Quản Trị Rủi Ro ở Các Ngân Hàng Thương Mại Việt Nam

84

i MỤC LỤC Danh mục các thuật ngữ viết tắt Danh mục bảng Danh mục hình Danh mục phụ lục PHẦN MỞ ĐẦU ................................................................. ...................... ....................... ......... 1 Chƣơng 1: TẦM QUAN TR ỌNG CỦA QUẢN TR Ị R ỦI RO TRONG CÁC NGÂN HÀNG THƢƠNG MẠI ....................................................................................... 2 1.1 Tổng quan về r ủi ro và quản tr ị r ủi ro .................................................................. ........ 2 1.1.1 Khái niệm r ủi ro ............................................................................................ ........ 2 1.1.2 Phân biệ t r ủi ro ......................................................................................................3 1.1.3 Các loại r ủi ro thườ ng gặ p ở các ngân hàng thương mại Việt Nam ........................... 3 1.1.3.1 R ủi ro tín dụng ............................................................................................ ... 4 1.1.3.1.1 Đặc điể m của r ủi ro tín dụng ...................................................... ............. 4 1.1.3.1.2 Nguyên nhân dẫn đế n r ủi ro tín dụng ....................................................... 5 1.1.3.1.3 Đo lườ ng r ủi ro tín dụng ......................................................................... 6 1.1.3.2 R ủi ro thanh khoản .........................................................................................7 1.1.3.2.1 Nguyên nhân dẫn đế n r ủi ro thanh khoản .................................... ............. 7 1.1.3.2.2 Đo lườ ng r ủi ro thanh khoản ...................................................... ............. 8 1.1.3.3 R ủi ro lãi suất.............................................................................................. ... 8 1.1.3.4 R ủi ro ngoại hối (hay còn gọi r ủi ro t ỷ giá) ...................................................... 9 1.1.3.4.1 Nguyên nhân dẫn đế n r ủi ro ngoại hối ........................................ ............. 9 1.1.3.4.2 Đo lườ ng r ủi ro ngoại hối ..................................................................... 10 1.1.3.5 R ủi ro giá cả ............................................................................................ .... 10 1.1.3.6 R ủi ro chiến lượ c................................................................................ .......... 10 1.1.3.7 R ủi ro pháp lí ...............................................................................................10 1.1.3.8 R ủi ro uy tín ............................................................................................. .... 11 1.1.3.9 R ủi ro tác nghiệ p ................................................................................ .......... 11

Transcript of Quản Trị Rủi Ro ở Các Ngân Hàng Thương Mại Việt Nam

8/12/2019 Quản Trị Rủi Ro ở Các Ngân Hàng Thương Mại Việt Nam

http://slidepdf.com/reader/full/quan-tri-rui-ro-o-cac-ngan-hang-thuong-mai-viet-nam 1/84

i

MỤC LỤC

Danh mục các thuật ngữ viết tắt

Danh mục bảng

Danh mục hình

Danh mục phụ lục

PHẦN MỞ ĐẦU ....................................................................................................................... 1

Chƣơng 1: TẦM QUAN TR ỌNG CỦA QUẢN TR Ị R ỦI RO TRONG CÁC NGÂN

HÀNG THƢƠNG MẠI ....................................................................................... 2

1.1 Tổng quan về r ủi ro và quản tr ị r ủi ro .......................................................................... 2

1.1.1 Khái niệm r ủi ro .................................................................................................... 2

1.1.2 Phân biệt r ủi ro ...................................................................................................... 3

1.1.3 Các loại r ủi ro thườ ng gặ p ở các ngân hàng thương mại Việt Nam ........................... 3

1.1.3.1 R ủi ro tín dụng ............................................................................................... 4

1.1.3.1.1 Đặc điểm của r ủi ro tín dụng ................................................................... 4

1.1.3.1.2 Nguyên nhân dẫn đến r ủi ro tín dụng ....................................................... 5

1.1.3.1.3 Đo lườ ng r ủi ro tín dụng ......................................................................... 6

1.1.3.2 R ủi ro thanh khoản ......................................................................................... 7

1.1.3.2.1 Nguyên nhân dẫn đến r ủi ro thanh khoản ................................................. 7

1.1.3.2.2 Đo lườ ng r ủi ro thanh khoản ................................................................... 8

1.1.3.3 R ủi ro lãi suất................................................................................................. 8

1.1.3.4 R ủi ro ngoại hối (hay còn gọi r ủi ro tỷ giá) ...................................................... 9

1.1.3.4.1 Nguyên nhân dẫn đến r ủi ro ngoại hối ..................................................... 9

1.1.3.4.2 Đo lườ ng r ủi ro ngoại hối ..................................................................... 10

1.1.3.5 R ủi ro giá cả ................................................................................................ 10

1.1.3.6 R ủi ro chiến lượ c.......................................................................................... 10

1.1.3.7 R ủi ro pháp lí ............................................................................................... 10

1.1.3.8 R ủi ro uy tín ................................................................................................. 11

1.1.3.9 R ủi ro tác nghiệ p .......................................................................................... 11

8/12/2019 Quản Trị Rủi Ro ở Các Ngân Hàng Thương Mại Việt Nam

http://slidepdf.com/reader/full/quan-tri-rui-ro-o-cac-ngan-hang-thuong-mai-viet-nam 2/84

ii

1.1.4 Quản tr ị r ủi ro. .................................................................................................... 11

1.1.5 Lợi ích của quản tr ị r ủi ro .................................................................................... 12

1.2 Sự cần thiết của quản tr ị r ủi ro trong ngân hàng thương mại ....................................... 14

1.3 Hiệp ướ c Basel về quản tr ị r ủi ro ngân hàng ............................................................... 15

1.3.1 Basel I ................................................................................................................ 15

1.3.2. Basel II .............................................................................................................. 17

1.4 Bài học kinh nghiệm từ quản tr ị r ủi ro của một số nướ c .............................................. 19

1.4.1 Bài học kinh nghiệm từ Thái Lan sau cuộc khủng hoảng Châu Á 1997. .................. 19

1.4.2 Nhìn nhận của Việt Nam sau cuộc khủng hoảng tài chính Mỹ ............................... 20

K ẾT LUẬN CHƢƠNG 1 ....................................................................................................... 22

Chƣơng 2: ĐÁNH GIÁ THỰ C TR ẠNG CỦA HOẠT ĐỘNG QUẢN TR Ị R ỦI RO

TRONG CÁC NGÂN HÀNG THƢƠNG MẠI VIỆT NAM ......................... 23

2.1 Thực tr ạng hoạt động kinh doanh của các ngân hàng thương mại Việt Nam hiện nay ... 23

2.1.1 Tình hình hoạt động ............................................................................................ 23

2.1.2 Thách thức phải đối mặt ...................................................................................... 28

2.1.2.1 Tình hình lạm phát ....................................................................................... 28

2.1.2.2 Cạnh tranh giữa các ngân hàng với nhau, ngân hàng trong nước và ngân hàngnước ngoài ................................................................................................... 29

2.1.2.3 Cạnh tranh vớ i thị trườ ng chứng khoán ......................................................... 30

2.2 Phân tích và đánh giá tác động của các rủi ro đối vớ i hoạt động kinh doanh của các ngân

hàng thương mại Việt Nam hiện nay ........................................................................ 30

2.2.1 R ủi ro tín dụng .................................................................................................... 30

2.2.1.1 Tình hình tăng trưởng tín dụng ...................................................................... 31

2.2.1.1.1 Tình hình năm 2007 ............................................................................. 31

2.2.1.1.2 Tình hình năm 2008 ............................................................................. 32

2.2.1.1.3 Tình hình năm 2009 ............................................................................. 32

2.2.1.1.4 Tình hình quý 1/2010 ........................................................................... 34

2.2.1.2 Tỷ lệ nợ xấu vẫn còn cao .............................................................................. 35

8/12/2019 Quản Trị Rủi Ro ở Các Ngân Hàng Thương Mại Việt Nam

http://slidepdf.com/reader/full/quan-tri-rui-ro-o-cac-ngan-hang-thuong-mai-viet-nam 3/84

iii

2.2.1.3 Một số chính sách hạn chế r ủi ro mà NHNN và các NHTM đang áp dụng ....... 37

2.2.2 R ủi ro lãi suất ...................................................................................................... 38

2.2.2.1 Tình hình năm 2007 ..................................................................................... 38

2.2.2.2 Tình hình năm 2008 ..................................................................................... 39

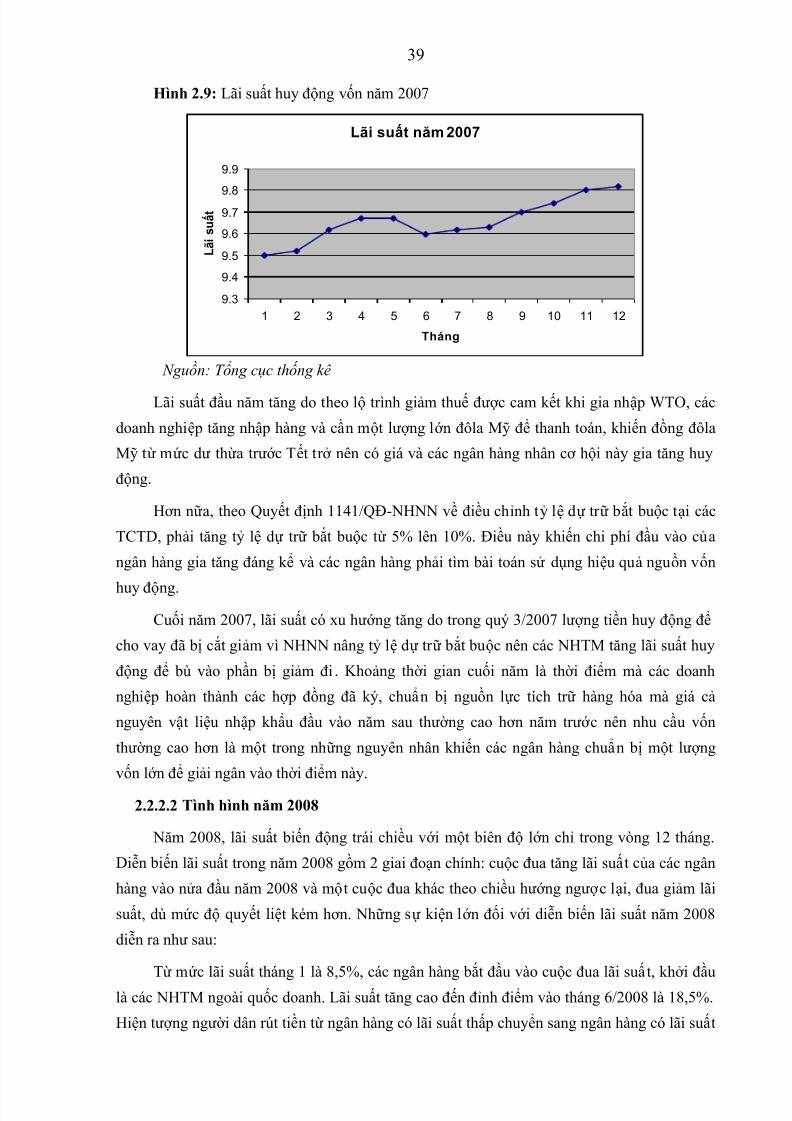

2.2.2.3 Biến động năm 2009 .................................................................................... 41

2.2.2.4 Diễn biến lãi suất đầu năm 2010 ................................................................... 44

2.2.2.5 Biện pháp phòng ngừa r ủi ro lãi suất hiện nay ................................................ 44

2.2.3 R ủi ro ngoại hối .................................................................................................. 45

2.2.3.1 Diễn biến năm 2008 ..................................................................................... 45

2.2.3.2 Diễn biến năm 2009 ..................................................................................... 47

2.2.3.3 Tình hình đầu năm 2010 ............................................................................... 49

2.2.3.4 Biện pháp phòng ngừa r ủi ro ngoại hối hiện đang áp dụng tại các NHTM Việt

Nam ............................................................................................................ 50

2.2.4 R ủi ro thanh khoản .............................................................................................. 52

2.3 Thực tr ạng ứng dụng Basel trong hoạt động giám sát hệ thống ngân hàng thương mại

Việt Nam ................................................................................................................ 53

K ẾT LUẬN CHƢƠNG 2 ....................................................................................................... 60

Chƣơng 3: MỘT SỐ ĐỀ XUẤT NHẰM NÂNG CAO HOẠT ĐỘNG QUẢN TR Ị R ỦI

RO TRONG CÁC NGÂN HÀNG THƢƠNG MẠI VIỆT NAM .................. 61

3.1 Ở góc độ cơ quan quản lý nhà nướ c – Chính phủ ....................................................... 61

3.1.1 Tiế p tục hoàn thiện hệ thống pháp luật, khuyến khích sản xuất kinh doanh cho doanh

nghiệ p, bảo vệ lợi ích chính đáng của NHTM ....................................................... 61

3.1.2 Đẩy mạnh việc sắ p xế p lại và củng cố hệ thống NHTM, tăng cườ ng hoạt động M&A

các ngân hàng, tạo tiềm lực mạnh đủ sức cạnh tranh trên thị trườ ng....................... 63

3.1.3 Chính phủ cần tiế p tục xây dựng môi trườ ng kinh tế thuận lợi cho đầu tư của các

NHTM ............................................................................................................... 63

3.2 Ở góc độ ngân hàng nhà nướ c Việt Nam .................................................................... 64

3.2.1 Nhanh chóng triển khai áp dụng các quy định chung của Uỷ ban Basel trong công tácquản tr ị r ủi ro, giám sát hoạt động ngân hàng ....................................................... 64

8/12/2019 Quản Trị Rủi Ro ở Các Ngân Hàng Thương Mại Việt Nam

http://slidepdf.com/reader/full/quan-tri-rui-ro-o-cac-ngan-hang-thuong-mai-viet-nam 4/84

iv

3.2.2 Phát huy sức mạnh tài chính cho các NHTM ......................................................... 65

3.2.3 Phát triển thị trườ ng sản phẩm phái sinh ............................................................... 66

3.2.4 Đa dạng hóa các loại ngoại tệ trong dự tr ữ ............................................................ 70

3.3 Ở góc độ ngân hàng thương mại Việt Nam ................................................................ 70

3.3.1 Giải quyết vấn đề vốn cho ngân hàng ................................................................... 70

3.3.2 Nâng cao chất lượng các công cụ đo lườ ng r ủi ro .................................................. 72

3.3.3 Cần phân tích tính toán các điều kiện kinh tế vĩ mô ............................................... 72

3.3.4 Cần phân chia phù hợ p nguồn vốn của ngân hàng vớ i mức độ r ủi ro cho phép khi

thực hiện các nghiệ p vụ trong hoạt động ngân hàng .............................................. 72

3.3.5 Thực hiện minh bạch,công khai hóa thông tin, hiện đại hóa công nghệ ngân hàng ... 73

3.3.6 Nâng cao công tác quản lý nguồn nhân lực và đào tạo cán bộ ................................ 73

3.3.7 Tăng cường công tác kiểm tra, kiểm soát nội bộ và chuyên môn hóa công tác xử lý

r ủi ro .................................................................................................................. 74

3.3.8 Công tác quản tr ị r ủi ro cho từng loại r ủi ro .......................................................... 74

3.3.8.1 Hạn chế r ủi ro tín dụng ................................................................................. 74

3.3.8.2 Hạn chế r ủi ro ngoại hối ............................................................................... 76

3.3.8.3 Hạn chế r ủi ro thanh khoản ........................................................................... 77

3.3.8.4 Hạn chế r ủi ro lãi suất ................................................................................... 78

K ẾT LUẬN CHƢƠNG 3 ....................................................................................................... 79

PHẦN K ẾT LUẬN ................................................................................................................. 80

Phụ lục

Tài liệu kham thảo

8/12/2019 Quản Trị Rủi Ro ở Các Ngân Hàng Thương Mại Việt Nam

http://slidepdf.com/reader/full/quan-tri-rui-ro-o-cac-ngan-hang-thuong-mai-viet-nam 5/84

1

PHẦN MỞ ĐẦU

Trong những năm gần đây, các hoạt động sản xuất kinh doanh nói chung và hoạt động

của hệ thống ngân hàng thương mại Việt Nam nói riêng đang từng bước đổi mớ i hội nhậ p vớ i

kinh tế thị trường thương mại thế giới, góp phần vào việc phát triển nền kinh tế quốc dân. Tuynhiên gắn liền vớ i những cơ hội và thách thức mới mà mối quan hệ kinh tế khu vực và quốc tế

mang lại là các rủi ro tiềm ẩn, cuộc “ Khủng hoảng tài chính Mỹ năm 2008” là một ví dụ

minh chứng rõ nét.

Hệ thống ngân hàng thương mại Việt Nam – mạch máu của nền kinh tế - được xem là

một trong những lĩnh vực hết sức nhạy cảm, mở cửa hoàn toàn theo cam kết quốc tế. Vì vậy

nó luôn đối mặt với các vấn đề r ủi ro trong hoạt động kinh doanh có thể xảy ra như rủi ro

thanh khoản, r ủi ro ngoại hối, r ủi ro lãi suất… Thờ i gian qua, sự diễn biến phức tạ p của nềnkinh tế như lạm phát cao kèm theo hiện tượng đầu cơ…đã làm tiền đề cho các rủi ro dần bộc

lộ. Trướ c diễn biến đó yêu cầu các ngân hàng nhanh chóng xác định, phát hiện ra những r ủi ro

kinh doanh ngân hàng để k ị p thờ i xử lí.

Tóm lại, để hệ thống ngân hàng thương mại Việt Nam có sức cạnh tranh cao, năng

động, thực hiện tốt mục tiêu hoạt động an toàn và hiệu quả trong kinh doanh, việc nghiên cứu

áp dụng các giải pháp nhằm phòng ngừa và hạn chế rủi ro trong hoạt động kinh doanh của các

ngân hàng thương mại Việt Nam là vô cùng cần thiết. Vì nắm bắt được vần đề trên, nên nhómnghiên cứu đã chọn thực hiện đề tài:

“ Quản trị rủi ro ở các ngân hàng thương mại Việt Nam”

8/12/2019 Quản Trị Rủi Ro ở Các Ngân Hàng Thương Mại Việt Nam

http://slidepdf.com/reader/full/quan-tri-rui-ro-o-cac-ngan-hang-thuong-mai-viet-nam 6/84

2

Chƣơng 1

TẦM QUAN TR ỌNG CỦA QUẢN TR Ị R ỦI RO

TRONG CÁC NGÂN HÀNG THƢƠNG MẠI

Tổng quan về rủi ro và quản trị

rủi ro.

Sự cần thiết của quản trị rủi ro

trong ngân hàng thƣơng mại.

Hiệp ƣớ c Basel về quản trị rủi ro

Bài học kinh nghiệm từ quản trị rủi ro của một số nƣớ c

1.1 Tổng quan về rủi ro và quản trị rủi ro

1.1.1 Khái niệm rủi ro

Cụm từ “rủi ro” được các nhà kinh tế định nghĩa theo nhiều cách khác nhau. Nhưng

nhìn chung có thể chia làm hai quan điểm.

Theo quan điể m truyề n thố ng , “ Rủi ro là những thiệt hại, mất mát, nguy hiểm hoặc các

yếu tố khác liên quan đến nguy hiểm, khó khăn, hoặc điều không chắc chắn có thể xảy ra cho

con người”. Thực tế cho thấy, chúng ta đang sống trong một thế giới mà rủi ro luôn tiềm ẩn và

ngày càng tăng theo nhiều hướng khác nhau. Xã hội loài người càng phát triể n, hoạt động của

con người ngày càng đa dạng, phong phú và phức tạp, thì rủi ro cho con người ngày càng

nhiều và đa dạng hơn. Vì vậy, con người cần quan tâm nhiều hơn đến việc nghiên cứu r ủi ro,

8/12/2019 Quản Trị Rủi Ro ở Các Ngân Hàng Thương Mại Việt Nam

http://slidepdf.com/reader/full/quan-tri-rui-ro-o-cac-ngan-hang-thuong-mai-viet-nam 7/84

3

nhận dạng r ủi ro và tìm các biện pháp quản tr ị r ủi ro, trong quá trình nghiên cứu đó nhận thức

về r ủi ro của con người cũng thay đổi, tr ở nên khoan dung và trung hòa hơn.

Mặt khác , theo quan điểm trung hòa cho r ằng “rủi ro là sự bất tr ắc không thể đo lườ ng

được”. Rủi ro vừa mang tính tích cực vừa mang tính tiêu cực, theo nghĩa rủi ro có thể mang

đến cho con ngườ i những tổn thất, mất mát và nguy hiểm nhưng cũng có thể mang đến cho

chúng ta những cơ hội, thời cơ không ngờ . Nếu tích cực nghiên cứu r ủi ro, nhận dạng r ủi ro,

đo lườ ng r ủi ro, quản tr ị r ủi ro, chúng ta không chỉ tìm ra đượ c những biện pháp phòng ngừa,

né tránh những r ủi ro thuần túy, hạn chế những thiệt hại do r ủi ro gây ra mà còn có thể “lật

ngược tình thế”, biến thủ thành thắng, biến thách thức thành những cơ hội mang lại k ết quả tốt

đẹp trong tương lai.

1.1.2 Phân biệt rủi ro

D ựa theo tính chấ t

Rủi ro tĩnh là những r ủi ro mà kết quả của nó chỉ có sự xuất hiện tổn thất, chứ không có

khả năng sinh lời và không chịu tác động của những thay đổi trong nền kinh tế. Những r ủi ro

này chỉ liên quan đến các đối tượng như: tài sản, con người, trách nhiệm nhân sự.

Rủi ro động là những r ủi ro liên quan đến sự thay đổi, đặc biệt là những thay đổi trong

nền kinh tế. Đó là những thay đổi mà kết quả của nó có thể có lợi nhưng cũng có thể sẽ mang

đến sự tổn thất. Ví dụ như sự thay đổi trong thị hiếu khách hàng có phù hợ p vớ i sản phẩm mà

doanh nghiệp đang kinh doanh hay không, sự thay đổi về công nghệ kĩ thuật có phù hợ p vớ ikhả năng tài chính của doanh nghiệp hay không, …

D ựa theo cách thứ c

Rủi ro thuần túy tồn tại khi có một nguy cơ tổn thất nhưng không có cơ hội sinh lợ i

được. Nói cách khác, rủi ro thuần túy là những r ủi ro mà bản thân nó chỉ có khả năng gây ra

những thiệt hại, mất mát, nguy hiểm, như hỏa hoạn, mất cắ p, tai nạn giao thông, tai nạn lao

động…và nó làm phát sinh một khoản chi phí (để bù đắ p thiệt hại) nên cần có biện pháp

phòng tránh hoặc hạn chế.

Rủi ro suy đoán (rủi ro mang tính đầu cơ) là rủi ro mà trong đó những cơ hội tạo ra

thuận lợ i gắn liền vớ i những nguy cơ gây ra tổn thất, loại r ủi ro này là động lực thúc đẩy hoạt

động kinh doanh và có tính hấ p dẫn của nó.

1.1.3 Các loại rủi ro thƣờ ng gặp ở các ngân hàng thƣơng mại Việt Nam

Như bất kì một doanh nghiệp hay một tổ chức nào khác, một NHTM thực hiện mục tiêu

kiếm tiền của mình và chấp nhận tất cả những rủi ro. Và rủi ro trong kinh doanh ngân hàng

được hiểu như là một tất yếu và là những biến cố không mong đợi mà khi xảy ra sẽ tác độngtrực tiếp tới kết quả lợi nhuận, nguy cơ phá sản của các ngân hàng. Do vậy việc thừa nhận rủi

8/12/2019 Quản Trị Rủi Ro ở Các Ngân Hàng Thương Mại Việt Nam

http://slidepdf.com/reader/full/quan-tri-rui-ro-o-cac-ngan-hang-thuong-mai-viet-nam 8/84

4

ro trong hoạt động kinh doanh của ngân hàng và từ đó tìm kiếm nhiều phương pháp chống đỡ,

hạn chế các rủi ro là đòi hỏi của sự tồn tại và phát triển của ngân hàng.

Qua những nhận định trên ta có thể nhận xét một số điểm về bản chất của rủi ro:

Rủi ro và lợi nhuận kỳ vọng của một ngân hàng là hai đại lượng đồng biến với

nhau tr ong một phạm vi nhất định.

Khi đề cập đến rủi ro, người ta thường nhắc đến hai yếu tố mang tính đặc trưng

của rủi ro là biên độ rủi ro và tần suất xuất hiện rủi ro (số trường hợp thuận lợi

để rủi ro xuất hiện/tổng số trường hợp đồng khả năng).

Rủi ro là yếu tố khách quan, nên chúng ta không thể loại trừ được hoàn toàn mà

chỉ có thể hạn chế sự xuất hiện và những tác hại mà chúng gây ra.

Rủi ro trong hoạt động kinh doanh của NHTM Việt Nam được chia thành nhiều loạikhác nhau tùy theo mục đích nghiên cứu. Và trong phạm vi đề tài nghiên cứu này, rủi ro được

chia thành những loại sau: rủi ro tín dụng, rủi ro thanh khoản, rủi ro lãi suất, rủi ro tỷ giá, rủi

ro giá cả, rủi ro pháp lí, rủi ro chiến lược, rủi ro uy tín, rủi ro tác nghiệp, rủi ro đạo đức,…

1.1.3.1 Rủi ro tín dụng

Theo định nghĩa của The World Bank , rủi ro tín dụng (credit risk ) là nguy cơ mà người

đi vay không thể chi trả tiền lãi, hoặc hoàn trả vốn gốc so với thời hạn đã ấn định trong hợp

đồng tín dụng. Đây là thuộc tính vốn có trong hoạt động ngân hàng. Rủi ro tín dụng tức là

việc chi trả bị trì hoãn, hoặc tồi tệ hơn là không hoàn trả được toàn bộ. Điều này gây ra sự cố

đối với dòng chu chuyển tiền tệ, và gây ảnh hưởng tới khả năng thanh khoản của ngân hang.

Theo quyết định 493/2005/QĐ- NHNN ngày 22 tháng 4 năm 2005 ban hành quy định

về phân loại nợ, trích lập và sử dụng dự phòng để xử lí rủi ro tín dụng trong hoạt động ngân

hàng của TCTD, nợ được chia thành các nhóm sau:

a- Nhóm 1: Nợ đủ tiêu chuẩn

b- Nhóm 2: Nợ cần chú ý

c- Nhóm 3: Nợ dưới tiêu chuẩn

d-

Nhóm 4: Nợ nghi ngờ

e- Nhóm 5: Nợ có khả năng mất vốn

1.1.3.1.1 Đặc điểm của rủi ro tín dụng

Rủi ro mang tính gián tiếp thể hiện qua việc ngân hàng chuyển giao quyền sử dụng

vốn cho khách hàng trong quan hệ tín dụng, và rủi ro tín dụng xảy ra khi khách hàng

gặp những tổn thất và thất bại trong quá trình sử dụng vốn. Do đó, rủi ro trong hoạt

8/12/2019 Quản Trị Rủi Ro ở Các Ngân Hàng Thương Mại Việt Nam

http://slidepdf.com/reader/full/quan-tri-rui-ro-o-cac-ngan-hang-thuong-mai-viet-nam 9/84

5

động kinh doanh của khách hàng là nguyên nhân chủ yếu gây nên rủi ro tín dụng cho

ngân hàng.

Rủi ro có tính chất đa dạng và phức tạp, đặc điểm này biểu hiện ở sự đa dạng, phức

tạp của nguyên nhân, hình thức và hậu quả của rủi ro tín dụng. Cho nên khi phòng

ngừa và xử lí rủi ro tín dụng phải chú ý đến mọi dấu hiệu rủi ro, xuất phát từ nguyên

nhân, bản chất và hậu quả do rủi ro tín dụng đem lại để có biện pháp phòng ngừa phù

hợp.

Rủi ro có tính tất yếu vì nó luôn tồn tại gắn liền với hoạt động tín dụng của NHTM .

Tình trạng thông tin bất cân xứng đã làm cho ngân hàng không thể nắm bắt được các

dấu hiệu rủi ro một cách toàn diện và đầy đủ, điều này làm cho bất kỳ khoản vay nào

cũng tiềm ẩn những rủi ro. Kinh doanh ngân hàng là kinh doanh rủi ro ở mức độ phù

hợp và đạt được lợi nhuận tương ứng.

Hình 1.1: Một số hình thức trong rủi ro tín dụng

1.1.3.1.2 Nguyên nhân dẫn đến rủi ro tín dụng

Nguyên nhân từ phía ngân hàng

Các khoản cho vay có vấn đề và các thiệt hại cho vay có thể xảy ra do sơ hở về thủ

tục trong nội bộ ngân hàng. Đây được gọi là các hoạt động cho vay không hoàn hảo

và nó xuất hiện do các nguyên nhân: do thông tin tín dụng không đầy đủ (ngân hàng

có cái nhìn không toàn diện về bản thân khách hàng cũng như tình hình tài chính của

họ), trình độ chuyên môn và đạo đức nghề nghiệp của cán bộ ngân hàng nói chung

và của cán bộ tín dụng nói riêng còn hạn chế (thiếu năng lực xử lí các thông tin tíndụng, thẩm định hồ sơ để bảo vệ và giám sát khoản vay), ngân hàng quá chú trọng về

8/12/2019 Quản Trị Rủi Ro ở Các Ngân Hàng Thương Mại Việt Nam

http://slidepdf.com/reader/full/quan-tri-rui-ro-o-cac-ngan-hang-thuong-mai-viet-nam 10/84

6

lợi nhuận và đặt mong muốn về lợi tức cao hơn các khoản vay lành mạnh, sự cạnh

tranh không lành mạnh với các ngân hàng khác và các tổ chức phi ngân hàng để

mong muốn được tỷ trọng cho vay nhiều hơn (ngân hàng bỏ qua một số bước kiểm

định khoản vay, hạ thấp các tiêu chuẩn tín dụng,…), hoạt động kiểm tra kiểm soát

không được tiến hành thường xuyên (nhân viên tín dụng không nắm bắt được tìnhhình tín dụng của khách hàng cũng như môi trường tín dụng của nền kinh tế).

Nguyên nhân từ phía khách hàng

Khách hàng là doanh nghiệp thì nguyên nhân chủ yếu xuất phát từ trình độ quản lý

yếu kém dẫn đến việc sử dụng vốn vay không mang lại hiệu quả như mong đợi hoặc

xây dựng kế hoạch kinh doanh, sản xuất thiếu chính xác; tình hình tài chính doanh

nghiệp yếu kém, thiếu minh bạch; khách hàng thiếu thiện chí trả nợ, …

Nếu khách hàng là cá nhân và hộ gia đình, thì nguyên nhân có thể do tình trạng sứckhỏe, bệnh tật; tình trạng bị thất nghiệp tạm thời hoặc lâu dài làm ảnh hưởng đến thu

nhập; hoặc do người đi vay hoạch định ngân sách vốn không đúng, sử dụng tiền vay

sai mục đích, chưa có kinh nghiệm trong sử dụng vốn để tổ chức sản xuất, quản lý

kinh doanh.

Nguyên nhân mang tính khách quan: do thiên tai, địch họa, dịch bệnh, hỏa hoạn…;

do môi trường kinh tế không ổn định (như sự biến động quá nhanh và không dự đoán

được của thị trường thế giới, sự tấn công của hàng nhập lậu, rủi ro tất yếu của quátrình tự do hóa tài chính và hội nhập thế giới); do môi trường pháp lí chưa thuận lợi

(sự kém hiệu quả của cơ quan pháp luật cấp địa phương; sự thanh tra, kiểm tra, giám

sát chưa hiệu quả của ngân hàng nhà nước; hệ thống thông tin quản lý bất cập).

1.1.3.1.3 Đo lƣờng rủi ro tín dụng

Để đánh giá được đúng mức độ rủi ro tín dụng của các NHTM, cần dựa trên một số chỉ

tiêu sau:

Hệ số nợ quá hạn:

Nợ quá hạn là nợ thuộc nhóm 2, 3, 4, 5.

Hệ số nợ xấu:

Nợ xấu là nợ thuộc nhóm 3, 4, 5.

8/12/2019 Quản Trị Rủi Ro ở Các Ngân Hàng Thương Mại Việt Nam

http://slidepdf.com/reader/full/quan-tri-rui-ro-o-cac-ngan-hang-thuong-mai-viet-nam 11/84

7

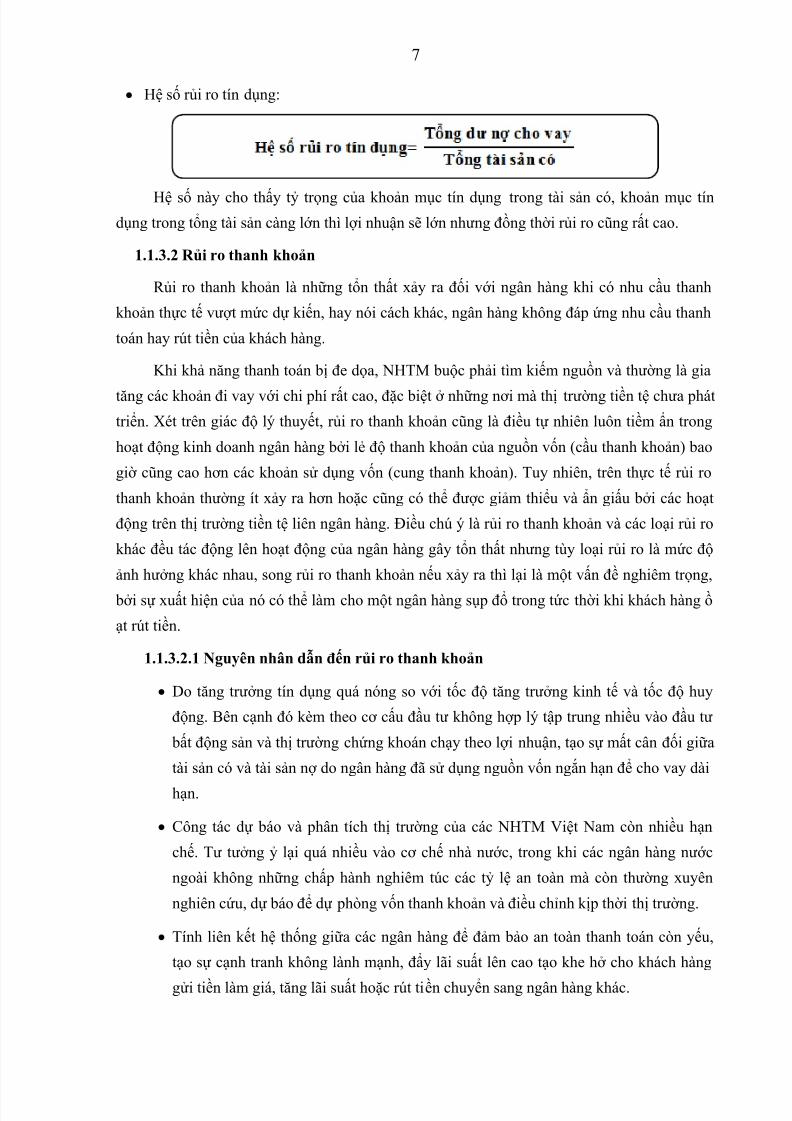

Hệ số rủi ro tín dụng:

Hệ số này cho thấy tỷ trọng của khoản mục tín dụng trong tài sản có, khoản mục tíndụng trong tổng tài sản càng lớn thì lợi nhuận sẽ lớn nhưng đồng thời rủi ro cũng rất cao.

1.1.3.2 Rủi ro thanh khoản

Rủi ro thanh khoản là những tổn thất xảy ra đối với ngân hàng khi có nhu cầu thanh

khoản thực tế vượt mức dự kiến, hay nói cách khác, ngân hàng không đáp ứng nhu cầu thanh

toán hay rút tiền của khách hàng.

Khi khả năng thanh toán bị đe dọa, NHTM buộc phải tìm kiếm nguồn và thường là gia

tăng các khoản đi vay với chi phí rất cao, đặc biệt ở những nơi mà thị trường tiền tệ chưa pháttriển. Xét trên giác độ lý thuyết, rủi ro thanh khoản cũng là điều tự nhiên luôn tiềm ẩn trong

hoạt động kinh doanh ngân hàng bởi lẻ độ thanh khoản của nguồn vốn (cầu thanh khoản) bao

giờ cũng cao hơn các khoản sử dụng vốn (cung thanh khoản). Tuy nhiên, trên thực tế rủi ro

thanh khoản thường ít xảy ra hơn hoặc cũng có thể được giảm thiểu và ẩn giấu bởi các hoạt

động trên thị trường tiền tệ liên ngân hàng. Điều chú ý là rủi ro thanh khoản và các loại rủi ro

khác đều tác động lên hoạt động của ngân hàng gây tổn thất nhưng tùy loại rủi ro là mức độ

ảnh hưởng khác nhau, song rủi ro thanh khoản nếu xảy ra thì lại là một vấn đề nghiêm trọng,

bởi sự xuất hiện của nó có thể làm cho một ngân hàng sụp đổ trong tức thời khi khách hàng ồ

ạt rút tiền.

1.1.3.2.1 Nguyên nhân dẫn đến rủi ro thanh khoản

Do tăng trưởng tín dụng quá nóng so với tốc độ tăng trưởng kinh tế và tốc độ huy

động. Bên cạnh đó kèm theo cơ cấu đầu tư không hợp lý tập trung nhiều vào đầu tư

bất động sản và thị trường chứng khoán chạy theo lợi nhuận, tạo sự mất cân đối giữa

tài sản có và tài sản nợ do ngân hàng đã sử dụng nguồn vốn ngắn hạn để cho vay dài

hạn.

Công tác dự báo và phân tích thị trường của các NHTM Việt Nam còn nhiều hạn

chế. Tư tưởng ỷ lại quá nhiều vào cơ chế nhà nước, trong khi các ngân hàng nước

ngoài không những chấp hành nghiêm túc các tỷ lệ an toàn mà còn thường xuyên

nghiên cứu, dự báo để dự phòng vốn thanh khoản và điều chỉnh kịp thời thị trường.

Tính liên kết hệ thống giữa các ngân hàng để đảm bảo an toàn thanh toán còn yếu,

tạo sự cạnh tranh không lành mạnh, đẩy lãi suất lên cao tạo khe hở cho khách hàng

gửi tiền làm giá, tăng lãi suất hoặc rút tiền chuyển sang ngân hàng khác.

8/12/2019 Quản Trị Rủi Ro ở Các Ngân Hàng Thương Mại Việt Nam

http://slidepdf.com/reader/full/quan-tri-rui-ro-o-cac-ngan-hang-thuong-mai-viet-nam 12/84

8

Vấn đề quản trị thanh khoản tại các NHTM chưa tốt. Sự yếu kém trong quản trị tài

sản nợ, tài sản có của các ngân hàng, và sự thiếu hụt của các công cụ quản lí hữu

hiệu… làm NHNN cũng khó nắm bắt tình hình thanh khoản cũng như sự thay đổi lớn

trong tài sản mỗi NHTM để điều chỉnh quy định kịp thời.

Xuất phát từ phía khách hàng, đây là nguyên nhân làm các cho NHTM khó có thể

dùng công cụ thị trường để điều tiết hiệu quả thanh khoản của các ngân hàng.

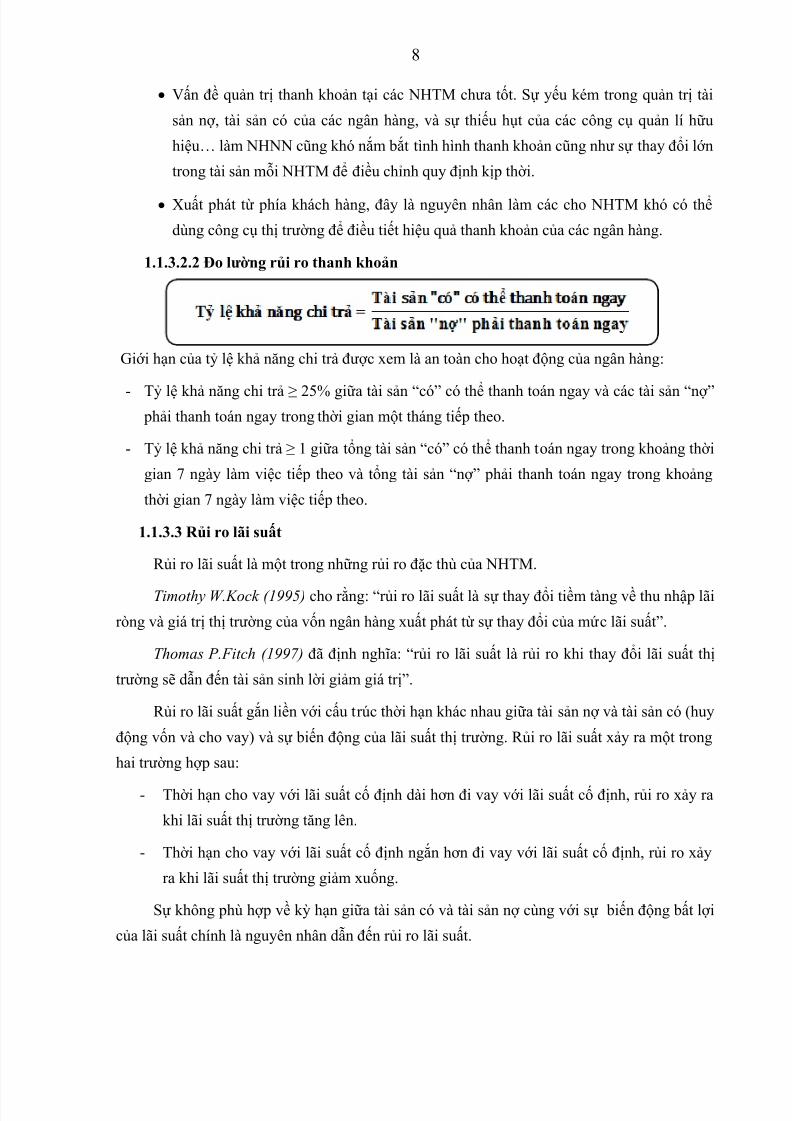

1.1.3.2.2 Đo lƣờng rủi ro thanh khoản

Giới hạn của tỷ lệ khả năng chi trả được xem là an toàn cho hoạt động của ngân hàng:

-

Tỷ lệ khả năng chi trả ≥ 25% giữa tài sản “có” có thể thanh toán ngay và các tài sản “nợ” phải thanh toán ngay trong thời gian một tháng tiếp theo.

- Tỷ lệ khả năng chi trả ≥ 1 giữa tổng tài sản “có” có thể thanh toán ngay trong khoảng thời

gian 7 ngày làm việc tiếp theo và tổng tài sản “nợ” phải thanh toán ngay trong khoảng

thời gian 7 ngày làm việc tiếp theo.

1.1.3.3 Rủi ro lãi suất

Rủi ro lãi suất là một trong những rủi ro đặc thù của NHTM.

Timothy W.Kock (1995) cho rằng: “rủi ro lãi suất là sự thay đổi tiềm tàng về thu nhập lãi

ròng và giá trị thị trường của vốn ngân hàng xuất phát từ sự thay đổi của mức lãi suất”.

Thomas P.Fitch (1997) đã định nghĩa: “rủi ro lãi suất là rủi ro khi thay đổi lãi suất thị

trường sẽ dẫn đến tài sản sinh lời giảm giá trị”.

Rủi ro lãi suất gắn liền với cấu trúc thời hạn khác nhau giữa tài sản nợ và tài sản có (huy

động vốn và cho vay) và sự biến động của lãi suất thị trường. Rủi ro lãi suất xảy ra một trong

hai trường hợp sau:

-

Thời hạn cho vay với lãi suất cố định dài hơn đi vay với lãi suất cố định, rủi ro xảy ra

khi lãi suất thị trường tăng lên.

- Thời hạn cho vay với lãi suất cố định ngắn hơn đi vay với lãi suất cố định, rủi ro xảy

ra khi lãi suất thị trường giảm xuống.

Sự không phù hợp về kỳ hạn giữa tài sản có và tài sản nợ cùng với sự biến động bất lợi

của lãi suất chính là nguyên nhân dẫn đến rủi ro lãi suất.

8/12/2019 Quản Trị Rủi Ro ở Các Ngân Hàng Thương Mại Việt Nam

http://slidepdf.com/reader/full/quan-tri-rui-ro-o-cac-ngan-hang-thuong-mai-viet-nam 13/84

9

Đo lƣờng rủi ro lãi suất

-

Hệ số rủi ro lãi suất = 1: lãi suất biến động tăng hay giảm đều không ảnh hưởng đếnthu nhập của ngân hàng.

- Hệ số rủi ro lãi suất > 1: không có rủi ro lãi suất và lợi nhuận ngân hàng tăng.

- Hệ số rủi ro lãi suất <1: xuất hiện rủi ro lãi suất khi lãi suất thị trường tăng.

Trong đó:

-

Tài sản “có” nhạy cảm với lãi suất gồm: các khoản cho vay có lãi suất biến đổi, các

khoản cho vay ngắn hạn, chứng khoán có thời hạn còn lại dưới một năm, tiền gửi trên

thị trường liên ngân hàng, tiền gửi không kỳ hạn tại các ngân hàng khác, các khoảnđầu tư tài chính có thời hạn còn lại dưới một năm.

- Tài sản “nợ” nhạy cảm với lãi suất bao gồm: tiền gửi thanh toán (tiền gửi giao dịch,

tiền gửi không kỳ hạn), tiền tiết kiệm không kỳ hạn của khách hàng, tiền gửi có kỳ hạn

và tiết kiệm có kỳ hạn còn lại dưới một năm, các khoản vay ngắn hạn trên thị trường

tiền tệ với thời hạn dưới một năm.

1.1.3.4 Rủi ro ngoại hối (hay còn gọi rủi ro tỷ giá)

Hennie van Greunung- Sonja Brajo vic Bratanovic (1996) cho rằng: “rủi ro ngoại hối làrủi ro xuất phát từ thay đổi tỷ giá hối đoái giữa tiền bản địa và ngoại tệ”.

Peter S,Rose (1999) định nghĩa: “rủi ro ngoại hối là khả năng thiệt hại mà ngân hà ng

phải gánh chịu do biến động giá cả tiền tệ trên thị trường thế giới”.

Tóm lại, rủi ro tỷ giá là rủi ro phát sinh do sự biến động của tỷ giá làm ảnh hưởng đến

giá trị kỳ vọng tương lai. Nó gắn liền với hoạt động kinh doanh mà dòng tiền vào và dòng tiền

ra sử dụng các loại đồng tiền khác nhau. Tuy nhiên không phải sự biến động của tỷ giá nào

cũng gây ra rủi ro.

1.1.3.4.1 Nguyên nhân dẫn đến rủi ro ngoại hối

Do sự không cân bằng giữa tài sản có ngoại tệ và tài sản nợ ngoại tệ hoặc chênh lệch

giữa doanh số mua vào và bán ra đồng tiền nước ngoài.

Do sự biến động tỷ giá hối đoái theo chiều bất lợi đối với ngân hàng mà nguyên nhân là

do mối quan hệ cung cầu tiền tệ trên thị trường, cán cân thanh toán quốc tế, chính sách thuế

quan, tình hình kinh tế chính trị mỗi nước, lãi suất đồng tiền ngoại tệ và nội tệ.

8/12/2019 Quản Trị Rủi Ro ở Các Ngân Hàng Thương Mại Việt Nam

http://slidepdf.com/reader/full/quan-tri-rui-ro-o-cac-ngan-hang-thuong-mai-viet-nam 14/84

10

1.1.3.4.2 Đo lƣờng rủi ro ngoại hối

Để có thể đánh giá mức độ rủi ro ngoại hối của một ngân hàng, ta có thể dựa vào trạng

thái ngoại tệ ròng đối với một ngoại tệ, và nó được tính như sau:

(i) : thứ tự ngoại tệ.

Nếu:

- Trạng thái ròng của ngoại tệ (i) > 0, thì ta gọi là trạng thái trường (trạng thái dương) hay

tỷ giá ngoại tệ giảm và tốc độ thu nhập giảm nhanh hơn của chi phí.

-

Trạng thái ròng ngoại tệ (i) < 0, thì gọi là trạng thái đoản (trạng thái âm) hay tỷ giá ngoạitệ tăng và tốc độ thu nhập tăng chậm hơn chi phí.

- Trạng thái ròng ngoại tệ (i) = 0, rủi ro ngoại hối không xuất hiện dù tỷ giá ngoại tệ tăng

hay giảm do thu nhập và chi phí sẽ tăng và giảm với tốc độ bằng nhau.

1.1.3.5 Rủi ro giá cả

Rủi ro giá cả là rủi ro về việc giá trị các tài sản của một ngân hàng (tài sản sở hữu và tài

sản đảm bảo) có thể biến động. Rủi ro này xuất hiện trong tất cả các chủng loại tài sản, từ bất

động sản đến cổ phiếu và trái phiếu,…

1.1.3.6 Rủi ro chiến lƣợc

Rủi ro chiến lược phát sinh từ các thay đổi trong môi trường hoạt động của ngân hàng

trên phạm vi rộng hơn về mặt kinh doanh và tài chính. Rủi ro chiến lược cũng có thể phát sinh

từ các hoạt động của bản thân ngân hàng. Chẳng hạn, chiến lược mở rộng thị trường, thâm

nhập vào một thị trường mới mà ngân hàng chưa có nghiên cứu đầy đủ thông tin và thiếu

nguồn lực đủ trình độ cần thiết để khai thác, nắm bắt thị trường mới này thì ngân hàng có thể

rơi vào tình trạng thua lỗ.

1.1.3.7 Rủi ro pháp lí

R ủi ro pháp lí là rủi ro mà ngân hàng bị khởi kiện từ các khách hàng do những phát sinh

trong quá trình hoạt động kinh doanh bình thường, chẳng hạn như ngân hàng từ chối cấp hạn

mức cho vay mà theo khách hàng là vô lý. Tuy nhiên, cũng có trường hợp ngân hàng bị kiện

với những lí do tách biệt với hoạt động kinh doanh của ngân hàng như việc ngân hàng tài trợ

cho những hoạt động, dự án của khách hàng mà hoạt động đó gây ô nhiễm môi trường…

Mặt khác, rủi ro pháp lí còn xảy ra với ngân hàng khi nhà nước đột ngột thay đổi chínhsách vĩ mô về cơ cấu nền kinh tế, lĩnh vực ưu tiên… hoặc do các thu xếp pháp lí của ngân

hàng có vấn đề thì ngân hàng có thể bị thua lỗ.

Trạng thái ngoại tệ ròng (i) = Trạng thái nội bảng(i) + Trạng thái ngoại bảng (i)= [ Tài sản có ngoại tệ(i) – Tài sản nợ ngoại tệ(i)]

+ [Doanh số mua vào(i) – Doanh số bán ra (i)]

8/12/2019 Quản Trị Rủi Ro ở Các Ngân Hàng Thương Mại Việt Nam

http://slidepdf.com/reader/full/quan-tri-rui-ro-o-cac-ngan-hang-thuong-mai-viet-nam 15/84

11

1.1.3.8 Rủi ro uy tín

Là rủi ro về sự nhìn nhận, đánh giá không tốt của dư luận đối với ngân hàng, gâ y ra

những khó khăn nghiêm trọng trong các hoạt động nói chung của ngân hàng.

1.1.3.9 Rủi ro tác nghiệp

Rủi ro tác nghiệp là những tổn thất xảy ra do những tr ục tr ặc trong quá trình vận hành

các hoạt động kinh doanh của NHTM như sai lệch về thông tin và xử lý thông tin, bất hợp lí

về quy trình và kỹ thuật nghiệ p vụ và sự phối hợ p giữa các bộ phận chức năng trong ngân

hàng,…

R ủi ro tác nghiệp đã xuất hiện từ r ất lâu và luôn tiềm ẩn trong hoạt động của ngân hàng

nhưng chỉ đến những năm gần đây mới đượ c quan tâm nghiên cứu đầy đủ hơn. Các hoạt động

kinh doanh trong NHTM thường rất phức tạp, đượ c thực hiện theo quy trình và được quy định

r ất chặt chẽ, cũng chính vì vậy mà những sai xót dễ dàng xảy ra. Bất k ỳ một sự bất cẩn hay

yếu kém về mặt nghiệ p vụ, thu thậ p xử lý thông tin thiếu chính xác và không kị p thờ i của các

bộ phận chức năng trong hệ thống đều có thể ảnh hưởng đến những quyết định của giám đốc

điều hành và toàn bộ các tác nghiệ p tiế p theo. R ủi ro này ngày càng có xu hướng gia tăng

trong các NHTM trướ c sự mở r ộng quy mô, phạm vi và sự đa dạng trong hoạt động kinh

doanh; sự phức tạp của môi trường kinh doanh, áp lực công việc tăng lên cùng vớ i tốc độ và

khối lượ ng giao dịch tăng, sự lệ thuộc vào kỹ thuật và công nghệ nhiều hơn… Do vậy, các

ngân hàng tiên tiến, có quy mô lớn trên thế giới luôn nghiên cứu nhằm tối ưu hóa quy trình

tác nghiệp trên cơ sở mô hình tổ chức phù hợ p nhất đối vớ i mỗi loại hình ngân hàng.

1.1.4 Quản trị rủi ro

Quản tr ị r ủi ro là xác định mức độ r ủi ro mà một doanh nghiệ p mong muốn và nhận diện

đượ c mức độ r ủi ro hiện nay của doanh nghiệp đang gánh chịu. Mặt khác, sử dụng các công

cụ phái sinh hoặc các công cụ tài chính khác để hạn chế sự xuất hiện của r ủi ro hoặc điều

chỉnh mức độ r ủi ro thực sự theo mức r ủi ro mà mình mong muốn.

Nói cách khác, QTRR là quá trình tiế p cận r ủi ro một cách khoa học, toàn diện và có hệ

thống nhằm nhận dạng, kiểm soát và giảm thiểu những tổn thất, mất mát, những ảnh hưở ng

bất lợ i của r ủi ro, đồng thời tìm cách biến r ủi ro thành những cơ hội thành công mang lại giá

trị gia tăng cho doanh nghiệp.

Vấn đề chính được nghiên cứu trong đề tài là “quản trị rủi ro ở các NHTM Việt Nam” –

một vấn đề không bao giờ cũ nhưng lại rất quan trọng đến sự an toàn, ổn định của cả hệ thống

tài chính - ngân hàng và ảnh hưởng rất lớn đến sự phát triển của nền kinh tế . Quản tr ị r ủi ro

gồm có các bướ c: nhận dạng r ủi ro, phân tích rủi ro, đo lườ ng r ủi ro, kiểm soát, phòng ngừa

và tài trợ r ủi ro. Nhận d ạng r ủi ro, đây là điều kiện tiên quyết trong quản tr ị r ủi ro. Nhận dạng r ủi ro là

quá trình xác định liên tục và có hệ thống các hoạt động kinh doanh của ngân hàng,

8/12/2019 Quản Trị Rủi Ro ở Các Ngân Hàng Thương Mại Việt Nam

http://slidepdf.com/reader/full/quan-tri-rui-ro-o-cac-ngan-hang-thuong-mai-viet-nam 16/84

12

bao gồm: việc theo dõi, xem xét, nghiên cứu môi trườ ng hoạt động và toàn bộ hoạt

động của ngân hàng nhằm thống kê đượ c tất cả các loại r ủi ro, k ể cả dự báo những r ủi

ro mới có thể xuất hiện trong tương lai để có biện pháp kiểm soát, tài trợ phù hợ p cho

từng loại r ủi ro.

Phân tích rủi ro là việc tìm ra nguyên nhân gây rủi ro. Từ việc tìm ra các nguyên nhân,các nhân tố tác động đến các nguyên nhân, phân tích rủi ro sẽ cho ta biện pháp phòng

ngừa r ủi ro một cách hiệu quả hơn.

Đo lườ ng r ủi ro, công việc này đòi hỏi phải thu thậ p số liệu, lậ p ma tr ận đo lườ ng r ủi

ro và phân tích. Để đánh giá mức độ quan tr ọng của r ủi ro đối với ngân hàng, ngườ i ta

sử dụng hai tiêu chí: tần suất xuất hiện của r ủi ro và biên độ của r ủi ro (mức độ thiệt

hại do r ủi ro gây ra), đây là tiêu chí có vai trò quyết định.

Kiểm soát, phòng ngừ a r ủi ro. Kiểm soát rủi ro là trọng tâm của quản tr ị r ủi ro, đó là

việc sử dụng các biện pháp, kỹ thuật, công cụ, chiến lược, các chương trình hoạt động

để ngăn ngừa, phòng tránh hoặc giảm thiểu những tổn thất, những ảnh hưởng không

mong đợi có thể xảy ra đối với ngân hàng. Các biện pháp phòng tránh có thể là: phòng

tránh rủi ro, ngăn ngừa tổn thất, chuyển giao r ủi ro, đa dạng r ủi ro, quản tr ị thông

tin,…

Tài trợ r ủi ro. Dù đã thực hiện các biện pháp phòng ngừa, nhưng rủi ro vẫn có thể xảy

ra, khi đó chúng ta cần phải theo dõi, xác định chính xác những tổn thất về tài sản,

nguồn nhân lực hoặc về giá trị pháp lí. Sau đó, cần thiết lập các biện pháp tài trợ phùhợp. Nhìn chung, các biện pháp này được chia làm hai nhóm: tự khắc phục và chuyển

giao r ủi ro.

1.1.5 Lợi ích của quản trị rủi ro

Hoạt động kinh doanh của ngân hàng luôn tiềm ẩn những rủi ro. Cùng với yêu cầu hội

nhập kinh tế, hội nhập tài chính ngày càng rộng trong từng khu vực nói riêng và toàn thế giới

nói chung đang đặt ra những cơ hội sinh lợi và những thách thức to lớn cho việc quản trị rủi

ro ở các doanh nghiệp, đặc biệt là các ngân hàng. Vì thế , hiện nay các NHTM luôn tìm các

biện pháp nhằm hạn chế tối đa các rủi ro, để r ủi ro ở mức tối thiểu cho phép. Điều này không

chỉ có ý nghĩa đối vớ i bản thân các NHTM mà còn cho cả hệ thống nền kinh tế và quan hệ đối

ngoại.

Đố i với các ngân hàng thương mại

R ủi ro xảy ra có tác động trực tiếp đến kinh doanh của ngân hàng, ảnh hưởng đến nguồn

thu nhậ p, lợ i nhuận ngân hàng, thậm chí ngân hàng phải lấy vốn tự có để bù đắp các

khoản thiếu hụt do r ủi ro gây ra, khả năng thanh toán của ngân hàng kém đi và lòng tin

của khách hàng không còn nữa, ngườ i gửi tiền muốn rút tiền để tránh rủi ro cho chính bản thân họ và người đi vay không muốn tiếp tục vay, họ chuyển sang ngân hàng khác.

8/12/2019 Quản Trị Rủi Ro ở Các Ngân Hàng Thương Mại Việt Nam

http://slidepdf.com/reader/full/quan-tri-rui-ro-o-cac-ngan-hang-thuong-mai-viet-nam 17/84

13

Những tổn thất thườ ng gặp là mất vốn khi cho vay, gia tăng chi phí hoạt động, giảm sút

lợ i nhuận, giảm sút giá trị của tài sản,…Cuối cùng, sự tín nhiệm dành cho ngân hàng bị

sụt giảm nghiêm trọng và tổn hại đến thương hiệu của ngân hàng . Một ngân hàng kinh

doanh bị lỗ liên tục hoặc thường xuyên không đủ khả năng thanh khoản có thể dẫn đến

các cuộc rút tiền với quy mô lớn và ngân hàng nhanh chóng đi đến con đường phá sản.

Hạn chế đượ c r ủi ro góp phần nâng cao chất lượ ng hoạt động, đảm bảo cho ngân hàng

hoạt động an toàn và ổn định, thúc đẩy các hoạt động kinh doanh khác của ngân hàng

phát triển. Trong môi trườ ng kinh tế nhiều thay đổi và cạnh tranh gay gắt, QTRR có ý

nghĩa quan trọng vì nó sẽ tăng độ uy tín của ngân hàng, một vấn đề liên quan chặt chẽ

đến sự tồn tại của ngân hàng hiện nay.

Đối với các cổ đông của ngân hàng thì QTRR sẽ trở thành công cụ hiệu quả đảm bảo an

toàn vốn, quyền lợi của các cổ đông và là một bộ phận không thể tách rời của quản trị

doanh nghiệp và kiểm soát nội bộ.

Đố i vớ i nề n kinh t ế

Ngân hàng hoạt động trong lĩnh vực kinh doanh tiền tệ tín dụng với tư cách là trung

gian tài chính của nền kinh tế, nó có quan hệ trực tiếp và thường xuyên với các tổ chức,

cá nhân trong nền kinh tế. Do đó, khi ngân hàng gặp phải rủi ro tất yếu sẽ gây ra những

ảnh hưởng đối với nền kinh tế và xã hội .Rủi ro làm cho lợi nhuận ngân hàng giảm, từ

đó ngân hàng không có khả năng đáp ứng nhu cầu về vốn cho khách hàng và chi trả

chậm đối với người cho vay. Vì vậy, xét trong nền kinh tế, rủi ro làm cho sản xuất bị

đình trệ, các doanh nghiệp phải đóng cửa, hàng hoá không đủ đáp ứng nhu cầu của thị

trường, tới một chừng mực nào đó làm giá cả hàng hóa tăng vọt, đó chính là một trong

những nguyên nhân của lạm phát. Mặt khác, do các ngân hàng thường lập một hệ thống

chặt chẽ có mối liên hệ với nhau nên khi một ngân hàng gặp phải rủi ro có nguy cơ dẫn

đến phá sản thì có khả năng kéo theo tình trạng khủng hoảng của cả hệ thống ngân

hàng, gây mất ổn định trên thị trường tiền tệ. Đặc biệt trong điều kiện nền kinh tế phát

triển, mọi hoạt động thanh toán giao dịch của khách hàng đều được thực hiện qua ngânhàng, các doanh nghiệp sống chủ yếu nhờ vốn ngân hàng, nên khi ngân hàng gặp rủi ro

lớn có thể gây chậm trễ trong công tác thanh toán của khách hàng, làm cản trở trực tiếp

quá trình chu chuyển vốn, tất yếu làm giảm lợi nhuận kinh doanh của các doanh nghiệp.

Vì thế, QTRR tạo điều kiện cho NHTM nâng cao khả năng kinh doanh của mình, khi

các NHTM hoạt động tốt thì đồng nghĩa là hệ thống NHTM tốt, tạo điều kiện thuận lợi

cho quá trình huy động, cung ứng vốn và các dịch vụ cho các ngành nghề kinh doanh,

góp phần thúc đẩy nền kinh tế quốc dân phát triển.

Đố i vớ i quan hệ đố i ngoại

8/12/2019 Quản Trị Rủi Ro ở Các Ngân Hàng Thương Mại Việt Nam

http://slidepdf.com/reader/full/quan-tri-rui-ro-o-cac-ngan-hang-thuong-mai-viet-nam 18/84

14

Trong xu hướng toàn cầu hóa, nền kinh tế của mỗi quốc gia không thể tách rời nền kinh

tế khu vực và thế giới. Mối liên hệ về tiền tệ, đầu tư giữa các nước gia tăng rất nhanh

nên rủi ro tín dụng, rủi ro tỷ giá ở một nước luôn tác động mạnh mẽ đến nền kinh tế các

nước liên quan. Thực tế đã chứng minh qua cuộc khủng hoảng tiền tệ Châu Á (1997) và

cuộc khủng hoảng tài chính Nam Mỹ (2001 – 2002), và gần đây nhất là cuộc khủnghoảng kinh tế toàn cầu (2008).

Như đã nói ở trên, khi ngân hàng QTRR tốt có nghĩa là ngân hàng góp phần thúc đẩy

nền kinh tế quốc dân phát triển. Điều này giúp cho kinh tế của một quốc gia hội nhậ p

ngày càng sâu rộng vào nền kinh tế thế giớ i. Một nền kinh tế phát triển lành mạnh, một

hệ thống ngân hàng tốt sẽ góp phần làm cho nền kinh tế khu vực và thế giớ i ổn định,

hơn nữa nó sẽ góp phần nâng cao vị thế của quốc gia đó trong giao lưu kinh tế thế giớ i,

trong các đàm phán về thương mại.

1.2 Sự cần thiết của quản trị rủi ro trong ngân hàng thƣơng mại

H ạn chế r ủi ro trong kinh doanh n gân hàng . Cùng vớ i sự phát triển của nền kinh tế thị

trường, các hoạt động của ngân hàng cũng ngày càng mở r ộng và phát triển để có thể tr ở

thành “ngườ i bạn đồng hành” vớ i cuộc sống của doanh nghiệp và người dân. Bên cạnh

đó, ngân hàng cũng phải chấ p nhận thêm sự xuất hiện của nhiều loại r ủi ro có thể xảy

ra. Và như thế việc chấ p nhận r ủi ro một cách tích cực và hiệu quả nhất chính là ngân

hàng đang thực hiện QTRR. Hiệu quả hoạt động kinh doanh của NHTM có mối quan hệ

vớ i mức độ r ủi ro xảy ra, nếu r ủi ro thấ p thì hiệu quả kinh doanh cao và ngượ c lại.

Trong môi trườ ng hoạt động kinh tế thị trường, các NHTM không chỉ tự chịu trách

nhiệm về k ết quả kinh doanh của chính ngân hàng mà còn phải chấ p nhận những quy

định, những yêu cầu chung như là một “quy luật chơi” để đảm bảo sự an toàn cho toàn

hệ thống. Với xu hướ ng thị trường ngày càng phát triển, sự cạnh tranh bình đẳng đòi hỏi

các ngân hàng phải tự khẳng định bản lĩnh, vì vậy nếu ngân hàng không chú trọng đến

việc củng cố và nâng cao năng lực QTRR thì các NHTM không thể tồn tại và phát triển

một cách bền vững.

Quản tr ị r ủi ro t ốt là điề u kiện quan tr ọng để nâng cao chất lượng và hiệu quả hoạt

động kinh doanh của NHTM . Năng lực QTRR và hiệu quả kinh doanh của ngân hàng có

tác động thúc đẩy lẫn nhau. QTRR tốt là điều kiện đảm bảo cho hoạt động kinh doanh

ngân hàng, và kết quả kinh doanh tốt, ngân hàng sẽ có điều kiện chú trọng và nâng cao

chất lượng QTRR. Vì vậy người ta xem QTRR như một phần của quản tr ị kinh doanh

và là yêu cầu đối với nhà lãnh đạo.

Quản tr ị r ủi ro để nâng cao năng lực trong quá trình hội nhậ p quố c t ế . Hiện nay, xu thế

hội nhậ p quốc tế và toàn cầu hoá là xu thế chung, chúng ta đang chủ động hay bị cuốntheo thì cũng không có gì khác biệt, quan trọng là chúng ta ứng xử và thích nghi nó như

thế nào. Việc hội nhậ p về tài chính ngân hàng luôn là một vấn đề hết sức quan tr ọng và

8/12/2019 Quản Trị Rủi Ro ở Các Ngân Hàng Thương Mại Việt Nam

http://slidepdf.com/reader/full/quan-tri-rui-ro-o-cac-ngan-hang-thuong-mai-viet-nam 19/84

15

nhạy cảm do các ngân hàng trong nước sẽ phải chịu áp lực cạnh tranh ngày càng cao

hơn cả về quy mô và năng lực cũng như phải tham gia hoạt động trong một môi trườ ng

tự do ,bình đẳng và khắc khe hơn; đồng thờ i, phải đối mặt vớ i những nguy cơ rủi ro cao

vớ i những diễn biến phức tạ p của thị trường. Đó là sự cần thiết của việc quản tr ị r ủi ro

trong hệ thống ngân hàng, mà việc sống còn của toàn hệ thống tài chính mỗi quốc gia

lại phụ thuộc năng lực quản tr ị r ủi ro của mỗi ngân hàng trong quốc gia đó.

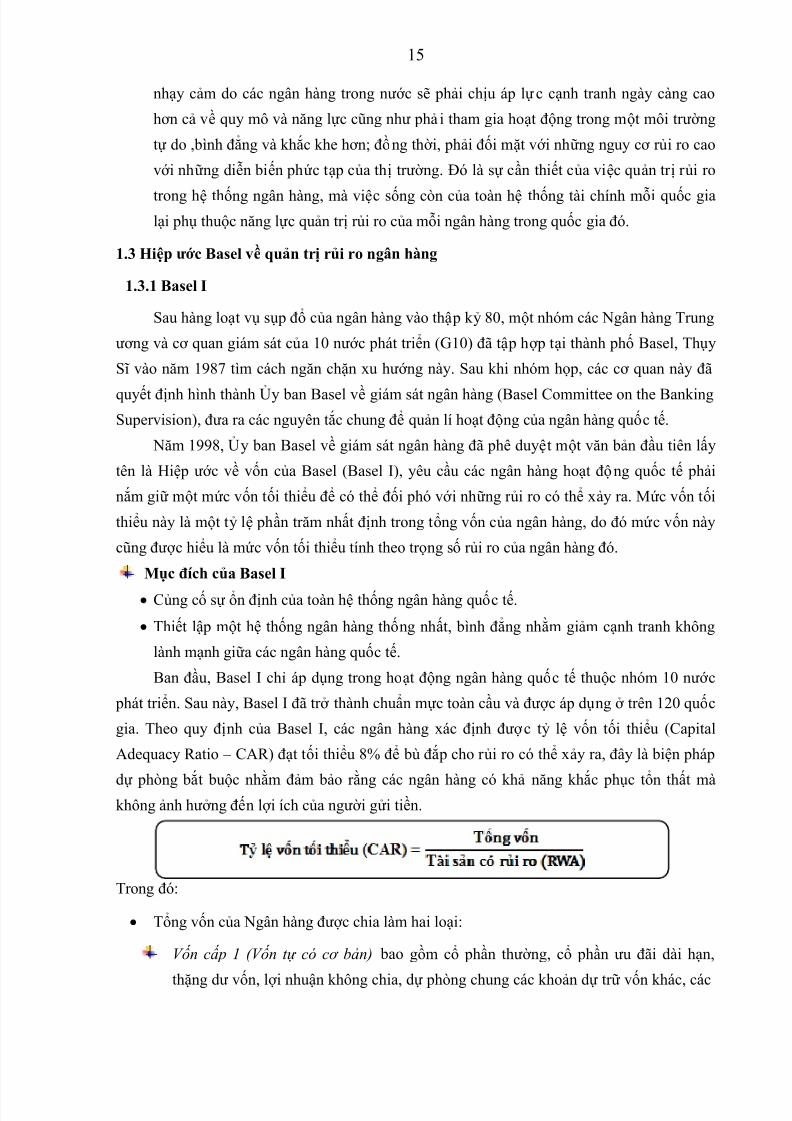

1.3 Hiệp ƣớ c Basel về quản trị rủi ro ngân hàng

1.3.1 Basel I

Sau hàng loạt vụ sụp đổ của ngân hàng vào thậ p k ỷ 80, một nhóm các Ngân hàng Trung

ương và cơ quan giám sát của 10 nước phát triển (G10) đã tậ p hợ p tại thành phố Basel, Thụy

Sĩ vào năm 1987 tìm cách ngăn chặn xu hướng này. Sau khi nhóm họp, các cơ quan này đã

quyết định hình thành Ủy ban Basel về giám sát ngân hàng (Basel Committee on the BankingSupervision), đưa ra các nguyên tắc chung để quản lí hoạt động của ngân hàng quốc tế.

Năm 1998, Ủy ban Basel về giám sát ngân hàng đã phê duyệt một văn bản đầu tiên lấy

tên là Hiệp ướ c về vốn của Basel (Basel I), yêu cầu các ngân hàng hoạt động quốc tế phải

nắm giữ một mức vốn tối thiểu để có thể đối phó vớ i những r ủi ro có thể xảy ra. Mức vốn tối

thiểu này là một tỷ lệ phần trăm nhất định trong tổng vốn của ngân hàng, do đó mức vốn này

cũng đượ c hiểu là mức vốn tối thiểu tính theo trọng số r ủi ro của ngân hàng đó.

Mục đích của Basel I

Củng cố sự ổn định của toàn hệ thống ngân hàng quốc tế.

Thiết lậ p một hệ thống ngân hàng thống nhất, bình đẳng nhằm giảm cạnh tranh không

lành mạnh giữa các ngân hàng quốc tế.

Ban đầu, Basel I chỉ áp dụng trong hoạt động ngân hàng quốc tế thuộc nhóm 10 nướ c

phát triển. Sau này, Basel I đã trở thành chuẩn mực toàn cầu và được áp dụng ở trên 120 quốc

gia. Theo quy định của Basel I, các ngân hàng xác định đượ c tỷ lệ vốn tối thiểu (Capital

Adequacy Ratio – CAR) đạt tối thiểu 8% để bù đắ p cho r ủi ro có thể xảy ra, đây là biện pháp

dự phòng bắt buộc nhằm đảm bảo r ằng các ngân hàng có khả năng khắc phục tổn thất màkhông ảnh hưởng đến lợi ích của ngườ i gửi tiền.

Trong đó:

Tổng vốn của Ngân hàng được chia làm hai loại:

Vốn cấp 1 (Vốn tự có cơ bản) bao gồm cổ phần thường, cổ phần ưu đãi dài hạn,

thặng dư vốn, lợi nhuận không chia, dự phòng chung các khoản dự trữ vốn khác, các

8/12/2019 Quản Trị Rủi Ro ở Các Ngân Hàng Thương Mại Việt Nam

http://slidepdf.com/reader/full/quan-tri-rui-ro-o-cac-ngan-hang-thuong-mai-viet-nam 20/84

16

phương tiện ủy thác có thể chuyển đổi và dự phòng lỗ tín dụng. Đó chính là phần vốn

điều lệ và các quỹ dự trữ được công bố.

Theo quy định của Ủy ban Basel, nguồn vốn của ngân hàng cần thiết cho mục đích

giám sát phải được xác định từ hai cấp, theo đó cần thiết phải có ít nhất 50% được

cấu thành từ vốn điều lệ và lợi nhuận giữ lại (vốn cấp 1). Các yếu tố khác của nguồn

vốn sẽ được gọi là vốn cấp 2 có giới hạn tối đa 100% vốn cấp 1.

Vốn cấp 2 (Vốn tự có bổ sung) bao gồm tất cả các vốn khác như các khoản lợi nhuận

trên tài sản đầu tư, nợ dài hạn với kỳ hạn lớn hơn 5 năm và các khoản dự phòng ẩn

(như trợ cấp cho các khoản vay và trợ cấp cho các khoản cho thuê). Tuy nhiên, các

khoản nợ ngắn hạn không có đảm bảo không bao gồm trong định nghĩa về vốn này.

Tổng vốn = Vốn cấp 1 + Vốn cấp 2

Tài sản có rủi ro (RWA): Basel I mới chỉ đề cập đến rủi ro tín dụng, và tùy mỗi tài sản

khác nhau sẽ có trọng số rủi ro khác nhau

RWABasel I = Tài sản * Trọng số rủi ro

Theo Basel I thì trọng số r ủi ro của các tài sản có rủi ro được chia thành 4 mức là 0%,

20%, 50% và 100% theo mức độ r ủi ro của từng loại tài sản

Bảng 1.1 : Phân loại tài sản theo tr ọng số r ủi ro (Basel I)

Trọng số rủi ro Phân loại tài sản

0%Tiền mặt và vàng nằm trong ngân hàng. Các nghĩa vụ tr ả nợ của Chính phủ và Bộ Tài chính.

20%Các khoản tr ả nợ của ngân hàng có quy mô lớ nChứng khoán phát hành bởi các cơ quan Nhà nướ c

50% Các khoản vay thế chấp nhà ở,…

100%Tất cả các khoản vay khác như trái phiếu của doanh nghiệp, các khoản nợ từ các nước kém phát triển, các khoản vay thế cấ p cổ phiếu, bất động sản,…

Theo biến đổi của thị trường, năm 1996, Hiệp ước Basel I đượ c sửa đổi có tính đến r ủiro thị trườ ng bao gồm cả r ủi ro thị trường chung ( là những thay đổi về giá trị thị trường do có

sự biến động lớn trên thị trường) và rủi ro thị trườ ng cụ thể (là những thay đổi về giá trị của

một tài sản nhất định). Có 4 loại biến cố kinh tế làm phát sinh r ủi ro thị trường là lãi suất, tỷ

giá ngoại hối, chứng khoán và hàng hóa. Và rủi ro thị trường được tính theo hai phương thức:

mô hình Basel tiêu chuẩn, các mô hình giá trị chịu r ủi ro nội bộ của ngân hàng – những mô

hình nội bộ này chỉ có thể sử dụng nếu ngân hàng thỏa mãn các tiêu chuẩn định tính và định

lượng được quy định trong Basel.

8/12/2019 Quản Trị Rủi Ro ở Các Ngân Hàng Thương Mại Việt Nam

http://slidepdf.com/reader/full/quan-tri-rui-ro-o-cac-ngan-hang-thuong-mai-viet-nam 21/84

17

Mặc dù có rất nhiều đổi mới nhưng Hiệp ướ c Basel I vẫn có còn khá nhiều hạn chế, cụ

thể một trong những hạn chế đó là không đề cập đến r ủi ro hoạt động đang ngày càng tr ở nên

phức tạ p.

Năm 1999, Ủy ban Basel đã đề ra 25 nguyên tắc cơ bản về giám sát ngân hàng hữu hiệu

để đảm bảo an toàn trong hoạt động ngân hàng của các tổ chức tín dụng, đặc biệt vớ i những

tập đoàn ngân hàng lớn có phạm vi hoạt động quốc tế. Bộ nguyên tắc cơ bản này đượ c chia

thành một số nhóm có nội dung chủ yếu như sau:

- Nhóm nguyên tắc 1: điều kiện cho việc giám sát ngân hàng hiệu quả.

- Nhóm từ nguyên tắc 2 đến 5: cấp phép và cơ cấu

- Nhóm từ nguyên tắc 6 đến 15: quy định và yêu cầu cẩn thận.

- Nhóm từ nguyên tắc 16 đến 20: giám sát nghiệ p vụ ngân hàng.

- Nhóm nguyên tắc 21: yêu cầu thông tin

-

Nhóm nguyên tắc 22: quyền hạn hợp pháp của chuyên gia giám sát.

- Nhóm nguyên tắc 23 đến 25: ngân hàng xuyên biên giớ i.

1.3.2. Basel II

Nhằm khắc phục các hạn chế của Basel I, bản Hiệp ướ c quốc tế về vốn mớ i nhất đã

đượ c Ủy ban Basel ban hành với ngày hiệu lực là tháng 12/2006 (gọi tắt là Basel II). Basel II

đã thể hiện rõ công tác quản tr ị r ủi ro cần phải được xem xét trên phương diện tổng thế các rủi

ro trong hoạt động của ngân hàng, có hướ ng dẫn cụ thể về phương pháp cũng như cách thức

triển khai. Basel II bao gồm một loạt các chuẩn mực giám sát nhằm hoàn thiện các kỹ thuật

quản lý rủi ro và đượ c cấu trúc theo 3 trụ cột:

Tr ụ c ột th ứ nh ấ t : Các ngân hàng cần phải duy trì một lượ ng vốn đủ lớn để trang tr ải cho

các hoạt động chịu r ủi ro của mình, bao gồm r ủi ro tín dụng, r ủi ro thị trườ ng (r ủi ro lãi

suất và rủi ro tỷ giá) và rủi ro hoạt động. Theo đó, cách tính chi phí vốn đối vớ i r ủi ro tín

dụng có sự sửa đổi lớn, thay đổi nhỏ vớ i r ủi ro thị trường nhưng hoàn toàn là phiên bản

mới đối vớ i r ủi ro hoạt động.

Tr ụ c ột th ứ hai : Các ngân hàng cần phải đánh giá một cách đúng đắn về những loại r ủiro mà họ đang phải đối mặt và đảm bảo r ằng những giám sát viên sẽ có thể đánh giá đượ c

tính đầy đủ của những biện pháp đánh giá này. Vớ i tr ụ cột này. Basel II nhấn mạnh 4

nguyên tắc của công tác rà soát giám sát:

Các ngân hàng cần phải có một quy trình đánh giá đượ c mức độ đầy đủ vốn của họ

theo danh mục r ủi ro và phải có đượ c một chiến lược đúng đắn nhằm duy trì mức vốn

đó.

Các giám sát viên nên rà soát và đánh giá lại quy trình đánh giá về mức vốn nội bộ vàcác chiến lượ c của ngân hàng. Họ phải có khả năng giám sát và đảm bảo tuân thủ tỷ lệ

8/12/2019 Quản Trị Rủi Ro ở Các Ngân Hàng Thương Mại Việt Nam

http://slidepdf.com/reader/full/quan-tri-rui-ro-o-cac-ngan-hang-thuong-mai-viet-nam 22/84

18

vốn tối thiểu. Theo đó, giám sát viên nên thực hiện một số hành động giám sát phù

hợ p nếu họ không hài lòng vớ i k ết quả của quy trình này.

Giám sát viên khuyến nghị các ngân hàng duy trì mức vốn cao hơn mức tối thiểu theo

quy định.

Giám sát viên nên can thiệ p ở giai đoạn đầu để đảm bảo mức vốn của ngân hàng

không giảm dướ i mức tối thiểu theo quy định và có thể yêu cầu sửa đổi ngay lậ p tức

nếu mức vốn không duy trì trên mức tối thiểu.

Tr ụ c ột th ứ ba : Các ngân hàng cần phải công khai thông tin một cách phù hợ p theo

nguyên tắc thị trườ ng. Vớ i tr ụ cột này, Basel II đưa ra một danh sách các yêu cầu buộc

các ngân hàng phải công khai thông tin, từ những thông tin về cơ cấu vốn, mức độ đầy đủ

của vốn đến những thông tin liên quan đến mức độ nhạy cảm của ngân hàng vớ i r ủi ro tín

dụng, r ủi ro thị trườ ng, r ủi ro tác nghiệp và quy trình đánh giá của ngân hàng đối vớ i từng

loại r ủi ro này.

So sánh với Basel I, thì phạm vi áp dụng của Basel II r ộng hơn bao gồm không chỉ các

ngân hàng quốc tế mà cả các công ty mẹ, Basel II thay đổi định nghĩa về tài sản điều chỉnh

theo r ủi ro, và có nhiều phương pháp để lựa chọn hơn trong việc đánh giá rủi ro.

Hiệp ước Basel II là một loạt các quy tắc nhằm điều chỉnh hoạt động ngân hàng đa quốc

gia. Ngày nay, dường như không một ngân hàng nào có thể tách rời mà không có mối quan hệ

vớ i các ngân hàng trên thế giớ i. Việc áp dụng đồng nhất công tác quản tr ị r ủi ro nói chungtheo chuẩn mực Basel II tại mỗi nước là một bước đi quan trọng trong việc nâng cao tính ổn

định tài chính của mỗi nước và thế giớ i.

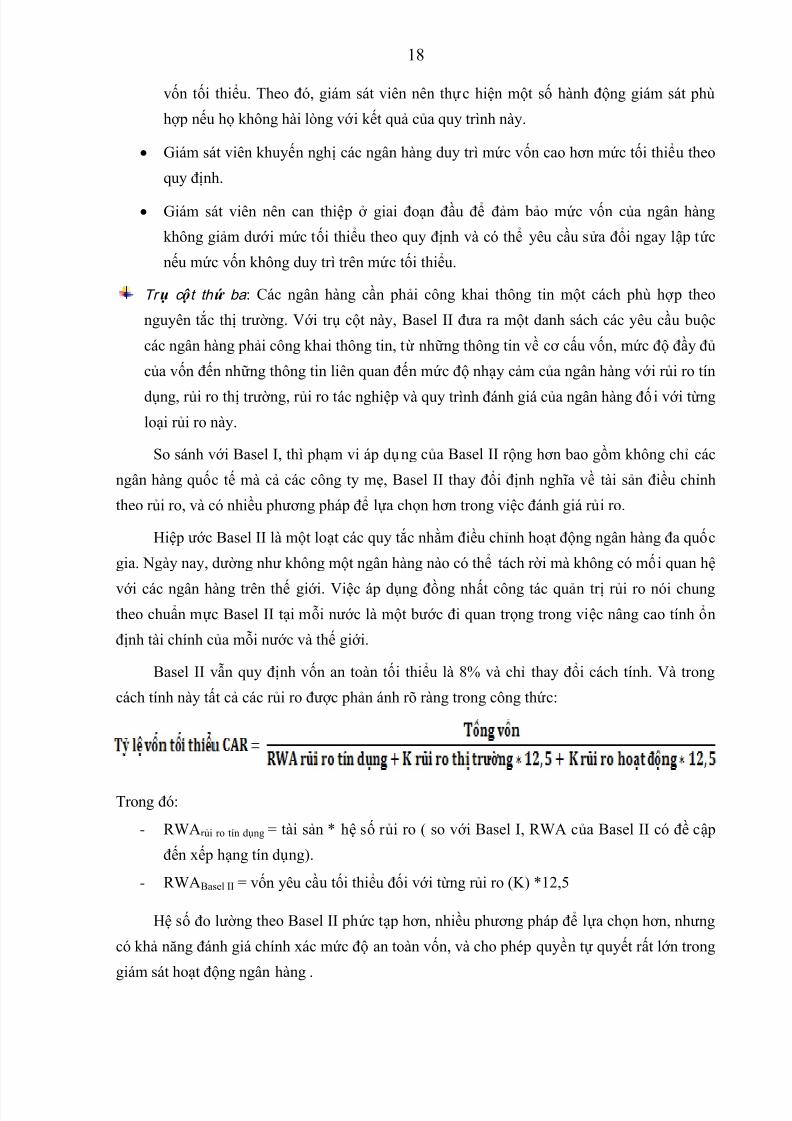

Basel II vẫn quy định vốn an toàn tối thiểu là 8% và chỉ thay đổi cách tính. Và trong

cách tính này tất cả các rủi ro đượ c phản ánh rõ ràng trong công thức:

Trong đó:

- RWAr ủi ro tín dụng = tài sản * hệ số r ủi ro ( so vớ i Basel I, RWA của Basel II có đề cậ p

đến xế p hạng tín dụng).

- RWABasel II = vốn yêu cầu tối thiểu đối vớ i từng r ủi ro (K) *12,5

Hệ số đo lườ ng theo Basel II phức tạp hơn, nhiều phương pháp để lựa chọn hơn, nhưng

có khả năng đánh giá chính xác mức độ an toàn vốn, và cho phép quyền tự quyết r ất lớ n trong

giám sát hoạt động ngân hàng .

8/12/2019 Quản Trị Rủi Ro ở Các Ngân Hàng Thương Mại Việt Nam

http://slidepdf.com/reader/full/quan-tri-rui-ro-o-cac-ngan-hang-thuong-mai-viet-nam 23/84

19

Basel II phân định các mức r ủi ro trên cơ sở xế p hạng, do đó các ngân hàng sẽ phải phụ

thuộc chủ yếu vào kết quả xế p hạng và đánh giá độ tín nhiệm của các tổ chức độc lập như

Moody, S&P, Fitch.

Các phƣơng pháp đo lƣờ ng của Basel II

Rủi ro tín dụng

- Phương pháp chuẩn hoá: phụ thuộc vào đánh giá của các tổ chức xế p hạng tín nhiệm

độc lậ p,

- Phương pháp dựa trên hệ thống đánh giá nội bộ cơ bản: các ngân hàng đưa ra những

khoản r ủi ro ngầm định,

- Phương pháp dựa trên hệ thống đánh giá nội bộ tiên tiến: các ngân hàng đưa ra một

loạt thông tin đầu vào về r ủi ro.

Rủi ro thị trườ ng

-

Phương pháp chuẩn hoá: do cơ quan quản lý ngân hàng thiết lậ p tạo nên hệ thống nhất

về cách thức tổ chức và thực hiện đo lường trong toàn bộ hệ thống ngân hàng.

-

Phương pháp mô hình nội bộ: các ngân hàng tự xây dựng mô hình đo lườ ng nội bộ

theo hướ ng dẫn cho phù hợ p với tính chất và quy mô hoạt động của ngân hàng (chỉ

đượ c sử dụng khi có sự phê duyệt của NHNN).

Rủi ro hoạt động

- Phương pháp dùng chỉ tiêu cơ bản: Một chỉ tiêu áp dụng cho một qui định,

- Phương pháp chuẩn hoá: nhiều chỉ tiêu áp dụng cho một quy định.

- Phương pháp đo lườ ng nội bộ nâng cao (AMA) các ngân hàng áp dụng các mô hình

nội bộ.

1.4 Bài học kinh nghiệm từ quản trị rủi ro của một số nƣớ c

1.4.1 Bài học kinh nghiệm từ Thái Lan sau cuộc khủng hoảng Châu Á 1997.

Cuộc khủng hoảng tài chính châu Á (hay cuộc khủng hoảng tài chính Đông Á) là cuộc

khủng hoảng tài chính trên diện r ộng đượ c bắt đầu từ tháng 7 năm 1997 ở Thái Lan và nhanh

chóng ảnh hưởng đến các nền kinh t

ế khác tron

g khu vự

c. Cuộc kh

ủng ho

ảng tuy được nhìnnhận ở khu vực Đông Á, và đây cũng là khu vực chịu ảnh hưở ng mạnh mẽ nhất từ cuộc

khủng hoảng này, trong đó Indonesia, Hàn Quốc và Thái lan chịu ảnh hưở ng nặng nề nhất. Và

nó tiế p tục phát triển thành một “cơn bão” tiền tệ tầm cỡ quốc tế. Mà nguyên nhân chính đượ c

thể hiện dưới sơ đồ sau:

8/12/2019 Quản Trị Rủi Ro ở Các Ngân Hàng Thương Mại Việt Nam

http://slidepdf.com/reader/full/quan-tri-rui-ro-o-cac-ngan-hang-thuong-mai-viet-nam 24/84

20

Hình 1.2: Sơ đồ tóm tắt cuộc khủng hoảng Châu Á năm 1997

Trước tình hình đó, các ngân hàng Thái Lan đã có một loạt những thay đổi tích cực

trong hệ thống tín dụng.

Tiến hành tách bạch, phân công rõ ràng chức năng từng bộ phận và tuân thủ các bướ c

trong quy trình giải quyết các khoản vay như (1) tiếp xúc khách hàng, (2) phân tích tín

dụng, (3) thẩm định tín dụng, (4) đánh giá rủi ro, (5) quyết định cho vay, (6) thủ tục

giấy tờ hợp đồng, (7) đánh giá chất lượng và xem lại khoản vay.

Tuân thủ nghiêm ngặt các vấn đề có tính nguyên tắc trong tín dụng, đồng thời quan tâm

nhiều đến thông tin của khách hàng như tư cách, hiệu quả kinh doanh, mục đích vay,

dòng tiền và khả năng tr ả nợ , khả năng kiểm soát vốn vay, năng lực quản tr ị và điều

hành, thực tr ạng tài chính… chứ không chú tâm hoàn toàn vào tài sản đảm bảo.

Áp dụng cho điểm khách hàng theo mô hình điểm số Z (Credit Scoring model) để quyết

định cho vay.

Tuân thủ thẩm quyền quyết định tín dụng theo quy định: > 10 triệu Baht thì một ngườ i

chịu trách nhiệm, >= 100 triệu Baht thì phải hai ngườ i chịu trách nhiệm, >=3 tỷ Baht thì

phải Hội đồng quản tr ị quyết định.

1.4.2 Nhìn nhận của Việt Nam sau cuộc khủng hoảng tài chính Mỹ

Cuộc khủng hoảng tài chính Mỹ xảy ra từ giữa năm 2007, đỉnh điểm là tháng 9 năm

2008. Cuộc khủng hoảng này lan rộng và làm điêu đứng nhiều ngân hàng lớ n tại các quốc gia

ở châu u, ảnh hưởng mạnh mẽ đến mọi lĩnh vực kinh tế – xã hội và trở thành cuộc khủng

hoảng kinh tế toàn cầu. Mà nguyên nhân cụ thể như sau:

8/12/2019 Quản Trị Rủi Ro ở Các Ngân Hàng Thương Mại Việt Nam

http://slidepdf.com/reader/full/quan-tri-rui-ro-o-cac-ngan-hang-thuong-mai-viet-nam 25/84

21

Hoạt động tài chính của các ngân hàng Mỹ phát triển quá cao, quá tinh vi và phức tạ p,

đã tạo ra những giá trị ảo từ vòng luẩn quẩn: cho vay thế chấ p – chứng khoán hoá các

khoản vay - dùng tiền thu đượ c tiế p tục cho vay. Bên cạnh đó, các ngân hàng đã vi

phạm quy tắc đảm bảo an toàn trong công tác tín dụng khi cho những khách hàng có

hạn mức tín dụng dướ i chuẩn vay.

Các ngân hàng sử dụng đòn bẩy tài chính quá cao, sử dụng vốn vay để tài trợ cho tăng

trưởng tài sản quá lớn, gây rủi ro cho ngân hàng khi tài sản giảm.

Khả năng quản lý rủi ro của các ngân hàng không theo kị p sự phức tạ p của những

công cụ chứng khoán hoá các khoản vay, các nghiệ p vụ hoán đổi rủi ro như credit

default swap (CDS)… Và công tác thanh tra, giám sát và quản lý rủi ro của các ngân

hàng, nhất là đối với các ngân hàng hoạt động kinh doanh r ộng rãi trên toàn cầu còn

bộc lộ nhiều yếu kém.

Cuộc khủng hoảng còn có sự liên quan của các xếp hạng thiếu chính xác của các công

ty xếp hạng tín nhiệm độc lập như Moodys, SP, Fitch,… gây ảnh hưởng tiêu cực

đến việc phòng ngừa rủi ro của các tổ chức tài chính ngân hàng.

Thông qua đó, Việt Nam có thể rút ra một s ố nh ận đị nh sau:

Nguy cơ khủng hoảng tài chính không loại tr ừ và bỏ qua bất cứ một quốc gia hay một

tổ chức nào; quy mô hoạt động của quốc gia, tổ chức càng lớn thì nguy cơ khủng

hoảng càng cao do sự yếu kém trong công tác quản tr ị r ủi ro để r ủi ro vượ t xa tầm

kiểm soát.

Do r ủi ro khủng hoảng tài chính thường liên quan đến r ủi ro tín dụng; vì vậy, các ngân

hàng cần tuân thủ đúng và đầy đủ các quy định và quy chế cho vay, đào tạo và nâng

cao trình độ thẩm định, ý thức trách nhiệm đối với nhân viên tín dụng, cần chú trọng

đến việc đánh giá khả năng trả nợ của khách hàng. Chú trọng công tác quản tr ị r ủi ro

và các công tác thanh tra, giám sát rủi ro để có thể k ị p thời phát hiện và kiểm soát rủi

ro.

Cần thiết phải xây dựng hệ thống xếp hạng tín nhiệm độc lập hoạt động hiệu quả nhằm

đưa ra các xếp hạng chính xác, hỗ trợ cho việc quản trị rủi ro.

8/12/2019 Quản Trị Rủi Ro ở Các Ngân Hàng Thương Mại Việt Nam

http://slidepdf.com/reader/full/quan-tri-rui-ro-o-cac-ngan-hang-thuong-mai-viet-nam 26/84

22

K ẾT LUẬN CHƢƠNG 1

Ngành ngân hàng thương mại luôn đóng một vai trò quan trọng trong nền kinh tế, là

mạch máu giúp nền kinh tế lưu thông, là cầu nối giữa các cá nhân và tổ chức. Với các chức

năng hoạt động đa dạng, các sản phẩm ngày càng phong phú và phù hợp đáp ứng nhu cầu của

khách hàng. Tuy nhiên, tiềm ẩn trong các hoạt động đó là những r ủi ro có thể gây ra những

thiệt hại nghiêm trọng cho bản thân ngân hàng, có thể dẫn đến phá sản; mặt khác, còn xảy ra

phản ứng lan truyền gây ảnh hưởng đến toàn bộ nền kinh tế.

Vì vậy, việc chủ động chấ p nhận và kiểm soát rủi, phân tích rủi ro và thực hiện các biện

pháp kiểm soát rủi ro dựa trên nguyên tắc đánh đổi r ủi ro vớ i thu nhậ p là mối quan tâm của

ngân hàng. Và chương I đã góp phần tr ả lời câu hỏi : “Các rủi ro thườ ng g ặp trong các

NHTM Việt Nam là gì? Và vì sao phải tiến hành QTRR trong hoạt động NHTM Việt Nam?

NHTM Việt Nam đã học được gì qua các cuộc khủng hoảng tài chính đã d iễn ra trên thế

giới?”.

8/12/2019 Quản Trị Rủi Ro ở Các Ngân Hàng Thương Mại Việt Nam

http://slidepdf.com/reader/full/quan-tri-rui-ro-o-cac-ngan-hang-thuong-mai-viet-nam 27/84

23

Chƣơng 2

ĐÁNH GIÁ THỰ C TR ẠNG CỦA HOẠT ĐỘNG

QUẢN TR Ị R ỦI RO TRONG CÁC NGÂN HÀNGTHƢƠNG MẠI VIỆT NAM

Thự c trạng hoạt động kinh

doanh của các ngân hàng thƣơng

mại Việt Nam hiện nay.

Phân tích và đánh giá tác động

của các rủi ro đối vớ i hoạt động

kinh doanh của các ngân hàngthƣơng mại Việt Nam hiện nay.

Thự c trạng ứ ng dụng Basel

trong hoạt động giám sát hệ

thống ngân hàng thƣơng mạiViệt Nam

2.1 Thự c trạng hoạt động kinh doanh của các ngân hàng thƣơng mại Việt Nam hiện nay

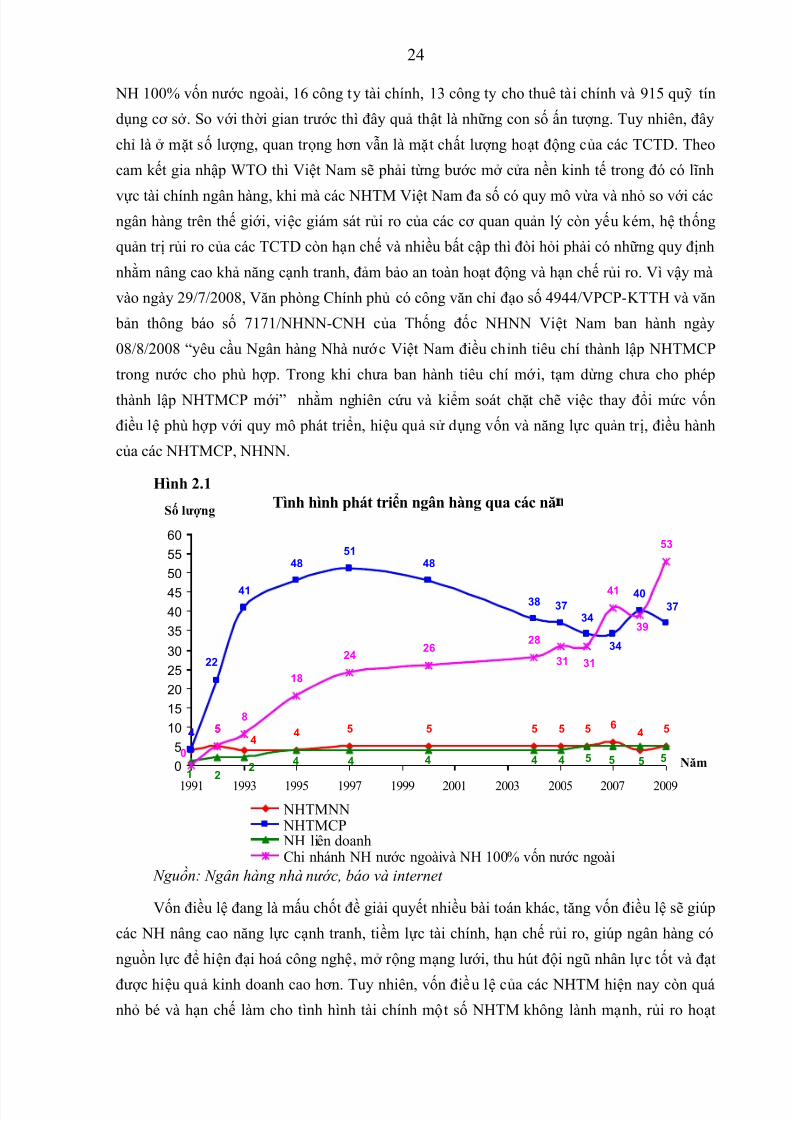

2.1.1 Tình hình hoạt động

Cho đến nay theo thống kê thì hệ thống các TCTD trong và ngoài nướ c Việt Nam có 5 NHTMNN, 1 NH chính sách, 37 NHTMCP, 5 NH liên doanh, 48 chi nhánh NH nước ngoài, 5

8/12/2019 Quản Trị Rủi Ro ở Các Ngân Hàng Thương Mại Việt Nam

http://slidepdf.com/reader/full/quan-tri-rui-ro-o-cac-ngan-hang-thuong-mai-viet-nam 28/84

24

NH 100% vốn nước ngoài, 16 công ty tài chính, 13 công ty cho thuê tài chính và 915 quỹ tín

dụng cơ sở . So vớ i thời gian trước thì đây quả thật là những con số ấn tượng. Tuy nhiên, đây

chỉ là ở mặt số lượ ng, quan tr ọng hơn vẫn là mặt chất lượ ng hoạt động của các TCTD. Theo

cam kết gia nhập WTO thì Việt Nam sẽ phải từng bước mở cửa nền kinh tế trong đó có lĩnh

vực tài chính ngân hàng, khi mà các NHTM Việt Nam đa số có quy mô vừa và nhỏ so với cácngân hàng trên thế giới, việc giám sát rủi ro của các cơ quan quản lý còn yếu k ém, hệ thống

quản tr ị r ủi ro của các TCTD còn hạn chế và nhiều bất cập thì đòi hỏi phải có những quy định

nhằm nâng cao khả năng cạnh tranh, đảm bảo an toàn hoạt động và hạn chế rủi ro. Vì vậy mà

vào ngày 29/7/2008, Văn phòng Chính phủ có công văn chỉ đạo số 4944/VPCP-KTTH và văn

bản thông báo số 7171/NHNN-CNH của Thống đốc NHNN Việt Nam ban hành ngày

08/8/2008 “yêu cầu Ngân hàng Nhà nướ c Việt Nam điều chỉnh tiêu chí thành lậ p NHTMCP

trong nước cho phù hợp. Trong khi chưa ban hành tiêu chí mớ i, tạm dừng chưa cho phép

thành lậ p NHTMCP mới” nhằm nghiên cứu và kiểm soát chặt chẽ việc thay đổi mức vốn

điều lệ phù hợ p với quy mô phát triển, hiệu quả sử dụng vốn và năng lực quản tr ị, điều hành

của các NHTMCP, NHNN.

Hình 2.1

Nguồn: Ngân hàng nhà nước, báo và internet

Vốn điều lệ đang là mấu chốt đề giải quyết nhiều bài toán khác, tăng vốn điều lệ sẽ giúp

các NH nâng cao năng lực cạnh tranh, tiềm lực tài chính, hạn chế rủi ro, giúp ngân hàng có

nguồn lực để hiện đại hoá công nghệ, mở r ộng mạng lưới, thu hút đội ngũ nhân lực tốt và đạt

đượ c hiệu quả kinh doanh cao hơn. Tuy nhiên, vốn điều lệ của các NHTM hiện nay còn quánhỏ bé và hạn chế làm cho tình hình tài chính một số NHTM không lành mạnh, r ủi ro hoạt

Tình hình phát triển ngân hàng qua các nă

4 5 4 5 5 5 5 5 64 54

41

48

51

48

38 37

2

5

8

18

24 26

28

41

53

4

34

22

34

40

37

5

1 2

4 4 4 4 4 5 5 5

31

0

31

39

0

5

10

15

20

25

30

35

40

45

50

55

60

1991 1993 1995 1997 1999 2001 2003 2005 2007 2009

Năm

Số lƣợng

NHTMNN

NHTMCP

NH liên doanhChi nhánh NH nước ngoàivà NH 100% vốn nướ c ngoài

8/12/2019 Quản Trị Rủi Ro ở Các Ngân Hàng Thương Mại Việt Nam

http://slidepdf.com/reader/full/quan-tri-rui-ro-o-cac-ngan-hang-thuong-mai-viet-nam 29/84

25

Vốn điều lệ của các ngân hàng

56.952 tỷ đồng29%

122.593 tỷ đồng63%

5.871 tỷ đồng3%

9.170 tỷ đồng 5%

NHTMNN NHTMCP NH liên doanh NH nước ngoài

động cao và năng lực cạnh tranh thấp. Do đó, Chính phủ đã ban hành nghị định số

141/2006/NĐ-CP về danh mục vốn pháp định của các TCTD, trong đó mức vốn pháp định áp

dụng cho NHTMCP đến cuối năm 2008 là 1000 tỷ đồng và đến cuối năm 2010 là 3000 tỷ

đồng. Theo quy định này thì các NHTMCP đang phải gấp rút thực hiện k ế hoạch tăng vốn để

đáp ứng đủ 3000 tỷ đồng vào cuối năm nay như NH Đại Á, NH Đại Dương, NH Đệ Nhất, NH

Mỹ Xuyên, NH Bắc Á… (xem Ph ụ l ục 5 ) .

Hình 2.2

Nguồn: Báo cáo thường niên của Ngân hàng nhà nướ c

Bên cạnh đó các NHTM phải đảm bảo đạt đượ c hệ số an toàn vốn (CAR) – một chỉ tiêu

quan tr ọng phản ánh năng lực tài chính của các NH – được NHNN quy định theo tiêu chuẩn

của Basel I là 8%; và hiện nay trên thế giới đang áp dụng hệ số an toàn vốn tối thiểu theo tiêu

chuẩn Basel II vớ i mức phổ biến 12%. Nhưng thực tế thì các NHTM Việt Nam đang gặ p

không ít khó khăn trong vấn đề đảm bảo cả về vốn pháp định và hệ số an toàn vốn như

khuyến cáo của NHNN.

Bảng 2.1: Hệ số an toàn vốn của một số ngân hàng đến năm 2009

2006 2007 2008 2009

Agribank 4,97% 7.20% 7.2% <8%

BIDV 5,50% 6,70% 8,94%

Vietinbank 5,18% 8,10% 8,20% 8,06%

Vietcombank 12,28% 12,25% 8,90% 8,11%

Sacombank 11,82% 11,07% 12,16% 11,41%

Phương Đông 16,84% 20,78% 21,64% 28,71%

ACB 10,89% 16,19% 12,44% 9,97%

MB 15,47% 14,21% 12,35%

Eximbank 15,29% 27,00% 45,89%

Nguồn: Báo cáo thường niên của các ngân hàng

Theo thống kê về mức độ an toàn vốn của toàn hệ thống, hiện nay hệ số CAR các

NHTMCP khá cao, thậm chí có ngân hàng hệ số CAR lên tới trên 30%, còn các NHTMNN ở mức 8 – 10%, chỉ riêng ngân hàng Agribank có hệ số CAR dưới 8% trong khi tiêu chuẩn thế

8/12/2019 Quản Trị Rủi Ro ở Các Ngân Hàng Thương Mại Việt Nam

http://slidepdf.com/reader/full/quan-tri-rui-ro-o-cac-ngan-hang-thuong-mai-viet-nam 30/84

26

giới là 8%. Vì vậy mà đầu năm 2010, Thủ tướng Chính phủ và Bộ Tài chính ra quyết cấ p bổ

sung thêm vốn điều lệ cho NH Agribank nhằm nâng cao năng lực tài chính và đạt hệ số CAR

8,5% vào cuối năm 2010.

Tình hình huy động v ốn và cho vay

Những năm trước 2007, môi trườ ng kinh tế và nền chính trị ổn định tạo nền tảng cho

nền kinh tế phát triển một cách căn bản vững chắc và có sự chuyển hướ ng theo chiều sâu, nền

tài chính quốc gia ổn định, lạm phát đượ c kiểm soát, tỷ giá tương đối ổn định, đờ i sống ngườ i

dân ngày càng được nâng cao, tỷ lệ tiết kiệm có xu hướng tăng mạnh.

Hệ thống ngân hàng đã huy động và cung cấ p một lượ ng vốn khá lớ n cho nền kinh tế,

ước tính hàng năm chiếm khoảng 16-18% GDP, gần 50% vốn đầu tư toàn xã hội. Tổng huy

động vốn tiế p tục tăng qua các năm và năm 2007 tăng hơn 45,84%, tín dụng tăng 51,54%.

Tuy nhiên, sau năm 2007 thì tình hình huy động vốn và tín dụng của hệ thống NH có sự thayđổi giảm xuống so với trước đó do ảnh hưở ng của cuộc khủng hoảng tài chính Mỹ cuối năm

2007, cụ thể tăng trưởng huy động vốn năm 2008 là 23,33%, năm 2009 là 28,6%; tăng trưở ng

tín dụng năm 2008 là 23,38%, năm 2009 là 37,53%, thấ p r ất nhiều so với năm 2007. Bướ c

sang quý I/2010, tình hình tiền tệ, tín dụng được đánh giá ổn định và có chuyển biến tích cực,

phù hợ p vớ i mục tiêu kinh tế vĩ mô, NHNN cho biết tăng trưởng huy động vốn tăng 3,8% và

tín dụng tăng 3,34% so vớ i cuối năm 2009.

Hình 2.3:

Nguồn: Ngân hàng nhà nướ c

Nhóm NHTMNN chiếm thị phần huy động vốn và cho vay lớ n nhất trong hệ thống

ngân hàng.

Tình hình huy động vốn và cho vay của hệ thống ngân hàng Việt Nam

216 259 325

433

572782

1140

1407

1809

180 241301

427 559

702

1064

1313

1805

25%19.8% 25.8%

33.2% 32.1% 36.5%

45.84%

23.33%28.6%

38.4%34%

25%

41.7%

31.1% 25.4%

51.54%

23.38%

37.53%

0

400

800

1200

1600

2000

2400

2800

3200

3600

2001 2002 2003 2004 2005 2006 2007 2008 2009

Năm

ngàn tỷ đồng

-80%

-60%

-40%

-20%

0%

20%

40%

60%

phần trăm

Huy động vốn Dư nợ cho vay

Tốc độ tăng trưởng huy động vốn Tốc độ tăng trưởng cho vay

8/12/2019 Quản Trị Rủi Ro ở Các Ngân Hàng Thương Mại Việt Nam

http://slidepdf.com/reader/full/quan-tri-rui-ro-o-cac-ngan-hang-thuong-mai-viet-nam 31/84

27

Hình 2.4 : Tỷ tr ọng huy động vốn và cho vay của từng nhóm trong hệ thống TCTD giai đoạn

2006 – 2009

Nguồn: Ngân hàng nhà nướ c

Tuy nhiên càng về sau thì thị phần của NHTMNN ngày càng thu hẹ p dần, từ mức tỷ

tr ọng gần 70% năm 2006, đến năm 2007 và 2008 còn dướ i 60%.

Bảng 2.2: Tỷ tr ọng huy động vốn và cho vay của từng nhóm TCTD trong hệ thống

TCTD giai đoạn 2006 – 2009

Đơn vị: %

oại hình TCTDHuy động vốn Cho vay

2006 2007 2008 2009 2006 2007 2008 2009

NHTMNN 68,89 59,5 57,1 49,7 66,97 59,3 58,1 54,1

NHTMCP, phi NH vàquỹ TD

23 31,7 34,8 42,8 23,73 31,5 30,9 36,8

NH liên doanh, chi nhánh NH nước ngoài, và NH100% vốn nước ngoài

8,11 8,8 8,1 7,5 9,3 9,2 11 9,1

Nguồn:Báo cáo thường niên Ngân hàng nhà nước các năm (năm 2009 có thêm loạihình TCTD là N 100 vốn nước ngoài )

Nguyên nhân của sự giảm sút thị phần của nhóm NHTMNN là do sự vươn lên của

nhóm NHTMCP, nhóm NHTMCP đã tạo một lợ i thế cạnh tranh tương đối bằng cách nâng

cao chất lượ ng phục vụ, đa dạng hóa các loại hình sản phẩm dịch vụ, nâng cao tiềm lực tài

chính và đặc biệt là tăng lãi suất huy động vốn r ất cao.Nhìn vào số liệu các năm gần đây thì số

lượng các NH liên doanh, chi nhánh NH nước ngoài và NH 100% vốn nước ngoài có xu

hướng tăng qua các năm nhưng do ảnh hưởng của cuộc khủng hoảng kinh tế toàn cầu 2007 -

2008 nên các NH ở nước ngoài đang cơ cấu lại tổ chức hoạt động dẫn đến tỷ trọng huy động

vốn và cho vay có phần giảm so với trước là điều có thể giải thích được. Tuy nhiên, trong

68.89%59.5% 57.1%

49.7%

23%31.7% 34.8%

42.8%

8.11% 8.8% 8.1% 7.5%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2006 2007 2008 2009

NH liên doanh, chi nhánh NH nước ngoài và NH 100% vốn nướ c ngoài

NHTMCP, phi NH và quỹ TD

NHTMNN

66.97%59.3% 58.1% 54.1%

23.73%31.5% 30.9% 36.8%

9.3% 9.2% 11% 9.1%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2006 2007 2008 2009

Huy động vốn Cho vay

8/12/2019 Quản Trị Rủi Ro ở Các Ngân Hàng Thương Mại Việt Nam

http://slidepdf.com/reader/full/quan-tri-rui-ro-o-cac-ngan-hang-thuong-mai-viet-nam 32/84

28

tương lai không xa khi mà lĩnh vực tài chính ngân hàng ở Việt Nam chính thức mở cửa toàn

diện và nền kinh tế thế giới phục hồi thì việc các NH nước ngoài gia tăng số lượng, đẩy mạnh

cạnh tranh, mở rộng thị phần ở Việt Nam hoàn toàn có thể xảy ra.