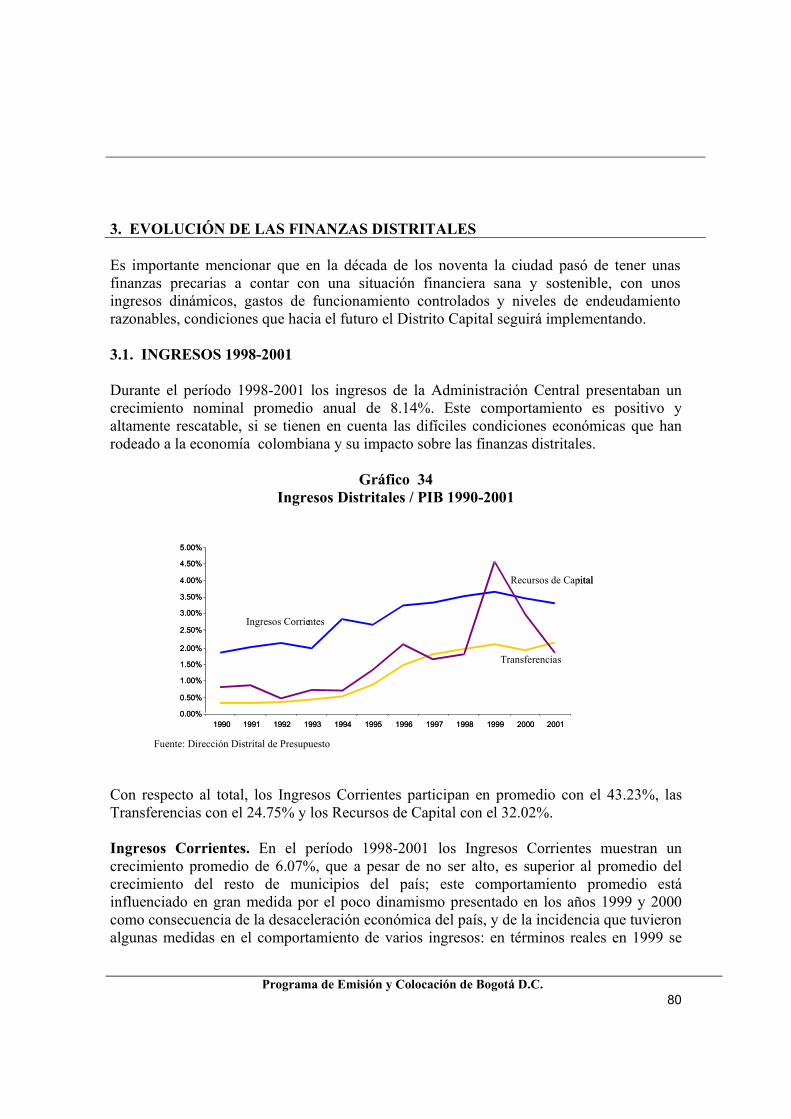

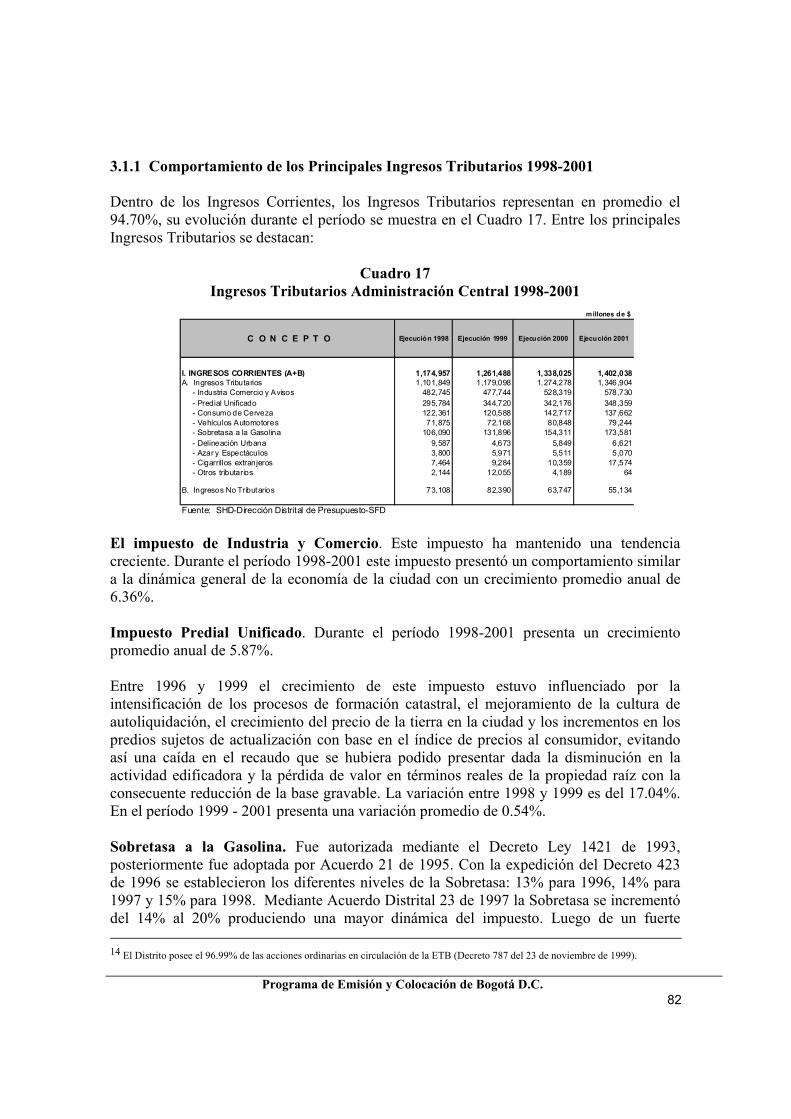

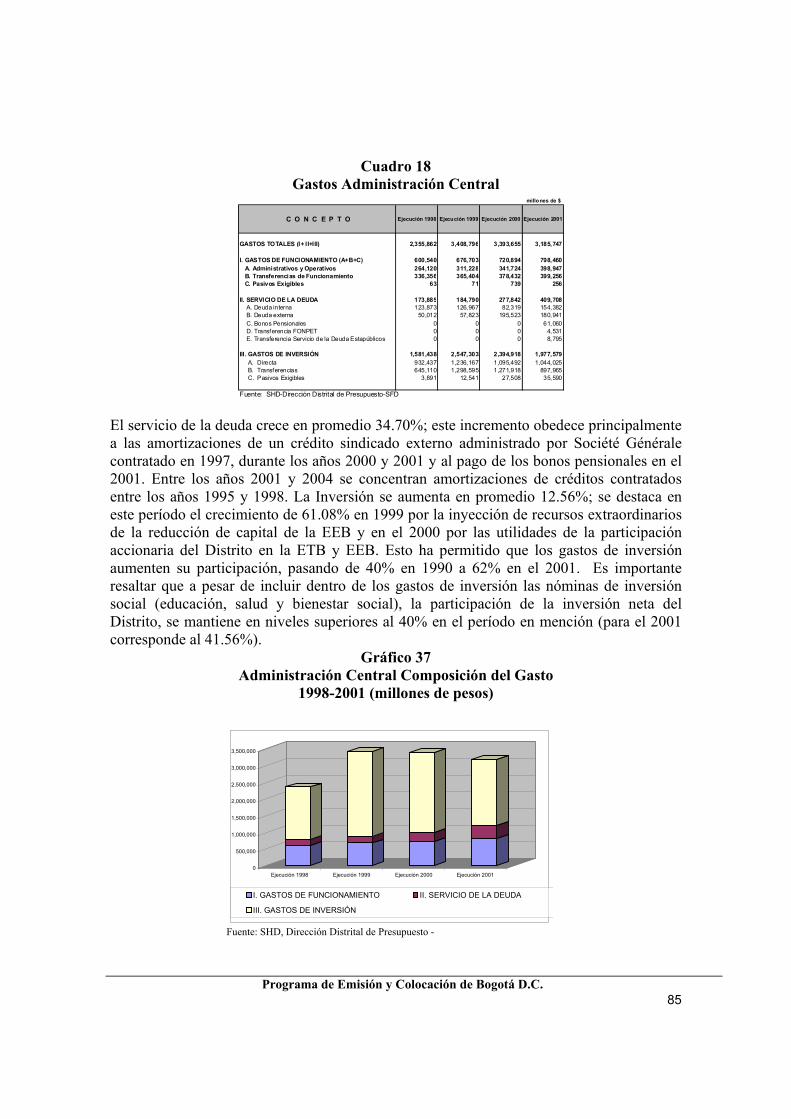

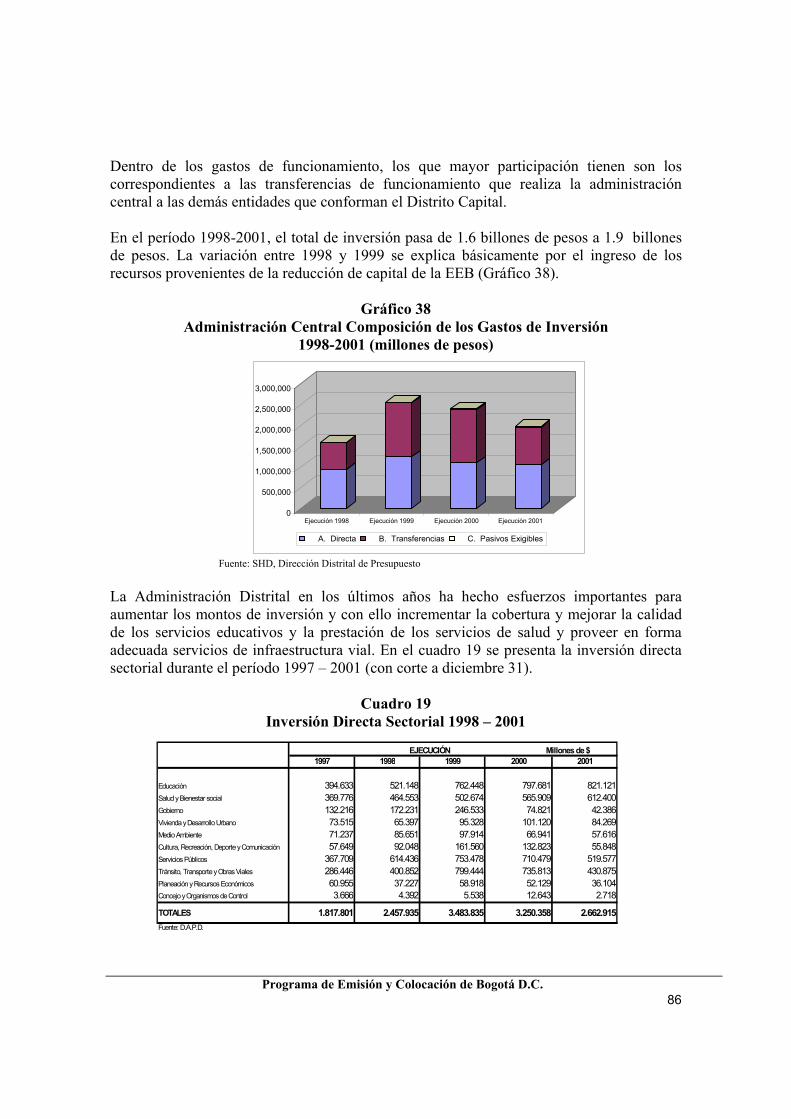

PROSPECTO - Secretaría de Hacienda Distrital · 2018-04-21 · GENERALIDADES DEL PROGRAMA DE...

137

ALCALDIA MAYOR DE BOGOTA D.C. PROSPECTO PROGRAMA DE EMISIÓN Y COLOCACIÓN DE BONOS DE DEUDA PUBLICA INTERNA DE BOGOTA D.C. MONTO INICIAL HASTA $600.000.000.000 CALIFICACIÓN AAA Duff and Phelps de Colombia S.A. BRC Investor Services S.A. SECRETARÍA DE HACIENDA DE BOGOTÁ D.C. DIRECCIÓN DISTRITAL DE CRÉDITO PÚBLICO Bogotá, D.C. mayo de dos mil tres

Transcript of PROSPECTO - Secretaría de Hacienda Distrital · 2018-04-21 · GENERALIDADES DEL PROGRAMA DE...

ALCALDIA MAYORDE BOGOTA D.C.

PROSPECTO

PROGRAMA DE EMISIÓN Y COLOCACIÓN DE BONOS DE DEUDA PUBLICA INTERNA DE BOGOTA D.C.

MONTO INICIAL HASTA $600.000.000.000

CALIFICACIÓN AAA

Duff and Phelps de Colombia S.A. BRC Investor Services S.A.

SECRETARÍA DE HACIENDA DE BOGOTÁ D.C. DIRECCIÓN DISTRITAL DE CRÉDITO PÚBLICO

Bogotá, D.C. mayo de dos mil tres

Programa de Emisión y Colocación de Bogotá D.C.

2

PROSPECTO DEL PROGRAMA DE EMISIÓN Y COLOCACIÓN DE BONOS DE DEUDA PUBLICA INTERNA DE BOGOTA D.C.

El Programa de Emisión y Colocación de Bogotá D.C. (“el Programa”) ha sido autorizado mediante Resolución No. 192 del 12 de febrero de 2003 del Ministerio de Hacienda y Crédito Público, cuenta con concepto previo favorable del Consejo Distrital de Política Económica y Fiscal -CONFIS- emitido en su reunión No. 14 del trece (13) de septiembre de 2001, oficializado por el Departamento Administrativo de Planeación Distrital en su comunicado del veintiuno (21) de septiembre de 2001. La Inscripción Anticipada en el Registro Nacional de Valores e Intermediarios y la oferta pública fueron autorizadas por la Superintendencia de Valores, mediante Resolución No. 0258 del 7 de mayo de 2003.

INFORMACIÓN GENERAL DE LA OFERTA

Emisor Bogotá D.C.

Clase de Título Bonos de deuda pública interna.

Monto El Programa de Emisión y Colocación tendrá un cupo global inicial de hasta seiscientos mil millones de pesos ($600.000.000.000) moneda legal colombiana, el cual podrá ser ampliado previas las autorizaciones correspondientes.

Valor nominal e inversión mínima

Los bonos podrán ser denominados en moneda legal colombiana y/o en dólares de los Estados Unidos de América. Los bonos denominados en moneda legal colombiana se expedirán en múltiplos de cien mil pesos ($100.000) moneda legal colombiana y el valor de la inversión mínima será de quinientos mil pesos ($500.000) moneda legal colombiana. Los bonos denominados en dólares y pagaderos en moneda legal colombiana se expedirán en múltiplos de cien dólares (US$100) de los Estados Unidos de América y la inversión mínima será de mil dólares (US$1.000) de los Estados Unidos de América.

Ley de circulación A la orden.

Tasa de interés Los bonos devengarán intereses en tasa fija y/o en tasa variable.

Número de bonos a emitir Será el que resulte de dividir el monto autorizado por el valor nominal de los bonos emitidos.

Colocación a través de tramos Cada tramo se identificará con características financieras únicas y podrán efectuarse ofertas simultáneas de los tramos que hagan parte del Programa.

Modalidad de pago de interés Los intereses se pagarán bajo la modalidad: trimestre vencido, semestre vencido y año vencido.

Plazo Entre un (1) año y un (1) día, y diez (10) años contados a partir de la fecha de emisión de cada tramo.

Amortizaciones Única al vencimiento. Agente administrador del Programa El Depósito Centralizado de Valores de Colombia -DECEVAL S.A.-

Representante de los tenedores Fiduciaria del Valle S.A.

Programa de Emisión y Colocación de Bogotá D.C.

3

Bolsa de Valores Los bonos de deuda pública interna a cargo de Bogotá D.C. estarán inscritos en la Bolsa de Valores de Colombia S.A.

Calificación

Duff and Phelps de Colombia S.A. otorgó una calificación de “Triple A” (AAA) al Programa de Emisión y Colocación de Bogotá D.C., el día 1 de noviembre de 2002. La calificación asignada refleja: “Emisiones con la más alta calidad crediticia. Los factores de riesgo son prácticamente inexistentes”. BRC Investor Services S.A. otorgó una calificación de “Triple A” (AAA) al Programa de Emisión y Colocación de Bogotá D.C. el día 19 diciembre de 2002. La calificación asignada indica: “Que la capacidad de repagar oportunamente capital e intereses es sumamente alta. Es la más alta calificación en grados de inversión”.

Plazo de vigencia de la autorización

El plazo de vigencia de la autorización será de tres (3) años contados a partir de la ejecutoria del acto que haya ordenado la inscripción anticipada y/o la autorización de la oferta pública. Este plazo podrá renovarse por períodos iguales antes del vencimiento del mismo.

Plazo de colocación para cada tramo Se establecerá en el primer aviso de colocación de cada tramo.

Mecanismo de adjudicación de los bonos Subasta Holandesa.

Destinatarios de la oferta Al público inversionista en general.

Código de Buen Gobierno

Mediante Resolución N° 1208 del 5 de septiembre de 2002 de la Secretaría de Hacienda Distrital, modificada mediante Resolución N° 1669 del 23 de diciembre de 2002, Bogotá D.C. adoptó el Código de Buen Gobierno con el fin de dar cumplimiento a lo establecido en la Resolución N° 275 de 2001 de la Superintendencia de Valores, el cual puede ser consultado por los inversionistas en la página WEB de la Secretaría de Hacienda de Bogotá D.C. www.shd.gov.co y en la Dirección Distrital de Crédito Público, Cra 30 N° 24 – 90 Piso 1.

La información financiera (Balance General y Estado de Actividad Financiera Económica y Social ) incluida en el presente Prospecto de Emisión y Colocación se encuentra actualizada a diciembre 31 de 2002 y los Estados Financieros se encuentran debidamente auditados por la Contraloría Distrital a junio 30 de 2002. A partir de esas fechas, dicha información se puede consultar de manera actualizada en el Registro Nacional de Valores e Intermediarios y en la Bolsa de Valores de Colombia S.A.

La inscripción anticipada de los bonos en el Registro Nacional de Valores e Intermediarios y la autorización de oferta pública por parte de la Superintendencia de Valores, no implican certificación sobre la bondad del valor o la solvencia

del emisor.

MAYO DE 2003

Bogotá D.C.

Carrera 30 N° 24 – 90 Primer Piso.

Programa de Emisión y Colocación de Bogotá D.C.

4

ALCALDIA MAYORDE BOGOTA D.C.

Alcalde Mayor Antanas Mockus Sivickas Secretario de Hacienda Distrital Israel Fainboim Yaker Subsecretario de Hacienda Gustavo Garcia Bate Directora Distrital de Crédito Público Maria Luisa Hernández Maldonado Subdirector de Financiamiento Juan Felipe Jiménez Trucco

Grupo de trabajo: Directora Distrital de Crédito Público Maria Luisa Hernández Maldonado Subdirector de Financiamiento Juan Felipe Jiménez Trucco Asesora Dirección Distrital de Crédito Público Irina Margarita Amin David Gerente Grupo Gestión Activos y Pasivos de la Secretaría de Hacienda Distrital Angela Valderrama Guzmán Directora Jurídica de Hacienda Martha Yaneth Veleño Quintero Asesor Jurídico Leonardo Enrique Gómez París

Reconocimiento a: Viviana Lara Castilla

Programa de Emisión y Colocación de Bogotá D.C.

5

TABLA DE CONTENIDO GLOSARIO..........................................................................................................................................................................7 PRESENTACIÓN DEL PLAN DE DESARROLLO “BOGOTA PARA VIVIR, TODOS DEL MISMO LADO” ..13 1. GENERALIDADES DEL PROGRAMA DE EMISIÓN Y COLOCACIÓN DE BOGOTA D.C. .........................21 1.1. DESCRIPCIÓN DEL PROGRAMA DE EMISIÓN Y COLOCACIÓN DE BOGOTA D.C...............................21 1.2. AUTORIZACIONES..................................................................................................................................................21 1.3. OBJETIVOS ECONÓMICOS Y FINANCIEROS DEL PROGRAMA ................................................................22 1.4. BOLSA DE VALORES DONDE ESTARÁN INSCRITOS LOS BONOS.............................................................22 1.5. DESMATERIALIZACIÓN DEL PROGRAMA......................................................................................................22 1.6. LEY DE CIRCULACIÓN Y NEGOCIACIÓN SECUNDARIA.............................................................................22 1.7. CALIFICACIÓN DE LOS VALORES DEL PROGRAMA ...................................................................................22 1.8. CARACTERÍSTICAS FINANCIERAS DEL PROGRAMA..................................................................................23

1.8.1. Monto ..............................................................................................................................................................23 1.8.2. Valor nominal e inversión mínima ..................................................................................................................23 1.8.3. Plazo ................................................................................................................................................................23 1.8.4. Amortización ...................................................................................................................................................23 1.8.5. Generalidades sobre los intereses ....................................................................................................................23

1.8.5.1. Causación de intereses para bonos denominados en pesos ......................................................................25 1.8.5.2. Causación de intereses para bonos denominados en dólares ...................................................................27

1.8.6. Rentabilidad de los bonos................................................................................................................................27 1.8.7. Precio de suscripción .......................................................................................................................................27 1.8.8. Enajenaciones y transferencias ........................................................................................................................28 1.8.9. Tasa cupón para cada tramo.............................................................................................................................28

1.9. REGLAS PARA LA COLOCACIÓN Y LA NEGOCIACIÓN .............................................................................28 A. Proceso de colocación...........................................................................................................................................29 B. Reglas de las subastas ...........................................................................................................................................33 C. Lugar de pago .......................................................................................................................................................35 D. Destinatarios de la oferta ......................................................................................................................................35 E. Medios para formular la oferta..............................................................................................................................35

1.10. SUSTITUCIÓN DE BONOS....................................................................................................................................36 1.11. GENERALIDADES LEGALES ..............................................................................................................................36 1.12. PAGOS Y AGENTES DE PAGO ............................................................................................................................37 1.13. DERECHOS Y OBLIGACIONES DE LOS TENEDORES DE BONOS ............................................................41

1.13.1. Obligaciones de los tenedores de bonos ........................................................................................................41 1.13.2. Derechos de los tenedores de los bonos.........................................................................................................42

1.14. REPRESENTANTE DE LOS TENEDORES DE BONOS DEL PROGRAMA..................................................42 1.14.1. Funciones del representante de tenedores de los bonos .................................................................................42 1.14.2. Designación del representante de los tenedores de los bonos ........................................................................44 1.14.3. Inscripción del nombramiento .......................................................................................................................44 1.14.4. Renuncia por parte del representante de los tenedores de bonos ...................................................................45 1.14.5. Terminación...................................................................................................................................................45 1.14.6. Asamblea General de tenedores de bonos......................................................................................................45 1.14.7. Convocatoria de la Asamblea General de tenedores ......................................................................................45 1.14.8. Quórum de la Asamblea General de tenedores ..............................................................................................47

1.15. OBLIGACIONES DE BOGOTÁ D.C....................................................................................................................47 1.16. INFORMES...............................................................................................................................................................48

1.16.1. Prospecto .......................................................................................................................................................48 1.16.2. Documentos e informes .................................................................................................................................48

1.17. DOMICILIO .............................................................................................................................................................49 2 INFORMACIÓN ECONÓMICA DE BOGOTA D.C.................................................................................................50 2.1. DEMOGRAFÍA ..........................................................................................................................................................50 2.2. PRODUCTO INTERNO BRUTO DE BOGOTÁ: CRECIMIENTO Y PARTICIPACIÓN................................54 2.3. MERCADO LABORAL.............................................................................................................................................58 2.4. INVERSIÓN PÚBLICA .............................................................................................................................................62 2.5. INVERSIÓN PRIVADA EN INDUSTRIA MANUFACTURERA.........................................................................64 2.6. ACTIVIDAD INDUSTRIAL......................................................................................................................................65 2.7. COMERCIO................................................................................................................................................................68

Programa de Emisión y Colocación de Bogotá D.C.

6

2.8. CONSTRUCCIÓN......................................................................................................................................................69 2.9. MERCADO BURSÁTIL ............................................................................................................................................71 2.10. PRECIOS...................................................................................................................................................................72 2.11. SECTOR EXTERNO ...............................................................................................................................................73 2.12. SECTOR FINANCIERO..........................................................................................................................................76 3. EVOLUCIÓN DE LAS FINANZAS DISTRITALES ................................................................................................80 3.1. INGRESOS 1998-2001...............................................................................................................................................80 3.2 GASTOS 1998 – 2001 ..................................................................................................................................................84 3.3. AHORRO CORRIENTE...........................................................................................................................................88 3.4. GESTIÓN Y COMPORTAMIENTO DE LAS FINANZAS DISTRITALES VIGENCIA 2002..........................90

3.4.1. INGRESOS.....................................................................................................................................................90 3.4.1.1. Ingresos Corrientes..................................................................................................................................91 3.4.1.2. Transferencias .........................................................................................................................................93 3.4.1.3. Recursos de Capital .................................................................................................................................95 3.4.1.4 Otros Logros en Ingresos.........................................................................................................................96

3.4.2. GASTOS .........................................................................................................................................................98 3.4.2.1. Gastos de Funcionamiento .....................................................................................................................98 3.4.2.2 Servicio de la Deuda...............................................................................................................................100 3.4.2.3 Gastos de Inversión ................................................................................................................................101

3.5. PRESUPUESTO 2003..............................................................................................................................................103 3.5.1. INGRESOS...................................................................................................................................................103 3.5.2. GASTOS ......................................................................................................................................................104

3.5.2.1 GASTOS DE FUNCIONAMIENTO .....................................................................................................106 3.5.2.2 GASTOS DE INVERSIÓN....................................................................................................................107

3.6. EL SISTEMA TRIBUTARIO DEL DISTRITO CAPITAL..................................................................................108 4. NATURALEZA, ESTRUCTURA ADMINISTRATIVA Y MECANISMOS DE CONTROL DEL DISTRITO CAPITAL .........................................................................................................................................................................119 4.1 NATURALEZA DEL DISTRITO CAPITAL ........................................................................................................119 4.2 ESTRUCTURA DEL DISTRITO CAPITAL..........................................................................................................119

Sector Central.....................................................................................................................................................120 Sector Descentralizado.......................................................................................................................................120 Localidades ........................................................................................................................................................121

4.2.1 Concejo Distrital.............................................................................................................................................121 Composición ......................................................................................................................................................121

4.2.2. Alcalde Mayor ...............................................................................................................................................122 4.2.3. Juntas Administradoras Locales ....................................................................................................................123 4.2.4. Organismos de Control ..................................................................................................................................123

4.3. RELACIONES LABORALES.................................................................................................................................124 4.4. PROCESOS JUDICIALES PENDIENTES............................................................................................................125 5. ESTRUCTURA Y EVOLUCIÓN DE LA DEUDA DE LA ADMINISTRACIÓN CENTRAL DE BOGOTÁ DISTRITO CAPITAL .....................................................................................................................................................127 5.1 EVOLUCIÓN DE LA DEUDA.................................................................................................................................127 5.2 PERFIL DE LA DEUDA...........................................................................................................................................128 5.3 EVOLUCIÓN DE LOS INDICADORES DE ENDEUDAMIENTO LEY 358 DE 1997......................................131 5.4 OPERACIONES DE COBERTURA........................................................................................................................133 5.5 GARANTÍAS OTORGADAS A FAVOR DE TERCEROS ...................................................................................133 6. REQUISITOS FORMALES DE LA EMISIÓN........................................................................................................135 6.1 APROBACIONES Y AUTORIZACIONES ............................................................................................................135 6.2. CODIGO DE BUEN GOBIERNO...........................................................................................................................135 6.3 CERTIFICACIONES................................................................................................................................................136 7. ANEXOS.......................................................................................................................................................................137

Programa de Emisión y Colocación de Bogotá D.C.

7

GLOSARIO ADMINISTRADOR DEL PROGRAMA: El Depósito Centralizado de Valores de Colombia DECEVAL S.A. realizará la custodia y administración y actuará como agente de pago del Programa. AGENTES COLOCADORES: Las firmas contratadas por el Distrito, quienes llevarán a cabo la colocación de los valores objeto del presente Programa. ANOTACIÓN EN CUENTA: Es la representación electrónica de los derechos de un tenedor sobre un bono, en el registro contable que lleva el Depósito Centralizado de Valores de Colombia -DECEVAL-S.A. AÑO: Se entenderá por año, el período sucesivo comprendido entre la fecha de emisión y la misma fecha doce (12) meses después, teniendo en cuenta la base de liquidación de intereses que se defina al momento de la publicación del primer aviso de colocación del tramo respectivo. AVISO DE CONSTITUCIÓN DEL PROGRAMA: Mecanismo por medio del cual se dará a conocer el Programa a los destinatarios del mismo. Se publicará por una sola vez por el monto inicial del Programa, en un diario de amplia circulación nacional. AVISO DE COLOCACIÓN: Mecanismo por medio del cual se darán a conocer las subastas a realizar, en desarrollo del Programa. Los avisos de colocación para las subastas podrán ser publicados en la página de Internet de la Secretaría de Hacienda (www.shd.gov.co), o ser comunicados vía correo electrónico. Igualmente, los avisos de colocación podrán ser publicados en el Boletín de la Bolsa de Valores de Colombia S.A. y/o en la página de Internet de la Bolsa de Valores de Colombia S.A y/o a través del Mercado Electrónico Colombiano -MEC y/o en el Boletín Semanal de la Superintendencia de Valores y/o en un diario de amplia circulación nacional, una vez verificado el cumplimiento de los requisitos previstos en el numeral 2.4 del artículo 1.2.2.1 de la Resolución 400 de 1995. BOLSA DE VALORES DE COLOMBIA: Establecimiento mercantil de carácter privado, constituido como sociedad anónima, del cual puede ser accionista cualquier persona natural o jurídica, salvo que las normas que rigen a dicha persona no se lo permitan.

La Bolsa de Valores de Colombia S.A. pone en contacto a oferentes y demandantes de títulos valores mediante la intervención de instituciones especializadas y autorizadas para ello.

Es vigilada por la Superintendencia de Valores, entidad adscrita al Ministerio de Hacienda y Crédito Público.

Programa de Emisión y Colocación de Bogotá D.C.

8

BONOS: Son títulos que incorporan una parte alícuota de un crédito colectivo constituido a cargo de una entidad emisora. Su plazo mínimo es de un año y un día; en retorno de su inversión el emisor reconocerá una tasa de interés de acuerdo con las condiciones de mercado, al momento de realizar la colocación de los mismos.

BONOS DE DEUDA PÚBLICA INTERNA: Son bonos emitidos por las Entidades Estatales definidas en el artículo 2 de la Ley 80 de 1993, para ser pagaderos en moneda legal colombiana.

CALIFICACIÓN DE VALORES: Es una opinión profesional que produce una Sociedad Calificadora de Valores debidamente autorizada por la Superintendencia de Valores, sobre la capacidad de un emisor para pagar el capital y los intereses de sus obligaciones en forma oportuna. Para llegar a esa opinión, las calificadoras desarrollan estudios, análisis y evaluaciones de los emisores.

DESMATERIALIZACIÓN: En virtud de la Ley 27 de 1990 y del Decreto Reglamentario 437 de 1992 se crearon y regularon las Sociedades Administradoras de Depósitos Centralizados de Valores, cuya función principal es recibir en depósito los bonos inscritos en el Registro Nacional de Valores e Intermediarios, para su custodia y administración, eliminando el riesgo de su manejo físico. Para el efecto, la custodia y administración de los bonos del Programa será realizada por el Depósito Centralizado de Valores de Colombia DECEVAL S.A. conforme a los términos del Contrato de Prestación de Servicios para la Custodia y Administración Desmaterializada de los Bonos de fecha 8 de mayo de 2003, suscrito entre el Distrito Capital y el Depósito Centralizado de Valores de Colombia DECEVAL S.A. Se entiende por emisión desmaterializada, la suscripción de bonos de deuda pública que han sido colocados en el mercado primario o transados en el mercado secundario, y representados en un Título Global o Macrotítulo, que comprende un conjunto de derechos anotados en cuenta de un número de bonos de determinado valor nominal.

DÍA DE CUMPLIMIENTO: Es el mismo día en el que se realizan las subastas, la suscripción, la anotación en cuenta por suscripción original y el pago de los bonos y corresponderá al día siguiente hábil a la publicación de los avisos de colocación.

DTF: Se entiende por DTF la tasa promedio de captación a 90 días de los bancos, corporaciones financieras y compañías de financiamiento comercial, divulgada semanalmente por el Banco de la República. La DTF es una tasa nominal trimestre anticipado.

EMISIÓN: Conjunto de bonos con características financieras definidas, que se crean para ponerlos en circulación.

Programa de Emisión y Colocación de Bogotá D.C.

9

EMISOR: Para todos los efectos del presente Programa, se entenderá por emisor a Bogotá D.C.

FECHA DE COLOCACIÓN: Es el mismo día en el que se realizan las subastas, la suscripción, la anotación en cuenta por suscripción original y el pago de los bonos y corresponderá al día siguiente hábil a la publicación de los avisos de colocación.

FECHA DE EMISIÓN: Es el día en que se realiza la primera subasta de cada tramo. FECHA DE EXPEDICIÓN: Es la fecha en la cual se realiza la anotación en cuenta del bono, ya sea por suscripción original o por transferencia. FECHA DE SUSCRIPCIÓN: Es la fecha en la cual se paga originalmente cada bono.

FECHA DE VENCIMIENTO: Es la fecha en la cual se cumple el plazo de los bonos.

ÍNDICE DE PRECIOS AL CONSUMIDOR- IPC: Se entiende por (IPC) Índice de Precios al Consumidor la variación neta del Índice de Precios al Consumidor (IPC) certificada por el DANE (Departamento Administrativo Nacional de Estadística), para los últimos doce meses, expresado como una tasa efectiva anual. MACROTITULO MONTO FLOTANTE: Se emite sin monto fijo. El valor nominal se determinará de acuerdo con las expediciones de valores que se realicen e informen a DECEVAL S.A. El mecanismo consiste en que el valor del título global aumenta con las suscripciones primarias y disminuye con los vencimientos de capital de los títulos valores.

MERCADO ELECTRÓNICO COLOMBIANO -MEC-: Es un sistema centralizado de operaciones a través del cual las entidades afiliadas pueden efectuar, mediante estaciones de trabajo remotas, las siguientes operaciones en la medida en que se encuentren debidamente habilitadas y reglamentadas por el Administrador: i) celebrar entre los Afiliados al Sistema las operaciones, contratos y transacciones propias a su régimen legal, sobre valores de renta fija inscritos en el Registro Nacional de Valores e Intermediarios y en la Bolsa de Valores de Colombia; ii) registrar las operaciones celebradas entre los Afiliados o entre éstos y otras personas no afiliadas al Sistema, sobre valores de renta fija inscritos en el Registro Nacional de Valores e Intermediarios.

Para todos los efectos a que haya lugar, la terminología relacionada con las subastas holandesas a través del Sistema del Mercado Electrónico Colombiano -MEC-, está contemplada en el Reglamento del mismo, el cual hace parte integral del presente Prospecto.

MERCADO SECUNDARIO: Se refiere a la compra y venta de bonos ya emitidos y en circulación.

Programa de Emisión y Colocación de Bogotá D.C.

10

MONTO ADJUDICADO: Hace referencia al monto de las demandas efectivamente asignadas a la tasa de corte de la subasta.

OFERTA PÚBLICA: Es la manifestación dirigida a personas no determinadas o a cien o más personas determinadas, con el fin de suscribir, enajenar o adquirir los valores objeto del presente Programa.

PROGRAMA DE EMISIÓN Y COLOCACIÓN: Es el plan mediante el cual una misma entidad estructura con cargo a un cupo global la realización de varias emisiones, de uno o mas valores, mediante oferta pública, durante un término establecido.

PRORRATEO: Procedimiento de reparto equitativo de valores cuando se presenta sobre-demanda de bonos.

REDENCIÓN: Amortización total del capital de los bonos.

REPRESENTANTE DE LOS TENEDORES DE BONOS: Persona encargada de realizar todos los actos de administración y conservación que sean necesarios para el ejercicio de los derechos y la defensa de los intereses comunes de los tenedores de los bonos.

SEMESTRE: Se entenderá por semestre, el período sucesivo comprendido entre la fecha de emisión y la misma fecha seis (6) meses después, teniendo en cuenta la base de liquidación de intereses que se defina al momento de la publicación del primer aviso de colocación del tramo respectivo. SUBASTA HOLANDESA: Subasta que establece una única tasa de corte, a la cual se adjudican total o parcialmente todas las demandas con tasa menor o igual a ésta. Todos los participantes cuya demanda haya sido aprobada pagan el mismo precio de suscripción, obteniendo así el rendimiento correspondiente a la tasa de corte. La tasa de corte a la cual se adjudicarán las demandas, se determinará teniendo en cuenta la Tasa Máxima de Rentabilidad establecida por el Ministerio de Hacienda y Crédito Público. Para efectos de la subasta que se realice a través del Mercado Electrónico Colombiano -MEC, se entiende como Subasta Holandesa aquella mediante la cual un afiliado autorizado previamente por la Superintendencia de Valores para adelantar una oferta pública y autorizado en forma particular por el administrador, con capacidad legal para emitir valores o actuando por cuenta de terceros con dicha capacidad, demanda recursos, y se adjudican bajo el criterio de tasa de corte.

TASA CUPON: Corresponde a los intereses que los tenedores de los bonos recibirán en los períodos de pago. En el caso de los bonos que se encuentren referenciados a la DTF o al

Programa de Emisión y Colocación de Bogotá D.C.

11

IPC, la tasa cupón estará representada como unos puntos adicionales sobre la tasa de referencia.

TASA DE CAMBIO REPRESENTATIVA DEL MERCADO: Es un indicador económico que revela el nivel diario de la tasa de cambio oficial en el mercado spot de divisas colombiano respecto al dólar de los Estados Unidos de América. Corresponde al promedio aritmético de las tasas promedio ponderadas de compra y venta de divisas de las operaciones interbancarias y de transferencia, desarrolladas por los intermediarios plenos del mercado que se encuentran autorizados en el Estatuto Cambiario.

TASA DE CORTE: Es aquella tasa a la cual el Distrito Capital adjudica la subasta y será determinada por este, sin que se sobrepase la Tasa Máxima de Rentabilidad autorizada por el Ministerio de Hacienda y Crédito Público. TASA DE DEMANDA: Es la tasa mediante la cual un Agente Colocador corresponde a una subasta, de acuerdo con los términos preestablecidos en la misma. TASA DE DESCUENTO: Es la misma tasa de corte de la subasta y se utilizará para descontar los flujos de intereses y amortización para hallar el precio de suscripción.

TASA DE EMISIÓN: Se refiere a que la tasa cupón de los bonos sea una tasa fija o una tasa variable.

TASA DE REFERENCIA: Los bonos podrán estar referenciados a la DTF y/o al IPC. TASA MÁXIMA DE RENTABILIDAD: La tasa máxima de rentabilidad de los bonos será la que autorice el Ministerio de Hacienda y Crédito Público de conformidad con el procedimiento que se determine para el efecto en la Resolución de autorización del Programa. Esta será la tasa máxima a la cual se recibirán las demandas dentro del proceso de colocación de los bonos bajo el Programa. Previo a la realización de cada subasta y en el respectivo aviso de colocación, se establecerá la Tasa Máxima de Rentabilidad para los tramos a ofrecer, o en caso de ser autorizado por la reglamentación vigente por parte de la Superintendencia de Valores, podrá no ser publicada. TRAMO: Es una emisión de bonos bajo el Programa con características financieras definidas. TRAMO ABIERTO: Hace referencia a un tramo que se encuentre en proceso de colocación. TRAMO CERRADO: Hace referencia a un tramo que se haya ofertado totalmente o cuya colocación se haya suspendido. En este último evento el emisor podrá cerrar el tramo y el remanente se acumulará al monto del Programa.

Programa de Emisión y Colocación de Bogotá D.C.

12

TRAMO SUSPENDIDO: Se refiere al tramo que antes de ofertarse en su totalidad sea cerrado y el remanente se acumulará al monto del Programa. TRIMESTRE: Se entiende por trimestre el período sucesivo comprendido entre la fecha de emisión y la misma fecha tres (3) meses después, teniendo en cuenta la base de liquidación de intereses que se defina al momento de la publicación del primer aviso de colocación del tramo respectivo. VALOR NOMINAL: Es el valor facial del bono, representativo de la deuda a pagar, al vencimiento del mismo.

Programa de Emisión y Colocación de Bogotá D.C.

13

PRESENTACIÓN DEL PLAN DE DESARROLLO “BOGOTA PARA VIVIR,

TODOS DEL MISMO LADO” Durante el año 2001 se realizó la armonización entre el Plan de Desarrollo de la anterior administración “Por la Bogotá que Queremos” y el Plan de Desarrollo actual “Bogotá para Vivir Todos del Mismo Lado”. La estructura financiera proyectada para el periodo 2001-2004, busca cumplir con el objetivo general del actual Plan de Desarrollo: “Avanzar hacia una ciudad construida colectivamente, incluyente y justa, amable con los niños y los viejos, donde aprendemos a vivir en paz con nuestra conciencia y con la ley; una ciudad económicamente competitiva en producción de conocimientos y servicios; una ciudad donde lo público es sagrado”. Simultáneamente se busca mantener la sostenibilidad financiera de la ciudad. Aunque falta camino por recorrer para alcanzar niveles óptimos de bienestar, Bogotá D.C. ha logrado en los últimos ocho años avances significativos en la provisión de bienes y servicios sociales y de infraestructura que han mejorado la equidad, han elevado la calidad de vida de sus habitantes y han contribuido a la construcción de una ciudad más competitiva y democrática. El Plan de Desarrollo “Bogotá para Vivir Todos del Mismo Lado”, a través de sus objetivos cultura ciudadana, productividad, justicia social, educación, ambiente, familia y niñez, y gestión pública admirable, ha seguido avanzando en la construcción de una ciudad incluyente y competitiva. Para el período 2001-2004 se ha estimado en el Plan de Desarrollo efectuar inversiones por $13,2 billones, distribuidos en los siguientes sectores: i) Educación ($3,7 billones); ii) Salud y Bienestar Social ($2,4 billones); iii) Gobierno ($0,4 billones); iv) Vivienda y Desarrollo Urbano ($0,3 billones); v) Medio Ambiente ($0,3 billones); vi) Cultura, Recreación, Deporte y Comunicación ($0,4 billones); vii) Servicios Públicos ($3,3 billones); viii) Tránsito, Transporte y Obras Viales ($2,1 billones); y, ix) Vivienda y Desarrollo Urbano ($0,3 billones). A continuación se relacionan aspectos relevantes de la mejora en la calidad de vida en los últimos años.

EDUCACIÓN Las acciones en educación están dirigidas a la prestación del servicio educativo, ya sea directamente, o a través de contratos de concesión o convenios con instituciones educativas privadas, en los niveles de preescolar, básica primaria (cinco años), básica secundaria (cuatro años) y media (dos años), con el objetivo de ampliar la cobertura educativa, dando prioridad al acceso de los más pobres (estratos 1 y 2), mejorando la calidad de la educación, y alcanzando una mayor eficiencia en la prestación del servicio.

Programa de Emisión y Colocación de Bogotá D.C.

14

1. Cobertura Educativa Entre 1998 y 2002 la cobertura bruta en educación básica y media en Bogotá pasó del 94.3% al 98.2%, debido principalmente a la creación de 263.350 cupos en el sector oficial. Para el 2003 se crearon 22.920 cupos nuevos en el sistema educativo oficial del Distrito Capital, de los cuales 1.185 corresponden a los cupos del nuevo colegio Nebraska, construido en la localidad de Usme y que será administrado mediante un contrato de concesión educativa. Así mismo, en enero de 2003 se ofrecieron 35.544 nuevos subsidios en instituciones educativas privadas, dirigidos especialmente a localidades con faltantes de oferta oficial como Bosa, Suba, Ciudad Bolívar, Kennedy y Usme. En total, se ofrecieron un total de 58.464 cupos nuevos en el sistema educativo oficial. A pesar del aumento en la capacidad, todavía persisten problemas de acceso al sistema educativo que afectan especialmente a la población de menores recursos. La existencia de tasas de repitencia con tendencia creciente en el sector oficial y de alumnos con edades que superan las consideradas como apropiadas para cursar los grados, disminuye las oportunidades de obtener un cupo escolar a quienes están por fuera del sistema. Ello se expresa en la tasa de cobertura neta observada para el año pasado, según la cual de cada 100 alumnos en el sistema, 90 tenían la edad apropiada para el grado en el que se estaban matriculando.

Durante el año 2002, el sector educativo oficial de Bogotá atendió a 817.492 niños y jóvenes, de los cuales 86.665 correspondieron a niños con subsidios en colegios privados. Por niveles educativos, la matrícula oficial se distribuyó de la siguiente manera: 7% en educación preescolar, 45% en básica primaria, 36% en básica secundaria y 12% en educación media. El sistema educativo oficial concentra actualmente el 54% de la matrícula total de la ciudad. De otra parte, entre las estrategias para aumentar la retención en el sistema escolar y mejorar la calidad de vida de los estudiantes de Bogotá, en el 2002, mediante el proyecto de Refrigerios se benefició a 137.928 niños de primaria de los estratos 1 y 2 que estudian en instituciones educativas oficiales del Distrito. De igual forma, se asignaron 644 rutas de transporte escolar para garantizar su acceso al servicio educativo. Estas rutas beneficiaron 26.659 estudiantes. 2. Establecimientos Educativos En el año 2001 la ciudad de Bogotá contaba con 688 instituciones oficiales (de las cuales 22 eran en concesión), concentrando el 19% de las instituciones educativas del Distrito. En virtud de lo establecido en la Ley 715 de 2002, que ordena que la oferta educativa se organice de manera que en una sola institución se ofrezca el ciclo completo de educación básica y media, para facilitar a los estudiantes la continuidad y fluidez al interior del

Programa de Emisión y Colocación de Bogotá D.C.

15

sistema educativo, durante el 2002 se adelantó un proyecto de Integración Institucional con el que se busca garantizar la continuidad desde grado 0° hasta grado 11° o como mínimo hasta grado 9°, mediante la integración de dos o más instituciones educativas oficiales geográficamente cercanas y de fácil acceso. Como resultado de este proceso, actualmente el Distrito cuenta con 364 instituciones oficiales integradas. Por otra parte, el número de instituciones en concesión aumentó a 23, debido a la entrada en funcionamiento para el 2003 de un nuevo colegio en concesión ubicado en la localidad de Usme, como se señaló atrás. 3. Calidad Académica La Secretaría de Educación del Distrito ha venido desarrollando un proyecto de evaluación de la calidad a las instituciones educativas oficiales y privadas desde el año 1998. La prueba se aplica en un ciclo bianual, para evaluar competencias básicas en las áreas de Lenguaje, Matemáticas y Ciencias. Los resultados de estas pruebas han permitido conocer el nivel de calidad de la educación alcanzado por la ciudad y generar una dinámica de mejoramiento permanente. Las aplicaciones se han desarrollado para los grados tercero y quinto en primaria, y en secundaria para séptimo y noveno, en instituciones de calendario A y B. Hasta el momento se han realizado 6 aplicaciones. Los resultados de la ciudad de Bogotá se presentan a continuación desagregados para los niveles de primaria y secundaria. En primaria los logros generales registrados en el 2000 en instituciones educativas oficiales fueron inferiores a los registrados en el sector privado; sin embargo, presentan una dinámica de mejoramiento entre 1998 y 2000 superior a la observada en instituciones no oficiales, especialmente en el área de matemáticas (Cuadro 1).

Cuadro 1 Evaluación de Competencias Básicas

Resultados Calendario A Incremento en Primaria

Año Sector LENGUAJE MATEMÁTICA GENERAL Oficial 179,19 152,43 165,81

1998 Privado 195,97 163,68 179,83 Total 189,20 159,22 174,17 Oficial 206,53 177,38 191,96

2000 Privado 212,20 177,86 195,03 Total 209,02 177,59 193,30

Oficial 15% 16% 16% Incremento* Privado 8% 9% 8%

Total 10% 12% 11% Escala de 0 a 306 puntos

* (año 2000 – año 1998) / año 1998

Fuente: Secretaría de Educación

Programa de Emisión y Colocación de Bogotá D.C.

16

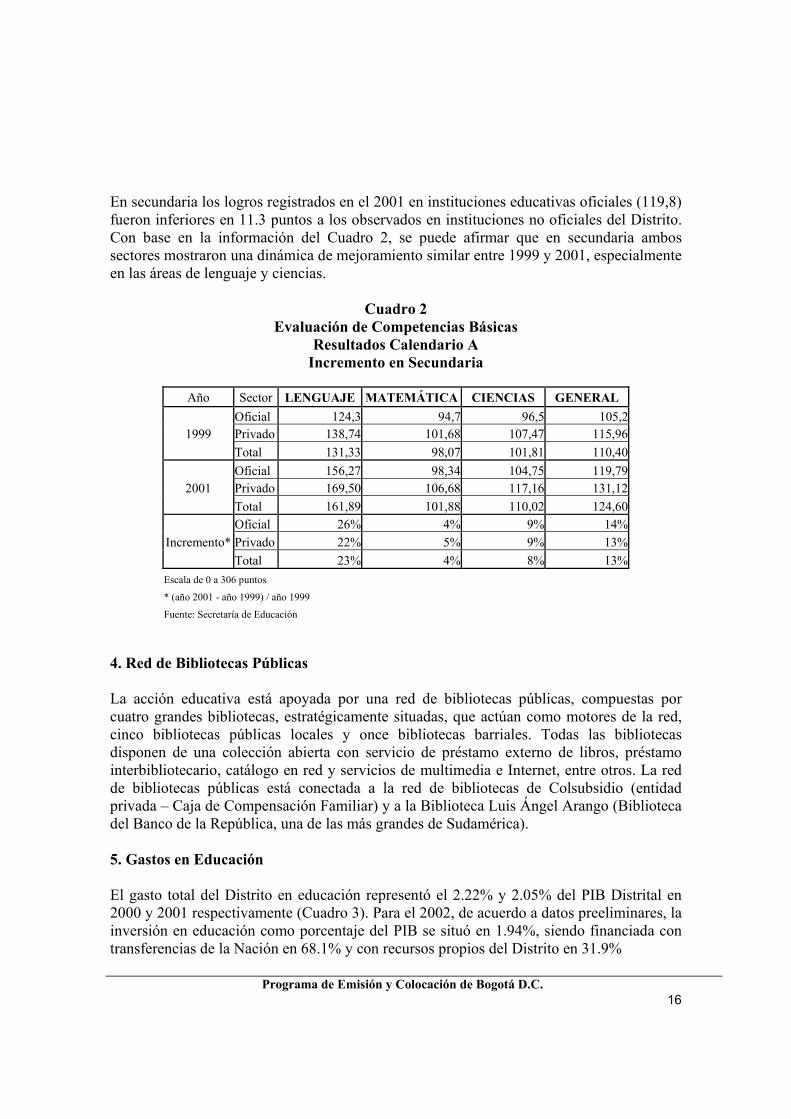

En secundaria los logros registrados en el 2001 en instituciones educativas oficiales (119,8) fueron inferiores en 11.3 puntos a los observados en instituciones no oficiales del Distrito. Con base en la información del Cuadro 2, se puede afirmar que en secundaria ambos sectores mostraron una dinámica de mejoramiento similar entre 1999 y 2001, especialmente en las áreas de lenguaje y ciencias.

Cuadro 2 Evaluación de Competencias Básicas

Resultados Calendario A Incremento en Secundaria

Año Sector LENGUAJE MATEMÁTICA CIENCIAS GENERAL

Oficial 124,3 94,7 96,5 105,2 1999 Privado 138,74 101,68 107,47 115,96

Total 131,33 98,07 101,81 110,40 Oficial 156,27 98,34 104,75 119,79

2001 Privado 169,50 106,68 117,16 131,12 Total 161,89 101,88 110,02 124,60

Oficial 26% 4% 9% 14% Incremento* Privado 22% 5% 9% 13% Total 23% 4% 8% 13% Escala de 0 a 306 puntos

* (año 2001 - año 1999) / año 1999

Fuente: Secretaría de Educación 4. Red de Bibliotecas Públicas La acción educativa está apoyada por una red de bibliotecas públicas, compuestas por cuatro grandes bibliotecas, estratégicamente situadas, que actúan como motores de la red, cinco bibliotecas públicas locales y once bibliotecas barriales. Todas las bibliotecas disponen de una colección abierta con servicio de préstamo externo de libros, préstamo interbibliotecario, catálogo en red y servicios de multimedia e Internet, entre otros. La red de bibliotecas públicas está conectada a la red de bibliotecas de Colsubsidio (entidad privada – Caja de Compensación Familiar) y a la Biblioteca Luis Ángel Arango (Biblioteca del Banco de la República, una de las más grandes de Sudamérica). 5. Gastos en Educación El gasto total del Distrito en educación representó el 2.22% y 2.05% del PIB Distrital en 2000 y 2001 respectivamente (Cuadro 3). Para el 2002, de acuerdo a datos preeliminares, la inversión en educación como porcentaje del PIB se situó en 1.94%, siendo financiada con transferencias de la Nación en 68.1% y con recursos propios del Distrito en 31.9%

Programa de Emisión y Colocación de Bogotá D.C.

17

Cuadro 3 Inversión en Educación como % del PIB Distrital y su Financiación Fuente de los recursos 1997 1998 1999 2000 2001 2002

Gasto en educación como % del PIB 1,60% 1,77% 2,33% 2,22% 2,05% 1,94%FINANCIACIÓN 100% 100% 100% 100% 100% 100%Transferencias Nación 64,7% 62,9% 56,3% 56,5% 64,9% 68,1%

Situado Fiscal 49,6% 37,5% 36,3% 31,3% 36,2% 0,0%PICN 13,0% 12,1% 10,6% 10,0% 11,1% 0,0%FEC 2,1% 13,3% 9,5% 15,2% 14,5% 0,0%FPB 0,0% 0,0% 0,0% 0,0% 3,1% 3,2%SGP* 0,0% 0,0% 0,0% 0,0% 64,9%

Recursos Distrito 35,3% 37,1% 43,7% 43,5% 35,1% 31,9%Fuente: Secretaría de Educación

SALUD La Secretaría Distrital de Salud es la entidad encargada de dirigir y ejecutar la política sectorial de salud en el marco de la aplicación de las leyes y reglamentos en materia sanitaria, de seguridad social en salud y de prestación de servicios. Adicionalmente, le corresponde crear condiciones de acceso de la población a los servicios de salud, como un servicio público a cargo del Estado, mediante la dirección, coordinación, asesoría, vigilancia y control de los diferentes actores del sistema y garantizar el Plan de Atención Básica a la población del Distrito Capital. Para ello cuenta con una red hospitalaria conformada por 22 Empresas Sociales del Estado -ESEs-. El trabajo en redes de servicios de salud busca articular las instituciones hospitalarias, para conformar un conjunto organizado de prestadores de servicios de salud que den respuesta a las necesidades de la comunidad en su entorno geográfico. De esta forma se organizaron cuatro subredes, integradas por las 22 ESEs, distribuidas de la siguiente manera: • Red Norte: Hospitales Simón Bolívar III nivel, Engativa II nivel, suba I nivel,

Chapinero I nivel y Usaquén I nivel. • Red Centro-Oriente: Hospitales de Santa Clara III nivel, Victoria III nivel, San Blas II

nivel, Centro Oriente II nivel y San Cristóbal I nivel. • Red Sur-Occidente: Hospitales de Kennedy Occidente III nivel, Bosa II nivel,

Fontibón II nivel, Sur I nivel y Pablo VI Bosa I nivel. • Red Sur: Hospitales El Tunal III nivel, Meissen II nivel, Tunjuelito II nivel, Rafael

Uribe I nivel, Usme I nivel, Vista Hermosa I nivel y Nazareth I nivel. Mediante Acuerdo 17 de 1997 expedido por el Concejo de Bogota, los establecimientos públicos distritales prestadores de Servicios de Salud se transformaron en Empresas Sociales del Estado, ESEs, dotándolas de personería jurídica, patrimonio propio y

Programa de Emisión y Colocación de Bogotá D.C.

18

autonomía administrativa. Las ESEs, son entidades adscritas a la Secretaría Distrital de Salud y su objeto es la prestación de los servicios de salud, entendidos como servicios públicos a cargo del Estado, que hacen parte integral del Sistema de Seguridad Social en el área de la salud. En desarrollo de este objeto, las ESEs adelantan acciones y servicios de promoción, prevención, tratamiento y rehabilitación de la salud, los cuales se dirigen prioritariamente a la población pobre y vulnerable que esté afiliada o no al Régimen Subsidiado de la Seguridad Social en Salud. Las ESEs cuentan con una disponibilidad de 1932 camas, de las cuales 32 están ubicadas en las unidades de cuidados intensivos para adultos, 13 en las unidades de cuidados intensivos para pediatría y 33 para neonatos de los Hospitales de la Red Adscrita; y por otro lado, de las camas para cuidados intermedios se asignaron 22 para adultos, 20 para pediatría y 46 para neonatos. En el Sistema de Salud Distrital intervienen cuatro (4) tipos de instituciones: i) Empresas Promotoras de Salud -EPS-, que son entidades públicas y privadas que administran el régimen contributivo; ii) Instituciones Prestadoras de Servicios de Salud -IPS-, que son los hospitales, clínicas, consultorios médicos de carácter público o privado que prestan servicios de salud; iii) Administradoras del Régimen Subsidiado -ARS-, son entidades privadas que administran el régimen subsidiado, es decir, los servicios a personas afiliadas al régimen subsidiado; y iv) el Fondo Financiero Distrital de Salud, -FFDS-, que es el establecimiento público Distrital que administra los recursos provenientes de la nación y del Distrito que se invierten en salud en Bogotá. Para el caso del régimen subsidiado, el Fondo Financiero Distrital de Salud -FFDS- contrata con las ARS el manejo de la población pobre afiliada a este régimen y estos a su vez contratan con las IPS la prestación de los servicios de salud para esta población. Las ARS están obligadas a contratar parte de los servicios con la red pública hospitalaria. Para la prestación de servicios de salud a la población pobre no afiliada ni beneficiaria de ningún régimen (población vinculada), el Fondo Financiero Distrital de Salud -FFDS- contrata con la red pública hospitalaria y con algunas instituciones de la red privada la prestación de tales servicios. Vale la pena aclarar que con las segundas instituciones contrata servicios que la Red adscrita no tiene para ofertar. Durante el año 2002 se prestaron las siguientes atenciones en las ESEs: 1.972.983 consultas ambulatorias, 740.283 consultas de urgencias, 175.500 egresos hospitalarios y un total de 293.029 tratamientos odontológicos. A diciembre de 2002, la Secretaría Distrital de Salud aplicó 11.371 encuestas prioritarias a través del Sistema de Información de Beneficiarios SISBEN (mujeres gestantes, menores de un año, pacientes que ingresan por urgencias y requieren hospitalización). Para esa misma vigencia, se tenía como meta otorgar 35.000 nuevos cupos en el Régimen Subsidiado, para lo cual se realizaron dos procesos de libre elección de ARS, logrando

Programa de Emisión y Colocación de Bogotá D.C.

19

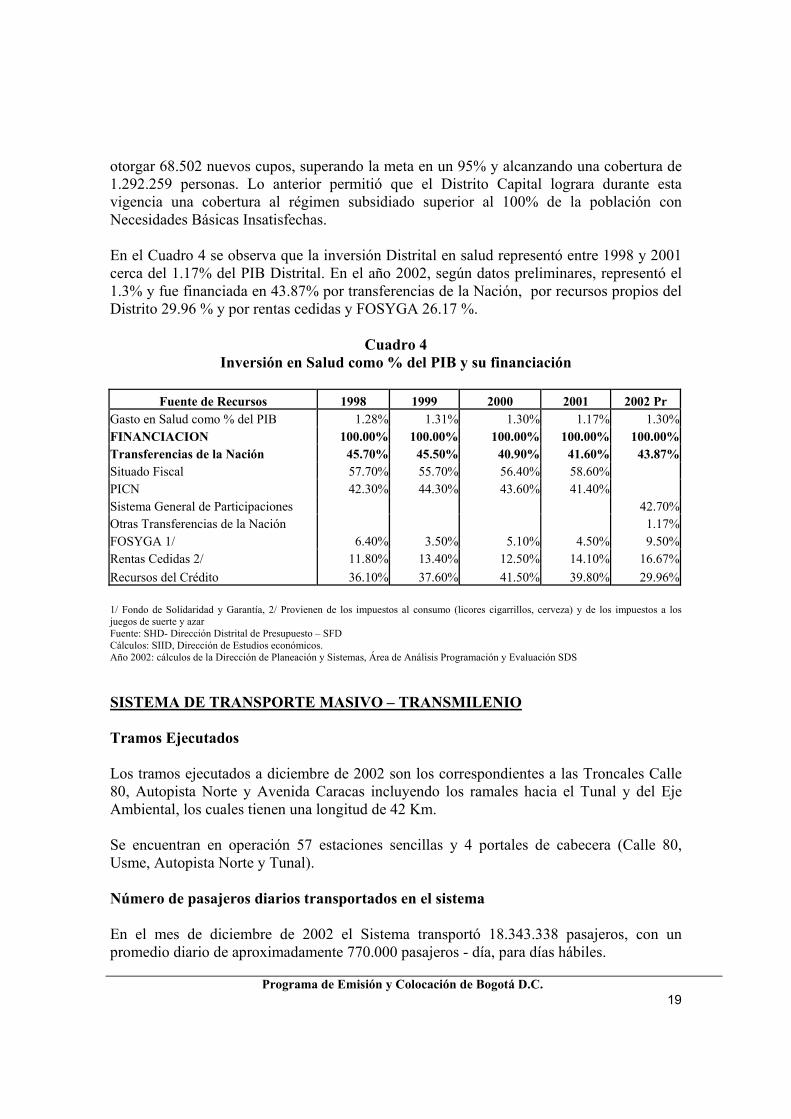

otorgar 68.502 nuevos cupos, superando la meta en un 95% y alcanzando una cobertura de 1.292.259 personas. Lo anterior permitió que el Distrito Capital lograra durante esta vigencia una cobertura al régimen subsidiado superior al 100% de la población con Necesidades Básicas Insatisfechas. En el Cuadro 4 se observa que la inversión Distrital en salud representó entre 1998 y 2001 cerca del 1.17% del PIB Distrital. En el año 2002, según datos preliminares, representó el 1.3% y fue financiada en 43.87% por transferencias de la Nación, por recursos propios del Distrito 29.96 % y por rentas cedidas y FOSYGA 26.17 %.

Cuadro 4 Inversión en Salud como % del PIB y su financiación

Fuente de Recursos 1998 1999 2000 2001 2002 Pr

Gasto en Salud como % del PIB 1.28% 1.31% 1.30% 1.17% 1.30%FINANCIACION 100.00% 100.00% 100.00% 100.00% 100.00%Transferencias de la Nación 45.70% 45.50% 40.90% 41.60% 43.87%Situado Fiscal 57.70% 55.70% 56.40% 58.60% PICN 42.30% 44.30% 43.60% 41.40% Sistema General de Participaciones 42.70%Otras Transferencias de la Nación 1.17%FOSYGA 1/ 6.40% 3.50% 5.10% 4.50% 9.50%Rentas Cedidas 2/ 11.80% 13.40% 12.50% 14.10% 16.67%Recursos del Crédito 36.10% 37.60% 41.50% 39.80% 29.96%

1/ Fondo de Solidaridad y Garantía, 2/ Provienen de los impuestos al consumo (licores cigarrillos, cerveza) y de los impuestos a los juegos de suerte y azar Fuente: SHD- Dirección Distrital de Presupuesto – SFD Cálculos: SIID, Dirección de Estudios económicos. Año 2002: cálculos de la Dirección de Planeación y Sistemas, Área de Análisis Programación y Evaluación SDS SISTEMA DE TRANSPORTE MASIVO – TRANSMILENIO Tramos Ejecutados Los tramos ejecutados a diciembre de 2002 son los correspondientes a las Troncales Calle 80, Autopista Norte y Avenida Caracas incluyendo los ramales hacia el Tunal y del Eje Ambiental, los cuales tienen una longitud de 42 Km. Se encuentran en operación 57 estaciones sencillas y 4 portales de cabecera (Calle 80, Usme, Autopista Norte y Tunal). Número de pasajeros diarios transportados en el sistema En el mes de diciembre de 2002 el Sistema transportó 18.343.338 pasajeros, con un promedio diario de aproximadamente 770.000 pasajeros - día, para días hábiles.

Programa de Emisión y Colocación de Bogotá D.C.

20

Tiempos de viaje El tiempo de viaje medio calculado con una velocidad comercial de 26 Km/hora es de 59.37 minutos en 2 horas pico (Horas de 6:30 a.m. a 8:30 a.m.). Según Steer Davies Gleave y cálculos de ponderación de Transmilenio, la velocidad para el transporte colectivo en 1999 era de 16.71 Km/hora para los corredores correspondientes a las tres troncales y su tiempo de viaje promedio era de 92.38 minutos. Por lo tanto, el ahorro medio de tiempo ha sido de 33.01 minutos por persona y corresponde a un ahorro del 35.7%. Este ahorro en términos diarios es del orden de 151 mil horas por día hábil. Sistema Transmilenio Fase II Actualmente se encuentra en ejecución el proyecto de construcción y adecuación al Sistema Transmilenio de la troncal de la Avenida Américas, en proceso de estudio y diseño la troncal de Suba y en proceso licitatorio la troncal Norte Quito Sur (NQS) en su tramo norte. La longitud de estas troncales suman un total de 43 Km y se espera que movilizarán cerca de 580.000 pasajeros/día adicionales.

Programa de Emisión y Colocación de Bogotá D.C.

21

1. GENERALIDADES DEL PROGRAMA DE EMISIÓN Y COLOCACIÓN DE BOGOTA D.C.

1.1. DESCRIPCIÓN DEL PROGRAMA DE EMISIÓN Y COLOCACIÓN DE

BOGOTA D.C. El Programa de Emisión y Colocación en adelante “Programa” es el plan mediante el cual el Distrito Capital, estructura con cargo a un cupo global, la realización de varias emisiones de bonos de deuda pública, mediante oferta pública, durante un término establecido. El Programa tendrá un cupo global inicial de hasta seiscientos mil millones de pesos ($600.000.000.000) moneda legal colombiana, el cual podrá ser ampliado previas las autorizaciones correspondientes. El Programa se desarrollará a partir de la colocación de varios tramos, cada uno de los cuales presenta las siguientes características: 1. Una sola fecha de emisión. 2. Condiciones financieras únicas (tasa cupón, denominación de la moneda, fechas de

pago de intereses y fecha de vencimiento). 3. Monto nominal para cada tramo determinado en el primer aviso de colocación. 4. Colocación gradual a través de subastas sucesivas. 5. En el evento en que un tramo no se haya ofertado en su totalidad, el emisor podrá

cerrarlo y el remanente se acumulará al monto del Programa. 6. Uno o más tramos pueden estar en proceso de colocación al mismo tiempo. 7. El monto suscrito del Programa no superará el monto máximo autorizado vigente por

las autoridades competentes. 1.2. AUTORIZACIONES El Programa ha sido autorizado mediante Resolución No. 192 del 12 de febrero de 2003 del Ministerio de Hacienda y Crédito Público, cuenta con concepto previo favorable del Consejo Distrital de Política Económica y Fiscal -CONFIS- emitido en su reunión No. 14 del trece (13) de septiembre de 2001, oficializado por el Departamento Administrativo de Planeación Distrital en su comunicado del veintiuno (21) de septiembre de 2001. La Inscripción Anticipada en el Registro Nacional de Valores e Intermediarios y la oferta pública fueron autorizadas por la Superintendencia de Valores, mediante Resolución No. 0258 del 7 de mayo de 2003. Las autorizaciones gubernamentales de Bogotá D.C. han sido conferidas por cada una de las autoridades de acuerdo al Decreto Ley 1421 de 1993, la Ley 80 de 1993 y sus decretos

Programa de Emisión y Colocación de Bogotá D.C.

22

reglamentarios, particularmente el Decreto 2681 de 1993 y la Resolución 400 de 1995 de la Superintendencia de Valores. Actualmente la Administración Central del Distrito Capital cuenta con cupo de endeudamiento aprobado por el Concejo de Bogotá D.C. mediante Acuerdo No. 08 de 1998, modificado mediante Acuerdo No. 41 de 2001. El monto total del cupo autorizado es de US$778 millones. 1.3. OBJETIVOS ECONÓMICOS Y FINANCIEROS DEL PROGRAMA Los recursos provenientes del Programa hasta por la suma de $600.000.000.000, se destinarán así: hasta la suma de $250.000.000.000 (41.7%) a Inversión y hasta la suma de $350.000.000.000 (58.3%) a la sustitución y/o prepago de deuda pública. 1.4. BOLSA DE VALORES DONDE ESTARÁN INSCRITOS LOS BONOS Los bonos de deuda pública interna a cargo de Bogotá D.C. estarán inscritos en la Bolsa de Valores de Colombia S.A.. 1.5. DESMATERIALIZACIÓN DEL PROGRAMA

El Programa será totalmente desmaterializado. Los adquirientes de los bonos renuncian expresamente a la posibilidad de materializarlos. 1.6. LEY DE CIRCULACIÓN Y NEGOCIACIÓN SECUNDARIA Los bonos serán emitidos a la orden y la transferencia de su titularidad se hará mediante anotaciones en cuentas o subcuentas de depósito de los tenedores del Depósito Centralizado de Valores de Colombia DECEVAL S.A. Las enajenaciones y transferencias de los derechos individuales se harán mediante registros y sistemas electrónicos de datos, siguiendo el procedimiento establecido en el Reglamento Operativo del Depósito Centralizado de Valores de Colombia DECEVAL S.A. El Depósito Centralizado de Valores de Colombia DECEVAL S.A, actuando en calidad de administrador del Programa, al momento en que vaya a efectuar los registros o anotaciones en cuenta de depósito de los suscriptores de éstas, acreditará en la cuenta correspondiente los bonos suscritos por el titular. Los bonos serán libremente negociables en el mercado secundario. 1.7. CALIFICACIÓN DE LOS VALORES DEL PROGRAMA Duff and Phelps de Colombia S.A. otorgó una calificación de “Triple A” (AAA) al Programa, el día 1 de noviembre de 2002. La calificación asignada refleja: “Emisiones con la más alta calidad crediticia. Los factores de riesgo son prácticamente inexistentes”.

Programa de Emisión y Colocación de Bogotá D.C.

23

BRC Investor Services S.A. otorgó una calificación de “Triple A” (AAA) al Programa el día 19 de diciembre de 2002. La calificación asignada indica: “Que la capacidad de repagar oportunamente capital e intereses es sumamente alta. Es la más alta calificación en grados de inversión”. 1.8. CARACTERÍSTICAS FINANCIERAS DEL PROGRAMA

1.8.1. Monto El Programa cuenta con un cupo global inicial de hasta seiscientos mil millones de pesos ($600.000.000.000) moneda legal colombiana, el cual podrá ser ampliado previas las autorizaciones correspondientes.

1.8.2. Valor nominal e inversión mínima Los bonos podrán ser denominados en moneda legal colombiana y/o en dólares de los Estados Unidos de América. Los bonos denominados en moneda legal colombiana se expedirán en múltiplos de cien mil pesos ($100.000) moneda legal colombiana y la inversión mínima será de quinientos mil pesos ($500.000) moneda legal colombiana. Los bonos denominados en dólares y pagaderos en moneda legal colombiana se expedirán en múltiplos de cien dólares (US$100) de los Estados Unidos de América y la inversión mínima será de mil dólares (US$1.000) de los Estados Unidos de América.

1.8.3. Plazo

Los bonos tendrán un plazo entre un (1) año y (1) un día y diez (10) años contados a partir de la fecha de emisión de cada tramo.

1.8.4. Amortización La amortización de los bonos para todos los tramos se efectuará al vencimiento. El pago de capital para los bonos denominados en dólares y pagaderos en moneda legal colombiana, se calculará tomando el monto nominal en dólares del bono, multiplicado por la Tasa de Cambio Representativa del Mercado vigente en la fecha de pago.

1.8.5. Generalidades sobre los intereses Las tasas de interés de los bonos deberán reflejar las condiciones del mercado vigentes en la fecha de colocación de los mismos, siguiendo los lineamientos de la Circular Reglamentaria Externa UT-48 del 31 de julio de 1998 del Banco de la República, mediante la cual se reglamentó la Resolución Externa No. 3 de 1998 de la Junta Directiva del Banco de la República, o cualquiera que la sustituya, modifique o adicione y los parámetros que sobre la misma señale el Ministerio de Hacienda y Crédito Público.

Programa de Emisión y Colocación de Bogotá D.C.

24

Las reglas para el cálculo de los rendimientos serán las siguientes: Los intereses pactados sólo podrán ser pagados al vencimiento del período objeto de remuneración. Dichos períodos serán trimestrales, semestrales y/o anuales y se contarán a partir de la fecha de emisión del respectivo tramo y hasta el mismo día del trimestre, semestre y/o año siguiente. En caso de que dicho día no exista en el respectivo mes de vencimiento, se tomará como tal el último día calendario de dicho mes. Los intereses se calcularán desde el día siguiente al del inicio del respectivo período y hasta el día pactado para su pago, empleando una de las siguientes convenciones, según se establezca en el primer aviso de colocación de cada tramo:

• 360/360: Corresponde a años de 360 días, de doce (12) meses, con duración de treinta

(30) días cada mes. • 365/365: Corresponde a años de 365 días, de doce (12) meses, con la duración mensual

calendario que corresponde a cada uno de éstos excepto para la duración del mes de febrero, que corresponderá a veintiocho (28) días.

• Real/Real: Corresponde a años de 365 o 366 días, de doce (12) meses, con la duración

mensual calendario que corresponda a cada uno de éstos. Estas convenciones se deberán utilizar de la misma manera para años bisiestos.

Cuando en las condiciones de emisión se ofrezcan tasas de interés expresadas en términos nominales, compuestas por un indicador de referencia nominal más un margen, se entiende que la tasa a emplear para la determinación del factor de liquidación corresponderá al total que resulte de adicionar al valor del respectivo indicador, el margen ofrecido. Así mismo, cuando en las condiciones de emisión se ofrezcan tasas de interés expresadas en términos efectivos, compuestas por un indicador de referencia efectivo más un margen, se entiende que la tasa a emplear para la determinación del factor de liquidación corresponderá al total que resulte de multiplicar (1) uno más el valor del respectivo indicador por (1) uno más el margen ofrecido.

Factor de aproximación en el cálculo y liquidación de intereses: El factor que se utilizará para el cálculo y la liquidación de los intereses, deberá emplear cuatro (4) decimales, aproximados por el método de redondeo. Se entiende como factor la solución de la expresión matemática que determina la proporción de la tasa de interés para el período a remunerar, con base en la convención adoptada para la respectiva emisión. Monto nominal: Los bonos podrán ser denominados en moneda legal colombiana y/o en dólares de los Estados Unidos de América. Los bonos denominados en moneda legal

Programa de Emisión y Colocación de Bogotá D.C.

25

colombiana se expedirán en múltiplos de cien mil pesos ($100.000) moneda legal colombiana y los bonos denominados en dólares y pagaderos en moneda legal colombiana se expedirán en múltiplos de cien dólares (US$100) de los Estados Unidos de América. Revelación de información: En cada aviso de colocación se especificará la Tasa Cupón, la Tasa Máxima de Rentabilidad (Esta tasa se indicará en lo sucesivo en cada aviso de colocación del tramo, o en caso de ser autorizado por la reglamentación vigente por parte de la Superintendencia de Valores podrá no ser publicada), la Modalidad de pago de los intereses, la Amortización y la convención utilizada para el cálculo de los intereses, según las condiciones del respectivo tramo. Al monto correspondiente a los intereses causados y por pagar se le hará un ajuste para obtener una cifra entera, de tal forma que cuando hubiese fracciones en centavos, éstas se aproximarán al valor entero superior o inferior más cercano expresado en pesos. Los bonos devengarán intereses únicamente hasta la fecha de su vencimiento cumpliendo con el procedimiento establecido en este Prospecto y las condiciones especiales de cada tramo. No habrá lugar al pago de intereses de mora por el retardo por parte del inversionista, en el cobro de intereses o capital. Una vez pasada la fecha de vencimiento, los bonos correspondientes se considerarán vencidos y dejarán de devengar intereses. En el evento que el Emisor no realice los pagos de intereses y capital correspondientes en el momento indicado, los bonos devengarán intereses de mora, a la tasa máxima legal permitida. En el evento en que la fecha de pago de cualquier suma de capital o intereses coincida con un día no hábil, el pago se llevará a cabo el siguiente día hábil en el horario bancario, sin que por esta circunstancia se cause mora o recargo alguno.

1.8.5.1. Causación de intereses para bonos denominados en pesos Los bonos denominados en moneda legal colombiana devengarán intereses a tasa fija o a una tasa variable. Los bonos denominados en tasa variable podrán ser indexados a DTF o al IPC.

1. Para los bonos indexados al IPC, los rendimientos se calcularán sobre el capital desde el día siguiente al del inicio del respectivo período de causación de intereses y hasta el día pactado para su pago.

Los rendimientos serán calculados tomando como referencia el IPC efectivo anual vigente para el día en que se inicie el respectivo período de causación o el IPC efectivo anual vigente para el día en que finalice el respectivo periodo de causación, certificado por el Departamento Administrativo Nacional de Estadística -DANE-, según se defina en el primer aviso de colocación del tramo correspondiente.

Programa de Emisión y Colocación de Bogotá D.C.

26

La tasa efectiva anual para un bono referenciado en IPC, se obtendrá de adicionar al IPC el margen respectivo a través de la fórmula indicada a continuación:

Tasa efectiva anual = ((1+ IPC) * (1+ Margen%))-1

Esta tasa se expresará en la modalidad de pago de intereses establecida en el respectivo tramo. La tasa así obtenida, se aplicará al monto de capital vigente durante el período de intereses a cancelar. En el evento en que no se cuente con el dato del IPC a la fecha de pago, se empleará el último IPC certificado por el DANE. En caso que la inflación utilizada a la fecha de causación sufra alguna modificación, no se realizarán reliquidaciones de intereses. En caso que eventualmente se elimine el IPC, éste será reemplazado, para efectos del cálculo de los intereses, por el indicador que el Gobierno establezca. Los bonos indexados al IPC devengarán intereses según se establezca en el primer aviso de colocación del respectivo tramo.

2. Para los bonos indexados a la DTF, los rendimientos se calcularán sobre el capital, desde el día siguiente al del inicio del respectivo período de causación de intereses y hasta el día pactado para su pago.

Para el cálculo de los rendimientos, se tomará la DTF trimestre anticipado vigente para la semana en que se inicie el respectivo período de causación de los intereses, y a este valor se le adicionará el margen asignado al tramo correspondiente, el resultado será la tasa nominal trimestre anticipado, la cual se deberá convertir a una tasa efectiva anual. Esta tasa se expresará en la modalidad de pago de intereses establecida en el primer aviso de colocación del tramo correspondiente. La tasa así obtenida, se aplicará al monto de capital vigente durante el período de intereses a cancelar.

En el caso en que eventualmente se elimine la DTF, ésta será reemplazada, para los efectos de cálculo de intereses, por la tasa promedio de captación a noventa (90) días de entidades financieras que el Gobierno establezca. Los bonos indexados a la DTF devengarán intereses según se establezca en el primer aviso de colocación del respectivo tramo.

3. Para los bonos denominados en pesos en tasa fija, los rendimientos se calcularán sobre el capital, desde el día siguiente al del inicio del respectivo período de causación de intereses y hasta el día pactado para su pago, con base en la tasa de interés del respectivo tramo.

Programa de Emisión y Colocación de Bogotá D.C.

27

Los bonos en tasa fija devengarán intereses según se establezca en el primer aviso de colocación del respectivo tramo.

1.8.5.2. Causación de intereses para bonos denominados en dólares Para los bonos denominados en dólares y pagaderos en moneda legal colombiana, los rendimientos se calcularán desde el día siguiente al del inicio del respectivo período y hasta el día pactado para su pago, sobre el capital, con base en la tasa de interés del respectivo tramo. Para calcular el monto de los intereses, se toma el monto nominal en dólares del bono y a este se le aplica la tasa de interés determinada en el primer aviso de colocación del tramo correspondiente. El monto resultante se multiplicará por la Tasa de Cambio Representativa del Mercado vigente en la fecha de pago. Los bonos denominados en dólares devengarán intereses, según se establezca en el primer aviso de colocación del respectivo tramo. Para los bonos denominados en dólares y pagaderos en moneda legal colombiana se afectará el cupo de endeudamiento autorizado por el Concejo, el cupo del Programa y el monto suscrito del tramo, multiplicando el valor nominal de los bonos por la Tasa de Cambio Representativa del Mercado vigente en la respectiva fecha de suscripción.

1.8.6. Rentabilidad de los bonos La rentabilidad de los bonos estará dada por las características nominales de los mismos y el precio de suscripción al momento de cumplimiento de la oferta pública. El Ministerio de Hacienda y Crédito Público determinará las Tasas Máximas de Rentabilidad para cada una de las ofertas.

1.8.7. Precio de suscripción El precio de suscripción de los bonos se calculará como el valor presente de la amortización y del (los) pago (s) del (los) interés del Bono (s) en la fecha de suscripción, de acuerdo a lo definido en el aviso de colocación, descontados a la tasa de corte de la subasta. Para los bonos denominados en dólares y pagaderos en moneda legal colombiana, las demandas aprobadas se cumplirán por su monto en moneda legal colombiana. Para establecer el precio de suscripción se descontarán los flujos de intereses y amortización a la tasa efectiva anual que resulte de la tasa de corte de la subasta. Para establecer el valor de la suscripción se multiplicará el precio de suscripción por la Tasa de Cambio Representativa del Mercado vigente en la fecha de suscripción.

Programa de Emisión y Colocación de Bogotá D.C.

28

El procedimiento matemático para efectuar el cálculo del precio de suscripción de los bonos se establecerá en el aviso de colocación de cada tramo.

1.8.8. Enajenaciones y transferencias Las enajenaciones y transferencias de los derechos anotados en cuenta de depósito correspondientes a los bonos, sólo podrán incorporar unidades completas de valores no inferiores a quinientos mil pesos ($500.000) para los bonos denominados en pesos y unidades completas de valores no inferiores a mil dólares (US$1.000) para los bonos denominados en dólares.

1.8.9. Tasa cupón para cada tramo La tasa cupón para cada tramo se indicará en el respectivo primer aviso de colocación de cada tramo. 1.9. REGLAS PARA LA COLOCACIÓN Y LA NEGOCIACIÓN La colocación de los bonos a través del Programa se efectuará por una agrupación de Corporaciones Financieras y/o Sociedades Comisionistas de Bolsa que se denominarán Agentes Colocadores. Los Agentes Colocadores se encargarán de las labores de colocación y comercialización de los bonos que emita el Distrito Capital. Adicionalmente, deberán revisar constantemente el mercado de los bonos emitidos por el Distrito Capital a efectos de sugerir las modificaciones que sea pertinente efectuar a la orientación del Programa. Con este objetivo, la Secretaría de Hacienda -Dirección Distrital de Crédito Público, designará anualmente al grupo de entidades que actuarán como Agentes Colocadores.

El Distrito Capital escogerá los Agentes Colocadores para cada año (el año se contará a partir de la suscripción del contrato de colocación y se firmará un contrato con cada uno de los agentes colocadores). Colocadores periodos subsiguientes: Al final del primer año y de cada año siguiente, se contratará con los Agentes Colocadores que hayan obtenido mejor desempeño y se escogerán nuevos Agentes Colocadores para renovar a los salientes. Para situaciones de mercado que el Distrito considere especiales, éste podrá colocar títulos bajo el Programa a través de otras Corporaciones Financieras y/o Sociedades Comisionistas que no hagan parte del grupo de agentes colocadores seleccionados por éste, entidades que en lo pertinente también deberán acogerse a los lineamientos del Programa así como al Reglamento de Colocación del mismo. Para el efecto, el Distrito informará de ello a los Agentes Colocadores. Los bonos serán colocados en varios tramos en el mercado de capitales de Colombia mediante oferta pública.

Programa de Emisión y Colocación de Bogotá D.C.

29

Las demandas efectuadas por los Agentes Colocadores se asignarán bajo el mecanismo de subasta holandesa. Subasta Holandesa es aquella subasta que establece una única tasa de corte, a la cual se adjudica total o parcialmente todas las demandas con tasa menor o igual a ésta. Todos los participantes cuya demanda haya sido aprobada pagan el mismo precio de suscripción, obteniendo así el rendimiento correspondiente a la tasa de corte. Para efectos de la Subasta que se realice a través del Mercado Electrónico Colombiano -MEC, se entiende como Subasta Holandesa aquella mediante la cual un afiliado autorizado previamente por la Superintendencia de Valores para adelantar una oferta pública y autorizado en forma particular por el administrador, con capacidad legal para emitir valores o actuando por cuenta de terceros con dicha capacidad, demanda recursos, y se adjudican bajo el criterio de tasa de corte. La tasa de corte a la cual se adjudicarán las demandas, se determinará teniendo en cuenta la Tasa Máxima de Rentabilidad establecida por el Ministerio de Hacienda y Crédito Público.

A. Proceso de colocación Un tramo se colocará en una o más subastas, según lo decida el emisor. A.1. En la fecha de apertura de un nuevo tramo la Secretaría de Hacienda -Dirección Distrital de Crédito Público, definirá las siguientes condiciones particulares del tramo a subastar: Monto total del tramo: Denominación de la moneda: Fecha de emisión: Plazo de vencimiento. Fecha de vencimiento: Tasa cupón: Tasa Máxima de Rentabilidad (Esta tasa se indicará en lo sucesivo en cada aviso de colocación del tramo, o en caso de ser autorizado por la reglamentación vigente por parte de la Superintendencia de Valores podrá no ser publicada): Modalidad de pago de los intereses: Amortización: Convención para el cálculo de los intereses:

El monto del tramo a ofertar en cada subasta se definirá a discreción del Emisor.

A.2. Tramos Simultáneos: Bogotá D.C. podrá mantener dos (2) o más tramos en proceso de colocación simultáneamente. Estos tramos se subastarán teniendo en cuenta las siguientes consideraciones: • Cada tramo tendrá características financieras diferentes.

Programa de Emisión y Colocación de Bogotá D.C.

30

• En los avisos de colocación se identificarán los tramos a ser colocados con los respectivos montos a ofrecer.

A.3. La presentación de las demandas por parte de los Agentes Colocadores se hará a través de cualquiera de los siguientes mecanismos según se establezca en los avisos de colocación:

• Por escrito, vía fax o por correo a la siguiente dirección Cra 30 N° 24 - 90 Piso 1, fax:

3385360. El horario de presentación de las demandas será de 8:30 a.m. a 10:00 a.m del día en que se realice la subasta o,

• A través del sistema administrado por la Bolsa de Valores de Colombia MEC -

Mercado Electrónico Colombiano, según las condiciones y horarios que se establezcan en el Reglamento del mismo, las cuales a su vez se indicarán en el respectivo aviso de colocación.