PRIMERO. 3-) 9HUVLyQ 3~EOLFD - Gentetlxgentetlx.com.mx/wp-content/uploads/2019/09/chema.PDF.pdf ·...

37

1 JUICIO EJECUTIVO MERCANTIL 70/2016. Apizaco, Tlaxcala a diez de abril de dos mil dieciocho. VISTOS los presentes autos para dictar sentencia definitiva dentro del expediente número 70/2016-IV, relativo al Juicio Ejecutivo Mercantil, promovido por ******* ******** ***** por derecho propio, contra ***** ****** **** ** **** ***** *** a través de su director general y administrador único **** *** ****** ******* *** **** ***** ****** ******** en su carácter de deudor principal. Las partes con domicilio para recibir notificaciones, en el manifestado en la demanda inicial y contestación a la misma; y, RESULTANDO: PRIMERO. Por escrito presentado el cinco de julio de dos mil dieciséis, ante la Oficina de Correspondencia Común a los Juzgados de Distrito en el Estado de Tlaxcala, y recibido en este Juzgado Primero de Distrito en el Estado en la misma fecha, por razón de turno, ******* ******** ***** por derecho propio, ocurrió a promover en ejercicio de la Acción Cambiaria Directa, juicio ejecutivo mercantil contra ***** ****** **** ** **** ***** *** a través de su director general y administrador único **** *** ****** ******* *** **** ***** ****** ******** en su carácter de deudor principal, reclamando las siguientes prestaciones: […] A). El pago de la cantidad de *********** ************ ******* * **** *** ************* ********** ***** ****** ****** por concepto de suerte principal al título nominativo en su especie pagaré. B). El pago de la cantidad que resulte por concepto de intereses ordinarios y moratorios a razón del treinta y ocho por ciento anual, desde la suscripción del título de crédito hasta la fecha, más los que se sigan generando hasta la conclusión del presente juicio. C). El pago de gastos y costas que se originen con la tramitación del presente juicio […]. SEGUNDO. Con fecha seis de julio de dos mil dieciséis, se dictó auto de exeqüendo, efectuándose PJF - Versión Pública

Transcript of PRIMERO. 3-) 9HUVLyQ 3~EOLFD - Gentetlxgentetlx.com.mx/wp-content/uploads/2019/09/chema.PDF.pdf ·...

1

JUICIO EJECUTIVO MERCANTIL 70/2016.

Apizaco, Tlaxcala a diez de abril de dos mil dieciocho.

VISTOS los presentes autos para dictar sentencia definitiva dentro del expediente número 70/2016-IV, relativo al Juicio Ejecutivo Mercantil, promovido por ******* ******** ***** por derecho propio, contra ***** ****** **** ** **** ***** *** a través de su director general y administrador único **** *** ****** ******* *** **** ***** ****** ******** en su carácter de deudor principal. Las partes con domicilio para recibir notificaciones, en el manifestado en la demanda inicial y contestación a la misma; y,

RESULTANDO:

PRIMERO. Por escrito presentado el cinco de julio de dos mil dieciséis, ante la Oficina de Correspondencia Común a los Juzgados de Distrito en el Estado de Tlaxcala, y recibido en este Juzgado Primero de Distrito en el Estado en la misma fecha, por razón de turno, ******* ******** ***** por derecho propio, ocurrió a promover en ejercicio de la Acción Cambiaria Directa, juicio ejecutivo mercantil contra ***** ****** **** ** **** ***** *** a través de su director general y administrador único **** *** ****** ******* *** **** ***** ****** ******** en su carácter de deudor principal, reclamando las siguientes prestaciones:

[…] A). El pago de la cantidad de *********** ************ ******* * **** *** ************* ********** ***** ****** ****** por concepto de suerte principal al título nominativo en su especie pagaré.

B). El pago de la cantidad que resulte por concepto de intereses ordinarios y moratorios a razón del treinta y ocho por ciento anual, desde la suscripción del título de crédito hasta la fecha, más los que se sigan generando hasta la conclusión del presente juicio.

C). El pago de gastos y costas que se originen con la tramitación del presente juicio […].

SEGUNDO. Con fecha seis de julio de dos mil dieciséis, se dictó auto de exeqüendo, efectuándose

PJF

-Ver

sión

Púb

lica

el requerimiento de pago, embargo y emplazamiento al demandado el cinco de octubre de dos mil dieciséis.

TERCERO. Por proveído de veintitrés de enero de dos mil diecisiete, se tuvo a ***** ****** **** ** **** ***** **** como deudor principal, por conducto de su Gerente General **** ***** ****** ******** contestando en tiempo la demanda instaurada en su contra, y se dio vista a la parte actora con las pruebas ofrecidas por la demandada.

CUARTO. Por auto de treinta y uno de enero de dos mil diecisiete, se tuvo al actor contestando la vista de la contestación de la demandada; asimismo por auto de once de mayo siguiente, ordenó abrir el juicio a prueba.

QUINTO. Seguida la secuela procesal correspondiente, el treinta y uno de agosto de dos mil diecisiete, se abrió el periodo de alegatos, por el término de dos días común a las partes, y finalmente el diez de enero de dos mil dieciocho, se citó a las partes para sentencia, la cual se emite en los siguientes términos.

CONSIDERANDO:

PRIMERO. Este Juzgado Primero de Distrito en el Estado de Tlaxcala, es legalmente competente para conocer y resolver en este juicio ejecutivo mercantil, de conformidad con lo dispuesto en los artículos 104, fracción II, de la Constitución Política de los Estados Unidos Mexicanos; 48, de la Ley Orgánica del Poder Judicial de la Federación; 1104, fracción I, y 1105 del Código de Comercio; 170 de la Ley General de Títulos y Operaciones de Crédito, relacionados con el punto segundo, fracción XXVIII, del Acuerdo General número 3/2013 del Pleno del Consejo de la Judicatura Federal, relativo a la determinación del número y límites territoriales de los circuitos en que se divide la República Mexicana; y al número, a la jurisdicción territorial y especialización por materia de los Tribunales Colegiados y Unitarios de Circuito y de los Juzgados de Distrito; por tratarse de una controversia de carácter civil (mercantil) suscitada con motivo de la aplicación de una legislación federal, como lo es

PJF

-Ver

sión

Púb

lica

3

precisamente la ya invocada Ley General de Títulos y Operaciones de Crédito, además de que el domicilio del deudor, que es el que se debe tener como lugar de pago del título de crédito base de la acción, se encuentra dentro de la circunscripción territorial donde este juzgado ejerce su jurisdicción.

SEGUNDO. La presente sentencia debe fundarse en Ley, tratando de la acción ejercitada por parte de la actora en su demanda y en las excepciones opuestas por la demandada al contestarla; por lo que al establecer el derecho, se deberá absolver o condenar, tal y como lo estatuyen los artículos 1322, 1324, 1325, 1326 y 1327 del Código de Comercio.

TERCERO. La acción ejercitada por ******* ******** ***** por derecho propio, contra ***** ****** **** ** **** ***** *** a través de su director general y administrador único **** *** ****** ******* *** **** ***** ****** ******** en su carácter de deudor principal, lo es la ejecutiva mercantil, prevista por el artículo 1391 del Código de Comercio, la que se encuentra justificada en forma plena, cumplimentándose el imperativo contenido en el numeral 1194 del ordenamiento legal en comento.

En efecto, el actor acompañó al escrito inicial de demanda, un pagaré suscrito por la cantidad de *********** ************ ******* * **** *** ************* ********** ***** ****** ****** por concepto de suerte principal de fecha de suscripción el veinticuatro de julio de dos mil trece, y con fecha de pago, el veintiuno de agosto de dos mil trece, a favor de ******* ******** ***** obligándose el demandado a pagar el interés ordinario a partir de la fecha de suscripción del documento, hasta la fecha de vencimiento, a razón del 38% treinta y ocho por ciento anual; asimismo, en la fecha estipulada en el propio documento, se comprometió a pagar tanto el capital como el interés moratorios a razón de la tasa anualizada que resulte de multiplicar por dos la tasa ordinaria a partir de que incurrió en mora hasta la liquidación del adeudo y conviniendo como lugar de pago ********** *********

Documento que resulta suficiente para fundar la acción cambiaria directa, ya que se advierte que trae

PJF

-Ver

sión

Púb

lica

aparejada ejecución, ya que reúne los requisitos exigidos por el artículo 170 de la Ley General de Títulos y Operaciones de Crédito, siendo además una prueba preconstituida de la acción.

Por su aplicación se cita la Jurisprudencia 1962 de la entonces Tercera Sala de la Suprema Corte de Justicia de la Nación número 1962, publicada en la página 3175 de la Segunda Parte del Apéndice de 1988, Quinta Época, que dice:

[…] TÍTULOS EJECUTIVOS. SON PRUEBA PRECONSTITUIDA. Los documentos a los que la ley concede el carácter de títulos ejecutivos, constituyen una prueba preconstituida de la acción […].

A mayor abundamiento cabe señalar que la Primera Sala de la Suprema Corte de Justicia de la Nación, en la Tesis 1a. CCXXXVIII/2013 (10a.), publicada en la página 747, del Libro XXIII, Agosto de 2013 Tomo 1, del Semanario Judicial de la Federación y su Gaceta, Décima Época, intitulada “TÍTULOS DE CRÉDITO. SU CARÁCTER PRIVILEGIADO DE PRUEBA PRECONSTITUIDA NO VULNERA EL DERECHO HUMANO A LA IGUALDAD”, ha señalado que los títulos de crédito, a diferencia de otros documentos de carácter privado, tienen aparejada ejecución en una vía que resulta privilegiada como lo es la ejecutiva, sin que ello implique una transgresión al derecho humano a la igualdad contenido en el artículo 1o. de la Constitución Política de los Estados Unidos Mexicanos, pues la diferencia entre otorgar el carácter de prueba preconstituida a un título de crédito y no hacerlo con otro documento de carácter privado, tiene una razón de ser objetiva y razonable, esto es, facilitar el crédito, lo cual debe privilegiarse, pues es inconcebible un sistema económico sin el crédito suficiente para dar movimiento al capital en que está sostenido; así, el hecho de que ese crédito provenga de instituciones crediticias o de particulares, a través de los títulos de crédito, otorga confianza al acreedor de que el crédito le será devuelto, pues dichos títulos son excelentes medios de obtención, instrumentación, garantía y pago de un préstamo, en tanto que su sola existencia es suficiente para comprobar a favor de su legítimo titular, la existencia de los derechos que el título le confiere, pues conlleva una confesión por adelantado que hace el deudor de que debe a su acreedor la cantidad consignada en el documento; sin que dicha

PJF

-Ver

sión

Púb

lica

5

circunstancia implique que la posibilidad de defensa del demandado sea nula, pues se parte de la lógica de que si el título de crédito ya se pagó, éste ya no debe existir por haberse destruido, debe dejar de surtir efectos por contener la leyenda de que está pagado o encontrarse en poder de la persona que lo suscribió y pagó; es por ello que para demostrar el adeudo contenido en él, basta mostrarlo al juez en una fecha posterior a su vencimiento, pues si el vencido no está en poder del deudor, prueba que no cumplió con su obligación de pago, circunstancia que puede desencadenar la maquinaria diseñada especialmente para garantizar no sólo que la deuda será pagada a la brevedad, sino también la eficacia de los títulos de crédito. Además, en este sistema no se exenta al actor de la carga de la prueba, por el contrario, dicha carga consiste en acreditar la existencia del propio título, cuya presentación no implica que la prueba sea incontrovertible, pues en el juicio ejecutivo, el demandado puede oponer defensas y excepciones, ofrecer pruebas y formular alegatos.

CUARTO. Al contestar la demanda ***** ****** **** ** **** ***** **** como deudor principal, por conducto de su Gerente General **** ***** ****** ******** opuso como excepciones:

1. LA DE PAGO PARCIAL.2. LA DE CARENCIA DE ACCIÓN Y DE

DERECHO.3. LA DE PRESCRIPCIÓN DEL

DOCUMENTO FUNDATORIO DE LA ACCIÓN.

Y con el fin de justificar sus excepciones ofreció como pruebas de su parte las siguientes:

1. LA DOCUMENTAL PÚBLICA. Consistente en la copia certificada del instrumento notarial número 2543 (dos mil quinientos cuarenta y tres), libro 3 (tres) de Sociedades Mercantiles, de fecha veintiuno de abril de dos mil dieciséis, otorgado ante la fe del licenciado Leonardo ****** ****** ****** ***** CORREDOR PÚBLICO NÚMERO UNO, DE LA PLAZA DE TLAXCALA.

2. LA DOCUMENTAL PRIVADA. Consistente en 60 (sesenta) comprobantes de transferencia de la cuenta número

PJF

-Ver

sión

Púb

lica

*********** de la Institución Bancaria ******** cuyo titular lo es la persona moral ****** ******** **** ** ***** realizados a la cuenta con terminación **** a nombre del hoy actor ******* ******** ***** de institución bancaria **** *********

3. LA DOCUMENTAL PRIVADA. Consistente en 4 (cuatro) comprobantes de transferencia de la cuenta número *********** de la Institución Bancaria ********** cuyo titular lo es su representada la persona moral ****** ******** **** ** ***** realizados a la cuenta con terminación **** a nombre del hoy actor ******* ******** ***** de Institución Bancaria **** *********

4. LA DOCUMENTAL PRIVADA. Consistente en 4 (cuatro) comprobantes de depósito de la cuenta número *********** de la Institución Bancaria **** ********* cuyo titular lo es su representada la persona moral ****** ******** **** ** ***** realizados a la cuenta con terminación 9601 a nombre del actor ******* ******** ***** de Institución Bancaria **** *********

5. LA DOCUMENTAL PÚBLICA DE ACTUACIONES, realmente INSTRUMENTAL DE ACTUACIONES. Consistente en todas las actuaciones practicadas y por practicarse dentro del presente juicio, en todo lo que beneficien al suscrito.

6.- LA PRESUNCIONAL EN SU DOBLE ASPECTO TANTO LEGAL COMO HUMANA. Consistente en la certeza que produzcan las deducciones lógico-jurídicas que se hagan en los hechos conocidos y que se conozcan durante la secuela del procedimiento, que lleven a conocer la verdad.

QUINTO. Toca ahora hacer el estudio correspondiente a las excepciones que hizo valer el demandado, pues de resultar fundada alguna de ellas, se hará innecesario el estudio de la acción mercantil.

Ahora bien, para demostrar sus excepciones, como se dijo en el considerando que antecede, el demandado ofreció como pruebas de su parte:

1. LA DOCUMENTAL PÚBLICA. Consistente en la copia certificada del instrumento notarial número 2543 (dos mil quinientos cuarenta y tres), libro 3 (tres) de Sociedades Mercantiles, de fecha veintiuno de abril de dos mil dieciséis, otorgado ante la fe del

PJF

-Ver

sión

Púb

lica

7

licenciado Leonardo ****** ****** ****** ***** CORREDOR PÚBLICO NÚMERO UNO, DE LA PLAZA DE TLAXCALA.

2. LA DOCUMENTAL PRIVADA. Consistente en 60 (sesenta) comprobantes de transferencia de la cuenta número *********** de la Institución Bancaria ******** cuyo titular lo es la persona moral ****** ******** **** ** ***** realizados a la cuenta con terminación **** a nombre del hoy actor ******* ******** ***** de institución bancaria **** *********

3. LA DOCUMENTAL PRIVADA. Consistente en 4 (cuatro) comprobantes de transferencia de la cuenta número *********** de la Institución Bancaria ********** cuyo titular lo es su representada la persona moral ****** ******** **** ** ***** realizados a la cuenta con terminación **** a nombre del hoy actor ******* ******** ***** de Institución Bancaria **** *********

4. LA DOCUMENTAL PRIVADA. Consistente en 4 (cuatro) comprobantes de depósito de la cuenta número *********** de la Institución Bancaria **** ********* cuyo titular lo es su representada la persona moral ****** ******** **** ** ***** realizados a la cuenta con terminación 9601 a nombre del actor ******* ******** ***** de Institución Bancaria **** *********

5. LA DOCUMENTAL PÚBLICA DE ACTUACIONES, realmente INSTRUMENTAL DE ACTUACIONES. Consistente en todas las actuaciones practicadas y por practicarse dentro del presente juicio, en todo lo que beneficien al suscrito.

6.- LA PRESUNCIONAL EN SU DOBLE ASPECTO TANTO LEGAL COMO HUMANA. Consistente en la certeza que produzcan las deducciones lógico-jurídicas que se hagan en los hechos conocidos y que se conozcan durante la secuela del procedimiento, que lleven a conocer la verdad.

Por lo que hace a la EXCEPCIÓN PRESCRIPCIÓN DEL DOCUMENTO FUNDATORIO DE LA ACCIÓN, consistente en que han transcurrido más de tres años que marca el artículo 1079 del Código de Comercio para la ejecución de juicio ejecutivos, toda vez que el documento fundatorio venció el veintiuno de agosto de dos mil trece; al respecto cabe señalar que es infundada dicha excepción, puesto que si bien es cierto que en el documento fundatorio de la acción, se estableció como

PJF

-Ver

sión

Púb

lica

fecha de vencimiento el veintiuno de agosto de dos mil trece; cierto es también, que la demanda que dio origen al juicio en que se actúa, se presentó el cinco de julio de dos mil dieciséis, esto es antes de que feneciera el término de tres años a que alude el artículo 165 de la Ley de Títulos y Operaciones de Crédito.

Al respecto, es preciso citar el contenido de los artículos 81, 165 y 174, de la Ley General de Títulos y Operaciones de Crédito, que establecen lo siguiente:

[…] ARTÍCULO 81. Cuando alguno de los actos que este Capítulo impone como obligatorios al tenedor de una letra de cambio deba efectuarse dentro de un plazo cuyo último día no fuera hábil, el término se entenderá prorrogado hasta el primer día hábil siguiente. Los días inhábiles intermedios se contarán para el cómputo del plazo. Ni en los términos legales ni en los convencionales se comprenderá el día que les sirva de punto de partida […].

[…] ARTÍCULO. 165. La acción cambiaria prescribe en tres años contados:

I. A partir del día del vencimiento de la letra, o en su defecto;

II. Desde que concluyan los plazos a que se refieren los artículos 93 y 128 […].

[…] ARTÍCULO 174. Son aplicables al pagaré, en lo conducente, los artículos 77, párrafo final, 79, 80, 81, 85, 86, 88, 90, 109 al 116, 126 al 132, 139, 140, 142, 143, párrafos segundo, tercero y cuarto, 144, párrafos segundo y tercero, 148, 149, 150, fracciones II y III, 151 al 162, y 164 al 169 […].

De los artículos transcritos, respecto a la prescripción de la acción cambiaria de un pagaré, se advierte lo siguiente:

Que la acción cambiaria prescribe al transcurrir tres años contados a partir del vencimiento del pagaré.

Que ni en los términos legales ni en los convencionales se comprenderá el día que les sirva de punto de partida.

Son aplicables al pagaré, en lo conducente diversos preceptos legales contenidos en el Capítulo II, de la letra de cambio, de la Ley General de Títulos y Operaciones de Crédito.

En ese sentido, atento al contenido del artículo 165, fracción I, en relación con el 81, ambos de la Ley General de Títulos y Operaciones de Crédito, aplicables

PJF

-Ver

sión

Púb

lica

9

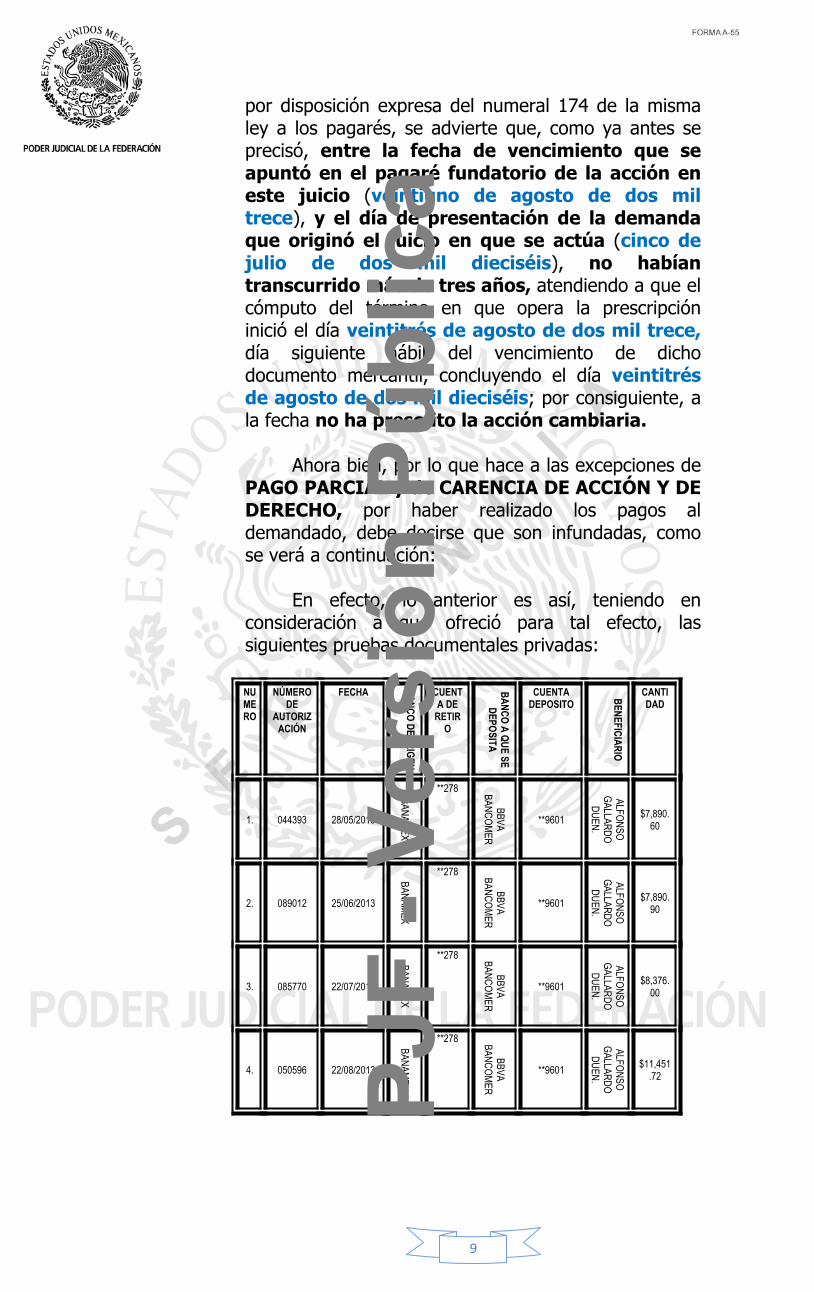

por disposición expresa del numeral 174 de la misma ley a los pagarés, se advierte que, como ya antes se precisó, entre la fecha de vencimiento que se apuntó en el pagaré fundatorio de la acción en este juicio (veintiuno de agosto de dos mil trece), y el día de presentación de la demanda que originó el juicio en que se actúa (cinco de julio de dos mil dieciséis), no habían transcurrido más de tres años, atendiendo a que el cómputo del término en que opera la prescripción inició el día veintitrés de agosto de dos mil trece, día siguiente hábil del vencimiento de dicho documento mercantil, concluyendo el día veintitrés de agosto de dos mil dieciséis; por consiguiente, a la fecha no ha prescrito la acción cambiaria.

Ahora bien, por lo que hace a las excepciones de PAGO PARCIAL y de CARENCIA DE ACCIÓN Y DE DERECHO, por haber realizado los pagos al demandado, debe decirse que son infundadas, como se verá a continuación:

En efecto, lo anterior es así, teniendo en consideración a que ofreció para tal efecto, las siguientes pruebas documentales privadas:

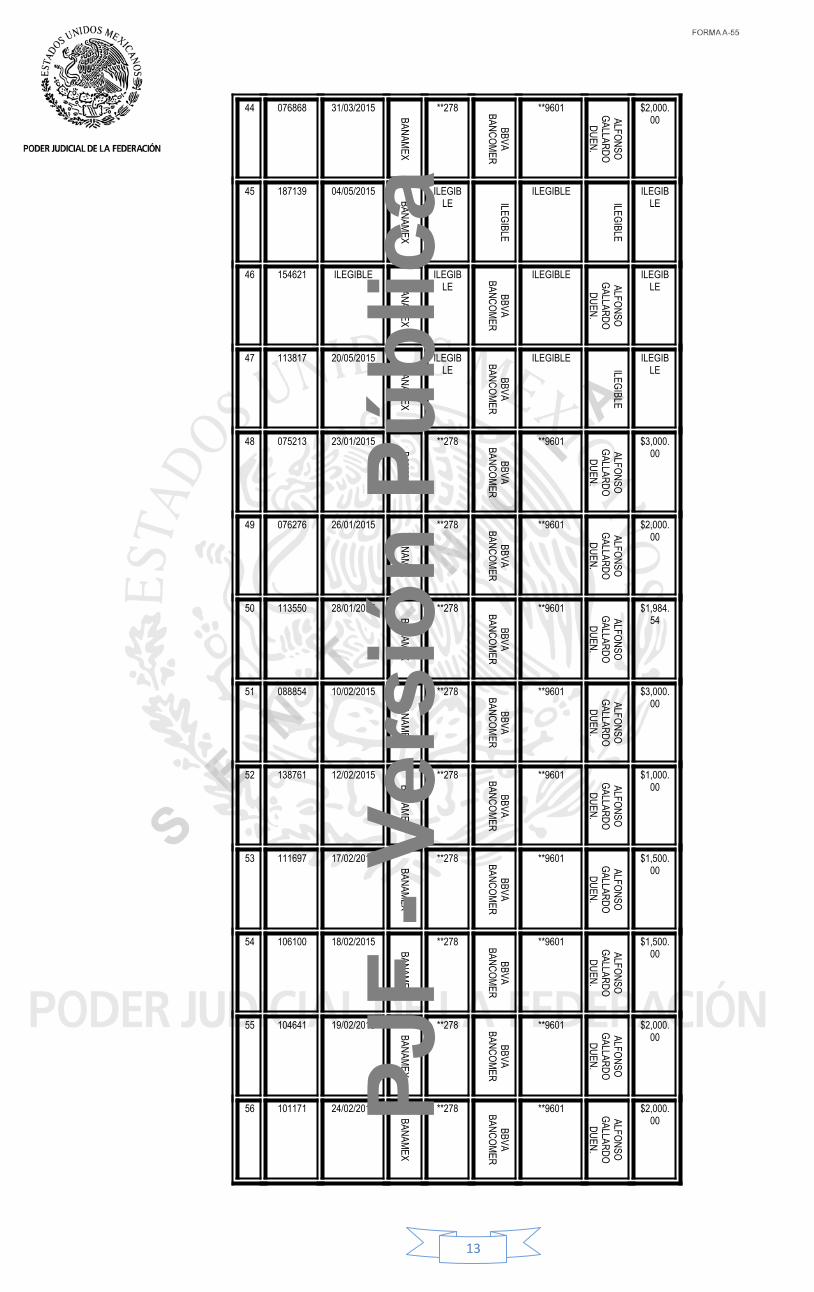

NUMERO

NÚMERO DE

AUTORIZACIÓN

FECHA BANCO DEORIGEN

CUENTA DE

RETIRO

BANCO A QUE SE DEPOSITA

CUENTA DEPOSITO

BENEFICIARIO

CANTIDAD

1. 044393 28/05/2013

BANAMEX

**278

BBVA BANCOMER

**9601

ALFONSO GALLARDO

DUEN.

$7,890.60

2. 089012 25/06/2013

BANAMEX

**278

BBVA BANCOMER

**9601

ALFONSO GALLARDO

DUEN.

$7,890.90

3. 085770 22/07/2013

BANAMEX

**278

BBVA BANCOMER

**9601

ALFONSO GALLARDO

DUEN.

$8,376.00

4. 050596 22/08/2013

BANAMEX

**278

BBVA BANCOMER

**9601

ALFONSO GALLARDO

DUEN.

$11,451.72P

JF-V

ersi

ónP

úblic

a

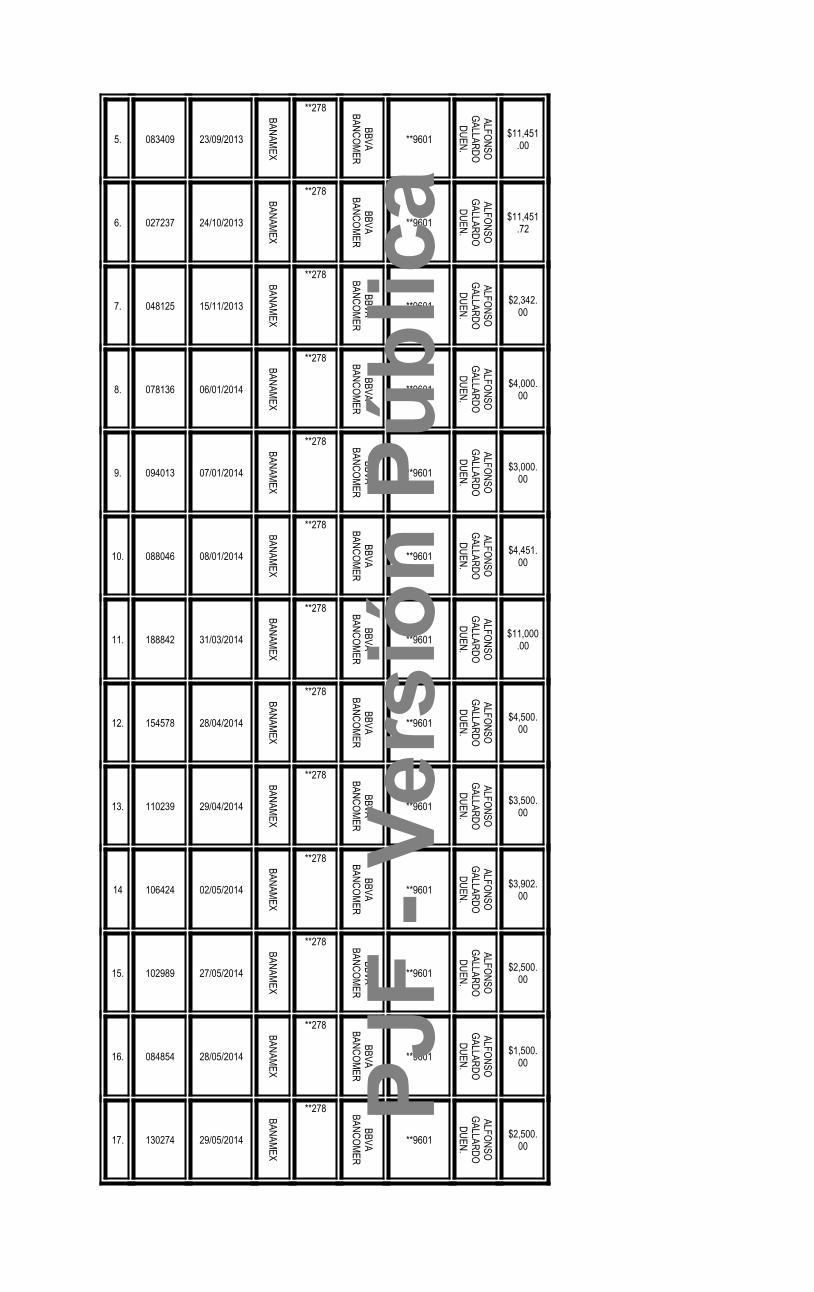

5. 083409 23/09/2013

BANAMEX

**278

BBVA BANCOMER

**9601

ALFONSO GALLARDO

DUEN.

$11,451.00

6. 027237 24/10/2013

BANAMEX

**278

BBVA BANCOMER

**9601

ALFONSO GALLARDO

DUEN.

$11,451.72

7. 048125 15/11/2013

BANAMEX

**278

BBVA BANCOMER

**9601

ALFONSO GALLARDO

DUEN.

$2,342.00

8. 078136 06/01/2014

BANAMEX

**278

BBVA BANCOMER

**9601

ALFONSO GALLARDO

DUEN.

$4,000.00

9. 094013 07/01/2014

BANAMEX

**278BBVA

BANCOMER**9601

ALFONSO GALLARDO

DUEN.

$3,000.00

10. 088046 08/01/2014BANAMEX

**278

BBVA BANCOMER

**9601

ALFONSO GALLARDO

DUEN.

$4,451.00

11. 188842 31/03/2014

BANAMEX

**278

BBVA BANCOMER

**9601

ALFONSO GALLARDO

DUEN.

$11,000.00

12. 154578 28/04/2014

BANAMEX

**278

BBVA BANCOMER

**9601

ALFONSO GALLARDO

DUEN.

$4,500.00

13. 110239 29/04/2014

BANAMEX

**278

BBVA BANCOMER

**9601

ALFONSO GALLARDO

DUEN.

$3,500.00

14 106424 02/05/2014

BANAMEX

**278

BBVA BANCOMER

**9601

ALFONSO GALLARDO

DUEN.

$3,902.00

15. 102989 27/05/2014

BANAMEX

**278

BBVA BANCOMER

**9601

ALFONSO GALLARDO

DUEN.

$2,500.00

16. 084854 28/05/2014

BANAMEX

**278

BBVA BANCOMER

**9601

ALFONSO GALLARDO

DUEN.

$1,500.00

17. 130274 29/05/2014

BANAMEX

**278

BBVA BANCOMER

**9601

ALFONSO GALLARDO

DUEN.

$2,500.00

PJF

-Ver

sión

Púb

lica

11

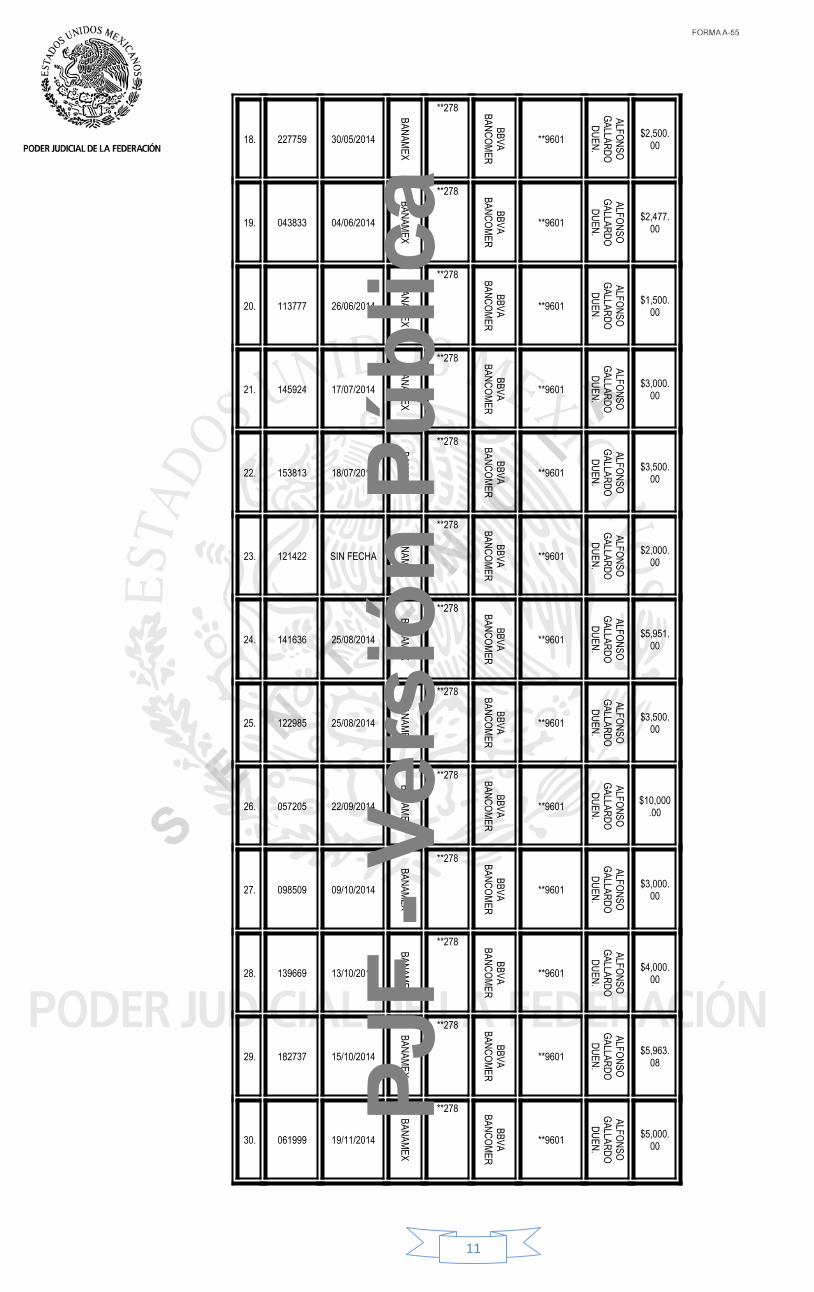

18. 227759 30/05/2014

BANAMEX

**278

BBVA BANCOMER

**9601

ALFONSO GALLARDO

DUEN.

$2,500.00

19. 043833 04/06/2014

BANAMEX

**278

BBVA BANCOMER

**9601

ALFONSO GALLARDO

DUEN.$2,477.

00

20. 113777 26/06/2014

BANAMEX

**278

BBVA BANCOMER

**9601

ALFONSO GALLARDO

DUEN.

$1,500.00

21. 145924 17/07/2014

BANAMEX

**278

BBVA BANCOMER

**9601

ALFONSO GALLARDO

DUEN.

$3,000.00

22. 153813 18/07/2014

BANAMEX

**278

BBVA BANCOMER

**9601

ALFONSO GALLARDO

DUEN.

$3,500.00

23. 121422 SIN FECHA

BANAMEX

**278

BBVA BANCOMER

**9601

ALFONSO GALLARDO

DUEN.

$2,000.00

24. 141636 25/08/2014

BANAMEX

**278

BBVA BANCOMER

**9601

ALFONSO GALLARDO

DUEN.

$5,951.00

25. 122985 25/08/2014

BANAMEX

**278

BBVA BANCOMER

**9601

ALFONSO GALLARDO

DUEN.

$3,500.00

26. 057205 22/09/2014

BANAMEX

**278

BBVA BANCOMER

**9601

ALFONSO GALLARDO

DUEN.

$10,000.00

27. 098509 09/10/2014

BANAMEX

**278

BBVA BANCOMER

**9601

ALFONSO GALLARDO

DUEN.

$3,000.00

28. 139669 13/10/2014

BANAMEX

**278

BBVA BANCOMER

**9601

ALFONSO GALLARDO

DUEN.

$4,000.00

29. 182737 15/10/2014

BANAMEX

**278

BBVA BANCOMER

**9601

ALFONSO GALLARDO

DUEN.

$5,963.08

30. 061999 19/11/2014

BANAMEX

**278

BBVA BANCOMER

**9601

ALFONSO GALLARDO

DUEN.

$5,000.00

PJF

-Ver

sión

Púb

lica

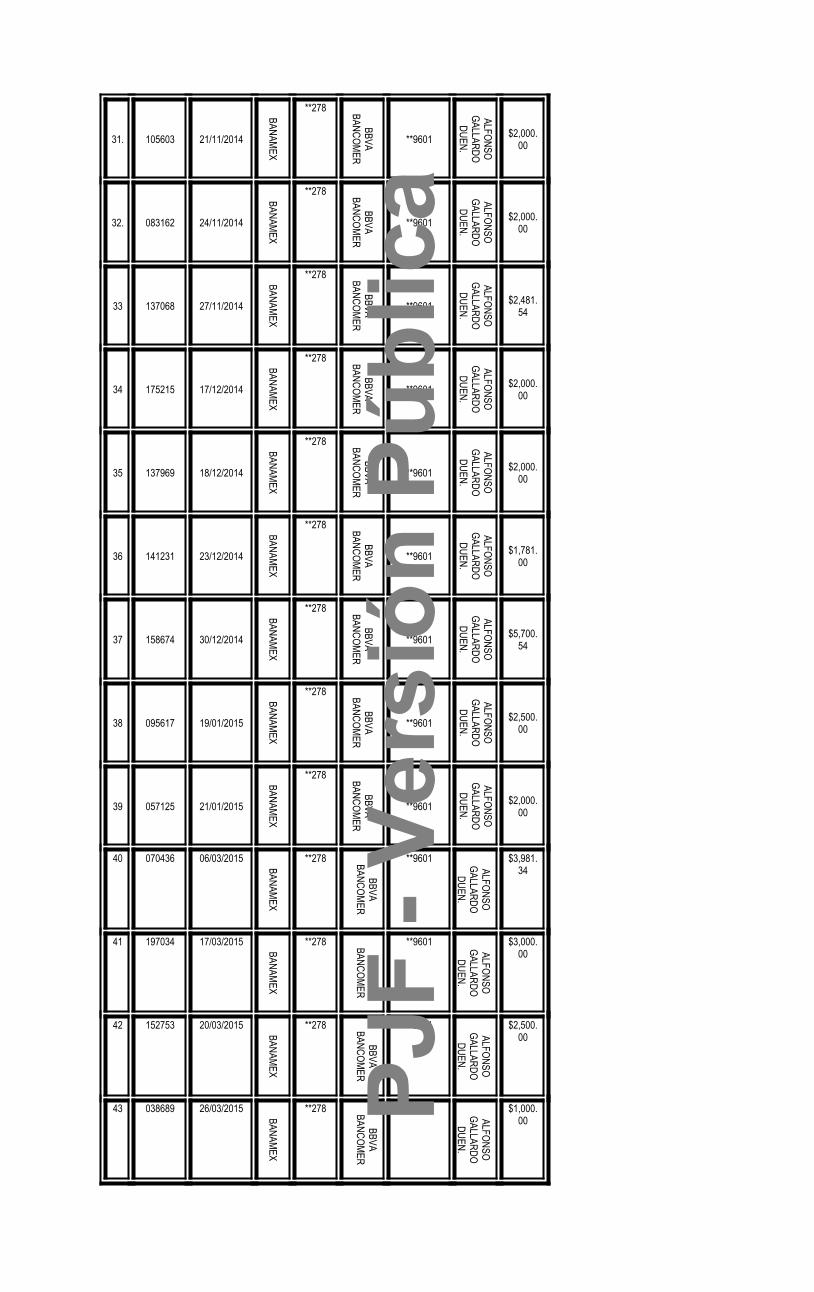

31. 105603 21/11/2014

BANAMEX

**278

BBVA BANCOMER

**9601

ALFONSO GALLARDO

DUEN.

$2,000.00

32. 083162 24/11/2014

BANAMEX

**278

BBVA BANCOMER

**9601

ALFONSO GALLARDO

DUEN.

$2,000.00

33 137068 27/11/2014

BANAMEX

**278

BBVA BANCOMER

**9601

ALFONSO GALLARDO

DUEN.

$2,481.54

34 175215 17/12/2014

BANAMEX

**278

BBVA BANCOMER

**9601

ALFONSO GALLARDO

DUEN.

$2,000.00

35 137969 18/12/2014

BANAMEX

**278BBVA

BANCOMER**9601

ALFONSO GALLARDO

DUEN.

$2,000.00

36 141231 23/12/2014BANAMEX

**278

BBVA BANCOMER

**9601

ALFONSO GALLARDO

DUEN.

$1,781.00

37 158674 30/12/2014

BANAMEX

**278

BBVA BANCOMER

**9601

ALFONSO GALLARDO

DUEN.

$5,700.54

38 095617 19/01/2015

BANAMEX

**278

BBVA BANCOMER

**9601

ALFONSO GALLARDO

DUEN.

$2,500.00

39 057125 21/01/2015

BANAMEX

**278

BBVA BANCOMER

**9601

ALFONSO GALLARDO

DUEN.

$2,000.00

40 070436 06/03/2015 BANAMEX

**278

BBVA BANCOMER

**9601 ALFONSO GALLARDO

DUEN.

$3,981.34

41 197034 17/03/2015 BANAMEX

**278

BBVA BANCOMER

**9601 ALFONSO GALLARDO

DUEN.

$3,000.00

42 152753 20/03/2015 BANAMEX

**278

BBVA BANCOMER

**9601 ALFONSO GALLARDO

DUEN.

$2,500.00

43 038689 26/03/2015 BANAMEX

**278

BBVA BANCOMER

**9601 ALFONSO GALLARDO

DUEN.

$1,000.00P

JF-V

ersi

ónP

úblic

a

13

44 076868 31/03/2015 BANAMEX

**278

BBVA BANCOMER

**9601 ALFONSO GALLARDO

DUEN.

$2,000.00

45 187139 04/05/2015 BANAMEX

ILEGIBLE ILEGIBLE

ILEGIBLEILEGIBLE

ILEGIBLE

46 154621 ILEGIBLE BANAMEX

ILEGIBLE BBVA

BANCOMER

ILEGIBLE ALFONSO GALLARDO

DUEN.

ILEGIBLE

47 113817 20/05/2015 BANAMEX

ILEGIBLE BBVA

BANCOMER

ILEGIBLE

ILEGIBLE

ILEGIBLE

48 075213 23/01/2015 BANAMEX

**278

BBVA BANCOMER

**9601 ALFONSO GALLARDO

DUEN.

$3,000.00

49 076276 26/01/2015 BANAMEX

**278

BBVA BANCOMER

**9601 ALFONSO GALLARDO

DUEN.

$2,000.00

50 113550 28/01/2015 BANAMEX

**278

BBVA BANCOMER

**9601 ALFONSO GALLARDO

DUEN.

$1,984.54

51 088854 10/02/2015 BANAMEX

**278

BBVA BANCOMER

**9601 ALFONSO GALLARDO

DUEN.

$3,000.00

52 138761 12/02/2015 BANAMEX

**278

BBVA BANCOMER

**9601 ALFONSO GALLARDO

DUEN.

$1,000.00

53 111697 17/02/2015 BANAMEX

**278

BBVA BANCOMER

**9601 ALFONSO GALLARDO

DUEN.

$1,500.00

54 106100 18/02/2015 BANAMEX

**278

BBVA BANCOMER

**9601 ALFONSO GALLARDO

DUEN.

$1,500.00

55 104641 19/02/2015 BANAMEX

**278

BBVA BANCOMER

**9601 ALFONSO GALLARDO

DUEN.

$2,000.00

56 101171 24/02/2015 BANAMEX

**278

BBVA BANCOMER

**9601 ALFONSO GALLARDO

DUEN.

$2,000.00P

JF-V

ersi

ónP

úblic

a

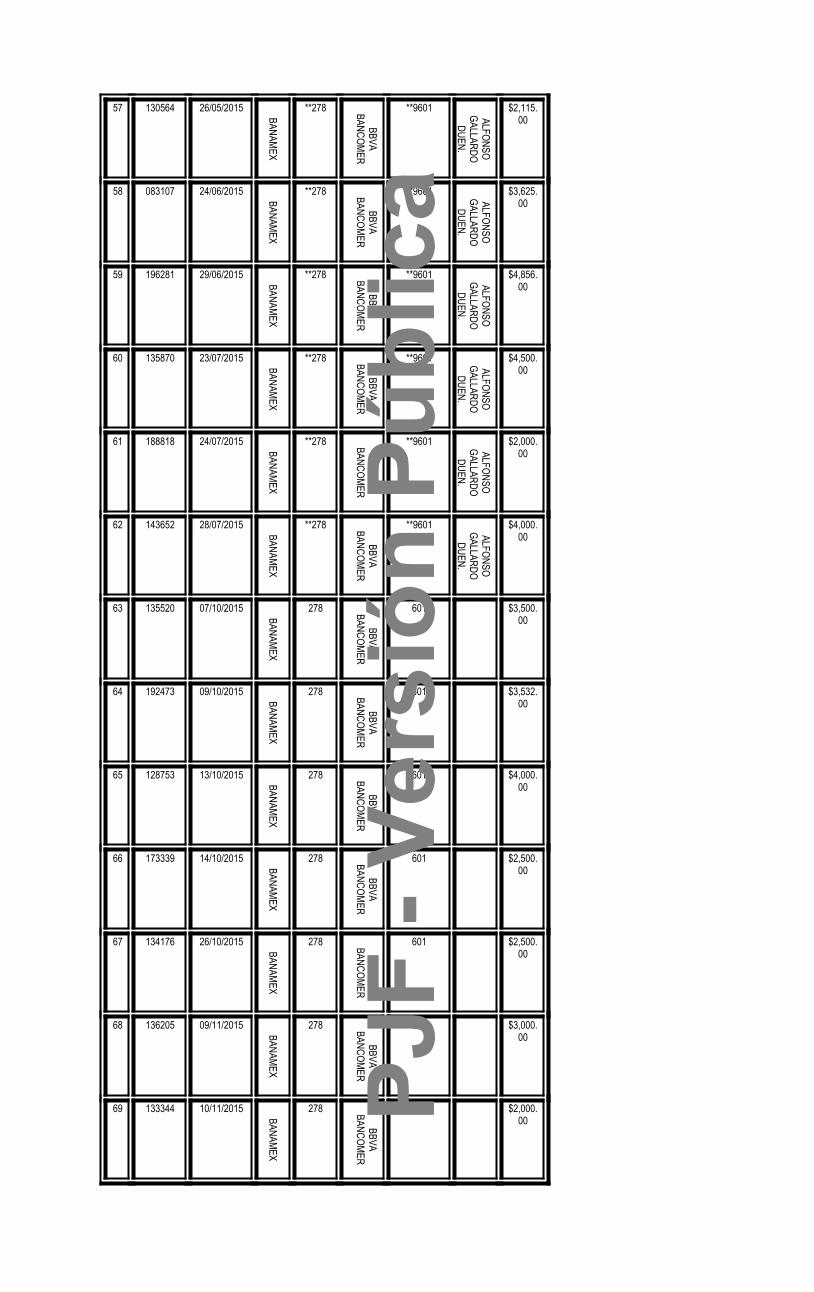

57 130564 26/05/2015 BANAMEX

**278

BBVA BANCOMER

**9601 ALFONSO GALLARDO

DUEN.

$2,115.00

58 083107 24/06/2015 BANAMEX

**278

BBVA BANCOMER

**9601 ALFONSO GALLARDO

DUEN.

$3,625.00

59 196281 29/06/2015 BANAMEX

**278

BBVA BANCOMER

**9601 ALFONSO GALLARDO

DUEN.

$4,856.00

60 135870 23/07/2015 BANAMEX

**278

BBVA BANCOMER

**9601 ALFONSO GALLARDO

DUEN.$4,500.

00

61 188818 24/07/2015 BANAMEX

**278BBVA

BANCOMER**9601 ALFONSO

GALLARDO DUEN.

$2,000.00

62 143652 28/07/2015 BANAMEX**278

BBVA BANCOMER

**9601 ALFONSO GALLARDO

DUEN.

$4,000.00

63 135520 07/10/2015 BANAMEX

278

BBVA BANCOMER

601 $3,500.00

64 192473 09/10/2015 BANAMEX

278

BBVA BANCOMER

601 $3,532.00

65 128753 13/10/2015 BANAMEX

278

BBVA BANCOMER

601 $4,000.00

66 173339 14/10/2015 BANAMEX

278

BBVA BANCOMER

601 $2,500.00

67 134176 26/10/2015 BANAMEX

278

BBVA BANCOMER

601 $2,500.00

68 136205 09/11/2015 BANAMEX

278

BBVA BANCOMER

601 $3,000.00

69 133344 10/11/2015 BANAMEX

278

BBVA BANCOMER

601 $2,000.00P

JF-V

ersi

ónP

úblic

a

15

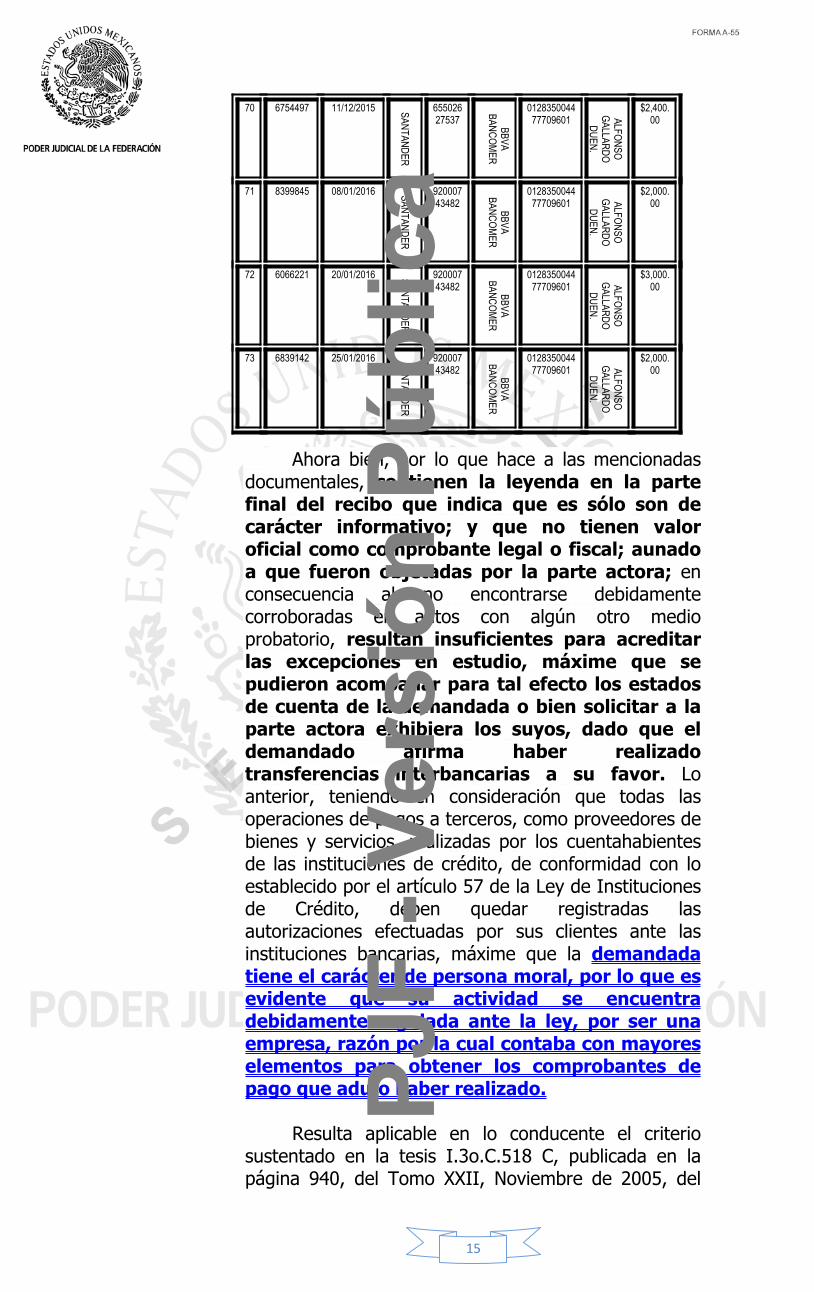

70 6754497 11/12/2015 SANTANDER

65502627537 BBVA

BANCOMER

012835004477709601 ALFONSO

GALLARDO DUEN.

$2,400.00

71 8399845 08/01/2016 SANTANDER

92000743482 BBVA

BANCOMER

012835004477709601 ALFONSO

GALLARDO DUEN.

$2,000.00

72 6066221 20/01/2016 SANTANDER

92000743482 BBVA

BANCOMER

012835004477709601 ALFONSO

GALLARDO DUEN.

$3,000.00

73 6839142 25/01/2016 SANTANDER

92000743482 BBVA

BANCOMER

012835004477709601 ALFONSO

GALLARDO DUEN.

$2,000.00

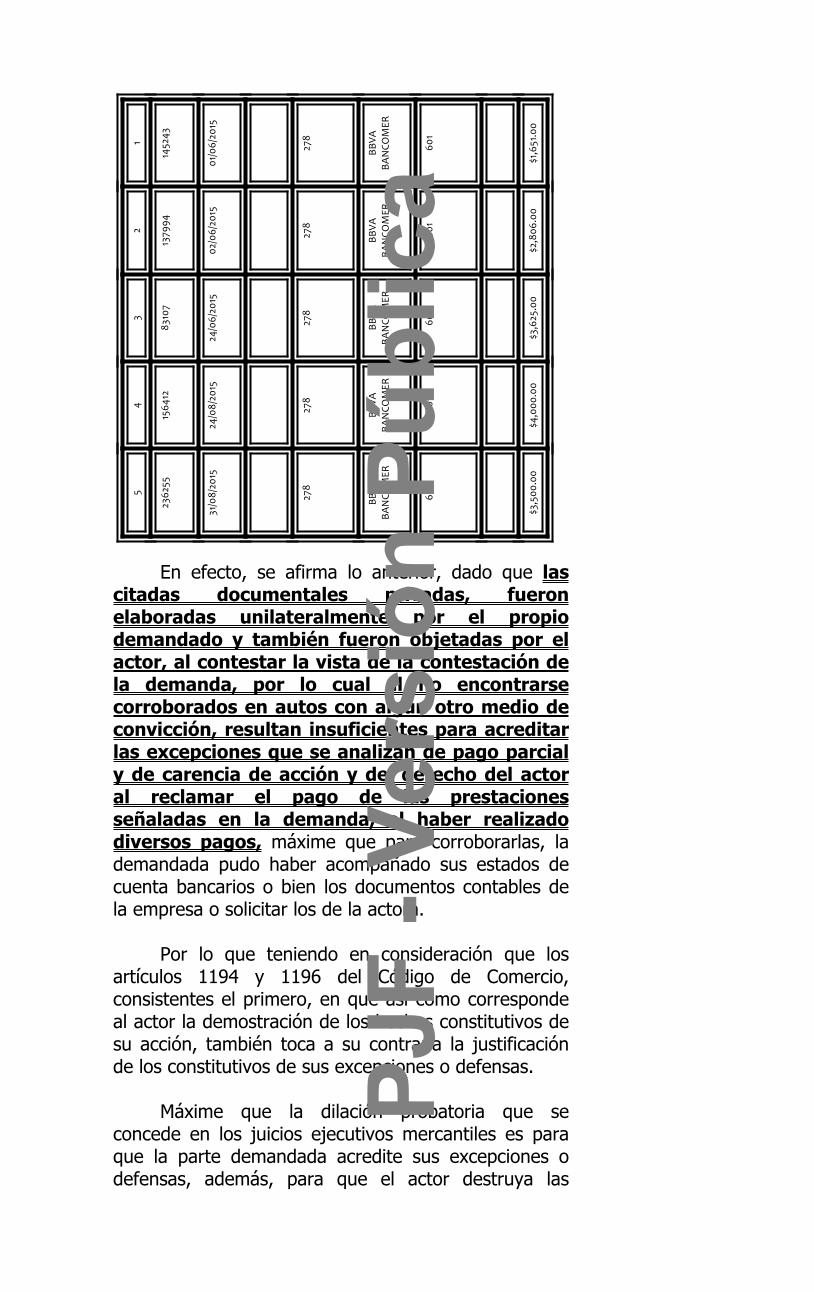

Ahora bien, por lo que hace a las mencionadas documentales, contienen la leyenda en la parte final del recibo que indica que es sólo son de carácter informativo; y que no tienen valor oficial como comprobante legal o fiscal; aunado a que fueron objetadas por la parte actora; en consecuencia al no encontrarse debidamente corroboradas en autos con algún otro medio probatorio, resultan insuficientes para acreditar las excepciones en estudio, máxime que se pudieron acompañar para tal efecto los estados de cuenta de la demandada o bien solicitar a la parte actora exhibiera los suyos, dado que el demandado afirma haber realizado transferencias interbancarias a su favor. Lo anterior, teniendo en consideración que todas las operaciones de pagos a terceros, como proveedores de bienes y servicios, realizadas por los cuentahabientes de las instituciones de crédito, de conformidad con lo establecido por el artículo 57 de la Ley de Instituciones de Crédito, deben quedar registradas las autorizaciones efectuadas por sus clientes ante las instituciones bancarias, máxime que la demandada tiene el carácter de persona moral, por lo que es evidente que su actividad se encuentra debidamente regulada ante la ley, por ser una empresa, razón por la cual contaba con mayores elementos para obtener los comprobantes de pago que adujo haber realizado.

Resulta aplicable en lo conducente el criterio sustentado en la tesis I.3o.C.518 C, publicada en la página 940, del Tomo XXII, Noviembre de 2005, del

PJF

-Ver

sión

Púb

lica

Semanario Judicial de la Federación y su Gaceta, Novena Época, intitulada:

[…] TRANSFERENCIA ELECTRÓNICA DE FONDOS. CARGA DE LA PRUEBA SOBRE LA AUTORIZACIÓN DE OPERACIONES […].

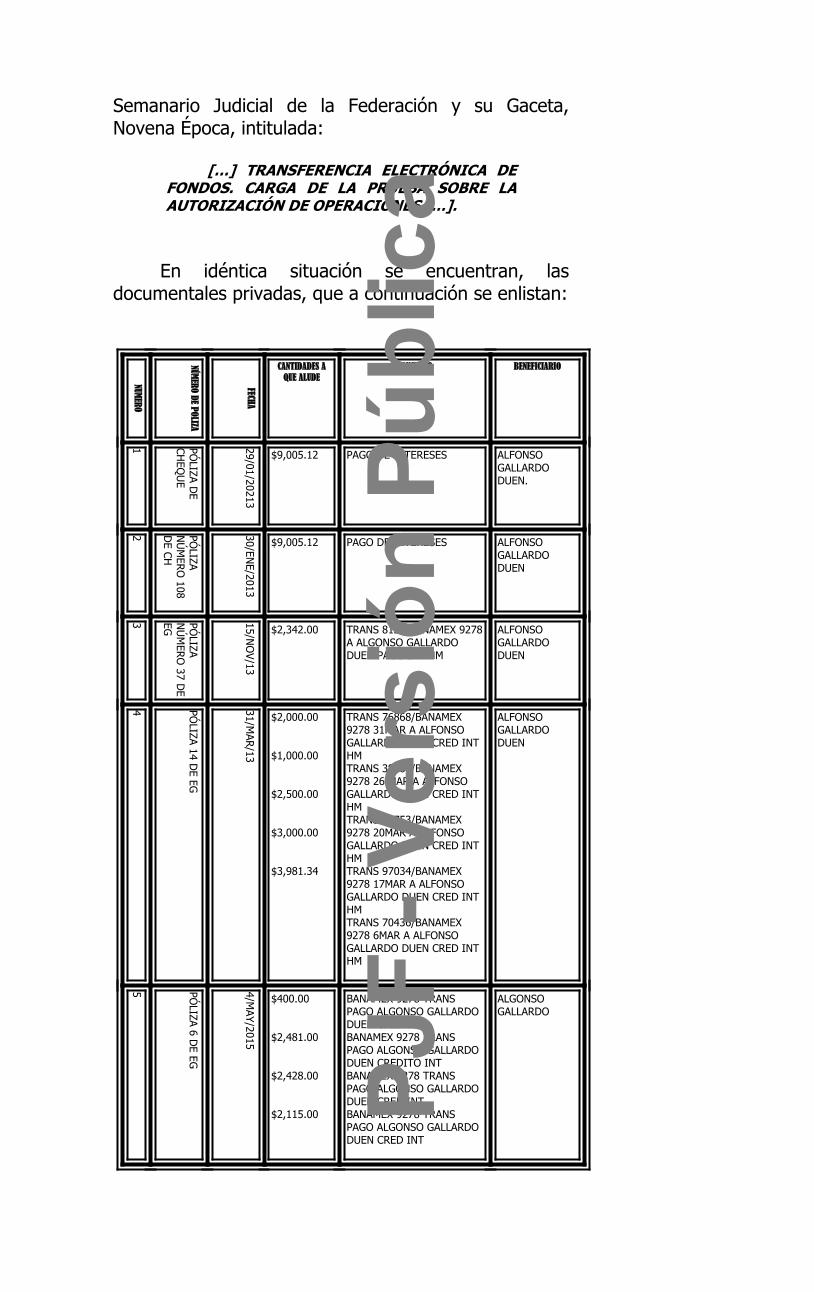

En idéntica situación se encuentran, las documentales privadas, que a continuación se enlistan:

NUMERO

NÚMERO DE POLIZA

FECHA

CANTIDADES A QUE ALUDE

CONCEPTO BENEFICIARIO

1 PÓLIZA D

E CH

EQU

E

29/01/20213

$9,005.12 PAGO DE INTERESES ALFONSO GALLARDO DUEN.

2 PÓLIZA

NÚ

MERO

108 D

E CH

30/ENE/2013

$9,005.12 PAGO DE INTERESES ALFONSO GALLARDO DUEN

3 PÓLIZA

NÚ

MERO

37 DE

EG 15/NO

V/13

$2,342.00 TRANS 8125/BANAMEX 9278 A ALGONSO GALLARDO DUEN PAGO INT HM

ALFONSO GALLARDO DUEN

4 PÓLIZA 14 D

E EG

31/MAR/13

$2,000.00

$1,000.00

$2,500.00

$3,000.00

$3,981.34

TRANS 76868/BANAMEX 9278 31MAR A ALFONSO GALLARDO DUEN CRED INT HMTRANS 38689/BANAMEX 9278 26 MAR A ALFONSO GALLARDO DUEN CRED INT HMTRANS 52753/BANAMEX 9278 20MAR A ALFONSO GALLARDO DUEN CRED INT HMTRANS 97034/BANAMEX 9278 17MAR A ALFONSO GALLARDO DUEN CRED INT HMTRANS 70436/BANAMEX 9278 6MAR A ALFONSO GALLARDO DUEN CRED INT HM

ALFONSO GALLARDO DUEN

5 PÓLIZA 6 D

E EG

4/MAY/2015

$400.00

$2,481.00

$2,428.00

$2,115.00

BANAMEX 9278 TRANS PAGO ALGONSO GALLARDO DUEN CRED INTBANAMEX 9278 TRANS PAGO ALGONSO GALLARDO DUEN CREDITO INTBANAMEX 9278 TRANS PAGO ALGONSO GALLARDO DUEN CRED INTBANAMEX 9278 TRANS PAGO ALGONSO GALLARDO DUEN CRED INT

ALGONSO GALLARDO

PJF

-Ver

sión

Púb

lica

17

6 PÓLIZA 7 D

E EG

4/JUN

/2015

$1,651.00

$2,806.00

$3,625.00

$4,856.00

BANAMEX 9278 TRANS PAGO ALGONSO GALLARDO CRED INT.BANAMEX 9278 TRANS PAGO ALGONSO GALLARDO CRED INT.BANAMEX 9278 TRANS PAGO ALGONSO GALLARDO CRED INT.BANAMEX9278 TRANS PAGO ALGONSO GALLARDO CRED INT.

ALGONSO GALLARDO

7 PÓLIZA EG

13

23/07/2015

$4,500.00

$2,000.00

$4,000.00

BANAMEX 9278 TRANS PAGO ALGONSO GALLARDO CRED INT.BANAMEX 9278 TRANS PAGO ALGONSO GALLARDO CRED INT.BANAMEX 9278 TRANS PAGO ALGONSO GALLARDO CRED INT.

ALGONSO GALLARDO

8 PÓLIZA EG

17

04/08/2015$4,000.00

$3,500.00

BANAMEX 9278 TRANS PAGO ALFONSO GALLARDO CRED INT.BANAMEX 9278 TRANS PAGO ALFONSO GALLARDO CRED INT.

ALFONSO GALLARDO

9 PÓLIZA 12 D

E EG

23/OCT/15

$4,000.00

$2,5000.00

$3,532.00

$2,500.00

$3,500.00

BANAMEX 9278 TRANS PAGO ALFONSO GALLARDO CRED INT.BANAMEX 9278 TRANS PAGO ALFONSO GALLARDO CRED INT.BANAMEX 9278 TRANS PAGO ALFONSO GALLARDO CRED INT.BANAMEX 9278 TRANS PAGO ALFONSO GALLARDO CRED INT.BANAMEX 9278 TRANS PAGO ALFONSO GALLARDO CRED INT.

ALFONSO GALLARDO

10 PÓLIZA 13 D

E EG 23/N

OV/15

$3,000.00

$2,000.00

BANAMEX 9278 TRANS PAGO ALFONSO GALLARDO CRED INT.BANAMEX9278 TRANS PAGO ALFONSO GALLARDO CRED INT.

ALFONSO GALLARDO

11 PÓLIZA 11 D

E EG 9/D

IC/15

$2,400.00 SANTANDER 3482 TRANS PAGO ALFONSO GALLARDO CRED INT.

ALFONSO GALLARDO

12 PÓLIZA 3 DE EG

15/ENE/16

$2,000.00

$3,000.00

$2,000.00

SANTANDER 3482 TRANS PAGO ALFONZO GALLARDO DUEN CRED INT.SANTANDER 3482 TRANS PAGO ALFONZO GALLARDO DUEN CRED INT.SANTANDER 3482 TRANS PAGO ALFONSO GALLARDO CRED INT.

ALGONZO GALLARDO DUEN

NUME

RO

NÚME

RO D

E AU

TORI

ZACI

ÓN

FECH

A

BANC

O DE

ORIG

EN

CUEN

TA D

E RE

TIRO

BANC

O A

QUE

SE

DEPO

SITA

CUEN

TA D

EPOS

ITO

BENE

FICI

ARIO

CANT

IDADPJF

-Ver

sión

Púb

lica

1

1452

43

01/0

6/20

15

278

BBVA

BA

NCO

MER

601

$1,6

51.0

0

2

1379

94

02/0

6/20

15

278

BBVA

BA

NCO

MER

601

$2,8

06.0

0

3

8310

7

24/0

6/20

15

278

BBVA

BA

NCO

MER

601

$3,6

25.0

0

4

1564

12

24/0

8/20

15

278

BBVA

BA

NCO

MER

601

$4,0

00.0

0

5

2362

55

31/0

8/20

15

278

BBVA

BA

NCO

MER

601

$3,5

00.0

0

En efecto, se afirma lo anterior, dado que las citadas documentales privadas, fueron elaboradas unilateralmente por el propio demandado y también fueron objetadas por el actor, al contestar la vista de la contestación de la demanda, por lo cual al no encontrarse corroborados en autos con algún otro medio de convicción, resultan insuficientes para acreditar las excepciones que se analizan de pago parcial y de carencia de acción y del derecho del actor al reclamar el pago de las prestaciones señaladas en la demanda, al haber realizado diversos pagos, máxime que para corroborarlas, la demandada pudo haber acompañado sus estados de cuenta bancarios o bien los documentos contables de la empresa o solicitar los de la actora.

Por lo que teniendo en consideración que los artículos 1194 y 1196 del Código de Comercio, consistentes el primero, en que así como corresponde al actor la demostración de los hechos constitutivos de su acción, también toca a su contraria la justificación de los constitutivos de sus excepciones o defensas.

Máxime que la dilación probatoria que se concede en los juicios ejecutivos mercantiles es para que la parte demandada acredite sus excepciones o defensas, además, para que el actor destruya las

PJF

-Ver

sión

Púb

lica

19

excepciones o defensas opuestas, o la acción no quede destruida con aquella prueba ofrecida por su contrario.

Resulta aplicable al respecto, la Jurisprudencia VI.2o.C. J/182, sustentada por el Segundo Tribunal Colegiado en Materia Civil del Sexto Circuito, publicada en la página 902, del Tomo XI, Abril de 2000, del Semanario Judicial de la Federación y su Gaceta, Novena Época, cuyo rubro y texto son del tenor literal siguiente:

[…] TÍTULOS EJECUTIVOS, EXCEPCIONES CONTRA LA ACCIÓN DERIVADA DE LOS. CARGA DE LA PRUEBA. De conformidad con lo dispuesto por el artículo 1391, primer párrafo y fracción IV, del Código de Comercio, los títulos de crédito como el pagaré tienen el carácter de ejecutivos, es decir, traen aparejada ejecución, luego, constituyen una prueba preconstituida de la acción ejercitada en el juicio, lo que jurídicamente significa que el documento ejecutivo exhibido por la actora, es un elemento demostrativo que en sí mismo hace prueba plena, y por ello si el demandado opone una excepción tendiente a destruir la eficacia del título, es a él y no a la actora a quien corresponde la carga de la prueba del hecho en que fundamente su excepción, precisamente en aplicación del principio contenido en el artículo 1194 de la legislación mercantil invocada, consistente en que, de igual manera que corresponde al actor la demostración de los hechos constitutivos de su acción, toca a su contraria la justificación de los constitutivos de sus excepciones o defensas; y con apoyo en el artículo 1196 de esa codificación, es el demandado que emitió la negativa, el obligado a probar, ya que este último precepto establece que también está obligado a probar el que niega, cuando al hacerlo desconoce la presunción legal que tiene a su favor su colitigante; en ese orden de ideas, la dilación probatoria que se concede en los juicios ejecutivos mercantiles es para que la parte demandada acredite sus excepciones o defensas, además, para que el actor destruya las excepciones o defensas opuestas, o la acción no quede destruida con aquella prueba ofrecida por su contrario […].

Aunado a que las PRUEBAS DOCUMENTAL PÚBLICA DE ACTUACIONES, consistente en todas las actuaciones practicadas y por practicarse dentro del juicio y que le favorezcan al demandado, así como la PRESUNCIONAL LEGAL Y HUMANA no aportan dato alguno que permita tener por acreditados los pagos que refiere haber realizado la parte demandada, pues las documentales privadas aportadas para tal efecto, resultaron insuficientes para ello, dado que no se encontraban corroboradas por algún

PJF

-Ver

sión

Púb

lica

otro medio de convicción, por lo que es evidente que la ley no concede una presunción de tal naturaleza.

En tales circunstancias, al resultar infundadas las excepciones de la demandada, y no existiendo otra excepción que deba estudiarse, ni medio de prueba que controvierta la acción intentada, por lo tanto debe de cumplirse con la obligación contraída.

SEXTO. En tales condiciones, toda vez que el título valor base de la acción, se encuentra vencido, y al estar acreditada la existencia de la obligación cartular y al no constar que la deudora haya realizado el pago de las prestaciones pecuniarias exigidas, procede con fundamento en los numerales 170, 174, 111, 112, 113, 114, 115, 116, 127, 150, 167 y relativos de la Ley General de Títulos y Operaciones de Crédito, condenar a ***** ****** **** ** **** ***** *** a través de su director general y administrador único **** *** ****** ******* *** **** ***** ****** ******** en su carácter de deudor principal, a pagar a ******* ******** ***** por derecho propio, la cantidad de *********** ************ ******* * **** *** ************* ********** ***** ****** ****** por concepto de suerte principal, no pagada del documento ejecutivo.

Ahora bien, dado lo anterior se hace innecesario el estudio de la pruebas aportadas por el actor en su escrito de demanda, toda vez que el pagaré fundatorio de la acción, tiene el carácter de título ejecutivo, y constituye una prueba preconstituida de la acción, pues el propio documento contiene la existencia del derecho, define al acreedor y al deudor, y determina la prestación cierta, líquida y exigible de plazo y condiciones cumplidos, como pruebas todas ellas consignadas en el título; en tal virtud, es al demandado, a quien correspondía probar sus excepciones, si hubieran resultado procedentes, y no al actor probar su derecho.

Es aplicable al caso, la Jurisprudencia emitida por la otrora Tercera Sala de la Suprema Corte de Justicia de la Nación, visible en el Apéndice de 1995, Quinta

PJF

-Ver

sión

Púb

lica

21

Época, Tomo IV, Parte SCJN, tesis 398, página 266, que dice:

[…] TÍTULOS EJECUTIVOS. Los títulos que conforme a la ley tienen el carácter de ejecutivos, constituyen una prueba preconstituida de la acción ejercitada en juicio, y la dilación probatoria que en este se concede es para que la parte demandada justifique sus excepciones y no para que el actor pruebe su acción […].

SÉPTIMO. INTERESES ORDINARIOS Y MORATORIOS. Por otra parte, se precisa que el demandante reclama el pago de intereses ordinarios y moratorios.

Ahora, de autos aparece que en el pagaré base de la acción se estipularon como intereses ordinarios a razón del 38.40% (treinta y ocho punto cuarenta por ciento) anual sobre saldos insolutos exigibles desde la fecha de suscripción del documento hasta la fecha de su vencimiento; así como intereses moratorios a razón de la tasa anualizada que resulte de multiplicar por dos la tasa ordinaria establecida 38.40% (treinta y ocho punto cuarenta por ciento) anual, la cual resulta en 76.80% (setenta punto ochenta por ciento) anual, sobre saldos el abono o abonos no cubiertos, computados a partir de que la demandada incurrió en mora de la suerte principal reclamada, más los que se sigan originando hasta el total pago del mismo.

Con relación a la tasa de interés establecida en el documento base de la acción, cabe precisar que la Primera Sala de la Suprema Corte de Justicia de la Nación aprobó la jurisprudencia 1a./J.46/2014, de la Décima Época, que dispone:

[…] PAGARÉ. EL ARTÍCULO 174, PÁRRAFO SEGUNDO, DE LA LEY GENERAL DE TÍTULOS Y OPERACIONES DE CRÉDITO, PERMITE A LAS PARTES LA LIBRE CONVENCIÓN DE INTERESES CON LA LIMITANTE DE QUE LOS MISMOS NO SEAN USURARIOS. INTERPRETACIÓN CONFORME CON LA CONSTITUCIÓN [ABANDONO DE LA JURISPRUDENCIA 1ª./J. 132/2012 (10ª) Y DE LA TESIS AISLADA 1ª.CCLXIV/2012 (10ª)]. Una nueva reflexión sobre el tema del interés usurario en la suscripción de un pagaré, conduce a esta Sala a apartarse de los criterios sostenidos en las tesis 1ª./J 132/2012 (10ª), así como 1ª. CCLXIV/2012 (10ª.), en virtud de que en su elaboración se equiparó el interés usurario con el interés lesivo, lo que provocó que se estimara que los requisitos procesales y sustantivos que rigen para hacer valer la lesión como vicio del

PJF

-Ver

sión

Púb

lica

consentimiento, se aplicaran también para que pudiera operar la norma constitucional consistente en que la ley debe prohibir la usura como forma de explotación del hombre por el hombre; cuando esta última se encuentra inmersa en la gama de derechos humanos respecto de los cuales el artículo 1º constitucional ordena que todas las autoridades, en el ámbito de sus competencias, tienen la obligación de promover, respetar, proteger y garantizar. Así, resulta que el artículo 21, apartado 3, de La Convención Americana sobre Derechos Humanos, prevé la usura como una forma de explotación del hombre por el hombre, como fenómeno contrario al derecho humano de propiedad, lo que se considera que ocurre cuando una persona obtiene en provecho propio y de modo abusivo sobre la propiedad de otra, un interés excesivo derivado de un préstamo; pero además, dispone que la ley debe prohibir la usura. Por lo anterior, esta Primera Sala estima que el artículo 174, párrafo segundo, de la Ley General de Títulos y Operaciones de Crédito, que prevé que en el pagaré el rédito y los intereses que deban cubrirse se pactaran por las partes, y sólo ante la falta de tal pacto, operará el tipo legal, permite una interpretación conforme con la Constitución General y, por ende, ese contenido normativo debe interpretarse en el sentido de que la permisión de acordar intereses tiene como límite que una parte no obtenga en provecho propio y de modo abusivo sobre la propiedad de la otra, un interés excesivo derivado de un préstamo; destacando que la adecuación constitucional del precepto legal indicado, no sólo permite que los gobernados conserven la facultad de fijar los réditos e intereses que no sean usurarios al suscribir pagarés, sino que además, confiere al juzgador la facultad para que, al ocuparse de analizar la litis sobre el reclamo de intereses pactados en un pagaré y al determinar la condena conducente (en su caso), aplique de oficio el artículo 174 indicado acorde con el contenido constitucionalmente válido de ese precepto y a la luz de las condiciones particulares y elementos de convicción con que se cuente en cada caso, a fin de que el citado artículo no pueda servir de fundamento para dictar una condena al pago de intereses mediante la cual una parte obtenga en provecho propio y de modo abusivo sobre la propiedad de su contrario un interés excesivo derivado de un préstamo. Así, para el caso de que el interés pactado en el pagaré, genere convicción en el juzgador de que es notoriamente excesivo y usurario acorde con las circunstancias particulares del caso y las constancias de actuaciones, aquél debe proceder de oficio a inhibir esa condición usuraria apartándose del contenido del interés pactado, para fijar la condena respectiva sobre una tasa de interés reducida prudencialmente que no resulte excesiva, mediante la apreciación de oficio y de forma razonada y motivada de las mismas circunstancias particulares del caso y de las constancias de actuaciones que válidamente tenga a la vista el juzgador al momento de resolver […].

PJF

-Ver

sión

Púb

lica

23

En la ejecutoria que dio origen a dicha tesis jurisprudencial, sustentada al resolver la contradicción de tesis 350/2013, el máximo Tribunal del País establece que corresponde a los jueces analizar de oficio si en el caso particular existe interés excesivo, aun cuando las partes no hayan hecho manifestación al respecto.

Lo notoriamente excesivo en cuanto al pacto de intereses, puede determinarse con la sola apreciación de las constancias de autos que se tengan a la vista, que generen la convicción en el juzgador sobre lo excesivo y usurario del pagaré, sin necesidad de recabar mayores elementos de prueba, pues se reitera, en caso de que con las pruebas y circunstancias que ya obran válidamente en autos, no exista convicción en el juzgador sobre lo notorio del carácter usurario del pacto de intereses, debe entonces prevalecer el acuerdo de las partes.

Pero de no advertir tales elementos y, por ende, lo notoriamente excesivo de los intereses, o para el caso que resultare ajeno, dudoso, incierto o que no sea notorio el carácter usurario del pacto respectivo, no existiría motivo alguno que justificara dejar de aplicar la tasa convenida por las partes en términos del artículo 174 de la Ley General de Títulos y Operaciones de Crédito.

En relación con la anterior labor que debe llevar a cabo de oficio el juzgador que conozca del juicio mercantil respectivo, conviene señalar los siguientes parámetros guía, a fin de evaluar objetivamente el carácter notoriamente excesivo de una tasa de interés, si es que de las constancias de actuaciones se aprecian los elementos de convicción respectivos:

a) El tipo de relación existente entre las partes.b) Calidad de los sujetos que intervienen en la

suscripción del pagaré y si es que la actividad del acreedor se encuentra regulada.

c) Destino o finalidad del crédito.d) Monto del crédito.e) Plazo del crédito.f) Existencia de garantías para el pago del crédito.g) Tasas de interés de las instituciones bancarias

para operaciones similares a la que se analizan, PJF

-Ver

sión

Púb

lica

cuya apreciación únicamente constituye un parámetro de referencia.1

h) La variación del índice inflacionario nacional durante la vida real del adeudo.

i) Las condiciones del mercado.j) Otras cuestiones que generen convicción en el

juzgador.

Lo anterior sobre la base de que tales circunstancias pueden ser apreciadas por el juzgador (si es que de las constancias de actuaciones obra válidamente prueba de ellos) para aumentar o disminuir lo estricto de la calificación de una tasa como notoriamente excesiva; y además, el análisis se debe complementar con la evaluación del elemento subjetivo calificando, de manera más estricta, el carácter excesivo de la tasa pactada, si es que existe, respecto de la persona del deudor, alguna situación de vulnerabilidad o desventaja en relación con la persona del acreedor, debiendo apreciar, de manera menos estricta, lo excesivo de la tasa pactada, si es que no existe, respecto del deudor, dato alguno sobre vulnerabilidad o desventaja en relación con la persona del acreedor.

Finalmente, que tal ejercicio judicial, el que debe hacerse de oficio, no debe considerarse violatorio de la garantía de audiencia de la parte acreedora en el juicio respectivo pues, por un lado, la aplicación de la ley en su sentido acorde con la Constitución Federal, al emitir una sentencia, no depende de la labor procesal de las partes sino del resultado del proceso que deja un expediente en estado de resolución, dado que es entonces cuando el juzgador debe tomar una decisión sobre lo que ya fue expuesto por las partes. De tal suerte que la eventual decisión oficiosa, sobre el carácter usurario del interés pactado en un pagaré que ha sido llevado a juicio, sólo deriva de los mismos elementos que las partes aportaron al juicio en ejercicio de la garantía de audiencia, que permea en todo el proceso respectivo.

Por su aplicación se cita la Jurisprudencia 1a./J. 47/2014 (10a.), sustentada por la Primera Sala de la Suprema Corte de Justicia de la Nación, publicada en la página 402, del Libro 7, Junio de 2014, Tomo I, de la Gaceta del Semanario Judicial de la Federación, Décima Época, intitulada:

1 Aun cuando las tasas de interés bancarias son un buen referente, fijarlas como un parámetro único, impediría al juzgador que analizara las infinitas particularidades de los casos que se presenten.

PJF

-Ver

sión

Púb

lica

25

[…] PAGARÉ. SI EL JUZGADOR ADVIERTE QUE LA TASA DE INTERESES PACTADA CON BASE EN EL ARTÍCULO 174, PÁRRAFO SEGUNDO, DE LA LEY GENERAL DE TÍTULOS Y OPERACIONES DE CRÉDITO ES NOTORIAMENTE USURARIA PUEDE, DE OFICIO, REDUCIRLA PRUDENCIALMENTE […].

Del mismo modo, se cita por su aplicación la 1a./J. 55/2016 (10a.) sustentada por la Primera Sala de la Suprema Corte de Justicia de la Nación, publicada en la página 867, del Libro 36, Noviembre de 2016, Tomo II, de la Gaceta del Semanario Judicial de la Federación, cuyo rubro y texto son los siguientes:

[…] PAGARÉ. LO NOTORIAMENTE EXCESIVO DE LOS INTERESES ESTIPULADOS, NO EXIGE QUE TODOS LOS PARÁMETROS GUÍA O LA CONDICIÓN SUBJETIVA, DEBAN QUEDAR ACREDITADOS EN LA CALIFICACIÓN DE USURA, PARA PROCEDER A SU REDUCCIÓN PRUDENCIAL. De acuerdo con la ejecutoria emitida en la contradicción de tesis 350/2013, que dio origen a las tesis de jurisprudencia 1a./J. 46/2014 (10a.) y 1a./J. 47/2014 (10a.), (1) de rubros: "PAGARÉ. EL ARTÍCULO 174, PÁRRAFO SEGUNDO, DE LA LEY GENERAL DE TÍTULOS Y OPERACIONES DE CRÉDITO, PERMITE A LAS PARTES LA LIBRE CONVENCIÓN DE INTERESES CON LA LIMITANTE DE QUE LOS MISMOS NO SEAN USURARIOS. INTERPRETACIÓN CONFORME CON LA CONSTITUCIÓN [ABANDONO DE LA JURISPRUDENCIA 1a./J. 132/2012 (10a.) Y DE LA TESIS AISLADA 1a. CCLXIV/2012 (10a.)]"; y "PAGARÉ. SI EL JUZGADOR ADVIERTE QUE LA TASA DE INTERESES PACTADA CON BASE EN EL ARTÍCULO 174, PÁRRAFO SEGUNDO, DE LA LEY GENERAL DE TÍTULOS Y OPERACIONES DE CRÉDITO ES NOTORIAMENTE USURARIA PUEDE, DE OFICIO, REDUCIRLA PRUDENCIALMENTE.", debe entenderse que la evaluación objetiva de lo notoriamente excesivo de los intereses, no precisa de la evidencia de todos y cada uno de los elementos que conforman los parámetros guía (tipo de relación existente entre las partes, calidad de los sujetos que intervienen en la suscripción del pagaré y si es que la actividad del acreedor se encuentra regulada; destino o finalidad del crédito; monto del crédito; plazo del crédito; existencia de garantías para el pago del crédito; tasas de interés de las instituciones bancarias para operaciones similares a las que se analizan; la variación del índice inflacionario nacional durante la vida del adeudo; las condiciones del mercado y otras cuestiones que generen convicción en el juzgador), así como el elemento subjetivo (condición de vulnerabilidad o desventaja); sino que el examen debe atender a la diversidad de combinaciones que pueden establecerse con la concurrencia

PJF

-Ver

sión

Púb

lica

de los distintos factores y particularidades del caso, que en suma deberán ser apreciados por el juzgador conforme a su libre arbitrio quien, en su caso, deberá justificar la decisión respecto a la usura de los réditos estipulados, para proceder a su reducción prudencial. Así, resulta inaceptable que la calificación de lo notoriamente excesivo de los intereses se circunscriba a la apreciación inmanente de la tasa de interés […].

Por lo que el suscrito Juzgador, en estricto apego a las jurisprudencias antes transcritas, procede a resolver de acuerdo a la interpretación conforme que se realizó del artículo 174 de la Ley General de Títulos y Operaciones de Crédito, y por tanto, a regular la tasa de interés moratorio pactada en el pagaré fundatorio de la acción, por considerar que resulta usuraria, en aras de proteger el derecho humano a la propiedad cuando es afectado por el fenómeno de la usura, la que quedó prohibida en el artículo 21.3 de la Convención Americana de Derechos Humanos, que a la letra dice:

[…] ARTÍCULO 21. Derecho a la Propiedad Privada

(…)3. Tanto la usura como cualquier otra

forma de explotación del hombre por el hombre, deben ser prohibidas por la ley […].

Máxime que la Primera Sala de la Suprema Corte de Justicia de la Nación, ya se ha pronunciado en el sentido de que el fenómeno usurario aplica tanto para los intereses ordinarios como para los moratorios, pues aun cuando estos gozan de naturaleza jurídica distinta, ambos se vinculan al préstamo y, cuando se generan, representan un provecho en favor del acreedor que repercute directa y proporcionalmente en la propiedad del deudor; en otras palabras, aunque los intereses moratorios, en estricto sentido, no son una consecuencia inmediata del préstamo, sino más bien una sanción impuesta ante el incumplimiento del pago, no debe perderse de vista que el incumplimiento está directamente vinculado a la obligación de pagar o satisfacer el préstamo en la fecha pactada.

Así lo sostuvo la Primera Sala de la Suprema Corte de Justicia de la Nación, en la Jurisprudencia 1a./J. 54/2016 (10a.) sustentada por la Primera Sala de la Suprema Corte de Justicia de la Nación, publicada en la página 883, del Libro 36, Noviembre de

PJF

-Ver

sión

Púb

lica

27

2016, Tomo II, de la Gaceta del Semanario Judicial de la Federación, Décima Época, cuyo rubro y texto dicen:

[…] USURA. SU PROHIBICIÓN APLICA TANTO PARA LOS INTERESES ORDINARIOS COMO PARA LOS MORATORIOS PACTADOS EN UN PAGARÉ. El artículo 21, numeral 3, de la Convención Americana sobre Derechos Humanos prohíbe la usura, así como cualquier otra forma de explotación del hombre por el hombre; en este sentido, ninguna ley debe permitir que al amparo de la libertad contractual, una persona obtenga en provecho propio y de modo abusivo sobre la propiedad de otro, un interés excesivo derivado de un préstamo. Así, cuando en uso de la libertad contractual se celebra un préstamo documentado en un título de crédito denominado pagaré, las partes tienen derecho a pactar el pago de intereses, los cuales pueden ser ordinarios y/o moratorios, los que si bien gozan de naturaleza jurídica distinta, se vinculan al préstamo y, cuando se generan, representan un provecho en favor del acreedor que repercute directa y proporcionalmente en la propiedad del deudor; por tanto, si el referido artículo 21, numeral 3, prohíbe la usura y ésta se presenta cuando una persona obtiene en provecho propio y de modo abusivo, sobre la propiedad de otro, un interés excesivo derivado de un préstamo, esta prohibición aplica para ambos tipos de interés, pues aunque los intereses moratorios, en estricto sentido, no son una consecuencia inmediata del préstamo, sino más bien una sanción impuesta ante el incumplimiento del pago, no debe perderse de vista que el incumplimiento está directamente vinculado a la obligación de pagar o satisfacer el préstamo en la fecha pactada; por lo anterior, la prohibición de la usura aplica tanto para los intereses ordinarios como para los moratorios […].

Sentado lo anterior, como ya se indicó, la parte actora reclama el pago de intereses ordinarios a razón del 38.40% (treinta y ocho punto cuarenta por ciento) anual sobre saldos insolutos exigibles desde la fecha de suscripción del documento hasta la fecha de su vencimiento; así como intereses moratorios a razón de la tasa anualizada que resulte de multiplicar por dos la tasa ordinaria establecida 38.40% (treinta y ocho punto cuarenta por ciento) anual, la cual resulta en 76.80% (setenta punto ochenta por ciento) anual, sobre saldos el abono o abonos no cubiertos, computados a partir de que la demandada incurrió en mora de la suerte principal reclamada, más los que se sigan originando hasta el total pago del mismo, por lo que a fin de determinar si dichos montos resultan usurarios,

PJF

-Ver

sión

Púb

lica

deben analizarse los parámetros establecidos en dicha ejecutoria, los que se desarrollan a continuación.

a) El tipo de relación existente entre las partes.

De acuerdo con las constancias, se desprende que las partes pactaron la emisión del título de crédito en su especie de pagaré.

b) Calidad de los sujetos que intervienen en la suscripción del pagaré y si es que la actividad del acreedor se encuentra regulada.

El análisis de este punto adquiere relevancia, ya que si la actividad de alguna de las partes se encuentra regulada –como puede ser una sociedad mercantil, o sociedades de crédito–, será menos probable la actualización de una conducta usuraria.

En el caso, se deduce que tanto el actor es una persona física, por lo que es evidente que la actividad de la accionante no se encuentra regulada.

Por su parte, la demandada tiene el carácter de persona moral, por lo que es evidente que su actividad se encuentra regulada por ser una empresa.

c) Destino o finalidad del crédito.

De autos no se advierte expresamente el destino o finalidad del crédito materia del presente juicio; sin embargo, tomando en consideración que el documento fundatorio consiste en un pagaré, contiene una obligación de pago que conlleva una prestación y una contraprestación, por lo que resulta equiparable a un crédito personal.

d) Monto y plazo del crédito.

En principio, debe destacarse que la obligación cambiaria pactada asciende a *********** ************ ******* * **** *** ************* ********** ***** ****** ****** la que debería pagarse en el término de casi un mes, ya que el título de crédito se suscribió el veinticuatro de julio de dos mil trece, con fecha de pago, el veintiuno de agosto de dos mil trece.

PJF

-Ver

sión

Púb

lica

29

Sin embargo, en el caso, no obran elementos que denoten la capacidad de pago de la parte demandada, para advertir si estaba en posibilidad de cubrir la obligación contraída dentro de ese plazo.

e) Existencia de garantías para el pago del crédito.

De autos no se advierte que las partes hayan pactado garantía alguna respecto del crédito que ampara el título de crédito base de la acción.

f) Tasas de interés de las instituciones bancarias para operaciones similares a la que se analizan, cuya apreciación únicamente constituye un parámetro de referencia.

Para obtener los parámetros de intereses permitidos en el mercado financiero, es pertinente tomar en cuenta las tasas de interés activas, que son el porcentaje que las instituciones bancarias, de acuerdo con las condiciones de mercado y las disposiciones del Banco de México, cobran por los diferentes tipos de servicios de crédito que brindan a los usuarios.

Así lo sostuvo la Primera Sala de la Suprema Corte de Justicia de la Nación, en la Jurisprudencia 1a./J. 57/2016 (10a.), publicada en la página 882, del Libro 36, Noviembre de 2016, Tomo II, Gaceta del Semanario Judicial de la Federación que es del tenor literal siguiente:

[…] USURA. EN LA EVALUACIÓN DE LO NOTORIAMENTE EXCESIVO DE LOS INTERESES ESTIPULADOS, EL COSTO ANUAL TOTAL (CAT) QUE REPORTE EL VALOR MÁS ALTO RESPECTO A OPERACIONES SIMILARES, ES UN REFERENTE FINANCIERO ADECUADO PARA SU ANÁLISIS, CUANDO EL DOCUMENTO BASE DE LA ACCIÓN ES UN TÍTULO DE CRÉDITO. Sin desconocer que la elección del referente bancario a cargo del órgano jurisdiccional es una cuestión cuya idoneidad dependerá de su adecuación o no a la similitud del caso, tratándose de asuntos en los que el documento base de la acción es un título de crédito, genera certidumbre emplear como referente el Costo Anual Total (CAT), que reporte el valor más alto para operaciones similares y corresponda a la fecha más próxima a la suscripción del título de crédito

PJF

-Ver

sión

Púb

lica

respectivo, por tratarse de un referente financiero de naturaleza activa que informa cuál es el costo de un crédito para los clientes o usuarios del crédito. Este referente, al ser un porcentaje anual que mide el costo de un financiamiento, permite efectuar comparaciones entre las diferentes ofertas de crédito al incorporar todos los costos y gastos inherentes del crédito, como son la tasa de interés, las comisiones, primas de seguros que el cliente deba pagar de conformidad con su contrato de crédito, excepto el impuesto al valor agregado aplicable, además de otros elementos como la garantía exigida y la periodicidad o frecuencia de pago. Entre otras ventajas, al tratarse de un indicador que incorpora varios elementos, lleva a una sobrevaluación del costo del dinero, de manera que su uso como referente es útil para advertir indiciariamente una tasa de interés usuraria, en tanto refiere al costo del dinero tolerado en el mercado del crédito. También, permite una comparación acorde a diferentes tipos de crédito, de manera que el juzgador puede tomar el CAT de un crédito hipotecario para créditos con garantías de este tipo o el CAT de una tarjeta de crédito para créditos quirografarios, etcétera; respecto de la cual el juzgador tiene un amplio margen de aplicación, pues a partir del análisis del resto de los parámetros está en aptitud de aplicar su potestad jurisdiccional y aplicar el porcentaje que corresponda según el tipo de crédito, su monto, el mercado al que se dirige y otras circunstancias útiles para su resolución. Al margen de lo anterior, si el juzgador considera que es el caso de aplicar una tasa diferente del CAT, debe justificar adecuadamente su decisión [...].

En atención a la jurisprudencia reproducida, como en el presente asunto el documento base de la acción es un título de crédito, el referente bancario que se empleará para la evaluación de lo notoriamente excesivo de los intereses estipulados, será el Costo Anual Total (CAT) de una tarjeta de crédito que reporte el valor más alto y corresponda a la fecha más próxima a la suscripción del pagaré.

Ello, porque como lo consideró la Primera Sala de la Suprema Corte de Justicia de la Nación en el criterio jurisprudencial invocado, el Costo Anual Total de una tarjeta de crédito tiene mayor similitud con los créditos quirografarios, como el que es materia de este juicio.

A fin de conocer esta información, conviene acudir al siguiente reporte de indicadores básicos de tarjetas de crédito publicado por el Banco de México, con datos a junio de dos mil trece, época de publicación más cercana a la fecha en que se suscribió el pagaré base de la acción

PJF

-Ver

sión

Púb

lica

31

(veinticuatro de julio de dos mil trece), para obtener el la Tasa Efectivo Promedio Ponderada de una tarjeta de crédito.

Como se observa en la quinta columna (Jun-13) el costo anual total para tarjetas de crédito clásicas para instituciones con más de 100,000 tarjetas totales para clientes totaleros y no totaleros (pagan intereses) oscilan entre el 21.5% (veintiuno punto cinco por ciento) y el 52.6% (cincuenta y dos punto seis por ciento) la cual es consultable en la siguiente dirección electrónica http://www.banxico.org.mx, a la que se acude como un hecho notorio en términos del artículo 88 del Código Federal de Procedimientos Civiles, de aplicación supletoria al de comercio, misma que se obtiene de la página de internet del Banco de México y que hace prueba plena en razón de que es un organismo público que regula los indicadores básicos de las tarjetas de crédito.

Luego, si la Tasa Promedio Ponderada que reporta el valor más alto para operaciones similares es del 52.6% (cincuenta y dos punto seis por ciento), entonces la tasa intereses ordinarios a razón del 38.40% (treinta y ocho punto cuarenta por ciento) anual, no es usuraria, dado que se

PJF

-Ver

sión

Púb

lica

encuentra por debajo del del valor más alto para operaciones similares en un año.

Sin embargo, la tasa de interés moratoria, a razón de la tasa anualizada que resulta de multiplicar por dos la tasa ordinaria establecida 38.40% (treinta y ocho punto cuarenta por ciento) anual, la cual resulta en 76.80% (setenta punto ochenta por ciento) anual, pactada en el pagaré base de la acción, resulta notoriamente excesiva y usuraria, pues se encuentra por encima del valor más alto para operaciones similares en un año.

Así, se considera reducir el interés moratorio convencional establecido en el pagaré base de la acción, para fijarlo en 52.6% (cincuenta y dos punto seis por ciento), calculados sobre la suerte principal condenada, a partir del día siguiente hábil del vencimiento del documento, es decir, a partir del veintitrés de agosto de dos mil trece, y hasta la total liquidación del adeudo.

Lo anterior, se considera así, ya que no cuentan con mayores datos que puedan servir como un criterio objetivo para limitar los intereses pactados en el documento base de la acción, por lo que se toma en consideración, como se anticipó, que la demandada suscribió en favor del actor un título de crédito de los denominados pagarés, por la cantidad *********** ************ ******* * **** *** ************* ********** ***** ****** ****** lo que hace presumir que ello deriva de un préstamo quirografario; además, que en dicho título de crédito se pactó el pago de una tasa de interés en caso de mora; y, que llegada la fecha de vencimiento del título, éste no fue cubierto.

Por lo anterior, este Juzgado en ejercicio del control de convencionalidad ex oficcio previsto en el artículo 1 de la Constitución Federal, estima que es procedente desaplicar el artículo 174 de la Ley General de Títulos y Operaciones de Crédito, y por ende, la tasa de interés moratorio pactada en el pagaré base de la acción, por ser excesiva y, por ende, usuraria, en perjuicio de la parte demandada, lo que se encuentra prohibido en la referida Convención sobre derechos humanos.

PJF

-Ver

sión

Púb

lica

33

No obstante, debe reiterarse que la desaplicación de la tasa de interés moratoria pactada, a razón de la tasa anualizada de 38.40% (treinta y ocho punto cuarenta por ciento) anual, multiplicada por dos, la cual resulta en 76.80% (setenta punto ochenta por ciento) anual, no trastoca el derecho al debido proceso de la parte actora, pues la facultad de ejercer control de convencionalidad por este Juzgado, además de dar una solución a la controversia y responder a las pretensiones, permite resguardar los derechos fundamentales de las partes, y evita un desequilibrio que afecte derechos humanos reconocidos en la Constitución Federal.

Aunado a que, de las constancias que obran en autos, no se observa que exista una vulnerabilidad o desventaja del deudor en relación con la parte acreedora; de modo tal que, tampoco resultaría ajustado a derecho, reducir la tasa de interés moratorio al tipo legal del seis por ciento anual previsto en el artículo 362 del Código de Comercio, ya que la parte actora se desprendió de parte de su patrimonio bajo condiciones que le resultaban en mucho más favorables y la deudora aceptó esas condiciones.

En esa tesitura, lo procedente es condenar a la parte demandada al pago de los intereses moratorios, a razón de una tasa de 52.6% (cincuenta y dos punto seis por ciento), calculados sobre la suerte principal condenada, a partir del día siguiente hábil al del vencimiento del título de crédito base de la acción, es decir, a partir del veintitrés de agosto de dos mil trece y hasta la total liquidación del adeudo.

En el entendido que los intereses tanto ordinario, como moratorio deberá cuantificarse en ejecución de sentencia, mediante el incidente respectivo.

OCTAVO. En atención a que la parte demandada no obtiene resolución favorable, procede condenársele al pago de las costas originadas por la tramitación del negocio judicial, en estricto apego a los preceptos legales 1082 y 1084, fracción III, del Código de Comercio, así como el diverso 152, fracción III, de la Ley General de Títulos y Operaciones de Crédito.

PJF

-Ver

sión

Púb

lica

NOVENO. Si el demandado, en términos del artículo 1408 del Código de Comercio no diere cumplimiento a la condena, procédase a embargar bienes de su propiedad para posteriormente hacer transe y remate con los mismos, para que con su producto, se pague al acreedor.

DÉCIMO. Finalmente, al hacerse pública la presente sentencia, deberá tomarse en cuenta que ninguna de las partes se opuso, para la publicación de sus datos personales, de conformidad con el artículo 8°, la Ley Federal de Transparencia y Acceso a la Información Pública Gubernamental; el Reglamento de la Suprema Corte de Justicia de la Nación y del Consejo de la Judicatura Federal, para la aplicación de dicha ley, publicada en el Diario Oficial de la Federación el dos de abril de dos mil cuatro.

Por lo expuesto, y con fundamento además, en los artículos 1321, 1322, 1324, 1325 y 1327 del Código de Comercio, se

RESUELVE:

PRIMERO. El suscrito, Juez Primero de Distrito en el Estado de Tlaxcala, es Constitucional y legalmente competente para conocer del presente asunto, en términos del considerando primero de esta determinación.

SEGUNDO. ******* ******** ***** por derecho propio, actor en la litis, justificó su acción cambiaria directa.

TERCERO. Resultaron infundadas las excepciones que hizo valer el demandado ***** ****** **** ** **** ***** *** a través de su director general y administrador único **** *** ****** ******* *** **** ***** ****** ******** en su carácter de deudor principal.

CUARTO. Se condena ***** ****** **** ** **** ***** *** a través de su director general y administrador único **** *** ****** ******* *** **** ***** ****** ******** en su carácter de deudor principal, a pagar a ******* ******** ***** por derecho propio, la cantidad de *********** ************ ******* * **** ***

PJF

-Ver

sión

Púb

lica

35

************* ********** ***** ****** ****** por concepto de suerte principal, no pagada del documento ejecutivo; asimismo a la erogación de los intereses ordinarios a razón del 38.40% (treinta y ocho punto cuarenta por ciento) anual, sobre saldos insolutos exigibles desde la fecha de suscripción del documento hasta la fecha de su vencimiento; así como al pago de intereses moratorios a razón de 52.6% (cincuenta y dos punto seis por ciento), sobre saldos insolutos, computado a partir de que la demandada incurrió en mora, es decir, a partir del veintitrés de agosto de dos mil trece y hasta la total liquidación del adeudo; lo que se cuantificará en ejecución de sentencia; pago que deberá efectuar dentro del lapso de tres días, contado a partir del siguiente en que cause ejecutoria este fallo.

QUINTO. Se condena a la parte demandada al pago de las costas originadas por virtud de la tramitación de la causa.

SEXTO. Si, ***** ****** **** ** **** ***** *** a través de su director general y administrador único **** *** ****** ******* *** **** ***** ****** ******** en su carácter de deudor principal, no diere cumplimiento a la condena, procédase a embargar bienes de su propiedad para posteriormente hacer transe y remate con los mismos, para que con su producto, se pague al acreedor.

SÉPTIMO. Al hacerse pública la sentencia, deberá tomarse en cuenta que ninguna de las partes, manifestó su oposición para la publicación de sus datos personales.

NOTIFÍQUESE A LAS PARTES EN TÉRMINOS DE LEY.

Así lo resolvió y firma el licenciado IGNACIO MANUEL CAL Y MAYOR GARCÍA, JUEZ PRIMERO DE DISTRITO EN EL ESTADO, ante la licenciada ARTEMISA VENUS FERNÁNDEZ ANGEL, Secretaria que autoriza. DOY FE.AVFA. PJF

-Ver

sión

Púb

lica

PJF

-Ver

sión

Púb

lica

PJF

-Ver

sión

Púb

licaEl once de abril de dos mil diez y ocho, la licenciada Artemisa Venus

Fernández Angel, Secretario de Juzgado, con adscripción en el JuzgadoPrimero de Distrito en el Estado de Tlaxcala, hago constar y certifico que enesta versión pública no existe información clasificada como confidencial oreservada en términos de la Ley Federal de Transparencia y Acceso a laInformación Pública. Conste.

![OD &XDUWR 7ULPHVWUH 'HXGD 3~EOLFD - Alcaldía Miguel Hidalgo · &lxgdg gh 0p[lfr ,qiruphv vreuh od 6lwxdflyq (frqyplfd odv )lqdq]dv 3~eolfdv \ od 'hxgd 3~eolfd &xduwr 7ulphvwuh 3ur\hfwrv](https://static.fdocuments.net/doc/165x107/5edd44d6ad6a402d66684d34/od-xduwr-7ulphvwuh-hxgd-3eolfd-alcalda-miguel-hidalgo-lxgdg-gh-0plfr.jpg)