Prestação de Contas - regius.org.br · Aplicando a regra de solvência => Resolução CNPC nº 22...

84

Prestação de Contas 2016

Transcript of Prestação de Contas - regius.org.br · Aplicando a regra de solvência => Resolução CNPC nº 22...

Prestação de Contas 2016

Administrar planos de previdência

complementar e assegurar o pagamento

dos benefícios, visando a proteção social

dos participantes e seus beneficiários.

“Nosso trabalho se traduz na SUSTENTABILIDADE DOS PLANOS administrados, fundamentado na

EFICÁCIA DA GESTÃO, RESPONSABILIDADE CORPORATIVA, TRANSPARÊNCIA E

CONFIABILIDADE.”3

2016Boas colheitas!

Nossas realizações

Participante Regius Mobile, Empréstimo para

os participantes do Plano CD-Metrô-DF; Melhoria na

comunicação e no atendimento; Pesquisa de

satisfação.

Previdência Ações de Educação Previdenciária;

Prestação de contas; Criação do Plano CD-05, com

a adesão de um novo patrocinador – BRB-Saúde.

Resultado: avaliação satisfatória de 90% das pessoas entrevistadas.

Nossas realizações

Investimentos ações de

investimentos fundamentadas nos

estudos de ALM e nos parâmetros

das Políticas de Investimentos.

Resultado: todos os planos obtiveram rentabilidade acima de

suas metas.

Nossas realizações

Gestão de Pessoas Plano de gestão de pessoas –

ações de treinamento e de qualificação dos

colaboradores; realização de encontros para ampliação da

visão sistêmica e capacitação dos técnicos.

Resultado: equipe mais preparada

para o atendimento aos clientes e

atendimento às demandas da gestão dos planos de benefícios.

Nossas realizações

Controles Implantação do Plano de monitoração

de riscos mais relevantes.

Governança Encontro dos órgãos estatutários;

Certificação dos membros dos órgãos de governança

e de assessoramento.

Resultado: Processos mais

seguros e governança melhor

preparada.

Gestão PrevidenciáriaBons resultados

Arrecadação, Benefícios Pagos, Portabilidades e Resgates em 2016

Planos Valor (R$)

Plano CD-02 0,00

Plano CV-03 112.881,22

Plano CD-Metrô/DF 0,00

Total dos Planos 112.881,22

Portabilidades

Planos Valor (R$)

Plano BD-01 62.733.028,00

Plano CD-02 11.277.868,00

Plano CV-03 29.752.810,00

Plano CD-Metrô/DF 7.153.803,00

Total dos Planos 110.917.509,00

Arrecadação

Planos Valor (R$)

Plano CD-02 1.968.221,69

Plano CV-3 514.849,33

Plano CD-Metrô/DF 72.074,04

Total dos Planos 2.555.145,06

Resgates

10

Planos Valor (R$)

Plano BD-01 106.396.755,77

Plano CD-02 1.683.419,90

Plano CV-03 612.036,17

Plano CD-Metrô/DF 0,00

Total dos Planos 108.692.211,84

Pagamento de Benefícios

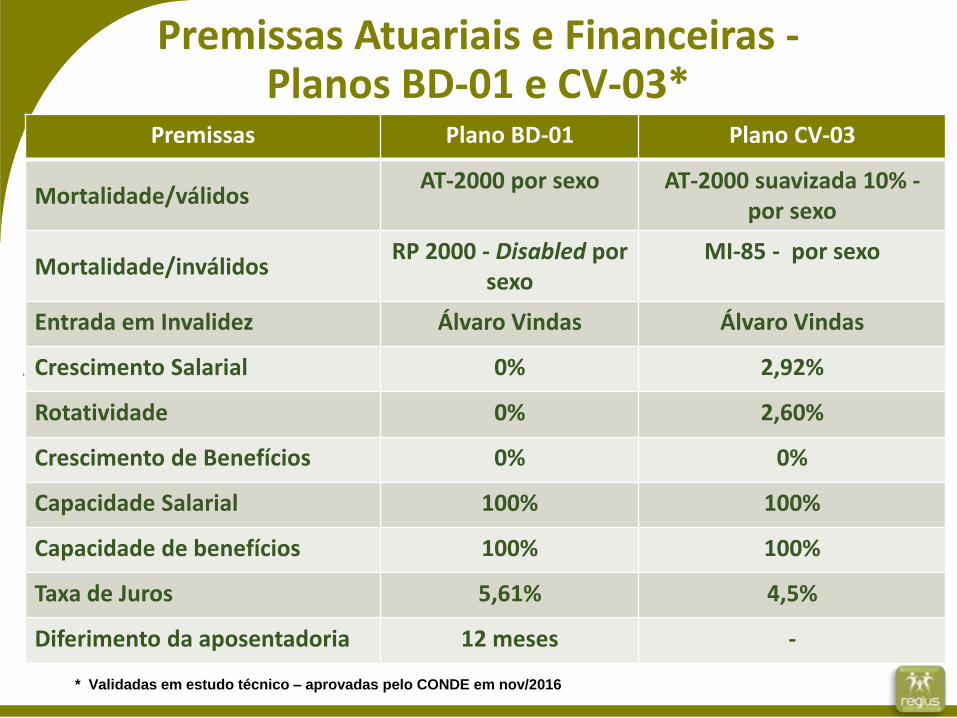

Premissas Atuariais e Financeiras -Planos BD-01 e CV-03*

Premissas Plano BD-01 Plano CV-03

Mortalidade/válidosAT-2000 por sexo AT-2000 suavizada 10% -

por sexo

Mortalidade/inválidosRP 2000 - Disabled por

sexoMI-85 - por sexo

Entrada em Invalidez Álvaro Vindas Álvaro Vindas

Crescimento Salarial 0% 2,92%

Rotatividade 0% 2,60%

Crescimento de Benefícios 0% 0%

Capacidade Salarial 100% 100%

Capacidade de benefícios 100% 100%

Taxa de Juros 5,61% 4,5%

Diferimento da aposentadoria 12 meses -

* Validadas em estudo técnico – aprovadas pelo CONDE em nov/2016

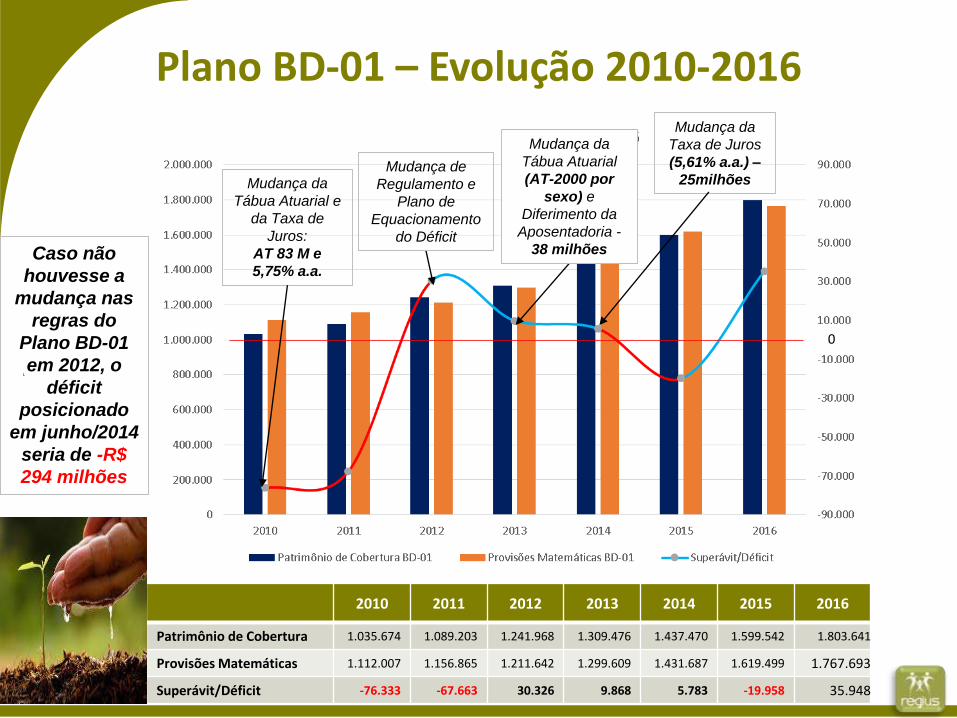

Plano BD-01 – Evolução 2010-2016

Mudança da

Tábua Atuarial e

da Taxa de

Juros:

AT 83 M e

5,75% a.a.

0

2010 2011 2012 2013 2014 2015 2016

Patrimônio de Cobertura 1.035.674 1.089.203 1.241.968 1.309.476 1.437.470 1.599.542 1.803.641

Provisões Matemáticas 1.112.007 1.156.865 1.211.642 1.299.609 1.431.687 1.619.499 1.767.693

Superávit/Déficit -76.333 -67.663 30.326 9.868 5.783 -19.958 35.948

Mudança da

Taxa de Juros

(5,61% a.a.) –

25milhões

Caso não

houvesse a

mudança nas

regras do

Plano BD-01

em 2012, o

déficit

posicionado

em junho/2014

seria de -R$

294 milhões

Mudança de

Regulamento e

Plano de

Equacionamento

do Déficit

Mudança da

Tábua Atuarial

(AT-2000 por

sexo) e

Diferimento da

Aposentadoria -

38 milhões

Plano CV-03 – Evolução 2014-2016

2014 2015 2016

Patrimônio de Cobertura 103.853 141.458 190.443

Provisões Matemáticas 103.853 141.458 189.889

Superávit/Déficit 0 0 553

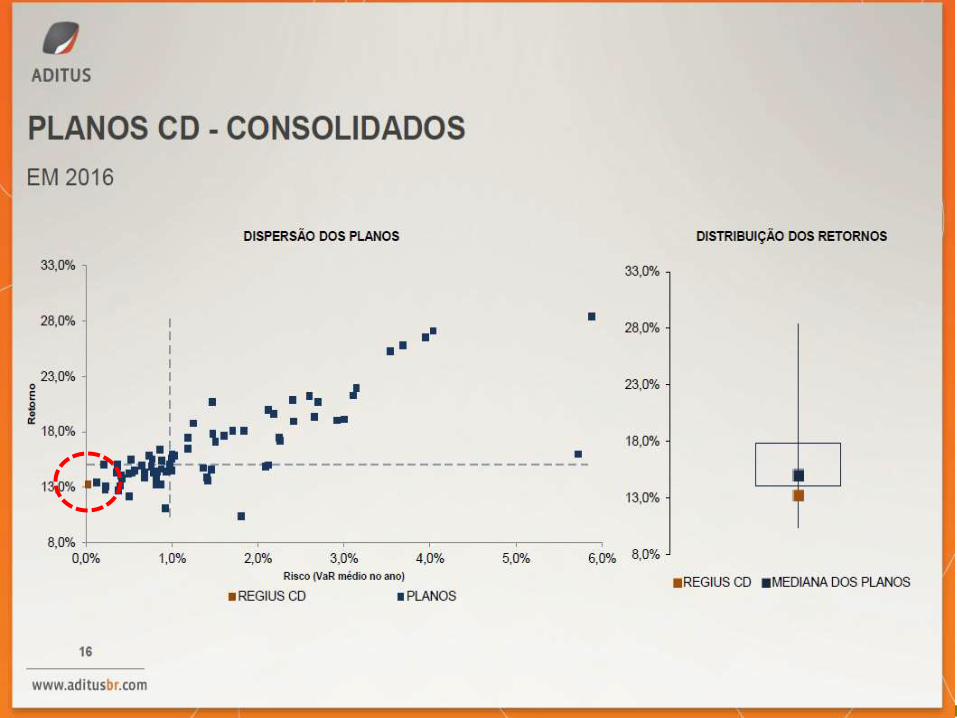

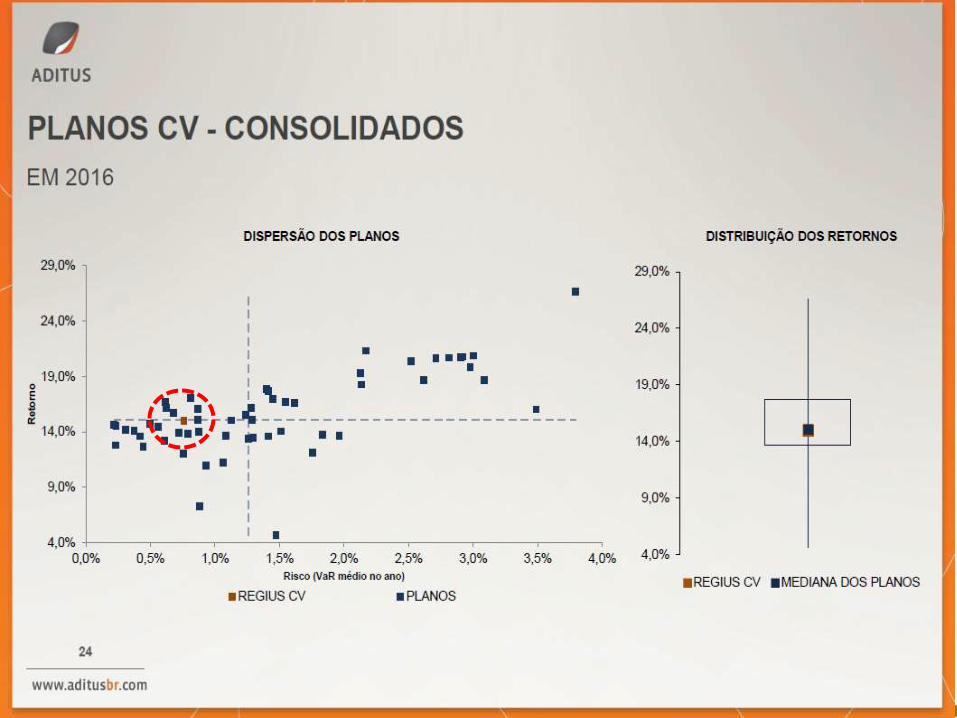

Solvência dos Planos de Benefícios

Plano BD-01 Plano CV-03

Fonte: Relatório de ALM da Aditus Consultoria Financeira

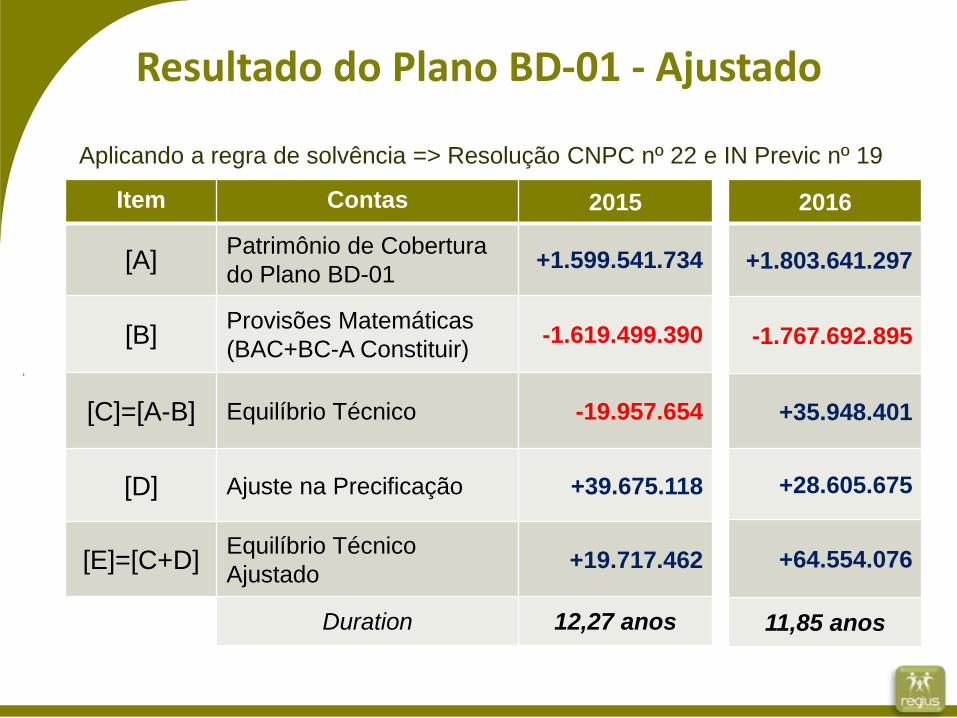

Aplicando a regra de solvência => Resolução CNPC nº 22 e IN Previc nº 19

Resultado do Plano BD-01 - Ajustado

Item Contas 2015

[A]Patrimônio de Cobertura

do Plano BD-01+1.599.541.734

[B]Provisões Matemáticas

(BAC+BC-A Constituir)-1.619.499.390

[C]=[A-B] Equilíbrio Técnico -19.957.654

[D] Ajuste na Precificação +39.675.118

[E]=[C+D]Equilíbrio Técnico

Ajustado+19.717.462

Duration 12,27 anos

2016

+1.803.641.297

-1.767.692.895

+35.948.401

+28.605.675

+64.554.076

11,85 anos

Plano Ativos Assistidos Pensionistas Total

BD-01 768 950 125 1.843

CD-02 556 49 - 605

CV-03 2.301 17 - 2.318

CD Metrô 702 - - 702

CD-05 107 - - 107

T O T A L 4.434 1.016 125 5.575

População por Plano

16

População dos Planos

Base: março/2017

Situação Quantidade Part. (%)

Aposentadoria Normal 89 11,6%

Aposentadoria Antecipada 551 71,7%

Sem requisitos 128 16,7%

T O T A L 768 100%

“Aposentáveis” do Plano BD-01

83,3%

17

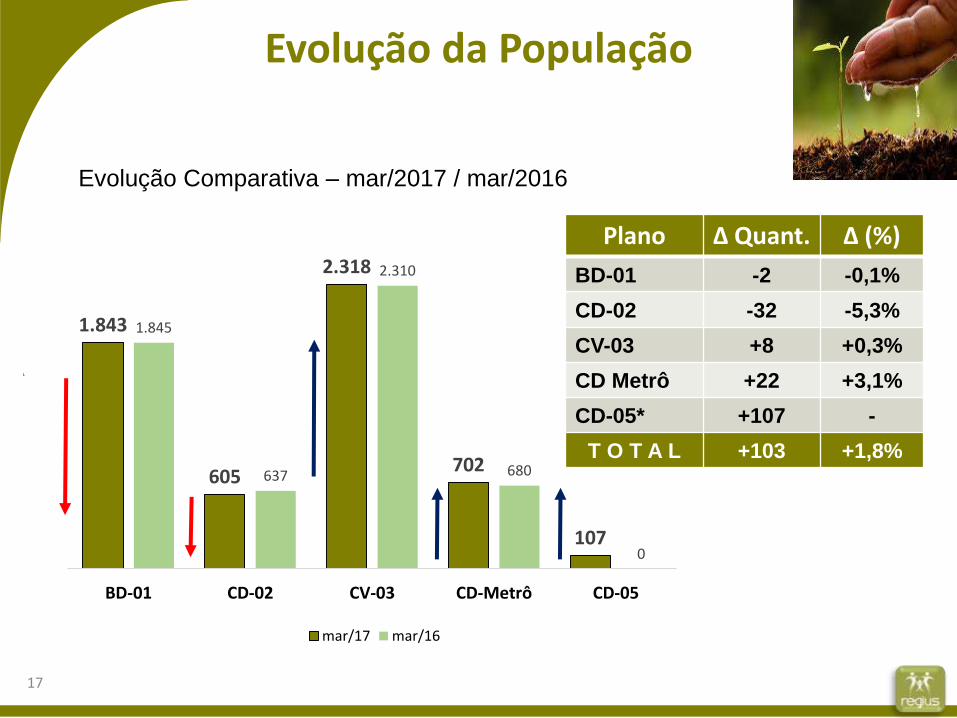

Evolução da População

Evolução Comparativa – mar/2017 / mar/2016

1.843

605

2.318

702

107

1.845

637

2.310

680

0

BD-01 CD-02 CV-03 CD-Metrô CD-05

mar/17 mar/16

Plano ∆ Quant. ∆ (%)

BD-01 -2 -0,1%

CD-02 -32 -5,3%

CV-03 +8 +0,3%

CD Metrô +22 +3,1%

CD-05* +107 -

T O T A L +103 +1,8%

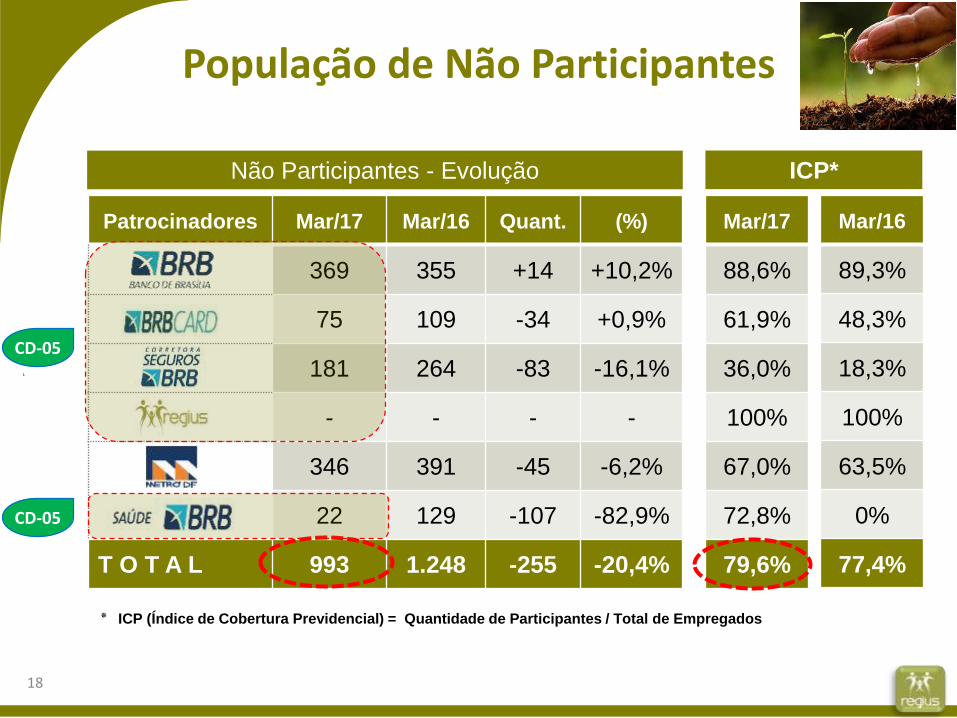

População de Não Participantes

18

Patrocinadores Mar/17 Mar/16 Quant. (%)

369 355 +14 +10,2%

75 109 -34 +0,9%

181 264 -83 -16,1%

- - - -

346 391 -45 -6,2%

22 129 -107 -82,9%

T O T A L 993 1.248 -255 -20,4%

٭ ICP (Índice de Cobertura Previdencial) = Quantidade de Participantes / Total de Empregados

Mar/17

88,6%

61,9%

36,0%

100%

67,0%

72,8%

79,6%

Não Participantes - Evolução ICP*

Mar/16

89,3%

48,3%

18,3%

100%

63,5%

0%

77,4%

CD-05

CD-05

Plano CD-05Uma nova conquista

RESERVA GARANTIDORA

FASE DO

BENEFÍCIO - CD

FASE

CONTRIBUTIVA PGTO. DOS

BENEFÍCIOS

CONTRIBUIÇÕES –Participantes e Patrocinadoras

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Prazo Determinado

Plano de Contribuição Definida CD-05

Sem risco atuarial!

20

21

Contribuição normal e/ou

facultativa do participante: • Mínima de 3% e máxima definida pelo

participante.

Contribuição do

patrocinador:

• % definido conforme plano de custeio do

patrocinador.

BRB, BRB Card e Corretora Seguros BRB:

mínima de 3 e 6% de máxima.

Saúde BRB: mínima de 3 e máxima de 5%.

Custeio administrativo• 4% do valor das contribuições mensais vertidas

pelos participantes e patrocinadores.

Condições Gerais

Plano de Contribuição Definida CD-05

22

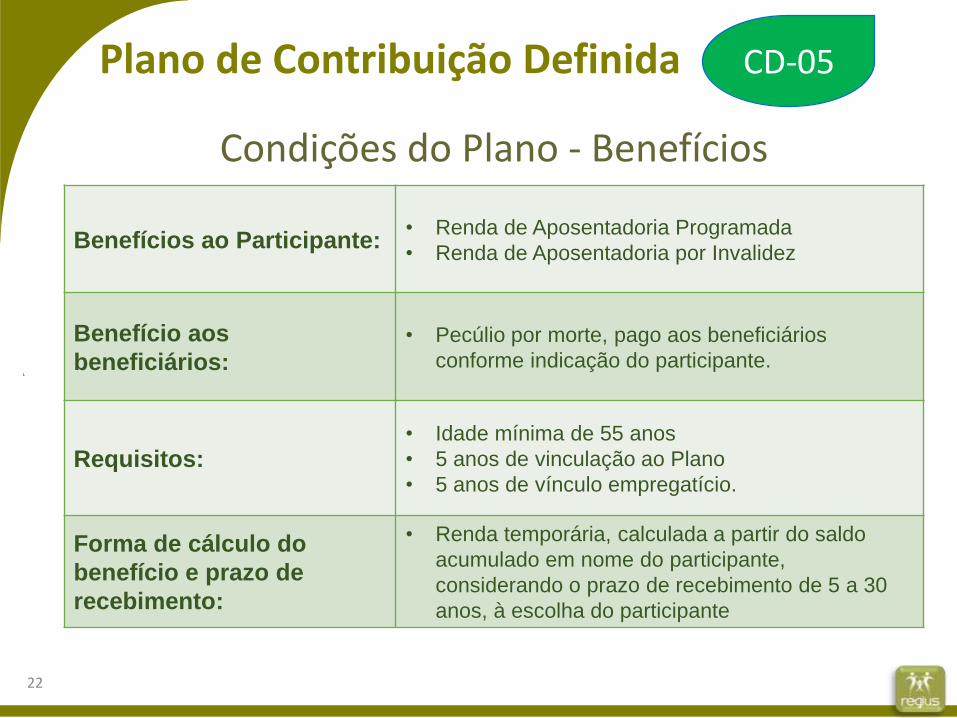

Condições do Plano - Benefícios

Benefícios ao Participante:• Renda de Aposentadoria Programada

• Renda de Aposentadoria por Invalidez

Benefício aos

beneficiários:• Pecúlio por morte, pago aos beneficiários

conforme indicação do participante.

Requisitos:• Idade mínima de 55 anos

• 5 anos de vinculação ao Plano

• 5 anos de vínculo empregatício.

Forma de cálculo do

benefício e prazo de

recebimento:

• Renda temporária, calculada a partir do saldo

acumulado em nome do participante,

considerando o prazo de recebimento de 5 a 30

anos, à escolha do participante

Plano de Contribuição Definida CD-05

23

Condições do Plano – Institutos*

Resgate – Resgatar fundo

individual e parte do patronal.

(Incide IR)

• Contribuições do participante: 100%

• Contribuições da patrocinadora: escalonado

Até 3 anos: 30%

De 3 a 6 anos: 40%

De 6 a 10 anos: 60%

Acima de 10 anos : 80%.

Portabilidade- transferir o

saldo total para outro plano de

previdência.

(Não incide IR)

• 100% da cota individual + 100% da cota patronal,

com carência de 3 anos.

Autopatrocínio – manter-se

vinculado ao plano• Assume a contribuição pessoal e patronal

Benefício Proporcional

Diferido

• Receber benefício no futuro, a partir das cotas

pessoais e patronais (ao completar os requisitos para

o benefício pleno

• Carência 3 anos

• Suspende o pagamento de contribuição

* Alternativas em caso de perda de vínculo empregatício com a patrocinadora.

Plano de Contribuição Definida CD-05

Educação Financeira e Previdenciária

Educação Financeira e Previdenciária

Desde 2007 desenvolvemos programas de

educação financeira e previdenciária, cujo

objetivo é auxiliar nossos participantes na

tomada de decisões mais conscientes ao longo

de suas vidas.

A Plataforma Moodle é mais uma

ferramenta para levar educação

financeira e previdenciária de qualidade

ao nosso público.

A educação previdenciária, em especial,

tem se tornado cada vez mais relevante

devido às recentes mudanças

demográficas, sociais e da previdência

pública do Brasil.

25

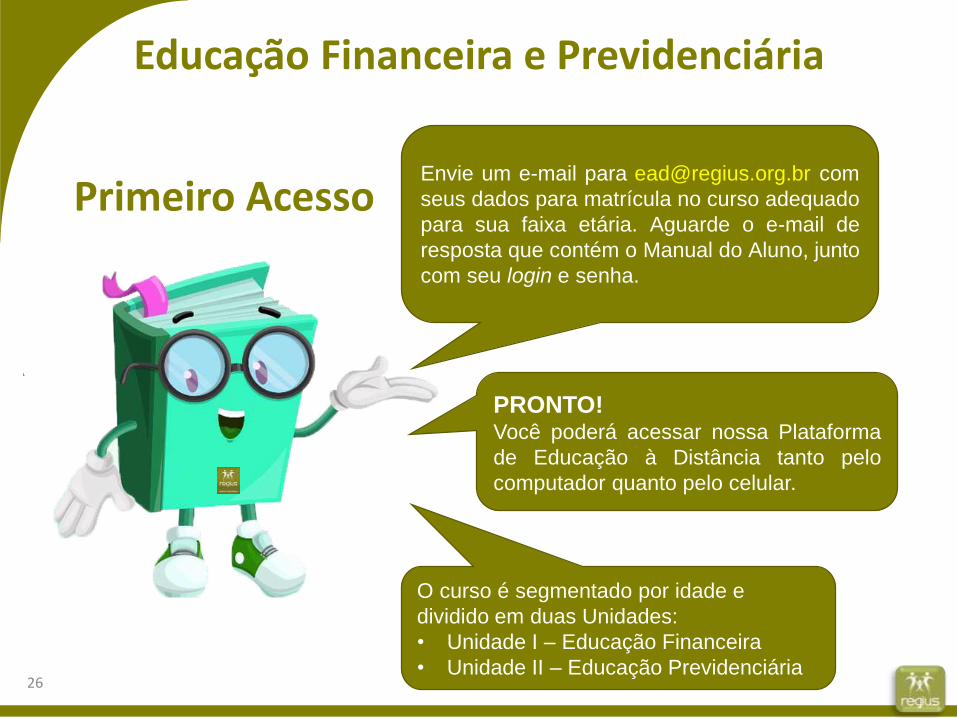

Primeiro AcessoEnvie um e-mail para [email protected] com

seus dados para matrícula no curso adequado

para sua faixa etária. Aguarde o e-mail de

resposta que contém o Manual do Aluno, junto

com seu login e senha.

PRONTO!Você poderá acessar nossa Plataforma

de Educação à Distância tanto pelo

computador quanto pelo celular.

Educação Financeira e Previdenciária

O curso é segmentado por idade e

dividido em duas Unidades:

• Unidade I – Educação Financeira

• Unidade II – Educação Previdenciária26

Educação Previdenciária – Unidade II

RAIZ - destinado a pessoas da faixa etária de 22 a 25 anos de idade,

equivalente a empregados de 1 a 5 anos de empresa,

aproximadamente.

SEMENTE - destinado a pessoas da faixa etária de 18 a 21 anos de

idade, equivalente a empregados com até 1 ano de empresa.

Módulos

27

Caule - destinado a pessoas da faixa etária de 26 a 35 anos de idade,

equivalente a empregados de 5 a 15 anos de empresa,

aproximadamente.

Folhas - destinado a pessoas da faixa etária de 36 a 45 anos de

idade, equivalente a empregados de 15 a 25 anos de empresa,

aproximadamente.

Flores - destinado à pessoas da faixa etária acima dos 45 anos de

idade, equivalente a empregados com mais de 25 anos de empresa,

com possibilidade de se aposentar nos próximos 5 anos,

Educação Financeira e Previdenciária

28

Educação Financeira e Previdenciária

29

31

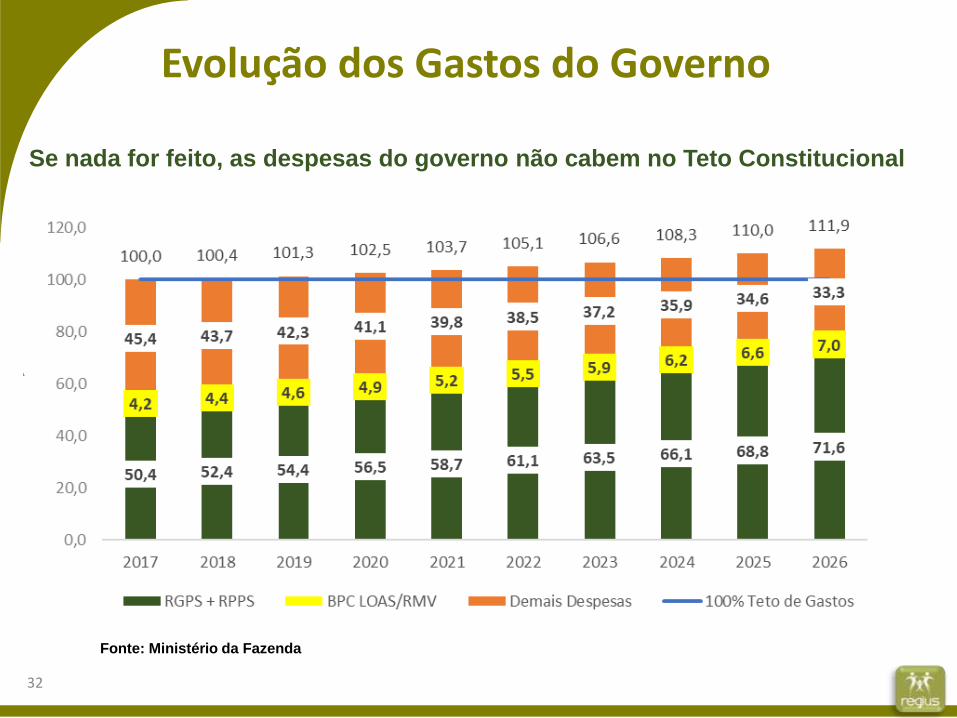

Reforma da Previdência –PEC 287/2016

Evolução dos Gastos do Governo

32

Se nada for feito, as despesas do governo não cabem no Teto Constitucional

Fonte: Ministério da Fazenda

Substitutivo da PEC 287/2016Reforma da Previdência

33

Texto Original Proposta do Relator

65

anos65

anos

25 anos de contribuição

62

AnosA partir

de 2036

25 anos de contribuição

65

AnosA partir

de 2038

Idade Mínima de Aposentadoria

Regra para benefício integral

49 anosde contribuição

40 anosde contribuição

Valor da aposentadoria:

51% da média dos salários

+ 1% por ano de tempo de

contribuição

Valor da aposentadoria:

70% dos salários + 1,5 p.p.

para cada ano que superar

25 anos de contribuição +

2.p.p. para o que passar

de 30 anos + 2,5% o que

superar 35 anos.

Substitutivo da PEC 287/2016Reforma da Previdência

34

Texto Original Proposta do Relator

A partir de

45anos

Pedágio de 50% sobre o que

faltar para cumprir 35 anos de

contribuição para homens e 30

para mulheres

+ 1 a cada 2 anos a partir de 2020

55anos

Regra de transição

A partir de

50anos

53anos

Pedágio de 30% sobre o

tempo de contribuição que

faltar para atingir 35 anos

(homens) e 30 anos (mulheres)

Aposentadoria rural

65 anos de idadecom 25 anos de contribuição

60anos

57anos

15 anos de contribuição

Substitutivo da PEC 287/2016Reforma da Previdência

35

Texto Original Proposta do Relator

Benefício de Prestação Continuada (BPC)

Pensões

Desvinculação do

Salário mínimo

Idade mínima

70 anos

Mantida vinculação ao

Salário mínimoIdade mínima

65 anos(subindo a partir de 2020, até chegar a

68 anos)

Desvinculação ao salário

mínimo, com impossibilidade

de acumulação de

aposentadoria e pensão.

Mantida vinculação ao salário

mínimo, com possibilidade de

acumular aposentadoria e

pensão até 2 salários

mínimos.

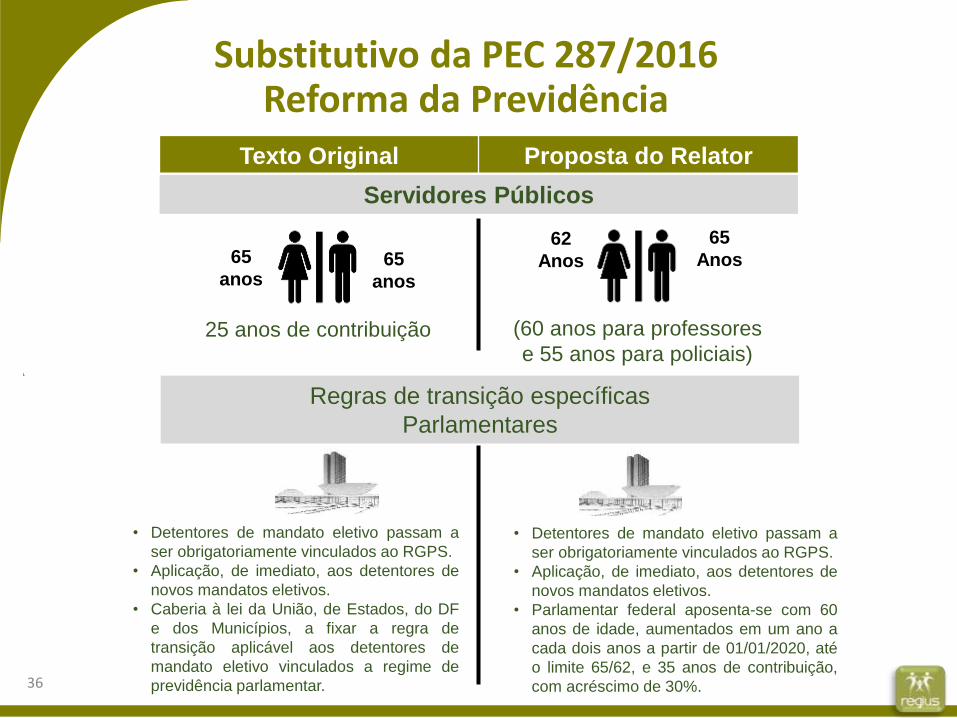

Substitutivo da PEC 287/2016Reforma da Previdência

36

Texto Original Proposta do Relator

65

anos65

anos

25 anos de contribuição

62

Anos

(60 anos para professores

e 55 anos para policiais)

65

Anos

Servidores Públicos

Regras de transição específicas

Parlamentares

• Detentores de mandato eletivo passam a

ser obrigatoriamente vinculados ao RGPS.

• Aplicação, de imediato, aos detentores de

novos mandatos eletivos.

• Parlamentar federal aposenta-se com 60

anos de idade, aumentados em um ano a

cada dois anos a partir de 01/01/2020, até

o limite 65/62, e 35 anos de contribuição,

com acréscimo de 30%.

• Detentores de mandato eletivo passam a

ser obrigatoriamente vinculados ao RGPS.

• Aplicação, de imediato, aos detentores de

novos mandatos eletivos.

• Caberia à lei da União, de Estados, do DF

e dos Municípios, a fixar a regra de

transição aplicável aos detentores de

mandato eletivo vinculados a regime de

previdência parlamentar.

Substitutivo da PEC 287/2016Reforma da Previdência

37

Texto Original Proposta do Relator

Aposentadorias Especiais no RGPS e RPPS

• Redução de até 10 anos de idade e

até 5 anos no tempo de

contribuição.

• 51% + 1% por ano de contribuição.

• Vedação de categorização por

categoria profissional ou

ocupação.

Atividades Insalubres

• Redução de até 10 anos de idade e

até 5 anos no tempo de

contribuição.

• 70% da média + 1,5% para cada

ano que superar o limite mínimo

estabelecido em lei para o tempo

de contribuição.

• Transição sem idade mínima, aos

15, 20 e 25 anos de tempo de

contribuição.

Pessoas com Deficiência

• Redução de até 10 anos de idade e

até 5 anos no tempo de

contribuição.

• 51% + 1% por ano de contribuição.

• Sem limite de redução de idade e

de tempo de contribuição.

• 100% da média

• Transição sem idade mínima, aos

35, 25 ou 20 de tempo de

contribuição, conforme

deficiência.

Planejamento e controle

Patrimônio dos Planos - Evolução

39

BD-01 CD-02

CV-03 CD-

Metrô

Controle de InvestimentosComparação com outros fundos

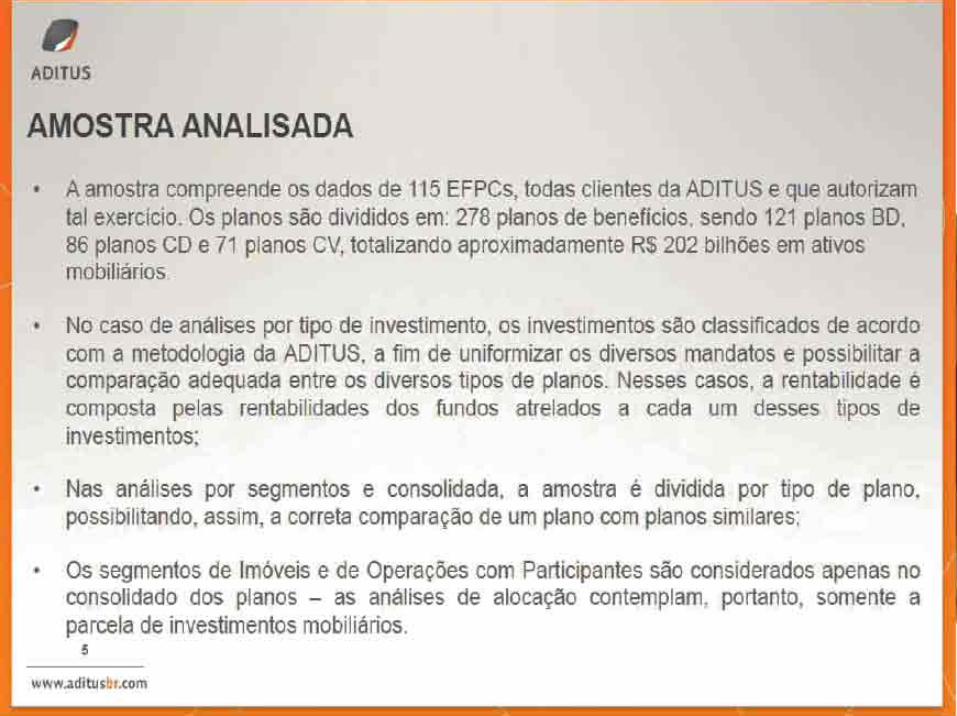

Amostra AditusComparação com a indústria

A amostra compreende os dados de 115 EFPCs.

Os planos são divididos em 278 planos de

benefícios, sendo 121 planos BD, 86 planos CD e 71

planos CV, totalizando aproximadamente R$ 202

bilhões em ativos mobiliários.

Alocação Comparativa – Plano CD Metrô

Fonte: Aditus

Retornos x Benchmarks – Plano CD Metrô

Fonte: Aditus e Bacen

12,72

10,67

6,29

8,35

14,73

Plano CD-Metrô

IPCA+4,5% IPCA Poupança MedianaPlanos CD

Retornos x Benchmarks

45

46

47

48

49

Controle Operacional

Monitoramento dos riscos

GESTORES E EQUIPES

Matriz de riscos – revisada e submetida aos gestores e suas equipes

Treinamento geral – COSO

COMITÊ DE RISCOS

seleção dos riscos de maior relevância ( 28 riscos e 63 controles)

Verificação de conformidade in locoPlano de ações para melhoria de 7 controles

Gestão Administrativa

PGA – PLANO DE GESTÃO ADMINISTRATIVA

Recursos para fazer frente às despesas administrativas - percentual

descontado das contribuições vertidas pelos participantes e

patrocinadores.

Custeio Administrativo por Plano

PLANOS 2016 2017

PLANO BD-01 4,5 % 4 %

PLANO CD-02 2% 2 %

PLANO CV-03 4,5% 4,28 %

PLANO CD-METRÔ-DF 3% 3%

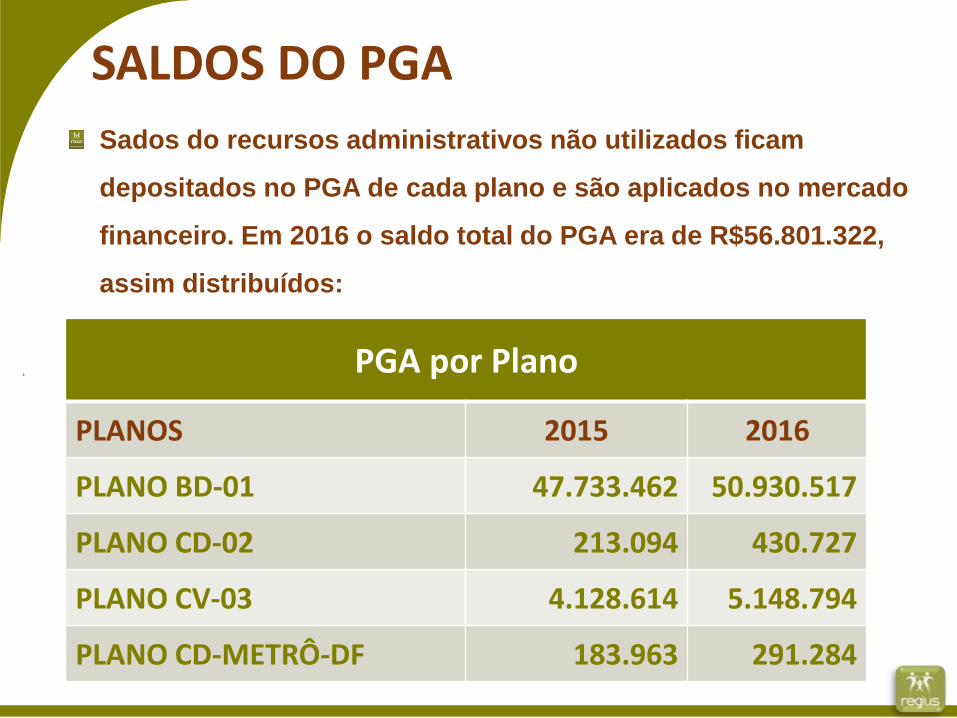

SALDOS DO PGA

Sados do recursos administrativos não utilizados ficam

depositados no PGA de cada plano e são aplicados no mercado

financeiro. Em 2016 o saldo total do PGA era de R$56.801.322,

assim distribuídos:

PGA por Plano

PLANOS 2015 2016

PLANO BD-01 47.733.462 50.930.517

PLANO CD-02 213.094 430.727

PLANO CV-03 4.128.614 5.148.794

PLANO CD-METRÔ-DF 183.963 291.284

Evolução das despesas Administrativas

AnoPatrimônio total

administradoDespesas

Despesa/

patrimônio

total

Participantes Empregados

2009 911.230.269 8.715.518 0,96 2.928 32

2010 1.075.391.212 8.679.669 0,81 2.937 33

2011 1.137.675.199 9.331.414 0,82 3.236 33

2012 1.310.100.313 9.886.119 0,75 3.662 31

2013 1.407.913.866 9.748.023 0,69 3.971 29

2014 1.575.951.719 10.033.566 0,64 4.025 29

2015 1.799.543.685 10.664.583 0,59 4.697 28

2016 2.075.341.198 11.411.725 0,55 4.700 27

Evolução do custeio administrativo

Ano Patrimonio total dos Planos DespesasDespesa/

RGPB

Custeio

Médio %

2009 911.230.269 8.715.518 0,96 15

2010 1.075.391.212 8.679.669 0,81 11,50

2011 1.137.675.199 9.331.414 0,82 9,50

2012 1.310.100.313 9.886.119 0,75 7,00

2013 1.407.913.866 9.748.023 0,69 5,17

2014 1.575.951.719 10.033.566 0,64 4,67

2015 1.799.543.685 10.664.583 0,59 3,70

2016 2.075.341.198 11.411.725 0,55 3,50

Gestão Financeira

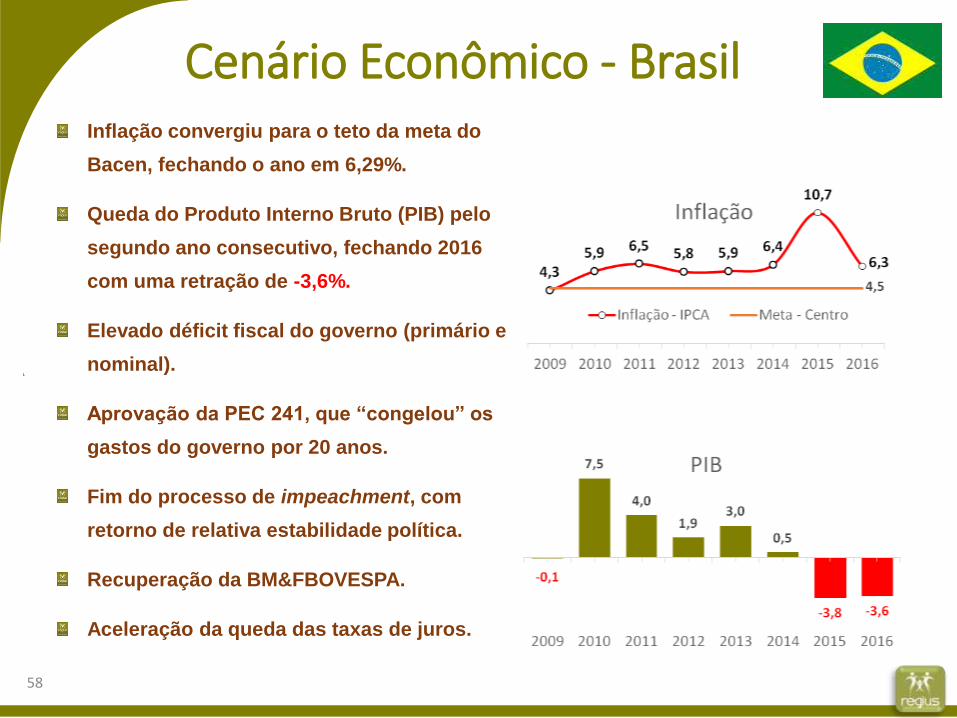

Cenário Econômico - BrasilInflação convergiu para o teto da meta do

Bacen, fechando o ano em 6,29%.

Queda do Produto Interno Bruto (PIB) pelo

segundo ano consecutivo, fechando 2016

com uma retração de -3,6%.

Elevado déficit fiscal do governo (primário e

nominal).

Aprovação da PEC 241, que “congelou” os

gastos do governo por 20 anos.

Fim do processo de impeachment, com

retorno de relativa estabilidade política.

Recuperação da BM&FBOVESPA.

Aceleração da queda das taxas de juros.

58

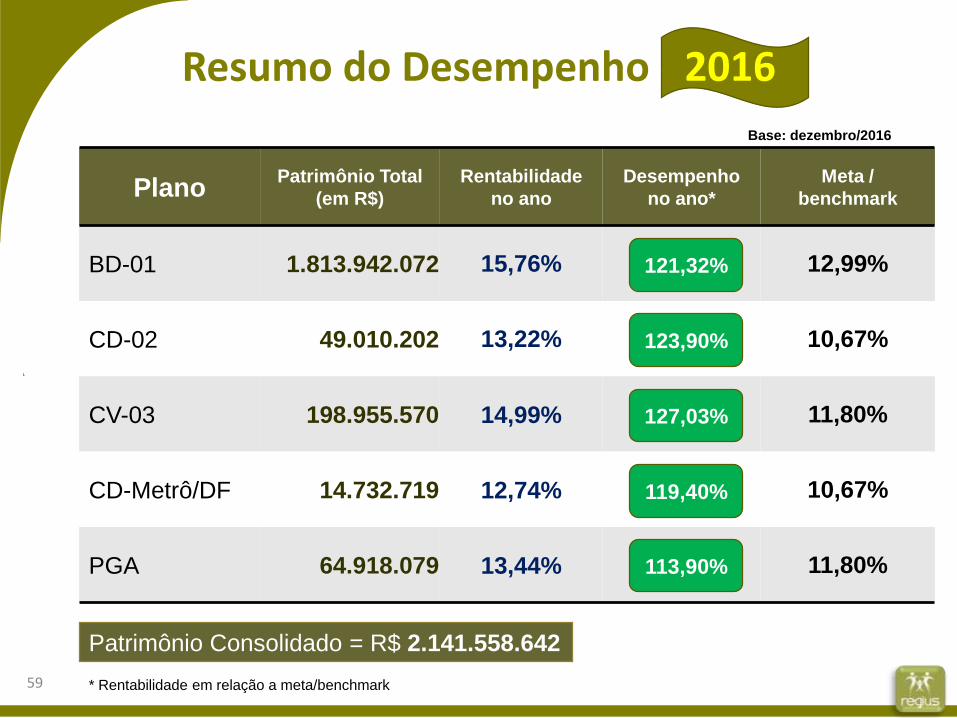

Resumo do Desempenho - 2016

59

PlanoPatrimônio Total

(em R$)

Rentabilidade

no ano

Desempenho

no ano*

Meta /

benchmark

BD-01 1.813.942.072 15,76% 12,99%

CD-02 49.010.202 13,22% 10,67%

CV-03 198.955.570 14,99% 11,80%

CD-Metrô/DF 14.732.719 12,74% 10,67%

PGA 64.918.079 13,44% 11,80%

Patrimônio Consolidado = R$ 2.141.558.642

Base: dezembro/2016

* Rentabilidade em relação a meta/benchmark

121,32%

123,90%

127,03%

119,40%

113,90%

Resultados – Plano BD-01

60

Investimentos Patrimônio Part %

Rentabilidade%

Bench%

BenchmarkPolítica

Meta%

RENDA VARIÁVEL

68.582 3,8 64,53 166 IBOVESPA 497

Carteira Própria 53.477 3 79,86 205 Ibovespa 615

Fundos 14.835 0,8 20,42 52 Ibovespa 157

RENDA FIXA 1.570.615 86,6 15,33 118 IPCA + 5,61 118

T. Públicos 1.324.484 73,1 15,34 118 IPCA + 5,61 118

T. Privados 203.308 11,2 15,49 119 IPCA + 5,61 119

Fundos Invest 42.823 2,4 15,28 118 CDI 118

ESTRUTURADOS 14.913 0,8 -36,20 -250 IPCA + 7% -279

IMÓVEIS 119.273 6,6 11,40 85 IPCA + 6% 88

EMPRÉSTIMOS 39.450 2,2 16,70 125 IPCA + 6% 129

TOTAL 1.812.673 100 15,76 - IPCA + 5,61 121

META ATUARIAL (%): 12,99%

REGIUS vs. EFPC’s

2016

REGIUS-01 15,33ADITUS 13,87

2016

REGIUS-01 64,53ADITUS 14,69

2016

REGIUS-01 15,76ADITUS 13,89

RENDA VARIÁVEL

PLANO BD

PLANO BD

Rentabilidade - REGIUS

vs. EFPC'S (%)RENDA FIXA

PLANO BD

AGREGADO

Fonte: ADITUS

A amostra compreende os dados de 106 EFPCs, e que juntas totalizam aproximadamente 184 bilhões em ativos mobiliários, distribuídos em 230 planos de benefícios.

Superávit / Déficit Plano BD

30.326

9.8685.783

-19.958

35.948

-30.000.000

-20.000.000

-10.000.000

0

10.000.000

20.000.000

30.000.000

40.000.000

2012 2013 2014 2015 2016

Superávit/Deficit

Resultados – Plano CD-02

63

Investimentos PatrimônioPart

%Rentabilidade

%Benchmark

PolíticaMeta

%

RENDA FIXA 48.990 99,96 13,22 IPCA + 4,5 124

TÍTULOS PÚBLICOS 41.699 85,08 13,01 IPCA + 4,5 122

NTN-B 22.634 46,18 12,86 IPCA+4,5 121

NTN-F 524 1,07 12,18 IPCA+4,5 114

LFT 17.360 35,42 13,81 IPCA +4,5 130

LTN 1.180 2,41 13,17 IPC + 4,5 124

FUNDOS DE INVESTIMENTOS

7.291 14,88 14,49 IPCA +4,5% 136

TOTAL 49.010 100 13,22 IPCA + 4,5 124

ÍNDICE DE REFERÊNCIA (%): 10,67%

Resultados – Plano CV-03

64

Investimentos PatrimônioPart

%Rentabilidade

%Bench

%Benchmark

PolíticaMeta

%

RENDA VARIÁVEL

8.016 4,03 46,41 119 IBOVESPA 393

Carteira Própria 3.123 1,57 59,26 152 Ibovespa 502

Fundos 2.660 1,34 25,07 64 Ibovespa 212

RENDA FIXA 176.304 88,63 13,63 115 IPCA + 4,5 115

T. Públicos 147.837 74,32 13,47 114 IPCA + 4,5 114

T. Privados 19.670 9,89 14,95 127 IPCA + 4,5 127

Fundos Invest 8.796 4,42 14,17 258 IPCA + 4,5 120

ESTRUTURADOS 1.922 0,97 5,72 IPCA + 6%

EMPRÉSTIMOS 12.629 6,35 18,34 137 IPCA + 6% 155

TOTAL 198.926 100 14,99 - IPCA + 4,5 127

ÍNDICE DE REFERÊNCIA (%): 11,80%

Resultados – Plano CD-METRÔ-DF

65

Investimentos PatrimônioPart

%Rentabilidade

%Benchmark

PolíticaMeta

%

RENDA FIXA 14.620 99,24 12,72 IPCA + 4,5 119

TÍTULOS PÚBLICOS 11.694 79,38 12,10 IPCA + 4,5 113

NTN-B 10.801 73,32 8,59 IPCA+4,5 281

LFT 892 60,06 13,76 IPCA +4,5 129

FUNDOS DE INVESTIMENTOS

2.926 19,86 14,41 IPCA +4,5% 135

TOTAL 14.732 100 12,74 IPCA + 4,5 119

ÍNDICE DE REFERÊNCIA (%): 10,67%

Resultados – Plano De Gestão Administrativa

66

Investimentos Patrimônio Part %Rentabilidade

%Benchmark

PolíticaMeta

%

RENDA FIXA 56.477 99,97 13,44 IPCA + 4,5 114

TÍTULOS PÚBLICOS 47.491 84,06 13,17 IPCA + 4,5 112

NTN-B 39.275 69,52 13,32 IPCA + 4,5 113

NTN-F 2.475 4,38 12,50 IPCA + 4,5 106

LFT 4.661 8,25 13,84 IPCA + 4,5 117

LTN 1.080 1,91 13,16 IPC + 4,5 112

TÍTULOS PRIVADOS 5.436 9,62 14,31 IPCA + 4,5 121

L Financeiras 5.436 9,62 14,72 IPCA + 4,5 125

FUNDOS DE INVESTIMENTOS

3.550 6,28 14,90 IPCA + 4,5 126

TOTAL 56.495 100 13,44 IPCA + 4,5 114

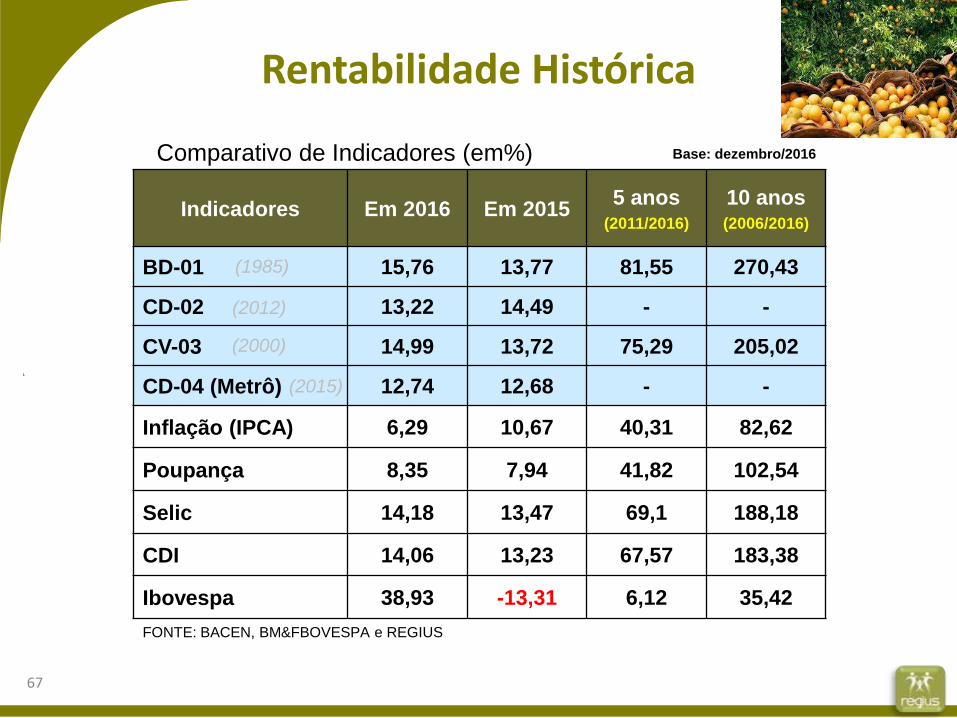

ÍNDICE DE REFERÊNCIA (%): 11,80%

FONTE: BACEN, BM&FBOVESPA e REGIUS

Comparativo de Indicadores (em%)

Indicadores Em 2016 Em 20155 anos

(2011/2016)

10 anos(2006/2016)

BD-01 15,76 13,77 81,55 270,43

CD-02 13,22 14,49 - -

CV-03 14,99 13,72 75,29 205,02

CD-04 (Metrô) 12,74 12,68 - -

Inflação (IPCA) 6,29 10,67 40,31 82,62

Poupança 8,35 7,94 41,82 102,54

Selic 14,18 13,47 69,1 188,18

CDI 14,06 13,23 67,57 183,38

Ibovespa 38,93 -13,31 6,12 35,42

(1985)

(2012)

(2000)

(2015)

Base: dezembro/2016

Rentabilidade Histórica

67

Nossos agradecimentos!

REGIUS - SOCIEDADE CIVIL DE PREVIDÊNCIA PRIVADA SGAS 902 - CONJUNTO "B" - ENTRADA "C" – 2º andar

CEP: 70.392-020 - BRASÍLIA – DF

Fones: (61) 3035-4400 ou 3035-4433

www.regius.org.br

E-mail: [email protected]

68

Plano CD-05Comparativo

69

Descrição

Contribuições do

Participante

• Mínimo de 6% e máximo

definido pelo participante.

• Mínimo de 3% e máximo

definido pelo participante.

Contribuições da

Patrocinadora

• Mínimo de 6 e máximo

de 8%.

• Mínimo de 3 e máximo de

5% (Saúde BRB) e de 6%

(demais patrocinadoras)

Tempo de pagamento

dos benefícios ao

participante.

• Vitalício

• Tempo determinado,

variando de 5 a 30 anos,

conforme escolha do

participante.

Valor do Pecúlio

pago aos

dependentes.

• Pago conforme regra de

cálculo própria – 40x

benefício, limitado a

reserva..

• Pago de acordo com os

recursos acumulados.

CD-05CV-03

Comparativo de Planos – CV-03 x CD-05

70

71

Descrição

Cobrança de jóia

atuarial, quando o

ingresso acontece

fora do prazo.

• Calculada atuarialmente,

podendo ser paga de

maneira parcelada.

• Não há.

Resgate• 100% das cotas

pessoais.

• 100% das cotas pessoais e

até 80% das patronais.

Risco de

desequilíbrio atuarial

• Limitada a parte BD

(Benefício Definido) do

plano.

• Não há.

CD-05CV-03

Comparativo de Planos – CV-03 x CD-05

72

Perguntas & Respostas

1. Posso contribuir para os Planos CV-03 e CD-05 ao mesmo tempo?

R1 - Não. O regulamento do Plano CD-05 veda a possibilidade de

estar vinculado a planos de um mesmo patrocinador.

2. Sou participante do Plano CV-03 mas quero migrar para o Plano

CD-05. É possível?

R2 – Não. Você pode cancelar o plano CV-03 e começar a contribuir

para o Plano CD-05. Quando houver a rescisão do contrato com a

patrocinadora, você poderá requerer o resgate do plano CV-03.

3. Tenho um plano de previdência aberto contratado com um banco.

Posso transferir o saldo para o Plano CD-05?

R3 – Sim. Para tanto, basta requerer a transferência ao administrador

atual do seu plano, indicando o Plano CD-05 da Regius como receptor

dos recursos acumulados.

73

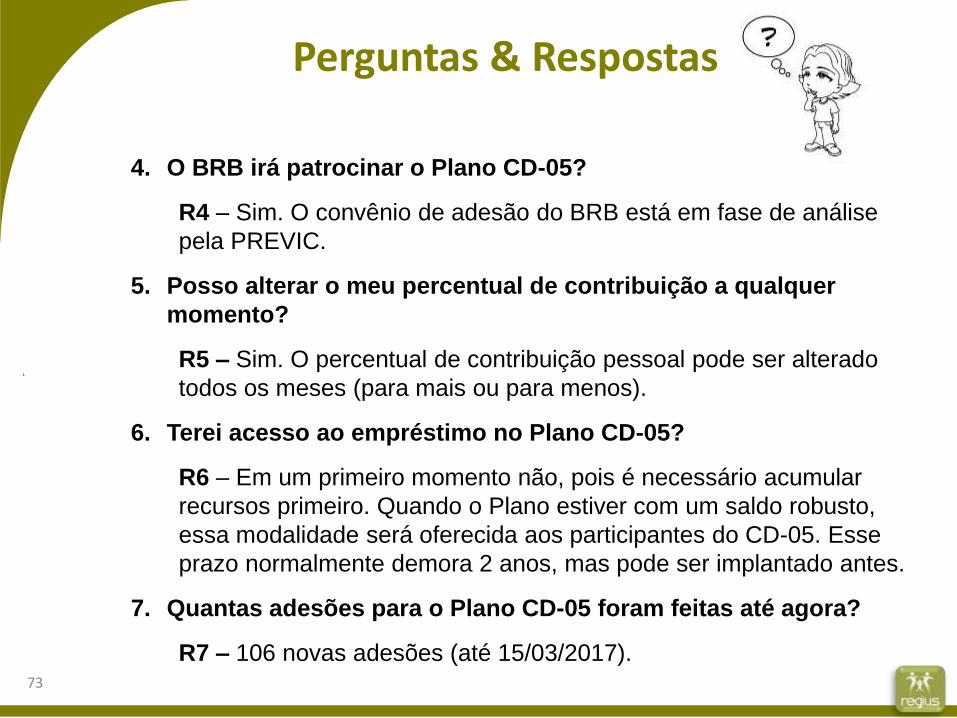

4. O BRB irá patrocinar o Plano CD-05?

R4 – Sim. O convênio de adesão do BRB está em fase de análise

pela PREVIC.

5. Posso alterar o meu percentual de contribuição a qualquer

momento?

R5 – Sim. O percentual de contribuição pessoal pode ser alterado

todos os meses (para mais ou para menos).

6. Terei acesso ao empréstimo no Plano CD-05?

R6 – Em um primeiro momento não, pois é necessário acumular

recursos primeiro. Quando o Plano estiver com um saldo robusto,

essa modalidade será oferecida aos participantes do CD-05. Esse

prazo normalmente demora 2 anos, mas pode ser implantado antes.

7. Quantas adesões para o Plano CD-05 foram feitas até agora?

R7 – 106 novas adesões (até 15/03/2017).

Perguntas & Respostas

Sistema Previdenciário

Brasileiro

74

Sistema Previdenciário

Brasileiro

Regime Geral de Previdência Social (RGPS)

Base: CF, art. 201

Previdência Complementar

Base: CF, art. 202

Entidades Abertas (EAPC)

Bancos e Seguradoras

Entidades Fechadas(EFPC)

Sem fins lucrativos

Regime Próprio de Previdência Social (RPPS)

Base: CF, art. 40

Sistema Previdenciário Brasileiro

Deficitário: -R$ 152,2 bilhões em

2016.

Deficitário: -R$ 78,7 bilhões em

2016.

Despesa do RGPS + RPPS = 12% do PIB.RGPS RPPS

75

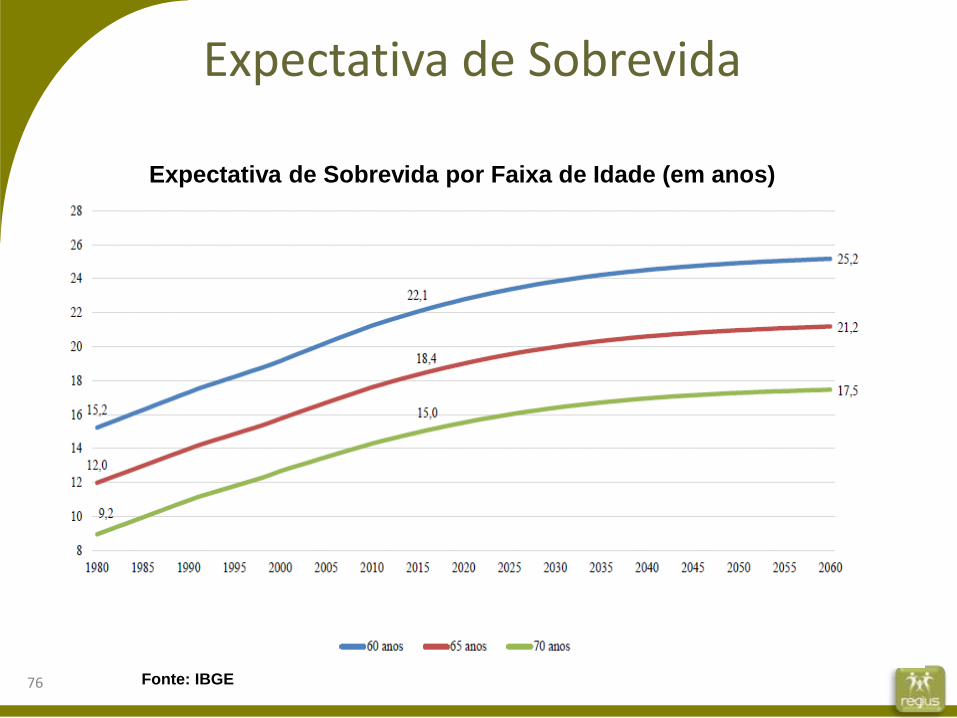

Expectativa de Sobrevida

Fonte: IBGE

Expectativa de Sobrevida por Faixa de Idade (em anos)

76

Redução da Taxa de Fecundidade

77

6,2 6,2 6,3

5,4

4,4

2,9

2,31,9

1940 1950 1960 1970 1980 1991 2000 2010

Taxa de Fecundidade no Brasil1940/2010

Fonte: IBGE

Envelhecimento da População

78

1990 2010

2030 2050

Fonte: IBGE. Elaboração SPPS/Secretaria de Previdência

Idade Mínima para Aposentadoria

79

Idade Mínima para Aposentadoria nos países da OCDE

Fonte: OCDE/2012

O Brasil não

tem idade

mínima para

aposentadoria.

Evolução dos Déficit do RGPS e RPPS Federal

Discriminação 2015 2016 Δ%

Arrecadação Líquida 387.414,8 364.649,6 -5,88

Benefícios Previdenciários 480.220,2 516.860,1 +7,63

RESULTADO PRIMÁRIO RGPS -94.805,4 -152.210,5 +60,55

Fonte: Relatório do Tesouro Nacional,

referência janeiro/2017.

Em R$ milhões

Comparativo dos Resultados: RGPS x

RPPS Federal –Acumulado em 12

meses Brasil –2013/2017 – em R$ Bilhões – a preços de Jan/17 - IPCA

80

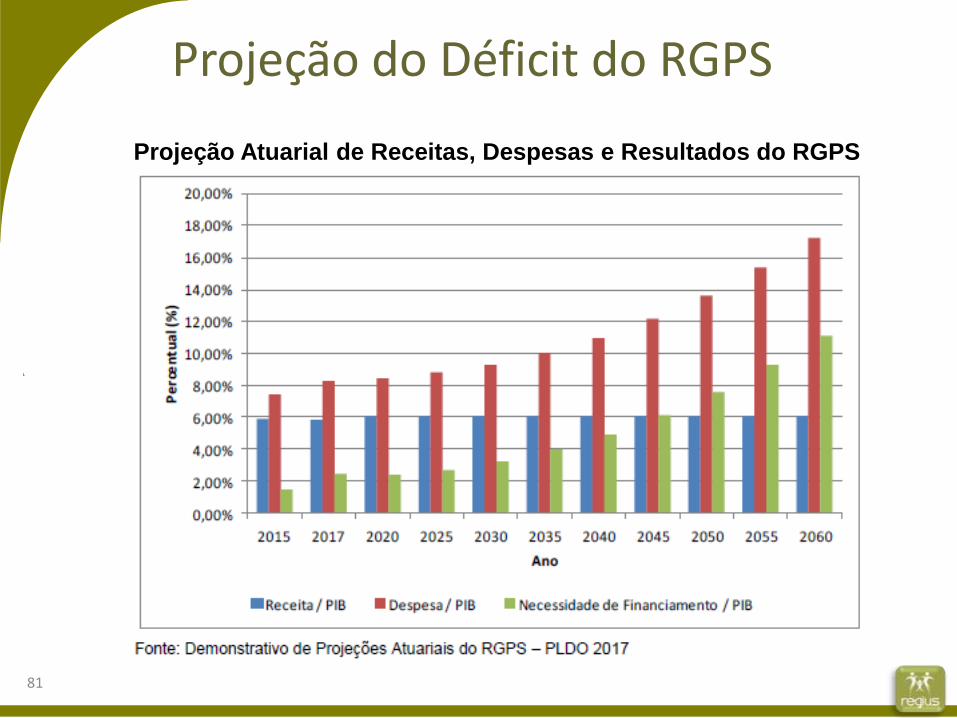

Projeção do Déficit do RGPS

81

Projeção Atuarial de Receitas, Despesas e Resultados do RGPS

Reformas da Previdência pós CF/1988

1998

19992005

2012

2015

Emenda Constitucional nº 20/1998 – criação da

aposentadoria por tempo de contribuição e extinção da

aposentadoria por tempo de serviço.

Lei 9.876/1999 – criação do

Fator Previdenciário.

Emendas

Constitucionais

nº41/2003 e 47/2005-

substituição da

aposentadoria integral

pelo Regime

proporcional de

aposentadoria do

servidor público.

Emenda

Constitucional

70/2012 – estabelece

critérios para o cálculo

e a correção dos

proventos da

aposentadoria por

invalidez dos servidores

públicos

Lei 13.183/2015 – Criação

do fator 85/95 – soma da

idade com o tempo de

contribuição.

82

Diagnóstico do RGPS e do RPPS

83

Envelhecimento da população

Aumento da expectativa de

vida.

Redução do nº de filhos por família

• Déficit do RGPS em 2016 (R$ 152,2 bilhões):

Trabalhador urbano = -R$ 47,2 bilhões ►31%

Trabalhador rural = -R$ 105,0 bilhões ►69%.

• Despesas em relação ao PIB do RGPS:

2016 = 7,14% do PIB

2050 = 12,63% do PIB (dados da LDO 2016).

• Déficit por beneficiário:

RPPS = -R$ 79.695,43 por beneficiário,

RGPS = -R$ 5.285,57 por beneficiário.

• O RPPS Federal possui a maior média de

aposentadorias comparativamente ao RGPS.

Tipo Valor

Por idade (RGPS) R$ 1.197,44

Tempo de Contribuição (RGPS) R$ 2.303,80

Teto do INSS R$ 5.531,31

Servidor Público do Executivo R$ 7.458,00

Militares R$ 9.446,00

Ministério Público R$ 17.904,00

Judiciário R$ 25.700,00

Servidor Público do Legislativo R$ 28.587,00

Aposentadoria Média

CONCLUSÃO: + Reformas serão necessárias

Nossos agradecimentos!

REGIUS - SOCIEDADE CIVIL DE PREVIDÊNCIA PRIVADA SGAS 902 - CONJUNTO "B" - ENTRADA "C" – 2º andar

CEP: 70.392-020 - BRASÍLIA – DF

Fones: (61) 3035-4400 ou 3035-4433

www.regius.org.br

E-mail: [email protected]

84