Presentación de PowerPoint - econcult.eu · que fortalezcan la autoestima colectiva, la confianza...

22

EL V ALOR ECONÓMICO DE LA CULTURA EN LA COMUNIDAD DE MADRID. Informe realizado por Pau Rausell Köster y Ezequiel Uriel Jiménez con la colaboración técnica de Inmaculada Gea Rosat Por encargo de Dirección General de Bellas Artes, del Libro y de Archivos CONSEJERÍA DE EMPLEO, TURISMO Y CULTURA Comunidad de Madrid RESUMEN EJECUTIVO

Transcript of Presentación de PowerPoint - econcult.eu · que fortalezcan la autoestima colectiva, la confianza...

EL VALOR ECONÓMICO DE LA CULTURA

EN LA COMUNIDAD DE MADRID.

Informe realizado por Pau Rausell Köster y Ezequiel Uriel Jiménez con la colaboración

técnica de Inmaculada Gea Rosat

Por encargo de

Dirección General de Bellas Artes, del Libro y de Archivos CONSEJERÍA DE EMPLEO, TURISMO Y CULTURA

Comunidad de Madrid

RESUMEN EJECUTIVO

DINÁMICA ECONÓMICA. A pesar delos efectos de la crisis, la Comunidad deMadrid es una de las regiones másdinámicas a nivel europeo. El efectotractor del espacio urbano del áreametropolitana de la ciudad de Madrid y elefecto de la capitalidad, convierten a laregión de Madrid en uno de los espacioseconómicos con mayor capacidad deproyección del espacio europeo. Suestructura productiva con especialincidencia en los servicios avanzados y suconectividad ligada especialmente al áreahispana global conforma un hubeconómico con muchas posibilidades enla competitividad global y posibilita unclaro liderazgo en el Sur de Europa. Lasdebilidades residen en el relativoposicionamiento periférico y el efectodiferencialmente perjudicial de la crisiseconómica española.

BIENESTAR: En términos comparativos a las regionesde la OCDE, la CM cuente con excelentes indicadoresde bienestar relacionados con la salud y la seguridad yel acceso a los servicios relacionados con Internet. Seubica en posiciones medias-altas en la educación y elcompromiso ciudadano, en posiciones medias en almarco del medio ambiente, renta y vivienda y enposiciones muy desfavorables en el marco de lasoportunidades laborales y la vivienda.

CONFIANZA COLECTIVA YPARTICIPACIÓN. Los indicadoresmuestran también un grado de confianzae implicación en el devenir colectivo y unnivel de confianza hacia los demás, muysimilar tanto a la media española como ala media europea . Estos datos implican,por tanto un suficiente capital social, perotambién señalan un posible recorrido demejora en el ámbito de la participaciónque se puede alcanzar a través de valoressimbólicos colectivos e ilusionantes quenecesariamente se ubican en el campocultural.

Ilustración 6. Participación en asociaciones. Fuente: EuropeanSocial Values Survey. 2008

INTERÉS POR LA CULTURA. Los ciudadanos residentes en la Comunidad de Madrid muestran, en términos comparativo unas elevadas preferencias por las disciplinas artísticas que no son sólo declarativas sino que se materializan en prácticas culturales más frecuentes que la media de la ciudadanía del resto de España. Solo en las prácticas artísticas amateurs se sitúan lejos del liderazgo, lo que podría estar ligado a estilos de vida de la gran ciudad con usos del tiempo menos propicios a prácticas culturales intensivas en tiempo.

GASTO EN CULTURA Losgastos por persona enservicios culturales y enlibros también se ubicannotablemente por encimade la media española ycomo en el resto de lasCCAA muestran unanotable reducción debidoa los efectos de la crisis.La Comunidad de Madridconstituye, sin duda, unode los grandes espacios dedemanda de bienes yservicios culturales y estacapacidad de demandaresulta un elemento muyatractivo para laspropuestas culturalestanto a nivel nacionalcomo a nivel global

GASTO PÚBLICO EN CULTURA. Porel contrario, el gasto público encultura de las distintasadministraciones, se encuentra enniveles considerablemente pordebajo de la media española. Apesar de que ya al inicio de la crisislos recursos por habitante ya eransensiblemente inferiores a la mediaespañola, los efectos de la crisis hanprovocado descensos similares enporcentaje al resto de lasadministraciones culturales enEspaña. Aún teniendo en cuenta ladiferente estructura de niveles deadministración, y cierto papelcompensatorio por parte de laadministración central queconcentra parte de sus recursos enMadrid capital, los datos parecenevidenciar una escasa confianzadesde la lógica de la acción públicadel papel de los SCC en los procesosde desarrollo territorial. Resultasorprendente de que a pesar de la“adecuadas precondiciones” queexisten en la Comunidad de Madridpara el desarrollo de los sectoresculturales y creativos, no es posibleidentificar ni en la región ni en lapropia ciudad de Madrid, ningúnprocesos de planificaciónestratégica u operativa, con unaperspectiva integral que planteeintervenciones consistente sobredichas actividades.

PROGRAMACIÓN CULTURAL. La oferta cultural y la programación cultural se concentra en los grandes espacios metropolitanos y así, por ejemplo, Madrid concentra el 30% de losespectadores de la artes escénicas y casi el 50% de la recaudación, muy por encima de los que le correspondería por su dimensión poblacional o porcentaje del PIB. No cabeninguna duda de que Madrid es el gran centro de oferta cultural en España, solo disputada en algunos ámbitos muy concretos por Barcelona.

Recursos culturales patrimoniales de las regiones Europeas

Ránking Europeo (250 reg)

Ránking español (17 reg)

Indicador de recursos culturales por Km2

ES70 Canarias 243 17 40,3

ES43 Extremadura 240 16 40,4

ES23 La Rioja 224 15 50,2

ES41 Castilla y León 223 14 50,3

ES42 Castilla 221 13 51

ES62 Región de Murcia 220 12 51,1

ES12 Principado de Asturias 213 11 55,8

ES11 Galicia 201 10 61,3

ES61 Andalucía 198 9 62

ES24 Aragón 197 8 62,3

ES13 Cantabria 169 7 75,4

ES22 Comunidad Foral de Navarra 168 6 75,4

ES52 Comunidad Valenciana 158 5 79,8

ES53 Islas Baleares 146 4 85,3

ES21 País Vasco 130 3 93,4

ES51 Cataluña 85 2 113,6

ES30 Comunidad de Madrid 64 1 123,8

RECURSOS CULTURALES. La Comunidad de Madrid, en términos comparativoscuenta con una dotación extensa de recursos culturales patrimoniales, tanto sicomparamos con el resto de las CCAA como con el resto de las regioneseuropeas.

MERCADO DE TRABAJOSCC (CENSO 2011):El tamaño del mercado detrabajo de los SCC secorresponde con algunasde los datos constatadosen los párrafos anteriores.La Comunidad de Madrides el espacio regional conuna mayor tamaño delmercado de trabajo paralos sectores culturales ycreativos, tanto entérminos absolutos comorelativos

ATRACTIVIDAD. Aunque la Comunidad de Madrid se encuentra en un espacio periférico dentro de los espaciosde gravedad europeos, cuenta con una accesibilidad multimodal bastante alta. Madrid, como espaciometropolitano y regional ha conseguido constituir un centro de atracción relevante para la clase creativa entreel período previo a la crisis. En 2008 era una de las regiones con mayor porcentaje de inmigrantes cualificados.Los efectos de la crisis y las menores oportunidades laborales ha truncado este proceso, pero aún así laComunidad de Madrid es un foco de atracción considerable tanto en término de inmigración cualificada,turismo e inversión extranjera directa.

INTERACCIÓN ENTRE LA ESPECIALIZACIÓN PRODUCTIVA Y LOS SCC. La especialización de la Comunidad de Madrid en el sector delos servicios avanzados hace que sucomplementariedad potencial con los sectores culturales y creativos posibilite unas sinergias muy interesantes. También los SCC pueden diversificar la oferta turística, facilitar elincremento de gasto turístico y mejorar su productividad y su competitividad. Según algunos estudios recientes (Boix, Soler, 2014), un incremento del 1% en los trabajadores de lossectores culturales y creativos supone un incremento de entre el 5% y el 8% de la productividad global del sistema económico regional.

CAPITAL HUMANO. La Comunidad de Madrid cuenta con una dotación de capital muy por enciam de la media española. Su dotaciónde capital humano es uno de los grandes activos de la región, pero se pueden profundizar en las interacciones entre el capitalcultural y el capital humano. El grado de urbanización y la existencia de ciudades facilitan este proceso. La densificación de los SCCpodría intensificar este tipo de relaciones.

CAPITAL HUMANO Y CAPITAL SOCIAL.El campo transversal de la culturaposibilita la interacción, en entornos noconflictuales, entre agentes y actores decaracterísticas muy diversas comoartistas, activistas culturales,policymakers, agentes de la universidad,empresarios, representantes delsistema financiero, innovadores,fundaciones, etc. Aunque no contamoscon indicadores ajustados, el grado deurbanización de La Comunidad deMadrid, las elevadas preferencias porlas disciplinas artísticas, las fortalezasdel sistema de conocimiento regionalposibilitarían el contexto para que losSCC reforzarán el capital social. Ensentido contrario podemos señalar elescasa prioridad que otorgan lasadministraciones públicas a los SCC.

CULTURA E INNOVACIÓN. La Comunidad de Madrid muestra unas fortalezas evidentes enlos indicadores de innovación, y en los sectores del conocimiento (Sánchez, 2013) aunqueen muchos de dichos indicadores y comparando con otras regiones europeas muestra queexiste un gran trecho por recorrer. La interacción del sistema de innovación con los SCCpueden ser una vía no excesivamente costosa hacia la innovación, entendida esta como seentiende en la estrategia 2020, no solo limitada a la innovación tecnológica y científicasino ampliada a la innovación de procesos, social, institucional o cultural. Aunque tambiénel mayor contenido en Tecnologías de la Información hacen de los SCC un vector posiblede activación para perseguir los objetivos de la agenda digital. Finalmente los agentes delos SCC son innovadores por definición y los trabajadores en dichos sectores muestranmejores capacidades en la búsqueda de nuevas soluciones, en la crítica de establecido yen la adopción de las innovaciones.

CULTURA Y VALORES. Los SCC son los productores de contenidos simbólicos por lo queconstituyen la fuente principal de generación, difusión y adaptación de valores. El campocultural genera valores que se adaptan mejor a la sostenibilidad del sistema. En el caso de LaComunidad de Madrid de nuestro análisis se deriva la conveniencia de reforzar los valoresque fortalezcan la autoestima colectiva, la confianza en los demás, la implicación en eldevenir colectivo y un mayor respeto por la sostenibilidad ambiental. La crudeza de losefectos de la crisis también requiere de una perspectiva de mayor solidaridad, colaboracióny responsabilidad colectiva.

ESTIMACIÓN DE LA OFERTA.

1. DATOS GLOBALES. APORTACIÓN POR SECTORES

- La evolución de los sectores culturales en la Comunidad de Madrid tienen un comportamiento claramente peor que la media de la economía. Así, mientras que el conjuntode la economía muestra una tasa de evolución media acumulativa del -1,1%, el conjunto de los sectores culturales presentan un valor de -4,4%. Los sectores que presentan unpeor comportamiento son el sector de las Artes plásticas (-8,98%), el sector Multimedia (-8,01%) y los que mejor comportamiento las actividades del sector Interdisciplinar y lasArtes escénicas.

- A pesar de que los datos de 2013 y 2014 son el resultado de estimaciones indirectas, se puede observar que el año 2013 el decrecimiento de los sectores culturales ha tocadosuelo y se detecta una ligera recuperación a partir de 2014, especialmente en los sectores del Patrimonio, archivos y bibliotecas, Libros y prensa, Artes escénicas eInterdisciplinar. Por el contrario Artes plásticas y el sector Multimedia siguen reduciendo su valor

- Respecto a la distribución intersectorial, la Comunidad de Madrid muestra una estructura muy similar a la media española. En la Comunidad de Madrid están ligeramentesobrerrepresentados el sector del Libro y prensa, Multimedia y las Artes plásticas y ligeramente por debajo las Artes escénicas, el sector Interdisciplinar y el Patrimonio.

- La Comunidad de Madrid concentra el 30% del PIB cultural de todas España, una cifra muy por encima de su peso en términos del PIB global de la economía (18,1 de mediaen el período considerado) y constituye, probamente, el espacio regional que más contribuye al PIB cultural de toda España.

- Los sectores que más refuerzan esa concentración son el sector Multimedia (34,1% de promedio) y el sector de las Artes plásticas (33,9%), por el contrario el sector de lasArtes escénicas (19,5% de promedio) y el sector Interdisciplinar (19,9% de promedio) se aproximan más a la dimensión que le correspondería por su tamaño económico

Miles de euros

2008 2009 2010 2011 2012 2013 2014

Tasa de evolución

media acumulativa

Media del periodo

Patrimonio, archivos y bibliotecas 531.958 509.787 492.747 491.277 455.318 500.674 520.870 -0,35 500.376

Libros y prensa 3.594.165 3.351.495 3.221.353 3.393.768 3.203.614 2.720.886 2.814.993 -3,99 3.185.753

Artes plásticas 1.600.468 1.705.529 1.453.078 1.372.152 1.235.202 930.901 910.345 -8,98 1.315.382

Artes escénicas 497.122 490.571 445.124 446.770 395.663 598.534 627.747 3,96 500.219

Multimedia 2.421.471 2.544.786 2.706.699 2.654.448 2.161.775 1.527.095 1.467.194 -8,01 2.211.924

Interdisciplinar 360.165 334.846 340.093 344.098 337.410 477.362 515.724 6,17 387.100

Total C. de Madrid 9.005.348 8.937.013 8.659.094 8.702.513 7.788.980 6.755.453 6.856.873 -4,44 8.100.754

ESTIMACIÓN DE LA OFERTA.

1. DATOS GLOBALES. APORTACIÓN POR SECTORES

ESTIMACIÓN DE LA OFERTA.

2. DATOS GLOBALES. APORTACIÓN POR SU SITUACIÓN EN LA CADENA DE PRODUCCIÓN.

- Desde la perspectiva de la cadena de producción, la fase que muestra un comportamiento peor durante el período considerado es la fase de fabricación que pierde más del50% de su valor con unas tasa media acumulativa de -13%. Las fases con mejor comportamiento son las de Difusión y distribución y la de Educación, mientras que la Creación yproducción y las Actividades Auxiliares muestran un comportamiento muy similar al comportamiento medio del sector (-4,2% y -4,7%, respectivamente)

- La ligera recuperación de la actividad cultural por fases en la cadena de producción se detecta en todas las fases, excepto en la de Fabricación

- Respecto a la distribución entre las distintas fases, la Comunidad de Madrid, respecto al total de España, destaca por una mayor proporción de la fase de Creación yproducción y también por la de Difusión y distribución. En cambio muestra proporciones menores en el ámbito de la Fabricación y en la educación

- La Comunidad de Madrid concentra el 32% de la fase de Creación Producción y tasa por encima del 40% en las fases de Difusión y distribución. Por el contrario muestra tasaspróximas a su proporción de PIB en el ámbito de la fabricación y tasas próximas a su tasa de población en el ámbito de la fase de educación.

Miles de euros 2008 2009 2010 2011 2012 2013 2014

Tasa de evolución

media acumulativa

Actividades nucleares 8.551.920 8.506.156 8.217.030 8.280.170 7.402.860 6.424.454 6.516.358 -4,4

Creación y producción 5.784.809 5.963.036 5.654.533 5.704.377 5.060.492 4.414.300 4.480.583 -4,2

Fabricación 1.120.012 837.610 758.183 759.348 755.076 521.568 485.347 -13,0

Difusión y distribución 1.329.087 1.383.497 1.478.303 1.482.079 1.265.970 1.197.114 1.244.694 -1,1

Educación 318.012 322.013 326.010 334.365 321.322 291.473 305.734 -0,7

Actividades auxiliares 453.428 430.858 442.065 422.342 386.121 330.998 340.515 -4,7

Total C. de Madrid 9.005.348 8.937.013 8.659.094 8.702.513 7.788.980 6.755.453 6.856.873 -4,4

DATOS GLOBALES. APORTACIÓN POR SU SITUACIÓN EN LA CADENA DE PRODUCCIÓN.

ESTIMACIÓN DE LA OFERTA.

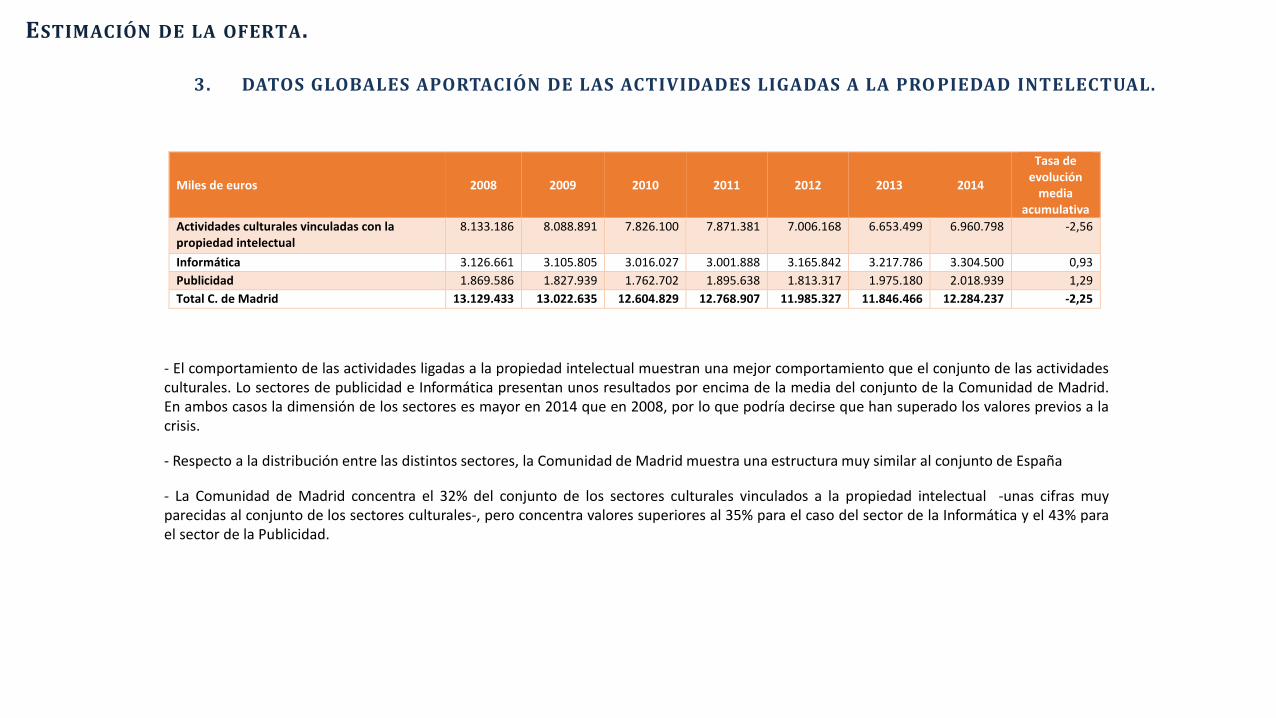

3. DATOS GLOBALES APORTACIÓN DE LAS ACTIVIDADES LIGADAS A LA PRO PIEDAD INTELECTUAL.

- El comportamiento de las actividades ligadas a la propiedad intelectual muestran una mejor comportamiento que el conjunto de las actividadesculturales. Lo sectores de publicidad e Informática presentan unos resultados por encima de la media del conjunto de la Comunidad de Madrid.En ambos casos la dimensión de los sectores es mayor en 2014 que en 2008, por lo que podría decirse que han superado los valores previos a lacrisis.

- Respecto a la distribución entre las distintos sectores, la Comunidad de Madrid muestra una estructura muy similar al conjunto de España

- La Comunidad de Madrid concentra el 32% del conjunto de los sectores culturales vinculados a la propiedad intelectual -unas cifras muyparecidas al conjunto de los sectores culturales-, pero concentra valores superiores al 35% para el caso del sector de la Informática y el 43% parael sector de la Publicidad.

Miles de euros 2008 2009 2010 2011 2012 2013 2014

Tasa de evolución

media acumulativa

Actividades culturales vinculadas con la propiedad intelectual

8.133.186 8.088.891 7.826.100 7.871.381 7.006.168 6.653.499 6.960.798 -2,56

Informática 3.126.661 3.105.805 3.016.027 3.001.888 3.165.842 3.217.786 3.304.500 0,93

Publicidad 1.869.586 1.827.939 1.762.702 1.895.638 1.813.317 1.975.180 2.018.939 1,29

Total C. de Madrid 13.129.433 13.022.635 12.604.829 12.768.907 11.985.327 11.846.466 12.284.237 -2,25

DATOS GLOBALES APORTACIÓN DE LAS ACTIVIDADES LIGADAS A LA PROPIEDAD INTELECTUAL.

ESTIMACIÓN DEL PIB DEL SECTOR DE LA CULTURA POR LA VÍA DE LA DEMANDA

2008 2009 2010 2011 2012 Tasa de

crecimiento anual en %

Gasto en consumo final 9.212.386 9.212.181 9.565.652 9.214.923 8.451.131 -2,13

Gasto en consumo final de los hogares

7.015.738 7.037.304 7.393.778 7.025.957 6.301.378 -2,65

Productos culturales (grupo 9) 6.390.964 6.342.468 6.730.048 6.365.765 5.646.330 -3,05

Educación vinculada a la cultura (grupo 10)

61.634 59.597 57.217 62.518 60.522 -0,45

Cuotas de conexión a internet (grupo 8)

563.140 635.239 606.513 597.674 594.526 1,37

Gasto en consumo final de las Instituciones sin animo de lucro al servicio de los hogares

430.868 424.003 423.941 426.321 419.066 -0,69

Servicios de creación, artísticos y de espectáculos

45.996 45.327 44.667 44.918 44.154 -1,02

Servicios de bibliotecas, archivos, museos y otros servicios

culturales

384.872 378.676 379.274 381.403 374.912 -0,65

Gasto en consumo final de las AAPP

1.765.780 1.750.875 1.747.933 1.762.645 1.730.688 -0,50

Servicios de educación 297.265 306.001 307.077 313.699 306.401 0,76

Servicios de creación, artísticos y de espectáculos

611.449 601.605 592.854 596.182 586.036 -1,06

Servicios de bibliotecas, archivos, museos y otros servicios

culturales

857.067 843.269 848.003 852.764 838.251 -0,55

FBCF de productos culturales 907.441 892.832 879.845 866.414 851.669 -1,57

Servicios de creación, artísticos y de espectáculos

419.968 413.207 407.197 400.641 393.823 -1,59

Servicios de bibliotecas, archivos, museos y otros servicios

culturales

487.473 479.625 472.648 465.773 457.846 -1,56

Exportaciones -Importaciones -616.171 -435.028 -462.528 -407.600 -372.838 -11,80

Gasto en consumo final de los hogares no residentes en

productos culturales

380.057 377.173 400.222 378.559 335.776 -3,05

Gasto en consumo final de los hogares residentes en el resto del

mundo

-129.215 -122.360 -125.178 -125.881 -123.739 -1,08

Exportaciones de bienes culturales

446.511 436.291 378.129 412.763 382.990 -3,76

Exportaciones de servicios culturales

212.976 221.293 239.989 281.552 318.724 10,60

Importaciones de bienes culturales

-1.210.954 -1.091.567 -1.072.706 -1.080.822 -1.019.155 -4,22

Importaciones de servicios culturales

-315.547 -255.859 -282.983 -273.772 -267.433 -4,05

PIB a precios de mercado de productos culturales (Demanda)

9.503.656 9.669.985 9.982.969 9.673.737 8.929.963 -1,54

PIB a precios de mercado de productos culturales (Oferta)

9.005.348 8.937.013 8.659.094 8.702.513 7.788.980 -3,56

• El elemento más importante para explicar la evolución del PIB de los sectores culturales es el Gasto en cultura realizado por los hogares. En este sentido, durante el período considerado ha descendido en un 3,5% para el conjunto de los productos culturales, se mantiene casi estable para la educación vinculada a la cultura y se incrementa en conexiones a Internet.

• El gasto en cultura de las Instituciones sin ánimo de lucro supone apenas un 5% del consumo final y se concentra principalmente en Servicios de bibliotecas, archivos, museos y otros Servicios culturales

• El gasto en cultura de las Administraciones Públicas supone el 20% del consumo final en cultura y se concentra de nuevo en Servicios de bibliotecas, archivos, museos y otros Servicios culturales. La reducción del gasto por parte de las AAPP entre 2008 y 2012 ha sido muy moderado, apenas un -0,5% en tasa de variación anual acumulativa.

• Las inversiones en los sectores culturales, que suponen algo menos del 10% del PIB cultural muestran una baja moderada a lo largo del período.

• El “sector exterior” ha tenido un comportamiento anti cíclico para el PIB cultural, mejorando su posición tanto debido a la reducción de las importaciones de bienes y servicios culturales de la Comunidad de Madrid (reducciones alrededor del 4% anuales) como a un vigoroso incremento de las exportaciones de servicios culturales (crecimiento a tasas anuales del 10%), consiguiendo revertir el saldo de la balanza de servicios culturales de negativo a positivo.

• El comportamiento del saldo de los bienes culturales, por el contrario mantiene su saldo negativo. Las exportaciones han caído un 3,76% a tasa anual y las importaciones un 4,22% a tasa anual

2. ANÁLISIS COMPARATIVOS CON OTROS SECTORES PRODUCTIVES DE LA COMUNIDAD DE MADRID