PRESENTACIÓN 4

12

Prof. Ismaira Contreras PRESENTACIÓN 4 DISTORSIONES DEL ANÁLISIS DE ESTADOS FINANCIEROS BÁSICOS POR EFECTO DE LA INFLACIÓN UNIVERSIDAD DE LOS ANDES FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES CENTRO DE INVESTIGACIONES Y DESARROLLO EMPRESARIAL SECCIÓN DE EXTENSIÓN

-

Upload

otto-barker -

Category

Documents

-

view

36 -

download

0

description

UNIVERSIDAD DE LOS ANDES FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES CENTRO DE INVESTIGACIONES Y DESARROLLO EMPRESARIAL SECCIÓN DE EXTENSIÓN. PRESENTACIÓN 4 DISTORSIONES DEL ANÁLISIS DE ESTADOS FINANCIEROS BÁSICOS POR EFECTO DE LA INFLACIÓN. - PowerPoint PPT Presentation

Transcript of PRESENTACIÓN 4

Prof. Ismaira Contreras

PRESENTACIÓN 4

DISTORSIONES DEL ANÁLISIS DE ESTADOS FINANCIEROS

BÁSICOS POR EFECTO DE LA INFLACIÓN

UNIVERSIDAD DE LOS ANDES

FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES

CENTRO DE INVESTIGACIONES Y DESARROLLO EMPRESARIAL

SECCIÓN DE EXTENSIÓN

Prof. Ismaira Contreras

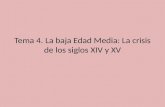

DISTORSIONES USUALES EN EL ANÁLISIS FINANCIERO MEDIANTE RATIOS POR EFECTO DE LA INFLACIÓNIndacochea (1992)

EFECTO USUAL DISTORSIÓN USUAL

LIQUIDEZ

RAZÓN CIRCULANTERAZÓN CIRCULANTE

PRUEBA ÁCIDA

VAVH

.Ajust.CIR.PAS.Hist.CIR.PAS.Ajust.CIR.ACT.Hist.CIR.ACT

.CIRC.PAS.CIRC.ACT

VAVH

.Aj.CIR.PAS.Hist.CIR.PAS.Aj.INV.CIR.ACT.Hist.INV.CIR.ACT

.CIR.PAS.INV.CIR.ACT

Prof. Ismaira Contreras

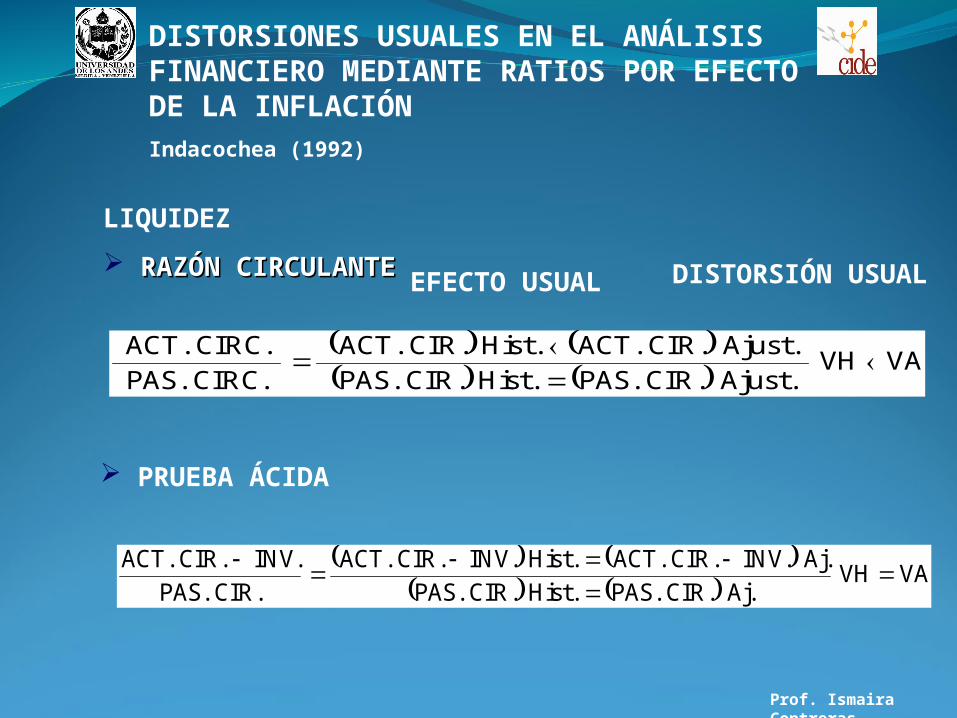

DISTORSIONES USUALES EN EL ANÁLISIS FINANCIERO MEDIANTE RATIOS POR EFECTO DE LA INFLACIÓNIndacochea (1992)

EFECTO USUAL DISTORSIÓN USUAL

ENDEUDAMIENTO

DEUDA SOBRE ACTIVOSDEUDA SOBRE ACTIVOS

DEUDA SOBRE PATRIMONIO

VAVH

.Ajust.TOT.ACT.Hist.TOT.ACT.Ajust.TOT.DEU.Hist.TOT.DEU

.TOT.ACT

.TOT.DEU

VAVH

.AjustPatrimonio.HistPatrimonio.AjustDeuda.HistDeuda

PatrimonioDeuda

Prof. Ismaira Contreras

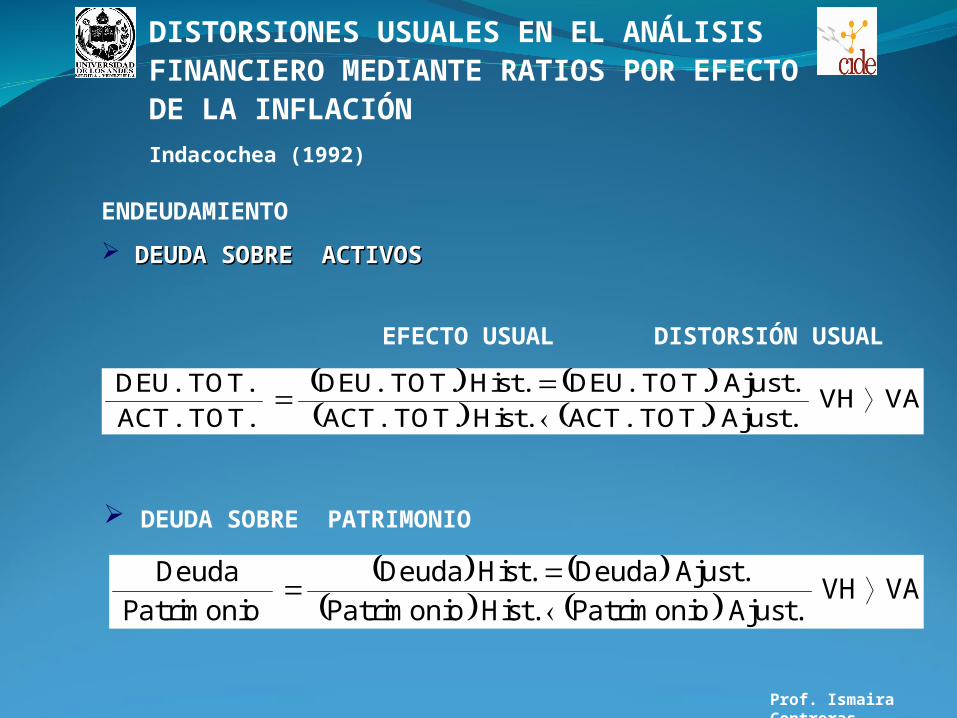

EFECTO USUAL DISTORSIÓN USUAL

ENDEUDAMIENTO

VECES DEL INTERÉS GANADO

ACTIVIDAD

ROTACIÓN DE INVENTARIO

VAVH

.AjustIntereses.HistIntereses.Ajust.Operat.Util.Hist.Operat.Util

Intereses.pIm/A.Util

VAVH

.AjustInventario.HistInventario.Ajust.Vtas.C.Hist.Vtas.C

Inventario.VtasdeCosto

DISTORSIONES USUALES EN EL ANÁLISIS FINANCIERO MEDIANTE RATIOS POR EFECTO DE LA INFLACIÓNIndacochea (1992)

Prof. Ismaira Contreras

EFECTO USUAL DISTORSIÓN USUAL

ACTIVIDAD

PERÍODO PROMEDIO DE COBRO (DIAS)PERÍODO PROMEDIO DE COBRO (DIAS)

PERÍODO PROMEDIO DE PAGO (DIAS)

VAVH

.Ajustdía/Cred/Vtas.Histdía/Cred/Vtas.AjustCob/Ctas.HistCob/Ctas

día/cred/VtasCobrar/Ctas

VAVH

.Ajustdía/Cred/Com.Histdía/Cred/Com.AjustPag/Ctas.HistPag/Ctas

día/cred/CompPagar/Ctas

DISTORSIONES USUALES EN EL ANÁLISIS FINANCIERO MEDIANTE RATIOS POR EFECTO DE LA INFLACIÓNIndacochea (1992)

Prof. Ismaira Contreras

EFECTO USUAL DISTORSIÓN USUAL

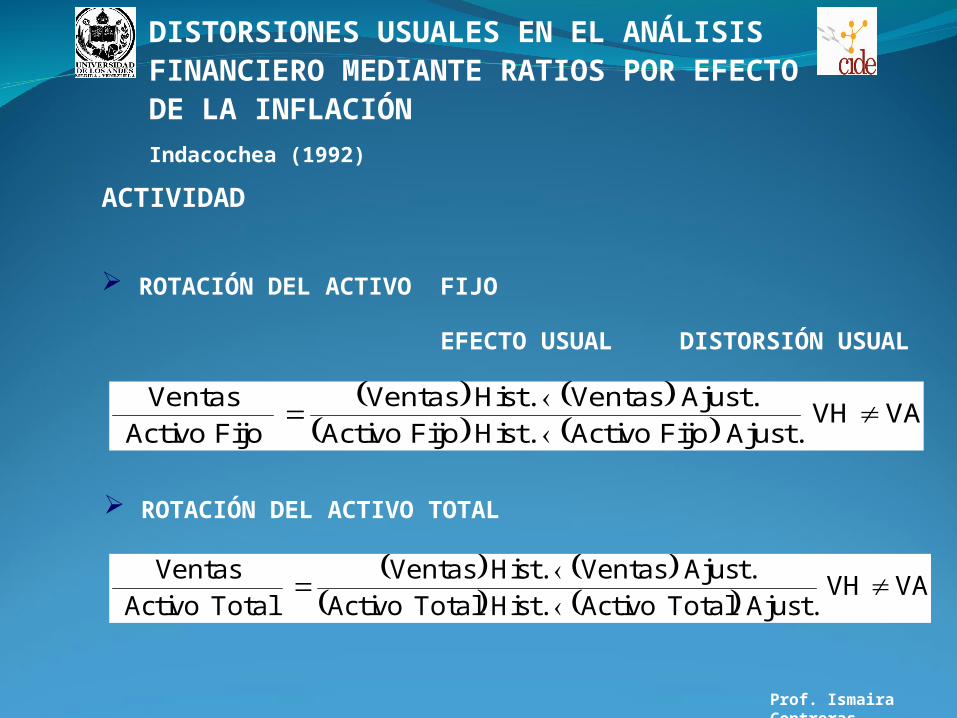

ACTIVIDAD

ROTACIÓN DEL ACTIVO FIJO

ROTACIÓN DEL ACTIVO TOTAL

VAVH

.AjustFijoActivo.HistFijoActivo.AjustVentas.HistVentas

FijoActivoVentas

VAVH

.AjustTotalActivo.HistTotalActivo.AjustVentas.HistVentas

TotalActivoVentas

DISTORSIONES USUALES EN EL ANÁLISIS FINANCIERO MEDIANTE RATIOS POR EFECTO DE LA INFLACIÓNIndacochea (1992)

Prof. Ismaira Contreras

EFECTO USUAL DISTORSIÓN USUAL

RENTABILIDAD

MARGEN DE UTILIDAD EN VENTAS

RENDIMIENTO SOBRE EL TOTAL DE ACTIVOS

RENDIMIENTO SOBRE EL CAPITAL

VAVH

.AjustVentas.HistVentas.AjustNetaUtilidad.HistNetaUtilidad

VentasNetaUtilidad

VAVH

.AjustTotalActivo.HistTotalActivo.AjustNetaUtilidad.HistNetaUtilidad

ActivosNetaUtilidad

VAVH

.AjustCapital.HistCapital.AjustNetaUtilidad.HistNetaUtilidad

CapitalNetaUtilidad

DISTORSIONES USUALES EN EL ANÁLISIS FINANCIERO MEDIANTE RATIOS POR EFECTO DE LA INFLACIÓNIndacochea (1992)

Prof. Ismaira Contreras

Análisis de relaciones que permiten comparar a la empresa con otras empresas y analizar su evolución a lo largo del tiempo

ANÁLISIS FINANCIERO EN INFLACIÓN

ISLRdeantesUtilidad

REMEPeríododelMonetariosultadoRe.1

TotalesActivosrealizadanotenenciaporGanancia

.2

Prof. Ismaira Contreras

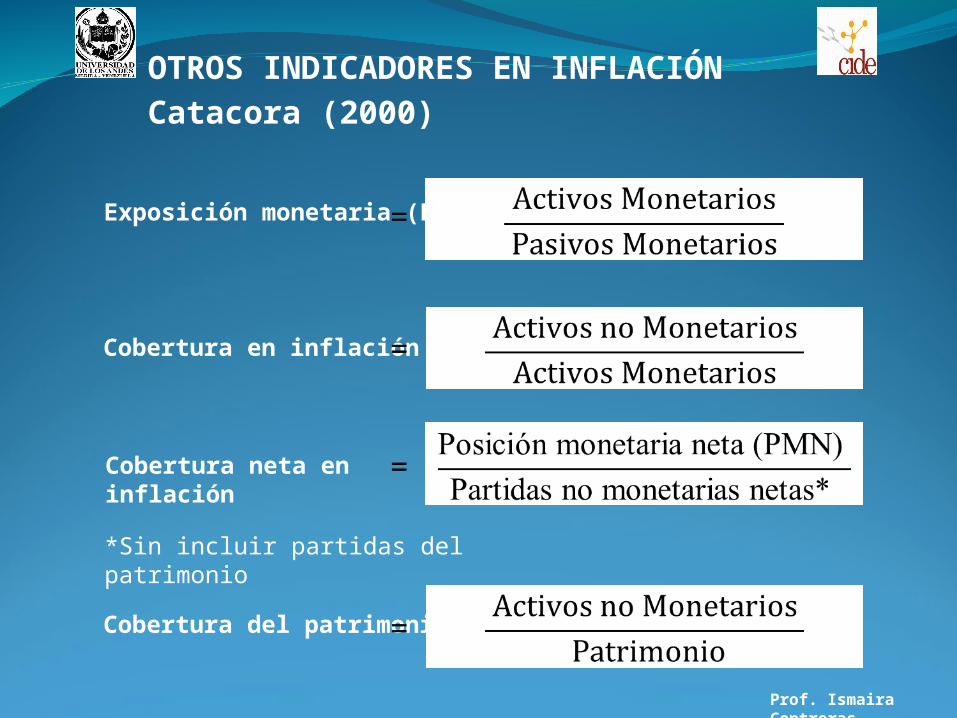

OTROS INDICADORES EN INFLACIÓNCatacora (2000)

Exposición monetaria (EM)

Cobertura en inflación

Cobertura neta en inflación

Cobertura del patrimonio

*Sin incluir partidas del patrimonio

Prof. Ismaira Contreras

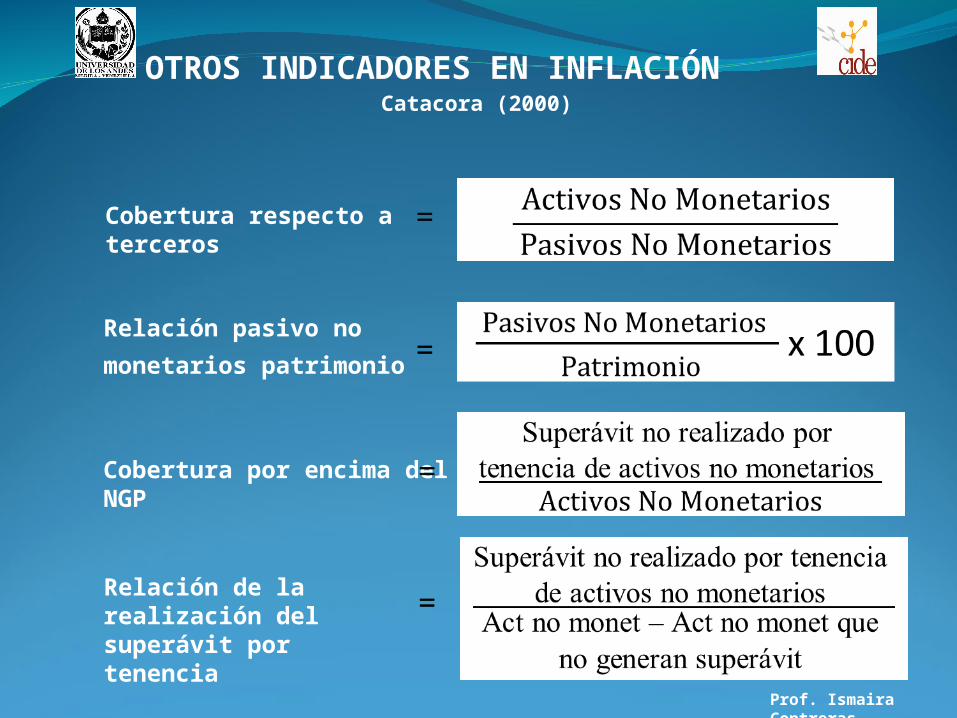

OTROS INDICADORES EN INFLACIÓNCatacora (2000)

Cobertura respecto a terceros

Relación pasivo no monetarios

patrimonio

Cobertura por encima del NGP

Relación de la realización del superávit por tenencia

Prof. Ismaira Contreras

OTROS INDICADORES EN INFLACIÓNCatacora (2000)

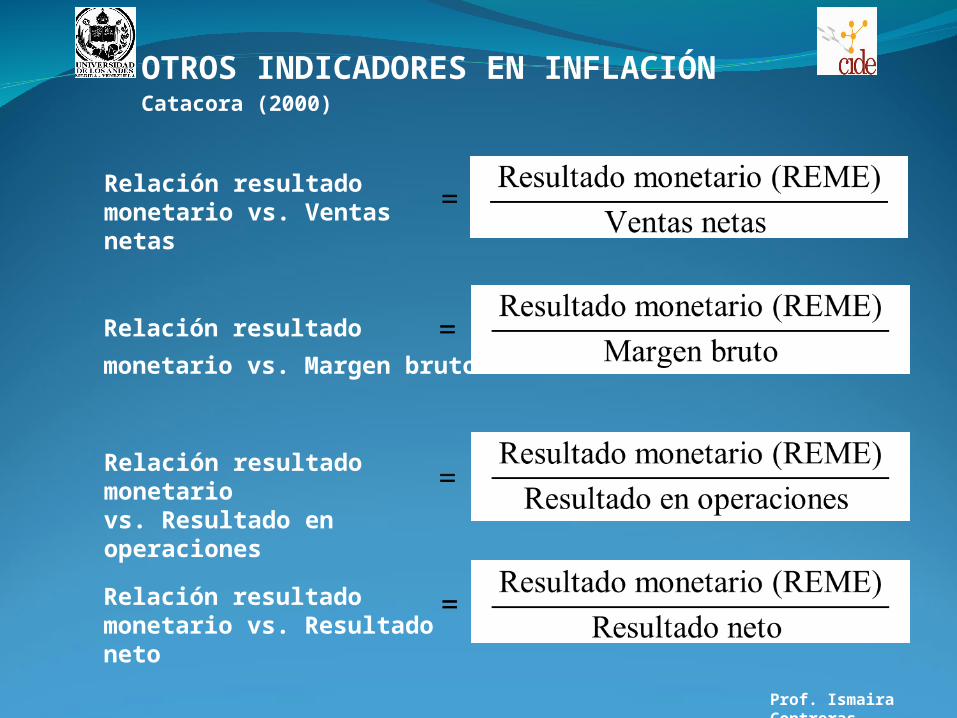

Relación resultado monetario vs. Ventas netas

Relación resultado monetario vs.

Margen bruto

Relación resultado monetario vs. Resultado neto

Relación resultado monetario vs. Resultado en operaciones

Prof. Ismaira Contreras

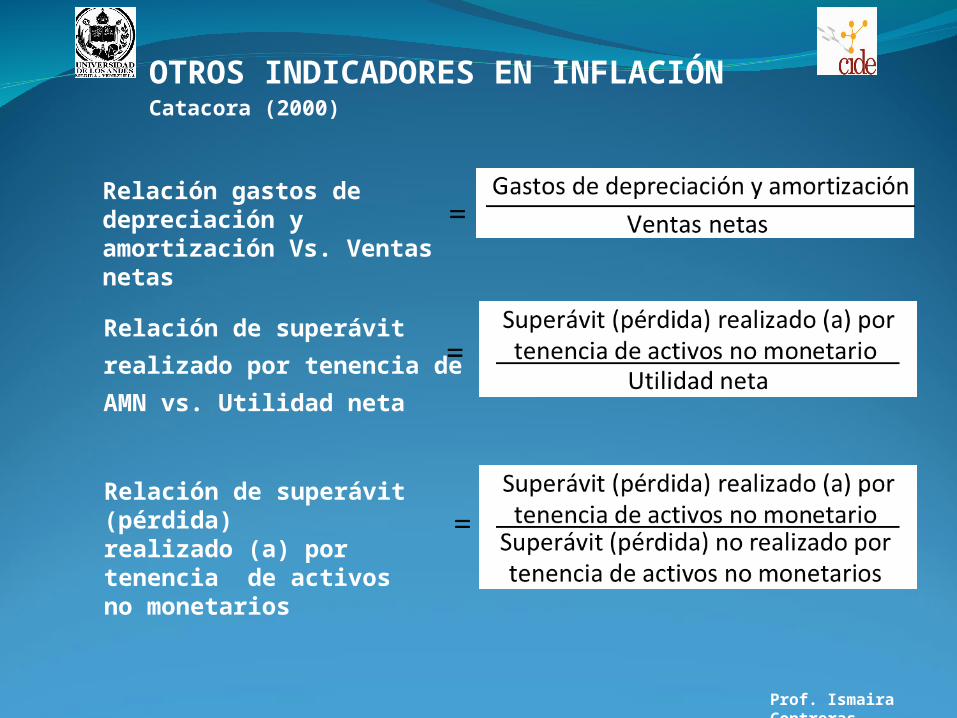

OTROS INDICADORES EN INFLACIÓNCatacora (2000)

Relación gastos de depreciación y amortización Vs. Ventas netas

Relación de superávit realizado por

tenencia de AMN vs. Utilidad neta

Relación de superávit (pérdida) realizado (a) por tenencia de activos no monetarios