PLAN DE REORGANIZARE - Capital Insol · PLAN DE REORGANIZARE A ACTIVITATII S.C. SCARPALAND S.R.L....

47

PLAN DE REORGANIZARE A ACTIVITATII S.C. SCARPALAND S.R.L. Societate in insolventa, in insolvency, en procedure collective Pagina 1 din 47 PLAN DE REORGANIZARE Elaborat de Administrator judiciar CAPITAL INSOL SPRL FILIALA IASI FEBRUARIE 2012

Transcript of PLAN DE REORGANIZARE - Capital Insol · PLAN DE REORGANIZARE A ACTIVITATII S.C. SCARPALAND S.R.L....

PLAN DE REORGANIZARE A ACTIVITATII S.C. SCARPALAND S.R.L.

Societate in insolventa, in insolvency, en procedure collective

Pagina 1 din 47

P L A N D E R E O R G A N I Z A R E

Elaborat de

Administrator judiciar

CAPITAL INSOL SPRL FILIALA IASI

FEBRUARIE 2012

PLAN DE REORGANIZARE A ACTIVITATII S.C. SCARPALAND S.R.L.

Societate in insolventa, in insolvency, en procedure collective

Pagina 2 din 47

INTRODUCERE

Reglementarea legală care stă la baza întocmirii prezentului plan de reorganizare este

Legea 85/2006 privind procedura insolvenței.

Planul de reorganizare al SC SCARPALAND SRL este depus de către administratorul

judiciar al societății debitoare.

În temeiul art. 94 alin (3) planul de reorganizare prevede restructurarea şi continuarea

activităţii societăţii şi anume „planul va putea să prevadă fie restructurarea şi continuarea

activităţii societăţii , fie lichidarea unor bunuri din averea acestuia, fie o combinaţie a celor două

variante de reorganizare”.

Obiectivul principal al planului îl constituie menţinerea activităţii societăţii şi achitarea

într-o măsură cât mai mare a creanţelor. Reorganizarea operaţională şi financiară are în vedere

achitarea în cea mai mare parte a creanţelor restante, prezentând o situaţie de restituire a

obligaţiilor faţă de creditori, într-un cuantum egal cu cel existent in tabelul definitiv al

creanţelor.

Prezentul plan îşi propune să acţioneze pentru modificarea structurală a societăţii pe mai

multe planuri: economic, organizatoric, managerial, financiar şi social având ca scop principal

plata pasivului SC SCARPALAND SRL, relansarea viabilă a activităţii, sub controlul strict al

administratorului judiciar în ceea ce priveşte realizarea obiectivelor menţionate.

În ceea ce priveşte durata de implementare a planului de reorganizare, în vederea

acoperirii într-o cât mai mare măsură a pasivului societății debitoare, se propune implementarea

acestuia pe durata maximă prevăzută de prevederile art. 95 alin. 3 din Legea nr. 85/2006 şi

anume trei ani de la data confirmării acestuia de către judecătorul sindic. De asemenea, pe

durata de implementare a planului de reorganizare activitatea societăţii debitoare va fi condusă

de către administratorul special al debitoarei, sub supravegherea administratorului judiciar,

păstrându-se dreptul de administrare al societăţii. În situaţia în care nu se vor găsi condiţii

optime pentru derularea componentelor mecanismului reorganizării, cu acordul a două treimi

din creditorii aflaţi în sold după trecerea a cel mult 18 luni, se va analiza oportunitatea

prelungirii planului cu încă 12 luni.

Măsurile de punere în aplicare a planului de reorganizare sunt prevăzute la capitolul III a

planului de reorganizare şi prevăd măsuri adecvate dintre cele menţionate de art. 95 alin. 6 din

Legea nr. 85/2006.

PLAN DE REORGANIZARE A ACTIVITATII S.C. SCARPALAND S.R.L.

Societate in insolventa, in insolvency, en procedure collective

Pagina 3 din 47

C U P R I N S :

1. CAPITOLUL I - INFORMATII GENERALE – S.C. SCARPALAND S.R.L.

1.1. PREZENTAREA GENERALA. CAUZE CARE AU DUS LA APARITIA STARII DE INSOLVENTA.

1.1.1. DATE DE IDENTIFICARE.

1.1.2. SCURT ISTORIC AL SOCIETATII – MANAGEMENTUL SOCIETATII.

1.1.3. SECTORUL DE ACTIVITATE IN PREZENT. PIETELE PE CARE ACTIONEAZA.

1.1.4. EVOLUTIA FINANCIARA 2009 - 2011

1.2. PREZENTAREA PASIVULUI SOCIETATII.

1.2.1. TABELUL DEFINITIV AL CREANTELOR.

1.2.2. CATEGORIILE DE CREANTE.

1.2.3. TRATAMENTUL CATEGORIEI DE CREANTE DEFAVORIZATE.

1.2.4. ANALIZA COMPARATIVA REORGANIZARE-FALIMENT.

1.3. PREZENTAREA ACTIVULUI SOCIETATII.

1.3.1. PREZENTARE GENERALA A ACTIVELOR SOCIETATII

1.3.2. LISTA PRINCIPALELOR ACTIVE NECESARE REALIZARII ACTIVITĂŢII

1.3.3. LISTA ACTIVELOR SECUNDARE DISPONIBILE PENTRU VANZARE

2. CAPITOLUL II – OBIECTIVELE PLANULUI DE REORGANIZARE

2.1. OBIECTIVELE SI DURATA PLANULUI.

2.2. PREMISELE PLANULUI.

2.3. INTENŢIA DE REORGANIZARE.

2.4. REPREZENTANTUL ACTIONARILOR.

2.5. CONDUCEREA ACTIVITATII SOCIETATII IN PERIOADA DE REORGANIZARE.

3. CAPITOLUL III – MASURILE DE PUNERE IN APLICARE A PLANULUI DE

REORGANIZARE

3.1. LICHIDAREA PARTIALA A BUNURILOR DIN AVEREA DEBITORULUI.

3.2. ACTIVITATEA CURENTA A SOCIETATII. MASURI PRIVIND RESTRUCTURAREA SI

EFICIENTIZARA ACTIVITATII CURENTE

3.3. SURSE FINANCIARE PENTRU SUSTINEREA PLANULUI DE REORGANIZARE.

3.4. MODALITATI DE ACOPERIRE A PASIVULUI SOCIETATII SI GRAFICUL DE PLATA AL CREANTEI.

PLAN DE REORGANIZARE A ACTIVITATII S.C. SCARPALAND S.R.L.

Societate in insolventa, in insolvency, en procedure collective

Pagina 4 din 47

3.5. DESPĂGUBIRI CARE URMEAZĂ A FI OFERITE TITULARILOR TUTUROR CATEGORIILOR DE

CREANŢE, ÎN COMPARAŢIE CU VALOAREA ESTIMATIVĂ CE AR PUTEA FI PRIMITĂ PRIN

DISTRIBUIRE ÎN CAZ DE FALIMENT.

3.6. REMUNERATIA ADMINISTRATORULUI JUDICIAR.

3.7. RASPUNDEREA MEMBRILOR ORGANELOR DE CONDUCERE.

3.8. DESCARCAREA DE GESTIUNE.

4. CAPITOLUL IV – PREVIZIUNEA SITUATIEI ECONOMICO-FINANCIARE A

SOCIETATII PENTRU PERIOADA DE REORGANIZARE

4.1. FLUXUL DE NUMERAR.

PLAN DE REORGANIZARE A ACTIVITATII S.C. SCARPALAND S.R.L.

Societate in insolventa, in insolvency, en procedure collective

Pagina 5 din 47

1. CAPITOLUL I - INFORMATII GENERALE PRIVIND

S.C. SCARPALAND S.R.L.

1.1. PREZENTAREA GENERALA. CAUZE CARE AU DUS LA APARITIA STARII DE INSOLVENTA.

Prezentul plan are ca scop fundamental reorganizarea judiciara a societăţii S.C.

SCARPALAND S.R.L., societate aflată în stare de insolvenţă. Planul de reorganizare judiciară

a fost întocmit cu scopul de a determina măsurile şi acţiunile necesare pentru a elimina starea de

insolvenţă şi a asigura redresarea economico – financiară a S.C. SCARPALAND S.R.L. Planul

analizează perspectivele de redresare a activităţii societatii în intervalul legal, în raport cu

posibilităţile şi specificul, cu mijloacele financiare disponibile şi cu cererea pieţei faţă de oferta

debitorului. Pentru aceasta, planul prezintă aspectele relevante privind organizarea si

funcţionarea societăţii debitoare, patrimoniul acesteia şi resursele de care dispune.

In continuare, planul cuprinde analiza diagnostic a societătii. Se analizează rezultatele

economico – financiare ale societătii in perioada 2010 – 2011, se subliniază cauzele care au

condus la starea de insolvenţă şi se prezintă obligaţiile pe care aceasta le-a acumulat. Analiza

diagnostic constituie baza pentru elaborarea masurilor de reorganizare.

Pentru a putea fundamenta aceasta reorganizare, trebuie în primul rand identificate

cauzele care au condus societatea la starea de insolventa. Acestea pot fi sintetizate dupa cum

urmeaza:

contextul economic nefavorabil existent pe piaţa pe care a activat societatea, respectiv

Piaţa încălţămintei. Una dintre principalele cauze ale reducerii veniturilor este

diminuarea volumului pieței încălţămintei, determinată de factori obiectivi, cum ar fi

intrarea pe piață a unor jucători cu o capacitate financiară mai mare și prețuri mai

competitive. In plus pe langa scaderea volumului comenzilor din partea partenerilor din

UE pe fondul crizei financiare internationale , sunt probleme generate de concurenta din

partea producatorilor din Asia si in special China şi India

Cheltuieli ajustate insuficient fata de amploarea crizei economice, creşterea salariului

minim pe economie

Societatea a acumulat numeroase datorii catre institutiile de credit , gradul de indatorare

crescand de-a lungul perioadei analizate . Indatorarea societatii a dus la scaderea

PLAN DE REORGANIZARE A ACTIVITATII S.C. SCARPALAND S.R.L.

Societate in insolventa, in insolvency, en procedure collective

Pagina 6 din 47

considerabila a autonomiei si a stabilitatii financiare a acesteia , dar este un mod

consacrat de obtinere a unei sustineri financiare a procesului de productie

Aspectelor mentionate mai sus , li se adauga unele cauze obiective , printre acestea se

numara :

Nivelul scazut de incasare a creantelor de la debitorii sociatatii, creantele de incasat de la

productia vanduta ajungand la peste 360 de zile .

Imposibilitatea accesarii de noi credite pentru achizitia de materie prima pentru

sustinerea productiei.

Diminuarea semnificativa a capitalurilor proprii ca urmare a pierderilor inregistrate de

societate , si in consecinta deteriorarea surselor proprii de finantare .

Intarzierile la plata datoriilor la bugetul de stat au condus la costuri considerabile cu

despagubiri, amenzi si penalitati in aceasta perioada .

Este de remarcat faptul ca societatea a facut eforturi de a depaşi greutatile economico-

financiare prin adoptarea unei politici noi economice şi manageriale care consta in schimbarea

locaţiei în care îşi desfăşoară activitatea, respectiv relocarea activităţii de producţie din zona

Podu Iloaiei , zonă în care sunt probleme cu forţa de muncă calificată necesară, în zona

municipiului Iaşi.

În temeiul art. 94 alin (3) planul de reorganizare prevede restructurarea şi continuarea

activităţii debitorului şi anume „planul va putea să prevadă fie restructurarea şi continuarea

activităţii debitorului, fie lichidarea unor bunuri din averea acestuia, fie o combinaţie a celor

două variante de reorganizare”.

1.1.1. DATE DE IDENTIFICARE.

SC SCARPALAND SRL, a fost înfiinţată în anul 2000, atribuindu-se codul unic de

înregistrare 13485650 şi numarul de ordine în registrul comerţului J22/800/2000.

Sediul social a fost declarat în Iaşi, Iasi, SOS. NICOLINA nr. 7 bloc 930 etaj 6 ap. 24

Capitalul social este de 200 lei.

PLAN DE REORGANIZARE A ACTIVITATII S.C. SCARPALAND S.R.L.

Societate in insolventa, in insolvency, en procedure collective

Pagina 7 din 47

Obiectul principal de activitate al societăţii SC SCARPALAND SRL este cod CAEN 1520

- Fabricarea incaltamintei

SC SCARPALAND SRL mai are ca activităţi secundare următoarele “ cod CAEN 1512

“Fabricarea articolelor de voiaj si marochinarie si a articolelor de harnasament”

cod CAEN 4642 “Comert cu ridicata al imbracamintei si incaltamintei“ cod CAEN 4772

“Comert cu amanuntul al incaltamintei si articolelor din piele, in magazine specializate

“ cod CAEN 4616 “Intermedieri in comertul cu textile, confectii din blana , incaltaminte si

articole din piele”

Societatea a fost înfiinţată în anul 2000 având ca asociati pe dl. POPA REMUS DAN cu un

aport de (total RON):6000.00, Procent beneficii si pierderi :50 %, şi Dna. SAMA ALINA

MIHAELA cu un aport de (total RON): 6000.00, Procent beneficii si pierderi :50 %. Capital

varsat (total RON):12000.00 Numar parti sociale: 60. Valoarea unei parti sociale: 200 RON.

1.1.2. SCURT ISTORIC AL SOCIETATII – MANAGEMENTUL SOCIETATII.

SC SCARPALAND SRL, a fost înfiinţată în anul 2000, atribuindu-se codul unic de

înregistrare 13485650 şi numarul de ordine în registrul comerţului J22/800/2000.

Sediul social a fost declarat în Iaşi, Iasi, SOS. NICOLINA nr. 7 bloc 930 etaj 6 ap. 24

Capitalul social este de 200 lei.

Obiectul principal de activitate al societăţii SC SCARPALAND SRL este cod CAEN 1520

- Fabricarea incaltamintei

SC SCARPALAND SRL mai are ca activităţi secundare următoarele “ cod CAEN 1512

“Fabricarea articolelor de voiaj si marochinarie si a articolelor de harnasament” cod CAEN

4642 “Comert cu ridicata al imbracamintei si incaltamintei“ cod CAEN 4772 “Comert cu

amanuntul al incaltamintei si articolelor din piele, in magazine specializate

“ cod CAEN 4616 ŢIntermedieri in comertul cu textile, confectii din blana , incaltaminte si

articole din piele”

În toţi anii de la înfiinţare şi până la data declarării insolvenţei, societatea a încercat să se

dezvolte şi să cucereasca noi pieţe de desfacere, însă ca urmare a suprapunerii conjuncturii

economice nefavorabile cu începutul şi apogeul crizei economice din 2008 ÷ 2010, obţinerea de

rezultate semnificative a întarziat, societatea confruntandu-se cu o lipsă acută de comenzi ce a

dus, invariabil, la un blocaj în activitatea sa şi la aparitia starii de insolventa.

Trebuie menţionat faptul că până la declanşarea crizei economice şi până la manifestarea

în formă accentuată a acestei crize SC SCARPALAND SRL a obţinut rezultate economice

notabile, obţinând, pentru anul 2009, Locul 2 in Top Afaceri Romania Microintreprinderi,

judetul IASI, domeniul 15: Tabacirea si finisarea pieilor; fabricarea articolelor de voiaj si

PLAN DE REORGANIZARE A ACTIVITATII S.C. SCARPALAND S.R.L.

Societate in insolventa, in insolvency, en procedure collective

Pagina 8 din 47

marochinarie, harnasamentelor si incaltamintei; prepararea si vopsirea blanurilor, conform

datelor de bilant aferente anului 2009

În ceea ce priveşte structura acţionariatului, este următoarea:

Asociat Valoare Părţi

sociale

Procent

POPA REMUS DAN 6000 50%

SAMA ALINA MIHAELA 6000 50%

TOTAL 12000 100%

Până la deschiderea procedurii insolvenţei conducerea societăţii a fost asigurată de d-nul.

POPA REMUS DAN – Administratorul societăţii

După deschiderea procedurii insolvenței conducerea societății a fost asigurată de d-nul

POPA REMUS DAN – Administratorul special

Filiale si participatie – NU ESTE CAZUL

1.1.3 SECTORUL DE ACTIVITATE IN PREZENT. PIETELE PE CARE ACTIONEAZA.

Fara a face exceptie faţă de alte industrii si segmentul pe care acționa SC

SCARPALAND SRL, respectiv piaţa încălţămintei a fost influenţată negativ de criza

economică din Romania.

Descrierea şi definirea sectorului încălţăminte

Industria încălţămintei, a articolelor de marochinărie, articolelor tehnice şi

harnasamentelor este o industrie cu lungă tradiţie în România. În ultimii 5 ani această industrie

s-a consolidat şi şi-a creat un statut clar având în vedere profundele transformări prin care a

trecut în ultimii 20 ani, printre care amintim:

- dispariţia unităţilor integrate, în care se prelucrau toate componentele necesare încălţămintei

(piei brute, cauciucuri sau mase plastice pentru tălpi etc).

- reducerea numărului de salariaţi aferenţi unei unităţi producătoare.

- dezvoltarea industriilor adiacente producţiei de încălţăminte, respectiv tăbăcarii, producători

de tălpi, branţuri, ambalaje etc.

- răspândirea unităţilor producătoare în aproape toate zonele României, inclusiv în zonele fără

nici un fel de tradiţie în acest domeniu.

În ultimii 5 ani s-a remarcat divizarea şi specializarea din ce în ce mai accentuată a

întreprinderilor din această industrie, precum şi dezvoltarea unei întregi industrii aferente

(producători de tălpi, branţuri, tocuri, accesorii metalice, ambalaje, tăbăcarii etc). De asemenea,

producătorii în sistem lohn reprezintă o componenta importantă a acestei industrii, în ciuda

migrării multor producători din vestul Europei spre Asia.

PLAN DE REORGANIZARE A ACTIVITATII S.C. SCARPALAND S.R.L.

Societate in insolventa, in insolvency, en procedure collective

Pagina 9 din 47

În acest moment sectorul de produse din piele este divizat în urmatoarele grupe:

1. Dupa tipul de produse prelucrate există producători de încălţăminte:

-încalţăminte pentru bărbaţi:

de stradă.

elegantă-pronto moda.

confort-ortopedica.

-incaltaminte pentru femei:

de stradă.

elegantă-pronto moda.

confort-ortopedica.

- incaltaminte pentru copii.

-încălţăminte tehnică-de protecţie- (pt construcţii, spitale, armată, pompieri, industria

alimentară etc)

-încălţăminte sport (alpinism, ciclism, fotbal, tenis, calarie etc)

-producători de articole tehnice (mânuşi, sorturi pentru diferite industrii, harnasamente )

-producători marochinărie (genţi posete, valize, serviete, portmonee)

-producători de îmbracaminte din piele (din piele de ovine, bovine, blană de diferite tipuri)

2. Dupa sistemul de lucru:

-producători în sistem propriu.

-producători în sistem lohn.

-producători în ambele sisteme, combinat.

3.Dupa tipul de capital avem :

• romanesc,

• străin,

• mixt.

În paralel cu producţia de lohn, în România s-a dezvoltat, de asemenea, producţia pentru

piaţa internă şi piaţa de export într-un sistem regulat, nu lohn.

Companiile care fac parte din această categorie pot fi divizate în întreprinderi mici (mai

puţin de 30 angajaţi), care lucrează în cea mai mare parte in productia de încălţăminte, în

general, manual, folosind metode vechi. Eficienţa provine din faptul că angajaţii sunt plătiţi în

general în acord individual, deci nu sunt plătite pierderile generate de o proastă organizare şi

din faptul că mărimea mică conferă o foarte mare flexibilitate şi adaptabilitate la cerinţele pieţei.

Apoi, există companii mijlocii (mai puţin de 150 de angajati), care fie au inceput sa lucreze in

sistem lohn, dar au depasit această etapă şi fac întreaga producţie, fie fac parte din prima

categorie, dar managerii acestor companii au avut capacitatea de a se instrui şi a se adapta

pentru gestionarea unei întreprinderi de dimensiuni diferite. Şi sunt, de asemenea, companii

mari, cu mai mult de 150 de angajaţi.

PLAN DE REORGANIZARE A ACTIVITATII S.C. SCARPALAND S.R.L.

Societate in insolventa, in insolvency, en procedure collective

Pagina 10 din 47

Firmele din a doua şi a treia categorie se luptă ca fiecare verigă a procesului de producţie

să fie optimizată, fie prin achiziţia de utilaje, softuri de ultima generaţie, fie prin instruirea

personalului.

Aceşti producători, în ciuda tradiţiei în domeniul încălţăminte-pielărie care s-a distrus în

buna măsură, au reuşit performanţa de a crea, implementa şi urmări un întreg ciclu de

producţie, începând cu creaţia şi aprovizionarea cu materii prime şi terminand cu încasarea

banilor pentru produsele vândute. S-a remarcat, totuşi, ca eficientizarea fiecărei verigi din

procesul de producţie a încălţămintei nu este foarte usoară. În acest sens mulţi producători cu

branduri proprii aleg să gestioneze în întreprinderile proprii partea de creaţie, aprovizionare cu

materii prime şi vânzare, şi să externalizeze producţia propriu-zisă. În acest sens se apelează la

producatorii în sistem lohn.care, datorită concurenţei acerbe cu piaţa Asiei şi a crizei, au

devenit foarte eficienţi în optimizarea producţiei şi implicit în realizarea produselor cu costuri

mici.

Piaţa actuala a SC SCARPALAND SRL o reprezintă segmentul producţiei în sistem

lohn de încălţăminte , respectiv de feţe pentru încalţăminte pentru producători renumiti de

încălţăminte.

Politica societăţii pe sectorul activităţii de producție de încălţăminte va viza în principal

următoarele:

- Misiunea SC SCARPALAND SRL este de a crea valoare pentru clienţi, obiectivele

principale ale firmei fiind mentinerea unui standard ridicat de calitate, respectarea

termenelor de executie si, inainte de toate, satisfactia clientilor..

- Flexibilitate în negocierea contractelor, care să permită continuarea relaţiilor contractuale

astfel încât să se realizeze obiectivul de la punctul anterior, urmărind o profitabilitate bună

pentru SC SCARPALAND SRL

- Urmărirea încasării debitelor generate de activitatea de comercializare în sensul

îmbunătăţirii perioadei de recuperare a creanţelor şi al evitării intrării în litigii

- Întărirea poziţiei unor clienti cheie astfel încât să nu migreze către alți potențiali

concurenți.

CLIENTII

Firma plasează în centrul atenţiei clienţii de pe piata internă cu necesităţile şi dorinţele

sale. Clientul este de asemenea unul dintre actorii cu putere mare de decizie deoarece are la

dispoziţie un număr relativ mare de oferte între care poate face evaluarea pentru a o alege pe cea

care i se pare cea convenabilă din punctul de vedere al avantajelor pe care urmăreşte să le obţină

(calitate, preţ, condiţii).

Pentru îndeplinirea aceastei misiuni societatea are ca obiective:

• mărirea segmentului de piaţă prin atragerea unor noi segmente de clienţi în vederea creşterii

cifrei de afaceri;

• menţinerea unui climat armonios cu clienţii,.

PLAN DE REORGANIZARE A ACTIVITATII S.C. SCARPALAND S.R.L.

Societate in insolventa, in insolvency, en procedure collective

Pagina 11 din 47

Termenele de plata sunt negociate de la un contract la altul, in funcţie de valoare, în

medie acesta fiind de 30 zile. Între S.C. SCARPALAND S.R.L. şi clienţii persoane juridice se

încheie contracte de prestări servicii, cu termene şi condiţii ferme.

POLITICA DE PRETURI

Preturile de prelucrare sunt stabilite în funcţie de costurile directe, în special cele legate

de forţa de muncă, de costrurile materialelor, costurile cu amortizările, de cheltuielile indirecte,

ţinând cont însă şi de preţurile practicate de concurenţă.

Stabilirea preţurilor finale de prelucrare se face la nivelul managementului, respectiv de

către administratorul firmei

MANAGEMENTUL SOCIETATII

S.C. SCARPALAND S.R.L este o societate cu răspundere limitată, organizată în

conformitate cu Legea 31/1990, republicată, calitatea de administrator al societăţii având-o dl.

POPA REMUS DAN la data deschiderii procedurii insolvenţei prevazuta de Legea 85/2006, iar

în ulterior deschiderii procedurii insolventei fiind desemnat în cadrul AGA din 24.10.2011 ca

Administrator special

Managementul S.C. SCARPALAND S.R.L. este axat în principal pe problemele

curente, pe termen scurt şi mediu, fără a scăpa din vedere obiectivele pe termen lung. Se poate

afirma că există o buna cunoaştere a obiectivelor de catre conducere şi o aliniere a acestora la

efortul depus, în vederea promovarii intereselor firmei.

Conducerea întreprinderii este de părere că luarea deciziilor nu trebuie să se facă la

întâmplare, doar pe baza rutinei, a intuiţiei de moment sau a experienţei actionarilor şi înţelege

necesitatea conducerii pe baze ştiinţifice a activităţii de marketing.

Luarea unei decizii se face alegând între două sau mai multe soluţii sau variante, aceste

variante stabilindu-se în funcţie de informaţiile culese din mediul extern şi din analiza

proceselor economice din perioadele anterioare.

Împrejurările în care se iau hotărâri pot fi:

• sigure, atunci când se ştie de la început care vor fi rezultatele;

• aleatoare, când consecinţele deciziilor depind de o serie de evenimente care urmează o anumită

lege de probabilitate; putem include aici decizii privind rezolvarea anumitor reclamaţii sau

rezolvarea cazurilor în care una din materiile prime s-a dovedit a nu corespunde din punct de

vedere calitativ;

• nedeterminate, când incertitudinea este generată de faptul că efectele acţiunilor depind de

evenimente asupra cărora nu se dispune de nici o informaţie (de exemplu, evenimente

referitoare la legislaţia din România );

• antagoniste (concurenţiale), specifice economiei de piaţă care presupun luarea deciziilor în

funcţie de comportamentul concurenţilor;

PLAN DE REORGANIZARE A ACTIVITATII S.C. SCARPALAND S.R.L.

Societate in insolventa, in insolvency, en procedure collective

Pagina 12 din 47

În concluzie, echipa de conducere corespunde cerinţelor, are competenţa şi experienţa îndeobşte

cerută unui conducător de companie, ceea ce indică semnificative rezerve de creştere a eficienţei

activităţii manageriale.

RESURSE UMANE

În cadrul S.C. SCARPALAND S.R.L., activitatea se desfaşoară în baza regulamentului

de ordine interioară. Salariaţii sunt angajati cu contract de munca pe durata nedeterminată, pe

baza unui contract individual de muncă , încheiat între administratorul societăţii şi salariaţi şi

depus la Inspectoratul Teritorial de Muncă.

Organigrama cuprinde urmatoarele posturi:

-Administrator - 1 pers

- Maistru tehnolog – 1 pers

- Cusatori piese încălţăminte –7 pers

- Pregatitor piese încălţăminte – 9 pers

- Croitor piese încălţăminte – 2 pers

- Muncitor necalificat – 6 pers

TOTAL 26 persoane

Aşa cum se observă din datele de mai sus, structura personalului este conform obiectului

de activitate al societăţii, numărul de salariati de sex masculin fiind inferior numarului de

personal feminin. De asemenea, se constata o pondere mai mare a personalului direct productiv

în total personal, comparativ cu cea a personalului indirect productiv.

Cu toate că managementul societăţii are ca obiectiv primordial calificarea şi

perfecţionarea personalului, datorită lipsei acute de resurse financiare nu a mai putut asigurarea

organizarea periodica de astfel de cursuri de instruire. Se are în vedere formarea continuă a

personalului. Pregatirea profesionala la locul de munca, realizata prin Instruirea la locul de

munca permite formarea dexteritatilor practice specifice fiecarui post si se realizeaza prin

instructaje efectuate de administratorul societăţii şi de maistrul tehnolog.

Pe ansamblu, politica de personal constă în selecţia pe criterii calitative pentru

personalul care dovedeşte interes şi preocupare în rezolvarea sarcinilor de serviciu

1.1.4 EVOLUTIA FINANCIARA 2009 - 2011

Analiza evoluţiei contului de profit si pierdere

Contul de profit şi pierdere este un document de sinteză contabilă prin care se explică modul

de constituire a rezultatului exerciţiului in diferite etape permiţând desprinderea unor concluzii

PLAN DE REORGANIZARE A ACTIVITATII S.C. SCARPALAND S.R.L.

Societate in insolventa, in insolvency, en procedure collective

Pagina 13 din 47

legate de nivelul performanţelor economice ale activităţii desfăşurate de o entitate intr-o

perioadă de gestiune.

Prin urmare, analiza evoluţiei contului de profit şi pierdere este necesară pentru a contura o

imagine cat mai fidelă şi complexă a situaţiei societăţii SC SCARPALAND SRL .

DENUMIRE DEC 2009 DEC 2010

DECEMBRIE

2011

SUME % SUME % SUME %

VENITURI DIN

EXPLOATARE 479398 98.34% 172405 81.36% 206067 98.51%

.Venituri din vânzarea

mărfurilor 0 0.00% 4000 1.89% 0 0.00%

.Productia vândută 475735 97.59% 19981 9.43% 173505 82.95%

.Venituri din subvenţii

aferente cifrei de afaceri 0 0.00% 0.00% 0 0.00%

.Reduceri comerciale

acordate 0.00% 0.00% 0 0.00%

.Cifra de afaceri 475735 97.59% 23981 11.32% 173505 82.95%

.Variaţia stocurilor sold C 0.00% 0.00% 24562 11.74%

.Variaţia stocurilor sold D 0.00% 0.00% 0 0.00%

.Producţia realizată de

entitate pentru scopurile sale

proprii şi capitalizată 3663 0.75% 0.00% 0 0.00%

.Alte venituri din exploatare 0 0.00% 148424 70.04% 8000 2.86%

CHELTUIELI PENTRU

EXPLOATARE 675236 85.56% 386445 80.93% 242795 93.06%

.Cheltuieli cu materii prime

şi materiale consumabile 244004 30.92% 16257 3.40% 5389 2.07%

.Alte cheltuieli materiale 4116 0.52% 1941 0.41% 0 0.00%

.Alte cheltuieli externe

(energia şi apa) 21285 2.70% 9979 2.09% 5326 2.04%

.Cheltuieli privind mărfurile 0 0.00% 14665 3.07% 0 0.00%

.Cheltuieli cu personalul 80800 10.24% 11062 2.32% 120378 46.14%

. Salarii şi

indemnizaţii 60871 7.71% 8655 1.81% 94191 36.10%

. Cheltuieli cu

protecţia si asigurările

sociale 19929 2.53% 2407 0.50% 26187 10.04%

.Ajustări de valoare privind

imob.corporale şi

necorporale 140919 17.86% 83535 17.49% 38433 14.73%

. Cheltuieli 140919 83535 38433

. Venituri 0 0 0

.Ajustări de valoare privind

activele circulante -12 0.00% 49 0.01% 0 0.00%

PLAN DE REORGANIZARE A ACTIVITATII S.C. SCARPALAND S.R.L.

Societate in insolventa, in insolvency, en procedure collective

Pagina 14 din 47

. Cheltuieli -12 49 0

. Venituri 0 0 0

.Ajustări privind

provizioanele 0 0.00% 0 0.00% 0 0.00%

. Cheltuieli 0 0

. Venituri 0

Alte cheltuieli de exploatare 184124 23.33% 248957 52.14% 73269 28.08%

.Cheltuieli privind prestaţiile

externe 145989 18.50% 17129 3.59% 61481 23.56%

.Cheltuieli cu alte impozite,

taxe şi vărsăminte asimilate 8513 1.08% 7146 1.50% 2 0.00%

.Alte cheltuieli 29622 3.75% 224682 47.05% 11786 4.52%

REZULTATUL DIN

EXPLOATARE profit

(+)/pierdere (-) -195838 - -214040 - -36728 -

Venituri financiare 8071 1.66% 39504 18.64% 3109 1.49%

.Venituri din

dobânzi 105 0.02% 0.00% 5 0.00%

.Alte venituri

financiare 7966 1.63% 39504 18.64% 3104 1.48%

Cheltuieli financiare 113986 14.44% 91052 19.07% 18115 6.94%

.Cheltuieli privind

dobânzile 82749 10.48% 54551 11.42% 12434 4.77%

.Alte cheltuieli

financiare 31237 3.96% 36501 7.64% 5681 2.18%

REZULTATUL

FINANCIAR profit

(+)/pierdere (-) -105915 - -51548 - -15006 -

REZULTATUL CURENT

profit (+)/pierdere (-) -301753 - -265588 - -51734 -

Venituri extraordinare 0 0.00% 0.00% 0.00%

Cheltuieli extraordinare 0.00% 0.00% 0.00%

REZULTATUL

EXTRAORDINAR profit

(+)/pierdere (-) 0 - 0 - 0 -

TOTAL VENITURI 487469 - 211909 - 209176 -

TOTAL CHELTUIELI 789222 - 477497 - 260910 -

REZULTATUL BRUT AL

EXERCIŢIULUI profit

(+)/pierdere (-) -301753 - -265588 - -51734 -

Impozit pe profit 10831 - 6450 - -

REZULTATUL NET AL

EXERCIŢIULUI profit

(+)/pierdere (-) -312584 - -272038 - -51734 -

PLAN DE REORGANIZARE A ACTIVITATII S.C. SCARPALAND S.R.L.

Societate in insolventa, in insolvency, en procedure collective

Pagina 15 din 47

S-a constat, in perioada analizată, faptul ca activitatea debitoarei a generat pierdere pe

ansamblul anilor 2009 şi 2010, de asemenea, în anul 2011 au existat pierderi. Începând cu luna

august 2011, prima lună de reluare a producţiei, activitatea debitoarei se desfăşoară în condiţii

de eficienţă, pierderea înregistrată la finele anului 2011 apărând ca efect al includerii amortizării

în costuri, în condiţiile în care activitatea s-a reluat abia la mijlocul lunii august 2011.

De asemenea au apărut costuri suplimentare determinate de plata personalului angajat, în

sensul că odată cu reluarea activităţii au apărut acele costuri „invizibile” cu personalul,

determinate de nevoia de calificare la locul de muncă, integrarea într-un nou colectiv, etc.

Analizând cifra de afaceri în cazul SC SCARPALAND SRL, cifra de afaceri urmează un

trend decrescător, din anul 2009 până în anul 2010, de la 475735 lei în anul 2009 la 23981 lei în

anul 2010. Se poate constata faptul că, în anul 2011, numai pe aproape 5 luni, cifra de afeceri

realizată este de 7 ori cifra de afaceri a anului 2010 şi aproape 40% din cifra de afaceri a anului

2009.

Veniturile din activitatea de exploatare au un trend asemănător cifrei de afaceri şi sunt

reprezentate de venituri din producţia vândută şi alte venituri din exploatare.

Ponderea cea mai mare în cadrul veniturilor din exploatare o deţin veniturile din

producţia vândută . Acestea au avut o evoluţie descrescătoare, pe parcursul anilor 2009- 2010,

asemănător cifrei de afaceri. În anul 2011, odată cu reluarea producţiei, nivelul veniturilor pe o

singură lună, de exemplu, sunt mai mari decât veniturile pe întreg anul 2010

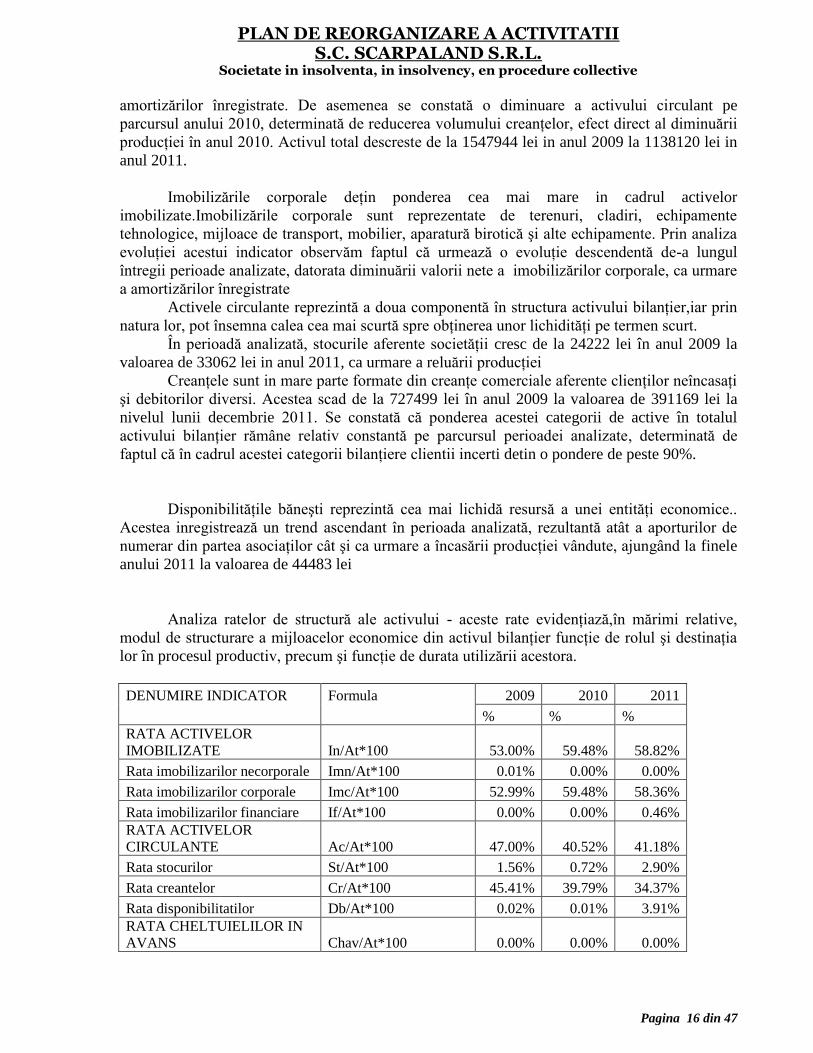

Analiza situaţiei patrimoniului

In cele ce urmează, s-a efectuat o analiză asupra situaţiei patrimoniului societăţii SC

SCARPALAND SRL pentru a da o imagine cat mai clară asupra activităţii acesteia pe perioada

2009 - 2011.

DENUMIRE 2009 2010 2011

lei % lei % lei %

Imobilizari necorporale 210 0.01% 0 0.00% 0 0.00%

Imobilizari corporale 820235 52.99% 702595 59.48% 664162 58.36%

Imobilizari financiare 0.00% 0.00% 5244 0.46%

Active imobilizate 820445 53.00% 702595 59.48% 669406 58.82%

Stocuri 24222 1.56% 8500 0.72% 33062 2.90%

Creante 702926 45.41% 469959 39.79% 391169 34.37%

Disponibilitati banesti 351 0.02% 99 0.01% 44483 3.91%

Investitii pe termen scurt 0 0.00% 0 0.00% 0 0.00%

Active circulante 727499 47.00% 478558 40.52% 468714 41.18%

Cheltuieli in avans 0 0.00% 0 0.00% 0 0.00%

TOTAL ACTIV 1547944 100.00% 1181153 100.00% 1138120 100.00%

Elementele de activ urmează o evoluţie descendentă de-a lungul întregii perioade

analizate, bazată in special pe diminuarea valorii nete a imobilizărilor corporale, ca urmare a

PLAN DE REORGANIZARE A ACTIVITATII S.C. SCARPALAND S.R.L.

Societate in insolventa, in insolvency, en procedure collective

Pagina 16 din 47

amortizărilor înregistrate. De asemenea se constată o diminuare a activului circulant pe

parcursul anului 2010, determinată de reducerea volumului creanţelor, efect direct al diminuării

producţiei în anul 2010. Activul total descreste de la 1547944 lei in anul 2009 la 1138120 lei in

anul 2011.

Imobilizările corporale deţin ponderea cea mai mare in cadrul activelor

imobilizate.Imobilizările corporale sunt reprezentate de terenuri, cladiri, echipamente

tehnologice, mijloace de transport, mobilier, aparatură birotică şi alte echipamente. Prin analiza

evoluţiei acestui indicator observăm faptul că urmează o evoluţie descendentă de-a lungul

întregii perioade analizate, datorata diminuării valorii nete a imobilizărilor corporale, ca urmare

a amortizărilor înregistrate

Activele circulante reprezintă a doua componentă în structura activului bilanţier,iar prin

natura lor, pot însemna calea cea mai scurtă spre obţinerea unor lichidităţi pe termen scurt.

În perioadă analizată, stocurile aferente societăţii cresc de la 24222 lei în anul 2009 la

valoarea de 33062 lei in anul 2011, ca urmare a reluării producţiei

Creanţele sunt in mare parte formate din creanţe comerciale aferente clienţilor neîncasaţi

şi debitorilor diversi. Acestea scad de la 727499 lei în anul 2009 la valoarea de 391169 lei la

nivelul lunii decembrie 2011. Se constată că ponderea acestei categorii de active în totalul

activului bilanţier rămâne relativ constantă pe parcursul perioadei analizate, determinată de

faptul că în cadrul acestei categorii bilanţiere clientii incerti detin o pondere de peste 90%.

Disponibilităţile băneşti reprezintă cea mai lichidă resursă a unei entităţi economice..

Acestea inregistrează un trend ascendant în perioada analizată, rezultantă atât a aporturilor de

numerar din partea asociaţilor cât şi ca urmare a încasării producţiei vândute, ajungând la finele

anului 2011 la valoarea de 44483 lei

Analiza ratelor de structură ale activului - aceste rate evidenţiază,în mărimi relative,

modul de structurare a mijloacelor economice din activul bilanţier funcţie de rolul şi destinaţia

lor în procesul productiv, precum şi funcţie de durata utilizării acestora.

DENUMIRE INDICATOR Formula 2009 2010 2011

% % %

RATA ACTIVELOR

IMOBILIZATE In/At*100 53.00% 59.48% 58.82%

Rata imobilizarilor necorporale Imn/At*100 0.01% 0.00% 0.00%

Rata imobilizarilor corporale Imc/At*100 52.99% 59.48% 58.36%

Rata imobilizarilor financiare If/At*100 0.00% 0.00% 0.46%

RATA ACTIVELOR

CIRCULANTE Ac/At*100 47.00% 40.52% 41.18%

Rata stocurilor St/At*100 1.56% 0.72% 2.90%

Rata creantelor Cr/At*100 45.41% 39.79% 34.37%

Rata disponibilitatilor Db/At*100 0.02% 0.01% 3.91%

RATA CHELTUIELILOR IN

AVANS Chav/At*100 0.00% 0.00% 0.00%

PLAN DE REORGANIZARE A ACTIVITATII S.C. SCARPALAND S.R.L.

Societate in insolventa, in insolvency, en procedure collective

Pagina 17 din 47

Rata activelor imobilizate = In/At*100 redă ponderea activelor imobilizate în totalul

activelor. O creştere a ratei imobilizărilor faţă de anul de bază semnifică o consolidare,

modernizare a insfrastructurii întreprinderii care are consecinţe favorabile în direcţia

creşterii credibilităţii firmei în faţa investitorilor şi ai creditorilor. De asemenea însă o

imobilizare prea mare de active imobilizate poate crea pe termen scurt probleme de

lichiditate financiară, dacă întreprinderea nu dispune de suficient numerar pentru

finanţarea afacerilor curente. Această rată are valori optime de 70% în industrie şi

aproximativ 40-50% în domeniul comerţului. In cazul SC SCARPALAND SRL, rata

activelor imobilizate se apropie de valoarea optimă în toată perioada analizată.

Rata activelor circulante=Ac/At redă ponderea activelor circulante în totalul activelor.

Acest indicator pune în evidenţă dimensiunea propriu-zisă a afacerii derulate de

întreprindere în decursul exerciţiului financiar. Această rată diferă de la o ramură la alta

şi de la un sector la altul. Nivelurile optime în industrie sunt situate în jurul valorii de

29%, iar în comert între 40-50%. O imobilizare consistentă în stocuri şi creanţe

generează probleme de lichiditate pe termen scurt.Pentru societatea SC SCARPALAND

SRL in perioada analizată,nivelul ratei activelor circulante se situează peste limita de

29%, nivelul considerat optim,

Rata stocurilor - indică ponderea stocurilor în totalul activelor circulante. Rata stocurilor

ia valori diferite de la un sector la altul în funcţie de natura activităţii, ea fiind mai

ridicată la întreprinderile din sfera producţiei şi distribuţiei de bunuri materiale. În

general, însă, ca tendinţă, o creştere a stocurilor faţă de anul precedent se apreciază

nefavorabil deoarece presupune imobilizări suplimentare de fonduri, numerar şi

echivalente de numerar. În cazul SC SCARPALAND SRL se constată mentinerea la un

nivel constant al Ratei stocurilor în perioada analizată

Rata creanţelor - este calculată ca raport între creanţe şi active circulante şi indică

ponderea creanţelor în activele circulante. O creştere a ratei creanţelor se poate datora fie

diminuării ratei stocurilor sau ratei de trezorerie, în condiţiile menţinerii neschimbate a

volumului creanţelor, fie datorită creşterii volumului creanţelor, menţinându-se

neschimbate valoarea stocurilor şi a trezoreriei, fie ambilor factori. În ambele situaţii se

realizează o creştere a imobilizărilor monetare cu implicaţii nefavorabile asupra

echilibrului financiar pe termen scurt. In cazul SC SCARPALAND SRL mentinerea la

un nivel constant a volumului creanţelor

Rata disponibilităţilor - reflectă ponderea disponibilităţilor băneşti in cadrul patrimoniului

şi se calculează ca raport procentual intre disponibilităţile baneşti şi totalul activului

(Db/At). Nivelul optim al acestei rate trebuie să fie 10% din activ total, iar in cazul de faţă

inregistrază un nivel extem de redus, ceea ce reflectă in mod evident problema de

lichiditaţi a acestei societăţii .Durata mare de încasare a clienţilor necorelată cu

exigibilitatea datoriilor, obligă firma să-şi finanţeze activitatea curentă preponderent din

credite de trezorerie şi credite furnizori

PLAN DE REORGANIZARE A ACTIVITATII S.C. SCARPALAND S.R.L.

Societate in insolventa, in insolvency, en procedure collective

Pagina 18 din 47

Analiza continuă cu o trecere în revistă a pasivului bilanţier

DENUMIRE 2009 2010 2011

lei % lei % lei

Capital social 12000 0.78% 12000 1.02% 12000

Prime de capital 0 0.00% 0.00%

Rezerve 10605 0.69% 10605 0.90% 10605

Rezultat reportat profit(+)/pierdere(-) 456325 29.48% 10308 0.87% -261730

Profit -312584 -20.19% -272038 -23.03% -51734

Repartizarea profitului 0 0.00% 0 0.00%

Capital propriu 166346 10.75% -239125 -20.25% -290859

Provizioane pentru riscuri si cheltuieli 0 0.00% 0.00%

Credite bancare s.a.datorii pe termen

lung 268067 17.32% 212483 17.99% 214086

Subventii pentru investitii 0.00% 0.00%

Credite bancare pe termen scurt 600435 38.79% 522158 44.21% 389959

Furnizori si asimilate 302130 19.52% 218050 18.46% 230360

Buget de stat si local 207782 13.42% 403585 34.17% 465008

Salarii si asimilate 1883 0.12% 0 0.00% 12519

Creditori diversi 0.00% 0.00%

Alte datorii 1301 0.08% 64002 5.42% 117047

Conturi de regularizare 0.00% 0.00%

Datorii totale 1381598 89.25% 1420278 120.25% 1428979

TOTAL PASIV 1547944 100.00% 1181153 100.00% 1138120

În componenţa capitalurilor proprii intră : capitalul social, rezervele din reevaluare,

rezerve, rezultatul reportat şi rezultatul exerciţiului financiar. Capitalurile proprii cunosc o

evoluţie descendentă din anul 2009 , iar scăderea abruptă din 2010 este explicată de pierderea

realizată in anii 2009 şi 2010.

În ceea ce priveşte evoluţia elementelor componente ale acestui indicator la SC

SCARPALAND SRL, se poate observa cu uşurinţă faptul că toate variaţiile de capitaluri proprii

sunt datorate variaţiei profitului /pierderii exerciţiului.

Capitalurile permanente sunt formate din capitalurile proprii la care se adaugă datoriile

pe termen mediu şi lung.

PLAN DE REORGANIZARE A ACTIVITATII S.C. SCARPALAND S.R.L.

Societate in insolventa, in insolvency, en procedure collective

Pagina 19 din 47

Datoriile pe termen scurt sunt reprezentate de: datorii aferente creditelor bancare, datorii

faţă de furnizori, faţă de bugetul statului şi local, salarii şi asimilate şi alte datorii.

Acestea au un trend ascendent in anul 2010

Analiza ratelor de structură ale pasivului

Analiza ratelor de structură ale pasivului - aceste rate evidenţiază, in mărimi relative,

modul de structurare a surselor de finanţare funcţie de provenienţa şi de gradul de exigibilitate al

acestora. Ratele de structură ale pasivului permit aprecierea politicii financiare a intreprinderii

prin punerea in evidenţă a unor aspecte privind stabilitatea şi autonomia financiară a acesteia

DENUMIRE Formula 2009 2010

Rata stabilitatii financiare KPM/PT 28,06% -2,26%

Rata autonomiei financiare KPR/PT 10,75% -20,25%

Rata autonomiei financiare la

termen KPR/KPM 38,29% 897,55%

Rata de indatorare globala DAT/PT 89,25% 120,25%

Rata stabilităţii financiare=Kpm/Pt reflectă legătura dintre capitalul permanent de care

societatea dispune in mod stabil ( cel puţin un an ) şi patrimoniul total. Intr-o analiză a

societăţii, se poate observa o tendinţă de descreştere, ceea ce indică dezechilibrare a

structurii de finanţare in sensul reducerii ponderii resurselor stabile, pe termen lung.

Nivelul optim este cat mai aproape de 1.

Rata autonomiei financiare globale=Kpr/Pt arată gradul de independenţă financiară a

societăţii. Se consideră că existenţa unui capitalul propriu de cel puţin 1/3 din pasivul

total constituie o premisă esenţială pentru autonomia financiară a societăţii. Se constata că

acest indicator se situează sub 50% deci se poate aprecia că societatea a avut şi are un

grad redus de independenţă financiară

Rata de indatorare globală=Dat/Pt reflectă ponderea tuturor datoriilor pe care le are

unitatea in pasivul total al acesteia. Acesta se situează, pentru anii 2009- 2011 peste

nivelul de 66% care este considerat că determină riscul imposibilităţii de a-şi onora

datoriile.

PLAN DE REORGANIZARE A ACTIVITATII S.C. SCARPALAND S.R.L.

Societate in insolventa, in insolvency, en procedure collective

Pagina 20 din 47

Analiza soldurilor intermediare de gestiune

DENUMIRE Simbol 2009 2010 2011

SUME SUME SUME

+Vanzari de marfuri Vmf 0 4000 0

-Cheltuieli privind marfurile Chmf 0 14665 0

=Marja comerciala Mc 0 -10665 0

+Productia exercitiului Qex 479398 19981 198067

-Consumuri Intermediare Ci 415394 45306 72196

=Valoare adaugata Va 64004 -35990 125871

-Impozite si taxe Imp 8513 7146 2

+Subventii de exploatare Sbv 0 0 0

-Cheltuieli cu personalul Chp 80800 11062 120378

=Excedent brut de exploatare EBE -25309 -54198 5491

+Venituri din provizioane Vpv 0 0 0

+Alte venituri din exploatare Ave 0 148424 8000

-Alte cheltuieli din exploatare Ache 29610 224731 11786

-Cheltuieli privind amortizarea si provizioanele Cha 140919 83535 38433

=Rezultatul din exploatare Re -195838 -214040 -36728

+Venituri financiare Vf 8071 39504 3109

-Cheltuieli financiare Chf 113986 91052 18115

=Rezultatul curent Rc -301753 -265588 -51734

+Venituri extraordinare Vex 0 0 0

-Cheltuieli extraordinare Chex 0 0 0

=Rezultatul extraordinar Rex 0 0 0

=Rezultatul brut al exercitiului Rb -301753 -265588 -51734

-Impozitul pe profit Ipr 10831 6450 0

=Rezultat net al exercitiului Rn -312584 -272038 -51734

Soldurile intermediare de gestiune reprezintă, etape succesive în formarea rezultatului final.

Fiecare sold intermediar de gestiune reflectă rezultatul gestiunii financiare la treaptă respectivă

de acumulare.

PLAN DE REORGANIZARE A ACTIVITATII S.C. SCARPALAND S.R.L.

Societate in insolventa, in insolvency, en procedure collective

Pagina 21 din 47

Valoarea adăugată (Va) exprima aportul intreprinderii in ceea ce priveste productia de

bunuri sau servicii, respectiv surplusul de incasari peste valoarea consumurilor

provenind de la terti, acea bogatie creata prin valorificarea surselor tehnice, umane si

financiare ale intreprinderii. , energiei cumparate de la terti, etc. Rata de crestere

reprezinta cresterea de valoare adaugată rezultata din utilizarea factorilor de productie in

special factorii de munca si capital peste valoarea materialelor, serviciilor, energiei

cumparate de la terti, etc. SC SCARPALAND SRL a generat în periaoda 2009 o

valoare adaugată pozitivă, de asemenea trebuie remarcat faptul că odată cu reluarea

producţiei în anul 2011 valoarea adăugată are de asemnea valori pozitive, fiind o sursa

de realizare a acumularilor banesti din care se face remunerarea participantilor directi si

indirecti la activitatea economica a intreprinderii si anume personalul prin salarii, prime,

indemnizatii si cheltuieli sociale, statul prin impozite si taxe, creditorii prin dobanzi,

comisioane, actionarii prin dividende, intreprinderea prin capacitatea de autofinantare.

Excedentul brut al exploatării (EBE) corespunde rezultatului economic al întreprinderii

generat de operaţiile de exploatare independent de politica financiară, politica de

amortizare şi de provizioane constituite, fapt ce determină să fie considerat ca indicator

esenţial în analizele de gestiune şi în efectuarea analizelor comparative între

întreprinderi. În cazul SC SCARPALAND SRL excedentul brut al exploatării are o

evoluţie descrescătoare în anul 2010, când ajunge la maximul valorii sale negative, şi are

o valoare pozitivă în anul 2011. Cauzele excedentului brut al exploatarii negative în anul

2009 -2010 au fost următoarele : valoare adaugată mică, costuri salariale şi impozite şi

taxe excesiv de mari

Rezultatul din exploatare (Re) măsoară, in mărimi absolute, rentabilitatea procesului de

exploatare, prin deducerea tuturor cheltuielilor din veniturile exploatării are aceeaşi

evoluţie ca şi EBE în anul 2009-2010, respective scădere în anul 2009 -2010, când s-a

înregistrat o valoare negativă.

PLAN DE REORGANIZARE A ACTIVITATII S.C. SCARPALAND S.R.L.

Societate in insolventa, in insolvency, en procedure collective

Pagina 22 din 47

Rezultatul curent (Rc) este determinat de rezultatul exploatării şi cel al activităţii

financiare. In anul 2009-2011 valoarea acestui indicator este negativă,

Matricea privind analiza rezultatului curent pune în evidenţă nouă situaţii:

A. Rezultatul curent este aproximativ zero: RC~0

Pragul de rentabilitate al activităţii curente reprezintă un minimum ce trebuie atins, dar care nu

poate asigura dezvoltarea, deoarece în acest punct veniturile din exploatare şi cele financiare

permit doar acoperirea exactă a cheltuielilor de exploatare şi financiare.

Această situaţie corespunde următoarelor cazuri:

Cazul 1: pragul de rentabilitate curentă „levier financiar”

Exploatarea foarte rentabilă ar trebui să permită întreprinderii redresarea rapidă a situaţiei

financiare, cheltuielile financiare diminuându-se concomitent cu ameliorarea rezultatului curent.

Riscul întreprinderii depinde, în acest caz, de perenitatea profitului exploatării.

Cazul 2: pragul de rentabilitate curentă „supravieţuire”

Întreprinderea rămâne în stare de funcţionare prin echilibrarea activităţii de exploatare cu

politica sa financiară, fără să-şi asume vreun risc financiar. Transformarea sa progresivă depinde

de nivelul investiţiilor realizate şi de starea pieţei.

Cazul 3: pragul de rentabilitate „transformare”

Întreprinderea îşi acoperă pierderile exploatării pe baza veniturilor substanţiale rezultate din

plasamente financiare.

Întreprinderea poate renunţa la activitatea de exploatare nerentabilă în favoarea activităţii

financiare, situaţie ce poate fi temporară sau definitivă.

B. Rezultatul curent este pozitiv: RC>0

PLAN DE REORGANIZARE A ACTIVITATII S.C. SCARPALAND S.R.L.

Societate in insolventa, in insolvency, en procedure collective

Pagina 23 din 47

Cazurile următoare, considerate ca situaţii ideale, corespund situaţiilor în care întreprinderea

degajă rentabilitate din activitatea sa, deoarece rezultatul exploatării şi rezultatul financiar nu

înregistrează niciodată valori negative.

Cazul 4: Profit curent „bun manager al întreprinderii”

Este situaţia ideală pentru o întreprindere productivă, datorită unui bun echilibru al politicii

financiare, rezultatul exploatării nu este absorbit de cheltuielile financiare.

Cazul 5: profit curent „supermarche” sau „holding”

Este o situaţie specifică întreprinderilor care desfăşoară o activitate generatoare de lichidităţi,

care caută cele mai bune plasamente posibile, supraveghind permanent expansiunea pieţei şi

gestiunea trezoreriei.

Cazul 6: profitul curent „monopol”

Întreprinderea ocupă o poziţie privilegiată pe piaţă, ca urmare a unei activităţi de exploatare

foarte rentabile, care permite degajarea unor lichidităţi sporite, al căror plasament permite nu

numai recuperarea eventualelor cheltuieli financiare, ci şi obţinerea unor profitul suplimentare.

C. Rezultatul curent este negativ: RC<0

Activitatea curentă a întreprinderii nu degajă rentabilitate, acesta confruntându-se cu numeroase

dificultăţi, situaţie ce corespunde cazurilor următoare:

Cazul 7: deficit curent „redresare”

Întreprinderea echilibrează rezultatul exploatării, reuşind să-şi acopere cheltuielile de exploatare

pe seama veniturilor din exploatare, dar înregistrează un nivel ridicat al cheltuielilor financiare.

Cazul 8: deficit curent „dilemă”

Situaţia caracterizează o întreprindere a cărei activitate de exploatare este nerentabilă, dar

rezultatul financiar este echilibrat.

Cazul 9: deficit curent „criză”

Situaţia este caracteristică unei întreprinderi aflate în dificultate. Exploatarea nu este rentabilă,

iar nivelul ridicat al cheltuielilor financiare agravează deficitul curent. Întreprinderea trebuie să-

şi îmbunătăţească situaţia financiară din fonduri proprii şi, de asemenea, să depisteze cauzele

deficitului său de exploatare, stabilind şi măsurile de remediere a acestuia.

În cazul SC SCARPALAND SRL se poate aprecia având în vedere evoluţia indicatorilor

financiari că societatea se află în perioada de trecere de la Cazul 9: deficit curent „criză” la

Cazul 7: deficit curent „redresare”. Întreprinderea echilibrează rezultatul exploatării, reuşind să-

şi acopere cheltuielile de exploatare pe seama veniturilor din exploatare, dar, în continuare

trebuie să depisteze cauzele deficitului său de exploatare, şi să ia măsurile de remediere a

acestuia

Analiza structurii financiare SC SCARPALAND SRL

Indicatori formula 2009 2010

Datorii totale Dt 1381598 1420278

Total pasiv TP 1547944 1181153

Capital propriu Kpr 166346 -239125

Autonomia

financiara Kpr/TP % 10,75% -20,25%

PLAN DE REORGANIZARE A ACTIVITATII S.C. SCARPALAND S.R.L.

Societate in insolventa, in insolvency, en procedure collective

Pagina 24 din 47

Gradul de

indatorare dt/TP % 89,25% 120,25%

Rata autonomiei financiare globale reflectă ponderea capitalurilor proprii în total surse

de finanţare. Este de dorit ca nivelul ratei să fie cît mai mare. Teoria şi practica economică

au format variantele:

în situaţia în care capitalul propriu reprezintă cel puţin 2/3 din capitalul total,

întreprinderea dispune de o autonomie financiară ridicată, prezentînd garanţii aproape certe

pentru eventualii creditori;

dacă ponderea capitalului propriu în totalul resurselor este cuprinsă între 30 şi 50%,

riscurile în cazul acordării creditelor sînt mai mari, dar întreprinderea poate beneficia mai

departe de credite;

dacă capitalul propriu se situează sub 30%, întreprinderea nu mai prezintă garanţii pentru

a contracta noi credite.

In cazul SC SCARPALAND SRL acest indicator prezinta un trend descrescător pe întreaga

perioadă analizată, prezentând un nivel sub pragul minim de 30%.

Gradul de îndatorare se calculeză ca raport procentual intre datorii totale şi total pasiv şi

reflectă limita până la care agentul economic este finanţat din alte surse decat din fondurile

proprii. Cu cat gradul de indatorare este mai mic, cu atat unitatea este mai fiabilă sub aspect

financiar. Pentru a spori solvabilitatea societăţii este necesar ca, in dinamică, această rată să

scadă, avand valoarea maximă de 66%. In cazul SC SCARPALAND SRL valoarea acestei rate

urmeză un trend ascendent, atingand in 2010 valoare de 120 %

Analiza lichidităţii societăţii

Urmăreşte capacitatea acesteia de a-şi achita obligaţiile curente (de exploatare) din

active curente, cu diferite grade de lichiditate, precum şi evaluarea riscului incapacităţii de plată.

Indicatori Formula 2009 2010 2011

Stocuri St 24222 8500 33062

Creante Cr 702926 469959 391169

Disponibilitati banesti Db 351 99 44483

Investitii pe termen scurt Invts 0 0 0

Active Circulante Ac=St+cr+Db+Invts 727499 478558 468714

Datorii pe termen scurt Dts=Its+Fz+Ob 511795 621635 707887

Rata de lichiditate

curenta Ac/Dts 1.42 0.77 0.66

Rata de lichiditate rapida (Cr+Db)/Dts 1.37 0.76 0.62

Rata de lichiditate

imediata Db/Dts 0.00 0.00 0.06

PLAN DE REORGANIZARE A ACTIVITATII S.C. SCARPALAND S.R.L.

Societate in insolventa, in insolvency, en procedure collective

Pagina 25 din 47

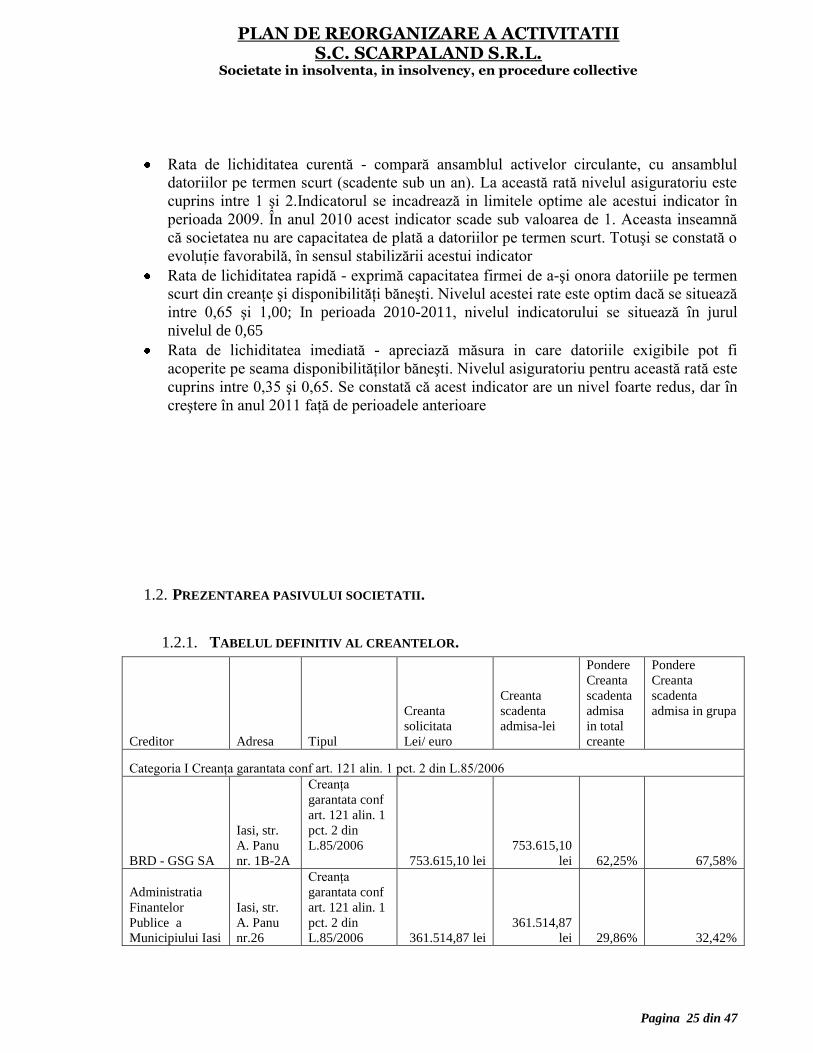

Rata de lichiditatea curentă - compară ansamblul activelor circulante, cu ansamblul

datoriilor pe termen scurt (scadente sub un an). La această rată nivelul asiguratoriu este

cuprins intre 1 şi 2.Indicatorul se incadrează in limitele optime ale acestui indicator în

perioada 2009. În anul 2010 acest indicator scade sub valoarea de 1. Aceasta inseamnă

că societatea nu are capacitatea de plată a datoriilor pe termen scurt. Totuşi se constată o

evoluţie favorabilă, în sensul stabilizării acestui indicator

Rata de lichiditatea rapidă - exprimă capacitatea firmei de a-şi onora datoriile pe termen

scurt din creanţe şi disponibilităţi băneşti. Nivelul acestei rate este optim dacă se situează

intre 0,65 şi 1,00; In perioada 2010-2011, nivelul indicatorului se situează în jurul

nivelul de 0,65

Rata de lichiditatea imediată - apreciază măsura in care datoriile exigibile pot fi

acoperite pe seama disponibilităţilor băneşti. Nivelul asiguratoriu pentru această rată este

cuprins intre 0,35 şi 0,65. Se constată că acest indicator are un nivel foarte redus, dar în

creştere în anul 2011 faţă de perioadele anterioare

1.2. PREZENTAREA PASIVULUI SOCIETATII.

1.2.1. TABELUL DEFINITIV AL CREANTELOR.

Creditor Adresa Tipul

Creanta

solicitata

Lei/ euro

Creanta

scadenta

admisa-lei

Pondere

Creanta

scadenta

admisa

in total

creante

Pondere

Creanta

scadenta

admisa in grupa

Categoria I Creanţa garantata conf art. 121 alin. 1 pct. 2 din L.85/2006

BRD - GSG SA

Iasi, str.

A. Panu

nr. 1B-2A

Creanţa

garantata conf

art. 121 alin. 1

pct. 2 din

L.85/2006

753.615,10 lei

753.615,10

lei 62,25% 67,58%

Administratia

Finantelor

Publice a

Municipiului Iasi

Iasi, str.

A. Panu

nr.26

Creanţa

garantata conf

art. 121 alin. 1

pct. 2 din

L.85/2006 361.514,87 lei

361.514,87

lei 29,86% 32,42%

PLAN DE REORGANIZARE A ACTIVITATII S.C. SCARPALAND S.R.L.

Societate in insolventa, in insolvency, en procedure collective

Pagina 26 din 47

1.2.2. CATEGORIILE DE CREANTE.

Categoriile de creante propuse prin planul de reorganizare se pot clasifica astfel:

NR. DENUMIRE CATEGORIE CREANTA TIP CATEGORIE

1 CREANTELE CREDITORILOR Creante care nu sunt

TOTAL CATEGORIE

1.115.129,97

lei 92,12% 100,00%

Categoria II Creanţa bugetara conf art. 123 pct.4 din L.85/2006

Directia

Economica si de

Finante Publice

Locale Iasi

Iasi, Bd.

Stefan cel

Mare si

Sfant

nr.15

Creanţa

bugetara conf

art. 123 pct.4

din L.85/2006 5.200,00 lei 5.200,00 lei 0,43% 12,43%

Primăria

Orasului Podu

Iloaiei

Podu

Iloaiei,

sos.

Natională,

nr.104,

jud. Iasi

Creanţa

bugetara conf

art. 123 pct.4

din L.85/2006 36.620,00 lei 36.620,00 lei 3,03% 87,57%

TOTAL CATEGORIE

41.820,00 lei 3,45% 100,00%

Chirografar conform art. 123 pct 7dinL.85/2006

E.ON ENERGIE

ROMANIA SA

Tg.

Mures, str.

Justitiei

nr.12

Chirografar

conform art.

123 pct

7dinL.85/2006 51.262,46 lei 51.262,46 lei 4,23% 95,64%

SC TNT

ROMANIA SRL

Bucuresti,

sos.

Bucuresti-

Ploiesti

Nr.1A,

corp

C1+C2

Chirografar

conform art.

123 pct

7dinL.85/2006

514,11 lei 514,11 lei 0,04% 0,96%

SC BRAS SRL

Iasi, str.

Silvestru

nr.4

Chirografar

conform art.

123 pct

7dinL.85/2006 1823,85 lei 1823,85 lei 0,15% 3,40%

TOTAL CATEGORIE

53.600,42 lei 4,43% 100,00%

TOTAL CREANTE

1.210.550,39 lei

100,00

%

PLAN DE REORGANIZARE A ACTIVITATII S.C. SCARPALAND S.R.L.

Societate in insolventa, in insolvency, en procedure collective

Pagina 27 din 47

GARANTATI defavorizate prin plan

2 CREANTE BUGETARE Creante care nu sunt

defavorizate prin plan

3 CREANTE CHIROGRAFARE Creante care nu sunt

defavorizate prin plan

Acestea reprezinta categoriile distincte de creante care vor vota planul separat in

conformitate cu prevederile art.100 alin.3 din Legea 85/2006 privind procedura insolventei.

Planul va stabili acelasi tratament pentru fiecare creanta in cadrul unei categorii

distincte, cu exceptia creantelor sub conditie, al caror tratament va fi identic cu cel al categoriei

din care fac parte dupa realizarea conditiei.

1.2.3. TRATAMENTUL CATEGORIEI DE CREANTE DEFAVORIZATE.

In conformitate cu art.3 pct.21 din Legea 85/2006, se prezuma ca o categorie de creante

este defavorizata de plan daca, pentru oricare dintre creantele categoriei respective, planul

prevede o modificare fie a cuantumului creantei, fie a conditiilor de realizare a acesteia.

IN SITUATIA NOASTRA, NU EXISTĂ CREANŢE DEFAVORIZATE

1.2.4. ANALIZA COMPARATIVA REORGANIZARE-FALIMENT.

Vom prezenta in continuare, conform tabelului de mai jos, o situatie comparativa a

incasarilor si distribuirii sumelor catre creditori in cele doua variante, respectiv reorganizare

judiciara si faliment, facand urmatoarele precizari:

in cazul reorganizarii judiciare, unele active se vand etapizat, pe intreaga durata a

planului de reorganizare, acesta situatie permitand valorificarea la valoarea de piata a

acestora; astfel, societatea isi poate sustine toate contractele in derulare, avand

posibilitatea contractarii unor lucrari viitoare;

in cazul reorganizarii, procesul de recuperare a creantelor va fi realizat mult mai

eficient, in sensul ca vor fi recuperate in proportie de 100% creantele clientilor

certi (acesti sunt motivati sa efectueze toate platile in ipoteza continuarii activitatii),

iar clientii incerti apreciem ca vor achita in proportie de 20%.

PLAN DE REORGANIZARE A ACTIVITATII S.C. SCARPALAND S.R.L.

Societate in insolventa, in insolvency, en procedure collective

Pagina 28 din 47

in situatia falimentului, activele se vor valorifica in regim de vanzare fortata, la

valoarea de lichidare a acestora, pe care noi o apreciem ca fiind de 40 % valoarea

totală a activelor corporale;

in situatia falimentului, clientii certi apreciem ca vor achita debitele in proportie de

20%, iar cei incerti nu vor achita deloc;

prin falimentarea acestei societati se va pierde posibilitatea maximizarii indestularii

creditorilor. Asa cum reiese din tabelul de mai jos, in cazul reorganizarii judiciare,

categoriile de creditori garantati, bugetari şi chirografari se vor indestula in proportie de

100%;

in situatia falimentului, creditorii bugetari și cei chirografari nu se vor indestula deloc,

fata de 100% cat ar primi in cazul reorganizarii.

SURSE DE FINANTARE

INCASARI

REORGANIZARE

-lei-

INCASARI

FALIMENT

-lei-

INCASARI DIN ACTIVITATE SI

RECUPERAREA CREANTELOR 2.375.000 4000

INCASARI DIN VANZAREA

ACTIVELOR 673.000 580.000

DISPONIBILITATI BANESTI 44.000 44.000

TOTAL INCASARI 3.092.000 628.000

PLATI REORGANIZARE RON PLATI FALIMENT RON

PLATA CREANTELOR

ISTORICE 1210550

PLATA CREANTELOR

ISTORICE, din care 458.000

PLATI CURENTE 1635000 CREANTE GARANTATE 458.000

CREANTE BUGETARE 0

CREANTE CHIROGRAFARE 0

PLATI IN CADRUL

PROCEDURII 170.000

TOTAL PLATI

2.845.550

TOTAL PLATI

628.000

PLAN DE REORGANIZARE A ACTIVITATII S.C. SCARPALAND S.R.L.

Societate in insolventa, in insolvency, en procedure collective

Pagina 29 din 47

1.3. PREZENTAREA ACTIVULUI SOCIETATII.

1.3.1. PREZENTARE GENERALA A ACTIVELOR SOCIETATII.

LISTA BUNURILOR S.C. SCARPALAND S.R.L.

CLĂDIRI

Nr.

crt.

Adresa clădiri/Forma de dobândire

P- proprietate, Î - închiriere, C- concesiune,

A - administrare, F – folosinţă

Valoare de

inventar

(înregistrată în

contabilitate)

- Lei -

Amortizată

integral

DA/NU

0 1 2 3

1 CORP CLADIRE GRAJD C4 662,527.15 NU

Total clădiri 662,527.15 X

TERENURI

Nr.

crt.

Adresa terenului/Forma de dobândire

P- proprietate, Î - închiriere, C- concesiune,

A - administrare, F – folosinţă

Valoare de

inventar

(înregistrată în

contabilitate)

- Lei -

Amortizată

integral

DA/NU

0 1 2 3

1 TEREN LETCANI 57577,00

2 TEREN PODU ILOAEI 30000,00

Total terenuri 87.577,00 X

UTILAJE, ECHIPAMENTE DE LUCRU, APARATURA DE MASURAT,

MIJLOACELE DE TRANSPORT

Nr.crt Denumire / specificatie Valoare inventar

1 AER CONDITIONAT 14,175.00

2 BANDA ELECTRICA 3,706.71

3 BANDA ELECTRONICA 30,477.61

4 COMPRESOR MF 2,405.00

5 COMPRESOR MF 7,771.28

6 CUPTOR 4,236.24

7 MAS.ST.OLMPIA BRAT 4,892.55

8 MASINA CUSUT 1AC RASS 9610ZJ 7,903.35

9 MASINA CAPSAT +PERF M11G-P+INC 13,768.06

10 MASINA DE CASERAT 3,000.00

11 MASINA DE CUSUT 1AC 5,241.92

PLAN DE REORGANIZARE A ACTIVITATII S.C. SCARPALAND S.R.L.

Societate in insolventa, in insolvency, en procedure collective

Pagina 30 din 47

12

MASINA CUSUT COLOANA 1AC

MATR50131 14,269.38

13 MASNA CUSUT PFAF 1491E 23,308.60

14 MASNA CUSUT PFAF 953-944/01 5,082.14

15

MASINA CUSUT ZIG ZAG VENUS

2180CPL 5,022.50

16 MASINA DE EGALIZAT 10,166.82

17 MASINA TRAS CALCAI CERIM K58 5,295.30

18 MASINA TRAS VARF CERIM K78 5,295.30

19 PRESE IRON FOX 10,237.58

20 STANTA MOD 750EXTRA CE M20754 26,804.14

21 MICROCENTRALA VISION 2,268.07

22 NISSAN X-TRAIL IS 39 ALY 90,119.58

23 RENAULT MASTER IS 85 REM 74,770.55

24 COPIATOR XEROX 4,110.00

25 AER CONDITIONAT 1,008.40

26 APARAT SPALAT CU JET 1,679.00

27 CORP CU RAFTURI 420.09

28 DISPOZITIV CAPSAT 4.00

29 LISA HIDRAULICA 2T 449.90

30 MASA DE LUCRU 1,500.00

31 MASA SOLUTIE 353.24

32 MASINA CIOCANIT ROLE 706.04

33 MASINA CUSUT -OI 200.00

34 MASINA CUSUT OI 1,200.00

35 MASNA CUSUT OI 800.00

36 MASNA CUSUT OI 2,000.00

37 MASNA CUSUT OI 700.00

38 MASNA CUSUT OI 25.00

39 MASNA CUSUT OI 200.00

40 MASNA CUSUT OI 600.00

41 MASNA CUSUT OI 650.00

42 MASNA CUSUT OI 700.00

43 MASINA CUSUT PFAFF-OI 363.00

44 MASINA CUSUT PLANA GLOBAL LH333 15,600.00

45 MASINA DE PERIAT 706.04

46 MASINA DE SCAMOSAT 706.04

47 MASINA HALOGENAT 176.62

48 PAT 542.03

49 RAFTURI 529.86

50 REACTIVATOR 706.48

51 SCAUNE 1,200.00

52 STINGATOR 39.90

53 STINGATOR 63.00

54 SUPORT PIELE 599.31

55 TRUSA PRIM AJUTOR 76.00

56 USA 378.15

57 USA 521.01

58 USA 1,042.02

PLAN DE REORGANIZARE A ACTIVITATII S.C. SCARPALAND S.R.L.

Societate in insolventa, in insolvency, en procedure collective

Pagina 31 din 47

TOTAL ECHIP.AP.MAS.,MIJL.TRANSP. 410,772.81

Total general 1.160.876 lei.

1.3.2. LISTA PRINCIPALELOR ACTIVE NECESARE REALIZARII ACTIVITĂŢII.

Nr.crt Denumire / specificatie Valoare

inventar

1 AER CONDITIONAT 14,175.00

2 BANDA ELECTRICA 3,706.71

3 BANDA ELECTRONICA 30,477.61

4 COMPRESOR MF 2,405.00

5 COMPRESOR MF 7,771.28

6 CUPTOR 4,236.24

7 MAS.ST.OLMPIA BRAT 4,892.55

8 MASINA CUSUT 1AC RASS 9610ZJ 7,903.35

9 MASINA CAPSAT +PERF M11G-P+INC 13,768.06

10 MASINA DE CASERAT 3,000.00

11 MASINA DE CUSUT 1AC 5,241.92

12

MASINA CUSUT COLOANA 1AC

MATR50131 14,269.38

13 MASNA CUSUT PFAF 1491E 23,308.60

14 MASNA CUSUT PFAF 953-944/01 5,082.14

15

MASINA CUSUT ZIG ZAG VENUS

2180CPL 5,022.50

16 MASINA DE EGALIZAT 10,166.82

17 MASINA TRAS CALCAI CERIM K58 5,295.30

18 MASINA TRAS VARF CERIM K78 5,295.30

19 PRESE IRON FOX 10,237.58

20 STANTA MOD 750EXTRA CE M20754 26,804.14

21 MICROCENTRALA VISION 2,268.07

22 NISSAN X-TRAIL IS 39 ALY 90,119.58

23 RENAULT MASTER IS 85 REM 74,770.55

24 COPIATOR XEROX 4,110.00

25 AER CONDITIONAT 1,008.40

26 APARAT SPALAT CU JET 1,679.00

27 CORP CU RAFTURI 420.09

28 DISPOZITIV CAPSAT 4.00

29 LISA HIDRAULICA 2T 449.90

30 MASA DE LUCRU 1,500.00

31 MASA SOLUTIE 353.24

32 MASINA CIOCANIT ROLE 706.04

33 MASINA CUSUT -OI 200.00

34 MASINA CUSUT OI 1,200.00

PLAN DE REORGANIZARE A ACTIVITATII S.C. SCARPALAND S.R.L.

Societate in insolventa, in insolvency, en procedure collective

Pagina 32 din 47

35 MASNA CUSUT OI 800.00

36 MASNA CUSUT OI 2,000.00

37 MASNA CUSUT OI 700.00

38 MASNA CUSUT OI 25.00

39 MASNA CUSUT OI 200.00

40 MASNA CUSUT OI 600.00

41 MASNA CUSUT OI 650.00

42 MASNA CUSUT OI 700.00

43 MASINA CUSUT PFAFF-OI 363.00

44

MASINA CUSUT PLANA GLOBAL

LH333 15,600.00

45 MASINA DE PERIAT 706.04

46 MASINA DE SCAMOSAT 706.04

47 MASINA HALOGENAT 176.62

48 PAT 542.03

49 RAFTURI 529.86

50 REACTIVATOR 706.48

51 SCAUNE 1,200.00

52 STINGATOR 39.90

53 STINGATOR 63.00

54 SUPORT PIELE 599.31

55 TRUSA PRIM AJUTOR 76.00

56 USA 378.15

57 USA 521.01

58 USA 1,042.02

TOTAL

ECHIP.AP.MAS.,MIJL.TRANSP. 410,772.81

1.3.3. LISTA ACTIVELOR SECUNDARE DISPONIBILE PENTRU VÂNZARE.

Nr.crt Denumire/ specificatie

Valoare

inventar-

lei

Valoare estimata de

vanzare - lei

1 CORP CLADIRE GRAJD C4 662.527 595.000

2 TEREN LETCANI 57.577 51.000

3 TEREN PODU ILOAEI 30.000 27.000

TOTAL 840.223 673.000,00

PLAN DE REORGANIZARE A ACTIVITATII S.C. SCARPALAND S.R.L.

Societate in insolventa, in insolvency, en procedure collective

Pagina 33 din 47

Se urmărește ca vânzarea imobilului ” CORP CLADIRE GRAJD C4” şi terenul aferent

„TEREN PODU ILOAEI „ să se efectueze până în primul trimestru al celui de-al 2 an de

reorganizare

Se urmăreşte ca vânzarea imobilului ” Teren Letcani” să se efectueze până în al IV-lea

trimestru al primului an de reorganizare

2. CAPITOLUL II – OBIECTIVELE PLANULUI DE REORGANIZARE

2.1. PRINCIPIILE, OBIECTIVELE SI DURATA PLANULUI.

In temeiul art. 94 alin (3) planul de reorganizare prevede restructurarea si continuarea

activitatii debitorului si anume „planul va putea să prevadă fie restructurarea şi continuarea

activităţii debitorului, fie lichidarea unor bunuri din averea acestuia, fie o combinaţie a celor

două variante de reorganizare”.

Obiectivul principal al planului il constituie mentinerea activitatii firmei si achitarea in

cea mai mare masura posibila a tuturor creantelor. Debitoarea deţine resursele materiale, umane,

tehnice necesare şi beneficiază de cererea de pe piaţa specifică, premise reale de revenire şi

revigorare a activităţii.

Rambursarea datoriilor încadrate conform Tabelului Definitiv de Creanţe privind SC

SCARPALAND S.R.L., la categoria creanţe garantate, creante bugetare și creanțe chirografare

în proporţie de 100%, conform programului de plata a creantelor prezentat în cadrul planului de

reorganizare.

SE VA AVEA ÎN VEDERE PLATA DOBÂNZILOR LA CREDITELE

ANGAJATE, PRIN RESTRUCTURAREA ACESTORA

Planul stabileşte acelaşi tratament pentru fiecare creanţă din cadrul unei categorii

distincte.

Planul de reorganizare are la bază, pentru acoperirea necesarului de resurse financiare

ale societăţii restructurarea si continuarea activitatii debitorului. Pentru realizarea planului de

reorganizare propus, se are în vedere menţinerea managementului şi a personalului actual al

firmei. Pe parcursul reorganizarii debitorul va fi condus de administratorul special sub

supravegherea administratorului judiciar.

Durata planului de reorganizare este stabilita in conformitate cu prevederile art.95

alin.3 si 4. Conform art. 95 alin.3 din L85/2006, executarea planului de reorganizare se va

PLAN DE REORGANIZARE A ACTIVITATII S.C. SCARPALAND S.R.L.

Societate in insolventa, in insolvency, en procedure collective

Pagina 34 din 47

intinde pe o perioada de maxim 3 ani de zile. Cu acordul a doua treimi din creditorii aflati in

sold dupa 18 luni, se va analiza oportunitatea prelungirii planului cu inca 12 luni.

REORGANIZAREA OPERAŢIONALĂ ŞI FINANCIARĂ ARE IN VEDERE ACHITAREA ÎN

TOTALITATE A CREANŢELOR ISTORICE, prezentand o situatie de restituire a obligaţiilor faţă de

creditori, într-un cuantum net avantajos fata de cel cu care s-ar fi îndestulat aceştia în cazul în

care s-ar fi iniţiat procedura de faliment.

2.2 PREMISELE PLANULUI.

� Societatea îşi va continua activitatea, fără modificari în ceea ce priveste domeniul de

activitate;

� Nu se întrevăd evoluţii pesimiste ale ratei inflaţiei sau ale riscului;

� Estimarea veniturilor s-a realizat în funcţie de condiţiile actuale ale pieţii

� Nivelul preturilor contractelor de productie/prestari servicii este la nivelul concurenţei pe

piaţa şi nu se au în vedere majorari ale acestora

� In estimarea veniturilor si cheltuielilor s-a utilizat nivelul cursului de schimb € / lei de 1 € =

4,35 lei şi nu s-au estimat aprecieri sau deprecieri ale monedei naţionale în raport cu această

monedă;

� Preţurile de vânzare ale produselor utilizate pentru prognoză sunt cele practicate în prezent

de către societate şi acestea includ toate costurile ocazionate de realizarea acestora – cheltuieli

directe şi indirecte – şi o marjă de profit care să asigure realizarea obiectivelor prevazute de

planul de reorganizare propus;

� Termenul mediu de incasari s-a estimat a fi in medie la 30 zile, iar termenul de plata a

datoriilor curente in medie la 30 zile;

� Platile salariale s-au stabilit astfel:

o avansul, respectiv 40 % din cheltuielile cu salariile personalului, se achita in luna curenta;

o lichidarea, respectiv 60 % din cheltuielile cu salariile personalului din luna anterioara, se

achita in luna curenta;

o contributiile datorate de societate si retinerile din salariile personalului se achita la data platii

lichidarii drepturilor salariale;

� In aprecierea cheltuielilor la intocmirea bugetului s-a avut in vedere urmatoarele:

o pentru estimarea nivelului cheltuielor cu materialele consumabile s-au utilizat preturile

practicate de furnizori la data intocmirii programului, in conditiile in care se va atinge volumul

de activitate estimat in luna si cumulat.

o pentru estimarea cheltuielilor cu personalul s-a avut in vedere un numar mediu de 25 salariati

cu o cheltuială cu salariile de 1200 lei/lună/ angajat

o pentru estimarea cheltulielilor cu energia electrica, apa, carburanti, combustibil si in general al

utilitatilor s-a avut in vedere nivelul mediu al costurilor realizate pe anul 2011;

o estimarea cheltuielilor privind taxele locale s-a bazat pe cotele de impozitare utilizate de catre

primarii aplicate asupra valorii de impozitare a bunurilor;

PLAN DE REORGANIZARE A ACTIVITATII S.C. SCARPALAND S.R.L.

Societate in insolventa, in insolvency, en procedure collective

Pagina 35 din 47

� s-a prevazut o cheltuiala lunara cu onorariul fix al administratorului judiciar în valoare de

1500 lei / luna, precum si un onorariu de success de 6% aplicat sumelor distribuite catre

creditori

� s-au estimat venituri din vânzarea activelor disponibile în sumă de 673.000 lei, după

următorul grafic

PERIOADA

Venituri vanzari active

disponibile- LEI-

AN 1- TRIMESTRUL I 0

AN 1- TRIMESTRUL II 0

AN 1- TRIMESTRUL III 51.000

AN 1- TRIMESTRUL IV 622.000

AN 2- TRIMESTRUL I 0

AN 2- TRIMESTRUL II 0

AN 2- TRIMESTRUL III 0

AN 2- TRIMESTRUL IV 0

AN 3- TRIMESTRUL I 0

AN 3- TRIMESTRUL II 0

AN 3- TRIMESTRUL III 0

AN 3- TRIMESTRUL IV 0

TOTAL 673.000,00

o pentru estimarea cheltuielilor s-a avut in vedere si reducerea celor legate de:

� cheltuieli cu prestatii la terti;

� cheltuieli cu posta si telecomunicatii;

� alte cheltuieli indirecte.

� Pentru platile curente s-a avut in vedere achitarea la termenul scadent, conform contractelor

cu furnizorii aflate in derulare;

� Nu s-au prevazut contractarea de credite pentru investitii sau pentru acoperirea deficitelor de

trezorerie;

� Nu s-a prevazut acordarea de dividende;

� Cheltuielile cu amortizarile au fost stabilite folosindu-se metoda liniara;

AVAND IN VEDERE CELE MAI SUS EXPUSE CAT SI IPOTEZELE DE MAI JOS, RESPECTIV

1. SOCIETATEA DETINE SUFICIENTE ACTIVE IMOBILIZATE PENTRU CONTINUAREA ACTIVITATII

2. TREBUIESC FACUTE EFORTURI PENTRU RELANSAREA PRODUCTIEI SI A COMERCIALIZARII

PRODUSELOR DIN PORTOFOLIUL DE PRODUSE;

PLAN DE REORGANIZARE A ACTIVITATII S.C. SCARPALAND S.R.L.

Societate in insolventa, in insolvency, en procedure collective

Pagina 36 din 47

APRECIEM CA SC SCARPALAND S.R.L. INTRUNEŞTE TOATE PREMISELE PENTRU O

REORGANIZARE DE SUCCES.

2.3. INTENTIA DE REORGANIZARE.

.

Prin Sentinţa comercială nr. 549/2011 din 06.04.2011 pronunţată de Tribunalul IASI în

dosarul 364/99/2011 (nr.vechi 52/2011), s-a deschis procedura generala a insolventei,

împotriva debitoarei SC SCARPALAND SRL; J22/800/2000; CUI 13485650, cu sediul în cu

sediul în Iasi, SOS. NICOLINA nr. 7 bloc 930 etaj 6 ap. 24, fiind confirmata în calitate de