Perspectivas para o Gerenciamento de Riscos e Controles...

33

Perspectivas para o Gerenciamento de Riscos e Controles nas EFPC José Edson da Cunha Júnior Consultor – Sócio da JCMB Consultores

-

Upload

truongdieu -

Category

Documents

-

view

215 -

download

0

Transcript of Perspectivas para o Gerenciamento de Riscos e Controles...

Perspectivas para o Gerenciamento de Riscos e

Controles nas EFPC

José Edson da Cunha Júnior

Consultor – Sócio da JCMB Consultores

SumárioContextualização do Tema

Compliance e Gestão de Riscos

Reflexões para a gestão das EFPC

→ Conclusões e Próximos Passos

II

III

I

SumárioContextualização do Tema

Compliance e Gestão de Processos

Reflexões para a gestão das EFPC

→ Conclusões e Próximos Passos

II

III

I

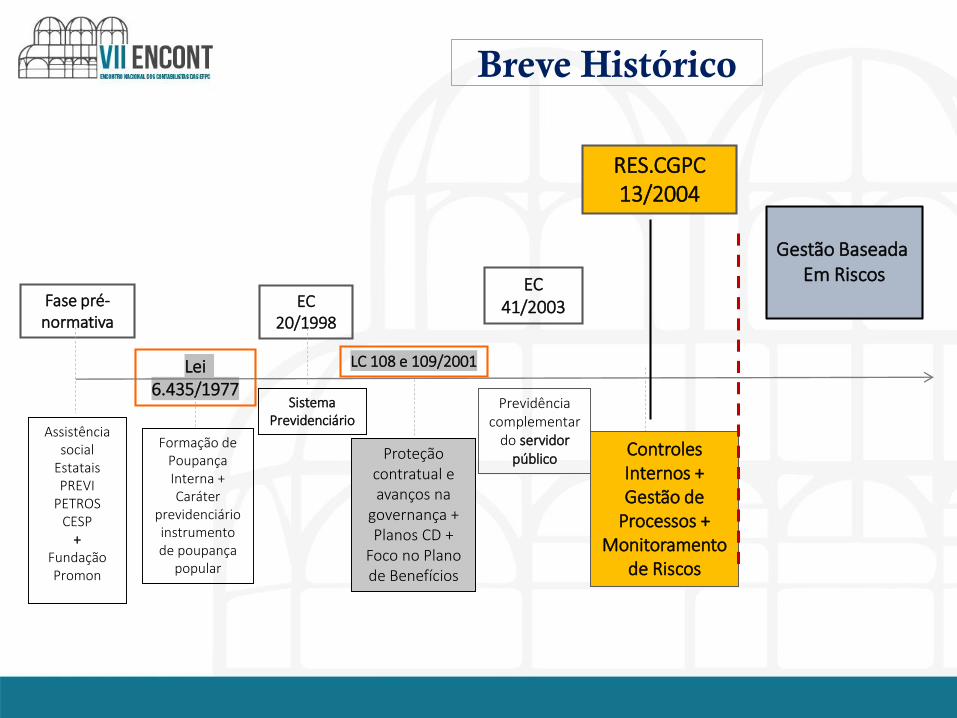

Fase pré-normativa

Breve Histórico

EC 20/1998

EC 41/2003

Lei 6.435/1977

LC 108 e 109/2001

Assistência social

Estatais PREVI

PETROSCESP

+Fundação Promon

Formação de Poupança Interna + Caráter

previdenciário instrumento de poupança

popular

Sistema Previdenciário

Proteção contratual e avanços na

governança + Planos CD +

Foco no Plano de Benefícios

Previdência complementar

do servidor público

RES.CGPC 13/2004

Controles Internos + Gestão de

Processos + Monitoramento

de Riscos

Gestão Baseada Em Riscos

GOVERNANÇA - RESOLUÇÃO CGPC 13/2004 5

RESOLUÇÃO CGPC 13/2004

Preservação da liquidez, solvência e equilíbrio do

Plano Identificação, medição e

monitoramento permanente de

riscos

Controles internos

Transparência e comunicação

adequada

Administradores e agentes

Código de Ética e Manual

de Governança

(recomendável

Manifestações do Conselho Fiscal, pelo

menos semestrais

Gestão de Riscos e Controles

Internos

Resolução CGPC 13/2004

Art. 1º As entidades fechadas de previdência complementar - EFPC devem adotar

princípios, regras e práticas de governança, gestão e controles internos adequados

ao porte, complexidade e riscos inerentes aos planos de benefícios por elas operados,

de modo a assegurar o pleno cumprimento de seus objetivos.

“Art. 12. Todos os riscos que possam comprometer a realização dos objetivos da EFPC

devem ser continuamente identificados, avaliados, controlados e monitorados.

Art. 13. Os sistemas de controles internos devem ser continuamente reavaliados e

aprimorados pela EFPC, com procedimentos apropriados para os riscos mais

relevantes identificados nos processos de seus diferentes departamentos ou áreas.

O que é Governança: é o conjunto de mecanismos do poderde gestão e controle que existem para fazer com que umaorganização cumpra sua missão e atinja os objetivosestipulados pelos seus participantes relevantes (stakeholders)

Participantes e assistidos: Receber o que está contratado emregulamento;

Patrocinadoras: Recrutamento, Motivação e Retenção de RH;

Instituidores: fidelizar seus associados, cooperados, sindicalizadostrazendo segurança para fase laborativa e pós-laborativa.

EFPC: Ser reconhecida como boa administradora de recursos de terceiros.

Riscos Estratégicos

Participantes e assistidos: Não receber o que está contratadoem regulamento, ou seja, a concessão efetiva dos benefícios propostos;

Patrocinadoras: De que o plano de benefícios não está sendoinstrumento de recrutamento, motivação e retenção de RH -boa reputação social enquanto empregador;

Instituidores: não ser instrumento de fidelização de seusassociados, cooperados, sindicalizados, nos seus quadros pormeio de produto que traga segurança para fase laborativa epós-laborativa

Pilares da Governança em Fundos de Pensão

Co

nse

lho

Del

iber

ativ

o

Dir

eto

ria

Exe

cuti

va

(ge

stão

)

Co

nse

lho

Fi

scal

Au

dit

ori

a In

de

pe

nd

en

te

Co

nd

uta

sem

co

nfl

ito

de

inte

ress

es

Equidade - Responsabilidade Corporativa - Transparência - Prestação de Contas

Governança Corporativa

Estrutura Organizacional

CONSELHO DELIBERATIVO

DIRETORIA EXECUTIVA

CONSELHO FISCAL

EQUIPE OPERACIONAL

CRIAR OUTROS ORGÃOS AUDITORIAS

COMITÊS

COMPROVADA EXPERIÊNCIA

MANTER ATUALIZADOS

COMPETÊNCIA TÉCNICA

SERVIÇOS ESPECIALIZADOS

DE TERCEIROS

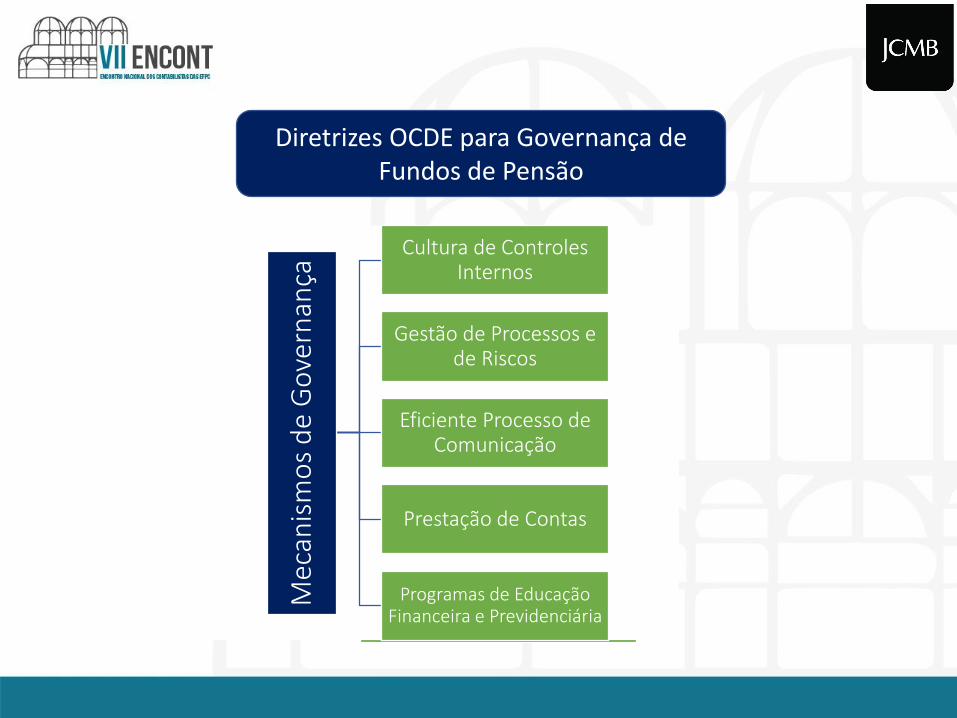

Diretrizes OCDE para Governança de Fundos de Pensão

Estr

utu

ra d

e G

ove

rnan

çaÓrgãos colegiados (Conselho

Deliberativo e Fiscal) + Comitês de Assessoramento Técnico

Diretoria Executiva

Comitê de Investimentos

Auditores Internos e Externos

Consultores de investimentos e atuariais

Custodiantes

Mec

anis

mo

s d

e G

ove

rnan

ça

Cultura de Controles Internos

Gestão de Processos e de Riscos

Eficiente Processo de Comunicação

Prestação de Contas

Programas de Educação Financeira e Previdenciária

SumárioContextualização do Tema

Compliance e Gestão de Riscos

Reflexões para a gestão das EFPC

→ Conclusões e Próximos Passos

II

III

I

O que é compliance?Compliance

O termo compliance tem origem no verbo em inglês to comply, que significa agirde acordo com uma regra, uma instrução interna, um comando ou um pedido, ouseja, estar “in compliance” é estar em conformidade com leis e regulamentosexternos e internos. Portanto, manter a empresa em conformidade significaatender aos normativos dos órgãos reguladores, de acordo com as atividadesdesenvolvidas pela sua empresa, bem como dos regulamentos internos,principalmente aqueles inerentes ao seu controle interno.

À partir do final dos anos 90 tivemos “uma nova era” do compliance:surgimento de normas da supervisão (Banco Central, Susep,SPC/Previc) que obrigam as instituições supervisionadas a adotar

MECANISMOS/ESTRUTURA DE GOVERNANÇA EGESTÃO BASEADA EM RISCOS E CONTROLES.

Compliance – dever ser atributo primário das rotinas.

Regimento Interno;Código de Conduta;DeliberaçõesBoas Práticas

Regulamentos: Planos de BenefíciosPGA

Estatuto

Legislação Previdenciáriae Tribut.:

Leis Complementares;

Leis Ordinárias

Resoluções CNPC;

Resoluções CMN;

Instruções Normativas

CONSTITUIÇÃO FEDERAL

Em Conformidade com …

Objetivo da Gestão de Riscos – segurança econômico-financeira dosplanos de benefícios, e visa evitar:

✓ A administração imprudente ou antiética dos recursos dosparticipantes e das patrocinadoras; e

✓ Um plano de acumulação insuficiente para atender as garantiase/ou expectativas de benefícios.

O que é risco? tudo que possa impedir ou atrapalhar a consecução deum objetivo. Por isso precisam ser continuamente. identificados,avaliados, controlados e monitorados com o objetivo de mitigá-los.

Gestão de Riscos

Risco • Operacional• De crédito• Atuarial

Legal

RiscoFinanceiro

Risco deImagem

Gestão Integrada de Riscos

Risco

Atuarial

Risco de

Crédito

Risco

Sistêmico

Risco

Operacional

Risco de

Liquidez

Risco

Legal

Risco de

Imagem

Risco

Estratégico Risco de

Mercado

TIPOS DE RISCO

Risco de

Contraparte

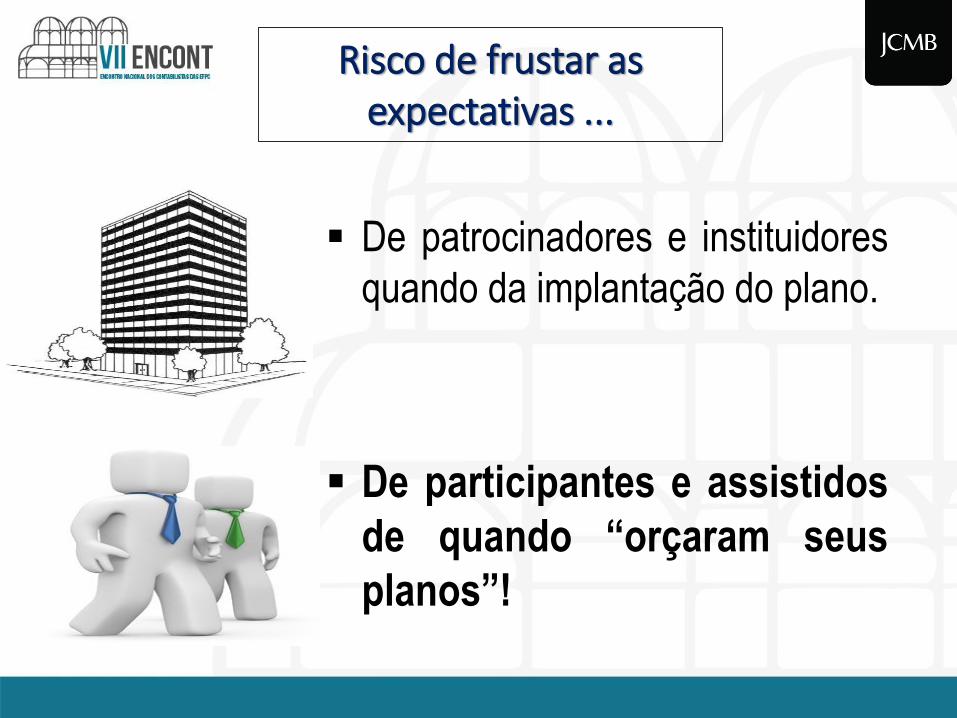

▪ De patrocinadores e instituidores

quando da implantação do plano.

▪ De participantes e assistidos

de quando “orçaram seus

planos”!

Risco de frustar as expectativas ...

GESTÃO BASEADA EM RISCOS18

• Adotar A GBR não é tarefa fácil, pois importa em mudanças...

• Nas rotinas dos procedimentos e atividades internas

• Nas formas de agir dos colaboradores

• No processo decisório

• A essência é o processo – atividades internas

• Todo processo tem seus riscos

• Os riscos precisam ser controlados

• Tudo isto deverá gerar um resultado medido

• O processo decisório deve observar o resultado das medições

Definição das Matrizes de Riscos e Controles

Medição dos Riscos e Controles

Definição de planos de ação e obrigações

Click Mouse Reveal Next Phase

Elaboração do Relatório do Conselho Fiscal

Primeiras Fases para este trabalho

SumárioContextualização do Tema

Compliance e Gestão de Riscos

Reflexões para a gestão das EFPC

→ Conclusões e Próximos Passos

II

III

I

Reflexões para a Gestão da

Entidade

Fluxo de Gestãode Riscos – on the

job

Fundamentação

Técnica

Solução de Gestão de Riscos e

Controles

ProcessoEficiente de

Comunicação

FLUXO – Gestão Baseada em Riscos

ConselhoFiscal

ConselhoDeliberativo

Diretoria

Analisa, realiza as mediçõese propõe ajustes

Analisa as sugestõesdo CF e delibera

Executa as decisõesfornece os dados - CF

“Compliance”

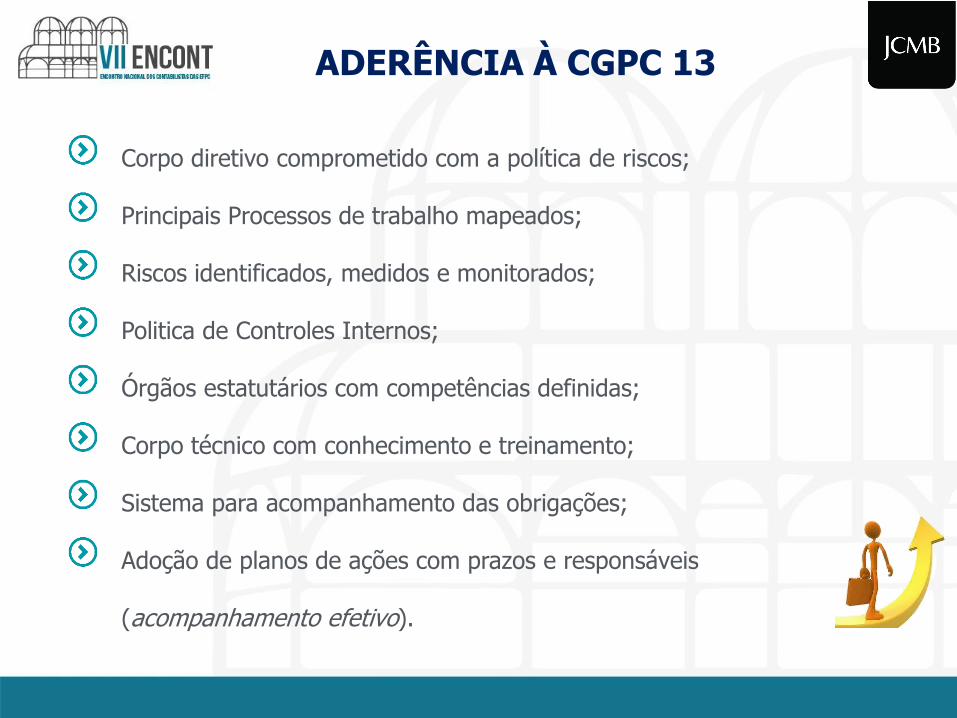

ADERÊNCIA À CGPC 13

Corpo diretivo comprometido com a política de riscos;

Principais Processos de trabalho mapeados;

Riscos identificados, medidos e monitorados;

Politica de Controles Internos;

Órgãos estatutários com competências definidas;

Corpo técnico com conhecimento e treinamento;

Sistema para acompanhamento das obrigações;

Adoção de planos de ações com prazos e responsáveis

(acompanhamento efetivo).

14

Reflexões para a Gestão da

Entidade

Fluxo de Gestãode Riscos – on the

job

Fundamentação

Técnica

Solução de Gestão de Riscos e

Controles

ProcessoEficiente de

Comunicação

Fundamentação Técnica

• Critérios de representatividade e qualificação na formação dos conselhos;

• Necessidade de fundamentação técnica em todos os processos de trabalho:

• No recrutamento de gestores e técnicos;• Na elaboração dos “balizadores” da gestão: estatuto + regulamentos + políticas

de investimentos;• Na opção por processos de trabalho internos ou terceirizados;• Na escolha da(s) solução(ões) tecnológica(s);• Na efetividade dos controles internos e externos;• Na independência e efetividade no trabalho dos auditores.

Não basta “só” seguir os ritos de governança, tem que ter fundamentaçãotécnica em cada etapa do trabalho, em cada decisão.

Reflexões para a Gestão da

Entidade

Fluxo de Gestãode Riscos – on the

job

Fundamentação

Técnica

Solução de Gestão de Riscos e

Controles

ProcessoEficiente de

Comunicação

Contábil

Atuarial

Investimentos

Financeira

Benefícios

Cadastro

Módulo Controles e Riscos

Arrecadação

Jurídico

AdministrativoControles

e Riscos

CONTROLES

INTERNOS

Recursos Tecnológicos – Tecnologia da Informação

▪ Ações que tragam a segregação de funções inclusive nas pessoas jurídicas prestadorasde serviços;

▪Documentar todas as decisões dos órgãos de governança e todos os procedimentosoperacionais – sempre com fundamentação técnica.

Reflexões para a Gestão da

Entidade

Fluxo de Gestãode Riscos – on the

job

Fundamentação

Técnica

Solução de Gestão de Riscos e

Controles

ProcessoEficiente de

Comunicação

Disseminação de todas as

informações.

Todos envolvidos

Público Interno

Público Externo

Utilizando todos osmeios de

comunicação.

Linguagem clara

para os diferentes

públicos.

“Sessenta por cento de todos os problemas administrativos resultam da ineficácia da comunicação.” Peter Drucker

Racionalidade – estrutura, estatuto, regulamentos, solução de tecnologia, gestão de riscos e controles, processos de comunicação.

Acrescer a predição aos ditames da Gestão Baseada emriscos.

Políticas efetivas (formalizadas) de gestão de processos, riscos e controles.

Compliance e Gestão de Riscos integrados à rotinacotidiana da entidade (estratégica, tática e operacional)

Conclusões – Instrumental necessário

1

2

3

4

5Ferramenta de governança, de controles internos, de gestão de processos, riscos e controles acessível e amigável – Participação de todos

Entidade Previdente

.

Estatutos e Regulamentos

Racionais

Códigode Ética e Conduta

Todas as decisões com Fundamentos

Técnicos

ProcessosMapeados

Órgãos de Governança

Representativos

RiscosIdentificados,

medidos e monitorados Estrutura

Racional

Integração: Governança + Gestão de Riscos e e Controles + Auditoria Interna

“Ninguém consegue assobiar uma sinfonia sozinho, é necessária uma orquestra inteira”.

H.E. Luccock (1885-1961), proeminente ministro metodista americano.

“Não importa quão excelente seja a equipe e quão eficiente seja sua metodologia, se você não estiver resolvendo o problema correto, o projeto falhará”.

Woody Williams (1966 – ), famoso jogador texano de beisebol.

Agradeço o honroso convite da ANCEP/ABRAPP e

a atenção de todos!

José Edson da Cunha Jú[email protected]