Perhitungan, pemotongan, dan pelaporan pph pasal 23

21

TEKNIK PERHITUNGAN, PEMOTONGAN DAN PELAPORAN PPH PASAL 23 TRISNA WAHYUNI 1361024016 ARI GUSTI 1361024003

-

Upload

trisna-wahyuni -

Category

Documents

-

view

43.068 -

download

14

Transcript of Perhitungan, pemotongan, dan pelaporan pph pasal 23

TEKNIK PERHITUNGAN, PEMOTONGAN DAN

PELAPORAN PPH PASAL 23

TRISNA WAHYUNI1361024016 ARI GUSTI1361024003

2

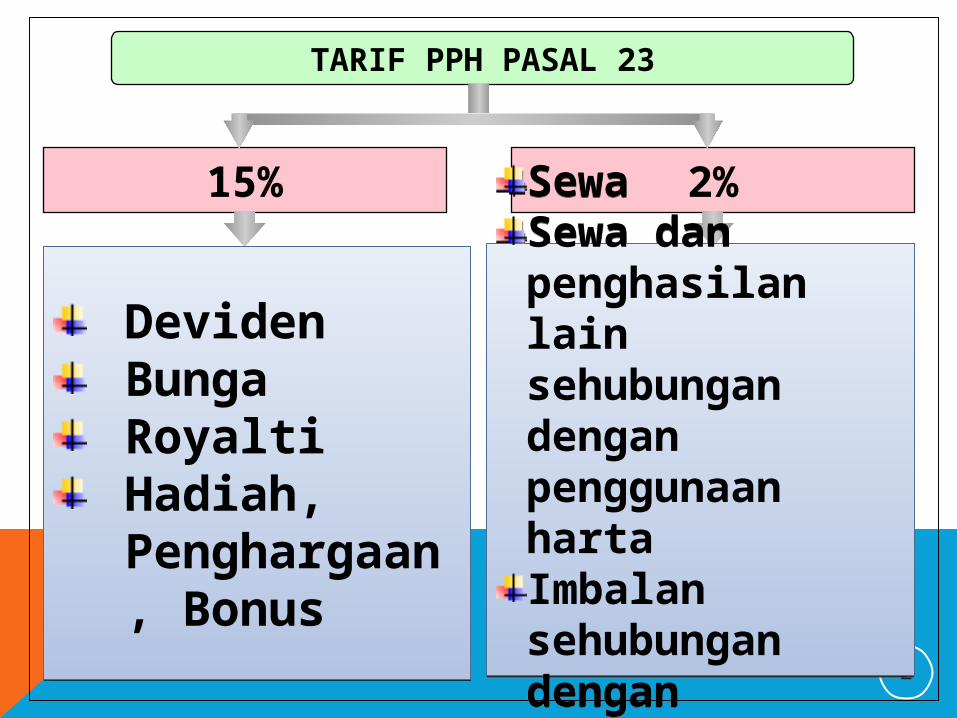

2%15%

TARIF PPH PASAL 23

DevidenBungaRoyalti Hadiah, Penghargaan, Bonus

DevidenBungaRoyalti Hadiah, Penghargaan, Bonus

SewaSewa dan penghasilan lain sehubungan dengan penggunaan hartaImbalan sehubungan dengan pemberian jasa

SewaSewa dan penghasilan lain sehubungan dengan penggunaan hartaImbalan sehubungan dengan pemberian jasa

PERHITUNGAN PPH PASAL 23

Nama Pemegang

Saham

Jumlah

Penyertaan

Jumlah deviden

PT. Ananda 10% Rp. 15.000.000

Bank Mandiri (BUMN)

26% Rp. 30.000.000

PT. Setia Jaya 30% Rp. 35.000.000

CV. Putra 19% Rp. 20.000.000

Tuan Hakim 15% Rp. 18.000.000

Tarif: 15% Jawab

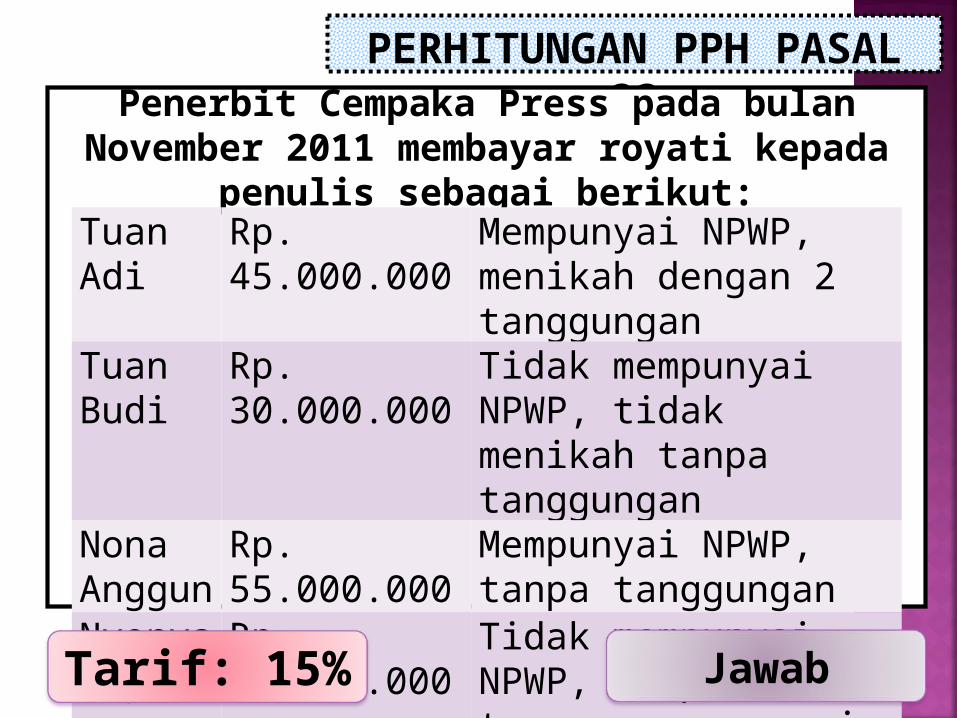

PERHITUNGAN PPH PASAL 23Penerbit Cempaka Press pada bulan

November 2011 membayar royati kepada penulis sebagai berikut:

Tuan Adi

Rp. 45.000.000

Mempunyai NPWP, menikah dengan 2 tanggungan

Tuan Budi

Rp. 30.000.000

Tidak mempunyai NPWP, tidak menikah tanpa tanggungan

Nona Anggun

Rp. 55.000.000

Mempunyai NPWP, tanpa tanggungan

Nyonya Yaya

Rp. 10.500.000

Tidak mempunyai NPWP, tanpa tanggungan, suami berpenghasilan

Tarif: 15% Jawab

PERHITUNGAN PPH PASAL 23

PT. Armanda Sejahtera menerima bunga atas penyertaan obligasi pada PT. Permata sebesar Rp. 10.850.000. Obligasi tersebut tidak diperdagangkan di Bursa Efek Indonesia. Hitunglah berapa pajak penghasilan pasal 23 yang dipotong oleh PT. Permata!

PT. Armanda Sejahtera menerima bunga atas penyertaan obligasi pada PT. Permata sebesar Rp. 10.850.000. Obligasi tersebut tidak diperdagangkan di Bursa Efek Indonesia. Hitunglah berapa pajak penghasilan pasal 23 yang dipotong oleh PT. Permata!Tarif: 15%Tarif: 15% JawabJawab

PERHITUNGAN PPH PASAL 23

Tuan Akbar pada bulan November 2011 menerima bunga atas simpanan deposito di Bank Danamon senilai Rp. 85.000.000,Hitunglah besarnya PPh pasal 23 yang dikenakan pada kasus tersebut!

Tarif: 20% (pasal 4 ayat

2)Jawab

PERHITUNGAN PPH PASAL 23

Tuan Angga adalah salah satu anggota Koperasi Alvez Mandiri. Pada bulan November 2009, menerima bunga simpanan dari koperasi sebesar Rp. 1.500.000,- dan menerima pembagian sisa SHU sebesar Rp. 4.500.000,-Atas penghasilan bunga tersebut, apakah Tuan Angga dikenakan PPh pasal 23? Hitunglah!

Tarif: 10% (pasal 4 ayat 2)

Tarif: 10% (pasal 4 ayat 2)

JawabJawabSHU tidak dipotong PPh 23

SHU tidak dipotong PPh 23

Tarif: 15%Tarif: 15% JawabJawab

Amanda Boga (ber-NPWP) merupakan salah satu usaha jasa catering. Pada tanggal 3 November 2009, Amanda Boga memberikan jasa catering kepada SMK Negeri 2 Bukittinggi senilai Rp. 30.000.000,-Hitunglah PPH pasal 23 yang dipotong oleh SMK Negeri 2 Bukittinggi atas jasa tersebut!

Tarif: 2%Tarif: 2% JawabJawab

PEMBUATAN BUKTI PEMOTONGAN PPH PASAL 23, SURAT

SETORAN PAJAK (SSP), DAN SPT MASA

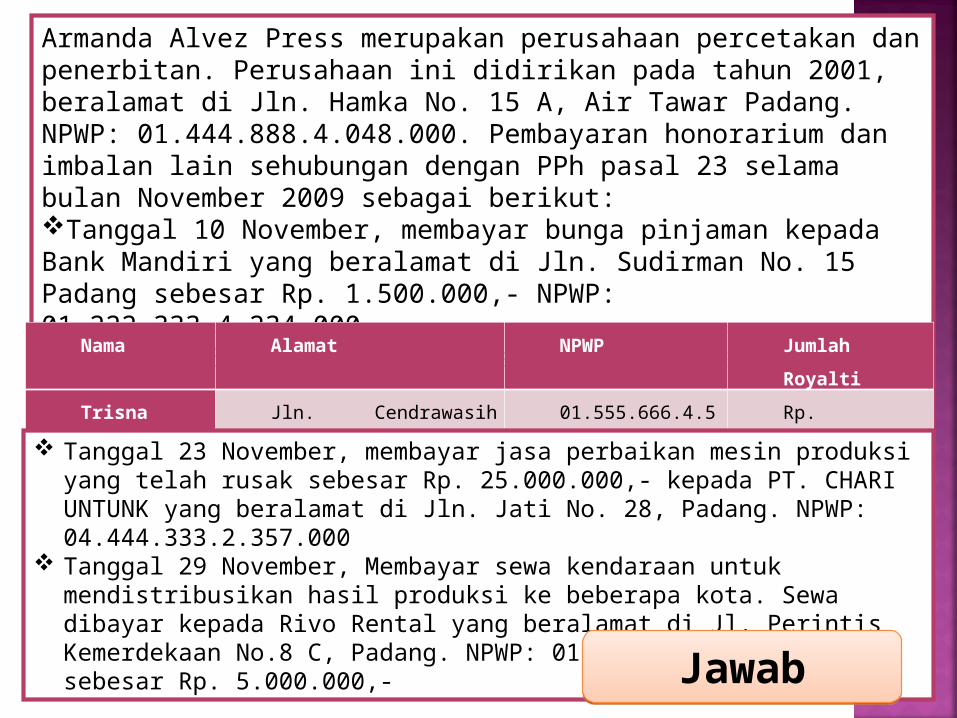

Armanda Alvez Press merupakan perusahaan percetakan dan penerbitan. Perusahaan ini didirikan pada tahun 2001, beralamat di Jln. Hamka No. 15 A, Air Tawar Padang. NPWP: 01.444.888.4.048.000. Pembayaran honorarium dan imbalan lain sehubungan dengan PPh pasal 23 selama bulan November 2009 sebagai berikut:Tanggal 10 November, membayar bunga pinjaman kepada Bank Mandiri yang beralamat di Jln. Sudirman No. 15 Padang sebesar Rp. 1.500.000,- NPWP: 01.222.333.4.234.000Tanggal 15 November, membayar royalty beberapa penulis:

Nama Alamat NPWP Jumlah

Royalti

Trisna

Wahyuni

Jln. Cendrawasih No.5,

Padang

01.555.666.4.56

4.000

Rp.

25.000.000,- Tanggal 23 November, membayar jasa perbaikan mesin produksi yang telah rusak sebesar Rp. 25.000.000,- kepada PT. CHARI UNTUNK yang beralamat di Jln. Jati No. 28, Padang. NPWP: 04.444.333.2.357.000

Tanggal 29 November, Membayar sewa kendaraan untuk mendistribusikan hasil produksi ke beberapa kota. Sewa dibayar kepada Rivo Rental yang beralamat di Jl. Perintis Kemerdekaan No.8 C, Padang. NPWP: 01.111.333.1.543.000 sebesar Rp. 5.000.000,-

JawabJawab

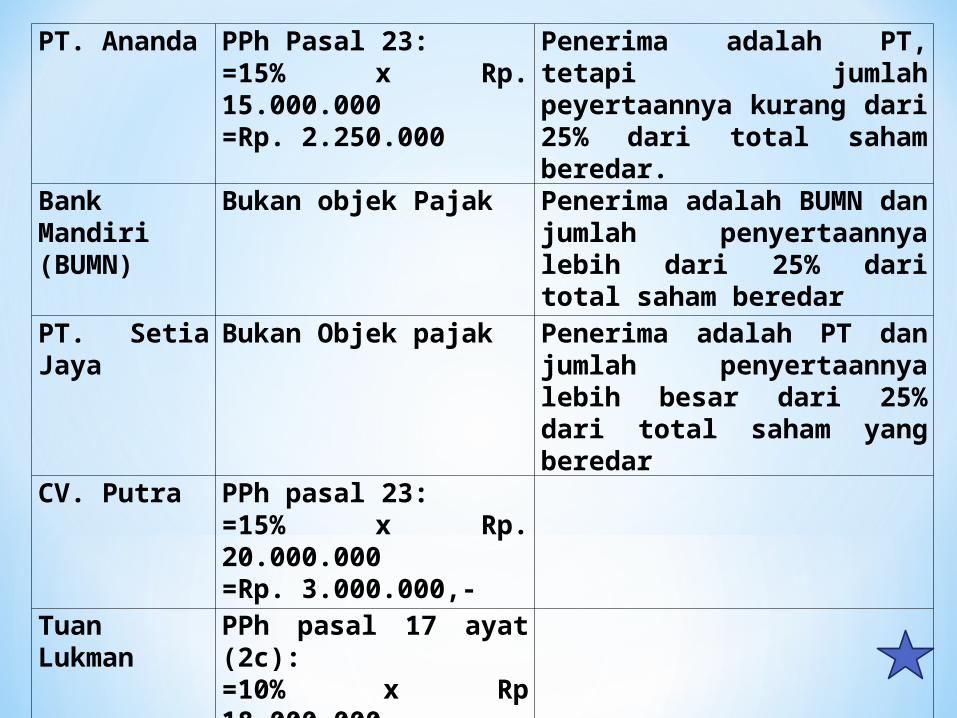

PT. Ananda PPh Pasal 23:=15% x Rp. 15.000.000=Rp. 2.250.000

Penerima adalah PT, tetapi jumlah peyertaannya kurang dari 25% dari total saham beredar.

Bank Mandiri (BUMN)

Bukan objek Pajak Penerima adalah BUMN dan jumlah penyertaannya lebih dari 25% dari total saham beredar

PT. Setia Jaya Bukan Objek pajak Penerima adalah PT dan jumlah penyertaannya lebih besar dari 25% dari total saham yang beredar

CV. Putra PPh pasal 23:=15% x Rp. 20.000.000=Rp. 3.000.000,-

Tuan Lukman PPh pasal 17 ayat (2c):=10% x Rp 18.000.000=Rp. 1.800.000

Nama

Penuli

s

PPh yang

dipotong

Tambahan

PPH karena

tidak ber

NPWP

Total PPh

yang

dipotong

Tuan

Adi

=15% x

Rp.45.000.00

0

=Rp.

6.750.000

- Rp.

6.750.000

Tuan

Budi

=15% x

Rp.30.000.00

0

=Rp.

4.500.000

=100% x

Rp.4.500.000

=Rp.

4.500.000

Rp.

9.000.000

Nona

Anggu

n

=15% x

Rp.55.000.00

0

=Rp.

8.250.000

- Rp.

8.250.000

Nyony

a Yaya

=15% x

Rp.10.500.00

0

=Rp

1.575.000

=100% x

Rp.1.425.000

=Rp.

1.575.000

Rp.

3.150.000

PPh Pasal 23:

= 15% x Rp. 10.850.000

= Rp. 1.627.500

PPh Pasal 23:

= 15% x Rp. 10.850.000

= Rp. 1.627.500

Atas penghasilan tersebut tidak dikenakan PPh pasal 23, tetapi dikenakan PPh pasal 4 ayat 2 sebesar

= Rp. 10% x Rp. 1.500.000,-

= Rp. 150.000,-

Atas penghasilan pembagian Sisa Hasil Usaha koperasi tidak dikenakan PPh pasal 23 karena bukan merupakan objek pajak.

PPh pasal 23:

= 15% x Rp. 20.000.000 Rp.

3.000.000

= tambahan tidak punya NPWP

Rp. 3.000.000

PPh yang dipotong Rp.

6.000.000

PPh Pasal 23:

= 2% x Rp. 30.000.000,-

= Rp. 600.000,-

Atas pembayaran bunga Rp. 1.500.000,- kepada Bank Mandiri tidak dipotong pajak karena penghasilan yang dibayarkan, atau terutang kepada Bank merupakan pengecualian pengenaan pajak PPh pasal 23

Atas pembayaran Royalti kepada penulis dipotong PPh pasal 23 sebagai berikut:Nama Penulis PPh Yang Dipotong Tambahan PPh

karena Tidak

Ber-NPWP

Total PPh yang

dipotong

Trisna

Wahyuni

=15% x Rp.25.000.000,-

=Rp. 3.750.000

- Rp. 3.750.000,-

Bukti pemotongan nomor: 01/Ps-23/11/2009

Atas imbalan jasa PT. CHARI UNTUNK sebesar Rp. 25.000.000,- dipotong PPh pasal 23 sebesar:= 2% x Rp. 25.000.000= Rp. 500.000

(bukti potong No. 02/Ps-23/11/2009)

Sewa kendaraan kepada Rivo Rental Rp.

5.000.000,- dipotong PPh pasal 23 sebesar:= 2% x Rp. 5.000.000,-= Rp. 100.000,-

(bukti Potong No. 03/Ps-23/11/2009)