per - Fondazione Leone Moressa...La sua quota di mercato mondiale dal 2002 al 2008 è più che...

16

per DOCUMENTAZIONE CONTENUTA NELLA CARTELLA MONEYGRAM IN ITALIA • Leader nel money transfer Pag. 1 • Il settore e le prospettive di sviluppo Pag. 3 • Compliance e attenzione alle procedure Pag. 6 • I prodotti Pag. 7 • MoneyGram International: Esponente di punta nei servizi di Money Transfer Pag. 12 • Scheda di sintesi Pag. 15 Contact: Barabino & Partners Allegra Ardemagni Valentina Lombardo Tel.: 06/679.29.29 Roma, giugno 2011

Transcript of per - Fondazione Leone Moressa...La sua quota di mercato mondiale dal 2002 al 2008 è più che...

per

DOCUMENTAZIONE CONTENUTA NELLA CARTELLA

MONEYGRAM IN ITALIA

• Leader nel money transfer Pag. 1

• Il settore e le prospettive di sviluppo Pag. 3

• Compliance e attenzione alle procedure Pag. 6

• I prodotti Pag. 7

• MoneyGram International: Esponente di punta nei servizi di Money Transfer Pag. 12

• Scheda di sintesi Pag. 15

Contact: Barabino & PartnersAllegra ArdemagniValentina LombardoTel.: 06/679.29.29

Roma, giugno 2011

per

MONEYGRAM IN ITALIALeader nel money transfer

MoneyGram è una delle società leader al mondo nel trasferimento internazio-nale di denaro con circa 233 mila agenti in 191 paesi, dal 2004 è quotata al NYSE.

La società conta 2.600 dipendenti nel mondo, ed è controllata per il 53% da THLe per il 23% da Goldman Sachs.

MoneyGram in Italia si avvaledi una capillare rete di agenti,dislocati su tutto il territorionazionale, tra i quali oltre 11.000uffici di Poste Italiane.

In Italia la partnership conPoste Italiane trova fonda-mento nella condivisione diprincipi e obiettivi comuni cheMoneyGram pone alla basedella sua attività quotidiana:professionalità, capillaritàterritoriale e, soprattutto, unforte orientamento alla comu-nità di immigrati in Italia.

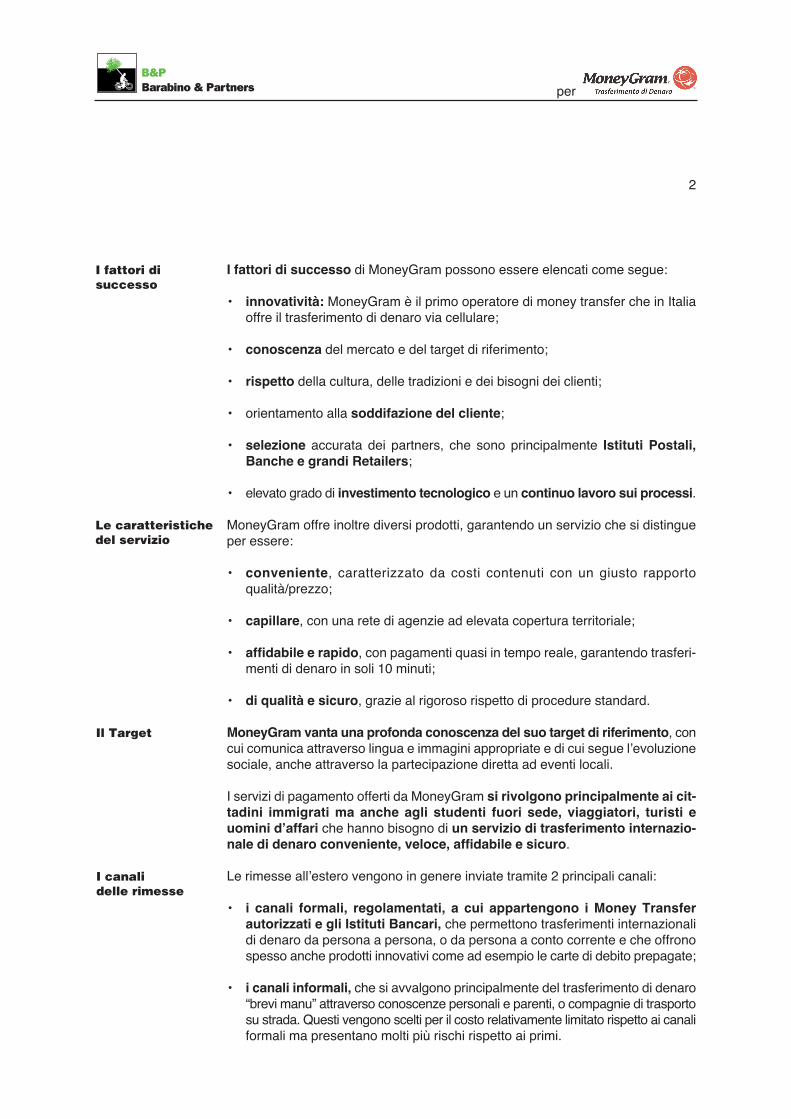

MoneyGram è il secondo ope-ratore al mondo nel settoredel trasferimento di denaro,con un giro di affari globaleche gli ha permesso di fatturare nel corso del 2010 1.167 milioni di dollari, inin linea con il dato 2009 (**).

La sua quota di mercato mondiale dal 2002 al 2008 è più che raddoppiata pas-sando dall’1,6% al 5,4% acquistando in questo modo un peso determinantein un mercato frammentato in cui una moltitudine di piccoli operatori sisuddividono circa il 76% del mercato (***).

MoneyGram, in particolare in Europa, ha dato ulteriore slancio alla sua strategiadi espansione attraverso acquisizioni, volta ad accelerare l’espansione e adassumere un maggior controllo sulla rete distributiva nei mercati chiave diinvio (key send market) e di ricezione (key receive market).

1

Leader nel money transfer

La partnershipcon Poste

* Fonte Caritas/Migrantes

** Fonte: MoneyGram

*** Fonti miste: dati pubblici e stime interne MoneyGram - 2008

MoneyGram

76,1%Altri

Western Union

5,4%

18,5%

1,2 miliardi didollari di fatturato

MONEYGRAMIl mercato del trasferimento di denaro 2008 (*)

La strategia dicrescita

per

I fattori di successo di MoneyGram possono essere elencati come segue:

• innovatività: MoneyGram è il primo operatore di money transfer che in Italiaoffre il trasferimento di denaro via cellulare;

• conoscenza del mercato e del target di riferimento;

• rispetto della cultura, delle tradizioni e dei bisogni dei clienti;

• orientamento alla soddifazione del cliente;

• selezione accurata dei partners, che sono principalmente Istituti Postali,Banche e grandi Retailers;

• elevato grado di investimento tecnologico e un continuo lavoro sui processi.

MoneyGram offre inoltre diversi prodotti, garantendo un servizio che si distingueper essere:

• conveniente, caratterizzato da costi contenuti con un giusto rapportoqualità/prezzo;

• capillare, con una rete di agenzie ad elevata copertura territoriale;

• affidabile e rapido, con pagamenti quasi in tempo reale, garantendo trasferi-menti di denaro in soli 10 minuti;

• di qualità e sicuro, grazie al rigoroso rispetto di procedure standard.

MoneyGram vanta una profonda conoscenza del suo target di riferimento, concui comunica attraverso lingua e immagini appropriate e di cui segue l’evoluzionesociale, anche attraverso la partecipazione diretta ad eventi locali.

I servizi di pagamento offerti da MoneyGram si rivolgono principalmente ai cit-tadini immigrati ma anche agli studenti fuori sede, viaggiatori, turisti euomini d’affari che hanno bisogno di un servizio di trasferimento internazio-nale di denaro conveniente, veloce, affidabile e sicuro.

Le rimesse all’estero vengono in genere inviate tramite 2 principali canali:

• i canali formali, regolamentati, a cui appartengono i Money Transferautorizzati e gli Istituti Bancari, che permettono trasferimenti internazionalidi denaro da persona a persona, o da persona a conto corrente e che offronospesso anche prodotti innovativi come ad esempio le carte di debito prepagate;

• i canali informali, che si avvalgono principalmente del trasferimento di denaro“brevi manu” attraverso conoscenze personali e parenti, o compagnie di trasportosu strada. Questi vengono scelti per il costo relativamente limitato rispetto ai canaliformali ma presentano molti più rischi rispetto ai primi.

2

I fattori disuccesso

Le caratteristichedel servizio

Il Target

I canali delle rimesse

per

MONEYGRAM IN ITALIAIl settore e le prospettive di sviluppo

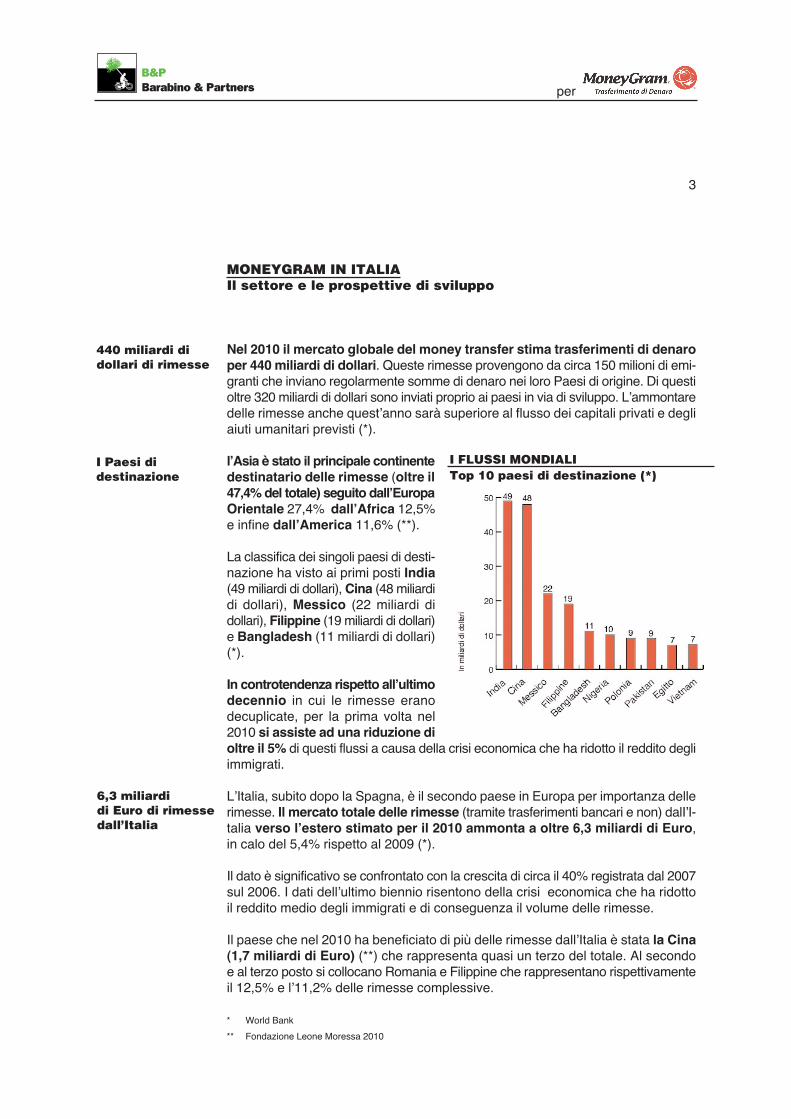

Nel 2010 il mercato globale del money transfer stima trasferimenti di denaroper 440 miliardi di dollari. Queste rimesse provengono da circa 150 milioni di emi-granti che inviano regolarmente somme di denaro nei loro Paesi di origine. Di questioltre 320 miliardi di dollari sono inviati proprio ai paesi in via di sviluppo. L’ammontaredelle rimesse anche quest’anno sarà superiore al flusso dei capitali privati e degliaiuti umanitari previsti (*).

l’Asia è stato il principale continentedestinatario delle rimesse (oltre il47,4% del totale) seguito dall’EuropaOrientale 27,4% dall’Africa 12,5%e infine dall’America 11,6% (**).

La classifica dei singoli paesi di desti-nazione ha visto ai primi posti India(49 miliardi di dollari), Cina (48 miliardidi dollari), Messico (22 miliardi didollari), Filippine (19 miliardi di dollari)e Bangladesh (11 miliardi di dollari)(*).

In controtendenza rispetto all’ultimodecennio in cui le rimesse eranodecuplicate, per la prima volta nel2010 si assiste ad una riduzione dioltre il 5% di questi flussi a causa della crisi economica che ha ridotto il reddito degliimmigrati.

L’Italia, subito dopo la Spagna, è il secondo paese in Europa per importanza dellerimesse. Il mercato totale delle rimesse (tramite trasferimenti bancari e non) dalI’I-talia verso l’estero stimato per il 2010 ammonta a oltre 6,3 miliardi di Euro,in calo del 5,4% rispetto al 2009 (*).

Il dato è significativo se confrontato con la crescita di circa il 40% registrata dal 2007sul 2006. I dati dell’ultimo biennio risentono della crisi economica che ha ridottoil reddito medio degli immigrati e di conseguenza il volume delle rimesse.

Il paese che nel 2010 ha beneficiato di più delle rimesse dall’Italia è stata la Cina(1,7 miliardi di Euro) (**) che rappresenta quasi un terzo del totale. Al secondoe al terzo posto si collocano Romania e Filippine che rappresentano rispettivamenteil 12,5% e l’11,2% delle rimesse complessive.

3

440 miliardi didollari di rimesse

I Paesi didestinazione

* World Bank

** Fondazione Leone Moressa 2010

6,3 miliardi di Euro di rimessedall’Italia

I FLUSSI MONDIALITop 10 paesi di destinazione (*)

per

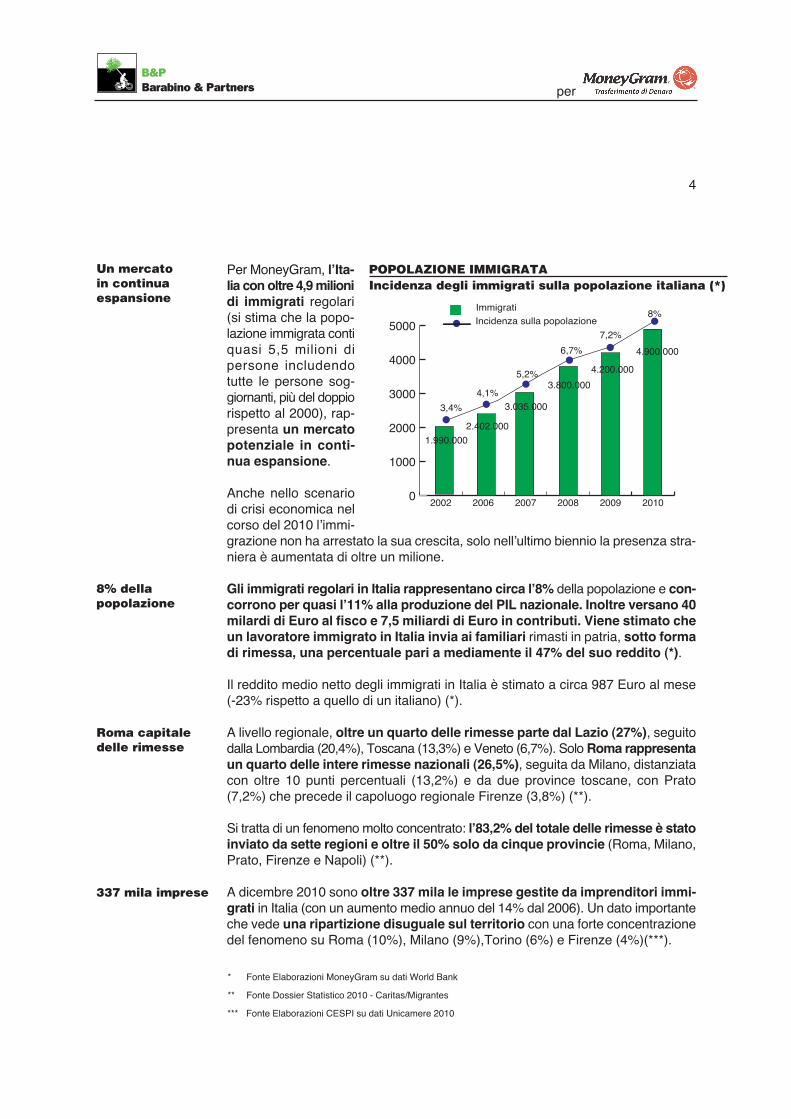

Per MoneyGram, l’Ita-lia con oltre 4,9 milionidi immigrati regolari(si stima che la popo-lazione immigrata contiquasi 5,5 milioni dipersone includendotutte le persone sog-giornanti, più del doppiorispetto al 2000), rap-presenta un mercatopotenziale in conti-nua espansione.

Anche nello scenariodi crisi economica nelcorso del 2010 l’immi-grazione non ha arrestato la sua crescita, solo nell’ultimo biennio la presenza stra-niera è aumentata di oltre un milione.

Gli immigrati regolari in Italia rappresentano circa l’8% della popolazione e con-corrono per quasi l’11% alla produzione del PIL nazionale. Inoltre versano 40milardi di Euro al fisco e 7,5 miliardi di Euro in contributi. Viene stimato cheun lavoratore immigrato in Italia invia ai familiari rimasti in patria, sotto formadi rimessa, una percentuale pari a mediamente il 47% del suo reddito (*).

Il reddito medio netto degli immigrati in Italia è stimato a circa 987 Euro al mese(-23% rispetto a quello di un italiano) (*).

A livello regionale, oltre un quarto delle rimesse parte dal Lazio (27%), seguitodalla Lombardia (20,4%), Toscana (13,3%) e Veneto (6,7%). Solo Roma rappresentaun quarto delle intere rimesse nazionali (26,5%), seguita da Milano, distanziatacon oltre 10 punti percentuali (13,2%) e da due province toscane, con Prato(7,2%) che precede il capoluogo regionale Firenze (3,8%) (**).

Si tratta di un fenomeno molto concentrato: l’83,2% del totale delle rimesse è statoinviato da sette regioni e oltre il 50% solo da cinque provincie (Roma, Milano,Prato, Firenze e Napoli) (**).

A dicembre 2010 sono oltre 337 mila le imprese gestite da imprenditori immi-grati in Italia (con un aumento medio annuo del 14% dal 2006). Un dato importanteche vede una ripartizione disuguale sul territorio con una forte concentrazionedel fenomeno su Roma (10%), Milano (9%),Torino (6%) e Firenze (4%)(***).

4

0

1000

2000

3000

4000

5000

201020092008200720062002

3.035.000

1.990.000

2.402.000

3,4%

4,1%

5,2%

Immigrati

Incidenza sulla popolazione

6,7%

3.800.000

4.200.000

7,2%

4.900.000

8%

* Fonte Elaborazioni MoneyGram su dati World Bank

Un mercatoin continuaespansione

Roma capitaledelle rimesse

8% dellapopolazione

POPOLAZIONE IMMIGRATAIncidenza degli immigrati sulla popolazione italiana (*)

337 mila imprese

*** Fonte Elaborazioni CESPI su dati Unicamere 2010

** Fonte Dossier Statistico 2010 - Caritas/Migrantes

per

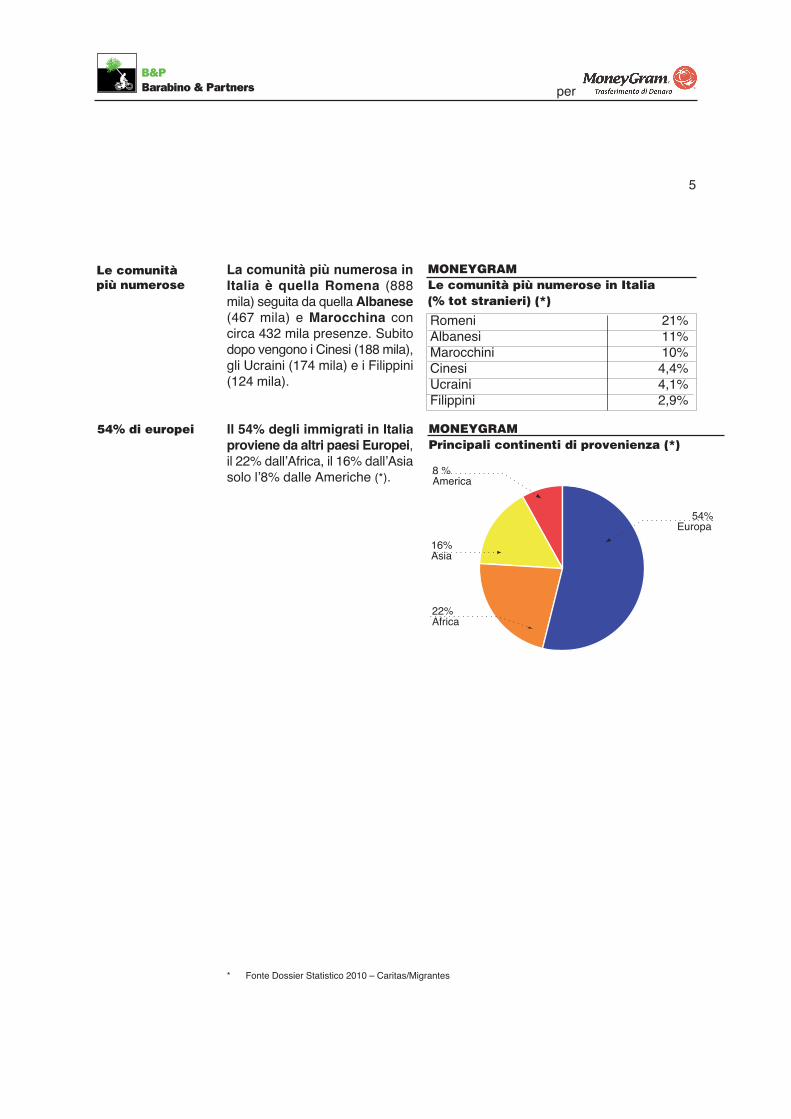

La comunità più numerosa inItalia è quella Romena (888mila) seguita da quella Albanese(467 mila) e Marocchina concirca 432 mila presenze. Subitodopo vengono i Cinesi (188 mila),gli Ucraini (174 mila) e i Filippini(124 mila).

Il 54% degli immigrati in Italiaproviene da altri paesi Europei,il 22% dall’Africa, il 16% dall’Asiasolo l’8% dalle Americhe (*).

5

Le comunitàpiù numerose

MONEYGRAM Le comunità più numerose in Italia(% tot stranieri) (*)

Romeni 21%Albanesi 11%Marocchini 10%Cinesi 4,4%Ucraini 4,1%Filippini 2,9%

* Fonte Dossier Statistico 2010 – Caritas/Migrantes

54% di europei

54%Europa

22%Africa

16%Asia

8 %America

MONEYGRAMPrincipali continenti di provenienza (*)

per

MONEYGRAM IN ITALIACompliance alle regole e attenzione alle procedure

MoneyGram vanta una struttura dedicata alla verifica della compliance delle ope-razioni alle norme di legge e alle procedure antiriciclaggio, che collabora diret-tamente con le autorità.

Gli agenti della rete retail MoneyGram PaymentSystems Italy sono iscritti all’albo degli Agenti inattività finanziaria e pertanto posseggono prefissatirequisiti di professionalità e onorabilità, oltre a rice-vere istruzioni scritte per il corretto svolgimentodelle loro attività nel rispetto della legge.

MoneyGram pone una grande attenzione alla definizionedi procedure standard e alla creazione di manualioperativi per i suoi agenti, con l’obiettivo di tener tracciain maniera ottimale e sicura di tutte le transazionigestite.

Per eseguire un trasferimento di denaro i clienti di MoneyGram devono presen-tarsi di persona, con un documento valido.

Per ogni transazione sono raccolti e conservati per 10 anni: i dati anagraficidel mittente, i riferimenti del destinatario e dell’agenzia in cui i soldi saranno riti-rati, il paese di destinazione e l’importo totale inviato.

Tramite un software di controllo in automatico, MoneyGram verifica che non sianosuperati i limiti di trasferimento di denaro stabiliti per legge e confronta i nomi-nativi con quelli presenti sulla Black list internazionale di criminali, ricercati inter-nazionali o persone a rischio terrorismo o riciclaggio.

Il data base elaborato da MoneyGram viene utilizzato dalle autorità competenti perstudiare le serie storiche ed i principali movimenti di denaro internazionali alfine di monitorare le operazioni.

Il servizio di trasferimento di denaro offerto da MoneyGram è affidabile e per-mette di monitorare flussi di denaro che altrimenti potrebbero essere trasferitibrevi manu tra persone fisiche, accrescendo l’asimmetria informativa e il rischio sicu-rezza.

Il brevi manu (canale informale) spesso viene preferibilmente utilizzato anche pertrasferire somme di natura illecita dato che non lascia tracce e non può essere moni-torato dalle autorità, contrariamente a quello che avviene usando i canali formalicome il Money Transfer.

6

Collaborazionecon le autorità

Le procedure

I controlli

MONEYGRAMRed Shop MoneyGram

per

MONEYGRAM IN ITALIAI prodotti

I servizi di pagamento offerti da MoneyGram Italy si rivolgono principalmenteai cittadini immigrati (ma anche gli studenti fuori sede, viaggiatori, turisti euomini d’affari) che hanno bisogno di un servizio economico, affidabile e sicuro ditrasferimento internazionale di denaro per inviare parte dei loro guadagni ai fami-liari.

MoneyGram in Italia offre 3 prodotti principali: trasferimenti di denaro in con-tante, carta prepagata, disponibili presso tutta la rete nazionale (uffici postali erete Retail a marchio MoneyGram) e MoneyGram Cash to Account che permettetrasferimenti di denaro da persona a conto corrente estero, disponibile presso larete Retail.

Inoltre da novembre 2009, MoneyGram è stato il primo operatore di money tran-sfer ad introdurre in Italia il servizio di trasferimento internazionale via cellu-lare, grazie ad un accordo con Poste Italiane.

A questo si aggiunge il trasferimento di denaro via web per i correntisti BancoPosta e Banco Posta click.

MoneyGram è il servizio di trasferimento di denaro “cash to cash” (dapersona a persona) che garantisce il trasferimento internazionale di denaro in soli10 minuti in 190 paesi e territori del mondo.

7

Money Transfer“cash to cash”

I target

I prodotti

Modalitàinnovative

per

Per usufruire del servizio MoneyGram non è necessario essere titolari di un contocorrente bancario o postale in Italia né possedere una carta di credito.

Il servizio è disponibile in Italia presso una rete di punti vendita Retail che espon-gono il marchio MoneyGram e presso le Poste Italiane in oltre 10 mila uffici dislo-cati su tutto il territorio.

MoneyGram Cash to Account, conosciuto anche con il nome di ContoPay,è il servizio che permette di effettuare trasferimenti di denaro “cash toaccount” (trasferimento di denaro in contanti da una persona con accreditodiretto in conto corrente), anche se chi invia denaro non possiede un conto cor-rente bancario o postale in Italia o una carta di credito.

8

MONEYGRAMI paesi in cui si può inviare denaro tramite MoneyGram

ContoPay “cash to account”

per

Questo servizio permette i pagamenti su conto corrente estero a seguitodella consegna di denaro contante presso una delle oltre 600 agenzie abili-tate che si trovano in circa 200 città italiane, tra cui Roma, Milano, Torino eBologna.

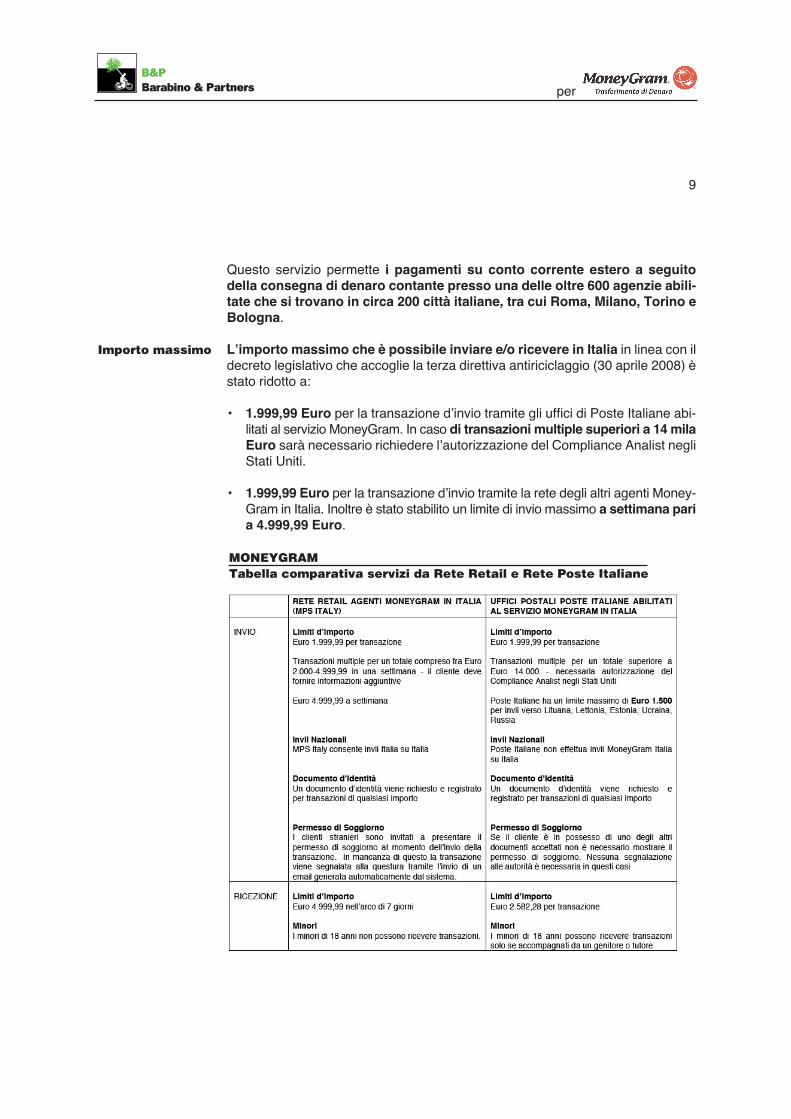

L’importo massimo che è possibile inviare e/o ricevere in Italia in linea con ildecreto legislativo che accoglie la terza direttiva antiriciclaggio (30 aprile 2008) èstato ridotto a:

• 1.999,99 Euro per la transazione d’invio tramite gli uffici di Poste Italiane abi-litati al servizio MoneyGram. In caso di transazioni multiple superiori a 14 milaEuro sarà necessario richiedere l’autorizzazione del Compliance Analist negliStati Uniti.

• 1.999,99 Euro per la transazione d’invio tramite la rete degli altri agenti Money-Gram in Italia. Inoltre è stato stabilito un limite di invio massimo a settimana paria 4.999,99 Euro.

9

Importo massimo

MONEYGRAMTabella comparativa servizi da Rete Retail e Rete Poste Italiane

per

Il servizio di trasferimento internazionale di denaro cash to cash ha un costo chevaria a seconda dell’importo trasferito ed al paese di destinazione. Per alcunicorridoi MoneyGram applica inoltre tariffe particolarmente convenienti (adesempio verso i paesi dell’America Latina pari al 2% dell’importo inviato) se para-gonate alla media di mercato.

Tutte le tariffe MoneyGram sono trasparenti e sempre consultabili sul sito internetdella società.

I servizi MoneyGram permettono di aggiungere un messaggio gratuito di 10parole (massimo 80 caratteri) all’invio di denaro, e, quindi, di personalizzare l’o-perazione.

La carta pre-pagata MoneyGram disponibile sulla rete Retail, è ricaricabilefino a 5.000 Euro, con un costo di attivazione di 8 Euro ed una commissionesulla ricarica di 3 Euro. La carta non richiede di essere titolari di un conto correntebancario o postale, opera attraverso il circuito Visa-Electron, è emessa dall’IstitutoCentrale delle Banche Popolari Italiane e consente il pagamento ed il prelievodi denaro in tutto il mondo. Essa ha una durata triennale e può essere acquistatae poi ricaricata in un secondo momento presso le agenzie MoneyGram e nei puntivendita Sisal.

La carta pre-pagata Postepay MoneyGram Rewards, non ha nessun costo diattivazione ed una commissione di ricarica a partire da 1 Euro. La carta è statasviluppata da MoneyGram e Poste Italiane e permette da una parte di ottenereil 5% di sconto sulle tariffe di invio Moneygram e dall'altra è anche una carta

10

Carte pre-pagate

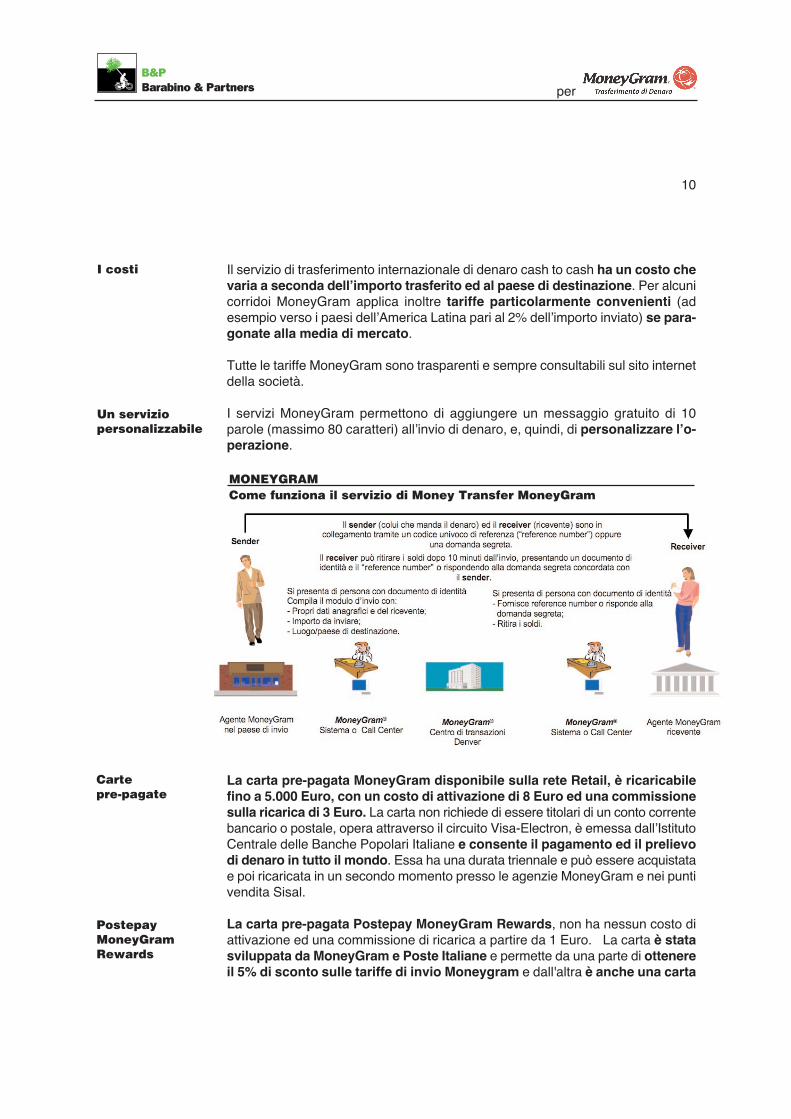

MONEYGRAMCome funziona il servizio di Money Transfer MoneyGram

I costi

Un serviziopersonalizzabile

PostepayMoneyGramRewards

per

Postepay Visa prepagata ricaricabile che può essere usata per effettuareacquisti o per prelevare contanti in Italia da tutti gli sportelli automatici(ATM) POSTAMAT e bancari che espongono il logo Visa e Visa Electron.

Il servizio di assistenza MoneyGram gestisce le chiamate provenienti sia daclienti esterni, indirizzandoli verso le sue agenzie e fornendo informazioni utili dicarattere generale (ad esempio la procedura da seguire per ottenere il permessodi soggiorno), sia dai suoi agenti, assistendoli nello svolgimento dei trasfe-rimenti.

Il call center MoneyGram in Italia è formato da circa 20 persone (800.088.256),ed opera in 9 lingue: Italiano, Inglese, Francese, Romeno, Spagnolo, Porto-ghese, Arabo, Cinese e Ebraico, con un supporto a 360°, sulla tipologia di ser-vizio offerto, sul funzionamento del money transfer in Italia e su qualsiasi specificaquestione relativa al servizio di Money Transfer.

Nel caso di transazioni MoneyGram presso gli uffici postali, è disponibile inoltre ilnumero verde di Poste Italiane 803160.

Per essere maggiormente vicino alle esigenze della clientela, inoltre, Money-Gram ha previsto un sito internet multilingua.

Sul sito si trovano informazioni dettagliate su:

• come inviare e ricevere denaro;• i prodotti disponibili;• le tariffe applicate;• gli indirizzi di tutte le agenzie MoneyGram in Italia e nel mondo;• le promozioni e iniziative vigenti.

Il sito internet ha la particolarità di essere interattivo e offre la possibilità di:

• localizzare l’agenzia MoneyGram o l’ufficio postale abilitato più vicini all’in-dirizzo inserito, sia in Italia che all’estero;

• calcolare la commissione in base all’importo ed al paese di destinazione inse-riti;

• verificare le offerte ed i servizi proposti in tutti i paesi in cui MoneyGramopera.

MoneyGram tutela inoltre la sicurezza del consumatore, informandolo, tramite il suosito internet, su come proteggersi da eventuali frodi on line.

11

Un sito internetinterattivo

La tutela delconsumatore

Il call center

per

MONEYGRAM INTERNATIONALEsponente di punta nei servizi di Money Transfer

Le origini di MoneyGram International risalgono al 1940, quando a Minneapolisnasceva Travelers Express, una piccola società specializzata nel trasferimentodi denaro.

Nel 1986 Travelers Express diventa in America, per volumi, la più importantesocietà specializzata nel trasferimento di denaro, per poi crescere tramite impor-tanti acquisizioni: Republic Money Orders, BuyPay, PayMate, FlashPay, che cul-minano nell’acquisto di MoneyGram Payment Services, già allora il secondooperatore di Money Transfer nel mondo.

Nel 2004 la società si quota alla borsa di New York e nel 2005 cambia nomein MoneyGram International.

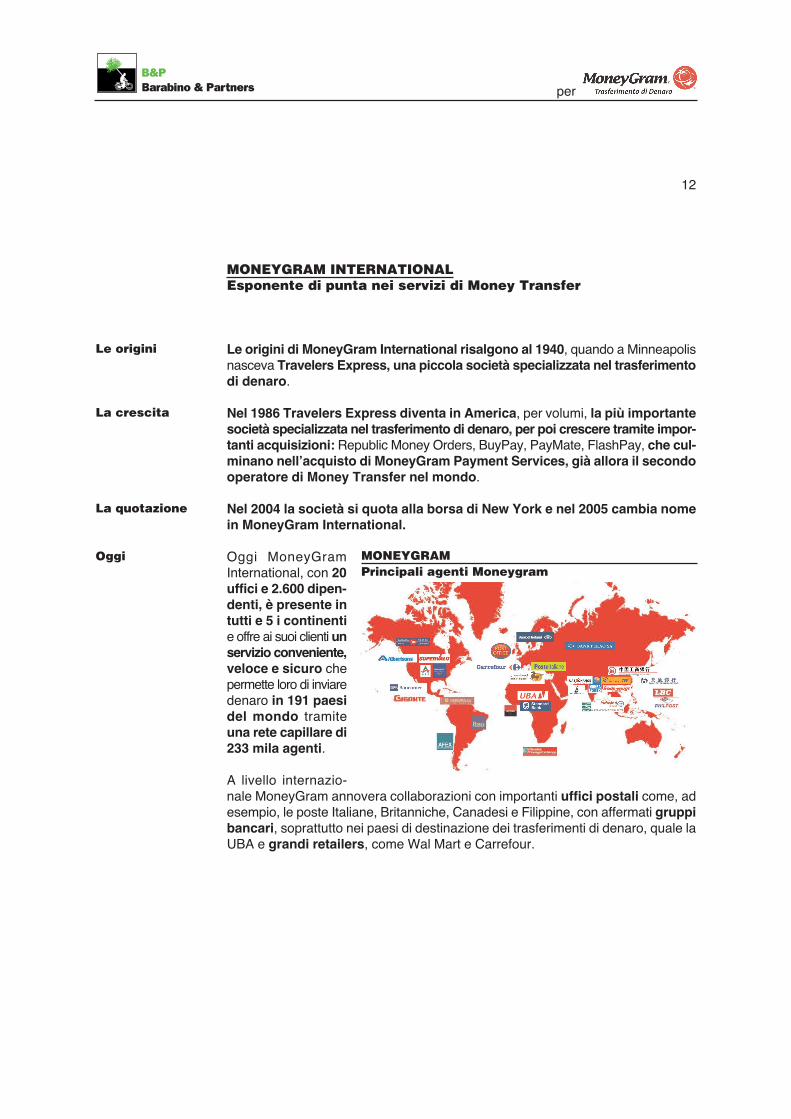

Oggi MoneyGramInternational, con 20uffici e 2.600 dipen-denti, è presente intutti e 5 i continentie offre ai suoi clienti unservizio conveniente,veloce e sicuro chepermette loro di inviaredenaro in 191 paesidel mondo tramiteuna rete capillare di233 mila agenti.

A livello internazio-nale MoneyGram annovera collaborazioni con importanti uffici postali come, adesempio, le poste Italiane, Britanniche, Canadesi e Filippine, con affermati gruppibancari, soprattutto nei paesi di destinazione dei trasferimenti di denaro, quale laUBA e grandi retailers, come Wal Mart e Carrefour.

12

Le origini

La crescita

La quotazione

Oggi MONEYGRAMPrincipali agenti Moneygram

per

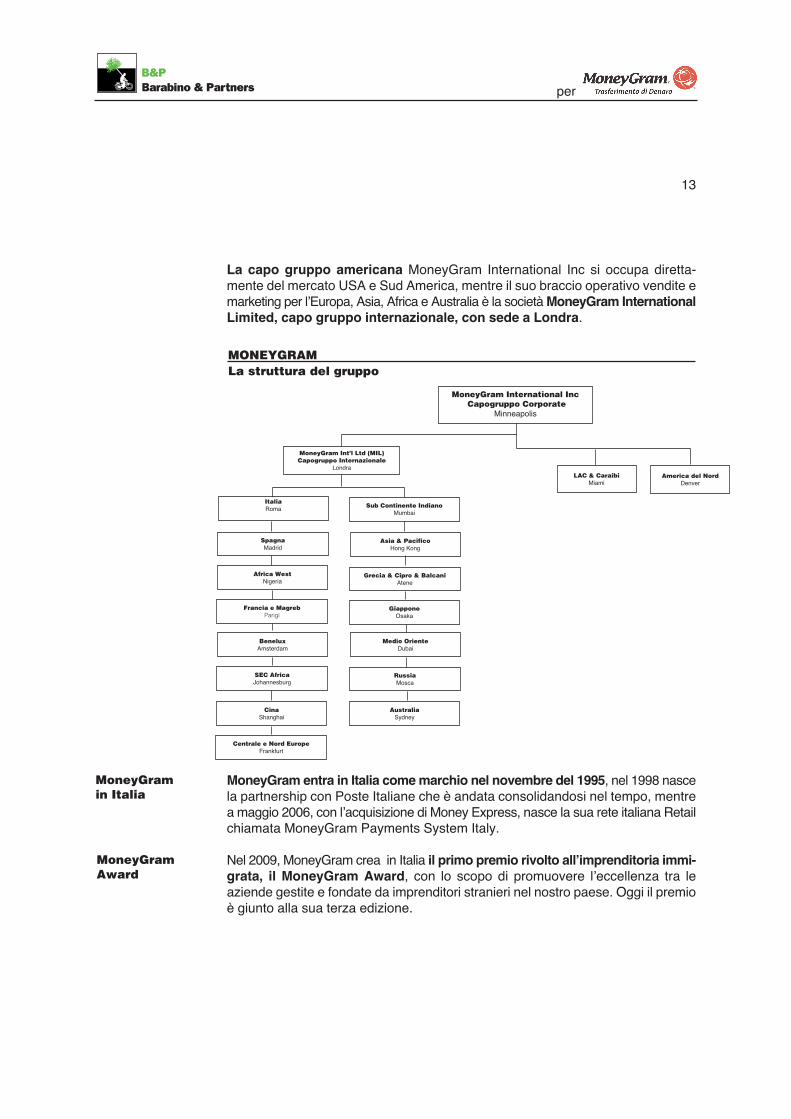

La capo gruppo americana MoneyGram International Inc si occupa diretta-mente del mercato USA e Sud America, mentre il suo braccio operativo vendite emarketing per l’Europa, Asia, Africa e Australia è la società MoneyGram InternationalLimited, capo gruppo internazionale, con sede a Londra.

MoneyGram entra in Italia come marchio nel novembre del 1995, nel 1998 nascela partnership con Poste Italiane che è andata consolidandosi nel tempo, mentrea maggio 2006, con l’acquisizione di Money Express, nasce la sua rete italiana Retailchiamata MoneyGram Payments System Italy.

Nel 2009, MoneyGram crea in Italia il primo premio rivolto all’imprenditoria immi-grata, il MoneyGram Award, con lo scopo di promuovere l’eccellenza tra leaziende gestite e fondate da imprenditori stranieri nel nostro paese. Oggi il premioè giunto alla sua terza edizione.

13

America del NordDenver

Italia Roma

MoneyGram International IncCapogruppo Corporate

Minneapolis

LAC & CaraibiMiami

MoneyGram Int’l Ltd (MIL)Capogruppo Internazionale

Londra

Sub Continente IndianoMumbai

SpagnaMadrid

Africa WestNigeria

Francia e Magreb Parigi

BeneluxAmsterdam

SEC AfricaJohannesburg

CinaShanghai

Centrale e Nord EuropeFrankfurt

Asia & PacificoHong Kong

Grecia & Cipro & BalcaniAtene

GiapponeOsaka

Medio OrienteDubai

RussiaMosca

AustraliaSydney

MONEYGRAMLa struttura del gruppo

MoneyGram in Italia

MoneyGramAward

per

MoneyGram International è attiva nel socialee dal 2004, con un impegno pluriennale, èsponsor di Habitat for Humanity International,progetto che prevede lo stanziamento annualedi 1 milione di dollari per la costruzione di casenel mondo.

In 3 anni MoneyGram International ha contri-buito alla costruzione di circa 150 case in più di20 paesi tra cui Messico, Romania e StatiUniti. Ogni anno i dipendenti di MoneyGramhanno la possibilità di partecipare come volontari nella costruzione diqueste case.

In virtù del suo impegno a premiare i paesi più bisognosi dove svolge la sua atti-vità, MoneyGram da diverso tempo è promotrice del “MoneyGram Global GivingProgram” che finanzia le organizzazioni no profit per diversi progetti meriterevoliin ambito dell’istruzione o dei finanzimenti in caso di calamità naturali o di carenzadi beni di prima necessità.

14

MoneyGramGlobal Giving

MONEYGRAMSponsor HHI

L’impegnosociale

per

MONEYGRAM IN ITALIAScheda di sintesi

Entrata del marchio in Italia: 1995

Anno di nascita della rete Retail: 2006

Sedi legali in Italia: • MoneyGram Payment Systems ItalyVia del Poggio Laurentino, 9 - 00144 Roma

• MoneyGram International LimitedVia dei Santi Pietro e Paolo, 21 - 00144 Roma

Aree di attività: Trasferimenti internazionali di denaro

Numero dipendenti nel mondo: 2.600

Numero dipendenti in Italia: 100

Numero agenti nel mondo: 233.000

Numero Paesi serviti: 191

Il Premio Nel 2009 viene lanciato il MoneyGram Award,primo Premio dedicato agli Imprenditori Immigratiin Italia. Oggi è giunto alla terza edizione.

Sito internet: www.moneygram.itwww.moneygram.com

15