PENGARUH KELAYAKAN PEMBIAYAAN MURABAHAH...

131

i PENGARUH KELAYAKAN PEMBIAYAAN MURABAHAH TERHADAP NON PERFORMING LOAN (NPL) (Studi Pada Bank Pembiayaan Rakyat Syariah (BPRS) Harta Insan Karimah Ciledug) SKRIPSI Diajukan untuk Memenuhi Persyaratan Memperoleh Gelar Sarjana Ekonomi (S.E) Oleh : Fashhan Adilla Rahman NIM. 1112046100116 PROGRAM STUDI PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA JAKARTA 1438 H/2017 M

Transcript of PENGARUH KELAYAKAN PEMBIAYAAN MURABAHAH...

i

PENGARUH KELAYAKAN PEMBIAYAAN MURABAHAH TERHADAP

NON PERFORMING LOAN (NPL)

(Studi Pada Bank Pembiayaan Rakyat Syariah (BPRS) Harta Insan

Karimah Ciledug)

SKRIPSI

Diajukan untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi (S.E)

Oleh :

Fashhan Adilla Rahman

NIM. 1112046100116

PROGRAM STUDI PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

JAKARTA

1438 H/2017 M

i

dsd

ii

iii

iv

ABSTRAK

Fashhan Adilla Rahman, 1112046100116. PENGARUH KELAYAKAN

PEMBIAYAAN MURABAHAH TERHADAP NON PERFORMING LOAN

(NPL) (STUDI KASUS PADA BANK PEMBIAYAAN RAKYAT SYARIAH

(BPRS) HARTA INSAN KARIMAH CILEDUG). Program Studi Perbankan

Syariah, Fakultas Ekonomi dan Bisnis, Universitas Islam Negeri Syarif

Hidayatullah Jakarta. 1438 / 2017 M.

Skripsi ini bertujuan untuk menganalisis pengaruh character, capital,

capacity, collateral dan condition terhadap Non Performing Loan (NPL). Dalam

penelitian ini diambil sebanyak 34 responden kepada analis pembiayaan / account

officer di BPRS Harta Insan Karimah Ciledug. Model analisis yang digunakan ialah

analisis regresi berganda dengan menggunakan program komputer SPSS versi 23.

Hasil menunjukkan bahwa secara parsial variabel Character memiliki pengaruh

sebesar 0,005, variabel Capital memiliki pengaruh sebesar 0,007 dan variabel

Collateral memiliki pengaruh sebesar 0,016 terhadap Non Performing Loan (NPL).

Sedangkan secara simultan variabel character, capital, capacity, collateral dan

condition mempunyai pengaruh sebesar 0,000 terhadap Non Performing Loan

(NPL).

Sementara itu, penelitian kualitatif bertujuan untuk membuktikan dan

memperdalam hasil metode kuantitatif. Metode pengumpulan data diperoleh

melalui wawancara mendalam dengan kepala bagian analis pembiayaan. hasil

penelitian menunjukkan bahwa BPRS Harta Insan Karimah cabang Ciledug dalam

penilaian kelayakan calon nasabah pembiayaannya mengutamakan aspek

character, aspek ini diperoleh dengan cara BI Checking dan dengan wawancara

mendalam kepada calon nasabah. Sedangkan kualitas pembiayaan murabahah

BPRS HIK tahun 2011 hingga tahun 2015 rata-rata mempunyai nilai NPF sebesar

3%, Hal ini menunjukkan bahwa kualitas pembiayaan murabahah BPRS HIK

tergolong sehat.

Kata kunci: Character, Capital, Capacity, Collateral, Condition, Kualitas

Pembiayaan Murabahah, BPRS Harta Insan Karimah

.

Pembimbing : Mujiburrohman, MA.

Daftar Pustaka : Tahun 2001 s.d tahun 2014

v

KATA PENGANTAR

Puji syukur kehadirat Allah SWT, yang telah melimpahkan segala rahmat-

Nya sehingga penulis dapat menyelesaikan kewajiban studinya. Shalawat serta

salam semoga tercurahkan kepada junjungan kami, Nabi Muhammad SAW. beserta

para keluarga dan sahabatnya.

Penulisan skripsi ini tidak akan terselesaikan tanpa banyak tangan yang

terulur memberikan bantuan. Ucapan rasa hormat dan terima kasih atas segala

kepedulian mereka yang telah memberikan bantuan, baik berupa sapaan moril,

kritik, masukan, dorongan semangat, dukungan finansial maupun sumbangan

pemikiran dalam penulisan skripsi ini. Oleh karena itu, penulis secara khusus

mengucapkan terima kasih kepada:

1. Bapak Dr. Asep Saepudin Jahar, M.A., selaku Dekan Fakultas Syariah dan

Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Bapak A.M. Hasan Ali, M.A., selaku ketua Pogram Studi Muamalat (Hukum

Ekonomi Islam) Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN)

Syarif Hidayatullah Jakarta.

3. Bapak Sofyan Rizal. S.E, M.Si, selaku dosen pembimbing akademik yang telah

memberikan masukan saran mengenai proposal penelitian skripsi

4. Bapak Mohammad Mujibur Rohman, MA, selaku pembimbing skripsi yang

telah banyak membantu meluangkan waktu, pikiran dan tenaga serta

kesabarannya untuk memberikan bimbingan, pengarahan dan nasihat kepada

penulis dalam menyelesaikan skripsi ini.

vi

5. Seluruh dosen serta civitas akademika Fakultas Syariah dan Hukum

Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta yang telah

mendidik dan memberikan ilmunya kepada penulis.

6. Segenap pimpinan dan karyawan Perpustakaan Fakultas Syariah dan Hukum,

serta Perpustakaan Umum Universitas Islam Negeri (UIN) Syarif Hidayatullah

Jakarta.

7. Kedua orang tua penulis, yaitu Bapak Endang Surahman dan Ibu Lies Suryani,

yang telah memberikan banyak motivasi bagi penulis untuk secepatnya

menyelesaikan skripsi ini. Setiap pesan dan nasihat yang disampaikan selalu

memberikan inspirasi serta motivasi bagi penulis. Tak lupa juga, kakak dan

adik penulis yang merupakan anugerah yang telah Allah SWT. berikan, yaitu

Putri Elvana Lies Surahman, Fauzan Pratama dan Cintha Laiqa Mahira.

8. Sahabat-sahabat penulis yang selalu menemani saat bimbingan skripsi,

mendukung dan memotivasi penulis untuk segera menyelesaikan skripsi ini,

yaitu Muhammad Abdul Mugni, Alfi Fadil, Fahmi Alamsyah, Muhammad

Ainun Zia.

9. Keluarga besar LiSEnSi UIN Jakarta

10. Sahabat-sahabat penulis yang selalu mendukung dan memotivasi penulis untuk

segera menyelesaikan skripsi ini, yaitu dan sahabat lainnya dari PS C 2012.

11. Teman-teman seperjuangan di Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta, khususnya mahasiswa/i Perbankan Syariah angkatan

2012 yang telah membantu dan memberikan motivasi dalam skripsi ini. Terima

vii

kasih atas semua kenangan yang tidak terlupakan, semoga silaturahim kita

dapat tetap terjalin sampai kapanpun.

Akhirnya kepada semua pihak yang telah membantu selesainya skripsi ini,

penulis ucapkan terima kasih sebesar-besarnya. Semoga Allah SWT mencatatnya

sebagai amal dan membalasnya dengan yang lebih baik. Selain itu, penulis akui

bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, besar harapan

penulis munculnya saran untuk menunjang kesempurnaan atas skripsi ini di waktu

mendatang. Semoga skripsi ini dapat memberikan manfaat bagi semua kalangan.

Aamiin.

Jakarta, April 2017

Fashhan Adilla Rahman

viii

DAFTAR ISI

LEMBAR PENGESAHAN PANITIA UJIAN ................................................ ii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ......................... iii

ABSTRAK ....................................................................................................... iv

KATA PENGANTAR ..................................................................................... v

DAFTAR ISI .................................................................................................... viii

DAFTAR TABEL ............................................................................................ x

DAFTAR GAMBAR ....................................................................................... xi

DAFTAR LAMPIRAN .................................................................................... xii

BAB I PENDAHULUAN

A. Latar Belakang .............................................................................. 1

B. Pembatasan dan Perumusan Masalah ............................................ 4

1. Pembatasan Masalah ................................................................ 4

2. Perumusan Masalah .................................................................. 5

C. Tujuan dan Manfaat Penelitian ..................................................... 5

D. Sistematika Penulisan .................................................................... 6

BAB II LANDASAN TEORI

A. Bank Pembiayaan Rakyat Syariah ................................................ 8

1. Pengertian Bank Pembiayaan Rakyat Syariah ......................... 8

2. Tujuan dan Karakteristik BPR Syari’ah ................................... 9

3. Kegiatan Usaha BPR Syariah ................................................... 11

B. Pembiayaan ................................................................................... 12

1. Teori Pembiayaan ..................................................................... 12

2. Fungsi Pembiayaan ................................................................... 20

3. Tujuan dan Prinsip Analisis Kelayakan Pembiayaan ............... 21

4. Aspek-Aspek dalam Penilaian Kelayakan Pembiayaan ........... 23

C. Pembiayaan Bai’ Al-Murabahah ................................................... 28

1. Pengertian Murabahah ............................................................. 28

2. Landasan Hukum ...................................................................... 29

3. Rukun dan Syarat Murabahah.................................................. 31

4. Mekanisme Pelaksanaan Skema Murabahah............................ 33

5. Risiko Pembiayaan Murabahah ................................................ 34

ix

D. Non Performing Loan (NPL) ........................................................ 35

E. Penelitian Sebelumnya .................................................................. 37

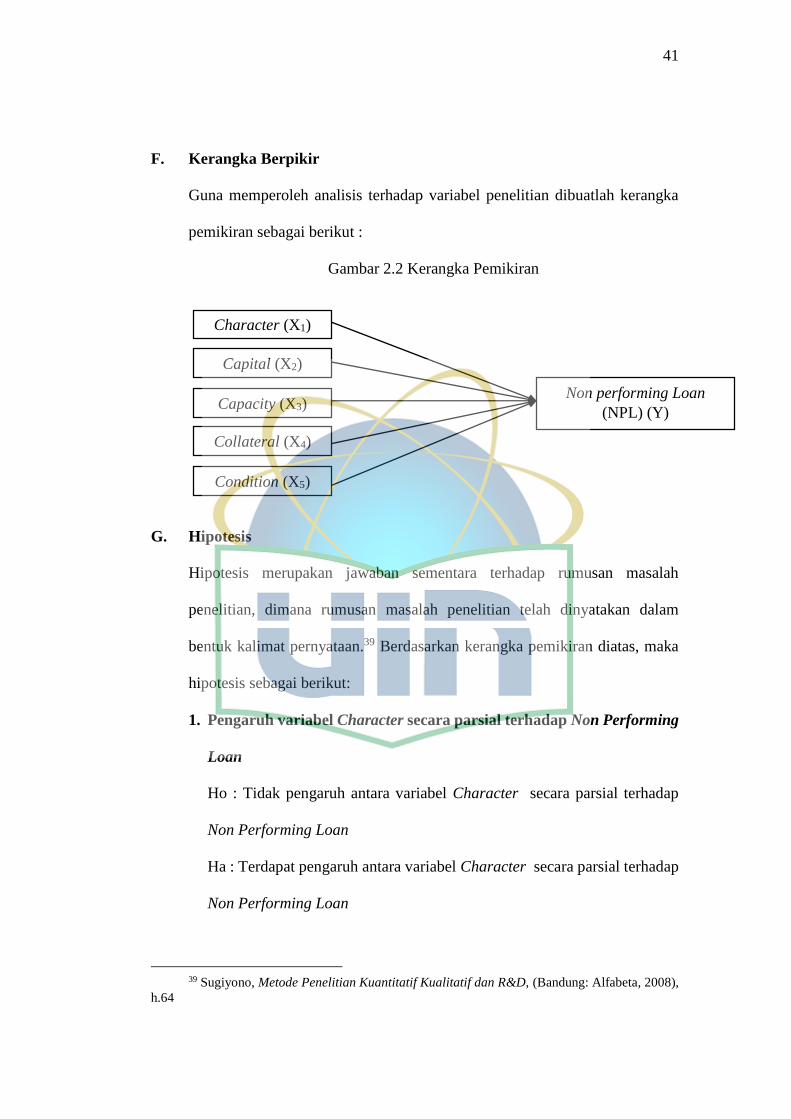

F. Kerangka Berpikir ......................................................................... 41

G. Hipotesis ........................................................................................ 41

BAB III METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian ............................................................. 44

B. Metode Penentuan Sampel ............................................................ 44

C. Metode Pengumpulan Data ........................................................... 45

D. Teknik Analisis Data ..................................................................... 47

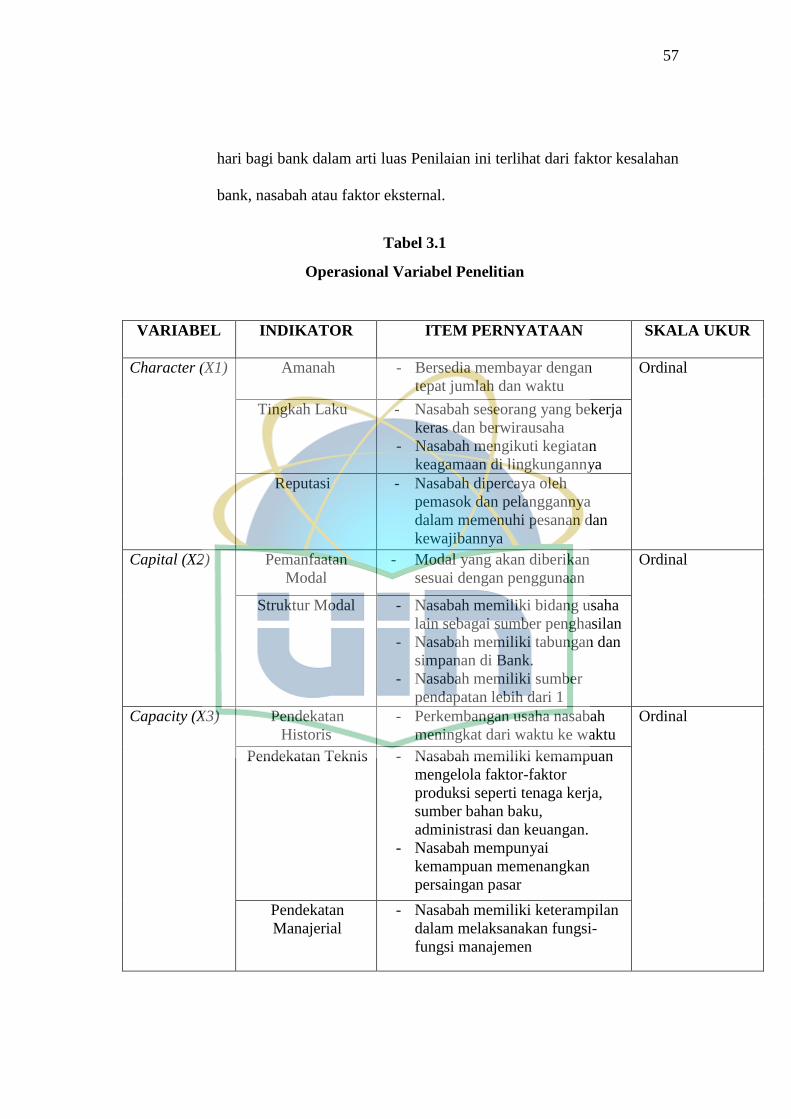

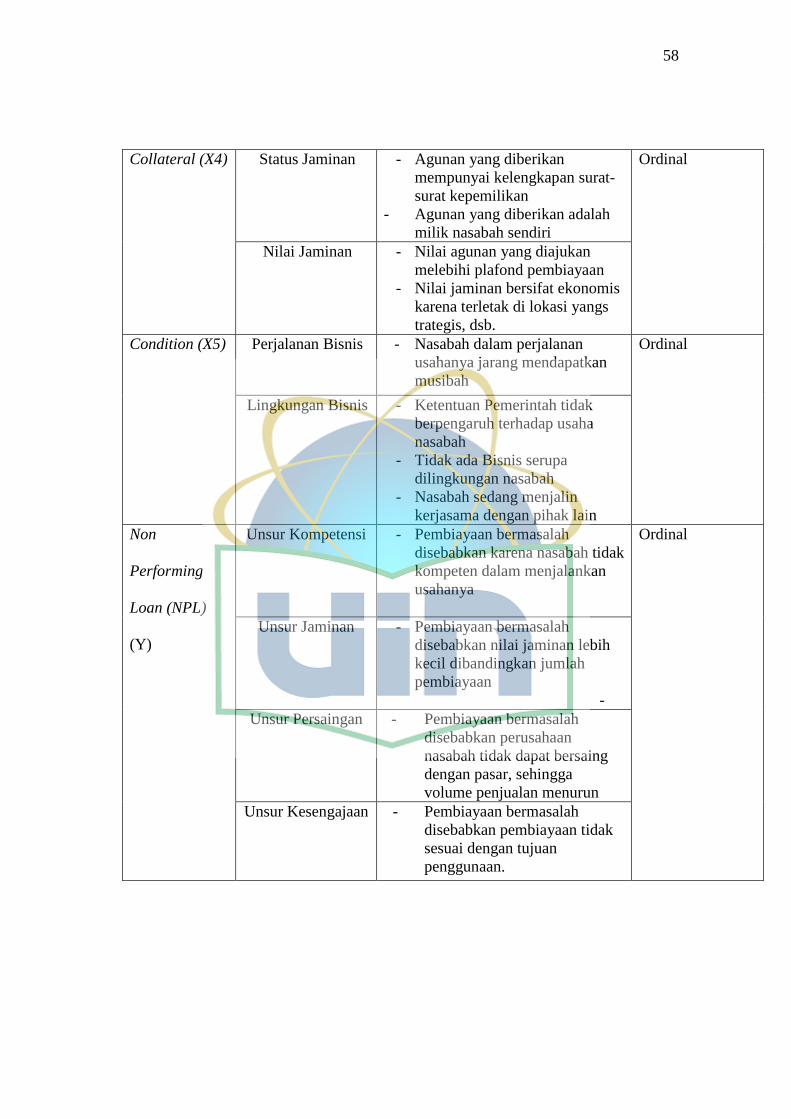

E. Definisi Operasional Variabel Penelitian ...................................... 53

BAB IV HASIL DAN PEMBAHASAN

A. Profil Bank Pembiayaan Rakyat Syariah Harta Insan Karimah

(BPRS HIK) Ciledug ..................................................................... 59

B. Hasil dan Pembahasan ................................................................... 74

BAB V PENUTUP

A. Kesimpulan.................................................................................... 94

B. Saran-saran .................................................................................... 95

DAFTAR PUSTAKA ...................................................................................... 96

LAMPIRAN ..................................................................................................... 99

x

DAFTAR TABEL

1.1 Komposisi Pembiayaan BPRS 2010-2015 ............................................... 1

1.2 Rincian Pembiayaan BPRS Harta Insan Karimah .................................... 2

2.1 Kriteria Penilaian Peringkat Murabahah .................................................. 35

2.2 Review Studi Terdahulu ........................................................................... 38

3.1 Operasional Variabel Penelitian ............................................................... 57

4.1 Pembiayaan Murabahah yang disalurkan Pada Tahun 2015 .................... 68

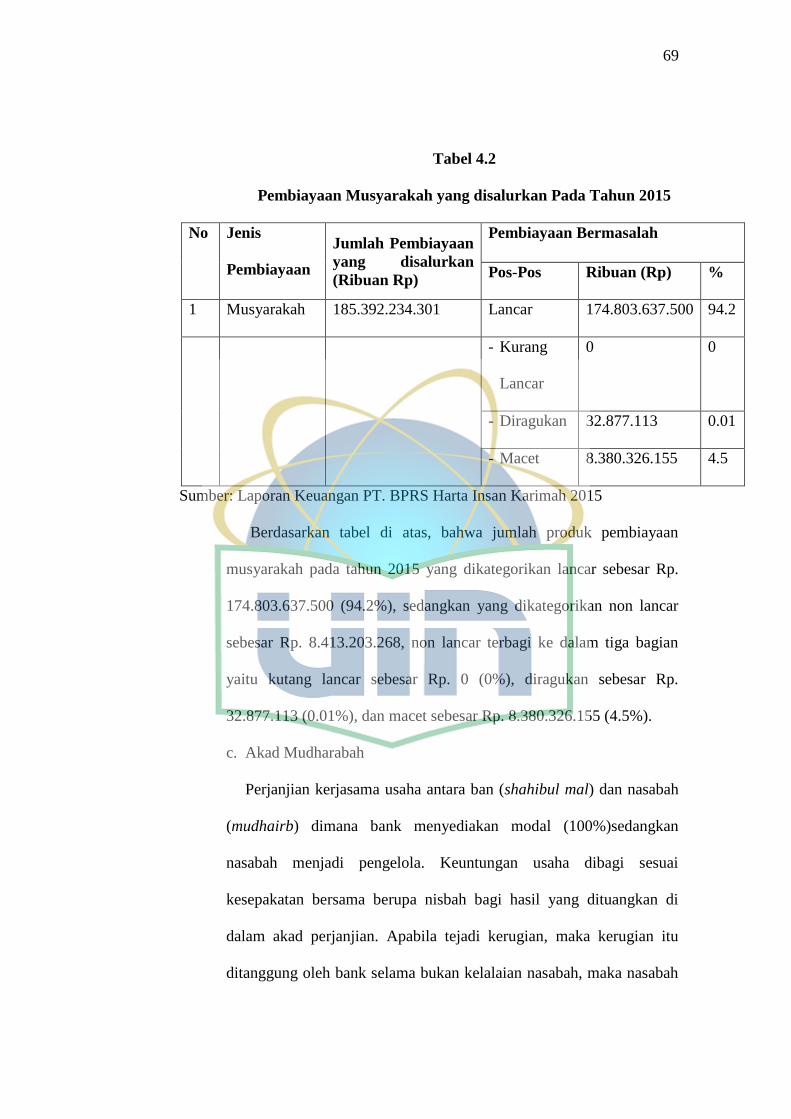

4.2 Pembiayaan Musyarakah yang disalurkan Pada Tahun 2015 ................... 69

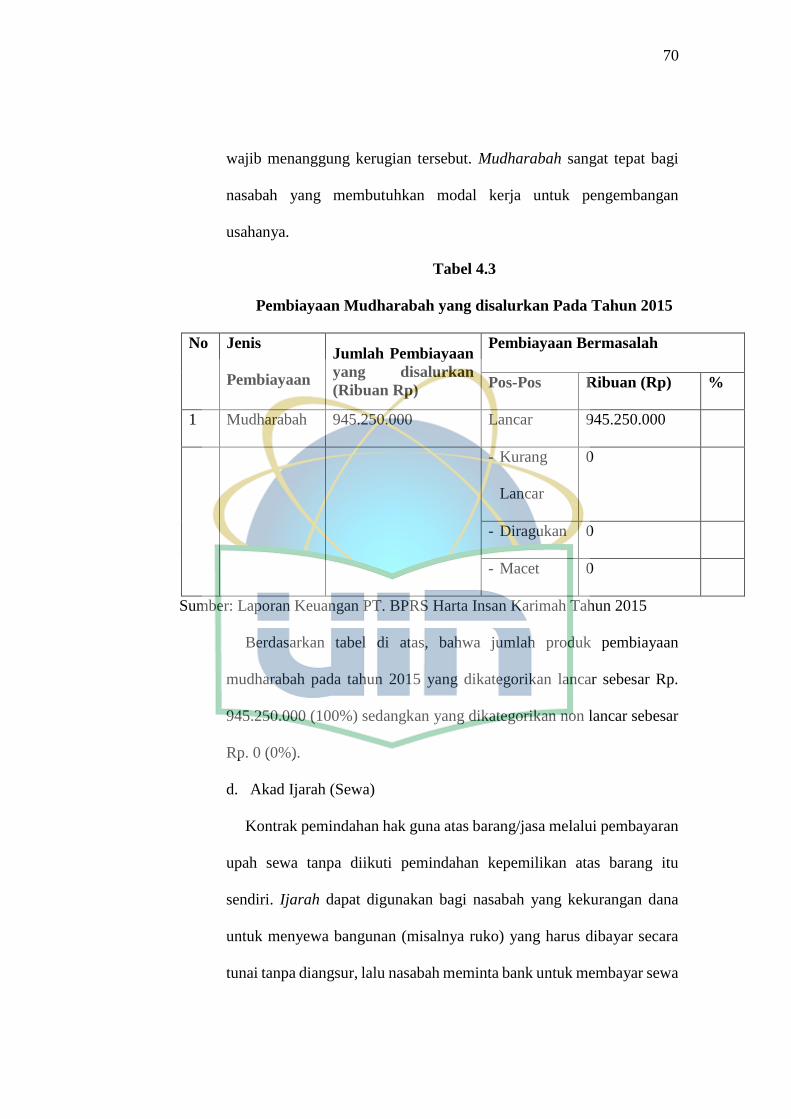

4.3 Pembiayaan Mudharabah yang disalurkan Pada Tahun 2015 .................. 70

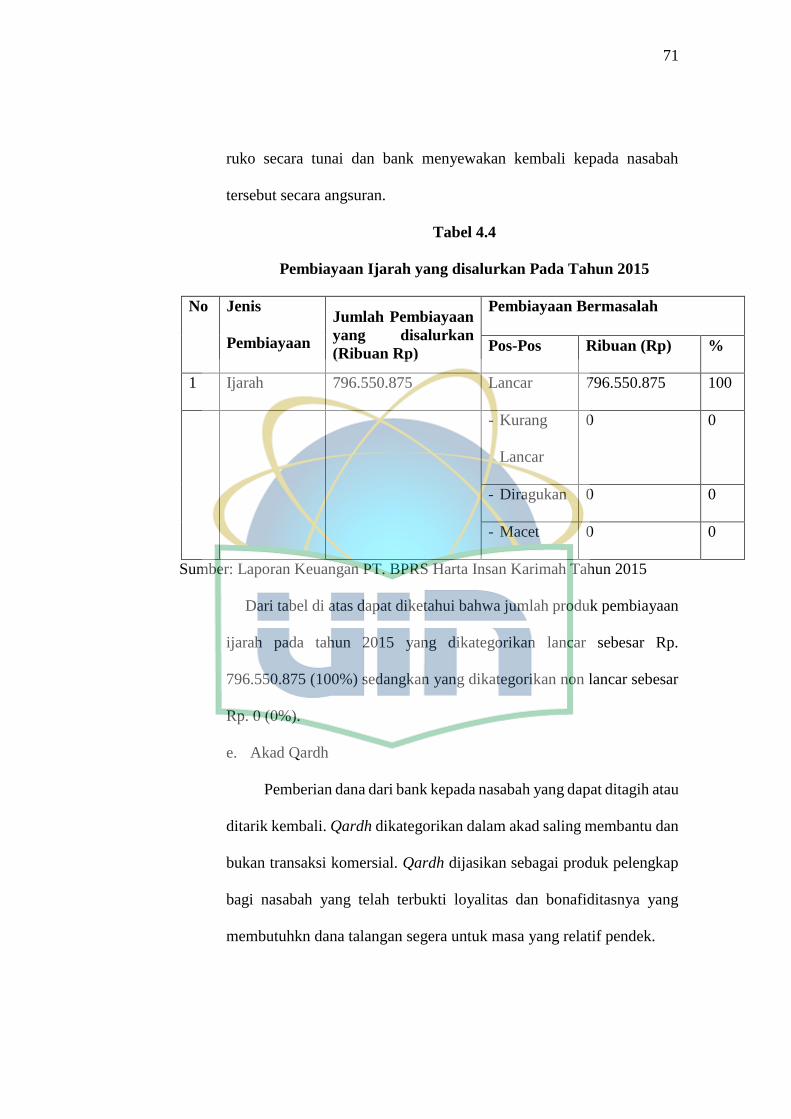

4.4 Pembiayaan Ijarah yang disalurkan Pada Tahun 2015 .............................. 71

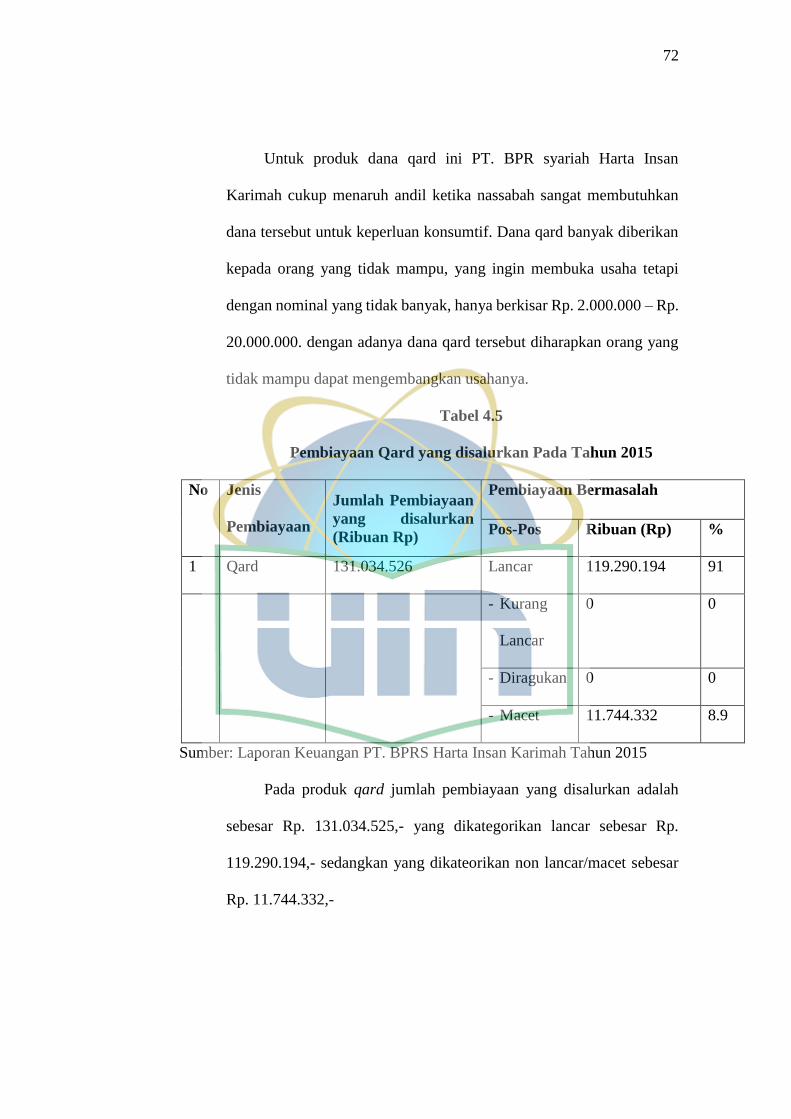

4.5 Pembiayaan Qard yang disalurkan Pada tahun 2015 ................................ 72

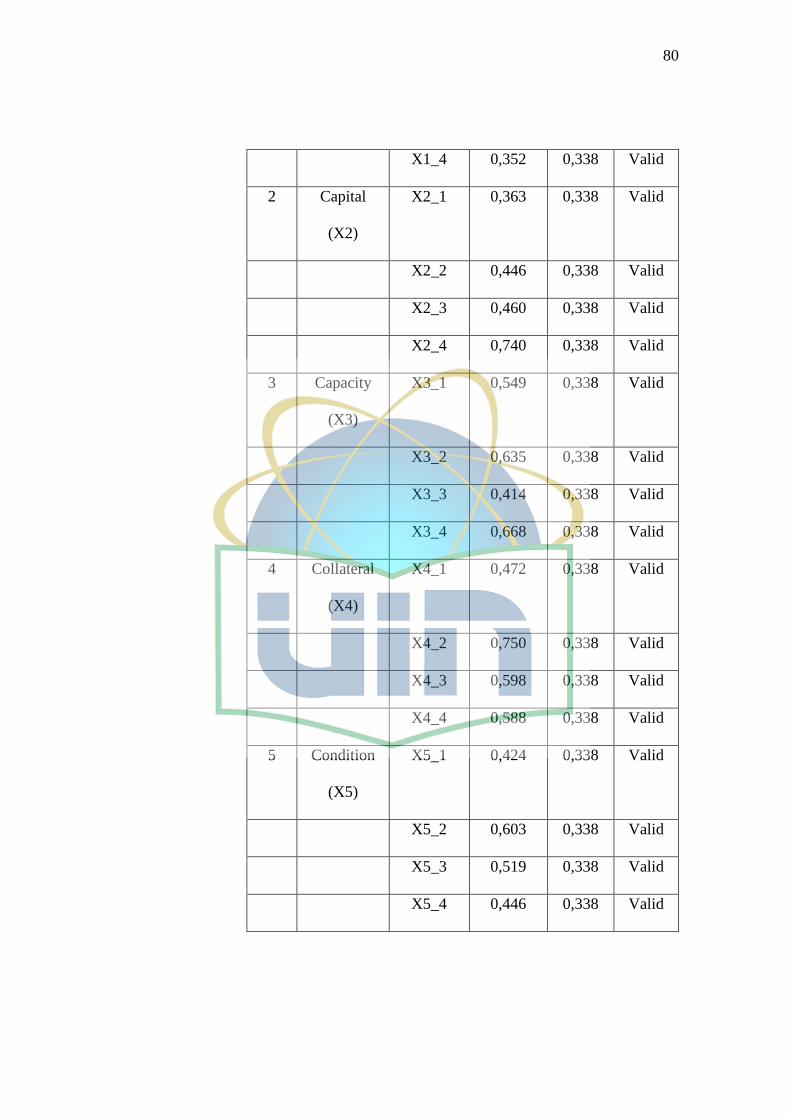

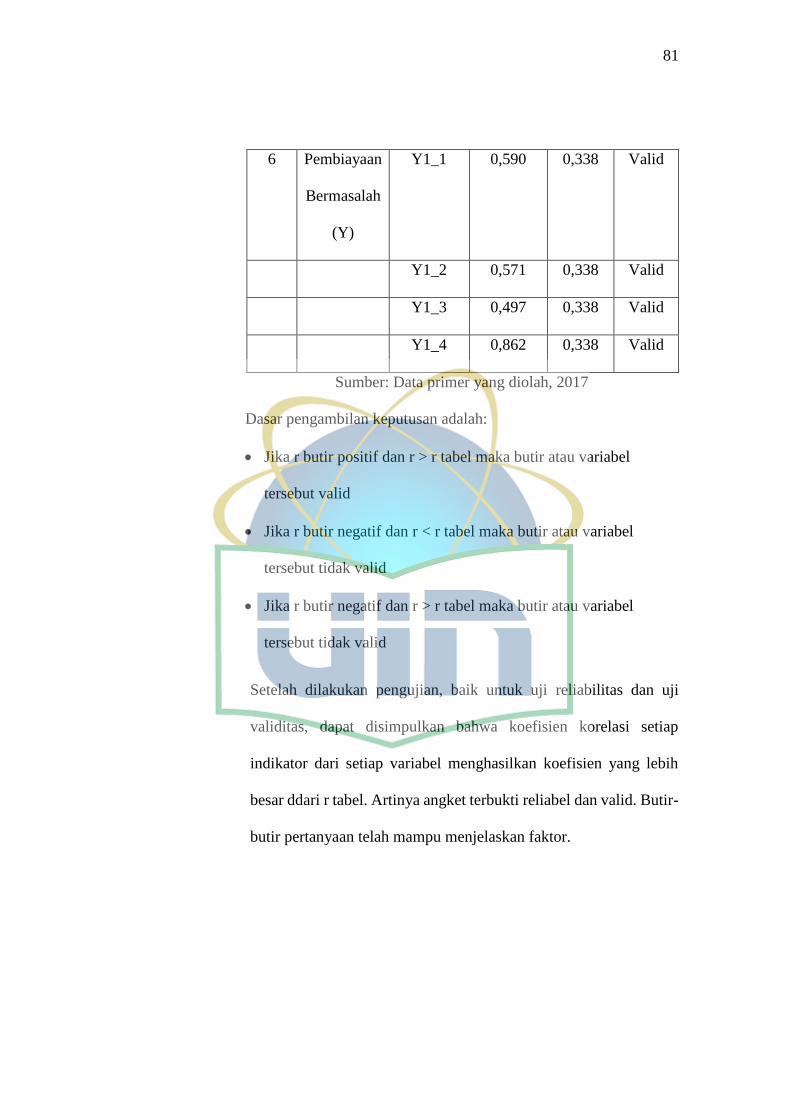

4.6 Uji Validitas .............................................................................................. 79

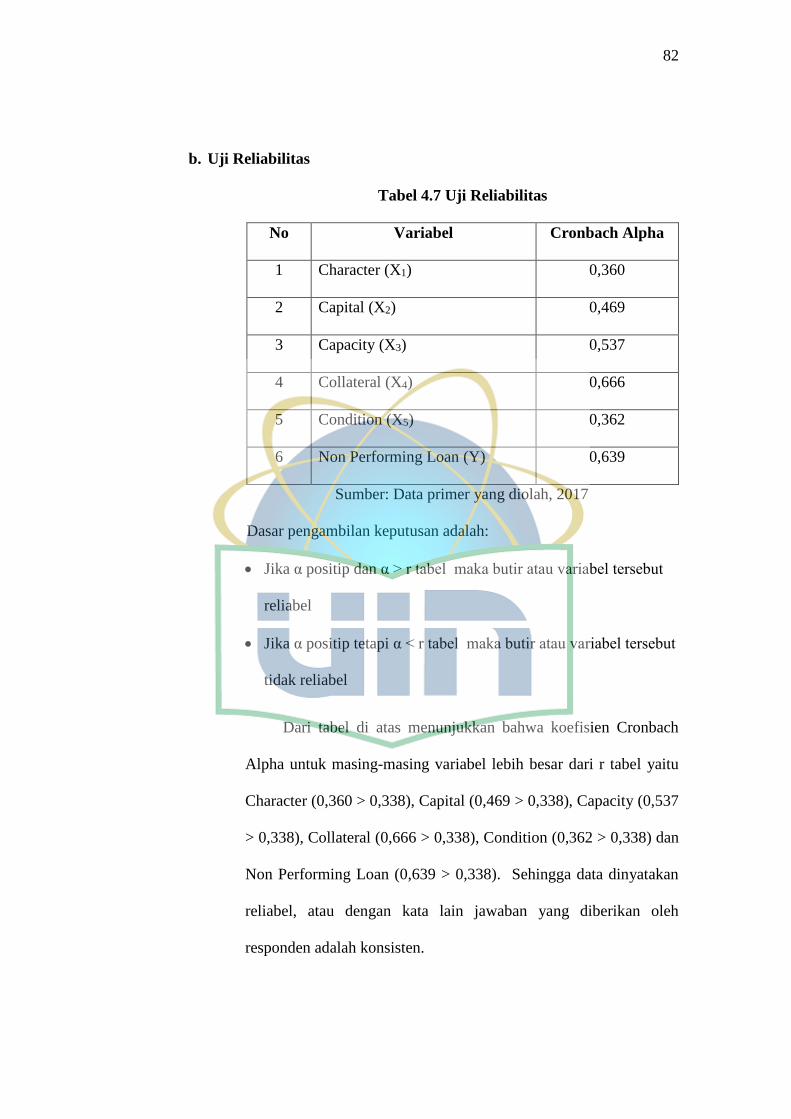

4.7 Uji Reliabilitas .......................................................................................... 82

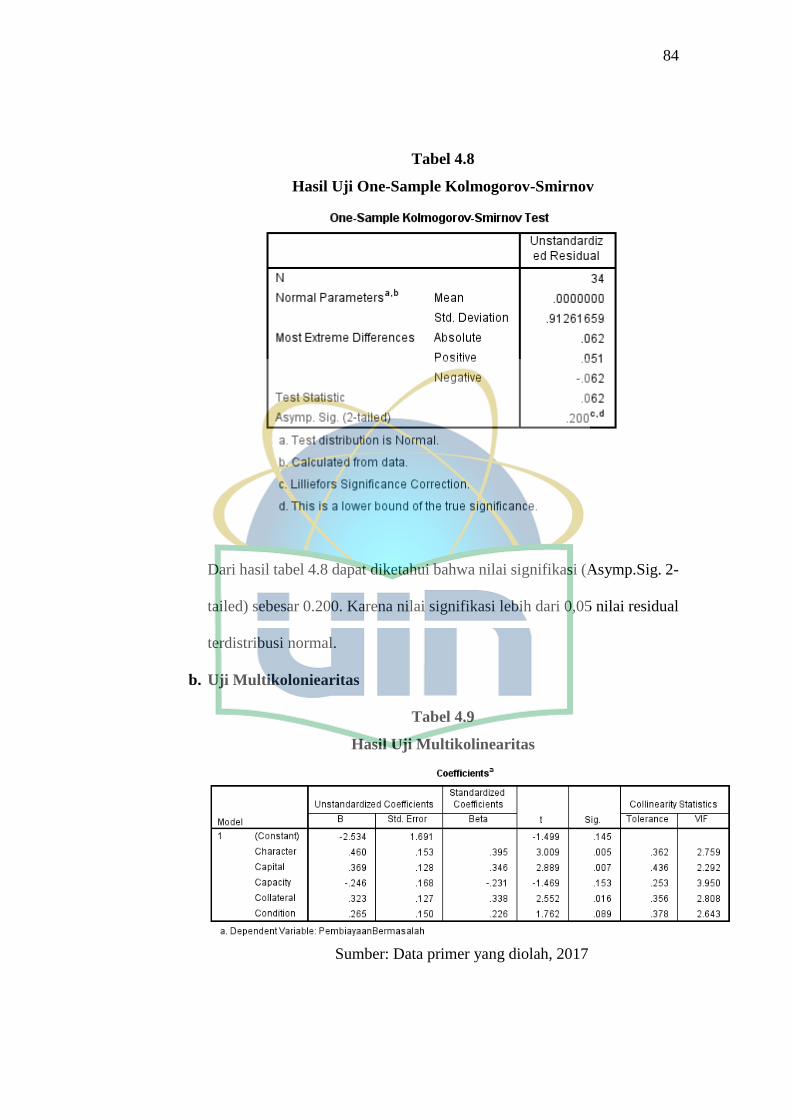

4.8 Hasil Uji One-Sample Kolmogorov-Smirnov .......................................... 84

4.9 Hasil Uji Multikolinearitas ....................................................................... 84

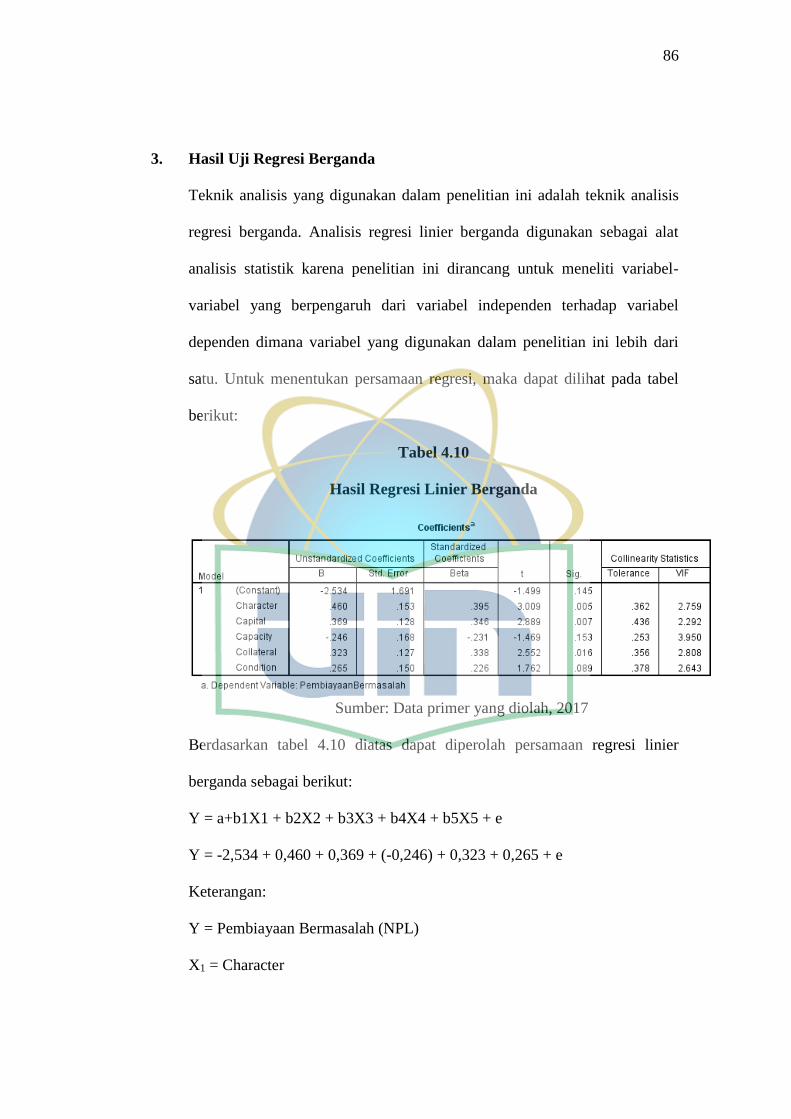

4.10 Hasil Regresi Linier Berganda .................................................................. 86

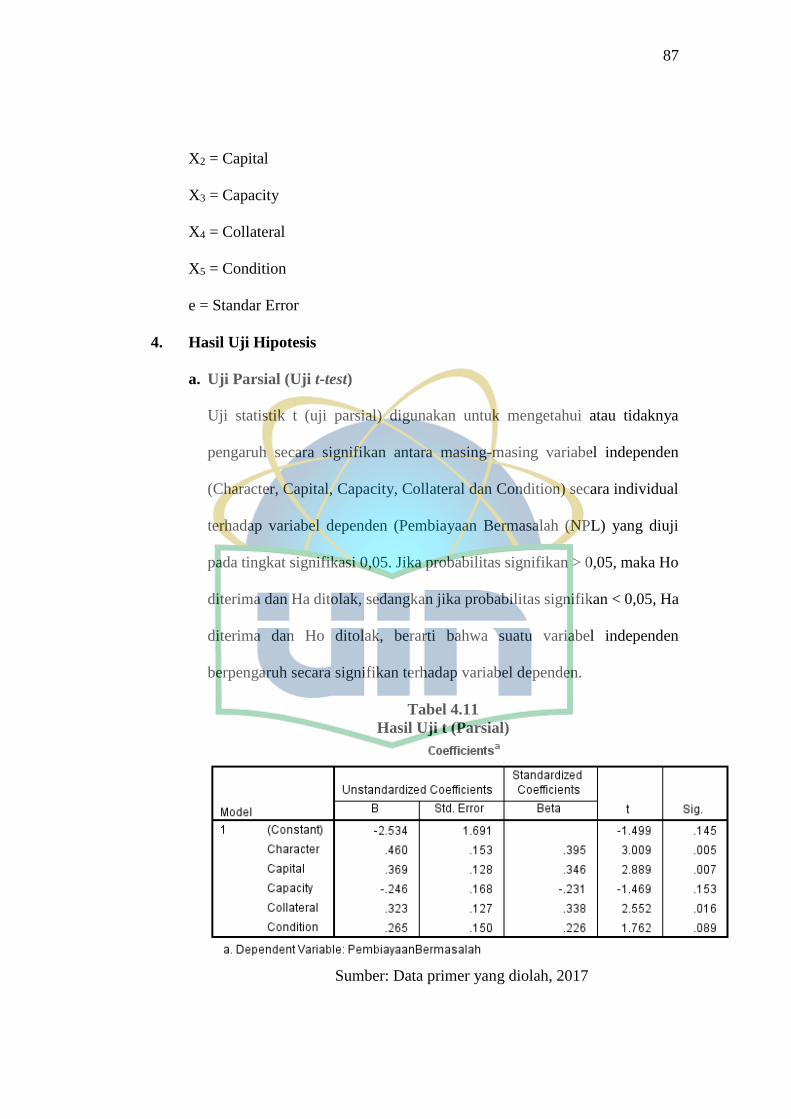

4.11 Hasil Uji t (Parsial) ................................................................................... 87

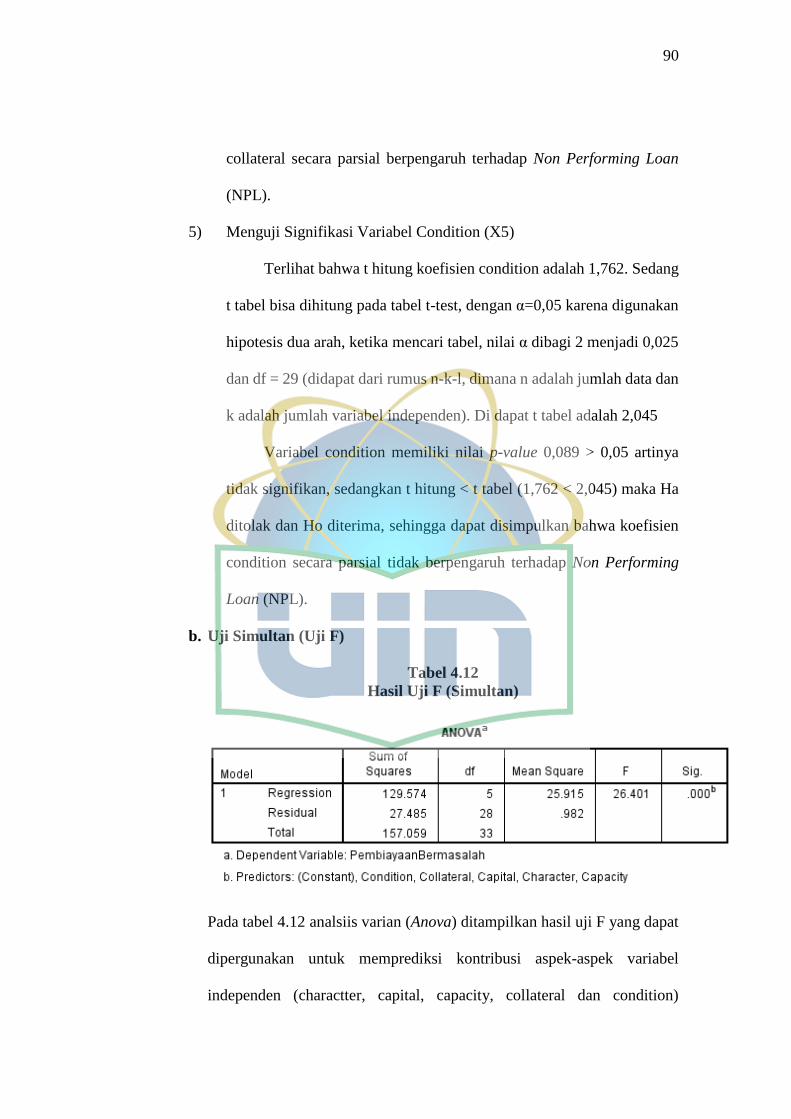

4.12 Hasil Uji F (Simultan) .............................................................................. 90

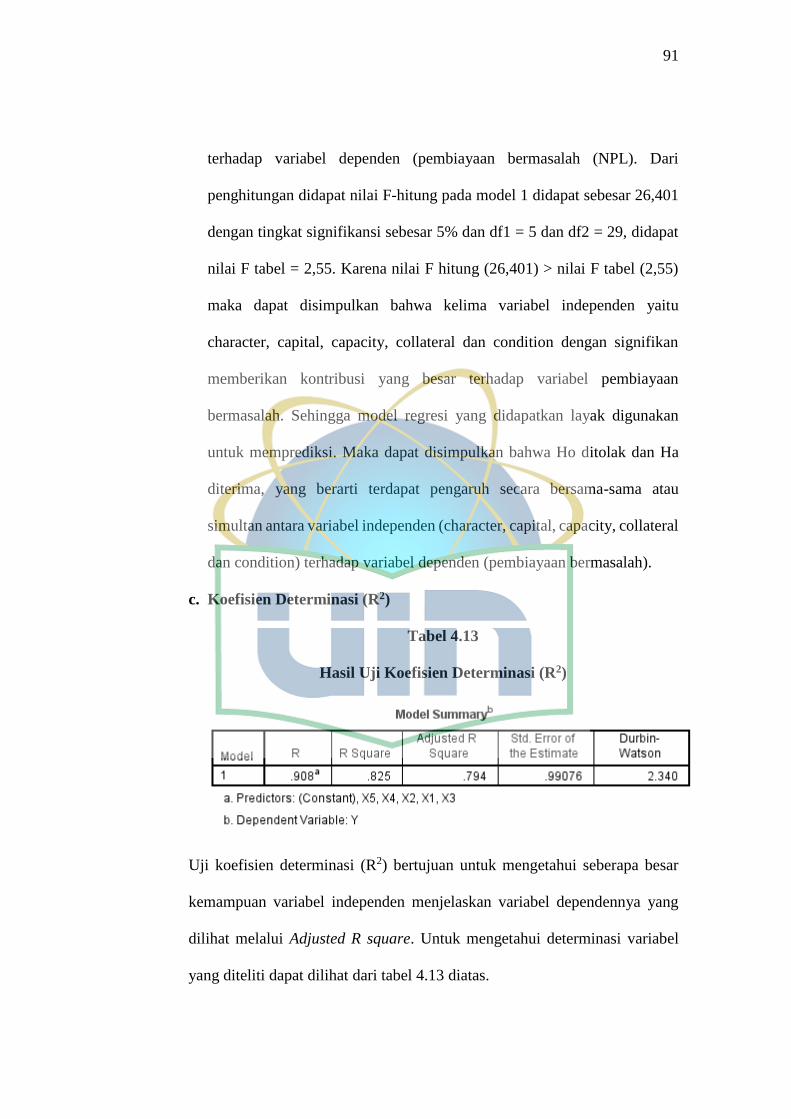

4.13 Hasil Uji Koefisien Determinasi (R2) ....................................................... 91

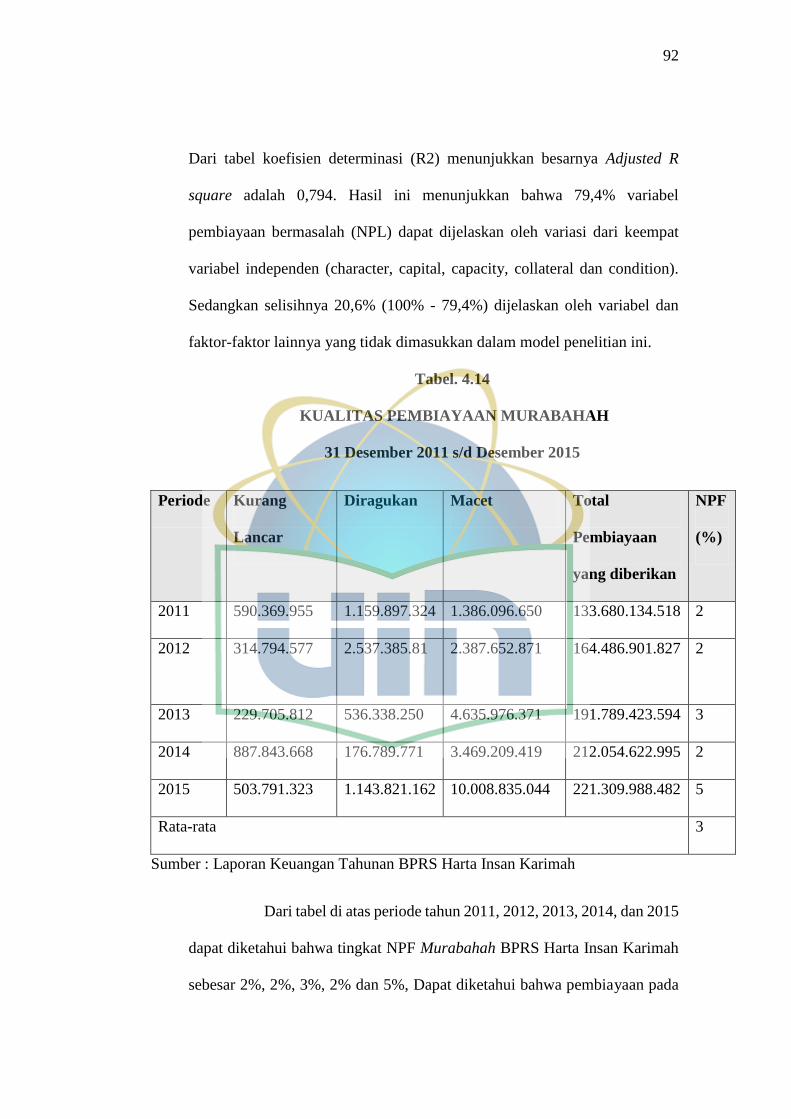

4.14 Kualitas Pembiayaan Murabahah ............................................................. 92

xi

DAFTAR GAMBAR

2.1. Mekanisme Pelaksanaan Skema Murabahah ............................................ 33

2.2. Kerangka Pemikiran ................................................................................. 41

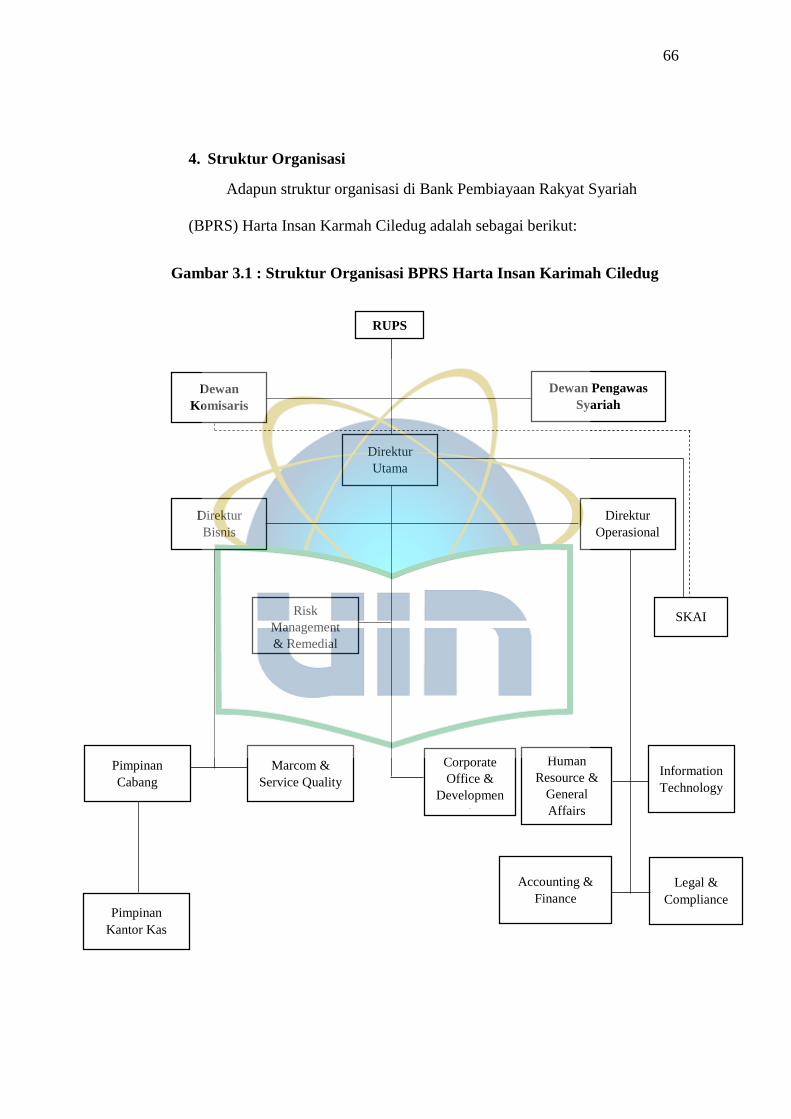

3.1 Struktur Organisasi BPRS Harta Insan Karimah Cabang Ciledug ........... 66

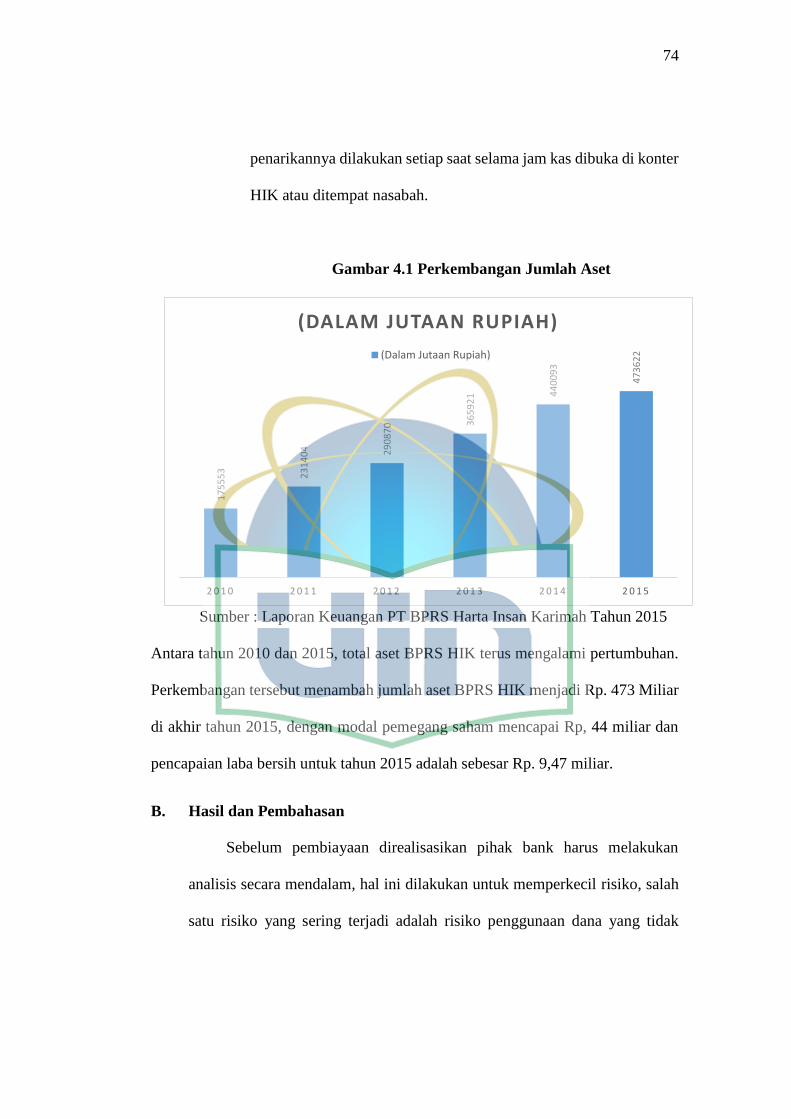

4.1 Perkembangan Jumlah Aset ...................................................................... 74

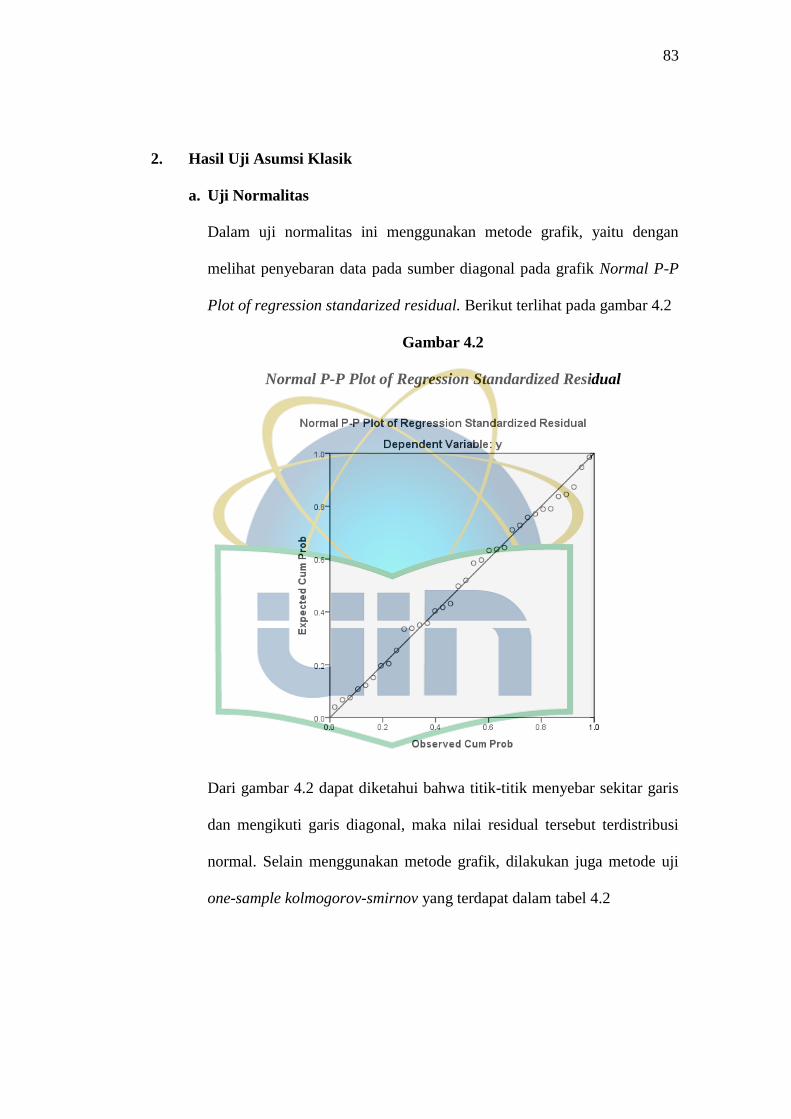

4.2 Normal P-P Plot of Regression Standardized Residual ........................... 83

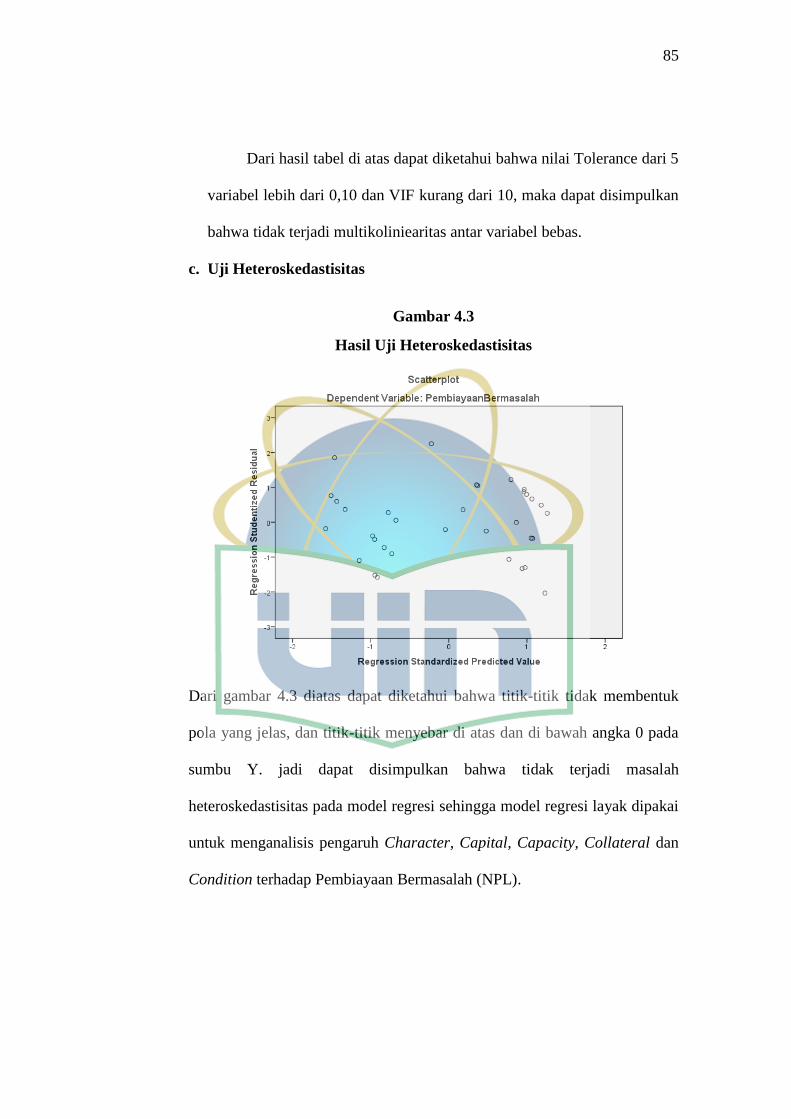

4.3 Hasil Uji Heteroskedastisitas .................................................................... 85

xii

DAFTAR LAMPIRAN

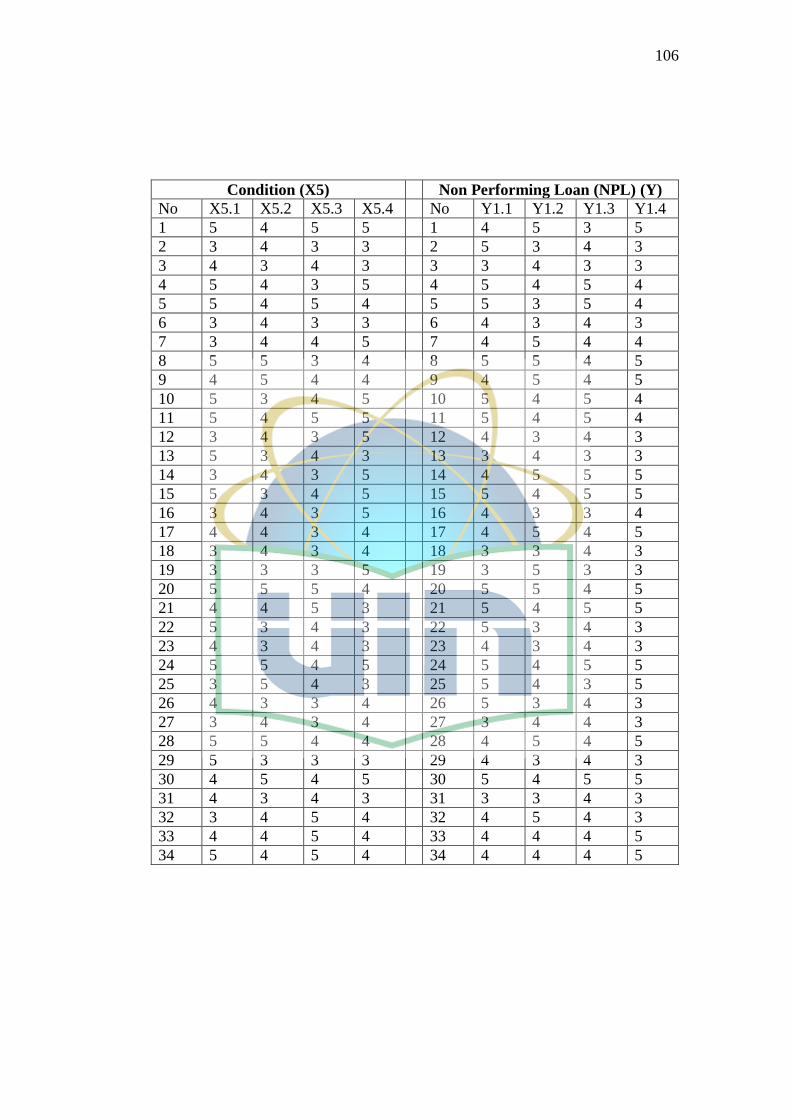

1. Pedoman Wawancara Skripsi ................................................................ 99

2. Kuesioner Penelitian ............................................................................... 100

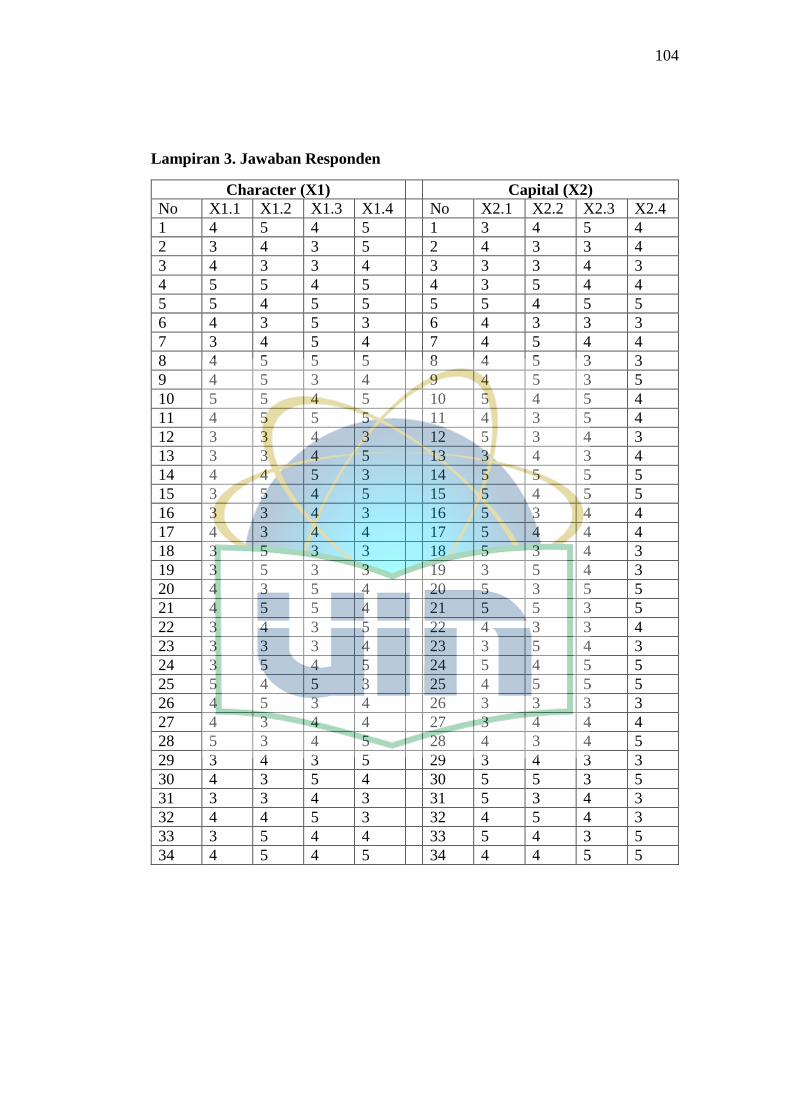

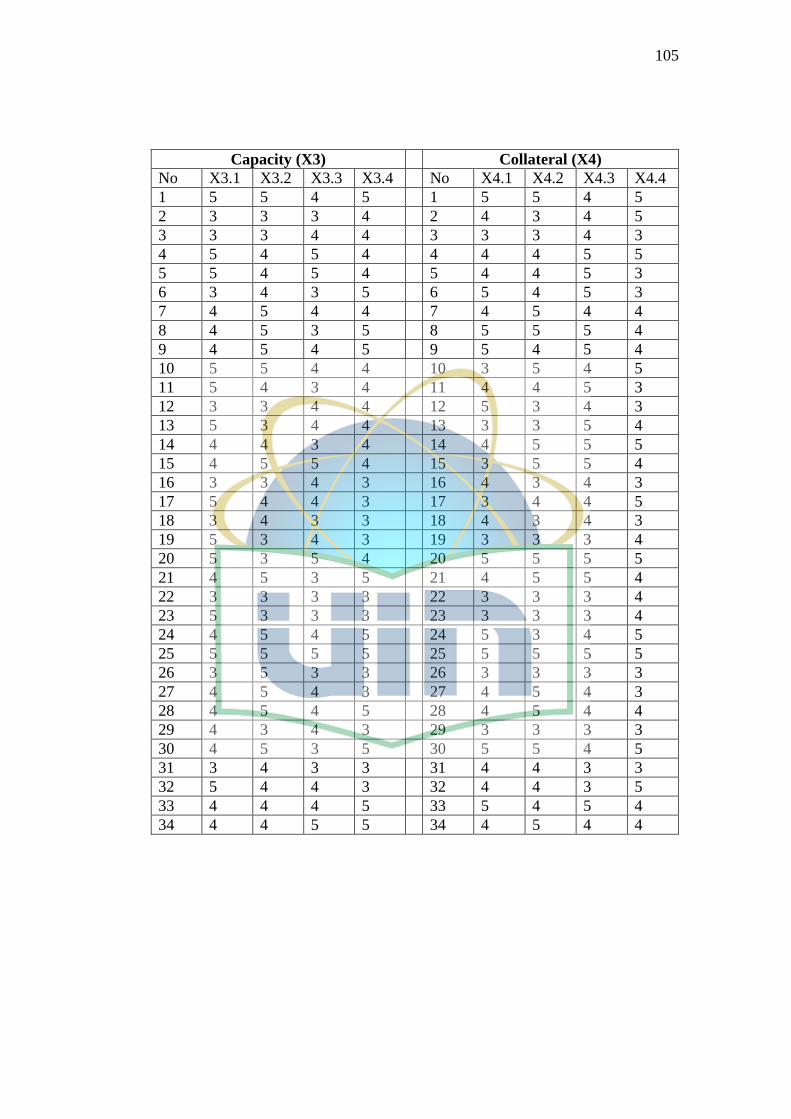

3. Jawaban Responden .............................................................................. 104

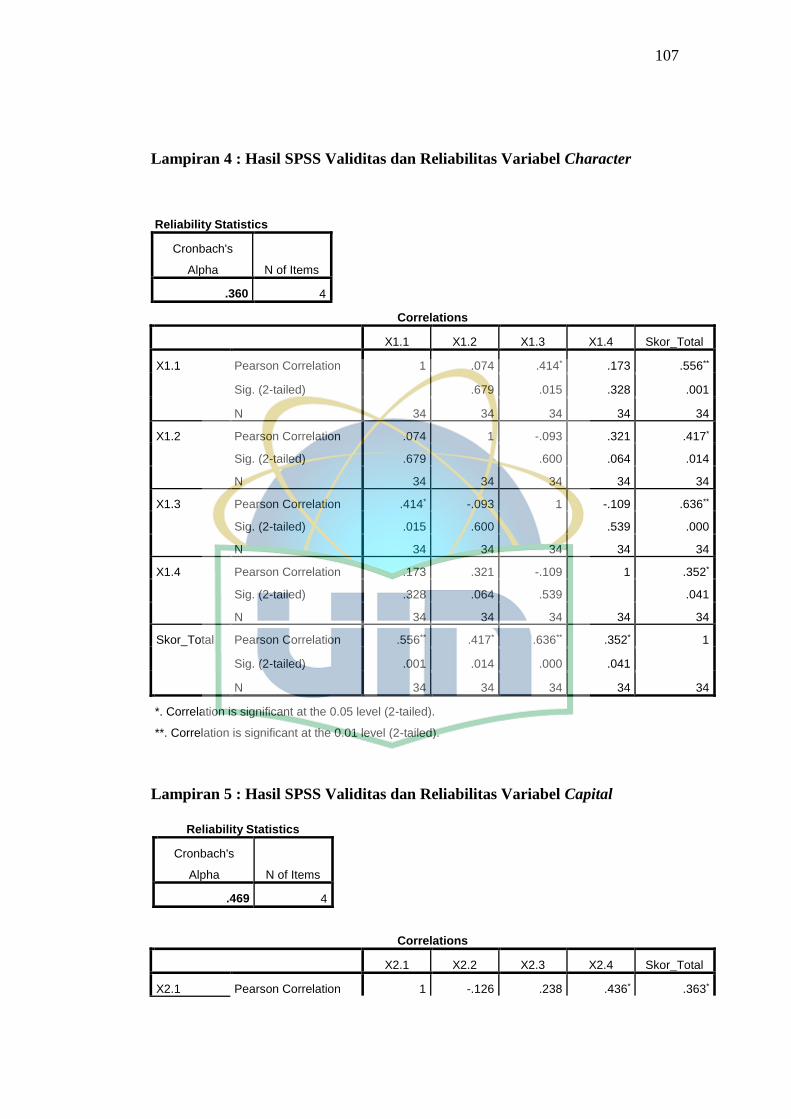

4. Hasil SPSS Validitas dan Reliabilitas Variabel Character ................... 107

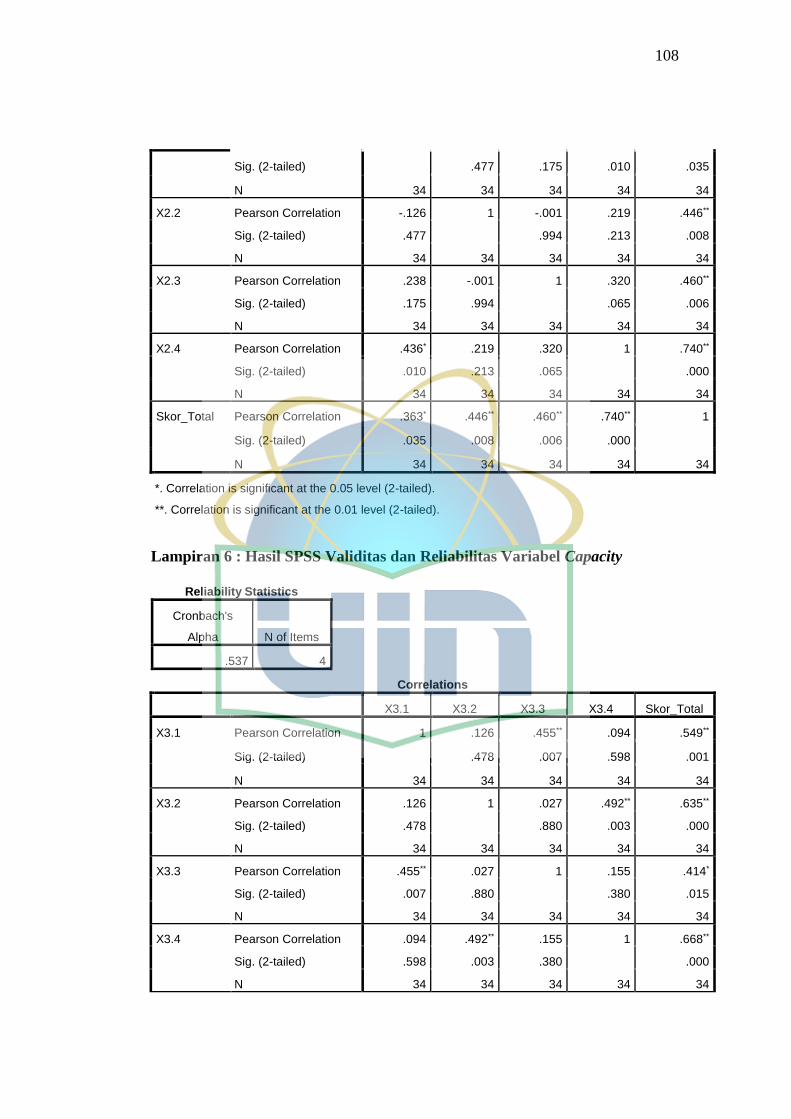

5. Hasil SPSS Validitas dan Reliabilitas Variabel Capital ........................ 107

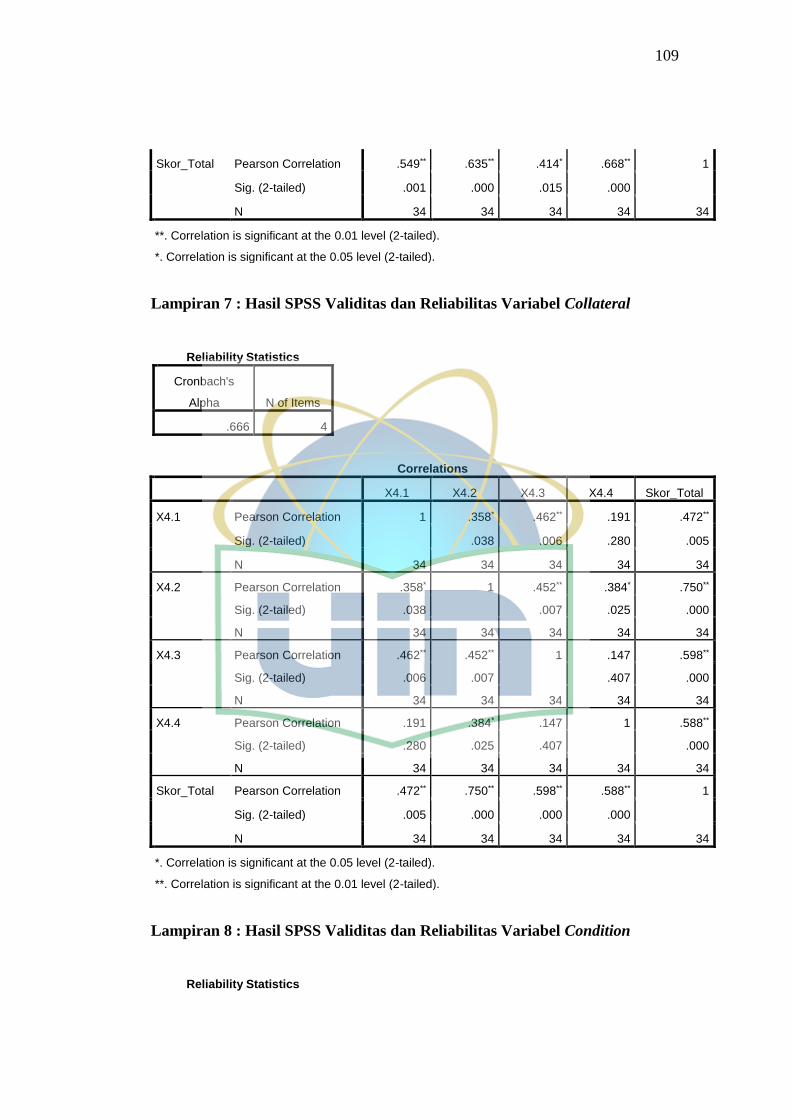

6. Hasil SPSS Validitas dan Reliabilitas Variabel Capacity ..................... 108

7. Hasil SPSS Validitas dan Reliabilitas Variabel Collateral ................... 109

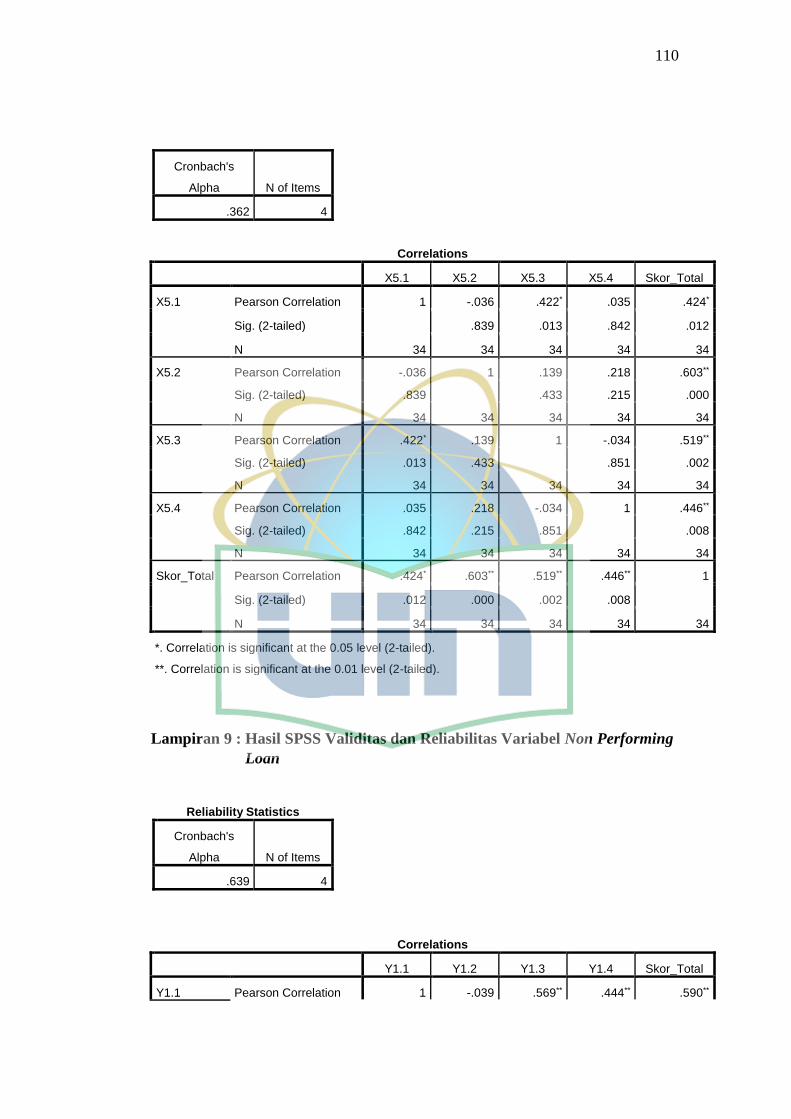

8. Hasil SPSS Validitas dan Reliabilitas Variabel Condition .................... 110

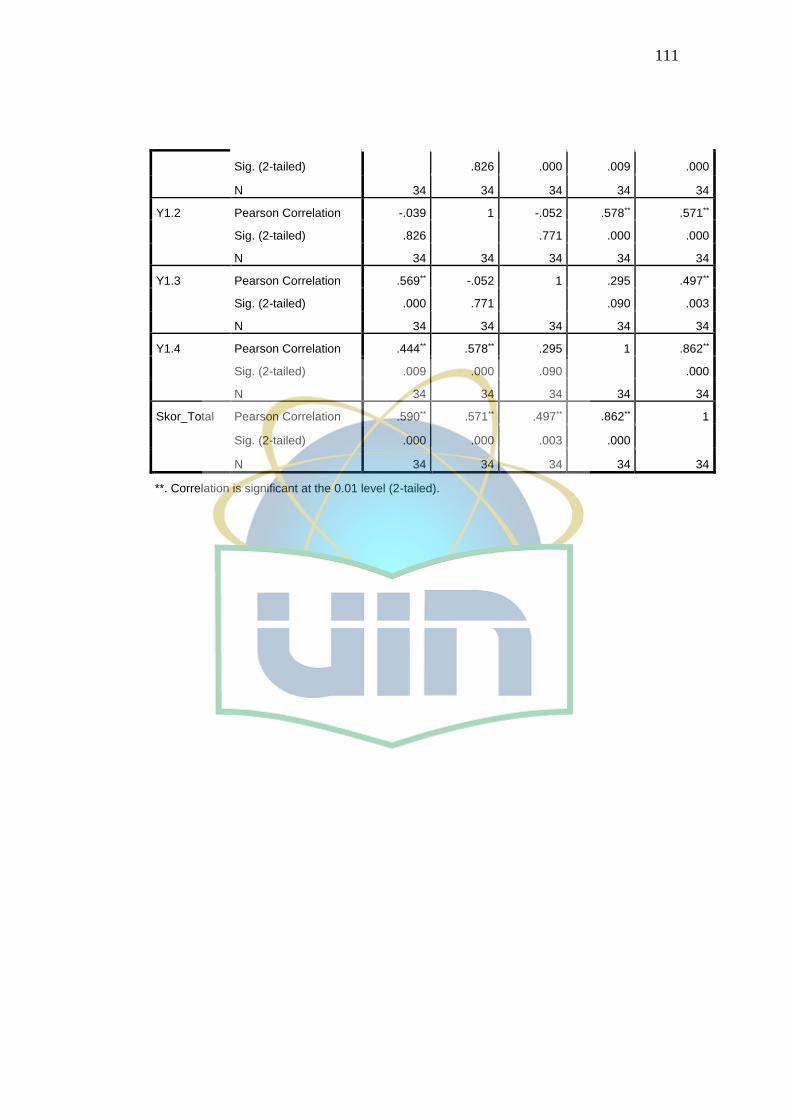

9. Hasil SPSS Validitas dan Reliabilitas Variabel Non Performing

Loan (NPL) ............................................................................................ 110

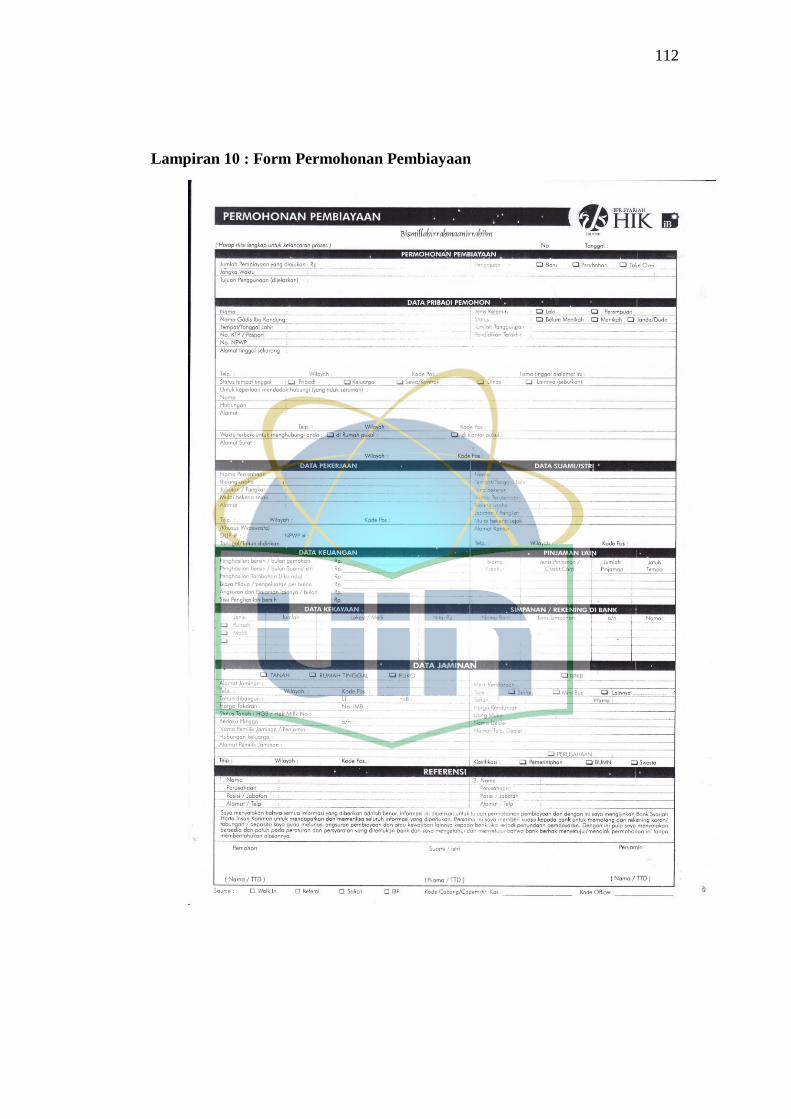

10. Form Permohonan Pembiayaan ............................................................. 112

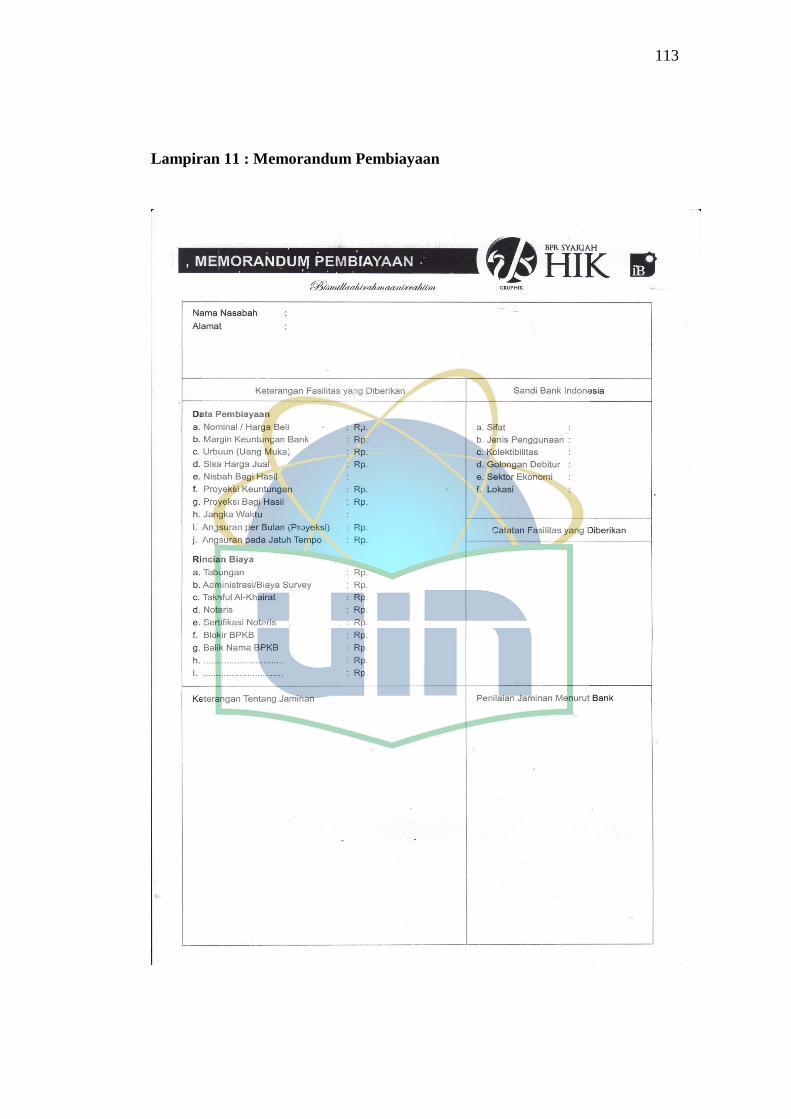

11. Memorandum Pembiayaan .................................................................... 113

12. Media Pencairan Pembiayaan ................................................................ 115

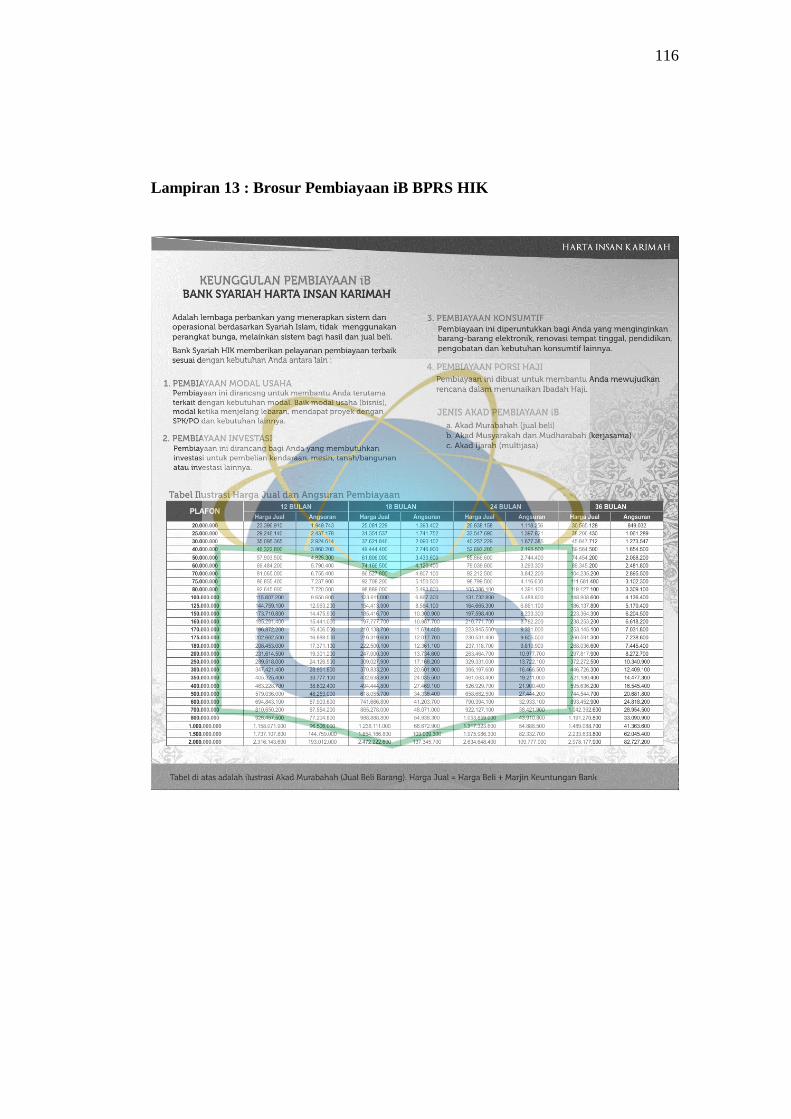

13. Brosur Pembiayaan iB BPRS HIK ........................................................ 116

1

BAB I

PENDAHULUAN

A. Latar Belakang

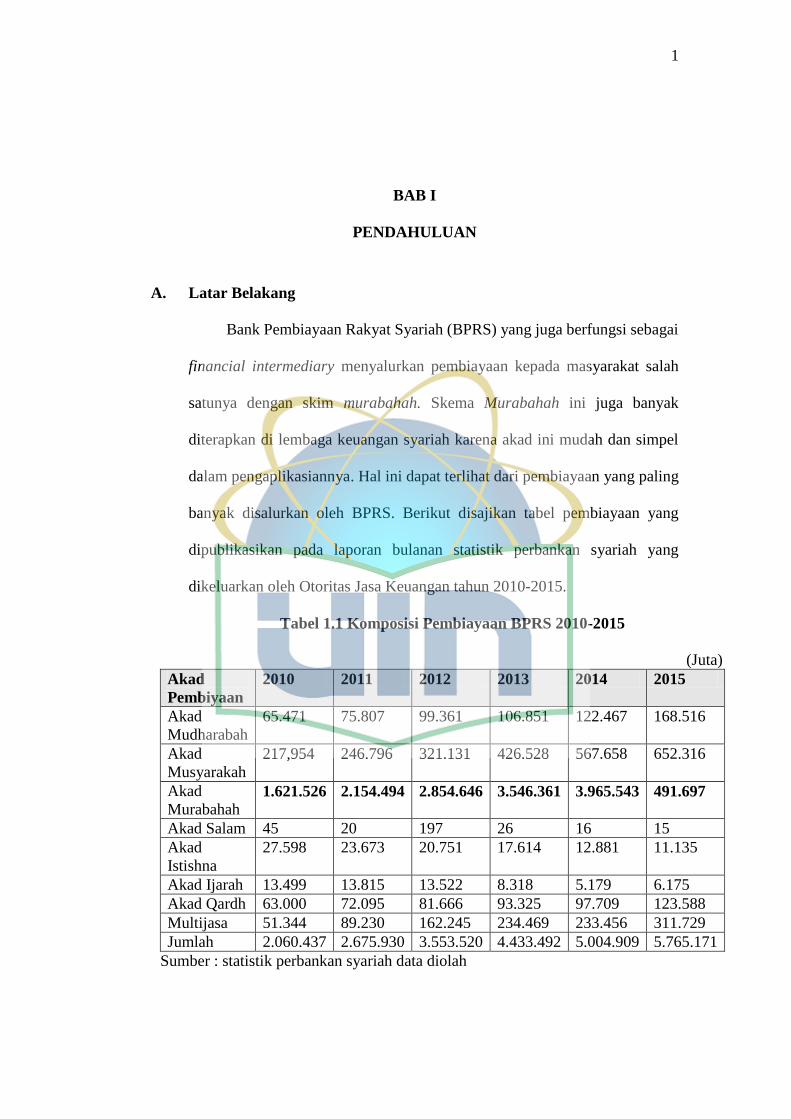

Bank Pembiayaan Rakyat Syariah (BPRS) yang juga berfungsi sebagai

financial intermediary menyalurkan pembiayaan kepada masyarakat salah

satunya dengan skim murabahah. Skema Murabahah ini juga banyak

diterapkan di lembaga keuangan syariah karena akad ini mudah dan simpel

dalam pengaplikasiannya. Hal ini dapat terlihat dari pembiayaan yang paling

banyak disalurkan oleh BPRS. Berikut disajikan tabel pembiayaan yang

dipublikasikan pada laporan bulanan statistik perbankan syariah yang

dikeluarkan oleh Otoritas Jasa Keuangan tahun 2010-2015.

Tabel 1.1 Komposisi Pembiayaan BPRS 2010-2015

(Juta)

Akad

Pembiyaan

2010 2011 2012 2013 2014 2015

Akad

Mudharabah

65.471 75.807 99.361 106.851 122.467 168.516

Akad

Musyarakah

217,954 246.796 321.131 426.528 567.658 652.316

Akad

Murabahah 1.621.526 2.154.494 2.854.646 3.546.361 3.965.543 491.697

Akad Salam 45 20 197 26 16 15

Akad

Istishna

27.598 23.673 20.751 17.614 12.881 11.135

Akad Ijarah 13.499 13.815 13.522 8.318 5.179 6.175

Akad Qardh 63.000 72.095 81.666 93.325 97.709 123.588

Multijasa 51.344 89.230 162.245 234.469 233.456 311.729

Jumlah 2.060.437 2.675.930 3.553.520 4.433.492 5.004.909 5.765.171

Sumber : statistik perbankan syariah data diolah

2

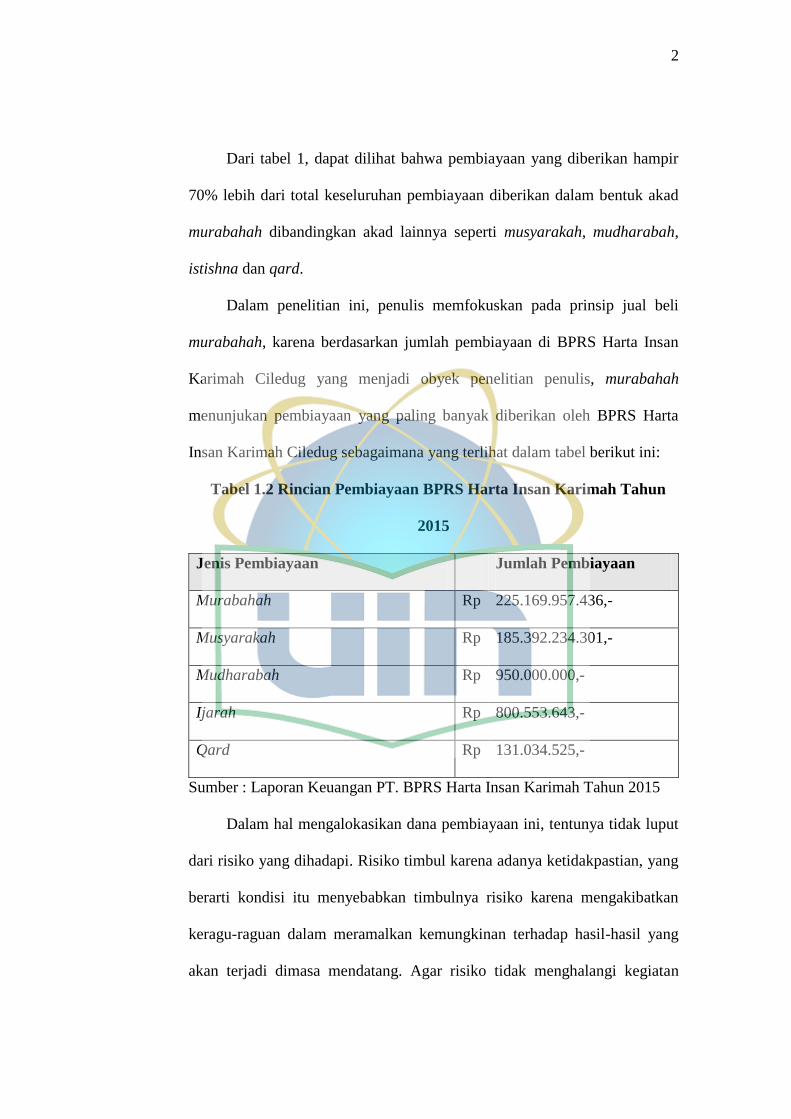

Dari tabel 1, dapat dilihat bahwa pembiayaan yang diberikan hampir

70% lebih dari total keseluruhan pembiayaan diberikan dalam bentuk akad

murabahah dibandingkan akad lainnya seperti musyarakah, mudharabah,

istishna dan qard.

Dalam penelitian ini, penulis memfokuskan pada prinsip jual beli

murabahah, karena berdasarkan jumlah pembiayaan di BPRS Harta Insan

Karimah Ciledug yang menjadi obyek penelitian penulis, murabahah

menunjukan pembiayaan yang paling banyak diberikan oleh BPRS Harta

Insan Karimah Ciledug sebagaimana yang terlihat dalam tabel berikut ini:

Tabel 1.2 Rincian Pembiayaan BPRS Harta Insan Karimah Tahun

2015

Jenis Pembiayaan Jumlah Pembiayaan

Murabahah Rp 225.169.957.436,-

Musyarakah Rp 185.392.234.301,-

Mudharabah Rp 950.000.000,-

Ijarah Rp 800.553.643,-

Qard Rp 131.034.525,-

Sumber : Laporan Keuangan PT. BPRS Harta Insan Karimah Tahun 2015

Dalam hal mengalokasikan dana pembiayaan ini, tentunya tidak luput

dari risiko yang dihadapi. Risiko timbul karena adanya ketidakpastian, yang

berarti kondisi itu menyebabkan timbulnya risiko karena mengakibatkan

keragu-raguan dalam meramalkan kemungkinan terhadap hasil-hasil yang

akan terjadi dimasa mendatang. Agar risiko tidak menghalangi kegiatan

3

perusahaan, maka harus dimanajemen dengan sebaik-baiknya, secara

spesifikasi risiko-risiko yang dihadapi akan menyebabkan bervariasinya

tingkat keuntungan bank meliputi risiko likuiditas adalah risiko yang

berkaitan dengan ketidakmampuan bank dalam memenuhi kewajiban yang

telah jatuh tempo. Risiko likuiditas dapat dikategorikan sebagai risiko

likuiditas pasar dan risiko likuiditas pendanaan, risiko pembiayaan

murabahah adalah risiko yang terjadi akibat kegagalan pihak nasabah

(counterparty) dalam memenuhi kewajibannya. Tidak bisa memperoleh

kembali cicilan pokok atau bunga dari pinjaman yang diberikan atau investasi

yang sedang dilakukannya.1

Dalam pemberian pembiayaan diperlukan analisa kelayakan

pembiayaan oleh bank syariah dengan tujuan agar bank tersebut yakin bahwa

pembiayaan yang diberikan benar-benar aman dan untuk menghindari

pembiayaan yang nantinya tidak layak. Maka, Bank harus lebih selektif dan

hati-hati dalam menyalurkan dana ke masyarakat, agar bank tidak mengalami

kerugian dikemudian hari karena ketidakmampuan nasabah untuk

mengembalikan pinjamannya atau macet.

Macetnya pembayaran kredit nasabah memang bukan hanya karena

salah perhitungan dalam analisis kredit sesungguhnya, faktor lain misalnya

objek kredit atau nasabah yang dibiayai terkena bencana alam. Namun, paling

tidak apabila kredit telah dinilai sangat baik, risiko kredit macet dapat

1 Muhammad Firdaus et al, Konsep dan Implementasi Bank Syariah (Jakarta: Renaisan,

2005), cet-1, h.15

4

diminimalkan. Oleh sebab itu, sebelum kredit diberikan, wajib untuk terlebih

dahulu dianalisis kelayakannya. 2

Dalam penyaluran dana tersebut, Bank Pembiayaan Rakyat Syariah

Harta Insan Karimah (BPRS HIK) harus bisa menerapkan prinsip kehati-

hatian kepada calon nasabah pembiayaan agar dana yang disalurkan dapat

kembali, salah satunya adalah dengan berpedoman pada prinsip 5C

(Character, Capital, Capacity, Collateral dan Condition). Untuk bisa

menerapkan prinsip tersebut dirasa perlu untuk menggali dan menganalisa

lebih jauh tentang akad murabahah dalam pembiayaan yang diberikan oleh

BPRS Harta Insan Karimah dalam hal menganalisis mitra usaha dan

bagaimana pengaruhnya tehadap Non Performing Loan (NPL). Maka,

peneliti tertarik untuk mengajukan melakukan penelitian dengan judul :

“PENGARUH KELAYAKAN PEMBIAYAAN MURABAHAH

TERHADAP NON PERFORMING LOAN (NPL)”

B. Pembatasan dan Perumusan Masalah

1. Pembatasan Masalah

Berdasarkan latar belakang tersebut, peneliti membatasi

permasalahan yang akan diteliti pada aspek yang dianalisis agar tidak

keluar dari pembahasan, diantaranya :

a. Kelayakan Pembiayaan murabahah di Bank Pembiayaan Rakyat

Syariah Harta Insan Karimah Ciledug

2 Dr. Kasmir, Analisis Lapoan Keuangan (Jakarta: Rajawali Pers, 2014), Ed.1., h. 285.

5

b. Sampel dalam penelitian hanya di Bank Pembiayaan Rakyat Syariah

(BPRS) Harta Insan Karimah cabang Ciledug

c. Waktu penelitian pada tahun 2016-2017.

d. Penelitian ini menggunakan data primer hasil penyebaran kuesioner

kepada Analis Pembiayaan / Account Officer di Bank Pembiayaan

Rakyat Syariah (BPRS) Harta Insan Karimah cabang Ciledug.

2. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka rumusan

masalah yang akan diuji lebih lanjut dalam penelitian ini adalah:

1. Bagaimana Pengaruh Character, Capital, Capacity, Collateral dan

Condition terhadap Non Performing Loan (NPL)?

2. Bagaimana Kualitas Pembiayaan Murabahah pada BPRS Harta Insan

Karimah Ciledug?

C. Tujuan dan Manfaat Penelitian

Sejalan dengan latar belakang, masalah dan rumusan masalah, maka

penelitian ini memiliki beberapa tujuan dan manfaat diantaranya :

1. Tujuan Penelitian

a. Mengetahui analisis Pengaruh Character, Capital, Capacity,

Collateral dan Condition terhadap Non Performing Loan (NPL)

pada BPRS Harta Insan Karimah Ciledug.

b. Mengetahui kualitas pembiayaan murabahah pada BPRS Harta

Insan Karimah Ciledug.

6

2. Manfaat Penelitian

a. Dapat memberikan pengetahuan bagi pembaca maupun peneliti

pribadi.

b. Dapat menjadi sumber referensi bagi peneliti sejenis dan dapat

dijadikan sebagai bahan perbandingan dari penelitian yang telah

ada maupun yang akan datang.

c. Dapat memperluas khazanah ilmu pengetahuan mahasiswa UIN

Syarif Hidayatullah Jakarta tentang analisis kelayakan

pembiayaan murabahah.

d. Membantu memberikan saran dan masukan bagi Bank Syariah

untuk dapat mengambil keputusan lebih tepat dalam mengatur

strategi yang akan dihadapi.

e. Menambah informasi dan pengetahuan masyarakat tentang

ekonomi syariah, kelembagaannya dan khususnya tata cara

dalam melakukan permohonan pembiayaan.

D. Sistematika Penulisan

BAB I : PENDAHULUAN

Pada bab ini akan dijelaskan latar belakang, pembatasan dan perumusan

masalah, tujuan dan manfaat penelitian dan sistematika penulisan.

BAB II : LANDASAN TEORI

Pada bab ini akan disajikan dasar-dasar teori yang melandasi pembuatan

skripsi ini.

BAB III : METODOLOGI PENELITIAN

7

Pada bab ini membahas Metode Penelitian yang digunakan sebagai alat ukur

untuk menganalisa data yang didapat dari angket kuesioner yang telah diisi

oleh objek penelitian yaitu analis pembiayaan / account officer BPRS Harta

Insan Karimah Ciledug.

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN

Pada bab ini menjawab rumusan permasalahan yaitu pengaruh character,

capital, capacity, collateral dan condition terhadap Non Performing Loan

(NPL) dan Uji Validitas, Reliabilitas, Normalitas serta analisa pengaruh

character, capital, capacity, collateral dan condition terhadap Non

Performing Loan (NPL).

BAB V : PENUTUP

Bab ini memuat kesimpulan yang merupakan jawaban dari rumusan

permasalahan yang telah dibahas sebelumnya dan beberapa saran-saran dari

penulis.

8

BAB II

LANDASAN TEORI

A. Bank Pembiayaan Rakyat Syariah

1. Pengertian Bank Pembiayaan Rakyat Syariah

Bank Perkreditan Rakyat Syari’ah (BPRS) adalah bank yang

melaksanakan kegiatan usaha berdasarkan prinsip Syariah yang dalam

kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Bentuk

hukumnya dapat berupa : Perseroan Terbata/PT, Koperasi atau Perusahaan

Daerah (Pasal 2 PBI No. 6/17/PBI/2004). Menurut Undang-undang nomor

21 Tahun 2008 menyebutkan Bank Pembiayaan Rakyat Syariah (BPRS)

yaitu Bank Syari’ah yang dalam kegiatannya tidak memberikan jasa dalam

lalu lintas pembayaran.3

Sebelum lahirnya BPR Syariah di Indonesia, masyarakat terlebih

dahulu mengenal adanya Bank Perkreditan Rakyat (BPR). Menurut UU

No. 21 Tahun 2008 disebutkan bahwa BPR adalah bank konvensional

yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas

pembayaran. Dimana BPR konvensional masih menerapkan sistem bunga

dalam operasionalnya. Oleh sebab itu, perbedaan antara BPR

Konvensional dan BPR Syariah adalah sebagai berikut: 4

3 Khotibul Umam. Trend Pembentukan Bank Umum Syari’ah Pasca Undang-Undang Nomor

21 Tahun 2008 (Konsep, Regulasi dan Implementasi) (Yogyakarta: BPFE Yogyakarta, 2009), h. 41. 4 Muhammad, Manajemen Bank Syariah (Yogyakarta: UPP AMP, 2002), h. 56.

9

1. Akad dan aspek legalitas.

Dalam BPR Syari’ah akad yang dilakukan memiliki konsekuensi

duniawi dan ukhrawi karena akad yang dilakukan berdasarkan hukum

Islam. sering nasabah berani melanggar kesepakatan atau perjanjian

yang telah dilakukan bila hukum hanya berdasarkan hukum positif.

2. Adanya Dewan Pengawas Syariah dalam struktur organisasinya yang

bertujuan mengawasi praktik operasional BPR Syari’ah agar tidak

menyimpang dari prinsip Syariah.

3. Penyelesaian sengketa yang terjadi dapat diselesaikan melalui Badan

Arbitrase Syari’ah maupun Pengadilan Agama.

4. Bisnis dan usaha yang dibiayai tidak boleh bisnis yang haram, syubhat

ataupun dapat menimbulkan kemadharatan bagi pihak lain.

5. Praktik operasional BPR Syari’ah, baik untuk menghimpun maupun

penyaluran pembiayaan, menggunakan sistem bagi hasil dan tidak

menggunakan sistem bunga.

2. Tujuan dan Karakteristik BPR Syari’ah

Beberapa tujuan yang dikehendaki dari pendirian BPR Syari’ah di

dalam perekonomian, yaitu sebagai berikut:

1. Meningkatkan kesejahteraan ekonomi umat Islam, terutama

masyarakat golongan ekonomi lemah yang pada umumnya berada di

daerah pedesaan.

2. Menambah lapangan kerja, terutama ditingkat kecematan sehingga

dapat mengurangi arus urbanisasi.

10

3. Membina semangat ukhuwah Islamiyah melalui kegiatan ekonomi

dalam rangka meningkatkan pendapatan perkapita menuju kualitas

hidup yang memadai.5

4. Untuk mempercepat perputaran aktivitas perekonomian karena sector

real akan bergairah.

Dalam aktivitas operasional BPR Syariah menurut UU No. 21 Tahun

2008, Bank Pembiayaan Rakyat Syariah (BPRS) dilarang:6

1. Melakukan kegiatan usaha yang bertentangan dengan prinsip

Syari’ah.

2. Menerima simpanan berupa giro dan ikut serta dalam lalu lintas

pembayaran.

3. Melakukan kegiatan usaha dalam valuta asing, kecuali penukaran

uang asing dengan izin Bank Indonesia.

4. Melakukan kegiatan usaha perasuransian, kecuali sebagai agen

pemasaran produk asuransi Syari’ah.

5. Melakukan penyertaan modal, kecuali pada lembaga yang dibentuk

untuk menanggulangi kesulitan likuiditas Bank Pembiayaan Rakyat

Syariah.

6. Melakukan usaha lain diluar kegiatan usaha yang telah diatur dalam

Undang-Undang.

5 Heri Sudarsono, Bank dan Lembaga Keuangan Syari’ah Deskripsi dan Ilustrasi

(Yogyakarta: EKONESIA, 2003), h. 85. 6 Nur Rianto Al Arif, Lembaga Keuangan Syari’ah Suatu Kajian Teoritis Praktis (Bandung:

CV Pustaka Setia, 2012), h.200

11

3. Kegiatan Usaha BPR Syariah

Kegiatan usaha BPR syari’ah intinya hampir sama dengan kegiatan

Bank Umum Syariah, yaitu berupa penghimpunan dana, penyaluran dana,

dan kegiatan di bidang jasa. Yang membedakannya adalah bahwa BPR

Syari’ah tidak diperkenankan memberikan jasa dalam lalu lintas

pembayaran, misalnya ikut dalam kegiatan kliring, inkaso dan

menerbitkan giro.7

Menurut Undang-Undang Nomor 21 tahun 2008 tentang Perbankan

Syariah diatur dalam Pasal 21, yaitu bahwa kegiatan usaha Bank

Pembiayaan Rakyat Syariah meliputi :

a. Menghimpun dana dari masyarakat dalam bentuk:

1) Simpanan berupa tabungan atau yang dipersamakan dengan itu

berdasarkan akad wadi’ah atau akad lain yang tidak bertentangan

dengan prinsip Syari’ah; dan

2) Investasi berupa deposito atau tabungan atau bentuk lainnya yang

dipersamakan dengan itu berdasarkan akad mudharabah atau akad

lain yang tidak bertentangan dengan prinsip Syari’ah.

b. Menyalurkan dana kepada masyarakat dalam bentuk:

1) Pembiayaan bagi hasil berdasarkan akad mudharabah atau

musyarakah.

2) Pembiayaan berdasarkan akad murabahah, salam atau istishna.

7 Khotibul Umam. Trend Pembentukan Bank Umum Syari’ah Pasca Undang-Undang Nomor

21 Tahun 2008 (Konsep, Regulasi dan Implementasi) (Yogyakarta: BPFE Yogyakarta, 2009), h. 41.

12

3) Pembiayaan berdasarkan akad qardh.

4) Pembiayaan penyewaan barang bergerak atau tidak bergerak kepada

nasabah berdasarkan akad ijarah atau sewa beli dalam bentuk ijarah

muntahiya bittamlik; dan

5) Pengambilalihan utang berdasarkan akad hawalah.

c. Menempatkan dana pada Bank Syari’ah lain dalam bentuk titipan

berdasarkan akad wadi’ah atau investasi berdasarkan akad mudharabah

dana atau akad lain yang tidak bertentangan dengan prinsip Syari’ah.

d. Memindahkan uang, baik untuk kepentingan sendiri maupun untuk

kepentingan nasabah melalui rekening Bank Pembiayaan Rakyat

Syari’ah yang ada di Bank Umum syari’ah, Bank Umum Konvensional

dan UUS.

e. Menyediakan produk atau melakukan kegiatan usaha Bank Syari’ah

lainnya yang sesuai dengan prinsip Syari’ah berdasarkan persetujuan

Bank Indonesia.

B. Pembiayaan

1. Teori Pembiayaan

Kredit (Pembiayaan) merupakan penyaluran dana dari pihak pemilik

dana kepada pihak yang memerlukan dana. Dalam bahasa latin kredit

berasal dari kata “credere” yang artinya percaya, pihak yang

13

memberikan kredit percaya kepada pihak yang menerima kredit, bahwa

kredit yang diberikan pasti akan dibayar. 8

Pembiayaan atau financing, yaitu pendanaan yang diberikan oleh

suatu pihak kepada pihak lain untuk mendukung investasi yang

direncanakan, baik dilakukan sendiri maupun lembaga. Dengan kata lain,

Pembiayaan adalah pendanaan yang dikeluarkan untuk mendukung

investasi yang telah direncanakan.9

Pembiayaan berdasarkan prinsip syariah didefinisikan sebagai

penyediaan uang atau tagihan yang dipersamakan dengan itu, berdasarkan

persetujuan antara bank dengan pihak lain yang mewajibkan pihak yang

dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka

waktu tertentu dengan imbalan bagi hasil.10

Sedangkan menurut Undang-Undang Perbankan No. 21 Tahun 2008

tentang perbankan syariah, Pembiayaan adalah penyediaan dana atau

tagihan yang dipersamakan dengan itu berupa:

a. Transaksi bagi hasil dalam bentuk mudharabah dan musyarakah.

b. Transaksi sewa-menyewa dalam bentuk ijarah atau sewa beli dalam

bentuk ijarah muntahiya bittamlik.

c. Transaksi pinjam meminjam dalam bentuk piutang qardh.

8 Ismail, Manajemen Perbankan : Dari Teori Menuju Aplikasi (Jakarta: Kencana,2010) hlm.

93. 9 Muhammad, Manajemen Pembiayaan Bank Syariah (Yogyakarta: UPP AMP YKPN, 2005)

h.17. 10 Adiwarman A. Karim, Bank Islam Analisis Fiqh dan Keuangan (Jakarta: PT Raja Grafindo

Persada, 2001) h. 46.

14

d. Transaksi sewa-menyewa jasa dalam bentuk ijarah untuk transaksi

multijasa.

Menurut Syafi’i Antonio, Pembiayaan adalah pemberian fasilitas

penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang

merupakan deficit unit.11

Berdasarkan sifat penggunaannya, pembiayaan dapat dibagi menjadi

dua, yaitu:

a. Pembiayaan Produktif yaitu pembiayaan yang ditujukan untuk

memenuhi kebutuhan produksi dalam arti luas, yaitu untuk peningkatan

usaha, baik usaha produksi, perdagangan maupun investasi.

b. Pembiayaan konsumtif yaitu pembiayaan untuk memenuhi kebutuhan

konsumsi, yang akan habis digunakan utnuk memenuhi kebutuhan.

Menurut keperluannya, pembiayaan peoduktif dapat dibagi menjadi dua

hal berikut:

a. Pembiayaan modal kerja, yaitu pembiayaan untuk memenuhi

kebutuhan 1) peningkatan produksi baik secara kuantiatif, yaitu jumlah

hasil produksi, maupun secara kualitatif yaitu peningkatan kualitas dan

mutu hasil produksi dan 2) untuk keperluan perdagangan atau

peningkatan utility of place dari suatu barang.

b. Pembiayaan Investasi

11 Muhammad Syafi’i Antonio, Bank Syariah dari Teori ke Praktik (Jakarta: Gema Insani

Press, 2001) h.160.

15

Pembiayaan ini diperuntukkan bagi nasabah untuk keperluan investasi,

yaitu keperluan penambahan modal guna mengadakan rehabilitasi,

perluasan usaha, ataupun pendirian proyek baru. Ciri-ciri pembiayaan

ini adalah untuk pengadaan barang-barang modal, mempunyai

perencanaan alokasi dana yang matang dan terarah, berjangka waktu

menengah dan panjang.

Secara prinsip pembiayaan bank syariah harus memenuhi dua

aspek yaitu aspek syariah dan aspek ekonomi. Artinya selain harus

syariah, bank syariah harus tetap memperhitungkan profitabilitas dari

usaha yang dibiayai, agar menguntungkan bagi bank maupun nasabah.

Menurut Kasmir dalam memberikan pembiayaan, suatu bank

berusaha untuk memperkecil risiko melalui pengelolaan pembiayaan.

Suatu bank dalam pengelolaan pembiayaan melakukan proses sebagai

berikut.12

a. Pengajuan Proposal. Dalam hal ini pemohon kredit mengajukan

permohonan kredit yang dituangkan dalam suatu proposal.

Kemudian dilampiri dengan berkas-berkas lainnya yang dibutuhkan.

Pengajuan proposal kredit hendaknya yang berisi antara lain sebagai

berikut:

1) Latar Belakang Perusahaan seperti riwayat hidup singkat

perusahaan, jenis bidang usaha, identitas perusahaan,nama

12 Kasmir, Manajemen Perbankan (Jakarta: PT Raja Grafindo Persada, 2007), h.98

16

pengurus berikut pengetahuan dan pendidikannya, perkembangan

perusahaan serta relasinya dengan pihak-pihak pemerintah dan

swasta.

2) Maksud dan tujuan apakah untuk memperbesas omset penjualan

atau meningkatkan kapasitas produksi atau mendirikan pabrik

baru (perluasan) serta tujuan lainnya.

3) Besarnya kredit dan jangka waktu dalam hal ini pemohon

menentukan besarnya jumlah kredit yang ingin diperoleh dan

jangka waktu kreditnya. Penilaian kelayakan besarnya kredit dan

jangka waktunya dapat kita lihat dari cash flow serta laporan

keuangan (neraca dan laporan rugi laba) tiga tahun terakhir. Jika

dari hasil analisis tidak sesuai dengan permohonan, maka pihak

bank tetap erpedoman terhadap hasil analisis mereka dalam

memutuskan jumlah kredit dan jangka waktu kredit yang layak

diberikan kepada sipemohon.

4) Cara pemohon mengembalikan kredit dijelaskan secara rinci

cara-cara nasabah dalam mengembalikan kreditnya apakah dari

hasil penjualan atau cara lainnya.

5) Jaminan kredit. Hal ini merupakan jaminan untuk menutupi

segala risiko terhadap kemungkinan macetnya suatu kredit baik

yang ada unsur kesengajaan atau tidak. Penilaian jaminan kredit

haruslah teliti jangan sampai terjadi sengketa, palsu dan

17

sebagainya. Biasanya jamina diikat dengan suatu asuransi

tertentu.

b. Tahap selanjutnya yaitu penyelidikan berkas pinjaman. Tujuannya

adalah untuk mengetahui apakah berkas yang diajukan sudah

lengkap sesuai persyaratan dan sudah benar. Jika menurut pihak

perbankan belum lengkap atau cukup, nasabah diminta untuk segera

melengkapinya dan apabila sampai batas tertentu nasabah tidak

sanggup melengkapi kekurangan tersebut, maka sebaiknya

permohonan kredit dibatalkan saja.

c. Penilaian kelayakan pembiayaan/analisis pembiayaan. Langkah ini

untuk menilai nasabah dari berbagai aspek untuk menjadi bahan

pertimbangan bagi bank apakah nasabah tersebut layak

mendapatkan pembiayaan. Prinsip yang digunakan oleh bank dapat

berupa 5C yaitu character, capacity, capital, condition of economy,

collateral maupun 7 P yaitu personality, party, prospect, purpose,

payment, profitability, dan protection. Namun untuk kredit yang

lebih besar jumlahnya perlu dilakukan metode penilaian dengan

Studi Kelayakan. Dalam studi kelayakan menurut Kasmir perlu

adanya penilaian pada beberapa aspek, yaitu aspek hukum, aspek

pasar dan pemasaran, aspek keuangan, aspek teknis/ operasi, aspek

manajemen, aspek ekonomi sosial dan aspek AMDAL.

d. Wawancara Pertama

18

Wawancara awal merupakan penyidikan kepada calon nasabah yang

berfungsi untuk meyakinkan bank bahwa berkas-berkas tersebut

sesuai dan lengkap sesuai persyaratan bank.

e. On The Spot (Peninjauan ke Lokasi)

Tahap ini berupa kegiatan pemeriksaan ke lapangan dengan

meninjau berbagai objek yang dijadikan usaha atau jaminan.

Kemudian hasil On The Spot dicocokkan dengan hasil wawancara.

f. Wawancara Kedua

Wawancara kedua ini merupakan kegiatan perbaikan berkas, jika

mungkin ada kekurangan-kekurangan pada saat setelah dilakukan on

the spot di lapangan.

g. Keputusan pemberian pinjaman

Keputusan dalam hal ini berupa apakah pembiayaan akan diberikan

atau ditolak. Pada umumnya keputusan tersebut:

1) Akad kredit yang akan ditandatangani

2) Jumlah uang yang diterima

3) Jangka waktu pembiayaan

4) Biaya-biaya yang harus dibiayai

Jika permohonan pembiayaan ditolak maka pihak bank akan

melakukan pemberitahuan kepada calon nasabah dan dikirim surat

penolakan.

h. Penandatanganan Akad Kredit/ Perjanjian Lainnya

19

Kegiatan ini merupakan kelanjutan dari diputuskannya pembiayaan,

maka sebelum dana dicairkan, terlebih dahulu calon nasabah

menandatangani akad pembiayaan, mengikat jaminan dengan

hipotik dan surat perjanjian atau pernyataan yang dianggap perlu

Pendandatanganan dilakukan:

1) Antara bank dengan debitur secara langsung

2) Dengan melalui notaris

i. Realisasi pembiayaan

Realisasi pembiayaan diberikan setelah penandatanganan akad dan

surat-surat yang diperlukan dengan membuka rekening giro atau

tabungan di bank yang bersangkutan jika nasabah tidak memiliki

tabungan di bank.

Selain prinsip 5c ataupun 7P, Bank Perkreditan Rakyat juga harus

memenuhi prinsip mengenal nasabah berkenaan dengan

dikeluarkannya Peraturan Bank Indonesia Nomor 5/23/PBI/2003

tanggal 23 Oktober 2003 tentang Penerapan Prinsip Mengenal Nasabah

(Know Your Customer Principles). Bagi Bank Perkreditan Rakyat

(Lembaran Negara Republik Indonesia Tahun 2003 Nomor 116,

Tambahan Lembaran Negara Nomor 4328), maka perlu ditetapkan

Pedoman Standar Penerapan Prinsip Mengenal Nasabah bagi Bank

Perkreditan Rakyat sebagaimana terdapat dalam lampiran Surat Edaran

Bank Indonesia ini. Pedoman Standar Penerapan Prinsip Mengenal

Nasabah bagi Bank Perkreditan Rakyat tersebut merupakan acuan

20

standar minimum yang wajib dipenuhi oleh Bank Perkreditan Rakyat

dalam menyusun Pedoman Pelaksanaan Penerapan Prinsip Mengenal

Nasabah. 13

2. Fungsi Pembiayaan

Secara terperinci pembiayaan memiliki fungsi antara lain14:

a. Pembiayaan bisa meningkatkan arus tukar menukar barang dan

jasa.

Pembiayaan bisa meningkatkan arus tukar barang, pada hal

ini misalkan belum tersedia uang sebagai alat pembayaran, maka

pembiayaan akan memperlancarkan lalu lintas pertukaran barang

dan jasa.

b. Pembiayaan merupakan alat yang dipakai untuk memanfaatkan idle

fund

Bank bisa mempertemukan pihak yang kelebihan dana dengan

pihak yang memerlukan dana. Pembiayaan merupakan salah satu

jalan keluar untuk mengatasi batasan antara pihak yang meiliki dana

dan pihak yang membutuhkan dana. Bank dapat memanfaatkan

dana yang idle untuk disalurkan kepada pihak yang membutuhkan.

Dana yang berasal dari golongan yang kelebihan dana, maka akan

efektif, karena dana tersebut dimanfaatkan oleh pihak yang

membutuhkan dana.

13 Peraturan Bank Indonesia mengenai Pedoman Standar Penerapan Prinsip Mengenal

Nasabah Bagi Bank Perkreditan Rakyat (BPR) 14 Ismail, Perbankan Syariah (Jakarta: Kencana Prenadamedia, 2011), h. 108-109

21

c. Pembiayaan sebagai alat pengendali harga

Ekspansi pembiayaan bisa membuat meningkatnya jumlah uang

yang beredar, dan peningkatan peredaran uang akan membuat

kenaikan harga. Sebaliknya pembatasan pembiayaan akan

mempengaruhi jumlah uang yang beredar dan keterbatasan uang

yang beredar di masyarakat memiliki pengaruh pada penurunan

harga,

d. Pembiayaan dapat mengaktifkan dan meningkatkan manfaat

ekonomi yang ada

Pembiayaan murabahah yang diberikan oleh bank syariah

memiliki dampak pada kenaikan makro-ekonomi. Mitra

(pengusaha), setelah mendapatkan pembiayaan dari pihak bank

syariah, akan memproduksi barang, mengolah bahan baku menjadi

barang jadi, meningkatkan volume perdagangan, dan melaksanakan

kegiatan ekonomi lainnya.

3. Tujuan dan Prinsip Analisis Kelayakan Pembiayaan

Analisis kelayakan pembiayaan yang dilakukan sebelum mengambil

keputusan pembiayaan memiliki beberapa tujuan sebagai berikut:

1. Menghindari risiko kerugian

Kerugian yang akan terjadi dimasa depan merupakan suatu

ketidakpastian, ada kerugian yang dapat diramalkan dan ada pula

kerugian yang terjadi di luar perkiraan pengusaha. Analisis kerugian

dilakukan untuk meminimalisasi risiko yang terjadi.

22

2. Memudahkan perencanaan

Informasi yang didapat dari hasil analisis kelayakan pembiayaan

digunakan dalam proses perencanaan hinga operasional usaha yang

akan dilakukan.

3. Memudahkan pengawasan

Pengawasan dilakukan terhadap pelaksanaan usaha agar tidak keluar

dari rencana yang ditetapkan. Pengawasan dilakukan terhadap kegiatan

usaha secara menyeluruh dan dapat difokuskan kepada beberapa sektor

yang dianggap kritis.

4. Memudahkan pengendalian

Apabila dalam proses pengawasan ditemukan penyimpangan, maka

harus segera dikendalikan agar tujuan usaha untuk mendapatkan

keuntungan dapat tercapai.15

Hasil studi kelayakan bisnis pada prinsipnya bisa digunakan antara lain:

1) Untuk merintis usaha baru, misalna untuk membuka toko,

membangun pabrik, mendirikan perusahaan jasa, membuka usaha

dagang, dan lainnya.

2) Untuk mengembangkan usaha yang sudah ada, misalnya untuk

menambah kapasitas pabrik, untuk memperluas skala usaha, untuk

mengganti peralatan/mesin, untuk menambah mesin baru, untuk

memperluas cakupan usaha, dan sebagainya.

15 Kasmir dan Jakfar, Studi Kelayakan Bisnis (Jakarta: Kencana, 2008), h.19.

23

3) Untuk memilih jenis usaha atau investasiproyek yang paling

menguntungkan, misalnya pilihan usaha barang atau jasa, pabrikasi

atau perakitan, proyek A atau proyek B, dan lain sebagainya.

4. Aspek-Aspek dalam Penilaian Kelayakan Pembiayaan

Prinsip-prinsip pemberian pembiayaan merupakan pedoman yang

harus diperhatikan oleh pejabat pembiayaan lembaga keuangan pada saat

melakukan analisis pembiayaan16 Hal ini dilakukan untuk menghindari

dan meminimalisir terjadinya kredit macet. Pedoman prinsip-prinsip 5C

yang dilakukan antara lain:17

a. Character

Character merupakan sifat atau watak seseorang. Sifat atau watak

dari orang-orang yang akan diberikan pembiayaan harus dapat

dipercaya. Untuk membaca watak atau sifat dari calon debitur dapat

dilihat dari latar belakang nasabah, baik yang bersifat latar belakang

pekerjaan maupun yang bersifat pribadi seperti cara hidup atau gaya

hidup yang dianutnya, keadaan keluarga, hobi dan jiwa sosial.

Kegunaan dari penilaian terhadap karakter ini adalah untuk

mengetahui sejauh mana kemauan nasabah untuk memenuhi

kewajibannya (willingness to pay) sesuai dengan perjanjian yang telah

disepakati.

b. Capital

16 Binti Nur Asiyah, Manajemen Pembiayaan Bank Syari’ah, (Yogyakarta: Teras, 2014), h.

80. 17 Kashmir, Dasar-dasar Perbankan, (Jakarta: PT Raja Grafindo Persada, 2003), h. 117.

24

Capital digunakan untuk melihat penggunaan modal apakah

efektif atau tidak, dapat dilihat dari laporan keuangan (neraca dan

laporan rugi laba) yang disajikan dengan melakukan pengukuran seperti

dari segi likuiditas dan solvabilitasnya, rentabilitas dan ukuran lainnya.

Capital juga harus dianalisis dari sumber mana saja modal yang ada

sekarang ini, termasuk presentase modal yang digunakan untuk

membiayai usaha yang akan dijalankan, berapa modal sendiri dan

berapa modal pinjaman.

Kemampuan modal sendiri akan menjadi benteng yang kuat bagi

usahanya tatkala ada goncangan dari luar, misalnya karena tekanan

inflasi. Kemampuan capital pada umumnya dimanifestasikan dalam

bentuk penyediaan self financial, yang sebaiknya lebih besar

dibandingan pembiayaan yang diminta. Bentuk self financial tidak

harus berupa uang tunai, melainkan bisa juga berupa tanah, bangunan

dan mesin-mesin. Besar kecilnya capital bisa dilihat dari neraca

perusahaan yaitu komponen owner equity, laba ditahan, dll. Untuk

perorangan bisa dilihat dari daftar kekayaan yang bersangkutan setelah

dikurangi hutang-hutangnya.18

c. Capacity

Capacity adalah analisis untuk mengetahui kemampuan nasabah

dalam membayar pembiayaan (ability to pay). Dari penilaian ini dapat

18 Binti Nur Asiyah, Manajemen Pembiayaan Bank Syari’ah, (Yogyakarta: Teras, 2014), h.

83.

25

terlihat kemampuan nasabah dalam mengelola bisnis. Kemampuan ini

dihubungkan dengan latar belakang pendidikan dan pengalamannya

selama ini dalam mengelola usahanya, sehingga akan terlihat

kemampuannya dalam mengembalikan pembiayaan yang disalurkan.

capacity sering disebut dengan capability.

Kemampuan keuangan calon nasabah sangat penting karena

merupakan sumber utama pembayaran. Semakin baik kemampuan

keuangan calon nasabah, maka akan semakin baik kemungkinan

kualitas pembayaran pembiayaan, artinya dapat dipastikan bahwa

pembiayaan yang diberikan bank syariah dapat dibayar sesuai dnegan

jangka waktu yang diperjanjikan.19

Pengukuran Capacity dapat dilakukan melalui berbagai

pendekatan, antara-lain:

Pendekatan historis, yaitu menilai past performance, apakah

menunjukkan perkembangan dari waktu ke waktu.

Pendekatan finansial, yaitu menilai latar belakang pendidikan para

pengurus.

Pendekatan yuridis, yaitu secara yuridis apakah calon nasabah

mempunyai kapasitas untuk mewakili badan usaha untuk

mengadakan perjanjian pembiayaan dengan bank.

19 Ismail, Perbankan Syariah, (Jakarta: Kencana, 2011), h. 121

26

Pendekatan manjerial, yaitu menilai sejauh mana kemampuan dan

keterampilan customer melaksanakan fungsi – fungsi manajemen

dalam memimpin perusahaan.

Pendekatan Teknis, yaitu untuk menilai sejauh mana kemampuan

calon nasabah mengelola faktor – faktor produksi, seperti tenaga

kerja, sumber bahan baku, peralatan- peralatan/ mesin- mesin,

administrasi dan keuangan sampai pada kemampuan merebut

pasar.20

d. Collateral

Collateral merupakan jaminan yang diberikan calon nasabah baik

yang bersifat fisik maupun non fisik. Jaminan hendaknya melebihi

jumlah pembiayaan yang diberikan. Jaminan juga harus diteliti

keabsahan dan kesempurnaannya sehingga jika terjadi suatu masalah

maka jaminan yang dititipkan akan dapat dipergunakan.

Tujuan jaminan adalah untuk melindungi kredit dari risiko

kerugian, baik yang disengaja maupun yang tidak disengaja. Lebih dari

itu jaminan yang diserahkan oleh nasabah merupakan beban, sehingga

nasabah sungguh-sungguh mengembalikan kredit yang diambilnya. 21

Penilaian terhadap collateral meliputi jenis, lokasi, bukti kepemilikan

dan status hukumnya. Bentuk collateral tidak hanya berbentuk

20 Binti Nur Asiyah, Manajemen Pembiayaan Bank Syari’ah, (Yogyakarta: Teras, 2014), h.

81-82. 21 Kasmir, Bank dan Lembaga Keuangan Lainnya (Jakarta: Raja Grafindo Persada, 2005),

h.123-124

27

kebendaan, melainkan bisa juga berbentuk jaminan pribadi, letter of

guarantea, letter of comfort, rekomendasi dan avalis.22

e. Condition

Dalam menilai pembiayaan hendaknya juga dinilai kondisi

ekonomi, sosial politik yang ada sekarang dan prediksi di masa yang

akan datang. Penilaian kondisi atau prospek bidang usaha yang dibiayai

hendaknya benar-benar memiliki prospek yang baik, sehingga

kemungkinan pembiayaan tersebut bermasalah relatif kecil. Kondisi

yang harus di perhatikan bank antara lain :

Keadaan ekonomi yang akan mempengaruhi perkembangan usaha

calon nasabah.

Kondisi usaha calon Nasabah, perbandinganya lokasi lingkungan

wilayah usahanya.

Keadaan pemasaran dari hasil usaha.

Prospek usaha dimasa yang akan datang.23

Rasio jaminan terhadap jumlah pembiayaan semakin tinggi rasio

tersebut, maka semakin tinggi kepercayaan bank terhadap

kesungguhan calon nasabah

Marketabilitas jaminan. jenis dan lokasi jaminan sangat menentukan

tingkat marketable suatu jaminan. Rumah yang berharga jutaan

22 Binti Nur Asiyah, Manajemen Pembiayaan Bank Syari’ah, (Yogyakarta: Teras, 2014), h.

83 23 Veithzal Rivai dan Andria permata Veithzal, Islamic Financial Mnagement, (Jakarta:

RajaGrafindo Persada, 2008), hal 348 - 352

28

rupiah bisa turun hanya karena terletak di lokasi yang sulit di

jangkau.24

C. Pembiayaan Bai’ Al-Murabahah

1. Pengertian Murabahah

Murabahah secara bahasa adalah bentuk mutual (bermakna saling)

yang diambil dari bahasa Arab, yaitu ar-ribhu ( الربح ) yang berarti

kelebihan dan tambahan (keuntungan).25 Murrabahah merupakan bentuk

masdar dari rabaha-yurabihu-murabahatan (saling memberi

keuntungan). Sedangkan secara istilah, Penjual menyampaikan harga beli

kepada pembeli ditambah dengan permintaan keuntungan yang

dikehendaki penjual kepada pembeli. 26

Murabahah adalah istilah dalam fikih Islam yang berarti suatu

bentuk jual beli tertentu ketika penjual menyatakan biaya perolehan

barang, meliputi harga barang dan biaya-biaya lain yang dikeluarkan untuk

memeperoleh barang tersebut, dan tingkat keuntungan (margin) yang

diinginkan.27

Muhammad Syafi’i Antonio mendefinisikan murabahah sebagai

jual beli barang pada harga asal dengan tambahan keuntungan yang

disepakati. Dalam murabahah, penjual harus memberitahu harga produk

24Zulkifli Narto, Panduan praktis transaksi perbankan syariah, (Jakarta:Zikrul

Hakim,2003),hal 144-147 25 Abdullah al-Mushlih dan Shalah ash-Shawi, Fiqh Ekonomi Keuangan Islam, (Jakarta:

Darul Haq, 2004), h.198 26 Yazid Afandi, Fiqh Muamalah Dan Implementasinya Dalam Lembaga Keuangan Syariah

(Yogyakarta: Logung Pustaka, 2009), h.85-86 27 Ascarya, Akad dan Produk Bank Syari’ah (Jakarta: PT.Raja Grafindo, 2008), Cet.1., h.82.

29

yang ia beli dan menentukan suatu tingkat keuntungan sebagai

tambahannya. 28

UU No. 21 Tahun 2008 tentang Perbankan Syariah menjelaskan

bahwa, yang dimaksud dengan akad murabahah adalah akad pembiayaan

suatu barang dengan menegaskan harga belinya kepada pembeli dan

pembeli membayarnya dengan harga lebih sebagai keuntungan yang

disepakati.29

Dewan Syariah Nasional (DSN) MUI mendefiniskan akad

murabahah dengan menjual suatu barang dengan menegaskan harga

belinya kepada pembeli dan pembeli membayarkannya dengan harga lebih

tinggi sebagai laba.30

2. Landasan Hukum

a. Al-Qur’an

1. Firman Allah QS. al-Nisa' [4]: 29:

يآ أيها الذين آمنوا التأكلوا أموالكم بينكم بالباطل إال أن تكون تجارة عن

تراض منكم ...

"Hai orang yang beriman! Janganlah kalian saling memakan

(mengambil) harta sesamamu dengan jalan yang batil, kecuali dengan

jalan perniagaan yang berlaku dengan sukarela di antaramu …"

28 Muhammad Syafi’i Antonio, Bank Syari’ah dari Teori ke Praktik (Jakarta: Gema Insani,

2001), h. 101 29 Undang-undang Republik Indonesia No. 21 Tahun 2008 tentang Perbankan Syariah. 30 Fatwa Dewan Syari’ah Nasional Majelis Ulama Indonesia No: 04/DSN-MUI/IV/2000

tentang Murabahah.

30

2. Firman Allah QS. al-Baqarah [2]: 275

با ال يقومون إال كما يقوم الذي يتخبطه الشيطان من الذين يأكلون الر

با المس ذلك بأنهم قالوا م الر البيع وحر با وأحل للاه إنما البيع مثل الر

ومن عاد به فانتهى فله ما سلف وأمره إلى للاه ن ر فمن جاءه موعظة م

.فأولـئك أصحاب النار هم فيها خالدون

“Orang-orang yang makan (mengambil) riba(1) tidak dapat berdiri

melainkan seperti berdirinya orang yang kemasukan syaitan lantaran

(tekanan) penyakit gila(2). Keadaan mereka yang demikian itu, adalah

disebabkan mereka berkata (berpendapat), sesungguhnya jual beli itu

sama dengan riba, padahal Allah telah menghalalkan jual beli dan

mengharamkan riba. Orang-orang yang telah sampai kepadanya

larangan dari Tuhannya, lalu terus berhenti (dari mengambil riba),

maka baginya apa yang telah diambilnya dahulu(3) (sebelum datang

larangan); dan urusannya (terserah) kepada Allah. Orang yang

kembali (mengambil riba), maka orang itu adalah penghuni-penghuni

neraka; mereka kekal di dalamnya”.

b. Hadits

لم وآله وس عن أبي سعيد الخدري رضي للا عنه أن رسول للا صلى للا عليه

)قال: إنما البيع عن تراض، )رواه البيهقي وابن ماجه وصححه ابن حبان

Dari Abu Sa'id Al-Khudri bahwa Rasulullah SAW bersabda,

"Sesungguhnya jual beli itu harus dilakukan suka sama suka." (HR. al-

Baihaqi dan Ibnu Majah, dan dinilai shahih oleh Ibnu Hibban).31

31 Jalaluddin As-Sayuthi, Al-jami’ Ash-Shaghir (Beirut: Dar Al-Kotob Al-Ilmiyah, 2006), h.

153

31

Hadis Nabi Riwayat Ibnu Majah

قال: ثالث فيهن البركة: البيع إلى أجل، أن النبي صلى للا عليه وآله وسلم

)للبيع )رواه ابن ماجه عن صهيبوالمقارضة، وخلط البر بالشعير للبيت ال

“Nabi bersabda, ‘Ada tiga hal yang mengandung berkah: jual beli tidak

secara tunai, muqaradhah (mudharabah), dan mencampur gandum

dengan jewawut untuk keperluan rumah tangga, bukan untuk dijual.’”

(HR. Ibnu Majah dari Shuhaib).32

c. Ijma

Ijma’ Mayoritas ulama tentang kebolehan jual beli dengan cara

Murabahah (Ibnu Rusyd, Bidayah al-Mujtahid, juz 2, hal. 161;)

d. Kaidah Fiqh:

.األصل فى المعامالت اإلباحة إال أن يدل دليل على تحريمها

“Pada dasarnya, semua bentuk muamalah boleh dilakukan kecuali ada

dalil yang mengharamkannya.”

3. Rukun dan Syarat Murabahah

Rukun dan Syarat jual beli murabahah adalah sebagai berikut:

a. Pihak yang berakad (al-aqid)

Yang dimaksud dengan pihak yang berakad (al-aqid) adalah penjual

dan pembeli, adapun syarat pihak yang berakad adalah: 33

32 Abu Abdillah Muhammad Bin Yazid Bin Majah Al-Qazwini, Sunan Ibnu Majah (Beirut:

Darul Fikri, 2005), Juz 2, h. 768 33 Abdul Rahman, et al., Fiqh Muamalah (Jakarta: Kharisma Putra Utama, 2008), h.72.

32

1) Berakal, oleh sebab itu jual beli yang dilakukan anak kecil yang

belum berakal dan orang gila, hukumnya tidak sah. Namun jika

transaksi jual beli dilakukan oleh anak kecil yang telah mumayiz

dianggap sah, tapi tergantung pada izin walinya jika walinya

memperbolehkan maka transaksi dianggap sah.

2) Yang melakukan akad itu adalah orang yang berbeda. Artinya,

seseorang tidak dapat bertindak dalam waktu yang bersamaan

sebagai penjual dan pembeli.

b. Objek akad, yaitu barang dan harga (ma’qud alaihi)

Untuk melengkapi keabsahan jual beli, barang atau harga harus

memenuhi syarat-syarat sebagai berikut:

1) Barang itu ada, atau tidak ada ditempat, tetapi pihak penjual

menyatakan kesanggupannya untuk mengadakan barang itu.

2) Dapat dimanfaatkan dan bermanfaat bagi manusia.

3) Milik penjual. Barang yang sifatnya belum dimiliki penjual tidak

boleh diperjualbelikan, seperti memperjualbelikan ikan di laut

atau emas dalam tanah, karena ikan dan emas ini belum dimiliki

penjual.

4) Boleh diserahkan langsung atau pada waktu yang disepakati

bersama ketika transaksi berlangsung.

5) Diketahui keadaannya jenis (kuantitas dan kualitas) dan

harganya.

6) Barang yang diperjualbelikan harus ada di genggaman

33

c. Ijab dan Kabul

Di antara syarat-syarat ijab dan kabul adalah:

1) Penjual memberi tahu biaya modal kepada nasabah.

2) Penjual harus menjelaskan kepada pembeli bila terjadi cacat atas

barang sesudah pembelian.

3) Penjual harus menyampaikan semua hal yang berkaitan dengan

pembelian, misalnya jika pembelian dilakukan secara hutang. 34

4. Mekanisme Pelaksanaan Skema Murabahah35

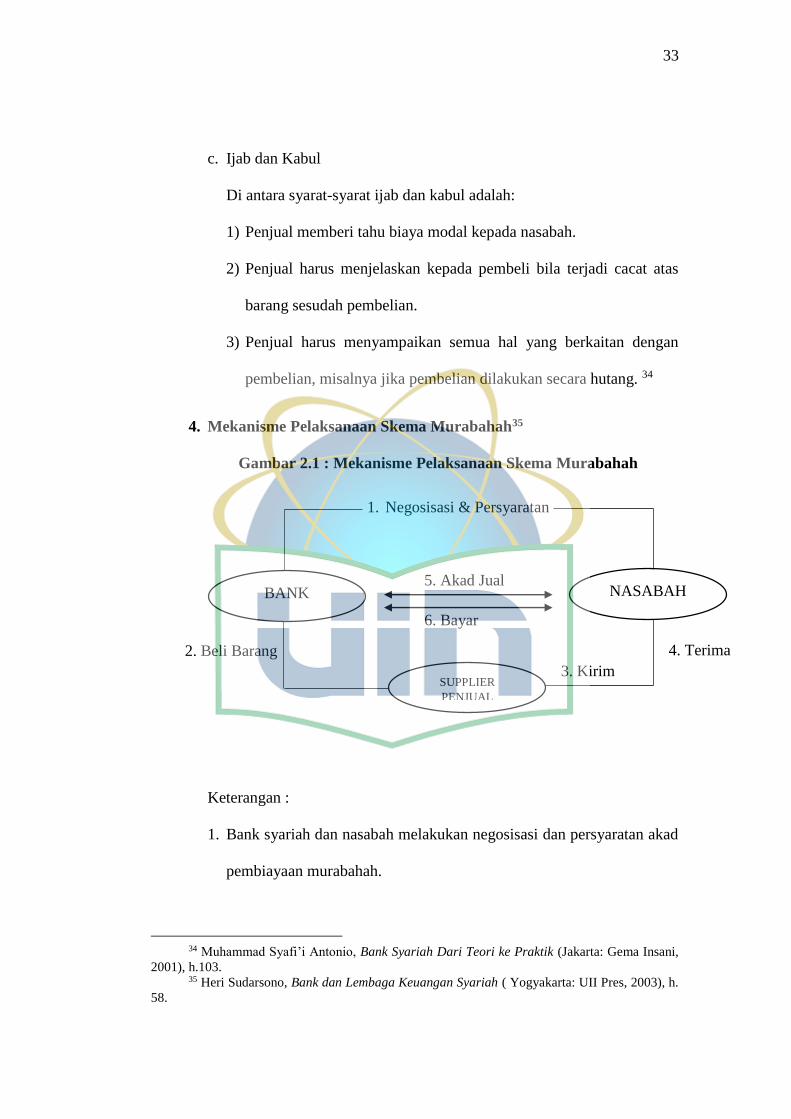

Gambar 2.1 : Mekanisme Pelaksanaan Skema Murabahah

Keterangan :

1. Bank syariah dan nasabah melakukan negosisasi dan persyaratan akad

pembiayaan murabahah.

34 Muhammad Syafi’i Antonio, Bank Syariah Dari Teori ke Praktik (Jakarta: Gema Insani,

2001), h.103. 35 Heri Sudarsono, Bank dan Lembaga Keuangan Syariah ( Yogyakarta: UII Pres, 2003), h.

58.

BANK NASABAH

SUPPLIER

PENJUAL

1. Negosisasi & Persyaratan

5. Akad Jual

6. Bayar

4. Terima

3. Kirim

2. Beli Barang

34

2. Bank syariah memesan barang yang telah dipesan oleh nasabah kepada

supplier atau penjual utama.

3. Setelah barang dipesan, supplier mengirimkan barang kepada nasabah.

4. Nasabah menerima barang pesanan dan dokumen yang diperlukan dari

supplier.

5. Setelah kedua belah pihak bernegosiasi dan setuju atas persyaratan yang

ada, bank dan nasabah melakukan akad jual beli.

6. Setelah barang diterima nasabah melakukan pembayaran yang

diserahkan di teller.

5. Risiko Pembiayaan Murabahah

Tingkat risiko pembiayaan murabahah dihitung berdasarkan

perbandingan antara jumlah pembiayaan murabahah yang bermasalah

karena pengembaliannya tidak sesuai jadwal yang disepakati dengan total

pembiayaan secara keseluruhan. Bank Indonesia (BI) mengkategorikan

NPF dalam beberapa level yaitu pembiayaan kurang lancar, pembiayaan

diragukan, dan pembiayaan macet. Sesuai SE BI No.9/29/DPbS tentang

Sistem Penilaian Tingkat Kesehatan Bank Perkreditan Rakyat

Berdasarkan Prinsip Syariah dirumuskan sebagai berikut:

Risiko Pembiayaan = Pembiayaan Bermasalah

Total Pembiayaanx100%

Berdasarkan Surat Edaran Bank Indonesia No.9/29/DPbS tahun 2007,

tujuan dari rasio NPF adalah untuk mengukur tingkat permasalahan

35

pembiayaan yang dihadapi oleh bank. Semakin tinggi rasio NPF,

menunjukkan kualitas pembiayaan bank syariah semakin buruk.

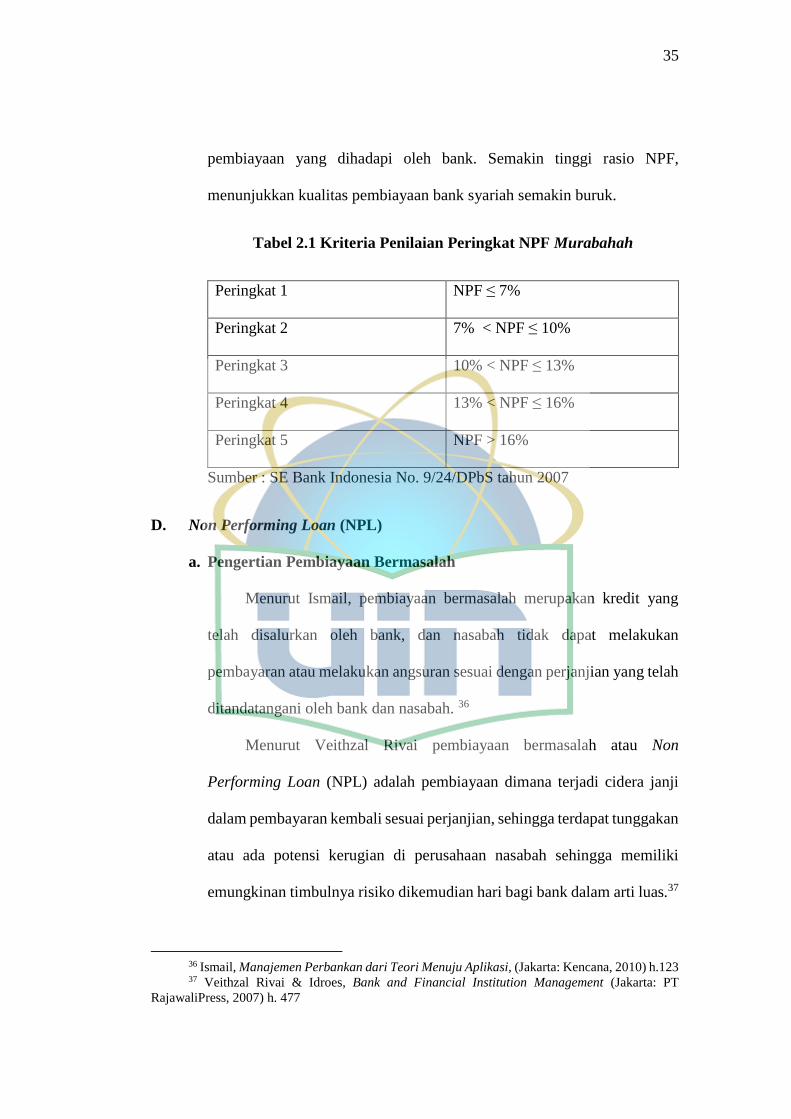

Tabel 2.1 Kriteria Penilaian Peringkat NPF Murabahah

Peringkat 1 NPF ≤ 7%

Peringkat 2 7% < NPF ≤ 10%

Peringkat 3 10% < NPF ≤ 13%

Peringkat 4 13% < NPF ≤ 16%

Peringkat 5 NPF > 16%

Sumber : SE Bank Indonesia No. 9/24/DPbS tahun 2007

D. Non Performing Loan (NPL)

a. Pengertian Pembiayaan Bermasalah

Menurut Ismail, pembiayaan bermasalah merupakan kredit yang

telah disalurkan oleh bank, dan nasabah tidak dapat melakukan

pembayaran atau melakukan angsuran sesuai dengan perjanjian yang telah

ditandatangani oleh bank dan nasabah. 36

Menurut Veithzal Rivai pembiayaan bermasalah atau Non

Performing Loan (NPL) adalah pembiayaan dimana terjadi cidera janji

dalam pembayaran kembali sesuai perjanjian, sehingga terdapat tunggakan

atau ada potensi kerugian di perusahaan nasabah sehingga memiliki

emungkinan timbulnya risiko dikemudian hari bagi bank dalam arti luas.37

36 Ismail, Manajemen Perbankan dari Teori Menuju Aplikasi, (Jakarta: Kencana, 2010) h.123 37 Veithzal Rivai & Idroes, Bank and Financial Institution Management (Jakarta: PT

RajawaliPress, 2007) h. 477

36

b. Faktor Penyebab Pembiayaan Bermasalah

Adapun beberapa faktor yang menyebabkan timbulnya pembiayaan

bermasalah adalah sebagai berikut:38

1. Karena Kesalahan Bank atau Lembaga Keuangan Syariah

1) Kurang pengecekan terhadap latar belakang calon nasabah.

2) Kurang tajam dalam menganalisis terhadap maksud dan tujuan

penggunaan pembiayaan dan sumber pembayaran kembali.

3) Kurang pemahaman terdahap kebutuhan keuangan yang

sebenarnya dari calon nasabah dan apa manfaat pembiayaan yang

diberikan.

4) Kurang mahir dalam menganalisis laporan keuangan calon

nasabah.

5) Kurang lengkap dalam mencantumkan syarat-syarat.

6) Terlalu agresif atau terburu-buru

7) Pemberian kelonggaran terlalu banyak.

8) Kurangnya pengalaman pejabat pembiayaan atau account officer

dalam melaksanakan tugas.

9) Mudah untuk dipengaruhi, diintimidasi, atau dipaksa oleh calon

nasabah.

10) Keyakinan yang berlebihan

38 Veithzal Rivai, Islamic Financial Management, (Jakarta: PT RajawaliPress, 2007) h. 478-

479

37

11) Kurang mengadakan review, minta laporan dan menganalisis

laporan keuangan serta informasi-informasi kredit lainnya.

12) Kurang mengadakan kunjungan ke lokasi nasbaah

13) Kurang mengadakan kontak dengan nasabah

14) Pengikatan agunan kurang sempurna.

15) Adanya kepentingan pribadi pejabat bank.

16) Tidak punya kebijakan dalam pembiayaan yang sehat.

17) Sikap terlalu memudahkan dari pejabat bank atau account officer.

2. Karena Kesalahan Nasabah atau Mitra Pembiayaan

1) Nasabah tidak kompeten dalam menjalankan usahanya

2) Nasabah tidak atau kurang pengalaman

3) Nasabah kurang memberikan waktu untuk usahanya

4) Nasabah tidak jujur

5) Nasabah serakah

3. Karena Faktor Eksternal

1) Kondisi perekonomian

2) Perubahan-perubahan kebijakan atau peraturan pemerintah

3) Bencana alam

E. Penelitian Sebelumnya

Adapun hasil-hasil sebelumnya dari penelitian-penelitian terdahulu mengenai

topik yang berkaitan dengan penelitian ini dapat dilihat dalam tabel 2.2

sebagai berikut:

38

Tabel 2.2

Review Studi Terdahulu

No Peneliti

(Tahun) Judul Penelitian

Metodologi Penelitian Hasil Penelitian

Persamaan Perbedaan

1. Salmi

Hayati

(2011)

Kelayakan

Pembiayaan

Mudharabah di Bank

Syariah Mandiri

Bintaro

Penggunaan

Prinsip 5 C

dalam kelayakan

pembiayaan

Metode yang

digunakan hanya

menggunakan

penelitian

kualitatif,

sedangkan

penelitian ini

menggunakan

kombinasi

kualitatif dan

kuantitatif.

Untuk mendapatkan pembiayaan

mudharabah harus memenuhi

prosedur pembiayaan mudharabah

di BSM Bintaro yaitu Aspek 7P dan

5C.

2. Pandi

Afandi

(2010)

Analisis Implementasi

5C Bank BPR dalam

menentukan

Kelayakan Pemberian

Kredit pada Nasabah

(Studi Kasus Pada PD

BPR Bank Salatiga

dan PT BPR

Kridaharta Salatiga)

Analisis

Kelayakan

menggunakan

Prinsip 5C

Metode analisis

data penelitian

sebelumnya

menggunakan Uji

Mann-Whitney (U

test), sedangkan

pada penelitian ini

menggunakan

analisis regresi

berganda

Hasil menunjukkan bahwa dari

kelima faktor 5 C, untuk variabel

Character dan aspek Condition

masing-masing diperoleh Asymp.

Sig. (2 Tailed) = 0,522 dan 0,028

sehingga hasilnya tidak signifikan

artinya tidak ada faktor penentu

dalam pemberian kredit, untuk aspek

Capacity, Capital dan Collateral

diperoleh diperoleh Asymp. Sig. (2

39

Tailed) masing-masing sebesar

0,000 (Capacity), 0,007 (Capital),

dam 0,000 (Collateral) lebih kecil

dari α = 0,05 sehingga hasilnya

signifikan artinya ada perbedaan

dalam implementasi 5 C sebagai

penentu dalam pemberian kredit

antara BPR Bank Salatiga dan BPR

Kridaarta Salatiga.

3. Indri

Wasti

Malonda,

Jullie J.

Sondakh

dan Jenny

Morasa

(2013)

Pengaruh Character,

Capacity, Capital,

Collateral dan

Condition of Economy

terhadap Keputusan

Pemberian Kredit

pada Bank Rakyat

Indonesia di Kota

Manado

Penggunaan

Prinsip 5 C

dalam analisis

kelayakan

pembiayaan

Penggunaan

variabel dependen

(Y). Pada

penelitian ini

menggunakan

variabel NPL

Hasil menunjukan dari kelima faktor

5 C (Character, Capacity, Capital,

Collateral dan Condition of

Economy) masing-masing

mempunyai nilai signifkasi seesar

0.031, 0.024, 0.017, 0.048 dan 0.042

lebih kecil dari 0.05dan t hitung

lebih besar dari >t tabel, artinya

faktor 5 C berpengaruh terhadap

keputusan pemberian kredit bank

BRI.

4. Shendy

Apriana,

Dwi

Wahyu

dan

Irwansyah

(2017)

Analisis Pengaruh

Prasyarat Kredit (5C)

Terhadap Kelancaran

Pembayaran Angsuran

Nasabah di Bank

Kalsel Unit Sentra

Antasari Banjarmasin

Variabel

independen

menggunakan 5

C (Character,

Capacity,

Capital

Collateral dan

Pada penelitian

sebelumnya

variabel dependen

(Y) ialah

Kelancaran

Pembayaran,

sedangkan pada

penelitian ini ialah

Hasil analisis menunjukkan bahwa

aspek Character (X1), Capacity

(X2) dan Collateral (X4) secara

parsial berpengaruh signifikan

terhadap kelancaran pembayaran

(Y). Sedangkan pada aspek Capital

(X3) dan Condition of Economy

(X5) secara parsial berpengaruh

40

Condition of

Economy)

Non Performing

Loan (NPL)

namun tidak signifikan terhadap

Kelancaran Pembayaran (Y).

varibel yang paling berpengaruh

dominan terhadap Kelancaran

Pembayaran (Y) angsuran nasabah

di Bank Kalsel Unit Sentra Antasari

Banjarmasin adalah Collateral (X4)

5. Nur

Indayati

(2016)

Pengaruh Character,

Capacity, Capital,

Collateral dan

Condition terhadap

Tingkat Pengembalian

Angsuran Pembiayaan

Murabahah pada

BMT As-Salam Kras-

Kediri Tahun 2015

Variabel

independen

menggunakan 5

C (Character,

Capacity,

Capital

Collateral dan

Condition of

Economy)

Pada penelitian ini

variabel

dependennya ialah

Non Performing

Loan (NPL)

Hasil penelitian menunjukkan

variabel yang paling berpengaruh

terhadap tingkat pengembalian

angsuran pembiayaan murabahah

pada BMT As-Salam Kras-Kediri

Tahun 2015 adalah variabel

Collateral. Hal ini ditunjukkan dari

nilai Unstandardized Coefficients

Beta terbesar yaitu sebesar 0,390 dan

nilai thitung terbesar yaitu sebesar

3,313

41

F. Kerangka Berpikir

Guna memperoleh analisis terhadap variabel penelitian dibuatlah kerangka

pemikiran sebagai berikut :

Gambar 2.2 Kerangka Pemikiran

G. Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam

bentuk kalimat pernyataan.39 Berdasarkan kerangka pemikiran diatas, maka

hipotesis sebagai berikut:

1. Pengaruh variabel Character secara parsial terhadap Non Performing

Loan

Ho : Tidak pengaruh antara variabel Character secara parsial terhadap

Non Performing Loan

Ha : Terdapat pengaruh antara variabel Character secara parsial terhadap

Non Performing Loan

39 Sugiyono, Metode Penelitian Kuantitatif Kualitatif dan R&D, (Bandung: Alfabeta, 2008),

h.64

Character (X1)

Capital (X2)

Capacity (X3)

Collateral (X4)

Condition (X5)

Non performing Loan

(NPL) (Y)

42

2. Pengaruh variabel Capital secara parsial terhadap Non Performing

Loan

Ho : Tidak pengaruh antara variabel Capital secara parsial terhadap Non

Performing Loan

Ha : Terdapat pengaruh antara variabel Capital secara parsial terhadap

Non Performing Loan

3. Pengaruh variabel Capacity secara parsial terhadap Non Performing

Loan

Ho : Tidak pengaruh antara variabel Capacity secara parsial terhadap Non

Performing Loan

Ha : Terdapat pengaruh antara variabel Capacity secara parsial terhadap

Non Performing Loan

4. Pengaruh variabel Collateral secara parsial terhadap Non Performing

Loan

Ho : Tidak pengaruh antara variabel Collateral secara parsial terhadap Non

Performing Loan

Ha : Terdapat pengaruh antara variabel Collateral secara parsial terhadap

Non Performing Loan

5. Pengaruh variabel Condition secara parsial terhadap Non Performing

Loan

Ho : Tidak pengaruh antara variabel Condition secara parsial terhadap Non

Performing Loan

43

Ha : Terdapat pengaruh antara variabel Condition secara parsial terhadap

Non Performing Loan

6. Pengaruh variabel Character, Capital, Capacity, Collateral dan

Condition secara parsial terhadap Non Performing Loan

Ho : Tidak pengaruh antara variabel Character, Capital, Capacity,

Collateral dan Condition secara parsial terhadap Non Performing Loan

Ha : Terdapat pengaruh antara variabel Character, Capital, Capacity,

Collateral dan Condition secara parsial terhadap Non Performing Loan

44

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini bertujuan untuk menganalisis pengaruh kasualitas yang

menjelaskan pengaruh variabel independen terhadap variabel dependen.

Agar penelitian ini lebih tearah dan mendekati apa yang diharapkan, maka

pembahasannya dibatasi, yaitu mengenai pengaruh Character, Capital,

Capacity, Collateral dan Condition terhadap Non Performing Loan (NPL).

Subjek dalam penelitian ini adalah BPRS Harta Insan Karimah Ciledug.

Sedangkan yang menjadi objek penelitiannya adalah analis pembiayaan /

account officer di BPRS Harta Insan Karimah.

B. Metode Penentuan Sampel

Populasi dalam penelitian ini adalah analis pembiayaan / Account

Officer BPR Syariah Harta Insan Karimah Ciledug.

Sampel pada penelitian ini adalah seluruh analis pembiayaan / Account

Officer BPR Syariah Harta Insan Karimah Ciledug. Menurut Roscoe dalam

buku research methods for business menyatakan bahwa ukuran sampel yang

layak dalam penelitian adalah antara 30 sampai 500. 40

Teknik Pengambilan sampel dalam penelitian ini adalah total sampling.

Total sampling merupakan teknik penentuan sampel bila semua anggota

40 Sugiyono, Metode Penelitian Pendidikan Pendekatan Kuantitatif, Kualitatif, dan R&D,

(Bandung: ALFABETA, 2013), h. 129

45

populasi digunakan sebagai sampel.41 Sampel responden yang diambil dalam

penelitian ini adalah pada karyawan bagian analis pembiayaan atau Account

Officer (AO) yang bertugas mengurusi penyaluran pembiayaan dalam hal ini

pembiayaan Murabahah yang berjumlah 34 sampel. Jumlah responden

merupakan populasi dalam penelitian yang seluruhnya dijadikan sebagai

sampel (Metode Sensus) dengan jumlah responden. Hal ini dikarenakan oleh

populasi yang sedikit dan sangat spesifik.

C. Metode Pengumpulan Data

Metode pengumpulan data dimaksudkan untuk memperoleh bahan-

bahan yang relevan, akurat dan terpercaya. Teknik pengumpulan data yang

digunakan dalam penelitian ini adalah:

1. Observasi

Suatu teknik pengumpulan data yang dilakukan dengan mengadakan

penelitian secara langsung di lapangan yaitu melihat, mengamati, dan

mencatat data.

2. Wawancara

Suatu teknik pengumpulan data dengan cara melakukan tanya jawab

secara lisan menggunakan daftar pertanyaan untuk memperoleh informasi

dari responden.

3. Kuesioner

41 Sugiyono, Metode Penelitian Pendidikan Pendekatan Kuantitatif, Kualitatif, dan R&D,

(Bandung: ALFABETA, 2013), h. 124

46

Kuesioner merupakan daftar pertanyaan terstruktur dengan alternatif

(option) jawaban yang telah tersedia sehingga responden tinggal memilih

jawaban sesuai dengan aspirasi, persepsi, sikap, keadaan atau pendapat

pribadinya. Alternatif jawaban yang disediakan dalam kuesioner bertujuan

membatasi jawaban yang relevan, tidak bermaksud menggiring ataupun

menjebak responden. Pembatasan tersebut dimaksudkan untuk

memudahkan tabulasi dan analisa data. Oleh karena itu, dalam

menentukan option jawaban, disamping memahai teknologi pembuatan

instrumen penelitian, peneliti haruslah cukup ide sehingga diperoleh

option jawaban yang possible dan rasional, tentu saja pendekatan teoritis

sangat mendukung dalam pembuatan kuesioner. Dalam penelitian,

penggunaan kuesioner merupakan hal pokok untuk mengumpulkan data

yang dibutuhkan sesuai pokok permasalahan dan tujuan penelitian. Hasil

kuesioner tersebut berupa jawaban (Pilihan) dari responden yang harus

diolah, diedit, di-coding (diberi kode) lalu ditabulasi (dihitung bersama

kuesioner lainnya secara menyeluruh). Akhirnya menjelma menjadi data

kuantitatif berupa angka-angka, tabel-tabel, analisis statistik, dalam

laporan hasil penelitian, data dari kuesioner akan menjadi uraian deskriptif

dan teoritis, mengajukan hipotesis yang diajukan (jika ada hipotesisnya)

dan akhirnya diperoleh kesimpulan. 42

42 Bagong Suyanto, Sutinah, Metode Penelitian Sosial, Berbagai Alternatif Pendekatan,

(Jakarta: Kencana Prenada Media Group, 2011), h. 60-61

47

4. Studi Kepustakaan

Yaitu penelitian yang dilakukan dengan cara mempelajari dan

memahami data atau bahan yang diperoleh dari berbagai literatur, serta

mencatat teori-teori yang didapat dari buku-buku, majalah, artikel, jurnal

atau karya ilmiah yang berkaitan dengan pebahasan penelitian ini.

D. Teknik Analisis Data

Penelitian ini termasuk survei, diambil dari populasi dengan

menggunakan instrumen kuesioner sebagai alat pengumpul data utama.

Analisis yang dilakukan adalah analisis deskriptif, terutama untuk

mendeskripsikan faktor-faktor kelayakan pembiayaan yaitu Character,

Capital, Capacity Collateral dan Condition. Untuk memperkuat analisis

kualitatif pada beberapa bagian dilakukan analisis kuantitatif.

1. Uji Kualitas Data

Suatu instrumen dikatakan valid jika instrumen ini mampu

mengukur apa saja yang hendak diukurnya, mampu mengungkapkan apa

saja yang ingin diungkapkan. Sedangkan reliabilitas menunjukkan sejauh

mana suatu instrumen dapat memberikan hasil pengukuran yang konsisten,

apabila pengukuran dilakukan berulang-ulang.

Pengujian validitas dilakukan selain untuk mengetahui dan

mengungkapkan data dengan tepat, juga harus memberikan gambaran

yang cermat mengenai data tersebut. Uji validitas dimaksud untuk melihat

konsistensi variabel independen dengan apa yang akan diukur, selain itu

48

untuk mengetahui seberapa jauh alat pengukur dapat memberikan

gambaran terhadap obyek yang diteliti sehingga menunjukkan dengan

sebenarnya obyek yang akan diukur. Dengan demikian diharapkan

kuesioner yang digunakan dapat berfungsi sebagai alat pengumpul data

yang akurat dan dapat dipercaya. Tipe validitas yang dipergunakan dalam

uji validitas ini adalah validitas konstruk, tipe ini mengkorelasikan nilai

item dengan nilai total. Apabila koefisien korelasinya menunjukkan

signifikan (lebih kecil dari α = 5%) maka instrumen yang digunakan

adalah valid.43

Uji realibilitas dimaksudkan untuk mengetahui sejauh mana hasil

pengukuran tetap konsisten, apabila dilakukan dua kali atau lebih terhadap

gejala yang sama dengan menggunakan alat pengukur yang sama. uji

realibilitas dalam penelitian ini diuji dengan menggunakan koefisien

Cronbach's alpha. Jika nilai koefisien alpa lebih besar dari 0,338 maka

dapat disimpulkan bahwa instrumen penelitian tersebut handal atau

reliabel.

2. Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas adalah untuk menguji apakah dalam model regresi,

variabel penngganggu atau residual memiliki distribusi normal. Uji