Panoramica del settore meccanica - Amazon S3 · 2018-10-24 · Maggio 2018. Caratteristiche...

66

Panoramica del settore meccanica Maggio 2018

Transcript of Panoramica del settore meccanica - Amazon S3 · 2018-10-24 · Maggio 2018. Caratteristiche...

Panoramica del settore meccanica

Maggio 2018

Caratteristiche principali del mercato

1

La crescita sarà generata dalle

innovazioni realizzate dai fornitori

nell’ottica del risparmio di energia e

dell’automazione delle

apparecchiature

Macchine da imballaggio

Flessibilità, economicità e sicurezza

sono fattori determinanti per il

successo, che influenzeranno

l’allestimento dei futuri impianti di

produzione

Impianti industriali

La domanda provienente da paesi

sviluppati e in via di sviluppo, come

Germania e Brasile, determinerà la

crescita del mercato

Macchine utensili

Il segmento dei controlli non

distruttivi (NDT) è uno dei più

dinamici all’interno del mercato

complessivo delle apparecchiature di

test, con un CAGR pari al 7,1%

Apparecchiature per i test

I fornitori si concentrano sempre più

sui sensori intelligenti come mezzo

per servire i propri clienti e accedere

a un mercato da 123 miliardi di $

Sensoristica

Fonte: Frost & Sullivan

Market Trend #1

Macchine da imballaggio

2

Fonte: Frost & Sullivan

La crescita sarà generata dalle innovazioni realizzate dai fornitori nell’ottica del risparmio di energia e dell’automazione delle

attrezzature; i sensori intelligenti consentiranno ai clienti di incrementare la produttività riducendo i costi

Trend Tecnologie

Key Drivers in Europa Sensori intelligenti

Drivers 1-2 anni 3-4 anni 5° anno

Necessità crescente

di risparmio

energetico

Centralità

dell’automazione

Affermazione delle

applicazioni intuitive

Impatto: alto basso

I produttori delle macchine cercano da anni di

integrare i sensori nelle proprie soluzioni. In

passato il loro impatto è stato limitato dalla

carenza di un’efficace piattaforma di

comunicazione, ma i fornitori di automazione

hanno sviluppato sensori “intelligenti” fabbricati

secondo protocolli Ethernet quali CAN (controller

area network), Profibus e IO-Link.

Se

ns

ori

in

tell

igen

ti

Market Trend #2

Impianti industriali

3

Fonte: Frost & Sullivan

Flessibilità, economicità e sicurezza sono fattori determinanti per il successo, che influenzeranno l’allestimento dei futuri impianti di

produzione; l’automazione e i robot permetteranno ai produttori di rimanere competitivi

Industrie Tecnologie

Fattori determinanti per il successo Soluzioni in fase di sviluppo

Flessibilità della

produzione

Produzione a

basso costo

Sicurezza

Automazione Robot

Market Trend #3

Macchine utensili

4

Fonte: Frost & Sullivan

La domanda provienente da paesi sviluppati e in via di sviluppo, come Germania e Brasile, determinerà la crescita del mercato; le

soluzioni software che consentono la raccolta dati renderanno intelligenti le macchine utensili

Trend Tecnologie

Key Drivers a livello globale Soluzioni software

Drivers 1-2 anni 3-4 anni 5° anno

Investimenti nel

settore

automobilistico nei

paesi BRIC

Maestria tecnologica

tedesca

Domanda di materiali

avanzati

Impatto: alto basso

I produttori stanno sviluppando soluzioni software che

permettano la programmazione e la raccolta dati, rendendo

più intelligenti le macchine utensili. La possibilità di trasferire,

raccogliere e analizzare i dati senza soluzione di continuità

renderà in futuro le macchine più produttive.

Segmenti interessati

✓ Taglio metalli

✓ Forgiatura metalli

Finitura metalli

Market Trend #4

Apparecchiature per i test

5

Fonte: Frost & Sullivan

Il segmento dei controlli non distruttivi è uno dei più dinamici all’interno del mercato delle apparecchiature di prova con un CAGR

pari al 7,1%; nuove opportunità verranno da IIoT, big data e analisi statistica predittiva

Dati Previsioni

Fatturato a livello globale, 2018-22 Nuove opportunità a livello globale, 2024

2,1

2,4

2,7

0,0

1,0

2,0

3,0

2018 2020 2022

CAGR del 7,1% nel periodo 2018-25

Ric

avi in

US

D

(mln

)

Industrial Internet

of Things (IIoT)

Big Data e Analisi

Statistica Predittiva

~4,5 mld USD

entro il 2024

~5 mld USD

entro il 2024

Market Trend #5

Sensoristica

6

I fornitori si concentrano sui sensori intelligenti come mezzo per servire i propri clienti e accedere a un mercato da 123 miliardi di

Dollari; si stima che la miniaturizzazione accelererà la penetrazione sul mercato dell'elettronica di consumo

Dati Applicazioni

Fatturato, brevetti e finanziamenti, 2015-22 Elettronica di consumo

Wearables Tablets

121,6 mld

USD

Mercato

cumulativo

tra il 2016 e

il 2022

159,6 USD mln di

fondi raccolti tra

il 2015 e il 2017

2600+ brevetti

pubblicati nel

mondo tra il

2015 e il 2017

Fonte: Frost & Sullivan

7

...

• TBC

Macchine da imballaggio

Mercato dei macchinari da imballaggio: ricavi previsti in Europa

Si prevede che nel 2020 il mercato europeo dei macchinari da imballaggio arriverà a

17,5 mld di Dollari, rispetto ai 14,2 mld del 2015, il che corrisponde a un CAGR del

4,3%

8

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

20.000

2012 2013 2014 2015 2016 2017 2018 2019 2020

Revenue 12.681,8 13.127,6 13.625,5 14.181,5 14.772,7 15.398,1 16.060,0 16.768,0 17.525,9

Growth Rate - 3,5 3,8 4,1 4,2 4,2 4,3 4,4 4,5

Fatt

ura

to in

US

D (

mln

)

Fonte: Frost & Sullivan

Dimensione

La crescita sarà generata dalle innovazioni realizzate dai fornitori nell’ottica del

risparmio di energia e dell’automazione delle apparecchiature

9

Drivers 1-2 anni 3-4 anni 5° anno

Crescente necessità di applicazioni per un maggior risparmio energetico A A A

Focus costante sull’automazione nel funzionamento delle apparecchiature A A A

Affermazione delle applicazioni intuitive che supportano la tecnologia di ultima

generazioneM M A

Limitazioni 1-2 anni 3-4 anni 5° anno

L'instabilità delle condizioni economiche frena la crescita dei produttori A A M

La maturità del mercato europeo limita le prospettive di crescita M M M

La crescente complessità delle macchine ne restringe l’adattabilità alle

tecnologie in trasformazioneM M B

Grado di impatto: A = alto, M = medio, B = basso

Fonte: Frost & Sullivan

Mercato dei macchinari da imballaggio: Market drivers e limitazioni in Europa

Trend

L'industria alimentare è il settore verticale che offre il maggior numero di

applicazioni, dal momento che le macchine per riempire, chiudere e riempire/chiudere

(FCFC) rappresentano il 37% delle vendite

10

Fonte: Frost & Sullivan

FFS = Macchine per formatura, riempimento e sigillatura

Altri settori include dolciario e tabacco. Altre macchine: etichettatura, marcatura e pulitura.

36,9%

35,1%

7,5%

2,5%

8,5%

FCFC Machinery FFS Machinery

Wrapping Machinery Palletizing Machinery

Others

45,4%

21%

14%

8,7%

3,7%7,2%

Food Chemical and Petrochemical

Beverage Pharmaceuticals

Cosmetics and Toilteries Others

Mercato dei macchinari da imballaggio: analisi delle quote di fatturato

Fatturato per settore in Europa Fatturato per macchina in Europa

Segmentazione

Il leader è Krones, ma il mercato è frammentato in oltre 1.000 operatori, di cui i primi

sei detengono una quota congiunta del 55%

11

Fonte: Frost & Sullivan

Mercato complessivo dei macchinari da imballaggio: struttura concorrenziale in Europa

Numero di aziende sul mercato Oltre 1.000

Fattori concorrenzialiCosti, risparmio energetico, prestazioni, supporto tecnico, funzionamento intelligente e

affidabilità

Gruppi chiave di clienti finali Alimenti, bevande, chimici e petrolchimici, farmaceutici, igiene personale e cosmetica

Principali operatori di mercato

(quota in termini di fatturato)

Krones (19,9%), Tetra Laval (9,1%), Robert Bosch (8,5%), Salzgitter Klöckner-Werke

(8,2%), Coesia Group (5,6%), IMA (3,5%), altri (45,2%)

Quota di mercato detenuta dai primi

6 competitor54,8%

Altri operatori di mercato importanti Elopak, SASIB, Oystar Group e Bradman Lake

Assetto distributivo Vendite dirette, distributori ed OEM

Concorrenza

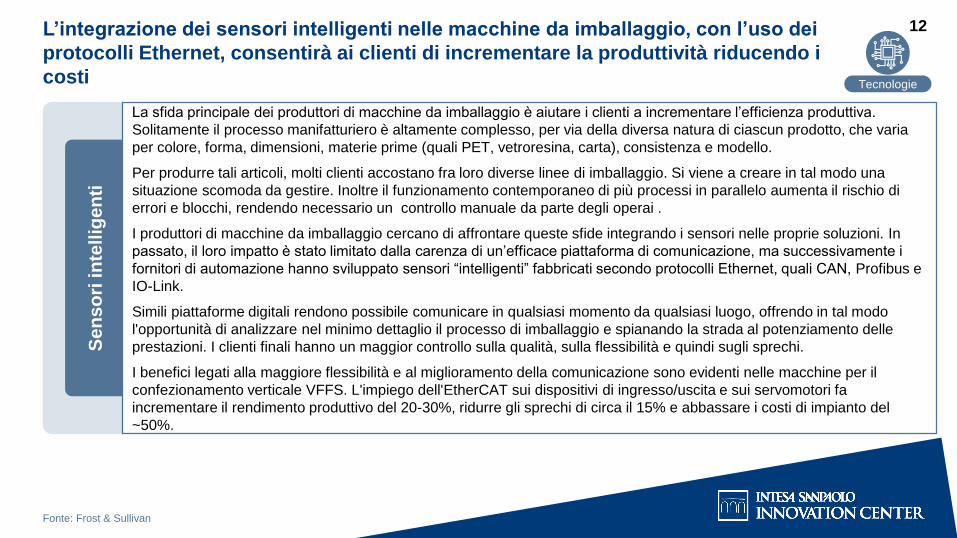

L’integrazione dei sensori intelligenti nelle macchine da imballaggio, con l’uso dei

protocolli Ethernet, consentirà ai clienti di incrementare la produttività riducendo i

costi

12

Fonte: Frost & Sullivan

Se

ns

ori

in

tell

ige

nti

La sfida principale dei produttori di macchine da imballaggio è aiutare i clienti a incrementare l’efficienza produttiva.

Solitamente il processo manifatturiero è altamente complesso, per via della diversa natura di ciascun prodotto, che varia

per colore, forma, dimensioni, materie prime (quali PET, vetroresina, carta), consistenza e modello.

Per produrre tali articoli, molti clienti accostano fra loro diverse linee di imballaggio. Si viene a creare in tal modo una

situazione scomoda da gestire. Inoltre il funzionamento contemporaneo di più processi in parallelo aumenta il rischio di

errori e blocchi, rendendo necessario un controllo manuale da parte degli operai .

I produttori di macchine da imballaggio cercano di affrontare queste sfide integrando i sensori nelle proprie soluzioni. In

passato, il loro impatto è stato limitato dalla carenza di un’efficace piattaforma di comunicazione, ma successivamente i

fornitori di automazione hanno sviluppato sensori “intelligenti” fabbricati secondo protocolli Ethernet, quali CAN, Profibus e

IO-Link.

Simili piattaforme digitali rendono possibile comunicare in qualsiasi momento da qualsiasi luogo, offrendo in tal modo

l'opportunità di analizzare nel minimo dettaglio il processo di imballaggio e spianando la strada al potenziamento delle

prestazioni. I clienti finali hanno un maggior controllo sulla qualità, sulla flessibilità e quindi sugli sprechi.

I benefici legati alla maggiore flessibilità e al miglioramento della comunicazione sono evidenti nelle macchine per il

confezionamento verticale VFFS. L'impiego dell'EtherCAT sui dispositivi di ingresso/uscita e sui servomotori fa

incrementare il rendimento produttivo del 20-30%, ridurre gli sprechi di circa il 15% e abbassare i costi di impianto del

~50%.

Tecnologie

Con l'impiego delle soluzioni provenienti dall'automazione (PLM, MES, EMI), gli

imballatori hanno un maggiore controllo sulle operazioni e possono effettuare gli

assemblaggi più rapidamente

13

Fonte: Frost & Sullivan

So

luzio

ni a

uto

ma

zio

ne

Quello dell’imballaggio è un mercato dinamico con numerosi clienti finali. I principali settori a cui si rivolge, alimenti e bevande, farmaceutica e cosmetica, hanno la necessità di lanciare e fornire i prodotti e in un breve arco di tempo, a causa della domandaelevata e dell’intensa concorrenza.

In un contesto di questo tipo, su molte linee di imballaggio vengono integrate soluzioni automatizzate quali il Product LifecycleManagement – PLM: Gestione del Ciclo di Vita del Prodotto), il Manufacturing Execution System (MES: Sistema di Gestione della Produzione) e la Enterprise Manufacturing Intelligence (EMI: Produzione Aziendale Intelligente), che consentono un maggiore controllo sulle operazioni e, cosa ancora più importante, l'accelerazione delle procedure di assemblaggio, ispezione, confezionamento ed etichettatura per grandi volumi di prodotti. Grazie all’automazione, i processi ripetitivi si possono realizzare in maniera affidabile, senza interventi manuali e riducendo gli errori. Inoltre, PLM, MES ed EMI permettono agli assemblatori dirispettare senza difficoltà le norme sulla sicurezza e sulla sostenibilità.

Le soluzioni automatizzate si servono dei dati provenienti dai sensori intelligenti integrati nelle macchine e nelle apparecchiature. Ciò consente ai clienti di migliorare i propri processi decisionali riguardo alla pianificazione e alla programmazione della produzione, alla gestione degli ordini e ai canali di distribuzione.

La soluzione software in-house di Krones, di nome SitePilot, ideata espressamente per l'industria F&B, rappresenta una soluzione completa, offrendo i sistemi MES, PCS (Process Control System: Sistema di Controllo del Processo) e WMS (Warehouse Management System: Sistema di Gestione del Magazzino). L’azienda può controllare e supervisionare le linee in maniera totale, il che consente una produzione puntuale, la flessibilità necessaria per adattare le attività alle richieste dei clienti finali, la possibilità di ridurre le giacenze e di gestire in maniera efficace le operazioni logistiche e di magazzino. La manutenzione predittiva e puntuale contribuisce inoltre a rendere più efficiente il processo produttivo, evitando al contempo lo spegnimento degli impianti ove non sia necessario.

Tecnologie

14

...

• TBC

Impianti industriali

I produttori di Food &

Beverage sono

concentrati sullo

sviluppo di nuovi

progetti di impianti che

prevedano la possibilità

di espandere la

capienza, siano

versatili, siano collocati

in luoghi strategici tali

da consentire

rifornimenti e

approvvigionamenti

regolari e affidabili, e

impieghino tecnologie

avanzate per garantire

un’efficienza bottom-

line.

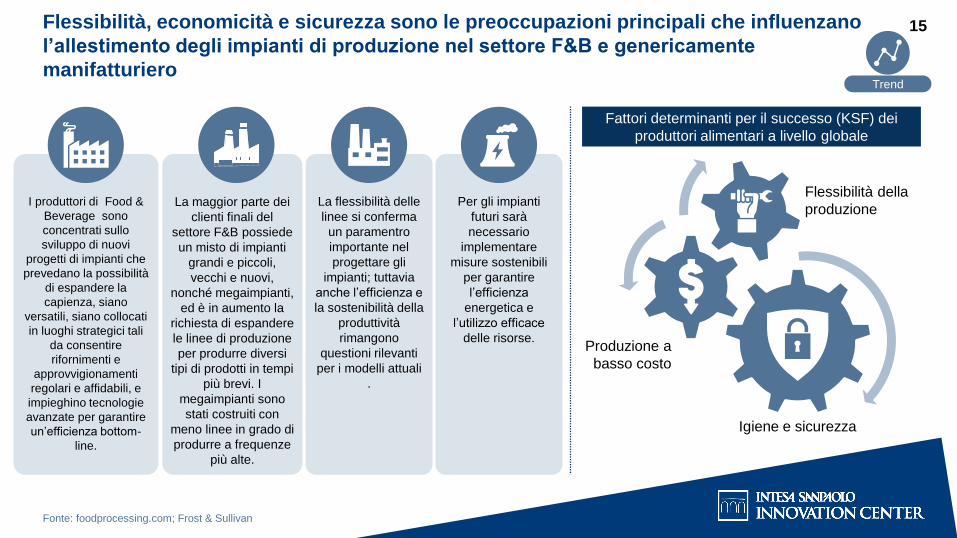

Flessibilità, economicità e sicurezza sono le preoccupazioni principali che influenzano

l’allestimento degli impianti di produzione nel settore F&B e genericamente

manifatturiero

15

Fonte: foodprocessing.com; Frost & Sullivan

Fattori determinanti per il successo (KSF) dei

produttori alimentari a livello globale

Trend

Igiene e sicurezza

La maggior parte dei

clienti finali del

settore F&B possiede

un misto di impianti

grandi e piccoli,

vecchi e nuovi,

nonché megaimpianti,

ed è in aumento la

richiesta di espandere

le linee di produzione

per produrre diversi

tipi di prodotti in tempi

più brevi. I

megaimpianti sono

stati costruiti con

meno linee in grado di

produrre a frequenze

più alte.

La flessibilità delle

linee si conferma

un paramentro

importante nel

progettare gli

impianti; tuttavia

anche l’efficienza e

la sostenibilità della

produttività

rimangono

questioni rilevanti

per i modelli attuali

.

Per gli impianti

futuri sarà

necessario

implementare

misure sostenibili

per garantire

l’efficienza

energetica e

l’utilizzo efficace

delle risorse.

Flessibilità della

produzione

Produzione a

basso costo

Le nuove progettazioni di impianti tengono conto del volume e del portfolio prodotti

16

Fonte: foodprocessing.com; Frost & Sullivan

Trend

• A parte la flessibilità, nella

progettazione dei futuri

impianti sono componenti

fondamentali l’efficienza e le

tecnologie e le tecniche per

l’ottimizzazione degli asset.

• Lo sviluppo delle nuove

tecnologie e l’ incremento

dell’impiego di soluzioni

d’automazione stimolano la

domanda di un servizio più

organizzato che offra modelli

in grado di supportare la

progettazione degli impianti

futuri.

• Localizzazione della

sede migliore in base ai

processi di produzione.

• Selezione dei materiali

in base ai requisiti

igienico-sanitari

dell'impianto.

• Scelta delle

apparecchiature in base

al tipo di prodotto (ad

es. ingredienti secchi vs

semisolidi/liquidi).

• Requisiti relativi a

linee operative

multiple

• Flessibilità

rispetto al picco

della domanda

• Ridondanza delle

apparecchiature

Prodotto

• Localizzazione della

sede in base ai

processi.

• Selezione dei materiali

in base ai requisiti

igienico-sanitari.

• Scelta delle

apparecchiature in

base al tipo di prodotto

(ad es. ingredienti

secchi vs

semisolidi/liquidi).

Portfolio Volume

Fattori progettuali per la produzione alimentare a livello globale

Anche i modelli operativi in trasformazione influiranno sulla configurazione delle

linee di produzione

17

Fonte: foodprocessing.com; Frost & Sullivan

Trend

Modelli operativi in trasformazione a livello globale

Modello operativo, 2016 Modello operativo, 2020

Rispetto al modello operativo lineare e tradizionale, in cui da un parte entrano le materie prime e dall’altra escono i prodotti, i nuovi modelli di

impianto seguono un sistema di rete maggiormente interconnesso, con diverse aree separate per processi e operazioni.

• Maggiore efficienza delle apparecchiature: questo modello operativo permette all’impianto di operare continuativamente e migliora

l’efficienza delle apparecchiature, poiché la manutenzione e i processi di pulitura si possono affrontare quando necessario, senza

interrompere l’intera linea di produzione. È inoltre possibile stabilire priorità per le aree della linea di produzione che richiedono maggiore

flessibilità.

• Mobilità intorno all’impianto: un progetto di impianto flessibile consente ai fornitori di soluzioni di sviluppare nuovi modelli di

apparecchiature che si possano connettere e disconnettere per il processo, soluzioni efficaci di pulitura sul posto e applicazioni di mobilità.

Nei progetti degli impianti futuri sarà importante anche l'utilizzo di depositi adattabili per i prodotti e di apparecchiature di riserva.

Fase 1

Fase 2

Fase 3

Fase 4

Linea di

processo

In silo

Fase 1

Fase 3

Fase 4 Fase 2

Le nuove tecnologie garantiranno una produzione efficiente e una qualità costante,

elementi decisivi per la concorrenzialità dei produttori

18

Fonte: foodprocessing.com; Frost & Sullivan

Tecnologie

Tecnologie in evoluzione

Cominciano ad affermarsi impianti più piccoli e agili, che offrono soluzioni avanzate e maggiormente automatizzate per far fronte alle

sfide emergenti nel settore.

• Automazione: l'impiego di soluzioni di automazione è reso necessario dal crescente bisogno di snellire i processi e rispettare gli

standard di sicurezza.

• Robot: alcune operazioni, quali i processi di conservazione degli alimenti, devono rispettare condizioni talmente rigide, da renderne

difficile la gestione ininterrotta da parte del personale umano. I robot hanno fornito la soluzione per incrementare l'efficienza negli

impianti per la produzione alimentare,

• Stampa 3D: la produzione additiva nel settore alimentare fornisce una rapida soluzione per variare la fornitura in base alla domanda.

• Nanotecnologie: le nanotecnologie contribuiranno a migliorare la qualità e la freschezza delle sostanze alimentari.

Soluzioni già in sviluppo

Soluzioni ancora non sviluppate né adottate

Progressi tecnologici dei nuovi impianti a livello mondiale

NanotecnologieStampa 3DRobotAutomazione

Le soluzioni di automazione supportano lo sviluppo di nuovi modelli di impianto che

si possano adattare in maniera efficace per rispondere al proprio ecosistema

produttivo

19

Fonte: foodprocessing.com; Frost & Sullivan

Tecnologie

Aree di miglioramento per i produttori a livello globale

• I progressi tecnologici consentono l'efficienza operativa e miglioramenti

incrementali continui, essenziali per far fronte alle domande dinamiche

dell'industria F&B.

Incremento della produzione

tramite miglioramento dell’

efficacia complessiva delle

apparecchiature (OEE)

• La gestione delle linee di prodotto multiple e dei tempi di cambio sta

diventando sempre più spesso per i produttori una nota dolente, da cui

deriva un calo della produttività. Parametri quali la frequenza dei cambi,

l'affidabilità delle apparecchiature e i processi di pulitura sono attributi

essenziali dell’area di produzione.

Riduzione dei costi di produzione

attraverso il controllo costante e

il miglioramento dei processi

• Dato che i produttori F&B mirano ad espandere le linee di prodotto per

soddisfare tali domande, coglieranno le opportunità di acquistare nuove

apparecchiature o utilizzare quelle esistenti al fine di supportare

l’espansione del portfolio prodotti.

Riduzione dei tempi di avvio e di

cambio sia nelle linee nuove sia

in quelle già esistenti

• Poiché la sterilizzazione delle apparecchiature è un elemento

fondamentale della produzione alimentare, cresce l’esigenza di sviluppare

sistemi che riducano i tempi dei processi (e del riassemblaggio),

garantendo una produzione continua.

I sistemi eterogenei possono

essere complicati e inducono gli

addetti a utilizzare dati vecchi o

ridondanti

L’impiego delle applicazioni robotiche negli stabilimenti alimentari è favorito dalla

crescente attenzione nei confronti del miglioramento della pulizia e la riduzione delle

contaminazioni

20

Fonte: robotics.org; Robotics Business Review; RobotWorx; Frost & Sullivan

Tecnologie

• La necessità di diminuire i punti di contatto con gli alimenti

per favorirne l’igiene e ridurre le contaminazioni sta . I

robot sono in grado, inoltre, di svolgere più compiti in

maniera più rapida ed efficiente.

• Per imballaggio, confezionamento e pallettizzazione si

impiegano già soluzioni robotiche, ma anche nel campo

della selezione e della porzionatura c'è una spinta a

investire in applicazioni robotiche, specialmente

nell'industria della carne. Abbinando la tecnologia di

visione e la tecnologia laser con le applicazioni robotiche,

si attiva un sistema di lavorazione 3D in grado di gestire

disomogeneità di forma e dimensione degli alimenti.

• I fornitori di soluzioni robotiche sviluppano robot sempre

più convenienti, progettati con rivestimenti speciali e

lubrificanti edibili, per garantire un impatto minimo sugli

alimenti e le bevande maneggiate.

Applicazioni robotiche nel settore alimentare a livello globale

• I robot aiutano in maniera efficace i produttori

del settore alimentare a rispettare i requisiti

normativi e di conformità relativi all’igiene nella

produzione alimentare

Conformità

• I robot a monte vengono a diretto contatto con gli

alimenti (ad esempio maneggiando gli impasti,

affettando e trattando le carni ecc.).

• I robot eliminano il rischio di contaminazione e

consentono condizioni più igieniche nell'ambiente

di lavorazione e imballaggio.

Alimenti

più sani

• I robot possono svolgere mansioni ripetitive in

ambienti freddi o caldi, risolvendo il problema

della carenza di manodopera.

Rigide condizioni

lavorative

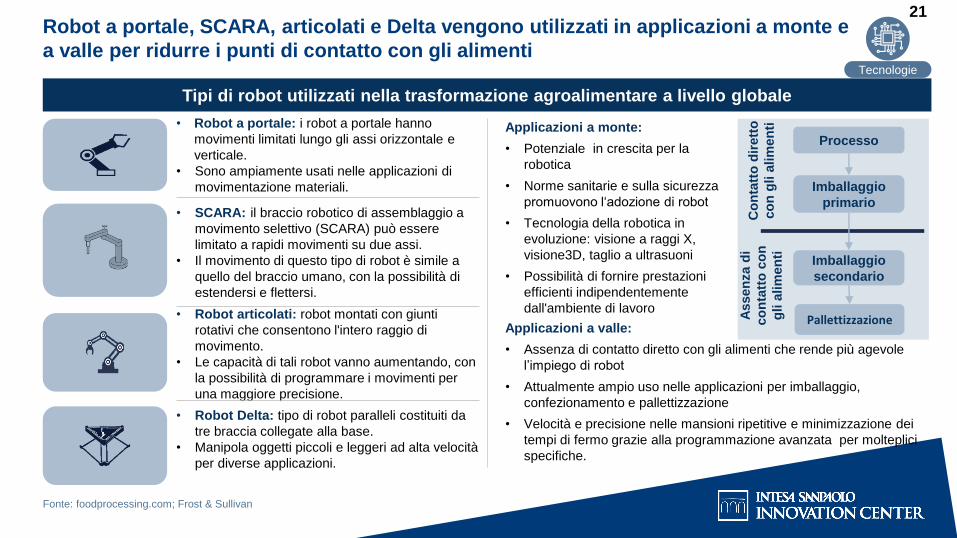

Robot a portale, SCARA, articolati e Delta vengono utilizzati in applicazioni a monte e

a valle per ridurre i punti di contatto con gli alimenti

21

Fonte: foodprocessing.com; Frost & Sullivan

Tecnologie

Processo

Imballaggio

primario

Imballaggio

secondario

Pallettizzazione

Co

nta

tto

dir

ett

o

co

n g

li a

lim

en

ti

Assen

za d

i

co

nta

tto

co

n

gli a

lim

en

ti

Applicazioni a monte:

• Potenziale in crescita per la

robotica

• Norme sanitarie e sulla sicurezza

promuovono l‘adozione di robot

• Tecnologia della robotica in

evoluzione: visione a raggi X,

visione3D, taglio a ultrasuoni

• Possibilità di fornire prestazioni

efficienti indipendentemente

dall'ambiente di lavoro

Applicazioni a valle:

• Assenza di contatto diretto con gli alimenti che rende più agevole

l’impiego di robot

• Attualmente ampio uso nelle applicazioni per imballaggio,

confezionamento e pallettizzazione

• Velocità e precisione nelle mansioni ripetitive e minimizzazione dei

tempi di fermo grazie alla programmazione avanzata per molteplici

specifiche.

Tipi di robot utilizzati nella trasformazione agroalimentare a livello globale

• Robot a portale: i robot a portale hanno

movimenti limitati lungo gli assi orizzontale e

verticale.

• Sono ampiamente usati nelle applicazioni di

movimentazione materiali.

• SCARA: il braccio robotico di assemblaggio a

movimento selettivo (SCARA) può essere

limitato a rapidi movimenti su due assi.

• Il movimento di questo tipo di robot è simile a

quello del braccio umano, con la possibilità di

estendersi e flettersi.

• Robot articolati: robot montati con giunti

rotativi che consentono l'intero raggio di

movimento.

• Le capacità di tali robot vanno aumentando, con

la possibilità di programmare i movimenti per

una maggiore precisione.

• Robot Delta: tipo di robot paralleli costituiti da

tre braccia collegate alla base.

• Manipola oggetti piccoli e leggeri ad alta velocità

per diverse applicazioni.

Sara Lee, Mayekawa e OSI Group sono alcuni dei clienti finali che hanno lanciato

“Foodbots” di OEM quali Adept, FANUC e Stäubli

22

Fonte: robotics.org; Robotics Business Review; RobotWorx; Frost & Sullivan

Robot nel settore alimentare Alcuni clienti finali

AdeptTechnologies

Prodotto: Quattro

Applicazione robotica: trasferimento igienico dei prodotti per l'imballaggio primario o secondario

Vantaggi: velocità, igiene e accuratezza dei processi

FANUC Prodotto: FANUC M-430iA/2F, LR Mate 200iB/5WP e M-3iA

Applicazione robotica: robot con sigilli speciali

Vantaggi: riduzione delle contaminazioni

Stäubli Prodotto: SCARA

Applicazione robotica: robot con sigilli speciali

Vantaggi: riduzione delle contaminazioni

Sara Lee

• Prodotto: affettati• Applicazione robotica: sistema robotico che garantisce una

linea di lavorazione priva di punti di contatto• Vantaggi: riduzione del tempo di lavorazione del 50% e

riduzione della forza lavoro necessaria per le operazioni

Mayekawa

• Prodotto: sistema disossatura prosciutto Hamdas

• Applicazione robotica: sistemi robotici per disossare

• Vantaggi: incremento del rendimento della disossatura

OSI Group

• Prodotto: prodotti a base di carne

• Applicazione robotica: trasporto robotico da un processo all'altro

• Vantaggi: utilizzo non manuale; sicurezza alimentare

Robot negli stabilimenti alimentari a livello globale

Casi d'uso

L'applicazione di Fanuc, Zero Down Time

(ZDT), raccoglie i dati generati dai robot per

determinare la strategia ottimale per i sistemi

produttivi di GM diminuendo il consumo di

energia, estendendo la vita delle

apparecchiature e migliorando i tempi di ciclo e

la qualità del prodotto.

Fanuc usa algoritmi elaborati espressamente per i robot

industriali per fornire conoscenze a GM.

Nei prossimi 5 anni GM

sfrutterà le analisi

statistiche di IoT cloud-

based per gli stabilimenti

in tutto il mondo.

GM si appoggia alla Cisco Intercloud Fabric, al

produttore di robotica Fanuc ZDT e al produttore

hardware Rockwell Automation per raccogliere dati

da 800 robot e dispositivi esterni e inviarli a una rete

cloud configurata da Cisco per ulteriori analisi,

principalmente al fine di ridurre i tempi di fermo

macchina.

Fanuc

Cisco

Rockwell

Automation

I futuri robot industriali di GM

connessi tramite cloud

• I tempi di fermo non pianificati costano dai 15.000 ai 40.000 Dollari al minuto.

• Gli operai dello stabilimento spesso si accorgono in ritardo dei problemi ai loro

macchinari di produzione, quando la linea è ormai bloccata.

Partnership

GM ha utilizzato ZDT in 27 stabilimenti su 5 nazioni, analizzando 5.000

robot.

Nel corso dell'anno passato, ZDT ha individuato con successo oltre 45 casi

di guasti potenziali, facendo risparmiare ai clienti 40 milioni di Dollari.

L'impiego dei robot è diffuso anche in altri settori industriali; General Motors li

utilizza per ridurre i tempi di fermo macchina non pianificatiCasi d'uso

23

Robot negli stabilimenti automotive a livello globale

Fonte: GM; Frost & Sullivan

Risultati ottenuti da Airbus

+ =

Forza lavoro

Utensili robotici

intelligenti

PIATTAFORMA IoT

Manifattura

efficiente

Un caso di lavoro:

Macchine utensili intelligenti in fabbrica

Gli operai degli stabilimenti Airbus sono dotati di gadget intelligenti, quali

tablet e occhiali intelligenti, che permettono di esaminare la superficie

metallica degli aerei, individuando quale bullone si adatta a un dato foro e

con quale chiave va avvitato. Tali informazioni vengono poi inviate agli

utensili robotici, che portano a compimento la mansione di avvitare il bullone

nel foro apposito.

Risultati ottenuti da Airbus

1. Efficiente snellimento del processo di assemblaggio dei velivoli, che

richiede milioni di bulloni e viti e più di mille tipi di utensili.

2. Maggiore rapidità del processo di fissaggio dei bulloni.

3. Più elevati tassi di precisione rispetto al fissaggio manuale.

Una grossa fetta di processi di produzione richiede ancora l'automazione. Le mansioni manuali sono monotone e soggette a errori.

Airbus sta usando IoT per rendere più intelligenti le macchine utensili e i sistemi delle line di produzione. Una volta dotati di

conoscenza situazionale, tali strumenti riescono a comunicare l'uno con l'altro e con un sistema di gestione centrale.

Fattori chiave che rendono possibili gli strumenti

intelligenti Airbus

1. Tecnologie chiave - National Instruments/LabView

2. Trasformazione dei dati da passivi a reali

3. Sistema centrale di gestione della produzione (MES)

4. Intelligenza distribuita sui dispositivi

Anche Airbus sta investendo nelle «Fabbriche del futuro», usando wearables e

strumenti robotici intelligenti che permettano di snellire i processi in maniera efficaceCasi d'uso

24

Fonte: Airbus; Frost & Sullivan

25

...

• TBC

Macchine utensili

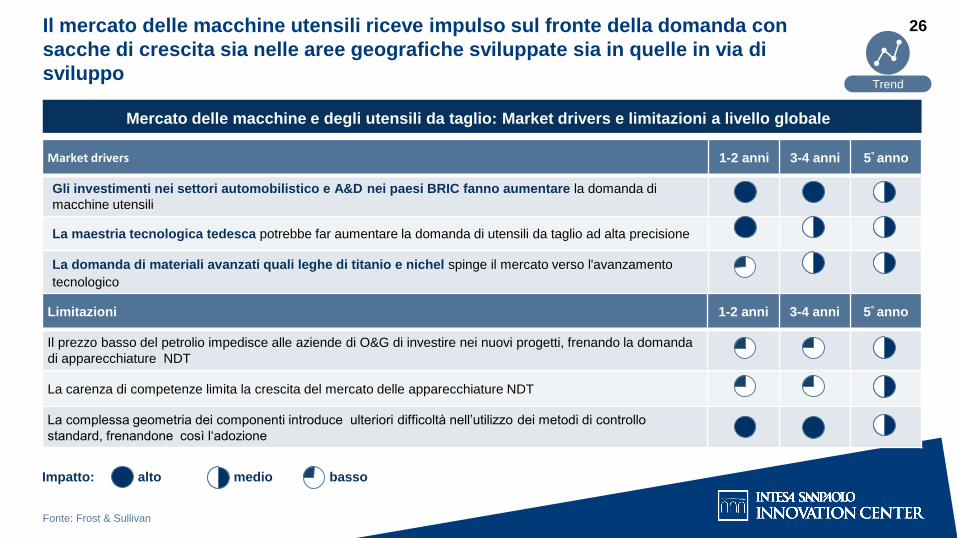

Il mercato delle macchine utensili riceve impulso sul fronte della domanda con

sacche di crescita sia nelle aree geografiche sviluppate sia in quelle in via di

sviluppo

26

Trend

Mercato delle macchine e degli utensili da taglio: Market drivers e limitazioni a livello globale

Market drivers 1-2 anni 3-4 anni 5° anno

Gli investimenti nei settori automobilistico e A&D nei paesi BRIC fanno aumentare la domanda di

macchine utensili

La maestria tecnologica tedesca potrebbe far aumentare la domanda di utensili da taglio ad alta precisione

La domanda di materiali avanzati quali leghe di titanio e nichel spinge il mercato verso l'avanzamento

tecnologico

Limitazioni 1-2 anni 3-4 anni 5° anno

Il prezzo basso del petrolio impedisce alle aziende di O&G di investire nei nuovi progetti, frenando la domanda

di apparecchiature NDT

La carenza di competenze limita la crescita del mercato delle apparecchiature NDT

La complessa geometria dei componenti introduce ulteriori difficoltà nell’utilizzo dei metodi di controllo

standard, frenandone così l‘adozione

Impatto: alto medio basso

Fonte: Frost & Sullivan

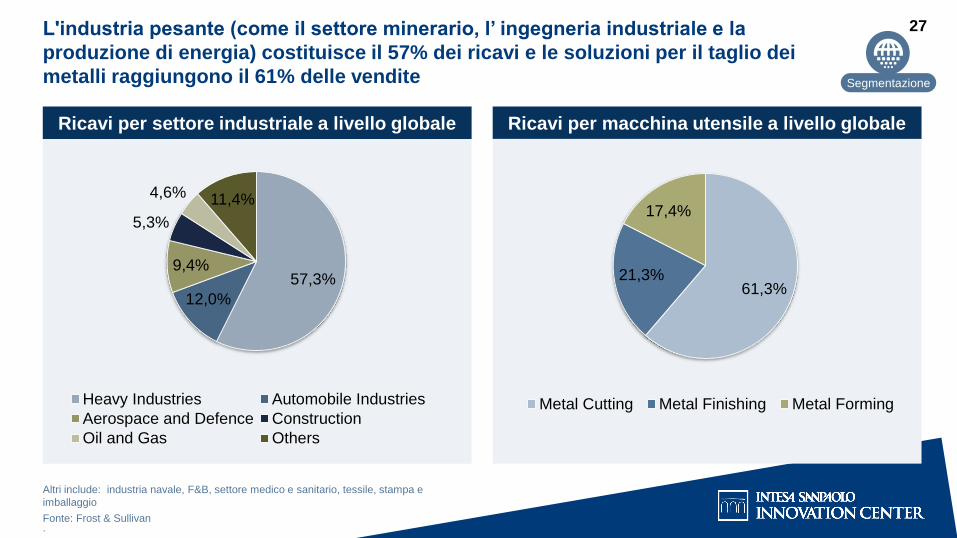

L'industria pesante (come il settore minerario, l’ ingegneria industriale e la

produzione di energia) costituisce il 57% dei ricavi e le soluzioni per il taglio dei

metalli raggiungono il 61% delle vendite

27

Fonte: Frost & Sullivan

Segmentazione

Altri include: industria navale, F&B, settore medico e sanitario, tessile, stampa e

imballaggio

.

61,3%21,3%

17,4%

Metal Cutting Metal Finishing Metal Forming

57,3%

12,0%

9,4%

5,3%

4,6% 11,4%

Heavy Industries Automobile Industries

Aerospace and Defence Construction

Oil and Gas Others

Ricavi per settore industriale a livello globale Ricavi per macchina utensile a livello globale

Ogni segmento ha uno specifico scenario competitivo; Sandvik Coromant, Trumpf e

Saint Gobain sono leader nei settori taglio, forgiatura e finitura

28

Fonte: Frost & Sullivan

Concorrenza

Classifica Taglio Finitura Forgiatura

Altri

Agie Charmilles, Dapra, Hannibal

Carbide Tool, Komet of America,

Kyocera Tycom, Lovejoy, Mori

Seiki, Mitsubishi Materials, Seco

Tools, Walter (facente capo a

Sandvik)

NAGEL, Radiac Abrasives,

Sunnen, Tyrolit, Noritake

ASKO, LVD Strippit, Wilson Tool,

Zenith Cutter, Horn USA, BART

Mercato delle macchine e degli utensili da taglio: i primi 3 player in termini di

fatturato a livello globale

Le macchine utensili ibride utilizzano tecnologie additive e sottrattive per

produrre componenti che soddisfino requisiti specifici senza operazioni

secondarie

29

Fonte: Frost & Sullivan

Tecnologie

• La produzione additiva in metallo guadagna

popolarità e offre ai produttori nuove opportunità

per un design più flessibile e personalizzato.

• I produttori risentono delle operazioni di

lavorazione secondarie, necessarie per

affrontare il problema della finitura superficiale

scadente.

• Le macchine utensili ibride innovative possono

risolvere completamente tale problema,

utilizzando tecnologie additive e sottrattive per

completare componenti che soddisfino requisiti

specifici senza operazioni secondarie.

Contesto e opportunità Call to Action

• I principali produttori di macchine utensili

stanno offrendo macchine utensili ibride

innovative per sfruttare tale opportunità.

• Esempio 1: la macchina ibrida SAUER

LASERTEC 65 3D di DMG MORI combina

saldatura laser per deposizione e fresatura a 5

assi per realizzare parti complesse con

un'unica impostazione

• Esempio 2: la macchina multitasking VC-500

AM HYBRID di Mazak combina la capacità a 5

assi e la tecnologia additiva per rinnovare il

design del prodotto, abbreviare il time to

market e tagliare i costi di R&D.

Segmenti interessati

Taglio metalli

Forgiatura metalli

Finitura metalli

✓

✓

I produttori stanno sviluppando soluzioni software che consentiranno la

programmazione e la raccolta dati, rendendo “intelligenti” le macchine utensili

30

Fonte: Frost & Sullivan

Tecnologie

• L'obiettivo primario del progetto "smart factory"

è quello di consentire la raccolta dati. Ciò

implica il coinvolgimento di sensori intelligenti,

motori e robotica nei processi produttivi.

• La struttura delle "smart factory" include la

produzione e l'uso di tecnologie per

l'informazione e la comunicazione nell'ambito

dell'intero processo produttivo, a partire dalla

pianificazione e dalla logistica della supply

chain fino allo sviluppo del prodotto.

• I benefici della "smart factory" consistono nel

rendere più intelligente il processo produttivo,

con una produzione di alta qualità a costi

inferiori.

Contesto e opportunità Call to Action

• I produttori stanno sviluppando soluzioni software

da installare su sistemi che consentano la

programmazione e la raccolta dati, rendendo più

intelligenti le macchine utensili.

• La possibilità di trasferire, raccogliere e

analizzare i dati consecutivamente renderà le

macchine più produttive in futuro, in che attrae

l’attenzione dei produttori per la possibilità di fare

progressi in termini di tolleranza e velocità.

• La connettività fra le macchine si può migliorare

con applicazioni sviluppate per controllare i

processi e le condizioni delle macchine.

Segmenti interessati

Taglio metalli

Forgiatura metalli

Finitura metalli

✓

✓

Schaeffler, in Germania, utilizza sensori e IT nell'ambito del progetto Machine Tool

4.0, volto a creare valore aggiunto per fornitori, clienti e operatori

31

Fonte: Schaeffler; Frost & Sullivan

Casi d'uso

Machine 4.0

• Per verificare quanto Industria 4.0 possa creare valore aggiunto nelle applicazioni pratiche, Schaeffler

Technologies AG & Co. KG, un produttore di componenti di azionamento per macchine utensili, ha

collaborato con DMG MORI ed exceet Secure Solutions GmbH per sviluppare l'innovativo progetto

pilota Machine 4.0 e creare valore aggiunto per produttori, fornitori e operatori di macchine utensili

lungo tutta la supply chain. Il prodotto è stato presentato a EMO MILANO 2015.

Sensori e IT

creano valore

aggiunto per

le macchine

utensili per IoT

Caratteristiche

• Il progetto pilota mirava a coniugare le richieste di fornitori di componenti, produttori di macchine e

operatori di macchine. Una macchina utensile connessa DMG MORI veniva utilizzata nell'impianto di

Schaeffler, a Höchstadt (in Germania), per la produzione di cuscinetti di precisione. Per ottenere dati

sul valore aggiunto, la macchina utensile era dotata di numerosi sensori supplementari che fornivano

informazioni su vibrazione, forza, temperatura, pressione. exceet Secure Solutions sviluppava le

soluzioni IoT per collegare in maniera intelligente le fonti di dati al dimostratore pilota in un ambiente di

Industria 4.0.

• Il miglioramento nell'uso dei dati forniti dalla macchina può offrire importanti benefici, quali la

rilubrificazione automatica dei macchinari dell'impianto quando serve (grazie ai sensori che

controllano il livello di lubrificante all'interno del cuscinetto), il miglioramento del servizio clienti (dovuto

al flusso continuo di dati sull'uso della macchina, su funzioni specifiche e sul ciclo di vita dei cuscinetti)

e la previsione della vita residua dei componenti (che consente una produzione efficiente).

32

...

• TBC

Apparecchiature per i test

Il segmento dei controlli non distruttivi NDT è uno dei più dinamici all’interno

del mercato complessivo delle apparecchiature per i test, con un CAGR pari al

7,1% per il periodo 2018-2022

33

Fonte: Frost & Sullivan

Dimensione

Mercato delle apparecchiature NDT: ricavi previsti a livello mondiale

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

0,0

500,0

1.000,0

1.500,0

2.000,0

2.500,0

3.000,0

2014 2015 2016 2017 2018 2019 2020 2021 2022

Revenue 1.714,0 1.787,3 1.861,1 1.955,1 2.070,0 2.199,5 2.349,2 2.522,9 2.718,7

Growth Rate - 4,3 4,1 5,1 5,9 6,3 6,8 7,4 7,8

Tasso

di cre

scit

a (

%)

Fatt

ura

to in

US

D (

mln

)

Anno

La crescita del fatturato sarà alimentata dalle severe normative sulla sicurezza e dalla

transizione alle tecnologie avanzate (materiali compositi) che richiedono nuovi

protocolli di prova

34

Fonte: Frost & Sullivan

Trend

Drivers 1-2 anni 3-4 anni 5° anno

Le severe normative emanate dai governi sulla sicurezza determinano la necessità di controlli NDT A A A

La transizione tecnologica ai materiali compositi nel settore aerospaziale comporta la necessità di nuovi

protocolli di provaA A A

La continuità degli investimenti nel settore dell'energia nucleare rilancia la domanda di controlli NDT A A M

Limitazioni 1-2 anni 3-4 anni 5° anno

Il prezzo basso del petrolio impedisce alle aziende di O&G di investire nei nuovi progetti, frenando la domanda

di apparecchiature NDTA M M

La carenza di competenze limita la crescita del mercato delle apparecchiature NDT A M B

La complessa geometria dei componenti introduce ulteriori difficoltà nell’utilizzo dei metodi di controllo

standard, frenandone così l‘adozione M M B

Grado di impatto: A = alto, M = medio, B = basso

Mercato degli strumenti NDT: Market Drivers e limitazioni a livello globale

Si stima che entro il 2024 IIoT, Big Data e analisi statistica predittiva e

l'intelligenza artificiale offriranno nuove opportunità per un valore pari a 14,5

mld di Dollari

35

Fonte: Frost & Sullivan

Previsioni

Le nuove opportunità per le apparecchiature NDT superano di gran lunga i 2,8 mld di Dollari previsti per il mercato del 2022 (slide 33).

Nota: una o più opportunità di crescita potrebbero sovrapporsi.

~4,5 mld USD entro il

2024~5 mld USD entro il

2024

~4 mld USD entro il

2024

~4,5 mld USD entro il

2024

~4,5 mld USD entro il

2024

Industrial Internet

of Things (IIoT)

Big Data e Analisi

Statistica Predittiva

Intelligenza

Artificiale (AI)Utilizzo dei droni

nell'energia eolica

Smart

Factories

• Veicoli connessi

• Efficienza operativa

• Sistemi avanzati di

comunicazione e di

controllo

• Offerta di servizi

maggiormente orientati al

cliente

• Controlli basati sul modello

predittivo

• Miglioramento dell'efficienza

• Visualizzazione dei dati in

tempo reale

• Algoritmi intelligenti per

individuare le correlazioni fra i

dati

• Ottimizzazione dei costi

• Ottimizzazione dei processi

• Controlli automatizzati

• Maggior ritorno

sull'investimento (RoI)

• Maggiore sicurezza sul posto di

lavoro

• Manodopera qualificata

• Produttività della manodopera

e miglioramento dell'efficienza

• Controlli a distanza

• Gestione delle risorse

totalmente integrata in

spazi ristretti

• Riduzione dei tempi di

fermo e dei costi

• Mobilitazione rapida

• Edifici intelligenti

• Misurazioni intelligenti

• Trasformazione digitale

della produzione

• Ecosistema di condivisione

dei dati

• Sistemi di produzione

cyberfisici

• Stoccaggio intelligente

GE è il leader mondiale, tallonato da Olympus, YXLON, Karl Storz e Zetec: i 5 top

player detengono una quota congiunta del 61% del mercato

36

Fonte: Frost & Sullivan

Concorrenza

Mercato delle apparecchiature NDT: struttura concorrenziale a livello globale

Numero di aziende sul mercato Da 60 a 75, con un fatturato superiore a 5 mln di Dollari

Fattori concorrenziali Costo, prestazione, supporto, tecnologia, affidabilità, rapporto con i distributori, rapporto con i clienti, sevizio clienti

Gruppi principali di clienti finali Produzione di energia, petrolio e gas, aerospaziale, difesa e militare, automotive e trasporti

Principali operatori di mercato

(quota in termini di fatturato)

GE Measurement and Control Solutions (26,5%), Olympus NDT (20,4%), YXLON International (5,5%), Karl Storz

(3,8%), Zetec (4,3%)

Quota mercato detenuta dai primi 5

compettor60,5%

Altri operatori di mercato degni di notaInstitut Dr. Foerster, Eddyfi Technologies, Sonatest, Sonotron NDT, Carestream, Nikon Metrology, Fujifilm NDT,

Magnetic Analysis, Technology Design

Assetto distributivo Vendite dirette e vendite indirette attraverso i distributori, vendite online

Fusioni e acquisizioni rilevantiEddyfi Technologies ha acquisito Silverwing, TSC Inspection Systems e Plant Integrity Ltd., società interamente

controllata da The Welding Institute (TWI)

Per quanto riguarda l’aspetto tecnologico, l'impiego dell'analisi dei Big Data

consentirà ai fornitori di offrire apparecchiature NDT molto più sensibili

rispetto a quelle attuali

37

Fonte: Frost & Sullivan

Tecnologie

• Attualmente, l'analisi statistica si limita alle fasi 1, 2 e 3, e comporta una valutazione di base dei dati. Si tratta di una reazione tipica all'approccio basato sugli

insuccessi. Gli strumenti statistici semplici, come la previsione, si utilizzano per individuare la ragione dell’insuccesso degli asset.

• Il reale valore dei Big Data verrà fuori nel momento in cui i fornitori di servizi di analisi statistica saranno in grado di offrire soluzioni combinando varie condizioni

ed elaboreranno i dati per prevenire gli insuccessi.

• Il futuro dell'analisi statistica dei dati nella manutenzione delle applicazioni è di tipo predittivo. Questo modello di analisi si serve di algoritmi statistici complessi e

tecniche di apprendimento automatico per confrontare i dati storici con i dati provenienti dai sensori in tempo reale.

• Secondo gli esperti del settore, semplicemente estrapolando i trend dai dati storici la sensibilità degli strumenti NDT può aumentare di almeno un ordine di

grandezza.

2000 2005 2010 2016 2022

12

3

4

5

Monitoraggio degli asset

Monitoraggio degli asset e

presentazione dei dati

Analisi, estrazione e

valutazione dei dati

Analisi

statistica

predittiva

Analisi

statistica

prescrittivaFase 1

Fase 2

Fase 3

Fase 4

Mercato delle apparecchiature NDT: evoluzione dei Big Data a livello

globale

L'analisi statistica prescrittiva aiuterà i clienti finali con stabilimenti produttivi

intelligenti e interconnessi in settori diversi a ridurre i tempi di fermo macchina

38

Fonte: Frost & Sullivan

Casi d'uso

Le centrali elettriche

usufruiscono con successo

della diagnosi precoce di

arresti o guasti dei sistemi,

prevenendo danni irreversibili

ed elevati costi di riparazione.

L’energia eolica ha costituito nel 2017 il 4,8%

dell’energia totale a livello globale. Grazie al

contributo dell'analisi statistica dei Big Data, gli OEM

riescono a prevedere in maniera precisa la

produzione di energia nei luoghi che offrono il

massimo potenziale per l’attività degli impianti a fonti

rinnovabili.

L'applicazione dell'analisi

statistica prescrittiva ai

giacimenti petroliferi potrebbe

permettere alle aziende di

incrementare la produzione di

circa il 7,3%.

Un singolo velivolo bimotore con circa 13 ore di volo

produce più di 800 terabyte di dati utili, che vengono

utilizzati per sviluppare l’AI e prevedere le esigenze

del motore per adattarsi ai livelli di spinta. Ciò comporta

una riduzione del consumo di carburante compresa tra

il 9% e il 14%.

Il monitoraggio di alcuni importanti parametri dei treni

ad alta velocità per migliorare l'efficienza nel consumo

di carburante, insieme alle innovazioni nel campo della

connettività V2X, alle smart card e ai telefoni cellulari,

sta creando scompiglio nell'industria automotive.

Con l'avvento dello smart manufacturing miglioreranno le

operazioni produttive tramite l'integrazione dei sistemi a

monte e a valle della supply chain e l'integrazione delle

potenzialità fisiche e cibernetiche, insieme all'ulteriore

beneficio recato dalle informazioni avanzate all’

incremento della flessibilità e dell'adattabilità.

Aerospaziale

Automotive

Manifatturiero

Fonte delle immagini: Green-grassroots, BP, EIA, Boeing, IBM, ARAI India.

Il segmento della radiofrequenza (RF) è uno dei più grossi nel mercato

complessivo delle apparecchiature per i test e nel 2023 raggiungerà un valore

di 4,6 mld di Dollari

39

Fonte: Frost & Sullivan

Dimensione

Mercato T&M della RF: ricavi previsti a livello mondiale

(10,0)

(5,0)

0,0

5,0

10,0

15,0

20,0

25,0

0,0

500,0

1.000,0

1.500,0

2.000,0

2.500,0

3.000,0

3.500,0

4.000,0

4.500,0

5.000,0

2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023

Revenue 3.367,4 3.375,0 3.148,3 3.151,5 3.262,0 3.284,8 3.439,1 3.681,3 4.500,5 4.563,9 4.611,0

Growth Rate 0,2 (6,7) 0,1 3,5 0,7 4,7 7,0 22,3 1,4 1,0

Fa

ttu

rato

in

US

D (

mln

)

La prossima ondata di crescita sarà generata dall'avvento delle tecnologie 5G e pre-

5G e dall'aumento della domanda di soluzioni RF da parte dell'industria automotive

40

Fonte: Frost & Sullivan

Trend

Grado di impatto: A = alto, M = medio, B = basso

Mercato RF: Key Market Drivers in Europa

Drivers 1-2 anni 3-4 anni 5° anno

Domanda da parte dell'industria automotive A A A

Tecnologie 5G e pre-5G M A A

Standard Wi-Fi 802.11ax M M M

Limitazioni 1-2 anni 3-4 anni 5° anno

Crescita modesta del mercato dell'industria wireless A A A

Intensa pressione sui prezzi A A B

Passaggio alle frequenze a onde millimetriche B M A

Si stima che entro il 2023 l'Asia-Pacifico e l'ulteriore testing di dispositivi IoT

offriranno nuove opportunità per un valore pari a 13 mld di Dollari

41

Fonte: Frost & Sullivan

Previsioni

Le nuove opportunità per gli strumenti RF superano di gran lunga i 4,6 mld di Dollari previsti per il 2023 (slide 39).

Nota: una o più opportunità di crescita potrebbero sovrapporsi.

~2 mld USD

dal 2017 al 2023

~ 10 mld USD

dal 2017 al 2023

~ 12 mld USD

dal 2017 al 2023

~ 1 mld USD

dal 2017 al 2023

~ 6 mld USD

dal 2017 al 2023

Test

nell'automotive

Test su

pre-5g e 5GAsia-Pacifico

Test dei

dispositivi IoT

Strumentazione

modulare

• Veicoli connessi

• Guida autonoma

• LTE (evoluzione a

lungo termine) e

standard Wi-Fi

• 4.5G / LTE-Advanced

Pro

• 4.9G

• 5G

• Cina

• Giappone

• Corea del Sud

• India

• Asia Sud-orientale

• NB-IOT (IOT a

banda stretta)

• BLE (bluetooth a

bassa energia)

• LTE-M

• LoRA

• Strumentazione di

tipo PXI

• Strumentazione di

tipo AXIe

Keysight è il leader mondiale, tallonato da Rhode & Schwarz, Anritsu, Teradyne

e NI: i 5 Top Player detengono una quota congiunta del 79% del mercato

42

Fonte: Frost & Sullivan

Concorrenza

Mercato apparecchiature RF: struttura concorrenziale a livello globale

Numero di aziende sul mercato Meno di 50

Fattori concorrenzialiPrezzo, sviluppo tecnologico, servizio clienti, qualità, integrazione di servizi e soluzioni, costo complessivo dei test,

facilità di aggiornamento, prestazioni, velocità, scalabilità, produttività elevata, facilità d’uso dell’interfaccia utente

Gruppi principali di clienti finali Comunicazioni, aerospaziale e difesa, elettronica di consumo, industriale e automotive

Principali operatori di mercato

(quota in termini di fatturato)

Keysight Technologies (28,3%), Rohde & Schwarz (21,4%), Anritsu (10,7%), Teradyne (9,6%), National Instruments

(9,4%)

Quota mercato detenuta dai primi 5

competitor79,4%

Altri operatori di mercato degni di nota Advantest, LTX-Credence, Cobham Wireless

Assetto distributivo Vendite dirette, rappresentanti di vendita, distributori

Fusioni e acquisizioni rilevanti National Instruments ha acquisito la linea hardware PXI di Cobham Wireless (2015)

Per quanto riguarda l'aspetto tecnologico, la strumentazione modulare continuerà a

guadagnare terreno, facendo leva sui vantaggi in termini di costi per penetrare nel

campo R&D

43

Fonte: Frost & Sullivan

Tecnologie

Contesto e opportunità Call to Action

• Negli ultimi dieci anni, la strumentazione

modulare ha fatto progressi significativi nel

settore T&M, specialmente con le

apparecchiature di prova di tipo PXI, che hanno

raggiunto i 702 milioni di Dollari nel 2016.

• Dal 2012, è iniziata una notevole penetrazione

di PXI sul mercato T&M della RF per i test sulla

produzione, e nei prossimi 5-7 anni la maggiore

complessità e la natura multicanale dei prodotti

faranno aumentare ulteriormente la domanda di

strumentazione modulare.

• Anche nel settore degli apparecchiature

automatizzate di prova dei semiconduttori

cresce la domanda di strumentazione modulare

nell'ambito della valutazione e della produzione

di volume modesto.

• Con una decisa penetrazione nell'industria

manifatturiera, i fornitori di strumentazione

modulare devono espandersi oltre questo

spazio per acquisire una maggiore quota del

mercato R&D.

• Sebbene la strumentazione modulare

determini costi di testing inferiori rispetto alla

strumentazione tradizionale, i costi di

acquisizione sono ancora una sfida e i fornitori

devono innovare per migliorare la prestazione,

tenendo al contempo i costi sotto controllo.

• Molti clienti hanno un elevato livello di

competenza in RF, ma altri non hanno risorse

né tempo; i fornitori devono escogitare

strategie per soddisfare tutti e garantire il

massimo successo.

Segmenti interessati

Strumentazione

tradizionale

Strumentazione modulare

Apparecchiature

automatizzate di prova dei

semiconduttori

✓

✓

Lo spazio produttivo necessita anche che aumentino le potenzialità degli

strumenti modulari, vista la crescita esponenziale dei costi del testing

44

Fonte: Frost & Sullivan

Casi d'uso

Aumento della

domanda di

strumentazione

modulare per

evitare lo sviluppo di

hardware.

Aumento della

domanda di

soluzioni complete e

competenza RF.

Il passaggio agli

appaltatori orienta il

mercato verso

noleggio e leasing.

I costi di proprietà

fanno aumentare

l'interesse per la

gestione degli asset

IoT consente la

manutenzione a

distanza.

La natura multicanale

dei prodotti stimola

l'automazione e la

domanda di

strumentazione

modulare.

Affermazione dei

sistemi PXI per il

settore delle

apparecchiature

automatizzate di prova

dei semiconduttori.

La continua spinta

verso una maggiore

produttività stimola la

domanda di

strumentazione

modulare.

L'automazione, i costi

inferiori e la facilità

d'uso stimolano la

domanda di strumenti

USB.

Per l'HVM servono

nuovi approcci.

45

...

• TBC

Sensoristica

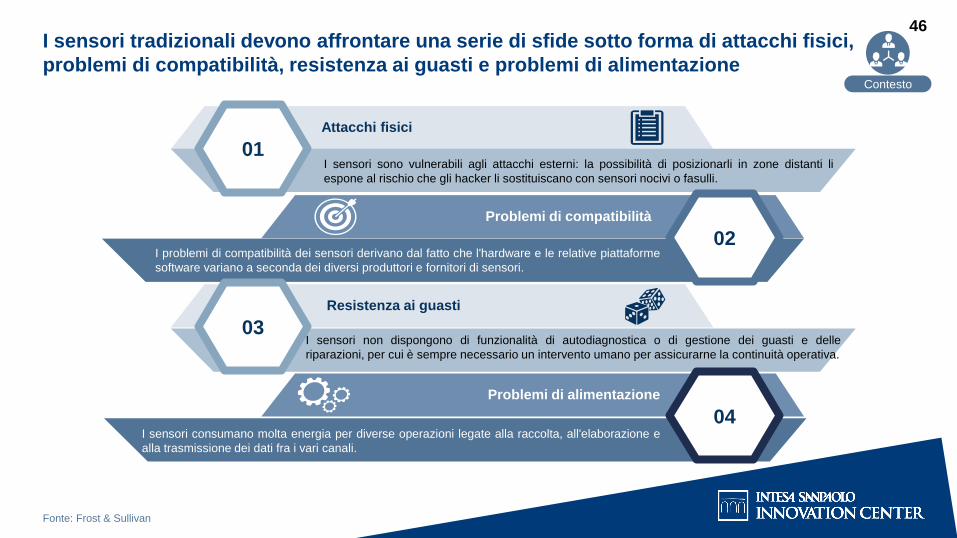

I sensori tradizionali devono affrontare una serie di sfide sotto forma di attacchi fisici,

problemi di compatibilità, resistenza ai guasti e problemi di alimentazione

46

Fonte: Frost & Sullivan

Contesto

01

03

04

02

Attacchi fisici

Problemi di compatibilità

Resistenza ai guasti

Problemi di alimentazione

I sensori sono vulnerabili agli attacchi esterni: la possibilità di posizionarli in zone distanti li

espone al rischio che gli hacker li sostituiscano con sensori nocivi o fasulli.

I problemi di compatibilità dei sensori derivano dal fatto che l'hardware e le relative piattaforme

software variano a seconda dei diversi produttori e fornitori di sensori.

I sensori non dispongono di funzionalità di autodiagnostica o di gestione dei guasti e delle

riparazioni, per cui è sempre necessario un intervento umano per assicurarne la continuità operativa.

I sensori consumano molta energia per diverse operazioni legate alla raccolta, all'elaborazione e

alla trasmissione dei dati fra i vari canali.

I fornitori si concentrano sempre più sui “sensori intelligenti” come mezzo per

servire i propri clienti al meglio e accedere a un mercato da 123 miliardi di Dollari

47

Fonte: Frost & Sullivan

Definizione

121,6 mld USD

Mercato

cumulativo tra

il 2016 e il 2022

159,6 mln

USD di fondi

raccolti tra il

2015 e il 2017

Impatto su

oltre 8 settori

e applicazioni

Più di 2600

brevetti

pubblicati nel

mondo tra il

2015 e il 2017

I sensori intelligenti comprendono

• un elemento di rilevamento,

• un convertitore analogico/digitale (ADC),

• un circuito con interfaccia analogica,

• un'interfaccia bus.

I sensori intelligenti dispongono di una o più

funzionalità intelligenti per l'autoidentificazione,

l'autodiagnostica, l'autovalutazione e l'autoregolazione.

Trovano applicazione nel rilevamento di temperatura,

pressione, umidità, segnali di immagini, vibrazioni e

altri importanti parametri, a seconda del tipo di

applicazione.

Sono attrattivi per il mercato perché hanno la capacità

di fornire misurazioni in tempo reale di fenomeni

complessi e formulare diagnosi o effettuare correzioni.

Il settore è stimolato dall'avvento di Internet of Things, dall'aumento delle aree di

applicazione e dal consistente sostegno finanziario statale

48

Fonte: Frost & Sullivan

Trend

Mercato dei sensori intelligenti: Key Market Drivers e limitazioni a livello globale

Avvento di Internet of things

Aumento delle aree di applicazione

Sostegno finanziario statale

1-2 anni 3-4 anni 5° anno

Ma

rke

t D

rive

rs

Carenza di know-how tecnico

Ostacoli legati agli standard e alle normative

Costi di sviluppo e R&DLim

itazio

ni

de

l

me

rca

to

Impatto: alto medio basso

Aziende europee quali NXP, STMicroelectronics e ABB sono fra le prime in termini di

innovazione nel settore dei sensori intelligenti

49

Fonte: ABB; NXP; STMicro; Frost & Sullivan

Concorrenza

NXP Semiconductors ha sviluppato lo Smart Sensor NTAG®, un dispositivo di facile utilizzo, che consistein una soluzione a chip singolo che combina la connettività smartphone abilitata NFC (comunicazioni acorto raggio) con il rilevamento autonomo, la registrazione e l'elaborazione dei dati. La comunicazione deidati tra il dispositivo NTAG e il lettore IC avviene tramite dati formattati in formato di scambio NFC(NDEF). Lo Smart Sensor NTAG, attrezzato per il rilevamento della temperatura, è compatibile con iprodotti abilitati IoT.

STMicroelectronics ha sviluppato l'accelerometro a sei assi LIS2DS12, i moduli inerziali LSM6DSL e

LSM6DSM (con accelerometro digitale a tre assi e giroscopio digitale a 3 assi), e la bussola elettronica

LSM303AH, che comprende un accelerometro a tre assi e un magnetometro a tre assi. I sensori

intelligenti di movimento e orientamento si possono integrare su smartphone e wearables quali bracciali

da fitness, dispositivi di controllo medico, sistemi di navigazione personale e dispositivi connessi IoT.

ABB ha sviluppato il sistema di sensori intelligenti ABB Ability™, che verifica lo stato di salute dei motori a

bassa tensione e fornisce al cliente finale informazioni relative alla prestazione del motore attraverso uno

specifico portale web o via smartphone. La soluzione di controllo a distanza proposta da ABB Ability

ottimizza i tempi di funzionamento e migliora l'efficienza e la manutenzione predittiva dei motori a bassa

tensione nei settori dell'industria manifatturiera.

Esistono anche molte start-up, sostenute da venture capital, che sviluppano soluzioni

di sensori intelligenti, in particolare per il settore sanitario

50

Fonte: Operatori di mercato; Frost & Sullivan

Start-up

Mercato dei sensori intelligenti: start-up selezionate a livello globale

Azienda Finanziatori Descrizione

KonuxMIG, New Enterprise Associates, Andreas Bechtolsheim,

Unternehmer TUM, Warren Weiss, Founder.org

Nel 2016, Konux, una start-up basata su IoT, ha raccolto 7,5 milioni di Dollari per sviluppare

sensori intelligenti per l'efficienza industriale e le applicazioni di sicurezza.

HeliumGoogle Ventures (GV), Khosla Ventures, FirstMark, Munich

RE/Hartford Steam Boiler Ventures

Nel 2016, Helium, che sviluppa sensori intelligenti IoT per applicazioni industriali, ha raccolto 20

milioni di Dollari per sviluppare il sensore industriale intelligente Helium Green.

Notion Draper Nexus,TransLink Capital, XL Innovate, Mesh VC

Tra giugno 2016 e giugno 2017, Notion, un'azienda con sede in USA, specializzata nello

sviluppo di una soluzione intelligente per la sicurezza domestica, ha raccolto in totale 13,2

milioni di Dollari per espandere l'attività e la strategia di marketing.

Enlighted

Tao Capital Partners, Kleiner Perkins Caufield & Byers,

RockPort Capital, Draper Fisher Jurvetson (DFJ), Draper Nexus

Ventures

Nel 2016, Enlighted, fornitore di un sensore digitale IoT e di una piattaforma per l'analisi

statistica per il risparmio energetico, in quella che è stata la sua quarta tornata di finanziamenti,

ha raccolto 25 milioni di Dollari, che ha impiegato per espandere l'attività a livello mondiale in

Francia, Germania e Regno Unito.

PointGrabABB Technology Ventures, Mitsubishi UFJ Capital, Philips

Lighting

Alla fine del 2016, PointGrab Ltd. ha raccolto 7 milioni di Dollari per ampliare la

commercializzazione della sua soluzione di rilevamento ottico intelligente, basata su deep

learning, in grado di spegnere la luce nelle aree in cui non rileva presenze.

Verdigris

TechnologiesVerizon Ventures, StartX, Jabil, FOUNDER.org Capital, DCVC

Da ottobre 2016, Verdigris Technologies ha raccolto in totale 15,7 milioni di Dollari di

finanziamenti per potenziare i suoi sensori intelligenti (fra i quali un sensore magnetico

personalizzato guidato da algoritmi di apprendimento automatico) da impiegare per l'efficienza

energetica dei grandi edifici.

Nanotecnologie, sensori wireless e miniaturizzazione sono le tecnologie chiave che

verranno impiegate in un'ampia gamma di applicazioni

51

Fonte: Frost & Sullivan

Tecnologie

Un’ampia diffusione dei

sensori wireless sarà

possibile soltanto se la

tecnologia dei sensori

intelligenti verrà

integrata sui dispositivi. Il

nodo di sensore wireless

include un sensore

intelligente, l'elettronica

di condizionamento e di

elaborazione del

segnale, l'acquisizione

dei dati, la fornitura di

energia e le

comunicazioni.

Sensori wireless

I sensori intelligenti

sfruttano il trend della

miniaturizzazione

dell'elettronica. I

dispositivi con sensori

intelligenti dovrebbero

anche adattarsi agli

spazi ristretti in modo

tale che il dispositivo

integrato finale sia di

piccole dimensioni.

Miniaturizzazione

L'integrazione dei

sensori intelligenti con i

componenti di elettronica

flessibile favorisce

un'applicazione più

diffusa e su larga scala

nei segmenti sanitario,

dell'elettronica di

consumo e tessile, con

ulteriori opportunità di

applicazione nei

dispositivi intelligenti e

connessi e negli

strumenti diagnostici.

Elettronica flessibile

I dispositivi con sensori

intelligenti che utilizzano

le proprietà trasduttive

dei materiali a base di

silicio forniscono una

soluzione a chip singolo

a basso costo, di piccole

dimensioni, in grado di

alimentare un'ampia

gamma di applicazioni.

Tecnologia del silicio

Il crescente interesse

per i nanomateriali ha

spalancato le porte a

una tecnologia di

rilevamento intelligente

più precisa. I

nanomateriali e la

manipolazione dei

dispositivi su scala

nanometrica sono le

principali aree su cui

comincerà a

concentrarsi la ricerca

sui sensori intelligenti.

Nanotecnologie

Le industrie che si occupano di elettronica di consumo, edifici e abitazioni, settore

sanitario e automotive sono fra le prime ad aver impiegato i sensori intelligenti

52

Fonte: Frost & Sullivan

Applicazioni

Elettronica di consumo Edifici e abitazioni

Settore sanitario Automotive

ALTOBASSO

2018

ALTOBASSO

2019

ALTOBASSO

2021

ALTOBASSO

2021

All'interno del settore "elettronica di consumo", si stima che un'ulteriore

miniaturizzazione accelererà la penetrazione dei sensori intelligenti nel ramo dei

wearables per il monitoraggio dell'attività fisica

53

Fonte: Frost & Sullivan

Si prevedono in futuro importanti progressi nella tecnologia dei sensori intelligenti: dall'ulteriore miniaturizzazione, che consentirà di accelerare la risposta e ridurre il consumo energetico, all'elaborazione del segnale più sofisticata, al miglioramento della multi-sensor data fusion, ai sensori che non

avranno bisogno di calibrazione. Negli ultimi anni sono stati realizzati molti progressi in termini di materiali, processi produttivi e integrazione dei

dispositivi. La diffusione dei sensori intelligenti può offrire opportunità di sviluppo di nuovi prodotti di elettronica di consumo.

Smartphone

Tablets Dispositivi connessi IoT

Wearables

Applicazioni

• Wearables per il monitoraggio dell'attività: rilevamento dell'attività

fisica, monitoraggio avanzato delle condizioni di salute e

riconoscimento dell'attività fisica.

• Comandi vocali: interazione a distanza per controllare e azionare

dispositivi esterni.

• Consapevolezza contestuale: offre funzioni abilitate dal contesto,

quali diminuzione/aumento del volume in ambienti rumorosi.

• Riconoscimento gestuale: Sensor fusion per il riconoscimento dei

gesti dell'utente (ad esempio quelli manuali) per sbloccare lo

smartphone.

• Navigazione e posizionamento: navigazione all'aperto e al coperto

assistita da sensori con funzionalità di navigazione stimata.

53

Elettronica di consumo

Nel segmento «abitazioni ed edifici», i sensori intelligenti sono utilizzati nelle

unità di climatizzazione per migliorare l'efficienza energetica e la qualità dell'aria

54

Fonte: Frost & Sullivan

Abitazion ed Edifici

Nelle infrastrutture di automazione degli edifici, le unità di climatizzazione possono presentare un funzionamento inefficiente e ventilare più del

necessario rispetto al numero di persone presenti, con conseguenti costi energetici elevati, che si

ripercuotono indirettamente sul rendimento finanziario dell'edificio. Si incorre, inoltre, in costi più alti in termini di prodotti e servizi, pregiudicando la

concorrenzialità delle aziende. Esistono alcune strategie per l'ottimizzazione energetica che riducono

i costi operativi, e i sensori intelligenti possono addirittura migliorarne la funzionalità. I sensori

termici a infrarossi favoriscono un'elevata precisione in condizioni di scarsa illuminazione, richiedono

pochissima energia e sono flessibili nell'acquisire, integrare e fornire i dati a una serie di sistemi di automazione degli edifici. Esistono dei sistemi

intelligenti per il monitoraggio della qualità dell'aria interna, con connessione internet, in grado di rilevare

parametri quali temperatura, umidità, livelli di biossido di carbonio e composti organici volatili (COV) e inviare avvisi sullo smartphone sulle

condizioni ambientali.

Sfide principali

L‘adozione della building automation e del controllo

nei grandi edifici commerciali e nelle aziende

favorisce un'elevata efficienza energetica. Con

l’implementazione della building automation è

possibile abbassare i costi operativi, risparmiando

risorse energetiche, e diminuire gli inquinanti. I

sensori intelligenti di CO2 favoriscono una

ventilazione controllata secondo il fabbisogno,

fornendo la ventilazione richiesta in base al numero

di persone occupanti un determinato spazio.

Impatti significativi

L'affermazione di Building Internet of Things (BIoT)

permette di attivare una connettività totale fra i

diversi ambienti aziendali. Con l'impiego di software

per l'analisi statistica dei Big Data connessi con i

sensori, è possibile automatizzare completamente

gli edifici, ottimizzandone il rendimento, nonché

coordinare e gestire in maniera più efficace le

informazioni all'interno dell’edificio dove ha sede l’

azienda.

Scenari futuri

Nel segmento sanitario, le aree della prevenzione, della gestione e della fornitura

beneficiano tutte dell'introduzione dei sensori intelligenti

55

Fonte: Frost & Sullivan

Settore sanitario

Gestione dei pazienti con malattie croniche

I sensori intelligenti rendono possibile il controllo a distanza e

l'autogestione dei pazienti anziani con patologie croniche.

Automazione intelligente dei dispositivi medici

Integrando i sensori intelligenti e le tecnologie della

comunicazione nei dispositivi medicali, gli OEM riescono a

monitorare lo stato delle apparecchiature per migliorarne l'efficienza e ridurne i tempi di

fermo macchina.

Tecnologie neurali abilitanti

I sensori neurali intelligenti con tecniche di deep learning

permettono ai pazienti di gestire patologie croniche, quali la

malattia di Parkinson, l'artrite reumatoide e gli attacchi di

paralisi.

Diagnosi precoce dei problemi di salute

I sensori intelligenti, insieme all'analisi statistica predittiva basata sull'AI, offrono una soluzione IoT integrale per

applicazioni mediche e sanitarie. Con l'analisi statistica predittiva dei dati, è possibile mettere a

disposizione dei singoli pazienti la medicina di precisione.

Nel segmento automotive, l'impiego di sensori intelligenti quali LiDAR e CMOS apre il

campo allo sviluppo dei veicoli a guida autonoma

56

Fonte: Frost & Sullivan

Automotive

Tecnologie abilitanti per il rilevamento intelligente nel campo dei sensori automotive

La domanda di sensori intelligenti nel mercato automotive

Le applicazioni automotive rappresentano ambienti ostili in cui i sensori devono resistere ad alte temperature, vibrazioni e urti di forte

intensità. Risulta essenziale garantire elevati livelli in termini di affidabilità e prestazione. Le tecnologie intelligenti di rilevamento

contactless sono sempre più spesso la prima scelta dei produttori di apparecchiature originali e dei progettisti di veicoli.

I sensori intelligenti, caratterizzati da elevate capacità di

condizionamento, elaborazione e comunicazione del segnale, sono

stati e sono tuttora particolarmente adatti alle applicazioni

automotive. Gli investimenti nello sviluppo e nella produzione di tali

sensori sono motivati dall’alto volume della domanda.

I sensori di immagine LiDAR e CMOS sono alcuni dei nuovi tipi di

sensori utilizzati in maniera crescente nelle applicazioni emergenti in

ambito automotive, fra cui rientrano i veicoli a guida autonoma.

Inoltre, accelerometri e giroscopi MEMS intelligenti sono ampiamente

utilizzati nei veicoli per applicazioni legate al controllo della stabilità e

al rilevamento del cappottamento. I sensori magnetici

magnetoresistivi anisotropici (AMR) e la magnetoresistenza gigante

(GMR) hanno l’opportunità di erodere il mercato delle tecnologie dei

sensori più tradizionali, come i potenziometri e i sensori a effetto Hall,

in virtù dei requisiti di durabilità, flessibilità di imballaggio e costo. I

sistemi tipo ACC (controllo automatico della velocità di crociera),

assistenza a parcheggio/retromarcia e visione notturna si servono di

sensori avanzati quali radar, sensori di immagine, sensori a

ultrasuoni, a infrarossi e laser. Si prevede che entro dieci anni ci sarà

un rapido incremento del numero di installazioni di tali sistemi nei

veicoli leggeri. Ma anche altri dispositivi hanno buone possibilità di

sviluppo: dall'assistenza alla guida con telecamera (che comprende

l'avviso di deviazione dalla corsia e il controllo della velocità di

crociera adattativo intelligente) ai sensori a infrarossi e di immagine

per monitorare l'affaticamento del conducente.

57

...

• TBC

Appendice

Economia circolare: servizi T&M (1/3)

Molteplici fattori hanno contribuito a spingere (push) e attrarre (pull) contemporaneamente

i fornitori T&M verso l'ampliamento della propria offerta di servizi ai clienti

58

Fonte: Frost & Sullivan

Offerte tradizionaliPunti di consenso

Mercato dei servizi T&M avanzati: trend di mercato a livello globale

Offerte ampliate

Il cloud è il principale catalizzatore

Nel 2021, circa il 90% dei nuovi modelli di business sarà trainato dal cloud.1

Passaggio ai modelli di business service-based

Oltre il 70% delle prime 500 aziende della classifica di Fortune prevede di

fornire i propri prodotti in abbonamento entro il 2021. Platform-as-a-service

e data-as-a-service sono fra i pochi modelli di business in grado di

generare flussi di ricavi futuri che vadano al di là della vendita degli «hard

assets»..

2

Centralità del software per la scalabilità futura

In futuro, tutte le aziende potrebbero essere aziende di software, poiché la

maggior parte dei migliori modelli di business contemplerà l'impiego di

una piattaforma di offerta integrata di tutti i prodotti di testing gestita da

software.

3

Modelli di ricavi basati su abbonamento

Il focus crescente sui modelli di business service-based apre a nuovi

modelli di ricavi legati agli abbonamenti (mensili o annuali).

4

Manutenzione reattivaManutenzione predittiva

e prescrittiva

Consulenza

pre-vendita

Fornitura di servizi integrati

Tracciabilità delle apparecchiature di prova

Gestione degli asset

Monetizzazione tradizionale

Monetizzazione alternativa

Impiegati (assistenza tecnica costosa effettuata

da terzi)

Forza lavoro digitale (supporto tecnico

immediato)

Monitoraggio in loco Monitoraggio a distanza

Economia circolare: servizi T&M (2/3)

i servizi tradizionali di riparazione, calibrazione e noleggio saranno soppiantati dalla

gestione avanzata degli asset, dall'analisi statistica dei dati e dai servizi di prototipazione

59

Fonte: Frost & Sullivan

Mercato dei servizi T&M avanzati: evoluzione dei servizi aziendali a livello globale

Riparazione:

l'offerta prevede

diverse opzioni di

servizi di

riparazione,

compresa

l'assistenza in

garanzia per

modelli selezionati

di apparecchiature

di prova.

TEXT

HERE

TEXT

HEREText here Text here

Text here Text here

Text here Text here

Livello 1 Livello 3

Calibrazione:

gli OEM sono in

grado di offrire una

serie completa di

opzioni per il

servizio di

assistenza per la

calibrazione.

Ottimizzazione

dell'offerta

Servizi di gestione

degli asset:

il modello di fornitura di

pacchetti di servizi

integrati (tracciabilità

dei beni, ottimizzazione

d'uso, gestione di

riparazione e

calibrazione, gestione

logistica e vendita delle

apparecchiature

inutilizzate) produrrà

nuovi flussi di ricavi e

una piattaforma per

una crescita sostenibile