ĐÁP ÁN - eldata11.topica.edu.vneldata11.topica.edu.vn/HocLieu/MAN412/Giao...

19

Đáp án - Giải bài tập theo chuyên đề 62 MAN412_Dapan_v2.0013106225 ĐÁP ÁN HƯỚNG DẪN GIẢI BÀI TẬP THEO CHUYÊN ĐỀ Chuyên đề 1: Một số vấn đề về phân tích hoạt động trong kinh doanh Câu 7: Chỉ tiêu phân tích: Số lượng công nhân sản xuất bình quân (S): người S 0 = 100 người S 1 = 120 người So sánh trực tiếp: S 1 – S 0 : ∆S = 120 – 100 = +20 (người) ∂S = +20/100 × 100 = +20% => Kết quả cho thấy trong kỳ phân tích, doanh nghiệp đã sử dụng số lượng công nhân nhiều hơn so với kế hoạch 20 người hay 20%. So sánh có điều chỉnh gốc: S 1 – S 0 đc : c 1 0 0 Q 1.400 S 100 140 Q 1.000 ® (người) So sánh S 0 – S 0 đc : ∆S* = 120 – 140 = –20 (người) 20 S 100 14, 28% 140 =>Kết quả trên cho thấy trong kỳ phân tích, doanh nghiệp sử dụng tiết kiệm so với kế hoạch 20 người công nhân hay 14,28% Câu 8: a) Sử dụng phương pháp thay thế liên hoàn, phân tích ảnh hưởng của các nhân tố m, n, p, q tới sự biến động của chỉ tiêu M kỳ phân tích so với kỳ gốc? Chi phí phân tích: M = m × n × p × q M 0 = m 0 × n 0 × p 0 × q 0 = 7,8 × 3,2 × 8,7 × 4,9 = 1.064,0448 (trđ) M 1 = m 1 × n 1 × p 1 × q 1 = 10,7 × 2,9 × 6,4 × 7,1 = 1.410,0032 (trđ) ∆M = M 1 – M 0 = 1.410,0032 – 1.064,0448 = +345,9584 (trđ) 0 M 345,9.584 M 100 32,51% M 1.064,0448 Kết quả trên cho thấy chỉ tiêu M kỳ phân tích tăng so với kỳ gốc 345,9584 trđ (hay 32,51%) ∆M chịu ảnh hưởng của 4 nhân tố: m, n, p, q Xác định các nhân tố trung gian: M 0 = m 0 × n 0 × p 0 × q 0 = 7,8 × 3,2 × 8,7 × 4,9 = 1.064,0448 (trđ) TG(m) = m 1 × n 0 × p 0 × q 0 = 10,7 × 3,2 × 8,7 × 4,9 = 1.459,6512 (trđ)

Transcript of ĐÁP ÁN - eldata11.topica.edu.vneldata11.topica.edu.vn/HocLieu/MAN412/Giao...

Đáp án - Giải bài tập theo chuyên đề

62 MAN412_Dapan_v2.0013106225

ĐÁP ÁN

HƯỚNG DẪN GIẢI BÀI TẬP THEO CHUYÊN ĐỀ

Chuyên đề 1: Một số vấn đề về phân tích hoạt động trong kinh doanh

Câu 7:

Chỉ tiêu phân tích: Số lượng công nhân sản xuất bình quân (S): người

S0 = 100 người

S1 = 120 người

So sánh trực tiếp: S1 – S0:

∆S = 120 – 100 = +20 (người)

∂S = +20/100 × 100 = +20%

=> Kết quả cho thấy trong kỳ phân tích, doanh nghiệp đã sử dụng số lượng công nhân nhiều hơn so với kế hoạch 20 người hay 20%.

So sánh có điều chỉnh gốc: S1 – S0đc:

c 10

0

Q 1.400S 100 140

Q 1.000 ® (người)

So sánh S0 – S0đc: ∆S* = 120 – 140 = –20 (người)

20S 100 14,28%

140

=>Kết quả trên cho thấy trong kỳ phân tích, doanh nghiệp sử dụng tiết kiệm so với kế hoạch 20 người công nhân hay 14,28%

Câu 8:

a) Sử dụng phương pháp thay thế liên hoàn, phân tích ảnh hưởng của các nhân tố m, n, p, q tới sự biến động của chỉ tiêu M kỳ phân tích so với kỳ gốc?

Chi phí phân tích: M = m × n × p × q

M0 = m0 × n0 × p0 × q0 = 7,8 × 3,2 × 8,7 × 4,9 = 1.064,0448 (trđ)

M1 = m1 × n1 × p1 × q1 = 10,7 × 2,9 × 6,4 × 7,1 = 1.410,0032 (trđ)

∆M = M1 – M0 = 1.410,0032 – 1.064,0448 = +345,9584 (trđ)

0

M 345,9.584M 100 32,51%

M 1.064,0448

Kết quả trên cho thấy chỉ tiêu M kỳ phân tích tăng so với kỳ gốc 345,9584 trđ (hay 32,51%)

∆M chịu ảnh hưởng của 4 nhân tố: m, n, p, q

Xác định các nhân tố trung gian:

M0 = m0 × n0 × p0 × q0 = 7,8 × 3,2 × 8,7 × 4,9 = 1.064,0448 (trđ)

TG(m) = m1× n0 × p0 × q0 = 10,7 × 3,2 × 8,7 × 4,9 = 1.459,6512 (trđ)

Đáp án - Giải bài tập theo chuyên đề

MAN412_Dapan_v2.0013106225 63

TG(n) = m1 × n1 × p0 × q0 = 10,7 × 2,9 × 8,7 × 4,9 = 1.322,8089 (trđ)

TG(p) = m1 × n1× p1 × q0 = 10,7 × 2,9 × 6,4 × 4,9 = 973,1008 (trđ)

M1 = m1× n1 × p1 × q1 = 10,7 × 2,9 × 6,4 × 7,1 = 1.410,0032 (trđ)

Lượng hóa mức độ ảnh hưởng:

∆M(m) = 1.459,6512 – 1.064,0448 = +395,6064 (trđ)

(hay +37,18%)

∆M(n) = 1.322,8089 – 1.459,6512 = –136,8423 (trđ)

(hay –12,86%)

∆M(p) = 973,1008 – 1.322,8089 = –349,7081 (trđ)

(hay –32,87%)

∆M(q) = 1.410,0032 – 973,1008 = +436,9024 (trđ)

(hay +41,06%)

Tổng hợp ảnh hưởng Kiểm trả kết quả:

∑AH(trđ) = 395,6064 – 136,8423 – 349,7081 + 436,9024 = +345,9584 = ∆M

Kiểm trả kết quả:

∑AH(%) = 37,18 – 12,86 – 32,87 + 41,06 = +32,51 = ∂M

Nhận xét:

Kết quả trên cho thấy chỉ tiêu M kỳ phân tích tăng so với kỳ gốc 345,9584 trđ (hay 32,51%) là do ảnh hưởng của các nhân tố theo chiều hướng và mức độ sau:

Do chỉ tiêu m kỳ phân tích tăng so với kỳ gốc (từ 7,8 trđ 10,7 trđ) đã tác động làm tăng chỉ tiêu M kỳ phân tích so với kỳ gốc 395,6064 trđ (hay 37,18%).

Do chỉ tiêu n kỳ phân tích giảm so với kỳ gốc (từ 3,2 trđ 2,9 trđ) đã tác động làm giảm chỉ tiêu M kỳ phân tích so với kỳ gốc 136,8432 trđ (hay 12,86%).

Do chỉ tiêu p kỳ phân tích giảm so với kỳ gốc (từ 8,7 trđ 6,4 trđ) đã tác động làm giảm chỉ tiêu M kỳ phân tích so với kỳ gốc 349,7081 trđ (hay 32,87%).

Do chỉ tiêu q kỳ phân tích tăng so với kỳ gốc (từ 4,9 trđ 7,1 trđ) đã tác động làm tăng chỉ tiêu M kỳ phân tích so với kỳ gốc 436,9024 trđ (hay 41,06%).

Kết quả phân tích trên cho thấy chỉ tiêu q kỳ phân tích tăng so với kỳ gốc là nhân tố ảnh hưởng chủ yếu đã tác động làm tăng chỉ tiêu M kỳ phân tích so với kỳ gốc.

b) Sử dụng phương pháp số chênh lệch, phân tích ảnh hưởng của các nhân tố m, n, p, q tới sự biến động của chỉ tiêu M kỳ phân tích so với kỳ gốc?

Chỉ tiêu phân tích: M = m × n × p × q

M0= m0 × n0 × p0 ×q0 = 7,8 × 3,2 × 8,7 × 4,9 = 1.064,0448 (trđ)

M1 = m1 × n1 × p1× q1 = 10,7 × 2,9 × 6,4 × 7,1 = 1.410,0032 (trđ)

∆M = M1 – M0 = 1.410,0032 – 1.064,0448 = +345,9584 (trđ)

0

M 345,9584 100M 32,51%

M 1.064,0448

Kết quả trên cho thấy chỉ tiêu M kỳ phân tích tăng so với kỳ gốc 345,9584 trđ (hay 32,51%)

Đáp án - Giải bài tập theo chuyên đề

64 MAN412_Dapan_v2.0013106225

∆M chịu ảnh hưởng của 4 nhân tố: m, n, p, q

Xác định số chênh lệch của các nhân tố ảnh hưởng:

(ĐVT: triệu đồng)

Chỉ tiêu Kỳ gốc Kỳ phân tích ∆

m 7,8 10,7 –2,9

n 3,2 2,9 +0,3

p 8,7 6,4 +2,3

q 4,9 7,1 –2,2

∆M(m) = ∆m × n0 × p0 × q0

∆M(n) = ∆n × m1 × p0 × q0

∆M(p) = ∆p × m1 × n1 × q0

∆M(q) = ∆q × m1 × n1 × p1

=> ∂M

Tổng hợp ảnh hưởng Kiểm tra kết quả

Nhân xét: (Học viên tự thay số, kết quả tương tự phương pháp thay thế liên hoàn).

Chuyên đề 2: Phân tích tình hình sản xuất trong doanh nghiệp

Câu 4:

a) Đánh giá khái quát tình hình biến động quy mô sản xuất của doanh nghiệp kỳ phân tích so với kỳ trước.

Q0 = 28.567 (trđ)

Q1 = 30.412 (trđ)

∆Q = 30.412 – 28.567 = +1.845 (trđ) (hay 6,46%)

Kết quả trên cho thấy giá trị tổng sản lượng của doanh nghiệp kỳ phân tích tăng so với kỳ

trước 1.845 trđ (hay 6,46%) quy mô sản xuất chung của doanh nghiệp kỳ phân tích tăng so với kỳ trước.

Qh = 24.983 – 22.789 = +2.194 trđ (hay 9,63%)

∆Qht = 21.654 – 17.980 = +3.674 trđ (+ 20,43%)

b) Sử dụng phương pháp thay thế liên hoàn, phân tích ảnh hưởng của các nhân tố giá trị tổng sản lượng, hệ số sản xuất hàng hoá và hệ số tiêu thụ sản lượng hàng hoá tới sự biến động của chỉ tiêu “giá trị sản lượng hàng hóa thực hiện” giữa kỳ phân tích so với kỳ trước.

Chi phí phân tích: Giá trị sản lượng hàng hóa thực hiện: Qht (trđ)

∆Qht = 21.654 – 17.980 = +3.674 trđ (+ 20,43%)

Đáp án - Giải bài tập theo chuyên đề

MAN412_Dapan_v2.0013106225 65

Phát hiện nhân tố ảnh hưởng:

Sử dụng phương trình kinh tế: Qht = Q × Hs × Ht

Trong đó: hs

QH

Q

htt

h

QH

Q

∆Qht chịu ảnh hưởng của 3 nhân tố: Q, Hs, Ht

Xác định nhân tố trung gian:

Lập bảng tính:

Chỉ tiêu Kỳ trước Kỳ phân tích

Qht (trđ) 17.980 21.654

Q (trđ) 28.567 30.412

Hs 0,8 0,82

Ht 0,79 0,87

Qht0 = 28.567 × 0,8 × 0,79 ≈ 17.980 (trđ)

TG(Q) = 30.412 × 0,8 × 0,79 = 19.220,384 (trđ)

TG(Hs) = 30.412 × 0,82 × 0,79 = 19.700,8936 (trđ)

Qht1 = 30.412 × 0,82 × 0,79 ≈ 21.654 (trđ)

Lượng hóa mức độ ảnh hưởng:

∆Qht(Q) = 19.220,384 – 17.980 = +1.240,384 trđ (hay +6,9%)

∆Qht(Hs) = 19.700,8936 – 19.220,384 = +480,5096 trđ (hay +2,67 %)

∆Qht(Ht) = 21.654 – 19.700,8936 = +19.53,1064 trđ (hay + 10,86%)

Tổng hợp ảnh hưởng Kiểm tra kết quả tính toán ta có:

∑ AH(trđ) = 1.240,384 + 480,5096 +1.953,1064 = +3674 = ∆Qht

∑ AH(%) = 6,9 + 2,67 +10,86 =+20,43= ∂ Qht

Nhận xét: Qua kết quả tính toán trên cho thấy giá trị sản lượng hàng hoá thực hiện kỳ phát triển tăng so với kỳ trước 3.674 trđ hay 20,43% là do ảnh hưởng của các nhân tố với chiều hướng và mức độ sau:

Do giá trị tổng sản lượng tăng so với kỳ trước (từ 28.567 trđ 30.412 trđ) đã tác động làm tăng giá trị sản lượng hàng hoá thực hiện so với kỳ trước 1.240,384 trđ (hay +6,9%).

Do hệ số sản xuất sản lương hoàn vốn tăng so với kỳ gốc đã tác động làm tăng giá trị sản lượng hoàn vốn thực hiện so với kỳ trước 480,5096 trđ (hay +2,67 %).

Do hệ số tiêu thụ sản lượng hoàn vốn sản xuất giảm so với kỳ trước đã tác động làm giảm giá trị sản lượng hoàn vốn thực hiện so với kỳ trước 1.953,1064 trđ (hay + 10,86%).

Từ kết quả phân tích trên có thể nhận thấy rằng hệ số tiêu thụ sản lượng hàng hóa thực hiện của doanh nghiệp kỳ phân tích so với kỳ trước là nhân tố ảnh hưởng chủ yếu đã tác động làm tăng giá trị sản lượng hàng hóa thực hiện của doanh nghiệp kỳ phân tích so với kỳ trước.

Đáp án - Giải bài tập theo chuyên đề

66 MAN412_Dapan_v2.0013106225

c) Sử dụng phương pháp số chênh lệch, phân tích ảnh hưởng của các nhân tố giá trị tổng sản lượng, hệ số sản xuất hàng hoá tới sự biến động của chỉ tiêu “giá trị sản lượng hàng hóa” giữa kỳ phân tích so với kỳ trước.

Chi phí phân tích: Giá trị sản lượng hàng hóa: Qh (trđ)

Qh = 24.983 – 22.789 = +2.194 trđ (hay 9,63%)

Phát hiện nhân tố ảnh hưởng:

Sử dụng phương trình kinh tế: Qh = Q × Hs

Trong đó:

hs

QH

Q

∆Qh ảnh hưởng bởi 2 nhân tố: Q, Hs

Xác định số chênh lệch của các nhân tố ảnh hưởng

Chỉ tiêu Kỳ trước Kỳ phân tích ∆

Q(trđ) 28.567 30.412

Hs 0,8 0,82

Lượng hóa mức độ ảnh hưởng:

∆Qh(Q) = ∆Q × Hs0

∆Qh(Hs) = ∆Hs × Q1

Tổng hợp ảnh hưởng Kiểm tra kết quả tính toán ta có:

∑AH (trđ)

∑AH (%)

(Học viên tự thay số)

(Chú ý: phương pháp số chênh lệch tổng hợp ảnh hưởng có kết quả thường chỉ xấp xỉ với bước 1).

Nhận xét: tương tự ý b

Câu 5:

a) Phân tích sự biến động chất lượng sản phẩm sản xuất của Doanh nghiệp kỳ phân tích so với kỳ trước bằng phương pháp hệ số phẩm cấp tính theo giá bán bình quân của sản phẩm

0 00

0

G Q 60 800 50 600 30 400Gbq 50

Q 800 600 400

(ngđ/sp)

0 11

1

G Q 60 700 50 500 30 200Gbq 52,14

Q 700 500 200

(ngđ/sp)

hg = Gbq1 × 100 = 52,14 × 100 = 104,28 % > 100%

Gbq0 = 50

∆Gbq = Gbq1 – Gbq0 = 52,14 – 50 = +2,14 (ngđ/sp) > 0

Chất lượng sản phẩm kỳ phân tích tăng so với kỳ trước.

Đáp án - Giải bài tập theo chuyên đề

MAN412_Dapan_v2.0013106225 67

b) Xác định mức tăng giá trị sản phẩm hàng hoá do tăng chất lượng sản phẩm kỳ phân tích so với kỳ trước.

Giá bán bình quân kỳ phân tích tăng so với kỳ trước 2,14 (ngđ/sp) hay 0,28% => chất lượng sản phẩm tăng dẫn đến giá trị sản phẩm hàng hoá tăng:

∆Qh = ∑Q1 (Gbq1 – Gbq0) = (52,14 – 50) × (700 + 500 + 200) = +2.996 (ngđ)

Câu 6:

a) Phân tích biến động chất lượng sản phẩm sản xuất của doanh nghiệp kỳ phân tích so với kỳ trước?

Phân tích riêng cho từng sản phẩm:

Sử dụng công thức:

Chi phí s n ph m h ngThc = 100

Chi phí s n xu t s n ph m

¶ È á

¶ Ê ¶ È

(ĐVT: %)

Sản phẩm Thc0 Thc1 ∆Thc

A 1 2 +1

B 1,5 1 –0,5

C 2 1,6 –0,4

Kết quả trên cho thấy

Đối với sản phẩm A: ∆Thc > 0 chất lượng sản phẩm A kỳ phân tích giảm so với kỳ trước

doanh nghiệp lãng phí một lượng chi phí sản xuất là:

∆C = (Thc1 – Thc0) × Cpsx1 = (2% – 1%) × 200 = +2 (trđ)

Đối với sản phẩm B: ∆Thc < 0 chất lượng sản phẩm B kỳ phân tích tăng so với kỳ trước

doanh nghiệp tiết kiệm một lượng chi phí sản xuất là:

∆C = (Thc1 – Thc0) × Cpsx1 = (1% – 1,5%) × 300 = –1,5 (trđ)

Đối với sản phẩm C: ∆Thc < 0 chất lượng sp C kỳ phân tích tăng so với kỳ trước doanh nghiệp tiết kiệm một lượng chi phí sản xuất là:

∆C = (Thc1 – Thco) × Cpsx1 = (1,6% – 2%) × 500 = –2 (trđ)

Phân tích chung cho các sản phẩm:

03 6 12

Thb 100 1,62%300 400 600

14 3 8

Thb 100 1,5%200 300 500

∆Thb = 1,5 – 1,62 = –0,12 %

∆Thb < 0 chất lượng sản phẩm sản xuất chung các mặt hàng kỳ phân tích tăng so với kỳ trước.

b) Sử dụng phương pháp loại trừ phân tích các nhân tố ảnh hưởng của các nhân tố đến ∆Thb?

Phát hiện ảnh hưởng của các nhân tố:

∆Thb chịu ảnh hưởng của 2 nhân tố

Đáp án - Giải bài tập theo chuyên đề

68 MAN412_Dapan_v2.0013106225

Cơ cấu sản lượng sản xuất (không ảnh hưởng tới chất lượng sp).

Tỷ lệ sai hỏng cá biệt.

Lượng hóa mức độ ảnh hưởng:

Ảnh hưởng của nhân tố Thb: ∆Thb(cc) = Thb1* – Thb0

1200 1% 300 1,5% 500 2%

Thb 100 1,65%200 300 500

∆Thb(cc) = 1,65 – 1,62 = +0,03 %

Ảnh hưởng của nhân tố Thc: ∆Thb(Thc) = Thb1 – Thb1* = 1,5 – 1,65 = – 0,15%

Chất lượng sản phẩm sản xuất thay đổi tác động làm giảm tỷ lệ sai hỏng bình quân

0,15 % Chất lượng sản phẩm sản xuất kỳ phân tích tăng so với kỳ trước.

c) Xác định mức tiết kiệm chi phí sản xuất do chất lượng sản phẩm.

∆C = (Thb1 – Thb0) × ∑Cpsx1 = (1,5% – 1,62%) × (200 + 300 + 500) = –1,2 (trđ)

Chuyên đề 3: Phân tích tình hình sử dụng các yếu tố sản xuất của doanh nghiệp

Câu 4:

Chi phí phân tích: Giá trị tổng sản lượng: Q (trđ)

∆Q = Q1 – Q0 = 18.567 – 17.890 = +677 (trđ)

0

Q 677Q 100 3,78%

Q 17.890

Phát hiện các nhân tố ảnh hưởng

Sử dụng phương trình kinh tế: Q = S × Wcn

Trong đó:

QWcn

S

∂ chịu ảnh hưởng của 2 nhân tố: S, Wcn

Xác định các nhân tố trung gian:

Lập bảng tính:

Chỉ tiêu Kỳ trước Kỳ phân tích

Q (trđ) 17.890 18.567

S (người) 217 234

Wcn(trđ/ng) 82,44 79,35

Q0 = 217 × 82,44 ≈ 17.890 (trđ)

TG(S) = 234 × 82,44 = 19.290,96 (trđ)

Q1 = 234 × 79,35 ≈ 18.567 (trđ)

Đáp án - Giải bài tập theo chuyên đề

MAN412_Dapan_v2.0013106225 69

Lượng hóa mức độ ảnh hưởng:

∆Q(S) =18.567 – 19.290,96 = –723,96 (trđ) (hay –4,05%)

∆Q(Wcn) = 19.290,96 – 17.890 = +1.400,96 (trđ) (hay +7,83%)

Tổng hợp ảnh hưởng Kiểm tra kết quả

∑AH (trđ) = – 723,96 + 1.400,96 = + 677 = ∆Q

∑AH (%) = – 4,05 + 7,83 = +3,78 ≈ ∂ Q

Nhận xét: Học viên tự nhận xét

Câu 5:

a) Vh = Qv × Pv

=> Vh0 = Qv0 × Pv0

Vh1 = Qv1 × Pv1

b) Tính ∆Vh, ∂Vh:

Đánh giá khái quát

Sử dụng phương pháp thay thế liên hoàn phân tích ảnh hưởng của các nhân tố tới ∆Vh bằng phương trình kinh tế

Vh = Q × mv’ × Pv

Trong đó:

Q: Số lượng sản phẩm sản xuất

Mv’ = Số lượng thép sử dụng để sản xuất 1 đơn vị sản phẩm hàng hóa (Qv

mv 'Q

)

Pv: Giá 1kg thép

∆Vh chịu ảnh hưởng của 3 nhân tố: Q, mv’, Pv

(Học viên tự làm theo hướng dẫn)

Câu 6: Giả sử có số liệu sau đây của một doanh nghiệp trong kỳ phân tích:

Chỉ tiêu phân tích: Giá trị sản lượng sản xuất: Q (trđ)

∆Q, ∂Q

Phát hiện các nhân tố ảnh hưởng

Sử dụng phương trình kinh tế:

Q = a × b × c × d

Trong đó:

a = Tgc

Tgmb

Tgc

Vc

Tgm

Qd

V

∆Q chịu ảnh hưởng của 4 nhân tố: a, b, c, d

Đáp án - Giải bài tập theo chuyên đề

70 MAN412_Dapan_v2.0013106225

Xác định các nhân tố trung gian:

Lập bảng tính:

Chỉ tiêu Kế hoạch Thực hiện

Q (trđ)

a (giờ công)

b (giờ máy/giờ công)

c (trđ/giờ máy)

d (lần)

Q0 =

TG(a) =

TG(b) =

TG(c) =

Q1 =

Lượng hóa mức độ ảnh hưởng:

∆Q(a) =

∆Q(b) =

∆Q(c) =

∆Q(d) =

Tổng hợp ảnh hưởng => Kiểm tra kết quả

∑AH(trđ) =

∑AH(%) =

Nhận xét:

(Học viên tự tính toán và nhân xét - Tương tự như các bài tập sử dụng phương pháp thay thế liên hoàn chương I và II).

Chuyên đề 4: Phân tích chi phí sản xuất và giá thành sản phẩm

Câu 5:

Chỉ tiêu phân tích: Tỷ lệ % thực hiện kế hoạch giá thành toàn bộ sản phẩm hàng háo sản xuất trong kỳ của doanh nghiệp:

1 1

1 0

Q ZR 100%

Q Z

SP Q1Z1 Q1 Z0 Q1Z0

M 1.450 5.400 0,3 1.620

N 292 1.800 0,13 540

P 567 1.900 0,23 437

∑ 2.309 - - 2.597

0 00

0

Q ZZ

Q

Đáp án - Giải bài tập theo chuyên đề

MAN412_Dapan_v2.0013106225 71

Trong đó:

2.309R 100 88,91%

2.597 < 100%

Kết quả cho thấy trong kỳ phân tích doanh nghiệp hoàn thành vượt mức kế hoạch giá thành của toàn bộ sản phẩm hàng hoá sản xuất trong kỳ (Nếu chất lượng sản xuất đảm bảo)

Do hoàn thành vượt mức kế hoạch giá thành nên doanh nghiệp đã tiết kiệm so với kế hoạch 1 lượng chi phí sản xuất (1 lượng Z) (∆gt) được xác định như sau:

∆gt = 2.309 – 2.597 = –288 (trđ)

Câu 6:

Từ số liệu đã cho ta thấy có hai sản phẩm so sánh được: A và C

Chỉ tiêu phân tích: Mức hạ giá thành (M)

M0 = ∑ Q0 × Z0 – ∑ Q0 × Zt

M1 = ∑ Q1 × Z1 – ∑ Q1 × Zt

00

0 t

11

1 t

MT 100

Q Z

MT 100

Q Z

Lập bảng tính toán:

Sản phẩm Q×Z0 Q0 Zt Q×Zt M0 (trđ) T0 (%)

A 1.190 4.100 0,34 1.394 –204 –14,63

C 205 1.200 0,21 252 –47 –18,65

∑ 1.395 - - 1.646 –251 –15,25

Trong đó: t tt

t

Q ZZ

Q

Sản phẩm Q1 × Z1 Q1 Q1 × Zt M1 (trđ) T1 (%)

A 1.460 5.500 1.870 –410 –21,93

C 302 1.900 399 –97 –24,31

∑ 1.762 - 2.269 –507 –22,34

Từ kết quả tính bảng trên cho thấy:

M0 = –251 (trđ)

M1 = – 507 (trđ)

∆M = –507 – (– 251) = – 256 (trđ)

∆T = – 22,34 – (– 15,25) = – 7,09 %

Đáp án - Giải bài tập theo chuyên đề

72 MAN412_Dapan_v2.0013106225

∆M < 0 => Trong kỳ phân tích, doanh nghiệp hoàn thành vượt mức kế hoạch hạ thấp giá thành sản phẩm so sánh được 256 trđ (hay 7,09%).

Phát hiện các nhân tố ảnh hưởng:

∆M chịu ảnh hưởng của 3 nhân tố: Q, cc, Z

∆T chịu ảnh hưởng của 3 nhân tố: Q, cc, Z

Xác định nhân tố trung gian - Lượng hóa mức độ ảnh hưởng:

Ảnh hưởng của nhân tố Q:

∆M(Q) = M01 – M0

Trong đó: M01 = Ks* × M0

1 t

0 t

Q Z 2.269K s 1,38

Q Z 1.646

M01= 1,38 × (–251) = – 346,38 (trđ)

∆M(Q) = –346,38 – (–251) = – 95,38 (trđ)

∆T(Q) = 0% (do T0 = T01)

Ảnh hưởng của cơ cấu:

∆M(cc) = M02 – M01

Trong đó: M02 = ∑ Q1 × Z0 – ∑ Q1 × Zt

Sản phẩm Q1 Z0 Q×Z0

A 5.500 0,29 1.595

C 1.900 0,17 323

∑ - - 1.918

Trong đó: 0 00

0

Q ZZ

Z

Thay vào M02 = 1.918 – 2.269 = –351 (trđ)

∆M(cc) = –351 – (–346,38) = –4,62 (trđ)

∆T(cc) = T02 – T0

Trong đó:

1 002

1 t

Q ZT 100 100

Q Z

1.918100 100 15,47%

2.269

∆T(cc) = –15,47 – (–15,25) = –0,22%

Ảnh hưởng của nhân tố Z:

∆M(Z) = M1 – M02 = –507 – (–351) = – 156 (trđ)

∆T(Z) = T1 – T02 = –22,34 – (– 15,47) = – 6,87%

Đáp án - Giải bài tập theo chuyên đề

MAN412_Dapan_v2.0013106225 73

Kiểm tra kết quả tính toán:

∑AH(trđ) = –95,38 – 4,62 – 156 = –256 = ∆M

∑AH(%) = 0 – 0,22 – 6,87 = –7,09 = ∂M

Nhận xét: Qua kết quả tính toán trên cho thấy trong kỳ phân tích, doanh nghiệp vượt mức kế hoạch hạ giá thành sản phẩm so sánh được 256 (trđ) hay 7,09% là do ảnh hưởng của các nhân tố với các chiều hướng và mức độ sau:

Do số lượng sản phẩm hàng hóa sản xuất thay đổi đã tác động làm vượt mức kế hoạch hạ giá thành sản phẩm so sánh được 95,38 (trđ).

Do cơ cấu sản lượng sản xuất sản phẩm thay đổi so với kế hoạch đã tác động làm vượt mức kế hoạch hạ giá thành sản phẩm so sánh được 4,62 (trđ) (hay 0,22%).

Do giá thành sản xuất đơn vị sản phẩm thay đổi so với kế hoạch đã tác động làm vượt mức kế hoạch hạ giá thành sản phẩm so sánh được 156 (trđ) (hay 6,87%).

Từ kết quả phân tích trên có thể nhận thấy rằng Z sản xuất đơn vị sản phẩm thay đổi so với kế hoạch là nhân tố ảnh hưởng chủ yếu đã tác động làm vượt mức kế hoạch hạ Z sản phẩm so sánh được của doanh nghiệp trong kỳ phân tích.

Câu 7:

a) Chỉ tiêu phân tích: Chi phí/1.000đ giá trị sản lượng hàng hoá = F

0 00

0 0

Q ZF

Q G

(ngđ)

1 10

1 1

Q ZF

Q G

(ngđ)

(Theo số liệu đầu bài, ta thấy F trùng với G = trđ/sp nhưng đầu bài cho là tính chi phí/1.000

(đsp) đvt của F là ngđ)

Sản phẩm Q×Z0 Q×G0 F0 Q×Z0 Q×G1 F1 ∆F ∂F

X 720 1125 0,64 702 884 0,794 +0,154 +24,06

Y 966 1.239 0,779 1.312 2.176 0,602 –0,177 –22,72

∑ 1.686 2.364 0,713 2.014 3.060 0,658 –0,055 –7,71

Kết quả trên cho thấy:

Đối với sản phẩm X: tính cho 1.000đ giá trị sản lượng hàng hoá chi phí sản xuất thực hiện tăng so với kế hoạch: 0,154 (ngđ) hay 24,06 %.

Đối với sản phẩm Y: tính cho 1.000đ giá trị sản lượng hàng hoá chi phí sản xuất thực hiện giảm so với kế hoạch 0,177 (ngđ) hay 22,72%.

Xét chung các loại sản phẩm sản xuất tính cho 1.000 đ giá trị sản lượng hàng hoá chi phí sản suất thực hiện giảm so với kế hoạch 0,055 (ngđ) hay 7,71%

b) Phát hiện các nhân tố ảnh hưởng:

∆F chịu ảnh hưởng của 3 nhân tố: cc, Z, G

Đáp án - Giải bài tập theo chuyên đề

74 MAN412_Dapan_v2.0013106225

Xác định nhân tố trung gian - Lượng hóa mức độ ảnh hưởng

Ảnh hưởng của cơ cấu:

∆F(cc) = F02 – F01 = F02 – F0 (do F01 = F0)

1 002

1 0

Q ZF

Q G

Sản phẩm Q×Z0 Q×G0

X 416 650

Y 1.472 1.888

∑ 1.888 2.538

Thay số vào công thức:

021.888

F = = 0,7432.538

(ngđ)

∆F(cc) = 0,743 – 0,713 = +0,03 ngđ (hay +4,21%)

Ảnh hưởng của nhân tố Z:

∆F(z) = F03 – F02

1 103

1 0

Q Z 2.014F 0,793

Q G 2.538

(ngđ)

∆F(z) = 0,793 – 0,743 = +0,05 (ngđ) (hay +7,01%)

Ảnh hưởng của nhân tố G:

∆F(G) = F1 – F03

∆F(G) = 0,658 – 0,793 = –0,135 (ngđ) (hay–18,93%)

∑AH(ngđ) = 0,03 + 0,05 – 0,135 = –0,055 = ∆F

∑AH(%) = 4,21+ 7,01 – 18,93 = –7,71 = ∂F

Nhận xét: Qua kết quả tính toán trên cho thấy xét chung các loại sản phẩm sản xuất trong kỳ, chi phí/1000đ giá trị sản lượng hàng hoá thực hiện giảm so với kế hoạch 0,055 (ngđ) hay 7,71% là do ảnh hưởng của các nhân tố với chiều hướng và mức độ sau:

Do cơ cấu sản lượng sản xuất thay đổi so với kế hoạch đã tác động làm tăng chi phí tính trên 1.000đ giá trị sản lượng hàng hoá là 0,03 9ngđ) hay 4,21%.

Do giá thành sản xuất đơn vị của sản phẩm thay đổi so với kế hoạch đã tác động làm tăng chi phí tính trên 1.000 đ giá trị sản lượng hàng hoá 0,05 (ngđ) hay 7,01%.

Do giá bán sản xuất đơn vị của sản phẩm thay đổi so với kế hoạch đã tác động làm giảm chi phí tính trên 1.000đ giá trị sản lượng hàng hoá 0,135 (ngđ) hay 18,93%

Từ kết quả phân tích trên có thể nhận thấy rằng giá bán sản xuất đơn vị của sản phẩm thực hiện thay đổi so với kế hoạch là nhân tố ảnh hưởng chủ yếu đã tác động làm giảm chi phí sản xuất tính/1.000đ giá trị sản lượng hòa vốn thực hiện so với với kế hoạch trong kỳ.

Đáp án - Giải bài tập theo chuyên đề

MAN412_Dapan_v2.0013106225 75

Chuyên đề 5: Phân tích tình hình tiêu thụ sản phẩm của doanh nghiệp

Câu 5:

Chỉ tiêu phân tích: 2 chỉ tiêu:

Mức hoàn thành kế hoạch chỉ tiêu tổng doanh thu (IDT):

1DT

0

1 00

DTI

DT

DTDT DT DT ; DT 100

DT

Mức hoàn thành khối lượng sản phẩm tiêu thụ (IQ):

1 0Q

0 0

1 0 0 00 0

Q GI 100

Q G

QQ Q Q Q G ; Q 100

Q G

Lập bảng tính => Nhận xét

Câu 6:

(Tham khảo SGK Phân tích hoạt động kinh doanh - Viện ĐH Mở - NXB Thống kê - 2009)

Câu 7:

Sử dụng 6 bước phương pháp số chênh lệch bằng phương trình kinh tế:

DTT = DT(1 – TGG – THTL – TGTK)

Với:

∆DTT(DT) = DT1(1 – TGG0 – THTL0 – TGTK0)

DTT0 01

0

DTTDT

DT

∆DTT(TGG) = – ∆ TGG × DT1

∆DTT(THTL) = – ∆ THTL × DT1

∆DTT(TGTK) = – ∆ TGTK × DT1

0

DTTDTT 100

DTT

Chuyên đề 6: Phân tích tình hình lợi nhuận của doanh nghiệp

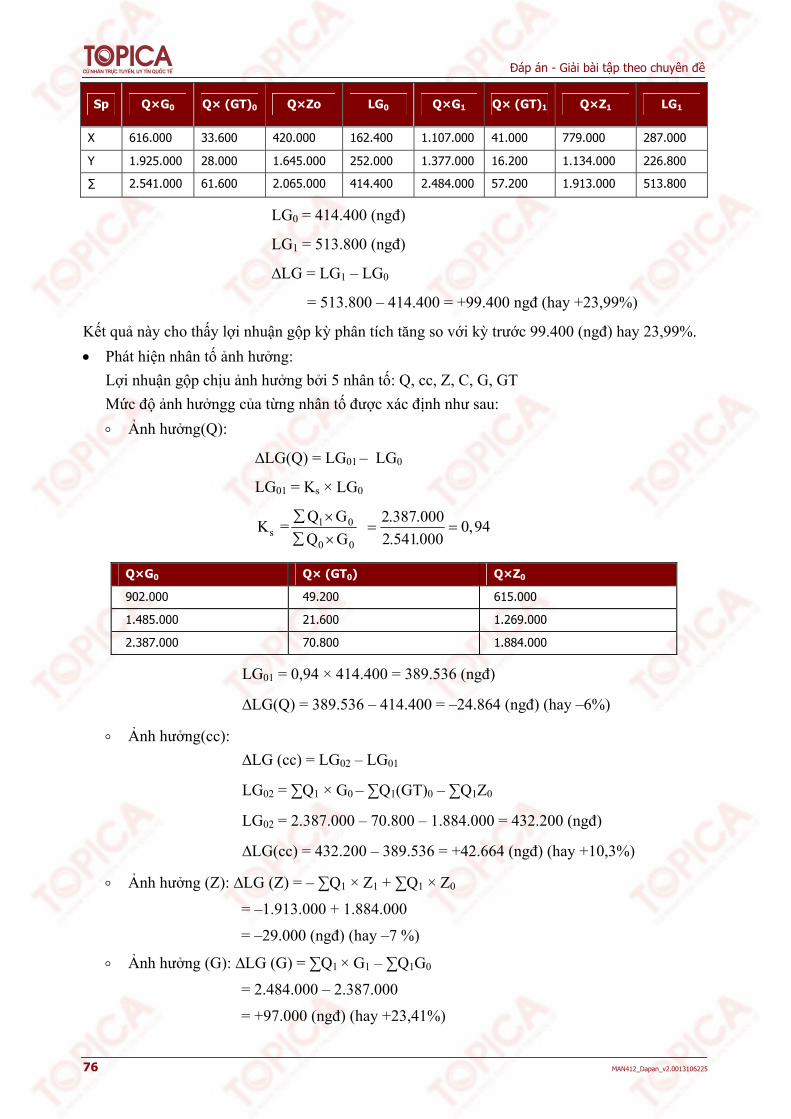

Câu 3:

Gọi LG = Lợi nhuận gộp

LG0 = ∑Q0 × G0 × ∑Q0(GT)0 – ∑Q0 × Z0

LG1 = ∑Q1 × G1 – ∑Q1(GT)1 – ∑Q1 × Z1

Đáp án - Giải bài tập theo chuyên đề

76 MAN412_Dapan_v2.0013106225

Sp Q×G0 Q× (GT)0 Q×Zo LG0 Q×G1 Q× (GT)1 Q×Z1 LG1

X 616.000 33.600 420.000 162.400 1.107.000 41.000 779.000 287.000

Y 1.925.000 28.000 1.645.000 252.000 1.377.000 16.200 1.134.000 226.800

∑ 2.541.000 61.600 2.065.000 414.400 2.484.000 57.200 1.913.000 513.800

LG0 = 414.400 (ngđ)

LG1 = 513.800 (ngđ)

∆LG = LG1 – LG0

= 513.800 – 414.400 = +99.400 ngđ (hay +23,99%)

Kết quả này cho thấy lợi nhuận gộp kỳ phân tích tăng so với kỳ trước 99.400 (ngđ) hay 23,99%.

Phát hiện nhân tố ảnh hưởng:

Lợi nhuận gộp chịu ảnh hưởng bởi 5 nhân tố: Q, cc, Z, C, G, GT

Mức độ ảnh hưởngg của từng nhân tố được xác định như sau:

Ảnh hưởng(Q):

∆LG(Q) = LG01 – LG0

LG01 = Ks × LG0

1 0s

0 0

Q G 2.387.000K = 0,94

Q G 2.541.000

Q×G0 Q× (GT0) Q×Z0

902.000 49.200 615.000

1.485.000 21.600 1.269.000

2.387.000 70.800 1.884.000

LG01 = 0,94 × 414.400 = 389.536 (ngđ)

∆LG(Q) = 389.536 – 414.400 = –24.864 (ngđ) (hay –6%)

Ảnh hưởng(cc):

∆LG (cc) = LG02 – LG01

LG02 = ∑Q1 × G0 – ∑Q1(GT)0 – ∑Q1Z0

LG02 = 2.387.000 – 70.800 – 1.884.000 = 432.200 (ngđ)

∆LG(cc) = 432.200 – 389.536 = +42.664 (ngđ) (hay +10,3%)

Ảnh hưởng (Z): ∆LG (Z) = – ∑Q1 × Z1 + ∑Q1 × Z0

= –1.913.000 + 1.884.000

= –29.000 (ngđ) (hay –7 %)

Ảnh hưởng (G): ∆LG (G) = ∑Q1 × G1 – ∑Q1G0

= 2.484.000 – 2.387.000

= +97.000 (ngđ) (hay +23,41%)

Đáp án - Giải bài tập theo chuyên đề

MAN412_Dapan_v2.0013106225 77

Ảnh hưởng (GT): ∆LG (GT) = –∑ Q1(GT)1 + ∑Q1(GT)0

= –57.200 + 70.800 = +13.600 (ngđ) (hay +3,28%)

Tổng hợp ảnh hưởng - Kiểm tra kết quả:

∑AH(ngđ) = –24.864 + 42.664 – 29.000 + 97.000 + 13.600 = +99.400 = ∆LG

∑AH(%) = –6 + 10,3 – 7 + 23,41 + 3,28 = + 23,99 = ∂LG

Nhận xét:

Kết quả trên cho thấy lợi nhuận gộp của doanh nghiệp kỳ phân tích tăng so với kỳ trước 99.400 ngđ (hay 23,999%) do ảnh hưởng bởi các nhân tố theo chiều hướng và mức độ như sau:

Do số lượng sản phẩm hàng hóa sản xuất thay đổi tác động làm giảm lợi nhuận gộp của doanh nghiệp kỳ phân tích so với kỳ trước 24.864 ngđ (hay 6%).

Do cơ cấu sản lượng hàng hóa sản xuất thay đổi tác động làm tăng lợi nhuận gộp của doanh nghiệp kỳ phân tích so với kỳ trước 42.664 ngđ (hay 10,3%)…

Từ kết quả phân tích trên ta thấy, sự thay đổi giá bán sản xuất đơn vị sản phẩm kỳ phân tích so với kỳ trước là nhân tố chủ yếu đã tác động làm tăng lợi nhuận gộp của doanh nghiệp kỳ phân tích so với kỳ trước.

Câu 4:

a) Xác định mức “lợi nhuận thuần về bán hàng” của doanh nghiệp kỳ trước và kỳ phân tích

LT0 = LG0 – ∑Q0 × C0

LT1 = LG1 – ∑Q1 × C1

∆LT (∂LT)

Đánh giá khái quát

Phát hiện nhân tố ảnh hưởng

∆LT chịu ảnh hưởng của 6 nhân tố: Q, cc, Z, C, G, GT

Lượng hóa mức độ ảnh hưởng:

Ảnh hưởng của Q:

∆LT(Q) = LT01 – LT0

Trong đó: LT01 = Ks × LT0

1 0s

0 0

Q GK

Q G

Ảnh hưởng của cc:

∆ LT(cc) = LT02 – LT01

LT02 = ∑Q1 × G0 – ∑Q1 × (GT)0 – ∑Q1 × Z0 – ∑Q1 × C0

Ảnh hưởng của Z:

∆LT(Z) = –∑Q1 × Z1 + ∑Q1 × Z0

Ảnh hưởng của C:

∆LT(C) = –∑Q1× C1 + ∑Q1 × C0

Đáp án - Giải bài tập theo chuyên đề

78 MAN412_Dapan_v2.0013106225

Ảnh hưởng của G:

∆LT(G) = ∑Q1 × G1 – ∑Q1 × G0

Ảnh hưởng của GT:

∆LT(GT) = – ∑Q1(GT)1 + ∑Q1(GT)0

Tổng hợp ảnh hưởng Kiểm tra kết quả

∑AH

∑AH(%)

Nhận xét: (tương tự lợi nhuận gộp).

Chuyên đề 7: Phân tích tình tài chính doanh nghiệp

Câu 4:

a) Phân tích khái quát tình hình tài chính năm phân tích của doanh nghiệp:

Đánh giá khái quát quy mô sử dụng vốn của doanh nghiệp:

Nguồn vốn đầu năm = 182.202 (trđ)

Nguồn vốn cuối năm = 172.935 (trđ)

∆NV = 172.935 – 182.202 = –9.267 trđ (hay –5,09 %)

Tổng nguồn vốn sử dụng của doanh nghiệp có xu hướng giảm so với đầu năm với mức giảm

9.267 trđ (hay 5,09 %) Quy mô sử dụng vốn của doanh nghiệp cuối giảm so với đầu năm.

Đánh giá mức độ độc lập tài chính của doanh nghiệp:

Chọn chỉ tiêu:

tV n CSH

T 100NV

è

Năm phân tích Chỉ tiêu

Đầu năm Cuối năm ∆

Tt (%) 41,72 43,57 +1,85

∆Tt > 0 Mức độ độc lập tài chính của doanh nghiệp cuối năm tăng so với đầu năm.

Đánh giá khả năng thanh toán ngắn hạn của doanh nghiệp.

CTPT Đầu năm Cuối năm ∆

Hh 3,16 > 2 2,68 > 2 - 0,48

Hn 1,01 > 0,5 0,7 > 0,5 -0,31

Dựa vào kết quả tính toán trên ta thấy:

Doanh nghiệp đảm bảo khả năng thanh toán đầu năm do:

Hh = 3,16 > 2 doanh nghiệp đảm bảo khả năng thanh toán hiện thời.

Hn = 1,01 > 0,5 doanh nghiệp đảm bảo khả năng thanh toán nhanh.

Đáp án - Giải bài tập theo chuyên đề

MAN412_Dapan_v2.0013106225 79

Doanh nghiệp đảm bảo khả năng thanh toán cuối năm do:

Hh = 2,68 > 2 doanh nghiệp đảm bảo khả năng thanh toán hiện thời.

Hn = 0,7 > 0,5 doanh nghiệp đảm bảo khả năng thanh toán nhanh.

Xu hướng khả năng thanh toán ngắn hạn cuối năm giảm so với đầu năm do:

∆Hh < 0 Khả năng thanh toán hiện thời cuối năm giảm so với đầu năm.

∆Hn < 0 Khả năng thanh toán nhanh cuối năm giảm so với đầu năm.

b) Phân tích khả năng sinh lời vốn chủ sở hữu của doanh nghiệp năm phân tích so với năm trước

1(326.580 248.353 72.416) (3.802 1.677) 1.580

A76.013 75.353

29.516

0,12675.683

0(275.907 209.657 51.231) (4.973 1.098) 1.412

A67.194 76.013

220.306

0, 28371.603,5

∆A = A1 – A0 = 0,126 – 0,283 = –0,067

0,067A 100 23,67%

0,283

Kết quả trên cho thấy hệ số doanh lợi vốn chủ sở hữu của doanh nghiệp năm phân tích giảm so với năm trước 0,067 (hay 23,67%).

Phân tích các nhân tố ảnh hưởng đến hệ số doanh lợi vốn chủ sở hữu bằng phương trình kinh tế sau:

A = q × l

Trong đó:

A: Hệ số doanh lợi vốn chủ sở hữu

q: Hệ số vòng quay vốn chủ sở hữu

l: Hệ số doanh lợi luân chuyển thuần

∑Luân chuyển thuần = Doanh thu thuần bán hàng, cung cấp dịch vụ +

+ doanh thu tài chính + thu nhập khác

Ta thấy ∆A ảnh hưởng của 2 nhân tố: q, l

= ×Lãi trước thuế vốn chủ sở hữu bình quân

∑ Luân chuyển thuần vốn chủ sở hữu bình quân

Lãi trước thuế ∑ luân chuyển thuần

Hệ số doanh lợi vốn chủ sở hữuLãi xuất trước thuế

Vốn chủ sở hữu bình quân =

Đáp án - Giải bài tập theo chuyên đề

80 MAN412_Dapan_v2.0013106225

Xác định các nhân tố trung gian:

Lập bảng phân tích

Chỉ tiêu Năm trước Năm phân tích

A

q

l

0

1

0

1

275.907 4.973q

71.603,5

326.580 3.802q

75.68320.306

l275.907 4.973

9.516l

326.580 3.802

Trong đó:

Xác định các nhân tố trung gian:

A0 = q × l0

TG(q) = q × l0

A1 = q × l1

Lượng hóa mức độ ảnh hưởng:

∆A(q) = (∂A(q))

∆A(l) = (∂A(q))

Tổng hợp ảnh hưởng Kiểm tra kết quả

∑AH (lần)

∑AH (%)

Nhận xét: Học viên tự tính toán và nhận xét.

c) Phân tích tốc độ chu chuyển hàng tồn kho của doanh nghiệp năm phân tích so với năm trước. (Viết CT)

Chỉ tiêu Năm trước Năm phân tích ∆

VQ (vòng) 4,49 5,91 +1,42

NQ (ngày/vòng) 80 61 –19

Kết quả trên cho thấy do số ngày một vòng quay hàng tồn kho năm phân tích giảm so với năm trước 19 ngày/vòng dẫn tới số vòng quay hàng tồn kho năm phân tích tăng so với năm trước 1,42

vòng Tốc độ chu chuyển hàng tồn kho năm phân tích tăng so với năm trước.

Số vốn tiết kiệm do số vòng quay hàng tồn kho tăng lên:

248.353

( 19) 13.107,52360

(trđ)