1eprints.kname.edu.ua/290/1/Методичка_по... · Web view3.8 Методика...

44

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ ХАРКІВСЬКА НАЦІОНАЛЬНА АКАДЕМІЯ МІСЬКОГО ГОСПОДАРСТВА Методичні вказівки до самостійної роботи і виконання розрахункового завдання з дисципліни «Податковий облік» (для студентів 4 курсу денної та 5 курсу заочної форм навчання спеціальності 6.050100 - «Облік і аудит»)

Transcript of 1eprints.kname.edu.ua/290/1/Методичка_по... · Web view3.8 Методика...

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ХАРКІВСЬКА НАЦІОНАЛЬНА АКАДЕМІЯ

МІСЬКОГО ГОСПОДАРСТВА

Методичні вказівкидо самостійної роботи і виконання розрахункового

завдання з дисципліни «Податковий облік»

(для студентів 4 курсу денної та 5 курсу заочної форм навчання

спеціальності 6.050100 - «Облік і аудит»)

Харків - ХНАМГ - 2007

Методичні вказівки до самостійної роботи і виконання розрахункового

завдання з дисципліни «Податковий облік» (для студентів 4 курсу денної і 5

курсу заочної форм навчання спеціальності 6.050100 «Облік і аудит»). Укл.

Власова О.Є., Короп О.О. – Харків: ХНАМГ, 2007. – 29 с.

Укладачі: О.Є. Власова, О.О. Короп

Рецензент: к.е.н., доц. Гордієнко Н.І.

Рекомендовано кафедрою «Облік і аудит», протокол № 11 від 12.04.2007 р.

1. Програма і методичні вказівки з вивчення дисципліни

Тема 1. Сутність податкового обліку та його основні завдання1.1 Сутність та методологічні відмінності фінансового, податкового і

управлінського обліку, а також шляхи їх взаємодії.2.2 Завдання податкового облікуТема 2. Організація системи податкового обліку на підприємстві2.1 Принципи й методологічні основи організації системи податкового

обліку на підприємстві2.1.1 Аналіз способів організації податкового обліку на підприємстві2.1.2 Аналіз переваг і недоліків використання інтегрованого й

автономного методів побудування податкового обліку на підприємстві2.2 Принципи документального оформлення господарських операцій в

податковому обліку2.2.1 Вимоги до первинних та облікових документів2.2.2 Аналіз і класифікація первинних документів і облікових регістрів

у податковому обліку

Тема 3. Принципи побудування податкового обліку податку на додану вартість (ПДВ)

3.1 Аналіз основних правових елементів ПДВ відповідно до Закону України "Про податок на додану вартість"

3.2 Особливості визначення бази для оподаткування ПДВ залежно від виду господарських операцій, що здійснюються

3.3 Поняття податкових зобов’язань з ПДВ і дата їх виникнення3.4 Поняття податкового кредиту з ПДВ і дата його виникнення 3.5 Порядок розрахунку ПДВ, що підлягає сплаті до бюджету3.6 Документальне оформлення господарських операцій в податковому

обліку3.7 Регістри податкового обліку ПДВ3.8 Методика заповнення податкової декларації з ПДВ3.9 Порядок відображення сум ПДВ, сплачених або нарахованих

підприємством на рахунках і в регістрах фінансового обліку

Тема 4. Порядок відображення в обліку податку на прибуток4.1 Правові елементи податку на прибуток4.2 Механізм визначення об’єкту оподаткування податком на прибуток4.3 Порядок відображення в податковому обліку валових доходів

залежно від виду господарської операції4.4 Порядок відображення в податковому обліку валових витрат4.5 Порядок відображення в податковому обліку амортизації основних

фондів і нематеріальних активів

3

4.6 Методика заповнення декларації з податку на прибуток і визначення податку на прибуток, що підлягає сплаті до бюджету

Тема 5. Особливості податкового обліку основних засобів5.1. Відмінності в методології обліку основних засобів (основних

фондів), у фінансовому і податковому обліку.5.2 Класифікація основних фондів, яка використовується в

податковому обліку й особливості її використання.5.3 Загальні принципи відображення в податковому обліку

надходження основних фондів5.4 Особливості нарахування амортизаційних відрахувань в

податковому обліку5.5 Податковий облік витрат, пов'язаних з використанням основних

фондів у господарській діяльності5.6 Особливості відображення в податковому обліку вибуття основних

фондів

Тема 6. Податковий облік запасів і товарів підприємства6.1 Особливості організації податкового обліку надходження запасів і

товарів на підприємство6.2 Основні принципи податкового обліку наявності і руху запасів

відповідно до п. 5.9 ст. 5 Закону України "Про оподаткування прибутку підприємств"

6.2.1 Мета розрахунку приросту (убутку) запасів у податковому обліку6.2.2 Механізм розрахунку приросту (убутку) запасів згідно з Законом

України "Про оподаткування прибутку підприємств"6.2.3 Механізм розрахунку приросту (убутку) запасів у незавершеному

виробництві промислових підприємств

Тема 7. Податковий і бухгалтерський облік розрахунків з персоналом

7.1 Особливості відображення в податковому обліку процесу нарахування заробітної платні й інших виплат працівникам підприємства

7.2 Облік розрахунків з підзвітними особами

2. Контрольні завдання і методичні вказівки для їх виконання

Контрольні завдання складаються з розв’язування завдання. Варіант завдання встановлюють згідно з останньою цифрою залікової книжки студента та вибирають з табл. 2,3,4,5,6.

Виконуючи завдання, студент зобов’язаний вказати хід розв’язання в зошиті, дати відповідні роз’яснення до розрахунків задач. Текст треба викладати чітко, без скорочення слів. У кінці контрольної роботи треба вказати перелік використаної літератури, дату виконання і підпис.

4

Завдання. Приватне підприємство "Вімар" знаходиться в Харкові і здійснює

діяльність у сфері виробництва й оптової торгівлі товарами народного споживання. ЧП "Вімар" є квартальним платником податку на додану вартість.

За наслідками звітного періоду (червень 200__ р.) у підприємства відсутня заборгованість перед бюджетом і право на бюджетне відшкодування (негативне значення).

Оподатковуваний прибуток станом на 01.01.200__ р. склав 357 тис.грн. Виходячи з наведених у завданні вихідних даних станом на 01.07.20___

р. і переліку господарських операцій, наведеного в таблицях 2 і 3, необхідно:- організувати систему податкового обліку на приватному підприємстві

"Вімар";- відобразити в податковому обліку господарські операції, які було

здійснено впродовж третього кварталу 200___ року;- заповнити декларації з ПДВ і податку на прибуток підприємств

5

Таблиця 2 – Залишки активів, капіталу й зобов'язань станом на 01.07.200___ р., тис.грн.

Варіанти

Залишки активів, капіталу й зобов'язань

1 2 3 4 5 6 7 8 9 0

1. Основні засоби (балансова вартість)Адміністративна будівля 15 168,0 18500,0 19320,0 19856,0 20001,0 20020,0 20105,0 20136,0 21289,0 22000,0Будівля магазину 62 187,5 63000,0 63125,0 63246,0 64006,0 64213,0 64852,0 65112,0 65234,0 66666,0Будівля цеху № 1 52 875.0 49658,0 50000,0 55103,0 48627,0 46598,0 47000,0 50100,0 51896,0 53210,0Будівля цеху № 2 59 110,0 49112,0 50004,0 51236,0 51236,0 51222,0 56321,0 52114,0 58113,0 60000,0Устаткування для виготовлення продукції № 2 1 107,8 1203,0 1156,0 1487,0 1198,0 1169,0 1236,0 1325,0 1118,0 1222,0

Оргтехніка 90,0 95,0 96,0 97,0 95,5 100,8 101,0 98,3 96,4 110,0Офісні меблі 358,33 360,1 321,8 310,0 389,9 400,0 405,0 390,1 388,7 410,5Меблі і устаткування для магазину 278,6 250,0 256,3 241,0 225,0 239,0 240,0 365,0 324,1 333,3Устаткування для обробки деталей продукції № 3 970,47 972,0 976,1 978,4 990,0 987,5 966,3 955,8 980,1 987,3

Устаткування для обробки деталей продукції № 4 544,0 499,9 505,6 510,8 532,0 555,0 546,0 538,9 561,0 554,4

Легкові автомобілі 2 340,0 2500,0 2465,0 2136,0 2800,0 2548,0 2556,0 2663,0 2445,0 2338,0Вантажні автомобілі 25 000,0 25600,0 23450,0 22100,0 24123,0 21056,0 21163,0 22000,0 22305,0 22456,0Устаткування для виробництва продукції № 1 227,2 260,0 235,0 221,9 224,5 230,0 232,2 226,7 233,5 222,1

6

Продовження табл. 2Варіанти

Залишки активів, капіталу й зобов'язань

1 2 3 4 5 6 7 8 9 0

2. Залишки обігових матеріальних цінностейВиробничі запаси:- сировина й матеріали 43 578,8 43698,0 42189,0 44000,0 44123,8 43285,1 43698,5 42156,3 43879,2 42189,6- запасні частини на автомобілі - 251,3 - 145,0 123,0 - - 450,0 69,0 -- паливно-мастильні матеріали - 180,0 230,0 - 59,0 - 98,9 - 121,0 -Готова продукція:- продукція № 1 135,0 136,2 135,7 136,5 137,0 129,8 129,0 130,5 133,6 140,0- продукція № 2 330,0 336,0 332,1 329,9 328,0 331,0 332,2 331,5 337,2 335,0- продукція № 3 73,0 69,2 65,0 70,0 70,8 71,2 73,0 72,8 72,6 78,0- продукція № 4 197,0 194,8 192,0 193,8 195,5 196,0 200,0 185,6 188,0 179,0

3. Залишки дебіторської заборгованостіЧП "Нарус" (платник єдиного податку), 2,3 0,8 0,95 1,2 1,7 2,1 1,3 1,6 1,4 2,5

ТОВ "АБС" (платник податків на загальній системі оподаткування) 4,4 3,9 0,2 3,8 1,1 4,5 5,1 0,8 0,93 5,0

АТ "Гама" (платник єдиного податку) – аванс, перерахований постачальнику товарів, в т.ч. ПДВ

30,0 26,0 24,4 22,6 32,0 36,6 28,4 27,6 25,0 28,0

ТОВ "Дельта", в т.ч. ПДВ 18,0. 12,0 9,6 10,0 4,6 12,8 15,0 18,2 14,8 16,04. Залишки зобов'язань за товари (роботи, послуги)

Постачальник "А" 12,6 9,2 0,5 1,2 13,8 11,0 15,5 12,9 21,0 14,4Постачальник "Б" 3,87 4,25 4,85 3,98 3,65 4,01 5,0 4,32 2,23 2,1Замовник "В" 3,2 2,95 3,21 5,6 2,87 3,15 2,56 3,8 2,3 1,69

7

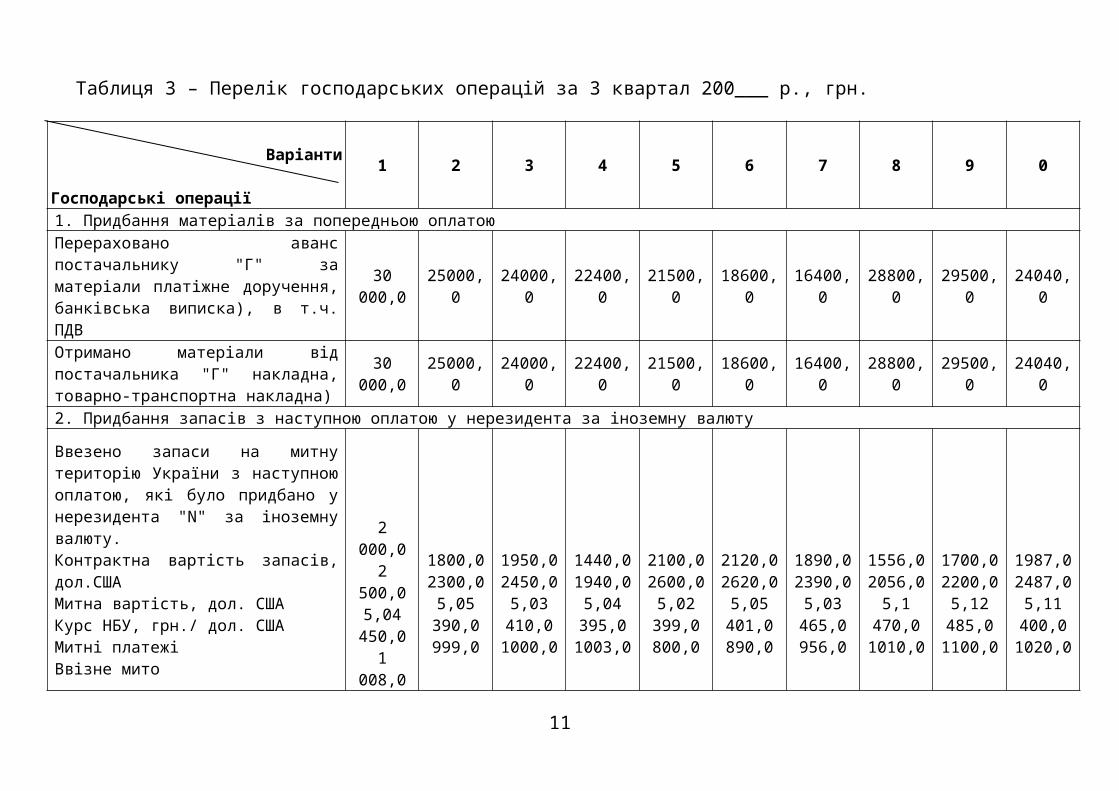

Таблиця 3 – Перелік господарських операцій за 3 квартал 200___ р., грн.

Варіанти

Господарські операції

1 2 3 4 5 6 7 8 9 0

1. Придбання матеріалів за попередньою оплатоюПерераховано аванс постачальнику "Г" за матеріали платіжне доручення, банківська виписка), в т.ч. ПДВ

30 000,0 25000,0 24000,0 22400,0 21500,0 18600,0 16400,0 28800,0 29500,0 24040,0

Отримано матеріали від постачальника "Г" накладна, товарно-транспортна накладна)

30 000,0 25000,0 24000,0 22400,0 21500,0 18600,0 16400,0 28800,0 29500,0 24040,0

2. Придбання запасів з наступною оплатою у нерезидента за іноземну валютуВвезено запаси на митну територію України з наступною оплатою, які було придбано у нерезидента "N" за іноземну валюту.Контрактна вартість запасів, дол.СШАМитна вартість, дол. СШАКурс НБУ, грн./ дол. СШАМитні платежіВвізне мито

2 000,02 500,0

5,04450,0

1 008,0

1800,02300,05,05390,0999,0

1950,02450,05,03410,01000,0

1440,01940,05,04395,01003,0

2100,02600,05,02399,0800,0

2120,02620,05,05401,0890,0

1890,02390,05,03465,0956,0

1556,02056,0

5,1470,01010,0

1700,02200,05,12485,01100,0

1987,02487,05,11400,01020,0

3. Безоплатно отримано матеріали від постачальника "Д" (накладна, товарно-транспортна накладна)

25 000,0 21000,0 15000,0 14500,0 10000,0 2500,0 1235,0 24600,0 23521,0 16580,0

4. Придбання матеріалів підзвітною особою

8

Отримано готівку в касу підприємства для видачі її підзвітній особі (банківська виписка, прибутковий касовий ордер)

2 400,0 1900,0 875,0 2300,0 1600,0 4560,0 5000,0 6542,0 1200,0 2600,0

Видано кошти під звіт на придбання матеріалів (видатковий касовий ордер) 2 400,0 1900,0 875,0 2300,0 1600,0 4560,0 5000,0 6542,0 1200,0 2600,0

Продовження табл. 3

ВаріантиГосподарські операції

1 2 3 4 5 6 7 8 9 0

Оприбутковано матеріали, придбані підзвітною особою (авансовий звіт), у т.ч. ПДВ

2 400,0 1900,0 875,0 2300,0 1600,0 4560,0 5000,0 6542,0 1200,0 2600,0

5. Нарахування заробітної плати й інші виплати робітникам підприємства за липень (розрахункова або розрахунково-платіжна відомість – додаток 1):- працівникам виробництва 8600,0 9300,0 7265,0 8800,0 7900,0 9100,0 10200,0 12400,0 7865,0 9000,0- загальновиробничому персоналу 7200,0 6900,0 7856,0 7214,0 6852,0 5900,0 14230,0 11000,0 7892,0 8010,0- адміністративному персоналу (інформацію щодо фонду оплати праці наведено у розрахунковій відомості)- працівники магазину 5800,0 21000,0 4400,0 16450,0 9872,0 5563,0 3285,0 2365,0 7100,0 6156,06. Нарахування зборів у Пенсійний фонд і Фонди соціального страхування на фонд оплати праці за липень (розрахункова або розрахунково-платіжна відомість – додаток 1)- працівникам виробництва- загальновиробничому персоналу- адміністративному персоналу- працівнику відділу збуту7. Нараховано лікарняні за три дні непрацездатності Журавського М. О. (листок непрацездатності)

80,0 96,0 123,0 112,0 109,0 99,0 85,0 124,0 133,0 145,0

8. Утримано із заробітної плати (розрахункова або розрахунково-платіжна відомість – додаток 1):- внесків до Пенсійного фонду

9

- внесків на страхування в зв'язку з тимчасовою втратою працездатності- внесків на страхування на випадок безробіття- податку з доходів фізичних осіб9. Відпущено сировину й матеріали (накладна на внутрішнє переміщення матеріалів):- у цех № 1 1 456, 95 1489,0 1468,9 1325,9 1223,8 1347,5 1468,2 1440,1 1339,0 1500,0- у цех № 2 2 070,0 2010,0 1999,5 2132,5 2110,0 2546,1 2136,2 2080,2 2035,4 2147,2

Продовження табл. 3

Варіанти

Господарські операції

1 2 3 4 5 6 7 8 9 0

10. Нараховано витрати на електроенергію згідно з надісланим рахунком, у т.ч. ПДВ- цех № 1 72,0 71,2 73,0 74,5 71,8 72,1 79,8 81,0 85,0 96,0- цех № 2 48,0 43,2 41,9 42,6 49,0 50,1 52,0 54,3 44,2 56,0- адмінбудівля 40,8 39,1 35,6 32,9 33,5 37,8 38,9 34,6 37,9 45,0- торговельне приміщення 60,0 54,5 59,8 65,2 64,0 52,1 55,2 65,7 61,0 66,611. Використано матеріали для пакування продукції (накладна на внутрішнє переміщення матеріалів)

32,7 18,9 33,4 25,8 42,6 17,2 29,3 25,0 33,0 34,0

12. Оприбутковано з виробництва (акт оприбуткування готової продукції):- 10 одиниць продукції № 1 (цех № 1) 1200,0 1250,0 1225,0 1354,0 1550,0 1647,0 1156,0 1118,0 1220,0 1300,0- 5 одиниць продукції № 2 (цех № 1) 1800,0 2100,0 1900,0 1856,0 1789,0 1556,0 2101,0 2148,0 2203,0 2145,0- 20 одиниць продукції № 3 (цех № 2) 1600,0 1500,0 1450,0 1365,0 1489,0 1548,0 1664,0 1574,0 1890,0 1254,0- 10 одиниць продукції № 4 (цех № 2) 1900,0 1850,0 1930,0 1846,0 2145,0 2010,0 1963,0 1901,0 1879,0 1665,013. Реалізовано продукцію за передоплатою (8 одиниць продукції № 1 по 300 грн. і 6 одиниць продукції № 2 по 792 грн.)Одержано передоплату від покупця (банківська виписка) в т.ч. ПДВ 7 152,0 7 152,0 7 152,0 7 152,0 7 152,0 7 152,0 7 152,0 7 152,0 7 152,0 7 152,0

10

Відображено доход при відвантаженні продукції покупцю (накладна, товарно-транспортна накладна)

7 152,0 7 152,0 7 152,0 7 152,0 7 152,0 7 152,0 7 152,0 7 152,0 7 152,0 7 152,0

Відображено собівартість реалізованої продукції (відомість обліку готової продукції)

Продовження табл. 3

Варіанти

Господарські операції

1 2 3 4 5 6 7 8 9 0

14. Надходження основних засобів як внеску в статутний капітал підприємстваОдержано деревообробний станок як внесок до статутного капіталу підприємства від засновника — неплатника ПДВ і введено його в експлуатацію (установчі документи, акт приймання-передачі основних засобів)

3000,0 2500,0 1250,0 1452,0 1336,0 2543,0 3156,0 4200,0 3879,0 3200,0

15. Реалізація продукції з наступною оплатою (22 одиниці продукції № 3 по 186 грн. і 7 одиниць продукції № 4 по 450 грн.)Відвантаження продукції покупцю "А" (накладна) 7 242,0 7 242,0 7 242,0 7 242,0 7 242,0 7 242,0 7 242,0 7 242,0 7 242,0 7 242,0

Списано собівартість реалізованої продукції (бухгалтерська довідка)Одержано оплату від покупця (банківська виписка) 7 242,0 7 242,0 7 242,0 7 242,0 7 242,0 7 242,0 7 242,0 7 242,0 7 242,0 7 242,0

16. Виготовлення основних засобів із залученням підрядника

11

Перераховано аванс на виготовлення комплекту меблів (4 шафи) підряднику — платнику ПДВ (платіжне доручення, банківська виписка), у т.ч. ПДВ

3 600,0 4200,0 3256,0 2890,0 4600,0 3254,0 3800,0 4625,0 4128,0 3546,0

Списано матеріали, використані на виготовлення меблів (накладна а відпуск матеріалів)

7 000,0 5000,0 2100,0 3200,0 5460,0 8712,0 6890,0 5870,0 2463,0 1897,0

Отримано виготовлені меблі від підрядника (акти виконаних робіт) 3 000,0 3500,0 2713,33 2408,33 3833,33 2711,67 3166,67 3854,17 3440,0 2955,0

Зведено меблі в експлуатацію (акт приймання-передачі основних засобів) 10 000,0 8500,0 4813,33 5608,33 9293,33 11423,67 10056,67 9724,17 5903,0 4852,0

Продовження табл. 3

Варіанти

Господарські операції

1 2 3 4 5 6 7 8 9 0

17. Надходження матеріальних цінностейОприбутковані товари від ТОВ "Кета" за накладною № П-1 та податковою накладною № 1, в т.ч. ПДВ

12 000,0 11200,0 12600,0 13240,0 16500,0 14240,0 11800,0 10870,0 9756,0 12360,0

18. Надходження дивідендівНа поточний рахунок в національній валюті надійшли дивіденди від дочірнього підприємства, яке знаходиться на звичайній системі оподаткування

25 000,0 15000,0 12000,0 24000,0 23000,0 21200,0 26412,0 19800,0 12400,0 24600,0

19. Перерахування передплати за матеріальні цінності

12

Перерахована з поточного рахунку попередня оплата за товари ТОВ "Інтеграл", в т.ч. ПДВ

24 000,0 18000,0 26400,0 22000,0 15600,0 12460,0 13800,0 24800,0 26500,0 30000,0

20. Нарахування заробітної плати й інші виплати робітникам підприємства за серпень (розрахункова або розрахунково-платіжна відомість – додаток 2):- працівникам виробництва 8600,0 9300,0 7265,0 8800,0 7900,0 9100,0 10200,0 12400,0 7865,0 9000,0- загальновиробничому персоналу 7200,0 6900,0 7856,0 7214,0 6852,0 5900,0 14230,0 11000,0 7892,0 8010,0- адміністративному персоналу 1500,0 1856,0 2200,0 1956,0 2123,0 3250,0 4500,0 4321,0 1897,0 2012,0- працівнику відділу збуту 1800,0 2100,0 2400,0 1645,0 1872,0 1563,0 1285,0 1365,0 2100,0 2156,021. Нарахування зборів у Пенсійний фонд і Фонди соціального страхування на фонд оплати праці за серпень (розрахункова або розрахунково-платіжна відомість – додаток 1)- працівникам виробництва- загальновиробничому персоналу- адміністративному персоналу- працівнику відділу збуту

Продовження табл. 3

Варіанти

Господарські операції

1 2 3 4 5 6 7 8 9 0

22. Утримано із заробітної плати (розрахункова або розрахунково-платіжна відомість – додаток 1):- внесків до Пенсійного фонду 382,0 403,12 394,42 392,3 374,94 396,26 604,3 581,72 395,08 423,56- внесків на страхування в зв'язку з тимчасовою втратою працездатності 191,0 201,56 197,21 196,15 187,47 198,13 302,15 290,86 197,54 211,78

- внесків на страхування на випадок безробіття 95,5 100,78 98,61 98,08 93,74 99,07 151,08 145,43 98,77 105,89

- податку з доходів фізичних осіб 2483,0 2620,28 2563,73 2549,95 2437,11 2575,69 3972,95 3781,18 2568,02 2753,1423. Оприбутковано товари від АТ "Гамма" за накладною № П-2, у т.ч. ПДВ 30 000,0 24600,0 18000,0 16500,0 12400,0 36000,0 25000,0 34200,0 28000,0 21000,0

13

24. Співробітнику (Варламову Ю.В.) підприємства була надана матеріальна допомога в зв’язку з поганим матеріальним станом

700,0 600,0 100,0 250,0 180,0 450,0 590,0 640,0 300,0 550,0

25. На поточний рахунок в національній валюті надійшла оплата за відвантажені ТОВ "Дельта" товари, у т.ч. ПДВ

18 000,0 12000,0 22000,0 24600,0 13000,0 15000,0 14000,0 12540,0 13654,0 18790,0

26. Здійснена реалізація товарів ВАТ "Імекс" на умовах товарного кредиту 3/10, у т.ч. ПДВ

24 000,0 30000,0 36000,0 20000,0 18000,0 15000,0 21000,0 24000,0 26000,0 17000,0

27. З поточного рахунку в національній валюті сплачено вартість проведення презентації підприємству "Еліт" у т.ч. ПДВ

2 400,0 1800,0 1650,0 2420,0 4100,0 3250,0 1890,0 2136,0 2487,0 2333,0

28.Здійснена благодійна допомога дитячому будинку 50 000,0 20000,0 10000,0 3000,0 4700,0 15000,0 60000,0 55000,0 24000,0 1000,0

29. Оприбутковано товари від ТОВ "Аверс" за накладною № П-2, отримано податкову накладну № 23, у т.ч. ПДВ

78 000,0 65 000,0 72 000,0 56 000,0 48 000,0 75 000,0 98 000,0 15 000,0 12 300,0 25 000,0

Продовження табл. 3

Варіанти

Господарські операції

1 2 3 4 5 6 7 8 9 0

30. Реалізація продукції з наступною оплатоюВідвантаження продукції покупцю "А" (накладна), у т.ч. ПДВ 167 242,0 155200,0 180000,0 168000,0 165748,2 178236,0 182564,0 185426,0 124236,0 116284,0

Списано собівартість реалізованої продукції (бухгалтерська довідка) 133 060,0 110100,0 146987,0 125472,0 102842,0 103254,0 132546,0 110256,0 89213,0 81236,0

Одержано оплату від покупця (банківська виписка) 167 242,0 155200,0 180000,0 168000,0 165748,2 178236,0 182564,0 185426,0 124236,0 116284,0

14

15

Таблиця 4Відомість нарахування заробітної плати адміністративним працівникам (за липень)*

№ ФІОПосада

статус для отримання

ПСП

Нарахування заробітної платні Нарахування внесків до Фондів Утримання

Заробітна платня Премія

Матеріальна

допомогаРазом Внески

до ПФ

Внески до Фонду непрацездатності

Внески до Фонду безробіт

тя

Гранич. дохід для

отриман ня ПСП

ПСПОподатко

ваний дохід

ПДФО Разом утримано До видачі

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

1Іванчук Віктор Олексійович

Директор 2800,00 - -

2СолоденкоВіраПавлівна

Гол. бухгалтер

3-е дітей до 18 лет

2500,0 1500,0 1500,0

3ЗахарченкоПетроРоманович

Начальник відділу збуту

2000,0 500,0 —

4ВарламовІванАндрійович

Начальниквідділу

постачаннястудент-заочник

1500,00 500,0 -

5ВирчукОлексійВікторович

Менеджер відділу збуту

1450,00 — 500,0

6КравченкоЄвгенВалер'янович

Менеджер відділу збуту

інвалід 2 групи

1000,0 - 1000,0

7ЖуравськийМаксимОлександрович

Керівник відділу

маркетингу1500,0 500,0

Всього* Розмір нарахованої заробітної плати та премії зберігався на протязі усього кварталу.

16

Таблиця 5

тис.грн.

Групи основних

фондів

Найменування інвентарного об'єкта, об'єктів податкового

обліку

Балансова вартість на

початок періоду

Збільшення балансової вартості за

період

Зменшення балансової вартості за

період

Амортизаційні ставки

Амортизація основних

фондів за 3 кв

Балансова вартість на 30.09.07.

Амортизація основних

фондів за 4 кв

Балансова вартість на 31.12.07.

Група 1

Група 1-2004

Всього по групі 1Група 2

Група 2-2004

Всього по групі 1Група 3

Група 3-2004

Всього по групі 1Група 4

17

Таблиця 6

Відомість нарахування внесків в Пенсійного фонду та фондів соціального

страхування

Збір (внесок) База нарахування

Ставка внеску Розмір внеску

Внески до Пенсійного фонду

Внески до фонду непрацездатності

Внески до фонду безробіття

Внески до фонду нещасного випадку на

виробництві 0,55%

18

01 ПОДАТКОВА ДЕКЛАРАЦІЯЗ ПОДАТКУ НА ДОДАНУ ВАРТІСТЬ

011 ЗВІТНА

012 ЗВІТНА НОВА

02 Звітний (податковий) період (рік) (квартал) (місяць)

грн.

19

Код рядка

I. ПОДАТКОВІ ЗОБОВ'ЯЗАННЯ Обсяги поставки(без ПДВ)

СумаПДВ

Колонка A Колонка Б

1 Операції на митній території України, що оподатковуються за ставкою 20 відсотків, крім імпорту товарів

2 Операції, що оподатковуються за нульовою ставкою: х х2.1 експортні операції 02.2 інші операції, що оподатковуються за нульовою ставкою 03 Операції, що не є об'єктом оподаткування (п. 3.2 ст. 3 Закону) х4 Операції, які звільнені від оподаткування (статті 5, 11 Закону,

інші нормативно-правові акти)х

5 Загальний обсяг поставки (сума значень з 1-го до 4-го рядка колонки A)

х

5.1 з рядка 5 - загальний обсяг оподатковуваних операцій звітного періоду (р. 1 + р. 2.1 + р.2.2 + р.4) колонки А

6 Імпорт товарів протягом звітного періоду, сплату ПДВ за які було відстрочено шляхом оформлення податкового векселя (п. 11.5 ст. 11 Закону)Термін погашення податкового векселя (указати дату, додати перелік)

7 Послуги, отримані від нерезидента на митній території України

8 Коригування на основі попередніх звітних періодів (+ чи -)(у разі заповнення цього рядка обов’язковим є подання додатка 1 до декларації):

х (+ чи -)

8.1 самостійне виправлення помилки, що міститься в раніше поданій податковій декларації

х

8.2 нецільове використання товарів, ввезених у пільговому режимі

8.3 згідно з п. 4.5 ст.4 Закону 8.4 інші випадки х9 Усього податкових зобов’язань

(сума значень рядків (1 + 6 + 7 + 8 (— чи +) колонки Б91 Крім того, поставка послуг за межами митної території

України, місце поставки яких визначається відповідно до п. 6.5 ст. 6 Закону

х

Код рядка

II. ПОДАТКОВИЙ КРЕДИТ Обсяги придбання (без ПДВ)

Дозво-лений подат-ковий кредит

Колонка A Колонка Б10 Придбання (виготовлення, будівництво, спорудження)

з податком на додану вартість на митній території х х

20

України товарів (послуг) та основних фондів з метою їх використання у межах господарської діяльності платника податку для здійснення операцій, які:

10.1 підлягають оподаткуванню за ставкою 20 відсотків та нульовою ставкою

10.2 не підлягають оподаткуванню (п.3.2 ст.3 Закону) або/та звільнені від оподаткування (статті 5, 11 Закону, інші нормативно-правові акти)

х

11 Придбання (виготовлення, будівництво, спорудження) без податку на додану вартість на митній території України товарів (послуг) та основних фондів з метою їх використання у межах господарської діяльності платника податку для здійснення операцій, які:

х

11.1 підлягають оподаткуванню за ставкою 20 відсотків та нульовою ставкою

х

11.2 не підлягають оподаткуванню (п.3.2 ст.3 Закону) або/та звільнені від оподаткування (статті 5, 11 Закону, інші нормативно-правові акти)

х

12 Імпортовані товари та отримані від нерезидента на митній території України послуги з метою їх використання у межах господарської діяльності платника податку для здійснення операцій, які оподатковуються за ставкою 20 відсотків та нульовою ставкою:

х х

12.1 ПДВ, сплачений митним органам12.2 погашені податкові векселі, що дають право на

збільшення податкового кредиту в поточному звітному періоді

12.3 звільнені від ПДВ (статті 5, 11 Закону, інші нормативно-правові акти)

х

12.4 послуги, отримані від нерезидента12.5 товари, імпортовані в пільговому режимі та

використані не за цільовим призначенням

13 Імпортовані товари та отримані від нерезидента на митній території України послуги з метою їх використання у межах господарської діяльності платника податку для здійснення операцій, які не підлягають оподаткуванню (п.3.2 ст.3 Закону) або/та звільнені від оподаткування (статті 5, 11 Закону, інші нормативно-правові акти):

х х

13.1 ПДВ, сплачений митним органам х

21

13.2 звільнені від ПДВ (статті 5, 11 Закону, інші нормативно-правові акти)

х

13.3 послуги, отримані від нерезидента х14 Придбання (виготовлення, будівництво,

спорудження) з податком на додану вартість вітчизняних товарів (послуг) та основних фондів, імпорт товарів та отримання від нерезидента на митній території України послуг, які не призначаються для їх використання у господарській діяльності, або з метою їх використання для поставки послуг за межами митної території України, місце поставки яких визначається відповідно до п. 6.5 ст. 6 Закону

х

15 Придбання (виготовлення, будівництво, спорудження) без податку на додану вартість вітчизняних товарів (послуг) та основних фондів, імпорт товарів та отримання від нерезидента на митній території України послуг, які не призначаються для їх використання у господарській діяльності, або з метою їх використання для поставки послуг за межами митної території України, місце поставки яких визначається відповідно до п. 6.5 ст. 6 Закону

х

16 Коригування податкового кредиту за попередні звітні періоди(у разі заповнення цього рядка обов’язковим є подання додатка 1 до декларації):

х (— чи +)

16.1 самостійне виправлення платником помилки, що міститься в раніше поданій податковій декларації

х

16.2 згідно з п. 4.5 ст.4 Закону16.3 інші випадки х17 Усього податкового кредиту

(сума значень рядків (10.1 + 12.1 + 12.2 + 12.4 + 12.5 + 16 (— чи +) колонки Б)

х

22

III. РОЗРАХУНКИ З БЮДЖЕТОМ ЗА ЗВІТНИЙ ПЕРІОД Сума ПДВ

18 Різниця між сумою податкового зобов'язання та сумою податкового кредиту з ПДВ поточного звітного (податкового) періоду (рядок 9 - рядок 17):

х

18.1 позитивне значення (+)18.2 від’ємне значення (—)19 Коригування платежів з урахуванням положень про вексельну форму

відстрочення сплати податку на додану вартість при імпорті товарів (п. 11.5 ст. 11 Закону):

х

19.1 до зменшення (—):суми податку на додану вартість, які не підлягають включенню до складу податкових зобов’язань у поточному звітному (податковому) періоді (податкові векселі, видані в поточному звітному (податковому) періоді) (рядок 6 податкової декларації)

—

19.2 до збільшення (+):суми податку на додану вартість, які підлягають включенню до складу податкових зобов’язань у поточному звітному (податковому) періоді (податкові векселі, термін погашення яких припадає на поточний звітний (податковий) період)(додати перелік)

+

20 Позитивне значення різниці між сумою податкового зобов’язання та сумою податкового кредиту поточного звітного (податкового) періоду(позитивне значення суми рядків 18 і 19)

21 Від’ємне значення різниці між сумою податкового зобов'язання та сумою податкового кредиту поточного звітного (податкового) періоду(від’ємне значення суми рядків 18 і 19)

22 Зарахування від’ємного значення різниці поточного звітного (податкового) періоду:

х

22.1 у зменшення суми податкового боргу з ПДВ22.2 до складу податкового кредиту наступного звітного (податкового)

періоду(рядок 21- рядок 22.1)(значення цього рядка переноситься до рядка 23.1 податкової декларації наступного звітного періоду*)

23 Залишок від’ємного значення попереднього звітного (податкового) періоду, що включається до складу податкового кредиту поточного звітного (податкового) періоду(рядок 23.1 + рядок 23.2 + рядок 23.3 + рядок 23.4):

23.1 значення рядка 22.2 податкової декларації попереднього звітного періоду*

23.2 значення рядка 26 податкової декларації попереднього звітного періоду

23.3 значення рядка 8.2 додатка 3 (до Порядку заповнення та подання декларації) попереднього звітного (податкового) періоду*

23

23.4 значення рядків 8.5 та 8.6 додатка 3.1 (до Порядку заповнення та подання декларації) попереднього звітного (податкового) періоду *

(+ чи -)

24 Залишок від'ємного значення попереднього податкового періоду за вирахуванням суми податку, яка підлягає сплаті до бюджету за підсумками поточного звітного періоду (рядок 23 – рядок 20, позитивне значення)

25 Сума, що підлягає бюджетному відшкодуванню (рядок 4 розрахунку суми бюджетного відшкодування) (рядок 25.1 або рядок 25.2):

25.1 на рахунок платника у банку25.2 у зменшення податкових зобов’язань з ПДВ наступних податкових

періодів26 Залишок від'ємного значення, який після бюджетного відшкодування

включається до складу податкового кредиту наступного податкового періоду (рядок 24 – рядок 25)(значення цього рядка переноситься до рядка 23.2 податкової декларації наступного звітного періоду)

27 Сума ПДВ, яка підлягає нарахуванню до сплати в бюджет за підсумками поточного звітного періоду, з урахуванням залишку від’ємного значення попереднього звітного періоду (рядок 20 – рядок 23, позитивне значення)

28 Сума штрафу, нарахована платником самостійно у зв'язку з виправленням помилки

28.1 загальна сума помилки (рядок 8.1 – рядок 16.1): х28.2 позитивне значення (+)28.3 від'ємне значення (-)

24

1

ДЕКЛАРАЦІЯ З ПОДАТКУ НА ПРИБУТОК ПІДПРИЄМСТВА Звітна Повна декларація - надаються додатки у разі заповнення рядків з позначкою "Р" та "К"

Звітна консолідована

Спрощена декларація - надаються додатки у разі заповнення рядків з позначкою "К" Звітна нова

2 Звітний рік 2 0 0 1 квартал Півріччя 3 квартали Рік

3 Повна назва платника податку: Юридична особа

Інша категорія платника

Одиниця виміру: тис. грн. з одним десятковим знаком

ПОКАЗНИКИ Код рядка Сума

1 2 3Валовий дохід від усіх видів діяльності, у тому числі: 01доходи від продажу товарів (робіт, послуг) 01.1приріст балансової вартості запасів 01.2 К1доходи від виконання довгострокових договорів 01.3 К2прибуток від операцій з цінними паперами, фондовими та товарними деривативами 01.4 К3

прибуток від операцій з землею 01.5 К1інші доходи, крім визначених у 01.1 01.5 01.6Коригування валових доходів, у тому числі: (± 02.1 ± 02.2 + 02.3) 02

зміна суми компенсації вартості товарів (робіт, послуг) 02.1самостійно виявлені помилки за результатами минулих податкових періодів 02.2

врегулювання сумнівної (безнадійної) заборгованості 02.3 К4Скоригований валовий дохід (01 ± 02) 03

Валові витрати, у тому числі: 04витрати на придбання товарів (робіт, послуг), крім визначених у 04.11 04.1

убуток балансової вартості запасів 04.2 К1витрати на оплату праці 04.3сума страхового збору (внесків) до фондів державного загальнообов'язкового страхування 04.4

сума внесків на довгострокове страхування життя, додаткове пенсійне страхування 04.5 Р1

сума податків, зборів (обов'язкових платежів), крім визначених у 04.4 04.6 Р2витрати, пов'язані з виконанням довгострокових договорів 04.7 К2добровільне перерахування коштів, передача товарів (робіт, послуг) 04.8 Р3від'ємне значення об'єкта оподаткування попереднього податкового року 04.9

витрати на поліпшення основних фондів та нафтогазових свердловин 04.10 К1

25

1 2 385 % витрат від вартості товарів (робіт, послуг), придбаних у офшорних нерезидентів 04.11 Р4

інші витрати, крім визначених у 04.1 04.11 04.12Коригування валових витрат, у тому числі: (± 05.1 ± 05.2 + 05.3) 05зміна суми компенсації вартості товарів (робіт, послуг) 05.1самостійно виявлені помилки за результатами минулих податкових періодів 05.2

врегулювання сумнівної (безнадійної) заборгованості 05.3 К4Скориговані валові витрати (04 ± 05) 06Сума амортизаційних відрахувань 07 К1Об'єкт оподаткування позитивний (+) від'ємний (-) ((± 03 - (± 06) - 07) 08

Балансові збитки, не компенсовані прибутками до 01.01.2003 09Прибуток, звільнений від оподаткування 10 К5Прибуток, що підлягає оподаткуванню, у тому числі: (08 - 09 - 10) 11

за базовою ставкою 11.1за пільговою ставкою* _______ % 11.2Нарахована сума податку**, у тому числі: 12за базовою ставкою 12.1за пільговою ставкою 12.2Зменшення нарахованої суми податку 13 К6Податкове зобов'язання звітного періоду** (12 - 13) 14

Сума нарахованого податку за попередній податковий період поточного року 15

Сума надміру сплаченого податку минулих податкових періодів (переплати)*** 16

Сума податку до сплати (позитивне значення 14 - 15 - 16) 17

26

Додаток К1/1до рядків 01.2, 01.5, 04.2, 04.10, 04.12 та 07 декларації

Таблиця 1. Розрахунок приросту (убутку) балансової вартості запасів

Показники Код рядка

На початок звітного

року

Запаси, використані не в господарській

діяльності

На кінець звітного періоду

Приріст "-" Убуток "+"

(3 - 4 - 5)

1 2 3 4 5 6Балансова вартість запасів усього, у тому числі: (сума рядків А1 А7 відповідної графи) А

на складах (місцях зберігання) А1у незавершеному виробництві А2у готовій продукції А3малоцінні та швидкозношувані предмети на складах А4на оптових складах (місцях зберігання) А5у роздрібній торгівлі А6матеріальні цінності, що використовуються у господарській діяльності більше 365 календарних днів та вартість яких не перевищує 1000 грн.

А7

Метод (методи) оцінки убутку запасів (потрібне позначити): ідентифікованої вартості відповідної одиниці запасів вартості запасів перших за часом надходжень (ФІФО) середньозваженої вартості однорідних запасів нормативних затрат ціни продажу запасів

Таблиця 2. Розрахунок амортизаційних відрахувань

Код рядка Показники

Балансова вартість на

початок розрахункового

кварталу

Амортизаційні відрахування

Розрахунковий квартал

Звітний період наростаючим

підсумком

1 2 3 4 5Б1 Основні фонди групи 1 з нормою амортизації 2 відсотки Б2 Основні фонди групи 2 з нормою амортизації 10 відсотків Б3 Основні фонди групи 3 з нормою амортизації 6 відсотків Б4 Основні фонди групи 4 з нормою амортизації 15 відсотків

Б5 Основні фонди групи 1 з нормою амортизації нижче 2 відсотків

Б6 Основні фонди групи 2 з нормою амортизації нижче 10 відсотків

Б7 Основні фонди групи 3 з нормою амортизації нижче 6 відсотків

Б8 Основні фонди групи 4 з нормою амортизації нижче 15 відсотків

В Нематеріальні активи

07 Загальна сума амортизаційних відрахувань, що відображається у рядку 07 декларації (сума рядків з Б1 до Б8 та рядку В графи 5)

Таблиця 3. Витрати на поліпшення основних фондів, що включаються до складу валових витрат

Об'єкти поліпшення Код рядка

Сукупна балансова вартість на

початок звітного року

Сума на звітний рік

(ліміт)

Фактичні обсяги поліпшень наростаючим підсумком

1 квартал Півріччя 3 квартали Рік

1 2 3 4 5 6 7 8Основні фонди 4.10

27

28

СПИСОК ЛІТЕРАТУРИ

1. Закон України “Про податок на додану вартість” від 03.04.1997р.

№168/97.

2. Закон України “Про порядок погашення зобов’язань платників податків

перед бюджетами і державними цільовими фондами” від 21.12.2000р. №2181-

ІІІ.

3. Порядок заповнення та надання податкової декларації з податку на

додану вартість, затверджений наказом ДПАУ від 30.05.1997р. №166 із

змінами.

4. Про затвердження Методичних рекомендацій щодо взаємодії між

підрозділами органів державної податкової служби України при організації та

проведенні перевірок достовірності нарахування бюджетного відшкодування

податку на додану вартість – наказ Державної податкової адміністрації України

від 18.08.2005р. № 350.

5. Закон України “Про оподаткування прибутку підприємств” № 334/94-ВР

від 28

6. Наказ ДПАУ від 10.12. 2005 р. № 448 “Про затвердження форм

декларації з податку на прибуток підприємства та порядку складання декларації

з податку на прибуток підприємства”, затверджений наказом ДПАУ від 29.03.

2003 р. № 143.

7. Закон України від 22.05.2003р. № 889 "Про податок з доходів фізичних

осіб".

8. Про затвердження методики визначення мінімальної суми орендного

платежу за нерухоме майно фізичних осіб – Постанова Кабінету Міністрів

України від 20.11.2003р.

9. Про оподаткування доходів фізичних осіб від зайняття

підприємницькою діяльністю – Інструкція у редакції наказу Державної

податкової адміністрації від 16.07.2003р. № 352.

29

10. Закон України “Про загальнообов’язкове державне соціальне

страхування від нещасного випадку на виробництві та професійного

захворювання, які спричинили втрату працездатності” від 23.09.99 р. № 1105-

ХІV.

11. Закон України “Про страхові тарифи на загальнообов’язкове державне

соціальне страхування від нещасного випадку на виробництві та професійного

захворювання, які спричинили втрату працездатності” від 22.02.2001 р. № 2272-

ІІІ.

12. Порядок визначення страхових тарифів для підприємств, установ та

організацій на загальнообов’язкове державне соціальне страхування від

нещасного випадку на виробництві та професійного захворювання,

затверджений Постановою Кабінету Міністрів України від 13.09.2000 р. № 1423

зі змінами та доповненнями.

13. Закон України від 09.07.2003р. № 1058 “Про загальнообов'язкове

державне пенсійне страхування”.

30

Навчальне видання.

Методичні вказівки до самостійної роботи і виконання розрахункового

завдання з дисципліни «Податковий облік» (для студентів 4 курсу денної і 5

курсу заочної форм навчання спеціальності 6.0501.00 - «Облік і аудит»)

Укладачі: Власова Олена Євгенівна,

Короп Олена Олександрівна

Редактор: З.М. Москаленко

Коректор З.І. Зайцева

План 2007, поз. 320

Підп. до друку 06.04.07 Формат 60х84/1/16 Папір офіснийДрук на ризографі. Умовн.-друк. арк. 2,8 Обл. – вид. арк. 3,5Зам. № ____ Тираж 300 прим.

61002, Харків, ХНАМГ, вул. Революції, 12

Сектор оперативної поліграфії ЮЦ ХНАМГ61002, Харків, вул. Революції, 12

31