OBJEKTIVI DHE BAZAT E PËRGATITJES Efekti i kurseve të …kkk.gov.al/foto/uploads/File/SKK te...

24

Standardet Kombëtare të Kontabilitetit të Përmirësuara SKK 12 EFEKTI I NDRYSHIMEVE TË KURSEVE TË KËMBIMIT Pg. STANDARDI KOMBËTAR I KONTABILITETIT NR. 12 – EFEKTI I NDRYSHIMEVE TË KURSEVE TË KËMBIMIT – I PËRMIRËSUAR PËRMBAJTJA Paragrafët OBJEKTIVI DHE BAZAT E PËRGATITJES 1-3 FUSHA E ZBATIMIT 4 PËRKUFIZIMET KRYESORE 5 MONEDHA FUNKSIONALE 6-9 RAPORTIMI NË MONEDHË FUNKSIONALE I TRANSAKSIONEVE NË MONEDHË TË HUAJ 10-28 Njohja 10-12 Raportimi në fund të periudhave raportuese të mëpasshme 13-14 Njohja e diferencave nga kurset e këmbimit 15-18 Investimet neto në një njësi ekonomike të huaj 19-20 Konsolidimi i njësive ekonomike të huaja 21-25 Ndryshimi i monedhës funksionale 26-28 PËRDORIMI I MONEDHËS RAPORTUESE TË NDRYSHME NGA MONEDHA FUNKSIONALE 29-32 Përkthimi në monedhën raportuese 29-32 SHËNIMET SHPJEGUESE 33-36 DATA E HYRJES NË ZBATIM 37 KRAHASIMI ME STANDARDET NDËRKOMBËTARE TË RAPORTIMIT FINANCIAR PËR NJËSITË EKONOMIKE TË VOGLA DHE TË MESME (SNRF PËR NVM) 38 BAZA E KONKLUZIONEVE UDHËZIM PËR ZBATIMIN E SKK 12 OBJEKTIVI DHE BAZAT E PËRGATITJES 1 Objektivi i Standardit Kombëtar të Kontabilitetit 12, Efekti i kurseve të këmbimit (‗SKK 12‘ ose ‗Standardi‘), i nxjerrë dhe i miratuar nga Këshilli Kombëtar i Kontabilitetit dhe shpallur nga Ministria e Financës, është dhënia e parimeve të njohjes, matjes e vlerësimit të mëpasshëm të vendosë rregullat e kont abilizimit dhe shpjegimit të transaksioneve në monedhë të huaj si dhe të shpjegimeve të nevojshme në pasqyrat financiare, të përgatitura në përputhje me Standardet Kombëtare të Kontabilitetit të Shqipërisë. Këto standarde bazohen në parimet e kontabilitetit dhe raportimit, të pranuara në shkallë ndërkombëtare, kërkesat e përgjithshme të të cilave përshkruhen në Ligjin nr.

Transcript of OBJEKTIVI DHE BAZAT E PËRGATITJES Efekti i kurseve të …kkk.gov.al/foto/uploads/File/SKK te...

Standardet Kombëtare të Kontabilitetit të Përmirësuara

SKK 12

EFEKTI I NDRYSHIMEVE TË KURSEVE TË KËMBIMIT

Pg.

STANDARDI KOMBËTAR I KONTABILITETIT NR. 12 – EFEKTI I NDRYSHIMEVE TË KURSEVE TË KËMBIMIT – I PËRMIRËSUAR

PËRMBAJTJA Paragrafët

OBJEKTIVI DHE BAZAT E PËRGATITJES 1-3

FUSHA E ZBATIMIT 4

PËRKUFIZIMET KRYESORE 5

MONEDHA FUNKSIONALE 6-9

RAPORTIMI NË MONEDHË FUNKSIONALE I TRANSAKSIONEVE NË MONEDHË TË HUAJ 10-28

Njohja 10-12

Raportimi në fund të periudhave raportuese të mëpasshme 13-14

Njohja e diferencave nga kurset e këmbimit 15-18

Investimet neto në një njësi ekonomike të huaj 19-20

Konsolidimi i njësive ekonomike të huaja 21-25

Ndryshimi i monedhës funksionale 26-28

PËRDORIMI I MONEDHËS RAPORTUESE TË NDRYSHME NGA MONEDHA FUNKSIONALE 29-32 Përkthimi në monedhën raportuese 29-32

SHËNIMET SHPJEGUESE 33-36

DATA E HYRJES NË ZBATIM 37

KRAHASIMI ME STANDARDET NDËRKOMBËTARE TË RAPORTIMIT FINANCIAR PËR NJËSITË EKONOMIKE

TË VOGLA DHE TË MESME (SNRF PËR NVM) 38

BAZA E KONKLUZIONEVE

UDHËZIM PËR ZBATIMIN E SKK 12

OBJEKTIVI DHE BAZAT E PËRGATITJES

1 Objektivi i Standardit Kombëtar të Kontabilitetit 12, Efekti i kurseve të këmbimit (‗SKK 12‘ ose ‗Standardi‘), i nxjerrë dhe i miratuar nga

Këshilli Kombëtar i Kontabilitetit dhe shpallur nga Ministria e Financës, është dhënia e parimeve të njohjes, matjes e vlerësimit të

mëpasshëm të vendosë rregullat e kontabilizimit dhe shpjegimit të transaksioneve në monedhë të huaj si dhe të shpjegimeve të nevojshme

në pasqyrat financiare, të përgatitura në përputhje me Standardet Kombëtare të Kontabilitetit të Shqipërisë. Këto standarde bazohen në

parimet e kontabilitetit dhe raportimit, të pranuara në shkallë ndërkombëtare, kërkesat e përgjithshme të të cilave përshkruhen në Ligjin nr.

9228, ―Për kontabilitetin dhe pasqyrat financiare‖, të ndryshuar, nxjerrë në prill 2004.

2 SKK 12 mbështetet në Standardin Ndërkombëtar të Kontabilitetit,SNK 21, “Efektet e kurseve të këmbimit‖. SKK 12 është ndryshuar për t‘u

bërë i krahasueshëm me Seksionin 30 Përkthimi i Monedhës së Huaj të Standardeve Ndërkombëtare të Raportimit Financiar për Njësitë e

vogla dhe të Mesme (SNRF për NVM). Një tabelë korresponduese e paragrafëve të standardit me paragrafë të Standardeve Ndërkombëtare

të Raportimit FinanciarSNRF për NVM është dhënë në paragrafin 38. Për rastet që nuk janë trajtuar në mënyrë të drejtpërdrejtë nga SKK 12

ose ndonjë SKK tjetër, drejtuesit e njësisë ekonomike raportuese duhet që, me miratimin e Këshillit Kombëtar të Kontabilitetit (KKK), të

aplikojnë politika të tilla që sigurojnë një pasqyrim të vërtetë e të besueshëm të pozicionit financiar, performancës financiare dhe ,

ndryshimeve në pozicionin financiar të dhe fluksit të parasë së njësisë ekonomike raportuese, siç kërkohet në nenin 9 të Ligjit nr. 9228, ―Për

kontabilitetin dhe pasqyrat financiare‖, i ndryshuar, nxjerrë në prill 2004.

3 Pasqyrat financiare do të përgatiten mbi bazën e konceptit të materialitetit. Standardet Kombëtare të Kontabilitetit nuk do të zbatohen për

zërat jomaterialë. Parimi i materialitetit përkufizohet dhe sqarohet në paragrafët 40 deri 90 të SKK 1.

FUSHA E ZBATIMIT

4 Ky standard do të zbatohet:

(a) për trajtimin kontabël të transaksioneve dhe tepricave në monedhë të huaj;, duke përjashtuar këtu ato transaksione dhe teprica të

derivateve që trajtohen nga SKK 3, Instrumentet financiare;

(b) për përkthimin e rezultateve dhe pozicionit financiar të veprimtarive në monedhë të huaj të kryera jashtë vendit, që përfshihen në

pasqyrat financiare të njësive, nëpërmjet konsolidimit të plotë konsolidimit përpjesëtimor ose modelit të kapitalit;

(c) për përkthimin e pasqyrave financiare në monedhën raportuese.

Kontabilizimi i instrumenteve financiarë në monedhë të huaj trajtohen në përputhje me SKK 3 Instrumentet Financiarë.

Të gjitha pasqyrat financiare, të përgatitura në përputhje me Standardet Kombëtare të Kontabilitetit, duhet të vlerësohen e të paraqiten në

lekë.

PËRKUFIZIMET KRYESORE

5 Më poshtë jepen përkufizimet e disa termave kryesore që përdoren në këtë standard:

Kursi i këmbimit i mbylljes është kursi i këmbimit në datën e bilancitraportimit.

Diferenca nga kurset e këmbimit është diferenca që vjen nga përkthimi i një numri shume të dhënë nga një monedhëe në një monedhë

tjetër (në lekë) me kurse të ndryshme këmbimi.

Kursi i këmbimit është kursi, me të cilin këmbehen dy monedha të ndryshme.

Vlera e drejtë është shuma, me të cilën mund të shkëmbehet një aktiv ose mund të shlyhet një pasiv ndërmjet palëve të mirinformuara, të

vullnetshme e të palidhura me njëra-tjetrën.

Monedha e huaj është çdo monedhë tjetër, përveç lekut.

Njësi ekonomike e huaj është një njësi në formën e një shoqërie të kontrolluar, pjesëmarrjeje, sipërmarrjeje të përbashkët ose dege të

njësisë ekonomike, veprimtaritë e së cilës janë të bazuara ose kryhen në një vend të huaj dhe në një monedhë të ndryshme nga ajo raportuese

e njësisë ekonomike.

Grupi përbëhet nga një shoqëri mëmë si dhe të gjitha njësitë e kontrolluara prej saj.

Zëra monetarë janë njësitë e monedhës, të mbajtura ngamjetet monetare të njësisëa ekonomike, si dhe aktivet e pasivet për t‘u arkëtuar ose

për t‘u paguar me një numër të përcaktuar njësish mjetesh monedhemonetare.

Investimi neto në një njësi ekonomike të huaj është shuma e interesit të njësisë ekonomike raportuese në aktivet neto të njësisë ekonomike

të huaj.

Kursi i këmbimit i menjëhershëm (spot) është kursi i këmbimit për një lëvrim të menjëhershëm.

MONEDHA FUNKSIONALE

6 Çdo njësi ekonomike duhet të identifikojë monedhën e saj funksionale. Monedha funksionale e një njësie ekonomike është monedha e

mjedisit primar ekonomik në të cilin operon njësia ekonomike.

7 Zakonisht, mjedisi primar ekonomik në të cilin operon njësia ekonomike është ai në të cilin ajo kryesisht gjeneron dhe shpenzon mjete

monetare. Prandaj, në përcaktimin e monedhës së saj funksionale, një njësi ekonomike ka parasysh faktorët e mëposhtëm:

(a) monedhën:

(i) që kryesisht ndikon në çmimet e shitjes për mallrat, produktet dhe shërbimet (kjo shpesh do të jetë monedha në të cilën përcaktohen dhe

paguhen çmimet e shitjes për mallrat, produktet dhe shërbimet e saj) dhe,

(ii) e vendit, forcat konkurruese dhe rregullimet e të cilit kryesisht përcaktojnë çmimet e shitjes së mallrave, produkteve dhe shërbimeve të

saj.

(b) monedhën që kryesisht ndikon në koston e punës, materialeve dhe kosto të tjera të ofrimit të mallrave dhe shërbimeve (kjo shpesh do të

jetë monedha në të cilën përcaktohen dhe shlyhen kosto të tilla).

8 Faktorët vijues mundet gjithashtu të sigurojnë evidencë për monedhën funksionale të një njësie ekonomike:

(a) monedha në të cilën gjenerohen fondet nga aktivitetet financuese (emetimi i instrumentave të borxhit dhe kapitalit)

(b) monedha në të cilën merren zakonisht arkëtimet nga aktivitetet operative.

9 Faktorët vijues shtesë merren në konsideratë në përcaktimin e monedhës funksionale të një njësie ekonomike të huaj, dhe në përcaktimin

nëse monedha e saj funksionale është e njëjtë me atë të njësisë ekonomike raportuese (njësia ekonomike raportuese, në këtë rast, është njësia

ekonomike që ka njësinë ekonomike të huaj si filial të saj, degë, pjesëmarrje apo sipërmarrje e përbashkët):

(a) nëse aktivitetet e njësisë ekonomike të huaj janë më tepër një zgjatim i njësisë ekonomike raportuese, sesa aktivitete me një shkallë

domethënëse autonomie. Një shembull i situatës së parë është kur njësia ekonomike e huaj vetëm shet mallra të importuara nga njësia

ekonomike raportuese dhe i paguan asaj shumat e arkëtuara. Një shembull i situatës së dytë është kur njësia ekonomike e huaj akumulon

mjete monetare dhe zëra të tjerë monetarë, kryen shpenzime, gjeneron të ardhura dhe siguron huamarrje, të gjitha kryesisht në monedhën e

saj vendase.

(b) nëse transaksionet me njësinë ekonomike raportuese zënë një pjesë të madhe ose të vogël të aktiviteteve të njësisë ekonomike të huaj.

(c) nëse flukset e mjeteve monetare nga aktivitetet e njësisë ekonomike të huaj prekin direkt flukset e mjeteve monetare të njësisë ekonomike

raportuese dhe janë menjëherë të disponueshme për t‘ju paguar asaj.

(d) nëse flukset e mjeteve monetare nga aktivitetet e njësisë ekonomike të huaj janë të mjaftueshme për të paguar detyrimet ekzistuese apo

ato të pritshme, pa financime nga njësia ekonomike raportuese.

RAPORTIMI NË MONEDHË FUNKSIONALE I VEPRIMEVE TRANSAKSIONEVE NË MONEDHË TË HUAJ

Njohja

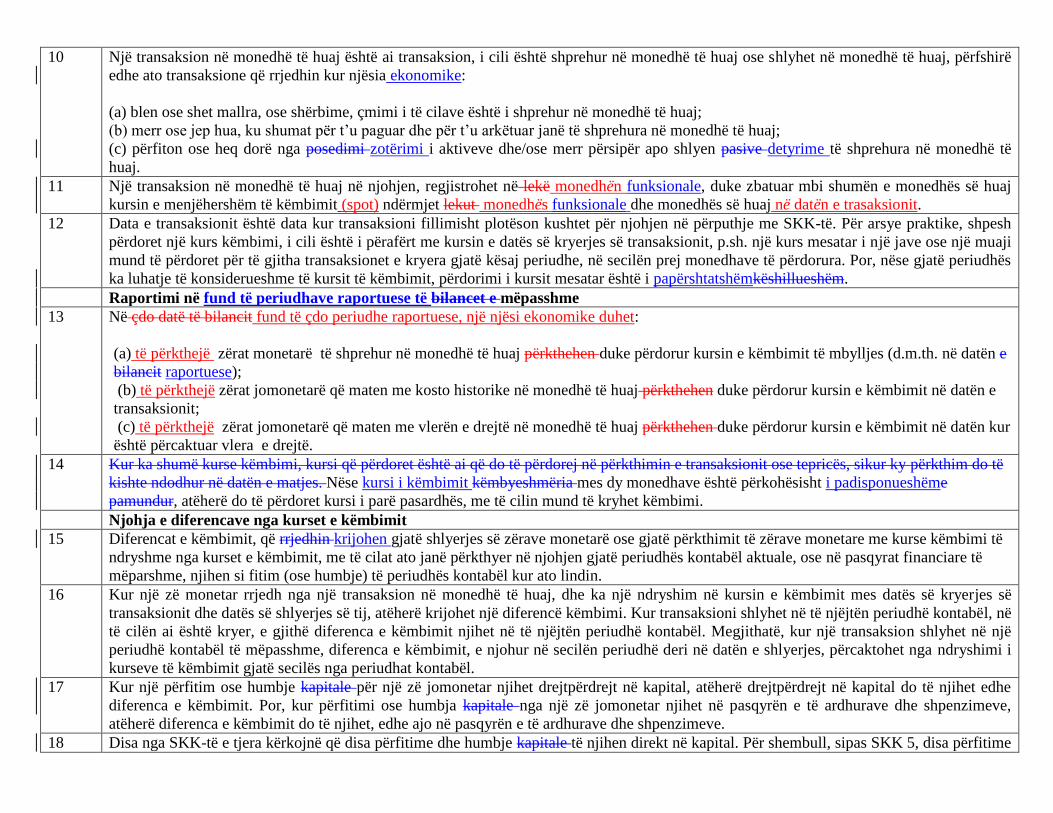

10 Një transaksion në monedhë të huaj është ai transaksion, i cili është shprehur në monedhë të huaj ose shlyhet në monedhë të huaj, përfshirë

edhe ato transaksione që rrjedhin kur njësia ekonomike:

(a) blen ose shet mallra, ose shërbime, çmimi i të cilave është i shprehur në monedhë të huaj;

(b) merr ose jep hua, ku shumat për t‘u paguar dhe për t‘u arkëtuar janë të shprehura në monedhë të huaj;

(c) përfiton ose heq dorë nga posedimi zotërimi i aktiveve dhe/ose merr përsipër apo shlyen pasive detyrime të shprehura në monedhë të

huaj.

11 Një transaksion në monedhë të huaj në njohjen, regjistrohet në lekë monedhën funksionale, duke zbatuar mbi shumën e monedhës së huaj

kursin e menjëhershëm të këmbimit (spot) ndërmjet lekut monedhës funksionale dhe monedhës së huaj në datën e trasaksionit.

12 Data e transaksionit është data kur transaksioni fillimisht plotëson kushtet për njohjen në përputhje me SKK-të. Për arsye praktike, shpesh

përdoret një kurs këmbimi, i cili është i përafërt me kursin e datës së kryerjes së transaksionit, p.sh. një kurs mesatar i një jave ose një muaji

mund të përdoret për të gjitha transaksionet e kryera gjatë kësaj periudhe, në secilën prej monedhave të përdorura. Por, nëse gjatë periudhës

ka luhatje të konsiderueshme të kursit të këmbimit, përdorimi i kursit mesatar është i papërshtatshëmkëshillueshëm.

Raportimi në fund të periudhave raportuese të bilancet e mëpasshme

13 Në çdo datë të bilancit fund të çdo periudhe raportuese, një njësi ekonomike duhet:

(a) të përkthejë zërat monetarë të shprehur në monedhë të huaj përkthehen duke përdorur kursin e këmbimit të mbylljes (d.m.th. në datën e

bilancit raportuese);

(b) të përkthejë zërat jomonetarë që maten me kosto historike në monedhë të huaj përkthehen duke përdorur kursin e këmbimit në datën e

transaksionit;

(c) të përkthejë zërat jomonetarë që maten me vlerën e drejtë në monedhë të huaj përkthehen duke përdorur kursin e këmbimit në datën kur

është përcaktuar vlera e drejtë.

14 Kur ka shumë kurse këmbimi, kursi që përdoret është ai që do të përdorej në përkthimin e transaksionit ose tepricës, sikur ky përkthim do të

kishte ndodhur në datën e matjes. Nëse kursi i këmbimit këmbyeshmëria mes dy monedhave është përkohësisht i padisponueshëme

pamundur, atëherë do të përdoret kursi i parë pasardhës, me të cilin mund të kryhet këmbimi.

Njohja e diferencave nga kurset e këmbimit

15 Diferencat e këmbimit, që rrjedhin krijohen gjatë shlyerjes së zërave monetarë ose gjatë përkthimit të zërave monetare me kurse këmbimi të

ndryshme nga kurset e këmbimit, me të cilat ato janë përkthyer në njohjen gjatë periudhës kontabël aktuale, ose në pasqyrat financiare të

mëparshme, njihen si fitim (ose humbje) të periudhës kontabël kur ato lindin.

16 Kur një zë monetar rrjedh nga një transaksion në monedhë të huaj, dhe ka një ndryshim në kursin e këmbimit mes datës së kryerjes së

transaksionit dhe datës së shlyerjes së tij, atëherë krijohet një diferencë këmbimi. Kur transaksioni shlyhet në të njëjtën periudhë kontabël, në

të cilën ai është kryer, e gjithë diferenca e këmbimit njihet në të njëjtën periudhë kontabël. Megjithatë, kur një transaksion shlyhet në një

periudhë kontabël të mëpasshme, diferenca e këmbimit, e njohur në secilën periudhë deri në datën e shlyerjes, përcaktohet nga ndryshimi i

kurseve të këmbimit gjatë secilës nga periudhat kontabël.

17 Kur një përfitim ose humbje kapitale për një zë jomonetar njihet drejtpërdrejt në kapital, atëherë drejtpërdrejt në kapital do të njihet edhe

diferenca e këmbimit. Por, kur përfitimi ose humbja kapitale nga një zë jomonetar njihet në pasqyrën e të ardhurave dhe shpenzimeve,

atëherë diferenca e këmbimit do të njihet, edhe ajo në pasqyrën e të ardhurave dhe shpenzimeve.

18 Disa nga SKK-të e tjera kërkojnë që disa përfitime dhe humbje kapitale të njihen direkt në kapital. Për shembull, sipas SKK 5, disa përfitime

ose humbje që vijnë nga rivlerësimi i aktiveve afatgjata materiale duhet të njihen drejtpërdrejt në kapital. Kur një aktiv i tillë është në

monedhë të huaj, sipas paragrafit 13 (c) të këtij standardi, shuma përkatëse e rivlerësuar duhet të përkthehet duke përdorur kursin e këmbimit

në datën kur përcaktohet vlera, gjë që sjell një diferencë këmbimi, e cila gjithashtu duhet të njihet në kapital.

Investimet neto në një njësi ekonomike të huaj

19 Një njësi ekonomike mund të ketë një zë monetar që është i arkëtueshëm ose i pagueshëm nga/ndaj një njësie ekonomike të huaj. Një zë për

të cilin shlyerja nuk është planifikuar ose nuk është e mundshme të ndodhë në të ardhmen e parashikuar, është, në thelb, pjesë e investimeve

neto të njësisë ekonomike në njësinë ekonomike të huaj dhe kontabilizohet në përputhje me paragrafin 20. Zëra të tillë monetarë mund të

përfshijnë kërkesa të arkëtueshme afatgjata ose hua afatgjata. Ato nuk përfshijnë kërkesa të arkëtueshme ose kërkesa të pagueshme.

20 Diferencat e këmbimit që lindin nga një zë monetar që përbën pjesë të investimit neto të njësisë ekonomike në një njësi ekonomike të huaj,

duhet të njihen në fitim ose humbje në pasqyrat e veçanta financiare të njësisë ekonomike raportuese ose në pasqyrat financiare individuale

të njësisë ekonomike të huaj, si të jetë më e përshtatshme. Në pasqyrat financiare që përfshijnë të dyja, njësinë ekonomike të huaj dhe njësinë

ekonomike raportuese (psh pasqyrat financiare të konsoliduara kur njësia ekonomike e huaj është filial), diferenca të tilla këmbimi duhet të

njihet në pasqyrën e pozicionit financiar dhe të raportohent si përbërëspjesë e kapitalit. Ato nuk duhet të njihen prapë në fitim ose humbje

me shitjen ose heqjen dorë nga investimi neto.

Konsolidimi i njësive ekonomike të huaja

21 Për konsolidimin e aktiveve, detyrimeve, të ardhurave dhe shpenzimeve të një njësie ekonomike të huaj me ato të njësisë ekonomike

raportuese, njësia ekonomike duhet të ndjekë procedurat normale të konsolidimit, si eliminimi i tepricave dhe transaksioneve të një filiali

brenda grupit (shiko SKK14 Trajtimi kontabël i investimeve në pjesëmarrje dhe sipërmarrrje të përbashkëta.

22 Për konsolidimin e njësive të kontrolluara të huaja dhe njësive të tjera, pasqyrat financiare të njësisë që konsolidohet do të përkthehen nga

monedha e huaj në monedhën raportuese.

23 Për të përkthyer pasqyrat financiare të njësisë së kontrolluar të huaj, të përgatitura në monedhë të huaj, do të përdoren kurset e këmbimit si

më poshtë:

(a) të gjithë zërat e aktiveve dhe pasiveve detyrimeve do të përkthehen me kursin e këmbimit të mbylljes (d.m.th. në datën e raportimit);

(b) të ardhurat dhe shpenzimet, si dhe ndryshimet e tjera të kapitalit, do të përkthehen me kursin e këmbimit të datës së kryerjes së

transaksionit (për qëllime praktike, lejohet të përdoret kursi mesatar i ponderuar i këmbimit i periudhës kontabël).

24 Meqenëse për përkthimin e pasqyrave financiare të njësisë së kontrolluar të huaj, të përgatitura në monedhë të huaj zërave të ndryshëm

përdoren kurse të ndryshme këmbimi, diferencat që lindin nga përkthimi me kurse të ndryshme do të njihen në zërin e kapitalit ―Diferenca të

parealizuara të këmbimit‖. Nëse shoqëria mëmë kontrollon më pak se 100% të njësisë së kontrolluar të huaj, atëherë pjesa që i përket

aksionarëve të pakicës duhet të paraqitet veças.

Nëse shoqëria mëmë i ka dhënë njësisë së kontrolluar të huaj një hua afatgjatë (ose ka marrë një hua të tillë nga njësia e kontrolluar), shlyerja

e së cilës nuk bëhet në të ardhmen e afërt, atëherë një hua e tillë është në thelb pjesë e investimit neto të shoqërisë mëmë në njësinë e

kontrolluar prej saj. Diferencat nga kursi i këmbimit, që rrjedhin nga përkthimi i huave të tilla, do të njihen në zërin e kapitalit ―Diferenca të

parealizuara të këmbimit‖(dhe jo si fitim ose humbje nga kursi i këmbimit në pasqyrën e të ardhurave dhe shpenzimeve), ashtu siç veprohet

edhe me diferencat që rrjedhin nga rivlerësimi.

Me heqjen dorë nga një njësi e kontrolluar, shumat e njohura në përbërje të kapitalit në zërin ―Diferenca të parealizuara të këmbimit‖ do të

riklasifikohen në fitimin (humbjen) e vitit ushtrimor.

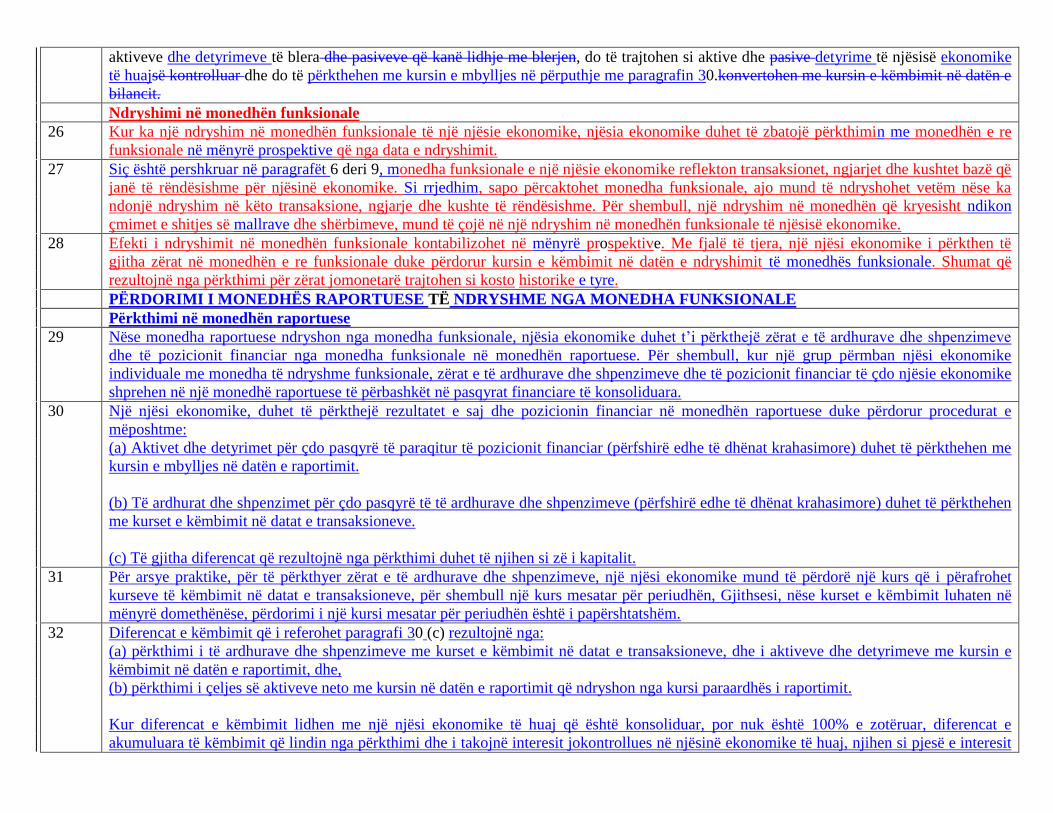

25 Emri i mirë, që krijohet nga blerja e një njësie ekonomike të huajtë kontrolluar, si dhe rregullimet me vlerën e drejtë të shumave kontabël të

aktiveve dhe detyrimeve të blera dhe pasiveve që kanë lidhje me blerjen, do të trajtohen si aktive dhe pasive detyrime të njësisë ekonomike

të huajsë kontrolluar dhe do të përkthehen me kursin e mbylljes në përputhje me paragrafin 30.konvertohen me kursin e këmbimit në datën e

bilancit.

Ndryshimi në monedhën funksionale

26 Kur ka një ndryshim në monedhën funksionale të një njësie ekonomike, njësia ekonomike duhet të zbatojë përkthimin me monedhën e re

funksionale në mënyrë prospektive që nga data e ndryshimit.

27 Siç është pershkruar në paragrafët 6 deri 9, monedha funksionale e një njësie ekonomike reflekton transaksionet, ngjarjet dhe kushtet bazë që

janë të rëndësishme për njësinë ekonomike. Si rrjedhim, sapo përcaktohet monedha funksionale, ajo mund të ndryshohet vetëm nëse ka

ndonjë ndryshim në këto transaksione, ngjarje dhe kushte të rëndësishme. Për shembull, një ndryshim në monedhën që kryesisht ndikon

çmimet e shitjes së mallrave dhe shërbimeve, mund të çojë në një ndryshim në monedhën funksionale të njësisë ekonomike.

28 Efekti i ndryshimit në monedhën funksionale kontabilizohet në mënyrë prospektive. Me fjalë të tjera, një njësi ekonomike i përkthen të

gjitha zërat në monedhën e re funksionale duke përdorur kursin e këmbimit në datën e ndryshimit të monedhës funksionale. Shumat që

rezultojnë nga përkthimi për zërat jomonetarë trajtohen si kosto historike e tyre.

PËRDORIMI I MONEDHËS RAPORTUESE TË NDRYSHME NGA MONEDHA FUNKSIONALE

Përkthimi në monedhën raportuese

29 Nëse monedha raportuese ndryshon nga monedha funksionale, njësia ekonomike duhet t‘i përkthejë zërat e të ardhurave dhe shpenzimeve

dhe të pozicionit financiar nga monedha funksionale në monedhën raportuese. Për shembull, kur një grup përmban njësi ekonomike

individuale me monedha të ndryshme funksionale, zërat e të ardhurave dhe shpenzimeve dhe të pozicionit financiar të çdo njësie ekonomike

shprehen në një monedhë raportuese të përbashkët në pasqyrat financiare të konsoliduara.

30 Një njësi ekonomike, duhet të përkthejë rezultatet e saj dhe pozicionin financiar në monedhën raportuese duke përdorur procedurat e

mëposhtme:

(a) Aktivet dhe detyrimet për çdo pasqyrë të paraqitur të pozicionit financiar (përfshirë edhe të dhënat krahasimore) duhet të përkthehen me

kursin e mbylljes në datën e raportimit.

(b) Të ardhurat dhe shpenzimet për çdo pasqyrë të të ardhurave dhe shpenzimeve (përfshirë edhe të dhënat krahasimore) duhet të përkthehen

me kurset e këmbimit në datat e transaksioneve.

(c) Të gjitha diferencat që rezultojnë nga përkthimi duhet të njihen si zë i kapitalit.

31 Për arsye praktike, për të përkthyer zërat e të ardhurave dhe shpenzimeve, një njësi ekonomike mund të përdorë një kurs që i përafrohet

kurseve të këmbimit në datat e transaksioneve, për shembull një kurs mesatar për periudhën, Gjithsesi, nëse kurset e këmbimit luhaten në

mënyrë domethënëse, përdorimi i një kursi mesatar për periudhën është i papërshtatshëm.

32 Diferencat e këmbimit që i referohet paragrafi 30 (c) rezultojnë nga:

(a) përkthimi i të ardhurave dhe shpenzimeve me kurset e këmbimit në datat e transaksioneve, dhe i aktiveve dhe detyrimeve me kursin e

këmbimit në datën e raportimit, dhe,

(b) përkthimi i çeljes së aktiveve neto me kursin në datën e raportimit që ndryshon nga kursi paraardhës i raportimit.

Kur diferencat e këmbimit lidhen me një njësi ekonomike të huaj që është konsoliduar, por nuk është 100% e zotëruar, diferencat e

akumuluara të këmbimit që lindin nga përkthimi dhe i takojnë interesit jokontrollues në njësinë ekonomike të huaj, njihen si pjesë e interesit

jokontrollues në pasqyrën e konsoliduar të pozicionit financiar.

SHËNIMET SHPJEGUESE

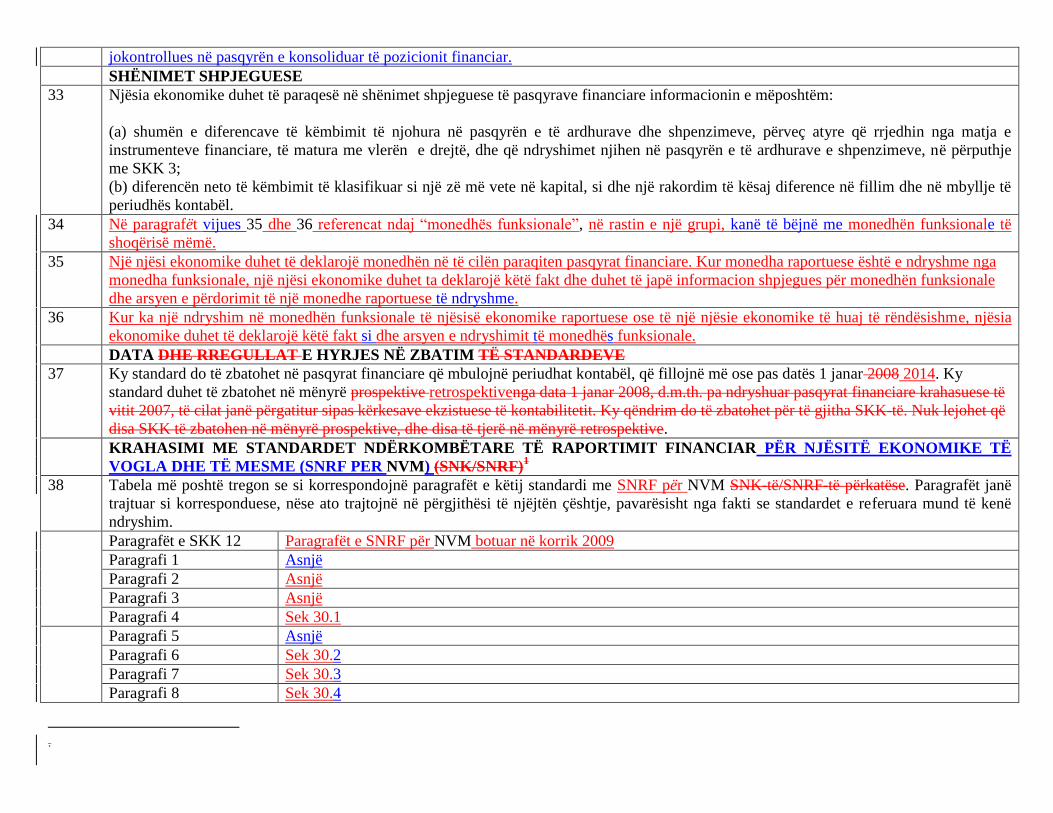

33 Njësia ekonomike duhet të paraqesë në shënimet shpjeguese të pasqyrave financiare informacionin e mëposhtëm:

(a) shumën e diferencave të këmbimit të njohura në pasqyrën e të ardhurave dhe shpenzimeve, përveç atyre që rrjedhin nga matja e

instrumenteve financiare, të matura me vlerën e drejtë, dhe që ndryshimet njihen në pasqyrën e të ardhurave e shpenzimeve, në përputhje

me SKK 3;

(b) diferencën neto të këmbimit të klasifikuar si një zë më vete në kapital, si dhe një rakordim të kësaj diference në fillim dhe në mbyllje të

periudhës kontabël.

34 Në paragrafët vijues 35 dhe 36 referencat ndaj ―monedhës funksionale‖, në rastin e një grupi, kanë të bëjnë me monedhën funksionale të

shoqërisë mëmë.

35 Një njësi ekonomike duhet të deklarojë monedhën në të cilën paraqiten pasqyrat financiare. Kur monedha raportuese është e ndryshme nga

monedha funksionale, një njësi ekonomike duhet ta deklarojë këtë fakt dhe duhet të japë informacion shpjegues për monedhën funksionale

dhe arsyen e përdorimit të një monedhe raportuese të ndryshme.

36 Kur ka një ndryshim në monedhën funksionale të njësisë ekonomike raportuese ose të një njësie ekonomike të huaj të rëndësishme, njësia

ekonomike duhet të deklarojë këtë fakt si dhe arsyen e ndryshimit të monedhës funksionale.

DATA DHE RREGULLAT E HYRJES NË ZBATIM TË STANDARDEVE

37 Ky standard do të zbatohet në pasqyrat financiare që mbulojnë periudhat kontabël, që fillojnë më ose pas datës 1 janar 2008 2014. Ky

standard duhet të zbatohet në mënyrë prospektive retrospektivenga data 1 janar 2008, d.m.th. pa ndryshuar pasqyrat financiare krahasuese të

vitit 2007, të cilat janë përgatitur sipas kërkesave ekzistuese të kontabilitetit. Ky qëndrim do të zbatohet për të gjitha SKK-të. Nuk lejohet që

disa SKK të zbatohen në mënyrë prospektive, dhe disa të tjerë në mënyrë retrospektive.

KRAHASIMI ME STANDARDET NDËRKOMBËTARE TË RAPORTIMIT FINANCIAR PËR NJËSITË EKONOMIKE TË

VOGLA DHE TË MESME (SNRF PER NVM) (SNK/SNRF)1

38 Tabela më poshtë tregon se si korrespondojnë paragrafët e këtij standardi me SNRF për NVM SNK-të/SNRF-të përkatëse. Paragrafët janë

trajtuar si korresponduese, nëse ato trajtojnë në përgjithësi të njëjtën çështje, pavarësisht nga fakti se standardet e referuara mund të kenë

ndryshim.

Paragrafët e SKK 12 Paragrafët e SNRF për NVM botuar në korrik 2009

Paragrafi 1 Asnjë

Paragrafi 2 Asnjë

Paragrafi 3 Asnjë

Paragrafi 4 Sek 30.1

Paragrafi 5 Asnjë

Paragrafi 6 Sek 30.2

Paragrafi 7 Sek 30.3

Paragrafi 8 Sek 30.4

.

Paragrafi 9 Sek 30.5

Paragrafi 10 Sek 30.6

Paragrafi 11 Sek 30.7

Paragrafi 12 Sek 30.8

Paragrafi 13 Sek 30.9

Paragrafi 14 Asnjë

Paragrafi 15 Sek 30.10

Paragrafi 16 Asnjë

Paragrafi 17 Asnjë

Paragrafi 18 Asnjë

Paragrafi 19 Sek 30.12

Paragrafi 20 Sek 30.13

Paragrafi 21 Sek 30.22

Paragrafi 22 Asnjë

Paragrafi 23 Asnjë

Paragrafi 24 Asnjë

Paragrafi 25 Sek 30.23

Paragrafi 26 Sek 30.14

Paragrafi 27 Sek 30.15

Paragrafi 28 Sek 30.16

Paragrafi 29 Sek 30.17

Paragrafi 30 Sek 30.18

Paragrafi 31 Sek 30.19

Paragrafi 32 Sek 30.20

Paragrafi 33 Sek 30.25

Paragrafi 34 Sek 30.24

Paragrafi 35 Sek 30.26

Paragrafi 36 Sek 30.27

Paragrafi 37 Asnjë

Paragrafi 38 Asnjë

BAZA E KONKLUZIONEVE

HYRJE

BK1 SKK 12, që u publikua në vitin 2006 para se të bëhej prezantimi i SNRF për NVM-të nga Bordi i Standardeve Ndërkombëtare të

Kontabilitetit, bazohej fillimisht në SNK 21. SNRF për NVM-të u publikuan në vitin 2009. Ato përfaqësojnë një formë të thjeshtuar të

SNRF-ve të përshtatshme për ndërmarrjet pa përgjegjësi publike.

BK2 Në vitin 2012, Këshilli Kombëtar i Kontabilitetit (―KKK‖) mori vendimin për të rishikuar SKK-të ekzistuese me qëllimin për t‘i përshtatur

kërkesat e kontabilitetit me SNRF për NVM-të. Ky vendim u mor me qëllim që kërkesat e kontabilitetit të detyrueshme për njësitë

ekonomike shqiptare, të cilave nuk u kërkohet të zbatojnë SNRF-të në përgatitjen e pasqyrave financiare, sipas ligjit 9228, datë 29 prill 2004

―Për kontabilitetin dhe pasqyrat financiare‖, të ndryshuar, të ishin në përputhje me kriteret ndërkombëtare.

BK3 KKK-ja shqyrtoi mundësinë për zëvendësimin e SKK-ve ekzistuese me SNRF për NVM-të, por vendosi të mos e bëjë një gjë të tillë duke

qenë se SNRF për NVM-të nuk janë plotësisht në përputhje me direktivat e BE-së për Legjislacionin e Shoqërive. KKK-ja do ta rishqyrtojë

këtë alternativë pasi Direktiva e BE-së e përditësuar dhe SNRF për NVM-të të përditësuara të jenë publikuar.

BK4 Ndryshimet e bëra në versionin e përmiresuar të SKK 12 janë të pjesshme krahasuar me Seksionin 30 të SNRF për NVM-të. KKK-ja e ka

shfytëzuar rishikimin e SKK 12 për të hequr shembujt ilustrues të paraqitur në SKK 12 në versionin origjinal dhe e ka plotësuar këtë

standard me një seksion që përmban Udhëzuesin për Zbatimin e tij, ku përfshihen shembuj më të plotë të zbatimit të standardit në dobi të

hartuesve të pasqyrave financiare.

OBJEKTIVI DHE BAZAT E PËRGATITJES (Paragrafët 1 deri 3)

BK5 Paragrafi 2 i SKK 12 në versionin origjinal është ndryshuar për t‘iu referuar Seksionit 30 të SNRF për NVM-të. Tabela korresponduese

midis SKK-ve dhe SNRF-ve është ndryshuar për të paraqitur krahasimin me SNRF për NVM-të.

FUSHA E ZBATIMIT (Paragrafi 4)

BK6 SKK 12 do të zbatohet për tepricat dhe transaksionet në monedhë të huaj të kryera nga njësia ekonomike, dhe për përfshirjen e operacioneve

të kryera jashtë vendit në pasqyrat financiare të një njësie ekonomike. Në paragrafin 4(c) të SKK 12 së re është shtuar që në fushën e

zbatimit përfshihet edhe përkthimi i pasqyrave financiare nga monedha funksionale në monedhën raportuese. Fusha e zbatimit të Standardit

korrespondon tani me fushën e zbatimit të Seksionit 30 të SNRF për NVM-të.

BK7 Paragrafi 5 në versionin origjinal është hequr pasi kërkesa për të vlerësuar dhe paraqitur pasqyrat financiare në lekë është e shprehur në

Ligjin nr. 9228, ―Për kontabilitetin dhe pasqyrat financiare‖, të ndryshuar, nxjerrë në prill 2004.

PËRKUFIZIMET KRYESORE (Paragrafët 5 deri 9)

BK8 Seksioni 30 nuk përmban përkufizime. KKK-ja është i bindur se struktura dhe formulimi i SKK 12 përsa i përket përkufizimeve të dhëna në

të, e bën Standardin më të kuptueshëm për hartuesit e pasqyrave financiare,dhe për këtë arsye ka vendosur të mbajë përkufizimet e versionit

origjinal të Standardit, me disa ndryshime për t‘i qartësuar ato.

BK9 KKK-ja ka vendosur që Standardi i përmirësuar të japë përkufizimin e monedhës funksionale dhe të mjedisit primar ekonomik, si dhe

faktorët që një njësi ekonomike ka parasysh në përcaktimin e monedhës funksionale. Për këtë jane shtuar paragrafët e rinj 6 deri 9. Këto

ndryshime janë bërë në përputhje me Seksionin 30 të SNRF për NVM.

RAPORTIMI NË MONEDHË FUNKSIONALE I TRANSAKSIONEVE NË MONEDHË TË HUAJ (Paragrafët 10 deri 28)

Njohja (Paragrafët 10 deri 12)

BK10 Paragrafi 8 në versionin origjinal (paragrafi 11 në versionin e përmirësuar) është përmirësuar pasi i bën referencë monedhës funksionale në

vijim të ndryshimeve të bëra në këtë standard në lidhje me monedhën funksionale (shih BK9).

BK11 Paragrafi 9 në versionin origjinal (paragrafi 12 në versionin e përmirësuar) është ndryshuar duke zëvendësuar fjalën ―i këshillueshëm‖ me

fjalën ―i papërshtatshëm‖ për të reflektuar kështu qëndrimin e SNRF për NVM në lidhje me përdorimin e kursit mesatar në rastet kur ka

luhatje të konsiderueshme të kursit të këmbimit.

Raportimi në fund të periudhave raportuese të mëpasshme (Paragrafët 13 dhe 14)

BK12 Paragrafi 11 në versionin origjinal (paragrafi 14 në versionin e përmirësuar) është thjeshtëzuar duke e hequr fjalinë e parë të tij, pasi aty

jepen përcaktime në lidhje me kursin e kembimit që përdoret për përkthimin e trasaksioneve dhe tepricave në monedhë të huaj, përcaktime të

cilat jepen në paragrafin 13 të Standardit të përmirësuar.

Njohja e diferencave nga kurset e këmbimit (Paragrafët 15 deri 18)

BK13 Asnjë ndryshim nuk është bërë në këtë seksion të standardit.

Investimet neto në një njësi ekonomike të huaj (Paragrafët 19 dhe 20)

BK14 Në Standardin e përmirësuar është shtuar një kapitull i ri ―Investimet neto në një njësi ekonomike të huaj‖ dhe dy paragrafë të rinj (paragrafi

19 dhe 20) të cilët përcaktojnë se si duhen kuptuar dhe trajtuar zërat monetarë të cilët janë pjesë e investimeve neto të njësisë ekonomike në

një njësi të huaj ekonomike. Këta zëra mund të jenë kërkesa të arkëtueshme afatgjata ose hua afatgjata dhe nuk përfshijnë llogari të

arkëtueshme ose llogari të pagueshme. Trajtimi kontabël i diferencave të këmbimit që lindin nga zëra monetarë që bëjnë pjesë në investimin

neto të njësisë ekonomike në një njësi të huaj njihen në fitim ose humbje në pasqyrat individuale të njësive ekonomike, ndërsa në ato të

konsoliduara (kur njësia ekonomike e huaj është filial), këto diferenca njihen në pasqyrën e pozicionit financiar dhe raportohen si pjesë

përbërëse e kapitalit. Nëse hiqet dorë nga investimi neto ato nuk njihen përsëri në fitim ose humbje. Kjo bën që trajtimi kontabël i kërkuar

nga SKK 12 i përmirësuar të jetë në përputhje me atë që kërkohet nga Seksioni 30 i SNRF për NVM-të.

Konsolidimi i njësive ekonomike të huaja (Paragrafët 21 deri 25)

BK15 Në Standardin e përmirësuar është shtuar një paragraf i ri (paragrafi 21) në të cilin sqarohet se për konsolidimin e aktiveve, detyrimeve, të

ardhurave dhe shpenzimeve të një njësie ekonomike të huaj me ato të njësisë ekonomike raportuese, njësia ekonomike duhet të ndjekë

procedurat normale të konsolidimit, si eliminimi i tepricave dhe transaksioneve të një filiali brenda grupit (shiko SKK14 Trajtimi kontabël i

investimeve në pjesëmarrje dhe sipërmarrrje të përbashkëta.). Ky sqarim, e bën më të kuptueshëm këtë seksion në përputhje me Seksionin

30 të SNRF për NVM-të.

BK16 Paragrafët 16, 17, 18 dhe 21 në versionin origjinal (paragrafët 22, 23, 24 dhe 25 në versionin e përmirësuar) janë mbajtur të pandryshuar. Në

to janë bërë disa plotësime dhe ndryshime në terminolgji me qëllim që të jenë më të kuptueshme për hartuesit e pasqyrave financiare dhe të

jenë në përputhje me ndryshimet e tjera të bëra në këtë Standard.

BK17 Paragrafi 19 në versionin origjinal është hequr për të shmangur përsëritjen me paragrafin 19 të Standardit të përmirësuar.

BK18 Paragrafi 20 në versionin origjinal është hequr. Ky paragraf përcakton se me heqjen dorë nga një njësi e kontrolluar, shumat e njohura në

përbërje të kapitalit në zërin ―Diferenca të parealizuara të këmbimit‖ do të riklasifikohen në fitimin (humbjen) e vitit ushtrimor. Ky trajtim

nuk kërkohet nga Seksioni 30 i SNRF për NVM, prandaj KKK-ja ka vendosur ta heqë atë nga Standardi i përmirësuar.

BK19 Shembulli i dhënë në këtë seksion është hequr është paraqitur në "Udhëzuesin për Zbatimin e SKK 12‖ ku janë shtuar shembuj të tjerë për të

dhënë më shumë qartësi për hartuesit e pasqyrave financiare.

Ndryshimi i monedhës funksionale (Paragrafët 26 deri 28)

BK20 Në versionin e Standardit të përmirësuar është shtuar një kapitull i ri ―Ndryshimi i monedhës funksionale‖ dhe janë shtuar tre paragrafë të

rinj (paragrafët 26, 27 dhe 28). Këta paragrafë kanë të bëjnë me ndryshimet që mund të ndodhin në monedhën funksionale, e cila reflekton

trasaksionet, ngjarjet e kushtet bazë të çdo njësie ekonomike. Nëse ka ndryshim në këto trasaksione, ngjarje dhe kushte bazë mund të kemi

ndryshim në monedhën funksionale. Standardi i përmirësuar përcakton gjithashtu se efekti i këtij ndryshimi kontabilizohet në mënyrë

prospektive. Një përcaktim i tillë nuk jepet në versionin original të SKK 12, prandaj KKK-ja ka vendosur t‘i shtojë këta paragrafë ashtu siç

jepen në Seksionin 30 të SNRF për NVM-të.

PËRDORIMI I MONEDHËS RAPORTUESE E NDRYSHME NGA MONEDHA FUNKSIONALE (Paragrafët 29 deri 32)

Përkthimi në monedhën raportuese (Paragrafët 29 deri 32)

BK21 Në Standardin e përmirësuar është shtuar një kapitull i ri ―Përdorimi i monedhës raportuese e ndryshme nga monedha funksionale‖ dhe katër

paragrafë të rinj (paragrafi 29 deri 32) të cilët përcaktojnë se si njësia ekonomike duhet t‘i përkthejë zërat e të ardhurave dhe shpenzimeve

dhe të pozicionit financiar nga monedha funksionale në monedhën raportuese nëse monedha raportuese ndryshon nga monedha funksionale,

dhe se si bëhet kontabilizimi i diferencave që krijohen nga përkthimi nga monedha funksionale në monedhën raportuese. Përcaktime të tilla

nuk jepen në versionin original të SKK 12, prandaj KKK-ja ka vendosur t‘i shtojë këta paragrafë ashtu siç jepen në Seksionin 30 të SNRF

për NVM-të.

SHËNIMET SHPJEGUESE (Paragrafët 33 deri në 36)

BK22 KKK-ja në këtë seksion ka vendosur të shtojë tre paragrafë të rinj (34, 35 dhe 36). Këta paragrafë kanë të bëjnë me kërkesat për

informacione shpjeguese lidhur me monedhën me të cilën paraqiten pasqyrat financiare, nëse monedha raportuese është e ndryshme nga

monedha funksionale. Në këtë rast, njësia duhet ta deklarojë këtë fakt dhe të japë informacione shpjeguese për monedhën funksionale dhe

arsyen e përdorimit të një monedhe të ndryshme raportuese. Gjithashtu, Standardi i përmirësuar kërkon që të jepet informacion shpjegues

nëse njësia ka ndryshim të monedhës funksionale. Përcaktime te tilla nuk jepen në versionin original të SKK 12, prandaj KKK-ja ka

vendosur t‘i shtojë këta paragrafë ashtu siç jepen në Seksionin 30 të SNRF për NVM-të.

DATA E HYRJES NË ZBATIM (Paragrafi 37)

BK23 SKK 12 zbatohet në mënyrë retrospektive. Në përputhje me SKK 1 Kuadri i Përgjithshëm për Përgatitjen e Pasqyrave Financiare,

ndryshimi në politikat kontabël zbatohet në mënyrë retrospektive, që në fillim të periudhës më të hershme të paraqitur, përveç rasteve kur:

(a) ndryshimi në politikën kontabël ka rezultuar nga një SKK e re dhe për kalimin në metodën e re aplikime të ndryshme janë përshkruar në

këtë SKK; ose

(b) efekti i ndryshimit në politikat kontabël në periudhat e mëparshme nuk mund të përcaktohet në mënyrë të besueshme.

UDHËZUES PËR ZBATIMIN E SKK 12

Shembuj ilustrues për paragrafët 4 deri 9

Shembulli 1

Një njësi ekonomike e pavarur (d.m.th. jo një aktivitet i huaj i një njësie tjetër ekonomike) e themeluar në Kosovë, prodhon një produkt për

tregun kosovar. Shitjet e saj janë në monedhën vendase (Euro). Çmimi i produktit në Kosovë ndikohet kryesisht nga oferta, kërkesa në treg,

si dhe rregullat në fuqi. Të gjithë inputet (si lënda e parë dhe materiale e shërbime të tjera, si dhe kosto e punës) të njësisë ekonomike merren

në Kosovë dhe çmimet e tyre përcaktohen në Euro dhe ndikohen kryesisht nga forcat ekonomike në vend dhe rregullat në fuqi.

Cila është monedha funksionale e njësisë ekonomike?

Në mungesë të evidencës për të kundërtën, monedha funksionale e njësisë ekonomike është Euro – forcat e tregut dhe rregullat në fuqi në

ekonominë e vendit përcaktojnë kryesisht:

a. çmimin e shitjes së produkteve të njësisë ekonomike - çmimi i produktit të saj në Kosove ndikohet kryesisht nga kërkesa dhe oferta

në Kosovë dhe shitjet bëhen në monedhën vendase, Euro; dhe

b. kostot e inputeve të njësisë ekonomike – merren në vend dhe çmimet janë në Euro.

Shembulli 2

Një njësi ekonomike e pavarur merret me nxjerrjen e mineraleve nga nëntoka në Shqipëri. Monedha e Shqipërisë është lek. Shitjet e këtij

produkti bëhen në Austri në monedhën vendase të Austrise (Euro). Çmimi i shitjes së produktit në Euro ndikohet nga kërkesa dhe oferta

globale. Austria zë rreth 50 përqind të kërkesës globale për këtë produkt. Rreth 90 përqind e kostove të inputeve të njësisë ekonomike janë

për pagat e personelit të huaj, kimikatet e importuara si dhe makineritë e specializuara të importuara nga Austria. Këto kosto janë në Euro.

Kostot e tjera të njësisë ekonomike janë në lekë.

Cila është monedha funksionale e njësisë ekonomike?

Në mungesë të evidencës për të kundërtën, monedha funksionale e njësisë ekonomike është Euro. Forcat e tregut në Austri përcaktojnë

kryesisht:

a. çmimin e shitjes së produkteve të njësisë ekonomike – Austria është një ndër kontribuesit kryesorë në kërkesën e tregut global për

këtë produkt dhe shitjet e njësisë ekonomike janë në Euro; dhe

b. kostot e inputeve të njësisë ekonomike – forcat konkurruese dhe rregullat në fuqi në Austri përcaktojnë kryesisht çmimin e kostos së

inputeve të njësisë ekonomike (rreth 90 përqind e kostove të saj merren nga Austria dhe përcaktohen në Euro).

Shembulli 3

Një njësi ekonomike e pavarur (d.m.th. jo një aktivitet i huaj i një njësie tjetër ekonomike) në Shqipëri prodhon një produkt për eksport në

Itali. Fuqia punëtore dhe lënda e parë janë relativisht të lira në Shqipëri. Çmimet e shitjeve të njësisë ekonomike janë pothuajse gjithmonë në

Euro (monedha vendase Italisë) dhe përcaktohen duke u bazuar kryesisht në çmimet e vendosura nga forcat konkurruese në Itali dhe nga

rregullat në fuqi atje. Klientët paguajnë në Euro dhe njësia ekonomike i mban paratë në llogari bankare në Euro, duke konvertuar, kur është e

nevojshme, Euro në lekë (monedha vendase e Shqipërisë) vetëm për të shlyer kostot e saj operacionale. Pjesa më e madhe e huamarrjeve të

njësisë ekonomike janë në Euro. Shumica e kostove paguhen në lekë. Një makineri e specializuar blihet nga Zvicra, ne Franka Zvicerane.

Këto kosto gjithsesi nuk janë të rëndësishme nëse krahasohen me kostot operacionale që kryhen në lekë.

Cila është monedha funksionale e njësisë ekonomike?

Forcat konkurruese dhe rregullat në fuqi në Itali janë ndikimet kryesore mbi çmimet e shitjeve të produkteve të njësisë ekonomike, çka

tregon se Euro është monedha funksionale e njësisë ekonomike. Por, mundet që edhe leku të jetë monedha funksionale e njësisë ekonomike

sepse pjesa më e madhe e kostove të lëndëve të para dhe fuqisë punëtore ndikohen kryesisht nga forcat konkurruese në Shqipëri. Forcat

ekonomike në Zvicër nuk janë të rëndësishme sepse kostoja e makinerisë së importuar nga Zvicra është e parëndësishme.

Për shkak se faktorët e përshkruar në paragrafin 7 te SKK 12 janë pak a shumë të përziera, njësia ekonomike duhet t‘i referohet faktorëve të

përshkruar në paragrafin 8. Këta faktorë e konfirmojnë Euron si monedhën funksionale të njësisë ekonomike sepse njësia ekonomike merr

financime në Euro dhe i mban shumicat e rezervave të parave në Euro. Pra, mund te themi se, në mungesë të evidencës për të kundërtën,

faktorët në paragrafët 7 dhe 8 te SKK 12 mbështesin Euron si monedhën funksionale të njësisë ekonomike.

Shembuj ilustrues për paragrafët 10 deri 12

Shembulli 4

Një njësi ekonomike, monedha funksionale e së cilës është leku, ia shet inventarin me një vlerë kontabël prej 10,000 lekë një klienti për

30,000 Dinarë. Kursi i këmbimit kur shitja njihet në përputhje me SKK 8 Të ardhurat është 1 lekë = 2 Dinarë.

Në njohjen shitja njihet si më poshtë:

D Llogari të arkëtueshme—aktiv 15,000 lekë

K Fitim ose humbje—të ardhura nga shitja e mallrave 15,000 lekë

[Llogaritjet: çmimi i shitjes është 30,000 Dinarë ÷ 2 = 15,000 lekë]

Çregjistrimi i inventarit të shitur njihet si më poshtë:

D Fitim ose humbje —kostoja e mallrave të shitura 10,000 lekë

K Inventari—aktiv 10,000 lekë

Shembulli 5

Një njësi ekonomike, monedha funksionale e së cilës është leku, merr hua 100,000 Franka Zviceriane nga një bankë kur kursi i këmbimit

është 1 lekë = 2.5 Franka Zvicerane.

Huaja regjistrohet në njohjen si më poshtë:

D Para—aktiv 40,000 lekë

K Huaja e pagueshme në Franka Zvicerane—detyrim 40,000 lekë

[Llogaritjet: 100,000 Franka Zvicerane ÷ 2.5]

Shembulli 6

Një njësi ekonomike, monedha funksionale e së cilës është leku, blen një makineri (aktiv afatgjatë material) nga një furnitor i huaj për një

shumë prej 10,000 Euro. Kursi i këmbimit është 1 Euro = 2 lekë në datën në të cilën makineria njihet fillimisht.

Makineria regjistrohet në njohjen si më poshtë:

D Aktive afatgjata materiale—makineri 20,000 lekë

K Para—aktiv 20,000 lekë

[Llogaritjet: 10,000 Euro × 2)

Shembuj ilustrues për paragrafët 13 deri 18

Shembulli 7

Më 24 dhjetor 2011 një njësi ekonomike, monedha funksionale e së cilës është leku, blen lëndë të parë nga një furnitor me kredi për 100,000

Euro. Njësia ekonomike e paguan furnitorin më 17 janar 2012. Fundi i vitit financiar për njësinë ekonomike është data 31 dhjetor 2011.

Kurset e këmbimit në këto data janë si më poshtë:

24 dhjetor 2011: 2 lekë= 1 Euro

31 dhjetor 2011: 2.1 lekë = 1 Euro

17 janar 2012: 2.05 lekë = 1 Euro

Njohja

Blerja regjistrohet në njohjen më 24 dhjetor 2011 si më poshtë:

D Inventari — Lënda e parë 200,000 lekë

K Llogari të pagueshme 200,000 lekë

[Llogaritjet: 100,000 Euro × 2].

Viti i mbyllur më 31 dhjetor 2011

Më 31 dhjetor 2011, nëse lënda e para nuk është përdorur, shitur apo zhvlerësuar, ajo do të vazhdojë të njihet me 200,000 lekë. Por, llogaritë

e pagueshme rikonvertohen me kursin e fundvitit në 210,000 lekë (100,000 Euro× 2.1):

D Fitim ose humbje—diferenca e këmbimit 10,000 lekë

K Llogari të pagueshme 10,000 lekë

[Llogaritjet: (100,000 Euro × 2.1 kursi i mbylljes) - (100,000 Euro × 2)]

Më 17 janar 2012

Më 17 janar 2012 llogaritë e pagueshme shlyhen me kursin e këmbimit në atë datë (d.m.th. 205,000 lekë = 100,000 Euro × 2.05):

D Llogari të pagueshme 210,000 lekë

K Fitim ose humbje—diferenca e këmbimit 5,000 lekë

K Para 205,000 lekë

[Llogaritjet: (100,000 Euro × 2.05) – (100,000 Euro × 2.1)]

Shembulli 8

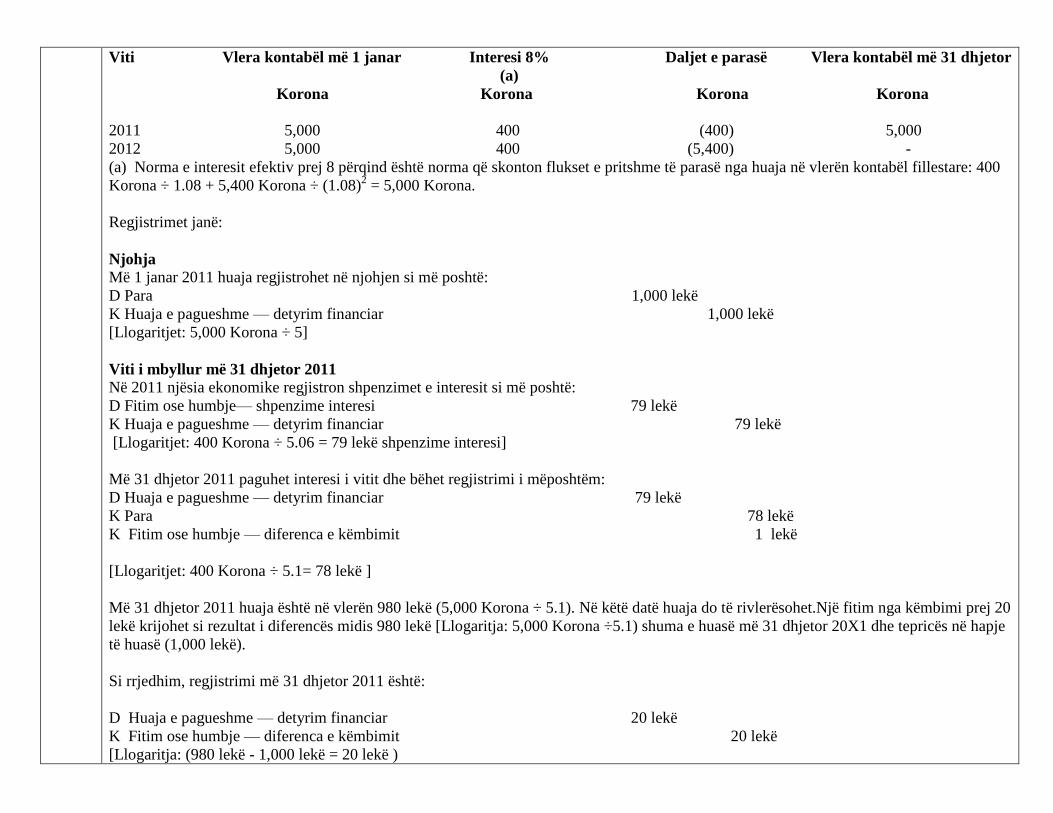

Më 1 janar 2011 një bankë i transferon 5,000 Korona një njësie ekonomike në këmbim të premtimit për të paguar një interes fiks prej 8

përqind në vit për dy vjet (për t‘u paguar në fund të çdo viti të kohëzgjatjes së huasë, d.m.th. më 31 dhjetor) dhe të shlyerjes së huasë në fund

të periudhës dyvjeçare. Në fillim të huasë norma e tregut për hua të ngjashme dyvjeçare me interes fiks në Euro është 8 përqind. Monedha

funksionale e njësisë ekonomike është leku. Kurset e këmbimit gjatë kohëzgjatjes së huasë janë:

1 janar 2011: 1 Lekë= 5 Korona

Kursi mesatar i këmbimit në 2011: 1 lekë = 5.06 Korona

31 dhjetor 2011: 1 lekë = 5.1 Korona

Kursi mesatar i këmbimit në 2012: 1 lekë = 4.9 Korona

31 dhjetor 2012: 1 lekë= 4.8 Korona

Në këtë shembull, kursi mesatar i këmbimit i vitit nuk është thelbësisht i ndryshëm nga kursi aktual. Tepricat e huasë (që janë zëra monetarë)

konvertohen me kursin e këmbimit në datën e fundit të vitit. Interesi konvertohet me kursin mesatar (sepse në këtë shembull ai i përafrohet

kursit aktual).

Duke qenë se interesi është në normën e tregut për një hua të ngjashme dyvjeçare, në përputhje me SKK 3, njësia ekonomike e mat huanë në

njohjen me çmimin e transaksionit (d.m.th. 5,000 Korona) i konvertuar në monedhën funksionale. Duke qenë se nuk ka kosto transaksioni

norma e interesit (që llogaritet në monedhën më të cilën është dhënë huaja, d.m.th. Korona) është 8 përqind (shihni llogaritjen më poshtë):

Viti Vlera kontabël më 1 janar Interesi 8% Daljet e parasë Vlera kontabël më 31 dhjetor

(a)

Korona Korona Korona Korona

2011 5,000 400 (400) 5,000

2012 5,000 400 (5,400) -

(a) Norma e interesit efektiv prej 8 përqind është norma që skonton flukset e pritshme të parasë nga huaja në vlerën kontabël fillestare: 400

Korona ÷ 1.08 + 5,400 Korona ÷ (1.08)2 = 5,000 Korona.

Regjistrimet janë:

Njohja

Më 1 janar 2011 huaja regjistrohet në njohjen si më poshtë:

D Para 1,000 lekë

K Huaja e pagueshme — detyrim financiar 1,000 lekë

[Llogaritjet: 5,000 Korona ÷ 5]

Viti i mbyllur më 31 dhjetor 2011

Në 2011 njësia ekonomike regjistron shpenzimet e interesit si më poshtë:

D Fitim ose humbje— shpenzime interesi 79 lekë

K Huaja e pagueshme — detyrim financiar 79 lekë

[Llogaritjet: 400 Korona ÷ 5.06 = 79 lekë shpenzime interesi]

Më 31 dhjetor 2011 paguhet interesi i vitit dhe bëhet regjistrimi i mëposhtëm:

D Huaja e pagueshme — detyrim financiar 79 lekë

K Para 78 lekë

K Fitim ose humbje — diferenca e këmbimit 1 lekë

[Llogaritjet: 400 Korona ÷ 5.1= 78 lekë ]

Më 31 dhjetor 2011 huaja është në vlerën 980 lekë (5,000 Korona ÷ 5.1). Në këtë datë huaja do të rivlerësohet.Një fitim nga këmbimi prej 20

lekë krijohet si rezultat i diferencës midis 980 lekë [Llogaritja: 5,000 Korona ÷5.1) shuma e huasë më 31 dhjetor 20X1 dhe tepricës në hapje

të huasë (1,000 lekë).

Si rrjedhim, regjistrimi më 31 dhjetor 2011 është:

D Huaja e pagueshme — detyrim financiar 20 lekë

K Fitim ose humbje — diferenca e këmbimit 20 lekë

[Llogaritja: (980 lekë - 1,000 lekë = 20 lekë )

Viti i mbyllur më 31 dhjetor 2012

Në 2012 njësia ekonomike regjistron shpenzime interesi si më poshtë:

D Fitim ose humbje —shpenzime interesi 82 lekë

K Huaja e pagueshme— detyrim financiar 82 lekë

[Llogaritja: 400 Korona ÷ 4.9]

Më 31 dhjetor 2012 paguhen interesi vjetor dhe principali, kështu që bëhet regjistrimi i mëposhtëm:

D Huaja e pagueshme —detyrim financiar 1,062 lekë

D Fitim ose humbje — diferenca e këmbimit 63 lekë

K Para 1,125 lekë

[Llogaritja: Detyrimi financiar është 82 lekë janë interesa , dhe 980 lekë principal( 82+980 =1,062 lekë). Para të paguara (5400 Korona ÷

4.8= 1,125 lekë)

Shembuj ilustrues për paragrafët 19 dhe 25

Shembulli 9

Më 1 janar 2010 një njësi ekonomike mëmë (monedha funksionale dhe e paraqitjes së të cilës është leku) i dha një hua prej 20,000 Dinarë

një Dege të huaj (monedha funksionale e së cilës është Dinari). Shoqëria mëmë e ka informuar Degën që ajo nuk do ta kërkojë shlyerjen e

huasë dhe Dega nuk pret ta paguajë huanë. Kostoja e amortizuar e huasë në çdo datë raportuese është 20,000 Dinarë.

Kurset e këmbimit janë si më poshtë:

1 janar 2010: 1 lekë= 2 Dinarë

31 dhjetor 2010: 1 lekë = 2.1 Dinarë

Regjistrimet e bëra nga Dega

Më 1 janar 2010, huaja e pagueshme regjistrohet nga Dega si më poshtë:

D Para 20,000 Dinarë

K Huaja nga shoqëria mëmë (llogari e pagueshme afatgjatë) 20,000 Dinarë

Shënim: Më 31 dhjetor 2010 Dega nuk e rimat huanë e marrë nga shoqëria mëmë sepse huaja është në monedhën funksionale të Degës dhe

pasqyrat e saj financiare paraqiten në Dinarë.

Pasqyrat financiare të konsoliduara të shoqërisë mëmë

Më 31 dhjetor 2010, për të përgatitur pasqyrat financiare të konsoliduara, informacioni financiar i Degës është konvertuar në lekë (d.m.th.

monedha e paraqitjes e grupit) me kursin e fundvitit.

Në përgatitjen e pasqyrave financiare të konsoliduara, tepricat dhe transaksionet brenda grupit, përfshirë të ardhurat dhe shpenzimet, janë

eliminuar plotësisht. Si rrjedhim, në konsolidim, 9,524 lekë hua e arkëtueshme (në regjistrat kontabël të shoqërisë mëmë: 20,000 ÷ 2.1) dhe

9,524 lekë hua e pagueshme (në regjistrat kontabël të konvertuar të Degës: 20,000 ÷ 2.1), janë eliminuar plotësisht. Por, diferenca e

këmbimit që rrjedh nga zëri monetar që është pjesë e investimit neto të njësisë ekonomike raportuese në një aktivitet të huaj (476 lekë që

paraqitet në fitim ose humbje në pasqyrat financiare individuale të shoqërisë mëmë: diferenca midis (20,000 ÷ 2) – (20,000 ÷ 2.1) paraqitet

si pjesë e kapitalit (shihni paragrafin 20 te SKK 12) në pasqyrat financiare të konsoliduara të grupit.

Me fjalë të tjera, më 31 dhjetor 2010 diferenca e këmbimit në huanë e arkëtueshme të shoqërisë mëmë riklasifikohet nga fitimi ose humbja te

kapitali, siç përcaktohet në regjistrimin e mëposhtëm:

D Kapitali – diferenca këmbimi në investime të huaja 476 lekë

K Fitim ose humbje— diferenca këmbimi 476 lekë

Shembulli 10

Më 31 dhjetor 2010 njësia ekonomike A (monedha funksionale dhe e paraqitjes e së cilës është leku) blen në një kombinim biznesi interesin

prej 100 përqind në njësinë ekonomike B (monedha funksionale e së cilës është Korona) me një kosto prej 5,000 Korona, ku vlera e drejtë e

aktivit të vetëm të njësisë ekonomike B, një makineri, është 4,000 Korona. Njësia ekonomike B nuk ka detyrime dhe as detyrime të

kushtëzuara.

Kurset e këmbimit janë:

Më 31 dhjetor 2010: 1 Lekë = 2 Korona

Më 31 dhjetor 2011: 1 Lekë = 2.1 Korona

Njohja më 31 dhjetor 2010 është si më poshtë:

[Llogaritja: (1,000 Korona emri i mirë + 4,000 Korona makineria) ÷ 2 kursi i hapjes = 2,500 lekë

Vlerën kontabël e grupit për aktivet e njësisë ekonomike B më 31 dhjetor 2011 është si më poshtë:

(1,000 Korona emri i mirë + 4,000 Korona makineri) ÷ 2.1 kursi i mbylljes) baraz 2,381. lekë]

Pasqyra e konsoliduar e pozicionit financiar të grupit më 31 dhjetor 2011 tregon:

476 lekë emri i mirë [Llogaritja: 1,000 Korona ÷ 2.1 kursi i mbylljes]

1,905 lekë aktive afatgjata materiale [Llogaritja: 4,000 Korona ÷ 2.1 kursi i mbylljes]

119 lekë janë rregullimet e konvertimit në kapital e cila del si diferencë ndërmjet vlerës së mbylljes dhe vlerës së hapjes:

2,500 lekë -2,381 lekë = 119 lekë

Shembulli 11

Një njësi e kontrolluar nga një grup i regjistron transaksionet dhe i mban llogaritë e saj në USD. E ardhura neto mujore në USD është si më

poshtë.

A B A x B

Të ardhurat mujore Kursi mesatar i këmbimit Pasqyra e të ardhurave/

shpenzimeve

USD lekë /USD lekë

Janar 10,000 96.20 962,000

Shkurt 6,000 97.10 582.600

Mars 12,000 98.30 1,179,600

Prill 2,000 99.20 198,400

Maj 15,000 98.50 1,477,500

Qershor 1,000 99.00 99,000

Korrik 8,000 99.90 799,200

Gusht 5,000 100.40 502,000

Shtator 10,000 100.10 1,001,000

Tetor 5,000 100.00 500,000

Nëntor 16,000 100.50 1,608,000

Dhjetor 10,000 100.80 1,008 ,000

Të ardhurat vjetore 100,000 9,917,300

Mesatarja e ponderuar e kursit të këmbimit lekë /USD për vitin 99.17

(Gjithsej (AxB))/(Gjithsej A) Kursi i këmbimit lekë /USD në datën e mbylljes së vitit është 101.00.

Të ardhurat gjithsej për vitin, me kursin e këmbimit të mbylljes lekë /USD, do të ishin USD 100,000 x 101= 10,100,000 lekë.

Diferenca midis 10,100,000 lekë dhe 9,917,300 lekë prej 182,700 lekë njihet në kapital si ―diferenca këmbimi‖ në pasqyrat financiare të

konsoliduara të grupit.

Shembuj ilustrues për paragrafët 26 deri 28

Shembulli 12

Disa vjet më parë, një njësi ekonomike (shoqëria mëmë), monedha funksionale e të cilës është leku, bleu një Degë të huaj. Për shumë vjet

pas blerjes, Dega veproi në mënyrë të pavarur nga shoqëria mëmë dhe gjatë kësaj kohe monedha funksionale e degës ishte Euro (monedha

vendase në juridiksionin e Degës). Por, në vitin e fundit, për shkak të një rritjeje në kostot e fuqisë punëtore dhe materialeve në juridiksionin

e degës, kjo e fundit e ndaloi prodhimin e produkteve të veta dhe filloi shpërndarjen e produkteve të shoqërisë mëmë në juridiksionin e saj.

Aktivet e prodhimit të Degës iu shitën një pale të tretë. Si rrjedhim, menaxhmenti e rivlerësoi monedhën funksionale të Degës dhe vendosi

që ajo të ishte leku.

Rrethanat e njësisë ekonomike ndryshuan kur ajo ndryshoi nga të qenit një prodhuese e pavarur e produkteve, në shpërndarëse vendore e

produkteve të prodhuara nga shoqëria mëmë. Si rrjedhim, me kusht që monedha funksionale të jetë përcaktuar siç duhet, në përputhje me

paragrafët 6-9 te SKK 12, kjo do të përbënte një ndryshim në monedhën funksionale të degës nga Euro në lekë. Në përputhje me paragrafin

28 te SKK 12 efekti i ndryshimit të monedhës funksionale njihet në mënyrë prospektive nga data e ndryshimit.

Shembulli 13

Deri më 31 dhjetor 2012 (fundi i vitit financiar) monedha funksionale e njësisë ekonomike ishte leku. Ajo i paraqiste pasqyrat e saj

financiare në lekë. Në fillim të vitit 2013, për shkak të një ndryshimi në rrethana, monedha funksionale e njësisë ndryshoi dhe u bë Euro.

Data e ndryshimit në monedhën funksionale u vendos të ishte 1 janar 2013.

Situata 1: njësia ekonomike zgjedh t’i paraqesë pasqyrat financiare të 2013 në Euro (d.m.th. ndryshimi i monedhës funksionale si

dhe i monedhës së paraqitjes)

Më 1 janar 2013 njësia ekonomike i konverton të gjitha zërat në pasqyrën e pozicionit financiar më 31 dhjetor 2012 nga monedha e vjetër

funksionale (lekë) në monedhën e re funksionale (Euro) duke përdorur kursin e këmbimit më 1 janar 2013. Shumat që rezultojnë nga

konvertimi për zërat jomonetarë trajtohen me koston e tyre historike.

Të gjitha transaksionet që kryhen në 2013 në një monedhë të ndryshme nga Euro janë transaksione në monedhë të huaj dhe konvertohen në

monedhën funksionale që është Euro në njohjen. Si rrjedhim, transaksionet në 2013 dhe tepricat në fund të vitit 2013 do të maten të gjitha në

Euro dhe përdoren për përgatitjen e pasqyrave financiare për vitin e mbyllur më 31 dhjetor 2013. Të dhënat krahasimore të vitit 2012 në

pasqyrat financiare për vitin e mbyllur më 31 dhjetor 2013 duhet të konvertohen nga lekë (monedha funksionale e njësisë ekonomike në

2012) në Euro. Vini re që ndryshimi në monedhën e paraqitjes njihet si një ndryshim në politikën kontabël (d.m.th. politika e re zbatohet në

mënyrë retrospektive, sikur monedha e re e paraqitjes të kishte qenë gjithmonë monedha e paraqitjes).

Situata 2: njësia ekonomike vendos t’i paraqesë pasqyrat financiare në lekë (d.m.th. ka një ndryshim në monedhën funksionale por

jo në monedhën e paraqitjes)

Më 1 janar 2013 njësia ekonomike i konverton të gjitha zërat në monedhën e re funksionale duke përdorur kursin e këmbimit më 1 janar

2013. Shumat që rezultojnë nga këmbimi për zërat jomonetarë trajtohen me koston e tyre historike. Të gjitha transaksionet që kryhen në

2013 në një monedhë të ndryshme nga Euro janë transaksione në monedhë të huaj dhe konvertohen në monedhën funksionale (Euro) në

njohjen. Si rrjedhojë, transaksionet në 2013 dhe tepricat në fund të 2013 do të maten të gjitha në Euro dhe prandaj duhet të konvertohen në

monedhën e paraqitjes (lekë) në përputhje me paragrafin 30 te SKK 12 në mënyrë që pasqyrat financiare të paraqiten në lekë. Të dhënat

krahasimore mund të merren nga pasqyrat financiare për vitin e mbyllur më 31 dhjetor 2012. Ato janë në lekë dhe nuk duhet të rregullohen.

Shembuj ilustrues për paragrafët 29 deri 32

Shembulli 14

Njësia ekonomike A është një njësi ekonomike e pavaruar (d.m.th. nuk është pjesë e një grupi). Monedha e saj funksionale është Euro. Por,

njësia ekonomike A duhet, sipas ligjit, t‘i paraqesë pasqyrat e saj financiare në lekë, që është monedha e vendit në të cilën ajo vepron,

Shqipëria. Fundi vitit i njësisë ekonomike A është më 31 dhjetor.

Kurset e këmbimit:

Më 31 dhjetor 2011 dhe 31 dhjetor 2012 janë përkatëisht 1 Euro = 2 lekë and 1 Euro = 2.3 lekë.

Kursi mesatar i ponderuar për vitin e mbyllur më 31 dhjetor 2012 është 1 Euro= 2.2 lekë.

Në 2012 njësia ekonomike A pagoi një dividend prej 3,000 Euro kur kursi i këmbimit ishte 1 Euro = 2.25 lekë.

Kapitali themeltar u emetua kur kursi i këmbimit ishte 1 Euro = 1.8 lekë.

Njësia ekonomike A i regjistron të gjitha transaksionet e saj në monedhën funksionale në përputhje me SKK 12. Pasqyra e të ardhurave dhe

shpenzimeve dhe një ekstrakt nga pasqyra e ndryshimeve në kapital për vitin e mbyllur më 31 dhjetor 2012 e përgatitur në monedhën

funksionale (Euro) janë si më poshtë:

Pasqyra e të ardhurave përmbledhëse për vitin e mbyllur më 31 dhjetor 2012:

Euro

Të ardhurat 146,114

Kostoja e shitjeve (113,969)

Fitimi bruto 32,145 Kostot e shpërndarjes (150)

Shpenzime administrative (9,000)

Shpenzime të tjera (1,000)

Shpenzime financiare (3,000)

Fitimi para tatimit 18,995

Tatim fitimi (4,495)

Fitimi i vitit 14,500

Ekstrakt nga pasqyra e ndryshimeve në kapital:

Fitimi i pashpërndarë në fillim të vitit 18,000

Fitimi i vitit 14,500

Dividendë (3,000)

Fitimi i pashpërndarë në fund të vitit 29,500

Shënime:

a. Kursi mesatar i ponderuar për vitin e mbyllur më 31 dhjetor 2011 është 1 Euro= 1.9 lekë.

b. Më 1 janar 2011 një fitim kumulativ prej 2,800 lekë është njohur si diferencë këmbimi në kapital, si rezultat i konvertimit të pasqyrave

financiare të njësisë ekonomike në lekë në periudhat e mëparshme.

c. Fitimi i pashpërndarë më 1 janar 2011 ishte 22,000 lekë.

Pasqyrat e pozicionit financiar më 31 dhjetor 2012 dhe 2011 janë si më poshtë:

2012 2011

Euro Euro Aktive afatgjata materiale 85,000 90,000

Inventari 8,000 3,000

Llogari të arkëtueshme 12,000 5,000

Para 5,000 3,000

Totali i aktiveve 110,000 101,000

Llogari të pagueshme 5,500 3,000

Overdrafti 5,000 10,000

Huaja 50,000 50,000

Totali i detyrimeve 60,500 63,000

Kapitali themeltar 20,000 20,000

Fitimi i pashpërndarë në hapje 15,000 10,000

Fitimi i vitit 14,500 8,000

Kapitali total 49,500 38,000

Totali i detyrimeve dhe kapitalit 110,000 101,000

Pasqyra e pozicionit financiar më 31 dhjetor 2012 (dhe 2011) e konvertuar në lekë

2012 20X2 2011 2011

Kursi(a)

Kursi(a)

Euro lekë Euro lekë

Aktive afatgjata

materiale 85,000 2.3 195,500 90,000 2 180,000

Inventari 8,000 2.3 18,400 3,000 2 6,000

Llogari të arkëtueshme 12,000 2.3 27,600 5,000 2 10,000

Para 5,000 2.3 11,500 3,000 2 6,000

Totali i aktiveve 110,000 253,000 101,000 202,000

Llogari të pagueshme 5,500 2.3 12,650 3,000 2 6,000

Overdrafti 5,000 2.3 11,500 10,000 2 20,000

Huaja 50,000 2.3 115,000 50,000 2 100,000

Totali i detyrimeve 60,500 139,150 63,000 126,000

Aktive neto 49,500 113,850 38,000 76,000

Kapitali themeltar 20,000 1.8 36,000 20,000 1.8 36,000

Fitimi i pashpërndarë(b)

29,500 62,350 18,000 37,200

Rezervat e këmbimit n/a 15,500 n/a 2,800

Kapitali total 49,500 113,850 38,000 76,000

(a)

Të gjitha aktivet dhe detyrimet konvertohen me kursin e këmbimit të mbylljes, që është 1 Euro = 2 lekë më 31 dhjetor 2011 dhe 1

Euro = 2.3 lekë më 31 dhjetor 2012. Kapitali themeltar konvertohet me kursin historik që është 1 Euro = 1.8 lekë.

(b)

Fitimi i pashpërndarë më 31 dhjetor 2012 dhe më 31 dhjetor 2011:

31 dhjetor 2012 31 dhjetor 2011

lekë

lekë

Fitimi i pashpërndarë në

hapje

37,200

22,000

Fitimi i vitit (c)

31, 900

15,200

Dividendët e paguar (d)

(6,750)

–

Totali

62,350

37,200

(a) Fitimi i 2011 është konvertuar me një kurs mesatar të ponderuar 1 Euro = 1.9 lekë, d.m.th. 8,000 Euro × 1.9 = 15,200 lekë. Fitimi i

2012 është konvertuar me një kurs mesatar të ponderuar 1 Euro = 2.2 lekë, d.m.th. 14,500 Euro × 2.2 = 31,900 lekë

(d) Dividendët e paguar janë konvertuar me një kurs 1 Euro= 2.25 lekë

Pasqyra e të ardhurave dhe shpenzimeve për vitin e mbyllur më 31 dhjetor 2012 e konvertuar në Lekë:

2012 2012

Euro Lekë

Të ardhura 146,114 2.2 321,451

Kostoja e shitjeve (113,969) 2.2 (250,732)

Fitimi bruto 32,145 2.2 70,719

Kostot e shpërndarjes (150) 2.2 (330)

Shpenzime administrative (9,000) 2.2 (19,800)

Shpenzime të tjera (1,000) 2.2 (2,200)

Kosto financiare (3,000) 2.2 (6,600)

Fitimi para tatimit 18,995 2.2 41,789

Tatim fitimi (4,495) 2.2 (9,889)

Fitimi i vitit 14,500 2.2 31,900

Diferenca e konvertimit 12,700

nga Euro në lekë (shih Shembullin 15)

Pasqyra e ndryshimeve në kapital për vitin e mbyllur më 31 dhjetor 2012 e konvertuar në lekë:

Kapitali Fitimi i Diferenca e Totali

pashpërndarë këmbimit

Teprica më 1 janar 2012 36,000 37,200 2,800 76,000

Dividendë (6,750) (6,750)

Fitimi i 2012 31,900 31,900

Diferenca e këmbimit 12,700 12,700

Teprica më 31 dhjetor 2012 36,000 62,350 15,500 113,850

Shembulli 15

Faktet janë të njëjta si në shembullin 14. Diferenca e këmbimit është krijuar nga konvertimi i rezultateve dhe pozicionit financiar në një

monedhë paraqitjeje të ndryshme nga monedha funksionale. Kjo vjen për shkak se totali i aktiveve dhe detyrimeve janë konvertuar me

kursin e mbylljes (1 Euro = 2.3 lekë), ndërsa fitimi i vitit, dividendët e paguar dhe teprica në hapje e kapitalit themeltar dhe fitimi i

pashpërndarë janë konvertuar me kurse të ndryshme këmbimi.

Rakordimi i diferencës së këmbimit prej 12,700 lekë nga konvertimi i pasqyrave financiare në lekë jepet më poshtë:

Rakordimi:

Kapitali themeltar me kursin e këmbimit më 31 dhjetor 2012 (1 Euro = 2.3 lekë) 46,000

Kapitali themeltar me kursin e këmbimit më 31 dhjetor 2011 (1 Euro = 2 lekë) (40,000)

Diferenca në kapitalin themeltar 6,000

Fitimi i pashpërndarë në fillim të vitit me kursin e këmbimit

më 31 dhjetor 2012 (1 Euro = 2.3 lekë) 41,400

Fitimi i pashpërndarë në fillim të vitit me kursin e këmbimit

më 31 dhjetor 2011 (1 Euro = 2 lekë) (36,000)

Diferenca në fitimin e pashpërndarë 5,400

Fitimi i vitit me kursin e këmbimit më 31 dhjetor 2012 (1 Euro = 2.3 lekë) 33,350

Fitimi i vitit me kursin ekëmbimit më 31 dhjetor për 2012 (1 Euro = 2.2 lekë) (31,900)

Diferenca në fitimin e vitit 1,450

Dividendët e paguar me kursin e këmbimit më 31 dhjetor 2012 (1 Euro = 2.3 lekë) (6,900)

Dividendët e paguar me kursin e këmbimit në datën e pagesës (1 Euro = 2.25 lekë) 6,750

Diferenca në dividendët e paguar (150)

Diferenca nga këmbimi që krijohet në vitin 2012 12,700

Shembuj ilustrues për paragrafët 33 deri 36

Shembuj ilustrues në lidhje me shënimet përkatese shpjeguese jepen në Pasqyrat Financiare Ilustruese tek SKK 2.