Nuovo Regime reddituale Contabilità semplificata 2017...

43

Focus Nuovo Regime reddituale Contabilità semplificata 2017 Super/Iper ammortamento

Transcript of Nuovo Regime reddituale Contabilità semplificata 2017...

Focus

Nuovo Regime reddituale Contabilità semplificata 20 17Super/Iper ammortamento

Contabilità semplificate: regime di cassa dal 2017

La Legge di Stabilità 2017 , (art.1 commi da 17 a 23 legge 11.12.2016 n.232) haintrodotto un nuovo regime di determinazione del reddito delle imprese che operanocon il regime contabile semplificato.

Le contabilità semplificate per cassa dal 2017 sono una novità che equipara latenuta contabile e fiscale di commercianti ed artigiani a quella già oggi in vigore per iprofessionisti. In sintesi, il reddito delle contabilità semplificate per cassa 2017 vienedeterminato facendo riferimento ai ricavi effettivamente incassati, a prescindere dallacompetenza economica (principio che, com’è noto, caratterizza il regime contabileordinario).

Il passaggio al nuovo regime di cassa per le imprese in contabilità semplificata èobbligatorio e non opzionale . In altre parole, chi non aderisce al nuovo meccanismopuò avvalersi solo del regime contabile ordinario. (salvo i piccoli contribuenti chepossono accedere al regime forfettario.)

La valutazione di convenienza tra mantenere la contabilità semplificata in regime dicassa 2017 ovvero passare in ordinaria deve essere valutato caso per caso, nonessendo possibile aprioristicamente dare un giudizio di merito.

Contabilità semplificate: regime di cassa dal 2017

Quali soggetti dovranno adottare il nuovo regime per cassa 2 017?

SI tratta dei soggetti che soddisfano i requisiti per la tenuta della contabilitàsemplificata (e che non esercitano l’opzione per la contabilità ordinaria), ovveroimprese individuali, società di persone o enti non commerciali che nell’annoprecedente non hanno superato i seguenti limiti di ricavi:

•euro 400.000 per coloro che svolgono attività di prestazioni di servizi;•euro 700.000 per coloro che svolgono altre attività.

Per determinare quindi il regime contabile da applicare dal 2017, è necessarioverificare i ricavi percepiti nel 2016, eventualmente ragguagliati all’anno in casodi inizio attività nel corso del 2016.

Contabilità semplificate: regime di cassa dal 2017

Come si determina il reddito per tali soggetti a partire dal 2 017?

Per effetto delle modifiche in esame, le imprese minori che applicano il regime dicontabilità semplificata dovranno determinare il reddito imponibilecome differenza tra l’ammontare dei ricavi (elencati analiticamente all’ art. 85 delTuir) e degli altri proventi (utili, dividendi e interessi, di cui all’art. 89 del Tuir)percepiti nel periodo di imposta, e quello delle spese sostenute nel periodostesso nell’esercizio dell’attività di impresa.

Contabilità semplificate: regime di cassa dal 2017

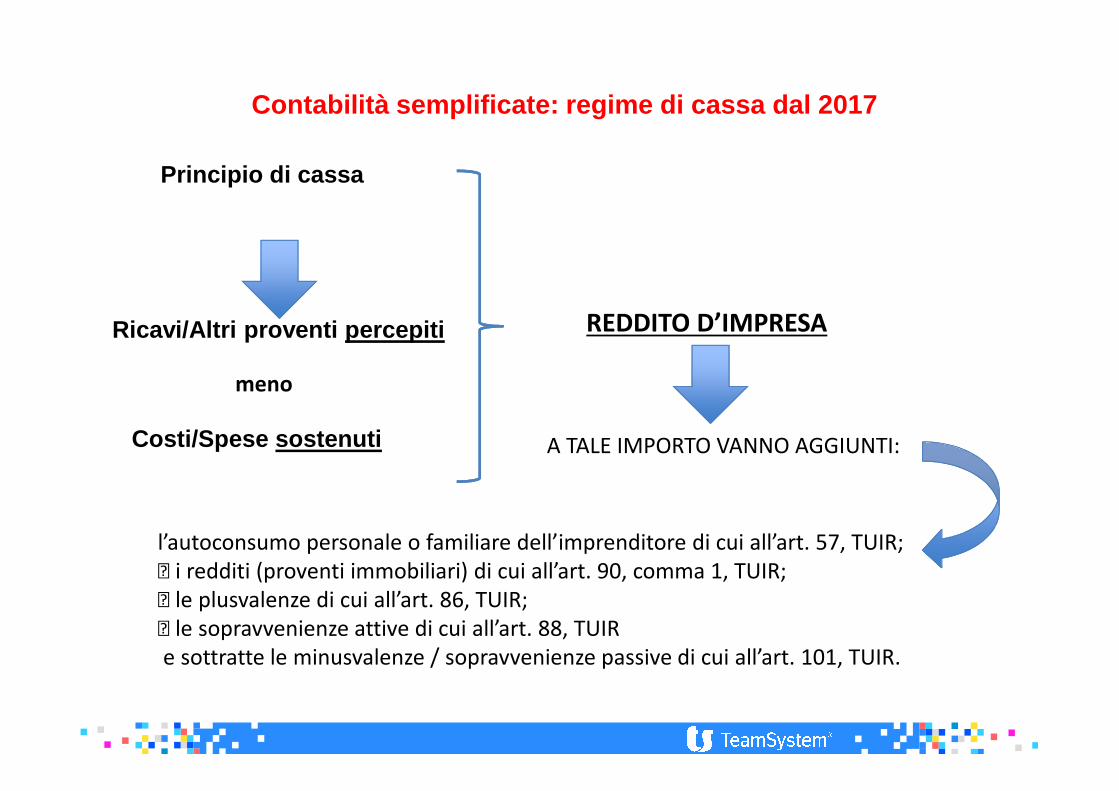

Principio di cassa

Ricavi/Altri proventi percepiti

meno

Costi/Spese sostenuti

REDDITO D’IMPRESA

A TALE IMPORTO VANNO AGGIUNTI:

l’autoconsumo personale o familiare dell’imprenditore di cui all’art. 57, TUIR;

i redditi (proventi immobiliari) di cui all’art. 90, comma 1, TUIR;

le plusvalenze di cui all’art. 86, TUIR;

le sopravvenienze attive di cui all’art. 88, TUIR

e sottratte le minusvalenze / sopravvenienze passive di cui all’art. 101, TUIR.

Contabilità semplificate: regime di cassa dal 2017

Non rilevano ai fini della determinazione del reddito le esistenze iniziali / rimanenze finali.

Il principio di competenza è stato confermato per la deduzione delle quote diammortamento, le perdite di beni strumentali / su crediti, l’accantonamento TFR esono state altresì confermate le deduzioni forfetarie per gli intermediari /rappresentanti di commercio, per gli esercenti attività di ristorazione e attivitàalberghiera, per gli autotrasportatori e per i distributori di carburante.

Da notare che anche il valore della produzione netta ai fini Irap verrà determinatosecondo il criterio della cassa.

Contabilità semplificate: regime di cassa dal 2017

Come “attrezzarsi” per applicare correttamente il nuovo regim e di cassa 2017?

Le nuove disposizioni prevedono infatti la modifica dell’art. 18 del D.p.r. 600/1973,che pur mantenendo inalterati i requisiti in termine di limite dei ricavi per la tenutadella contabilità semplificata (euro 400.000 per attività di prestazione di servizi edeuro 700.000 per le altre attività), introducono nuovi obblighi contabili per adattarealle scritture contabili l’applicazione del principio di cassa.

A livello contabile il modificato art. 18, DPR n. 600/73 prevede 3 alternative!!!!

Contabilità semplificate: regime di cassa dal 2017

A) – Tenuta dei registri degli incassi e dei pagament i

Il nuovo comma 2 dell’art. 18 prevede che i soggetti in contabilità semplificata(istituire 2 registri) debbano annotare cronologicamente, in un apposito registro, iricavi percepiti indicando, per ciascun incasso:• il relativo importo ;• le generalità, l’indirizzo e il comune di residenza anagrafica de l

soggetto che effettua il pagamento;• gli estremi della fattura o altro documento emesso.

In un diverso registro andranno annotate cronologicamente e con riferimento alladata di pagamento (in ossequio al criterio di cassa) le spese sostenutenell’esercizio , fornendo le medesime informazioni.

Negli stessi registri dovranno essere annotati, entro il termine di presentazionedella dichiarazione dei redditi, gli altri componenti positivi e negativi di reddito (adesempio gli ammortamenti).

Contabilità semplificate: regime di cassa dal 2017

B) – Tenuta dei soli registri IVA

Il successivo comma 4 dell’art. 18 prevede poi la possibilità di derogare allaregola sopra indicata e quindi di non adottare i registri degli incassi e deipagamenti nel caso in cui:

• i registri Iva vengano debitamente integrati con la separata annotazione delleoperazioni non soggette a registrazione a fini Iva;

•nell’ipotesi in cui l’incasso o il pagamento non sia avvenuto nell’anno diregistrazione delle fatture, nei registri deve essere riportato l’importocomplessivo dei mancati incassi o pagamenti, con indicazione delle fatture cuile operazioni si riferiscono.

• I ricavi e le spese devono essere annotati separatamente nei registri ivarelativi al periodo d’imposta in cui avviene incasso/pagamento, indicando ildocumento contabile già registrato ai fini IVA.

Contabilità semplificate: regime di cassa dal 2017

C) – Tenuta dei soli registri IVA e presunzione di incasso e pag amento

Infine in base al nuovo comma 5 è data la possibilità ai contribuenti di esercitareapposita opzione, vincolante per almeno un triennio, di tenere i registri IVA senzaoperare annotazioni relative ad incassi e pagamenti, fermo restando l’obbligo dellaseparata annotazione delle operazioni non soggette a registrazione Iva.

In tal caso, opera la presunzione legale secondo cui la data di registrazione deidocumenti coincida con quella di incasso o pagamento.

L’opzione sarà esercitata nella prossima dichiarazione Iva.

Contabilità semplificate: regime di cassa dal 2017

Conclusioni

Per le ipotesi A) e B) si dovrà quindi necessariamente tenere una prima notaaggiornandola costantemente con gli incassi ricevuti ed i pagamenti effettuati, perpoter determinare correttamente alla fine dell’anno il reddito del periodo.

Le nuove regole si applicano a decorrere dal 1.1.2017: tuttavia entro 30 giornidalla data di entrata in vigore della legge di Stabilità dovrà essere emanato unapposito decreto con le disposizioni attuative alle norme in esame.

Contabilità semplificate: regime di cassa dal 2017

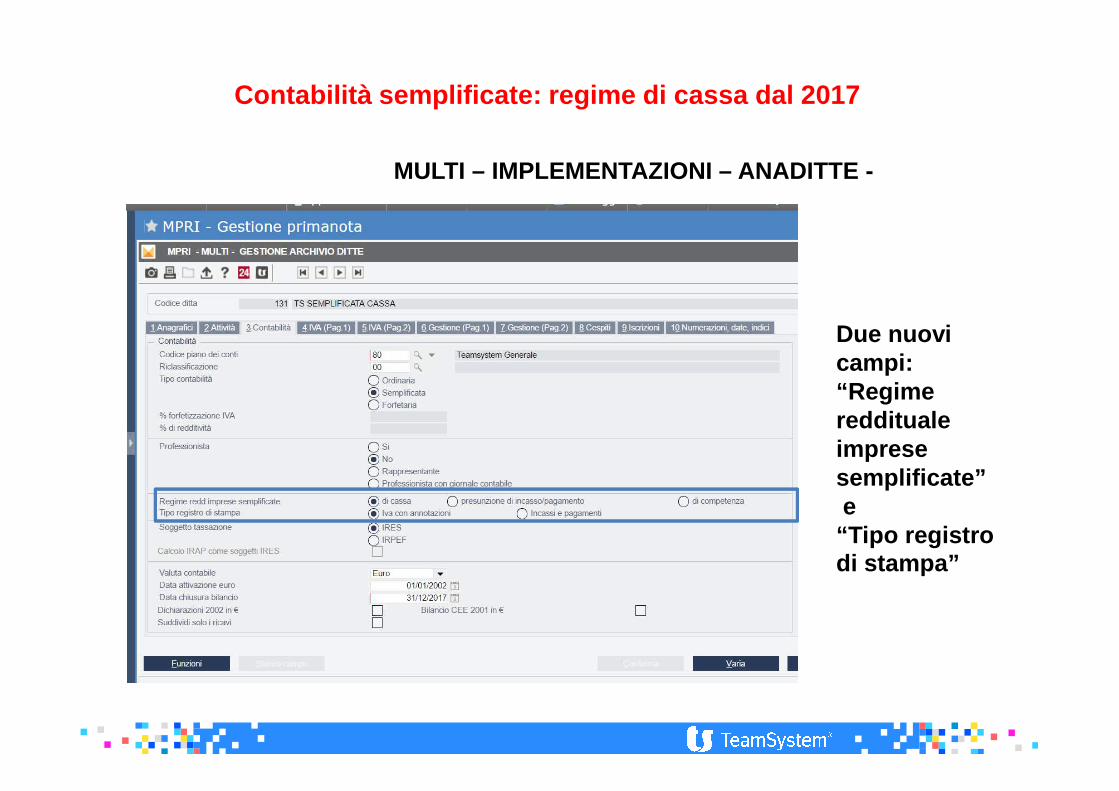

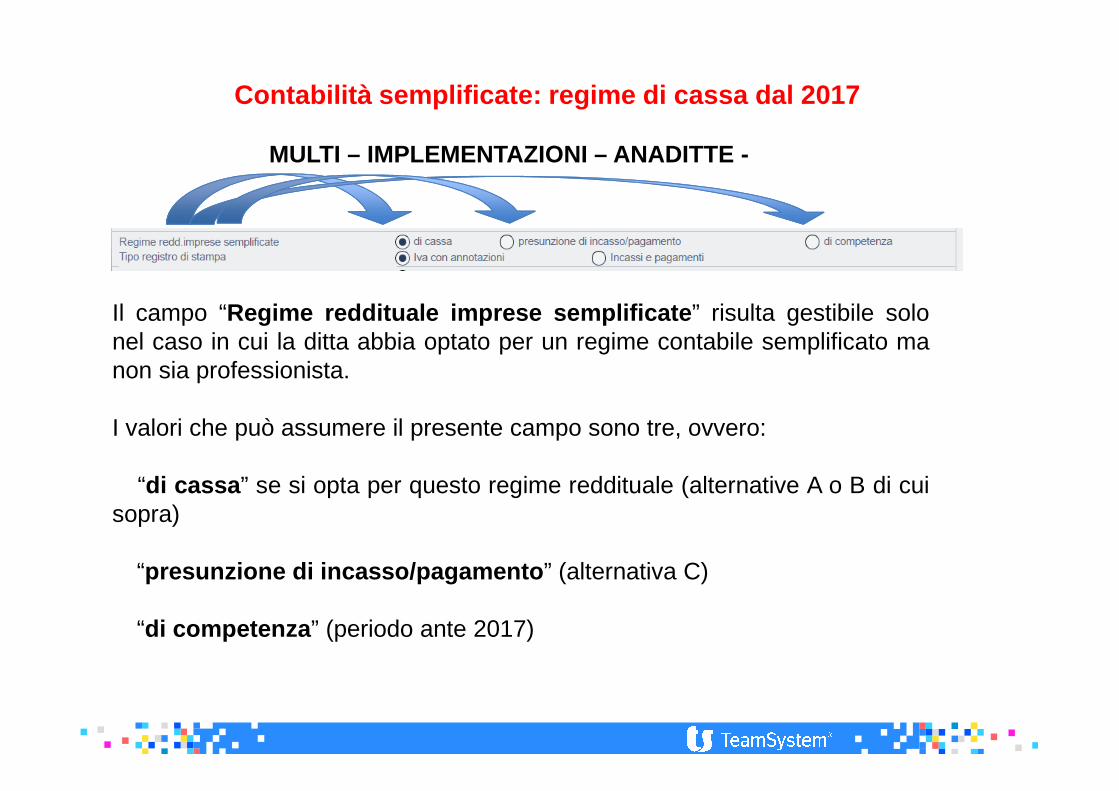

MULTI – IMPLEMENTAZIONI – ANADITTE -

Due nuovi campi: “ Regime reddituale imprese semplificate ”e

“ Tipo registro di stampa ”

Contabilità semplificate: regime di cassa dal 2017

MULTI – IMPLEMENTAZIONI – ANADITTE -

Il campo “Regime reddituale imprese semplificate ” risulta gestibile solonel caso in cui la ditta abbia optato per un regime contabile semplificato manon sia professionista.

I valori che può assumere il presente campo sono tre, ovvero:

� “di cassa ” se si opta per questo regime reddituale (alternative A o B di cuisopra)

� “presunzione di incasso/pagamento ” (alternativa C)

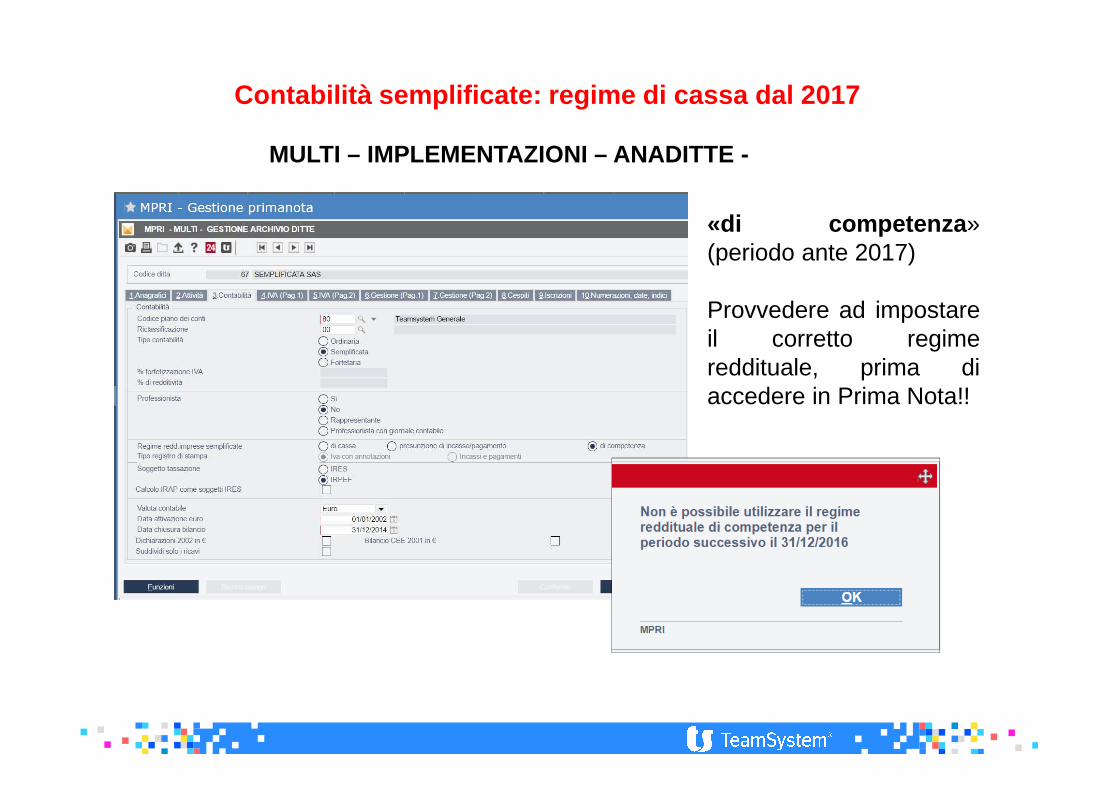

� “di competenza ” (periodo ante 2017)

Contabilità semplificate: regime di cassa dal 2017

MULTI – IMPLEMENTAZIONI – ANADITTE -

«di competenza »(periodo ante 2017)

Provvedere ad impostareil corretto regimereddituale, prima diaccedere in Prima Nota!!

Contabilità semplificate: regime di cassa dal 2017

MULTI – IMPLEMENTAZIONI – ANADITTE -

Il secondo campo, è “Tipo registro di stampa” che prevede due opzioni “Iva conannotazioni ” e “Incassi e pagamenti ”, attive solo nel caso in cui nel campo “Regimereddituale imprese semplificate” si sia optato per la scelta “di cassa”.

La procedura permette la storicizzazione di questi due nuovi campi.

Contabilità semplificate: regime di cassa dal 2017

MULTI – IMPLEMENTAZIONI –ANADITTE -

IM PO R T AN T E

In caso di modifica alle informazioni inserite in questi nuov icampi può essere effettuata la storicizzazione ma è beneprecisare che, se si effettua ad esempio il passaggio dallascelta “ di cassa ” a “presunzione di incasso/pagamento” oviceversa, per la ditta che ha modificato l’opzione present enel campo “ Regime reddituale imprese semplificate ” sarànecessario inserire nuovamente i documenti in prima nota edeliminare quelli registrati prima della modifica storicizza ta.

Contabilità semplificate: regime di cassa dal 2017

MULTI – IMPLEMENTAZIONI – ANADITTE -

N O T A B E N E

Precisiamo che al momento della stesura delle presenti note di release 2017.0.0 le stampe riferite a quanto impostato nel campo “Tipo registro di stampa” non sono disponibili.

La situazione contabile per il periodo 2017 mostra l’informazione dei documenti non incassati/non pagati.

Contabilità semplificate: regime di cassa dal 2017

MULTI – IMPLEMENTAZIONI – ANAPDC

La modifica ha interessato anche il comando ANAPDC “Anagrafica Piano deiconti ”: il campo “Conto sospeso professionisti” diventa il campo “Conto sospeso”e l’informazione che esso può contenere è stata modificata prevedendo leseguenti opzioni:

No

Conto sospeso professionista ed impresa

Conto sospeso professionista

Conto sospeso impresa”

Contabilità semplificate: regime di cassa dal 2017

MULTI – IMPLEMENTAZIONI – ANAPDC

Questa modifica è rilevante solo nel caso in cui si sia adottato il regimereddituale di cassa (campo “Regime reddituale imprese semplificate”impostato a “di cassa ” o “presunzione di incasso/pagamento ”).

Per coloro che utilizzano il Piano dei Conti Standard Teamsystem,l’informazione sarà aggiornata automaticamente con l’esecuzione delcomando CARSTD.

Viceversa , per i conti non agganciati a conti standard o in presenza di Pianodei Conti non standard, andrà eseguito un controllo sulla corretta compilazionedel campo “Conto sospeso” sull’anagrafica del piano dei conti.

Contabilità semplificate: regime di cassa dal 2017

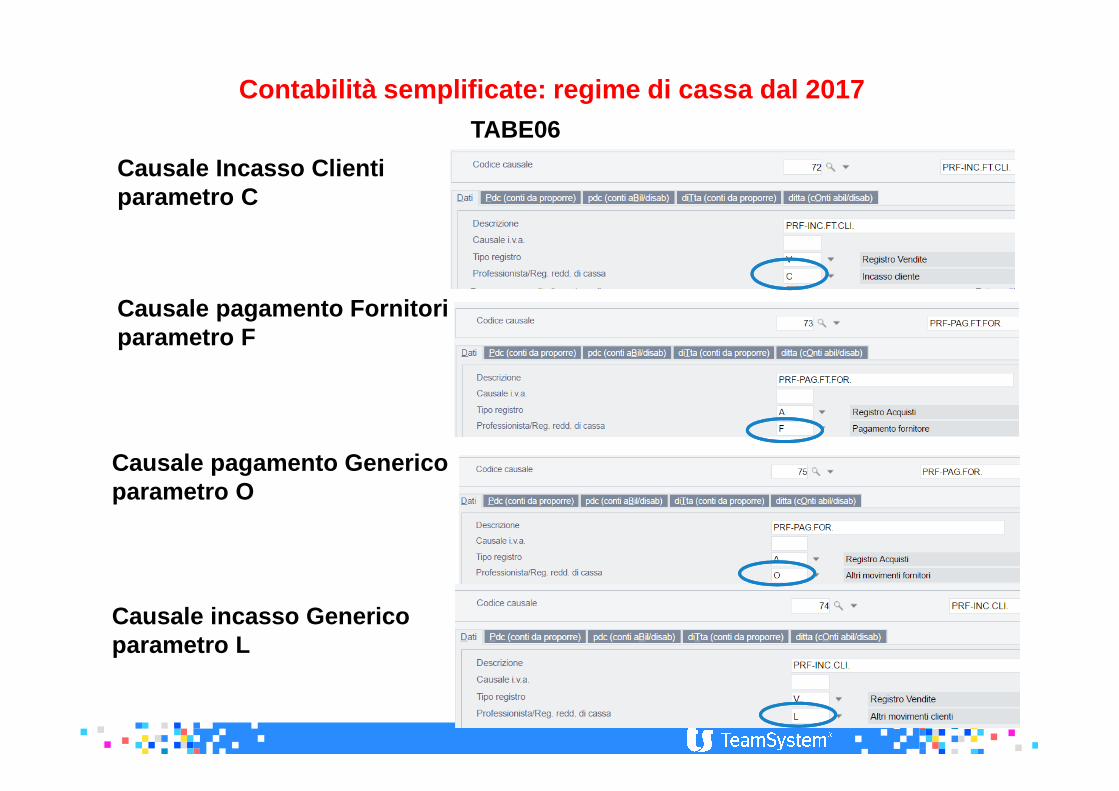

MULTI – IMPLEMENTAZIONI – TABE06

Contabilità semplificate: regime di cassa dal 2017

MULTI – IMPLEMENTAZIONI – TABE06

Nel caso in cui si tratti di una causale contabile non Iva, e ne l campo“ Professionista/regime reddituale di cassa ”, le opzioni possibili sono“S”, “C” (da utilizzare per l’incasso da cliente), “F” (da utilizzare per ilpagamento fornitori), “L” e “O” per causali che movimentanorispettivamente clienti e fornitori.

Quanto detto vale sia nel caso di ditta semplificata con regi me di cassache nel caso di ditta professionista.

Qualora per una causale contabile non Iva il campo“ Professionista/regime reddituale di cassa ” sia stato erroneamenteimpostato a “N”, la procedura in fase di inserimento in prima no ta nedarà segnalazione con un messaggio a video .

Contabilità semplificate: regime di cassa dal 2017TABE06

Causale Incasso Clientiparametro C

Causale pagamento Fornitoriparametro F

Causale pagamento Genericoparametro O

Causale incasso Genericoparametro L

Contabilità semplificate: regime di cassa dal 2017

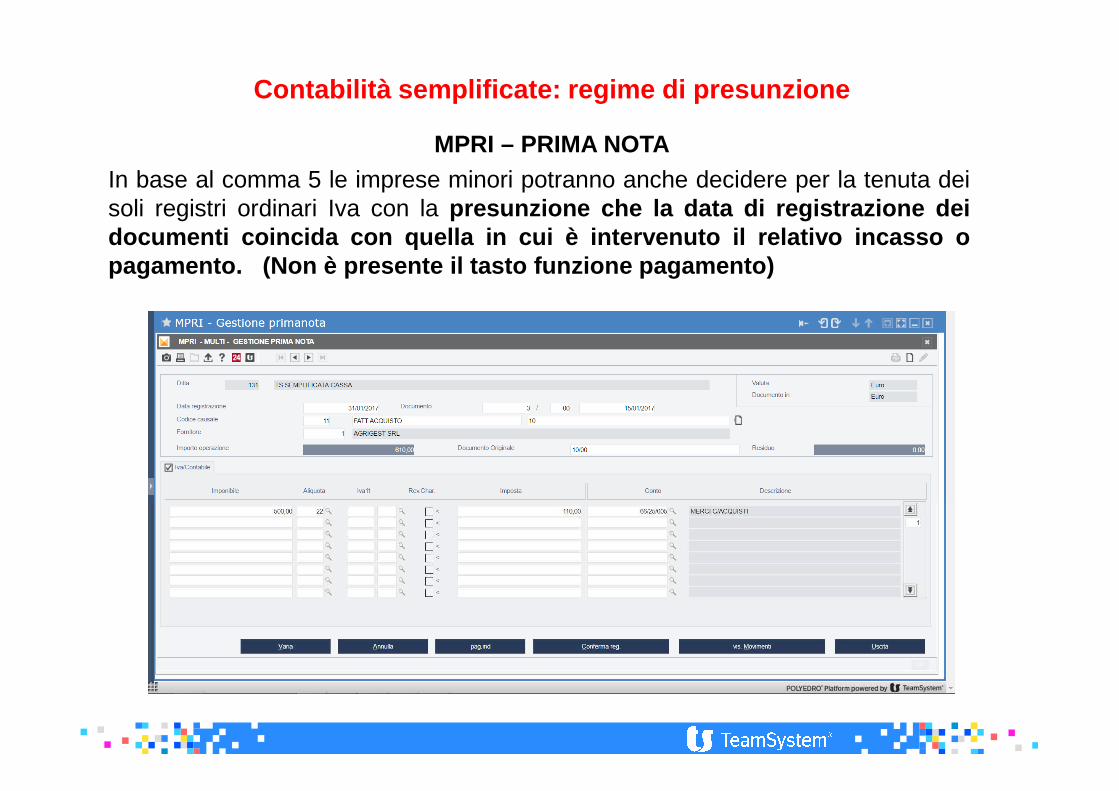

MPRI – PRIMA NOTA

La gestione per il nuovo regime dei semplificati per cassa rispecchia quella deiprofessionisti semplificati.

Registrando le fatture di acquisto/vendite nel 2017, ed il costo è definito comesospeso nell’anagrafica PDC

La semplice conferma della registrazione (senza pagamento) causa lo storno delcosto/ricavo nel partitario, ed il relativo importo viene riportato nella situazionecontabile nel costi non pagati.

Al contrario se il conto di costo/ ricavo non è definito come non sospeso, la confermadella registrazione lo rende effettivo

Contabilità semplificate: regime di cassa dal 2017

MPRI – PRIMA NOTA

Contabilità semplificate: regime di cassa dal 2017

MPRI – PRIMA NOTA

Contabilità semplificate: regime di cassa dal 2017

MPRI – PRIMA NOTA

Il tasto funzione Pagamento permette di effettuare i l pagamento contestuale

Contabilità semplificate: regime di cassa dal 2017

MPRI – PRIMA NOTA

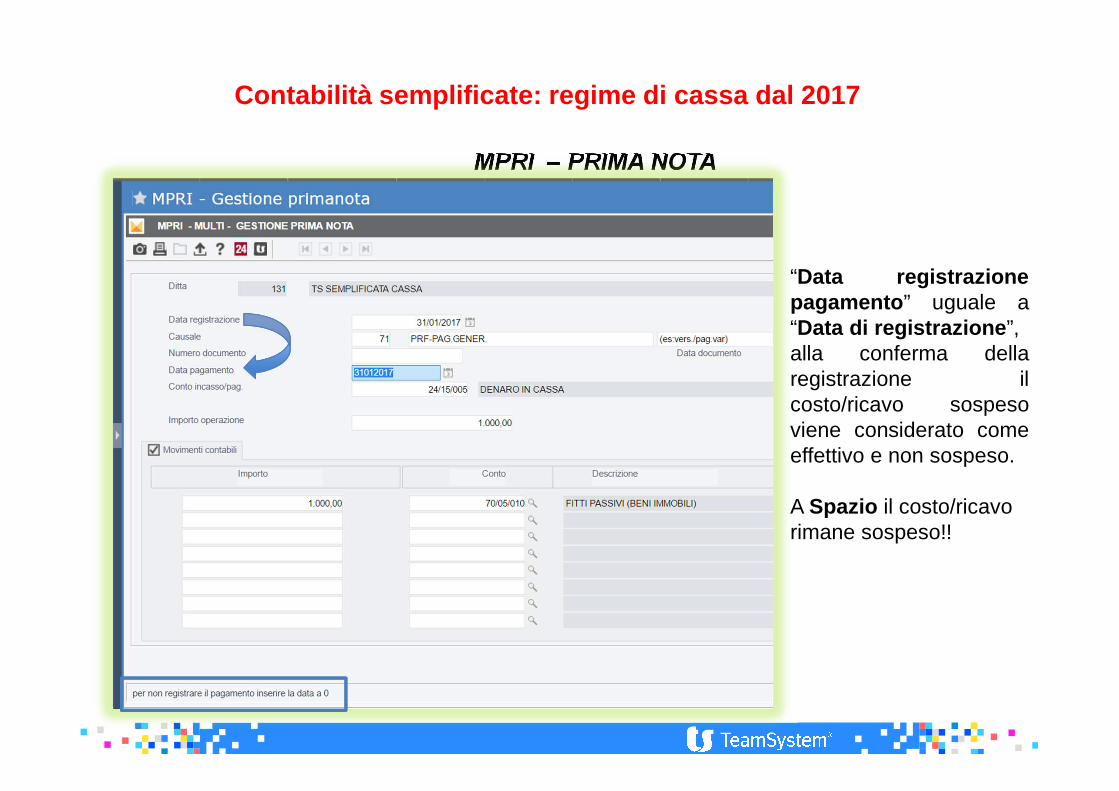

Per registrazioni che riguardano causali contabili non Iva, è importante che lacausale che si sta movimentando abbia il campo “Regime reddituale di cassa”impostato a “S”.

Entrando nella registrazione la procedura nel campo “Data registrazionepagamento” propone una data uguale a quella di registrazione (“Data diregistrazione”). Lasciando il campo “Data registrazione pagamento” compilato, allaconferma della registrazione il costo/ricavo sospeso viene considerato comeeffettivo e non sospeso.

Viceversa, lasciando il campo “Data registrazione pagamento” a “Spazio ”, ilcosto/ricavo sospeso rimane tale, quindi stornato dal partitario e esposto nellasituazione contabile come non pagato.”

Contabilità semplificate: regime di cassa dal 2017

MPRI – PRIMA NOTA

“Data registrazionepagamento ” uguale a“Data di registrazione ”,alla conferma dellaregistrazione ilcosto/ricavo sospesoviene considerato comeeffettivo e non sospeso.

A Spazio il costo/ricavorimane sospeso!!

Contabilità semplificate: regime di cassa dal 2017

Le registrazioni di causali per le quali il campo “Professionista/regime redditualedi cassa” è impostato a “L” “Altri movimenti clienti ” /”O” “Altri movimentifornitori ” seguono lo stesso procedimento appena descritto, e in questo casonella registrazione andrà compilato il campo “Cliente/Fornitore ”.

Le causali con il campo “Professionista/regime reddituale di cassa” è impostato a“C” “Incasso cliente ” /”F” “Pagamento fornitore ” potranno essere utilizzate perincassare/pagare le fatture o i documenti non Iva, sospesi (non incassaticontestualmente).

MPRI – PRIMA NOTA

Contabilità semplificate: regime di presunzione

-Impostazioni - ANADITTE

Contabilità semplificate: regime di presunzione

MPRI – PRIMA NOTAIn base al comma 5 le imprese minori potranno anche decidere per la tenuta deisoli registri ordinari Iva con la presunzione che la data di registrazione deidocumenti coincida con quella in cui è intervenuto il relati vo incasso opagamento. (Non è presente il tasto funzione pagamento)

ASPETTI NORMATIVI

Super/Iper Ammortamento (Legge di Bilancio 2017)

La Legge di Bilancio 2017 ha previsto 3 diverse tipologie di ammortamentomaggiorato:

� Iper - ammortamento 250%

� Super - ammortamento “immateriali” 140%

� Super - ammortamento 140% (proroga)

ASPETTI NORMATIVI

Super/Iper Ammortamento (Legge di Bilancio 2017)

Cos’è l’iper ammortamento al 250%?

La Legge di Stabilità 2017 ha introdotto l’iper ammortamento al 250 per centosugli investimenti rientranti nel piano industria 4.0. Si tratta di una nuovaagevolazione legata all’acquisto di beni che “favoriscono i processi ditrasformazione tecnologica e/o digitale in chiave Industria 4.0”.

Gli investimenti, effettuati dal 1° gennaio 2017 al 31 dicembre 2017 (ovveroentro il 30 giugno 2018 a condizione che entro la data del 31 dicembre 2017 ilrelativo ordine risulti accettato dal venditore e sia avvenuto il pagamento diacconti in misura pari ad almeno il 20% del costo di acquisizione), in benimateriali strumentali nuovi inclusi nell’elenco di cui all’Allegato A alla legge distabilità, per tali beni il costo di acquisizione è maggiorato del 150%.

ASPETTI NORMATIVI

Super/Iper Ammortamento (Legge di Bilancio 2017)

Super ammortamento 140 per cento per acquisto/sviluppo sof tware:

novità della Legge di stabilità 2017

Il super ammortamento al 140 per cento è stato esteso anche ai software .

Si tratta di una novità assoluta in quanto la normativa entrata in vigorequest’anno, com’è noto, non prevede il super ammortamento per i beniimmateriali.Dal periodo d’imposta 2017 tra i beni agevolabili vi sono anche i software.Su tali beni immateriali si potrà applicare il super ammortamento al 140 percento purché i software stessi siano collegati alla “trasformazionetecnologica in chiave Industria 4.0 ”.In altre parole, per beneficiare del super ammortamento al 140 per centoanche sui software imprese e professionisti dovranno preliminarmenteeffettuare un investimento previsto dal piano Industria 4.0 . Per tali beni ilcosto di acquisizione è maggiorato del 40%.

ASPETTI NORMATIVI

Super/Iper Ammortamento (Legge di Bilancio 2017)

Super ammortamento 140 per cento per acquisto/sviluppo sof tware:

novità della Legge di stabilità 2017Ad esempio per:

•beni strumentali con funzionamento controllato da sistemi computerizzati e/o gestitotramite opportuni sensori e azionamenti;•sistemi per l’assicurazione della qualità e della sostenibilità;•dispositivi per l’interazione uomo macchina e per il miglioramento dell’ergonomia edella sicurezza del posto di lavoro.

Sugli investimenti sopra elencati imprese e professionisti potranno beneficiaredell’iper ammortamento al 250 per cento. Sul software collegato all’utilizzo di tali beni,invece, si potrà beneficiare del super ammortamento al 140 per cento.

Quindi e’ possibile usufruire di detta agevolazione quando il bene immateriale èinterconnesso al bene materiale rientrante in Industria 4.0 (allegato B Legge distabilità)

ASPETTI NORMATIVI

Super/Iper Ammortamento (Legge di Bilancio 2017)

Super ammortamento al 140 per cento confermato nel 2017:

Il super ammortamento al 140 per cento viene confermato anche per il periodod’imposta 2017 e consiste nella proroga al 31 dicembre 2017 (ovvero al 30 giugno2018 a condizione che entro la data del 31 dicembre 2017 il relativo ordine risultiaccettato dal venditore e sia avvenuto il pagamento di acconti in misura pari adalmeno il 20 per cento del costo di acquisizione), del termine per usufruire del superammortamento già in vigore nel 2016, limitatamente all’acquisto di beni materialistrumentali nuovi.

Legge di bilancio 2017 è intervenuta su questo capitolo del super ammortamento al140 per cento, eliminando la possibilità di agevolazioni fiscali su:• auto aziendali ad uso promiscuo (cioé non esclusivamente legate all’attività

aziendale);• auto concesse in uso a dipendenti .In questo senso, il super ammortamento auto al 140 per cento rimaneapplicabile solo per le auto aziendali utilizzate esclusivamente per l’attivitàimprenditoriale. Per tali beni il costo di acquisizione è maggiorato del 40%.

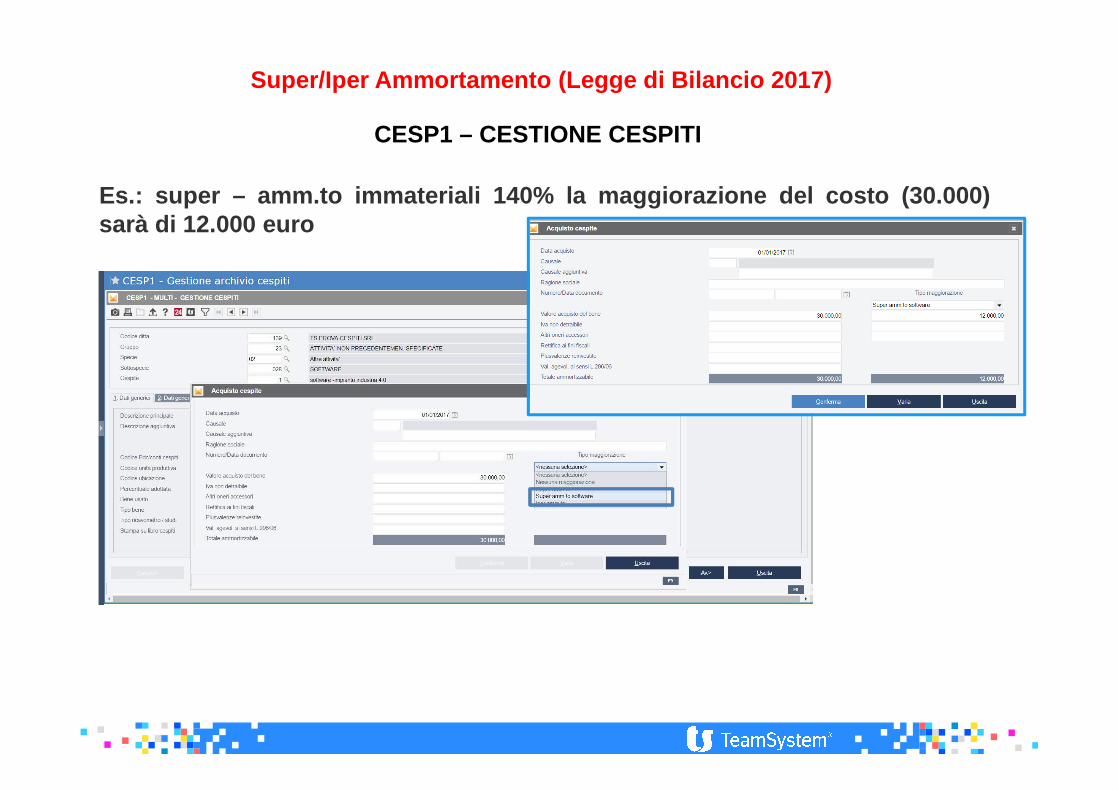

CESP1 – CESTIONE CESPITI

Super/Iper Ammortamento (Legge di Bilancio 2017)

La procedura relativamente alla gestione cespiti e alla gestione leasing è stata modificata per accogliere questa novità normativa.

Es.: Iper ammortamento 250% la maggiorazione del costo(30.0 00) sarà di45.000 euro

CESP1 – CESTIONE CESPITI

Super/Iper Ammortamento (Legge di Bilancio 2017)

Es.: super – amm.to immateriali 140% la maggiorazione del cos to (30.000)sarà di 12.000 euro

CESP1 – CESTIONE CESPITI

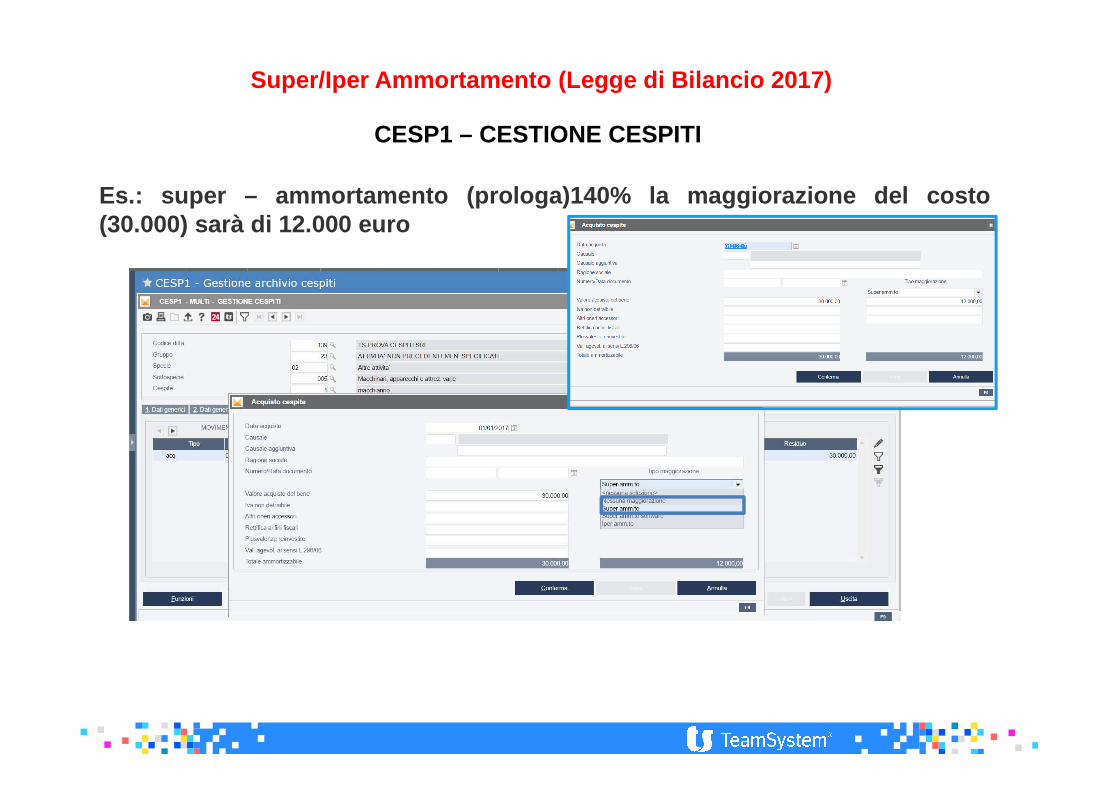

Super/Iper Ammortamento (Legge di Bilancio 2017)

Es.: super – ammortamento (prologa)140% la maggiorazione de l costo(30.000) sarà di 12.000 euro

CESP1 – CESTIONE CESPITI

Super/Iper Ammortamento (Legge di Bilancio 2017)

CESP2 – CESP7 - GESTIONE STAMPE

Super/Iper Ammortamento (Legge di Bilancio 2017)

Iper-ammortamento 250%Ripresa fiscale in diminuzione perl’ammortamento di 5.625 euro calcolato sui45.000 del maggior costo.

Super Ammortamento 140% (prologa)Ripresa fiscale in diminuzione perl’ammortamento di 900 euro calcolato sui12000 del maggior costo.

Super amm.to immateriali 140%Ripresa fiscale in diminuzione perl’ammortamento di 3.000 euro calcolato sui12.000 del maggior costo.

140%

250%

140%

LEASING

Super/Iper Ammortamento (Legge di Bilancio 2017)

L’introduzione di questa modifica ha riguardato anche la Gestione del Leasing .