Notas a los Estados Financieros -...

41

Tercer Trimestre2014 Sedif [Escriba el nombre de la compañía] Notas a los Estados Financieros SISTEMA ESTATAL PARA EL DESARROLLO INTEGRAL DE LA FAMILIA INAUGURACIÓN CASA HOGAR PARA JOVENES DE ZACATECAS

Transcript of Notas a los Estados Financieros -...

Tercer Trimestre2014

Sedif

[Escriba el nombre de la compañía]

NOTAS A LOS ESTADOS FINANCIEROS

Notas a los Estados Financieros

SISTEMA ESTATAL PARA EL

DESARROLLO INTEGRAL DE LA

FAMILIA

INAUGURACIÓN CASA HOGAR PARA JOVENES

DE ZACATECAS

Notas a los Estados Financieros Tercer Trimestre 2014

*Bajo protesta de decir verdad declaramos que los Estados Financieros y sus Notas, son razonablemente correctos y son responsabilidad de emisor.

a) NOTAS DE DESGLOCE

1.1) INFORMACIÓN CONTABLE

I) NOTAS AL ESTADO DE SITUACION FINANCIERA

ACTIVO

Efectivo y Equivalentes.- Son los recursos a corto plazo de gran liquidez que son fácilmente convertibles en importes

determinados de efectivo.

1. La cuenta de Efectivo y Equivalentes al 30 de Septiembre de 2014, refleja un saldo de $85’437,431 pesos, el cual está

integrado de la siguiente manera:

Efectivo, con un saldo de $3,754.00 pesos, corresponde al fondo en efectivo de caja chica del Paseo Turístico Teleférico, mismo

que es utilizado para cambios;

Bancos/Tesorería, por $46’421,448.46 pesos, representa el saldo contable disponible en las Cuentas Bancarias al final del mes

de septiembre 2014;

CUENTA CONCEPTO TIPO MONTO

10 RECEPTORA DE RECURSOS LOCALES $35,100,647.48

10 BBVA BANCOMER REC. PROPIOS $2,243,283.43

10 BANORTE ESTATAL $32,707,228.58

10 BANAMEX REC. PROPIOS $335.20

10 SANTANDER SERFIN REC. PROPIOS $149,800.27

20 RECURSOS FEDERALES $247,131.53

20 BANORTE FEDERAL $247,131.53

30 RECURSOS FEDERALES RAMO 33 $10,887,812.30

30 BBVA BANCOMER FEDERAL $10,871,960.58

30 BANORTE FEDERAL $15,851.72

90 PROGRAMAS $185,857.15

90 BBVA BANCOMER FEDERAL $30,327.27

90 BANORTE FEDERAL $155,529.88

total bancos 46,421,448.46

Bancos 1112

Notas a los Estados Financieros Tercer Trimestre 2014

*Bajo protesta de decir verdad declaramos que los Estados Financieros y sus Notas, son razonablemente correctos y son responsabilidad de emisor.

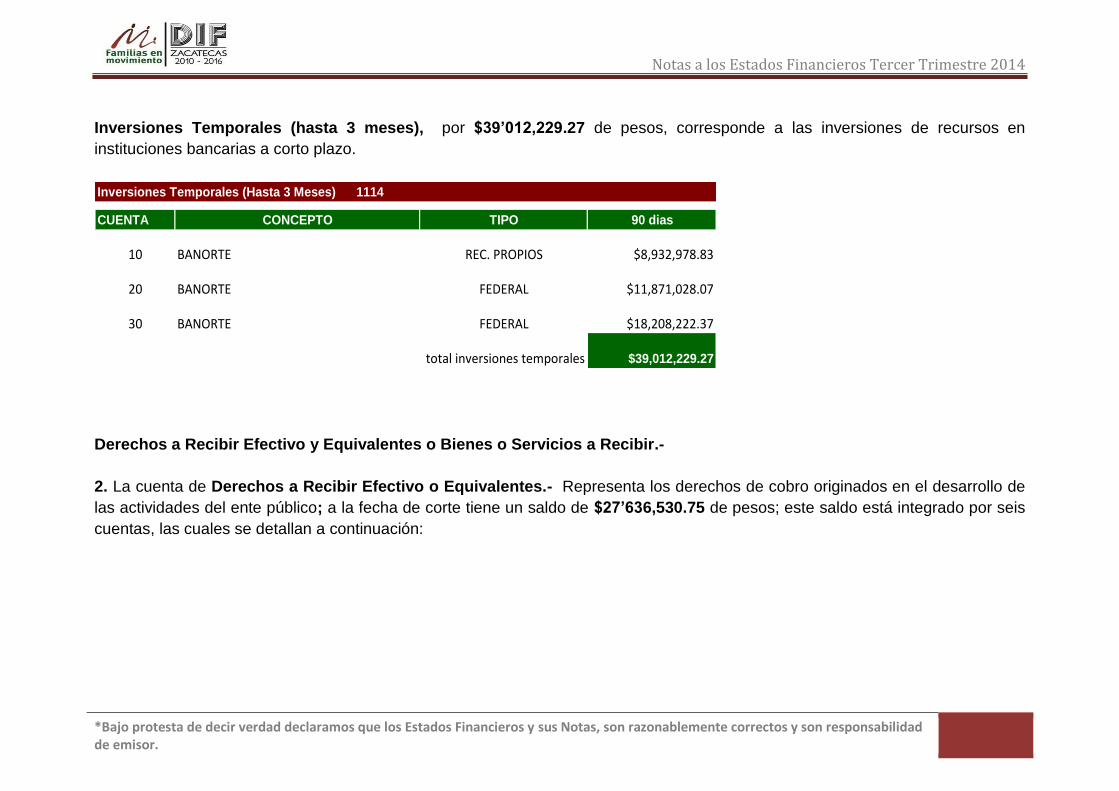

Inversiones Temporales (hasta 3 meses), por $39’012,229.27 de pesos, corresponde a las inversiones de recursos en

instituciones bancarias a corto plazo.

CUENTA CONCEPTO TIPO 90 dias

10 BANORTE REC. PROPIOS $8,932,978.83

20 BANORTE FEDERAL $11,871,028.07

30 BANORTE FEDERAL $18,208,222.37

total inversiones temporales $39,012,229.27

Inversiones Temporales (Hasta 3 Meses) 1114

Derechos a Recibir Efectivo y Equivalentes o Bienes o Servicios a Recibir.-

2. La cuenta de Derechos a Recibir Efectivo o Equivalentes.- Representa los derechos de cobro originados en el desarrollo de

las actividades del ente público; a la fecha de corte tiene un saldo de $27’636,530.75 de pesos; este saldo está integrado por seis

cuentas, las cuales se detallan a continuación:

Notas a los Estados Financieros Tercer Trimestre 2014

*Bajo protesta de decir verdad declaramos que los Estados Financieros y sus Notas, son razonablemente correctos y son responsabilidad de emisor.

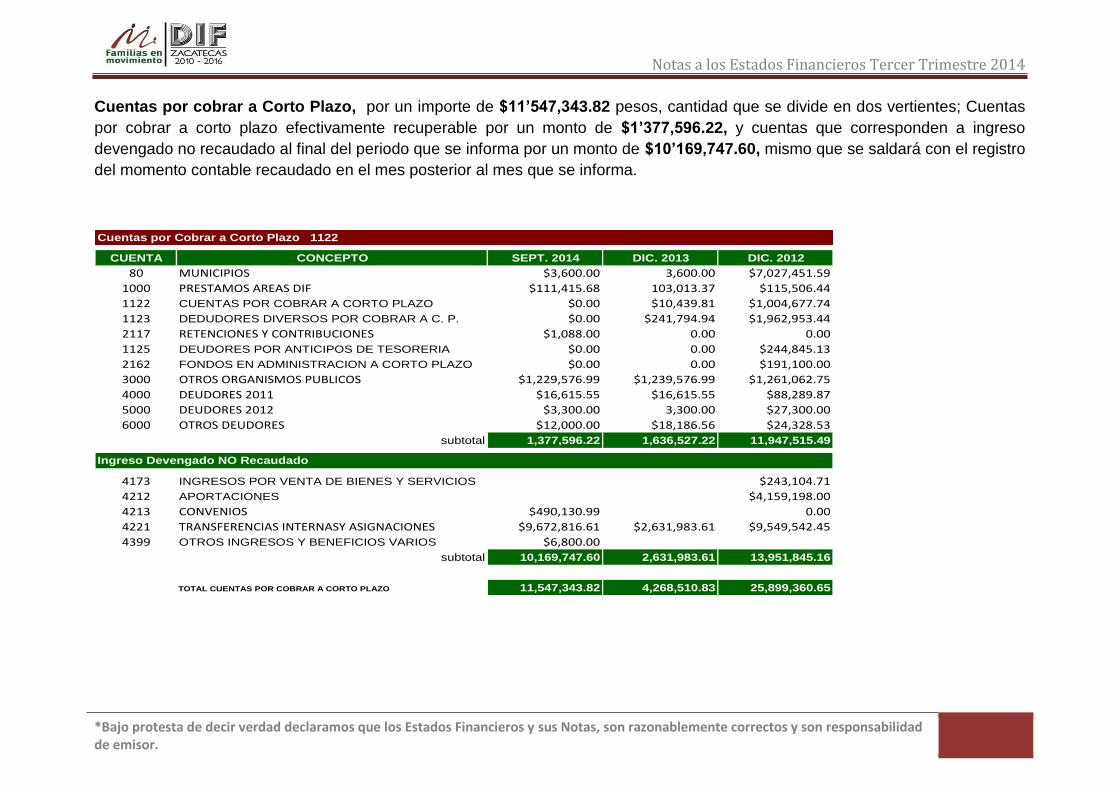

Cuentas por cobrar a Corto Plazo, por un importe de $11’547,343.82 pesos, cantidad que se divide en dos vertientes; Cuentas

por cobrar a corto plazo efectivamente recuperable por un monto de $1’377,596.22, y cuentas que corresponden a ingreso

devengado no recaudado al final del periodo que se informa por un monto de $10’169,747.60, mismo que se saldará con el registro

del momento contable recaudado en el mes posterior al mes que se informa.

CUENTA CONCEPTO SEPT. 2014 DIC. 2013 DIC. 2012

80 MUNICIPIOS $3,600.00 3,600.00 $7,027,451.59

1000 PRESTAMOS AREAS DIF $111,415.68 103,013.37 $115,506.44

1122 CUENTAS POR COBRAR A CORTO PLAZO $0.00 $10,439.81 $1,004,677.74

1123 DEDUDORES DIVERSOS POR COBRAR A C. P. $0.00 $241,794.94 $1,962,953.44

2117 RETENCIONES Y CONTRIBUCIONES $1,088.00 0.00 0.00

1125 DEUDORES POR ANTICIPOS DE TESORERIA $0.00 0.00 $244,845.13

2162 FONDOS EN ADMINISTRACION A CORTO PLAZO $0.00 0.00 $191,100.00

3000 OTROS ORGANISMOS PUBLICOS $1,229,576.99 $1,239,576.99 $1,261,062.75

4000 DEUDORES 2011 $16,615.55 $16,615.55 $88,289.87

5000 DEUDORES 2012 $3,300.00 3,300.00 $27,300.00

6000 OTROS DEUDORES $12,000.00 $18,186.56 $24,328.53

subtotal 1,377,596.22 1,636,527.22 11,947,515.49

4173 INGRESOS POR VENTA DE BIENES Y SERVICIOS $243,104.71

4212 APORTACIONES $4,159,198.00

4213 CONVENIOS $490,130.99 0.00

4221 TRANSFERENCIAS INTERNASY ASIGNACIONES $9,672,816.61 $2,631,983.61 $9,549,542.45

4399 OTROS INGRESOS Y BENEFICIOS VARIOS $6,800.00

subtotal 10,169,747.60 2,631,983.61 13,951,845.16

TOTAL CUENTAS POR COBRAR A CORTO PLAZO 11,547,343.82 4,268,510.83 25,899,360.65

Cuentas por Cobrar a Corto Plazo 1122

Ingreso Devengado NO Recaudado

Notas a los Estados Financieros Tercer Trimestre 2014

*Bajo protesta de decir verdad declaramos que los Estados Financieros y sus Notas, son razonablemente correctos y son responsabilidad de emisor.

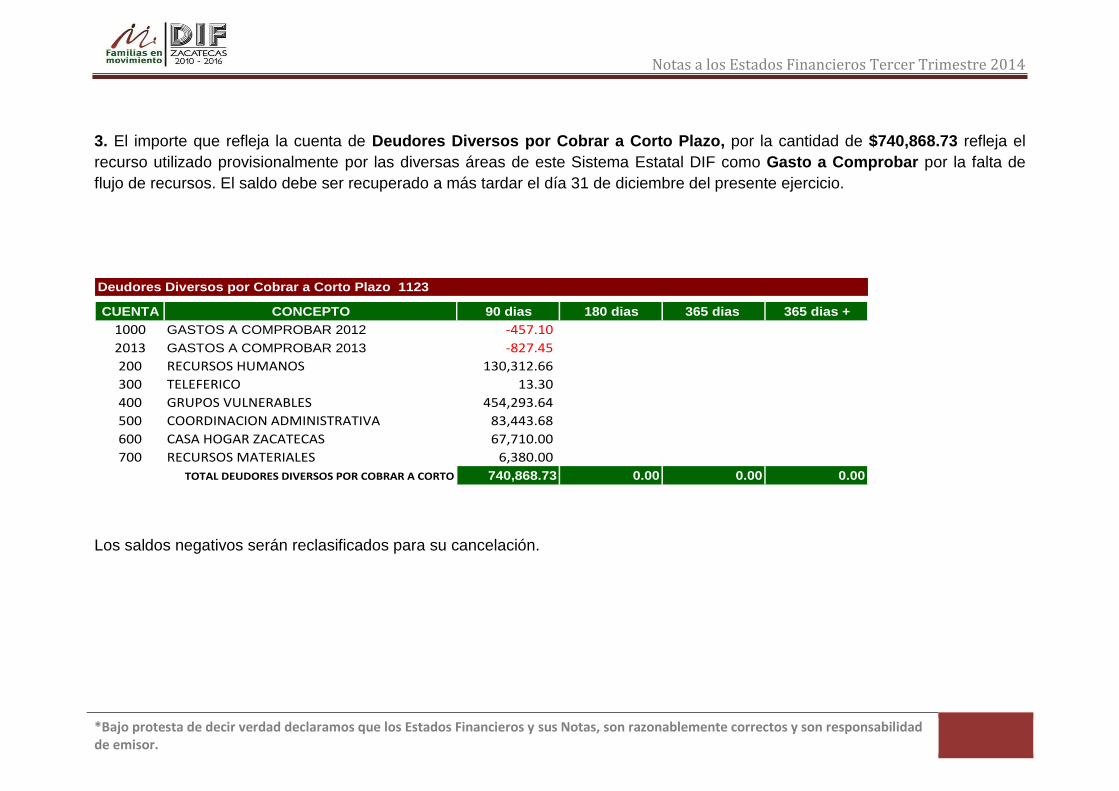

3. El importe que refleja la cuenta de Deudores Diversos por Cobrar a Corto Plazo, por la cantidad de $740,868.73 refleja el

recurso utilizado provisionalmente por las diversas áreas de este Sistema Estatal DIF como Gasto a Comprobar por la falta de

flujo de recursos. El saldo debe ser recuperado a más tardar el día 31 de diciembre del presente ejercicio.

CUENTA CONCEPTO 90 dias 180 dias 365 dias 365 dias +

1000 GASTOS A COMPROBAR 2012 -457.10

2013 GASTOS A COMPROBAR 2013 -827.45

200 RECURSOS HUMANOS 130,312.66

300 TELEFERICO 13.30

400 GRUPOS VULNERABLES 454,293.64

500 COORDINACION ADMINISTRATIVA 83,443.68

600 CASA HOGAR ZACATECAS 67,710.00

700 RECURSOS MATERIALES 6,380.00

TOTAL DEUDORES DIVERSOS POR COBRAR A CORTO 740,868.73 0.00 0.00 0.00

Deudores Diversos por Cobrar a Corto Plazo 1123

Los saldos negativos serán reclasificados para su cancelación.

Notas a los Estados Financieros Tercer Trimestre 2014

*Bajo protesta de decir verdad declaramos que los Estados Financieros y sus Notas, son razonablemente correctos y son responsabilidad de emisor.

Deudores por Anticipos de Tesorería 1125, representa el importe de los fondos evolventes otorgados al inicio del ejercicio y que

tienen como finalidad sufragar las necesidades básicas del área responsable de su manejo, mismo que se apega a la normatividad

que establece el Manual de Normas y Políticas del Ejercicio del Gasto vigente.

Préstamos Otorgados a Corto Plazo 1126, por un importe de $4’488,805.01 pesos, son integrados por préstamos personales

otorgados a funcionarios y empleados de diferentes áreas de este Sistema Estatal DIF, además de préstamos extraordinarios que

por su naturaleza fue indispensable otorgarlos.

CUENTA CONCEPTO 90 dias 180 dias 365 dias total

1000 FUNCIONARIOS Y EMPLEADOS 145,461.53 145,461.53

1100 OTROS PRESTAMOS 43,343.48 43,343.48

2014100201 EDIFICACIONES Y CONSTRUCCIONES DE ZOQUITE, S.A. DE C.V. $4,300,000.00 4,300,000.00

Total prestamos otorgados a corto plazo 4,300,000 0 188,805 4,488,805.01

Prestamos Otorgados a Corto Plazo 1126

CUENTA CONCEPTO 90 dias 180 dias 365 dias 365 dias +

2013 FONDOS REVOLVENTES EJERCICIOS ANT. -630.14

100 RECURSOS HUMANOS 300,000.00

200 FONDO REVOLVENTE 50,000.00

300 CASA DEL ABUELO 5,000.00

400 PARQUE ZOOLOGICO LA ENCANTADA 10,000.00

500 CASA HOGAR ZACATECAS 5,000.00

600 CENTRO DE FERIAS Y EXPOSICIONES 10,000.00

700 TELEFERICO 10,000.00

800 CASA CUNA PLACIDO DOMINGO 5,000.00

TOTAL DEUDORES POR ANTICIPOS DE TESORERIA 394,369.86 0.00 0.00 0.00

Deudores por Anticipos de Tesoreria 1125

Notas a los Estados Financieros Tercer Trimestre 2014

*Bajo protesta de decir verdad declaramos que los Estados Financieros y sus Notas, son razonablemente correctos y son responsabilidad de emisor.

Otros Derechos a Recibir Efectivo o Equivalentes a Corto Plazo 1129, por la cantidad de $10’465,143.33 pesos, cuenta que

refleja los derechos de cobro originados en el desarrollo de las actividades de este Sistema Estatal DIF, por los conceptos que a

continuación se detallan:

CUENTA CONCEPTO 90 dias 180 dias 365 dias total

1000 SUBSIDIOS Y ESTIMULOS ISR $1,146,161.38 $1,146,161.38

2014 PAGOS POR RECUPERAR $5,006.00 $5,006.00

3000 CLIENTES $2,894,129.20 $2,894,129.20

3100 CENTRO DE FERIAS $477,612.75 $477,612.75

4212 CUOTAS DE RECUPERACION $5,785,611.00 $5,785,611.00

6000 IVA ACREDITABLE $156,623.00 $156,623.00

total 1,307,790.38 0.00 9,157,352.95 10,465,143.33

Otros Derechos a Recibir Efectivo o Equivalentes a Corto Plazo 1129

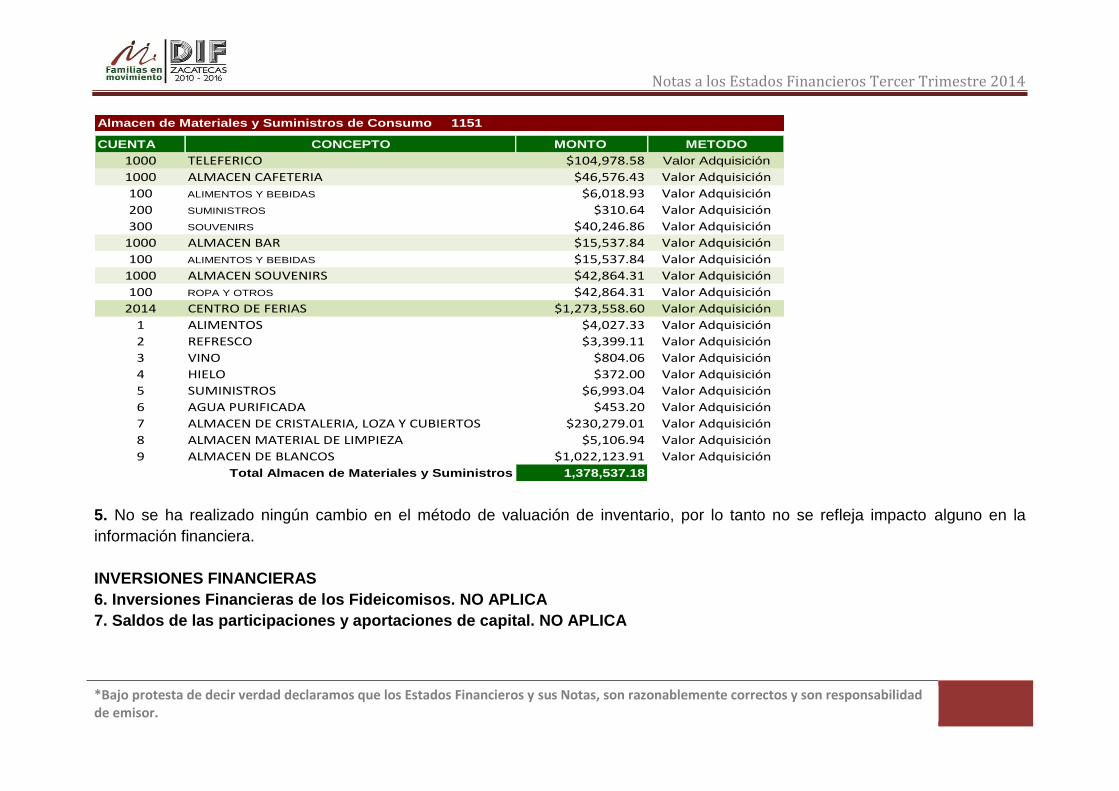

4. Almacén de Materiales y Suministros de Consumo 1151, la cual refleja un importe de $1’378,537.18 pesos, representa el

valor de la existencia de toda clase de materiales y suministros de consumo, requeridos para la prestación de bienes y servicios.

Cuenta que se detalla a continuación:

Notas a los Estados Financieros Tercer Trimestre 2014

*Bajo protesta de decir verdad declaramos que los Estados Financieros y sus Notas, son razonablemente correctos y son responsabilidad de emisor.

CUENTA CONCEPTO MONTO METODO

1000 TELEFERICO $104,978.58 Valor Adquisición

1000 ALMACEN CAFETERIA $46,576.43 Valor Adquisición

100 ALIMENTOS Y BEBIDAS $6,018.93 Valor Adquisición

200 SUMINISTROS $310.64 Valor Adquisición

300 SOUVENIRS $40,246.86 Valor Adquisición

1000 ALMACEN BAR $15,537.84 Valor Adquisición

100 ALIMENTOS Y BEBIDAS $15,537.84 Valor Adquisición

1000 ALMACEN SOUVENIRS $42,864.31 Valor Adquisición

100 ROPA Y OTROS $42,864.31 Valor Adquisición

2014 CENTRO DE FERIAS $1,273,558.60 Valor Adquisición

1 ALIMENTOS $4,027.33 Valor Adquisición

2 REFRESCO $3,399.11 Valor Adquisición

3 VINO $804.06 Valor Adquisición

4 HIELO $372.00 Valor Adquisición

5 SUMINISTROS $6,993.04 Valor Adquisición

6 AGUA PURIFICADA $453.20 Valor Adquisición

7 ALMACEN DE CRISTALERIA, LOZA Y CUBIERTOS $230,279.01 Valor Adquisición

8 ALMACEN MATERIAL DE LIMPIEZA $5,106.94 Valor Adquisición

9 ALMACEN DE BLANCOS $1,022,123.91 Valor Adquisición

Total Almacen de Materiales y Suministros 1,378,537.18

Almacen de Materiales y Suministros de Consumo 1151

5. No se ha realizado ningún cambio en el método de valuación de inventario, por lo tanto no se refleja impacto alguno en la

información financiera.

INVERSIONES FINANCIERAS

6. Inversiones Financieras de los Fideicomisos. NO APLICA

7. Saldos de las participaciones y aportaciones de capital. NO APLICA

Notas a los Estados Financieros Tercer Trimestre 2014

*Bajo protesta de decir verdad declaramos que los Estados Financieros y sus Notas, son razonablemente correctos y son responsabilidad de emisor.

ACTIVO NO CIRCULANTE

8. Bienes Inmuebles, Infraestructura y Construcciones en Proceso.- Representa el monto de las inversiones en activo fijo, así

como los gastos derivados de actos de su adquisición, adjudicación y expropiación e indemnización y los que se generen por

estudios de pre inversión cuando se realice por causas de interés público.

Edificios No Habitacionales 1233 por $287,537 pesos, corresponde a la remodelación de oficinas de este Sistema Estatal DIF

correspondientes a ejercicios anteriores al 2013;

Construcciones en Proceso en Bienes de Dominio Público 1235 a la fecha tiene un saldo de $31’633,808.61 pesos y está

integrada por las siguientes Obras en Proceso:

CUENTA MONTO

5304028 $246,120.61

5308042 $1,000,000.00

5308041 $1,000,000.00

6202013 $29,387,688.00

31,633,808.61

Construcciones en Proceso en Bienes de Dominio Público 1235

CONCEPTO

Total Construcciones en Proceso…

CONSTRUCCIÓN DEL TANQUE TERAPEUTICO DEL MUNICIPIO DE TABASCO, ZAC.

REMODELACIÓN DE LOS CONSULTORIOS DEL CENTRO DE SERVICIOS MEDICOS INTEGRALES

TERMINACIÓN DE LA UNIDAD REGIONAL DE REHABILITACIÓN EN RIO GRANDE

CONSTRUCCIÓN DE LA CASA HOGAR PARA JÓVENES DE ZACATECAS

Notas a los Estados Financieros Tercer Trimestre 2014

*Bajo protesta de decir verdad declaramos que los Estados Financieros y sus Notas, son razonablemente correctos y son responsabilidad de emisor.

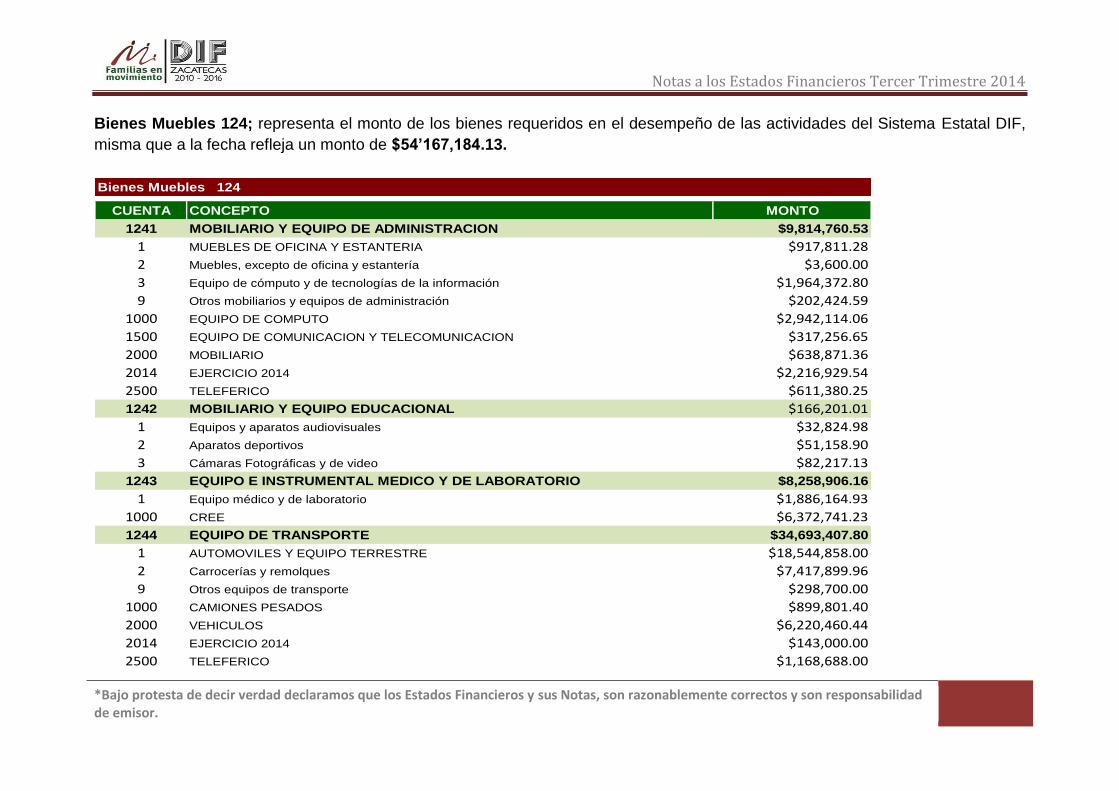

Bienes Muebles 124; representa el monto de los bienes requeridos en el desempeño de las actividades del Sistema Estatal DIF,

misma que a la fecha refleja un monto de $54’167,184.13.

Bienes Muebles 124

CUENTA CONCEPTO MONTO

1241 MOBILIARIO Y EQUIPO DE ADMINISTRACION $9,814,760.53

1 MUEBLES DE OFICINA Y ESTANTERIA $917,811.28

2 Muebles, excepto de oficina y estantería $3,600.00

3 Equipo de cómputo y de tecnologías de la información $1,964,372.80

9 Otros mobiliarios y equipos de administración $202,424.59

1000 EQUIPO DE COMPUTO $2,942,114.06

1500 EQUIPO DE COMUNICACION Y TELECOMUNICACION $317,256.65

2000 MOBILIARIO $638,871.36

2014 EJERCICIO 2014 $2,216,929.54

2500 TELEFERICO $611,380.25

1242 MOBILIARIO Y EQUIPO EDUCACIONAL $166,201.01

1 Equipos y aparatos audiovisuales $32,824.98

2 Aparatos deportivos $51,158.90

3 Cámaras Fotográficas y de video $82,217.13

1243 EQUIPO E INSTRUMENTAL MEDICO Y DE LABORATORIO $8,258,906.16

1 Equipo médico y de laboratorio $1,886,164.93

1000 CREE $6,372,741.23

1244 EQUIPO DE TRANSPORTE $34,693,407.80

1 AUTOMOVILES Y EQUIPO TERRESTRE $18,544,858.00

2 Carrocerías y remolques $7,417,899.96

9 Otros equipos de transporte $298,700.00

1000 CAMIONES PESADOS $899,801.40

2000 VEHICULOS $6,220,460.44

2014 EJERCICIO 2014 $143,000.00

2500 TELEFERICO $1,168,688.00

Notas a los Estados Financieros Tercer Trimestre 2014

*Bajo protesta de decir verdad declaramos que los Estados Financieros y sus Notas, son razonablemente correctos y son responsabilidad de emisor.

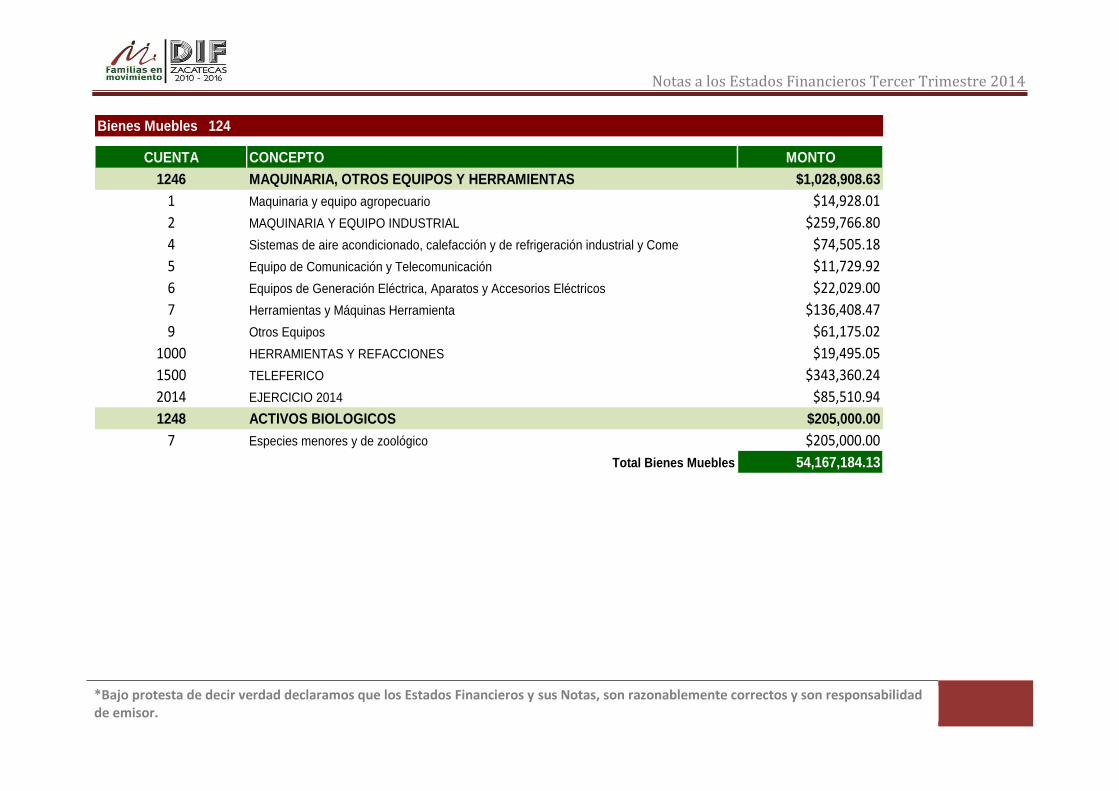

Bienes Muebles 124

CUENTA CONCEPTO MONTO

1246 MAQUINARIA, OTROS EQUIPOS Y HERRAMIENTAS $1,028,908.63

1 Maquinaria y equipo agropecuario $14,928.01

2 MAQUINARIA Y EQUIPO INDUSTRIAL $259,766.80

4 Sistemas de aire acondicionado, calefacción y de refrigeración industrial y Come $74,505.18

5 Equipo de Comunicación y Telecomunicación $11,729.92

6 Equipos de Generación Eléctrica, Aparatos y Accesorios Eléctricos $22,029.00

7 Herramientas y Máquinas Herramienta $136,408.47

9 Otros Equipos $61,175.02

1000 HERRAMIENTAS Y REFACCIONES $19,495.05

1500 TELEFERICO $343,360.24

2014 EJERCICIO 2014 $85,510.94

1248 ACTIVOS BIOLOGICOS $205,000.00

7 Especies menores y de zoológico $205,000.00

Total Bienes Muebles 54,167,184.13

Notas a los Estados Financieros Tercer Trimestre 2014

*Bajo protesta de decir verdad declaramos que los Estados Financieros y sus Notas, son razonablemente correctos y son responsabilidad de emisor.

ACTIVOS INTANGIBLES

Software.

9. El rubro de Software por $12,653.00 pesos, se integra por la adquisición de licencias de programa de contabilidad CONTPAQ y

de administración de nóminas NOMIPAQ y otros SOFTWARE, dichos bienes se encuentran registrados a valor de adquisición.

10. En el Ejercicio 2012 el Sistema Estatal DIF se descentralizó del Gobierno del Estado, por lo tanto los saldos de bienes muebles

e inmuebles que se informan comprenden solo las adquisiciones realizadas del 1º de enero del 2012 al 30 de Septiembre 2014. En

este momento está en proceso el registro de los bienes muebles entregados en comodato, y que fueron adquiridos por Gobierno

del Estado del ejercicio 2011 hacia atrás, lo cual coadyuvará en la actualización contable de las cuentas de orden 7000.

A la fecha no se han aplicado los porcentajes de depreciación emitidos por el CONAC, ni amortización para bienes intangibles, ya

que se aplicaran de manera global sobre los valores contabilizados una vez recibidos los bienes formalmente.

11. Información sobre Circulante o no Circulante de otros activos y características cualitativas significativas. NO APLICA

Notas a los Estados Financieros Tercer Trimestre 2014

*Bajo protesta de decir verdad declaramos que los Estados Financieros y sus Notas, son razonablemente correctos y son responsabilidad de emisor.

PASIVO

1. Cuentas por Pagar a Corto Plazo 211, representa el monto de los adeudos del Sistema Estatal DIF, que deberá pagar en un

plazo menor o igual a doce meses.

CUENTA CONCEPTO 90 dias 180 dias 365 dias 365 dias +

2111 SERVICIOS PERSONALES POR PAGAR A CORTO PLAZO $403,746.22

2112 PROVEEDORES POR PAGAR A CORTO PLAZO $1,408,875.96

2115 TRANSFERENCIAS OTORGADAS POR PAGAR A CORTO PLAZO $44,455.54

Total cuentas por Pagar a Corto Plazo 0.00 0.00 1,857,077.72 0.00

Cuentas por pagar a Corto Plazo 211

La cantidad de $1’857,077.72 pesos, representa los gastos devengados por concepto de Servicios Personales, compromisos con

Proveedores por la compra de Bienes y Servicios y Transferencias, que aún no han sido ejercidos ni pagados a la fecha. Esta

cuenta se encuentra en procesos de revisión.

Notas a los Estados Financieros Tercer Trimestre 2014

*Bajo protesta de decir verdad declaramos que los Estados Financieros y sus Notas, son razonablemente correctos y son responsabilidad de emisor.

Retenciones y Contribuciones por Pagar a Corto Plazo 2117, constituye el monto de las retenciones efectuadas a contratistas

y proveedores de bienes y servicios, las retenciones sobre remuneraciones realizadas al personal, así como las contribuciones por

pagar, entre otras, cuya liquidación se prevé realizar en un plazo menor o igual a doce meses.

CUENTA CONCEPTO 90 dias 180 dias 365 dias 365 dias +

1000 RETENCIONES POR PAGAR $212,549.29

2000 CONTRIBUCIONES POR PAGAR 2012 $162,468.61

2013 RETENCIONES POR PAGAR 2013 $65,669.98

2014 RETENCIONES POR PAGAR 2014 $1,230,107.72

3000 OBRA PÚBLICA 2012 $34,476.78

3100 OBRA PUBLICA 2013 $14,888.60

6000 IVA TRASLADADO 2014 $758,491.70

Total retenciones y contribuciones.. 2,478,652.68 0.00 0.00 0.00

Retenciones y Contribuciones por Pagar a Corto Plazo 2117

Cuenta en procesos de revisión y depuración.

Notas a los Estados Financieros Tercer Trimestre 2014

*Bajo protesta de decir verdad declaramos que los Estados Financieros y sus Notas, son razonablemente correctos y son responsabilidad de emisor.

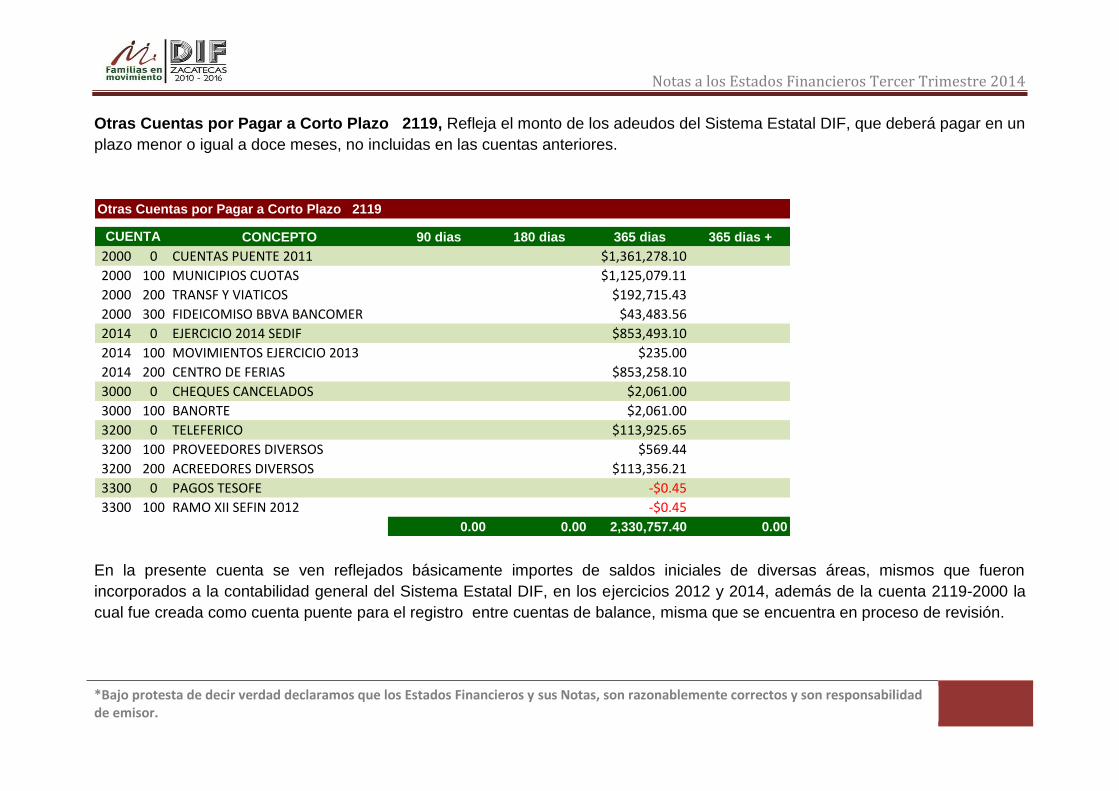

Otras Cuentas por Pagar a Corto Plazo 2119, Refleja el monto de los adeudos del Sistema Estatal DIF, que deberá pagar en un

plazo menor o igual a doce meses, no incluidas en las cuentas anteriores.

CONCEPTO 90 dias 180 dias 365 dias 365 dias +

2000 0 CUENTAS PUENTE 2011 $1,361,278.10

2000 100 MUNICIPIOS CUOTAS $1,125,079.11

2000 200 TRANSF Y VIATICOS $192,715.43

2000 300 FIDEICOMISO BBVA BANCOMER $43,483.56

2014 0 EJERCICIO 2014 SEDIF $853,493.10

2014 100 MOVIMIENTOS EJERCICIO 2013 $235.00

2014 200 CENTRO DE FERIAS $853,258.10

3000 0 CHEQUES CANCELADOS $2,061.00

3000 100 BANORTE $2,061.00

3200 0 TELEFERICO $113,925.65

3200 100 PROVEEDORES DIVERSOS $569.44

3200 200 ACREEDORES DIVERSOS $113,356.21

3300 0 PAGOS TESOFE -$0.45

3300 100 RAMO XII SEFIN 2012 -$0.45

0.00 0.00 2,330,757.40 0.00

Otras Cuentas por Pagar a Corto Plazo 2119

CUENTA

En la presente cuenta se ven reflejados básicamente importes de saldos iniciales de diversas áreas, mismos que fueron

incorporados a la contabilidad general del Sistema Estatal DIF, en los ejercicios 2012 y 2014, además de la cuenta 2119-2000 la

cual fue creada como cuenta puente para el registro entre cuentas de balance, misma que se encuentra en proceso de revisión.

Notas a los Estados Financieros Tercer Trimestre 2014

*Bajo protesta de decir verdad declaramos que los Estados Financieros y sus Notas, son razonablemente correctos y son responsabilidad de emisor.

2. Fondos en Administración a Corto Plazo 2162, representa los fondos de terceros, recibidos para su administración que,

eventualmente se tendrán que devolver a su titular en un plazo menor o igual a doce meses.

CUENTA CONCEPTO 90 dias 180 dias 365 dias TOTAL

1000 ORGANISMOS PUBLICOS -$348,178.16 -348,178.16

3000 SECRETARIA DE FINANZAS $77,050.00 77,050.00

$77,050.00 $0.00 -$348,178.16 -$271,128.16

Fondos en Administración a Corto Plazo 2162

El saldo negativo que se muestra en el desglose anterior proviene del pago en exceso de obligaciones por los fondos en

administración del Centro de Ferias, monto que se someterá a Junta de Gobierno para su reclasificación, además de $77,050.00

recurso remanente de Capitulo 2000 y 3000 por la separación del Voluntariado Estatal del Sistema Estatal DIF, en el ejercicio 2013

y que será devuelto a la SEFIN.

3. Provisiones a Corto Plazo 2179representa las obligaciones a cargo del Sistema Estatal DIF, originadas en circunstancias

ciertas, cuya exactitud del valor depende de un hecho futuro.

CUENTA CONCEPTO 90 dias 180 dias 365 dias 365 dias +

10 INGRESOS PROPIOS $21,804.75

20 RAMO XII -$619.02

30 RAMO XXXIII -$23,231.44

2013 EJERCICIO 2013 $8,110,079.59

$8,108,033.88 $0.00 $0.00 $0.00

Otras Provisiones a Corto Plazo 2179

Los saldos negativos corresponden a reclasificaciones pendientes por realizar, además de la provisión generada por la

Construcción de la Casa Hogar Zacatecas, gasto devengado en el ejercicio 2013.

Notas a los Estados Financieros Tercer Trimestre 2014

*Bajo protesta de decir verdad declaramos que los Estados Financieros y sus Notas, son razonablemente correctos y son responsabilidad de emisor.

La cuenta de Otros Pasivos Circulantes, constituye los adeudos del ente público con terceros, no incluidos en las cuentas

anteriores.

CUENTA CONCEPTO 90 dias 180 dias 365 dias 365 dias +

1000 SECRETARIA DE FINANZAS $19,976.78

2014 EJERCICIO 2014 $1,771.88

3100 PAGO ANTICIPADO TELCEL $1,203.37

3300 GASTOS EXCEDIDOS COMPROBACIONES $60.27

3400 RAMO XXXIII $4,906.11

3500 RECURSO CTA 1252 $540.00

3700 CUOTAS DE RECUPERACION $1,907,172.95

3800 RECURSOS HUMANOS $3,301.85

3900 REGISTRO DE CLIENTES $2,937,943.20

4000 CUOTAS DE RECUPERACION $8,786.91

Total Otros Pasivos Circulantes $40,547.17 $0.00 $4,845,116.15 $0.00

Otros Pasivos Circulantes 2199

Las cuentas 3700 y 3900 que suman la cantidad de $4’845,116.15, son utilizadas como cuenta puente para el registro de la deuda

de municipios por concepto de cuotas de recuperaciones y los eventos a crédito del Centro de Ferias y Exposiciones, esto en

cumplimiento a la Metodología para la Determinación de los Momentos Contables del Ingreso emitidos por el CONAC.

El importe de $40,547.17 corresponde a diversas obligaciones que deberá ser cubierta dentro de los próximos 12 meses y cuyo

origen es diferente al presupuestal.

Notas a los Estados Financieros Tercer Trimestre 2014

*Bajo protesta de decir verdad declaramos que los Estados Financieros y sus Notas, son razonablemente correctos y son responsabilidad de emisor.

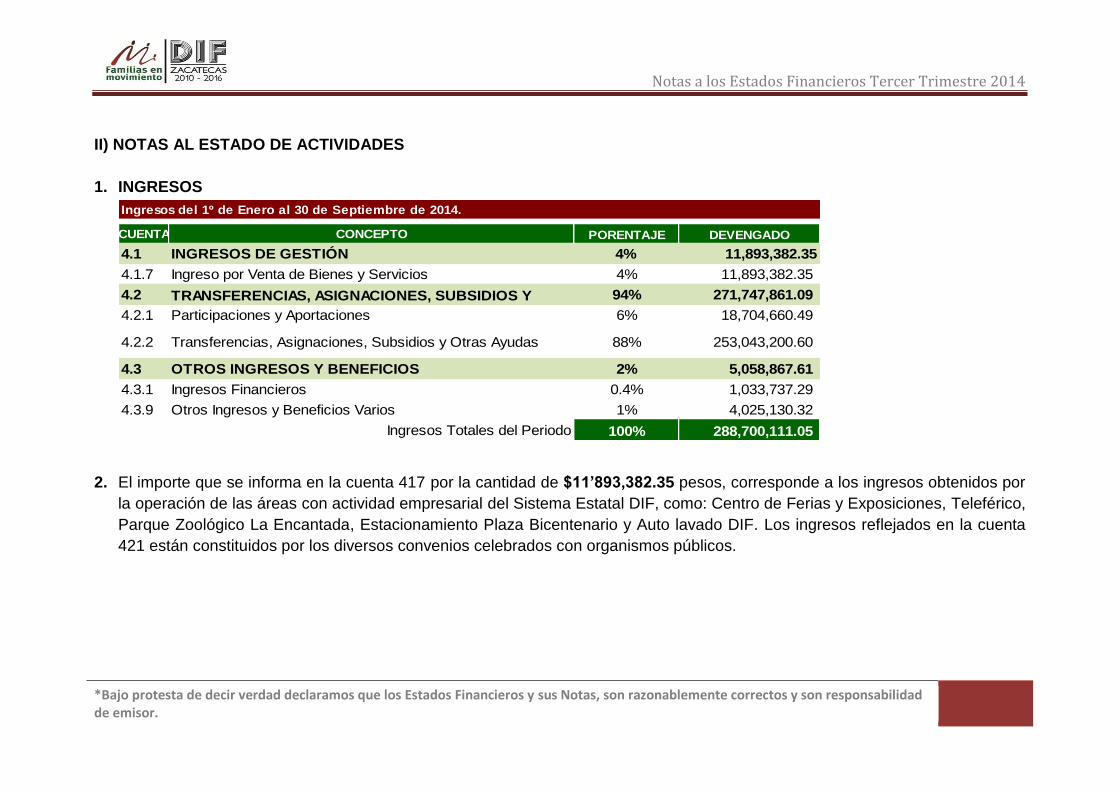

II) NOTAS AL ESTADO DE ACTIVIDADES

1. INGRESOS

2. El importe que se informa en la cuenta 417 por la cantidad de $11’893,382.35 pesos, corresponde a los ingresos obtenidos por

la operación de las áreas con actividad empresarial del Sistema Estatal DIF, como: Centro de Ferias y Exposiciones, Teleférico,

Parque Zoológico La Encantada, Estacionamiento Plaza Bicentenario y Auto lavado DIF. Los ingresos reflejados en la cuenta

421 están constituidos por los diversos convenios celebrados con organismos públicos.

Ingresos del 1º de Enero al 30 de Septiembre de 2014.

CUENTA CONCEPTO PORENTAJE DEVENGADO

4.1 INGRESOS DE GESTIÓN 4% 11,893,382.35

4.1.7 Ingreso por Venta de Bienes y Servicios 4% 11,893,382.35

4.2

PARTICIPACIONES, APORTACIONES,

TRANSFERENCIAS, ASIGNACIONES, SUBSIDIOS Y 94% 271,747,861.09

4.2.1 Participaciones y Aportaciones 6% 18,704,660.49

4.2.2 Transferencias, Asignaciones, Subsidios y Otras Ayudas 88% 253,043,200.60

4.3 OTROS INGRESOS Y BENEFICIOS 2% 5,058,867.61

4.3.1 Ingresos Financieros 0.4% 1,033,737.29

4.3.9 Otros Ingresos y Beneficios Varios 1% 4,025,130.32

Ingresos Totales del Periodo 100% 288,700,111.05

Notas a los Estados Financieros Tercer Trimestre 2014

*Bajo protesta de decir verdad declaramos que los Estados Financieros y sus Notas, son razonablemente correctos y son responsabilidad de emisor.

1. GASTOS Y OTRAS PERDIDAS

CUENTA CONCEPTO PORCENTAJE DEVENGADO

RECURSO PROVENIENTE DEL PODER EJECUTIVO 94% 194,129,809.96

1. GASTO CORRIENTE 94% 193,840,047.80

1000 Servicios Personales 31% 64,644,267.00

2000 Materiales y Suministros 0% 886,588.98

3000 Servicios Generales 2% 3,898,796.60

4000 Transferencias, Asignaciones, Subsidios y Otras Ayudas 60% 124,410,395.22

2. GASTO DE CAPITAL 0% 289,762.16

5000 Bienes Muebles, Inmuebles e Intangibles 0% 289,762.16

RECURSOS PROVENIENTE DE INGRESOS PROPIOS 6% 12,290,720.70

1. GASTO CORRIENTE 6% 12,228,098.70

1000 Servicios Personales 3% 6,000,718.00

2000 Materiales y Suministros 1% 1,643,184.22

3000 Servicios Generales 2% 3,260,426.02

4000 Transferencias, Asignaciones, Subsidios y Otras Ayudas 1% 1,323,770.46

2. GASTO DE CAPITAL 0.03% 62,622.00

5000 Bienes Muebles, Inmuebles e Intangibles 0% 62,622.00

Total de Gastos 100% 206,420,530.66

Egresos del 1º de Enero al 30 de Septiembre 2014

Notas a los Estados Financieros Tercer Trimestre 2014

*Bajo protesta de decir verdad declaramos que los Estados Financieros y sus Notas, son razonablemente correctos y son responsabilidad de emisor.

Como podemos observar en la gráfica anterior, el Egreso Devengado corresponde al informado en el Estado Analítico sobre el

Ejercicio del Egreso, de lo cual se desprende que los recursos devengados provenientes de ingresos propios o no estimados por

un importe de $12’290,720.70, y que solo representan el 6%, fueron utilizados en el fortalecimiento de programas y proyectos del

Sistema Estatal DIF, además de los gastos de operación de las áreas que generaron el recurso.

III) NOTAS AL ESTADO DE VARIACIONES DE LA HACIENDA PUBLICA/PATRIMONIO

1.

Cuenta Contable Saldo InicialCargos del

Periodo

Abonos del

PeriodoSaldo final Flujo del Periodo

3000 HACIENDA PUBLICA-PATRIMONIO 98,462,868.05 206,135,013.03 288,836,772.79 181,164,627.81 82,701,759.76

3100 HACIENDA PUBLICA PATRIMONIO CONTRIBUIDO

3110 PATRIMONIO CONTRIBUIDO (APORTACIONES).

3120 DONACIONES DE CAPITAL

3130 ACTUALIZACIÓN DE LA HACIENDA PÚBLICA/ PATRIMONIO

3200 HACIENDA PUBLICA-PATRIMONIO GENERADO

3210 RESULTADOS DEL EJERCICIO (AHORRO/DESAHORRO)

3220 RESULTADO DE EJERCICIOS ANTERIORES.

3230 REVALÚOS

23,701,062.82

5,995,918.79

0.00

17,705,144.03

74,761,805.23

0.00

76,805,099.22

0.00

0.00

0.00

0.00

0.00

206,135,013.03

206,094,252.03

0.00

0.00

0.00

0.00

0.00

0.00

288,836,772.79

288,726,216.73

110,556.06

0.00

23,701,062.82

5,995,918.79

0.00

17,705,144.03

157,463,564.99

82,631,964.70

76,915,655.28

0.00

0.00

0.00

0.00

0.00

82,701,759.76

82,631,964.70

110,556.06

0.00

3240 RESERVAS 0 0 0 0 0

3250 RECTIFICACIONES DE RESULTADOS DE EJERCICIOS ANTERIORES-2,043,293.99 40,761.00 0 -2,084,054.99 -40,761.00

3251 CAMBIOS EN POLITICAS CONTABLES

3252 CAMBIOS POR ERRORES CONTABLES

0.00

-2,043,293.99

0.00

40,761.00

0.00

0.00

0.00

-2,084,054.99

0.00

-40,761.00

Variaciones en la Hacienda Pública al 30 de Septiembre 2014

Notas a los Estados Financieros Tercer Trimestre 2014

*Bajo protesta de decir verdad declaramos que los Estados Financieros y sus Notas, son razonablemente correctos y son responsabilidad de emisor.

2. En la cuenta de Hacienda Pública Patrimonio Contribuido, podemos observar que no sufre modificación alguna con respecto

del saldo inicial, sin embargo, la Hacienda Pública Patrimonio Generado se ve incrementado por la cantidad de $82’701,759.76

principalmente por el Ahorro del periodo.

IV) NOTAS AL ESTADO DE FLUJOS DE EFECTIVO

Efectivo y equivalentes.

1. El análisis de los saldos inicial y final que figuran en la última parte del Estado de Flujo de Efectivo en la cuenta de efectivo y

equivalentes al efectivo es como sigue:

Saldo Final Saldo Inicial

30 Septiembre 2014 1º Enero 2014

$3,754.00 $3,754.00 0.00

$46,421,448.46 $9,628,118.59 36,793,329.87

$39,012,229.27 $26,632,925.38 12,379,303.89

Total de efectivo y equivalentes 85,437,431.73 36,264,797.97 49,172,633.76

INVERSIONES TEMPORALES (HASTA 3 MESES)

Efectivo y Equivalentes

EFECTIVO EN CAJA

EFECTIVO EN BANCOS

CUENTA VARIACIÓN

La cantidad de $85’437,431.73 reflejado en el saldo final, representa la suma del resultado del Estado de Flujo de Efectivo

$46’425,202.46 y el saldo de Inversiones Temporales al final del periodo por la cantidad de $39’012,229.27.

Notas a los Estados Financieros Tercer Trimestre 2014

*Bajo protesta de decir verdad declaramos que los Estados Financieros y sus Notas, son razonablemente correctos y son responsabilidad de emisor.

Actividades de Inversión.

2. A continuación se detallan las adquisiciones de bienes inmuebles y muebles, considerados dentro del apartado de Actividades

de Inversión en el Estado de Flujo de Efectivo.

Actividades de Inversión

1.2.4.1 MOBILIARIO Y EQUIPO DE ADMINISTRACION 87.9% 2,458,752.06

1.2.4.2 MOBILIARIO Y EQUIPO EDUCACIONAL Y RECREATIVO 0.4% 9,854.20

1.2.4.3 EQUIPO E INSTRUMENTAL MÉDICO Y DE LABORATORIO 1.7% 48,780.01

1.2.4.4 EQUIPO DE TRANSPORTE 5.1% 143,000.00

1.2.4.6 MAQUINARIA OTROS EQUIPOS Y HERRAMIENTAS 3.6% 100,438.95

1.2.4.8 BIENES BIOLOGICOS 1.3% 37,000.00

Total de Actividades de Inversión 100% 2,797,825.22

CUENTA CONCEPTO DEL BIEN PorcentajeMovimientos del

periodo

Podemos observar en la tabla anterior, que el importe por actividades de inversión es superior al informado en el Estado sobre el

Ejercicio del Egreso. En el estado financiero mencionado se informa en Gastos de Capital la cantidad de $352,384.16, la diferencia

de $2’445,441.06, corresponde a la incorporación en el presente ejercicio, de los bienes en la contabilidad del Centro de Ferias y

Exposiciones a la información financiera general del Sistema Estatal DIF.

En el periodo no se registraron actividades de bienes inmuebles y/o construcción en proceso.

3. Dado que no se registraron Rubros Extraordinarios en el periodo, la Conciliación de los Flujos de Efectivo Netos de las

Actividades de Operación y la Cuenta de Ahorro/Desahorro antes de rubros extraordinarios NO APLICA.

Para efectos de información el Ahorro del Periodo es por un monto de $82’631,965.

Notas a los Estados Financieros Tercer Trimestre 2014

*Bajo protesta de decir verdad declaramos que los Estados Financieros y sus Notas, son razonablemente correctos y son responsabilidad de emisor.

V) Conciliación entre los Ingresos Presupuestarios y Contables, así como entre los Egresos Presupuestarios y los Gastos

Contables.

Conciliación entre Ingresos Presupuestarios y Contables del 1 de Enero al 30 de Septiembre 2014

$ 288,700,111.00

2. Mas ingresos contables no presupuestarios -$

Incremento por Variación de Inventarios -$

Disminución del Exceso de Estimaciones por Perdida o Deterioro

u Obsolecencia -$

Disminución del Exceso de Provisiones -$

Otros Ingresos y Beneficios Varios -$

Otros Ingresos no Presupuestarios -$

3. Menos Ingresos Presupuestarios no Contables -$

Productos de Capital -$

Aprovechamientos de Capital -$

Ingresos Derivados de Financiamientos -$

$ 288,700,111.00

1. Ingresos Presupuestarios

4. Ingresos Contables

De acuerdo a la tabla anterior, en el periodo no se registraron ingresos contables no presupuestarios, ni ingresos presupuestarios

no contables, se presenta de manera informativa.

Notas a los Estados Financieros Tercer Trimestre 2014

*Bajo protesta de decir verdad declaramos que los Estados Financieros y sus Notas, son razonablemente correctos y son responsabilidad de emisor.

Conciliación entre Egresos Presupuestarios y Contables del 1 de Enero al 30 de Septiembre 2014

2. Menos Egresos Presupuestarios No Contables 352,384.74$

Mobiliario y Equipo de Administración 241,822.52$

Mobiliario y Equipo Educacional y Recreativo 9,854.20$

Equipo e Instrumental Medico y de Laboratorio 48,780.01$

Maquinaria, Otros Equipos y Herramientas 14,928.01$

Activos Biologicos 37,000.00$

3. Mas Gastos Contables No Presupuestales -$

Estimaciones, depreciaciones, deterioros, obsolescencia y

amortizaciones -$

Provisiones -$

Disminución de Inventarios -$

1. Total de Egresos (Informado Estado Analitico Egresos) $ 206,420,530.66

4. Total de Gasto Contable (Egreso Estado de Actividades) $ 206,068,145.92

En el cuadro anterior podemos observar que la variación entre los gastos presupuestarios y los contables, es provocada por las

actividades de inversión realizadas en el periodo. No existieron registros de Gastos Contables No Presupuestales.

Notas a los Estados Financieros Tercer Trimestre 2014

*Bajo protesta de decir verdad declaramos que los Estados Financieros y sus Notas, son razonablemente correctos y son responsabilidad de emisor.

b) NOTAS DE MEMORIA

Cuentas de Orden Contables. No se registraron movimientos en el periodo.

Cuentas de Orden Presupuestarias

CUENTAS DE ORDEN PRESUPUESTARIAS DEL INGRESO

CUENTA CONCEPTO MONTO

8110 LEY DE INGRESOS ESTIMADA 268,866,666.00

8120 LEY DE INGRESOS POR EJECUTAR 24,053,295.35

8130 MODIFICACIONES A LA LEY DE INGRESOS ESTIMADA 312,753,406.40

8140 LEY DE INGRESOS DEVENGADA 288,700,111.05

8150 LEY DE INGRESOS RECAUDADA 278,862,347.06

CUENTA CONCEPTO MONTO

8210 PRESUPUESTO DE EGRESOS APROBADO 268,866,666.00

8220 PRESUPUESTO DE EGRESOS POR EJERCER 113,745,732.88

8230 MODIFICACIONES AL PRESUPUESTO DE EGRESOS APROBADO 320,216,365.97

8240 PRESUPUESTO DE EGRESOS COMPROMETIDO 206,537,518.41

8250 PRESUPUESTO DE EGRESOS DEVENGADO 206,420,530.66

8260 PRESUPUESTO DE EGRESOS EJERCIDO 200,664,201.29

8270 PRESUPUESTO DE EGRESOS PAGADO 200,515,736.61

CUENTAS DE ORDEN PRESUPUESTARIA DEL EGRESO

1. Y 2. No existen valores en custodia.

3. No existen contratos firmados de construcciones por tipo de contrato.

Notas a los Estados Financieros Tercer Trimestre 2014

*Bajo protesta de decir verdad declaramos que los Estados Financieros y sus Notas, son razonablemente correctos y son responsabilidad de emisor.

C) NOTAS DE GESTIÓN ADMINISTRATIVA

1. INTRODUCCIÓN

Los ciudadanos, organismos públicos y privados y entes

relacionados, tenemos el Derecho Constitucional de

Acceso a la Información Pública, la cual constituye un

Derecho fundamental para la consolidación de la

democracia. Este derecho otorga a la ciudadanía la

posibilidad real de tomar conocimiento de los actos de la

administración del Estado y de los resultados que

sustentan dichas acciones, constituyendo un elemento

fundamental para alcanzar un alto grado de transparencia

en el ejercicio de los recursos públicos, aplicando los

procesos y metodología de la Contabilidad

Gubernamental.

El 31 de diciembre de 2008 fue publicada en el Diario

Oficial de la Federación la Ley General de Contabilidad

Gubernamental, que tiene como objeto establecer los

criterios generales que regirán la Contabilidad

Gubernamental y la emisión de información financiera de

los entes públicos, con el fin de lograr su adecuada

armonización, para facilitar a los entes públicos el registro

y la fiscalización de los activos, pasivos, ingresos y gastos

y, en general, contribuir a medir la eficacia, economía y

eficiencia del gasto e ingreso públicos.

La Ley introduce un nuevo esquema de contabilidad

gubernamental bajo los estándares más avanzados a

nivel nacional e internacional, el cual es aplicable a los

tres poderes de gobierno y los órganos descentralizados o

paraestatales en los tres niveles de gobierno. Contempla

que la contabilidad gubernamental sea un elemento

efectivo y clave en la toma de decisiones sobre las

finanzas públicas y no sólo un medio para elaborar

cuentas públicas, establece parámetros y requisitos

mínimos obligatorios. De la Ley se desprenden

características del Sistema de Contabilidad

Gubernamental como el reconocimiento y seguimiento de

las etapas presupuestales del ingreso y gasto, llamados

“momentos contables”, la contabilidad con base en

devengado, acumulativa y patrimonial.

La contabilidad gubernamental que se está diseñando

bajo los conceptos y premisas anteriores, permitirá

cumplir con la generación de la información y estados

contables, presupuestarios, programáticos y económicos

que establece la ley, los que por su estructura, claridad y

oportunidad serán aptos para ser utilizados en el proceso

de toma de decisiones tanto por los responsables de

diseñar y evaluar la política fiscal como por quienes tienen

a cargo la gestión operativa del gobierno. La sociedad, el

congreso, los gobiernos y otros agentes cada día

demandan mayor información sobre el destino y uso que

los gobiernos dan a los recursos. A partir de la correcta

implementación del sistema, el acceso a información

Notas a los Estados Financieros Tercer Trimestre 2014

*Bajo protesta de decir verdad declaramos que los Estados Financieros y sus Notas, son razonablemente correctos y son responsabilidad de emisor.

consistente y armonizada que permita el análisis y la

comprensión de la información que el sistema aportará,

será más sencilla y comprensible para todo aquel que

tenga un conocimiento elemental en materia de finanzas

públicas.

Con el propósito de comunicar sobre los aspectos

económicos más relevantes que influyeron para su

determinación, la semblanza de la dependencia sobre la

creación e historia, organización y objeto social,

metodología de preparación de los Estados Financieros y

demás situaciones importantes, el Sistema Estatal DIF

informa lo siguiente:

2. PANORAMA ECONOMICO Y FINANCIERO

La actividad económica que generan los entes públicos en

el ejercicio de sus presupuestos, permiten el dinamismo

de las relaciones comerciales a nivel local, estatal y

federal, esto implica estar inmersos diariamente en el

comportamiento de la economía la cual genera los

indicadores macro económicos, y que influyen sobre el

comportamiento de los precios de mercado de bienes y

servicios. El Sistema Estatal DIF, es considerado uno de

los organismos descentralizados de relevancia dentro de

la Ley Orgánica de la Administración Pública del Estado

de Zacatecas, derivado del monto del presupuesto

asignado cada año. Sus principales erogaciones, además

del pago de Sueldos y Prestaciones, son la adquisición de

bienes y contratación de servicios, enfocados al

fortalecimiento de las áreas que conforman el Sistema

Estatal DIF, la construcción de inmuebles para la

asistencia de grupos vulnerables, centros de atención y

rehabilitación, impulsando de manera directa la actividad

económica local y regional.

Análisis de Indicadores Macro Económicos Producto Interno Bruto (PIB).- El PIB trimestral ofrece en

el corto plazo, una visión oportuna, completa y coherente

de la evolución de las actividades económicas del país,

para apoyar la toma de decisiones.

Se elabora utilizando el mismo marco conceptual y

metodológico empleado en el cálculo de las Cuentas de

Bienes y Servicios del Sistema de Cuentas Nacionales de

México (SCNM), complementándose con el Manual de

Cuentas Nacionales Trimestrales, conceptos, fuentes de

datos y compilación (CNT) del Fondo Monetario

Internacional.

Derivado de una mayor disponibilidad de información

estadística, la medición del PIB trimestral se fortaleció,

permitiendo brindar un mayor nivel de desagregación en

sus resultados, para dar un seguimiento más preciso en el

corto plazo a la dinámica de los diversos sectores de la

economía.

Notas a los Estados Financieros Tercer Trimestre 2014

*Bajo protesta de decir verdad declaramos que los Estados Financieros y sus Notas, son razonablemente correctos y son responsabilidad de emisor.

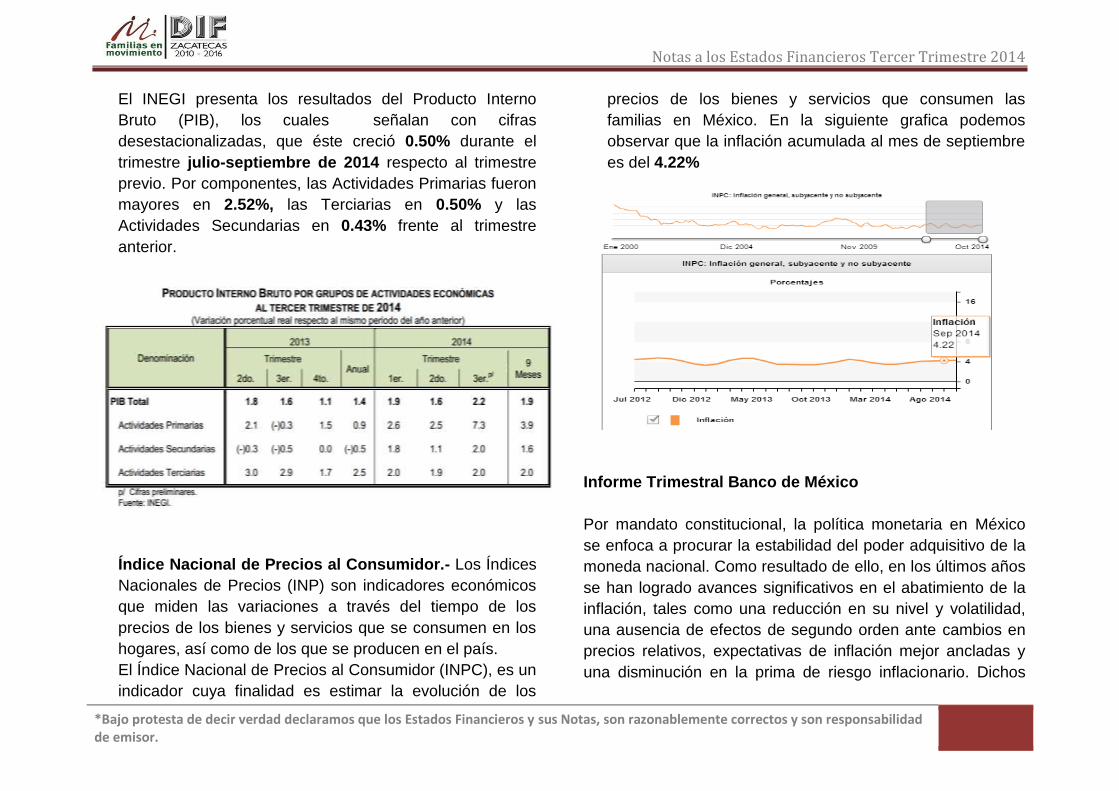

El INEGI presenta los resultados del Producto Interno

Bruto (PIB), los cuales señalan con cifras

desestacionalizadas, que éste creció 0.50% durante el

trimestre julio-septiembre de 2014 respecto al trimestre

previo. Por componentes, las Actividades Primarias fueron

mayores en 2.52%, las Terciarias en 0.50% y las

Actividades Secundarias en 0.43% frente al trimestre

anterior.

Índice Nacional de Precios al Consumidor.- Los Índices

Nacionales de Precios (INP) son indicadores económicos

que miden las variaciones a través del tiempo de los

precios de los bienes y servicios que se consumen en los

hogares, así como de los que se producen en el país.

El Índice Nacional de Precios al Consumidor (INPC), es un

indicador cuya finalidad es estimar la evolución de los

precios de los bienes y servicios que consumen las

familias en México. En la siguiente grafica podemos

observar que la inflación acumulada al mes de septiembre

es del 4.22%

Informe Trimestral Banco de México

Por mandato constitucional, la política monetaria en México

se enfoca a procurar la estabilidad del poder adquisitivo de la

moneda nacional. Como resultado de ello, en los últimos años

se han logrado avances significativos en el abatimiento de la

inflación, tales como una reducción en su nivel y volatilidad,

una ausencia de efectos de segundo orden ante cambios en

precios relativos, expectativas de inflación mejor ancladas y

una disminución en la prima de riesgo inflacionario. Dichos

Notas a los Estados Financieros Tercer Trimestre 2014

*Bajo protesta de decir verdad declaramos que los Estados Financieros y sus Notas, son razonablemente correctos y son responsabilidad de emisor.

avances han significado una mayor efectividad de la política

monetaria.

Crecimiento del Producto: La reactivación que registró la

economía mexicana en el segundo trimestre continuó durante

el tercero, aunque de manera moderada. Se sigue previendo

que este dinamismo persista hacia adelante, sustentado,

principalmente, por el impulso de la demanda externa, así

como por una paulatina recuperación del gasto interno. De

este modo, se espera que la tasa de crecimiento del PIB de

2014 se ubique entre 2.0 y 2.5 por ciento.

Empleo: Tomando en cuenta que el dinamismo mostrado por

el número de trabajadores asegurados en el IMSS ha

continuado superando al de la actividad económica, el

pronóstico para el crecimiento del empleo formal en 2014 se

ubica entre 640 y 710 mil trabajadores.

Cuenta Corriente: Para 2014, se anticipan déficits en la

balanza comercial y en la cuenta corriente de 4.0 y 26.0 miles

de millones de dólares (m.m.d.), respectivamente (0.3 y 2.0

por ciento del PIB, respectivamente).

Inflación: Teniendo en consideración que el efecto de los

recientes choques de oferta sobre la inflación se espera sea

de naturaleza transitoria y que hasta ahora no se han

presentado efectos de segundo orden, se prevé que la

inflación general anual disminuya en diciembre para cerrar el

año alrededor de 4 por ciento.

Origen del Presupuesto de Egresos del Sistema Estatal

DIF

El objeto de la Ley de Coordinación Fiscal, menciona el

Articulo 1º, “es coordinar el sistema fiscal de la Federación

con los de los Estados, Municipios y Distrito Federal,

establecer la participación que corresponda a sus hacienda

públicas en los ingresos federales; distribuir entre ellos dichas

participaciones; fijar reglas de colaboración administrativa

entre las diversas autoridades fiscales; constituir los

organismos en materia de coordinación fiscal y dar las bases

de su organización y funcionamiento”.

La Secretaria de Hacienda y Credito Público celebra con las

entidades federativas en este caso con el Estado de

Zacatecas, el convenio de adhesión al Sistema Nacional de

Coordinación Fiscal. En este convenio las Entidades

participarán en el total de los impuestos federales y en los

otros ingresos que señale esta Ley mediante la distribución de

los fondos que en la misma se establecen.

El Estado a su vez determinará anualmente el Fondo General

de Participaciones, basado en la información proporcionada

en el Presupuesto de Egresos de la Federación (PEF) y

aplicando la formulas estipuladas en la Ley de Coordinación

Fiscal.

Al determinar los montos a percibir del presupuesto federal,

ademas de la recaudación por ingresos de gestión, el Estado

elabora la Ley de Ingresos, documento que da la pauta para

la elaboración del Presupuesto de Egresos donde se

distribuira en los tres poderes de gobierno, ejecutivo,

Notas a los Estados Financieros Tercer Trimestre 2014

*Bajo protesta de decir verdad declaramos que los Estados Financieros y sus Notas, son razonablemente correctos y son responsabilidad de emisor.

legislativo y judicial. La Ley de Ingresos y el Presupuesto de

Egresos se someten a analisis y autorización del Poder

Legislativo.

Una vez autorizado por el Congreso del Estado, se publica en

el peridico oficial del Estado de Zacatecas. Cabe destacar que

el presupuesto que ejerce el Poder Ejecutivo representa

aproximadamente el 90.3%, el cual se clasifica en gasto

programable y no prograble. El Sistema Estatal DIF, participa

del Gasto Programable, obteniendo un Presupuesto para el

Ejecicio 2014 de $359’198,063.00.

3. AUTORIZACIÓN E HISTORIA

En la Constitución de 1917 se plasman las demandas

mayoritarias por las cuales los mexicanos lucharon con las

armas y tienen el mérito de ser la primera en reconocer y

proclamar los derechos de la sociedad a través de las

garantías sociales.

Producto de dicha cultura, se ha aceptado el concepto de

asistencia social como: “El sistema organizado de servicios e

instituciones sociales destinadas a ayudar a las personas y a

los grupos a alcanzar niveles satisfactorios de vida y salud, y

de las relaciones personales y sociales que les permitan

desarrollar al máximo su capacidad, así como fomentar su

bienestar en armonía con las necesidades familiares y de la

comunidad”.

En 1977 se crea por decreto gubernativo una Institución

responsable de coordinar, diseñar e instrumentar la política de

asistencia social del Gobierno Mexicano, con base en la

ampliación de sus objetivos, dada la demanda institucional

como un nuevo organismo público descentralizado con

personalidad jurídica y patrimonio propio, denominado

Sistema Nacional para el Desarrollo Integral de la Familia

(DIF), y el 31 de enero del mismo año se crea el fondo

Nacional para Actividades sociales (FONAPAS).

a) Fecha de Creación del Ente

El 27 de abril de 1977 mediante decreto de creación Número

469, publicado en el Periódico Oficial Órgano de Gobierno del

Estado. Se reforma y adiciona mediante decreto Numero 73,

publicado en el Periódico Oficial Órgano de Gobierno del

Estado en fecha 7 de abril de 1984. Posteriormente se

derogan teniendo un nuevo sustento en la Ley de Asistencia

Social del Estado de Zacatecas, mediante decreto Número

442 publicado en el Periódico Oficial Órgano de Gobierno del

Estado en fecha 4 de abril de 2007.

b) Principales Cambios en su Estructura

La estructura Orgánica a tenido varios cambios estructurales

significativos, en lo relativo a las áreas administrativas y las

operativas. Se propuso la desaparición de la figura del

Patronato, faltando solamente la aprobación de la Legislatura,

ademas se han ampliado facultades de algunas áreas, todo lo

anterior para tratar de identificar más rapidamente las

características de los grados de vulnerabilidad de la

Notas a los Estados Financieros Tercer Trimestre 2014

*Bajo protesta de decir verdad declaramos que los Estados Financieros y sus Notas, son razonablemente correctos y son responsabilidad de emisor.

población de Zacatecas, a través de diversos programas y

casas de asistencia social.

4. ORGANIZACIÓN Y OBJETO SOCIAL

a) Objeto Social

EL OBJETO SOCIAL del Sistema Estatal para el Desarrollo

Integral de La Familia es: La promoción de la asistencia

social, la prestación de servicios en ese campo, el incremento

de la interrelación sistemática de acciones que en la materia

lleven las instituciones públicas y privadas.

b) Principal Actividad

Proporcionar de manera prioritaria los servicios de asistencia

social en la forma que establece la Ley y su Reglamento,

además de coordinar acciones con los DIF Municipales,

asociaciones civiles y otras dependencias, por ser el eje

rector de la asistencia social.

c) Ejercicio Fiscal

La presente información comprende el periodo del 1º de

Enero al 30 de Septiembre de 2014.

d) Regimen Juridico

Es un organismo Público Descentralizado, con personalidad

juridica y patrimonio propio.

e) Consideraciones Fiscales del Sistema Estatal DIF

El Sistema Estatal DIF, se encuentra inscrita en el Servicio de

Administración Tributaria con la actividad de: Actividades

Asistenciales, en el regimen de las Personas Morales con

Fines no Lucrativos, de acuerdo al Titulo III de la Ley del

Impuesto sobre la Renta.

Contribuciones a pagar

Impuesto al Valor Agregado

Cuotas patronales al Instituto Mexicano del Seguro Social

Contribuciones a retener

ISR sobre sueldos y salarios

ISR sobre Honorarios

ISR sobre arrendamiento

Notas a los Estados Financieros Tercer Trimestre 2014

*Bajo protesta de decir verdad declaramos que los Estados Financieros y sus Notas, son razonablemente correctos y son responsabilidad de emisor.

f) Estructura organizacional basica

1.Junta de Gobierno

2.Presidencia

3.Dirección General

3.1. Coordinación Administrativa

3.2. Dirección del Programa Asistencia DIF en Movimiento

“ADIFAM”

3.3. Coordinación del Centro de Ferias y Exposiciones

3.4. Procuraduría de la Defensa del Menor, la Mujer y la

Familia

3.5. Dirección de Alimentación y Desarrollo Comunitario

3.6. Dirección Farmacias SUMAR

g) Fideicomisos, Mandatos y Analogos. No aplica

5. BASES DE PREPARACIÓN DE LOS ESTADOS

FINANCIEROS

Los Estados Financieros que se informan se construyeron

bajo la base normativa de la Ley General de Contabilidad

Gubernamental y del Manual de Contabilidad, considerando la

siguiente:

De acuerdo con la Ley General de Contabilidad, el Manual de

Contabilidad es el documento conceptual, metodológico y

operativo que contiene, como mínimo, su finalidad, el marco

jurídico, lineamientos técnicos, la lista de cuentas, los

instructivos para el manejo de las cuentas, las guías

contabilizadoras y la estructura básica de los principales

estados financieros a generarse en el sistema.

El Manual de Contabilidad contiene las herramientas y

métodos necesarios para registrar correctamente las

operaciones financieras y producir, en forma automática, la

información y los estados contables, presupuestarios,

programáticos y económicos que se requieran. Su contenido

facilita la armonización de los sistemas contables de los tres

órdenes de gobierno, a partir de la eliminación de las

diferencias conceptuales y técnicas existentes.

La metodología de registro contable desarrollada en el

Manual, cubre la totalidad de las transacciones de tipo

financiero, ya sea que provengan de operaciones

presupuestarias o de cualquier otra fuente. En el Manual no

se efectúa una descripción integral de los procesos

administrativos/financieros y de los eventos concretos de los

mismos que generan los registros contables. Cabe destacar

que, tanto en el Modelo de Asientos como en las Guías

Contabilizadoras, se incluyen los principales procesos que

motivan los registros contables.

En el Articulo 44 de la La Ley General de Contabilidad

Gubernamental, menciona que la información emanada de la

información financiera debe sujetarse a criterios de utilidad,

confiabilidad, relevancia, comprensibilidad y de comparación,

así como a otros atributos asociados a cada uno de ellos,

como oportunidad, veracidad, representatividad, objetividad,

Notas a los Estados Financieros Tercer Trimestre 2014

*Bajo protesta de decir verdad declaramos que los Estados Financieros y sus Notas, son razonablemente correctos y son responsabilidad de emisor.

suficiencia, posibilidad de predicción e importancia relativa,

con el fin de alcanzar la modernización y armonización que la

Ley determina.

Los Estados Financieros que se informan y que establece el

Articulo 46 de la Ley, suministran información acerca de la

situación financiera, los resultados de la gestión, los flujos de

efectivo acontecidos y sobre el ejercicio de la Ley de Ingresos

y del Presupuesto de Egresos, de forma tal que permita

cumplir con los ordenamientos legales sobre el particular. A

su vez, debe ser útil para que un amplio espectro de usuarios

pueda disponer de la misma con claridad, confiabilidad y

oportunidad para tomar decisiones respecto a la asignación

de recursos, su administración y control. Asimismo,

constituyen la base financiera para la evaluación del

desempeño, la rendición de cuentas, la transparencia fiscal y

la fiscalización externa de las cuentas públicas.

Postulados Basicos

Los Postulados Básicos representan uno de los elementos

fundamentales que configuran el Sistema de Contabilidad

Gubernamental, al permitir la identificación, el análisis, la

interpretación, la captación, el procesamiento y el

reconocimiento de las transacciones, transformaciones

internas y otros eventos que afectan económicamente al ente

público.

Sustentan de manera técnica el registro de las operaciones, la

elaboración y presentación de estados financieros; basados

en su razonamiento, eficiencia demostrada, respaldo en

legislación especializada y aplicación de la Ley, con la

finalidad de uniformar los métodos, procedimientos y prácticas

contables.

Tomando como referencia los conceptos integros del Manual

de Contabilidad Gubernamental, a continuación se describen

todos y cada uno de ellos:

1) Sustancia Económica

Es el reconocimiento contable de las transacciones,

transformaciones internas y otros eventos, que afectan

económicamente al ente público y delimitan la operación del

SCG.

2) Entes Públicos

Los poderes Ejecutivo, Legislativo y Judicial de la Federación

y de las entidades federativas; los entes autónomos de la

Federación y de las entidades federativas; los ayuntamientos

de los municipios; los órganos político-administrativos de las

demarcaciones territoriales del Distrito Federal; y las

entidades de la administración pública paraestatal, ya sean

federales, estatales o municipales.

3) Existencia Permanente

La actividad del ente público se establece por tiempo

indefinido, salvo disposición legal en la que se especifique lo

contrario.

Notas a los Estados Financieros Tercer Trimestre 2014

*Bajo protesta de decir verdad declaramos que los Estados Financieros y sus Notas, son razonablemente correctos y son responsabilidad de emisor.

4) Revelación Suficiente

Los estados y la información financiera deben mostrar amplia

y claramente la situación financiera y los resultados del ente

público.

5) Importancia Relativa

La información debe mostrar los aspectos importantes de la

entidad que fueron reconocidos contablemente.

6) Registro e Integración Presupuestaria

La información presupuestaria de los entes públicos se

integra en la contabilidad en los mismos términos que se

presentan en la Ley de Ingresos y en el Decreto del

Presupuesto de Egresos, de acuerdo a la naturaleza

económica que le corresponda. El registro presupuestario del

ingreso y del egreso en los entes públicos se debe reflejar en

la contabilidad, considerando sus efectos patrimoniales y su

vinculación con las etapas presupuestarias correspondientes.

7) Consolidación de la Información Financiera

Los estados financieros de los entes públicos deberán

presentar de manera consolidada la situación financiera, los

resultados de operación, el flujo de efectivo o los cambios en

la situación financiera y las variaciones a la Hacienda Pública,

como si se tratara de un solo ente público.

8) Devengo Contable

Los registros contables de los entes públicos se llevarán con

base acumulativa. El ingreso devengado, es el momento

contable que se realiza cuando existe jurídicamente el

derecho de cobro de impuestos, derechos, productos,

aprovechamientos y otros ingresos por parte de los entes

públicos. El gasto devengado, es el

momento contable que refleja el reconocimiento de una

obligación de pago a favor de terceros por la recepción de

conformidad de bienes, servicios y obra pública contratados;

así como de las obligaciones que derivan de tratados, leyes,

decretos, resoluciones y sentencias definitivas.

9) Valuación

Todos los eventos que afecten económicamente al ente

público deben ser cuantificados en términos monetarios y se

registrarán al costo histórico o al valor económico más

objetivo registrándose en moneda nacional.

10) Dualidad Económica

El ente público debe reconocer en la contabilidad, la

representación de las transacciones y algún otro evento que

afecte su situación financiera, su composición por los

recursos asignados para el logro de sus fines y por sus

fuentes, conforme a los derechos y obligaciones.

11) Consistencia

Ante la existencia de operaciones similares en un ente

público, debe corresponder un mismo tratamiento contable, el

cual debe permanecer a través del tiempo, en tanto no

cambie la esencia económica de las operaciones.

Notas a los Estados Financieros Tercer Trimestre 2014

*Bajo protesta de decir verdad declaramos que los Estados Financieros y sus Notas, son razonablemente correctos y son responsabilidad de emisor.

Normatividad supletoria

Manual de Normas y Politicas del Ejercicio del Gasto

Las normas y políticas que se establecen en el Manual,

complementan las disposiciones que regulan el ejercicio del

gasto público a través de las Leyes y sus Reglamentos, tanto

Federales como Estatales.

El Gobierno del Estado de Zacatecas atraves de la Comisión

Intersecretarial de Gasto Financiamiento, año con año

actualiza y emite el Manual de Normas y Politicas del Ejercicio

del Gasto, diseñado para que los Organismos Públicos

Descentralizados puedan generar información financiera

como entes independientes, en cumplimiento a la Ley General

de Contabilidad. Este documento tiene como proposito

principal regular los procedimientos y trámites propios del

ejercicio y control del presupuesto. Ademas el Manual tiene

como objetivo establecer de una manera clara y precisa las

normas y políticas generales, así como las disposiciones

específicas que deberán cumplirse para lograr mejores

índices de eficiencia en el ejercicio de los recursos públicos;

asimismo, ofrecer a los servidores públicos responsables del

ejercicio presupuestal en las Dependencias y Entidades,

todos los elementos necesarios para la ejecución y aplicación

de los recursos.

Finalmente, se busca que en el presente documento

normativo queden establecidos los procedimientos, requisitos,

plazos, catálogos y formatos que brinden a los ejecutores del

gasto claridad en las operaciones presupuestarias y evitar, el

uso discrecional de los recursos humanos, materiales y

financieros.

Leyes y Reglamentos complementarios que son utilizados

como refuerzo en la aplicación de la Ley General de

Contabilidad Guebernamental.

Constitución Política del Estado Libre y Soberano de

Zacatecas;

Ley Orgánica de la Administración Pública del Estado

de Zacatecas;

Ley de Entidades Públicas Paraestatales del Estado de

Zacatecas;

Ley de Administración y Finanzas Públicas del Estado

de Zacatecas;

Ley de Adquisiciones, Arrendamientos y Prestación de

Servicios relacionados con Bienes Muebles del Estado

de Zacatecas;

Ley de Obras Públicas y Servicios relacionados con las

mismas para el Estado de Zacatecas;

Ley de Coordinación Hacendaria para el Estado de

Zacatecas y sus Municipios;

Ley de Fiscalización Superior del Estado de Zacatecas;

Ley de Transparencia y Acceso a la Información

Pública del Estado de Zacatecas;

Ley de Responsabilidades de los Servidores Públicos

del Estado y Municipios de Zacatecas;

Notas a los Estados Financieros Tercer Trimestre 2014

*Bajo protesta de decir verdad declaramos que los Estados Financieros y sus Notas, son razonablemente correctos y son responsabilidad de emisor.

Presupuesto de Egresos del Estado de Zacatecas,

para el ejercicio fiscal 2014;

6. POLITICA DE CONTABILIDAD SIGNIFICATIVA

a) Actualización del valor de los activos. No se ha

aplicado actualización alguna.

b) Operaciones en el extranjero. NO APLICA

c) Metodo de Valuación de inversiones. NO APLICA

d) Sistema y metodo de valuación de inventarios. A la

fecha los inventarios se mantienen registrados a valor

de adquisición, y el costo de lo vendido se determina

mediante la acuación Inventario Inicial + Compras –

Inventario Final= Costo de lo Vendido.

e) Beneficios a empleados. Analizando los puntos a

informar, no se a registrado ninguno de los conceptos

que se piden.

f) Provisiones.- La cuenta de provisiones a la fecha

refleja un saldo de $8’110,079, de los cuales

$8’064,945, se crearon con el objeto de ejercer en su

totalidad el recurso autorizado para la construcción de

la Casa Hogar para Jovenes de Zacatecas, en el

Ejercicio 2013, el cual se pretende ejercer y pagar en

su totalidad en el ejercicio 2015.

g) Reservas. No se han creado reservas.

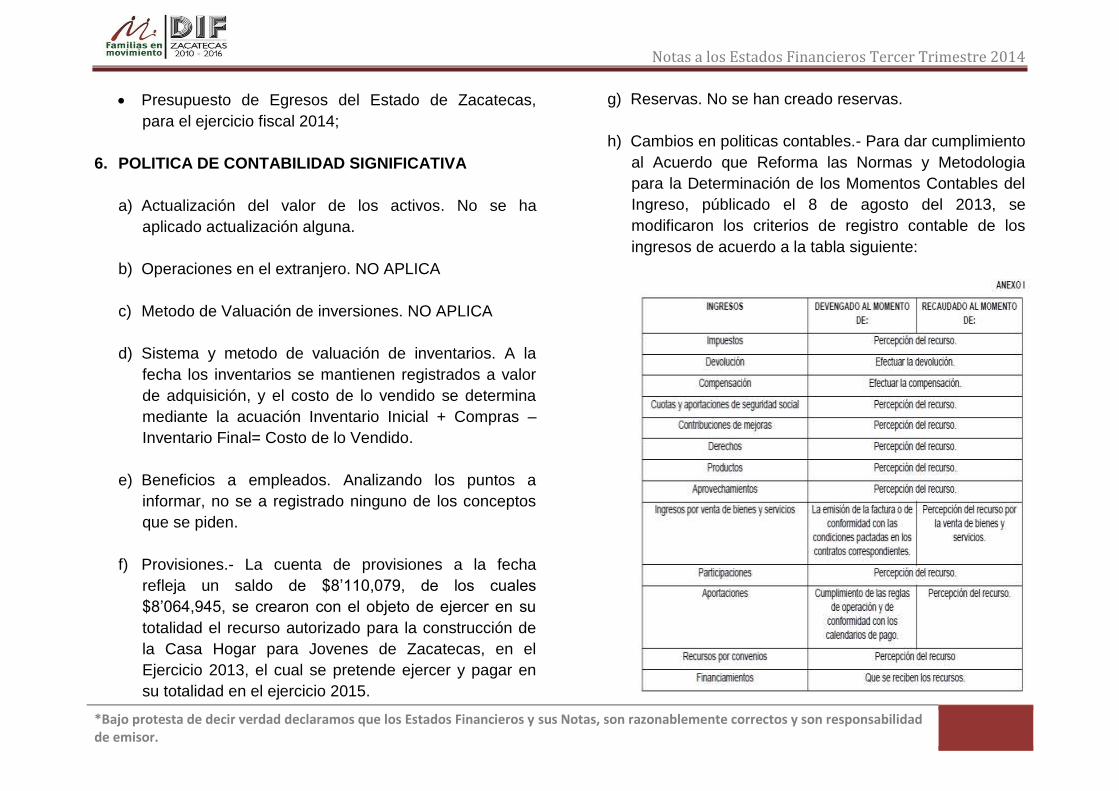

h) Cambios en politicas contables.- Para dar cumplimiento

al Acuerdo que Reforma las Normas y Metodologia

para la Determinación de los Momentos Contables del

Ingreso, públicado el 8 de agosto del 2013, se

modificaron los criterios de registro contable de los

ingresos de acuerdo a la tabla siguiente:

Notas a los Estados Financieros Tercer Trimestre 2014

*Bajo protesta de decir verdad declaramos que los Estados Financieros y sus Notas, son razonablemente correctos y son responsabilidad de emisor.

i) Reclasificaciones. No se registraron reclasificaciones.

j) Depuración y Cancelación de Saldos. No se registraron

depuraciones ni cancelaciones en el periodo.

7. POSICIÓN EN MONEDA EXTRANJERA Y

PROTECCION POR RIESGO CAMBIARIO.

NO APLICA

8. REPORTE ANALITICO DEL ACTIVO

a) Vida util, depreciación, deterioro, amortización. A la

fecha no se ha aplicado sistema alguno de valuación

del patrimonio.

b) Cambio en el porcentaje de depreciación. No aplica.

c) Importe de los Gastos Capitalizados en el Ejercicio. No

aplica.

d) Riesgos de Tipo de Cambio. No aplica.

e) Valor activado en el ejercicio de los bienes construidos

por la entidad. No se ha realizado registro alguno.

f) Circunstancias de carácter significativo que afecten el

activo. No aplica.

g) Desmantelamiento de Activos. No aplica.

h) Administración de Activos. No existe un documento

formal que coadyuve en el uso eficiente de los Activos.

Explicación de las Principales Variaciones en el Activo. No

aplica.

9. FIDEICOMISOS, MANDATOS Y ANALOGOS

NO APLICA

Notas a los Estados Financieros Tercer Trimestre 2014

*Bajo protesta de decir verdad declaramos que los Estados Financieros y sus Notas, son razonablemente correctos y son responsabilidad de emisor.

10. REPORTE DE LA RECAUDACIÓN

a) Analisis del comportamiento de la recaudación

CONCEPTO % ACUMULADO ENERO FEBRERO MARZO ABRIL MAYO JUNIO JULIO AGOSTO SEPTIEMBRE

INGRESO FEDERAL 34% 97,893,252.44 0.00 9,340,833.00 18,681,666.00 9,340,833.00 9,340,833.00 15,579,542.45 13,237,748.00 13,030,963.99 9,340,833.00

INGRESO ESTATAL 59% 168,975,703.60 7,381,852.71 8,282,998.43 21,395,494.40 9,652,326.11 35,084,733.11 24,003,986.12 3,854,000.93 39,813,153.82 19,507,157.97

INGRESOS LOCALES 8% 21,831,154.96 2,553,266.14 1,261,065.47 2,024,906.58 2,360,127.50 2,154,913.99 2,557,712.38 3,478,611.61 2,951,773.80 2,488,777.49

RECAUDACIÓN TOTAL MENSUAL 100% 288,700,111 9,935,119 18,884,897 42,102,067 21,353,287 46,580,480 42,141,241 20,570,361 55,795,892 31,336,768

ANALISIS DE LA RECAUDACIÓN

b) Proyección de la recaudación e ingresos a mediano plazo. (Cuarto Trimestre 2014) Estimación de la Recaudación

CONCEPTO ACUMULADO OCTUBRE NOVIEMBRE DICIEMBRE

INGRESO FEDERAL 28,022,499.00 9,340,833.00 9,340,833.00 9,340,833.00

INGRESO ESTATAL 84,244,247.96 35,493,825.75 21,013,811.21 27,736,611.00

INGRESOS LOCALES 6,896,461.18 1,819,619.40 2,124,171.86 2,952,669.92

RECAUDACIÓN TOTAL MENSUAL 119,163,208.14 46,654,278.15 32,478,816.07 40,030,113.92

Comportamiento de la Recaudación

Notas a los Estados Financieros Tercer Trimestre 2014

*Bajo protesta de decir verdad declaramos que los Estados Financieros y sus Notas, son razonablemente correctos y son responsabilidad de emisor.

11. INFORMACIÓN SOBRE LA DEUDA Y EL REPORTE

ANALITICO DE LA DEUDA.

NO APLICA

12. CALIFICACIONES OTORGADAS.

NO APLICA

13. PROCESO DE MEJORA.

En el ejercicio 2012 entro en vigor la nueva Ley Organica de

la Administración Pública del Estado de Zacatecas. Esta Ley

contemplo dentro de otras modificaciones significativas, la

descentralización total del Sistema Estatal DIF, esto implico

principalmente actuar de manera autonoma en la toma de

desiciones sobre el ejercicio del presupuesto federal y estatal.

Con este cambio surge la necesidad de aplicar integramente

la normatividad emitidad por el Consejo Nacional de

Armonización Contable atraves de la Ley General de

Contabilidad Gubernamental y el Manual de Contabilidad,

para ello, el personal involucrado directamente en el ejercicio

del presupuesto, a recibido cursos de capacitación continua

sobre la adopción de la Armonización Contable. Se asistio al

Curso de Formación y Certificación de la Primera Generación

de Facilitadores Replicadores de la Armonización Contable,

impartido en el Instituto Nacional de Administración Pública,

A. C. en el D. F., ademas de cursos integrales relacionados

con las modificaciones a la normatividad inicial y

reglamentación complementaria, emitidos por medio de

Acuerdos del Consejo Nacional de Armonización Contable.

Mencionados cursos han sido impartidos y promovidos por la

Auditoria Superior del Estado de Zacatecas, la Secretaria de

Finanzas, por el Consejo de Armonización Contable del

Estado de Zacatecas, el Instituto para el Desarrollo Tecnico

de la Haciendas Públicas (INDETEC), por el Instituto de

Selección y Capacitación del Estado de Zacatecas y el propio

Consejo Nacional de Armonización Contable (CONAC).

Politicas de Control Interno

Con la introducción del Sistema de Contabilidad

Gubernamental, las funciones del personal y procedimientos

de las areas relacionadas con el ejercicio del gasto público,

quedaron obsoletas, por lo que fue necesario reestructurar el

Manual de Organización, donde en las funciones y diagramas

de flujo estuvieran inmersos los Momentos Contables que

menciona el Manual de Contabilidad Gubernamental. El

Manual modificado se encuentra en proceso de revisión y

autorización por parte de la Secretaria de la Función Pública

del Estado.

Al estatuto organico del Sistema Estatal DIF se realizaron

adecuaciones relacionadas con la adopción de la

Armonización Contable, con la finalidad de incorporar

funciones que vigilaran continua e integramente el

cumplimiento de la normatividad establecida en la Ley

General de Contabilidad Gubernamental.

Notas a los Estados Financieros Tercer Trimestre 2014

*Bajo protesta de decir verdad declaramos que los Estados Financieros y sus Notas, son razonablemente correctos y son responsabilidad de emisor.

Debido a que el Sistema Estatal DIF, cuenta con diversas

areas que obtienen ingresos por la venta de bienes y

servicios, se elaboró un tarifario general que estableciera los

precios a cobrar a los usuarios, el cual se sometio a

consideración de la Junta de Gobierno de esta dependencia

para su autorización. Mencionado documento se creo con la

finalidad de mantener un control ordenado de los ingresos de

estas areas, ademas de limitar las facultades del

otorgamientos de descuentos y condonaciones.

Una de las medidas de control interno basicas, es la

aplicación continua de las Reglas de Operación de los

programas federales (Ramo 33 y Ramo 12). Ademas de las

reglas de operación de programas estatales e internas,

propias del Sistema Estatal DIF.

Medidas de Desempeño Financiero, Metas y Alcance

Al elaborar el Anteproyecto de Presupuesto para el ejercicio

2014, se tomo en consideración el Plan de Austeridad

implementado por Gobierno del Estado de Zacatecas, para

todas las dependencias centralizadas y descentralizadas, el

cual consiste en la restricción para la creación de nuevas

plazas que comprometa recurso del Capitulo 1000, tambien

en la disminución de gastos por la compra de bienes y

servicios considerados no indispensables para el desempeño

de las actividades de esta dependencia, ademas de la

revisión continua de los gastos considerados como

irreductibles.

Haciendo un analisis de la Matriz de Indicadores de

Desempeño, podemos determinar que al final del ejercicio

seran cubiertas las metas establecidas, y en algunos

programas se cumplirá con la meta antes del termino del

ejercicio.

Como lo hemos mencionado en multiples ocaciones, el

Sistema Estatal DIF cuenta con diversas fuentes de

financiamiento que provienen de la venta de bienes y

servicios. Estos recursos ademas de destinarse al

mantenimiento y operación, tambien son utilizados en el

fortalecimiento de los programas y proyectos de asistencia

social, lo que incrementa el volumen de beneficiarios

considerados más vulnerables, sirviendo como paleativo a los

principales problemas de desnutrición y salud en el Estado.

14. INFORMACIÓN POR SEGMENTOS

Para el registro diario de todos los movimientos Contables y

Presupuestarios se utiliza el Sistema Integral de Información

Financiera (SIIF). Esta herramienta tecnológica además de

cumplir con los requerimientos básicos que establece el

Manual de Contabilidad Gubernamental en su Capítulo II,

provee de información adicional y nos ofrece un panorama

más completo por la desagregación en conceptos que son

fundamentales para la toma de decisiones.

El reporteador del SIIF nos permite identificar las Principales

Clasificadores del Ingreso como del Egreso. En el caso de los

ingresos podemos obtener una desagregación por rubro, tipo

y clase de los recursos federales, estatales y recursos

Notas a los Estados Financieros Tercer Trimestre 2014

*Bajo protesta de decir verdad declaramos que los Estados Financieros y sus Notas, son razonablemente correctos y son responsabilidad de emisor.

propios. Lo referente a los reportes sobre el Ejercicio del

Presupuesto de Egresos, son aun limitados, debido a que no

podemos obtener información a nivel Actividad. De esta

manera nos permitiría evaluar la eficiencia y avance de las

operaciones que realiza cada área que comprende nuestra

dependencia.

Podemos identificar información por Sector, Dependencia,

Eje, Línea, Estrategia, Proyecto, Componente, Acción,

Partida, Fuente Presupuestal, Partida y Tipo de Gasto, de lo

que nos permite elaborar cedulas que contengan la

presentación programática, por objeto del gasto, clasificación

administrativa, etc.

15. EVENTOS POSTERIORES AL CIERRE. No existieron

eventos posteriores al cierre.

16. PARTES RELACIONADAS

La Toma de Decisiones operativas y financieras que se

ejercen diariamente, son de manera autónoma e

independiente; por lo tanto NO existen Partes Relacionadas

que influyan en el ejercicio de las funciones.

17. RESPONSABILIDAD SOBRE LA PRESENTACIÓN

RAZONABLE DE LA INFORMACIÓN CONTABLE

En cumplimiento a la responsabilidad adquirida, y bajo

protesta de decir verdad “Declaramos que los Estados

Financieros y sus notas, son razonablemente correctos y son

nuestra responsabilidad”.