NIF C-8, Activos intangibles€¦ · NIF C-16 DETERIORODE INSTRUMENTOS FINANCIEROS PORCOBRAR...

54

No.042–15 juliode2015 PROYECTOPARAAUSCULTACIÓN Pararecibir comentariosamástardar el31 deoctubrede2015 Norma de Información Financiera C–16 Deteriorodeinstrumentosf inancierosporcobrar EsteproyectoparaauscultacióndeNormadeInformaciónFinancieraes emitidoporelConsejoMexicano deNormasdeInformaciónFinanciera,A. C.(CINIF),pararecibircomentariosporescrito,loscualesdebenenviarse almismocon lareferencia No.042-15

Transcript of NIF C-8, Activos intangibles€¦ · NIF C-16 DETERIORODE INSTRUMENTOS FINANCIEROS PORCOBRAR...

No.042–15 juliode2015

PROYECTOPARAAUSCULTACIÓN

Pararecibir comentariosamástardar el31 deoctubrede2015

Norma de Información

Financiera

C–16

Deteriorodeinstrumentosf

inancierosporcobrar

EsteproyectoparaauscultacióndeNormadeInformaciónFinancieraes emitidoporelConsejoMexicano deNormasdeInformaciónFinanciera,A. C.(CINIF),pararecibircomentariosporescrito,loscualesdebenenviarse

almismocon lareferencia No.042-15

NORMASDEINFORMACIÓNFINANCIERA2015–JULIO2015

2–NIFC-16 ©D.R.CINIF

Derechos de autor© 2015 (entrámite)reservados parael:

Consejo Mexicanode Normas deInformación Financiera,A.C.(CINIF) Bosquede Ciruelos 186, Piso 11 Col.Bosquesde las Lomas, C.P.11700,México,D.F. Teléfono: (55) 55-96-56-33 Fax:(55)55-96-56-34 Correo electrónico:[email protected]

Prohibidalareproducción,traducción,reimpresiónoutilización,totaloparcialdeestaobra,ya seademaneraelectrónica,mecánicauotromedio,actualofuturo,incluyendofotocopiay grabaciónocualquierformadealmacenamientofísicooporsistema,sinelpermisoporescrito del CINIF.

Paracualquierinformaciónadicionalsobreelusodeestedocumento,asícomodelprecio sobre copiasadicionales,favordecontactardirectamente alCINIF.

Información adicionalrelacionada con esta NIFse encuentra en la páginaelectrónica delCINIF: www.cinif.org.mx

Consejo Mexicano de Normas de Información Financiera, A. C. (CINIF). Bosquede Ciruelos 186, Piso 11 Col.Bosquesde las Lomas C.P.11700,México,D.F.

EllogotipodelCINIFylostérminos“NIF”,“INIF”,“ONIF”,“CINIF”,“NormasdeInformaciónFinanciera”, “InterpretacionesalasNormasdeInformaciónFinanciera”y“OrientacionesparalaaplicacióndelasNIF”,son marcasregistradasdel Consejo Mexicano de Normasde InformaciónFinanciera,A. C.

Código de campo cambiado

NIFC-16,DETERIORODEINSTRUMENTOSFINANCIEROSPORCOBRAR

NIFC-16–3 ©D.R.CINIF

México,D.F.a31dejuliode 2015

A TODOS LOSINTERESADOS EN LAINFORMACIÓN FINANCIERA

ElConsejoMexicanodeNormasdeInformaciónFinanciera,A.C.(CINIF),adjuntaelproyecto paraauscultacióndelaNormadeInformaciónFinancieraC-16,Deteriorodeinstrumentos financierosporcobrar(NIFC-16)convocandoalenvíodecomentariossobrecualquierpunto otópicodesarrolladoporelproyecto,loscualesrepresentanmayorbeneficiosiindicanel párrafo específico o grupo de párrafosque le sonrelativos,contienen razonamientos claros con sustentotécnicoy,dondeseaaplicable,proveansugerenciasderedacciónalternativa.Se agradeceráseenvíenloscomentariosenarchivoformatodetextoelectrónico,desprotegidoy sin tablas.

Loscomentariosqueserecibanporescritoseránanalizadosytomadosencuentaparalas deliberacionesdelConsejoEmisorenelprocesodeaprobacióndelproyecto,sólosison recibidosamástardarel31deoctubrede2015;conbaseensuReglamentodeAuscultación, elCINIFpublicarádichoscomentariosensupáginaelectrónica.Lascomunicacionesaeste respectodebenenviarsecon lareferenciaN°. 042-15poralguna de las siguientesvías:

a) correoelectrónico: [email protected]

b) fax: (55)55-96-56-34

c) mensajería: Bosquede Ciruelos 186, Piso 11, Col.Bosquesde las Lomas, C.P.11700,México,D.F.

Cualquierdisposición normativa previamente promulgada,quese pretenda eliminaromodificar, semantendrávigentehastaentantolaNIFpresentadaparaauscultaciónseapruebeyentre en vigor.

Porúltimo,elproyectoparaauscultaciónproponesuentradaenvigorparalosperiodosquese inicien a partirdel 1ºdeenerode2018,permitiéndose suaplicación anticipada.

Atentamente,

C.P.C.Felipe PérezCervantes

Presidentedel ConsejoEmisordel CINIF

NORMASDEINFORMACIÓNFINANCIERA2015–JULIO2015

4–NIFC-16 ©D.R.CINIF

NIF C-16

DETERIORODE INSTRUMENTOS FINANCIEROS PORCOBRAR

Párrafos

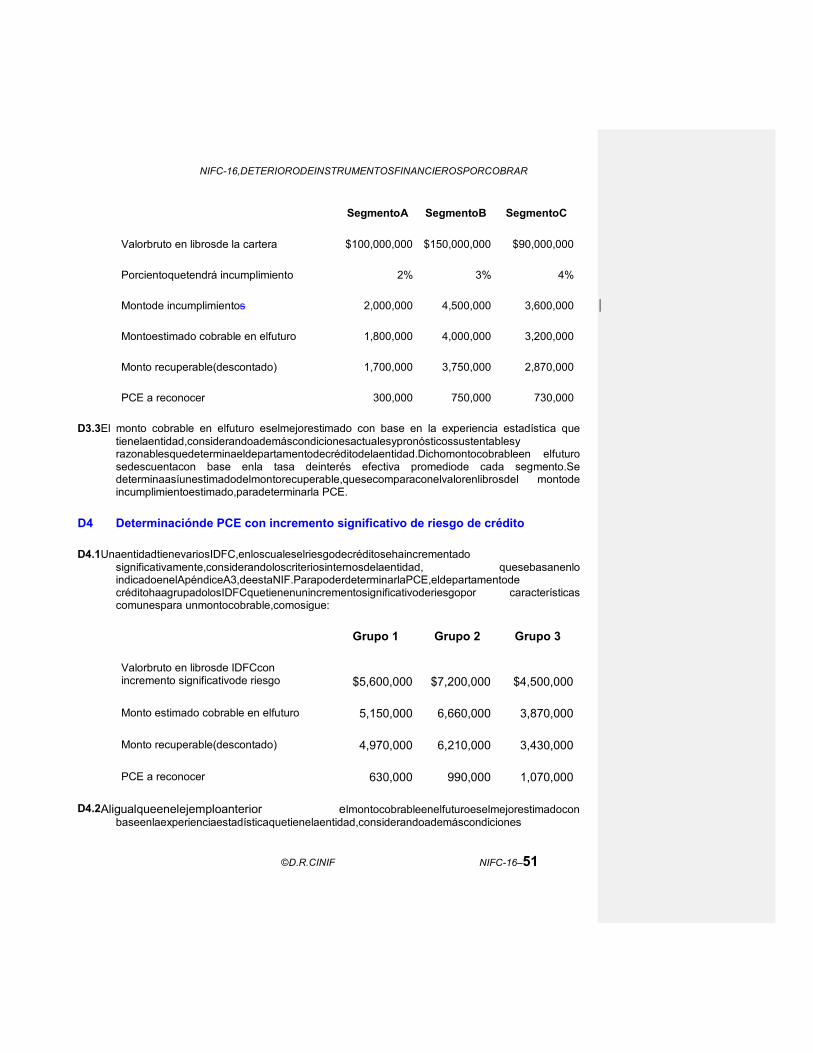

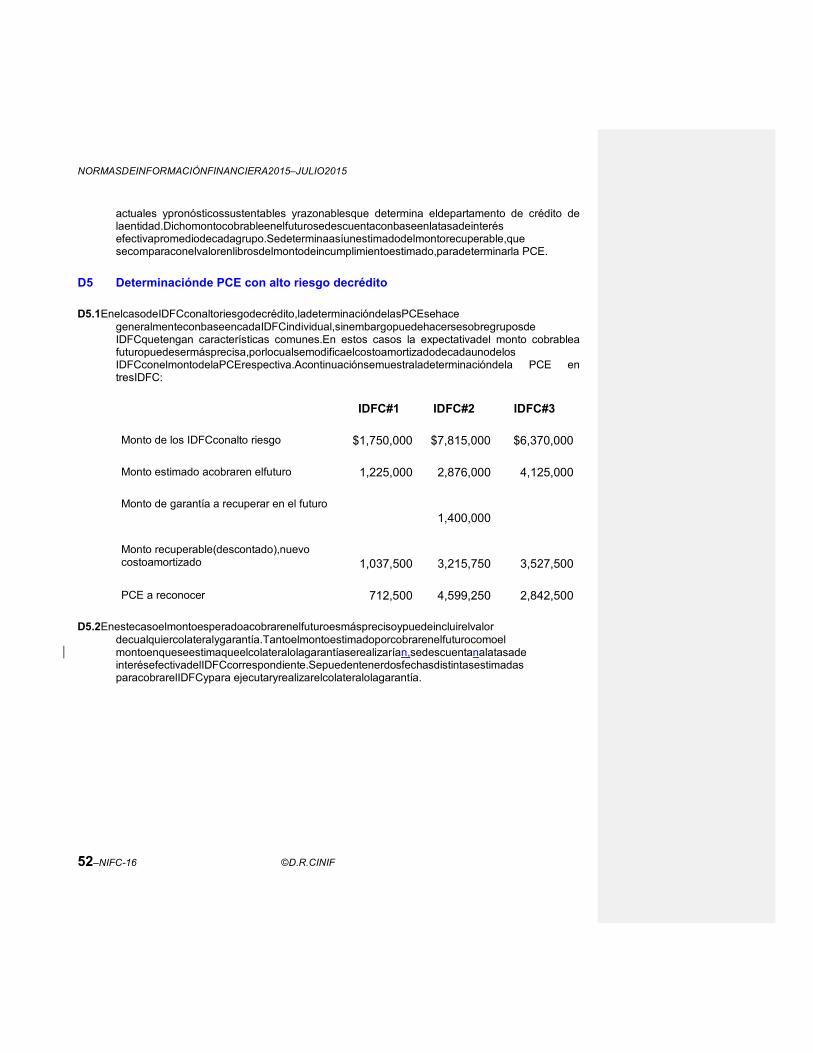

INTRODUCCIÓN IN1–IN20

Preámbulo IN1–IN7

Razones para emitirla NIF C-16 IN8–IN9

Principalescambiosen relacióncon pronunciamientosanteriores IN10–IN14

Basesdel Marco Conceptual quese utilizaron para la elaboración de estaNIF IN15–IN19

Convergencia con las NormasInternacionalesde Información Financiera IN20

10OBJETIVO 10.1

20ALCANCE 20.1–20.3

30DEFINICIÓN DE TÉRMINOS 30.1–30.4

40NORMASDE VALUACIÓN 41.1.1–47.3

41 Aspectos generales 41.1.1–41.3.3

42 Estimación depérdidascrediticiasesperadaspara cuentas por cobrar 42.1 –42.7

43 Estimación depérdidascrediticiasesperadaspara iInstrumentos definanciamiento por cobrar 43.1–43.2

44 Estimación de etapasdeincumplimientode

instrumentosde financiamiento por cobrar 44.1.1 –44.4.2

Con formato: Español (México)

Con formato: Español (México)

NIFC-16,DETERIORODEINSTRUMENTOSFINANCIEROSPORCOBRAR

NIFC-16–5 ©D.R.CINIF

45 Valuación delaspérdidascrediticias esperadas deiInstrumentos de financiamiento por cobrar 45.1.1–45.2.4

46 Otras situacionesen que debe reconocerse un deterioro 46.1.1–46.3.3

47 Efectoen resultados 47.1–47.3

50NORMAS DEPRESENTACIÓN 51.1–52.1

51 Estado desituación financiera 51.1

52 Estado de resultado integral 52.1

60NORMASDEREVELACIÓN 61.1–65.6

61 Revelaciones aplicables alascuentaspor cobrar 61.1

62 Revelaciones aplicables alos instrumentos de financiamiento por cobrar 62.1 –62.4

63 Las prácticas deadministración de riesgodelos instrumentos de financiamiento por cobrar 63.1–63.3

64 Información cualitativaycuantitativa sobre los montos de las pérdidascrediticiasesperadasde losinstrumentos definanciamiento por cobrar 64.1–64.9

65 Exposición de riesgo de créditodelosinstrumentos definanciamiento por cobrar 65.1–65.6

70VIGENCIA 70.1

80TRANSITORIOS 80.1–80.2

ApéndiceA–Evaluación del Riesgode crédito

Apéndice B –Valordel dineroen eltiempo

NORMASDEINFORMACIÓNFINANCIERA2015–JULIO2015

6–NIFC-16 ©D.R.CINIF

ApéndiceC–Informaciónrazonableyrespaldadaparadeterminarlaspérdidas crediticiasesperadas

ApéndiceD –Ejemplos de determinación de pérdidas crediticiasesperadas

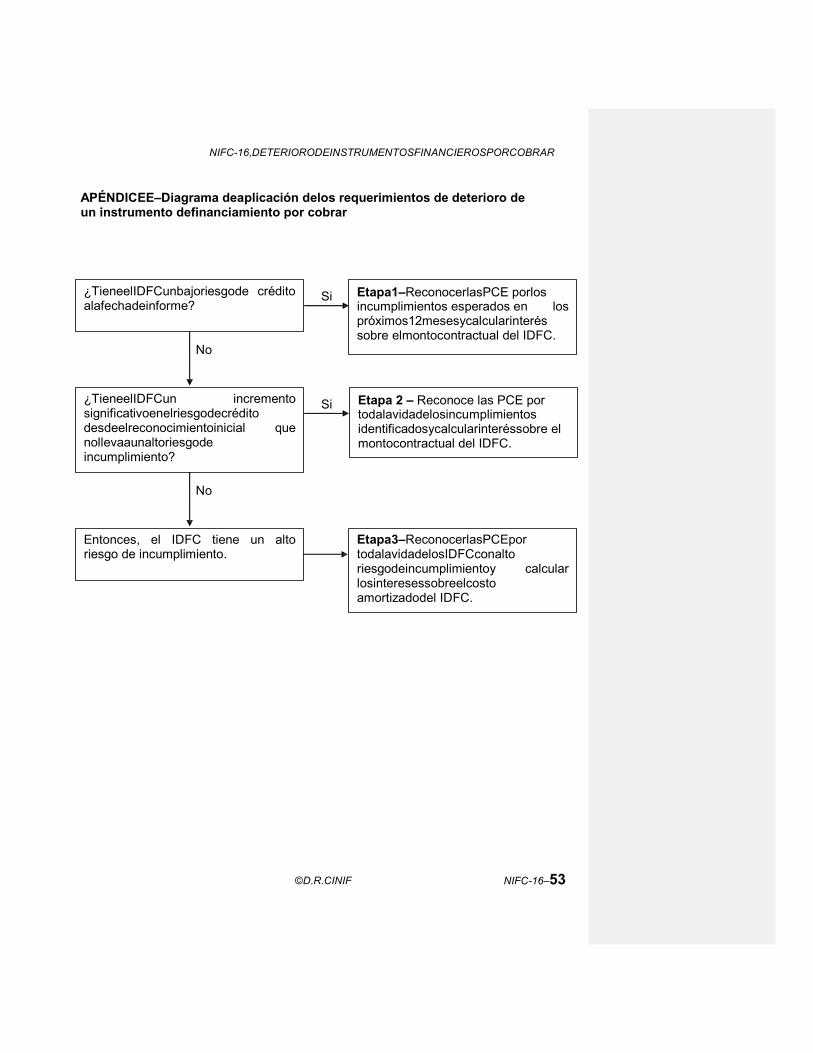

ApéndiceE–Diagramadeaplicacióndelosrequerimientosdedeteriorodeun instrumento de financiamiento por cobrar

Consejo Emisor delCINIF que aprobólaemisión de laNIF C-16

Otros colaboradoresque participaron enla elaboración de la NIF C-16

NIFC-16,DETERIORODEINSTRUMENTOSFINANCIEROSPORCOBRAR

NIFC-16–7 ©D.R.CINIF

NIF C-16

DETERIORODEINSTRUMENTOS FINANCIEROS PORCOBRAR

INTRODUCCIÓN

Preámbulo

IN1

Unodelostemasmásdebatidoscomoconsecuenciadelacrisisfinancierade2008fue cuándoycómoreconocereldeteriorodeinstrumentosfinancierosporcobrarvaluadosa costoamortizado.EstetemaprovocófuertescríticasalasNormasInternacionalesde InformaciónFinancieraentoncesenvigorpuesvariasinstitucionesfinancierastuvieronque crearfuertesprovisionesporpérdidascrediticiasqueevidenciaronunasituacióndequiebra, entantoqueotras,quehabíanseguidounapolíticamásprudencial,tuvieronsuficientes provisiones para laspérdidas quesehicieron evidentesalocurrirlacrisis.

IN2

Eldilemaescuándodebereconocerseunapérdidapordeteriorodeunactivovaluadoa costoamortizado.Sidebehacersehastaqueseconstata,comoloseñalanlasnormasque hanestadoenvigor,osielreconocimientodebehacerseconuncriteriomásprudencial, reconociendolasexpectativasdepérdidasfuturas.Estedilemanoafectaalosinstrumentos financierosporcobrarvaluadosasuvalorrazonable,puesestosseencuentranvaluadosa su valordemercado.

IN3

Latendenciadelosreguladoresdemercadosfinancierosenlosúltimosañoshasidotomar unenfoquemásprudencialparaelreconocimientodeldeteriorodeinstrumentosfinancieros porcobrar (IFC).Enalgunospaíseslosreguladoreshanseguidounmétodomuyprudencial conocidocomoel“provisionamientodinámico”,quetiendeacrearprovisioneselevadas. Otrospaíseshanestadoimplementandolasrecomendacionesde“BasileaII”,quepiden crearprovisionesporlaspérdidasesperadasamedidaquesereconocenlosingresos.Sin embargo,enotrospaísesseoptóporreconocerlaspérdidasalconstatarseconstatarlasylas provisiones fueronclaramente insuficientesalocurrirla crisis.

IN4

Sehadiscutidosilorequeridoporlosreguladoresprudentesestádeacuerdoonoconlas normasdeinformaciónfinancieraquepidenqueeldeteriorosereconozcaalconstatarse.El puntodevistadedichosreguladoresesquesuexperienciademuestraqueexisteuncierto niveldepérdidaspordeterioroqueestálatenteenunmayoromenorgradosobrelacartera decréditosdelasinstitucionesfinancierasyquereconocereldeterioroesperadoamedida quesegenera,equivaleareconocerpérdidasque,deacuerdoconsuexperiencia,yahan ocurrido.

NORMASDEINFORMACIÓNFINANCIERA2015–JULIO2015

8–NIFC-16 ©D.R.CINIF

IN5 ElBoletínC-3,Cuentasporcobrar,indicalosiguienteenelpárrafo4,encuantoacómo cuantificarlaspérdidascrediticiasenlascuentasporcobrar:“Paracuantificarelimportede las partidasque habrán de considerarseirrecuperables ode difícil cobro,debe efectuarseun estudioquesirvadebaseparadeterminarelvalordeaquellasqueserándeducidaso canceladasyestarenposibilidaddeestableceroincrementarlasestimacionesnecesarias, enprevisióndelosdiferenteseventosfuturoscuantificablesquepudierenafectarelimporte deestascuentasporcobrar,mostrandodeesamanera,elvalorderecuperaciónestimado de los derechosexigibles”.

IN6

Elpárrafoanteriorincluyeunamodificaciónefectuadaen2010,paradarcabidaalusode metodologíasdepérdidasesperadasqueseestabanyaimplementandoporlaComisión NacionalBancariaydeValores(CNBNV),parareconocerpérdidasesperadasenlosbancos. Porellohacelamenciónde“…enprevisióndelosdiferenteseventosfuturos cuantificables…”,peroelBoletínC-3noprescribeningunametodologíadecómoprever dichosdiferentes eventosparareconocerpérdidas.

IN7

Loanteriorprovocaque,sibienexistecomparabilidadenlaformaenquelosbancos determinanyreconocensuspérdidascrediticias,talsituaciónnosedaenlasentidades comercialeseindustrialesquetienenmuyvariadasmetodologíasparareconocersus pérdidascrediticias.

Razonespara emitir la NIFC-16

IN8

Laprincipalrazónparaemitirestanormaesladeestablecerunanormativaqueseñale adecuadamentecuándoycómodebereconocerseunapérdidaesperadapordeterioro,en lugardeindicarúnicamentequedebenpreversediferenteseventosfuturoscuantificables, conobjetodeestablecermetodologíasquepermitanmejorarlainformaciónfinancierayla comparabilidad del reconocimiento depérdidasesperadas.

IN9

Unarazónadicionalesladeobtenerunadecuadoenfrentamientoentreingresosygastos, alreconocerlasprovisionesparadeteriorodeinstrumentosfinancierosporcobraramedida quesegeneranlosingresosynoconposterioridad,cuandoseobservaqueunactivo financiero noesrecuperable.

Principalescambiosen relacióncon pronunciamientosanteriores

IN10

Losprincipalescambiosquetieneestanormaconsistenendeterminarcuándoycómo debenreconocerselaspérdidasesperadaspordeteriorodeinstrumentosfinancierospor cobrar.

IN11

Enrelaciónalcuándo,laconclusiónesquelaspérdidaspordeteriorodeinstrumentos financierosporcobrardebenreconocersecuando,alhaberseincrementadoelriesgode crédito,seconcluye queuna parte de losflujosde efectivofuturos delIFCno secobrarán.

NIFC-16,DETERIORODEINSTRUMENTOSFINANCIEROSPORCOBRAR

NIFC-16–9 ©D.R.CINIF

IN12 Paradeterminarc ó mo cuántodebereconocersela depérdida,estanormaproponequese reconozcalapérdidaesperadaconbaseenlaexperienciahistóricaquetengalaentidadde pérdidascrediticias,lascondicionesactualesylospronósticosrazonablesysustentablesde losdiferenteseventosfuturoscuantificablesquepudieranafectarelimportedelosflujosde efectivofuturosporrecuperardelosinstrumentosfinancierosporcobrar.Estoimplicaráque lasentidadesdebenprepararinformaciónestadísticaquelespermitadeterminar confiablementecualseráelmontodelaspérdidasesperadas,comparardichainformación con las condiciones actuales ycon pronósticosrazonables ysustentables.

IN13

Lapropuestadecómodebenreconocerseimplicaquesedeberánhacerestimadosyseha cuestionadosiestospuedenserexactos.Obviamenteningúnestimadopuedeserexacto; sinembargo,estonoesnuevoparalainformaciónfinancieraquesebasaenmuchas estimacionesparadeterminarlaaplicacióndelcostodeciertosactivosaresultadosatravés desudepreciacióncon base enunavidaútilestimadaodecómoprovisionarpasivosporbeneficios laboralesconbaseenestimacionesdetasasderotacióndepersonal,incrementosalarial, interesesyotrosfactores.Porlotanto,lasestimacionesdebenserajustadascadaañocon base en la experiencia obtenida.

IN14

Estanormanomodificaelconceptodequelaspérdidaspordeteriorodeinstrumentos financierosporcobrardebenreconocerse,sino queestablecelasnormas decuándoy cómo deben serdeterminadasevaluadas,para procedera sureconocimiento.

BasesdelMarcoConceptual quese utilizaron para la elaboración de estaNIF

IN15

EstanormasebasaenlaNIFA-2,Postuladosbásicos,puesatiendealpostuladode devengacióncontable,puesreconocequelastransacciones,transformacionesinternasy otroseventosdebenreconocersecuandoocurren,independientementedelafechaenque se consideranrealizados.

IN16

AsimismosebasaenlaNIFA-3,Necesidadesdelosusuariosyobjetivosdelosestados financieros,puesda unamejorbasepara“…evaluarla capacidad de la entidad paragenerar recursosoingresosporsusactividadesoperativas;”y“distinguirelorigenycaracterísticas delosrecursosfinancierosdelaentidadasícomoelrendimientodelosmismos”,puesla generación derecursosyelrendimientose determinan sobre unamejorbase.

IN17

EncuantoalaNIFA-4,Característicascualitativasdelosestadosfinancieros,puesatiende avariasdeellas,talcomoladeconfiabilidadylascaracterísticasasociadasaéstade veracidad,representatividadyobjetividad,queincrementanlacredibilidadyconfianzadel usuarioenlainformaciónfinanciera,asícomoladecomparabilidad,puesaldeterminar cuándoycómodebereconocerseeldeteriorodeinstrumentosfinancierosporcobrar establece criteriosparaque la información porsectoresseamáscomparable.

IN18

RespondetambiénalaNIFA-6,Reconocimientoyvaluación,puesnosóloprecisacuáando debereconocerseeldeteriorodeinstrumentosfinancierosporcobrar,sinoquetambién establecequeéstedebedeterminarsecomparandoelvalorenlibrosdelinstrumento financieroyelvalorpresentedeloqueseesperarecuperar,parareconocerelefectodel

Comentario [DTT1]: Lo que pretende normar este documento no considera hacer ajustes “cada año” a la estimación con base en pérdidas esperadas, en función de la experiencia obtenida. Creemos que más bien lo que se intenta decir es …”por lo tanto, las estimaciones de pérdida esperada deben tomar en cuenta las experiencias obtenidas anualmente para efectos de considerarlas en los supuestos a ser utilizados…” o algo similar.

NORMASDEINFORMACIÓNFINANCIERA2015–JULIO2015

10–NIFC-16 ©D.R.CINIF

valordel dinero en eltiempo en la estimación areconocer.

IN19

Finalmente,atiendealaNIFA-7,Presentaciónyrevelación,puesindicatantocómodebe presentarseelefectodedeteriorodeinstrumentos financierosporcobraryquéerevelaciones debendehacerseparaqueelusuariodelainformaciónfinancierapuedaentender el procedimientoseguidoparadeterminar eldeteriorodelosinstrumentosfinancieros por cobrar.

Convergencia con las NormasInternacionalesde InformaciónFinanciera

IN20

La NIFC-16convergecon lo indicadoen laNIIF9,InstrumentosFinancieros,emitidaenjulio de2014porelConsejodeNormasInternacionalesdeContabilidad(Internacional AccountingStandardsBoard–IASB),eneltemadereconocimientodeldeteriorodelos instrumentosfinancierosporcobrar.

NIFC-16,DETERIORODEINSTRUMENTOSFINANCIEROSPORCOBRAR

NIFC-16–11 ©D.R.CINIF

LaNIFC-16,Deteriorodeinstrumentosfinancierospor cobrar,estáintegradaporlospárrafos10al80loscuales tienenelmismocarácternormativoylosapéndicesAalE quenosonnormativos.LaNIFC-16debeaplicarsede formaintegralyentenderseenconjuntoconelMarco Conceptual establecido en laserie NIFA.

NORMASDEINFORMACIÓNFINANCIERA2015–JULIO2015

12–NIFC-16 ©D.R.CINIF

NIF C-16

DETERIORODEINSTRUMENTOS FINANCIEROS PORCOBRAR

10 OBJETIVO

10.1

EstaNormadeInformaciónFinanciera(NIF)tienecomoobjetivoestablecerlas normasparaelreconocimientodeldeteriorodetodoslosinstrumentos financierospor cobrar(incluyendolascuentasporcobrarylosinstrumentosdefinanciamientopor cobrar)en los estadosfinancierosdeuna entidad económica.

20

ALCANCE

20.1

LasdisposicionesdeestaNIFsonaplicablesalreconocimientodeldeteriorodetodos losinstrumentosfinancierosporcobrardeentidadesqueemitenestadosfinancieros enlostérminosestablecidosenlaNIFA-3,Necesidadesdelosusuariosyobjetivos de los estadosfinancieros.

20.2

Losinstrumentosfinancierosporcobrar (IFC) a losque aplica estanorma son:

a) cuentas por cobrar a clientes por la actividad comercial, industrial o de

servicios de la entidad yotrascuentasporcobrar;

b) instrumentosdefinanciamientoporcobrar(IDFC)deentidadescomerciales, industriales,financieras y deservicio ydefinanciamiento;

c) IDFCporoperacionesde arrendamiento;

d) instrumentosfinancierosde deudaavalorrazonable(IDVR);y

e) cuentasporcobrarcondicionadas,determinadascomose indica en la NIFD-1, Ingresosporcontratosconclientes.

20.3

Estanormaaplicatambiénalasprovisionesporcompromisosdecréditoirrevocables aclientesquemuestranunriesgodecréditoimportanteyaIFCobtenidospor contratos degarantíafinancieraotorgados.

Comentario [DTT2]: Este tipo de instrumentos no quedan fuera del alcance con base en lo indicado en el párrafo IN2 del preámbulo, al estar valuados a valor razonable?

Comentario [DTT3]: No encontré esta NIF.

NIFC-16,DETERIORODEINSTRUMENTOSFINANCIEROSPORCOBRAR

NIFC-16–13 ©D.R.CINIF

30 DEFINICIÓN DE TÉRMINOS

30.1

LostérminosqueselistanacontinuaciónseutilizanenestaNIFconlossiguientes significados:

a) activofinanciero–es unactivo monetarioquesurgede uncontrato;

b) bajadeunIFC–unareduccióndirectadelvalorenlibrosdeunIFCvaluadoa

costoamortizadocomoresultadodesuincobrabilidad.Unactivofinancierose consideraincobrablesilaentidadnotieneexpectativasrazonablesderecuperar sumontoyhacesadolasactividadesdecobranza.Labajapuedesertotalo parcial,porla porción norecuperada enun embargo orenegociación.

c) bonificaciónodescuento–labonificaciónesunadisminuciónenelprecio

otorgadaporunacuerdocomercial,talcomounarebajaporvolumendecompras. Eldescuentoesunarebajaqueseconcedeporpagarenoantesdelplazo acordado;

d) contrato– esun acuerdo(oral oescrito)entredoso máspartesquecrea,modifica o extingue derechosyobligacionesque deben cumplirse;

e) contratodegarantíafinanciera –esaquélqueo b l i g a requierea l queelsuscriptordel

contratomismo a efectuarefectúepagosespecíficosparareembolsaral acreedorltenedordelmismolas pérdidasincurridassieldeudorincumpleenefectuarlospagosaqueestá obligado;

e)f) costoamortizado–eselvalorenlibrosalqueuninstrumentofinanciero porcobraroporpagarquedainicialmentevaluado,restandoloscobrosypagos deprincipalydeinterés,adicionandoelinterésefectivoquesegeneradurantela vidadelinstrumentofinancieroutilizandoelmétododeinterésefectivoyrestando (directamenteotravésdeunaestimación)eldeteriorodelosinstrumentos financieros porcobrar;

f)g) créditovencido–eslacondiciónenqueseencuentraunIFCquetiene incumplimiento

enpagos;

g)h) instrumentofinanciero–escualquierderechouobligación quesurgedeun contrato,queoriginaunactivofinancieroenunaentidadyunpasivofinancieroo

uninstrumentofinanciero de capitalen lacontraparte;1

h)i) instrumentofinancieroporcobrar(IFC)–eselquesegeneraporcontratosenlos cualesunaentidadtienederechoarecibirefectivo,otrosactivosfinancieroso

1 Underechouobligacióncontractualderecibir, entregarointercambiarinstrumentosfinancieros es ensíuninstrumento

financiero.Unacadenadederechosuobligacionescontractualesestambiénuninstrumentofinancierosienúltimainstanciase recibirá o pagará efectivo ose adquirirá o emitirá uninstrumentofinanciero.

Comentario [DTT4]: El que haya cesado la actividad de cobranza es un requisito para que un activo se considere incobrable?

Comentario [DTT5]: Son las únicas condiciones para que se dé una baja parcial? Creo que no se deben limitar a estas dos.

Con formato: Sin Expandido /

Comprimido

NORMASDEINFORMACIÓNFINANCIERA2015–JULIO2015

14–NIFC-16 ©D.R.CINIF

instrumentosfinancierosdecapital,deacuerdoconlascondicionesestablecidas en elcontratorespectivo.Estos son dedosclases:

- cuentasporcobrarcomerciales–sonderechosdecobroafavordeunaentidad queseoriginanpor las actividadesquerepresentanlaprincipalfuentedeingresos delaentidad,porlaventadebienesoprestacióndeservicios;e

- instrumentosdefinanciamientoporcobrar(IDFC)– son las cuentas porcobrar,

lospréstamosylosinstrumentosporcobraradquiridos,porloscualesexiste un derechodecobrarprincipal e intereses;

i) interés–eslacontraprestaciónporelvalordeldineroeneltiempoasociadocon

elmontodelprincipalpendientedecobroopago(queconsideralosriesgos inherentes alprincipal),duranteun periodo determinado;

j) métododeinterésefectivo–eselutilizadoenelcálculodelcostoamortizadode

uninstrumentofinancieroyparadistribuirsuingresoogastoporinterésefectivo en los periodoscorrespondientes de lavida del instrumentofinanciero;

k) montorecuperable(MR)–eselmáximobeneficioeconómicoquepodría obtenersedeunactivofinancierooseaelmontodeflujosdeefectivofuturosque laentidadesperarecibirdeunIFC,ponderandolosdiversosescenariosde recuperabilidad,considerandolosmontosrecuperablesporcolateraleso garantías;

l) pérdidascrediticiasesperadas(PCE)–esladiferenciaentreelvalorbrutoen librosdelIFCyelmontorecuperableponderadodescontadoquela entidad esperarecibir;

m) pérdidapordeterioro–eslacondiciónexistenteenlaquelosbeneficios económicosfuturosesperados deun activo sonmenoresasu valoren libros;

n) préstamo–eseloriginadoporunatransacciónmediantelacualunaparte(el

acreedor)entregaaotra(eldeudor)unmontodeefectivo,suequivalente,oun instrumentofinanciero, aserdevueltoporel deudorenciertoplazo,conun rendimientoporelvalordel dinero en eltiempoyelriesgocrediticio;

o) probabilidaddeincumplimiento(PI)–representa laprobabilidaddequeundeudor

incumplasuobligacióncontractualdepagar.Paraquetengasignificado,ésta debedefinirseenunhorizontedetiempo,dentrodelcualeldeudorpuedecaeren incumplimiento;

p) riesgodecrédito–eselriesgodequeunadelaspartesinvolucradasenuna transacción con un activo o un pasivo deje de cumplir con su obligación y

NIFC-16,DETERIORODEINSTRUMENTOSFINANCIEROSPORCOBRAR

NIFC-16–15 ©D.R.CINIF

provoqueque la contraparte incurraen unapérdidafinanciera;

q) severidaddepérdida(SP)–eselmontom á x i m o quepuedeperderlaentidadcuando

existeincumplimientodeldeudor.Estemontoconsideraloquepuederecuperarse de colateralesygarantías.;

r) tasadeinterésefectiva–eslatasaquedescuentaexactamentelosflujosde

efectivofuturosestimadosquesecobraránoseliquidarándurantelavida esperadadelinstrumentofinanciero,paradeterminarelvalorbrutoenlibrosdel activofinancierooelcosto amortizado del pasivo financiero;

s) valorpresente–eselvaloractualdelosflujosnetosdeefectivofuturos,

descontadosalatasadeinterésefectivaqueseesperageneraráunapartida duranteelcurso normalde operación deunaentidad;y

t) valorrazonable–eselimporteque,alafechadevaluación,serecibiríapor

venderunactivoosepagaríaportransferiroliquidarunpasivoenuna transacciónordenadaentreparticipantesdelmercado;esdecir,entrepartes interesadas,independientes,dispuestaseinformadas,enunatransaccióndelibre competencia.

30.2

Deacuerdoconsudefinición,unactivofinancieroesunderechoquesurgedeun contratoelcualotorgarecursoseconómicosmonetariosalaentidad.Porlotanto incluye,entre otros:

a) efectivo oequivalentes de efectivo;

b) instrumentosfinancierosgeneradosporuncontrato,talescomounainversión en un instrumentode deuda odecapitalemitidoporuntercero;

c) underechocontractualderecibirefectivoocualquierinstrumento financierode otraentidad;

d) underechocontractualaintercambiaractivosfinancierosopasivos financieros con unterceroen condicionesfavorables para laentidad;o

e) un derecho que será liquidado a la entidad con un número variable de

instrumentosde capitalemitidosporla propia entidad.

30.3

AlcalcularlosflujosdeefectivoesperadosparadeterminarlaPCE,laentidaddebe estimarlosconsiderandotodoslostérminoscontractualesdelIFC,talescomo prepago,extensionesy otrasopciones similares,enlavidadelinstrumento financiero. Losflujosdeefectivodebenincluirlosdelaventadelcolateralrecibidoydeotras garantíasincluidasenlostérminoscontractuales.Existelapresuncióndequelavida

Comentario [DTT6]: ???

NORMASDEINFORMACIÓNFINANCIERA2015–JULIO2015

16–NIFC-16 ©D.R.CINIF

remanentedel instrumento puede serestimadarazonablemente;sin embargo,cuando estonoseaposible,laentidaddebeutilizarlosplazosremanentescontractualesdel IFC.

30.4

Alcalcularlatasadeinterésefectiva,laentidaddebeestimarlosflujosdeefectivo esperadosconsiderandotodoslostérminoscontractualesdelinstrumentofinanciero, (talescomoprepago,extensión,reembolsoanticipadoyotrasopcionessimilares), peronodebeconsiderarlasPCEalestimarlosflujosdeefectivo.Elcálculodebe incluirtodaslascomisionesyotroscargospagadosorecibidosentrelaspartesdel contratoqueseanpartedelatasadeinterésefectiva,asícomoloscostosde transacciónytodaslasotrasprimasodescuentos.Existelapresuncióndequelos flujosdeefectivoylavidaesperadadelinstrumentofinancieropuedenser confiablementeestimados.Sinembargo,enaquélloscasosrarospoco probablesenquenosea posibleestimarconfiablementelosflujosdeefectivoolavidaestimadadelodelos instrumentosfinancieros,la entidad debe utilizar losflujos deefectivo contractuales.

40

NORMAS DE VALUACIÓN

41

Aspectos generales

41.1

Conceptodepérdidascrediticiasesperadasdeinstrumentosfinancierospor cobrar

41.1.1

UnaentidaddebereconocerunaestimacióndePCEsobrelosIFCconsiderandoel riesgodecréditodelosmismos.LasPCEdebenestimarseconbaseentodoslos posibles eventos de incumplimientoentoda la vida de losIFC.

41.1.2

ParadeterminarlaestimaciónparaPCE,laadministracióndelaentidaddebe efectuar,utilizandosujuicioprofesional,unaevaluacióndelaspérdidasesperadas pordeteriorode losIFC,considerandolaexperienciahistóricadepérdidascrediticias,las condicionesactualesypronósticosrazonablesysustentablesdelosdiferentes eventosfuturoscuantificablesquepudieranafectarelimportedelosflujosdeefectivo futuros porrecuperardelos IFC.

41.2

Oportunidaddelreconocimiento

41.2.1

LasPCEnosonlaspérdidasconstatadasalafechadeinforme,sinolaspérdidas devengadasenlosIFCquepodríanevidenciarseconposterioridadenatenciónasu probabilidaddeincumplimientoysuseveridaddepérdida.Consecuentemente,su reconocimientoiniciadesdequesegeneraelIFC, puesyaexisteunriesgo de

Comentario [DTT7]: Este concepto se encuentra explicado, no con tanto detalle, al final del párrafo 30.3. Se sugiere que se incluya como un párrafo por aparte eliminando estas referencias que se encuentran duplicadas, para mayor claridad.

Comentario [DTT8]: Este concepto significa que las pérdidas están comprobadas y que son verdaderas (de acuerdo con el diccionario de la lengua española). Si estamos hablando de una estimación, consideramos que el término más adecuado sería el de “conocidas” ya que son estimaciones basadas en circunstancias conocidas y no forzosamente realizadas.

NIFC-16,DETERIORODEINSTRUMENTOSFINANCIEROSPORCOBRAR

NIFC-16–17 ©D.R.CINIF

incobrabilidad,aun cuandoésteseamínimo,enese momento.(CINIF)

41.2.2

SeesperaquelaspérdidasesperadasenlavidadelIFCestaránreconocidasantes dequeelIFCestévencido.Típicamente,elriesgodecréditoseincrementa significativamenteantesdequeelIFCpaseaestarvencidoosepresentenotras situacionesatribuiblesaldeudor,comounarenegociaciónomodificacióndelIFC. Consecuentemente,cuandoexistainformaciónpredictivarazonableyrespaldada disponible,debe evaluarse paradeterminarcambios en elriesgodecrédito.

41.3

Evaluación individualycolectiva

41.3.1

UnaentidaddebedeterminarlaPCEindividualmenteparalosIFCquetienen característicasparticularesquerequierenesetipodeevaluación.Sinembargo,en algunasentidadescomercialesyfinancierasexistenIFCcuyacalificaciónindividual sería imprácticayéstosse califican agrupándolos porcaracterísticas comunes.

41.3.2

ParareconocerlasPCEporaumentosderiesgodecréditodesdeelreconocimiento inicial,puedesernecesariohacerunaevaluaciónsobreunabasecolectiva, considerandoinformaciónqueseaindicativadeincrementosenriesgode créditoaun niveldeungrupoounsubgrupodeIFC.Estoesparaasegurarsedequelaentidad cumpleconelobjetivodereconocerlas PCEalolargodelavidadelIFC,cuandolos incrementosenriesgodecréditoenungruposonimportantes,auncuandonohaya evidencia de que existandichosincrementos al nivelde instrumentos individuales.

41.3.3

DependiendodelanaturalezadelosIFCydelainformaciónderiesgodecrédito disponibleparaciertosgruposdeIFC,unaentidadpuedenoidentificarcambiosen riesgodecréditoparaunIFCespecíficoantesdequeestévencido.Estopuede sucederparacuentasporcobrarpormontosreducidosycaracterísticasderiesgo similares,enlascualesnoexisteinformacióndisponibleactualizadaderiesgode créditohastaqueelclienteincumplesusobligaciones.Silainformaciónsobreel riesgodecréditonoesobtenidahastaqueexisteunincumplimiento,lainformación paraunaestimacióndepérdidasalniveldecadaIFCnomostraráfielmentelos cambios enelriesgodecrédito desdequesecrea el IFC.

42

Estimación depérdidas crediticiasesperadaspara cuentas porcobrar

42.1

Paradeterminarla estimación dePCE decuentasporcobraroriginadasporventas de bienes oservicios,una entidad debeseguirelsiguiente procedimiento:

1. determinarelmontoexpuestoaPCE,elcualpuedeserdeunacuentaporcobrar o de ungrupode cuentasporcobrar (versección 41.3);

2. determinarlaPIde la cuenta porcobrar;

Con formato: Español (México)

Con formato: Español (México)

Comentario [DTT9]: Esta información da a entender, como está redactada, que el riesgo de crédito se incrementa significativamente antes de que el instrumento está vencido o, lo que es lo mismo, que al momento en que esté vencido se disminuye el riesgo. Creemos que lo que se quiere enfatizar es que el riesgo de crédito se “presenta” con anticipación a que el IFC esté vencido, por lo que la pérdida esperada debe ser reconocida desde que se presenta y no hasta que el IFC esté vencido.

Comentario [DTT10]: No se entiende si se refiere a un IFC individual o a un grupo. Creemos que se refiere a un grupo, por lo que se sugiere añadir “para un grupo de IFC específico…”

NORMASDEINFORMACIÓNFINANCIERA2015–JULIO2015

18–NIFC-16 ©D.R.CINIF

3. determinarlaSP delacuentaporcobrar;y

4. aplicarelfactorde PIyde SP ala cuentaporcobrar,obteniendo asíelmontoque

debereconocersecomoestimacióndePCEparalacuentaporcobraroelgrupo de cuentasporcobrar.

42.2

LaPIinicialprovienedelaexperienciaquelaentidadhatenidohistóricamenteensus cuentasporcobrarysemidecomounporciento,quesepuedeirincrementandopor diversosindiciosquesurgendecondicionesposteriores;cuandoyaexisteun incumplimiento constatadola PI,esdel 100%.

42.3

LascondicionesposterioresquehacenquelaPIseincremente,incluyencuandoun clientetienerepetidosatrasosenpagooseconocequeunclienteenparticularoun grupodeclientesestáteniendoproblemasporlasituacióneconómica,políticaode seguridaddeláreaenqueoperan,auncuandonohayandejadodepagar.Asimismo, laPIpuedeincrementarseporpronósticosrazonablesysustentablesdeeventos futuros cuantificables,tales como el hecho de que los principales productosdelcliente estánsiendodesplazadospornuevosproductososusconsumidoresfinalesestán enfrentandounasituacióneconómicadifícilporaltodesempleoeneláreaenque viven.

42.4

EncuantoalaSP,éstatambiénsedeterminaconsiderandoexperienciahistórica, condicionesactualesypronósticosrazonablesysustentablesdeeventosfuturos cuantificables.Porlotanto,lapérdidanoeslaquesehaconstatadoenelmomento delaevaluación,sinolaqueresultaríadenocobrarunaparteoeltotaldelosflujos deefectivoqueprovendríandelacuentaporcobrar.AldeterminarlaSPdeben considerarse los colaterales yotrasgarantías crediticias quesetengan.

42.5

GeneralmentelosfactoresdePIy deSPvancorrelacionados.Sonbajosenloscasos enquenoseesperanproblemasdecobranzayambosvanaumentandoamedida queseincrementanlosriesgosdecobranza.Noobstante,unaPIpuedellegaraser deun100%,cuandoelclientetieneunatrasosustancialensuspagos,peroporlas gestionesdecobranzaqueseestén haciendo,garantíasobtenidasy otrosfactores,la SPpuedenollegaraserdel100%.Asimismo,losfactoresdePIydeSPpueden disminuirsiexisteunamejoríaenlosriesgosdecréditodelcliente,ylaentidaddebe consideraresa disminución cuandotenga evidencia de lamisma.

42.6

LaestimacióndePCEdebehacerseaplicandolosfactoresdePIydeSPacada cuentaporcobraroacadagrupodecuentasporcobrarconcaracterísticassimilares cuandosetratadeunagrancantidaddecuentasconriesgosdecréditosimilares.En elcasodegruposdecuentasporcobrar(queenciertasentidadespuedesereltotal delascuentasporcobrar)sepuedeutilizarunamatrizenlacualconbaseenlos riesgos(porejemplotiempodeatrasoenpagos)sedeterminalaPCEporcadanivel de riesgo decrédito.

Comentario [DTT11]: Esta afirmación es correcta cuando se está hablando de un IFC individual. Si se está hablando de un grupo, se debería especificar más claramente que la PI sería del 100% cuando las condiciones de incumplimiento son similares dentro de todo el grupo y también que puede darse uno o más incumplimientos, de acuerdo con las condiciones contractuales de un grupo de créditos.

Con formato: Resaltar

Comentario [DTT12]: Creemos que aquí valdría la pena incluir que cuando la pérdida haya sido constatada, no procede la creación de una estimación, sino que llevaría al reconocimiento de la pérdida en resultados del IFC y su correspondiente cancelación.

Comentario [DTT13]: Sugerimos agregar: “…pueden disminuir si existe una mejoría en el riesgo de crédito del cliente o las condiciones económicas de un grupo de IFC mejora…”.

NIFC-16,DETERIORODEINSTRUMENTOSFINANCIEROSPORCOBRAR

NIFC-16–19 ©D.R.CINIF

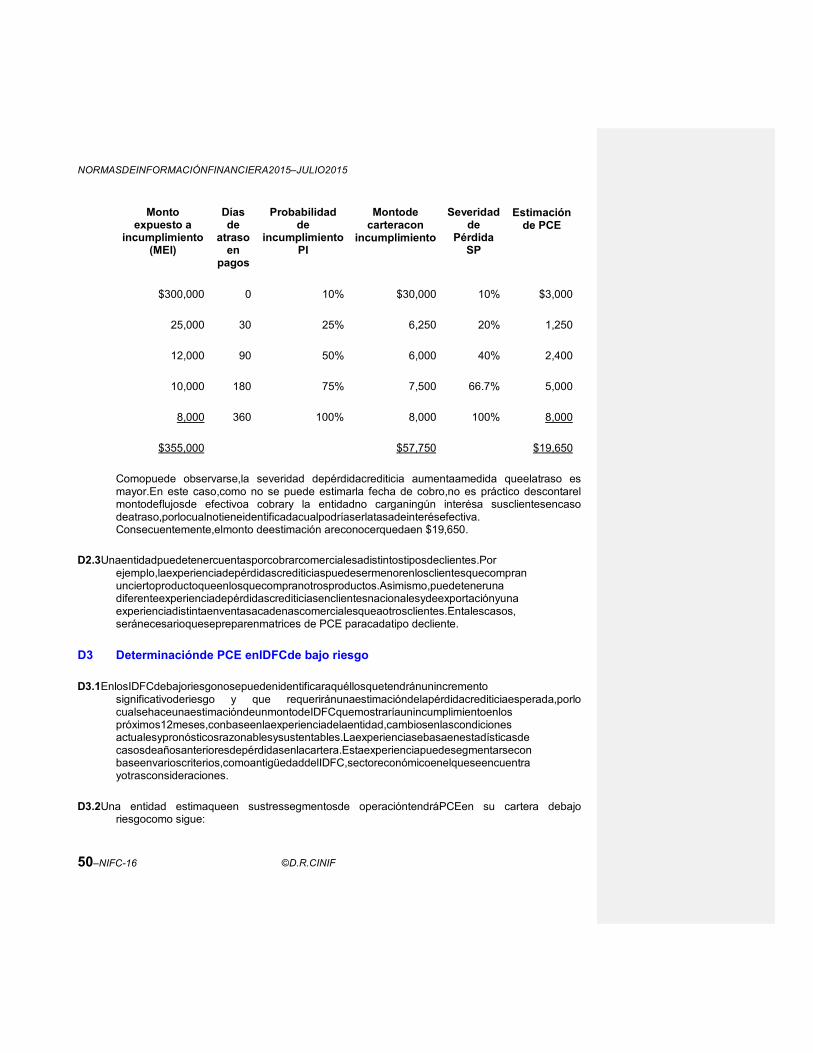

42.7 LaentidadpuedeutilizarsolucionesprácticasaldeterminarlasPCE.Porejemplo,en elcasodecuentasporcobrarcomercialessepuedeutilizarunamatrizqueincluyasu experienciaenpérdidascrediticias,lacualpuedeespecificartasasdeestimación dependiendodelperiododeincumplimientoenelpago.Porejemplo,sepuedetener unporcentajemínimoparalascuentasporcobrarnovencidas,elcualseva incrementandoamedidaqueseson mayores los periodosincrementaelperiododeincumplimientoenelpago. Laentidaddebeagruparsuscuentasporcobrarporsegmentos,sisuexperiencia demuestradistintospatronesdepérdidaporincumplimientoporsegmento.Algunos criteriosautilizarsonáreasgeográficassocioeconómicas,tiposdeproductovendido, calificacionesdeclientes,colateraluotrasproteccionesadicionalesytiposdecliente, talcomomayoreo o detallista.

43

Estimación de pérdidas crediticias esperadas para instrumentos de financiamiento por cobrar

43.1

ElprocedimientoparadeterminarlaPCEdelosinstrumentosdefinanciamientopor cobrar(IDFC)essimilaraldelascuentasporcobrar,considerandoquelosIDFC devenganinteresesyquelavidadelosmismosesmáslargaqueladelascuentas porcobrar.

43.2

ParadeterminarlaPCEdelosIDFCseaplicaelsiguienteprocedimientosobreel montoexpuestoaPCE:

a) determinarlaPI,locualrequiereclasificarlosIDFCenlasdistintasetapasde

incumplimiento.Estadeterminaciónseexplicaconmayordetalleenlasección 44;y

b) determinarlaPCEaplicandolaseveridaddelapérdidaalosmontoscon

probabilidaddeincumplimientoidentificadosenlasdistintasetapasde incumplimiento,comoseexplica en la sección 45.

44

Estimación de etapas de incumplimiento de instrumentos de financiamiento por cobrar

44 .1

Determinacióndeetapas deincumplimiento

44.1.1

El primer paso que debe hacer la entidad es determinar las tres etapas de incumplimientoquepuede tenerunIDFC,como sigue:

a) etapa1–IDFCconriesgobajodeincumplimiento.SontodosaquellosIDFC por losquesuriesgodeincumplimientono se ha incrementado significativamentedesdesureconocimiento inicial,hasta lafecha de informe;

b) eEtapa2–IDFCconincrementosignificativoderiesgo deincumplimiento.

Con formato: Resaltar

NORMASDEINFORMACIÓNFINANCIERA2015–JULIO2015

20–NIFC-16 ©D.R.CINIF

Incluyeaquéllosqueyahanmostradounaumentosignificativoderiesgode créditodesde sureconocimiento inicialhasta lafechade informe;y

c)e Etapa3–IDFCconriesgoaltodeincumplimiento.Sonaquéllosporloscuales hanocurridounoomáseventosquetienenunimpactoperjudicialsobrelos flujosde efectivofuturosdel IDFC.

44.1.2

Unaentidadquenotengasistemassofisticadosdemonitoreoderiesgosdecrédito puedetomarlaopcióndereconocerlasPCEdecuentasporcobrarcomercialesque tenganuncomponenteimportantedefinanciamiento,contratos dearrendamiento financiero ycuentasporcobrarcondicionadas(definidasen la NIFD-1),evaluando las PCEentodalavidadelosIFC,sinnecesidaddedeterminaracuáldelastresetapas mencionadasenelpárrafo anteriorpertenecen.

44.1.3

Aldeterminarlaestimacióndepérdidadeunacuentaporcobrarporarrendamiento, losflujosdeefectivoutilizadosdebenserconsistentesconlosflujosdeefectivo utilizadosenelreconocimientodelacuentaporcobrardeacuerdoconlanormade arrendamientos.

44.2

Etapa1–IDFCconriesgobajo deincumplimiento

44.2.1

Una entidad puede asumirque elriesgo de crédito en un IDFCno se ha incrementado significativamentedesdesureconocimientoinicialsisedeterminaquedichoIDFC tiene unriesgo decrédito bajoa lafechade informe.

44.2.2

SeconsideraqueelriesgodecréditodeunIDFCesbajoparapropósitosdelpárrafo anteriorsiexisteunriesgobajodeincumplimiento,eldeudortieneunasólida capacidad para cumplirsus obligaciones contractuales deflujos de efectivo en elcorto plazoydesortearcambiosadversosencondicioneseconómicasydenegociosenel largoplazo,quepuedanreducirsucapacidaddecumplirsus obligaciones contractualesdeflujosdeefectivoenellargoplazo.Elhechodequeexistan colaterales uotrasgarantías no significaque elriesgode incumplimientodel IDFCsea bajo,ya queéstas únicamentereducirían elmonto de la PCE.

44.2.3

Si elriesgo de crédito deun IDFCno se ha incrementadosignificativamente alafecha deinformedesdesufechadereconocimientoinicial,laentidaddebedeterminarla estimacióndepérdidasdedichoIDFCporelmontodePCEquepuedanresultarde eventos de incumplimientoquese presenten pudieran presentarseen los próximos 12meses.

44.2.4

LasPCEen unIDFCde bajoriesgorepresentan loquesedejaríadecobrarentoda la vidadel IDFC siunincumplimiento,ponderadoporlaprobabilidaddequeocurra,surgieraeenlos próximos 12meses.

44.3

Etapa2–incrementosignificativo de riesgo deincumplimiento

Comentario [DTT14]: Sugerimos se adicione lo siguiente: ..Son aquellos por los cuales, además de mostrar un aumento significativo de riesgo de crédito, presentan uno o más eventos que tienen un impacto perjuidicial sobre los flujos de efectivo futuros del IDFC.

Comentario [DTT15]: No existe la NIF D-1.

Comentario [DTT16]: Se sugiere redactar de esta manera: Una entidad puede determinar que un IDFC tiene un riesgo de crédito bajo cuando el riesgo de crédito del IDFC no se ha incrementado significativamente desde su reconocimiento inicial.

Comentario [DTT17]: Dice en el largo plazo, consideramos que debe decir “en el plazo del instrumento”.

Comentario [DTT18]: Idem anterior.

Comentario [DTT19]: En lugar de hacer referencia al monte de la PCE, creemos que se entiende mejor si se dice “la severidad de la pérdida”.

NIFC-16,DETERIORODEINSTRUMENTOSFINANCIEROSPORCOBRAR

NIFC-16–21 ©D.R.CINIF

44.3.1 Unaentidaddebedeterminar,alcierredecadaperiodoa la fecha de informe,laPCEparatodalavidadel IDFC,sielriesgodecréditodetalIDFCsehaincrementadosignificativamentedesde elreconocimiento inicialdel mismo.

44.3.2

Elobjetivodelosrequerimientosdereconocimientodedeterioroesreconocerlas PCEenlavidadelosIDFCporloscualesexisteunincrementosignificativoenel riesgodecréditodesdesureconocimientoinicial,considerandotodalainformación sustentadayrazonable, incluyendoinformacióndelosdiferenteseventosfuturos cuantificablesquepudieranafectarelmontorecuperabledelosIDFC.Laevaluación puede hacerseenformaindividualo colectiva.

44.3.3

Laentidaddebeevaluarencadaperiodoa la fecha de informesielriesgodecréditodeunIDFCseha incrementadosignificativamentedesdeelreconocimientoinicialdelIDFC.Para efectuardichaevaluación,laentidaddebedeterminarelcambioenlaprobabilidadde incumplimientoquepuedeocurrirdurantelavidadelIDFC.Paraello,debecomparar elriesgodeincumplimientoinherenteenelIDFCalafechadeinformeconelque teníaalafechadesureconocimientoinicialyconsiderarcualquierinformación razonableysustentadaqueestédisponible,queindiqueunincrementosignificativo en riesgo desde elreconocimiento inicialdel IDFC.

44.3.4

El análisisde riesgo de crédito esgenérico yconsidera múltiplesfactores. El hecho de queunfactorsearelevanteysuponderacióncontraotros factores,dependerádeltipo de crédito,las características de los IDFCydeldeudoryde factores socioeconómicos delaregióngeográficadelmismo.Laentidaddebeconsiderarinformaciónrazonable yrespaldadaqueestédisponiblequesearelevanteparaelIDFCqueestásiendo evaluado.Sinembargo,algunosfactorespuedennoseridentificadosparaciertos IDFCenformaindividual.Entalcaso,losindicadoresofactoresdebenevaluarsepor portafoliosapropiadosdeIDFC,gruposdeportafoliosoporcionesdeéstos,para determinarsilosrequerimientosparareconocerpérdidasesperadasenlavidadel IDFCsecumplen.

44.3.5

Siexisteinformaciónrazonableyrespaldadadelosposibleseventosfuturosque pudieranafectarelmonto recuperabledelosIDFC,laentidadnodebebasarse únicamenteeninformacióndeincumplimientosocurridosparadeterminarsielriesgo decréditosehaincrementadosignificativamentedesdeelreconocimientoinicialdel IDFC.Sinosepuedeobtenerinformacióndelosposibleseventosfuturos,laentidad puedeutilizarinformaciónh is t [o r icadeincumplimientosocurridosparadeterminarsiexisteun incrementosignificativoenelriesgodecréditodesdeelreconocimientoinicialdel IDFC.

44.3.6

Unaentidadnodebeesperarhastacuandoexistaevidenciaobjetivadedeteriorode unIDFCoésteseencuentreenunadefinicióninternadeincumplimientoparael reconocimientode lasPCE.

44.3.7

SiunaentidadhareconocidolaspérdidasesperadasdeunIDFCenelperiodo anteriorydeterminaqueenelperiodoactualyanoexisteunincrementosignificativo

NORMASDEINFORMACIÓNFINANCIERA2015–JULIO2015

22–NIFC-16 ©D.R.CINIF

delriesgodecréditodelIDFCdesdesureconocimientoinicial,dichaentidaddebe evaluarlaestimaciónde PCEdelperiodoactualconbaseen elmonto delaspérdidas esperadas porlos incumplimientosque ocurranpudieran ocurriren lospróximos12meses.

44.4

Etapa3–riesgoaltode incumplimiento

44.4.1

SeconsideraqueexisteunriesgoaltodeincumplimientodeunIDFCcuandoadem[as del incremento significativo del riesgo de cr[edito, ocurren unoovarioseventos,queocasionanunimpactoperjudicialdesobresusflujosdeefectivo futuros.IFRS9, AP.

44.4.2

Alidentificarloqueesincumplimientoparaefectosdedeterminarlaocurrenciadel mismo,laentidaddebeaplicarunadefinicióndeincumplimientoqueseaconsistente conlaqueutilizaparaefectosdela administraciónderiesgodecréditodelosIDFCy debeutilizarindicadorescualitativos(comocumplimientodecondicionesfinancieras) cuandoseaapropiado.Ladefinicióndeincumplimientodebeseraplicada consistentementeatodoslosIDFC,amenosdequeexistainformacióndisponiblede queotradefinicióndeincumplimientoesmásapropiadaparauninstrumentoen particular.

45

Valuación de las pérdidas crediticias esperadas de instrumentos de financiamiento por cobrar

45.1

Montodela pérdidacrediticiaesperada

45.1.1

Conbaseenlaidentificacióndelastresetapasdeincumplimientodescritasenla sSección44,debeprocederseadeterminarelmontodelaPCE.Paraellosesiguen los pasos descritosacontinuación:

1) sedeterminalacarteraconincumplimientodecadaunadelastresetapas

anteriores,considerandoaplicandolaprobabilidadde incumplimiento aplicable a la cartera clasificadaen cada etapa;

2) sedeterminaelmontorecuperable(MR)delacarteraconincumplimiento,

valuandolosflujosdeefectivoqueseestimarecuperarasuvalorpresente, con la tase de interésefectiva original;y

3) secomparaelmontorecuperablecontrae l mo n to de

lacarteraconincumplimiento determinada en elpaso1 anterior.

45.1.2

LasPCEdeterminadasparalosIDFCqueseencuentranenlastresetapasde incumplimientodeacuerdoconelpárrafoanteriordebenreconocerseenlautilidado pérdida del periodo.

Con formato: Español (México)

Con formato: Fuente:

(Predeterminado) +Cuerpo, Sin

Negrita, Color de fuente:

Automático, Español (México)

Comentario [DTT20]: No se entiende este concepto.

Con formato: Español (México)

Con formato: Fuente:

(Predeterminado) +Cuerpo, Sin

Negrita, Color de fuente:

Automático, Español (México)

NIFC-16,DETERIORODEINSTRUMENTOSFINANCIEROSPORCOBRAR

NIFC-16–23 ©D.R.CINIF

45.2 Periodo sobreelcualdeben estimarselas pérdidas crediticias esperadas

45.2.1

UnaentidaddebeestimarelMRconsiderandotodoslostérminoscontractualesdel IDFC,talescomoopcionesdeprepago,extensión,redención,alolargodelavidadel IDFC.ElMRdebeconsideraraquéllosimportes queseoriginaríanporlaventadelcolateraly losgeneradosporotrasproteccionesderiesgodecrédito,talcomogarantías recibidas.ExistelapresuncióndequelavidadelIDFCpuedeestimarse confiablemente,perodenoserposible,debeutilizarselavidacontractualremanente del IDFC.

45.2.2

LasPCEsonunaestimaciónbasadaenprobabilidadesponderadassobrelavida esperadadelIDFC.DadoquelasPCEconsideranelmontoyoportunidaddelos pagos,una PCE puedesurgiraún cuando la entidad espererecibireltotalde flujosde efectivofuturos, peroconposterioridadalasfechascontractuales,dadoquese considera el valordel dineroeneltiempo.

45.2.3

ElperiodomáximoaconsiderarenlaestimacióndeunaPCEeselperiodo contractualmáximo(incluyendolasopcionesdeextensión)duranteelcuallaentidad estáexpuestaalriesgodecréditoynounperiodomayoralcontractual,auncuando dichoperiodoseaconsistenteconlaprácticadenegocios.Esteperiodoaplica tambiénaloscompromisosdeotorgamientodepréstamosyaloscontratos de garantíafinanciera.

45.2.4

Algunoscontratos deinstrumentosfinancierosincluyentantounpréstamo(lacantidad adeudadaporuna tarjetadecrédito)comoun compromisodeotorgamientodecrédito nodispuesto(ellímitemáximodedichatarjeta).Lacapacidadcontractualdela entidaddeexigirelpagoycancelarelcompromisodeotorgamientodecréditono dispuesto,nolimitalaspérdidasdelaentidadalperiodocontractualenelqueésta puedenotificarlacancelacióndelalíneadecréditoasucliente.Entalescasos,la entidaddebedeterminarlasPCEporelperiodoenelcuallaentidadestéexpuestaa unriesgodecréditoentantolaspérdidasnopuedansermitigadasporla administracióndelriesgodecrédito,aúnsidichoperiodoseextiendemásalládel periodo contractual máximo.

46

Otras situaciones enque debereconocerse un deterioro

46.1

Compromisosirrevocables deotorgamiento de crédito yde garantíafinanciera

46.1.1

En el caso delos compromisosirrevocablesde otorgamiento de crédito ycontratos de garantíafinanciera,lafechadereconocimientoinicialdesusefectosparaaplicarlos requerimientosdedeterioroeslafechaenquelaentidadsuscribeelcontrato correspondiente.

46.1.2

Paraloscompromisosdeotorgamientodecréditoaunnodispuestos,elmontodela

Comentario [DTT21]: Qué pasa en el caso de créditos revolventes que no tienen vencimiento establecido_

Comentario [DTT22]: Y cuando no se ha dispuesto de la línea de crédito (no existe préstamo aún), el límite de crédito no dispuesto no tendría que también ser evaluado para determinar un PCE? Aquí se da a entender que únicamente cuando haya saldo dispuesto. Checar con la CNBV.

NORMASDEINFORMACIÓNFINANCIERA2015–JULIO2015

24–NIFC-16 ©D.R.CINIF

provisión parala pérdidaesperadaes ladiferencia entre:

a) los flujos de efectivo porcobrarenelcaso dequeeldeudorpotencialdisponga del

montodel compromiso;y

b) elmontodelosflujosdeefectivoquelaentidadesperarecibirsobreelmonto quese disponga.

46.1.3

Elmontodelaprovisióndebeserconsistenteconlasexpectativasdedisposiciones sobreelcompromiso;porlotanto,debeconsiderarselaporciónqueserádispuesta durantelavidadelcompromiso,estimarlasPCEsobretodalavidadelfuturoIDFC quese originará al cumplirelcompromiso.

46.1.4

Enelcasodeunpréstamootorgadoyuncompromisopordisponer,enelcualno puedaidentificarseelefectodecadapartida,todalapérdidaesperadadebe reconocerseenlaestimaciónparaPCEdelactivo,incluyendolaqueresultaráde suministrarlosfondosdeacuerdoconelcompromisoirrevocabledeotorgamientode crédito.Enelcasodequelapérdidaesperadaexcedaelmontodelactivo,porno haberseaúnsuministradotodoslosfondos,dichoexcedentesepresentarácomouna provisión.

46.1.5

Enelcasodeuncontratodegarantíafinancieraodecolateral,laentidadestaría obligada aefectuarpagossólo en elcaso de un incumplimiento de pagodel IDFCque estásiendogarantizado.Porlotanto,losmontosquelaentidadtendráquerecuperar sonaquellosreembolsosqueseharánalacreedormenoslosmontosquelaentidad esperarecuperardeldeudoruotraparte. Sielcontratoestátotalmentegarantizado,la estimacióndelaspérdidasdebeserconsistenteconlaestimacióndelaspérdidasde flujo deefectivo del IDFC garantizado.

46.1.6

Paracompromisosirrevocablesdeotorgamientodecréditoycontratosdegarantía financieralaestimacióndepérdidasereconocecomounaprovisión.Laentidaddebe revelarinformacióndeloscambiosdedichaprovisiónporseparadodelosdela estimaciónparaincobrabilidad.Sinembargoenelcasodeunpréstamootorgadoy un compromisopordisponer,enelcualnopuedaidentificarseelefectodecadapartida, todalapérdidaesperadadebereconocerseenlaestimaciónparaPCEdelactivoque resultarádesuministrarlosfondosdeacuerdoconelcompromisoirrevocablede otorgamientodecrédito.Enelcasodequelapérdidaesperadaexcedaelmontodel activo,pornohaberseaúnsuministradotodoslosfondos,dichoexcedentese presentará comouna provisión.

46.2

IDFCrenegociados

46.2.1

Al renegociarunIDFC pueden existirdossituaciones:

a) elIDFCpuedesólohaberserenegociadoencuantoalosplazoscontractuales

Con formato: Resaltar

Comentario [DTT23]: No se entiende esta disposición. Se está hablando en el párrafo 46.1.2 de los compromisos de otorgamiento de crédito no dispuestos y los enunciados a) y b) hablan de casos en que el deudor disponga del monto del compromiso.

Con formato: Resaltar

Comentario [DTT24]: Cómo no se puede identificar el efecto de un préstamo otorgado? No se entiende este párrafo.

Con formato: Resaltar

Con formato: Resaltar

Comentario [DTT25]: No se entiende este párrafo.

Comentario [DTT26]: Idem.

NIFC-16,DETERIORODEINSTRUMENTOSFINANCIEROSPORCOBRAR

NIFC-16–25 ©D.R.CINIF

de pago,porlo cual nose da debajaelIDFCanterior;y

b) surgeunnuevoIDFCcuandoexistenquitasocondonaciones,porloqueel

IDFCanteriordebedarse de baja.

46.2.2

Cuandoserenegocianlosflujosdeefectivocontractualesosemodificanporalguna otrarazón,ylarenegociaciónomodificaciónnoconduceaunabajadelIDFC,la entidaddeberecalcularsumontobruto(antesdelaestimaciónparaincobrabilidad quepuedatenerasignada)ydebereconocerlamodificacióndedichomontoenla utilidadopérdida neta.ElmontobrutodelIDFCdeberecalcularsealvalorpresentede losflujosdeefectivocontractualesrenegociadosomodificados,quesedescuentana latasadeinterésefectivaoriginaldelcrédito.Cualquiercostode transacciónincurrido seadicionaalmontobrutodelIDFCmodificadoyseamortizadurantelavida remanente delmismo,con base en latasa de interésefectiva.

46.2.3

CuandoelIDFCrenegociadoomodificadoesunoquedesdesuadquisicióno generaciónmostrabaun deterioroy,porlotanto,selehabíaasignadounaestimación paraincobrabilidad, latasadeinterésefectivaoriginalsecalculasobre elcosto amortizadoalmomentodeadquisiciónogeneración,oseanetodelaestimación asignada enesemomento.

46.2.4

SisurgeunnuevoIDFClaentidaddebereconocerloalnuevomontofinanciadoal clienteconsiderando,entreotrosfactores,elvalorrazonabledelosflujosfuturosde efectivoestimadosacobrarsobreelIDFCrenegociado.Dichomontopasaaserel nuevocostoamortizado,conbaseenelcualsedeterminalatasadeinterésefectiva paraelnuevoplazodecobrodelIDFC.LadiferenciaentreelvalorenlibrosdelIDFC anterioryelnuevoseaplicacontralaestimaciónparaPCEcorrespondienteocontra resultadosencasodequee s t a fuerainsuficiente.Encasodeexistirunremanentede dichaestimación,éstenoseeliminaysuefectoseincluyeenelcálculodelatasade interésefectiva,pararevertirloamedidaqueelIDFCvateniendoundesempeño adecuadoenperiodosposteriores.Lascomisionesycostosdetransaccióndel anteriorIDFCse aplicana resultadosalefectuarla renegociación.

46.2.5

SilosflujosdeefectivocontractualesdeunIDFChansidorenegociadoso modificados yno se originó una baja delmismo,la entidad debe evaluarsi ha ocurrido unincrementosignificativodelriesgodecréditodelIDFC,comparandoelriesgode créditoalafechadeinforme(considerandolostérminoscontractualesmodificados), contrae l losriesgosdecréditoenlafechadereconocimientoinicialdelIDFC (considerando los términoscontractuales originales nomodificados).

46.2.6

Enalgunoscasoslarenegociaciónomodificacióndelos flujoscontractualesdelIDFC puededarlugaraquesedédebajaelanterior,puessurgeuno nuevo.Endichocasose consideraqueexiste unnuevo IDFCpara efectosde valuación de PCE.

46.2.7

Consecuentemente,lafechademodificacióndebeserconsideradacomoladeorigen delIDFCparadeterminareldeteriorodelmismo.Estosignificaríaquesetendríaque

Comentario [DTT27]: No se entiende si lo que se quiere decir es que para efectos de determinar los flujos futuros a recibir para poder determinar el nuevo MR, se deben traer a valor presente los flujos, que es diferente que lo que aquí se interpreta que sería que en caso de una renegociación, el IDFC queda reconocido en el balance a valor presente.

NORMASDEINFORMACIÓNFINANCIERA2015–JULIO2015

26–NIFC-16 ©D.R.CINIF

evaluarsubsecuentementesihaexistidounincrementosignificativodelriesgode créditodelIDFCconrelaciónalexistenteadichafechaysiseconsideraqueelIDFC seencuentraenlaprimeraetapadeincumplimiento,sedeterminaríalaestimaciónde pérdidascrediticiasporelmontodelincumplimientoqueseestimapudierasurgiren lossiguientes12meses.Sinembargo,enalgunascircunstanciaspuedeexistir evidenciadequeelIDFCrenegociadoomodificadosigueteniendoundeteriorode créditodesdesuorigeny,porlotanto,debemantenerseelreconocimientodeuna estimación dePCE en la vida del nuevo IDFC.

46.2.8

Siserenegocianomodificanlos flujosdeefectivocontractualessin quesedédebaja elIDFCoriginal,noseconsideraqueporesehechoéstepaseatenerunbajoriesgo decrédito.LaentidaddebeevaluarsielIDFCtieneunincrementoensuriesgode créditodesdesuorigenconbaseeninformaciónhistóricaypredictiva,razonabley respaldada,queestédisponible,queincluyalarazónporlacualhubouna renegociaciónomodificación,paraevaluarelriesgodecréditosobrelavidaesperada delIDFC.Porelcontrario,existiríaevidenciadequeyanoserequiereunaestimación paraPCE(o que éstadebereducirse)sise genera un historial depagos oportunos de acuerdoconlostérminosmodificados,duranteunperiodoqueseconsidere adecuado.

46.2.9

UnaentidaddebedardebajadirectamenteelmontobrutodelIDFCcuandonotiene expectativasrazonablesderecuperarlo,yaseatotaloparcialmente.Lacancelación es equivalente auna baja del IDFC.

46.3

IDFCcon deterioro desde sufecha deorigeno adquisición

46.3.1

Ensureconocimientoinicial,elcostoamortizadodeunIDFCoriginadooadquirido condeteriorodebedeterminarseconbaseenunmontorecuperablequeconsidere unatasadeinterésprevalecienteenelmercado ala fechadesuorigeno adquisición. Posteriormente,latasaefectivadeinterésasídeterminadaseaplicasobredicho costoamortizado.

46.3.2

EnelcasodeIDFCcondeteriorodesdesufechadeorigenoadquisiciónlaentidad debereconocerelcambioacumuladoenlasPCEentodalavidadelmismodesdesu reconocimientoinicial,sinqueseanecesarioevaluarsihaexistidounincremento sustancialenelriesgodecréditodesdeelorigenoadquisicióndelIDFC, considerandoquetieneun altoriesgo de incumplimiento.

46.3.3

Cualquierefectoposteriordebereconocersecomounamodificaciónalaestimación depérdidasesperadasreconocidadesdeelmomentoenqueseoriginóoadquirióel IDFC.ElmontodelcambioenlasPCEdebereconocerseenlautilidadopérdidaneta del periodo correspondiente.

47

Efectoen resultados

Comentario [DTT28]: Si se adquiere con deterioro, el costo amortizado no debería ser el monto original menos la estimación de PCE al momento de la adquisición? No sería incongruente adquirir un crédito con una estimación preventiva asociada? (Derechos de cobro).

NIFC-16,DETERIORODEINSTRUMENTOSFINANCIEROSPORCOBRAR

NIFC-16–27 ©D.R.CINIF

47.1 LasPCEdebenafectardirectamentelautilidadopérdidanetaenelmomentoenque estassondeterminadas,independientementedelmomentoenquelaspérdidasson constatadas.

47.2

Unaentidaddebeaplicarlosrequerimientosparaelreconocimientodeunaestimación dePCEdeuninstrumentodedeudavaluadoavalorrazonable(IDVR)atravésde otroresultadointegral(ORI).Sinembargo,dadoqueelIDVRyafuevaluadoasu valorrazonableatravésdeORIysepresumequedichovalorrazonableyareconoce eldeterioroenelvalordelinstrumento,elmontodelaestimacióndepérdidadebe afectaralORIatravésdelcualyasereconociólareducciónenelvalorrazonabledel InstrumentoynodebereducirelmontoalcualelIDVRestáreconocidoenelestado de situaciónfinanciera,puesse duplicaría el reconocimiento del deterioroen elactivo.

47.3

Elingresoporinteresesdebesercalculadoutilizandoelmétododeinterésefectivo, aplicandolatasadeinterésefectivaalvalorbrutoenlibrosdelIDFC,exceptoenel caso de:

a) IDFCconriesgoaltodeincumplimiento,encuyocasodebeaplicarselatasa deinterésefectivasobreelcostoamortizado(oseaelvalornetoenlibros)a partirde lafechaenquese reconoce la PCE correspondiente;y

b) IDFCadquiridosogeneradosconriesgocrediticiodeteriorado,enloscuales

debeaplicarselatasadeinterésefectivaajustadaalcostoamortizadodel IDFCdesdesureconocimientoinicial.(verprocedimientoenelpárrafo41.2.1 de la NIFC-20,Instrumentosdefinanciamiento porcobrar)

50

NORMAS DE PRESENTACIÓN

51

Estado desituaciónfinanciera

51.1

LaestimacióndePCEdebepresentarsededuciendoelmontodelosIFC correspondientes.Sienelestadodesituaciónfinancierasepresentanlosmontosde distintasclasesdeIDFC,cadaunodedichosmontosdebepresentarsededucidode suestimacióncorrespondiente.Elmontodelaestimaciónpuedepresentarsepor separadoenelestadodesituaciónfinancieraonetodentrodelmontodelosIFCy sólo revelarseen lasnotas alosestadosfinancieros.

52

Estado de resultado integral

52.1

ElefectodelasPCEy lasreversionesdelasmismasdebenpresentarseenlautilidad o pérdida netadelperiodo correspondiente,en losgastosdeoperación.

60

NORMAS DEREVELACIÓN

Comentario [DTT29]: Conocidas?

Comentario [DTT30]: No se debería eliminar esta referencia ya que estos instrumentos están fuera del alcance de esta norma?

Comentario [DTT31]: El costo amortizado es igual al valor neto en libros? No creo que sea correcta esta afirmación.

Comentario [DTT32]: Ver puntos anteriores.

NORMASDEINFORMACIÓNFINANCIERA2015–JULIO2015

28–NIFC-16 ©D.R.CINIF

61 Revelaciones aplicablesa las cuentas porcobrar

61.1

En el caso decuentas porcobrar,unaentidaddebe revelar:

a) cómodeterminalaPIy laSP.Estadeterminaciónpuedebasarseenunamatriz de

pérdidascomoseexplica enel párrafo42.7.

b) el movimiento en el periodo de la estimación de PCE, explicando las variaciones importantes;

c) si la determinaciónde laPCE se hace enforma individualo colectiva;

d) colaterales ygarantía con lasquecuenta;y

e) riesgosporconcentración de cartera(pormoneda,tipo decliente yotros).

62

Revelaciones aplicablesa losinstrumentos de financiamiento por cobrar

62.1

Lasrevelacionesderiesgodecréditohechasdeacuerdoconlassecciones63a65 permitiránalosusuariosdelosestadosfinancierosentenderelefectodelriesgode crédito sobre el monto,oportunidad eincertidumbre de losflujosde efectivofuturos de losIDFC.Paracumpliresteobjetivolasrevelacionessobreriesgodecréditodeben proveer:

a) informaciónsobrelasprácticasdeadministraciónderiesgosdelaentidady

cómoseenlazanconelreconocimientoyvaluacióndePCE,incluyendolos métodos,supuestos,e información utilizada paradeterminarlas;

b) informacióncualitativaycuantitativaquepermitaa losusuariosdelosestados

financierosevaluarlosmontosquesurgendePCE,elcambioensumontoy las razones de loscambios;y

c) informaciónsobrelaexposiciónalriesgodecréditodelaentidad,oseael riesgoinherenteenlosinstrumentosfinancierosporcobraryenlos compromisosdeotorgarcrédito,incluyendoconcentracionesimportantesde riesgodecrédito.

62.2

LaidentificacióndelosIDFCenlastresetapasdeincumplimientoutilizadaenla informaciónarevelar debeser consistenteconlaqueproporcionaalamáxima

autoridadentomadedecisionesoperativas2 (MATDO).Silainformacióndemontos

2 DeacuerdoconloindicadoenlaNIFB-5,Informaciónfinancieraporsegmentos,estaexpresiónserefiereauna

funciónynonecesariamenteaundirectivoconuncargoespecífico.Dichafunciónconsisteenlaasignacióndelos recursosde la

entidad, así como enla evaluación de losrendimientosde dichosrecursos.Con frecuencia, lamáxima

NIFC-16,DETERIORODEINSTRUMENTOSFINANCIEROSPORCOBRAR

NIFC-16–29 ©D.R.CINIF

vencidoseslaúnicainformaciónespecíficasobreIDFCdisponibleylaentidadutiliza dichainformaciónparadeterminarsielriesgodecréditosehaincrementado significativamentedesde elreconocimientoinicialdelIDFC,laentidaddeberevelarun análisisde saldosvencidosque utilice la MATDO.

62.3

Paracumplirconlodispuestoenelpárrafoanterior,laentidaddebeconsiderarcual cuál debesereldetalledelasrevelaciones,elénfasisadaralosdistintoselementosa revelar, elniveladecuadodeagrupaciónyde disgregación,ysi losusuariosnecesitan explicaciones adicionalesparaevaluarla información cuantitativa quese revela.

62.4

Silasrevelacionesquesepidenrequierenenlospárrafossiguientessoninsuficientespara cumplirlosobjetivosdelpárrafo62.1,laentidaddeberevelarlainformación pertinente.

63

Las prácticas de administración de riesgosde los instrumentos de financiamiento por cobrar

63.1

Laentidaddebeexplicarsusprácticasdeadministraciónderiesgosycomose enlazanconelreconocimientoyvaluacióndelasPCE,paralocualdeberevelar informaciónque permitaa losusuarios de losestadosfinancierosentenderyevaluar:

a) cóomodeterminalaentidadsielriesgodeincumplimientodelosIDFCesbajo, tiene un incrementosignificativo oes alto;

b) laformadeidentificarelincumplimientoutilizadaporlaentidadylasbases para

determinarla;

c) cómoseagruparonlosIDFCsilasPCEse determinan sobre una base colectiva;

d) cómoesqueunaentidadhadeterminadoquelosIDFCtienenundeterioro crediticio;

e) la políticade cancelacionesde laentidadpara darde bajaun IDFC,incluyendo

quéindicadoresde queno existe ya una expectativa razonable de recuperaciónseutilizaneinformacióndelseguimientodeacciones de cobranza de dichosIDFC;

f) cómoesquelosrequerimientosdelpárrafo46.2.5sobrerenegociacióno

modificación de los flujos de efectivo contractuales de los IDFC hansido

autoridadenlatomadedecisionesdeoperacióndelaentidadeseldirectorgeneraloeldirectordeoperaciones;en otroscasos, puedeserun grupo deejecutivos.

NORMASDEINFORMACIÓNFINANCIERA2015–JULIO2015

30–NIFC-16 ©D.R.CINIF

aplicados,explicando cómola entidad:

i. determinasielriesgodecréditodeunIDFC,cuyaestimacióndePCE

semedíaportodalavidadelmismo,hamejoradohastaelgradoen quela estimaciónsólodebehacerseporlaspérdidascrediticiaspor incumplimientosesperadosdelos12mesessiguientes,alaplicarel procedimientodecarteraderiesgobajoydeincrementoderiesgo significativo;y

ii. monitoreaelgradoenquelaestimaciónporPCEdebeservaluada subsecuentemente,considerandotomando en cuentasielIDFCsesigueconsiderando con unriesgo decréditosignificativo.

63.2

Elincisob)delpárrafoanteriorrequiererevelarcómoesqueunaentidadidentifica incumplimientoylarazónporlacualutilizaeseprocedimiento.Alutilizarel procedimientodecarteraderiesgobajoycarteraderiesgosignificativola determinacióndelasPCEenlavidadelIDFCdebereconocerseconbaseenel incrementoenelriesgodeincumplimientodesdesureconocimientoinicial.La informaciónsobrelaidentificacióndeincumplimientoqueayudaránalosusuariosde losestadosfinancierosaentendercómoesquelaentidadaplicalosrequerimientos parareconocerpérdidasesperadas incluyen:

a) losfactorescuantitativos ycualitativos consideradosaldefinirincumplimiento;

b) si se hanaplicado diferentesdefinicionesa distintostiposdeIDFC;y

c) las acciones de remediación de los IDFC que regresan a un estatus de desempeño normaldespuésdequehubieraocurrido un incumplimiento.

63.3

Laentidaddebeexplicarquédatos,supuestosytécnicasdeestimaciónutilizópara aplicarlosrequerimientosdereconocimientodelaetapaderiesgocrediticiodelos IDFC,para locual deberevelar:

a) lasbasesdelosdatos,supuestosytécnicasdeestimaciónutilizadospara clasificarla cartera en lastres etapasde incumplimiento;

b) cómohautilizadoinformaciónprospectivaenladeterminacióndePCE, incluyendo eluso de informaciónmacroeconómica;y

c) cambiosen las técnicas de estimación ode supuestos significativos efectuadosduranteelperiodoqueseinformaylasrazones de dichos cambios.

NIFC-16,DETERIORODEINSTRUMENTOSFINANCIEROSPORCOBRAR

NIFC-16–31 ©D.R.CINIF

64 Informacióncualitativaycuantitativasobrelosmontosdelaspérdidas crediticiasesperadasde losinstrumentosde financiamiento por cobrar

64.1

Debepresentarseelmovimientodelaestimaciónparapérdidascrediticiasporcada clasedeIDFC,explicandoloscambiosquesedenenelperiodoylasrazonesdelos mismos,mostrando,porseparado la estimación dePCE por:

a) las quesurgiránen la etapa 1de incumplimiento;

b) lasquesurgirán en laetapa 2 de incumplimientoporaquéllos:

i. cuyoriesgosehaincrementadosignificativamentedesdesu reconocimientoinicial,peroquenoseconsideranaúncondeteriorode crédito; y

ii. dearrendamientoporloascualeslaestimaciónsereconoceportodas

lasPCEenlavidadeloasmismoas,deacuerdoconloseñaladoenel párrafo44.1.2

c) losIDFC queseencuentranenlaetapa3de incumplimiento,incluyendotantoa los

queseoriginaronsindeteriorocomolosqueensuadquisiciónuorigen tenían deteriorocrediticio.Debe revelarse además el monto de PCE, no descontadas,porlosIDFCqueensuadquisiciónuorigenteníandeterioro crediticio, reconocidosporprimeravezen elperiodo.

64.2

Laexplicaciónnarrativaquepideelpárrafoanteriorpuedeincluirunanálisisdelas razones de los cambiosen la estimación depérdidasdurante elperiodo,incluyen:

a) la composición del portafolio;

b) elvolumen de instrumentos comprados uoriginados;y

c) la magnitudde las PCE.

64.3

Paracompromisosirrevocablesdeotorgamientodecréditoycontratosdegarantía financieralaestimacióndepérdidasereconocecomounaprovisión.Laentidaddebe revelarinformacióndeloscambiosdedichaprovisiónporseparadodelosdela estimación para incobrabilidad.

64.4

Parapermitirquelosusuariosdelosestadosfinancierosentiendanloscambios mostradosdeacuerdoconelpárrafo64.2,laentidaddebedarunaexplicaciónde cómoloscambiosenelmontototaldelosIDFCduranteelperiodoprovocaron cambiosenlaestimaciónparapérdidascrediticias.Estainformacióndebedarsepor separadopor cadatipodeIDFCcuyaestimaciónsepresenta por separado, de

Comentario [DTT33]: Los IDFC que se encuentran en la etapa 2 sí tienen un deterioro.

NORMASDEINFORMACIÓNFINANCIERA2015–JULIO2015

32–NIFC-16 ©D.R.CINIF

acuerdoconelpárrafoanteriorydebeincluirinformacióncualitativaycuantitativa relevante.Ejemplos delos cambios pueden incluir:

a) cambios porIDFCoriginados oadquiridosdurante el periodo;

b) modificacionesalosflujosdeefectivocontractualesdeIDFCquenooriginan su

bajadeacuerdoconlaNIFC-14,Transferenciaybajadeinstrumentos financieros;

c) cambiosporIDFCquesedierondebajaenelperiodo,incluyendoaquellos

quefuerondadosdebaja porincobrables;

d) cambiosoriginadosenfuncióndesilaestimaciónsereconoceporlasPCE

quesurjanporincumplimientosenlospróximos12mesesoenlavidadel IDFC.

64.5

Parapermitirquelosusuariosdelosestadosfinancierosentiendanlosefectosy naturalezadelasmodificacionesenlosflujosdeefectivocontractualesdelosIDFC renegociados omodificadosen elperiodo en lavaluación de lasPCE,debe revelarse:

a) elcostoamortizadodelIDFCantesdesumodificaciónylautilidadopérdida reconocidapordichasmodificacionesenelperiodo,entantotuvieronuna estimaciónvaluada porel montodePCEen la vida del IDFC:y

b) elmontototalalfinaldelperiododeaquellosIDFCquehansidomodificados desde su

reconocimiento inicial,ycuyaestimación dePCE se haya modificado deservaluadaporlasPCEenlavidadelIDFCalasqueseesperasurjanen los próximos 12meses.

64.6

Parapermitirquelosusuariosdelosestadosfinancierosentiendanelefectodel colateralyotrasproteccionesadicionalessobrelosmontosdelasPCE,debe revelarseporcada clasedeIDFC:

a) elmontodelamáximaexposiciónariesgodecréditodelosIDFCalfinaldel periodosinconsiderarloscolateralesoproteccionesadicionales(talescomo contratosdecompensacióndemontosporcobrarconmontosporpagaral mismodeudor);

b) una descripción delcolateral yde otrasproteccionesadicionales,indicando:

i. unadescripcióndelanaturalezaycalidaddelcolateraloprotección adicional;

ii. unaexplicacióndeloscambiossignificativosenlacalidaddelcolateral

NIFC-16,DETERIORODEINSTRUMENTOSFINANCIEROSPORCOBRAR

NIFC-16–33 ©D.R.CINIF

oprotecciónadicional,comoresultadodeundeteriorodelosmismoso uncambioenlaspolíticasdeobtenercolateraloprotecciónadicional duranteelperiodo;y

iii. informacióndeaquellosIDFCporloscualesnosehareconocidouna estimación dePCE enatención a uncolateralo protecciónadicional;

c)informacióncuantitativasobreelcolateralyprotecciónadicional,talcomoel

efectoenqueéstostieneenmitigarelriesgodecréditodelosIDFCcuyo crédito estádeterioradoa lafechade informe.

64.7

Noserequierequelaentidadreveleinformación sobreelvalorrazonabledelcolateral yotrasproteccionesderiesgodecréditoniserequieredeterminarelvalorexactodel colateralquefueincluidoenladeterminacióndelaPCE(osealaseveridaddela pérdida).

64.8

UnadescripcióndelcolateralydesusefectosenlosmontosdePCEpuedeincluir informaciónsobre:

a) losprincipalestiposdecolateralquesetienenyotrasproteccionesde riesgodecrédito(talescomogarantías a través de derivadoscrediticiosyacuerdosde compensación noreconocidosde acuerdocon la NIF B-12);

b) elmontodelcolateralyotrasproteccionesderiesgocrediticio,ysu importanciaenrelación con las estimación para pérdidas;

c) laspolíticasyprocesosparavaluaryadministrarelcolateralyotras proteccionesderiesgo de crédito;

d) lascaracterísticasdelascontrapartesquerepresentancolateraly

protecciónariesgodecrédito ysu calidad crediticia,.ey

e) informacionessobreconcentracionesdecrédito dentrodelcolateraly otras

proteccionesderiesgo de crédito.

64.9

Unaentidaddeberevelarelmontocontractualdeactivosquefuerondadosdebaja duranteelejercicioporincobrabilidad,perosobreloscualessesigueejerciendo acción de cobranza.

65

Exposiciónderiesgodecréditodelos instrumentosdefinanciamiento por cobrar

Con formato: Resaltar

NORMASDEINFORMACIÓNFINANCIERA2015–JULIO2015

34–NIFC-16 ©D.R.CINIF

65.1 Parapermitiralosusuariosdelosestadosfinancierosevaluarlaexposiciónderiesgo decréditodelaentidadyentendersusprincipalesconcentracionesderiesgo,una entidaddeberevelar,porlasetapasdeincumplimiento,elmontodeenlibrosdelos IDFCconincumplimiento,asícomosuexposiciónalriesgodecréditopor compromisos de otorgamiento de crédito ycontratosdegarantía financiera.Esta debe presentarseporseparadoporlosIDFCcuyaestimacióndeincumplimientose determina con lo requerido en cadauna de lastres etapas.

65.2

CuandounaentidadvalúalasPCEsobreunabasecolectiva,puedenoserposible distribuirelvalorbrutoenlibrosdelosIDFCindividuales(olaexposiciónalriesgopor compromisos de créditoycontratosdegarantíafinanciera)a lasetapasde calificación deriesgodecréditoporloscualessehanreconocidoPCEportodalavidadel instrumento.Endichocaso,laentidaddebeaplicarlosrequerimientosdelpárrafo 65.1aaquellosIDFCquepuedanserasignadosaunaetapadecalificaciónderiesgo crediticioyrevelarporseparadoelmontototaldeaquellosIDFCporloscualeslas PCE han sidovaluadassobre unabasecolectiva.

65.3

La entidad debe revelar también,paratodos los IDFC, lo siguiente:

a) elmontoquemejorrepresentelaexposiciónmáximaariesgoal final delperiodo,sintomarencuentacualquiercolateraluotragarantía obtenida(talcomoacuerdosdecompensación,cuyosefectosnose compensaron de acuerdoconlaNIFB-12,Compensación de activos financierosypasivosfinancieros).Estarevelaciónnoserequiere paraaquellosIDFCcuyovalorenlibrosrepresentasumáxima exposiciónaun riesgode crédito; y

b) unadescripcióndelcolateralquesetienecomogarantíayotras proteccionesalriesgodecrédito,ysuefectofinanciero,talcomoel gradoenqueelcolateralylasotrasproteccionesmitiganelriesgo decrédito,conrelaciónalmontoquemejorrepresentelaexposición máximaariesgodecrédito,talcomoseexponeenelincisoanterior o el valor en librosdelIDFC.

65.4

Laexposiciónmáximaalriesgodeunactivofinancieroesnormalmenteel valor en libros bruto delapartida,neto de:

a) cualquier montocompensado de acuerdo con la NIF C-12; y

b) cualquier estimaciónde pérdida crediticia ya reconocida.

65.5

Lasactividadesqueoriginanunriesgodecréditoylamáximaexposicióna

NIFC-16,DETERIORODEINSTRUMENTOSFINANCIEROSPORCOBRAR

NIFC-16–35 ©D.R.CINIF

riesgo de crédito incluyen,entreotras;

a) otorgar créditos ycolocar depósitos enotrasentidades.En estecaso elmontomáximoderiesgoeselvalorenlibrosdelosIDFC correspondientes;

b) celebrarcontratosdeinstrumentos financierosderivados,talescomo decompraoventademonedaextranjera,intercambio(swaps)de tasadeinterésyderivadosdecrédito.Cuandolosactivosquese originansonvaluadosavalorrazonable,laexposiciónmáximade riesgo de crédito esel valor en libros;

c) otorgargarantíasfinancieras,encuyocasolaexposiciónmáximade riesgoeselmontomáximoquelaentidadpodríaverseobligadaa pagarsiseexigelagarantía,quepuedesermayoralaprovisión reconocida;o

d) celebraruncompromisodeotorgamientode créditoirrevocable. Si el compromisonosepuedeliquidarneto,elmontomáximoderiesgo decréditoeselmontototaldelcompromiso,yaqueelmontodel cualelsuscriptorpuedadisponerenelfuturoesincierto.Estemonto puede sermayor a la provisión reconocida.

65.6

Siunaentidadobtieneduranteelperiodoactivosfinancierosonofinancieros altomarposesióndelcolateraloalejecutarotrasproteccionesdecréditoque tenga,talescomogarantíasyesosactivosreúnenloscriteriosde reconocimiento de acuerdo con otras NIF,debe revelar:

a) la naturaleza y valor en libros de dichos activos; y

b) cuandolosactivosnoseanfácilmenteconvertiblesaefectivo,sus políticasparadisponerdelosmismosoutilizarlosensus operaciones.

70

VIGENCIA

70.1

Lasdisposiciones de esta NIFentranen vigorpara losejerciciosquese inicien a partir del1ºdeenerode2018,permitiendosuaplicaciónanticipadaapartirdel1°deenero de2016,siempreycuandosehagaenconjuntoconlaaplicacióndelasNIFrelativas a instrumentosfinancieros cuya entrada en vigoryposibilidad de aplicación anticipada estéen losmismostérminosque los indicados para esta NIF.

NORMASDEINFORMACIÓNFINANCIERA2015–JULIO2015

36–NIFC-16 ©D.R.CINIF

80 TRANSITORIOS

80.1

LaaplicacióninicialdeestaNIFdebeserretrospectiva,reformulandolainformación delosejerciciosanterioresquesepresentenenformacomparativadeacuerdoconlo señalado en la NIFB-1,Cambios contables ycorrecciones deerrores.

80.2

Laentidaddeberevelarinformaciónquepermitaconciliarelmontodelaestimación parapérdidascrediticias determinadasobrelabaseanteriory ladeterminadasobrela base de esta NIF. Esta información deberevelarsepara las distintas clases deIFPpor lascualessedeberevelarrequiereinformacióndeacuerdoconlasección60deestanorma. Asimismo,elefectodeberevelarsealcierredelejercicioanterioraaquelenquese haga la aplicación inicialde estanorma.

Comentario [DTT34]: Es correcto que sea retrospectiva si se trata de una estimación. Evaluar incorporar el concepto de “impráctico” para no hacerlo así.

NIFC-16,DETERIORODEINSTRUMENTOSFINANCIEROSPORCOBRAR

NIFC-16–37 ©D.R.CINIF

LosApéndicesAalEquesepresentanacontinuaciónnoson normativos.SucontenidoilustralaaplicacióndelaNIFC-16,conla finalidad deayudar a entender mejor su significado;en cualquier caso, las disposicionesdeesta NIF prevalecen sobre dichosApéndices.

NORMASDEINFORMACIÓNFINANCIERA2015–JULIO2015

38–NIFC-16 ©D.R.CINIF

APENDICEA–Evaluacióndel riesgo de crédito

A1 Etapasen laevaluación de riesgo decrédito

A1.1

ElincumplimientodelosIDFCseclasificaenlassiguientesetapasenquepuede encontrarse elmismo a lo largo desu vida:(CINIF)

a) Etapa1,deriesgobajodeincumplimiento,enlacualseestimacuálesdelos

IDFCpodrántenerunincumplimientoenlos12mesessiguientes,paravaluar laPCEentodalavidadelIDFC.Enestaetapaelinteréssesiguecomputando sobre la base del valorbrutoen librosde losIDFC;

b) Etapa2,deincrementosignificativoderiesgodeincumplimiento,enlacualse

estimalaPCEquepuedentenerlosIDFCquehanpasadoaestaetapa,enla cualelinteréssesiguecomputandosobrelabasedelvalorbrutoenlibrosde los IDFC;

c) Etapa3,dealtoriesgodeincumplimiento,enlacualsedeterminaelmonto

recuperabledelosIDFCconbaseenlosflujosdeefectivofuturosquese estimasecobrarán.Enestaetapa,dadoqueelcostoamortizadofue modificadoconlaPCE,elinteréssecomputaconbaseenelvalornetoen librosde losIDFC.

A2

Etapa de riesgo bajo de incumplimiento

A2.1

ParadeterminarsiunIDFCtieneunriesgodecréditobajo,laentidadpuedeutilizarsu metodologíainternade calificaciónuotrasmetodologíasque seanconsistentescon un entendimientogeneralizado de riesgo bajode crédito yque considere losriesgosytipo deIDFCqueseestánevaluando.Unacalificaciónexternade“gradodeinversión” indicaríasiun IDFCpodríaserconsideradodebajoriesgodecrédito.Sin embargo,no serequiereunacalificaciónexternaparaqueunIDFCcalifiquecomodebajoriesgo, perosonconsideradoscomodebajo riesgo desdelaperspectivadeunparticipanteen elmercado,tomando encuentatodos los términosycondiciones del IDFC.

A2.2

NoseconsideraqueunIDFCtengaunriesgodecréditobajosóloporelvalordel colateral,sielIDFCsinéstecolateraltendríaunriesgodecréditomayor.Asimismo, losIDFCacargodeunaentidadnoseconsideranderiesgodecréditobajo,porel hecho dequeelriesgo de losmismosseamenoralde otrosIDFCa cargode lamisma entidadosuriesgodecréditoseamenorqueeldelamayoríadelosIDFCdelentorno en losque eldeudoropera.