Nessun titolo diapositiva - Docenti...

141

Capitolo 20 Valutazione economica dei progetti (con numerose integrazioni rispetto al testo) 1

-

Upload

truongcong -

Category

Documents

-

view

217 -

download

0

Transcript of Nessun titolo diapositiva - Docenti...

Capitolo 20

Valutazione economica dei progetti

(con numerose integrazioni rispetto al testo)

1

ALCUNE PREMESSE SUGLI APPROCCI ALLA

VALUTAZIONE DEI PROGETTI

2

Quando un progetto è “conveniente”?

• A parità di qualità costa meno .• Quando c’è un profitto• P= differenza tra speso e guadagno• Un buon rapporto costi/benefici• Miglioramento dello stato anche ambientale • Quando riduce l’impatto complessivo

3

APPROCCIO ANALISI COSTI - RICAVI

• Obiettivo : Max R - CDove:R = RicaviC = Costi

• Il progetto è fattibile quando i ricavi superano i costi

• Il progetto migliore tra diverse alternative è quello che garantisce la differenza massima

4

5

APPROCCIO ANALISI COSTI - EFFICACIA

• Obiettivo: MIN C• sotto il vincolo di Q > = Q*

Dove:C = CostiQ = livello del servizioQ* = livello minimo accettabile

• Il progetto è fattibile se non supera il budget e soddisfa la qualità minima

• Il progetto migliore tra diverse alternative, soddisfacenti come qualità, è quello di minore costo

APPROCCIO ANALISI COSTI - EFFICACIA

costo

livello del

servizio

soglia minima di accettabilità

A

ED

B

progetti fattibili: C D E

Cè il progetto migliore

progetti non fattibili: A, B

6

Quando una valutazione è “privatistica” e quando “pubblica”?

• Privato: Legato al profitto• Pubblico. Legato alla qualità del servizio

pubblico• Progetti pubblici

– Strade– Acquedotti– Ospedali

7

Valutazione in ambito privatistico e in ambito pubblico

VALUTAZIONE PRIVATISTICA • riflette gli obiettivi del singolo

imprenditore

• Analisi finanziaria (detta anche analisi costi-ricavi)

8

VALUTAZIONE PUBBLICA • riflette gli obiettivi di una

collettività

• Analisi economica (detta anche analisi costi-benefici)

Valutazione privatistica (analisi costi-ricavi) il punto di vista dell’imprenditore

INPUT• Terra• Lavoro• Capitale

9

OUTPUT• Prodotti

Obiettivo: MAX (ricavi –costi)Dove:Ricavi : prezzo x quantità di prodottoCosti : prezzo x quantità materie prime + prezzo x quantità di lavoro + prezzo x

quantità di capitale

PROCESSO

Valutazione pubblica (analisi costi-benefici): il punto di vista del cittadino/contribuente

INPUT• Terra• Lavoro• Capitale

10

OUTPUT• Prodotti • Impatti

Obiettivo: MAX (benefici –costi)Dove:Benefici : prezzo x quantità di prodotto + prezzo x quantità di impattoCosti : prezzo x quantità materie prime + prezzo x quantità di lavoro + prezzo x

quantità di capitale

PROCESSO

Valutazione in ambito privatistico e in ambito pubblico

VALUTAZIONE PRIVATISTICA • riflette gli obiettivi del singolo

imprenditore

• Analisi finanziaria (detta anche analisi costi-ricavi)

11

VALUTAZIONE PUBBLICA • riflette gli obiettivi di una

collettività

• Analisi economica (detta anche analisi costi-benefici)

Iniziamo da questa

La valutazione dei progetti privati di

investimento

12

20.1 Oggetto e scopo della valutazione: definizione di investimento

Per investimento si intende• un esborso di capitale, • finalizzato all’acquisizione di un fattore

produttivo che interessa più cicli produttivi, • a cui segue un ritorno di capitale.

si manifesta come un flusso temporale di uscite ed entrate

(che sono anche detti, non correttamente, costi e benefici)13

ENTRATE/USCITE• sono concetti finanziari• riflettono ciò che è

effettivamente entrato o uscito dalla cassa durante un determinato periodo di tempo

• principio di esposizione: cassa

Differenza tra entrate/uscite e costi/ricavi

14L’analisi dei progetti fa riferimento a questo

COSTI/RICAVI • sono concetti economici• riflettono ciò che ha avuto un

effetto economico in un determinato periodo di tempo, indipendentemente dalla data di incasso o pagamento

• principio di esposizione: competenza

15

20.1 Esempi di investimento

SETTORE URBANO• lottizzazioni di aree edificabili• ristrutturazioni di fabbricati• costruzione di centri residenziali, commerciali e turistici

SETTORE AGRICOLO• acquisizione di terreni per la produzione agricola• sistemazioni del terreno • costruzione e ristrutturazione di

– Fabbricati, impianti arborei, pozzi, impianti irrigui• acquisto di macchine agricole• impianti di trasformazione e commercializzazione

20.1 Oggetto e scopo della valutazione: definizione di analisi degli investimenti

La valutazione degli investimenti è una procedura che,

• attraverso il confronto tra le uscite e le entrate monetarie conseguenti alla scelta di realizzare un progetto d’investimento,

• consente di verificare la fattibilità economica del progetto

• e di scegliere, tra più alternative, quelle più convenienti.

16

20.1 Un esempio di investimento (OMEGA)

• acquisto di un impianto per la produzione di alimenti• durata dell’impianto: 4 anni • al termine del quadriennio è da rottamare

• la valutazione dell’investimento si basa sull’analisi dei suoi EFFETTI ECONOMICI nel tempo:

• esborso iniziale di 125 mila Euro• uscite annuali di gestione: 10 mila Euro• maggiori entrate annuali di gestione: 50 mila Euro

• i prezzi impiegati per il calcolo delle uscite e delle entrate sono costanti nel tempo (cioè al netto dell’inflazione)

17

18

20.1 La rappresentazione grafica dell’investimento OMEGA

0 1 2 3 4

-125 - 10 - 10 - 10 - 10 + 50 + 50 + 50 + 50

uscite entrate

Ammettiamo che le uscite e le entrate di gestione siano collocabili alla fine di ciascun anno (annualità posticipate)

anni

Periodo di gestione Periodo di investimento

netto (saldo) -125 + 40 + 40 + 40 + 40

19

20.1 La rappresentazione grafica dell’investimento

0 1 2 3 4 anni

Periodo di gestione Periodo di investimento

netto (saldo) -125 + 40 + 40 + 40 + 40

20

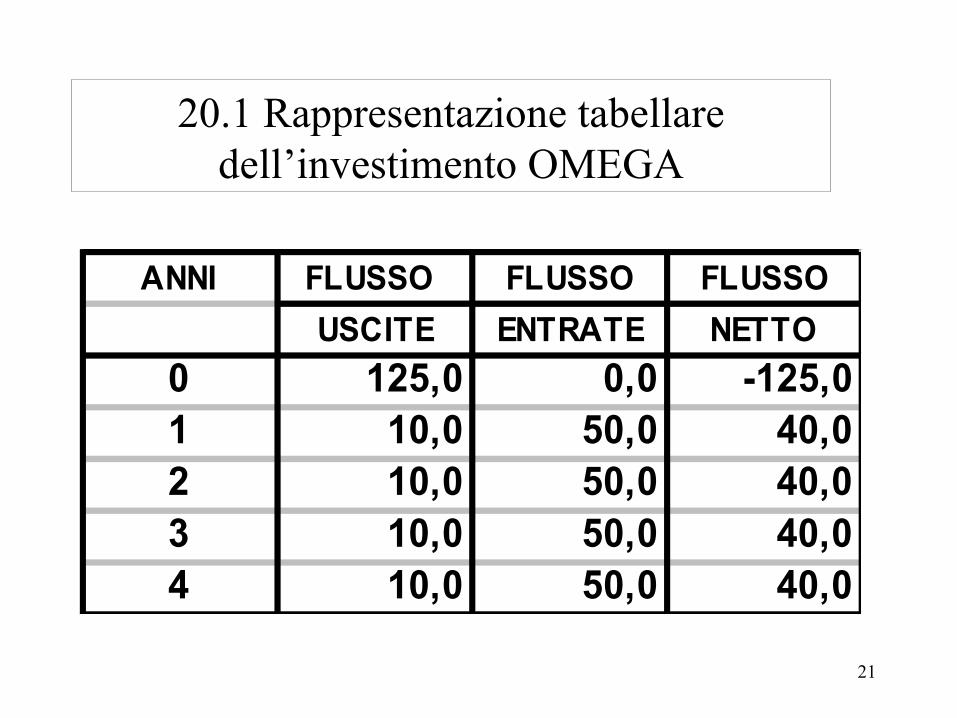

20.1 Rappresentazione tabellare di un investimento generico

ANNI FLUSSO FLUSSO FLUSSOUSCITE ENTRATE NETTO

0 a0 b0 b0-a0

1 a1 b1 b1-a1

2 a2 b2 b2-a2

… … … …n an bn bn-an

21

20.1 Rappresentazione tabellare dell’investimento OMEGA

ANNI FLUSSO FLUSSO FLUSSOUSCITE ENTRATE NETTO

0 125,0 0,0 -125,01 10,0 50,0 40,02 10,0 50,0 40,03 10,0 50,0 40,04 10,0 50,0 40,0

22

20.1 Temporizzazione dei flussi

• il flusso dell’anno 0 rappresenta l’esborso iniziale– il flusso -125 è collocato

temporalmente all’inizio del 1° anno (momento 0)

0 1 2 3 4 anni

netto (saldo) -125 + 40 + 40 + 40 + 40

• i flussi successivi sono la sommatoria di tutti i movimenti interni ad ogni periodo (anno), riportati alla fine del periodo – per es., il flusso +40 (1° anno) è

l’accumulazione a fine anno di tutti i flussi interni a quel periodo

– quindi è collocato alla fine del 1° anno

20.1 Tipologie di investimentoSi distinguono:• investimenti semplici: i saldi negativi seguono i

saldi positivi• investimenti complessi: saldi negativi e positivi si

alternanoGli investimenti semplici possono essere distinti in:

– investimenti PICO– investimenti PIPO– investimenti CICO– investimenti CIPO 23

24

20.1 Categorie degli investimenti semplici

PICO Point input Continous output

Uscite concentrate in un annoEntrate continue

CICO Continous inputContinous output

Uscite continueEntrate continue

PIPO Point inputPoint output

Uscite concentrate in un annoEntrate concentrate in un anno

CIPO Continous inputPoint output

Uscite continueEntrate concentrate in un anno

20.1 Investimenti semplici e complessi

anno

ALFA ZETA

uUscite (000 €)

eEntrate (000 €)

fFlusso netto

(000 €)

uUscite (000 €)

eEntrate (000 €)

fFlusso netto

(000 €)

0

1100

- --100

100

- -100

1

220

550

330

110

60

50

2

220

550

330

10

20

-20

3

220

550

330

10

60

50

4

220

550

330

10

60

50

5

220

550

330

-

SEMPLICE COMPLESSO

25

20.1 Esempi di progetto

anno

ALFA (PICO)

BETA (CIPO)

GAMMA (PIPO)

DELTA (CICO)

uUscite (000 €)

eEntrate (000 €)

fFlusso netto

(000 €)

uUscite (000 €)

eEntrate (000 €)

fFlusso netto

(000 €)

uUscite (000 €)

eEntrate (000 €)

fFlusso netto

(000 €)

uUscite (000 €)

eEntrate (000 €)

fFlusso netto

(000 €)

0

1100

- --100

110

- --10

81

- -81

335

- --35

1

220

550

330

110

- --10

- - - 335

115

--20

2

220

550

330

110

440

330

- - - 115

330

115

3

220

550

330

- - - - - - 225

445

220

4

220

550

330

- - - - 1137

1137

330

660

330

5

220

550

330

- - - - - - - - -

26

27

20.1 Logica dell’analisi degli investimenti

• lo schema logico è quello della teoria degli investimenti di Fisher (1930)

• modello di valutazione del capitale: – il valor capitale è dato dal valore attuale dei

flussi netti di servizi futuri, tenuto conto di un interesse che esprime il grado di preferenza del decisore nei confronti del consumo attuale delle risorse rispetto agli impieghi futuri.

28

20.1 La formula base: l’attualizzazione dei flussi di cassa futuri

Vo = Σ (Fi × 1/qi)

dove:Vo = valore attuale del progettoFi = flussi monetari netti all’anno i-esimoq = (1+r)r = saggio di sconton = orizzonte temporale del progetto

Variabili salienti: F, r ed n (flussi, saggio e durata)

n

i=0

0 1 2 3 4

-125 +40 +40 +40 +40

20.1 La formula base: l’attualizzazione dei flussi di cassa futuri

anni

• Non è corretto sommare valori diversamente posizionati nel tempo • Non è possibile determinare la convenienza sommando

125+40+40+40+40 = 35• Occorre fare lo sconto (attualizzazione dei flussi al momento 0)

netto (o saldo)

29

LO SPOSTAMENTO DEI VALORI NEL TEMPO: RIPORTO E SCONTO

(ripassare il capitolo 24 – Elementi di calcolo finanziario)

30

31

A che serve l’accumulazione iniziale nella valutazione degli investimenti?

• a calcolare quanto “vale” l’investimento per l’investitore

• tenendo conto che un flusso (cioè una promessa di pagamento) assume un valore tanto minore quanto più esso è lontano nel tempo.

Perché un ammontare di denaro perde valore economico quanto più la sua disponibilità si

allontana nel tempo ?

• Per diversi motivi:

– Psicologici:

– Logici:

– Economici:

32

gli uomini sono esseri mortali ed il tempo di vita non è infinito

più lontano è il momento del pagamento, maggiore è l’incertezza

il possesso del denaro fornisce, con il tempo, un interesse economico

Il problema della collocazione dei valori nel tempo

• 100 € disponibili oggi e 100 € disponibili l’anno prossimo non hanno lo stesso valore

• A quanto ammonta la differenza ?• La differenza tra i due effettivi valori è la misura

dello sconto • Sconto e riporto sono concetti di matematica

finanziaria– sono calcolati in base a tassi annui percentuali, definiti sia

oggettivamente, sia soggettivamente

33

IL FATTORE DI RIPORTO • ESEMPIO: 100 € destinati all’investimento X

rendono un tasso annuo di interesse del 5% (r);• dopo un anno, si avrà un montante (M), somma del

capitale iniziale (C) più l’interesse di un anno (C*r):

M = C + (C * r) = 100 € + (100 € * 0,05) = 100 € * 1,05 = 105 €

• In altre parole, per ottenere M si moltiplica il capitale iniziale C per il fattore di riporto (1,05), detto q (1 + r) 34

RIPORTO DI UN ANNO

0 1

100 € * 1,05 = 105 €

35

IL FATTORE DI SCONTO • Viceversa, per attualizzare al 5% il valore di

una promessa di pagamento di 105 milioni, pagabile tra un anno, occorre effettuare l’operazione inversa, cioè dividerla per il fattore di riporto:

105 € : 1,05 = 100 €• il che significa moltiplicare per il

fattore di sconto (1/q):105 € * 1 / 1,05 = 105 € * 0,952 = 100 €

36

SCONTO DI UN ANNO

0 1

105 € : 1,05 = 105 € * 0,952 = 100 €

37

Come si applica questa metodologia alla valutazione degli investimenti?

• i flussi delle entrate e delle uscite dei vari anni sono confrontabili (e quindi sommabili) SOLO DOPO che sono stati portati allo stesso periodo

38

Accumulazione iniziale dei flussi dell’investimento

• per valutare il valore complessivo dell’investimento, si attualizzano tutti i flussi al momento iniziale, ad un determinato saggio di sconto (per esempio, il 5%)

0 1 2 3 4

-125 +40 +40 +40 +40

anni

netto (o saldo)

39

40

LO SCONTO AUMENTA ALL’AUMENTARE DEGLI ANNI

formula dello sconto: C0 = Mn * 1/(q)n

41

LO SCONTO AUMENTA ALL’AUMENTARE DEGLI ANNI

Valore nominale (M): -125 milioni; r = 5%, q = 1,05

sconto di 0 anni: -125 * 1 / 1,050 = -125

in questo caso il capitale è uguale al montante:

formula dello sconto: C0 = Mn * 1/(q)n

42

LO SCONTO AUMENTA ALL’AUMENTARE DEGLI ANNI

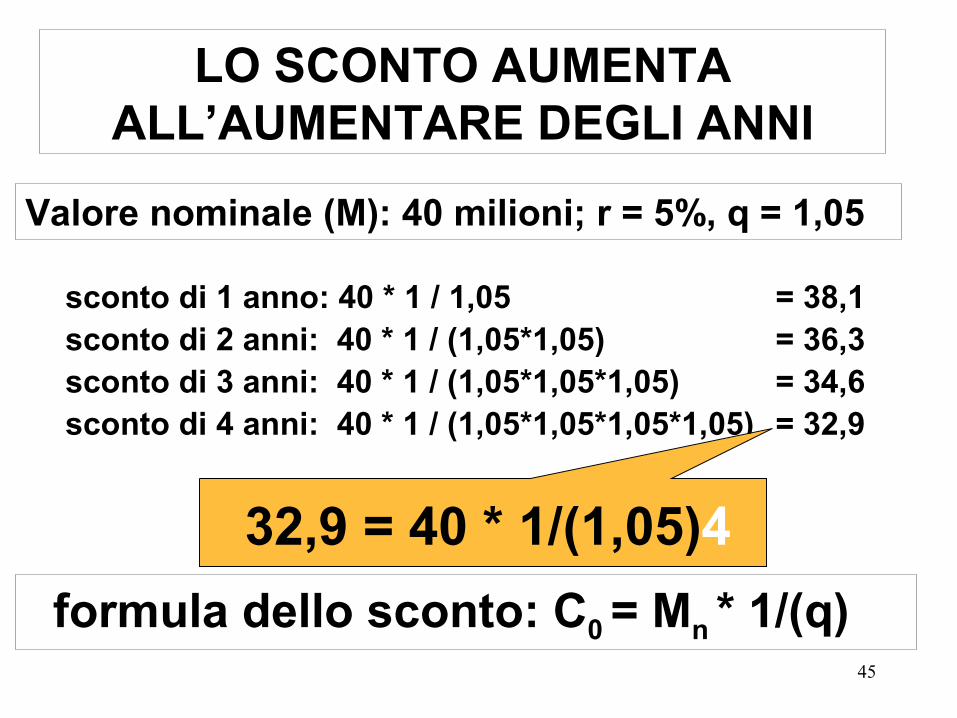

Valore nominale (M): 40 milioni; r = 5%, q = 1,05

sconto di 1 anno: 40 * 1 / 1,05sconto di 2 anni: 40 * 1 / (1,05*1,05) sconto di 3 anni: 40 * 1 / (1,05*1,05*1,05) sconto di 4 anni: 40 * 1 / (1,05*1,05*1,05*1,05)

= 38,1= 36,3= 34,6= 32,9

38,1 = 40 * 1/(1,05)1formula dello sconto: C0 = Mn * 1/(q)n

43

LO SCONTO AUMENTA ALL’AUMENTARE DEGLI ANNI

Valore nominale (M): 40 milioni; r = 5%, q = 1,05

sconto di 1 anno: 40 * 1 / 1,05sconto di 2 anni: 40 * 1 / (1,05*1,05) sconto di 3 anni: 40 * 1 / (1,05*1,05*1,05) sconto di 4 anni: 40 * 1 / (1,05*1,05*1,05*1,05)

= 38,1= 36,3= 34,6= 32,9

36,3 = 40 * 1/(1,05)2formula dello sconto: C0 = Mn * 1/(q)n

44

LO SCONTO AUMENTA ALL’AUMENTARE DEGLI ANNI

Valore nominale (M): 40 milioni; r = 5%, q = 1,05

sconto di 1 anno: 40 * 1 / 1,05sconto di 2 anni: 40 * 1 / (1,05*1,05) sconto di 3 anni: 40 * 1 / (1,05*1,05*1,05) sconto di 4 anni: 40 * 1 / (1,05*1,05*1,05*1,05)

= 38,1= 36,3= 34,6= 32,9

34,6 = 40 * 1/(1,05)3formula dello sconto: C0 = Mn * 1/(q)n

45

LO SCONTO AUMENTA ALL’AUMENTARE DEGLI ANNI

Valore nominale (M): 40 milioni; r = 5%, q = 1,05

sconto di 1 anno: 40 * 1 / 1,05sconto di 2 anni: 40 * 1 / (1,05*1,05) sconto di 3 anni: 40 * 1 / (1,05*1,05*1,05) sconto di 4 anni: 40 * 1 / (1,05*1,05*1,05*1,05)

= 38,1= 36,3= 34,6= 32,9

32,9 = 40 * 1/(1,05)4formula dello sconto: C0 = Mn * 1/(q)n

Sommatoria dei flussi netti scontati

flusso netto flusso nettoanno nom inale scontato

r = 5 %0 -125 -125,01 40 38,12 40 36,33 40 34,64 40 32,9

totale 35 16,8

16,8 mila euro è l’accumulazione iniziale dei flussi netti, cioè il “beneficio netto” o “valore attuale netto”, al tasso del 5% 46

47

RELAZIONE TRA IL VALORE DELL’INVESTIMENTO E IL SAGGIO DI SCONTO

flusso anno nom inale scontato scontato scontato scontato

r=0% r=5% r=10% r=15% r=20%0 -125 -125.0 -125.0 -125.0 -125.01 40 38.1 36.4 34.8 33.32 40 36.3 33.1 30.2 27.83 40 34.6 30.1 26.3 23.14 40 32.9 27.3 22.9 19.3

tot (van) 35 16.8 1.8 -10.8 -21.5

Il valore dell’investimento diminuisce all’aumentare del saggio.L’investimento è conveniente a un saggio del 10%, ma non lo è più al saggio del 15%.La soglia del saggio di sconto sta tra 10% e 15%

48

SAGGIO DI SCONTO E PREFERENZA TEMPORALE

• aumentando il saggio aumenta l’effetto di sconto, cioè diminuisce il valore attualizzato di una somma posticipata

• utilizzano saggi di sconto elevati gli imprenditori che hanno una preferenza elevata per la disponibilità di denaro a breve rispetto a quella posticipata

• più alta è la fiducia nella propria capacità imprenditoriale, maggiore è tale propensione e, quindi, maggiori sono i saggi di preferenza temporale

FASI DELLA VALUTAZIONE DEGLI INVESTIMENTI

49

20.2 La valutazione dell’investimento La valutazione dell’investimento prevede lo

svolgimento delle seguenti fasi:

1. analisi del progetto2. fissazione dell’orizzonte temporale3. determinazione delle uscite e delle entrate4. scelta del saggio di sconto5. calcolo dei parametri di valutazione6. scelta dei parametri di valutazione7. analisi della sensitività

50

20.2 La valutazione dell’investimento Analisi del progetto

ELEMENTI COSTITUTIVI DEL PROGETTO

A. Identificazione del progetto– definizione degli obiettivi – giustificazione tecnico-economica

A. Modalità di realizzazione:– descrizione delle opere e dei servizi– individuazione delle risorse– calendario delle attività– attribuzione delle responsabilità

• non sempre chi esegue l’ACB ha anche realizzato il progetto• il progetto fornisce la base informativa per le fasi successive

51

52

IL CICLO DEL PROGETTO:I LIVELLI DI ANALISI

Ideazione

Identificazione

Selezione

Formulazione delprogetto

Decisione diinvestimento

Studio di opportunità alargo raggio

Studi di opportunitàspecifici

Fattibil ità

Pre-fattibilità

Rapporti divalutazione

Progetti esecutivi

Analisi dellaimplementazione

Analisi ex-post

Definizionecontratti

Costruzione

Decollo

Fase operativa

ideazione

valutazione

attuazione

ESEMPIO DI SCHEDA DI PROGETTO

1. INFORMAZIONI PRELIMINARI2. OBIETTIVI3. DOMANDA E OFFERTA4. TECNOLOGIA E PIANO DI PRODUZIONE 5. RISORSE FISICHE E PROGRAMMA DI APPROVVIGIONAMENTI6. RISORSE UMANE E ORGANIZZAZIONE7. LOCALIZZAZIONE8. ANALISI DELL’IMPLEMENTAZIONE9. ANALISI FINANZIARIA ED ECONOMICA10.ANALISI DEL RISCHIO11.ANALISI MULTICRITERI

53

ESEMPIO DI SCHEDA DI PROGETTO /1• 1. INFORMAZIONI PRELIMINARI• 1.1 Denominazione del progetto• 1.2 Estensori del rapporto• 1.3 Tempo di stesura• 2. OBIETTIVI• 2.1 Promotori• 2.2 Oggetto • 2.3 Benefici• 2.4 Ambiente socio-economico• 2.5 Aspetti istituzionali• 3. DOMANDA E OFFERTA• 3.1 Dimensioni della domanda effettiva• 3.2 Dimensioni della domanda potenziale • 3.3 Concorrenza• 3.4 Strategie• 3.5 Indice di penetrazione

54

ESEMPIO DI SCHEDA DI PROGETTO /2

• 4. TECNOLOGIA E PIANO DI PRODUZIONE • 4.1 Alternative tecnologiche• 4.2 Selezione della tecnologia• 4.3 Costi dell’investimento• 4.4 Piano di produzione• 5. RISORSE FISICHE E PROGRAMMA DI APPROVVIG.NTI• 5.1 Principali inputs• 5.2 Costi annui degli inputs• 6. RISORSE UMANE E ORGANIZZAZIONE• 6.1 Organigramma• 6.2 Servizi esterni• 6.3 Procedure di assunzione• 6.4 Procedure di formazione

55

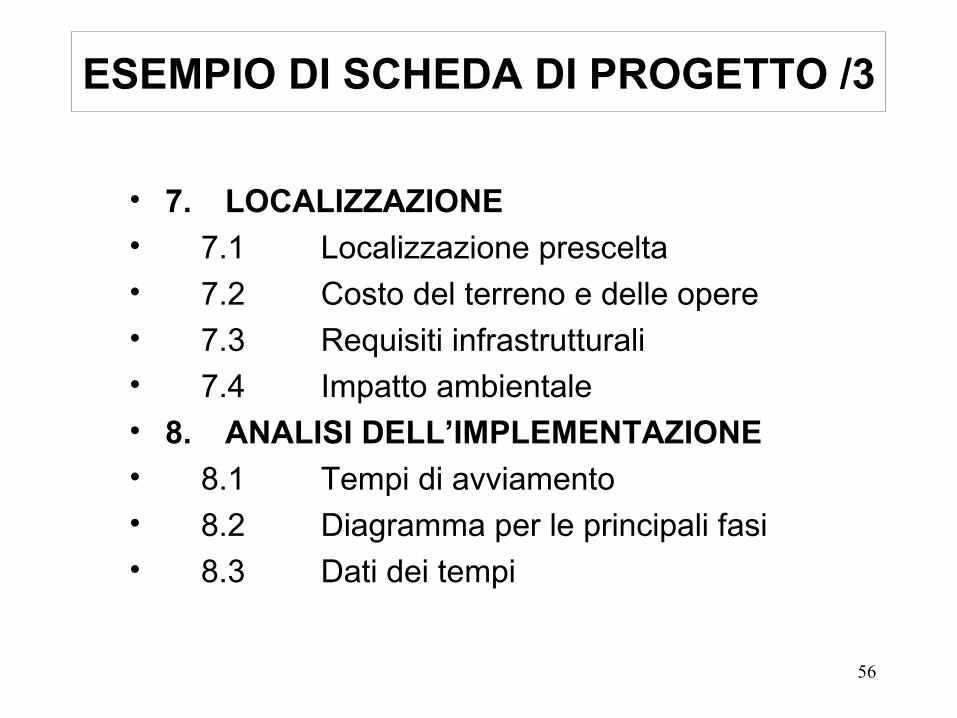

ESEMPIO DI SCHEDA DI PROGETTO /3

• 7. LOCALIZZAZIONE• 7.1 Localizzazione prescelta• 7.2 Costo del terreno e delle opere• 7.3 Requisiti infrastrutturali• 7.4 Impatto ambientale• 8. ANALISI DELL’IMPLEMENTAZIONE• 8.1 Tempi di avviamento • 8.2 Diagramma per le principali fasi• 8.3 Dati dei tempi

56

ESEMPIO DI SCHEDA DI PROGETTO /4• 9. ANALISI FINANZIARIA ED ECONOMICA• 9.1 Assunzioni di base• 9.2 Costi e ricavi di esercizio a regime• 9.3 Fonti di finanziamento• 9.4 VAN dei flussi di cassa netti• 9.5 TRI dei fondi investiti• 9.6 Analisi di costi e benefici sociali• 9.7 Indici ottenuti• 10. ANALISI DEL RISCHIO• 10.1 Variabili critiche• 10.2 Costruzione scenari• 10.3 Analisi di probabilità• 10.4 Valori attesi di VAN e TRI e loro distribuzione• 11. ANALISI MULTICRITERI• 11.1 Elaborazione indici ottenuti• 11.2 Analisi della relazione tra diversi obiettivi e diversi risultati• 11.3 Sequenza iterativa di analisi

57

20.2 La valutazione dell’investimento

Fissazione dell’orizzonte temporale L’orizzonte temporale corrisponde al periodo

durante il quale si prevede si manifesteranno gli effetti dell’investimento.

La fissazione di questa grandezza ha come riferimento fondamentale la durata tecnico-economica del progetto, che deve tenere conto non solo della longevità fisica, ma anche di eventuali fenomeni di obsolescenza tecnologica e commerciale.

58

20.2 Fissazione dell’orizzonte temporale: temporizzazione delle fasi del ciclo di vita del progetto

• Il progetto può essere suddiviso in fasi distinte, durante le quali i benefici ed i costi possono essere molto diversi:– fase di costruzione– fase di gestione– fase di smantellamento

• La durata degli effetti del progetto può essere più esigua, ma anche più estesa della durata tecnica dell’opera stessa

59

20.2 La valutazione dell’investimento Determinazione delle uscite e delle entrate

Si basa sui seguenti tre principi:

• principio di cassa• principio dell’analisi differenziale (o

with/without)• principio di coerenza dell’unità di conto

60

IL PRINCIPIO DI CASSA

• Il principio della CASSA prevede che le entrate e le uscite siano esposte rigorosamente i corrispondenza dei periodi in cui si prevede si verifichino i reali flussi monetari causati dall’investimento

• Il principio della CASSA si oppone a quello della COMPETENZA• non devono, quindi, essere conteggiati nei flussi costi e

ricavi figurativi• per esempio, è sbagliato, in quanto doppio

conteggio, inserire tra i flussi di uscita la quota di ammortamento del bene oggetto di investimento, in quanto il costo dell’investimento è già contemplato nell’esborso iniziale. 61

PRINCIPIO DI CASSA E TEMPORIZZAZIONE

• Per agevolare il rispetto del principio di CASSA si può considerare la seguente distinzione delle fasi temporali dell’investimento:• Momento zero: esborso iniziale per l’investimento • Anni intermedi (da 1 a n-1):

• eventuali uscite per investimento• entrate e uscite operative • entrate e uscite finanziarie

• Anno finale (n): oltre alle entrate e uscite operative e finanziarie, anche l’eventuale valore residuo degli investimenti esistenti a fine periodo, qualora l’orizzonte temporale scelto sia inferiore alla loro durata tecnico-economica

62

UNA SCHEMATIZZAZIONE

ANNI USCITE ENTRATE

momento 0 esborso per l’investimento iniziale

-

intermedi (da 1 a n)

uscite operative e finanziarie

eventuali uscite per investimenti o

manutenzioni straordinarie

entrate operative e finanziarie

finale uscite operative e finanziarie

entrate operative e finanziarie

+eventuale valore residuo

dell’investimentoOperative: concernenti la gestione ordinariaFinanziarie: concernenti l’incasso o la restituzione di finanziamenti (capitali e interessi)

63

IL PRINCIPIO DELL’ANALISI DIFFERENZIALE

• Analisi Differenziale (with/without) significa che:• devono essere considerati come flussi di entrata e di uscita

solo gli effetti economici SPECIFICI dell’investimento, e cioè quelli che:• si verificheranno in presenza dell’investimento• e non si verificherebbero in assenza dell’investimento

• In questo modo, i flussi rappresentano in modo esatto e realistico gli effetti della decisione di realizzare il progetto con preciso riferimento a quella determinata azienda.

64

SPECIFICHE SULL’ANALISI DIFFERENZIALE

Agli effetti dell’analisi dell’investimento, si considerano USCITE ed ENTRATE solo gli effetti causati specificamente dalla scelta di investire:

• se un’entrata (o uscita) si verificherebbe anche senza investimento, non va considerata;

• se un’entrata (o uscita) è prevista nella situazione senza investimento e viene a mancare in presenza dell’investimento, allora DEVE ESSERE CONSIDERATA:

• o come sottrazione di entrata (o uscita)• o come uscita (o entrata)

65

PRINCIPIO DELL’OMOGENEITÀ DELLE UNITÀ DI CONTO

• Riguardo all’unità di conto, i valori delle entrate e delle uscite possono essere espressi in due modi alternativi:– a prezzi correnti, il che significa che ogni anno si usa

l’euro corrente (in altre parole, si utilizza un’unità di conto variabile, al lordo dell’inflazione)

– a prezzi costanti, il che significa che si usa per tutto l’orizzonte temporale sempre la stessa unità di conto, riferita a un anno specifico (in altre parole, si ragiona al netto dell’inflazione)

66

OMOGENEITÀ DELLE UNITÀ DI CONTO E SAGGIO DI SCONTO

• La scelta dell’unità di conto deve essere coerente con la scelta del saggio di sconto– Se a livello di unità di conto, si sceglie di utilizzare

PREZZI CORRENTI (al lordo dell’inflazione) allora occorre impiegare un saggio di sconto al lordo dell’inflazione (si chiama saggio nominale)

– Se invece si sceglie di utilizzare PREZZI COSTANTI (al netto dell’inflazione), allora occorre impiegare un saggio al netto dell’inflazione (saggio reale)

67

Saggio reale e nominale di interesse

• Il SAGGIO REALE DI INTERESSE è quel saggio di interesse che si avrebbe in un mercato dei capitali qualora il potere di acquisto della moneta rimanesse assolutamente immutato nel tempo, cioè senza effetti di inflazione o di deflazione.

• Il SAGGIO NOMINALE DI INTERESSE è invece quel saggio che un mercato esprime di anno in anno in presenza di inflazione o deflazione.

68

SAGGIO DI SCONTO, PREZZI DI RIFERIMENTO E INFLAZIONE

• come detto, se il flusso di costi e benefici è calcolato a prezzi costanti il saggio di sconto deve essere reale (al netto dell’inflazione); se invece è calcolato a prezzi correnti, allora deve essere nominale (al lordo dell’inflazione)

• la prima alternativa metodologica (prezzi costanti e saggio reale) è preferibile, perché più semplice e chiara, soprattutto se l’inflazione attesa è bassa

69

SAGGI NOMINALI E SAGGI REALI

• l’ipotesi che il potere d’acquisto rimanga invariato è stata raramente sperimentata nella realtà

• i saggi di rendimento praticati dalle banche o dai BOT sono di fatto dei saggi nominali – infatti, né le banche né il Tesoro si impegnano a restituire il

potere d’acquisto eroso dall’inflazione

• nella realtà, il risparmiatore, quando compra un prodotto finanziario (per esempio, i BOT), è interessato al rendimento reale e deve prevedere in che misura l’inflazione decurterà il rendimento nominale

• come si fa a risalire al rendimento reale, partendo da quello nominale?– sottraendo l’inflazione al saggio nominale, soprattutto se

l’inflazione è alta, si opera una sovrastima del saggio reale 70

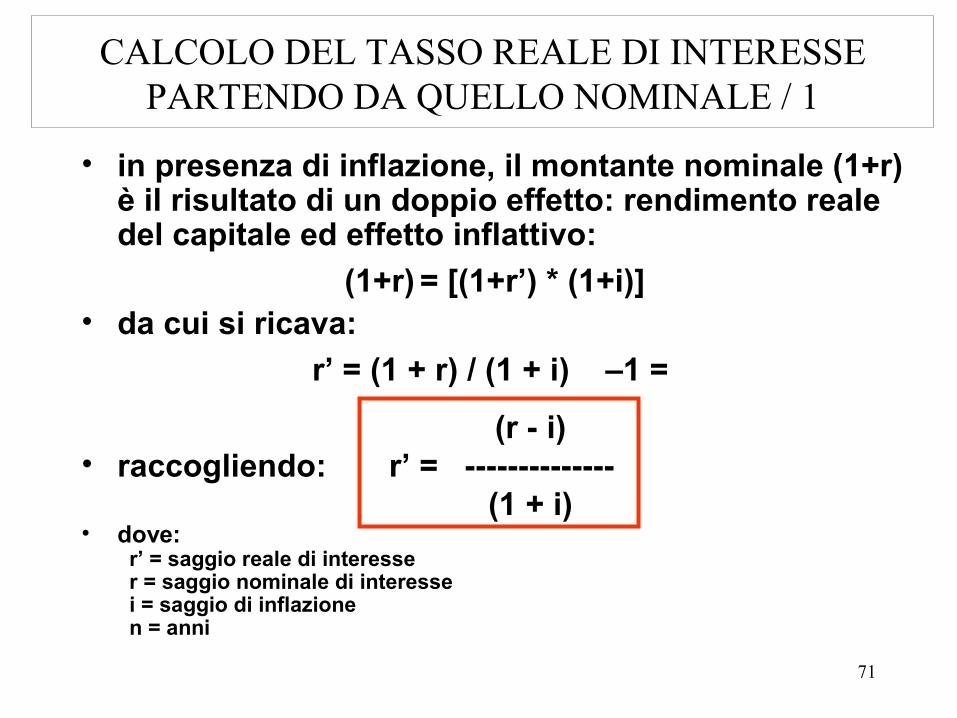

CALCOLO DEL TASSO REALE DI INTERESSE PARTENDO DA QUELLO NOMINALE / 1

• in presenza di inflazione, il montante nominale (1+r) è il risultato di un doppio effetto: rendimento reale del capitale ed effetto inflattivo:

(1+r) = [(1+r’) * (1+i)]• da cui si ricava:

r’ = (1 + r) / (1 + i) –1 =

(r - i) • raccogliendo: r’ = --------------

(1 + i) • dove:

r’ = saggio reale di interesser = saggio nominale di interessei = saggio di inflazionen = anni

71

CALCOLO DEL TASSO REALE DI INTERESSE PARTENDO DA QUELLO NOMINALE / 2

• Se il saggio annuo di inflazione è il 3% ed il tasso nominale di interesse è il 5%, il saggio reale è:

(0.05 - 0.03) 0.02 r’ = ------------------ = --------- = 0,01941

(1 + 0.03) 1.03

• Se il saggio annuo di inflazione è il 10% ed il tasso nominale di interesse è il 12%, il saggio reale è:

(0.12 - 0.10) 0.02 r’ = ------------------ = --------- = 0,01818

(1 + 0.10) 1.10 72

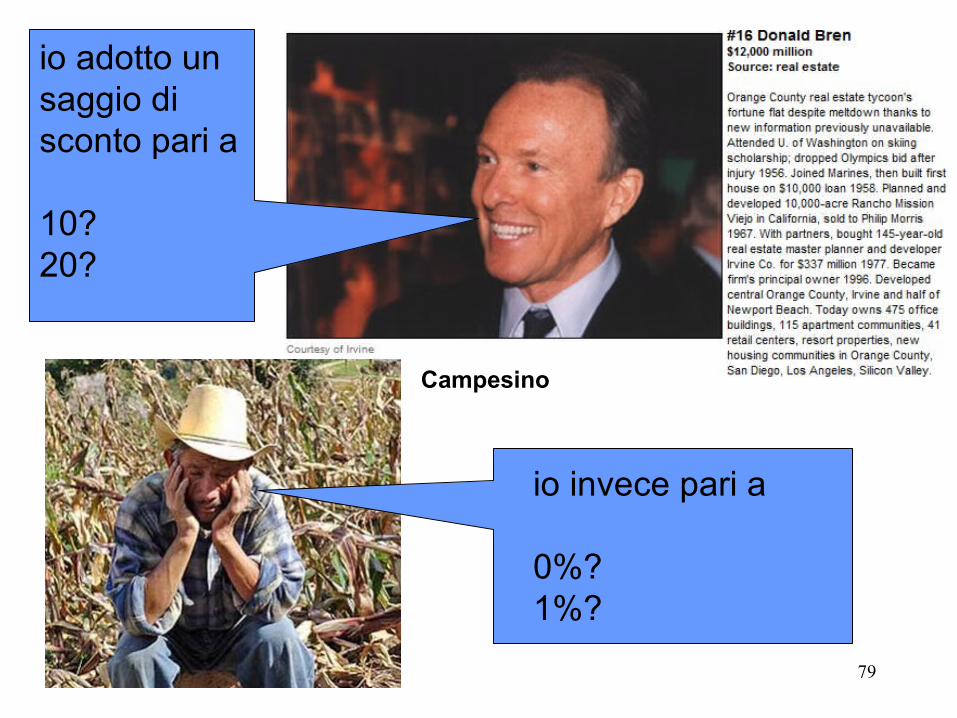

20.2 La valutazione dell’investimento Scelta del saggio di sconto

Può essere operata secondo due possibili criteri:A. saggio di rendimento medio del capitale in

investimenti alternativi, a parità di rischiosità rispetto all’investimento da valutare (è detto “costo opportunità”)

B. saggio di interesse mediamente atteso dall’imprenditore (più soggettivo)

73

20.2 Componente oggettiva e soggettiva del saggio di sconto da applicare all’analisi degli

investimenti

• Il saggio di sconto ha due componenti

• una oggettiva (rendimento del capitale nei diversi settori) • una soggettiva (abilità imprenditoriale e preferenze dell’imprenditore)

74

TASSI DI RENDIMENTO REALI DEI VARI SETTORI ECONOMICI

SETTORE TASSO MEDIO

Agricoltura 1% - 5%

Industria 3% - 10%

Terziario 3% - 10%

Terziario avanzato 5% - 20%75

76

77

La componente soggettiva è legata alle capacità, alle competenze, alle preferenza individuali dell’investitore

78

79

io adotto un saggio di sconto pari a

10?20?

io invece pari a

0%?1%?

Campesino

80

Io non ho dubbi: dammi 100 mila oggi e io so benissimo come ricavarne 110 o 120 l’anno prossimo…

Per me invece 103 mila sicuri in un anno sono il miglior risultato possibile…

Sono meglio 100 mila € oggi o 103 mila l’anno prossimo?

81

No, perché io posso investirli altrove, dove ne ricaverò 110 o 120 mila l’anno prossimo…

Certamente, piuttosto che tenerli sotto il materasso (dove rimarrebbero 100 mila) o investirli al massimo all’1%…

Hai 100 mila € disponibili: accetti di investirli al 3%?

82

Hai 100 mila € disponibili: accetti di investirli al 3%?

ANNO USCITE

000 €

ENTRATE

000 €

NETTO

000 €

NETTOSCONTAT

O000 €

0 100 -100 -100,00

1 103 103 85,83

TOTALE 100 103 3 -14,17

Se il mio tasso di

sconto è il 20%

non mi conviene accettare di investire al 3%: il VAN negativo mi dice che ci

rimetterei ben 14 mila €…

83

Hai 100 mila € disponibili: accetti di investirli al 3%?

ANNO USCITE

000 €

ENTRATE

000 €

NETTO

000 €

NETTOSCONTAT

O000 €

0 100 -100 -100,00

1 103 103 101,98

TOTALE 100 103 3 1,98

Se il mio tasso di

sconto è, al massimo,

l’1%

mi conviene accettare di investire al 3%: il VAN è positivo e io ci

guadagno quasi 2 mila €…

COME SI CALCOLA IL SAGGIO DI SCONTO PER INVESTIMENTI A SECONDA

DELLE CONDIZIONI DI RISCHIO

84

Il saggio di sconto e il rischio

• In termini generali, il saggio di sconto è commisurato al costo opportunità del capitale, il quale normalmente riflette – sia il valore temporale del denaro – sia la rischiosità dell’investimento

• Usualmente: r > rf dove:r = saggio di sconto comprensivo del rischiorf = saggio di interesse privo di rischio

• Per cui: r - rf = premio per il rischio 85

Tre possibili casi

1. Investimenti senza rischio

2. Investimenti con rischiosità normale rispetto agli investimenti alternativi

3. Investimenti con rischiosità extranormale rispetto agli investimenti alternativi

86

1. Stima del saggio di sconto per investimenti senza rischio

• Nel caso (non molto frequente) che l’investimento oggetto di valutazione sia sostanzialmente privo di rischi, l’investitore si accontenta di recuperare solo il “valore del tempo”

• Può accontentarsi di un rendimento pari almeno a quello delle attività “risk free”

• Quindi si può stimare:

r = rf ≅ saggio di interesse BOT a 3 mesi (0-4%) 87

ANNO 2007• 4,0% al lordo dell’inflazione e delle spese• 3,5% al lordo dell’inflazione

88

Anno 2010• 0,37% al lordo del’inflazione e delle spese• - 0,08% al lordo dell’inflazione 89

2. Metodi di stima del saggio di sconto in condizioni di rischio normale

• Per gli investimenti usualmente realizzati all’interno di un’impresa, il saggio di sconto sarà:

r = rf + pidove:pi = premio % per il rischio d’impresa

90

2. Metodi di stima del saggio di sconto in condizioni di rischio normale

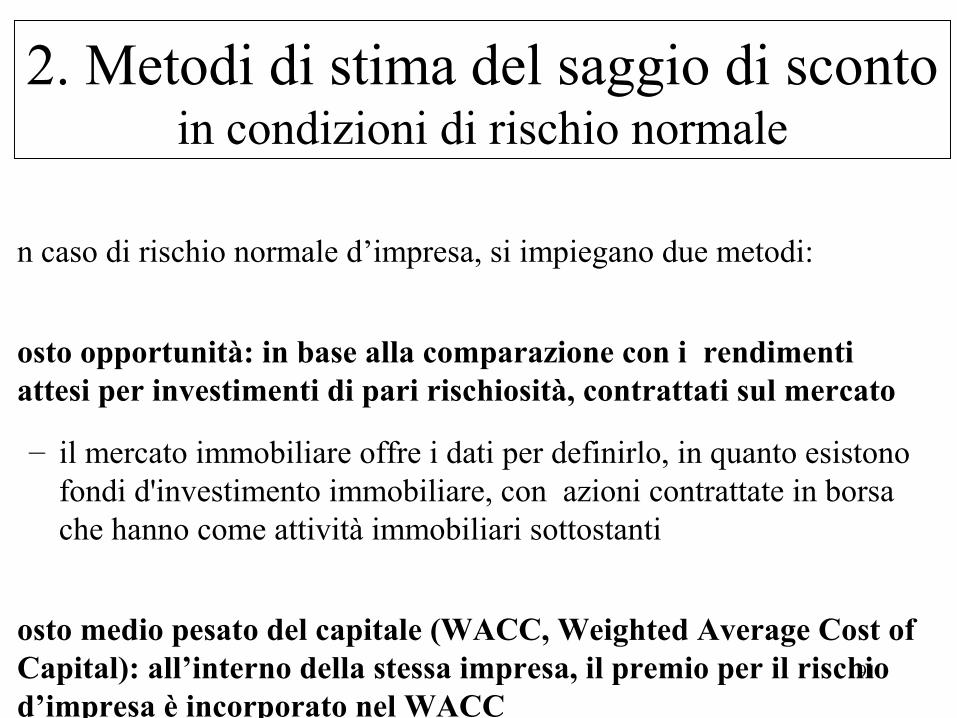

n caso di rischio normale d’impresa, si impiegano due metodi:

•osto opportunità: in base alla comparazione con i rendimenti attesi per investimenti di pari rischiosità, contrattati sul mercato

– il mercato immobiliare offre i dati per definirlo, in quanto esistono fondi d'investimento immobiliare, con azioni contrattate in borsa che hanno come attività immobiliari sottostanti

•osto medio pesato del capitale (WACC, Weighted Average Cost of Capital): all’interno della stessa impresa, il premio per il rischio d’impresa è incorporato nel WACC

– calcolabile come la media ponderata tra il saggio di rischio legato all'autofinanziamento e quello legato al debito

91

Costo medio ponderato del capitale (WACC)

WACC = kd * [D / (D + E)] (1-t) + ke * [E / (D + E)]

dove:

D ammontare del capitale di debitoE ammontare del capitale propriokd costo medio del capitale di debitoke costo del capitale propriot aliquota fiscale imposte sui redditi (effetto scudo fiscale del debito– o tax shield)

Costo medio ponderato del capitale (WACC)

WACC = kd * [D / (D + E)] (1-t) + ke * [E / (D + E)]

dove:D ammontare del capitale di debitoE ammontare del capitale propriokd costo medio del capitale di debitoke costo del capitale propriot aliquota fiscale imposte sui redditi (effetto scudo fiscale del debito– o tax shield)

Parte degli interessi passivi sono deducibili dalle tasse

Può essere desunto dai contratti dei più recenti mutui a medio-lungo termine

Può essere desunto, fonte per fonte (azioni ordinarie, azioni privilegiate ecc.), dai dati storici e di mercato

3. Metodi di stima del saggio di sconto in condizioni di rischio extranormale

• Per progetti più rischiosi di quelli normalmente realizzati, deve essere aggiunto un premio per il rischio inerente al progetto:

r = rf + pi + ppdove:pi = premio % per il rischio d’impresapp = premio % per il rischio di progetto

• si può scrivere anche: r = WACC + pp94

3. Metodi di stima del saggio di sconto in condizioni di rischio extranormale

nche per il rischio straordinario, si impiegano due metodi:

icostruzione del saggio per il rischio (Risk Adjusted Discount Rate)‐ – si “ricostruisce” il tasso partendo da quello risk free, aggiungendo i ‐

premi per i vari rischi

ecnica dell’ ”Equivalente certo“– si procede in due tempi:

• trasformazione, mediante intervista, dei flussi incerti in flussi certi• sconto all’attualità dei flussi certi con un tasso risk-free (BOT a 3

mesi)

95

Ricostruzione del saggio per il rischio (Risk‐Adjusted Discount Rate)

• il rischio è misurato in funzione della varianza dei rendimenti nel tempo attorno ad un rendimento atteso– non c’è rischio quando i rendimenti reali di un

investimento sono sempre uguali al saggio atteso– maggiore è l’oscillazione dei rendimenti nel tempo,

maggiore è il rischio

96

Categorie del rischio immobiliare (Risk Adjusted Discount Rate)‐

• RISCHIO URBANISTICO: in caso di cambiamenti dei piani urbanistici (o peggio, di mancati cambiamenti urbanistici nel senso desiderato), il progetto potrebbe non essere più fattibile

• RISCHIO DI MERCATO: non si possono avere certezze delle evoluzioni del mercato immobiliare, soprattutto nel medio-lungo termine

• RISCHIO LIQUIDITÀ: l'investimento immobiliare non è liquidabile nel breve termine, si rischiano esposizioni debitorie (è più un effetto, che una causa di rischio)

• ALTRI RISCHI– rischio proprietà: i diritti di proprietà possono essere modificati– rischio Paese: i progetti localizzati in alcuni Paesi comportano rischi legati

all'ordine pubblico, alla legalità e alla politica– rischi legati a componenti specifiche legate al tipo di investimento

97

Un metodo alternativo: la tecnica dell'equivalente certo (EC)

EC è l’ammontare certo (E’i − U’i) che, pagato alla data t, rende indifferente la scelta, alla stessa data, fra esso stesso e il risultato atteso da un investimento rischioso (Ei − Ui)

• si determina chiedendo all'investitore: “ qual è il minor risultato certo con cui scambierebbe il flusso di cassa incerto gravato da rischi? “

98

Il premio per il rischio• Il premio per il rischio è la differenza tra il valore atteso e

l’equivalente certo,• rappresenta il prezzo che un individuo avverso al rischio è disposto a

pagare per eliminare l’incertezza e assicurarsi un valore certo

PR = E(X) − EC• Il premio per il rischio è nullo per un individuo neutrale al rischio, dal

momento che l’equivalente certo è esattamente uguale al valore atteso del prospetto

• PR è proporzionale all’ampiezza del rischio (varianza) e all’avversione individuale

99

Gli atteggiamenti individuali nei confronti del rischio

• Avversione al rischio (funzione di utilità concava)• Si rifiuta un gioco equo; tra una alternativa certa e l’altra

incerta, si preferisce quella priva di rischio anche se fa guadagnare meno

• Neutralità al rischio (funzione di utilità lineare)• Si è interessati soltanto alla convenienza dei valori attesi,

indifferenti all’incertezza connessa ai possibili guadagni• Propensione al rischio (funzione convessa)

• Si preferisce – a parità di possibile guadagno – una scelta insicura a una sicura

Il teorema dell’utilità attesa

101

Funzione di utilità concava

M0

U(M0)EU EU(M0) < U(M0)

Valore atteso

Utilità attesa

Utilità attesa del gioco

Utilità di una somma pari al valore atteso

EC

L’EC è la somma certa che rende indifferente il gioco

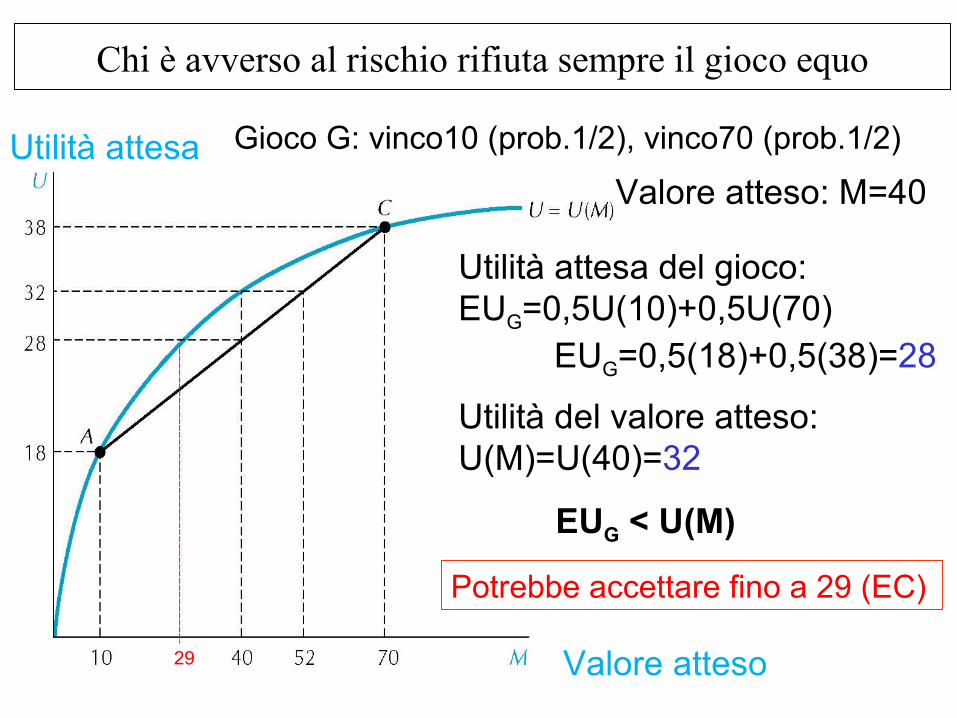

Chi è avverso al rischio rifiuta sempre il gioco equo

Gioco G: vinco10 (prob.1/2), vinco70 (prob.1/2)

Valore atteso: M=40

Utilità attesa del gioco: EUG=0,5U(10)+0,5U(70)

EUG=0,5(18)+0,5(38)=28

Utilità del valore atteso: U(M)=U(40)=32

Valore atteso

Utilità attesa

EUG < U(M)

Potrebbe accettare fino a 29 (EC)

29

La funzione di utilità di un individuo propenso al rischio è convessa rispetto alla richezza totale

EUG>U(M0)

Valore atteso

Utilità attesa

In questo caso l’utilità del gioco (EUg) supera l’utilità del valore attesoL’equivalente certo del gioco è più elevato del suo valore atteso

EU

G

> U(M)

EC

Neutralità al rischio

In questo caso l’utilità del gioco eguaglia l’utilità del valore atteso: l’equivalente certo del gioco è pari al suo valore atteso

EU

G

= U(M)

Relazione tra RADR e ECil valore attuale di un progetto rischioso si può stimare in due modi: • aggiustare i flussi incerti rispetto al rischio (EC) e scontarli al tasso senza rischio• scontando i flussi di cassa incerti futuri al tasso aggiustato per il rischio (RADR)

dove:VA = valore attuale di un flusso (entrata o uscita)(E’i - U’i ) = equivalente certo del flusso netto di cassa incerto all’anno i (Ei - Ui ) = flusso di cassa incerto all’anno irf = tasso risk freer = tasso di sconto aggiustato per il rischio

106

20.2 La valutazione dell’investimento Calcolo dei parametri di valutazione

• Valore attuale netto (VAN)• Rapporto entrate-uscite (REU)• Saggio di rendimento interno (SRI)• Tempo di ritorno del capitale (TRC)

107

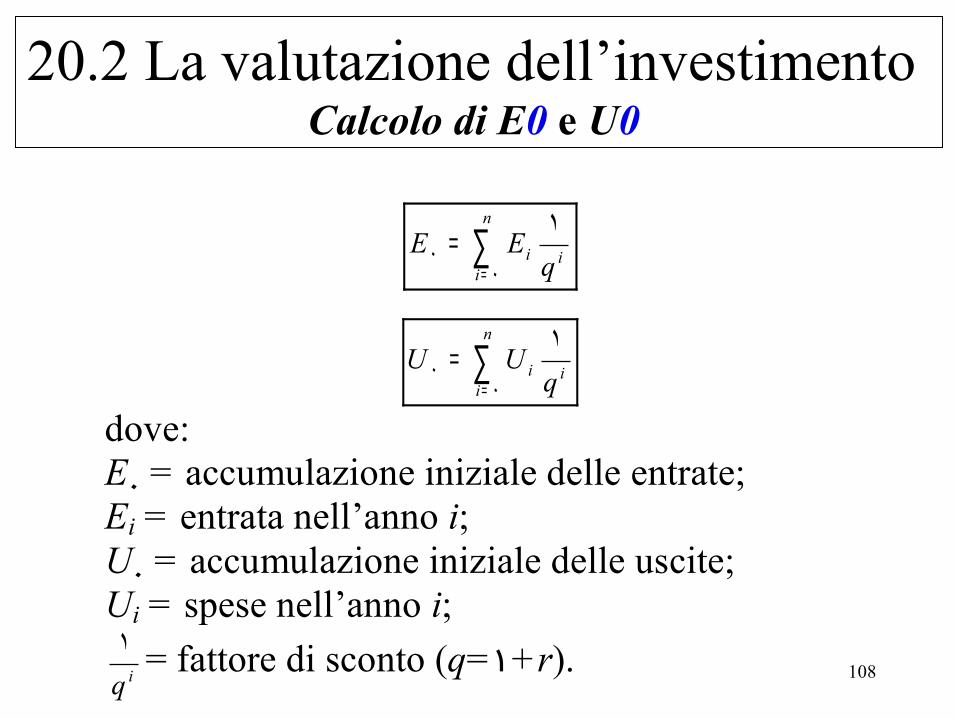

20.2 La valutazione dell’investimento Calcolo di E0 e U0

∑=

=n

iii q

EE٠

٠١

∑=

=n

iii q

UU٠

٠١

dove: E٠ = accumulazione iniziale delle entrate; Ei = entrata nell’anno i; U٠ = accumulazione iniziale delle uscite; Ui = spese nell’anno i;

iq١ = fattore di sconto (q= +r١ ). 108

109

CALCOLO DI E0 (r = 5%)

anno flusso flusso scontatomilioni £ formula milioni £

٠ ٠ ١,٠٠٠ * ٠ ٠,٠١ ٤٠ ٠,٩٥٢ * ٤٠ ٣٨,١٢ ٤٠ ٠,٩٠٧ * ٤٠ ٣٦,٣٣ ٤٠ ٠,٨٦٤ * ٤٠ ٣٤,٦٤ ٤٠ ٠,٨٢٣ * ٤٠ ٣٢,٩

totale ١٤١,٩

110

CALCOLO DI U0

r = 5%∑=

=n

iii q

UU٠

٠١

U0 = 125 * 1/q0

= 125 * 1 = 125

111

CALCOLO DI U0 (r = 5%)

anno flusso flusso scontatomilioni £ formula milioni £

٠ ١٢٥ ١,٠٠٠ * ٠ ١٢٥,٠١ ٠ ٠,٩٥٢ * ٠ ٠,٠٢ ٠ ٠,٩٠٧ * ٠ ٠,٠٣ ٠ ٠,٨٦٤ * ٠ ٠,٠٤ ٠ ٠,٨٢٣ * ٠ ٠,٠

totale ١٢٥,٠

20.2 La valutazione dell’investimento Calcolo del VAN

VAN = valore attuale netto

٠٠ UEVAN −=

oppure

VAN ( )∑=

−=n

iiii q

UE٠

١

La convenienza dell’investimento si ha quando VAN ≥ ٠.

112

113

VALORE ATTUALE NETTO DELL’INVESTIMENTO 1

VAN (5%) = E0 - U0

141,9 - 125 = 16,9

L’investimento è conveniente

è maggiore di 0

20.2 La valutazione dell’investimento Calcolo del REU

Esprime quanto rende l’investimento per unità di capitale speso. Si può calcolare in due modi:

٠

٠

UEREU =

oppure:

٠

٠'FNNFNPREU =

La convenienza dell’investimento si ha per valori del REU uguali o maggiori di uno: se ٠٠ UE ≥ , allora ١/ ٠٠ ≥UE . 114

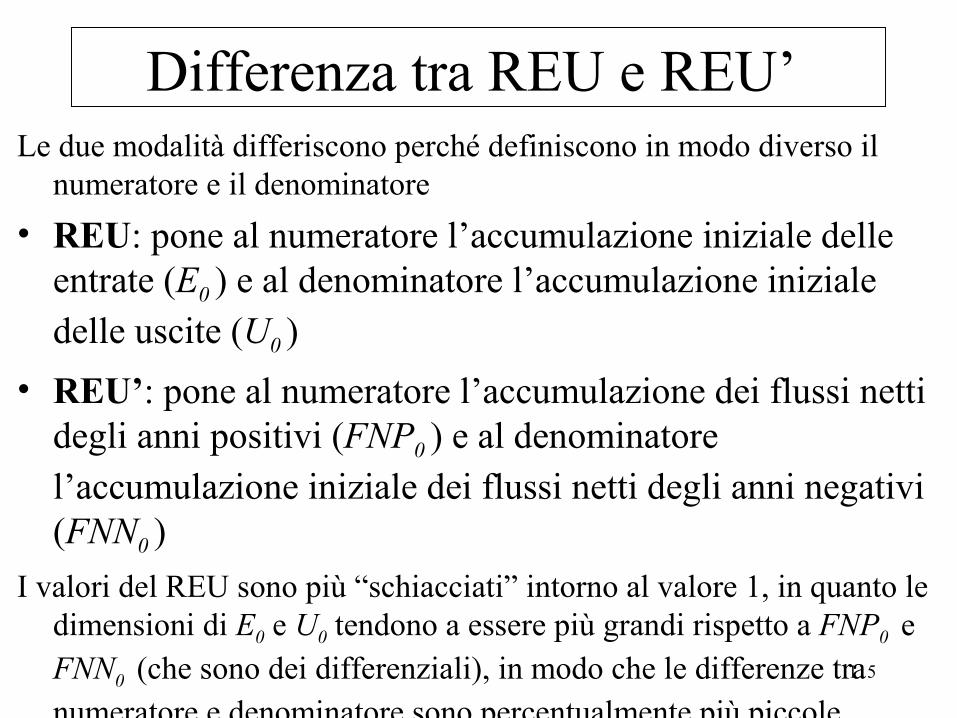

Differenza tra REU e REU’ Le due modalità differiscono perché definiscono in modo diverso il

numeratore e il denominatore• REU: pone al numeratore l’accumulazione iniziale delle

entrate (E0 ) e al denominatore l’accumulazione iniziale delle uscite (U0 )

• REU’: pone al numeratore l’accumulazione dei flussi netti degli anni positivi (FNP0 ) e al denominatore l’accumulazione iniziale dei flussi netti degli anni negativi (FNN0 )

I valori del REU sono più “schiacciati” intorno al valore 1, in quanto le dimensioni di E0 e U0 tendono a essere più grandi rispetto a FNP0 e FNN0 (che sono dei differenziali), in modo che le differenze tra numeratore e denominatore sono percentualmente più piccole.

115

116

RAPPORTO ENTRATE/USCITE DELL’INVESTIMENTO 1

REU (5%) = E0 / U0

141,9 / 125 = 1,135

L’investimento è conveniente

è maggiore di 1

20.2 La valutazione dell’investimento Calcolo del SRI

• Fornisce una misura, in termini percentuali, della redditività dell’investimento.

• È rappresentato dal saggio di sconto che rende uguali l’accumulazione iniziale delle entrate e quella delle uscite, vale a dire che annulla il VAN.

• Si ottiene con un procedimento iterativo di calcolo, modificando progressivamente il saggio e ricalcolando il VAN, fino a quando questo si azzera.

• L’investimento è conveniente se il SRI risulta superiore al saggio di sconto (r), utilizzato nel calcolo di E0 e U0 .

117

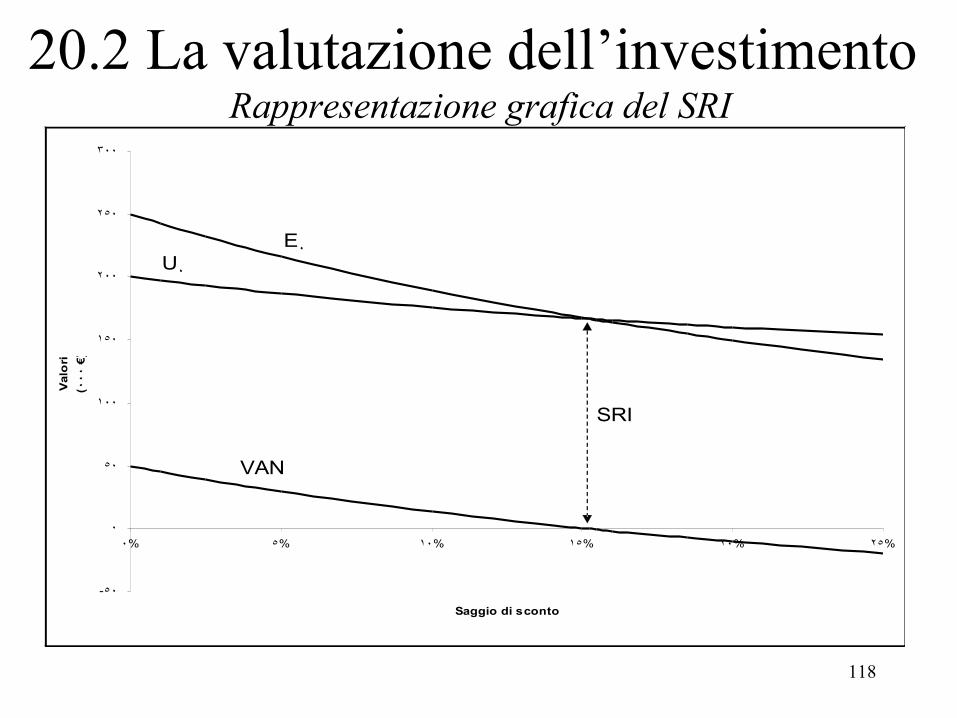

20.2 La valutazione dell’investimento Rappresentazione grafica del SRI

-٥٠

٠

٥٠

١٠٠

١٥٠

٢٠٠

٢٥٠

٣٠٠

٠% ٥% ١٠% ١٥% ٢٠% ٢٥%

Saggio di sconto

Val

ori

(٠٠٠

€)

E٠U٠

VAN

SRI

118

119

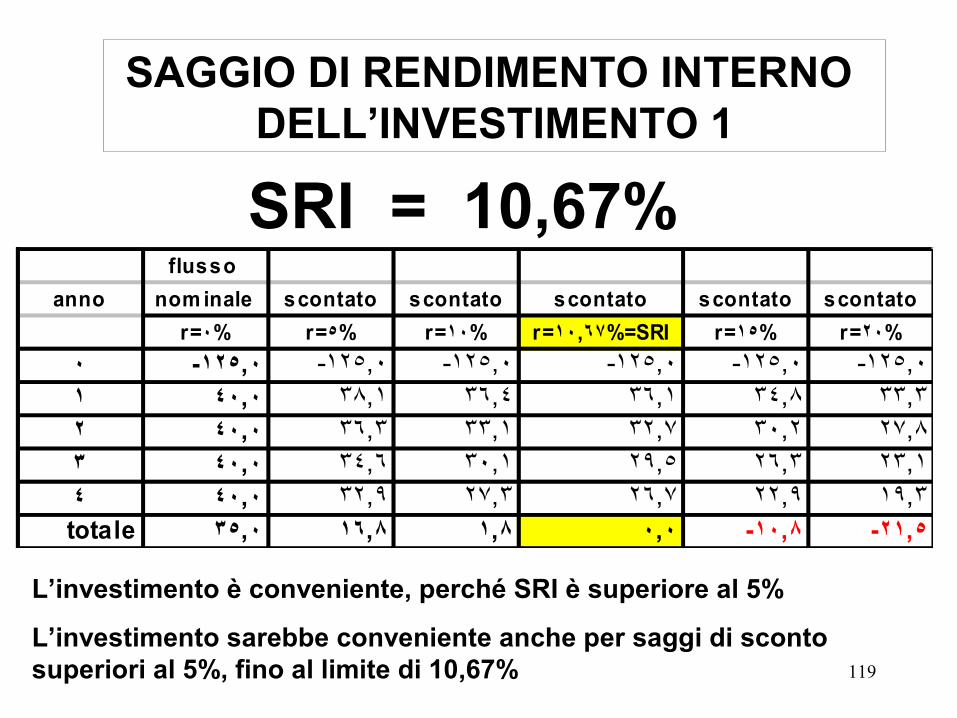

SAGGIO DI RENDIMENTO INTERNO DELL’INVESTIMENTO 1

SRI = 10,67%

L’investimento è conveniente, perché SRI è superiore al 5%

L’investimento sarebbe conveniente anche per saggi di sconto superiori al 5%, fino al limite di 10,67%

flusso anno nom inale scontato scontato scontato scontato scontato

r=٠% r=٥% r=١٠% r=١٠,٦٧%=SRI r=١٥% r=٢٠%٠ -١٢٥,٠ -١٢٥,٠ -١٢٥,٠ -١٢٥,٠ -١٢٥,٠ -١٢٥,٠١ ٤٠,٠ ٣٨,١ ٣٦,٤ ٣٦,١ ٣٤,٨ ٣٣,٣٢ ٤٠,٠ ٣٦,٣ ٣٣,١ ٣٢,٧ ٣٠,٢ ٢٧,٨٣ ٤٠,٠ ٣٤,٦ ٣٠,١ ٢٩,٥ ٢٦,٣ ٢٣,١٤ ٤٠,٠ ٣٢,٩ ٢٧,٣ ٢٦,٧ ٢٢,٩ ١٩,٣totale ٣٥,٠ ١٦,٨ ١,٨ ٠,٠ -١٠,٨ -٢١,٥

20.2 La valutazione dell’investimento Calcolo del TRC

• Rappresenta il periodo di tempo necessario affinché le entrate attualizzate (E0 ) superino le uscite attualizzate (U0).

• Si ottiene calcolando il VAN progressivamente, anno per anno, partendo dall’inizio dell’investimento. Il TRC è rappresentato dall’anno in cui il saldo cumulato dei flussi netti assume valore positivo.

• Se l’investimento è conveniente, il TRC è inferiore all’orizzonte temporale prescelto per la valutazione dell’investimento.

122

123

TEMPO DI RITORNO DEL CAPITALE DELL’INVESTIMENTO 1

TRC (5%) = 4

L’investimento è conveniente

flusso scontato scontatoanno nom inale cum ulato

r=٠% r=٥% r=٥%٠ -١٢٥,٠ -١٢٥,٠ -١٢٥,٠١ ٤٠,٠ ٣٨,١ -٨٦,٩٢ ٤٠,٠ ٣٦,٣ -٥٠,٦٣ ٤٠,٠ ٣٤,٦ -١٦,١٤ ٤٠,٠ ٣٢,٩ ١٦,٨

è l’anno in cui il

capitale è recuperato, con r = 5%

TRC è minore di n

20.2 La valutazione dell’investimento

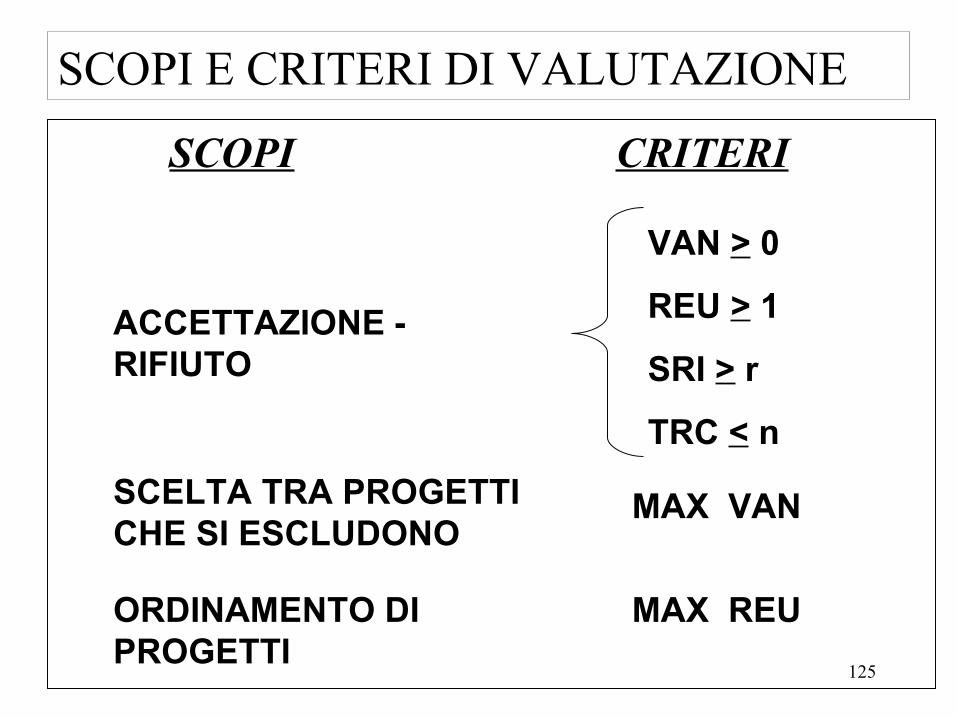

Scelta dei parametri di valutazione La scelta del parametro dipende dallo scopo per cui

la valutazione è richiesta.

Si distinguono tre diversi scopi:– accettazione/rifiuto; – scelta tra progetti che si escludono;– ordinamento di progetti.

Ogni scopo ha i suoi criteri di applicazione124

SCOPI E CRITERI DI VALUTAZIONE

SCOPI CRITERI

ACCETTAZIONE - RIFIUTO

VAN > 0

REU > 1

SRI > r

TRC < n

ORDINAMENTO DI PROGETTI

SCELTA TRA PROGETTI CHE SI ESCLUDONO

MAX VAN

MAX REU125

Esercizio: calcolare i risultati dei progetti ALFA, BETA, GAMMA, DELTA,

secondo i tre scopi indicati

126

anno

ALFA (PICO)

BETA (CIPO)

GAMMA (PIPO)

DELTA (CICO)

uUscite (٠٠٠ €)

eEntrate (٠٠٠ €)

fFlusso netto

(٠٠٠ €)

uUscite (٠٠٠ €)

eEntrate (٠٠٠ €)

fFlusso netto

(٠٠٠ €)

uUscite (٠٠٠ €)

eEntrate (٠٠٠ €)

fFlusso netto

(٠٠٠ €)

uUscite (٠٠٠ €)

eEntrate (٠٠٠ €)

fFlusso netto

(٠٠٠ €)

٠

١١٠٠

- --١٠٠

١١٠

- --١٠

٨١

- -٨١

٣٣٥

- --٣٥

١

٢٢٠

٥٥٠

٣٣٠

١١٠

- --١٠

- - - ٣٣٥

١١٥

--٢٠

٢

٢٢٠

٥٥٠

٣٣٠

١١٠

٤٤٠

٣٣٠

- - - ١١٥

٣٣٠

١١٥

٣

٢٢٠

٥٥٠

٣٣٠

- - - - - - ٢٢٥

٤٤٥

٢٢٠

٤

٢٢٠

٥٥٠

٣٣٠

- - - - ١١٣٧

١١٣٧

٣٣٠

٦٦٠

٣٣٠

٥

٢٢٠

٥٥٠

٣٣٠

- - - - - - - - -

ALFA

VAN (10%) = 13,7 REU = 1,14 SRI= 15,2%

BETA

VAN (10%) = 6 REU = 1,3 SRI = 30,3 %

GAMMA

VAN (10%) = 13 REU = 1,16 SRI = 14,04 %

DELTA

VAN(10%)=-5,3 REU = 0,90 SRI = 6,32%

ALFA BETA GAMMA

SCELTA DELL’INVESTIMENTO

INVESTIMENTI CHE SI ESCLUDONO

(ALTERNATIVI)CRITERIO: VAN

INVESTIMENTI INDIPENDENTI DIVISIBILI

(ORDINABILI) CRITERIO: REU

ALFA 1° BETA 2° GAMMA 3° ALFA

INVESTIMENTI FATTIBILI: %١٠≥SRI ٠⟩VAN ١⟩REU

127

128

• I progetti di investimento sono caratterizzati da un elevato grado di incertezza.

• I flussi monetari in entrata ed in uscita non possono essere considerati certi, bensì sono suscettibili di aleatorietà sia riguardo la loro manifestazione sia riguardo la loro entità.

• Perciò la valutazione di un investimento immobiliare non può fermarsi alla sola convenienza economica (determinazione di VAN, SRI ecc.), ma deve prevedere un’analisi sull’attendibilità di questa misura.

20.2 La valutazione dell’investimento Analisi del rischio

129

In termini di analisi economica, rischio e incertezza hanno un significato diverso:– RISCHIO: rappresenta la variabilità del risultato

atteso, la quale può essere spiegata oggettivamente, mediante funzioni di probabilità

– INCERTEZZA: non è determinabile a priori, in quanto può essere spiegata solo soggettivamente

20.2 La valutazione dell’investimento Rischio e incertezza

130

• ammontare e distribuzione nel tempo dei costi• ammontare e distribuzione nel tempo dei ricavi• attendibilità della stima di costi e ricavi• rendimento di investimenti alternativi• predisposizione al rischio dell'investitore

20.2 La valutazione dell’investimento Fattori che influenzano il giudizio sull'investimento

131

• scelta dell'investimento con il minor livello di rischio• costruire un portfolio diversificato di investimenti• approfondire l'analisi di mercato (diminuisce la variabilità dei

risultati attesi)• condividere il rischio (accordi, permute ecc.)• diritti di opzione (hedging)

– possibilità di “acquisto con diritto di riserva” • diritto di acquistare entro una certa data• nel caso che la situazione non vada come previsto (per esempio, non cambia il PRGC), si può

rinunciare• diritto di indennizzo a favore del proprietario in caso di rinuncia all’acquisto

– se lo scenario non va nella direzione desiderata, si ha una perdita inferiore a quella che si avrebbe in caso di acquisto

20.2 La valutazione dell’investimento Strategie per eliminare il rischio

132

• insieme di procedure con le quali si cerca di limitare l’incertezza della valutazione dovuta all’aleatorietà di alcune variabili

• è costituita essenzialmente da due metodologie:– analisi di sensitività (parametrizzazione)

– analisi di scenario

20.2 La valutazione dell’investimento Metodi per analizzare il rischio

20.2 La valutazione dell’investimento Analisi della sensitività dei risultati

• Verifica la variazione del giudizio di fattibilità, in relazione al variare degli eventi considerati più aleatori

• Verifica la stabilità dei giudizi valutativi• È organizzata come ANALISI DI SOGLIA:

– verifica la stabilità della scelta al mutamento di una variabile alla volta

133

20.2 Variabili interessate all’analisi di sensitività

• saggio di sconto• orizzonte temporale • dinamica del ciclo di vita dell’investimento • prezzi dei prodotti e dei mezzi produttivi• rese produttive• produttività del lavoro

134

VARIABILI IMPIEGABILI NELLE ANALISI DI SENSITIVITÀ

Categorie Esempi di variabiliParametri del modello Tasso di sconto, durata dell’orizzonte temporaleDinamica dei prezzi Tasso di inflazione, dinamica dei salari reali, prezzi energetici,

variazioni dei prezzi dei beni e dei servizi

Dati della domanda Popolazione, variazioni demografiche, volumi di mercato di un dato bene, andamento dei consumi

Costi d’investimento Costo orario della manodopera, produttività oraria, vita utile delle apparecchiature e dei manufatti durata del cantiere

Prezzi costo Prezzi dei beni e servizi utilizzati, costo orario del personale, prezzo dell’energia elettrica, del gas, di altri carburanti

Parametri quantitativi dei costi d’esercizio

Consumi di energia e di altri beni e servizi, numero di persone impiegate

Prezzi ricavo Tariffe, prezzi di vendita dei prodottiParametri quantitativi dei ricavi

Volumi di servizi effettuati, produttività, numero di utenti, % di penetrazione nel bacino d’utenza, penetrazione di mercato

Prezzi di conto (costi e benefici)

Coefficienti di conversione dei prezzi di mercato, prezzi ombra di beni e servizi, valore delle esternalità, costo della vita umana

20.2 La valutazione dell’investimento Selezione delle variabili critiche significative

• Si considerano variabili significativamente critiche quelle per le quali una variazione (in più o in meno) di un 1% dà luogo a una variazione:

• di un 1% (un punto percentuale) del SRI base• del 5% del VAN base

Rappresentazione grafica dei risultati dell’analisi di sensitività

Variazione % parametri critici

Varia

zion

e %

SR

I

20.2 La valutazione dell’investimento Analisi di scenario

• le variabili aleatorie sono spesso correlate tra loro• L’analisi di scenario verifica la stabilità della

scelta al variare congiunto di molteplici variabili aleatorie– le vere variabili di scenario sono quelle “esterne”

• può essere utile differenziare scenari “ottimistici” e “pessimistici” – e confrontare ciò che può accadere nella migliore delle

congiunture con le eventuali situazioni minacciose 139

Analisi di scenario: un esempio su come sono costruiti

Scenario ottimistico

Scenario base

Scenario pessimistico

Costi d’investimento

-10% = +10%

Prezzo manodopera

-2% = +2%

Prezzo di vendita

+2% = -2%

Volume di vendita

+10% = -10%

20.2 ESERCITAZIONE - analisi di sensibilità e di scenario

• Il titolare dell’azienda Ortolina ha in animo di realizzare un investimento, rappresentato dall’acquisto di una linea di trasformazione di prodotti orticoli (pomodori. olive e cipolline) sott’olio e sott’aceto in vasetto.

• L’investimento iniziale comporta un esborso riportato analiticamente nella tabella 1.• L’orizzonte temporale indicato dall’imprenditore è di 10 anni, anche se è possibile prevedere

una durata tecnico-economica dell’impianto intorno ai 15 anni.• I costi di manodopera, manutenzione e amministrazione sono riportati nella tab. 2. • I costi di materie prime e gli altri costi variabili per la produzione di un vasetto, nella tab.3• Si può ipotizzare una capacità produttiva a regime di 480.000 vasetti per anno. • Nei primi anni si prevede una fase di avvio con produzione limitata.• Tenendo conto che l’imprenditore considera come investimenti alternativi quelli azionari

tradizionali, effettuare le seguenti elaborazioni:– preparare un prospetto di analisi delle entrate e delle uscite annue dovute all’investimento;– calcolare i parametri di valutazione (van, rbc, sri, trc);– elencare le variabili aleatorie più rilevanti;– effettuare un’analisi di sensitività in modo da determinare la soglia di tali variabili oltre la quale cessa la fattibilità

dell’investimento.

141