MINŐSÉG ÉS SZÍNVONAL A KÖZTERHEKKÖRÉBEN …SZÍNVONAL ÉS RANGSOR A minőség...

47

MINŐSÉG ÉS SZÍNVONAL A KÖZTERHEK KÖRÉBEN ÉS A SZÁMVITEL BEN DR. KENYERES SÁNDOR CÍMZETES EGYETEMI DOCENS OKLEVELES ADÓSZAKÉRTŐ

Transcript of MINŐSÉG ÉS SZÍNVONAL A KÖZTERHEKKÖRÉBEN …SZÍNVONAL ÉS RANGSOR A minőség...

MINŐSÉG ÉS SZÍNVONALA

KÖZTERHEK KÖRÉBEN ÉS A SZÁMVITELBEN

DR. KENYERES SÁNDOR

CÍMZETES EGYETEMI DOCENSOKLEVELES ADÓSZAKÉRTŐ

A MINŐSÉGRŐL

© Dr. Kenyeres Sándor, 2014.10.02

MINŐSÉG ÉS MENNYISÉG

KVALITÁS [qualis?; milyen? ; régiesen: minő?]

• Valaminek értékelését is magában foglaló jellege

• Filozófia(i kategória): a dolgok lényegét jellemző tulajdonságokösszessége

KVANTITÁS [quantis?; mennyi?]

• Anyagnak, tömegnek mérhető vagy megszámlálható nagysága

• Filozófia(i kategória): az anyagi világ sajátságainak mérhető volta, mintmeghatározó és jellemző kategória

© Dr. Kenyeres Sándor, 2014.10.02

SZÍNVONAL ÉS RANGSOR

A minőség megnyilvánulásainak rendezettsége, számszerűsítése

A minőség mennyiségi jellegű jellemzése

SZÍNVONAL, nívó

• Valaminek a felső szintje

• Valaminek a körülményekhez, illetve más, vele összefüggő dologhoz viszonyított állapota, minősége

RANGSOR

• Képességek, teljesítmények szerinti besorolás

• Csoportok, amelyek viszonya egymáshoz számszerűen rendezett

© Dr. Kenyeres Sándor, 2014.10.02

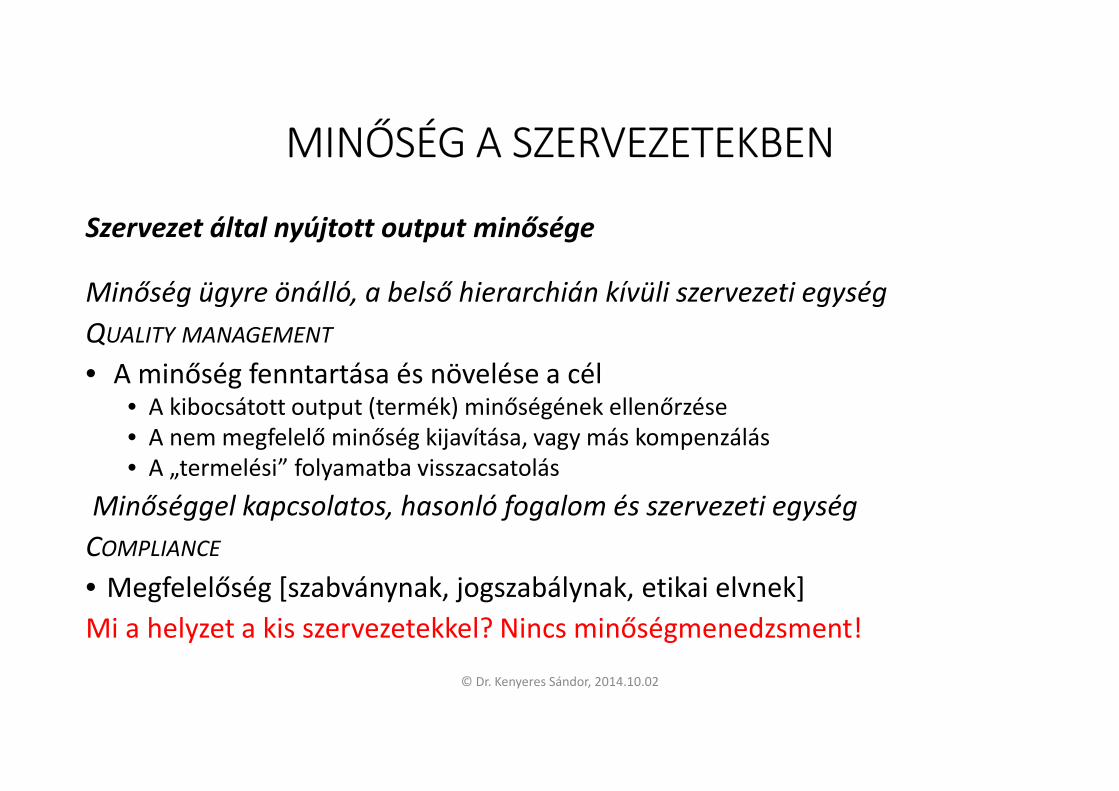

MINŐSÉG A SZERVEZETEKBEN

Szervezet által nyújtott output minősége

Minőség ügyre önálló, a belső hierarchián kívüli szervezeti egység

QUALITY MANAGEMENT

• A minőség fenntartása és növelése a cél• A kibocsátott output (termék) minőségének ellenőrzése• A nem megfelelő minőség kijavítása, vagy más kompenzálás• A „termelési” folyamatba visszacsatolás

Minőséggel kapcsolatos, hasonló fogalom és szervezeti egység

COMPLIANCE

• Megfelelőség [szabványnak, jogszabálynak, etikai elvnek]

Mi a helyzet a kis szervezetekkel? Nincs minőségmenedzsment!

© Dr. Kenyeres Sándor, 2014.10.02

SORRENDISÉG

MENNYISÉG MINŐSÉG

Minőségi szinten belül nincs értelme a rendezésnek, az mennyiségi jellemzés lenne.Egy rendszer elemeinek minőségi szintje közel azonos. SAKK: Élő pontszám

© Dr. Kenyeres Sándor, 2014.10.02

A SZAKTEVÉKENYSÉGRŐL

© Dr. Kenyeres Sándor, 2014.10.02

SZAKTEVÉKENYSÉG

SZAKTEVÉKENYSÉG: képzettséget és gyakorlatot igénylő tevékenység

KÉPZETTSÉG: valamely ismeretkörben szerzett jártasság, tanultság

VÉGZETTSÉG: iskolai, szakmai tanulmányok megfelelő szintű elvégzése• Bizonyítvány: tanulmányi eredményeket részletezve tartalmazza

• Oklevél (diploma): eredmény szintjét tartalmazza• Kiállítható cím adományozásról is

SZAKMA: azonos szaktevékenységek szervezett rendszere

CÉH: azonos szaktevékenységűek érdekvédelmi szervezete

KAMARA: szakma érdekvédelmi (köz)testülete

© Dr. Kenyeres Sándor, 2014.10.02

SZAKMA KÜLSŐ RENDSZERE

SZAKMA KÜLSŐ RENDSZERE

• A szakma tárgya elhatárolható más szakmák tárgyától, önállóan meghatározható

• A szakmára szükség van, társadalmi igényt elégít ki

• A szakmának van közélete: nyílt, nyilvános fórumon lehet véleményt cserélni

• A szakmának van képzési rendszere: • Léteznek tudásszintek, vizsga követelmények

• Azok teljesítése a nyilvánosság által megítélhető

SZABÁLYOZOTT SZAKMA

• Állami szabályozás alapján gyakorolható szakma• Működési körülmények, végzettség, képzettség, stb.

• Képzés, szakképzés, vizsga, stb.

© Dr. Kenyeres Sándor, 2014.10.02

SZAKMA BELSŐ RENDSZERE

SZAKMA BELSŐ RENDSZERE

• A szakmának van elmélete, módszertana

• A szakmának van kialakult gyakorlata, és az nem mond ellent az elméletének

• A szakmának vannak objektív összehasonlító eljárásai

• A szakmának van sajátos nyelvezete, terminológiai rendszere

SZAKEMBEREK

• A szakembereknek van rendszeres továbbképzése

• A szakembereknek van minősítési rendszere

© Dr. Kenyeres Sándor, 2014.10.02

A SZAKTERÜLETEKRÓL

© Dr. Kenyeres Sándor, 2014.10.02

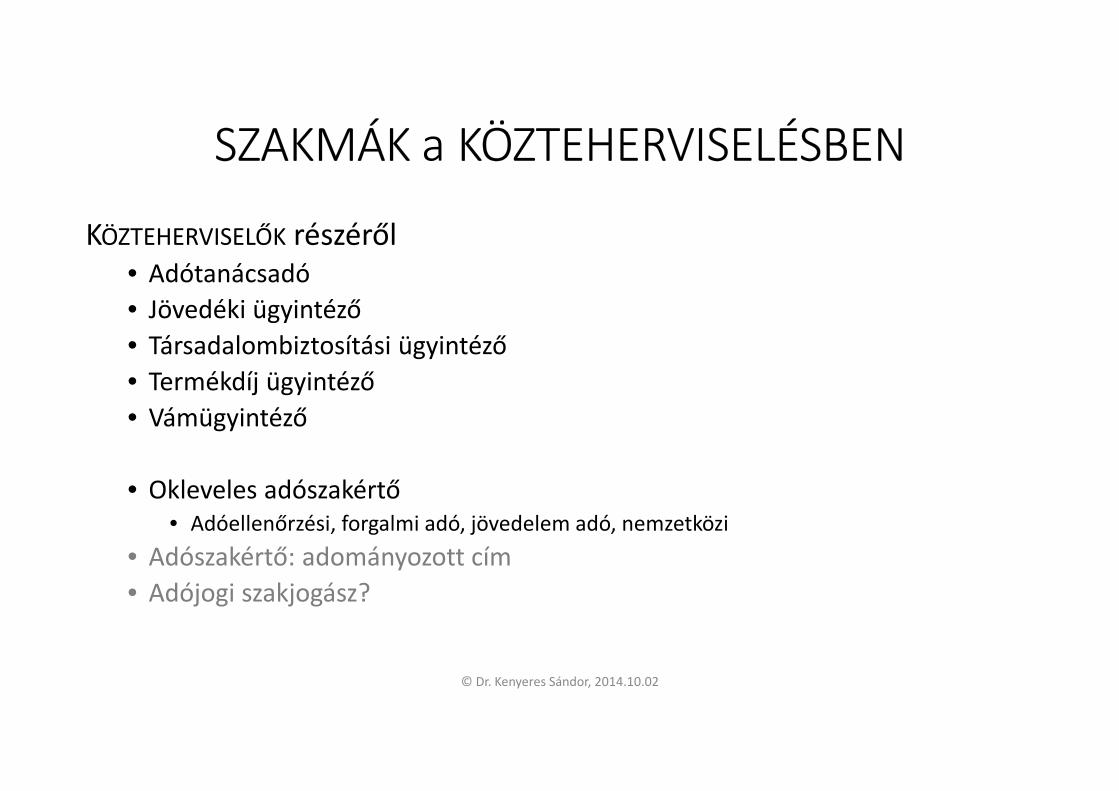

SZAKMÁK a KÖZTEHERVISELÉSBEN

KÖZTEHERVISELŐK részéről• Adótanácsadó

• Jövedéki ügyintéző

• Társadalombiztosítási ügyintéző

• Termékdíj ügyintéző

• Vámügyintéző

• Okleveles adószakértő• Adóellenőrzési, forgalmi adó, jövedelem adó, nemzetközi

• Adószakértő: adományozott cím

• Adójogi szakjogász?

© Dr. Kenyeres Sándor, 2014.10.02

SZAKMÁK a KÖZTEHERVISELÉSBEN

HATÓSÁG részéről• Adóigazgatási ügyintéző

• Adóigazgatási revizor

• Társadalombiztosítási revizor

• Pénzügyi nyomozó

• Vámigazgatás szervező, vámigazgatási tiszt

IGAZSÁGSZOLGÁLTATÁS részéről• Igazságügyi szakértő

• Adó- és járulék, jövedéki, vám

• Szakjogász• Pénzügyi, adójogi

© Dr. Kenyeres Sándor, 2014.10.02

SZÁMVITELI SZAKMÁK

• Mérlegképes könyvelő• Államháztartási, egyéb szervezeti, IFRS, pénzügyi szervezeti, vállalkozási

• Asszisztensi szakmák• Bérügyintéző• Pénzügyi ügyintéző• Számviteli ügyintéző

• Okleveles könyvvizsgáló• Könyvvizsgáló asszisztens

• Igazságügyi szakértő• Igazságügyi könyvszakértő

• Okleveles pénzügyi revizor [új OKJ: megszűnt]

© Dr. Kenyeres Sándor, 2014.10.02

KAPCSOLAT A SZAKMA CSOPORTOK KÖZT

• Közteher meghatározáshoz előnyös a számviteli ismeret• Társasági adó, helyi iparűzési adó, de néhány közteherhez nem szükséges

• Vagyongyarapodási vizsgálthoz nem kell [kettős] könyvvitel!

• Események számviteli rögzítéséhez előnyös a közteher ismeret• Elszámolhatók a közterhek, meghatározható MSZE

• Bonyolult köztehertényállások elemzése kívül esik ezen a körön

• Egymást támogató, mellérendelt szakmák!

• IFRS bevezetése közös feladat és felelősség!

© Dr. Kenyeres Sándor, 2014.10.02

CSOPORTOSÍTÁS

© Dr. Kenyeres Sándor, 2014.10.02

CSOPORTOK

ADÓHATALOM [KÖZTEHER ELŐÍRÓ]• Jogfennhatósága alá tartozók körében közterhet írhat elő

• Felügyeli és ellenőrzi az adóhatóságát

ADÓHATÓSÁG [KÖZTERHEK REALIZÁLÓJA]• Közigazgatás önálló része

• Jogalkalmazó szervezet, de jelentős a jogalkalmazói jogképződés

ADÓZÓ [KÖZTEHERVISELŐ, KÖZTEHER ALANY]• Természetes személy, jogi személy, egyéb szervezet

• Nincs intézményes képviselete [TB önkormányzat megszűnt]

MÉDIA [TÖMEGTÁJÉKOZTATÁS, ÖNÁLLÓ HATALMI ÁG]• Tömeg tájékoztatás: hiteles információk nyilvánosságra hozatala

• Tömeg befolyásolás : valamilyen cél érdekében

© Dr. Kenyeres Sándor, 2014.10.02

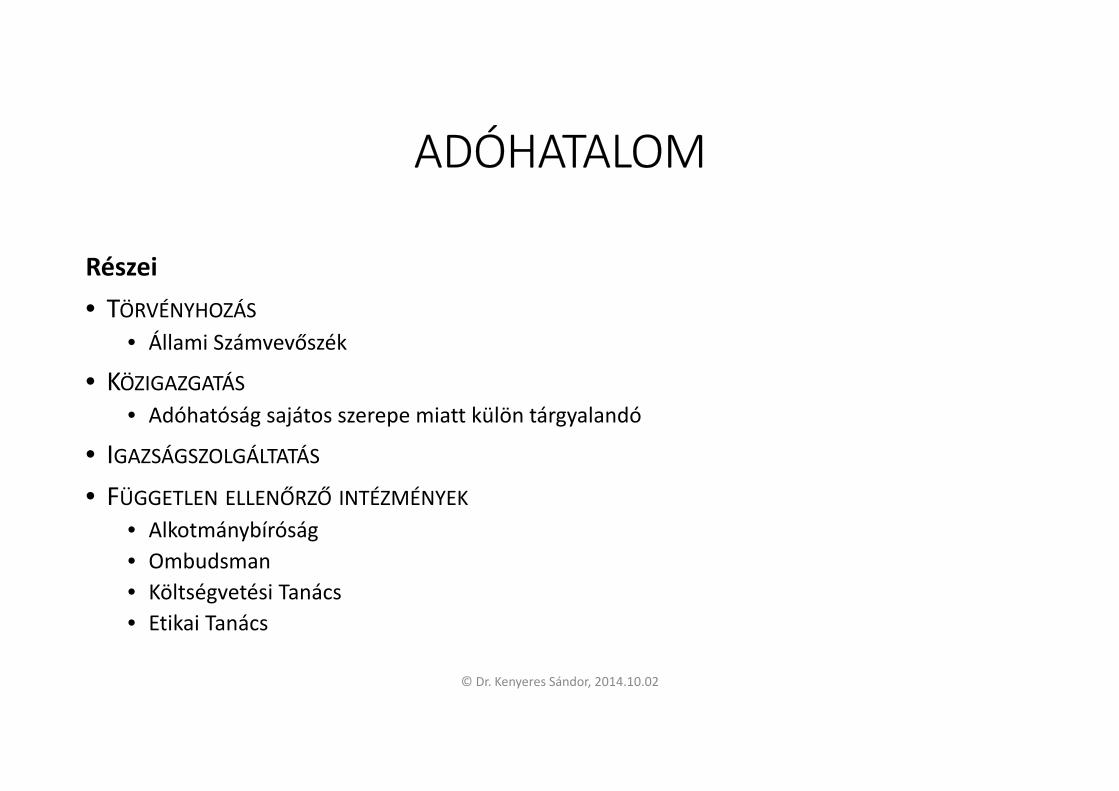

ADÓHATALOM

Részei

• TÖRVÉNYHOZÁS

• Állami Számvevőszék

• KÖZIGAZGATÁS

• Adóhatóság sajátos szerepe miatt külön tárgyalandó

• IGAZSÁGSZOLGÁLTATÁS

• FÜGGETLEN ELLENŐRZŐ INTÉZMÉNYEK

• Alkotmánybíróság

• Ombudsman

• Költségvetési Tanács

• Etikai Tanács

© Dr. Kenyeres Sándor, 2014.10.02

ADÓHATÓSÁG

ADÓHATALOM szervezeti egysége• Jogalkalmazó

• Jogszabályok gyakorlati alkalmazása: belső eljárási rendek, módszertanok• Gyakorlatot határoz meg: nyomtatványok• Jogalkalmazói jogképződésben élen jár

• Kontroll• Adóhatalom: felügyelet• Igazságszolgáltatás: Közigazgatási Bíróság• Ellenőrző intézmények: Alkotmánybíróság, ombudsman • Média: tájékoztat, értékel, hangulatot kelt • Civil kontroll

• Munkavállalói szakszervezetek• Szakmai szervezetek• Társadalmi szervezetek• Kialakult társadalmi gyakorlat, nem szemérmes közgazdaságtan

© Dr. Kenyeres Sándor, 2014.10.02

ADÓZÓK

• Laikus tömeg, nincsenek minőségi kritériumai, ez társadalmi adottság• Egyedi, azonos vagy hasonló döntés => társadalmi hatás• Korlátozott eszköztár az akarat kifejezésére

• Eszköztár• Politikai vélemény választáskor• Állampolgári engedetlenség• Formális jogkövetés, de más gyakorlat [nem szemérmes közgazdaságtan]• Népmozgalom, forradalom

• Kontroll• A hatalmi ágak ráhatása• Civil kontroll

• Szakmai szervezetek

• Társadalmi szervezetek

• Mozgalmak

© Dr. Kenyeres Sándor, 2014.10.02

TEVÉKENYSÉGEK MINŐSÉGE

© Dr. Kenyeres Sándor, 2014.10.02

JOGALKOTÁS [TÖRVÉNYKEZÉS]

• Jogszabály előkészítés• Tartalmi előkészítés: közgazdaság, információszervezés, számvitel • Nyelvi előkészítés: precíz, eléggé kifejező, (köz)érthető

• Jogszabály konkrét megalkotása• Törvény: parlament, laikusok szavaznak [mi a jogalkotói szándék?]• Rendelet: politikus adja ki, szakapparátus készíti elő

• Kontroll• Jogász szakmai: Alkotmány bíróság• Tartalmi kontroll: hivatalos szaktestület (Költségvetési Tanács)• Etikai – összeférhetetlenség: jogalkotásban résztvevők személyi érdekeltségébe esik-e az

alkotott szabály• Civil kontroll

• Szakmai szervezetek• Társadalmi szervezetek• A kialakuló társadalmi gyakorlat

© Dr. Kenyeres Sándor, 2014.10.02

IGAZSÁGSZOLGÁLTATÁS

• Független hatalmi ág• Bíróság: hatósági döntések [határozatok] perbeli értékelése

• Kúria: Bírósági döntések felülvizsgálata• Ügyészség: büntető ügyekben közvádló• Képviselők: az eljárásokban, a szereplők érdekében eljárók

• Ügyvéd, jogtanácsos, stb.

• Döntések konzisztenciája• Azonos tényállás eredménye lényegében azonos minden bíróság előtt• Jogegységi határozatok

• Kontroll• Ellenőrző testületek: Alkotmánybíróság• Média: döntések kommentálása, értékelése• Civil kontroll

• Szakmai szervezetek• Társadalmi szervezetek

© Dr. Kenyeres Sándor, 2014.10.02

KÖZIGAZGATÁS• Jogszabály előkészítés• Rendelet, egyéb jogforrás konkrét megalkotása• Adóhatóságok felügyelete

• Felügyelet a joggyakorlat felett• Személyügyi ráhatás

• Kontroll• Igazságszolgáltatás: Bíróság, ügyészség• Média: tájékoztat, véleményt formál• Ellenőrző intézmények: Alkotmánybíróság, ombudsman• Civil kontroll

• Munkavállalói szakszervezetek• Társadalmi szervezetek• Politikai döntés választásokon• A kialakuló társadalmi gyakorlat

© Dr. Kenyeres Sándor, 2014.10.02

FÜGGETLEN ELLENŐRZŐ SZERVEZETEKHatalommegosztás klasszikus rendszerétől függetlenek (?)

• Alkotmánybíróság• Jogszabályok jogelveknek való megfelelőségének elbírálása • Ítéletek megfelelőségének elbírálása [szűk esetkörben]

• Ombudsman• Jogalanyok jogainak védelme• Közigazgatási szervek működésének vizsgálata

• Szakmai Tanács• Adott szakma szabályainak érvényesítése a politikai döntésekben

• Etikai Tanács• Etikai elvek érvényesítése a politikai döntésekben

• Kontroll• Többi hatalmi ág• Civil kontroll

• Szakmai szervezetek• Társadalmi szervezetek

© Dr. Kenyeres Sándor, 2014.10.02

MINŐSÉG ASPEKTUSAI

© Dr. Kenyeres Sándor, 2014.10.02

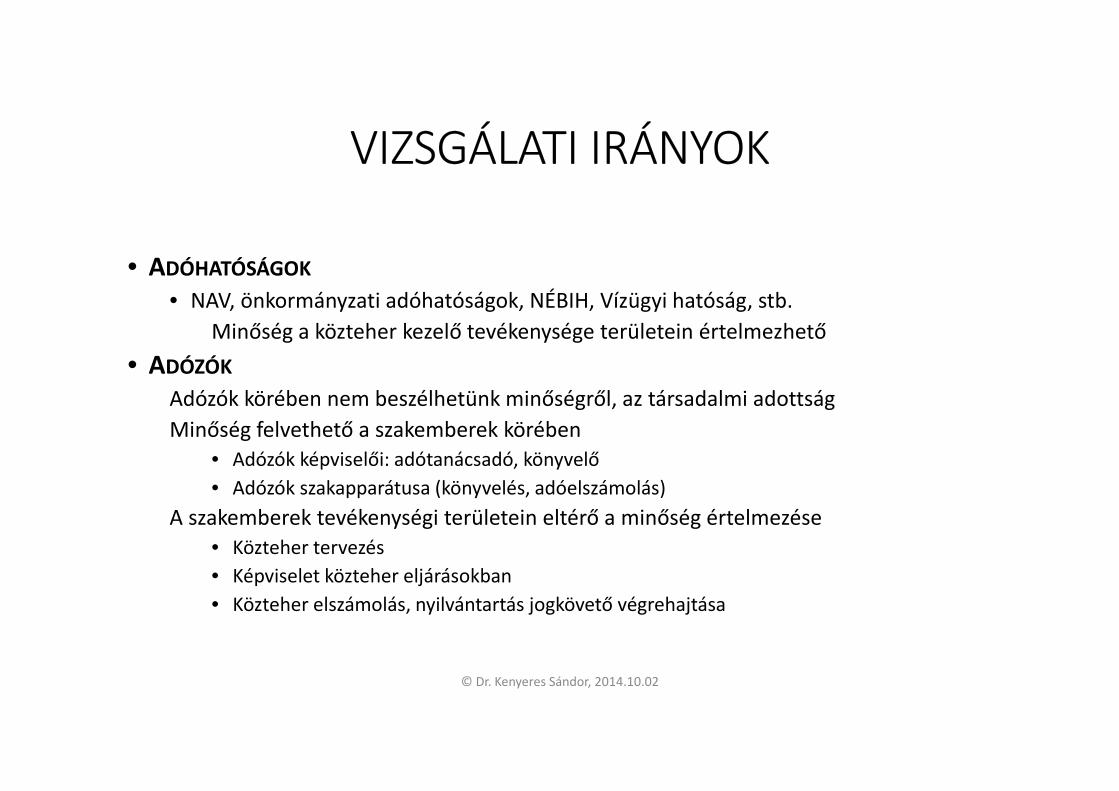

VIZSGÁLATI IRÁNYOK

• ADÓHATÓSÁGOK

• NAV, önkormányzati adóhatóságok, NÉBIH, Vízügyi hatóság, stb.

Minőség a közteher kezelő tevékenysége területein értelmezhető

• ADÓZÓK

Adózók körében nem beszélhetünk minőségről, az társadalmi adottság

Minőség felvethető a szakemberek körében• Adózók képviselői: adótanácsadó, könyvelő

• Adózók szakapparátusa (könyvelés, adóelszámolás)

A szakemberek tevékenységi területein eltérő a minőség értelmezése• Közteher tervezés

• Képviselet közteher eljárásokban

• Közteher elszámolás, nyilvántartás jogkövető végrehajtása

© Dr. Kenyeres Sándor, 2014.10.02

MINŐSÉG AZ ADÓHATÓSÁGI MUNKÁBAN

Szempontok• Jogalkalmazói jogképződés jelentős-e?

• Utasítás, irányelv, állásfoglalás, tájékoztató

• Módszertan kialakítása szakmai-e?• Torzíthatja: politika, munkahelyi szakszervezet, inkompetens testület

• Eredményességnek alárendelt-e a jogszerűség?• Jogszerűség keretein belül eredményesnek lenni

• Érdekelt-e a marasztalásban a revizor?• Megállapítás vagy realizálás a cél?

• Ésszerű időn belül végződnek az ügyek?• Nyúlnak-e a törvényes határidők?

• Képzettségi kritériumok a revizorok esetén• Adórevizor kötelezően adótanácsadó-e vagy mérlegképes könyvelő-e?

© Dr. Kenyeres Sándor, 2014.10.02

MINŐSÉG AZ ADÓHATÓSÁGI MUNKÁBAN 2

Szempontok• Nyilvántartás naprakész-e?

• Majdnem minden közhiteles, de használható-e?

• Nyomtatványok kialakításában részt vesznek-e civil szakmai képviselők?• Nyomtatványokkal szemben nincs jogorvoslat

• Átláthatóak-e az elektronikus rendszerek?• Az e-rendszerek használata ne váljon önálló szakmává

• Mérhető-e az adózói „elégedettség”?• Van-e adózói véleményről visszacsatolás

• A kiválasztási rendszer hatékonyságát mérik-e?• Van-e objektív mértéke?

© Dr. Kenyeres Sándor, 2014.10.02

MINŐSÉGÜGY AZ ADÓHATÓSÁGNÁL

Sajátos szervezeti kultúrájú közigazgatási szerv• Adóhatóság méretétől függ?

• NAV (24 ezer fő) versus települési önkormányzati adócsoport 2-3 fő

• Van-e minőségügyi belső szervezeti egység?• Létezik a közigazgatáson belül minőségirányítási szabvány

• A minőségügyi vizsgálatok nyilvánosak-e?• Az adóztatás hatékonyságának nem mehet a nyilvánosság a rovására

• Mérhető-e az adózói „elégedettség”?• Van-e adózói véleményről visszacsatolás

© Dr. Kenyeres Sándor, 2014.10.02

MINŐSÉG AZ ADÓZÓI OLDALON

KÖZTEHERTERVEZÉS

• Jogszerű-e?• Nem ellentétes jogszabállyal, jogelvvel

• Optimalizálásra irányul-e?• A cél: a közteher kötelezettség jogszerű minimalizálása

• Beleértendő az adminisztrációs teher is!

• Átlátható-e?• Ne hozzon létre információs aszimmetriát az adóhatóság és adózó között

• A terv végrehajtása eredményesen képviselhető-e az érintett adóhatóságok előtt?• Több adóhelyszín esetén is érvényesülnie kell

• Az ügyleteknek valós gazdasági, üzleti tartalma van-e?• A gazdasági, üzleti tartalom nélküli ügylet nem alkalmas a közteher tervezésre

© Dr. Kenyeres Sándor, 2014.10.02

MINŐSÉG AZ ADÓZÓI OLDALON

KÖZTEHER ELSZÁMOLÁS

• Jogszabályi előírásoknak megfelelő-e?• Közteher és számviteli szabályok• Belső szabályozottság: számviteli politikai, ügyletminősítés, stb.

• A feldolgozott adatok minősége? • Adatok: igazak, pontosak (ismert a hibájuk), teljesek, ellentmondásmentesek • Adatsorok: helyes adatok, időbeli és térbeli folytonosság?

• A közteher nyilvántartások összhangban vannak-e a számviteli előírásokkal?• A közteher megállapítható, és számvitelileg elszámolható• Minden nyilvántartás az előírt adattartalmú-e?

• Bejelentések, változás bejelentések, adatszolgáltatások teljesülnek-e? • Előírt időben, előírt tartalommal

• Van-e belső ellenőrzési rendszer?• Folyamatba épített, előzetes, utólagos, esetleg vezetői (FEUVE)• Önálló független szervezet / személy

© Dr. Kenyeres Sándor, 2014.10.02

MINŐSÉG AZ ADÓZÓI OLDALON

KÉPVISELET A KÖZTEHERREL KAPCSOLATOS ELJÁRÁSOKBAN

• Van-e szerződés kötéskor tényállás felvétel?• Adózó előadása a tényekről <-> objektív megismerhető tények

• A képviselt érdekeinek megfelelő-e?• Jogszabályon alapuló érdekek

• Az eljárási lehetőségek kiaknázásra kerülnek-e?• Az adózói jogok maximális érvényesítése• Az eljárási lehetőségek (iratbetekintés, stb.) kihasználása

• Megfelelő, korrekt kommunikáció az adóhatósággal• Az adóhatóság jogszerű igényeinek teljesítése• Az adóhatóság nem adekvát igényeinek határozott kezelése

• Megfelelő jogorvoslati eljárás alkalmazása• Fellebbezés, panasz, felügyeleti intézkedés, stb.

Az eredményesség nem mércéje a minőségnek!Ellenben alapja lehet a díjazásnak!!

© Dr. Kenyeres Sándor, 2014.10.02

MINŐSÉGÜGY A SZAKEMBEREKNÉLSzemélyek és szervezetek minőségügyi megítélése

SZEMÉLY

• Kötelező a szervezeti tagság a tevékenység végzésére• KAMARÁK: Könyvvizsgáló, igazságügyi szakértő, ügyvéd

• Etikai eljárás

• Könyvvizsgálók: Minőségellenőrzési Bizottság; Közfelügyeleti Hatóság

• Önkéntes tagságon alapuló szakmai szervezetek• Nincs kötelező tagság

• Tagsághoz kötött jogok esetén (vizsgabizottsági tag) jogszabályi előírás

• Saját etikai szabályozás

SZERVEZET

• Szervezet méretétől függ• Multi vállalat versus mikró vállalkozás

• Szervezet belső kultúrája: minőségirányítás, compliance

Formalizált minőségügyi rendszer nem teremt minőséget!

© Dr. Kenyeres Sándor, 2014.10.02

A SZAKEMBEREK SZINVONALA

© Dr. Kenyeres Sándor, 2014.10.02

A SZAKEMBEREKRŐLKÉPZÉS, OKTATÁS

• Képzés

• Államilag felügyelt, ellenőrzött

• Iskolarendszer szerinti

• Szakképzés (OKJ)

• Belső képzések, eseti kurzusok• Nincs állami felügyelet, értékét a gyakorlat dönti el

• Vizsga

• Államilag felügyelt, ellenőrzött

• Szervezet belső saját képzési rendszer

• Tananyag nem jogszabályon alapul, vizsga nem államilag ellenőrzött

NYILVÁNTARTÁS [SZAKEMBEREK]

• Államilag szabályozott közhiteles

• Működés szükséges feltétele

• Szervezeti nyilvántartás, lehet közhiteles is

© Dr. Kenyeres Sándor, 2014.10.02

A SZAKEMBEREKRŐL 2

TOVÁBBKÉPZÉS

• Működéshez kötelező • Rögzített tematika

• Előre rögzített

• Esetileg jóváhagyott

• Továbbképzéssel egyenértékű más tevékenység

• Szakmai folyóirat előfizetés

• Szakkönyv vásárlás

ETIKAI JELLEGŰ ISMERETEK

• A minőségben alapvető jelentőségű

• Nincs képzés, elvárás, és gyakorlatilag nincs működési engedély visszavonás

• Jog útján csak formálisan érvényesíthető

• A NEVELÉS jellemformálás alkalmas lehet erre

• A SZAKMAI SZERVEZETEK belső közélete segíthet ebben

© Dr. Kenyeres Sándor, 2014.10.02

A SZAKMAI SZERVEZETEK

GEORG BERNARD SHAW:

MINDEN SZAKMA ÖSSZEESKÜVÉS A LAIKUSOK ELLEN

© Dr. Kenyeres Sándor, 2014.10.02

A SZAKMAI SZERVEZETEK CSOPORTOSÍTÁSA

SZAKEMBEREK SZERVEZETEI• Kamarák• Egyesületek• Közteher viselés szakemberei• Számvitel szakemberei

ADÓHATÓSÁGOK SZERVEZETEI • Adóhatóságok közös szervezetei• Adóhatóságon belüli munkavállalói szervezetek

ADÓZÓK SZERVEZETEI • Adófizetők érdekvédelmi szervezetei

• Tényleges képviselet

• Formális képviselet, más célokkal

• Adófizetők kisebb csoportjainak érdekvédelmi szervezetei

© Dr. Kenyeres Sándor, 2014.10.02

A SZAKMAI SZERVEZETEK MINŐSÉGE

ÖNKÉNTES TAGSÁGÚ SZERVEZET• Szervezet reprezentáltsága: a szakemberek mekkora hányada tag

• Van-e felvételi rendszer: ajánlás, felvételi bizottság?

• A vezetőség könnyen megújítható, van-e korlát újra választásra

• A tag nyilvánosan, a szervezet hivatalos véleményétől eltérő álláspontot képviselhet-e?

• Etikai kérdések hangsúlyosak-e?

• A szakmai vélemény: a tagok érdekein túl kiterjed-e más társadalmi csoportok képviseletére

• Rendszeresen közzétesz-e szakmai állásfoglalásokat?

• Folytat-e szakmai továbbképzést?

• Részt vesz-e szakmai vizsgáztatásban

A választott tisztségviselő nem feltétlenül legmagasabban kvalifikált szakember!

© Dr. Kenyeres Sándor, 2014.10.02

A SZAKMAI SZERVEZETEK MINŐSÉGE

SZAKMAI KAMARA • Van-e működő minőségügyi rendszer

• Formális ellenőrzés (compliance)

• Etikai átvilágítás

• Kamarai monopólium-e az oktatás, szakmai minősítés

• Tagdíj rendszere• Egységes átalánydíj

• Gazdasági eredményességtől függő díj => adó jellegű [Könyvvizsgáló kamara, agrárkamara]

• Tagságra kötelező szakmai előírásokat hoz-e?• Jogalkalmazói jogképződés?

• Figyelembe veszi-e más társadalmi csoportok érdekeit is?

• Folytat-e szakmai továbbképzést?

• Részt vesz-e szakmai vizsgáztatásban

© Dr. Kenyeres Sándor, 2014.10.02

A KÖZTEHERVISELÉS SZAKMAI SZERVEZETEI

KÖZTEHER SZAKEMBEREK SZERVEZETEI• Adószakértők és Könyvelők Egyesülete

• Magyar Adótanácsadók és Könyvelők Szövetsége

• Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete

• Magyar Okleveles Adószakértők Egyesülete

• Magyar Vámügyi Szövetség

• Nemzetközi Adószakértők Magyarországi Társasága

• Termékdíjas Tanácsadók Szövetsége

• Vám, Jövedéki és Adóügyi Szolgáltatók Szövetsége

SZAKMAI KAMARÁK • Magyar Igazságügyi Szakértői Kamara területi kamarái

• Magyar Ügyvédi Kamara területi kamarái

© Dr. Kenyeres Sándor, 2014.10.02

SZÁMVITELI SZAKMAI SZERVEZETEK

KÖNYVELŐK SZERVEZETEI• Adószakértők és Könyvelők Egyesülete• Könyvelőirodák Országos Szövetsége• Magyar Adótanácsadók és Könyvelők Szövetsége• Magyar Adótanácsadók és Könyvviteli Szolgáltatók Országos Egyesülete• Magyar Könyvelők Országos Egyesülete• Magyar Számviteli Szakemberek Egyesülete• Minőségi Könyvelők Klubja Egyesület

KÖNYVVIZSGÁLÓK SZERVEZETEI• Magyar Könyvvizsgálói Kamara

• Tudományos Minősítésű Könyvvizsgálók Egyesülete

© Dr. Kenyeres Sándor, 2014.10.02

ADÓHATÓSÁGOK [SZAK]SZERVEZETEI

ELLENŐRZÉSI EGYESÜLET• Magyar Pénzügyi - Gazdasági Ellenőrök Közhasznú Egyesülete

NAV SZAKSZERVEZETEI• Nemzeti Adó- és Vámhivatal Országos Szakszervezete

• International Police Association Nemzeti Adó- és Vámhivatal Szervezet

• Vám- és Pénzügyi Dolgozók Szakszervezete

• Vám- és Pénzügyőrség Tettrekész Magyar Szakszervezete

MÁS ADÓHATÓSÁGOK SZAKSZERVEZETEI• Magyar Köztisztviselők, Közalkalmazottak és Közszolgálati Dolgozók

Szakszervezete

• Ágazati közterhek esetén: ágazati szakszervezetek

© Dr. Kenyeres Sándor, 2014.10.02

KÖZTEHERVISELŐK SZERVEZETEI

CIVIL SZERVEZETEK

• Adófizető Vállalkozók Országos Érdekképviseleti Szövetsége

• Adózók Érdekvédelmi Szövetsége [AÉSZ; Magyar Vizsla]

• Járulékfizetők és Biztosítottak Országos Közhasznú Egyesülete

• Magyar Adófizetők Országos Szövetsége (MAOSZ)• Magyarországot képviseli megfigyelőként a szervezetekben:

• WTA (World Taxpayers Association)

• TAE (Taxpayers Association of Europe)

• Nincs mögötte adózói bázis, és nem működik gyakorlatilag• Régebben: cikkeket elemzéseket tett közzé ÁFA = Általános Fizetési Adó

© Dr. Kenyeres Sándor, 2014.10.02

ÖSSZEFOGLALÁS

GEORG BERNARD SHAW:

NEM TUDOK TOJÁST TOJNI, DE NAGY BIZTONSÁGGAL MEG TUDOM MONDANI, HOGY ZÁP-E?

© Dr. Kenyeres Sándor, 2014.10.02

MINŐSÉG ÉS SZÍNVONALAdóhatalom, adóhatóságok, adózók minőségi színvonalaA szereplők kölcsönösen függő kapcsolatban vannak

• A leggyengébb színvonal a meghatározó• A saját színvonalát kell mindenkinek erősítenie

• Adózók: • Jogkövető magatartásra nevelése növeli a színvonalat

• Adóhatalom: • Több bizalom az adózóban, jogalkotási szinten is• Kevesebb elvárás az adóhatóságokkal szemben

• Adóhatóságok:• Jogszerűség keretein belül legyen eredményes• Polgárbarát adóhatóságot!

• Média• Szakszerű, mértéktartó tájékoztatás

ADÓHATÓSÁG-BARÁT POLGÁROK LEGYENEK!

© Dr. Kenyeres Sándor, 2014.10.02