Migliorare il cash flow della propria azienda e dei propri clienti: i benefici del noleggio per le...

17

1

-

Upload

festival-ict-2016 -

Category

Technology

-

view

744 -

download

0

Transcript of Migliorare il cash flow della propria azienda e dei propri clienti: i benefici del noleggio per le...

11

22

ICT Festival 2015: 11 Novembre, 2015

La gestione finanziaria dell’impresa: Benefici per le venditeMigliorare il cash flow della propria azienda e dei propri clienti

33

Sommario

1. Cash Flow

2. Ieri e oggi

3. Calcolo Cash Flow

4. Case History

44

Cash Flow

Il flusso di cassa (o cash flow nella terminologia anglosassone)

è la ricostruzione dei flussi monetari (differenza tra tutte le entrate

e le uscite monetarie) di un’ azienda nell'arco del periodo di analisi.

Ciò implica il passaggio da un’ analisi di bilancio di tipo statico ad

un’ analisi di bilancio di tipo dinamico.

Per mezzo dei flussi di cassa (cash flow) è possibile stabilire

l’ammontare di risorse monetarie generate o assorbite nel periodo

di riferimento (tipicamente l’anno commerciale), indicandone la

provenienza e la destinazione, ossia l’area gestionale di

riferimento (area caratteristica, area degli investimenti e

disinvestimenti operativi, area della gestione finanziaria, etc.).

55

La fotografia ad oggi

La liquidità delle imprese italiane soprattutto le PMI è

inadeguata rispetto alle esigenze operative, carenza di gestione

ed analisi del proprio Cash Flow

Tra le PMI il 70% soffre di problemi di liquidità a causa dei ritardi

di pagamento

Difficoltà nel reperire risorse per gli investimenti

66

Gli errori di ieri

Concentrazione sull’utile dell’azienda a discapito dell’attenzione

sui flussi di cassa

Flussi di cassa investiti verso attività non caratteristiche

dell’azienda (noleggio in proprio)

Utilizzo imponderato delle forme di accesso al credito (eccesso

di indebitamento bancario)

Esposizione elevata verso i clienti (dilazione dei pagamenti)

77

Rendiconto Finanziario

Il rendiconto finanziario è un documento che “spiega” la crescita o la

riduzione della liquidità (cassa) dell’impresa attraverso i flussi di

cassa (cash flow) generati dalle differenti “aree” della gestione.

Questo prospetto di ‘flussi finanziari’ può essere costruito attraverso

due metodologie:

1.Diretta: attraverso l’analisi delle movimentazioni della voce “cassa”

per ogni operazione.

2.Indiretta: attraverso una serie di rettifiche apportate agli schemi di

bilancio.

Appare evidente che la metodologia più utilizzata sia quella indiretta

dato che risulta essere più veloce e pratica.

88

Rendiconto Finanziario

Gli input necessari per costruire il rendiconto finanziario sono: gli ultimi

due stati patrimoniali riclassificati a pertinenza gestionale e l’ultimo

conto economico .

Le voci di S.P. e C.E. rappresentano gli input (in termini di variazioni di

attività e passività; costi e ricavi) da trasformare in output, rappresentati

dai flussi di cassa. I flussi di cassa sono la movimentazione monetaria

delle rilevazioni contabili di S.P. e C.E.

I Flussi di cassa si determinano per le diverse aree gestionali:

- gestione corrente/caratteristica

- investimenti e disinvestimenti (operativi)

- gestione finanziaria (debiti finanziari, interessi/proventi finanziari);

- gestione delle voci di capitale netto

99

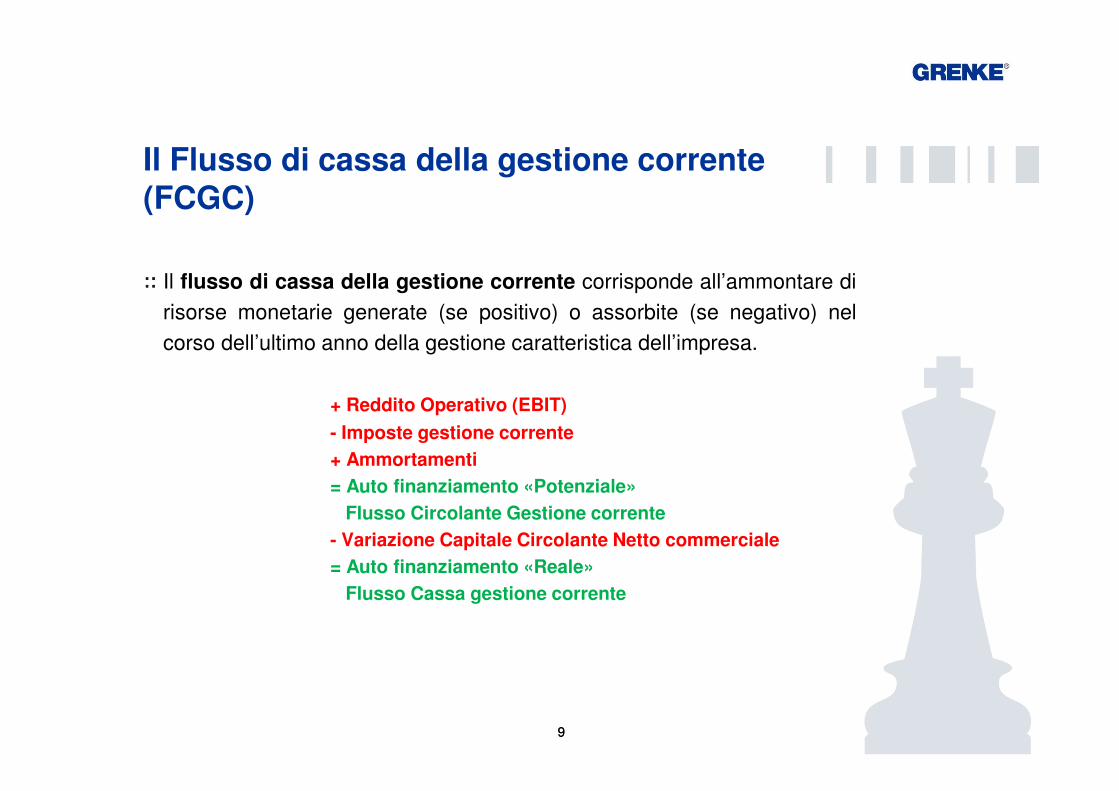

Il Flusso di cassa della gestione corrente (FCGC)

Il flusso di cassa della gestione corrente corrisponde all’ammontare di

risorse monetarie generate (se positivo) o assorbite (se negativo) nel

corso dell’ultimo anno della gestione caratteristica dell’impresa.

+ Reddito Operativo (EBIT)

- Imposte gestione corrente

+ Ammortamenti

= Auto finanziamento «Potenziale»

Flusso Circolante Gestione corrente

- Variazione Capitale Circolante Netto commerciale

= Auto finanziamento «Reale»

Flusso Cassa gestione corrente

1010

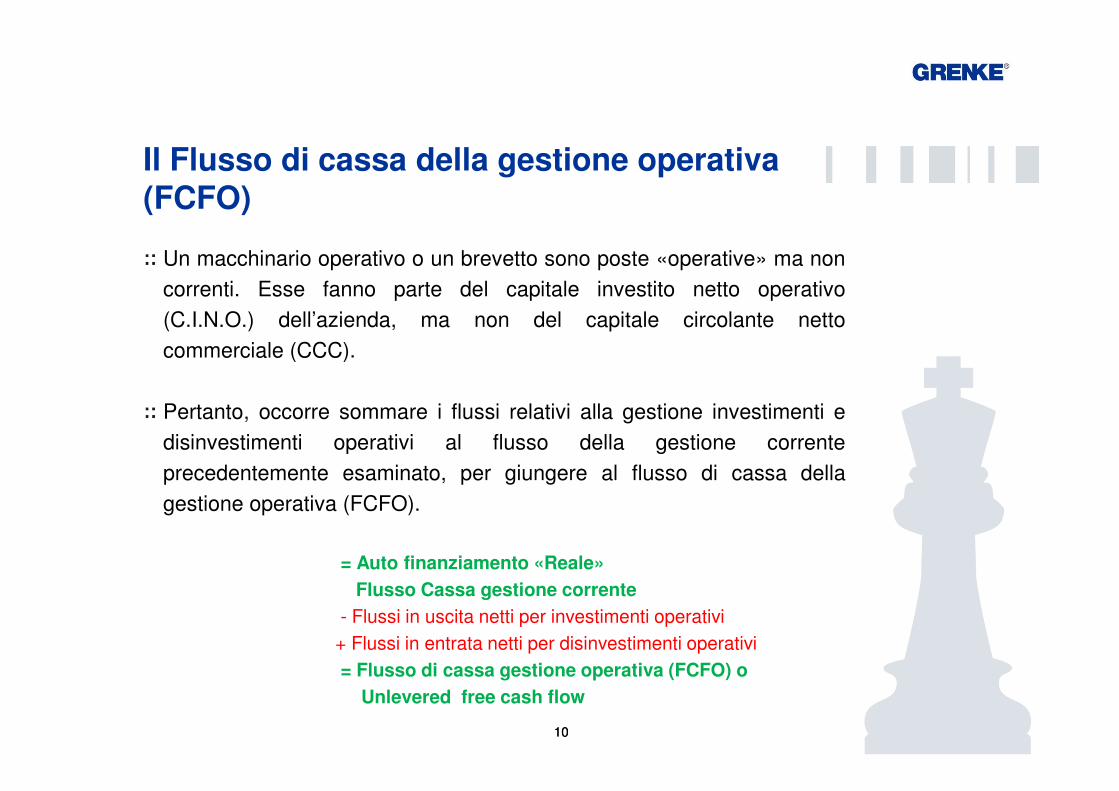

Il Flusso di cassa della gestione operativa (FCFO)

Un macchinario operativo o un brevetto sono poste «operative» ma non

correnti. Esse fanno parte del capitale investito netto operativo

(C.I.N.O.) dell’azienda, ma non del capitale circolante netto

commerciale (CCC).

Pertanto, occorre sommare i flussi relativi alla gestione investimenti e

disinvestimenti operativi al flusso della gestione corrente

precedentemente esaminato, per giungere al flusso di cassa della

gestione operativa (FCFO).

= Auto finanziamento «Reale»

Flusso Cassa gestione corrente

- Flussi in uscita netti per investimenti operativi

+ Flussi in entrata netti per disinvestimenti operativi

= Flusso di cassa gestione operativa (FCFO) o

Unlevered free cash flow

1111

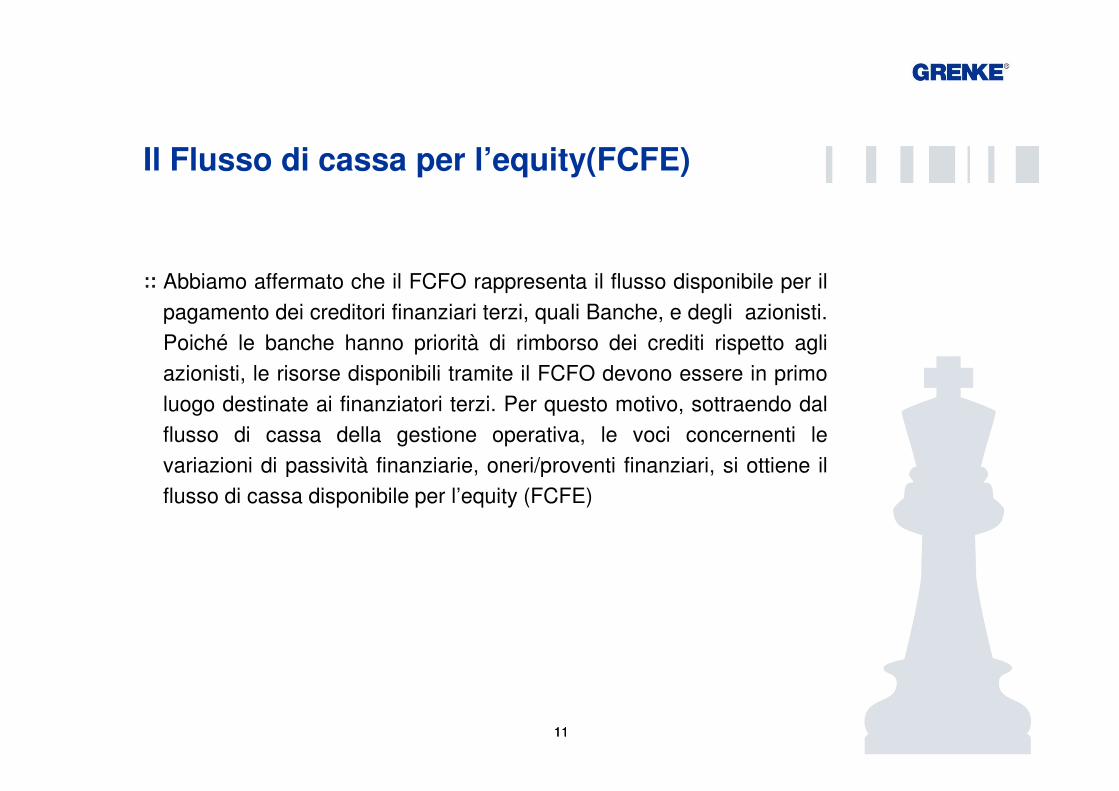

Il Flusso di cassa per l’equity(FCFE)

Abbiamo affermato che il FCFO rappresenta il flusso disponibile per il

pagamento dei creditori finanziari terzi, quali Banche, e degli azionisti.

Poiché le banche hanno priorità di rimborso dei crediti rispetto agli

azionisti, le risorse disponibili tramite il FCFO devono essere in primo

luogo destinate ai finanziatori terzi. Per questo motivo, sottraendo dal

flusso di cassa della gestione operativa, le voci concernenti le

variazioni di passività finanziarie, oneri/proventi finanziari, si ottiene il

flusso di cassa disponibile per l’equity (FCFE)

1212

Il Flusso di cassa per l’equity(FCFE)

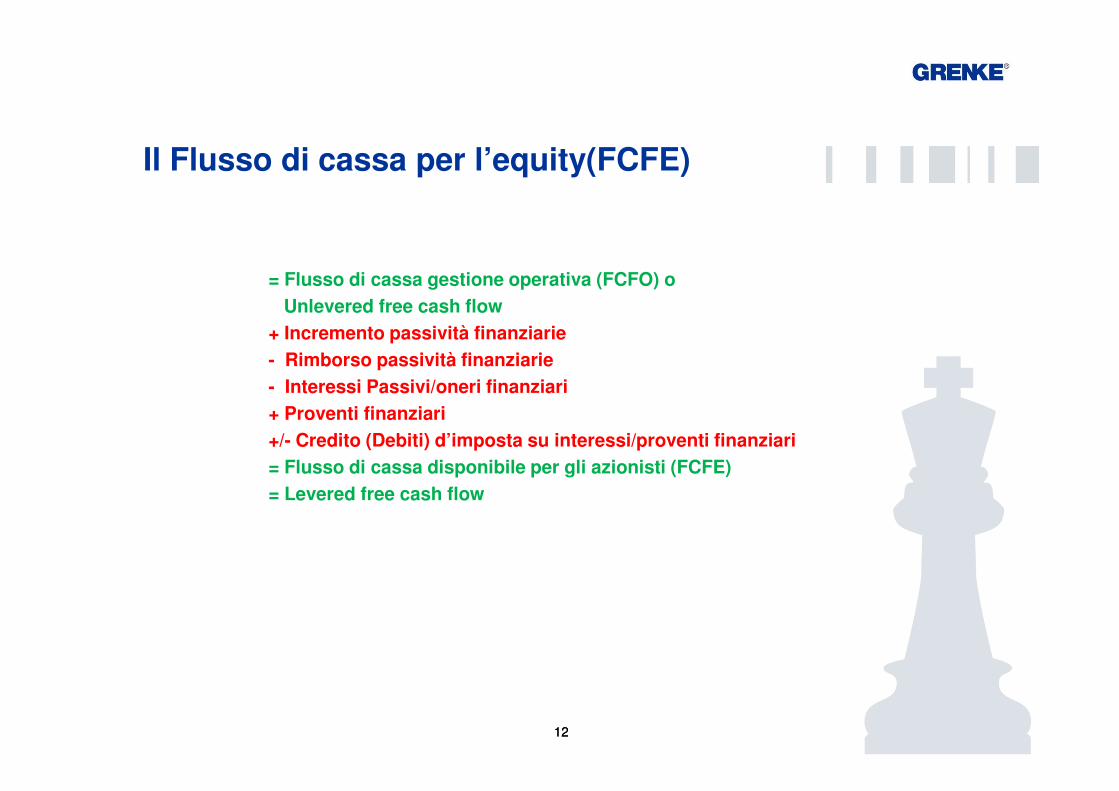

= Flusso di cassa gestione operativa (FCFO) o

Unlevered free cash flow

+ Incremento passività finanziarie

- Rimborso passività finanziarie

- Interessi Passivi/oneri finanziari

+ Proventi finanziari

+/- Credito (Debiti) d’imposta su interessi/proventi finanziari

= Flusso di cassa disponibile per gli azionisti (FCFE)

= Levered free cash flow

1313

Il Flusso di cassa complessivo

= Flusso di cassa disponibile per gli azionisti (FCFE)

+/- Aumento (diminuzione) Capitale Sociale a pagamento

- Dividendi distribuiti

= Flusso di Cassa complessivo o Variazione Cassa e liquidità

1414

Il Flusso di cassa complessivo

1 +/- Entrate/uscite di cassa della gestione corrente

Flusso Cassa gestione corrente (FCGC)

2 +/- Entrate/uscite di cassa disinvestimenti/investimenti (operativi)

Flusso di cassa gestione operativa (FCFO)

3 +/- Entrate/Uscite di cassa di debiti finanziari, oneri/proventi e effetti fiscali

Flusso di cassa disponibile per azionisti (FCFE)

4 +/- Entrate/Uscite di cassa nelle voci di Capitale Netto

Flusso di cassa complessivo = Variazione Liquidità

1515

La corretta gestione del cash flow

Equilibrio finanziario nella gestione delle tempistiche di pagamento

(flusso di cassa clienti – fornitori)

Gestire e controllare i crediti verso clienti

Una gestione adeguata del capitale offre benefici in termini di

trasparenza nei confronti delle istituzioni finanziarie (accesso al

credito)

Investire nel core business

cogliendo le opportunità del mercato

1616

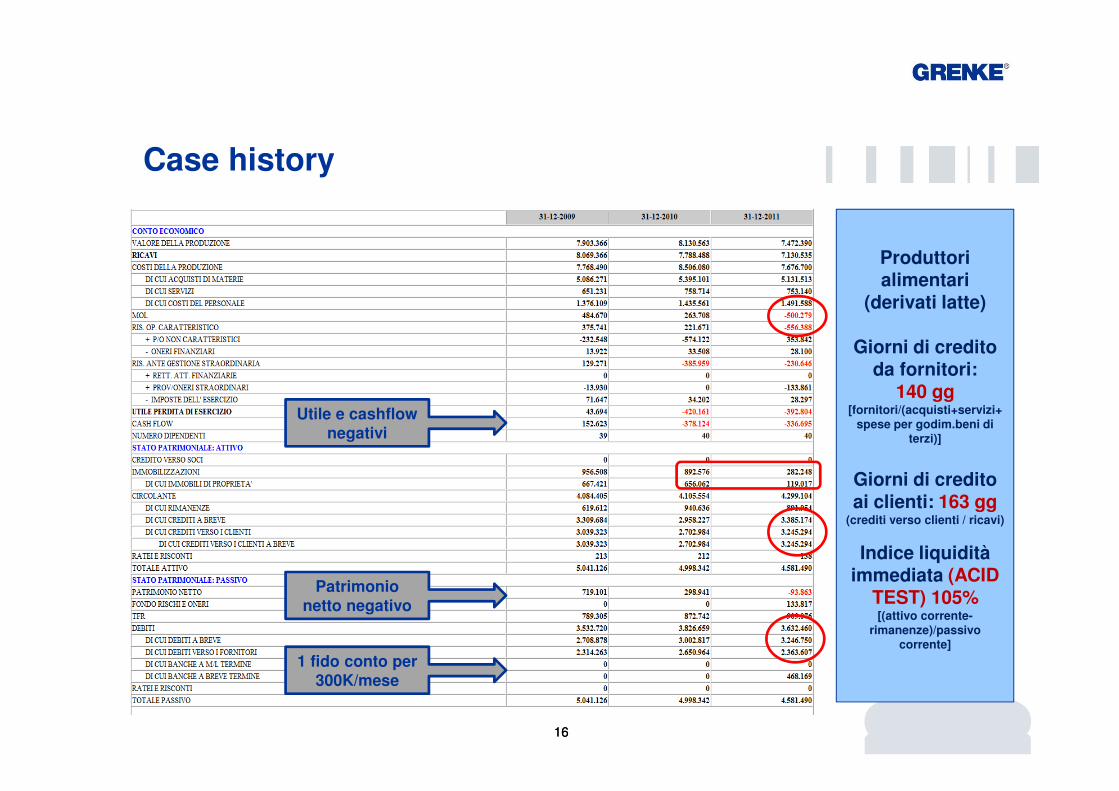

Case history

Utile e cashflownegativi

1 fido conto per 300K/mese

Patrimonio netto negativo

Produttori alimentari

(derivati latte)

Giorni di credito da fornitori:

140 gg [fornitori/(acquisti+servizi+

spese per godim.beni di terzi)]

Giorni di credito ai clienti: 163 gg

(crediti verso clienti / ricavi)

Indice liquidità immediata (ACID

TEST) 105%[(attivo corrente-

rimanenze)/passivocorrente]

1717

ICT Festival - 11 Novembre 2015

GRENKE LOCAZIONE SRLVia Montefeltro 4

20156 Milano (MI)Tel. +39 02 300 82 1

Fax +39 02 300 82 400Email [email protected]

Web www.grenke.it

Grazie per la Vostra attenzione.

Fine