MiFID II aspectos relativos a los mercados e … · Régimen general (publicación de precios de...

19

MiFID II aspectos relativos a los mercados e instrumentos financieros Raúl Navarro Lozano Técnico Departamento Mercados Secundarios Jornadas sobre tendencias internacionales de regulación y supervisión financiera Panamá diciembre 2015 DEPARTAMENTO DE MERCADOS SECUNDARIOS 1

Transcript of MiFID II aspectos relativos a los mercados e … · Régimen general (publicación de precios de...

MiFID II aspectos relativos a los mercados e instrumentos financieros

Raúl Navarro Lozano Técnico Departamento Mercados Secundarios

Jornadas sobre tendencias internacionales de regulación y supervisión financieraPanamá diciembre 2015

DEPARTAMENTO DE MERCADOS SECUNDARIOS 1

MiFID II: aspectos relativos a mercados e instrumentos financieros

Índice de contenidos

1. Marco jurídico y situación del desarrollo normativo

2. Estructura de mercado

3. Régimen de transparencia

4. Comercialización de datos de mercado

5. Negociación electrónica

6. Herramientas de supervisión

2

2

MiFID II

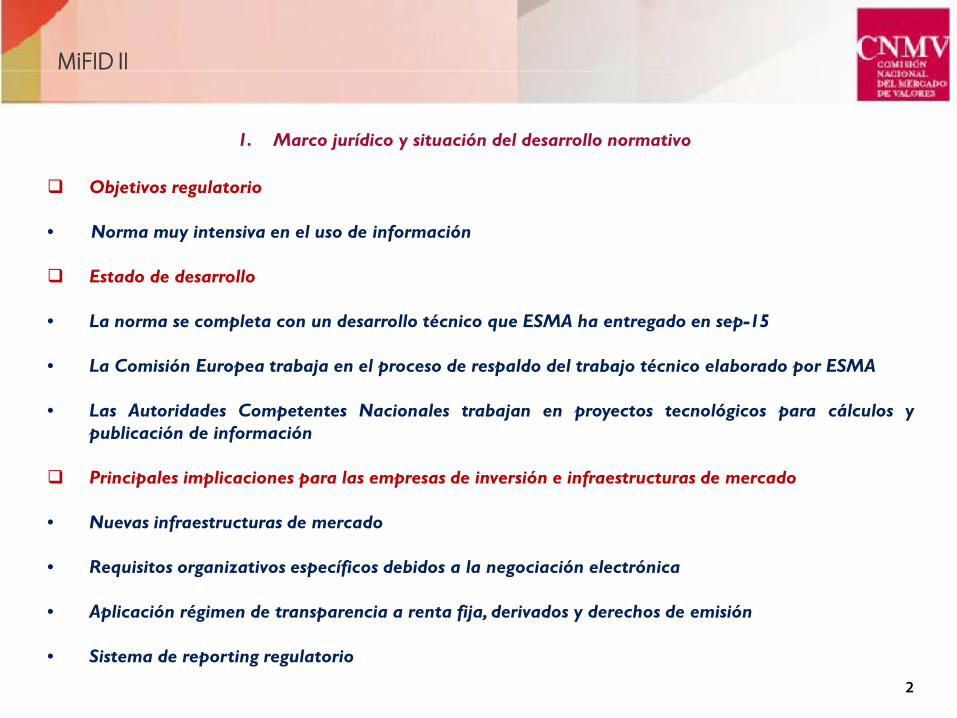

1. Marco jurídico y situación del desarrollo normativo

Objetivos regulatorio

• Norma muy intensiva en el uso de información

Estado de desarrollo

• La norma se completa con un desarrollo técnico que ESMA ha entregado en sep-15

• La Comisión Europea trabaja en el proceso de respaldo del trabajo técnico elaborado por ESMA

• Las Autoridades Competentes Nacionales trabajan en proyectos tecnológicos para cálculos ypublicación de información

Principales implicaciones para las empresas de inversión e infraestructuras de mercado

• Nuevas infraestructuras de mercado

• Requisitos organizativos específicos debidos a la negociación electrónica

• Aplicación régimen de transparencia a renta fija, derivados y derechos de emisión

• Sistema de reporting regulatorio

MiFID II

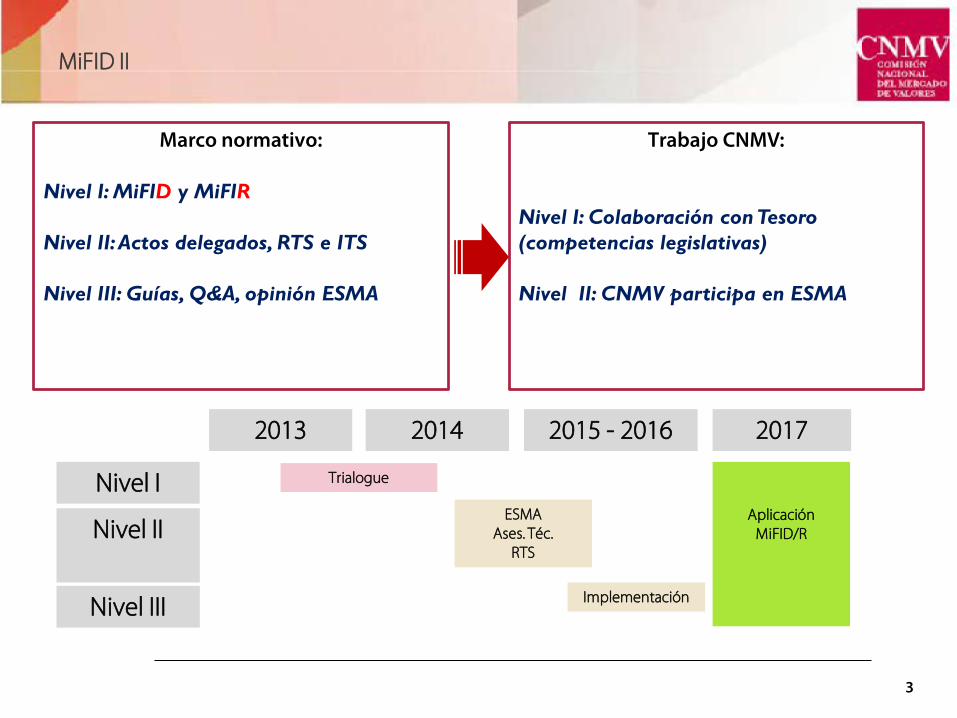

Marco normativo:

Nivel I: MiFID y MiFIR

Nivel II: Actos delegados, RTS e ITS

Nivel III: Guías, Q&A, opinión ESMA

Trabajo CNMV:

Nivel I: Colaboración con Tesoro (competencias legislativas)

Nivel II: CNMV participa en ESMA

Nivel I

Nivel II

Nivel III

2013 2014 2015 - 2016

ESMAAses. Téc.

RTS

Trialogue

Implementación

Aplicación MiFID/R

2017

3

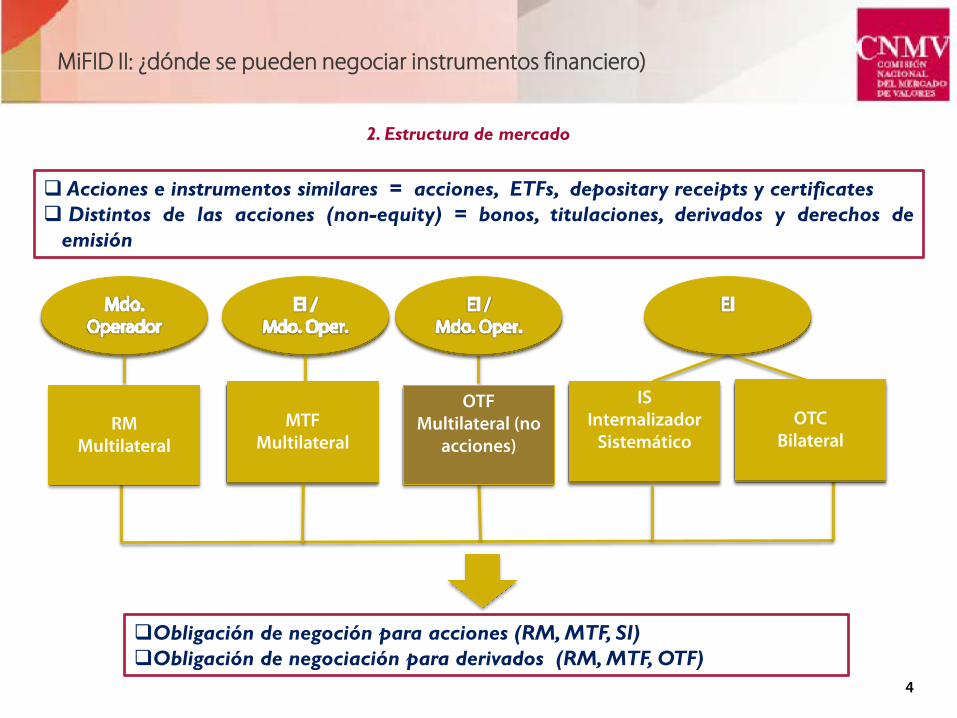

MiFID II: ¿dónde se pueden negociar instrumentos financiero)

MTFMultilateral

Obligación de negoción para acciones (RM, MTF, SI)Obligación de negociación para derivados (RM, MTF, OTF)

RMMultilateral

OTFMultilateral (no

acciones)

SI systematic internaliser

OTCBilateral

4

Acciones e instrumentos similares = acciones, ETFs, depositary receipts y certificates Distintos de las acciones (non-equity) = bonos, titulaciones, derivados y derechos de

emisión

MTFMultilateral

IS Internalizador

SistemáticoOTC

Bilateral

2. Estructura de mercado

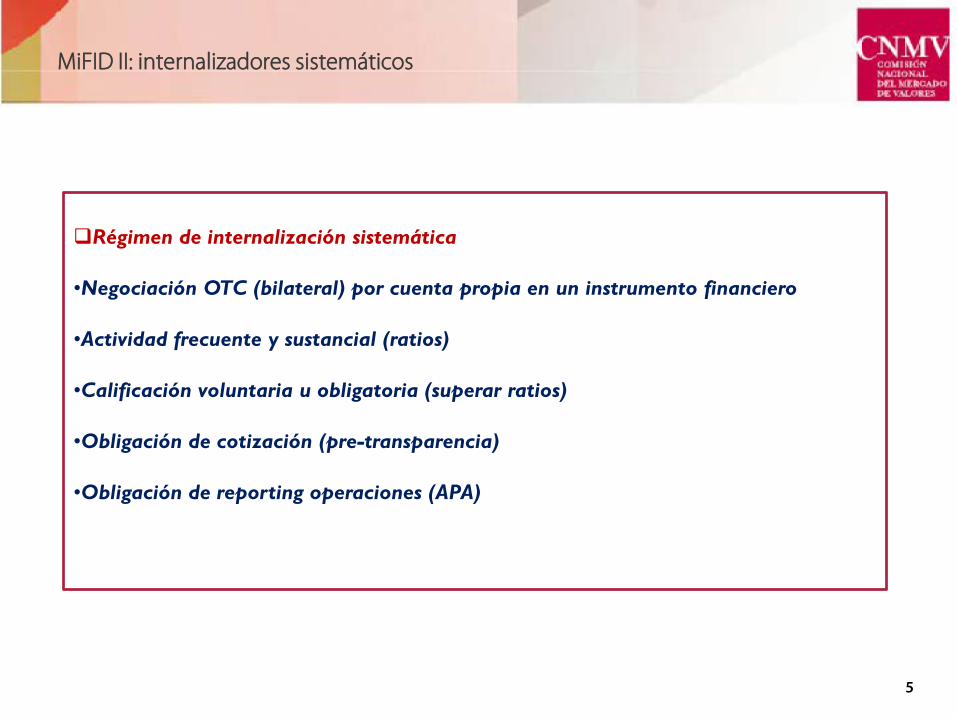

MiFID II: internalizadores sistemáticos

5

Régimen de internalización sistemática

•Negociación OTC (bilateral) por cuenta propia en un instrumento financiero

•Actividad frecuente y sustancial (ratios)

•Calificación voluntaria u obligatoria (superar ratios)

•Obligación de cotización (pre-transparencia)

•Obligación de reporting operaciones (APA)

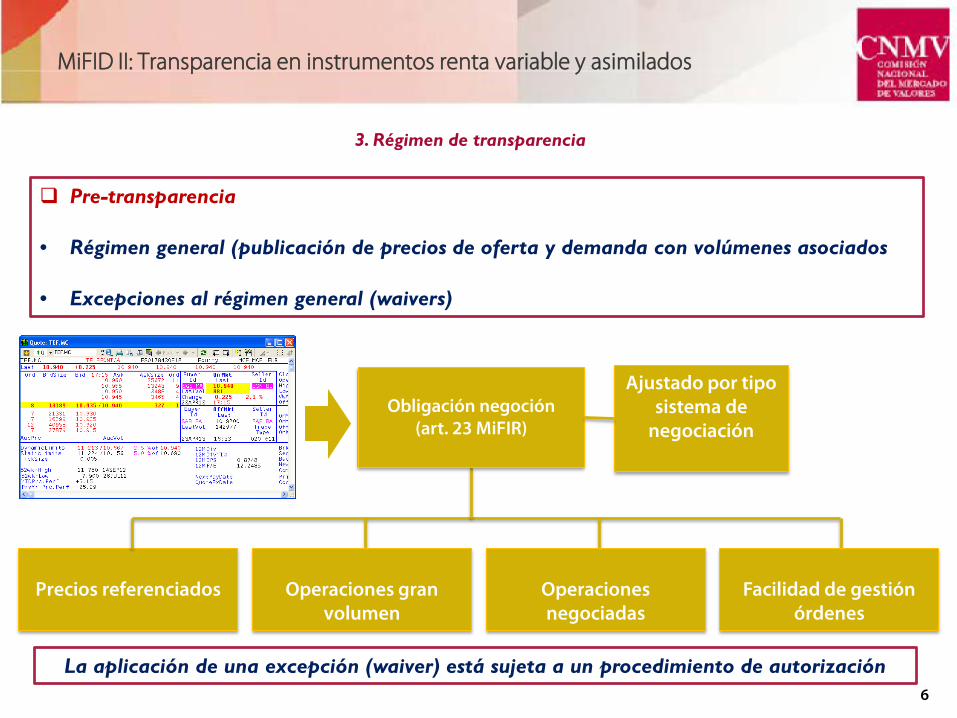

MiFID II: Transparencia en instrumentos renta variable y asimilados

Precios referenciados

Obligación negoción(art. 23 MiFIR)

Operaciones gran volumen

Operaciones negociadas

Facilidad de gestión órdenes

Ajustado por tipo sistema de

negociación

La aplicación de una excepción (waiver) está sujeta a un procedimiento de autorización6

Pre-transparencia

• Régimen general (publicación de precios de oferta y demanda con volúmenes asociados

• Excepciones al régimen general (waivers)

3. Régimen de transparencia

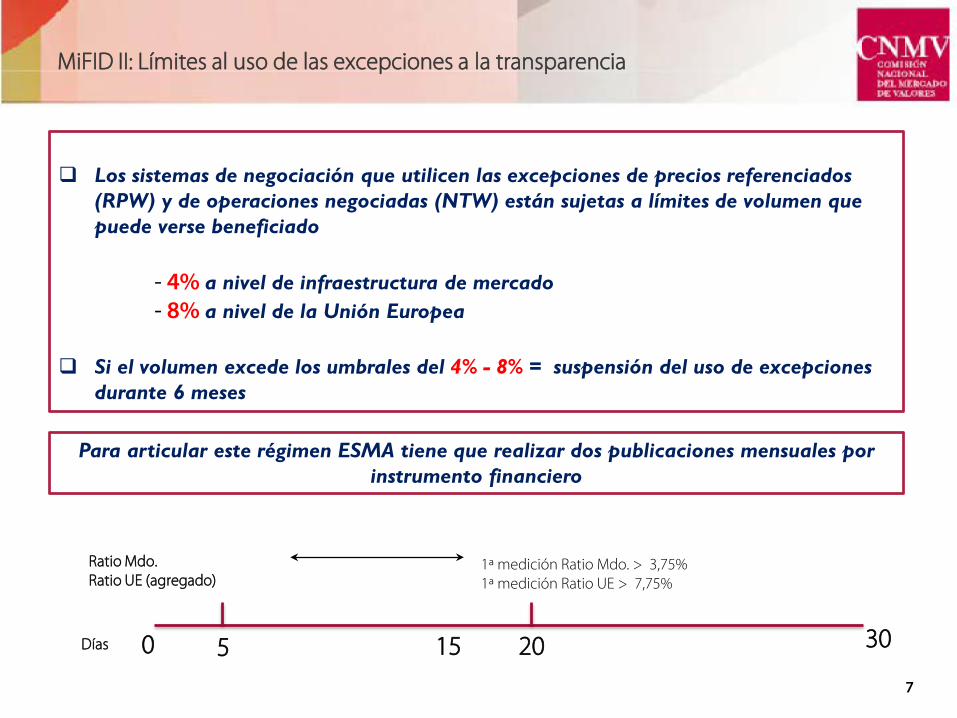

MiFID II: Límites al uso de las excepciones a la transparencia

Los sistemas de negociación que utilicen las excepciones de precios referenciados (RPW) y de operaciones negociadas (NTW) están sujetas a límites de volumen que puede verse beneficiado

- 4% a nivel de infraestructura de mercado - 8% a nivel de la Unión Europea

Si el volumen excede los umbrales del 4% - 8% = suspensión del uso de excepciones durante 6 meses

7

Para articular este régimen ESMA tiene que realizar dos publicaciones mensuales por instrumento financiero

0 305 15 20

Ratio Mdo.Ratio UE (agregado)

1ª medición Ratio Mdo. > 3,75%1ª medición Ratio UE > 7,75%

Días

MiFID II: Régimen de post-transparencia en instrumentos de renta variable

Agente Publicación Autorizado

(APA)

Sistema Multilateral de negociación Mercado Regulado

OTF(no para Renta Variable)

Proveedor Información Consolidada (CTP) (nivel de consolidación 100%)

OTC operación (publica vendedor

o un IS)

La publicación diferida de información es una facultad de la Autoridad Competente Nacional

8

Post-transparencia

• Régimen general (publicación de precio, volumen y hora de ejecución, máx. 1 minuto)

• Excepciones al régimen general (deferrals) e identificación del uso de excepciones (flags)

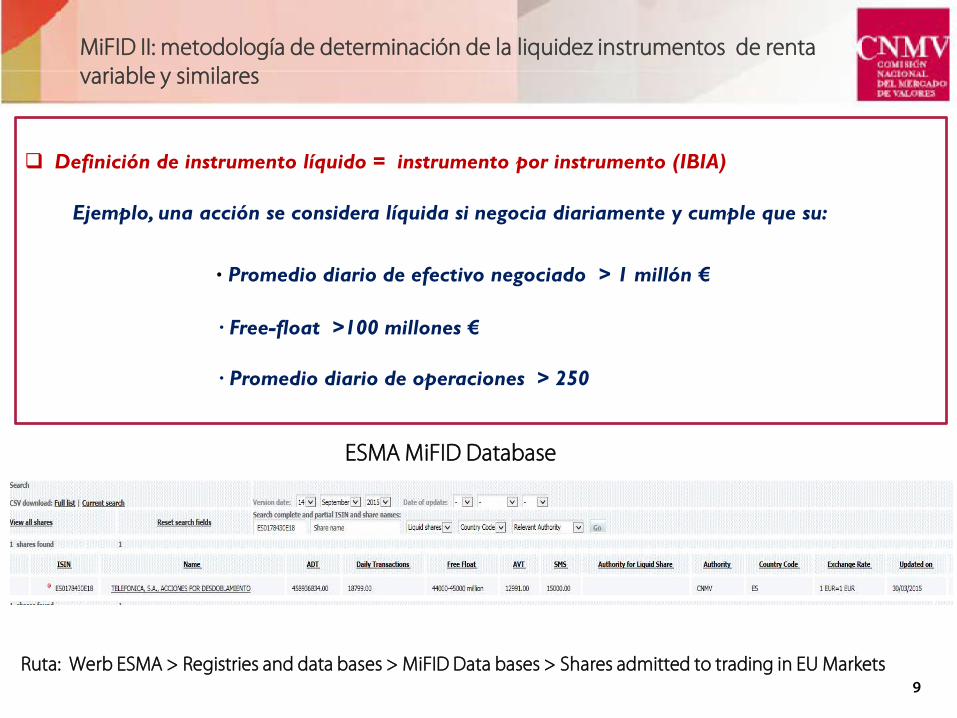

MiFID II: metodología de determinación de la liquidez instrumentos de renta variable y similares

Definición de instrumento líquido = instrumento por instrumento (IBIA)

Ejemplo, una acción se considera líquida si negocia diariamente y cumple que su:

· Promedio diario de efectivo negociado > 1 millón €

· Free-float >100 millones €

· Promedio diario de operaciones > 250

9

ESMA MiFID Database

Ruta: Werb ESMA > Registries and data bases > MiFID Data bases > Shares admitted to trading in EU Markets

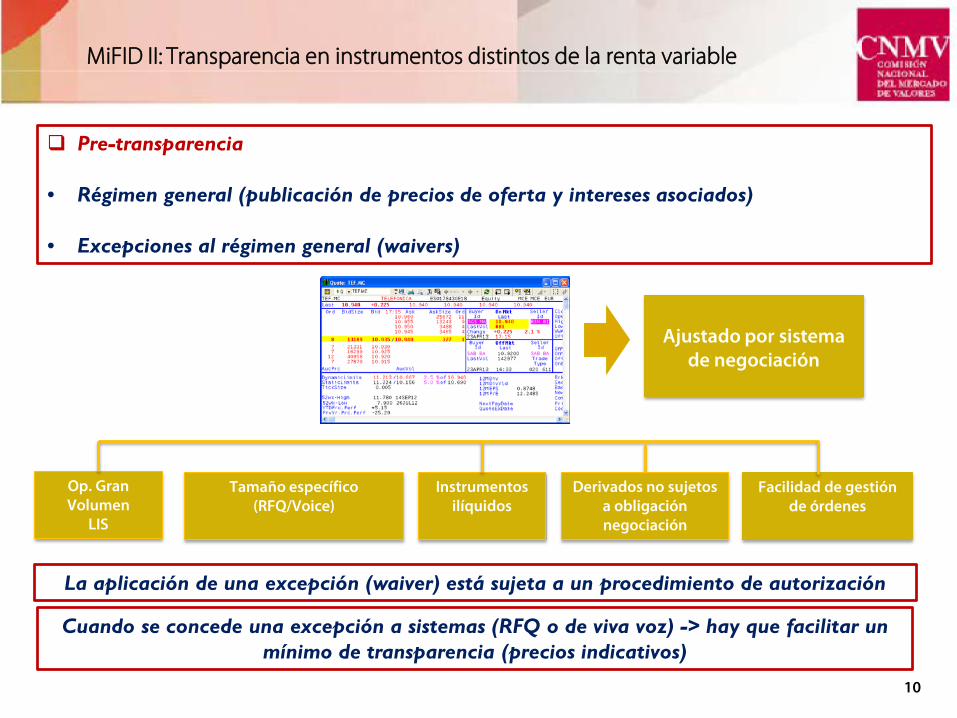

MiFID II: Transparencia en instrumentos distintos de la renta variable

Op. Gran Volumen

LIS

Tamaño específico(RFQ/Voice)

Derivados no sujetos a obligación negociación

Facilidad de gestión de órdenes

Ajustado por sistema de negociación

Instrumentos ilíquidos

Cuando se concede una excepción a sistemas (RFQ o de viva voz) -> hay que facilitar un mínimo de transparencia (precios indicativos)

10

Pre-transparencia

• Régimen general (publicación de precios de oferta y intereses asociados)

• Excepciones al régimen general (waivers)

La aplicación de una excepción (waiver) está sujeta a un procedimiento de autorización

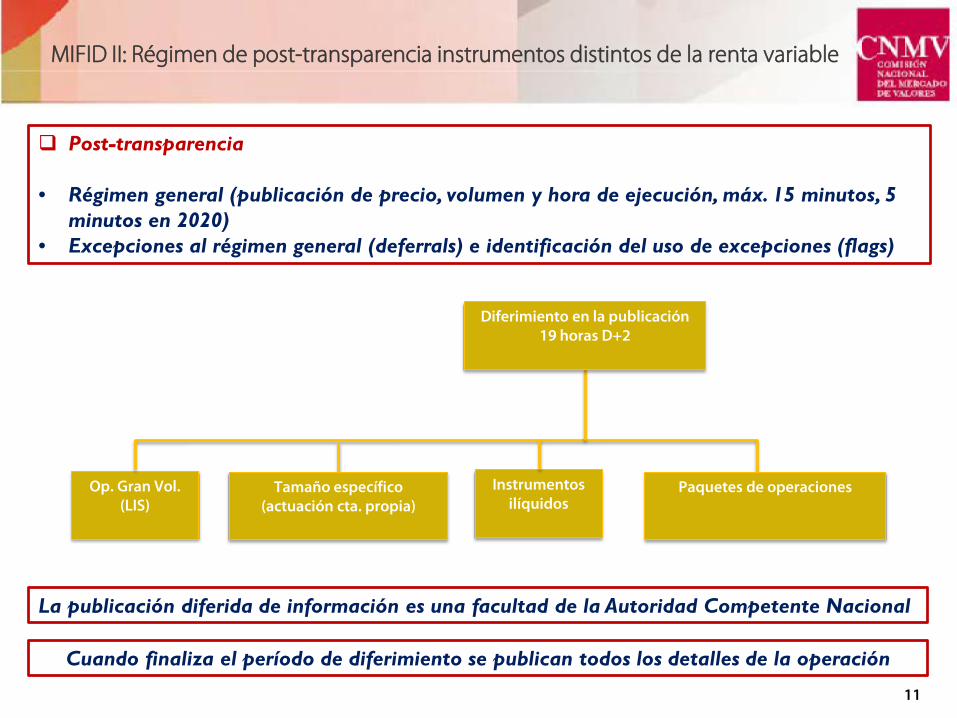

MIFID II: Régimen de post-transparencia instrumentos distintos de la renta variable

Op. Gran Vol.(LIS)

Tamaño específico (actuación cta. propia)

Paquetes de operacionesInstrumentos ilíquidos

Cuando finaliza el período de diferimiento se publican todos los detalles de la operación

11

Post-transparencia

• Régimen general (publicación de precio, volumen y hora de ejecución, máx. 15 minutos, 5 minutos en 2020)

• Excepciones al régimen general (deferrals) e identificación del uso de excepciones (flags)

Diferimiento en la publicación 19 horas D+2

La publicación diferida de información es una facultad de la Autoridad Competente Nacional

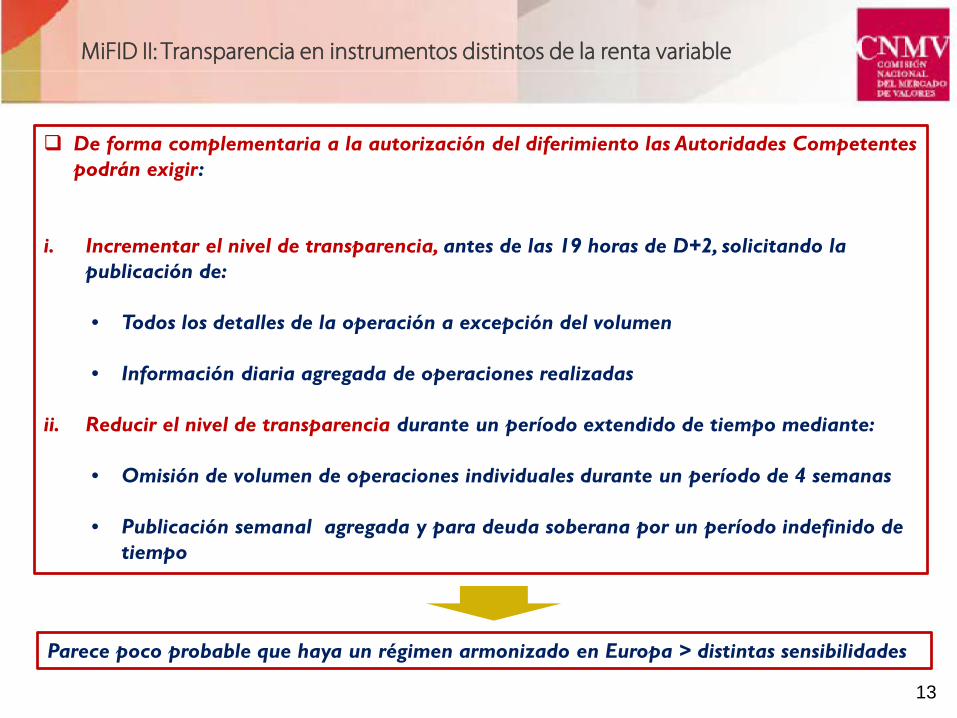

De forma complementaria a la autorización del diferimiento las Autoridades Competentes podrán exigir:

i. Incrementar el nivel de transparencia, antes de las 19 horas de D+2, solicitando la publicación de:

• Todos los detalles de la operación a excepción del volumen

• Información diaria agregada de operaciones realizadas

ii. Reducir el nivel de transparencia durante un período extendido de tiempo mediante:

• Omisión de volumen de operaciones individuales durante un período de 4 semanas

• Publicación semanal agregada y para deuda soberana por un período indefinido de tiempo

MiFID II: Transparencia en instrumentos distintos de la renta variable

Parece poco probable que haya un régimen armonizado en Europa > distintas sensibilidades

13

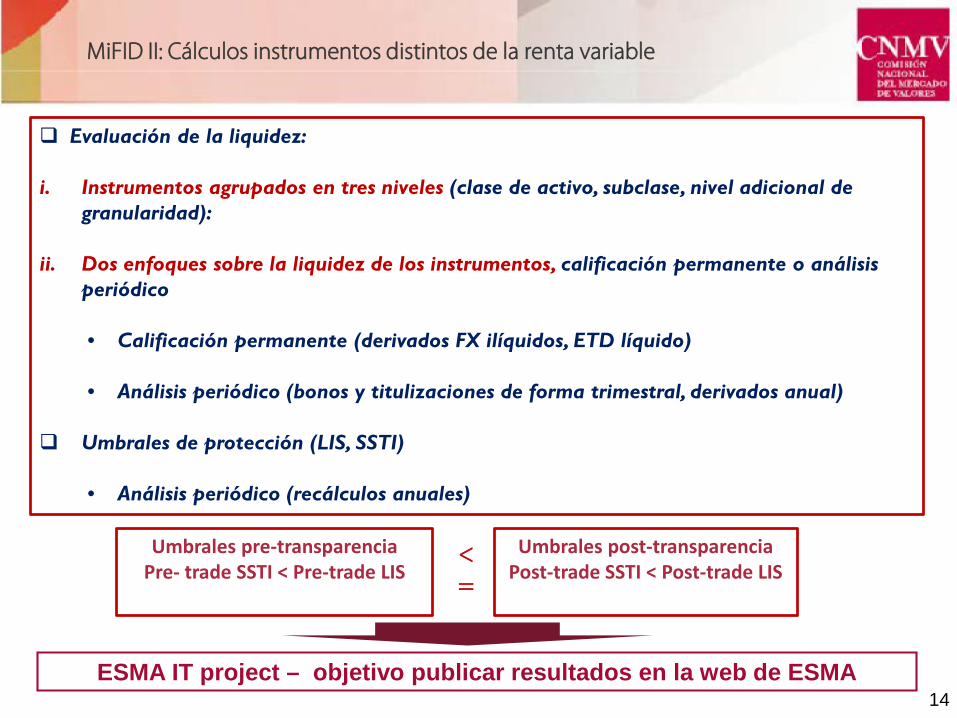

MiFID II: Cálculos instrumentos distintos de la renta variable

Umbrales pre-transparenciaPre- trade SSTI < Pre-trade LIS

Umbrales post-transparenciaPost-trade SSTI < Post-trade LIS

ESMA IT project – objetivo publicar resultados en la web de ESMA

<=

Evaluación de la liquidez:

i. Instrumentos agrupados en tres niveles (clase de activo, subclase, nivel adicional de granularidad):

ii. Dos enfoques sobre la liquidez de los instrumentos, calificación permanente o análisis periódico

• Calificación permanente (derivados FX ilíquidos, ETD líquido)

• Análisis periódico (bonos y titulizaciones de forma trimestral, derivados anual)

Umbrales de protección (LIS, SSTI)

• Análisis periódico (recálculos anuales)

14

MiFID II: Cálculos instrumentos distintos de la renta variable

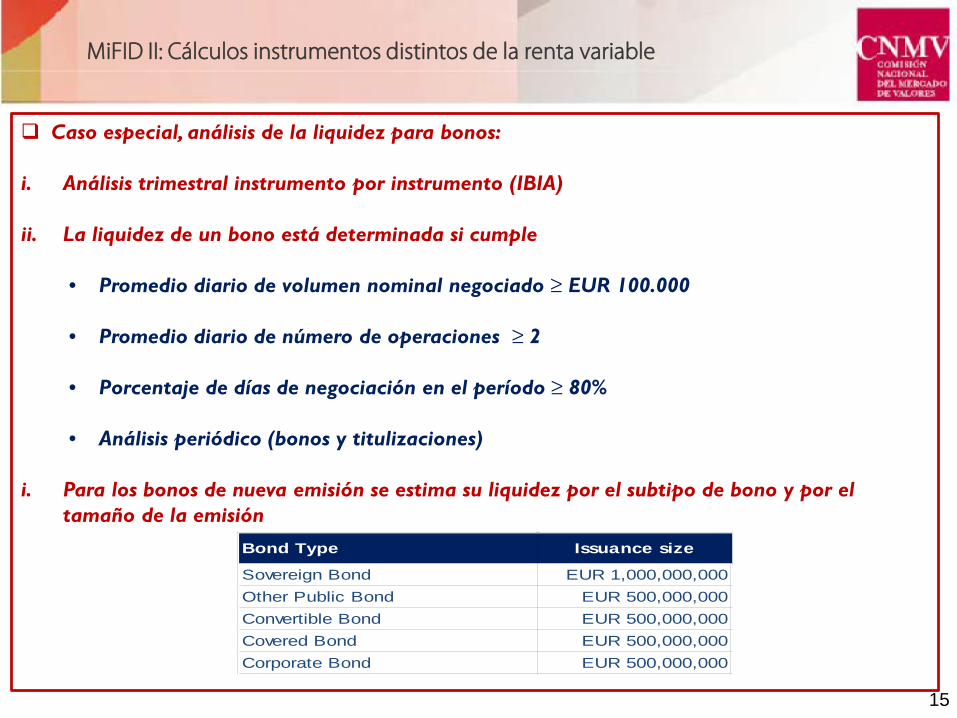

Caso especial, análisis de la liquidez para bonos:

i. Análisis trimestral instrumento por instrumento (IBIA)

ii. La liquidez de un bono está determinada si cumple

• Promedio diario de volumen nominal negociado ≥ EUR 100.000

• Promedio diario de número de operaciones ≥ 2

• Porcentaje de días de negociación en el período ≥ 80%

• Análisis periódico (bonos y titulizaciones)

i. Para los bonos de nueva emisión se estima su liquidez por el subtipo de bono y por el tamaño de la emisión

Bond Type Issuance size

Sovereign Bond EUR 1,000,000,000Other Public Bond EUR 500,000,000Convertible Bond EUR 500,000,000Covered Bond EUR 500,000,000Corporate Bond EUR 500,000,000

15

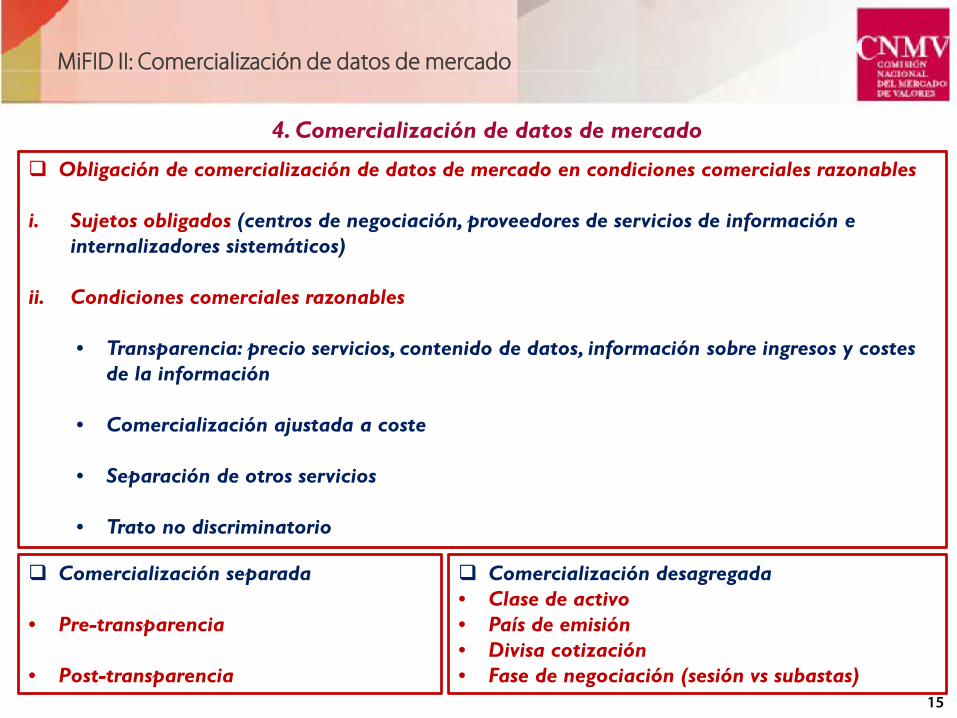

MiFID II: Comercialización de datos de mercado

Comercialización separada

• Pre-transparencia

• Post-transparencia

4. Comercialización de datos de mercado

Obligación de comercialización de datos de mercado en condiciones comerciales razonables

i. Sujetos obligados (centros de negociación, proveedores de servicios de información e internalizadores sistemáticos)

ii. Condiciones comerciales razonables

• Transparencia: precio servicios, contenido de datos, información sobre ingresos y costes de la información

• Comercialización ajustada a coste

• Separación de otros servicios

• Trato no discriminatorio

Comercialización desagregada• Clase de activo• País de emisión• Divisa cotización • Fase de negociación (sesión vs subastas)

15

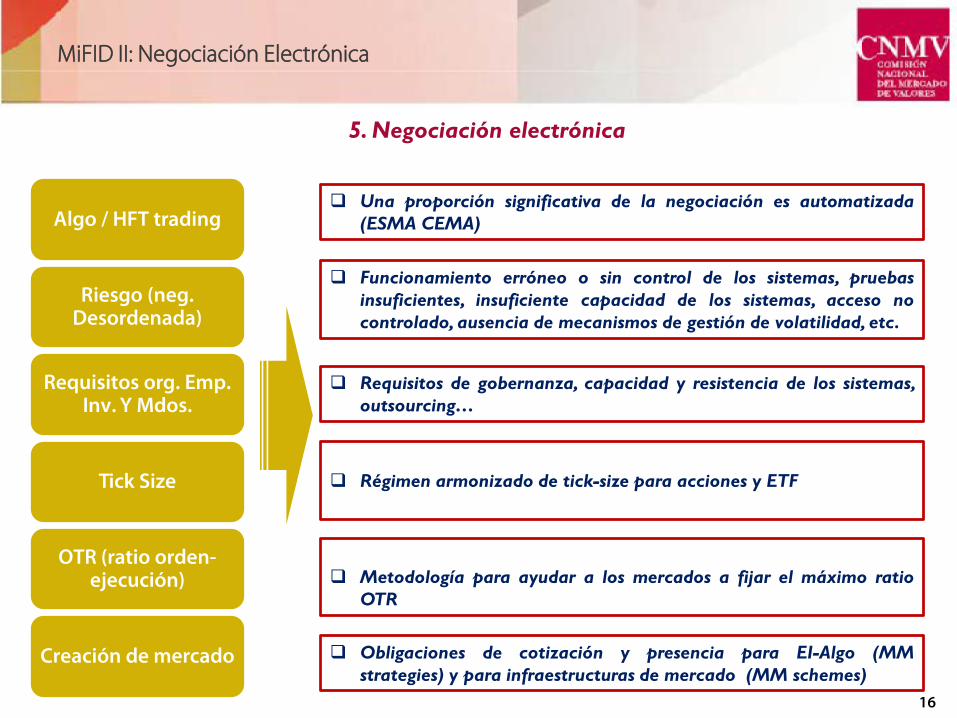

MiFID II: Negociación Electrónica

16

Algo / HFT trading

Riesgo (neg. Desordenada)

Requisitos org. Emp. Inv. Y Mdos.

Tick Size

OTR (ratio orden-ejecución)

Creación de mercado

Una proporción significativa de la negociación es automatizada(ESMA CEMA)

Funcionamiento erróneo o sin control de los sistemas, pruebasinsuficientes, insuficiente capacidad de los sistemas, acceso nocontrolado, ausencia de mecanismos de gestión de volatilidad, etc.

Requisitos de gobernanza, capacidad y resistencia de los sistemas,outsourcing…

Régimen armonizado de tick-size para acciones y ETF

Metodología para ayudar a los mercados a fijar el máximo ratioOTR

Obligaciones de cotización y presencia para EI-Algo (MMstrategies) y para infraestructuras de mercado (MM schemes)

5. Negociación electrónica

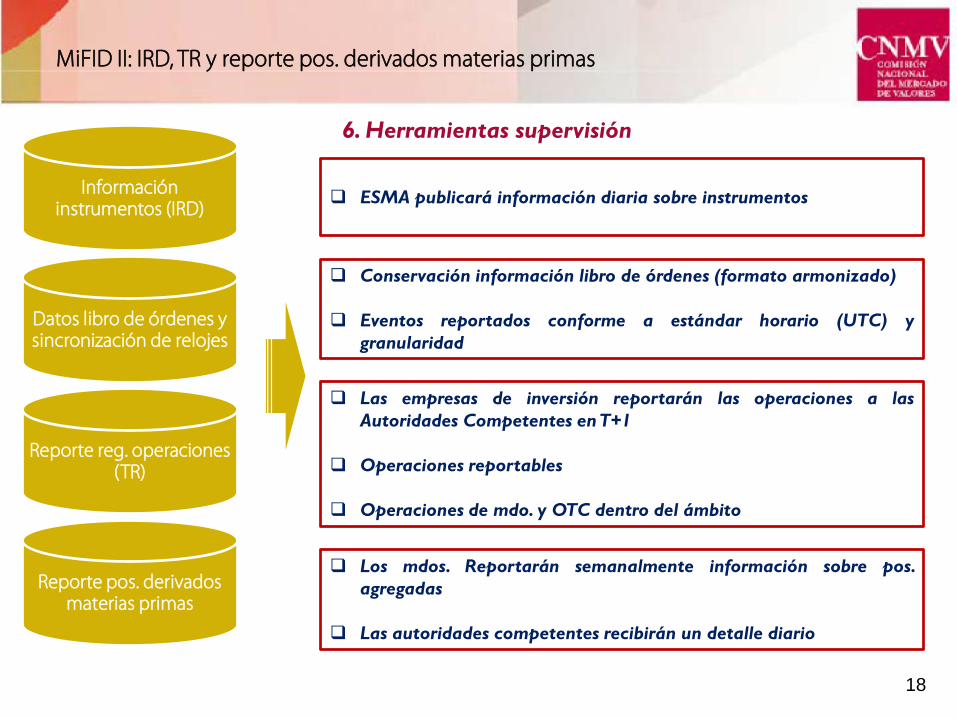

MiFID II: IRD, TR y reporte pos. derivados materias primas

Información instrumentos (IRD)

Datos libro de órdenes y sincronización de relojes

Reporte reg. operaciones (TR)

Reporte pos. derivados materias primas

ESMA publicará información diaria sobre instrumentos

Conservación información libro de órdenes (formato armonizado)

Eventos reportados conforme a estándar horario (UTC) ygranularidad

Las empresas de inversión reportarán las operaciones a lasAutoridades Competentes enT+1

Operaciones reportables

Operaciones de mdo. y OTC dentro del ámbito

Los mdos. Reportarán semanalmente información sobre pos.agregadas

Las autoridades competentes recibirán un detalle diario

6. Herramientas supervisión

18

GraciasCNMV Departamento de Mercados Secundarios [email protected]

DEPARTAMENTO DE MERCADOS SECUNDARIOS 19