Mentor program 2018. - Mialones Felnőttképzési Stúdió...Mentor program 2018. Foglalkoztatás...

48

Mentor program 2018. Hogy adózzak? - Adójogi alapok NAV 2.0 - Társ az adózásban

Transcript of Mentor program 2018. - Mialones Felnőttképzési Stúdió...Mentor program 2018. Foglalkoztatás...

Mentor program 2018. Hogy adózzak? - Adójogi alapok NAV 2.0 - Társ az adózásban

Mentor program 2018.

Tartalom

Számlázás szabályai

Alanyi adómentesség

Áfa bevallási gyakoriság

Foglalkoztatáshoz kapcsolódó bejelentési kötelezettségek

Foglalkoztatáshoz kapcsolódó adó- és járulékfizetési kötelezettségek, kedvezmények

Választható adózási formák és azok rövid ismertetése

Mentor program 2018.

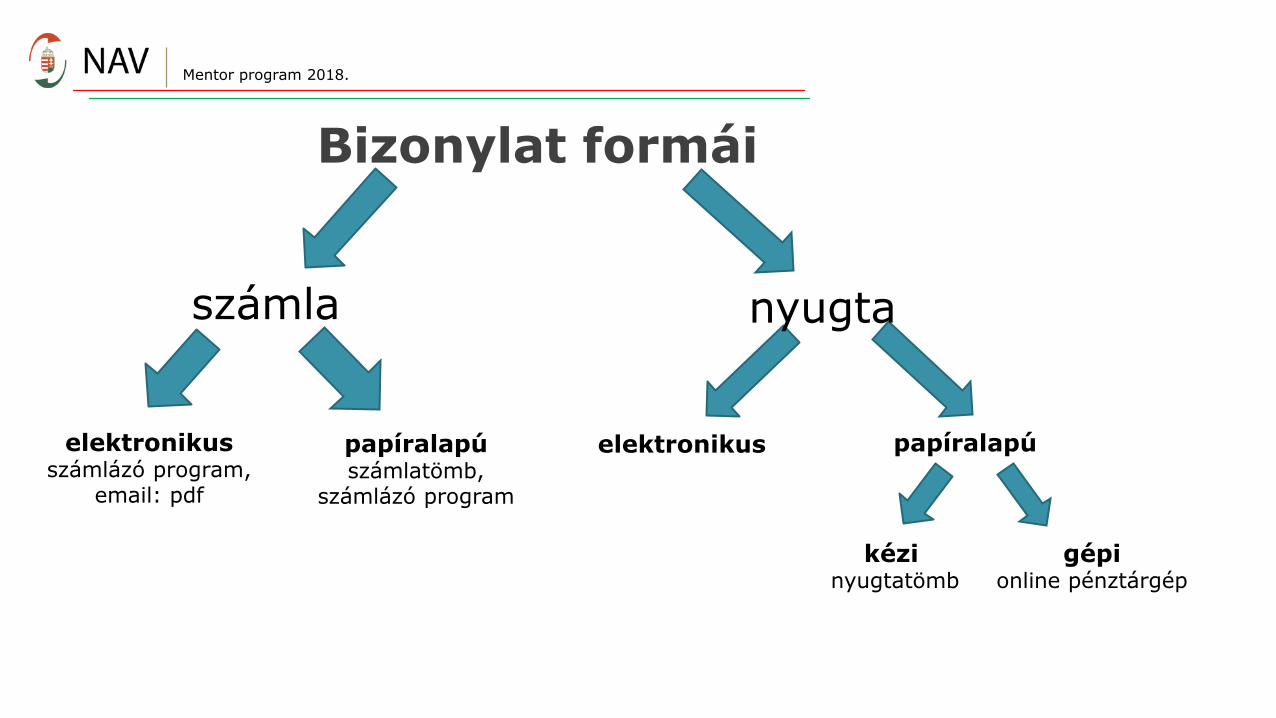

Bizonylat formái

kézi nyugtatömb

gépi online pénztárgép

elektronikus számlázó program,

email: pdf

papíralapú számlatömb,

számlázó program

elektronikus papíralapú

számla nyugta

Mentor program 2018.

Számlázás

Az adóalany köteles a belföldön, ellenérték fejében

teljesített termékértékesítéséről, szolgáltatás-

nyújtásáról a termék beszerzője, szolgáltatás

igénybevevője részére, ha az az adóalanytól eltérő más

személy vagy szervezet, számla kibocsátásáról

gondoskodni.

Főszabály szerint számlázáskor annak a tagállamnak a

szabályait kell alkalmazni, ahol a számla alapját képező

ügylet teljesül.

Mentor program 2018.

Számlakibocsátási kötelezettségre vonatkozó határidő

a teljesítésig

előleg esetén a fizetendő adó megállapításáig (kézhezvétel, jóváírás)

de legkésőbb az ettől számított ésszerű időn (15 napon) belül!

Mentor program 2018.

Számla formai követelmények

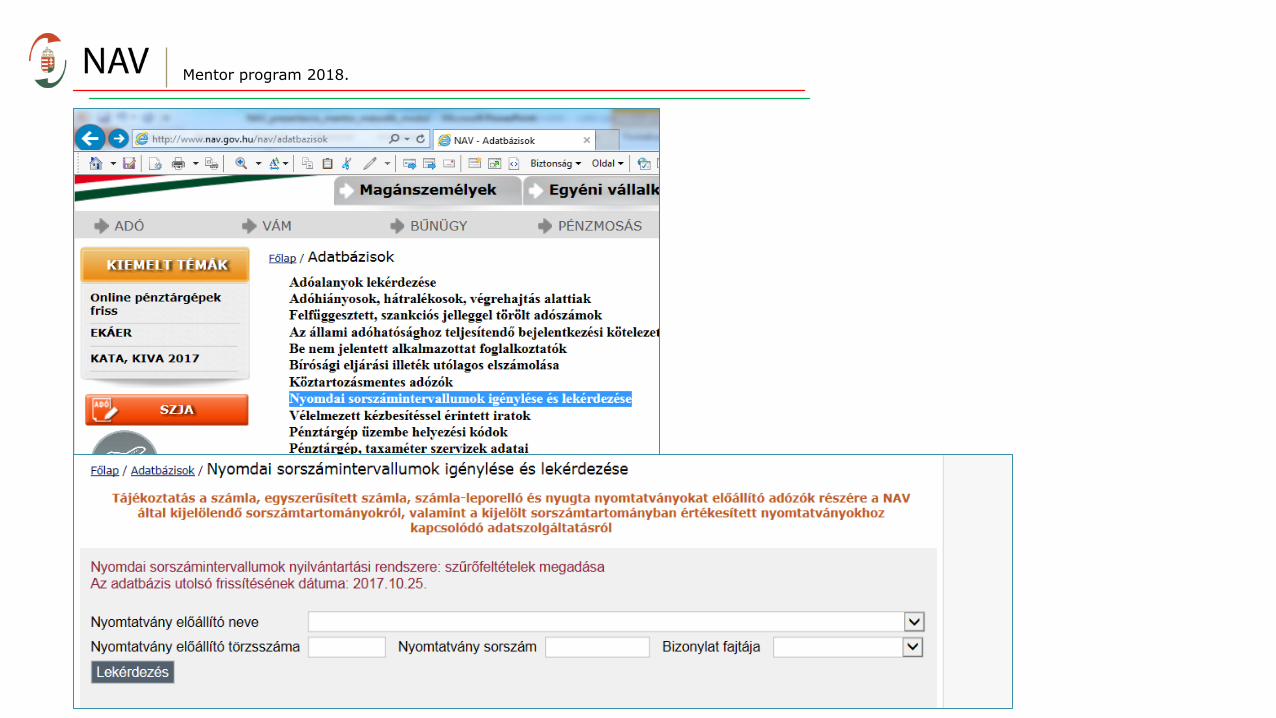

Számlatömb esetén: a számla sorszámának az adóhatóság által engedélyezett sorszámtartományon belül kell lennie Ezt hol lehet ellenőrizni? A megvásárolt tömböket szigorú számadás alá kell vonni, azaz olyan nyilvántartást kell vezetni, mely tartalmazza: - nyomtatvány sorszámtartományát - nyomtatvány beszerzését igazoló számla sorszámát - nyomtatvány beszerzésének a keltét - nyomtatvány felhasználásának időtartamát - nyomtatvány kiselejtezésének a keltét Számlázó programmal történő számlaadás: a program első használatát követő 30 napon belül a SZAMLAZO nyomtatvány benyújtása

Mentor program 2018.

Mentor program 2018.

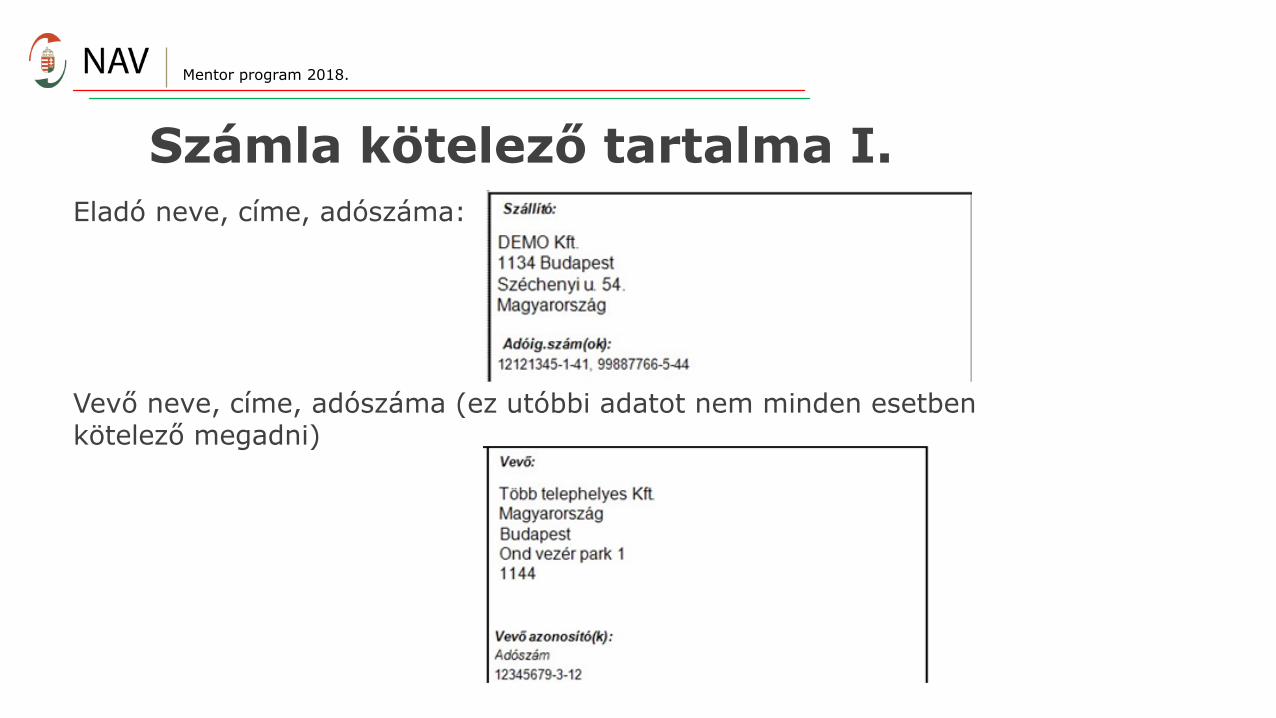

Számla kötelező tartalma I.

Eladó neve, címe, adószáma: Vevő neve, címe, adószáma (ez utóbbi adatot nem minden esetben kötelező megadni)

Mentor program 2018.

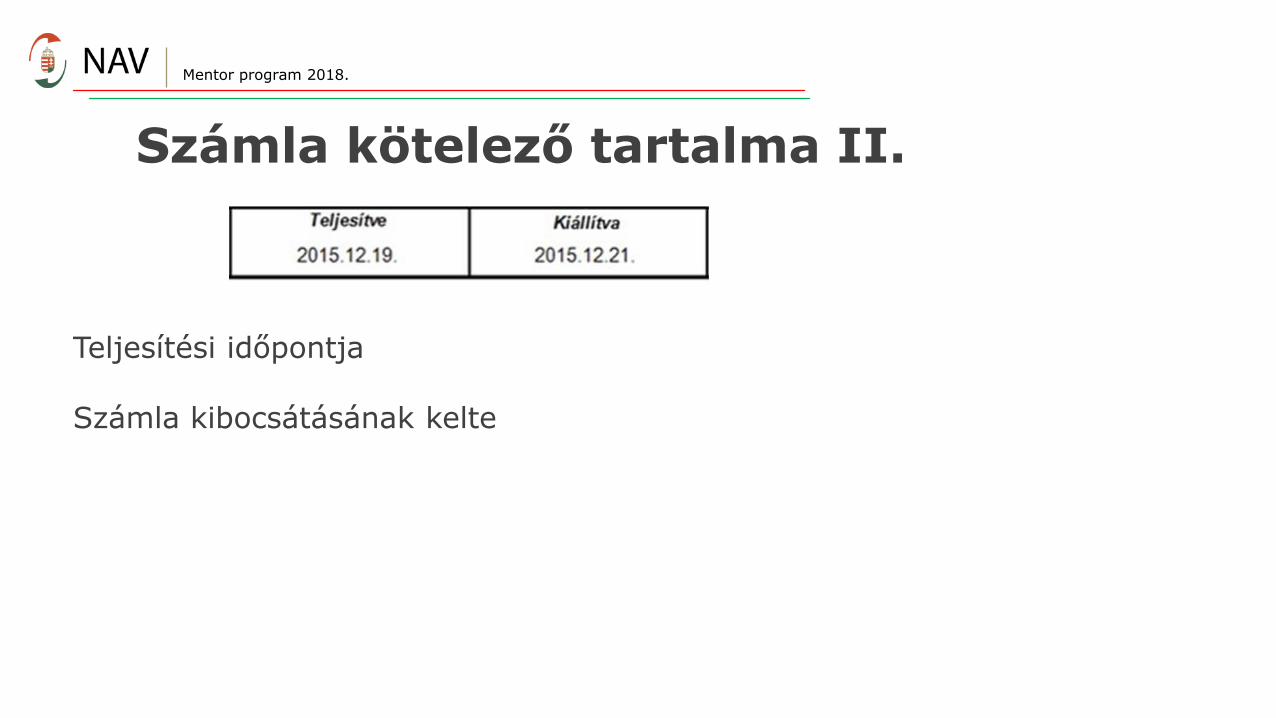

Számla kötelező tartalma II.

Teljesítési időpontja Számla kibocsátásának kelte

Mentor program 2018.

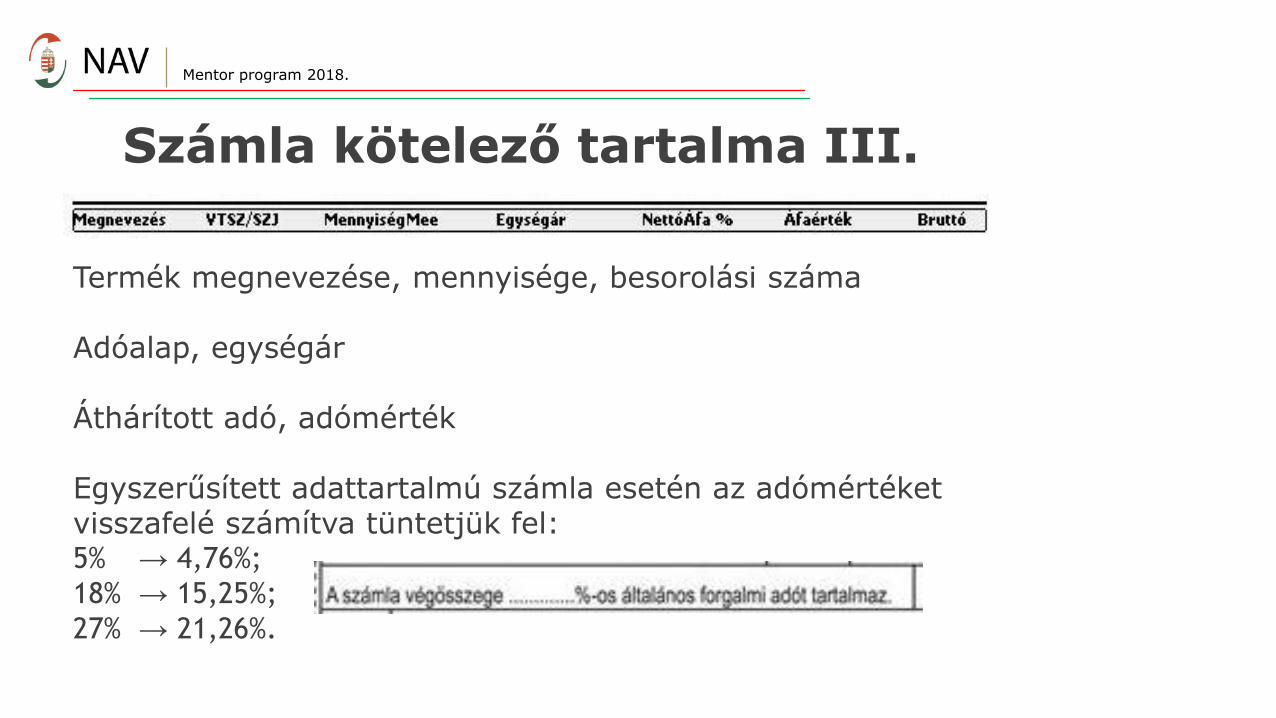

Számla kötelező tartalma III.

Termék megnevezése, mennyisége, besorolási száma Adóalap, egységár Áthárított adó, adómérték Egyszerűsített adattartalmú számla esetén az adómértéket visszafelé számítva tüntetjük fel: 5% → 4,76%;

18% → 15,25%;

27% → 21,26%.

Mentor program 2018.

Számla kötelező tartalma IV. Kötelező kifejezések, utalások „Önszámlázás” (vevő az eladó helyett átvállalja a számlázást) „Pénzforgalmi elszámolás” „Kisadózó” – kisadózók tételes adóját választó (kata alany)

számlakibocsátó esetén „Fordított adózás” „Különbözet szerinti szabályozás – utazási irodák” „Különbözet szerinti szabályozás – használt cikkek” „Különbözet szerinti szabályozás – műalkotások” „Különbözet szerinti szabályozás – gyűjteménydarabok és régiségek” Egyéni vállalkozó esetében az „egyéni vállalkozó” megjelölés (vagy annak

e.v. rövidítése) és nyilvántartási száma

Külföldi fizetőeszközben meghatározott ellenérték: a számla külföldi pénznemben is kiállítható, de az áthárított adót forintban kifejezve ebben az esetben is fel kell tüntetni.

A számla kötelező adattartalmán felül szerepeltethetők a számlán egyéb adatok is: - más jogszabály (pl. termékdíj) által megkövetelt adattartalom;

- számla kibocsátójának döntése alapján közölt további adatok.

Mentor program 2018.

Számlákról történő adatszolgáltatás

A számlaadáshoz kapcsolódó új kötelezettség! - 2018. július 1-től - 100 000 Ft áthárított adót tartalmazó számlákról - a számla kibocsátójának adatszolgáltatást kell teljesíteni az adóhatóság felé, az erre kialakítandó elektronikus felületen

Adatszolgáltatás határideje Nyomdai számla esetén - Egy számlán legalább 100 000 Ft áfa, de kevesebb mint 500 000 Ft áfa, akkor 5 naptári napon belül; - Egy számlán legalább 500 000 Ft áfa, akkor legfeljebb számla kibocsátását követő naptár napon belül. Számlázó program esetén: - Egy számlán legalább 100 000 Ft áfa, akkor azonnal.

Mentor program 2018.

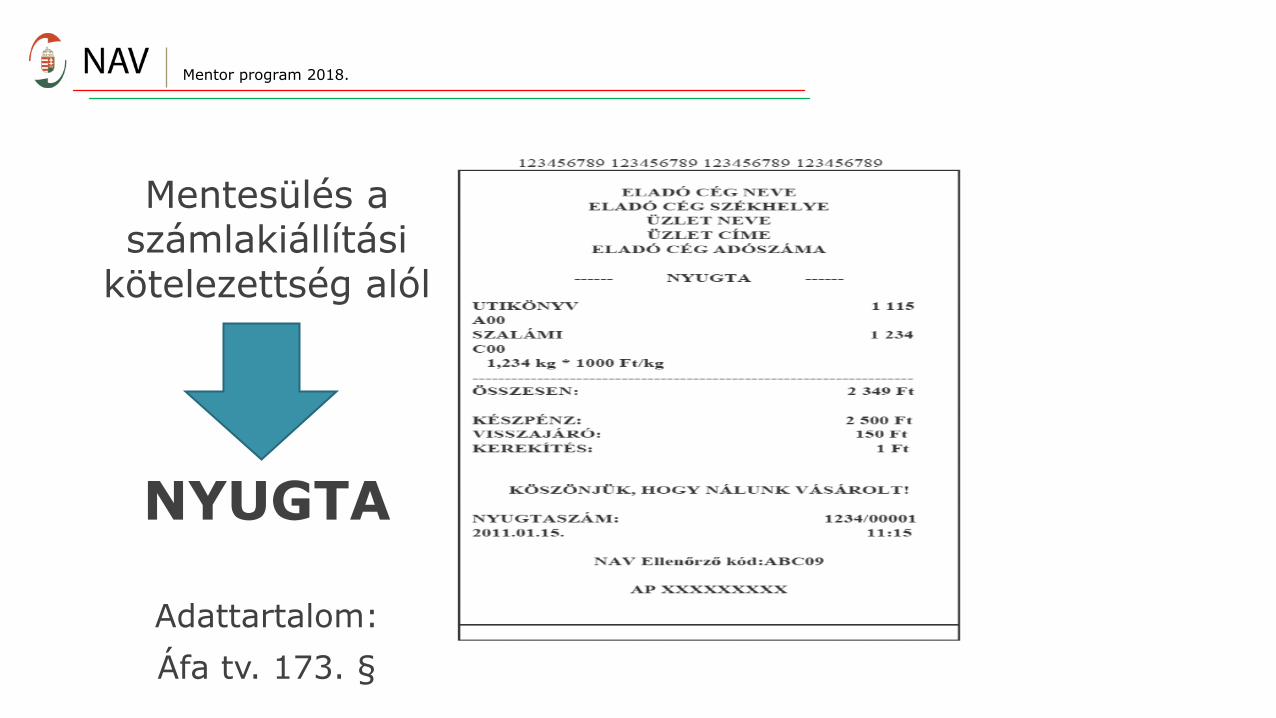

Mentesülés a számlakiállítási

kötelezettség alól

NYUGTA

Adattartalom:

Áfa tv. 173. §

Mentor program 2018.

Pénztárgép kötelező használata

A nyugtaadás megvalósulhat

- kézi nyugtatömbből való nyugta kiállításával

- pénztárgéppel történő nyugtaadással

- számlázó program által kiállított nyugta kiállításával

Bizonyos adózói kör számára a pénztárgéppel történő

nyugtaadás kötelező, nem szabad elhatározás kérdése, hogy

milyen módon állítják ki a nyugtát

Jellemzően a végső fogyasztók számára kereskedelmi vagy

szolgáltatói tevékenység (csak kiemelve: kiskereskedelem,

vendéglátás, taxi, javítás, masszázs, testedzés, szálláshely-

szolgáltatás) folytatása esetén kötelező a pénztárgép használata, a

kötelezetti kör pontos meghatározásához lásd:

http://www.nav.gov.hu/nav/ado/online_penztargepek_friss

Mentor program 2018.

Alanyi adómentesség

Az adóalany személyéhez és nem az általa végzett

tevékenységhez kötődik.

Választáson alapul, tehát az adóalany csak abban az esetben

jogosult alanyi adómentesként eljárni, ha ezen jogállás

választását az adóhatóság felé bejelentette (pl.: egyéni

vállalkozó: ’T101E, gazdasági társaság: ’T201T).

A választásra jogosító értékhatár: 8 millió forint (év közben

kezdő adóalany esetén ennek időarányos része).

Mentor program 2018.

A választásra jogosító összeghatár átlépésével megszűnik az alanyi adómentesség.

15 napon belüli bejelentési kötelezettség!

Az értékhatár túllépés miatti megszűnést követő második adóév végéig alanyi adómentesség nem választható.

Az alanyi adómentesség fenntartását nem kell évente ismételten bejelenteni az adóhatóság felé.

Mentor program 2018.

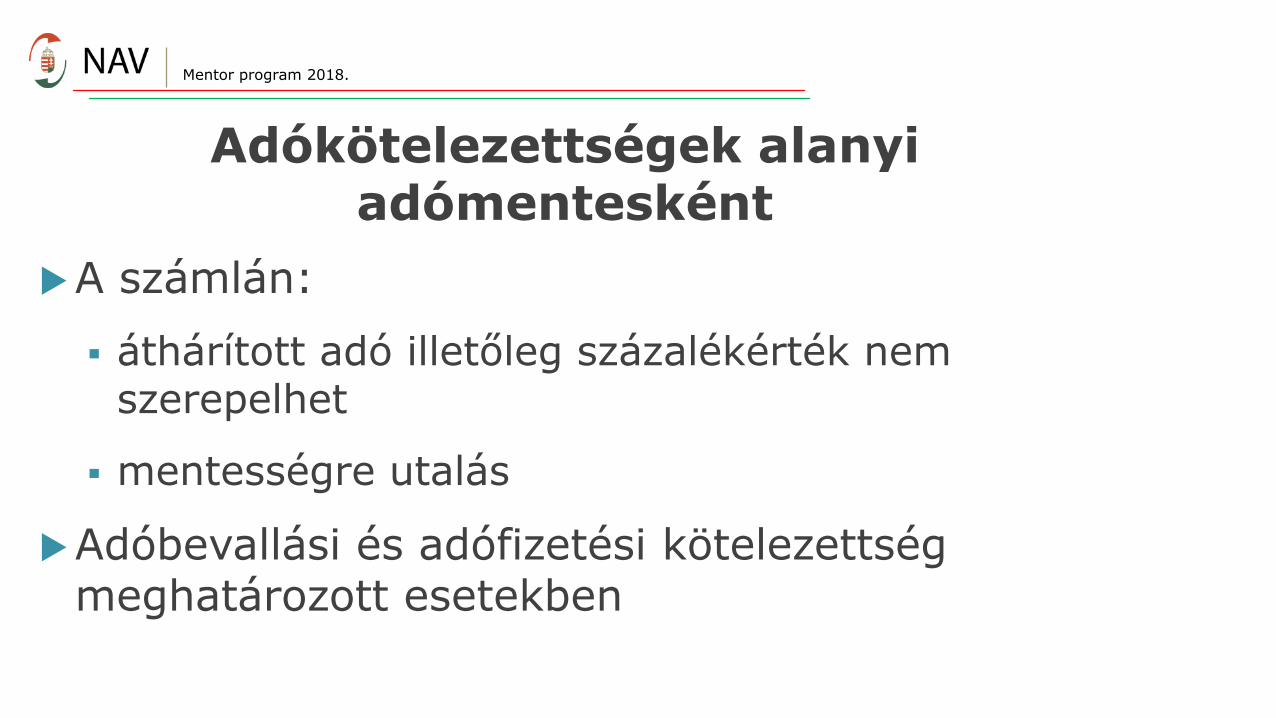

A számlán:

áthárított adó illetőleg százalékérték nem szerepelhet

mentességre utalás

Adóbevallási és adófizetési kötelezettség meghatározott esetekben

Adókötelezettségek alanyi adómentesként

Mentor program 2018.

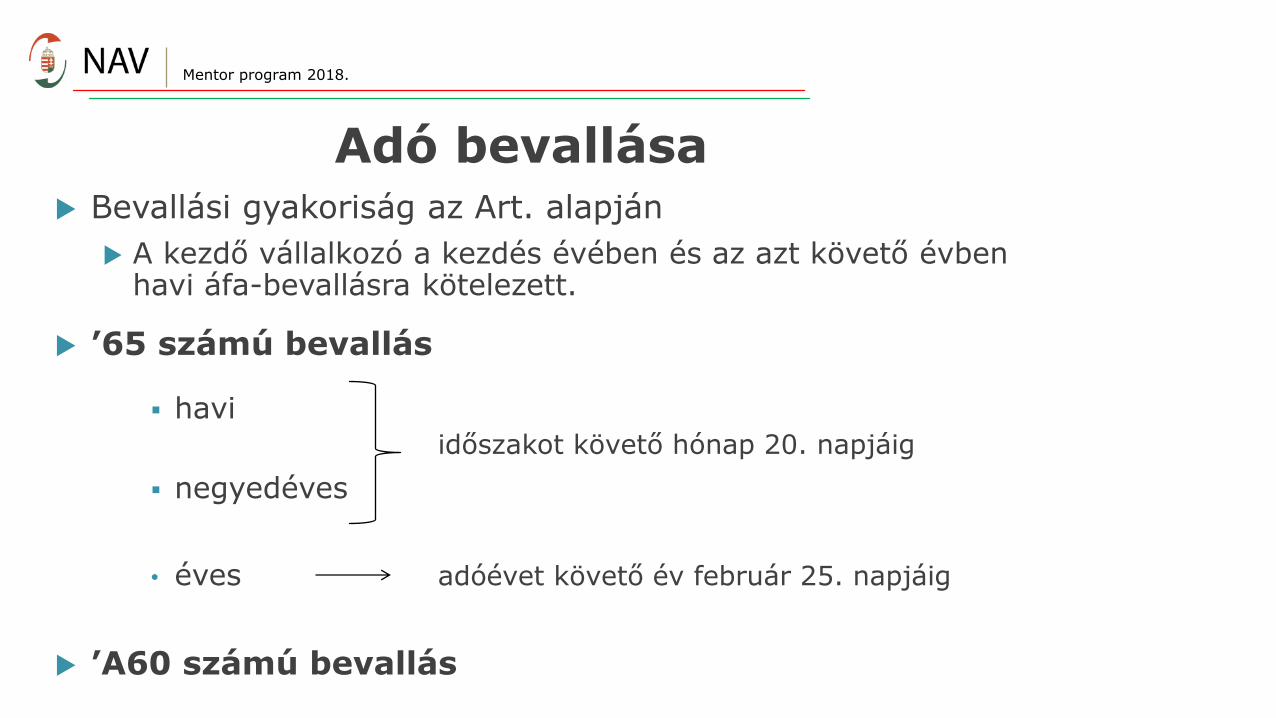

Adó bevallása Bevallási gyakoriság az Art. alapján

A kezdő vállalkozó a kezdés évében és az azt követő évben havi áfa-bevallásra kötelezett.

’65 számú bevallás

havi

időszakot követő hónap 20. napjáig

negyedéves

• éves adóévet követő év február 25. napjáig

’A60 számú bevallás

Mentor program 2018.

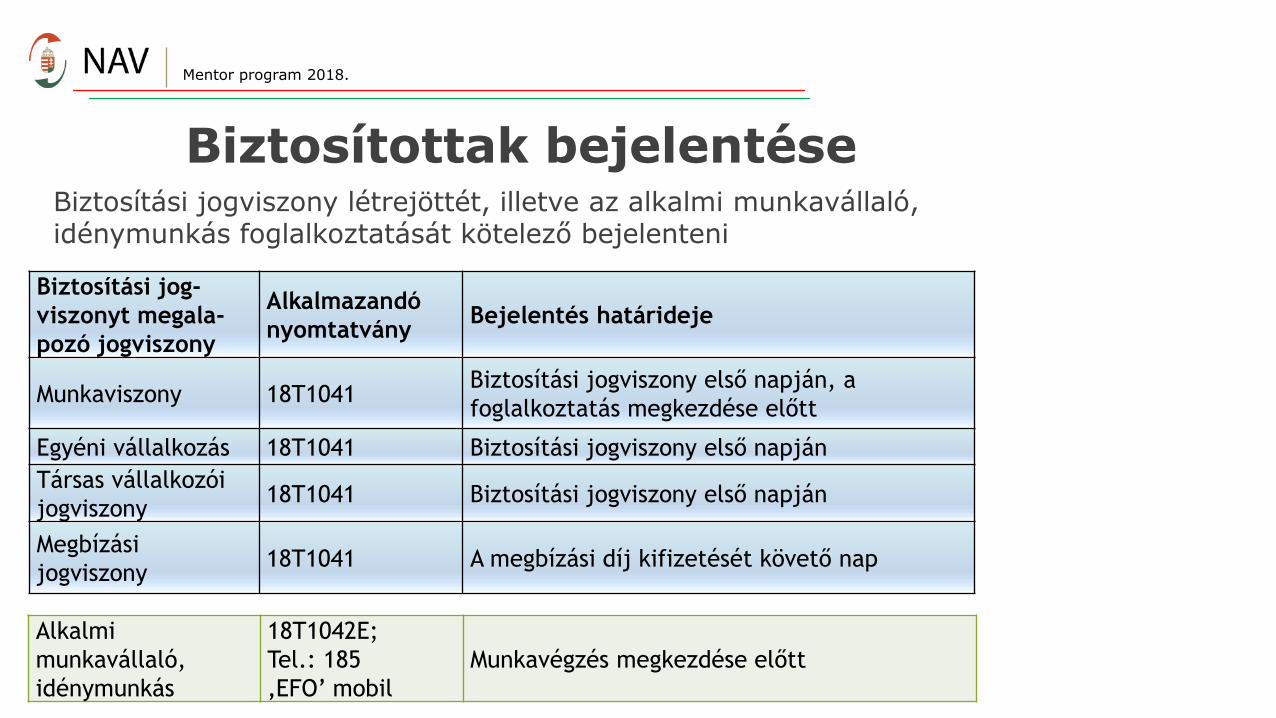

Biztosítottak bejelentése Biztosítási jogviszony létrejöttét, illetve az alkalmi munkavállaló, idénymunkás foglalkoztatását kötelező bejelenteni

Biztosítási jog-

viszonyt megala-

pozó jogviszony

Alkalmazandó

nyomtatvány Bejelentés határideje

Munkaviszony 18T1041 Biztosítási jogviszony első napján, a

foglalkoztatás megkezdése előtt

Egyéni vállalkozás 18T1041 Biztosítási jogviszony első napján

Társas vállalkozói

jogviszony 18T1041 Biztosítási jogviszony első napján

Megbízási

jogviszony 18T1041 A megbízási díj kifizetését követő nap

Alkalmi

munkavállaló,

idénymunkás

18T1042E;

Tel.: 185

‚EFO’ mobil

Munkavégzés megkezdése előtt

Mentor program 2018.

Egyéni vállalkozó (nem kata alany)

Munkavégzés jellege

Szociális hozzájár. adó (19,5%)

Nyugdíj-járulék (10%)

Egészség-biztosítási és munkaerő-piaci járulék (8,5%)

Személyi jövedelemadó (15%)

Egészség-ügyi szolgáltatá-si járulék

Főállású

Minimum minimálbér 112,5%-a után

Minimum a minimálbér után

Minimum a minimálbér másfélszerese után

A tényleges kivét után

Nem fizet

Heti 36 óra munkaviszony, vagy nappali tagozatos tanulói, hallgatói jogviszony mellett

A tényleges kivét után

A tényleges kivét után

A tényleges kivét

után 7% egészség-

biztosítási

járulékot fizet

A tényleges kivét után

Nem fizet

Kiegészítő tevékenységet folytató

Nem fizet A tényleges kivét után

Nem fizet

A tényleges kivét után

Kötelezően fizetendő, havi 7 320Ft

Mentor program 2018.

Társas vállalkozó (nem kata alany)

Munkavégzés jellege

Szociális hozzájárulási adó (19,5%)

Nyugdíj-járulék (10%)

Egészség-biztosítási és munkaerő-piaci járulék (8,5%)

Személyi jövedelemadó (15%)

Egészség-ügyi szolgáltatá-si járulék

Főállású Minimum minimálbér 112,5%-a után

Minimum a minimálbér alapján

Minimum a minimálbér más-félszerese alapján

Tényleges díjazásából levonva

Nem fizet

Heti 36 óra munkaviszony, vagy nappali tagozatos tanulói, hallgatói jogviszony mellett

Tényleges díjazása után

Tényleges díjazásából levonva

Tényleges díjazásából levonva

Tényleges díjazásából levonva

Nem fizet

Kiegészítő tevékenységet folytató

Nem fizet Tényleges díjazásából levonva

Nem fizet Tényleges díjazásából levonva

Kötelezően fizetendő, havi 7 320Ft

Mentor program 2018.

Kisadózó vállalkozások tételes adója

Munkavégzés jellege

Egyéni vállalkozó által fizetendő

tételes adó

Kata alany társaság/ügyvédi iroda

kisadózóként bejelentett tagja után fizetendő tételes adó

Főállású

50 000Ft/hónap, vagy a magasabb

ellátási alap érdekében

választása alapján 75 000Ft/hónap

50 000Ft/hónap, vagy a magasabb ellátási alap érdekében választása

alapján 75 000Ft/hónap

Nem főállású kisadózó

25 000Ft/hónap 25 000Ft/hónap

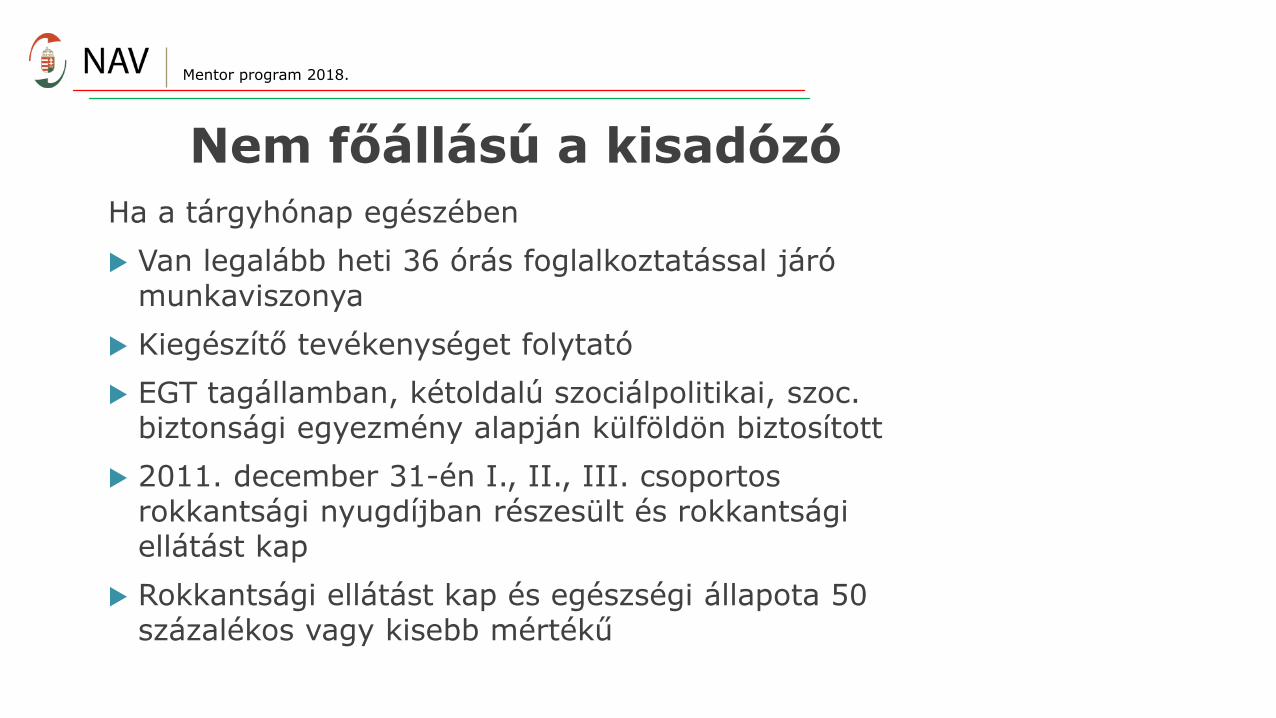

Ha a tárgyhónap egészében

Van legalább heti 36 órás foglalkoztatással járó munkaviszonya

Kiegészítő tevékenységet folytató

EGT tagállamban, kétoldalú szociálpolitikai, szoc. biztonsági egyezmény alapján külföldön biztosított

2011. december 31-én I., II., III. csoportos rokkantsági nyugdíjban részesült és rokkantsági ellátást kap

Rokkantsági ellátást kap és egészségi állapota 50 százalékos vagy kisebb mértékű

Mentor program 2018.

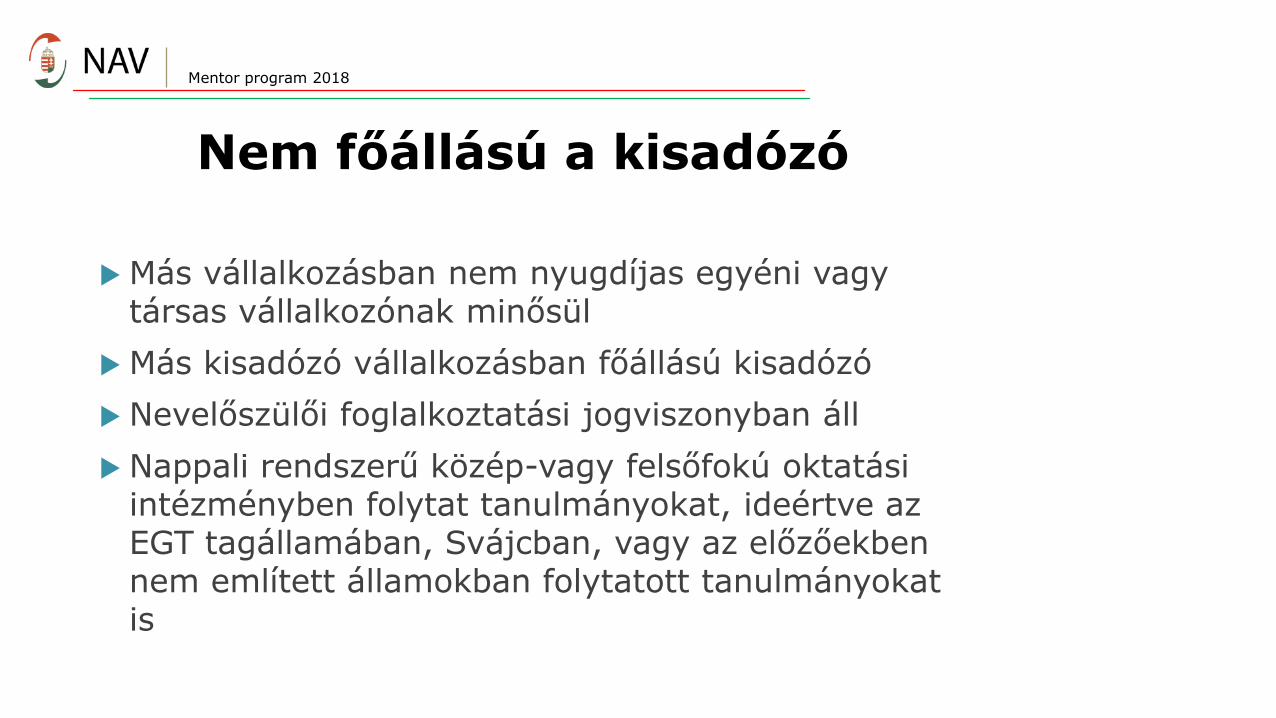

Nem főállású a kisadózó

Nem főállású a kisadózó

Más vállalkozásban nem nyugdíjas egyéni vagy társas vállalkozónak minősül

Más kisadózó vállalkozásban főállású kisadózó

Nevelőszülői foglalkoztatási jogviszonyban áll

Nappali rendszerű közép-vagy felsőfokú oktatási intézményben folytat tanulmányokat, ideértve az EGT tagállamában, Svájcban, vagy az előzőekben nem említett államokban folytatott tanulmányokat is

Mentor program 2018

Mentor program 2018.

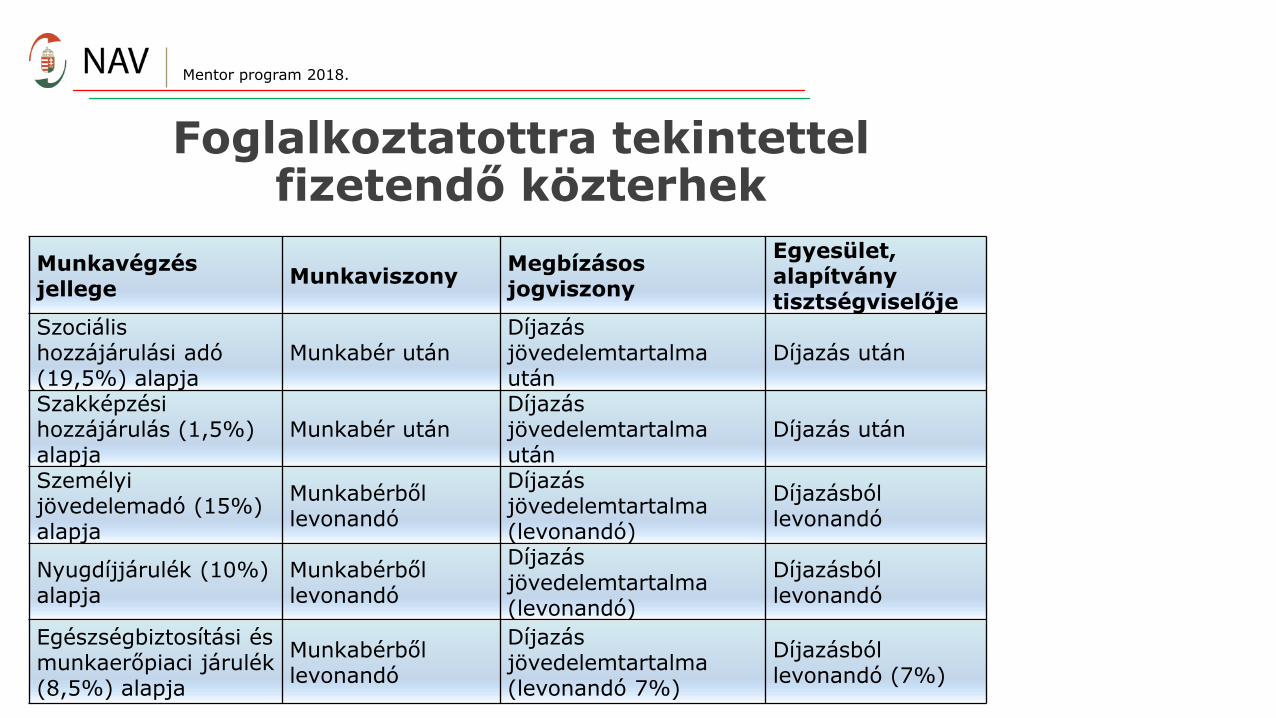

Foglalkoztatottra tekintettel fizetendő közterhek

Munkavégzés jellege

Munkaviszony Megbízásos jogviszony

Egyesület, alapítvány tisztségviselője

Szociális hozzájárulási adó (19,5%) alapja

Munkabér után Díjazás jövedelemtartalma után

Díjazás után

Szakképzési hozzájárulás (1,5%) alapja

Munkabér után Díjazás jövedelemtartalma után

Díjazás után

Személyi jövedelemadó (15%) alapja

Munkabérből levonandó

Díjazás jövedelemtartalma (levonandó)

Díjazásból levonandó

Nyugdíjjárulék (10%) alapja

Munkabérből levonandó

Díjazás jövedelemtartalma (levonandó)

Díjazásból levonandó

Egészségbiztosítási és munkaerőpiaci járulék (8,5%) alapja

Munkabérből levonandó

Díjazás jövedelemtartalma (levonandó 7%)

Díjazásból levonandó (7%)

Mentor program 2018.

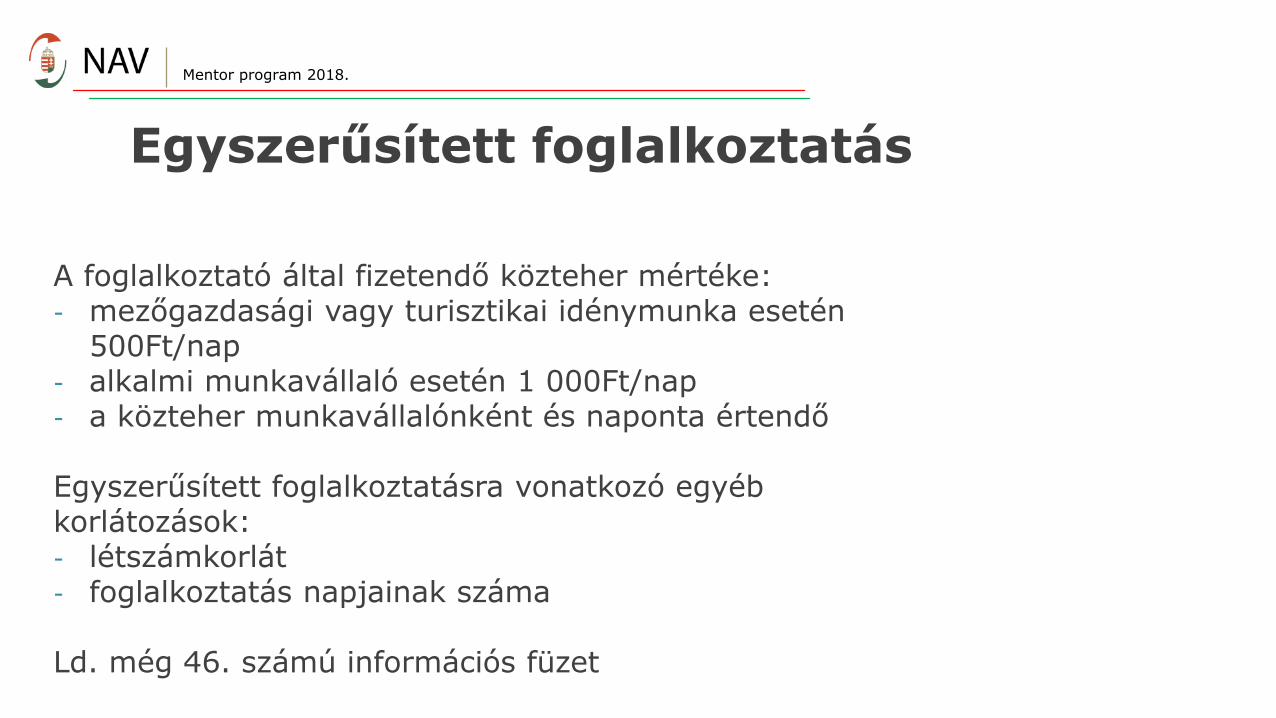

Egyszerűsített foglalkoztatás

A foglalkoztató által fizetendő közteher mértéke: - mezőgazdasági vagy turisztikai idénymunka esetén

500Ft/nap - alkalmi munkavállaló esetén 1 000Ft/nap - a közteher munkavállalónként és naponta értendő Egyszerűsített foglalkoztatásra vonatkozó egyéb korlátozások: - létszámkorlát - foglalkoztatás napjainak száma

Ld. még 46. számú információs füzet

Mentor program 2018.

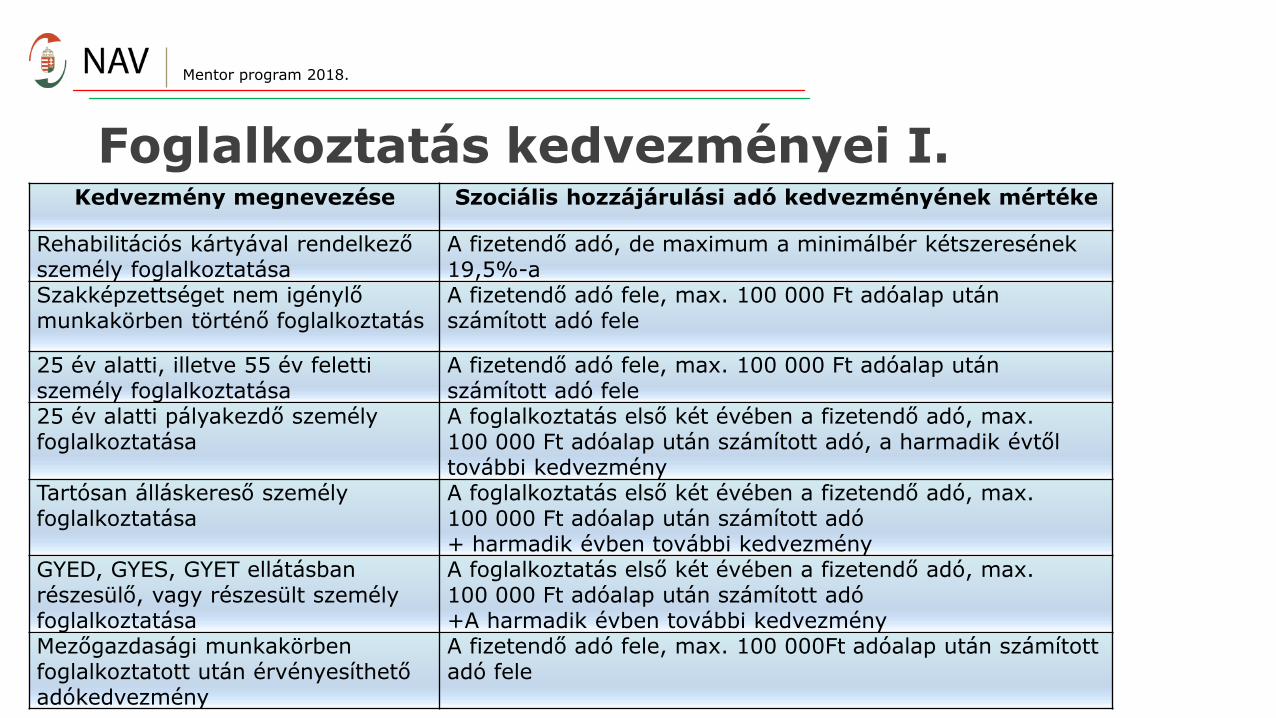

Foglalkoztatás kedvezményei I.

Kedvezmény megnevezése Szociális hozzájárulási adó kedvezményének mértéke

Rehabilitációs kártyával rendelkező személy foglalkoztatása

A fizetendő adó, de maximum a minimálbér kétszeresének 19,5%-a

Szakképzettséget nem igénylő munkakörben történő foglalkoztatás

A fizetendő adó fele, max. 100 000 Ft adóalap után számított adó fele

25 év alatti, illetve 55 év feletti személy foglalkoztatása

A fizetendő adó fele, max. 100 000 Ft adóalap után számított adó fele

25 év alatti pályakezdő személy foglalkoztatása

A foglalkoztatás első két évében a fizetendő adó, max. 100 000 Ft adóalap után számított adó, a harmadik évtől további kedvezmény

Tartósan álláskereső személy foglalkoztatása

A foglalkoztatás első két évében a fizetendő adó, max. 100 000 Ft adóalap után számított adó + harmadik évben további kedvezmény

GYED, GYES, GYET ellátásban részesülő, vagy részesült személy foglalkoztatása

A foglalkoztatás első két évében a fizetendő adó, max. 100 000 Ft adóalap után számított adó +A harmadik évben további kedvezmény

Mezőgazdasági munkakörben foglalkoztatott után érvényesíthető adókedvezmény

A fizetendő adó fele, max. 100 000Ft adóalap után számított adó fele

Mentor program 2018.

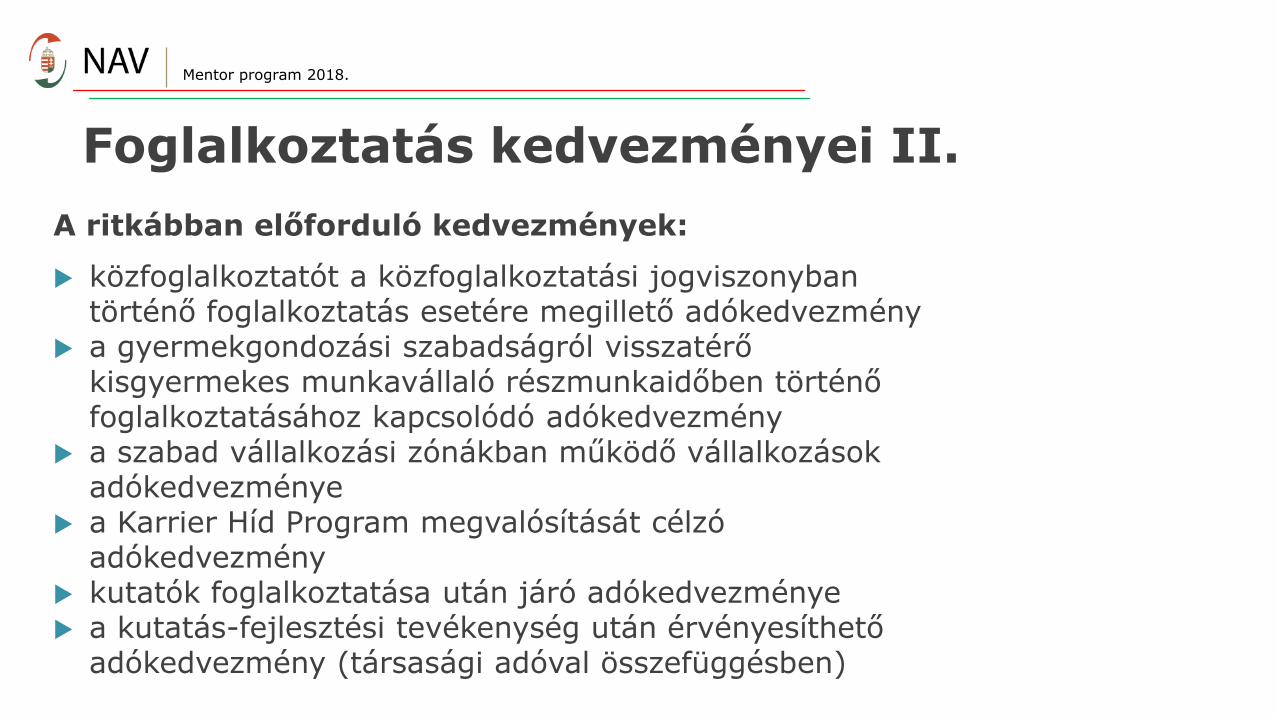

Foglalkoztatás kedvezményei II.

A ritkábban előforduló kedvezmények:

közfoglalkoztatót a közfoglalkoztatási jogviszonyban történő foglalkoztatás esetére megillető adókedvezmény

a gyermekgondozási szabadságról visszatérő kisgyermekes munkavállaló részmunkaidőben történő foglalkoztatásához kapcsolódó adókedvezmény

a szabad vállalkozási zónákban működő vállalkozások adókedvezménye

a Karrier Híd Program megvalósítását célzó adókedvezmény

kutatók foglalkoztatása után járó adókedvezménye a kutatás-fejlesztési tevékenység után érvényesíthető

adókedvezmény (társasági adóval összefüggésben)

Mentor program 2018.

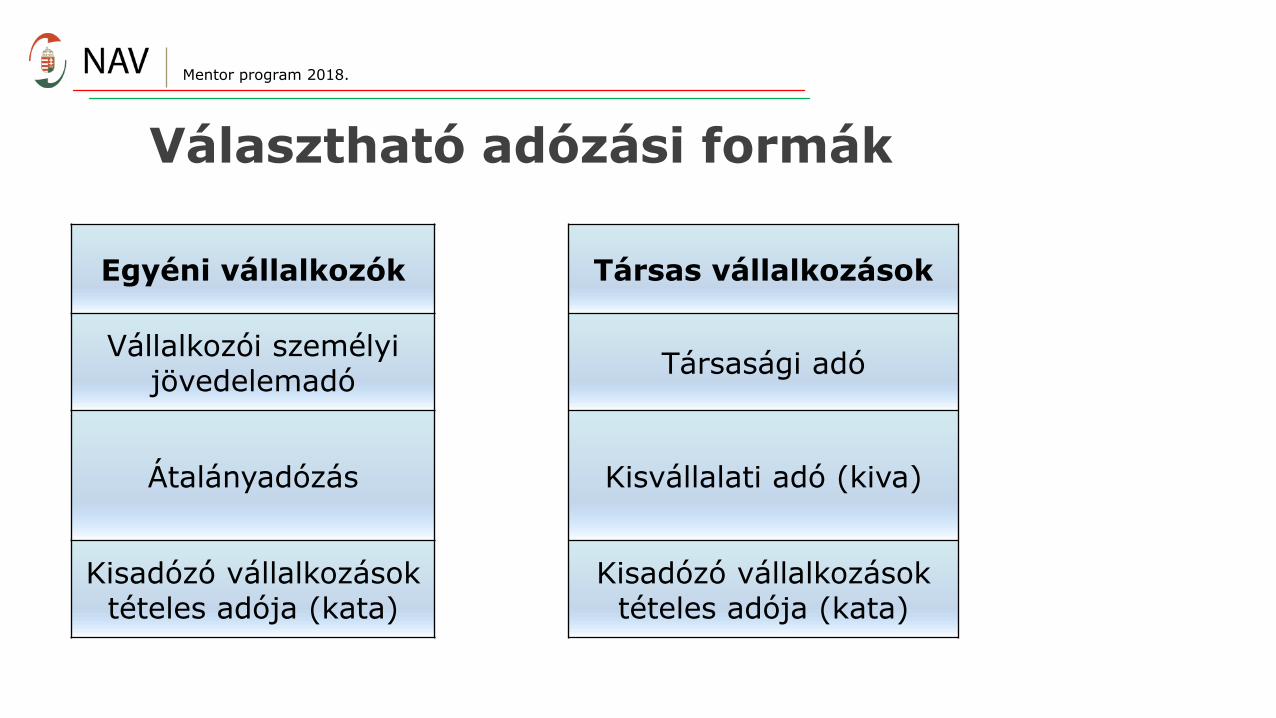

Választható adózási formák

Egyéni vállalkozók Társas vállalkozások

Vállalkozói személyi jövedelemadó

Társasági adó

Átalányadózás Kisvállalati adó (kiva)

Kisadózó vállalkozások tételes adója (kata)

Kisadózó vállalkozások tételes adója (kata)

Mentor program 2018.

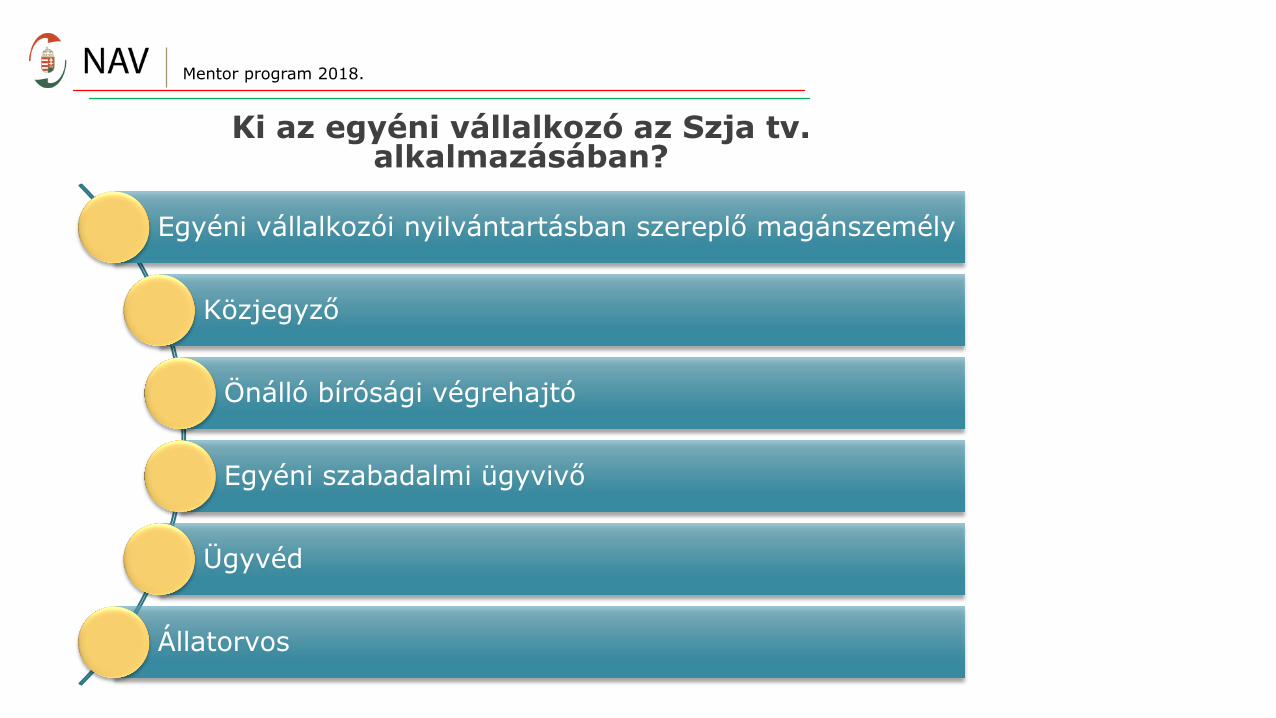

Ki az egyéni vállalkozó az Szja tv. alkalmazásában?

Egyéni vállalkozói nyilvántartásban szereplő magánszemély

Közjegyző

Önálló bírósági végrehajtó

Egyéni szabadalmi ügyvivő

Ügyvéd

Állatorvos

Mentor program 2018.

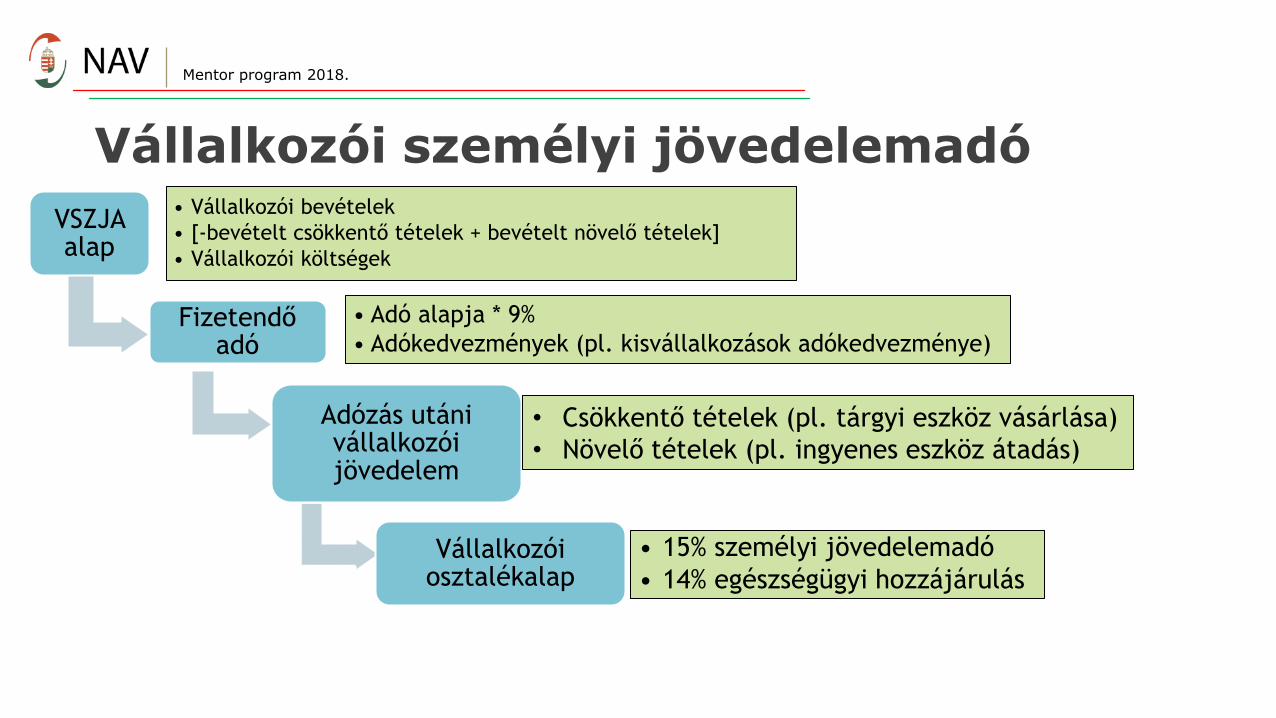

Vállalkozói személyi jövedelemadó

VSZJA alap

• Vállalkozói bevételek

• [-bevételt csökkentő tételek + bevételt növelő tételek]

• Vállalkozói költségek

Fizetendő adó

• Adó alapja * 9%

• Adókedvezmények (pl. kisvállalkozások adókedvezménye)

Adózás utáni vállalkozói jövedelem

• 15% személyi jövedelemadó

• 14% egészségügyi hozzájárulás Vállalkozói

osztalékalap

• Csökkentő tételek (pl. tárgyi eszköz vásárlása)

• Növelő tételek (pl. ingyenes eszköz átadás)

Pénzforgalmi szemlélet!

Mentor program 2018.

BEVÉTEL

Bevétel: bármely jogcímen és bármely formában mástól megszerzett vagyoni érték

Bevétel - költség

Adóköteles bevételek

• összevontan adózó jövedelmek

• külön adózó jövedelmek

KÖLTSÉG

Feltételek:

• Bevételszerző tevékenységgel közvetlenül összefügg

• Naptári évben ténylegesen kifizetett

• Szabályszerűen igazolt kiadás

• számlával • egyéb bizonylattal

Adómentes bevételek

• Szja tv. 1. számú melléklet

• Szja tv. 7. §

Nem költség: általában a magánszemély személyes, vagy családi szükségletét szolgáló kiadás

Mentor program 2018.

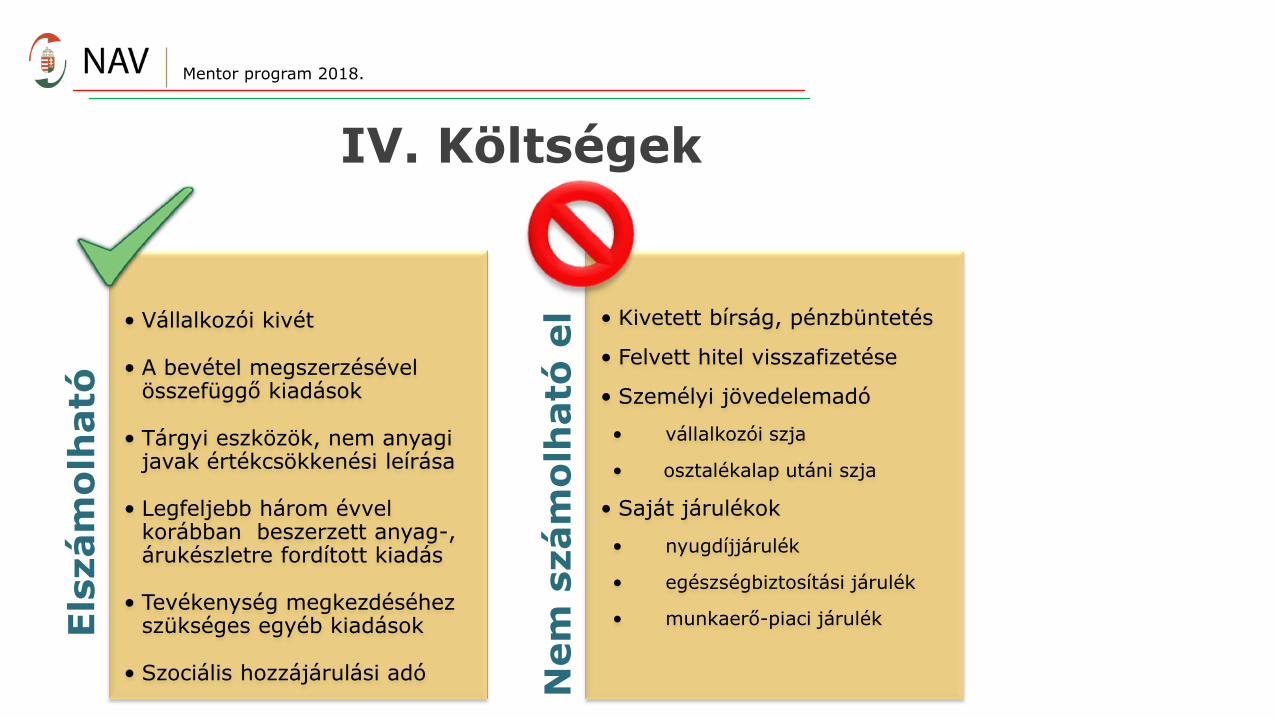

IV. Költségek

Els

zám

olh

ató

• Vállalkozói kivét

• A bevétel megszerzésével összefüggő kiadások

• Tárgyi eszközök, nem anyagi javak értékcsökkenési leírása

• Legfeljebb három évvel korábban beszerzett anyag-, árukészletre fordított kiadás

• Tevékenység megkezdéséhez szükséges egyéb kiadások

• Szociális hozzájárulási adó Nem

szám

olh

ató

el • Kivetett bírság, pénzbüntetés

• Felvett hitel visszafizetése

• Személyi jövedelemadó

• vállalkozói szja

• osztalékalap utáni szja

• Saját járulékok

• nyugdíjjárulék

• egészségbiztosítási járulék

• munkaerő-piaci járulék

Szja tv. 4. és 11. melléklet

Mentor program 2018.

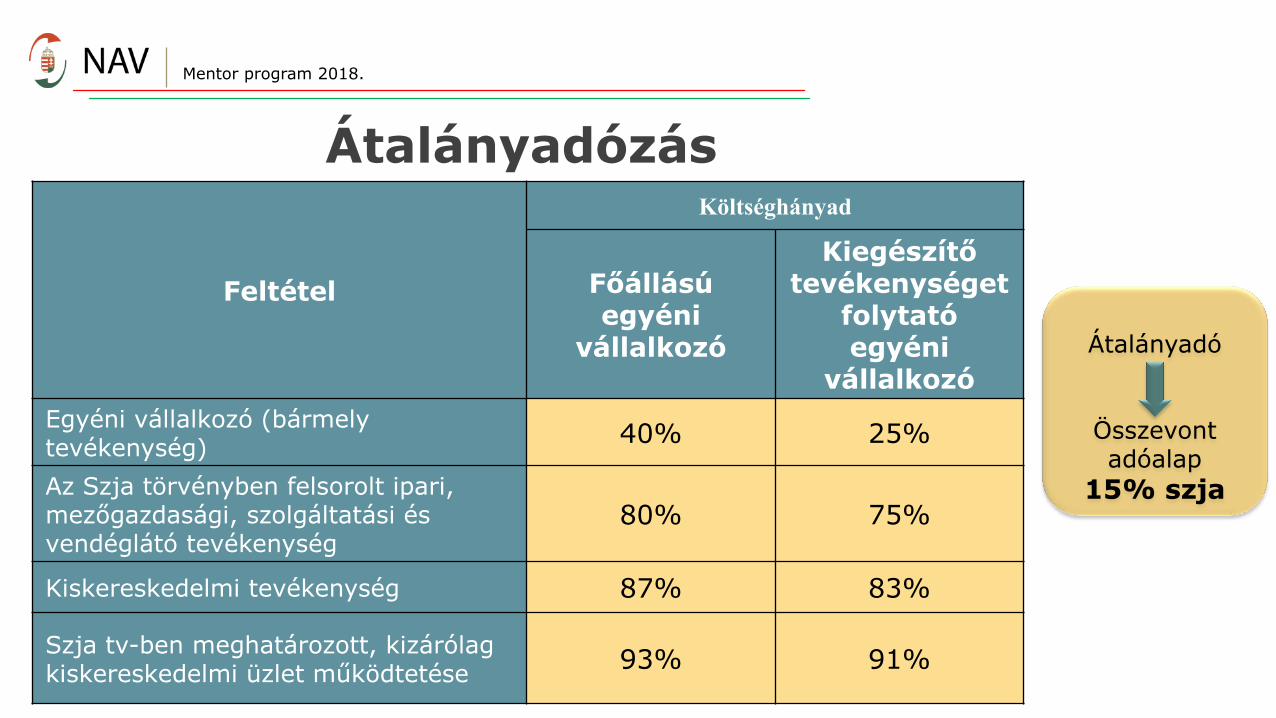

Átalányadózás

Feltétel

Költséghányad

Főállású egyéni

vállalkozó

Kiegészítő tevékenységet

folytató egyéni

vállalkozó

Egyéni vállalkozó (bármely tevékenység)

40% 25%

Az Szja törvényben felsorolt ipari, mezőgazdasági, szolgáltatási és vendéglátó tevékenység

80% 75%

Kiskereskedelmi tevékenység 87% 83%

Szja tv-ben meghatározott, kizárólag kiskereskedelmi üzlet működtetése

93% 91%

Átalányadó

Összevont adóalap

15% szja

Mentor program 2018.

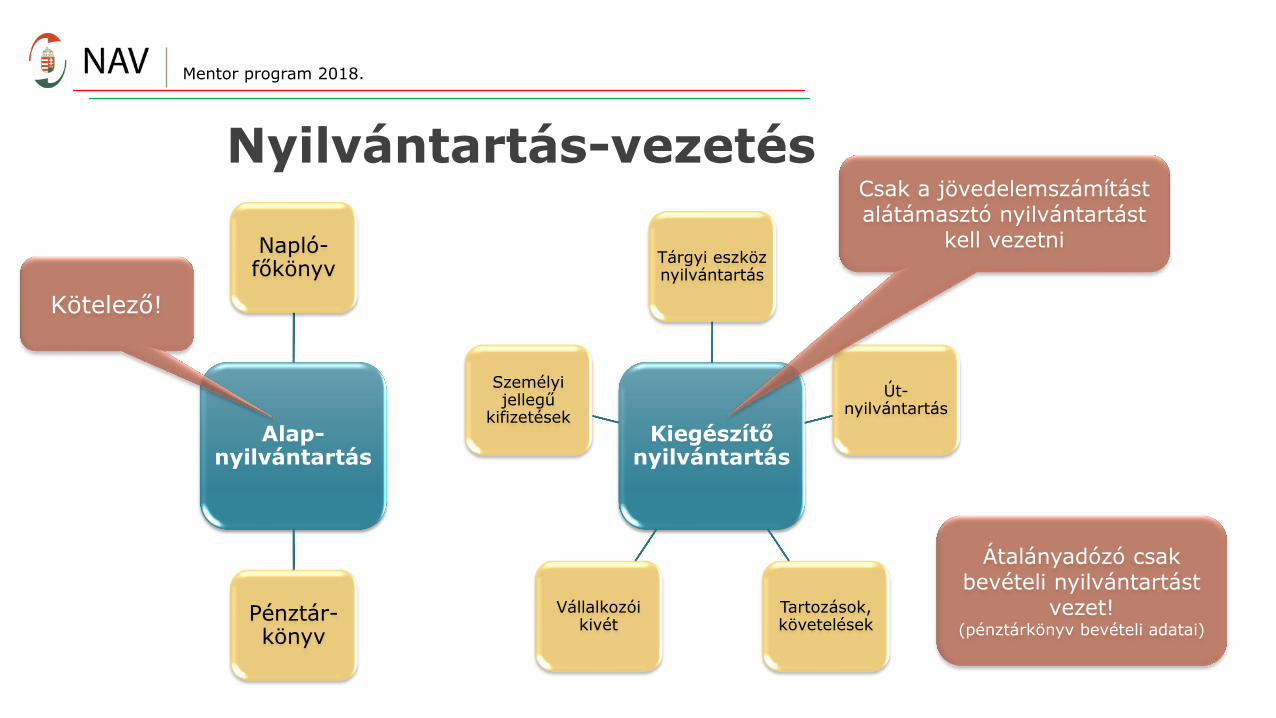

Nyilvántartás-vezetés

Kiegészítő nyilvántartás

Tárgyi eszköz nyilvántartás

Út-nyilvántartás

Tartozások, követelések

Vállalkozói kivét

Személyi jellegű

kifizetések Alap-

nyilvántartás

Napló-főkönyv

Pénztár-könyv

Kötelező!

Csak a jövedelemszámítást alátámasztó nyilvántartást

kell vezetni

Átalányadózó csak bevételi nyilvántartást

vezet! (pénztárkönyv bevételi adatai)

Mentor program 2018.

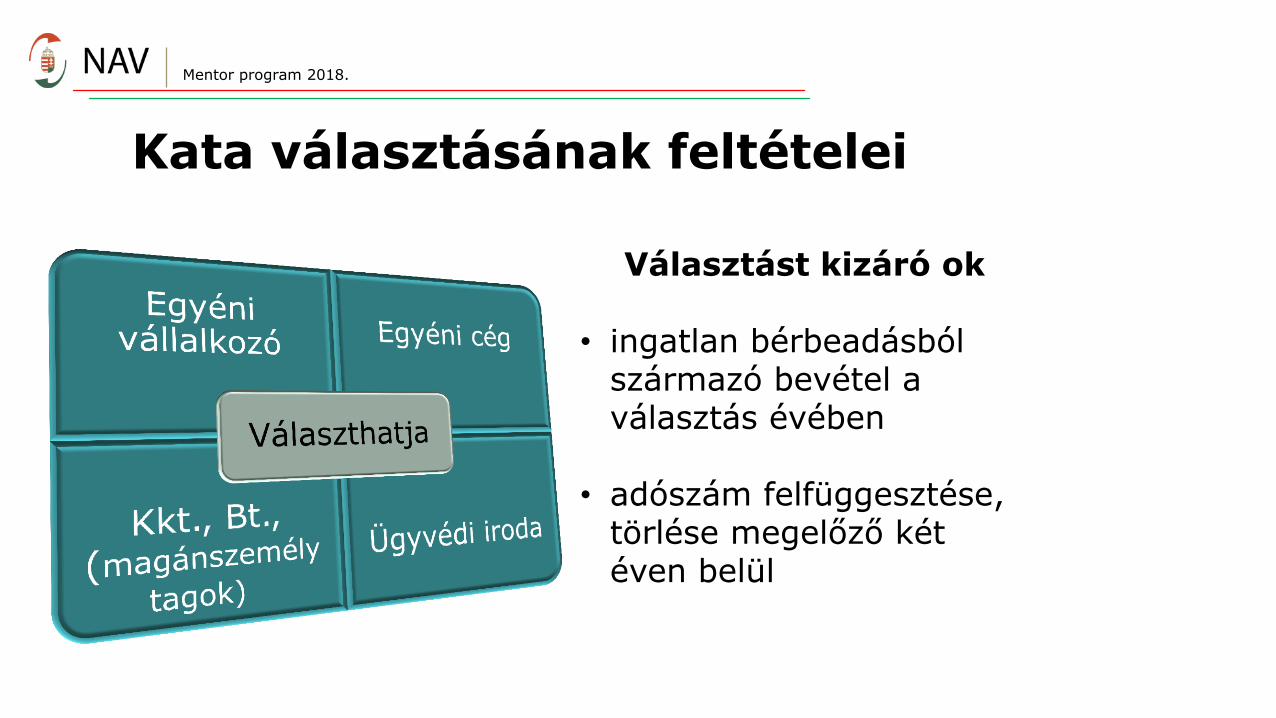

Választást kizáró ok • ingatlan bérbeadásból

származó bevétel a választás évében

• adószám felfüggesztése, törlése megelőző két éven belül

Kata választásának feltételei

Mentor program 2018.

Kiváltott közterhek

A KATA kiváltja:

vállalkozói személyi jövedelemadó, vállalkozói osztalékalap utáni adó, átalányadó

társasági adó

személyi jövedelemadó, járulékok, egészségügyi hozzájárulás

szociális hozzájárulási adó, szakképzési hozzájárulás

megállapítását, bevallását, megfizetését

Mentor program 2018.

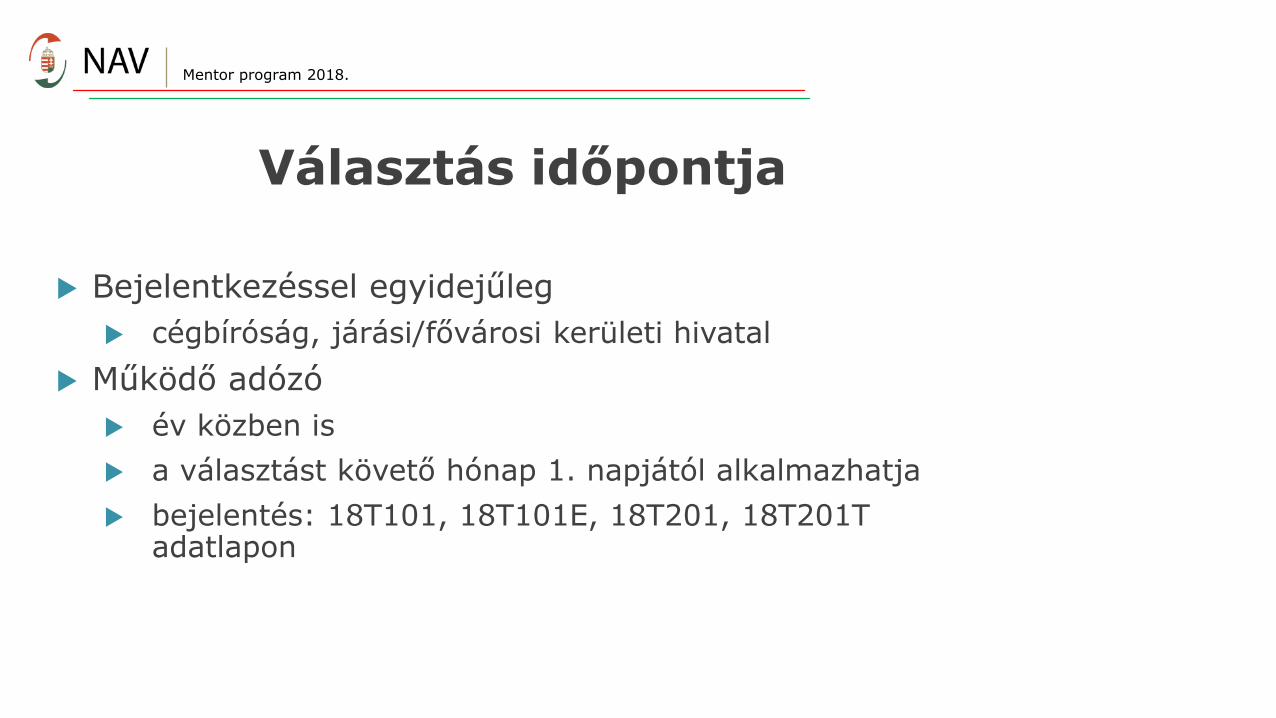

Választás időpontja

Bejelentkezéssel egyidejűleg

cégbíróság, járási/fővárosi kerületi hivatal

Működő adózó

év közben is

a választást követő hónap 1. napjától alkalmazhatja

bejelentés: 18T101, 18T101E, 18T201, 18T201T adatlapon

Mentor program 2018.

Társas vállalkozás, egyéb szervezet által választható adózási módok

Vállalkozási forma Társasági

adó Kata Kiva

Egyéni cég Betéti társaság Közkereseti társaság Korlátolt felelősségű társaság Zártkörűen működő részvénytársaság Ügyvédi iroda Közjegyzői iroda Szabadalmi ügyvivő iroda Végrehajtó iroda Szövetkezet Erdőbirtokossági társulat Egyesület, alapítvány

Mentor program 2018.

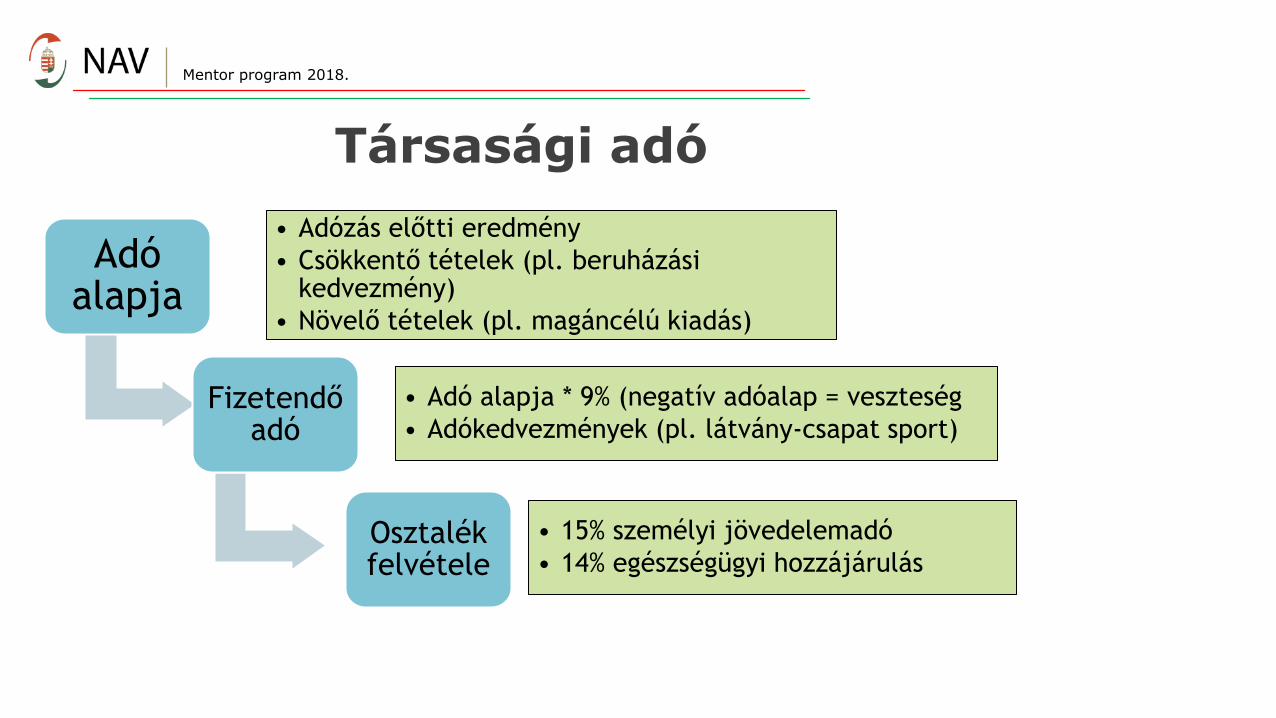

Társasági adó

Adó alapja

• Adózás előtti eredmény

• Csökkentő tételek (pl. beruházási kedvezmény)

• Növelő tételek (pl. magáncélú kiadás)

Fizetendő adó

• Adó alapja * 9% (negatív adóalap = veszteség

• Adókedvezmények (pl. látvány-csapat sport)

Osztalék felvétele

• 15% személyi jövedelemadó

• 14% egészségügyi hozzájárulás

Mentor program 2018.

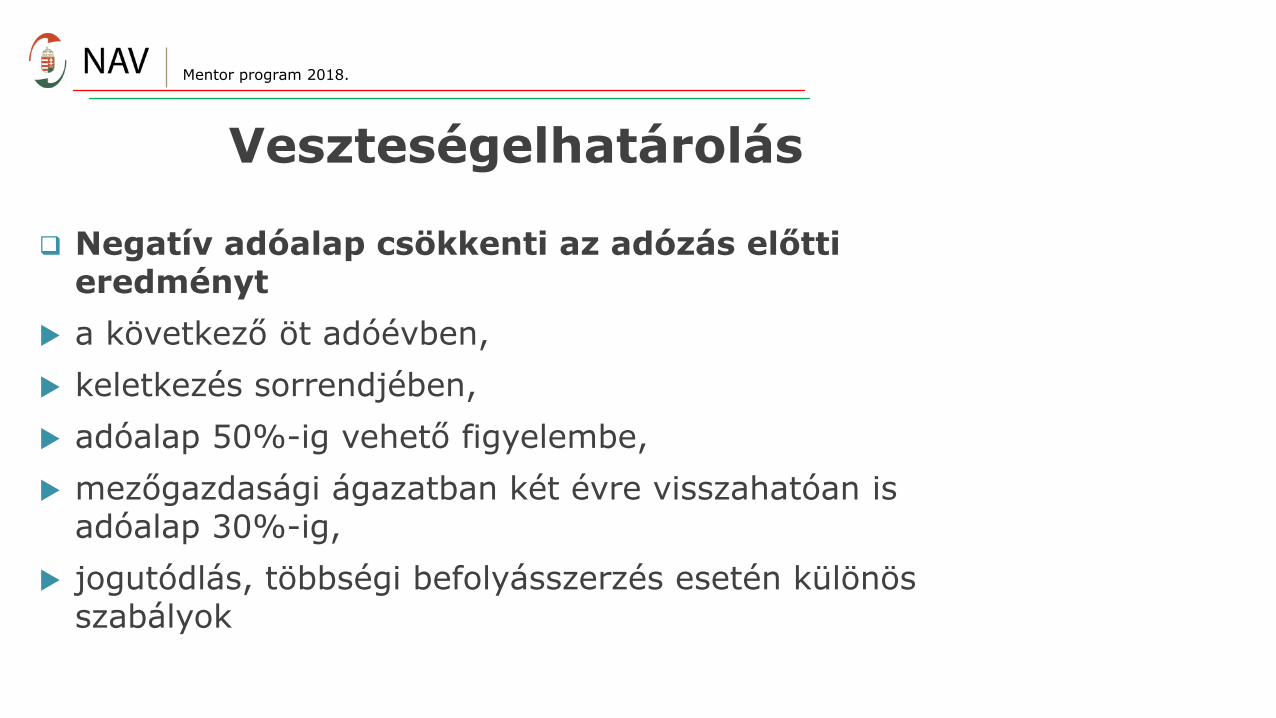

Veszteségelhatárolás

Negatív adóalap csökkenti az adózás előtti eredményt

a következő öt adóévben,

keletkezés sorrendjében,

adóalap 50%-ig vehető figyelembe,

mezőgazdasági ágazatban két évre visszahatóan is adóalap 30%-ig,

jogutódlás, többségi befolyásszerzés esetén különös szabályok

Mentor program 2018.

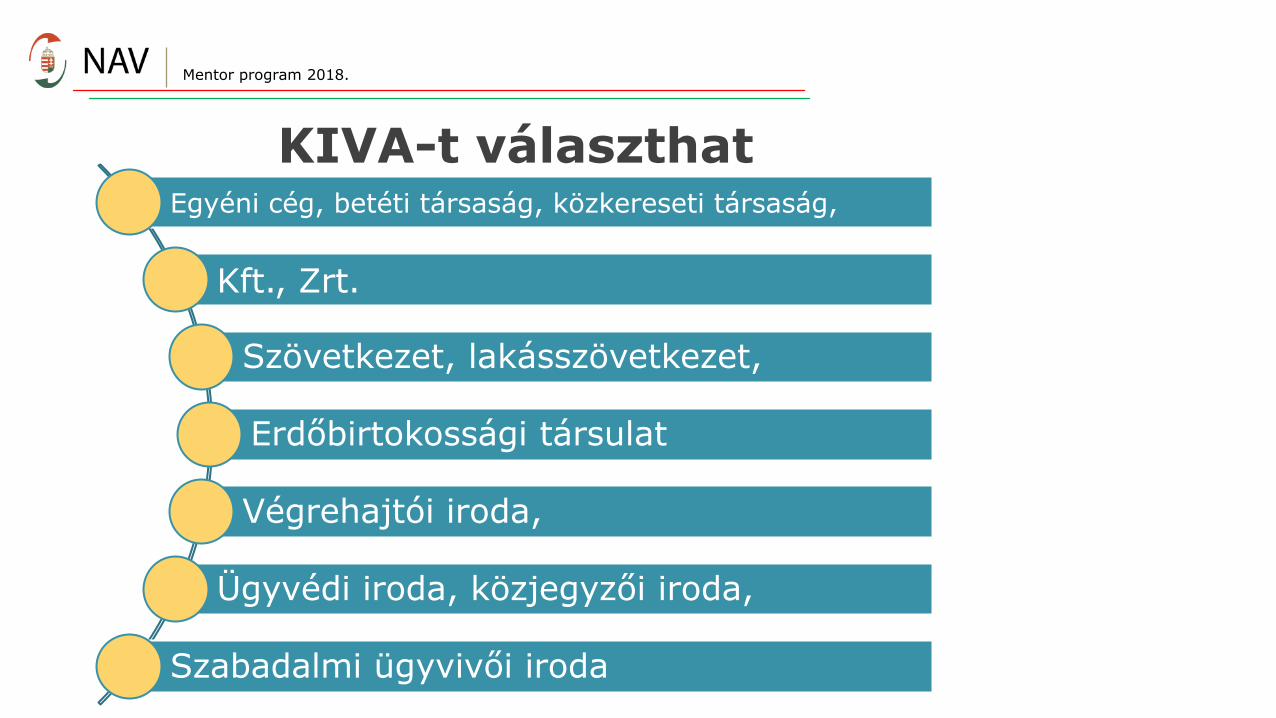

KIVA-t választhat Egyéni cég, betéti társaság, közkereseti társaság,

Kft., Zrt.

Szövetkezet, lakásszövetkezet,

Erdőbirtokossági társulat

Végrehajtói iroda,

Ügyvédi iroda, közjegyzői iroda,

Szabadalmi ügyvivői iroda

Mentor program 2018.

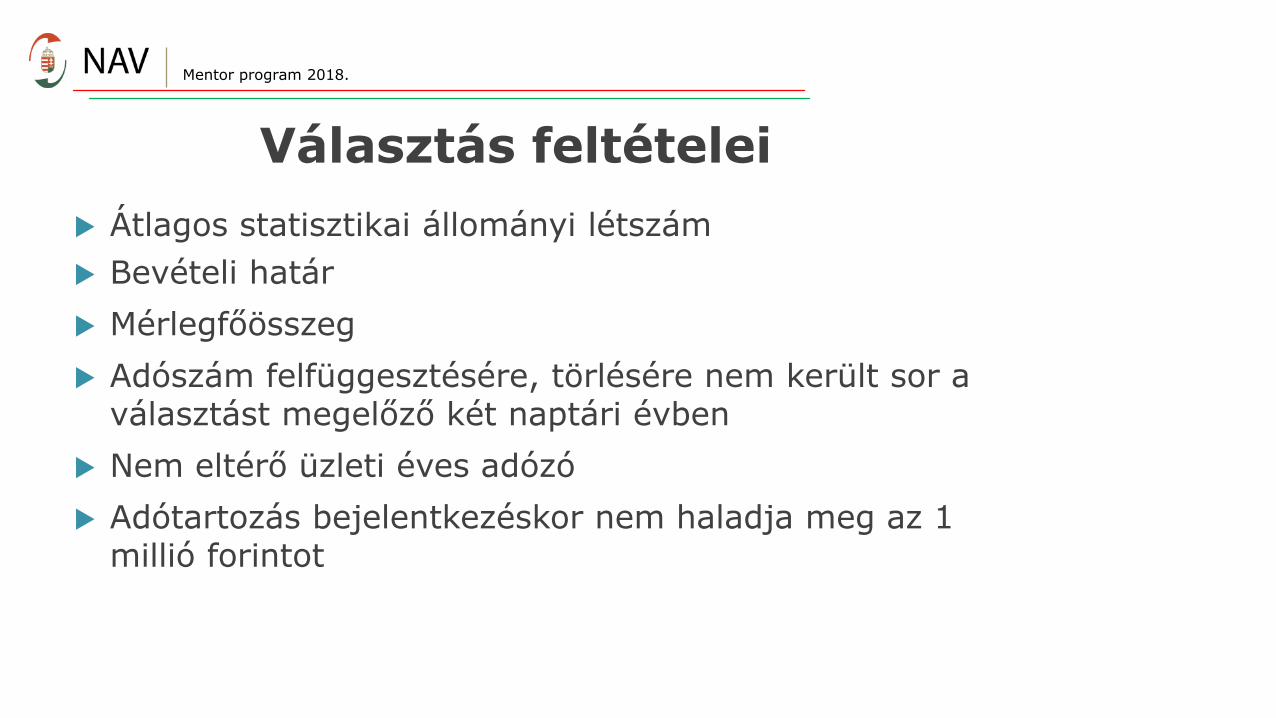

Választás feltételei

Átlagos statisztikai állományi létszám

Bevételi határ

Mérlegfőösszeg

Adószám felfüggesztésére, törlésére nem került sor a választást megelőző két naptári évben

Nem eltérő üzleti éves adózó

Adótartozás bejelentkezéskor nem haladja meg az 1 millió forintot

Mentor program 2018.

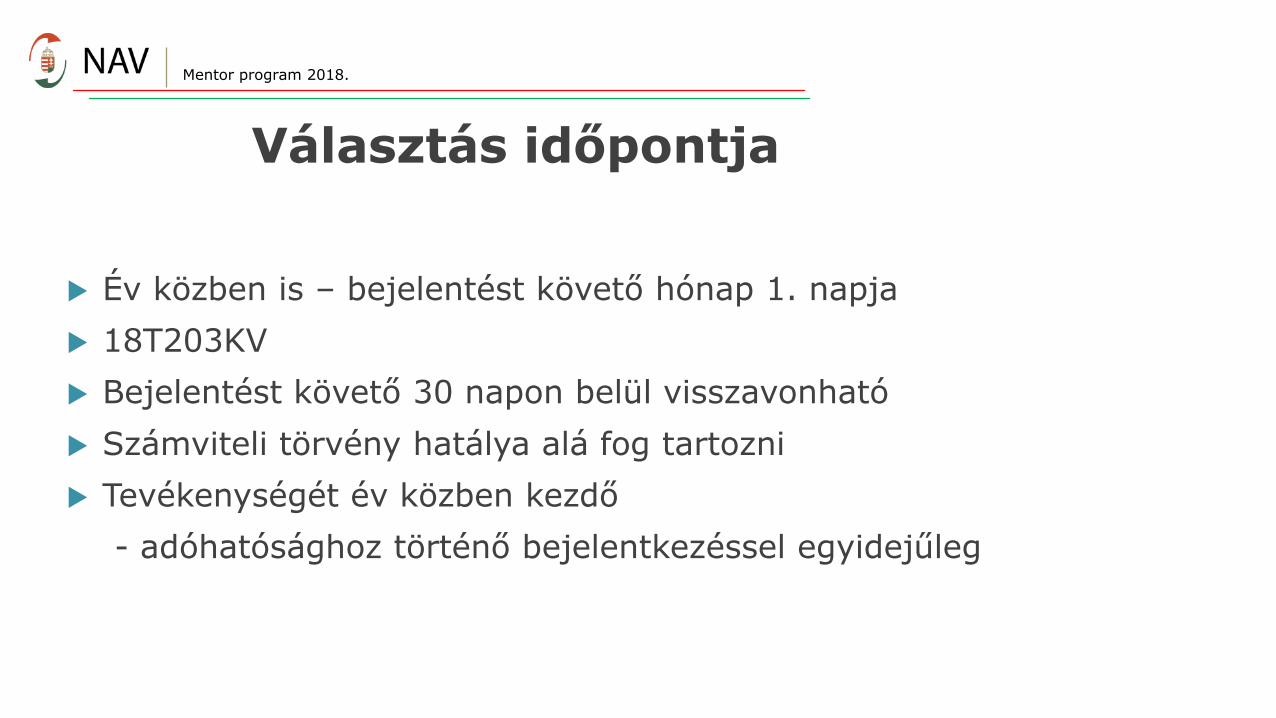

Választás időpontja

Év közben is – bejelentést követő hónap 1. napja

18T203KV

Bejelentést követő 30 napon belül visszavonható

Számviteli törvény hatálya alá fog tartozni

Tevékenységét év közben kezdő

- adóhatósághoz történő bejelentkezéssel egyidejűleg

Mentor program 2018.

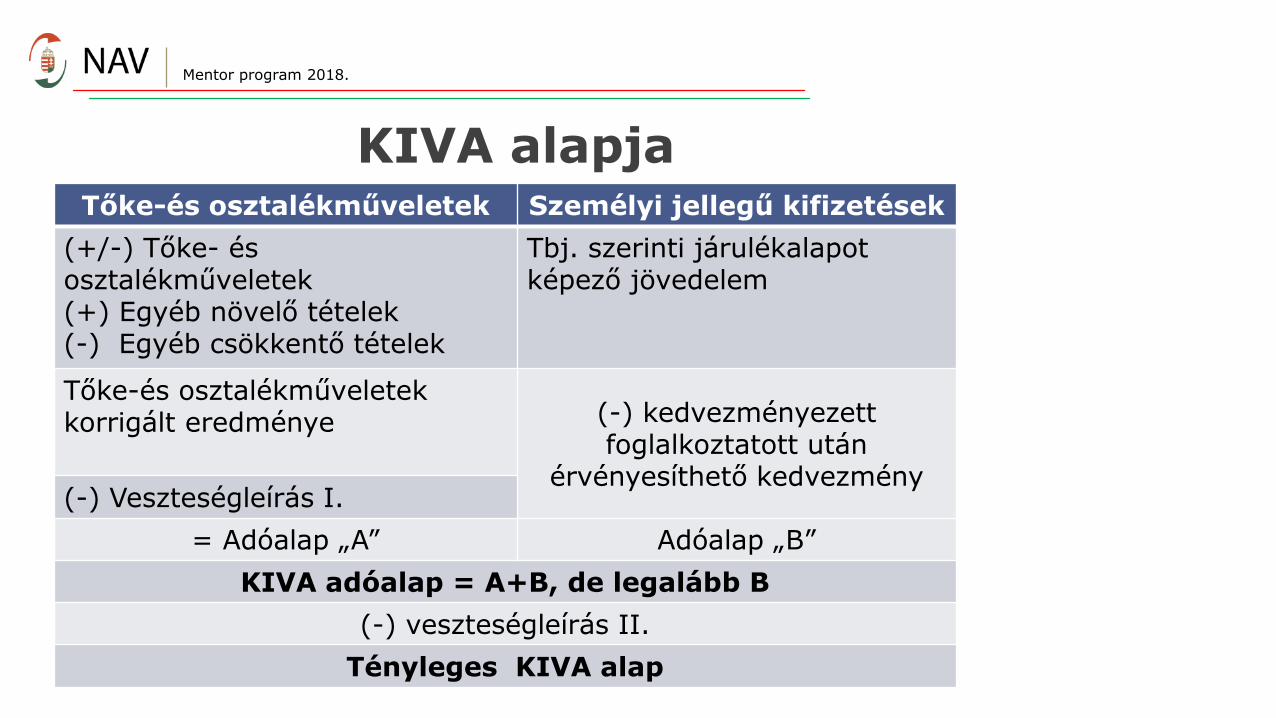

KIVA alapja Tőke-és osztalékműveletek Személyi jellegű kifizetések

(+/-) Tőke- és osztalékműveletek (+) Egyéb növelő tételek (-) Egyéb csökkentő tételek

Tbj. szerinti járulékalapot képező jövedelem

Tőke-és osztalékműveletek korrigált eredménye

(-) kedvezményezett foglalkoztatott után

érvényesíthető kedvezmény (-) Veszteségleírás I.

= Adóalap „A” Adóalap „B”

KIVA adóalap = A+B, de legalább B

(-) veszteségleírás II.

Tényleges KIVA alap

Mentor program 2018.

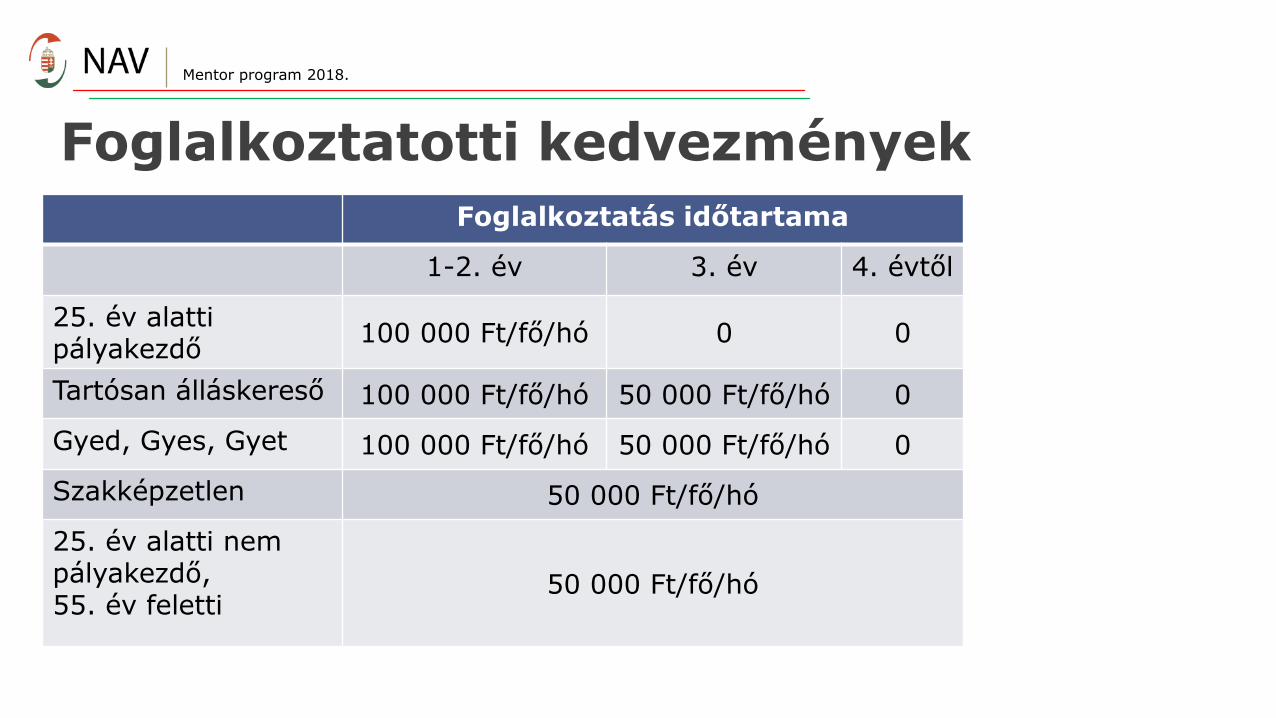

Foglalkoztatotti kedvezmények

Foglalkoztatás időtartama

1-2. év 3. év 4. évtől

25. év alatti pályakezdő

100 000 Ft/fő/hó 0 0

Tartósan álláskereső 100 000 Ft/fő/hó 50 000 Ft/fő/hó 0

Gyed, Gyes, Gyet 100 000 Ft/fő/hó 50 000 Ft/fő/hó 0

Szakképzetlen 50 000 Ft/fő/hó

25. év alatti nem pályakezdő, 55. év feletti

50 000 Ft/fő/hó

Mentor program 2018.

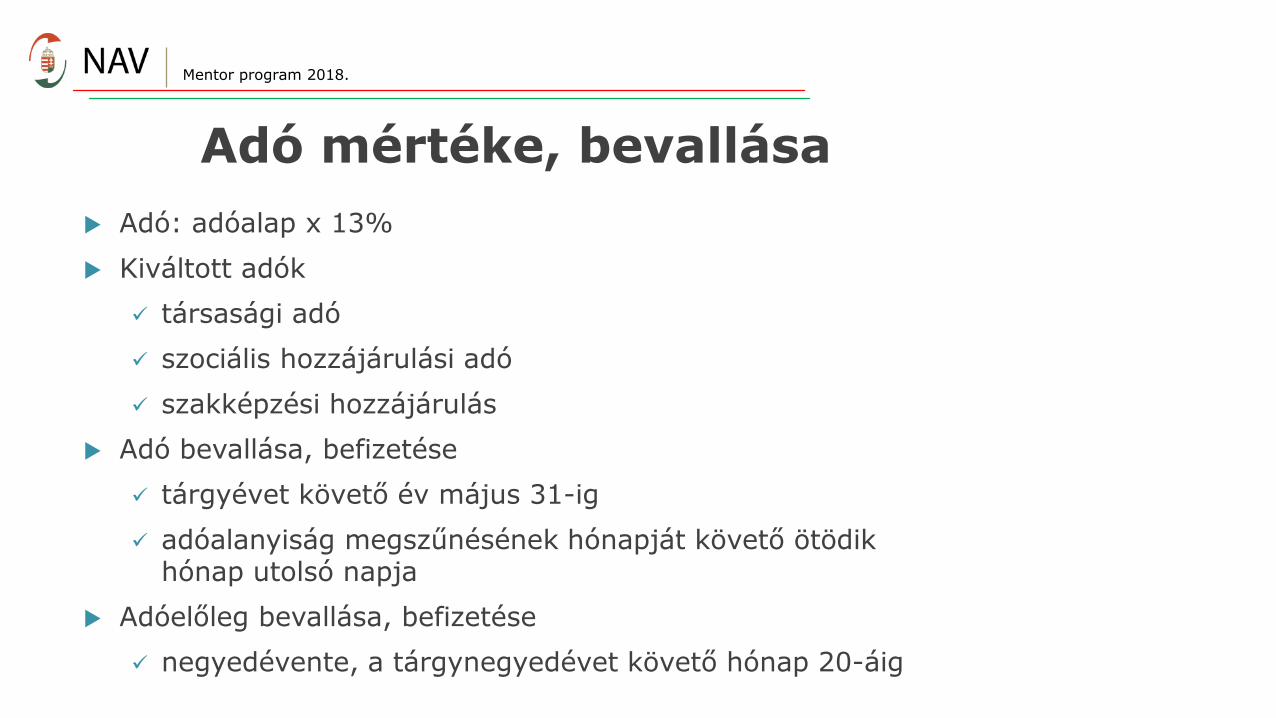

Adó mértéke, bevallása

Adó: adóalap x 13%

Kiváltott adók

társasági adó

szociális hozzájárulási adó

szakképzési hozzájárulás

Adó bevallása, befizetése

tárgyévet követő év május 31-ig

adóalanyiság megszűnésének hónapját követő ötödik hónap utolsó napja

Adóelőleg bevallása, befizetése

negyedévente, a tárgynegyedévet követő hónap 20-áig