Meiji Repository: ホーム - 會計學上の損盆...第十二巻 (六一二)...

22

會計學 (下) 武 田 孟 (六) 替利企業は、本來資本の増殖、即ち 盒の生する會計學上の諸關係に就いて、前號 は更に一層、その本質を槍討して見るこごにする 経菅を持績するものであるが、それが爲めには必然的 所有せなければならないものである。何こなれば、こ、に の意であつて(-)、経濟學に謂ふ資本財を指稻してゐるのでは 的計箕的な資本橿値は、企業ご企業主この資本關係を示すに過ぎな 泉こしては、他面資本償値の具象化たる種々の現實的企業財産に展開せ 有すべきものであるこごは、既に前號に詳述しておいたこころである。企業 第十二巻 (六一九) 會計學上の損盆(下) 第五號 五

Transcript of Meiji Repository: ホーム - 會計學上の損盆...第十二巻 (六一二)...

會計學上の損盆

(下)武

田

孟

(六)

替利企業は、本來資本の増殖、即ち企業利盆の獲得を目的εするものであるから、其の利

盒の生する會計學上の諸關係に就いて、前號に詳細分析的考察を試みておいた故、本號にて

は更に一層、その本質を槍討して見るこごにする。勿論、螢利企業は、資本増加を希求して

経菅を持績するものであるが、それが爲めには必然的に、警業の手段εして必す企業財産を

所有せなければならないものである。何こなれば、こ、に謂ふ資本は、會計學上の資本債値

の意であつて(-)、経濟學に謂ふ資本財を指稻してゐるのではない。故に螢業に於て、抽象・

的計箕的な資本橿値は、企業ご企業主この資本關係を示すに過ぎないもので、瞥利活動の源

泉こしては、他面資本償値の具象化たる種々の現實的企業財産に展開せられた資産負債を所

有すべきものであるこごは、既に前號に詳述しておいたこころである。企業はこの財産の蓮

第十二巻 (六一九) 會計學上の損盆(下) 第五號 五三

第十二巻 (六二〇) 會計學上の損盆(下) 第五號 五四

用に依つて償値の培殖をはかるものであるから、會計學上に於て資本の培加εは、即ち財産

債値の増加であり、從って利盆を獲得する爲めには、當然財産の償値量に培加なる事實が惹・

起されなければならない(2)。故に企業財産を所有せざる企業を想像し、財産償値の増加な

き利盆を認識せんこするが如きは、其れ自身が惇理に陥りたるこごである。か、るが故に、

企業會計は當然、この企業の財産、資本の二方面に就いて常に観察の眼を投じ、會計上のメ

スを下すこごに依つて事物を庭理せなければならないこごになるQ

騒1 こ」に云ふ資本債値は、資本方程式bー団”国に示されるK指すので、ηハ、純資本ピもいふ。

2 現代の會計は債値會計であって、從つて損盆に於ても慣値的損盆の計算な主ピして、効用に依る物的損盆な從導

すうものであろから、特に債値量ご云つれので、債値は貨幣慨額で示されろものだから、この蕩合債値額ピ云ふφ

が適當ピ思はれるが、語調が悪ろいから量の丈字奄使用する。

(七)

前述の如く會計學上、企業利盆ごは資本債値の培加である。この時、マイナス培加、即ち、

資本債値の減少は、これを一般に損失こいふ。而て培加こいひ、減少こいふは、必す其の言

葉の性質、内容こして、或る標準ごなる比較上の幕数に樹して用ふべきものであるが、この

場合に其の標準こなるべき基数は、別の企業資本即ち異主体の企業資本ぐ」比較すぺきもので

はなくて、同一企業の資本に比較するぺきものであるから,然る上は同時的に同一企業の資

本債値を比較するこいふこごは、その事自身が無意義であつて、實際何の効果も無いこごで

ある故、これは必す異時に於ける同一企業の爾資本榎値を比較するこごでなければならない

この意味よりして、會計學上損失こいひ、利盆ごいふは、前號にも述べたる如く、企業に於

ける時間關係に墓く・資本債値の分量的愛化であるこいふべきである。

斯の如く損失、利盆は、資本を基礎こして観念し、且つ計算し得おものであるが、既述せ

し通り曾計學上にいふ資本は、抽象的、綜括的、計算的数字であつて、之が経螢の循環活動

場裡に於ける、具象的、個別的、忠貰在的表現体は、企業財産であり、從って個々の財産僧晒値」

は、資本橿値の一時的攣化形態債値であるから、損失、利盆は、叉別に、或る期間中に生す・

るこれ等個々の財産債値に生起する、債値増減記録の綜合統}計箕よりも箕出し得る理であ

るQ會計學上、前者の關係を表示せるものを貸借封照表(ゆロ邑き嘗『冨。ΦωプΦ露)こいひ後者

を損盆計算表(QΦ三毒庫&<Φ忌晋Φ。巨紹゜q”寄蝕夢&同・。湊。D藝Φ塁暮)ごいふ。勿論、外形

的柾務こしては、爾者共夫々其の用途を別にするが(-)、複式簿記に於ける計算機構の見地

第十二巻 (六一二) 會計學上の損盆(下) 第五號 五五

第十二巻 (六二二) 會計學上の損盆(下) 第五號 五六

に於て観る時は爾者は何れも企業損盆の計算を、より正確明瞭ならしむる爲めに、表裏二面

から行ふ二重計算であつて、之に依って計算技術上の誤謬を相互に抑制し得る自働的槍誰機

構こなり、之が複式簿記の一特質であるこごは繰り返へし説明を要せざるこごである。

ハツトフヰールド敷授も、この瓢に就いて次の如く述べてゐる(2)

夢Φ。蚤g象梶8。蜂。h価。量Φ。⇔ξび8犀溶Φ冒αq一ω酔葺騨§。邑図肩。乱Φω貯§肩ε鴛蟄-

鉱9H9びo爵亀誓§蓉暮。巳8註び9山8ω騨げ留魯鉾零超空暮辟冨器凶。・麟器鼠鷲8巴o冨。犀冨婁、8⇔

鋳窪嘗画昌鼠8訪。邑葛些図σq{<象明塑昌霞。ニロ①菖Φ二・・冨号日駐8目①経8び①宥8⇔嘗Φ

婁。段誉日臣=。・穿&曽酔一μ。ゆg昏暮昏①9邑8。h昏①鷲。津8幽♂器幽§琶朴冨。器密目ぼ

酔ず①び巴碧8ωげO①け

●

註(1) 国ω諺閑昌自頃舞ゆΦ崔”>20肖9冒09”男・碧O

(2) 、 ’ do 団&

損盆計算表は、簿記の記録を材料こして作成せらる、ものである,複式簿記に於ては、簿

へ

記の罫象たる取引を、交換取引ご損盆取引の二種に本質的に属別して記帳計算するものでめ

る關係は、前號(三)に大要記述せしごころであるが、これを一層精しく説明すれば次の通り

であるoこの損盆取引に於て獲生する所謂損盆の勘定を、縛記集計せるものが総勘定元帳の

集合損盆勘定(QΦ鼠昆已創く巴気ぎ暮。v中。捧碧血目・〔湧卜8。鐸暮)i普通車に「損盆勘定」

ε云ふ、以下これに依るーであつて、これご同じ内容を簿記の材料に採つて明細に整頓表

示せる決算報告書が、前記損盆計箕表、或は損盆計算書である。この損盆勘定、叉は損盆計

鋒表丁)に於て借方、貸方各金額合計の差が、所謂純損盆即ち利盆ヌは損失であつて、ハッ

トフヰー〃ド敷授の示せる如くこれが貸借封照表の一項目こなつて、貸借を李衡ならしむる

ものである(2)。而て複式簿記に於ては、前記損釜勘定の借方超過額は、該期間の螢業損失

額を現はし、之に反して、貸方超過差額は利盆額を示すものであるから、これご同じ決算期

に於ける貸借樹照表に於ても亦、該期間に利盆ありたる時は、貸借封照表の貸方に之ご同一

金額の不足差を生するもので、反封に損盆勘定にて損失こなつた時は、勿論貸借樹照表にも

借方に同額の不足差を生じ、共の差額の性質に超過差ε不足差この差異こそあれ、雨者は常

に同一側に於て其の差値が相一致するものである。換言すれば、損盆勘定にては、損失は借

方に、利盆は貸方に各々残高ごして示現せられた数値がそれであるが、貸借掲照表にては之

第十二巻 (六二三) 曾計學上の損盆(下) 第五號 五七

第十二巻 (六二四) 會計學上の損盆(下) 第五號 五入

ご正反封に、損失は貸方に、利盆は借方に残高を存するを以て、損失は借方、利盆は貸方の

側が、其れに該當する差値だけ不足せるこごを意味するものである。例ぱ、 或る螢業期に

一〇、00圓の利盆があつたこ假定すれば、損盆勘定にては貸方に一〇、○○○圓の残高を有

するこごになるが、期末の貸借勤照表にては、逆に貸方が一〇、OOO圃の不足ごなり、借

方の超過ごなる。蓋、この理は期末貸借封照表の借方合計は、期末現在の資産債値を表示せ

るもので貸方期首資本額は、期首の財産債値を示すものであるから、この期間の利釜は當然

期末にこれに相當する財産慣値の増加を招來せられおるものにて、從つて期末貸借封照表に

於て、財産の増加を記載する借方の側に超過を示し、こ゜れご反封の側は自然橿値の不足ぐ、な、

つて、結局貸方に不足差値が現れるこごになるのである(3)。

損盆勘定の複式簿記に於ける計算的機能は、財産計算よりする資本慣値の増減を更に裏面

より計量する勘定であつて、利盆は屡々述ぺきたつた如く資本慣値の増加であり、資本債値、

の増加は、其の前提たる財産償値の増加ありたるに依る結果であるが、複式簿記の計算技術

が、歎學的原理を慮用してゐる關係上、財産及び資本の記録計箕の方法を、夫々正反封側に

記入する機構になつてゐる爲め、上記財産償値増加が借方記入の約束なるを以て、勢ひ資本

債値増加即ち利盆は、貸方超過纈ごなる理である、而て損失の場合は全く之ご正反封の關係

に規律せられるこごごなる。

以上は何れも複式簿記に於て行ふ、逓常決算の記帳技術的方法ε、並びに損盆意義の根本

概念より説明せるものであるから、損盆の計箕に於て、資本の増減を先に探りたるも、登隼

の事實は財産儂値の培減ご資本債値の墾動ごは同時にして、観念上は財産債値の増減ありて

始めて資本債値に憂動の生するものごなる。換言せば財産に惹起された債値量の増減の結果

が、資本償値に鍵動を及ぼして、爲めに損盆が生起するものであるご槻るべきである。

註(1) 損盆計算表の作成法には、勘定式(k/OOO冒梓 一刀O同一=)報告式(因①℃。詳聞。5昌)の二法ありて其の榛式を異にすろ

がこ、、では前者の蕩合に就いて云ふ。

(2) 前据引用の原丈中に在り。

(3) 貸借封照表の形式に、借方貢債、貸方資産芒記載すろ英國式の方法は、簿記な離れて作成する上からは常識的で・

可なるも、複式簿記た基礎ご・して作成すろ鮎から観れば、この理由に依つて不可ご謂ひ得らろ。

(八)

然らば企業が期待する利盆の本質は、抑々會計學上何であらふか。この閥題は、下野博士

第十ご巻 (六二五) 會計學上の損盒(下) 第五號 五九

第十二巻 (六二六) 會計學上の損盒(下) 第五號 六Q

の言を借りて言へば(-)「在來の欝記計算學は、貸借勢照表を研究の中心ぐ、し、損盆勘定は

寧ろ從属的取扱を受けて居るが、損盆勘定こそ事業活動力のバロメーターごして、其の経螢

者は勿論事業に封する債権者も亦之を尊重すべく貸借樹照表の如きは寧ろ附厩形式的のもの

に過ぎざる」程損盆の計算に關する研究が、會計學上最も重要なるにも拘はらす、從來之を

等閑に附したる傾向のあつたこごは孚ふべからざる事實である(2)。故に今日迄會計學上に

於ける損盆の意義を、的確明箭に概念的に敷示した人は内外の會計學者にも殆んざ藪無い‘

言ふも過言でないのである(3)。ハットフヰールー3敷授は其の著「會計學」に(4)「此の言葉

は樹、経濟學者に依っても、裁判官或は會計學者の何れの手にも、満足なる定義が掲げられ

すして、曖昧もこのうちに極めて乱暴に使用せられてゐる」ご述べてゐる。勿論、損盆の意

義は、日常の意味、経濟學上の意味、法律學上の意味、會計學上の意味、等夫々用途及び學・

問の異るに從つて趣の違ふごころがあるのであり、且つ叉、この語には二種の全ぐ異れる 概

念があつて、必すしも一義的に決定し得ざる困難にあるものこ村瀬激授は述べてゐる(5)。

これに依つて観るも明解的確なる意義の把握が如何に至難であるかを察するに足るQ

然しながら普通の簿記會計學書に損盆ご欝するは、一般に牧盆を利盆、経費並びに資産の

事故に基く滅失殿損等を損失ご稗してゐる。之を上野博士の名著簿記原理に観るに(6)の「簿

記學上、損盆なる観念は資本その者の増減を意味する」ご記述してある如ぐ、損失、利盆の

概念は上來屡々説述せし如く其の根本概念を、資本債値の培減におくものである。而て財産

及び資本の贋値に攣動の生するこごは、簿記學上之を取引(Ω。°・。露控炉導の聾ざb)ε云ふのが

會計學上】般の定説である。而て通常この取引の中資本の培減に關係ある取引を、特に損盆

取引(Ω。註8戸邑く巴蚤槻§げ・。譲M牢・津き山冨ψ昏塁聾一8)ご呼んで、財産の愛動のみに

止る交換取引ご臓別するものである、太田教授も通説の通う「損盆取引を損失利盆の登生で

ある、損失の登生は正味身代の減少を、利盆の登生は反封に正味身代の増加を來たすもので

ある」ご説かれてゐる(6)。斯の如く}般に損盆取引に螢生する現象、換言すれば肢盆、経費

をば直ちに個々の損失、利盆ご呼んで、其の各々の合計を総損失総利盆ごいひ、総損失ご総

利盆この差を純損盆即ち利盆叉は損失ご謂ふのが通説であるo

「資本が概念上財産ごは全然別個のものであるが、然も財産ごは離るべからざる形影相伜ふ

の關係を有し、言はゴ財産の反映こも稗し得べきであるご同じく、資本の培減たる損盆も亦

財産の増減に因りてのみ生する」(8)ものなれば上記損盆取引に於て、財産構成部分の個々の

第十二巻 (六二七) 會計學上の損盆(下) 第五號 六一

第十二巻 (六二八) 會計學上の損盆(下) 第五號 六二

資産、負債の交換にあたつて、或は盟・に…方的給付の場合に、之に封する反樹給付が零、叉

はこれご同額に非るごき、其の差値は勿論財産の一方的増減を生するを以て、當然その差値

に該當する資本の増減を伜ふものであるこて、直ちに之れを損失、利盆ご観るこごは、嚴格

なる意味に於て果して要當であり得るであらふか。この灘猶、充分検討の余地ありε信する

ものである。

抑々損盆は「財産の培減に因りてのみ生じ、然も財産の増減その者ごは別個の存在εして

取扱はれる」(9)べきもので、伊藤正一敷授の説の如ぐ損盆の槻念に於ては終始、資本が前

提であつてその培減であるから、損失は資本たる藪値の減少であり、利盆は新たに資本こし

て存在すべき数値である。從つて資本増減の前提たる財産の増減を惹起せしむべき事實を提

へて直ちに損盆なりご解するは明に錯誤ある。損盆が財産の培減そのものこは別個の存在で

あり、資本の増減であるこご前述の如ぐであるご同檬、この財産の増減を生せしむべき事實

も亦全然別個の存在こして考ふべきものである。資本培減の前提たる財産の培減を生せしむ

る事實の生起は、財産を通じて當然に損盆を生ぜしむべき原因であるこごは勿論であるが、

その事實は何庭迄も損盆を生する財産の増減の前提たる事實であつて、損盆そのものでは断

じてない。只か、る事實の生起は常に損盆を生せしむべきであるこいふに過ぎないのである

(0])o

例ぱ或る企業に於て、螢業に使用せし從業員に支携ふ給料賃銀に就いて考察するに、今五

百圓の金額がそれが爲めに現金梯せられたりご假定せば、通常複式簿記にては

借方

給 料 (損失の螢生) 五〇〇圓

貸方

現 金 (資産の減少) 五〇〇圓

ご仕鐸してこの時直ちに五〇〇圓の損失が登生したご呼ぶのである。成る程、普通從業員に

支彿はれた二の給料賃銀は、之に封する反封給付こして簿記會計學にて取扱ふ何等の財産を

も取得せざるが故に、この時支彿はれたる財産の減少に封して、この額に相當する資本の減

少あつたものごしてこの場合損失の登生ご謂ふのであるが、更によb透徹した省察を加ふれ

ば二の給料こして支梯はれたる五〇〇圓は、現金資産の五〇〇圓なる財産の減少は惹起した

翫も、この時果してこの全額五〇〇圓の企業資本の減少を惹起したるやは、この一個の取引

第十二巻 (六ご九) 會計學上の損盆(下) 第五號 六三

第十三巻 (六三〇) 會計學上の損盆(下) 第五號 六四

のみでは直ちに判明し難き事實であるこごが考へ得られるであらふQ何故なれば從業員に封

して支郷はれたる給料賃銀は只無意味に支給せられたるものに非すして、或る}定期間内に

於ける彼等のGD縁訟8(H)に封する報酬であつて、そのω零訟8はよく督業の牧盆を獲得す

る上に役立ちたるものである。故に資本増加の間接の原因こなつてゐるこごは、誰しも否定

し得ない事實である。只間題は、各々の場合に幾何の割合に於て牧盆に配賦すべきかの決定

が實際上至難であつて、會計上必要なる個々の数字の割出が困難であるこいふに過ぎない。

假今個々の数字の計算は至難であつても資本全体の培減を計箕する事は容易であつて、叉實

際的に必要欠ぐべからざるものは、此の場合に細密なる利盆の分折に非すして全体の結果で

あるから、技術上の便宜よりして観念上正當なる論理を無視するは不可である。財産の増減

は資本の増減を通じて損盆を生せしむべき原因ではあるが、財産の増減を生せしむる事實ξ

損失利盆ごは全く別個の存在である。

叉他の一例こして、或る商人が有碩謹券の責買に當り、原償八、○○○圓のものを八、五〇

〇圓に現金責したりご假定せば、これ叉一般の仕鐸に於ては、

借方

現 金 (資産の培加) 入、五〇〇圓

貸方

有偵謹券 (資産の減少) 八、OOO圓

責買損盆 (利盆の登生) 五〇〇圓

ごなり、これを普通八、OOO圓の財産減少に封して、八、五〇〇圓の新規の財産増加があ

つた爲め、差引五〇〇圓のより大なる財産増加があつ元から、直ちに五〇〇圓の資本培加を

生じ、從ってこの取引に於て五〇〇圓の利盆が登生し陀ご謂ふけれざも、之れ亦前例ご同様

この一取引に於て、直ちに五〇〇圓の資本増加があつたものであらふか、甚だ疑問なきを得

ないのである。勿論この取引が、八、000圓の財産減少に封して、八、五〇〇圓の財産培

加あり、差引五〇〇圓の培加財産の取得ありたる事實は、毫も疑ふ鯨地無いεころである

が嚴密に論すれば、この新財産五〇〇圓の増加は、その全額が絡て資本増加ごはなってゐな

いのである。何こなればこの取引に關聯する諸般の費用の墾加せし事實を無親するわけには

ゆかぬものであるからである。然も爾、この場合に、直接的費用は通常考慮に入り易いけれ

ごも、間接的に影響せし日般の螢業費や、或は螢業所、設備等の費用負澹は、兎角これ等の

第十ご巻 (六三一) 會計學上の損盆(下) 第五號 六五

第十二巻 (六三二) 會計學上の損盆(下) 第五號 六六

取引ごは無關係の如ぐ思惟せらる、ものであるが、認識せらる、ご否ごを問はす、結局資本

の減少を惹起す重大な要素であるこごは、期末資本の計算に於て観るも明瞭な事實である。

只上述せし如く各取引の登生に際して、其の都度配賦額の決定が至難であるこいふ實際問題

に當つての不便はあるが、理論的に於て、此れ等の關係を゜考慮せすして財産の増加がその

ま、直ちに資本の培加即ち利盆なりご断するこごの早計なるは最早多言を要せざるこごで

あるo

一証(1) 會計 十二巻 第四號 一頁

(2)同 廿四巻第五號村瀬玄損盒計算論

(3) 中村茂男著 商業會計ε簿記 上巻 七一頁

(4)前掲き8旨ξσqや漣μに次の丈あり

円ゴ゜け雪討斡旨壽・①ゲ・曽・ヨ。亀二義罠乱臣。暮゜・・峠誓§三・筐ま・ξ舞。・§8巳静影曽・。h騨蜜孝

q毎蓉(肖器8臼塔費纂゜

(5) 2に同ご

(6) 上野博士著 新稿簿詑原理 上巻 八六頁

(7) 太田哲三著 商業縫記 一八頁

(8)6に同じ

(9) 同 前

(10) 會計 三十巻 第一號 私見二勘定系統象照

(11) の℃冨磐① の使用する意味であつて、原語其のまΣの方が、勢務建云ふより蓬に意味廣くて、更に内容多きた

以て斯く用びたのである。

(九Y

利盆ごは資本償値の壇加であり、損失はこれご反封に資本債値の減少である。而て資本贋

値は財産償値の培減に依って愛動するものであるが、財産榎値の増減は決して損盆ではない

損盆を生起する原因にはなるが、損失利盆そのものではない。原因ご結果ごは、観念上にて

も、理論上に於ても全然別個のものであるo

恩師故中村敷授は、曾て損失利盆の本質概念に就いて、全く濁自の學説を圭張せられてゐ

る。即ち財産の増減に即して損盆の本質を観る説である。若し假りに今迄説ききだつた説を

鹿資本損盆説ご名づけ得らる》ならば、これは正しく財産損盆説こも稻すべきものである。中

村敷授は謂ふ(-)。「一督業の諸資産、諸負債の各々に於て、個々の資産が榎値に於て増加す

第十二巻 ( 三三) 會計學上の損盆(下) 第五號 六七

第十ご巻 (六三四) 會計學上の損盆(下) 第五號 六八

れば、其の増加額は、該資産に就いての利盆こいひ、減少すれば、其の減少額は、該資産に

就いての損失こいふ。叉個々の負債が、贋値に於て減少すれば其の減少額を、該負債に就い

ての利盆こいひ、培加すれば其の増加額を、該負債に就いての損失こいふL叉日ぐ「一螢業

の諸資産及び諸負債を通じて生じた個別的値的損失の総額を、総損失こいひ、個別的利盆の

総額を総利盆こいふ。 (弦にいふ総損失εは総支出に當り、総利盆は総牧入に當る)総損失

は即ち絡利盆を産む爲めに費された総原償に相當し、同時に純利盆を生む爲めに要つだ原債

を示すこごになる」ご述べてゐる。斯の如く財産の総ての偵値的培減を損盆ご観るごきは、

螢業に起る一切の現象はこれ総て損盆取引ならざるはなぐ、かぐては財産ご損盆ごは同一事

實の表裏の關係にして、只形式の上にて前者は螢業活動の手段こしての企業財産に關する計

算表示の意義であり、後者は総支出及び総牧入を知るを主たる嘔別こするに過ぎざる、徒ら

に實質的に同一内容の重複説明に止りて、損盆ご財産.この關係に立つ會計學上の差別に意義

を欠ぎ、且つ、ひいては資本ご損盆この關係を把握するに苦しむ。

此の意味よりして損盆の本質は、資本に關聯するものこ解するを要當なりこすQ斯く観る

ごき、損盆は資本債値増減の結果なれば、その結果は、決算期に於て警業全般に關する計算

を完了せる後に非れば算定し得らる、ものではない。而て、かぐして得られだる結果は、資

本償値に於ける培か、然らすんば減か、或は叉時に依って増も減も生せざる原朕維持の場合

かの三者のうち何れかの一である。こごは敷理の示すごころである故に損盆の問題もこσ場

合、利盆か、然らざれば損失か、或は時こして損失も利盆も共に生せざる場合の何れかであ

る。故にこの観黙に立っ時、同一聲業期に於て同時に総損失、絡利盆の存在を認識せんこす

るは数理的矛盾であつて、從つて一般に簿記會計學書に説く前記集合損盆勘定は、各損失、

利盆を輻記集計せるものには非すして、損盆を算定する材料であり要素である各費用、牧盆

の轄記綜合で、その総計の比較に依つて初めて其の結果が、利盆なるか、損失するかを決定

する勘定である(2)o

故にか、る損盆的取引に於て用ふる所謂損盆勘定は、 ペイトン敷授のいふ費用勘定(團因

窟窃。留80茸肚)牧盆勘定(}{①<①⇔扇O 騨OOO自一昏ω)ご槻るべきである(3)Q

叉、故スプレーグは、これ等の勘定を特に経濟勘定へ団8蓉Bざ88毒eω) ε呼んで、勘定、

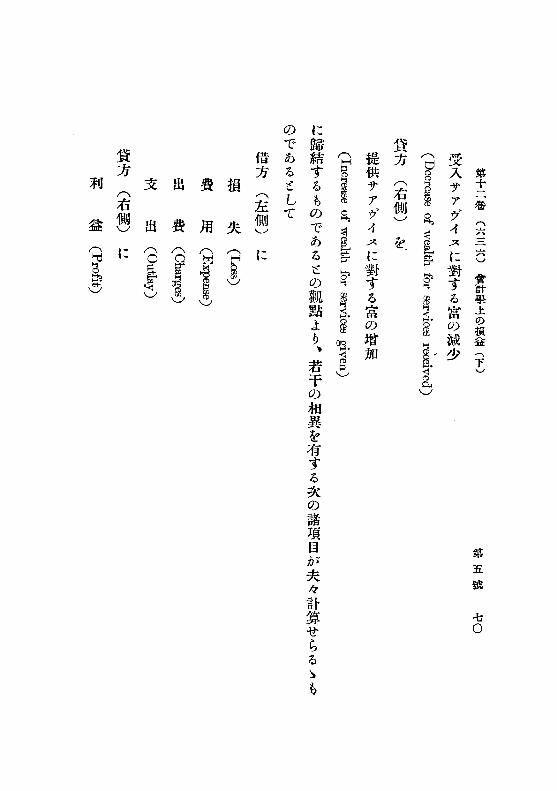

の左右爾側への記入事項も軍純に損失、利盆のみに限るごは断定せす、要は

借方 (左側) を

第十二巻 (六三五) 會計學上の損盒(下) 第五號 六九

第十二巻 (六三六) 曾計學上の損盆(下) 第五鑛 七〇

受入テアヅイスに封する富の減少

ノ

(U8器馨亀司①匙爵♂弓給誤・一8ω舅8鉱く鋤)

貸方 (右側) を.

提供サアヴイスに封する富の増加

(H旨霧:h幕巴跨謬器三§σ・一く・昌)

に蹄結するものであるεの観貼よう、若干の相異を有する次の諸項目が夫々計算せらる、も

のであるこして

借方(左側)

損 失

費 用

出 費

支 出

貸方(右側)

利 盆

に(謬)

(穿需§)

(9舞覇)

(O亀超)

に(団巳惣ひ)

利得(Ω既こ

,

牧 盆 (一囲OくO出口O)

牧 入(H昌8塞)

所

得(南農昌言αq)

の諸々の言葉を摘げてゐる(4)o

從つて期末に於けるこれ等経濟勘定の韓記綜合せられたる勘定も、特に経濟集合(閨§る

巨。ω賃B霧曙)ε稻して、損盆勘定ご呼ぱす、かく呼ぶこごには次の如き批難がある、即ち、

この勘定の借方諸項目は損失ではなく、より以上の牧入を豫期してなされた必要な投資であ

るといふ見地から、寧ろ支出及び牧入(○昆曙鴛創Hまc日①)εするのが相磨しい名幕である

ご云つてゐる(5)o

こ、に謂ふ支出及び牧入は、叉ペイトン敷授の費用及び牧盆ε同意義、同一内容の同義異

語であって、共に企業利盆獲得の爲めの費用であり、即ち支出であり、牧盆であり即ち牧入

であるから、何れの使用を可ごするかは用語使用上の適否に依つて決定を倹っべきであるQ

然し、スプレーグも後段に於て説けるが如く(6)、「損盆勘定」こいふ命題は、それを構成

第十二巻 (六三七) 會計學上の損盆(下) 第五號 七一

第十二巻 (六三八) 會計學上の損盆(下) 第五號 七二

してゐる諸項目に關聯させて考へすして、この勘定の最絡の結果、即ちそれが利盆であおか

將叉損失であるかに關聯させて考へるこごに依つて、現在普通に用ひられてゐるこの命題も

叉適當である¢」言ひ得らる・のである。然しながら、ここに適當であるご云ふ意味は、決し

てスプレーグの所謂経濟勘定が、損失、利盆であるご云ふこ忍、は別である。如何ごなれば

これ等の勘定は未だ決定せられざる損失、利盆にして、これからその損失、利盆を決定する

その原因事項であるからである。原因ご結果εは明らかに異つた事實である。一般には、混

同すべからざる二のこの異つた事實を、同一概念の中に包撮して、爲めにこの雨者の關係を

総損失、総利盆、純盆、純損なる名稔に依つて、この差異を明瞭にせるものの如くに誤り解

せられてゐる。総損失、総利盆の同一企業の同一決算に於て、同時的存在を許さざる名僻で

あるこごは前述せし通りにて、総損盆のなきこころに、從って純損盆のあり得る理はない。

結局総損失は総費用即ち総支出、総利盆は絡牧盆即ち総牧入の事にて、從つて純盆は利盆、

純損は損失の事である。前掲中村敷授の「総損失は絡支出に當り、総利盆は総牧入に當る」

ごの言は、財産ε資本の立場こそ異つてゐるが、結局この意味に於て理解せらる、わけであ

るQ

損失、利盆の本質が斯の如く資本減の結果であるごすれば、その結果を左右する原因の討

究こそ、重要中の最重要事項である。換言すれば、會計學に於ける損盆論の研究は、損盆が

何であるかの概念的問題よりも、損盆を決定する内容の諸問題に封する槍討に其の重貼をお

ぐ。何故なれば、其の解決如何に依つて、會計上の損盆計算が眞疑の世界を彷復して、意識

無意識的に虚僑に陥りつ、あるからである。故に會計學の核心は、下野博士の言の如く眞實

的、の利盆を構成するこれ等内容の研究にありご言ふも決して過言ではない。筆硯を改めて

論及する積りであるQ

.註(1) 前掲、商業會計ビ簿記 七ごー七五頁

(2) 上野博士著、簿記理論の研究、二九七頁に「損盆諸勘定は損盆、即ち損失費用叉は牧盆増加叉は増減な記鐡す

る諸勘定に・して…………」ミあつて、損盒の用語が損失費用牧盆定全然同意義に用びられてゐるのは、ハソ下フヰ

膨ドの言ふ如く極めて養5・窓ζ聾負野。・Φζに使用されてゐるので、嚴格性奄欠いてゐろ。當然これは別の意義な

ら ヤ

持つ言葉であろから、損盒、即ち損失費用叉は故盒……εはならないわけである。

(3) ぞ゜』°団暮oロ”》08ロ黛冒σq

(4)9毘$閂゜9轟唱『日ずΦ℃臣。・・εξ。㌦〉。8盲謎 唱・$

(5)害達 娼.°。O

第十二巻 (六三九) 會計學上の損盆(下)

第五號 七三

(6)

第十二巻 (六四〇) 會計學上の損盆(下) 第五號 七四

前掲八〇頁、スプレーグの経濟勘定及び纒濟集合に就いては、本誌第九巻第五號に金洵植君の謬丈の掲載あり。

ー水泳日本の優勝を聞くの日稿すー