Margen de Operaci 25.1% 25.4% 25.4% 25.4% 25.4% … LAB_HRR_6jun13_F.pdf · En sus comienzos...

40

Hoja 1 de 40 Genomma Lab Internacional, S.A.B. de C.V. Calificación Corporativa 7 de Junio de 2013 Calificación Corporativa HR AA Contactos José Luis Cano Director Corporativos / ABS E-mail: [email protected] Mariela Moreno Analista E-mail: [email protected] Fernando Montes de Oca Director General Adjunto de Análisis E-mail: [email protected] Felix Boni Brandani Director General de Análisis E-mail: [email protected] C+ (52-55) 1500 3130 Calificaciones GENOMMA LAB HR AA Perspectiva Estable La calificación que determinó HR Ratings para Genomma Lab fue HR AA, lo cual significa que el emisor o emisión con esta calificación se considera con alta calidad crediticia, y ofrece gran seguridad para el pago oportuno de obligaciones de deuda. Mantiene muy bajo riesgo crediticio bajo escenarios económicos adversos. HR Ratings asignó la calificación corporativa de “HR AA” de Genomma Lab Internacional, S.A.B. de C.V. (Genomma Lab y/o la Empresa y/o Emisora). La perspectiva es Estable. La calificación está basada en la capacidad estimada de pago de Genomma Lab, así como en las proyecciones de flujo de efectivo bajo un escenario económico base y uno de estrés. Entre los factores positivos que fundamentan nuestra calificación están: Margen EBITDA de 25.7% en los últimos 12 meses al 1T13 (UDM1T13) gracias al poder de negociación con televisoras, adecuado control de costos (margen bruto estable de 68.6% - UDM1T13). Gran capacidad de reacción ante cambios en las preferencias de los consumidores (genera un spot en solo 3 días) ya que cuenta con casa productora propia. Portafolio de más de 700 productos diversos a través de 92 marcas (la mayoría de los productos ya están en el mercado) con 30.4% de crecimiento anual compuesto de ventas (CAGR por sus siglas en ingles entre 2009 y 2012) y 21.0% de incremento año contra año UDM1T13 vs. UDM1T12. Perfil de deuda con un promedio de 1.0 años de pago (Deuda Neta / EBITDA 12m) UDM1T13 y 67.3% de la deuda es a largo plazo. Amplia red de distribución con presencia en más de 43,000 puntos de venta en México y 104,000 puntos de venta en sus operaciones internacionales. Sólida base de productos ya que su línea base (productos con más de 2 años en la Empresa) comercializada en México fue 58.2% de las ventas UDM1T13. Sociedad con Grupo Televisa para comercializar sus productos en los Estados Unidos. Entre los factores negativos que influyeron en la calificación se encuentran: El modelo de la Empresa implica importantes requerimientos de flujo de efectivo para cubrir necesidades de capital de trabajo y expandirse a otros mercados reflejándose en la rotación de Capital de Trabajo de 158 días al 1T13 (vs. 154 y 132 días en 2012 y 2011, respectivamente). Riesgo proyecto ya que la Empresa busca incrementar su presencia en Estados Unidos lo cual pudiera presionar sus márgenes y capital de trabajo. Marco regulatorio bajo el cual opera la Empresa representa un riesgo latente ante eventuales cambios legales o de lineamientos por parte de la autoridad. 2011 2012 2013P 2014P 2015P 2013P 2014P 2015P Ventas (m) 8,056 9,800 11,419 13,281 15,410 10,391 10,570 10,688 Costo de Ventas / Ventas 30.6% 31.2% 31.8% 32.0% 32.2% 32.5% 33.0% 33.5% Gastos de Operación / Ventas 43.3% 42.6% 42.1% 41.9% 41.7% 42.6% 43.0% 43.0% Margen Bruto 69.4% 68.8% 68.2% 68.0% 67.8% 67.5% 67.0% 66.5% Margen EBITDA 26.1% 26.1% 26.1% 26.1% 26.1% 24.9% 24.0% 23.5% Margen de Operación 25.1% 25.4% 25.4% 25.4% 25.4% 24.1% 23.1% 22.5% Días por Cobrar 156 176 188 182 181 194 196 203 Dias Inventario 161 121 120 116 112 129 134 138 Días Proveedores 184 143 149 141 139 141 133 129 Rotación de Ventas 5.0 4.0 3.2 2.8 2.7 116.4 133.0 116.4 Utilidad antes de Impuestos (m) 2,019 2,323 2,721 3,228 3,836 2,302 2,213 2,177 EBITDA 2,102 2,559 2,980 3,466 4,022 2,587 2,537 2,512 Flujo Libre de Efectivo (m) 1,349 947 974 1,669 1,846 772 1,418 1,292 Deuda Total (m) 970 3,459 3,229 2,915 2,174 4,623 4,449 4,281 Deuda Neta (m) (569) 2,542 2,283 1,106 (311) 3,140 2,956 2,870 Años de Pago de la Deuda [FLE 12m] (0.4) 2.7 2.1 0.7 (0.2) 2.7 2.5 2.5 Años de Pago de la Deuda [EBITDA 12m] (0.3) 1.0 0.8 0.3 (0.1) 1.0 1.2 1.2 DSCR (1.4) (0.4) 5.6 5.0 3.9 (1.2) 2.7 2.7 DSCR con caja (3.0) (1.1) 10.3 8.1 7.6 (2.1) 6.1 6.2 Fuente: HR Ratings con información de la Empresa bajo un escenario económico base y un escenario de estrés. Proyecciones realizadas a partir del 2T13. **Flujo Libre de Efectivo = Flujo Neto de Actividades de Operación - Depreciación + Diferencia en Cambios Supuestos y Resultados: Genomma Lab Escenario Base Escenario de Estrés

Transcript of Margen de Operaci 25.1% 25.4% 25.4% 25.4% 25.4% … LAB_HRR_6jun13_F.pdf · En sus comienzos...

Hoja 1 de 40

Genomma Lab Internacional, S.A.B. de C.V. Calificación Corporativa

7 de Junio de 2013 Calificación Corporativa

HR AA

Contactos José Luis Cano Director Corporativos / ABS E-mail: [email protected] Mariela Moreno Analista E-mail: [email protected]

Fernando Montes de Oca Director General Adjunto de Análisis E-mail: [email protected] Felix Boni Brandani Director General de Análisis E-mail: [email protected] C+ (52-55) 1500 3130

Calificaciones GENOMMA LAB HR AA Perspectiva Estable La calificación que determinó HR Ratings para Genomma Lab fue HR AA, lo cual significa que el emisor o emisión con esta calificación se considera con alta calidad crediticia, y ofrece gran seguridad para el pago oportuno de obligaciones de deuda. Mantiene muy bajo riesgo crediticio bajo escenarios económicos adversos.

HR Ratings asignó la calificación corporativa de “HR AA” de Genomma Lab Internacional, S.A.B. de C.V. (Genomma Lab y/o la Empresa y/o Emisora). La perspectiva es Estable.

La calificación está basada en la capacidad estimada de pago de Genomma Lab, así como en las proyecciones de flujo de efectivo bajo un escenario económico base y uno de estrés.

Entre los factores positivos que fundamentan nuestra calificación están:

Margen EBITDA de 25.7% en los últimos 12 meses al 1T13 (UDM1T13) gracias al poder de negociación con televisoras, adecuado control de costos (margen bruto estable de 68.6% - UDM1T13).

Gran capacidad de reacción ante cambios en las preferencias de los consumidores (genera un spot en solo 3 días) ya que cuenta con casa productora propia.

Portafolio de más de 700 productos diversos a través de 92 marcas (la mayoría de los productos ya están en el mercado) con 30.4% de crecimiento anual compuesto de ventas (CAGR por sus siglas en ingles entre 2009 y 2012) y 21.0% de incremento año contra año UDM1T13 vs. UDM1T12.

Perfil de deuda con un promedio de 1.0 años de pago (Deuda Neta / EBITDA 12m) UDM1T13 y 67.3% de la deuda es a largo plazo.

Amplia red de distribución con presencia en más de 43,000 puntos de venta en México y 104,000 puntos de venta en sus operaciones internacionales.

Sólida base de productos ya que su línea base (productos con más de 2 años en la Empresa) comercializada en México fue 58.2% de las ventas UDM1T13.

Sociedad con Grupo Televisa para comercializar sus productos en los Estados Unidos.

Entre los factores negativos que influyeron en la calificación se encuentran:

El modelo de la Empresa implica importantes requerimientos de flujo de efectivo para cubrir necesidades de capital de trabajo y expandirse a otros mercados reflejándose en la rotación de Capital de Trabajo de 158 días al 1T13 (vs. 154 y 132 días en 2012 y 2011, respectivamente).

Riesgo proyecto ya que la Empresa busca incrementar su presencia en Estados Unidos lo cual pudiera presionar sus márgenes y capital de trabajo.

Marco regulatorio bajo el cual opera la Empresa representa un riesgo latente ante eventuales cambios legales o de lineamientos por parte de la autoridad.

2011 2012 2013P 2014P 2015P 2013P 2014P 2015P

Ventas (m) 8,056 9,800 11,419 13,281 15,410 10,391 10,570 10,688

Costo de Ventas / Ventas 30.6% 31.2% 31.8% 32.0% 32.2% 32.5% 33.0% 33.5%

Gastos de Operación / Ventas 43.3% 42.6% 42.1% 41.9% 41.7% 42.6% 43.0% 43.0%

Margen Bruto 69.4% 68.8% 68.2% 68.0% 67.8% 67.5% 67.0% 66.5%

Margen EBITDA 26.1% 26.1% 26.1% 26.1% 26.1% 24.9% 24.0% 23.5%

Margen de Operación 25.1% 25.4% 25.4% 25.4% 25.4% 24.1% 23.1% 22.5%

Días por Cobrar 156 176 188 182 181 194 196 203

Dias Inventario 161 121 120 116 112 129 134 138

Días Proveedores 184 143 149 141 139 141 133 129

Rotación de Ventas 5.0 4.0 3.2 2.8 2.7 116.4 133.0 116.4

Utilidad antes de Impuestos (m) 2,019 2,323 2,721 3,228 3,836 2,302 2,213 2,177

EBITDA 2,102 2,559 2,980 3,466 4,022 2,587 2,537 2,512

Flujo Libre de Efectivo (m) 1,349 947 974 1,669 1,846 772 1,418 1,292

Deuda Total (m) 970 3,459 3,229 2,915 2,174 4,623 4,449 4,281

Deuda Neta (m) (569) 2,542 2,283 1,106 (311) 3,140 2,956 2,870

Años de Pago de la Deuda [FLE 12m] (0.4) 2.7 2.1 0.7 (0.2) 2.7 2.5 2.5

Años de Pago de la Deuda [EBITDA 12m] (0.3) 1.0 0.8 0.3 (0.1) 1.0 1.2 1.2

DSCR (1.4) (0.4) 5.6 5.0 3.9 (1.2) 2.7 2.7

DSCR con caja (3.0) (1.1) 10.3 8.1 7.6 (2.1) 6.1 6.2Fuente: HR Ratings con información de la Empresa bajo un escenario económico base y un escenario de estrés. Proyecciones realizadas a partir del 2T13.

**Flujo Libre de Efectivo = Flujo Neto de Actividades de Operación - Depreciación + Diferencia en Cambios

Supuestos y Resultados: Genomma LabEscenario Base Escenario de Estrés

Hoja 2 de 40

Genomma Lab Internacional, S.A.B. de C.V. Calificación Corporativa

7 de Junio de 2013 Calificación Corporativa

HR AA

Descripción del Emisor

Genomma Lab es una de las empresas mexicanas de mayor crecimiento en la industria de productos farmacéuticos y de cuidado personal en México aunado a una creciente presencia en mercados internacionales. Con 17 años de historia, Genomma Lab se dedica al desarrollo, venta y promoción de una gran variedad de productos de marca Premium, muchos de los cuales tienen una posición de liderazgo en ventas de las categorías que participan. El modelo de negocios de Genomma Lab está basado en una combinación de desarrollo de nuevos productos, mercadotecnia dirigida al cliente, publicidad a través de medios televisivos, una amplia red de distribución, y un modelo de operación que busca ser flexible y de bajo costo. Para ello se integra en una extensa red que agrupa a empresas e instituciones que investigan, fabrican y comercializan productos farmacéuticos y dermo-cosméticos apegados y certificados por la normatividad Mexicana e Internacional.

Historia de la Empresa

Genomma Lab, con sede en la Ciudad de México, fue fundada en 1996 por su actual Director General con la idea de aprovechar los tiempos muertos de la televisión para comercializar algunos de sus medicamentos en el segmento de libre venta. En sus comienzos contaba con un pequeño catálogo que incluía: Asepxia para el acné, Silkamedic para el pie de atleta y Nixzon para hemorroides. Con el paso del tiempo Genomma Lab fue integrando una vasta variedad de marcas a través de adquisiciones para alcanzar hacia finales de 2012 una participación de mercado del 13.0% y 3.0% de los productos farmacéuticos de libre comercialización (OTC) y de higiene personal (PC), respectivamente.

Su modelo de Mercadotecnia ha sido de gran impulso para dicho crecimiento, así como la efectividad de sus productos. Gracias a esto, Genomma Lab ha logrado incursionar en el mercado internacional, abarcando Centro y Sur América, Brasil y Estados Unidos. A continuación se muestra el desarrollo de la Empresa desde su fundación:

Hoja 3 de 40

Genomma Lab Internacional, S.A.B. de C.V. Calificación Corporativa

7 de Junio de 2013 Calificación Corporativa

HR AA

Gráfica 1

La Empresa se basa en 5 principios:

Desarrollo de productos únicos y gran capacidad de innovación

Modelo de Negocio Diferenciado

Marketing y publicidad propia

Portafolio conformado por marcas líderes

Rápida acción a las tendencias del mercado

El modelo de negocio se enfoca en adaptarse rápidamente a los cambios del mercado y se basa en el esquema que se muestra a continuación:

Gráfica 2

Diversificación de la Empresa El portafolio de Genomma Lab ofrece una amplia gama de productos divididos en tres segmentos principales: farmacéutica de libre comercialización (OTC), higiene personal (PC) y productos genéricos intercambiables (BG). No obstante los productos genéricos nacieron con la idea de conformar un tercer segmento, hoy en día la Empresa los considera como una marca más de su portafolio de productos. Lo cual

1996 1999 2004 2007 2008 2009 2010 2011 2012 2013

Fuente: HR Ratings con información otorgada por la Empresa.

Inicio operaciones

con modelo de

infomerciales

Cambia modelo de

n e g o c i o h a c i a

OTC/PC

Nexxus Capital

adquiere el 30%

del Capital

Se expande portafolio a

través de desarrollo de

nuevos productos y

extensiones de línea

Oferta Pública de

Venta (IPO BMV)

Inicio operaciones EU y Brasil

Se adquiere: Nasalub, Sante,

Micotex, Ossart, Affair,

English Leather, Galaflex

Se adquiere: Teatrical, Henna

Egipcia, Jockey Club, Flor de

Naranja Sanborns, Medicinas

y Medicamentos Nacionales.

Se crea línea de productos

genéricos "Primer Nivel"

Se adquiere: Vanart,

P o m a d a d e l a

Campana, Wildroot,

Alert, y Nórdiko.

Se adquiere: Fermodyl, Zan

Zusi, Altiva, Amara, Lariza,

Bioskin, Piecidex, Babysan,

Dermaglós y XL-3.

Se adquiere Tafirol

en Argent ina y

Losec A.

Desarrollo fórmula Análisis versátil

y presentación y rápido ante la competencia

del producto

Fuente: HR Ratings con información otorgada por la Empresa.

Manufactura Externa

Inovación y Desarrollo

de Producto

Garantía de Calidad Ventas Distribución

Marketing y Desarrollo de Marca

Hoja 4 de 40

Genomma Lab Internacional, S.A.B. de C.V. Calificación Corporativa

7 de Junio de 2013 Calificación Corporativa

HR AA

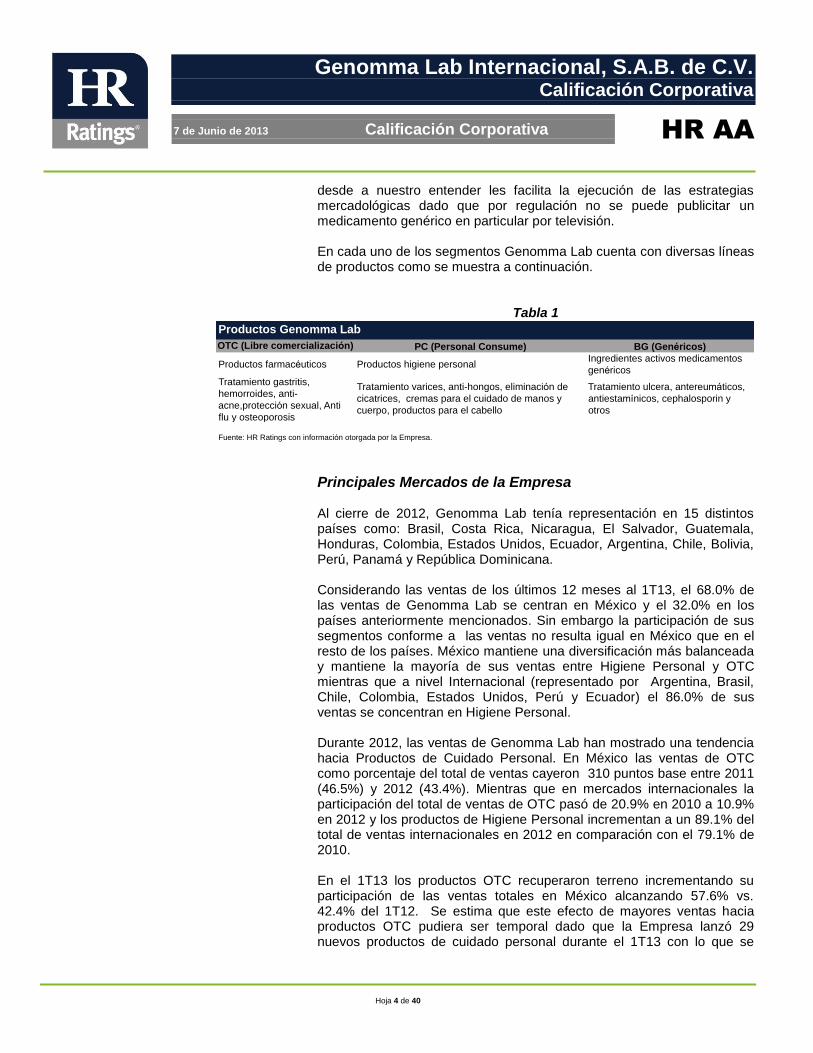

desde a nuestro entender les facilita la ejecución de las estrategias mercadológicas dado que por regulación no se puede publicitar un medicamento genérico en particular por televisión. En cada uno de los segmentos Genomma Lab cuenta con diversas líneas de productos como se muestra a continuación.

Tabla 1

Principales Mercados de la Empresa Al cierre de 2012, Genomma Lab tenía representación en 15 distintos países como: Brasil, Costa Rica, Nicaragua, El Salvador, Guatemala, Honduras, Colombia, Estados Unidos, Ecuador, Argentina, Chile, Bolivia, Perú, Panamá y República Dominicana.

Considerando las ventas de los últimos 12 meses al 1T13, el 68.0% de las ventas de Genomma Lab se centran en México y el 32.0% en los países anteriormente mencionados. Sin embargo la participación de sus segmentos conforme a las ventas no resulta igual en México que en el resto de los países. México mantiene una diversificación más balanceada y mantiene la mayoría de sus ventas entre Higiene Personal y OTC mientras que a nivel Internacional (representado por Argentina, Brasil, Chile, Colombia, Estados Unidos, Perú y Ecuador) el 86.0% de sus ventas se concentran en Higiene Personal. Durante 2012, las ventas de Genomma Lab han mostrado una tendencia hacia Productos de Cuidado Personal. En México las ventas de OTC como porcentaje del total de ventas cayeron 310 puntos base entre 2011 (46.5%) y 2012 (43.4%). Mientras que en mercados internacionales la participación del total de ventas de OTC pasó de 20.9% en 2010 a 10.9% en 2012 y los productos de Higiene Personal incrementan a un 89.1% del total de ventas internacionales en 2012 en comparación con el 79.1% de 2010. En el 1T13 los productos OTC recuperaron terreno incrementando su participación de las ventas totales en México alcanzando 57.6% vs. 42.4% del 1T12. Se estima que este efecto de mayores ventas hacia productos OTC pudiera ser temporal dado que la Empresa lanzó 29 nuevos productos de cuidado personal durante el 1T13 con lo que se

Productos Genomma Lab

OTC (Libre comercialización) PC (Personal Consume) BG (Genéricos)

Productos farmacéuticos Productos higiene personalIngredientes activos medicamentos

genéricos

Tratamiento gastritis,

hemorroides, anti-

acne,protección sexual, Anti

flu y osteoporosis

Tratamiento varices, anti-hongos, eliminación de

cicatrices, cremas para el cuidado de manos y

cuerpo, productos para el cabello

Tratamiento ulcera, antereumáticos,

antiestamínicos, cephalosporin y

otros

Fuente: HR Ratings con información otorgada por la Empresa.

Hoja 5 de 40

Genomma Lab Internacional, S.A.B. de C.V. Calificación Corporativa

7 de Junio de 2013 Calificación Corporativa

HR AA

esperaría mayor participación de este segmento en las ventas totales en los periodos por venir. Asimismo el número de marcas en cada país es distinto. Genomma Lab México cuenta con el mayor número de marcas, un total 88 y le sigue Estados Unidos con 19 marcas, Argentina con 17 marcas, Colombia con 14 marcas y Brasil con 7 marcas. Como se puede observar en la siguiente gráfica las ventas de Genomma Lab han evolucionado hacia mercados internacionales principalmente hacia Productos de Cuidado Personal (PC) creciendo su participación del total de ventas en 310 puntos al comparar 2012 (23.9%) vs 2011 (20.8%). Mientras que los ingresos de los Productos OTC y Medicamentos Genéricos cayeron en sus porcentajes del total de ventas en 390 y 220 puntos base, respectivamente. Este crecimiento en el sector internacional se dio principalmente en los mercados de Estados Unidos y Argentina. En el primero se da a través de una asociación con Televisa, la cual se encarga de la publicidad en los medios televisivos en los Estados Unidos, enfocándose primordialmente al mercado latino, a través de Univisión. Mientras que en Argentina la operación ha crecido a través de acuerdos de publicidad con televisoras locales y la adquisición de marcas como la Tafirol. Las ventas de los productos OTC en México también crecen, aunque en una menor proporción, incrementando en un 8.4% al comparar 2012 (P$3,109.7m) vs 2011 (P$2,869.7m). Este crecimiento más moderado se entiende es resultado de un mercado más maduro para los productos de Genomma Lab. Sin embargo, la Empresa lo sigue considerando como un mercado en crecimiento.

Gráfica 3

Fuente: HR Ratings con información otorgada por la Empresa.

2011: % de participación de ventas por segmento 2012: % de participación de ventas por segmento

OTC México,

31.7%

PC México,

39.3%

Medicamentos Genéricos,

2.1%

OTC Internacional,

2.9% PC

Internacional,

23.9%

OTC México,

35.6%

PC México,

36.8% Medicamentos Genéricos,

4.3%

OTC Internacional,

2.5%

PC Internacional,

20.8%

Hoja 6 de 40

Genomma Lab Internacional, S.A.B. de C.V. Calificación Corporativa

7 de Junio de 2013 Calificación Corporativa

HR AA

Diversificación de Marcas

Dentro del portafolio de productos de la Empresa las 10 marcas más importantes representan más del 45.2% del total de las ventas. Siendo Asepxia la marca más vendida (segmento farmacéutico OTC), le sigue la marca Cicatricure (segmento Higiene Personal) y Goicoechea (segmento Higiene Personal). Sin embargo al analizar las 10 marcas más vendidas a través del segmento en el cual se encuentran, podemos encontrar que Higiene Personal tiene el 22% de participación en 5 marcas, Farmacéutica OTC tiene el 18% de participación en 4 marcas y Genéricos el 2%. La estrategia de crecimiento de la Empresa se centra en generar y adquirir nuevas marcas y productos para aumentar su participación de mercado. La estrategia de crecimiento se fundamenta en 2 factores:

Crecimiento Orgánico a través de: Desarrollo e innovación de marcas Fuerte distribución Expansión internacional Ampliación de segmentos

Adquisiciones a través de: Entrada nuevos mercados Mejoramiento de producto Cambio de Imagen (renovación) Fuerte apoyo marketing (relanzamientos)

La estrategia de crecimiento acelerado a través de los dos factores antes mencionados comenzó en 2009 a través de 13 nuevas marcas, y el lanzamiento de 241 nuevos productos de los cuales 216 se crearon bajo nuevas marcas y 26 bajo líneas ya existentes. En 2010 Genomma Lab se vio afectada por el entorno mundial y redujo su ritmo de lanzamientos con sólo 9 marcas nuevas, y 123 productos nuevos y de ellos sólo 16 fueron bajo marcas nuevas y el resto relacionado a líneas ya existentes. En 2011 ante una mejor perspectiva económica Genomma Lab invierte en 14 marcas nuevas introduciendo durante dicho año 139 nuevos productos, de los cuales 51 fueron bajo nuevas marcas y 88 respecto a líneas ya existentes. Sin embargo, durante 2012 Genomma Lab consolidó sus marcas existentes y sólo introdujo 5 nuevas marcas. Por lo tanto de los 82 productos nuevos introducidos en el mercado en ese año en su mayoría (67) fueron extensiones de líneas ya existentes y sólo 15 relacionados a nuevos productos.

Hoja 7 de 40

Genomma Lab Internacional, S.A.B. de C.V. Calificación Corporativa

7 de Junio de 2013 Calificación Corporativa

HR AA

Antes de realizar la adquisición de un nuevo producto Genomma Lab piensa en los siguientes conceptos:

El producto está posesionado en la mente del consumidor.

El producto se adapta al modelo de trabajo de la Empresa.

El producto tiene un precio atractivo.

Una vez realizada la evaluación de los productos, Genomma Lab realiza el siguiente procedimiento:

Mejoramiento del producto

Renovación de la imagen

Creación de una nueva campaña

Relanzamiento del producto A continuación se muestra gráficamente el desarrollo de las adquisiciones a través del tiempo.

Gráfica 4

A nuestro entender parte del éxito de la Empresa se da por un adecuado proceso de adquisiciones. Algunos ejemplos de adquisiciones exitosas son:

English Leather

Pomada de la Campana

Ossart

Affair

Ultrabengue

Jabón del Tío Nacho

Ma Evans

Henna Egipca

Hoja 8 de 40

Genomma Lab Internacional, S.A.B. de C.V. Calificación Corporativa

7 de Junio de 2013 Calificación Corporativa

HR AA

Adicionalmente dentro de las marcas desarrolladas internamente introducidas anualmente, Genomma Lab tiene un factor de éxito de más del 65%.

Comportamiento de la Industria La Empresa participa actualmente en el mercado farmacéutico OTC, en el mercado de Higiene Personal y en el mercado de medicamentos genéricos. Sin embargo, el mercado farmacéutico en México está dividido en 3:

Productos bajo prescripción médica

Productos de libre comercialización (OTC)

Productos genéricos Como se muestra en la tabla, el mercado total de fármacos ha tenido un crecimiento del 15% gracias en un 9% al crecimiento de los productos prescritos y un 27% al crecimiento de los productos de libre comercialización.

Tabla 2

También se observa como el mercado ha ido cambiando, los productos prescritos han perdido mercado como resultado de la restricción a los antibióticos, los farmacéuticos de libre comercialización se han mantenido casi iguales con 19.2% en promedio y son los productos genéricos los que han ganado este casi 3%.

Tabla 3

Estimaciones del valor del mercado Farmacéutico2008 2009 2010 2011 2012

ProductosdePrescripción 90,257 90,302 92,029 94,328 99,233

MedicamentosdeLibreVenta 20,205 20,632 23,646 25,082 25,620

ProductosGenéricos 1,779 2,776 3,773 4,062 5,345

112,241 113,710 119,447 123,471 130,198

Fuente: HR Ratings con información IMS Health.

Participación del mercado Farmacéutico por producto como % de los ingresos2008 2009 2010 2011 2012

ProductosdePrescripción 80.4% 79.4% 77.0% 76.4% 76.2%

MedicamentosdeLibreVenta 18.0% 18.1% 19.8% 20.3% 19.7%

ProductosGenéricos 1.6% 2.4% 3.2% 3.3% 4.1%

Fuente: HR Ratings con información de IMS Health.

Hoja 9 de 40

Genomma Lab Internacional, S.A.B. de C.V. Calificación Corporativa

7 de Junio de 2013 Calificación Corporativa

HR AA

Productos Farmacéuticos OTC El mercado farmacéutico OTC se encuentra constituido por analgésicos, fórmulas para la tos y el resfriado común, fórmulas para la indigestión, productos medicinales para el cuidado de la piel, medicamentos tradicionales, vitaminas y minerales y otros productos farmacéuticos OTC. De acuerdo con IMS Health, la industria farmacéutica OTC en México alcanzó un valor de P$25,618m para 2012 y obtuvo un incremento del 2.1%. Se tiene proyectado que el mercado mexicano de productos farmacéuticos OTC, así como los mercados de productos farmacéuticos OTC en otros países en vías de desarrollo, crezca con mayor rapidez que el mercado de productos farmacéuticos OTC mundial. Aplicando la tasa de crecimiento histórica de IMS Health, el mercado llegará a P$30,023m en 2015. Dentro de las 20 categorías más importantes de este segmento, Genomma Lab participa en 16 de ellas. Sin embargo, la participación de mercado dentro de las 10 empresas más importantes no han sufrido grandes cambios en los últimos años como se observa en la siguiente tabla.

Tabla 4

Productos Higiene Personal Respecto al mercado de productos para el Higiene Personal, el mismo se encuentra integrado por productos para el cuidado del cabello, cuidado de la piel, para la protección solar, productos para el baño, cosméticos de color, higiene dental, depilatorios, desodorantes y cuidado del bebe entre otros.

Rango Empresa 2010 2011 2012 1T13 (UDM)

1 Genomma 13.2% 13.6% 13.0% 13.6%

2 Bayer 9.3% 9.1% 9.3% 9.5%

3 Boehringer 6.3% 6.2% 6.6% 6.5%

4 Sanofi 5.7% 5.7% 6.3% 6.4%

5 SpChc 5.5% 5.6% 5.8% 5.8%

6 Nestle 2.7% 3.0% 3.8% 3.8%

7 Pisa 2.7% 3.5% 3.8% 3.9%

8 ProcterGamble 3.8% 3.7% 3.7% 3.7%

9 BmsSm 4.1% 3.8% 3.6% 3.6%

10 WyethConsumo 4.2% 4.6% 3.3% 3.4%

Otras 42.6% 41.0% 40.9% 40.0%

Total(P$Millones) 23,646 25,082 25,620 26,103

Fuente: HR Ratings con información de IMS Health.

Participación por Empresa, Mercado Libres de Comercialización

Hoja 10 de 40

Genomma Lab Internacional, S.A.B. de C.V. Calificación Corporativa

7 de Junio de 2013 Calificación Corporativa

HR AA

De acuerdo a Euromonitor en 2012, el segmento de Higiene Personal se estimó en P$126,760m. Y el crecimiento que ha presentado desde 2007 a esta fecha fue de 6.7%. Para los próximos años (2010-2015) se espera que el crecimiento sea de 3.7%. La competencia en este segmento es principalmente Colgate-Palmolive, Procter & Gamble, Jafra Cosmetics, Pond´s de México, Avon Cosmetics, House of Fuller y Cosbel. Este segmento se subdivide en 14 categorías y sólo en 6 no participa Genomma Lab (Cuidado del Bebé, Depilatorios, Cuidado Oral, Cepillos de Dientes Eléctricos, Sets y Cosméticos Premier).

Productos Genéricos Para 2012 la industria de productos Genéricos se calculó con un valor de 5.3 billones de pesos y con crecimientos estimados del 31.6%. El mercado está muy concentrado ya que poco más del 60% lo tienen sólo 6 empresas como se muestra en la siguiente gráfica. La competencia en este segmento es principalmente: Química y Farmacia, Medley, Proteinapotex, Laboratorios Pisa, Serral Ultra, Kener, Maver y Psicofarma entre otros.

Gráfica 5

Principales Clientes y Canales de Distribución Nacionales

Los clientes de Genomma Lab son principalmente mayoristas farmacéuticos, grandes cadenas de farmacias, tiendas de autoservicio y tiendas de conveniencia, e incluyen entre otros a Cadena Comercial Oxxo, Chedraui, Comercial Mexicana, Droguería del Sud, Farmacias Benavides, Farmacias Guadalajara, Farmacity, Midway, Monroe

Fuente: HR Ratings con información de IMS Health.

Participación por Empresa, Mercado Productos Genéricos al cierre de diciembre 2012

QuímicayFarmacia,16%

Medley,16%

Protein-apotex,13%

Pisa,12%

Serral,11%

MedicNal,5%

Others,28%

Hoja 11 de 40

Genomma Lab Internacional, S.A.B. de C.V. Calificación Corporativa

7 de Junio de 2013 Calificación Corporativa

HR AA

Americana, Nadro, Outlet de Belleza y Salud, Representaciones JMP, Sanborns, Servicios en Puertos y Terminales, Servimed, Soriana, Distribuidora de Alimentos Santa Cruz, Suizo Argentina, Walgreens y Wal-Mart. Durante 2012, los principales 10 clientes de Genomma Lab fueron responsables del 52.5% de las Ventas Netas, por tanto la Empresa ha desarrollado estrategias de venta enfocadas y diseñadas especialmente para cada cliente, lo cual le permite fortalecer la relación de la Empresa con sus clientes.

Canales de Distribución Genomma Lab estima que la amplia red de distribución e infraestructura comercial de sus clientes clave brindará presencia nacional a muchos de sus productos. La Empresa pretende seguir usado esta amplia red de distribución e infraestructura comercial en el futuro para vender sus líneas de productos actuales para lanzar y vender nuevos productos.

Las marcas de Genomma Lab están al alcance de un porcentaje sustancial de la población, ya que son dirigidas a un público masivo. Genomma Lab considera que la mayoría de sus marcas aún no han alcanzado su nivel máximo de madurez, por lo que todavía tienen un gran potencial de crecimiento. La estrategia de Genomma Lab para capitalizar el potencial de crecimiento de sus marcas se basa en lo siguiente: 1) La expansión continúa de sus canales de distribución. 2) Incremento en la participación de mercado de varias de sus marcas

mediante el lanzamiento de nuevas campañas de mercadotecnia. 3) Extensión en las líneas de productos de dichas marcas. 4) Ubicación en una posición que permita capitalizar el incremento del

consumo por parte de los consumidores conforme se incremente el poder adquisitivo de estos últimos.

A nivel nacional, el sistema de distribución que utiliza Genomma Lab es único: 40% a través de mayoristas mediante 24,000 pequeñas farmacias y locales comerciales: 35% a través de autoservicios mediante 2,891 tiendas; 14% a través de otras tiendas como Oxxo, Sanborns y tiendas de conveniencia y 11% a través de cadenas de farmacias mediante 3,094 farmacias. Esto da un total de 43,006 puntos de venta.

Hoja 12 de 40

Genomma Lab Internacional, S.A.B. de C.V. Calificación Corporativa

7 de Junio de 2013 Calificación Corporativa

HR AA

Tabla 5

Genomma Lab considera que cuenta con canales de distribución diversos y sumamente efectivos, debido a que más del 60% de sus ventas se llevan a cabo mediante canales de distribución que llegan al consumidor de manera directa.

Modelo de Negocio Diferenciado Para Genomma Lab el Sell In / Sell Out es otro de los factores que ayudan a diferenciar al modelo de ventas y le brinda fuerza. Al enfocarse Genomma Lab en el Sell-Out (ventas que sus clientes hacen a los consumidores finales) le permite tener un mejor seguimiento del éxito de su publicidad o el impacto que las pautas televisivas tienen sobre sus productos. A su vez les da herramientas para negociar pedidos sugeridos con sus clientes y distribuidores. Aunado a lo anterior, el tener una mejor perspectiva de las necesidades del consumidor final le permite estimar mejor la demanda de sus productos y por lo tanto controlar mejor los niveles de inventario requeridos para evitar agotamientos pero sin incrementar el costo del inventario.

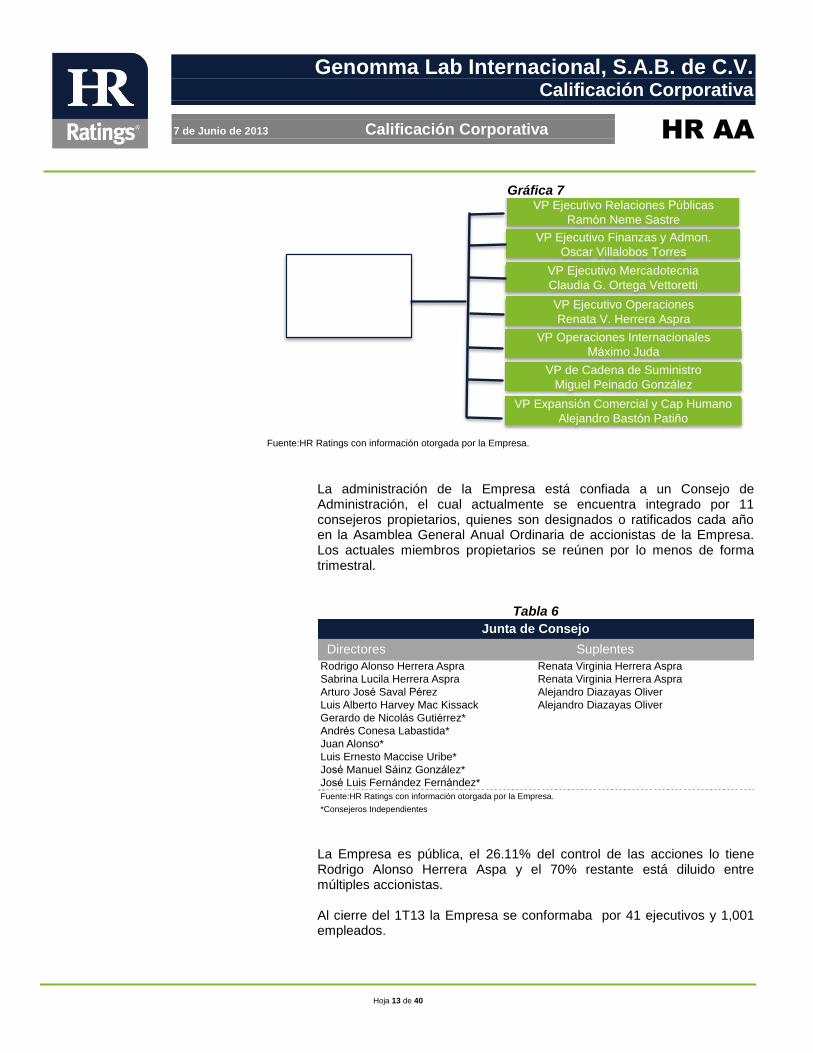

Estructura Organizacional de la Empresa La estructura de la Empresa es relativamente sencilla. La Empresa consta de un presidente y 4 vicepresidentes ejecutivos y 3 vicepresidentes que le reportan.

Canales de Distribución

Canal % Ventas Distribución

Mayoristas(Farmaciasindependientes) 40% 24,000farmacias

Autoservicios 35% 2,891tiendas

Oxxo,Sanborns,Otros 14% 13,021puntosdeventa

CadenasdeFarmacias 11% 3,094farmacias

Fuente: HR Ratings con información otorgada por la Empresa.

Información actualizada al 1T13, últimos doce meses.

Hoja 13 de 40

Genomma Lab Internacional, S.A.B. de C.V. Calificación Corporativa

7 de Junio de 2013 Calificación Corporativa

HR AA

Gráfica 7

La administración de la Empresa está confiada a un Consejo de Administración, el cual actualmente se encuentra integrado por 11 consejeros propietarios, quienes son designados o ratificados cada año en la Asamblea General Anual Ordinaria de accionistas de la Empresa. Los actuales miembros propietarios se reúnen por lo menos de forma trimestral.

Tabla 6

La Empresa es pública, el 26.11% del control de las acciones lo tiene Rodrigo Alonso Herrera Aspa y el 70% restante está diluido entre múltiples accionistas. Al cierre del 1T13 la Empresa se conformaba por 41 ejecutivos y 1,001 empleados.

Fuente:HR Ratings con información otorgada por la Empresa.

Director General

Rodrigo Herrera

VP Ejecutivo Relaciones Públicas

Ramón Neme Sastre

VP Ejecutivo Finanzas y Admon.

Oscar Villalobos Torres

VP Ejecutivo Mercadotecnia

Claudia G. Ortega Vettoretti

VP Ejecutivo Operaciones

Renata V. Herrera Aspra

VP Operaciones Internacionales

Máximo Juda

VP de Cadena de Suministro

Miguel Peinado González

VP Expansión Comercial y Cap Humano

Alejandro Bastón Patiño

Directores Suplentes

Rodrigo Alonso Herrera Aspra Renata Virginia Herrera Aspra

Sabrina Lucila Herrera Aspra Renata Virginia Herrera Aspra

Arturo José Saval Pérez Alejandro Diazayas Oliver

Luis Alberto Harvey Mac Kissack Alejandro Diazayas Oliver

Gerardo de Nicolás Gutiérrez*

Andrés Conesa Labastida*

Juan Alonso*

Luis Ernesto Maccise Uribe*

José Manuel Sáinz González*

José Luis Fernández Fernández*

Fuente:HR Ratings con información otorgada por la Empresa.

*Consejeros Independientes

Junta de Consejo

Hoja 14 de 40

Genomma Lab Internacional, S.A.B. de C.V. Calificación Corporativa

7 de Junio de 2013 Calificación Corporativa

HR AA

Eventos Relevantes Durante los últimos 12 meses se presentaron los siguientes acontecimientos que impactaron a la Empresa:

En los Estados Unidos se llevó a cabo un acuerdo con Walgreens y Wal-mart para incluir los productos de Genomma Lab dentro de la variedad de productos que venden dichas cadenas e incluirlos en las secciones correspondientes de OTC y cuidado personal. Como referencia antes del acuerdo, la mayoría de las cadenas colocaban los productos de Genomma Lab en la sección de productos étnicos.

Inicia manufactura de ciertos productos en países fuera de México con el fin de fortalecer las operaciones internacionales evitando depender de proveedores clave en México.

Implementación de nuevos Sistemas de Gestión tanto Empresariales (ERP) como de Administración de almacenes. Lo cual se estima contribuirá a reducir el costo de los inventarios al permitir reducir los días de inventario al tener un mejor control de los mismos.

Los productos de OTC y PC continuaron mostrando un crecimiento de 16% año contra año. Además de que estos productos mostraron fuertes tasas de crecimiento por encima del mercado. Se tiene una participación muy importante en el mercado de cuidado personal.

Las operaciones internacionales registraron fuertes resultados, obteniendo un crecimiento de 40% en 2012 (vs. 2011) soportando principalmente por Brasil, Argentina y Estados Unidos.

Se adquirieron varias marcas en México: Fermodyl, Zan Zusi, Altiva, Amara, Bioskun, Larizá y XL-3. Adicionalmente, por primera vez, adquirieron marcas fuera de México: Babysan y Piecidex en Argentina y se firmó un contrato de uso de licencia de la marca Dermoglós en Brasil. Algunas de estas marcas ya fueron relanzadas y el resto serán renovadas y relanzadas al mercado con la estrategia de relanzamientos de marcas y productos.

A principios de 2013, la Bolsa Mexicana de Valores anunció que Genomma Lab es una de las Empresas que formarán el índice IPC de Sustentabilidad, el cual será vigente del 1 de febrero de 2013 al 31 de enero de 2014. La Empresa fue seleccionada debido a que sobrepasó el promedio nacional de la calificación conjunta de medio ambiente, responsabilidad social y gobierno corporativo.

En enero de 2013, Genomma Lab, a través de su subsidiaria Genomma Lab Argentina S.A., ejerció la opción de compra de Tafirol, marca de medicamentos con un alto grado de recordación

Hoja 15 de 40

Genomma Lab Internacional, S.A.B. de C.V. Calificación Corporativa

7 de Junio de 2013 Calificación Corporativa

HR AA

con más de 14 años en el mercado: esta marca es líder en la categoría de analgésicos en Argentina de acuerdo a IMS Health. La transacción fue por un monto de $133.7m de pesos argentinos, lo que representa un múltiplo de 3.0 veces ventas de los últimos doce meses a agosto de 2012.

El Contrato incluye servicios de promotoría médica por parte del vendedor y un acuerdo de fabricación, lo que permite a la Empresa fortalecer la proveeduría local en este país. Con esta adquisición Genomma Lab refuerza su posición como líder en el mercado de OTC en este país.

El 20 de mayo de 2013, Genomma Lab anuncia la firma de un contrato de licencia para uso de la marca de medicamentos de libre venta Losec A. Según reporta la Empresa el contrato, que incluye el suministro del producto, tendrá una duración de 99 años en el mercado de medicamentos de libre venta en México. La transacción ascendió a P$286m (un múltiplo de 4.2 veces ventas de los últimos 12 meses a marzo 2013) la cual fue financiada con líneas de crédito a largo plazo. La Empresa reporta que Losec A es una de las marcas líderes en la categoría de inhibidores de ácidos, con más del 30% de participación de mercado a marzo 2013 según IMS Health. Genomma Lab también participa en esta categoría con las marcas Genoprazol y Unigastrozol.

Resultados Acumulados al 1T13 Ventas Netas y EBITDA Al 1T13 las ventas netas de los últimos 12 meses aumentaron 21.0%, alcanzando P$10,108.5m (vs. P$8,355.7m UDM1T12). Crecimiento similar al comparar el desempeño del total año 2012 el cual incrementó 21.5% a P$9,799.7m (vs. P$8,056.3m en 2011). El EBITDA aumentó 25.2% alcanzando P$2,607.6m al cierre de 2012 (vs P$2,082.6m de 2011), representando un margen de 26.6% superior 80 puntos base a 2011 (25.8%). El EBITDA de UDM1T13 (P$2,650.1m) también muestra un incremento de 23.9% contra UDM1T12 (P$2,139.1m). En concordancia el margen de EBITDA de UDM1T13 (26.2%) mostró un crecimiento de 60 puntos base respecto a UDM1T12 (25.6%) lo cual pudiera ser un reflejo de una mayor eficiencia en el uso de gastos operativos y de publicidad revirtiendo la caída de 70 puntos base del margen bruto, al comparar UDM1T13 (68.6%) y UDM1T12 (69.3%), que

Hoja 16 de 40

Genomma Lab Internacional, S.A.B. de C.V. Calificación Corporativa

7 de Junio de 2013 Calificación Corporativa

HR AA

estimamos pudo ser impactado por un incremento de actividades en mercados internacionales.

Tabla 7

La Utilidad Neta Consolidada para el año completo 2012 aumentó 12.8%, alcanzando P$1,564.9m representando un margen de 16.0% (vs. P$1,387.2m con un margen de 17.2% en 2011). A continuación se muestra la evolución de las ventas y EBITDA y el comportamiento observado de los márgenes que mostró la compañía.

Gráfica 8

Como se puede observar en la gráfica superior el margen bruto ha mostrado una ligera caída, por ejemplo como referencia en 2012 y UDM1T13 el margen disminuyó 60 y 80 puntos base para alcanzar 68.8% y 69.4%, respectivamente, vs. 68.6% de 2011. Esta disminución en margen se debe principalmente a un cambio en la mezcla de

Genomma Lab: Evolución de EBITDA últimos 12 meses al 1T13 (P$ millones)

2013 2012* Var. 2012* 2011 Var.

Ventas Netas 10,108.5 8,355.7 21.0% 9,799.7 8,056.3 21.6%

Utilidad Bruta 6,939.0 5,793.9 19.8% 6,737.6 5,590.2 20.5%

EBITDA 2,650.1 2,139.1 23.9% 2,607.6 2,082.6 25.2%

Utilidad de Operación 2,536.6 2,060.7 23.1% 2,492.1 2,000.6 24.6%

Utilidad Neta Mayoritaria 1,561.7 1,395.7 11.9% 1,564.9 1,387.2 12.8%

Margen Bruto 68.6% 69.3% (0.7) 68.8% 69.4% (0.6)

Margen EBITDA 26.2% 25.6% 0.6 26.6% 25.9% 0.8

Margen de Utilidad de Operación 25.1% 24.7% 0.4 25.4% 24.8% 0.6

Fuente: HR Ratings con información otorgada por la Empresa.

*Para las cifras de enero a diciembre de 2012 el EBITDA fue ajustado agregando P$49.1m de gastos no recurrentes.

Últimos 12 meses Anual

Ventas y EBITDA vs. Márgenes

Fuente: HR Ratings con base en información de la Empresa.

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

80.0%

-

2,000

4,000

6,000

8,000

10,000

12,000

mar

-09

jun-

09

sep-

09

dic-

09

mar

-10

jun-

10

sep-

10

dic-

10

mar

-11

jun-

11

sep-

11

dic-

11

mar

-12

jun-

12

sep-

12

dic-

12

mar

-13

Margen Millones

Ventas EBITDA Margen Bruto Margen EBITDA Margen Operativo

Hoja 17 de 40

Genomma Lab Internacional, S.A.B. de C.V. Calificación Corporativa

7 de Junio de 2013 Calificación Corporativa

HR AA

productos, en donde las ventas de productos de Higiene y Cuidado Personal y Genéricos, como porcentaje de Ventas Netas, aumentaron. Estos productos tienen un mayor Costo de Ventas como porcentaje de Ventas Netas.

Aun cuando el margen bruto muestra tendencia negativa, el margen de EBITDA se mantiene estable. Esto es derivado de que la Empresa invierte en un gran porcentaje de los gastos generales en publicidad. Asimismo el margen de EBITDA es favorecido por economías de escala derivadas de una mayor absorción de los Gastos Generales.

Evolución de los Ingresos Consolidados Como se mencionó anteriormente al 1T13 las ventas netas de los últimos 12 meses aumentaron 21.0%, alcanzando P$10,108.5m (vs. P$8,355.7m UDM1T12. La Empresa clasifica sus ventas netas de la siguiente manera: 1) Línea Base: son marcas lanzadas al menos dos años antes del año fiscal en

México. 2) Lanzamientos del año anterior: son marcas lanzadas durante el año fiscal

anterior en México. 3) Marcas Nuevas: son marcas lanzadas durante el año fiscal en curso en

México. 4) Internacionales: son las Ventas de las operaciones fuera de territorio

Mexicano.

A continuación se muestra la evolución de las ventas por línea de negocio donde se observa que el avance en ventas que ha tenido la compañía se da primordialmente por su línea base, es decir por productos que tienen al menos dos años en el mercado. Esto lo consideramos es una de las fortalezas de la Empresa ya que tiene la estructura adecuada para crecer orgánicamente. Sin embargo, por otro lado, también vemos que la Empresa continua invirtiendo en marcas nuevas, lo que a nuestro entender le permitirá tener una base más sólida en el futuro.

Hoja 18 de 40

Genomma Lab Internacional, S.A.B. de C.V. Calificación Corporativa

7 de Junio de 2013 Calificación Corporativa

HR AA

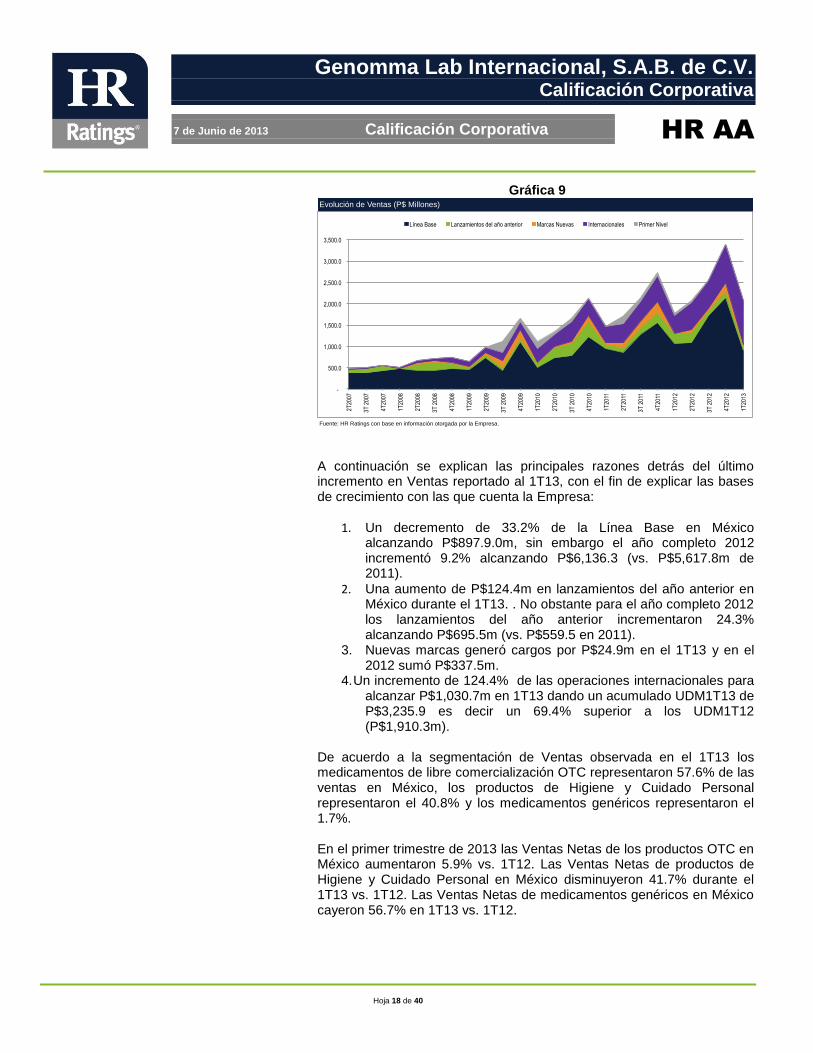

Gráfica 9

A continuación se explican las principales razones detrás del último incremento en Ventas reportado al 1T13, con el fin de explicar las bases de crecimiento con las que cuenta la Empresa:

1. Un decremento de 33.2% de la Línea Base en México alcanzando P$897.9.0m, sin embargo el año completo 2012 incrementó 9.2% alcanzando P$6,136.3 (vs. P$5,617.8m de 2011).

2. Una aumento de P$124.4m en lanzamientos del año anterior en México durante el 1T13. . No obstante para el año completo 2012 los lanzamientos del año anterior incrementaron 24.3% alcanzando P$695.5m (vs. P$559.5 en 2011).

3. Nuevas marcas generó cargos por P$24.9m en el 1T13 y en el 2012 sumó P$337.5m.

4. Un incremento de 124.4% de las operaciones internacionales para alcanzar P$1,030.7m en 1T13 dando un acumulado UDM1T13 de P$3,235.9 es decir un 69.4% superior a los UDM1T12 (P$1,910.3m).

De acuerdo a la segmentación de Ventas observada en el 1T13 los medicamentos de libre comercialización OTC representaron 57.6% de las ventas en México, los productos de Higiene y Cuidado Personal representaron el 40.8% y los medicamentos genéricos representaron el 1.7%. En el primer trimestre de 2013 las Ventas Netas de los productos OTC en México aumentaron 5.9% vs. 1T12. Las Ventas Netas de productos de Higiene y Cuidado Personal en México disminuyeron 41.7% durante el 1T13 vs. 1T12. Las Ventas Netas de medicamentos genéricos en México cayeron 56.7% en 1T13 vs. 1T12.

Fuente: HR Ratings con base en información otorgada por la Empresa.

Evolución de Ventas (P$ Millones)

-

500.0

1,000.0

1,500.0

2,000.0

2,500.0

3,000.0

3,500.0

2T20

07

3T 2

007

4T20

07

1T20

08

2T20

08

3T 2

008

4T20

08

1T20

09

2T20

09

3T 2

009

4T20

09

1T20

10

2T20

10

3T 2

010

4T20

10

1T20

11

2T20

11

3T 2

011

4T20

11

1T20

12

2T20

12

3T 2

012

4T20

12

1T20

13

Línea Base Lanzamientos del año anterior Marcas Nuevas Internacionales Primer Nivel

Hoja 19 de 40

Genomma Lab Internacional, S.A.B. de C.V. Calificación Corporativa

7 de Junio de 2013 Calificación Corporativa

HR AA

A nivel acumulado los productos OTC incrementaron 8.8% para alcanzar P$3,143.6m en UDM1T13 (vs. P$2,888.5m UDM1T12). Mientras que los productos de Higiene y Cuidado Personal también mostraron crecimiento de 11.0%.

Lanzamientos de Nuevos Productos y Extensiones de Línea Durante 2012, Genomma Lab lanzó 67 productos como extensiones de la Línea Base y lanzamientos del año anterior y 15 nuevos productos bajo Marcas Nuevas. Algunos de los productos lanzados recientemente son: XL-3 y XL-3 VR relanzamientos de la recién adquirida marca XL-3. Este producto es un antigripal indicado para el alivio de algunas molestias del resfriado común como cuerpo cortado, congestión y escurrimiento nasal. XL-3 VR es un tratamiento antigripal con antivirales que combate la influenza y alivia algunos de los síntomas del resfriado común. Cicatricure Color Inteligente FPS 110 extensión de línea de Cicatricure, es un maquillaje facial líquido ajustable que se adapta a cada tono de piel ocultando arrugas, líneas de expresión y protegiendo de los rayos UVA y UVB causantes del envejecimiento prematuro. Galaflex Shampoo Profesional una extensión de línea de la marca Galaflex, adquirida en 2010, es un shampoo con extractos frutales rico en vitaminas, proteínas y minerales con aceite de macadamia que restaura, revitaliza, repara y nutre el cabello.

Perfil de Deuda y Calendario de Pagos

Los préstamos de Instituciones Financieras a Largo Plazo alcanzaron P$3,052.3m al cierre de 2012 (vs. P$970m al cierre 2011). La porción circulante de la deuda a largo plazo fue de P$406.6m al cierre 2012. La razón de Deuda Neta a EBITDA es de 0.99x al cierre de 2012 y de 1.05x en el 1T13. Actualmente, la compañía tiene cuatro créditos bancarios en México con diferentes bancos y uno en Argentina que se detallan a continuación: a) Un crédito simple con Santander HSBC amortizable a largo plazo por

P$1,300m b) Un crédito revolvente con Santander HSBC a mediano plazo por

P$700m. c) Un crédito revolvente con Banamex a largo plazo por P$600m. d) Un crédito bullet con Bancomer de largo plazo por P$700m. e) Dos líneas de crédito con Santander una por P$850m y otra por

P$200m que no se han ejercido. f) Un crédito simple a mediano plazo en Argentina por PA$60m (pesos

argentinos).

Hoja 20 de 40

Genomma Lab Internacional, S.A.B. de C.V. Calificación Corporativa

7 de Junio de 2013 Calificación Corporativa

HR AA

Tabla 8

A continuación se muestra el calendario de pagos de la deuda, en el cual se observa que Genomma Lab tiene su primer compromiso relevante de pago de sus obligaciones financieras en el 1T14 para cumplir primordialmente con las amortizaciones del Club Deal con Santander y HSBC.

Gráfica 10

Por otro lado respecto al capital de trabajo, los proveedores alcanzaron P$1,218.7m al cierre de 2012 (vs. P$1,262.3m cierre 2011). Los días de Proveedores disminuyeron 41 días, al pasar de 184 días al cierre 2011 a 143 días al cierre 2012. Esta disminución está en línea con la eficiencia alcanzada en el manejo de inventarios. Adicionalmente, el iniciar con la

Concepto Moneda Tipo Monto Plazo

Santander HSBC Pesos Simple, Club Deal P$1,300 5 años

Santander HSBC Pesos Revolvente, Club Deal P$700m 3 años

Banamex Pesos Revolvente P$600m 4 años

Bancomer Pesos Bullet P$700m 3 años

Santander Pesos Simple* P$850m 5 años

Santander Pesos Simple en Línea* P$200m 1 año

Banco Patagonia Pesos Argentinos Simple PA$60m** 3 años

Fuente: HR Ratings con información de la empresa.

Composición de Deuda

* No se han aplicado

** Pesos Argentinos

Fuente: HR Ratings con información proporcionada por la empresa.

Amortización de la Deuda (P$ Millones)

0.00

200.00

400.00

600.00

800.00

1,000.00

1,200.00

2013 2014 2015 2016

Hoja 21 de 40

Genomma Lab Internacional, S.A.B. de C.V. Calificación Corporativa

7 de Junio de 2013 Calificación Corporativa

HR AA

manufactura tercerizada fuera de México implicó tener plazos más cortos con proveedores, los cuales de acuerdo con lo comentado por la compañía se normalizarán una vez que el volumen y la escala de operaciones aumenten. Otros pasivos circulantes alcanzaron P$1,004.4m al cierre de 2012 (vs. P$923.2m al cierre 2011). Este incremento se debió principalmente a pasivos derivados de marcas adquiridas recientemente.

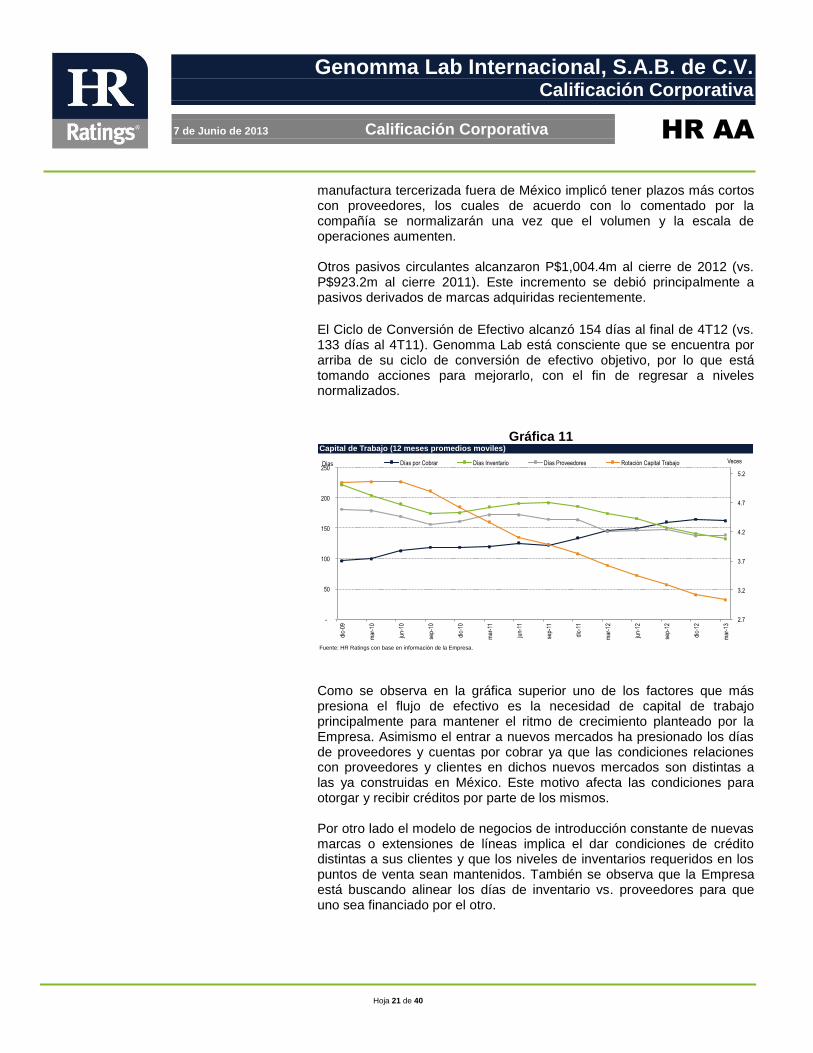

El Ciclo de Conversión de Efectivo alcanzó 154 días al final de 4T12 (vs. 133 días al 4T11). Genomma Lab está consciente que se encuentra por arriba de su ciclo de conversión de efectivo objetivo, por lo que está tomando acciones para mejorarlo, con el fin de regresar a niveles normalizados.

Gráfica 11

Como se observa en la gráfica superior uno de los factores que más presiona el flujo de efectivo es la necesidad de capital de trabajo principalmente para mantener el ritmo de crecimiento planteado por la Empresa. Asimismo el entrar a nuevos mercados ha presionado los días de proveedores y cuentas por cobrar ya que las condiciones relaciones con proveedores y clientes en dichos nuevos mercados son distintas a las ya construidas en México. Este motivo afecta las condiciones para otorgar y recibir créditos por parte de los mismos. Por otro lado el modelo de negocios de introducción constante de nuevas marcas o extensiones de líneas implica el dar condiciones de crédito distintas a sus clientes y que los niveles de inventarios requeridos en los puntos de venta sean mantenidos. También se observa que la Empresa está buscando alinear los días de inventario vs. proveedores para que uno sea financiado por el otro.

Capital de Trabajo (12 meses promedios moviles)

Fuente: HR Ratings con base en información de la Empresa.

2.7

3.2

3.7

4.2

4.7

5.2

-

50

100

150

200

250

dic-

09

mar

-10

jun-

10

sep-

10

dic-

10

mar

-11

jun-

11

sep-

11

dic-

11

mar

-12

jun-

12

sep-

12

dic-

12

mar

-13

Veces Días Días por Cobrar Días Inventario Días Proveedores Rotación Capital Trabajo

Hoja 22 de 40

Genomma Lab Internacional, S.A.B. de C.V. Calificación Corporativa

7 de Junio de 2013 Calificación Corporativa

HR AA

Análisis Cuantitativo Con el fin de evaluar la capacidad de pago de Genomma Lab para hacer frente a sus obligaciones crediticias en tiempo y forma, se realizaron proyecciones para el flujo de efectivo bajo un escenario base y uno de estrés. Los periodos estimados abarcan desde el 2T13 hasta el 4T15 tomándose como base los Estados Financieros observados de 2009, 2010, 2011 y 2012. A continuación se presentan los principales supuestos y resultados obtenidos para cada uno de los escenarios mencionados.

Tabla 9

Escenario Base Este escenario contempla un crecimiento promedio anual en ventas de 16.3% para el periodo 2013-2015 derivado principalmente de un incremento promedio anual en mercados Internacionales de 37.6%. Aunado a un crecimiento anual promedio en el mercado doméstico (México) de 6.0%. Como se muestra en la siguiente gráfica nuestras proyecciones estiman que el avance en ventas será resultado de los siguientes factores:

Reciente acuerdo alcanzado con Walgreens y Wal-mart para incluir los productos de Genomma Lab dentro de la variedad de productos que venden dichas cadenas en las secciones correspondientes de OTC y cuidado personal. Como referencia antes del acuerdo la

2011 2012 2013P 2014P 2015P 2013P 2014P 2015P

Ventas (m) 8,056 9,800 11,419 13,281 15,410 10,391 10,570 10,688

Costo de Ventas / Ventas 30.6% 31.2% 31.8% 32.0% 32.2% 32.5% 33.0% 33.5%

Gastos de Operación / Ventas 43.3% 42.6% 42.1% 41.9% 41.7% 42.6% 43.0% 43.0%

Margen Bruto 69.4% 68.8% 68.2% 68.0% 67.8% 67.5% 67.0% 66.5%

Margen EBITDA 26.1% 26.1% 26.1% 26.1% 26.1% 24.9% 24.0% 23.5%

Margen de Operación 25.1% 25.4% 25.4% 25.4% 25.4% 24.1% 23.1% 22.5%

Días por Cobrar 156 176 188 182 181 194 196 203

Dias Inventario 161 121 120 116 112 129 134 138

Días Proveedores 184 143 149 141 139 141 133 129

Rotación de Ventas 5.0 4.0 3.2 2.8 2.7 116.4 133.0 116.4

Utilidad antes de Impuestos (m) 2,019 2,323 2,721 3,228 3,836 2,302 2,213 2,177

EBITDA 2,102 2,559 2,980 3,466 4,022 2,587 2,537 2,512

Flujo Libre de Efectivo (m) 1,349 947 974 1,669 1,846 772 1,418 1,292

Deuda Total (m) 970 3,459 3,229 2,915 2,174 4,623 4,449 4,281

Deuda Neta (m) (569) 2,542 2,283 1,106 (311) 3,140 2,956 2,870

Años de Pago de la Deuda [FLE 12m] (0.4) 2.7 2.1 0.7 (0.2) 2.7 2.5 2.5

Años de Pago de la Deuda [EBITDA 12m] (0.3) 1.0 0.8 0.3 (0.1) 1.0 1.2 1.2

DSCR (1.4) (0.4) 5.6 5.0 3.9 (1.2) 2.7 2.7

DSCR con caja (3.0) (1.1) 10.3 8.1 7.6 (2.1) 6.1 6.2Fuente: HR Ratings con información de la Empresa bajo un escenario económico base y un escenario de estrés. Proyecciones realizadas a partir del 2T13.

**Flujo Libre de Efectivo = Flujo Neto de Actividades de Operación - Depreciación + Diferencia en Cambios

Supuestos y Resultados: Genomma LabEscenario Base Escenario de Estrés

Hoja 23 de 40

Genomma Lab Internacional, S.A.B. de C.V. Calificación Corporativa

7 de Junio de 2013 Calificación Corporativa

HR AA

mayoría de las cadenas colocaban los productos de Genomma Lab en la sección de productos étnicos.

Inicia manufactura de ciertos productos en países fuera de México con el fin de fortalecer las operaciones internacionales evitando depender de proveedores clave en México y tener la capacidad de respuesta para aprovechar lo más rápidamente posibles oportunidades de crecimiento en los mercados internacionales.

En enero de 2013 Genomma Lab compra Tafirol marca líder en la categoría de analgésicos en Argentina, con un alto grado de recordación, y con más de 14 años de historia. El contrato de adquisición incluye servicios de promotoría médica por parte del vendedor y un acuerdo de fabricación, lo que permite a la Compañía fortalecer la proveeduría local en este país. Con esta adquisición Genomma Lab refuerza su posición como líder en el mercado de OTC en este país.

Continuidad de la tendencia de crecimiento observada en el periodo observado 2009-2012 que mostró un crecimiento anual promedio (CAGR) de 30.4%.

Gráfica 12

Como también se muestra en la gráfica superior se estima que el EBITDA también tenga un crecimiento anual promedio similar al de las ventas del orden de 16.3%, en comparación con el 31.6% observado durante el periodo 2009-2012. Se estima que el EBITDA crezca en el mismo ritmo que las ventas dado que se espera que el margen de EBITDA se mantenga en un nivel similar al observado de 26.1%. Asumimos que aun cuando la Empresa se encuentra en crecimiento no se espera que los gastos por publicidad ni el costo de ventas crezcan más allá

Escenario Base: Ventas (P$ millones trimestrales) y EBITDA vs. Márgenes

Fuente: HR Ratings con base en información de la Empresa.

* Proyecciones a patir de 2T13.

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

80.0%

-

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

mar

-09

jun-

09

sep-

09

dic-

09

mar

-10

jun-

10

sep-

10

dic-

10

mar

-11

jun-

11

sep-

11

dic-

11

mar

-12

jun-

12

sep-

12

dic-

12

mar

-13

jun-

13

sep-

13

dic-

13

mar

-14

jun-

14

sep-

14

dic-

14

mar

-15

jun-

15

sep-

15

dic-

15

Margen Millones

Ventas EBITDA Margen Bruto Margen EBITDA Margen Operativo

Hoja 24 de 40

Genomma Lab Internacional, S.A.B. de C.V. Calificación Corporativa

7 de Junio de 2013 Calificación Corporativa

HR AA

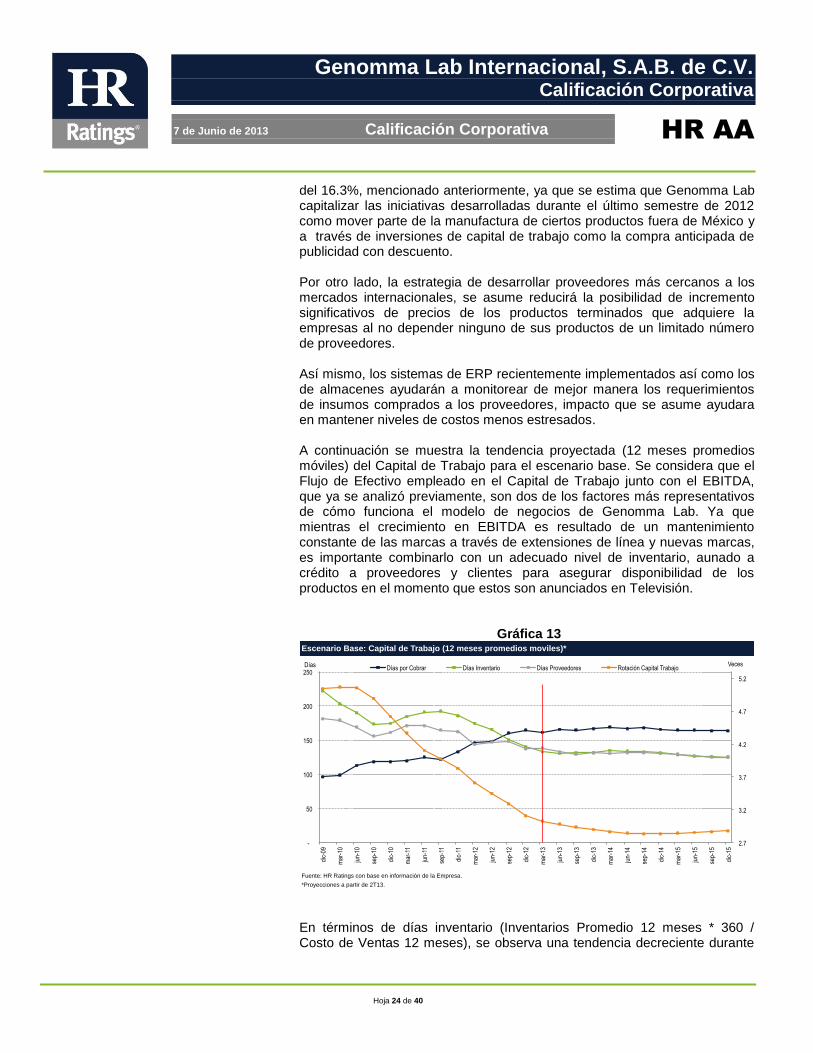

del 16.3%, mencionado anteriormente, ya que se estima que Genomma Lab capitalizar las iniciativas desarrolladas durante el último semestre de 2012 como mover parte de la manufactura de ciertos productos fuera de México y a través de inversiones de capital de trabajo como la compra anticipada de publicidad con descuento. Por otro lado, la estrategia de desarrollar proveedores más cercanos a los mercados internacionales, se asume reducirá la posibilidad de incremento significativos de precios de los productos terminados que adquiere la empresas al no depender ninguno de sus productos de un limitado número de proveedores. Así mismo, los sistemas de ERP recientemente implementados así como los de almacenes ayudarán a monitorear de mejor manera los requerimientos de insumos comprados a los proveedores, impacto que se asume ayudara en mantener niveles de costos menos estresados. A continuación se muestra la tendencia proyectada (12 meses promedios móviles) del Capital de Trabajo para el escenario base. Se considera que el Flujo de Efectivo empleado en el Capital de Trabajo junto con el EBITDA, que ya se analizó previamente, son dos de los factores más representativos de cómo funciona el modelo de negocios de Genomma Lab. Ya que mientras el crecimiento en EBITDA es resultado de un mantenimiento constante de las marcas a través de extensiones de línea y nuevas marcas, es importante combinarlo con un adecuado nivel de inventario, aunado a crédito a proveedores y clientes para asegurar disponibilidad de los productos en el momento que estos son anunciados en Televisión.

Gráfica 13

En términos de días inventario (Inventarios Promedio 12 meses * 360 / Costo de Ventas 12 meses), se observa una tendencia decreciente durante

Escenario Base: Capital de Trabajo (12 meses promedios moviles)*

Fuente: HR Ratings con base en información de la Empresa.

*Proyecciones a partir de 2T13.

2.7

3.2

3.7

4.2

4.7

5.2

-

50

100

150

200

250

dic-

09

mar

-10

jun-

10

sep-

10

dic-

10

mar

-11

jun-

11

sep-

11

dic-

11

mar

-12

jun-

12

sep-

12

dic-

12

mar

-13

jun-

13

sep-

13

dic-

13

mar

-14

jun-

14

sep-

14

dic-

14

mar

-15

jun-

15

sep-

15

dic-

15

Veces Días Días por Cobrar Días Inventario Días Proveedores Rotación Capital Trabajo

Hoja 25 de 40

Genomma Lab Internacional, S.A.B. de C.V. Calificación Corporativa

7 de Junio de 2013 Calificación Corporativa

HR AA

2012 pasando de 188 días en el 4T10 a 161 días en el 4T11 para alcanzar 121 días en el 4T12. Esta variación es resultado de varias estrategias implementadas por la Empresa que van desde la implementación de sistemas de control de almacenes y ERP hasta incrementos de inventarios durante 2010 y 2011 como una táctica para mantener costos bajos y la entrada a nuevos mercados. Por lo anteriormente dicho se estimó, en el escenario base, que los inventarios se mantengan en 120, 116 y 112 días al cierre de 2013, 2014 y 2015, respectivamente, en comparación con los 121 días observados durante 2012. Asumiéndose que la Empresa no vuelva a implementar estrategias de mantenimiento de costos a través de incremento de inventarios y que los sistemas recientemente implementados den como resultado las eficiencias que la Empresa espera. En cuanto al nivel de días proveedores estos se proyectaron en un nivel de 149, 141 y 139 días al cierre de 2013, 2014 y 2015, respectivamente, en contraste con los 143 días observados en 2012. Sin embargo, como se muestra en la gráfica superior, la tendencia a 12 meses móviles va acortando la distancia entre proveedores e inventarios ya que se observó que esa es la estrategia que pareciera busca seguir la Empresa. Pareciera que esta condición se pudiera dar ya que la tendencia hacia finales de 2012 se muestra de esta manera aún ante la expansión experimentada hacia mercados internacionales y que pudiera verse reducida en la medida que la Empresa sea mayormente reconocida por los proveedores en el mercado de Estados Unidos. En cuanto a cuentas por cobrar, se espera que estas pudieran evolucionar a 188, 182 y 181 días al cierre de 2013, 2014 y 2015, respectivamente. Nivel superior al promedio observado en 2012 que fue de 176 días. Este incremento se considera será resultado primordialmente por la entrada a nuevos mercados internacionales donde la Empresa no es tan reconocida como en México, con lo cual su poder de negociación es menor.

Por lo anterior, se espera que la Empresa alargue su ciclo de conversión de efectivo (Días por Cobrar + Días Inventario – Días Proveedores), presionando de alguna manera el flujo operativo de la Empresa pasando de 154 y 132 días en 2012 y 2011, respectivamente, vs. un proyectado de 157 días para el periodo 2013-2015. Al cierre del 4T12 el nivel de días de conversión de efectivo fue de 154 días, un ciclo de conversión de casi la mitad del año a nuestro parecer es reflejo del modelo de negocios de la Empresa y los ciclos de venta de la misma. Ya que es considera que los productos al estar en el segmento Premium dependen del poder adquisitivo de los clientes el cual comúnmente es más fuerte hacia la segunda mitad del año. También se asume que el ciclo es impactado por la evolución de los lanzamientos y extensiones de línea que requieren de tiempo para consolidarse en el gusto de los consumidores.

Hoja 26 de 40

Genomma Lab Internacional, S.A.B. de C.V. Calificación Corporativa

7 de Junio de 2013 Calificación Corporativa

HR AA

Otro factor relevante que impacta el flujo de efectivo son las inversiones requeridas para adquirir nuevas marcas. Actividad que fue muy importante durante los dos últimos años invirtiéndose un total de P$2,787.9m entre 2011 y 2012. Se estima que gran parte de estas adquisiciones fueron a través de deuda. Para las proyecciones se asume que la inversión en nuevas marcas es mínima ya que según lo reportado por la Empresa el principal objetivo de los próximos años será crecer en mercados internacionales a través de las marcas con las que ya cuenta hoy en día y que son marcas con un éxito probado. HR Ratings monitoreara este nivel de inversión ya que se considera es uno de los elementos que pudiera presionar el nivel de endeudamiento de la Empresa y que conlleva un cierto riesgo de no ser un éxito del 35%. La deuda total de Genomma Lab al 4T12 asciende a P$3,458.9m (vs. P$970.0m al 4T11 y P$3,745.5m al 1T13), representando un incremento de 256.6%. Considerando el valor del efectivo e inversiones temporales por P$917.2m en el 4T12 (vs. P$1,538.5 al 4T11), la deuda neta de la Empresa asciende a P$2,541.7m (vs. -P$568.5m al 4T11 y P$2,724.6m al 1T13), representando un incremento del 547.1%. De acuerdo a lo discutido con la Empresa, en nuestro horizonte de proyección se espera que la Empresa convierta el 57.8% de su deuda a largo plazo a través de una Emisión de Certificados Bursátiles por un monto de hasta P$2,000m a 10 años. Y amortice el 30.8% del saldo insoluto de la deuda al 4T15, sin necesidad de refinanciar los pagos de capital estipulados en el calendario de pagos, de tal manera que la deuda total cerraría en niveles de P$3,229.4m al 4T13, P$2,915.2.2m al 4T14 y P$2,173.9m al 4T15. Considerando los niveles de efectivo esperados al cierre de cada año, la deuda neta reportada ascendería a P$2,283.2m al 4T13, P$ 1,106.3m al 4T14 y -P$311.5m al 4T15.

Gráfica 14

Escenario Base: Deuda Total y Deuda Neta vs. Años de Pago

Fuente: HR Ratings con base en información de la Empresa.

* Proyecciones a partir de 2T13.

(1.0)

(0.5)

-

0.5

1.0

1.5

(2,000)

(1,000)

0

1,000

2,000

3,000

4,000

5,000

dic-

10

mar

-11

jun-

11

sep-

11

dic-

11

mar

-12

jun-

12

sep-

12

dic-

12

mar

-13

jun-

13

sep-

13

dic-

13

mar

-14

jun-

14

sep-

14

dic-

14

mar

-15

jun-

15

sep-

15

dic-

15

Deuda Total Deuda Neta Años de Pago (Deuda Neta / EBITDA 12m)

Hoja 27 de 40

Genomma Lab Internacional, S.A.B. de C.V. Calificación Corporativa

7 de Junio de 2013 Calificación Corporativa

HR AA

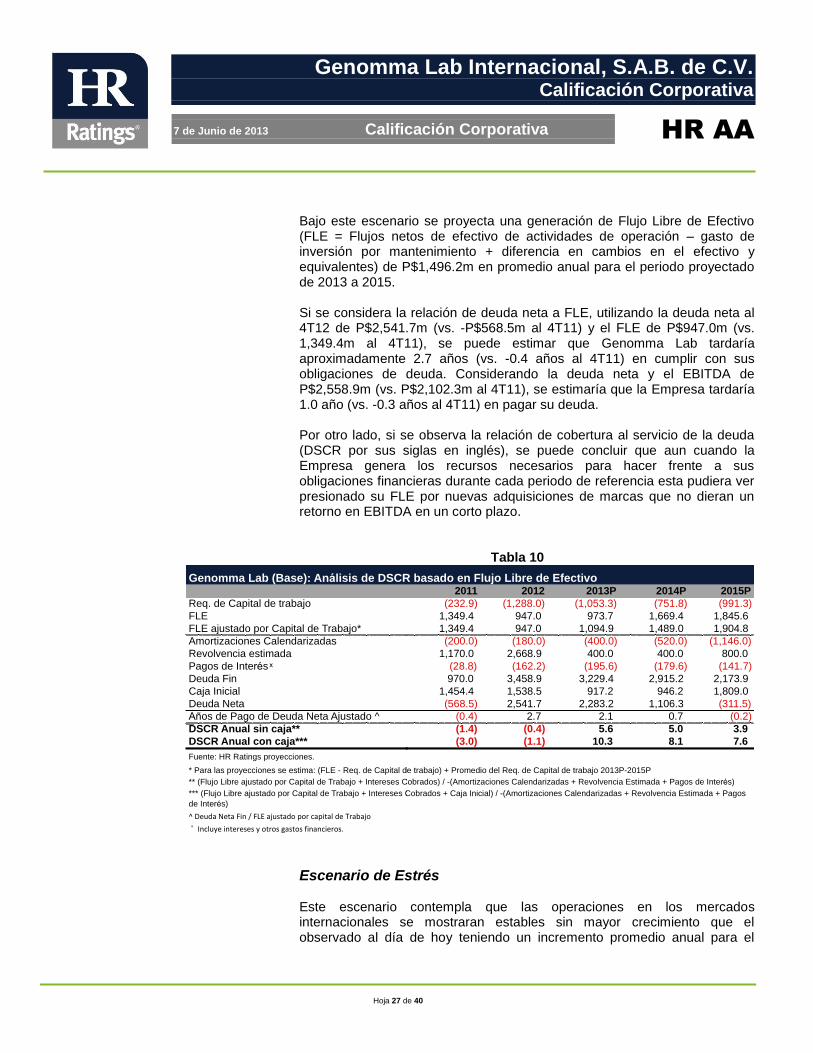

Bajo este escenario se proyecta una generación de Flujo Libre de Efectivo (FLE = Flujos netos de efectivo de actividades de operación – gasto de inversión por mantenimiento + diferencia en cambios en el efectivo y equivalentes) de P$1,496.2m en promedio anual para el periodo proyectado de 2013 a 2015. Si se considera la relación de deuda neta a FLE, utilizando la deuda neta al 4T12 de P$2,541.7m (vs. -P$568.5m al 4T11) y el FLE de P$947.0m (vs. 1,349.4m al 4T11), se puede estimar que Genomma Lab tardaría aproximadamente 2.7 años (vs. -0.4 años al 4T11) en cumplir con sus obligaciones de deuda. Considerando la deuda neta y el EBITDA de P$2,558.9m (vs. P$2,102.3m al 4T11), se estimaría que la Empresa tardaría 1.0 año (vs. -0.3 años al 4T11) en pagar su deuda. Por otro lado, si se observa la relación de cobertura al servicio de la deuda (DSCR por sus siglas en inglés), se puede concluir que aun cuando la Empresa genera los recursos necesarios para hacer frente a sus obligaciones financieras durante cada periodo de referencia esta pudiera ver presionado su FLE por nuevas adquisiciones de marcas que no dieran un retorno en EBITDA en un corto plazo.

Tabla 10

Escenario de Estrés Este escenario contempla que las operaciones en los mercados internacionales se mostraran estables sin mayor crecimiento que el observado al día de hoy teniendo un incremento promedio anual para el

Genomma Lab (Base): Análisis de DSCR basado en Flujo Libre de Efectivo

Req. de Capital de trabajo

FLE

Genomma Lab (Base): Análisis de DSCR basado en Flujo Libre de Efectivo2011 2012 2013P 2014P 2015P

(232.9) (1,288.0) (1,053.3) (751.8) (991.3)

1,349.4 947.0 973.7 1,669.4 1,845.6

FLE ajustado por Capital de Trabajo*

Amortizaciones Calendarizadas

Revolvencia estimada

Pagos de Interés

Deuda Fin

Caja Inicial

Deuda Neta

Años de Pago de Deuda Neta Ajustado ^

DSCR Anual sin caja**

DSCR Anual con caja***

Fuente: HR Ratings proyecciones.

* Para las proyecciones se estima: (FLE - Req. de Capital de trabajo) + Promedio del Req. de Capital de trabajo 2013P-2015P

^DeudaNetaFin/FLEajustadoporcapitaldeTrabajo

Incluyeinteresesyotrosgastosfinancieros.

** (Flujo Libre ajustado por Capital de Trabajo + Intereses Cobrados) / -(Amortizaciones Calendarizadas + Revolvencia Estimada + Pagos de Interés)

*** (Flujo Libre ajustado por Capital de Trabajo + Intereses Cobrados + Caja Inicial) / -(Amortizaciones Calendarizadas + Revolvencia Estimada + Pagos

de Interés)

1,349.4 947.0 1,094.9 1,489.0 1,904.8

(200.0) (180.0) (400.0) (520.0) (1,146.0)

1,170.0 2,668.9 400.0 400.0 800.0

(28.8) (162.2) (195.6) (179.6) (141.7)

970.0 3,458.9 3,229.4 2,915.2 2,173.9

1,454.4 1,538.5 917.2 946.2 1,809.0

(568.5) 2,541.7 2,283.2 1,106.3 (311.5)

(0.4) 2.7 2.1 0.7 (0.2)

(1.4) (0.4) 5.6 5.0 3.9

(3.0) (1.1) 10.3 8.1 7.6

* Para las proyecciones se estima: (FLE - Req. de Capital de trabajo) + Promedio del Req. de Capital de trabajo 2013P-2015P

** (Flujo Libre ajustado por Capital de Trabajo + Intereses Cobrados) / -(Amortizaciones Calendarizadas + Revolvencia Estimada + Pagos de Interés)

*** (Flujo Libre ajustado por Capital de Trabajo + Intereses Cobrados + Caja Inicial) / -(Amortizaciones Calendarizadas + Revolvencia Estimada + Pagos

de Interés)

Hoja 28 de 40

Genomma Lab Internacional, S.A.B. de C.V. Calificación Corporativa

7 de Junio de 2013 Calificación Corporativa

HR AA

periodo 2013-2015 de 3.0% en contraste con el crecimiento del escenario base de 37.8% para el mismo periodo. Así mismo se proyectó en el escenario de estrés que las ventas en México tendrán un crecimiento promedio anual de 2.3% vs. el 8.8% estimado en el escenario base. Respecto a nuevos lanzamientos se proyectó un crecimiento del 10% (promedio anual) en comparación con una caída del -30.0% estimada en el escenario base. Esta variación positiva en el escenario base se asume es resultado de una mayor inversión en la adquisición de marcas nuevas, lo cual ya tiene un impacto en el flujo de efectivo y deuda neta. Por lo tanto se espera un crecimiento promedio en las ventas de 3.0% (vs. 16.3% en el escenario base) para el periodo 2013-2015, así como un 21.1% menor en ingresos acumulados y 27.1% menor en EBITDA comparado con el escenario base.

Gráfica 15

En este escenario se considera una mayor presión en costos y gastos de operación derivados principalmente de la expansión a otros mercados, la integración a las operaciones de la Empresa de las nuevas marcas adquiridas, el cambio a proveedores fuera de México e incrementos en los precios de materias primas que pudieran presionar el precio de los productos terminados que los proveedores le venden a Genomma Lab. De tal manera que se espera un margen bruto de 67.5% en 2013, 67.0% en 2014 y 66.5% en 2015 (vs. 68.2%, 68.0% y 67.8% en el escenario base para los años 2013, 2014 y 2015, respectivamente). De manera paralela, con las mayores presiones sobre el nivel de ventas y el margen bruto, se espera que el margen EBITDA y el margen de operación se vean impactados. Para los siguientes años, se espera que el EBITDA se deteriore presentando una caída promedio anual de -0.6% (vs. +16.3% en el escenario base), derivando en una disminución del margen EBITDA

Escenario de Estrés: Ventas y EBITDA vs. Márgenes

Fuente: HR Ratings con base en información de la Empresa.

* Proyecciones a partir de 2T13.

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

70.0%

80.0%

-

2,000

4,000

6,000

8,000

10,000

12,000

dic-

10

mar

-11

jun-

11

sep-

11

dic-

11

mar

-12

jun-

12

sep-

12

dic-

12

mar

-13

jun-

13

sep-

13

dic-

13

mar

-14

jun-

14

sep-

14

dic-

14

mar

-15

jun-

15

sep-

15

dic-

15

Margen Millones

Ventas EBITDA Margen Bruto Margen EBITDA Margen Operativo

Hoja 29 de 40

Genomma Lab Internacional, S.A.B. de C.V. Calificación Corporativa

7 de Junio de 2013 Calificación Corporativa

HR AA

cerrando en 24.9% en 2013, 24.0% en 2014 y 23.5% en 2015 (vs. 26.1% para los tres años en el escenario base). En relación al margen operativo, proyectamos niveles de 24.1%, 23.1% y 22.5% (vs. 25.4% en el escenario base). Debido a un menor dinamismo en las ventas y las posibles necesidades de tener almacenado más producto terminado para los mercados internacionales para cubrir contingencias, se esperaría una acumulación de inventario que habría de presionar el número de días inventario en lo que la Empresa logra adecuar sus inventarios acorde a la demanda del mercado. Por lo anterior, se estimó que la Empresa presente 129, 134 y 138 días al cierre de 2013, 2014 y 2015, respectivamente (vs. 120, 116 y 112 días en el escenario base). Lo anterior aunado a un incremento en los días de cuentas por cobrar como resultado de la expansión en nuevos mercados donde la compañía no es tan conocida como en México y una mayor competencia de compañías, en su mayoría transnacionales, lo cual se considera pudiera presionar los días para la obtención del pago por parte de los clientes. Por ello se proyectó 194, 196 y 203 días para el periodo 2013, 2014 y 2015 en comparación con 188, 182 y 181 días para 2013, 2014 y 2015, respectivamente, considerado en nuestras estimaciones del escenario base. Por el lado de proveedores se consideró que el manufacturar con proveedores en otros países donde la Empresa no es tan reconocida como en México y ante la presencia de otras compañías en el sector y que también pudieran maquilar sus productos con los proveedores seleccionados presionará el poder de negociación y muchos casos posiblemente los proveedores pidan hasta pagos por anticipado. Dando como resultado en nuestras estimaciones que los días de proveedores se reduzcan a 129 días al cierre de 2015 de los 139 días estimados en el escenario base.

Todo lo anteriormente dicho respecto a los parámetros considerados en nuestras estimaciones, pudiera derivar en que la Empresa alargue su ciclo de conversión de efectivo (Días por Cobrar + Días Inventario – Días Proveedores), presionando de alguna manera el flujo operativo de la Empresa pasando a 212 días para el periodo 2015 en comparación con un 154 días observados en 2012 y 155 días del escenario base.

Hoja 30 de 40

Genomma Lab Internacional, S.A.B. de C.V. Calificación Corporativa

7 de Junio de 2013 Calificación Corporativa

HR AA

Gráfica 16

Otro factor relevante que impacta el flujo de efectivo son las inversiones requeridas para adquirir nuevas marcas. Como ya se mencionó anteriormente esta inversión fue muy importante en el pasado con total de P$2,787.9m entre 2011 y 2012. Se estima que gran parte de estas adquisiciones fueron a través de deuda. Para las proyecciones del escenario de estrés se asumió que la inversión en nuevas marcas es de un promedio de P$933.2m para los años 2013-2015, nivel cercano al observado entre 2011 y 2012 que fue de P$1,394.0m. Como ya se mencionó anteriormente esta inversión tiene un impacto positivo en el EBITDA y los ingresos, sin embargo se estimó una recuperación más lenta de lo invertido que lo observado y un factor de éxito de los lanzamientos también menor. En este escenario se estimó que la deuda incrementa +24.3% del saldo insoluto de la deuda al 4T12, con la necesidad de refinanciar la amortización programada para 2014 y 2015. El nivel de deuda total reportado sería de P$4,622.8m al 4T13, P$4,449.1m al 4T14 y P$4,281.0m al 4T15 (vs. P$3,229.4m, P$2,915.2m y P$2,173.9m en el escenario base), mientras que la deuda neta sería de P$3,139.6m al 4T13, P$2,955.6m al 4T14 y P$2,869.5m al 4T15 (vs. P$2,283.2, P$ 1,106.3m y -P$311.5m en el escenario base).

Escenario de Estrés: Capital de Trabajo (12 meses promedios móviles)*

Fuente: HR Ratings con base en información de la Empresa.

* Proyecciones a partir de 1T13.

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

90

110

130

150

170

190

210

230

dic-

09

mar

-10

jun-

10

sep-

10

dic-

10

mar

-11

jun-

11

sep-

11

dic-

11

mar

-12

jun-

12

sep-

12

dic-

12

mar

-13

jun-

13

sep-

13

dic-

13

mar

-14

jun-

14

sep-

14

dic-

14

mar

-15

jun-

15

sep-

15

dic-

15

Veces Días Días por Cobrar Días Inventario Días Proveedores Rotación Capital Trabajo

Hoja 31 de 40

Genomma Lab Internacional, S.A.B. de C.V. Calificación Corporativa

7 de Junio de 2013 Calificación Corporativa

HR AA

Gráfica 17

Bajo este escenario se proyecta una generación de FLE de P$1,160.7m en promedio para el periodo 2013-2015 (vs. P$1,496.2m en el escenario base). No obstante, si se observa el DSCR en este escenario, la Empresa puede hacer frente a sus obligaciones de deuda, aunque dicho indicador presenta mayores presiones y los años de pago a FLE se incrementan a 2.7 años para 2013, 2.5 años para 2014 y 2.5 años para 2015 (vs. 2.1 años, 0.8 años, y -0.1 años, para 2013, 2014 y 2015, respectivamente en el escenario base). Independientemente del comportamiento en EBITDA estimado otra diferencia entre ambos escenarios, la cual presiona el flujo, es la inversión para adquirir más marcas por lo que cualquier reducción en el ritmo de inversiones se vería favorecido el nivel de endeudamiento. Sin inversión alguna proyectada en la compra de nuevas marcas se estima que los años de pago a FLE se disminuyen a 1.9 años para 2013, 1.7 años para 2014 y 1.7 años para 2015.

Escenario de Estrés: Deuda Total y Deuda Neta vs. Años de Pago

Fuente: HR Ratings con base en información de la Empresa.