MAESTRÍA: ADMINISTRACIÓN DE LA CONSTRUCCIÓN SISTEMA ... · otra parte el SACOPC es más...

80

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN C.M.I.C. MAESTRÍA: ADMINISTRACIÓN DE LA CONSTRUCCIÓN SISTEMA ADMINISTRATIVO DE CONTROL Y OPERACIÓN DE PROYECTOS DE CONSTRUCCIÓN ( SACOPC ) PARA LA MEDIANA EMPRESA CONSTRUCTORA DE MÉXICO. VÍCTOR MANUEL ORTEGA FERNÁNDEZ FECHA: FEBRERO 27,2004 MATRICULA No.981027 CD. JUAREZ, CHIH.,MX ESTUDIOS CON RECONOCIMIENTODEVALIDEZ OFICIAL POR LA SECRETARIA DE EDUCACIÓN PÚBLICA, CONFORME AL ACUERDO No. 00954061DE FECHA 7 DE MARZO DE 1995

Transcript of MAESTRÍA: ADMINISTRACIÓN DE LA CONSTRUCCIÓN SISTEMA ... · otra parte el SACOPC es más...

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

C.M.I.C.

MAESTRÍA: ADMINISTRACIÓN DE LA CONSTRUCCIÓN

SISTEMA ADMINISTRATIVO DE CONTROL Y OPERACIÓN DE

PROYECTOS DE CONSTRUCCIÓN ( SACOPC ) PARA LA MEDIANA

EMPRESA CONSTRUCTORA DE MÉXICO.

VÍCTOR MANUEL ORTEGA FERNÁNDEZ FECHA: FEBRERO 27,2004

MATRICULA No.981027 CD. JUAREZ, CHIH.,MX

ESTUDIOS CON RECONOCIMIENTO DE VALIDEZ OFICIAL POR LA SECRETARIA DE EDUCACIÓN

PÚBLICA, CONFORME AL ACUERDO No. 00954061 DE FECHA 7 DE MARZO DE 1995

DEDICATORIA

A MIS PADRES CON AMOR

RESUMEN

Nuestra organización contaba con un sistema de control de proyectos, que

además de ser un poco rudimentario, generaba información que no era real y

mucho menos confiable; la toma de decisiones se complicaba debido a los

tiempos requeridos para obtener datos y poder utilizarlos en la operación

cotidiana del negocio.

Los sistemas funcionales de contabilidad, compras, costos, y la gerencia de

proyecto en sí; manejaban sistemas de control distintos que además de trabajar

de manera independiente, eran totalmente autónomos. El problema aparecía en

gran escala cuando tratábamos de integrar las funciones antes mencionadas

con el fin de evaluar la rentabilidad de un proyecto especifico, esto tomaba

demasiado tiempo y recursos, arrojando resultados no confiables sino

aproximados del proyecto. Todo esto al final se reflejaba en una disminución de

la utilidad del proyecto.

El objetivo de este estudio es Desarrollar un Sistema Administrativo de

Control y Operación de Proyectos de Construcción para la mediana empresa

constructora del país; con el fin de conservar la utilidad planeada inicialmente,

minimizando de una manera considerable las posibles desviaciones que

pudieran darse durante la ejecución del proyecto.

En este estudio se hace referencia como marco teórico a la Teoría general

del control.

Demuestro que, con la implementación del Sistema Administrativo de Control

y Operación de Proyectos de Construcción (SACOPC), se van a evitar fugas de

recursos, se va a conservar el costo indirecto y la utilidad esperada en

determinado proyecto de construcción, además de que se van a optimizar los

costos administrativos de operación; mejorando así la toma de decisiones; por

otra parte el SACOPC es más eficiente que los Sistemas Tradicionales de

Administración y Control de Obra ya que minimiza las desviaciones.

SACOPC es un Sistema Administrativo de Control de Operación de

Proyectos de Construcción; es un sistema integrado por diferentes módulos con

el objetivo de minimizar las desviaciones en costo que pudieran existir debido a

un deficiente control administrativo en la operación de un proyecto de

construcción determinado y así lograr mantener la utilidad planeada o esperada

al finiquitar la operación.

Se establece una comparativa del Sistema Tradicional de Control por medio

de un ejemplo practico y el sistema propuesto SACOPC en donde se observan

las bondades del sistema propuesto contra el tradicional por lo que la hipótesis

de este estudio queda comprobada.

Para ejemplificar la operatividad del sistema propuesto se describe un

sofriere desarrollado para tal efecto en los anexos del presente trabajo.

En la presente investigación se llega a la conclusión de que cualquier

constructor que utilice de una manera profesional esta importante herramienta

de control como es el Sistema Administrativo de Control y Operación de

Proyectos de Construcción (SACOPC), va a minimizar de una manera

considerable las posibles desviaciones que pudieran ocurrir tanto en el costo

directo como en el costo indirecto durante el proceso de construcción; esto

mantendría la utilidad del proyecto muy cercana a la utilidad programada;

volviendo así mas rentable la operación.

ÍNDICE

CAPITULO I

Introducción

1.1 Problema de la Investigación 1

1.1.1 Esquema del problema de la investigación 3

1.2 Justificación 4

1.2.1 Económica 4

1.2.2 Social 4

1.3 Alcance 4

1.4 Objetivos 5

1.4.1 Genérico 5

1.4.2 Específicos 5

CAPITULO II

Marco Teórico

2.1 ¿Qué entiende usted por Control? 6

2.2 Los Sistemas de Acumulación de Costos 10

2.3 Sistem as de Control 15

CAPITULO III

Método 28

3.1 Tipo de Estudio 28

3.2 Hipótesis 28

3.3 Modelo operacional de las variables 29

3.4 Descripción de las variables 30

3.5 Diseño de la investigación 31

CAPITULO IV

4.1 Desarrollo del SACOPC 32

4.2 Objetivo del SACOPC 32

4.3 Sistema de Eiffel 32

4.4 Almacén 32

4.5 Costos 32

4.6 Compras 33

4.7 Contabilidad 34

4.8 Utilerías 35

4.9 Cuentas por Cobrar 36

4.10 Bancos 36

4.11 Catálogos 37

CAPITULO V

Comparativa de los STA y el SACOPC

5.1 Sistema Tradicional de Administración 38

5.2 SACOPC 42

5.3 Cuadros Comparativos 43

5.4 Tabla de Resultados 44

5.5 Interpretación de los Resultados 45

Conclusión y Recomendaciones 46

Bibliografía 47

Anexos 48

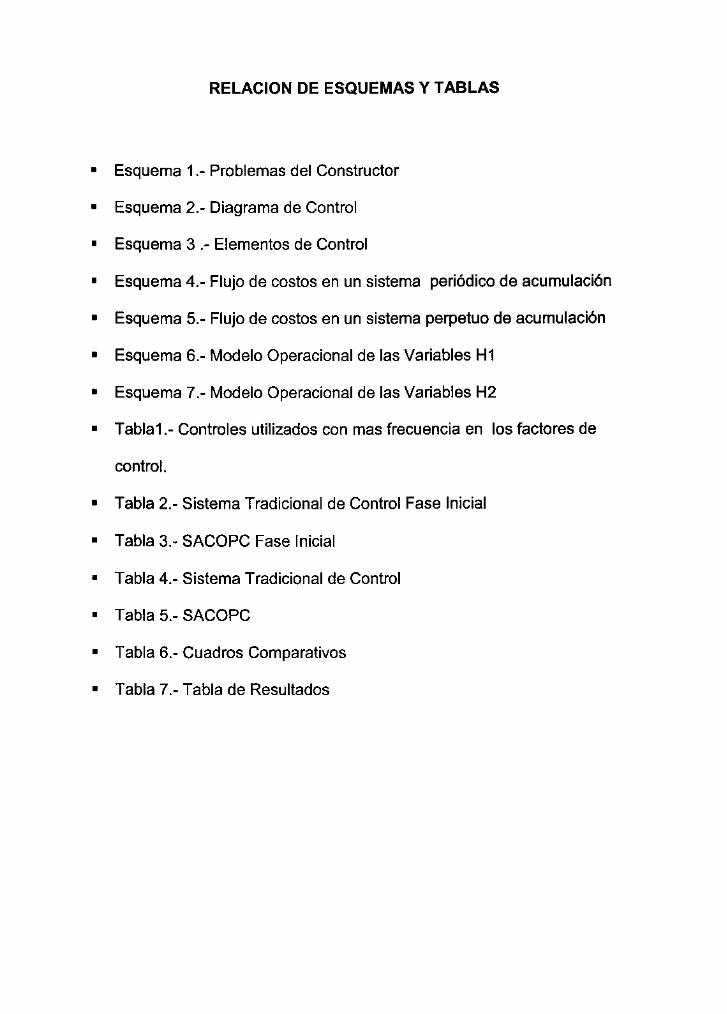

RELACIÓN DE ESQUEMAS Y TABLAS

Esquema 1.- Problemas del Constructor

Esquema 2.- Diagrama de Control

Esquema 3 .- Elementos de Control

Esquema 4.- Flujo de costos en un sistema periódico de acumulación

Esquema 5.- Flujo de costos en un sistema perpetuo de acumulación

Esquema 6.- Modelo Operacional de las Variables H1

Esquema 7.- Modelo Operacional de las Variables H2

Tablal.- Controles utilizados con mas frecuencia en los factores de

control.

Tabla 2.- Sistema Tradicional de Control Fase Inicial

Tabla 3.- SACOPC Fase Inicial

Tabla 4.- Sistema Tradicional de Control

Tabla 5.- SACOPC

Tabla 6.- Cuadros Comparativos

Tabla 7.- Tabla de Resultados

n i I C B l b L l Q T E C A

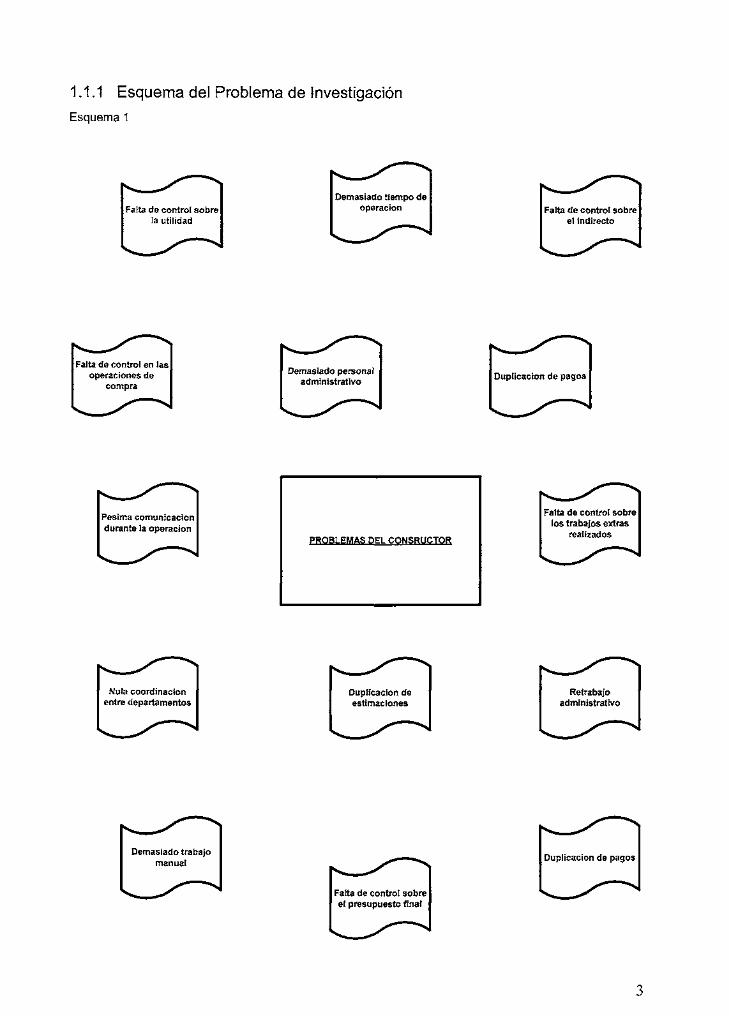

CAPITULO I

Introducción

1.1 Problema de la Investigación

Nuestra organización, contaba con un sistema de control de proyectos que

además de ser un poco rudimentario, generaba información que no era real y

mucho menos confiable; la toma de decisiones se complicaba debido a los

tiempos requeridos para para obtener datos y poder utilizarlos en la operación

cotidiana del negocio.

Los sistemas funcionales de contabilidad, compras, costos y la gerencia de

proyecto en sí, manejaban sistemas de control distintos que, además de trabajar

de manera independiente, eran totalmente autónomos. El problema aparecía en

gran escala cuando se trataba de integrar las funciones antes mencionadas con

el fin de evaluar la rentabilidad de un proyecto específico, debido a que el

proceso tomaba demasiado tiempo y recursos, arrojando resultados no

confiables sino aproximados del proyecto.

Los errores más comunes detectados en el sistema tradicional de control

eran los siguientes: demasiado personal administrativo para integrar la

información contable del proyecto con el fin de proporcionarle al departamento

de dirección datos e informes confiables, implicando un gasto extra de recursos

tanto h umanos c orno financieros; d emasiado t iempo a signado p ara i ntegrar I a

información de cada proyecto; se tenía un control sobre el presupuesto inicial del

proyecto, más no sobre las ordenes de cambio ni las ordenes de compra

generadas durante el proceso de la obra; no se tenía control sobre los trabajos

extras realizados por los subcontratistas relacionados con las ordenes de

cambio generadas, implicando que en algunas ocasiones se realizaran los

trabajos sin una orden de cambio autorizada y por ende al final del proyecto el

cliente no reconocía el cobro del trabajo; no se tenía control sobre las compras

de los materiales extras derivados de las ordenes de cambio del proyecto; no se

tenía un control sobre las estimaciones generadas a los subcontratistas puesto

que se llegaron a duplicar pagos; no se sabía realmente a cuanto ascendía el

presupuesto final de un subcontratista determinado; se realizaban cheques sin

facturas; se perdían facturas, por lo que los gastos no deducibles se

incrementaban considerablemente; se duplicaban pagos a subcontratistas;

contabilidad nunca conocía los montos finales de los contratos del proyecto,

realizando así los pagos estimados por los gerentes de proyecto; existían

muchos retrabajos en el área administrativa; el control de contratos de

construcción estaba en manos de muchas personas; las requisiciones de

materiales eran manuales; la captura de la orden de compra era lenta; no había

ningún historial de precios de materiales; aunque la información estaba ligada,

se generaban muchos problemas entre los departamentos de contabilidad y

construcción por la captura de información y/o modificación.

Todo esto afectaba de una manera u otra al costo directo y al indirecto del

proyecto incrementándolos, reduciendo así, de una manera considerable la

utilidad esperada en determinado proyecto.

Al terminar el proyecto, se analizaba detalladamente y se detectaban las

fallas del mismo, entre las que se encontraban administrativas entre otras, que

afectaban directamente a la utilidad; después se implementában medidas

correctivas y medidas preventivas para evitar en el próximo proyecto cometer los

mismos errores y así volver más rentable la operación; pero por lo pronto la

empresa había dejado de ganar y en ocasiones perdíamos dinero por no

monitorear diariamente y permanentemente la asignación de recursos en los

proyectos.

2

1.1.1 Esquema del Problema de Investigación

Esquema 1

Falta de control sobre la utilidad

Demasiado tiempo de operación Falta de control sobre

el indirecto

Falta de control en las operaciones de

compra

Demasiado personal administrativo

Duplicación de pagos

Pésima comunicación durante la operación

PROBLEMAS DEL CONSRUCTOR

Falta de control sobre los trabajos extras

realizados

Nula coordinación entre departamentos

Duplicación de estimaciones

Retrabajo administrativo

Demasiado trabajo manual

Falta de control sobre el presupuesto final

Duplicación de pagos

1.2 Justificación

1.2.1 Económica

Con el SACOPC se pretende controlar de una manera efectiva y confiable

la utilidad esperada en todos y cada uno de los proyectos con el fin de que estos

se mantengan rentables de acuerdo a lo planeado.

1.2.2 Social

Con el SACOPC se pretende reducir de una manera considerable los

tiempos de trabajo del personal dedicados actualmente a esta operación;

además, el colaborador involucrado va a mejorar su capacidad productiva y

analítica lo que le ayudará a tomar decisiones más confiables y por lo tanto más

efectivas. Al mantener la utilidad esperada, la organización va a tener la

capacidad de otorgarle a sus empleados mayor reparto de utilidades y así, de

una manera directa, mejorará el nivel de vida de las familias que integran la

organización. Es importante mencionar que al compartir el sistema con otras

empresas constructoras, estas a su vez, se volverán más eficientes y

productivas, generando la utilidad esperada desde la planeacion, la cual se

proyectará directamente en los hogares de sus colaboradores. El SACOPC va a

reflejar una empresa competitiva, lo cual permitirá ganar más proyectos con el

fin de generar más empleos.

1.3 Alcance

A todas aquellas medianas empresas constructoras que requieran de

controles administrativos programados, sistemáticos y específicos para

monitorear y cuidar sus recursos en una zona de acción determinada o en

cualquier parte del país; ya sea en uno o varios proyectos a la vez.

4

r i i c 1.4 objetivos B I B L I O T E C A

1.4.1 Genérico

Desarrollar un Sistema Administrativo de Control y Operación de

Proyectos de Construcción para la mediana empresa constructora del país; con

el fin de conservar la utilidad planeada inicialmente.

1.4.2 Específicos

Desarrollar un Sistema que integre las siguientes funciones:

1.4.2.1 Contabilidad - Arrojará los estados financieros para la toma de

decisiones oportunamente.

1.4.2.2 Costos - Arrojará el presupuesto final de un proyecto determinado con

la mejor opción.

1.4.2.3 Compras - Mostrará el monto exacto de compra tanto para

proveedores como subcontratistas.

1.4.2.4 Administración del proyecto - Mostrará un control diario del manejo de

los recursos del proyecto para controlar la operación de la obra.

5

CAPITULO II

MARCO TEÓRICO

2.1 ¿Qué entiende usted por CONTROL?*i

Uno de los objetivos del hombre a lo largo de su existencia, ha sido el

alcanzar el CONTROL. Primero sobre su persona, luego, al parecer por lo

difícil del intento, comenzó a incursionar en otras esferas para suplir su primera

imperfección.

La semántica empresarial no esta excluida del término CONTROL, bien

o mal utilizada, los administradores lo persiguen como a un viejo amor nunca

realizado. Algunos son tan fervientes que sobre reaccionan e n e I intento de

alcanzarlo y se convierten en verdaderas redes informáticas por las que todo

debe pasar.

Sin embargo existe una dicotomía en el término. Lo más generalizado

es asumir el CONTROL como inspección, comprobación, verificación, examen.

Aún en los más famosos libros de Administración se menciona al CONTROL

como una de las funciones del ciclo de dirección. El hecho por el cual no se

acepta esta interpretación es el siguiente: cuando un hombre se siente febril;

comprueba, verifica, examina con un termómetro su temperatura, no obstante

por ese simple hecho no está poniendo la temperatura de su cuerpo bajo

CONTROL, ni mucho menos sabe el motivo de su fiebre. En este caso la

persona solo ha tenido una idea de lo fuera de equilibrio que se encuentra su

organismo.

La otra interpretación del término, que felizmente ha comenzado a

alcanzar adeptos, es la de ver el CONTROL como dominio o capacidad de

mantener la estabilidad del crecimiento del sistema; en otras palabras, su

funcionamiento dentro de parámetros establecidos. El hombre cuando tiene ira

controla sus impulsos, los cuales le han parecido que están fuera del

comportamiento normal.

6

Esquema 2

2.1.1 El CONTROL, como proceso encaminado a buscar un equilibrio para el

sistema, implica la localización de restricciones (inspección) en las acciones

ejecutadas para decidir que medidas hay que tomar una vez comparadas con

lo planificado para retornar a la organización a los niveles de actuación

previstos.

La finalidad del todo Proceso de CONTROL es asegurar que el sistema

no se salga del curso trazado para alcanzar sus objetivos, ya que la

planificación de estos forman parte de dicho proceso. Para ello los hechos

deben estar lo más cerca posible de lo planificado.

2.1.2 Elementos del CONTROL como Proceso se conforma de elementos que

lo caracterizan:

Esquema 3

Planear y organizar

Hacer

INFORMACIÓN

7

Los objetivos son los programas que desea lograr la empresa, los que

facilitarán alcanzar la meta de esta. Para esto es necesario la planificación y

organización de lo que debe hacerse y cómo.

El hacer es poner en práctica el cómo se planificó y organizó la

consecución de los objetivos.

De este hacer se desprende una información que proporciona detalles

sobre lo que está realizando, o sea, esta va a esclarecer cuáles son los hechos

reales. Esta información debe ser clara, práctica y actualizada de manera que

al evaluar, que no es más que la interpretación y comparación de la

información obtenida con los objetivos trazados, se puedan tomar decisiones

acerca de que medidas deben ser necesarias tomar.

La mejora es la puesta en práctica de las medidas que resolverán las

desviaciones que hacen perder el equilibrio al sistema.

Si prestamos atención al Proceso el CONTROL es mucho más que

realizar una simple inspección. Un buen Proceso de CONTROL es aquel que

posee un equilibrista sobre una cuerda para no caer, él constantemente

examina su cuerpo, emociones, fuerza, etc., y trata de eliminar o atenuar sus

restricciones para no caer de la cuerda. De la misma forma la empresa corre el

peligro de caer de una cuerda floja y por eso debe estar "en control".

2.1.3 Fallas en un proceso de CONTROL

Todo Proceso de control se enfrenta al influjo de pecados que debe

sortear.

2.1.3.1 Cacería de brujas: el sistema se encamina a la búsqueda de síntomas y

culpables en vez de causas y posibles soluciones. Es cierto que como decía

WEINER 7os sucesos imprevistos e inesperados provocan un mayor intento de

explicación que el resto", pero esto provoca que se trate de personificar el error

8

en aras de encubrir otros que le dieron origen.

2.1.3.2 Esparcimiento de la responsabilidad: el Proceso de control puede no

ser demasiado específico e involucrar al total del Personal el cual al sentirse

atacado, lejos de apoyar el restablecimiento del equilibrio, reacciona

negativamente.

2.1.3.3 Obsesión: el Proceso de control se vuelve obsesivo, hay demasiadas

inspecciones por lo que se vuelve costoso, creando, además, un clima de baja

confianza ya que limita la libertad individual para actuar y auto controlarse.

2.1.3.4 Nostalgia: el sistema pone demasiado énfasis en lo que pasó, se vuelve

recursivo, lo que limita una efectiva toma de medidas correctivas.

2.1.4 Premisas para un CONTROL eficaz

Al igual que la respiración el CONTROL debe ser constante, un

equilibrista puede perder el equilibrio y "desbalancearse" peligrosamente en su

cuerda, pero como está auto inspeccionando sus puntos vitales puede

restablecer su estabilidad, si deja de hacerlo puede caer y no regresar jamás.

O sea, el control no es un proceso esporádico, sino continuo, asignando

responsabilidades a cada subsistema encargado de la ejecución analizando los

objetivos de las áreas de resultados claves para que el logro de la meta

empresarial sea integral.

Todo Proceso de CONTROL debe de crear los mecanismos que

detecten cualquier desviación de los parámetros fijados lo que permitirá

localizar donde está el problema para poder combatir el comportamiento que lo

ocasionó.

2.1.5 Sin animo de conclusión.- Las personas: el eslabón fundamental.

Si alguien no quiere que algo suceda, no sucederá. Ley de Murphy

9

C! I I C B l b L I O T E C A

Es por esta razón que la administración debe trabajar con su personal

en la búsqueda de una meta común, cuya consecucia será reflejo del éxito de

la organización.

Es importante la comunicación y motivación del personal para que

entienda el por qué de lo que debe de hacerse y así el colaborador quiera

hacerlo, para esto debe instruir a cada cual sobre cuál es el papel que juega en

la organización. Otro elemento fundamental es la creación de un clima de

solidaridad que muestre al trabajador que se le desea ayudar a hacer bien su

trabajo para que la organización "no caiga de la cuerda floja". La dirección por

sí sola por medio de castigos y amenazas no puede garantizar el CONTROL,

necesita del involucramiento y compromiso de su personal, columna vertebral

de cualquier organización.

Por último lo más importante: la revisión participativa del estado de las

cosas cada determinado periodo de tiempo para compararlo con lo planificado.

2.2 Los Sistemas de acumulación de Costos *2

La mayoría de las personas que no tienen conocimiento profundo de las

cuestiones financieras, contables y administrativas de las empresas, creen que

el manejo de volúmenes de información soportadas en documentos de trabajo

son relativamente fáciles. Las organizaciones pueden manejar miles de

requisiciones, ordenes de compra, informes de recepción, facturas,

comprobantes, cheques, salidas de mercancías y todo tipo de documentos

comerciales en cada momento, así se pone de manifiesto que se requiere

implementar dentro de las empresa algunos sistemas contables que sean

efectivos en el momento de solicitar información sobre el sistema empresarial

en todos sus campos. En este escrito se tratará primordialmente de los

sistemas de acumulación de costos que son de vital importancia en el manejo

de la compañía.

10

La acumulación y clasificación de la información referente a los costos

de los productos que fabrica la empresa, son labores muy importantes en la

consolidación de la empresa como unidad productiva.

En general la acumulación de costos se podría catalogar como la

recolección sistemática y organizada de datos de costo, mediante un conjunto

de procedimientos o sistemas. La clasificación de costos se daría como la

agrupación de todos los costos de producción en varias categorías, con el fin

de satisfacer las necesidades de la administración.

Los costos

valuación

productos

unitarios facilitar

del costo de

vendidos

inventarios finales.

y de

i la

los

los

Pero se debe tener en cuenta que un número de datos indeterminados

que solo indique el valor del costo total de producción suministra información

inútil acerca de la función productiva y operativa, ya que el volumen de

artículos producidos varía de periodo a periodo. Así, al encontrar esta falencia

se debe buscar un común denominador que nos explique de manera clara el

comportamiento de los costos dentro de las fases productivas.

Surgen entonces, los costos unitarios como respuesta a la problemática

de la implementación de un sistema de costos dentro de la organización, ya

que con los datos sobre estos en cualquier momento se pueden comparar

varios volúmenes y costos, también expresándose en términos de medición

por unidades de producción como costo por tonelada, galón o lotes.

A continuación se presentan los sistemas de acumulación de costos

utilizados mayoritariamente por las empresas manufactureras y de

producción a gran escala.

2.2.1 Acumulación de costos

11

Una adecuada acumulación de costos suministra a la gerencia una base

para pronosticar las consecuencias económicas de sus decisiones y le da pie

para realizar mejoras en sus niveles de producción realizándose preguntas

como: ¿Qué productos deberían producirse?, ¿Debería ampliarse o reducir

un departamento?, ¿Qué precio de venta se debe fijar?, ¿Debería

diversificarse la línea de productos? y muchas otras que en un momento

determinado le ayuden a mejorar su nivel productivo.

2.2.2 Sistema periódico de acumulación de costos

Este sistema suministra información bastante limitada del costo del

producto durante un periodo y necesita que se realicen una serie de ajustes

al final del periodo para determinar el costo de los productos terminados.

Estos son realizados en el sistema de contabilidad financiera. Los inventarios

físicos periódicos se toman para ajusfar el inventario para así determinar el

costo de los productos terminados.

Un sistema periódico se considera como un sistema incompleto de

acumulación de costos, ya que los costos de las materias primas, del trabajo

en proceso y de los productos terminados sólo pueden determinarse después

de realizar los inventarios físicos. Debido a esta limitación, únicamente las

pequeñas empresas emplean estos sistemas de acumulación.

2.2.3Flujo de costos en un sistema periódico de acumulación

En un sistema periódico de acumulación de costos el costo de los

artículos utilizados en la producción más el costo del inventario de trabajo en

proceso al comienzo del periodo es igual al costo de los bienes en proceso

durante el periodo. Con el fin de determinar el costo de los artículos

producidos, el costo del inventario final de trabajo en proceso se resta del

costo de los artículos en proceso durante el periodo. El costo de los bienes

terminados más el inventario inicial de artículos terminados es igual al costo

de los artículos disponibles para la venta.

12

Cuando el inventario final de los productos terminados se deduce de

esta cifra, se genera el costo de los productos vendidos. Los costos

operacionales totales se calculan agregando al costo de los productos

vendidos los gastos por concepto de ventas, generales y administrativos.

Este se representa así:

Esquema 4

COSTOS G£Lá

Onetta

mmo m OÍM ORECT*

CIJF

Coste tmm cte otira rsdfcact» coi» * mt/rntítot « * # « «

Ofw múm w*úlmm

mnimiar-.

í»STCSO£i<3S

tmmmm

Oraeta

D1RKTOS

2.2.4Sistema perpetuo de acumulación

En este sistema la acumulación de información continúa referente a los

costos de los productos, frente a las materias primas, del trabajo en proceso,

de los artículos terminados, del costo de los artículos fabricados y del costo

de los artículos vendidos. Este sistema de costos por lo general es usado por

las medianas y grandes compañías.

Un sistema de este tipo esta diseñado para suministrar información

relevante y oportuna a la gerencia, a fin de ayudar en las decisiones de

planeación y control. El principal objetivo en este sistema, como en el caso

del sistema periódico, es la acumulación de costos, la acumulación de costos

totales y el cálculo de los costos unitarios.

13

En este sistema la información relacionada con el inventario de

materiales, inventario de trabajo en proceso, inventario de artículos

terminados, el costo de los artículos manufacturados y el costo de los

artículos vendidos, está continuamente disponible, en vez de encontrarse

solamente al final del periodo como sucede en el sistema periódico de

acumulación de costos.

2.2.4.1 Flujo de costos en un sistema perpetuo de acumulación

En un sistema perpetuo, el costo de los materiales directos, de la mano

de obra directa y de los costos indirectos de fabricación fluyen a través del

inventario de trabajo en proceso para llegar al inventario de artículos

terminados. Los costos totales transferidos del inventario de trabajo en

proceso al inventario de artículos terminados es igual al costo de los artículos

producidos. El inventario final de trabajo en proceso es el balance de la

producción no terminada al final del periodo. A medida que los productos se

venden el costo de los artículos vendidos se transfiere del inventario de

productos terminados a la cuenta de costo de los productos vendidos. El

inventario final de artículos terminados es el balance de la producción no

vendida a I final d el p eriodo. Los g astos t ótales s on i guales al c osto d e I os

artículos vendidos más los gastos por concepto de ventas, gastos generales y

gastos administrativos.

14

Este se representa así:

Esquema 5

COSTOS m u mmmmoma

Jndrtctt

M*H©(«OiRA BiftfCTA

CJ,f

Cesto * «*w»te* i%Sr«« ores ea^« umímm%

txmmmim míammes

¡MM» § « 5

* /

Cei» áftiatiot

La aplicación de cada uno de estos sistemas es de libre albedrío para

los responsables del área de costos de la empresa, pero es mucho más

recomendable aplicar un sistema de acumulación perpetuo por las ventajas

que tiene frente al sistema periódico. Esto se hace evidente en el sentido que

la información debe proporcionarse de una manera eficaz y rápida, ya que

sobre esta es que la gerencia toma decisiones.

2.3 Sistemas de Control *3

2.3.1 Técnicas de Control - Control, Concepto:

15

Proceso para asegurar que las actividades reales se ajusten a las

actividades planificadas. Permite mantener a la organización o sistema en buen

camino.

La palabra control ha sido utilizada con varios y diferentes sentidos:

• Control como función coercitiva y restrictiva, para inhibir o impedir

conductas indeseables, como llegar con atraso al trabajo o a clases,

hacer escándalos, etcétera.

• Control como verificación de alguna cosa, para apreciar si está correcto,

como verificar pruebas o notas.

• Control como comparación con algún estándar de referencia como pensar

una mercadería en otra balanza, comparar notas de alumnos etcétera.

• Control como función administrativa, esto es, como la cuarta etapa del

proceso administrativo.

• Constituye la cuarta y ultima etapa del proceso administrativo. Este tiende

a asegurar que las cosas se hagan de acuerdo con las expectativas o

conforme fue planeado, organizado y dirigido, señalando las fallas y

errores con el fin de repararlos y evitar que se repitan.

2.3.1.1 Establecimiento de Estándares: Un estándar puede ser definido como

una unidad de medida que sirve como modelo, guía o patrón con base en la cual

se efectúa el control.

Los estándares son criterios establecidos contra los cuales pueden

medirse los resultados, representan la expresión de las metas de planeación de

la empresa o departamento en términos tales que el logro real de los deberes

asignados puedan medirse contra ellos.

Los estándares pueden ser físicos y representar cantidades de productos,

unidades de servicio, horas-hombre, velocidad, volumen de rechazo, etc., o

pueden estipularse en términos monetarios como costos, ingresos o inversiones;

u otros términos de medición.

16

2.3.1.2. Medición de resultados: Si el control se fija adecuadamente y si existen

medios disponibles para determinar exactamente que están haciendo los

subordinados, la comparación del desempeño real con lo esperado es fácil. Pero

hay actividades en las que es difícil establecer estándares de control por lo que

se dificulta la medición.

2.3.1.3 Corrección: Si como resultado de la medición se detectan desviaciones,

corregir inmediatamente esas desviaciones y establecer nuevos planes y

procedimientos para que no se vuelvan a presentar.

2.3.1.4 Retroalimentación: Una vez corregidas las desviaciones, reprogramar el

proceso de control con la información obtenida causante del desvío.

2.3.2 Factores Del Control

Existen cuatro factores que deben ser considerados al aplicar el proceso de

control.

• Cantidad

• Tiempo

• Costo

• Calidad

Los tres primeros son de carácter cuantitativo y el último es

eminentemente cualitativo. El factor cantidad se aplica a actividades en la que el

volumen es importante. A través del factor tiempo se controlan las fechas

programadas. El costo es utilizado como un indicador de la eficiencia

administrativa, ya que por medio de él se determinan las erogaciones de ciertas

actividades. La calidad se refiere a las especificaciones que debe reunir un

cierto producto o ciertas funciones de la empresa.

17

2.3.2.1 Controles Utilizados Con Más Frecuencia En Los Factores Del Control

Tabla 1

Cantidad

Presupuestos

Estimaciones

Productos

terminados

Unidades

vendidas

Unidades

rechazadas

Inventarios de

personal

Medición del

trabajo

Pronósticos

Control de

inventarios

Tiempo

Estudios de

tiempos

Fechas límite

Programas

Tiempo - máquina

Medición del

trabajo

Procedimientos

Estándares

Costo

Presupuestos

Costo por metro

cuadrado

Costos estándar

Pronósticos

Contabilidad

Productividad

Rendimiento

s/inversión

Calidad

Evaluación de la

actuación

Pruebas

psicológicas

Inspecciones

visuales

Coeficientes

Rendimiento del

personal

Informes

Procedimientos

Estándares

Calificación de

méritos

18

2.3.2.2 Importancias del Control

Establece medidas para corregir las actividades, de tal forma que se

alcancen los planes exitosamente. Se aplica a todo: a las cosas, a las personas

y a los actos. Determina y analiza rápidamente las causas que pueden originar

desviaciones para que no vuelvan a presentarse en el futuro. Localiza los

sectores responsables de la administración, desde el momento en que se

establecen medidas correctivas. Proporciona información acerca de la situación

de la ejecución de los planes, sirviendo como fundamento al reiniciarse el

proceso de la planeación. Reduce costos y ahorra tiempo al evitar errores. Su

aplicación incide directamente en la racionalización de la administración y

consecuentemente, en el logro de la productividad de todos los recursos de la

empresa.

2.3.2.3 Tipos de Controles

• Control preliminar: Este control tiene lugar antes de principiar operaciones

e incluye la creación de políticas, procedimientos y reglas diseñadas para

asegurar que las actividades planeadas serán ejecutadas con propiedad.

La consistencia en el uso de las políticas y procedimientos es promovida

por los esfuerzos del control.

• Control concurrente: Este control tiene lugar durante la fase de la acción

de ejecutar los planes e incluye la dirección, vigilancia y sincronización de

las actividades, según ocurran.

• Control de retroalimentación: Este tipo de control se enfoca sobre el uso

de la información de los resultados anteriores, para corregir posibles

desviaciones futuras del estándar aceptable.

2.3.2.4. Áreas del Control

El control, actúa en todas las áreas y en todos los niveles de una

empresa. Prácticamente todas las actividades de una empresa están bajo

alguna forma de control o monitoreo.

19

« I I c • t B L I Q T E C A

Preferentemente debe abarcar las funciones básicas y áreas clave de resultados

como:

• Control de producción. La función del control en esta área busca el

incremento de la eficiencia, la reducción de costos, y la uniformidad y

mejora de la calidad del producto, aplicando técnicas como estudios de

tiempos y movimientos, inspecciones, programación lineal, análisis

estadísticos y gráficas.

• Control de calidad. Se refiere a la vigilancia que debe hacerse para

comprobar una calidad específica tanto en materias primas como en los

productos terminados; establece límites aceptables de variación en

cuanto al color, acabado, composición, volumen, dimensión, resistencia,

etc.

• Control de inventarios. Se encarga de regular en forma óptima las

existencias en los almacenes tanto de refacciones como de herramientas,

materias primas, productos en proceso y terminados; protegiendo a la

empresa de costos innecesarios por acumulamiento o falta de existencias

en el almacén.

• Control de compras. Esta función verifica el cumplimiento de actividades

como:

o a) Selección adecuada de los proveedores,

o b) Evaluación de la cantidad y calidad especificadas por el

departamento solicitante,

o c) Control de los pedidos desde el momento de su requisición

hasta la llegada del material,

o d) Determinación del punto de pedido y reorden,

o e) Comprobación de precios.

• Control de mercadotecnia. Se efectúa mediante el estudio de informes y

estadísticas donde se analiza si las metas de mercadeo se han cumplido

o no; comprende áreas tales como ventas, desarrollo de productos,

distribución, publicidad y promoción.

20

• Control de ventas. Los pronósticos y presupuestos de ventas son

esenciales para el establecimiento de este control. La función de este

sistema sirve para medir la actuación de la fuerza de ventas en relación

con las ventas pronosticadas y adoptar las medidas correctivas

adecuadas.

• Control de finanzas. Proporciona información acerca de la situación

financiera de la empresa y del rendimiento en términos monetarios de los

recursos, departamentos y actividades que la integran.

• Control de recursos humanos. Su función es la evaluación de la

efectividad en la implantación y ejecución de todos y cada uno de los

programas de personal y del cumplimiento de los objetivos de este

departamento, aplicando la evaluación al reclutamiento y selección,

capacitación y desarrollo, motivación, sueldos y salarios, seguridad e

higiene y prestaciones.

2.3.3 Técnicas De Control

Técnica: Conjunto de procedimientos propios de un arte, ciencia u oficio.

Habilidad con que se utilizan esos procedimientos. Método habilidad, táctica

Tomando en cuenta la definición de la palabra técnica, se puede definir a

las técnicas del control como todos los procedimientos o métodos usados en una

organización para controlar o supervisar un proceso automatizado o actividad

humana.

Existen diferentes técnicas de planeación-control que usa un ejecutivo.

Por ejemplo, las normas administrativas que son un tipo de planeación

importante, también se usa para propósitos de control. En forma similar los

presupuestos son planes, y su uso, adecuadamente llamado formulación de

presupuestos, es esencialmente una función de control, así como los estudios

de evaluación de personal están realizados de acuerdo con el proceso de

control.

A continuación se muestra algunas técnicas de control mas comúnmente

usadas:

21

2.3.3.1 Presupuesto:

Un mecanismo ampliamente usado para el control administrativo es el

presupuesto. Por tanto se ha supuesto, a veces, que la presupuestación es el

mecanismo para llevar a cabo el control.

La presupuestación es la formulación de planes para un determinado

periodo futuro en términos numéricos. Como tales los presupuestos son estados

de resultados a nticipados, e n términos financieros -como e n I os d e i ngreso y

capital- o en aspectos no financieros -como en el caso de horas de mano de

obra directa, materiales, volumen físico de ventas o unidades de producción -.

Se dice que los presupuestos es la monetización de los planes.

Los presupuestos obligan a la planeación y permiten que la autoridad sea

delegada sin perdida de control. Es decir, la reducción de los planes a números

definitivos obliga a usar una clase de método que permite al administrador ver

claramente qué capital será necesario, para quién, dónde y qué costo, ingreso o

unidades de insumo o producto físico incluirán sus planes. Una vez hallado esto,

puede delegar más libremente la autoridad para efectuar el plan dentro de los

límites del presupuesto.

2.3.3.2 Balance General Comparativo

Son especialmente útiles en el control del funcionamiento general de la

empresa. En él puede observarse los cambios que se efectúan y analizarse los

desarrollos generales.

Un resumen de las partidas del balance general que abarquen un período

relativamente largo, muestra importantes tendencias y permite que el gerente

obtenga una apreciación amplia de la actuación general y de lo que pudiera

ameritar algunas modificaciones.

2.3.3.3 Estado De Ganancias Y Perdidas:

Muestran en forma breve el monto del ingreso, las deducciones y el

ingreso neto. Estados de ganancias y perdidas comparativos permite al gerente

localizar dificultades y ponerles remedio.

22

Se pueden crear Estados de Ganancias y Perdidas tentativos,

utilizándolos como metas hacia las cuales tender. La actuación se mide con

referencia a esas metas, que equivalen a normas para fines de control.

Este tipo de instrumento se aplica más comúnmente a una empresa

completa o, en el caso de una corporación, a sus subsidiarias. Cualquiera sea la

unidad el gerente, deberá tener suficiente autoridad para manejarlo, porque de

otra manera, este no revelará íntegramente las actividades sobre las cuales

pueda él ejercer control, y por lo tanto no será un buen medio de control.

2.3.3.4 Auditoria Financiera:

La auditoría financiera es la inspección periódica de los registros

contables, para verificar que estos hayan sido adecuadamente preparados y

estén correctos, además ayuda al control general de la empresa.

Se realiza para hacer comprobaciones de la exactitud de los registros, y al

mismo tiempo revisa y evalúa los proyectos, actividades y procedimientos de la

empresa.

Permite hacer comparaciones entre lo que se esperaba lograr (estándar)

y lo que en realidad está logrando. Pone en evidencia cualquier desviación y se

ofrecen sugerencias de acciones correctivas.

Este tipo de auditoria de registros contables y reportes de la misma área,

debe ser realizada por una firma externa de contadores públicos.

Saber que los registros son precisos, ciertos y de acuerdo con las

prácticas contables aprobadas forma una base confiable para los propósitos de

un buen control general.

2.3.3.5 Auditoria Administrativa:

Es la confrontación periódica de la planeación, organización, ejecución y

control administrativo de una compañía. Revisa el pasado, presente y futuro de

empresa. Además, chequea las diferentes áreas de la compañía con el fin de

verificar si están logrando el máximo resultado de sus esfuerzos.

23

Solo se puede realizar una auditoría administrativa a una organización

que tenga suficientemente tiempo funcionando. Esto ayuda a establecer un

patrón de su comportamiento.

Los beneficios de este tipo de auditoría son: a) Revisión de las nuevas

políticas y prácticas, tanto respecto a su conveniencia como a su cumplimiento,

b) Identificación de áreas débiles dentro de la organización, que requieren mayor

apoyo, c) Mejor comunicación, esto permite informar a los empleados del estado

de la compañía, d) Mide el grado de efectividad de los controles administrativos

actuales, e) La auditoría administrativa se ocupa del punto de vista general, no

evalúa el funcionamiento personal.

Los resultados de la auditoría administrativa son reflejados en un reporte

de auditoría que esta escrito desde un punto de vista y con un estilo que

presente resultados y recomendaciones objetivas, haciéndolos tan impersonales

como sea posible. El trabajo del auditor es practicar la auditoría; la implantación

de sus recomendaciones es potestad del gerente que tenga la autoridad

suficiente sobre el área o la actividad de que se trate. En otras palabras, si un

funcionario puede hacer el cambio deseado, un reporte de auditoría debe ir

dirigido a el.

La auditoría en sí certifica: a) Lo que la organización ha hecho por sí

misma y lo que ha hecho para sus clientes o receptores de los productos o

servicios que proporciona, para esto debe evaluar ciertos factores tales como:

atributos de estabilidad financiera, eficiencia de la producción, efectividad en las

ventas, desarrollo del personal, aumento de utilidades, relaciones públicas y

responsabilidad cívica, etc.

2.3.3.6 Reportes - Informes:

Son todos aquellos que facilitan el proceso de control, ejemplo reportes

de producción, informes de embarque, reportes financieros etc. El estudio de los

datos que ellos arrojan y su comparación con otros reportes similares, ayudan al

gerente a la toma de d ecisiones y a u n mayor conocimiento del e stado d e I a

empresa.

24

2.3.4 Análisis Estadístico

Es muy importante para un buen control los análisis estadísticos de los

innumerables aspectos de la operación de un negocio o empresa, así como la

presentación clara de estos, ya sean históricos o de pronóstico.

La mayor parte de los administradores comprenden mejor los datos estadísticos

cuando se le presenta en forma gráfica, allí se representan mejor tendencias y

relaciones.

Los datos deben ser presentados en forma tal que puedan realizarse

comparaciones con ciertos estándares. Ejemplo: ¿Qué significa un aumento del

3 al 10%, o una reducción en las ventas o los costos?, ¿Qué era lo que se

esperaba? ¿Cuál era el estándar? ¿Qué tan seria es la desviación? ¿Quién es el

responsable?.

Puesto que ningún administrador puede hacer nada con respecto al

pasado, es esencial que los reportes estadísticos muestren tendencias para que

las personas que los observan puedan extrapolar y estimar el rumbo, o

tendencia. Esto significa que la mayor parte de los datos, cuando se presentan

en gráficas, deben estar disponibles en promedios de tiempos para eliminar las

variaciones debidas a períodos contables, factores estacionales, ajustes

contables y otras variaciones asociados con tiempos determinados.

2.3.4.1 Gráfica De Punto De Equilibrio:

La gráfica de punto de equilibrio es un interesante método de control, ella

ilustra la relación entre las ventas y los gastos de manera que indica qué

volumen de ingresos cubre en forma exacta los gastos. Un volumen inferior de

las ventas con respecto al punto de equilibrio ocasionarían perdidas y uno

superior trae mayor utilidad. El punto de equilibrio también puede venir

expresado en unidades de artículos vendidos, porcentaje usado de la planta o

en términos similares.

Con frecuencia se confunde el análisis de punto de equilibrio con

presupuesto variable. Aunque ambas herramientas utilizan en gran medida la

misma clase de datos básicos de entrada, el presupuesto variable tiene como

25

propósito el control de los costos, en tanto que la gráfica de punto de equilibrio

pretende pronosticar las utilidades, lo cual significa que debe incluir datos de

ingresos. Además, dado que se les utiliza para el control presupuesta!, el

presupuesto variable puede reflejar unidades de organización, en tanto que la

gráfica s e u tiliza p or I o g eneral p ara c onocer I a r edituabilidad d e d eterminado

curso de acción, comparado con otras alternativas.

Este a nálisis es especialmente útil en la planeación y el control debido a

que hace hincapié en el impacto de los costos fijos sobre las utilidades de ventas

ó costos adicionales.

2.3.4.2 La gráfica de Gantt:

Aunque el concepto es simple, esta gráfica, que muestra las relaciones de

tiempo entre los eventos de un programa de producción, se ha considerado

como la innovación revolucionaria de la administración. Lo que Gantt identificó

fue que las metas totales del programa deben considerarse como una serie de

planes derivados (eventos) interrelacionados, que las personas pueden

comprender y seguir. Los progresos más importantes de este tipo de control

reflejan este principio simple y también principios básicos de control como la

elección de elementos estratégicos o críticos de un plan para verificarlos en

forma cuidadosa.

2.3.4.3 Pert (Técnica De Revisión y Evaluación De Programas):

La técnica del PERT se utiliza se utiliza en forma amplia en muchas operaciones

y en particular en proyectos de construcción. Esta técnica capacita a los

administradores para saber que tendrán problemas en áreas como costos o

entregas a tiempo, a menos que tomen una acción ahora mismo.

El Pert obliga a los administradores a planear debido a que es imposible hacer

un análisis del tiempo y eventos sin planeación y sin observar como encajan

entre sí los elementos. Además, impone la planeación en toda línea de

autoridad, debido a que cada administrador subordinado debe planear el evento

del que es responsable.

26

Concentra la atención en elementos críticos que pueden requerir

corrección y hace posible una clase de control con alimentación hacia delante,

una demora afectaría a los eventos subsecuentes y posiblemente a todo el

proyecto, a menos que el administrador pueda de alguna manera recuperar el

tiempo reduciendo el de alguna otra actividad en el futuro.

El sistema de red con sus subsistemas hace posible dirigir reportes y

presiones para emprender acciones al lugar apropiado y al nivel adecuado de

organización, en el momento oportuno.

PERT no es una panacea. No lleva a cabo la planeación, aunque la

impone. No hace que el control sea automático, aunque establece un medio

ambiente en el que es posible apreciar y utilizar principios sólidos de control.

* 1 . - ¿QUÉ ENTIENDE USTED POR CONTROL? - Gelmar Garda Vidal

*2.- LOS SISTEMAS DE ACUMULACIÓN DE COSTOS - Giovanny E. Gomez

*3.- SISTEMAS DE CONTROL - Indira Elena Frontt

27

CAPITULO III

MÉTODO

3.1 El presente estudio de investigación es de tipo descriptivo documental

(Daukng1980) ya que aborda la problemática de los aspectos del control

implicados en los costos durante el desarrollo de un proyecto de construcción;

identificando, describiendo y midiendo las variables involucradas en el proceso;

para de ahí, establecer una propuesta que tienda a la solución de lo que adolece

al constructor en este aspecto.

3.2 Hipótesis:

H1: Con la implementación del Sistema Administrativo de Control y Operación

de Proyectos de Construcción (SACOPC), se evitaran fugas de recursos, se

conservará el costo indirecto y la utilidad esperada en determinado proyecto de

construcción, además de que se optimizaran los costos administrativos de

operación; mejorando así la toma de decisiones.

H2: El Sistema Administrativo de Control y Operación de Proyectos de

Construcción (SACOPC), es más eficiente que los Sistemas Tradicionales de

Administración y Control de Obra ya que minimiza las desviaciones.

28

3.3 Modelo Operacional de las Variables

H1: Esquema 6

X1 Y1

Implementacion del SACOP

Variable Independiente

Fugas de Recursos

Y2

Conservar indirecto y utilidad esperados

Y3

Optimizar costos administrativos

Y4

Mejorar el tiempo en la toma de decisiones

Variables Dependientes

29

H2:

Esquema 7

X2

Implementacion del SACOP

Variable Independiente

Y5

Minimizar las desviaciones

Y6

No minimizar las desviaciones

Variables Independientes

3.4 Descripción de las Variables

X1: SACOPC es un Sistema Administrativo de Control de Operación de

Proyectos de Construcción; Es un sistema integrado por diferentes módulos con

el objetivo de minimizar las desviaciones en costo que pudieran existir debido a

un deficiente control administrativo en la operación de un proyecto de

construcción determinado y así lograr mantener la utilidad planeada o esperada

al finiquitar la operación.

X2: Sistema Tradicional de Administración y Control de Obra - es un método

empírico que utilizan varias empresas constructoras con la finalidad de controlar

los costos generados en un proyecto determinado; no tiene una estandarización

determinada y es utilizado a criterio del operante.

Y1: Fuga de Recursos - No aprovechar los recursos con que cuenta una

empresa de la manera más eficiente.

30

Y2: Conservación del Indirecto y la Utilidad - Minimizar el rango de desvio de los

montos de los costos indirectos y utilidades planeados a los reales al final de un

proyecto especifico.

Y3: Optimización de los Costos Administrativos - Tener un mejor control y fugas

de recursos en los costos que no van ligados directamente con la producción

como las rentas, la energía eléctrica, los servicios en general, personal de apoyo

administrativo, etc.

Y4: Mejorar la toma de decisiones - Al tener información confiable y oportuna

se podrá estar en condiciones de tomar medidas sobre las desviaciones a

tiempo.

Y5: Minimizar las desviaciones - Reducir el margen entre lo planeado y lo

realizado.

Y6: No minimizar las desviaciones - Conservar un amplio margen entre lo

ejercido y lo realizado.

3.5 Diseño de la Investigación

El presente estudio esta basado bajo un esquema de diseño no

experimental, dado a la dificultad existente para poder manipular al antojo del

investigador las variables operativas durante el proceso de una obra, por lo

tanto el fenómeno se observa y se mide sin alterar ninguna variable descrita por

lo que solo se estudia en su contexto natural el desarrollo de la obra.

31

CAPITULO IV

DESARROLLO DEL SISTEMA ADMINISTRATIVO DE CONTROL Y

OPERACIÓN DE PROYECTOS DE CONSTRUCCIÓN

4.1 Desarrollo del Sistema Administrativo de Control y Operación de Proyectos

de Construcción (SACOPC).

El Sistema Administrativo de Control y Operación de Proyectos de

Construcción tiene básicamente cuatro módulos utilizados para el control:

Sistema Eiffel, Contabilidad, Cuentas por Cobrar y Bancos.

4.2 Objetivo del SACOPC

El sistema SACOPC básicamente tiene por objetivo llevar un control

confiable, efectivo y al día de los proyectos de construcción que realizamos, para

ser más rentables como compañía, minimizando al máximos las posibles

desviaciones que pudieran alterar un buen rendimiento del proyecto.

4.3 Sistema Eiffel

Este modulo es el del control de operación de un proyecto; incluye control

de almacenes, costos, compras y la administración en sí de la obra.

4.4 Almacén,

Este modulo consta de dos partes:

1. Entradas, para la captura del material que entra en almacén.

2. Salidas, para la captura del material que sale del almacén.

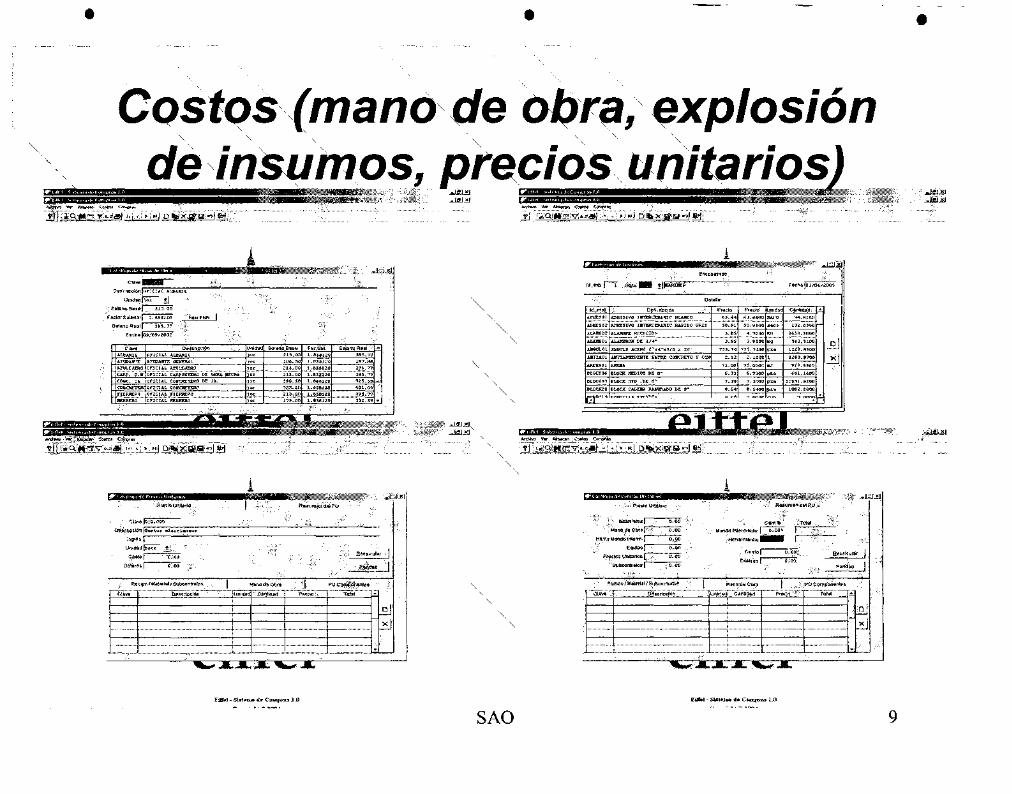

4.5 Costos,

Este modulo consta de ocho partes:

LMateriales/Equipo/Subcontratos, este es el catálogo de cada uno de los

conceptos Este catálogo incluye proveedores de cada material, equipo o

subcontratos, así como los precios de cada uno de estos respectivamente, ya

sea en dólares o pesos, así como la fecha de cotización del precio.

32

2.Mano de obra, la función de este modulo es el calculo de el salario real

aplicable a cada uno de los proyectos para su correcta locación, todo esto en

base a un catálogo de mano de obra y a la fijación de un factor de salario real,

determinado por "costos".

3.Explosión de insumos, esta opción es el catálogo de materiales, mano de obra,

subcontratistas, equipo. Dicha información proviene de la opción de precios

unitarios.

4.Precios unitarios, aquí se captura cada uno de los conceptos desde equipo-

material-subcontratistas, mano de obra y componentes del precio unitario, así

mismo ofrece un resumen de estos donde se aplica desde la paridad cambiaría

para efectos de presupuesto.

5.Contratos foráneos, dicha opción tiende a desaparecer debido a que no

existen conexiones remotas ya que es el control que se lleva para los montos de

los contratos de obras foráneas.

6.Presupuestos, aquí se consultan presupuestos de proyectos así como la

captura de estos, dicha captura es a través de la opción de la importación,

básicamente "jala" la información de el control de presupuestos que se tiene en

otro sistema.

7.Contratos, en este módulo se da de alta el montos de los contratos por cada

uno de los conceptos que así lo requiera el proyecto, va desde eléctrico, clima,

albañilería, etc.

8.Estimaciones, opción que permite el control de los contratos que se den de

alta en el módulo de "Contratos", desde la correcta amortización de los anticipos,

hasta controlar que lo pagado no pase lo contratado.

4.6 Compras

Este módulo consta de ocho partes:

1.Requisiciones, es la opción en la que gerentes de proyecto solicitan material o

equipo para un proyecto determinado, dicha requisición incluye niveles de

autorización.

33

2.Ordenes de compra, este módulo arroja la solicitud de material o equipo al

proveedor que así se determine, dicha solicitud proviene de la requisición de

materiales, las ordenes de compra permiten separar las requisiciones por el

material solicitado.

3.Requisición de cheque, esta opción permite que para algunos servicios que no

se manejan a través de la requisición de materiales, sea solicitado por este

medio.

4.Lista de precios, es un listado de precios de los distintos materiales que se

pudieran requerir en la obra, pues solicitarse la información ya sea por

proveedor o por material.

5.Materiales, esta opción es el catálogo de materiales, permite que no se

capturen dos veces el mismo material.

6.Partidas, es el número que se le asigna a material, equipo, proveedor.

/.Personal, control administrativo del recurso humano dentro de la compañía.

8.Unidades, catálogo de las abreviaciones de las unidades de los distintos

materiales.

4.7 Contabilidad

Módulos, (esta parte permite la captura de toda la información contable)

1.Pólizas diarias, captura de pólizas de ingreso o diario.

2.Cuentas, captura de catálogo de cuentas.

3.Empresas, definición de empresas dentro del sistema, es decir tiene la

capacidad de manejar múltiples empresas.

4.Definición de Estado de Resultados, como su nombre lo indica esta opción

permite definir el estado de resultados de la compañía.

5.Periodos, opción donde se definen los periodos de cierre de la contabilidad en

este caso mensuales.

6.Conceptos, esta opción permite que definir conceptos que mensualmente

tienen que hacerse pólizas, como depreciación de equipo.

7.Cierres, es la opción que permite que la información no sea modificada en

cualquier fecha, se requiere de una clave para esto.

34

Reportes, (esta parte permite la impresión de todo los reportes contables)

1.Pólizas, arroja las pólizas ya sea de diario, egreso, ingreso o todos los tipos,

de una fecha dada y de una cuenta determinada.

2. Cata logos:

a. Cuentas, permite la impresión del catálogo de cuentas, ya sea de

mayor o subcuentas.

b. Estado de Resultados, permite la impresión de el formato del Edo. de

Resultados.

S.Auxiliares, permite la impresión de (valga la redundancia) de los auxiliares, con

la opción de hacerlo de una fecha a otra de determinada cuenta(s).

4.Reportes de obra:

a. Resultados, permite la impresión de un Edo. de Resultados d e u na

determinada obra.

b. Gastos, permite la impresión de los gastos que se han incurrido en una

determinada obra.

S.Actualizar información, esta opción tiene por fin que la información contable se

vaya reflejando adecuadamente mes con mes, permitiendo que si se requiere un

asiento de ajuste de auditoria este afecte la contabilidad correctamente.

6.Balanza de comprobación, permite su impresión ya sea por cuentas de mayor

0 subcuentas.

7.Estado, de Resultados, permite su impresión ya sea por cuentas de mayor o

subcuentas.

8.Balance General, permite su impresión, de un mes determinado.

4.8 Utilerías,

1 .Seleccionar impresora.

2.Usuarios, que usuarios tienen permitido el acceso.

3.Regenerar índices, esta opción permite reindexar toda la información para no

dejar saldos sin afectar.

35

4.Transferencia de datos, permite jalar datos hacia la contabilidad de los

módulos de Clientes y Bancos.

5.Respaldar datos, permite guardar ya sea a disco compacto, disquete y/o

servidor la información como respaldo para algún caso de emergencia.

6.Calculadora.

Z.Validar pólizas, esta opción arroja que pólizas están descuadradas, que

movimientos no tienen pólizas, etc.

Como su nombre lo indica, básicamente consiste en arrojar la información

contable, financiera y fiscal de la empresa.

4.9 Cuentas por Cobrar

Elaboración y control de los proyectos en cuentas por cobrar. Se separan con un

fin; arroja al final del periodo la declaración anual de clientes y proveedores ante

el fisco.

1.Clientes, esta opción permite la captura de toda la información referente a

cualquier cliente, desde sus datos fiscales hasta observaciones ya sea teléfonos,

fechas de pago, etc.

2.Facturas, esta opción permite la captura de la factura, dicha factura es

después recuperada en contabilidad.

3.Pagos, permite la captura del pago realizado por el cliente, así como la

elaboración de su póliza de ingreso que posteriormente es recuperada en

contabilidad.

4.Tipos de cambio.

4.10 Bancos

1.Cheques, esta opción permite la captura de cheques para pago.

2.Pólizas de bancos, permite la captura de la póliza de egreso (cheque) y/o

ingreso (prestamos), los ingresos por pagos de clientes se recuperan de las

cuentas por cobrar.

3.Cuentas por pagar, permite la captura de las facturas por pagar, también da la

opción de palomear por proveedor las cuentas que se van a pagar.

36

4.Lectura de saldos, estado de cuenta de los bancos.

4.11 Catálogos

1.Proveedores, esta opción permite la captura de información de los datos

fiscales de los proveedores, también facilita la preparación de la declaración de

clientes y proveedores al fisco.

2.Cuentas bancarias, opción que permite ver las cuentas bancarias con que

cuenta la compañía.

3.Cuentas contables, opción que permite ver el catalogo de cuentas de la

compañía.

4.Conceptos, permite la captura más rápida de conceptos en las pólizas de

egreso e ingresos cuando se traten de gastos o ingresos que se den con

regularidad.

S.Tipos de cambio.

Reportes, (esta opción permite la impresión de todos los reportes que a

continuación se enumeran)

1.Saldos globales,

2.Gastos por obra,

3.Pagos por obra, esta opción difiere de la anterior en que estos son los cheques

sin estar separados por cuentas como sucede en el reporte anterior.

4.Relación de pagos a proveedores,

5.Reporte del I.V.A.,

6.Listado de proveedores,

7.Cuentas bancarias,

8.Movimientos en transito, cheques que no han sido cobrados después de ser

entregados.

9.Movimiento de pólizas.

37

CAPITULO V

COMPARATIVA DE LOS SISTEMAS TRADICIONALES DE CONTROL Y EL

SISTEMA ADMINISTRATIVO DE CONTROL Y OPERACIÓN DE PROYECTOS

DE CONSTRUCCIÓN (SACOPC)

5.1 Sistema Tradicional de Control

El Sistema Tradicional de control es un sistema manual de operación,

utilizado por los gerentes de proyecto, con el cual se trata de controlar el

resultado final de un proyecto; es decir, la utilidad programada. Anteriormente,

no se realizaban claramente los controles esperados y esto mostraba una

utilidad mucho menor a la programada.

Con el Sistema Tradicional de Control, todos aquellos problemas que

mencionamos específicamente en la problemática de esta investigación, al final

reflejaban directamente en la utilidad esperada del proyecto. Inicialmente

después de una importante negociación de compra y un detallado trabajo de

ingeniería de valor; del presupuesto final, lográbamos incrementar la utilidad

esperada de un 3.5% a un 9.5%; esto se debía a que reducíamos el costo

directo en un 5% negociando tanto con los proveedores como con los

subcontratistas; además realizábamos trabajos de ingeniería de valor con la

finalidad de buscar posibles ahorros tanto en el diseño del proyecto como en la

construcción del mismo; con este esfuerzo lográbamos reducir el costo directo

en un .05%. Al final, como se menciona con anterioridad, incrementábamos

considerablemente la utilidad esperada en un 5.05%; Tabla 2 y Tabla 3.

Debido a los problemas administrativos y de control que detectamos en

proyectos anteriores, fue necesario mantener en los presupuestos finales el

costo indirecto en un 6.5% y la utilidad esperada en un 3.5%; esto debido a la

asignación de mas recursos a los controles de operación; que definitivamente

incrementaba el costo indirecto y reducía la utilidad.

Una vez definidos los números del presupuesto de construcción, el

gerente del proyecto empezaba a construir en base a lo planeado y esperando

mantener los gastos presupuestados; debido a los controles ineficientes

38

aplicados durante la ejecución del proyecto y los cuales se han mencionado

anteriormente e n e ste t rabajo, I os r esultados f ¡nales e ran m uy d istintos a I os

programado. Se gastaba más de lo asignado; se incrementaba el costo directo

considerablemente; se incrementaba el costo indirecto y todo esto reducía

considerablemente la utilidad. Este caso se ejemplifica claramente en la Tabla 4.

TABLA 2

PROYECTO XYZ / VILLAHERMOSA 14,952 00 M2 SISTEMA TRADICIONAL

NUMERO

PARTIDA

1 00

2 00

3 00

4 00

5 00

6 00

7 00

8 00

9 00

10 00

11 00

12 00

13 00

14 00

15 00

16 00

PARTIDAS

Requerimientos Generales

Trabajos al terreno

Concreto

Albañilena

Metales

Maderas y plásticos

Protección térmica

Puertas y ventanas

Acabados

Especialidades

Equipamiento

Muebles

Construcciones especiales

Conveying systems

Mecánico

Eléctrico

Costo Directo

Costo Indirecto (6 5%)

Utilidad TEÓRICA (3 5%)

Monto de Contrato

MONTO

CLIENTE

182,189 47

1,289,010 00

669,098 00

240 289 90

520 641 39

416 428 55

145,060 15

248,773 07

28,234 14

196,299 18

99 965 99

434,590 11

364,970 05

4 835,550 00

314 310 75

169,244 25

5,319,105 00

MECANISMO DE AHORRO

NEGOCIACIÓN

DE COMPRA (0 05)

9,109 47

64,450 50

33,454 90

12,014 49

26,032 07

-20,821 43

7,253 01

12,438 65

1,411 71

9,814 96

-4,998 30

-21,729 51

18,248 50

241 777

INCREMENTO

REINGENIERIA

(descuento ) 0 01

1,821 89

12,890 10

6,690 98

2,402 90

5,206 41

-4,164 29

1,450 60

2,487 73

282 34

1,962 99

-999 66

-4,345 90

3,649 70

48,355

INCREMENTO

MONTO DE CONTRATO

PROYECTO

171,258 10

1,211,669 40

628,952 12

225,872 51

489,402 91

-391,442 84

136,356 54

233,846 68

26,540 09

184,521 23

-93,968 03

-408,514 70

343,071 85

4,545,417 00

314 310 75

459,377 25

5,319,105 00

39

TABLA 3

PROYECTO XYZ / VILLAHERMOSA 14,952.00 M2 SACOPC

NUMERO PARTIDA

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

9.00

10.00

11.00

12.00

13.00

14.00

15.00

16.00

PARTIDAS

Requerimientos Generales

Trabajos al terreno

Concreto

Albañilería

Metales

Maderas y plásticos

Protección térmica

Puertas y ventanas

Acabados

Especialidades

Equipamiento

Muebles

Construcciones especiales

Conveying systems

Mecánico

Eléctrico

Costo Directo

Costo Indirecto (6%)

Utilidad TEÓRICA (4%)

Monto de Contrato

MONTO CLIENTE

182,189.47

1,289,010.00

669,098.00

240,289.90

520,641.39

-416,428.55

145,060.15

248,773.07

28,234.14

196,299.18

-99,965.99

-434,590.11

364,970.05

4,835,550.00

290,133.00

193,422.00

5,319,105.00

MECANISMO DE AHORRO

NEGOCIACIÓN DE COMPRA (0.05)

9,109.47

64,450.50

33,454.90

12,014.49

26,032.07

-20,821.43

7,253.01

12,438.65

1,411.71

9,814.96

-4,998.30

-21,729.51

18,248.50

241,777

INCREMENTO

REINGENIERIA (descuento) 0.01

1,821.89

12,890.10

6,690.98

2,402.90

5,206.41

-4,164.29

1,450.60

2,487.73

282.34

1,962.99

-999.66

-4,345.90

3,649.70

48,355

INCREMENTO

MONTO DE CONTRATO (SACOPC)

171,258.10

1,211,669.40

628,952.12

225,872.51

489,402.91

-391,442.84

136,356.54

233,846.68

26,540.09

184,521.23

-93,968.03

-408,514.70

343,071.85

4,545,417.00

290,133.00

483,555.00

5,319,105.00

40

5.1.1 Tabla 4

PROYECTO XYZ / VILLAHERMOSA 14,952.00 M2 SISTEMA TRADICIONAL FASE INICIAL

NÚMERO

PARTIDA

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

9.00

10.00

11.00

12.00

13.00

14.00

15.00

16.00

PARTIDAS

Requerimientos Generales

Trabajos al terreno

Concreto

Albañilería

Metales

Maderas y plásticos

Protección térmica y a la humedad

Puertas y ventanas

Acabados

Especialidades

Equipamiento

Muebles

Construcciones especiales

Conveying systems

Mecánico

Eléctrico

Costo Directo

Costo Indirecto (6.5%) (mayor)

Utilidad TEÓRICA (3.5%) (menor)

Monto de Contrato / Cliente

MONTO DE CONTRATO

PROYECTO (STC)

171,258.10

1,211,669.40

628,952.12

225,872.51

489,402.91

-391,442.84

136,356.54

233,846.68

26,540.09

184,521.23

-93,968.03

-408,514.70

343,071.85

4,545,417.00

314,310.75

459,377.25

5,319,105.00

Indirecto Esperado 6.50%

Utilidad Esperada 3.50%

MONTO PROGRAMADO VS

MONTO EJECUTADO

171,539.15

1,228,567.00

634,295.00

290,275.00

491,498.35

-393,748.25

136,751.12

235,798.21

32,467.00

186,692.14

-96,759.27

-410,469.32

345,728.00

4,654,587.81

327,569.67

336,947.52

5,319,105.00

Indirecto Real 6.774%

Utilidad Real 2.567%

DIFERENCIA

(281.05)

(16,897.60)

(5,342.88)

(64,402.49)

(2,095.44)

-(2,305.41)

(394.58)

(1,951.53)

(5,926.91)

(2,170.91)

-(2,791.24)

-(1,954.62)

(2,656.15)

(109,170.81)

(13,258.92)

122,429.73

41

5.2 Sistema Administrativo de Control y Operación de Proyectos de

Construcción (SACOPC)

El SACOPC es un sistema de computo que pretende minimizar al

máximo las desviaciones en el resultado final que pudieran darse durante la

ejecución de un proyecto determinado. Este sistema mantendrá controles en los

módulos estratégicos de operación, mediante un monitoreo continuo del proceso

y controlando posibles desviaciones en el momento de la ejecución. Mediante

este sistema, podemos reducir considerablemente los costos indirectos en un

0.05% e incrementar la utilidad esperada en un 5%. Al final del ejercicio,

podemos ver claramente como lo muestra la Tabla 5 que aplicando el SACOPC,

las desviaciones en el resultado final fueron mucho menores.

5.2.1 Tabla 5

PROYECTO XYZ / VILLAHERMOSA 14,952.00 M2 SACOPC

NÚMERO PARTIDA

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

9.00

10.00

11.00

12.00

13.00

14.00

15.00

16.00

PARTIDAS

Requerimientos Generales

Trabajos al terreno

Concreto

Albañilería

Metales

Maderas y plásticos

Protección térmica y a la humedad

Puertas y ventanas

Acabados

Especialidades

Equipamiento

Muebles

Construcciones especiales

Conveying systems

Mecánico

Eléctrico

Costo Directo

Costo Indirecto (6%) (menor)

Utilidad TEÓRICA (4%) (mayor)

Monto de Contrato / Cliente

MONTO DE CONTRATO

PROYECTO (SACOPC )

171,258.10

1,211,669.40

628,952.12

225,872.51

489,402.91

-391,442.84

136,356.54

233,846.68

26,540.09

184,521.23

-93,968.03

-408,514.70

343,071.85

4,545,417.00

290,133.00

483,555.00

5,319,105.00

Indirecto Esperado 6.00%

Utilidad Esperada 4.00%

MONTO PROGRAMADO VS MONTO EJECUTADO

171,098.97

1,213,759.49

629,642.78

224,219.67

491,007.12

-392,187.45

136,300.67

234,749.70

27,829.11

185,709.24

-92,997.60

-407,639.78

342,912.74

4,550,054.32

291,034.00

478,016.68

5,319,105.00

Indirecto Real 6.018%

Utilidad Real 3.954%

DIFERENCIA

159.13

(2,090.09)

(690.66)

1,652.84

(1,604.21)

-(744.61)

55.87

(903.02)

(1,289.02)

(1,188.01)

-970.43

-874.92

159.11

(4,637.32)

(901.00)

5,538.32

42

5.3 Cuadros Comparativos

En tabla 6 podemos ver claramente los resultados finales del monto

contratado contra el monto ejecutado utilizando el Sistema Tradicional de

Control, así como los resultados del ejercicio utilizando el SACOPC. Las

desviaciones en el primer sistema utilizado van a ser mucho mayor que las que

se muestran en el segundo sistema de control.

5.3.1 Tabla 6

PROYECTO XYZ / VILLAHERMOSA

14,952.00 M2

STC vs SACOPC

NÚMERO

PARTIDA

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

9.00

10.00

11.00

12.00

13.00

14.00

15.00

16.00

PARTIDAS

Requerimientos Generales

Trabajos al terreno

Concreto

Albañilería

Metales

Maderas y plásticos

Protección térmica y a la humedad

Puertas y ventanas

Acabados

Especialidades

Equipamiento

Muebles

Construcciones especiales

Conveying systems

Mecánico

Eléctrico

Costo Directo

Costo Indirecto

Utilidad

Monto de Contrato / Cliente

MONTO PROGRAMADO VS

MONTO EJECUTADO (STC)

171,539.15

1,228,567.00

634,295.00

290,275.00

491,498.35

-393,748.25

136,751.12

235,798.21

32,467.00

186,692.14

-96,759.27

-410,469.32

345,728.00

4,654,587.81

327,569.67

336,947.52

5,319,105.00

Indirecto 6.50% - 6.77% / 0.27%

Utilidad 3.50% - 2.56% / (0.94%)

MONTO PROGRAMADO VS

MONTO EJECUTADO (SACOPC)

171,098.97

1,213,759.49

629,642.78

224,219.67

491,007.12

-392,187.45

136,300.67

234,749.70

27,829.11

185,709.24

-92,997.60

-407,639.78

342,912.74

4,550,054.32

291,034.00

478,016.68

5,319,105.00

Indirecto 6.00% - 6.01% / 0.01%

J tilidad 4.00% - 3.95% / (0/05%)

43

5.4 Tabla de Resultados

En la tabla de resultados, podemos apreciar claramente que utilizando el

Sistema Tradicional de Control en donde originalmente se manejo un costo

directo de $4,545,417.00 dólares; esperando un costo indirecto del 6.5% y una

utilidad del 3.5%, los resultados al final del proyecto fueron muy diferentes a lo

programado. El costo directo se incremento a $4,654,587.81 dólares que

representa un 2.40% del costo original; así mismo el costo indirecto se

incremento en un 0.27%; ambos incrementos reducieron la utilidad esperada en

un 0.94% tal y como se muestra en la Tabla 7.

Utilizando el SACOPC los resultados fueron diferentes, como lo muestra

la Tabla 7, la desviación en el costo indirecto fue de 0.01% y en la utilidad de

0.05%; es importante mencionar que utilizando este sistema, la desviación en el

costo directo fue de 0.1% con respecto al costo original programado.

5.4.1 Tabla 7

MONTO PROGRAMADO VS