LISTA de SIGLAS e...

49

LISTA de SIGLAS e ABREVIAÇÕES AP = Administração Pública PE = Poder Executivo PL = Poder Legislativo DOM = Diretrizes, Objetivos e Metas MP = Metas e prioridades // MP = Medida Provisória OF / OSS / OEI = Orçamento Fiscal / Orçamento da Seguridade Social / Orçamento de Investimento das Empresas Estatais Independentes. ARO = Antecipação de Receita Orçamentária R. = Receita // D. = Despesa // DK= Despesa de Capital // DC= Despesa Corrente

Transcript of LISTA de SIGLAS e...

LISTA de SIGLAS e ABREVIAÇÕES

AP = Administração Pública

PE = Poder Executivo

PL = Poder Legislativo

DOM = Diretrizes, Objetivos e Metas

MP = Metas e prioridades // MP = Medida Provisória

OF / OSS / OEI = Orçamento Fiscal / Orçamento da Seguridade Social

/ Orçamento de Investimento das Empresas Estatais Independentes.

ARO = Antecipação de Receita Orçamentária

R. = Receita // D. = Despesa //

DK= Despesa de Capital // DC= Despesa Corrente

EDITAL – ATA - MF

AFO: 21. Orçamento Público: Conceitos e

Princípios Orçamentários.

ORÇAMENTO PÚBLICO

3

POV

O

PAPEL do ESTADO – FINANÇAS PÚBLICA

Atividade Financeira do Estado:

O conhecimento do orçamento e das

finanças públicas tem uma enorme

importância para a sociedade. No orçamento

está registrada a arrecadação dos tributos e

como eles são despendidos. Portanto ele

contém - em seu significado - um passo

decisivo para a cidadania. (Plano Diretor +

Leis Orçamentárias)

PAPEL do ESTADO – FINANÇAS PÚBLICA

A finalidade essencial do Estado

é a realização do bem comum.

• Arrecadar Recursos; (Principal Função)

CF,37,XVIII (Adm Fazendária= Precedência)

• Gerir Recursos;

• Despender Recursos;

Criar Crédito.

PAPEL do ESTADO – FINANÇAS PÚBLICA

AÇÕES Orçamentárias.

Operação da qual resultam produtos

(bens ou serviços-B/S) que contribuem para

atender ao objetivo de um PROGRAMA.

Incluem-se também no conceito de ação as

transferências obrigatórias ou voluntárias a

outros entes da Federação e a pessoas

físicas/jurídicas, na forma de subsídios,

subvenções, auxílios, contribuições, entre

outros, e os financiamentos.

ORÇAMENTO no BRASIL

Enfoque Legal

Orçamento é a Lei que autoriza

(autógrafo) - (PR/ Govs./ Prefs.) a

realizarem as Despesas Pública. Todos os

gastos do governo DEVEM estar previstos

no Orçamento.

Também deve estar no Orçamento o valor

da Receita Pública, que é o conjunto dos

valores que vai permitir a realização da

Despesa.

ORÇAMENTO no BRASIL

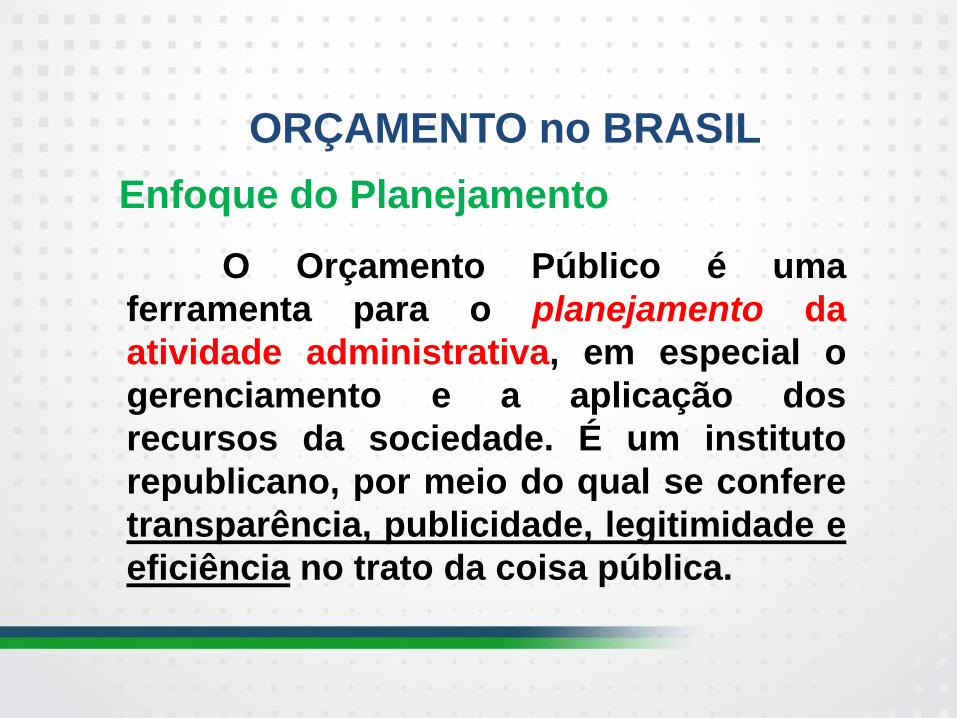

Enfoque do Planejamento

O Orçamento Público é uma

ferramenta para o planejamento da

atividade administrativa, em especial o

gerenciamento e a aplicação dos

recursos da sociedade. É um instituto

republicano, por meio do qual se confere

transparência, publicidade, legitimidade e

eficiência no trato da coisa pública.

ORÇAMENTO E SUA EVOLUÇÃO

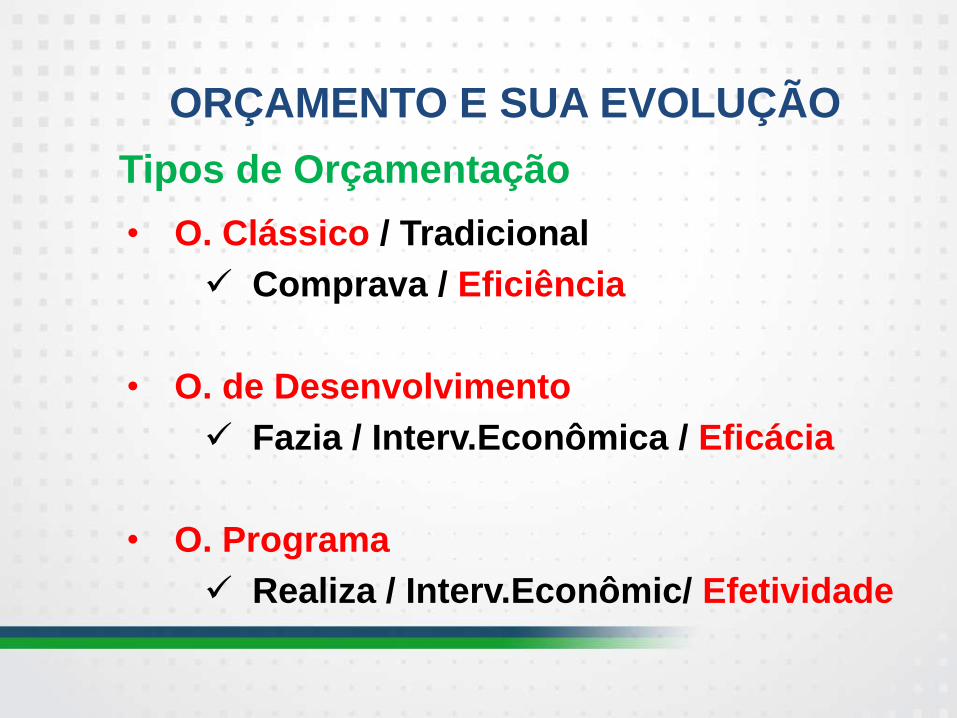

Tipos de Orçamentação

• O. Clássico / Tradicional

Comprava / Eficiência

• O. de Desenvolvimento

Fazia / Interv.Econômica / Eficácia

• O. Programa

Realiza / Interv.Econômic/ Efetividade

ORÇAMENTO e sua EVOLUÇÃO

O. Programa

• Técnica O. vinculada ao Planejamento

Econômico e Social (FIM a Atingir)

• Elo entre PLANEJ. X Orçamento;

• Def. CLARA dos Objetivos;

• Avaliação de Alternativas;

• Indicam TODOS os Custos.

• Planejmto/ programação/ orçamentação

ORÇAMENTO PÚBLICO

12

O. TRADICIONAL O. PROGRAMA

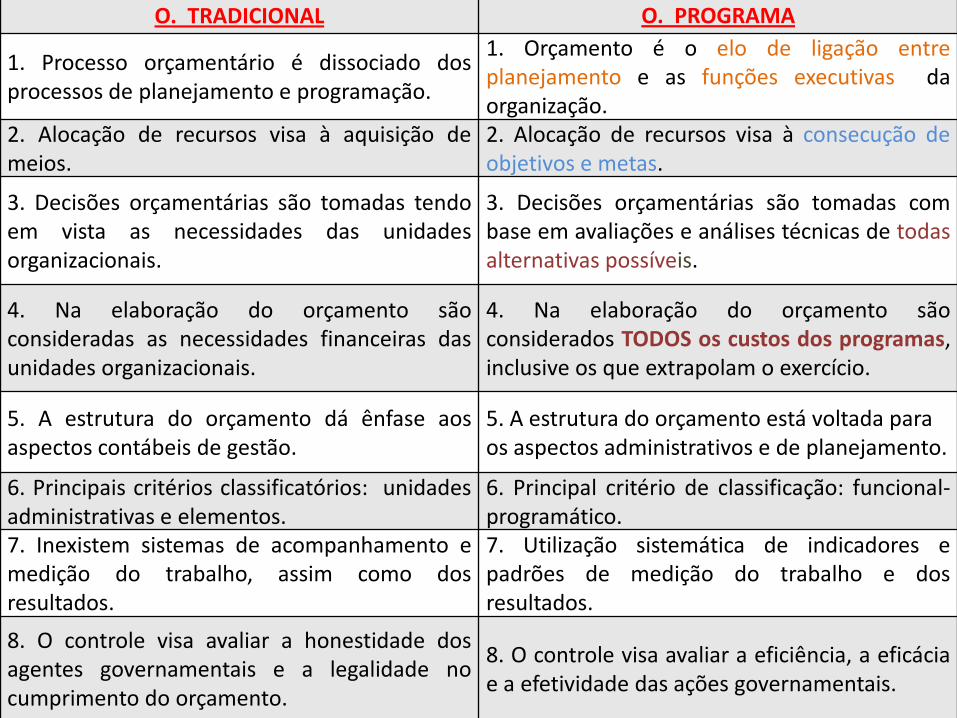

1. Processo orçamentário é dissociado dos processos de planejamento e programação.

1. Orçamento é o elo de ligação entre planejamento e as funções executivas da organização.

2. Alocação de recursos visa à aquisição de meios.

2. Alocação de recursos visa à consecução de objetivos e metas.

3. Decisões orçamentárias são tomadas tendo em vista as necessidades das unidades organizacionais.

3. Decisões orçamentárias são tomadas com base em avaliações e análises técnicas de todas alternativas possíveis.

4. Na elaboração do orçamento são consideradas as necessidades financeiras das unidades organizacionais.

4. Na elaboração do orçamento são considerados TODOS os custos dos programas, inclusive os que extrapolam o exercício.

5. A estrutura do orçamento dá ênfase aos aspectos contábeis de gestão.

5. A estrutura do orçamento está voltada para os aspectos administrativos e de planejamento.

6. Principais critérios classificatórios: unidades administrativas e elementos.

6. Principal critério de classificação: funcional-programático.

7. Inexistem sistemas de acompanhamento e medição do trabalho, assim como dos resultados.

7. Utilização sistemática de indicadores e padrões de medição do trabalho e dos resultados.

8. O controle visa avaliar a honestidade dos agentes governamentais e a legalidade no cumprimento do orçamento.

8. O controle visa avaliar a eficiência, a eficácia e a efetividade das ações governamentais.

CESPE - 2013 - ANTT - Analista - A respeito das

diversas formas de organização e

operacionalização do orçamento, julgue os

itens seguintes.

Para que o governo consiga atuar com

eficiência e eficácia, faz-se necessária uma

boa integração entre os diversos programas

e projetos por ele desenvolvidos. Nesse

sentido, o tripé planejamento, programação

e orçamentação atua como elo fundamental

para a obtenção de coerência das diversas

ações desenvolvidas pelo governo

• PRINCÍPIOS ORÇAMENTÁRIOS

PRINCÍPIOS ORÇAMENTÁRIOS (LIMPE)

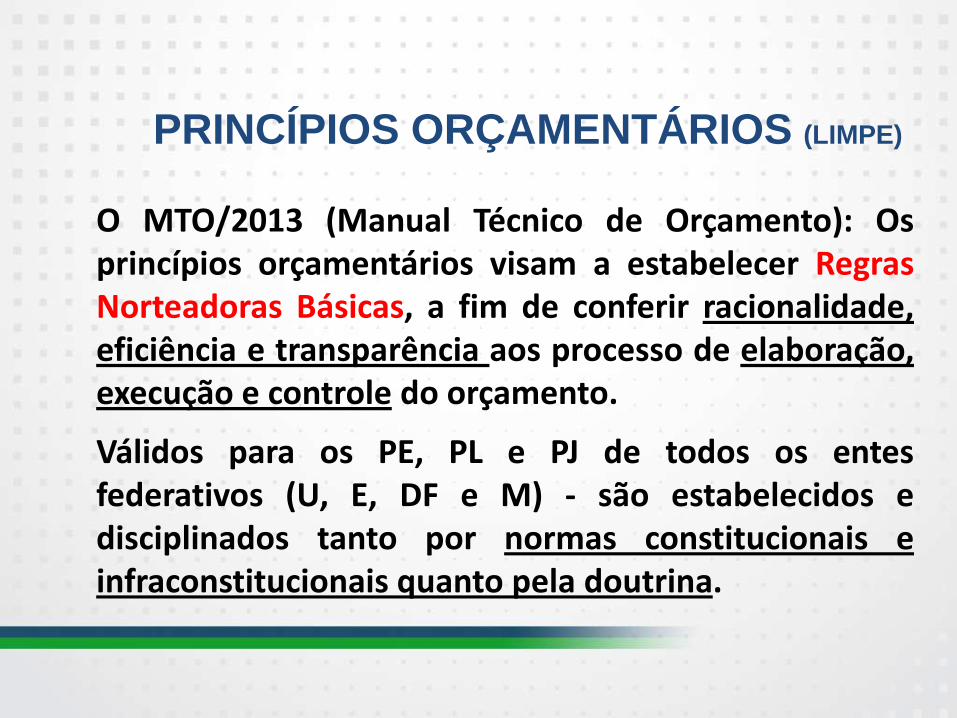

O MTO/2013 (Manual Técnico de Orçamento): Os princípios orçamentários visam a estabelecer Regras Norteadoras Básicas, a fim de conferir racionalidade, eficiência e transparência aos processo de elaboração, execução e controle do orçamento.

Válidos para os PE, PL e PJ de todos os entes federativos (U, E, DF e M) - são estabelecidos e disciplinados tanto por normas constitucionais e infraconstitucionais quanto pela doutrina.

• CESPE - 2013 - TRE-MS - Analista

• Os princípios orçamentários estão sujeitos a transformações de conceito e significação, pois não têm caráter absoluto ou dogmático e suas formulações originais não atendem, necessariamente, ao universo econômico-financeiro do Estado moderno

PRINCÍPIOS O. (LIMPE)

1 - P. da Anualidade/Periodicidade (Arts. 165,III e 167, I)

2 - P. da Clareza (MTOs)

3 - P. da Especificação/Discriminação (4320 art 5e15)

4 - P. da Exclusividade (Art. 165, 8º)

5 - P. da não vinculação de Impostos (Art. 167, IV)

6 - P. da Prévia Autorização (Legalidade)

(Art.165, III e 167, I)

7 - P. da Publicidade (Art. 165, 3º)

8 - P. da Unidade (Art. 165, 5º )

PRINCÍPIOS O. (LIMPE)

09 - P. da Universalidade (Art. 165, 5º)

10 - P. do Equilíbrio (Art. 167, II, III, VII )

11 - P. da Exatidão (questões técnicas/ éticas)

12 - P. da Flexibilidade (Art. 165, 8º)

13 - P. da Programação (Art. 165, I e 1º e Art.

167, I e 1º)

14 - P. da Regionalização (Art. 165, 4º e 7º)

PRINCÍPIOS ORÇAMENTÁRIOS (LIMPE)

“TOP 8”

1 - P. da Exclusividade (Art. 165, 8º)

2 - P. da não vinculação de Impostos (Art. 167, IV )

3 - P. da Universalidade (Art. 165, 5º)

4 - P. da Anualidade/Periodicidade (arts. 165,III e 167, I)

5 - P. da Unidade (Art. 165, 5º )

6 - P. da Programação (art. 165, I e 1º e Art. 167, I e 1º)

7 - P. da Especificação/Discriminação (4320 art 5 e 15)

8 - P. do Orçamento Bruto

PRINCÍPIOS ORÇAMENTÁRIOS (LIMPE)

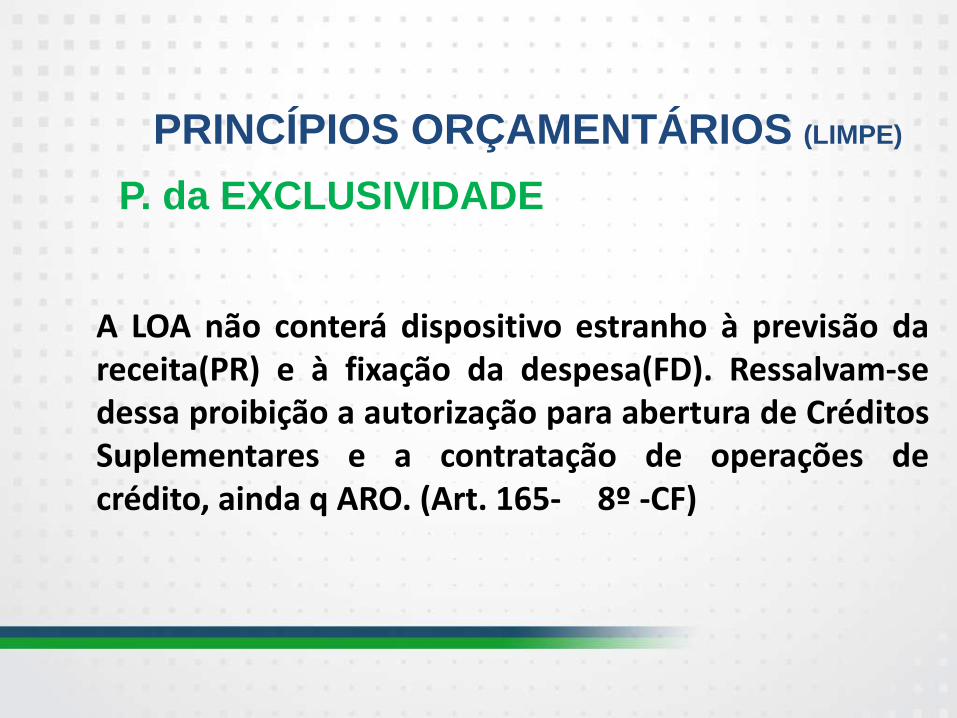

P. da EXCLUSIVIDADE

A LOA não conterá dispositivo estranho à previsão da receita(PR) e à fixação da despesa(FD). Ressalvam-se dessa proibição a autorização para abertura de Créditos Suplementares e a contratação de operações de crédito, ainda q ARO. (Art. 165- 8º -CF)

PRINCÍPIOS ORÇAMENTÁRIOS (LIMPE)

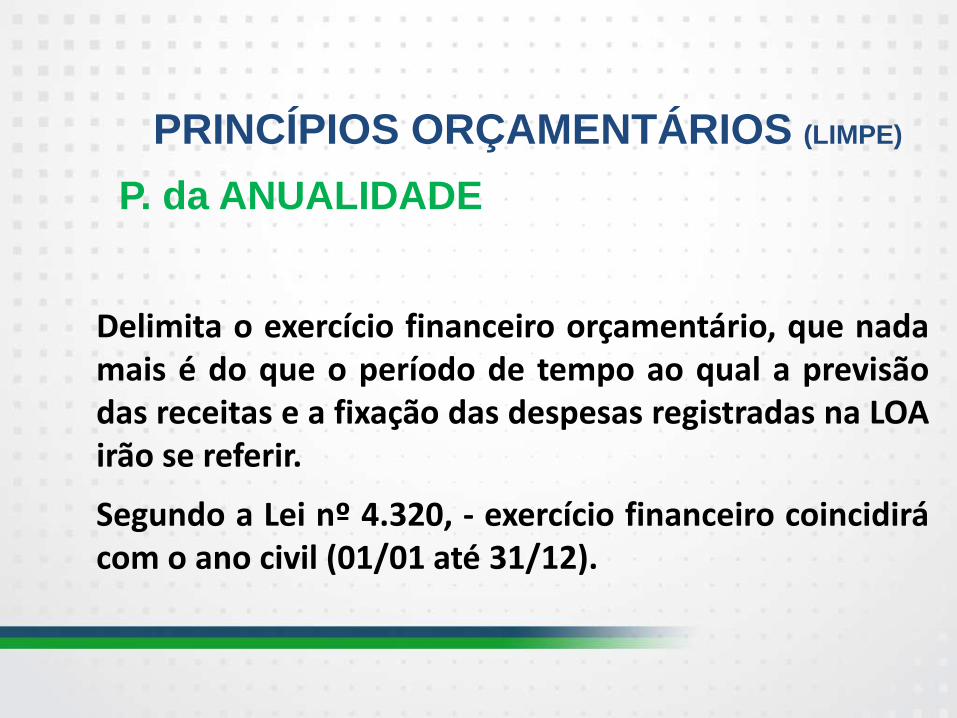

P. da ANUALIDADE

Delimita o exercício financeiro orçamentário, que nada mais é do que o período de tempo ao qual a previsão das receitas e a fixação das despesas registradas na LOA irão se referir.

Segundo a Lei nº 4.320, - exercício financeiro coincidirá com o ano civil (01/01 até 31/12).

PRINCÍPIOS ORÇAMENTÁRIOS (LIMPE)

P. da ESPECIFICAÇÃO / ESPECIALIZAÇÃO

Segundo Giacomoni, (2005, p.82):

É mais uma das regras clássicas dispostas com a finalidade de apoiar o trabalho fiscalizador dos parlamentos sobre as finanças. De acordo com esse princípio, as receitas e as despesas devem aparecer de maneira discriminada, de tal forma que se possa saber, pormenorizadamente, a origem dos recursos e sua aplicação.

PRINCÍPIOS ORÇAMENTÁRIOS (LIMPE)

P. da PUBLICIDADE

“Art. 48. . Parágr. único. A transparência será

assegurada também mediante:

I – incentivo à participação popular e realização

de audiências públicas, durante os processos

de elaboração e discussão PPA, LDO e LOA;

PRINCÍPIOS ORÇAMENTÁRIOS (LIMPE)

P. da PUBLICIDADE

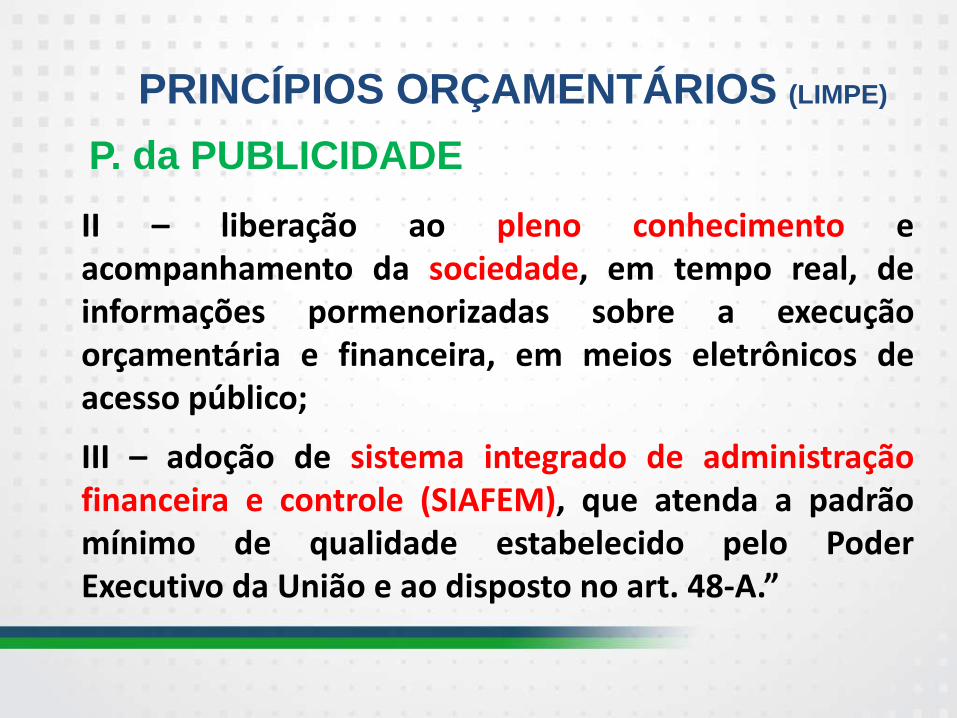

II – liberação ao pleno conhecimento e acompanhamento da sociedade, em tempo real, de informações pormenorizadas sobre a execução orçamentária e financeira, em meios eletrônicos de acesso público;

III – adoção de sistema integrado de administração financeira e controle (SIAFEM), que atenda a padrão mínimo de qualidade estabelecido pelo Poder Executivo da União e ao disposto no art. 48-A.”

PRINCÍPIOS O. (LIMPE)

Exceções:

P. Anualidade = C.Esp / C.Extra (Promulgado 4 últimos meses)

P. Universalidade = O. Operacional Empr.Indep

P. Exclusividade = Autoriz (C.Supl. / Op.Créd)

P. Especializ. = Res. Conting. / Progs Esp. Trab.

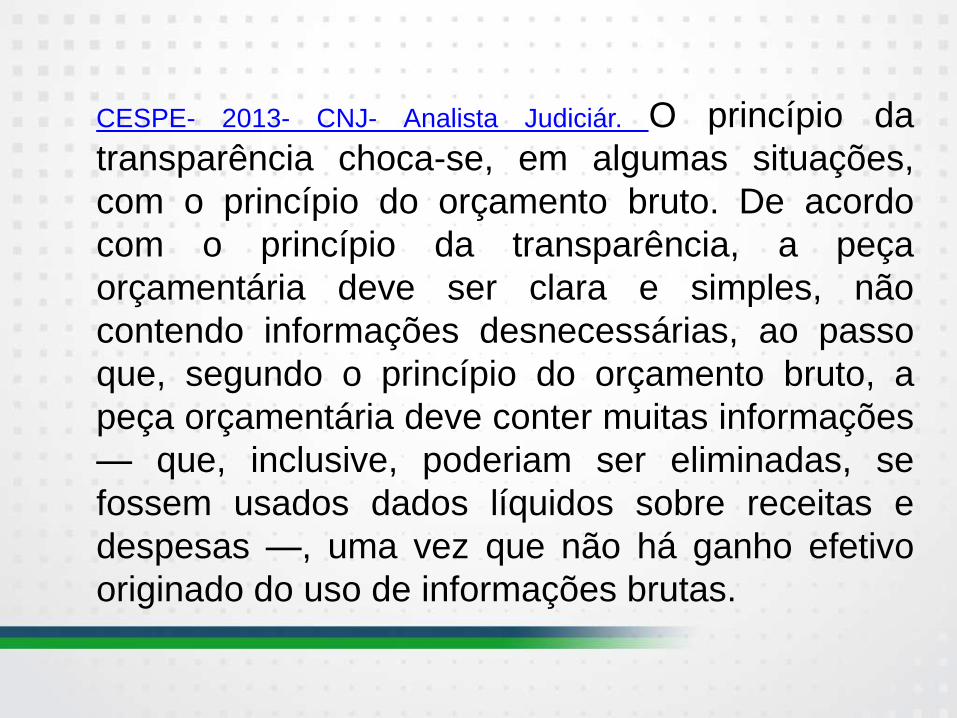

CESPE- 2013- CNJ- Analista Judiciár. O princípio da

transparência choca-se, em algumas situações,

com o princípio do orçamento bruto. De acordo

com o princípio da transparência, a peça

orçamentária deve ser clara e simples, não

contendo informações desnecessárias, ao passo

que, segundo o princípio do orçamento bruto, a

peça orçamentária deve conter muitas informações

— que, inclusive, poderiam ser eliminadas, se

fossem usados dados líquidos sobre receitas e

despesas —, uma vez que não há ganho efetivo

originado do uso de informações brutas.

CESPE- 2013- CNJ- Analista Judiciár. O princípio da

transparência choca-se, em algumas situações,

com o princípio do orçamento bruto. De acordo com

o princípio da transparência, a peça orçamentária

deve ser clara e simples, não contendo informações

desnecessárias, ao passo que, segundo o princípio

do orçamento bruto, a peça orçamentária deve

conter muitas informações — que, inclusive,

poderiam ser eliminadas, se fossem usados dados

líquidos sobre receitas e despesas —, uma vez que

não há ganho efetivo originado do uso de

informações brutas. ERRADA

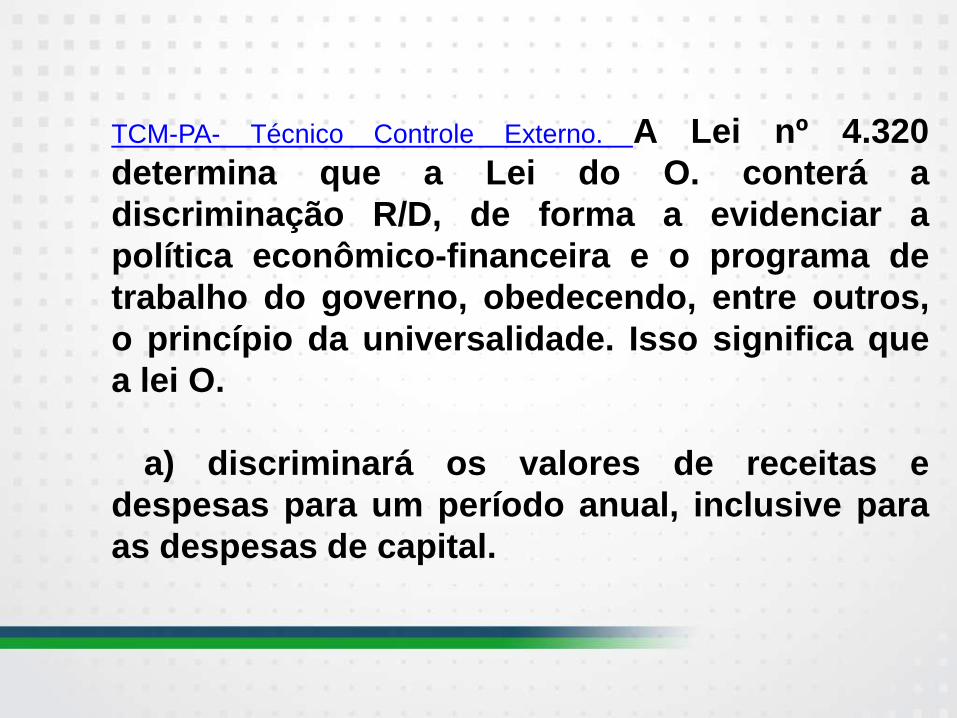

TCM-PA- Técnico Controle Externo. A Lei nº 4.320

determina que a Lei do O. conterá a

discriminação R/D, de forma a evidenciar a

política econômico-financeira e o programa de

trabalho do governo, obedecendo, entre outros,

o princípio da universalidade. Isso significa que

a lei O.

a) discriminará os valores de receitas e

despesas para um período anual, inclusive para

as despesas de capital.

b) discriminará as receitas e despesas pelos

seus totais, vedadas quaisquer deduções,

inclusive aquelas referentes às transferências

intergovernamentais.

c) não consignará dotações globais

destinadas a atender indiferentemente a

qualquer elemento de despesa, exceções

podendo ser feitas aos programas especiais de

trabalho.

d) não conterá dispositivo estranho à previsão

da receita e à fixação da despesa, exceto a

autorização para abertura de créditos adicionais

e a contratação de operações de crédito.

e) compreenderá todas receitas e todas

despesas próprias dos órgãos do governo ou da

administração centralizada ou que por

intermédio deles se devam realizar

•

CESPE - 2013 - ANTT - Analista

A respeito das diversas formas de organização

e operacionalização do orçamento, julgue os

itens seguintes.

Por constituírem gastos considerados como de

segurança nacional, os investimentos em

defesa não são discriminados na peça

orçamentária e constam, de forma genérica,

como gastos com equipamentos militares.

LDO

LOA

PPA

MTO/LRF/4320/... CF-

88

CF-88

FINANÇAS PÚBLICAS - NORMAS GERAIS

Art. 163. LC disporá sobre: (LC 101/00 – LRF)

I - Finanças públicas; (trata apenas de Parte

das Finanças Públicas)

II - Dívida pública externa e interna, incluída

a das autarquias, fundações e demais

entidades controladas pelo PP;

III - Concessão de Garantias pelas entidades

públicas;

V - Fiscalização financeira da AP direta/indir;

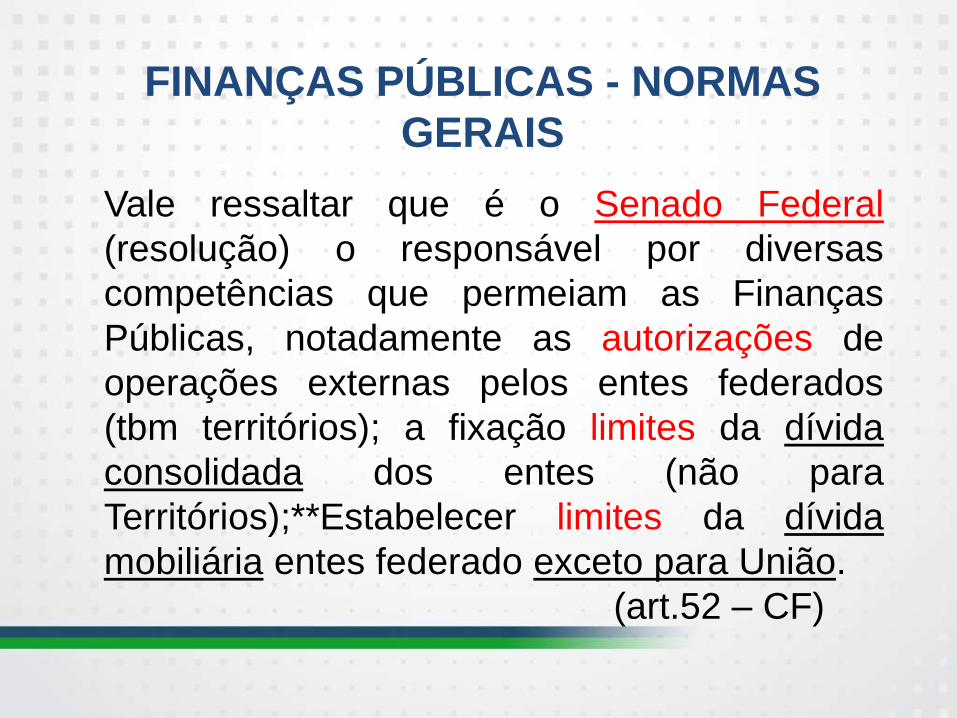

FINANÇAS PÚBLICAS - NORMAS

GERAIS

Vale ressaltar que é o Senado Federal

(resolução) o responsável por diversas

competências que permeiam as Finanças

Públicas, notadamente as autorizações de

operações externas pelos entes federados

(tbm territórios); a fixação limites da dívida

consolidada dos entes (não para

Territórios);**Estabelecer limites da dívida

mobiliária entes federado exceto para União.

(art.52 – CF)

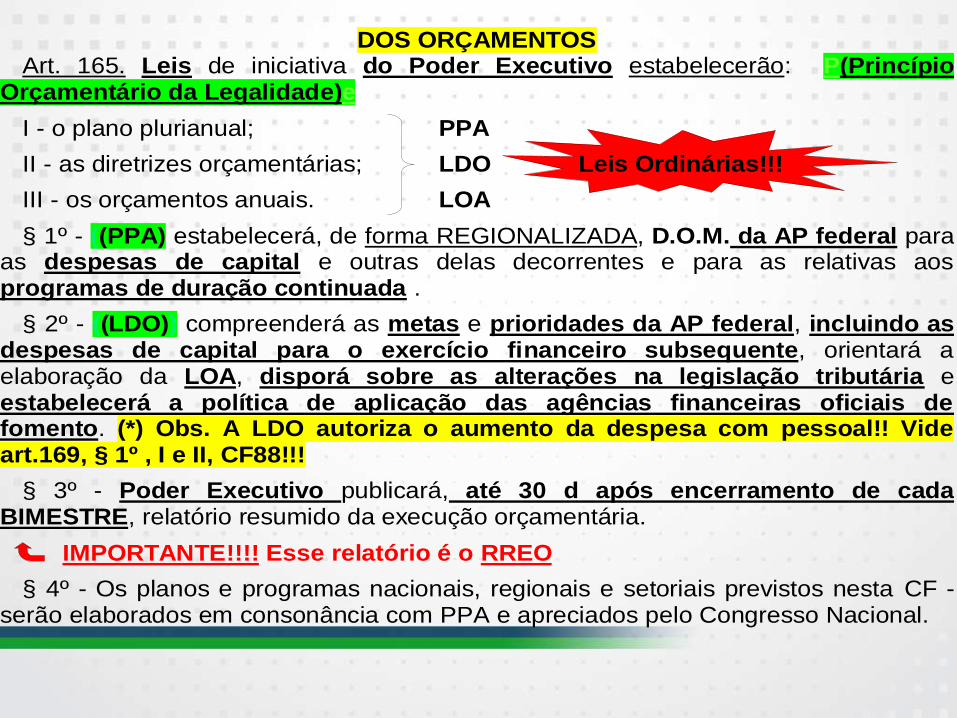

DOS ORÇAMENTOS

Art. 165. Leis de iniciativa do Poder Executivo estabelecerão: P(Princípio Orçamentário da Legalidade)e

I - o plano plurianual; PPA

II - as diretrizes orçamentárias; LDO Leis Ordinárias!!!

III - os orçamentos anuais. LOA

§ 1º - ((PPA) estabelecerá, de forma REGIONALIZADA, D.O.M. da AP federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada .

§ 2º - ((LDO)) compreenderá as metas e prioridades da AP federal, incluindo as despesas de capital para o exercício financeiro subsequente, orientará a elaboração da LOA, disporá sobre as alterações na legislação tributária e estabelecerá a política de aplicação das agências financeiras oficiais de fomento. (*) Obs. A LDO autoriza o aumento da despesa com pessoal!! Vide art.169, § 1º , I e II, CF88!!!

§ 3º - Poder Executivo publicará, até 30 d após encerramento de cada BIMESTRE, relatório resumido da execução orçamentária.

IMPORTANTE!!!! Esse relatório é o RREO

§ 4º - Os planos e programas nacionais, regionais e setoriais previstos nesta CF - serão elaborados em consonância com PPA e apreciados pelo Congresso Nacional.

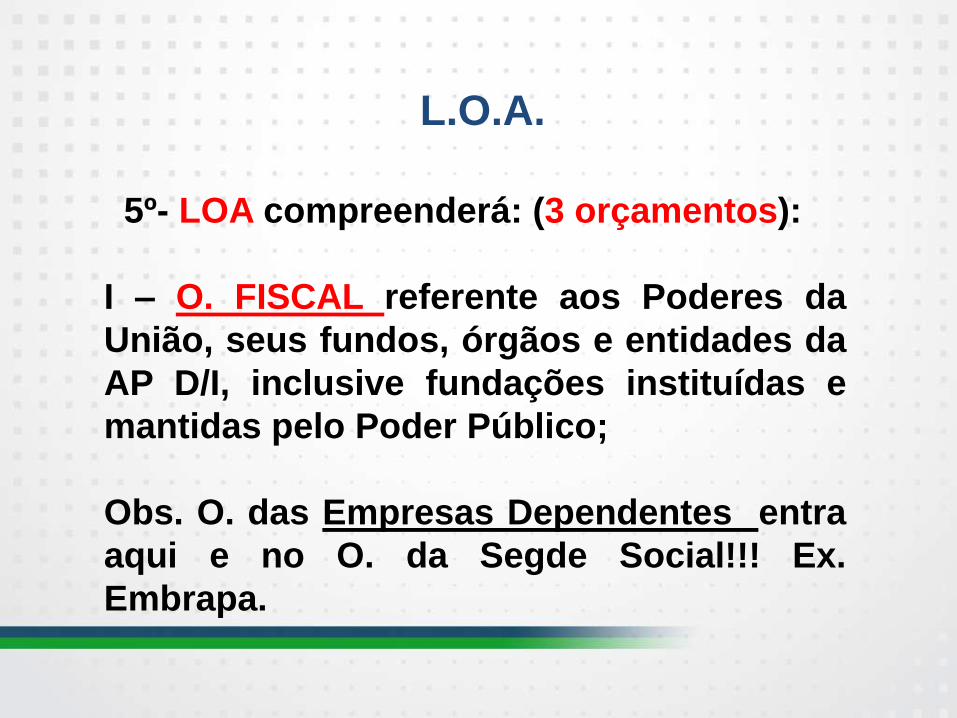

L.O.A.

5º- LOA compreenderá: (3 orçamentos):

I – O. FISCAL referente aos Poderes da

União, seus fundos, órgãos e entidades da

AP D/I, inclusive fundações instituídas e

mantidas pelo Poder Público;

Obs. O. das Empresas Dependentes entra

aqui e no O. da Segde Social!!! Ex.

Embrapa.

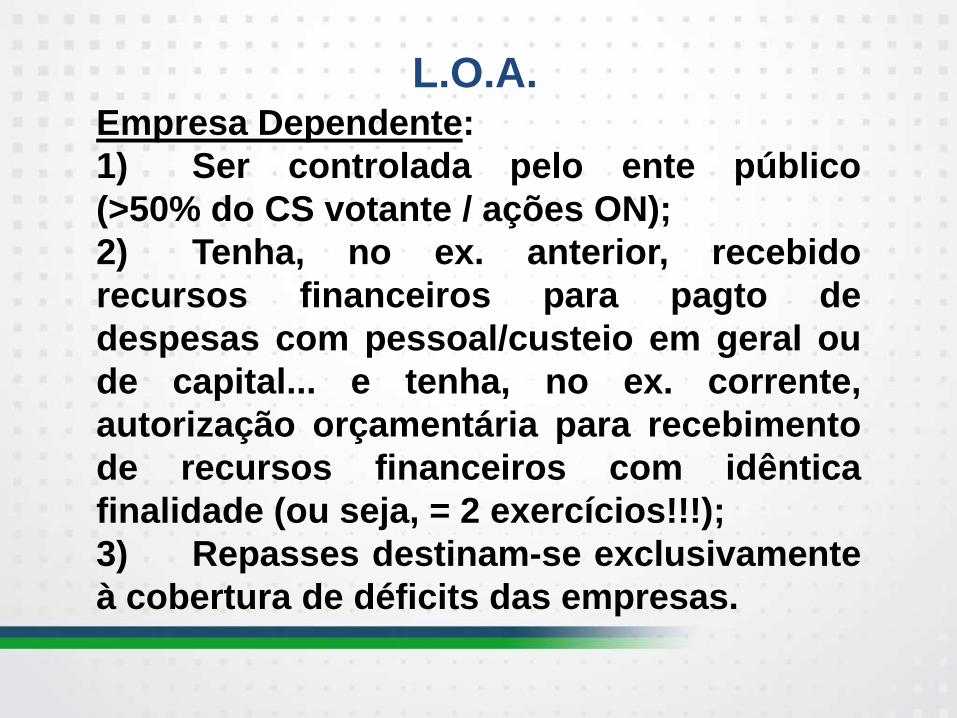

L.O.A. Empresa Dependente:

1) Ser controlada pelo ente público

(>50% do CS votante / ações ON);

2) Tenha, no ex. anterior, recebido

recursos financeiros para pagto de

despesas com pessoal/custeio em geral ou

de capital... e tenha, no ex. corrente,

autorização orçamentária para recebimento

de recursos financeiros com idêntica

finalidade (ou seja, = 2 exercícios!!!);

3) Repasses destinam-se exclusivamente

à cobertura de déficits das empresas.

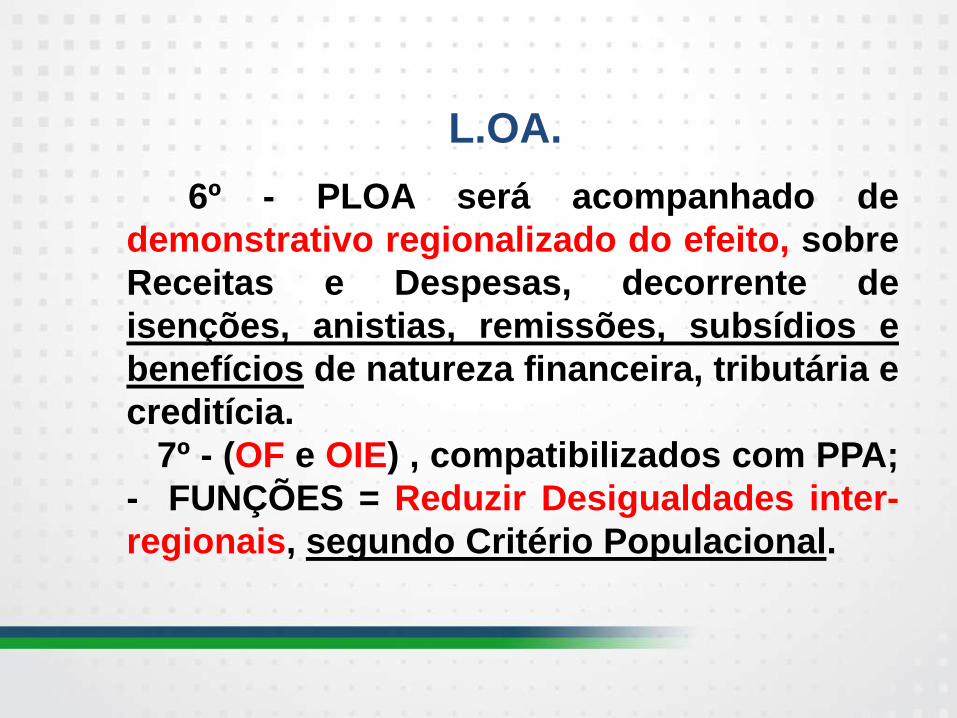

L.OA.

6º - PLOA será acompanhado de

demonstrativo regionalizado do efeito, sobre

Receitas e Despesas, decorrente de

isenções, anistias, remissões, subsídios e

benefícios de natureza financeira, tributária e

creditícia.

7º - (OF e OIE) , compatibilizados com PPA;

- FUNÇÕES = Reduzir Desigualdades inter-

regionais, segundo Critério Populacional.

ESAF - 2012 - MF - Assistente Técnico Administrativo É correto

afirmar, quanto ao orçamento público, que

a) a LDO compreenderá as metas e prioridades da

AP federal, incluindo as despesas de capital para o

exercício financeiro subsequente, orientará a

elaboração do PPA, disporá sobre as alterações na

legislação tributária e estabelecerá política de

aplicação das agências financeiras de fomento.

b) a LOA é de iniciativa do Executivo, enquanto

que o PPA e a LDO são de iniciativa do Poder

Legislativo.

ESAF - 2012 - MF - Assistente Técnico Administrativo É correto

afirmar, quanto ao orçamento público, que

c) a lei que instituir o PPA estabelecerá, de forma

nacional, as diretrizes, objetivos e metas da AP

federal para as despesas de capital e outras delas

decorrentes e para as relativas aos programas de

duração continuada.

d) na forma da lei, pode haver realização de

despesa e assunção de obrigações diretas que

excedam os créditos orçamentários ou adicionais.

e) as emendas ao projeto de LDO não poderão ser

aprovadas quando incompatíveis com o PPA

Competências Orçamentárias

Resumo

• PPA = DOM – DK e Decorrentes

• LDO = MP – AP // Elaboração LOA

// Política Ag.Fomento // Dispor

alterações Tributárias // AMF/ARF

• LOA = Prevê R. + Fixa D.

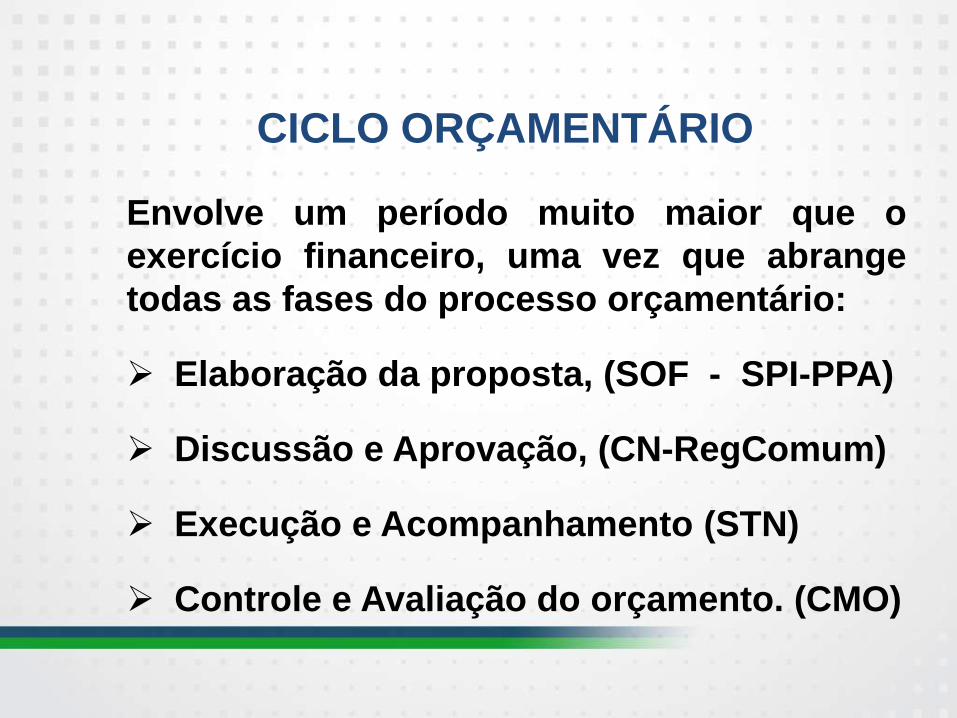

CICLO ORÇAMENTÁRIO

Envolve um período muito maior que o

exercício financeiro, uma vez que abrange

todas as fases do processo orçamentário:

Elaboração da proposta, (SOF - SPI-PPA)

Discussão e Aprovação, (CN-RegComum)

Execução e Acompanhamento (STN)

Controle e Avaliação do orçamento. (CMO)

CICLO ORÇAMENT.

Mandato PE X PPA

CICLO ORÇAMENTÁRIO

Envolve um período muito maior que o

exercício financeiro, uma vez que abrange

todas as fases do processo orçamentário:

Elaboração da proposta, (SOF - SPI-PPA)

Discussão e Aprovação, (CN-RegComum)

Execução e Acompanhamento (STN)

Controle e Avaliação do orçamento. (CMO)

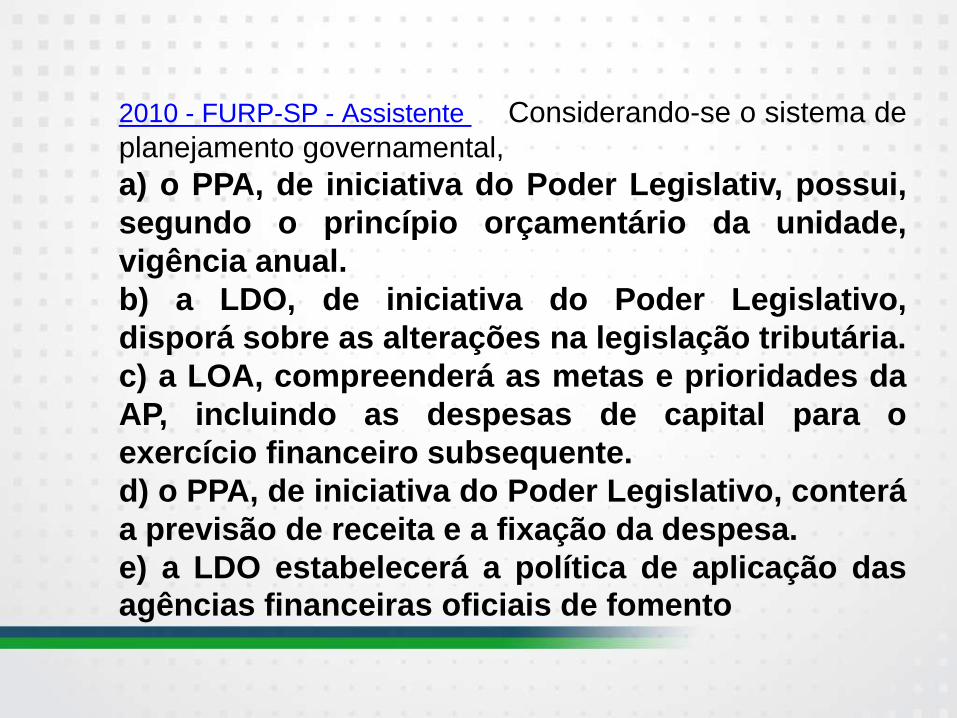

2010 - FURP-SP - Assistente Considerando-se o sistema de

planejamento governamental,

a) o PPA, de iniciativa do Poder Legislativ, possui,

segundo o princípio orçamentário da unidade,

vigência anual.

b) a LDO, de iniciativa do Poder Legislativo,

disporá sobre as alterações na legislação tributária.

c) a LOA, compreenderá as metas e prioridades da

AP, incluindo as despesas de capital para o

exercício financeiro subsequente.

d) o PPA, de iniciativa do Poder Legislativo, conterá

a previsão de receita e a fixação da despesa.

e) a LDO estabelecerá a política de aplicação das agências financeiras oficiais de fomento

2010 - FURP-SP - Assistente Considerando-se o sistema de

planejamento governamental,

a) o PPA, de iniciativa do Poder Legislativ, possui,

segundo o princípio orçamentário da unidade,

vigência anual.

b) a LDO, de iniciativa do Poder Legislativo,

disporá sobre as alterações na legislação tributária.

c) a LOA, compreenderá as metas e prioridades da

AP, incluindo as despesas de capital para o

exercício financeiro subsequente.

d) o PPA, de iniciativa do Poder Legislativo, conterá

a previsão de receita e a fixação da despesa.

e) a LDO estabelecerá a política de aplicação das agências financeiras oficiais de fomento