Ley de Administración y Control Gubernamentales N° 1178 · proteccionista-benefactor ... otros...

64

1 Ley de Administración y Control Gubernamentales N° 1178 SAFCO MGP. FREDDY E. ALIENDRE ESPAÑA MGP Freddy E. Aliendre España

-

Upload

duongnguyet -

Category

Documents

-

view

277 -

download

0

Transcript of Ley de Administración y Control Gubernamentales N° 1178 · proteccionista-benefactor ... otros...

1

Ley de Administración y Control Gubernamentales N° 1178

SAFCO

MGP. FREDDY E. ALIENDRE ESPAÑA MGP Freddy E. Aliendre España

EL ESTADO INTERVENCIONISTA-

PROTECCIONISTA-BENEFACTOR

Emergen las materias de: •Política Social •Administración Pública

Sustentados en la economía mixta

Política Social y administración de los

servicios => para crear “Integración Social”

Seguro social para prevenir la pobreza,

promover la solidaridad social y

“Ciudadanía Social”

Tiempo Mediados de la década de los 70’s

Post 2da guerra mundial

Estado de Bienestar

Problemas económicos, responsabilidad de la

macroeconomía

2 MGP Freddy E. Aliendre España

IGUALDAD DE STATUS ENTRE

INDIVIDUOS

Emergen los derechos civiles,

políticos y sociales

Para participar del bienestar económico y la seguridad

Objetivo del Estado de Bienestar

“Sociedad de Bienestar” mas justa,

con menos desigualdades con una “ciudadanía común”

CIUDADANÍA SOCIAL

Para compartir la herencia social

Para vivir una vida civilizada estándar

EL ESTADO INTERVENCIONISTA-

PROTECCIONISTA-BENEFACTOR

3 MGP Freddy E. Aliendre España

EL MODELO BUROCRATICO

• La administración burocrática significa la dominación gracias al saber.

• La burocracia es una forma de organización humana que se basa en la racionalidad, en la adecuación de los medios a los objetivos pretendidos con el fin de garantizar la máxima eficiencia en la búsqueda de esos objetivos.

• Es el medio de llevar a cabo la acción colectiva, dentro del orden social.

• Una vez establecida completamente, es, entre las estructuras sociales, la mas difícil de destruir.

La burocracia concebida por Max Weber se basa en:

• La formalización (tanto de las normas como de los

procedimientos),

• La centralización (definición de la jerarquía y la autoridad).

• La meritocracia (competencia técnica)

¿Cómo gestionar el Estado del Bienestar? El

Modelo utilizado fue la burocracia; entendida

como la racionalidad expresada en las normas:

4 MGP Freddy E. Aliendre España

Características de la Burocracia

S/ Weber

1. Funcionamiento racional con base normas y reglamentos;

2. Comunicación formal; 3. División del trabajo, asignación racional del trabajo; 4. Responsabilidad por las funciones y atribuciones,

impersonalidad en las relaciones; 5. Determinación de la autoridad de forma jerárquica y

piramidal; 6. Procesos y procedimientos estandarizados; 7. Personal seleccionado con base merito intelectuales,

destrezas y valores. Competencia técnica; 8. Especialización laboral; 9. Profesionalización de los participantes; 10. Completa previsión del funcionamiento (organización

como máquina).

CRISIS DEL ESTADO DE BIENESTAR

Altos costos, ineficiencia, baja calidad, déficit fiscal

En América La tina NO se creo el ESTADO DEL BIENESTAR

Procesos de industrialización

precario, bienestar limitado

No se construyeron burocracia weberiana

Pseudo burocracias

Burocracias aparentes

Comportamiento prebendal

Partidario, clientelar

Despilfarro. Sobre

endeudamiento Déficit económico

Hiperinflación Irracionalidad

multidimensional CRISIS

ECONÓMICA POLÍTICA Y

SOCIAL

FIN DEL ESTATISMO Y LA

BUROCRACIA DISTORCIONADA

6 MGP Freddy E. Aliendre España

AL INICIAR LA DECADA

DEL 1980

EL ESTADO

ERA

INEFICIENTE

OPERABA CON ELEVADOS

Y CRECIENTES

DEFICITS FISCALES

1981 1982 1983 1984 1985

INGRESOS TOTALES 37.8 35.8 26.0 21.3 25.2

Ingresos Corrientes 37.2 35.6 25.8 21.1 25.1

Tributarios 9.8 5.3 3.6 2.2 2.8

Venta de Bienes y Servicios 25.1 27.8 20.7 18.0 20.3

Otros 2.3 2.5 1.5 0.9 2.0

INGRESOS DE CAPITAL 0.6 0.2 0.2 0.2 0.1

GASTOS TOTALES 45.9 51.7 45.8 46.7 35.0

Gastos Corrientes 39.4 45.0 40.8 42.3 30.9

Servicios Personales 12.2 10.3 9.3 14.5 9.4

Intereses y Comisiones 3.0 4.1 4.2 3.1 6.6

Otros 24.2 30.6 27.4 24.7 14.9

GASTOS DE CAPITAL 6.5 6.7 5.0 4.4 4.1

DEFICIT -8.1 -15.9 -19.8 -25.4 -9.8

Financiamiento 8.1 15.9 19.8 25.4 9.8

Externo 3.6 0.7 -1.5 2.7 4.8

Interno 4.5 15.2 21.3 22.7 5.0

7 MGP Freddy E. Aliendre España

VARIACION MENSUAL DE LA INFLACION %

-50

0

50

100

150

200

EN

E

FE

B

MA

R

AB

R

MA

Y

JU

N

JU

L

AG

O

SE

P

OC

T

NO

V

DIC

MESES DEL AÑO

PO

RC

EN

TA

JE

, %

1984

1985

CONDICIONES POLÍTICAS Y CAMBIO DE

GOBIERNO

U.D.P. PRESIONES COB OPOSICIÓN DEL CONGRESO

PERIODO 1984 – 1985

PB’s MACROECONOMICOS

Y SOCIALES ADELANTARON

LAS ELECCIONES

ENFRENTAR NUEVOS DESAFIOS

HIPERINFLACION

DESEQUILIBRIO FISCAL

AÑO ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC

1,984.00 9.56 23.01 21.14 62.97 47.02 4.07 5.18 15.00 37.33 59.13 31.56 60.88

1,985.00 68.76 182.80 24.94 11.78 35.67 78.46 66.30 66.46 56.51 -1.86 3.20 16.808

SITUACIÓN SOCIAL

Reducción de Salario Mínimo Mensual de US$ 190 (1982) a US$ 17

a diciembre de 1985

Asignación del 0,5% del PIB a Salud.

Censo de 1976: la tasa de analfabetismo de la población mayor a 15

años era de 37%, aumentando al 53% en las áreas rurales.

Mortalidad infantil era de 151 muertes por 1,000 nacidos vivos .

Pobreza superaba el 85% (más del 98% en las áreas rurales).

Carencia de: Agua 60% Global; 92% área rural.

Energía Eléctrica 65% global; 94% área rural

Servicios básicos 80% global; 95% área rural

9 MGP Freddy E. Aliendre España

10 MGP Freddy E. Aliendre España

BOLIVIA DEMOCRÁTICA

CRISIS DEL ESTADO

CRISIS DEL ESTADO

POLÍTICAS DE ESTABILIZACIÓN

ECONÓMICA

REFORMAS DE SEGUNDA GENERACIÓN

ROL DEL ESTADO

POLÍTICAS MACROECONÓMICAS

(FISCAL, MONETARIA, CREDITICIA)

DESCENTRALIZACIÓN, LOPE, SAFCO, SERV. CIVIL, REF. JUDICIALES

11 MGP Freddy E. Aliendre España

Reformas

Reforma institucional Reorganización de

Tres poderes centrales

Creación de promotor

Y regulador del Estado

Ley SAFCO

(1990)

Reformas a la

Ley Electoral

(1991-1993)

Ley de Participación

Popular

(1994)

Ley de Descentralización

Administrativa

(1995)

Poder Ejecutivo:

Mantiene más alto la

Autonomía y poder

Poder Legislativo:

Ley de Reforma

Constitucional (1994)

Poder Judicial:

Ley de Organización del

Poder Judicial

Los fondos

Superintendencias

REFORMAS DESPUÉS DE 1990

1

2

MGP Freddy E. Aliendre España

Reforma del Estado, Gestión por resultados

13 MGP Freddy E. Aliendre España

Nueva Gestión Publica (NPM) y

GpR En los últimos tiempos, la Gestión Pública -como disciplina- se ha planteado enfrentar estos nuevos retos mediante el refuerzo de la lógica gerencial, es decir, de la racionalidad económica que busca conseguir eficacia y eficiencia. Esta lógica comparte, más o menos explícitamente, tres objetivos principales:

Asegurar la constante optimización del uso de los recursos públicos en la producción y distribución de bienes públicos como respuesta a las exigencias de más servicios, menos impuestos, más eficacia, más eficiencia, más equidad y más calidad.

Asegurar que el proceso de producción de bienes y servicios públicos, incluidas las fases de asignación y distribución, así como las medidas para mejorar la productividad, sean transparentes, equitativas y controlables.

Promover y desarrollar mecanismos internos para mejorar el desempeño de los dirigentes y trabajadores públicos, y con ello promover la efectividad de los organismos públicos, en miras a posibilitar los dos objetivos anteriores

14 MGP Freddy E. Aliendre España

Gestión Por Resultados

• La Gestión por Resultados es un enfoque orientado a refocalizar la conducción y gerencia de los organismos públicos hacia un modelo de gerencia que privilegie los resultados por sobre los procedimientos y priorice la transparencia. (Marcos Makon. 2007)

15 MGP Freddy E. Aliendre España

16 MGP Freddy E. Aliendre España

17 MGP Freddy E. Aliendre España

18

La Ley de Administración y Control Gubernamentales,

responde a un modelo de gestión pública por resultados,

constituye un mandato para lograr la eficacia, eficiencia y

transparencia de la administración pública, así como que

todo servidor publico y los particulares asuman la plena

responsabilidad por el uso de recursos públicos y el

desarrollo de sus funciones inherentes a la gestión publica.

Ley SAFCO LEY 1178

¿Qué es?

Sistemas de

Administración

y Control

Responsabilidad

por la función

pública

Comprende:

MGP Freddy E. Aliendre España

19

Definición, implantación, actualización de los

sistemas de administración y control

Administración Pública

Beneficios e impactos

Fiscalización

facilitada

Buen

Gobierno

Corrupción

reducida

Desarrollo Económico Social Democracia Fortalecida

Eficaz y Eficiente Transparente Responsable

Ley SAFCO ¿QUÉ PRETENDE?

Ley 1178

Colectividad Satisfecha

(Esfuerzo contributivo

Debidamente retribuido)

MGP Freddy E. Aliendre España

20

Ley Marco: Principios

Norma Básica

Norma Específica

Ley Especial: de aplicación preferente

Enfoque Sistémico: señala relaciones de

interdependencia de los diferentes

sistemas.

Ley SAFCO CARACTERÍSTICAS

1

2

4

Ley Instrumental: para el desarrollo de

cualquier tipo de política

3

MGP Freddy E. Aliendre España

21

Ley SAFCO Desarrollo Normativo de los Sistemas

de Administración y Control Gubernamentales

MAE de cada

entidad

pública

LEY

N° 1178

DECRETOS SUPREMOS

RESOLUCIONES DE LA

CONTRALORÍA GENERAL

DEL ESTADO

RESOLUCIONES MINISTERIALES

RESOLUCIONES DE CADA

ENTIDAD PUBLICA - Resolución Institucional

NORMA MARCO

Principios

NORMAS Y REGLAMENTOS

BÁSICOS

- Conceptos y características y

procesos generales de cada

sistema

NORMAS SECUNDARIAS Normas y reglamentos

específicos

Órgano Legislativo

RESPONSABLE

Órgano Ejecutivo

Órganos Rectores:

- Min. Eco. y Fin. Pub.

- Contraloría Gral. Edo.

C.P.E.

MGP Freddy E. Aliendre España

22

ENFOQUES DE ADMINISTRACIÓN

Planificación

Org

an

izac

ión

Ejecución

SPO

SOA

SP

SAP

SABS

STYCP

SCIG

SCG

MGP Freddy E. Aliendre España

CLÁSICO SISTÉMICO

23

Ley SAFCO

CONTENIDO LEY 1178 (SAFCO)

ESTABLECE FINALIDADES, IDENTIFICA SISTEMAS Y DEFINE EL ÁMBITO DE APLICACIÓN

DESCRIBE LOS SISTEMAS DE ADMINISTRACION Y CONTROL GUBERNAMENTALES

RELACIÓN A LOS SISTEMAS DE ADMINISTRACIÓN Y CONTROL GUBERNAMENTALES CON LOS SISTEMAS DE PLANIFICACIÓN E INVERSIÓN PÚBLICA

DEFINE ATRIBUCIONES INSTITUCIONALES: - CREA ÓRGANOS RECTORES - ASIGNA ATRIBUCIONES A LAS ENTIDADES PUBLICAS

ESTABLECE TIPOS DE RESPONSABILIDAD

REGULA EL FUNCIONAMIENTO DE LA CONTRALORÍA GENERAL

1

2

3

4

5

6

ESTABLECE LA JURISDICCIÓN COACTIVA FISCAL 7

MGP Freddy E. Aliendre España

24

Ley SAFCO RESPONSABILIDADES

INSTITUCIONALES La Ley 1178 establece como ÓRGANOS RECTORES:

1) De los Sistemas de Administración (SPO, SOA, SP, SAP,

SABS, STYCP, SCI): Al Ministerio de Hacienda (Economía

y Finanzas Públicas).

2) Del Sistema de Control Gubernamental: A la Contraloría

General de la República (del Estado).

3) De los Sistemas de Planificación Nacional e Inversión

Pública (SPIE) al Ministerio de Planificación para el

Desarrollo

Son atribuciones Básicas de los Órganos Rectores:

Emitir las normas y reglamentos básicos para cada sistema

Fijar los plazos

Compatibilizar o evaluar, las disposiciones específicas que

elaborará cada entidad o grupo de entidades que realizan

actividades similares

Vigilar el funcionamiento adecuado de los sistemas

específicos

MGP Freddy E. Aliendre España

25

La primera responsabilidad y atribución por el manejo de los

sistemas recae en las propias entidades públicas, en las MAEs.

De esta forma, se reestablece la autoridad y responsabilidad

de la gerencia pública y de los RESULTADOS en los distintos

niveles de gobierno y de sus instancias desconcentradas y

descentralizadas.

Responsables de la implantación y diseño de los

instrumentos de los sistemas de Administración y Control

particulares, de los cuales depende del éxito de la gestión.

POR TANTO DEBERÁN SER LAS MÁXIMAS AUTORIDADES

EJECUTIVAS LAS QUE RESPONSAN POR LOS

RESULTADOS INSTITUCIONALES, sin ampararse en

competencias superiores a las de la propia entidad bajo su

mando.

Artículo 7º, 20º, 27º

Ley SAFCO ATRIBUCIONES Y RESPONSABILIDADES

POR EL MANEJO DE LOS SISTEMAS

MGP Freddy E. Aliendre España

CONSTITUCIÓN POLÍTICA DEL

ESTADO

• Artículo 232. La Administración Pública

se rige por los principios de legitimidad,

legalidad, imparcialidad, publicidad,

compromiso e interés social, ética,

transparencia, igualdad, competencia,

eficiencia, calidad, calidez, honestidad,

responsabilidad y resultados.

MGP Freddy E. Aliendre España 26

LMAD 031: DISPOSICIÓN TRANSITORIA DÉCIMA SEGUNDA. Quedan vigentes, las disposiciones legales y normativas siguientes: 1. Ley N° 1178, de 20 de julio de 1990, Ley de Administración y Control Gubernamentales (SAFCO) y sus decretos reglamentarios.

27

Ley de Administración y Control Gubernamentales

N° 1178 (20 de Julio de 1990)

La presente ley regula los sistemas de Administración y

de Control de los recursos del Estado y su relación con

el Sistema de Planificación Integral del Estado, con el

objeto de:

a) Programar, organizar, ejecutar y controlar la

captación y el uso eficaz y eficiente de los

recursos públicos para el cumplimiento y

ajuste oportuno de las políticas, los

programas, la prestación de servicios y los

proyectos del sector público.

FINALIDAD DE LA APLICACIÓN Artículo 1ro Ley 1178

Ley SAFCO

EFICACIA EFICIENCIA

MGP Freddy E. Aliendre España

28

EFICACIA: Los resultados deben alcanzar las

metas previstas en los Programas de Operaciones

EFICIENCIA: Los recursos invertidos en las

operaciones deben ser razonables en relación a

los resultados globales alcanzados

• Eficacia = Resultados

Objetivos

• Eficiencia= Productividad Real

Productividad Planificada

Productividad = Producto = Producto = Producto

Insumos costo tiempo

MGP Freddy E. Aliendre España

29

Ley de Administración y Control Gubernamentales

N° 1178 (20 de Julio de 1990)

b) Disponer de información útil, oportuna

y confiable asegurando la

razonabilidad de los informes y

estados financieros;

FINALIDAD DE LA APLICACION Artículo 1ro Ley 1178

Ley SAFCO

TOMA DE DECISIONES

CONTROL

ACCOUNTABILITY (TRANSPARENCIA)

MGP Freddy E. Aliendre España

30

Ley de Administración y Control Gubernamentales

N° 1178 (20 de Julio de 1990)

c) Lograr que todo servidor público, sin

distinción de jerarquía, asuma plena

responsabilidad por sus actos rindiendo

cuenta no sólo de los objetivos a los

que se destinaron los recursos públicos

que le fueron confiados, sino también,

de la forma y resultado de su

aplicación.

FINALIDAD DE LA APLICACIÓN Artículo 1ro Ley 1178

Ley SAFCO

PLENA RESPONSABILIDAD

MGP Freddy E. Aliendre España

31

Ley de Administración y Control Gubernamentales

N° 1178 (20 de Julio de 1990)

d) Desarrollar la capacidad Administrativa

para impedir o identificar y comprobar el

manejo incorrecto de los recursos del

Estado

FINALIDAD DE LA APLICACIÓN Artículo 1ro ley 1178

Ley SAFCO

ANTICORRUPCIÓN

MGP Freddy E. Aliendre España

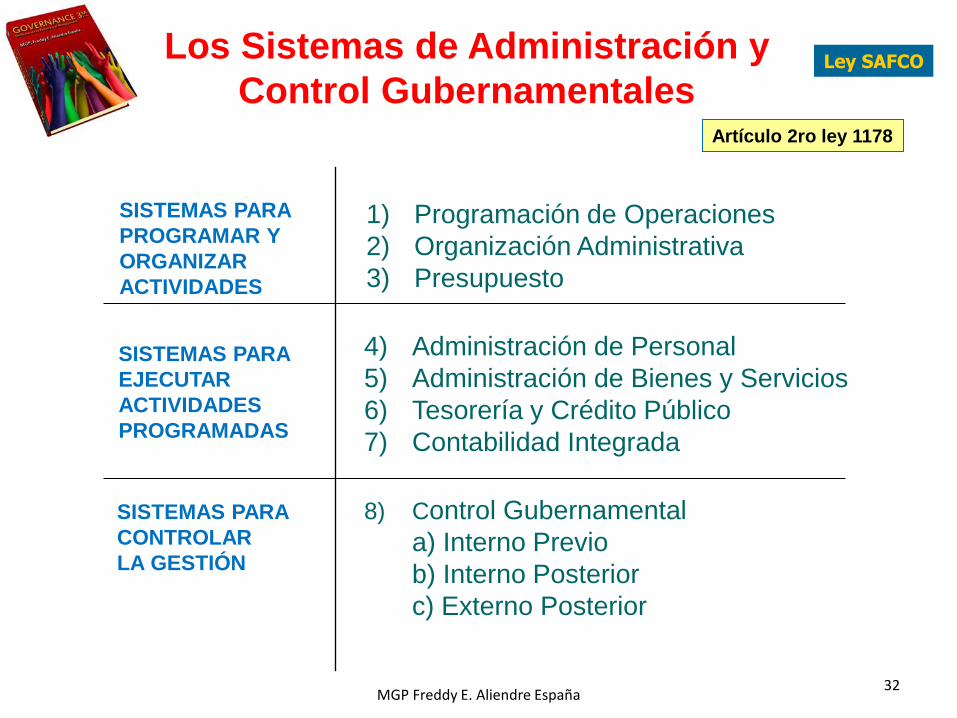

32

SISTEMAS PARA

PROGRAMAR Y

ORGANIZAR

ACTIVIDADES

1) Programación de Operaciones

2) Organización Administrativa

3) Presupuesto

SISTEMAS PARA

EJECUTAR

ACTIVIDADES

PROGRAMADAS

4) Administración de Personal

5) Administración de Bienes y Servicios

6) Tesorería y Crédito Público

7) Contabilidad Integrada

8) Control Gubernamental

a) Interno Previo

b) Interno Posterior

c) Externo Posterior

SISTEMAS PARA

CONTROLAR

LA GESTIÓN

Ley SAFCO Los Sistemas de Administración y

Control Gubernamentales Artículo 2ro ley 1178

MGP Freddy E. Aliendre España

33

TODAS las Entidades del Sector Público (Clasificador Institucional)

Unidades Administrativas de los Órganos

Legislativo y Judicial (Electoral)

Ley SAFCO

Ámbito de Aplicación

Art.3

Art.4

Art.5 Toda persona que reciba recursos del Estado,

se beneficie de subsidios, subvenciones,

ventajas o exenciones, o preste servicios

públicos no sujetos a la libre competencia

MGP Freddy E. Aliendre España

34

Artículo.6to.Ley 1178

• Traducir los objetivos y PLANES ESTRATÉGICOS de cada

entidad, .

• Concordantes con los planes generados por el Sistema de

Planificación Integral del Estado,

• en:

- Resultados concretos a alcanzar (OBJETIVOS)

- Actividades específicas y procedimientos a emplear

- Recursos a utilizar (humanos, materiales, tecnológicos y

servicios)

- Momento, lugar y encargado de la ejecución del plan

• La programación deberá ser integral, comprende las

operaciones de:

- Funcionamiento

- Pre Inversión

- Inversión

Ley SAFCO

Sistema de Programación de Operaciones

MGP Freddy E. Aliendre España

35

Artículo.6to.Ley 1178

Es la planificación de la producción pública que permita el logro de los objetivos de corto plazo, concordantes con los objetivos estratégicos

Ley SAFCO Sistema de Programación de Operaciones

MGP Freddy E. Aliendre España

OBJETIVO ESTRATEGICO

REC.Hnos

Rec.Mat

Serv.Tecn.

SPO

SPIE

ACTIVIDADES

PRODUCTOS (OPERACIONES)

OBJETIVO DE GESTIÓN

36

NORMAS BÁSICAS R.S. 225557 SUBSISTEMAS

2.SEGUIMIENTO Y EVALUACION DE LA EJECUCIÓN DEL PROGRAMA DE OPERACIONES ANUAL

TIPOS DE OPERACIONES

Operaciones de funcionamiento (producción de bienes y

servicios) (salud, educación, seguridad, aseo urbano, autorización)

Operaciones de pre –inversión (estudios para la inversión, planos)

Operaciones de inversión (construcciones de infraestructura:

caminos, escuelas, oficinas, fabrica, etc))

Ley SAFCO Sistema de Programación de Operaciones

1. ELABORACIÓN DEL

PROGRAMA DE

OPERACIONES. ANUAL

MGP Freddy E. Aliendre España

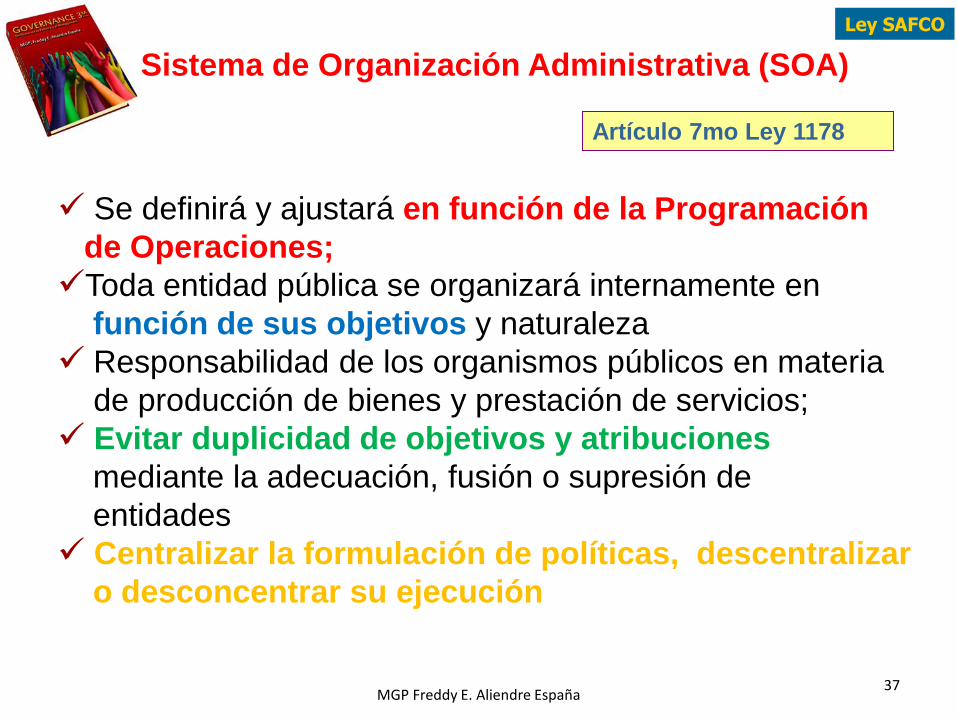

37

Artículo 7mo Ley 1178

Se definirá y ajustará en función de la Programación

de Operaciones;

Toda entidad pública se organizará internamente en

función de sus objetivos y naturaleza

Responsabilidad de los organismos públicos en materia

de producción de bienes y prestación de servicios;

Evitar duplicidad de objetivos y atribuciones

mediante la adecuación, fusión o supresión de

entidades

Centralizar la formulación de políticas, descentralizar

o desconcentrar su ejecución

Ley SAFCO

Sistema de Organización Administrativa (SOA)

MGP Freddy E. Aliendre España

38

Normas Básicas R.S. 217055

PROCESOS

ANÁLISIS

ORGANIZACIONAL

DISEÑO

ORGANIZACIONAL

IMPLANTACIÓN

DEL DISEÑO

ORGANIZACIONAL

Ley SAFCO

Sistema de Organización Administrativa (SOA)

MGP Freddy E. Aliendre España

ESTRUCTURA ORGANIZACIONAL

OBJETIVO DE GESTIÓN

PRODUCTOS

Unidades operativas y administrativas

39

En función de las políticas gubernamentales, preverá los montos y fuentes de recursos

Asignará recursos a los requerimientos de la programación de operaciones Sujeción de sus gastos a los límites legales, las

entidades que cuenten recursos provenientes de tributación, aportes a la seguridad social, otros

aportes o transferencias de los tesoros del estado Presupuesto indicativo para las empresas y entidades públicas

Artículo 8vo. Ley 1178

Ley SAFCO Sistema de Presupuesto (SDP)

MGP Freddy E. Aliendre España

40

SUBSISTEMAS

PRINCIPIOS

DEL

PRESUPUESTO

FORMULACION

PRESUPUESTARIA

EJECUCION

PRESUPUESTARIA

SEGUIMIENTO Y

EVALUACION

PRESUPUESTARIA

Equilibrio, Sostenibilidad, Universalidad,

Transparencia, Flexibilidad

NORMAS BÁSICAS R.S. 225558

Ley SAFCO Sistema de Presupuesto (SDP)

MGP Freddy E. Aliendre España

PRODUCTOS (OPERACIONES)

REC.Hnos

Rec.Mat

Serv.Tecn.

PRESUPUESTO DE GASTOS

$$$$$

Relación

POA - Presupuesto

OBJETIVOS DE GESTIÓN

•Operaciones de Inversión

•Operaciones de funcionamiento

•Recursos:

- Humanos

- Servicios

- Materiales

- Activos fijos

Programa Presupuestario

• Proyecto

• Actividad

• Partidas presupuestarias

- 10.000

- 20.000

- 30.000

- 40.000

MGP. FREDDY E. ALIENDRE ESPAÑA

Producto

Terminal

P3

Producto

Terminal

P1

Producto

Terminal

P2

N

H

F

E

D

I

G

J

L

B

A

C

ProgramasActividades

Especificas

Actividades

Centrales

RED DE ACCIONES PRESUPUESTARIAS

K

M

Proyectos

MGP. FREDDY E. ALIENDRE ESPAÑA

EDUCACIÓN

DESARROLLOPRODUCTIVO

INFRAESTRUCTURA URBANA

PROGRAMAPROYECTOACTIVIDADACTIVIDADCENTRAL

SISTEMA DE RIEGO

ASISTENCIA TÉCNICA

DOTACION DE SEMILLAS

ENLOSETADO AV. S.

BOLIVAR

ENLOSETADO AV. E. ABAROA

REFACCIÓN ALCALDÍA

DESAYUNO ESCOLAR

CONSTRUCCIÓN ESCUELA KELVIRI

ESTUDIO ALCANTARILLADO

MAT. EDUCAT

C. MPAL

ADM MPAL

CONSTRUCCIÓN ESCUELA PALCOCO

10

12

11

0000

0000

0001

0001

0002

0003

0001

02

01

01

02

01

02

00

0002

0004

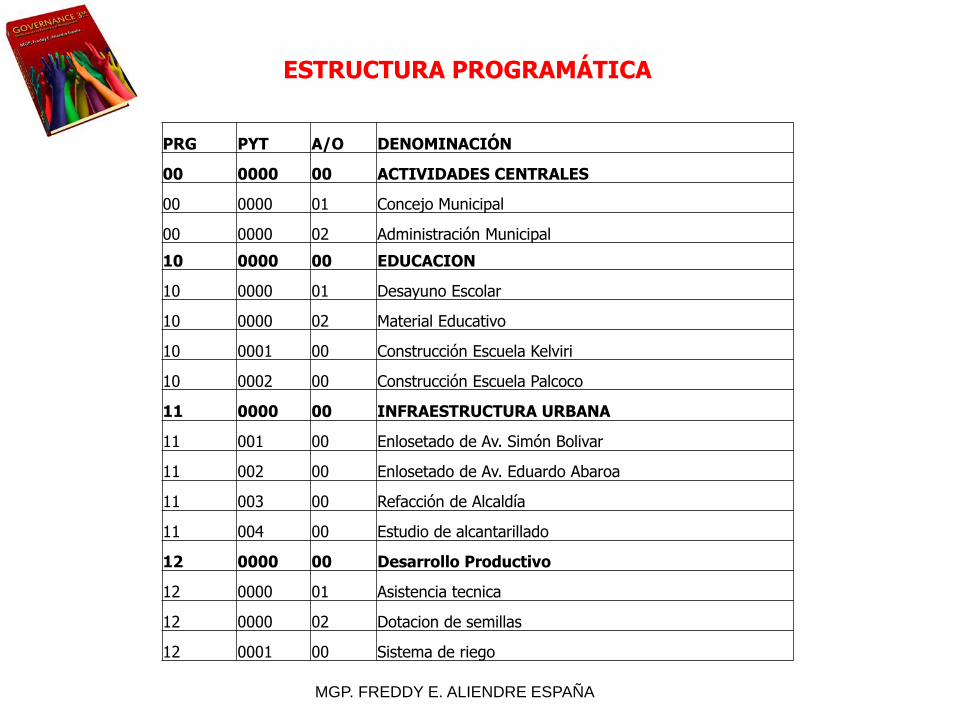

MGP. FREDDY E. ALIENDRE ESPAÑA

PRG PYT A/O DENOMINACIÓN

00 0000 00 ACTIVIDADES CENTRALES

00 0000 01 Concejo Municipal

00 0000 02 Administración Municipal

10 0000 00 EDUCACION

10 0000 01 Desayuno Escolar

10 0000 02 Material Educativo

10 0001 00 Construcción Escuela Kelviri

10 0002 00 Construcción Escuela Palcoco

11 0000 00 INFRAESTRUCTURA URBANA

11 001 00 Enlosetado de Av. Simón Bolivar

11 002 00 Enlosetado de Av. Eduardo Abaroa

11 003 00 Refacción de Alcaldía

11 004 00 Estudio de alcantarillado

12 0000 00 Desarrollo Productivo

12 0000 01 Asistencia tecnica

12 0000 02 Dotacion de semillas

12 0001 00 Sistema de riego

ESTRUCTURA PROGRAMÁTICA

45

Su propósito:

• Procurar la eficiencia en la Función Pública

Está basado en:

• La determinación de los puestos de trabajo efectivamente necesarios

• La determinación de los requisitos y mecanismos para proveer los puestos de trabajo

• La implantación de regímenes de evaluación y retribución del trabajo.

• El desarrollo de las capacidades y aptitudes de los servidores

• El establecimiento de procedimientos para el retiro de los servidores

Ley SAFCO

Sistema de Administración de Personal (SAP)

Artículo 9no. Ley 1178

MGP Freddy E. Aliendre España

46

Ley SAFCO

Sistema de Administración de Personal (SAP)

NORMAS BÁSICAS D.S. 26115

Subsistemas

(SAP) 1) DOTACIÓN DE

PUESTOS

2) EVALUACIÓN DEL

DESEMPEÑO

3) MOVILIDAD

FUNCIONARIA

4) CAPACITACIÓN 5) REGISTRO

MGP Freddy E. Aliendre España

POA

PPTO

REC.HNOS

SISTEMAS OPERATIVOS

PRODUCCIÓN DE BIENES Y SERVICIOS

47

CONTRATAR, MANEJAR Y DISPONER DE BIENES Y SERVICIOS

Exigir disponibilidad de fondos a comprometer y condiciones de

financiamiento;

Diferenciar atribuciones y responsabilizar a los servidores públicos

por solicitar, autorizar, llevar el proceso de contratación y uso de bienes

y servicios;

simplificará los trámites e identificará a los RESPONSABLES DE LA

DECISIÓN DE CONTRATACIÓN con relación a la calidad, oportunidad

y competitividad del precio del suministro, incluyendo los efectos de los

términos de pago.

Las entidades emplearán los bienes y los servicios que contraten, en

los fines previstos en la Programación de Operaciones;

Realizarán el mantenimiento preventivo y la salvaguardia de los

activos, identificando a los responsables de su manejo

La reglamentación establecerá mecanismos para la baja o venta

oportuna de los bienes tomando en cuenta las necesidades específicas

de las entidades propietarias.

Artículo 10mo. Ley 1178

Ley SAFCO

Sistema de Administración de Bienes y

Servicios (SABS)

MGP Freddy E. Aliendre España

48

SUBSISTEMA DE

CONTRATACION

SUBSISTEMA

DE MANEJO

SUBSISTEMA DE

DISPOSICION

COMPRAS

MENORES

LICITACIÓN

PUBLICA

POR

EXCEPCION

ADMINISTRACION

DE ALMACENES

ADMINISTRACION

DE ACTIVOS FIJOS

MUEBLES

ADMINISTRACION

DE ACTIVOS FIJOS

INMUEBLES

DISPOSICION

TEMPORAL

DISPOSICION

DEFINITIVA

Artículo 10mo. Ley 1178

Ley SAFCO

Sistema de Administración de Bienes y

Servicios (SABS)

POR

EMERGENCIA

MODALIDAD

ANPE

MGP Freddy E. Aliendre España

Licitación Pública

Apoyo Nacional a la

Producción y Empleo -

ANPE

MODALIDADES CUANTÍAS Y PLAZOS

Contratación por Emergencias (Sin límite de monto)

Contratación por Excepción (Sin límite de monto)

Directa sin cotizaciones, (de 0,10

hasta Bs50.000)

Cotizaciones

(Hasta Bs200.000)

Req. cotizaciones (de 200.000

Hasta Bs1.000.000)

Sin plazo, inmediato

Mínimo 4 días h.

Mínimo 8 días h.

Nacional

(Hasta Bs40.000.000)

Internacional

(Mayor a Bs40.000.000)

Mínimo 15 días h.

Mínimo 20 días h.

Contratación Directa de bienes y servicios (Sin límite de monto)

49 MGP. FREDDY E. ALIENDRE ESPAÑA

Contratación menor

50

SUBSISTEMA DE MANEJO DE BIENES

A) ADMINISTRACIÓN DE ALMACENES

B) ADMINISTRACIÓN DE ACTIVOS FIJOS MUEBLES

C) ADMINISTRACIÓN DE ACTIVOS FIJOS INMUEBLES

SUBSISTEMA DE DISPOSICIÓN DE BIENES

A) DISPOSICIÓN TEMPORAL

1) Arrendamiento

2) Préstamo de uso o comodato

B) DISPOSICIÓN DEFINITIVA

1) Enajenación

2) Permuta

Ley SAFCO

Subsistemas de Manejo y Disposición

de Bienes

MGP Freddy E. Aliendre España

POAPPTO

REC.MAT

SERVTECN.

SISTEMAS OPERATIVOS

PRODUCCIÓN DE BIENES Y SERVICIOS

Artículo 10mo. Ley 1178

Ley SAFCO

Sistema de Administración de Bienes y

Servicios (SABS)

51 MGP Freddy E. Aliendre España

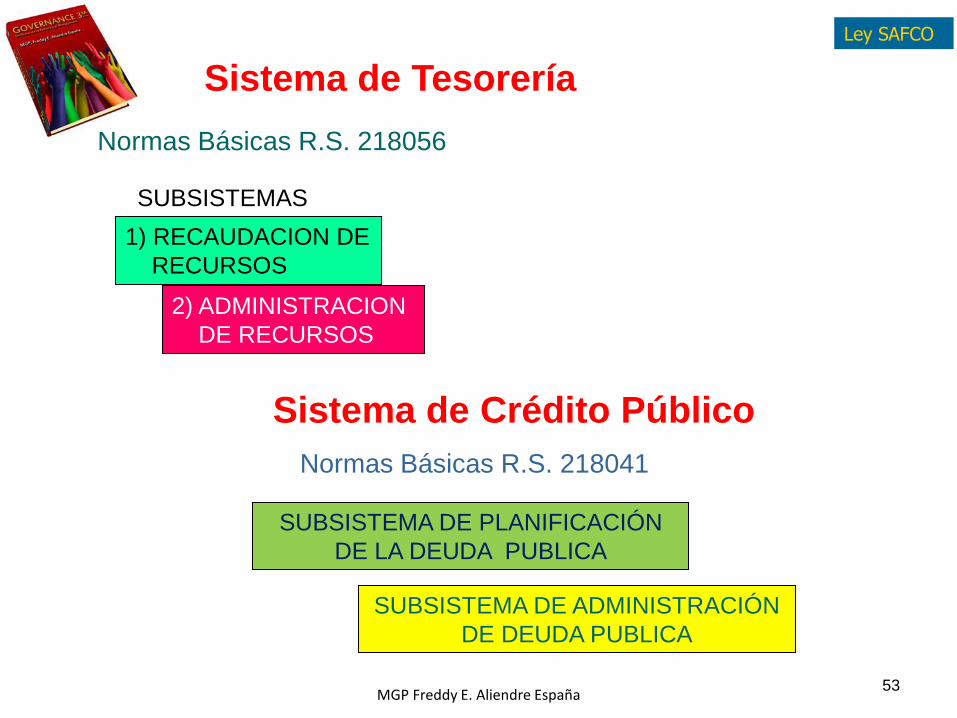

52

• Manejar ingresos, financiamiento o

crédito público.

• Programar compromisos, obligaciones y

pagos.

•Toda deuda pública externa o interna con

plazo mayor o igual a uno año será

contraída por el T.G.N.

• Las deudas con plazo inferior a un año

serán contraídas por cada entidad

con sujeción a la programación financiera

del T.G.N.

Art. 11vo Ley 1178

Ley SAFCO

Sistema de Tesorería y Crédito Público

MGP Freddy E. Aliendre España

53

Normas Básicas R.S. 218056

SUBSISTEMAS

1) RECAUDACION DE

RECURSOS

2) ADMINISTRACION

DE RECURSOS

Ley SAFCO

Sistema de Tesorería

MGP Freddy E. Aliendre España

SUBSISTEMA DE PLANIFICACIÓN

DE LA DEUDA PUBLICA

SUBSISTEMA DE ADMINISTRACIÓN

DE DEUDA PUBLICA

Normas Básicas R.S. 218041

Sistema de Crédito Público

Sistema de Tesorería y Crédito Público

Ley SAFCO

54 MGP Freddy E. Aliendre España

55

Ley SAFCO

Sistema de Contabilidad Integrada

Incorporar las transacciones presupuestarias financieras y

patrimoniales, en un sistema, común, oportuno y confiable.

Conocer el destino y fuente de los datos expresados en

términos monetarios.

Generar, con base en los datos financieros y no financieros

información relevante y útil para la toma de decisiones por

las autoridades que regulan la marcha del Estado y de cada

una de sus entidades.

El sistema contable específico para cada entidad o entidades

similares, responda a la naturaleza de las mismas y a sus

requerimientos operativos y gerenciales respetando los

principios y normas de aplicación general;

La Contabilidad Integrada identifique, cuando sea relevante, el

costo de las acciones del Estado y mida los resultados

obtenidos.

Art. 12do Ley 1178

MGP Freddy E. Aliendre España

56

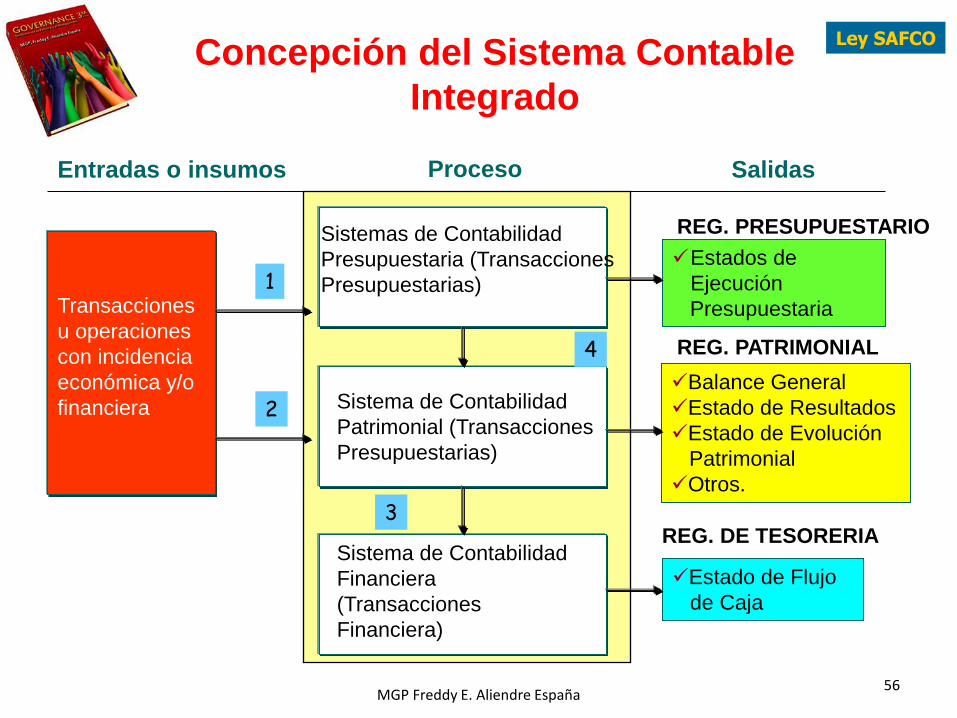

Proceso

Sistema de Contabilidad

Patrimonial (Transacciones

Presupuestarias)

4

Entradas o insumos Salidas

Transacciones

u operaciones

con incidencia

económica y/o

financiera

1

2

Sistemas de Contabilidad

Presupuestaria (Transacciones

Presupuestarias)

Sistema de Contabilidad

Financiera

(Transacciones

Financiera)

Estados de

Ejecución

Presupuestaria

3

Balance General

Estado de Resultados

Estado de Evolución

Patrimonial

Otros.

Estado de Flujo

de Caja

Ley SAFCO Concepción del Sistema Contable

Integrado

MGP Freddy E. Aliendre España

REG. PRESUPUESTARIO

REG. PATRIMONIAL

REG. DE TESORERIA

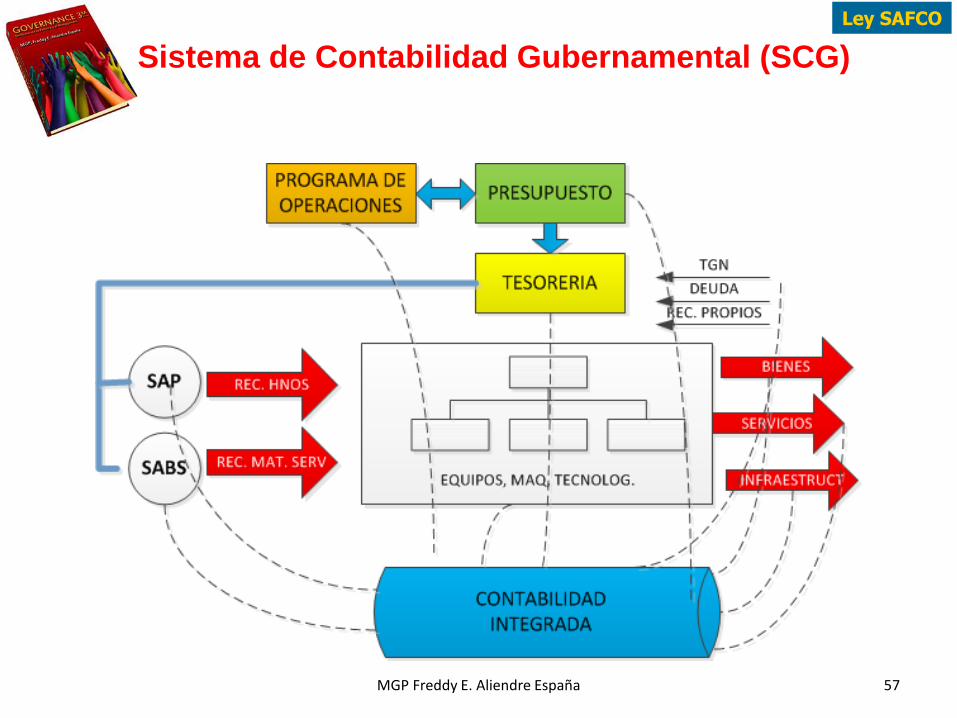

Sistema de Contabilidad Gubernamental (SCG)

Ley SAFCO

57 MGP Freddy E. Aliendre España

58

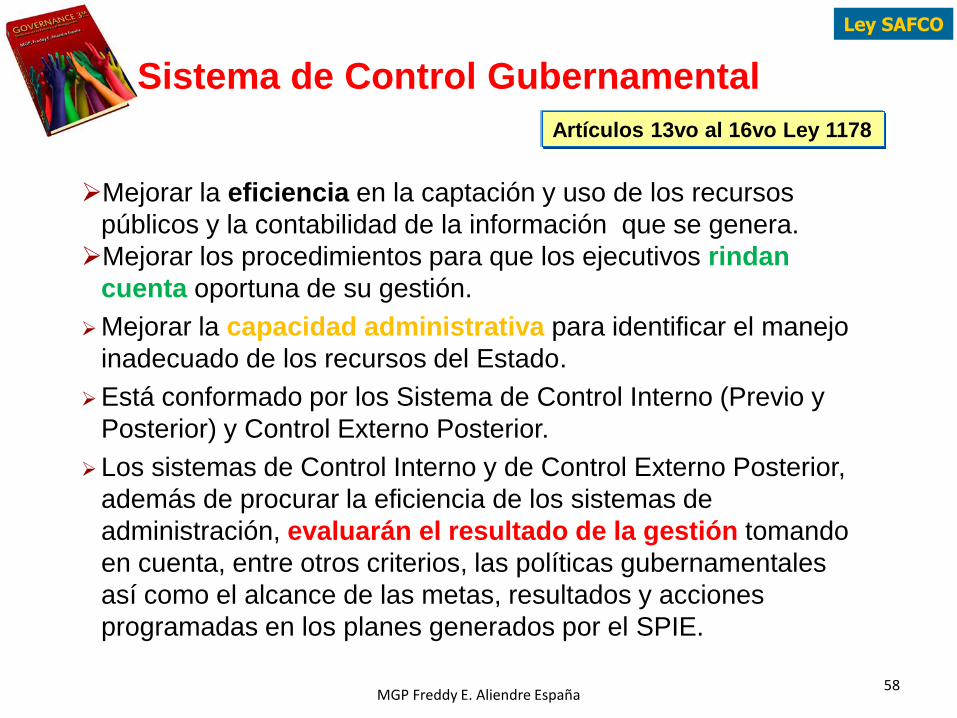

Mejorar la eficiencia en la captación y uso de los recursos

públicos y la contabilidad de la información que se genera.

Mejorar los procedimientos para que los ejecutivos rindan

cuenta oportuna de su gestión.

Mejorar la capacidad administrativa para identificar el manejo

inadecuado de los recursos del Estado.

Está conformado por los Sistema de Control Interno (Previo y

Posterior) y Control Externo Posterior.

Los sistemas de Control Interno y de Control Externo Posterior,

además de procurar la eficiencia de los sistemas de

administración, evaluarán el resultado de la gestión tomando

en cuenta, entre otros criterios, las políticas gubernamentales

así como el alcance de las metas, resultados y acciones

programadas en los planes generados por el SPIE.

Ley SAFCO

Sistema de Control Gubernamental

Artículos 13vo al 16vo Ley 1178

MGP Freddy E. Aliendre España

59

Control Interno

PREVIO POSTERIOR

A cargo de las unidades

ejecutoras de las

operaciones

A cargo de los

responsables

superiores

Legalidad

Conveniencia

Oportunidad

Evaluación de operaciones

bajo su directa

competencia

A cargo de la unidad

de auditoria interna

Evaluación cumplimiento y

eficacia de los SAYCOS

Confiabilidad de los registros

y estados financieros

Análisis de resultados y

eficiencia de operaciones

Ley SAFCO Componentes del Control Gubernamental

A cargo de la C.G.R.,

Entes que ejercen

Tuición o Firmas

Privadas de Auditoría

Control Externo

AUDITORIA EXTERNA

GUBERNAMENTAL

* Calificar eficacia, Sistemas

de Administración y Control

Interno.

* Opinar sobre la

confiabilidad de los

registros contables y

operativos.

* Dictaminar razonabilidad de

los estados financieros

* Evaluar la eficacia y

eficiencia de las operaciones

MGP Freddy E. Aliendre España

60

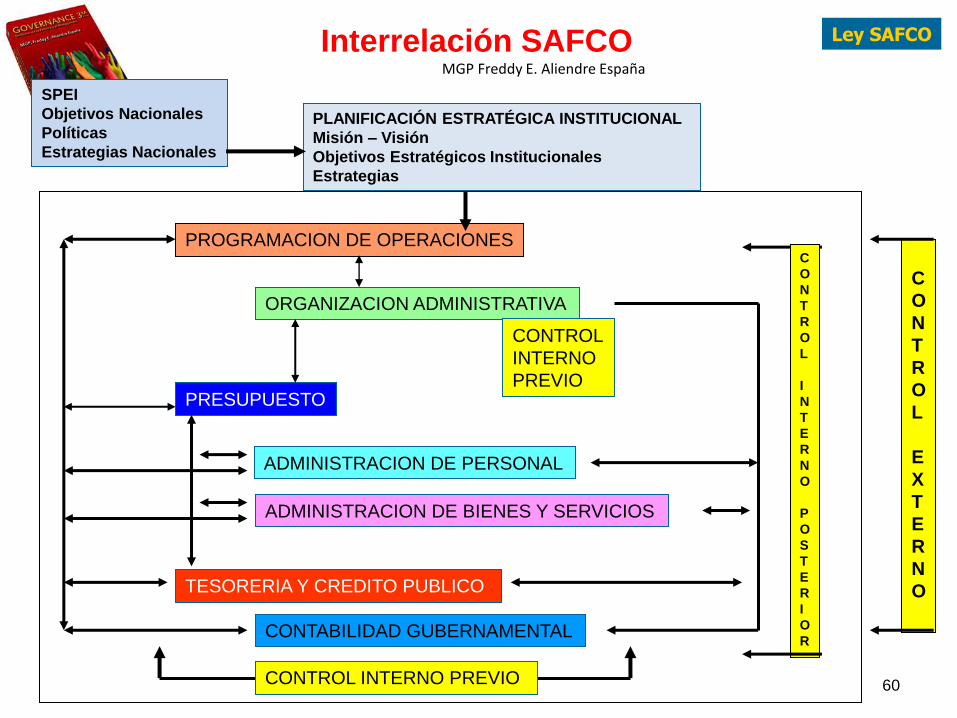

Ley SAFCO Interrelación SAFCO

C

O

N

T

R

O

L

I

N

T

E

R

N

O

P

O

S

T

E

R

I

O

R

PROGRAMACION DE OPERACIONES

ORGANIZACION ADMINISTRATIVA

CONTROL

INTERNO

PREVIO PRESUPUESTO

ADMINISTRACION DE PERSONAL

ADMINISTRACION DE BIENES Y SERVICIOS

TESORERIA Y CREDITO PUBLICO

CONTABILIDAD GUBERNAMENTAL

CONTROL INTERNO PREVIO

C

O

N

T

R

O

L

E

X

T

E

R

N

O

SPEI

Objetivos Nacionales

Políticas

Estrategias Nacionales

PLANIFICACIÓN ESTRATÉGICA INSTITUCIONAL

Misión – Visión

Objetivos Estratégicos Institucionales

Estrategias

MGP Freddy E. Aliendre España

61

¿DE QUÉ RESPONDE?

El funcionario o autoridad pública es responsable de:

• Sus actos

• Los objetivos a los que se destinaron recursos

públicos confiados a su cargo.

• Formas y resultados de su aplicación

• Resultado emergente del desempeño de funciones

• Deberes y atribuciones asignadas al cargo.

La responsabilidad se determina tomando en cuenta los

RESULTADOS de la acción u omisión.

EXENCIÓN DE RESPONSABILIDAD Artículo 33

Ley SAFCO

Responsabilidad por la Función Pública

Ley 1178 Art. 1.c), 28, 27.c)

MGP Freddy E. Aliendre España

62

.

Ley SAFCO

TIPOS DE RESPONSABILIDAD

RESPONSABILIDAD

EJECUTIVA

RESPONSABILIDAD

CIVIL

RESPONSABILIDAD

PENAL

RESPONSABILIDAD DE

LOS PROFESIONALES

RESPONSABILIDAD

ADMINISTRATIVA

MGP Freddy E. Aliendre España

DESCRIPCION

EJECUTIVA Ineficiencia, negligencia de la MAE

ADMINISTRATIVA Acción u omisión que contraviene el ordenamiento jurídico administrativo

CIVIL Acción u omisión que cause daño al estado valuable en dinero

PENAL Acción u omisión que está tipificada como delito contra la Función Pública en el código penal, u otras normas.

TIPOS DE RESPONSABILIDAD

Ley SAFCO

63 MGP Freddy E. Aliendre España

64

Ley SAFCO

RESPONSABILIDAD DE LOS

PROFESIONALES Ley 1178, art. 38

Los profesionales y demás servidores públicos

son responsables por los informes y

documentos que suscriban. También serán

responsables los Abogados por el patrocinio

legal de Sector Público cuando la tramitación

de la causa la realicen con vicios

procedimentales o cuando los recursos se

declaren improcedentes por aspectos formales.

MGP Freddy E. Aliendre España