Levewi T 0807

46

Tentamen : LEVENSVERZEKERINGSWISKUNDE Datum : 18 december 2008 Beschikbare tijd: 2 uur (14:00 – 16:00 uur) - Bij dit tentamen is gebruik van een eigen (grafische) rekenmachine toegestaan. - Voor het gehele tentamen geldt als uitgangspunt dat de rekenrente 4% bedraagt. Alleen indien in een onderdeel uitdrukkelijk een ander percentage wordt genoemd, dient van de rekenrente van 4% te worden afgeweken. - Dit tentamen bestaat uit 2 opgaven op de pagina's 3 tot en met 6. Controleer of deze alle aanwezig zijn. - Voor het tentamen zijn 100 punten te behalen. De puntenverdeling per opgave zal zijn: Opgave 1 50 punten Opgave 2 50 punten - De voorlopige onderverdeling van het aantal punten per vraag is tussen haakjes achter de vraag aangegeven. - Uit de uitwerkingen dient de wijze van berekening te blijken. - Grens onvoldoende/voldoende: 54/55 punten. - De vermoedelijke datum van verzending van de uitslag van dit tentamen is 29 januari 2009. - Telefonisch worden geen uitslagen bekendgemaakt. Veel succes! © BREUKELEN, NIVRA-Nyenrode, 2008 1/6 LEWI-opg. 18-12-2008

-

Upload

chadwarden -

Category

Documents

-

view

24 -

download

1

description

Levewi T 0807

Transcript of Levewi T 0807

Tentamen : LEVENSVERZEKERINGSWISKUNDE Datum : 18 december 2008 Beschikbare tijd : 2 uur (14:00 – 16:00 uur)

- Bij dit tentamen is gebruik van een eigen (grafische) rekenmachine toegestaan.

- Voor het gehele tentamen geldt als uitgangspunt dat de rekenrente 4% bedraagt. Alleen indien in een onderdeel uitdrukkelijk een ander percentage wordt genoemd, dient van de rekenrente van 4% te worden afgeweken.

- Dit tentamen bestaat uit 2 opgaven op de pagina's 3 tot en met 6. Controleer of deze alle

aanwezig zijn.

- Voor het tentamen zijn 100 punten te behalen. De puntenverdeling per opgave zal zijn: Opgave 1 50 punten Opgave 2 50 punten

- De voorlopige onderverdeling van het aantal punten per vraag is tussen haakjes achter de vraag aangegeven.

- Uit de uitwerkingen dient de wijze van berekening te blijken.

- Grens onvoldoende/voldoende: 54/55 punten.

- De vermoedelijke datum van verzending van de uitslag van dit tentamen is 29 januari

2009.

- Telefonisch worden geen uitslagen bekendgemaakt. Veel succes!

© BREUKELEN, NIVRA-Nyenrode, 2008 1/6 LEWI-opg. 18-12-2008

© BREUKELEN, NIVRA-Nyenrode, 2008 Niets uit deze uitgave mag worden verveelvoudigd en/of openbaar gemaakt door middel van druk, fotokopie, microfilm, elektronisch oop geluidsband of op welke andere wijze dan ook, zonder voor-afgaande schriftelijke toestemming van NIVRA-Nyenrode. 2/6

De gang van zaken tijdens tentamens

De gang van zaken tijdens tentamens Tijdens het tentamen is het belangrijk dat je de volgende zaken in acht neemt: a. op het bijgevoegde personaliaformulier DUIDELIJK naam, adres, postcode/woonplaats, tenta-

mennummer en handtekening plaatsen; b. je uitwerkingen DUIDELIJK en LEESBAAR opschrijven; c. het werk inleveren op tentamenpapier (dus niet op kladpapier); d. tentamennummer (dus geen naam of studentnummer) plaatsen in het vakje aan de rechterbo-

venzijde van elke in te leveren set (doorslag)tentamenpapier; e. op elke set het desbetreffende tentamen en datum vermelden; f. op elke set het nummer van het vraagstuk vermelden; g. het in te leveren werk op elke set doorlopend nummeren achter het woord “pagina”; h. bij het inleveren van het werk het laatste blad (C) van elke set afscheuren (mag worden mee-

genomen), de sets op volgorde leggen en het geheel in het omslagblad doen, waarbij op het omslagblad het tentamennummer dient te worden vermeld. De C-kopie kun je gebruiken om jouw antwoorden te vergelijken met de standaarduitwerkingen van het desbetreffende tenta-men. Deze standaarduitwerkingen worden doorgaans binnen een dag na het bekend worden van de tentamenresultaten op studenteNNet gepubliceerd.

i. De opgavenset mag je na het tentamen meenemen. Bij het inleveren van het tentamenwerk wordt een reçu verstrekt. Zonder dit reçu kun je geen be-zwaar maken tegen eventueel ontbreken van tentamenwerk. Het gebruik van balpen is verplicht (behalve bij multiple choice tentamens, daar moet juist een potlood worden gebruikt). N.B: Als je doorwerkt - anders dan het in orde maken van de uitwerking(en) zoals hierboven is vermeld onder c, d, e, f, g en h - nadat kenbaar is gemaakt dat de tentamentijd is verstreken, zul-len de desbetreffende formulieren niet worden ingenomen en dus niet ter beoordeling worden voorgelegd.

© BREUKELEN, NIVRA-Nyenrode, 2008 3/6 LEWI-opg. 18-12-2008

Opgave I (50 punten) Peter en Anna zijn vorig jaar in het huwelijk getreden en verwachten nu hun eerste kind. Het blijkt echter een drieling te zijn zodat besloten wordt dat Anna op zal houden met werken. Maar zij wil wel financiële zekerheid, immers niet alle huwelijken eindigen door overlijden. En Peter heeft wel een goed inkomen, maar er wordt op royale voet geleefd. Peter is nu 36 en Anna 31. Anna sluit, tegen premiebetaling gedurende 10 jaar, een uitgestelde levenslange lijfrenteverzeke-ring af van jaarlijks 30.000 waarvan de eerste uitkering zal geschieden op het moment dat zij 65 is. Vraag 1 (6 punten) Bereken deze premie. Anna wil voldoende zekerheid krijgen dat zij die premie zal kunnen betalen. Zij wil daarom onder meer dat Peter op zijn leven tegen koopsombetaling een overlijdensrisicoverzekering van 100.000 afsluit met een looptijd van 10 jaar. Uitkering direct bij overlijden. Vraag 2 (5 punten) Bereken deze koopsom. Voorts wordt een levenslange prenumerando overlevingsverzekering afgesloten op het leven van Peter ten gunste van Anna. De uitkering bedraagt 40.000 prenumerando. De premiebetaling heeft een looptijd van 27 jaar en is alleen afhankelijk van het leven van Peter. Vraag 3 (8 punten) Bereken deze premie. Vraag 4 (10 punten) Geef IN COMMUTATIETEKENS de voorziening aan het einde van het vijfde jaar indien:

a. beiden nog in leven zijn. b. Peter nog in leven is en Anna overleden is. c. Peter overleden is en Anna nog in leven is.

Indien deze verzekering zou zijn afgesloten op het leven van Anna ten gunste van Peter zou de premie anders zijn. Vraag 5 (6 punten) Zou de premie hoger of lager zijn en geef daartoe 2 redenen. Een jaar later, Peter is nu 37 jaar, blijken de kosten voor de noodzakelijke extra hulp voor de drieling erg hoog te zijn. Uit het inkomen van Peter is dit wel op te brengen, maar als hij zou komen te overlijden zullen er financiële problemen zijn. Daarom wordt besloten dat op het leven van Peter een postnumerando erfrente (ideaalrente) van 30.000 wordt afgesloten tegen koopsombetaling met een looptijd van 10 jaar. Vraag 6 (6 punten) Bereken deze koopsom.

© BREUKELEN, NIVRA-Nyenrode, 2008 4/6 LEWI-opg. 18-12-2008

Voor onderstaande verzekering hanteert een verzekeringsmaatschappij de volgende kosten: - incassokosten 150 - excassokosten 1,5% - jaarlijkse administratiekosten 250 prenumerando - eerste kosten 1.250

Man 50 jaar, premiebetaling gedurende 10 jaar, uitkering 100.000 over 15 jaar mits hij nog in leven is. Vraag 7 (9 punten) Geef IN COMMUTATIETEKENS de vergelijking waaruit de premie zou zijn te berekenen.

© BREUKELEN, NIVRA-Nyenrode, 2008 5/6 LEWI-opg. 18-12-2008

Opgave II (50 punten) Gegevens betreffende pensioenregeling Gerard:

- geboren 1-1-1980 - aanvang dienstbetrekking 1-1-2005 - pensioendatum 31-12-2044 - salaris per 1-1-2005 en per 1-1-2006 41.000 - salaris per 1-1-2007 en per 1-1-2008 46.000 - franchise 11.000 - middelloonstelsel - opbouwpercentage: 2 - maandelijkse uitkeringen - ondergebracht bij een verzekeraar, betalingen steeds per 1 januari.

Vraag 1 (8 punten) Bereken de betalingen per 1-1-2007 en 1-1-2008 bij toepassing van het koopsomstelsel. Vraag 2 (2 punten) Verklaar (niet cijfermatig) het verband tussen beide uitkomsten. Vraag 3 (8 punten) Bereken de betalingen per 1-1-2007 en 1-1-2008 bij toepassing van het premiestelsel. Vraag 4 (2 punten) Verklaar (niet cijfermatig) het verband tussen beide uitkomsten. De verzekeraar moet uiteraard voor deze overeenkomst een passiefpost op haar balans opnemen. Indien de passiefpost op de openingsbalans van 2008 Y bedraagt, dan komt er per 1 januari 2008 de betaling bij. De passiefpost op de eindbalans zal echter niet gelijk zijn aan Y + de betaling. Vraag 5 (5 punten) Verklaar het verschil en geef per oorzaak aan of er sprake is van een verhoging of verlaging Stel echter dat Gerard de enige aandeelhouder is van de door hem opgerichte BV en daarom gerechtigd is om de pensioenverplichting in eigen beheer op te bouwen. Hij past het koopsom-stelsel toe. Vraag 6 (10 punten) Bereken de last in de verlies- en winstrekening van 2006 en 2007 bij het in eigen beheer reserve-ren. De echtgenote van Gerard is even oud en heeft recht op een nabestaandenpensioen van 70% van het ouderdomspensioen. Gerard heeft het recht op het nabestaandenpensioen eveneens in eigen beheer gehouden. In de eerste jaren van de dienstbetrekking kan hiervoor slechts een gering bedrag gepassiveerd worden en zal er meestal nog weinig eigen vermogen zijn. Vraag 7 (5 punten) Wat zal het dringende advies van de accountant zijn?

© BREUKELEN, NIVRA-Nyenrode, 2008 6/6 LEWI-opg. 18-12-2008

Vraag 8 (10 punten) Omschrijf de volgende begrippen:

a. verevening van pensioen b. variabilisatie van pensioen c. uitruil van pensioen d. overdracht van pensioen e. leeftijdsterugstelling

Antwoordindicaties tentamen Levensverzekeringswiskunde d.d. 18 december 2008 ALGEMEEN Tenzij anders is aangegeven, geldt: - goed/fout; - niet-traceerbare rekenfout of onderdeel niet uitgerekend: − 6 p. per onderdeel met een maxi-

mum van de helft van het totaal te behalen aantal punten voor dat onderdeel, maar minimaal – 3 p.;

- niet-principiële rekenfout: − 3 p.; - tabelfout of te sterke afronding: − 2 p. tot maximaal − 4 p. per onderdeel; - doorwerkende en/of eerder gemaakte fouten niet fout rekenen; - per onderdeel minimaal 0 p.

Opgave I Vraag 1 (6 punten) P * |1031a&& = 30.000 * 3134 |a&&

P * 31

4131

DNN −

= 30.000 * 31

65

DN

P* 376.29

155.392239.639 − = 30.000 * 376.29

6,720.87

P = 10.650,7 => 10.651 (per fout 3 punten aftrek) Vraag 2 (5 punten)

K = 100.000 * 36

4636

DMM − = 100.000 *

829.235,633.58,017.6 − = 1.612,7 => 1.613

Vraag 3 (8 punten) P * |2736a&& = 40.000 * ( - ) 31a&& 3631a&&

P * 36

6336

DNN −

= 40.000 * (31

31

DN

- 37323631

3631

NNN−

)

P * 829.23

3,442.76128.466 − = 40.000 * (376.29239.639 -

044.423656.446656.446−

)

P * 16,3534223 = 40.000 * (21,76058687 – 18,91648314) = 40.000 * 2,84410373 P = 6.956,6 => 6.957 (per fout 3 punten aftrek tenzij een kennelijke vergissing) Vraag 4 (10 punten) a. beiden in leven:

V = 41

6341

42374136

4136

36

36 *957.6)(*000.40D

NNNN

NDN −

−−

− (6 punten, per fout 2 punten aftrek)

b. Peter in leven, Anna overleden: V = 0 (2 punten) c Peter overleden, Anna in leven

V = 36

36*000.40DN

(2 punten)

1 LEWI-uitw. 18-12-2008

Vraag 5 (6 punten) Lager, bij gelijke leeftijden zal de vrouw meestal de langstlevende zijn. Bovendien is zij 5 jaar jon-ger. (3 keer 2 punten) Vraag 6 (6 punten)

K = 30.000 * ( 10374|10 aa − ) = 30.000 * (37

483810

04,004,11

DNN −

−− −

) =

= 30.000 * (887.22

543.235412.41904,004,11 10 −

−− −

) =

= 30.000 * (8,110895779 – 8,033774632) = 2.313,6 => 2.314 (per fout 3 punten aftrek) Vraag 7 (9 punten)

(P – 150) * 50

6050

DNN −

= 101.500 * 50

65

DD

+ 1.250 + 250 * 50

6550

DNN −

2 LEWI-uitw. 18-12-2008

Opgave II Vraag 1 (8 punten)

K per 1-1-2007: 0,02 * 35.000 * 27

65

DN = 700 *

204.349,261.60 = 1.233,3 => 1.233

K per 1-1-2008: 0,02 * 35.000 * 28

65

DN = 700 *

859.329,261.60 = 1.283,8 => 1.284

(geen koopsomstelsel toegepast: 0 punten, geen middelloonstelsel toegepast: 3 punten aftrek) Vraag 2 (2 punten) Verzekeringsmaatschappij maakt 1 jaar minder interest en de sterftekans is iets kleiner geworden. Dus de koopsom stijgt. (2 keer 1 punt) Vraag 3 (8 punten) P bij start:

P * 25

6525

DNN −

= 0,02 * 40 * 30.000 * 25

65

DN

P * 063.37

6,259.63387.802 − = 24.000 * 063.37

9,261.60

P * 19,94246014 = 39.022,35653 P = 1.956,7 => 1.957 Aanvullende P:

Paanv * 27

6527

DNN −

= 0,02 * 38 * 5.000 * 27

65

DN

Paanv * 204.346,259.63719.729 − = 3.800 *

204.349,261.60

Paanv * 19,48483803 = 6.694,983628 Paanv = 343,6 => 344 Betaling in beide jaren: 1.957 + 344 = 2.301 (geen afzonderlijke premies berekend: 0 punten, geen middelloonstelsel toegepast: 3 punten af-trek, geen doorwerking van vraag 1) Vraag 4 (2 punten) Indien de pensioengrondslag niet wijzigt blijven de betalingen jaarlijks gelijk. Vraag 5 (5 punten) Aannemende dat de verzekerde nog in leven is, vindt er een verhoging plaats met de interest over het jaar en met een bedrag overeenkomende met het sterfterisico in dat jaar. (bij slechts een verklaring 2 punten)

3 LEWI-uitw. 18-12-2008

Vraag 6 (10 punten)

V ult. 2005 = 0,02 * 30.000 * 26

65

DN = 600 *

605.359,261.60 = 1.015,51 => 1.016

V ult. 2006 = 2 * 0,02 * 30.000 *27

65

DN = 1.200 *

204.349,261.60 = 2.114,2 => 2.114

V ult. 2007 = (1.200 + 0,02 * 35.000) * 28

65

DN = 1.900 *

859.329,261.60 = 3.484,51 => 3.485

Last 2006: V ult. 2006 - V ult. 2005 = 2.114 – 1.016 = 1.098 Last 2007: V ult. 2007 - V ult. 2006 = 3.485 -2.114 = 1.371 bij verkeerde opzet 0 punten, overigens per fout 3 punten aftrek) Vraag 7 (5 punten) Het afsluiten van een risicoverzekering ter hoogte van ongeveer het bedrag dat nodig is voor het nabestaandenpensioen indien Gerard op korte termijn zou overlijden. Vraag 8 (10 punten)

a. verevening: verdeling over de ex-partners bij echtscheiding b. variabilisatie: in plaats van hetzelfde pensioen, een aantal jaren een afwijkend pensioen c. uitruil: omzetting van een gedeelte van het OP in NP of omgekeerd d. overdracht: waarde pensioenrecht oude werkgever wordt omgezet in pensioenrecht bij

nieuwe werkgever e. leeftijdsterugstelling: verzekeraar gaat er bij de berekening van de premie van uit dat de

verzekerde jonger is dan in werkelijkheid om zodoende de stijgende levensverwachtingen en de autoselectie op te vangen.

(5 keer 2 punten)

4 LEWI-uitw. 18-12-2008

Tentamen : LEVENSVERZEKERINGSWISKUNDE Datum : 16 april 2008 Beschikbare tijd : 2 uur Algemene opmerkingen - Deze opgavenset bestaat uit 5 genummerde pagina's. Controleer of deze aanwezig zijn. - Voor het gehele tentamen geldt als uitgangspunt dat de rekenrente 4% bedraagt. Alleen indien in

een onderdeel uitdrukkelijk een ander percentage wordt genoemd, dient van de rekenrente van 4% te worden afgeweken.

- Uit uw uitwerkingen dient de wijze van berekening te blijken. - Tenzij anders is vermeld dienen de tussenuitkomsten dusdanig nauwkeurig te worden berekend,

dat in principe de einduitkomst per onderdeel, afgerond op gehele eenheden, juist is. - De uitwerkingen worden maximaal als volgt gewaardeerd: Opgave I 50 punten Opgave II 50 punten 100 punten - De voorlopige onderverdeling van het aantal punten per vraag is tussen haakjes achter de vraag

aangegeven. - Het eindcijfer is het aantal behaalde punten gedeeld door 10 en afgerond op een geheel getal.

Grens onvoldoende/voldoende: 54/55. - U wordt verzocht duidelijk leesbaar te schrijven. - Bij inlevering van uw werk zal u een reçu worden overhandigd; zonder overlegging van dit reçu

kan geen reclame inzake eventueel ontbreken van tentamenwerk worden aanvaard. - De vermoedelijke datum van verzending van de uitslag van dit tentamen is 28 mei 2008.

1 LWIS-opg. 16-04-2007

Opgave I Klaas Harkema is als tussenpersoon betrokken bij het afsluiten van levensverzekeringen. Bij hem meldt zich een 28-jarige man, die een kapitaalverzekering wil afsluiten, welke verzekering op diens 60-jarige leeftijd 250.000 zal uitkeren. Vraag 1 (3 punten) Geef in commutatietekens de vergelijking voor de berekening van de koopsom voor deze verzekering (A). Klaas Harkema kan de verzekering ook onderbrengen bij een andere maatschappij, die gedurende de eerstkomende 12 jaar een rekenrente van 5,50% hanteert (en daarna 4%). Vraag 2 (4 punten) Geef (zonder uit te rekenen) de vergelijking voor de berekening van de koopsom voor deze verzekering (B). Klaas Harkema kan de verzekering ook onderbrengen bij weer een andere maatschappij, die als bijzonderheid een leeftijdsterugstelling van 4 jaar hanteert. Vraag 3 (3 punten) Geef in commutatietekens de vergelijking voor de berekening van de koopsom voor deze verzekering (C). De uitkomsten van de koopsommen A, B en C zijn niet aan elkaar gelijk. Vraag 4 (3 punten) Geef in opklimmende volgorde de koopsommen van deze verzekeringen A, B en C weer, te beginnen met de goedkoopste verzekering. Geef een korte motivering zonder echter de koopsommen uit te rekenen. Voor een bepaalde verzekering bedraagt de koopsomfactor |52832 | a&& .

Vraag 5 (2 punten) Geef exact en in detail aan welke verzekering hier aan de orde is.

Een BV sluit voor haar directeur/grootaandeelhouder van 28 jaar een dadelijk ingaande overlevingsverzekering ten behoeve van diens 30-jarige vrouw af voor een continue betaalbare uitkering van 60.000 per jaar, tegen premiebetaling gedurende 25 jaar mits beiden in leven zijn. Vraag 6 (5 punten) Geef in symbolen en in commutatietekens de vergelijking waaruit de premie is te berekenen. Vraag 7 (5 punten) Geef in symbolen en in commutatietekens de vergelijking voor de voorziening van deze verzekering na 1 jaar, onder de voorwaarde dat beide personen nog in leven zijn. Hanteer een P voor de eventuele premie in deze vergelijking. Vraag 8 (6 punten) Geef in symbolen en in commutatietekens de vergelijking voor de voorziening van deze verzekering na 1 jaar, ervan uitgaande dat de man is overleden. Hanteer een P voor de eventuele premie in deze vergelijking. De directeur/grootaandeelhouder is echter in het eerste jaar niet overleden. De controlerend accountant onderkent het grote risico dat deze BV loopt indien haar directeur op korte termijn wel zou overlijden. Daarom adviseert hij een eenjarige risicoverzekering af te sluiten. Er kan worden volstaan met een verzekerd bedrag van 1.200.000, terwijl de uitkering direct na overlijden volgt.

2 LWIS-opg. 16-04-2007

Vraag 9 (5 punten) Bereken de koopsom voor het nu komende 2e jaar. Een 25-jarige man sluit tegen premiebetaling gedurende 30 jaar een verzekering voor een prenumerando lijfrente, groot 15.000 per jaar, ingaande op 65-jarige leeftijd. In de premie dienen de volgende kostenposten te worden ingecalculeerd: eerste kosten 500, administratiekosten 20 prenumerando per jaar, incassokosten 2% van de te betalen premie en excassokosten 75 per jaar. Vraag 10 (8 punten) Geef in symbolen en/of commutatietekens de vergelijking voor de premieberekening. Een 40-jarige moeder sluit ten behoeve van haar nu 10-jarige zoon tegen koopsombetaling een erfrenteverzekering af, die gedurende 17 jaar met een jaarlijkse prenumerando uitkering van 12.000 zonodig zal voorzien in zijn kosten van levensonderhoud. Vraag 11 (6 punten) Bereken de koopsom voor deze verzekering.

3 LWIS-opg. 16-04-2007

Opgave II Mark ’t Waarde is een ambitieuze jongeman en al sinds zijn 25ste directeur van een eigen B.V. Hij wil op 31 december 2006, de dag waarop hij 32 jaar is geworden, nog profiteren van de fiscale ruimte voor opbouw van een tijdelijk ouderdomspensioen uit te keren tussen leeftijd 62 en 65. Hij wil op de balans van zijn onderneming per 31 december 2006 een voorziening opnemen voor een fiscaal maximaal tijdelijk prenumerando ouderdomspensioen van 35.000 gedurende die 3 jaar. Vraag 1 (4 punten) Bereken de voorziening pensioenverplichtingen die in de balans per 31 december 2006 opgenomen zal worden. Van een vriend hoort Mark dat onder de nieuwe Pensioenwet de voorziening niet op basis van een rekenrente van 4% bepaald moet worden, maar op basis van de marktrente op dat moment. De marktrente per 31 december 2006 bedraagt 5,5%. Vraag 2 (3 punten) Wordt de voorziening voor het tijdelijk ouderdomspensioen hoger of lager door toepassing van de marktrente? Leg uit waarom. Vraag 3 (4 punten) Bereken de voorziening pensioenverplichtingen per 31 december 2006 op basis van een marktrente van 5,5%. Behalve met de marktrente dient onder de nieuwe Pensioenwet ook rekening te worden gehouden met de meest recente overlevingstafel. Hierin zijn de overlevingskansen ten opzichte van de tafel die wordt toegepast in vraag 1 hoger. Vraag 4 (3 punten) Wordt de voorziening voor het tijdelijk ouderdomspensioen hoger of lager door toepassing van de meest recente overlevingstafel? Leg uit waarom. Vraag 5 (4 punten) Beredeneer welke aanpassing als gevolg van de Pensioenwet (rekenen met marktrente of met de meest recente overlevingstafel) het grootste effect zal hebben op de voorziening voor een tijdelijk ouderdomspensioen. Willemijn is een eigentijdse jongedame die op haar 25ste bij een adviesbureau is gaan werken. Het adviesbureau heeft een middelloonregeling voor al haar werknemers ouder dan 21 jaar. De regeling betreft een levenslang ouderdomspensioen, ingaand op leeftijd 65 met een jaarlijkse opbouw van 2,00% van de pensioengrondslag. Het betreft een continu pensioen. De pensioenrechten zijn ondergebracht op basis van het premiestelsel. Willemijn heeft op haar 25ste een pensioengrondslag van 28.000. Een jaar later bedraagt haar salaris 45.000, terwijl de franchise gelijk is aan 12.000. Vraag 6 (3 punten) Waarvoor dient een franchise in een pensioenregeling? Vraag 7 (12 punten) Bereken de premie die in het tweede jaar door het adviesbureau moet worden betaald voor Willemijn. Vraag 8 (4 punten) Bereken de voorziening bij de verzekeringsmaatschappij aan het einde van jaar 2. Vraag 9 (4 punten) Bereken de koopsom die in het tweede jaar door het adviesbureau zou moeten worden betaald voor Willemijn indien niet het premiestelsel maar het koopsomstelsel van toepassing zou zijn.

4 LWIS-opg. 16-04-2007

5 LWIS-opg. 16-04-2007

Vraag 10 (7 punten) Bereken de voorziening bij de verzekeringsmaatschappij aan het einde van jaar 2 indien het koopsomstelsel van toepassing is. Vraag 11 (2 punten) Waardoor is de (juiste) uitkomst van vraag 7 hoger dan het (juiste) antwoord van vraag 9?

Antwoordindicaties tentamen Levensverzekeringswiskunde d.d. 16 april 2008 ALGEMEEN Tenzij anders is aangegeven, geldt: - goed/fout; - niet-traceerbare rekenfout of onderdeel niet uitgerekend: − 6 p. per onderdeel met een maxi-

mum van de helft van het totaal te behalen aantal punten voor dat onderdeel, maar minimaal – 3 p.;

- niet-principiële rekenfout: − 3 p.; - tabelfout of te sterke afronding: − 2 p. tot maximaal − 4 p. per onderdeel; - doorwerkende en/of eerder gemaakte fouten niet fout rekenen; - per onderdeel minimaal 0 p.

(De puntenverdeling is conform de 'voorlopige onderverdeling' in de opgavenset.)

Opgave I 1. (3 punten)

K (A) = 250.000 * 28

60

DD

(P.M. indien in symbolen in plaats van in commutatietekens: 2 punten aftrek.) 2. (4 punten)

K (B) = 250.000 * 2012

28

60 04,1*055,1* −−

ll

3. (3 punten)

K (C) = 250.000 * 24

56

DD

4. (3 punten) Koopsom B is de laagste, meer interestvoordeel. Dan koopsom A, geen bijzonderheden. Koopsom C is de duurste, leeftijdsterugstelling geeft een hogere kans op uitkering. 5. (2 punten) Een prenumerando lijfrente met een looptijd van 5 jaar, ingaande over 32 jaar, afgesloten door een 28-jarige persoon. 6. (5 punten) P * |252830a&& = 60.000 * ( 30a - 2830a )

P * 2830

53552830

DNN −

= 60.000 * (30

30

DN -

2830

2830

DN )

(2 punten aftrek indien niet in symbolen èn in commutatietekens)

1 LWIS-uitw. 16-04-2008

7. (5 punten) V1 = 60.000 * ( 31a - 2931a ) – P * |242931a&&

V1 = 60.000 *(31

31

DN -

2931

2931

DN ) – P *

2931

53552931

DNN −

(2 punten aftrek indien niet in symbolen èn in commutatietekens) 8. (6 punten)

V1 = 60.000 * 31a = 60.000 * 31

31

DN

(2 punten aftrek indien niet in symbolen èn in commutatietekens) 9. (5 punten)

K = 1.200.000 * 29

3029

DMM − = 1.200.000 *

566.311,172.67,199.6 − =

1.200.000 * 0,0008743585 = 1.049,23 10. (8 punten) 0,98 * P * |3025a&& = 15.075 * + 500 + 20 * 2540 | a&& 25a&&

0,98 * P * 25

5525

DNN −

= 15.075 * 25

65

DN

+ 500 + 20 * 25

25

DN

(Per term 2 punten) 11. (6 punten)

K = 12.000 * 4|17a&& - 12.000 * |1740a&& = 12.000 * (1 + 04,004,11 16−− ) – 12.000 *

40

5740

DNN −

=

12.000 * 12,65229561 – 12.000 * 492.20

797.156647.412 − = 2.003,23

2 LWIS-uitw. 16-04-2008

Opgave II 1. (4 punten)

Voorziening 35.000 * |332|30 a&& = 35.000 *

32

6562

DNN −

35.000 * 986.27

60,259.630,652.83 − = 35.000 * 0,7287 = 25.503

2. (3 punten) De voorziening wordt lager, want er wordt een hoger toekomstig rendement verondersteld (5,50% versus 4,00%) waardoor op de berekeningsdatum een lagere voorziening benodigd is. 3. (4 punten)

Voorziening 35.000 * 32

646362

DDDD ++

=

35.000 * 3232

6464

6363

6262

055,1*055,1*055,1*055,1*

−

−−− ++l

lll =

35.000 * 32

646362

055,1*767.817.9055,1*628.862.7055,1*100.039.8055,1*215.203.8

−

−−− ++ =

35.000 * 0,4677 = 16.371 4. (3 punten) De voorziening wordt hoger. Er is een grotere kans dat het tijdelijke ouderdomspensioen tot uitke-ring komt, want de overlevingskansen zijn toegenomen gedurende de afgelopen decennia. 5. (4 punten) De kans dat het tijdelijk ouderdomspensioen tot uitkering komt onder de bij vraag 1 en 3 gehan-teerde overlevingskansen is al redelijk groot (immers de verzekerde hoeft “slechts” 62 tot en met 65 te worden). Het verschil met een recentere overlevingstafel zit vooral in de uiteindelijk te berei-ken leeftijd. En die speelt bij een tijdelijk ouderdomspensioen geen rol. Het effect van de marktren-te is veel groter (zie antwoord bij 3), namelijk een daling van de voorziening van bijna 36%. Het effect van een hogere disconteringsvoet is bij het contant maken over een periode van ruim 30 jaar (namelijk van 30 tot 62 – 65).zeer groot (zie ook onderstaande tabel).

Overlevingskansen rekenrente Factor

TOP Verschil

t.o.v. 1 NIVRA-overlevingskansen (GBM/V 1976-1980) 4,00% 0,7287 NIVRA-overlevingskansen (GBM/V 1976-1980) 5,50% 0,4677 -35,8% Prognosetafel 2005-2050 4,00% 0,8485 16,4% Prognosetafel 2005-2050 5,50% 0,5446 -25,3%

6. (3 punten) De franchise is een drempelbedrag waarover geen pensioenopbouw plaatsvindt. Op deze manier wordt rekening gehouden met de AOW-uitkering die men vanaf leeftijd 65 krijgt.

3 LWIS-uitw. 16-04-2008

7. (12 punten) P1 * |4025

a&& = 2,0 2540 | a0% * 40 * 28.000 * =

P1 * 25

6525

DNN −

= 22.400 * 25

65

DN

=>

P1 * 274.376,720.87239.842 −

= 22.400 * 274.37

8,258.84 =>

P1 = 24249,20

26052,2*400.22=

24249,2075,635.50

= 2.501,46

2 *

|3926a&& = 2,00% * 39 * (33.000 – 28.000) * 2639 | aP =

P2 * 26

6526

DNN −

= 3.900 * 26

65

DN

=>

P2 * 826.356,720.87965.804 −

= 3.900 * 826.35

8,258.84 =>

P2 = 02022,20

35189,2*900.3=

02022,2037,172.9

= 458,16

tweede jaar = P1 + P2 = 2.501,46 + 458,16 = 2.959,62P

r overige fout 3 punten aftrek)

. (4 punten) 3.900) *

(indien geen 2 premies berekend 8 punten aftrek. Pe 8

2738 | a - 2.959,62 * |3827

a&&2V = (22.400 + =

26.300 * 27

65

DN - 2.959,62 *

27

6527

DNN −

=

26.300 * 433.34

8,258.84 - 2.959,62 *

433.346,720.87139.769 −

=

4.357,05 – 58.569,96 = 5.7876

. (4 punten)

2,00% * 33.000 *

9

= 660 * 26

65

DN

= 660 * 826.35

8,258.842639 | a = 1.552,25

0. (7 punten)

2V = 2% * (28.000 + 33.000) *

1

= 1.220 * 27

65

DN

2738 | a =

1.220 * 433.34

8,258.84 = 2.985

(5 punten voor som 28.000 + 33.000)

4 LWIS-uitw. 16-04-2008

5 LWIS-uitw. 16-04-2008

1. (2 punten) stelsel wordt elk jaar een koopsom gestort waarmee de pensioenopbouw van dat

ie in het premiestelsel blijft, bij een gelijke pensioengrondslag, gelijk gedurende de periode

ftijd het premiestelsel duurder is en op hogere leeftijd goedkoper dan

1Bij het koopsomene jaar gefinancierd is. Doordat de interestperiode steeds korter en de overlijdenskans voor de pensioendatum steeds kleiner wordt, stijgt de koopsom jaarlijks ook al blijft de pensioengrondslaggelijk. De premtot aan de pensioendatum. Dit betekent dat bij lagere leehet koopsomstelsel. Gezien de leeftijd van Willemijn zijn de kosten voor het adviesbureau bij het koopsomstelsel dan ook lager.

1 LWIS-opg. 20-12-2007

Tentamen : LEVENSVERZEKERINGSWISKUNDE Datum : 20 december 2007 Beschikbare tijd : 2 uur Algemene opmerkingen - Deze opgavenset bestaat uit 4 genummerde pagina's. Controleer of deze aanwezig zijn. - Voor het gehele tentamen geldt als uitgangspunt dat de rekenrente 4% bedraagt. Alleen indien in

een onderdeel uitdrukkelijk een ander percentage wordt genoemd, dient van de rekenrente van 4% te worden afgeweken.

- Uit uw uitwerkingen dient de wijze van berekening te blijken. - Tenzij anders is vermeld dienen de tussenuitkomsten dusdanig nauwkeurig te worden berekend,

dat in principe de einduitkomst per onderdeel, afgerond op gehele eenheden, juist is. - De uitwerkingen worden maximaal als volgt gewaardeerd: Opgave I 50 punten Opgave II 50 punten 100 punten - De voorlopige onderverdeling van het aantal punten per vraag is tussen haakjes achter de vraag

aangegeven. - Het eindcijfer is het aantal behaalde punten gedeeld door 10 en afgerond op een geheel getal.

Grens onvoldoende/voldoende: 54/55. - U wordt verzocht duidelijk leesbaar te schrijven. - Bij inlevering van uw werk zal u een reçu worden overhandigd; zonder overlegging van dit reçu

kan geen reclame inzake eventueel ontbreken van tentamenwerk worden aanvaard. - De vermoedelijke datum van verzending van de uitslag van dit tentamen is 1 februari 2008.

2 LWIS-opg. 20-12-2007

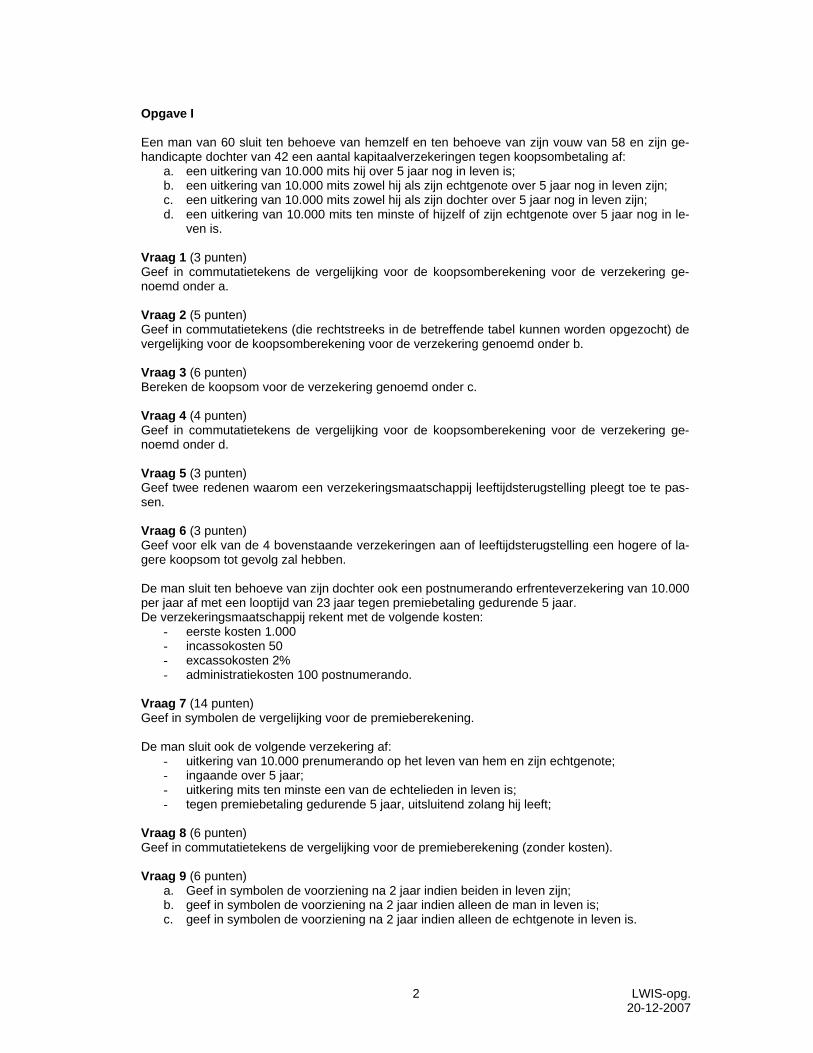

Opgave I Een man van 60 sluit ten behoeve van hemzelf en ten behoeve van zijn vouw van 58 en zijn ge-handicapte dochter van 42 een aantal kapitaalverzekeringen tegen koopsombetaling af:

a. een uitkering van 10.000 mits hij over 5 jaar nog in leven is; b. een uitkering van 10.000 mits zowel hij als zijn echtgenote over 5 jaar nog in leven zijn; c. een uitkering van 10.000 mits zowel hij als zijn dochter over 5 jaar nog in leven zijn; d. een uitkering van 10.000 mits ten minste of hijzelf of zijn echtgenote over 5 jaar nog in le-

ven is. Vraag 1 (3 punten) Geef in commutatietekens de vergelijking voor de koopsomberekening voor de verzekering ge-noemd onder a. Vraag 2 (5 punten) Geef in commutatietekens (die rechtstreeks in de betreffende tabel kunnen worden opgezocht) de vergelijking voor de koopsomberekening voor de verzekering genoemd onder b. Vraag 3 (6 punten) Bereken de koopsom voor de verzekering genoemd onder c. Vraag 4 (4 punten) Geef in commutatietekens de vergelijking voor de koopsomberekening voor de verzekering ge-noemd onder d. Vraag 5 (3 punten) Geef twee redenen waarom een verzekeringsmaatschappij leeftijdsterugstelling pleegt toe te pas-sen. Vraag 6 (3 punten) Geef voor elk van de 4 bovenstaande verzekeringen aan of leeftijdsterugstelling een hogere of la-gere koopsom tot gevolg zal hebben. De man sluit ten behoeve van zijn dochter ook een postnumerando erfrenteverzekering van 10.000 per jaar af met een looptijd van 23 jaar tegen premiebetaling gedurende 5 jaar. De verzekeringsmaatschappij rekent met de volgende kosten:

- eerste kosten 1.000 - incassokosten 50 - excassokosten 2% - administratiekosten 100 postnumerando.

Vraag 7 (14 punten) Geef in symbolen de vergelijking voor de premieberekening. De man sluit ook de volgende verzekering af:

- uitkering van 10.000 prenumerando op het leven van hem en zijn echtgenote; - ingaande over 5 jaar; - uitkering mits ten minste een van de echtelieden in leven is; - tegen premiebetaling gedurende 5 jaar, uitsluitend zolang hij leeft;

Vraag 8 (6 punten) Geef in commutatietekens de vergelijking voor de premieberekening (zonder kosten). Vraag 9 (6 punten)

a. Geef in symbolen de voorziening na 2 jaar indien beiden in leven zijn; b. geef in symbolen de voorziening na 2 jaar indien alleen de man in leven is; c. geef in symbolen de voorziening na 2 jaar indien alleen de echtgenote in leven is.

3 LWIS-opg. 20-12-2007

Opgave II Rita, die op 1 januari 2007 52 jaar is geworden, werkt als Tweede Kamerlid in Den Haag. Vorig jaar op 1 juli deed ze dit werk precies 12,5 jaar. Het pensioen van Tweede Kamerleden wordt geregeld in de Algemene Pensioenwet Politieke Ambtsdragers (APPA). Binnen de APPA-pensioenregeling vindt (naast een nabestaandenpensi-oen) opbouw plaats van een levenslang ouderdomspensioen (OP) vanaf leeftijd 65, waarbij de jaarlijkse opbouw gelijk is aan 2,00% van de pensioengrondslag. Het pensioen wordt op basis van het eindloonsysteem opgebouwd en kent continue uitkeringen. De financiering van de regeling vindt plaats volgens het koopsomstelsel. Omdat Rita op 1 januari 2007 niet alleen 52 jaar maar ook fractievoorzitter is geworden, is haar salaris gestegen van 95.000 naar 145.750. De franchise in de APPA-pensioenregeling bedraagt in 2007 15.750. Dat is 750 hoger dan het jaar ervoor. Vraag 1 (4 punten) Wat is het totale bereikbare ouderdomspensioen van Rita. Ga er hierbij vanuit dat zowel het salaris als de franchise vanaf 1 januari 2007 niet meer wijzigen. Vraag 2 (6 punten)

a. Bereken het opgebouwde ouderdomspensioen per 31-12-2006; b. bereken het opgebouwde ouderdomspensioen per 31-12-2007; c. bereken de koopsom per 1 januari 2007 voor het OP.

In het voorjaar van 2007 komt een adviescommissie tot de conclusie dat de APPA-regeling al lang aangepast had moeten worden overeenkomstig de ABP-regeling die van toepassing is voor amb-tenaren. De APPA-pensioenregeling wordt aangepast. Het opgebouwde pensioen tot en met 2006 blijft ongewijzigd. Voor de jaren na 2006 heeft de ABP-regeling de volgende kenmerken:

• pensioenopbouw op basis van het middelloonsysteem; • een franchise in 2007 van 9.750; • een levenslang ouderdomspensioen (OP) vanaf leeftijd 65, waarbij de jaarlijkse opbouw

gelijk is aan 2,05% van de pensioengrondslag; Vraag 3 (3 punten) Bereken het gevraagde onder 1. opnieuw in het geval de ABP-regeling al op 1 januari 2007 van kracht zou zijn geweest. Vraag 4 (4 punten) Bereken het gevraagde onder 2 onderdeel c. opnieuw in het geval de ABP-regeling al op 1 januari 2007 van kracht zou zijn geweest en geef de belangrijkste oorzaak van het verschil in uitkomst. Rita heeft het na een jaar als fractievoorzitter wel gezien in Den Haag en begint op 1 januari 2008 een eigen onderneming. Deze onderneming, TON BV, heeft de pensioenvoorziening voor haar directrice en aandeelhoudster Rita in eigen beheer gehouden. De pensioengrondslag voor het ouderdomspensioen bedraagt 620.555. De hoogte van Rita’s pensioengrondslag heeft voor haar een symbolische waarde, omdat dit het aantal voorkeursstemmen was tijdens de laatste Tweede Kamerverkiezingen. De pensioengrond-slag blijft dan ook gelijk in de toekomst. Het nabestaandenpensioen bedraagt 70% van het bereikbare ouderdomspensioen. Het opbouw-percentage bedraagt 1,75. De pensioenleeftijd is 60 jaar. Het koopsomstelsel is van toepassing. De pensioenen worden prenumerando uitgekeerd. Rita is op 9 september 1999 getrouwd met haar huidige echtgenoot Mark, die 2 jaar jonger is dan zij.

4 LWIS-opg. 20-12-2007

Vraag 5 (9 punten) Bereken de voorziening voor het OP, voor het NP en de totale voorziening voor de balans ultimo 2009. TON BV loopt een groot risico met deze pensioenvoorziening. Immers als Rita nu zou overlijden dan is de voorziening nodig voor het direct ingaande nabestaandenpensioen van de weduwnaar aanzienlijk hoger dan de bestaande voorziening. Om dit risico te dekken wordt een eenjarige ver-zekering voor het verschil gesloten bij een verzekeraar met een uitkering direct na het overlijden. Vraag 6 (9 punten)

a. Bereken de hoogte van het nabestaandenpensioen; b. bereken de hoogte van het af te dekken risico; c. bereken de koopsom die TON BV aan de verzekeraar moet betalen.

Vraag 7 (8 punten) Uitsluitend voor het ouderdomspensioen:

a. bereken de dotatie per 1-1-2010; b. bereken de voorziening ultimo 2010; c. geef het verband tussen de voorziening ultimo 2009, de koopsom per 1-1-2010 en de

voorziening ultimo 2010. Vraag 8 (3 punten) Als het gevraagde onder vraag 7 voor het nabestaandenpensioen zou zijn gedaan, wat zou het meest kenmerkende verschil met het ouderdomspensioen zijn geweest? Door de drukke werkzaamheden voor TON BV loopt het huwelijk van Rita en haar man begin 2010 stuk. Conform de Wet Verevening Pensioenrechten wordt het nabestaandenpensioen geheel aan de ex-echtgenoot van Rita toegerekend en heeft hij bovendien recht op 50% van het ouderdoms-pensioen dat is opgebouwd gedurende het huwelijk. Er wordt in onderling overleg uitgegaan van de situatie per 31 december 2009. Veronderstel dat Rita op 80-jarige leeftijd overlijdt en haar ex-echtgenoot enige jaren daarna. Vraag 9 (4 punten) Geef aan hoeveel en wanneer de ex-echtgenoot van Rita uit bovenstaande regeling pensioen zal ontvangen.

1 LWIS-uitw. 20-12-2007

Antwoordindicaties tentamen Levensverzekeringswiskunde d.d. 20 december 2007 ALGEMEEN Tenzij anders is aangegeven, geldt: - goed/fout; - niet-traceerbare rekenfout of onderdeel niet uitgerekend: − 6 p. per onderdeel met een maxi-

mum van de helft van het totaal te behalen aantal punten voor dat onderdeel, maar minimaal – 3 p.;

- niet-principiële rekenfout: − 3 p.; - tabelfout of te sterke afronding: − 2 p. tot maximaal − 4 p. per onderdeel; - doorwerkende en/of eerder gemaakte fouten niet fout rekenen; - per onderdeel minimaal 0 p.

(De puntenverdeling is conform de 'voorlopige onderverdeling' in de opgavenset.)

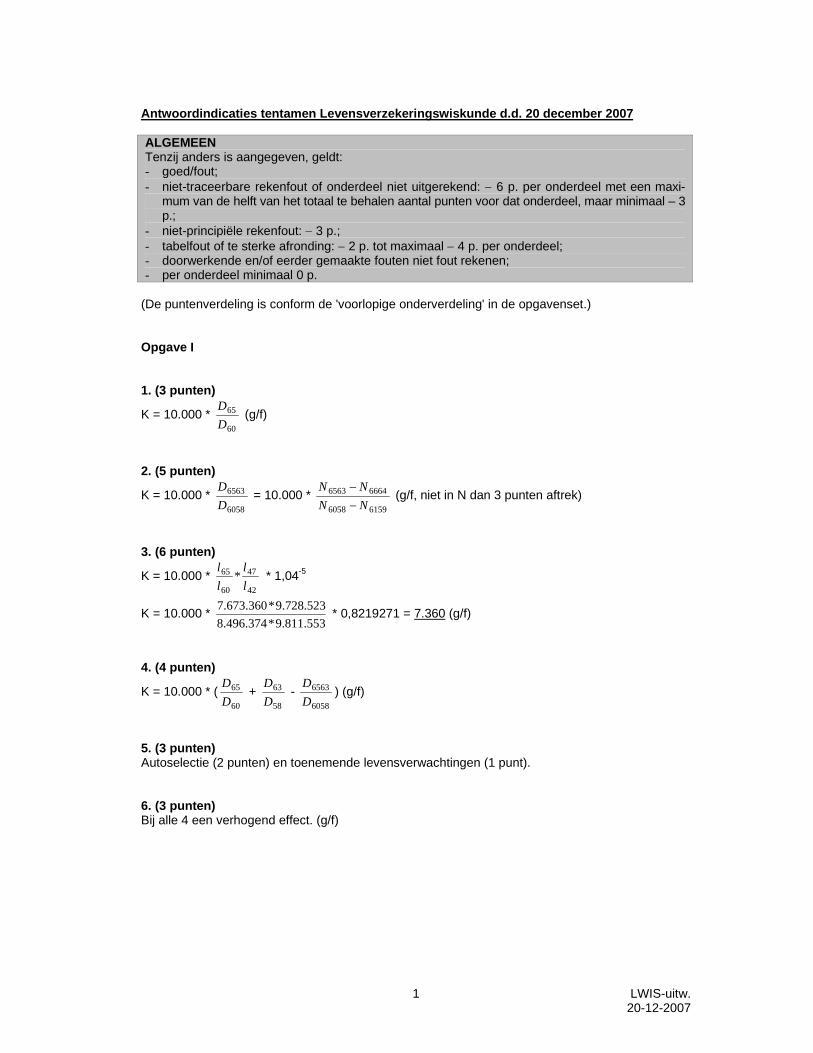

Opgave I 1. (3 punten)

K = 10.000 * 60

65

DD

(g/f)

2. (5 punten)

K = 10.000 * 6058

6563

DD

= 10.000 * 61596058

66646563

NNNN

−−

(g/f, niet in N dan 3 punten aftrek)

3. (6 punten)

K = 10.000 * 42

47

60

65 *ll

ll

* 1,04-5

K = 10.000 * 553.811.9*374.496.8523.728.9*360.673.7 * 0,8219271 = 7.360 (g/f)

4. (4 punten)

K = 10.000 * (60

65

DD

+ 58

63

DD

- 6058

6563

DD

) (g/f)

5. (3 punten) Autoselectie (2 punten) en toenemende levensverwachtingen (1 punt). 6. (3 punten) Bij alle 4 een verhogend effect. (g/f)

2 LWIS-uitw. 20-12-2007

7. (14 punten) (P – 50) * |560a&& = 10.200 * ( |23604|23 aa − ) + 1.000 + 100 * 4|23a

5 punten: principe erfrente 2 punten: incassokosten 2 punten: excassokosten 2 punten: eerste kosten 3 punten: administratiekosten In commutatietekens in plaats van symbolen: - 2 punten 8. (6 punten)

P * 60

6560

DNN −

= 10.000 * (60

65

DN

+ 58

63

DN

- 61596058

6563

NNN−

)

(premie 1 punt g/f, uitkering 5 punten g/f) Vraag 9. (6 punten)

a. 2V = 10.000 * (62

65

DN

+ 60

63

DN -

63616260

6563

NNN−

) – P * 62

6562

DNN −

(2 punten g/f)

b. 2V = 10.000 * 62

65

DN

- P * 62

6562

DNN −

(2 punten g/f)

c. 2V = 10.000 * 60

63

DN (2 punten g/f)

3 LWIS-uitw. 20-12-2007

Opgave II 1. (4 punten) Behaalbaar OP: 26 * 2,00% * 130.000 = 67.600 (g/f, indien aantal jaren 1 verschilt, dan 2 punten aftrek) 2. (6 punten) a. Pensioengrondslag was 95.000 – 15.000 = 80.000 Opgebouwd op 31-12-2006: 13 * 2,00% * 80.000 = 20.800 (1 punt) b. Pensioengrondslag is 145.750 – 15.750 = 130.000 Opgebouwd op 31-12-2007: 14 * 2,00% * 55.000 = 36.400 (2 punten) c. Op te bouwen in 2007: 36.400 – 20.800 = 15.600 Koopsom:

15.600 * 52

65

DN

= 15.600 * 500.12

8,258.84= 15.600 * 6,740704 = 105.154,98

(3 punten, leeftijd 1 jaar fout: 2 punten aftrek) 3. (3 punten) Behaalbaar OP: 20.800 + 13 * 2,05% * 136.000 = 57.044 (g/f) 4. (4 punten) Koopsom OP 2007: 2,05% * 136.000 * 6,740704 (zie 2) = 2.788 * 6,740704 => 18.793 (2 punten) Omdat is overgegaan op het middelloonstelsel ontbreekt de koopsom voor de backservice. (2 punten) [N.B. Deze was in de APPA-regeling nog 13 * 2% * 50.000 (PG-stijging) * 6,740704 = 87.629. Het verschil tussen de twee koopsommen voor 2007 is iets kleiner dan dit bedrag doordat het opbouw-percentage in de “ABP-regeling” iets hoger, en de franchise iets lager is.] 5. (9 punten) Voorziening OP:

2 * 1,75% * 620.555 * 555 | a&& = 21.719,425 * 55

60

DN

= 21.719,425 * 995.10

3,870.127= 252.594

(4 punten, per fout 2 punten aftrek) Voorziening NP:

70% * 21.719,425 * ( 535553 aa &&&& − ) = 15.203,5975 * (54565355

5355

53

53

NNN

DN

−− ) =

15.203,5975 * (705.131660.142

660.142523.11296.169

−− ) =

15.203,5975 * (14,69200729 – 13,02236422) => 25.385 (4 punten, per fout 2 punten aftrek) Totale voorziening: 277.979 (1 punt)

4 LWIS-uitw. 20-12-2007

6. (9 punten) a. Behaalbaar OP: 7 * 1,75% * 620.555 = 76.017,99 (1 punt) Direct ingaand NP: 70% * 76.017,99 = 53.212,59 (1 punt) b. Benodigde voorziening:

53.212,59 * 53a&& = 53.212,59 *53

53

DN

= 53.212,59 * 523.11296.169

=> 781.800 (3 punten)

c. Koopsom:

(781.799,78 – 277.978,43) * 55

5655

DMM −

= 503.821,35 * 995.10

9,172.45,218.4 −= 2.090

(4 punten) 7. (8 punten) a. Dotatie per 1-1-2010:

1,75% * 620.555 * 55

60

DN

= 1,75% * 620.555 * 995.10

3,870.127=> 126.297 (1 punt)

b. Voorziening 31-12-2010:

3 * 1,75% * 620.555 * 56

60

DN

= 3* 10859,7125 * 527.10

3,870.127 => 395.735 (1 punt)

Verloop Ouderdomspensioen31-12-2009 252.593,85Backservice 0,00Opbouw in jaar 126.296,94 378.890,794% interest 15.155,63 394.046,42Sterfte 1.688,7531-12-2010 395.735,17(3 punten voor interest, 3 punten voor sterfte) 8. (3 punten) Het meest kenmerkende verschil zou het teken zijn van de post sterfte in het verloop. Bij het ou-derdomspensioen moet de voorziening door het niet overlijden van de verzekerde worden ver-hoogd. Immers in de oorspronkelijk voorziening was rekening gehouden met een kleine kans op overlijden in 2010 en dit is niet gebeurd. Bij het nabestaandenpensioen treedt juist sterftewinst op, doordat de uitkering hier pas ingaat na het overlijden van de deelnemer. Dat is gedurende 2010 niet het geval geweest, zodat een (klein) deel van de voorziening vrij kan vallen. 9. (4 punten) Vanaf 1 januari 2015, Rita wordt dan 60 en Mark is zelf 58 (1 punt) 50% van 21.719,425 (zie 5) => 10.860 (1 punt) Vanaf het overlijden van Rita (1 punt) het NP, dus 15.204 (1 punt)

1 LWIS-opg. 26-09-2007

Tentamen : LEVENSVERZEKERINGSWISKUNDE Datum : 26 september 2007 Beschikbare tijd : 2 uur Algemene opmerkingen - Deze opgavenset bestaat uit 6 genummerde pagina's. Controleer of deze aanwezig zijn. - Voor het gehele tentamen geldt als uitgangspunt dat de rekenrente 4% bedraagt. Alleen indien in

een onderdeel uitdrukkelijk een ander percentage wordt genoemd, dient van de rekenrente van 4% te worden afgeweken.

- Uit uw uitwerkingen dient de wijze van berekening te blijken. - Tenzij anders is vermeld dienen de tussenuitkomsten dusdanig nauwkeurig te worden berekend,

dat in principe de einduitkomst per onderdeel, afgerond op gehele eenheden, juist is. - De uitwerkingen worden maximaal als volgt gewaardeerd: Opgave I 55 punten Opgave II 45 punten 100 punten - De voorlopige onderverdeling van het aantal punten per vraag is tussen haakjes achter de vraag

aangegeven. - Het eindcijfer is het aantal behaalde punten gedeeld door 10 en afgerond op een geheel getal.

Grens onvoldoende/voldoende: 54/55. - U wordt verzocht duidelijk leesbaar te schrijven. - Bij inlevering van uw werk zal u een reçu worden overhandigd; zonder overlegging van dit reçu

kan geen reclame inzake eventueel ontbreken van tentamenwerk worden aanvaard. - De vermoedelijke datum van verzending van de uitslag van dit tentamen is 7 oktober 2007.

2 LWIS-opg. 26-09-2007

Opgave I (55 punten) Sascha (man) en Robin (vrouw), een tweeling die op nieuwjaarsdag van 1972 geboren is, werken bij hetzelfde bedrijf. Dit doen ze sinds hun 25ste verjaardag. Het bedrijf heeft een pensioenfonds dat een pensioenregeling uitvoert met de volgende kenmerken: Pensioensysteem: eindloonregeling Pensioenleeftijd: 65 jaar Opbouw levenslang ouderdomspensioen: 1,75% per jaar Hoogte nabestaandenpensioen: 70% van het ouderdomspensioen Franchise 2007: € 14.500 Zoals een tweeling betaamt, doorlopen ze exact dezelfde carrière. Als ze op 1 januari 2007 horen dat ze ditmaal geen salarisverhoging hebben gekregen, nemen ze per direct ontslag. Het salaris van de tweeling bedraagt op dat moment € 50.500. Vraag 1 (4 punten) Bereken de pensioenaanspraken (ouderdomspensioen en nabestaandenpensioen) die Sascha en Robin op 1 januari 2007 hebben opgebouwd. Doortastend als ze zijn, solliciteren Sascha en Robin dezelfde dag nog naar een nieuwe baan en worden meteen aangenomen. Vervolgens dienen ze meteen een verzoek tot waardeoverdracht in bij het pensioenfonds van hun vorige werkgever. Vraag 2 (2 punten) Wat is een waardeoverdracht? Het pensioenfonds berekent de contante waarde van de opgebouwde aanspraken op basis van de volgende rekenregels: • Sterftetafels zonder leeftijdsterugstellingen. • Rekenrente 4%. • Het leeftijdsverschil tussen man en vrouw bedraagt 3 jaar (man ouder dan vrouw). • De betalingen worden continu verondersteld. Op de opgave van de overdrachtswaarde van Sascha staat het volgende: Berekeningsdatum: 1 januari 2007 Ouderdomspensioen: € 15.304 Nabestaandenpensioen: € 11.291 Totale overdrachtswaarde: € 26.595 Sascha is dolgelukkig met deze opgave. Hij verkeert in de foutieve veronderstelling dat zijn pensi-oenuitkering nu al € 15.304 bedraagt. Enthousiast over dit hoge bedrag belt hij Robin, maar die vertelt hem dat dit niet klopt. Vraag 3 (4 punten) Leg uit wat het verschil is tussen de genoemde € 15.304 en de uiteindelijke pensioenuitkering van Sascha. Tijdens het telefoongesprek blijkt bovendien dat de totale overdrachtswaarde van Robin lager is dan die van Sascha. De overdrachtswaarde van alleen het ouderdomspensioen is daarentegen fors hoger, want deze bedraagt € 21.193. Vraag 4 (7 punten)

a. Geef voor het ouderdomspensioen een verklaring voor het verschil in de overdrachtswaarden van Sascha en Robin.

b. Geef voor het nabestaandenpensioen een verklaring voor het verschil in de overdrachtswaarden van Sascha en Robin (2 aspecten).

3 LWIS-opg. 26-09-2007

Vraag 5 (6 punten) Bereken het verschil tussen de overdrachtswaarden voor het nabestaandenpensioen van Sascha en Robin. Sascha is door bovenstaande ontwikkelingen hevig geïnteresseerd geraakt in het onderwerp pen-sioen. Via Google komt hij er bijvoorbeeld achter dat het merendeel van de pensioenregelingen in Nederland gebaseerd is op het opbouw- ofwel middelloonstelsel. De pensioenregeling van zijn nieuwe werkgever is echter een beschikbare premieregeling. Vraag 6 (6 punten) Beschrijf het meest kenmerkende verschil tussen eindloon-, middelloon- en beschikbare premie-regelingen. De beschikbare premieregeling kent een leeftijdsafhankelijke staffel, waarin per leeftijd het percen-tage van de pensioengrondslag is opgenomen dat jaarlijks wordt gestort in een individueel beleg-gingsdepot. Een gedeelte van de beschikbare premiestaffel die voor Sascha geldt, is hieronder weergegeven.

Leeftijd op 1 januari

Percentage van de pensioengrondslag

31 4,24% 32 4,41% 33 4,59% 34 4,78% 35 4,98% 36 5,18%

De percentages in een dergelijke staffel, zo leert Sascha op internet, zijn gebaseerd op de jaarlijks benodigde koopsom op basis van een middelloonregeling, behorend bij de verschillende leeftijden. De koopsom wordt vervolgens uitgedrukt als percentage van de pensioengrondslag. Bij de samenstelling van deze staffel is uitgegaan van een middelloonregeling waarin alleen een continue ouderdomspensioen (ingaand op leeftijd 65) wordt opgebouwd en waaraan alleen man-nen deelnemen. Vraag 7 (6 punten) Bereken het opbouwpercentage in de middelloonregeling dat ten grondslag heeft gelegen aan bo-venstaande staffel. Vraag 8 (6 punten) Noem drie factoren waarvan de uiteindelijke pensioenuitkering op 65-jarige leeftijd uit een beschik-bare premieregeling op basis van de gestorte premies afhankelijk is. Sascha ontvangt bij de start van zijn deelname aan de beschikbare premieregeling een brochure met daarin voorbeeldberekeningen van behaalbare pensioenkapitalen. In één van de voorbeelden bedraagt het bereikte kapitaal op leeftijd 62 € 514.051 De gehanteerde inkooptarieven luiden als volgt: • Sterftetafels zonder leeftijdsterugstellingen. • Rekenrente 4%. • Het werkelijke leeftijdsverschil tussen man en vrouw wordt gehanteerd. • De betalingen worden continu verondersteld.

4 LWIS-opg. 26-09-2007

Sascha leest in de brochure ook iets over variabilisatie van de pensioenen, waarbij je bijvoorbeeld eerst tussen leeftijd 62 en 65 een hoger pensioen en vanaf leeftijd 65 een lager pensioen ontvangt. Wettelijk mag de laagste uitkering hierbij niet lager zijn dan 75% van de hoogste uitkering. Het lijkt Sascha wel wat en hij probeert uit te rekenen of het op basis van het voorbeeldkapitaal uit de bro-chure mogelijk is, de uitkeringen zo te variabiliseren dat de uitkering tussen 62 en 65 in verband met het ontbreken van de AOW-uitkering 12.500 hoger is dan de pensioenuitkering vanaf 65. Van het kapitaal wordt alleen een tijdelijk en een levenslang ouderdomspensioen ingekocht. Vraag 9 (6 punten) Hoe hoog is de laagste, vanaf leeftijd 65 te ontvangen, jaarlijkse uitkering en voldoet deze aan de wettelijke eis ten aanzien van de verhouding tussen hoogste en laagste uitkering? Sascha begint een beetje te fantaseren en stelt zich voor dat hij al op zijn 55ste stopt met werken en met pensioen gaat. Zijn toekomstige vrouw, zo fantaseert hij erbij, is dan 50 jaar. Het jaarlijkse pensioen zou minstens € 75.000 moeten bedragen, levenslang uit te keren zolang ten minste één van beiden nog in leven is. Een eventuele AOW-uitkering laat hij buiten beschouwing. Vraag 10 (8 punten) Hoe groot moet het kapitaal van Sascha op leeftijd 55 minstens zijn om het pensioen uit zijn fanta-sie in te kunnen kopen?

5 LWIS-opg. 26-09-2007

Opgave II (45 punten) De nu 80 jarige onroerend goed magnaat Jan Steen heeft een relatie aangeknoopt met de 30 jari-ge Anna-Maria Goed. Om toekomstige problemen met betrekking tot de afwikkeling van zijn nala-tenschap te voorkomen, sluit hij ten behoeve van Anna-Maria en haar 2-jarig dochtertje Carina een aantal verzekeringen af, zodanig dat zij te zijner tijd niet onverzorgd achterblijven. De 1e verzekering voorziet in een uitkering van 5.000.000, indien hij binnen 10 jaar komt te overlij-den. Het verzekerd bedrag wordt direct na het overlijden uitbetaald. Vraag 1 (5 punten) Bereken de koopsom van deze verzekering. De 2e verzekering voorziet in een uitkering van 5.000.000, indien Jan Steen én Anna-Maria over 10 jaar nog in leven zijn. Vraag 2 (5 punten) Bereken de koopsom van deze verzekering. De 3e verzekering voorziet in een direct ingaande continu betaalbare jaarlijkse uitkering van 1.200.000, welke uitkering ingaat zodra Jan Steen komt te overlijden. Vraag 3 (5 punten) Geef de koopsom van deze verzekering in symbolen en/of commutatietekens. (dus: niet uitrekenen!). De 4e verzekering voorziet in een prenumerando betaalbare uitkering van 24.000 per jaar aan Ca-rina, indien haar moeder onverhoopt vroegtijdig komt te overlijden. Deze erfrente stopt als Carina 25 jaar wordt (of zou worden). Vraag 4 (6 punten) Bereken de koopsom van deze verzekering

Jan is tijdens een voorgaande relatie vader van de tweeling Adriaan en Cor geworden. Adriaan is directeur/grootaandeelhouder in een BV die de pensioenvoorziening in eigen beheer houdt. Adriaan is op 32-jarige leeftijd in dienst getreden. De pensioengrondslag van Adriaan be-draagt 100.000, het inverdienpercentage bedraagt 2 per jaar en het pensioen gaat in op 62-jarige leeftijd. Op de balans wordt de pensioenvoorziening opgenomen volgens het koopsomstelsel. Vraag 5 (3 punten) Bereken de pensioenlast in eigen beheer voor de BV in het 1e jaar. Vraag 6 (4 punten) Bereken de pensioenlast in eigen beheer voor de BV in het 2e jaar.

6 LWIS-opg. 26-09-2007

Cor hoeft nu al niet meer te werken. Hij sluit nu op 32-jarige leeftijd een levensverzekering af die voorziet in continu betaalbare jaarlijkse uitkeringen van 60.000 ingaande op de 62-jarige leeftijd. Hiervoor wordt gedurende de eerste 20 jaar premie betaald. De maatschappij hanteert hierbij de volgende kosten: eerste kosten 1.000, incassokosten 2% van de brutopremie, excassokosten 300 per jaar, administratiekosten 180 prenumerando per jaar gedurende de periode dat premie wordt betaald, 60 postnumerando per jaar gedurende de premievrije periode en 120 continu per jaar ge-durende de uitkeringsperiode. Vraag 7 (12 punten) Geef de vergelijking voor de premie van deze verzekering in symbolen. (dus: niet uitrekenen!) Een 25-jarige zoon uit een andere relatie van Jan Steen sluit nu een levensverzekering af die voorziet in een eenmalige uitkering van 500.000 bij het bereiken van de 60-jarige leeftijd. De koopsom daarvoor blijkt normaliter 108.959 te bedragen. De betreffende verzekeringsmaat-schappij werkt echter met het fenomeen leeftijdsterugstelling, in casu 5 jaar. Vraag 8 (3 punten) Geef de koopsom van deze verzekering in symbolen en/of commutatietekens. (dus: niet uitrekenen!) Vraag 9 (2 punten) Noem 2 redenen waarom een verzekeringsmaatschappij leeftijdsterugstelling toepast.

1 LWIS-uitw. 26-09-2007

Antwoordindicaties tentamen Levensverzekeringswiskunde d.d. 26 september 2007 ALGEMEEN Tenzij anders is aangegeven, geldt: - goed/fout; - niet-traceerbare rekenfout of onderdeel niet uitgerekend: − 6 p. per onderdeel met een maxi-

mum van de helft van het totaal te behalen aantal punten voor dat onderdeel, maar minimaal – 3 p.;

- niet-principiële rekenfout: − 3 p.; - tabelfout of te sterke afronding: − 2 p. tot maximaal − 4 p. per onderdeel; - doorwerkende en/of eerder gemaakte fouten niet fout rekenen; - per onderdeel minimaal 0 p.

(De puntenverdeling is conform de 'voorlopige onderverdeling' in de opgavenset.)

Opgave I - 55 punten

Vraag 1 (4 punten) Opgebouwd OP: 10 * 1,75% * (50.500 – 14.500) = 10 * 1,75% * 36.000 = 6.300 Opgebouwd NP: 70% * 6.300 = 4.410 (3 p. voor OP; 1 p. voor NP) Vraag 2 (2 punten) Een waardeoverdracht is het overdragen van de contante waarde van pensioenaanspraken (mede om pensioenverlies als gevolg van inflatie te voorkomen) wanneer een werknemer van werkge-ver/pensioenregeling wisselt. Pensioenaanspraken worden daartoe afgekocht door de instelling die de pensioenregeling van de oude werkgever uitvoert, en het afkoopbedrag wordt rechtstreeks overgedragen aan de instelling die de pensioenregeling van de nieuwe werkgever uitvoert. Van het afkoopbedrag worden bij die laatste instelling pensioenaanspraken ingekocht. Vraag 3 (4 punten) Het (ouderdoms)pensioen van Sascha betreft de uitkering (hier de opgebouwde aanspraak tot 1 januari 2007) die hij vanaf leeftijd 65 jaarlijks zal ontvangen tot hij overlijdt. De genoemde € 15.304 is hiervan de contante waarde, ofwel het bedrag dat op dit moment nodig is om een uitkering ter grootte van deze opgebouwde aanspraak vanaf leeftijd 65 levenslang te verrichten. Bij het bepalen van de contante waarde is rekening gehouden met rente (hier 4%) en met actuariële grondslagen (hier: overlevingskansen conform de gehanteerde sterftetafels, zonder leeftijdsterugstellingen). Vraag 4 (7 punten) a. De contante waarde van het ouderdomspensioen is voor een vrouw hoger dan voor een man

van dezelfde leeftijd, omdat een vrouw naar verwachting ouder zal worden en er derhalve meer uitkeringen verricht zullen moeten worden. (3 punten)

b. Voor de contante waarde van het (latente) nabestaandenpensioen werkt het verschil in le-vensverwachting omgekeerd door. Een eenmaal ingegaan nabestaandenpensioen zal voor een mannelijke nabestaande naar verwachting minder lang uitgekeerd worden dan voor een vrouwelijke nabestaande. Voor een vrouwelijke deelnemer is de contante waarde factor voor het latent nabestaandenpensioen hierdoor dan ook lager. Bovendien is er door het veronder-stelde leeftijdsverschil van 3 jaar tussen mannen en vrouwen, een verschil van 6 jaar tussen de veronderstelde leeftijden van de nabestaanden (de mannelijke nabestaande wordt immers 3 jaar ouder verondersteld dan de 35-jarige vrouwelijke deelnemer, terwijl de vrouwelijke na-bestaande van de 35-jarige mannelijke deelnemer juist 3 jaar jonger verondersteld wordt). (2 keer 2 punten)

2 LWIS-uitw. 26-09-2007

Vraag 5 (6 punten)

CW NP (Robin) : 4.410 (uit opgave 1) * 38|35a = 4.410 * (38

38

DN

- 3538

3538

DN

) =

4.410 * (979.21423.408

- )334.375059.397(

)334.375059.397(*2/1−+

) =

4.410 * (18,58242 – 17,77659) = 4.410 * 0,80583 = 3.554 De overdrachtswaarde NP van Sascha bedraagt 11.291, dus het verschil is 7.737. (juiste leeftijd 2 punten, juiste formule 2 punten, het overige 2 punten) Alternatief: onafhankelijk van de berekende aanspraak in opgave 1 kan het gezochte verschil tus-sen de twee overdrachtswaarden worden bepaald via het verschil tussen de contante waarde fac-toren.

factor NP (Sascha) : 32|35a = (32

32

DN

- 3235

3235

DN

)

= (231.28748.595

- )282.443851.467(

)282.443851.467(*2/1−+

)

= (21,10262 – 18,54232) = 2,56029

Het verschil bedraagt (2,56029 – 0,80583)/2,56029 * 11.291 = 7.737 Vraag 6 (6 punten) De eindloon- en middelloonregeling behoren tot de zogenoemde groep pensioenbasis/salaris-diensttijd/defined benefitsystemen. In een defined benefitsysteem zijn de pensioenaanspraken gegarandeerd, waarbij de omvang van die aanspraken bepaald wordt op basis van een salaris-diensttijd-formule. In een beschikbare premie (ook defined contribution) regeling daarentegen zijn de pensioenpre-mies gegarandeerd, niet de uiteindelijke hoogte van het pensioen. De hoogte van het pensioen is o.a. afhankelijk van de belegde premies, het rendement hierover en de rentestand op de pensi-oendatum. Het beleggingsrisico ligt hierbij bij de deelnemer. Het verschil tussen eindloon- en middelloonregelingen is gelegen in de pensioengrondslag waarop het uiteindelijke pensioen gebaseerd wordt. Bij een eindloonregeling is dit de laatste pensioen-grondslag voor pensioneren. Bij een middelloonregeling is dit een gewogen gemiddelde van de pensioengrondslagen gedurende de periode van deelname aan de regeling. Vraag 7 (6 punten)

Premieperc. (leeftijd 35) = ondslagpensioengr

koopsom

= ondslagpensioengr

entageopbouwpercondslagpensioengra **| 3530

= entageopbouwperca *| 3530

= 35

65

DN

* entageopbouwperc

= 808.24

90,261.60 * entageopbouwperc

= 2,42913 * opbouwpercentage

opbouwpercentage = 42913,2

%98,4= 2,05%

3 LWIS-uitw. 26-09-2007

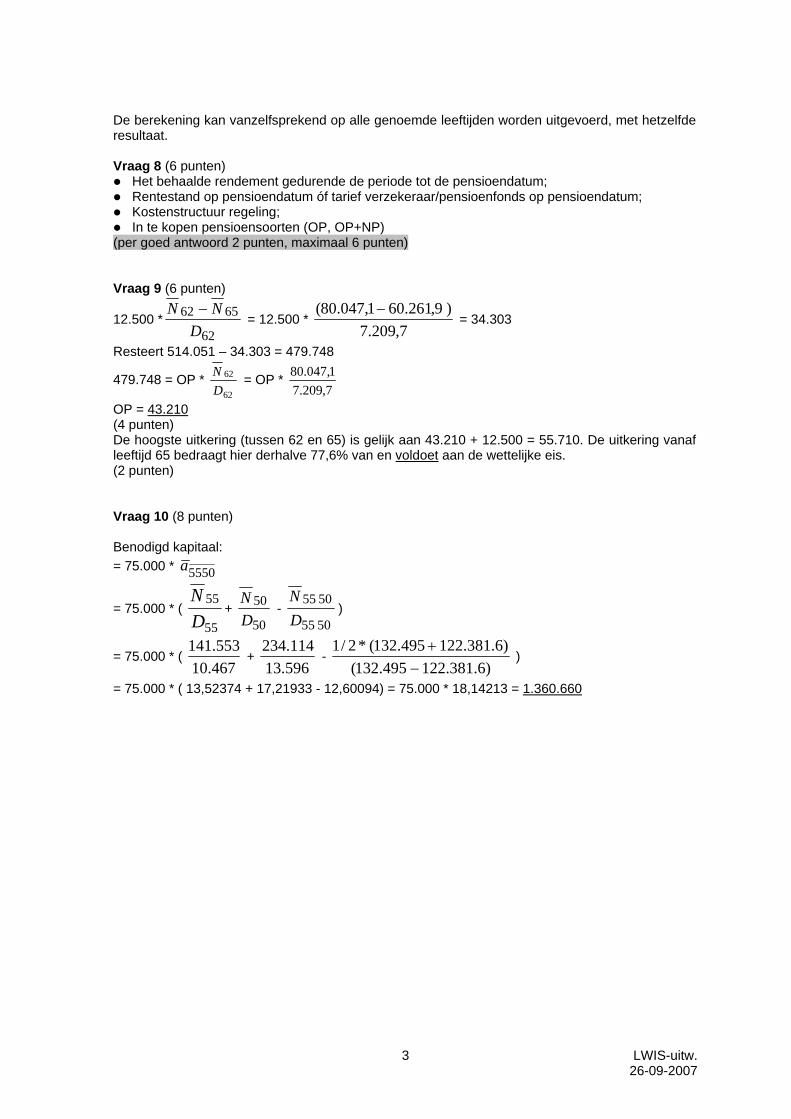

De berekening kan vanzelfsprekend op alle genoemde leeftijden worden uitgevoerd, met hetzelfde resultaat. Vraag 8 (6 punten)

Het behaalde rendement gedurende de periode tot de pensioendatum; Rentestand op pensioendatum óf tarief verzekeraar/pensioenfonds op pensioendatum; Kostenstructuur regeling; In te kopen pensioensoorten (OP, OP+NP)

(per goed antwoord 2 punten, maximaal 6 punten) Vraag 9 (6 punten)

12.500 *62

6562D

NN − = 12.500 *

7,209.7)9,261.601,047.80( −

= 34.303

Resteert 514.051 – 34.303 = 479.748

479.748 = OP * 62

62

DN = OP *

7,209.71,047.80

OP = 43.210 (4 punten) De hoogste uitkering (tussen 62 en 65) is gelijk aan 43.210 + 12.500 = 55.710. De uitkering vanaf leeftijd 65 bedraagt hier derhalve 77,6% van en voldoet aan de wettelijke eis. (2 punten) Vraag 10 (8 punten) Benodigd kapitaal: = 75.000 * 5550a

= 75.000 * ( 55

55

DN

+ 50

50DN

- 5055

5055

DN

)

= 75.000 * ( 467.10553.141

+ 596.13114.234

- )6.381.122495.132(

)6.381.122495.132(*2/1−+

)

= 75.000 * ( 13,52374 + 17,21933 - 12,60094) = 75.000 * 18,14213 = 1.360.660

4 LWIS-uitw. 26-09-2007

Opgave II - 45 punten Vraag 1 (5 punten)

K = 5.000.000 * |10801A = 5.000.000 *

80

9080

DMM − = 5.000.000 *

5,468.183,1766,167.1 − = 3.373.408

(5 punten G/F) Vraag 2 (5 punten)

K = 5.000.000 * |108030

1A = 5.000.000 * 4|1030

40

80

90 ** All

ll

= 5.000.000 *

233.914.9*880.384.3675564168,0*176.838.9*916.680

= 674.283 (5 punten G/F) Vraag 3 (5 punten)

K = 1.2000.000 * 30|80a = 1.200.000 * ( 803030 aa − ) = 1.200.000 * (8030

8030

30

30

DN

DN

− )

(5 punten G/F) Vraag 4 (6 punten)

K = 24.000 * |23|30a&& = 24.000 * ( |23304|23 aa &&&& − ) = 24.000 * (30

53304|23 D

NNa

−−&& )

= 24.000 * (15,45111533 – 15,31154513) = 3.350 (per fout – 3 punten) Vraag 5 (3 punten)

Last jaar 1 = 1V = 0,02 * 100.000 * 3329 |a = 2.000 * 33

62

DN = 2.000 *

885.261,047.80 = 5.955

(3 punten G/F) Vraag 6 (4 punten)

2V = 2 * 0,02 * 100.000 * 3428 |a = 4.000 * 34

62

DN = 4.000 *

826.251,047.80 = 12.398

Last jaar 2: 2V - 1V = 12.398 – 5.955 = 6.443 (4 punten G/F) Vraag 7 (12 punten) 0,98 * P * |2032a&& = 60.300 * 3230 |a + 1.000 + 180 * |2032a&& + 60 * |103220 |a + 120 * 3230 |a

(per fout – 3 punten, in commutatietekens i.p.v. symbolen – 3 punten) Vraag 8 (3 punten)

K = 500.000 * |3520

1A = 500.000 * 20

55

DD

(3 punten G/F) Vraag 9 (2 punten)

- Mensen werden in het verleden steeds ouder en waarschijnlijk zal dat ook in de toekomst het geval zijn.

- Autoselectie.

1 LWIS-opg. 28-02-2007

Tentamen : LEVENSVERZEKERINGSWISKUNDE Datum : 28 februari 2007 Beschikbare tijd : 2 uur Algemene opmerkingen - Deze opgavenset bestaat uit 4 genummerde pagina's. Controleer of deze aanwezig zijn. - Voor het gehele tentamen geldt als uitgangspunt dat de rekenrente 4% bedraagt. Alleen indien in

een onderdeel uitdrukkelijk een ander percentage wordt genoemd, dient van de rekenrente van 4% te worden afgeweken.

- Uit uw uitwerkingen dient de wijze van berekening te blijken. - Tenzij anders is vermeld dienen de tussenuitkomsten dusdanig nauwkeurig te worden berekend,

dat in principe de einduitkomst per onderdeel, afgerond op gehele eenheden, juist is. - De uitwerkingen worden maximaal als volgt gewaardeerd: Opgave I 50 punten Opgave II 50 punten 100 punten - De voorlopige onderverdeling van het aantal punten per vraag is tussen haakjes achter de vraag

aangegeven. - Het eindcijfer is het aantal behaalde punten gedeeld door 10 en afgerond op een geheel getal.

Grens onvoldoende/voldoende: 54/55. - U wordt verzocht duidelijk leesbaar te schrijven. - Bij inlevering van uw werk zal u een reçu worden overhandigd; zonder overlegging van dit reçu

kan geen reclame inzake eventueel ontbreken van tentamenwerk worden aanvaard. - De vermoedelijke datum van verzending van de uitslag van dit tentamen is 11 april 2007.

2 LWIS-opg. 28-02-2007

Opgave I Maarten, 48 jaar, koopt een huis. Hij neemt een aflossingsvrije hypothecaire geldlening op van 300.000 met een looptijd van 30 jaar. De hypotheekverstrekker eist, als zekerheid voor de aflos-sing, dat Maarten een levensverzekering afsluit van 300.000 met een looptijd van 30 jaar. Gelet op het lagere inkomen na zijn pensionering wil Maarten slechts premie betalen gedurende de eerste 17 jaar. Vraag 1 (6 punten) Bereken die premie. De verzekeringsmaatschappij werkt echter met kosten namelijk eerste kosten 4.000, incassokos-ten 5%, excassokosten 3% en administratiekosten 250 postnumerando. Vraag 2 (7 punten) Bereken de bruto premie. Vraag 3 (6 punten) Geef de voorziening na 3 jaar in symbolen of in commutatietekens (dus niet uitrekenen). De hypotheekverstrekker wil ook dat Maarten een overlijdensverzekering van 300.000 afsluit met een looptijd van 10 jaar. De uitkering komt direct na een eventueel overlijden. Maarten betaalt een koopsom voor deze verzekering. Vraag 4 (4 punten) Geef de vergelijking voor deze koopsom in symbolen of in commutatietekens (dus niet uitrekenen). Maarten heef een zoon van 7 jaar. Hij wil een postnumerando erfrenteverzekering afsluiten van 12.000 met een looptijd van 13 jaar. De verzekeringsmaatschappij rekent met 50 administratiekos-ten postnumerando per jaar. Maarten betaalt een koopsom voor deze verzekering. Vraag 5 (6 punten) Geef de vergelijking voor deze koopsom in symbolen (dus niet uitrekenen). Maarten wil ten behoeve van zijn echtgenote ook een levenslange nabestaandenverzekering af-sluiten tegen premiebetaling. Vraag 6 (4 punten) Welke premie zal het hoogste zijn: a. zijn echtgenote is 7 jaar jonger; b. zijn echtgenote is 12 jaar jonger. Motiveer het antwoord. Vraag 7 (4 punten) Zal de verzekeringsmaatschappij geïnteresseerd zijn in de gezondheidstoestand van hem, van haar, of van beiden? Motiveer het antwoord. Maarten sluit tevens tegen koopsombetaling een levensverzekering van 100.000 af. De uitkering zal alleen geschieden indien zowel Maarten als zijn 12 jaar jongere echtgenote over 20 jaar nog in leven zijn. De verzekeringsmaatschappij rekent met 3% interest. Vraag 8 (6 punten) Bereken deze koopsom. Tenslotte sluit Maarten ook nog tegen koopsombetaling een levenslange verzekering af voor een jaarlijkse postnumerando uitkering van 20.000, ingaande over 15 jaar, mits tenminste hij of zijn 12 jaar jongere echtgenote nog in leven zijn. Vraag 9 (7 punten) Geef de vergelijking voor deze koopsom in commutatietekens (dus niet uitrekenen).

3 LWIS-opg. 28-02-2007

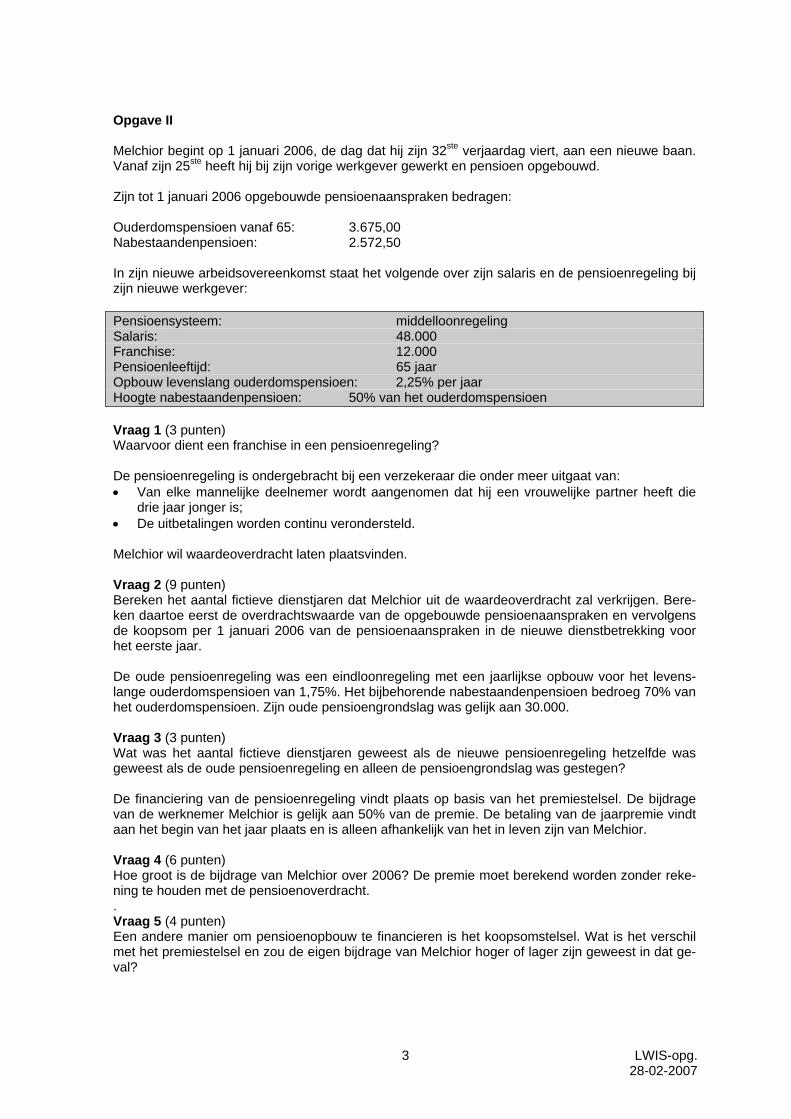

Opgave II Melchior begint op 1 januari 2006, de dag dat hij zijn 32ste verjaardag viert, aan een nieuwe baan. Vanaf zijn 25ste heeft hij bij zijn vorige werkgever gewerkt en pensioen opgebouwd. Zijn tot 1 januari 2006 opgebouwde pensioenaanspraken bedragen: Ouderdomspensioen vanaf 65: 3.675,00 Nabestaandenpensioen: 2.572,50 In zijn nieuwe arbeidsovereenkomst staat het volgende over zijn salaris en de pensioenregeling bij zijn nieuwe werkgever: Pensioensysteem: middelloonregeling Salaris: 48.000 Franchise: 12.000 Pensioenleeftijd: 65 jaar Opbouw levenslang ouderdomspensioen: 2,25% per jaar Hoogte nabestaandenpensioen: 50% van het ouderdomspensioen Vraag 1 (3 punten) Waarvoor dient een franchise in een pensioenregeling? De pensioenregeling is ondergebracht bij een verzekeraar die onder meer uitgaat van: • Van elke mannelijke deelnemer wordt aangenomen dat hij een vrouwelijke partner heeft die

drie jaar jonger is; • De uitbetalingen worden continu verondersteld. Melchior wil waardeoverdracht laten plaatsvinden. Vraag 2 (9 punten) Bereken het aantal fictieve dienstjaren dat Melchior uit de waardeoverdracht zal verkrijgen. Bere-ken daartoe eerst de overdrachtswaarde van de opgebouwde pensioenaanspraken en vervolgens de koopsom per 1 januari 2006 van de pensioenaanspraken in de nieuwe dienstbetrekking voor het eerste jaar. De oude pensioenregeling was een eindloonregeling met een jaarlijkse opbouw voor het levens-lange ouderdomspensioen van 1,75%. Het bijbehorende nabestaandenpensioen bedroeg 70% van het ouderdomspensioen. Zijn oude pensioengrondslag was gelijk aan 30.000. Vraag 3 (3 punten) Wat was het aantal fictieve dienstjaren geweest als de nieuwe pensioenregeling hetzelfde was geweest als de oude pensioenregeling en alleen de pensioengrondslag was gestegen? De financiering van de pensioenregeling vindt plaats op basis van het premiestelsel. De bijdrage van de werknemer Melchior is gelijk aan 50% van de premie. De betaling van de jaarpremie vindt aan het begin van het jaar plaats en is alleen afhankelijk van het in leven zijn van Melchior. Vraag 4 (6 punten) Hoe groot is de bijdrage van Melchior over 2006? De premie moet berekend worden zonder reke-ning te houden met de pensioenoverdracht. . Vraag 5 (4 punten) Een andere manier om pensioenopbouw te financieren is het koopsomstelsel. Wat is het verschil met het premiestelsel en zou de eigen bijdrage van Melchior hoger of lager zijn geweest in dat ge-val?

4 LWIS-opg. 28-02-2007

Omdat Melchior het aantal fictieve dienstjaren te laag vindt, krijgt hij van zijn nieuwe werkgever op 1 januari 2006 een eenmalige pensioenaanvulling zodat het aantal fictieve dienstjaren gelijk is aan de werkelijk gewerkte jaren sinds hij op zijn 25ste begon met werken. Op 1 januari 2007 krijgt Melchior bovendien een salarisverhoging van 4.500. De in de pensioenre-geling gehanteerde franchise stijgt per deze datum naar 12.500. Het opbouwstelsel (middelloon-stelsel) is van toepassing. Vraag 6 (4 punten) Bereken de opgebouwde aanspraken op 31 december 2007 voor zowel het ouderdoms- als het nabestaandenpensioen. Vraag 7 (3 punten) Bereken ook de behaalbare aanspraken per deze datum bij het in dienst blijven tot 65 jaar uit-gaande van ongewijzigde pensioengrondslag en franchise. Op het pensioenoverzicht dat Melchior begin 2008 ontvangt, staat de volgende tekst: U kunt uw levenslange ouderdomspensioen vervroegen. Hierdoor wordt het te ontvangen ouder-domspensioen echter wel lager. De aanspraak op nabestaandenpensioen wordt niet in de ver-vroeging betrokken en blijft hetzelfde. Als u bijvoorbeeld op leeftijd 62 met pensioen gaat, ontvangt u jaarlijks 24.527 aan ouderdoms-pensioen. Vraag 8 (6 punten) Laat zien dat de genoemde levenslange uitkering vanaf leeftijd 62 klopt. De middelloonregeling wordt per 1 januari 2008 gewijzigd in een beschikbare premieregeling. De contante waarde van de opgebouwde aanspraken per 31 december 2007 worden in een individu-eel beleggingsdepot gestort. Omdat de storting van deze contante waarden het startpunt is van zijn toekomstige pensioenkapitaal wil Melchior deze goed controleren. Hij begint met het ouder-domspensioen. Hij stelt het volgende overzicht op: Omschrijving Datum Pensioenaanspraak Voorziening1. Opgebouwd 01-01-2007 6.480 (A1) 14.525 (B1)2. Backservice 01-01-2007 0 (A2) 0 (B2)3. Jaaropbouw 01-01-2007 900 (A3) 2.017 (B3)4. Subtotaal (1 t/m 3) 01-01-2007 7.380 (A4) 16.542 (B4)5. Interest 01-01-2007 0 (A5) 662 (B5)6. Totaal (4 + 5) 31-12-2007 7.380 (A6) 17.204 (B6) 7. Opgebouwd 31-12-2007 7.380 (A7) 17.220 (B7) De telling van de pensioenaansprakenkolom (regel 6) is gelijk aan de berekende opgebouwde pensioenaanspraak (regel 7). Tussen regel 6 en 7 van de kolom voorziening zit echter een verschil. Vraag 9 (10 punten) Laat zien dat uitgaande van een pensioenaanspraak van 6.480 de voorziening juist is berekend. Verklaar waarom er een verschil is tussen regel 6 en 7 van de kolom voorziening, Geef een cijfermatige onderbouwing van dit verschil. Vraag 10 (2 punten) Noem twee factoren waarvan de uiteindelijke pensioenuitkering uit een beschikbare premierege-ling afhankelijk is.

1 LWIS-uitw. 28-02-2007

Antwoordindicaties tentamen Levensverzekeringswiskunde d.d. 28 februari 2007 ALGEMEEN Tenzij anders is aangegeven, geldt: - goed/fout; - niet-traceerbare rekenfout of onderdeel niet uitgerekend: − 6 p. per onderdeel met een maxi-

mum van de helft van het totaal te behalen aantal punten voor dat onderdeel, maar minimaal – 3 p.;

- niet-principiële rekenfout: − 3 p.; - tabelfout of te sterke afronding: − 2 p. tot maximaal − 4 p. per onderdeel; - doorwerkende en/of eerder gemaakte fouten niet fout rekenen; - per onderdeel minimaal 0 p.

(De puntenverdeling is conform de 'voorlopige onderverdeling' in de opgavenset.)

Opgave I - 50 punten

Vraag 1 (6 punten)

P * |1748a&& = 300.000 * |30

148A P *

48

6548

DNN −

= 300.000 * 48

78

DD

P * 461.14

6,259.63543.235 − = 300.000 * 461.14

6,905.1 P = 3.318

(2 punten voor premiefactor, 4 punten voor koopsomfactor) Vraag 2 (7 punten) 0,95 * P * |1748a&& = 1,03 * 300.000 *

|30148

A + 4.000 + 250 * |3048a

0,95 * P * 461.14

6,259.63543.235 − = 309.000 * 461.14

6,905.1 + 4.000 + 250 * )461.14

1,094.10082.221(48

7949 −=

−D

NN

11,31797455* P = 40.718,51186 + 4.000 + 3.647,53302 P = 4.273 (2 punten voor incassokosten, 1 punt voor excassokosten, 1 punt voor eerste kosten, 3 punten voor administratiekosten) Vraag 3 (6 punten) V3 = 309.000 *

|27151

A + 250 * |2751a - 0,95 * 4.273 * |1451a&&

V3 = 309.000 * 51

78

DD

+ 250 * 51

7952

DNN −

- 0,95 * 4.273 * 51

6551

DNN −

(per fout 3 punten aftrek) Vraag 4 (4 punten)

K = 300.000 * |1048

1A = 300.000 *48

5848

DMM −

(goed/fout) Vraag 5 (6 punten) K = 12.000 * )( |13484|13 aa − + 50 * 4|13a

(3 punten voor erfrente, 3 punten voor administratiekosten)

2 LWIS-uitw. 28-02-2007

Vraag 6 (4 punten) De premie voor de jongste vrouw, want dan is de kans van overleven het grootst. (4 punten alleen voor de motivering) Vraag 7 (4 punten) Alleen in de gezondheid van Maarten, indien hij overlijdt moet de verzekeringsmaatschappij gaan uitkeren. Indien de echtgenote een slechte gezondheid zou hebben, is dat alleen maar voordelig voor de verzekeringsmaatschappij. (4 punten alleen voor de motivering) Vraag 8 (6 punten)

K = 100.000 * 48

68

ll

* 36

56

ll

* 3|20A =

100.000 * 854.876.9*347.501.9429.466.9*467.025.7 * 0,5536757 = 70.869,21 * 0,5536757 = 39.238

(4 punten voor overlevingskans, 2 punten voor interestfactor) Vraag 9 (7 punten) K = 20.000 * 483615 | a = 20.000 * ( 4815 | a + 3615 | a - 483615 | a )

K = 20.000 * (48

64

DN

+ 36

52

DN

- 4836

6452

DN

)

(goed/fout, alleen in symbolen – 2 punten)

3 LWIS-uitw. 28-02-2007

Opgave II - 50 punten Vraag 1 (3 punten) De franchise is een drempelbedrag waarover geen pensioenopbouw plaatsvindt. Op deze manier wordt rekening gehouden met de AOW-uitkering die men vanaf leeftijd 65 krijgt. Vraag 2 (9 punten) Overdrachtswaarde pensioenaanspraken per 1 januari 2006:

OP: 3.675 * 3233 | a = 3.675 * 32

65DN

= 3.675 * 986.27

9,261.60 = 7.913,33

NP: 2.572,50 * 29|32a = 2.572,5 * (29

29DN

- 2932

2932

DN

) =

2.572,5 * (806.31709.685

- )096.520856.547(

)096.520856.547(*2/1−+

) =

2.572,5 * 2,3236617 = 5.977,62 + 13.890,95 Kosten 1 jaar opbouw nieuwe regeling:

{986.27

9,261.60+ 50% * 2,32366} * 2,25% * 36.000 = 2.685,25

Fictieve dienstjaren overdracht: 13.890,95 / 2.685,25 = 5,173 (5 p. voor overdrachtswaarde; 3 p. voor kosten opbouw; 1 p. voor fictieve diensttijd) Vraag 3 (3 punten) Oude diensttijd: 7 jaar Oude pensioengrondslag: 30.000 Nieuwe pensioengrondslag: 36.000

Fictieve diensttijd bij gelijke regeling 7 * 000.36000.30

= 5,833

Vraag 4 (6 punten) Te financieren opbouw op 1 januari 2006: 33 * 2,25% * 36.000 = 26.730 P * |3332a&& = 26.730 * ( 3233 | a + 50% * 29|32a )

P * 32

6532D

NN −= 26.730 * [

32

65DN

+ 50% * (29

29DN

- 2932

2932

DN

) ] =>

P * 986.27

6,259.63633.571 − = 26.730 * [986.27

9,261.60+ 50% * 2,32366 ] =>

P = 16527549,18

31512,3*730.26 = 16527549,18

07741,613.88 = 4.878,16

De eigen bijdrage van Melchior in 2006 bedraagt 50% * 4.878,16 = 2.439 (1 punt voor premiefactor, 2 punten voor OPfactor, 2 punten voor NPfactor en 1 punt voor eigen bijdrage) Vraag 5 (4 punten) Bij het koopsomstelsel wordt elk jaar een koopsom gestort waarmee de pensioenopbouw van dat ene jaar gefinancierd is. Doordat de interestperiode steeds korter en de overlijdenskans voor de pensioendatum steeds kleiner wordt, stijgt de koopsom jaarlijks ook al blijft de pensioengrondslag gelijk. De premie in het premiestelsel blijft, bij een gelijke pensioengrondslag, gelijk gedurende de periode tot aan de pensioendatum.

4 LWIS-uitw. 28-02-2007

Dit betekent dat bij lagere leeftijd het premiestelsel duurder is en op hogere leeftijd goedkoper dan het koopsomstelsel. Gezien de leeftijd van Melchior zou de eigen bijdrage bij een koopsomstelsel lager geweest zijn. Dit kan ook bewezen worden door de kosten van 1 jaar opbouw in de waardeoverdrachts-berekening in onderdeel 2 van 2.685,25 te vergelijken met de tussenuitkomst ad 4.878,16 van onderdeel 4. (4 punten voor een correcte omschrijving) Vraag 6 (4 punten) Pensioengrondslag 2007: (48.000 + 4.500) -/- 12.500 = 40.000 Opgebouwde aanspraak ouderdomspensioen: pensioenoverdracht + aanvulling per 01-01-2006: 7 * 2,25% * 36.000 = 5.670 over 2006 per 31-12-2006: 1 * 2,25% * 36.000 = 810 over 2007 per 31-12-2007: 1 * 2,25% * 40.000 = 900 Totaal: 7.380 Opgebouwde aanspraak nabestaandenpensioen: 50% * 7.380 = 3.690 (3 p. voor aanspraak ouderdomspensioen, 1 p. voor aanspraak nabestaandenpensioen) Vraag 7 (3 punten) Toekomstige diensttijd: 65 (pensioenleeftijd) -/- 34 (leeftijd 1-1-2008) = 31 jaar Behaalbare aanspraak OP: 7.380 + 31 * 2,25% * 40.000 = 35.280 Behaalbare aanspraak NP: 50% * 35.280 = 17.640 (2 p. voor aanspraak ouderdomspensioen, 1 p. voor aanspraak nabestaandenpensioen) Vraag 8 (6 punten) Toekomstige diensttijd: 62 (pensioenleeftijd) -/- 34 (leeftijd 1-1-2008) = 28 jaar Behaalbare aanspraak OP: 7.380 + 28 * 2,25% * 40.000 = 32.580 Levenslange uitkering indien vervroegde ingang vanaf leeftijd 62:

62

65DN

* 62

62ND

* 32.580 = 62

65NN

* 32.580 = 1,047.809,261.60

* 32.580 = 0,75283 * 32.580 = 24.527,22

(3 p. voor opgebouwde aanspraak op leeftijd 62, 3 p. voor vervroeging) Vraag 9 (10 punten)

Voorziening 6.480 * 33

65

DN = 6.480 *

885.269,261.60 = 14.525

Het verschil wordt veroorzaakt door het sterfteresultaat. Dit is ongeveer gelijk aan de sterftekans xq maal de voorziening:

)1(33

34ll