L’Eolico e il Sistema di Trasmissione Nazionale: un nuovo...

17

Eolico e Competitività Rimini, 7 Novembre 2013 L’Eolico e il Sistema di Trasmissione Nazionale: un nuovo paradigma per la gestione della rete Sviluppo Rete – Connessioni RTN Giovedì 7 Novembre 2013, Fiera di Rimini CONVEGNO ANEV “EOLICO E COMPETITIVITÀ”

Transcript of L’Eolico e il Sistema di Trasmissione Nazionale: un nuovo...

Eolico e Competitività Rimini, 7 Novembre 2013

L’Eolico e il Sistema di Trasmissione Nazionale:

un nuovo paradigma per la gestione della rete

Sviluppo Rete – Connessioni RTN

Giovedì 7 Novembre 2013, Fiera di Rimini

CONVEGNO ANEV “EOLICO E COMPETITIVITÀ”

Eolico e Competitività Rimini, 7 Novembre 2013

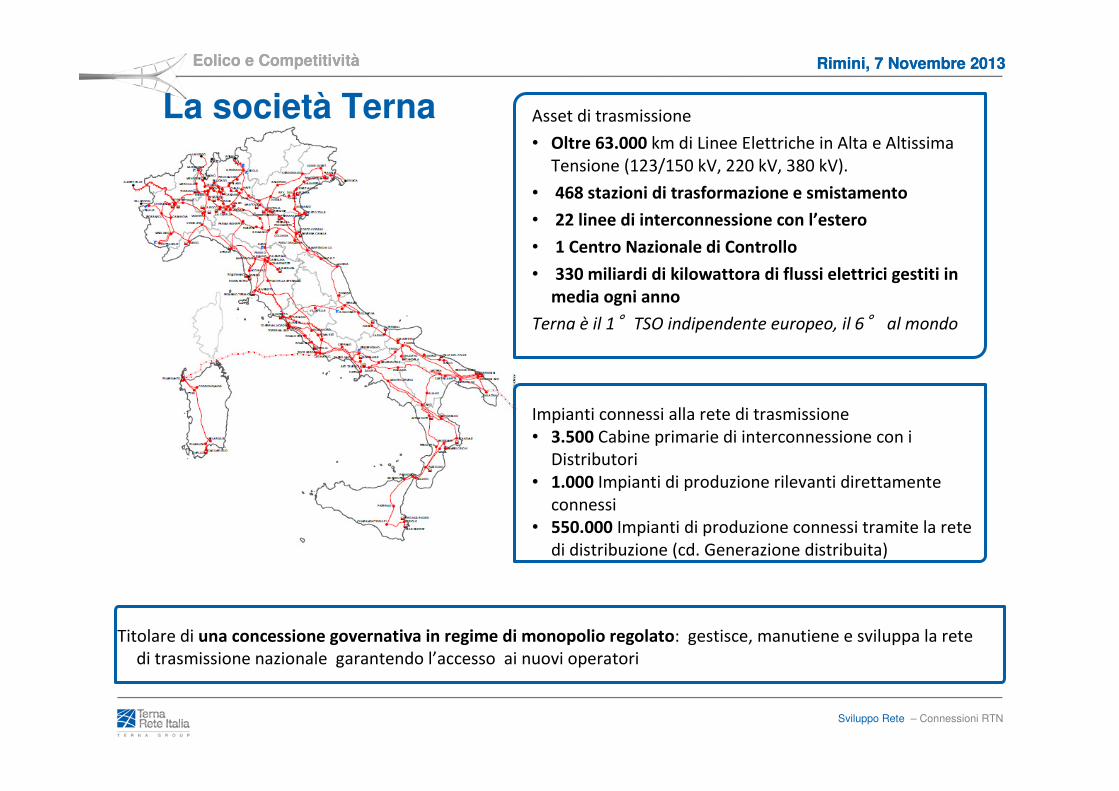

Asset di trasmissione

• Oltre 63.000 km di Linee Elettriche in Alta e Altissima

Tensione (123/150 kV, 220 kV, 380 kV).

• 468 stazioni di trasformazione e smistamento

• 22 linee di interconnessione con l’estero

• 1 Centro Nazionale di Controllo

• 330 miliardi di kilowattora di flussi elettrici gestiti in

media ogni anno

Terna è il 1°TSO indipendente europeo, il 6° al mondo

Impianti connessi alla rete di trasmissione

• 3.500 Cabine primarie di interconnessione con i

Distributori

• 1.000 Impianti di produzione rilevanti direttamente

connessi

• 550.000 Impianti di produzione connessi tramite la rete

di distribuzione (cd. Generazione distribuita)

La società Terna

Sviluppo Rete – Connessioni RTN

Eolico e Competitività Rimini, 7 Novembre 2013

Titolare di una concessione governativa in regime di monopolio regolato: gestisce, manutiene e sviluppa la rete

di trasmissione nazionale garantendo l’accesso ai nuovi operatori

Eolico e Competitività Rimini, 7 Novembre 2013

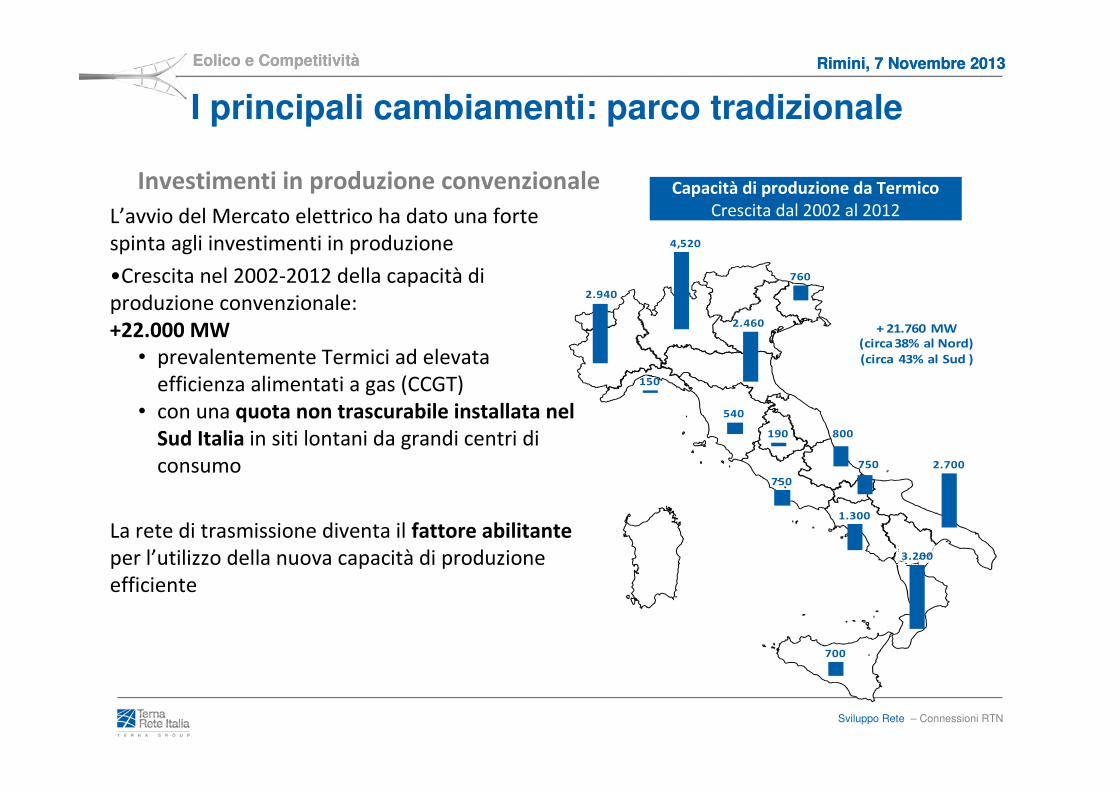

L’avvio del Mercato elettrico ha dato una forte

spinta agli investimenti in produzione

•Crescita nel 2002-2012 della capacità di

produzione convenzionale:

+22.000 MW

• prevalentemente Termici ad elevata

efficienza alimentati a gas (CCGT)

• con una quota non trascurabile installata nel

Sud Italia in siti lontani da grandi centri di

consumo

La rete di trasmissione diventa il fattore abilitante

per l’utilizzo della nuova capacità di produzione

efficiente

Investimenti in produzione convenzionale Capacità di produzione da Termico

Crescita dal 2002 al 2012

+ 21.760 MW

(circa 38% al Nord)

(circa 43% al Sud )

2.700

800

750

700

3.200

1.300

150

540

190

760

2.940

2.460

4,520

750

I principali cambiamenti: parco tradizionale

Sviluppo Rete – Connessioni RTN

Eolico e Competitività Rimini, 7 Novembre 2013

Sviluppo Rete – Connessioni RTN

Eolico e Competitività Rimini, 7 Novembre 2013

Potenza eolica e fotovoltaica installata* (GW)

• prosegue crescita della generazione da fonti rinnovabili ma con trend più ridotti (circa 1 GW PV e 0,3 GW WIND nei primi otto mesi del 2013)

• reti di distribuzione attive con inversione transiti da MT a rete AT

• si confermano esigenze rinforzo porzioni rete critiche per rinnovabili al Sud

• si confermano esigenze di sviluppo su sezioni critiche (transiti in direzione Sud->Nord)

• esigenze di regolazione sia in tempo reale che a programma per problemi over-generation

(*) Dati provvisori a Agosto 2013 Gaudì (WIND e PV)

+ circa 1.800 richieste di connessione attive (WIND e PV) su RTNper 80 GW, concentrati per il 93% nella zona Sud e nelle isole

+107%rispetto target PAN FV 2020

Principali cambiamenti: parco rinnovabile

Eolico e Competitività Rimini, 7 Novembre 2013

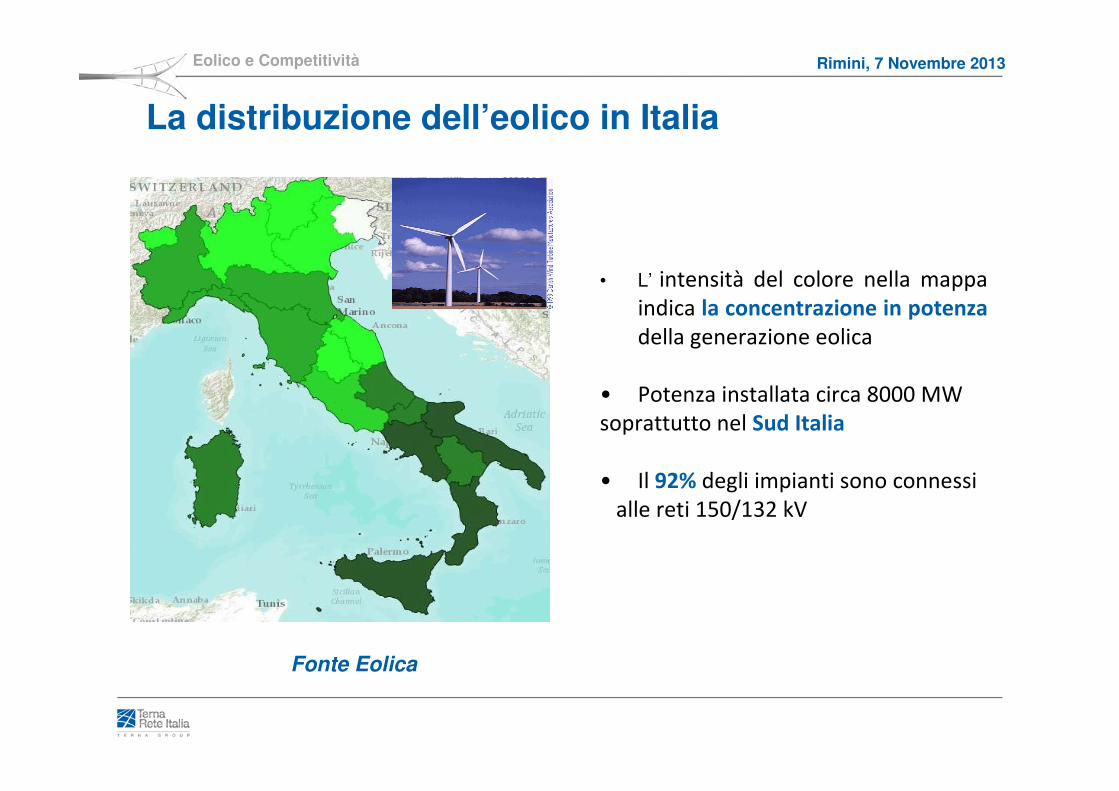

La distribuzione dell’eolico in Italia

Fonte Eolica

• L’ intensità del colore nella mappa

indica la concentrazione in potenza

della generazione eolica

• Potenza installata circa 8000 MW

soprattutto nel Sud Italia

• Il 92% degli impianti sono connessi

alle reti 150/132 kV

Eolico e Competitività Rimini, 7 Novembre 2013

La distribuzione del fotovoltaico in Italia

Fonte Fotovoltaica

6

�L’ intensità del colore nella mappa

indica la concentrazione diffusa in

potenza della generazione

fotovoltaica

� Meno di 1 GW connesso su AT

Tipologia Numero Potenza [MW]

Tutti gli impianti < 10% 80%

< 50 kW > 90 % 20%

Sviluppo Rete – Connessioni RTN

Eolico e Competitività Rimini, 7 Novembre 2013

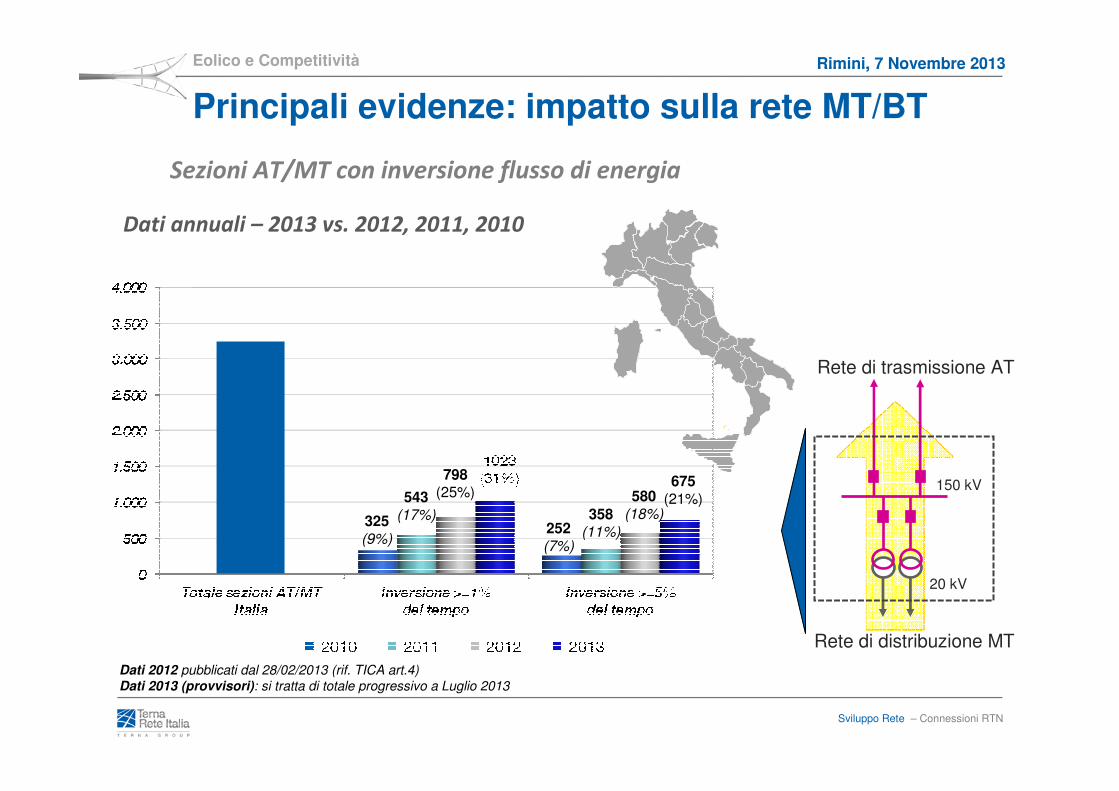

Sezioni AT/MT con inversione flusso di energia

150 kV

20 kV

Rete di trasmissione AT

Rete di distribuzione MT

Dati annuali – 2013 vs. 2012, 2011, 2010

325(9%)

543(17%)

252(7%)

358(11%)

580(18%)

798(25%)

675(21%)

Dati 2012 pubblicati dal 28/02/2013 (rif. TICA art.4)

Dati 2013 (provvisori): si tratta di totale progressivo a Luglio 2013

Principali evidenze: impatto sulla rete MT/BT

Eolico e Competitività Rimini, 7 Novembre 2013

Eolico e Competitività Rimini, 7 Novembre 2013

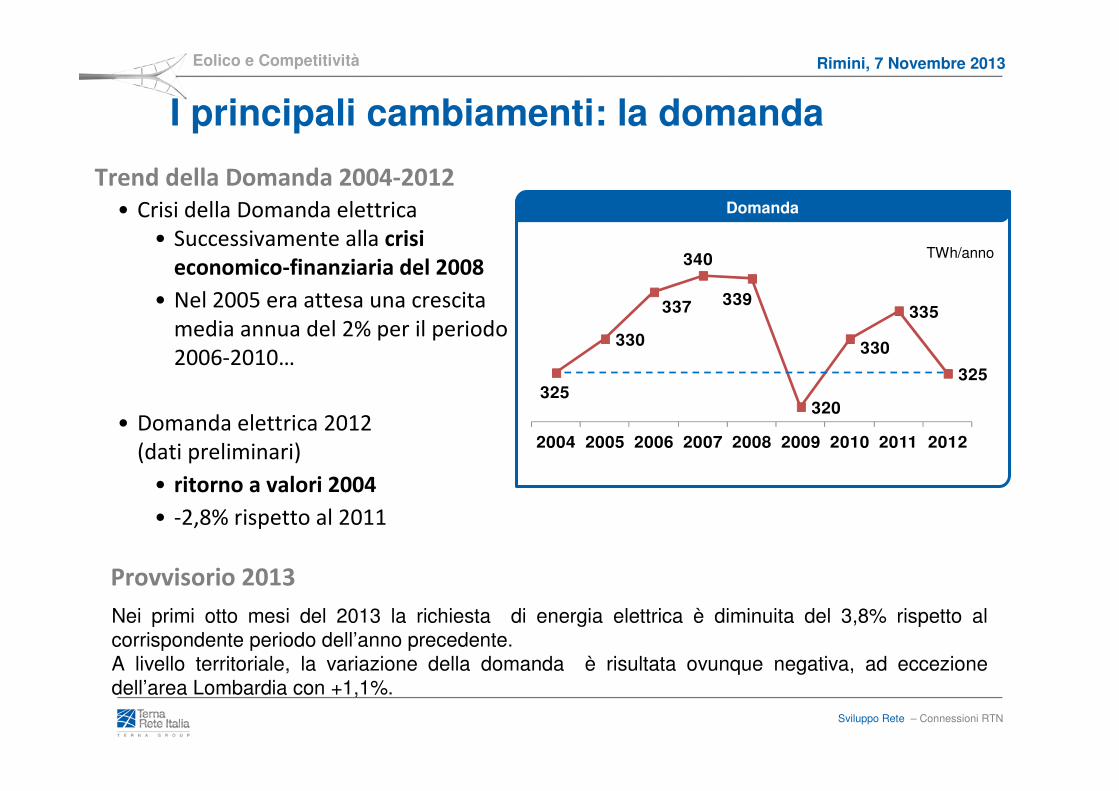

325

330

337

340

339

320

330

335

325

2004 2005 2006 2007 2008 2009 2010 2011 2012

Trend della Domanda 2004-2012

• Crisi della Domanda elettrica

• Successivamente alla crisi

economico-finanziaria del 2008

• Nel 2005 era attesa una crescita

media annua del 2% per il periodo

2006-2010…

• Domanda elettrica 2012

(dati preliminari)

• ritorno a valori 2004

• -2,8% rispetto al 2011

TWh/anno

Domanda

I principali cambiamenti: la domanda

Sviluppo Rete – Connessioni RTN

Nei primi otto mesi del 2013 la richiesta di energia elettrica è diminuita del 3,8% rispetto al corrispondente periodo dell’anno precedente. A livello territoriale, la variazione della domanda è risultata ovunque negativa, ad eccezione dell’area Lombardia con +1,1%.

Provvisorio 2013

Eolico e Competitività Rimini, 7 Novembre 2013

GWh = Milioni di MWh

• Principali flussi da Nord a Sud (localizzazione a

Nord di impianti efficienti, import da Nord)

• Isole maggiori in export per motivi di sicurezza

• Principali flussi da Sud a Nord, con maggior

probabilità di congestione (per localizzazione a Sud

di impianti CCGT efficienti e Rinnovabili)

• Riduzione import da Nord (per avvicinamento prezzi

nelle ore ad elevata offerta Rinnovabile)

2004 2012

Sviluppo Rete – Connessioni RTN

Il cambio di paradigma dopo il boom delle Rinnovabili

Eolico e Competitività Rimini, 7 Novembre 2013

Sviluppo Rete – Connessioni RTN

Principali evidenze: sezioni critiche e limiti

'

'

'

'

'

'

''

'

'

(' '

$

'

$'

'

'

' '

'

''

''

''

''

'

'

'''

'

'

'

$

'

'

$

$$

""""

$

""

$

' '

(

'

'

'

'

'

'

'""

""

'

$(

'

$

'

PRESENZANO

ROSSANO TE

ROSELECTRA

MONFALCONETORVISCOSA

VOGHERA ST

TERAMO 380

LATINA NUCL.

CEPRANO380

VALMONTONE

ROSARA SF6

VILLAVALLE

ROMA O.

TARANTO N2

TAVARNUZZE

VILLARODIN

VIGNOLE B.

TURBIGO

PIANCAMUNO

CORDIGNANO

ISAB ENERGY

PORTO TOLLE

ALBERTVILLE

BENEVENTO 2

UDINE OVEST

SET TEVEROLA

SPEZIA C.LE

VADO TERMICA

SPARANISE

FERRARA NORD

CAGLIARI SUD

CODRONGIANOS

MONTECORVINO

VENEZIA N.

SIMERI CRICHI

BRINDISI NORD

S.GIACOMO

TORREVAL.NORD

PORTO CORSINI

MONTALTO C.LE

PATERNO

GARIGLIANO ST

RONCOVALGRANDE

BARGI C.LE

RAVENNA CANALA

BRINDISI SUD CE

BRINDISI S.

S.MARTINO IN XX

POGGIO A CAIANO

PARMA VIGH.

PIOMBINO TERMICA

ENIPOWER RAVENNA

FIUMESANTO

CHIARAMONTE GULFI

ALTOMONTE

ENERGIA M. TERMOLI

FORLI' VIA ORAZIANA

PIAN DELLA SPERANZA

S. TERESA

'

'

'

' '

'

'

'

'

'

'

'

'

'

'

'

$

""

$

'

'

'

'

'

'

'

'

'

'

'

'

''

'

'

'

$

$

'

'

'

'

'

'

'

'

'

'

'

'

''

'

'

$

$

$$

'

'

'

'

$

""

'

'

'

$

'

(

(

$

''

''

$

'

$$

'

""

$

'

'

$'

$

' $

'

'

$

$

$

' $

$

'

'

'

$

'

'

$

'

'$

$

'

'$

$

'

' '

'

$'

$

'

$

S.MARIA CAPUA V.

AR

AC

HT

HO

S(G

RE

CIA

)

TORREVAL. SUD

NAVE

DOLO

EDOLO

ROSEN

GISSI

LAINO

LEYNI

FLERO

CAMIN

LARINO

SARLUX

VENAUS

CANDIA

BARI O

MATERA

ANDRIA

FOGGIA

PATRIA

ROBBIASOAZZA

LONATO

CAORSO

OSPIATE

DIVACA

DUGALECASSANO

CANDELA

SERMIDE

MANTOVA

LAVORGO

S.LUCIAAURELIA

COLUNGA

RUBIERA

GORLAGO

S.ROCCO

PLANAIS

OSTIGLIA

PIACENZA

MAGISANO

ASSEMINI

CORRIOLO

ROMA E.

ROMA S.

FEROLETO

SCANDALE

GALATINA

BRINDISI

S.DAMASO

SUVERETO

MAGLIANO

CASANOVA

BULCIAGO

MERCALLO

SANDRIGO

TAVAZZANO

ROSIGNANO

SELARGIUS

ENTRACQUE

S.FIORANO

VILLANOVA

FANO E.T.

ROMA N.

RIZZICONI

CALENZANOMARGINONE

PIOSSASCO

MUSIGNANO

ADRIA SUD

TRINO C.LE

CHIVAS.TER

SORGENTE

MISTERBIANCO

MELILLI'

'

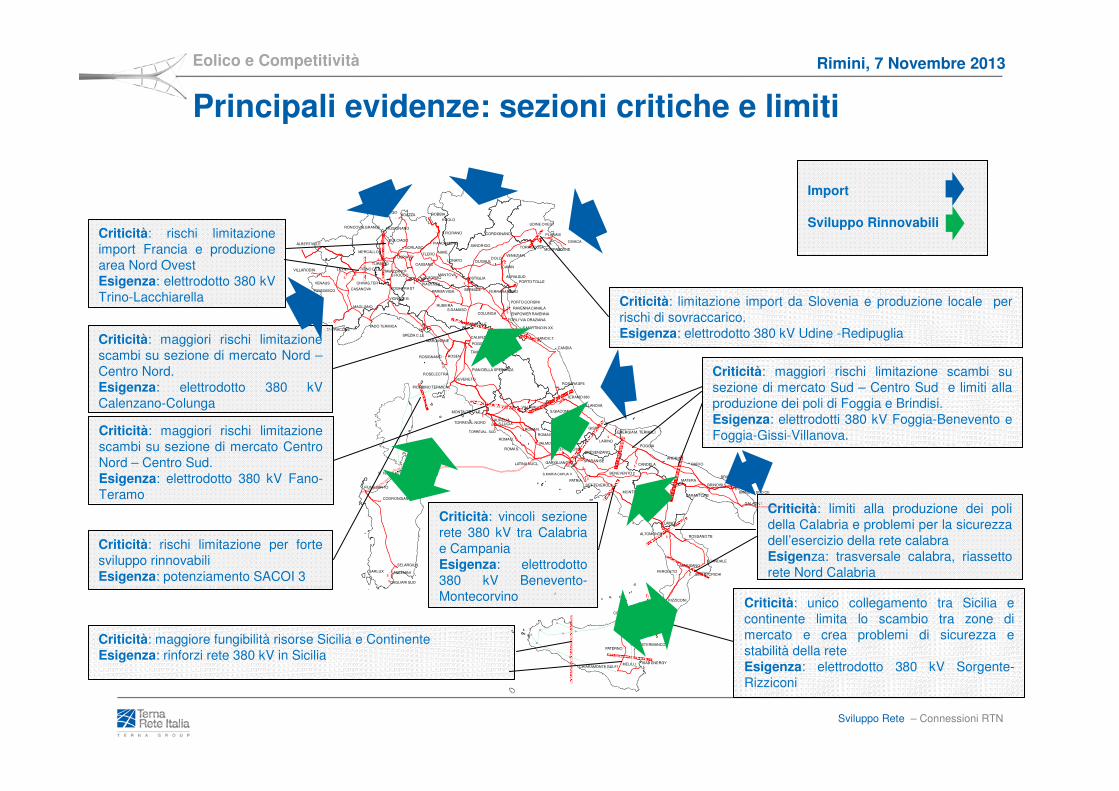

Criticità: rischi limitazione import Francia e produzione area Nord OvestEsigenza: elettrodotto 380 kV Trino-Lacchiarella Criticità: limitazione import da Slovenia e produzione locale per

rischi di sovraccarico.Esigenza: elettrodotto 380 kV Udine -RedipugliaCriticità: maggiori rischi limitazione

scambi su sezione di mercato Nord –Centro Nord.Esigenza: elettrodotto 380 kV Calenzano-Colunga

Criticità: maggiori rischi limitazione scambi su sezione di mercato Sud – Centro Sud e limiti alla produzione dei poli di Foggia e Brindisi.Esigenza: elettrodotti 380 kV Foggia-Benevento e Foggia-Gissi-Villanova.

Criticità: limiti alla produzione dei poli della Calabria e problemi per la sicurezza dell’esercizio della rete calabraEsigenza: trasversale calabra, riassetto rete Nord Calabria

Criticità: maggiore fungibilità risorse Sicilia e ContinenteEsigenza: rinforzi rete 380 kV in Sicilia

Criticità: rischi limitazione per forte sviluppo rinnovabiliEsigenza: potenziamento SACOI 3

Import

Sviluppo Rinnovabili

Criticità: maggiori rischi limitazione scambi su sezione di mercato Centro Nord – Centro Sud.Esigenza: elettrodotto 380 kV Fano-Teramo

Criticità: unico collegamento tra Sicilia e continente limita lo scambio tra zone di mercato e crea problemi di sicurezza e stabilità della reteEsigenza: elettrodotto 380 kV Sorgente-Rizziconi

Criticità: vincoli sezione rete 380 kV tra Calabria e CampaniaEsigenza: elettrodotto 380 kV Benevento-Montecorvino

Sviluppo Rete – Connessioni RTN

Eolico e Competitività Rimini, 7 Novembre 2013

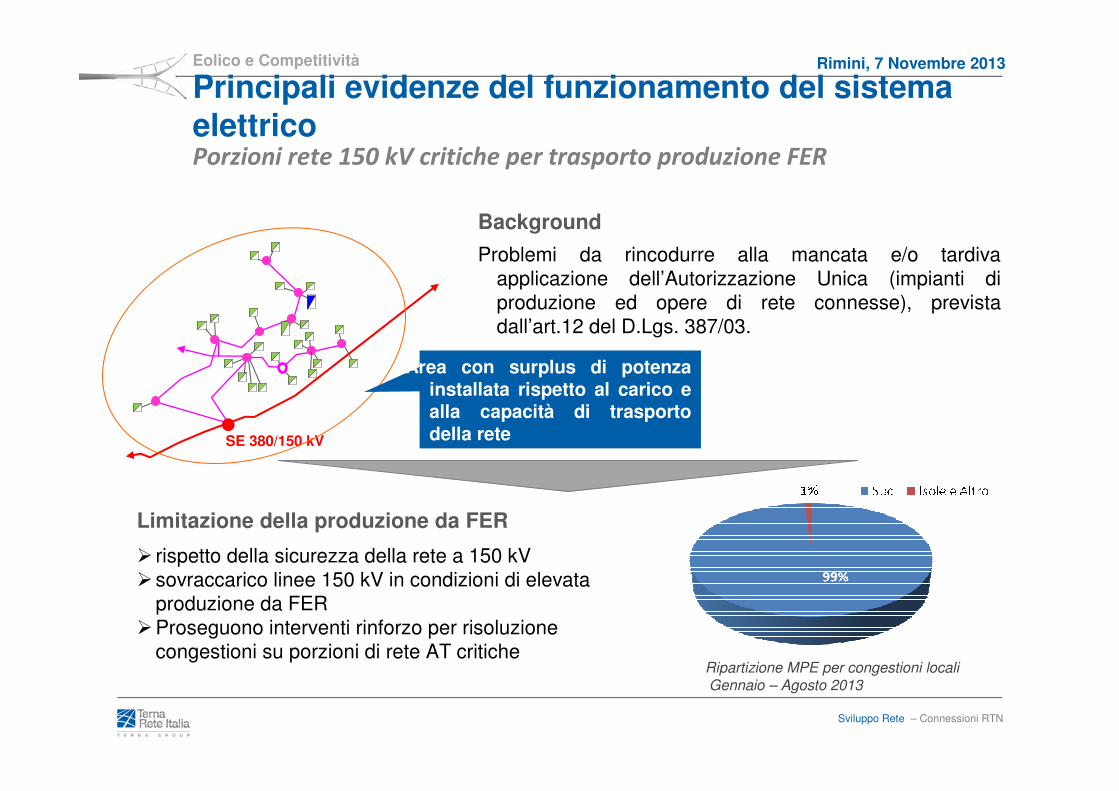

Porzioni rete 150 kV critiche per trasporto produzione FER

SE 380/150 kV

Area con surplus di potenza installata rispetto al carico e alla capacità di trasporto della rete

Limitazione della produzione da FER

� rispetto della sicurezza della rete a 150 kV�sovraccarico linee 150 kV in condizioni di elevata

produzione da FER�Proseguono interventi rinforzo per risoluzione

congestioni su porzioni di rete AT critiche

Background

Problemi da rincodurre alla mancata e/o tardiva applicazione dell’Autorizzazione Unica (impianti di produzione ed opere di rete connesse), prevista dall’art.12 del D.Lgs. 387/03.

Ripartizione MPE per congestioni localiGennaio – Agosto 2013

Principali evidenze del funzionamento del sistema elettrico

Eolico e Competitività Rimini, 7 Novembre 2013

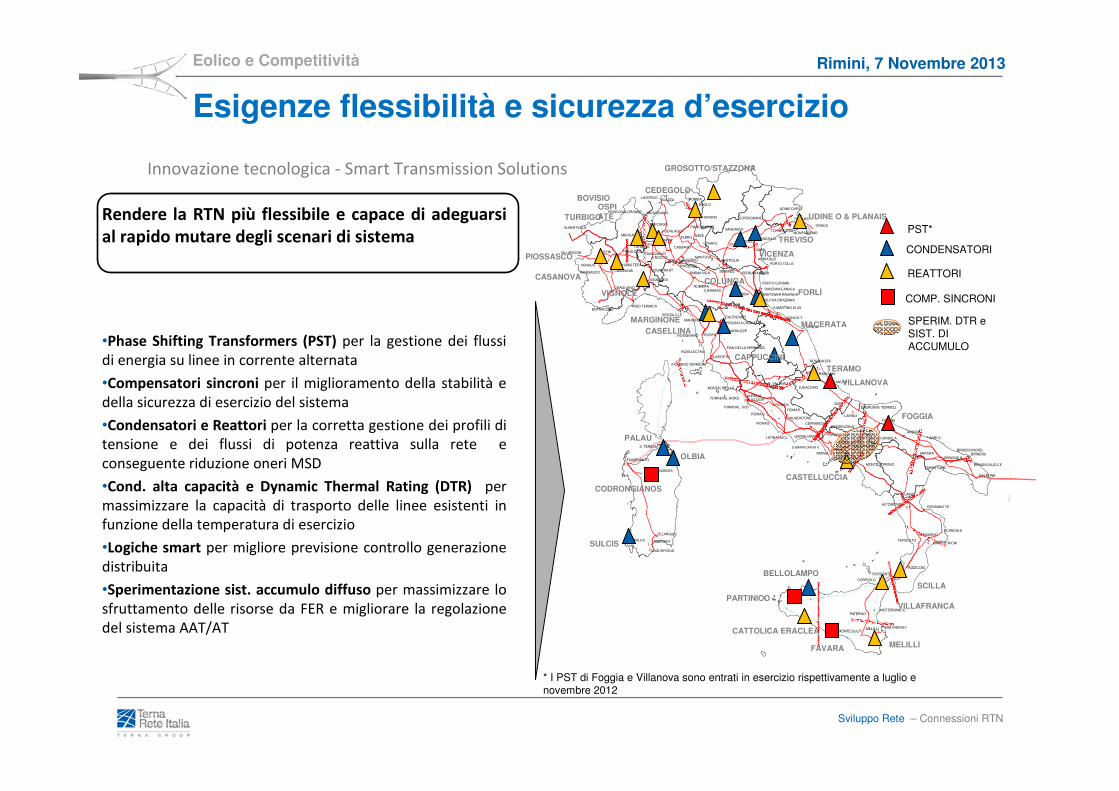

Innovazione tecnologica - Smart Transmission Solutions

Rendere la RTN più flessibile e capace di adeguarsi

al rapido mutare degli scenari di sistema

•Phase Shifting Transformers (PST) per la gestione dei flussi

di energia su linee in corrente alternata

•Compensatori sincroni per il miglioramento della stabilità e

della sicurezza di esercizio del sistema

•Condensatori e Reattori per la corretta gestione dei profili di

tensione e dei flussi di potenza reattiva sulla rete e

conseguente riduzione oneri MSD

•Cond. alta capacità e Dynamic Thermal Rating (DTR) per

massimizzare la capacità di trasporto delle linee esistenti in

funzione della temperatura di esercizio

•Logiche smart per migliore previsione controllo generazione

distribuita

•Sperimentazione sist. accumulo diffuso per massimizzare lo

sfruttamento delle risorse da FER e migliorare la regolazione

del sistema AAT/AT

'

'

'

'

'

'

''

'

'

(' '

$

'

$'

'

'

' '

'

''

''

''

''

'

'

'''

'

'

'

$

'

'

$

$$

""""

$

""

$

' '

(

'

'

'

'

'

'

'""

""

'

$(

'

$

'

PRESENZANO

ROSSANO TE

ROSELECTRA

MONFALCONETORVISCOSA

VOGHERA ST

TERAMO 380

LATINA NUCL.

CEPRANO380

VALMONTONE

ROSARA SF6

VILLAVALLE

ROMA O.

TARANTO N2

TAVARNUZZE

VILLARODIN

VIGNOLE B.

TURBIGO

PIANCAMUNO

CORDIGNANO

ISAB ENERGY

PORTO TOLLE

ALBERTVILLE

BENEVENTO 2

UDINE OVEST

SET TEVEROLA

SPEZIA C.LE

VADO TERMICA

SPARANISE

FERRARA NORD

CAGLIARI SUD

CODRONGIANOS

MONTECORVINO

VENEZIA N.

SIMERI CRICHI

BRINDISI NORD

S.GIACOMO

TORREVAL.NORD

PORTO CORSINI

MONTALTO C.LE

PATERNO

GARIGLIANO ST

RONCOVALGRANDE

BARGI C.LE

RAVENNA CANALA

BRINDISI SUD CE

BRINDISI S.

S.MARTINO IN XX

POGGIO A CAIANO

PARMA VIGH.

PIOMBINO TERMICA

ENIPOWER RAVENNA

FIUMESANTO

CHIARAMONTE GULFI

ALTOMONTE

ENERGIA M. TERMOLI

FORLI' VIA ORAZIANA

PIAN DELLA SPERANZA

S. TERESA

'

'

'

' '

'

'

'

'

'

'

'

'

'

'

'

$

""

$

'

'

'

'

'

'

'

'

'

'

'

'

''

'

'

'

$

$

'

'

'

'

'

'

'

'

'

'

'

'

''

'

'

$

$

$$

'

'

'

'

$

""

'

'

'

$

'

(

(

$

''

''

$

'

$$

'

""

$

'

'

$'

$

' $

'

'

$

$

$

' $

$

'

'

'

$

'

'

$

'

'$

$

'

'$

$

'

' '

'

$'

$

'

$

S.MARIA CAPUA V.

AR

ACH

TH

OS(G

RE

CIA)

TORREVAL. SUD

NAVE

DOLO

EDOLO

ROSEN

GISSI

LAINO

LEYNI

FLERO

CAMIN

LARINO

SARLUX

VENAUS

CANDIA

BARI O

MATERA

ANDRIA

FOGGIA

PATRIA

ROBBIASOAZZA

LONATO

CAORSO

OSPIATE

DIVACA

DUGALECASSANO

CANDELA

SERMIDE

MANTOVA

LAVORGO

S.LUCIAAURELIA

COLUNGA

RUBIERA

GORLAGO

S.ROCCO

PLANAIS

OSTIGLIA

PIACENZA

MAGISANO

ASSEMINI

CORRIOLO

ROMA E.

ROMA S.

FEROLETO

SCANDALE

GALATINA

BRINDISI

S.DAMASO

SUVERETO

MAGLIANO

CASANOVA

BULCIAGO

MERCALLO

SANDRIGO

TAVAZZANO

ROSIGNANO

SELARGIUS

ENTRACQUE

S.FIORANO

VILLANOVA

FANO E.T.

ROMA N.

RIZZICONI

CALENZANOMARGINONE

PIOSSASCO

MUSIGNANO

ADRIA SUD

TRINO C.LE

CHIVAS.TER

SORGENTE

MISTERBIANCO

MELILLI'

'

OLBIA

PALAU

SULCIS

CAPPUCCINI

MACERATA

TREVISO

VICENZA

BELLOLAMPO

CONDENSATORI

REATTORI

SCILLA

VILLAFRANCA

TERAMO

FORLÌ

BOVISIO

CASANOVA

PIOSSASCO

VIGNOLE

MARGINONE

UDINE O & PLANAIS

CASTELLUCCIA

CATTOLICA ERACLEA

CEDEGOLO

GROSOTTO/STAZZONA

CASELLINA

COLUNGA

CODRONGIANOS

COMP. SINCRONI

SPERIM. DTR e SIST. DI ACCUMULO

TURBIGOOSPIATE

MELILLI

FOGGIA

VILLANOVA

PST*

* I PST di Foggia e Villanova sono entrati in esercizio rispettivamente a luglio e novembre 2012

PARTINICO

FAVARA

Sviluppo Rete – Connessioni RTN

Esigenze flessibilità e sicurezza d’esercizio

Eolico e Competitività Rimini, 7 Novembre 2013

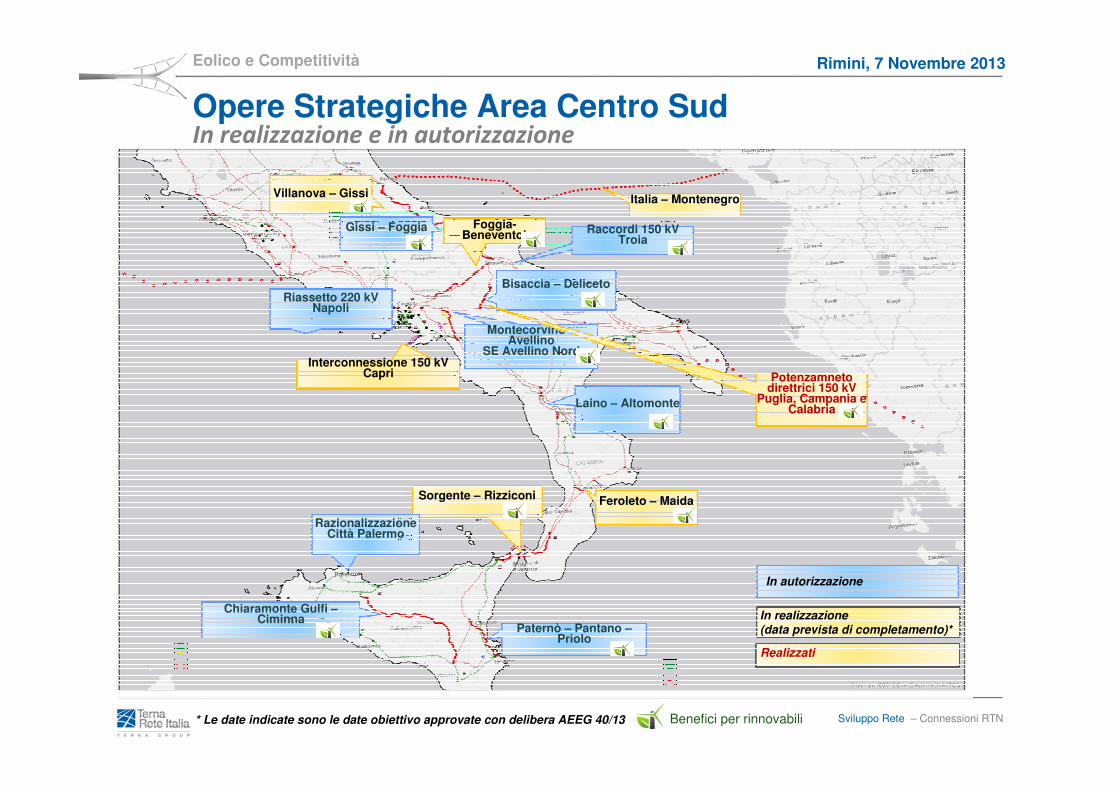

Gissi – Foggia[2019] Raccordi 150 kV Troia

[2017]

Italia – MontenegroVillanova – Gissi

Bisaccia – Deliceto

Montecorvino –Avellino

SE Avellino Nord

Laino – Altomonte

Feroleto – MaidaSorgente – Rizziconi

Paternò – Pantano –Priolo

Chiaramonte Gulfi –Ciminna

Riassetto 220 kV Napoli

Interconnessione 150 kV Capri

Razionalizzazione Città Palermo

Gissi – Foggia Foggia-Benevento) Raccordi 150 kV

Troia

In realizzazione (data prevista di completamento)*

In autorizzazione

Realizzati

Potenzamneto direttrici 150 kV

Puglia, Campania e Calabria

In realizzazione e in autorizzazione

* Le date indicate sono le date obiettivo approvate con delibera AEEG 40/13 Benefici per rinnovabili Sviluppo Rete – Connessioni RTN

Opere Strategiche Area Centro Sud

Sviluppo Rete – Connessioni RTN

Eolico e Competitività Rimini, 7 Novembre 2013

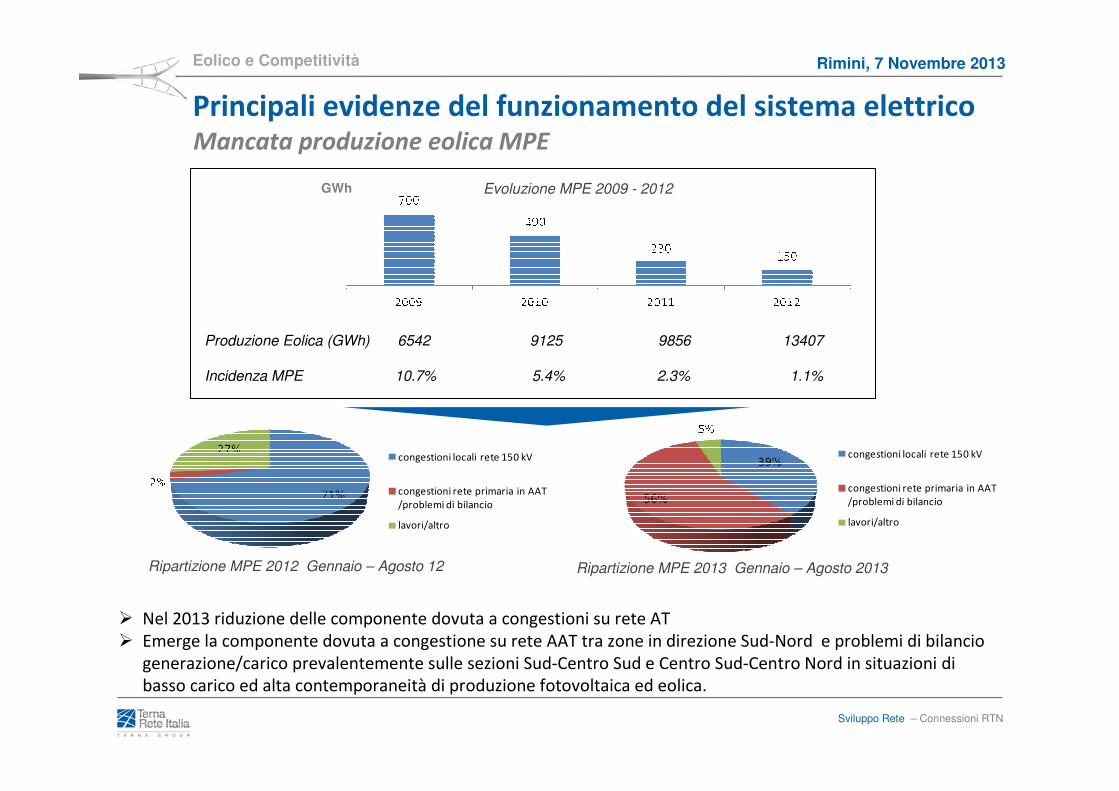

Mancata produzione eolica MPE

Ripartizione MPE 2013 Gennaio – Agosto 2013Ripartizione MPE 2012 Gennaio – Agosto 12

� Nel 2013 riduzione delle componente dovuta a congestioni su rete AT

� Emerge la componente dovuta a congestione su rete AAT tra zone in direzione Sud-Nord e problemi di bilancio

generazione/carico prevalentemente sulle sezioni Sud-Centro Sud e Centro Sud-Centro Nord in situazioni di

basso carico ed alta contemporaneità di produzione fotovoltaica ed eolica.

Evoluzione MPE 2009 - 2012GWh

Produzione Eolica (GWh) 6542 9125 9856 13407

Incidenza MPE 10.7% 5.4% 2.3% 1.1%

congestioni locali rete 150 kV

congestioni rete primaria in AAT

/problemi di bilancio

lavori/altro

congestioni locali rete 150 kV

congestioni rete primaria in AAT

/problemi di bilancio

lavori/altro

Principali evidenze del funzionamento del sistema elettrico

Eolico e Competitività Rimini, 7 Novembre 2013

Eolico e Competitività Rimini, 7 Novembre 2013

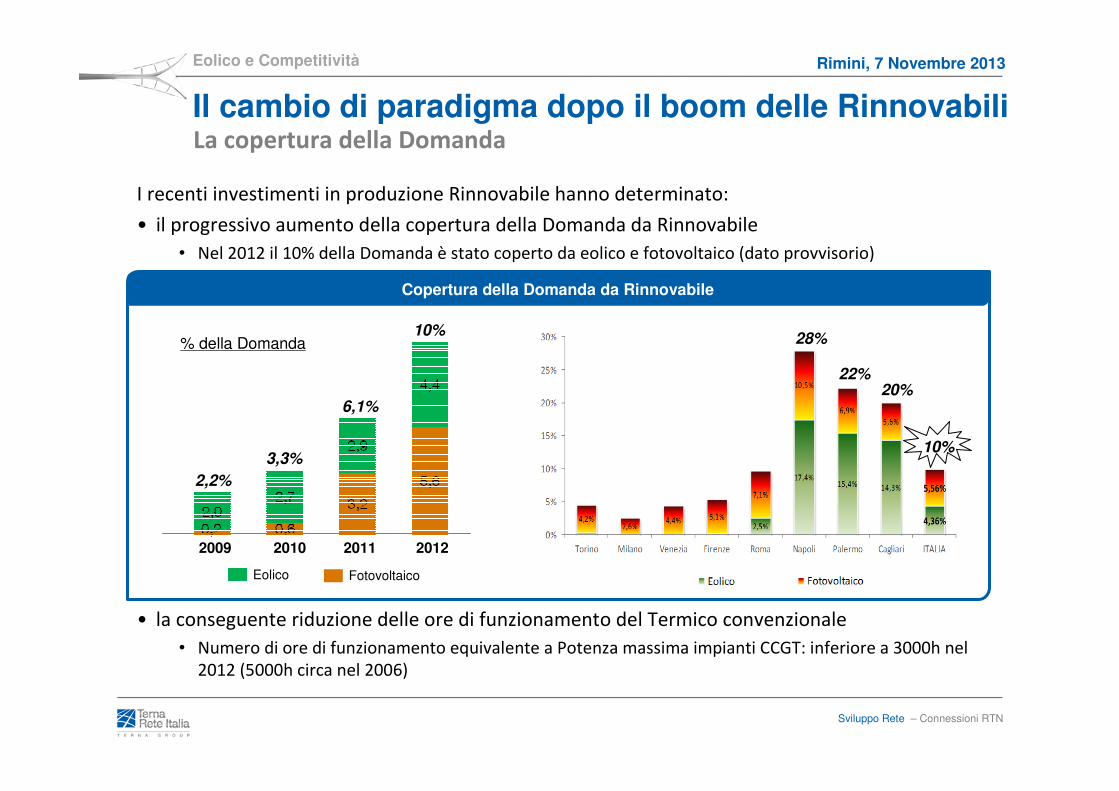

10%

I recenti investimenti in produzione Rinnovabile hanno determinato:

• il progressivo aumento della copertura della Domanda da Rinnovabile

• Nel 2012 il 10% della Domanda è stato coperto da eolico e fotovoltaico (dato provvisorio)

• la conseguente riduzione delle ore di funzionamento del Termico convenzionale

• Numero di ore di funzionamento equivalente a Potenza massima impianti CCGT: inferiore a 3000h nel

2012 (5000h circa nel 2006)

La copertura della Domanda

2009 2010 2011 2012

2,2%

3,3%

6,1%

10%

Eolico Fotovoltaico

% della Domanda

Copertura della Domanda da Rinnovabile

28%

22%20%

Sviluppo Rete – Connessioni RTN

Il cambio di paradigma dopo il boom delle Rinnovabili

10%

Eolico e Competitività Rimini, 7 Novembre 2013

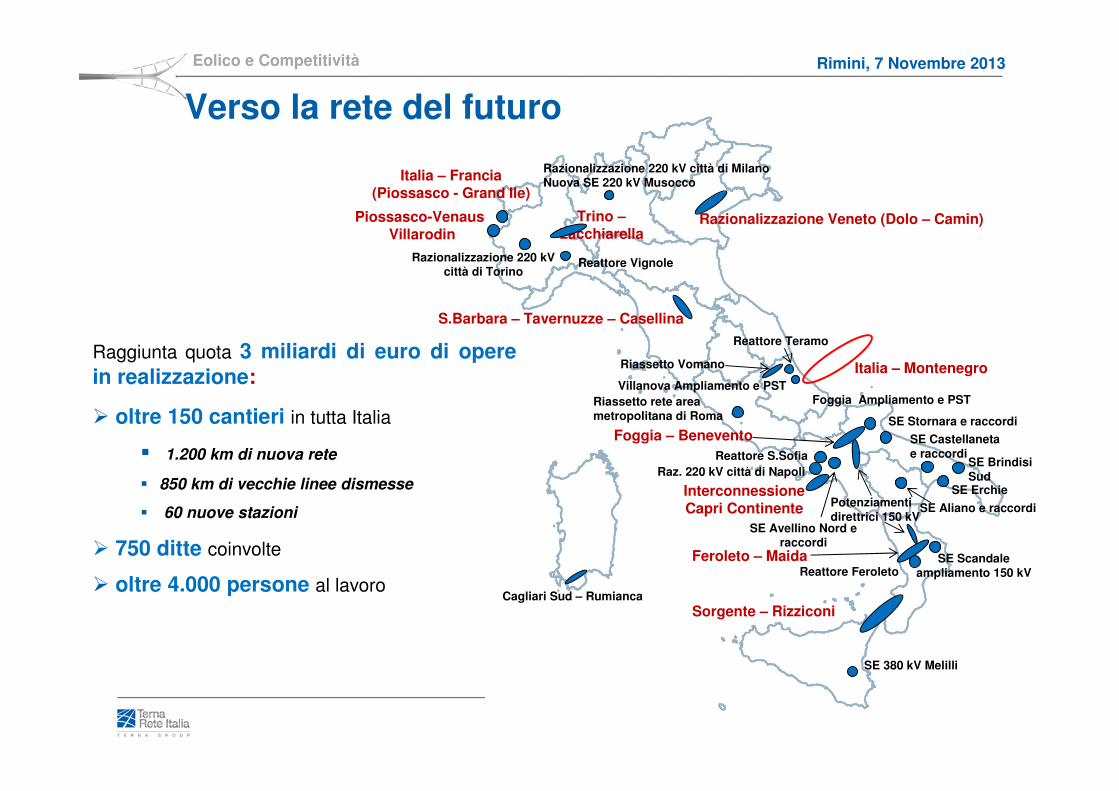

Piossasco-Venaus-Villarodin

SE Castellaneta e raccordi

Italia – Montenegro

Sorgente – Rizziconi

Trino –Lacchiarella

Razionalizzazione Veneto (Dolo – Camin)

S.Barbara – Tavernuzze – Casellina

Villanova Ampliamento e PST

Foggia – Benevento

Foggia Ampliamento e PST

SE Avellino Nord e raccordi

Reattore S.Sofia

SE Scandale ampliamento 150 kV

SE Stornara e raccordi

SE Aliano e raccordi

SE Brindisi Sud

Reattore Feroleto

Razionalizzazione 220 kV città di Torino

Riassetto rete area metropolitana di Roma

Razionalizzazione 220 kV città di MilanoNuova SE 220 kV Musocco

Reattore Teramo

Reattore Vignole

SE ErchieInterconnessioneCapri Continente

Italia – Francia (Piossasco - Grand Ile)

Raggiunta quota 3 miliardi di euro di opere in realizzazione:

� oltre 150 cantieri in tutta Italia

� 1.200 km di nuova rete

� 850 km di vecchie linee dismesse

� 60 nuove stazioni

� 750 ditte coinvolte

� oltre 4.000 persone al lavoro

Verso la rete del futuro

Feroleto – Maida

SE 380 kV Melilli

Cagliari Sud – Rumianca

Riassetto Vomano

Raz. 220 kV città di Napoli

Potenziamenti direttrici 150 kV

Eolico e Competitività Rimini, 7 Novembre 2013

Grazie per l’attenzione

Sviluppo Rete – Connessioni RTN

L’Eolico e il Sistema di

Trasmissione Nazionale: un nuovo

paradigma per la gestione della rete

CONVEGNO ANEV “EOLICO E COMPETITIVITÀ”

![L’influenza delle rinnovabili sul dispacciamentodell ... · discriminatorio […] per l’accesso e l’uso della rete elettrica nazionale di trasmissione e delle apparecchiature](https://static.fdocuments.net/doc/165x107/5c65d7a409d3f2d12a8b580a/linfluenza-delle-rinnovabili-sul-dispacciamentodell-discriminatorio-.jpg)