L’applicazione della normativa sulla sicurezza del lavoro ...

91

L’applicazione della normativa sulla sicurezza del lavoro nel settore edile Un’analisi della situazione in provincia di Varese ottobre 2008

Transcript of L’applicazione della normativa sulla sicurezza del lavoro ...

L’applicazione della normativasulla sicurezza del lavoro nel settore edile

Un’analisi della situazione in provincia di Varese

ottobre 2008

Servizio Analisi Economiche e TerritorialiP.zza Monte Grappa, 5 - 21100 VARESE

Tel. 0332 295365Fax 0332 295436

Varese Università dell’Insubria Ottobre 2008

Giovanna Gavana Enrica Pavione Francesco Sacco

L’APPLICAZIONE DELLA NORMATIVA SULLA

SICUREZZA DEL LAVORO NEL SETTORE EDILE

UN’ANALISI DELLA SITUAZIONE IN PROVINCIA DI VARESE

INDICE

INTRODUZIONE................................................................................................................................ 5

PREMESSA METODOLOGICA E RINGRAZIAMENTI ............................................................................ 7

1 LA SITUAZIONE DEL SETTORE EDILE A LIVELLO NAZIONALE E NELLA PROVINCIA DI VARESE . 9

1.1 L’EVOLUZIONE DEL SETTORE EDILE DELLE COSTRUZIONI: UNO SGUARDO AL CONTESTO EUROPEO ............. 9 1.2 LA SITUAZIONE ITALIANA: IL QUADRO GENERALE ......................................................................... 13 1.3 IL SETTORE DELLE COSTRUZIONI IN LOMBARDIA E NELLA PROVINCIA DI VARESE .................................. 23

2 GLI INFORTUNI SUL LAVORO NELL’UNIONE EUROPEA E IN ITALIA........................................33

2.1 LA SITUAZIONE IN EUROPA ..................................................................................................... 33 2.2 GLI INFORTUNI IN ITALIA: IL SETTORE DELLE COSTRUZIONI ............................................................. 37

3 LA SITUAZIONE NELLA PROVINCIA DI VARESE ......................................................................47

3.1 IL SETTORE EDILE IN PROVINCIA DI VARESE ................................................................................. 47 3.2 UN’ANALISI DEGLI INFORTUNI IN EDILIZIA IN PROVINCIA DI VARESE ................................................. 59 3.3 LA COLLOCAZIONE TEMPORALE DEGLI INFORTUNI ........................................................................ 63 3.4 LA DISTRIBUZIONE DEGLI INFORTUNI SECONDO LA “SEDE” DELL’INFORTUNIO .................................... 66 3.5 L’ATTIVITÀ DI VIGILANZA ........................................................................................................ 73 3.6 IMMIGRAZIONE E INFORTUNI NEL SETTORE EDILE ......................................................................... 82

CONCLUSIONI .................................................................................................................................87

INTRODUZIONE

La sicurezza sul lavoro è un tema che recentemente è tornato troppe volte alla ribalta delle cronache per pensare che non sia ancora un tema di attualità sociale.

La normativa europea, recepita nel nostro Paese con il decreto legislativo 626 del 1994, recentemente sostituito dal decreto legislativo 81 del 2008, ha impostato nel nostro Paese le premesse per la creazione di una cultura della sicurezza nelle aziende e ha dato l’avvio ad un processo di cambiamento che non può ancora dirsi compiuto. Ogni cambiamento culturale comporta tempi lunghi. Può essere avviato da una legge e può essere rinforzato dagli obblighi e dagli adempimenti in cui si concreta, ma alla fine si sviluppa e cresce solo se ha spazio nella vita di tutti i giorni, nelle aziende, tra chi lavora e chi ricopre incarichi di responsabilità nelle aziende.

Le statistiche mostrano che il quadro in materia di sicurezza sul lavoro sta migliorando, nonostante alcuni tristissimi episodi recenti, ma anche che si può fare di più. Per questo, accogliendo le sollecitazioni delle organizzazioni sindacali Cgil-Cisl-Uil e con il loro contributo, la Camera di Commercio ha promosso grazie al supporto dell'Università dell'Insubria una serie di ricerche sullo stato di attuazione della normativa sulla sicurezza nei luoghi di lavoro in provincia di Varese. Dopo il rapporto dedicato al settore del Commercio e quello dedicato all’Artigianato, si è voluto puntare l’attenzione al settore delle Costruzioni, coinvolgendo tutti gli attori rilevanti nello sforzo di elaborare un quadro d’insieme sullo stato della sicurezza e degli infortuni anche in questo ambito così delicato sotto questo aspetto.

Il progetto che si sta portando avanti, ampliando sempre di più lo spazio di indagine sul tema della sicurezza sul lavoro, è quello di alimentare continuamente una cultura della sicurezza che, prescindendo dai formalismi e dagli adempimenti, aiuti i lavoratori ad essere più sicuri e spinga le imprese ad essere più socialmente responsabili. È un obiettivo di non breve periodo e delinea una strada difficile da percorrere, soprattutto in un momento in cui la pressione competitiva è forte. Ma è un passaggio che deve essere affrontato con perseveranza e decisione.

Bruno Amoroso

Presidente della Camera di Commercio di Varese

PREMESSA METODOLOGICA E RINGRAZIAMENTI

Il presente lavoro si colloca nella scia di altre due ricerche condotte sullo stato di attuazione del D.Lgs. 626/94 ora D.Lgs. 81/08 nella provincia di Varese, svolte rispettivamente nel settore del Commercio e dell’Artigianato.

Al contrario delle due precedenti che avevano avuto l’impostazione di una ricerca campionaria, per il presente lavoro si è deciso di prendere una strada differente sotto il profilo metodologico scegliendo di fare una ricerca che, aggregando e rielaborando i dati delle fonti secondarie già presenti sul settore ma dispersi in diversi archivi, facesse un po’ il punto della situazione su un tema così delicato e di attualità come quello delle morti bianche.

A suggerire questa strada, seguita anche dal Censis in un suo recente lavoro, hanno contribuito diversi fattori. In primo luogo, purtroppo, l’abbondanza di dati, che la cronaca odierna continua a rimpinguare con sempre nuovi casi, che sono puntualmente registrati nelle statistiche ufficiali degli infortuni delle ASL e dell’INAIL. In secondo luogo, la dimensione e il numero delle imprese presenti nel settore, che avrebbero reso la ricerca significativa solo con il ricorso ad un numero molto elevato di interviste, senza un reale guadagno in termini di conoscenza, dal momento che gli effetti della scarsa cultura della sicurezza nei cantieri sono sotto gli occhi di tutti e non si possono nascondere, se non in minima parte. Infine, la sicurezza nei cantieri, che per gli interessi in gioco e per le condizioni tipiche di lavoro è molto difficile da misurare, ha una rilevanza sociale e penale tale da essere oggetto di un’azione di vigilanza specifica condotta in primo luogo dalle ASL, che ne hanno la titolarità primaria, ma anche dall’Ispettorato del Lavoro. La loro attività di controllo e le loro rilevazioni forniscono una base ineguagliabile da cui partire.

Nel fare questo, seguendo i più recenti orientamenti di Eurostat, dalle nostre elaborazioni abbiamo escluso le vittime e gli infortuni avvenuti in itinere, ovvero quelli che si sono verificati recandosi o tornando dal lavoro. Come abbiamo potuto constatare, nel settore delle Costruzioni e a Varese, non hanno un impatto significativo ma è stato opportuno tenerne conto per misurare anche questo aspetto del fenomeno.

Ciò premesso, anche se il presente lavoro di ricerca e le sue conclusioni hanno una sua concezione unitaria, che è il frutto dell’intero gruppo di ricerca, ad Enrica Pavione sono da attribuirsi i Capitoli 1 e 2, mentre nel Capitolo 3 il paragrafo 3.1 è da attribuirsi a Giovanna Gavana mentre i paragrafi 3.2, 3.3, 3.4, 3.5 e 3.6 a Francesco Sacco.

Ci preme qui ringraziare tutti coloro che ci hanno permesso lo svolgimento di questa ricerca e ci hanno guidato in un ambito denso di problematiche

8

complesse quanto delicate. In particolare, vorremmo ringraziare l’intero staff della Camera di Commercio che ha seguito passo per passo la stesura della ricerca e le sue revisioni, e più di tutti la dr.ssa Laura Tamborini, che con la sua pazienza, disponibilità e competenza ha reso questo lavoro migliore; i sindacati confederali CGIL, CISL, UIL e le associazioni di categoria, che con lungimiranza e sensibilità hanno voluto che si realizzasse questa serie di ricerche sulla sicurezza del lavoro, alla quale si sono dedicati con grande passione civile e attenzione; il dr. Crescenzo Tiso e il dr. Calderini Duccio dell’ASL di Varese, ai quali siamo enormemente riconoscenti per la disponibilità e dedizione che ci hanno dimostrato, senza la quale questo lavoro sarebbe stato sicuramente molto diverso; a Juan Xabier Monjas Kanpandegi, il cui lavoro è stato fondamentale per dare un ordine e un significato alla mole ponderosa di dati che abbiamo raccolto.

A tutti loro, così come ai tanti che ci hanno aiutato in modi e forme diversi, ma che qui non abbiamo nominato ma che non dimentichiamo, va di cuore il nostro più sincero ringraziamento.

Giovanna Gavana

Enrica Pavione

Francesco Sacco

1 LA SITUAZIONE DEL SETTORE EDILE A LIVELLO NAZIONALE E NELLA PROVINCIA DI VARESE

1.1 L’evoluzione del settore edile delle costruzioni: uno sguardo al contesto europeo

Le costruzioni rappresentano un comparto trainante dell’economia europea, come testimoniano i dati di settore: gli investimenti per le costruzioni ammontano, nel 2007, a 1.304 miliardi di euro, il settore rappresenta il 10,7% del PIL e comprende quasi 3 milioni di imprese (Tabella 1.1), di cui il 95% rappresentato da piccole e medie imprese con meno di 20 addetti. I principali mercati, in termini di produzione e numero di imprese, sono rappresentati da Germania, Spagna, Gran Bretagna, Francia e Italia, dove storicamente l’edilizia rappresenta un comparto core nell’ambito dell’industria manifatturiera.

Tabella 1.1 Il settore delle costruzioni in Europa, 2007

Paesi Produzione (Mld. euro) Occupati (* 1.000) Imprese (* 1.000)

Germania 235 2.199 340

Spagna 199 2.697 488

Gran Bretagna 179 2.230 209

Francia 167 1.890 326

Italia 150 1.911 563

Paesi Bassi 57 482 86

Irlanda 37 283 15

Austria 32 260 24

Danimarca 31 191 32

Belgio 30 257 71

Polonia 28 710 160

Svezia 27 285 72

Finlandia 27 174 36

Portogallo 20 571 54

Repubblica Ceca 17 400 150

Grecia 15 327 115

Ungheria 12 322 72

Romania 11 420 25

Bulgaria 7 232 14

Slovacchia 5 166 3

Lussemburgo 4 31 2

Estonia 4 81 5

Slovenia 3 82 13

Lituania 3 163 3

Latvia 2 nd 3

Cipro 1 39 5

Malta 1 12 nd

TOTALE 1.304 16.415 2.886

Fonte: FIEC (European Construction Industry Federation), Annual Report, 2008.

Il grande peso delle costruzioni a livello

europeo

10

Gli occupati nel settore superano i 16 milioni di unità; si stima che complessivamente, 26 milioni di lavoratori dipendano, direttamente o indirettamente, dal settore europeo delle costruzioni1.

Disaggregando il settore delle costruzioni nelle sue principali componenti – nuove abitazioni, ristrutturazioni e opere di mantenimento, costruzioni non residenziali, edilizia civile – emerge l’importanza dell’edilizia non residenziale che comprende il 31% della produzione europea complessiva , seguita dalle nuove costruzioni, con una percentuale del 25% (Figura 1.1).

Negli anni più recenti, il settore ha conosciuto una spiccata tendenza all’internazionalizzazione; i principali paesi di destinazione sono rappresentati dal Nord America e dall’area Asia/Oceania/Australia, verso i quali sono dirette rispettivamente il 41,4% e il 23,1% delle attività internazionali che partono dai paesi europei (Figura 1.2).

Figura 1.1 Le principali componenti dell’attività nel settore delle costruzioni, 2007

Fonte: FIEC (European Construction Industry Federation), Annual Report, 2008.

Figura 1.2 Attività internazionali delle imprese europee nel settore delle costruzioni per area di destinazione, 2007

Fonte: EIC (European International Contractors), 2008.

1 FIEC (European Construction Industry Federation), Annual Report, 2008.

L’importanza dell’edilizia residenziale

L’internazionalizza-zione delle imprese

europee

11

Considerando l’evoluzione del settore delle costruzioni (Figura 1.3), appare evidente come il 2007 segni una battuta di arresto della fase espansiva del settore, in atto dalla fine degli anni Novanta e culminata nel 2006, anno nel quale si registra, a livello europeo, una crescita delle costruzioni superiori rispetto al PIL complessivo (3,6% contro 3,0%). Dal 2007, il ciclo entra in una fase discendente perdendo più di un punto percentuale di crescita (2,7%) ed allineandosi al ritmo espansivo del PIL (2,8%).

Con il 2008, il mercato sembra mostrare segni evidenti di rallentamento: l’ultima revisione dei dati elaborata da Euroconstruct stima una crescita zero per il settore (-0,3%), a fronte di un PIL che continua, seppure debolmente, a crescere (+1,8%). Lo stesso scenario viene previsto per il 2009, mentre le aspettative di una leggera ripresa vengono indicate solo per il 2010, quando il PIL dovrebbe riavvicinarsi ad un tasso di crescita di circa due punti percentuali.

Figura 1.3 Output costruzioni e PIL 2004-2010 – variazione % annua (valori reali)

* Previsioni Fonte: Euroconstruct, giugno 2008.

Al fine di meglio comprendere l’evoluzione del settore europeo delle costruzioni, appare opportuno considerare separatamente l’Europa occidentale e l’Europa orientale. L’analisi dei dati mostra come l’Europa dell’Est presenti una crescita del settore delle costruzioni più vivace rispetto al PIL. In particolare, nel 2007 la crescita è risultata pari al 7,5%, confermando il trend registrato nel 2006, biennio nel corso del quale il PIL ha mostrato tassi di crescita sostenuti. Le previsioni per i prossimi anni sono ugualmente positive (Figura 1.4). Andando ad analizzare nello specifico la situazione nei singoli paesi, emerge l’importanza del mercato polacco, che da solo rappresenta più della metà della produzione orientale e si caratterizza per la crescita più veloce2. Il secondo mercato, per dimensioni, appare quello ceco, per il quale Euroconstruct stima, nel medio termine, una crescita annua di circa il 5%.

2 Il settore delle costruzioni in Polonia ha registrato nel 2007 una crescita del 12% e si stima per il triennio 2008-2010 un incremento analogo.

L’andamento del settore in Europa

Il mercato dell’Europa orientale

12

L’Europa occidentale, per contro, mostra un andamento del settore delle costruzioni complessivamente più debole (Figura 1.5), frenato soprattutto dai paesi dell’area euro, per i quali viene stimata una flessione media nel triennio 2008-2010 dello 0,1%, contro l’incremento dello 0,8% dei paesi occidentali non appartenenti all’area euro. La dinamica complessiva nell’Europa occidentale dipende fortemente dalla situazione che si registra nei 5 maggiori mercati delle costruzioni (Francia, Italia, Germania, Spagna e Gran Bretagna), che stanno attraversando una situazione di complessivo indebolimento del settore.

Figura 1.4 Output costruzioni e PIL 2004-2010 – variazione % annua (valori reali), Europa orientale

* previsioni Fonte: Euroconstruct, giugno 2008.

Figura 1.5 Output costruzioni e PIL 2004-2010 – variazione % annua (valori reali), Europa occidentale

* previsioni Fonte: Euroconstruct, giugno 2008.

Disaggregando il settore delle costruzioni nelle sue principali componenti – nuove abitazioni, ristrutturazioni e opere di mantenimento, costruzioni non residenziali, edilizia civile -, emergono prospettive di sviluppo diverse a seconda dei segmenti considerati. I dati resi disponibili dalla European Construction Industry Federation offrono in tal senso indicazioni interessanti:

Le diverse prospettive delle componenti

principali delle costruzioni

13

nuove abitazioni: nel 2006, il comparto è cresciuto del 6,9%, per arrivare ad un significativo ridimensionamento nel 2007 (+1,8%) e ad una previsione negativa per il 2008 (-1,7%);

ristrutturazioni e opere di mantenimento: si tratta di un segmento di attività che mostra costanti segnali di crescita ( +2,7% nel 2006, +2,6% nel 2007, +2% stimato nel 2008), dovuti soprattutto all’incremento del prezzo delle nuove abitazioni e al diffuso trend di interventi edilizi volti al miglioramento dell’efficienza energetica degli edifici;

costruzioni non residenziali: si tratta, come sottolineato, del segmento di attività trainante nell’ambito del settore edilizio. Nella sua componente privata, esso ha raggiunto nel 2006 performance particolarmente positive (+6,2%), parzialmente confermate nel 2007 (+4,7%) e nel 2008 (+3,6% previsto). Segnali di crescita, anche se non così marcati, mostra l’edilizia non residenziale pubblica, che nel 2007 è cresciuta del 2,1%.

edilizia civile: la performance di tale comparto viene prioritariamente a dipendere dalle politiche pubbliche e dall’esistenza di vincoli di bilancio. I tassi di crescita sono pressoché costanti nel triennio 2006-2008 (+2,7% nel 2006, +2,3% nel 2007 e +2,6% previsto nel 2008).

1.2 La situazione italiana: il quadro generale

L’edilizia ha rappresentato storicamente uno dei settori trainanti dell’economia italiana. Lo sviluppo del settore appare strettamente legato alle dinamiche congiunturali che, nel tempo, ne hanno influenzato l’assetto e le prospettive di crescita. Tra la fine degli anni Quaranta e la prima metà degli anni Sessanta, il settore, nelle sue componenti più tradizionali e a basso contenuto di innovazione, ha conosciuto una grande espansione, causata in primis dalle esigenze sorte dalla ricostruzione post-bellica. Dal 1965 al 1980, si assiste ad una graduale recessione, che porta ad un crollo del mercato delle costruzioni. Dal 1981 al 1990, il settore evidenzia una modesta ripresa, seguita, nel quinquennio successivo, da una situazione di profonda crisi, legata soprattutto al mancato finanziamento delle opere pubbliche, conseguenti al fenomeno “Tangentopoli”. Il 1996 conosce la comparsa dei primi segnali positivi, sostenuti dai cospicui investimenti realizzati nel comparto dell’edilizia non residenziale: edilizia sociale, scolastica, sanitaria e opere pubbliche quali aeroporti, vie di comunicazione, acquedotti, etc. Dal 2000 il settore dell’edilizia in Italia ha costantemente mostrato un andamento positivo, seppure gradualmente sempre più contenuto.

I dati resi disponibili dall’ANCE (Associazione Nazionale Costruttori Edili) mostrano per il 2007 un incremento dell’1% degli investimenti in costruzioni, seppure con previsioni non ottimistiche per l’immediato futuro. Tali previsioni risultano peraltro confermate dalle più recenti indagini congiunturali presso le

Il ruolo storico delle costruzioni in Italia

Le previsioni negative per l’evoluzione delle

costruzioni

14

imprese di costruzione;3 secondo un’inchiesta condotta dall’ISAE su un panel di circa 500 imprese, a marzo 2008 il clima di fiducia, considerato al netto dei fattori stagionali e calcolato in base 2000=100, è sceso da 86,9 a 83,7, sui livelli più bassi dal 19994 (Figura 1.6). La fiducia ha subito un rallentamento sia nel comparto dell’edilizia in senso stretto (comprendente l’edilizia residenziale e non residenziale), sia, in modo più marcato, nelle opere non edificatorie. Tra le variabili che compongono l’indicatore di fiducia, risultano peggiorati i giudizi sui piani di costruzione e soprattutto le prospettive sull’occupazione. I giudizi sull’attività di costruzione appaiono in fase di deterioramento: il quadro pessimistico evidenziato dai giudizi è confermato anche dalle prospettive sui piani di costruzione, il cui saldo risulta negativo (Tabella 1.2). Appare invece lievemente in aumento il numero di imprenditori che non trova ostacoli limitanti l’attività di costruzione (la percentuale passa dal 54% al 55% nel periodo febbraio-marzo 2008); tra coloro che dichiarano di averne individuati, prevale l’insufficienza della domanda quale principale ostacolo allo svolgimento della propria attività.

Figura 1.6 Clima di fiducia sul settore delle costruzioni, marzo 2008

Fonte: ISAE, Inchiesta mensile sulle imprese di costruzione, marzo 2008.

3 ISAE (Istituto di Studi e Analisi Economica), Inchiesta mensile sulle imprese di costruzione, vari mesi, 2008. 4 L’indicatore del clima di fiducia è calcolato, in linea con la procedura adottata in sede comunitaria, come media aritmetica dei saldi destagionalizzati relativi alle domande riguardanti il giudizio sugli ordini, i piani di costruzione e la tendenza della manodopera. La serie del clima di fiducia, così ottenuta, è indicizzata a base 2000=100.

15

Tabella 1.2 Risultati inchiesta congiunturale sulle imprese di costruzione (dati destagionalizzati)

Anni/mesi Giudizi sui piani di

costruzione

Giudizi sull’attività di costruzione

Esistenza ostacoli limitanti

l’attività di costruzione (%)

Previsioni sui piani di costruzione

Previsioni sui prezzi

Previsioni sulla

manodopera

Durata attività

assicurata (mesi)

SALDO SALDO NO SI SALDO SALDO SALDO

TOTALE IMPRESE RILEVATE 2007

Marzo 0 5 61 39 16 6 10 16,2

Aprile - 14 6 58 42 4 5 9

Maggio - 12 - 6 58 42 10 7 7

Giugno - 15 - 9 57 43 3 8 0 15,1

Luglio - 8 6 57 43 10 6 0

Agosto - 16 9 48 52 4 8 4

Settembre - 13 1 51 49 4 4 - 3 14,8

Ottobre - 10 2 54 46 - 1 5 - 5

Novembre - 14 0 52 48 2 9 - 7

Dicembre - 24 - 4 59 41 - 7 - 3 - 9 14,7

2008

Gennaio - 22 - 10 58 42 - 13 0 - 10

Febbraio - 13 - 11 54 46 0 0 - 5

Marzo - 14 - 19 55 45 - 3 1 - 11 15,7 Fonte: ISAE, marzo 2008.

I dati forniti dall’Associazione Nazionale Costruttori Edili (ANCE) mostrano per il 2007 un incremento degli investimenti in costruzioni, seppure relativamente modesto.5 Il 2007 rappresenta il nono anno consecutivo di sviluppo quantitativo del settore e si qualifica come il periodo in cui i volumi produttivi complessivi settoriali raggiungono i più alti livelli registrati a partire dal 1970, data dalla quale è disponibile la ricostruzione della serie storica dei conti economici nazionali (Figura 1.7). I dati relativi al 2007 valutano l’ammontare degli investimenti in costruzioni pari a circa 153 miliardi di euro, di cui il 20% per opere pubbliche, il 26% per edilizia non residenziale e il 54% per abitazioni, quest’ultimo dato suddiviso pressoché equamente tra nuove costruzioni e manutenzioni (Figura 1.8).

5 ANCE, Osservatorio congiunturale sull’industria delle costruzioni, 2008.

L’andamento degli investimenti in Italia

16

Figura 1.7 Investimenti in costruzioni

Fonte: Elaborazioni ANCE su dati ISTAT.

Figura 1.8 Il peso dei singoli comparti. Investimenti in costruzioni in Italia, 2007

Fonte: elaborazioni ANCE, Osservatorio congiunturale sull’industria delle costruzioni, 2008.

La disaggregazione dei dati sui livelli produttivi settoriali per macro aree mostra una dinamica più vivace nel Nord-Ovest, dove si registra una crescita di circa 2 punti percentuali, rispetto al Nord-Est (+1,2%). Più contenuti invece gli incrementi nelle altre regioni italiane (Tabella 1.3).

costruzioni non residenziali

pubbliche 20%

costruzioni non residenziali

private 26%

abitazioni nuove 26%

manutenzioni straordinarie

28%

17

Tabella 1.3 Distribuzione delle imprese rispetto all’evoluzione dei livelli produttivi, 2007

ITALIA Nord Nord Ovest Nord Est Centro Sud

% di imprese che dichiarano per il 2007

SETTORE COSTRUZIONI

Maggiore produzione (a)

31,2% 28,3% 26,2% 30,9% 34,7% 42,5%

Uguale produzione 47,1% 51,5% 56,4% 45,4% 45,2% 26,5%

Minore produzione (b) 21,7% 20,2% 17,4% 23,7% 20,1% 31,0%

Totale imprese 100% 100% 100% 100% 100% 100%

Saldo giudizi 9,5% 8,1% 8,8% 7,2% 14,6% 11,5%

Var. % media produzione 2007/2006

1,0% 1,6% 1,9% 1,2% 0,6% 0,1%

Fonte: ANCE, Osservatorio congiunturale sull’industria delle costruzioni, 2008.

Secondo l’ANCE, gli investimenti in costruzioni previsti per il 2008 ammonteranno a 158.049 milioni di euro, presentando un incremento in valore pari al 3,6% che, depurato della dinamica inflativa, prevista nella misura del 2,9%, sottintende una sostanziale stazionarietà dei livelli produttivi. Tale previsione risulta peraltro sostanzialmente allineata a quanto previsto dai principali centri di analisi nazionali e internazionali, che evidenziano per l’anno in corso incrementi minimi di investimenti e, in alcuni casi, decrementi fino a punto percentuale (Tabella 1.4).

Tabella 1.4 Previsioni sull’andamento degli investimenti in costruzioni dei principali centri di analisi (var. % in quantità 2008/2007)

Commissione europea – aprile 2008 + 0,4

OCSE – dicembre 2007 + 1,0

REF – aprile 2008 - 1,0

ISAE – marzo 2008 + 1,0

PROMETEIA – aprile 2008 + 1,2

RUEF – marzo 2008 + 1,0

ANCE – maggio 2008 + 0,6

CRESME – ottobre 2007 - 0,4 Fonti: varie.

L’edilizia residenziale rappresenta il comparto core del settore delle costruzioni. Nel 2007, gli investimenti italiani in abitazioni ammontavano a 82.929 milioni di euro, mostrando un incremento dell’1,6% (in termini reali) rispetto all’anno precedente6, (Tabella 1.5). L’analisi disgiunta dei tassi di crescita mostra un incremento molto contenuto (+0,8%) degli investimenti in nuove abitazioni, a fronte di una crescita del 2,4% degli interventi volti al recupero abitativo (Box 1.1). Il modesto incremento dei volumi prodotti per le nuove abitazioni è da attribuire principalmente alla crescita contenuta della domanda di nuove abitazioni private (+1%), in parte assorbita dalla flessione delle nuove abitazioni di mano pubblica (-2,6%).

Gli investimenti in costruzioni non residenziali ammontavano, nel 2007, a 69.680 milioni di euro, registrando un incremento reale dello 0,3% rispetto

6 ANCE, Osservatorio congiunturale sull’industria delle costruzioni, 2008.

L’edilizia residenziale e non residenziale

18

all’anno precedente. Tale dato appare di particolare rilievo, in quanto interrompe una tendenza negativa che ha caratterizzato il comparto per diversi anni e sembra essere riconducibile al miglioramento del segmento delle costruzioni non residenziali private. Gli investimenti privati in costruzioni non residenziali sono infatti risultati pari a 40.261 milioni di euro, registrando un incremento reale rispetto al 2006 del 2,8%. Anche in questo caso emergono differenze significative tra le diverse aree geografiche: il Nord e il Centro Italia presentano infatti incrementi particolarmente significativi (+3,7% e +3,0% rispettivamente), a fronte di una crescita contenuta al Sud (+0,7%).

Andando a considerare gli investimenti in costruzioni non residenziali pubbliche, emerge invece una situazione molto differente. Nel 2007, tali investimenti ammontavano a 29.419 milioni di euro, con una sostanziale stazionarietà del valore rispetto all’anno precedente (+0,5%) e una flessione del 2,9% in quantità. In questo caso, non si registrano variazioni particolarmente significative tra le diverse aree geografiche: Nord, Centro e Sud Italia registrano infatti decrementi rispettivamente del 2,7%, del 3,0% e del 3,1%.

Tabella 1.5 L’edilizia residenziale e non residenziale*

2007 (mil €)

Variazioni % in quantità

2005 2006 2007 2008**

COSTRUZIONI 152.609 0,7% 1,1% 1,0% 0,6%

Residenziali 82.929 4,1% 3,1% 1,6% 1,3%

- nuove abitazioni 39.933 4,5% 3,0% 0,8% - 0,1%

- recupero 42.996 3,8% 3,1% 2,4% 2,6%

Non residenziali 69.680 - 3,0% - 1,1% 0,3% - 0,1%

- privato 40.261 - 3,0% 0,5% 2,8% - 0,3%

- pubblico 29.419 - 2,9% - 3,0% - 2,9% 0,1% * Investimenti in costruzioni al netto dei costi per trasferimento di proprietà ** previsioni ANCE Fonte: elaborazione su dati ISTAT e ANCE

Box 1.1 L’impatto delle agevolazioni fiscali sulle ristrutturazioni edilizie

Il periodo 1998-2007 si è caratterizzato per una crescita pressoché costante di richieste di agevolazione

fiscale per le ristrutturazioni edilizie, inviate dai contribuenti alla Agenzia delle Entrate: si è infatti

passati da 240.413 domande nel 1998 a 402.811 nel 2002, a testimonianza di un forte gradimento della

misura fiscale da parte dei contribuenti. Il 2006 e il 2007, in particolare, registrano un incremento del

numero di richieste pari rispettivamente all’8,4% e all’8,5%, rispetto agli anni precedenti.

Complessivamente, tra il 1998 e il 2007, le comunicazioni per usufruire delle agevolazioni fiscali sulle

ristrutturazioni edilizie hanno registrato un incremento del 67,5% e hanno interessato oltre 3 milioni

di utenti. I dati resi disponibili dall’ISTAT e dall’Agenzia delle Entrate evidenziano come il grado di

recepimento dello strumento fiscale sia differente nelle singole regioni italiane (Figura 1.9), con un

divario evidente tra Nord e Sud del paese.

19

Figura 1.9 Grado di utilizzo dello strumento agevolativo per regione*

* Numero di comunicazioni di ristrutturazione/abitazioni occupate - % Fonte: ISTAT e Agenzia delle Entrate, 2008

Mentre si registra una crescita, seppur contenuta, dell’edilizia privata, sia diretta al recupero del patrimonio abitativo che per costruzione di nuove abitazioni, si evidenzia un trend negativo nel settore delle opere pubbliche; dal 2003 al 2007, i bandi di gara sono diminuiti del 26,9% per numero e del 15,1% per importo. Tale risultato appare riconducibile alla riduzione delle risorse pubbliche destinate ai nuovi interventi infrastrutturali, che nel periodo 2004-2006 hanno subito una forte flessione.

L’incremento di risorse pubbliche, previsto dalle due ultime leggi finanziarie (+22,2% nel 2007 e +17,5% nel 2008) non sembra per ora avere prodotto effetti significativi sui livelli produttivi del comparto.

I pressanti vincoli di bilancio sommati a procedure burocratiche spesso lunghe e complesse ostacolano infatti la realizzazione degli investimenti previsti.

La netta riduzione dei bandi di gara per opere pubbliche negli ultimi anni si inserisce in un quadro di forte cambiamento strutturale della domanda pubblica, sia in termini quantitativi che qualitativi. Dal punto di vista quantitativo, rileva sottolineare il cambiamento del valore dei bandi di gara: mentre alla fine degli anni Novanta i lavori di taglio superiore ai 100 milioni di euro rappresentavano una quota modesta del valore complessivo delle opere in gara, nel triennio 2003-2006 tali bandi raggiungono la percentuale del 20% sul totale, per attestarsi intorno al 18% nel 2007. La quota preponderante del mercato riguarda comunque i lavori fino a 15 milioni di euro, che rappresentano oltre il 60% del totale delle gare (Figura 1.10).

Trend negativo delle opere pubbliche.

20

Figura 1.10 Bandi di gara secondo le classi di importo- valori % sul valore

Fonte: dati ANCE e Infoplus

Dal punto di vista qualitativo, si registra, negli ultimi anni, un sempre maggiore ricorso al project financing; dalla sua introduzione nell’ordinamento italiano la finanza di progetto ha dimostrato importanti potenzialità di crescita per le amministrazioni pubbliche. Dal 2003 ad oggi sono state bandite circa 1.600 gare in project financing, per un valore complessivo di 21.201 milioni di euro, dei quali 12.039 per gare ad iniziativa privata e 9.162 ad iniziativa pubblica (Tabella 1.6).

Tabella 1.6 Gare di finanza di progetto – importi in milioni di euro

Procedura 2005 2006 2007 Totale

Numero Importo Numero Importo Numero Importo Numero Importo

Gara su proposta del promotore

125 2.842 126 3.704 142 3.212 624 12.039

Gara di concessione di costruzione e gestione

191 2.231 166 1.677 181 1.013 968 9.162

Totale 316 5.073 292 5.382 323 3.292 1.592 21.201 Fonte: elaborazioni da dati ANCE.

A fronte del ricorso sempre maggiore alla procedura della finanza di progetto per realizzare grandi e grandissime infrastrutture (metropolitane, autostrade, ospedali, etc.), gli anni più recenti vedono anche il consolidamento di un segmento di mercato composto di opere di dimensione media o piccola, a testimonianza della flessibilità dello strumento del project financing.

Il mercato del lavoro nel settore delle costruzioni si dimostra, in generale, molto attivo: ad eccezione di una lieve flessione registrata nel corso del 2006 (-0,6%), dal 1999 il settore manifesta costanti segnali di crescita, con

L’occupazione nel settore delle

costruzioni italiano

21

oscillazioni dei lavoratori autonomi più contenute di quelle relative ai lavoratori dipendenti (Tabella 1.7).

Tabella 1.7 Occupati nelle costruzioni – variazione % rispetto all’anno precedente

Anni Dipendenti Autonomi Totale occupati

1999 1,8 2,0 1,9

2000 3,7 0,8 2,5

2001 5,5 4,8 5,2

2002 3,8 - 0,6 2,0

2003 5,5 1,8 4,0

2004 3,7 7,7 5,2

2005 7,3 - 0,1 4,4

2006 0,2 - 2,0 - 0,6

2007 3,4 2,1 2,9 Fonte: dati ISTAT e ANCE.

Nel 2007 vi era un totale di 1.955.000 occupati, con un incremento del 2,9% rispetto all’anno precedente. Il contributo che il settore offre all’occupazione complessiva è molto alto: gli occupati nelle costruzioni costituiscono il 27,9% degli occupati dell’industria e l’8,4% degli occupati nell’economia. Tale contributo è aumentato sensibilmente nel corso degli ultimi dieci anni: nel 1998 gli occupati nelle costruzioni rappresentavano infatti il 22,7% dell’occupazione industriale e il 7,2% dell’intera economia, con un aumento dei lavoratori nel settore del 31% (Figura 1.11), a fronte di un tasso di crescita dell’intera economia pari al 12,8%. La componente che ha maggiormente stimolato tale sviluppo appare quella dei lavoratori dipendenti, il cui numero è aumentato del 40,5% negli ultimi 10 anni, a fronte di un incremento del 17,5% dei lavoratori autonomi.

Figura 1.11 Occupati nelle costruzioni (migliaia)

Fonte: ISTAT

22

I dati sull’occupazione suddivisi per singola regione mostrano una prevalenza di occupati nel Nord Italia (920.000 unità nel 2007), a fronte della quale si registra tuttavia una crescita contenuta tra il 2006 e il 2007 (+0,7%). Per contro, l’Italia centrale e meridionale evidenziano un numero di occupati complessivamente più contenuto (387.000 e 648.000 rispettivamente), ma tassi di crescita più sostenuti, rispettivamente superiori all’8% e al 3% (

Tabella 1.8).

Tabella 1.8 Occupati nelle costruzioni per area (migliaia)

Area 2004

2005

2006

2007

Var. % rispetto all’anno precedente

2004 2005 2006 2007

NORD 877 917 914 920 5,3 4,6 - 0,3 0,7

CENTRO 320 352 358 387 5,0 10,0 1,8 8,2

SUD E ISOLE 636 644 628 648 5,2 1,2 - 2,4 3,1

ITALIA 1.833 1.913 1.900 1.955 5,2 4,4 - 0,6 2,9 Fonte: elaborazioni su dati ISTAT e ANCE.

Box 1.2 L’occupazione straniera

Secondo gli ultimi dati ISTAT disponibili, nel 2007, gli occupati stranieri in Italia erano pari a

1.502.000 unità, rappresentando il 6,5% dell’occupazione totale. La ripartizione per settori di attività

economica mostra una concentrazione degli stranieri nel settore dei Servizi (56,2%), seguita per il

23,3% dall’Industria in senso stretto, dalle Costruzioni per il 17,1% e dall’Agricoltura con il 3,5%. Con

riferimento al settore delle costruzioni, nel 2007 si contavano 257.000 occupati stranieri, con una

crescita di oltre il 10% rispetto all’anno precedente, crescita che appare dipendere soprattutto

dall’incremento dei lavoratori autonomi (+32,9%) più che dai lavoratori dipendenti (+4,9%), in

direzione opposta al complesso del settore delle Costruzioni

Figura 1.12 Occupati stranieri nelle costruzioni – migliaia

Fonte: elaborazioni su dati ISTAT e ANCE.

La ripartizione dell’occupazione straniera per area geografica evidenzia una presenza massiccia di

occupati nelle regioni del Nord e una spiccata tendenza alla crescita nell’Italia centrale (Figura 1.13).

23

Figura 1.13 Occupati stranieri per area geografica – migliaia

Fonte: elaborazioni su dati ISTAT e ANCE.

1.3 Il settore delle costruzioni in Lombardia e nella provincia di Varese

Nell’ambito del contesto economico lombardo, il settore delle costruzioni riveste un’importanza strategica: nel 2007, il suo contributo all’economia lombarda è stato infatti estremamente rilevante, con investimenti in costruzioni pari al 7,8% degli impieghi del PIL regionale7. Considerando un arco temporale più ampio, emerge come il tasso di crescita del settore sia risultato più elevato rispetto alla media nazionale: tra il 1999 e il 2007, gli investimenti regionali nell’edilizia sono cresciuti del 26,3%, contro un aumento del PIL dell’11,7%. Il ruolo di volano del settore edile viene confermato dai dati sull’occupazione, che nel 2006 contava 330.000 unità: tra il 1998 e il 2007, gli addetti sono cresciuti del 33,6%, vale a dire di oltre 80.000 unità, un dato più che doppio rispetto all’intero sistema economico lombardo. Nel 2006, la Lombardia ha registrato complessivamente una diminuzione di occupati del 2,4% rispetto all’anno precedente. Tale andamento, comune alla maggior parte delle province seppure con intensità diverse, non trova conferme nelle province di Sondrio, Lecco e Varese che hanno mostrato invece trend positivi.

Nel 2007, si assiste inoltre ad un allargamento della base produttiva: lo stock delle imprese del settore delle costruzioni subisce un incremento di circa il 3% (Tabella 1.9), con performance particolarmente vivaci delle imprese costituite sotto forma di società di capitali (+ 7% tra il 2006 e il 2007).

7 ANCE Lombardia, Rapporto congiunturale sull’industria delle costruzioni in Lombardia, 2008.

Importanza strategica dell’edilizia

nell’economia lombarda

24

Tabella 1.9 Variazioni % dello stock delle imprese di costruzioni lombarde per provincia

Totale Imprese

Società di capitale

Società di persone

Ditte individuali

Altre forme

Variazione % Variazione % Variazione % Variazione % Variazione %

06/05 07/06 06/05 07/06 06/05 07/06 06/05 07/06 06/05 07/06

Bergamo 2,8 2,6 9,9 6,6 - 0,7 - 1,3 2,0 2,4 1,4 9,9

Brescia 4,2 4,1 8,4 7,0 - 0,8 - 1,5 4,6 4,9 - 1,5 - 1,0

Como 5,1 3,9 9,8 9,2 2,3 1,0 5,4 4,1 - 7,6 - 11,0

Cremona 3,6 6,0 4,9 6,9 1,5 - 1,0 3,9 7,3 1,4 5,6

Lecco 3,8 3,2 9,1 9,9 - 0,3 0,1 4,2 2,9 - 4,4 - 1,5

Lodi 5,7 8,2 8,6 7,4 0,0 8,0 6,2 8,6 2,8 3,7

Mantova 4,3 0,4 9,8 7,9 0,4 - 1,2 4,5 - 0,1 2,8 2,7

Milano 3,9 1,2 6,1 7,1 0,8 - 1,7 4,1 - 0,3 1,7 3,1

Pavia 4,6 8,2 7,6 9,4 - 0,4 - 1,4 5,1 9,7 - 3,9 5,5

Sondrio 3,8 0,8 7,3 3,7 - 2,4 0,6 4,9 0,4 0,0 0,0

Varese 4,9 4,0 8,4 8,0 0,8 - 0,1 5,4 4,3 - 12,5 0,0

TOTALE 4,0 2,9 7,5 7,3 0,3 - 0,9 4,2 2,8 0,8 2,8 Fonte: elaborazione ANCE su dati Unioncamere-Infocamere, Movimprese.

Il ruolo di volano del settore edile viene confermato dai dati sull’occupazione, che nel 2006 contava 330.000 unità: tra il 1998 e il 2007, gli addetti sono cresciuti del 33,6%, vale a dire di oltre 80.000 unità, un dato più che raddoppiato rispetto all’intero sistema economico lombardo. Dall’analisi dei dati suddivisi per singola provincia, è possibile osservare differenti dinamiche. Nel 2006, la Lombardia ha registrato complessivamente una diminuzione di occupati del 2,4% rispetto all’anno precedente (Tabella 1.10); tale andamento, comune alla maggior parte delle province seppure con intensità diverse, non trova conferme nelle province di Sondrio, Lecco e Varese che mostrano invece trend positivi.

Tabella 1.10 Occupati nelle costruzioni in Lombardia per Provincia

Migliaia Variazione % rispetto all’anno precedente

2004 2005 2006 2005 2006

Varese 32 36 36 11,6 1,2

Como 20 20 20 3,5 -0,5

Sondrio 9 9 11 3,0 21,5

Milano 101 102 97 1,4 -4,8

Bergamo 55 60 57 7,7 -5,0

Brescia 43 48 48 12,2 -0,2

Pavia 16 20 18 20,5 -7,9

Cremona 10 9 9 -7,3 -5,7

Mantova 13 14 13 1,8 -4,3

Lecco 10 12 12 14,8 3,9

Lodi 7 9 9 23,6 -4,5

LOMBARDIA 317 339 330 6,9 -2,4 Fonte: elaborazione ANCE su dati ISTAT.

Nella Regione, l’edilizia privata ha rivestito un ruolo fondamentale, sia nel comparto delle nuove costruzioni, che in quello dei recuperi abitativi, pur a fronte di marcati segnali di rallentamento della domanda. Sul fronte delle

L’occupazione del settore in Lombardia.

25

ristrutturazioni, rileva sottolineare il ruolo delle agevolazioni fiscali, che ha portato, in tutte le province lombarde, ad un forte sviluppo delle richieste inoltrate all’Agenzia delle Entrate (Figura 1.14).

Figura 1.14 Richieste di agevolazioni fiscali per ristrutturazioni – valori %, 2007

Fonte: Elaborazione ANCE su dati Agenzia delle Entrate.

Sul fronte dell’edilizia pubblica, si segnala come, nel corso degli ultimi 5 anni, molte delle gare per realizzare grandi interventi infrastrutturali si siano concentrate in Lombardia. Nel 2007, i bandi pubblici, nonostante una riduzione nel numero, registrano una crescita del 34,1%, in termini di valore, dopo un periodo di flessione nel 2006.

Nel 2006, la provincia di Varese contava 12.151 imprese attive nel settore, contro le 11.118 del 2004, con un incremento di circa il 9,3%, simile alla crescita occupazionale nello stesso periodo, 8,9% (Figura 1.15).

Figura 1.15 Imprese di costruzione e occupati nelle costruzioni nella Provincia di Varese

Imprese

11.118

11.571

12.151

10.600

10.800

11.000

11.200

11.400

11.600

11.800

12.000

12.200

12.400

2004 2005 2006

Occupati

25.744

26.555

28.037

24.500

25.000

25.500

26.000

26.500

27.000

27.500

28.000

28.500

2004 2005 2006

Fonte: elaborazioni su dati Camera di Commercio di Varese - SMAIL.

La provincia di Varese

26

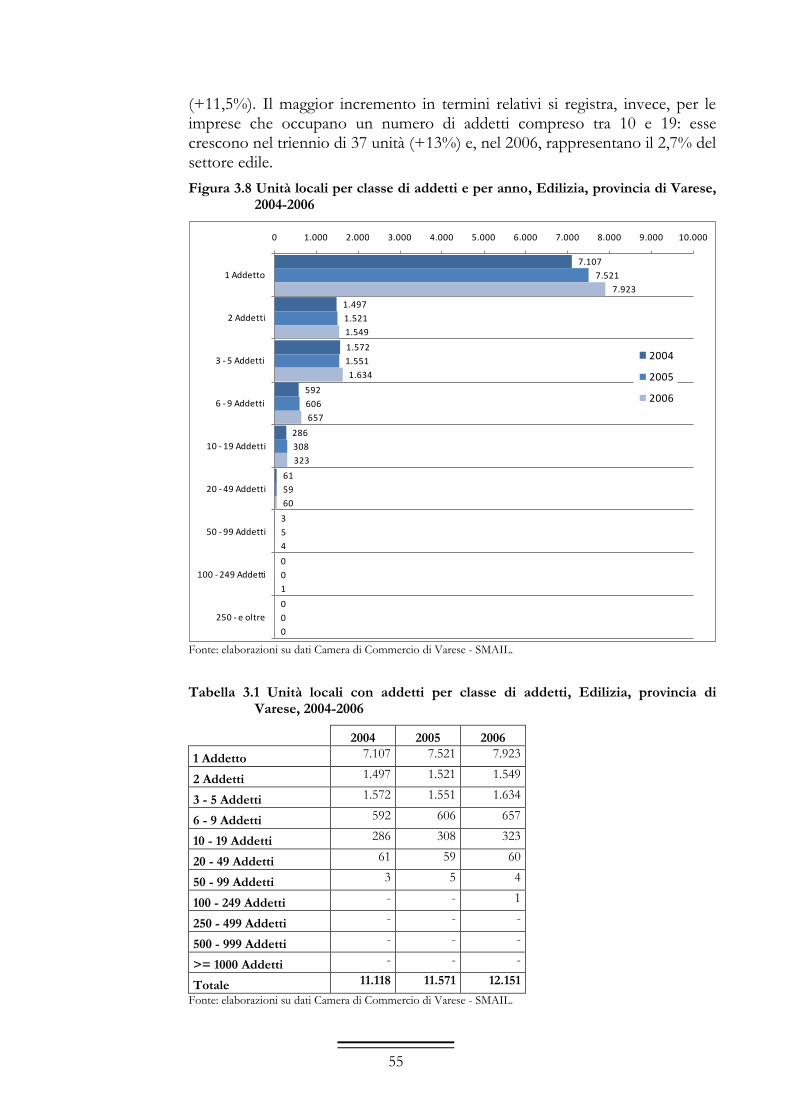

La suddivisione delle imprese varesine per classi di addetti mostra una netta prevalenza di unità di piccola e media dimensione: solo 1 impresa, nel 2006, contava un numero di addetti compreso tra le 100 e le 249 unità e 4 imprese tra 50 e 99. Oltre il 65% delle imprese risulta composta da un solo addetto, il 13% circa conta 2 addetti e un’analoga percentuale ha un numero di occupati compreso tra 3 e 5 unità (Figura 1.16).

Figura 1.16 Numero di imprese per classi di addetti, 2006

Fonte: elaborazioni su dati Camera di Commercio di Varese - SMAIL.

Il confronto con gli anni precedenti mostra una situazione di sostanziale stazionarietà. Gli incrementi più consistenti riguardano le imprese con un numero di addetti compreso tra 6 e 9 unità che, nel biennio 2005-2006, evidenziano un incremento dell’8,4%. Seguono le imprese con 1 occupato e quelle con addetti compresi tra 3 e 5 che mostrano, in entrambi i casi, un incremento di oltre il 5%.

L’osservazione delle classi di anzianità delle unità locali con addetti nel settore delle costruzioni evidenzia alcuni elementi rilevanti aggregando le diverse classi di anzianità (Figura 1.17). Sommando il 16% delle unità locali che hanno più di 20 anni di anzianità, il 24% tra i 10 e i 20 anni di anzianità e il 17% che riguarda classi di anzianità comprese tra 6 e 9 anni si ottiene il 57% di unità create prima del grande boom edilizio. Per converso, ciò significa che il 43% è nato a seguito del grande sviluppo edilizio recente e ben il 21%, più di un quinto, negli ultimi anni.

27

Figura 1.17 Unità locali con addetti per classe di anzianità, 2006

Fonte: elaborazioni su dati Camera di Commercio di Varese - SMAIL.

Più significativo appare il dato relativo alla percentuale di addetti suddivisi per classi di età. La Figura 1.18 evidenzia, in tal senso, nel settore delle Costruzioni una prevalenza di occupati di età lavorativa inferiore ai 24 anni rispetto agli altri settori. La giovane età media dei lavoratori spicca nelle Costruzioni anche nel segmento di età compreso tra 25 e 34 anni. Sommando le due classi più giovani, la differenza appare ancora più marcata: vi ricade il 38% di chi lavora nelle Costruzioni, seguite dal Commercio (37%), con l’Industria molto distanziata (31%).

Figura 1.18 Addetti per classe di età degli addetti, 2006

Fonte: elaborazioni su dati Camera di Commercio di Varese - SMAIL.

3%

16%

50%

16% 15%

6%

25%

59%

8%

2%

11%

27%

50%

9%

3%

8%

26%

53%

10%

4%

8%

29%

53%

8%

3%

0%

10%

20%

30%

40%

50%

60%

70%

<=24 anni da 25 a 34 anni da 35 a 54 anni da 55 a 64 anni oltre 65 anni

Agricoltura Industria Costruzioni Commercio Terziario

28

Con riferimento alla forma giuridica, prevalgono le ditte individuali (69,34%), seguite dalle società di persone, con una percentuale del 16,29% e dalle società a responsabilità limitata, che ricoprono il 13,62% delle imprese totali (Figura 1.19). Di minore rilevanza il peso delle società azionarie e delle cooperative, che contano rispettivamente 21 e 55 imprese.

Figura 1.19 Forma giuridica delle imprese di costruzioni, 2006

Fonte: elaborazioni su dati Camera di Commercio di Varese - SMAIL.

Mettendo in relazione il numero di addetti con la forma giuridica, emerge come nel 2006 il 45,3% degli occupati totali nel settore delle costruzioni fosse impiegato presso ditte individuali, il 28% in società a responsabilità limitata e il 24,4% in società di persone (Figura 1.20).

Figura 1.20 Addetti per forma giuridica, 2006

Fonte: elaborazioni su dati Camera di Commercio di Varese - SMAIL.

Rispetto al biennio precedente, si osserva una diminuzione degli occupati presso le cooperative che rispetto al 2004 subiscono un decremento di oltre il 16% e un aumento consistente degli occupati presso società a responsabilità limitata, che rispetto allo stesso periodo di riferimento, aumentano di quasi il 19% (Tabella 1.11).

29

Tabella 1.11 Addetti per forma giuridica, variazioni %

Forma giuridica var % 2005-2006 var % 2004-2006

Ditte individuali 5,95% 8,23%

Società di persone 1,47% 1,59%

Società azionarie -1,97% 2,40%

Società a responsabilità limitata 10,10% 18,80%

Cooperative -10,65% -16,45%

Altre forme -14,84% 5,60%

Totale 5,58% 8,91% Fonte: elaborazioni su dati Camera di Commercio di Varese - SMAIL.

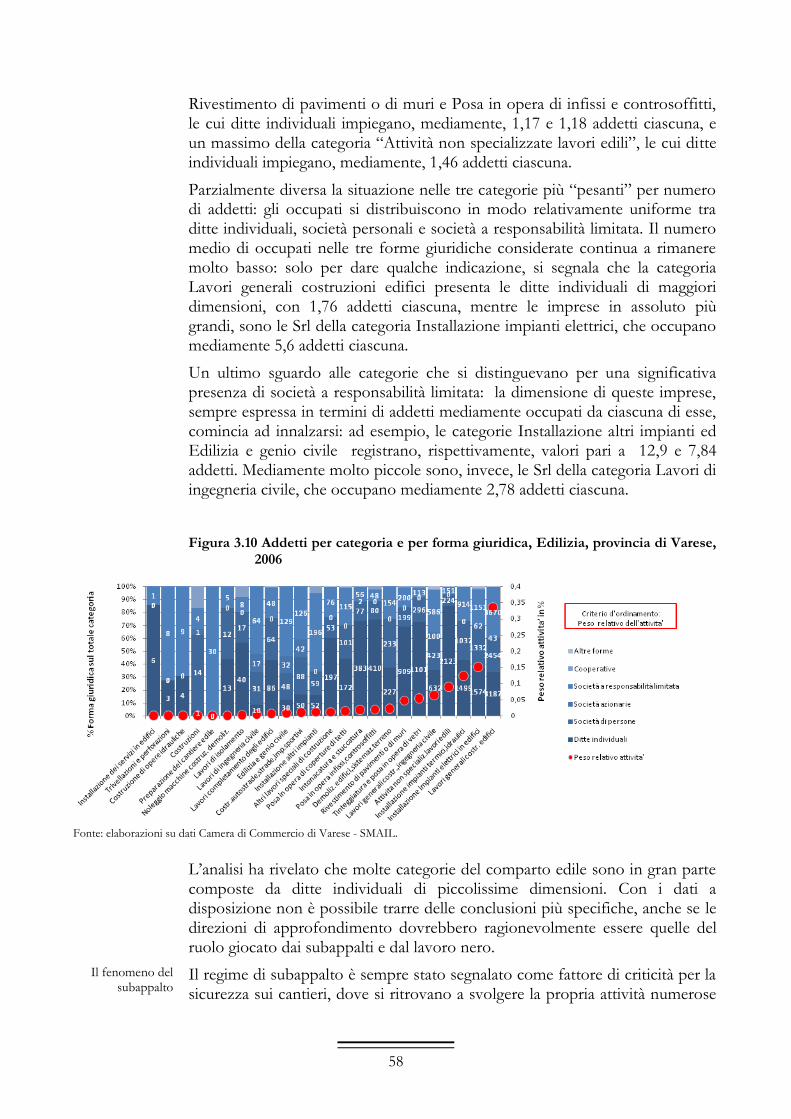

L’analisi dell’attività principale delle imprese di costruzioni della provincia di Varese evidenzia una scarsa specializzazione, dal momento che la prevalenza di imprese (circa il 28%) effettua lavori generali di costruzione di edifici e il 13% attività edili non specifiche (Figura 1.21). Spicca invece una certa specializzazione con riferimento all’attività di installazione di impianti elettrici negli edifici, cui si dedica oltre il 13% delle imprese attive nel settore.

Figura 1.21 Attività principale delle imprese di costruzione in provincia di Varese, 2006

Fonte: elaborazioni su dati Camera di Commercio di Varese - SMAIL.

Esaminando la ripartizione delle attività per classe di anzianità, non sembra evidenziarsi una specifica qualificazione per classe di anzianità (Figura 1.22), circostanza che può essere ricondotta alla scarsa specializzazione delle imprese di costruzioni.

30

Figura 1.22 Addetti per ramo di attività e classe di anzianità delle unità locali, 2006, provincia di Varese

Fonte: elaborazioni su dati Camera di Commercio di Varese - SMAIL.

Una conferma di tale impostazione strategica si osserva mettendo in relazione la forma giuridica con le attività svolte (Tabella 1.12). Con riferimento alle ditte individuali, risulta che il 22% circa (corrispondente a 1.813 unità) è impegnato in lavori generali di costruzione, il 17% (1.451 unità) in attività generiche non specializzate, il 12% (1.050 unità) è attivo nell’installazione di impianti elettrici, l’11% (941 imprese) nell’installazione di impianti termici e idraulici e circa la stessa percentuale (corrispondente a 902 imprese) è occupata in opere di tinteggiatura e posa in opera. Meno consistenti appaiono le altre branche di attività.

Le società di persone nel 34% dei casi (674 imprese) sono impegnate in lavori generali di costruzione, nell’installazione di impianti elettrici (18% circa dei casi, corrispondente a 357 imprese) e termici (16% circa dei casi, cioè 320 imprese). Le 21 società per azioni si concentrano nel 33% dei casi in attività generali di costruzione e in opere di ingegneria civile e di installazione di impianti elettrici nel 19% dei casi per entrambe le attività (corrispondenti a 8 imprese complessive). Le società a responsabilità limitata costituiscono la forma giuridica più attiva nei lavori generali di costruzione di edifici, con una percentuale del 51%, corrispondente a 847 imprese. Infine, anche le società cooperative esprimono la stessa tendenza alla concentrazione nel segmento delle opere generali di costruzione (Tabella 1.12).

31

Tabella 1.12 Attività svolte per forma giuridica, valori %, provincia di Varese, 2006

Attività Ditte

individuali Società di persone

Società azionarie SRL Cooperative

Costruzioni 0,01% 0,40% 4,76% 0,24% 7,27%

Preparazione del cantiere edile 0,00% 0,00% 0,00% 0,12% 0,00%

Demoliz. edifici, sistemaz.terreno 1,39% 2,73% 0,00% 1,93% 0,00%

Trivellazioni e perforazioni 0,01% 0,00% 0,00% 0,06% 0,00%

Edilizia e genio civile 0,13% 0,40% 4,76% 0,60% 0,00%

Lavori generali costr.,ingegneria civile 3,82% 6,11% 19,05% 6,89% 20,00%

Lavori generali costr. edifici 21,52% 34,04% 33,33% 51,18% 34,55%

Lavori di ingegneria civile 0,07% 0,56% 4,76% 1,39% 0,00%

Posa in opera di coperture di tetti 1,61% 1,57% 0,00% 1,87% 0,00%

Costr.autostrade,strade,imp.sportivi 0,30% 0,81% 9,52% 1,03% 0,00%

Costruzione di opere idrauliche 0,02% 0,00% 0,00% 0,18% 0,00%

Altri lavori speciali di costruzione 1,47% 0,91% 0,00% 0,73% 0,00%

Installazione dei servizi in edifici 0,07% 0,00% 0,00% 0,06% 0,00%

Installazione impianti elettrici in edifici 12,46% 18,03% 19,05% 12,45% 3,64%

Lavori di isolamento 0,40% 0,35% 0,00% 0,42% 3,64%

Installazione impianti termici,idraulici 11,17% 16,16% 0,00% 10,76% 0,00%

Installazione altri impianti 0,34% 0,66% 0,00% 1,51% 1,82%

Lavori completamento degli edifici 0,44% 0,71% 0,00% 0,36% 1,82%

Intonacatura e stuccatura 3,44% 1,62% 4,76% 0,79% 5,45%

Posa in opera infissi,controsoffitti 4,13% 1,97% 0,00% 1,27% 7,27%

Rivestimento di pavimenti o di muri 9,21% 3,79% 0,00% 2,11% 5,45%

Tinteggiatura e posa in opera di vetri 10,71% 5,45% 0,00% 1,27% 5,45%

Attività non specializzate lavori edili 17,22% 3,59% 0,00% 2,72% 3,64%

Noleggio macchine costruzione demolizione

0,04% 0,15% 0,00% 0,06% 0,00%

TOTALE 100,00% 100,00% 100,00% 100,00% 100,00%

Fonte: elaborazione su dati CCIAA di Varese.

2 GLI INFORTUNI SUL LAVORO NELL’UNIONE EUROPEA E IN ITALIA

I criteri di rilevazione adattatati da EUROSTAT (Istituto Ufficiale di Statistica dell’Unione Europea) considerano, in generale, infortuni sul lavoro quelli con “assenze dal lavoro di almeno 4 giorni” ed esclusi quelli in itinere. Lo stesso Istituto rileva tuttavia come le statistiche espresse in valori assoluti presentino diverse carenze, dovute alla sostanziale disomogeneità nella rilevazione dei dati a livello di singole nazioni.8

2.1 La situazione in Europa

Pur con i limiti evidenziati, l’osservazione dei dati in valore assoluto offre indicazioni interessanti. L’ultimo periodo di osservazione reso disponibile da EUROSTAT e corrispondente al 2005 mostra un numero complessivo di infortuni sul lavoro di poco inferiore a 4 milioni di casi nell’Unione Europea (Tabella 2.1), con un lieve incremento rispetto al 2004 (+0,2%). Decrescente invece il trend degli infortuni morali che si riducono di 355 unità, attestandosi su 4.011 decessi.

Tabella 2.1 Infortuni sul lavoro nell’Unione Europea

Eventi 2000 2001 2002 2003 2004 2005

Infortuni totali 4.815.629 4.702.295 4.408.616 4.176.286 3.976.093 3.983.881

Infortuni mortali

5.237 4.922 4.790 4.623 4.366 4.011

Fonte: EUROSTAT.

L’incidenza degli infortuni sul lavoro presenta una media europea di 3.098 infortuni per 100.000 occupati. Al di sopra del dato medio si collocano paesi quali la Spagna (5.715 infortuni per 100.000 occupati), la Francia (4.448), il Portogallo (4.056). Regno Unito, Irlanda e Svezia rappresentano invece i paesi più “virtuosi”, con rispettivamente 1.271, 1.217 e 1.130 e infortuni per 100.000 occupati nel 2005 (Tabella 2.2). L’andamento degli infortuni nel periodo 2003-2005 evidenzia un decremento medio del 7% rispetto al 2003, con alcune

8 Da sottolineare che la trasmissione dei dati sugli infortuni non è disciplinata da una direttiva specifica, ma è il frutto di un accordo tra i paesi membri. Da ciò deriva la disomogeneità dei dati raccolti; a titolo di esempio, basti citare la Germania, dove vengono presi in considerazione solo i decessi avvenuti entro i 30 giorni o i paesi anglosassoni che non rilevano gli infortuni stradali avvenuti durante l’esercizio dell’attività lavorativa, in quanto considerati conseguenza dei rischi da circolazione stradale.

Una premessa metodologica

Gli infortuni in Europa

34

significative eccezioni (Portogallo +2%, Finlandia +6%, Danimarca +9%, Paesi Bassi +123%).

Tabella 2.2 Tassi di incidenza standardizzati per 100.000 occupati nei Paesi UE Infortuni mortali e totali.

Infortuni mortali Infortuni totali

Stati membri 2003 2004 2005 2003 2004 2005

Spagna 3,7 3,2 3,5 6.520 6.054 5.715

Francia 2,8 2,7 2,0 4.689 4.434 4.448

Portogallo 6,7 6,3 6,5 3.979 4.111 4.056

UE Area Euro 2,9 2,7 2,5 3.783 3.638 3.545

Lussemburgo 3,2 - 2,6 5.033 4.439 3.414

Germania 2,3 2,2 1,8 3.674 3.618 3.233

Belgio 2,4 2,9 2,6 3.456 3.306 3.167

UE 15 2,5 2,4 2,3 3.329 3.176 3.098

Finlandia 1,9 2,5 2,0 2.847 2.864 3.031

Italia 2,8 2,5 2,6 3.267 3.098 2.900

Danimarca 1,8 1,1 2,2 2.443 2.523 2.658

Paesi Bassi 2,0 1,8 1,6 1.188 1.070 2.653

Austria 4,8 5,4 4,8 2.629 2.731 2.564

Grecia 3,0 2,5 1,6 2.090 1.924 1.626

Regno Unito 1,1 1,4 1,4 1.614 1.336 1.271

Irlanda 3,2 2,2 3,1 1.262 1.129 1.217

Svezia 1,2 1,1 1,7 1.252 1.148 1.130

Fonte: EUROSTAT

Per quanto riguarda i casi mortali, i 15 paesi membri dell’UE mostravano nel 2005 una media di 2,3 decessi per 100.000 occupati9, dato al di sopra del quale si collocavano Portogallo, Austria, Spagna, Irlanda, Belgio, Lussemburgo e Italia. Ma mentre l’Italia nel triennio 2003-2005 ha una media che è leggermente migliorata e si colloca a ridosso di quella UE, altri paesi hanno avuto un’evoluzione molto negativa, pur partendo da livelli più bassi del nostro: la Svezia (+42%), il Regno Unito (+27%) e la Danimarca (+22%). Al contrario, è da notare la performance della Grecia, che in tre anni è riuscita a passare da una posizione peggiore dell’Italia ad una che la colloca a ridosso dei migliori con un miglioramento del -47%, al quale si avvicina la Francia (-29%).

La suddivisione degli infortuni per settore produttivo mostra come l’incidenza maggiore riguardi l’Industria Manifatturiera con il 30% circa dei casi. Seguono il settore delle Costruzioni che comprende il 22% dei casi e il Commercio con una percentuale del 15% (Figura 2.1). Ma, considerando gli infortuni mortali, il settore delle Costruzioni, con quasi il 30% dei casi mortali, si profila come il

9 L’indice non considera gli infortuni in itinere e quelli dovuti a incidenti stradali nel corso del lavoro, in quanto non rilevati da tutti i Paesi.

I casi mortali in Europa

La suddivisione per settore produttivo

35

più “pericoloso”, seguito dall’industria manifatturiera (20%) e dal settore dei trasporti e comunicazioni (18%). Significativo anche il dato evidenziato dal comparto agricolo, con il 14%, che insieme alle Costruzioni e ai Trasporti condivide il triste primato di avere una maggiore “intensità” di casi mortali in rapporto al totale degli infortuni.

Figura 2.1 Infortuni totali e infortuni mortali per settore economico, 2005

Fonte: EUROSTAT

In Italia, i dati più recenti presentano un bilancio infortunistico per l’anno 2007 decisamente migliore rispetto all’anno precedente, sia per l’andamento generale del fenomeno, sia per quanto riguarda gli infortuni mortali10. Nel corso del 2007, risultano infatti pervenute all’INAIL 912.615 denunce di infortuni lavorativi, circa 15.500 casi in meno rispetto al 2006, con una flessione dell’1,7%. L’analisi territoriale evidenzia come la riduzione degli infortuni registrata tra il 2006 e il 2007 interessi in sostanza tutte le regioni, ad esclusione della Sicilia (+4,1%), del Lazio e della Calabria, dove peraltro si registrano incrementi inferiori al mezzo punto percentuale.

Oltre il 60% degli infortuni complessivi accade nel Nord Italia e, in particolare, nel Nord Est si concentra un terzo dei casi nazionali. In termini assoluti, le regioni con il maggior numero di infortuni risultato essere Lombardia, Emilia Romagna e Veneto, rispettivamente con il 17%, il 14,3% e il 12% dei casi

10 INAIL (Istituto Nazionale per l’Assicurazione contro gli Infortuni sul Lavoro), Rapporto annuale sull’andamento infortunistico, 2007.

40%

30%

20%

10%

0%

10%

20%

30%

40%

Co

stru

zio

ni

Ind

ust

ria

man

ifat

turi

era

Tras

po

rti e

mag

.

Agr

ico

ltu

ra

Co

mm

erc

io

Inte

rm.f

inan

ziar

ia e

imm

ob

.

Alb

erg

hi e

ris

tora

zio

ne

Ele

ttri

cità

, ga

s e

acq

ua

Infortuni

Infortuni mortali

Gli infortuni in Italia: il quadro generale

36

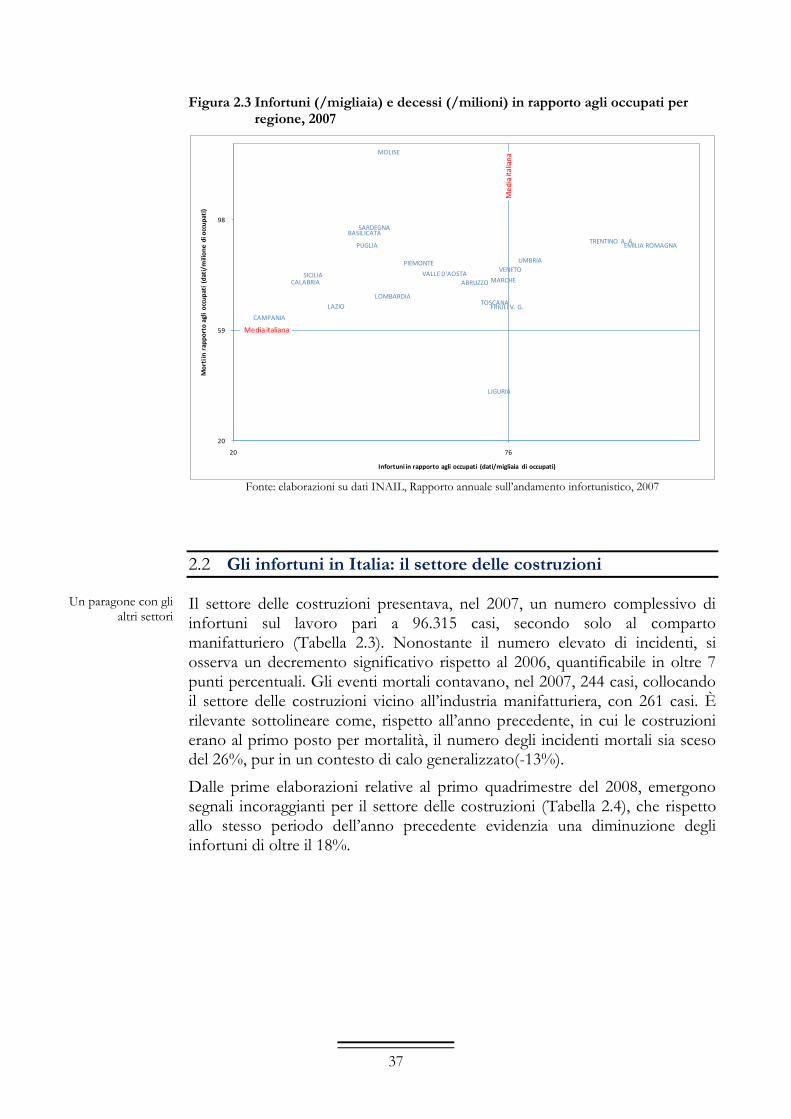

(Figura 2.2). Se si riconsiderano i dati assoluti degli infortuni in rapporto al totale degli occupati, la situazione cambia profondamente. La Lombardia appare al di sotto della media nazionale, anche se in valore assoluto presenta il maggior numero di infortuni, mentre le regioni del Sud appaiono più virtuose. Se si raffrontano gli infortuni in rapporto agli occupati con quelli mortali, sempre in rapporto agli occupati (Figura 2.3), emerge una situazione differente. Le regioni meridionali, pur avendo un tasso di infortuni minore in rapporto agli occupati rispetto alle regioni più industrializzate, presentano un’incidenza maggiore di infortuni mortali. Il Molise, in particolare, è un outlier negativo, seguito da Sardegna e Basilicata, anche se non distanti da Trentino Alto Adige ed Emilia Romagna. Al contrario, un esempio positivo rispetto ai decessi per occupato è la Liguria, che distanzia nettamente le altre regioni.

Figura 2.2 Infortuni per regione in valore assoluto e in rapporto alla popolazione (dati /migliaia), 2007

-

20

40

60

80

100

120

-

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

180.000

200.000

Infortuni 2007 Infortuni/.000 occupati

media nazionale

Fonte: elaborazioni su dati INAIL, Rapporto annuale sull’andamento infortunistico, 2007

37

Figura 2.3 Infortuni (/migliaia) e decessi (/milioni) in rapporto agli occupati per regione, 2007

EMILIA ROMAGNATRENTINO A. A.

FRIULI V. G.

VENETO

MARCHE

UMBRIA

TOSCANA

VALLE D'AOSTA

LIGURIA

ABRUZZO

PIEMONTE

LOMBARDIA

MOLISE

SARDEGNA

PUGLIA

BASILICATA

LAZIO

SICILIACALABRIA

CAMPANIA

20

59

98

20 76

Mo

rti i

n r

app

ort

o a

gli

occ

up

ati

(dat

i/m

ilio

ne

di o

ccu

pat

i)

Infortuni in rapporto agli occupati (dati/migliaia di occupati)

Media italiana

Me

dia

ital

ian

a

Fonte: elaborazioni su dati INAIL, Rapporto annuale sull’andamento infortunistico, 2007

2.2 Gli infortuni in Italia: il settore delle costruzioni

Il settore delle costruzioni presentava, nel 2007, un numero complessivo di infortuni sul lavoro pari a 96.315 casi, secondo solo al comparto manifatturiero (Tabella 2.3). Nonostante il numero elevato di incidenti, si osserva un decremento significativo rispetto al 2006, quantificabile in oltre 7 punti percentuali. Gli eventi mortali contavano, nel 2007, 244 casi, collocando il settore delle costruzioni vicino all’industria manifatturiera, con 261 casi. È rilevante sottolineare come, rispetto all’anno precedente, in cui le costruzioni erano al primo posto per mortalità, il numero degli incidenti mortali sia sceso del 26%, pur in un contesto di calo generalizzato(-13%).

Dalle prime elaborazioni relative al primo quadrimestre del 2008, emergono segnali incoraggianti per il settore delle costruzioni (Tabella 2.4), che rispetto allo stesso periodo dell’anno precedente evidenzia una diminuzione degli infortuni di oltre il 18%.

Un paragone con gli altri settori

38

Tabella 2.3 Infortuni sul lavoro in Italia nei principali settori di attività

Settore

Totale infortuni Di cui mortali

2006 Peso 2007 Peso Var. %

2006 Peso 2007 Peso Var%

Industria manifatturiera 217.422 23% 205.772 23% -5,4 295 22% 261 22% -12%

Costruzioni 104.376 11% 96.315 11% -7,7 329 25% 244 21% -26%

Altro 210.821 23% 230.585 25% 9,4 112 8% 161 14% 44%

Trasporti 53.477 6% 51.507 6% -3,7 158 12% 139 12% -12%

Commercio 76.284 8% 74.647 8% -2,1 132 10% 111 9% -16%

Agricoltura 63.083 7% 57.155 6% -9,4 124 9% 98 8% -21%

Attività immobiliari 53.883 6% 51.917 6% -3,6 85 6% 66 6% -22%

Alberghi e ristoranti 33.011 4% 31.852 3% -3,5 40 3% 34 3% -15%

Pubblica Amm. e istruz. 61.385 7% 59.625 7% -2,8 27 2% 30 3% 11%

Sanità e servizi sociali 35.302 4% 33.890 4% -4 27 2% 15 1% -44%

Comunicazioni 16.366 2% 16.428 2% 0,4 10 1% 9 1% -10%

Servizi domestici 2.775 0,3% 2.922 0,3% 5,3 2 0,1% 2 0,2% 0%

TOTALE 928.158 100% 912.615 100% -1,7 1.341 100% 1.170 100% -13%

Fonte: INAIL, Rapporto annuale sull’andamento infortunistico, 2007.

Tabella 2.4 Infortuni avvenuti nel 2007 e nel I quadrimestre 2008

Settore Dati effettivi I quadrimestre

2007 2008 Variaz.

Agricoltura 17.973 16.985 -1%

Industria e servizi 262.231 259.182 -18%

- di cui costruzioni 31.770 25.968 3%

Dipendenti conto stato 10.708 11.079 -1%

Totale 290.912 287.246 -5% Fonte: Elaborazione su dati INAIL, Rapporto annuale sull’andamento infortunistico, 2007.

L’osservazione in dettaglio dei tre maggiori comparti del settore delle costruzioni – edilizia e genio civile, installazione dei servizi in fabbricato e lavori di completamento degli edifici – che rappresentano oltre il 90% del settore nel suo complesso, evidenzia come il maggior numero di infortuni nel 2007 riguardi l’edilizia e il genio civile (52%, corrispondente a 50.120 casi), cui seguono l’installazione dei servizi in fabbricato (25% degli infortuni totali, corrispondenti a 24.067 casi) e i lavori di completamento degli edifici, con una percentuale di oltre il 18%, equivalente a 17.897 infortuni (Figura 2.4).

Figura 2.4 Infortuni nel settore delle costruzioni per comparto, 2007

Fonte: elaborazione su dati INAIL, Rapporto annuale sull’andamento infortunistico, 2007.

Il settore delle costruzioni in

dettaglio

39

Interessante risulta confrontare l’andamento degli infortuni nei tre comparti rispetto al 2006; la Figura 2.5 mostra, in tutte le attività, un decremento nel numero totale degli infortuni, che nel caso dell’edilizia e genio civile raggiunge la percentuale del 9%. L’installazione dei servizi in fabbricato e i lavori di completamento mostrano un decremento del 6,1% e del 7,5% rispettivamente.

Figura 2.5 Infortuni nel settore delle costruzioni per comparto, confronto 2006 – 2007

Fonte: elaborazione su dati INAIL, Rapporto annuale sull’andamento infortunistico, 2007.

Concentrando l’attenzione sugli infortuni mortali, nei tre comparti di attività individuati (Figura 2.6), emergono anche in questo caso l’edilizia e il genio civile, che coprono circa il 54% (corrispondenti a 131 casi) degli infortuni mortali complessivi. I lavori di completamento degli edifici e l’installazione dei servizi riguardano in entrambi i casi il 19,7% degli eventi mortali (corrispondenti complessivamente a 96 casi).

Figura 2.6 Infortuni mortali nel settore delle costruzioni, 2007

Fonte: elaborazione su dati INAIL, Rapporto annuale sull’andamento infortunistico, 2007.

Anche in questo caso, il confronto con il 2006 mostra decrementi significativi nel numero di incidenti mortali (Figura 2.7), soprattutto con riferimento all’edilizia e genio civile, che subisce una flessione di oltre il 29% nel numero di eventi mortali e all’installazione di servizi che conta un decremento di oltre

40

il 21%. Più contenuta, ma comunque importante, la diminuzione nel comparto dei lavori di completamento degli edifici, che registra un calo del 9,4% rispetto al 2006.

Figura 2.7 Infortuni mortali nel settore delle costruzioni per comparto, confronto 2006 – 2007

Fonte: elaborazione su dati INAIL, Rapporto annuale sull’andamento infortunistico, 2007.

2.2.1 GLI INDICATORI DI RISCHIO

Coerentemente con l’impostazione adottata dai principali istituti di rilevazione statistica, è opportuno integrare l’analisi del fenomeno infortunistico, nella sua dimensione quantitativa, con indicazioni relative al grado effettivo di esposizione al rischio. A tale proposito, per esprimere il reale rapporto che sussiste tra infortuni e forza lavoro, l’INAIL ha elaborato degli indicatori di rischio, gli “indici di frequenza”, utilizzando criteri statistici, primo fra tutti quello di fare riferimento alla media dell’ultimo triennio consolidato. Gli indici di frequenza sono calcolati sia per il totale degli infortuni, che per le singole conseguenze (inabilità temporanea, permanente, morte), distinti per territorio e per settore economico di appartenenza del lavoratore.

L’analisi dell’ultimo triennio consolidato (2003-2005) fa registrare, a livello nazionale, un indice pari a 30,78, con una diminuzione del 4% circa rispetto all’anno precedente (Figura 2.8).

Figura 2.8 Frequenza infortunistica in Italia e tipo di conseguenza, settore industria e

servizi *

Gli indici di frequenza

Gli indici di rischio a livello italiano in

industria e servizi

41

* Infortuni indennizzati per 1.000 addetti INAIL, esclusi i casi in itinere – media triennio 2003-2005. Base: Italia = 100. Fonte: elaborazioni su dati INAIL, Rapporto annuale sull’andamento infortunistico, 2007.

Analizzando il livello di rischio riferito ai singoli settori economici, emerge come i settori con indice di frequenza decisamente elevati siano le produzioni industriali caratterizzate da un imprescindibile intervento manuale del lavoratore nelle diverse fasi del ciclo produttivo: la lavorazione dei metalli, quella dei minerali non metalliferi, la lavorazione de legno e le costruzioni (Tabella 2.5 e Figura 2.9).

Pur essendo il quarto per numero totale di infortuni, se si considerano gli infortuni con postumi di inabilità permanente e quelli con esito mortale, il settore delle costruzioni emerge tra quelli caratterizzati da frequenza maggiori rischi, rispettivamente primo /seguito dai Trasporti) e secondo (preceduto dall’Estrazione di minerali).

Tabella 2.5 Frequenza infortunistica per settore e tipo di conseguenze. Tutte le

aziende*

Inabilità temporanea

Inabilità permanente

Morte Totale Numero indice

Lav.ne metalli 55,99 2,79 0,10 58,88 191,23

Lav.ne minerali non metalliferi 52,64 3,12 0,14 55,90 181,55

Lav.ne legno 49,55 4,10 0,08 53,73 174,5

Costruzioni 47,00 4,63 0,20 51,83 168,33

Estraz. minerali 42,24 4,24 0,31 46,79 151,96

Industria gomma e plastica 43,28 1,67 0,03 44,98 146,09

Industria mezzi trasporto 41,73 1,27 0,02 43,02 139,72

Trasporti e comunicazioni 37,18 2,80 0,19 40,17 130,46

Industria meccanica 36,91 1,35 0,05 38,31 124,46

Altre industrie 36,03 1,96 0,05 38,04 123,51

Industria alimentare 33,91 1,72 0,05 35,68 115,88

Alberghi e ristoranti 31,70 1,22 0,03 32,95 107,02

INDUSTRIA E SERVIZI 29,03 1,69 0,06 30,78 100

Elettricità, gas e acqua 26,18 1,34 0,03 27,55 89,48

Altri servizi pubblici 24,58 1,28 0,03 25,89 84,09

Sanità e servizi sociali 23,66 0,78 0,01 24,45 79,41

Industria carta 22,83 1,07 0,02 23,92 77,69

Pesca 21,38 2,04 23,42 76,06

Commercio 21,33 1,17 0,04 22,54 73,21

Industria macchine elettriche 17,73 0,70 0,03 18,46 59,95

Attività immobiliari 17,47 0,90 0,03 18,40 59,79

Industria tessile 17,52 0,77 0,02 18,31 59,47

Pubblica amministrazione 17,30 0,89 0,01 18,20 59,14

Industria cuoio e similari 16,12 0,76 0,01 16,89 54,89

Industria chimica 15,73 0,69 0,06 16,48 53,52

Industria petrolio 12,98 0,92 0,03 13,93 45,24

Istruzione 8,82 0,41 9,23 30,01

Intermediazione finanziaria 2,64 0,23 0,02 2,89 9,39

Agricoltura 48,24 4,12 0,12 52,48 170,46

* Infortuni indennizzati per 1.000 addetti INAIL, esclusi i casi in itinere – media triennio 2003-2005. Base: Industria e servizi = 100. Fonte: elaborazioni su dati INAIL, Rapporto annuale sull’andamento infortunistico, 2007.

Gli indici di rischio per settori

42

Figura 2.9 Frequenza infortunistica per settore e tipo di conseguenze. Settore

industria e servizi *

56 53 50 4742 43 42

37 37 36 34 32 29

2,83,1

4,14,6

4,2 1,71,3

2,8 1,4 2,01,7

1,21,7

0,100,14

0,080,20

0,31 0,030,02

0,19 0,05 0,050,05

0,030,06

0

10

20

30

40

50

60

70

Morte

Inabilità permanente

Inbilità temporanea

* Infortuni indennizzati per 1.000 addetti INAIL, esclusi i casi in itinere – media triennio 2003-2005. Fonte: elaborazioni su dati INAIL, Rapporto annuale sull’andamento infortunistico, 2007.

Ulteriori considerazioni circa il rischio infortunistico possono desumersi, mettendo in relazione la frequenza degli infortuni con la tipologia di azienda, artigianale o industriale, e la dimensione aziendale, calcolata attraverso il numero di addetti (Tabella 2.6 e Tabella 2.7).

In generale, le aziende di tipo artigianale sono caratterizzate da un indice di rischio più elevato rispetto a quelle industriali; queste ultime, infatti, presentano mediamente quasi 30 infortuni indennizzati per mille addetti, contro i circa 38 delle aziende artigianali. Inoltre, si rileva come l’indice di rischio per le aziende artigiane sia sensibilmente più elevato in quelle di dimensioni minori, anche se i lavoratori autonomi presentano indicatori di rischio più contenuti. Un andamento simile, la correlazione inversa tra dimensione e rischio, interessa anche le aziende industriali, pur se in misura minore.

Frequenza degli infortuni per tipologia

di azienda e dimensione aziendale

43

Tabella 2.6 Frequenza infortunistica per settore d’attività e dimensione aziendale,

aziende artigiane *

Aziende artigiane

Settore

Autonomi

Dipendenti per classe di addetti TOTALE 1-15 16-30 Oltre 30 Totale

addetti

Industria trasporto

27,45 87,77 89,85 - 87,88 55,82

Lav.ne legno 46,01 72,89 63,39 - 72,53 55,34

Lav.ne metalli 32,45 75,99 64,92 37,23 75,43 53,33

Lav.ne minerali non metalliferi

28,09 83,21 90,05 - 83,45 51,10

Costruzioni 35,85 83,81 80,10 86,03 83,73 49,74

Industria meccanica

30,53 69,91 53,03 73,27 68,92 48,23

Estrazione minerali

24,47 59,73 16,13 - 57,71 42,59

Trasporti e comunicazioni

33,26 66,85 59,22 36,48 66,36 42,51

COMPLESSO AZIENDE ARTIGIANE

27,28 60,07 54,05 33,60 59,79 37,66

* Infortuni indennizzati per 1.000 addetti INAIL, esclusi i casi in itinere – media triennio 2003-2005. Fonte: elaborazioni su dati INAIL, Rapporto annuale sull’andamento infortunistico, 2007.

Tabella 2.7 Frequenza infortunistica per settore d’attività e dimensione aziendale,

aziende industriali *

Aziende industriali

Settore

Dipendenti per classe di addetti TOTALE 1-15 16-30 31-100 101-250 Oltre 250

Lav.ne metalli 41,99 59,95 70,24 72,35 107,62 61,30

Lav.ne minerali non metalliferi

46,03 61,75 67,08 59,13 53,08 57,27

Costruzioni 49,86 65,25 61,46 34,29 82,87 55,00

Lav.ne legno 42,22 51,48 68,77 61,00 54,23 51,61

Estrazione minerali

47,88 55,32 43,56 24,49 27,42 47,41

Industria gomma e plastica

28,39 47,17 56,79 66,57 44,53 46,56

Industria trasporto

42,38 47,69 53,91 48,68 33,83 42,45

Industria alimentare

31,16 41,54 51,48 43,58 45,38 42,00

Altre industrie 30,10 41,93 47,38 49,37 62,29 39,62

Trasporti e comunicazioni

38,50 46,33 39,42 37,47 34,72 39,28

Industria meccanica

29,92 36,80 39,00 42,59 39,69 37,01

Alberghi e ristoranti

29,14 39,98 51,04 56,20 74,55 33,80

Altri servizi pubblici

22,10 31,41 38,71 40,96 35,34 31,57

COMPLESSO AZIENDE INDUSTRIALI

24,70 34,44 34,87 31,16 26,52 29,11

* Infortuni indennizzati per 1.000 addetti INAIL, esclusi i casi in itinere – media triennio 2003-2005. Fonte: elaborazioni su dati INAIL, Rapporto annuale sull’andamento infortunistico, 2007.

44

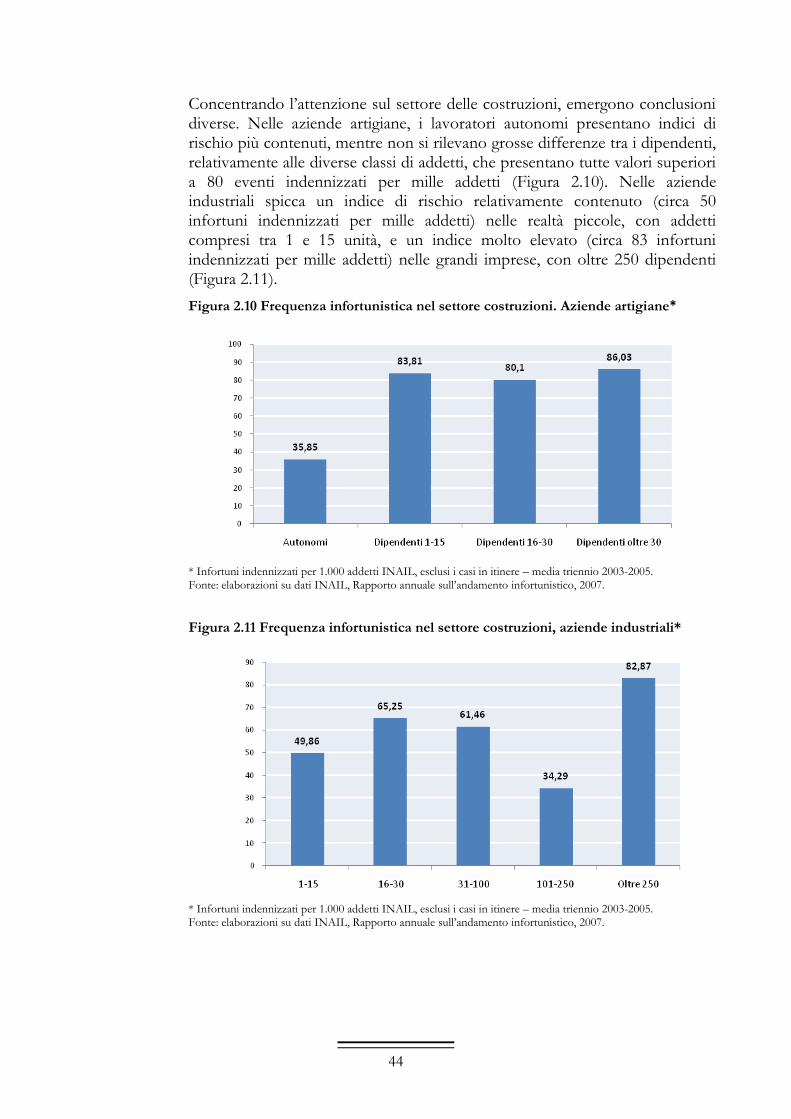

Concentrando l’attenzione sul settore delle costruzioni, emergono conclusioni diverse. Nelle aziende artigiane, i lavoratori autonomi presentano indici di rischio più contenuti, mentre non si rilevano grosse differenze tra i dipendenti, relativamente alle diverse classi di addetti, che presentano tutte valori superiori a 80 eventi indennizzati per mille addetti (Figura 2.10). Nelle aziende industriali spicca un indice di rischio relativamente contenuto (circa 50 infortuni indennizzati per mille addetti) nelle realtà piccole, con addetti compresi tra 1 e 15 unità, e un indice molto elevato (circa 83 infortuni indennizzati per mille addetti) nelle grandi imprese, con oltre 250 dipendenti (Figura 2.11).

Figura 2.10 Frequenza infortunistica nel settore costruzioni. Aziende artigiane*

* Infortuni indennizzati per 1.000 addetti INAIL, esclusi i casi in itinere – media triennio 2003-2005. Fonte: elaborazioni su dati INAIL, Rapporto annuale sull’andamento infortunistico, 2007.

Figura 2.11 Frequenza infortunistica nel settore costruzioni, aziende industriali*

* Infortuni indennizzati per 1.000 addetti INAIL, esclusi i casi in itinere – media triennio 2003-2005. Fonte: elaborazioni su dati INAIL, Rapporto annuale sull’andamento infortunistico, 2007.

45

2.2.2 IL LAVORO STRANIERO E LE DINAMICHE INFORTUNISTICHE IN ITALIA

L’Italia presenta un trend occupazionale crescente relativamente al lavoro straniero11, che si ripercuote anche sulle dinamiche infortunistiche. Nel 2007, si sono contate oltre 14.000 denunce, di cui 174 mortali. La quota di infortuni degli immigrati ha superato il 15% del totale e, nel 2007, ha registrato un aumento di oltre 11.000 denunce, rispetto al 2006. Questo incremento è stato soprattutto consistente tra i soggetti proveniente dai Paesi UE (Romania e Bulgaria in primis).

Una quota importante di infortuni si concentra nelle attività di tipo industriale e, in modo particolare, nel settore delle Costruzioni, che registra oltre 20.000 denunce l’anno, pari al 14,5% del complesso di tutti i casi riguardanti gli stranieri. Nel settore appare altrettanto elevato il numero di eventi mortali che, sebbene in flessione nel triennio 2005-2007, nell’ultimo anno ha evidenziato 39 casi (Figura 2.12).

Figura 2.12 Infortuni occorsi a lavoratori stranieri per settore, 2007

Fonte: elaborazioni su dati INAIL; Rapporto annuale sull’andamento infortunistico, 2007.

11 Nel 2007, risultavano assicurati presso l’INAIL 2.985.851 lavoratori stranieri, di cui circa 2 milioni e mezzo dipendenti.

Il lavoro straniero e gli infortuni in Italia

Infortuni e decessi nel lavoro straniero per

settore

46

Figura 2.13 Infortuni mortali occorsi a lavoratori stranieri per settore, 2007

Fonte: elaborazioni su dati INAIL, Rapporto annuale sull’andamento infortunistico, 2007

Con riferimento al settore delle costruzioni un’ultima nota di chiusura merita il fenomeno del lavoro non regolare che, secondo dati ISTAT, riguardava, nel 2004, circa 170.000 lavoratori, con dinamiche molto differenti a seconda delle diverse realtà regionali.

3 LA SITUAZIONE NELLA PROVINCIA DI VARESE

3.1 Il settore edile in provincia di Varese

In provincia di Varese l’Edilizia offre la percentuale di contribuzione più elevata alla formazione del tessuto produttivo, sia in termini di addetti, sia in termini di unità locali. Nel 2006 questo comparto assorbiva il 10% degli addetti complessivamente occupati, il 18% delle imprese e il 17% delle unità locali attive.

Come si è visto in Figura 1.17 e in Figura 1.18, in provincia di Varese nelle Costruzioni non solo spiccano le unità locali di recente costituzione, ma la distribuzione di età dei lavoratori è sbilanciata verso i più giovani rispetto agli altri settori.

Se invece si analizza la distribuzione dei lavoratori per anzianità dell’unità locale confrontandola con quella degli altri settori (Figura 3.1), si può notare come nelle Costruzioni ci sia appena il 48% dei lavoratori che opera in unità locali insediate più di dieci anni fa e che il 36% degli addetti lavora in unità locali di recente insediamento (meno di cinque anni) contro una media generale del 24%, precedute in questa classifica da Credito e assicurazioni, Informatica e telecomunicazioni e Servizi avanzati, che hanno però un peso ben inferiore in termini di addetti totali e ragioni diverse per avere unità locali così giovani.