LAPORAN PRAKTIK KERJA LAPANGAN PADA PT …repository.fe.unj.ac.id/6880/1/LAPORAN PKL AYU.pdfLAPORAN...

87

LAPORAN PRAKTIK KERJA LAPANGAN PADA PT TIRTA INDRA KENCANA AYU ASTUTI ARIFIN 8335153154 Laporan Praktik Kerja Lapangan ini ditulis untuk memenuhi salah satu persyaratan mendapatkan Gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Negeri Jakarta PROGRAM STUDI S1 AKUNTANSI KONSENTRASI AUDIT FAKULTAS EKONOMI UNIVERSITAS NEGERI JAKARTA 2019

Transcript of LAPORAN PRAKTIK KERJA LAPANGAN PADA PT …repository.fe.unj.ac.id/6880/1/LAPORAN PKL AYU.pdfLAPORAN...

LAPORAN PRAKTIK KERJA LAPANGAN

PADA PT TIRTA INDRA KENCANA

AYU ASTUTI ARIFIN

8335153154

Laporan Praktik Kerja Lapangan ini ditulis untuk memenuhi salah satu

persyaratan mendapatkan Gelar Sarjana Ekonomi pada Fakultas Ekonomi

Universitas Negeri Jakarta

PROGRAM STUDI S1 AKUNTANSI

KONSENTRASI AUDIT

FAKULTAS EKONOMI

UNIVERSITAS NEGERI JAKARTA

2019

i

i

ii

KATA PENGANTAR

Puji serta syukur Praktikan panjatkan kehadirat Allah SWT yang

telah melimpahkan rahmat dan karunia-Nya, sehingga Praktikan dapat

menyelesaikan penyusunan Laporan Praktik Kerja Lapangan (PKL) ini

tepat waktu.

Laporan PKL ini disusun untuk memenuhi salah satu syarat dalam

meraih gelar Sarjana Ekonomi, Program Studi S1 Akuntansi, Fakultas

Ekonomi Universitas Negeri Jakarta. Penulisan laporan ini didasarkan

pada hasil praktik yang telah Praktikan lakukan di PT Tirta Indra Kencana

pada Divisi Akuntansi pada Juli 2018 hingga September 2018.

Selama praktik dan penyusunan Laporan Praktik Kerja Lapangan

ini, banyak sekali pihak-pihak yang memberikan dukungan, saran, dan

bimbingan kepada Praktikan. Oleh karena itu, pada kesempatan ini

Praktikan ingin mengucapkan terima kasih, kepada:

1. Kedua orang tua dan keluarga, atas segala doa yang telah dipanjatkan

dan segala dukungan yang telah diberikan

2. Dr. Dedi Purwana E. S., M.Bus. selaku Dekan Fakultas Ekonomi

Universitas Negeri Jakarta.

3. Dr. I Gusti Ketut Agung Ulupui, SE, M.Si., Ak., CA selaku Koordinator

Program Studi S1 Akuntansi FE UNJ.

ii

iii

4. Adam Zakaria, S.E., Akt.,M.Si.,Ph.D. selaku dosen pembimbing atas

arahan dan dukungannya selama proses penulisan laporan PKL.

5. Bapak Rahmat Djoni dan Ibu Latifah selaku pembimbing selama PKL

6. Seluruh pegawai PT Tirta Indra Kencana yang telah membantu dan

membimbing selama pelaksanaan PKL.

7. Seluruh sahabat yang selalu mendorong dan memberikan semangat

tiada henti selama proses PKL dan penyusunan laporan PKL.

Praktikan menyadari masih terdapat kekurangan atau kesalahan

dalam penyusunan Laporan Praktik Kerja Lapangan ini. Oleh karena itu,

Praktikan berharap adanya kritik dan saran yang membangun dari

pembaca demi perbaikan di masa mendatang. Semoga laporan ini dapat

memberikan manfaat dan berdampak positif bagi Praktikan dan semua

pihak yang membaca laporan ini

Jakarta, Januari 2019

Penulis

iii

iv

DAFTAR ISI

LEMBAR PENGESAHAN ................................................................................... i

KATA PENGANTAR ........................................................................................... ii

DAFTAR ISI ........................................................................................................ iv

DAFTAR LAMPIRAN ......................................................................................... v

BAB I PENDAHULUAN .................................................................................. 1

A. Latar Belakang Praktik Kerja Lapangan ........................................................ 1

B. Maksud dan Tujuan Praktik Kerja Lapangan ................................................. 3

C. Kegunaan Praktik Kerja Lapangan ................................................................. 4

D. Tempat Praktik Kerja Lapangan ..................................................................... 5

E. Jadwal dan Waktu Praktik Kerja Lapangan ................................................... 6

BAB II TINJAUAN UMUM TEMPAT PKL ..................................................... 8

A. Sejarah PT Tirta Indra Kencana ..................................................................... 8

B. Struktur Organisasi ....................................................................................... 10

C. Kegiatan Umum PT Tirta Indra Kencana ..................................................... 17

BAB III PELAKSANAAN PRAKTIK KERJA LAPANGAN ....................... 21

A. Bidang Kerja ................................................................................................. 21

B. Pelaksanaan Kerja ........................................................................................ 22

1. Memeriksa Kesesuaian Jurnal Transaksi per Voucher ............................ 23

2. Membuat Laporan Rekonsiliasi Bank ..................................................... 26

3. Membantu Proses Penyusunan Job Order Report .................................. 37

C. Kendala Yang Dihadapi ............................................................................... 43

D. Cara Mengatasi Kendala............................................................................... 44

BAB IV KESIMPULAN .................................................................................... 46

A. Kesimpulan ................................................................................................... 46

B. Saran-Saran .................................................................................................. 47

DAFTAR PUSTAKA .......................................................................................... 49

LAMPIRAN-LAMPIRAN ................................................................................. 50

iv

v

DAFTAR LAMPIRAN

Lampiran 1 : Surat permohonan izin PKL ....................................................... 50

Lampiran 2 : Surat Penerimaan dari HRD PT Tirta Indra Kencana ................ 51

Lampiran 3 : Surat Keterangan Pelaksanaan PKL ........................................... 52

Lampiran 4 : Daftar Absensi PKL ................................................................... 53

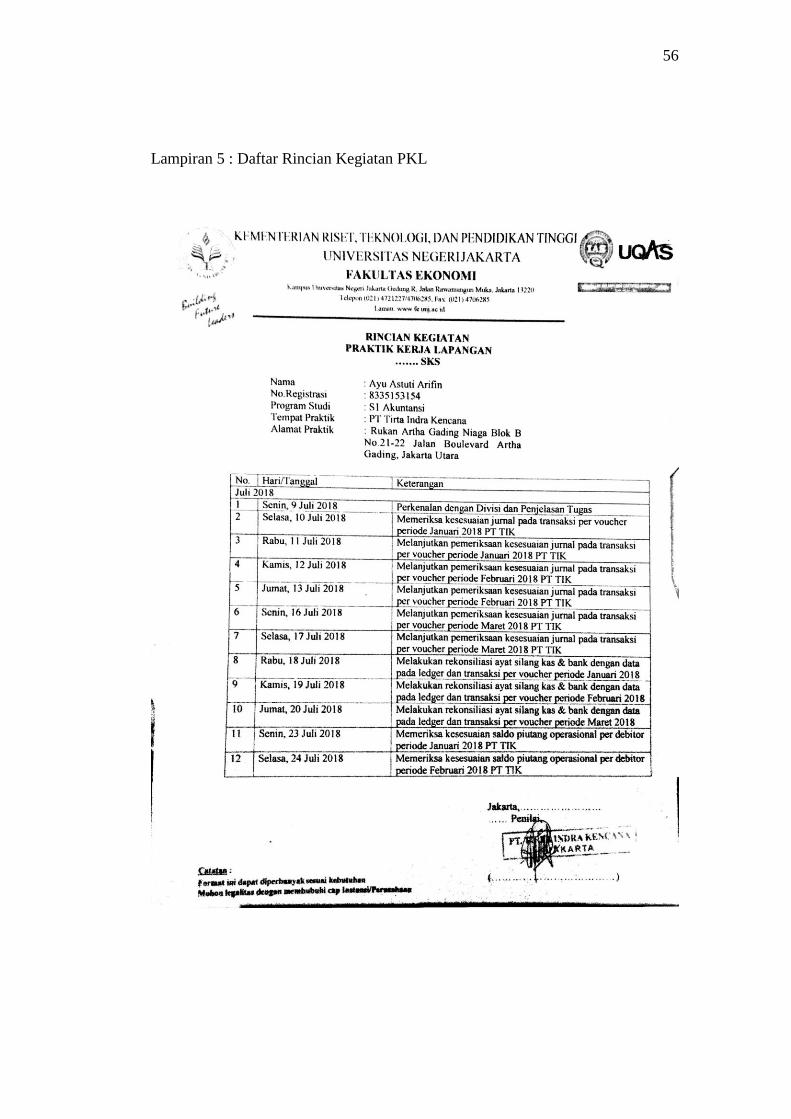

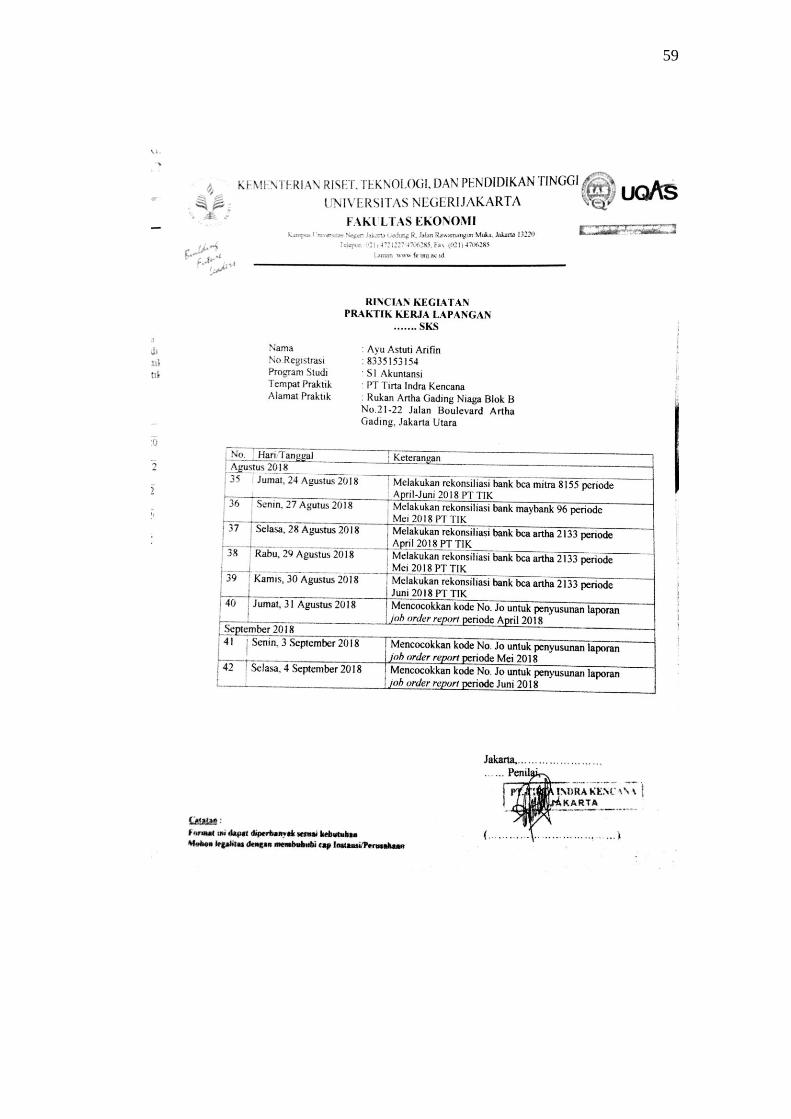

Lampiran 5 : Daftar Rincian Kegiatan PKL .................................................... 56

Lampiran 6 : Penilaian PKL ............................................................................. 60

Lampiran 7 : Kartu Bimbingan PKL ................................................................ 61

Lampiran 8 : Struktur Organisasi PT Tirta Indra Kencana .............................. 62

Lampiran 9 : Sub Struktur Organisasi PT Tirta Indra Kencana ....................... 63

Lampiran 10 : Lembar Voucher sebelum direvisi............................................ 64

Lampiran 11 : Lembar Voucher sesudah direvisi ............................................ 65

Lampiran 12 : Langkah-langkah login ke sistem ............................................. 66

Lampiran 13 : Langkah-langkah mengunduh buku besar ayat silang ............. 67

Lampiran 14 : Hasil Unduhan Buku Besar Ayat Silang Kas & Bank ............. 68

Lampiran 15 : Langkah Kerja Memunculkan Tampilan View Journal ........... 69

Lampiran 16 : Hasil Kerja Menandai Pasangan Transaksi Ayat Silang ......... 71

Lampiran 17 : Tampilan Jurnal Kas dan Bank pada Transaksi Ayat Silang ... 72

Lampiran 18 : Hasil Kerja Merekonsiliasi Ayat Silang Kas & Bank .............. 73

Lampiran 19 : Tampilan Rekening Koran Bank .............................................. 74

Lampiran 20 : Tampilan Buku Besar Perusahaan Setelah Dicetak.................. 75

Lampiran 21 : Hasil Kerja Merekonsiliasi Bank Sebelum Dijurnal ................ 76

Lampiran 22 : Hasil Kerja Membuat Jurnal Hasil Rekonsiliasi ...................... 77

Lampiran 23 : Hasil Kerja Merekonsiliasi Bank Setelah Dijurnal .................. 78

Lampiran 24 : Tampilan Buku Besar Piutang Operasional dan Lain-lain ....... 79

Lampiran 25 : Contoh Bukti Fisik Dokumen Terkait Job Order ..................... 80

Lampiran 26 : Hasil Unduhan Laporan Job Order Setelah Disesuaikan ......... 81

V

1

BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan

Saat ini sudah banyak sekali perusahaan logistik di Indonesia yang

menyediakan jasanya dengan baik. Logistik memang sebagai ujung tombak

yang paling depan bagi suatu bisnis karena mereka berhadapan langsung

dengan para konsumen. Banyak perusahaan memiliki modal yang sangat besar

dan akhirnya harus bangkrut karena tidak memiliki sistem persediaan logistik

yang mumpuni dan juga benar. Maka dari itu sudah pasti jasa perusahaan

logistik ini memiliki peran penting dalam perjalanan suatu perusaahan.

Sebesar apapun perusahaan tidak akan pernah lepas dari yang namanya

manajemen logistik.

Industri logistik dan pengiriman ekspress yang mengalami percepatan di

Indonesia membutuhkan tenaga kerja (naker) yang siap pakai dalam industri

tersebut. Pada tahun 2018, ASPERINDO (Asosiasi Perusahaan Jasa

Pengiriman Ekspres Indonesia) memprediksi industri logistik akan meningkat

lebih dari 15% dibanding tahun 2017, sehingga kebutuhan sumber daya

manusia (SDM) andal di bidang ini harus disiapkan dengan baik. Kebutuhan

SDM tersebut dapat dipenuhi salah satunya melalui lulusan universitas. Hal

tersebut dapat diwujudkan melalui berbagai kerja sama, misalnya mengadakan

sertifikasi maupun kesempatan magang pada perusahaan.

2

Di sisi lain, sebagai penghasil lulusan akuntan, universitas dituntut untuk

mempersiapkan lulusannya dalam peningkatan kualitas akademik. Hal

tersebut dapat dicapai melalui pengembangan kompetensi mahasiswa yang

tidak hanya cerdas secara teori yang diajarkan di bangku perkuliahan,

melainkan juga mampu memPraktikannya pada saat bekerja. Sehingga

kedepannya, mahasiswa diharapkan dapat memahami dunia kerja secara riil.

Oleh karena itu, mahasiswa perlu melakukan praktik kerja lapangan.

Kegiatan Praktik Kerja Lapangan (PKL) menjadi salah satu mata kuliah

wajib bagi Mahasiswa Program Studi S1 Akuntansi Fakultas Ekonomi

Universitas Negeri Jakarta. Selain itu, PKL merupakan salah satu prasyarat

agar mahasiswa dapat memperoleh gelar sarjana ekonomi. Kegiatan ini

dilaksanakan selama 40 hari kerja secara berturut-turut dalam rangka

memberikan gambaran yang menyeluruh terkait dunia kerja kepada

mahasiswa. Dengan hadirnya PKL, mahasiswa berkesempatan untuk

menerapkan teori yang selama ini dipelajari di perkuliahan.

Berdasarkan pemaparan tersebut, Praktikan melakukan PKL di PT Tirta

Indra Kencana sebagai sarana untuk mengenal dunia kerja dan memPraktikan

ilmu yang dipelajari selama perkuliahan. PT Tirta Indra Kencana dipilih

karena Praktikan tertarik untuk mempelajari bidang keuangan khususnya

akuntansi yang terdapat pada perusahaan yang bergerak di bidang logistik

tersebut. Selain itu, Praktikan juga berkeinginan untuk mengetahui lebih lanjut

mengenai perbedaan teori yang dipelajari dengan praktik secara langsung.

3

Dengan demikian, PKL menjadi penting karena mahasiswa memperoleh

pengalaman untuk terjun ke dunia kerja secara langsung. Pengalaman tersebut

dapat digunakan sebagai bekal untuk mempersiapkan diri dalam menghadapi

dunia kerja di masa yang akan datang. Selain itu, mahasiswa lebih mengetahui

tentang hal apa saya yang dibutuhkan oleh perusahaan dalam bidang yang

dipilih dan bisa beradaptasi dengan kondisi lingkungan dunia kerja.

B. Maksud dan Tujuan Praktik Kerja Lapangan

Maksud dilaksanakannya kegiatan PKL ini adalah:

1. Memenuhi salah satu syarat kelulusan bagi mahasiswa program studi S1

Akuntansi FE UNJ untuk memperoleh gelar sarjana.

2. Memberikan gambaran mengenai dunia kerja dan membandingkan teori

yang telah didapatkan selama perkuliahan dengan praktik secara langsung.

3. Melatih sikap tanggung jawab dan kepekaan sosial dalam melaksanakan

pekerjaan serta sikap penuh perhatian dan inisiatif untuk membantu

menyelesaikan tugas-tugas yang diberikan.

4. Mempelajari sistem akuntansi yang digunakan pada perusahaan tempat

melakukan praktik kerja lapangan

Sedangkan tujuan dilaksanakannya PKL ini adalah sebagai berikut:

1. Memperoleh wawasan serta pengalaman terkait dengan bidang pekerjaan

yang dilakukan Praktikan pada saat PKL.

2. Membantu Praktikan dalam beradaptasi dengan lingkungan dunia kerja

serta melatih jiwa kemandirian melalui budaya kerja yang profesional.

4

3. Membantu Praktikan dalam menganalisa permasalahan yang dihadapi saat

PKL dan menjadikannya sebagai pengalaman untuk diaplikasikan saat

bekerja di masa yang akan datang.

C. Kegunaan Praktik Kerja Lapangan

Kegiatan PKL ini memberikan banyak manfaat yang sangat besar bagi

mahasiswa (Praktikan), Fakultas Ekonomi Universitas Negeri Jakarta dan PT.

Tirta Indra Kencana. Adapun kegunaan PKL adalah sebagai berikut:

1. Bagi Praktikan

a. Memenuhi prasyarat dalam program studi S1 Akuntansi FE UNJ untuk

meraih gelar sarjana ekonomi

b. Meningkatkan wawasan serta pengalaman dalam menerapkan teori

yang telah dipelajari selama perkuliahan

c. Melatih kemampuan bersosialisasi dengan orang-orang di tempat PKL

serta kemampuan berkomunikasi di lingkungan dunia kerja

d. Menambah rasa tanggung jawab untuk menyelesaikan tugas-tugas

yang diberikan kepada Praktikan selama menjalani PKL

2. Bagi Fakultas Ekonomi Universitas Negeri Jakarta

a. Mendapatkan umpan balik dari pelaksanaan PKL untuk kedepannya

menyempurnakan kurikulum yang ada sesuai dengan tuntutan

perkembangan teknologi dan pengetahuan.

b. Menjalin hubungan kerjasama yang baik antara Fakultas Ekonomi

Universitas Negeri Jakarta dengan instansi atau perusahaan tempat

5

Praktikan menjalankan PKL agar lulusan Universitas Negeri Jakarta

dapat dengan mudah memasuki dunia kerja.

3. Bagi PT Tirta Indra Kencana

a. Memperoleh bantuan dalam menyelesaikan pekerjaan di perusahaan

tempat Praktikan melaksanakan PKL.

b. Menjalin kerjasama dengan pihak Universitas sehingga terwujud

hubungan yang baik dengan dunia pendidikan.

c. Membina dan mendidik tenaga kerja yang terampil dan kompeten

sehingga membantu perusahaan dalam mendapatkan sumber daya

manusia yang sesuai dengan kebutuhannya.

D. Tempat Praktik Kerja Lapangan

Praktikan melakukan praktik kerja lapangan di sebuah perusahaan yang

bergerak dalam bidang logistik khususnya jasa pengiriman:

nama perusahaan : PT Tirta Indra Kencana

alamat : Rukan Artha Gading Niaga Blok B No. 21-22

Jalan Boulevard Artha Gading 14240

telepon : (021) 45857711

faksimile : (021) 45840540

email : [email protected]

website : www.tik-group.com

Praktikan memilih PT Tirta Indra Kencana sebagai tempat PKL karena

tertarik untuk mempelajari lebih lanjut tentang keuangan khususnya akuntansi

yang terdapat pada perusahaan yang bergerak di bidang jasa logistik tersebut.

6

E. Jadwal dan Waktu Praktik Kerja Lapangan

Praktikan melaksanakan kegiatan PKL di PT Tirta Indra Kencana selama

40 hari kerja, yaitu dimulai pada tanggal 9 Juli 2018 sampai dengan tanggal 4

September 2018. Pelaksanaan PKL dibagi dalam 3 tahap, yaitu:

1. Tahap Persiapan

Tahap persiapan merupakan tahapan pertama dalam pelaksanaan

kegiatan PKL. Praktikan mencari informasi mengenai ketersediaan

lowongan magang pada laman jobstreet. Namun, Praktikan mendapati

bahwa kegiatan magang yang tersedia memiliki durasi waktu yang cukup

lama yakni kisaran 3-6 bulan. Selanjutnya, Praktikan memperoleh

informasi dari orang terdekat bahwa terdapat lowongan magang di PT.

Tirta Indra Kencana sehingga Praktikan memutuskan untuk mengajukan

permohonan magang di perusahaan tersebut. Praktikan mengurus segala

keperluan terkait adminitrasi untuk pengajuan permohonan melakukan

praktik kerja lapangan di perusahaan yang Praktikan tuju.

Praktikan mengambil surat permohonan izin PKL dari fakultas dan

mengisi data sesuai informasi yang terdapat pada surat permohonan izin.

Selanjutnya, surat tersebut diproses oleh bagian Biro Akademik

Kemahasiswaan dan Hubungan Masyarakat (BAKHUM). Surat

permohonan izin PKL yang telah dilegalisasi oleh pihak Universitas

kemudian diajukan kepada pihak HRD PT Tirta Indra Kencana. Seminggu

kemudian, Praktikan dihubungi oleh pihak perusahaan bahwa Praktikan

dapat mulai melakukan kegiatan magang sesuai durasi waktu yang

7

tercantum pada surat permohonan. Surat permohonan izin PKL dan surat

penerimaan dari HRD PT Tirta Indra Kencana dapat dilihat pada

Lampiran 1 dan 2.

2. Tahap Pelaksanaan

Pada tahap pelaksanaan, kegiatan PKL dilaksanakan selama 40

hari yang dimulai pada Senin, 09 Juli 2018 sampai dengan Selasa, 04

September 2018. Ketentuan jam kerja Praktikan sesuai dengan jam kerja

normal yang berlaku di PT Tirta Indra Kencana, yaitu setiap hari kerja,

pada hari Senin sampai dengan Jumat jam kerja pukul 08.00-17.00 dan

jam istirahat pukul 12.00-13.00. Surat keterangan pelaksanaan PKL, daftar

absensi, rincian pelaksanaan PKL, dan penilaian PKL dapat dilihat pada

lampiran 3, 4, 5, dan 6.

3. Tahap Pelaporan

Seminggu sebelum mengakhiri kegiatan PKL, Praktikan mulai

menyusun laporan serta mengumpulkan data-data yang diperlukan.

Pembuatan laporan PKL dimaksudkan untuk memenuhi prasyarat mata

kuliah sekaligus sebagai syarat untuk memperoleh gelar sarjana. Praktikan

mempersiapkan laporan PKL dimulai dengan pengumpulan data-data yang

akan digunakan sebagai lampiran. Selain itu, pembuatan laporan juga

didasarkan pada buku pedoman PKL dan petunjuk dari dosen

pembimbing. Praktikan melakukan bimbingan sesuai dengan ketentuan

yang telah ditetapkan. Kartu bimbingan PKL dapat dilihat pada Lampiran

7.

8

BAB II

TINJAUAN UMUM TEMPAT PKL

A. Sejarah PT Tirta Indra Kencana

1. Sejarah Umum

Informasi mengenai sejarah perusahaan, Praktikan peroleh melalui buku

pedoman perusahaan milik PT. Tirta Indra Kencana. Adapun beberapa hal

yang tidak tercantum dalam buku pedoman, Praktikan peroleh melalui bahan

tayang dalam bentuk slide powerpoint yang merupakan hak milik dari PT.

Tirta Indra Kencana. Selanjutnya, informasi tersebut diolah lebih lanjut oleh

Praktikan dalam menguraikan penjelasan mengenai sejarah perusahaan.

PT. Tirta Indra Kencana merupakan anak perusahaan dari Tirta Group

yang bergerak di bidang telekomunikasi & pelayaran yaitu yang menjalankan

bisnis dalam penyediaan transportasi kargo dan layanan logistik. Tirta Group

terdiri dari beberapa perusahaan selain PT. Tirta Indra Kencana diantaranya

PT. Trans Anugerah Sejati, PT. Andhika Inti Laut dan PT. Berjaya Indah

Gemilang. Tirta Group memulai bisnisnya melalui kegiatan transportasi darat

yang menyediakan dan melayani pelanggan domestik dan internasional.

Saat ini, Tirta Group telah berhasil mengembangkan bisnisnya dalam

mengintegrasikan bisnis transportasi kargo yang menyediakan dan

mengangkut barang secara terpadu untuk melayani domestik dan pelanggan

internasional. Tirta Group berpengalaman dalam menangani berbagai kargo

seperti kargo curah, kargo umum, kargo baja serta kontainer. Tirta Group

8

9

mengelola dan mengoperasikan berbagai jenis dan peralatan yang memadai

yang kapasitasnya cukup untuk armada transportasi darat dalam mendukung

terminal dan layanan logistik.

Tirta Group didirikan pada tahun 1993 bersamaan dengan pendirian PT.

Tirta Indra Kencana. Adapun beberapa lingkup jasa Tirta Group yaitu

pengusaha pengurusan jasa kepabeanan, moda angkutan darat, pergudangan,

perusahaan bongkar muat, alat bongkar muat, dan perawatan kendaraan.

Sedangkan, bidang usaha PT. Tirta Indra Kencana menyediakan berbagai

layanan transportasi kargo dan logistik, yang dapat dibagi menjadi tiga bisnis

inti yaitu terminal, agency, dan logistic.

Kegiatan operasional utama dari PT. Tirta Indra Kencana berlangsung di

kantor utama yang berlokasi di Rukan Artha Gading, sedangkan untuk

pelabuhannya berada di daerah Tanjung Priok. Hasil kerja dari PT. Tirta Indra

Kencana berupa pengiriman barang dengan menggunakan transportasi kargo

ke pelabuhan dalam kondisi yang rapi atau tidak ada damaged dan izin khusus

yang rancangan sistem dan prosedur logistik.

2. Visi dan Misi

Informasi mengenai Visi dan Misi, Praktikan peroleh dari laman

website perusahaan. Adapun visi dari PT. Tirta Indra Kencana yaitu:

PT. Tirta Indra Kencana menjadi perusahaan dengan inovasi tinggi

serta mampu bersaing untuk menjadi mitra terbaik yang selalu dapat

diandalkan dalam PORT dan MARINE LOGISTICS.

10

Adapun Misi PT Tirta Indra Kencana sebagai berikut:

a. Bekerja keras untuk memperhatikan kepuasan pelanggan melalui

standar mutu yang terbaik.

b. Berinovasi menggunakan teknologi terkini (barcode, GPS, progress

monitoring system, dll) untuk meningkatkan kepuasan dan

kepercayaan pelanggan.

c. Memperluas jaringan pemasaran dan pelayanan.

d. Memenuhi dan mengikuti ketentuan konvensi dan regulasi

internasional tentang keamanan.

e. Semua perangkat kerja perusahaan disertifikasi sesuai dengan

ketentuan.

f. Memenuhi semua standar kerja nasional dan internasional yang

dipersyaratkan.

g. Mematuhi dan ikut memelihari kelestarian lingkungan dan masyarakat

Indonesia.

h. Mengutamakan dan memelihara keselamatan dan kesehatan kerja

untuk mendukung aktifitas perusahaan.

B. Struktur Organisasi

Struktur organisasi merupakan spesifikasi pekerjaan yang harus dilakukan

dalam organisasi beserta cara-cara mengaitkan pekerjaan yang satu dengan

pekerjaan lainnya. Informasi mengenai struktur organisasi PT. Tirta Indra

Kencana, Praktikan peroleh melalui buku pedoman perusahaan milik PT. Tirta

Indra Kencana.

11

PT Tirta Indra Kencana memiliki struktur organisasi yang terdiri dari

Board of Director (BOD), Direktur Utama, Internal Control, General

Manager Administrator, IT Manager, Tax Manager, Finance Manager, HRD

& General Affairs Manager, dan Accounting Manager. Struktur organisasi PT

Tirta Indra Kencana dapat dilihat pada Lampiran 8. Adapun wewenang dan

tugas dari struktur organisasi PT Tirta Indra Kencana adalah sebagai berikut:

1. Board of Director

Board of Director mempunyai tugas:

a. Melakukan pengawasan terhadap kinerja perusahaan terutama kinerja

direkur.

b. Memberikan nasihat kepada direktur terkait tata kelola perusahaan.

c. Mengambil keputusan dan kebijakan yang signifikan terkait usaha

sesuai dengan visi, misi dan tujuan perusahaan.

2. Direktur Utama

Direktur Utama mempunyai tugas:

a. Mengkoordinasikan, mengendalikan dan menandatangani setiap

laporan realisasi dari setiap bagian divisi agar kegiatan operasional

internal dan eksternal bisa berjalan dengan baik.

b. Memimpin dan mengelola perusahaan.

c. Bertindak sebagai perwakilan organisasi dalam hubungannya dengan

dunia luar

d. Memberi laporan kepada Dewan Direksi.

12

3. Internal Control

Internal Control mempunyai tugas:

a. Membantu dalam pengambilan keputusan dan pelaksanaan kegiatan

atau mekanisme kerja yang lebih efisien dan efektif.

b. Membantu dalam kesalahan pencatatan data.

c. Ketidakpatuhan karyawan terhadap manajemen perusahaan.

4. General Manager Administrator

Geeneral Manager Administrator mempunyai tugas:

a. Memimpin perusahaan dan menjadi motivator bagi karyawannya

b. Mengelola perusahaan dan operasional harian perusahaan sesuai

dengan tujuan perusahaan

c. Merencanakan, melaksanakan, mengkoordinasi, mengawasi dan

mengalisis semua aktivitas yang berkaitan dengan kepentingan atau

tujuan perusahaan.

d. Memastikan setiap departemen melakukan strategi perusahaan dengan

efektif dan optimal

e. Mengelola anggaran keuangan perusahaan

f. Memutuskan dan membuat kebijakan untuk kemajuan perusaahan

g. Membuat prosedur dan standar perusahaan

h. Membuat keputusan penting dalam hal investasi, integrasi, aliansi dan

divestasi

i. Menghadiri pertemuan, seminar, konferensi maupun pelatihan

13

5. IT Manager

IT Manager mempunyai tugas:

a. Memastikan semua sistem IT dapat berjalan dengan lancar

b. Memiliki tanggung jawab untuk memperhatikan keseluruhan proses

yang berkaitan dengan departemen IT.

c. Melakukan pengembangan terkait sistem dalam perusahaan.

d. Menyediakan layanan dan pengembangan dalam lingkup IT dan

komunikasi

e. Melakukan analisis terhadap spesifikasi dan efektifitas aplikasi baru

6. Tax Manager

Tax Manager mempunyai tugas:

a. Memberikan analisa dan prediksi mengenai potensi pajak perusahaan

atas setiap kebijakan yang akan diambil oleh perusahaan

b. Membuat laporan pajak PPh dan PPN

c. Melakukan pengarsipan dan dokumentasi perpajakan

d. Mencari jalan keluar terkait perpajakan sehingga manajemen bisa

memilih alternatif yang paling efektif dan efisien.

7. Finance Manager

Finance Manager mempunyai tugas:

a. Bekerja sama dengan manajer lainnya untuk merencanakan serta

meramalkan beberapa aspek dalam perusahaan termasuk perencanaan

umum keuangan perusahaan.

14

b. Menjalankan dan mengoperasikan roda kehidupan perusahaan secara

efisien dan efektif dengan menjalin kerja sama dengan manajer

lainnya.

c. Mengambil keputusan penting dalam investasi dan berbagai

pembiayaan serta semua hal yang terkait dengan keputusan tersebut.

d. Menghubungkan perusahaan dengan pasar keuangan agar perusahaan

dapat memperoleh dana dan surat berharga perusahaan dapat

diperdagangkan.

8. HRD & General Affair Manager

HRD & General AffairManager mempunyai tugas:

a. Mendukung kegiatan operasional produksi & kantor dengan

melakukan proses pengadaan seluruh peralatan & bahan baku.

b. Membuat keputusan dalam menerima karyawan

c. Bertanggung jawab atas absensi karyarwan

d. Membuat surat-surat

e. Menginput data karyawan ke sistem agar semua terdata dengan baik.

f. Bertanggung jawab atas data kehadiran pekerja, jadwal lembur, cuti,

training dan perawatan kesehatan sehingga dapat dipakai sebagai dasar

yang benar dalam membayarkan kompensasi dan benefit (salary,

allowance, incentive, iuran pensiun/asuransi).

g. Mengurus berbagai perizinan, kehumasan, operasional, dan lain-lain.

9. Accounting Manager

Accounting Manager mempunyai tugas:

15

a. Membuat laporan keuangan, jurnal, dan buku besar.

b. Memeriksa ketepatan laporan keuangan, jurnal, dan buku besar

c. Memastikan laporan sesuai dengan standar yang telah ditetapkan oleh

perusahaan.

d. Melakukan koordinasi TI bahwa komputer program (software) dan

perangkat keras bekerja dengan baik.

Praktikan memfokuskan pada bagian Accounting karena ditempatkan pada

bagian tersebut. Bagan struktur organisasi pada bagian Accounting dapat

dilihat pada lampiran 9. Terdapat perbedaan pada struktur organisasi yang

terdapat pada lampiran 8 dan 9 yaitu pada lampiran 9 tidak tercantum bagian

Assistent Manager Accounting. Hal tersebut dikarenakan adanya perubahan

terkait dengan struktur organisasi seiring dengan pembaharuan sistem.

Namun, secara umum, perusahaan tetap masih menggunakan struktur

organisasi yang terdapat pada lampiran 8. Adapun tugas-tugas pokok dari

masing-masing posisi adalah sebagai berikut:

1. Accounting Manager

Accounting Manager mempunyai tugas:

a. Membuat rencana kerja yang termasuk didalamnya solusi atas

permasalahan atau kebutuhan klien yang sudah dikonsultasikan dengan

Director.

b. Mengawasi pelaksanaan tugas, memantau kinerja, dan mengevaluasi

hasil kerja supervisor.

16

c. Mengambil keputusan yang signifikan terhadap layanan-layanan yang

diberikan kepada klien.

d. Memberikan hasil/laporan kerja kepada Director atas layanan-layanan

yang diberikan kepada klien.

e. Sebagai penanggung jawab hasil kerja masing-masing staf.

f. Bertanggung jawab kepada Director.

2. Accounting Supervisor

Accounting Supervisor mempunyai tugas:

a. Melaksanakan tugas-tugas yang telah diputuskan oleh Accounting

Manager.

b. Membagi tugas masing-masing staf baik kepada Accounting Staff.

c. Memeriksa ulang pekerjaan yang telah diberikan oleh Accounting

Staff.

d. Bertanggung jawab kepada Accounting Manager.

3. Accounting Staff

Accounting Staff mempunyai tugas:

a. Melaksanakan tugas-tugas yang telah diputuskan oleh Accounting

Supervisor.

b. Merekap seluruh dokumen klien baik yang berupa bukti-bukti

transaksi, rekening koran, dan lain-lain.

c. Melakukan pembukuan dan membuat laporan keuangan berdasarkan

transaksi-transaksi yang dilakukan oleh klien.

17

d. Membuat dan menyampaikan laporan akhir hasil kerja kepada

Accounting Supervisor.

e. Bertanggung jawab kepada Accounting Supervisor.

C. Kegiatan Umum PT Tirta Indra Kencana

Informasi mengenai kegiatan umum perusahaan, Praktikan peroleh melalui

website perusahaan. Adapun beberapa hal yang tidak tercantum dalam

website, Praktikan peroleh melalui bahan tayang dalam bentuk powerpoint

yang merupakan hak milik dari PT. Tirta Indra Kencana. Selanjutnya,

informasi tersebut diolah lebih lanjut oleh Praktikan dalam menguraikan

penjelasan mengenai kegiatan umum perusahaan.

PT Tirta Indra Kencana bergerak dalam bidang logistik dan jasa

pengiriman, sehingga PT Tirta Indra Kencana dapat dikategorikan sebagai

perusahaan yang bergerak dalam bidang jasa. Kegiatan utama yang dilakukan

PT Tirta Indra Kencana adalah memberikan pelayanan transportasi jasa

pengiriman bagi klien sehingga klien dapat menjalani bisnisnya dengan efektif

dan efisien dan usaha klien bisa jadi lebih berkembang. Lebih jelasnya, jasa-

jasa yang disediakan PT Tirta Indra Kencana sebagai berikut:

1. Terminal

Terminal adalah sistem transportasi yang mempunyai fungsi utama

sebagai tempat pemberhentian sementara untuk menaikkan dan

menurunkan penumpang dan barang hingga sampai ke tujuan akhir suatu

perjalanan. Terminal ini pun mempunyai beberapa layanan yang

digunakan yaitu:

18

a. Bongkar Muat (Stevedoring) adalah merupakan kegiatan membongkar

barang dari kapal ke dermaga, atau sebaliknya memuat dari dermaga ke

kapal.

b. Pergudangan (Warehousing) adalah tempat penyimpanan barang seperti

storage dan material handling.

c. Pengemasan (Rebagging) adalah kegiatan merancang dan memproduksi

wadah atau bungkus sebagai sebuah produk.

d. Penyedia Peralatan (Equipment Provider) adalah dimana peralatan yang

dapat digunakan oleh perusahaan.

e. Menghitung (Tallying) adalah petugas melakukan perhitungan pencatatan

jumlah, merk dan kondisi setiap gerakan barang berdasarkan dokumen

serta membuat laporan.

2. Agency

Agency adalah hubungan secara hukum yang terjadi jika kedua pihak

membuat perjanjian. Dimana salah satu pihak yang dinamakan agen setuju

untuk mewakili pihak lainnya yaitu pemilik atau principal dengan syarat

yang ditentukan oleh pemilik. Agency ini pun mempunyai beberapa

layanan yang digunakan yaitu:

a. Angkutan Laut (Container & Breakbulk) adalah Jasa atau Transportasi

yang mengangkut barang dengan jenis Container & Breakbulk untuk

memenuhi kebutuhan pelanggan dalam melakukan pengapalan dan

pengangkutan, pengurusan bea cukai, dan lain-lain.

19

b. Domestic Feedering adalah pelayaran yang melayani angkutan antara

pelabuhan pedalaman dengan pelabuhan induk, kapal yang melayani

pengangkutan muatan barang-barang impor yang dibongkar kapal-

kapal samudera di pelabuhan induk untuk diangkut ke pelabuhan

sekitar pelabuhan induk.

c. Agen Pelabuhan (Port Agent) adalah petugas yang ditunjuk oleh

perusahaan untuk melakukan tugas-tugas di suatu pelabuhan.

3. Logistic

Logistic adalah perusahaan yang menyediakan jasa transportasi

pengiriman barang dari tempat pengambilan barang ke tempat tujuan, dan

juga meyediakan jasa penyewaan gudang bagi perusahaan-perusahaan lain

untuk meyimpang barangnya. Logistic ini pun mempunyai beberapa

layanan yang digunakan yaitu:

a. Distribusi Kargo (Cargo Distribution) adalah kegiatan penyaluran

yang dibuat dari produsen ke konsumen.

b. Transportasi Darat (Inland Transportation) adalah kendaraan umum

seperti Dump Truck, Trailer, Iso Tank dan lain-lain.

c. Izin Khusus (Custom Clearance) adalah proses administrasi

pengeluaran atau pengiriman barang dari wilayah muat ataupun

bongkar yang berhubungan dengan Kepabean dan administrasi

pemerintah.

20

d. Pengemasan Ulang Kemasan (Packing Re-packing) adalah setiap

kiriman harus dikemas ulang secara baik sesuai dengan batas normal

trasportasi.

e. Pelabelan Pembungkus (Labelling Wrapping) adalah label harus

benar-benar terlihat dan semua label atau tanda yang sudah lama harus

diganti.

21

BAB III

PELAKSANAAN PRAKTIK KERJA LAPANGAN

A. Bidang Kerja

Praktikan melaksanakan Praktik Kerja Lapangan di PT Tirta Indra

Kencana yang bergerak dalam bidang logistik khususnya jasa pengiriman.

Praktikan berada dibawah arahan dari manajer divisi accounting membantu

beberapa tugas di divisi tersebut untuk melaksanakan tugas-tugas yang

diberikan. Divisi accounting memiliki tugas yaitu bertanggung jawab atas

semua laporan yang berhubungan dengan perputaran keuangan di perusahaan

ini.

Dalam melaksanakan tugas kerja yang diberikan, Praktikan dibimbing

oleh pembimbing, bapak Rahmat Djoni. Selama PKL, pembimbing selalu

memberikan informasi, pengarahan, dan bimbingan terhadap pekerjaan dan

tugas yang diberikan serta mendampingi Praktikan dalam menyelesaikan tugas

yang diberikan. Berikut ini tugas yang diberikan kepada Praktikan selama

berada di Divisi Accounting:

1. Memeriksa kesesuaian jurnal transaksi per voucher

2. Membuat laporan rekonsiliasi bank

a. Melakukan rekonsiliasi ayat silang kas & bank

b. Melakukan rekonsiliasi bank

c. Membuat jurnal hasil rekonsiliasi bank

21

22

3. Membantu proses penyusunan Job Order Report

a. Memeriksa Kesesuaian Piutang Operasional dan Piutang Lain-lain

b. Mencocokkan kode nomor Job Order per transaksi

Pada saat ini, PT. Tirta Indra Kencana sedang menerapkan sistem terbaru

terhitung sejak bulan Agustus 2017 yaitu yang namanya masih disebut dengan

Jala. Dengan berjalannya waktu pada saat menggunakan sistem Jala ini selalu

ditambahkan kegunaannya supaya dapat mempermudahkan karyawan dalam

menjalankan tugasnya. Dengan sistem Jala ini, perusahaan lebih mampu untuk

sentralisasi data, menyediakan akses ke sumber daya yang beragam, dan biaya

operasi yang lebih rendah dengan mencegah pekerjaan rangkap dan duplikasi

data.

B. Pelaksanaan Kerja

Sebelum menjalani kegiatan PKL, Praktikan terlebih dahulu mencari

informasi mengenai PT. Tirta Indra Kencana dengan mengunjungi website

perusahaan serta bertanya kepada orang terdekat yang memberikan

rekomendasi tempat praktikan melaksanakan PKL. Hal tersebut dilakukan

agar saat menjalani PKL, Praktikan mengetahui jenis pekerjaan apa saja yang

dilakukan di PT. Tirta Indra Kencana. Selanjutnya, pada pertemuan pertama,

Praktikan diperkenalkan dengan divisi accounting dan pengenalan mengenai

kegiatan umum perusahaan.

23

Rincian tugas beserta langkah-langkah pengerjan yang diberikan kepada

Praktikan selama melakukan kegiatan PKL di PT. Tirta Indra Kencana sebagai

berikut:

1. Memeriksa Kesesuaian Jurnal Transaksi per Voucher

Praktikan diberikan tugas yaitu memeriksa kesesuaian jurnal. Pada

saat memeriksa jurnal, Praktikan diberikan pengetahuan mengenai

pencatatan jurnal yang digunakan pada perusahaan. Pada saat melakukan

pemeriksaan, Praktikan tidak perlu melakukan login ke dalam sistem

sehingga belum diberikan username. Praktikan baru diperbolehkan untuk

memperoleh username dalam mengakses sistem setelah selesai melakukan

tugas pemeriksaan.

Voucher yang dimaksud pada uraian tugas tersebut adalah

dokumen berupa jurnal yang bersumber dari transaksi yang berkaitan

dengan kas, bank, penjualan, pembelian, dan umum. Sedangkan, terdapat

beberapa kriteria dalam pembuatan jurnal yang dianggap sesuai

berdasarkan pada setiap jenis transaksi. Misal, mencatat penerimaan uang

talangan customer (UTC) yaitu bank disebelah debit dan UTC disebelah

kredit. Selain itu, untuk transaksi pelunasan account payable dibedakan

berdasarkan periode waktu, seperti untuk transaksi yang terjadi pada kurun

waktu sampai dengan tahun 2017, dicatat disebelah debit sebagai hutang

dagang dan disebelah kredit sebagai kas. Sedangkan, untuk transaksi yang

terjadi dalam kurun waktu 2018 dan setelahnya, dicatat sebagai

Pendapatan Dalam Proses (PDP)- EMKL untuk jenis tagihan berkwitansi

24

dan PDP Angkutan untuk jenis tagihan berupa ongkos angkut. Keterangan

mengenai apakah tagihan tersebut merupakan jenis tagihan berkwitansi

atau ongkos angkut terdapat pada dokumen invoice yang tidak dapat

dilampirkan oleh Praktikan. Berikut langkah-langkah dalam

mengerjakannya:

a. Praktikan diberikan sejumlah dokumen pendukung yang jurnalnya

telah dimasukan ke dalam sistem oleh staf accounting. Dokumen tersebut

berupa invoice yang memuat keterangan mengenai penjelasan transaksi

serta satu lembar voucher yang memuat keterangan mengenai jurnal yang

terkait. Praktikan ditugaskan untuk memeriksa voucher terkait dengan

transaksi kas dan bank.

b. Selanjutnya, Praktikan mencocokkan kesesuaian jurnal dan saldo

yang terdapat pada voucher berdasarkan transaksi yang terdapat pada

invoice. Praktikan mengetahui apakah perlu adanya perbaikan atau tidak

melalui kriteria jurnal yang seharusnya dimasukan ke dalam sistem oleh

staf accounting. Beberapa kriteria jurnal yang menjadi dasar Praktikan

dalam memeriksa sebagai berikut:

1) untuk transaksi pengisian kas yaitu akun ayat silang kas & bank

disebelah debit dan akun bank disebelah kredit

2) untuk transaksi pembayaran invoice tahun 2017 yaitu akun hutang

dagang disebelah debit dan akun bank/kas disebelah kredit

25

3) untuk transaksi pembayaran invoice tahun 2018 yaitu akun PDP-

Angkutan (tagihan ongkos angkut) / PDP- EMKL (tagihan

berkwitansi) disebelah debit dan akun bank/kas disebelah kredit

4) untuk transaksi penerimaan tagihan yaitu bank disebelah debit dan

akun PDP-EMKL (untuk invoice berkode KW) atau Piutang Usaha

(untuk invoice berkode KL) serta UTC (jika ada) disebelah kredit

5) untuk transaksi permintaan uang muka/advance yaitu piutang

operasional disebelah debit dan bank disebelah kredit

6) untuk transaksi yang terdapat perhitungan PPn, jika pada faktur

pajak tercantum kode 007/070, maka jurnal PPn tidak dcatat

dikarenakan PPn telah dipungut

7) untuk transaksi yang terkait dengan pengeluaran biaya, jika belum

terdapat nota pelunasan, maka dicatat pada akun piutang

operasional

8) untuk penggunaan akun hutang/piutang lain-lain, digunakan saat

terdapat lebih bayar oleh pelanggan atas jumlah tagihan (piutang

lain-lain) dan kurang bayar (hutang lain-lain)

c. Setelah selesai memeriksa, Praktikan menyampaikan hasil

pemeriksaan tersebut kepada supervisor untuk memastikan apakah

memerlukan adanya perbaikan yang disebabkan oleh ketidaksesuaian

jurnal maupun saldo pada voucher.

d. Apabila memerlukan perbaikan, Supervisor akan mengubah status

voucher menjadi unapproved agar dapat diedit dalam sistem. Hal itu

26

dikarenakan perbaikan kesalahan baik itu berupa saldo maupun jurnal

dilakukan melalui sistem. Untuk mengetahui status voucher tersebut, dapat

dilihat pada bagian pojok kiri atas voucher bertulisan nomor voucher. Jika

pada nomor sudah terdapat tanda bintang, maka voucher tersebut telah

terverifikasi atau approved.

e. Selanjutnya, Praktikan menyampaikan hasil revisi tersebut kepada

staf accounting yang membuat jurnal yang namanya tercantum pada

bagian kolom ‘dibuat oleh’ pada sebelah kiri bawah voucher untuk diedit

melalui sistem.

f. Setelah selesai direvisi, voucher tersebut dicetak ulang. Staf

accounting yang melakukan revisi selanjutnya membubuhkan tanda

tangan pada bagian kolom ‘dibuat oleh’ sebagai bukti bahwa voucher

tersebut telah direvisi sesuai dengan nama yang tercantum.

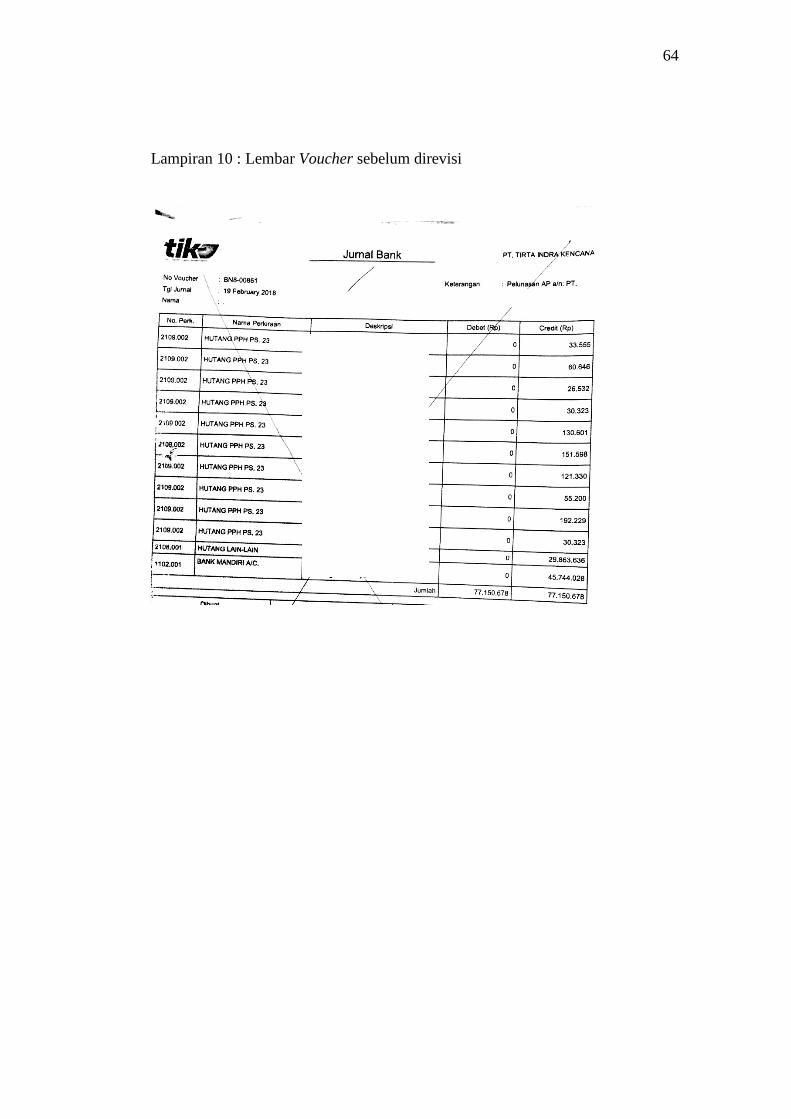

g. Praktikan menyerahkan lembar voucher sebelum direvisi dan

lembar voucher hasil revisi kepada supervisor. Hasil kerja dapat dilihat

pada lampiran 10 dan 11.

h. Setelah hasil pemeriksaan disetujui oleh supervisor, Praktikan

membubuhkan tanda tangan pada kolom ‘diperiksa oleh’ sebagai bukti

bahwa voucher telah selesai diperiksa dan supervisor melakukan verifikasi

kembali melalui sistem atau mengapproved voucher.

2. Membuat Laporan Rekonsiliasi Bank

Secara sederhana, rekonsiliasi bank dapat diartikan sebagai proses

penyesuaian catatan menurut bank dan menurut perusahaan. Hal tersebut

27

diperlukan untuk mengetahui apabila adanya kesalahan pencatatan yang

mengakibatkan perbedaan pencatatan pada rekening koran bank dan buku

besar perusahaan.

Dalam membuat laporan rekonsiliasi bank, terdapat tiga kegiatan

utama yang dilakukan oleh Praktikan, yaitu melakukan rekonsiliasi ayat

silang kas & bank, melakukan rekonsilisasi bank, dan membuat jurnal

hasil rekonsiliasi. Berikut tahapan dalam mengerjakannya:

a. Melakukan Rekonsiliasi Ayat Silang Kas & Bank

Praktikan diajarkan terlebih dahulu mengenai pengertian serta

kegunaan dari ayat silang dan cara mengerjakan ayat silang. Ayat silang

merupakan salah satu jenis akun yang digunakan untuk transaksi yang

berkaitan dengan pemindahbukuan saldo kas dan bank yang berasal dari

rekening bank yang berbeda transaksi tertentu yang berkaitan dengan kas

seperti pengisian kas.

Secara teori di bangku perkuliahan, akun ayat silang kas & bank ini

cukup jarang digunakan sehingga saat pertama kali Praktikan diajarkan

lebih mendalam dan mempraktikannya secara langsung, maka Praktikan

baru mengetahui kegunaan dari akun ayat silang kas & bank tersebut.

Secara sederhana, akun ayat silang merupakan akun yang berfungsi

sebagai perantara terhadap transaksi yang tidak bisa diakui sebagai beban

maupun pendapatan. Akun ini bersifat sementara atau nominal sehingga

harus bersaldo nol pada akhir periode. Beberapa transaksi yang melibatkan

ayat silang, yaitu adanya setor tunai yang gagal (biasanya melalui mesin

28

ATM), terdapat transaksi titipan antar cabang (ketika perusahaan memiliki

lebih dari satu cabang), dan adanya transaksi yang tidak terdeteksi maupun

transaksi yang menunggu konfirmasi.

Sebagai informasi bahwa perusahaan memiliki beberapa rekening

yang berasal dari bank yang berbeda seperti Bank BCA, Bank Mandiri dan

Bank Maybank. Tujuan dari melakukan rekonsiliasi ayat silang adalah

untuk memastikan bahwa setiap transaksi yang berkaitan dengan akun kas

dan bank yang terjadi secara bersilangan telah dibuatkan jurnalnya

sehingga saldo pada akun ayat silang menjadi nol.

Pada penugasan sebelumnya yaitu memeriksa jurnal, Praktikan tidak

memerlukan untuk login ke dalam sistem. Namun, untuk penugasan

selanjutnya, Praktikan memerlukan login terlebih dahulu ke dalam sistem.

Supervisor meminta kepada bagian IT agar membuatkan username untuk

Praktikan. Selanjutnya, Staf IT meminta Praktikan untuk mengganti

password guna memastikan keamanan sistem. Berikut langkah-langkah

mengerjakannya:

a. Praktikan terlebih dahulu login ke dalam sistem dengan memasukkan

username dan password yang telah diberikan. Langkah-langkah login

ke sistem dapat dilihat pada lampiran 12.

b. Setelah berhasil login, Praktikan harus mengunduh data yang

dibutuhkan yaitu buku besar ayat silang kas dan bank.

c. Praktikan memilih menu report yang terdapat pada sisi kiri sistem.

Lalu pilih sub bagian ledger.

29

d. Setelah itu, Praktikan memilih rentang periode waktu yang

disesuaikan dengan kebutuhan pada kolom date serta memilih jenis

akun pada bagian chart of account yaitu Ayat Silang Kas & Bank.

Namun, bagian kotak bertuliskan all transaction tidak perlu dicentang

dikarenakan Praktikan hanya memerlukan data transaksi yang sudah

terverifikasi.

e. Praktikan memilih export to excel agar menghasilkan tampilan buku

besar dalam format microsoft excel. Langkah kerja mengunduh buku

besar ayat silang kas & bank dapat dilihat pada lampiran 13.

f. Setelah berhasil mengexport, Praktikan membuka hasil unduhan

tersebut pada program microsoft excel. Hasil unduhan buku besar ayat

silang kas & bank dapat dillihat pada lampiran 14.

g. Selanjutnya, Praktikan mulai mencocokan setiap pasangan transaksi

kas & bank yang terkait dengan melihat kode nomor voucher pada

kolom sebelah kiri

h. Kemudian, Praktikan melihat detail transaksi berdasarkan nomor

voucher tersebut pada sistem dengan cara menyalin kode nomor

voucher pada kolom pencarian.

i. Sebelumnya, Praktikan memilih menu accounting lalu pilih sub

bagian general journal. Dilanjutkan dengan menyalin kode nomor

voucher pada kolom pencarian, misal BN8-01176. Apabila hasil

pencarian sudah ditampilkan, Praktikan mengklik kotak bertuliskan

30

options yang memuat tanda panah kebawah, lalu memilih view

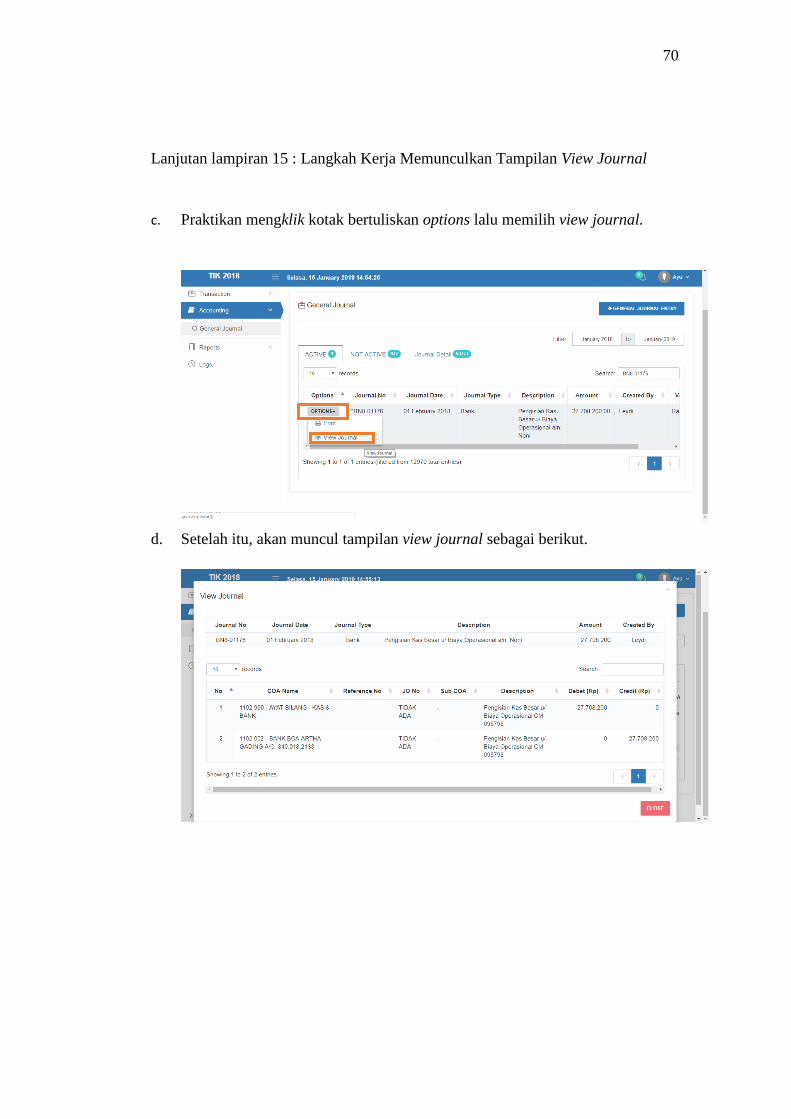

journal. Langkah kerja dapat dilihat pada lampiran 15.

j. Selanjutnya, Praktikan kembali mengecek pada buku besar ayat silang

kas & bank untuk mencari pasangan yang sesuai yaitu transaksi kas

yang memiliki saldo sejumlah yang tertera pada voucher dan

menyesuaikan dengan jenis transaksi

k. Setelah berhasil menemukan pasangan transaksi tersebut, Praktikan

memblock pasangan transaksi tersebut dengan warna senada serta

memberi kode nomor urut untuk memudahkan Praktikan dalam

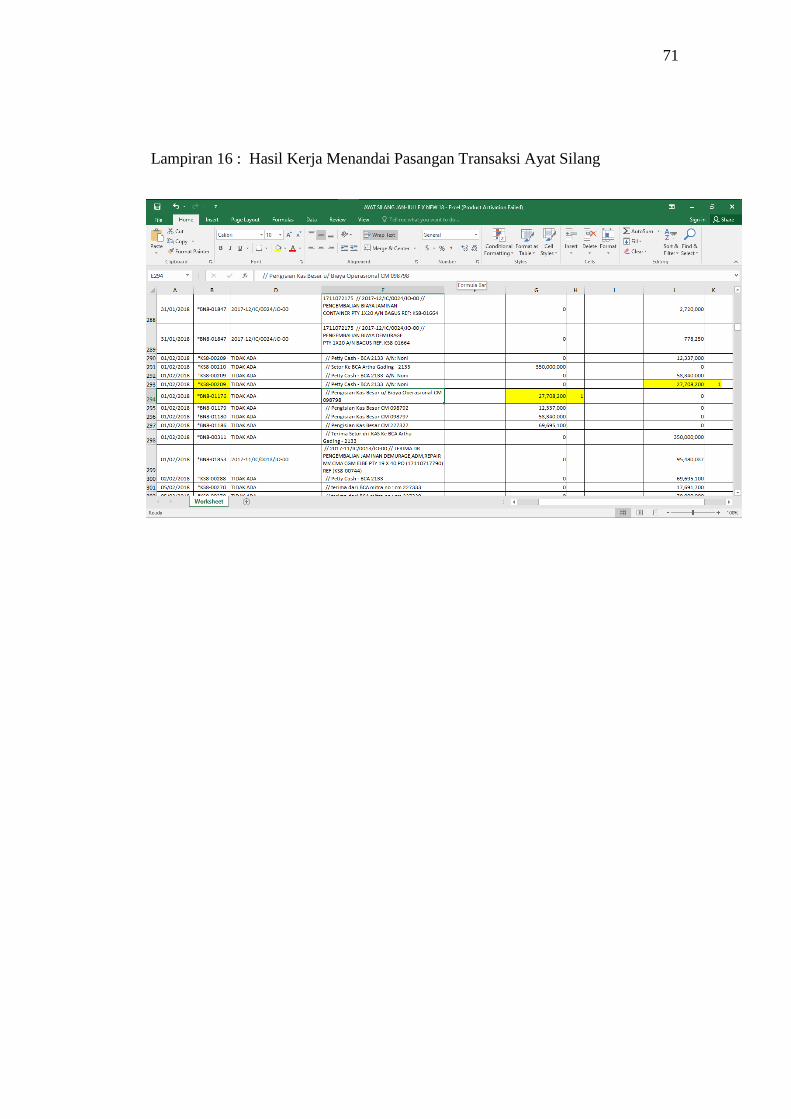

menandai setiap transaksi yang telah dipasangkan. Hasil kerja dapat

dilihat pada lampiran 16.

l. Selanjutnya, Praktikan melihat kembali detail transaksi setiap voucher

yang terdapat pada jurnal kas dan jurnal bank untuk memastikan

bahwa transaksi tersebut merupakan transaksi yang terjadi secara

bersilangan. Tampilan jurnal kas dan jurnal bank dapat dilihat pada

lampiran 17.

m. Praktikan melakukan langkah yang sama untuk mencari pasangan

setiap voucher sampai saldo pada buku besar ayat silang bernilai nol.

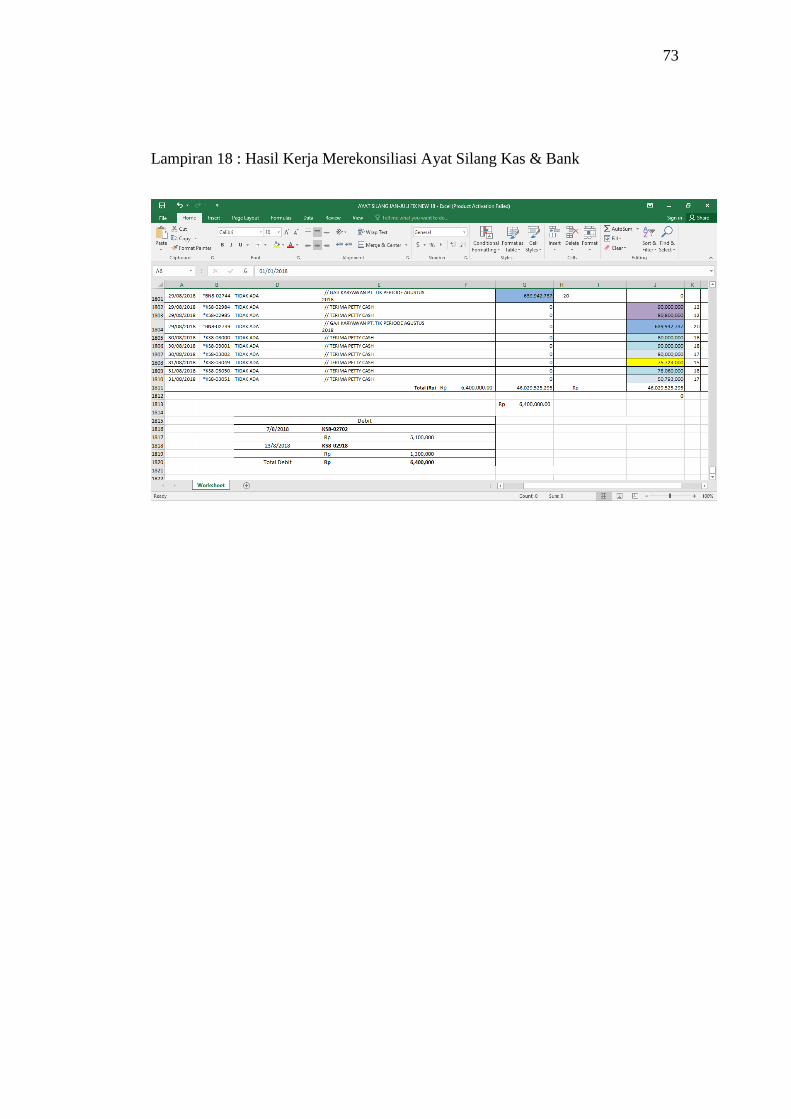

n. Apabila terdapat voucher yang tidak memiliki pasangan baik itu

kas/bank, maka Praktikan mendata dan merekapitulasi voucher

tersebut pada tabel yang dibuat secara manual pada excel. Hasil kerja

dapat dilihat pada lampiran 18.

31

o. Hasil dari pendataan dan rekapitulasi voucher tersebut kemudian

diserahkan kepada supervisor untuk dilaporkan kepada accounting

manager. Accounting manager akan menyampaikan hasil tersebut

kepada bagian kasir untuk dijadikan lampiran dalam laporan transaksi

yang berkaitan dengan kas

p. Hasil dari rekonsiliasi ayat silang kas & bank tersebut memberikan

pengaruh terhadap hasil dari rekonsiliasi bank karena masih terkait

dengan transaksi kas dan bank

b. Melakukan Rekonsiliasi Bank

Setelah selesai melakukan rekonsiliasi ayat silang kas & bank,

Praktikan ditugaskan untuk melakukan rekonsiliasi bank yaitu proses

penyesuaian informasi catatan kas menurut perusahaan dan juga menurut

bank. Bank diharuskan mengirimkan laporan rekening koran yang

memuat informasi mengenai seluruh transaksi baik pengambilan ataupun

penyetoran uang. Sebelum menyusun laporan rekonsiliasi bank, Praktikan

memerlukan dokumen berupa buku besar bank. Langkah-langkah

mengunduh buku besar bank sebagai berikut:

a. Praktikan diberikan dokumen berupa laporan rekening koran bank

yang digunakan sebagai sarana untuk menyesuaikan saldo rekening

menurut bank dengan menurut catatan perusahaan. Tampilan

rekening koran dapat dilihat pada lampiran 19.

b. Selanjutnya, Praktikan terlebih dahulu login ke dalam sistem

dengan memasukkan username dan password yang telah diberikan.

32

c. Setelah berhasil login, Praktikan harus mengunduh data yang

dibutuhkan yaitu buku besar bank.

d. Praktikan memilih menu report yang terdapat pada sisi kiri sistem.

Lalu pilih sub bagian ledger.

e. Setelah itu, Praktikan memilih rentang periode waktu yang

disesuaikan dengan kebutuhan pada kolom date serta memilih jenis

akun pada bagian chart of account yaitu bank. Namun, bagian

kotak bertuliskan all transaction tidak perlu dicentang dikarenakan

Praktikan hanya memerlukan data transaksi yang sudah

terverifikasi.

f. Praktikan memilih export to excel agar menghasilkan tampilan

buku besar dalam format microsoft excel.

g. Setelah berhasil mengexport, Praktikan mencetak buku besar bank

tersebut. Tampilan buku besar bank setelah dicetak dapat dillihat

pada lampiran 20.

Selanjutnya, Praktikan mencocokkan saldo akun pada rekening

koran dan buku besar secara manual dengan mengcrosscheck setiap

transaksi. Setelah selesai mencocokkan keseluruhan serta apabila terdapat

transaksi yang tercatat di rekening koran bank namun belum tercatat di

buku besar perusahaan dan sebaliknya, maka Praktikan menelusuri

perbedaan tersebut dengan melihat secara saksama setiap transaksi dan

mencari tahu penyebab perbedaannya.

33

Penyebab perbedaan pada catatan bank dan perusahaan yang

berasal dari bank umumnya terjadi saat perusahaan telah mengeluarkan

uang berupa cek namun belum dicairkan oleh pemegang cek sehingga

diklasifikasikan sebagai bagian dari cek yang beredar. Sedangkan,

penyebab perbedaan pada catatan bank dan perusahaan yang berasal dari

perusahaan umumnya terjadi saat bank membayarkan kewajibannya pada

perusahaan yaitu berupa pendapatan jasa giro dan perusahaan juga

membayarkan kewajibannya pada bank yaitu berupa biaya administrasi

bank.

Setelah Praktikan berhasil mengidentifikasi penyebab perbedaan

pada setiap transaksi, selanjutnya, Praktikan menyusun draft laporan

rekonsiliasi pada microsoft excel. Dalam draft tersebut berbentuk format

yang memuat data-data yang perlu dimasukkan. Pada sisi sebelah kiri,

memuat penyesuaian untuk saldo bank, sedangkan, sisi sebelah kanan,

memuat penyesuaian untuk saldo perusahaan. Berikut langkah dalam

mengerjakannya:

1) Praktikan memasukkan masing-masing saldo bank dan perusahaan.

Saldo bank tercantum pada rekening koran, sedangkan, saldo

perusahaan tercantum pada buku besar perusahaan.

2) Selanjutnya, Praktikan menyesuaikan transaksi yang berkaitan

dengan bank pada sisi sebelah kiri laporan berupa penambahan

ataupun pengurangan. Misal, transaksi yang menyebabkan saldo

bank berkurang yaitu adanya cek yang masih beredar. Sedangkan,

34

transaksi yang menyebabkan saldo bank bertambah yaitu adanya

setoran dalam perjalanan.

3) Praktikan melakukan penyesuaikan transaksi yang berkaitan dengan

perusahaan pada sisi sebelah kanan laporan berupa penambahan

ataupun pengurangan. Misal, transaksi yang menyebabkan saldo

perusahaan bertambah yaitu pendapatan jasa giro dan penerimaan

piutang (uang masuk yang belum diinput). Sedangkan, transaksi

yang menyebabkan saldo perusahaan berkurang yaitu biaya

administrasi bank dan pelunasan hutang maupun pengeluaran biaya

operasional (uang keluar yang belum diinput).

4) Setelah saldo pada bank dan perusahaan telah sesuai dan

menunjukkan saldo yang sama, selanjutnya, Praktikan membuat

jurnal untuk transaksi yang berkaitan dengan perusahaan. Misal,

jurnal untuk pendapatan jasa giro, penerimaan piutang, dan biaya

administrasi bank. Hasil kerja dapat dilihat pada lampiran 21.

c. Membuat Jurnal Hasil Rekonsiliasi

Setelah selesai melakukan rekonsiliasi bank, Praktikan mendapati

bahwa pada beberapa transaksi perlu dibuatkan jurnal khususnya transaksi

yang terdapat pada catatan rekonsiliasi perusahaan. Berikut langkah dalam

mengerjakannya:

a) Pertama, Praktikan terlebih dahulu login ke sistem dengan

memasukkan username dan password yang telah diberikan.

35

b) Setelah berhasil login, Praktikan memilih menu accounting¸ lalu

pilih bagian general journal.

c) Selanjutnya, Praktikan mengklik bagian bertuliskan (+) general

journal entry.

d) Praktikan mulai menginput transaksi, diawali dengan mengisi

tanggal transaksi pada kolom journal date. Selanjutnya, Praktikan

memilih jenis transaksi apakah terkait kas, bank, penjualan, dan

umum pada kolom payment type. Lalu, mengisi bagian remarks

dengan keterangan mengenai penjelasan transaksi.

e) Selanjutnya, Praktikan mengklik kotak yang bertanda (+) untuk

memunculkan kotak dialog yang digunakan mengisi detail transaksi.

Penjelasan mengenai bagian-bagian tersebut sebagai berikut:

1) Reference No. : diisi dengan nomor referensi transaksi.

Misal, apabila transaksi yang terjadi memiliki keterkaitan

dengan transaksi sebelumnya, seperti pelunasan piutang,

yang terkait dengan penjualan, maka Praktikan mengisi

dengan kode nomor referensi berdasarkan kode voucher

yang sesuai. Namun, nomor referensi ini tidak wajib diisi.

2) No. COA : diisi dengan nomor chart of account/daftar akun

sesuai transaksi yang terjadi. Misal, untuk pelunasan

piutang, Praktikan memilih kode akun piutang usaha.

3) JO No. : diisi dengan kode nomor job order (JO). Kode

tersebut berlaku untuk kategori transaksi tertentu seperti

36

PDP EMKL, Piutang Operasional, Piutang Talangan

Supplier. Selain transaksi tersebut, tidak wajib memiliki

kode nomor JO, namun wajib diisi dengan keterangan

‘TIDAK ADA’.

4) Customer/Supplier : diisi dengan nama customer/supplier.

Khususnya apabila transaksi yang berkaitan dengan

pelunasan piutang maupun pembayaran hutang. Selain

transaksi tersebut, tidak wajib diisi.

5) Description : diisi dengan penjelasan transaksi sesuai

dengan keterangan yang terdapat pada bagian kolom

‘Remarks’

6) Debit : diisi dengan jumlah saldo pada daftar akun yang

terdapat disebelah debit.

7) Credit : diisi dengan jumlah saldo pada daftar akun yang

terdapat disebelah kredit.

f) Setelah semua data telah terisi sesuai dengan transaksi yang

bersangkutan, Praktikan mengklik submit. Hal tersebut

menandakan bahwa transaksi telah berhasil direkam.

g) Selanjutnya, transaksi tersebut akan muncul pada halaman awal

general journal, untuk kemudian dicetak/diprint oleh Praktikan.

Hasil kerja dapat dilihat pada lampiran 22.

37

h) Setelah dicetak, Praktikan menyerahkan hasilnya kepada

supervisor untuk diverifikasi ke dalam sistem/approved. Hasil

kerja dapat dilihat pada lampiran 23.

3. Membantu Proses Penyusunan Job Order Report

Selama belajar di bangku perkuliahan, Praktikan mempelajari

bahwa hanya perusahaan dagang yang memiliki laporan harga pokok

produk di dalam laporan laba rugi perusahaan. Hal itu dikarenakan

perusahaan jasa tidak memiliki persediaan.

Namun, ternyata saat terjun ke dunia kerja, perusahaan tempat

Praktikan melakukan magang menggunakan laporan hpp di dalam laporan

laba rugi perusahaannya. Padahal perusahaan tersebut merupakan kategori

yang bergerak di bidang jasa.

Ternyata, bisa saja ada perusahaan jasa yang memiliki persediaan.

Hal tersebut juga dikarenakan perusahaan jasa yang beroperasi tidak

sepenuhnya menjual jasa. Misal, jasa praktik dokter yang juga menjual

obat sehingga sudah tentu ada persediaannya.

Terdapat dua pekerjaan utama yang diberikan kepada Praktikan dalam

membantu penyusunan laporan JO yaitu memeriksa kesesuaian piutang

operasional dan piutang lain-lain serta mencocokan kode nomor JO.

Berikut tahapan dalam mengerjakannya:

38

a. Memeriksa Kesesuaian Piutang Operasional dan Piutang Lain-

lain

Praktikan ditugaskan untuk mengecek kesesuaian piutang operasional

dan piutang lain-lain. Tujuannya adalah untuk memeriksa apakah terdapat

kesalahan penjurnalan yang dilakukan oleh bagian finance. Hal tersebut

dikarenakan perusahaan sedang mengembangkan sistem akuntansi yang

baru sehingga penjurnalan untuk setiap transaksi yang sedang berjalan

dilakukan oleh bagian finance.

Selain itu, untuk memudahkan dalam penyusunan job order report.

Hal tersebut dikarenakan pada format laporan JO, terdapat akun piutang

operasional, dimana setiap transaksi yang terkait dengan akun piutang

operasional memerlukan penginputan kode nomor JO sehingga akan

mempengaruhi hasil laporan JO.

Piutang operasional merupakan saldo piutang yang digunakan sebagai

dana awal bagi perusahaan untuk melakukan kegiatan operasionalnya.

Biasanya saldo piutang operasional ini diperlakukan sebagai bagian dari

uang muka yang digunakan oleh supir untuk membayar keperluan dalam

pengiriman barang.

Sedangkan, piutang lain-lain merupakan saldo piutang lain-lain yang

berhubungan dengan kegiatan operasional tetapi diakibatkan oleh

kesalahan teknis dari perusahaan maupun karyawan seperti piutang

customer yang timbul karena adanya kesalahan jumlah tagihan yang harus

dibayarkan oleh customer tersebut. Jika kesalahan tersebut berupa

39

kelebihan bayar, maka dicatat sebagai piutang lain-lain. Sebaliknya, jika

kesalahan tersebut berupa kekurangan bayar, maka dicatat sebagai hutang

lain-lain.

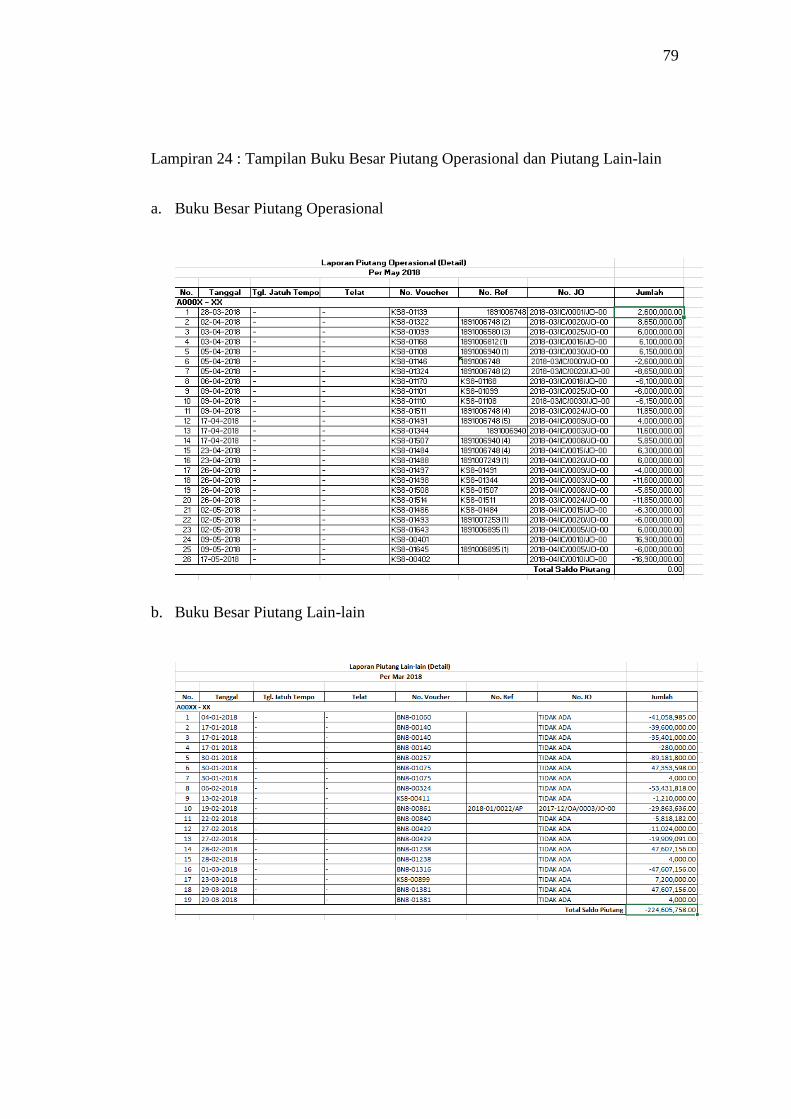

Rincian saldo tersebut diperoleh dengan menelusuri buku besar

pembantu piutang operasional dan lain-lain yang diurutkan berdasarkan

nama debitor/kreditor yang bersangkutan. Di dalam buku besar tersebut

terdapat keterangan berupa tanggal, tanggal jatuh tempo, telat, nomor

voucher, nomor referensi, nomor job order, dan jumlah. Berikut langkah

dalam mengerjakannya:

1) Pertama, Praktikan login kedalam sistem untuk mengunduh buku

besar piutang operasional dan piutang lain-lain. Langkah-langkah dalam

mengunduh buku besar tersebut sama seperti mengunduh buku besar pada

ayat silang kas dan bank, namun pada bagian chart of account, pilih akun

piutang operasional serta piutang lain-lain. Tampilan buku besar dapat

dilihat pada lampiran 24.

2) Selanjutnya, Praktikan mencetak buku besar tersebut agar

memudahkan dalam melakukan pencocokan antara jurnal kas dengan

jurnal bank. Cara mengeceknya sama seperti pada rekonsiliasi ayat silang

kas&bank yaitu dengan memasangkan antara saldo debit dan kredit yang

sesuai. Namun bedanya, dilakukan secara manual (diberi warna

menggunakan stabilo) tidak melalui komputer baik itu excel maupun

sistem.

40

3) Setelah selesai melakukan pencocokan, apabila terdapat saldo debit

ataupun kredit yang tidak memiliki pasangan, Praktikan mengambil bukti

fisik voucher tersebut pada lemari arsip untuk memastikan apakah

memang transaksi tersebut benar namun belum selesai dibayar atau

terdapat kesalahan baik itu jurnal maupun saldo yang tertera.

4) Apabila transaksi tersebut keliru dan memerlukan perbaikan,

Praktikan melaporkan hasil temuan kepada supervisor. Untuk selanjutnya,

supervisor akan mengunapproved voucher agar bisa diedit sesuai jurnal

maupun saldo yang seharusnya. Perbaikan tersebut dilakukan oleh bagian

staf accounting yang namanya tercantum pada kolom ‘dibuat oleh’ pada

bagian bawah voucher.

5) Setelah selesai diperbaiki, Praktikan menyerahkan kembali

voucher kepada supervisor untuk diapproved.

6) Selanjutnya, setelah selesai melakukan pencocokan buku besar

piutang operasional dan piutang lain-lain, Praktikan menyampaikan

hasilnya kepada supervisor.

b. Mencocokkan Kode Nomor Job Order (JO)

Selanjutnya, Praktikan diberikan tugas untuk mencocokan kode nomor

JO. Tujuannya adalah untuk memudahkan dalam penyusunan laporan job

order (JO). Hal tersebut dikarenakan perusahaan mengembangkan sistem

baru sehingga diperlukan penyesuaian terkait dengan kode nomor pesanan

pekerjaan yang masih diinput secara manual ke dalam sistem.

41

Laporan JO merupakan bentuk laporan yang dibuat berdasarkan nomor

pesanan pekerjaan yang berisi jumlah pendapatan usaha yang diperoleh

dikurangi dengan pendapatan dalam proses yang diperhitungkan dalam

periode waktu tertentu sehingga menghasilkan jumlah laba kotor yang

didapatkan perusahaan. Nantinya laporan ini berguna sebagai bahan

pertimbangan untuk menentukan apakah tetap mengambil pesanan tertentu

apabila pesanan tersebut dinilai kurang memberikan keuntungan yang

signifikan terhadap pendapatan perusahaan.

Dokumen yang diperlukan untuk mencocokan kode nomor JO adalah

buku besar bank dan dokumen invoice terkait. Praktikan memeriksa buku

besar bank yang terdapat di sistem baru, dimana buku besar tersebut di

export ke excel terlebih dahulu. Berikut langkah mengerjakannya:

1) Pertama, Praktikan login ke dalam sistem untuk mengunduh

laporan JO per periode enam bulan (Januari 2018 - Juli 2018) yang telah

tersedia, dengan cara Praktikan mengklik menu report lalu pilih bagian job

order report.

2) Selanjutnya, akan terdapat beberapa pilihan, pada bagian status

report yang diisi dengan summary/ringkasan dan pada bagian status JO

yang diisi dengan available atau menandakan bahwa JO telah tersedia.

Selanjutnya, juga pilih bagian periode waktu yang ingin diunduh. Lalu

pilih export to excel.

3) Setelah selesai mengunduh, Praktikan membuka file pada microsoft

excel, kemudian Praktikan mengcrosscheck pada bagian nomor JO. Hal

42

tersebut terkait apakah sudah sesuai dengan format nomor JO yang

ditentukan. Format yang digunakan yaitu tahun-bulan/kode keterangan

transaksi (IC/IR/OA/AB)/kode nomor/JO-00. Misal, 2017-12/IC/002/JO-

00. Ketentuan tersebut dijelaskan sebagai berikut:

Kode IC untuk kontainer

Kode IR untuk curah

Kode OA untuk ongkos angkut

Kode AB untuk alat berat

4) Apabila terdapat nomor JO yang belum sesuai format, maka

Praktikan melakukan pencocokan antara bukti fisik voucher tersebut dan

laporan JO. Bukti fisik voucher mengacu pada kolom reference no. Misal,

dalam reference no. terdapat keterangan BKK-0010, artinya kita dapat

melihat pada bukti kas keluar nomor 0010. Contoh bukti fisik dokumen

dapat dilihat pada lampiran 25.

5) Setelah mendapati beberapa kode yang belum sesuai format, maka

Praktikan melaporkan kepada supervisor untuk mengunapproved voucher

sehingga Praktikan dapat memperbaiki penulisan kode tersebut melalui

sistem. Berikut cara mengerjakannya:

a) Pertama, Praktikan login ke dalam sistem, lalu mengklik menu

general journal yang terdapat pada bagian menu accounting.

b) Selanjutnya, pada kolom pencarian/search, Praktikan memasukkan

kode nomor voucher. Misal BKK-0010. Lalu tekan enter sehingga

pencarian akan muncul.

43

c) Setelah itu, pada kolom options, Praktikan memilih update untuk

mengedit transaksi. Lalu, Praktikan menuliskan kode nomor JO

yang seharusnya pada kolom JO No. Sesudahnya, pilih pada

bagian bawah, terdapat tulisan save yang menandakan voucher

sudah tersimpan dan berhasil diubah.

d) Voucher yang sudah diperbaiki sebelumnya, tidak perlu dicetak

ulang, tetapi tetap ditandai secara manual dengan mencoret pada

bagian yang salah, lalu menuliskan perbaikannya.

e) Setelah selesai diperbaiki, Praktikan menyerahkan voucher tersebut

kepada supervisor untuk diapproved.

f) Praktikan melakukan hal yang sama hingga seluruh kode nomor JO

telah sesuai dengan format yang ditentukan. Kemudian, Praktikan

mengunduh kembali hasil laporan JO yang sudah diperbaiki. Hasil

laporan JO yang sudah diperbaiki dapat dilihat pada lampiran 26.

g) Hasil tersebut kemudian dilaporkan dalam bentuk excel (tidak

dicetak) kepada supervisor dengan cara menampilkannya pada

layar lcd yang terdapat di ruang supervisor dan dihubungkan

dengan laptop Praktikan.

C. Kendala Yang Dihadapi

Selama pelaksanaan Praktik Kerja Lapangan di PT Tirta Indra Kencana

selain mendapat pengalaman baru, Praktikan tidak lepas dari kendala-kendala

selama pelaksanaan PKL. Kendala-kendala tersebut muncul baik dari dalam

maupun dari luar. Kendala-kendala yang dihadapi Praktikan antara lain:

44

1. Kendala dari dalam diri sendiri

Praktikan perlu beradaptasi untuk belajar menganalisis suatu

transaksi terutama saat melakukan pemeriksaan dalam menilai kesesuaian

jurnal. Hal tersebut dikarenakan terdapat khas ataupun hal yang berbeda

dalam setiap dokumen sehingga jurnal untuk mencatatnya juga

memerlukan perlakuan khusus. Seperti saat melakukan perjurnalan

penerimaan uang talangan customer, ada beberapa dokumen yang perlu

mencantumkan nilai PPH Ps 23 dan ada yang tidak.

2. Kendala dari luar

Sistem yang digunakan masih memerlukan beberapa penyesuaian

seperti terdapat transaksi yang belum diinput terutama saat melakukan

rekonsiliasi bank. Hal tersebut mengakibatkan terdapat perbedaan atau

selisih yang nilainya cukup besar yang berasal dari transaksi yang belum

diinput.

D. Cara Mengatasi Kendala

Untuk menghadapi kendala yang dihadapi selama masa PKL, usaha yang

dilakukan Praktikan untuk mengatasi kendala-kendala tersebut, yaitu dengan:

1. Untuk mengatasi kendala dari dalam diri sendiri

Praktikan selalu mengkomunikasikan setiap mengalami

kebingungan dalam menganalisis suatu transaksi kepada pembimbing. Hal

itu juga sebagai bagian dari kontrol oleh pembimbing agar Praktikan tidak

keliru dalam menilai kesesuaian pencatatan jurnal terhadap transaksi yang

bersangkutan.

45

Selain itu, setelah dilakukan pemeriksaan secara manual oleh

Praktikan, selanjutnya, diverifikasi kembali oleh pembimbing secara

komputerisasi melalui sistem yang ditandai dengan tanda bintang pada

nomor voucher. Tanda bintang tersebut menunjukan bahwa transaksi telah

melalui tahapan verifikasi.

2. Untuk mengatasi kendala dari luar

Pada saat melakukan rekonsiliasi terutama untuk transaksi yang

belum diinput kedalam sistem, Praktikan diberikan arahan agar membuat

daftar transaksi yang belum diinput tersebut kemudian

mengklasifikasikannya apakah termasuk transaksi uang masuk ataukah

uang keluar.

Selanjutnya, Praktikan memeriksa keterangan yang terdapat pada

rekening koran untuk menelusuri jenis transaksi yang bersangkutan.

Setelah itu, Praktikan menyerahkan hasil temuan tersebut kepada

pembimbing guna diteruskan kepada bagian finance terkait transaksi yang

masih belum diketahui jenisnya.

46

BAB IV

KESIMPULAN

A. Kesimpulan

Berdasarkan pengalaman selama melaksanakan kegiatan praktik kerja

lapangan, didapati bahwa mata kuliah PKL merupakan suatu mata kuliah yang

sangat bermanfaat bagi mahasiswa. Mahasiswa dapat mempelajari dan

mempraktikan secara langsung teori-teori yang didapatkan dari mata kuliah

yang telah dipelajari meskipun tidak seluruh teori yang dipelajari dapat

diaplikasikan langsung ke dalam dunia kerja. Praktikan juga mendapatkan

pelajaran yang baru dari dunia kerja, Praktikan dituntut untuk dapat

beradaptasi dengan lingkungan kerja yang sangat berbeda dengan lingkungan

kampus, harus bisa berkomunikasi dengan sesama rekan kerja, dan berpikir

serta bekerja secara cekatan dan tepat.

Praktikan melaksanakan PKL di PT Tirta Indra Kencana dalam kurun

waktu empat puluh hari, dimulai dari tanggal 9 Juli 2018 sampai dengan 4

September 2018. PT Tirta Indra Kencana merupakan sebuah perusahaan yang

bergerak dibidang logistik khususnya jasa pengiriman.

Selama melaksanakan kegiatan PKL di PT Tirta Indra Kencana, Praktikan

dapat mengambil beberapa kesimpulan, yaitu:

1. Praktikan dapat mempelajari sistem akuntansi yang terdapat di PT Tirta

Indra Kencana melalui beberapa tahapan pekerjaan yaitu diawali dengan

46

47

login menggunakan username yang diberikan kepada Praktikan dan

dilanjutkan dengan membuat ayat jurnal untuk penerimaan, memeriksa

kesesuaian saldo pada jurnal serta membuat laporan rekonsiliasi bank.

2. Praktikan dapat mengetahui aktivitas pekerjaan yang terdapat pada

beberapa divisi yang terkait dengan divisi accounting seperti divsi

finance. Hal tersebut menjadi perlu dilakukan untuk mencapai sinkronisasi

antar bidang pekerjaan guna menghasilkan laporan keuangan yang andal

dan dapat dipercaya.

3. Praktikan dapat memahami lebih mendalam mengenai perbedaan antara

teori yang dipelajari saat kuliah dan penerapannya pada saat bekerja

melalui kegiatan pencatatan akuntansi tertentu seperti pada perusahaan

jasa terdapat pencatatan laporan hpp berupa harga pokok jasa serta

terdapat akun ayat silang kas dan bank yang digunakan untuk transaksi

pindah-buku yang melibatkan kas dan berasal dari rekening bank yang

berbeda-beda.

4. Praktikan juga dapat memahami cara mengatasi setiap kendala yang

dialami selama menjalani kegiatan PKL, salah satunya dalam hal

kemampuan menganalisis transaksi sehingga kedepannya, Praktikan

mampu untuk menyelesaikan setiap permasalahan yang dihadapi dalam

dunia kerja.

B. Saran-Saran

Adapun beberapa saran yang harus diperhatikan dalam pelaksanaan

kegiatan PKL adalah sebagai berikut :

48

1. Bagi Praktikan yang akan melakukan Praktik Kerja Lapangan

Bagi Praktikan selanjutnya, akan lebih baik jika bisa mempelajari

mengenai perusahaan atau lembaga yang akan dipilih untuk melakukan

Praktik Kerja Lapangan. Hal tersebut dapat membantu Praktikan dalam

memahami prosedur yang terdapat di perusahaan sehingga memudahkan

Praktikan untuk beradaptasi terhadap lingkungan kerja perusahaan.

2. Bagi Fakultas Ekonomi Universitas Negeri Jakarta

Bagi Universitas Negeri Jakarta khususnya Fakultas Ekonomi, akan lebih

baik jika mengarahkan mahasiswa untuk memilih dosen pembimbing dari

awal sehingga dapat melakukan kegiatan konsultasi ataupun

pembimbingan sejak awal. Universitas Negeri Jakarta selaku yang

memiliki program PKL, akan lebih baik jika melakukan pelatihan kepada

mahasiswa yang akan melaksanakan PKL agar Praktikan lebih siap dalam

menjalani kegiatan PKL.

3. Bagi Perusahaan

Bagi pihak perusahaan khususnya Divisi Akuntansi diharapkan dapat

memberikan bimbingan yang lebih mendalam serta memberikan pratik

secara keseluruhan agar Praktikan dapat memahami alur kerja dan sistem

akuntansi yang diterapkan di perusahaan.

49

DAFTAR PUSTAKA

FE-UNJ. 2012. Pedoman Praktik Kerja Lapangan. Jakarta: Fakultas Ekonomi

Universitas Negeri Jakarta.

PT. Tirta Indra Kencana. 2016. Pedoman Perusahaan. Jakarta: PT. Tirta Indra

Kencana.

PT. Tirta Indra Kencana. 2016. Sekilas PT. Tirta Indra Kencana. Jakarta: PT.

Tirta Indra Kencana.

PT. Tirta Indra Kencana. 2018. Data Divisi Akuntansi. Jakarta: PT. Tirta Indra

Kencana.

PT. Tirta Indra Kencana. Visi Misi Perusahaan. http://tik-group.com/tentang-

kami/. (Diakses pada November 2018)

PT. Tirta Indra Kencana. Kegiatan Perusahaan. http://tik-group.com/layanan/.

(Diakses pada November 2018)

Pemuda Kaya. 2017. https://pemudakaya.net/penggunaan-akun-ayat-silang-

akuntansi/. (Diakses pada Januari 2019)

Sindo News. 2018. https://ekbis.sindonews.com/read/1317290/34/perusahaan-

ekspedisi-berperan-penting-dorong-pertumbuhan-ukm-1530201209.

(Diakses pada November 2018)

Zahir Accounting. 2017. https://zahiraccounting.com/id/blog/apakah-laporan-

laba-rugi-perusahaan-jasa-ada-hpp/. (Diakses pada Januari 2019)

50

LAMPIRAN-LAMPIRAN

Lampiran 1 : Surat permohonan izin PKL

51

Lampiran 2 : Surat Penerimaan dari HRD PT Tirta Indra Kencana

52

Lampiran 3 : Surat Keterangan Pelaksanaan PKL

53

Lampiran 4 : Daftar Absensi PKL

54

55

56

Lampiran 5 : Daftar Rincian Kegiatan PKL

57

58

59

60

Lampiran 6 : Penilaian PKL

61

Lampiran 7 : Kartu Bimbingan PKL

62

Lampiran 8 : Struktur Organisasi PT Tirta Indra Kencana

Board of Director

Direktur Utama

General Manager

Admin

Internal Control

Tax ManagerIT Manager Finance Manager HR&GA Manager

Accounting

Manager

Assistant

Manager IT

IT Supervisor

Staff IT

Assistant

Manager Tax

Tax Supervisor

Staff Tax

Assistant

Manager Finance

Invoice

SupervisorFinance

Supervisor

Finance Staff Admin Staff Kasir

Assistant

Manager HR&GA

HR&GA

Supervisor

HR&GA Staff

Assistant Manager

Accounting

Accounting

Supervisor

Accounting Staff

63

Lampiran 9 : Sub Struktur Organisasi PT Tirta Indra Kencana

64

Lampiran 10 : Lembar Voucher sebelum direvisi

65

Lampiran 11 : Lembar Voucher sesudah direvisi

66

Lampiran 12 : Langkah-langkah login ke sistem

a. Praktikan memasukkan username dan password yang telah diberikan

b. Setelah berhasil login, akan muncul jendela awal yang berisi menu navigation

67

Lampiran 13 : Langkah-langkah mengunduh buku besar ayat silang kas & bank

a. Praktikan memilih menu report lalu pilih sub bagian ledger

b. Selanjutnya, Praktikan memilih periode waktu, jenis akun, serta tidak

mencetang status transaksi. Lalu memilih export to excel.

68

Lampiran 14 : Hasil Unduhan Buku Besar Ayat Silang Kas & Bank

69

Lampiran 15 : Langkah Kerja Memunculkan Tampilan View Journal

a. Praktikan memilih menu accounting lalu pilih sub bagian general journal

b. Lalu ke kolom search dan tulis kode voucher. Misal, BN8-01176

70

Lanjutan lampiran 15 : Langkah Kerja Memunculkan Tampilan View Journal

c. Praktikan mengklik kotak bertuliskan options lalu memilih view journal.

d. Setelah itu, akan muncul tampilan view journal sebagai berikut.

71

Lampiran 16 : Hasil Kerja Menandai Pasangan Transaksi Ayat Silang

72

Lampiran 17 : Tampilan Jurnal Kas dan Jurnal Bank pada Transaksi Ayat Silang

a. Tampilan Jurnal Bank

b. Tampilan Jurnal Kas

73

Lampiran 18 : Hasil Kerja Merekonsiliasi Ayat Silang Kas & Bank

74

Lampiran 19 : Tampilan Rekening Koran Bank

75

Lampiran 20 : Tampilan Buku Besar Perusahaan Setelah Dicetak

76

Lampiran 21 : Hasil Kerja Merekonsiliasi Bank Sebelum Dijurnal

77

Lampiran 22 : Hasil Kerja Membuat Jurnal Hasil Rekonsiliasi

a. Jurnal Pendapatan Jasa Giro

b. Jurnal Penerimaan Piutang (Uang Masuk Belum Diinput)

78

Lampiran 23 : Hasil Kerja Merekonsiliasi Bank Setelah Dijurnal

79

Lampiran 24 : Tampilan Buku Besar Piutang Operasional dan Piutang Lain-lain

a. Buku Besar Piutang Operasional

b. Buku Besar Piutang Lain-lain

80

Lampiran 25 : Contoh Bukti Fisik Dokumen Terkait Job Order

81

Lampiran 26 : Hasil Unduhan Laporan Job Order Setelah Disesuaikan