La valutazione della continuità aziendale nell’ambito ... · “il bilancio deve essere redatto...

20

VADEMECUM Sintesi ragionata degli approfondimenti e delle considerazioni emerse nell’ambito della giornata di studio organizzata dalla Provincia Autonoma di Trento il giorno 11 maggio 2017. A cura di Giorgio Rusticali e Paolo Ferrari. La valutazione della continuità aziendale nell’ambito delle società cooperative

Transcript of La valutazione della continuità aziendale nell’ambito ... · “il bilancio deve essere redatto...

1

VADEMECUM

Sintesi ragionata degli approfondimenti e delle considerazioni emerse nell’ambito della giornata di studio organizzata dalla Provincia Autonoma di Trento il giorno 11 maggio 2017.

A cura di Giorgio Rusticali e Paolo Ferrari.

La valutazione dellacontinuità aziendalenell’ambito dellesocietà cooperative

INDICE

I. PREMESSA

II. IL CONCETTO DI CONTINUITÀ AZIENDALE

III. L’ORIZZONTE TEMPORALE DI RIFERIMENTO

IV. QUANDO É NECESSARIO ESPRIMERE IL GIUDIZIO?

V. PROCEDURE DI VALUTAZIONE E INDICATORI DI RIFERIMENTO

VI. L’ESPRESSIONE DEL GIUDIZIO SULLA CONTINUITÀ AZIENDALE

VII. LE LISTE DI CONTROLLO (CHECK LIST)

04

05

06

08

09

11

14

4

A seguito della crisi economica che ha interessato il

nostro Paese nell’ultimo decennio, foriera purtroppo di

molte incertezze, la valutazione della continuità azien-

dale, nell’ambito delle imprese, non solo cooperative,

ha assunto un importantissimo rilievo.

Anche l’attività di revisione sugli enti cooperativi, che

tradizionalmente prende a riferimento gli ultimi due

esercizi sociali, non può esimersi dal volgere il proprio

sguardo al futuro.

Nell’ambito di una riforma più generale, intervenuta

con l’adozione della L.R. n. 14 del 25 ottobre 2016, il

Legislatore regionale ha ritenuto opportuno integrare

la normativa di riferimento in materia di vigilanza co-

operativa (L.R. n. 5 del 9 luglio 2008) introducendo, in

capo al revisore, l’obbligo di esprimere un giudizio sulla

continuità aziendale.

Oltre alle tradizionali verifiche concernenti il rispetto

delle disposizioni normative, statutarie e regolamenta-

ri, il revisore è quindi chiamato a valutare la sussisten-

za delle condizioni economiche, finanziarie, gestionali

ed ambientali necessarie al proseguimento delle atti-

vità di impresa.

L’obiettivo perseguito dal Legislatore regionale, con

tale innovazione, non è tuttavia quello di giungere all’e-

spressione di un giudizio stringente ed univoco, come

invece avviene nella revisione legale in senso stretto,

ove il giudizio sulla continuità aziendale formulato dal

revisore rappresenta la fine di un’attività complessa e

articolata, di regola non più “appellabile”.

Nell’ambito della revisione cooperativa, il giudizio sulla

continuità aziendale deve rappresentare una valutazio-

ne tecnica che avvia (e di certo non chiude) un percorso

di confronto tra l’Autorità di revisione e la singola co-

operativa. Sulla base delle indicazioni fornite dal revi-

sore potranno, se del caso, scaturire eventuali ulteriori

approfondimenti a carico dell’Autorità di revisione.

A seguito dell’incontro svolto con i nostri revisori lo

scorso 11 maggio 2017, l’Amministrazione provinciale

ha inteso predisporre questo breve vademecum, con un

duplice intento: da un lato, rendere “omogenea” da un

punto di vista cognitivo la tematica in parola; dall’altro,

fornire spunti strettamente operativi a supporto del re-

visore cooperativo nell’espressione del proprio giudizio.

Certo del fatto che, a riguardo, molto potrà dire anche la

pratica “sul campo”, ringrazio vivamente gli autori per

lo sforzo compiuto e tutti coloro che a vario titolo hanno

partecipato alla realizzazione del documento.

I. PREMESSA

Tiziano MellariniAssessore alla cooperazione della Provincia autonoma di Trento

5

Il concetto di “continuità aziendale” è certamente co-

nosciuto ai destinatari di questo documento (i revisori

cooperativi).

É tuttavia opportuno riprendere alcuni disposti norma-

tivi, anche al fine di individuare un corretto ed omoge-

neo riferimento per il documento in parola.

Il Codice civile (art. 2423-bis comma 1, n. 1) stabilisce

che “la valutazione delle voci deve essere fatta secon-

do prudenza e nella prospettiva della continuazione

dell’attività”.

Anche il principio contabile internazionale IFRS 1 richia-

ma il principio della continuità aziendale, ove è detto che:

“il bilancio deve essere redatto nella prospettiva della con-

tinuazione dell’attività a meno che la direzione aziendale:

• non intenda liquidare l’entità o interromperne l’at-

tività, o

• non abbia alternative realistiche a ciò.

Qualora la direzione aziendale sia a conoscenza, nel fare le

proprie valutazioni, di significative incertezze per eventi o

condizioni che possano comportare l’insorgere di seri dub-

bi sulla capacità dell’entità di continuare a operare come

un’entità in funzionamento, tali incertezze devono essere

evidenziate.”

Tanto il Codice Civile quanto i principi contabili interna-

zionali riprendono il concetto di “continuità aziendale”,

obbligando il revisore legale ad esprimere un giudizio

esplicito al riguardo.

Seppure entrambe le definizioni trovino piena rispon-

denza con il concetto di continuità aziendale richiamato

dalla normativa regionale, si ritiene opportuno in que-

sta sede fare riferimento alla sola definizione formula-

ta dall’IFRS 1, in quanto ritenuta dall’Amministrazione

provinciale più appropriata alle finalità di vigilanza su-

gli enti cooperativi.

Nella stesura del presente vademecum, gli autori han-

no esaminato ed opportunamente valutato i seguenti

documenti, cui si rimanda per eventuali ulteriori appro-

fondimenti nelle parti di interesse:

• OIC 5, OIC 6, OIC 11 e OIC 29;

• Norme di Comportamento del Collegio Sindacale

emanate dal CNDCEC;

• Principio di revisione ISA ITALIA 570;

• Documento Banca d’Italia / Consob / Isvap (oggi

IVASS) n.2 del 06 febbraio 2009;

• Documento del Gruppo di lavoro Revisione e Col-

legio Sindacale della Fondazione dei Dottori Com-

mercialisti e degli Esperti Contabili di Reggio Emilia,

«Il bilancio delle aziende in crisi: ruolo e compor-

tamento degli organi di controllo negli Enti non di

Interesse Pubblico».

Il presente vademecum non è pertanto in contrasto con

i sopra richiamati documenti.

II. IL CONCETTODI CONTINUITÀ AZIENDALE

6

Il presupposto della continuità aziendale rimanda ine-

vitabilmente al concetto di “esistenza”, inteso quale

“esistenza operativa” e non di “mera esistenza”.

Nel momento in cui al revisore è chiesto di valutare la

possibilità da parte di una cooperativa di “continuare

ad esistere”, sorge spontanea la domanda: “per quanto tempo?”

L’ulteriore domanda che può sorgere in capo al reviso-

re, dopo avere dato risposta al primo quesito, è ineludi-

bilmente la seguente: “da quale momento deve partire la mia valutazione?”.

L’orizzonte temporale di valutazione della continuità

aziendale è ad oggi uno degli aspetti maggiormente

controversi e dibattuti.

Prima di dare conto dell’orizzonte temporale proposto

dalla Provincia Autonoma di Trento, quale Autorità di vi-

gilanza, è opportuno richiamare brevemente le indica-

zioni scaturenti dalla prassi professionale e dagli altri

organismi di vigilanza.

LE INDICAZIONI FORNITE DALLA PRASSI

La tematica riguardante il “lasso temporale” di riferi-

mento, nell’ambito della valutazione della continuità

aziendale, è stata alquanto dibattuta in passato e ad

oggi ancora non vi è una chiara e precisa posizione.

Nell’ambito della revisione legale, la prassi ha indicato

nei 12 mesi il principale arco temporale di riferimen-

to, con decorrenza dall’inizio dell’esercizio successivo.

Esemplificando: nel valutare la continuità aziendale di

un bilancio che chiude l’esercizio al 31.12.2017, la con-

tinuità dovrà essere “garantita” quanto meno a tutto il

31.12.2018.

Tale scelta, ancorché ormai acclarata ed accettata, pre-

sta non poche critiche dal momento che, in considera-

zione delle tempistiche di predisposizione del bilancio

e quelle legate alla sua approvazione, appare evidente

che il giudizio è limitato ad un orizzonte temporale che

spesso risulta inferiore ai 12 mesi.

Applicando l’orientamento prevalente nella revisione

legale e tenuto conto dei tempi di approvazione del bi-

lancio, l’orizzonte di riferimento per l’espressione del

giudizio sulla continuità da parte del revisore coopera-

tivo potrebbe ridursi a pochi mesi o addirittura ad alcu-

ne settimane.

Per amministratori e sindaci l’arco temporale cui fare

III. L’ORIZZONTE TEMPORALEDI RIFERIMENTO

7

riferimento in termini di continuità aziendale è deci-

samente maggiore e normalmente in linea con i piani

strategici interni, che possono variare generalmente

dai 3 ai 5 anni.

LA SCELTA DELLA PROVINCIA AUTONOMA DI TRENTO

Tenute conto delle tempistiche ordinarie di intervento

della revisione cooperativa (di norma a cadenza bien-

nale) e nell’ottica di non privare di significato il giudizio

sulla continuità aziendale, si ritiene di individuare l’ar-

co temporale di riferimento in 24 mesi dalla data di chiusura dell’ultimo esercizio sottoposto a revisione cooperativa.

Esemplificando: in presenza di un incarico di revisione

ricevuto nel corso del 2017, avente quindi ad oggetto i

bilanci 2015 e 2016 (la cui chiusura si ipotizza coincide-

re con l’esercizio solare), il giudizio sulla continuità avrà

come riferimento i 24 mesi successivi al 31.12.2016 e

quindi a tutto il 31.12.2018.

Nel considerare la scelta effettuata dalla Provincia au-

tonoma di Trento di stabilire – nell’ambito di espressio-

ne del giudizio sulla continuità aziendale - un arco tem-

porale di 24 mesi, è opportuno sottolineare che:

• la scelta tiene conto dei tempi d’intervento della

revisione cooperativa, che solitamente cadono nel

secondo semestre successivo all’ultimo degli eser-

cizi oggetto di revisione e quindi, di fatto, per quasi

“metà” dell’arco temporale di riferimento verifica-

bile per tabulas. In altri termini, dei 24 mesi oggetto

di disamina, circa 10/11 mesi sono già trascorsi;

• a differenza di quanto avviene nell’ambito della re-

visione legale, ove si è in presenza di un giudizio che

deve essere estremamente ponderato, dal momen-

to che, come detto in precedenza, “non è appellabi-

le”, nel caso della revisione cooperativa l’eventuale

espressione di un giudizio “negativo” non comporta

alcuna “definitività”: il giudizio rappresenterà un

importante alert, cui seguiranno comunque ulterio-

ri verifiche da parte dell’Autorità di vigilanza prepo-

sta, di concerto con il revisore cooperativo.

Al revisore cooperativo non viene chiesto di “dimo-

strare” la presenza del presupposto della continuità

aziendale, né di persuadersi dell’esistenza assoluta

del medesimo presupposto, bensì di ragionevolmente accertarne il perdurare nell’arco temporale oggetto di

osservazione.

8

Proseguendo nel ragionamento proposto, è opportu-

no porsi un’ulteriore domanda: “é sempre necessario esprimere un giudizio sulla continuità aziendale?”

Per dare una risposta appropriata, riprendiamo anche

in questo caso alcune disposizioni di valenza interna-

zionale, partendo in primis dai doveri degli amministra-

tori.

Con riferimento alla redazione del bilancio, l’OIC 5,

par. 7.2, stabilisce che - in presenza di incertezze - gli

amministratori devono valutare il permanere del pre-

supposto della continuità aziendale; se ne deduce, per

analogia, che ove le incertezze non sussistano la valu-

tazione non debba essere formulata.

In presenza di incertezze, pertanto, si possono ipotizza-

re a riguardo tre possibili scenari:

• le incertezze non risultano significative e non ge-

nerano dubbi sulla continuità aziendale (disclosure

nella relazione sulla gestione);

• le incertezze determinano il sorgere di dubbi signi-

ficativi sulla continuità aziendale, ma gli ammini-

stratori ritengono comunque appropriato utilizzare

il presupposto della continuità aziendale (disclosu-

re in nota integrativa);

• le incertezze sono significative e non consentono di

redigere il bilancio sul presupposto della continuità

aziendale.

Il Principio di Revisione n. 570 si basa su una sorta di

«fino a prova contraria»; vale a dire che solo in pre-senza di determinati indicatori (gestionali, finanziari, economici) il revisore deve porsi il «problema» della continuità aziendale; in assenza di indicatori la con-tinuità aziendale viene data per assodata.

Ai meri fini della valutazione dei presupposti della con-

tinuità aziendale nell’ambito della revisione cooperati-

va, si ritiene applicabile il succitato principio di Revisio-

ne n. 570, nella parte sopra richiamata.

IV. QUANDO É NECESSARIOESPRIMERE UN GIUDIZIO?

9

Nel valutare i presupposti di continuità aziendale, il re-

visore cooperativo non dovrà limitarsi a considerazioni

e verifiche di natura tecnico-contabile (le tradizionali

analisi di bilancio, comunque indispensabili), bensì con-

siderare più ambiti operativi, quali:

• ambiti economico – finanziari;

• ambiti gestionali;

• altri ambiti.

Per ciascuno di tali ambiti è riportata, in allegato, una

lista di controllo (check list) ove è data indicazione di

alcuni punti/spunti per condurre le valutazioni del caso.

Sono inoltre riportate, in allegato, specifiche liste di

controllo con riferimento alla valutazione degli eventu-

ali piani aziendali e dei rapporti con gli istituti di credito.

All’esito della compilazione delle check list, il reviso-

re cooperativo sarà in grado di valutare la presenza o

meno di criticità circa la continuità aziendale.

Le liste di controllo allegate non hanno l’ambizione di

esaustività; pertanto, in presenza di uno o più indicatori

di possibili criticità, il revisore dovrà procedere ad ulte-

riori specifiche attività di verifica.

In particolare il revisore dovrà:

• analizzare e discutere con la direzione flussi di cas-

sa, redditività e altri dati di natura previsionale;

• considerare gli eventi verificatisi successivamente

alla data di chiusura del bilancio che possono in-

fluenzare la capacita dell’impresa di mantenersi in

funzionamento;

• esaminare e discutere con la direzione eventuali bi-

lanci intermedi dell’esercizio in corso;

• esaminare e discutere con la direzione il budget, il

preconsuntivo ed i piani industriali (se presenti);

• verificare la capacita dell’impresa di evadere gli or-

dini dei clienti;

• analizzare i termini (covenants) dei finanziamenti

per rilevare eventuali inadempienze;

• consultare i verbali delle assemblee, dei consigli di

amministrazione, dei comitati esecutivi e del colle-

gio sindacale per riferimenti a difficoltà finanziarie;

• richiedere (anche ai consulenti legali) informazioni

su eventuali procedimenti giudiziari o altre pretese

di terzi;

V. PROCEDURE DI VALUTAZIONEE INDICATORI DI RIFERIMENTO

10

• confermare l’esistenza, la regolarità e la possibili-

tà di rendere esecutivi accordi diretti a fornire o a

mantenere un sostegno finanziario da parti corre-

late o da terzi e valutare la capacità finanziaria di

dette parti di apportare ulteriori finanziamenti.

La mancanza ovvero l’indisponibilità da parte degli

amministratori o di soggetti terzi a fornire adeguato

supporto, anche documentale, rispetto ad uno o più dei

suddetti punti, può comportare una valutazione dell’evi-

denza come “non adeguata”.

Inoltre il revisore cooperativo dovrà, per quanto possi-

bile:

• effettuare procedure di analisi comparativa più ap-

profondite (vendite per area, cliente, periodo);

• calcolare gli (opportuni) indici di bilancio e di per-

formance;

• commentare le variazioni nei valori assoluti e negli

indici;

• commentare gli scostamenti “consuntivo-budget”

per accertare la “capacità previsionale” degli am-

ministratori;

• verificare il cash flow (es Ebitda e Cash flow operati-

vo vanno nello stesso senso?);

• analizzare la disponibilità di linee di credito;

• utilizzare le analisi di bilancio per valutare la ne-

cessità di procedure addizionali di revisione.

Per quanto concerne la valutazione dei piani aziendali

e dei rapporti con gli istituti di credito, si rimanda alle

relative schede di valutazione, che dovranno essere

compilate a cura del revisore cooperativo.

11

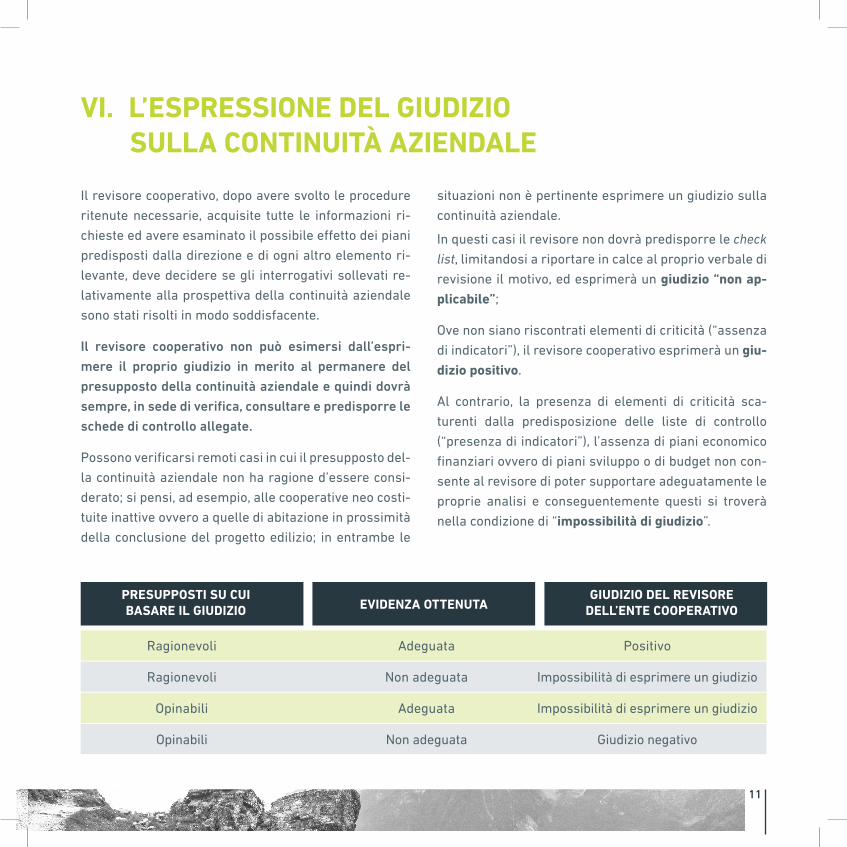

Il revisore cooperativo, dopo avere svolto le procedure

ritenute necessarie, acquisite tutte le informazioni ri-

chieste ed avere esaminato il possibile effetto dei piani

predisposti dalla direzione e di ogni altro elemento ri-

levante, deve decidere se gli interrogativi sollevati re-

lativamente alla prospettiva della continuità aziendale

sono stati risolti in modo soddisfacente.

Il revisore cooperativo non può esimersi dall’espri-mere il proprio giudizio in merito al permanere del presupposto della continuità aziendale e quindi dovrà sempre, in sede di verifica, consultare e predisporre le schede di controllo allegate.

Possono verificarsi remoti casi in cui il presupposto del-

la continuità aziendale non ha ragione d’essere consi-

derato; si pensi, ad esempio, alle cooperative neo costi-

tuite inattive ovvero a quelle di abitazione in prossimità

della conclusione del progetto edilizio; in entrambe le

situazioni non è pertinente esprimere un giudizio sulla

continuità aziendale.

In questi casi il revisore non dovrà predisporre le check

list, limitandosi a riportare in calce al proprio verbale di

revisione il motivo, ed esprimerà un giudizio “non ap-plicabile”;

Ove non siano riscontrati elementi di criticità (“assenza

di indicatori”), il revisore cooperativo esprimerà un giu-dizio positivo.

Al contrario, la presenza di elementi di criticità sca-

turenti dalla predisposizione delle liste di controllo

(“presenza di indicatori”), l’assenza di piani economico

finanziari ovvero di piani sviluppo o di budget non con-

sente al revisore di poter supportare adeguatamente le

proprie analisi e conseguentemente questi si troverà

nella condizione di “impossibilità di giudizio”.

VI. L’ESPRESSIONE DEL GIUDIZIOSULLA CONTINUITÀ AZIENDALE

PRESUPPOSTI SU CUIBASARE IL GIUDIZIO EVIDENZA OTTENUTA

GIUDIZIO DEL REVISOREDELL’ENTE COOPERATIVO

Ragionevoli Adeguata Positivo

Ragionevoli Non adeguata Impossibilità di esprimere un giudizio

Opinabili Adeguata Impossibilità di esprimere un giudizio

Opinabili Non adeguata Giudizio negativo

12

Per “presupposti su cui basare il giudizio” si intendono

tutti quegli elementi che gli amministratori (ovvero altri

soggetti a ciò deputati) ritengono possano efficacemen-

te giustificare il permanere della continuità aziendale.

Per “evidenza ottenuta” si intendono tutte le evidenze

(prove) che supportano gli elementi di cui al punto pre-

cedente.

Un’esemplificazione può aiutare a comprendere meglio

i diversi passaggi.

Una cooperativa versa in una difficile situazione econo-

mica, avendo registrato negli ultimi periodi significative

perdite di esercizio.

Il revisore cooperativo, una volta completate le liste di

controllo, ritiene sussistano dubbi in merito alla conti-

nuità aziendale.

Gli amministratori della cooperativa considerano supe-

rabile la situazione grazie all’incremento del 20% dei

ricavi, previsto per l’esercizio successivo.

Tuttavia il budget predisposto per l’esercizio succes-

sivo, ancorché formalizzato ed approvato dal C.d.A., a

parere del revisore non risulta adeguatamente suppor-

tato con riferimento alle assunzioni relative all’incre-

mento delle vendite.

L’assunzione – in linea di principio - è ragionevole

(+20% non è di per sé un risultato “irragiungibile”, come

invece potrebbe esserlo un aumento delle vendite del

150%), ma l’evidenza ottenuta non è adeguata, dal mo-

mento che il budget non spiega in che modo e con quali

azioni gli amministratori ritengono di poter conseguire

il risultato in parola.

PRESUPPOSTI SU CUIBASARE IL GIUDIZIO EVIDENZA OTTENUTA

GIUDIZIO DEL REVISOREDELL’ENTE COOPERATIVO

Ragionevoli Non adeguata Impossibilità di esprimere un giudizio

Il revisore pertanto si troverà nella situazione:

13

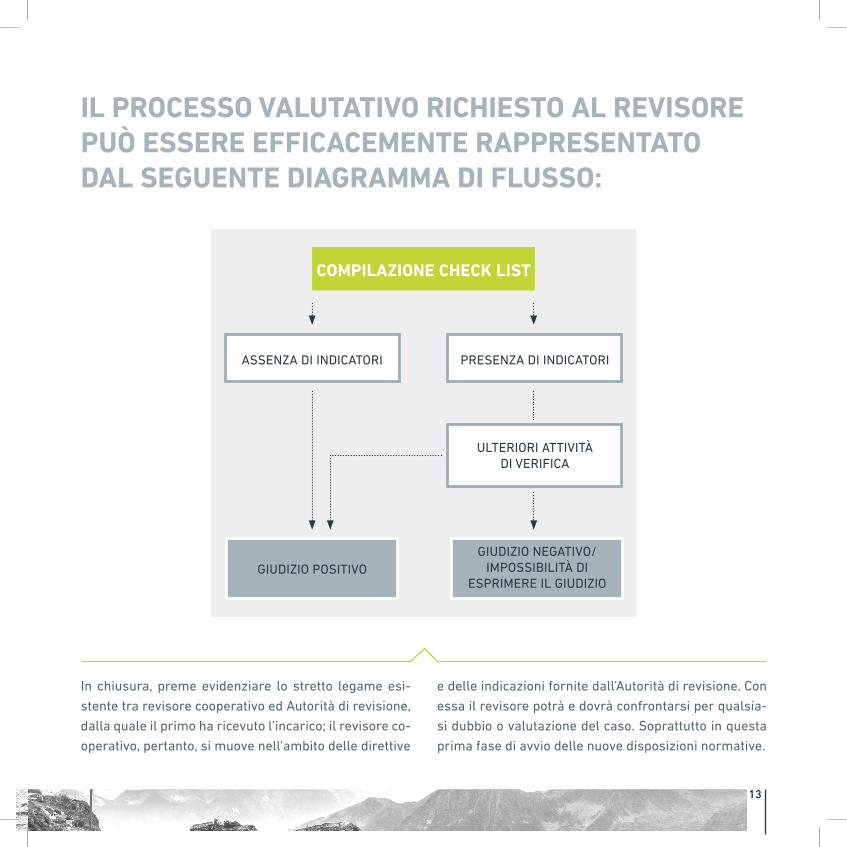

In chiusura, preme evidenziare lo stretto legame esi-

stente tra revisore cooperativo ed Autorità di revisione,

dalla quale il primo ha ricevuto l’incarico; il revisore co-

operativo, pertanto, si muove nell’ambito delle direttive

e delle indicazioni fornite dall’Autorità di revisione. Con

essa il revisore potrà e dovrà confrontarsi per qualsia-

si dubbio o valutazione del caso. Soprattutto in questa

prima fase di avvio delle nuove disposizioni normative.

IL PROCESSO VALUTATIVO RICHIESTO AL REVISOREPUÒ ESSERE EFFICACEMENTE RAPPRESENTATODAL SEGUENTE DIAGRAMMA DI FLUSSO:

COMPILAZIONE CHECK LIST

ASSENZA DI INDICATORI PRESENZA DI INDICATORI

ULTERIORI ATTIVITÀDI VERIFICA

GIUDIZIO POSITIVOGIUDIZIO NEGATIVO/

IMPOSSIBILITÀ DIESPRIMERE IL GIUDIZIO

14

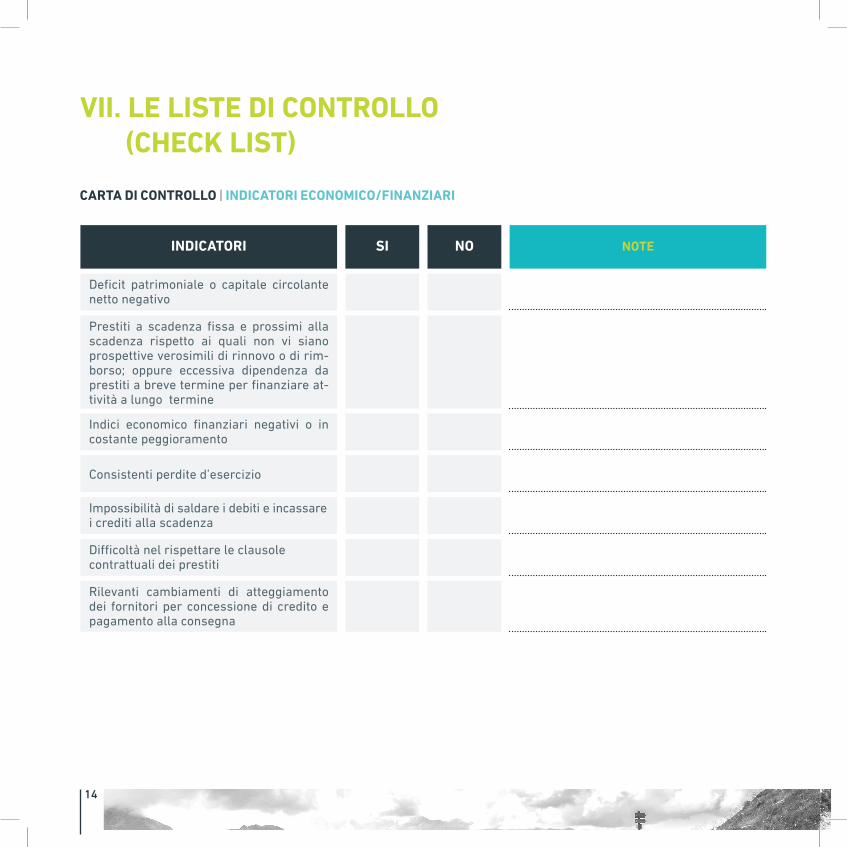

VII. LE LISTE DI CONTROLLO(CHECK LIST)

INDICATORI SI NO NOTE

CARTA DI CONTROLLO | INDICATORI ECONOMICO/FINANZIARI

Deficit patrimoniale o capitale circolante netto negativo

Indici economico finanziari negativi o in costante peggioramento

Consistenti perdite d’esercizio

Impossibilità di saldare i debiti e incassare i crediti alla scadenza

Difficoltà nel rispettare le clausolecontrattuali dei prestiti

Rilevanti cambiamenti di atteggiamento dei fornitori per concessione di credito e pagamento alla consegna

Prestiti a scadenza fissa e prossimi alla scadenza rispetto ai quali non vi siano prospettive verosimili di rinnovo o di rim-borso; oppure eccessiva dipendenza da prestiti a breve termine per finanziare at-tività a lungo termine

15

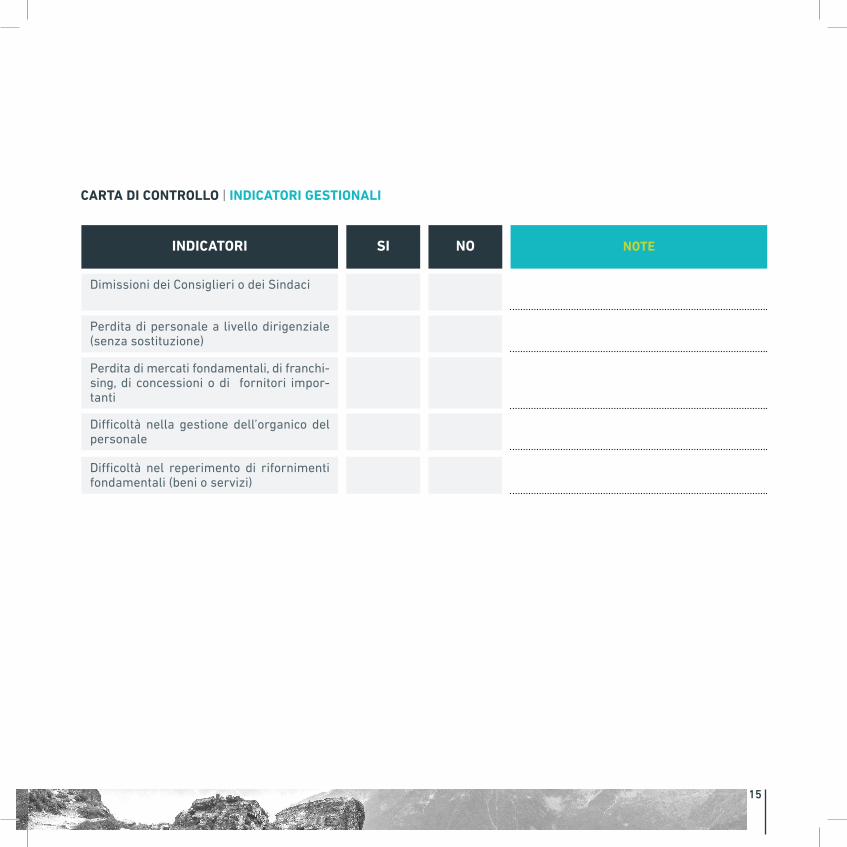

INDICATORI SI NO NOTE

CARTA DI CONTROLLO | INDICATORI GESTIONALI

Dimissioni dei Consiglieri o dei Sindaci

Perdita di personale a livello dirigenziale (senza sostituzione)

Difficoltà nella gestione dell’organico del personale

Difficoltà nel reperimento di rifornimenti fondamentali (beni o servizi)

Perdita di mercati fondamentali, di franchi-sing, di concessioni o di fornitori impor-tanti

16

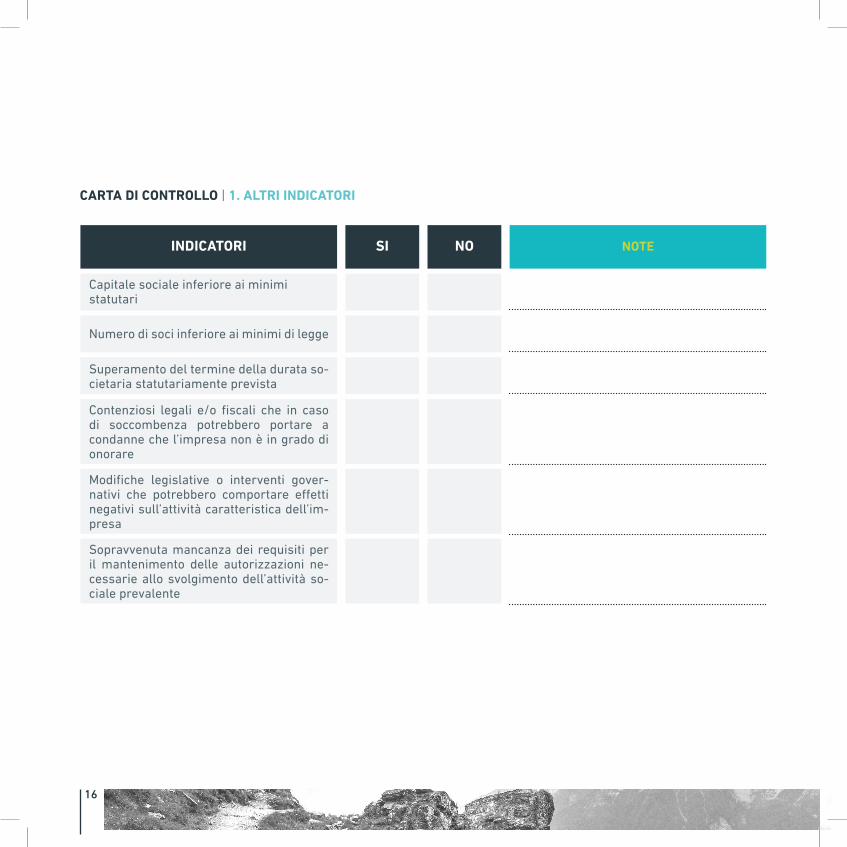

INDICATORI SI NO NOTE

CARTA DI CONTROLLO | 1. ALTRI INDICATORI

Capitale sociale inferiore ai minimistatutari

Numero di soci inferiore ai minimi di legge

Superamento del termine della durata so-cietaria statutariamente prevista

Contenziosi legali e/o fiscali che in caso di soccombenza potrebbero portare a condanne che l’impresa non è in grado di onorare

Modifiche legislative o interventi gover-nativi che potrebbero comportare effetti negativi sull’attività caratteristica dell’im-presa

Sopravvenuta mancanza dei requisiti per il mantenimento delle autorizzazioni ne-cessarie allo svolgimento dell’attività so-ciale prevalente

17

INDICATORI SI NO NOTE

CARTA DI CONTROLLO | 2. ALTRI INDICATORI - PIANI AZIENDALI

I piani aziendali sono completi? (assun-zioni, conto economico, stato patrimonia-le, cash flow, analisi di dettaglio sui KPI aziendali)?

I piani aziendali sono stati approvati dal competente livello di management (CdA)?

Il primo anno di piano è costituito dal budget dell’anno?

Sono stati confermati i budget ed i piani in passato? Se no, per quali motivi?

Il coordinamento temporale e di compe-tenza tra piano e dati storici è appropriato (saldi di apertura del piano)?

18

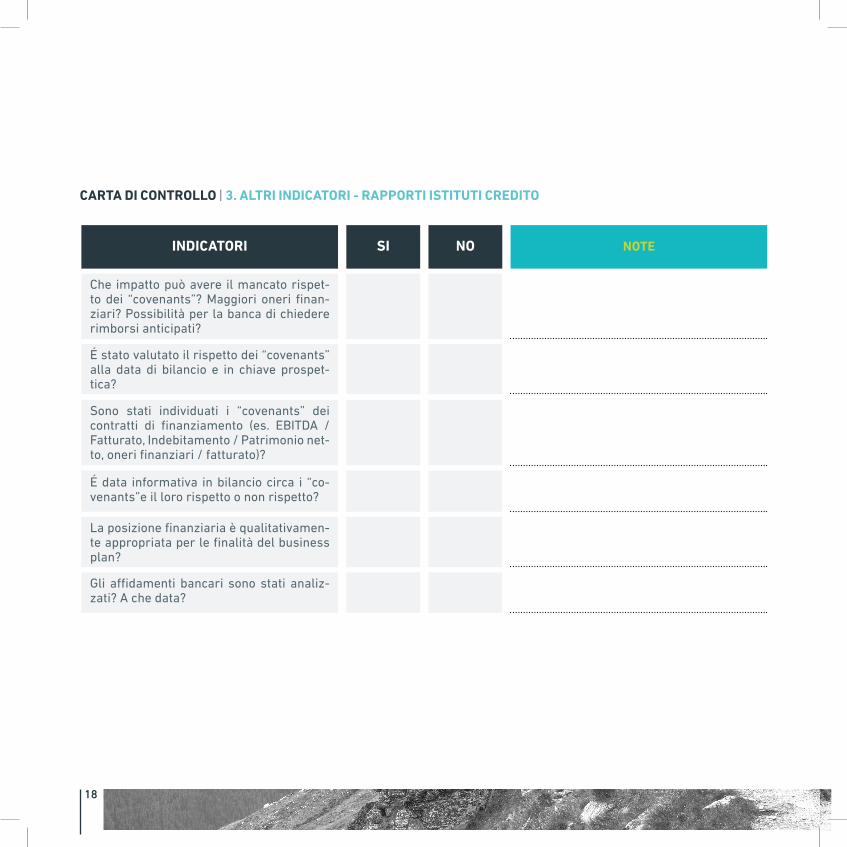

CARTA DI CONTROLLO | 3. ALTRI INDICATORI - RAPPORTI ISTITUTI CREDITO

INDICATORI SI NO NOTE

Che impatto può avere il mancato rispet-to dei “covenants”? Maggiori oneri finan-ziari? Possibilità per la banca di chiedere rimborsi anticipati?

Sono stati individuati i “covenants” dei contratti di finanziamento (es. EBITDA / Fatturato, Indebitamento / Patrimonio net-to, oneri finanziari / fatturato)?

É stato valutato il rispetto dei “covenants” alla data di bilancio e in chiave prospet-tica?

É data informativa in bilancio circa i “co-venants”e il loro rispetto o non rispetto?

La posizione finanziaria è qualitativamen-te appropriata per le finalità del business plan?

Gli affidamenti bancari sono stati analiz-zati? A che data?

19

NOTE

20

Progetto grafico e impaginazione:Ambrosi ADV

Fotografia di copertina:Trentino Marketing

Giorgio Rusticali

Dottore Commercialista, Revisore Legale e docentedi revisione aziendale eprincipi contabili pressol’Università degli Studi di Bologna

Paolo Ferrari

Responsabile dell’Ufficio enti cooperativi presso il Dipartimento sviluppo economico e lavoro della Provincia autonoma di Trento

Testi a cura di: