La tassazione delle attività finanziarie: temi di ... · applicando il criterio LIFO (il prezzo di...

50

La tassazione delle attività finanziarie: temi di aggiornamento La disciplina della collaborazione volontaria in materia fiscale BANCA

Transcript of La tassazione delle attività finanziarie: temi di ... · applicando il criterio LIFO (il prezzo di...

La tassazione delle attività finanziarie:temi di aggiornamento

La disciplina della collaborazione volontaria in materia fiscale

BANCA

21 maggio 2014

Il trattamento fiscale degli strumentifinanziari nel risparmio amministrato e gestito

1. Il quadro generale di tassazione delle attivitàfinanziarie e le novità fiscali 20142. I redditi diversi: uno schema di sintesi3. I redditi di capitale: uno schema di sintesi4. La tassazione dei prodotti di risparmio gestito5. Il quadro RW: novità 2014

21 maggio 2014

D.L. 66/2014 - Misure urgenti per la competitività e la

giustizia sociale

21 maggio 2014

Se si è residenti nello Stato italiano, il fisco tassa tutti i redditi prodotti in Italia e all’estero (worldwide taxation). Se si è non residenti in Italia, il fisco italiano tassa i soli redditi prodotti nel territorio dello Stato (domestic income), perché quelli prodotti all’estero si presume siano già tassati (SALVO EVENTUALI CONVENZIONI CONTRO LE DOPPIE IMPOSIZIONI).Di conseguenza, un buon numero di cittadini italiani ha trovato conveniente trasferire la residenza in paesi a più bassa pressione fiscale o, addirittura, in paradisi fiscali. In questo modo essi pagano le imposte italiane solo per la parte di redditi eventualmente prodotta nel territorio dello Stato italiano.

La legge finanziaria 1999 ha introdotto un cambiamento. Chi è residente in un paese a regime fiscale privilegiato (compreso cioè nella così detta “lista nera”) per il fisco è residente in Italia, salvo che sia in grado di fornire una prova contraria.Rispetto al passato, è stato quindi invertito l’onere della prova per quei contribuenti che cerchino di eludere le imposte prendendo la residenza in un paradiso fiscale (articolo 2,comma 2 bis del Tuir, in vigore dal 1° gennaio 1999).

21 maggio 2014

Decreto del Presidente della Repubblica 22 dicembre 1986, n. 917 Gazzetta Ufficiale 31 dicembre 1986, n. 302 - Supplemento Ordinario

TITOLO I - Imposta sul reddito delle persone fisiche - Capo I Disposizioni generaliArticolo 1Presupposto dell'imposta

1. Presupposto dell'imposta sul reddito delle persone fisiche è il possesso di redditi in denaro o in natura rientranti nelle categorie indicate nell'art. 6 .

TITOLO I - Imposta sul reddito delle persone fisiche - Capo I - Disposizioni generaliArticolo 2Soggetti passivi

1. Soggetti passivi dell'imposta sono le persone fisiche, residenti e non residenti nel territorio dello Stato.

2. Ai fini delle imposte sui redditi si considerano residenti le persone che per la maggior parte del periodo d'imposta sono iscritte nelle anagrafi della popolazione residente o hanno nel territorio dello Stato il domicilio (luogo in cui una persona ha posto la sede principale dei propri interessi o affari) o la residenza ai sensi del Codice civile.

2-bis. Si considerano altresì residenti, salvo prova contraria, i cittadini italiani cancellati dalle anagrafi della popolazione residente e trasferiti in Stati o territori diversi da quelli individuati con decreto del Ministro dell'economia e delle finanze, da pubblicare nella Gazzetta Ufficiale. (1)

21 maggio 2014

21 maggio 2014

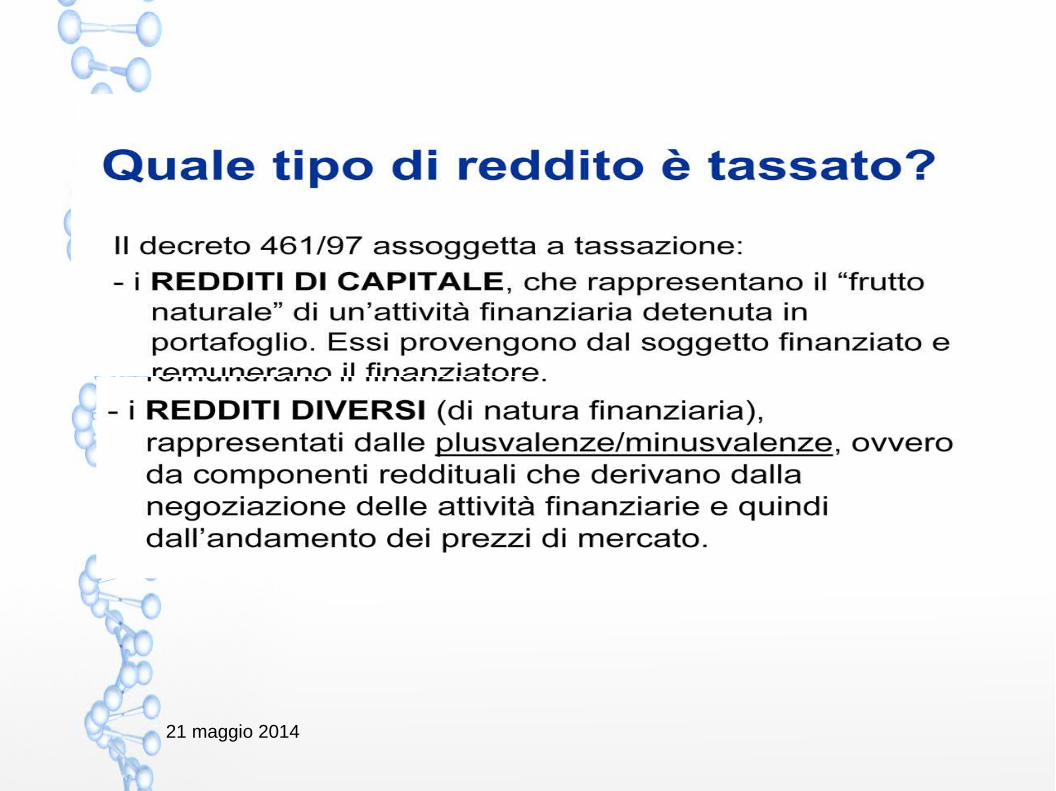

Perché è necessario distinguere fra redditi di capitale e redditi diversi?Sapere se un reddito è di un tipo o dell’altro è fondamentale perché essi sono assoggettati a diversi meccanismi di tassazione e, soprattutto, non sono compensabili fra di loro. Occorre allora chiedersi quali siano i redditi di capitale e i redditi diversi delle differenti macro-categorie di attività finanziarie.

REDDITI DI CAPITALE REDDITI DIVERSI

TITOLI A REDDITO FISSO

CEDOLE E SCARTI DI EMISSIONE

PLUSVALENZE/MINUSVALENZE

AZIONI DIVIDENDI PLUSVALENZE/MINUSVALENZE

DERIVATI NESSUNO PLUSVALENZE/MINUSVALENZE

VALUTE NESSUNO PLUSVALENZE/MINUSVALENZE

21 maggio 2014

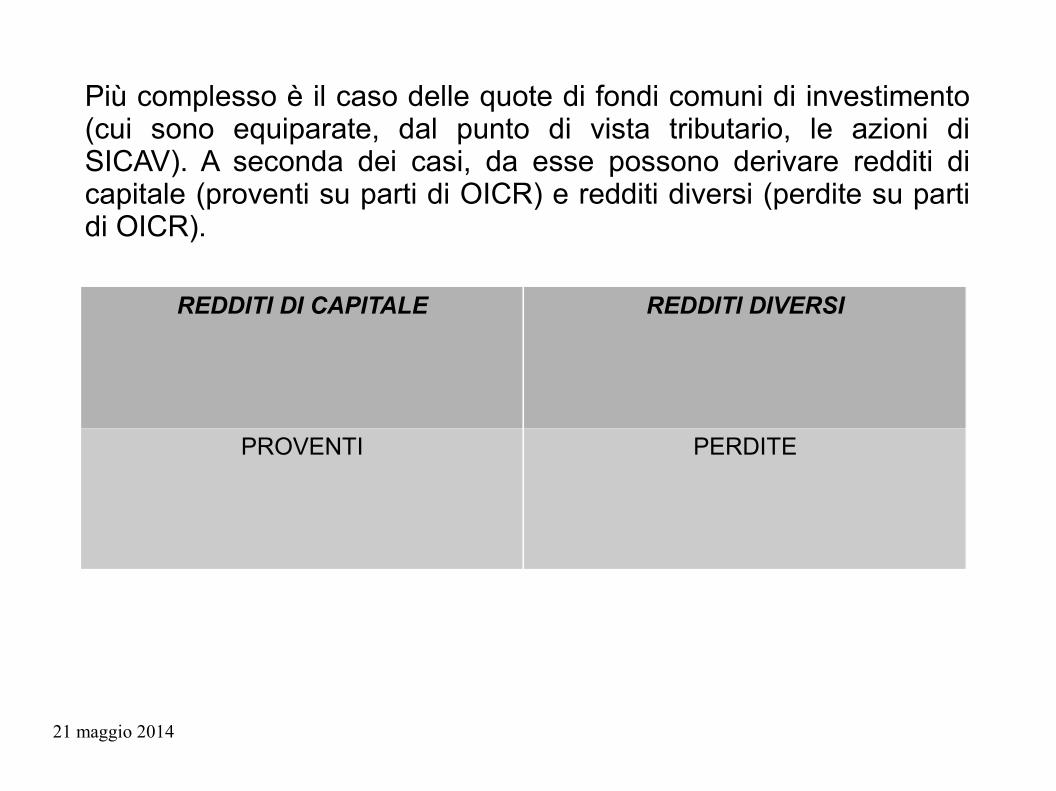

Più complesso è il caso delle quote di fondi comuni di investimento (cui sono equiparate, dal punto di vista tributario, le azioni di SICAV). A seconda dei casi, da esse possono derivare redditi di capitale (proventi su parti di OICR) e redditi diversi (perdite su parti di OICR).

REDDITI DI CAPITALE REDDITI DIVERSI

PROVENTI PERDITE

21 maggio 2014

21 maggio 2014

21 maggio 2014

Cosa accade invece per i redditi diversi (plus e minusvalenze) su azioni, obbligazioni, derivati e valute realizzati dopo 1° luglio 2014?Dal 1° luglio 2014 il vecchio prezzo di carico fiscale (costo di acquisto o sottoscrizione) può essere sostituito dal prezzo di mercato al 30 giugno 2014 a condizione che – in caso di regime di risparmio amministrato – il contribuente:- abbia optato per il calcolo delle plus/minusvalenze a quella data, dando disposizione all’intermediario entro il 30.09.2014 di affrancare le plus/minuvalenze maturate alla data del 30.06.2014. L’affrancamento si estende a tutti gli strumenti finanziari presenti nel dossier a quella data.;- abbia provveduto al versamento dell’imposta entro il 16 novembre 2014 mettendo a disposizione dell’intermediario la provvista.Ove non si sia provveduto all’affrancamento, l’aliquota del 26% si applica sull’intero reddito, anche se maturato in esercizi precedenti.

21 maggio 2014

Cosa accade alle minusvalenze realizzate entro il 30.06.2014?Mantengono la loro scadenza consueta ante cambiamento di aliquota (lo stesso periodo di imposta e i quattro successivi), ma il loro importo viene decurtato per tener conto del cambiamento di aliquota ad un ammontare pari al 76,92% del loro valore (20%/26%=76,92%).Nel caso di minusvalenze realizzate prima del 31.12.2011, il relativo importo è ridotto al 48,08% del loro ammontare (12,50%/26%=48,08%).Gli stessi criteri si applicano ai risultati negativi di gestione maturati sulle gestioni patrimoniali sino al 30.06.2014.

21 maggio 2014

Che cosa accade, dopo il 01.07.2014, agli OICR che investono in strumenti finanziari con tassazione al 12,50%? E alle gestioni patrimoniali?La quota di risultato derivante da titoli di Stato italiani ed “equiparati” e titoli di Stato esteri di paesi della white list fuoriesce dal risultato tassabile al 26% e sconta il 12,50% sulla base di un criterio così detto “forfetario di tipo patrimoniale”, in base al quale la quota dei proventi riferibile a titoli pubblici è determinata in proporzione alla percentuale media dell’attivo investita, direttamente o indirettamente, nei titoli medesimi a prescindere dalla effettiva redditività degli stessi. In particolare, la percentuale media è rilevata sulla base degli ultimi due prospetti, semestrali o annuali, redatti entro il semestre solare anteriore alla data di distribuzione dei proventi, di riscatto, cessione o liquidazione delle quote o azioni.Anche nel caso delle gestioni patrimoniali la quota parte di risultato derivante da titoli di Stato italiani ed “equiparati” e titoli di Stato esteri di paesi della white list fuoriesce dal risultato tassabile al 26% e continua a scontare il 12,50%. Nel caso di GPM, sulla base della quota parte di risultato effettivamente derivante da titoli di Stato ed equiparati al 12,50%. Nel caso di GPF sulla base del criterio fortettario di tipo patrimoniale applicato ai fondi inseriti nella gestione.

21 maggio 2014

21 maggio 2014

Regime della dichiarazione dei redditiCon il regime “della dichiarazione” sono tassati i redditi diversi di natura finanziaria realizzati attraverso la cessione di attività finanziarie: tali redditi sono assoggettati a imposta in sede di modello Unico.Il regime della dichiarazione consente di compensare tutte le plusvalenze e le minusvalenze realizzate nel corso dell’anno.

Non consente di mantenere l’anonimato fiscale

21 maggio 2014

Regime del risparmio amministratoCon il regime “del risparmio amministrato” sono tassati i redditi diversi realizzati attraverso la cessione di attività finanziarie: ciò avviene operazione per operazione e l’imposta dovuta è misurata e versata da parte dell’intermediario.Il regime del risparmio amministrato consente di compensare le plusvalenze con le minusvalenze precedentemente conseguite presso lo stesso intermediario e di riportare a nuovo (fino al quarto anno successivo) le eccedenze negative.

Consente di mantenere l’anonimato fiscale.

21 maggio 2014

Regime del risparmio gestitoLa tassazione, calcolata sulla base del principio della maturazione del risultato di gestione, colpisce il complesso dei redditi di capitale e dei redditi diversi imputati al patrimonio gestito. Tale regime ha coinvolto i fondi comuni di diritto italiano sino al 30.06.2011 e, anche dopo tale data, continua a coinvolgere le gestioni individuali di portafoglio (GPM e GPF).Il regime del risparmio gestito consente di compensare i redditi delle due categorie.Permette di riportare a nuovo, nei periodi di imposta successivi, i risultati negativi di gestione.

Consente di mantenere l’anonimato fiscale.

21 maggio 2014

21 maggio 2014

L’opzione per il regime del risparmio amministrato deve essere esercitata con dichiarazione sottoscritta all’atto della stipula del contratto e, nel caso dei rapporti già in essere, anteriormente all’inizio del periodo di imposta.L’opzione ha effetto per un intero periodo di imposta e può essere revocata entro la fine di ciascun anno solare, con effetto dal periodo di imposta successivo.Le plus/minusvalenze sulle diverse attività finanziarie emergono dalla differenza tra prezzi di vendita e di acquisto, tenendo conto che:- gli oneri di diretta imputazione sono deducibili dagli stessi (le commissioni di intermediazione sono sommate al prezzo di acquisto e dedotte dal prezzo di vendita);-nel caso di acquisti “stratificati”, occorre determinare il prezzo di carico dei titoli (esempio: acquisto 1 titolo Alfa al prezzo di 11 euro; successivamente acquisto 1 titolo Alfa al prezzo di 10; infine vendo 1 titolo Alfa al prezzo di 12 euro. A quanto ammonta la plusvalenza?

21 maggio 2014

Nel caso di titoli appartenenti a categorie omogenee (per esempio: azioni ordinarie di una stessa società,acquistate a più riprese e a prezzi diversi),il prezzo di carico viene determinato:• con il criterio LIFO, se il contribuente è nel regime della dichiarazione dei redditi,• con il criterio del costo medio ponderato, se il contribuente ha optato per il regime del risparmio amministrato.Con riferimento all’esempio precedente, nel regime della dichiarazione, applicando il criterio LIFO (il prezzo di carico del titolo venduto è quello dell’ultimo titolo acquistato), la plusvalenza è pari a 2, sulla base della differenza tra 12 e 10. Nel regime del risparmio amministrato, applicando il criterio del costo medio ponderato (il prezzo di carico è il prezzo medio dei titoli acquistati, ponderato con le quantità acquistate), la plusvalenza èinvece pari a 1,5.

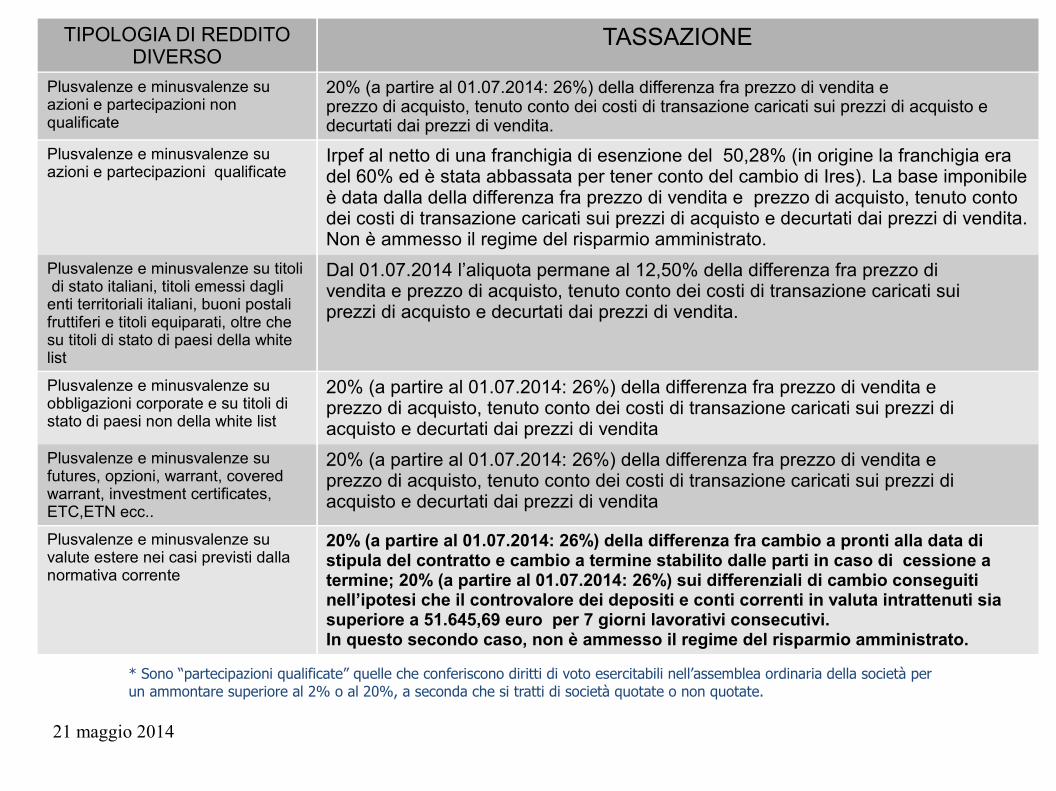

Allegato 1 (tabella tassazione redditi diversi)

21 maggio 2014

TIPOLOGIA DI REDDITO DIVERSO

TASSAZIONE

Plusvalenze e minusvalenze su azioni e partecipazioni non qualificate

20% (a partire al 01.07.2014: 26%) della differenza fra prezzo di vendita eprezzo di acquisto, tenuto conto dei costi di transazione caricati sui prezzi di acquisto e decurtati dai prezzi di vendita.

Plusvalenze e minusvalenze su azioni e partecipazioni qualificate

Irpef al netto di una franchigia di esenzione del 50,28% (in origine la franchigia era del 60% ed è stata abbassata per tener conto del cambio di Ires). La base imponibile è data dalla della differenza fra prezzo di vendita e prezzo di acquisto, tenuto conto dei costi di transazione caricati sui prezzi di acquisto e decurtati dai prezzi di vendita. Non è ammesso il regime del risparmio amministrato.

Plusvalenze e minusvalenze su titoli di stato italiani, titoli emessi dagli enti territoriali italiani, buoni postali fruttiferi e titoli equiparati, oltre che su titoli di stato di paesi della white list

Dal 01.07.2014 l’aliquota permane al 12,50% della differenza fra prezzo divendita e prezzo di acquisto, tenuto conto dei costi di transazione caricati sui prezzi di acquisto e decurtati dai prezzi di vendita.

Plusvalenze e minusvalenze suobbligazioni corporate e su titoli di stato di paesi non della white list

20% (a partire al 01.07.2014: 26%) della differenza fra prezzo di vendita eprezzo di acquisto, tenuto conto dei costi di transazione caricati sui prezzi di acquisto e decurtati dai prezzi di vendita

Plusvalenze e minusvalenze su futures, opzioni, warrant, coveredwarrant, investment certificates, ETC,ETN ecc..

20% (a partire al 01.07.2014: 26%) della differenza fra prezzo di vendita eprezzo di acquisto, tenuto conto dei costi di transazione caricati sui prezzi di acquisto e decurtati dai prezzi di vendita

Plusvalenze e minusvalenze suvalute estere nei casi previsti dalla normativa corrente

20% (a partire al 01.07.2014: 26%) della differenza fra cambio a pronti alla data di stipula del contratto e cambio a termine stabilito dalle parti in caso di cessione a termine; 20% (a partire al 01.07.2014: 26%) sui differenziali di cambio conseguiti nell’ipotesi che il controvalore dei depositi e conti correnti in valuta intrattenuti sia superiore a 51.645,69 euro per 7 giorni lavorativi consecutivi.In questo secondo caso, non è ammesso il regime del risparmio amministrato.

* Sono “partecipazioni qualificate” quelle che conferiscono diritti di voto esercitabili nell’assemblea ordinaria della società perun ammontare superiore al 2% o al 20%, a seconda che si tratti di società quotate o non quotate.

21 maggio 2014

21 maggio 2014

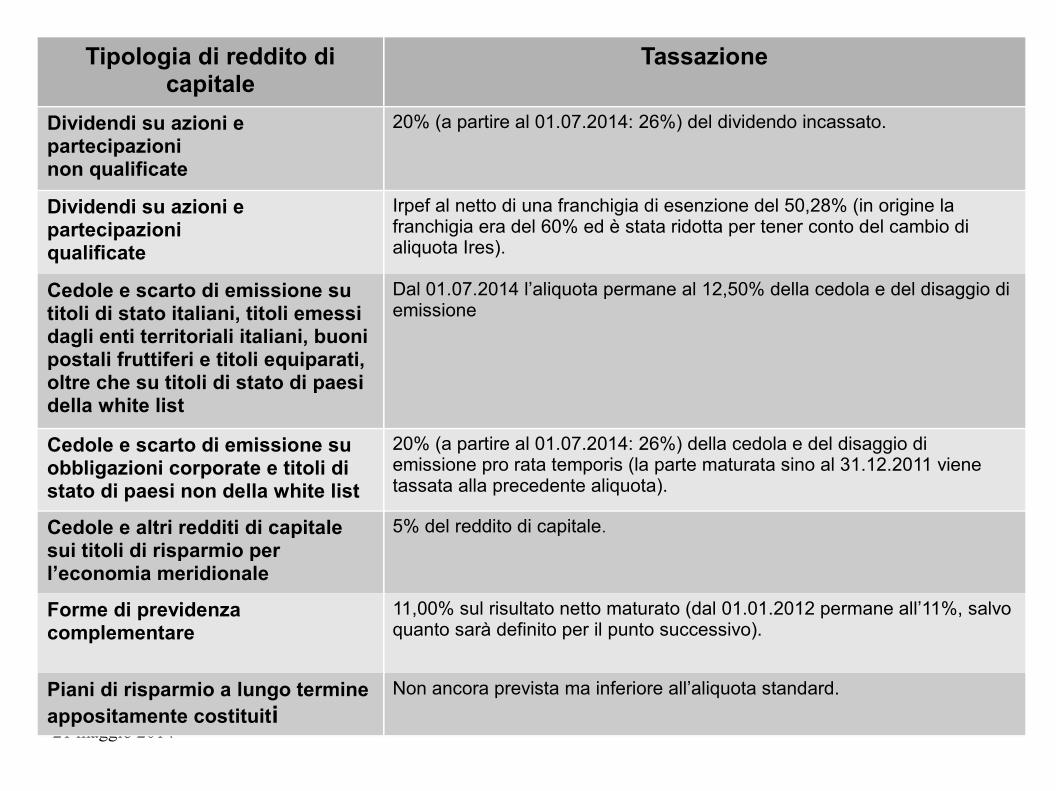

Tipologia di reddito di capitale

Tassazione

Dividendi su azioni e partecipazioninon qualificate

20% (a partire al 01.07.2014: 26%) del dividendo incassato.

Dividendi su azioni e partecipazioniqualificate

Irpef al netto di una franchigia di esenzione del 50,28% (in origine lafranchigia era del 60% ed è stata ridotta per tener conto del cambio dialiquota Ires).

Cedole e scarto di emissione su titoli di stato italiani, titoli emessi dagli enti territoriali italiani, buoni postali fruttiferi e titoli equiparati, oltre che su titoli di stato di paesi della white list

Dal 01.07.2014 l’aliquota permane al 12,50% della cedola e del disaggio diemissione

Cedole e scarto di emissione suobbligazioni corporate e titoli di stato di paesi non della white list

20% (a partire al 01.07.2014: 26%) della cedola e del disaggio di emissione pro rata temporis (la parte maturata sino al 31.12.2011 viene tassata alla precedente aliquota).

Cedole e altri redditi di capitale sui titoli di risparmio per l’economia meridionale

5% del reddito di capitale.

Forme di previdenza complementare

11,00% sul risultato netto maturato (dal 01.01.2012 permane all’11%, salvoquanto sarà definito per il punto successivo).

Piani di risparmio a lungo termine appositamente costituiti

Non ancora prevista ma inferiore all’aliquota standard.

21 maggio 2014

4. La tassazione delle forme di risparmio gestitoIl tema della tassazione dei prodotti di risparmio gestitoimpone di distinguere:• i fondi comuni di diritto italiano;• i fondi comuni di diritto estero “armonizzati-UE” (regime esteso a tutti i fondi esteri UE e SEE di paesiwhite list dal 1° luglio 2011. Di fatto, tutti i fondi UE, quelli norvegesi e quelli islandesi);• gli altri fondi comuni di diritto estero;• le gestioni individuali di portafoglio (comprendendo icasi delle gestioni “in titoli” o GPM e delle gestioni “in fondi o GPF.

21 maggio 2014

Tassazione in capo al sottoscrittore

FONDI COMUNIDI DIRITTO ITALIANO

Per il sottoscrittore persona fisica, il provento (sia l’eventuale flusso periodico sia la differenza tra il valore di riscatto, di liquidazione o di cessione e il costo medio ponderato di sottoscrizione o acquisto) è soggetto a imposta del 20% (26% dal 01.07.2014) al momento del realizzo. La quota parte investita in titoli di Stato italiani ed esteri ancora sottoposta al 12,50% sconta pro quota il 12,50% sulla base di un criterio forfetario-patrimoniale.

FONDI COMUNI ESTERI UE E FONDI COMUNI ESTERI SEE DI PAESI DELLA WHITE LIST

IDEM

GLI “ALTRI” OICR ESTERI (di fatto extra-UE, extra SEE o SEE ma non della white list)

Per il sottoscrittore persona fisica, il provento (differenza fra prezzo di vendita e di acquisto) è soggetto a imposta progressiva al momento del realizzo.

La tassazione dei fondi comuni

21 maggio 2014

21 maggio 2014

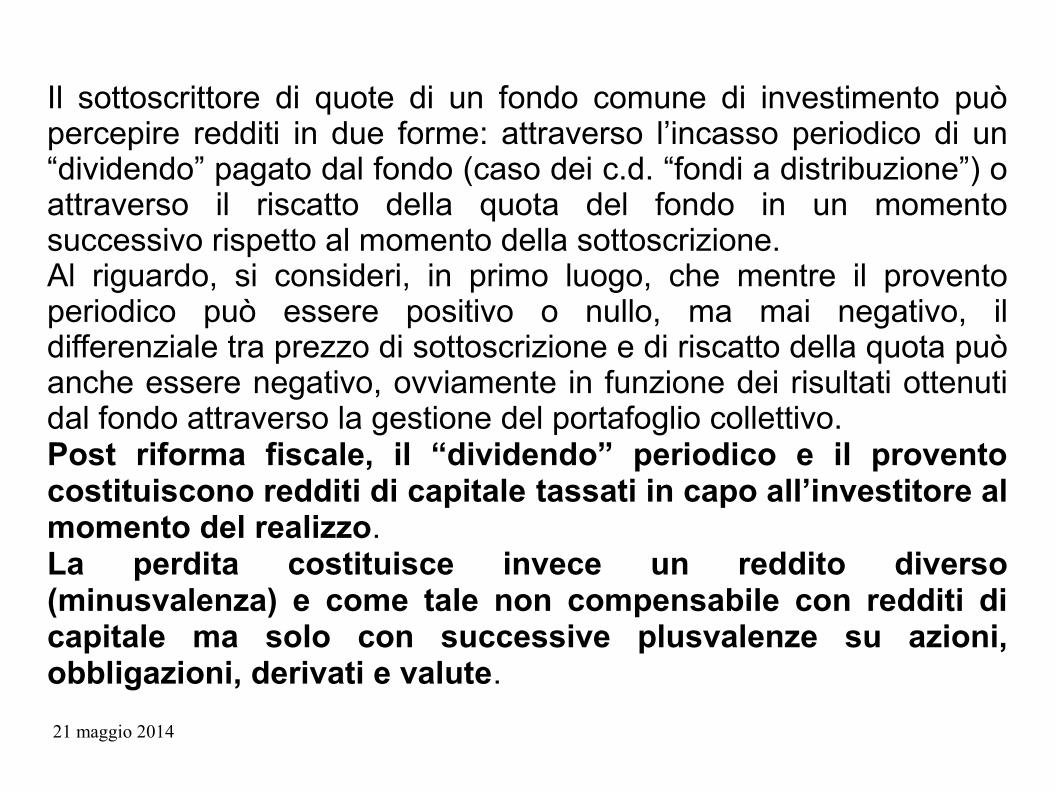

Il sottoscrittore di quote di un fondo comune di investimento può percepire redditi in due forme: attraverso l’incasso periodico di un “dividendo” pagato dal fondo (caso dei c.d. “fondi a distribuzione”) o attraverso il riscatto della quota del fondo in un momento successivo rispetto al momento della sottoscrizione.Al riguardo, si consideri, in primo luogo, che mentre il provento periodico può essere positivo o nullo, ma mai negativo, il differenziale tra prezzo di sottoscrizione e di riscatto della quota può anche essere negativo, ovviamente in funzione dei risultati ottenuti dal fondo attraverso la gestione del portafoglio collettivo.Post riforma fiscale, il “dividendo” periodico e il provento costituiscono redditi di capitale tassati in capo all’investitore al momento del realizzo.La perdita costituisce invece un reddito diverso (minusvalenza) e come tale non compensabile con redditi di capitale ma solo con successive plusvalenze su azioni, obbligazioni, derivati e valute.

21 maggio 2014

5. Quadro RW del Modello Unico Circ. Ag. Entrate 23.12.2013, n. 38/EAlcune domande chiave:1. Chi deve compilare il quadro RW?2. Che cosa si indica nel quadro RW?3. Quindi il limite di 10.000 euro al di sotto del quale le attività finanziarie all’estero e gli investimenti all’estero non andavano indicati (valido sino al periodo di imposta 2012), non vale più?4. Che cosa accade in caso di attività cointestate?5. Chi è esonerato dalla compilazione del quadro RW?6. Quali sono le sanzioni per la mancata compilazione del quadroRW?7. Si tratta di un solo obbligo di monitoraggio?

21 maggio 2014

RILIEVI MOSSI DALL’UNIONE EUROPEA SULLE GRAVOSE MISURE SANZIONATORIE: conseguenze

Legge Europea - Legge n. 97 del 6 agosto 2013 (G.U. n. 194 del 20 agosto 2013)

riduce e semplifica gli adempimenti a carico dei contribuenti che detengono attività all’estero o attività estere di natura finanziaria; riformula le sanzioni; rivede i compiti degli intermediari ancorandoli

alla struttura già prevista dalla normativa antiriciclaggio.

21 maggio 2014

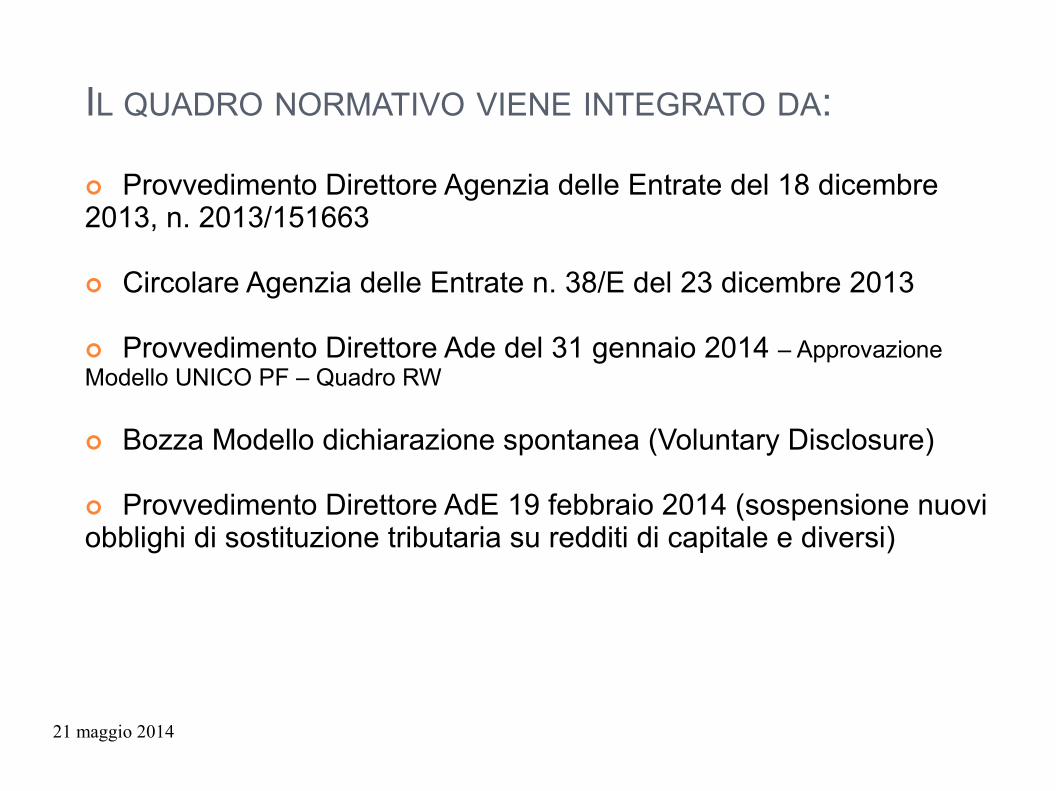

IL QUADRO NORMATIVO VIENE INTEGRATO DA:

Provvedimento Direttore Agenzia delle Entrate del 18 dicembre 2013, n. 2013/151663 Circolare Agenzia delle Entrate n. 38/E del 23 dicembre 2013 Provvedimento Direttore Ade del 31 gennaio 2014 – Approvazione Modello UNICO PF – Quadro RW Bozza Modello dichiarazione spontanea (Voluntary Disclosure) Provvedimento Direttore AdE 19 febbraio 2014 (sospensione nuovi obblighi di sostituzione tributaria su redditi di capitale e diversi)

21 maggio 2014

1. Chi deve compilare il quadro RW?Il quadro RW deve essere compilato dalle persone fisiche, enti non commerciali, società semplici ed associazioni artistiche e professionali equiparate residenti in Italia che detengono investimenti all’estero e attività estere di natura finanziaria a titolo di proprietà o di altro diritto reale indipendentemente dalle modalità della loro acquisizione.Gli investimenti sono i beni patrimoniali collocati all’estero e che sono suscettibili di produrre reddito imponibile in Italia. A titolo esemplificativo: gli immobili situati all’estero o i diritti reali immobiliari (ad esempio, usufrutto o nuda proprietà) o quote di essi (ad esempio,comproprietà o multiproprietà), gli oggetti preziosi e le opere d’arte che si trovano fuori del territorio dello Stato, le imbarcazioni o le navi da diporto o altri beni mobili detenuti e/o iscritti nei pubblici registri esteri. Le attività estere di natura finanziaria sono quelle attività da cui derivano redditi di capitale o redditi diversi di natura finanziaria di fonte estera.

21 maggio 2014

I soggetti obbligati a compilare RW devono includere nel quadro anche:

- le partecipazioni in società estere localizzate in “Paesi non collaborativi” di cui siano, anche indirettamente “titolari effettivi”; le partecipazioni detenute attraverso società italiane vanno indicate solo nel caso in cui unitamente a quelle detenute direttamente o per il tramite di entità giuridiche estere, servano ad integrare la titolarità effettiva; - gli investimenti all’estero e le attività finanziarie estere detenute da società localizzate in “Paesi non collaborativi” o entità giuridiche (trust, fondazioni, ecc.) ovunque localizzate di cui siano “titolari effettivi”. Tale criterio deve essere adottato fino a quando nella catena partecipativa sia presente una società localizzata nei suddetti Paesi e semprechè risulti integrato il controllo secondo la normativa antiriciclaggio.

21 maggio 2014

Gli obblighi dei titolari effettivi (art. 1 comma 2, del d. lgs. 231/2007 (lett. u))

La nozione di “titolare effettivo” prende spunto dalla normativa antiriciclaggio: è il soggetto che in ultima istanza possiede o controlla almeno il 25% di una società o di un’entità giuridica, con la particolarità che nel calcolo si computano anche le posizioni dei familiari di cui all’articolo 5, comma 5 del Testo unico e si tiene conto, nel caso di possesso o controllo indiretto, dell’eventuale effetto demoltiplicativo. Lo status di “titolare effettivo” è riferibile anche ai soggetti tenuti al quadro RW diversi dalle persone fisiche e cioè agli enti non commerciali e alle società semplici ed equiparate, residenti in Italia.

21 maggio 2014

2. Che cosa si indica nel quadro RW?Nel quadro RW va indicata la consistenza degli investimenti e delle attività detenuti all’estero nel periodo d’imposta, indipendentemente dal valore complessivo degli stessi.

Questo obbligo sussiste anche se il contribuente nel corso del periodo d’imposta ha totalmente disinvestito.Non è più previsto l’obbligo di monitoraggio dei trasferimenti da, verso e sull’estero effettuati con riferimento agli investimenti e alle attività detenute all’estero

21 maggio 2014

3. Quindi il limite di 10.000 euro al di sotto del quale le attività finanziarie all’estero e gli investimenti all’estero non andavano indicati (valido sino al periodo di imposta 2012), non vale più?Non è più prevista la soglia di 10.000 euro al di sotto della quale – sino al periodo di imposta 2012 – il modulo non deve essere compilato. Le attività all'estero vanno indicate anche se non più detenute al termine del periodo d'imposta. Vanno indicate non solo le attività detenute all'estero per il tramite disoggetti fittiziamente interposti, ma anche quelle detenute indirettamente e delle quali si sia semplicemente "titolari effettivi" ai fini delle norme antiriciclaggio. L’obbligo di monitoraggio non sussiste per i depositi e conti correnti bancari costituiti all’estero il cui valore massimo complessivo raggiunto nel corso del periodo d’imposta non sia superiore a 10.000 euro (art. 4-bis del decreto legge 28 gennaio 2014, n. 4, convertito con modificazioni dalla legge 28 marzo 2014, n. 50); resta fermo l’obbligo di compilazione del quadro laddove sia dovuta l’IVAFE.

21 maggio 2014

4. Che cosa accade in caso di attività cointestate?Se le attività finanziarie o patrimoniali sono in comunione o cointestate, l’obbligo di compilazione del quadro RW è a carico di ciascun soggetto intestatario con riferimento all’intero valore delle attività e con l’indicazione della percentuale di possesso.Qualora sul bene sussistano più diritti reali, ad esempio, nuda proprietà e usufrutto, sono tenuti all’effettuazione di tale adempimento sia il titolare del diritto di usufrutto sia il titolare della nuda proprietà in quanto in entrambi i casi sussiste la possibilità di generare redditi di fonte estera.

21 maggio 2014

5. Chi è esonerato dalla compilazione del quadro RW?Il quadro RW non va compilato per le attività finanziarie e patrimoniali affidate ingestione o in amministrazione agli intermediari residenti e per i contratti comunque conclusi attraverso il loro intervento, qualora i flussi finanziari e i redditi derivanti da tali attività e contratti siano stati assoggettati a ritenuta o imposta sostitutiva dagli intermediari stessi.L’obbligo di monitoraggio non sussiste, inoltre per:a) le persone fisiche che prestano lavoro all’estero per lo Stato italiano, per una sua suddivisione politica o amministrativa o per un suo ente locale e le persone fisiche che lavorano all’estero presso organizzazioni internazionali cui aderisce l’Italia la cui residenza fiscale in Italia sia determinata, in deroga agli ordinari criteri previsti dal TUIR, in base ad accordi internazionali ratificati;b) i contribuenti residenti in Italia che prestano la propria attività lavorativa in via continuativa all’estero in zone di frontiera ed in altri Paesi limitrofi con riferimento agli investimenti e alle attività estere di natura finanziaria detenute nel Paese in cui svolgono la propria attività lavorativa. Tale esonero viene riconosciuto solo qualora l’attività lavorativa all’estero sia stata svolta in via continuativa per la maggior parte del periodo di imposta e a condizione che entro sei mesi dall’interruzione del rapporto di lavoro all’estero, il lavoratore non detenga più le attività all’estero. Diversamente, se il contribuente entro tale data non ha riportato le attività in Italia o dismesso le stesse, è tenuto ad indicare tutte le attività detenute all’estero durante l’intero periodo d’imposta.

21 maggio 2014

6. Quali sono le sanzioni nel caso di omessa compilazione del quadroRW?A seguito dell’entrata in vigore delle legge n. 97/2013, la mancata indicazione nel quadro RW degli investimenti e delle attività finanziarie detenuti all’estero non comporta più la sanzione dal 10% al 50% del valore delle attività non dichiarate, né la possibile confisca di beni di corrispondente valore. La nuova sanzione:- va dal 3% al 15% del valore degli investimenti e delle attività non dichiarate, senza che sia più possibile disporre la confisca di beni di corrispondente valore;- è applicata in misura fissa di 258 euro ove la violazione sia sanata entro 90 giorni;- va dal 6% al 30% del valore degli investimenti e delle attività non dichiarate, in caso di detenzione in paesi della black list.In applicazione del principio del favor rei, le nuove sanzioni trovano applicazione anche per il passato, tranne che per gli atti di irrorazione di sanzione divenuti definitivi.

21 maggio 2014

7. Si tratta di un solo obbligo di monitoraggio?No, in quanto il così detto decreto “Salva Italia” (decreto legge n. 201 del 6 dicembre 2011 convertito con la legge n. 214 del 22 dicembre 2011) ha introdotto – in aggiunta alla preesistente fiscalità sui redditi prodotti da investimenti all’estero – due nuove forme di imposizione patrimoniale di tipo proporzionale volte a creare uniformità con analoghe forme di investimento realizzate nel territorio dello Stato italiano da privati persone fisiche:a. l’imposta sul valore delle attività finanziarie detenute all’estero (IVAFE) dalle persone fisiche residenti in Italia;b. l'imposta sul valore degli immobili situati all’estero (IVIE), a qualunque uso destinati da persone fisiche residenti in Italia.

21 maggio 2014

Annotazioni:

Tener conto delle normative differenti ai fini IVIE IVAFE e RW. Ad esempio:

• Immobili: Periodo di possesso di almeno 15 giorni per pagare IVIE, con minimo versamento 200 euro.

• Attività finanziarie (non conti correnti): basta il possesso anche per un solo giorno e per qualunque importo per essere obbligati alla compilazione RW. Per pagamento IVAFE c’è solo il limite comune del versamento di 12 euro per ciascuna imposta risultante dalla dichiarazione.

21 maggio 2014

Conti correnti bancari e cointestazione Il D L 4/2014 esonera dall’indicare in RW i c/c esteri «il cui valore massimo complessivo raggiunto nel corso del periodo d'imposta non sia superiore a 10.000 euro"». MA per IVAFE bisogna pagare imposta fissa di 34,2 euro se la giacenza media per i c c complessivamente intrattenuti presso una singola banca supera i 5.000 euro.

21 maggio 2014

LA DISCIPLINA DELLA COLLABORAZIONE VOLONTARIA

L’emersione dei capitali italiani all’estero• La voluntary disclosure a livello internazionale è un consolidato metodo alternativo di lotta all’evasione ed è l’unico strumento lecito per gli Stati e per i contribuenti che vogliano sanare la loro posizione, in vista degli imminenti scambi di informazione e accordi di cooperazione amministrativa bilaterali, tra cui quello con la Svizzera.

21 maggio 2014

• La voluntary disclosure italiana prevista dall’art. 1 del DL 4/2014 ricalca lo schema che hanno adottato gli Stati Uniti nel 2008; in sintesi, i soggetti che detengono attività e beni all’estero ed hanno omesso di dichiararli potranno sanare la propria posizione nei confronti dell’erario pagando le imposte dovute (in tutto o in parte) e le sanzioni (in misura ridotta), ottenendo inoltre alcuni benefici anche sul piano delle sanzioni penali tributarie.• Non sarà un condono perché le imposte evase saranno esatte per intero,• Non sarà uno scudo fiscale perché i titolari dei capitali non rimarrannoanonimi.• Quest’ultimo fatto avrà importanti ripercussioni anche sul professionistacoinvolto nella procedura perché questi potrà richiedere all’Agenzia delleEntrate solo informazioni generali senza svelare il nome del contribuente e i dettagli della sua specifica situazione, mentre, nell’interesse del propriocliente, potrà trovarsi nelle condizioni di dover adempiere a tutte leverifiche e agli obblighi cui è tenuto dalla normativa antiriciclaggio.

21 maggio 2014

• A seguito dello stralcio dell’art.1 del DL. 4/2014 si resta ad oggi in attesa di un provvedimento legislativo da coordinare con il nuovo monitoraggio fiscale, con cui il governo conta di fare cassa agevolando il rientro di capitali all’estero e di una successiva circolare operativa con cui il contribuente potrà valutare la convenienza o meno, caso per caso, dell’accesso allo strumento,anche tenendo conto delle potenziali conseguenze penali.

21 maggio 2014

• Il Governo sta ancora decidendo se fare propria la nuova figura di reato denominata autoriciclaggio con cui verrebbe estesa la punibilità anche all’autore del reato da cui proviene il denaro,mentre attualmente èpunito a titolo di riciclaggio soltanto chi non abbia commesso, o non abbia concorso a commettere, anche il reato presupposto:Il contribuente che avrà esportato capitali sarà anch’egli responsabile del reato di riciclaggio, il che dovrebbe spingere chi detiene capitali all’estero a cogliere l’opportunità dell’autodenuncia per non incorrere inreati penali davvero molto più gravi.

21 maggio 2014

Il 1° aprile 2014 la VI Commissione Finanze ha avviato l'esame delle proposte di legge A.C. 2247 Causi e 2248 Capezzone, in materia di "voluntary disclosure", ossia di procedure di collaborazione volontaria del contribuente con l'Amministrazione fiscale per l'emersione e il rientro in Italia di capitali detenuti all'estero.

21 maggio 2014

Si prevedono ulteriori incrementi, a tempo indeterminato, dell’organico dell’Agenzia delle Entrate nel triennio 2014-2016, aggiuntivi rispetto a quelli già autorizzati dalla normativa vigente. Trattasi di incrementi da attuare nel limite di un contingente corrispondente a una spesa non superiore a un determinato tetto:

- Euro 4,5 milioni nel 2014; - Euro 24 milioni nel 2015; - Euro 41,5 milioni nel 2016; - Euro 55 milioni nel 2017.

21 maggio 2014

1. Alderney2. Andorra3. Anguilla4. Antigua e Barbuda5. Antille Olandesi6. Aruba7. Bahama8. Bahrein9. Barbados 10. Belize11. Bermuda12. Brunei13. Costa Rica14. Dominica15. Emirati Arabi Uniti16. Ecuador17. Filippine18. Gibilterra19. Gibuti 20. Grenada 21. Guernsey 22. Hong Kong

23. Isola di Man24. Isole Cayman25. Isole Cook26. Isole Marshall27. Isole Vergini Britanniche28. Jersey29. Libano 30. Liberia31. Liechtenstein32. Macao33. Malaysia34. Maldive35. Maurizio36. Monserrat37. Nauru38. Niue39. Oman 40. Panama 41. Polinesia Francese 42. Monaco43. San Marino

44. Sark45. Seicelle46. Singapore47. Saint Kitts e Nevis48. Saint Lucia49. Saint Vincent e Grenadine 50. Svizzera51. Taiwan52. Tonga53. Turks e Caicos54. Tuval u55. Uruguay56. Vanuatu57. Samoa

Paesi non White List

21 maggio 2014

7 maggio 2014

Accordo Ocse sul fisco: addio al segreto bancarioin Svizzera (e a Singapore)di Marco Bellinazzo e Alessandro GalimbertiSvizzera e Singapore hanno ufficialmente deciso di uscire dalla black list dei paradisi fiscali difensori del segreto bancario allinenadosi ai criteri di trasparenza fiscale imposti dagli Usa.Con l'intesa, raggiunta ieri in sede Ocse a Parigi, sulla adesione al protocollo per lo scambio automatico di informazioni bancarie - che andrà a regime nel 2017 – la quarta e la quinta piazza finanziaria del globo si sono impegnate a svelare la situazione patrimoniale dei propri correntisti ai Paesi (soprattutto alle autorità fiscali) d'origine. Ciò significa, tra l'altro, che le banche delle due capitali finanziarie non accetteranno più denaro senza la preventiva dichiarazione di "tassazione assolta", fatta sotto laresponsabilità, anche penale, dal cliente.Il protocollo sullo scambio automatico si applicherà a 44 paesi già firmatari (i cosiddetti "early adopters"), ma potrebbe estendersi anche ad altri paesi Ocse e del G-20 (tra cui Russia, Cina, Brasile, Indonesia) che potrebbero partecipare al prossimo incontro di fine maggio a Parigi.All'intesa di ieri di Berna e Singapore, che ha un significato simbolico enorme - vista la loro posizione nel ranking finanziario mondiale e per le cifre di "nero" in ballo – dovrà comunque seguire un periodo di messa a regime piuttosto lungo, sotto il cappello di accordi politici tra gli Stati. Percorso che dovrebbe avere una tappa cruciale a fine ottobre a Berlino, in occasione del Forum mondiale sulla trasparenza fiscale.Il modello di riferimento per il nuovo sistema Ocse è il Fatca di matrice Usa (Foreign Account Tax Compliance Act), ma è ancora più gravoso rispetto al modello statunitense. Si tratta dello standard globale basato sullo scambio automatico delle informazioni fiscali, il cosiddetto Crs, Common Reporting Standard, approvato dall'Ocse a fine gennaio. Lo scorso marzo erano appunto 44 i Paesi che si erano formalmente impegnati a implementarlo secondo un calendario che, nel dettaglio, prevede per gli intermediari finanziari l'obbligo di raccogliere le informazioni sia sui conti intrattenuti al 31 dicembre 2015 sia su quelli aperti successivamente da cittadini stranieri, mentre il primo invio di informazioni tra le autorità fiscali avrà luogo nel 2017.

P.I.

21 maggio 2014

grazie

Per ulteriori chiarimenti, delucidazioni, approfondimenti:Massimo Mazzinghi

Family Banker Office Ponsacco0587 734585329 9811836