La Paz, marzo 2 de 1999 - tarea-lista.com

21

Jorge Valdez Montoya MATEMÁTICAS FINANCIERAS 1: Introducción 1.1 El concepto de interés 1.2 Las operaciones financieras. 1.3 Variables que intervienen en el cálculo del interés 1.4 Los flujos de caja 1.5 El concepto de la matemática financiera y sus aplicaciones 1.6 Herramientas para los cálculos financieros 2: Interés Simple 2.1. Normativa legal relacionada a las operaciones financieras y al sistema de intermediación financiera. 2.2. Cálculo del interés simple. El monto a interés simple. 2.3. Cálculo de la tasa real, aplicación de la UFV. Efectos inflacionarios. 2.4. Descuento simple y valor actual. Descuento comercial y descuento racional 3: Interés Compuesto 3.1. Concepto. Comparación del Interés Simple con el Interés Compuesto. 3.2. La función exponencial del interés compuesto 3.3. Tasa Efectiva y nominal de interés, tasas equivalentes 3.3.1 La capitalización continua 3.4. El marco legal y la capitalización de intereses. Aplicaciones del interés compuesto 3.5. Valor Actual a Interés Compuesto. 3.6. Operaciones de interés compuesto con periodos fraccionados 4: Tasas de interés 4.1. Tasa efectiva y tasa nominal de interés 4.2. Capitalización continua, tasa instantánea de interés 4.3. Tasa de descuento 4.4. Equivalencia entre las tasas de interés. 5: Anualidades a Plazo 5.1. Concepto, su clasificación. Rentas anticipadas, vencidas y diferidas. 5.2. Valor actual de una anualidad. Sus variables. 5.3. Monto de una anualidad. Sus variables 5.4. Relación entre el monto y el valor actual de una anualidad. 5.5. Aplicaciones. Amortización de una deuda por el método francés. 6: Liquidación de deudas 6.1. Amortización de una deuda, método francés 6.2. Cálculo de las variables en fechas intermedias 6.3. Método Alemán o de cuotas decrecientes en progresión aritmética

Transcript of La Paz, marzo 2 de 1999 - tarea-lista.com

Jorge Valdez Montoya

MATEMÁTICAS FINANCIERAS

1: Introducción 1.1 El concepto de interés 1.2 Las operaciones financieras. 1.3 Variables que intervienen en el cálculo del interés 1.4 Los flujos de caja 1.5 El concepto de la matemática financiera y sus aplicaciones 1.6 Herramientas para los cálculos financieros 2: Interés Simple 2.1. Normativa legal relacionada a las operaciones financieras y al sistema de intermediación financiera. 2.2. Cálculo del interés simple. El monto a interés simple. 2.3. Cálculo de la tasa real, aplicación de la UFV. Efectos inflacionarios. 2.4. Descuento simple y valor actual. Descuento comercial y descuento racional 3: Interés Compuesto 3.1. Concepto. Comparación del Interés Simple con el Interés Compuesto. 3.2. La función exponencial del interés compuesto 3.3. Tasa Efectiva y nominal de interés, tasas equivalentes 3.3.1 La capitalización continua 3.4. El marco legal y la capitalización de intereses. Aplicaciones del interés compuesto 3.5. Valor Actual a Interés Compuesto. 3.6. Operaciones de interés compuesto con periodos fraccionados 4: Tasas de interés 4.1. Tasa efectiva y tasa nominal de interés 4.2. Capitalización continua, tasa instantánea de interés 4.3. Tasa de descuento 4.4. Equivalencia entre las tasas de interés. 5: Anualidades a Plazo 5.1. Concepto, su clasificación. Rentas anticipadas, vencidas y diferidas. 5.2. Valor actual de una anualidad. Sus variables. 5.3. Monto de una anualidad. Sus variables 5.4. Relación entre el monto y el valor actual de una anualidad. 5.5. Aplicaciones. Amortización de una deuda por el método francés. 6: Liquidación de deudas 6.1. Amortización de una deuda, método francés 6.2. Cálculo de las variables en fechas intermedias 6.3. Método Alemán o de cuotas decrecientes en progresión aritmética

Jorge Valdez Montoya

7: Rentas variables 7.1 Rentas variables, su concepto y aplicaciones 7.2 Cálculo del valor actual y del monto (Rentas vencidas, anticipadas y diferidas) 7.3 Rentas que varían en progresión geométrica. 7.4 Rentas que varían en progresión aritmética

1

Jorge Valdez Montoya

5.- ANUALIDADES A PLAZO

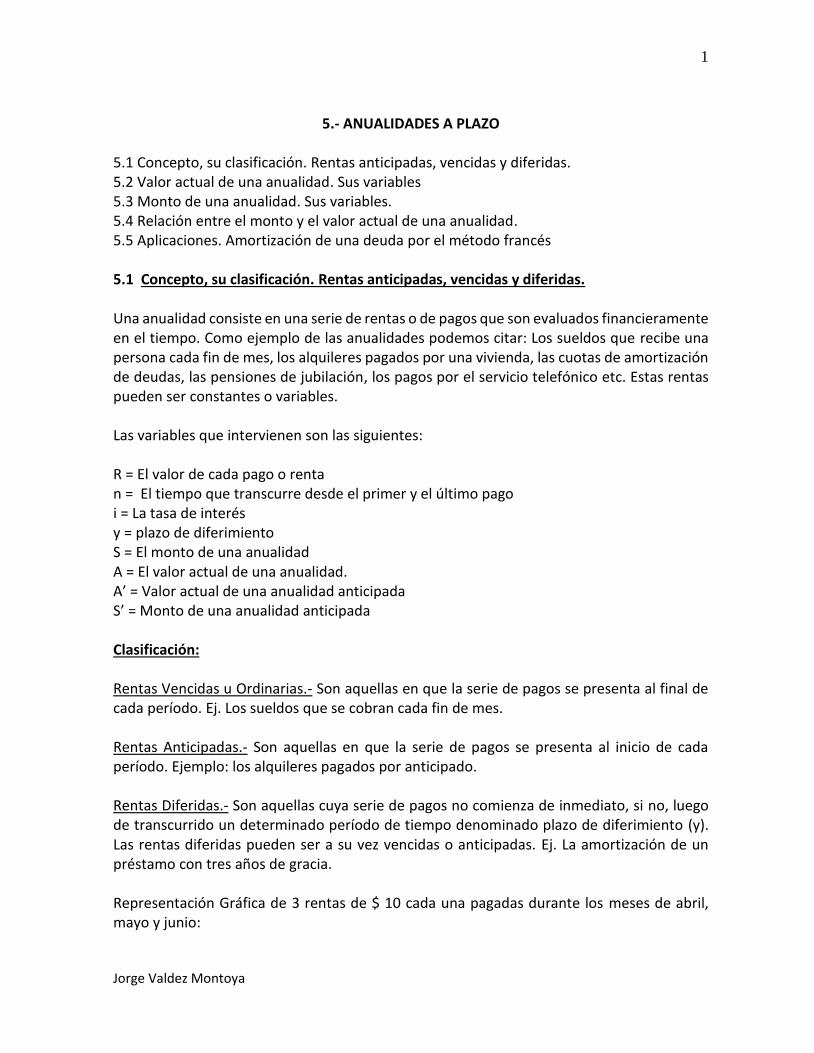

5.1 Concepto, su clasificación. Rentas anticipadas, vencidas y diferidas. 5.2 Valor actual de una anualidad. Sus variables 5.3 Monto de una anualidad. Sus variables. 5.4 Relación entre el monto y el valor actual de una anualidad. 5.5 Aplicaciones. Amortización de una deuda por el método francés 5.1 Concepto, su clasificación. Rentas anticipadas, vencidas y diferidas. Una anualidad consiste en una serie de rentas o de pagos que son evaluados financieramente en el tiempo. Como ejemplo de las anualidades podemos citar: Los sueldos que recibe una persona cada fin de mes, los alquileres pagados por una vivienda, las cuotas de amortización de deudas, las pensiones de jubilación, los pagos por el servicio telefónico etc. Estas rentas pueden ser constantes o variables. Las variables que intervienen son las siguientes: R = El valor de cada pago o renta n = El tiempo que transcurre desde el primer y el último pago i = La tasa de interés y = plazo de diferimiento S = El monto de una anualidad A = El valor actual de una anualidad. A’ = Valor actual de una anualidad anticipada S’ = Monto de una anualidad anticipada Clasificación: Rentas Vencidas u Ordinarias.- Son aquellas en que la serie de pagos se presenta al final de cada período. Ej. Los sueldos que se cobran cada fin de mes. Rentas Anticipadas.- Son aquellas en que la serie de pagos se presenta al inicio de cada período. Ejemplo: los alquileres pagados por anticipado. Rentas Diferidas.- Son aquellas cuya serie de pagos no comienza de inmediato, si no, luego de transcurrido un determinado período de tiempo denominado plazo de diferimiento (y). Las rentas diferidas pueden ser a su vez vencidas o anticipadas. Ej. La amortización de un préstamo con tres años de gracia. Representación Gráfica de 3 rentas de $ 10 cada una pagadas durante los meses de abril, mayo y junio:

2

Jorge Valdez Montoya

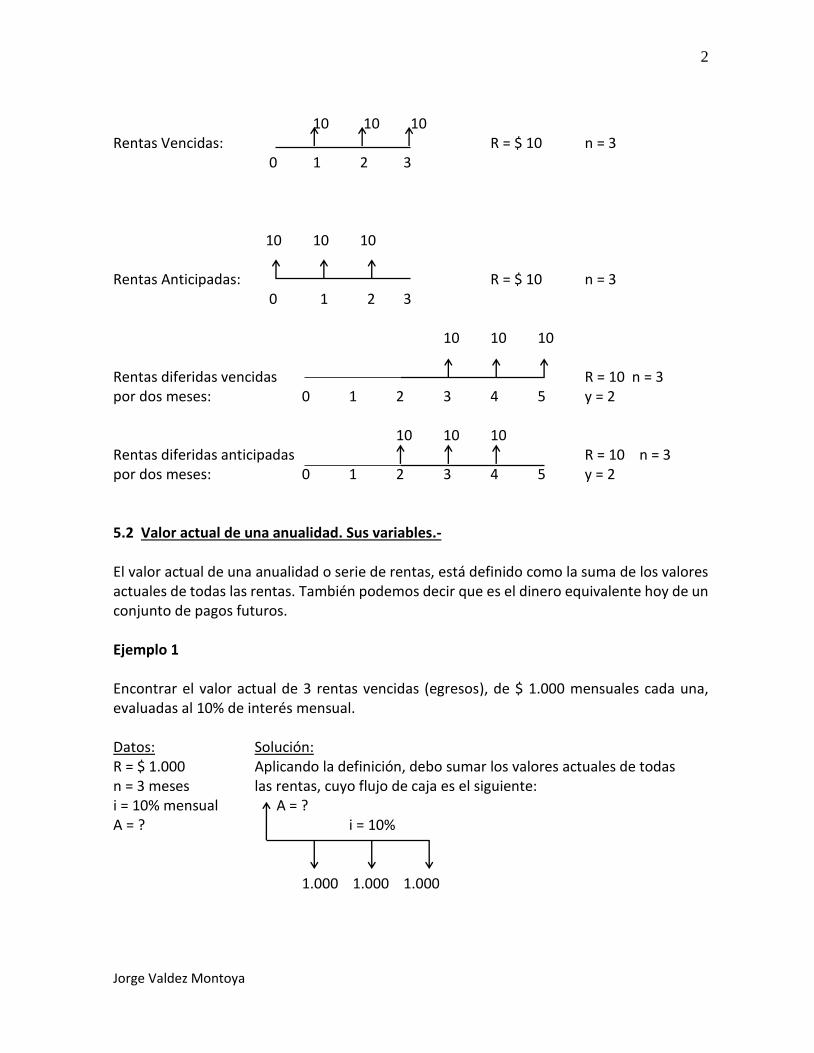

10 10 10 Rentas Vencidas: R = $ 10 n = 3 0 1 2 3 10 10 10 Rentas Anticipadas: R = $ 10 n = 3 0 1 2 3 10 10 10 Rentas diferidas vencidas R = 10 n = 3 por dos meses: 0 1 2 3 4 5 y = 2 10 10 10 Rentas diferidas anticipadas R = 10 n = 3 por dos meses: 0 1 2 3 4 5 y = 2 5.2 Valor actual de una anualidad. Sus variables.- El valor actual de una anualidad o serie de rentas, está definido como la suma de los valores actuales de todas las rentas. También podemos decir que es el dinero equivalente hoy de un conjunto de pagos futuros. Ejemplo 1 Encontrar el valor actual de 3 rentas vencidas (egresos), de $ 1.000 mensuales cada una, evaluadas al 10% de interés mensual. Datos: Solución: R = $ 1.000 Aplicando la definición, debo sumar los valores actuales de todas n = 3 meses las rentas, cuyo flujo de caja es el siguiente: i = 10% mensual A = ? A = ? i = 10% 1.000 1.000 1.000

3

Jorge Valdez Montoya

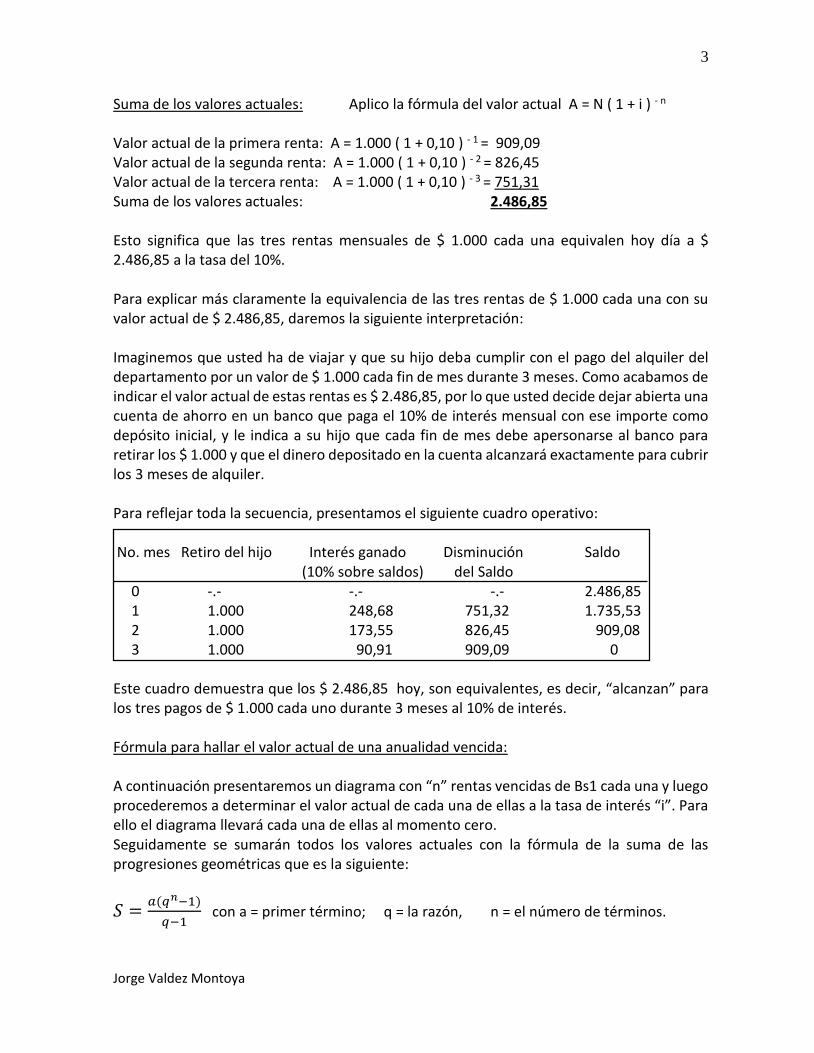

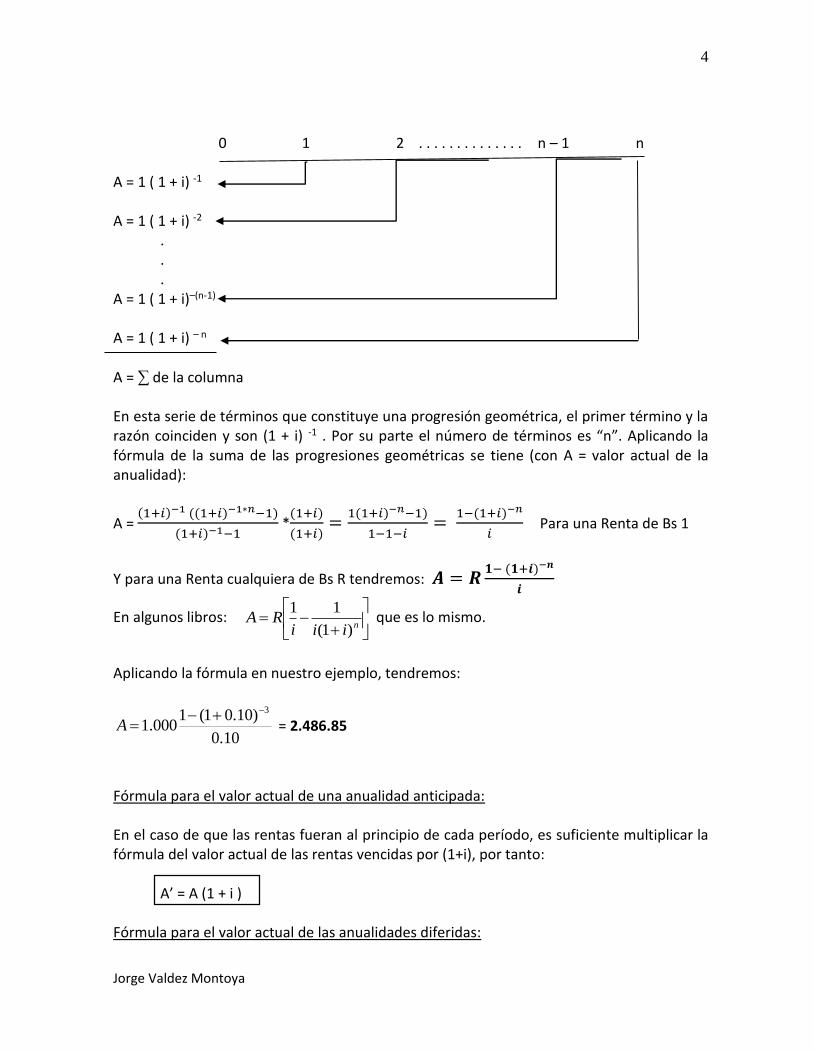

Suma de los valores actuales: Aplico la fórmula del valor actual A = N ( 1 + i ) - n Valor actual de la primera renta: A = 1.000 ( 1 + 0,10 ) - 1 = 909,09 Valor actual de la segunda renta: A = 1.000 ( 1 + 0,10 ) - 2 = 826,45 Valor actual de la tercera renta: A = 1.000 ( 1 + 0,10 ) - 3 = 751,31 Suma de los valores actuales: 2.486,85 Esto significa que las tres rentas mensuales de $ 1.000 cada una equivalen hoy día a $ 2.486,85 a la tasa del 10%. Para explicar más claramente la equivalencia de las tres rentas de $ 1.000 cada una con su valor actual de $ 2.486,85, daremos la siguiente interpretación: Imaginemos que usted ha de viajar y que su hijo deba cumplir con el pago del alquiler del departamento por un valor de $ 1.000 cada fin de mes durante 3 meses. Como acabamos de indicar el valor actual de estas rentas es $ 2.486,85, por lo que usted decide dejar abierta una cuenta de ahorro en un banco que paga el 10% de interés mensual con ese importe como depósito inicial, y le indica a su hijo que cada fin de mes debe apersonarse al banco para retirar los $ 1.000 y que el dinero depositado en la cuenta alcanzará exactamente para cubrir los 3 meses de alquiler. Para reflejar toda la secuencia, presentamos el siguiente cuadro operativo: No. mes Retiro del hijo Interés ganado Disminución Saldo (10% sobre saldos) del Saldo 0 -.- -.- -.- 2.486,85 1 1.000 248,68 751,32 1.735,53 2 1.000 173,55 826,45 909,08 3 1.000 90,91 909,09 0 Este cuadro demuestra que los $ 2.486,85 hoy, son equivalentes, es decir, “alcanzan” para los tres pagos de $ 1.000 cada uno durante 3 meses al 10% de interés. Fórmula para hallar el valor actual de una anualidad vencida: A continuación presentaremos un diagrama con “n” rentas vencidas de Bs1 cada una y luego procederemos a determinar el valor actual de cada una de ellas a la tasa de interés “i”. Para ello el diagrama llevará cada una de ellas al momento cero. Seguidamente se sumarán todos los valores actuales con la fórmula de la suma de las progresiones geométricas que es la siguiente:

𝑆 =𝑎(𝑞𝑛−1)

𝑞−1 con a = primer término; q = la razón, n = el número de términos.

4

Jorge Valdez Montoya

0 1 2 . . . . . . . . . . . . . . n – 1 n A = 1 ( 1 + i) -1 A = 1 ( 1 + i) -2

. . . A = 1 ( 1 + i)–(n-1) A = 1 ( 1 + i) – n A = ∑ de la columna En esta serie de términos que constituye una progresión geométrica, el primer término y la razón coinciden y son (1 + i) -1 . Por su parte el número de términos es “n”. Aplicando la fórmula de la suma de las progresiones geométricas se tiene (con A = valor actual de la anualidad):

A = (1+𝑖)−1 ((1+𝑖)−1∗𝑛−1)

(1+𝑖)−1−1 *

(1+𝑖)

(1+𝑖)=

1(1+𝑖)−𝑛−1)

1−1−𝑖=

1−(1+𝑖)−𝑛

𝑖 Para una Renta de Bs 1

Y para una Renta cualquiera de Bs R tendremos: 𝑨 = 𝑹𝟏− (𝟏+𝒊)−𝒏

𝒊

En algunos libros:

niiiRA

)1(

11 que es lo mismo.

Aplicando la fórmula en nuestro ejemplo, tendremos:

10.0

)10.01(1000.1

3A = 2.486.85

Fórmula para el valor actual de una anualidad anticipada: En el caso de que las rentas fueran al principio de cada período, es suficiente multiplicar la fórmula del valor actual de las rentas vencidas por (1+i), por tanto: A’ = A (1 + i ) Fórmula para el valor actual de las anualidades diferidas:

5

Jorge Valdez Montoya

Se utilizan las anteriores fórmulas, considerando que deben ser actualizadas por el plazo de diferimiento (y), por tanto, tendremos: Valor actual de las anualidades vencidas diferidas: y/A = A (1 + i)- y

Valor actual de las anualidades anticipadas diferidas: y/A’ = A (1 + i) (1 + i )- y

Ejemplo 2 Una Cía. obtiene el contrato de alquiler de un hotel por 10 años comprometiéndose a cancelar $ 50.000 cada fin de año. Cuál es el valor actual del contrato si el precio del dinero es del 5%?. Datos: Solución: R = $ 50.000

i = 5% anual 75.086.38605.0

)05.01(1000.50

10

A

n = 10 años A = $ 386.086,75 A = ? Ejemplo 3 Si usted deposita hoy $ 45.000 en una Cía. de Seguros. Que renta anual anticipada podrá disponer durante los próximos 15 años, si dicha Cía. paga el 7% por año?. Datos: Solución:

A’ = $ 45.000 Despejando R en i

iiRA

n

)1(1)1( , se tiene:

i = 7% anual )1]()1(1[

*

ii

iAR

n

n = 15 años R = 45.000 · 0,07 / [1 - (1 + 0,07 ) - 15]( 1 + 0,07 ) R = ? R = $ 4.617,53 5.3 Monto de una anualidad. Sus variables.- El monto de una anualidad está definido como la suma de los montos de cada una de las rentas. También se puede decir que es el dinero acumulado más los intereses hasta una fecha futura. Ejemplo 4

6

Jorge Valdez Montoya

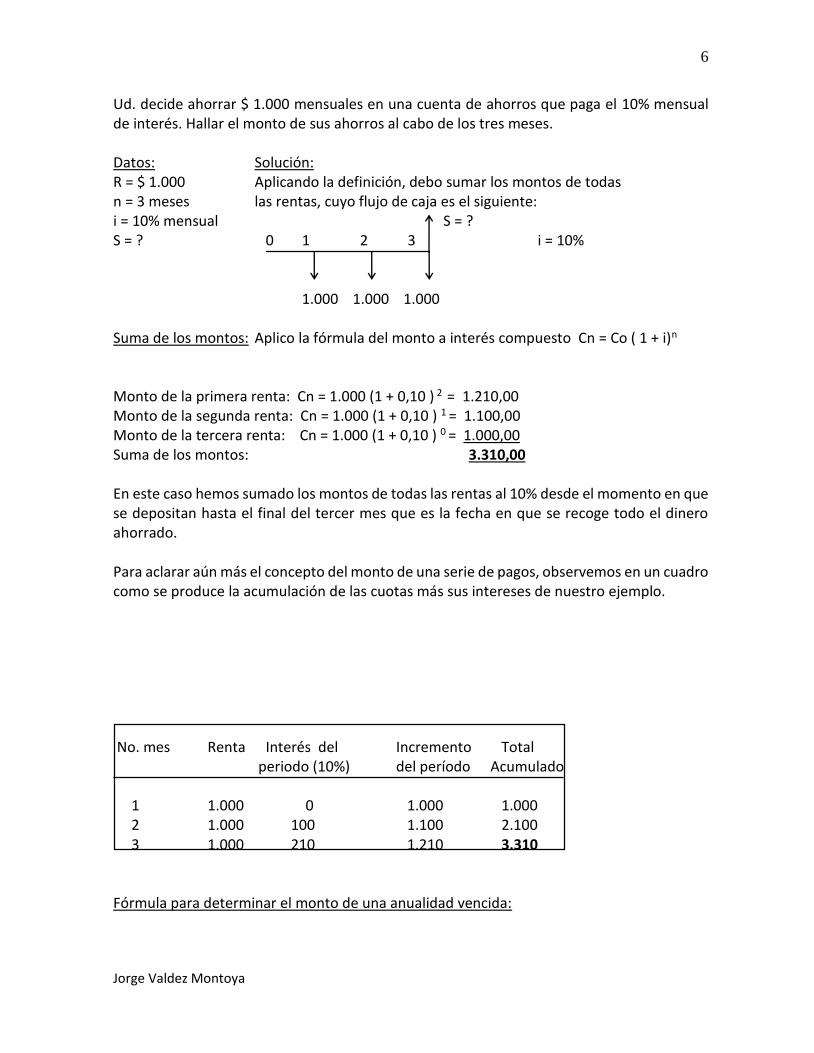

Ud. decide ahorrar $ 1.000 mensuales en una cuenta de ahorros que paga el 10% mensual de interés. Hallar el monto de sus ahorros al cabo de los tres meses. Datos: Solución: R = $ 1.000 Aplicando la definición, debo sumar los montos de todas n = 3 meses las rentas, cuyo flujo de caja es el siguiente: i = 10% mensual S = ? S = ? 0 1 2 3 i = 10% 1.000 1.000 1.000 Suma de los montos: Aplico la fórmula del monto a interés compuesto Cn = Co ( 1 + i)n Monto de la primera renta: Cn = 1.000 (1 + 0,10 ) 2 = 1.210,00 Monto de la segunda renta: Cn = 1.000 (1 + 0,10 ) 1 = 1.100,00 Monto de la tercera renta: Cn = 1.000 (1 + 0,10 ) 0 = 1.000,00 Suma de los montos: 3.310,00 En este caso hemos sumado los montos de todas las rentas al 10% desde el momento en que se depositan hasta el final del tercer mes que es la fecha en que se recoge todo el dinero ahorrado. Para aclarar aún más el concepto del monto de una serie de pagos, observemos en un cuadro como se produce la acumulación de las cuotas más sus intereses de nuestro ejemplo. No. mes Renta Interés del Incremento Total

periodo (10%) del período Acumulado

1 1.000 0 1.000 1.000 2 1.000 100 1.100 2.100 3 1.000 210 1.210 3.310 Fórmula para determinar el monto de una anualidad vencida:

7

Jorge Valdez Montoya

i

iRS

n 1)1(

Aplicando esta fórmula en nuestro ejemplo tendremos:

310.3$1.0

1)1.01(000.1

3

S

Fórmula para determinar el monto de una anualidad anticipada: (1 + i ) n - 1 S’ = R ( 1 + i ) Por tanto: S’ = S (1 + i ) i El caso de las rentas diferidas no requieren otras fórmulas puesto que durante el plazo de diferimiento no se genera ningún interés, por tanto, se mantienen las fórmulas anteriores. Ejemplo 5 Se desea saber cuántos trimestres se tardará en reunir un capital de $ 100.000, sabiendo que cada fin de trimestre se depositan $ 8.000 al 4% de interés trimestral. Datos: Solución: S = $ 100.000 (1 + i ) n - 1 ( 1 + 0,04 )n - 1 i = 4% trimestral S = R 100.000 = 8.000 R = $ 8.000 i 0,04 n = ? 1,04n = 1,5 n ln 1,04 = ln 1,5 n = [ln 1,5 / ln 1,04] n = 10,34 trimestres Ejemplo 6 Se depositan $ 50.000 anuales durante 5 años en una corporación que reconoce el 30% anual de interés con capitalización continua. ¿Cuánto se tendrá al final del quinto año?.

88.584.4971

)1(000.50

1

1)11(30.0

5*30.0

e

e

e

eRS

n

5.4 Relación entre el monto y el valor actual de una anualidad.- Siempre que hablemos de una misma serie de pagos evaluados a la misma tasa de interés, se cumple la siguiente relación:

8

Jorge Valdez Montoya

S = A ( 1 + i )n que es la misma fórmula del monto a interés compuesto. En nuestro ejemplo hemos encontrado primero el valor actual de 3 rentas de $ 1.000 cada una al 10% de interés, habiendo encontrado el siguiente resultado: A = $ 2.486,85 . Con este valor se puede encontrar el monto de la misma anualidad: Aplico la relación S = A (1 + i )n

S = 2.486,85 (1 + 0,10 )3 = $ 3.310 que es el monto de la misma anualidad. 5.5 Aplicaciones. Amortización de una deuda por el método francés. Una de las más importantes aplicaciones de las anualidades consiste en la liquidación de una deuda por el método de amortización francés o de cuotas constantes. En este método el valor de la deuda es el valor actual de la anualidad y la Renta es la cuota de amortización. Las características de este método son las siguientes: 1. Cada cuota contiene el servicio de los intereses y la amortización a capital. 2. El valor de la renta de amortización debe ser mayor al primer interés aplicado sobre el

capital. 3. Como las cuotas son constantes, en la medida que pasa el tiempo, un importe mayor de

cada renta se aplica a la amortización del capital, y por tanto, un importe menor se aplica a los intereses.

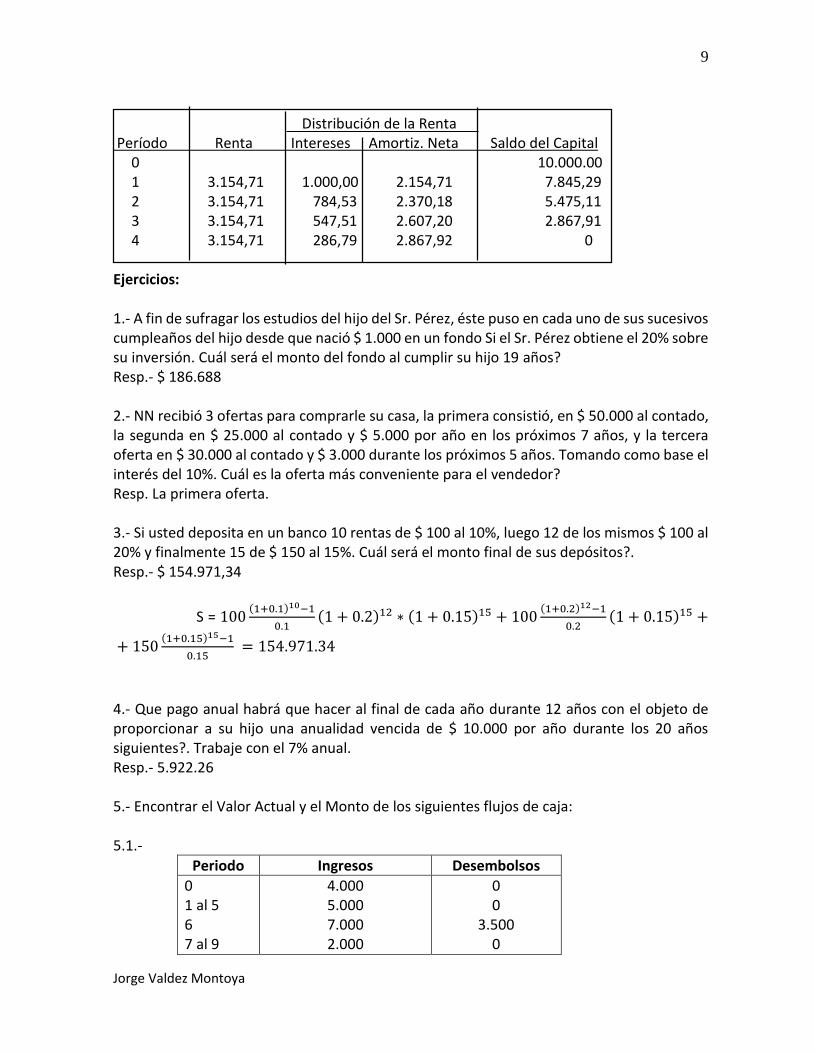

Ejemplo 6 Ud. se presta $ 10.000 de un banco al 10% semestral de interés, los mismos que deben ser cancelados mediante 4 cuotas semestrales de amortización. Encontrar la renta de amortización y presentar el estado de amortización de la deuda. Datos: Solución: A = $ 10.000 R = A · i / 1 - (1 + i ) - n n = 4 semestres R = 10.000 · 0,10 / 1 - (1 + 0,10 ) - 4 i = 10% semestral R = $ 3.154,71 (Renta de amortización) R = ?

ESTADO DE AMORTIZACION DE LA DEUDA

9

Jorge Valdez Montoya

Distribución de la Renta Período Renta Intereses Amortiz. Neta Saldo del Capital 0 10.000.00 1 3.154,71 1.000,00 2.154,71 7.845,29 2 3.154,71 784,53 2.370,18 5.475,11 3 3.154,71 547,51 2.607,20 2.867,91 4 3.154,71 286,79 2.867,92 0 Ejercicios: 1.- A fin de sufragar los estudios del hijo del Sr. Pérez, éste puso en cada uno de sus sucesivos cumpleaños del hijo desde que nació $ 1.000 en un fondo Si el Sr. Pérez obtiene el 20% sobre su inversión. Cuál será el monto del fondo al cumplir su hijo 19 años? Resp.- $ 186.688 2.- NN recibió 3 ofertas para comprarle su casa, la primera consistió, en $ 50.000 al contado, la segunda en $ 25.000 al contado y $ 5.000 por año en los próximos 7 años, y la tercera oferta en $ 30.000 al contado y $ 3.000 durante los próximos 5 años. Tomando como base el interés del 10%. Cuál es la oferta más conveniente para el vendedor? Resp. La primera oferta. 3.- Si usted deposita en un banco 10 rentas de $ 100 al 10%, luego 12 de los mismos $ 100 al 20% y finalmente 15 de $ 150 al 15%. Cuál será el monto final de sus depósitos?. Resp.- $ 154.971,34

S = 100(1+0.1)10−1

0.1(1 + 0.2)12 ∗ (1 + 0.15)15 + 100

(1+0.2)12−1

0.2(1 + 0.15)15 +

+ 150(1+0.15)15−1

0.15 = 154.971.34

4.- Que pago anual habrá que hacer al final de cada año durante 12 años con el objeto de proporcionar a su hijo una anualidad vencida de $ 10.000 por año durante los 20 años siguientes?. Trabaje con el 7% anual. Resp.- 5.922.26 5.- Encontrar el Valor Actual y el Monto de los siguientes flujos de caja: 5.1.-

Periodo Ingresos Desembolsos

0 1 al 5 6 7 al 9

4.000 5.000 7.000 2.000

0 0

3.500 0

10

Jorge Valdez Montoya

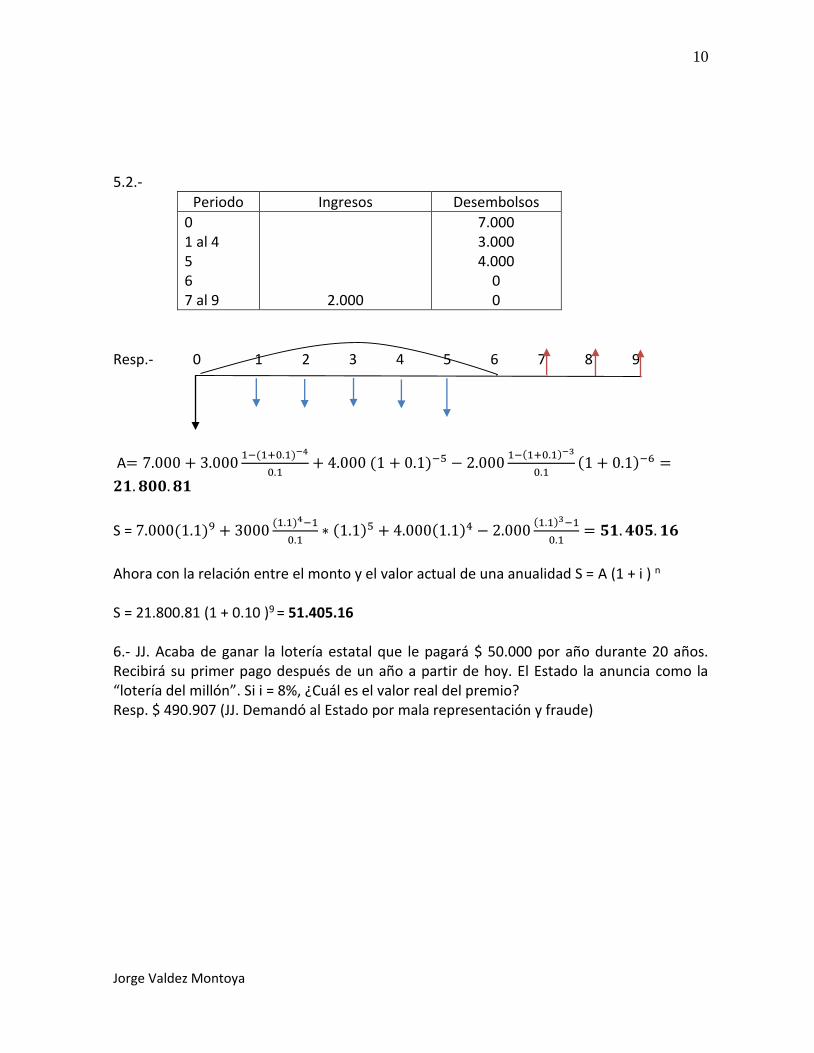

5.2.-

Periodo Ingresos Desembolsos

0 1 al 4 5 6 7 al 9

2.000

7.000 3.000 4.000

0 0

Resp.- 0 1 2 3 4 5 6 7 8 9

A= 7.000 + 3.0001−(1+0.1)−4

0.1+ 4.000 (1 + 0.1)−5 − 2.000

1−(1+0.1)−3

0.1(1 + 0.1)−6 =

𝟐𝟏. 𝟖𝟎𝟎. 𝟖𝟏

S = 7.000(1.1)9 + 3000(1.1)4−1

0.1∗ (1.1)5 + 4.000(1.1)4 − 2.000

(1.1)3−1

0.1= 𝟓𝟏. 𝟒𝟎𝟓. 𝟏𝟔

Ahora con la relación entre el monto y el valor actual de una anualidad S = A (1 + i ) n

S = 21.800.81 (1 + 0.10 )9 = 51.405.16 6.- JJ. Acaba de ganar la lotería estatal que le pagará $ 50.000 por año durante 20 años. Recibirá su primer pago después de un año a partir de hoy. El Estado la anuncia como la “lotería del millón”. Si i = 8%, ¿Cuál es el valor real del premio? Resp. $ 490.907 (JJ. Demandó al Estado por mala representación y fraude)

11

Jorge Valdez Montoya

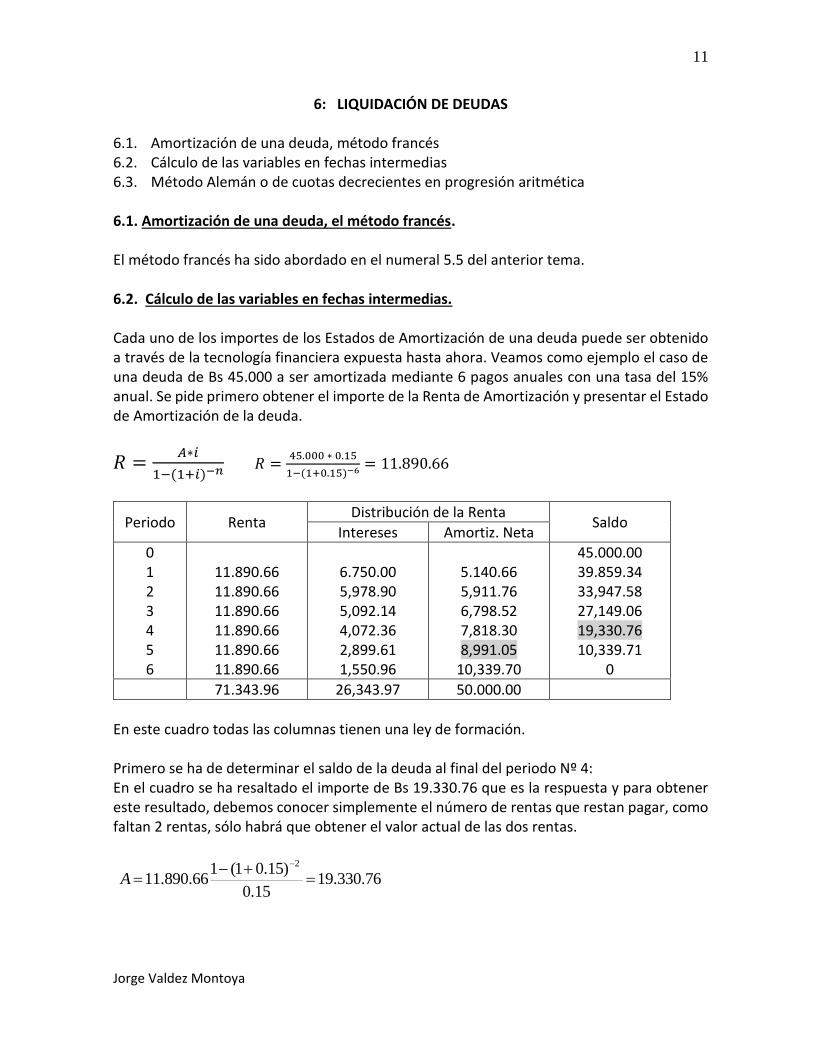

6: LIQUIDACIÓN DE DEUDAS 6.1. Amortización de una deuda, método francés 6.2. Cálculo de las variables en fechas intermedias 6.3. Método Alemán o de cuotas decrecientes en progresión aritmética 6.1. Amortización de una deuda, el método francés. El método francés ha sido abordado en el numeral 5.5 del anterior tema. 6.2. Cálculo de las variables en fechas intermedias. Cada uno de los importes de los Estados de Amortización de una deuda puede ser obtenido a través de la tecnología financiera expuesta hasta ahora. Veamos como ejemplo el caso de una deuda de Bs 45.000 a ser amortizada mediante 6 pagos anuales con una tasa del 15% anual. Se pide primero obtener el importe de la Renta de Amortización y presentar el Estado de Amortización de la deuda.

𝑅 =𝐴∗𝑖

1−(1+𝑖)−𝑛 𝑅 =45.000 ∗ 0.15

1−(1+0.15)−6 = 11.890.66

Periodo Renta Distribución de la Renta

Saldo Intereses Amortiz. Neta

0 1 2 3 4 5 6

11.890.66 11.890.66 11.890.66 11.890.66 11.890.66 11.890.66

6.750.00 5,978.90 5,092.14 4,072.36 2,899.61 1,550.96

5.140.66 5,911.76 6,798.52 7,818.30 8,991.05

10,339.70

45.000.00 39.859.34 33,947.58 27,149.06 19,330.76 10,339.71

0

71.343.96 26,343.97 50.000.00

En este cuadro todas las columnas tienen una ley de formación. Primero se ha de determinar el saldo de la deuda al final del periodo Nº 4: En el cuadro se ha resaltado el importe de Bs 19.330.76 que es la respuesta y para obtener este resultado, debemos conocer simplemente el número de rentas que restan pagar, como faltan 2 rentas, sólo habrá que obtener el valor actual de las dos rentas.

76.330.1915.0

)15.01(166.890.11

2

A

12

Jorge Valdez Montoya

Ahora determinemos la amortización neta a capital al final del periodo “p”. En realidad la columna de la Amortización Neta crece a interés compuesto y lo hace a partir del periodo 1 (no del cero), por tanto, podemos aplicar la fórmula del monto a interés compuesto: Cn = Co (1+i)n en la que el tiempo (exponente) será (p-1), precisamente porque la serie no comienza en el periodo cero, con lo que la fórmula será la siguiente: Cp = m1 (1+i)p-1 .Con m1 = Primera amortización neta al capital. Ejemplo 1: Calcular la amortización neta al capital al final de quinto año: Cp = m1 (1+i)p-1 Datos: m1 = 5.140.66 i = 15% anual C5 = 5.140.66 (1 + 0.15)5-1 = 8.991.05 p = 5 (quinto año) Ejemplo 2: Para liquidar una deuda por el sistema francés al 0.5% mensual, Juan acuerda hacer pagos de $ 500 al final de cada mes por los próximos 17 meses y un pago final de $ 952.50 un mes después. Cuál es el importe de la deuda?.

000.9)005.1(50.952005.0

)005.1(1500 18

17

A

6.3 Método alemán o de cuotas decrecientes en progresión aritmética. Este método es muy usual en la Banca y consiste simplemente en dividir el importe del préstamo entre el número de períodos que corresponden al plazo del crédito, de tal modo que el resultado es una cuota constante de amortización al capital. Como los intereses se calculan sobre saldos y estos saldos disminuyen conforme se amortiza el préstamo, los mismos disminuyen a medida que se amortiza la deuda y disminuyen en progresión aritmética. Fórmulas necesarias: Las amortizaciones a capital son: A/n

Primera renta de amortización: iAn

AR *1

La diferencia entre las cuotas: n

iAd

*

La expresión que nos permite encontrar el término enésimo de una progresión aritmética es: ln =R1 + (n - 1)*d

13

Jorge Valdez Montoya

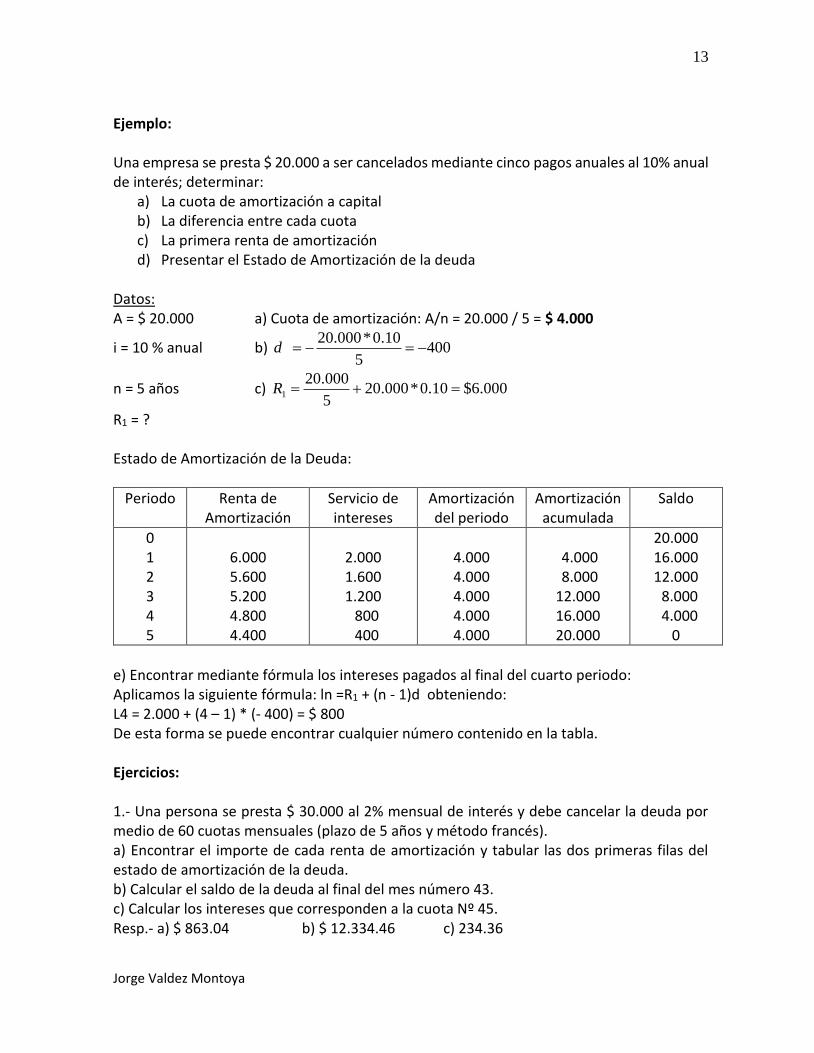

Ejemplo: Una empresa se presta $ 20.000 a ser cancelados mediante cinco pagos anuales al 10% anual de interés; determinar:

a) La cuota de amortización a capital b) La diferencia entre cada cuota c) La primera renta de amortización d) Presentar el Estado de Amortización de la deuda

Datos: A = $ 20.000 a) Cuota de amortización: A/n = 20.000 / 5 = $ 4.000

i = 10 % anual b) 4005

10.0*000.20d

n = 5 años c) 000.6$10.0*000.205

000.201 R

R1 = ? Estado de Amortización de la Deuda:

Periodo Renta de Amortización

Servicio de intereses

Amortización del periodo

Amortización acumulada

Saldo

0 1 2 3 4 5

6.000 5.600 5.200 4.800 4.400

2.000 1.600 1.200 800 400

4.000 4.000 4.000 4.000 4.000

4.000 8.000 12.000 16.000 20.000

20.000 16.000 12.000 8.000 4.000

0

e) Encontrar mediante fórmula los intereses pagados al final del cuarto periodo: Aplicamos la siguiente fórmula: ln =R1 + (n - 1)d obteniendo: L4 = 2.000 + (4 – 1) * (- 400) = $ 800 De esta forma se puede encontrar cualquier número contenido en la tabla. Ejercicios: 1.- Una persona se presta $ 30.000 al 2% mensual de interés y debe cancelar la deuda por medio de 60 cuotas mensuales (plazo de 5 años y método francés). a) Encontrar el importe de cada renta de amortización y tabular las dos primeras filas del estado de amortización de la deuda. b) Calcular el saldo de la deuda al final del mes número 43. c) Calcular los intereses que corresponden a la cuota Nº 45. Resp.- a) $ 863.04 b) $ 12.334.46 c) 234.36

14

Jorge Valdez Montoya

2.- Una Empresa se ha prestado de un Banco $ 40.000 al 4% de interés bimestral a pagar mediante cuotas bimestrales constantes (método francés). La Empresa ha presentado una solicitud al Banco en sentido de que sólo puede pagar la suma de $ 1.900 cada fin de bimestre. En esas condiciones en cuanto tiempo podrá liquidar totalmente su deuda. Resp.- 47 bimestres 4. Una Empresa de Arrendamiento Financiero compra una maquinaria en Bs 50.000 y la entrega en leasing a la Empresa A que deberá pagar 5 cuotas semestrales al arrendador y podrá ejercer su opción de compra con la suma de Bs 5.000. La tasa de interés es el 4% semestral. Calcular el valor de cada cuota utilizando el método francés. Resp.- Bs 10.308.22 5.- Ud. Ha contraído un préstamo bancario de $ 25.000 a ser amortizado mediante cuotas mensuales mediante el método alemán en un plazo de 5 años. Si el préstamo devenga un interés del 1.5% mensual de interés, encontrar:

a) La cuota de amortización a capital b) La diferencia entre cada cuota c) La primera renta de amortización d) Presentar el Estado de Amortización de la deuda e) Encontrar la amortización acumulada al final de mes número 41 f) Encontrar la renta de amortización al final del mes número 36

15

Jorge Valdez Montoya

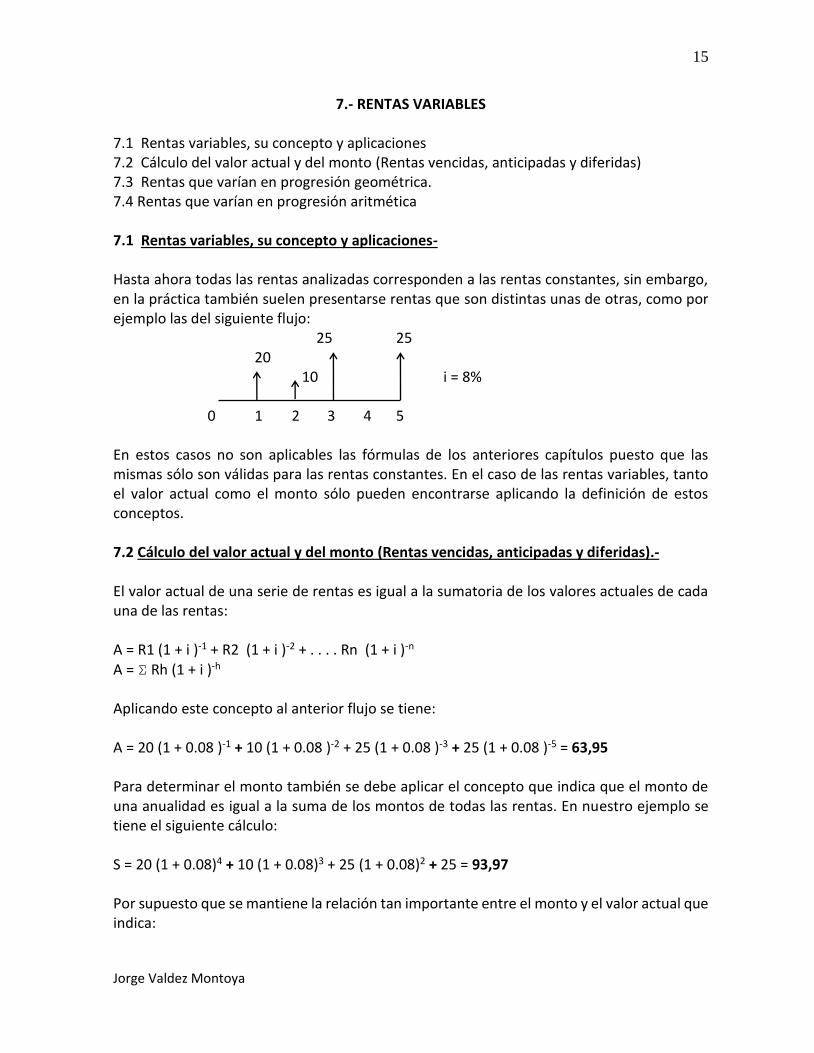

7.- RENTAS VARIABLES 7.1 Rentas variables, su concepto y aplicaciones 7.2 Cálculo del valor actual y del monto (Rentas vencidas, anticipadas y diferidas) 7.3 Rentas que varían en progresión geométrica. 7.4 Rentas que varían en progresión aritmética 7.1 Rentas variables, su concepto y aplicaciones- Hasta ahora todas las rentas analizadas corresponden a las rentas constantes, sin embargo, en la práctica también suelen presentarse rentas que son distintas unas de otras, como por ejemplo las del siguiente flujo: 25 25 20 10 i = 8% 0 1 2 3 4 5 En estos casos no son aplicables las fórmulas de los anteriores capítulos puesto que las mismas sólo son válidas para las rentas constantes. En el caso de las rentas variables, tanto el valor actual como el monto sólo pueden encontrarse aplicando la definición de estos conceptos. 7.2 Cálculo del valor actual y del monto (Rentas vencidas, anticipadas y diferidas).- El valor actual de una serie de rentas es igual a la sumatoria de los valores actuales de cada una de las rentas: A = R1 (1 + i )-1 + R2 (1 + i )-2 + . . . . Rn (1 + i )-n A = Σ Rh (1 + i )-h Aplicando este concepto al anterior flujo se tiene: A = 20 (1 + 0.08 )-1 + 10 (1 + 0.08 )-2 + 25 (1 + 0.08 )-3 + 25 (1 + 0.08 )-5 = 63,95 Para determinar el monto también se debe aplicar el concepto que indica que el monto de una anualidad es igual a la suma de los montos de todas las rentas. En nuestro ejemplo se tiene el siguiente cálculo: S = 20 (1 + 0.08)4 + 10 (1 + 0.08)3 + 25 (1 + 0.08)2 + 25 = 93,97 Por supuesto que se mantiene la relación tan importante entre el monto y el valor actual que indica:

16

Jorge Valdez Montoya

S = A (1 + i ) n por tanto, en nuestro ejemplo, era suficiente encontrar el valor actual o el monto para hallar el otro resultado: S = 63,95 (1 + 0,08) 5 = 93,97 (Encontrando el monto a partir del valor actual) 7.3 Rentas que varían en progresión geométrica. Una progresión geométrica consiste en una serie de términos donde cada uno de ellos surge del anterior multiplicado por una cantidad constante llamada razón. Variables: a = Primer término q = Razón R = Primera renta Ejemplo: 3, 6, 12, 24, 48 En este ejemplo la primera renta es 3 y la razón es 2. La forma general de una serie de rentas en progresión geométrica es: 0 1 2 3 4 . . . . . . n

R Rq Rq2 Rq3 . . . . . Rqn-1 Recordando que el valor actual de una anualidad es igual a la suma de los valores actuales de todas las rentas, entonces, el valor actual será: 𝐴 = 𝑅 (1 + 𝑖)−1 + 𝑅𝑞 (1 + 𝑖)−2 + 𝑅𝑞2(1 + 𝑖)−3+ . . . . 𝑅𝑞𝑛−1(1 + 𝑖)−𝑛 Haciendo que V sea igual a (1 + 𝑖)−1, se tiene: A = RV + 𝑅𝑞𝑉2 + 𝑅𝑞2𝑉3+ . . . . . 𝑅𝑞𝑛−1𝑉𝑛 𝐹𝑎𝑐𝑡𝑜𝑟𝑖𝑧𝑎𝑛𝑑𝑜:

𝐴 = 𝑅𝑉 ∗ (1 + 𝑞𝑉 + 𝑞2𝑉2+ . . . 𝑞𝑛−1𝑉𝑛−1) Los términos del paréntesis forman una progresión geométrica con:

a =1; q = qV; n = n 𝑆 =𝑎 (𝑞𝑛−1)

𝑞−1 fórmula de la suma de los términos de una

progresión geométrica. Aplicando la fórmula de la suma de los términos de una progresión geométrica se tiene:

17

Jorge Valdez Montoya

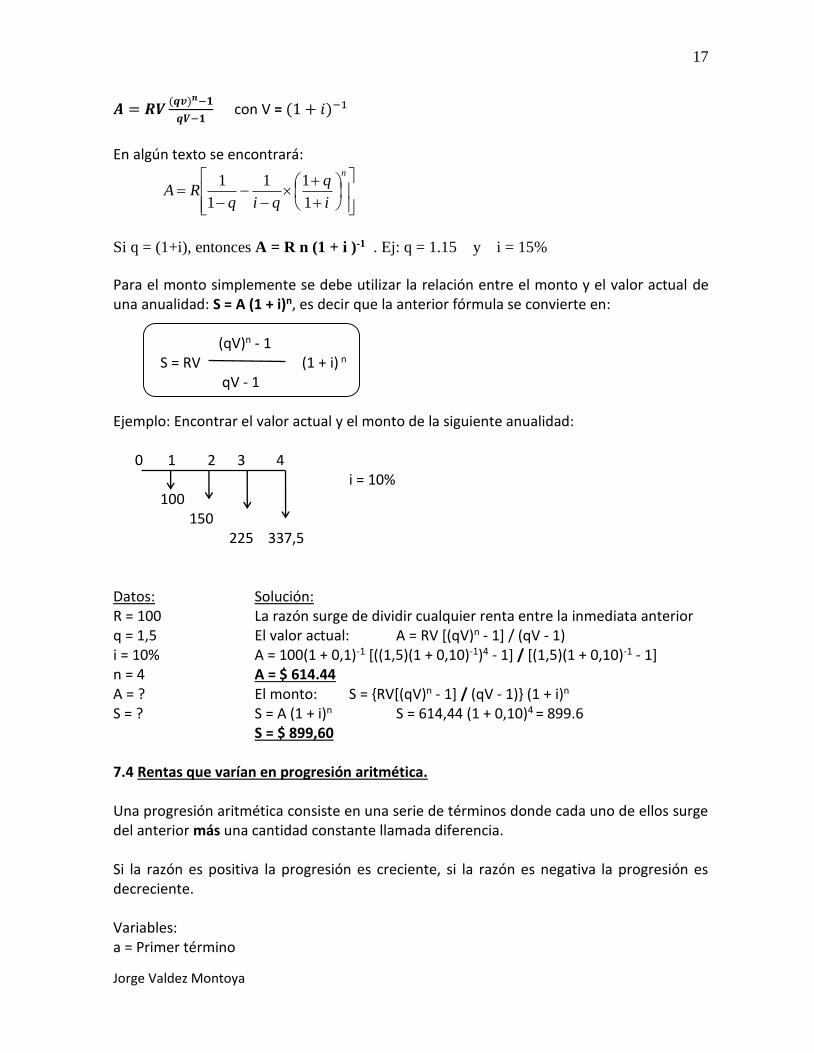

𝑨 = 𝑹𝑽(𝒒𝒗)𝒏−𝟏

𝒒𝑽−𝟏 con V = (1 + 𝑖)−1

En algún texto se encontrará:

n

i

q

qiqRA

1

11

1

1

Si q = (1+i), entonces A = R n (1 + i )-1 . Ej: q = 1.15 y i = 15%

Para el monto simplemente se debe utilizar la relación entre el monto y el valor actual de una anualidad: S = A (1 + i)n, es decir que la anterior fórmula se convierte en: (qV)n - 1 S = RV (1 + i) n qV - 1 Ejemplo: Encontrar el valor actual y el monto de la siguiente anualidad: 0 1 2 3 4 i = 10% 100 150

225 337,5 Datos: Solución: R = 100 La razón surge de dividir cualquier renta entre la inmediata anterior q = 1,5 El valor actual: A = RV [(qV)n - 1] / (qV - 1) i = 10% A = 100(1 + 0,1)-1 [((1,5)(1 + 0,10)-1)4 - 1] / [(1,5)(1 + 0,10)-1 - 1] n = 4 A = $ 614.44 A = ? El monto: S = {RV[(qV)n - 1] / (qV - 1)} (1 + i)n S = ? S = A (1 + i)n S = 614,44 (1 + 0,10)4 = 899.6 S = $ 899,60 7.4 Rentas que varían en progresión aritmética. Una progresión aritmética consiste en una serie de términos donde cada uno de ellos surge del anterior más una cantidad constante llamada diferencia. Si la razón es positiva la progresión es creciente, si la razón es negativa la progresión es decreciente. Variables: a = Primer término

18

Jorge Valdez Montoya

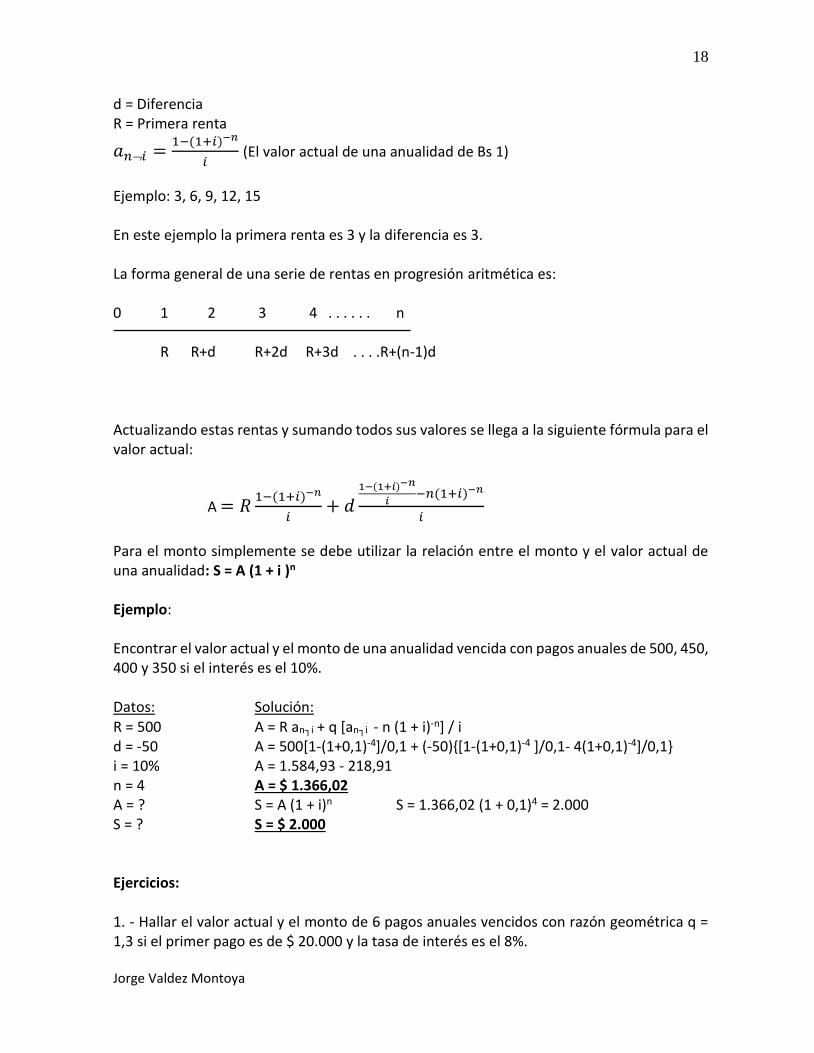

d = Diferencia R = Primera renta

𝑎𝑛𝑖 =1−(1+𝑖)−𝑛

𝑖 (El valor actual de una anualidad de Bs 1)

Ejemplo: 3, 6, 9, 12, 15 En este ejemplo la primera renta es 3 y la diferencia es 3. La forma general de una serie de rentas en progresión aritmética es: 0 1 2 3 4 . . . . . . n

R R+d R+2d R+3d . . . .R+(n-1)d Actualizando estas rentas y sumando todos sus valores se llega a la siguiente fórmula para el valor actual:

A = 𝑅1−(1+𝑖)−𝑛

𝑖+ 𝑑

1−(1+𝑖)−𝑛

𝑖−𝑛(1+𝑖)−𝑛

𝑖

Para el monto simplemente se debe utilizar la relación entre el monto y el valor actual de una anualidad: S = A (1 + i )n Ejemplo: Encontrar el valor actual y el monto de una anualidad vencida con pagos anuales de 500, 450, 400 y 350 si el interés es el 10%. Datos: Solución: R = 500 A = R an┐i + q [an┐i - n (1 + i)-n] / i d = -50 A = 500[1-(1+0,1)-4]/0,1 + (-50){[1-(1+0,1)-4 ]/0,1- 4(1+0,1)-4]/0,1} i = 10% A = 1.584,93 - 218,91 n = 4 A = $ 1.366,02 A = ? S = A (1 + i)n S = 1.366,02 (1 + 0,1)4 = 2.000 S = ? S = $ 2.000 Ejercicios: 1. - Hallar el valor actual y el monto de 6 pagos anuales vencidos con razón geométrica q = 1,3 si el primer pago es de $ 20.000 y la tasa de interés es el 8%.

19

Jorge Valdez Montoya

Resp.- A = $ 185.609,86 S = $ 294.539,52 2.- Encontrar el monto y el valor actual del anterior ejercicio en el caso de que fueran rentas anticipadas. Resp.- A’ = $ 200.458,64 S’ = $ 318.102,68 3.- Una pareja se propone empezar a ahorrar dinero depositando $ 500 en su cuenta de ahorros dentro de un año. Calculan que los depósitos aumentarán en $ 100 por año durante 9 años de ahí en adelante. Cuál es el valor presente de las inversiones si la tasa de interés es el 5% anual?. (son 10 periodos en total). Resp.- $ 7.026,07