B KOMISSION ASETUS (EU) N:o 1178/2011, annettu 3 päivänä ...

II

(Muut kuin lainsäätämisjärjestyksessä hyväksyttävät säädökset)

PÄÄTÖKSET

KOMISSION PÄÄTÖS,

annettu 25 päivänä huhtikuuta 2012,

valtiontuesta SA.25051 (C 19/10) (ex NN 23/10), jota Saksa on myöntänyt Rheinland-Pfalzissa, Saarlandissa, Rheingau-Taunuksen piirikunnassa ja Limburg-Weilburgin piirikunnassa yhdistykselle

Zweckverband Tierkörperbeseitigung

(tiedoksiannettu numerolla C(2012) 2557)

(Ainoastaan saksankielinen teksti on todistusvoimainen)

(ETA:n kannalta merkityksellinen teksti)

(2012/485/EU)

EUROOPAN KOMISSIO, joka

ottaa huomioon Euroopan unionin toiminnasta tehdyn sopimuksen ja erityisesti sen 108 artiklan 2 kohdan ensimmäisen alakohdan ( 1 ),

on mainittujen artiklojen mukaisesti kehottanut asianomaisia esittämään huomautuksensa ( 2 ) ja ottaa huomioon nämä huomautukset,

sekä katsoo seuraavaa:

1. MENETTELY

(1) Komissiolle on Saria Bio-Industries AG & Co KG:n, jäljempänä ’kantelun tekijä’, 23 päivänä helmikuuta 2008 tekemässä kantelussa kerrottu vuotuisista maksuista, joita Saksa on myöntänyt Rheinland-Pfalzissa, Saarlandissa, Rheingau-Taunuksen piirikunnassa ja Limburg-Weilburgin piirikunnassa yhdistykselle Zweckverband Tierkörperbeseitigung, jäljempänä ’ZT’.

(2) Komissio ilmoitti Saksalle 20 päivänä heinäkuuta 2010 päivätyllä kirjeellä päätöksestään aloittaa SEUT-sopimuksen 108 artiklan 2 kohdassa tarkoitettu menettely, jäljempänä ’menettelyn aloittamisesta tehty päätös’. Menettelyn aloittamisesta tehty päätös on julkaistu 26 päivänä lokakuuta 2010 Euroopan unionin virallisessa lehdessä ( 3 ). Komissio on kehottanut asianomaisia esittämään huomautuksensa.

(3) Komissio on vastaanottanut kantelun tekijän huomautukset 25 päivänä marraskuuta 2010. Pyydettyään 20 päivänä elokuuta 2010 ja 18 päivänä marraskuuta 2010 määräajan pidennystä, joka myönnettiin, Saksa on toimittanut huomautuksensa menettelyn aloittamisesta tehtyyn päätökseen sekä kantelun tekijän huomautuksiin useammassa osassa 3 päivänä maaliskuuta 2011, 1 päivänä huhtikuuta 2011, 4 päivänä huhtikuuta 2011, 16 päivänä toukokuuta 2011, 15 päivänä heinäkuuta 2011 ja 9 päivänä marraskuuta 2011.

(4) ZT lähetti komissiolle 4 päivänä huhtikuuta 2011 kirjalliset huomautuksensa. Vaikka asianomaisia kehotettiin Euroopan yhteisön perustamissopimuksen 93 artiklan soveltamista koskevista yksityiskohtaisista säännöistä 22 päivänä maaliskuuta 1999 annetun neuvoston asetuksen (EY) N:o 659/1999 ( 4 ) 20 artiklan 1 kohdan ja 6 artiklan mukaisesti esittämään huomautuksensa viimeistään kuukauden kuluttua siitä, kun päätös julkaistiin Euroopan unionin virallisessa lehdessä, ZT toimitti huomautuksensa vasta neljän kuukauden kuluttua. Komission on ainoastaan perustelluissa yksittäistapauksissa mahdollista ottaa huomioon myös myöhässä saapuneet asianosaisten huomautukset ( 5 ). Komissio ei löydä ZT:n kirjeestä tällaisia

FI 1.9.2012 Euroopan unionin virallinen lehti L 236/1

( 1 ) Joulukuun 1 päivänä 2009 EY:n perustamissopimuksen 86 artiklasta tuli Euroopan unionin toiminnasta tehdyn sopimuksen eli SEUT- sopimuksen 106 artikla, perustamissopimuksen 87 artiklasta SEUT-sopimuksen 107 artikla ja perustamissopimuksen 88 artiklasta SEUT-sopimuksen 108 artikla. Asiasisällöltään kyseiset kolme määräyskokonaisuutta pysyivät samanlaisina. Tässä päätöksessä SEUT- sopimuksen 106, 107 ja 108 artiklaan tehtyjä viittauksia on tarvittaessa pidettävä viittauksina EY:n perustamissopimuksen 86, 87 ja 88 artiklaan. SEUT-sopimuksella muutettiin myös tiettyjä käsitteitä. Yhteisö korvattiin unionilla ja yhteismarkkinat korvattiin sisämarkkinoilla. Tässä päätöksessä käytetään SEUT-sopimuksen terminologiaa.

( 2 ) EUVL C 289, 26.10.2010, s. 8.

( 3 ) Katso alaviite 2. ( 4 ) EYVL L 83, 27.3.1999, s. 1. ( 5 ) Asia T-366/00, Scott v. komissio, tuomio 29.3.2007 (Kok., s. II-

797).

perusteluja eikä myöhästyminen ole muiden olosuhteiden vuoksi perusteltua. Siksi komissio ilmoitti ZT:lle 18 päivänä huhtikuuta 2011 päivätyllä kirjeellä, että ZT:n huomautusten ottaminen huomioon muodollisessa tutkintamenettelyssä on työjärjestyksen vastaista ja johtaisi perusteettomaan asianosaisten erilaiseen kohteluun. Komissio on kuitenkin käyttänyt kaikkia huomautuksiin sisältyneitä tietoja tämän päätöksen perustana.

(5) Kantelun tekijä käynnisti komission muodollisen tutkintamenettelyn rinnalla oikeuskäsittelyn Saksassa ja nosti ZT:tä vastaan kanteen Trierin hallinto-oikeudessa. Trierin hallinto-oikeuden 2 päivänä joulukuuta 2008 antaman tuomion mukaan vuotuiset maksut olivat SEUT-sopimuksen 107 artiklan 1 kohdassa tarkoitettua valtiontukea. Sääntöjenvastaisen tuen takaisinperinnästä hallinto-oikeus päätti, että ZT:n ei tarvitsisi maksaa vuosien 2005 ja 2008 välisenä aikana saamaansa summaa takaisin, koska se vaikuttaisi poikkeuksellisten olosuhteiden vuoksi kohtuuttomalta.

(6) Sekä kantelun tekijä että ZT hakivat Koblenzin ylemmältä hallinto-oikeudelta muutosta Trierin hallinto-oikeuden tuomioon. Ylempi hallinto-oikeus vahvisti Trierin hallinto-oikeuden tuomion 24 päivänä marraskuuta 2009 antamallaan tuomiolla.

(7) Kantelun tekijä ja ZT ovat sittemmin valittaneet Koblenzin ylemmän hallinto-oikeuden tuomiosta liittovaltion hallinto-oikeuteen, jäljempänä ’BVerwG’. BVerwG hylkäsi kantelun tekijän valituksen, muutti Koblenzin ylemmän hallinto-oikeuden tuomiota ja hylkäsi kanteet kokonaisuudessaan 16 päivänä joulukuuta 2010 antamallaan tuomiolla ( 6 ), koska se katsoi, että kannetta ei olisi pitänyt ottaa tutkittavaksi ajanjaksolta vuodesta 2005 vuoteen 2009 ja että kyseessä oleva maksu ei ollut vuoden 2010 osalta SEUT-sopimuksen 107 artiklan 1 kohdassa tarkoitettua valtiontukea.

2. TOIMENPITEEN YKSITYISKOHTAINEN KUVAUS

2.1 Asiaa koskevat oikeussäännöt

2.1.1 Unionin lainsäädäntö

(8) Muiden kuin ihmisravinnoksi tarkoitettujen eläimistä saatavien sivutuotteiden ja niistä johdettujen tuotteiden terveyssäännöistä sekä asetuksen (EY) N:o 1774/2002 kumoamisesta (sivutuoteasetus) 21 päivänä lokakuuta 2009 annetussa Euroopan parlamentin ja neuvoston asetuksessa (EY) N:o 1069/2009 ( 7 ) säädetään eläimistä saatavien sivutuotteiden keräämisestä, kuljettamisesta, varastoimisesta, käsittelystä, jalostamisesta ja käytöstä sekä hävittämisestä, jotta ne eivät aiheuttaisi vaaraa ihmisten ja

eläinten terveydelle. Näiden sääntöjen avulla on tarkoitus estää muun muassa tarttuvan spongiformisen enkefalopatian (TSE) ja muiden tarttuvien eläintautien, kuten klassisen sikaruton ja suu- ja sorkkataudin puhkeaminen.

(9) Asetuksen (EY) N:o 1069/2009 4 jaksossa eläimistä peräisin olevat sivutuotteet jaetaan kolmeen luokkaan niiden riskien perusteella, joita ihmisten ja eläinten terveydelle aiheutuu:

a) Luokkaan 1 kuuluva aines aiheuttaa huomattavia riskejä, jotka liittyvät erityisesti TSE:hen ja tiettyihin kiellettyihin aineisiin ja ympäristölle vaarallisiin aineisiin. Luokkaan 1 kuuluva aines käsittää muun muassa sellaisten eläinten ruhonosat, joilla epäillään olevan jokin TSE-tartunta tai joissa TSE on todettu, ja seokset, joissa on luokkaan 1 kuuluvaa ainesta ja luokkaan 2 tai 3 kuuluvaa ainesta. Tällainen aines on hävitettävä polttamalla tai käsittelemällä eikä sitä saa sisältyä tuotantoeläinten rehuun eikä teknisiin tuotteisiin.

b) Myös luokkaan 2 kuuluvaan ainekseen sisältyy merkittäviä riskejä, sillä se käsittää kuolleet eläimet ja muuta ainesta, joka sisältää kiellettyjä aineita tai vierasaineita. Luokkaan 2 kuuluva aines on hävitettävä polttamalla tai käsittelemällä eikä sitä saa sisältyä tuotantoeläinten rehuun. Monissa tapauksissa sitä voidaan kuitenkin käyttää lannoitteena tai teknisiin tarkoituksiin.

c) Luokkaan 3 kuuluva aines käsittää muun muassa teurastettujen eläinten osat, jotka eivät kelpaa ihmisravinnoksi, vaikka niissä ei ole ilmennyt merkkejä ihmisiin tai eläimiin tarttuvista taudeista, ja eläimistä peräisin olevan aineksen, joka kelpaa ihmisravinnoksi, mutta jota taloudellisista syistä käytetään muuhun tarkoitukseen, kuten tuotantoeläinten rehuksi.

(10) Asetuksessa (EY) N:o 1069/2009, joka oleellisilta osin vastaa aiempaa Euroopan parlamentin ja neuvoston asetusta (EY) N:o 1774/2002 ( 8 ), säädetään luokkaan 1 ja luokkaan 2 kuuluvan aineksen osalta muun muassa, että niiden tuonti ja vienti on kiellettyä ja että niiden käsittelylaitosten on saatava etukäteen lupa toimintaansa toimivaltaisilta viranomaisilta, joiden on noudatettava asetuksen sääntöjä. Asetuksessa (EY) N:o 1069/2009 annetaan siis luokkiin 1 ja 2 kuuluvan aineksen hävittämisen valvontaa koskevia sääntöjä. Asetuksesta ei voida johtaa mitään sääntöjä luokkiin 1 ja 2 kuuluvan aineksen

FI L 236/2 Euroopan unionin virallinen lehti 1.9.2012

( 6 ) BverwG, 3 C 44.09, 16.12.2010, http://www.bundesverwaltungsgericht.de

( 7 ) EUVL L 300, 14.11.2009, s. 1. ( 8 ) EYVL L 273, 10.10.2002, s. 1.

hävittämisen järjestämisen taloudellisesta puolesta. Asetuksessa (EY) N:o 1069/2009 ei siis säädetä, että tietyllä alueella ainoastaan yksi yritys saa huolehtia hävittämisestä, kuten Saksassa on tilanne.

2.1.2 Saksan säännökset

(11) Muiden kuin ihmisravinnoksi tarkoitettujen eläimistä saatavien sivutuotteiden käsittelyä ja hävittämistä koskevien yhteisön sääntöjen täytäntöönpanosta annetun Saksan lain ( 9 ), jäljempänä ’TierNebG’, 3 §:n mukaan piirikunnilla ja piirikuntiin kuulumattomilla kaupungeilla on velvollisuus huolehtia luokkiin 1 ja 2 kuuluvan aineksen – ns. velvoiteaineksen – hävittämisestä ja käsittelystä. Ne voivat hoitaa tämän tehtävän itse tai antaa sen kolmansille hoidettavaksi.

(12) Luokkaan 3 kuuluvan aineksen – ns. vapaan aineksen – hävittämisestä voi huolehtia mikä tahansa käsittelylaitos, kunhan se noudattaa asetuksen (EY) N:o 1069/2009 säännöksiä.

2.2 Zweckverband Tierkörperbeseitigung

(13) ZT on julkisoikeudellinen yhteisö, joka perustettiin vuonna 1979 TierNebG:n täytäntöönpanosta annetun Rheinland-Pfalzin osavaltiolain ( 10 ), jäljempänä ’TierNebGAG RP’, 1 ja 2 §:n nojalla. Kaikki Rheinland-Pfalzin ja Saarlandin piirikunnat ja piirikuntiin kuulumattomat suuremmat kaupungit sekä kaksi Hessenin piirikuntaa – Rheingau-Taunus ja Limburg-Weilburg, – ovat nykyisin ZT:n jäseniä (ks. ZT:hen sovellettavan yhdistysjärjestyksen 1 §).

(14) Yhdistysjärjestyksen 2 §:n mukaan ZT:n jäsenet luovuttavat sille kaikki oikeudet ja velvollisuudet, joita piirikunnilla ja piirikuntiin kuulumattomilla kaupungeilla hävittämisvelvollisina TierNebG:n 3 §:n ja osavaltiolakien mukaan on.

(15) Saksan lainsäädännön mukaan Zweckverband ei voi julkisoikeudellisena yhteisönä joutua maksukyvyttömyysmenettelyyn. Jäsenet voivat kuitenkin päättää sen purkamisesta.

2.3 Kuolleiden eläinten ja teurasjätteiden hävittäminen

2.3.1 ZT:n toiminta

(16) ZT ei ainoastaan hoida perussääntönsä mukaista toimeksiantoa, joka on luokkiin 1 ja 2 kuuluvan aineksen hävittäminen toiminta-alueellaan, jäljempänä ’toimeksiantoaines’, vaan se hävittää myös naapuriosavaltioista Baden- Württembergistä ja Hessenistä tulevaa luokkiin 1 ja 2 kuuluvaa ainesta (ks. tarkempi kuvaus johdanto-osan 20 kappaleessa ja sitä seuraavissa kappaleissa) sekä luokkaan 3 kuuluvaa ainesta, jäljempänä yhdessä ’toimeksiantoon kuulumaton aines’.

(17) Kuten seuraavasta taulukosta käy ilmi, ZT on käsitellyt suuria määriä toimeksiantoon kuulumatonta ainesta. Viime vuosina käsitellyistä määristä keskimäärin lähes puolet on ollut toimeksiantoon kuulumatonta ainesta.

Taulukko 1

ZT:n vuosina 1998–2009 käsittelemät määrät

Toimeksi antoaines

Toimeksiantoon kuulumaton aines

Baden-Württemberg Pohjois- ja Keski- Hessen

Luokkiin 1 ja 2 kuuluva velvoiteaines

Luokkaan 3 kuuluva vapaa aines

Luokkiin 1 ja 2 kuuluva velvoiteaines

Luokkiin 1 ja 2 kuuluva velvoiteaines Yhteensä

1998 tonnia 38 055 […] (*) 0 0 […]

% […] […] 0 % 0 % 100 %

1999 tonnia 41 081 […] 0 0 […]

% […] […] 0 % 0 % 100 %

2000 tonnia 44 929 […] 1 114 0 […]

% […] […] […] 0 % 100 %

2001 tonnia 57 110 […] 14 079 0 […]

% […] […] […] 0 % 100 %

FI 1.9.2012 Euroopan unionin virallinen lehti L 236/3

( 9 ) Tiedonanto 25.1.2004 (BGBl. I S. 82), viimeksi muutettu 9.12.2010 (BGBl. I S. 1934).

( 10 ) GVBl. Rheinland-Pfalz 2010, s. 367.

Toimeksi antoaines

Toimeksiantoon kuulumaton aines

Baden-Württemberg Pohjois- ja Keski- Hessen

Luokkiin 1 ja 2 kuuluva velvoiteaines

Luokkaan 3 kuuluva vapaa aines

Luokkiin 1 ja 2 kuuluva velvoiteaines

Luokkiin 1 ja 2 kuuluva velvoiteaines Yhteensä

2002 tonnia 58 316 […] 14 803 0 […]

% […] […] […] 0 % 100 %

2003 tonnia 54 325 […] 16 067 0 […]

% […] […] […] 0 % 100 %

2004 tonnia 52 562 […] 13 228 0 […]

% […] […] […] 0 % 100 %

2005 tonnia 48 944 […] 11 658 0 […]

% […] […] […] 0 % 100 %

2006 tonnia 45 988 […] 11 389 0 […]

% […] […] […] 0 % 100 %

2007 tonnia 44 544 […] 6 797 0 […]

% […] […] […] 0 % 100 %

2008 tonnia 41 838 […] 7 046 0 […]

% […] […] […] 0 % 100 %

2009 tonnia 36 863 […] 8 569 23 312 […]

% […] […] […] […] 100 %

Keskiarvo tonnia 47 046 […] 8 729 1 943 […]

1998–2009 % […] […] […] […] 100 %

(*) Liikesalaisuus.

(18) Toimeksiantoaines koostuu kuolleista eläimistä ja teurasjätteistä. ZT hoitaa sekä keräämisen että käsittelyn, jäljempänä yhdessä ’hävittäminen’. Kustannusten kattamiseksi ZT perii maksuja. Kuolleisiin eläimiin ja teurasjätteisiin sovelletaan erilaisia maksutariffeja.

(19) Koska luokkaan 3 kuuluvaa ainesta käsitellään markkinoilla vapaasti, ZT sopii niiden hävittämisestä perittävistä maksuista yksityisoikeudellisesti. Useimmat yksityiset yritykset hävittävät luokkaan 3 kuuluvan aineksen erikseen saadakseen siitä jalostamalla – esimerkiksi lemmikkieläinten ruoaksi – suuremman myyntituoton, mutta ZT käsittelee luokkaan 3 kuuluvan aineksen yhdessä velvoiteaineksen kanssa, koska sillä ei ole erillistä laitosta tähän tarkoitukseen. Velvoiteainesta käsittelemällä voidaan näin ollen saada ainoastaan huonompilaatuisia lopputuotteita – kuten öljyä ja rasvoja – joiden tuotto on vähäinen.

(20) Vuodesta 2000 lähtien ZT on käsitellyt myös Baden- Württembergistä tulevaa luokkiin 1 ja 2 kuuluvaa ainesta.

ZT ja Zweckverband Neckar-Franken ovat tehneet tätä varten julkisoikeudellisen sopimuksen. Zweckverband Neckar-Franken huolehtii aineksen keräämisestä paikalla ja toimittaa sen ZT:lle käsiteltäväksi.

(21) Vuodesta 2007 lähtien ZT on myös osallistunut tarjouskilpailuun Pohjois- ja Keski-Hessenin piirikuntien velvoiteaineksen hävittämisestä ja saanut sen hoitaakseen. Ennen kuin ZT sai hävittämisen tehtäväkseen 1 päivänä huhtikuuta 2009, sitä hoiti kantelun tekijän konserniin kuuluva yritys.

(22) ZT ei siis ole käyttänyt laitoksiaan ainoastaan luokkiin 1 ja 2 kuuluvan toimeksiantoaineksen käsittelyyn, vaan käsittelemällä luokkaan 3 kuuluvaa vapaasti käsiteltävää ainesta ja toiminta-alueensa ulkopuolelta tulevaa luokkiin 1 ja 2 kuuluvaa ainesta sillä oli huomattavassa määrin perussääntönsä mukaiseen toimeksiantoon kuulumattomia tehtäviä. Vuosien 2002 ja 2008 välillä ZT:n käsittelemistä määristä luokkiin 1 ja 2 kuuluvaa toimeksiantoainesta oli

FI L 236/4 Euroopan unionin virallinen lehti 1.9.2012

vain 54–58 prosenttia. Vuonna 2009 osuus laski selvästi – myös Pohjois- ja Keski-Hessenin aines mukaan lukien –, eikä se 39 prosentin suuruisena ollut enää puoltakaan ZT:n käsittelemästä määrästä.

2.3.2 ZT:n laitoskapasiteetti

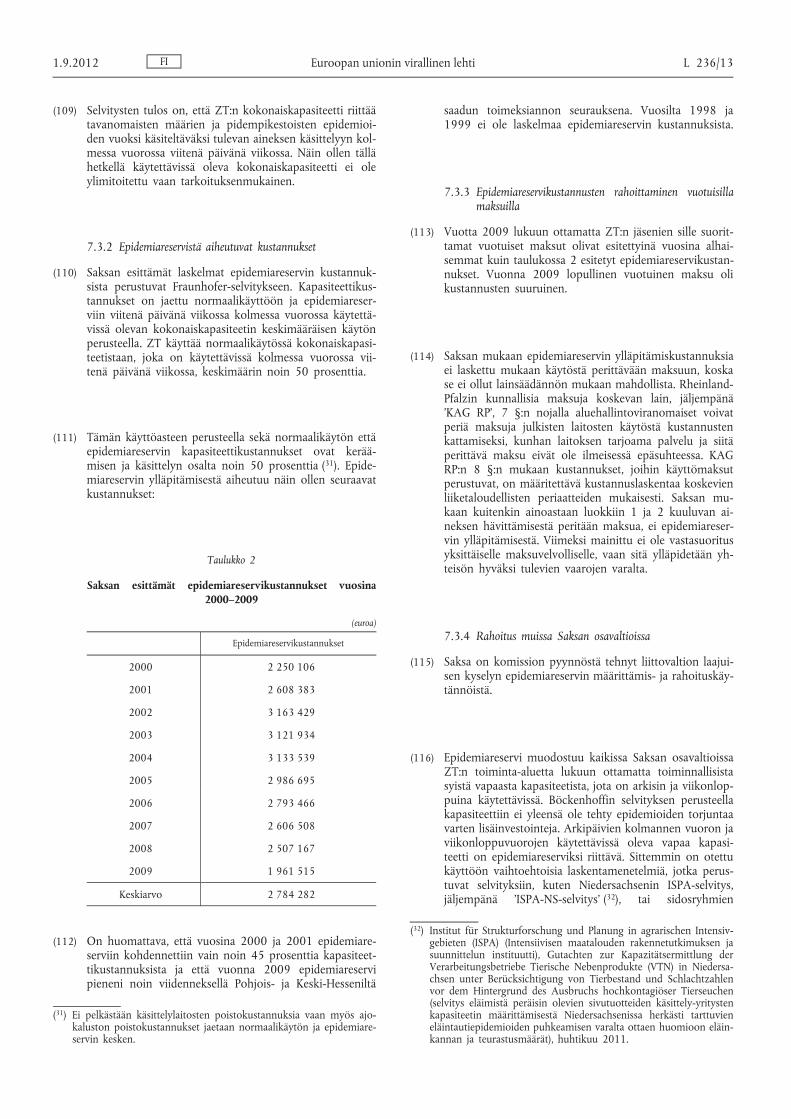

(23) ZT:llä on kaksi käsittelylaitosta, Rivenichissä ja Sandersmühlessä. Normaalikäytössä kumpikin laitos toimii kahdessa vuorossa viitenä päivänä viikossa. Tänä aikana voidaan käsitellä enimmillään jopa 2 160 tonnia viikossa. Normaalikäytön kapasiteetti on riittänyt vuosittain keskimäärin 88 000 tonnin eli 1 700 viikkotonnin käsittelyyn.

(24) Kuten muut käsittelylaitokset, ZT:llä on normaalikäytössä hyödyntämättä jäävien vuorojen aikana ja viikonloppuisin toiminnallisista syistä vapaata kapasiteettia. Tätä toiminnallisista syistä vapaata kapasiteettia voidaan hyödyntää tautiepidemioiden yhteydessä ylimääräisten ruhojen käsittelyyn.

2.3.2.1 L y h y t a i k a i n e n t o i m i n n a l l i s i s t a s y i s t ä v a p a a k a p a s i t e e t t i

(25) ZT:n antamien tietojen mukaan laitoksia voidaan lyhyen aikaa – 6–12 viikkoa – käyttää kolmessa vuorossa seitsemänä päivänä viikossa. Näin saadaan lyhyeksi ajaksi käyttöön jopa 4 536 tonnin viikkokapasiteetti. Jatkuva toiminta kolmessa vuorossa seitsemänä päivänä viikossa ei ole sen mukaan pidempään mahdollista kulumisen ja henkilöstön väsymisen vuoksi.

(26) ZT:llä on näin ollen lyhytaikaisesti – 12 viikkoon asti – toiminnallisista syistä vapaata kapasiteettia 2 376 tonnia viikossa. Tämä määrä voidaan tautiepidemioiden yhteydessä käsitellä tavanomaisen määrän lisäksi (ks. myös 9.3.1 jaksossa taulukko 3).

2.3.2.2 P i t k ä a i k a i n e n t o i m i n n a l l i s i s t a s y i s t ä v a p a a k a p a s i t e e t t i

(27) Laitoksia voitaisiin käyttää tautiepidemian yhteydessä pidempiaikaisesti ylimääräisen aineksen käsittelemiseksi enimmillään kolmessa vuorossa viitenä päivänä viikossa, koska viikonloput tarvitaan huoltotöihin, jos käyttöastetta lisätään pidemmäksi aikaa. Näin voitaisiin käsitellä enimmillään 3 240 tonnia viikossa.

(28) ZT:llä on näin ollen pitkäaikaisesti – yli 12 viikon ajan – toiminnallisista syistä vapaata kapasiteettia 1 080 tonnia

viikossa. Tämä määrä voidaan tautiepidemioiden yhteydessä käsitellä tavanomaisen määrän lisäksi (ks. myös 9.3.1 jaksossa taulukko 3).

2.4 Vuotuinen maksu ja julkista hankintaa koskeva sopimus

(29) ZT:n jäseniltään (piirikunnilta ja piirikuntien ulkopuolisilta kaupungeilta) saamien vuotuisten maksujen oikeusperusta on ZT:n yhdistysjärjestyksessä. Vuotuisilla maksuilla on tarkoitus kattaa kustannukset, joita tuloilla ei pystytä kattamaan (ks. yhdistysjärjestyksen 9 §:n 1 momentti).

(30) Vuotuisen maksun täsmällinen määrä päätetään vuotuisessa talousarviossa, joka hyväksytään etukäteen jäsenten kokouksessa. Kun talousarvio on hyväksytty, ZT:llä on oikeus periä maksu hallintotoimena.

(31) Helmikuussa 2010 ZT:n yhdistysjärjestystä muutettiin takautuvasti 1 päivästä tammikuuta 2009. Siihen asti yhdistysjärjestyksessä ei ollut 9 §:n 1 momenttia pidemmälle meneviä säännöksiä vuotuisen maksun käyttämisestä ja laskemisesta, mutta helmikuussa 2010 siihen otettiin seuraavanlaiset säännökset:

(32) Yhdistysjärjestyksen 9 §:n 2 momentin mukaan vuotuinen maksu on määritettävä etukäteen. Lisäksi säädetään, että maksua voidaan periä ainoastaan kattamaan kustannuksia, joita syntyy sille siirretystä luokkiin 1 ja 2 kuuluvan aineksen hävittämisvelvollisuudesta ja epidemiareservin ylläpitämisestä.

(33) Yhdistysjärjestyksen 10 §:n 2 momentin mukaan vuodesta 2009 lähtien on ylläpidettävä epidemiareservikapasiteettia, jonka suuruus on oltava kuuden viikon aikana 7 110 tonnia (kuusi kertaa 1 185 tonnia viikossa). Määritettäessä epidemiareservin suuruutta otettiin huomioon, että ZT:n kapasiteetin lisäksi vaihtoehtoista hävittämiskapasiteettia on epidemiatapauksissa käytettävissä 5 000 tonnia vuodessa. Epidemiareservin kustannukset on määritettävä etukäteen taloussuunnitelmassa. Epidemiareserviin liittyviä kustannuksia voivat olla ainoastaan asianomainen osuus kiinteistä kustannuksista (poistot, verot, vakuutukset, vieraan pääoman korot), kustannukset ulkoisista huoltosopimuksista ja osuus jatkuvan toimintavalmiuden ylläpitämisestä aiheutuvista henkilöstökustannuksista. Epidemiareservikapasiteetista aiheutuvat kustannukset esitetään erillisillä tileillä yrityksen muista kustannuksista erillään. Kustannukset kohdistetaan suhteessa kapasiteettiosuuksiin.

FI 1.9.2012 Euroopan unionin virallinen lehti L 236/5

(34) ZT on perustamisestaan vuonna 1979 vuoteen 2011 saanut vuotuisina maksuina 66 493 680 euroa. Vuodesta 1998 vuotuiset määrät ovat olleet seuraavat:

1998: 2 114 192 EUR (4 135 000 DEM)

1999: 2 432 216 EUR (4 575 000 DEM)

2000 ja 2001: 2 249 684 EUR (4 400 000 DEM) vuotta kohti

2002–2008: 2 250 000 EUR vuodessa

2009: 1 961 515 EUR

2010: 2 212 392 EUR

2011: 1 962 515 EUR

(35) Vuodesta 1998 vuoteen 2011 vuotuisten maksujen määrä oli 30 932 198 euroa.

(36) Esitettyjen tuloslaskelmien mukaan ZT:n yhteenlaskettu tappio vuosina 1998–2009 on vuotuisten maksujen jälkeen 4 562 795 euroa. Ilman 26 757 292 euron vuotuisia maksuja yhteenlaskettu tappio vuosina 1998–2009 on 31 320 678 euroa. Vuotuiset maksut eivät siis riittäneet kattamaan kertyneitä tappioita kokonaisuudessaan.

2.5 TSE-testien, kuolleiden eläinten ja teurasjätteiden vuoksi myönnetty valtiontuki

(37) Eläimistä saatavien sivutuotteiden hävittämiseen sovelletaan SEUT-sopimuksen 191 artiklan 2 kohdan mukaista aiheuttamisperiaatetta. Näin ollen on ensi sijassa tuottajien ja teurastamoyritysten asia huolehtia kuolleiden eläinten ja teurasjätteiden hävittämisestä asianmukaisesti ja vastata siihen liittyvistä kustannuksista ( 11 ).

(38) TSE-kriisin vuoksi oli kuitenkin välttämätöntä varmistaa luokkiin 1 ja 2 kuuluvaa ainesta sisältävien kuolleiden eläinten ja teurasjätteiden asianmukainen käsittely ja tukea tuottajia valtiontuella. Komissio antoi asiaa koskevat säännökset TSE-testien, kuolleiden eläinten ja teurasjätteiden vuoksi myönnettäviä valtiontukia koskevissa, 24 päivänä joulukuuta 2002 annetuissa yhteisön suuntaviivoissa, jäljempänä ’TSE-suuntaviivat’ ( 12 ). Niitä on täydennetty ja tiukennettu maa- ja metsätalousalan valtiontukea koskevissa suuntaviivoissa vuosiksi 2007–2013, jäljempänä ’vuosien 2007–2013 maataloussuuntaviivat’ ( 13 ).

(39) TSE-suuntaviivoissa ja vuosien 2007–2013 maataloussuuntaviivoissa edellytetään, että tuottaja vastaa eläimistä

peräisin olevin sivutuotteiden hävittämiskustannuksista ( 14 ), mutta sallitaan TSE-testien ja kuolleiden eläinten hävittämisen tukeminen tietyin tarkkaan rajatuin ehdoin ( 15 ). Teurasjätteiden hävittämiseen ei periaatteessa saa myöntää tukea ( 16 ). Lisäksi tuki soveltuu sisämarkkinoille ainoastaan, jos voidaan osoittaa, että se tulee ainoastaan tuottajan eikä tuotantoketjussa tuottajan jälkeen olevan tuotantoyrityksen (kuten teurastamojen ja ruhojen käsittelylaitosten) hyväksi ( 17 ).

2.5.1 Valtiontukiasiassa NN 33/03 29 päivänä tammikuuta 2004 tehty komission päätös

(40) Komissio on vuonna 2004 hyväksynyt Rheinland-Pfalzin TSE-turvatoimia koskevat tukitoimenpiteet, joista Saksa oli ilmoittanut SEUT-sopimuksen 107 artiklan 3 kohdan c alakohdan, TSE-suuntaviivojen ja maatalousalan valtiontukia koskevien 12 päivänä elokuuta 2000 annettujen yhteisön suuntaviivojen ( 18 ) mukaisesti. Näillä tukitoimenpiteillä oli tarkoitus ehkäistä BSE:n leviäminen muun muassa korvaamalla tuottajille riskiaineksen hävittämisestä aiheutuvat ylimääräiset kustannukset, joita niille aiheutui, kun nautojen ruokinta liha-luujauholla kiellettiin.

(41) Komissio hyväksyi muiden toimenpiteiden ohella kertaluonteisen 100 prosentin tuen tiettyjen riskipitoisten teurasjätteiden hävittämiskustannuksiin, joita syntyi, kun eläinperäisen jauhon käyttö rehuna kiellettiin ZT:n toiminta-alueella lokakuusta 2000 syyskuuhun 2001. Tuolloin tuensaajana ei kuitenkaan ollut ZT vaan teurastamoyritykset.

2.5.2 Valtiontukiasiassa N 15/04 6 päivänä heinäkuuta 2004 tehty komission päätös

(42) Toisessa myös vuonna 2004 hyväksytyssä tuessa on kyse siitä, että tuottajat saavat Rheinland-Pfalzissa kuolleiden eläinten keräämis- ja käsittelykustannuksista korvauksen, jota varten ne ovat suorittaneet maksuja eläintautirahastoon ( 19 ). Osavaltiot (Rheinland-Pfalz, Hessen ja Saarland), ZT:n jäsenet ja kunkin osavaltion eläintautirahasto vastaavat yhtäläisin osuuksin maksuista, joita ZT perii toimeksiantoon kuuluvien kuolleiden eläinten keräämisestä ja käsittelystä. Tuotantoeläinten pitäjien on kuitenkin maksettava käsittelykustannuksista 25 prosentin osuus.

FI L 236/6 Euroopan unionin virallinen lehti 1.9.2012

( 11 ) Asia C-126/01, GEMO, tuomio 20.11.2003 (Kok., s. I-13769, 31 ja 32 kohta).

( 12 ) EYVL C 324, 24.12.2002, s. 2. ( 13 ) EUVL C 319, 27.12.2006, s. 1.

( 14 ) TSE-suuntaviivat, 27 ja 37 kohta; maataloussuuntaviivat vuosiksi 2007–2013, 132 kohdan g ja h alakohta.

( 15 ) TSE-suuntaviivat, III luvun C jakso ja IV luvun C jakso; vuosien 2007–2013 maataloussuuntaviivat, 134 kohta.

( 16 ) TSE-suuntaviivat, V luvun C jakso; maataloussuuntaviivat vuosiksi 2007–2013, 135 kohdan b alakohta.

( 17 ) TSE-suuntaviivat, 32 ja 33 kohta; vuosien 2007–2013 maataloussuuntaviivat, 135 kohdan a alakohta.

( 18 ) EYVL C 232, 12.8.2000, s. 17. ( 19 ) Jokaisessa Saksan osavaltiossa on eläintautirahasto. Ne ovat julkis

oikeudellisia laitoksia, joiden tehtävänä on maksaa eläintenpitäjille korvaus kustakin eläimestä, joka lopetetaan tiettyjen ilmoitettavien tautien vuoksi tai eläinlääkärin määräyksestä. Eläintautirahastoa rahoitetaan eläintenpitäjiltä perittävillä maksuilla ja osavaltioiden maksuosuuksilla.

(43) Komissio on hyväksynyt ZT:lle suoraan maksettavat tuet 1 päivän tammikuuta 1999 ja 31 päivän joulukuuta 2013 väliseksi ajaksi. Tukien ehtona on, että ne koituvat ainoastaan tuottajien hyväksi eivätkä kasaudu muiden tukien kanssa.

(44) Koska tuella korvataan suhteellinen osuus etukäteen määritetyistä maksuista (kerääminen 100 prosenttia ja käsittely 75 prosenttia), komissio katsoi, että tukijärjestely koituu pelkästään tuottajien hyväksi eikä siitä aiheudu etua ZT:lle.

2.5.3 Hyväksyttyjen tukien NN 33/03 ja N 15/04 suhde vuotuisiin maksuihin

(45) Kumpikin hyväksytyistä tuista, jäljempänä ’maataloustuet’, kirjataan ZT:n kirjanpitoon tuloina. Näin ollen ZT:n maataloustuista saamat tulot on jo otettu huomioon 36 kappaleessa mainituissa tappiossa ennen vuotuisia maksuja.

(46) ZT saa siis vuotuiset maksut maataloustukien lisäksi kattaakseen jäljelle jäävät tappionsa.

3. MENETTELYN ALOITTAMISEN SYYT

(47) Kantelun tekijä katsoo, että ZT ei selviytyisi taloudellisesti, elleivät sen jäsenet osallistuisi vuotuisilla maksuilla niiden tappioiden kattamiseen, joita toimeksiantoon kuuluvan ja siihen kuulumattoman aineksen hävittämisestä aiheutuu. Sen mukaan ZT, jolla on monopoli toimeksiantoaineksen hävittämisessä ja joka ei näin ollen kohtaa minkäänlaista kilpailua, tarjoaa avoimilla markkinoilla toimeksiantoon kuulumattoman aineksen osalta hintoja, jotka alittavat markkinahinnat. ZT:n hintapolitiikan tarkoitus on kantelun tekijän mukaan ainoastaan saada käyttöä ZT:n laitoksille, joilla on runsaasti vapaata kapasiteettia.

(48) Kantelun tekijän mielestä kilpailu on monella tavoin vääristynyt vuotuisten maksujen vuoksi. Se arvostelee erityisesti ZT:n hinnoittelua luokkaan 3 kuuluvan aineksen osalta ja tarjouskilpailussa Pohjois- ja Keski-Hessenin aineksen hävittämisestä.

a) Maksut, joita ZT perii teurasjätteen hävittämisestä, eivät perustu käsiteltyyn määrään vaan kiinteään eläinkohtaiseen hintaan. Tämän takia pienempien teurastamojen, joille luokkaan 3 kuuluvan aineksen erottaminen luokkiin 1 ja 2 kuuluvasta aineksesta aiheuttaa suurempia kustannuksia kuin suurille ja paremmin varustelluille teurastamoille, kannattaa luopua erottelusta ja luovuttaa luokkaan 3 kuuluva aines ZT:lle yhdessä luokkien 1 ja 2 teurasjätteiden kanssa. ZT:n väitetään näin ollen tarjoavan teurasjätteiden hävittämistä hintaan, joka ei kata kustannuksia, koska se ei

laske luokkaan 3 kuuluvan aineksen käsittelystä aiheutuvia lisäkustannuksia maksuihinsa.

b) ZT:llä ei ollut mahdollisuutta hävitä Pohjois- ja Keski- Hessenin luokkiin 1 ja 2 kuuluvan aineksen hävittämisestä järjestettyä tarjouskilpailua, sillä sen kiinteät kustannukset kapasiteetin ylläpitämisestä katettiin vuotuisella maksulla ja siksi se saattoi tarjota alempaan hintaan.

(49) Saksa sitä vastoin katsoo, että vuotuinen maksu on välttämätön, jotta kustannukset, joita ZT:lle aiheutuu epidemiareservin ylläpitämisestä, voidaan kattaa. Tätä koskien Saksa on myös esittänyt Fraunhofer-Institutin selvityksen ( 20 ) maaliskuulta 2007, jäljempänä ’Fraunhofer-selvitys’, jolla se halusi osoittaa, että epidemiareservin ylläpitämiskustannukset ovat noin 50 prosenttia yhteenlasketuista kapasiteettikustannuksista. Lisäksi Saksa pitää vuotuista maksua välttämättömänä hylättyjen saastuneiden toimipaikkojen kunnostuskustannusten kattamiseksi.

(50) Komissio totesi alustavassa arviossaan, että ZT saa vuotuisista maksuista taloudellista etua, koska ne vähentävät sen juoksevia menoja, ja että myös muut valtiontuen tunnusmerkit täyttyvät.

(51) Komissio totesi, että tällaiset toimintatuet ovat yleensä kiellettyjä. Komissio epäili myös, missä määrin vuotuista maksua voidaan perustella korvauksena epidemiareservin ylläpitämisestä. Komissio tukeutui tässä Altmark-tuomion ( 21 ) seuraaviin neljään kriteeriin:

a) Tuensaajayrityksellä on oltava tosiasiallisesti vastuullaan julkisen palvelun velvoitteita, joiden on oltava selkeästi määriteltyjä.

b) Korvauksen laskennassa käytettävät parametrit on etukäteen vahvistettava objektiivisesti ja läpinäkyvästi.

c) Korvaus ei voi ylittää sitä, mikä on tarpeen julkisen palvelun velvoitteiden täyttämisestä johtuvien kustannusten kattamiseksi osittain tai kokonaan, kun otetaan huomioon niihin liittyvät tulot sekä niiden täyttämiseen liittyvä kohtuullinen voittomarginaali.

FI 1.9.2012 Euroopan unionin virallinen lehti L 236/7

( 20 ) Fraunhofer Institut, Untersuchung von Verarbeitungskapazität und Seuchenreserve der Tierkörperbeseitigung in Rheinland-Pfalz (selvitys kuolleiden eläinten hävittämiseen tarvittavasta käsittelykapasiteetista ja epidemioiden varalta ylläpidettävästä lisäkapasiteetista Rheinland-Pfalzissa), maaliskuu 2007.

( 21 ) Asia C-280/00, Altmark Trans ja Regierungspräsidium Magdeburg, tuomio 24.7.2003 (Kok., s. I-7747).

d) Silloin kun julkisen palvelun velvoitteiden täyttämisestä vastaavaa yritystä ei valita sellaisessa julkisia hankintoja koskevassa menettelyssä, jossa on mahdollista valita se ehdokas, joka kykenee tuottamaan kyseiset palvelut julkisyhteisön kannalta vähäisimmin kustannuksin, tarvittavan korvauksen taso on määritettävä tarkastelemalla sellaisia kustannuksia, joita hyvin johdetulle keskivertoyritykselle aiheutuisi kyseisten velvoitteiden täyttämisestä.

(52) Sen suhteen, onko kyseessä yleisiin taloudellisiin tarkoituksiin liittyvä palvelu, komissio epäili, palveleeko epidemiareservin ylläpitäminen yleistä tarkoitusta, sillä aiheuttamisperiaatteen mukaan tuottajat ovat velvollisia hävittämään kuolleet eläimet ja teurasjätteet ja he saavat tähän edellä mainittuja komission hyväksymiä tukia. Lisäksi vuotuisen maksun välttämättömyys on kyseenalainen. Muiden Saksan osavaltioiden käytäntö nimittäin osoittaa, että yksityisten toimijoiden laitokset pystyvät ylläpitämään riittävää epidemiareserviä, vaikka ne eivät saa ylimääräistä korvausta kapasiteetin ylläpitämisestä.

(53) Lisäksi komissio epäili, täyttääkö ZT:n yhdistysjärjestys läpinäkyvän toimeksiantokirjan vaatimukset, sillä ennen vuotta 2010 siinä ei ollut määritelty epidemiareservin ylläpitämistä ZT:lle kuuluvaksi julkisen palvelun velvoitteeksi eikä siinä ollut kustannusten laskemiseen tarvittavia muuttujia.

(54) Korvausten välttämättömyyden suhteen komissio on esittänyt kysymyksen, eikö vuotuisilla maksuilla itse asiassa rahoiteta tuottamattomasta vapaasta kapasiteetista aiheutuvia tappioita. Ylimääräisen vuotuisen maksun välttämättömyys on kyseenalainen, kun muissa osavaltioissa kaikki kustannukset katetaan aiheuttajilta perittävillä maksuilla.

(55) Koska ZT:tä ei ole valittu julkisessa tarjouskilpailumenettelyssä, on kyseenalaista, onko ZT hyvin johdettu keskivertoyritys.

(56) Näin ollen komission alustava päätelmä on, että on tutkittava yksityiskohtaisesti, onko vuotuinen maksu ZT:lle välttämätön epidemiareservin ylläpitämiseksi ja eivätkö markkinat pystyisi tarjoamaan riittävästi vapaata laitoskapasiteettia epidemiatapauksissa.

(57) Komissio epäili myös Saksan väitettä, että vuotuiset maksut olisivat perusteltuja hylättyjen saastuneiden toimipaikkojen kunnostuskustannusten korvaamiseksi. Valtiontuesta ympäristönsuojelulle 1 päivänä huhtikuuta 2008 annettujen yhteisön suuntaviivojen, jäljempänä ’ympäristötukisuuntaviivat’ ( 22 ), 132 kohdan mukaan tukea

voidaan pitää sisämarkkinoille soveltuvana ainoastaan, jos tuensaajaa ei voida kansallisen lainsäädännön mukaan asettaa vastuuseen, mikä selvästikään ei päde tähän tilanteeseen.

4. ASIAN KÄSITTELY KANSALLISISSA TUOMIOISTUIMISSA

(58) BVerwG toteaa 16 päivänä joulukuuta 2010 antamassaan tuomiossa, että vuotuinen maksu ei ole SEUT-sopimuksen 107 artiklan 1 kohdassa tarkoitettua valtiontukea, koska se täyttää Altmark-ehdot. BVerwG ei ottanut kantaa aiempiin vuotuisiin maksuihin, koska se katsoi, että ennen vuotta 2010 suoritettuja vuotuisia maksuja ei olisi pitänyt ottaa käsiteltäväksi.

4.1 Altmark-kriteeri 1

(59) BVerwG:n käsityksen mukaan eläimistä saatavien sivutuotteiden hävittäminen on sivutuoteasetuksen ja TierNebG:n 3 §:n 1 momentin mukaan yleisiin taloudellisiin tarkoituksiin liittyvä palvelu, johon kuuluu myös epidemiareservin ylläpitäminen.

(60) BVerwG erottaa toisistaan tavanomaiseen toimintaan käytettävän kapasiteetin, johon myös toiminnallisista syistä vapaa kapasiteetti kuuluu, ja tavallisesti käyttämättömän kapasiteetin. Jos tavanomaisen kapasiteetin ja toiminnallisista syistä vapaan kapasiteetin kustannukset katettaisiin vuotuisilla maksuilla, BVerwG katsoisi, että vuotuinen maksu on aiheuttamisperiaatteen vuoksi valtiontukea.

(61) Kun vuotuiset maksut kuitenkin kattavat vapaan kapasiteetin, jota ylläpidetään pelkästään epidemioiden varalta, maksut eivät ole valtiontukea. Sillä ei ole merkitystä, että vapaata kapasiteettia voi olla enemmän, kuin toiminnallisesti tarvittaisiin, koska on luonnollista, että sitä ei yleensä käytetä. Ainoastaan, jos olisi merkkejä, että vapaata kapasiteettia käytetään myös tavanomaiseen toimintaan (esimerkiksi luokkaan 3 kuuluvan aineksen hävittämiseen), voitaisiin tehdä toisenlainen päätelmä. Koska näin ei selvästikään kuitenkaan ole, vuotuisissa maksuissa on kyse pelkästään sellaisten kustannusten korvaamisesta, joita aiheutuu epidemiareservin ylläpitämistä koskevasta julkisen palvelun velvoitteesta.

4.2 Altmark-kriteeri 2

(62) Läpinäkyvyysehdosta BVerwG toteaa, että yhdistysjärjestystä muutettiin 2 päivänä helmikuuta 2010 juuri ennen vuoden 2010 vuotuisten maksujen vahvistamista. BVerwG katsoo, että vuoden 2010 yhdistysjärjestyksen 9 §:ssä tehdään selväksi, että vuotuinen maksu on yksinomaan korvaus epidemiareservin ylläpitämiskustannuksista.

FI L 236/8 Euroopan unionin virallinen lehti 1.9.2012

( 22 ) EUVL C 82, 1.4.2008, s. 1.

4.3 Altmark-kriteeri 3

(63) Yhdistysjärjestyksen muutetulla 9 §:llä katsotaan varmistetun, että vuotuinen maksu on yksinomaan korvaus epidemiareservin ylläpitämiskustannuksista.

(64) Lisäksi BVerwG katsoi, että päätös reservikapasiteetin suuruudesta ei ole liiketaloudellinen päätös, joka täytyisi tehdä taloudellisen kannattavuuden perusteella. Epidemiareservin ylläpitäminen on luonnostaan epätaloudellista, koska tästä vapaasta kapasiteetista aiheutuvat kustannukset eivät ole missään suhteessa laajalle levinneen eläinkulkutaudin puhkeamisen todennäköisyyteen.

4.4 Altmark-kriteeri 4

(65) BVerwG:n käsityksen mukaan neljättä Altmark-kriteeriä ei voida tässä tapauksessa soveltaa, koska luokkiin 1 ja 2 kuuluva aines hävitetään erillään luokkaan 3 kuuluvasta aineksesta. ZT:n suorittamissa julkisissa ja kaupallisissa palveluissa ei ole päällekkäisyyttä, kun taas Altmark-tapauksessa yksityiselle linja-autoyritykselle oli asetettu monia julkisen palvelun velvoitteita (esimerkiksi pysäkkien määrän ja aikataulujen suhteen), jotka muuttivat huomattavasti tapaa, jolla kuljetuspalvelua tarjottiin. ZT:lle suoritetut vuotuiset maksut olivat siis korvaus markkinoiden ulkopuolella suoritettavan julkisen palvelun kustannuksista.

(66) BVerwG katsoo lisäksi, että julkinen laitos saa huolehtia yleisen edun mukaisista tehtävistään itse olematta pakotettu turvautumaan yksityisiin palveluntarjoajiin. BVerwG toteaa julkisia hankintoja koskevaan unionin tuomioistuimen oikeuskäytäntöön viitaten, että julkinen laitos voi vapaasti päättää, hoitaako se tietyn tehtävän omilla resursseillaan vai hankkiiko se palvelun markkinoilta ( 23 ).

5. KANTELUN TEKIJÄN HUOMAUTUKSET

5.1 Altmark-kriteeri 1

(67) Kantelun tekijä toteaa, että epidemiareservin ylläpitäminen ei aiheuttamisperiaatteen vuoksi ole SEUT-sopimuksen 106 artiklan 2 kohdassa tarkoitettu yleisiin taloudellisiin tarkoituksiin liittyvä palvelu.

(68) Tuottajat ja teurastamot voidaan ongelmitta määrittää aiheuttajiksi. Tuottajat hyötyvät eläintautien tehokkaasta torjunnasta, koska eläintaudit voivat olla vaaraksi niiden karjalle eli niiden omaisuudelle. Nopean ja tehokkaan eläintautien torjunnan ansiosta teurastamot ovat saattaneet jatkaa toimintaansa tavanomaisessa laajuudessa.

(69) Aiheuttamisperiaate tunnetaan myös asiaa koskevassa Saksan lainsäädännössä, jossa tuottajia ja teurastamoja kutsutaan säännöllisesti aiheuttajiksi, joiden on vastattava hävittämiskustannuksista ( 24 ).

5.2 Altmark-kriteeri 2

(70) Kantelun tekijä tuo esiin, että ZT on vasta kansallisten tutkimusten ja komission tutkinnan käynnistymisen jälkeen ilmoittanut, että sillä on aina ollut tehtävänään epidemiareservin ylläpitäminen. Ennen kuin yhdistysjärjestystä vuonna 2010 muutettiin, siinä ei ollut mainintaa ZT:n tehtävästä ylläpitää epidemiareserviä eikä parametrejä korvausmaksun laskemiseksi ollut vahvistettu etukäteen.

5.3 Altmark-kriteeri 3

(71) Kantelun tekijä väittää, että kuolleiden eläinten käsittelylaitoksille ei aiheutunut nettokustannuksia epidemiareservin ylläpitämistehtävästä.

5.3.1 Toiminnallisista syistä vapaa kapasiteetti kattaa epidemiareservin

(72) Kuolleiden eläinten käsittelylaitokset toimivat Saksassa yleensä kahdessa vuorossa viitenä tai kuutena viikonpäivänä, ja käyttötuntien erot ovat +/– 5 prosenttia. Kausivaihteluista riippuen työskennellään suuremman kysynnän aikana kolmessa vuorossa ja pienemmän kysynnän aikana taas kahdessa vuorossa viitenä päivänä viikossa. Böckenhoffin selvitys ( 25 ) osoittaa, että kolmas vuoro viikolla ja viikonlopun lisävuorot mahdollistavat riittävän epidemiareservin ylläpitämisen, jotta epidemiatapauksissa selviydytään lisääntyneestä aineksesta.

(73) Tarvittava epidemiareservi voitaisiin näin ollen kattaa toiminnallisista syistä vapaalla kapasiteetilla, jota käsittelylaitosten normaalikäytössä jää. Kantelun tekijän mukaan se ei ole koskaan katsonut olevansa pakotettu toteuttamaan lisäinvestointeja riittävän epidemiareservin ylläpitämiseksi.

(74) Kantelun tekijä toteaa vielä, että käsittelylaitoksen kapasiteettisuunnittelussa oli otettava huomioon naapuriosavaltioiden kapasiteetti. Mittavan tautiepidemian yhteydessä voidaan lyhytaikaisesti lisääntyneen kapasiteettitarpeen tyydyttämiseksi turvautua muiden osavaltioiden kapasiteettiin. Luokkiin 1 ja 2 kuuluvan aineksen kuljettamista ei ole lainsäädännössä kielletty. Asiaa koskevissa

FI 1.9.2012 Euroopan unionin virallinen lehti L 236/9

( 23 ) Asia C-480/06, Stadtreinigung Hamburg, tuomio 9.6.2009 (Kok., s. I-4747, 45 kohta).

( 24 ) TierNebGAG RP:n 4 §:n 1 momentti. ( 25 ) E. Böckenhoff, Voruntersuchung über die Verwertung von ungeni

eßbaren Schlachtabfällen im Gebiet der ehemaligen Deutschen Demokratischen Republik (esitutkimus hyödynnettäväksi kelpaamattomien teurasjätteiden käsittelystä entisen Saksan demokraattisen tasavallan alueella), elokuu 1991.

Saksan oikeussäännöissä ( 26 ) naapurialueiden kapasiteetin käyttöä pidetään epidemiatapauksissa päinvastoin luonnollisena mahdollisuutena kiertää käsittelykapasiteetin kapeikot.

5.3.2 Kustannukset on katettava säännöllisistä maksuista saatavilla tuloilla

(75) Kantelun tekijän mukaan kaikki kapasiteettikustannukset rahoitetaan yleensä maksuista saatavilla tuloilla, joita luokkiin 1 ja 2 kuuluvan aineksen hävittämisen tehtäväksi saanut yritys tavanomaisessa toiminnassaan saa. Koska toiminnallisista syistä vapaan kapasiteetin kustannukset ovat kiinteä osa laitoksen kustannuksia, ne voidaan sisällyttää perittäviin maksuihin. Kantelun tekijä viittaa muun muassa BVerwG:n tuomioon ( 27 ), jossa tehdään selväksi, että asiallisesti perustellut kapasiteettireservikustannukset voitaisiin sisällyttää maksuihin.

(76) Luokkiin 1 ja 2 kuuluvan aineksen käsittely on 16 osavaltiosta kymmenessä annettu tehtäväksi pelkästään yrityksille, jotka ovat yksityisomistuksessa (Berliini, Brandenburg, Bremen, Hampuri, Mecklenburg-Vorpommern, Niedersachsen, Nordrhein-Westfalen, Sachsen-Anhalt, Schleswig-Holstein ja Thüringen) Joissakin näistä osavaltioista on alueita, joilla karjakanta on erityisen suuri, kuten Niedersachsenissa, Nordrhein-Westfalenissa ja Schleswig- Holsteinissa. Baijerissa ja Hessenissä ruhojen hävittämisestä huolehtivat osittain yritykset, jotka ovat yksityisomistuksessa.

(77) Niissä osavaltioissa, joissa kantelun tekijä tai sen sidosyritykset ovat saaneet tehtäväkseen eläimistä saatavien sivutuotteiden hävittämisen, eli Mecklenburg-Vorpommernissa, Sachsen-Anhaltissa ja Thüringenissä viranomainen ja toimeksiannon saanut yritys ovat määrittäneet yhdessä vuotuisen enimmäiskapasiteetin, jota käsittelylaitoksen on ylläpidettävä. Tällaista kapasiteettia on pidetty riittävänä vastaamaan epidemiatapauksessa kasvavaan kysyntään. Kantelun tekijän tietojen mukaan joissakin Nordrhein- Westfalenin tarjouskilpailuissa epidemiareservin suuruus on ilmoitettu. Esimerkkinä mainitaan Steinfurtin piirikunnan tarjouskilpailu, jossa epidemiareservin suuruudeksi määritettiin 5 prosenttia edellisen vuoden karjakannasta. Käsittelymaksut on laskettu niin, että käsittelylaitoksen kiinteät kustannukset rahoitetaan kokonaan käsittelymaksuilla, joita tuottajilta ja teurastamoilta peritään.

(78) Näin ollen muiden osavaltioiden käytäntö osoittaa, että käsittelylaitoksen kokonaiskustannukset – epidemiareservikustannukset mukaan lukien – voidaan rahoittaa kokonaisuudessaan maksuista saatavilla tuloilla eikä viranomaisilta tarvita lisäkorvausta.

5.3.3 Vuotuisen maksun tosiasiallinen käyttö

(79) Kantelun tekijän mukaan ZT ei käytä vuotuista maksua tavanomaisen toimintansa tappioiden rahoittamiseen vaan myös niiden tappioiden rahoittamiseen, joita aiheutuu sellaisen ylikapasiteetin ylläpitämisestä, jota on myöhemmin käytetty toimeksiantoon kuulumattomiin tarkoituksiin.

5.3.3.1 V ä i t e t y n e p i d e m i a r e s e r v i n k ä y t t ö P o h j o i s - j a K e s k i - H e s s e n i n k a n s s a t e h d y n s o p i m u k s e n t ä y t t ä m i s e e n

(80) Kun verrataan Fraunhofer-selvityksessä ( 28 ) esitettyä vapaata kapasiteettia ja sitä vapaata kapasiteettia, jonka ZT ilmoittaa vuonna 2009 Pohjois- ja Keski-Hessenin tarjouskilpailussa, havaitaan ZT:n vapaan kapasiteetin vähentyneen selvästi ajan myötä. Fraunhofer-selvityksen mukaan vuonna 2005 vapaan kapasiteetin eli välttämättömäksi väitetyn epidemiareservin osuus oli noin 50 prosenttia kokonaiskapasiteetista, mutta se laski vuoteen 2009 mennessä vain 35 prosenttiin, kuten ZT:n Pohjois- ja Keski-Hesseniä koskevasta tarjouksesta käy ilmi.

(81) Jos oletetaan, että ZT:lle oli annettu tehtäväksi ylläpitää epidemiareserviä ja että 50 prosenttia ZT:n keskimääräisestä kapasiteetista oli sopiva epidemiareservi (kuten Fraunhofer-selvityksessä todetaan), ZT ei olisi voinut osallistua Pohjois-Hesseniä koskevaan julkiseen tarjouskilpailuun eikä lisätä käsittelytehtäviään Baden-Württembergissä.

(82) Koska ZT kuitenkin sai toimeksiannon Pohjois-Hessenin julkisessa tarjouskilpailussa ja otti lisää käsittelytehtäviä hoitaakseen, ZT on väistämättä käyttänyt osan välttämättömäksi väitettyä epidemiareserviä tavanomaiseen toimintaan. Näin on selvää, että vuotuisella maksulla rahoitettiin kustannuksia vapaasta kapasiteetista, jota ei tarvittu epidemiareserviksi.

5.3.3.2 E i - v ä l t t ä m ä t t ö m ä n v a p a a n k a p a s i t e e t i n r a h o i t t a m i n e n

(83) Kantelun tekijä vertaa ZT:n käytettävissä olevaa vapaata kapasiteettia Saksan muissa osavaltioissa käytettävissä olevaan vapaaseen kapasiteettiin ja tulee siihen tulokseen, että erisuuruiset karjakannat huomioon ottaen ZT:n vapaa kapasiteetti oli neljä tai viisi kertaa suurempi kuin muissa osavaltioissa epidemiareservinä käytettävissä oleva vapaa kapasiteetti. Näin ollen vuotuisella maksulla rahoitettiin vapaata kapasiteettia, joka muiden osavaltioiden käytäntöön verrattuna oli selvästi suurempi kuin välttämätön epidemiareservi. Tätä ylimääräistä kapasiteettia oli myöhemmin käytettävissä toimeksiantoon kuulumattomiin tarkoituksiin, kuten Pohjois- ja Keski-Hesseniä koskevaan tarjouskilpailuun osallistumiseen.

FI L 236/10 Euroopan unionin virallinen lehti 1.9.2012

( 26 ) Ks. TierNebG:n 3 §:n 3 momentti ja TierNebGAG RP:n 3 §:n 2 momentti.

( 27 ) BverwG, 9 BN 3.03, 27.5.2003, http://www.bundesverwaltungsgericht.de ( 28 ) Ks. 49 kappale.

5.4 Altmark-kriteeri 4

(84) Kantelun tekijän mukaan ZT ei saanut toimeksiantoa julkisessa tarjouskilpailussa, kun taas useimmissa muissa osavaltioissa suorituskykyisin tarjoaja valitaan julkisessa tarjouskilpailumenettelyssä. Ei myöskään tehty mitään kustannusarviota, jossa ZT:n kustannuksia olisi verrattu hyvin johdetun keskivertoyrityksen kustannuksiin.

(85) Kantelun tekijän mielestä ei olisi ollut mitään oikeudellisia esteitä järjestää Rheinland-Pfalzissa julkista tarjouskilpailua.

5.5 Kilpailun vääristyminen toimeksiantoon kuulumattomilla markkinoilla

5.5.1 ZT:n tarjous Pohjois- ja Keski-Hessenin julkisessa tarjouskilpailussa ei kata kustannuksia

(86) Kantelun tekijän mukaan Pohjois-Hesseniä koskevan julkisen tarjouskilpailun kulku havainnollistaa vuotuisen maksun kilpailua vääristävää vaikutusta.

(87) Ennen tarjouskilpailua luokkiin 1 ja 2 kuuluvan aineksen hävittämisestä huolehti Tierbeseitigungsanlage Schäfer GmbH, jäljempänä ’TBA Schäfer’, joka on kantelun tekijän sidosyritys. TBA Schäferin ei ollut mahdollista voittaa ZT:tä vuoden 2009 tarjouskilpailussa. TBA Schäferin täytyi tehdä tarjouksensa kokonaiskustannusten perusteella, mutta ZT:n oli mahdollista tarjota hintoja, jotka alittivat kustannukset, sillä osa sen kapasiteettikustannuksista rahoitettiin vuotuisilla maksuilla.

(88) Lisätodiste siitä, että ZT:n tarjous Pohjois-Hesseniä koskevassa tarjouskilpailussa ei kattanut kustannuksia, saadaan vertaamalla tarjousta maksuihin, joita ZT perii omalla toiminta-alueellaan. Omalla toiminta-alueellaan ZT:n perimä maksu on 328 euroa tonnilta, ja Pohjois- Hesseniä koskevassa tarjouksessa se oli vain 208 euroa tonnilta. Koska keräämiskustannuksissa ei alueiden välillä ollut merkittäviä eroja, vaikuttaa käsittämättömältä, että ZT voi tarjota täsmälleen samaa palvelua Pohjois-Hessenissä hintaan, joka on noin kolmanneksen alhaisempi kuin sen omalla toiminta-alueella perimä hinta.

(89) Koska TBA Schäferin kustannuspohja oli aikaisempien tarjouskilpailujen vuoksi tiedossa, ZT:n oli helppo asettaa tarjouksensa 208 euroon tonnilta eli vain 4 euroa edullisemmaksi kuin TBA Schäferin tarjous, joka oli 212 euroa tonnilta, ja näin voittaa tarjouskilpailu.

5.5.2 Luokkaan 3 kuuluvan aineksen hävittämisestä perittävät maksut eivät kata kustannuksia

(90) Kantelun tekijän mukaan ZT:n Rheinland-Pfalzissa noudattama kiinteä hinnoittelu vähentää teurastamoyritysten

halukkuutta erottaa luokkaan 3 kuuluva aines luokkiin 1 ja 2 kuuluvasta aineksesta. Tämän vuoksi huomattava määrä luokkaan 3 kuuluvaa ainesta, joka muuten voitaisiin jatkojalostaa lemmikkieläinten ruoaksi, hävitetään yhdessä huonompilaatuisen, luokkiin 1 ja 2 kuuluvan aineksen kanssa ( 29 ).

(91) Lisäksi luokkaan 3 kuuluva aines, joka poistuu markkinoilta ZT:n hinnoittelupolitiikan vuoksi, on määrältään suurempi kuin komissio alustavassa markkina-arviossaan otaksui. Menettelyn aloittamisesta tehdyn päätöksen 33 kohdassa todetaan, että luokkaan 3 kuuluva aines erotetaan Rheinland-Pfalzissa 72 prosentissa teurastuksista. Tieto perustuu kuitenkin pelkästään teurastusten määrään. Jos otettaisiin huomioon, että nautojen teurastuksessa syntyy huomattavasti suurempi määrä luokkaan 3 kuuluvaa ainesta kuin sikojen teurastuksessa, tuloksena olisi, että vain 45 prosenttia luokkaan 3 kuuluvasta aineksesta erotetaan. Näin ollen ZT:n hinnoittelu vääristää markkinoita vielä selvästi enemmän kuin on oletettu.

6. ZT:N HUOMAUTUKSET

(92) ZT:n huomautukset vastaavat olennaisilta osin Saksan huomautuksia, jotka esitetään seuraavassa luvussa. Tarpeettoman toiston välttämiseksi ZT:n huomautuksia ei näin ollen esitetä erikseen.

7. SAKSAN HUOMAUTUKSET

(93) Saksa kiistää, että ZT:n yhdistysjärjestyksen mukaisesti peritty vuotuinen maksu olisi sääntöjenvastaista tukea, sillä Saksan mukaan Altmark-tuomion kriteerit täyttyvät. Lisäksi Saksa toteaa, että tuki on sisämarkkinoille soveltuvaa, koska vuotuinen maksu ei ylitä epidemiareservin ylläpitämisestä ja hylättyjen saastuneiden toimipaikkojen kunnostamisesta aiheutuvia kustannuksia.

7.1 Altmark-kriteeri 1

(94) Saksa toteaa ensinnäkin, että epidemiareservin ylläpitäminen on yleisiin taloudellisiin tarkoituksiin liittyvä palvelu. Saksa perustelee tätä sillä, että luokkiin 1 ja 2 kuuluvan aineksen hävittäminen on kunnan pakollinen tehtävä.

(95) Paikalliset viranomaiset ovat antaneet ZT:lle oikeustoimikelpoisena julkisoikeudellisena yhteisönä tämän tehtävän. Yleinen taloudellinen tarkoitus on se, että hävittämällä luokkiin 1 ja 2 kuuluva aines suojellaan ihmisten terveyttä. Tämä koskee ennen kaikkea epidemiatapauksia.

FI 1.9.2012 Euroopan unionin virallinen lehti L 236/11

( 29 ) Ks. myös 48 kappale.

(96) Tässä yhteydessä on Saksan mukaan huomattava, että ei voida lukea ZT:lle haitaksi sitä, että rahoitus olisi ollut mahdollista myös TSE-suuntaviivojen ja vuosien 2007–2013 maataloussuuntaviivojen mukaisesti. Niissä säännellään ainoastaan tosiasiallisesta ruhojen (kuolleiden eläinten) hävittämisestä aiheutuvien kustannusten rahoittamista mutta ei epidemiareservin ylläpitämisestä aiheutuvien kustannusten rahoittamista. Näin ollen vuotuinen maksu ei myöskään kasaannu hyväksyttyjen TSE-tukien kanssa.

(97) Kuolleiden eläinten hävittämisen yhteydessä tuottajat voidaan määrittää aiheuttajiksi, mutta epidemiareservikustannusten tapauksessa aiheuttajan määrittäminen ei ole ongelmatonta.

7.2 Altmark-kriteeri 2

(98) Eläimistä saatavien sivutuotteiden hävittäminen on ollut vuodesta 1979 ZT:n tehtävänä TierNebGAG RP:n nojalla.

(99) Tarvittavan epidemiareservin suuruus ja nettokustannusten laskennassa käytettävät muuttujat esitettiin 1 päivänä helmikuuta 2010 muutetussa Verbandsordnungissa. Ne perustuivat Fraunhofer-selvitykseen.

(100) Saksa korostaa, että ZT:n jäseniltään perimät vuotuiset maksut oli määritetty objektiivisesti ja läpinäkyvästi myös ennen vuonna 2010 tapahtunutta yhdistysjärjestyksen muuttamista. ZT:n edustajainkokous päättää kunkin vuoden taloussuunnitelmasta julkisessa menettelyssä, valvontaviranomaiset hyväksyvät sen ja se julkaistaan Rheinland-Pfalzin, Hessenin ja Saarlandin virallisissa lehdissä.

7.3 Altmark-kriteeri 3

(101) Saksan mielestä ylläpidetty epidemiareservi on epidemiatapauksissa välttämätön ihmisten terveyden suojelemiseksi.

7.3.1 Epidemiareservin suuruutta koskeva selvitys

(102) Saksan mukaan epidemiareservien suuruus määritettiin 2 päivänä helmikuuta 2010 muutetussa yhdistysjärjestyksessä Fraunhofer-selvityksen perusteella. Saksa on menettelyn aloittamisen jälkeen toimittanut myös toisen selvityksen ( 30 ), jonka on laatinut Institut für Strukturforschung und Planung in agrarischen Intensivgebieten, jäljempänä ’ISPA-RP-selvitys’.

(103) Fraunhofer-selvityksessä arvioitiin odotettavissa oleva aineksen määrä erilaisissa skenaarioissa ottaen huomioon skenaarioiden todennäköisyyden. ISPA-RP-selvityksessä noudatetaan metodologisesti yksityiskohtaista lähestymistapaa erilaisten epidemiaskenaarioiden mallintamiseksi suu- ja sorkkataudin tai klassisen sikaruton puhkeamistapauksessa.

(104) Kummassakin selvityksessä tultiin siihen tulokseen, että ZT:n käytettävissä oleva kokonaiskapasiteetti riittää toimeksiantoon kuuluvan ja siihen kuulumattoman aineksen tavanomaisen keskimäärin 1 700 tonnin viikoittaisen määrän käsittelemisen lisäksi myös lyhytaikaisten ja pidempiaikaisten epidemiatapausten yhteydessä syntyvien määrien käsittelyyn.

7.3.1.1 L y h y t a i k a i s e t e p i d e m i a t

(105) ISPA-RP-selvityksestä käy ilmi, että lyhytaikaisen epidemian yhteydessä käsiteltäväksi tuleva ylimääräinen aines voitaisiin käsitellä ongelmitta tavanomaisen määrän lisäksi käytettävissä olevan viikoittaisen enimmillään 1 523 tonnin suuruisen vapaan kapasiteetin puitteissa kolmessa vuorossa viitenä päivänä viikossa tarvitsematta turvautua ylimääräisiin viikonloppuvuoroihin, jos oletetaan, että ylimääräistä ainesta on enimmillään 200 tonnia päivässä 2–5 päivän ajan.

(106) Myös epidemioissa, jotka koskevat suurehkoa osaa toiminta-alueesta, voitaisiin kahdeksan viikon ajan käsitellä 1 300–1 800 tonnia ylimääräistä ainesta viikossa, jos turvauduttaisiin myös viikonloppuvuoroihin, jolloin vapaata kapasiteettia olisi lyhytaikaisesti käytettävissä enimmillään 2 819 tonnia viikossa (ks. myös 9.3.1 jaksossa taulukko 3).

7.3.1.2 P i t k ä a i k a i s e t e p i d e m i a t

(107) Tässä yhteydessä lähtökohtana on skenaario, jossa puhkeaa toiminta-alueen laajuinen suu- ja sorkkatautiepidemia, jossa eläinten hävittämisaste on 10 prosenttia, kuten Isossa-Britanniassa vuonna 2001. Tällöin oletetaan käsiteltävän keskimäärin 1 300 tonnia viikossa 18 viikon ajan. ISPA-RP-selvitys osoittaa, että ZT:n laitoksissa voitaisiin tavanomaisen määrän lisäksi käsitellä pidemmän aikaa myös tämä määrä kolmessa vuorossa viitenä päivänä viikossa (ks. myös 9.3.1 jaksossa taulukko 3).

7.3.1.3 E s i t e t t y j e n s e l v i t y s t e n p ä ä t e l m ä t

(108) Saksan mielestä esitetyt selvitykset osoittavat, että käytettävissä oleva kokonaiskapasiteetti riittää tavanomaisten määrien lisäksi lyhytaikaisista ja myös pidempiaikaisista epidemioista seuraavan ylimääräisen aineksen käsittelyyn. Useimmissa skenaarioissa ei tällöin edes jouduttaisi turvautumaan lisävuoroihin, joita on käytettävissä täydellä teholla toimittaessa viikonloppuisin 6–12 viikon ajan.

FI L 236/12 Euroopan unionin virallinen lehti 1.9.2012

( 30 ) Institut für Strukturforschung und Planung in agrarischen Intensivgebieten (ISPA) (Intensiivisen maatalouden rakennetutkimuksen ja suunnittelun instituutti), Gutachten zur Kapazitätsermittlung der Verarbeitungsbetriebe Tierische Nebenprodukte (VTN) im Verbandsgebiet des Zweckverbands TKB unter Berücksichtigung von Tierbestand und Schlachtzahlen vor dem Hintergrund des Ausbruchs hochkontagiöser Tierseuchen (selvitys eläimistä peräisin olevien sivutuotteiden käsittely-yritysten kapasiteetin määrittämisestä Zweckverband TKB:n toiminta-alueella herkästi tarttuvien eläintautiepidemioiden puhkeamisen varalta ottaen huomioon eläinkannan ja teurastusmäärät), huhtikuu 2011.

(109) Selvitysten tulos on, että ZT:n kokonaiskapasiteetti riittää tavanomaisten määrien ja pidempikestoisten epidemioiden vuoksi käsiteltäväksi tulevan aineksen käsittelyyn kolmessa vuorossa viitenä päivänä viikossa. Näin ollen tällä hetkellä käytettävissä oleva kokonaiskapasiteetti ei ole ylimitoitettu vaan tarkoituksenmukainen.

7.3.2 Epidemiareservistä aiheutuvat kustannukset

(110) Saksan esittämät laskelmat epidemiareservin kustannuksista perustuvat Fraunhofer-selvitykseen. Kapasiteettikustannukset on jaettu normaalikäyttöön ja epidemiareserviin viitenä päivänä viikossa kolmessa vuorossa käytettävissä olevan kokonaiskapasiteetin keskimääräisen käytön perusteella. ZT käyttää normaalikäytössä kokonaiskapasiteetistaan, joka on käytettävissä kolmessa vuorossa viitenä päivänä viikossa, keskimäärin noin 50 prosenttia.

(111) Tämän käyttöasteen perusteella sekä normaalikäytön että epidemiareservin kapasiteettikustannukset ovat keräämisen ja käsittelyn osalta noin 50 prosenttia ( 31 ). Epidemiareservin ylläpitämisestä aiheutuu näin ollen seuraavat kustannukset:

Taulukko 2

Saksan esittämät epidemiareservikustannukset vuosina 2000–2009

(euroa)

Epidemiareservikustannukset

2000 2 250 106

2001 2 608 383

2002 3 163 429

2003 3 121 934

2004 3 133 539

2005 2 986 695

2006 2 793 466

2007 2 606 508

2008 2 507 167

2009 1 961 515

Keskiarvo 2 784 282

(112) On huomattava, että vuosina 2000 ja 2001 epidemiareserviin kohdennettiin vain noin 45 prosenttia kapasiteettikustannuksista ja että vuonna 2009 epidemiareservi pieneni noin viidenneksellä Pohjois- ja Keski-Hesseniltä

saadun toimeksiannon seurauksena. Vuosilta 1998 ja 1999 ei ole laskelmaa epidemiareservin kustannuksista.

7.3.3 Epidemiareservikustannusten rahoittaminen vuotuisilla maksuilla

(113) Vuotta 2009 lukuun ottamatta ZT:n jäsenien sille suorittamat vuotuiset maksut olivat esitettyinä vuosina alhaisemmat kuin taulukossa 2 esitetyt epidemiareservikustannukset. Vuonna 2009 lopullinen vuotuinen maksu oli kustannusten suuruinen.

(114) Saksan mukaan epidemiareservin ylläpitämiskustannuksia ei laskettu mukaan käytöstä perittävään maksuun, koska se ei ollut lainsäädännön mukaan mahdollista. Rheinland- Pfalzin kunnallisia maksuja koskevan lain, jäljempänä ’KAG RP’, 7 §:n nojalla aluehallintoviranomaiset voivat periä maksuja julkisten laitosten käytöstä kustannusten kattamiseksi, kunhan laitoksen tarjoama palvelu ja siitä perittävä maksu eivät ole ilmeisessä epäsuhteessa. KAG RP:n 8 §:n mukaan kustannukset, joihin käyttömaksut perustuvat, on määritettävä kustannuslaskentaa koskevien liiketaloudellisten periaatteiden mukaisesti. Saksan mukaan kuitenkin ainoastaan luokkiin 1 ja 2 kuuluvan aineksen hävittämisestä peritään maksua, ei epidemiareservin ylläpitämisestä. Viimeksi mainittu ei ole vastasuoritus yksittäiselle maksuvelvolliselle, vaan sitä ylläpidetään yhteisön hyväksi tulevien vaarojen varalta.

7.3.4 Rahoitus muissa Saksan osavaltioissa

(115) Saksa on komission pyynnöstä tehnyt liittovaltion laajuisen kyselyn epidemiareservin määrittämis- ja rahoituskäytännöistä.

(116) Epidemiareservi muodostuu kaikissa Saksan osavaltioissa ZT:n toiminta-aluetta lukuun ottamatta toiminnallisista syistä vapaasta kapasiteetista, jota on arkisin ja viikonloppuina käytettävissä. Böckenhoffin selvityksen perusteella kapasiteettiin ei yleensä ole tehty epidemioiden torjuntaa varten lisäinvestointeja. Arkipäivien kolmannen vuoron ja viikonloppuvuorojen käytettävissä oleva vapaa kapasiteetti on epidemiareserviksi riittävä. Sittemmin on otettu käyttöön vaihtoehtoisia laskentamenetelmiä, jotka perustuvat selvityksiin, kuten Niedersachsenin ISPA-selvitys, jäljempänä ’ISPA-NS-selvitys’ ( 32 ), tai sidosryhmien

FI 1.9.2012 Euroopan unionin virallinen lehti L 236/13

( 31 ) Ei pelkästään käsittelylaitosten poistokustannuksia vaan myös ajokaluston poistokustannukset jaetaan normaalikäytön ja epidemiareservin kesken.

( 32 ) Institut für Strukturforschung und Planung in agrarischen Intensivgebieten (ISPA) (Intensiivisen maatalouden rakennetutkimuksen ja suunnittelun instituutti), Gutachten zur Kapazitätsermittlung der Verarbeitungsbetriebe Tierische Nebenprodukte (VTN) in Niedersachsen unter Berücksichtigung von Tierbestand und Schlachtzahlen vor dem Hintergrund des Ausbruchs hochkontagiöser Tierseuchen (selvitys eläimistä peräisin olevien sivutuotteiden käsittely-yritysten kapasiteetin määrittämisestä Niedersachsenissa herkästi tarttuvien eläintautiepidemioiden puhkeamisen varalta ottaen huomioon eläinkannan ja teurastusmäärät), huhtikuu 2011.

suostumukseen. Böckenhoffin selvityksen perusnäkemys kuitenkin pitää eli lisäinvestointeja vapaaseen kapasiteettiin ei tarvita.

(117) Toiminnallisista syistä vapaan kapasiteetin kustannukset rahoitetaan erilaisilla maksuilla (yrityksen oikeudellisesta muodosta riippuen). Toiminnallisista syistä vapaan kapasiteetin kustannukset jaetaan kuolleiden eläinten ja teurasjätteiden hävittämiseen erilaisiin säännöksiin perustuvien mallien mukaan.

(118) TSE-suuntaviivojen ja vuosien 2007–2013 maataloussuuntaviivojen mukaisesti tuottajille kuolleiden eläinten hävittämisen yhteydessä annettu tuki on useimmissa Saksan osavaltioissa 67–75 prosenttia kuolleiden eläinten hävittämismaksuista:

a) Baden-Württemberg ja Nordrhein-Westfalen: Eläinten omistajat maksavat 25 prosenttia käsittelykustannuksista. Julkinen valta (piirikunnat ja osavaltiot) maksaa 100 prosenttia keräämiskustannuksista sekä loput 75 prosenttia käsittelykustannuksista.

b) Sachsen-Anhalt, Thüringen ja Brandenburg: Eläinten omistajat maksavat 25 tai 33 prosenttia keräämis- ja käsittelykustannuksista. Julkinen valta maksaa jäljelle jäävän osan keräämis- ja käsittelykustannuksista (75 tai 67 prosenttia).

c) Baijeri, Rheinland-Pfalz ja Saarland: Piirikunnat, eläintautirahasto ja osavaltio maksavat kukin kolmanneksen keräämiskustannuksista. Käsittelykustannusten rahoitus jakaantuu niin, että julkinen valta maksaa 66 prosenttia, eläinten omistajat 25 prosenttia ja eläintautirahasto 8 prosenttia.

d) Sachsenissa eläinten omistajat maksavat 25 prosenttia, eläintautirahasto 8 prosenttia ja julkinen valta 66 prosenttia keräämis- ja käsittelykustannuksista.

e) Niedersachsenissa eläintautirahasto maksaa 60 prosenttia ja julkinen valta 40 prosenttia keräämis- ja käsittelykustannuksista. Eläintautirahasto veloittaa 25 prosenttia käsittelykustannuksista eläinten omistajilta.

f) Schleswig-Holsteinissa eläintautirahaston osuus keräämis- ja käsittelykustannuksista on 100 prosenttia.

g) Mecklenburg-Vorpommernissa eläinten omistajien osuus keräämis- ja käsittelykustannuksista on 100 prosenttia.

(119) Saksan mukaan tämä katsaus osoittaa, että sillä ei ole suurta merkitystä, sisällytetäänkö epidemiareservikustannukset perittäviin maksuihin vai rahoitetaanko ne vuotuisella maksulla niin kuin Rheinland-Pfalzissa. Ratkaisevaa on, kuka kustannuksista tosiasiallisesti vastaa. Lopputulos on, että julkinen valta rahoittaa suuren osan epidemiareservikustannuksista TSE-suuntaviivojen tai vuosien 2007–2013 maataloussuuntaviivojen mukaisella tuella.

7.4 Altmark-kriteeri 4

(120) Saksa katsoo, että unionin oikeus ei velvoita avaamaan luokkiin 1 ja 2 kuuluvan aineksen hävittämismarkkinoita tarjouskilpailuilla. Yhteisöjen tuomioistuin on sen mukaan vahvistanut asian ( 33 ).

7.5 Ei kilpailun vääristymistä toimeksiantoon kuulumattomilla markkinoilla

(121) Saksa katsoo, että kilpailu ei vääristy markkinoilla.

7.5.1 ZT hävittää vapaan aineksen ilman ristiintukemista

(122) Saksa katsoo, että luokkaan 3 kuuluvan aineksen tapauksessa ZT:n perimä vuotuinen maksu ei ole johtanut kilpailun vääristymiseen, koska ristiintukemista ei ole:

a) ZT:n tilinpäätöksistä käy selvästi ilmi, että ZT on vuosien ajan saanut luokkaan 3 kuuluvan aineksen erillisestä käsittelystä huomattavat tuotot, mikä sulkee pois ristiintukemisen.

b) Jos luokkaan 3 kuuluva aines toimitettaisiin yhdessä luokkiin 1 ja 2 kuuluvan aineksen kanssa, seokset olisi jo laskettu mukaan (painon mukaan) perittäviin maksuihin. Tämä tarkoittaa, että etukäteen laskettu kyseisen luokan seka-aineksen määrä olisi maksuja koskevassa päätöksessä otettu huomioon maksun suuruudessa.

(123) Kantelun tekijän väitteellä, että ZT:n hinnoittelun vuoksi ainoastaan 45 prosenttia luokkaan kuuluvasta aineksesta erotetaan, ei ole pohjaa. ZT ei ole milloinkaan käsitellyt niin suurta määrää luokkaan 3 kuuluvaa ainesta, minkä asiaa koskevat tilastot vahvistavat. Komission menettelyn aloittamista koskevassa päätöksessä esittämä 72 prosentin erotteluosuus vuonna 2009 voidaan vahvistaa.

FI L 236/14 Euroopan unionin virallinen lehti 1.9.2012

( 33 ) Asia C-480/06, Stadtreinigung Hamburg, (Kok., s. I-4747).

(124) Lisäksi todetaan, että 85 prosenttia toiminta-alueen teurastuksista suoritetaan kuudessa laitoksessa, jotka erottelevat aineksen niin pitkälle kuin mahdollista. Kantelun tekijä toimii näissä laitoksissa ja vastaanottaa niiltä luokkaan 3 kuuluvaa erotettua ainesta. Kantelun tekijällä on siis pääsy luokkaan 3 kuuluvan aineksen markkinoille, ja sillä onkin hallussaan erittäin suuri osuus näistä markkinoista.

7.5.2 Pohjois- ja Keski-Hessenin tarjouskilpailu

(125) Se seikka, että ZT perii Pohjois- ja Keski-Hessenissä eri maksun kuin omalla toiminta-alueellaan, ei todista kilpailun vääristyneen. Rahoituserot selittyvät erilaisilla laskentaa koskevilla lainsäädännön vaatimuksilla. Luokkiin 1 ja 2 kuuluvista eläimistä peräisin olevien sivutuotteiden hävittäminen on Saksassa TierNebG:n 3 §:n 1 momentin mukaan periaatteessa osavaltion oikeuden nojalla toimivaltaisen aluehallintoviranomaisen tehtävä. Näin ollen osavaltioiden ja kuntien tasolla voi olla erilaisia säännöksiä rahoittamisesta.

(126) Jos hävittämisvelvollinen ei itse suorita eläimistä peräisin olevien sivutuotteiden hävittämistä, vaan siirtää tehtävän kolmannelle – kuten Pohjois- ja Keski-Hessenissä – laskentasäännökset eivät määräydy kunnallisia maksuja koskevan lain perusteella vaan julkisten hankintojen markkinoilla sovellettavien hinnanmääräytymisperiaatteiden (Leitsätzen für die Preisermittlung aufgrund von Selbstkosten), jäljempänä ’LSP’ ( 34 ), nojalla.

(127) KAG RP:n ja LSP:n välillä on huomattavia eroja, jotka liittyvät erityisesti perittäviin maksuihin mahdollisesti sisällytettäviin korkokustannuksiin. Näillä on merkitystä ZT:n kannalta, koska se on rahoittanut investointinsa huomattavassa määrin luotoilla ja maksaa vuosittain huomattavan määrän korkoja.

(128) KAG RP:n 8 §:n mukaan ZT voi sisällyttää maksulaskelmaansa tosiasiallisesti syntyneet korkokustannukset, mutta LSP:n mukaan Pohjois- ja Keski-Hessenissä maksuihin on mahdollista sisällyttää ainoastaan laskennalliset korot suhteutettuna toiminnan kannalta välttämättömän omaisuuden keskimääräiseen arvoon. Kaikkien aiheutuneiden korkomaksujen laskeminen mukaan ei näin ollen ollut mahdollista.

(129) Myös se kantelun tekijän väite, että TBA Schäfer hävisi Pohjois- ja Keski-Hessenin tarjousmenettelyn vuotuisen maksun muodossa tapahtuneen ristiintukemisen vuoksi, on vailla pohjaa. TBA Schäferin tarjous oli sen vuoksi korkeampi, että se oli arvioinut tuotetulot vähäisemmiksi

ja että sen hallintokustannukset ja konsernimaksut olivat suuremmat. ZT sitä vastoin oli arvioinut tuotetulot oikean suuruisiksi, ja koska se ei ollut osa konsernia, sen ei myöskään tarvinnut maksaa konsernimaksuja.

7.6 Hylättyjen saastuneiden toimipaikkojen kunnostus

(130) Saksan mukaan osa ZT:n perimästä vuotuisesta maksusta käytetään kahden hylätyn saastuneen toimipaikan, Sprendlingen-Gensingenin ja Sohrschiedin, kunnostamisen rahoittamiseen.

(131) Maaperä ja pohjavesi oli kummassakin paikassa saastunut aikaisempien omistajien tai toiminnanharjoittajien käyttämän hiilivedyn vuoksi. Molemmat tontit siirtyivät ZT omistukseen vuonna 1979, kun se perustettiin.

(132) ZT on velvoitettu Koblenzin aluehallituksen 21 päivänä huhtikuuta 1997 ja 31 päivänä maaliskuuta 1998 tekemillä päätöksillä poistamaan vierasaineet. Sprendlingen- Gensingenin toimipaikan kunnostusvelvollisuuteen on lisätty vaatimuksia 13 päivänä heinäkuuta 2001 tehdyllä päätöksellä. Kummankin toimipaikan yhteenlasketut kunnostuskustannukset vuodesta 1998 vuoteen 2010 olivat 2 413 049 euroa.

7.6.1 Sprendlingen-Gensingenin toimipaikka

(133) Saksa myöntää, että ZT:n on 31 päivänä maaliskuuta 1998 tehdyn kunnostuspäätöksen mukaan vastattava Sprendlingen-Gensingenin toimipaikan kunnostamiskustannuksista. Valtiontukioikeudellisesti ei olisi kuitenkaan perusteltua, että ZT:n täytyisi vastata kunnostuskustannuksista kokonaan itse, koska rajoittamaton vastuu johtaisi uudemman saksalaisen oikeuskäytännön perusteella eriarvoiseen kohteluun suhteessa yksityisiin yrityksiin.

(134) Saksan perustuslakituomioistuimen 16 päivänä helmikuuta 2000 tekemän päätöksen ( 35 ) mukaan yksityinen yritys on kansallisen oikeuden mukaisesti vastuussa vain kohtuullisessa määrin. Perustuslakituomioistuimen mukaan kohtuullisuuden raja voi tulla vastaan, jos vastuu on suurempi kuin tontin arvo. Tämän rajan ylityttyä vastuuta ei voida enää pitää Saksan perustuslain 14 §:n 2 momentin 2 alamomentissa taattua omaisuudensuojaa koskevana oikeasuhteisena aineellisena ja rajoittavana säännöksenä. Koska ZT ei voi julkisoikeudellisena oikeushenkilönä vedota perustuslaissa määrättyihin yksityishenkilön oikeuksiin, tätä vastuun rajoitusta ei voida soveltaa ZT:hen.

FI 1.9.2012 Euroopan unionin virallinen lehti L 236/15

( 34 ) Liite 21.11.1953 julkisten hankintojen hinnoista annettuun asetukseen PR Nr 30/53 (BAnz. 1953 Nr. 244), sellaisena kuin se on viimeksi muutettuna 25.11.2003 annetun asetuksen 289 §:llä (BGBl. I S. 2304). ( 35 ) Perustuslakituomioistuimen päätös 16.2.2000 – 1 BvR 242-91.

(135) Saksan mukaan Sprendlingen-Gensingenin toimipaikan markkina-arvo on negatiivinen, sillä 31 päivänä joulukuuta 2009 laadittu tase perustuu 128 500 euron arvioituun kirjanpitoarvoon, jonka tällä välin yhteensä 1 542 316 euroon nousseet kunnostuskustannukset ylittävät. Näin ollen edellä kuvattu vastuuraja ylittyy.

(136) Vastuurajan ylittävien kunnostuskustannusten rahoittamista vuotuisella maksulla olisi ympäristötukisuuntaviivojen 132 kohdan mukaisesti pidettävä sisämarkkinoille soveltuvana tukena, koska yksityisten on vastattava kunnostuskustannuksista ainoastaan tontin markkina-arvoon asti.

7.6.2 Sohrschiedin toimipaikka

(137) Vaikka ZT on 21 päivänä huhtikuuta 1997 tehdyllä kunnostuspäätöksellä tehty aiheuttajana vastuulliseksi, Saksa epäilee, olisiko ZT Saksan oikeuden mukaan tosiasiallisesti ollut velvollinen vastaamaan kunnostuskustannuksista, jotka johtuvat aikaisempien omistajien tai toiminnanharjoittajien aiheuttamista vahingoista. Koska tapahtumat ovat yli 30 vuoden takaisia, vastuukysymystä ei voida enää ratkaista yksiselitteisesti.

(138) Saksa katsoo, että vuotuinen maksu on ympäristötukisuuntaviivojen mukaisesti sisämarkkinoille soveltuva tuki siinä määrin kuin sillä korvataan Sohrschiedin toimipaikan kunnostuskustannuksia, koska ZT ei ollut velvollinen kunnostamaan aluetta.

(139) Lisäksi Saksa toteaa, että myös Sohrschiedin toimipaikan markkina-arvo on negatiivinen ja että näin ollen edellä kuvattu vastuuraja ylittyy myös tässä tapauksessa.

8. SEUT-SOPIMUKSEN 107 ARTIKLAN 1 KOHDASSA TARKOITETUN VALTIONTUEN OLEMASSAOLON YLEISTEN EDELLYTYSTEN ARVIOINTI (OTTAMATTA HUOMI

OON ALTMARK-KRITEEREJÄ)

(140) SEUT-sopimuksen 107 artiklan 1 kohdan mukaan ”jäsenvaltion myöntämä taikka valtion varoista muodossa tai toisessa myönnetty tuki, joka vääristää tai uhkaa vääristää kilpailua suosimalla jotakin yritystä tai tuotannonalaa, ei sovellu sisämarkkinoille, siltä osin kuin se vaikuttaa jäsenvaltioiden väliseen kauppaan”.

8.1 Vuotuisen maksun rahoittaminen valtion varoista

(141) Saksa ei kiistä, etteikö ZT:n jäsenten suorittamissa vuotuisissa maksuissa olisi kyse valtion varoista. ZT:n jäsenet

ovat Rheinland-Pfalzin, Saarlandin ja Hessenin piirikuntia ja piirikuntiin kuulumattomia kaupunkeja. Koska ZT on vuodesta 1979 perinyt hallintotoimena jäseniltään vuotuisen maksun, toimenpiteessä on kyse valtion varojen suorasta siirrosta. Koska kyseessä on hallintotoimi, vuotuiset maksut katsotaan valtion toimenpiteiksi.

8.2 ZT:lle koituva taloudellinen etu

(142) Tuensaajan on ensinnäkin oltava yritys. Yrityksen käsitteellä tarkoitetaan jokaista yksikköä, joka harjoittaa taloudellista toimintaa, riippumatta yksikön oikeudellisesta muodosta ja rahoitustavasta. Tämä koskee sekä yksityisiä että julkisia yrityksiä ( 36 ). Kaikki toiminta, jossa tarjotaan – yleensä vastikkeellisesti – tuotteita ja palveluita tietyillä markkinoilla, on taloudellista toimintaa ( 37 ). Koska ZT tarjoaa vastikkeellisesti tiettyjen eläimistä peräisin olevien sivutuotteiden hävittämispalveluja, se on yritys.

(143) Vuotuisista maksuista koituu periaatteessa ZT:lle taloudellista etua, koska ne vähentävät sen juoksevia menoja eikä siltä edellytetä asianmukaista vastasuoritusta. Saksa tosin väittää, että vuotuisilla maksuilla on ainoastaan korvattu kustannuksia, joita ZT:lle aiheutuu velvollisuudesta ylläpitää epidemiareserviä, eikä sille näin ollen ole koitunut taloudellista etua.

(144) Tuomioistuin on Altmark-tuomiossa todennut, että korvaus julkisen palvelun velvoitteiden täyttämisestä ei ole valtiontukea eli siitä ei koidu tuensaajalle etua, kunhan tietyt kriteerit täyttyvät ( 38 ).

(145) Koska Altmark-tuomio on käsiteltävänä olevan tapauksen kannalta merkittävä, Saksan näkemystä, että Altmark-kriteerit täyttyvät, arvioidaan erikseen perusteellisesti 9 luvussa.

8.3 Kilpailun vääristyminen ja vaikutukset jäsenvaltioiden väliseen kauppaan

(146) Koska luokkiin 1 ja 2 kuuluvan aineksen hävittämismarkkinoita ei ole ZT:n toiminta-alueella avattu kilpailulle, Saksan mukaan sekä kilpailun vääristyminen että vaikutukset jäsenvaltioiden väliseen kauppaan voidaan sulkea pois.

FI L 236/16 Euroopan unionin virallinen lehti 1.9.2012

( 36 ) Asia 118/85, komissio v. Italia, tuomio 16.6.1987 (Kok., s. 2599). ( 37 ) Asia C-35/96, komissio v. Italia, tuomio 18.6.1998 (Kok., s.

I-3851); yhdistetyt asiat C-180/98–C-184/98, Pavel Pavlov ym., tuomio 12.9.2000 (Kok., s. I-6451).

( 38 ) Altmark-tuomio, ks. ed.

(147) Komissio toteaa ensinnäkin, että luokkiin 1 ja 2 kuuluvan aineksen hävittämisessä on alueellisia monopoleja. Suurin osa toimivaltaisista aluehallintoviranomaisista kuitenkin myöntää tällaisen monopoliaseman tarjouskilpailussa. Markkinoilla on siis kilpailua. Käsiteltävänä olevassa tapauksessa Pohjois- ja Keski-Hessenin tarjouskilpailu on tästä todiste.

(148) Komissio katsoo valtiontuesta C 58/06 (ex NN 98/05), jonka Saksa on myöntänyt Verkehrsverbund Rhein Ruhr -yhdistykseen kuuluville yrityksille Bahnen der Stadt Monheim (BSM) ja Rheinische Bahngesellschaft (RBM) 23 päivänä helmikuuta 2011 tekemänsä päätöksen ( 39 ) mukaisesti, että luokkiin 1 ja 2 kuuluvan aineksen markkinat ovat avoimet kilpailulle. Unionin oikeudessa ja kansallisessa oikeudessa annetaan luokkiin 1 ja 2 kuuluvan aineksen hävittämisestä vastaaville aluehallintoviranomaisille mahdollisuus valita, etsivätkö ne markkinoilta tarjouskilpailulla tarjoajan, jolle ne antavat tehtävän, vai huolehtivatko ne hävittämisestä itse ( 40 ). Riippumatta Saksan väitteestä, että ZT täyttää sidosyksikköhankinnan kriteerit ( 41 ), vuotuiset maksut vahvistavat ZT:n taloudellista asemaa suhteessa muihin mahdollisiin tarjoajiin. Koska tarjouskilpailuihin voi osallistua tarjoajia kaikista jäsenvaltioista, vuotuinen maksu todennäköisesti myös vaikuttaa jäsenvaltioiden väliseen kauppaan.

(149) Vuotuisista maksuista koituvat taloudelliset edut voivat myös vahvistaa ZT:n asemaa markkinoilla, joilla se kilpailee suoraan muiden tarjoajien kanssa (luokkaan 3 kuuluvan aineksen hävittäminen, tarjouskilpailu luokkiin 1 ja 2 kuuluvan aineksen hävittämisestä Pohjois- ja Keski-Hessenissä).

8.4 Alustava päätelmä tuen olemassaolosta

(150) Vuotuiset maksut täyttävät SEUT-sopimuksen 107 artiklan 1 kohdassa tarkoitetun valtiontuen olemassaolon edellytykset. Seuraavassa luvussa käsitellään seikkaperäisesti Saksan väitettä, että Altmark-tuomion neljä edellytystä täyttyisivät.

9. ALTMARK-KRITEERIEN ARVIOINTI SEUT-SOPIMUKSEN 107 ARTIKLAN 1 KOHDAN PUITTEISSA

9.1 Altmark-kriteeri 1

(151) Ensimmäisen Altmark-kriteerin mukaan edunsaajayrityksen tehtäväksi on tosiasiassa annettava julkisen palvelun velvoitteiden täyttäminen ja nämä velvoitteet on määriteltävä selvästi.

(152) Ensin on huomattava, että ajanjaksot 1979–2008 ja 2009–2011 on arvioitava erikseen.

(153) Ennen kuin yhdistysjärjestystä 2 päivänä helmikuuta 2010 muutettiin takautuvasti 1 päivästä tammikuuta 2009, ZT:lle oli vain yleisesti annettu tehtäväksi luokkiin 1 ja 2 kuuluvan aineksen hävittäminen. Vanhassa yhdistysjärjestyksessä ei ollut minkäänlaista velvollisuutta ylläpitää epidemiareserviä. Näin ollen ZT:llä ei ollut ensimmäisessä Altmark-kriteerissä tarkoitettua selvästi määriteltyä velvollisuutta ylläpitää epidemiareserviä.

(154) Muutetussa yhdistysjärjestyksessä ZT velvoitetaan luokkiin 1 ja 2 kuuluvan aineksen hävittämisen lisäksi nimenomaisesti ylläpitämään epidemiareserviä.

(155) Komissio osoittaa seuraavassa, että ZT:n velvollisuus huolehtia luokkaan 1 ja 2 kuuluvan aineksen hävittämisestä ja sen velvollisuus ylläpitää epidemiareserviä eivät oikeuta pitämään vuotuisia maksuja ensimmäisessä Altmark-kriteerissä tarkoitettuina valtion maksamina korvauksina.

9.1.1 Velvollisuus huolehtia luokkiin 1 ja 2 kuuluvan aineksen hävittämisestä

9.1.1.1 E i y l e i s i i n t a l o u d e l l i s i i n t a r k o i t u k s i i n l i i t t y v ä p a l v e l u

(156) BVerwG katsoo, että luokkiin 1 ja 2 kuuluvan aineksen hävittäminen asetuksen (EY) N:o 1069/2009 ja TierNebG:n 3 §:n 1 momentin nojalla on julkisen palvelun velvoite eli siis yleisiin taloudellisiin tarkoituksiin liittyvä palvelu. BVerwG korostaa erityisesti sitä, että aineksen hävittäminen on Saksan oikeuden mukaan pakollinen julkinen tehtävä, ja lähtee siitä, että ZT toimii siltä osin viranomaisena. BVerwG katsoo, että julkisen palvelun velvoitteeseen kuuluu myös epidemiareservin ylläpitäminen ( 42 ).

FI 1.9.2012 Euroopan unionin virallinen lehti L 236/17

( 39 ) EUVL L 210, 17.8.2011, s. 1, 208 kohta. ( 40 ) Viranomainen voi suorittaa tehtäviään omilla resursseillaan, ilman

että sen tarvitsee turvautua sellaisten ulkoisten laitosten apuun, jotka eivät kuulu sen omiin yksiköihin. Ns. sidosyksikköhankinnassa julkinen valta huolehtii palvelusta itse, mutta käyttää siinä toista oikeudellisesti itsenäistä yksikköä. Tuomioistuin on asiassa C-107/98, Teckal, tuomio 18.11.1999 (Kok., I-8121) antamassaan tuomiossa asettanut sidosyksikköhankinnan soveltamiselle seuraavat ehdot: Ensiksikin hankintaviranomaisen on yksin tai yhdessä muiden viranomaisten kanssa valvottava oikeudellisesti erillistä yksikköä samalla tavoin kuin se valvoo omia toimipaikkojaan. Toiseksi hankintaviranomaisesta oikeudellisesti erillisen henkilön on harjoitettava pääosaa toiminnastaan sen omistavien viranomaisten kanssa.

( 41 ) Komissio pitää itsellään oikeuden tutkia tämän tapauksen hankintaoikeudelliset näkökohdat myöhemmin. ( 42 ) BVerwG 3 C 44.09, ks. ed., 26–31 kohta.

(157) Saksa yhtyy tähän näkemykseen ja katsoo lisäksi, että sekä luokkiin 1 ja 2 kuuluvan aineksen hävittäminen että epidemiareservin ylläpitäminen palvelevat ihmisten terveyden suojelua.