Khoa Kinh Tế - toituhockinhte.files.wordpress.com · Phân tích độ nhạy không tập trung...

86

Bài giảng 7 Thực hiện CBA: Phân tích rủi ro và đưa ra đề nghị (bước 8 và 9) Khoa Kinh Tế http://goo.gl/WgURBb Theo bài giảng của TS. Cao Hào Thi Chương trình giảng dạy kinh tế Fulbright

Transcript of Khoa Kinh Tế - toituhockinhte.files.wordpress.com · Phân tích độ nhạy không tập trung...

Bài giảng 7

Thực hiện CBA: Phân tích rủi ro và đưa

ra đề nghị (bước 8 và 9)

Khoa Kinh Tế

http://goo.gl/WgURBb

Theo bài giảng củaTS. Cao Hào ThiChương trình giảng dạy kinh tế Fulbright

2

Phân tích Lợi ích – Chi phí

Bài giảng 2: Nền tảng phúc lợi và giá trị kinh tế của CBA.

Bài giảng 4: Thực hiện CBA: Tiền tệ hóa lợi ích và chi phí (bước 4).

Bài giảng 5: Thực hiện CBA: Xây dựng báo cáo ngân lưu tài chính và kinh tế (bước 5).

Bài giảng 6: Thực hiện CBA: Chiết khấu và tính các tiêu chí đánh giá dự án (bước 6 và 7).

Bài giảng 8: Phân tích dự án tích hợp (Integrated Project Analysis).

Bài giảng 3: Thực hiện CBA: Nhận dạng và lượng hóa lợi ích và chi phí (bước 1 đến 3).

Bài giảng 1: Giới thiệu phân tích lợi ích – chi phí (CBA).

Bài giảng 7: Thực hiện CBA: Phân tích rủi ro (bước 8).

Dàn ý trình bày

1) Phân tích kinh tế: 9 bước

2) Các bước và chuyên môn

3) Bước 8

4) Bước 9

5) Phụ lục: Hướng dẫn thực hành Crystal Ball

Chín bước

Bước 2: Nhận dạng tất cả tác động vật lý tiềm năng của dự án;

Bước 4: Tiền tệ hóa các tác động;

Bước 6: Chiết khấu để xác định hiện giá của chi phí và lợi ích;

Bước 7: Tính toán hiện giá ròng và các tiêu chí khác;

Bước 9: Đưa ra đề nghị.

Bước 3: Lượng hóa tác động được dự báo: có và không có dự án;

Bước 1: Xác định phạm vi phân tích;

Bước 8: Phân tích rủi ro;

Bước 5: Lập bảng lợi ích – chi phí;

Dàn ý trình bày

1) Phân tích kinh tế: 9 bước

2) Các bước và chuyên môn

3) Bước 8

4) Bước 9

5) Phụ lục: Hướng dẫn thực hành Crystal Ball

Các bước và chuyên môn

ĐỊNH GIÁ KINH TẾ CÁC TÁC ĐỘNG

ĐƯA RA ĐỀ NGHỊ

LƯỢNG HÓA CÁC TÁC ĐỘNG

NHẬN DẠNG CÁC TÁC ĐỘNG

CÁC BƯỚC4, 5, 6, 7, và 8

BƯỚC9

CÁC BƯỚC1, 2 và 3

Các bước và chuyên môn

ĐỊNH GIÁ KINH TẾCÁC TÁC ĐỘNG

ĐƯA RAĐỀ NGHỊ

LƯỢNG HÓACÁC TÁC ĐỘNG

NHẬN DẠNGCÁC TÁC ĐỘNG

Nhiệm vụ của các nhà kinh tế học

Nhiệm vụ của nhóm chuyên gia

Nhiệm vụ của chuyên gia kinh tế, kỹ thuật

và khoa học

Nhiệm vụ của chuyên gia kỹ thuật và khoa học

C ầ n m ộ t n h ó m đ a n g à n h

Dàn ý trình bày

1) Phân tích kinh tế: 9 bước

2) Các bước và chuyên môn

3) Bước 8

4) Bước 9

5) Phụ lục: Hướng dẫn thực hành Crystal Ball

Phân tích rủi ro

Giới thiệu về rủi ro

Các công cụ phân tích rủi ro

▪ Phân tích độ nhạy

▪ Phân tích kịch bản

▪ Phân tích mô phỏng

Các giải pháp hạn chế rủi ro

Giới thiệu về rủi ro

Rủi ro là gì ?

Tại sao phải phân tích rủi ro ?

Các loại rủi ro

Rủi Ro

Rủi ro là gì?

Rủi Ro là khả năng xảy ra sự khác biệt giữa kết

quả thực tế và kết quả kỳ vọng theo kế hoạch.

Tại sao phải phân tích rủi ro ?

Khi nói về tương laiChỉ có một điều chắc chắn là mọi thứ đều không chắc chắn

Tại sao phải phân tích rủi ro ?

Các khoản lợi nhuận của dự án được trải ra theo thời

gian

Đa số các biến có ảnh hưởng tới NPV đều có mức độ

không chắc chắn cao

Thông tin và dữ liệu cần cho các dự báo chính xác

hơn là tốn kém

Cần giảm khả năng thực hiện một dự án “tồi" trong

khi không bỏ lỡ chấp thuận một dự án“tốt"

Tại sao phải phân tích rủi ro ?

Trong hoạt động kinh doanh luôn tồn tại những yếu tố ngẫu nhiên, bất định (không chắc chắn)

Để đối phó với các yếu tố bất định

Giả định mọi việc sẽ xảy ra đúng như kế hoạch và sẵn sàng thích nghi với những biến đổi có thể có

Tiên liệu và hạn chế các yếu tố bất định

Tại sao phải phân tích rủi ro ?

Các lọai môi trường ra quyết định

RQĐ trong điều kiện chắc chắn

RQĐ trong điều kiện rủi ro

RQĐ trong điều kiện không chắc chắn

Xác suất của trạng thái

Xác suất khách quan

Xác suất chủ quan

Các loại rủi ro ?

Rủi ro có tính hệ thống

Không thể đa dạng hóa

Rủi ro không có tính hệ thống

Có thể đa dạng hóa

Các loại rủi ro ?

Rủi ro kinh doanh

Rủi ro tài chánh

Rủi ro có tính chiến lược

Các loại rủi ro ?

RỦI RO KINH DOANH

Rủi ro kinh doanh liên quan đến thị trường sản phẩm của

dự án, bao gồm:

✓ Đổi mới Công nghệ

Trang thiết bị, Nguyên vật liệu mới

✓ Thiết kế sản phẩm

Sản phẩm thay thế

✓ Tiếp thị

Nhu cầu thị trường

Hoạt động của đối thủ cạnh tranh

Các loại rủi ro ?

RỦI RO TÀI CHÍNH

✓ Rủi ro tài chánh liên quan đến các thiệt hại có thể xảy ra trong thị trường tài chánh

✓ Do sự thay đổi của các biến số tài chánh: Lãi suất

Tỉ giá hối đoái

Giá cả

✓ Khả năng tạo ra lợi nhuận

✓ Khả năng thanh toán nợ

✓ Khả năng thanh khoản

Các loại rủi ro ?

RỦI RO CÓ TÍNH CHIẾN LƯỢC

Rủi ro có tính chiến lược liên quan đến các

sự biến đổi cơ bản trong môi trường kinh

tế và chính trị

Các công cụ phân tích rủi ro

Phân tích độ nhạy

Phân tích tình huống

Phân tích rủi ro bằng mô phỏngMonte Carlo

Phần mềm Crystal-Ball, @Risk

Phân tích độ nhạy là bước đầu tiên trong phân tích

rủi ro

Kiểm định độ nhạy của một kết quả dự án (NPV)

theo các thay đổi giá trị của chỉ một tham số mỗi lần

Về cơ bản là phân tích “Điều gì xảy ra nếu như ……. "

Cho phép Anh/Chị kiểm định xem biến nào có tầm

quan trọng như là nguồn gốc của rủi ro

Một biến quan trọng phụ thuộc vào:

✓ Tỉ phần của nó trong tổng các lợi ích và các chi phí

✓ Miền giá trị có khả năng

Phân tích độ nhạy

Miền giá trị và phân bố xác suất của các biến

Phân tích độ nhạy không tập trung vào miền giá trị thực tế

Phân tích độ nhạy không thể hiện các xác suất đối với từng miền. Nói chung, xác suất của các giá trị gần với giá trị trung bình là cao và xác suất nhận các giá trị thái cực là nhỏ

Hướng của các tác động

Đối với đa số các biến, hướng tác động là rõ ràng

✓ Doanh thu tăng NPV tăng

✓ Chi phí tăng NPV giảm

✓ Lạm phát Không thật rõ ràng

Các hạn chế của phân tích độ nhạy

Kiểm định mỗi lần một biến là không thực tế do có tương quan giữa các biến

✓ Nếu số lượng (Q) đã bán tăng lên thì các chi phí sẽ tăng lên

Lợi nhuận = Q (P - UC)

✓ Nếu tỉ lệ lạm phát thay đổi thì tất cả các giá đều thay đổi

✓ Nếu tỉ giá hối đoái thay đổi thì tất cả các gía của hàng có thể ngoại thương và các trách nhiệm nợ nước ngoài thay đổi.

Một phương pháp xử lý những tác động kết hợp hoặc có tương quan này là phân tích tình huống

Các hạn chế của phân tích độ nhạy

Phân tích tình huống thừa nhận rằng các biến nhất định có quan hệ tương hỗ với nhau. Vì thế một số nhỏ các biến có thể được thay đổi đồng thời theo một cách nhất quán

Tập hợp các hoàn cảnh có khả năng kết hợp lại để tạo ra "các trường hợp" hoặc “các tình huống” khác nhau là gì ?✓ Trường hợp xấu nhất / Trường hợp bi quan ✓ Trường hợp kỳ vọng / Trường hợp ước tính tốt nhất ✓ Trường hợp tốt nhất / Trường hợp lạc quan

Ghi chú: Phân tích tình huống không tính tới xác suấtcủa các trường hợp xảy ra

Phân tích tình huống

Giải thích là dễ dàng khi các kết quả vững chắc:

✓ Chấp thuận dự án nếu NPV > 0 ngay cả trong

trường hợp xấu nhất

✓ Bác bỏ dự án nếu NPV < 0 ngay cả trong trường

hợp tốt nhất

✓ Nếu NPV đôi lúc dương, đôi lúc âm, thì các kết quả

là không dứt khoát. Không may, đây sẽ là trường

hợp hay gặp nhất.

Phân tích tình huống

Một sự mở rộng tự nhiên của phân tích độ nhạy và phân tích tình huống

Đồng thời có tính tới các phân phối xác suất khác nhau và các miền giá trị tiềm năng khác nhau đối với các biến chính của dự án

Cho phép có tương quan (cùng biến thiên) giữa các biến

Tạo ra một phân phối xác suất cho các kết quả của dự án (các ngân lưu, NPV) thay vì chỉ ước tính một giá trị đơn lẻ

Phân phối xác suất của các kết quả dự án có thể hỗ trợ các nhà ra quyết định trong việc lập ra các lựa chọn, nhưng có thể có các vấn đề về giải thích và sử dụng

Phân tích rủi ro Monte Carlo

1. Mô hình toán học: Bảng tính thẩm định dự án

2. Xác định các biến nhạy và không chắc chắn

3. Xác định tính không chắc chắn

Xác định miền các lựa chọn (tối thiểu và tối đa)

Định phân phối xác suất

Các phân phối xác suất thông thường nhất là: Phân phối xác xuất chuẩn, phân phối xác suất tam giác, phân phối xác suất đều, phân phối xác suất bậc thang

4. Xác định và định nghĩa các biến có tương quan

Tương quan đồng biến hoặc nghịch biến

Độ mạnh của tương quan

5. Mô hình mô phỏng: làm một chuỗi phân tích cho nhiều tổ hợp giá trị tham số khác nhau

6. Phân tích các kết quả

Các trị thống kê

Các phân phối xác suất

Các bước xây dựng mô phỏng Monte Carlo

$ Caùc bieán ruûi ro

Giaù

Soá löôïng

Doanh thu (V1 x V2)

Nguyeân vaät lieäu

Löông

Caùc chi phí

Chi phí hoaït ñoäng(V3+V4+V5)

Ñònh phí

Toång chi phí (F2 + V6)

Laõi/Loã (F1 - F3)

V1

V2

F1

V3

V4

V5

F2

F3

F4

V6

V1

V2

V3

V4

V5

Phân tích độ nhạy

Từ tần suất sang phân phối xác suất

Giaù trò bieán Taàn suaát

1

3

5

1

xx

xx

x

x

xx

x

x

Toái ña

Toái thieåu

Caùc quan saùt

Toái thieåu Toái ña

Giaù trò bieán

Xaùc suaát

0.1

Toái thieåu Toái ña

Giaù trò bieán

0.3

0.5

0.1

Thôøi gian

Hieän taïi

Dự báo kết quả của một biến cố tương lai

Ước tính một giá trị đơn lẻ

Giaù trò bieánXaùc suaát

xx

x

x

x

x

xx

x

x

Quan saùt

Giaù trò bieán

Thôøi gian

Hieän taïi

Yeáu vò

Trung bình

Öôùc tính deø daët

Phaân phoái xaùc suaát taát ñònh

1.0

Dự báo kết quả của một biến cố tương lai

$

Phaân tích moâ phoûng

Giaù

Số löôïng

Doanh thu (V1 x V2)

Nguyeân vaät lieäu

Tieàn löông

Caùc chi phí

Chi phí hoaït ñoäng (V3+V4+V5)

Ñònh phí

Toång chi phí (F2 + V6)

Laõi/Loã (F1 - F3)

V1

V2

F1

V3

V4

V5

F2

F3

F4

V6

V1

V2

V3

V4

V5

V1

V2

V3

V4

V5

Phaân tích taát ñònh

Phân tích tất định so với phân tích mô phỏng

CƠ SỞ CỦA CÁC PHÂN PHỐI XÁC SUẤT TRONG PHÂN TÍCH RỦI ROCác phân phối xác suất đối xứng

Chuaån

Tam giaùc

Ñeàu

100%

100%

50%

100%

50%

Xaùc suaát cuûa X

Xaùc suùaât cuûa X

Xaùc suaát cuûa X

X

X

X

X

X

A B

A B

A B

A B

Dieän tích = 100%

Xaùc suaát X

X0

Xaùc suaát töông ñoái hoaëc Haøm maät ñoä

X0

Xaùc suaát tích luyõ

50%

X

X0

Chöõ nhaät baäc thang 100%

100%

Xaùc s

uaát c

uûa

X

X X

X

A B

Xaùc suaát

X0

Xaùc suaát töông ñoái hoaëc Haøm maät ñoä Xaùc suaát tích luyõ

Khoâng lieân tuïc

(Rôøi raïc)

X

A B

0%

30%

50%

45%

40%

35%

10%

15%

20%

25%

3 5 7 9 11 3 5 7 9 11

50%

60%

70%

80%

90%

0%

10%

20%

30%

40%

30%

45%

20%

5%

Mieàn giaù trò

X

5%

CƠ SỞ CỦA CÁC PHÂN PHỐI XÁC SUẤT TRONG PHÂN TÍCH RỦI ROCác phân phối linh động phi chuẩn mực

Các biến có tương quan

50 60 70 80 90 100 110 120

280.0

260.0

240.0

220.0

200.0

180.0

160.0

Giaù trò cuûa Y

Giaù trò cuûa X

Phaân boá cuûa X vaø Y Ñöôøng hoài qui

$

Caùc keát quaû

Giaù

Soá löôïng

Doanh thu (V1 x V2)

Nguyeân vaät lieäu

Tieàn löông

Caùc chi phí

Chi phí hoaït ñoäng (V3+V4+V5)

Ñònh phí

Toång chi phí (F2 + V6)

Laõi/Loã (F1 - F3)

V1

V2

F1

V3

V4

V5

F2

F3

F4

V1

V2

V3

V4

V5

-0.8

+0.9

x

y

y x

R1

R2

R3R4

V6

Các bước chạy mô phỏng - Sử dụng phần mềm vi tính

Phaân tích

taát ñònh

Phaân tích

moâ phoûng

Xaùc suaát Xaùc suaát tích luyõ

Lôïi nhuaän Lôïi nhuaän

1.01.0

Các kết quả

Xaùc suaát tích luyõ

-300000 -200000 0 100000 200000 300000

Toûng möùc

ñaàu tö đChuû

ñaàu tö

Neàn kinh teá

1.0

.8

.6

.4

.2

0

Phân phối xác suất của giá trị hiện tại ròng

Trường hợp 1: (Xác suất N.P.V âm) = 0

Xaùc suaátXaùc suaát tích luyõ

-

Quyeát ñònh: Chaáp thuaän

+0 - +0

Ghi chuù: Ñaàu thaáp hôn cuûa phaân phoái xaùc suaát tích luyõ naèm veà beân

phaûi cuûa ñieåm N.P.V. zero

N.P.V

.

N.P.V

.

Trường hợp 2: (Xác suất N.P.V dương) = 0

Xaùc suaátXaùc suaát tích luyõ

-

Quyeát ñònh: Baùc boû

+0 - +0

Ghi chuù: Ñaàu cao hôn cuûa phaân phoái xaùc suaát tích luyõ naèm veà phía

beân traùi cuûa ñieåm N.P.V. zero

N.P.V. N.P.V.

Trường hợp 3: (Xác suất N.P.V zero) lớn hơn 0 nhưng nhỏ hơn 1

Xaùc suaátXaùc suaát tích luyõ

-

Quyeát ñònh: Trung dung

+0 - +0

Ghi chuù : N.P.V. zero caét ngang phaân phoái xaùc suaát tích luyõ

N.P.V. N.P.V.

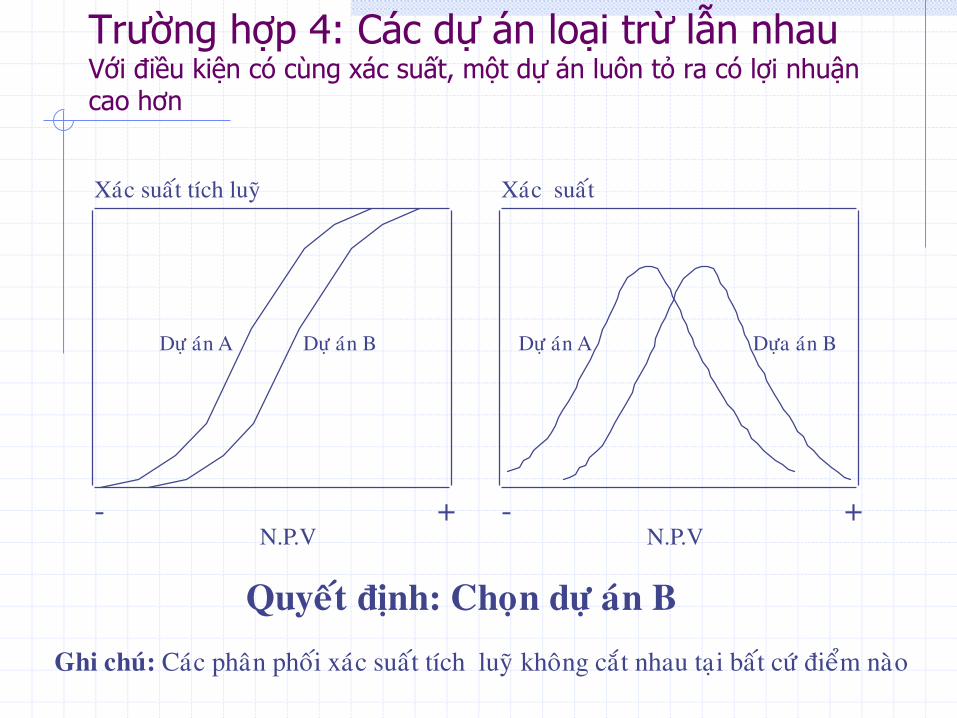

Trường hợp 4: Các dự án loại trừ lẫn nhau Với điều kiện có cùng xác suất, một dự án luôn tỏ ra có lợi nhuận cao hơn

Xaùc suaát Xaùc suaát tích luyõ

-

Quyeát ñònh: Choïn döï aùn B

+

N.P.V

- +

Döï aùn A

Ghi chuù: Caùc phaân phoái xaùc suaát tích luyõ khoâng caét nhau taïi baát cöù ñieåm naøo

N.P.V

Döïa aùn BDöï aùn A Döï aùn B

Trường hợp 5: Các dự án loại trừ lẫn nhau –Lợi nhuận cao so với lỗ thấp

Xaùc suaát Xaùc suaát tích luyõ

-

Quyeát ñònh: Trung dung

+N.P.V.

- +

Döï aùn A

Ghi chuù: Caùc phaân phoái xaùc suaát tích luyõ caét nhau

N.P.V.

Döï aùn B

Döï aùn A

Döï aùn B

Caàn bieát thaùi ñoä ñoái vôùi ruûi ro :

A. Neáu trung laäp vôùi ruûi ro, thì khoâng chaéc chaén laø toát nhaát.

B. Neáu sôï ruûi ro, thì thích B hôn A.

C. Neáu thích ruûi ro, thì coù theå thích A hôn B.

Mua một thùng dầu mỏ hôm nay và bán nó sau 1 năm

Giá hôm nay (P0) là nhất định $20

Giá năm sau (P1) là không chắc chắn

Các bước:Miền các giá trị tiềm năng là gì ?✓ Giá trị tối thiểu : Xác suất giá thấp hơn $10 là zero✓ Giá trị tối đa: Xác suất giá cao hơn $60 là zero

Xác suất tìm thấy các giá trị nằm giữa những thái cực này là gì ?

Ví dụ đơn giảnDự án đầu cơ dầu mỏ

Phân phối xác suất tương đối cho giá dầu mỏ năm sau

Xaùc suaát

(%)

10

10%5% 20% 35% 25%

15 20

5%

25 30 40 50 60

Giaù daàu moû

($/thuøng)

Xaùc suaát giaù daàu laø

$ x

100%

50%

5%15%

35%

70%

95%

Phaân phoái xaùc

suaát tích luyõ

Giaù daàu moû ($/thuøng)

10 15 20 25 30 40 50 60

Mô hình cho giá trị đơn lẻ hay mô hình tất định

Dựa trên ước tính TỐT NHẤT hoặc các giá trị kỳ vọng

Mô hình:

NPV = - P0 + P1/(1+r)

P0 = $20

r = 10%

P1 = Giá trị kỳ vọng của dầu mỏ vào năm sau

= 5% * $12.50 = 0.625

+ 10% * $17.50 + 1.75

+ 20% * $22.50 + 4.5

+ 35% * $27.50 + 9.625

+ 25% * $35.00 + 8.75

+ 5% * $50. 00 + 2.5

$27.75

NPV = -20 + 27.75/1.1 = 5.23

Kết quả : Thực hiện dự án

Mô phỏng Monte Carlo của mô hình

Mô hình:

NPV = -20 + RV/1.1

RV = biến rủi ro

= giá dầu mỏ vào năm sau được xác định bởi phân phối xác suất bậc thang

Mô phỏng:

Lấy ngẫu nhiên lặp đi lặp lại (ví dụ 500 lần) các giá trị của giá dầu mỏ từ phân phối xác suất. Việc này được thực hiện bằng cách lấy một số ngẫu nhiên giữa 0 và 100% và tìm giá trị tương ứng của giá dầu từ phân phối xác suất tích luỹ. Đối với mỗi phép mô phỏng, hãy tính giá trị của NPV. Sau 500 bước chạy mô phỏng, thu được 500 giá trị của NPV để từ đó có thể tìm ra NPV kỳ vọng cùng các đặc trưng khác của phân phối xác suất NPV.

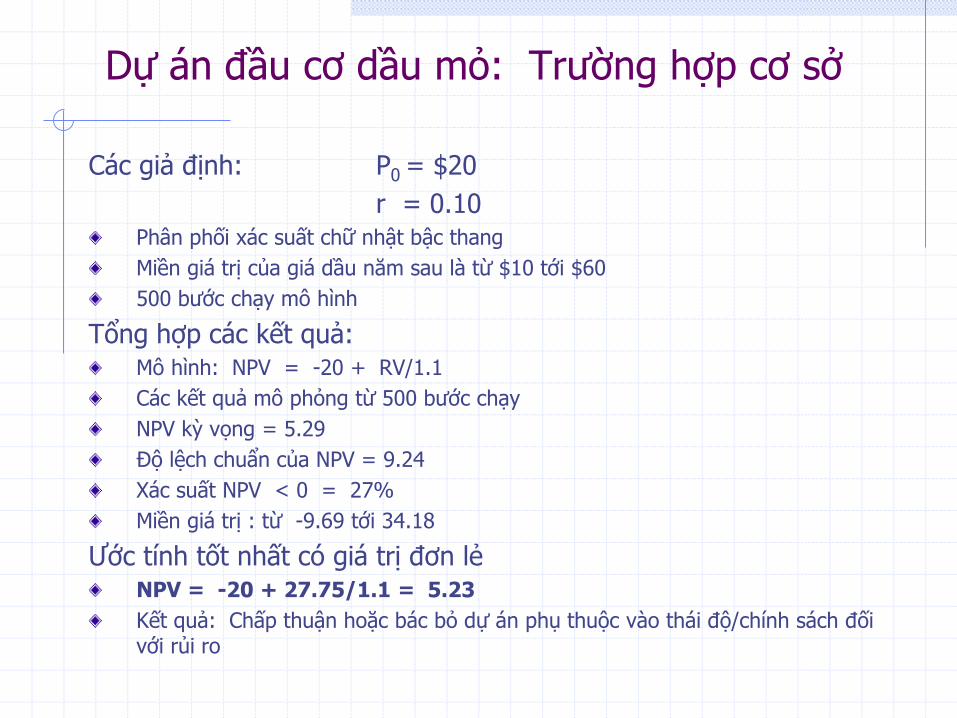

Dự án đầu cơ dầu mỏ: Trường hợp cơ sở

Các giả định: P0 = $20

r = 0.10Phân phối xác suất chữ nhật bậc thang

Miền giá trị của giá dầu năm sau là từ $10 tới $60

500 bước chạy mô hình

Tổng hợp các kết quả:Mô hình: NPV = -20 + RV/1.1

Các kết quả mô phỏng từ 500 bước chạy

NPV kỳ vọng = 5.29

Độ lệch chuẩn của NPV = 9.24

Xác suất NPV < 0 = 27%

Miền giá trị : từ -9.69 tới 34.18

Ước tính tốt nhất có giá trị đơn lẻ NPV = -20 + 27.75/1.1 = 5.23

Kết quả: Chấp thuận hoặc bác bỏ dự án phụ thuộc vào thái độ/chính sách đối với rủi ro

Caùc giaû ñònh: P0 = $20

r = 0.10

• Phaân phoái xaùc suaát chöõ nhaät baäc thang

• Mieàn giaù trò cuûa giaù daàu naêm sau töø $10 tôùi $60

•500 böôùc chaïy moâ hình

-15 -10 -5 0 5 10 15 20 25 30 35

Giaù trò kyø voïng (NPV) = 5.29 Ñoä leäch chuaån = 9.24

Phaân phoái xaùc suaát NPV tích luyõ

Döï aùn ñaàu cô daàu moû: Tröôøng hôïp cô sôû

100%Xaùc suaát keát quaû nhoû hôn giaù trò töông öùng

Xaùc s

uaát t

ích l

uõy

80%

60%

40%

20%

0%

Haõy laáy mieàn giaù trò cuûa giaù daàu naêm sau nhö sau:

$10 tôùi $15 15% Giaù trò kyø voïïng

$15 tôùi $20 20%

$20 tôùi $25 35% P1

= $21.5

$25 tôùi $30 30%

-12 -10 -8 -6 -4 -2 0 2 4 6 8

Giaù trò kyø voïng (NPV) = -0.38 Ñoä leäch chuaån = 5.13

Phaân phoái NPV tích luyõ

Tröôøng hôïp cô sôû vôùi mieàn giaù trò cuûa giaù daàu heïp hôn

100%

Xaùc suaát keát quaû nhoû hôn giaù trò töông öùng

Xaùc s

uaát

tích l

uõy

80%

60%

40%

20%

0%

•Loaïi boû khaû naêng giaù naèm trong mieàn töø $30 tôùi $60

Caùc giaû ñònh: P0

= $20

r = 0.10

•Phaân phoái xaùc suaát ñeàu

•Mieàn giaù daàu trong naêm sau töø $10 tôùi $60

•500 böôùc chaïy moâ hình

-15 -10 -5 0 5 10 15 20 25 30 35

Giaù trò kyø voïng (NPV) = 11.38 Ñoä leäch chuaån = 13.08

Phaân phoái xaùc suaát NPV tích luyõ

Tröôøng hôïp cô sôû vôùi phaân phoái xaùc suaát ñeàu

100%Xaùc suaát keát quaû nhoû hôn giaù trò töông öùng

Xaùc s

uaát t

ích

lu

õy

80%

60%

40%

20%

0%

Caùc giaû ñònh: P0

= $20

r = 0.10

•Phaân phoái xaùc suaát chuaån

•Mieàn giaù daàu moû trong naêm sau töø $10 tôùi $60

•500 böôùc chaïy moâ hình

-10 -5 0 5 10 15 20 25 30 35

Giaù trò kyø voïng (NPV) = 12.68 Ñoä leäch chuaån = 6.31

Phaân phoái xaùc suaát NPV tích luyõTröôøng hôïp cô sôû vôùi phaân boá xaùc suaát chuaån

100%Xaùc suaát keát quaû nhoû hôn giaù trò töông öùng

Xaùc s

uaát t

ích l

uõy

80%

60%

40%

20%

0%

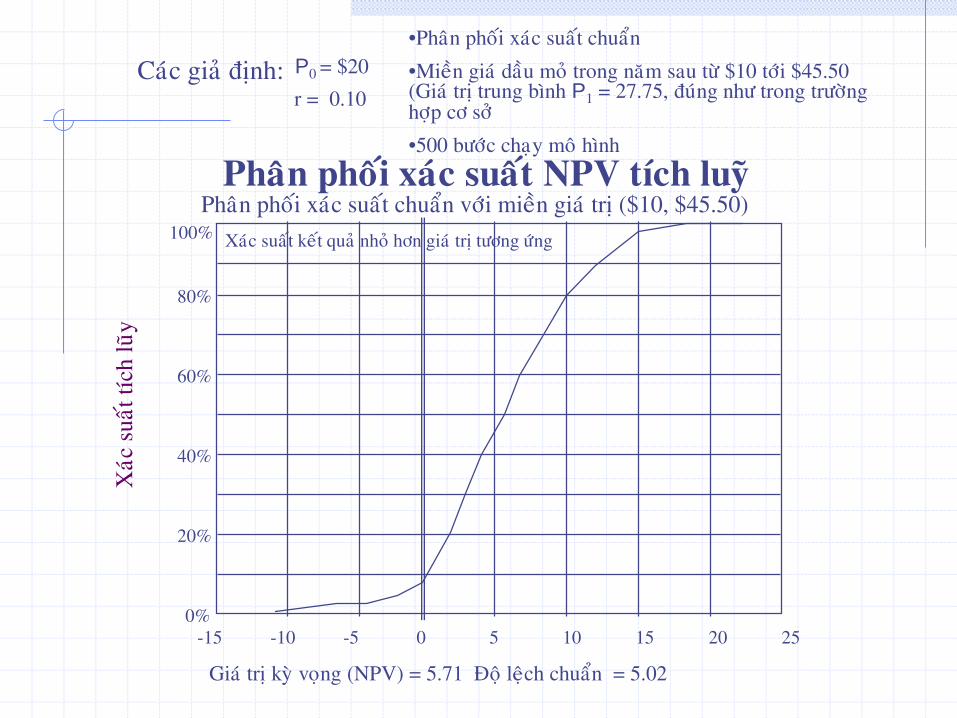

Caùc giaû ñònh: P0

= $20

r = 0.10

•Phaân phoái xaùc suaát chuaån

•Mieàn giaù daàu moû trong naêm sau töø $10 tôùi $45.50

(Giaù trò trung bình P1

= 27.75, ñuùng nhö trong tröôøng

hôïp cô sôû

•500 böôùc chaïy moâ hình

-15 -10 -5 0 5 10 15 20 25

Giaù trò kyø voïng (NPV) = 5.71 Ñoä leäch chuaån = 5.02

Phaân phoái xaùc suaát NPV tích luyõPhaân phoái xaùc suaát chuaån vôùi mieàn giaù trò ($10, $45.50)

100%Xaùc suaát keát quaû nhoû hôn giaù trò töông öùng

Xaùc s

uaát t

ích l

uõy

80%

60%

40%

20%

0%

Tổng hợp kết quả của dự án đầu cơ dầu mỏ

A. Trường hợp cơ sở

B. Trường hợp cơ sở với miền giá dầu hẹp hơn ($10 tới $30)

C. Trường hợp cơ sở với phân phối xác suất đều

D. Trường hợp cơ sở với phân phối xác suất chuẩn

E. Trường hợp cơ sở với phân phối xác suất chuẩn và miền giá trị ($10 tới $45.50)

Giaù trò kyø voïng

$5.29

-0.38

11.38

12.68

5.71

Ñoä leäch chuaån

$9.24

5.13

13.08

6.31

5.02

Phaân phoái xaùc suaát cuûa giaù

trò hieän taïi roøng

Sử dụng các thị trường vốn và thị trường kỳ hạn

✓ Sử dụng các thị trường giao sau, kỳ hạn, và quyền chọn lựa để bảo hiểm các rủi ro cụ thể của dự án

✓ Sử dụng thị trường vốn để đa dạng hoá rủi ro đối với các cổ đông; một cách lý tưởng, đa dạng hoá sẽ loại bỏ rủi ro đặc biệt hoặc rủi ro không có hệ thống và giảm chi phí vốn cổ phần

✓ Nếu không có thị trường vốn phát triển tốt thì các rủi ro có thể được giảm thiểu bằng cách phân tán chúng cho nhiều nhà đầu tư hơn

Sử dụng các dàn xếp qua hợp đồng để tái phân bố các rủi ro và các khoản lợi nhuận

✓ Dịch chuyển rủi ro

✓ Quản lý rủi ro

Làm thế nào để giảm rủi ro

Hợp đồng có chi phí thấp nhất (lợi nhuận cao nhất nếu đầu tư xảy ra) không nhất thiết là hợp đồng tốt nhất

Các hợp đồng hiệu quả có thể cung cấp:

✓ việc dịch chuyển rủi ro tốt hơn – phân phối các chi phí tốt hơn giữa các tình huống

Có nghĩa là, với các xác suất cho trước, thay đổi sự phân bổ rủi ro giữa các phía tham gia

✓ Quản lý rủi ro tốt hơn – lợi nhuận của dự án cao hơn hoặc là tổng rủi ro của dự án thấp hơn do kết quả của sáng kiến

Có nghĩa là, Thay đổi cấu trúc sáng kiến để thay đổi xác

suất của các kết quả

Tiêu chuẩn lập hợp đồng

Tập trung vào chi phí hàm ý là một quan điểm tổng bằng không. Cái mà một phía được là cái mà phía khác mất

Quan điểm hiệu quả rõ ràng là một quan điểm tổng dương. Với một hợp đồng đúng đắn, một phía có thể được lợi đáng kể mà không làm mất chi phí tương ứng của phía khác.

Quan điểm tổng bằng không so vớiQuan điểm tổng dương

Tồn tại những lựa chọn sau:Các hợp đồng giới hạn miền giá trị của một hạng mục ngân lưu cụ thể, hoặc của ngân lưu ròng.

Ví dụ, một người mua có thể thỏa thuận mua một số lượng tối thiểu hoặc là thanh toán một giá tối thiểu để chắc chắn được cung cấp hàng; những biện pháp này sẽ đặt ra giới hạn dưới cho doanh thu bán hàng.

Các biện pháp tương tự sẽ bao gồm:Một miền giá trị có giới hạn cho giá sản phẩm• Một lịch trình tăng giá cố định• Một thực hiện thanh toán giá trung bình dài hạn• Các điều khoản nâng giá cụ thể sẽ giữ vững tính cạnh tranh của sản phẩm,

Ví dụ tạo liên quan giữa giá sản phẩm với giá của một hàng thay thế gần gũi

Dịch chuyển rủi ro

-100 -50 0 50 100 150

P(NPV<0) = 63%

Phaân phoái xaùc suaát NPV tích luyõ

Quan ñieåm cuûa chuû döï aùn vôùi moät möùc traàn cho

caùc chi phí khôûi ñaàu (Co)

1.0

Xaùc s

uaát t

ích l

uy

õ

0.8

0.6

0.4

0.2

0.0

Veà : Döï aùn Quickfix

Hôïp ñoàng xaùc ñònh cuï theå raèng giaù thaønh saûn xuaát

moät ñôn vò saûn phaåm (co) seõ khoâng taêng quaù $12

0.1

0.3

0.5

0.7

0.9

Giaù trò kyø voïng cuûa NPV = - $0.74

Ñoä leäch chuaån = $44.41

Loã kyø voïng töø vieäc chaáp thuaän = 18.28

Loã kyø voïng töø vieäc baùc boû = 17.54

Các hợp đồng chia sẻ rủi ro giảm rủi ro mà các nhà đầu tư gánh chịu bằng cách gia tăng tương quan giữa doanh thu bán hàng và một số hạng mục chi phí

Ví dụ: hợp đồng phân chia lợi nhuận với nhân công

Các trái phiếu với các tỉ lệ lãi suất được liên kết với giá bán của sản phẩm

Các hợp đồng chia sẻ rủi ro làm giảm tương quan giữa các hạng mục lợi ích hoặc cách khác là giữa các hạng mục chi phí.

Hợp đồng tái cấu trúc các mối tương quantrong nội bộ dự án

Những lợi ích từ việc tái cấu trúc các tương quan dựa trên công thức phương sai của tổng hai biến ngẫu nhiên (x và y)

v (ax + by) = a2v (x) + b2v (y) + 2ab cov (x,y)

Ví dụ, gọi :x = doanh thu (R)y = chi phí (C)a = 1, b = -1

v(lợi ích ròng) = v(R-C) = v(R) + V(C) - 2 cov(R,C)

Bất cứ biện pháp nào làm tăng tương quan đồng biến giữa R và C sẽ làm tăng cov (R,C) và làm giảm phương sai của lợi tích ròng

Hợp đồng tái cấu trúc các mối tương quantrong nội bộ dự án

-40 -20 0 20 40 60 80 100 120 140

P(NPV<0) = 26%

Phaân phoái xaùc suaát NPV tích luyõ

Quan ñieåm chuû ñaàu tö: Chi phí traàn & giaù baùn coù töông quan

1.0

Xaùc s

uaát t

ích l

uy

õ

0.8

0.6

0.4

0.2

0.0

Giaù trò kyø voïng cuûa NPV = 23.72

Ñoä leäch chuaån = 34.53

Loã kyø voïng töø vieäc chaáp thuaän = 2.82

Loã kyø voïng töø vieäc baùc boû = 26.53

0.1

0.3

0.5

0.7

0.9

Veà : Döï aùn Quickfix

- hôïp ñoàng vôùi nhaø cung caáp thieát laäp moät möùc chi phí traàn laø $12

- thieát laäp töông quan giöõa giaù baùn ban ñaàu (po) vaø giaù thaønh saûn

xuaát (Co) sao cho 18<Po<20 vaø töông quan giöõa Co & Po = +0.6

-40 -20 0 20 40 60 80 100 120 140

Phaân phoái xaùc suaát NPV tích luyõ

Quan ñieåm chuû ñaàu tö: Chi phí traàn & Hôïp ñoàng ñoái vôùi giaù baùn

1.0

Xaùc s

uaát t

ích l

uy

õ

0.8

0.6

0.4

0.2

0.0

Giaù trò kyø voïng cuûa NPV = $48.73

Ñoä leäch chuaån = $28.24

Loã kyø voïng töø vieäc chaáp thuaän = 0.09

Loä kyø voïng töø vieäc baùc boû = 48.82

0.1

0.3

0.5

0.7

0.9

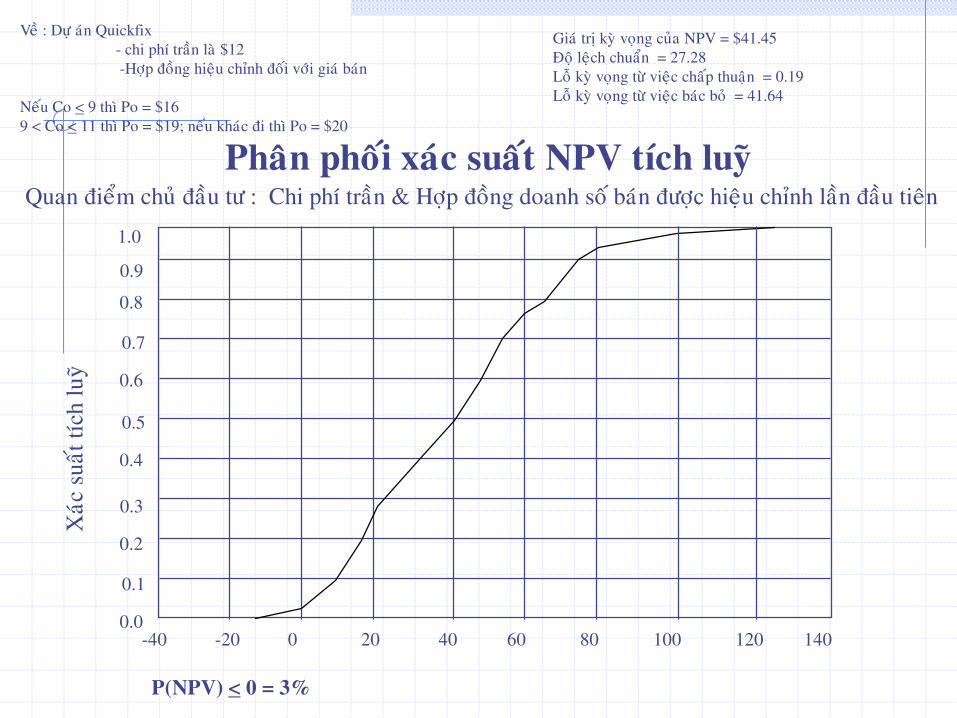

Veà : Döï aùn Quickfix

- chi phí traàn laø $12

-hôïp ñoàng ñeå giaù baùn lieân keát vôùi chi phí khôûi ñaàu (Co)

Neáu Co < 9 thì Po = 16; neáu khaùc ñi thì Po = 20

P(NPV<0) = 3%

-40 -20 0 20 40 60 80 100 120 140

P(NPV) < 0 = 3%

Phaân phoái xaùc suaát NPV tích luyõ

Quan ñieåm chuû ñaàu tö : Chi phí traàn & Hôïp ñoàng doanh soá baùn ñöôïc hieäu chænh laàn ñaàu tieân

1.0

Xaùc s

uaát t

ích l

uy

õ

0.8

0.6

0.4

0.2

0.0

Giaù trò kyø voïng cuûa NPV = $41.45

Ñoä leäch chuaån = 27.28

Loã kyø voïng töø vieäc chaáp thuaän = 0.19

Loã kyø voïng töø vieäc baùc boû = 41.64

0.1

0.3

0.5

0.7

0.9

Veà : Döï aùn Quickfix

- chi phí traàn laø $12

-Hôïp ñoàng hieäu chænh ñoái vôùi giaù baùn

Neáu Co < 9 thì Po = $16

9 < Co < 11 thì Po = $19; neáu khaùc ñi thì Po = $20

-40 -20 0 20 40 60 80 100

P(NPV) < 0 = 8%

Phaân phoái xaùc xuaát NPV tích luyõ

Quan ñieåm chuû döï aùn : Chi phí traàn & Hôïp ñoàng doanh soá baùn ñöôïc hieäu chænh laàn thöù hai

1.0

Xaùc s

uaát t

ích l

uy

õ

0.8

0.6

0.4

0.2

0.0

Giaù trò kyø voïng cuûa NPV = $28.52

Ñoä leäch chuaån = 23.82

Loã kyø voïng töø vieäc chaáp thuaän = 0.71

Loã kyø voïng töø vieäc baùc boû = 29.23

0.1

0.3

0.5

0.7

0.9

Veà : Döï aùn Quickfix

- chi phí traàn $12

-Hôïp ñoàng hieäu chænh daønh cho giaù baùn

Neáu Co < 9 thì Po = $16.50

9 < Co < 11 thì Po = $18.50; neáu khaùc ñi thì Po = $19.50

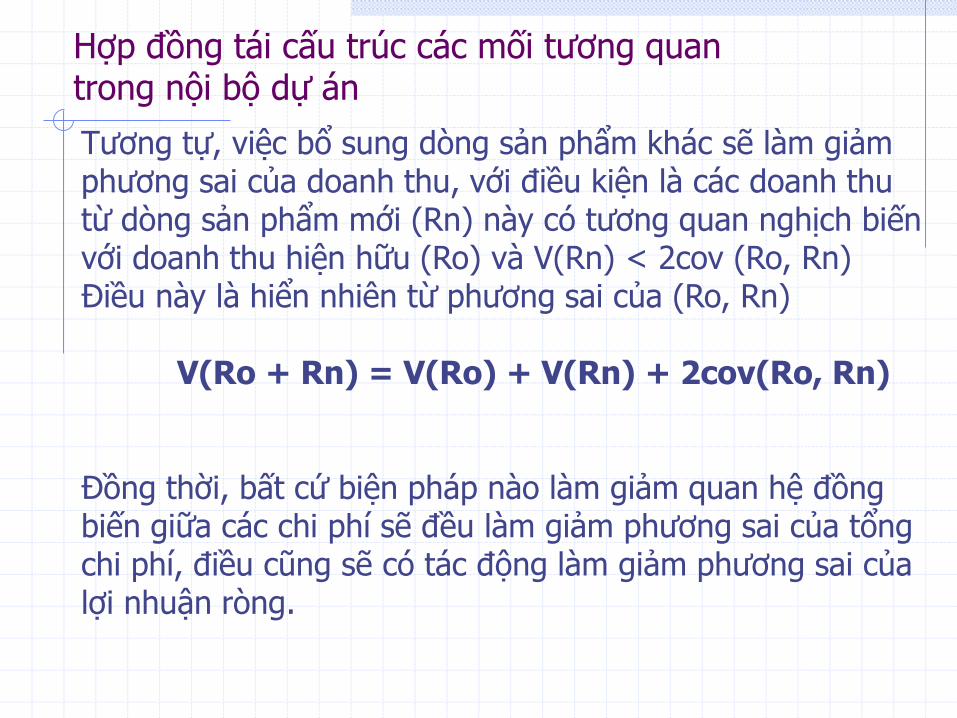

Tương tự, việc bổ sung dòng sản phẩm khác sẽ làm giảm phương sai của doanh thu, với điều kiện là các doanh thu từ dòng sản phẩm mới (Rn) này có tương quan nghịch biến với doanh thu hiện hữu (Ro) và V(Rn) < 2cov (Ro, Rn)Điều này là hiển nhiên từ phương sai của (Ro, Rn)

V(Ro + Rn) = V(Ro) + V(Rn) + 2cov(Ro, Rn)

Đồng thời, bất cứ biện pháp nào làm giảm quan hệ đồng biến giữa các chi phí sẽ đều làm giảm phương sai của tổng chi phí, điều cũng sẽ có tác động làm giảm phương sai của lợi nhuận ròng.

Hợp đồng tái cấu trúc các mối tương quantrong nội bộ dự án

Ví dụ:

Một nền kinh tế đảo quốc đang cố gắng phát triển ngành công nghiệp du lịch của mình

Nguồn gốc chính của sự bất trắc là thời tiết

Suaát sinh lôïi töø

caùc hoaït ñoäng cheá taïo

Thôøi tieát Xaùc suaát Söõa choáng raùm naéng Duø che

Muøa möa 0.50 -25% 50%

Muøa naéng 0.50 50% -25%

Suaát sinh lôïi kyø voïng 12.5% 12.5%

Phöông sai 14.06% 14.06%

Tích sai -0.1406 hoaëc laø -14.06%

Đa dạng hóa làm giảm rủi ro

Danh mục đầu tư bao gồm 50% tỉ phần sữa chống rám nắng và 50% tỉ phần dù che

Suất sinh lợi kỳ vọng := 0.5(12.5) + 0.5(12.5)= 12.5%

Phương sai của suất sinh lợi của danh mục đầu tư := (0.5)2(14.06) + (0.5)2(14.06) - 2(0.5)(0.5)(14.06)= 0

Lưu ý rằng trong trường hợp này hệ số tương quan riêng P = -1

Đa dạng hóa làm giảm rủi ro

Gọi yi = suất sinh lợi tiềm năng từ một dự án rủi ro Giả sử rằng có nhiều dự án như vậy và rằng các suất sinh lợi của chúng có phân phối xác suất độc lập và như nhau.

✓ Không hoà trộn (tức là chỉ đầu tư vào một dự án)Giá trị kỳ vọng: E(yi) = y(suất sinh lợi trung bình)

Phương sai: V(yi) = V(y)

✓ Hoà trộn (ví dụ mua các cổ phần trong một số (n) dự án nếu các dự án tương tự )

Gọi ai = tỉ phần của tổng đầu tư trong mỗi dự án = 1/nGiá trị kỳ vọng : ai E[y1+y2+...+yn]= ny/n = y

Phương sai : V[ai (y1+y2+...+yn)]= V[y1/n+y2/n+...+yn/n]= nV[y/n] = nV[y]/n2 = V[y]/n

lim V[y]/n = 0n

Hòa trộn làm giảm rủi ro

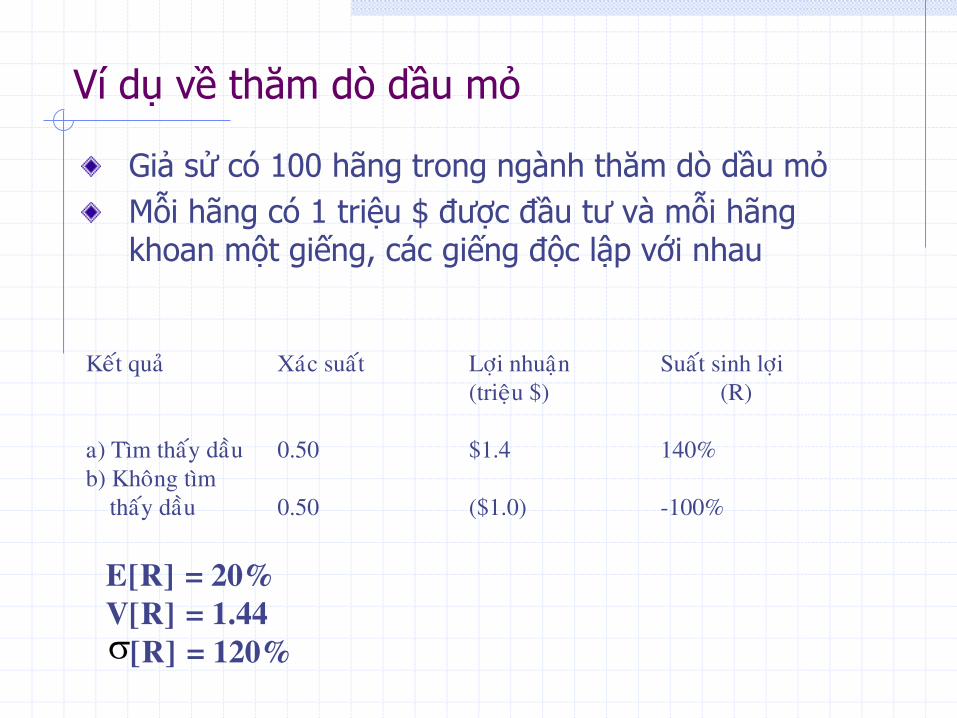

Giả sử có 100 hãng trong ngành thăm dò dầu mỏ

Mỗi hãng có 1 triệu $ được đầu tư và mỗi hãng khoan một giếng, các giếng độc lập với nhau

Keát quaû Xaùc suaát Lôïi nhuaän Suaát sinh lôïi

(trieäu $) (R)

a) Tìm thaáy daàu 0.50 $1.4 140%

b) Khoâng tìm

thaáy daàu 0.50 ($1.0) -100%

E[R] = 20%

V[R] = 1.44

[R] = 120%

Ví dụ về thăm dò dầu mỏ

Nếu một nhà đầu tư đặt toàn bộ tiền của mình vào các cổ phần của một hãng, thì rủi ro sẽ rất cao

Tuy nhiên, nếu một nhà đầu tư xây dựng một danh mục đầu tư bao gồm 1 cổ phần của mỗi một trong 100 hãng, thì rủi ro của danh mục đầu tư này sẽ bằng:

V[R] = 1.44s[R]/ (n) = 12%

Câu hỏi: Rủi ro nào sẽ được bao gồm trong suất sinh lợi xác định giá trị của một dự án (NPV)?

Ví dụ về thăm dò dầu mỏ

Vấn đề:

✓ Nhiều dự án có

Các kinh phí đầu tư lớn

Các giai đoạn chi tiền của dự án kéo dài

Việc chia sẻ thông tin và công nghệ không hoàn toàn, đặc biệt là với các nhà đầu tư nước ngoài

Các khác biệt trong khả năng gánh chịu rủi ro của các bên

Các hợp đồng không ổn định

✓ Các dự án có thể hấp dẫn khi xét tổng gộp, nhưng lại không hấp dẫn đối với một hoặc nhiều phía do những bất trắc về chia sẻ rủi ro và lợi nhuận

Kết quả là các dự án hấp dẫn không được thực hiện

Quản lý rủi ro

Có khả năng một phía đơn phương không thực hiện các điều khoản hợp đồng, đe dọa vị thế của phía khác.

Các ví dụ

✓ Rủi ro phía dưới

Nhà thầu bỏ dự án

Chính phủ không thể thực hiện thỏa thuận nếu tỉ phần (của chiếc bánh nhỏ hơn) vào túi nhà thầu được cảm nhận là quá lớn

✓ Rủi ro phía trên

Chính phủ giảm thanh toán cho nhà thầu nếu lợi nhuận được coi là quá đáng

✓ Bất trắc về việc liệu có phải các điều khoản hợp đồng được

thực hiện có thể dẫn tới hành vi cờ bạc tốn kém.

Các rủi ro tham gia hợp đồng

Lôïi nhuaän

Lôïi nhuaän theo hôïp ñoàng

Lôïi nhuaän ñöôïc hieäu chænh phuø hôïp vôùi caùc ruûi ro tham gia hôïp ñoàng

Döï kieán söûa ñoåi hôïp ñoàng

O

Gaùnh chòu ruûi ro vaø caùc daïng hôïp ñoàng daønh cho thaêm doø daàu moû

Aûnh höôûng cuûa ruûi ro tham gia hôïp ñoàng leân toång lôïi nhuaän cuûa nhaø thaàu.

- Nhaø thaàu coù theå khoâng ñöôïc pheùp chia phaàn trong lôïi nhuaän ôû phía treân.

- Vì theá, nhaø thaàu caàn ñaùnh giaù döï aùn baèng caùch söû duïng moät phaân phoái xaùc suaát “hieän thöïc”

phaûn aùnh baát cöù ruûi ro tham gia hôïp ñoàng naøo.

Xaùc s

uaát

Tính tới các rủi ro tham gia hợp đồngKhi ước tính ngân lưu kỳ vọng

HĐ khoán trọn gói

HĐ thanh toán theo đơn giá

HĐ thanh tóan theo chi phí có thể hòan trả được cộng thêm các lọai phí

HĐ thanh tóan theo thực chi

HĐ chia sẻ lợi nhuận

HĐ về thưởng và phạt

Một số dạng hợp đồng

Các nguồn rủi ro

Địa chất

Chi phí

✓ Thăm dò

✓ Phát triển

✓ Họat động

Giá dầu

Ví dụHợp đồng khai thác dầu khí

HĐ dịch vụ thuần túy

HĐ dịch vụ rủi ro

HĐ chia sẻ sản lượng

HĐ về chi phí cho mỗi thùng dầu

Một số dạng hợp đồng khai thác dầu khí

Vai trò của thông tin trong ký kết hợp đồng

Thông tin hoàn hảo Không cần kích thích lợi ích

Thông tin không hoàn hảo Cần kích thích lợi ích

Dự đoán giá cả

MOÂ HÌNH TAÁT ÑÒNH

ª MOÂ HÌNH TUYEÁN TÍNH

Pt = P

0 + bt

ª MOÂ HÌNH TÆ LEÄ TAÊNG TRÖÔÛNG KHOÂNG ÑOÅI

Pt = P

0 (1 + g)

t

ª MOÂ HÌNH TÖÏ HOÀI QUI

Pt = C

0 + C

1P

t-1

MOÂ HÌNH NGAÃU NHIEÂN

ª MOÂ HÌNH GIAÙ KHOÂNG ÑOÅI KHOÂNG CHAÉC CHAÉN

Pt = P

tb + e

ª MOÂ HÌNH GIAÙ ÑOÄC LAÄP KHOÂNG CHAÉC CHAÉN

Pt = P

tb + e

t

ª MOÂ HÌNH BÖÔÙC NGAÃU NHIEÂN

Pt = P

t-1 + e

t

ª MOÂ HÌNH TÖÏ HOÀI QUI BAÄC NHAÁT

Pt = F

1P

t-1 + (1-F

1)P

tb + e

t

Dự đoán giá cả

PHẦN MỀM CRYSTAL BALL

Cell

Define Assumption

Define Decision

Define Forecast

Select All Assumptions

Select All Decisions

Select All Forecasts

Select some …

Freeze Assumptions …

Copy data

Paste Data

Clear Data

Cell Preference

RunRun

Reset

Single Step

Run Preference

Forecast Windows …

Open Overlay Chart

Open Trend Chart

Open Sensitivity Chart

Create Report …

Extract Data

Save Run

Restore Run

Close Crystal Ball

About Crystal Ball

PHẦN MỀM CRYSTAL BALL

CBToolsOptQuest

CB Predictor

Batch Fit

Bootstrap

Correlation Matrix

Decision Table

Tornado Chart

2D Simulation

Dàn ý trình bày

1) Phân tích kinh tế: 9 bước

2) Các bước và chuyên môn

3) Bước 8

4) Bước 9

5) Phụ lục: Hướng dẫn thực hành Crystal Ball

Người phân tích phải đưa ra một kiến nghị ít nhất bao gồm các

nội dung sau đây:

Bước 9: Đưa ra đề nghị

• Trình bày giá trị NPV của dự án và đưa ra lời nhận xét cho

biết dự án có ‘tốt’ hay ‘không tốt’ dựa vào giá trị NPV đó;

• Cho biết các biến rủi ro quan trọng dựa vào kết quả phân

tích rủi ro;

• Cho biết ai là người hưởng lợi nhiều nhất và ai là người

chịu tổn hại nhiều nhất từ dự án nếu như dự án được triển

khai (phân tích phân phối).

• Chỉ ra các nguồn chủ yếu của sự không chắc chắn và giải

pháp quản lý rủi ro;

Dàn ý trình bày

1) Phân tích kinh tế: 9 bước

2) Các bước và chuyên môn

3) Bước 8

4) Bước 9

5) Phụ lục: Hướng dẫn thực hành Crystal Ball

Sinh viên yêu cầu chuẩn bị trước các việc sau đây:

Phụ lục: Thực hành Crystal Ball với dự án PEO

• Cài đặt phần mềm Crystal Ball;

• Đọc phần mô tả dự án ‘Nhà máy cà phê Hoa Mẫu Đơn”

(PEO);

• Xem qua kết quả phân tích (tài chính) dự án PEO đã được

thực hiện trên Excel;