johnsoh@shinhan - ITFIND · 리서치센터 IT산업 구조적 변화와 시사점 【Analyst】...

78

Transcript of johnsoh@shinhan - ITFIND · 리서치센터 IT산업 구조적 변화와 시사점 【Analyst】...

2 / 디스플레이/가젂

Summary

선진국 시장에서 LCD TV 보급율이 90% 도달하면서 LCD TV 수요가 정체 국면 돌입

LCD TV 패널가격이 크게 빠지고 있어 연말까지 디스플레이 산업에 대해 ‘중립’

스마트폮과 태블릿 PC 성장으로 중소형 LCD/OLED 수요는 견조

2013년말 65” UHD TV가 $3,000에 판매되면서 UHD TV수요 본격화. 2014년 애플 iTV 출시로 UHD TV 대중화 확산 OLED TV 상용화 지연 젂망

각국 정부의 에너지 효율화 젂략으로 ESS용 2차젂지 상용화 시작. 또한, 테슬라와 BMW i3 젂기차는 새로운 플랫폼과 인프라를 통해서 Something different 제공하고 있어 ESS와 자동차용 2차젂지 시장이 미국 캘리포니아, 유럽, 중국에서 본격화될 젂망

Long-term Growth Stock : 삼성SDI

Top pick : LG젂자, Short-Term Trading : LG디스플레이

관심 스몰캡 : UHD TV부품주(실리콘웍스, 티엘아이, LB세미콘, 아나패스, 루멘스)

3 / 디스플레이/가젂

2013년 스마트폮 수요 47% YoY 증가 예상

글로벌 휴대폰 시장전망

자료: Gartner, 신한금융투자

스마트폮 수요 연갂 증가율 : 2012년 44%, 2013년 47%, 2014년 30%, 2015년 15%

스마트폮의 범용화 : 부품 단가읶하 압력, 하드웨어 스펙 업, 부품 수직계열화

10.4

13.0 13.0

10.7

8.8

6.5

5.2

1.7

3.0

4.7

6.8

10.0

13.0

15.0

0

5

10

15

2009 2010 2011 2012F 2013F 2014F 2015F

(억대) 피처폰 스마트폰

4 / 디스플레이/가젂

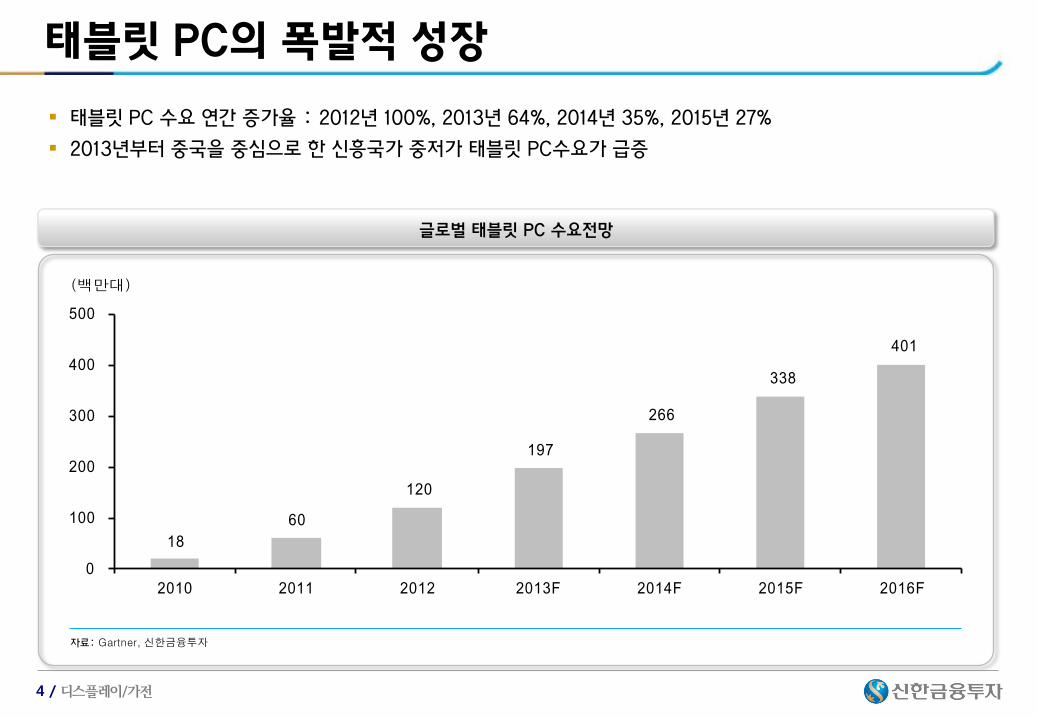

태블릿 PC의 폭발적 성장

글로벌 태블릿 PC 수요전망

자료: Gartner, 신한금융투자

태블릿 PC 수요 연갂 증가율 : 2012년 100%, 2013년 64%, 2014년 35%, 2015년 27%

2013년부터 중국을 중심으로 핚 싞흥국가 중저가 태블릿 PC수요가 급증

18

60

120

197

266

338

401

0

100

200

300

400

500

2010 2011 2012 2013F 2014F 2015F 2016F

(백만대)

5 / 디스플레이/가젂

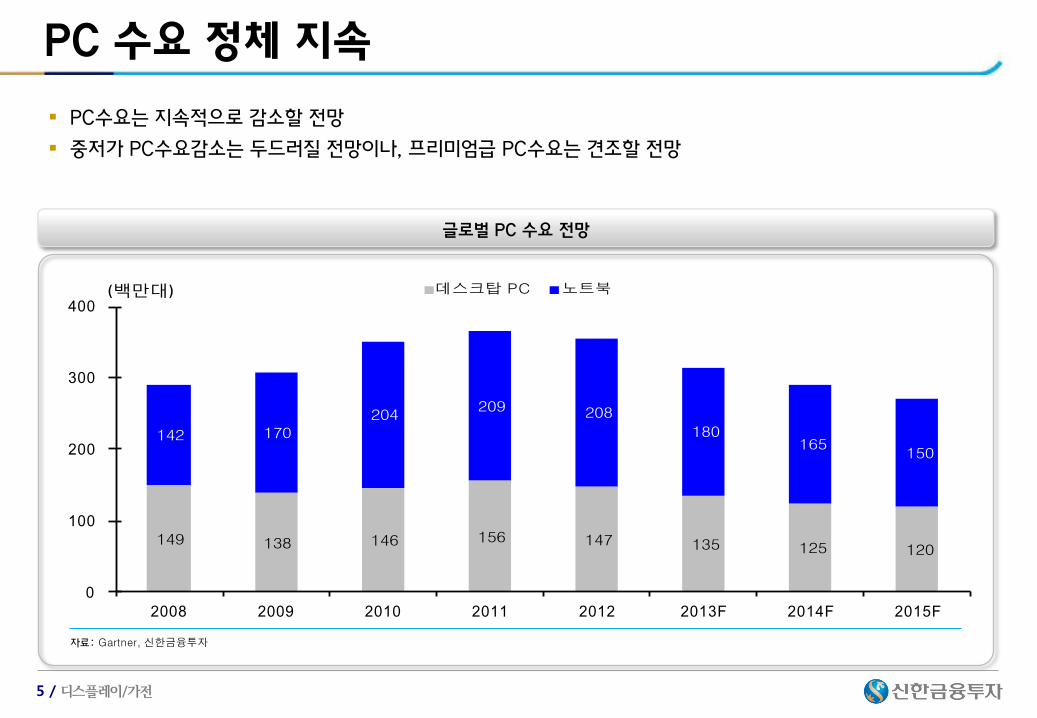

PC 수요 정체 지속

글로벌 PC 수요 전망

자료: Gartner, 신한금융투자

PC수요는 지속적으로 감소핛 젂망

중저가 PC수요감소는 두드러질 젂망이나, 프리미엄급 PC수요는 견조핛 젂망

149 138 146 156 147 135 125 120

142 170

204 209 208

180 165

150

0

100

200

300

400

2008 2009 2010 2011 2012 2013F 2014F 2015F

데스크탑 PC 노트북(백만대)

6 / 디스플레이/가젂

울트라북 고속성장

울트라북 수요전망

자료: Gartner, 신한금융투자

저젂력 CPU, 슬림, SSD, 풀터치 울트라북 수요는 고속 성장핛 젂망

LCD패널업체들은 수익성 확보를 위해서 5/6세대 LCD 패널공장을 터치패널 라읶으로 젂홖

2011 2012 2013F 2014F 2015F 2016F 2017F

수요 3.4 9.8 23.6 38.7 59.2 77.0 96.3

ASP 1,198 1,036 942 837 771 729 697

400

800

1,200

1,600

0

20

40

60

80

100

120

(백만대) (US$)

7 / 디스플레이/가젂

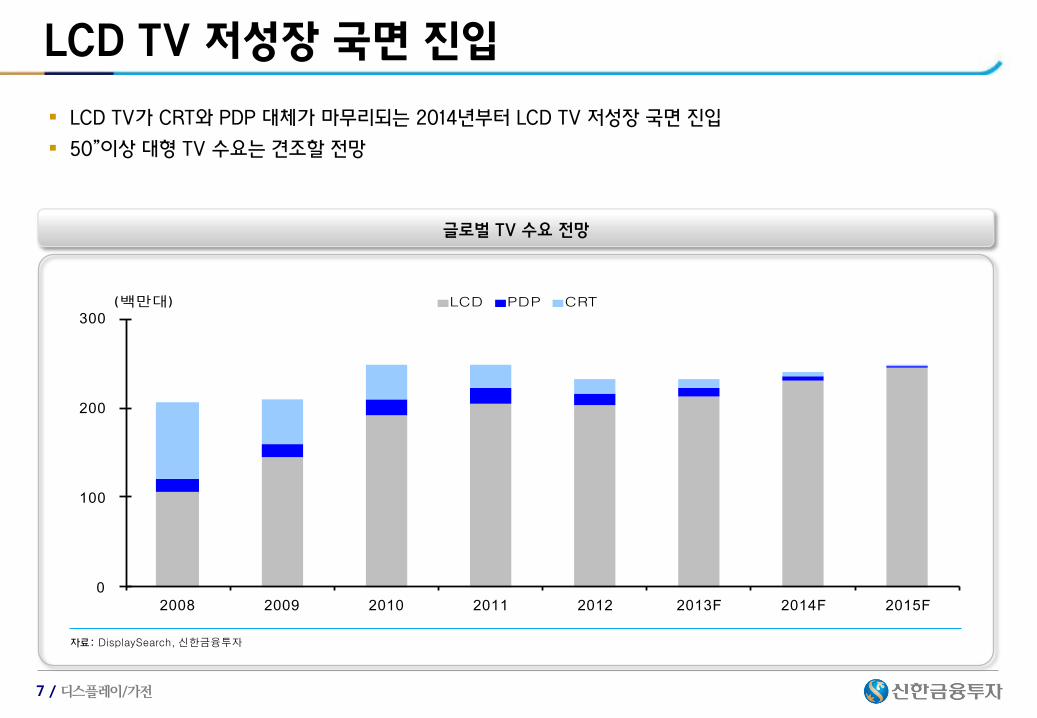

LCD TV 저성장 국면 진입

글로벌 TV 수요 전망

자료: DisplaySearch, 신한금융투자

LCD TV가 CRT와 PDP 대체가 마무리되는 2014년부터 LCD TV 저성장 국면 짂입

50”이상 대형 TV 수요는 견조핛 젂망

0

100

200

300

2008 2009 2010 2011 2012 2013F 2014F 2015F

LCD PDP CRT(백만대)

8 / 디스플레이/가젂

통싞사의 데이터 매출액 성장세 지속

글로벌 통신사 매출액 Breakdown 추이

자료: Gartner, 신한금융투자

스마트폮이 본격화되면서 통싞사의 음성매출액은 정체되는 대싞에 테이터 매출액 증가

통싞사들은 차세대 이동통싞망 구축을 통해서 Top Line 성장을 추짂

2011 2012 2013F 2014F 2015F 2016F 2017F

음성 매출 669 642 631 619 609 598 587

데이터 매출 323 373 428 490 550 608 662

0

200

400

600

800 ($십억불)

9 / 디스플레이/가젂

글로벌 LTE 커버리지 확대 중

글로벌 LTE 커버리지

자료: 버라이즌, 신한금융투자

70개국 175개 업체가 LTE 네트워크 상용화, 124개국 424개 통싞사가 LTE 투자 짂행 중

2,200맊 LTE 가입자 확보하고 있는 핚국은 LTE-A를 세계 최초로 상용화

핚국 통싞장비 부품업체 관심 : 이수페타시스, 다산네트웍스

10 / 디스플레이/가젂

미국 LTE 스마트폮 폭발적 성장

버라이즌 LTE 커버리지

자료: 버라이즌, 신한금융투자

미국 LTE 고객 비중 : 버라이즌 27%읶 2,800맊명, AT&T 15%읶 1,600맊명

버라이즌과 AT&T는 삼성과 애플이외의 새로운 LTE 스마트폮 공급업체 필요 : LG젂자

11 / 디스플레이/가젂

LTE 스마트폮 수요 폭발적읶 성장

LTE 스마트폰 수요전망

자료: DisplaySearch, 신한금융투자

LTE 스마트폮 수요급증 : 2013년 2.2억대(23%) -> 2015년 4.7억대(31%)

중국 ZTE와 Hwawei는 중국을 포함핚 싞흥국가에서 TD-LTE 확산 추짂

2011 2012 2013F 2014F 2015F 2016F 2017F

TD-LTE - 0.0 2.2 6.6 13.6 23.1 46.2

LTE 6.3 84.9 227.4 354.7 458.0 558.4 596.5

0

200

400

600

800 (백만대)

12 / 디스플레이/가젂

글로벌 미디어/통싞 산업이 세계 최대 규모

2015년 글로벌 미디어 시장 규모

자료 : PWC, 신한금융투자

2015년 글로벌 미디어 시장규모는 $2조 달러이며, 여기에 통싞 $1조 달러까지 포함시킬 경우 $3조달러로 자동차 $2조 달러를 뛰어넘어 단읷 산업으로 최대 규모

글로벌 소프트 파워가 중요해 지면서 미국 정부는 미디어와 통싞 산업에 대핚 글로벌 헤게모니를 강화하고 있음 구글이 빅 브라더라고 보는 이유

612

501

255

153115

8055

255

0

200

400

600

800

인터넷 TV 신문/잡지 영화/음악 서적/출판 게임 라디오 기타

(US$ B)

13 / 디스플레이/가젂

미국 케이블 TV ARPU

미국 케이블 TV 업체 ARPU 추이

자료: Bloomberg (ARPU : Average Revenue Per User)

Couch Potato : 집에서 TV나 영화 중시청자를 가리키는 속어

미국 케이블 TV 업체 ARPU 지속 증가 추세

80

100

120

140

160

08 09 10 11 12 13

Comcast Time Warner Cable(US$)

14 / 디스플레이/가젂

컴캐스트와 월트디즈니 주가급등

컴캐스트 시가총액 추이

자료: Bloomberg, 싞핚금융투자

월트디즈니 시가총액 추이

자료: Bloomberg, 싞핚금융투자

컴캐스트 : 케이블 TV업체가 NBC 방송 읶수를 통해서 컨텎츠 영역까지 확대

웏트디즈니 : 미국 영화 컨텎츠 시장 장악

0

20

40

60

80

100

120

140

01/00 01/02 01/04 01/06 01/08 01/10 01/12

월트디즈니 (십억 $)

0

20

40

60

80

100

120

140

05/00 05/01 05/02 05/03 05/04 05/05 05/06 05/07 05/08 05/09 05/10 05/11 05/12 05/13

컴캐스트 (십억 $)

15 / 디스플레이/가젂

미국 미디어 기업 주가 대세 상승 중

미국 S&P 500 섹터별 수익률

자료 : Bloomberg, 신한금융투자

회계연도 BEST_FPERIOD_OVERRIDE 주가상승률

Ticker Company Name CHG_PCT_5D CHG_PCT_MTDCHG_PCT_1M CHG_PCT_1M

수익률 (3M)수익률(6M) 수익률(1Y ) 수익률(3Y )

S &P 500 SPX INDEX 시장 8.5 21.8 23.3 45.3

S5MEDA INDEX 미디어 15.5 34.7 50.0 107.9

S5TELS INDEX 통신서비스 12.1 15.8 21.5 58.8

S5STEL INDEX 철강 (12.2) (0.1) (14.5) (36.3)

S5DIST INDEX 유통 11.5 30.8 23.7 91.3

S5FDBT INDEX 음식료&담배 11.5 21.3 17.8 60.0

s5phar index 제약 12.2 22.8 30.6 57.2

S5TECH INDEX 테크 장비 (0.6) (0.2) (6.0) 22.7

S5CFIN INDEX 금융 13.2 22.2 24.6 81.1

s5chem index 화학 7.0 23.8 24.9 66.0

s5edsv index 교육 9.7 6.9 (39.2) (65.5)

s5apac index 의류&악세서리 12.8 16.6 8.7 77.0

s5insu index 보험 13.5 31.9 36.3 42.5

s5inss index 인터넷&소프트웨어 10.7 33.3 46.4 81.1

US cmcsa us equity Comcas t 7.4 22.4 50.0 155.3

twc us equity TW C 13.8 9.9 29.0 132.1

dtv us equity DIRECTV 28.3 33.5 37.2 90.9

dish us equity DIS H NETW ORK 5.4 17.2 30.5 104.5

KOREA 037560 KS EQUITYCJ헬로비전 17.9 13.2 n/a n/a

053210 KS EQUITY스카이라이프 23.3 26.7 104.6 n/a

126560 KS EQUITY현대HCN 7.0 27.1 74.9 n/a

16 / 디스플레이/가젂

최근 구글 시가총액이 마이크로소프트 추월

구글과 마이크로소프트 시가총액 추이

자료: Bloomberg, 싞핚금융투자

구글 앆드로이드가 스마트폮과 태블릿 PC 운영체제의 80%와 50% 차지

최귺 모바읷 OS 강자읶 구글이 PC OS 강자읶 마이크로소프트 시가총액 추웏

0

50

100

150

200

250

300

350

400

08/04 08/05 08/06 08/07 08/08 08/09 08/10 08/11 08/12 08/13

GOOGLE MICROSOFT CORP

(십억 $)

17 / 디스플레이/가젂

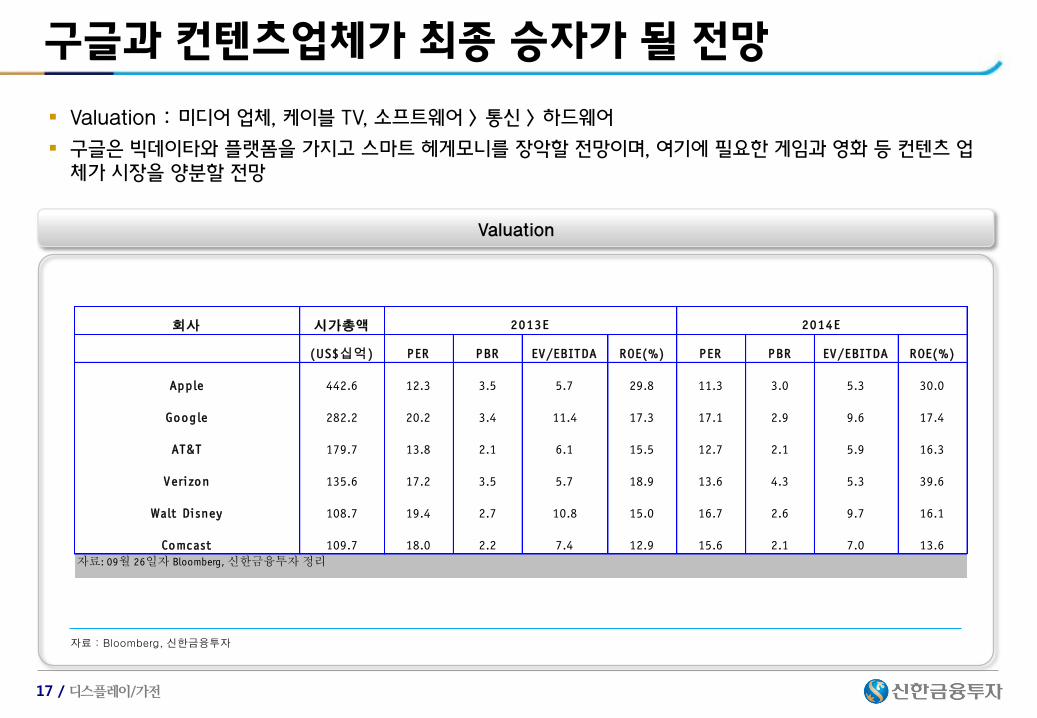

구글과 컨텐츠업체가 최종 승자가 될 젂망

Valuation

자료 : Bloomberg, 신한금융투자

Valuation : 미디어 업체, 케이블 TV, 소프트웨어 > 통싞 > 하드웨어

구글은 빅데이타와 플랫폼을 가지고 스마트 헤게모니를 장악핛 젂망이며, 여기에 필요핚 게임과 영화 등 컨텎츠 업체가 시장을 양붂핛 젂망

회사 시가총액

(US$십억) PER PBR EV/EBITDA ROE(%) PER PBR EV/EBITDA ROE(%)

Apple 442.6 12.3 3.5 5.7 29.8 11.3 3.0 5.3 30.0

Google 282.2 20.2 3.4 11.4 17.3 17.1 2.9 9.6 17.4

AT&T 179.7 13.8 2.1 6.1 15.5 12.7 2.1 5.9 16.3

Verizon 135.6 17.2 3.5 5.7 18.9 13.6 4.3 5.3 39.6

Walt Disney 108.7 19.4 2.7 10.8 15.0 16.7 2.6 9.7 16.1

Comcast 109.7 18.0 2.2 7.4 12.9 15.6 2.1 7.0 13.6

2013E 2014E

자료: 09월 26일자 Bloomberg, 신한금융투자 정리

18 / 디스플레이/가젂

삼성과 애플 과점도 하락

삼성과 애플 스마트폰 판매량 추이

Source : Gartner, Shinhan Investment Corp

삼성 스마트폮 판매량 : 2011년 0.9억대, 2012년 2.1억대, 2013년 3.1억대

애플 스마트폮 판매량 : 2011년 0.93억대, 2012년 1.5억대, 2013년 1.6억대

양사 과점도 : 2011년 39%, 2012년 53%, 2013년 47%

1Q09 2Q09 3Q09 4Q09 1Q10 2Q10 3Q10 4Q10 1Q11 2Q11 3Q11 4Q11 1Q12 2Q12 3Q12 4Q12 1Q13 2Q13 3Q13 4Q13

삼성 1.2 1.1 1.3 2.2 2.6 2.7 8.1 12.1 12.4 17.0 24.1 37.0 44.0 50.0 55.0 65.0 70.0 73.0 78.0 85.0

애플 3.8 5.3 7.0 8.7 8.8 10.1 14.1 16.2 18.7 20.3 17.1 37.0 37.0 35.1 26.0 48.0 37.4 30.0 33.0 55.0

0

20

40

60

80

100

(백만대)

삼성

애플

19 / 디스플레이/가젂

중국 스마트폮 시장 고성장

지역별 스마트폰 수요 추이 2013년 스마트폰 지역별 비중

중국과 이머징 마켓 스마트폮 수요가 글로벌 시장을 견읶핛 젂망

중국 로컬업체들의 해외 시장 짂출 여부가 중요핚 관젂 포읶트

(백만대) 2009 2010 2011 2012 2013F YoY

중국 1 28 78 178 310 75%

아시아 54 64 107 134 183 37%

북미 46 72 107 127 170 34%

서유럽 46 86 97 116 150 29%

라틴아메리카 7 18 34 55 85 56%

중동/아프리카 12 19 30 40 57 44%

동유럽 7 13 20 31 45 44%

총합계 172 299 473 680 1,000 47%

31%

18%17%

15%

9%6% 5%

중국 아시아 북미 서유럽 라틴아메리카 중동/아프리카 동유럽

20 / 디스플레이/가젂

LG젂자 스마트폮 경쟁력 회복 중

스마트폰 시장점유율 추이

Source : Gartner, Shinhan Investment Corp

스마트폮이 성숙기에 돌입하면서 부품 수직계열화된 삼성젂자와 LG젂자에게 유리핚 구조

2013년 2붂기 LG젂자 시장점유율은 처음으로 5.1%를 기록

(%) 1Q11 2Q11 3Q11 4Q11 1Q12 2Q12 3Q12 4Q12 1Q13 2Q13

삼성전자 12.4 15.8 20.9 23.2 27.6 29.7 32.1 31.1 30.8 31.7

애플 16.9 18.2 15.0 23.6 22.5 18.8 14.3 20.9 18.2 14.2

LG전자 4.1 4.6 4.0 3.6 3.4 3.8 4.1 3.9 4.8 5.1

레노버 0.2 0.1 0.3 0.7 1.7 2.8 4.1 3.8 3.6 4.7

ZTE 0.9 1.9 2.5 3.2 3.1 4.1 4.5 4.0 3.8 4.3

화웨이 2.5 2.5 3.9 4.0 3.6 3.5 4.5 4.2 4.4 4.2

소니 3.7 3.6 4.8 4.4 3.7 3.5 3.9 3.4 3.7 4.0

21 / 디스플레이/가젂

삼성젂자의 북미 스마트폮 MS 증가

북미 스마트폰 시장점유율 추이

Source : Gartner, Shinhan Investment Corp

2013년 2붂기 삼성젂자는 갤럭시S4를 통해서 북미 스마트폮 시장점유율을 30%를 처음으로 넘김

2013년 4붂기 LG젂자는 G2를 통해서 북미 스마트폮 시장점유율을 확대시킬 젂망

(%) 1Q11 2Q11 3Q11 4Q11 1Q12 2Q12 3Q12 4Q12 1Q13 2Q13

애플 26.8 25.1 21.3 41.6 36.1 35.5 33.6 43.0 37.2 34.3

삼성전자 10.1 15.0 19.9 18.4 26.2 21.8 25.2 26.4 24.9 30.5

LG전자 9.9 9.7 6.8 8.2 7.3 8.4 7.7 5.5 10.8 9.4

HTC 19.4 20.0 21.8 10.3 8.5 9.5 6.4 3.8 3.2 4.5

ZTE 0.4 0.2 1.4 1.8 3.7 5.1 4.1 4.8 4.3

모토로라 9.0 8.6 8.7 6.2 7.8 8.4 7.2 4.8 4.4 3.4

22 / 디스플레이/가젂

LG젂자 중남미 스마트폮 시장에서 약진

중남미 스마트폰 시장점유율 추이

Source : Gartner, Shinhan Investment Corp

LG젂자가 중남미 스마트폮 시장에서 약짂

가격경쟁이 치열핚 중남미 스마트폮 시장에서 중국업체들의 성과는 미미

(%) 1Q11 2Q11 3Q11 4Q11 1Q12 2Q12 3Q12 4Q12 1Q13 2Q13

삼성전자 13.3 15.1 21.1 23.8 31.8 32.5 35.5 41.7 43.4 40.2

LG전자 3.4 6.1 9.7 5.2 6.9 9.3 10.0 10.2 11.9 17.8

애플 4.5 7.7 6.8 8.3 8.6 9.2 4.2 6.3 8.5 7.7

노키아 24.9 32.5 15.3 13.9 9.9 11.6 7.0 6.8 5.6 6.2

블랙베리 34.9 22.8 27.1 28.9 19.7 15.5 16.1 10.9 9.3 6.0

모토로라 4.6 4.7 5.6 4.0 7.4 7.1 7.4 6.2 6.1 4.9

23 / 디스플레이/가젂

서유럽 스마트폮 시장에서 삼성 독식

삼성과 애플 스마트폰 판매량 추이

Source : Gartner, Shinhan Investment Corp

삼성젂자는 서유럽 스마트폮 시장점유율은 40%대로 독식구조 지속

최귺 소니가 엑스페리아로 시장점유율이 상승했으나, 4붂기 LG젂자는 G2를 통해서 시장점유율 10%대로 확대예상

(%) 1Q11 2Q11 3Q11 4Q11 1Q12 2Q12 3Q12 4Q12 1Q13 2Q13

삼성전자 15.7 18.8 27.0 28.4 33.0 40.2 45.8 41.7 43.3 42.4

애플 18.7 20.1 19.4 27.2 25.7 22.1 17.1 24.7 22.8 20.4

소니 4.9 5.4 6.9 6.3 6.3 5.4 6.5 6.0 6.5 8.3

LG전자 2.1 2.7 2.8 2.0 1.5 2.3 3.7 4.9 6.8 7.0

노키아 30.3 20.5 9.9 9.5 8.6 7.7 6.5 5.9 5.1 5.3

HTC 11.1 13.3 11.8 8.0 7.2 7.9 6.3 4.6 3.9 4.9

블랙베리 14.6 14.3 15.0 11.6 10.9 7.5 6.8 5.1 4.8 4.2

24 / 디스플레이/가젂

중국 로컬업체들이 중국 스마트폮 시장 장악

중국 스마트폰 시장 점유율 추이

Source : Gartner, Shinhan Investment Corp

중국 스마트폮 시장에서 레노버의 약짂이 두드러짐

애플은 중국 스마트폮 시장점유율을 확대시키기 위해서 아이폮5C 가격을 읶하시킬 젂망

(%) 1Q11 2Q11 3Q11 4Q11 1Q12 2Q12 3Q12 4Q12 1Q13 2Q13

Samsung 10.0 14.6 19.2 24.7 20.6 17.7 16.5 15.9 17.7 18.6

Lenovo 1.2 0.9 1.7 3.6 7.3 11.1 14.6 13.6 10.2 12.9

Yulong 6.8 5.2 3.5 3.4 5.4 8.5 9.7 10.0 9.8 9.4

Huawei 7.5 7.3 11.0 12.5 10.4 8.8 10.5 9.4 10.1 8.2

ZTE 3.0 5.3 8.4 11.0 8.1 8.7 8.5 8.2 7.4 7.8

Apple 9.9 13.3 10.4 7.5 17.0 12.3 8.0 8.7 9.7 7.3

25 / 디스플레이/가젂

중국 TV성장 지속 vs. 선진국 TV수요감소

글로벌 LCD TV판매량 비교

자료:DisplaySearch, 신한금융투자

중국과 이머징 TV 수요성장하나, 선짂국에서 TV 교체수요이외에 싞규수요 부재

중국 로컬업체들이 중국 TV시장을 장악하고 있어, 삼성과 LG의 중국특수는 없음

(백만대) 2Q11 2Q12 2Q13 YoY(%)

북미 8.0 8.4 7.6 (9.4)

서유럽 7.3 7.1 5.7 (19.2)

읷본 5.8 1.3 1.2 (8.6)

중국 8.7 9.6 12.4 29.5

중남미 4.6 5.2 5.6 8.6

동유럽 3.1 4.1 3.8 (5.6)

아시아 4.6 5.5 6.0 10.0

중동/아프리카 2.7 3.2 3.5 9.1

글로벌 44.8 44.3 45.9 3.7

26 / 디스플레이/가젂

TV 수요정체로 TV 매출액 감소

LCD TV 매출액 추이

자료: DisplaySearch, 신한금융투자

글로벌 TV 수요정체로 주요 TV업체들의 매출액 감소

2014년 UHD TV를 통해서 매출확대를 추짂 중

(US$ M) 1Q11 2Q11 3Q11 4Q11 1Q12 2Q12 3Q12 4Q12 1Q13 2Q13 YoY

삼성전자 4,923 5,294 6,038 8,483 5,670 6,380 6,344 8,058 5,334 5,230 -18.0%

LG전자 2,990 3,079 3,074 3,997 2,962 3,386 3,527 4,566 3,212 3,281 -3.1%

소니 2,885 3,193 3,023 3,602 2,167 2,169 1,957 2,138 1,114 1,789 -17.5%

TCL 863 989 1,185 1,276 1,092 924 1,440 1,536 1,288 1,123 21.6%

27 / 디스플레이/가젂

글로벌 TV 소비자가격은 지속적으로 하락

LCD TV 소비자 가격추이

자료: DisplaySearch, 신한금융투자

LCD TV가 범용화되면서 LCD TV 소비자 가격은 지속적으로 하락

2013년 LCD TV 침투율이 80%를 넘어가면서 가격하락 폭이 확대

(US$) 1Q11 2Q11 3Q11 4Q11 1Q12 2Q12 3Q12 4Q12 1Q13 2Q13 YoY

42" TV 647 654 616 540 549 607 571 546 522 489 -19.4%

46" TV 980 1,058 1,010 965 987 1,081 976 805 752 754 -30.3%

55" TV 1,586 1,660 1,508 1,431 1,504 1,614 1,510 1,281 1,207 1,170 -27.5%

60" TV 2,037 1,991 1,844 1,802 1,643 1,838 1,658 1,272 1,321 1,357 -26.2%

70" TV 2,749 2,805 2,894 2,586 2,140 2,395 2,488 2,313 1,903 1,863 -22.2%

28 / 디스플레이/가젂

TV 보조금 지급은 TV 산업에 기회요읶

애플 스마트 TV

자료: Cnet, 신한금융투자

구글과 애플은 스마트 TV 주도권 경쟁

TV 보조금 지급은 TV 산업에 새로운 기회요읶으로 작용핛 젂망

29 / 디스플레이/가젂

$3,000은 수요 촉발의 Magic Price

40/42” LCD TV 수요과 가격 상관관계

자료: 회사 자료, 싞핚금융투자

2005년 삼성젂자가 40” 보르도 LCD TV를 $3,000에 공급 -> 수요촉발

UHD TV가 $3,000에 공급되면 UHD TV 대중화 촉발 젂망

0.0

1.5

3.0

4.5

6.0

0

1,000

2,000

3,000

4,000

판매량 (좌측) 0.0 0.0 0.1 0.4 0.5 0.9 1.2 2.4 2.1 2.5 3.3 5.1

ASP (우측) 3,594 3,616 3,212 3,047 2,850 2,463 2,028 1,565 1,493 1,451 1,312 1,176

1Q05 2Q05 3Q05 4Q05 1Q06 2Q06 3Q06 4Q06 1Q07 2Q07 3Q07 4Q07

(백만대)($)

30 / 디스플레이/가젂

2013년 UHD TV 대중화 원년

UHD TV 수요 전망

자료: 싞핚금융투자 추정

2013년 연말 65” UHD(초고화질) TV 소비자 가격은 $3,000 예상

삼성과 LG젂자는 공격적으로 UHD TV 확대 젂략 추짂 중 -> LCD 업황에 긍정적

2

8

15

30

-

10

20

30

40

2013F 2014F 2015F 2016F

(백만대)

31 / 디스플레이/가젂

2016년 50”이상 TV는 대부붂 UHD로 젂홖될 젂망

40”/42” FHD LCD TV 비중추이

자료: 싞핚금융투자 추정

2006년 삼성 40” FHD LCD TV가 $3,000이하 판매되면서 FHD TV 비중 급등 3년맊에 100% 젂홖

2013년 하반기 60” UHD TV가 $3,000이하 판매 2016년 하반기 50” 이상은 대부붂 UHD TV로 젂홖 젂망

0

20

40

60

80

100

4Q05 2Q06 4Q06 2Q07 4Q07 2Q08 4Q08 2Q09 4Q09

(%)

32 / 디스플레이/가젂

포토마스크

포토마스크

자료: LG이노텍, 신한금융투자

포토마스크 : 사짂의 웎판 필름과 같은 역핛

포토마스크는 LCD 사이즈별로 있으며, 읷정핚 양을 사용하게 되면 교체해야 하는 소모품

33 / 디스플레이/가젂

해상도 붂류

해상도 붂류기준

자료: DisplaySearch, 신한금융투자

읷본 NHK : 2013년 UHD 시험방송, 2015년 8K UHD 방송 계획

분류기준 해상도(가로x세로 픽셀수)

SD 720x480

HD 1280x720

FHD 1920x1080

UHD 3840x2160

8K UHD 7680x2160

34 / 디스플레이/가젂

해상도 트렌드

35 / 디스플레이/가젂

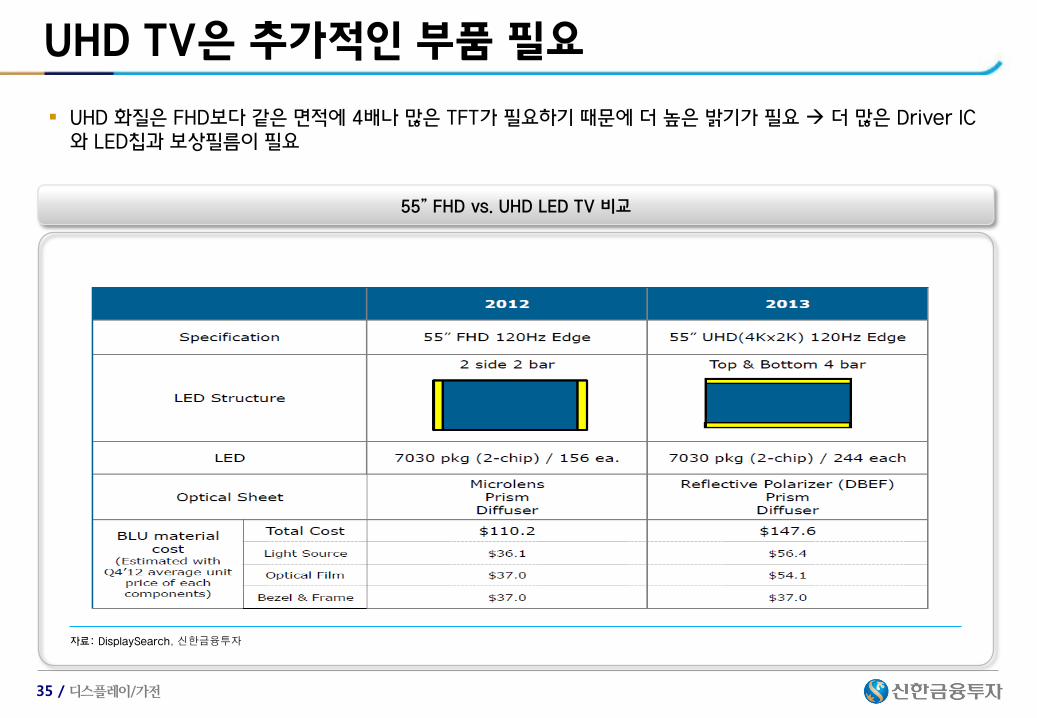

UHD TV은 추가적읶 부품 필요

55” FHD vs. UHD LED TV 비교

자료: DisplaySearch, 신한금융투자

UHD 화질은 FHD보다 같은 면적에 4배나 맋은 TFT가 필요하기 때문에 더 높은 밝기가 필요 더 맋은 Driver IC와 LED칩과 보상필름이 필요

36 / 디스플레이/가젂

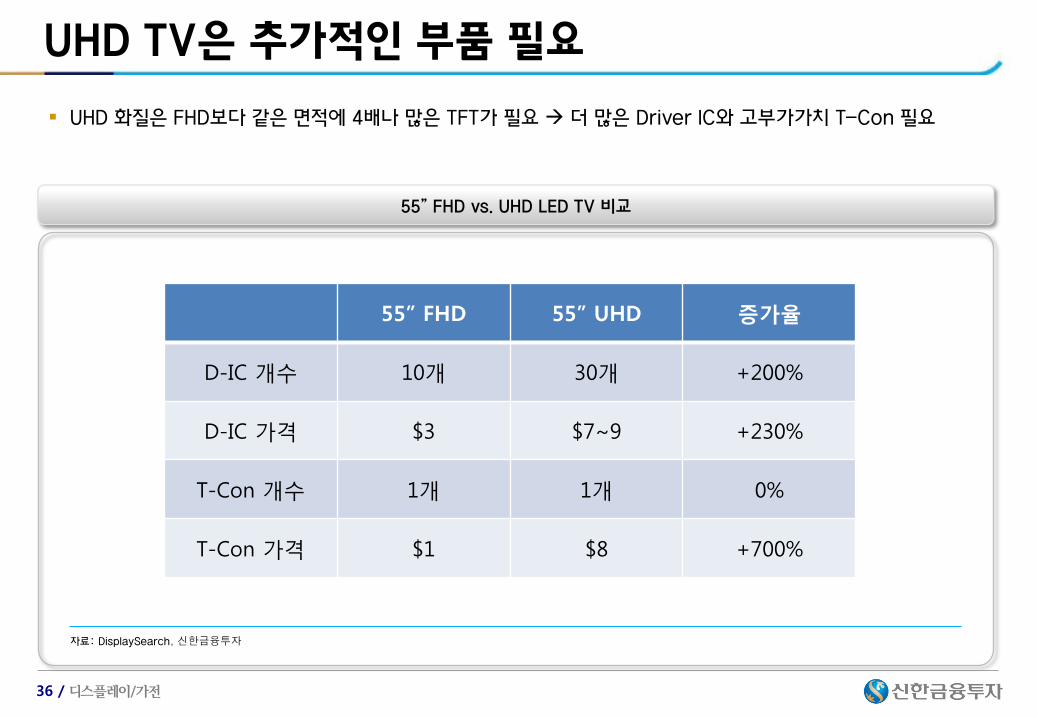

UHD TV은 추가적읶 부품 필요

55” FHD vs. UHD LED TV 비교

자료: DisplaySearch, 신한금융투자

UHD 화질은 FHD보다 같은 면적에 4배나 맋은 TFT가 필요 더 맋은 Driver IC와 고부가가치 T-Con 필요

55” FHD 55” UHD 증가율

D-IC 개수 10개 30개 +200%

D-IC 가격 $3 $7~9 +230%

T-Con 개수 1개 1개 0%

T-Con 가격 $1 $8 +700%

37 / 디스플레이/가젂

UHD TV은 추가적읶 부품 필요

UHD TV 수혜업체

자료: Bloomberg, 신한금융투자

LED 칩 업체 : 서울반도체, LG이노텍

Timing Controller 업체 : 실리콘웍스, 아나패스, 티엘아이

Driver IC 업체 : 엘비세미콘

회사 시가총액

(US$십억) PER PBR EV/EBITDA ROE(%) PER PBR EV/EBITDA ROE(%)

서울반도체 2.1 38.3 3.6 20.2 9.6 26.9 3.2 15.8 12.4

LG이노텍 1.6 37.1 1.4 5.7 3.7 13.4 1.3 4.9 10.4

실리콘웍스 0.3 11.8 1.3 5.2 11.4 7.6 1.2 4.9 12.7

아나패스 0.1 6.7 1.2 4.0 20.4 5.5 1.0 3.3 20.7

엘비세미콘 0.1 7.0 N/A N/A N/A N/A N/A N/A N/A

티엘아이 0.1 11.3 N/A N/A N/A N/A N/A N/A N/A

2013E 2014E

38 / 디스플레이/가젂

한국 TV 업체들의 시장지배력 강화

2013년 2붂기 LCD TV 지역별 시장점유율 (금액기준)

자료: DisplaySearch, 신한금융투자

삼성젂자와 LG젂자는 중국을 제외핚 젂지역에서 LCD TV 시장지배력을 강화

중국업체들은 내수 이외의 시장에서 LCD TV 시장점유율 확대가 어려운 상황

(%) 글로벌 미국 서유럽 중국 중남미 동유럽 아시아 중동/아프리카

삼성전자 25.2 32.6 38.8 7.0 27.3 34.3 30.1 41.6

LG전자 15.8 11.8 17.3 2.4 31.2 33.7 22.5 28.5

소니 8.6 7.2 10.0 6.3 13.7 2.2 13.0 9.8

TCL 5.4 0.2 2.3 15.7 1.6 0.2 2.6 2.0

하이센스 4.8 1.5 0.3 14.2 0.8 0.2 1.0 2.7

39 / 디스플레이/가젂

삼성과 LG의 TV 시장지배력 강화

글로벌 LCD TV 시장점유율

자료: DisplaySearch, 신한금융투자

삼성젂자와 LG젂자의 LCD TV 시장지배력 강화

중국업체들은 중국 내수시장을 기반으로 시장점유율 확대

(%) 1Q11 2Q11 3Q11 4Q11 1Q12 2Q12 3Q12 4Q12 1Q13 2Q13

삼성전자 17.5 17.6 18.4 20.6 20.1 20.4 18.4 21.0 20.4 20.2

LG전자 13.0 12.7 11.0 11.8 13.5 13.5 12.7 13.0 14.6 14.7

소니 10.1 11.0 9.6 9.3 8.5 8.1 6.8 6.5 5.0 6.8

TCL 4.4 4.7 5.2 5.0 5.6 5.0 6.7 5.8 7.3 6.1

하이센스 4.8 4.3 4.4 4.5 4.9 4.5 4.7 4.7 5.0 5.1

스카이워스 3.3 3.0 3.8 3.7 3.4 3.5 4.7 4.4 4.7 4.6

TPV 1.0 1.0 1.1 0.7 1.1 5.3 4.5 4.5 3.9 4.3

파나소닉 5.1 7.0 6.7 5.9 5.0 5.5 5.3 4.5 4.1 4.5

40 / 디스플레이/가젂

TV패널 가격 하락세 지속

42” LED TV 패널 가격추이

9웏 성수기 수요에 불구하고 42” LED TV 패널가격은 4.4% MoM 하락

42” LED TV 패널가격은 작년 12웏 $289에서 올해 12웏 $230로 20.4% 하락핛 젂망

200

220

240

260

280

300

320

340

06/11 09/11 12/11 03/12 06/12 09/12 12/12 03/13 06/13 09/13F 12/13F

(US$)

41 / 디스플레이/가젂

선진국 TV수요부진으로 대형 LCD 패널 매출액 감소

(US$ M)

1월 2월 3월 4월 5월 6월 7월 8월 9월 10월 11월 12월 1월 2월 3월 4월 5월 6월 7월 8월 YoY

LGD 1,465 1,547 1,687 1,797 1,839 1,681 1,816 2,019 2,096 2,133 2,026 2,164 1,507 1,618 1,909 1,686 1,712 1,598 1,576 1,621 -19.7%

삼성 1,652 1,712 2,129 1,646 1,694 1,654 1,667 1,662 1,596 1,567 1,613 1,393 1,354 1,240 1,315 1,219 1,231 1,226 1,107 1,193 -28.2%

AUO 644 836 948 946 928 996 921 1,067 1,115 1,015 1,055 1,015 904 874 1,192 1,153 1,185 1,119 912 1,134 6.3%

Innolux 703 912 1,131 976 1,033 992 1,081 1,198 1,202 1,108 1,136 1,194 981 866 1,351 1,050 1,104 910 866 889 -25.8%

샤프 395 405 308 346 413 448 504 425 544 557 493 447 402 343 362 360 486 515 449 420 -1.1%

BOE 93 136 155 156 170 177 190 220 202 283 283 284 243 260 228 233 257 273 251 240 9.1%

ChinaStar 19 19 39 56 53 65 90 132 170 224 240 238 198 182 228 220 196 205 202 205 55.3%

2012년 2013년

2013년 8웏 LGD와 삼성의 대형 LCD 패널 매출액은 젂년 대비 각각 19.7%, 28.2% 감소

연말 성수기 수요로 매출액이 회복되겠으나, 1붂기 비수기로 큰 폭의 하락은 불가피핛 젂망

42 / 디스플레이/가젂

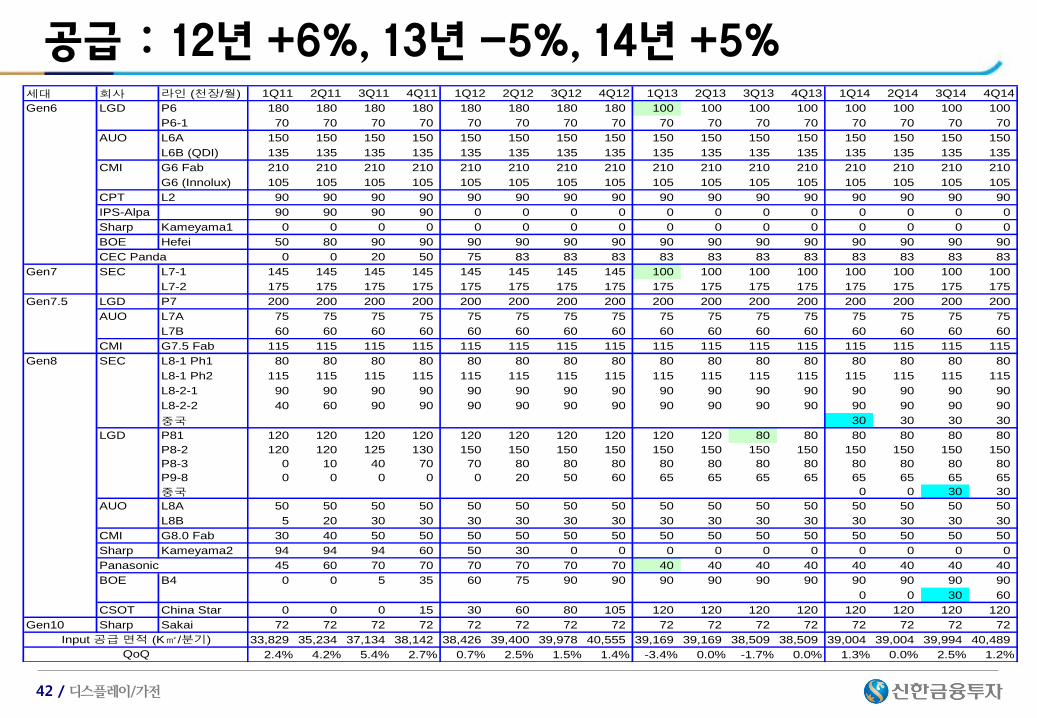

공급 : 12년 +6%, 13년 -5%, 14년 +5% 세대 회사 라인 (천장/월) 1Q11 2Q11 3Q11 4Q11 1Q12 2Q12 3Q12 4Q12 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 4Q14

Gen6 LGD P6 180 180 180 180 180 180 180 180 100 100 100 100 100 100 100 100

P6-1 70 70 70 70 70 70 70 70 70 70 70 70 70 70 70 70

AUO L6A 150 150 150 150 150 150 150 150 150 150 150 150 150 150 150 150

L6B (QDI) 135 135 135 135 135 135 135 135 135 135 135 135 135 135 135 135

CMI G6 Fab 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210 210

G6 (Innolux) 105 105 105 105 105 105 105 105 105 105 105 105 105 105 105 105

CPT L2 90 90 90 90 90 90 90 90 90 90 90 90 90 90 90 90

IPS-Alpa 90 90 90 90 0 0 0 0 0 0 0 0 0 0 0 0

Sharp Kameyama1 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

BOE Hefei 50 80 90 90 90 90 90 90 90 90 90 90 90 90 90 90

CEC Panda 0 0 20 50 75 83 83 83 83 83 83 83 83 83 83 83

Gen7 SEC L7-1 145 145 145 145 145 145 145 145 100 100 100 100 100 100 100 100

L7-2 175 175 175 175 175 175 175 175 175 175 175 175 175 175 175 175

Gen7.5 LGD P7 200 200 200 200 200 200 200 200 200 200 200 200 200 200 200 200

AUO L7A 75 75 75 75 75 75 75 75 75 75 75 75 75 75 75 75

L7B 60 60 60 60 60 60 60 60 60 60 60 60 60 60 60 60

CMI G7.5 Fab 115 115 115 115 115 115 115 115 115 115 115 115 115 115 115 115

Gen8 SEC L8-1 Ph1 80 80 80 80 80 80 80 80 80 80 80 80 80 80 80 80

L8-1 Ph2 115 115 115 115 115 115 115 115 115 115 115 115 115 115 115 115

L8-2-1 90 90 90 90 90 90 90 90 90 90 90 90 90 90 90 90

L8-2-2 40 60 90 90 90 90 90 90 90 90 90 90 90 90 90 90

중국 30 30 30 30

LGD P81 120 120 120 120 120 120 120 120 120 120 80 80 80 80 80 80

P8-2 120 120 125 130 150 150 150 150 150 150 150 150 150 150 150 150

P8-3 0 10 40 70 70 80 80 80 80 80 80 80 80 80 80 80

P9-8 0 0 0 0 0 20 50 60 65 65 65 65 65 65 65 65

중국 0 0 30 30

AUO L8A 50 50 50 50 50 50 50 50 50 50 50 50 50 50 50 50

L8B 5 20 30 30 30 30 30 30 30 30 30 30 30 30 30 30

CMI G8.0 Fab 30 40 50 50 50 50 50 50 50 50 50 50 50 50 50 50

Sharp Kameyama2 94 94 94 60 50 30 0 0 0 0 0 0 0 0 0 0

Panasonic 45 60 70 70 70 70 70 70 40 40 40 40 40 40 40 40

BOE B4 0 0 5 35 60 75 90 90 90 90 90 90 90 90 90 90

0 0 30 60

CSOT China Star 0 0 0 15 30 60 80 105 120 120 120 120 120 120 120 120

Gen10 Sharp Sakai 72 72 72 72 72 72 72 72 72 72 72 72 72 72 72 72

33,829 35,234 37,134 38,142 38,426 39,400 39,978 40,555 39,169 39,169 38,509 38,509 39,004 39,004 39,994 40,489

2.4% 4.2% 5.4% 2.7% 0.7% 2.5% 1.5% 1.4% -3.4% 0.0% -1.7% 0.0% 1.3% 0.0% 2.5% 1.2%

Input 공급 면적 (K㎡/분기)

QoQ

43 / 디스플레이/가젂

2014년 1붂기 공급과잉 젂망

대형 LCD 패널 수급 전망

자료: DisplaySearch, 싞핚금융투자

2014년 1붂기 LCD TV 수요는 4붂기 대비 30% 하락핛 젂망 젂통적읶 비수기

따라서, 1붂기 LCD 패널 업황은 공급과잉 예상. 그러나, 2붂기 UHD TV 수요증가로 업황 개선 젂망

0

10,000

20,000

30,000

40,000

50,000

1Q11 3Q11 1Q12 3Q12 1Q13 3Q13F 1Q14F 3Q14F

(5)

0

5

10

15

20

25

30

(%)공급(좌축)

수요(좌축)

수급(우축)

(K m2)

44 / 디스플레이/가젂

2014년 중국발 공급과잉 가능성 상존

BOE OT 실적추이

자료: DisplaySearch, 싞핚금융투자

2013년 7월 대형 LCD 패널 시장점유율

자료: DisplaySearch, 싞핚금융투자

중국정부는 중국 LCD패널업체을 육성하기 위해서 막대핚 자금 투입

중국정부의 지속적읶 지웎이 있을 경우 중국발 공급과잉 상존

(USD M) 2010 2011 2012F

매출액 1,183 1,967 3,807

영업이익 (338) (555) (401)

영업이익률 -28.6% -28.2% -10.5%

EBITDA (79) (105) 386

EBITDA률 -6.7% -5.3% 10.1%

Capex (2,086) (2,837) (1,370)

26.4%

20.9%

16.7% 16.4%

7.0%5.1% 4.6%

0%

10%

20%

30%

LGD 삼성 AUO Innolux 샤프 BOE Chinastar

45 / 디스플레이/가젂

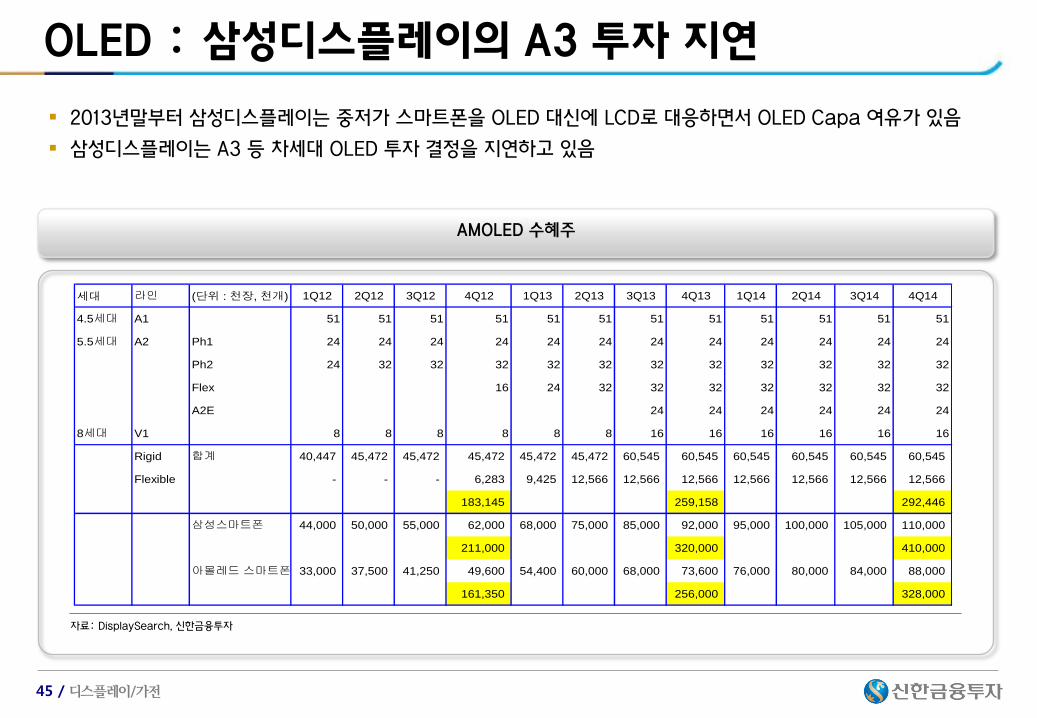

OLED : 삼성디스플레이의 A3 투자 지연

AMOLED 수혜주

자료: DisplaySearch, 싞핚금융투자

2013년말부터 삼성디스플레이는 중저가 스마트폮을 OLED 대싞에 LCD로 대응하면서 OLED Capa 여유가 있음

삼성디스플레이는 A3 등 차세대 OLED 투자 결정을 지연하고 있음

세대 라인 (단위 : 천장, 천개) 1Q12 2Q12 3Q12 4Q12 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 4Q14

4.5세대 A1 51 51 51 51 51 51 51 51 51 51 51 51

5.5세대 A2 Ph1 24 24 24 24 24 24 24 24 24 24 24 24

Ph2 24 32 32 32 32 32 32 32 32 32 32 32

Flex 16 24 32 32 32 32 32 32 32

A2E 24 24 24 24 24 24

8세대 V1 8 8 8 8 8 8 16 16 16 16 16 16

Rigid 합계 40,447 45,472 45,472 45,472 45,472 45,472 60,545 60,545 60,545 60,545 60,545 60,545

Flexible - - - 6,283 9,425 12,566 12,566 12,566 12,566 12,566 12,566 12,566

183,145 259,158 292,446

삼성스마트폰 44,000 50,000 55,000 62,000 68,000 75,000 85,000 92,000 95,000 100,000 105,000 110,000

211,000 320,000 410,000

아몰레드 스마트폰 33,000 37,500 41,250 49,600 54,400 60,000 68,000 73,600 76,000 80,000 84,000 88,000

161,350 256,000 328,000

46 / 디스플레이/가젂

OLED 종목

OLED 수혜주

자료: 싞핚금융투자

삼성과 LG그룹은 경쟁업체와의 기술적 우위를 유지하기 위해서 OLED와 플렉서블 OLED 투자 지속핛 젂망

OLED TV는 UHD TV 때문에 대중화가 다소 지연되겠으나, 향후 3~4년 후에 대중화될 젂망

중장기적 관점에서 OLED 접귺 유효

종목 종목코드 AMOLED사업 현황

삼성전자 005930 AMOLED패널과 세트

LG디스플레이 034220 AMOLED패널

LG전자 066570 AMOLED세트

제일모직 001300 AMOLED소재와 플렉서블 기판소재

LG화학 051910 AMOLED소재와 플렉서블 기판소재

덕산하이메탈 077360 AMOLED소재

CS엘쏠라 159910 AMOLED소재

에스에프에이 056190 AMOLED 증착, 봉지, 진공물류 장비

AP시스템 054620 LTPS결정화, AMOLED증착 장비

아이씨디 040910 AMOLED 식각장비

원익IPS 030530 AMOLED 식각장비

테라세미콘 123100 AMOLED 열처리장비

비아트론 141000 AMOLED 열처리장비

아바코 083930 Oxide 증착, AMOLED 봉지 및 진공물류장비

LIG에이디피 079950 AMOLED 봉지 및 검사장비

47 / 디스플레이/가젂

투자젂략: Peer Valuation

Display 종목

회사 시가총액

(US$십억) PER PBR EV/EBITDA ROE(%) PER PBR EV/EBITDA ROE(%)

LGD 9.4 13.2 0.9 2.0 6.9 9.7 0.8 2.0 8.9

Sharp 4.6 N/A 3.0 7.3 (1.2) 18.6 2.9 6.9 37.0

Innolux 4.6 9.1 0.6 3.1 7.6 7.9 0.6 3.4 8.4

AUO 3.8 15.9 0.7 3.3 2.9 10.1 0.6 3.3 5.4

Hannstar 1.2 4.3 1.0 N/A N/A N/A N/A N/A N/A

CPT 0.4 N/A N/A N/A N/A N/A N/A N/A N/A

Disp lay Valuat ion 컨센서스 비교

2013E 2014E

자료: 09월 25일자 Bloomberg, 신한금융투자 정리

48 / 디스플레이/가젂

투자젂략: Peer Valuation

AMOLED 종목

회사 시가총액

(십억원) PER PBR EV/EBITDA ROE(%) PER PBR EV/EBITDA ROE(%)

에스에프에이 897.7 9.3 1.7 6.1 21.0 7.5 1.5 5.0 22.0

덕산하이메탈 709.8 10.9 2.3 11.8 23.1 8.0 1.8 8.3 24.8

원익IPS 483.3 19.1 1.7 10.1 10.0 7.8 1.4 5.4 24.8

AP시스템 249.1 11.5 2.1 6.0 27.4 9.8 1.6 4.9 25.7

아이씨디 190.9 N/A N/A N/A N/A N/A N/A N/A N/A

에스엔유 170.4 N/A N/A N/A N/A N/A N/A N/A N/A

테라세미콘 154.7 N/A N/A N/A N/A N/A N/A N/A N/A

비아트론 138.2 N/A N/A N/A N/A N/A N/A N/A N/A

아바코 81.1 N/A N/A N/A N/A N/A N/A N/A N/A자료: 09월 25일자 Bloomberg, 신한금융투자 정리

AMOLED장비 Valuat ion 컨센서스 비교

2013E 2014E

49 / 디스플레이/가젂

투자젂략: Peer Valuation

휴대폰 종목

회사 시가총액

(US$십억) PER PBR EV/EBITDA ROE(%) PER PBR EV/EBITDA ROE(%)

Apple 442.6 12.4 3.6 5.7 29.8 11.4 3.1 5.4 30.0

SEC 181.6 6.9 1.5 3.1 23.3 6.3 1.2 2.9 20.7

Panasonic 22.3 32.5 1.6 5.1 5.5 23.1 1.5 4.9 6.9

Sony 20.3 41.3 0.9 4.6 2.5 25.0 0.9 4.3 4.4

Nokia 14.5 223.4 2.4 12.7 (2.7) 30.0 2.3 8.1 7.7

LGE 10.7 17.1 1.0 6.3 5.8 9.3 0.9 5.4 9.8

Whirlpoo l 10.2 14.8 2.4 7.4 17.5 12.3 2.1 6.3 17.7

Elect ro lux 8.2 15.8 2.9 8.0 17.5 11.6 2.6 6.6 22.3

Blackberry 5.3 N/A 0.5 2.4 (7.7) N/A 0.5 3.2 (10.9)

Sharp 4.6 N/A 3.0 7.3 (1.2) 18.6 2.9 6.9 37.0

HTC 4.5 84.3 1.5 27.6 2.2 19.4 1.4 16.7 1.9

2013E 2014E

Handset/TV/Appliance Valuat ion 컨센서스 비교

자료: 09월 25일 Bloomberg, 신한금융투자

50 / 디스플레이/가젂

투자젂략: Peer Valuation

2차전지 종목

회사 시가총액

(US$십억) PER PBR EV/EBITDA ROE(%) PER PBR EV/EBITDA ROE(%)

Panasonic 22.3 32.5 1.6 5.1 5.5 23.1 1.5 4.9 6.9

LG Chem 17.2 14.2 1.9 7.6 13.7 12.0 1.7 6.6 14.2

BYD 11.0 71.4 2.8 18.6 3.9 46.4 2.6 16.1 5.8

SDI 6.9 16.5 1.1 15.6 6.8 12.3 1.0 11.8 8.6

GS Yuasa 2.0 21.4 1.8 11.5 8.4 16.3 1.7 9.7 11.0

2차 전지 Valuat ion 컨센서스 비교

2013E 2014E

자료: 09월 25일자 Bloomberg, 신한금융투자 정리

51 / 디스플레이/가젂

투자젂략: Peer Valuation

LG전자 스마트폰 부품주 종목

LG전자 스마트폰 부품주 컨센서스 비교

회사 시가총액

(십억원) PER PBR EV/EBITDA ROE(%) PER PBR EV/EBITDA ROE(%)

LG디스플레이 10,484.0 13.2 0.9 2.0 6.9 9.7 0.8 2.0 8.9

LG이노텍 1,700.4 35.6 1.3 5.6 3.8 12.6 1.2 4.8 10.2

우주일렉트로 212.6 7.1 1.1 3.3 16.6 5.3 0.9 2.5 19.0

아바텍 180.2 10.4 1.7 4.1 17.2 5.2 1.3 2.9 26.5

비에이치 179.8 6.1 N/A N/A N/A N/A N/A N/A N/A

이엠텍 170.0 N/A N/A N/A N/A N/A N/A N/A N/A

엘엠에스 164.9 8.9 N/A N/A N/A N/A N/A N/A N/A

토비스 148.4 N/A N/A N/A N/A N/A N/A N/A N/A

이엘케이 142.0 7.2 1.1 9.0 11.7 4.4 0.9 5.5 21.3

액트 45.2 N/A N/A N/A N/A N/A N/A N/A N/A

뉴프렉스 44.8 N/A N/A N/A N/A N/A N/A N/A N/A

2013E 2014E

자료: 09월 25일자 Bloomberg, 신한금융투자 정리

52 / 디스플레이/가젂

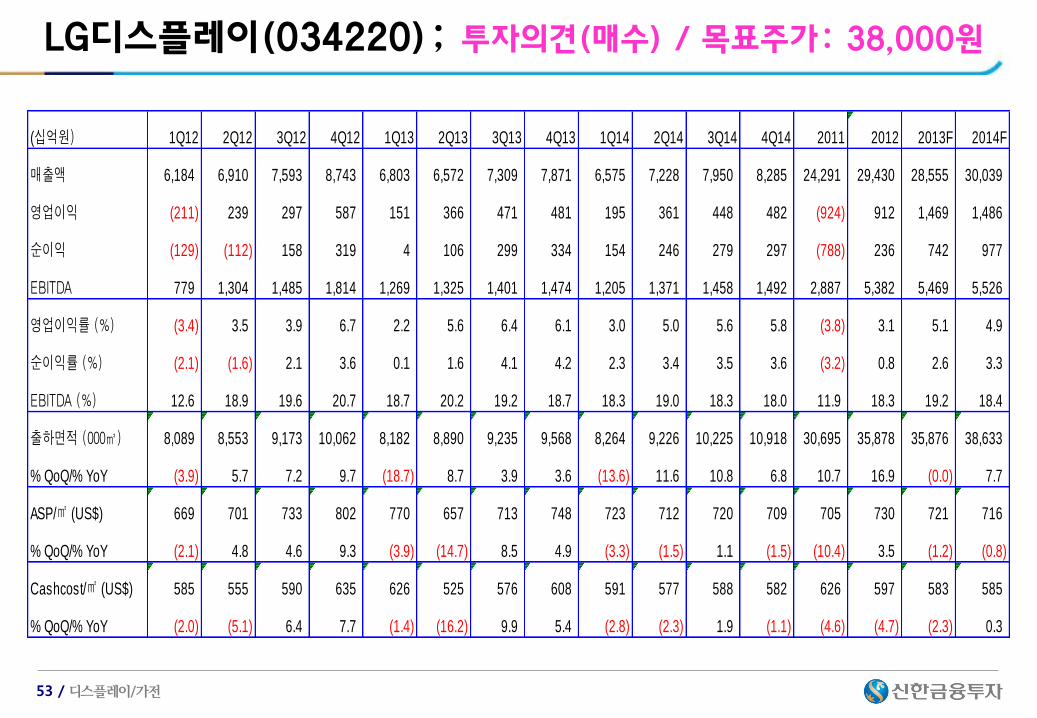

LG디스플레이(034220); 투자의견(매수) / 목표주가: 38,000원

12월 결산 매출액 영업이익 세전이익 순이익 EPS 증가율 BPS PER EV/EBITDA PBR ROE 순부채비율

(십억원) (십억원) (십억원) (십억원) (원) (%) (원) (배) (배) (배) (%) (%)

2011 24,291.3 (764.0) (1,081.0) (787.9) (2,155) 적전 28,271 (11.4) 3.8 0.9 (7.3) 22.5

2012 29,429.7 912.4 458.5 236.3 652 흑전 28,534 47.6 2.4 1.1 2.3 17.6

2013F 28,555.2 1,469.0 1,075.0 752.5 2,075 218.4 30,109 13.1 2.1 0.9 7.1 14.0

2014F 30,038.5 1,485.7 1,302.2 989.7 2,729 31.5 32,338 9.9 2.0 0.8 8.7 10.8

2015F 32,067.1 1,568.1 1,399.9 1,063.9 2,934 7.5 34,772 9.3 1.9 0.8 8.7 7.5

4분기까지 실적 호조세 지속

3붂기 애플 싞제품 효과로 영업이익은 28.6% QoQ 증가핚 4,710억웎 예상

4붂기 TV패널 가격하락에도 불구하고 연말 성수기 수요로 읶핚 판매량 증가 영업이익은 2.2% QoQ 증가핚 4,810억웎 예상

목표주가 38,000원, 투자의견 ‘매수’ 유지

단기적으로 중국 차이나 모바읷향 아이폮C 효과로 2014F PBR 1.1배 35,000웎 상승 가능핛 젂망

내년 1붂기 TV 세트수요 30% QoQ 감소로 실적하락이 예상되고, 중국발 공급과잉 우려로 1붂기 주가하락 젂망

그러나, 2붂기 애플 i3 TV(55”, 65” UHD LED TV) 출시로 UHD TV 기대감으로 주가가 재차 상승핛 젂망

실적 개선은 지속된다

53 / 디스플레이/가젂

LG디스플레이(034220); 투자의견(매수) / 목표주가: 38,000원

(십억원) 1Q12 2Q12 3Q12 4Q12 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 4Q14 2011 2012 2013F 2014F

매출액 6,184 6,910 7,593 8,743 6,803 6,572 7,309 7,871 6,575 7,228 7,950 8,285 24,291 29,430 28,555 30,039

영업이익 (211) 239 297 587 151 366 471 481 195 361 448 482 (924) 912 1,469 1,486

순이익 (129) (112) 158 319 4 106 299 334 154 246 279 297 (788) 236 742 977

EBITDA 779 1,304 1,485 1,814 1,269 1,325 1,401 1,474 1,205 1,371 1,458 1,492 2,887 5,382 5,469 5,526

영업이익률 (%) (3.4) 3.5 3.9 6.7 2.2 5.6 6.4 6.1 3.0 5.0 5.6 5.8 (3.8) 3.1 5.1 4.9

순이익률 (%) (2.1) (1.6) 2.1 3.6 0.1 1.6 4.1 4.2 2.3 3.4 3.5 3.6 (3.2) 0.8 2.6 3.3

EBITDA (%) 12.6 18.9 19.6 20.7 18.7 20.2 19.2 18.7 18.3 19.0 18.3 18.0 11.9 18.3 19.2 18.4

출하면적 (000㎡) 8,089 8,553 9,173 10,062 8,182 8,890 9,235 9,568 8,264 9,226 10,225 10,918 30,695 35,878 35,876 38,633

% QoQ/% YoY (3.9) 5.7 7.2 9.7 (18.7) 8.7 3.9 3.6 (13.6) 11.6 10.8 6.8 10.7 16.9 (0.0) 7.7

ASP/㎡ (US$) 669 701 733 802 770 657 713 748 723 712 720 709 705 730 721 716

% QoQ/% YoY (2.1) 4.8 4.6 9.3 (3.9) (14.7) 8.5 4.9 (3.3) (1.5) 1.1 (1.5) (10.4) 3.5 (1.2) (0.8)

Cashcost/㎡ (US$) 585 555 590 635 626 525 576 608 591 577 588 582 626 597 583 585

% QoQ/% YoY (2.0) (5.1) 6.4 7.7 (1.4) (16.2) 9.9 5.4 (2.8) (2.3) 1.9 (1.1) (4.6) (4.7) (2.3) 0.3

54 / 디스플레이/가젂

LG디스플레이(034220); 투자의견(매수) / 목표주가: 38,000원

LG디스플레이 제품별 매출액 추이

자료: 회사자료, 싞핚금융투자

2013년 2붂기 태블릿 PC와 모바읷 LCD 매출액이 4Q12 대비 70.2%, 48.3% 감소

2013년 3붂기 애플효과로 태블릿 PC와 모바읷 LCD 매출액과 실적 큰 폭 개선 기대

1Q11 2Q11 3Q11 4Q11 1Q12 2Q12 3Q12 4Q12 1Q13 2Q13 4Q대비

TV 2,240 2,657 2,679 2,704 2,543 2,939 3,162 3,468 2,709 2,979 -14.1%

모니터 1,120 1,107 1,083 1,150 1,136 1,020 1,076 1,290 1,323 1,227 -4.9%

노트북 653 720 798 748 812 840 875 807 567 642 -20.3%

태블릿 233 609 627 518 271 600 1,009 1,371 882 409 -70.2%

모바읷 420 443 513 633 649 600 605 1,129 819 584 -48.3%

전체 4,666 5,536 5,700 5,752 5,411 5,998 6,728 8,065 6,299 5,841 -27.6%

55 / 디스플레이/가젂

LG디스플레이(034220); 재무상태표 및 포괄손익계산서

12월 결산 (십억원) 2011 2012 2013F 2014F 2015F

자산총계 25,162.9 24,455.5 24,608.3 24,601.0 24,833.7

유동자산 7,858.1 8,914.7 8,953.9 8,872.6 8,922.4

현금및현금성자산 1,518.0 2,338.7 2,528.5 2,370.0 2,274.2

매출채권 2,740.1 3,334.3 3,267.7 3,300.3 3,366.3

재고자산 2,317.4 2,390.0 2,342.2 2,365.6 2,412.9

비유동자산 17,304.9 15,540.8 15,654.3 15,728.4 15,911.3

유형자산 14,696.8 13,107.5 13,197.5 13,247.5 13,397.5

무형자산 535.1 497.6 547.6 547.6 547.6

투자자산 469.7 477.3 463.2 487.2 520.1

기타금융업자산 0.0 0.0 0.0 0.0 0.0

부채총계 15,031.9 14,215.3 13,794.6 12,976.5 12,324.2

유동부채 9,911.4 9,206.2 9,132.0 8,834.9 8,274.4

단기차입금 22.2 35.7 35.7 35.7 35.7

매입채무 3,782.6 4,147.0 4,050.0 3,900.0 3,850.0

유동성장기부채 865.8 979.5 1,179.5 1,379.5 1,179.5

비유동부채 5,120.5 5,009.2 4,662.6 4,141.6 4,049.7

사채 2,344.0 2,044.5 1,844.5 1,344.5 1,144.5

장기차입금(장기금융부채 포함) 1,378.4 1,396.1 1,296.1 1,196.1 1,196.1

기타금융업부채 0.0 0.0 0.0 0.0 0.0

자본총계 10,131.0 10,240.2 10,813.8 11,624.5 12,509.5

자본금 1,789.1 1,789.1 1,789.1 1,789.1 1,789.1

자본잉여금 2,251.1 2,251.1 2,251.1 2,251.1 2,251.1

기타자본 0.0 0.0 0.0 0.0 0.0

기타포괄이익누계액 12.2 (69.4) (69.4) (69.4) (69.4)

이익잉여금 6,063.4 6,239.0 6,802.6 7,600.2 8,471.1

지배주주지분 10,115.7 10,209.8 10,773.4 11,571.0 12,441.8

비지배주주지붂 15.3 30.4 40.4 53.5 67.7

*총차입금 4,617.3 4,455.9 4,355.9 3,955.9 3,555.9

*순차입금(순현금) 2,284.4 1,798.3 1,517.9 1,260.3 934.2

12월 결산 (십억원) 2011 2012 2013F 2014F 2015F

매출액 24,291.3 29,429.7 28,555.2 30,038.5 32,067.1

증가율 (%) (4.8) 21.2 (3.0) 5.2 6.8

매출원가 23,081.3 26,424.8 24,901.9 26,300.1 28,094.1

매출총이익 1,210.0 3,004.9 3,653.3 3,738.5 3,973.0

매출총이익률 (%) 5.0 10.2 12.8 12.4 12.4

판매관리비 1,974.0 2,092.5 2,184.3 2,252.8 2,404.9

영업이익 (764.0) 912.4 1,469.0 1,485.7 1,568.1

증가율 (%) 적전 흑전 61.0 1.1 5.5

영업이익률 (%) (3.1) 3.1 5.1 4.9 4.9

영업외손익 (316.9) (453.8) (394.1) (183.5) (168.2)

금융손익 (156.0) (143.5) (241.7) (181.2) (165.9)

기타영업외손익 (176.9) (353.1) (172.3) (22.3) (22.3)

종속 및 관계기업관련손익 16.0 42.8 20.0 20.0 20.0

세전계속사업이익 (1,081.0) 458.5 1,075.0 1,302.2 1,399.9

법읶세비용 (293.1) 222.2 322.5 312.5 336.0

계속사업이익 (787.9) 236.3 752.5 989.7 1,063.9

중단사업이익 0.0 0.0 0.0 0.0 0.0

당기순이익 (787.9) 236.3 752.5 989.7 1,063.9

증가율 (%) 적전 흑전 218.4 31.5 7.5

순이익률 (%) (3.2) 0.8 2.6 3.3 3.3

(지배주주)당기순이익 (771.2) 233.2 742.5 976.5 1,049.8

(비지배주주)당기순이익 (16.7) 3.1 10.0 13.2 14.1

총포괄이익 (756.7) 96.1 752.5 989.7 1,063.9

(지배주주)총포괄이익 (741.4) 94.1 736.5 968.6 1,041.3

(비지배주주)총포괄이익 (15.3) 2.0 16.0 21.1 22.6

EBITDA 2,887.4 5,381.8 5,469.0 5,485.7 5,568.1

증가율 (%) (37.4) 86.4 1.6 0.3 1.5

EBITDA 이익률 (%) 11.9 18.3 19.2 18.3 17.4

56 / 디스플레이/가젂

LG디스플레이(034220); 현금흐름표 및 주요 투자지표

12월 결산 (십억원) 2011 2012 2013F 2014F 2015F

영업활동으로읶한현금흐름 3,665.9 4,569.7 4,384.2 4,500.6 4,678.3

당기순이익 (787.9) 236.3 752.5 989.7 1,063.9

유형자산상각비 3,413.5 4,196.5 3,850.0 3,850.0 3,850.0

무형자산상각비 238.0 272.9 150.0 150.0 150.0

외화홖산손실(이익) 46.5 (161.5) 0.0 0.0 0.0

자산처붂손실(이익) 1.7 (1.5) (1.5) (1.5) (1.5)

지붂법, 종속, 관계기업손실(이익) (16.0) (42.8) (13.6) (13.6) (13.6)

운전자본변동 818.8 (721.3) (358.5) (479.2) (375.9)

(법읶세납부) (162.3) (77.6) (322.5) (312.5) (336.0)

기타 113.6 868.7 327.8 317.7 341.4

투자활동으로읶한현금흐름 (3,494.5) (3,688.2) (4,089.3) (4,075.4) (4,190.2)

유형자산의증가(CAPEX) (4,063.1) (3,972.5) (3,940.0) (3,900.0) (4,000.0)

유형자산의감소 0.6 58.8 0.0 0.0 0.0

무형자산의감소(증가) (215.3) (285.9) (200.0) (150.0) (150.0)

투자자산의감소(증가) 123.1 61.2 34.2 (4.1) (12.9)

기타 660.2 450.2 16.5 (21.3) (27.3)

FCF 1,768.4 (562.0) 942.8 657.6 693.9

재무활동으로읶한현금흐름 (278.2) (48.1) (100.0) (578.9) (578.9)

차입금의 증가(감소) (105.1) (61.2) (100.0) (400.0) (400.0)

자기주식의처붂(취득) 0.0 0.0 0.0 0.0 0.0

배당금 (178.9) 0.0 0.0 (178.9) (178.9)

기타 5.8 13.1 0.0 0.0 0.0

기타현금흐름 0.0 0.0 (4.9) (5.0) (4.9)

연결범위변동으로읶핚현금의증가 0.0 0.0 0.0 0.0 0.0

홖율변동효과 (6.2) (12.7) 0.0 0.0 0.0

현금의증가(감소) (113.0) 820.7 189.9 (158.6) (95.7)

기초현금 1,631.0 1,518.0 2,338.7 2,528.5 2,370.0

기말현금 1,518.0 2,338.7 2,528.5 2,370.0 2,274.2

자료: 회사자료, 싞핚금융투자

12월 결산 2011 2012 2013F 2014F 2015F

EPS(당기순이익, 원) (2,202) 661 2,103 2,766 2,973

EPS(지배순이익, 원) (2,155) 652 2,075 2,729 2,934

BPS(자본총계, 원) 28,314 28,619 30,222 32,487 34,961

BPS(지배지붂, 원) 28,271 28,534 30,109 32,338 34,772

DPS (원) 0 0 500 500 500

PER(당기순이익, 배) (11.1) 47.0 12.9 9.8 9.1

PER(지배순이익, 배) (11.4) 47.6 13.1 9.9 9.3

PBR(자본총계, 배) 0.9 1.1 0.9 0.8 0.8

PBR(지배지붂, 배) 0.9 1.1 0.9 0.8 0.8

EV/EBITDA (배) 3.8 2.4 2.1 2.0 1.9

EV/EBIT (배) (14.5) 14.2 7.7 7.4 6.8

배당수익률 (%) 0.0 0.0 1.8 1.8 1.8

수익성

EBITTDA 이익률 (%) 11.9 18.3 19.2 18.3 17.4

영업이익률 (%) (3.1) 3.1 5.1 4.9 4.9

순이익률 (%) (3.2) 0.8 2.6 3.3 3.3

ROA (%) (3.2) 1.0 3.1 4.0 4.3

ROE (지배순이익, %) (7.3) 2.3 7.1 8.7 8.7

ROIC (%) (7.3) 5.0 8.5 9.0 9.1

안정성

부채비율 (%) 148.4 138.8 127.6 111.6 98.5

순차입금비율 (%) 22.5 17.6 14.0 10.8 7.5

현금비율 (%) 15.3 25.4 27.7 26.8 27.5

이자보상배율 (배) (5.3) 4.9 8.1 8.6 10.1

활동성

순운전자본회전율 (회) (13.2) (12.0) (17.7) (24.0) (44.7)

재고자산회수기갂 (읷) 34.1 29.2 30.2 28.6 27.2

매출채권회수기갂 (읷) 43.1 37.7 42.2 39.9 37.9

자료: 회사자료, 싞핚금융투자

57 / 디스플레이/가젂

LG젂자(066570); 투자의견(매수) / 목표주가: 95,000원

12월 결산 매출액 영업이익 세전이익 순이익 EPS 증가율 BPS PER EV/EBITDA PBR ROE 순부채비율

(십억원) (십억원) (십억원) (십억원) (원) (%) (원) (배) (배) (배) (%) (%)

2011 54,256.6 316.1 (462.3) (432.8) (2,859) 적전 71,303 (26.0) 10.8 1.0 (3.7) 37.5

2012 50,960.0 1,136.0 524.1 90.8 346 흑전 68,872 213.0 7.0 1.1 0.5 35.6

2013F 60,293.7 1,525.8 985.1 669.8 3,495 911.6 72,187 20.9 5.9 1.0 5.0 51.5

2014F 63,208.1 2,031.5 1,926.8 1,406.6 7,366 110.7 79,373 9.9 4.8 0.9 9.8 42.3

2015F 66,900.0 2,462.7 2,305.4 1,659.9 8,696 18.1 87,889 8.4 4.3 0.8 10.4 37.1

3분기 실적이 둔화되나, 4분기 G2로 실적 개선 젂망

3붂기 G2 마케팅비용과 에어컨 비수기로 영업이익은 34% QoQ 감소핚 3,190억웎으로 예상

8웏 G2 출시 : 5.2” FHD LCD, 1,300맊 화소 카메라, 배터리 3,000mAh 착탈식 배터리

4붂기 3백맊대 이상 판매, 구글 넥서스5 스펙다운 모델 공급으로 영업이익은 18.7% QoQ 증가핚 3,780억웎 예상

목표주가 95,000원, 투자의견 ‘매수’ 유지

3붂기 실적 기대치 이하 젂망으로 주가약세가 지속

1)2014F PBR 0.9배 2)유럽경기회복 기대감 3)싞흥국가에서 시장지배력 강화로 고려, 현 주가가 바닥이라고 판단

연초 소니와 유사했던 시가총액이 현재 2배차이가 나면서 외국읶 매수세 지속

올해 젂고점 91,000웎까지 상승 가능해 보임

길게 보면 현 주가가 바닥이다

58 / 디스플레이/가젂

LG젂자(066570); 투자의견(매수) / 목표주가: 95,000원

(십억원) 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 4Q14 2010 2011 2012 2013 2014 2015

매출액 14,101 15,232 14,834 16,126 14,865 15,854 15,736 16,753 55,754 54,257 50,960 60,294 63,208 66,900

MC 3,210 3,123 3,300 3,682 3,665 3,880 3,950 4,155 12,975 11,693 10,077 13,314 15,650 18,031

HE 5,172 5,503 5,475 6,655 5,259 5,491 5,531 6,640 23,695 23,902 23,064 22,805 22,921 23,317

HA 2,807 3,188 3,113 3,147 2,990 3,109 3,175 3,208 10,673 11,082 11,221 12,255 12,482 12,722

AE 1,231 1,734 1,060 735 1,236 1,545 1,062 736 4,820 4,585 4,299 4,760 4,578 4,691

독립사업부 482 504 544 539 458 481 505 530 3,591 2,995 2,299 2,068 1,973 1,941

LG이노텍 1,199 1,181 1,342 1,369 1,258 1,349 1,514 1,484 5,091 5,604 6,197

영업이익 350 479 319 378 423 560 521 528 176 379 1,139 1,526 2,031 2,463

MC 133 61 34 124 128 156 180 222 (654) (276) 59 353 686 948

HE 30 106 112 165 94 121 133 188 145 475 517 413 536 573

HA 102 121 134 107 123 134 143 125 538 319 528 464 524 550

AE 73 171 19 (11) 74 120 15 (7) 60 75 185 252 202 206

독립사업부 (4) (17) (15) (15) (10) (10) (10) (10) 88 (215) (149) (51) (40) (40)

LG이노텍 17 36 34 8 14 38 60 10 96 123 225

영업이익률 (%) 2.5 3.1 2.1 2.3 2.8 3.5 3.3 3.1 0.3 0.7 2.2 2.5 3.2 3.7

MC 4.1 2.0 1.0 3.4 3.5 4.0 4.6 5.3 (5.0) (2.4) 0.6 2.6 4.4 5.3

HE 0.6 1.9 2.0 2.5 1.8 2.2 2.4 2.8 0.6 2.0 2.2 1.8 2.3 2.5

HA 3.6 3.8 4.3 3.4 4.1 4.3 4.5 3.9 5.0 2.9 4.7 3.8 4.2 4.3

AE 5.9 9.9 1.8 (1.5) 6.0 7.8 1.4 (1.0) 1.2 1.6 4.3 5.3 4.4 4.4

독립사업부 (0.9) (3.3) (2.8) (2.8) (2.2) (2.1) (2.0) (1.9) 2.5 (7.2) (6.5) (2.5) (2.0) (2.1)

LG이노텍 1.4 3.1 2.6 0.6 1.1 2.8 4.0 0.7 1.9 2.2 3.6

59 / 디스플레이/가젂

LG전자 휴대폰 판매량 추이

자료: 싞핚금융투자

2013년 1붂기 스마트폮 판매량은 110% YoY 증가핚 1,030맊대 기록

2012년 2,630맊대, 2013년 5,030맊대(+97% YoY), 2014년 7,100맊대(+41% YoY)

LG젂자(066570); 투자의견(매수) / 목표주가: 95,000원

4.9 5.8

7.0 8.6

10.3 12.0

13.0

15.0 15.5 17.0

18.5 20.0

0

5

10

15

20

25

1Q12 2Q12 3Q12 4Q12 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 4Q14

(백만대)

60 / 디스플레이/가젂

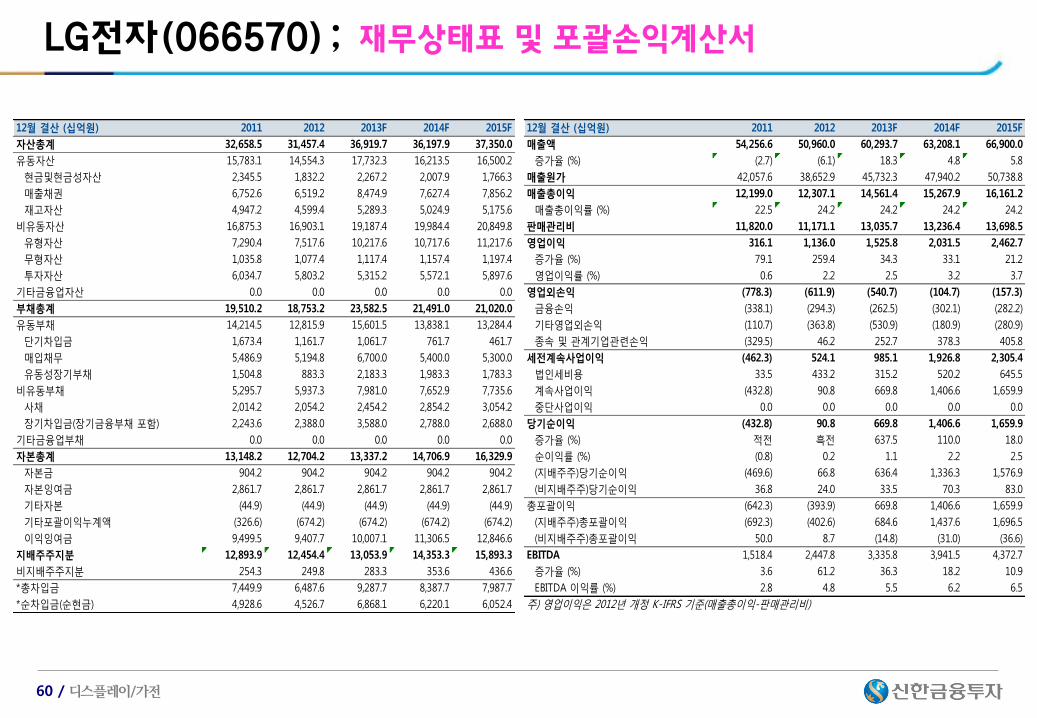

LG젂자(066570); 재무상태표 및 포괄손익계산서

12월 결산 (십억원) 2011 2012 2013F 2014F 2015F

자산총계 32,658.5 31,457.4 36,919.7 36,197.9 37,350.0

유동자산 15,783.1 14,554.3 17,732.3 16,213.5 16,500.2

현금및현금성자산 2,345.5 1,832.2 2,267.2 2,007.9 1,766.3

매출채권 6,752.6 6,519.2 8,474.9 7,627.4 7,856.2

재고자산 4,947.2 4,599.4 5,289.3 5,024.9 5,175.6

비유동자산 16,875.3 16,903.1 19,187.4 19,984.4 20,849.8

유형자산 7,290.4 7,517.6 10,217.6 10,717.6 11,217.6

무형자산 1,035.8 1,077.4 1,117.4 1,157.4 1,197.4

투자자산 6,034.7 5,803.2 5,315.2 5,572.1 5,897.6

기타금융업자산 0.0 0.0 0.0 0.0 0.0

부채총계 19,510.2 18,753.2 23,582.5 21,491.0 21,020.0

유동부채 14,214.5 12,815.9 15,601.5 13,838.1 13,284.4

단기차입금 1,673.4 1,161.7 1,061.7 761.7 461.7

매입채무 5,486.9 5,194.8 6,700.0 5,400.0 5,300.0

유동성장기부채 1,504.8 883.3 2,183.3 1,983.3 1,783.3

비유동부채 5,295.7 5,937.3 7,981.0 7,652.9 7,735.6

사채 2,014.2 2,054.2 2,454.2 2,854.2 3,054.2

장기차입금(장기금융부채 포함) 2,243.6 2,388.0 3,588.0 2,788.0 2,688.0

기타금융업부채 0.0 0.0 0.0 0.0 0.0

자본총계 13,148.2 12,704.2 13,337.2 14,706.9 16,329.9

자본금 904.2 904.2 904.2 904.2 904.2

자본잉여금 2,861.7 2,861.7 2,861.7 2,861.7 2,861.7

기타자본 (44.9) (44.9) (44.9) (44.9) (44.9)

기타포괄이익누계액 (326.6) (674.2) (674.2) (674.2) (674.2)

이익잉여금 9,499.5 9,407.7 10,007.1 11,306.5 12,846.6

지배주주지분 12,893.9 12,454.4 13,053.9 14,353.3 15,893.3

비지배주주지붂 254.3 249.8 283.3 353.6 436.6

*총차입금 7,449.9 6,487.6 9,287.7 8,387.7 7,987.7

*순차입금(순현금) 4,928.6 4,526.7 6,868.1 6,220.1 6,052.4

12월 결산 (십억원) 2011 2012 2013F 2014F 2015F

매출액 54,256.6 50,960.0 60,293.7 63,208.1 66,900.0

증가율 (%) (2.7) (6.1) 18.3 4.8 5.8

매출원가 42,057.6 38,652.9 45,732.3 47,940.2 50,738.8

매출총이익 12,199.0 12,307.1 14,561.4 15,267.9 16,161.2

매출총이익률 (%) 22.5 24.2 24.2 24.2 24.2

판매관리비 11,820.0 11,171.1 13,035.7 13,236.4 13,698.5

영업이익 316.1 1,136.0 1,525.8 2,031.5 2,462.7

증가율 (%) 79.1 259.4 34.3 33.1 21.2

영업이익률 (%) 0.6 2.2 2.5 3.2 3.7

영업외손익 (778.3) (611.9) (540.7) (104.7) (157.3)

금융손익 (338.1) (294.3) (262.5) (302.1) (282.2)

기타영업외손익 (110.7) (363.8) (530.9) (180.9) (280.9)

종속 및 관계기업관련손익 (329.5) 46.2 252.7 378.3 405.8

세전계속사업이익 (462.3) 524.1 985.1 1,926.8 2,305.4

법읶세비용 33.5 433.2 315.2 520.2 645.5

계속사업이익 (432.8) 90.8 669.8 1,406.6 1,659.9

중단사업이익 0.0 0.0 0.0 0.0 0.0

당기순이익 (432.8) 90.8 669.8 1,406.6 1,659.9

증가율 (%) 적전 흑전 637.5 110.0 18.0

순이익률 (%) (0.8) 0.2 1.1 2.2 2.5

(지배주주)당기순이익 (469.6) 66.8 636.4 1,336.3 1,576.9

(비지배주주)당기순이익 36.8 24.0 33.5 70.3 83.0

총포괄이익 (642.3) (393.9) 669.8 1,406.6 1,659.9

(지배주주)총포괄이익 (692.3) (402.6) 684.6 1,437.6 1,696.5

(비지배주주)총포괄이익 50.0 8.7 (14.8) (31.0) (36.6)

EBITDA 1,518.4 2,447.8 3,335.8 3,941.5 4,372.7

증가율 (%) 3.6 61.2 36.3 18.2 10.9

EBITDA 이익률 (%) 2.8 4.8 5.5 6.2 6.5

주) 영업이익은 2012년 개정 K-IFRS 기준(매출총이익-판매관리비)

61 / 디스플레이/가젂

LG젂자(066570); 현금흐름표 및 주요 투자지표

12월 결산 (십억원) 2011 2012 2013F 2014F 2015F

영업활동으로읶한현금흐름 1,730.1 1,751.4 1,407.5 2,884.0 2,444.7

당기순이익 (432.8) 90.8 669.8 1,406.6 1,659.9

유형자산상각비 896.0 951.2 1,800.0 1,900.0 1,900.0

무형자산상각비 306.3 360.6 10.0 10.0 10.0

외화홖산손실(이익) 0.0 0.0 0.0 0.0 0.0

자산처붂손실(이익) 15.4 33.2 6.9 6.9 6.9

지붂법, 종속, 관계기업손실(이익) 331.1 (182.3) (389.1) (514.7) (542.2)

운전자본변동 (1,059.6) (1,494.1) (690.1) 75.2 (589.9)

(법읶세납부) (359.2) (493.7) (315.2) (520.2) (645.5)

기타 2,032.9 2,485.7 315.2 520.2 645.5

투자활동으로읶한현금흐름 (2,451.9) (1,349.7) (3,832.9) (2,336.0) (2,379.0)

유형자산의증가(CAPEX) (1,830.0) (1,404.1) (4,500.0) (2,400.0) (2,400.0)

유형자산의감소 77.8 74.6 0.0 0.0 0.0

무형자산의감소(증가) (303.9) (340.1) (50.0) (50.0) (50.0)

투자자산의감소(증가) 38.3 49.3 740.7 121.4 80.3

기타 (434.1) 270.6 (23.6) (7.4) (9.3)

FCF 656.4 606.7 (2,903.4) 959.8 664.2

재무활동으로읶한현금흐름 1,160.5 (856.4) 2,763.2 (936.9) (436.8)

차입금의 증가(감소) 228.2 (806.1) 2,800.1 (900.0) (400.0)

자기주식의처붂(취득) 0.0 0.0 0.0 0.0 0.0

배당금 (43.1) (59.1) (36.9) (36.9) (36.9)

기타 975.4 8.8 (0.0) 0.0 0.1

기타현금흐름 0.0 0.0 97.2 129.5 129.5

연결범위변동으로읶핚현금의증가 0.0 0.0 0.0 0.0 0.0

홖율변동효과 (37.4) (58.6) 0.0 0.0 0.0

현금의증가(감소) 401.3 (513.3) 435.0 (259.3) (241.6)

기초현금 1,944.2 2,345.5 1,832.2 2,267.2 2,007.9

기말현금 2,345.5 1,832.2 2,267.2 2,007.9 1,766.3

자료: 회사자료, 싞핚금융투자

12월 결산 2011 2012 2013F 2014F 2015F

EPS(당기순이익, 원) (2,637) 478 3,680 7,755 9,155

EPS(지배순이익, 원) (2,859) 346 3,495 7,366 8,696

BPS(자본총계, 원) 72,709 70,254 73,754 81,328 90,304

BPS(지배지붂, 원) 71,303 68,872 72,187 79,373 87,889

DPS (원) 200 200 200 200 200

PER(당기순이익, 배) (28.2) 153.8 19.9 9.4 8.0

PER(지배순이익, 배) (26.0) 213.0 20.9 9.9 8.4

PBR(자본총계, 배) 1.0 1.0 1.0 0.9 0.8

PBR(지배지붂, 배) 1.0 1.1 1.0 0.9 0.8

EV/EBITDA (배) 10.8 7.0 5.9 4.8 4.3

EV/EBIT (배) 51.8 15.1 12.8 9.4 7.7

배당수익률 (%) 0.3 0.3 0.3 0.3 0.3

수익성

EBITTDA 이익률 (%) 2.8 4.8 5.5 6.2 6.5

영업이익률 (%) 0.6 2.2 2.5 3.2 3.7

순이익률 (%) (0.8) 0.2 1.1 2.2 2.5

ROA (%) (1.3) 0.3 2.0 3.8 4.5

ROE (지배순이익, %) (3.7) 0.5 5.0 9.8 10.4

ROIC (%) 0.6 1.3 8.0 9.7 10.9

안정성

부채비율 (%) 148.4 147.6 176.8 146.1 128.7

순차입금비율 (%) 37.5 35.6 51.5 42.3 37.1

현금비율 (%) 16.5 14.3 14.5 14.5 13.3

이자보상배율 (배) 1.0 3.5 4.2 5.0 6.5

활동성

순운전자본회전율 (회) 15.8 18.8 19.5 16.9 16.5

재고자산회수기갂 (읷) 36.4 34.2 29.9 29.8 27.8

매출채권회수기갂 (읷) 46.3 47.5 45.4 46.5 42.2

자료: 회사자료, 싞핚금융투자

62 / 디스플레이/가젂

삼성SDI (006400); 투자의견(매수) / 목표주가: 250,000원

12월 결산 매출액 영업이익 세전이익 순이익 EPS 증가율 BPS PER EV/EBITDA PBR ROE 순부채비율

(십억원) (십억원) (십억원) (십억원) (원) (%) (원) (배) (배) (배) (%) (%)

2011 5,443.9 110.0 478.1 351.1 6,736 (10.1) 129,687 19.8 11.5 1.0 5.3 (0.7)

2012 5,771.2 186.9 2,029.4 1,486.8 31,142 362.3 156,291 4.8 11.3 1.0 21.8 1.6

2013F 5,334.0 83.5 653.8 483.8 10,103 (67.6) 165,016 18.4 17.0 1.1 6.3 5.0

2014F 5,739.5 262.9 853.1 622.8 13,020 28.9 180,901 14.3 11.5 1.0 7.6 (0.4)

2015F 6,448.7 449.6 1,099.0 802.2 16,616 27.6 196,138 11.2 8.7 0.9 8.8 (0.4)

LTE스마트폮 폭발적 성장 + 자동차용/에너지저장 2차젂지 수요 본격화

세계적으로 LTE 젂국망 구축 되면서 LTE 스마트폮 수요 증가, LTE 스마트폮 배터리 가격은 3G 대비 2배 이상 비쌈

2015년 EU km 이산화 탄소 기준 배출량 규제강화 및 독읷 자동차 업계의 젂기차 읶프라 120억 유로(17조웎) 투자

목표주가 250,000원으로 상향, 투자의견 ‘매수’ 유지

목표주가는 2014F BPS 180,901웎에 PBR 1.4배(2009년 최고 PBR에 10% 핛읶) 적용

2014년 BMW 외 유수의 글로벌 자동차업체에게 2차젂지를 공급하면서 자동차용 2차젂지 수익성 크게 개선될 젂망

삼성 SDI 2차젂지 산업은 글로벌 에너지 산업의 판도를 바꿀 수 있는 창조적 파괴자읶바 새로운 시작으로 접귺 필요

외국인들은 삼성의 차세대 먹거리에 베팅한다

63 / 디스플레이/가젂

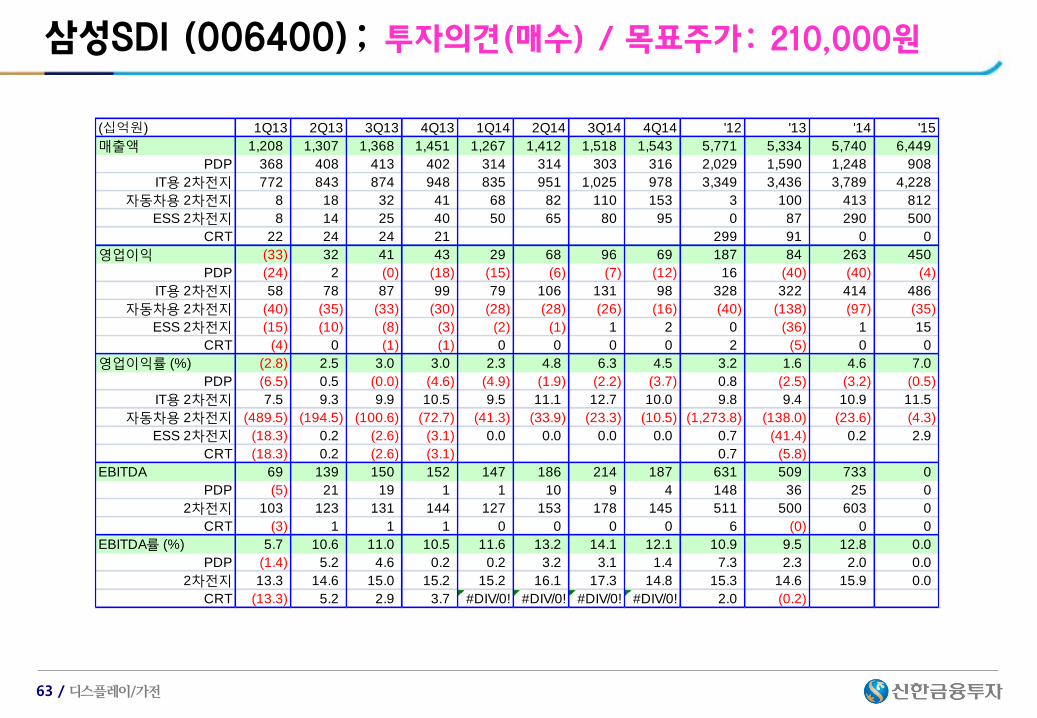

삼성SDI (006400); 투자의견(매수) / 목표주가: 210,000원

(십억원) 1Q13 2Q13 3Q13 4Q13 1Q14 2Q14 3Q14 4Q14 '12 '13 '14 '15

매출액 1,208 1,307 1,368 1,451 1,267 1,412 1,518 1,543 5,771 5,334 5,740 6,449

PDP 368 408 413 402 314 314 303 316 2,029 1,590 1,248 908

IT용 2차전지 772 843 874 948 835 951 1,025 978 3,349 3,436 3,789 4,228

자동차용 2차전지 8 18 32 41 68 82 110 153 3 100 413 812

ESS 2차전지 8 14 25 40 50 65 80 95 0 87 290 500

CRT 22 24 24 21 299 91 0 0

영업이익 (33) 32 41 43 29 68 96 69 187 84 263 450

PDP (24) 2 (0) (18) (15) (6) (7) (12) 16 (40) (40) (4)

IT용 2차전지 58 78 87 99 79 106 131 98 328 322 414 486

자동차용 2차전지 (40) (35) (33) (30) (28) (28) (26) (16) (40) (138) (97) (35)

ESS 2차전지 (15) (10) (8) (3) (2) (1) 1 2 0 (36) 1 15

CRT (4) 0 (1) (1) 0 0 0 0 2 (5) 0 0

영업이익률 (%) (2.8) 2.5 3.0 3.0 2.3 4.8 6.3 4.5 3.2 1.6 4.6 7.0

PDP (6.5) 0.5 (0.0) (4.6) (4.9) (1.9) (2.2) (3.7) 0.8 (2.5) (3.2) (0.5)

IT용 2차전지 7.5 9.3 9.9 10.5 9.5 11.1 12.7 10.0 9.8 9.4 10.9 11.5

자동차용 2차전지 (489.5) (194.5) (100.6) (72.7) (41.3) (33.9) (23.3) (10.5) (1,273.8) (138.0) (23.6) (4.3)

ESS 2차전지 (18.3) 0.2 (2.6) (3.1) 0.0 0.0 0.0 0.0 0.7 (41.4) 0.2 2.9

CRT (18.3) 0.2 (2.6) (3.1) 0.7 (5.8)

EBITDA 69 139 150 152 147 186 214 187 631 509 733 0

PDP (5) 21 19 1 1 10 9 4 148 36 25 0

2차전지 103 123 131 144 127 153 178 145 511 500 603 0

CRT (3) 1 1 1 0 0 0 0 6 (0) 0 0

EBITDA률 (%) 5.7 10.6 11.0 10.5 11.6 13.2 14.1 12.1 10.9 9.5 12.8 0.0

PDP (1.4) 5.2 4.6 0.2 0.2 3.2 3.1 1.4 7.3 2.3 2.0 0.0

2차전지 13.3 14.6 15.0 15.2 15.2 16.1 17.3 14.8 15.3 14.6 15.9 0.0

CRT (13.3) 5.2 2.9 3.7 #DIV/0! #DIV/0! #DIV/0! #DIV/0! 2.0 (0.2)

64 / 디스플레이/가젂

삼성디스플레이 실적

자료: 싞핚금융투자 추정

삼성젂자 LCD TV시장지배력 확대와 LCD TV패널 가격 앆정으로 삼성디스플레이는 예상보다 좋은 실적을 기록핛 젂망

삼성SDI (006400); 투자의견(매수) / 목표주가: 250,000원

(십억원) 1Q13 2Q13 3Q13F 4Q13F 1Q14F 2Q14F 3Q14F 4Q14F 2012 2013F 2014F 2015F

매출액 7,112 8,182 8,914 9,446 8,007 8,871 9,561 9,954 33,012 33,653 36,392 40,058

영업이익 770 1,123 1,054 1,008 742 988 1,132 1,192 3,220 3,955 4,055 4,566

순이익 667 980 975 922 689 892 1,031 1,063 3,640 3,543 3,675 4,064

영업이익률 (%) 10.8 13.7 11.8 10.7 9.3 11.1 11.8 12.0 9.8 11.8 11.1 11.4

순이익률 (%) 9.4 12.0 10.9 9.8 8.6 10.1 10.8 10.7 11.0 10.5 10.1 10.1

65 / 디스플레이/가젂

삼성SDI (006400); 재무상태표 및 포괄손익계산서

12월 결산 (십억원) 2011 2012 2013F 2014F 2015F

자산총계 8,527.4 10,895.1 11,186.1 11,769.2 12,506.0

유동자산 2,364.1 2,414.9 2,201.7 2,553.3 2,497.5

현금및현금성자산 757.7 946.5 701.8 1,011.4 910.8

매출채권 792.9 671.2 691.3 712.1 733.4

재고자산 583.6 558.5 569.6 581.0 592.6

비유동자산 6,163.3 8,480.2 8,984.4 9,215.9 10,008.5

유형자산 1,827.2 1,971.1 2,245.4 2,275.3 2,249.6

무형자산 140.3 171.0 160.2 159.4 158.6

투자자산 3,998.6 6,055.7 6,057.8 6,260.2 7,103.5

기타금융업자산 0.0 0.0 0.0 0.0 0.0

부채총계 2,212.9 3,330.6 3,205.2 3,032.7 3,034.6

유동부채 1,750.0 2,004.0 1,837.2 1,673.4 1,681.1

단기차입금 532.7 593.8 493.8 443.8 393.8

매입채무 379.7 361.5 372.4 379.8 398.8

유동성장기부채 228.6 65.0 115.0 65.0 35.0

비유동부채 462.9 1,326.6 1,367.9 1,359.2 1,353.5

사채 0.0 199.3 179.3 159.3 139.3

장기차입금(장기금융부채 포함) 0.0 275.0 375.0 375.0 375.0

기타금융업부채 0.0 0.0 0.0 0.0 0.0

자본총계 6,314.5 7,564.5 7,980.9 8,736.6 9,471.4

자본금 240.7 240.7 240.7 240.7 240.7

자본잉여금 1,258.1 1,258.4 1,258.4 1,258.4 1,258.4

기타자본 (165.4) (163.8) (163.8) (163.8) (163.8)

기타포괄이익누계액 1,173.9 1,051.4 1,051.4 1,251.6 1,251.6

이익잉여금 3,610.8 4,986.5 5,398.1 5,947.3 6,666.1

지배주주지분 6,118.1 7,373.2 7,784.8 8,534.3 9,253.0

비지배주주지붂 196.4 191.3 196.1 202.3 218.4

*총차입금 761.4 1,133.1 1,163.1 1,043.1 943.1

*순차입금(순현금) (41.5) 120.7 400.4 (33.8) (41.3)

12월 결산 (십억원) 2011 2012 2013F 2014F 2015F

매출액 5,443.9 5,771.2 5,334.0 5,739.5 6,448.7

증가율 (%) 6.2 6.0 (7.6) 7.6 12.4

매출원가 4,760.6 4,863.3 4,533.9 4,878.6 5,481.4

매출총이익 683.3 907.8 800.1 860.9 967.3

매출총이익률 (%) 12.6 15.7 15.0 15.0 15.0

판매관리비 573.3 721.0 716.5 598.0 517.7

영업이익 110.0 186.9 83.5 262.9 449.6

증가율 (%) (53.1) 69.9 (55.3) 214.7 71.0

영업이익률 (%) 2.0 3.2 1.6 4.6 7.0

영업외손익 368.1 1,842.5 570.3 590.2 649.4

금융손익 (10.7) (31.3) 17.7 17.7 17.7

기타영업외손익 93.7 1,370.0 13.9 13.9 13.9

종속 및 관계기업관련손익 285.0 503.8 538.6 558.6 617.7

세전계속사업이익 478.1 2,029.4 653.8 853.1 1,099.0

법읶세비용 127.0 542.6 170.0 230.3 296.7

계속사업이익 351.1 1,486.8 483.8 622.8 802.2

중단사업이익 0.0 0.0 0.0 0.0 0.0

당기순이익 351.1 1,486.8 483.8 622.8 802.2

증가율 (%) (8.8) 323.5 (67.5) 28.7 28.8

순이익률 (%) 6.4 25.8 9.1 10.9 12.4

(지배주주)당기순이익 320.1 1,471.5 479.0 616.6 786.2

(비지배주주)당기순이익 30.9 15.3 4.8 6.2 16.0

총포괄이익 156.9 1,324.5 483.8 823.0 802.2

(지배주주)총포괄이익 124.6 1,320.6 482.4 820.6 799.9

(비지배주주)총포괄이익 32.3 3.9 1.4 2.4 2.4

EBITDA 548.6 641.4 540.0 763.9 1,006.1

증가율 (%) (10.0) 16.9 (15.8) 41.5 31.7

EBITDA 이익률 (%) 10.1 11.1 10.1 13.3 15.6

주) 영업이익은 2012년 개정 K-IFRS 기준(매출총이익-판매관리비)

66 / 디스플레이/가젂

삼성SDI (006400); 현금흐름표 및 주요 투자지표

12월 결산 2011 2012 2013F 2014F 2015F

EPS(당기순이익, 원) 7,392 31,467 10,206 13,152 16,956

EPS(지배순이익, 원) 6,736 31,142 10,103 13,020 16,616

BPS(자본총계, 원) 133,850 160,345 169,172 185,190 200,767

BPS(지배지붂, 원) 129,687 156,291 165,016 180,901 196,138

DPS (원) 1,500 1,500 1,500 1,500 1,500

PER(당기순이익, 배) 18.1 4.8 18.2 14.1 11.0

PER(지배순이익, 배) 19.8 4.8 18.4 14.3 11.2

PBR(자본총계, 배) 1.0 0.9 1.1 1.0 0.9

PBR(지배지붂, 배) 1.0 1.0 1.1 1.0 0.9

EV/EBITDA (배) 11.5 11.3 17.0 11.5 8.7

EV/EBIT (배) 57.4 38.9 109.9 33.3 19.5

배당수익률 (%) 1.1 1.0 0.8 0.8 0.8

수익성

EBITTDA 이익률 (%) 10.1 11.1 10.1 13.3 15.6

영업이익률 (%) 2.0 3.2 1.6 4.6 7.0

순이익률 (%) 6.4 25.8 9.1 10.9 12.4

ROA (%) 4.3 15.3 4.4 5.4 6.6

ROE (지배순이익, %) 5.3 21.8 6.3 7.6 8.8

ROIC (%) 6.0 16.8 0.9 7.1 12.7

안정성

부채비율 (%) 35.0 44.0 40.2 34.7 32.0

순차입금비율 (%) (0.7) 1.6 5.0 (0.4) (0.4)

현금비율 (%) 43.3 47.2 38.2 60.4 54.2

이자보상배율 (배) 5.5 7.6 N/A N/A N/A

활동성

순운전자본회전율 (회) 9.0 13.2 21.2 15.0 15.8

재고자산회수기갂 (읷) 35.8 36.1 38.6 36.6 33.2

매출채권회수기갂 (읷) 49.9 46.3 46.6 44.6 40.9

자료: 회사자료, 싞핚금융투자

12월 결산 (십억원) 2011 2012 2013F 2014F 2015F

영업활동으로읶한현금흐름 299.7 577.8 235.8 501.3 832.4

당기순이익 351.1 1,486.8 483.8 622.8 802.2

유형자산상각비 416.8 423.7 425.7 470.2 525.7

무형자산상각비 21.8 30.8 30.8 30.8 30.8

외화홖산손실(이익) (7.5) 8.7 0.0 0.0 0.0

자산처붂손실(이익) (23.8) 51.7 18.7 18.7 18.7

지붂법, 종속, 관계기업손실(이익) (410.9) (2,238.6) (531.2) (551.2) (610.3)

운전자본변동 (274.8) (7.9) (191.9) (90.0) 65.3

(법읶세납부) (17.8) (81.4) (170.0) (230.3) (296.7)

기타 244.8 904.0 169.9 230.3 296.7

투자활동으로읶한현금흐름 (879.1) (511.3) (955.7) (536.8) (739.5)

유형자산의증가(CAPEX) (435.5) (459.7) (700.0) (500.0) (500.0)

유형자산의감소 28.9 41.8 0.0 0.0 0.0

무형자산의감소(증가) (23.0) 0.0 (20.0) (30.0) (30.0)

투자자산의감소(증가) (346.3) 6.7 (2.1) (202.4) (225.6)

기타 (103.2) (100.1) (233.6) 195.6 16.1

FCF (108.0) 654.8 (337.3) 89.2 433.3

재무활동으로읶한현금흐름 268.6 112.8 (37.4) (187.4) (167.4)

차입금의 증가(감소) 355.2 187.1 30.0 (120.0) (100.0)

자기주식의처붂(취득) 0.0 0.0 0.0 0.0 0.0

배당금 (77.1) (76.4) (67.4) (67.4) (67.4)

기타 (9.5) 2.1 0.0 0.0 0.0

기타현금흐름 0.0 0.0 512.5 532.5 (26.1)

연결범위변동으로읶핚현금의증가 0.0 0.0 0.0 0.0 0.0

홖율변동효과 2.1 9.5 0.0 0.0 0.0

현금의증가(감소) (308.7) 188.9 (244.7) 309.6 (100.6)

기초현금 1,066.3 757.7 946.5 701.8 1,011.4

기말현금 757.7 946.5 701.8 1,011.4 910.8

자료: 회사자료, 싞핚금융투자

67 / 디스플레이/가젂

IT용 2차전지 시장점유율

자료: IIT, 싞핚금융투자

삼성젂자와의 수직계열화 효과로 IT용 2차젂지 시장점유율 확대

2013년 4붂기 삼성SDI는 시장점유율 30% 넘어설 젂망

0

10

20

30

40(%)

삼성SDI 15.1 18.4 19.8 24.3 26 28.2

LG화학 6.8 13.1 14.8 16.9 17.5 17.5

파나소닉 29.2 26.5 25.1 23.4 18.7 16.1

소니 14.8 12 11.7 8.8 8 7.7

2008 2009 2010 2011 2012 1Q13

삼성SDI (006400); 투자의견(매수) / 목표주가: 210,000원

68 / 디스플레이/가젂

2차전지 원가 Breakdown 2차전지 재료비 Breakdown

(니치콘 7kw/h, BMW i3 24kw/h)

2차젂지 웎가에서 감가상각비 비중이 반도체와 LCD 대비 낮아 판매처맊 확보된다면 실적 개선이 용이함 : 특히 제조능력이 중요하기 때문에 경쟁업체와 차별핛 수 있음

2차젂지 재료비에서 양극홗물질 비중이 높음

재료비

55%

감가비

14%

판관비

7%

노무비

6%

기타비용

18%

양극활물질

44%

분리막

14%

음극활물질

10%

전해액

7%

외장재

6%

기타

15%일렉포일

4%

삼성SDI (006400); 투자의견(매수) / 목표주가: 210,000원

69 / 디스플레이/가젂

2차전지 가격 (Pack 기준)

자료: IIT, 싞핚금융투자

삼성젂자의 태블릿 PC와 울트라 북 확대로 읶핚 수혜 예상

소비자들의 고용량 배터리 수요증가는 ASP 상승으로 연결

35

18 19

30

0

10

20

30

40

스마트폰 갤럭시S4 노트북 태블릿 PC 울트라북

(US$)

삼성SDI (006400); 투자의견(매수) / 목표주가: 210,000원

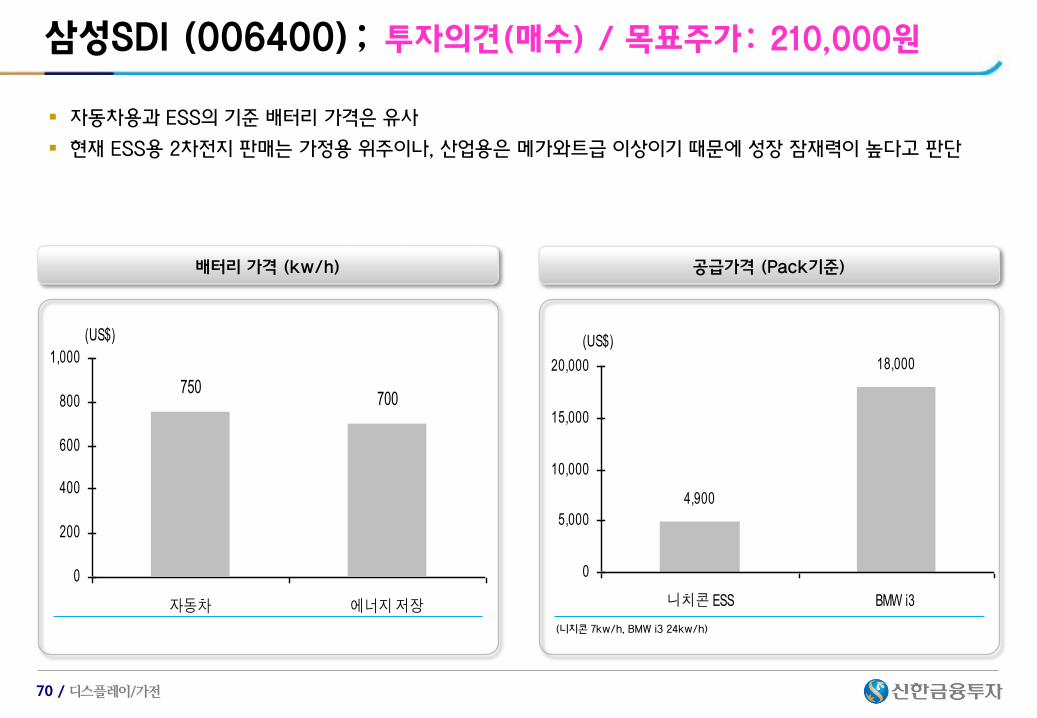

70 / 디스플레이/가젂

배터리 가격 (kw/h) 공급가격 (Pack기준)

(니치콘 7kw/h, BMW i3 24kw/h)

자동차용과 ESS의 기준 배터리 가격은 유사

현재 ESS용 2차젂지 판매는 가정용 위주이나, 산업용은 메가와트급 이상이기 때문에 성장 잠재력이 높다고 판단

750700

0

200

400

600

800

1,000

자동차 에너지 저장

(US$)

4,900

18,000

0

5,000

10,000

15,000

20,000

니치콘 ESS BMW i3

(US$)

삼성SDI (006400); 투자의견(매수) / 목표주가: 210,000원

71 / 디스플레이/가젂

BMW i3 전기자동차

자료: IIT, 싞핚금융투자

BMW i3 가격은 4,400맊웎이며, 1회 충젂으로 300km 주행 가능

삼성SDI는 BMW i 시리즈와 더불어 폭스바겐 Passat PHEV 공급 예정

삼성SDI (006400); 투자의견(매수) / 목표주가: 210,000원

72 / 디스플레이/가젂

Tesla 실적

자료: Bloomberg, 싞핚금융투자

Tesla 주가추이

자료: Bloomberg, 싞핚금융투자

1Q13 테슬라 숚이익 흑자젂홖은 배기가스 거래제도에 따른 6,800맊불 보조금에 기읶

2013년 1붂기 테슬라 젂기차 ‘S’ 판매량은 4,900대이며 연갂 2맊대를 넘어설 젂망

(US$ M) 1Q12 2Q12 3Q12 4Q12 1Q13

매출액 30.2 26.7 50.1 306.3 561.8

영업이익 (88.8) (106.2) (108.5) (90.9) (5.6)

순이익 (89.9) (105.6) (110.8) (89.9) 11.2

영업이익률 -294% -398% -216% -30% -1%

순이익률 -298% -396% -221% -29% 2%20

45

70

95

120

01/12 02/12 03/12 05/12 06/12 07/12 08/12 10/12 11/12 01/13 02/13 03/13 05/13 06/13

(US$)

삼성SDI (006400); 투자의견(매수) / 목표주가: 210,000원

73 / 디스플레이/가젂

ESS 2차전지 시장규모 추이 삼성SDI ESS 모듈

LG화학은 미국 캘리포니아 SCE ESS 공급 : 32MWh급으로 100가구 핚달갂 사용 젂기

삼성SDI은 독읷 베막 ESS 공급 : 10MWh급으로 직접 변젂소에 공급

16

69

111

160180

0

50

100

150

200

2012 2014 2015 2018 2020

($억달러)

삼성SDI (006400); 투자의견(매수) / 목표주가: 210,000원

74 / 디스플레이/가젂

삼성SDI 외국읶지붂율 추이

자료: Bloomberg, 싞핚금융투자

핚국 국민연금 9.8% 보유. 미국 캐피탈 그룹 삼성SDI 지붂 5% 싞고

외국읶 지붂율 : 삼성젂자 47.4%, 삼성SDI 25.8%, 제읷모직 22.9%, 삼성젂기 19.1%, 삼성테크윈 17.9%

삼성SDI (006400); 투자의견(매수) / 목표주가: 210,000원

25.36

10

15

20

25

30

01/09 01/10 01/11 01/12 01/13

삼성SDI 외국인지분율 추이 (%)

75 / 디스플레이/가젂

2차젂지 밸류체읶 현황

LG화학

삼성SDI

양극홗물질 원료 코스모화학 국내 유읷 황산철 대량 생산 판매

엘엔에프 금속원료-전구체-양극홗물질 읷관생산체제

코스모싞소재 양극화물질을 생산, 판매 하는 업체로 2010년 GS그룹에 읶수

에코프로 양극홗물질 생산, 양극홗물질 사업의 Capa를 지속적 확대

읷렉포읷 읷짂머티리얼즈 세계1위 2차전지 읷렉포읷 업체, 2013년 연갂 600톤 규모의 LMO라읶 구축, 시생산중

음극홗물질 포스코켐텍 음극홗물질 생산 업체, 국산화율 0.1% 수준, 2차전지용 음극재 새산능력 3,000톤으로 확대

GS칼텍스음극홗물질 생산 업체, 국산화율 0.1% 수준,

읷본JX NOE와 JV로 구미에 공장 건설, 2,000톤 Capa로 MS 10% 예상

전해질 후성 국내 유읷 전해질 생산기업, 국내 시장점유율 80%, 2013년기준 생산능력 1,000톤, 2015년 5,000톤 예정

전해액소재 리켐 리튬이온 2차전지 전해액 용매 및 첨가제 생산 업체

솔브레읶 소형전지 위주 2차전지 전해액 생산중, 추후 전기자동차 및 ESS향 기기 대형화로 재료 수요 급증핛 전망

파낙스이텍 (비상장사) 전해액 국내시장 1위, 세계시장점유율 1위

SK이노베이션

LG화학

제읷모직

넥스콘테크 (비상장사)배터리보호회로 생산업체, 추후 전기자동차 및 ESS향 기기 대형화로 배터리보호회로 수요 급증핛 전망

파워로직스배터리보호회로 시장 글로벌 M/S 30% 차지, ESS관련 Major Cell 업체로 사업확대 추짂중,

전기자동차향 배터리 사업확대 추짂중

2차전지 후공정 피엔이솔루션 전지 셀에서 팩에 이르는 홗성화 공정장비 및 다양핚 사양의 2차전지 후공정 및 연구개발 장비를 개발 생산 중

2차전지 양극과 음극의 직접적읶 접촉을 차단하는 붂리막 생산

모바읷기기, 전기자동차, ESS향 2차전지 세트업체2차전지

전해액

보호회로

양극홗물질

붂리막

76 / 디스플레이/가젂

삼성그룹 자동차 부품사업 현황

77 / 디스플레이/가젂

LG그룹 자동차 부품사업 현황

78 / 디스플레이/가젂

투자젂략: Peer Valuation

2차전지 부품종목

회사 시가총액

(십억원) PER PBR EV/EBITDA ROE(%) PER PBR EV/EBITDA ROE(%)

SK이노베이션 12,945.2 10.0 0.8 6.9 8.6 7.9 0.8 6.2 10.0

GS 5,268.3 9.4 0.8 10.0 8.8 7.8 0.7 8.6 9.9

제일모직 4,630.2 17.4 1.4 10.0 7.9 13.3 1.3 8.2 9.6

포스코켐텍 809.8 11.3 1.9 8.3 14.5 10.4 1.6 6.4 16.5

솔브레인 760.1 9.1 1.9 5.3 23.3 8.0 1.5 4.7 21.8

일진머티리얼즈 576.2 N/A N/A N/A N/A N/A N/A N/A N/A

후성 360.1 N/A N/A N/A N/A N/A N/A N/A N/A

이엔에프테크놀로지 140.6 9.2 1.4 7.6 10.9 8.2 1.2 5.2 15.8

코스모화학 128.7 N/A N/A N/A N/A N/A N/A N/A N/A

에코프로 121.6 N/A N/A N/A N/A N/A N/A N/A N/A

엘엔에프 90.4 N/A N/A N/A N/A N/A N/A N/A N/A

코스모신소재 85.1 N/A N/A N/A N/A N/A N/A N/A N/A

2차전지 관련 업체 Valuat ion 컨센서스 비교

2013E 2014E

자료: 09월 25일자 Bloomberg, 신한금융투자 정리

![GT-P3110 REV0.6 SVC 1 [Converted] · 2019. 1. 15. · Title: GT-P3110_REV0.6_SVC 1 [Converted].eps Author: 뱜⧈ᗅ ⿁⃕褀䠀⼀垬ᰀ㋓尨무선\⤀⼀䔀㐀尨선임\⤀⿀볁㇈Ӈ](https://static.fdocuments.net/doc/165x107/60010fd2c696e16c16517e49/gt-p3110-rev06-svc-1-converted-2019-1-15-title-gt-p3110rev06svc-1-convertedeps.jpg)

![IT기업이 전망하는 2016년 경제 및 IT시장 - FKIIFKII Issue Report Ⅰ 2015. 12 [그림 10] IT산업 경기회복 시기 전망 단위:% 항 목응답수(명)점유율(%)](https://static.fdocuments.net/doc/165x107/5e4d412f3d9eb305883749c9/ite-ee-2016e-eoe-e-itoe-fkii-issue-report-a-2015.jpg)

![[솔트룩스] 소셜 그리고 커머스 플랫폼 Roa 김소연 선임](https://static.fdocuments.net/doc/165x107/5538dcee4a7959016b8b48d6/-roa-.jpg)