Janinne Delgado-Desarrollo del Marco Normativo de la Industria Gasifera en Peru.pdf

33

Desarrollo del Marco Normativo de la Industria Gasífera en Perú Janinne Delgado Silva (Perú) 1 A mi hijo Gonzalo INTRODUCCIÓN El presente artículo tiene como objetivo darle al lector una aproximación al marco regulatorio de la industria del gas natural en el Perú, el cual inicialmente se diseño con el objetivo de hacer viable el Proyecto Camisea dado la envergadura que el mismo representaba en esos momentos para el país. En la primera parte del artículo se ha realizado una descripción de las diversas actividades gasíferas que se han desarrollado y que se proyectan desarrollar en el Perú; para, luego, en la segunda parte, detallar los ingresos que se han percibido por parte del fisco como consecuencia de la explotación del gas natural proveniente de Camisea (regalías) y la aplicación de tributos (impuesto a la renta) a dichas actividades. En la tercera y cuarta parte del artículo se identifican a cada uno de los agentes que operan en las diversas fases de la industria del gas natural, para luego entrar a identificar los roles que ejercen las diversas entidades públicas vinculadas al sub sector Hidrocarburos. Habiendo descrito todo ello, en la quinta parte, se hace una breve descripción del escenario económico y político que el Perú vivió en la década de los 90 y que llevo al gobierno a dictar una serie de reformas de orden económico, que se tradujeron en reformas del ordenamiento jurídico vigente en ese entonces; es aquí donde se describe el marco normativo que dio sustento al desarrollo regulatorio inicial y complementario que rige la industria del gas natural en el Perú. Finalmente y con el objetivo de analizar el esquema regulatorio adoptado inicialmente para la industria del gas natural en el país, se propone abordar el modelo de regulación clásico y el modelo de regulación para la competencia, identificándose los rasgos de uno y otro modelo presentes en el marco regulatorio peruano. 1 Las opiniones vertidas en el presente artículo son de índole estrictamente personal y no comprometen a la institución en la cual labora. 1

-

Upload

carlos-alberto-quispe-avalos -

Category

Documents

-

view

216 -

download

2

Transcript of Janinne Delgado-Desarrollo del Marco Normativo de la Industria Gasifera en Peru.pdf

Desarrollo del Marco Normativo de la Industria Gasífera en Perú Janinne Delgado Silva (Perú)1

A mi hijo Gonzalo

INTRODUCCIÓN El presente artículo tiene como objetivo darle al lector una aproximación al

marco regulatorio de la industria del gas natural en el Perú, el cual

inicialmente se diseño con el objetivo de hacer viable el Proyecto Camisea

dado la envergadura que el mismo representaba en esos momentos para

el país.

En la primera parte del artículo se ha realizado una descripción de las

diversas actividades gasíferas que se han desarrollado y que se proyectan

desarrollar en el Perú; para, luego, en la segunda parte, detallar los

ingresos que se han percibido por parte del fisco como consecuencia de la

explotación del gas natural proveniente de Camisea (regalías) y la

aplicación de tributos (impuesto a la renta) a dichas actividades.

En la tercera y cuarta parte del artículo se identifican a cada uno de los

agentes que operan en las diversas fases de la industria del gas natural,

para luego entrar a identificar los roles que ejercen las diversas entidades

públicas vinculadas al sub sector Hidrocarburos.

Habiendo descrito todo ello, en la quinta parte, se hace una breve

descripción del escenario económico y político que el Perú vivió en la

década de los 90 y que llevo al gobierno a dictar una serie de reformas de

orden económico, que se tradujeron en reformas del ordenamiento jurídico

vigente en ese entonces; es aquí donde se describe el marco normativo

que dio sustento al desarrollo regulatorio inicial y complementario que rige

la industria del gas natural en el Perú. Finalmente y con el objetivo de

analizar el esquema regulatorio adoptado inicialmente para la industria del

gas natural en el país, se propone abordar el modelo de regulación clásico

y el modelo de regulación para la competencia, identificándose los rasgos

de uno y otro modelo presentes en el marco regulatorio peruano.

1 Las opiniones vertidas en el presente artículo son de índole estrictamente personal y no comprometen a la institución en la cual labora.

1

1. DESCRIPCIÓN DE LAS ACTIVIDADES GASÍFERAS DESARROLLADAS EN EL PERÚ

1.1. Antes del Proyecto Camisea Previo a la explotación de los yacimientos ubicados en Camisea

(Selva Sur del Perú), las actividades de gas natural se desarrollaron

en los yacimientos de la zona norte y de la Selva Central (Aguaytia)

del Perú, siendo que su desarrollo se circunscribió al ámbito local,

ello debido a: la escasa cantidad de reservas probadas; la lejanía de

los yacimientos a los centros de consumo; la poca demanda; y, la

falta de difusión y promoción de esta industria.

1.2. El Proyecto Camisea

Es recién con el descubrimiento de los yacimientos ubicados en

Camisea, localizados en el distrito de Echarate, Provincia de la

Convención, departamento de Cuzco, que el gobierno peruano

visualizó la oportunidad de desarrollar la industria del gas natural

más allá del ámbito local. Es así que inicialmente se planteó

impulsar el consumo del gas natural en el departamento de Lima y

en la Provincia Constitucional del Callao y, posteriormente, se vio

la oportunidad de dar las condiciones para que se instale en el

Perú la primera planta de licuefacción de gas natural y permitir así

la exportación de este hidrocarburo.

Sin embargo, no se puede dejar de mencionar que de éstos

yacimientos, además del gas natural, se extrae líquidos de gas

natural, lo cual ha permitido que el Perú incremente

sustancialmente sus niveles de producción de hidrocarburos

líquidos tales como el gas licuado de petróleo, las gasolinas y los

residuales.

Dicho esto, es de interés realizar una breve y sencilla descripción

del Proyecto Camisea a fin de establecer que actividades abarca y

que infraestructura se ha desarrollado como consecuencia de las

mismas, para luego referir cuales son los proyectos futuros que se

2

están gestando en su entorno, dado que a la fecha se viene

impulsando la construcción de ductos regionales que permitan que

el gas natural llegue de forma descentralizada a diversas zonas

del país, así como el desarrollo de polos petroquímicos.

Así tenemos que el Proyecto Camisea comprende la explotación de

los Lotes 88 (Yacimientos de San Martin y Cashiriari) y 56

(Yacimiento de Pagoreni), los cuales contienen yacimientos de gas

natural húmedo no asociado con un alto contenido de condensados.

Las reservas de gas natural (GN) y líquidos de gas natural (LGN) de

ambos lotes, según lo reportado por el Ministerio de Energía y Minas

de Perú en el Libro de Reservas de Hidrocarburos del 2010, tiene la

siguiente conformación:

Reservas de GN y LGN

Probadas Probables Posibles Lote 88

GN (BCF) 8,592.0 3.532.6 6,568.0 LGN (MSTB) 437.640 214.300 399.738

Lote 56

GN (BCF) 2,349.9 1,231.8 320.8 LGN (MSTB) 168.483 92.905 24.300

Inicialmente el Proyecto Camisea contemplo la explotación de los

yacimientos de San Martin y Cashiriari, ubicados en el Lote 88, los

cuales dadas sus características tenían como finalidad extraer el

gas natural para obtener líquidos de gas natural y gas natural

seco. Contemplando para ello suscripción de los siguientes

contratos: Contrato de Licencia para la explotación del Lote 88;

Contrato de Concesión de Transporte de Gas Natural por ductos

de Camisea al City Gate; Contrato de Concesión de Transporte de

Líquidos de Gas Natural por ductos de Camisea a la Costa; y,

Contrato de Concesión de la Distribución de Gas Natural por Red

de Ductos en Lima y Callao.

3

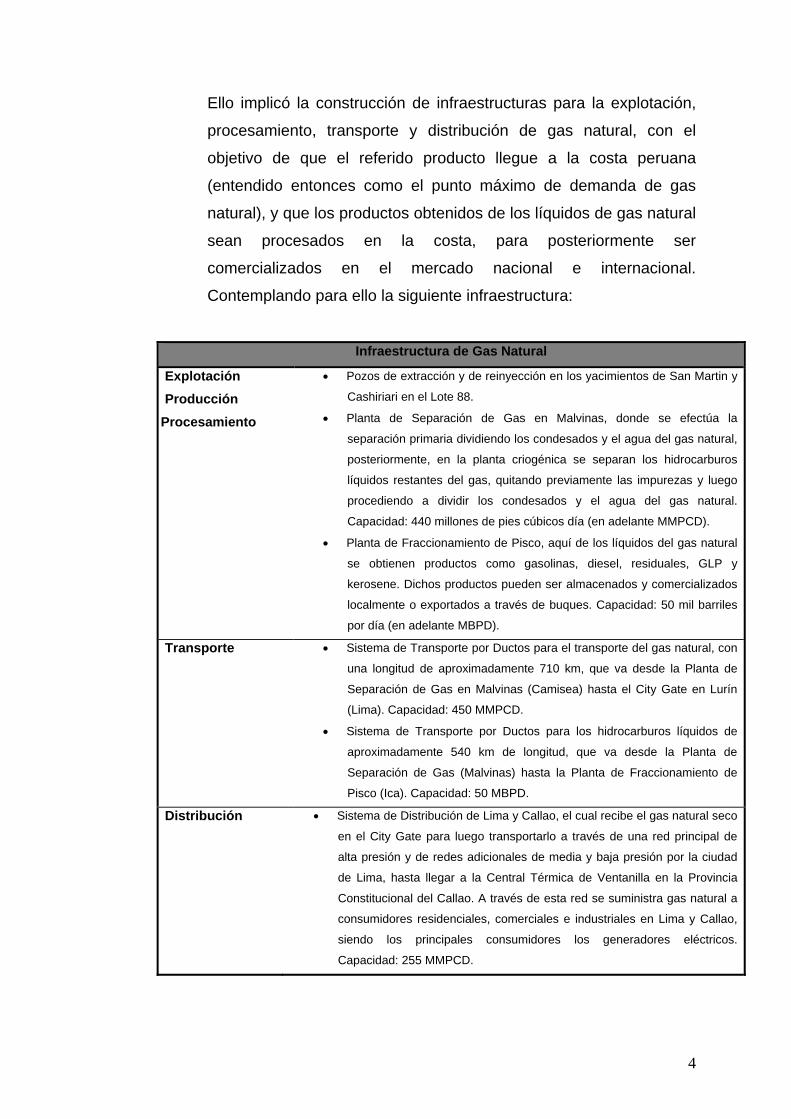

Ello implicó la construcción de infraestructuras para la explotación,

procesamiento, transporte y distribución de gas natural, con el

objetivo de que el referido producto llegue a la costa peruana

(entendido entonces como el punto máximo de demanda de gas

natural), y que los productos obtenidos de los líquidos de gas natural

sean procesados en la costa, para posteriormente ser

comercializados en el mercado nacional e internacional.

Contemplando para ello la siguiente infraestructura:

Infraestructura de Gas Natural

Explotación Producción

Procesamiento

• Pozos de extracción y de reinyección en los yacimientos de San Martin y

Cashiriari en el Lote 88.

• Planta de Separación de Gas en Malvinas, donde se efectúa la

separación primaria dividiendo los condesados y el agua del gas natural,

posteriormente, en la planta criogénica se separan los hidrocarburos

líquidos restantes del gas, quitando previamente las impurezas y luego

procediendo a dividir los condesados y el agua del gas natural.

Capacidad: 440 millones de pies cúbicos día (en adelante MMPCD).

• Planta de Fraccionamiento de Pisco, aquí de los líquidos del gas natural

se obtienen productos como gasolinas, diesel, residuales, GLP y

kerosene. Dichos productos pueden ser almacenados y comercializados

localmente o exportados a través de buques. Capacidad: 50 mil barriles

por día (en adelante MBPD).

Transporte • Sistema de Transporte por Ductos para el transporte del gas natural, con

una longitud de aproximadamente 710 km, que va desde la Planta de

Separación de Gas en Malvinas (Camisea) hasta el City Gate en Lurín

(Lima). Capacidad: 450 MMPCD.

• Sistema de Transporte por Ductos para los hidrocarburos líquidos de

aproximadamente 540 km de longitud, que va desde la Planta de

Separación de Gas (Malvinas) hasta la Planta de Fraccionamiento de

Pisco (Ica). Capacidad: 50 MBPD.

Distribución • Sistema de Distribución de Lima y Callao, el cual recibe el gas natural seco

en el City Gate para luego transportarlo a través de una red principal de

alta presión y de redes adicionales de media y baja presión por la ciudad

de Lima, hasta llegar a la Central Térmica de Ventanilla en la Provincia

Constitucional del Callao. A través de esta red se suministra gas natural a

consumidores residenciales, comerciales e industriales en Lima y Callao,

siendo los principales consumidores los generadores eléctricos.

Capacidad: 255 MMPCD.

4

Luego de ello, el Proyecto Camisea en su segunda etapa

contempló, también, la explotación del yacimiento Pagoreni

ubicado en el Lote 56, ello con la finalidad de dar inicio a la

exportación del gas natural e incrementar la capacidad de

procesamiento de LGN en Pisco y del GN disponible en la Costa,

lo cual comprende:

Ampliación de la Infraestructura de Gas Natural

Explotación Producción

Procesamiento

• Pozos de extracción y de reinyección en el yacimiento de Pagoreni en el

Lote 56.

• Primera ampliación de la Planta de Separación de Gas en Malvinas de

440 MMPCD a 1160 MMPCD.

• Construcción de una Planta de Licuefacción y un terminal marítimo en

Pampa Melchorita. Capacidad de Procesamiento: 625 MMPCD.

• Primera ampliación de la Planta de Fraccionamiento de Pisco de 50

MBPD a 85 MBPD.

Transporte • Ampliación del Sistema de Transporte por Ductos para el transporte del

gas natural de 450 MMPCD a 530 MMPCD.

• Construcción de un ducto principal de 407 km (desde el kp 161 del

Sistema de Transporte de Gas Natural en Chiquintirca hasta la Costa)

que transporta el gas natural seco desde el Sistema de Transporte hasta

la Planta de Licuefacción en Melchorita.

• Ampliación de la capacidad del Sistema de Transporte por Ductos para

los hidrocarburos líquidos de 50 MBPD a 88 MBPD (con la misma

infraestructura).

Para la realización de ello se suscribieron los siguientes

documentos: Contrato de Licencia del Lote 56; y, Convenio de

Inversión para la Instalación, Operación y Mantenimiento de la

Planta de Procesamiento de Gas Natural.

Esta Planta de Licuefacción es la primera en construirse en

Sudamérica y se encuentra ubicada en Pampa Melchorita a 169

km al sur de Lima, aquí se recibe el gas natural seco el cual es

sometido a un proceso de licuefacción que implica enfriar el gas

natural a menos 163º C, logrando con ello convertirlo a estado

5

líquido y reducir su volumen en 600 veces, lo que hace viable su

almacenamiento y posterior embarque a través de buques

metaneros.

Además, debe destacarse el hecho que del total de la producción

del gas natural del Perú, actualmente más del 90% proviene del

Proyecto Camisea, específicamente de la explotación de los Lotes

88 y 56; y en el caso de la producción de los hidrocarburos

líquidos a nivel nacional, también es importante la participación del

Consorcio Camisea, quien tiene a su cargo más del 50% de ésta.

1.3. Nuevos Proyectos

Como consecuencia del incremento de la demanda de gas natural

por parte, principalmente, de los generadores eléctricos y de los

consumidores industriales de Lima y, del clamor de las diversas

áreas del país para que el suministro del gas natural se

descentralice a las otras regiones, así como del interés que se ha

despertado por desarrollar la industria petroquímica; se vio la

necesidad de ampliar parte de la infraestructura existente y,

adicionalmente, dar las respectivas autorizaciones para que nuevas

instalaciones fuesen construidas.

En dicha línea el Gobierno Peruano ha otorgado una concesión para

que se construya un sistema de distribución de gas natural por red

de ductos en el departamento de Ica (al sur de Lima), el mismo que

a la fecha se encuentra en plena ejecución y, además, se tiene

previsto la construcción del Sistema de Transporte que permitirá

llevar el gas natural a la región sur del Perú (Camisea-Cusco-Puno-

Arequipa-Moquegua-Ilo-Mollendo-Tacna), encontrándose a la fecha

en estudio la posibilidad de otorgar una concesión para tender por

esa misma ruta un poliducto que permita transportar líquidos de gas

natural.

Entre las inversiones proyectadas no se puede dejar de mencionar

la relevancia que está cobrando el desarrollo de los polos

6

petroquímicos en el Perú, así tenemos que en Marcona y Pisco se

tiene previsto la construcción de Plantas Petroquímicas cuyos

productos no sólo serán comercializados localmente sino que el

desarrollo de esta industria permitirá la exportación de productos

como fertilizantes y explosivos; además, se viene estudiando la

factibilidad de instalar un complejo petroquímico en Ilo.

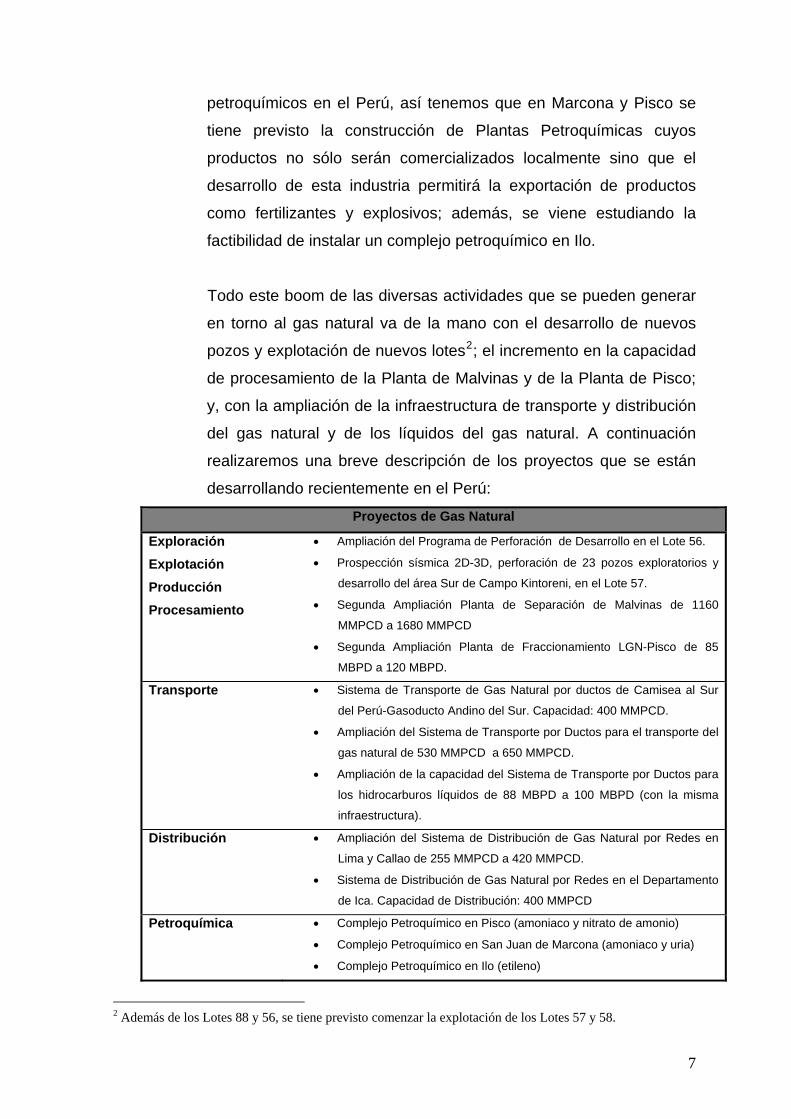

Todo este boom de las diversas actividades que se pueden generar

en torno al gas natural va de la mano con el desarrollo de nuevos

pozos y explotación de nuevos lotes2; el incremento en la capacidad

de procesamiento de la Planta de Malvinas y de la Planta de Pisco;

y, con la ampliación de la infraestructura de transporte y distribución

del gas natural y de los líquidos del gas natural. A continuación

realizaremos una breve descripción de los proyectos que se están

desarrollando recientemente en el Perú:

Proyectos de Gas Natural

Exploración Explotación Producción Procesamiento

• Ampliación del Programa de Perforación de Desarrollo en el Lote 56.

• Prospección sísmica 2D-3D, perforación de 23 pozos exploratorios y

desarrollo del área Sur de Campo Kintoreni, en el Lote 57.

• Segunda Ampliación Planta de Separación de Malvinas de 1160

MMPCD a 1680 MMPCD

• Segunda Ampliación Planta de Fraccionamiento LGN-Pisco de 85

MBPD a 120 MBPD.

Transporte • Sistema de Transporte de Gas Natural por ductos de Camisea al Sur

del Perú-Gasoducto Andino del Sur. Capacidad: 400 MMPCD.

• Ampliación del Sistema de Transporte por Ductos para el transporte del

gas natural de 530 MMPCD a 650 MMPCD.

• Ampliación de la capacidad del Sistema de Transporte por Ductos para

los hidrocarburos líquidos de 88 MBPD a 100 MBPD (con la misma

infraestructura).

Distribución • Ampliación del Sistema de Distribución de Gas Natural por Redes en

Lima y Callao de 255 MMPCD a 420 MMPCD.

• Sistema de Distribución de Gas Natural por Redes en el Departamento

de Ica. Capacidad de Distribución: 400 MMPCD

Petroquímica • Complejo Petroquímico en Pisco (amoniaco y nitrato de amonio)

• Complejo Petroquímico en San Juan de Marcona (amoniaco y uria)

• Complejo Petroquímico en Ilo (etileno)

2 Además de los Lotes 88 y 56, se tiene previsto comenzar la explotación de los Lotes 57 y 58.

7

1.4. Instalaciones que conforman el Proyecto Camisea

En resumen las instalaciones actuales y las que se proyectan construir en

el marco del Proyecto Camisea son las siguientes:

PROYECTO CAMISEA

CAMISEA I CAMISEA II CAMISEA III

Exploración Explotación Producción

Lote 88 (San Martin y Cashiriari)

Planta de Separación de Malvinas. Cap: 440MMPCD Planta de Fraccionamiento

de Pisco. Cap: 50 MBPD

Lote 56 (Pagoreni)Ampliación de la Planta de Sepación de Malvinas. Cap:

1160 MMPCD Ampliación de la Planta de Fraccionamiento de Pisco.

Cap: 85 MBPD Planta de Licuefacción en

Pampa Melchorita. Cap: 625 MMPCD

Ampliación de perforación en Lote 56.

Lote 57 (Kinteroni) Ampliación de Planta de

Separación de Malvinas. Cap: 1680 MMPCD

Ampliación de Planta de Fraccionamiento de Pisco. Cap:

120 MBPD

Transporte Sistema de Transporte de GN. Long:710 km. Cap: 450

MMPCD Sistema de Transporte de LGN. Long: 540 km. Cap:

50 MBPD

Ampliación del Sistema de Transporte de GN. Cap: 530

MMPCD Ampliación del Sistema de Transporte de LGN. Cap: 88

MBPD Ducto Principal de PLNG. Long: 407 km. Cap: 625

MMPC

Ampliación del Sistema de Transporte de GN. Cap: 650

MMPCD Ampliación del Sistema de

Transporte de LGN. Cap: 100 MBPD

Sistema de Transporte de GN , Gasoducto Andino del Sur. Long:

1030 km. Cap: 400MMPCD

Distribución Sistema de Distribución de Lima y Callao. Long: 80 km.

Cap: 255 MMPCD

Ampliación del Sistema de Distribución de Lima y Callao.

Cap: 420 MMPCD Sistema de Distribución de GN de

Ica. Cap: 400 MMPCD

Petroquímica Complejo Petroquímico en Pisco (amoniaco y nitrato de amonio) Complejo Petroquímico en San Juan de Marcona (amoniaco y

uria) Complejo Petroquímico en Ilo

(etileno)

8

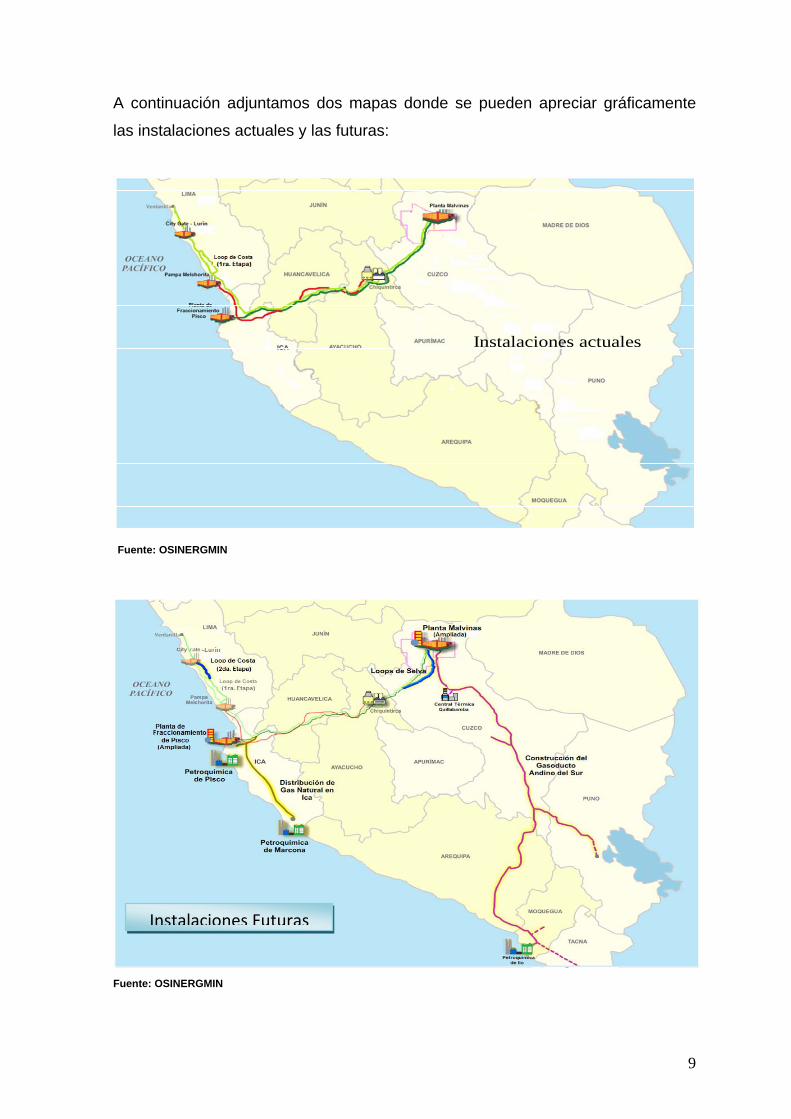

A continuación adjuntamos dos mapas donde se pueden apreciar gráficamente

las instalaciones actuales y las futuras:

Instalaciones actuales

Fuente: OSINERGMIN

Instalaciones Futuras

Fuente: OSINERGMIN

9

2. INGRESOS FISCALES OBTENIDOS POR EL GOBIERNO PERUANO Como consecuencia del desarrollo de las actividades desarrolladas en

torno al Proyecto Camisea, se ha obtenido ingresos fiscales significativos

por concepto de Regalías3 y del Impuesto a la Renta4.

Sobre este particular cabe señalar que las regalías que se perciben en el

marco del proyecto Camisea son pagadas por la empresa Pluspetrol Perú

Corporation, en su calidad de contratista de los Contratos de Licencia de

los Lote 88 y 56, y se efectúa en función a la producción fiscalizada de los

hidrocarburos provenientes del área del contrato.

Éstos ingresos recaudados por el Gobierno Central, son distribuidos,

también, entre los Gobiernos Regionales y los Gobiernos Locales de la

circunscripción donde está ubicado geográficamente el recurso natural5, a

través del canon6 gasífero7; el cual está compuesto por el 50% del

Impuesto a la Renta obtenido por el Estado de las empresas que realizan

explotación del gas natural y el 50% de las Regalías provenientes de los

Contratos de Licencia.

3 Regalía: es la contraprestación en efectivo que recibe el Estado Peruano a cambio de los hidrocarburos que el Productor extrae de un determinado Lote, en el marco de un contrato de licencia. La paga se calcula en función de la Producción Fiscalizada de Hidrocarburos y de acuerdo con los mecanismos de valorización y de pago que se establecerán en cada Contrato. La regalía se consagra como tal en la Ley Orgánica de Hidrocarburos, Ley N° 26221, y en cada Contrato de Licencia se establece la metodología de cálculo. 4 Impuesto a la Renta: grava las rentas que provengan del capital, del trabajo y de la aplicación conjunta de ambos factores, entendiéndose como tales a aquéllas que provengan de una fuente durable y susceptible de generar ingresos periódicos. Entre las rentas de fuente peruana se encuentra la de Tercera categoría, la cual se deriva de las actividades comerciales, industriales, servicios o negocios, como es el caso de las actividades de Hidrocarburos.

Según la Ley Orgánica de Hidrocarburos, Ley N° 26221, los Contratistas estarán sujetos al régimen tributario común del Impuesto a la Renta, a las normas específicas que en esta Ley se establecen y se regirán por el régimen aplicable vigente al momento de la celebración del Contrato. En los contratos se especificará en forma referencial o expresa a criterio de las partes, el régimen vigente aplicable.

5 Circunscripción donde se exploten o utilicen los recursos naturales. 6 Canon: es la participación de la que gozan los gobiernos regionales y locales del total de los ingresos y

rentas obtenidos por el Estado por la explotación económica, en este caso, de los Hidrocarburos.

7 Ley del Canon, Ley N° 27506 y su Reglamento aprobado por Decreto Supremo N° 005-2002-EF.

10

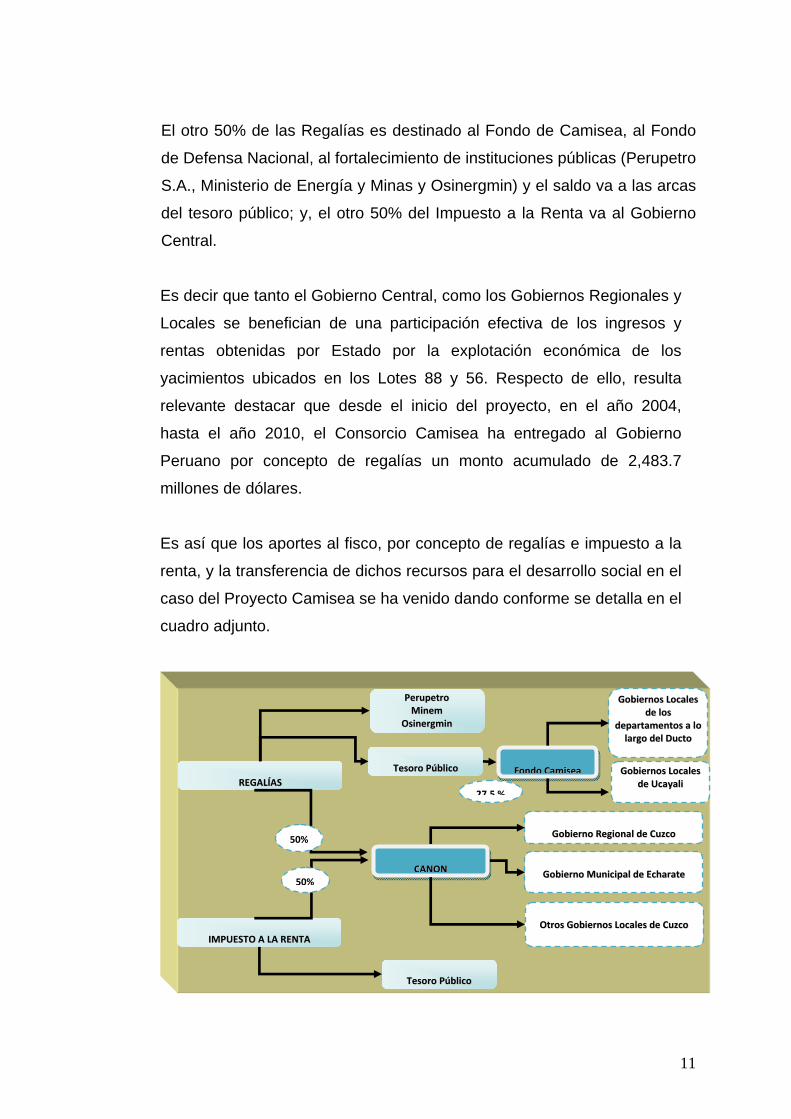

El otro 50% de las Regalías es destinado al Fondo de Camisea, al Fondo

de Defensa Nacional, al fortalecimiento de instituciones públicas (Perupetro

S.A., Ministerio de Energía y Minas y Osinergmin) y el saldo va a las arcas

del tesoro público; y, el otro 50% del Impuesto a la Renta va al Gobierno

Central.

Es decir que tanto el Gobierno Central, como los Gobiernos Regionales y

Locales se benefician de una participación efectiva de los ingresos y

rentas obtenidas por Estado por la explotación económica de los

yacimientos ubicados en los Lotes 88 y 56. Respecto de ello, resulta

relevante destacar que desde el inicio del proyecto, en el año 2004,

hasta el año 2010, el Consorcio Camisea ha entregado al Gobierno

Peruano por concepto de regalías un monto acumulado de 2,483.7

millones de dólares.

Es así que los aportes al fisco, por concepto de regalías e impuesto a la

renta, y la transferencia de dichos recursos para el desarrollo social en el

caso del Proyecto Camisea se ha venido dando conforme se detalla en el

cuadro adjunto.

RREEGGAALLÍÍAASS

IIMMPPUUEESSTTOO AA LLAA RREENNTTAA

CCAANNOONN

GGoobbiieerrnnoo RReeggiioonnaall ddee CCuuzzccoo

GGoobbiieerrnnoo MMuunniicciippaall ddee EEcchhaarraattee

OOttrrooss GGoobbiieerrnnooss LLooccaalleess ddee CCuuzzccoo

TTeessoorroo PPúúbblliiccoo

PPeerruuppeettrroo MMiinneemm

OOssiinneerrggmmiinn

FFoonnddoo CCaammiisseeaa

GGoobbiieerrnnooss LLooccaalleess ddee llooss

ddeeppaarrttaammeennttooss aa lloollaarrggoo ddeell DDuuccttoo

50%

27 5 %

GGoobbiieerrnnooss LLooccaalleess ddee UUccaayyaallii

50%

TTeessoorroo PPúúbblliiccoo

11

3. AGENTES DE LA INDUSTRIA DEL GAS NATURAL Luego de haber descrito que actividades de la industria del gas natural se

han desarrollado en torno a los principales yacimientos gasíferos de Perú y

los ingresos fiscales que las mismas han aportado al fisco, procederemos a

describir a los agentes que desarrollan las mismas, así tenemos:

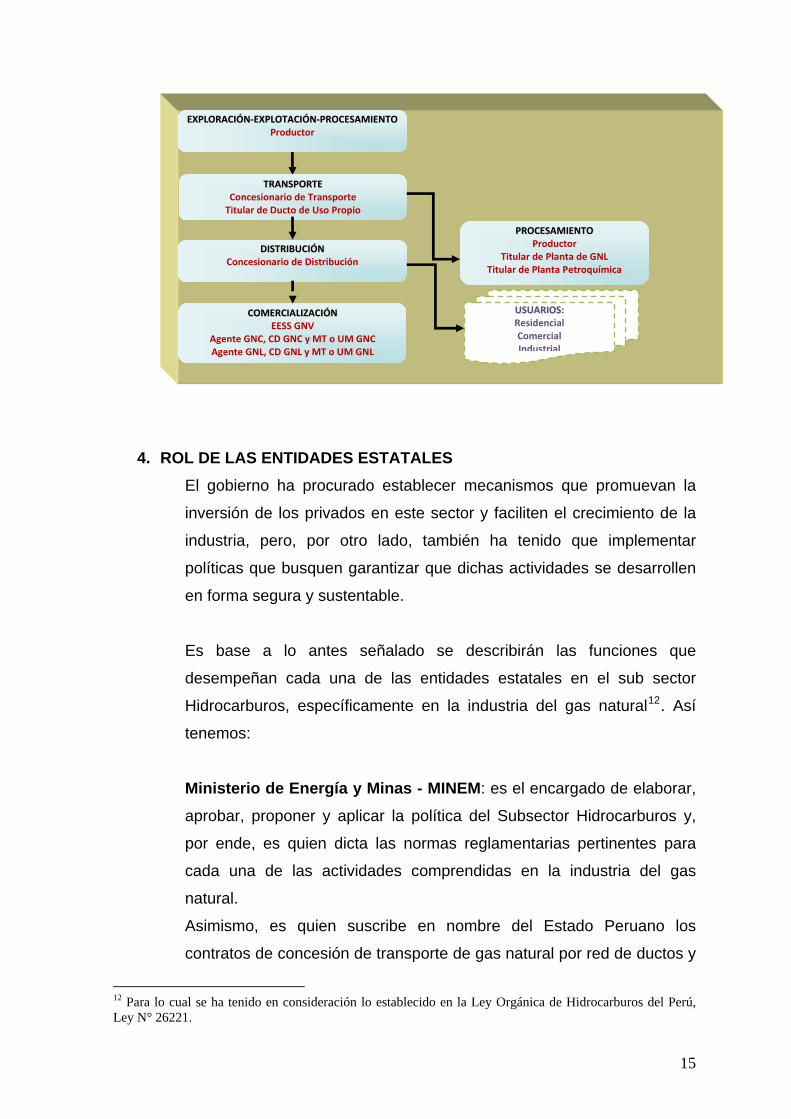

3.1. EXPLORACIÓN-EXPLOTACIÓN-PROCESAMIENTO

• Productor: es el titular de un contrato de licencia o de servicios8

que lo autoriza a realizar las actividades de exploración-explotación

de hidrocarburos; y, a su vez, produce gas natural, y/o líquidos del

gas natural para obtener productos como gasolinas, diesel,

residuales, GLP y kerosene.

• Titular de Plantas de Procesamiento de Gas Natural Licuefactado o de Plantas Petroquímicas: es el titular de una

instalación donde se utiliza como insumo es el gas natural y luego

de procesarlo obtienen un producto distinto como el gas natural

licuefactado o un producto petroquímico como el fertilizante, la urea,

etc.

3.2. TRANSPORTE

• Concesionario de Transporte: es el titular de un contrato de

concesión para brindar a terceros el servicio de transporte de

hidrocarburos por ductos.

• Titular de otros ductos: es el titular de un Ducto Principal9, un

Sistema de Recolección e Inyección10, o un Ducto para Uso

8 Conforme la Ley Orgánica de Hidrocarburos del Perú, existen las siguientes formas de contratación para realizar actividades de exploración y/o explotación de Hidrocarburos, que son: a) Contrato de Licencia, es el celebrado por PERUPETRO S.A. , con el Contratista y por el cual éste obtiene la autorización de explorar y explotar o explotar Hidrocarburos en el área de Contrato; en mérito del cual PERUPETRO S.A. transfiere el derecho de propiedad de los Hidrocarburos extraídos al Contratista, quien debe pagar una regalía al Estado; b) Contrato de Servicios, es el celebrado por PERUPETRO S.A. con el Contratista, para que éste ejercite el derecho de llevar a cabo actividades de exploración y explotación o explotación de Hidrocarburos en el área de Contrato, recibiendo el Contratista una retribución en función a la Producción Fiscalizada de Hidrocarburos; y, c) Otras modalidades de contratación autorizadas por el Ministerio de Energía y Minas. 9 Conjunto de tuberías, equipos e instalaciones destinados a transportar Hidrocarburos, construido en cumplimiento de obligaciones contraídas por el Contratista según contrato celebrado conforme al Artículo 10 de la Ley y destinado a transportar Hidrocarburos producidos bajo dicho contrato.

12

Propio11; y se encuentra impedido de brindar el servicio de

transporte de hidrocarburos a terceros.

3.3. DISTRIBUCIÓN

• Concesionario de Distribución: es el titular de un contrato de

concesión para brindar el servicio público de distribución de gas

natural. Sus clientes son: generadores, industriales, comerciales,

residenciales y estaciones de Gas Natural Vehicular (en adelante

GNV).

3.4. COMERCIALIZACIÓN

En el presente artículo no se pretende evaluar la regulación en

temas de comercialización de gas natural en sus diversas

modalidades (GNV, GNC y GNL); sin embargo, a fin de comprender

los alcances de las diversas actividades desarrolladas en la industria

del gas natural en Perú, se ha considerado oportuno hacer una

breve descripción de los agentes que operan en esta parte de la

cadena. Así tenemos:

• Titular de Estaciones de GNV: es el titular de un bien inmueble

donde se vende al público GNV para uso automotor a través de

dispensadores, pudiéndose brindar otros servicios como la venta de

lubricantes, filtros, baterías, llantas, etc.

• Agentes de GNC: titular autorizado a realizar las actividades de

GNC en Estaciones de Compresión, Estaciones de Carga de GNC,

Estaciones de Descompresión y/o Unidades de Trasvase. Estas

actividades incluyen la adquisición, recepción y compresión de Gas

Natural, la Carga en Módulos Contenedores o de Almacenamiento,

así como su transporte y Descarga en alta o baja presión de

acuerdo a los requerimientos de los Usuarios.

10 Conjunto de tuberías, equipos e instalaciones usados por el Contratista de un contrato de explotación para recolectar y transportar los Hidrocarburos producidos por el mismo hasta el Punto de Recepción o el punto de fiscalización; o para fines de inyección de gas, de agua o cualquier otro fluido a los yacimientos. 11 Aquel utilizado para transportar Hidrocarburos de propiedad del titular del Ducto, entre dos Instalaciones de Hidrocarburos sobre las cuales tenga la condición de Operador.

13

• Consumidor Directo (CD) de GNC: Persona que adquiere GNC a

un Agente Habilitado en GNC, para uso propio y exclusivo en sus

actividades y que cuenta con instalaciones autorizadas, tales como

Estación de Descompresión, Unidad de Trasvase de GNC; no

encontrándose autorizado a Comercializar GNC.

• Agentes de GNL: titular autorizado a realizar actividades de

comercialización de GNL y es responsable por la operación de las

Plantas de Licuefacción, Estaciones de Regasificación, Estaciones

de Recepción de GNL y Unidades Móviles de GNC-GNL. Estas

actividades incluyen la adquisición, recepción y licuefacción de Gas

Natural, la Carga, almacenamiento, así como su transporte y

Descarga en alta o baja presión de acuerdo a los requerimientos de

los Usuarios.

• Consumidor Directo (CD) de GNL: Persona que adquiere GNL a

un Agente Habilitado en GNL, para uso propio y exclusivo en sus

actividades y que cuenta con instalaciones autorizadas, tales como

Estación de Regasificación, Estación de Recepción de GNL y

Unidades Móviles de GNC-GNL; no encontrándose autorizado a

comercializar GNL.

• Medios de Transporte (MT) o Unidad Móvil (UM) de GNC-GNL:

tenemos a las Unidades Móviles de GNC-GNL (Vehículos

autopropulsados o no, que cuentan con facilidades de Carga,

almacenamiento, Descarga de GNL, que permiten el suministro de

GNC mediante el bombeo y regasificación de GNL); los Vehículos

Transportadores de GNC (utilizado para el transporte de GNC en

Módulos Contenedores o de Almacenamiento); y los Vehículos

Transportadores de GNL (utilizado para el transporte de GNL).

Así tenemos que los agentes que conforman la cadena del gas natural son:

14

EEXXPPLLOORRAACCIIÓÓNN‐‐EEXXPPLLOOTTAACCIIÓÓNN‐‐PPRROOCCEESSAAMMIIEENNTTOOProductor

TTRRAANNSSPPOORRTTEE Concesionario de Transporte Titular de Ducto de Uso Propio

4. ROL DE LAS ENTIDADES ESTATALES El gobierno ha procurado establecer mecanismos que promuevan la

inversión de los privados en este sector y faciliten el crecimiento de la

industria, pero, por otro lado, también ha tenido que implementar

políticas que busquen garantizar que dichas actividades se desarrollen

en forma segura y sustentable.

Es base a lo antes señalado se describirán las funciones que

desempeñan cada una de las entidades estatales en el sub sector

Hidrocarburos, específicamente en la industria del gas natural12. Así

tenemos:

Ministerio de Energía y Minas - MINEM: es el encargado de elaborar,

aprobar, proponer y aplicar la política del Subsector Hidrocarburos y,

por ende, es quien dicta las normas reglamentarias pertinentes para

cada una de las actividades comprendidas en la industria del gas

natural.

Asimismo, es quien suscribe en nombre del Estado Peruano los

contratos de concesión de transporte de gas natural por red de ductos y

12 Para lo cual se ha tenido en consideración lo establecido en la Ley Orgánica de Hidrocarburos del Perú, Ley N° 26221.

DDIISSTTRRIIBBUUCCIIÓÓNN Concesionario de Distribución

PPRROOCCEESSAAMMIIEENNTTOO Productor

Titular de Planta de GNL Titular de Planta Petroquímica

CCOOMMEERRCCIIAALLIIZZAACCIIÓÓNN EESS GNV

Agente GNC, CD GNC y MT o UM GNC Agente GNL, CD GNL y MT o UM GNL

UUSSUUAARRIIOOSS:: Residencial Comercial Industrial

15

los contratos de concesión para que se brinde el servicio público de

distribución de gas natural.

Organismo Supervisor de la Inversión en Energía y Minería -OSINERGMIN: inicialmente era el organismo encargado de supervisar

y fiscalizar el cumplimiento de las normas técnicas, de seguridad y

ambientales que regulan la industria del gas natural. Posteriormente13,

el OEFA fue quien asumió la supervisión y fiscalización de la

normatividad de carácter ambiental, manteniéndose las demás

competencias en OSINERGMIN.

Asimismo, esta entidad es quien establece las tarifas para los servicios

de transporte de gas natural por red de ductos y de distribución de gas

natural, y quien supervisa el cumplimiento de las obligaciones

contenidas en los contratos de concesión de transporte y distribución.

Organismo de Evaluación y Fiscalización Ambiental - OEFA: es el

organismo encargado de supervisar y fiscalizar el cumplimiento de las

normas ambientales que regulan la industria del gas natural.

PERUPETRO S.A.: es la Empresa Estatal de Derecho Privado del

Sector Energía y Minas, encargada de promover la inversión en las

actividades de exploración y explotación de Hidrocarburos; y,

adicionalmente a ello, es quien negocia, celebra y supervisa los

contratos de licencia y/o de servicios.

En el cuadro adjunto se resumen las competencias de cada una de las

entidades estatales en las diversas actividades del sub sector

Hidrocarburos:

13 A partir de enero del 2011, con la dación de la Ley N° 29325, el Decreto Supremo N° 001-2010-MINAM y las Resoluciones de Consejo Directivo del OEFA N°s. 004-2010 y 001-2011.

16

Cabe señalar que el 20 de agosto del 2011, se publico la Ley de Seguridad

y Salud en el Trabajo, Ley N° 29783, a través de la cual se le transfiere al

Ministerio de Trabajo y Promoción del Empleo la función de supervisar y

fiscalizar el cumplimiento de la normatividad del los sectores energía y

minas respecto de la seguridad y salud en el trabajo. En virtud a ello,

OSINERGMIN ya no tiene competencias en las citadas materias.

5. MARCO REGULATORIO

5.1. ANTECEDENTES

En el presente artículo se ha descrito las principales actividades

desarrolladas en la industria del gas natural en el Perú y, como

consecuencia de ello, también, se ha señalado los ingresos fiscales que las

mismas han aportado al tesoro público; identificándose, además, los

agentes que operan en dicha industria y el rol que cumplen en ella cada

una de las entidades del Estado.

Es en punto es necesario entender el contexto que se vivía en el Perú al

momento de emitirse la legislación que hizo viable el desarrollo del

Proyecto Camisea.

17

Conforme lo describe muy bien el profesor José I. Távara14 y la economista

Ariela Ruiz Caro15 en el Perú, durante las décadas de los 70 y 80, la

participación del Estado Peruano en la actividad económica se elevo

significativamente dado el rol de gestor de desarrollo económico que se le

había asignado, éste era concebido como el Estado Empresario y por tanto

el desarrollo del mercado dependía de él. Debe tenerse presente que fue

durante el régimen militar (1968-1975) que se incremento la participación

del Estado en la economía, por ello la mayor parte de empresas públicas

peruanas, tanto las que fueron objeto de estatización como las nuevas, se

remontan a dicha época. Es así que Ariela Ruiz Caro refiere:

“Así, entre 1970 y 1990, las empresas estatales experimentaron un fuerte

crecimiento de su participación en la economía. A fines de los 80, las compañías

públicas controlaban entre el 15% y 20% del PBI, 28% de las exportaciones y 26%

de las importaciones. El Estado tenía el monopolio de los servicios básicos como

la electricidad, los hidrocarburos y las telecomunicaciones.”

Sin embargo, en la década de los 90 el Estado entró en crisis y el sector

privado también resultó afectado, las inversiones en ambos decrecieron

notablemente, lo cual se agudizó más con la violencia terrorista que en

esos años vivía el Perú.

En este contexto, Alberto Fujimori asume la presidencia del país y en el

marco del Consenso de Washington16, puso en marcha un ambicioso

programa de privatizaciones que alteraron la estructura de la propiedad y

las reglas de juego en la economía. Así, se promulgaron una serie de

normas que tenían como finalidad promover la participación del sector

privado en la economía, incluyendo el otorgamiento de seguridades y 14 En la ponencia presentada en el Seminario “América Latina y el Asia – Pacifico frente a los desafíos políticos y socioeconómicos de la globalización. La perspectiva del Perú y Taiwan”, organizado por el Instituto de Estudios Internacionales de la PUCP. Lima, 15 y 16 de octubre del 2003. 15 En el artículo “Las Privatizaciones en Perú: un proceso de luces y sombras”, contenido en la revista Nueva Sociedad N° 207, enero-febrero de 2007. 16 El Consenso de Washington fue codificado en 1989 por John Williamson y contenía diez reformas básicas: 1) disciplina fiscal, 2) prioridad para el gasto social, 3) reforma tributaria, 4) liberalización financiera, 5) tipos de cambio unificados y competitivos, 6) liberalización del comercio exterior, 7) apertura a la inversión extranjera directa, 8) privatización de las empresas estatales, 9) desregulación, y 10) respeto a los derechos de propiedad.

18

garantías a los inversionistas y facilidades para el pago de tributos;

además, se suscribieron acuerdos de protección a la inversión extranjera y

diversos convenios que facilitaban la resolución de conflictos en caso de

controversias (arbitraje). Todo ello implico que se eliminen las

intervenciones y se liberen los mercados sujetos a control de precios y

subsidios; permitiéndose, además, que se privaticen diversas actividades

que hasta ese momento habían sido manejadas exclusivamente por el

Estado, tal es el caso de los servicios públicos y sectores calificados como

estratégicos (hidrocarburos).

Estas reformas representaron cambios profundos en los roles que hasta

ese entonces venían ejerciendo el Estado, los privados y la sociedad en

general, dado que el accionar económico ejercido hasta ese momento por

el Estado se vio reducido a un rol subsidiario, dando paso así a un rol más

protagónico del sector privado en la economía. En suma, se dio un cambio

del marco regulador de las principales actividades que impulsaban la

economía peruana, incluyendo las actividades desarrolladas en el sub

sector Hidrocarburos.

Es en este contexto que, como ya se mencionó, durante el año 1999 se

convocó a un concurso público internacional para asignar a los privados el

desarrollo de las siguientes actividades: explotación del Lote 88 (bajo un

contrato de licencia); transporte de gas natural y de líquidos de gas natural

por red de ductos (bajo contratos de concesión); y, distribución de gas

natural (bajo contrato de concesión).

5.2. MARCO REGULATORIO INICIAL Y COMPLEMENTARIO Las normas más relevantes que se dieron en el marco regulatorio inicial

como en el complementario a la industria del gas natural en el Perú fueron

las siguientes:

19

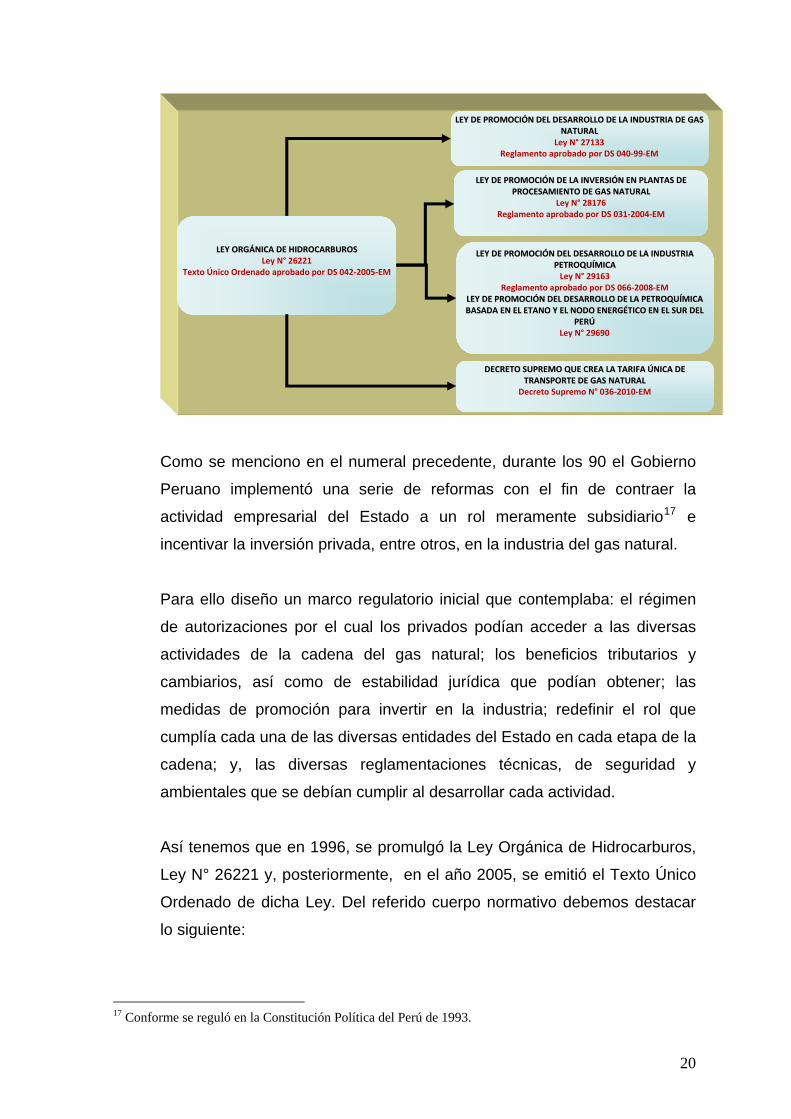

Como se menciono en el numeral precedente, durante los 90 el Gobierno

Peruano implementó una serie de reformas con el fin de contraer la

actividad empresarial del Estado a un rol meramente subsidiario17 e

incentivar la inversión privada, entre otros, en la industria del gas natural.

Para ello diseño un marco regulatorio inicial que contemplaba: el régimen

de autorizaciones por el cual los privados podían acceder a las diversas

actividades de la cadena del gas natural; los beneficios tributarios y

cambiarios, así como de estabilidad jurídica que podían obtener; las

medidas de promoción para invertir en la industria; redefinir el rol que

cumplía cada una de las diversas entidades del Estado en cada etapa de la

cadena; y, las diversas reglamentaciones técnicas, de seguridad y

ambientales que se debían cumplir al desarrollar cada actividad.

Así tenemos que en 1996, se promulgó la Ley Orgánica de Hidrocarburos,

Ley N° 26221 y, posteriormente, en el año 2005, se emitió el Texto Único

Ordenado de dicha Ley. Del referido cuerpo normativo debemos destacar

lo siguiente:

17 Conforme se reguló en la Constitución Política del Perú de 1993.

LLEEYY DDEE PPRROOMMOOCCIIÓÓNN DDEELL DDEESSAARRRROOLLLLOO DDEE LLAA IINNDDUUSSTTRRIIAA DDEE GGAASSNNAATTUURRAALL

Ley N° 27133 Reglamento aprobado por DS 040‐99‐EM

LLEEYY OORRGGÁÁNNIICCAA DDEE HHIIDDRROOCCAARRBBUURROOSS Ley N° 26221

Texto Único Ordenado aprobado por DS 042‐2005‐EM

LLEEYY DDEE PPRROOMMOOCCIIÓÓNN DDEE LLAA IINNVVEERRSSIIÓÓNN EENN PPLLAANNTTAASS DDEE PPRROOCCEESSAAMMIIEENNTTOO DDEE GGAASS NNAATTUURRAALL

Ley N° 28176 Reglamento aprobado por DS 031‐2004‐EM

LLEEYY DDEE PPRROOMMOOCCIIÓÓNN DDEELL DDEESSAARRRROOLLLLOO DDEE LLAA IINNDDUUSSTTRRIIAA PPEETTRROOQQUUÍÍMMIICCAA Ley N° 29163

Reglamento aprobado por DS 066‐2008‐EM LLEEYY DDEE PPRROOMMOOCCIIÓÓNN DDEELL DDEESSAARRRROOLLLLOO DDEE LLAA PPEETTRROOQQUUÍÍMMIICCAA BBAASSAADDAA EENN EELL EETTAANNOO YY EELL NNOODDOO EENNEERRGGÉÉTTIICCOO EENN EELL SSUURR DDEELL

PPEERRÚÚ Ley N° 29690

DDEECCRREETTOO SSUUPPRREEMMOO QQUUEE CCRREEAA LLAA TTAARRIIFFAA ÚÚNNIICCAA DDEE TTRRAANNSSPPOORRTTEE DDEE GGAASS NNAATTUURRAALL

Decreto Supremo N° 036‐2010‐EM

20

a) Estableció las funciones de las entidades públicas con competencia

en el sub sector Hidrocarburos (MINEM, OSINERGMIN y

PERUPETRO), conforme lo desarrollado en el numeral 4 del

presente artículo.

b) Estableció las modalidades contractuales para acceder a la

exploración y/o explotación de hidrocarburos: Contratos de Licencia

o Contratos de Servicios.

c) Estableció el pago de regalías al Estado como contraprestación de

extraer los hidrocarburos en el marco de un Contrato de Licencia.

d) Fijo beneficios tributarios para los licenciatarios18.

e) Dispuso que la prestación del servicio de transporte por red de

ductos y de distribución de gas natural se realizará a través de

Contratos de Concesión.

f) Calificó a la actividad de distribución de gas natural como un

servicio público.

g) Estableció que en los Reglamentos de Transporte de Hidrocarburos

por Ductos y el Reglamento de Distribución de Gas Natural19 se

regularía el régimen tarifario.

Posteriormente, para el año 1999, era necesario dar las condiciones que

permitieran que el sector privado se interese en participar en el Concurso

Público Internacional convocado por el Estado Peruano a fin de licitar el

Lote 88 y de concesionar los ductos de transporte y de distribución. Es en

este contexto que se promulgó la Ley de Promoción del Desarrollo de la

Industria del Gas Natural, Ley N° 27133, y su Reglamento aprobado por

Decreto Supremo N° 040-99-EM, dispositivos que fijaron, entre las más

destacables, las siguientes medidas:

a) Declaró de interés nacional y de necesidad pública el fomento y

desarrollo de la industria del gas natural.

18 Privados que suscriben con el Estado Peruano un Contrato de Licencia para explorar y/o explotar hidrocarburos. 19 Aprobados por Decretos Supremos N°s. 041-99-EM (hoy Decreto Supremo N° 081-2007-EM) y 042-99-EM, respectivamente.

21

b) Estableció que el otorgamiento de derechos exploración-explotación

deben garantizar el abastecimiento de mercado nacional del gas

natural.

c) Dispuso que debía haber precios máximos o topes para el gas

natural en los Contratos de Licencia.

d) Estableció mecanismos para garantizar el desarrollo de los

gasoductos a través de la Garantía por Red Principal (GRP).

e) Fijó que la Comisión de Tarifas Eléctricas-CTE (hoy OSINERGMIN)

incorporaría a la tarifa eléctrica, en el rubro “Peaje” del Sistema

Principal de Transmisión Eléctrica, un cargo denominado GRP.

f) Dispuso que la CTE sería quien regule los pliegos tarifarios (Tarifas

por Red Principal20) para el transporte y la distribución del gas

natural para cada tipo de usuario, así como la GRP.

Adicionalmente a lo establecido en el marco regulatorio inicial, a partir del

año 2004, se comenzaron a dar una serie de normas con el fin de

promover actividades no contempladas en la primera fase del Proyecto

Camisea. Es así que se emitieron leyes y normas reglamentarias que

buscaban dar señales claras al mercado para que invierta en la actividad

de procesamiento de gas natural licuefactado con el fin de promover la

exportación del gas natural, así como en la petroquímica destinada a la

urea y a los fertilizantes, y posteriormente al etileno, e impulsar el

desarrollo de ductos regionales.

Es así que se emitió un marco normativo que diera las condiciones que

permitieran ampliar el proyecto inicial de Camisea e impulsar la exportación

del gas natural bajo la modalidad de gas natural licuefactado. Así tenemos

que durante el año 2004 se dieron las siguientes normas: la Ley de

Promoción de la Inversión en Plantas de Procesamiento de Gas Natural,

Ley N° 28176, y su Reglamento aprobado por Decreto Supremo N° 031-

2004-EM; lo cual implico la dación, entre las más destacables, de las

siguientes medidas:

20 Ducto de alta presión comprendido entre Camisea y la Central Térmica de Ventanilla (Provincia Constitucional del Callao en la Costa Peruana)

22

a) Reguló el otorgamiento de beneficios tributarios y cambiarios a

consignarse en los Convenios. Ello implicaba estabilidad tributaria y

cambiaria, y permitió la importación temporal de equipos.

b) Estableció el régimen de depreciación para gastos e inversiones

realizadas hasta el inicio de la operación comercial y respecto del

ducto principal.

c) Fijó los derechos de usos, servidumbre y expropiación a los que se

podía acoger.

d) Estableció la libre disponibilidad de los productos obtenidos en la

Planta de Licuefacción, pudiendo importarse inafectos de tributos.

De otro lado, para el año 2007, al Gobierno Peruano le intereso impulsar el

desarrollo de una industria que le diera un mayor valor agregado al gas natural

y maximizará sus ganancias, es así que se promovió la dación de la Ley de

Promoción del Desarrollo de la Industria Petroquímica, Ley N° 29163, y su

Reglamento aprobado por Decreto Supremo N° 066-2008-EM21. Dicho marco

contempló, entre las más destacables, las siguientes medidas:

a) Declaró de interés nacional y de necesidad pública el fomento, la

promoción y el desarrollo de la Industria Petroquímica, priorizando la

producción de urea y fertilizantes.

b) Dispuso que el abastecimiento del mercado interno del gas natural,

incluido la Petroquímica Básica, tienen la prioridad.

c) Fijó que la Petroquímica Básica será promovida y regulada por el

MINEM y, será autorizada y fiscalizada por OSINERGMIN; en tanto

que la Petroquímica Intermedia será promovida, regulada,

autorizada y fiscalizada por el Ministerio de la Producción

(PRODUCE).

d) Determinó que los proyectos con inversiones de petroquímica básica

e intermedia mayores a cinco millones de dólares y que se ubiquen

en complejos petroquímicos descentralizados, tendrán los beneficios

21 La normativa de regula el Registro de Hidrocarburos establece que OSINERGMIN será quien inscriba en el Registro a la Plantas que deseen operar en el sub sector Hidrocarburos, incluyendo la Petroquímica.

23

tributarios y cambiarios dados a las Plantas de Procesamiento de

gas natural.

Posteriormente, a comienzos del 2011 se promulgo la Ley N° 29690, que

busca promover el desarrollo de la industria petroquímica basada en el etano

que se extrae del gas natural, a fin de producir etileno y sus derivados, para lo

cual se han dado las siguientes medidas:

a) Estableció que tendrían los beneficios tributarios y cambiarios dados

para las otras petroquímicas y para las plantas de procesamiento de

gas natural, siempre que inviertan por los menos cinco millones de

dólares.

b) Impone la obligación a los productores de gas natural de atender la

demanda de petroquímica del etano.

c) Impone la obligación a los concesionarios de transporte de brindar

las facilidades para transportar el etano.

Esta norma, también, elevó a rango de ley lo previamente establecido en el

Decreto Supremo N° 036-2010-EM22, que crea la Tarifa Única de Transporte

de Gas Natural (TUTGN). La TUTGN es definida como la tarifa máxima que

los concesionarios de transporte se encuentran facultados a facturar a los

usuarios y es calculada anualmente por OSINERGMIN, siendo el promedio

ponderado por servicio prestado de las tarifas aprobadas23 y su finalidad es

que los concesionarios que obtengan excedentes, como consecuencia de

aplicar dicha tarifa, puedan transferir éstos a los concesionarios deficitarios,

creándose así crear las condiciones para que puedan desarrollarse de forma

descentralizada y con mayor intensidad la actividad de transporte de gas

natural, lo que evidentemente es prioritario para que continúe desarrollándose

la industria, incluyendo la petroquímica, así como el consumo residencial y

comercial del gas natural.

22 Cabe destacar que también se emitió la Ley de Descentralización del Gas Natural, Ley N° 28849. 23 Al final de cada mes de aplicación de la TUTGN, por cada concesionario se calcula el ingreso recibido por la aplicación de la TUTGN a la demanda real de sus usuarios, así como el ingreso objetivo que le correspondía percibir por la aplicación de las tarifas aprobadas para su concesión y la demanda real de sus usuarios. Los agentes excedentarios (concesiones de transporte de GN que por la aplicación de la TUTGN, tiene un ingreso recibido mayor al ingreso objetivo) deben transferir sus excedentes a los agentes deficitarios en proporción a los déficits de estos últimos.

24

Asimismo, debe señalarse que los concesionarios de transporte pueden

acceder a medidas de promoción tales como: seguridades y garantías del

Estado; convenios de estabilidad jurídica; y, recuperación anticipada del

impuesto general a las ventas (IGV); siempre que cumplan determinados

requisitos24 establecido en la norma.

5.3. DISEÑO DEL MARCO REGULATORIO INICIAL

5.3.1. REGULACIÓN PARA LA COMPETENCIA A fin de entender el esquema adoptado por el legislador peruano al

momento de normar el Proyecto Camisea, en su primera etapa, resulta

oportuno abordar el concepto de regulación. Así tenemos que conforme lo

desarrolla Gaspar Ariño25, la regulación como tal tiene dos ámbitos:

a) La regulación externa que comprende las condiciones de seguridad,

salubridad, protección del medio ambiente y localización física.

b) La regulación económica, aplicable a sectores intervenidos, que se

centra fundamentalmente en la entrada y salida de la actividad y

afecta las condiciones económicas en la que ésta se desarrolla.

Respecto de la afectación a las condiciones económicas a la que se hace

referencia en la regulación económica debemos precisar que la misma

dependerá del sentido y fines que se busque, así, en el modelo clásico de

regulación, el regulador asume la mayoría de decisiones en el ámbito de

planificación, inversión a realizar, financiación, régimen contable, precios

de todo tipo, optimización y dirección de explotación, dado que lo se busca

es el control del sistema y sus agentes; en tanto que en un sistema

descentralizado y abierto la regulación lo que busca es promover la

competencia donde sea posible y proteger los intereses de los usuarios 24 Requisitos: uso público; promueva consumo descentralizado; cronograma con hitos razonables; inversiones verificables; presupuesto no menos de 700 millones de dólares. 25 Regulación Económica, teoría y práctica de la regulación para la competencia. Gaspar Ariño. Buenos Aires, Argentina, 1996.

25

(seguridad, calidad y precio del servicio) donde existan condiciones de

monopolio natural. En esa línea Gaspar Ariño refiere:

“… El objetivo de la regulación no es tanto controlar a las empresas, cuanto

proteger a la sociedad en la ejecución de actividades que resultan esenciales para

la vida y el bienestar de aquélla. Por tanto, los aspectos fundamentales a los que

se tiene que orientar son dos: garantizar la prestación presente y futura del

servicio de que se trate, y establecer los niveles adecuados en relación calidad-

precio, según el grado de desarrollo y las prioridades que cada sociedad quiera

establecer. En la medida en que, para obtener estos fines, sea necesario e

imprescindible intervenir en la actividad y en las decisiones empresariales, estará

justificada la regulación.”

Es más según el citado autor, la separación de actividades, es decir, la

desintegración vertical de actividades competitivas y no competitivas en el

seno de cada sector, es un principio que se refleja en toda la estructura del

nuevo modelo de regulación para la competencia.

En esa línea se sostiene que las actividades competitivas se rigen por un

régimen jurídico presidido por las siguientes libertades: Libertad de Entrada

(cualquier operador que reúna los requisitos exigidos podrá construir,

explotar, comprar y/o vender las instalaciones necesarias para la actividad

de la que se trate); Libre Acceso al Mercado, a la Red, a la Infraestructura

(todos los operadores tienen libre acceso al mercado y a las instalaciones

o infraestructuras sobre las que las prestación del servicio descansa);

Libertad de Contratación y Formación Competitiva de Precios (libertad para

operar bajo principios comerciales, sujetas sólo a límites y restricciones

generales aplicables a todas las empresas de mercado); y, Libertad de

Inversión (plena libertad para diseñar o realizar inversiones, cuya

rentabilidad queda a riesgo y cuenta del inversor).

De otro lado, están las actividades no competitivas, las cuales tienen dos

fases del negocio: la instalación y gestión de infraestructura y, los servicios

universales. Respecto de la red se sostiene que al ser ésta clave del

mercado debe: ser autónoma, es decir, permanecer al margen de los

26

demás negocios; regularse el acceso a terceros (concretarse términos,

condiciones, fijación de precio, etc.); las propiedades de los ductos se ven

afectas al uso público, al uso de terceros que tienen derecho a confiar en

él. En relación a la prestación del servicio universal Ariño sostiene que la

apertura de los servicios a la competencia y a las leyes de mercado se

caracteriza por: la no calificación, como servicio público, de una actividad o

sector en su conjunto, sino sólo de algunas tareas, misiones, actuaciones

concretas dentro de aquel; ser una actividad reglamentada; se da en el

marco de un régimen abierto en cuanto a la entrada (requiere de

autorización reglamentada) y luego se sujeta a una regulación en su

calidad de servicio público, junto con la imposición de cargas u

obligaciones del servicio, con el fin de garantizar determinadas

prestaciones al público.

5.3.2. ORGANIZACIÓN DE LA ESTRUCTURA DEL PROYECTO

En base al marco descrito en el numeral precedente, se analizará la

política adoptada por el Gobierno Peruano al momento de diseñar la

estructura del proyecto Camisea, en su primera etapa, a fin de establecer

los rasgos de modelo de regulación para la competencia presentes en

nuestro ordenamiento jurídico.

Al respecto, debe señalarse que el Gobierno de Alberto Fujimori, régimen

durante el cual se diseño la estructura del proyecto en cuestión, optó por la

desintegración vertical de actividades competitivas y no competitivas a

desarrollarse en el marco del Proyecto Camisea. Ello implico que las

actividades de producción, transporte de hidrocarburos por ductos y

distribución de gas natural se desarrollaran por empresas diferentes, las

cuales podían tener una participación cruzada.

Así tenemos que actividades competitivas como la producción, se

otorgaban a través de Contratos de Licencia, los cuales tienen la categoría

de Contratos Ley. En el marco del desarrollo de la citada actividad se

dieron las siguientes medidas:

27

a) Se le licitó el Lote 88 vía concurso internacional, otorgándose la

buena pro al postor que, además de cumplir todos los requisitos,

planteó la mejor propuesta económica respecto al pago de regalías

que debía realizar como contraprestación por la extracción del

hidrocarburo; suscribiéndose como consecuencia de ello el Contrato

de Licencia del Lote 88 (Libertad de Entrada).

b) Se le garantizó al productor acceso a la infraestructura de transporte

de líquidos de gas natural y de gas natural (Libre Acceso al

Mercado, a la Red, a la Infraestructura).

c) El contrato de licencia establece la libre disponibilidad del productor

respecto de la venta de los hidrocarburos, sin embargo tanto la Ley

de Promoción de la Industria del Gas Natural como el propio

contrato establecen la prioridad para el abastecimiento del mercado

interno y, además, fijan precios máximos en boca de pozo (Libertad

de Contratación pero con restricciones y no hay una Formación

Competitiva de Precios).

d) Es el contratista quien establece su plan de inversiones, el cual es

revisado y supervisado por el Estado (Libertad de Inversión pero

bajo evaluación y supervisión).

Entre las actividades no competitivas, dada su naturaleza de monopolios

naturales26, tenemos al transporte de hidrocarburos por ductos (líquidos de

gas natural y gas natural), así como la distribución de gas natural por red

de ductos. Respecto de ello la Regulación para la Competencia, postulada

por el profesor Ariño, refiere que aquí se presentan dos fases del negocio:

la instalación y gestión de infraestructura y, los servicios universales.

Sobre este particular cabe señalar que una de las características más

importantes del Proyecto Camisea es la prestación del suministro de gas

mediante una red de abastecimiento que comprende el Sistema de

26 Se le califica como monopolios dado que sus inversiones devienen en costos hundidos, los cuales generan asimetría entre las empresas establecidas y las que desean entrar, por cuanto los referidos costos actúan como barreras de entrada y le dan poder monopólico a las empresas que operan en el mercado, ello puede generar que el poder de mercado que poseen las lleve a fijar precios elevados, por tanto aquí es donde resulta necesario la regulación tarifaria.

28

Transporte de gas natural por red de ductos de Camisea a Lima y el

Sistema de Distribución de gas natural de Lima y Callao, así como la

construcción del Sistema de Transporte de Líquidos de Gas Natural.

Dichos sistemas fueron otorgados bajo la modalidad de Contratos BOOT

(Build, Operate, Own y Transfer), lo cual implicaba que los concesionarios

son los responsables de construir, operar y mantener los sistemas durante

el plazo que dure la concesión para luego transferir la propiedad de los

mismos a favor del Estado Peruano.

Respecto de las redes antes detalladas se dieron las siguientes medidas:

a) Las concesiones de las redes de transporte y de la red de

distribución fueron concebidas y otorgadas como negocios

independientes (Autónomas).

b) Se regulo27 las condiciones por las cuales los terceros podían

acceder a las redes de transporte. Asimismo, se impuso al

Concesionario la obligación de permitir el acceso no discriminatorio

de solicitantes a la capacidad disponible del Sistema de Transporte,

siempre que lo solicitado sea técnica y económicamente viable y

que el solicitante califique para contratar dicho servicio, de

conformidad con las normas. Teniendo en consideración su carácter

de monopolios naturales, se estableció28 que la prestación de

dichos servicios se realizaría en base a tarifas fijadas por el ente

regulador29 (Regulación del acceso a terceros y fijación de precio).

c) Se creó un mecanismo denominado Garantía de Red Principal

(GRP) por el cual se garantizaban los ingresos anuales de los

concesionarios con el fin de hacer factible la inversión en la

infraestructura y garantizar que el usuario eléctrico, principal

consumidor, pague dicha garantía a cambio de una menor tarifa

eléctrica. Dicha garantía se obtiene de la diferencia entre los

27 Mediante las normas aprobadas por Decretos Supremos N°s. 016-2004-EM y 018-2004-EM. 28 En la Ley Orgánica de Hidrocarburos, Ley N° 26221, y en los Reglamentos de Transporte de Hidrocarburos por Ductos y de Distribución de Gas Natural aprobados por los Decretos Supremos Ns. 041-99-EM (hoy Decreto Supremo N° 081-2007-EM) y 042-99-EM, respectivamente, y sus normas complementarias. 29 OSINERGMIN

29

ingresos garantizados30 y los ingresos realmente obtenidos por el

concesionario por la prestación del servicio de transporte, y para

acceder a ella es necesario que la Red Principal cumpla con los

siguientes requisitos: ser de uso público; el 50% por lo menos de la

capacidad garantizada este destinado a los generadores eléctricos;

promueva el desarrollo de la competencia energética; y, la relación

beneficio-costo para los usuarios del servicio eléctrico sea superior a

la unidad (el riesgo comercial de los concesionarios es reducido por

la garantía dada por el estado Peruano, y las propiedades de los

ductos de una forma u otra se ven afectas al uso público, al uso de

terceros)

En relación a la prestación del servicio universal debe indicarse que la

actividad de distribución de gas natural y no sólo una tarea u actuación

concreta de ésta (conforme se propone la Regulación para la

Competencia31), ha sido calificada en el ordenamiento jurídico peruano32

como un servicio público y por tanto, es una actividad sujeta a regulación

donde se imponen una serie de cargas y obligaciones del servicio con el fin

de garantizar su adecuada prestación al público.

Luego de haberse realizado la comparación entre las medidas adoptadas

por el gobierno para hacer viable el Proyecto Camisea, en su primera fase,

y los postulados propuestos por el profesor Ariño en el nuevo modelo de

Regulación para la Competencia, se puede concluir que las actividades de

producción, transporte por ductos y distribución de gas natural no han sido

reguladas bajo el modelo clásico el cual busca el control del sistema y sus

agentes (determinando la mayoría de decisiones en el ámbito de

planificación, inversión a realizar, financiación, régimen contable, precios,

optimización y dirección de explotación), por cuanto lo que dicho marco 30 Ingresos Garantizados: son los que se aseguran como mínimo al inversionista de la Red Principal, y se calcula multiplicando la capacidad garantizada (capacidad de transporte exigida como mínimo según el contrato) por la Tarifa base fijada por OSINERGMIN. 31 La cual establece que la apertura de los servicios a la competencia y a las leyes de mercado se caracteriza por: la no calificación, como servicio público, de una actividad o sector en su conjunto, sino sólo de algunas tareas, misiones, actuaciones concretas dentro de aquel. 32 La Ley Orgánica de Hidrocarburos, Ley N° 26221, establece en su artículo 79° que la distribución de gas natural por red de ductos es un servicio público.

30

regulatorio buscaba era garantizar ciertas libertades al productor y, a su

vez, velar por la prestación del servicio dado en condiciones de monopolio

y establecer niveles adecuados en la relación calidad-precio.

Sin embargo, en el caso de Camisea, por ser una industria naciente, se ha

dado invención estatal no sólo en las actividades que se brindan en

condiciones de monopolio (transporte de hidrocarburos por ductos y

distribución de gas natural) en la cuales, además de fijarse las tarifas, se

ha garantizado un flujo de ingresos estable a lo largo del tiempo a los

inversionistas de transporte y de distribución mediante la Garantía de Red

Principal (GRP); sino, también, en aquellas que deben darse bajo

condiciones de competencia como la producción donde se optó por fijar

precios máximos o topes en boca de pozo.

Dicho esto, resulta evidente que el marco regulatorio implementado para el

Proyecto Camisea no puede, tampoco, ser considerado dentro del modelo

de Regulación para la Competencia, pudiendo ser calificado como un

modelo ecléctico, donde si bien existen condiciones de libertades para las

actividades competitivas y ciertas garantías para la prestación del servicio

de suministro dado a través de las redes, también se han dado medidas de

control con la finalidad de garantizar la viabilidad del proyecto.

REFLEXIONES FINALES El Perú, como la mayoría de países latinoamericanos, tiene una marcada

dependencia energética al petróleo, lo cual hace más vulnerable su

economía en tanto que el precio de dicho hidrocarburo está sujeto a

constantes fluctuaciones en el mercado internacional; es por ello, que al

descubrirse los yacimientos de Camisea el gobierno vio una oportunidad

para diversificar la matriz energética, en base a una fuente de energía

propia, con precios competitivos y amigable con el medio ambiente.

En países con una industria del gas natural madura lo óptimo es

implementar el modelo de la Regulación para la Competencia, donde la

regulación tarifaria se restringe a las actividades que se prestan en

31

condiciones de monopolio (transporte por ductos y distribución), dejándose

a la competencia la determinación de precios en boca de pozo

(producción) y la comercialización.

Sin embargo, en países como el Perú donde el desarrollo de esta industria

recién comenzaba y se requería para la viabilidad del Proyecto Camisea la

inversión de fuertes capitales, era necesario una mayor intervención estatal

con la finalidad de asegurar precios accesibles del gas natural (precios

máximos en boca de pozo) y dar incentivos que permitieran construir los

ductos (garantía de red principal); no obstante ello, en el marco regulatorio

se busco darle a actividades como la producción determinadas libertades

que le permitieran operar en condiciones de competencia y, respecto de

las actividades de transporte por ductos y de distribución de gas natural

(monopolios naturales) se establecieron los mecanismos para proteger los

intereses de los usuarios (seguridad, calidad y precio del servicio).

No cabe duda que este marco regulatorio hizo posible que la industria del

gas natural se desarrollará en el Perú, sin embargo a siete años de la

puesta en operación comercial33 del Proyecto Camisea se puede apreciar

que la demanda ha sobrepasado todas las expectativas iniciales y se ha

hecho necesario incrementar la infraestructura existente con el fin de

mantener abastecido el mercado. En virtud de ello, se puede inferir que los

incentivos como la GRP ya no resultan necesarios, es más, el propio

diseño de esta garantía tiene previsto su extinción; sin embargo, los

precios topes establecidos para el gas del lote 88 seguirán vigente durante

el plazo que dure el contrato de licencia34, debiendo acotarse que éstos no

rigen para el contrato de licencia del lote 56, ni para los otros contratos de

licencia.

Es decir, que en tanto la industria vaya madurando se van a poder retirar

las medidas intervencionistas del Estado, para poder dar paso a introducir

33 La puesta en operación comercial se dio en el año 2004. 34 Cuarenta años.

32

33

mecanismos que nos aproximen al modelo de Regulación para la

Competencia.

BIBLIOGRAFIA Ariño, G.(1996). Regulación Económica, teoría y práctica de la regulación para

la competencia. Buenos Aires, Argentina.

Dammert, A. y Molinelli, F. ((2006). ¿Qué Significa el Proyecto Camisea).

Documento de Trabajo N° 23. Oficina de Estudios Económicos-OSINERGMIN.

Mimeo.

García, R. y Vásquez, A. (2004). La Industria del Gas Natural en el Perú.

Documento de Trabajo N° 1. Oficina de Estudios Económicos-OSINERGMIN.

Mimeo.

Ormeño, V., Espinoza, L., Palacios, C., Hokama, D., y Barreda, V. Regulación

del Gas Natural en el Perú (2010). Estado del Arte al 2008. Gerencia Adjunta

de Regulación Tarifaria-OSINERGMIN. Mimeo.

Ruiz, A. (2007). En el artículo “Las Privatizaciones en Perú: un proceso de

luces y sombras”, contenido en la revista Nueva Sociedad N° 207, enero-

febrero de 2007.

Távara, J. (2003). En la ponencia presentada en el Seminario “América Latina

y el Asia – Pacifico frente a los desafíos políticos y socioeconómicos de la

globalización. La perspectiva del Perú y Taiwan”, organizado por el Instituto de

Estudios Internacionales de la PUCP. Lima, 15 y 16 de octubre del 2003.