![SUNCE KONCERN D GRUPA - bluesunhotels.com · SUNCE KONCERN D.D. GRUPA Konsolidirani financijski izv MHãWDMLQDGDQ SURVLQFD 6. ]DMHGQRVL]YMHãüHP neovisnog revizora](https://static.fdocuments.net/doc/165x107/5e098a2ab5162c32da72b677/sunce-koncern-d-grupa-sunce-koncern-dd-grupa-konsolidirani-financijski-izv-mhwdmlqdgdq.jpg)

IZVJEŠĆE NEOVISNOG REVIZORA KONSOLIDIRANI …...njegovih ovisnih društava („Grupa) obuhvaćaju...

59

ULJANIK d.d., Pula IZVJEŠĆE NEOVISNOG REVIZORA, KONSOLIDIRANI FINANCIJSKI IZVJEŠTAJI I GODIŠNJE IZVJEŠĆE 31. PROSINCA 2014.

Transcript of IZVJEŠĆE NEOVISNOG REVIZORA KONSOLIDIRANI …...njegovih ovisnih društava („Grupa) obuhvaćaju...

ULJANIK d.d., Pula

IZVJEŠĆE NEOVISNOG REVIZORA, KONSOLIDIRANI FINANCIJSKI IZVJEŠTAJI I GODIŠNJE IZVJEŠĆE 31. PROSINCA 2014.

Sadržaj Stranica

Odgovornost za financijske izvještaje 1

Izvještaj neovisnog revizora 2- 3

Konsolidirani izvještaj o sveobuhvatnoj dobiti 4

Konsolidirani izvještaj o financijskom položaju 5

Konsolidirani izvještaj o promjenama glavnice 6

Konsolidirani izvještaj o novčanom toku 7

Bilješke uz konsolidirane financijske izvještaje 8 - 52 Godišnje izvješće 53 - 57

Izvješće neovisnog revizora Dioničarima i Upravi društva Uljanik d.d.

Izvješće o konsolidiranim financijskim izvještajima

Obavili smo reviziju priloženih konsolidiranih financijskih izvještaja društva Uljanik d.d. („Društvo“) i njegovih ovisnih društava („Grupa) koji obuhvaćaju konsolidirani izvještaj o financijskom položaju na dan 31. prosinca 2014. godine te konsolidirane izvještaje o sveobuhvatnoj dobiti, promjenama kapitala i novčanom toku za godinu tada završenu, te bilješke koje se sastoje od sažetka značajnih računovodstvenih politika i ostalih objašnjavajućih informacija.

Odgovornost Uprave za konsolidirane financijske izvještaje

Uprava je odgovorna za sastavljanje i objektivan prikaz ovih konsolidiranih financijskih izvještaja u skladu s Međunarodnim standardima financijskog izvještavanja koji su usvojeni u Europskoj uniji i za one interne kontrole za koje Uprava odredi da su potrebne za omogućavanje sastavljanja konsolidiranih financijskih izvještaja koji su bez značajnog pogrešnog prikazivanja, uslijed prijevare ili pogreške.

Odgovornost revizora

Naša je odgovornost izraziti mišljenje o ovim konsolidiranim financijskim izvještajima na osnovu naše revizije. Reviziju smo obavili sukladno Međunarodnim revizijskim standardima koji nalažu pridržavanje etičkih pravila, te planiranje i provođenje revizije kako bi se s razumnom mjerom sigurnosti utvrdilo da su konsolidirani financijski izvještaji bez materijalno značajnih grešaka.

Revizija uključuje provođenje procedura u svrhu pribavljanja revizijskih dokaza o iznosima i objavama u financijskim izvještajima. Odabir procedura ovisi o prosudbi revizora, uključujući i procjenu rizika materijalno značajnih grešaka u financijskim izvještajima, koje mogu nastati kao posljedica prijevare ili pogreške. U procjenjivanju tih rizika, revizor razmatra interne kontrole relevantne za subjektovo sastavljanje i objektivan prikaz financijskih izvještaja u svrhu provođenja revizijskih procedura u skladu s postojećim okolnostima, a ne u svrhu izražavanja mišljenja o učinkovitosti internih kontrola poslovnog subjekta. Revizija isto tako uključuje ocjenu primjerenosti računovodstvenih politika, razumnost računovodstvenih procjena koje je definirala uprava, kao i ocjenu cjelokupnog prikaza konsolidiranih financijskih izvještaja.

Uvjereni smo da su nam pribavljeni revizijski dokazi dostatni i čine odgovarajuću osnovu u svrhu izražavanja našeg mišljenja s rezervom.

Osnova za mišljenje s rezervom

Državne potpore

Kao što je navedeno u bilješki 10, Grupa je u tijeku 2014. godine evidentirala korekciju zadržane dobiti u iznosu od 176 milijuna kuna po osnovi državnih potpora za pokriće gubitaka ostvarenih u 2010. i 2011. godini te potraživanje po osnovi državnih potpora na datum bilance iznosi 232 milijuna kuna. Nadalje, u 2014. i 2013. godini Grupa je priznala prihode od državnih potpora u ukupnom iznosu od 394 milijuna kuna, što sveukupno čini iznos od 570 milijuna kuna priznat po osnovi državnih potpora. Sukladno MRS-u 20 Državne potpore, državne potpore se ne trebaju priznati sve dok ne postoji razumno uvjerenje da će subjekt ispuniti sve uvjete uz koje se daju potpore te da će potpore biti primljene. Zbog nedostatka informacija u svrhu utvrđivanja iznosa potpora koje je moguće priznati (zbog nejasno postavljenih kriterija), nismo se mogli uvjeriti u adekvatnost iskazanih potpora na datum bilance.

PricewaterhouseCoopers d.o.o., Ulica kneza Ljudevita Posavskog 31, 10000 Zagreb, Hrvatska T: +385 (1) 6328 888, F:+385 (1) 6111 556, www.pwc.hr Trgovački sud u Zagrebu, broj Tt-99/7257-2, MBS: 080238978; OIB: 81744835353; Temeljni kapital: 1,810,000.00 kn, uplaćen u cijelosti; Uprava: Hrvoje Zgombić, predsjednik; J. M. Gasparac, član; S. Dušić, član; T. Maćašović, član; Žiro-račun: Raiffeisenbank Austria d.d., Petrinjska 59, Zagreb, IBAN: HR8124840081105514875.

ULJANIK d.d.

Konsolidirani izvještaj o sveobuhvatnoj dobiti

Za godinu koja je završila 31. prosinca 2014. godine (Svi iznosi izraženi su u tisućama kuna)

Bilješka 2014. 2013.

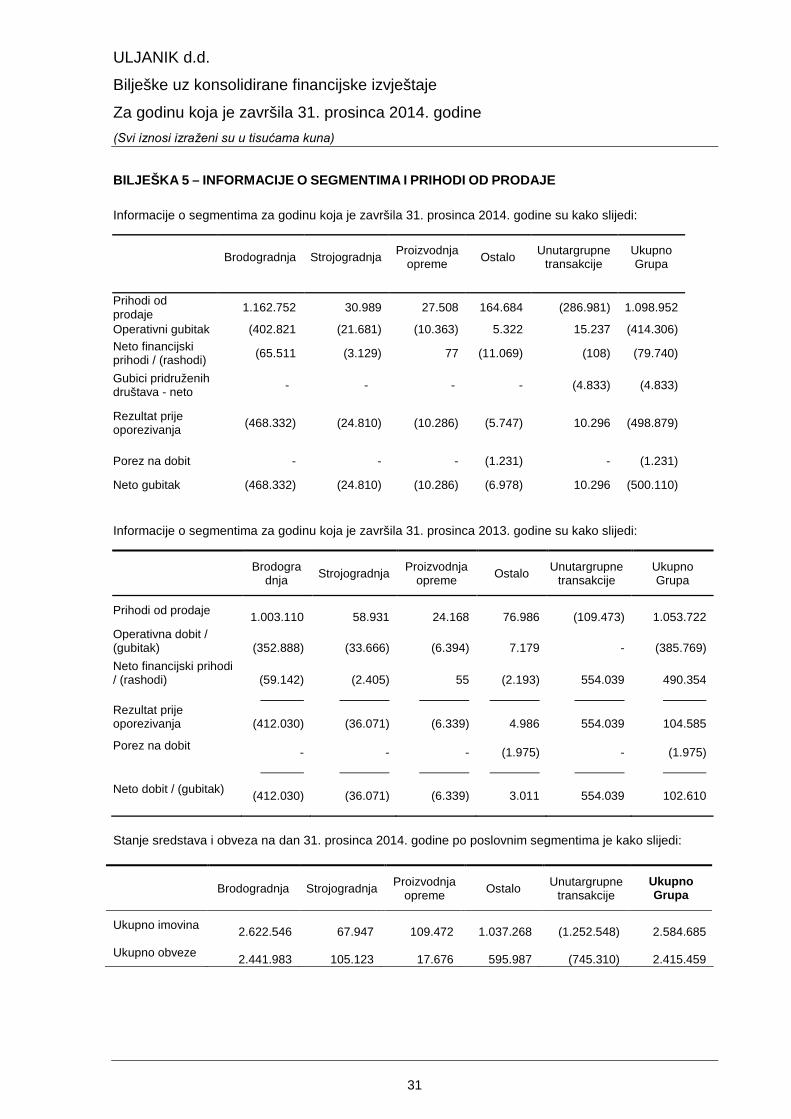

Prihodi od prodaje 5 1.098.952 1.053.722 Promjena rezervacija za očekivane gubitke po novogradnjama i garantne radove 30 (289.516) 81.698

Državne potpore 6 253.875 140.139 Ostali prihodi 7 25.237 22.500 Promjena vrijednosti zaliha nedovršene proizvodnje (1.195) 19.987

Troškovi materijala i usluga 8 (844.201) (919.898)

Troškovi osoblja 9 (529.824) (584.703)

Amortizacija 14,15,16 (55.046) (50.869)

Ostali poslovni rashodi 10 (86.017) (131.196)

Ostali dobici/(gubici) – neto 11 13.429 (17.149)

Gubitak iz redovnog poslovanja (414.306) (385.769) Dobit od povoljne kupnje 26 - 557.364 Financijski prihodi 47.758 36.109

Financijski rashodi (127.498) (100.133)

Financijski rashodi - neto 12 (79.740) (64.024)

Udio u dobiti/(gubitku) pridruženih društava - neto (4.833) (2.986) (Gubitak)/dobit prije oporezivanja (498.879) 104.585 Porez na dobit 13 (1.231) (1.975) (Gubitak)/dobit za godinu (500.110) 102.610 Ostala sveobuhvatna dobit Stavke koje se mogu naknadno reklasificirati u račun dobiti i gubitka:

Tečajne razlike iz preračuna inozemnog poslovanja 29.206 (554)

Ukupni sveobuhvatni (gubitak)/dobit (470.904) 102.056 Neto (gubitak)/dobit pripisan:

Vlasnicima Društva (466.534) 105.758

Nekontrolirajućem interesu (33.576) (3.148) Sveobuhvatni (gubitak)/dobit pripisan:

Vlasnicima Društva (437.328) 105.204

Nekontrolirajućem interesu (33.576) (3.148)

(Gubitak)/zarada po dionici (u kunama) – osnovna i razrijeđena 34 (143,46) 32,06

Bilješke uz financijske izvještaje su sastavni dio ovih financijskih izvještaja

4

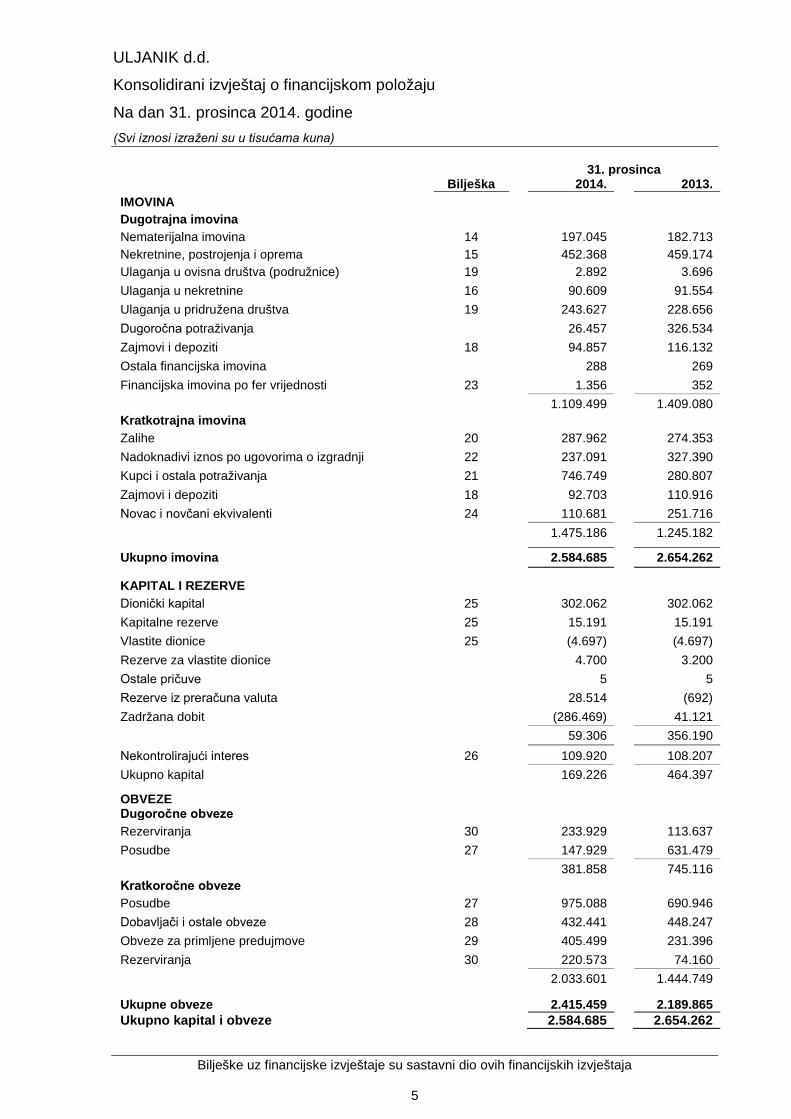

ULJANIK d.d.

Konsolidirani izvještaj o financijskom položaju

Na dan 31. prosinca 2014. godine (Svi iznosi izraženi su u tisućama kuna)

31. prosinca Bilješka 2014. 2013. IMOVINA Dugotrajna imovina Nematerijalna imovina 14 197.045 182.713 Nekretnine, postrojenja i oprema 15 452.368 459.174 Ulaganja u ovisna društva (podružnice) 19 2.892 3.696 Ulaganja u nekretnine 16 90.609 91.554 Ulaganja u pridružena društva 19 243.627 228.656 Dugoročna potraživanja 26.457 326.534 Zajmovi i depoziti 18 94.857 116.132 Ostala financijska imovina 288 269 Financijska imovina po fer vrijednosti 23 1.356 352 1.109.499 1.409.080 Kratkotrajna imovina Zalihe 20 287.962 274.353 Nadoknadivi iznos po ugovorima o izgradnji 22 237.091 327.390 Kupci i ostala potraživanja 21 746.749 280.807 Zajmovi i depoziti 18 92.703 110.916 Novac i novčani ekvivalenti 24 110.681 251.716 1.475.186 1.245.182 Ukupno imovina 2.584.685 2.654.262 KAPITAL I REZERVE Dionički kapital 25 302.062 302.062 Kapitalne rezerve 25 15.191 15.191 Vlastite dionice 25 (4.697) (4.697) Rezerve za vlastite dionice 4.700 3.200 Ostale pričuve 5 5 Rezerve iz preračuna valuta 28.514 (692) Zadržana dobit (286.469) 41.121 59.306 356.190 Nekontrolirajući interes 26 109.920 108.207 Ukupno kapital 169.226 464.397

OBVEZE Dugoročne obveze Rezerviranja 30 233.929 113.637 Posudbe 27 147.929 631.479 381.858 745.116 Kratkoročne obveze Posudbe 27 975.088 690.946 Dobavljači i ostale obveze 28 432.441 448.247 Obveze za primljene predujmove 29 405.499 231.396 Rezerviranja 30 220.573 74.160 2.033.601 1.444.749 Ukupne obveze 2.415.459 2.189.865 Ukupno kapital i obveze 2.584.685 2.654.262

Bilješke uz financijske izvještaje su sastavni dio ovih financijskih izvještaja

5

ULJANIK d.d.

Konsolidirani izvještaj o promjenama vlasničke glavnice

Za godinu koja je završila 31. prosinca 2014. godine (Svi iznosi izraženi su u tisućama kuna)

Dioničkikapital

Stanje 1. siječnja 2013. 302.062 15.191 - - - - (73.681) 243.572 - 243.572Transakcije s vlasnicima:Stjecanje - - - - - - - - 111.355 111.355Prijenos u rezerve - - 3.200 5 - - (3.205) - - - Korekcije ulaganja u pridružena društva

- - - - - - 12.110 12.110 - 12.110

Otkup vlastitih dionica - - - - - (4.697) - - - - - - 3.200 5 - (4.697) 8.905 12.110 111.355 123.465

Dobit za godinu - - - - - - 105.759 105.759 (3.148) 102.611 Ostala sveoubuhvatna dobit:Tečajne razlike od preračuna inozemnog poslovanja

- - - - (692) - 138 (554) - (554)

Ukupna sveoubuhvatna dobit - - - - (692) - 105.897 105.205 (3.148) 102.057 Stanje 31. prosinca 2013. 302.062 15.191 3.200 5 (692) (4.697) 41.121 356.190 108.207 464.397 Prijenos u rezerve - - 1.500 - - - (1.500) - - - Promjena vlasničke strukture - - - - - - (8.395) (8.395) 7.757 (638)Potpore za nadoknadu kapitala - - - - - - 148.839 148.839 27.532 176.371

- - 1.500 - - - 138.944 140.444 35.289 175.733Dobit za godinu - - - - - - (466.534) (466.534) (33.576) (500.110)Ostala sveoubuhvatna dobit: - Tečajne razlike od preračuna inozemnog poslovanja

- - - - 29.206 - 29.206 - 29.206

Ukupna sveoubuhvatna dobit - - - - 29.206 - (466.534) (437.328) (33.576) (470.904)Stanje 31. prosinca 2014. 302.062 15.191 4.700 5 28.514 (4.697) (286.469) 59.306 109.920 169.226

Kapital Grupe

Kapitalne rezerve

Rezerve za vlastite dionice

Zadržana dobit

Ne-kontrolirajući

interesUkupnoOstale

rezerve

Rezerve iz preračuna

valuta

Vlastite dionice

Bilješke uz financijske izvještaje su sastavni dio ovih financijskih izvještaja 6

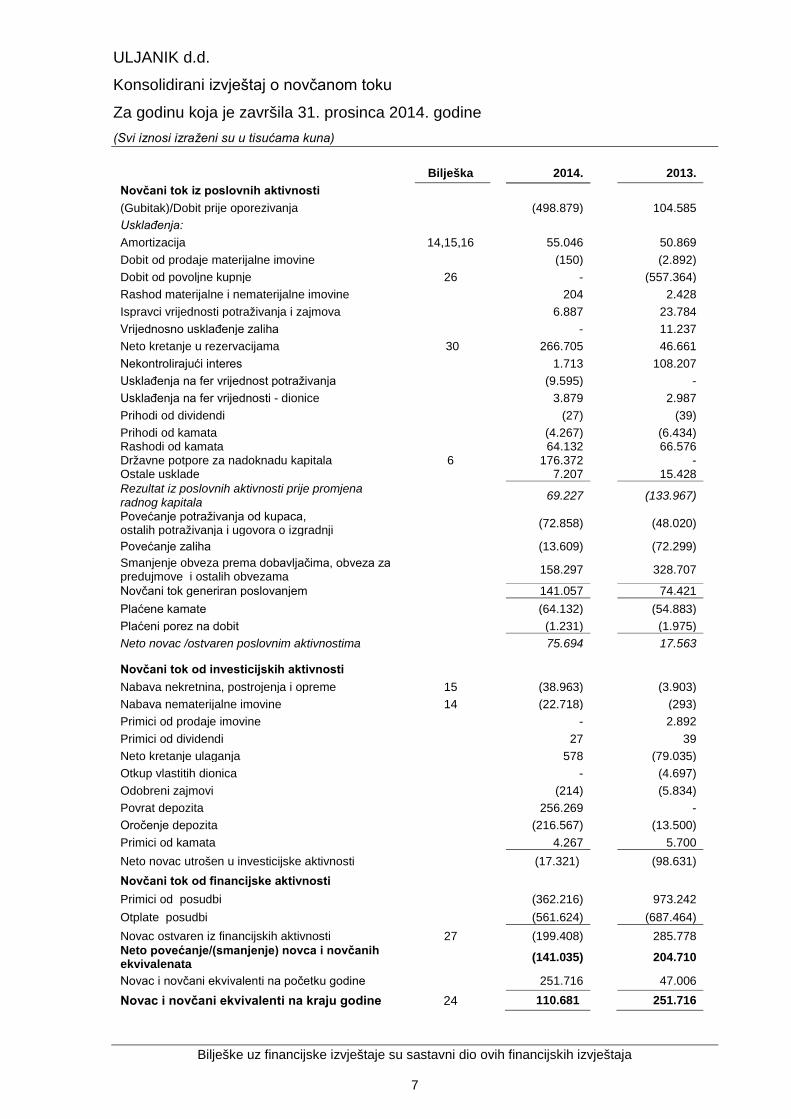

ULJANIK d.d.

Konsolidirani izvještaj o novčanom toku

Za godinu koja je završila 31. prosinca 2014. godine (Svi iznosi izraženi su u tisućama kuna)

Bilješka 2014. 2013. Novčani tok iz poslovnih aktivnosti (Gubitak)/Dobit prije oporezivanja (498.879) 104.585 Usklađenja: Amortizacija 14,15,16 55.046 50.869 Dobit od prodaje materijalne imovine (150) (2.892) Dobit od povoljne kupnje 26 - (557.364) Rashod materijalne i nematerijalne imovine 204 2.428 Ispravci vrijednosti potraživanja i zajmova 6.887 23.784 Vrijednosno usklađenje zaliha - 11.237 Neto kretanje u rezervacijama 30 266.705 46.661 Nekontrolirajući interes 1.713 108.207 Usklađenja na fer vrijednost potraživanja (9.595) - Usklađenja na fer vrijednosti - dionice 3.879 2.987 Prihodi od dividendi (27) (39) Prihodi od kamata (4.267) (6.434) Rashodi od kamata 64.132 66.576 Državne potpore za nadoknadu kapitala 6 176.372 - Ostale usklade 7.207 15.428 Rezultat iz poslovnih aktivnosti prije promjena radnog kapitala 69.227 (133.967)

Povećanje potraživanja od kupaca, ostalih potraživanja i ugovora o izgradnji (72.858) (48.020)

Povećanje zaliha (13.609) (72.299) Smanjenje obveza prema dobavljačima, obveza za predujmove i ostalih obvezama 158.297 328.707

Novčani tok generiran poslovanjem 141.057 74.421 Plaćene kamate (64.132) (54.883) Plaćeni porez na dobit (1.231) (1.975) Neto novac /ostvaren poslovnim aktivnostima 75.694 17.563 Novčani tok od investicijskih aktivnosti Nabava nekretnina, postrojenja i opreme 15 (38.963) (3.903) Nabava nematerijalne imovine 14 (22.718) (293) Primici od prodaje imovine - 2.892 Primici od dividendi 27 39 Neto kretanje ulaganja 578 (79.035) Otkup vlastitih dionica - (4.697) Odobreni zajmovi (214) (5.834) Povrat depozita 256.269 - Oročenje depozita (216.567) (13.500) Primici od kamata 4.267 5.700 Neto novac utrošen u investicijske aktivnosti (17.321) (98.631) Novčani tok od financijske aktivnosti Primici od posudbi (362.216) 973.242 Otplate posudbi (561.624) (687.464) Novac ostvaren iz financijskih aktivnosti 27 (199.408) 285.778 Neto povećanje/(smanjenje) novca i novčanih ekvivalenata (141.035) 204.710

Novac i novčani ekvivalenti na početku godine 251.716 47.006

Novac i novčani ekvivalenti na kraju godine 24 110.681 251.716

Bilješke uz financijske izvještaje su sastavni dio ovih financijskih izvještaja 7

ULJANIK d.d.

Bilješke uz konsolidirane financijske izvještaje

Za godinu koja je završila 31. prosinca 2014. godine (Svi iznosi izraženi su u tisućama kuna) BILJEŠKA 1 – OPĆI PODACI

ULJANIK Grupa sastoji se od matice ULJANIK d.d., Pula te 10 podružnica. Društvo ULJANIK d.d. je osnovano 1992. godine, te je registrirano na Trgovačkom sudu u Rijeci. Sjedište Društva nalazi se u Puli, Flaciusova 1, Hrvatska. Glavne aktivnosti Društva su upravljanje povezanim društvima te pružanja usluga nabave, prodaje, projekta i financijskih usluga podružnicama. Glavne aktivnosti Grupe su izgradnja brodova visokog stupnja složenosti i brodskih motora, te izrada ostalih metalnih konstrukcija. Nadzorni odbor i Uprava Nadzorni odbor: Renata Kašnjar-Putar, predsjednik Đino Šverko, zamjenik predsjednika Andrija Hren, član Rajko Kutlača, član Marko Pokrajac, član od 19.06.2014. Vladimir Žmak, član do 18.06.2014. Uprava: Gianni Rossanda, predsjednik uprave Veljko Grbac, član uprave Marinko Brgić, član uprave Društvo je matica Uljanik grupe (Grupa) koja se sastoji od sljedećih društava:

% vlasništva Naziv podružnice 2014. 2013. ULJANIK Brodogradilište d.d., Pula 100% 100% 3.MAJ Brodogradilište d.d., Rijeka 83,15% 83,35% ULJANIK Strojogradnja d.d., Pula 100% 100% ULJANIK Proizvodnja opreme d.d., Vodnjan 100% 100% ULJANIK Poslovno informacijski sustavi d.o.o., Pula 100% 100% ULJAIK Brodograđevni projekti d.o.o., Pula 100% 100% ULJANIK Financije d.o.o., Pula 100% 100% ULJANIK Standard d.o.o., Pula 100% 100% USCS d.o.o., Pula 100% 100% MARITIME TRANSPORT PULA THREE INC, Liberia 100% 100%

8

ULJANIK d.d.

Bilješke uz konsolidirane financijske izvještaje

Za godinu koja je završila 31. prosinca 2014. godine (Svi iznosi izraženi su u tisućama kuna) Podružnice koje se ne konsolidiraju zbog svoje nematerijalnosti na razini Grupe su sljedeća društva:

% vlasništva Naziv podružnice 2014. 2013. BRODO OPUS d.o.o., Pula 100% 100% AKS d.o.o., Pula 60% 60% Maritime Transport Pula One Inc., Liberia 100% 100% Maritime Transport Pula Two Inc., Liberia 100% 100% United Shipping Services Sixteen Inc., Liberia 100% 100%

BILJEŠKA 2 – SAŽETAK ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA

Slijedi prikaz značajnih računovodstvenih politika usvojenih za pripremu ovih financijskih izvještaja. Ove računovodstvene politike dosljedno su primjenjivane za sva razdoblja uključena u ove izvještaje, osim tamo gdje je drugačije navedeno. 2.1 Osnove sastavljanja Konsolidirani financijski izvještaji sastavljeni su sukladno Međunarodnim standardima financijskog izvještavanja (MSFI) usvojenim u Europskoj uniji. Financijski izvještaji izrađeni su primjenom metode povijesnog troška, izuzev financijske imovine po fer vrijednosti kroz račun dobiti i gubitka koja se iskazuje po fer vrijednosti kako je dalje navedeno u računovodstvenim politikama. Sastavljanje financijskih izvještaja sukladno Međunarodnim standardima financijskog izvještavanja (MSFI) usvojenim u Europskoj uniji zahtijeva upotrebu određenih ključnih računovodstvenih procjena. Također se od Uprave zahtijeva da se služi prosudbama u procesu primjene računovodstvenih politika Društva. Područja koja uključuju viši stupanj prosudbe ili složenosti, odnosno područja gdje su pretpostavke i procjene značajne za financijske izvještaje prikazana su u bilješci 4.

2.1 Osnove sastavljanja

Financijski izvještaji pripremljeni su pod pretpostavkom da će Grupa nastaviti poslovati u skladu s načelom neograničenosti vremena poslovanja (bilješka 35). Svjetska kriza brodograđevne industrije koja traje godinama privodi se kraju, te se 2014. godine bilježi rast ugovaranja sa posebnim naglaskom na specijalizirane sektore novogradnji u kojima ULJANIK Grupa vidi svoju budućnost. Strateška orijentacija ULJANIK Grupe je na offshore tržišta i tržišta brodova posebne namjene na kojima bi se ostvarili znatno veći prihodi, uz istovremeno optimiziranje troškova, te postizanje pune zaposlenosti u oba brodogradilišta čime će se osigurati bolji poslovni rezultat od 2015. godine na dalje.

(a) Novi i dopunjeni standardi, dodaci i tumačenja koje je Grupa usvojila

Grupa je tijekom godine usvojila sljedeće nove i dopunjene MSFI-jeve i smjernice Odbora za tumačenje međunarodnog financijskog izvještavanja (IFRIC) koji su odobreni od EU. Ukoliko je primjena standarda ili smjernica utjecala na financijske izvještaje ili rezultat Grupe, to je navedeno u nastavku.

MSFI 10 Konsolidirani financijski izvještaji (na snazi za godišnja razdoblja koja počinju na dan ili nakon 1. siječnja 2014. godine)

Cilj MSFI-ja 10 je utvrditi načela za prezentiranje i pripremu konsolidiranih financijskih izvještaja kada subjekt kontrolira jedno ili više drugih subjekata kako bi prezentirao konsolidirane financijske izvještaje.

9

ULJANIK d.d.

Bilješke uz konsolidirane financijske izvještaje

Za godinu koja je završila 31. prosinca 2014. godine (Svi iznosi izraženi su u tisućama kuna) BILJEŠKA 2 – SAŽETAK ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK)

2.1 Osnove sastavljanja

Određuje načela kontrole, te utvrđuje kontrole kao osnovu za konsolidaciju. Navodi kako primijeniti načelo kontrole u utvrđivanju kontrolira li ulagač subjekt u koji ulaže te mora li ga stoga konsolidirati. Navodi računovodstvene zahtjeve za pripremu konsolidiranih financijskih izvještaja. Navedeni standard nije imao značajan utjecaj na financijske izvještaje Grupe.

MSFI 11 Zajednički aranžmani (na snazi za godišnja razdoblja koja počinju na dan ili nakon 1. siječnja 2014. godine)

MSFI 11 realističnije odražava zajedničke aranžmane usredotočujući se na prava i obveze aranžmana, a ne na njegov pravni oblik. Postoje dvije vrste zajedničkih aranžmana: zajedničko poslovanje i zajednički pothvati. Zajedničko poslovanje je kad zajednički upravitelj ima prava na imovinu i obveze u svezi s aranžmanom te stoga evidentira svoje udjele u imovini, obvezama, prihodima i rashodima. Zajednički pothvati su kad zajednički upravitelj ima prava na neto imovinu aranžmana te stoga svoje udjele evidentira po metodi udjela. Grupa nema ulaganja u zajedničke aranžmane pa ovaj standard nije relevantan.

MSFI 12 Objavljivanje udjela u drugim subjektima (na snazi za godišnja razdoblja koja počinju na dan ili nakon 1. siječnja 2014. godine)

MSFI 12 uključuje zahtjeve za objavljivanjem za sve oblike udjela u drugim subjektima, uključujući i zajedničke aranžmane, pridružena društva, društva s posebnom namjenom i druga vanbilančna ulaganja. Primjena navedenog novog standarda nema značajnog utjecaja na financijske izvještaje Grupe.

MRS 27 (izmijenjen 2011. godine) Odvojeni financijski izvještaji (na snazi za godišnja razdoblja koja počinju na dan ili nakon 1.siječnja 2014. godine)

MRS 27 (izmijenjen 2011. godine) uključuje odredbe o odvojenim financijskim izvještajima preostale nakon što su kontrolne odredbe MRS-a 27 uključene u novi MSFI 10. Primjena ovog izmijenjenog standarda nije imala značajnog utjecaja na financijske izvještaje Grupe.

MRS 28 (izmijenjen 2011. godine) Pridružena društva i zajednički pothvati (na snazi za godišnja razdoblja koja počinju na dan ili nakon 1. siječnja 2014. godine)

MRS 28 (izmijenjen 2011. godine) uključuje zahtjeve da se zajednički pothvati, kao i pridružena društva, vode po metodi udjela nakon izdavanja MSFI-ja 11. Primjena ovog izmijenjenog standarda nema imala značajnog utjecaja na financijske izvještaje Grupe.

Dodaci MSFI-jevima 10, 11 i 12 o prijelaznim odredbama (na snazi za godišnja razdoblja koja počinju na dan ili nakon 1. siječnja 2014. godine)

Ovi dodaci omogućavaju dodatno izuzeće pri primjeni MSFI-jeva 10, 11 i 12 ograničavajući zahtjev za objavom izmijenjenih usporednih podataka samo na prethodno razdoblje. Za objave koje se odnose na nekonsolidirane subjekte dodaci ukidaju zahtjev da se prezentiraju usporedni podaci za razdoblje prije prve primjene MSFI-ja 12. Navedeni dodatak nije imao značajnog utjecaja na financijske izvještaje Grupe.

Dodatak MSFI-ju 10, MSFI-ju 12 i MRS-u 27 – Konsolidacija društava u koja se ulaže (objavljen 31. listopada 2012. godine, na snazi za godišnja razdoblja koja počinju 1. siječnja 2014. godine)

10

ULJANIK d.d.

Bilješke uz konsolidirane financijske izvještaje

Za godinu koja je završila 31. prosinca 2014. godine (Svi iznosi izraženi su u tisućama kuna) BILJEŠKA 2 – SAŽETAK ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK)

2.1 Osnove sastavljanja

Dodaci predviđaju da će mnogi fondovi i slični subjekti biti izuzeti od konsolidacije većine svojih podružnica. Umjesto toga, ti će se subjekti mjeriti po fer vrijednosti u sveobuhvatnoj dobiti. Dodaci dozvoljavaju iznimke za subjekte koji zadovoljavaju definiciji 'društva u koja se ulaže' i koja prikazuju posebne karakteristike. Promjene su napravljene u MSFI-ju 12 u smislu uvođenja objava koje društvo u koje se ulaže mora napraviti. Navedeni dodatak nije imao značajnog utjecaja na financijske izvještaje Grupe.

Dodatak MRS-u 32 Financijski instrumenti: Objavljivanja vezana uz prijeboj imovine i obveza (izdani u prosincu 2012. godine i na snazi za godišnja razdoblja koja počinju na dan ili nakon 1. siječnja 2014. godine)

Dodaci su smjernice za primjenu MRS-a 32 Financijski instrumenti: Prezentacija, te pojašnjavaju neke od zahtjeva za prijebojem financijske imovine i financijskih obveza u izvještaju o financijskom položaju. Ovaj dodatak nema značajni utjecaj na financijske izvještaje Grupe.

Dodatak MRS-u 36 Umanjenje vrijednosti imovine - objave vezane uz umanjenje imovine do nadoknadive vrijednosti (objavljen 29. svibnja 2013. godine, na snazi za godišnja razdoblja koja počinju 1. siječnja 2014. godine)

Dodatak navodi informacije koje je potrebno objaviti vezano uz nadoknadivoj vrijednosti umanjene imovine ukoliko je taj iznos temeljen na fer vrijednosti umanjenoj za trošak otuđenja. Dodatak može imati učinak samo na objavljivanje, ali ne i na mjerenje i priznavanje imovine u financijskom položaju ili rezultatu Grupe.

Dodatak MRS-u 39 Financijski instrumenti: priznavanje i mjerenje – vezano za zamjenu starih derivativnih instrumenata zaštite s novim (na snazi za godišnja razdoblja koja počinju 1. siječnja 2014. godine)

Dodatak pruža lakše ukidanje računovodstva zaštite kada zamjena starih instrumenata zaštite s novima kod glavne ugovorne stranke zadovolji određene kriterije. Navedeni dodatak nije imao značajnog utjecaja na financijske izvještaje Grupe.

IFRIC 21 Nameti (objavljen 20. svibnja 2013. godine, na snazi za godišnja razdoblja koja počinju 1. siječnja 2014. godine)

Radi se o tumačenju MRS-a 37 'Rezerviranja, nepredviđene obveze i nepredvidiva imovina'. MRS 37 propisuje kriterije za priznavanje obveza. Jedan od kriterija je uvjet da društvo ima sadašnju obvezu kao rezultat prošlog događaja (tzv. obvezujući događaj). Tumačenje pojašnjava koji obvezujući događaj dovodi do plaćanja nameta i kada je potrebno priznati obvezu. Dodatak nije imao značajnog utjecaja na financijske izvještaje Grupe.

(b) Standardi, dodaci i tumačenja koji su objavljeni, ali još nisu na snazi

Uprava planira usvojiti nove standarde, dodatke i tumačenja s datumom stupanja na snagu i nakon usvajanja od strane Europske unije te je u postupku procjenjivanja njihova utjecaja na svoje financijske izvještaje.

Godišnja poboljšanja MSFI-jeva u 2012. godini (na snazi za godišnja razdoblja koja počinju na dan ili nakon 1. srpnja 2014. godine, osim ako je drugačije navedeno u nastavku)

Poboljšanja se sastoje od promjena na sedam standarda.

MSFI 2 je dopunjen na način da pojašnjava definiciju ‘uvjeta ostvarivanja prava’ i da odvojeno definira ‘uvjet temeljen na ostvarenju rezultata’ i ‘uvjet temeljen na godinama rada’. Dodatak stupa na snagu za transakcije isplate na temelju dionica čiji datum dodjele je na dan ili nakon 1. srpnja 2014. godine.

11

ULJANIK d.d.

Bilješke uz konsolidirane financijske izvještaje

Za godinu koja je završila 31. prosinca 2014. godine (Svi iznosi izraženi su u tisućama kuna) BILJEŠKA 2 – SAŽETAK ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK)

2.1 Osnove sastavljanja

MSFI 3 je dopunjen na način da pojašnjava da se (1) obveza plaćanja potencijalne naknade koja je sukladna definiciji financijskog instrumenta klasificira kao financijska obveza ili kapital temeljem definicija u MRS-u 32, i (2) sve nevlasničke nepredviđene financijske i nefinancijske naknade koje se ne odnose na kapital mjere se po fer vrijednosti na svaki datum izvještavanja, a promjene u fer vrijednosti priznaju se u računu dobiti i gubitka. Dodaci MSFI-ju 3 stupaju na snagu za poslovna spajanja ako je datum stjecanja na dan ili nakon 1. srpnja 2014. godine.

MSFI 8 je dopunjen na način da zahtijeva (1) objavu prosudbi uprave pri zbrajanju poslovnih segmenata, uključujući opis zbrojenih segmenata i ekonomskih pokazatelja koji su ocijenjeni prilikom utvrđivanja da zbrojeni segmenti imaju slične ekonomske karakteristike, i (2) usklađenje imovine segmenata s imovinom subjekta prilikom iskazivanja imovine segmenata.

Osnova za zaključke o MSFI-ju 13 je dopunjena na način da pojašnjava da do brisanja određenih odlomaka iz MRS-a 39 nakon objave MSFI-ja 13 nije došlo s namjerom da se ukloni sposobnost mjerenja kratkoročnih potraživanja i obveza po iznosu u računu gdje utjecaj diskontiranja nije materijalno značajan.

MRS 16 i MRS 38 su dopunjeni kako bi pojasnili način na koji se iskazuju bruto knjigovodstvena vrijednost i akumulirana amortizacija kada subjekt koristi revalorizacijski model.

MRS 24 je dopunjen na način da kao povezano društvo uključuje subjekt koji pruža usluge ključnog menadžmenta izvještajnom subjektu ili matici izvještajnog subjekta ('društvo za upravljanje'), i da zahtijeva objavu iznosa koje upravljački subjekt naplaćuje od izvještajnog subjekta za pružene usluge.

Godišnja poboljšanja MSFI-jeva u 2013. godini (na snazi za godišnja razdoblja koja počinju na dan ili nakon 1. srpnja 2014. godine)

Poboljšanja se sastoje od promjena na četiri standarda.

Osnova za zaključke za MSFI 1 dopunjena je kako bi pojasnila da, kada nova verzija standarda još nije obvezna, ali se može prijevremeno usvojiti, društvo koje prvi put primjenjuje MSFI može koristiti staru ili novu verziju, pod uvjetom da se isti standard primjenjuje u svim prikazanim razdobljima.

MSFI 3 je dopunjen kako bi pojasnio da se ne primjenjuje na računovodstvo za formiranje bilo kakvog zajedničkog aranžmana u skladu s MSFI-jem 11. Dodatak također pojašnjava da se izuzeće iz opsega primjenjuje samo na financijske izvještaje samog zajedničkog aranžmana.

Dodatak MSFI-ju 13 pojašnjava da se izuzeće iz portfelja u MSFI-ju 13, koje omogućuje subjektu mjerenje fer vrijednosti grupe financijske imovine i financijskih obveza na neto osnovi, primjenjuje na sve ugovore (uključujući ugovore za kupnju ili prodaju nefinancijskih stavki) koji su unutar djelokruga MRS-a 39 ili MSFI-ja 9.

MRS 40 je dopunjen kako bi pojasnio da se MRS 40 i MSFI 3 međusobno ne isključuju. Smjernice u MRS-u 40 pomažu sastavljačima financijskih izvještaja pri razlikovanju ulaganja u nekretnine i nekretnina koje koristi vlasnik. Sastavljači financijskih izvještaja se također upućuju na smjernice u MSFI-ju 3 kako bi utvrdili radi li se kod stjecanja ulaganja u nekretnine o poslovnom spajanju.

Dodatak MRS-u 19, ‘Primanja zaposlenih’ vezano za doprinose zaposlenika ili trećih strana planovima definiranih primanja (na snazi za godišnja razdoblja koja počinju na dan ili nakon 1. srpnja 2014. godine)

12

ULJANIK d.d.

Bilješke uz konsolidirane financijske izvještaje

Za godinu koja je završila 31. prosinca 2014. godine (Svi iznosi izraženi su u tisućama kuna) BILJEŠKA 2 – SAŽETAK ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK)

2.1 Osnove sastavljanja

Dodatak se odnosi na doprinose zaposlenika ili trećih strana planovima definiranih primanja i pojašnjava tretman takvih doprinosa. Dodatak razlikuje doprinose koji su povezani s uslugom samo u razdoblju u kojem su nastali i doprinose vezane za uslugu tijekom više od jednog razdoblja. Cilj dodatka je da se pojednostavi računovodstveni tretman doprinosa koji ne ovise o broju godina radnog staža zaposlenika, primjerice doprinosa zaposlenika koji se obračunavaju prema fiksnom postotku plaće. Subjekti s planovima koji zahtijevaju doprinose koji se razlikuju ovisno o usluzi morat će priznati korist navedenih doprinosa tijekom radnog vijeka zaposlenika.

Dodatak MSFI-ju 11, ‘Zajednički aranžmani’ vezano za stjecanje udjela u zajedničkom poslovanju (na snazi za godišnja razdoblja koja počinju na dan ili nakon 1. srpnja 2016. godine)

Ovaj dodatak utvrđuje nove smjernice o tome na koji način iskazati stjecanje udjela u zajedničkom pothvatu koje predstavlja poslovanje. Dodaci zahtijevaju da investitor primijeni načela računovodstva poslovnog spajanja prilikom stjecanja udjela u zajedničkom upravljanju koje predstavlja ‘poslovanje’. Dodaci se odnose i na stjecanje početnog udjela u zajedničkom poslovanju i na stjecanje dodatnog udjela u istom zajedničkom poslovanju. Međutim, prijašnji udjel se ne mjeri ponovno kada stjecanje dodatnog udjela u istom zajedničkom poslovanju rezultira zadržavanjem zajedničke kontrole.

Dodatak MRS-u 16, ‘Nekretnine, postrojenja i oprema’ i MRS-u 38, ‘Nematerijalna imovina’ vezano za amortizaciju (na snazi za godišnja razdoblja koja počinju na dan ili nakon 1. siječnja 2016. godine)

Ovaj dodatak pojašnjava da primjena metoda za izračunavanje amortizacije imovine na temelju ostvarenih prihoda nije primjerena, jer prihodi od djelatnosti koja uključuje korištenje imovine uglavnom odražavaju čimbenike koji ne uključuju korištenje ekonomskih koristi utjelovljenih u imovini. Ovime se također pojašnjava da se prihodi uglavnom smatraju neprimjerenom osnovom za mjerenje iskorištenja ekonomskih koristi utjelovljenih u nematerijalnoj imovini.

Pretpostavka se može pobijati samo u određenim ograničenim okolnostima. Navedene okolnosti uključuju slučajeve kada se nematerijalna imovina iskazuje kao mjera prihoda; ili ako se može dokazati da su prihodi i iskorištenje ekonomskih koristi od nematerijalne imovine međusobno usko povezani.

Dodatak MRS-u 16, ‘Nekretnine, postrojenja i oprema’ i MRS 41, ‘Poljoprivreda’ vezano za nosive biljke (na snazi za godišnja razdoblja koja počinju na dan ili nakon 1. siječnja 2016. godine)

Ovi dodaci mijenjaju izvještavanje za nosivu (uzgojnu) biološku imovinu, kao što je vinova loza, kaučukovac i uljana palma. Ova bi se biološka imovina trebala iskazivati na isti način kao i nekretnine, postrojenja i oprema jer je njihovo rukovanje slično kao proizvodnja. Dodaci ih uključuju u djelokrug MRS-a 16, a ne MRS-a 41. Plodovi ove biološke imovine ostati će u djelokrugu MRS-a 41.

Dodatak MSFI-ju 10 i MRS-u 28 vezano za prodaju ili unos imovine između investitora i njegovog pridruženog društva ili zajedničkog pothvata (na snazi za godišnja razdoblja koja počinju na dan ili nakon 1. siječnja 2016. godine)

Ovi dodaci rješavaju nedosljednost između MSFI-ja 10 i MRS-a 28 u slučaju prodaje ili unosa imovine između investitora i njegovog pridruženog društva ili zajedničkog pothvata. Puni dobitak ili gubitak priznajese u slučaju kada transakcija uključuje poslovanje.

Djelomičan dobitak ili gubitak priznaje se kada transakcija uključuje imovinu koja se ne odnosi na poslovanje, čak iako je ta imovina u ovisnom društvu.

13

ULJANIK d.d.

Bilješke uz konsolidirane financijske izvještaje

Za godinu koja je završila 31. prosinca 2014. godine (Svi iznosi izraženi su u tisućama kuna) BILJEŠKA 2 – SAŽETAK ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK)

2.1 Osnove sastavljanja

Dodatak MRS-u 27, ‘Odvojeni financijski izvještaji’ vezano za metodu udjela (na snazi za godišnja razdoblja koja počinju na dan ili nakon 1. siječnja 2016. godine)

Dodatak omogućuje subjektima da prilikom iskazivanja ulaganja u ovisna društva, zajedničke pothvate i pridružena društva koriste metodu udjela u svojim odvojenim tj. nekonsolidiranim financijskim izvještajima.

MSFI 14, ‘Odgođeno priznavanje prihoda i rashoda u sustavu reguliranih cijena’ (na snazi za godišnja razdoblja koja počinju na dan ili nakon 1. siječnja 2016. godine)

Ovaj standard dopušta društvima koja po prvi put primjenjuju MSFI-jeve da prilikom usvajanja MSFI-jeva nastave priznavati iznose vezane za reguliranje cijena u skladu sa zahtjevima prijašnjih općeprihvaćenih računovodstvenih načela. Međutim, kako bi se poboljšala usporedivost sa subjektima koji već primjenjuju MSFI-jeve i ne priznaju takve iznose, standard zahtijeva da se učinak reguliranja cijena iskaže odvojeno od ostalih stavki.

Godišnja poboljšanja u 2014. godini (na snazi za godišnja razdoblja koja počinju na dan ili nakon 1. srpnja 2016. godine)

Ova godišnja poboljšanja dopunjuju standarde iz izvještajnog ciklusa od 2012. – 2014. godine. Uključene su sljedeće promjene na četiri standarda:

MSFI 5 – dodatak pojašnjava da, kada se imovina (ili grupa za otuđenje) reklasificira iz kategorije ‘namijenjena prodaji’ u kategoriju ‘namijenjena distribuciji’ ili obratno, navedeno ne predstavlja promjenu u planu prodaje ili distribucije i ne mora se iskazati kao takva. To znači da se imovina (ili grupa za otuđenje) ne treba ponovno iskazati u financijskim izvještajima, kao da nikada nije bila klasificirana u kategoriji ‘namijenjena prodaji’ ili ‘namijenjena distribuciji’ jednostavno zato što se način otuđenja promijenio.

Dodatak također pojašnjava da su smjernice o promjenama u planu prodaje treba primijeniti na imovinu (ili grupu za otuđenje) koja prestaje biti namijenjena za distribuciju, ali nije reklasificirana kao ‘namijenjena prodaji“.

MSFI 7 – postoje dva dodatka:

• Uslužni ugovori – Ako subjekt prenese financijsku imovinu trećoj osobi pod uvjetima koji omogućuju da prenositelj prestaje priznavati imovinu, MSFI 7 zahtijeva objavljivanje svih vrsta kontinuiranog sudjelovanja koje još uvijek može postojati od strane subjekta u prenesenoj imovini. Standard daje smjernice o tome što se podrazumijeva pod kontinuiranim sudjelovanjem. Dodatak se primjenjuje prospektivno s mogućnošću retroaktivne primjene. Postoji značajan dodatak MSFI-ju 1 koji pruža istu olakšicu društvima koja prvi put primjenjuju MSFI-jeve

• Financijski izvještaji za razdoblja tijekom godine – dodatak pojašnjava da dodatno objavljivanje koje zahtijevaju dodaci MSFI-ju 7, ‘Objavljivanje – Prijeboj financijske imovine i financijskih obveza’ nije izričito potrebno za sva razdoblja tijekom godine osim ako to zahtijeva MRS 34. Ovaj dodatak se primjenjuje retroaktivno.

MRS 19 – dodatak pojašnjava da je prilikom određivanja diskontne stope za obveze nakon zaposlenja važna valuta u kojoj su obveze izražene, a ne zemlja u kojoj su nastale. Procjena da li postoji razvijeno tržište visokokvalitetnih korporativnih obveznica temelji se na korporativnim obveznicama u toj valuti, a ne na korporativnim obveznicama u određenoj zemlji. Slično tome, kada ne postoji razvijeno tržište kvalitetnih

korporativnih obveznica u toj valuti, treba koristiti državne obveznice u relevantnoj valuti. Dodatak se primjenjuje retroaktivno, ali je ograničen na početak najranije prikazanog razdoblja.

14

ULJANIK d.d.

Bilješke uz konsolidirane financijske izvještaje

Za godinu koja je završila 31. prosinca 2014. godine (Svi iznosi izraženi su u tisućama kuna) BILJEŠKA 2 – SAŽETAK ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK)

2.1 Osnove sastavljanja

MRS 34 – dodatak pojašnjava referencu u standardu na ‘informacije koje su objavljene drugdje u financijskim izvještajima’. Dodatak također nadopunjuje MRS 34 na način da zahtijeva upućivanje u financijskim izvještajima za razdoblje tijekom godine na mjesto gdje se ta informacija nalazi. Dodatak se primjenjuje retroaktivno.

MSFI 15, ‘Prihodi od ugovora s kupcima’ (na snazi za godišnja razdoblja koja počinju na dan ili nakon 1. siječnja 2017. godine)

Ovo je konvergirani standard o priznavanju prihoda. Zamjenjuje MRS 11, ‘Ugovori o izgradnji’, MRS 18, ‘Prihodi’ i povezana tumačenja. Prihodi se priznaju kada kupac stječe kontrolu nad robom ili uslugama. Kupac preuzima kontrolu kada ima mogućnost upravljati korištenjem i primiti koristi od robe ili usluga.

Temeljno načelo MSFI-ja 15 je to da subjekt priznaje prihode kako bi prikazao transfer obećane robe ili usluga korisnicima u iznosu koji odražava naknadu na koju subjekt smatra da ima pravo u zamjenu za tu robu ili usluge. Subjekt priznaje prihode u skladu s tim temeljnim načelom primjenom sljedećih koraka:

1. korak: utvrditi ugovor(e) s kupcem 2. korak: utvrditi obveze izvršenja u ugovoru 3. korak: utvrditi cijenu transakcije 4. korak: dodijeliti cijenu transakcije obvezama izvedbe u ugovoru 5. korak: priznati prihode kada se ispuni obveza izvedbe (ili tijekom ispunjavanja obveze)

MSFI 15 također uključuje kohezivan skup zahtjeva za objavljivanjem koji će rezultirati time da subjekt korisnicima financijskih izvještaja pruža sveobuhvatne informacije o prirodi, iznosu, vremenu i neizvjesnosti prihoda i novčanih tokova koji proizlaze iz ugovora subjekta s kupcima.

MSFI 9 Financijski instrumenti (na snazi za godišnja razdoblja koja počinju na dan ili nakon 1. siječnja 2018. godine)

Cjelovita verzija MSFI-a 9 zamjenjuje većinu smjernica MRS-a 39 Financijski instrumenti: Priznavanje i mjerenje. MSFI 9 zadržava, ali pojednostavljuje model miješanog mjerenja i utvrđuje tri primarne kategorije mjerenja financijske imovine: amortizirani trošak, fer vrijednost kroz ostalu sveobuhvatnu dobit i fer vrijednost u računu dobiti i gubitka. Osnova klasifikacije ovisi o poslovnom modelu subjekta i ugovornim karakteristikama novčanog tijeka financijske imovine. Ulaganja u vlasničke instrumente moraju se mjeriti po fer vrijednosti u računu dobiti i gubitka uz neopozivu opciju na početku kako bi se iskazale promjene u fer vrijednosti u ostaloj sveobuhvatnoj dobiti. Sada postoji novi model očekivanih kreditnih gubitaka koji zamjenjuje model nastalih gubitaka od umanjenja vrijednosti koji se koristi u MRS-u 39.

Za financijske obveze nije bilo promjena u klasifikaciji i mjerenju osim za priznavanje promjena u vlastitom kreditnom riziku u ostaloj sveobuhvatnoj dobiti, za obveze određene po fer vrijednosti u računu dobiti i gubitka.

MSFI 9 ublažava zahtjeve za učinkovitošću zaštite. Ono zahtijeva ekonomski odnos između zaštićene stavke i instrumenta zaštite, te da ‘zaštićeni omjer’ bude jednak onome koji Uprava stvarno koristi za potrebe upravljanja rizicima. Sveobuhvatna dokumentacija je još uvijek potrebna, ali se razlikuje od one koja se trenutno priprema prema MRS-u 39.

15

ULJANIK d.d.

Bilješke uz konsolidirane financijske izvještaje

Za godinu koja je završila 31. prosinca 2014. godine (Svi iznosi izraženi su u tisućama kuna) BILJEŠKA 2 – SAŽETAK ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK)

2.2 Poslovna spajanja i goodwill

Ovisna društva su sva društva nad kojima Grupa ima kontrolu. Grupa kontrolira subjekt, kada Grupa je izložena, ili ima pravo na, promjenjive povrate iz svoje povezanosti sa subjektom i ima mogućnost utjecati na te povrate kroz svoju moć nad subjektom. Ovisna društva su u potpunosti konsolidirana od datuma od kojeg je kontrola prenesena na Grupu, te su dekonsolidirana od datuma prestanka kontrole.

Grupa primjenjuje metodu računovodstva stjecanja za iskazivanje poslovnih spajanja. Prenesena naknada prilikom stjecanja ovisnog društva je fer vrijednost prenesene imovine, obveza nastalih prema bivšim vlasnicima stečenog društva i ulaganja Grupe. Prenesena naknada uključuje i fer vrijednost imovine ili obveza nastalih iz aranžmana potencijalnih naknada. Stečena prepoznatljiva imovina, obveze i nepredviđene obveze u poslovnom spajanju početno se mjere po fer vrijednosti na datum stjecanja. Grupa priznaje svaki nekontrolirajući interes u stečenom društvu na osnovi metode stjecanja u etapama, ili po fer vrijednosti ili po proporcionalnom udjelu prepoznatljive neto imovine subjekta koje se stječe. Troškovi povezani sa stjecanjem priznaju se kao trošak razdoblja.

Ukoliko je poslovno spajanje ostvareno u etapama, ranija ulaganja u subjekt koji se stječe ponovno se vrednuje po fer vrijednosti na datum stjecanja kroz sveobuhvatnu dobit.

Bilo koja potencijalna naknada koju Grupa prenese priznaje se po fer vrijednosti na datum stjecanja. Naknadne promjene fer vrijednosti potencijalne naknade koja se smatra imovinom ili obvezom priznaju se u skladu s MRS-om 39 ili kao prihodi i troškovi ili kao promjena u ostaloj sveobuhvatnoj dobiti. Potencijalna naknada koja se klasificira kao kapital se ne mjeri ponovno već se kasnije podmirenje evidentira unutar kapitala.

Goodwill se početno mjeri kao razlika između prenesene naknade i iznosa nekontrolirajućeg interesa u stečenom subjektu u odnosu na fer vrijednost prepoznate stečene neto imovine. Ukoliko je naknada niža od fer vrijednosti stečene neto imovine, razlika se priznaje u izvješću o sveobuhvatnoj dobiti.

Međukompanijske transakcije, stanja, prihodi i rashodi iz transakcija sa subjektima unutar Grupe se eliminiraju. Dobici i gubici iz međukompanijskih transakcija priznati u imovini također se eliminiraju. Računovodstvene politike podružnica izmijenjene su gdje je to potrebno kako bi se osigurala konzistentnost u politikama unutar Grupe.

2.3 Ulaganja u pridružena društva

U financijskim izvještajima Grupe ulaganje u pridruženo društvo (uobičajeno ulaganje uz vlasnički udjel u iznosu od 20 % do 50 % glasačkih prava) u kojima Grupa ima značajan utjecaj vodi se primjenom metode udjela umanjeno za gubitak od umanjenja vrijednosti imovine. Prema metodi udjela, ulaganje se početno priznaje po trošku nabave, a sadašnja vrijednost se uvećava ili umanjuje za udjel u dobiti ili gubitku nakon datuma stjecanja. Procjena vrijednosti ulaganja u pridruženo društvo vrši se u slučaju kada postoji naznaka da je ta vrijednost umanjena ili više ne postoje gubici od umanjenja priznati u prethodnim razdobljima.

Kad udjel Grupe u gubicima pridruženog društva postane jednak ili veći od njezinog udjela u pridruženom društvu, Grupa ne priznaje daljnje gubitke, osim ako postoji zakonska ili izvedena obveza ili je izvršila plaćanja u ime pridruženog društva.

Nerealizirani dobici iz transakcija između Grupe i njezinog pridruženog društva eliminiraju se do visine udjela Grupe u pridruženom društvu. Nerealizirani gubici također se eliminiraju, osim ako transakcija pruža dokaz o umanjenju vrijednosti prenesene imovine.

16

ULJANIK d.d.

Bilješke uz konsolidirane financijske izvještaje

Za godinu koja je završila 31. prosinca 2014. godine (Svi iznosi izraženi su u tisućama kuna) BILJEŠKA 2 – SAŽETAK ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK)

2.4 Izvještavanje o poslovnim segmentima

Poslovni segmenti se iskazuju na način koji je usklađen sa internim izvještavanjem prema glavnim donositeljima odluka. Kao glavni donositelj odluka, koji je odgovoran za alokaciju resursa i procjenu uspješnosti poslovanja poslovnih segmenata, određen je upravni/nadzorni odbor koji donosi strateške odluke.

Prilikom identificiranja poslovnih segmenata, Uprava uglavnom slijedi prodaju proizvoda ili pružanje usluga sukladno pojedinim Grupnim aktivnostima te je identificirala sljedeće poslovne segmente: brodogradnja, strojogradnja, proizvodnja opreme i ostalo. Svakim od ovih poslovnih segmenata se upravlja zasebno budući da su određeni specifičnim zahtjevima tržišta. Politike vrednovanja/mjerenja koje Grupa koristi za izvještavanje o poslovnim segmentima su iste kao i one korištene prilikom izrade financijskih izvještaja.

Dodatno, imovina koja se ne može direktno dodijeliti poslovnim aktivnostima određenog segmenta nije alocirana na pojedine segmente.

Nije bilo promjena u metodama vrednovanja koje su korištene prilikom određivanja dobiti/gubitka poslovnog segmenta u usporedbi sa prethodnim razdobljima

2.5 Strane valute

(a) Funkcionalna i izvještajna valuta Stavke uključene u financijske izvještaje Grupe iskazane su u valuti primarnog gospodarskog okruženja u kojem Grupa posluje (‘funkcionalna valuta’). Financijski izvještaji prikazani su u kunama, što predstavlja funkcionalnu i izvještajnu valutu Grupe. Tečaj kune na dan 31. prosinca 2014. godine bio je u odnosu na USD 6,302 i EUR 7,661 (31. prosinca 2013. godine: USD 5,549 i EUR 7,6376). Pozitivne i negativne tečajne razlike od posudbi i novčanih ekvivalenata prikazani su unutar financijskih rashoda dok su sve ostale tečajne razlike prikazane unutar pozicije Ostali dobici/(gubici) – neto. (b) Transakcije i stanja u stranoj valuti Transakcije u stranim sredstvima plaćanja prevode se u funkcionalnu valutu tako da se iznosi u stranim sredstvima plaćanja preračunavaju po tečaju na dan transakcije. Dobici ili gubici od tečajnih razlika, koji nastaju prilikom podmirenja tih transakcija i preračuna monetarne imovine i obveza izraženih u stranim valutama, priznaju se u izvještaju o sveobuhvatnoj dobiti.

2.6 Nekretnine, postrojenja i oprema

Nekretnine, postrojenja i oprema iskazani su u bilanci po povijesnom trošku umanjenom za akumuliranu amortizaciju i gubitke od umanjenje vrijednosti, ako je potrebno. Povijesni trošak uključuje trošak koji je izravno povezan sa stjecanjem imovine. Naknadni izdaci uključuju se u knjigovodstvenu vrijednost imovine ili se, po potrebi, priznaju kao zasebna imovina samo ako će Grupa imati buduće ekonomske koristi od spomenute imovine, te ako se trošak imovine može pouzdano mjeriti. Svi ostali troškovi investicijskog i tekućeg održavanja terete račun dobiti i gubitka u financijskom razdoblju u kojem su nastali. Trošak zamjene većih dijelova stavki nekretnina, postrojenja i opreme se kapitaliziraju, a knjigovodstvena vrijednost zamijenjenih dijelova se otpisuje.

17

ULJANIK d.d.

Bilješke uz konsolidirane financijske izvještaje

Za godinu koja je završila 31. prosinca 2014. godine (Svi iznosi izraženi su u tisućama kuna) BILJEŠKA 2 – SAŽETAK ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK)

Zemljište i imovina u pripremi se ne amortizira. Amortizacija ostale imovine obračunava se primjenom pravocrtne metode u svrhu alokacije troška te imovine tijekom njenog procijenjenog korisnog vijeka uporabe kako slijedi:

Zgrade 10 - 40 godina Strojevi i oprema 4 - 20 godina Namještaj, alati i ostala oprema 4 - 10 godina

Rezidualna vrijednost imovine predstavlja procijenjeni iznos koji bi Grupa trenutno dobila od prodaje imovine umanjen za procijenjeni trošak prodaje u slučaju da je imovina dosegla starost i stanje koje se očekuje na kraju vijeka trajanja imovine. Preostala vrijednost imovine je nula ako Grupa očekuje da će ju koristiti do kraja njenog vijeka trajanja. Preostala vrijednost imovine i korisni vijek uporabe pregledavaju se na svaki datum bilance i po potrebi usklađuju.

U slučaju da je knjigovodstveni iznos imovine veći od procijenjenog nadoknadivog iznosa, razlika se otpisuje do nadoknadivog iznosa.

Dobici i gubici nastali prodajom određuju se usporedbom prihoda i knjigovodstvene vrijednosti sredstva i uključuju se u stavku ostali dobici-neto u izvještaju o sveobuhvatnoj dobiti.

2.7 Koncesija na pomorskom dobru

Grupa u svom poslovanju na lokaciji Pula koristi površine zemljišta (326.471 m2) i mora (340.400 m2) za koje je dobivena koncesija od Republike Hrvatske u trajanju od 30 godina počevši od 18. siječnja 2011. godine. Na lokaciji Rijeka, Grupa u svom poslovanju koristi površine zemljišta (303.649 m2) i mora (209.165 m2) za koje je dobivena koncesija od Republike Hrvatske u trajanju od 32 godine počevši od 16. rujna 1999. godine. Pitanja koncesije na pomorskom dobru regulirana su: Pomorskim zakonikom, Zakonom o morskim lukama, Odlukama Vlade Republike Hrvatske o koncesiji pomorskog dobra u svrhu gospodarskog korištenja luke posebne namjene i Ugovorom između davatelja koncesije i ovlaštenika koncesije o koncesiji pomorskog dobra. Nakon isteka koncesije, u skladu s pomorskim zakonikom, ovlaštenik koncesije nema pravo na odštetu. Ako je ovlaštenik koncesije izgradio štogod na pomorskom dobru na osnovu koncesije, ima pravo uzeti prinove i građevine koje je izgradio ako je to moguće po prirodi stvari i bez veće štete za pomorsko dobro. Ako to nije moguće, prinove i građevine smatraju se pripadnošću pomorskog dobra, ali davatelj koncesije može tražiti od ovlaštenika koncesije da ih o svom trošku ukloni u cijelosti ili djelomično vrati pomorsko dobro u prijašnje stanje. Zgrade na pomorskom dobru amortiziraju se sukladno vijeku trajanja koncesije. Grupa ima obvezu plaćanja godišnje naknade davatelju koncesije, odnosno Vladi Republike Hrvatske, a naknada tereti račun dobiti i gubitka u računovodstvenom razdoblju na koje se odnosi. Godišnja naknada koju ovlaštenik koncesije plaća za koncesiju sastoji se od dva dijela:

• stalnog dijela u iznosu 3,00 kune po m2 • promjenjivog dijela u iznosu od 1% ukupnog prihoda.

18

ULJANIK d.d.

Bilješke uz konsolidirane financijske izvještaje

Za godinu koja je završila 31. prosinca 2014. godine (Svi iznosi izraženi su u tisućama kuna) BILJEŠKA 2 – SAŽETAK ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK)

2.8 Nematerijalna imovina

Licence za softver kapitaliziraju su na temelju troškova stjecanja i troškova koji nastaju dovođenjem softvera u radno stanje. Ovi troškovi amortiziraju se tijekom njihovog korisnog vijeka uporabe do 5 godina. Nematerijalnu imovinu čine i ulaganja u tuđu imovinu, a iskazuje se po trošku nabave. Ovi troškovi amortiziraju se tijekom njihovog korisnog vijeka uporabe u razdoblju od 5 do 20 godina.

2.9 Ulaganja u nekretnine

U ulaganja u nekretnine se klasificiraju nekretnine koje se drže ili zbog stjecanja prihoda od najma ili kapitalne dobiti ili oboje. Ulaganje u nekretnine se početno vrednuju po trošku nabave. Trošak ulaganja u nekretninu uključuje nabavnu cijenu i sve izravne troškove. Ulaganje u nekretnine u pripremi se klasificiraju kao nekretnine, postrojenja i oprema dok se izgradnja završi, osim zemljišta koje se odmah priznaje kao ulaganja u nekretnine. Nakon početnog priznavanja, ulaganja u nekretnine se vode po trošku (utvrđenom po fer vrijednosti u trenutku stjecanja) umanjenom za amortizaciju.

2.10 Umanjenje vrijednosti nefinancijske imovine

Na svaki dan bilance, Grupa provjerava knjigovodstvene iznose svoje nefinancijske imovine kako bi utvrdilo da li postoje naznake da je došlo do gubitaka zbog umanjenja vrijednosti. Ako takve naznake postoje, procjenjuje se nadoknadivi iznos sredstva da bi se mogli odrediti eventualni gubici nastali zbog umanjenja. Ako nadoknadivi iznos nekog sredstva nije moguće procijeniti, Grupa procjenjuje nadoknadivi iznos jedinice koja stvara novac kojoj to sredstvo pripada. Ako je moguće odrediti realnu i dosljednu osnovu za raspoređivanje, imovina društava se također raspoređuje na pojedine jedinice koje stvaraju novac ili, ako to nije moguće, na najmanju skupinu jedinica koje stvaraju novac za koju je moguće odrediti realnu i konzistentnu osnovu raspoređivanja. Nadoknadivi iznos je veći iznos uspoređujući fer vrijednost umanjenu za troškove prodaje i vrijednost imovine u uporabi. Za potrebe procjene vrijednosti u uporabi, procijenjeni budući novčani tokovi diskontiraju se do sadašnje vrijednosti primjenom diskontne stope prije oporezivanja koja odražava sadašnju tržišnu procjenu vremenske vrijednosti novca i rizike specifične za to sredstvo za koje procjene budućih novčanih tokova nisu bile usklađene. Ako je nadoknadivi iznos nekog sredstva (ili jedinice koja stvara novac) procijenjen na iznos niži od knjigovodstvenog, knjigovodstveni iznos toga sredstva (jedinice koja stvara novac) umanjuje se do nadoknadivog iznosa. Gubici od umanjenja vrijednosti priznaju se odmah kao rashod u izvještaju o sveobuhvatnoj dobiti. Kod naknadnog ukidanja gubitka od umanjenja vrijednosti, knjigovodstveni iznos sredstva (jedinice koja generira novac) povećava se do revidiranog procijenjenog nadoknadivog iznosa toga sredstva na način da uvećana knjigovodstvena vrijednost ne premašuje knjigovodstvenu vrijednost koja bi bila utvrđena da u prethodnim godinama nije bilo priznatih gubitaka od umanjenja na tom sredstvu (jedinici koja generira novac). Poništenje gubitka od umanjenja vrijednosti odmah se priznaje kao prihod u izvještaju o sveobuhvatnoj dobiti.

2.11 Financijska imovina

Financijska imovina se priznaje i prestaje priznavati na datum trgovanja, a to je datum na koji se ulaganje kupuje ili prodaje temeljem ugovora čiji uvjeti nalažu isporuku financijske imovine u roku utvrđenom na predmetnom tržištu i početno se mjere po fer vrijednosti uvećanoj za troškove transakcije, osim one financijske imovine koja je svrstana u kategoriju po fer vrijednosti kroz izvještaj o sveobuhvatnoj dobiti, koja se početno mjeri po fer vrijednosti.

19

ULJANIK d.d.

Bilješke uz konsolidirane financijske izvještaje

Za godinu koja je završila 31. prosinca 2014. godine (Svi iznosi izraženi su u tisućama kuna) BILJEŠKA 2 – SAŽETAK ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK)

Financijska imovina je razvrstana u sljedeće kategorije: financijska imovina “po fer vrijednosti kroz račun dobiti i gubitka ”, “financijska imovina raspoloživa za prodaju” te “dani zajmovi i potraživanja”. Klasifikacija ovisi o vrsti i namjeni financijskog sredstva i određuje se kod prvog priznavanja.

Metoda efektivne kamate

Metoda efektivne kamate je metoda kojom se izračunava amortizirani trošak financijskog sredstva i prihod od kamata raspoređuje tijekom relevantnog razdoblja. Efektivna kamatna stopa jest stopa kojom se procijenjeni budući novčani priljevi, uključujući sve naknade po plaćenim ili primljenim bodovima koje su sastavni dio efektivne kamatne stope, zatim troškove transakcije i druge premije i diskonte, diskontiraju tijekom očekivanog vijeka financijskog sredstva ili kraćeg razdoblja ako je primjenjivo. Prihodi od dužničkih instrumenata, osim financijske imovine određene za iskazivanje po fer vrijednosti kroz račun dobiti i gubitka, se priznaju po osnovi efektivne kamate.

a) Financijska imovina po fer vrijednosti kroz račun dobiti i gubitka

Financijska imovina se svrstava u kategoriju imovine kod koje se promjene fer vrijednosti iskazuju u računu dobiti i gubitka (tj. po fer vrijednosti kroz dobit ili gubitak) ako se drži radi trgovanja ili ako je određena za iskazivanje na taj način.

Financijsko sredstvo se svrstava u kategoriju imovine namijenjene trgovanju ako je:

• stečeno prvenstveno radi prodaje u bliskoj budućnosti ili • je sastavni dio identificiranog portfelja financijskih instrumenata kojima Grupa upravlja zajedno i

ako je u novije vrijeme odražavala obrazac ostvarivanja dobiti u kratkom roku, ili • je derivativ koji nije određen niti učinkovit kao instrument zaštite.

Financijska imovina po fer vrijednosti kod koje se promjene fer vrijednosti iskazuju u računu dobiti i gubitka se iskazuje po fer vrijednosti, pri čemu se svaka dobit ili svaki gubitak priznaje u računu dobiti i gubitka. Neto dobit ili gubitak priznat u računu dobiti i gubitka obuhvaća i dividende i kamate zarađene na financijskom sredstvu. Fer vrijednost se određuje na način opisan u bilješci 3.3.

b) Zajmovi i potraživanja

Zajmovi i potraživanja predstavljaju nederivativnu financijsku imovinu s fiksnim ili odredivim plaćanjem koja ne kotira na aktivnom tržištu. Iskazana je u okviru kratkotrajne imovine, osim imovine s dospijećem dužim od 12 mjeseci nakon datuma bilance. Takva se imovina klasificira kao dugotrajna imovina. Zajmovi i potraživanja Grupe uključuju „potraživanja od kupaca i ostala potraživanja“, „depozite“, „novac i novčane ekvivalente“ u bilanci.

Zajmovi i potraživanja iskazani su po amortiziranom trošku primjenom metode efektivne kamatne stope.

Umanjenje financijske imovine

Fer vrijednosti ulaganja koja kotiraju na burzi temelje se na tekućim cijenama ponude. Ako tržište za neko financijsko sredstvo nije aktivno, Grupa utvrđuje fer vrijednost pomoću tehnika procjene vrijednosti koje uzimaju u obzir nedavne transakcije pod uobičajenim trgovačkim uvjetima te usporedbu s drugim sličnim instrumentima, analizu diskontiranog novčanog toka i modela određivanja cijena opcija, maksimalno koristeći tržišne informacije te se minimalno oslanjajući na informacije specifične za poslovni subjekt.

20

ULJANIK d.d.

Bilješke uz konsolidirane financijske izvještaje

Za godinu koja je završila 31. prosinca 2014. godine (Svi iznosi izraženi su u tisućama kuna) BILJEŠKA 2 – SAŽETAK ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK)

Na svaki datum bilance Grupa procjenjuje postoje li objektivni dokazi o umanjenju vrijednosti financijske imovine ili grupe financijskih sredstava. Značajno ili produljeno smanjenje fer vrijednosti glavničkih vrijednosnica ispod nabavne vrijednosti, smatra se pokazateljem umanjenja vrijednosti.

Ispravak vrijednosti potraživanja provodi se kada postoje objektivni dokazi da Grupa neće moći naplatiti sva svoja potraživanja u skladu s dogovorenim uvjetima. Značajne financijske poteškoće dužnika, vjerojatnost dužnikovog stečaja te neizvršenje ili propusti u plaćanjima, smatraju se pokazateljima umanjenja vrijednosti potraživanja. Iznos ispravka vrijednosti utvrđuje se kao razlika između knjigovodstvene vrijednosti i nadoknadivog iznosa potraživanja, a predstavlja sadašnju vrijednost očekivanih novčanih priljeva diskontiranih korištenjem efektivne kamatne stope. Iznosi ispravka vrijednosti potraživanja te naknadni primici prethodno otpisanih iznosa priznaju se u računu dobiti i gubitka u okviru ostalih troškova poslovanja.

Prestanak priznavanja financijske imovine

Grupa prestaje priznavati financijsko sredstvo samo ako je isteklo ugovorno pravo na novčane tokove po osnovi sredstva, ako financijsko sredstvo prenese i ako svi rizici i sve nagrade povezane s vlasništvom nad tim sredstvom većim dijelom prelaze na drugi subjekt. Ako Grupa ne prenosi niti zadržava gotovo sve rizike i nagrade povezane s vlasništvom i ako i dalje ima kontrolu nad prenesenim sredstvom, priznaje svoj zadržani udjel u sredstvu te povezanu obvezu u iznosima koje eventualno mora platiti. Ako Grupa zadrži većim dijelom sve rizike i nagrade povezane s vlasništvom nad prenesenim financijskim sredstvom, to sredstvo nastavlja priznavat, zajedno s priznavanjem posudbe za koju je dan kolateral, a koja je dobivena za prihode koje je primila.

2.12 Najmovi

Najam na temelju kojeg Grupa većim dijelom ne prenosi sve rizike i koristi povezane s vlasništvom na najmoprimca klasificira se kao poslovni najam. Imovina dana u poslovni najam uključena je u bilanci u stavku “ulaganja u nekretnine”. Prihodi od najmova priznaju se u izvještaju o sveobuhvatnoj dobiti na ravnomjernoj osnovi tijekom razdoblja trajanja najma.

2.13 Potraživanja

Potraživanja se početno priznaju po fer vrijednosti, a naknadno se mjere po amortiziranom trošku uporabom metode efektivne kamatne stope, umanjena za ispravak vrijednosti. Ispravak vrijednosti potraživanja provodi se kada postoje objektivni dokazi da Grupa neće moći naplatiti sva svoja potraživanja u skladu s dogovorenim uvjetima. Značajne financijske poteškoće dužnika, vjerojatnost dužnikovog stečaja te neizvršenje ili propusti u plaćanjima, smatraju se pokazateljima umanjenja vrijednosti potraživanja od kupaca. Iznos ispravka vrijednosti utvrđuje se kao razlika između knjigovodstvene vrijednosti i nadoknadivog iznosa potraživanja, a predstavlja sadašnju vrijednost očekivanih novčanih priljeva diskontiranih korištenjem efektivne kamatne stope. Iznosi ispravka vrijednosti potraživanja od kupaca umanjeni za naknadno naplaćena ispravljena potraživanja iskazuju se u izvještaju o sveobuhvatnoj dobiti u okviru 'ostalih troškova poslovanja'.

2.14 Novac i novčani ekvivalenti

Novac se sastoji od novca u bankama i gotovine. Novčani ekvivalenti obuhvaćaju depozite po viđenju i oročene depozite s originalnim rokom dospijeća do tri mjeseca.

21

ULJANIK d.d.

Bilješke uz konsolidirane financijske izvještaje

Za godinu koja je završila 31. prosinca 2014. godine (Svi iznosi izraženi su u tisućama kuna) BILJEŠKA 2 – SAŽETAK ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK)

2.15 Zalihe

Zalihe materijala i rezervnih dijelova iskazane su po troškovima ulaganja ili neto prodajnoj vrijednosti, ovisno o tome koja je niža. Neto prodajna vrijednost predstavlja procjenu prodajne cijene u redovnom tijeku poslovanja umanjenu za varijabilne troškove prodaje. Trošak se izračunava na osnovi metode ponderiranog prosječnog troška. Sitan inventar i alat iskazan je prema trošku nabave umanjen za ispravak vrijednosti. Zalihe nekurentnog materijala otpisuju se temeljem procjene Uprave.

Trošak gotovih proizvoda i nedovršene proizvodnje obuhvaća materijal izrade, plaće izrade, usluge kooperacije, materijalne i nematerijalne troškove izrade, troškove posudbi te pripadajući dio općih troškova proizvodnje. Troškovi posudbe nastali temeljem izgradnje ili proizvodnje imovine uključeni su u nabavnu vrijednost te imovine. Troškovi posudbe kapitaliziraju se kao dio nabavne vrijednosti imovine kada je izvjesno da će od njih nastati buduće ekonomske koristi za poslovni subjekt i kada se troškovi mogu pouzdano mjeriti.

2.16 Dionički kapital

Dionički kapital sastoji se od redovnih dionica. Primici koji se iskazuju u glavnici pri izdavanju novih dionica, iskazuju se umanjeni za pripadajuće transakcijske troškove.

2.17 Obveze prema dobavljačima

Obveze prema dobavljačima su obveze plaćanja dobavljaču za preuzetu robu ili primljene usluge tijekom redovnog poslovanja. Obveze prema dobavljačima se klasificiraju kao tekuće ukoliko dospijevaju na plaćanje u roku do jedne godine, odnosno u okviru redovnog ciklusa poslovanja ukoliko je duži. U suprotnom, obveze se klasificiraju kao dugoročne. Obveze prema dobavljačima se inicijalno priznaju po fer vrijednosti, a naknadno se mjere prema amortiziranom trošku koristeći metodu efektivne kamatne stope.

2.18 Posudbe

Posudbe se početno priznaju po fer vrijednosti, umanjenoj za troškove transakcije. U budućim razdobljima, posudbe se iskazuju po amortiziranom trošku; sve razlike između primitaka (umanjenih za troškove transakcije) i otkupne vrijednosti priznaju se u izvještaju o sveobuhvatnoj dobiti tijekom razdoblja trajanja posudbe, koristeći metodu efektivne kamatne stope.

Troškovi posudbi koji se mogu direktno dovesti u vezu sa stjecajem imovine ili imovinom u izgradnji kapitaliziraju se tijekom vremenskog razdoblja koje je potrebno da se sredstvo dovrši i pripremi za namjeravanu uporabu. Ostali troškovi posudbi terete izvještaj o sveobuhvatnoj dobiti. Grupa kapitalizira troškove kamata u zalihama.

Naknade koje se plaćaju pri ugovaranju kredita priznaju se kao troškovi transakcije zajma do mjere u kojoj je vjerojatno da će dio zajma ili cjelokupan zajam biti povučen. U tom slučaju, naknada se odgađa do povlačenja. Ukoliko ne postoje dokazi da je vjerojatno da će dio zajma ili cjelokupan zajam niti povučen, naknada se kapitalizira kao plaćanje unaprijed za usluge likvidnosti te se amortizira tijekom razdoblja trajanja zajma na koji se odnosi.

Posudbe se klasificiraju kao kratkoročne obveze, osim ako Grupa ima bezuvjetno pravo odgoditi podmirenje obveze najmanje 12 mjeseci nakon datuma bilance.

22

ULJANIK d.d.

Bilješke uz konsolidirane financijske izvještaje

Za godinu koja je završila 31. prosinca 2014. godine (Svi iznosi izraženi su u tisućama kuna) BILJEŠKA 2 – SAŽETAK ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK)

2.19 Tekući i odgođeni porez na dobit

Tekući porez

Tekuća porezna obveza temelji se na oporezivoj dobiti za godinu. Oporeziva dobit razlikuje se od neto dobiti razdoblja iskazanoj u računu dobiti i gubitka jer ne uključuje stavke prihoda i rashoda koje su oporezive ili neoporezive u drugim godinama, kao i stavke koje nikada nisu oporezive ni odbitne. Tekuća porezna obveza Društva izračunava se primjenom poreznih stopa koje su na snazi na datum bilance.

Odgođeni porez

Odgođeni porez jest iznos za koji se očekuje da će po njemu nastati obveza ili povrat temeljem razlike između knjigovodstvene vrijednosti imovine i obveza u financijskim izvještajima i pripadajuće porezne osnovice koja se koristi za izračunavanje oporezive dobiti a obračunava se metodom bilančne obveze.

Odgođene porezne obveze općenito se priznaju za sve oporezive privremene razlike, a odgođena porezna imovina se priznaje u onoj mjeri u kojoj je vjerojatno da će biti raspoloživa oporeziva dobit na temelju koje je moguće iskoristiti privremene razlike koje se odbijaju. Odgođene porezne obveze i porezna imovina ne priznaju se po privremenim razlikama koje proizlaze iz goodwilla ili početnim priznavanjem druge imovine i obveza, osim kod poslovnog spajanja, u transakcijama koje ne utječu ni na poreznu niti računovodstvenu dobit.

Knjigovodstveni iznos odgođene porezne imovine preispituje se na svaki datum bilance i umanjuje u onoj mjeri u kojoj više nije vjerojatno da će biti raspoloživ dostatan iznos oporezive dobiti za povrat cijelog ili dijela porezne imovine.

Odgođeni porez obračunava se po poreznim stopama za koje se očekuje da će biti u primjeni u razdoblju u kojem će doći do podmirenja obveze ili realizacije sredstva, temeljenim na i poreznim zakonima koji su na snazi ili u postupku donošenja do datuma bilance. Izračun odgođenih poreznih obaveza i imovine odražava iznos za koji se očekuje da će nastati obaveza ili povrat, na datum izvještavanja.

Odgođena porezna imovina i obaveze se netiraju ako postoji zakonsko pravo da se tekućom poreznom imovinom pokriju tekuće porezne obaveze te kada se odnose na porezne prihode koje utvrđuje ista porezna uprava, a Grupa namjerava izjednačiti svoju tekuću poreznu imovinu s poreznim obavezama.

Tekući i odgođeni porez za razdoblje

Odgođeni porez knjiži se na teret ili u korist računa dobiti i gubitka, osim ako se ne odnosi na stavke koje se knjiže izravno u korist ostale sveobuhvatne dobiti, u kojem slučaju se odgođeni porez također iskazuje u okviru ostale sveobuhvatne dobiti ili kada porez proizlazi iz početnog vođenja računa kod poslovnog spajanja.

U slučaju poslovnog spajanja, porezi se uzimaju u obzir kod izračuna goodwilla ili utvrđivanju viška udjela kupca u neto fer vrijednosti prepoznatljive imovine, obaveza i mogućih obavezama kupca u odnosu na trošak.

2.20 Primanja zaposlenih

(a) Obveze za mirovine i ostale obveze nakon umirovljenja

U toku redovnog poslovanja prilikom isplata plaća Grupa u ime svojih zaposlenika koji su članovi obveznih mirovinskih fondova obavlja redovita plaćanja doprinosa sukladno zakonu. Obvezni mirovinski doprinosi fondovima iskazuju se kao dio troška plaća kada se obračunaju. Grupa nema dodatni mirovinski plan te stoga nema nikakvih drugih obveza u svezi s mirovinama zaposlenika.

23

ULJANIK d.d.

Bilješke uz konsolidirane financijske izvještaje

Za godinu koja je završila 31. prosinca 2014. godine (Svi iznosi izraženi su u tisućama kuna) BILJEŠKA 2 – SAŽETAK ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK)

(b) Dugoročna primanja zaposlenih

Grupa ima obveze prema zaposlenima prilikom prestanka zaposlenja u Grupi (prilikom odlaska u mirovinu, otkaza ili dobrovoljnog odlaska). Grupa priznaje obvezu za ova dugoročna primanja radnika ravnomjerno u razdoblju u kojem je primanje ostvareno, na temelju stvarnog broja godina radnog staža. Obveza za dugoročna primanja radnika mjeri se korištenjem pretpostavki o broju radnika kojima navedena primanja treba isplatiti, procijenjenom trošku navedenih primanja te diskontnoj stopi.

(c) Kratkoročna primanja zaposlenih

Grupa priznaje obvezu za bonuse kada postoji ugovorna obveza ili praksa iz prošlosti na temelju koje je nastala izvedena obveza. Nadalje, Grupa priznaje obvezu za akumulirane naknade za odsustvo s posla na temelju neiskorištenih dana godišnjeg odmora na dan bilance.

2.21 Rezerviranja

Rezerviranja se priznaju ako Grupa ima sadašnju zakonsku ili izvedenu obvezu kao posljedicu prošlog događaja, ako je vjerojatno da će biti potreban odljev resursa radi podmirivanja obveze te ako se iznos obveze može pouzdano procijeniti.

Gdje postoje određene slične obveze, vjerojatnost da će za njihovo podmirenje biti potreban izljev sredstava određuje se razmatranjem kategorije obveza u cjelini. Rezerviranje se priznaje čak iako je vjerojatnost odljeva sredstava u odnosu na bilo koju stavku koja se nalazi u istoj kategoriji obveza mala.

Rezerviranja se mjere po sadašnjoj vrijednosti troškova za koje se očekuje da će biti potrebni za podmirenje obveze, korištenjem diskontne stope prije poreza, koja odražava tekuće tržišne procjene vremenske vrijednosti novca kao i rizike koji su specifični za navedenu obvezu. Iznos rezerviranja povećava se u svakom razdoblju da se odrazi proteklo vrijeme. Ovo se povećanje prikazuje u okviru „ostalih troškova poslovanja“.

2.22 Priznavanje prihoda

Prihodi se sastoje od fer vrijednosti primljene naknade ili potraživanja za prodane proizvode ili usluge tijekom redovnog poslovanja Društva. Prihodi su iskazani u iznosima koji su umanjeni za porez na dodanu vrijednost, procijenjene povrate, rabate i diskonte. Grupa priznaje prihode kada se iznos prihoda može pouzdano mjeriti, kada će Grupa imati buduće ekonomske koristi i kada su zadovoljeni specifični kriteriji za sve djelatnosti Grupe koje su opisane u nastavku. (a) Prihodi od prodaje proizvoda i usluga

Prihod od prodaje robe/proizvoda

Prihodi od prodaje robe/proizvoda priznaju se kada je Grupa isporučila proizvode krajnjem kupcu i kada ne postoji nijedna nepodmirena obveza koja bi mogla utjecati na prihvaćanje proizvoda od strane kupca.

Prihod od usluga

Prihodi od usluga priznaju se u razdoblju u kojem su usluge obavljene, prema stupnju dovršenosti, na osnovu udjela stvarno obavljenih usluga u odnosu na ukupne usluge koje se trebaju obaviti. Stupanj dovršenosti mjeri se na temelju realiziranih troškova do završetka izvještajnog razdoblja kao postotak ukupno procijenjenih troškova za svaki ugovor, odnosno projekt, zasebno. Razdoblje pružanja usluga u pravilu traje do mjesec dana.

24

ULJANIK d.d.

Bilješke uz konsolidirane financijske izvještaje

Za godinu koja je završila 31. prosinca 2014. godine (Svi iznosi izraženi su u tisućama kuna) BILJEŠKA 2 – SAŽETAK ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK)

Ako nastanu okolnosti na temelju kojih može doći do promjene prvotne procjene prihoda, troškova ili vremena potrebnog do konačnog obavljanja usluge, procjene se ponovno razmatraju. Razmatranja prvotnih procjena, mogu rezultirati povećanjem ili smanjenjem procijenjenih prihoda ili troškova te se iskazuju u prihodima razdoblja u kojem je Uprava informirana o okolnostima na temelju kojih je došlo do ponovnog razmatranja.

Priznavanje prihoda za dugoročne ugovore o izgradnji brodova i motora prikazano je u računovodstvenoj politici 2.21 – Ugovori o izgradnji brodova. (b) Prihodi od kamata

Prihodi od kamata priznaju se na vremenski proporcionalnoj osnovi koristeći metodu efektivne kamatne stope.

2.23 Ugovori o izgradnji brodova

Troškovi iz ugovora o izgradnji brodova priznaju se u trenutku kada nastanu.

Kada ishod ugovora o izgradnji nije moguće pouzdano procijeniti, prihodi iz ugovora priznaju se samo u iznosu nastalih troškova iz ugovora za koje se očekuje da će se moći realizirati.

Kad je ishod ugovora o izgradnji moguće pouzdano procijeniti i kada je vjerojatno da će se ugovorom ostvariti prihodi, prihodi iz ugovora o izgradnji priznaju se kao prihodi tijekom trajanja ugovora. Kada postoji vjerojatnost da će ukupni troškovi ugovora premašiti ukupne prihode ugovora, očekivani gubitak se odmah priznaje kao trošak. Grupa očekivane troškove iskazuje u okviru rezerviranja.

Grupa primjenjuje metodu stupnja dovršenosti kako bi utvrdilo odgovarajući iznos prihoda i rashoda za određeno razdoblje. Stupanj dovršenosti mjeri se na temelju troškova iz ugovora do datuma bilance kao postotak ukupno procijenjenih troškova za svaki ugovor.

Troškovi nastali u godini koja se odnosi na buduću aktivnost po određenom ugovoru isključeni su iz troškova po ugovorima prilikom određivanja stupnja dovršenosti. Iskazani su kao zalihe (kao ugovor u tijeku), predujmovi ili ostala imovina, ovisno o njihovoj prirodi. Ugovori u tijeku iskazani su po stvarnom trošku. Stvarni trošak uključuje direktne i indirektne troškove proizvodnje. Indirektni troškovi proizvodnje, kao npr. amortizacija, troškovi održavanja, energenta, te administrativni troškovi proizvodnje, terete vrijednost radova na izgradnji u tijeku u proporciji s ostvarenim efektivnim satima rada.

Za sve ugovore u tijeku kod kojih nastali troškovi i priznati dobici (umanjeni za priznate gubitke, isključujući rezerviranja za očekivane gubitke koji su iskazani u okviru rezerviranja) premašuju postupno zaračunate iznose, Grupa bruto iznos potraživanja od naručitelja iskazuje u sklopu imovine (potraživanja od naručitelja po ugovoru o izgradnji).

Za sve ugovore u tijeku kod kojih postupno zaračunati iznosi premašuju nastale troškove i priznate dobitke (umanjene za priznate gubitke, isključujući rezerviranja za očekivane gubitke koji su iskazani u okviru rezerviranja), Grupa bruto iznos obveze prema naručiteljima iskazuje u sklopu obveza (obveze prema naručiteljima po ugovoru o izgradnji).

2.24 Državne potpore

Državne potpore se ne priznaju sve dok ne postoji razumno uvjerenje da će Grupa zadovoljiti sve uvjete koji su definirani ugovorom o potpori i da će potpora biti primljena.

Državne potpore se priznaju kao prihodi tijekom razdoblja sukladno sučeljavanju sa odnosnim troškovima (za koje su namijenjeni da ih nadoknade) na sustavnoj osnovi. Državnu potporu koja se prima kao nadoknada za rashode ili gubitke koji su već nastali, ili u svrhu pružanja izravne financijske podrške Grupi bez daljnjih povezanih troškova, priznaju se u računu dobiti i gubitka u razdoblju u kojem su primljeni.

25

ULJANIK d.d.

Bilješke uz konsolidirane financijske izvještaje

Za godinu koja je završila 31. prosinca 2014. godine (Svi iznosi izraženi su u tisućama kuna) BILJEŠKA 2 – SAŽETAK ZNAČAJNIH RAČUNOVODSTVENIH POLITIKA (NASTAVAK)

Grupa priznaje prihode od državnih potpora za restrukturiranje u razdoblju u kojem je potpora primljena te za koje može demonstrirati da je odgovarajuće implementiralo mjere restrukturiranja za koje su potpore odobrene.

2.25 Podmirenja kompenzacijama i ostalim nenovčanim instrumentima

Dio potraživanja i obveza podmiruju se kompenzacijama i ostalim nenovčanim instrumentima koji uključuju dužničke instrumente kao što su zadužnice i mjenice. Kupovine i prodaje koje se podmiruju na taj način, obavljaju se po fer vrijednosti.

2.26 Porez na dodanu vrijednost

Porezna uprava zahtijeva podmirenje PDV-a na neto osnovi. PDV koji proizlazi iz transakcija prodaje i kupnje priznaje se i iskazuje u bilanci na neto osnovi. Kod vrijednosnog usklađenja potraživanja od kupaca, gubitak od umanjenja vrijednosti iskazuje se u bruto iznosu, uključujući PDV.

2.27 Zarada/(gubitak) po dionici

Grupa prikazuje podatke o osnovnoj i razrijeđenoj zaradi po dionici za redovne dionice. Osnovna zarada po dionici se računa dijeleći dobit ili gubitak za godinu primjenjivu za redovne dionice, s ponderiranim prosječnim brojem redovnih dionica tijekom razdoblja umanjenim za vlastite dionice. Razrijeđena zarada po dionici se računa dijeleći dobit ili gubitak za godinu pripadajuću držateljima redovnih dionica, s ponderiranim prosječnim brojem redovnih dionica tijekom razdoblja umanjenim za vlastite dionice i potencijalne dionice realizirane po opcijama.

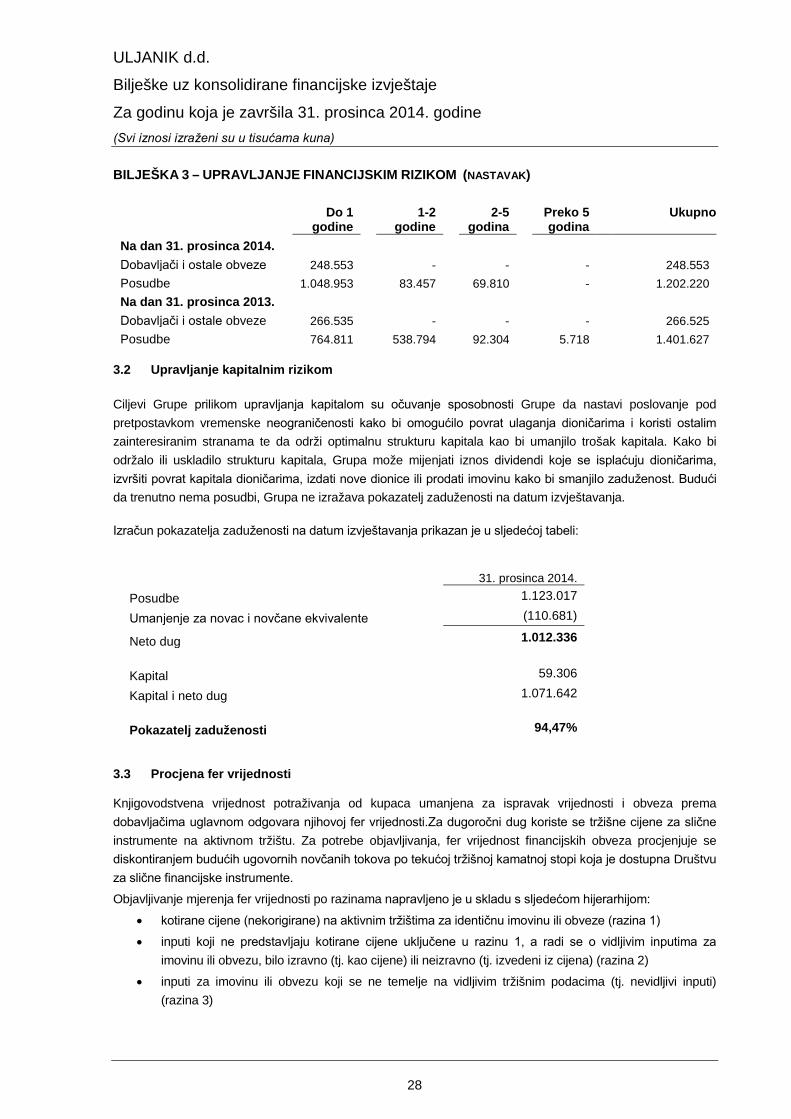

BILJEŠKA 3 – UPRAVLJANJE FINANCIJSKIM RIZIKOM

3.1 Čimbenici financijskog rizika

Aktivnosti koje Grupa obavlja izlaže ga raznim financijskim rizicima: tržišnom riziku (uključujući valutni rizik, kamatni rizik novčanog toka i fer vrijednosti i cjenovni rizik), kreditnom riziku i riziku likvidnosti. Grupa nema formalni program upravljanja rizicima, međutim cjelokupno upravljanje rizicima obavlja Uprava/Služba financija Grupe.

(a) Tržišni rizik

(i) Valutni rizik

Grupa djeluje na međunarodnoj razini i izloženo je valutnom riziku koji proizlazi iz raznih promjena tečajeva stranih valuta vezanih uglavnom uz US dolar (USD) i euro (EUR), te s obzirom na neuravnoteženost svoje devizne pod-bilance. Oko 20% aktive i oko 64% pasive denominirano je u stranoj valuti. Prema tome, kretanja u valutnim tečajevima između američkog dolara, eura i hrvatske kune imaju utjecaj na rezultat poslovanja. Grupa ne provodi aktivnu zaštitu izloženosti riziku poslovanja u stranim valutama. Na dan 31. prosinca 2014. godine, kada bi euro oslabio/ojačao za 1% u odnosu na kunu (2013: 1%), a pod pretpostavkom nepromijenjenosti ostalih varijabli, dobit/gubitak za razdoblje izvještavanja bio bi 8.393 tisuće kuna (2013.: 9.311 tisuća kuna), manji/(veći), uglavnom kao rezultat pozitivnih/(negativnih) tečajnih razlika nastalih preračunom zajmova, potraživanja od kupaca, nadoknadivog iznosa po ugovorima o izgradnji, obveza po dobavljačima i ostalih obveza i novčanih deviznih sredstava izraženih u eurima.

26

ULJANIK d.d.

Bilješke uz konsolidirane financijske izvještaje

Za godinu koja je završila 31. prosinca 2014. godine (Svi iznosi izraženi su u tisućama kuna) BILJEŠKA 3 – UPRAVLJANJE FINANCIJSKIM RIZIKOM (NASTAVAK)

Na dan 31. prosinca 2014. godine, kada bi dolar oslabio/ojačao za 5% u odnosu na kunu, a pod pretpostavkom nepromijenjenosti ostalih varijabli, dobit/(gubitak) za razdoblje izvještavanja bio bi 7.720 tisuća kuna (2013.: 2.963 tisuće kuna), manji/(veći), uglavnom kao rezultat pozitivnih/(negativnih) tečajnih razlika nastalih preračunom zajmova, potraživanja od kupaca, nadoknadivog iznosa po ugovorima o izgradnji, obveza po dobavljačima i ostalih obveza i novčanih deviznih sredstava izraženih u dolarima.

(ii) Kamatni rizik novčanog toka i rizik fer vrijednosti kamatne stope