INGRESOS - Amazon S3de+niif+NIC18+y+NIIF15... · las comisiones. . PRINCIPAL VS AGENTE ... NIC 18...

105

INGRESOS Nicolás Canevaro Bocanegra www.institutodeniif.com

Transcript of INGRESOS - Amazon S3de+niif+NIC18+y+NIIF15... · las comisiones. . PRINCIPAL VS AGENTE ... NIC 18...

INGRESOS

Nicolás Canevaro Bocanegra www.institutodeniif.com

NIC 18 INGRESOS DE

ACTIVIDADES ORDINARIAS

www.institutodeniif.com

MARCO CONCEPTUAL

Definición de Ingresos

Incremento en los beneficios económicos,

producidos a lo largo del periodo contable, en

forma de:

• Entradas o incrementos de valor de los activos,

o disminuciones de los pasivos, que dan como

resultado aumentos del patrimonio neto.

No están relacionados con las aportaciones

de los propietarios de la entidad

www.institutodeniif.com

MARCO CONCEPTUAL

La definición de ingresos de ingresos incluye tanto a

los ingresos ordinarios como las ganancias.

• Ingresos Ordinarios surgen en el curso de las

actividades ordinarias de la empresa, y

corresponden a una variada gama de

denominaciones, tales como:

» Ventas,

» Honorarios,

» Intereses,

» Dividendos,

» Alquileres y regalías.

www.institutodeniif.com

MARCO CONCEPTUAL

• Son Ganancias otras partidas que, cumpliendo la

definición de ingresos, pueden o no surgir de las

actividades ordinarias llevadas a cabo por la

empresa, tales como:

» Las obtenidas por la venta de activos no

corrientes;

» La definición de ingresos incluye las ganancias

no realizadas; por ejemplo aquéllas que surgen

por la revalorización de los títulos cotizados o los

incrementos de importe en libros de los activos a

largo plazo.

www.institutodeniif.com

OBJETIVO

1. Determinar cuándo y cómo deberán de ser

reconocidos los ingresos ordinarios en los

estados financieros.

2. Identificar las circunstancias en que se

cumplen los criterios de reconocimiento sobre:

» La probabilidad que beneficios económicos futuros

fluyan a la Compañía, y

» Puedan ser medidos con fiabilidad.

www.institutodeniif.com

ALCANCE

Aplica al contabilizar ingresos procedentes de las

siguientes transacciones y sucesos:

1. Venta de bienes,

2. Prestación de servicios,

3. El uso por parte de terceros, de activos de la

entidad que produzcan intereses, regalías y

dividendos.

www.institutodeniif.com

MEDICIÓN

Conceptos Claves

» La medición de los ingresos ordinarios debe

hacerse utilizando el Valor Razonable de la

contrapartida, recibida o por recibir, derivada de

los mismos.

www.institutodeniif.com

MEDICIÓN

Conceptos Claves

» El importe de los ingresos derivados de una

transacción se determina, normalmente, por

acuerdo entre la entidad y el vendedor o usuario

del activo.

» Se medirán al valor razonable de la

contrapartida, recibida o por recibir, teniendo en

cuenta el importe de cualquier descuento,

bonificación o rebaja comercial que la entidad

puede otorgar.

www.institutodeniif.com

PRINCIPAL VS AGENTE

ᴥ De la misma forma, en una relación de

comisión, entre un principal y un comisionista,

las entradas brutas de beneficios económicos

del comisionista incluyen importes recibidos por

cuenta del principal, que no suponen aumentos

en el patrimonio neto de la entidad.

ᴥ Los importes recibidos por cuenta del principal

no constituirán ingresos ordinarios, que

quedarán limitados en tal caso a los importes de

las comisiones. www.institutodeniif.com

PRINCIPAL VS AGENTE

www.institutodeniif.com

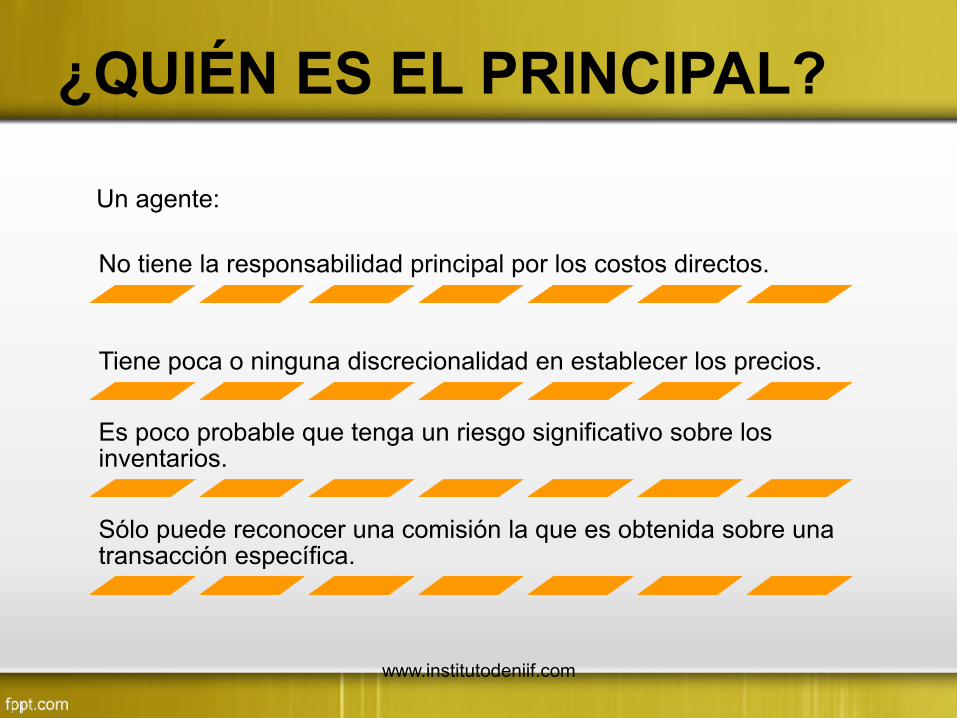

¿QUIÉN ES EL PRINCIPAL?

La responsabilidad principal de proveer bienes y servicios.

El riesgo del inventario (incluyendo durante el transporte).

La discrecionalidad de establecer los precios – directamente o proporcionado bienes y servicios adicionales.

El riesgo del crédito.

Un principal tiene:

www.institutodeniif.com

¿QUIÉN ES EL PRINCIPAL?

No tiene la responsabilidad principal por los costos directos.

Tiene poca o ninguna discrecionalidad en establecer los precios.

Es poco probable que tenga un riesgo significativo sobre los inventarios.

Sólo puede reconocer una comisión la que es obtenida sobre una transacción específica.

Un agente:

www.institutodeniif.com

MEDICIÓN

Conceptos Claves

ᴥ En la mayoría de los casos, la contrapartida

revestirá la forma de efectivo u otros medios

equivalentes al efectivo, y por tanto el ingreso se

mide por la cantidad de efectivo u otros medios

equivalentes, recibidos o por recibir.

ᴥ No obstante, cuando la entrada de efectivo u

otros medios equivalentes se difiera en el

tiempo, el valor razonable de la contrapartida

puede ser menor que la cantidad nominal de

efectivo cobrada o por cobrar. www.institutodeniif.com

MEDICIÓN

Cuando los

Cobros son

diferidos

¿Cómo se de-

termina el Valor

razonable?

Descontando los cobros

futuros usando una tasa

imputada

Esto genera que la diferencia

entre valor razonable y el valor

nominal sea un ingreso

financiero.

www.institutodeniif.com

MEDICIÓN

La tasa de interés imputada a la operación será,

de entre las dos siguientes:

1. La tasa vigente para un instrumento similar

cuya calificación crediticia sea parecida a la

que tiene el cliente que lo acepta;

2. La tasa de interés que iguala el nominal del

instrumento utilizado, debidamente

descontado, al precio al contado de los bienes

o servicios vendidos.

www.institutodeniif.com

MEDICIÓN

La diferencia entre el valor razonable y el importe

nominal de la contrapartida se reconoce como

ingreso financiero por intereses.

Tasa vigente

para

instrumento

similar

Tasa que iguala

nominal

descontado con

valor al contado

www.institutodeniif.com

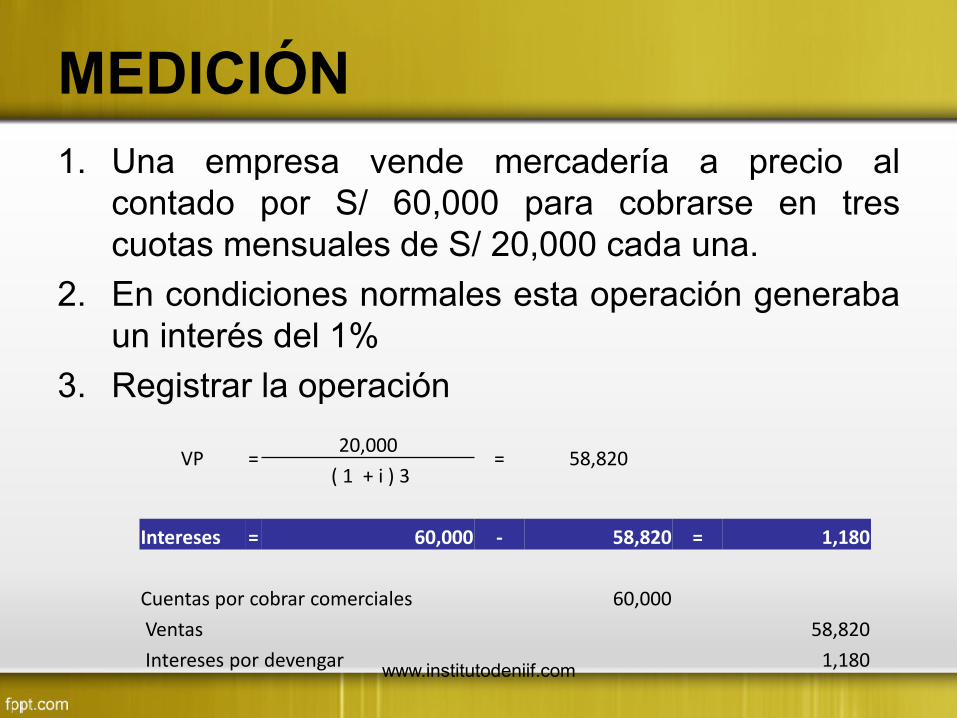

MEDICIÓN

1. Una empresa vende mercadería a precio al

contado por S/ 60,000 para cobrarse en tres

cuotas mensuales de S/ 20,000 cada una.

2. En condiciones normales esta operación generaba

un interés del 1%

3. Registrar la operación

VP = 20,000

= 58,820 ( 1 + i ) 3

Intereses = 60,000 - 58,820 = 1,180

Cuentas por cobrar comerciales 60,000

Ventas 58,820

Intereses por devengar 1,180 www.institutodeniif.com

MEDICIÓN

INTERCAMBIO DE ACTIVOS:

1. Cuando se intercambian o permitan bienes o

servicios por otros bienes o servicios de

naturaleza similar, tal cambio NO se

considerará como una transacción que produce

ingresos ordinarios.

Ejemplo: es el caso de mercaderías de

naturaleza similar, en las que los proveedores

intercambian o permutan inventarios en diversos

lugares, con el fin de satisfacer pedidos en un

determinado lugar. www.institutodeniif.com

MEDICIÓN

INTERCAMBIO DE ACTIVOS:

2. Cuando los bienes se vendan, o los servicios se

presten, recibiendo en contrapartida bienes o

servicios de naturaleza diferente, el intercambio

se considera como una transacción que produce

ingresos ordinarios. Ejemplo: Intercambio de

una vivienda por un equipo de construcción, con

valores razonables y/o flujos futuros distintos.

www.institutodeniif.com

MEDICIÓN

INTERCAMBIO DE ACTIVOS:

• Tales ingresos ordinarios se miden por el valor

razonable de los bienes o servicios recibidos,

ajustado por cualquier eventual cantidad de

efectivo u otros medios equivalentes

transferidos en la operación.

www.institutodeniif.com

MEDICIÓN

INTERCAMBIO DE ACTIVOS:

• En el caso de no poder medir con fiabilidad el

valor de los bienes o servicios recibidos, los

ingresos ordinarios se medirán según el valor

razonable de los bienes o servicios

entregados, ajustado igualmente por cualquier

eventual importe de efectivo u otros medios

equivalentes al efectivo transferidos en la

operación.

www.institutodeniif.com

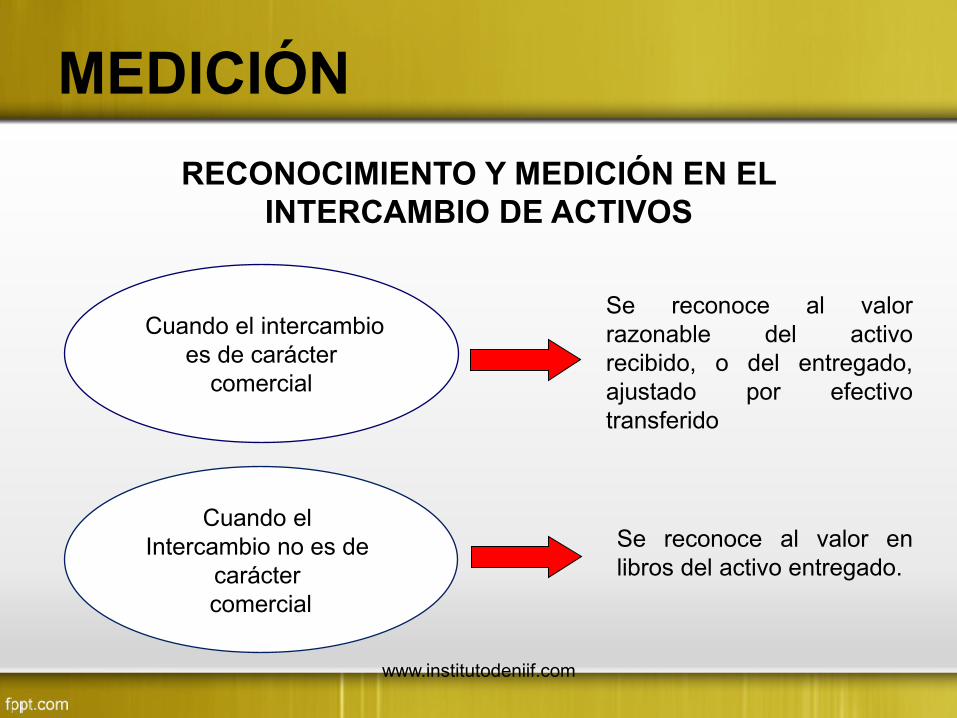

MEDICIÓN

Cuando el intercambio

es de carácter

comercial

Cuando el

Intercambio no es de

carácter

comercial

Se reconoce al valor

razonable del activo

recibido, o del entregado,

ajustado por efectivo

transferido

Se reconoce al valor en

libros del activo entregado.

RECONOCIMIENTO Y MEDICIÓN EN EL

INTERCAMBIO DE ACTIVOS

www.institutodeniif.com

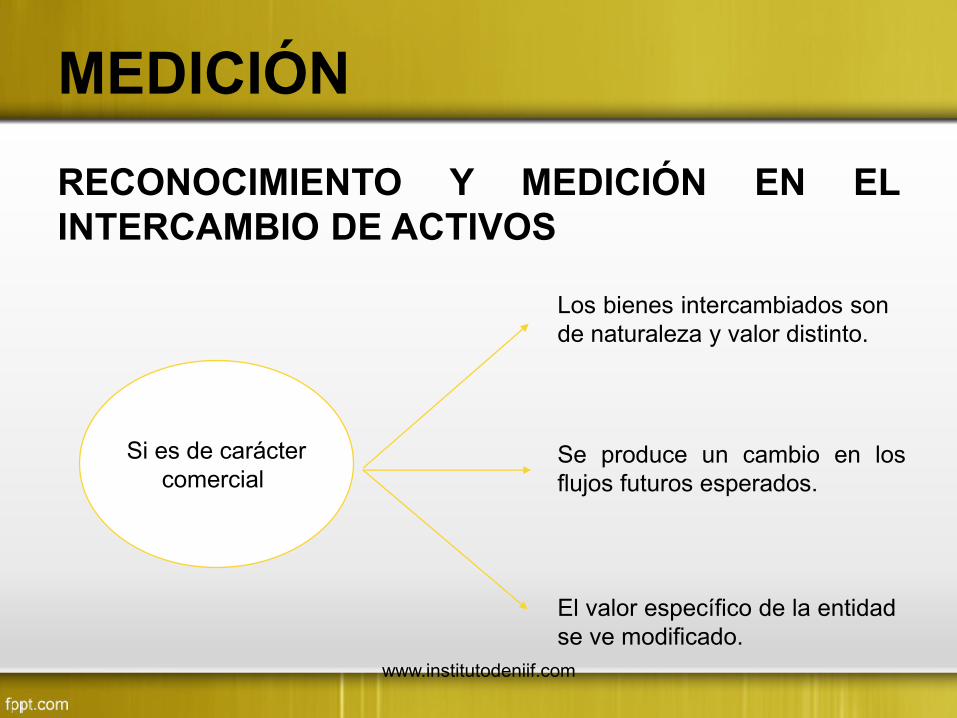

MEDICIÓN

RECONOCIMIENTO Y MEDICIÓN EN EL

INTERCAMBIO DE ACTIVOS

Si es de carácter

comercial

Los bienes intercambiados son

de naturaleza y valor distinto.

El valor específico de la entidad

se ve modificado.

Se produce un cambio en los

flujos futuros esperados.

www.institutodeniif.com

Acuerdos con Múltiples

Elementos

www.institutodeniif.com

RECONOCIMIENTO DE INGRESOS

MÚLTIPLES ELEMENTOS

Principios claves

Venta de

bienes

Otros temas

NIC 18

Prestación

de servicios

Uso de

activos

Contractos

de

construcción

NIC 11

Acuerdo de múltiples elementos

www.institutodeniif.com

RECONOCIMIENTO DE INGRESOS

MÚLTIPLES ELEMENTOS

“… en determinadas circunstancias, es necesario

aplicar el criterio de reconocimiento, por separado,

a los componentes identificables de una única

transacción con el fin de reflejar la sustancia de la

operación. Por ejemplo, cuando el precio de venta

de un producto incluye una cantidad identificable a

cambio de algún servicio futuro, tal importe se

diferirá y se reconocerá como ingreso en el

período en el que el servicio será ejecutado.”

www.institutodeniif.com

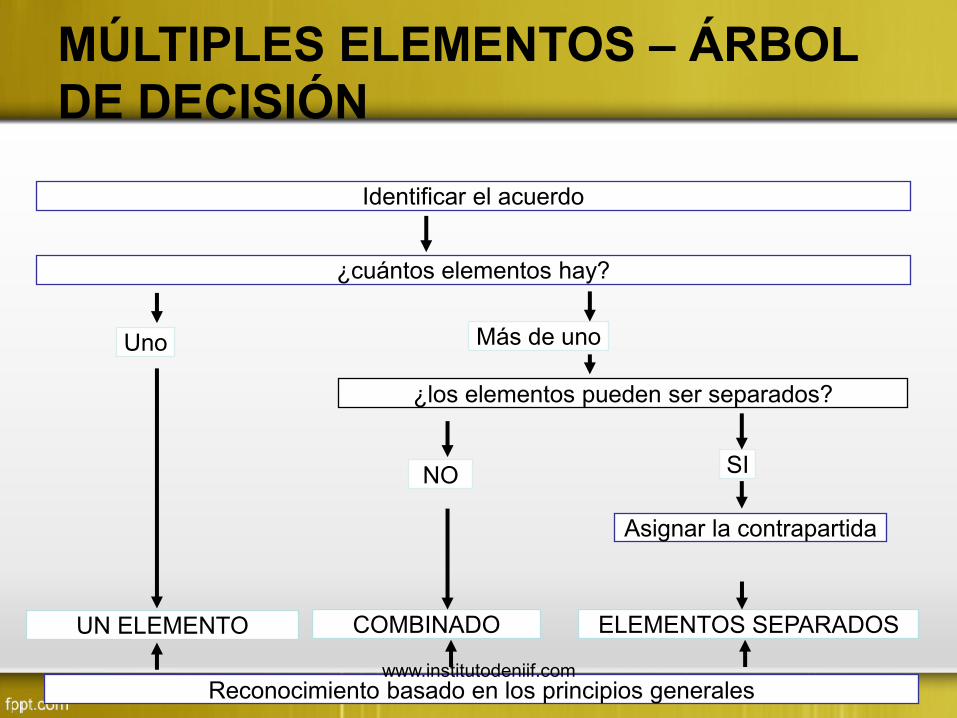

MÚLTIPLES ELEMENTOS – ÁRBOL

DE DECISIÓN

Identificar el acuerdo

¿cuántos elementos hay?

¿los elementos pueden ser separados?

Asignar la contrapartida

Reconocimiento basado en los principios generales

UN ELEMENTO COMBINADO ELEMENTOS SEPARADOS

Uno Más de uno

SI NO

www.institutodeniif.com

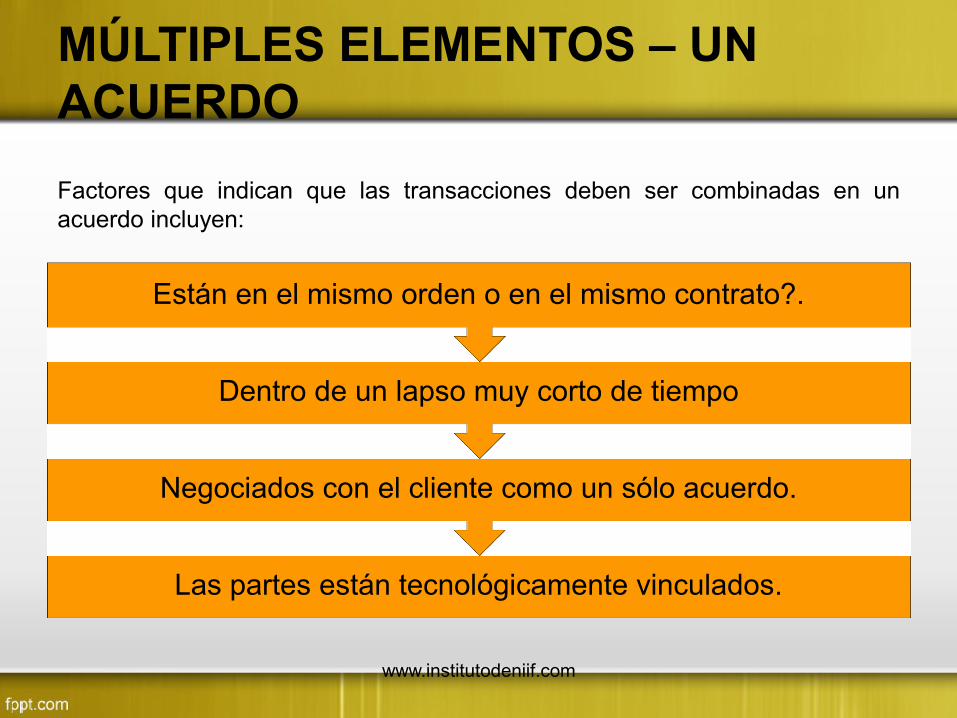

MÚLTIPLES ELEMENTOS – UN

ACUERDO

Las partes están tecnológicamente vinculados.

Negociados con el cliente como un sólo acuerdo.

Dentro de un lapso muy corto de tiempo

Están en el mismo orden o en el mismo contrato?.

Factores que indican que las transacciones deben ser combinadas en un

acuerdo incluyen:

www.institutodeniif.com

MÚLTIPLES ELEMENTOS ¿Los elementos pueden ser separados?

Factores que indican que dos o mas elementos

no pueden ser separados incluyen:

ᴥ Los elementos no tienen un valor específico o

no pueden ser separados de una transacción

única.

ᴥ El envío del elemento futuro no esta dentro del

control del proveedor o no es probable.

ᴥ El valor razonable no puede ser establecido

para cada elemento.

ᴥ Otros elementos son insignificantes.

Factor clave – Sustancia comercial www.institutodeniif.com

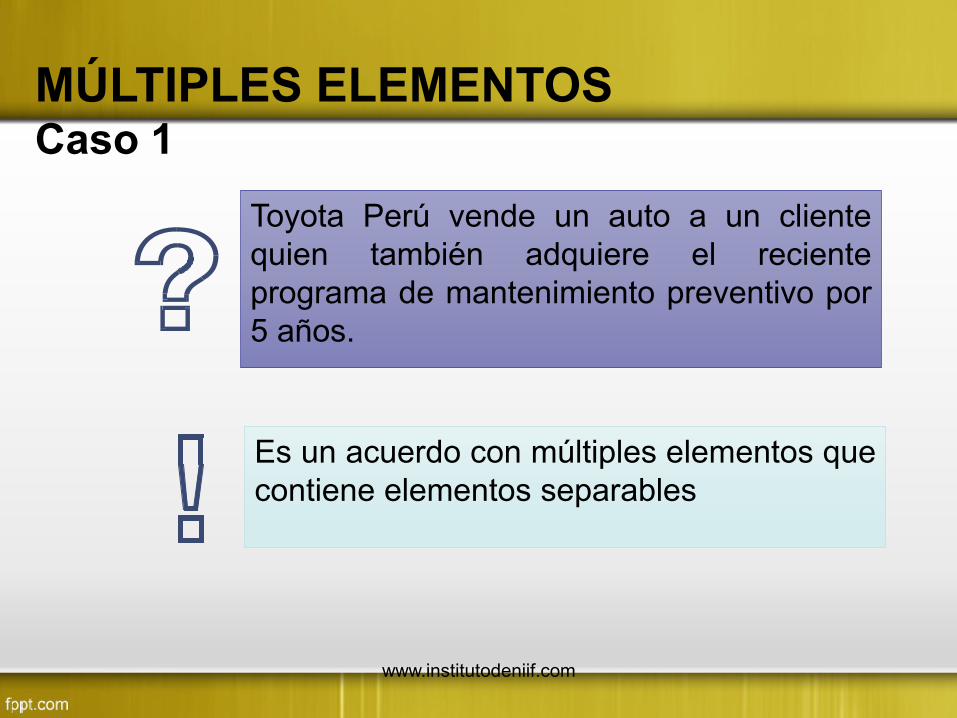

MÚLTIPLES ELEMENTOS Caso 1

Toyota Perú vende un auto a un cliente

quien también adquiere el reciente

programa de mantenimiento preventivo por

5 años.

Es un acuerdo con múltiples elementos que

contiene elementos separables

www.institutodeniif.com

MÚLTIPLES ELEMENTOS Caso 2

Toyota Perú vende una camioneta a un

cliente. El cliente declina comprar el

programa de mantenimiento preventivo.

Un año después la transmisión del carro se

avería (el cual no estaba cubierto por la

garantía) y el cliente solicita que el carro

sea reparado.

Elemento separado, acuerdos separados

www.institutodeniif.com

MÚLTIPLES ELEMENTOS Asignación de la Contrapartida

Valor razonable

relativo

Método residual

Los métodos de asignación de la

contraprestación son:

www.institutodeniif.com

Venta de Bienes

www.institutodeniif.com

VENTA DE BIENES

El término “bienes" incluye tanto los producidos

por la entidad para ser vendidos, como los

adquiridos para su reventa, tales como las

mercaderías de los comercios al por menor o los

terrenos u otras propiedades que se tienen para

revenderlas a terceros.

www.institutodeniif.com

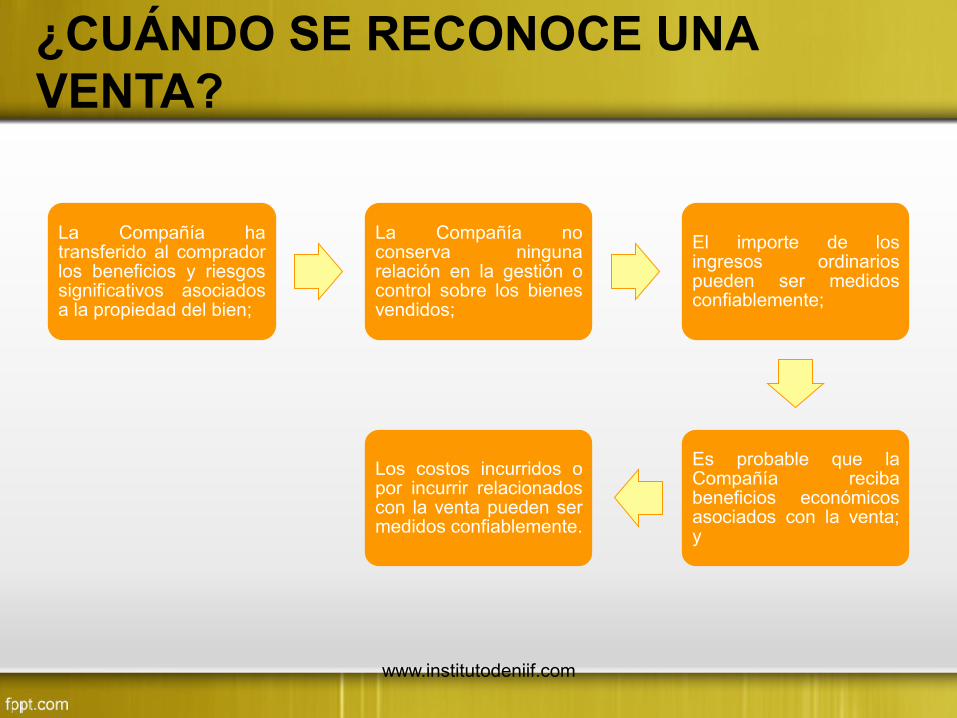

¿CUÁNDO SE RECONOCE UNA

VENTA?

La Compañía ha transferido al comprador los beneficios y riesgos significativos asociados a la propiedad del bien;

La Compañía no conserva ninguna relación en la gestión o control sobre los bienes vendidos;

El importe de los ingresos ordinarios pueden ser medidos confiablemente;

Es probable que la Compañía reciba beneficios económicos asociados con la venta; y

Los costos incurridos o por incurrir relacionados con la venta pueden ser medidos confiablemente.

www.institutodeniif.com

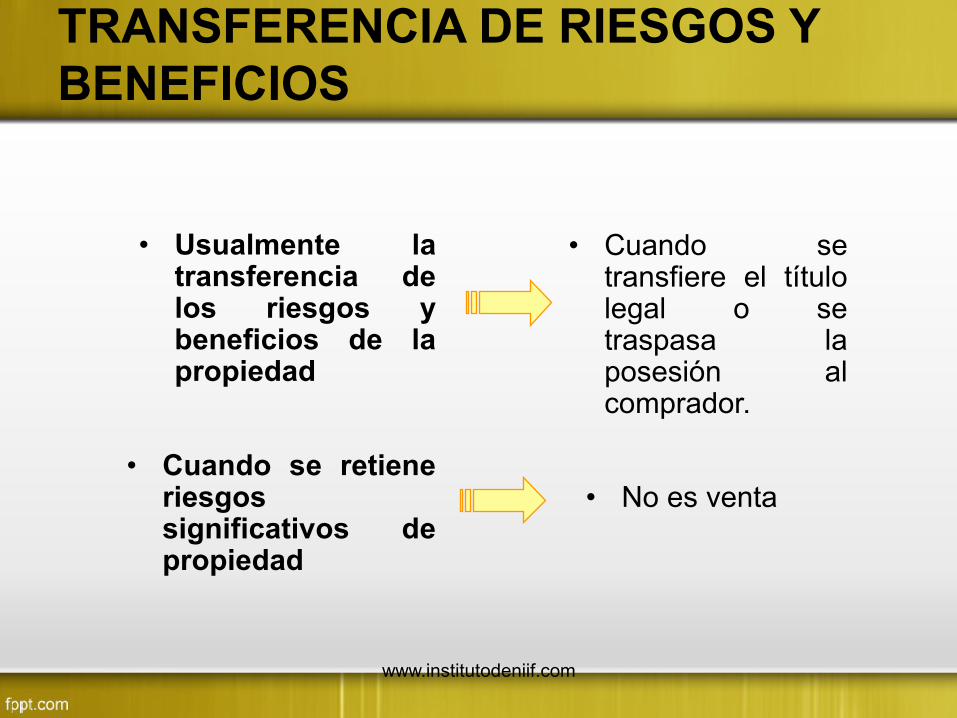

TRANSFERENCIA DE RIESGOS Y

BENEFICIOS

• Usualmente la transferencia de los riesgos y beneficios de la propiedad

• Cuando se transfiere el título legal o se traspasa la posesión al comprador.

• Cuando se retiene riesgos significativos de propiedad

• No es venta

www.institutodeniif.com

TRANSFERENCIA DE RIESGOS Y

BENEFICIOS

• En otros casos la transferencia de riesgos y beneficios se da.

• En un momento diferente de la transferencia de la titularidad legal o posesión de los bienes.

www.institutodeniif.com

¿CUÁNDO SE RECONOCE UNA

VENTA?

Aspectos a considerar: ᴥ ¿Quién tiene el riesgo de precios?

ᴥ ¿Quién tiene el riesgo de obsolescencia?

ᴥ ¿Quién tiene el riesgo del seguro?

ᴥ ¿Quién tiene el riesgo de la operatividad del bien?

ᴥ ¿Quién tiene el riesgo de la devolución del inventario?

ᴥ ¿La venta puede ser cancelada?

Venta de bienes – riesgos y beneficios

Transferencia de riesgos y beneficios significativos usualmente ocurre cuando el título legal o posesión es transferida al comprador. Esto puede, sin embargo, ocurrir antes o tal vez después de la entrega física del bien.

www.institutodeniif.com

Probabilidad de Beneficios

Económicos Futuros

• Los ingresos se reconocen si:

• Es probable que fluyan

beneficios económicos

asociados con la transacción

y puedan ser medidos con

fiabilidad

• Incertidumbres relacionadas con el cobro de una venta

• La cantidad incobrable se registra como gasto. No se ajustan las ventas.

www.institutodeniif.com

Transferencia de Riesgos y

beneficios

Si la entidad retiene, de forma significativa, riesgos

de la propiedad, la transacción no será una venta

y por tanto no se reconocerán los ingresos

ordinarios.

Una entidad puede retener riesgos significativos

de diferentes formas.

Ejemplos de situaciones en las que la entidad

puede conservar riesgos y ventajas significativas,

correspondientes a la propiedad, son los

siguientes:

www.institutodeniif.com

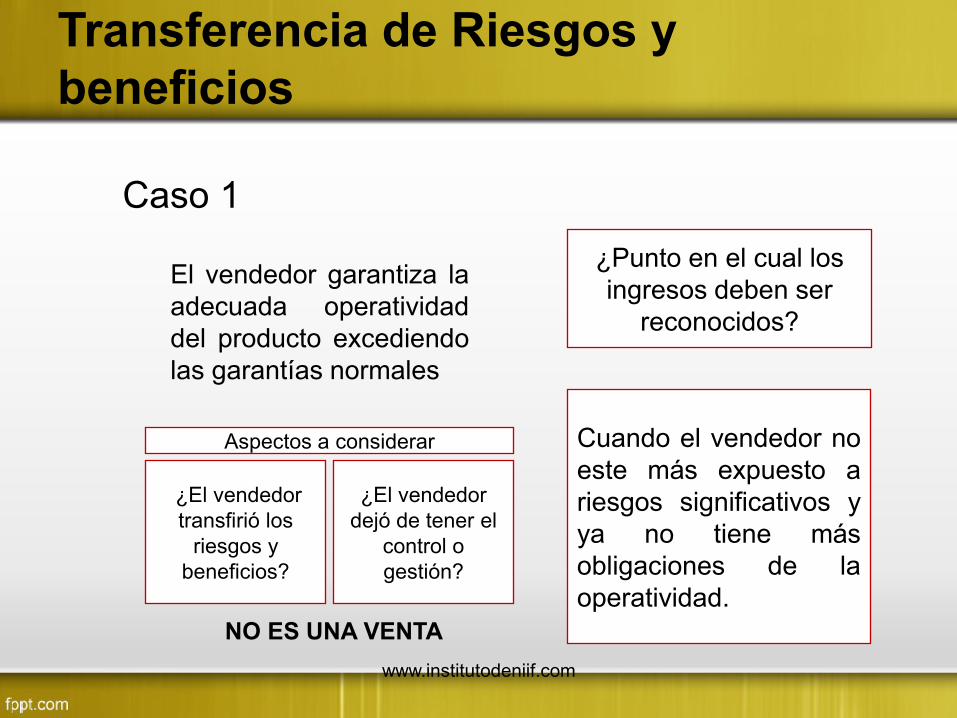

Transferencia de Riesgos y

beneficios

¿El vendedor

transfirió los

riesgos y

beneficios?

¿El vendedor

dejó de tener el

control o

gestión?

El vendedor garantiza la

adecuada operatividad

del producto excediendo

las garantías normales

Cuando el vendedor no

este más expuesto a

riesgos significativos y

ya no tiene más

obligaciones de la

operatividad.

¿Punto en el cual los

ingresos deben ser

reconocidos?

Aspectos a considerar

NO ES UNA VENTA

Caso 1

www.institutodeniif.com

Transferencia de Riesgos y

beneficios

Caso 2

¿El vendedor

transfirió los

riesgos y

beneficios?

¿El vendedor dejó

de tener el control

o gestión?

Cuando los bienes se

venden junto con la

instalación, siendo esta

una parte sustancial del

contrato y no se haya aun

completada.

El ingreso debe ser

reconocido sólo cuando se

termine la instalación del

producto y se tenga la

conformidad del

adquiriente.

¿Punto en el cual los

ingresos deben ser

reconocidos?

Aspectos a considerar

NO ES UNA VENTA www.institutodeniif.com

AGENTE O COMISIONISTA

Obtiene la posesión de los bienes y puede venderlos a otros distribuidores de menor tamaño.

Pueden almacenarlos, re-empacarlos, transportarlos y facturarlos a terceros.

Obtienen un margen de utilidad en cada producto vendido pero no tiene la flexibilidad de establecer los precios de venta.

Puede parte de los productos sin penalidades relacionadas.

Caso 3 – Acuerdos de Distribución

www.institutodeniif.com

AGENTE O COMISIONISTA

La Compañía Lima S.A. es responsable por los bienes debido a que los tiene en sus almacenes, pero la Compañía AREQUIPA S.A. tiene los riesgos y obligaciones por los productos obsoletos.

La Compañía AREQUIPA S.A. retiene los pasivos de los productos y es responsable por los defectos de fábrica.

¿Cuándo la Compañía AREQUIPA S.A. debe de reconocer los ingresos ordinarios por la transferencia de los bienes a la Compañía Inicial S.A.?

Caso 3 – Acuerdos de Distribución

www.institutodeniif.com

AGENTE O COMISIONISTA

Caso 3 – Acuerdos de Distribución

1. La Compañía La Compañía AREQUIPAS.A. no

debe de reconocer los ingresos ordinarios por la

transferencia de los bienes a la Compañía LIMA

S.A. debido a que ésta actúa como un agente y no

se le ha transferido los riesgos y beneficios por los

productos.

www.institutodeniif.com

AGENTE O COMISIONISTA

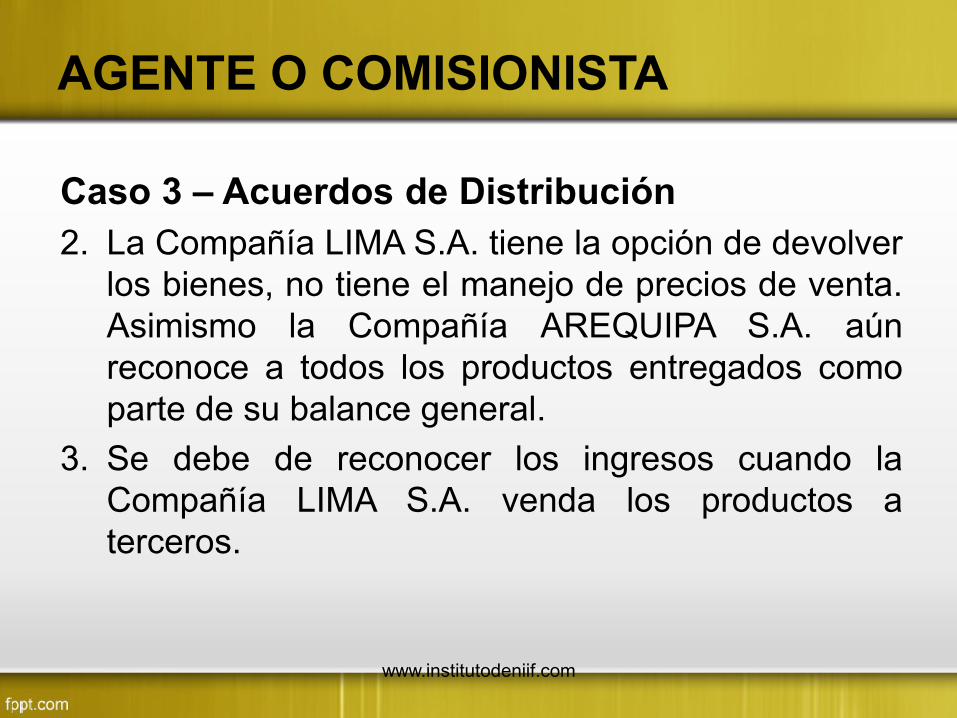

Caso 3 – Acuerdos de Distribución

2. La Compañía LIMA S.A. tiene la opción de devolver

los bienes, no tiene el manejo de precios de venta.

Asimismo la Compañía AREQUIPA S.A. aún

reconoce a todos los productos entregados como

parte de su balance general.

3. Se debe de reconocer los ingresos cuando la

Compañía LIMA S.A. venda los productos a

terceros.

www.institutodeniif.com

Prestación de Servicios

www.institutodeniif.com

PRESTACIÓN DE SERVICIOS

• La prestación de servicios implica, normalmente, la

ejecución, por parte de la entidad, de un conjunto de

tareas acordadas en un contrato, con una duración

determinada en el tiempo.

• Los servicios pueden prestarse en el transcurso de un

único período o a lo largo de varios períodos

contables.

www.institutodeniif.com

PRESTACIÓN DE SERVICIOS

Reconocimiento

Cuando el resultado de una transacción, que

suponga la prestación de servicios, pueda ser

estimado con fiabilidad.

Los ingresos de actividades ordinarias asociados

con la operación deben reconocerse,

considerando el grado de terminación de la

prestación final sobre el periodo que se informa.

www.institutodeniif.com

PRESTACIÓN DE SERVICIOS

3. El grado de terminación del servicio pueda

ser medido confiablemente. El

reconocimiento de ingresos ordinarios por

grado de terminación se denomina método

de porcentaje de terminación.

4. Los costos incurridos o por incurrir pueden

ser medidos confiablemente.

Reconocimiento

El resultado de una transacción, puede ser

estimado con fiabilidad cuando se cumple todas y

cada una de estas condiciones:

www.institutodeniif.com

RECONOCIMIENTO DE INGRESOS

El reconocimiento de los ingresos ordinarios por

referencia al grado de terminación de una

transacción se denomina habitualmente con el

nombre de método del porcentaje de terminación.

Bajo este método, los ingresos ordinarios se

reconocen en los periodos contables en los cuales

tiene lugar la prestación del servicio.

www.institutodeniif.com

RECONOCIMIENTO DE INGRESOS

Los ingresos ordinarios se reconocen sólo cuando

es probable que la entidad reciba los beneficios

económicos derivados de la transacción.

No obstante, cuando surge alguna incertidumbre

sobre el grado de recuperabilidad de un saldo ya

incluido entre los ingresos ordinarios, la cantidad

incobrable o la cantidad respecto a la cual el cobro

ha dejado de ser probable se procede a

reconocerlo como un gasto, en lugar de ajustar el

importe del ingreso originalmente reconocido.

www.institutodeniif.com

RECONOCIMIENTO DE INGRESOS

Se hará estimaciones acordando previamente lo

siguiente:

• Los derechos exigibles por cada parte, acerca del

servicio han de suministrar o recibir;

• La contrapartida del intercambio; y

• La forma y los términos del pago.

Las estimaciones deberán ser revisadas

permanentemente y, si es necesario, serán

modificadas a medida que el servicio se va prestando.

La necesidad de tales revisiones no indica, que el

desenlace de la operación de prestación no pueda ser

estimado con fiabilidad.

www.institutodeniif.com

GRADO DE AVANCE

• En que consiste?

• Cuando se reconoce?

• ¿Porqué es importante?

• Es el reconocimiento de ingresos según el grado de terminación.

• En los períodos contables en los cuales tienen lugar la prestación del servicio.

• Es útil para medir la actividad de servicio y su ejecución en un determinado período.

www.institutodeniif.com

Intereses, Dividendos y

Regalías

www.institutodeniif.com

RECONOCIMIENTO

1. Corresponden a ingresos ordinarios derivados

del uso de activos de la Compañía por parte de

terceros que generen intereses, regalías y

dividendos siempre que:

La compañía reciba beneficios económicos asociados con los bienes o servicios.

El importe de los ingresos ordinarios pueda ser medido de forma fiable.

www.institutodeniif.com

RECONOCIMIENTO

2. Bases para el reconocimiento de ingresos

Intereses, por el método de tipo de

interés efectivo establecido en la NIIF 9 (antes en la NIC 39).

Regalías, reconocidas utilizando la base de

acumulación o devengo.

Dividendos, cuando se establezca el

derecho a recibirlos por parte de los

accionistas.

www.institutodeniif.com

RECONOCIMIENTO

• El uso, por parte de terceros, de activos de la

entidad, da lugar a ingresos que adoptan la forma

de: • Intereses: cargos por el uso de efectivo, de otros medios

equivalentes al efectivo o por el mantenimiento de deudas para

con la entidad;

• Regalías: cargos por el uso de activos a largo plazo de la

entidad, tales como patentes, marcas, derechos de autor o

aplicaciones informáticas; y

• Dividendos: distribuciones de ganancias a los poseedores de

participaciones en la propiedad de las entidades, en proporción

al porcentaje que supongan sobre el capital o sobre una clase

particular del mismo.

www.institutodeniif.com

RECONOCIMIENTO

INTERESES

Cuando se cobran los intereses de una determinada

inversión, y parte de los mismos se han acumulado (o

devengado) con anterioridad a su adquisición, se

procederá a distribuir el interés total entre los periodos

pre y post adquisición, procediendo a reconocer como

ingresos ordinarios sólo los que corresponden al

periodo posterior a la adquisición.

www.institutodeniif.com

RECONOCIMIENTO

DIVIDENDOS

Cuando los dividendos de las acciones

procedan de ganancias netas obtenidas

antes de la adquisición de los títulos, tales

dividendos se deducirán del costo de las

mismas. Si resultase difícil separar la parte

de dividendos que corresponde a beneficios

anteriores a la adquisición, salvo que se

emplee un criterio arbitrario, se procederá a

reconocer los dividendos como ingresos

ordinarios del periodo, a menos que

claramente representen la recuperación de

una parte del costo del título.

www.institutodeniif.com

RECONOCIMIENTO

REGALÍAS

Las regalías se consideran

acumuladas (o devengadas) de

acuerdo con los términos del acuerdo

en que se basan y son reconocidas

como tales con este criterio, a menos

que, considerando la sustancia del

susodicho acuerdo, sea más

apropiado reconocer los ingresos

ordinarios derivados utilizando otro

criterio más sistemático y racional.

www.institutodeniif.com

REVELACIONES

Las políticas contables adoptadas para el reconocimiento de los ingresos ordinarios, incluyendo los métodos para determinar el porcentaje de terminación de las operaciones de prestación de servicios.

El monto de cada tipo de ingreso ordinario reconocidos en el periodo, tales como venta de bienes, prestación de servicios, intereses, regalías y dividendos.

La norma requiera revelar:

www.institutodeniif.com

REVELACIONES

La norma requiera revelar:

ᴥ Monto de los ingresos ordinarios generados por

intercambio de bienes y servicios.

ᴥ La entidad revelará en sus estados financieros

cualquier tipo de activos contingentes y pasivos

contingentes, de acuerdo con la NIC 37

Provisiones, Activos Contingentes y Pasivos

Contingentes. Los activos y pasivos de tipo

contingente pueden surgir de partidas tales como

costos de garantías, reclamaciones, multas o

pérdidas eventuales.

www.institutodeniif.com

NIIF 15 INGRESOS DE

ACTIVIDADES ORDINARIAS

PROCEDENTES DE

CONTRATOS CON CLIENTES

www.institutodeniif.com

REEMPLAZA A:

ᴥ NIC 11 Contratos de Construcción

ᴥ NIC 18 Ingresos en Actividades Ordinarias

A partir del 01 de enero de 2017; se permite aplicación

anticipada.

www.institutodeniif.com

Etapas para su Aplicación

www.institutodeniif.com

ETAPAS DE APLICACIÓN

ᴥ Etapa 1:

Identificar el contrato (o contratos) con el cliente - acuerdo

entre dos o más partes que crea derechos y obligaciones

exigibles-. Los requerimientos de la NIIF 15 se aplican a

cada contrato que haya sido acordado con un cliente y

cumpla los criterios especificados.

En algunos casos, esta norma requiere que una entidad

combine contratos y los contabilice como uno solo.

También proporciona requerimientos para la

contabilización de las modificaciones de contratos.

www.institutodeniif.com

ETAPAS DE APLICACIÓN

ᴥ Etapa 2:

Identificar las obligaciones de desempeño en el contrato-

un contrato incluye compromisos de transferir bienes o

servicios y si son distintos, los compromisos son

obligaciones de desempeño y se contabilizan por

separado.

Un bien o servicio es distinto si el cliente puede

beneficiarse del bien o servicio en sí mismo o junto con

otros recursos que están fácilmente disponibles para el

cliente y el compromiso de la entidad de transferir el bien o

servicio al cliente es identificable por separado de otros

compromisos del contrato.

www.institutodeniif.com

ETAPAS DE APLICACIÓN

ᴥ Etapa 3:

Determinar el precio de transacción-el precio de la

transacción es el importe de la contraprestación en un

contrato al que una entidad espera tener derecho a cambio

de la transferencia de los bienes o servicios

comprometidos con el cliente. El precio de la transacción

puede ser un importe fijo de la contraprestación del cliente,

pero puede, en ocasiones, incluir una contraprestación

variable o en forma distinta al efectivo.

www.institutodeniif.com

ETAPAS DE APLICACIÓN

El precio de la transacción también se ajusta por los efectos de valor temporal del dinero si el contrato incluye un componente de financiación significativo, así como por cualquier contraprestación es variable.

Una entidad estimará el importe de la contraprestación a la que tendrá derecho a cambio de los bienes y servicios comprometidos. El importe estimado de la contraprestación variable se incluirá en el precio de la transacción solo en la medida en que sea altamente probable que no ocurra una revisión significativa del importe del ingreso de actividades ordinarias acumulado reconocido cuando se resuelva posteriormente la incertidumbre asociada con la contraprestación variable.

ᴥEtapa 3:

www.institutodeniif.com

ETAPAS DE APLICACIÓN

ᴥ Etapa 4:

Asignar el precio de la transacción entre las

obligaciones de desempeño del contrato- una entidad

habitualmente asignará el precio de la transacción a

cada obligación de desempeño sobre la base de los

precios de venta independientes relativos de cada

bien o servicio distinto comprometido en el contrato. Si

un precio de venta no es observable de forma

independiente, una entidad lo estimará.

www.institutodeniif.com

ETAPAS DE APLICACIÓN

ᴥ Etapa 4:

En algunas ocasiones, el precio de la transacción

incluye un descuento o un importe variable de la

contraprestación que se relaciona en su totalidad con

una parte del contrato. Los requerimientos especifican

cuándo una entidad asignará el descuento o

contraprestación variable a una o más pero no a

todas, las obligaciones de desempeño (o bienes o

servicios distintos) del contrato.

www.institutodeniif.com

ETAPAS DE APLICACIÓN

ᴥ Etapa 5:

Reconocer el ingreso de actividades ordinarias

cuando (o a medida que) la entidad satisface una

obligación de desempeño- una entidad reconocerá el

ingreso de actividades ordinarias cuando (o a medida

que) satisface una obligación de desempeño mediante

la transferencia de un bien o servicio comprometido

con el cliente (que es cuando el cliente obtiene el

control de ese bien o servicio). El importe de ingresos

de actividades ordinarias reconocido es el importe

asignado a la obligación de desempeño satisfecha.

www.institutodeniif.com

ETAPAS DE APLICACIÓN

ᴥ Etapa 5:

Una obligación de desempeño puede satisfacerse en

un momento determinado (lo que resulta habitual para

compromisos de transferir bienes al cliente) o a lo

largo del tiempo (habitualmente para compromisos de

prestar servicios al cliente). Para obligaciones de

desempeño que se satisfacen a lo largo del tiempo,

una entidad reconocerá un ingreso de actividades

ordinarias a lo largo del tiempo seleccionando un

método apropiado para medir el progreso de la

entidad hacia la satisfacción completa de esa

obligación de desempeño. www.institutodeniif.com

OBJETIVO

ESTABLECER LOS

PRINCIPIOS

INGRESOS

CORRIENTES

FLUJOS DE

EFECTIVO DE UNA

CUENTA

NATURALEZA

IMPORTE

CALENDARIO

INCERTIDUMBRE

www.institutodeniif.com

ALCANCE

SE APLICA

TODOS LOS CONTRATOS

CON CLIENTES

TODOS LOS CONTRATOS

CON CLIENTES

EXCEPTO

ARRENDAMIENTO

FINANCIERO CONTRATOS

DE

SEGUROS

NIIF

9/ NIC 32

INTERCAMBIO

NO

COMERCIAL

www.institutodeniif.com

RECONOCIMIENTO

RECONOCIMIENTO

IDENTIFICACIÓN

DE CONTRATO OBLIGACIÓN DE

DESEMPEÑO (OD)

SATISFACCIÓN

OD

COMBINAR

CONTRATO

MODIFICACIÓN

DEL CONTRATO

COMPROMISO

EN CONTRATOS

www.institutodeniif.com

IDENTIFICACIÓN DEL CONTRATO

IDENTIFICACIÓN

DEFINICIÓN

Un contrato es un acuerdo

entre dos o mas partes que

crea derechos y

obligaciones exigibles.

Escritos / Orales

Practicas tradicionales

Duración fija

Renovación automática

No existe contrato cuando cada parte tiene la posibilidad de terminar un contrato Unilateralmente, siempre que esté sin ejecutar y no se tenga que compensar.

www.institutodeniif.com

IDENTIFICACIÓN DEL CONTRATO

Hay contrato SI y solo

SI

Identificado de las OD de cada

parte

Identifica la condición de pago

Tiene fundamento comercial

Es probable que

recaude

Aprobado Contrato

Capacidad del Cliente Intención del Cliente

www.institutodeniif.com

OBLIGACIONES DE DESEMPEÑO

IDENTIFICACIÓN

ᴥ Al comienzo del contrato se evaluará:

• Los BB y SS comprometidos

• Identificar “cada compromiso a transferir”

• BB y SS distintos

• BB o SS distintos con el mismo patrón de

transferir

www.institutodeniif.com

OBLIGACIONES DE DESEMPEÑO

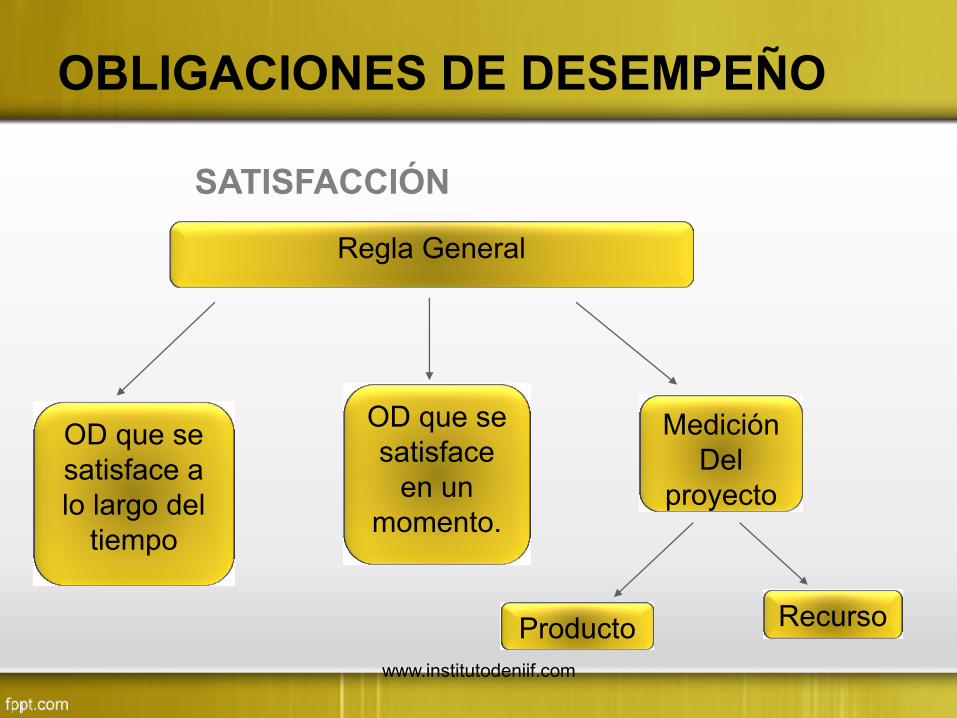

SATISFACCIÓN

Regla General

OD que se

satisface a

lo largo del

tiempo

Recurso Producto

OD que se

satisface

en un

momento.

Medición

Del

proyecto

www.institutodeniif.com

OBLIGACIONES DE DESEMPEÑO

SATISFACCIÓN

Una entidad reconocerá los ingresos de actividades

ordinarias cuando la medida que satisfaga una

obligación de desempeño mediante la transferencia de

BB y SS comprometidos (Es decir uno o varios

activos) al cliente. Un activo se transfiere cuando lo

acredita que el cliente obtiene el control de ese activo.

www.institutodeniif.com

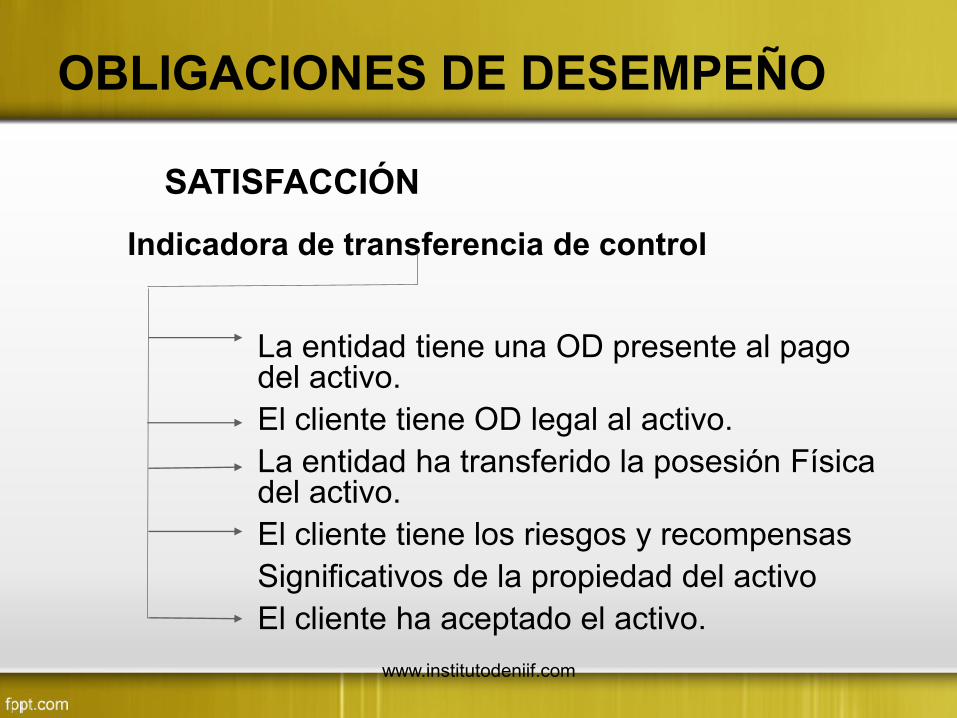

OBLIGACIONES DE DESEMPEÑO

SATISFACCIÓN

La entidad tiene una OD presente al pago del activo.

El cliente tiene OD legal al activo.

La entidad ha transferido la posesión Física del activo.

El cliente tiene los riesgos y recompensas

Significativos de la propiedad del activo

El cliente ha aceptado el activo.

Indicadora de transferencia de control

www.institutodeniif.com

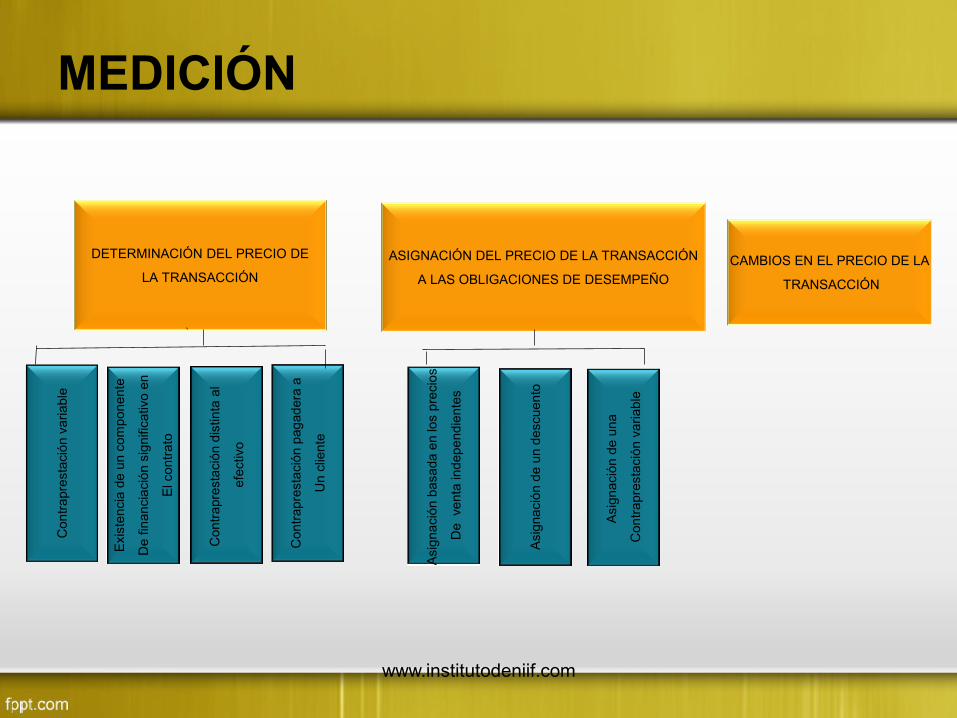

MEDICIÓN C

ontr

apre

sta

ció

n v

ariable

CAMBIOS EN EL PRECIO DE LA

TRANSACCIÓN

ASIGNACIÓN DEL PRECIO DE LA TRANSACCIÓN

A LAS OBLIGACIONES DE DESEMPEÑO

DETERMINACIÓN DEL PRECIO DE

LA TRANSACCIÓN

Exis

tencia

de u

n c

om

ponente

De f

inancia

ció

n s

ignific

ativo e

n

El contr

ato

Contr

apre

sta

ció

n d

istinta

al

efe

ctivo

Contr

apre

sta

ció

n p

agadera

a

Un c

liente

Asig

nació

n b

asada e

n los p

recio

s

De venta

independie

nte

s

Asig

nació

n d

e u

n d

escuento

Asig

nació

n d

e u

na

Contr

apre

sta

ció

n v

ari

able

www.institutodeniif.com

ETAPAS PARA SU

APLICACIÓN

www.institutodeniif.com

www.institutodeniif.com

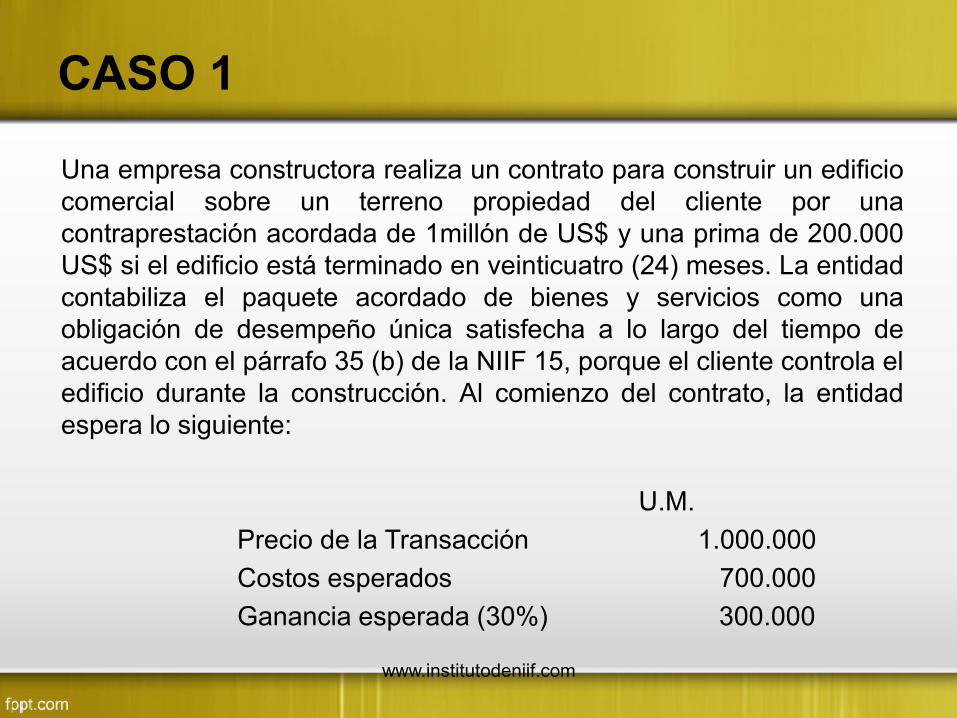

CASO 1

Una empresa constructora realiza un contrato para construir un edificio

comercial sobre un terreno propiedad del cliente por una

contraprestación acordada de 1millón de US$ y una prima de 200.000

US$ si el edificio está terminado en veinticuatro (24) meses. La entidad

contabiliza el paquete acordado de bienes y servicios como una

obligación de desempeño única satisfecha a lo largo del tiempo de

acuerdo con el párrafo 35 (b) de la NIIF 15, porque el cliente controla el

edificio durante la construcción. Al comienzo del contrato, la entidad

espera lo siguiente:

U.M.

Precio de la Transacción 1.000.000

Costos esperados 700.000

Ganancia esperada (30%) 300.000

www.institutodeniif.com

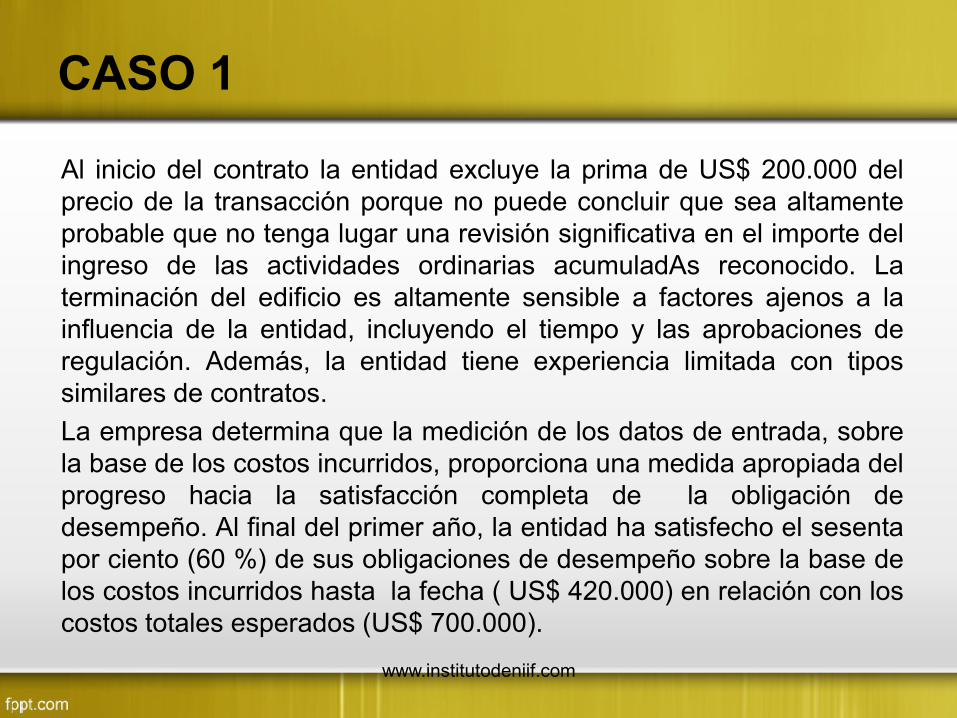

CASO 1

Al inicio del contrato la entidad excluye la prima de US$ 200.000 del

precio de la transacción porque no puede concluir que sea altamente

probable que no tenga lugar una revisión significativa en el importe del

ingreso de las actividades ordinarias acumuladAs reconocido. La

terminación del edificio es altamente sensible a factores ajenos a la

influencia de la entidad, incluyendo el tiempo y las aprobaciones de

regulación. Además, la entidad tiene experiencia limitada con tipos

similares de contratos.

La empresa determina que la medición de los datos de entrada, sobre

la base de los costos incurridos, proporciona una medida apropiada del

progreso hacia la satisfacción completa de la obligación de

desempeño. Al final del primer año, la entidad ha satisfecho el sesenta

por ciento (60 %) de sus obligaciones de desempeño sobre la base de

los costos incurridos hasta la fecha ( US$ 420.000) en relación con los

costos totales esperados (US$ 700.000).

www.institutodeniif.com

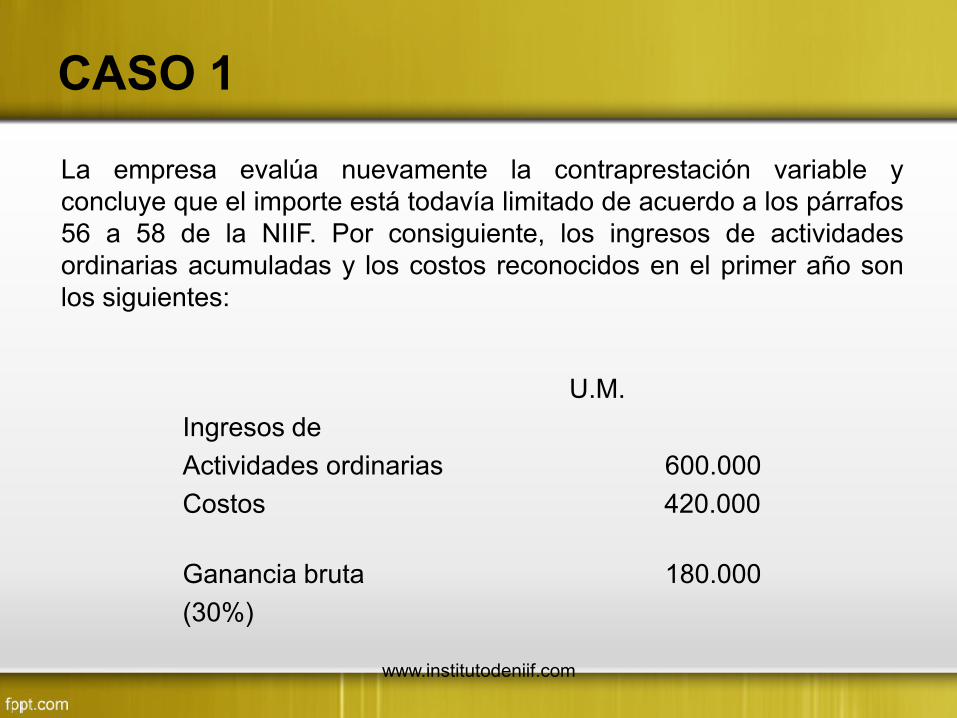

CASO 1

La empresa evalúa nuevamente la contraprestación variable y

concluye que el importe está todavía limitado de acuerdo a los párrafos

56 a 58 de la NIIF. Por consiguiente, los ingresos de actividades

ordinarias acumuladas y los costos reconocidos en el primer año son

los siguientes:

U.M.

Ingresos de

Actividades ordinarias 600.000

Costos 420.000

Ganancia bruta 180.000

(30%)

www.institutodeniif.com

CASO 1

En el primer trimestre del segundo año, las partes acuerdan modificarlo

cambiando los planos del edificio. Como consecuencia, la

contraprestación fijada y los costos esperados se incrementan en US$

150.000 y US$ 120.000, respectivamente.

La contraprestación potencial total después de la modificación es de

US$ 1,350.000 (US$ 1.150.000. De contraprestación fija + US$

200.000 de prima por terminación). Además, el tiempo permisible para

lograr la prima de US$ 200.000 se amplia de 6 meses a 30 meses

desde la fecha inicial del contrato original. En la fecha de la

modificación, sobre la base de su experiencia y el trabajo restante a

realizar, que es principalmente dentro del edificio y no sujeto a

condiciones climatológicas.

www.institutodeniif.com

CASO 1

La entidad concluye que es altamente probable que la introducción de

la prima en el precio de la transacción no dará lugar a reversiones

significativas en el importe de los ingresos de actividades ordinarias

acumuladas reconocidos de acuerdo con el párrafo 56 de la NIIF 15 e

incluye US$ 200.000 en el precio de la transacción para evaluar la

modificación del contrato, la entidad evalúa el párrafo 27 (b) de la NIIF

15 y concluye (sobre la base de los factores del párrafo 29 de la NIIF

15) que los bienes y servicios restantes a prestar, utilizando el contrato

modificado no son distintos de los transferidos hasta la fecha de la

modificación del contrato; esto es, el contrato restante permanece

como una obligación de desempeño única.

www.institutodeniif.com

CASO 1

En consecuencia, la entidad contabiliza la modificación del contrato

como si fuera parte del contrato original (de acuerdo con el párrafo 21

(b) de la NIIF 15). La entidad actualiza su medición del progreso y

estima que ha satisfecho el 51,2 por ciento de su obligación de

desempeño (US$ 420.000 de costos reales incurridos / US$ 820.000

de costos totales esperados).La entidad reconoce ingresos de

actividades ordinarias adicionales de US$ 91.200 [( 51,2 por ciento

terminado x US$ 1.350.000 de precio de la transacción modificado) –

US$ 600.000 de ingresos de actividades ordinarias reconocidos hasta

la fecha] en la fecha de la modificación como un ajuste de

actualización acumulado.

www.institutodeniif.com

CASO 2

Una entidad, un contratista, realiza un contrato para construir un

hospital para un cliente. La entidad es responsable de la gestión global

del proyecto e identifica varios bienes y servicios a prestar, incluyendo

el diseño limpieza del lugar, cimentación abastecimiento, construcción

de la estructura, cañerías e instalación eléctrica instalación de

equipamiento y finalización.

Los bienes y servicios acordados pueden ser distintos de acuerdo con

el párrafo 27 (a) de la NIIF 15 esto es, el cliente puede beneficiarse de

los bienes y servicios por sí mismos o junto con otros recursos ya

disponibles. Esto se evidencia por el hecho de que la entidad, o los

competidores e la entidad. Venden regularmente muchos de estos

bienes y servicios por separado a otros clientes.

Además el cliente podría generar beneficios económicos a partir de

los bienes y servicios individuales utilizando, consumiendo, vendiendo

o manteniendo esos bienes o servicios.

www.institutodeniif.com

CASO 2

Sin embargo, los bienes y servicios no son distintos dentro del

contexto del contrato de acuerdo con el párrafo 27 (b) de la NIIF 15

(sobre la base de los factores del párrafo 29 de la NIIF 15). Esto es el

compromiso de la entidad de transferir bienes y servicios individuales

en el contrato no es identificable por separado de otros compromisos

del contrato.

Esto se evidencia por el hecho de que la entidad presta un servicio

significativo de integración de los bienes y servicios (Los insumos) en

el hospital (el resultado combinado) que ha contratado el cliente.

Puesto que no se cumplen los dos criterios del párrafo 27 de la NIIF

15, los bienes y servicios nos son distintos. La entidad contabiliza

todos los bienes y servicios del contrato como una obligación de

desempeño única.

www.institutodeniif.com

CASO 3

En noviembre de 20X2, una entidad contrata con un cliente reformar

un edificio de 3 plantas e instalar nuevos ascensores por una

contraprestación total de 5 millones de Soles. El servicio de reforma

acordado, incluyendo la instalación de los ascensores, es una

obligación de desempeño única satisfecha a lo largo del tiempo. Los

costos totales esperados son de 4 millones de Soles, incluyendo 1,5

millones de soles por los ascensores. La entidad determina que actúa

como un principal de acuerdo con los párrafos B34 a B38 de la NIIF 15

porque obtiene el control de los ascensores antes de transferirlos al

cliente.

www.institutodeniif.com

CASO 3

A continuación se muestra un resumen del precio de la transacción y

de los costos esperados:

Soles

Precio de la

Transacción 5.000.000

Costos esperados

Ascensores 1.500.000

Otros costos 2.500.000

Total costos esperados 4.000.000

www.institutodeniif.com

CASO 3

La entidad utiliza un método de recursos utilizados basados en costos

incurridos para medir su progreso hacia la satisfacción completa de la

obligación de desempeño. La entidad evalúa si los costos incurridos

para la obtención de los ascensores son proporcionales al progreso de

la entidad para satisfacer la obligación de desempeño, de acuerdo con

el párrafo B19 de la NIIF 15. El cliente obtiene el control de los

ascensores cuando se entregan en el lugar en diciembre de 20X2,

aunque no se instalarán hasta junio de 20X3. Los costos de obtener

los ascensores (1,5 millones) son relativamente significativos en

relación con los costos totales esperados para satisfacer

completamente la obligación de desempeño (4 millones). La entidad no

está involucrada en el diseño o fabricación de los ascensores.

www.institutodeniif.com

CASO 3

La entidad concluye que incluir los costos de obtención de los

ascensores para la medición del progreso sobredimensionaría el grado

de desempeño de la entidad por consiguiente, de acuerdo con el

párrafo B19 de la NIIF 15, la entidad ajusta su medida del progreso

para excluir los costos de obtención de los ascensores de la medición

de los costos incurridos y del precio de la transacción. La entidad

reconoce los ingresos de actividades ordinarias por la transferencia de

los ascensores por un importe igual a los costos de obtención de los

ascensores (es decir a un margen de cero).

www.institutodeniif.com

CASO 3

Al 31 de diciembre de 20X2 la entidad observa que:

a) Otros costos incurridos (excluyendo los ascensores) son de 500.000

soles; y

b) El desempeño está completado a un 20 por ciento (es decir, 500.000

soles / 2.500.000 soles).

Por consiguiente, a 31 de diciembre de 20X2, la entidad reconoce lo

siguiente:

Soles

Ingresos de Actividades ordinarias 2,200,000(a)

Costo de bienes Vendidos 2,000,000(b)

Ganancia 200,000

www.institutodeniif.com

CASO 3

a) (a) los ingresos de actividades ordinarias reconocidos se calculan

como (20 por ciento x S/ 3.500.000)+ S/ 1.500.000 (3.500.000 es

el precio de la transacción de S/ 5.000.000 – S/ 1.500.000 de

costos de los ascensores.)

b) (b) los costos de los bienes vendidos es de S/ 500.000 incurridos

+ 1.500.000 de costos de los ascensores.

Los ejemplos 20 y 21 ilustran los requerimientos de los párrafos 50 a

54 de la NIIF15 sobre la identificación de la contraprestación

variable

www.institutodeniif.com

CASO 4

Una entidad realiza un contrato con un cliente para construir un elemento de

equipamiento. El calendario de pagos de un contrato especifica que el cliente

debe realizar:

• un pago anticipado al comienzo del contrato del 10 por ciento del precio

del contrato,

• pagos regulares a lo largo del periodo de construcción (que ascienden al

50 por ciento del precio del contrato) y

• un pago final del 40 por ciento del precio del contrato después de

complementarse la construcción y de que el equipo haya pasado las

pruebas de funcionamiento prescritas. Los pagos no son reembolsables a

menos que la entidad no cumpla según lo acordado.

Si el cancela el contrato, la entidad solo tiene derecho a conservar los pagos

adelantados recibidos del cliente. La entidad no tiene derechos adicionales

de compensación por parte del cliente. Al inicio del contrato, la entidad

evalúa si su obligación de desempeño para construir el equipamiento es una

obligación de desempeño que se satisface a lo largo del tiempo.

www.institutodeniif.com

CASO 4

Como parte de esa evaluación, la entidad considera si tiene un

derecho exigible a recibir los pagos por el desempeño completado

hasta la fecha de acuerdo con los párrafos 35 (c), 37 y B9 a B13 de la

NIIF 15, si el cliente fuera a cancelar el contrato por razones distintas a

que la entidad no realizarse el desempeño como se acordó.

Aun cuando los pagos realizados por el cliente son no reembolsables

no se espera que el importe acumulado de esos pagos, en todo

momento a lo largo del contrato, corresponda al menos importe que

sería necesario para compensar a la entidad por el desempeño

completado hasta la fecha esto es así porque en varias ocasiones

durante la construcción el importe acumulado de la contraprestación

pagada por el cliente puede ser menor que el precio de venta del

elemento del equipo completado parcialmente hasta el momento.

Por consiguiente la entidad no tiene un derecho a recibir el pago por el

desempeño completado hasta la fecha. www.institutodeniif.com

CASO 4

Puesto que la entidad no tiene un derecho a recibir el pago por el

desempeño completado hasta la fecha, la obligación de desempeño de

la entidad no se satisface a lo largo del tiempo de acuerdo con el

párrafo 35 ( c) de la NIIF 15. Por lo consiguiente, la entidad no necesita

evaluar si el equipo tendría un uso alternativo para la entidad. La

entidad también concluye que no cumple los criterios del párrafo 35 (a)

o (b) de la NIIF 15 y por ello, contabiliza la construcción del

equipamiento como una obligación de desempeño satisfecha en un

momento concreto de acuerdo con el párrafo 38 de la NIIF 15.

www.institutodeniif.com

BIBLIOGRAFÍA

ᴥ NIC 18 Ingresos de Actividades ordinarias

ᴥ NIIF 15 Ingresos de Actividades ordinarias Procedentes de Contratos con Clientes.

ᴥ NIIF versión 2015 y 2016. Edición IFRS Foundation. www.ifrs.org

ᴥ Página web del Consejo Normativo de Contabilidad - http://www.mef.gob.pe/index.php?option=com_content&view=article&id=1376&Itemid=101206&lang=es

www.institutodeniif.com