Ac6 epidemiology salt&sugar arivas codmio11 20 ene12 posterversionoriginal

Upload

bolsa-de-valores-de-quitoCategory

view

214download

1description

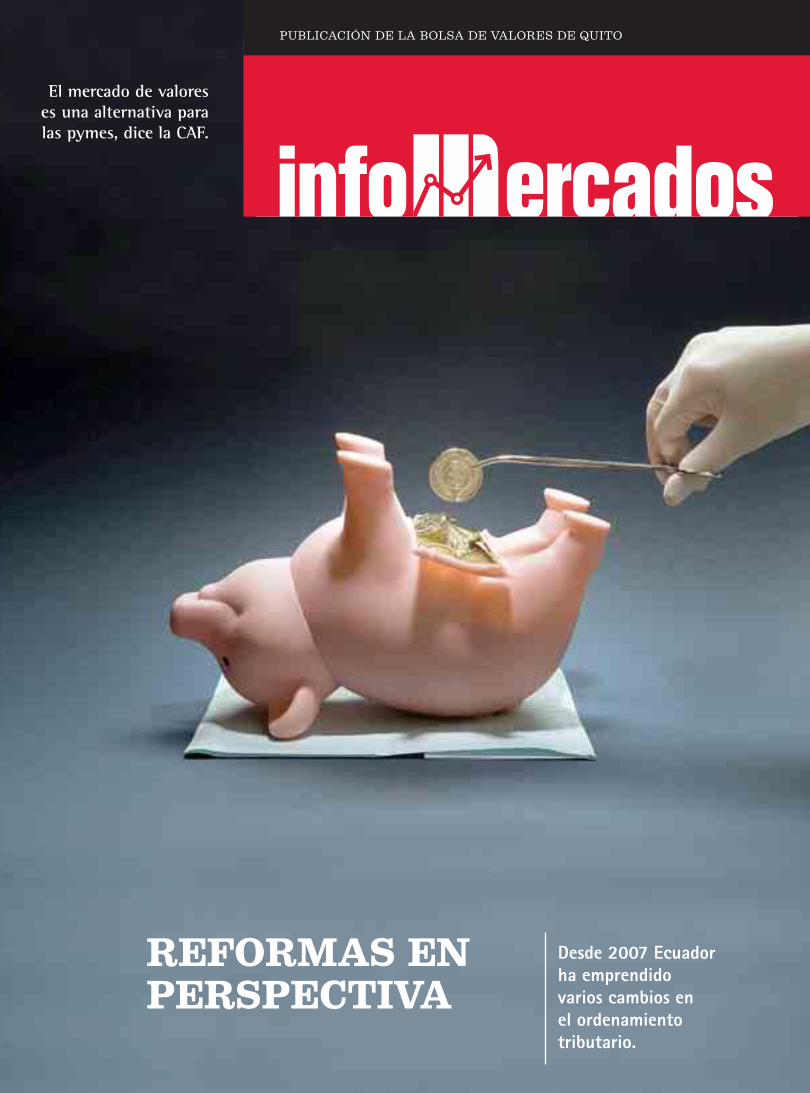

REFORMAS EN PERSPECTIVA

Desde 2007 Ecuador

ha emprendido

varios cambios en

el ordenamiento

tributario.

El mercado de valores es una alternativa para las pymes, dice la CAF.

PUBLICACIÓN DE LA BOLSA DE VALORES DE QUITO

[pag 98- EKOS-ENERO-2012]

CRÉDITOS

AHORRO ELÉCTRICO

CIFRAS

LLEGAN LAS AUDITORÍAS

FOCOS AHORRADORES

Un recuento de los cambios en la legislación impositiva.

{pág. 104}

EL COLCHON BANK SIGUE VIGENTE

LOS JÓVENES EMPRENDEDORES

El mercado de valores es una altenativa para las pymes.

{pág. 108}

U. de los Hemisferios incentiva a sus estudiantes.

{pág. 112}

La elevación de las tarifas eléctricas redujo de 80.000 a 60.000 el número de hogares con un consumo superior a 500kV hora al mes, de acuerdo con el Ministerio de Electricidad.

Este año comienza el plan de auditorías en empresas privadas para controlar el desperdicio de electricidad. El gobierno estima que se puede lograr un ahorro de 10%.

El 80% de los hogares en Ecuador ya usa focos ahorradores. En el país ya han sido reemplazados al menos 14 millones de focos incandescentes por focos eficientes.

60 mil

80%

DIRECTOR GENERAL / Patricio Peña R.DIRECTORA ADJUNTA / Mónica VillagómezEDITORA / María Teresa Escobar.ILUSTRACIÓN Y DISEÑO / Equipo Ekos NegociosFOTOS / Cecilia Puebla, photos.com, Internet.

Infomercados es una publicación de la Bolsa de Valores de Quito

CO

NT

EN

IDO

10%

LAS REFORMASTRIBUTARIAS

[pag 99- EKOS-ENERO-2012]

POR PATRICIO PEÑADIRECTOR GENERAL

Estimados amigosEDITORIAL

Q ue el Nuevo Año 2012 sea lleno de realizaciones en lo

personal, en lo familiar y respec-to de todos vuestros emprendi-mientos. Que se cumplan todos los propósitos y que podamos desen-volver nuestras actividades en un ambiente de paz, de seguridad y de libertad. Si ello es así, que es bas-tante, en realidad no necesitare-mos de mucho más para continuar brindando todo nuestro contin-gente en la dirección que orienta nuestras creencias y valores.

El año 2012, en realidad, nos de-para muchísimas oportunidades. Se trata de un año en el que po-dremos entender si en realidad el país tendrá la capacidad de arri-bar a acuerdos comerciales con las regiones con las que mayor volu-men de comercio tenemos (y que seguiremos teniendo al menos hasta fi nales de la década), me re-fi ero a los Estados Unidos, a Eu-ropa y a la zona Asia-Pacífi co.

Se trata del año en que la es-tructura institucional del Esta-do, que vive una transición desde el año 2007, en la forma, debe-ría quedar fi nalmente consolida-da, al cabo de cinco años, pues es de suponer que se conforma-rán la Corte Nacional de Justicia, el Consejo Nacional de la Judica-tura, la Corte Constitucional y la Contraloría General del Estado. Y digo en la forma, pues todos co-nocemos bien que en el fondo el país vive un monólogo, en el que el Ejecutivo maneja la batuta y dispone el ritmo que se interpre-ta, que ha minimizado al máximo

y ha sometido la capacidad de las otras funciones del Estado.

Se trata de un año en el que la política y el proceso electoral es-tarán marcando la pauta, con to-do lo que ello implica, habida cuenta de las elecciones generales y seccionales a las que seremos convocados. Y estas elecciones pondrán de manifi esto una nue-va medición de fuerzas en las que podremos apreciar si la oposición, en verdad, tiene la virtud de unifi -car tendencias o si continuaremos bajo el gobierno y la administra-ción de la agrupación política li-derada por el Presidente Correa.

En el plano internacional, las ex-pectativas giran alrededor de la conformación y de la efi cacia de las nuevas instancias de diálogo y de concertación regional, pues to-do hace notar que las organiza-ciones tradicionales como la OEA han perdido efi cacia y ya no calan en la conciencia de muchos de los gobiernos de la región.

En el ámbito particular del mer-cado de valores, viviremos dos transiciones muy importantes: la relativa a la unifi cación de los sis-temas transaccionales y la relativa a la vigencia de una nueva Ley de Mercado de Valores.

En fi n, el año 2012, estoy seguro, nos mantendrá muy, pero muy ac-tivos y no nos permitirá dormir en ningún apoyo de laurel.

¡Feliz año queridos amigos!

[pag 100- EKOS-ENERO-2012]

H&N Ecuador emite pagarés Tecfood titulariza flujos

NOTICIAS NACIONALES

Continental Tire emite obligaciones

Continental Tire Andina emitió obligaciones por USD 8 millones, el proceso recibió

una calificación de AA de BankWatch Ratings. Los recursos captados se destinarán

en un 50% a reestructuración de pasivos y el porcentaje restante a proyectos de

inversión.

Los papeles, que tienen una denominación mínima de USD 1.000, son desmateria-

lizados (electrónicos), tienen un plazo de 1.800 días y pagan una tasa de interés

fija anual de 7,75%. El pago de capital es semestral y el pago de intereses es tri-

mestral. El estructurador y colocador es Produvalores.

INF

OM

ER

CA

DO

S

Equitatis e IBC lanzan titularización

Equitatis e IBC lanzaron una titularización sindicada por hasta USD 52,5 millones,

los papeles recibieron una calificación de AAA- por parte de CRH. Los recursos cap-

tados se destinarán a capital de trabajo y al pago de pasivos con inversionistas. La

emisión se divide en las series A, por USD 17,5 millones a 181 días de plazo, con una

tasa de interés fija de 5,50%; B, por USD 17,5 millones, a 366 días de plazo y con

tasa de 6,25% y C, por USD 17,5 millones, a 548 días de plazo y con tasa de 6,75%.

El estructurador financiero es Citadel, el estructurador legal es Profilegal y el agente

de manejo y de pago es Trust Fiduciaria Administradora de Fondos y Fideicomisos.

La empresa ambateña H&N Huevos Naturales del Ecuador emitió USD 1 millón en pagarés en el Registro de Valores No Inscritos (REVNI), que es el mercado de aclimatación para las firmas que desean incursionar más adelante en bolsas. Los papeles no tienen calificación de riesgo al no ser éste un requisito para emitir en el Revni. Los pagarés, garantizados por el 80% de los activos libres de grava-men de la empresa, tienen un plazo de 1.800 días y pagan una tasa de interés de 9%. El pago de capital e intereses es trimestral. Los recursos serán para reprogramación de pasivos y para capital de trabajo. La casa de valores patro-cinadora de la emisión es PlusValores.

La compañía Tecfood Servicios de Alimentación realizó una titularización de flujos por hasta USD 3 millones, el proceso recibió una calificación de AAA- por parte de Humphrey´s. La emisión se divide en serie A, por USD 1,8 millones, a 1.350 días de plazo y con una tasa de interés fija anual de 7,75%, y serie B, por USD 1,2 millones, a 1.170 días de plazo y con tasa de interés fija anual de 7,30%. El capital y los intereses se pagan trimestralmen-te. El estructurador financiero es IB Corp, el agente de manejo y pagador es Fideval Administradora de Fondos y Fideicomisos, el estructurador legal es Profilegal y el ase-sor legal es Lexvalor.

H&N TECFOOD

[pag 101- EKOS-ENERO-2012]

Tecopesca titulariza flujos Banco Solidario titulariza cartera

La compañía Técnica y Comercio de la Pesca (Tecopesca)

realizó su primera titularización de flujos por hasta USD

15 millones. El proceso recibió una calificación de AA +

por parte de Pacific Credit Rating. Los recursos captados

se destinarán a capital de trabajo. Los papeles tienen un

valor nominal mínimo de USD 5.000, un plazo de 1.440

días y pagan una tasa de interés fija anual de 8%. El

pago de capital e intereses es trimestral. El estructurador

financiero es MerchantBansa, el estructurador legal es

Profilegal, el agente de manejo es Fiduciaria Fiduecuador

Administradora de Fondos y Fideicomisos.

Banco Solidario realizó una titularización de cartera por USD 30 millones. El proceso recibió una calificación de AAA por parte de Pacific Credit Rating. Los recursos captados se destinarán a ampliar el giro de negocio del banco. La emisión se divide en serie A subdividida en clase 1 por USD 5 millones, a un plazo 840 días, y con una tasa de interés de 6,50%; y clase 2, por USD 5 millones a un plazo de 870 días y tasa de interés de 6,75%. Serie B, subdividida en clase 1, por USD 5 millones, a 1.110 días de plazo y tasa de 7%; y clase 2, por USD 5 millones, a 1.140 días de plazo y plazo de 7,25%. Y serie C, clase 1, por USD 10 millones a 1.800 días de plazo y tasa de 7,75%.

NOTICIAS NACIONALES

Alitecno emite pagarés

Alitecno emitió USD 600 mil en pagarés en el Registro de Valores No Inscritos

(REVNI), que es el mercado de aclimatación para las empresas que desean incur-

sionar más adelante en bolsas. Los papeles no tienen calificación de riesgo al no

ser éste un requisito para emitir en el Revni. La emisión está representada por la

seria A, que se divide en las sub series A1, A2, A3, A4, A 5, y A 6, cada una consta

de 100 títulos de USD 1.000 cada uno. El plazo es de 370 días y la tasa de interés,

de 8,50% anual. El pago de capital e intereses es trimestral. Los recursos captados

se destinarán a capital de trabajo e inventarios. La casa de valores que patrocina la

anotación es Analytica Securities.

USFQ titulariza flujos

La Universidad San Francisco de Quito titularizó flujos por hasta USD 5 millones. El

proceso recibió una calificación de AAA por parte de CRH Humphrey´s. La emisión se

divide en serie A, por USD 2,5 millones, a 1.440 días de plazo y con tasa fija anual de

7,75%, y serie B, por USD 2,5 millones, a 1.800 días de plazo y con tasa fija anual de

8%. Los valores de ambas series tienen un monto nominal mínimo de USD 1.000. El

pago de capital e intereses es trimestral. El coordinador de la emisión es Lexvalor, el

estructurador legal es Profilegal, el estructurador financiero y colocador es IB Corp y

el agente de manejo es Fideval.

[pag 102- EKOS-ENERO-2012]

NOTICIAS NACIONALES

INF

OM

ER

CA

DO

S

Jeroma emite obligaciones Telconet emite obligaciones

JEROMA

Corporación CFC titulariza cartera

Corporación CFC realizó su segunda titularización de cartera automotriz de hasta

USD 5 millones. Los papeles recibieron una calificación de AAA- por parte de Paci-

fic Credit Rating. La emisión se divide en serie A, por USD 2 millones, a 1.230 días

de plazo y con una tasa de interés de 8,25% anual; serie B, por USD 2 millones, a

1.110 días de plazo y con una tasa de 8% anual, y serie C, por USD 1 millón, a 840

días de plazo y con tasa de 7,75% anual. La amortización de capital es bimensual

y el pago de intereses es mensual. El agente de manejo y estructurador legal es

Fiducia SA, el estructurador financiero y el colocador es Analytica Securities.

Aifa emite obligaciones

Aifa SA realizó su segunda emisión de obligaciones por USD 1,5 millones. Los pa-

peles recibieron una calificación de AA de parte de CRH Humphrey´s. Los recursos

serán destinados en un 100% a capital de trabajo e inversión en activos. La emi-

sión se divide en clase P, representada por 50 títulos de USD 20.000 cada uno, a

1.800 días de plazo, y clase W, representada por 25 títulos de USD 20.000 a 2.160

días de plazo. Ambas clases tienen una tasa de interés fija y anual de 8%. Capital

e intereses se pagan trimestralmente. El asesor es Vicente Muñoz, el colocador es

Advfin SA y el representante de los obligacionistas es Pandzic & Asociados.

Jaroma realizó su primera emisión de obligaciones por

USD 1,3 millones, amparadas en garantía general. Los

papeles recibieron una calificación de A de parte de

Humphrey´s. Los recursos captados se destinarán en un

23% a financiar capital de trabajo y en un 77% para sus-

titución de pasivos.

Las obligaciones tienen un plazo de 1.440 días y una tasa

de interés de 8,50% fija y anual. El estructurador y coloca-

dor es Casa de Valores Advfin SA, el representante de los

obligacionistas es Pandzic & Asociados y el pagador es

Jeroma, a través del Decevale.

Telconet realizó su cuarta emisión de obligaciones por

hasta USD 10 millones. Los papeles recibieron una califi-

cación de AA de parte de Humphrey´s. Los recursos capta-

dos se destinarán en un 60% a capital de trabajo y en un

40% a cancelación de pasivos.

Los papeles de clase A están amparados en garantía gene-

ral y tienen un valor nominal de USD 20.000, el plazo de

la emisión es de 1.800 días y la tasa de interés, de 8% fija

anual. Habrá 20 cupones de capital y 20 de intereses.

El colocador es Advfin SA, el asesor es Vicente Muñoz y el

representante de los obligacionistas es Asesorsa.

[pag 103- EKOS-ENERO-2012]

Alimec emite obligaciones Red Mangrove Inn emite obligaciones

El Consorcio Alimec emitió obligaciones por USD 2 mi-

llones. Los papeles recibieron una calificación de AA- por

parte de Pacific Credit Rating. Los recursos captados se

destinarán a financiamiento de capital de trabajo y a sus-

titución de pasivos.

Las obligaciones están amparadas por garantía general,

tienen un plazo de 1.080 días y pagan una tasa fija anual

de 8%. Las amortizaciones de capital serán cada 180 días

y los pagos de intereses serán cada 90 días. El estructura-

dor financiero y colocador es Mercapital Casa de Valores,

el estructurador legal es Lexvalor y el representante de los

obligacionistas es Bonholder Representative.

Red Mangrove Inn emitió USD 1,2 millones en obligaciones.

Los papeles recibieron una calificación de A por parte de

CRH Humphrey´s. El destino de los recursos captados es la

financiación de capital de trabajo. La emisión está represen-

tada por papeles de serie 1 clase A, con un valor nominal de

USD 10.000 cada uno, a 1.440 días de plazo y con una tasa

de interés fija anual de 8%. Las amortizaciones de capital

son semestrales y los pagos de intereses son trimestrales. El

estructurador es Capital Ventura (Caventur), el colocador es

Ventura Casa de Valores (Vencasa) y el representante de los

obligacionistas es Asesorsa.

NOTICIAS NACIONALES

[pag 104- EKOS-ENERO-2012]

LAS REFORMAS EN DETALLE

Una mirada a los aspectos más significativos de la legislación tributaria en el último periodo presidencial.

Por: Dr. Patricio Peña R.*

INF

OM

ER

CA

DO

S

N os encontramos frente a un nuevo proceso de re-

forma tributaria que el Ejecu-tivo ha planteado en lo que va de su gobierno iniciado en Ene-ro de 2007. En cada ocasión se han tratado temas de envergadu-ra y de mucha trascendencia en el campo tributario, con inciden-

cia directa en las distintas activi-dades productivas del país.

Las reformas no siempre han comportado incremento de im-puestos, sin embargo de lo cual, los cambios que en cada ocasión se han instrumentado, sí han sig-

nifi cado para todos los contribu-yentes un replanteamiento de sus estándares.

En esta oportunidad, hemos con-siderando de importancia pasar revista de lo más signifi cativo de cada reforma tributaria.

[pag 105- EKOS-ENERO-2012]

Diciembre de 2007

Ley reformatoria de equidad tributaria.

Esta reforma incluyó medidas de distribución de la carga tributaria en el país además de: el incremen-to de dos tramos en el impuesto a la renta para personas natura-les (subiendo el techo de la tari-fa del impuesto del 25% al 35%; la inclusión de gastos personales como elementos deducibles para la determinación de la base im-ponible de las personas naturales; la exoneración de las 13ª y 14ª re-muneraciones entre los ingresos exentos del pago del impuesto a la renta.

También se ordenó la eliminación del ICE a los servicios de teleco-municaciones; el incremento de impuestos selectivos a los cigarri-llos, alcohol y vehículos; la crea-ción de impuestos selectivos a las armas deportivas, los videojuegos, la televisión por cable, los perfu-mes, los juegos de azar y los fo-cos incandescentes; y se determi-nó en Tarifa 0% a la transferencia de bienes del sector público.

La mencionada reforma incor-poró medidas orientadas a la re-ducción de la evasión tributa-ria. En ese sentido se estableció una nueva metodología de cál-culo del anticipo del impuesto a la renta para sociedades, esta-bleciendo que tal anticipo será la suma que resulte mayor entre el 50% del impuesto a la renta cau-sado el año anterior, por un la-do, y, por otro, la suma de cuatro monomios: el 0,4% de los in-gresos + el 0,4% del activo + el 0,2% de los costos + el 0,2% del patrimonio.

Se eliminaron escudos fi sca-les existentes y se legisló de una manera más drástica la conside-ración de las partes relacionadas en las transacciones mercantiles y comerciales, el régimen de pre-cios de transferencia y las reten-ciones por intereses pagados al exterior.

Se fortalecieron las facultades de la Administración Tributaria, vía im-portantes reformas al Código Tribu-tario, especialmente incrementando las conductas de los contribuyentes tipifi cadas como delictivas.

La reforma, bajo la indicación política de que se orientaba a la reactivación del aparato produc-tivo, introdujo estímulos de de-ducibilidad del gasto relativo a la incorporación de más trabaja-dores; permitió que las ventas a crédito, en lo que al IVA respecta, pudieran ser declaradas en el mes subsiguiente; estableció el meca-nismo de devolución del IVA en benefi cio de los exportadores de bienes, y determinó que la ener-gía eléctrica tendrá IVA 0% al igual que los focos fl uorescentes.

La reforma introdujo nuevos im-puestos denominados regulato-rios: se creó el impuesto a la sa-

lida de divisas y se lo fi jó en la tarifa de 0,5%; para el sector fi -nanciero y bursátil se creó el im-puesto a la tenencia de activos en el exterior, con la misma ta-rifa del impuesto a la salida de capitales; y se estableció un im-puesto a la tenencia de la tierra en determinadas condiciones. Fi-nalmente, la reforma creó el de-nominado Régimen Impositivo Simplifi cado Ecuatoriano, RISE.

Julio de 2008

Reformas a la ley orgánica de régimen tributario interno y a la ley de equidad tributaria.

Con esta reforma, el límite para ser considerada persona con dis-capacidad se reduce del 40% al 30%. Se modifi ca el denomina-dor de la relación con la deuda externa con partes relacionadas: en lugar de considerar el capi-tal, se considera el patrimonio y se aclara que no será deducible el servicio de deuda por el exce-so de la relación tres a uno que se estableció entre deuda y pa-trimonio.

Se introdujeron modifi caciones al sistema del anticipo del impuesto a la renta, en el sentido de que si

Carga tributaria en América Latina en 2010

30

25

20

% 15

10

5

0

Fuente: La Carga Tributaria en Ecuador, estudio de la Cámara de Industrias y Producción.

México

Vene

zuel

Colom

bia

Parag

uay

Perú

Boliv

ia Ch

ile

Ecua

dor

Argent

ina

Bras

il

Urugua

y

[pag 106- EKOS-ENERO-2012]

en cinco años no puede ser utili-zado, deja de ser considerado pa-go de impuestos defi nitivo.

En lo relativo a la deducibilidad de los gastos personales, se am-plía el concepto relativo a edu-cación superior y se permite el gasto cuando se relacione con cualquier persona que dependa del contribuyente. Para el caso de intereses al exterior pagados por IFI’S, se exonera el 60%, con lo que la retención pasa a ser del 10% (el 25% del 40%). Se exo-neran de ICE e IVA los vehícu-los híbridos. Para la devolución de retenciones de IVA, se reduce de seis meses a un mes el tiempo durante el que no haya podido ser compensado por el contribu-yente; se incorpora la exención del ICE para el alcohol utilizado como materia prima; aumenta el rango del ICE para vehículos.

Se reducen las cuotas del RI-SE para comercio y manufactu-ras; se introduce una norma in-terpretativa en el sentido de que las nuevas reglas sobre intereses y costos fi nancieros relacionados con préstamos internacionales y arrendamiento mercantil rigen

para contratos posteriores a la expedición de la Ley de Equidad Tributaria y se aprueba una am-nistía de intereses y multas para el pago de valores en procesos de reclamos administrativos o juris-diccionales.

Diciembre de 2008

Nuevas reformas a la ley de equidad tributaria.

Se incrementa del 0,5% al 1% la tarifa del impuesto a la salida de divisas del país. En esta oportu-nidad, se amplía en benefi cio de las cooperativas la posibilidad de reducir la tarifa de impuesto a la renta si se reinvierten las utilida-des y se las destina al incremento de programas de fi nanciamiento.

Se introduce la posibilidad de que el pago del anticipo del im-puesto a la renta sea exonerado para sectores y subsectores de la economía, previa demostración objetiva de las circunstancias que justifi quen la exoneración y pre-via la expedición de un decreto ejecutivo. Nuevamente se modi-fi can, en esta ocasión fl exibili-zando en benefi cio de las IFI´s,

el régimen de retenciones de im-puestos respecto de los intereses de préstamos provenientes del exterior.

Octubre de 2009

Ley de empresas públicas.

Se determina en qué circunstan-cias los ingresos de las empresas públicas se encuentran exentos del pago del impuesto a la ren-ta y se establecen, a favor de las empresas públicas, exoneraciones del pago del impuesto a la sa-lida de divisas. También se exo-nera a las empresas públicas del pago del impuesto a la propie-dad de vehículos y se introducen modifi caciones al tratamiento del IVA, también para esta clase de empresas.

Diciembre de 2009

Reformas a las ley orgánica de régimen tributario interno y a la ley de equidad tributaria.

Se duplica del 1% al 2% el im-puesto a la salida de divisas del país. Con esta reforma, el anti-cipo del pago del impuesto a la renta adquiere la categoría de un pago mínimo y defi nitivo, incor-porando la presunción de que toda actividad productiva tiene que generar un margen en todos los ejercicios económicos.

Se sustituye el método de exone-ración tributaria de los dividen-dos, por el método de imputa-ción, especialmente cuando los perceptores o benefi ciarios de los dividendos son las personas na-turales. Se incorpora a los perió-dicos y revistas en la tarifa 12% de IVA.

Evolución de la carga tributaria

Carga tributaria tradicional en % Carga tributaria con derechos arancelariose impuestos seccionales en %

18 16 14 12

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

10 8 6 4 2 0

INF

OM

ER

CA

DO

S

[pag 107- EKOS-ENERO-2012]

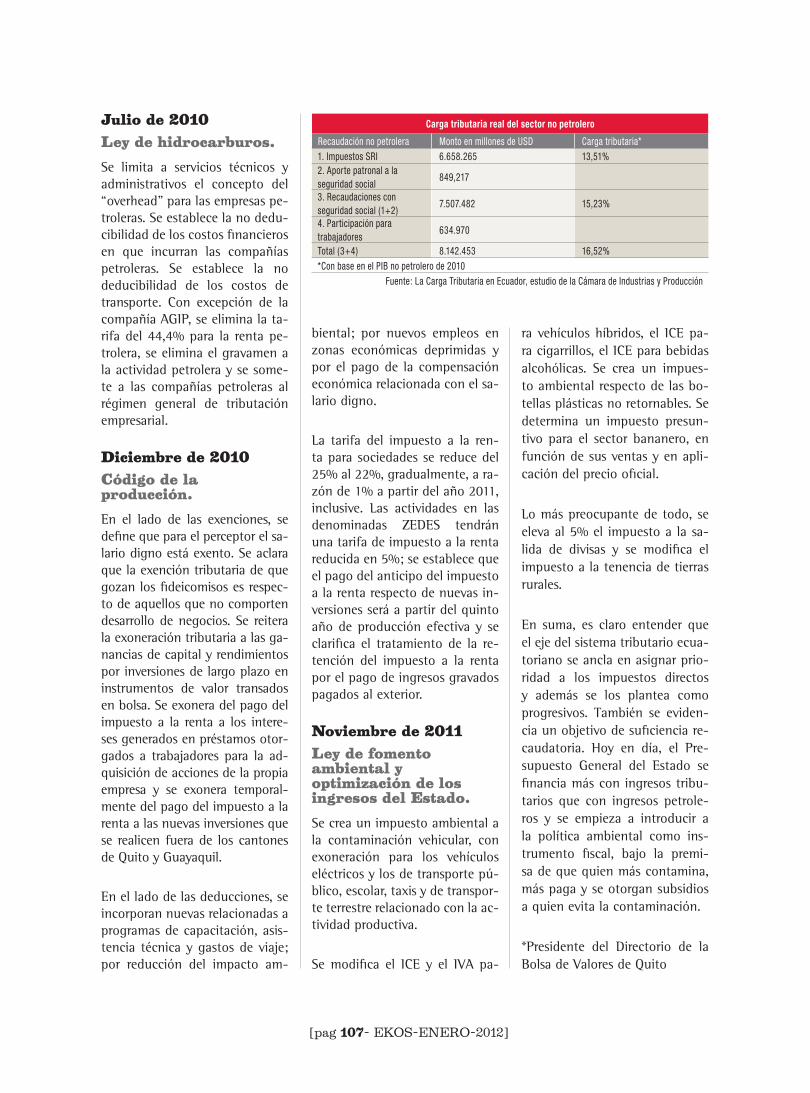

Julio de 2010

Ley de hidrocarburos.

Se limita a servicios técnicos y administrativos el concepto del “overhead” para las empresas pe-troleras. Se establece la no dedu-cibilidad de los costos fi nancieros en que incurran las compañías petroleras. Se establece la no deducibilidad de los costos de transporte. Con excepción de la compañía AGIP, se elimina la ta-rifa del 44,4% para la renta pe-trolera, se elimina el gravamen a la actividad petrolera y se some-te a las compañías petroleras al régimen general de tributación empresarial.

Diciembre de 2010

Código de la producción.

En el lado de las exenciones, se defi ne que para el perceptor el sa-lario digno está exento. Se aclara que la exención tributaria de que gozan los fi deicomisos es respec-to de aquellos que no comporten desarrollo de negocios. Se reitera la exoneración tributaria a las ga-nancias de capital y rendimientos por inversiones de largo plazo en instrumentos de valor transados en bolsa. Se exonera del pago del impuesto a la renta a los intere-ses generados en préstamos otor-gados a trabajadores para la ad-quisición de acciones de la propia empresa y se exonera temporal-mente del pago del impuesto a la renta a las nuevas inversiones que se realicen fuera de los cantones de Quito y Guayaquil.

En el lado de las deducciones, se incorporan nuevas relacionadas a programas de capacitación, asis-tencia técnica y gastos de viaje; por reducción del impacto am-

ra vehículos híbridos, el ICE pa-ra cigarrillos, el ICE para bebidas alcohólicas. Se crea un impues-to ambiental respecto de las bo-tellas plásticas no retornables. Se determina un impuesto presun-tivo para el sector bananero, en función de sus ventas y en apli-cación del precio ofi cial.

Lo más preocupante de todo, se eleva al 5% el impuesto a la sa-lida de divisas y se modifi ca el impuesto a la tenencia de tierras rurales.

En suma, es claro entender que el eje del sistema tributario ecua-toriano se ancla en asignar prio-ridad a los impuestos directos y además se los plantea como progresivos. También se eviden-cia un objetivo de sufi ciencia re-caudatoria. Hoy en día, el Pre-supuesto General del Estado se fi nancia más con ingresos tribu-tarios que con ingresos petrole-ros y se empieza a introducir a la política ambiental como ins-trumento fi scal, bajo la premi-sa de que quien más contamina, más paga y se otorgan subsidios a quien evita la contaminación.

*Presidente del Directorio de la Bolsa de Valores de Quito

biental; por nuevos empleos en zonas económicas deprimidas y por el pago de la compensación económica relacionada con el sa-lario digno.

La tarifa del impuesto a la ren-ta para sociedades se reduce del 25% al 22%, gradualmente, a ra-zón de 1% a partir del año 2011, inclusive. Las actividades en las denominadas ZEDES tendrán una tarifa de impuesto a la renta reducida en 5%; se establece que el pago del anticipo del impuesto a la renta respecto de nuevas in-versiones será a partir del quinto año de producción efectiva y se clarifi ca el tratamiento de la re-tención del impuesto a la renta por el pago de ingresos gravados pagados al exterior.

Noviembre de 2011

Ley de fomento ambiental y optimización de los ingresos del Estado.

Se crea un impuesto ambiental a la contaminación vehicular, con exoneración para los vehículos eléctricos y los de transporte pú-blico, escolar, taxis y de transpor-te terrestre relacionado con la ac-tividad productiva.

Se modifi ca el ICE y el IVA pa-

Carga tributaria real del sector no petrolero

Recaudación no petrolera Monto en millones de USD Carga tributaria*1. Impuestos SRI 6.658.265 13,51%2. Aporte patronal a la seguridad social

849,217

3. Recaudaciones con seguridad social (1+2)

7.507.482 15,23%

4. Participación para trabajadores

634.970

Total (3+4) 8.142.453 16,52%*Con base en el PIB no petrolero de 2010

Fuente: La Carga Tributaria en Ecuador, estudio de la Cámara de Industrias y Producción

[pag 108- EKOS-ENERO-2012]

HAY QUE DERROTAR AL COLCHÓN BANKEl ahorro interno de los países latinoamericanos no está financiando al sector productivo.{Por: María Teresa Escobar}{fotografía: Cecilia Puebla}

INF

OM

ER

CA

DO

S

proyectos de inversión. Sorpren-de el hecho de que las familias de ingresos medios y medios al-tos sigan prefi riendo confi ar sus ahorros y su capital al colchón bank.

En entrevista con Infomercados,

E l ahorro en América Latina no está fi nanciando al sec-

tor productivo tanto como debe-ría, lo que redunda en una esca-sez de crédito para las pequeñas y las medianas empresas, que de-ben esperar a tener un exceso de ingresos para autofi nanciar sus

el director de investigaciones so-cioeconómicas de CAF, Pablo Sanguinetti, detalla el panorama encontrado por el recientemente publicado estudio de CAF “Ser-vicios Financieros para el Desa-rrollo, Promoviendo el Acceso en América Latina”.

[pag 109- EKOS-ENERO-2012]

No es nece-sario ser una gran economía, lo que más pesa es la estabilidad.

¿Qué tanto acceso al crédito tiene el sector productivo en la región?

Las empresas latinoamericanas tienen serios problemas de acce-so al crédito, a mediano y largo plazo, sobre todo para inversión. Las empresas medianas y peque-ñas invierten solamente cuando tienen exceso de efectivo y eso no debería ser así. Este fenómeno está mostrando que hay problemas de acceso al crédito para el sector productivo.

¿No hay crédito para pymes?

No es solamente que los bancos no le dan crédito a las pymes, es que los pequeños y medianos empre-sarios, pese a que tienen proyectos de inversión rentables, ya ni se acercan a los bancos anticipando que no los atenderán, dado que no tienen buenos colaterales, ni ac-tivos líquidos importantes, ni una historia crediticia larga, ni estados contables rigurosos. Cuando los pequeños y medianos empresarios tienen proyectos de inversión, se autofinancian.

¿Cuántas pymes tienen créditos?

En el caso de Ecuador no tene-mos datos concretos sobre firmas, como sí los hay en el caso de Colombia o Argentina, pero nos basamos en datos de la encuesta del Banco Mundial de empresas, en donde se puede ver que el 50% de las pymes ecuatorianas tiene un crédito vigente, que es un valor promedio muy cercano a la media de América Latina.

Hay países grandes, como México y Argentina, en donde el promedio de las pymes con crédito vigente es de menos de 40%. Comparado con ellos, Ecuador no está mal, está muy cercano a los indicado-

res de Perú y Bolivia, que son los países entre los cuales las pymes tienen más acceso al crédito.

¿Ecuador está mejor que México?

Sí. Para que el mercado de crédito funcione y beneficie a las empre-sas medianas y pequeñas no es necesario ser un país grande o más rico como economía, sino tener una estabilidad macroeconómica,

El crédito para el sector productivo no debe ser canalizado solamente a través de los bancos sino que se debe desarrollar más el uso de ins-trumentos de deuda corporativa, de acciones, de fondos de capital de riesgo, de fondos fiduciarios, que son alternativas muy impor-tantes especialmente para las pymes que están innovando y para las nuevas empresas que están surgiendo.

Pero los mercados de capitales están aún muy subdesarrollados en la región, aunque podrían ser fundamentales a la hora de otor-gar el primer financiamiento para las nuevas empresas, especialmen-te aquellas que pertenecen a los sectores más innovadores.

¿Qué está haciendo CAF para fomentar el desarrollo de los mercados de valores de la región?

Hay iniciativas para que los mer-cados de valores puedan contri-buir a mejorar el acceso al crédito para las empresas, una de ellas es coordinar las bolsas de valores. CAF ha apoyado muy activamente la coordinación entre los mercados de valores de Colombia y Perú, por ejemplo, para que puedan tener un mayor volumen de negocios y mucha más liquidez.

Una de las razones por las que no se han desarrollado los mercados de valores en la región es por la poca liquidez que tienen. En la última década ha aumentado la actividad, pero no el número de empresas que flotan en el merca-do y, generalmente, son las firmas más grandes, entonces el mercado de valores aún es un instrumento muy subutilizado.

¿Y la emisión de deuda corporativa?

Las empresas latinoamericanas son familiares y son reacias a emitir acciones porque la familia no quie-re perder el control del capital de su negocio. La emisión de bonos y

Pablo Sanguinetti, Director de Investigaciones de la CAF.

que haya estabilidad en indicado-res como la inflación, las tasas de interés y el tipo de cambio para que los bancos se desarrollen. Esa fuente de estabilidad, en el caso de Ecuador, es la dolarización.

En Ecuador el 25% de las familias declaran que su actividad eco-nómica principal es su negocio unifamiliar, es decir, una micro empresa, pero solo el 17% de esas familias tiene un crédito formal a partir de una entidad financiera de microcrédito, eso es poco pero es alto comparativamente hablando, porque el promedio para América Latina es de 14% y en Argentina ese indicador no llega al 5%. En Bolivia y Perú, que son los países que están mejor, ese indicador supera el 20%.

¿Qué papel juega el mercado de valores en la democratización del crédito para las empresas?

[pag 110- EKOS-ENERO-2012]

otros instrumentos de deuda cor-porativa son una buena alternativa para estas empresas, pero han sido muy esquinados por los gobiernos que son los que más flotan esa deuda, que a veces hacen crow-ding out de la deuda corporativa privada y entonces el mercado de deuda no acaba de desarrollarse.

¿Pero ha crecido el mercado de capitales?

Lo que hemos encontrado es que el mercado de capitales ha crecido pero el mercado bancario sigue dominando el panorama. Sin em-bargo, el sistema bancario volvió a los números de principios de los años 80 en cuanto a los niveles de profundización financiera, que se miden como crédito bancario sobre el PIB. Esto sugiere que el sistema financiero no está canalizando buena parte del ahorro de la región hacia el sistema productivo y esos ahorros están financiando consu-mo o una fuga de capitales, pues la gente está poniendo su dinero en el exterior.

¿Cómo está la bancarización?

El bajo índice de bancarización no es un problema solo de las familias más pobres. El 20% de las familias de menores ingresos está bancari-zado pero entre las familias de in-gresos medios y medios altos solo

Indicadores comparativos del mercado de valores por regiones

RegiónCapitalización de las bolsas de valores en % del PIB

Valor de las acciones intercambiadas en % del PIB

Turnover ratio en %

África Subsahariana 61 19 12América Latina 46 11 16Asia emergente 129 114 100Europa emergente 53 16 36Medio Oriente y África Norte

107 48 44

OCDE 124 150 132Fuente:CAF

Porcentaje de empresas con línea de crédito o crédito de alguna institución financiera

Región Promedio Pequeñas Medianas GrandesAsia emergente 46 37 50 62África subsahariana 23 17 34 48Europa emergente 47 40 56 67América Latina 47 39 54 68Medio Oriente y África norte 28 19 32 46

Fuente:CAF

El mercado de valores puede ser una respues-ta para las empresas innovadoras que buscan capital.

el 70% está bancarizado, la gente no usa mucho el sistema finan-ciero para canalizar sus ahorros y conseguir sus préstamos.

Los prestamistas privados y el col-chón bank son aún muy comunes y eso habla de una pérdida de con-fianza en el sistema financiero que no ha sido totalmente superada.

Pero hay cierto optimismo por-que en los últimos ocho años los países han tenido mejores políticas macroeconómcas, han tendido a ahorrar, a tener superávits fiscales, se han desendeudado y eso ha sido bueno para la estabilización y el desarrollo del sistema financiero.

INF

OM

ER

CA

DO

S

[pag 112- EKOS-ENERO-2012]

Ecuador participó en la Semana Global del Emprendimiento a través de la Universidad de los Hemisferios.

E cuador participó de la Se-mana Global del Empren-

dimiento, entre el 14 y el 20 de noviembre, a través de la Univer-sidad de los Hemisferios.

“Organizaciones mundiales de más de 100 países prepararon di-ferentes eventos para esta sema-na, cuyo objetivo es incentivar el espíritu emprendedor en jóvenes de todo el mundo”, dice Hernán López, decano de la Facultad de Ciencias Empresariales y Econo-mía de la Universidad de los He-misferios.

La universidad organizó, a través de la Facultad de Ciencias Em-

presariales y Economía, el primer Congreso Hemisferio Empresa-rial, al que fueron invitados pro-fesores del IDE Business School, quienes dictaron charlas a alum-nos de la Universidad de los He-misferios e invitados.

Además, “un grupo de empresa-rios también fue invitado a con-tar sus experiencias en el tema emprendimiento e innovación”, de acuerdo con López.

En la jornada los jóvenes asisten-tes aprendieron a reconocer qué variables deben tener en cuenta a la hora de iniciar un empren-dimiento. El congreso sirvió co-

mo un punto de encuentro para discutir casos de éxito y cono-cer algunas experiencias como la de Cu$hqui Pocket, una em-presa creada por estudiantes del Colegio Einstein para producir billeteras a partir de envases re-ciclados y que se llevó el primer premio en el concurso Compañía del Año en las Américas, orga-nizado por la Fundación Junior Achievement.

Entre los casos estudiados tam-bién estuvieron Naguará, Paule-tas, Dos Hermanos Films, Fulam Business Group y los emprendi-mientos del músico Fausto Miño. Mientras que entre los conferen-cistas invitados estuvieron Ga-briel Rovayo, José Aulestia, Hugo Pérez y Diego Jaramillo, catedrá-ticos e investigadores del IDE.

Una de las conferencias que más entusiasmo suscitó fue la de Ga-briel Rovayo acerca de “El em-prendimiento y su importancia en el desarrollo de la persona hu-

Hernán López, decano de la Facultad de Ciencias Empresariales y Económicas de la Universidad de los Hemisferios; Alejandro Ribadeneira, rector de la universidad; Gabriel Rovayo, director general IDE Buisness School.

JOVENES EMPRENDEDORES COMPARTEN SUS EXPERIENCIAS

INF

OM

ER

CA

DO

S

[pag 113- EKOS-ENERO-2012]

Otro elemento clave para arran-car “es que el emprendedor de-fi na el precio del producto de su empresa, que realice un bench-marking para medir el mercado y para comparar su producto con el de la competencia”, aconseja el Director General del IDE Busi-ness School.

Y uno de los elementos compara-tivos más importante es el tiem-po del producto, o sea, “lo que toma producirlo; también se de-be defi nir la localidad o localida-des donde ese producto va a ser ubicado y establecer cuál será su

valor agregado”, añade Rovayo.

Además del plan de negocios, es necesario estructurar un plan fi -nanciero que responda a cuatro preguntas clave:

1. ¿Es viable el negocio?

2. ¿Cuánto fi nanciamiento ne-cesita?

3. ¿Qué tipo de fi nanciamiento se requiere?

mana”. En ella Rovayo les ofreció a los jóvenes algunas claves para iniciar un emprendimiento con el pie derecho.

Para lograr negocios y emprendi-mientos más rentables, dice Ro-vayo, “lo primero es tener claro qué es un balance y un estado de P&G, pues un emprendedor que no conozca esto va a estar un poco ciego”.

El segundo elemento, añade Ro-vayo, es conocer el valor del di-nero en el tiempo. Tercero, hay que saber diversifi car los nego-cios. Cuarto, es indispensable evaluar bien el riesgo y, quinto, es necesario entender cómo se generan los fl ujos “pues esto nos permite conocer la realidad de la empresa”, dice el experto.

Para minimizar el riesgo de lan-zarse a emprender un negocio, agrega Rovayo, “existen herra-mientas y técnicas que ayudan al emprendedor a reducir su mar-gen de error”. En ese sentido, lo primero es tener un plan de ne-gocios y tenerlo claro.

El plan de negocios no es otra cosa, dice Rovayo, que “una es-tructura, para saber qué quere-mos hacer. Por eso, el plan debe defi nir claramente cuál es el mo-delo de negocios de la empresa, es decir, a qué se quiere dedicar ésta, así como defi nir cuál será su sector de actividades y cuáles sus posibles competidores”.

Un buen plan de negocios tam-bién debe establecer cómo se va a desarrollar el negocio y, fi nal-mente, describir las oportunida-des para el inversionista.

4. ¿Quién proveerá ese fi nancia-miento?

Para conseguir los accionistas y el capital necesario para iniciar un negocio, “el emprendedor de-be ser convincente y apasionado para lograr que los demás, espe-cialmente los fi nancistas, le com-pren la idea de que deben invertir en la empresa”, recomienda Ga-briel Rovayo.

Y ¿cómo se calcula el fi nancia-miento necesario para un em-prendimiento? ¿Cómo se arma la estructura de capital o, en otras palabras, se determina qué tipo de fi nanciamiento va a ser nece-sario para el negocio?

“Lo primero que hay que ha-cer para rentabilizar un nego-cio”, responde Rovayo, “es tener muy claro cuál es el presupuesto de caja. Tenemos que establecer cuánto dinero ingresa al negocio y cuánto hay que pagar. Es nece-sario tener un balance proyecta-do, un estado de fl ujo de caja y un balance general”.

Un balance proyectado es el ba-lance del emprendedor, es “una foto que nos muestra cómo está la compañía, cómo está el em-pleo de recursos versus las fuen-tes de fi nanciamiento o el origen de los recursos”, dice el experto.

Rovayo advierte que “muchas empresas en Ecuador no estruc-turan bien esta parte y cometen un error muy común que es gas-tar todos sus recursos en la com-pra o la producción de los inven-tarios y se quedan sin liquidez para continuar con la siguiente etapa del negocio”.

Un empren-dedor debe ser convin-cente y apa-sionado para lograr que los demás inviertan.

[pag 114- EKOS-ENERO-2012]

PE

RS

PE

CT

IVA

S

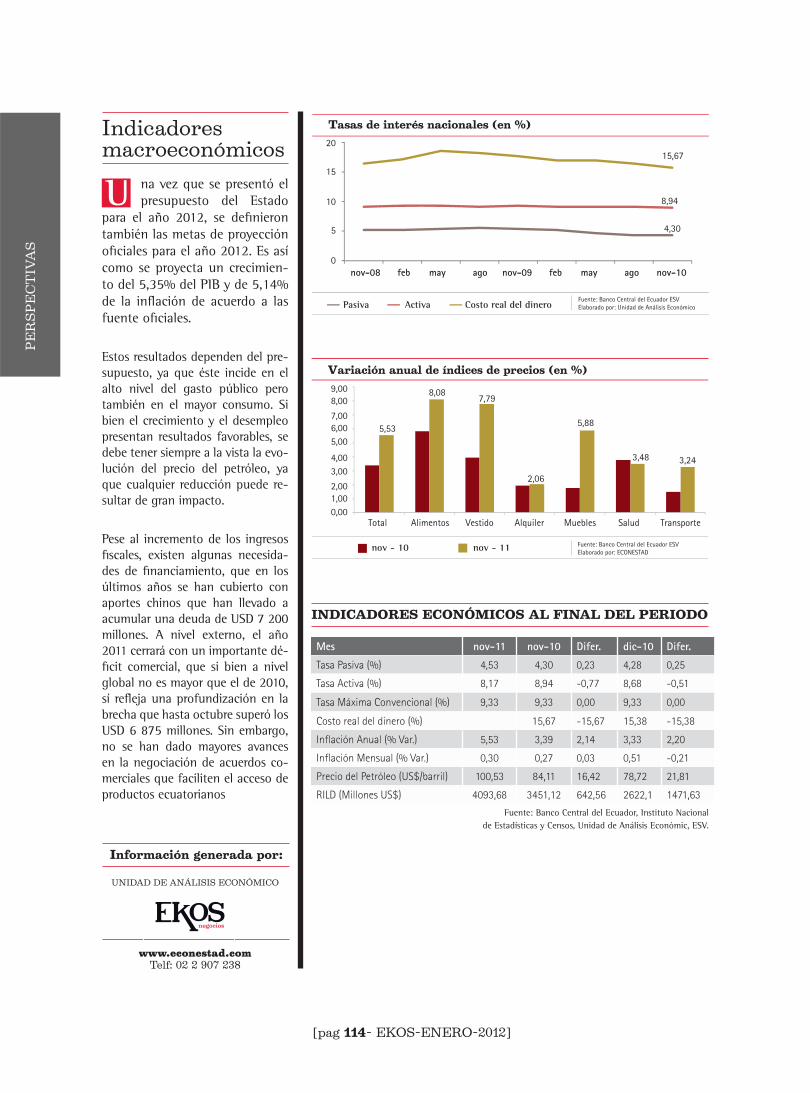

U na vez que se presentó el presupuesto del Estado

para el año 2012, se defi nieron también las metas de proyección ofi ciales para el año 2012. Es así como se proyecta un crecimien-to del 5,35% del PIB y de 5,14% de la infl ación de acuerdo a las fuente ofi ciales.

Estos resultados dependen del pre-supuesto, ya que éste incide en el alto nivel del gasto público pero también en el mayor consumo. Si bien el crecimiento y el desempleo presentan resultados favorables, se debe tener siempre a la vista la evo-lución del precio del petróleo, ya que cualquier reducción puede re-sultar de gran impacto.

Pese al incremento de los ingresos fi scales, existen algunas necesida-des de fi nanciamiento, que en los últimos años se han cubierto con aportes chinos que han llevado a acumular una deuda de USD 7 200 millones. A nivel externo, el año 2011 cerrará con un importante dé-fi cit comercial, que si bien a nivel global no es mayor que el de 2010, sí refl eja una profundización en la brecha que hasta octubre superó los USD 6 875 millones. Sin embargo, no se han dado mayores avances en la negociación de acuerdos co-merciales que faciliten el acceso de productos ecuatorianos

Indicadoresmacroeconómicos

www.econestad.comTelf: 02 2 907 238

Información generada por:

Mes nov-11 nov-10 Difer. dic-10 Difer.

Tasa Pasiva (%) 4,53 4,30 0,23 4,28 0,25

Tasa Activa (%) 8,17 8,94 -0,77 8,68 -0,51

Tasa Máxima Convencional (%) 9,33 9,33 0,00 9,33 0,00

Costo real del dinero (%) 15,67 -15,67 15,38 -15,38

Inflación Anual (% Var.) 5,53 3,39 2,14 3,33 2,20

Inflación Mensual (% Var.) 0,30 0,27 0,03 0,51 -0,21

Precio del Petróleo (US$/barril) 100,53 84,11 16,42 78,72 21,81

RILD (Millones US$) 4093,68 3451,12 642,56 2622,1 1471,63

Fuente: Banco Central del Ecuador, Instituto Nacional de Estadísticas y Censos, Unidad de Análisis Económic, ESV.

Tasas de interés nacionales (en %)

Pasiva Activa Costo real del dinero Fuente: Banco Central del Ecuador ESVElaborado por: Unidad de Análisis Económico

nov-08 feb may ago nov-09 nov-10feb may ago0

5

10

15

20

4,30

8,94

15,67

Variación anual de índices de precios (en %)

Total Alimentos Vestido Alquiler Muebles Salud Transporte

nov - 10 nov - 11 Fuente: Banco Central del Ecuador ESVElaborado por: ECONESTAD

0,00 1,00 2,00

3,00 4,00

5,00 6,00 7,00

8,00 9,00

5,53

8,08 7,79

2,06

5,88

3,48 3,24

INDICADORES ECONÓMICOS AL FINAL DEL PERIODO

UNIDAD DE ANÁLISIS ECONÓMICO

[pag 116- EKOS-ENERO-2012]

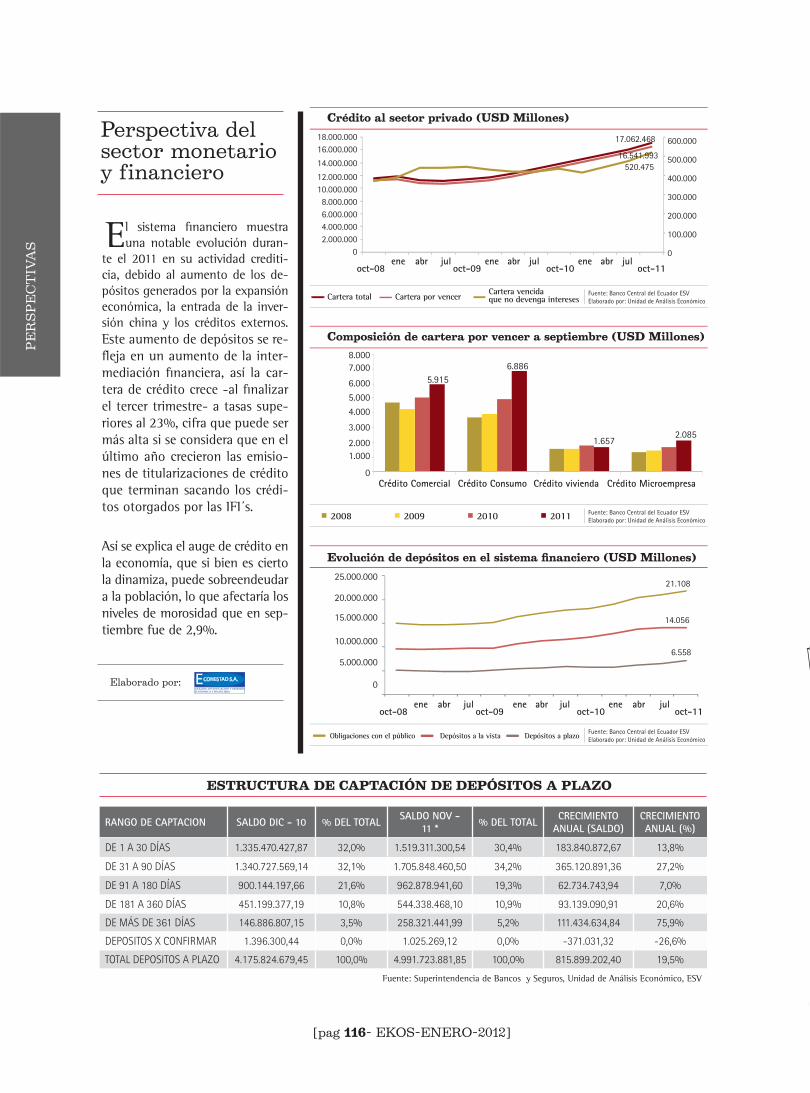

RANGO DE CAPTACION SALDO DIC - 10 % DEL TOTALSALDO NOV -

11 *% DEL TOTAL

CRECIMIENTO

ANUAL (SALDO)

CRECIMIENTO

ANUAL (%)

DE 1 A 30 DÍAS 1.335.470.427,87 32,0% 1.519.311.300,54 30,4% 183.840.872,67 13,8%

DE 31 A 90 DÍAS 1.340.727.569,14 32,1% 1.705.848.460,50 34,2% 365.120.891,36 27,2%

DE 91 A 180 DÍAS 900.144.197,66 21,6% 962.878.941,60 19,3% 62.734.743,94 7,0%

DE 181 A 360 DÍAS 451.199.377,19 10,8% 544.338.468,10 10,9% 93.139.090,91 20,6%

DE MÁS DE 361 DÍAS 146.886.807,15 3,5% 258.321.441,99 5,2% 111.434.634,84 75,9%

DEPOSITOS X CONFIRMAR 1.396.300,44 0,0% 1.025.269,12 0,0% -371.031,32 -26,6%

TOTAL DEPOSITOS A PLAZO 4.175.824.679,45 100,0% 4.991.723.881,85 100,0% 815.899.202,40 19,5%

Fuente: Superintendencia de Bancos y Seguros, Unidad de Análisis Económico, ESV

Perspectiva del sector monetario y financiero

El sistema fi nanciero muestra una notable evolución duran-

te el 2011 en su actividad crediti-cia, debido al aumento de los de-pósitos generados por la expansión económica, la entrada de la inver-sión china y los créditos externos. Este aumento de depósitos se re-fl eja en un aumento de la inter-mediación fi nanciera, así la car-tera de crédito crece -al fi nalizar el tercer trimestre- a tasas supe-riores al 23%, cifra que puede ser más alta si se considera que en el último año crecieron las emisio-nes de titularizaciones de crédito que terminan sacando los crédi-tos otorgados por las IFI´s.

Así se explica el auge de crédito en la economía, que si bien es cierto la dinamiza, puede sobreendeudar a la población, lo que afectaría los niveles de morosidad que en sep-tiembre fue de 2,9%.

ESTRUCTURA DE CAPTACIÓN DE DEPÓSITOS A PLAZO

Elaborado por:

PE

RS

PE

CT

IVA

S

Crédito al sector privado (USD Millones)

Cartera total Cartera por vencer Cartera vencida que no devenga intereses

Fuente: Banco Central del Ecuador ESVElaborado por: Unidad de Análisis Económico

0

100.000

200.000

300.000

400.000

500.000

600.000

0 2.000.000 4.000.000 6.000.000 8.000.000

10.000.000 12.000.000

14.000.000

16.000.000 18.000.000

oct-08ene abr jul

oct-09ene abr jul

oct-10 oct-11ene abr jul

17.062.468

16.541.993 520.475

Composición de cartera por vencer a septiembre (USD Millones)

Crédito Comercial Crédito Consumo Crédito vivienda Crédito Microempresa

2008 2009 2010 2011 Fuente: Banco Central del Ecuador ESVElaborado por: Unidad de Análisis Económico

0

1.000 2.000

3.000

4.000

5.000

6.000

7.000 8.000

5.915 6.886

1.657 2.085

Evolución de depósitos en el sistema financiero (USD Millones)

Obligaciones con el público Depósitos a la vista Depósitos a plazo Fuente: Banco Central del Ecuador ESVElaborado por: Unidad de Análisis Económico

oct-08ene abr jul

oct-09ene abr jul

oct-10 oct-11ene abr jul

0

5.000.000

10.000.000

15.000.000

20.000.000

25.000.000 21.108

14.056

6.558

[pag 118- EKOS-ENERO-2012]

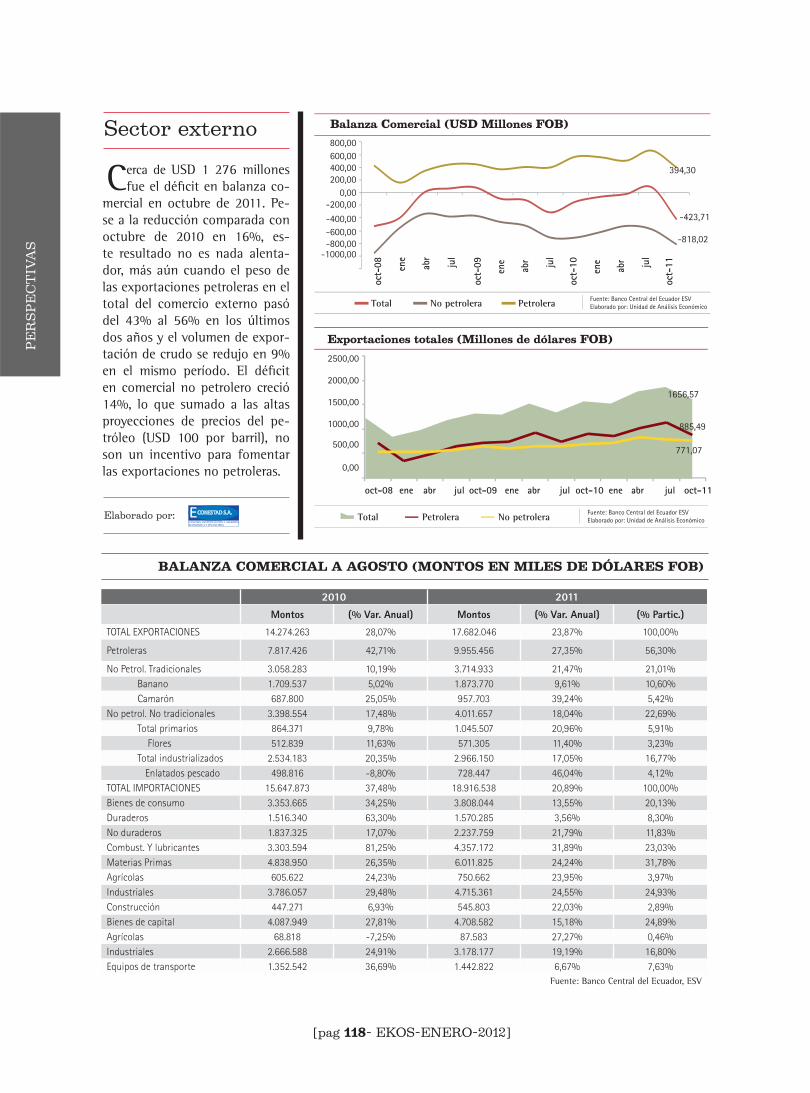

Sector externo

Cerca de USD 1 276 millones fue el défi cit en balanza co-

mercial en octubre de 2011. Pe-se a la reducción comparada con octubre de 2010 en 16%, es-te resultado no es nada alenta-dor, más aún cuando el peso de las exportaciones petroleras en el total del comercio externo pasó del 43% al 56% en los últimos dos años y el volumen de expor-tación de crudo se redujo en 9% en el mismo período. El défi cit en comercial no petrolero creció 14%, lo que sumado a las altas proyecciones de precios del pe-tróleo (USD 100 por barril), no son un incentivo para fomentar las exportaciones no petroleras.

Elaborado por:

Balanza Comercial (USD Millones FOB)

Total No petrolera Petrolera Fuente: Banco Central del Ecuador ESVElaborado por: Unidad de Análisis Económico

oct-

08 ene

abr

jul

oct-

09 ene

abr jul

oct-

10

oct-

11ene

abr jul-1000,00

-800,00-600,00-400,00

-200,000,00

200,00400,00600,00800,00

-423,71

394,30

-818,02

Exportaciones totales (Millones de dólares FOB)

Total Petrolera No petrolera Fuente: Banco Central del Ecuador ESVElaborado por: Unidad de Análisis Económico

oct-08 ene abr jul oct-09 ene abr jul oct-10 oct-11ene abr jul

0,00

500,00

1000,00

1500,00

2000,00

2500,00

1656,57

885,49

771,07

2010 2011

Montos (% Var. Anual) Montos (% Var. Anual) (% Partic.)

TOTAL EXPORTACIONES 14.274.263 28,07% 17.682.046 23,87% 100,00%

Petroleras 7.817.426 42,71% 9.955.456 27,35% 56,30%

No Petrol. Tradicionales 3.058.283 10,19% 3.714.933 21,47% 21,01%

Banano 1.709.537 5,02% 1.873.770 9,61% 10,60%

Camarón 687.800 25,05% 957.703 39,24% 5,42%

No petrol. No tradicionales 3.398.554 17,48% 4.011.657 18,04% 22,69%

Total primarios 864.371 9,78% 1.045.507 20,96% 5,91%

Flores 512.839 11,63% 571.305 11,40% 3,23%

Total industrializados 2.534.183 20,35% 2.966.150 17,05% 16,77%

Enlatados pescado 498.816 -8,80% 728.447 46,04% 4,12%

TOTAL IMPORTACIONES 15.647.873 37,48% 18.916.538 20,89% 100,00%

Bienes de consumo 3.353.665 34,25% 3.808.044 13,55% 20,13%

Duraderos 1.516.340 63,30% 1.570.285 3,56% 8,30%

No duraderos 1.837.325 17,07% 2.237.759 21,79% 11,83%

Combust. Y lubricantes 3.303.594 81,25% 4.357.172 31,89% 23,03%

Materias Primas 4.838.950 26,35% 6.011.825 24,24% 31,78%

Agrícolas 605.622 24,23% 750.662 23,95% 3,97%

Industriales 3.786.057 29,48% 4.715.361 24,55% 24,93%

Construcción 447.271 6,93% 545.803 22,03% 2,89%

Bienes de capital 4.087.949 27,81% 4.708.582 15,18% 24,89%

Agrícolas 68.818 -7,25% 87.583 27,27% 0,46%

Industriales 2.666.588 24,91% 3.178.177 19,19% 16,80%

Equipos de transporte 1.352.542 36,69% 1.442.822 6,67% 7,63%

Fuente: Banco Central del Ecuador, ESV

BALANZA COMERCIAL A AGOSTO (MONTOS EN MILES DE DÓLARES FOB)

PE

RS

PE

CT

IVA

S

[pag 119- EKOS-ENERO-2012]

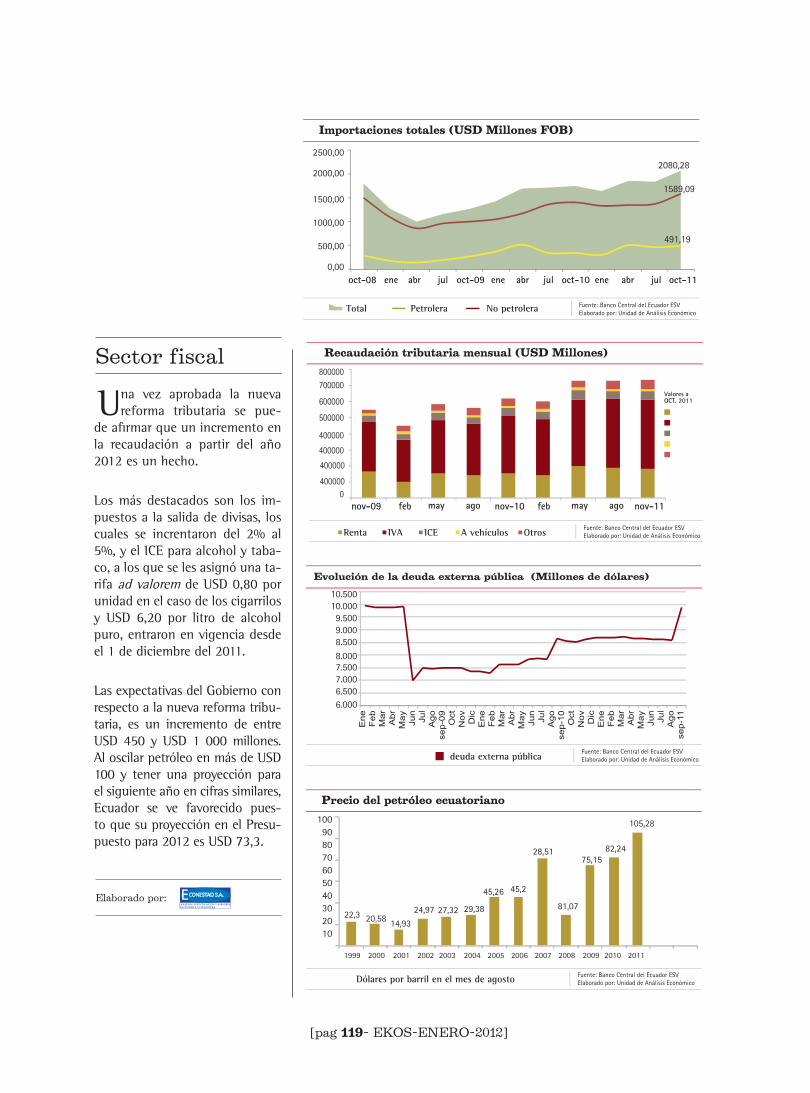

Sector fiscal

Una vez aprobada la nueva reforma tributaria se pue-

de afi rmar que un incremento en la recaudación a partir del año 2012 es un hecho.

Los más destacados son los im-puestos a la salida de divisas, los cuales se increntaron del 2% al 5%, y el ICE para alcohol y taba-co, a los que se les asignó una ta-rifa ad valorem de USD 0,80 por unidad en el caso de los cigarrilos y USD 6,20 por litro de alcohol puro, entraron en vigencia desde el 1 de diciembre del 2011.

Las expectativas del Gobierno con respecto a la nueva reforma tribu-taria, es un incremento de entre USD 450 y USD 1 000 millones. Al oscilar petróleo en más de USD 100 y tener una proyección para el siguiente año en cifras similares, Ecuador se ve favorecido pues-to que su proyección en el Presu-puesto para 2012 es USD 73,3.

Elaborado por:

Fuente: Banco Central del Ecuador ESVElaborado por: Unidad de Análisis Económico

Recaudación tributaria mensual (USD Millones)

may agonov-09 feb may agonov-10 nov-11feb

Renta IVA ICE A vehículos Otros

Valores aOCT. 2011

800000700000

600000

500000

400000

400000

400000

4000000

Fuente: Banco Central del Ecuador ESVElaborado por: Unidad de Análisis Económico

Evolución de la deuda externa pública (Millones de dólares)

deuda externa pública

10.50010.0009.5009.0008.5008.0007.5007.0006.5006.000

Fuente: Banco Central del Ecuador ESVElaborado por: Unidad de Análisis Económico

Precio del petróleo ecuatoriano

Dólares por barril en el mes de agosto

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

10 20 30 40 50 60 70 80 90

100

22,3 20,58 14,93

24,97 27,32 29,38

45,26 45,2

81,07

28,51 75,15

82,24

105,28

Fuente: Banco Central del Ecuador ESVElaborado por: Unidad de Análisis Económico

Importaciones totales (USD Millones FOB)

Total Petrolera No petrolera

oct-08 ene abr jul oct-09 ene abr jul oct-10 oct-11ene abr jul0,00

500,00

1000,00

1500,00

2000,00

2500,00 2080,28

491,19

1589,09

[pag 120- EKOS-ENERO-2012]

PE

RS

PE

CT

IVA

S

Mundo Bursátil

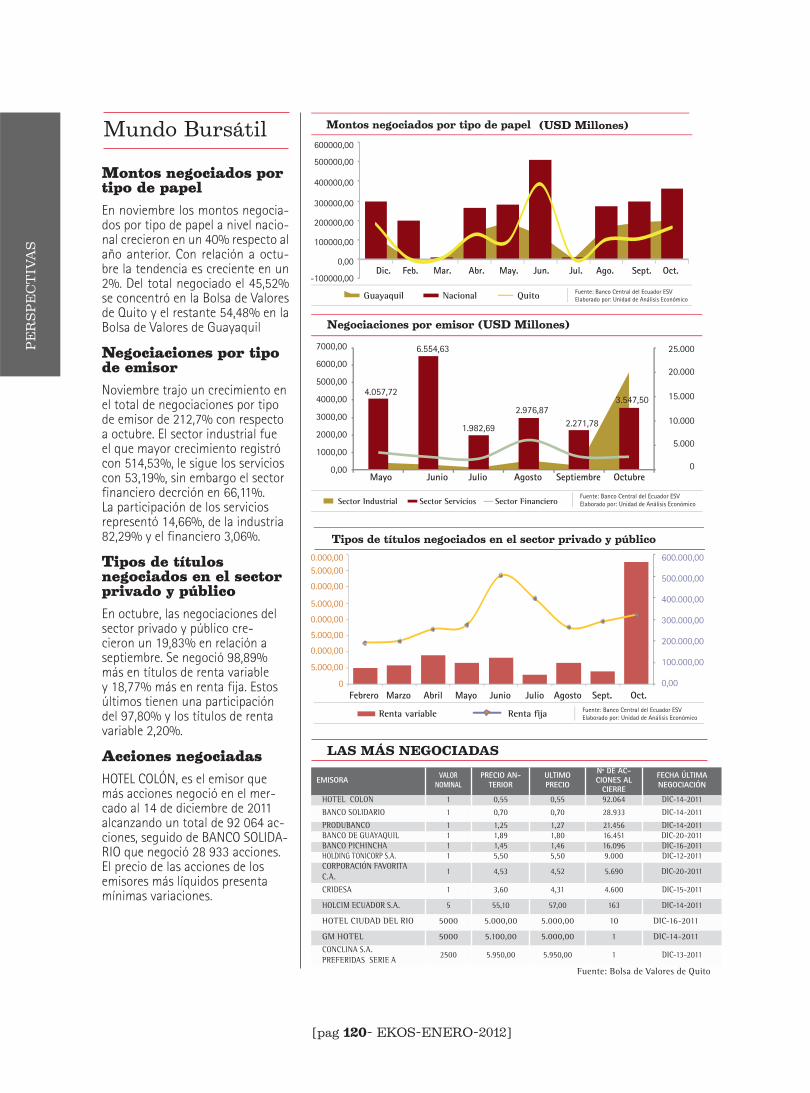

Montos negociados por tipo de papel

En noviembre los montos negocia-dos por tipo de papel a nivel nacio-nal crecieron en un 40% respecto al año anterior. Con relación a octu-bre la tendencia es creciente en un 2%. Del total negociado el 45,52% se concentró en la Bolsa de Valores de Quito y el restante 54,48% en la Bolsa de Valores de Guayaquil

Negociaciones por tipo de emisor

Noviembre trajo un crecimiento en el total de negociaciones por tipo de emisor de 212,7% con respecto a octubre. El sector industrial fue el que mayor crecimiento registró con 514,53%, le sigue los servicios con 53,19%, sin embargo el sector financiero decrción en 66,11%. La participación de los servicios representó 14,66%, de la industria 82,29% y el financiero 3,06%.

Tipos de títulos negociados en el sector privado y público

En octubre, las negociaciones del sector privado y público cre-cieron un 19,83% en relación a septiembre. Se negoció 98,89% más en títulos de renta variable y 18,77% más en renta fija. Estos últimos tienen una participación del 97,80% y los títulos de renta variable 2,20%.

Acciones negociadas

HOTEL COLÓN, es el emisor que más acciones negoció en el mer-cado al 14 de diciembre de 2011 alcanzando un total de 92 064 ac-ciones, seguido de BANCO SOLIDA-RIO que negoció 28 933 acciones. El precio de las acciones de los emisores más líquidos presenta mínimas variaciones.

EMISORAVALOR

NOMINAL

PRECIO AN-

TERIOR

ULTIMO

PRECIO

Nº DE AC-CIONES AL

CIERRE

FECHA ÚLTIMA

NEGOCIACIÓN

HOTEL COLON 1 0,55 0,55 92.064 DIC-14-2011

BANCO SOLIDARIO 1 0,70 0,70 28.933 DIC-14-2011

PRODUBANCO 1 1,25 1,27 21.456 DIC-14-2011BANCO DE GUAYAQUIL 1 1,89 1,80 16.451 DIC-20-2011BANCO PICHINCHA 1 1,45 1,46 16.096 DIC-16-2011HOLDING TONICORP S.A. 1 5,50 5,50 9.000 DIC-12-2011CORPORACIÓN FAVORITA C.A.

1 4,53 4,52 5.690 DIC-20-2011

CRIDESA 1 3,60 4,31 4.600 DIC-15-2011

HOLCIM ECUADOR S.A. 5 55,10 57,00 163 DIC-14-2011

HOTEL CIUDAD DEL RIO 5000 5.000,00 5.000,00 10 DIC-16-2011

GM HOTEL 5000 5.100,00 5.000,00 1 DIC-14-2011

CONCLINA S.A. PREFERIDAS SERIE A

2500 5.950,00 5.950,00 1 DIC-13-2011

Fuente: Bolsa de Valores de Quito

LAS MÁS NEGOCIADAS

Fuente: Banco Central del Ecuador ESVElaborado por: Unidad de Análisis Económico

Negociaciones por emisor (USD Millones)

Sector Industrial Sector Servicios Sector Financiero

0,00

1000,00

2000,00

3000,00

4000,00

5000,00

6000,00

7000,00 25.000

20.000

15.000

10.000

5.000

0Mayo Junio Julio Agosto OctubreSeptiembre

4.057,72

6.554,63

1.982,69

2.976,87 2.271,78

3.547,50

Fuente: Banco Central del Ecuador ESVElaborado por: Unidad de Análisis Económico

Tipos de títulos negociados en el sector privado y público

Renta variable Renta fija

0,00

100.000,00

200.000,00

300.000,00

400.000,00

500.000,00

600.000,00 0.000,00 5.000,00

0.000,00

5.000,00

0.000,00

5.000,00

0.000,00

5.000,00

0 Febrero Marzo Abril Mayo Junio Julio Agosto Sept. Oct.

Fuente: Banco Central del Ecuador ESVElaborado por: Unidad de Análisis Económico

Montos negociados por tipo de papel

Guayaquil Nacional Quito

(USD Millones)

-100000,00

0,00

100000,00

200000,00

300000,00

400000,00

500000,00

600000,00

Dic. Feb. Mar. Abr. May. Jun. Jul. Ago. Sept. Oct.