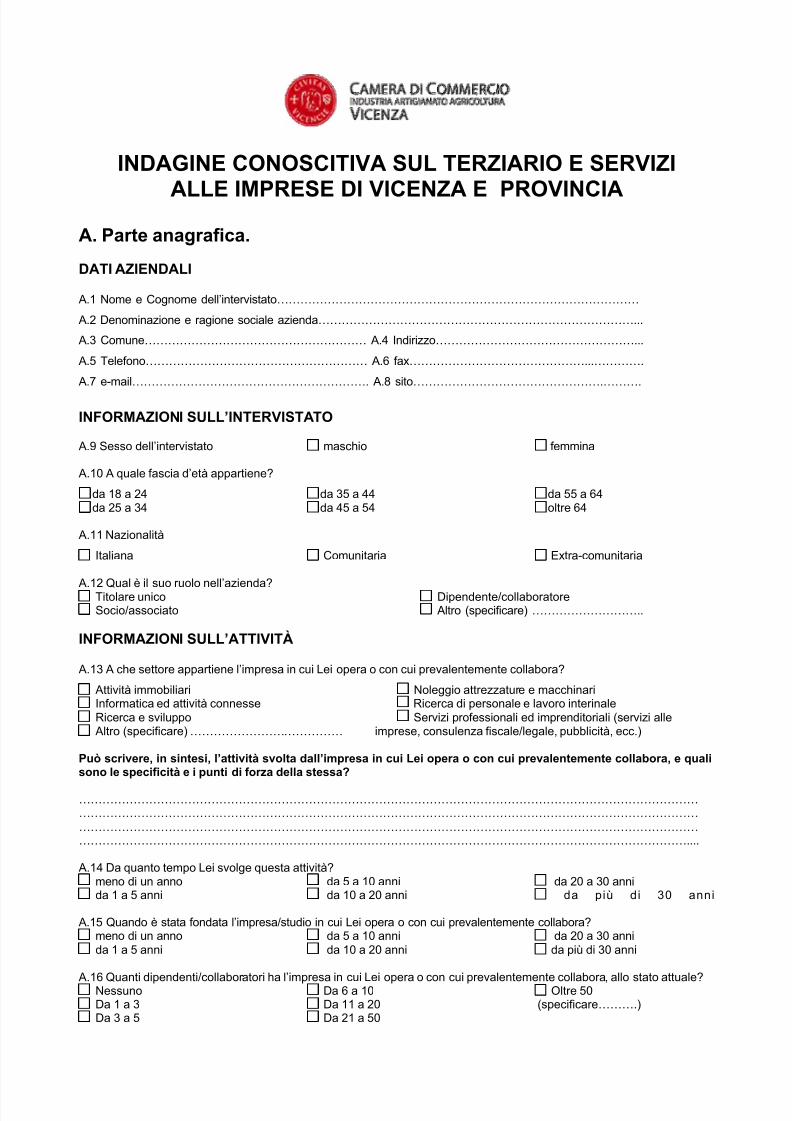

Indagine del Terziario

135

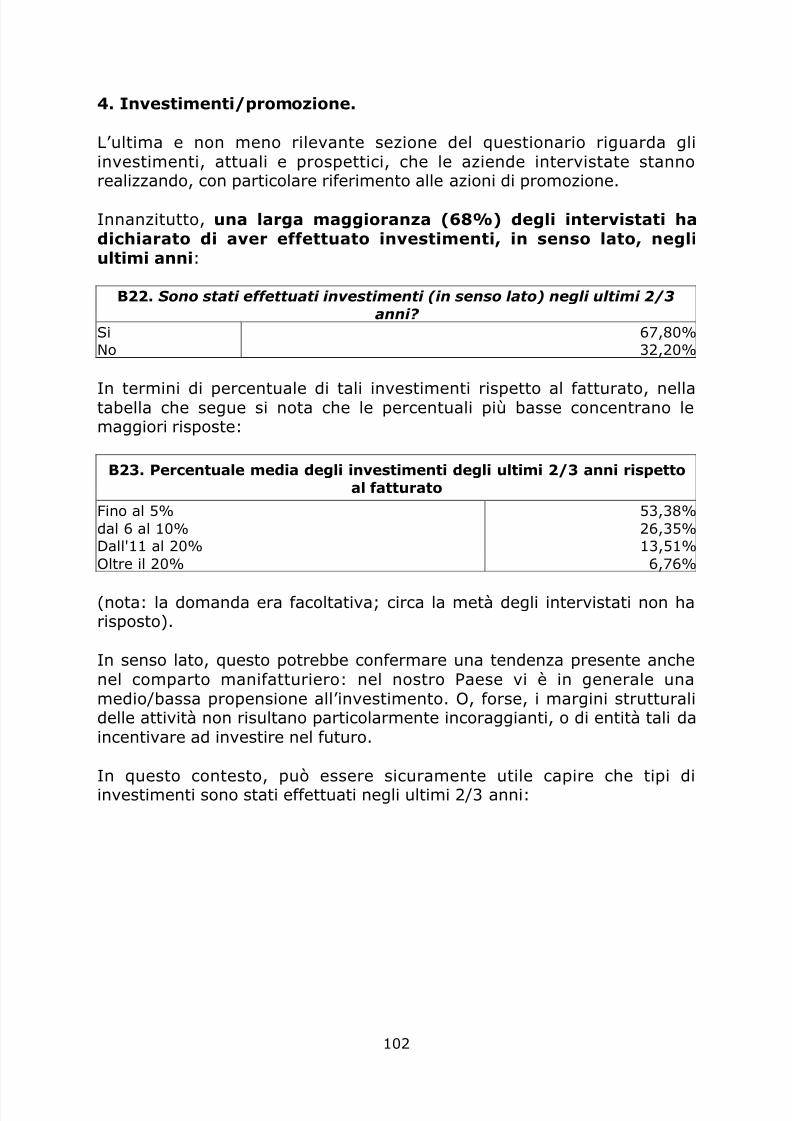

Commissionat o dalla Osservatorio Economico del Terziario Indagine sull’offerta dei servizi alle imprese a Vicenza e provincia A cura di StudioCentroVeneto: Toni Brunello Giulia Bianchi Lara Scantamburlo Paolo Zaramella Immagini di Toni Vedù

-

Upload

studiocentroveneto-sas -

Category

Documents

-

view

221 -

download

0

Transcript of Indagine del Terziario

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 1/135

Osservatorio Economico del Terziario

Indagine sull’offerta dei servizi alle imprese

a Vicenza e provincia

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 2/135

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 3/135

PRESENTAZIONE E PRIMA SINTESI DELLE RISULTANZE

Questa indagine si propone di fornire elementi utili a mettere a fuoco ladimensione vicentina di un fenomeno che sta da tempo investendo leeconomie avanzate: la crescente incidenza del settore dei serviziall’interno del sistema economico.

In particolare, appurato che anche per Vicenza è possibile parlare diterziarizzazione dell’economia, si è cercato di meglio definire il ruolo che in

tale contesto svolgono i servizi alle imprese.

Per poter perseguire tale obiettivo sono stati integrati due livelli diosservazione:

- l’analisi dei dati messi a disposizione dalle fonti ufficiali (Parte I);- l’analisi dei dati raccolti sul campo tramite uno strumento di

rilevazione costruito ad hoc per l’occasione (Parte II).

La conduzione della ricerca, i dati che ne sono emersi e le domande chetali dati hanno stimolato inducono a riflettere su due fronti differenti:metodologico da un lato, sostanziale dall’altro.

Dal punto di vista metodologico, è emerso che la tangibile evoluzionedel settore terziario non è stata accompagnata da un relativo

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 4/135

In linea teorica, essa potrebbe essere effetto sia di una localedebolezza, oppure - al contrario - di una posizione forte tutta particolare.

I dati presi in sé, se acriticamente analizzati nel loro rapporto conl'insieme dell'economia, potrebbero dare un'idea di minore incisività.

Un'analisi più mirata sembra invece orientare ad una diversaconclusione.

Nella provincia veneta il settore secondario, forte dell’esperienzamaturata e storicamente consolidata, continua a giocare un ruolo moltoconsistente.

D'altro canto, proprio nel territorio vicentino si registra, nel più ampioambito dei servizi del terziario, uno sviluppo particolarmente rilevante deiservizi alle imprese.

È il caso di chiedersi allora se non sia proprio lo sviluppo di questiservizi un importante fattore di accelerazione per il settore secondario, giàdi per sé tradizionalmente forte.

L'indagine sembra legittimare un'ipotesi ben precisa: che siano proprio iservizi alle imprese un tratto peculiare dell’economia terziaria di Vicenza.Di conseguenza, che siano un punto di forza meritevole di sostegnograzie ad azioni pianificate e mirate, che lo valorizzino e lo consolidinoulteriormente.

Non sembra arbitrario, alla luce dei dati, ipotizzare per il caso di Vicenza

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 5/135

SOMMARIO

PARTE I: L’ANALISI DEI DATI PRESENTI NEGLI ARCHIVI................................... 7

1. LA TERZIARIZZAZIONE DELL’ECONOMIA: UNA PREMESSA............................. 9

2. IL TERZIARIO NEL VENETOPremessa metodologica...........................................................................15

2.1 Italia vs. Veneto2.1.1 Il terziario tra il 1991 e il 2005 ........................................................162.1.2 Il terziario tra il 2002 e il 2007 ........................................................18

2.2 Il quadro regionale2.2.1 Il valore aggiunto del terziario nel Veneto .........................................23

2.2.2 L’offerta di servizi in Veneto ............................................................262.2.3 La domanda di servizi in Veneto ......................................................302.2.4 Servizi e occupazione in Veneto.......................................................34

3. LA TERZIARIZZAZIONE NELLA PROVINCIA DI VICENZA................................373.1 Veneto vs. Vicenza

3.1.1 Il terziario tra il 1991 e il 2005 ........................................................373.1.2 Il terziario tra il 2002 e il 2007 ........................................................39

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 6/135

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 7/135

PARTE I:

L’ANALISI DEI DATI PRESENTI NEGLI ARCHIVI

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 8/135

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 9/135

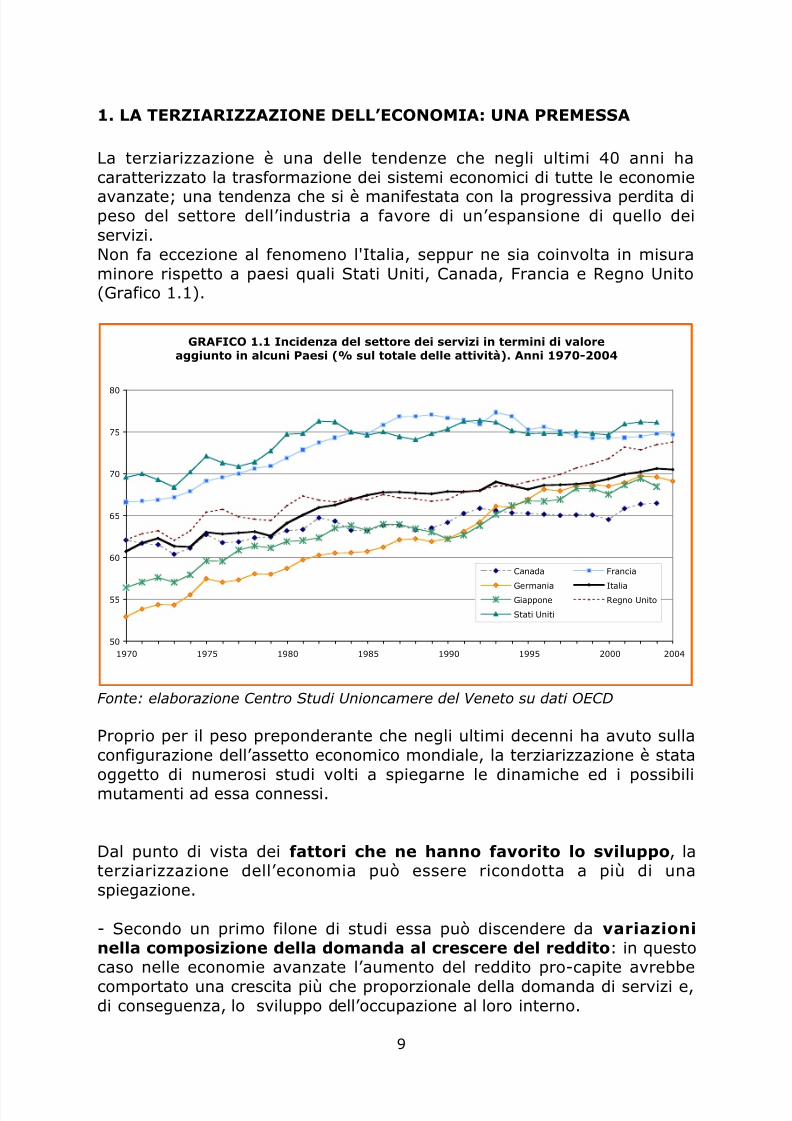

1. LA TERZIARIZZAZIONE DELL’ECONOMIA: UNA PREMESSA

La terziarizzazione è una delle tendenze che negli ultimi 40 anni hacaratterizzato la trasformazione dei sistemi economici di tutte le economieavanzate; una tendenza che si è manifestata con la progressiva perdita dipeso del settore dell’industria a favore di un’espansione di quello deiservizi.Non fa eccezione al fenomeno l'Italia, seppur ne sia coinvolta in misura

minore rispetto a paesi quali Stati Uniti, Canada, Francia e Regno Unito(Grafico 1.1).

GRAFICO 1.1 Incidenza del settore dei servizi in termini di valoreaggiunto in alcuni Paesi (% sul totale delle attività). Anni 1970-2004

60

65

70

75

80

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 10/135

- Secondo altri studiosi la terziarizzazione sarebbe spiegata da differenzenei tassi di crescita della produttività a sfavore dei servizi, che

assorbirebbero la forza lavoro espulsa dal settore secondario, a parità didomanda. Alla base di questo fenomeno vi sarebbero le minori opportunitàdi incorporare progresso tecnico nei servizi e la minore esposizioneconcorrenziale dei servizi. Il maggiore dinamismo dell’industriamanifatturiera, grazie ai guadagni di produttività consentiti dalleinnovazioni tecnologiche ed organizzative, tenderebbe a liberare addettiche trovano impiego in altre attività, come i servizi. Tale spiegazione,

tuttavia, non tiene conto dei forti incrementi di produttività registrati neiservizi attraverso l’introduzione delle tecnologie ICT, specie negli StatiUniti.

- Una terza corrente spiega la terziarizzazione in termini di welfare state:essa sarebbe causata non tanto da un eccesso di domanda ma, anzi, daun eccesso di offerta di lavoro che, una volta espulsa dall’industria,

sarebbe assorbita dal terziario per non compromettere gli equilibri socialied economici provocati dall’elevata disoccupazione.

- Un altro filone di studi fa risalire la terziarizzazione alla progressivaliberalizzazione degli scambi e all’abbassamento dei costi ditrasporto che hanno consentito uno spostamento delle fasi produttive edelle lavorazioni più labour intensive nei paesi a basso costo del lavoro. La

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 11/135

La lettura in chiave positiva (che lo associa a concetti estremamente

progressisti quali “economia avanzata”, “motore dello sviluppo”, “conoscenza”, “dematerializzazione”, ecc.) fa invece particolareriferimento a funzioni terziarie direttamente o indirettamente connessealle attività produttive.In questa versione, associata alla tipologia dei servizi avanzati (KnowledgeIntensive Business Services - KIBS) cioè servizi ad elevato valore aggiuntoe ad alta intensità di conoscenza, i prodotti del terziario costituiscono un

supporto necessario ai fattori di progresso tecnico e organizzativo, baseessenziale per la crescita delle economie industriali avanzate. Secondoquesta visione, in un prossimo futuro la contrapposizione che oggi si èsoliti fare tra paesi industrialmente avanzati e paesi in via di sviluppodovrà forse modificare il primo termine di paragone con quello di “economie terziarizzate avanzate”, essendo quest’ultima espressione piùfedele alla realtà.

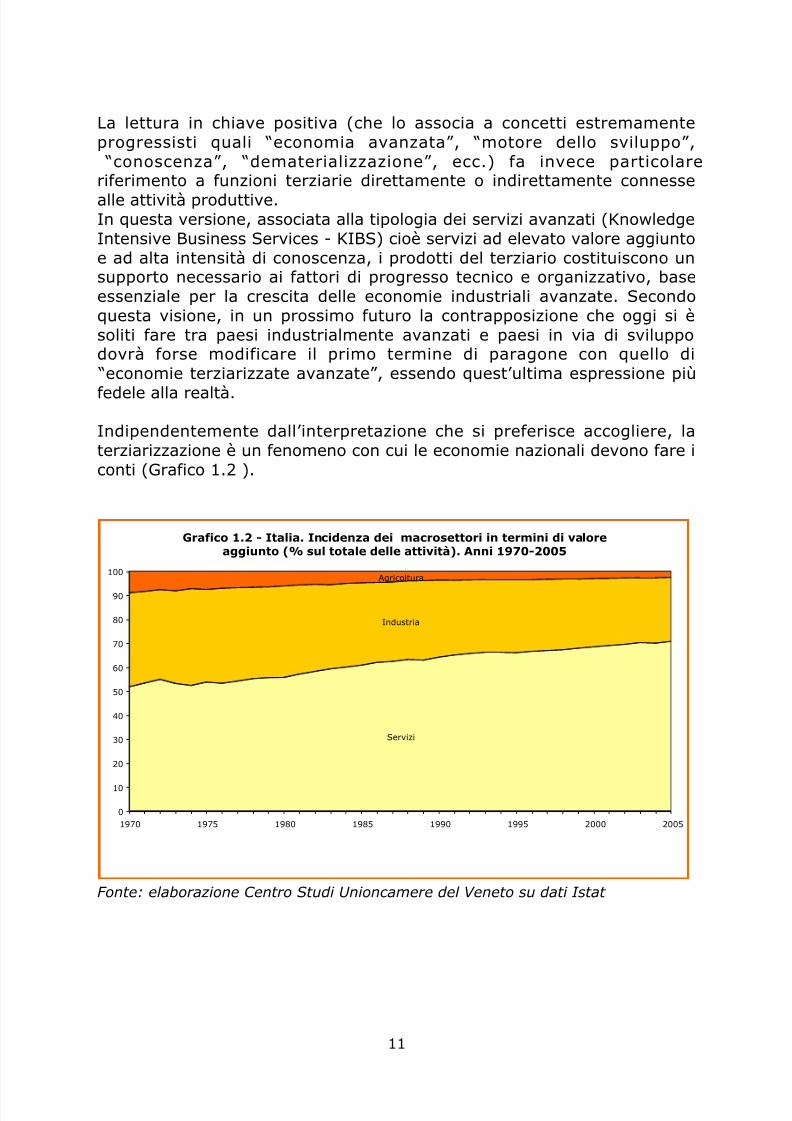

Indipendentemente dall’interpretazione che si preferisce accogliere, laterziarizzazione è un fenomeno con cui le economie nazionali devono fare iconti (Grafico 1.2 ).

Grafico 1.2 - Italia. Incidenza dei macrosettori in termini di valore

i t (% l t t l d ll tti ità) A i 1970 2005

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 12/135

In un Paese come l’Italia in cui il peso del settore manifatturiero ècomunque considerevole, può essere naturale domandarsi se questa

tendenza non costituisca una minaccia destinata a trasfigurareradicalmente la natura produttiva della nazione.Pare si possa accantonare un’interpretazione allarmista di questo tipo.L'orientamento diffuso tra gli esperti è di interpretarla non tantocome un pericolo alla sopravvivenza del settore manifatturiero,quanto piuttosto come un fattore destinato a trasformarnel’assetto. Essa agirebbe come stimolo continuo per innovare i

processi del secondario e per costruire nuove relazioni proficuetrans-settoriali.

Letta in quest’ottica, la terziarizzazione diviene un processo trasversaleche non si limita ad aumentare progressivamente la propria incidenzasull’economia, ma si impone piuttosto come elemento trainante perl'evoluzione degli altri due settori, l’agricoltura e l’industria. All’interno di

essi si inizia a prestare maggiore attenzione a fattori quali lavalorizzazione delle persone, il saper fare, la ricerca el’innovazione. Cercando di adottare strategie volte ad innalzare leconoscenze scientifiche e tecnologiche interne, le imprese aumentano leproprie capacità di dialogare, collaborare ed interagire con servizi esterniavanzati, dalla consulenza alla ricerca e sviluppo, ai servizi di ICT(informatica e comunicazioni) dando vita ad un nuovo sistema diinterazioni caratterizzate da vitalità e dinamismo.

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 13/135

La terziarizzazione consentirebbe allora di potenziare lacompetitività delle economie avanzate, costituendosi come

indicatore dell’aumento dell’integrazione dei servizi con il sistemaproduttivo e della crescita dei servizi utilizzati dall’industria.

Come già detto, questo fenomeno interessa, in modo più o meno intenso,tutte le principali economie avanzate, determinando all’interno di esse unprogressivo ridimensionamento dell’industria ed un parallelo sviluppo delsettore dei servizi, sia dal punto di vista del valore aggiunto sia da quello

dell’occupazione.

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 14/135

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 15/135

2. IL TERZIARIO NEL VENETO

È emerso da recenti indagini territoriali2 che il processo di terziarizzazionesi sta svolgendo nel Veneto con un ritmo più moderato rispetto alla medianazionale. Questa regione si caratterizza per un peso ancorapreponderante del settore manifatturiero, che nei vicini anni Novanta havissuto un periodo di notevole fermento e sviluppo. La naturale

conseguenza di questo fenomeno è stata una terziarizzazione che apparein relativo ritardo nella regione, se proporzionata al ritmo di sviluppo deltrainante sistema produttivo locale, in funzione del quale i servizi sononati.

Il ruolo del settore manifatturiero nel Veneto rimane cruciale,diversamente da numerose altre economie avanzate nelle quali la

terziarizzazione sta avvenendo senza - o quasi - dover fare i conti con laconsistenza/resistenza del settore secondario.

È questo un elemento distintivo che durante l’analisi andrà sempre tenutopresente, in modo tale da collocare nel giusto contesto i dati cheemergeranno. A partire da questa considerazione sarà possibilecomprendere con maggiore realismo quale via il Veneto stia

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 16/135

tra i dati provenienti dalle prime due fonti citate, il che ha consentito diragionare sull’arco temporale 1991-2005.

I dati più recenti dell’Istat e del Registro Imprese hanno invece richiestoun’analisi autonoma; leggendone quindi le elaborazioni è importantetenere presente questa indicazione, allo scopo di non rischiare di tradurreerroneamente le tendenze ed i mutamenti che ne derivano.

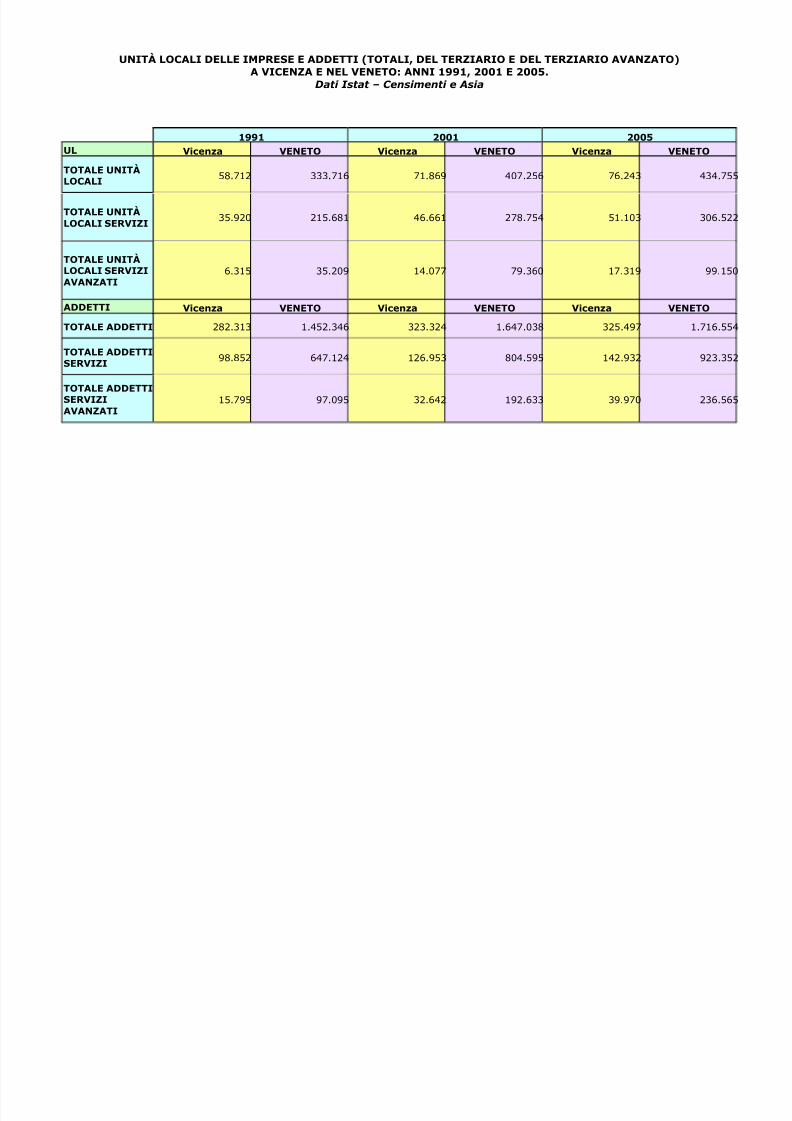

È inoltre opportuno ricordare, per completezza d’analisi, che le tabellerelative ai valori assoluti (unità locali, addetti e valore aggiunto) del

Veneto e di Vicenza sono consultabili in appendice.2.1 Italia vs. Veneto

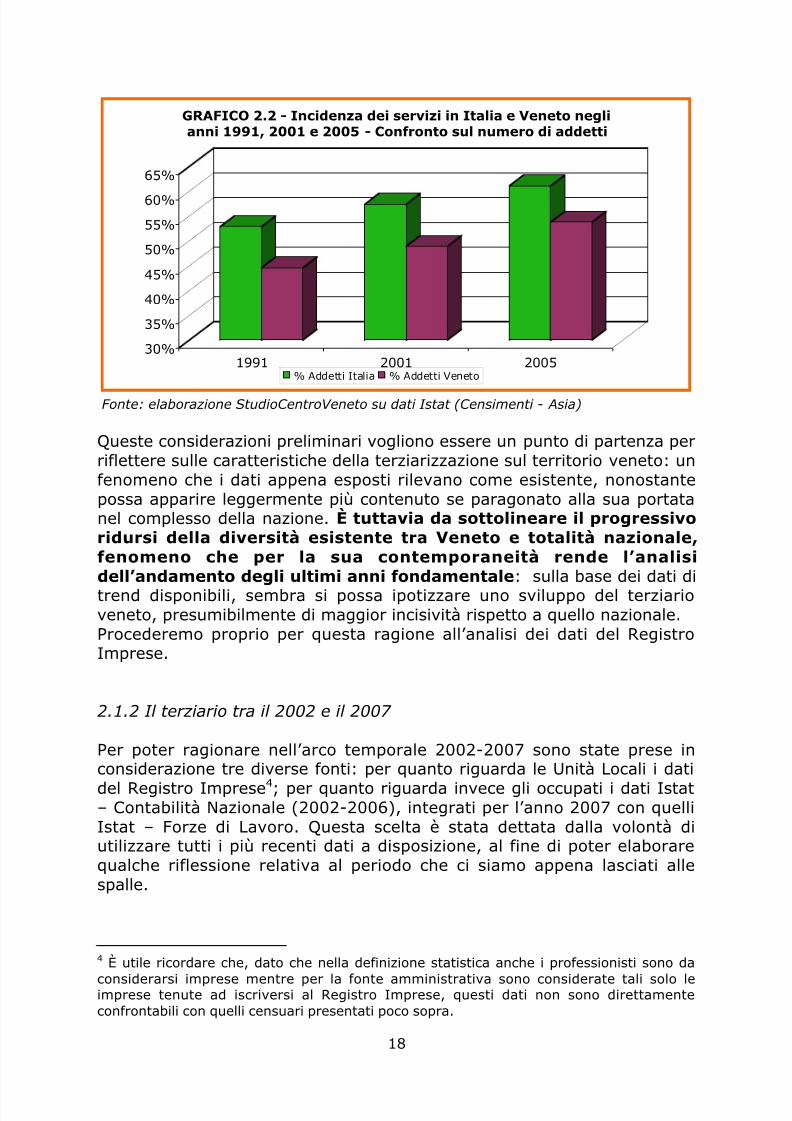

2.1.1 Il terziario tra il 1991 e il 2005

Quanto a sviluppo del settore terziario, come poco sopra ricordato, il

Veneto non fa eccezione: anche questa regione negli ultimi decenni èstata protagonista di una progressiva terziarizzazione dell’economia,seppure con un certo ritardo, relativo e alla fin fine apparente, rispetto allamedia nazionale.

A partire dall’analisi dei dati raccolti nel corso dei censimenti economici1991 e 2001, e da quelli del registro Asia del 2005, è possibile confermare

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 17/135

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 18/135

30%

35%

40%

45%

50%

55%

60%

65%

1991 2001 2005

GRAFICO 2.2 - Incidenza dei servizi in Italia e Veneto neglianni 1991, 2001 e 2005 - Confronto sul numero di addetti

% Addetti Italia % Addetti Veneto

Fonte: elaborazione StudioCentroVeneto su dati Istat (Censimenti - Asia)

Queste considerazioni preliminari vogliono essere un punto di partenza perriflettere sulle caratteristiche della terziarizzazione sul territorio veneto: unfenomeno che i dati appena esposti rilevano come esistente, nonostantepossa apparire leggermente più contenuto se paragonato alla sua portatanel complesso della nazione. È tuttavia da sottolineare il progressivoridursi della diversità esistente tra Veneto e totalità nazionale,

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 19/135

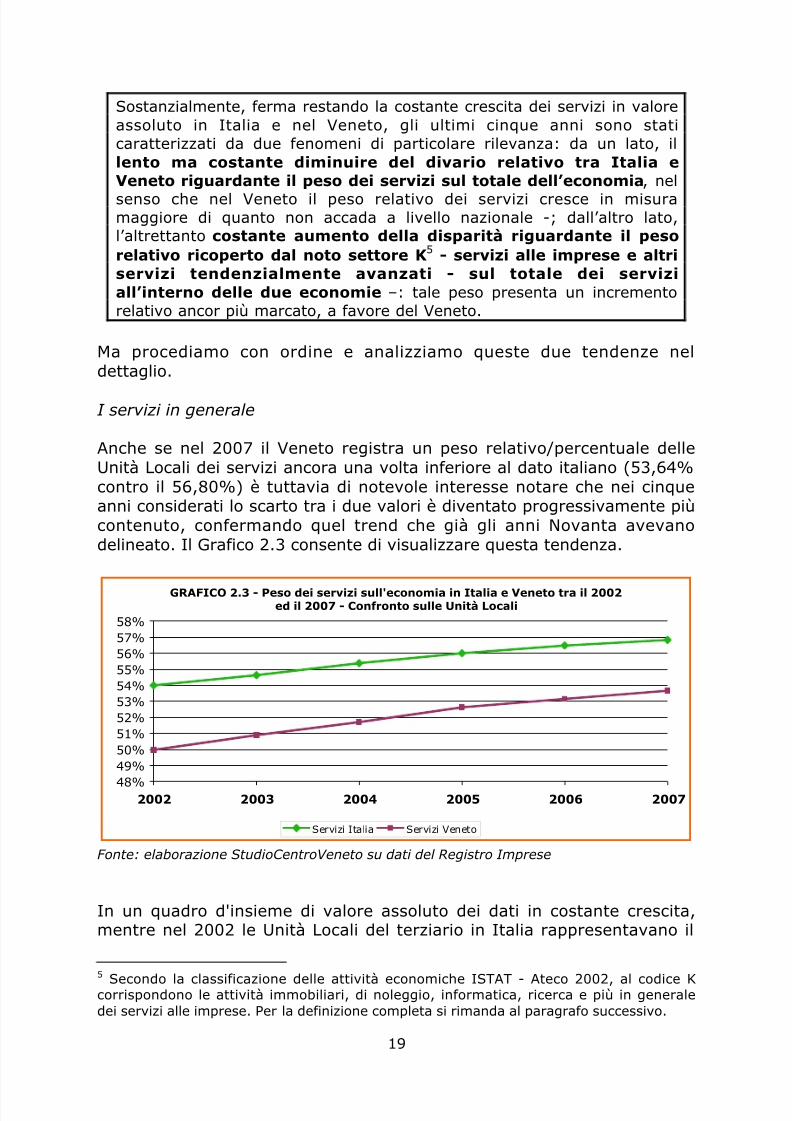

Sostanzialmente, ferma restando la costante crescita dei servizi in valoreassoluto in Italia e nel Veneto, gli ultimi cinque anni sono stati

caratterizzati da due fenomeni di particolare rilevanza: da un lato, illento ma costante diminuire del divario relativo tra Italia eVeneto riguardante il peso dei servizi sul totale dell’economia, nelsenso che nel Veneto il peso relativo dei servizi cresce in misuramaggiore di quanto non accada a livello nazionale -; dall’altro lato,l’altrettanto costante aumento della disparità riguardante il pesorelativo ricoperto dal noto settore K5 - servizi alle imprese e altri

servizi tendenzialmente avanzati - sul totale dei serviziall’interno delle due economie –: tale peso presenta un incrementorelativo ancor più marcato, a favore del Veneto.

Ma procediamo con ordine e analizziamo queste due tendenze neldettaglio.

I servizi in generale

Anche se nel 2007 il Veneto registra un peso relativo/percentuale delleUnità Locali dei servizi ancora una volta inferiore al dato italiano (53,64%contro il 56,80%) è tuttavia di notevole interesse notare che nei cinqueanni considerati lo scarto tra i due valori è diventato progressivamente piùcontenuto, confermando quel trend che già gli anni Novanta avevanodelineato. Il Grafico 2.3 consente di visualizzare questa tendenza.

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 20/135

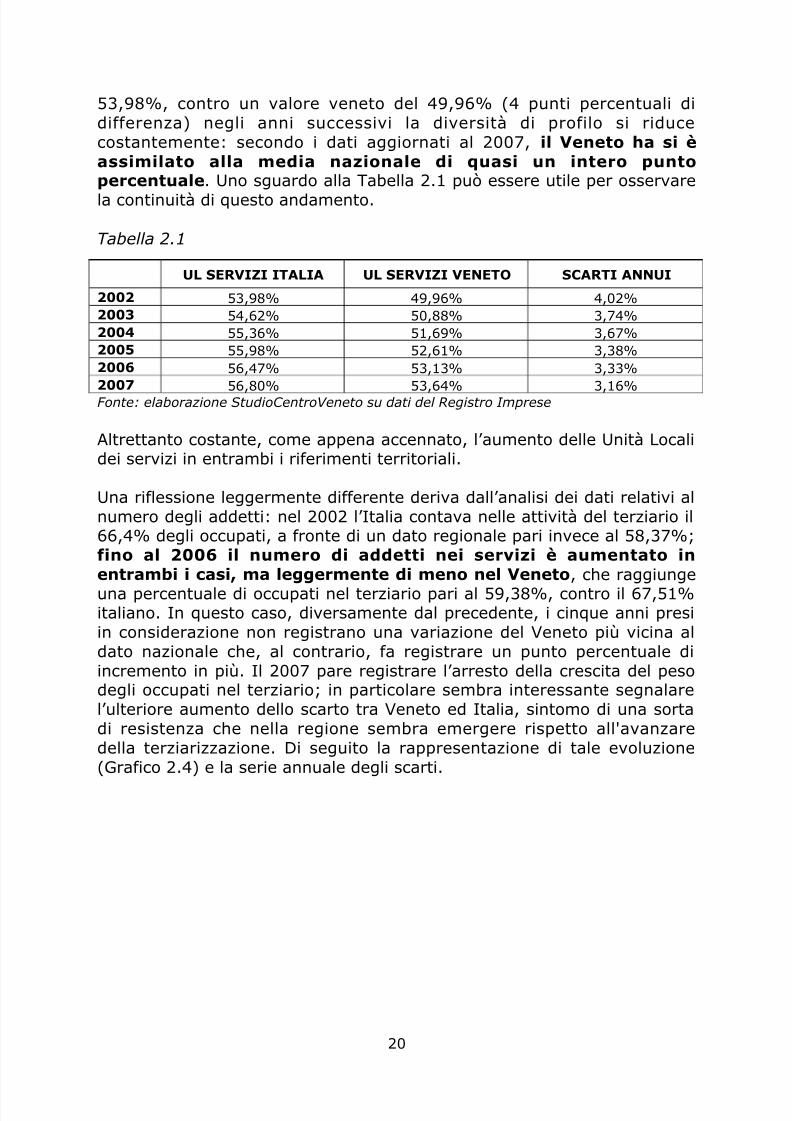

53,98%, contro un valore veneto del 49,96% (4 punti percentuali didifferenza) negli anni successivi la diversità di profilo si riduce

costantemente: secondo i dati aggiornati al 2007, il Veneto ha si èassimilato alla media nazionale di quasi un intero puntopercentuale. Uno sguardo alla Tabella 2.1 può essere utile per osservarela continuità di questo andamento.

Tabella 2.1

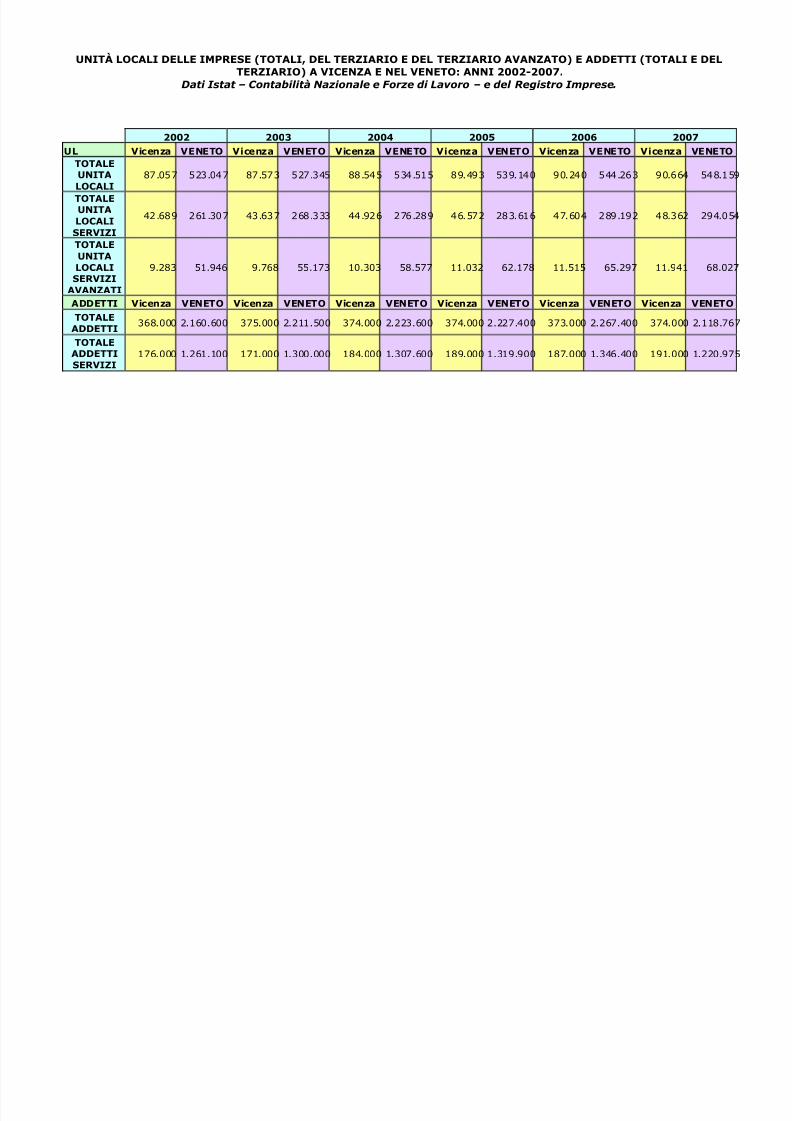

UL SERVIZI ITALIA UL SERVIZI VENETO SCARTI ANNUI

2002 53,98% 49,96% 4,02%2003 54,62% 50,88% 3,74%2004 55,36% 51,69% 3,67%2005 55,98% 52,61% 3,38%2006 56,47% 53,13% 3,33%2007 56,80% 53,64% 3,16%Fonte: elaborazione StudioCentroVeneto su dati del Registro Imprese

Altrettanto costante, come appena accennato, l’aumento delle Unità Localidei servizi in entrambi i riferimenti territoriali.

Una riflessione leggermente differente deriva dall’analisi dei dati relativi alnumero degli addetti: nel 2002 l’Italia contava nelle attività del terziario il66,4% degli occupati, a fronte di un dato regionale pari invece al 58,37%;

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 21/135

GRAFICO 2.4 - Peso dei servizi sull'economia in Italia e Veneto tra il2002 ed il 2007 - Confronto sugli addetti

53%

55%

57%

59%

61%

63%

65%

67%

69%

2002 2003 2004 2005 2006 2007

Servizi Italia Servizi Veneto

Fonte: elaborazione StudioCentroVeneto su dati Istat (Contabilità Nazionale e Forze di Lavoro)

Tabella 2.2

ADDETTI SERVIZI ITALIA ADDETTI SERVIZI VENETO SCARTI ANNUI

2002 66,40% 58,37% 8,03%2003 66,85% 58,78% 8,06%2004 66,99% 58,81% 8,19%

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 22/135

ATTIVITÀ IMMOBILIARI, NOLEGGIO, INFORMATICA, RICERCA,SERVIZI ALLE IMPRESE

In questa sezione sono incluse le attività di produzione dei servizi forniti inmisura prevalente al settore delle imprese (servizi alle imprese). Tuttavia,quasi tutte le attività di questa sezione possono essere espletate anche afavore di privati cittadini (servizi alle persone): ad es. noleggio di benipersonali e per la casa, attività delle banche di dati, attività legali, servizi diinvestigazione e vigilanza, arredamento di interni o attività fotografiche.7

Prendiamone in considerazione l’incidenza sul totale dei servizi, da un lato

in Italia e dall’altro nel Veneto.Il peso relativo tra le due dimensioni territoriali in questo caso ècompletamente invertito: i servizi alle imprese sono unacomponente del terziario visibilmente più pesante nella regioneche nel territorio nazionale. Ma c’è di più: è di notevole interessenotare che il divario aumenta progressivamente anno dopo anno,delineandosi come una tendenza che ha tutte le sembianze di una vera epropria peculiarità del Veneto.

Il grafico sottostante e la relativa tabella (Tabella 2.3) sono eloquenti.

GRAFICO 2.5 - Peso del settore K sul totale dei servizi in Italia e Veneto

tra il 2002 e il 2007 - Confronto sulle Unità Locali

24%

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 23/135

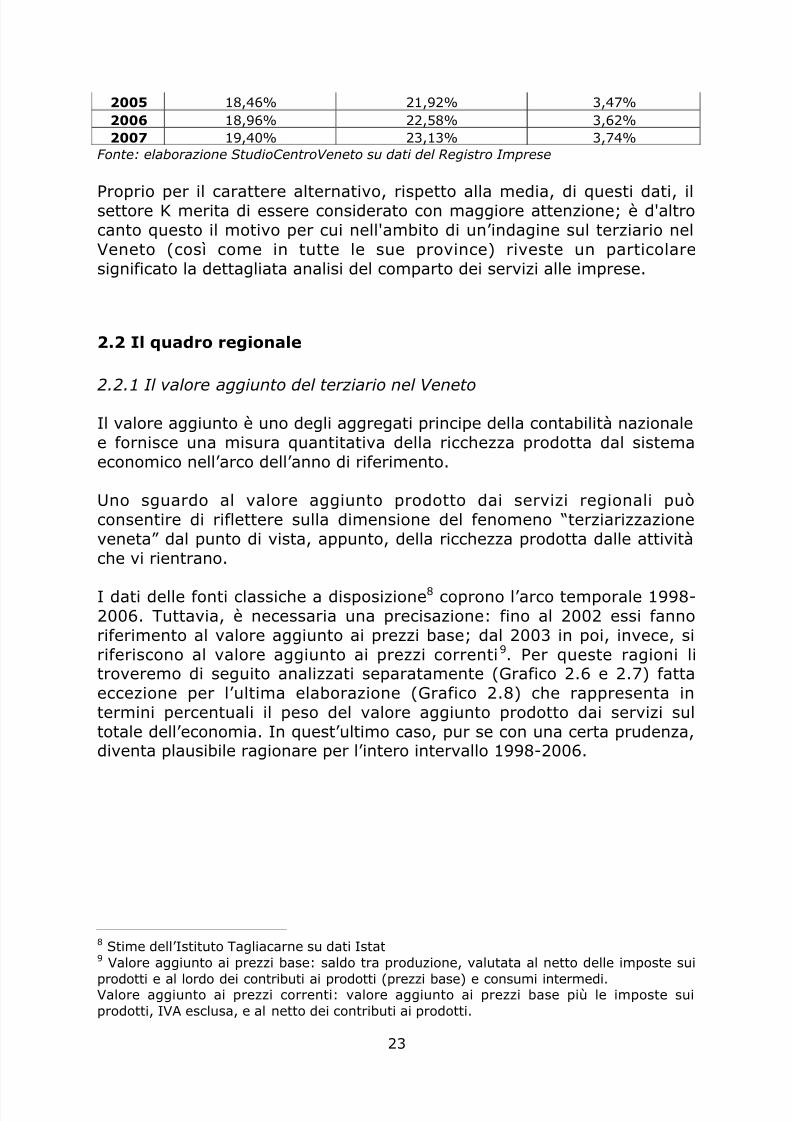

2005 18,46% 21,92% 3,47%2006 18,96% 22,58% 3,62%

2007 19,40% 23,13% 3,74%Fonte: elaborazione StudioCentroVeneto su dati del Registro Imprese

Proprio per il carattere alternativo, rispetto alla media, di questi dati, ilsettore K merita di essere considerato con maggiore attenzione; è d'altrocanto questo il motivo per cui nell'ambito di un’indagine sul terziario nelVeneto (così come in tutte le sue province) riveste un particolaresignificato la dettagliata analisi del comparto dei servizi alle imprese.

2.2 Il quadro regionale

2.2.1 Il valore aggiunto del terziario nel Veneto

Il valore aggiunto è uno degli aggregati principe della contabilità nazionalee fornisce una misura quantitativa della ricchezza prodotta dal sistemaeconomico nell’arco dell’anno di riferimento.

Uno sguardo al valore aggiunto prodotto dai servizi regionali puòconsentire di riflettere sulla dimensione del fenomeno “terziarizzazioneveneta” dal punto di vista, appunto, della ricchezza prodotta dalle attività

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 24/135

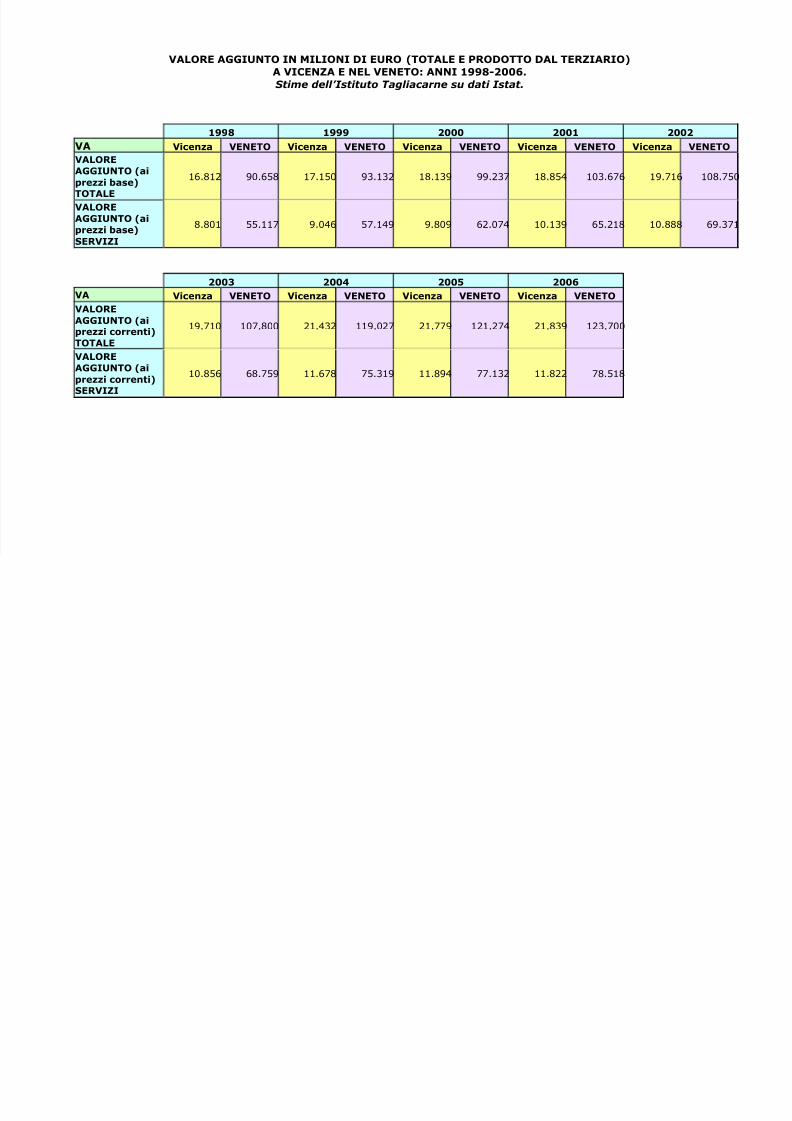

Fonte: elaborazione StudioCentroVeneto su stime dell’Istituto Tagliacarne su dati Istat

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 25/135

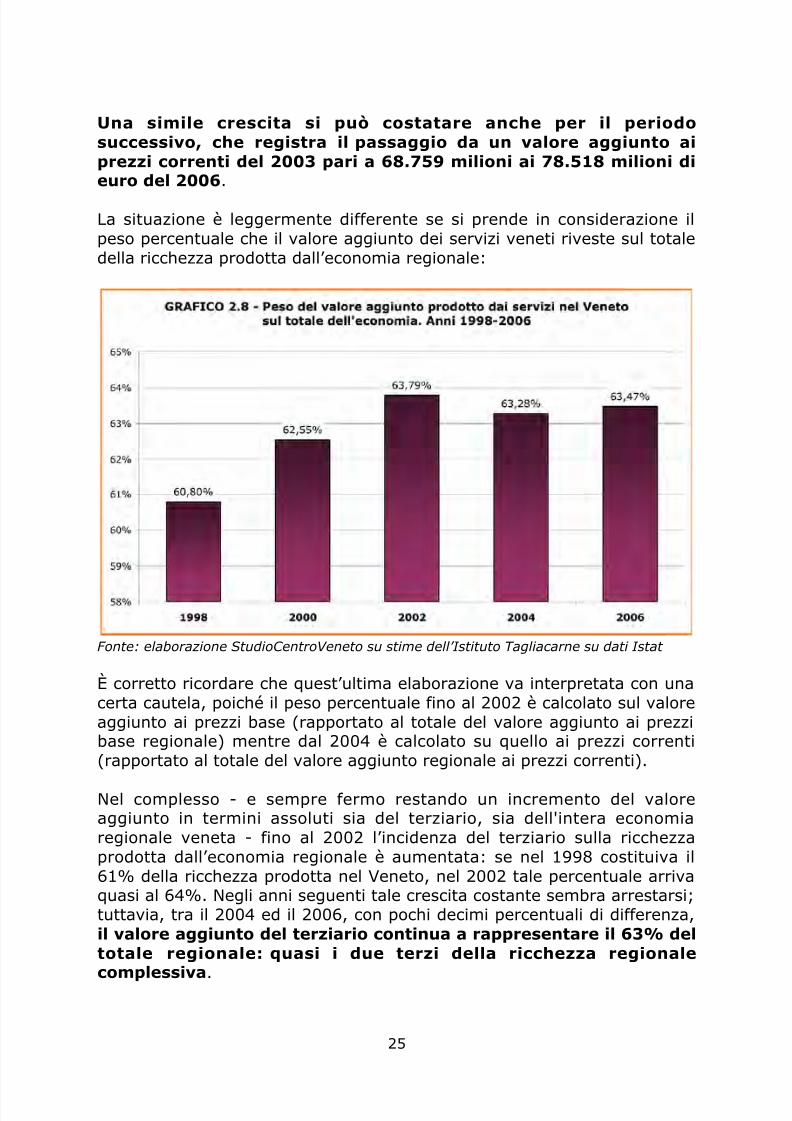

Una simile crescita si può costatare anche per il periodo

successivo, che registra il passaggio da un valore aggiunto aiprezzi correnti del 2003 pari a 68.759 milioni ai 78.518 milioni dieuro del 2006.

La situazione è leggermente differente se si prende in considerazione ilpeso percentuale che il valore aggiunto dei servizi veneti riveste sul totaledella ricchezza prodotta dall’economia regionale:

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 26/135

Come ribadiscono i dati presentati poco fa, dagli anni Novanta in poi ilsettore terziario ha progressivamente acquisito maggiore importanza

all’interno dell’economia del Veneto. Diventa pertanto interessantepuntare l’attenzione proprio all’interno del settore, in modo tale dapoterne approfondire la composizione con cui si presenta inserito nellaregione.

2.2.2 L’offerta di servizi in Veneto

Dal 1991 al 2005: i dati Istat

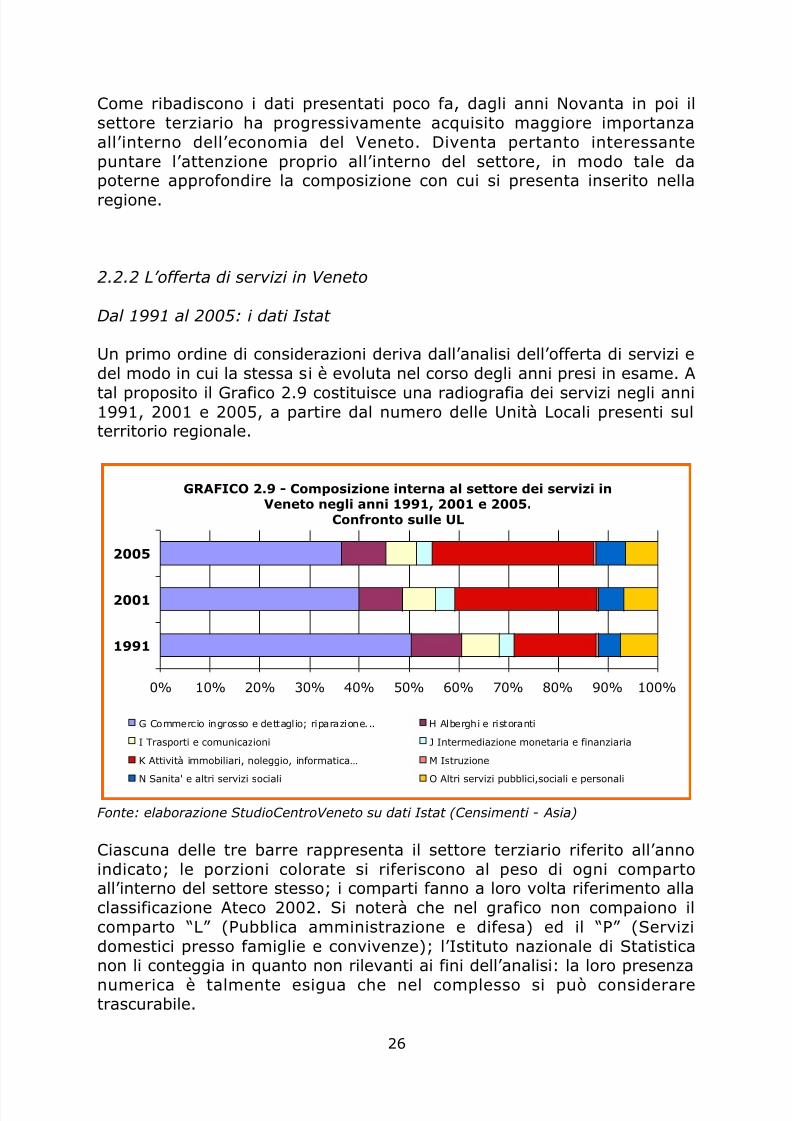

Un primo ordine di considerazioni deriva dall’analisi dell’offerta di servizi edel modo in cui la stessa si è evoluta nel corso degli anni presi in esame. Atal proposito il Grafico 2.9 costituisce una radiografia dei servizi negli anni

1991, 2001 e 2005, a partire dal numero delle Unità Locali presenti sulterritorio regionale.

GRAFICO 2.9 - Composizione interna al settore dei servizi inVeneto negli anni 1991, 2001 e 2005.

Confronto sulle UL

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 27/135

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 28/135

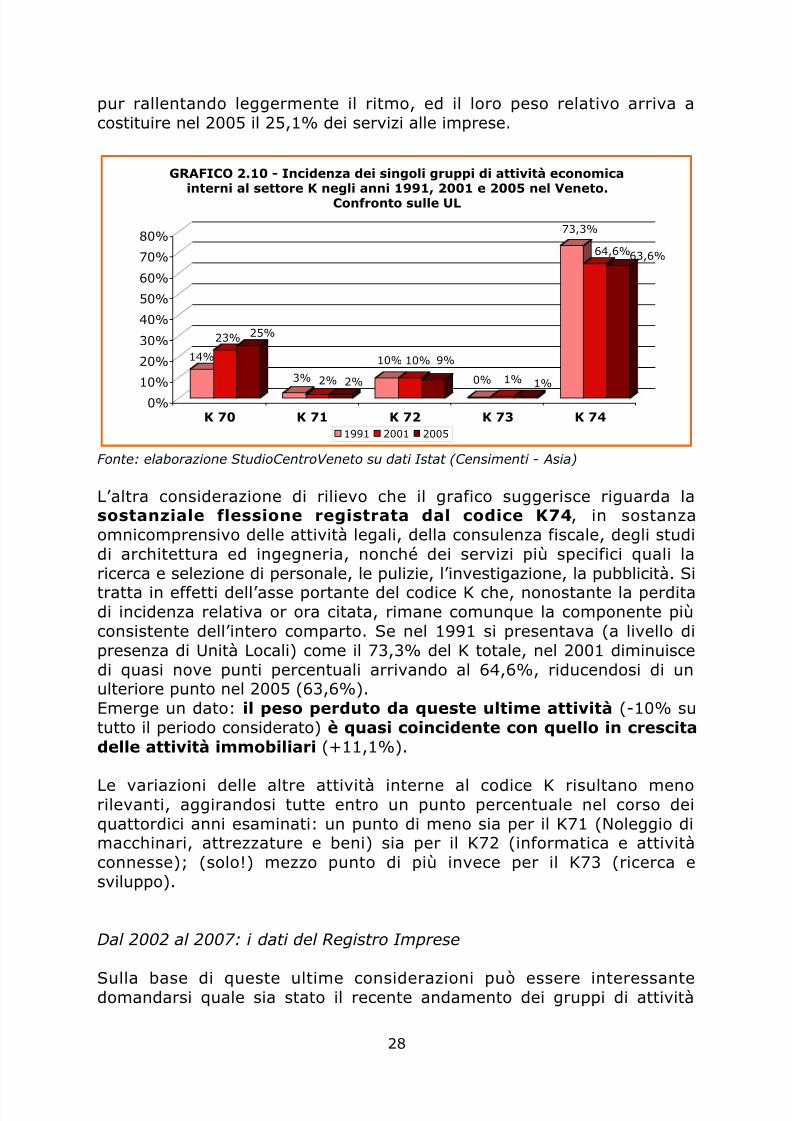

pur rallentando leggermente il ritmo, ed il loro peso relativo arriva acostituire nel 2005 il 25,1% dei servizi alle imprese.

14%

23% 25%

3% 2% 2%

10% 10% 9%

0% 1% 1%

73,3%

64,6%63,6%

0%

10%

20%

30%

40%

50%60%

70%

80%

K 70 K 71 K 72 K 73 K 74

GRAFICO 2.10 - Incidenza dei singoli gruppi di attività economicainterni al settore K negli anni 1991, 2001 e 2005 nel Veneto.

Confronto sulle UL

1991 2001 2005

Fonte: elaborazione StudioCentroVeneto su dati Istat (Censimenti - Asia)

L’altra considerazione di rilievo che il grafico suggerisce riguarda lasostanziale flessione registrata dal codice K74, in sostanzaomnicomprensivo delle attività legali, della consulenza fiscale, degli studi

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 29/135

economica K70 e K74, al fine di verificare se le macrotendenze registratesino al 2005 siano state regolari e costanti nel corso degli ultimi sei anni.

Come precisato nel paragrafo precedente, i dati relativi al RegistroImprese non sono direttamente confrontabili con quelli dell’Istat; essiinfatti nella definizione delle imprese non includono i professionisti,aspetto che ha inciso sostanzialmente nel peso del codice K74, essendotale gruppo composto da una percentuale non trascurabile di quellacategoria professionale.

Il Grafico 2.11 rappresenta l’evoluzione del numero di Unità Locali deisottogruppi interni al K dal 2002 al 2007 nella regione veneta (incidenzacalcolata sul totale dei servizi regionali inclusi nel codice K).Così come era stato evidenziato poco fa, sono i gruppi di attività K70,K74 e K72 quelli che di fatto costituiscono il comparto; del resto,anche le tendenze di lungo periodo che il Grafico 2.10 metteva in luce

risultano confermate a seguito dell’analisi annuale relativa al periodo2002-2007.Il sottogruppo delle attività immobiliari K70 incrementaregolarmente, con un ritmo medio di circa un punto percentualel’anno - la propria presenza territoriale in termini di Unità Locali:se nel 2002 rappresentava il 42,9% dei servizi regionali, nel 2007 esso nediventa quasi la metà, raggiungendo il 48,1%.

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 30/135

Pur essendo una componente meno decisiva del settore K, anche il

codice K72 registra una leggera ma costante flessione.

Si confermano quindi le tendenze di lungo periodo che anche i dati Istatavevano fatto emergere:- l’incremento dell’offerta di servizi legati alle attività immobiliari;- la diminuzione dell’offerta di altre attività di servizi alle imprese e diquella delle attività informatiche;

- la leggera riduzione di offerta di servizi legati al noleggio;- la lentissima (ma pur sempre presente) ascesa relativa dei servizi diricerca e sviluppo.

2.2.3 La domanda di servizi in Veneto

Le considerazioni che seguono nascono da un’indagine del 2005 condotta

da Unioncamere del Veneto sul campione di imprese partecipanti allarilevazione congiunturale trimestrale “VenetoCongiuntura” 11. Alquestionario usuale, infatti, Unioncamere ha aggiunto in occasione dellarilevazione del IV trimestre 2005 due domande mirate ad indagare ilfabbisogno di servizi delle imprese della regione:

- nella prima si richiede all’azienda di indicare se durante il 2005 sonostate svolte una serie di funzioni (di cui si fornisce la lista completa)

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 31/135

• Supporto all’import/export;• Controllo qualità e certificazione prodotti;• Ambiente e sicurezza sul lavoro;• Contabilità e paghe;• Gestione fiscale e legale;• Risorse umane e formazione;• Trasporti e logistica;• Reti informatiche e sistemi informativi;• Manutenzione impianti.

Le risposte del campione inducono a compiere alcune riflessioni.Innanzitutto sono pochissime - una percentuale inferiore al 7% - leaziende che non prevedono né all’interno né all’esterno losvolgimento di alcune funzioni basilari, quali quelle connesseall’ambiente e alla sicurezza sul lavoro, alla contabilità e paghe,alla gestione fiscale e legale, alla manutenzione degli impianti (che

possono comportare, se non vengono svolte, precise sanzioni).Il dato evidenzia una volontà da parte delle imprese venete dirispettare le normative e di tenere in costante considerazione glistandard minimi da garantire; sarebbe a questo punto significativodomandarsi se i servizi sopra indicati sono orientati soprattutto asoddisfare sotto il profilo formale i requisiti richiesti dalle normative,appunto per evitare sanzioni, o se invece sono stati sviluppati

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 32/135

In realtà, dando uno sguardo alle risposte al secondo quesito – quello che

fa riferimento ad una previsione su tali servizi per l’anno 2006 – risultache nella maggior parte dei casi gli imprenditori veneti sonosostanzialmente consci dell’importanza di svolgere queste funzioni(siano esse “acquistate” all’esterno o assorbite dall’azienda).La percentuale di rispondenti che per ciascuna funzione esprime ungiudizio di completo disinteresse è di poco inferiore al 15%.La maggioranza di essi, al contrario, dichiara di considerare abbastanza o

molto importante lo svolgimento dei servizi indicati: alla luce di questedichiarazioni sembra si possa sostenere che la consapevolezza riguardoalla loro importanza non manchi. Se in realtà così è, è lecito attendersi unprogressivo aumento degli investimenti delle aziende venete orientato aiservizi avanzati.

Sia concessa a questo punto una considerazione.

Alla luce dei dati emergenti, sembra evidente che la domanda diservizi in Veneto necessiti di una decisa spinta in grado diaccrescerne il dinamismo. Un punto cruciale può essere quello diinsistere sui vantaggi effettivi che le imprese trarrebbero da determinatiinvestimenti.

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 33/135

atteggiamento aperto al miglioramento continuo tantodell’efficienza quanto dell’efficacia della prestazione aziendale.

Il marketing e la comunicazione - concetti cardine dell’economiacontemporanea - sono pilastri su cui hanno puntato con successo leimprese che hanno realizzato l’espansione dei propri mercati e latrasmissione di un’immagine di trasparenza ed incisività dei proprifattori competitivi aziendali.Commissionare indagini di mercato, volte ad anticipare le tendenze della

domanda, sembra essere tuttora una strategia considerata riservata allepoche grandi aziende capaci di sostenerne i costi. Ma anche le aziende piùpiccole potrebbero puntare su questa leva, magari stringendo tra loroalleanze: gruppi di imprenditori, dopo opportune valutazioni,potrebbero aggregarsi per promuovere indagini di settore,dividendone poi tanto i costi d'investimento quanto i benefici.Analogo atteggiamento potrebbe valere in relazione ad un altro punto

cruciale: l’internazionalizzazione. Il ricorso sia a studi di mercato sia aconsulenze specifiche per acquisire le competenze fiscali, contrattuali,legali…. relative ai potenziali nuovi mercati si propone come un elementonecessario ed ineludibile.

Il continuo ammodernamento in tema di trasporti e logistica costituisced'altro canto un'ulteriore fronte di sfida per le aziende. Ma un'efficacepolitica orientata alla specializzazione in questo ambito appare

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 34/135

Fattore principe a valenza multipla, propedeutico allo sviluppo di un talenuovo approccio mentale è evidentemente la formazione nella sua

formulazione più corretta, che pure si colloca a pieno titolo nell'ambito deiservizi alle impresa.

Sono sempre più le persone il vero e proprio motore di qualsiasi realtàaziendale. È sulle persone che ha maggior senso per le imprese investireal fine di costruire i presupposti per una continuità competitiva edun piano di sviluppo futuro. Un singolo imprenditore può essere

geniale, quindi artefice di grandi successi; oggi tuttavia, se non siavvalga di collaboratori fidati che condividano con lui il progettoimprenditoriale, la visione, un approccio manageriale alla gestione,troverà inequivocabilmente più difficoltà che i suoi colleghi in passato.Innovazione e qualità totale sono due concetti sinergici che, sesviluppati l’uno in sintonia con l’altro, si fertilizzanoreciprocamente.

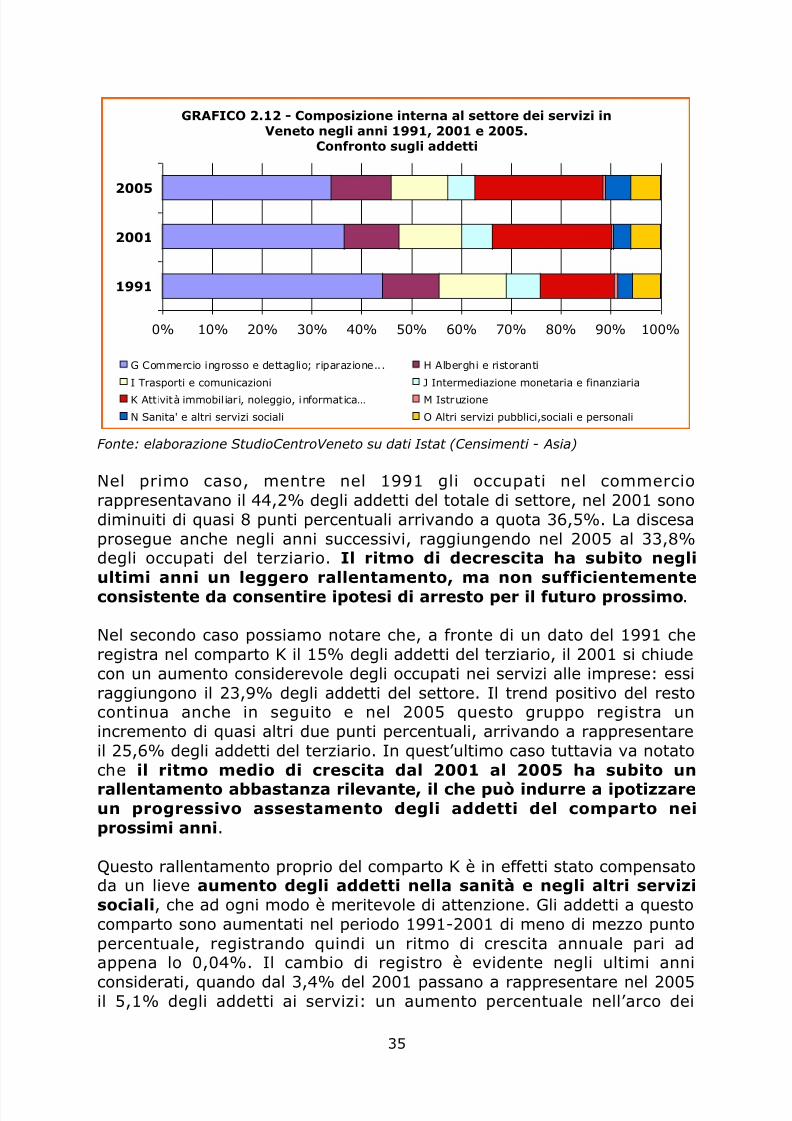

2.2.4 Servizi e occupazione in Veneto

Sullo stesso binario delle tendenze registrate nella regione in relazioneall’offerta di servizi, corrono anche quelle che concernono i mutamentilegati al mercato del lavoro. È del resto prevedibile che al variare delnumero di imprese terziarie presenti sul territorio si modifichi anche il

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 35/135

GRAFICO 2.12 - Composizione interna al settore dei servizi in

Veneto negli anni 1991, 2001 e 2005.

Confronto sugli addetti

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

1991

2001

2005

G Commercio ingrosso e dettaglio; riparazione... H Alberghi e ristoranti

I Trasporti e comunicazioni J Intermediazione monetaria e finanziaria

K Attività immobiliari, noleggio, informatica… M Istruzione

N Sanita' e altri servizi sociali O Altri servizi pubblici,sociali e personali

Fonte: elaborazione StudioCentroVeneto su dati Istat (Censimenti - Asia)

Nel primo caso, mentre nel 1991 gli occupati nel commerciorappresentavano il 44,2% degli addetti del totale di settore, nel 2001 sonodiminuiti di quasi 8 punti percentuali arrivando a quota 36,5%. La discesaprosegue anche negli anni successivi, raggiungendo nel 2005 al 33,8%

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 36/135

quattro anni considerati pari a +1,6%, che comporta pertanto un ritmo dicrescita medio dello 0,4% annuo.

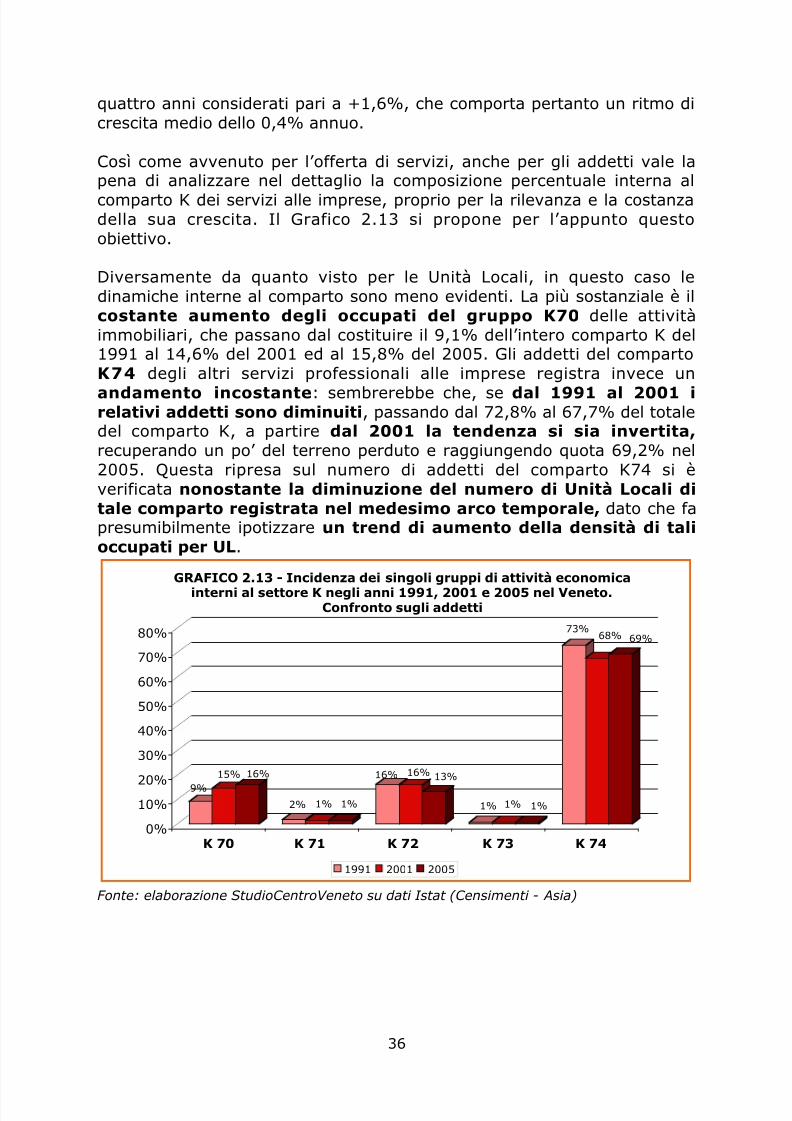

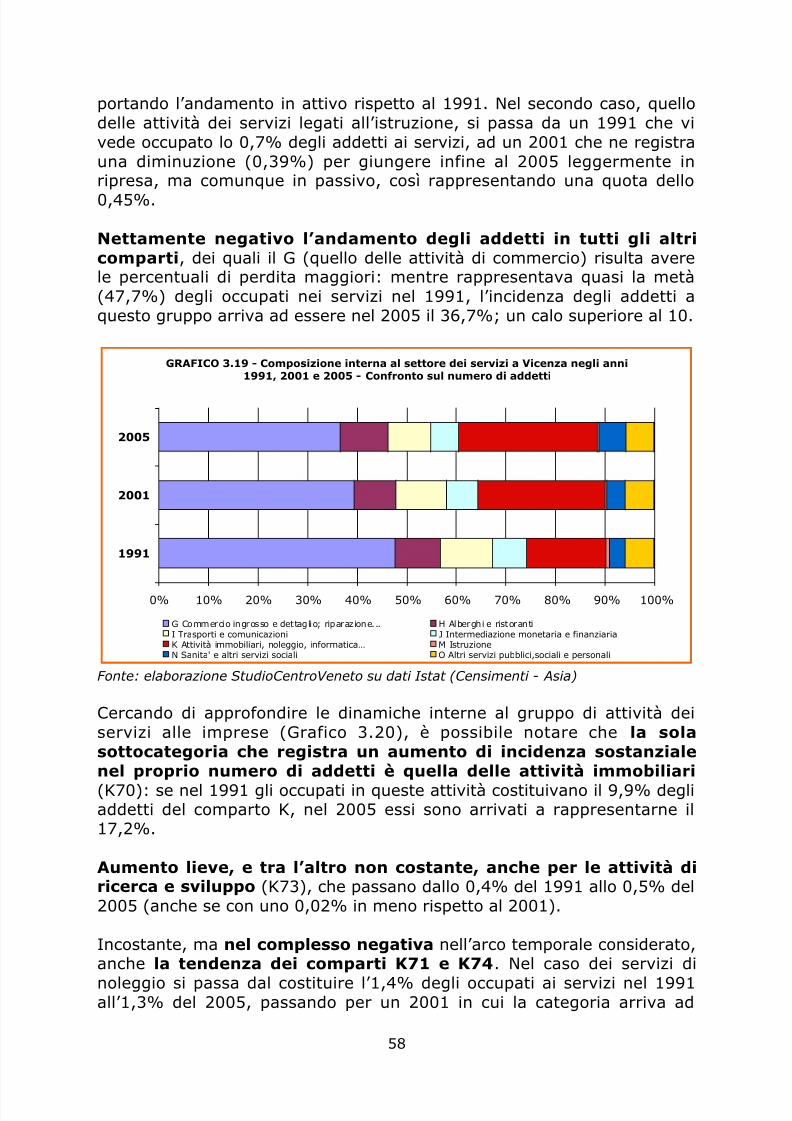

Così come avvenuto per l’offerta di servizi, anche per gli addetti vale lapena di analizzare nel dettaglio la composizione percentuale interna alcomparto K dei servizi alle imprese, proprio per la rilevanza e la costanzadella sua crescita. Il Grafico 2.13 si propone per l’appunto questoobiettivo.

Diversamente da quanto visto per le Unità Locali, in questo caso ledinamiche interne al comparto sono meno evidenti. La più sostanziale è ilcostante aumento degli occupati del gruppo K70 delle attivitàimmobiliari, che passano dal costituire il 9,1% dell’intero comparto K del1991 al 14,6% del 2001 ed al 15,8% del 2005. Gli addetti del compartoK74 degli altri servizi professionali alle imprese registra invece unandamento incostante: sembrerebbe che, se dal 1991 al 2001 i

relativi addetti sono diminuiti, passando dal 72,8% al 67,7% del totaledel comparto K, a partire dal 2001 la tendenza si sia invertita,recuperando un po’ del terreno perduto e raggiungendo quota 69,2% nel2005. Questa ripresa sul numero di addetti del comparto K74 si èverificata nonostante la diminuzione del numero di Unità Locali ditale comparto registrata nel medesimo arco temporale, dato che fapresumibilmente ipotizzare un trend di aumento della densità di talioccupati per UL.

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 37/135

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 38/135

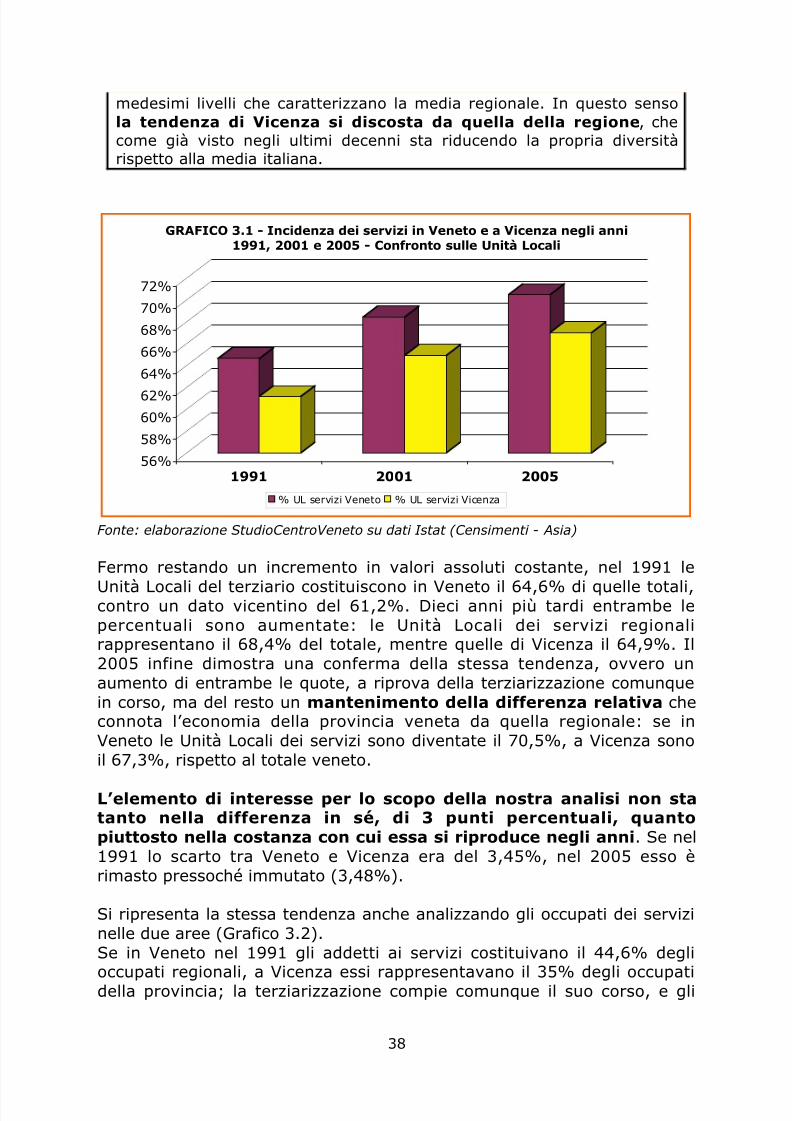

medesimi livelli che caratterizzano la media regionale. In questo sensola tendenza di Vicenza si discosta da quella della regione, che

come già visto negli ultimi decenni sta riducendo la propria diversitàrispetto alla media italiana.

56%

58%

60%

62%

64%

66%

68%

70%

72%

1991 2001 2005

GRAFICO 3.1 - Incidenza dei servizi in Veneto e a Vicenza negli anni1991, 2001 e 2005 - Confronto sulle Unità Locali

% UL servizi Veneto % UL servizi Vicenza

Fonte: elaborazione StudioCentroVeneto su dati Istat (Censimenti - Asia)

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 39/135

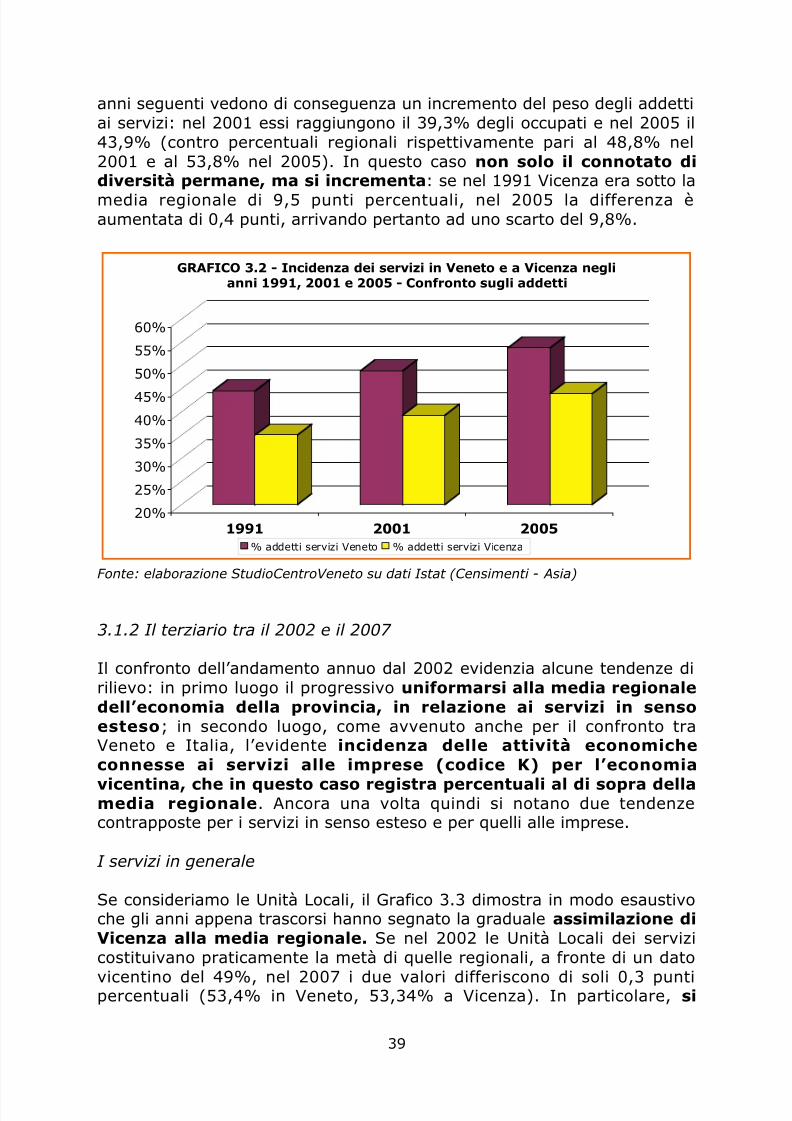

anni seguenti vedono di conseguenza un incremento del peso degli addettiai servizi: nel 2001 essi raggiungono il 39,3% degli occupati e nel 2005 il

43,9% (contro percentuali regionali rispettivamente pari al 48,8% nel2001 e al 53,8% nel 2005). In questo caso non solo il connotato didiversità permane, ma si incrementa: se nel 1991 Vicenza era sotto lamedia regionale di 9,5 punti percentuali, nel 2005 la differenza èaumentata di 0,4 punti, arrivando pertanto ad uno scarto del 9,8%.

20%

25%

30%

35%

40%

45%

50%

55%

60%

1991 2001 2005

GRAFICO 3.2 - Incidenza dei servizi in Veneto e a Vicenza negli

anni 1991, 2001 e 2005 - Confronto sugli addetti

% addetti servizi Veneto % addetti servizi Vicenza

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 40/135

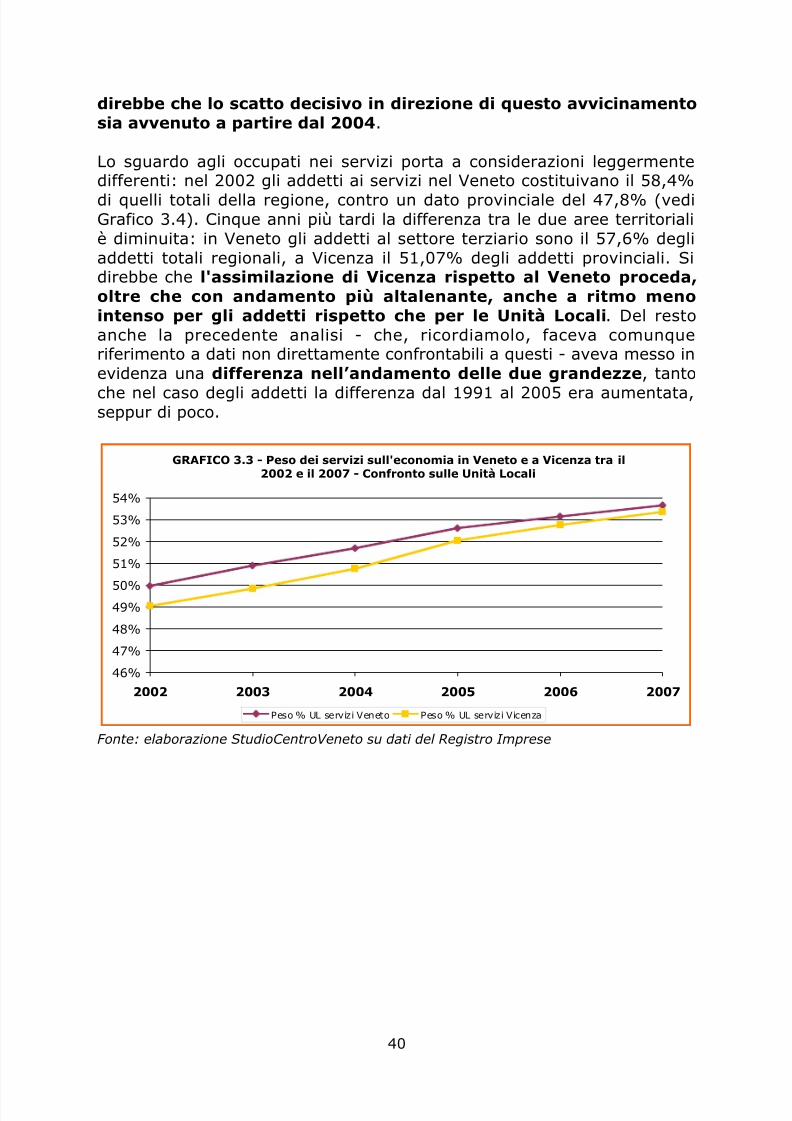

direbbe che lo scatto decisivo in direzione di questo avvicinamentosia avvenuto a partire dal 2004.

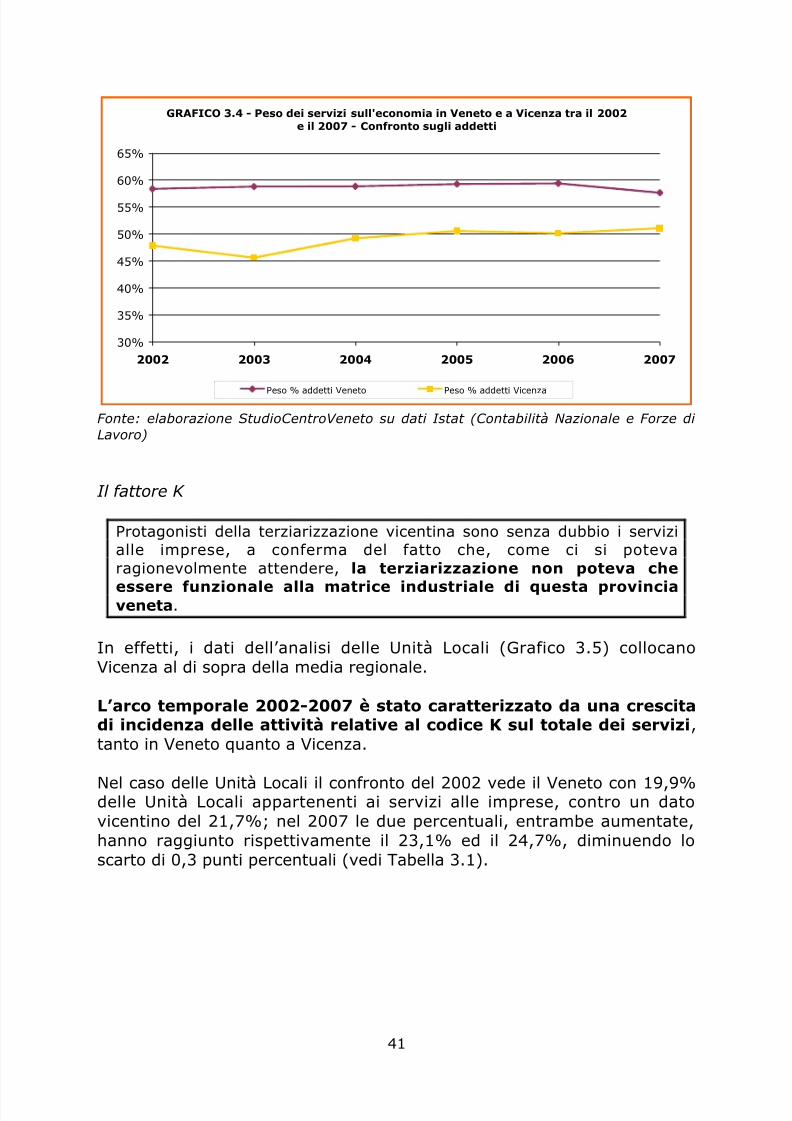

Lo sguardo agli occupati nei servizi porta a considerazioni leggermentedifferenti: nel 2002 gli addetti ai servizi nel Veneto costituivano il 58,4%di quelli totali della regione, contro un dato provinciale del 47,8% (vediGrafico 3.4). Cinque anni più tardi la differenza tra le due aree territorialiè diminuita: in Veneto gli addetti al settore terziario sono il 57,6% degliaddetti totali regionali, a Vicenza il 51,07% degli addetti provinciali. Si

direbbe che l'assimilazione di Vicenza rispetto al Veneto proceda,oltre che con andamento più altalenante, anche a ritmo menointenso per gli addetti rispetto che per le Unità Locali. Del restoanche la precedente analisi - che, ricordiamolo, faceva comunqueriferimento a dati non direttamente confrontabili a questi - aveva messo inevidenza una differenza nell’andamento delle due grandezze, tantoche nel caso degli addetti la differenza dal 1991 al 2005 era aumentata,

seppur di poco.

GRAFICO 3.3 - Peso dei servizi sull'economia in Veneto e a Vicenza tra il

2002 e il 2007 - Confronto sulle Unità Locali

52%

53%

54%

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 41/135

GRAFICO 3.4 - Peso dei servizi sull'economia in Veneto e a Vicenza tra il 2002

e il 2007 - Confronto sugli addetti

30%

35%

40%

45%

50%

55%

60%

65%

2002 2003 2004 2005 2006 2007

Peso % addetti Veneto Peso % addetti Vicenza

Fonte: elaborazione StudioCentroVeneto su dati Istat (Contabilità Nazionale e Forze di Lavoro)

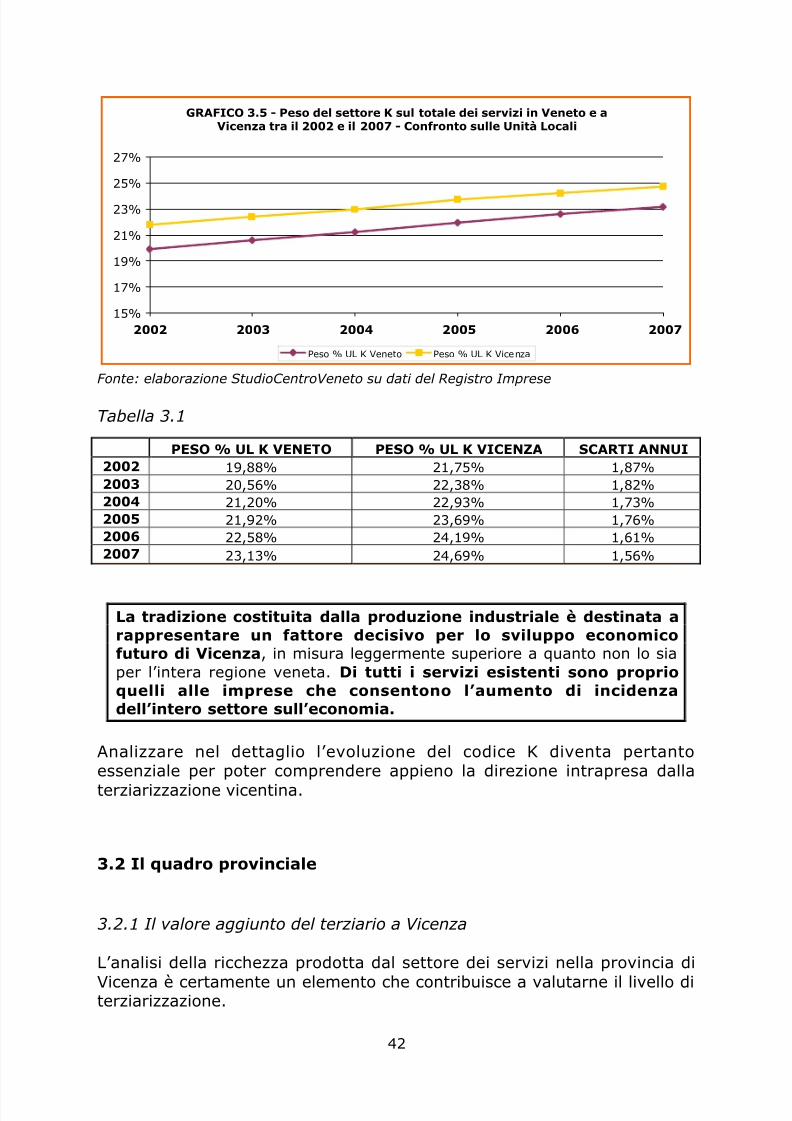

Il fattore K

Protagonisti della terziarizzazione vicentina sono senza dubbio i servizialle imprese, a conferma del fatto che, come ci si poteva

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 42/135

GRAFICO 3.5 - Peso del settore K sul totale dei servizi in Veneto e a

Vicenza tra il 2002 e il 2007 - Confronto sulle Unità Locali

15%

17%

19%

21%

23%

25%

27%

2002 2003 2004 2005 2006 2007

Peso % UL K Veneto Peso % UL K Vicenza

Fonte: elaborazione StudioCentroVeneto su dati del Registro Imprese

Tabella 3.1PESO % UL K VENETO PESO % UL K VICENZA SCARTI ANNUI

2002 19,88% 21,75% 1,87%2003 20,56% 22,38% 1,82%2004 21,20% 22,93% 1,73%2005 21,92% 23,69% 1,76%2006 22,58% 24,19% 1,61%

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 43/135

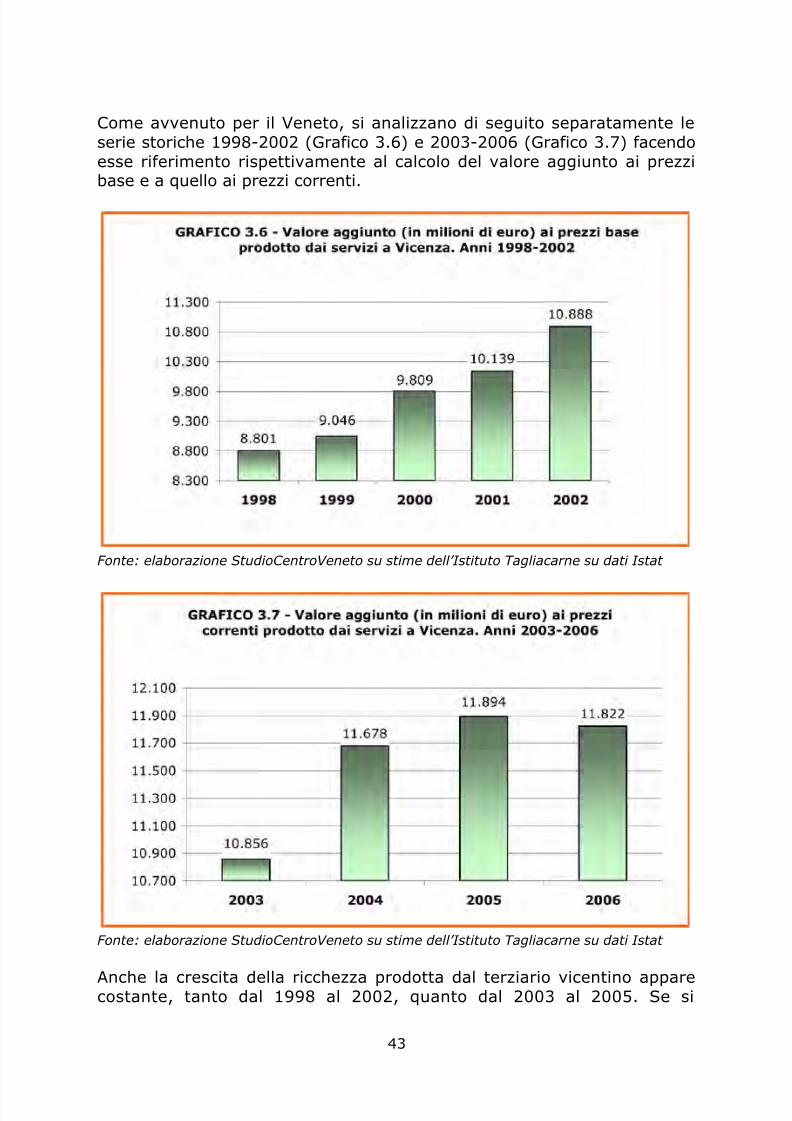

Come avvenuto per il Veneto, si analizzano di seguito separatamente le

serie storiche 1998-2002 (Grafico 3.6) e 2003-2006 (Grafico 3.7) facendoesse riferimento rispettivamente al calcolo del valore aggiunto ai prezzibase e a quello ai prezzi correnti.

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 44/135

considera l’intero intervallo temporale 1998-2002 si può notare che, nelcorso dei quattro anni considerati, il valore aggiunto ai prezzi base

prodotto dai servizi a Vicenza passa dagli 8.801 milioni di euro ai 10.888.Di notevole entità, inoltre, l’incremento registrato dal valore aggiunto aiprezzi correnti tra il 2003 ed il 2004: dai 10.856 agli 11.678 milioni dieuro. Tale andamento crescente, registratosi anche nel 2005, subisce unarresto nel 2006, anno in cui il valore aggiunto ai prezzi correnti sipresenta leggermente in calo, pur mantenendosi nell’ordine degli 11.800milioni di euro.

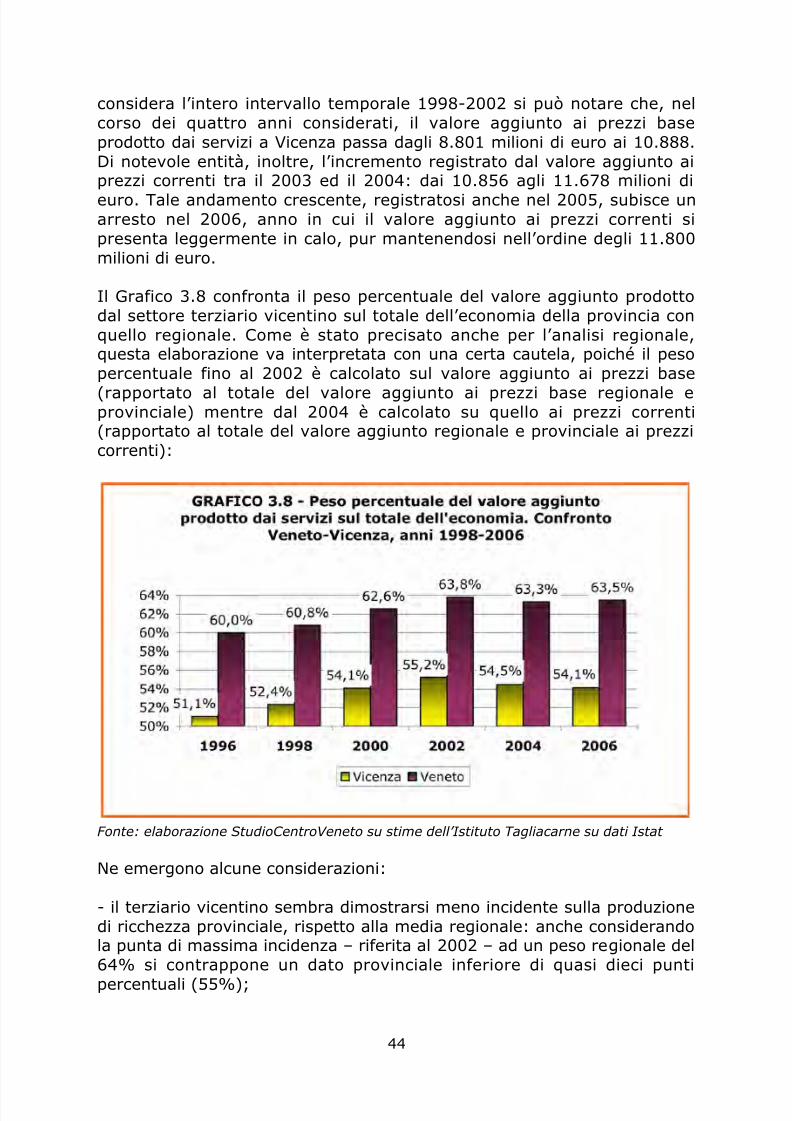

Il Grafico 3.8 confronta il peso percentuale del valore aggiunto prodottodal settore terziario vicentino sul totale dell’economia della provincia conquello regionale. Come è stato precisato anche per l’analisi regionale,questa elaborazione va interpretata con una certa cautela, poiché il pesopercentuale fino al 2002 è calcolato sul valore aggiunto ai prezzi base(rapportato al totale del valore aggiunto ai prezzi base regionale eprovinciale) mentre dal 2004 è calcolato su quello ai prezzi correnti(rapportato al totale del valore aggiunto regionale e provinciale ai prezzicorrenti):

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 45/135

- l’andamento complessivo fino al 2004 è simile per entrambe le serie: adun aumento costante fino al 2002 fa seguito una leggera flessione nel

2004. Mentre tuttavia in Veneto il peso del valore aggiunto prodotto daiservizi nel 2006 registra una ripresa, nel caso di Vicenza si nota nellostesso anno un’ulteriore diminuzione, che porta il valore aggiunto delterziario a rappresentare per la provincia veneta il 54% della ricchezzacomplessiva prodotta, quasi il 10% in meno rispetto alla media regionale.Il peso percentuale del valore aggiunto prodotto dal terziario sembra alcontrario essere recuperato dal settore secondario che, come evidenziato

nel Grafico 3.9, registra tra il 2002 ed il 2006 un lieve aumento dellapropria incidenza sulla produzione di ricchezza della provincia.

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 46/135

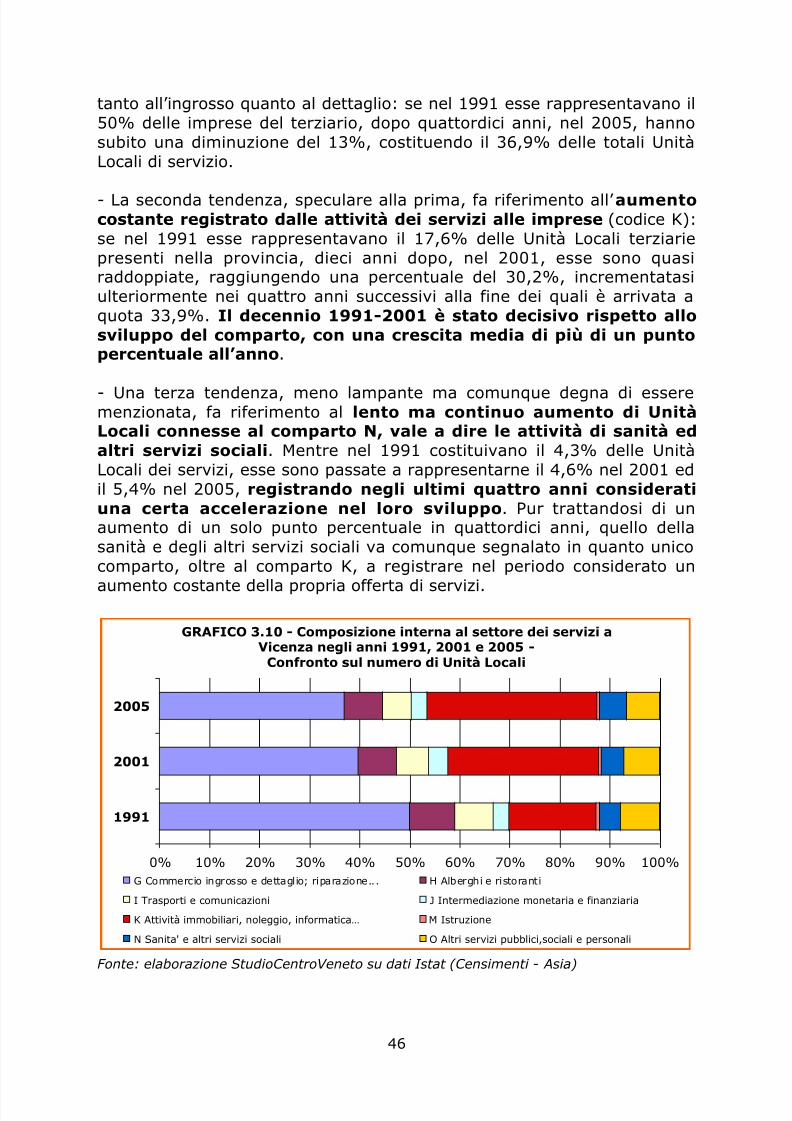

tanto all’ingrosso quanto al dettaglio: se nel 1991 esse rappresentavano il50% delle imprese del terziario, dopo quattordici anni, nel 2005, hanno

subito una diminuzione del 13%, costituendo il 36,9% delle totali UnitàLocali di servizio.

- La seconda tendenza, speculare alla prima, fa riferimento all’ aumentocostante registrato dalle attività dei servizi alle imprese (codice K):se nel 1991 esse rappresentavano il 17,6% delle Unità Locali terziariepresenti nella provincia, dieci anni dopo, nel 2001, esse sono quasi

raddoppiate, raggiungendo una percentuale del 30,2%, incrementatasiulteriormente nei quattro anni successivi alla fine dei quali è arrivata aquota 33,9%. Il decennio 1991-2001 è stato decisivo rispetto allosviluppo del comparto, con una crescita media di più di un puntopercentuale all’anno.

- Una terza tendenza, meno lampante ma comunque degna di esseremenzionata, fa riferimento al lento ma continuo aumento di UnitàLocali connesse al comparto N, vale a dire le attività di sanità edaltri servizi sociali. Mentre nel 1991 costituivano il 4,3% delle UnitàLocali dei servizi, esse sono passate a rappresentarne il 4,6% nel 2001 edil 5,4% nel 2005, registrando negli ultimi quattro anni consideratiuna certa accelerazione nel loro sviluppo. Pur trattandosi di unaumento di un solo punto percentuale in quattordici anni, quello dellasanità e degli altri servizi sociali va comunque segnalato in quanto unico

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 47/135

Emersa ancora una volta la pregnanza del comparto K dei servizi alleimprese nello sviluppo complessivo del settore terziario a Vicenza, diviene

di notevole interesse l’analisi più dettagliata dell’evoluzione dei sottogruppiche lo compongono (Grafico 3.11).

Il comparto immobiliare K70 è il solo a registrare una crescitadegna di nota: mentre costituiva il 14,4% dei servizi alle imprese nel1991, arriva nel 2005 a rappresentarne il 27,4%, quasi raddoppiando lasua incidenza interna al comparto.

Anche la ricerca e sviluppo, il comparto K73, aumenta il proprio peso,ma di soli 0,2 punti percentuali sul totale dei quattordici anni esaminati:dallo 0,7% del 1991 passa allo 0,7% del 2001, rimanendo invariato anchenel 2005.

Significativo al contrario il percorso rilevato dal comparto K74 dei serviziprofessionali alle imprese: mentre costituiva il 73,2% delle attività K nel1991, arriva nel 2005 a rappresentarne il 60,9%, registrando un leggerorallentamento della sua riduzione percentuale negli ultimi quattroanni, vale a dire dal 2001 in poi.

Diminuita risulta, seppur in misura inferiore, l’incidenza del compartoK71, quello relativo al noleggio: dal 1,9% del 1991 arriva al 1,7% del2005, passando per un 1,6% del 2001.

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 48/135

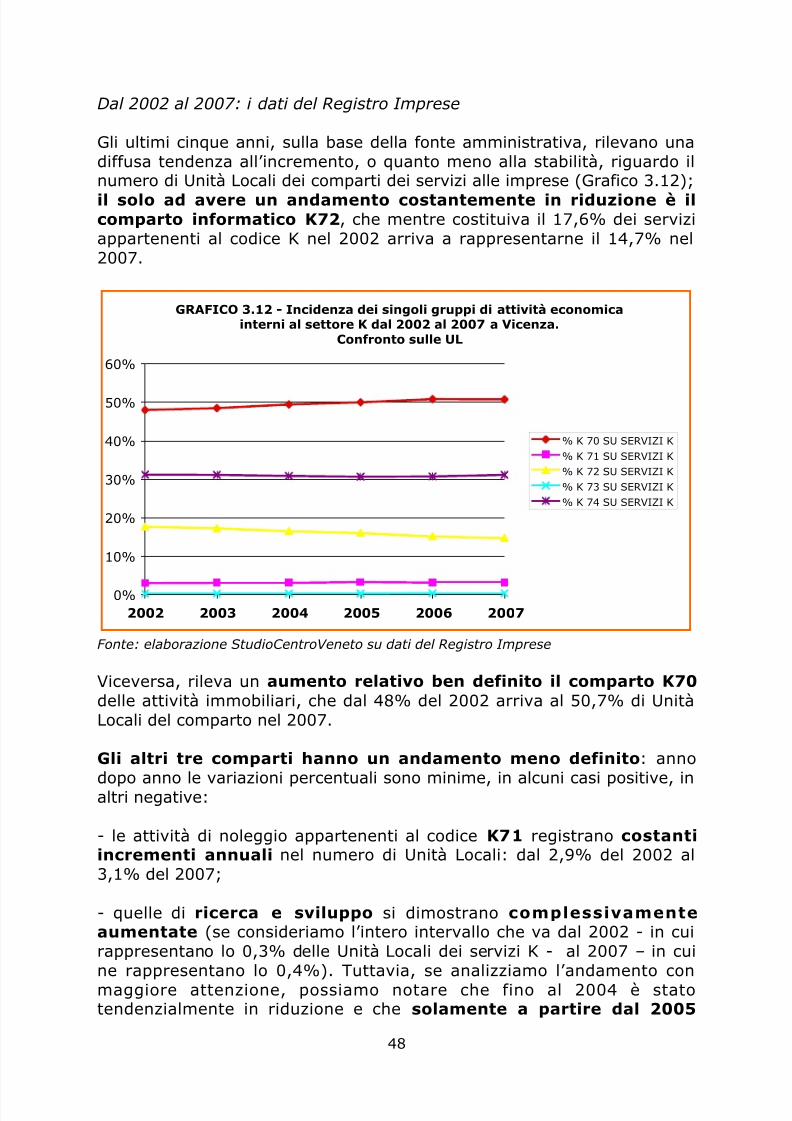

Dal 2002 al 2007: i dati del Registro Imprese

Gli ultimi cinque anni, sulla base della fonte amministrativa, rilevano unadiffusa tendenza all’incremento, o quanto meno alla stabilità, riguardo ilnumero di Unità Locali dei comparti dei servizi alle imprese (Grafico 3.12);il solo ad avere un andamento costantemente in riduzione è ilcomparto informatico K72, che mentre costituiva il 17,6% dei serviziappartenenti al codice K nel 2002 arriva a rappresentarne il 14,7% nel2007.

GRAFICO 3.12 - Incidenza dei singoli gruppi di attività economicainterni al settore K dal 2002 al 2007 a Vicenza.

Confronto sulle UL

20%

30%

40%

50%

60%

% K 70 SU SERVIZI K

% K 71 SU SERVIZI K

% K 72 SU SERVIZI K

% K 73 SU SERVIZI K

% K 74 SU SERVIZI K

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 49/135

questo gruppo di attività ha iniziato ad aumentare la propriaincidenza nel comparto. Si ricorda comunque che si tratta di variazioni

situate nell’ordine dei decimi di punto percentuale, pertanto non tali dapoter modificare le sorti del comparto nel futuro prossimo;

- l’andamento del gruppo K74 dei servizi professionali alle imprese sipresenta in riduzione fino al 2005 ma in ripresa dal 2006. Nel 2002costituisce infatti il 31,2% delle Unità Locali dell’intero codice K; i dati al2005 lo trovano sceso al 30,6%, mentre nel 2007 rimonta di qualche

decimo raggiungendo il 31,1%: nel complesso, rispetto al primo estremodell’intervallo considerato - il 2002 - l’offerta di servizi alle imprese si puòdire sia rimasta pressoché stabile (la variazione registrata è del -0,06%).

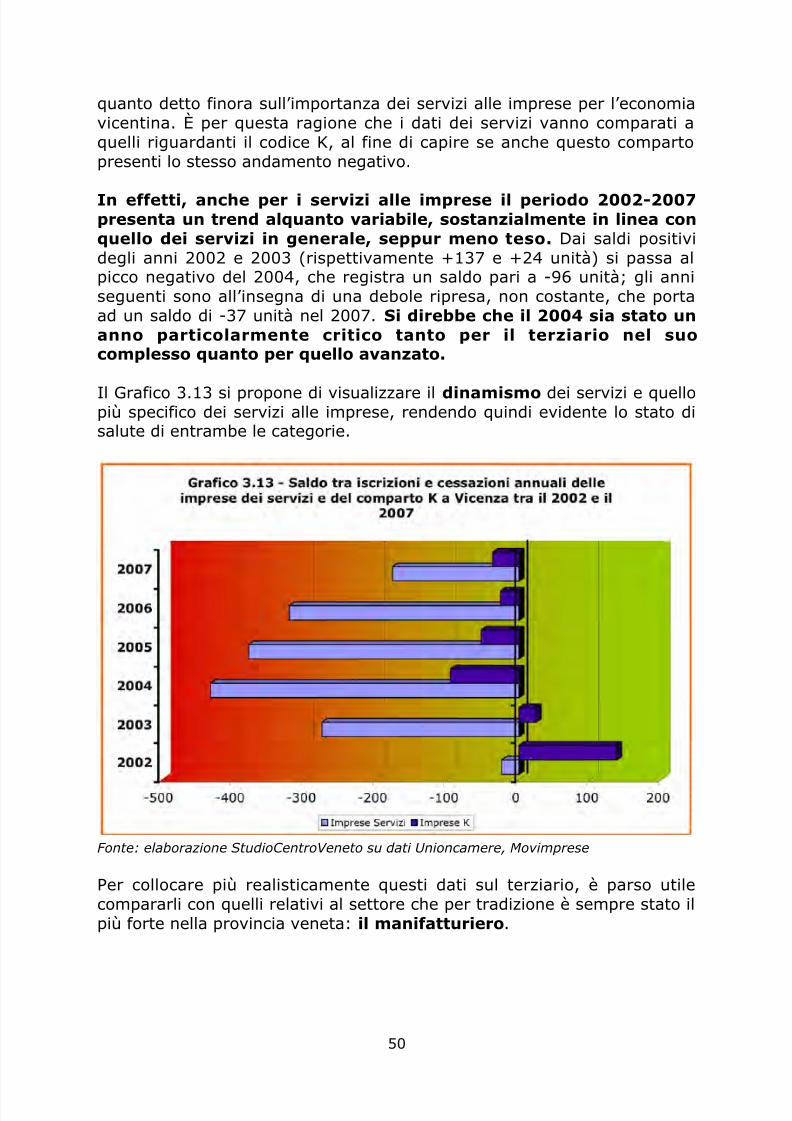

Il dinamismo del settore dal 2002 al 2007 12

Per completare il quadro relativo all’offerta di servizi a Vicenza è utileprendere in considerazione il dinamismo del settore, ovvero l’andamentodelle imprese terziarie in relazione al numero di iscrizioni e cessazioniannue.

La Tabella 3.2 presenta il numero di imprese che ogni anno si sono iscritteal Registro Imprese e quelle che, al contrario, hanno cessato l’attività.

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 50/135

quanto detto finora sull’importanza dei servizi alle imprese per l’economiavicentina. È per questa ragione che i dati dei servizi vanno comparati a

quelli riguardanti il codice K, al fine di capire se anche questo compartopresenti lo stesso andamento negativo.

In effetti, anche per i servizi alle imprese il periodo 2002-2007presenta un trend alquanto variabile, sostanzialmente in linea conquello dei servizi in generale, seppur meno teso. Dai saldi positividegli anni 2002 e 2003 (rispettivamente +137 e +24 unità) si passa al

picco negativo del 2004, che registra un saldo pari a -96 unità; gli anniseguenti sono all’insegna di una debole ripresa, non costante, che portaad un saldo di -37 unità nel 2007. Si direbbe che il 2004 sia stato unanno particolarmente critico tanto per il terziario nel suocomplesso quanto per quello avanzato.

Il Grafico 3.13 si propone di visualizzare il dinamismo dei servizi e quellopiù specifico dei servizi alle imprese, rendendo quindi evidente lo stato disalute di entrambe le categorie.

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 51/135

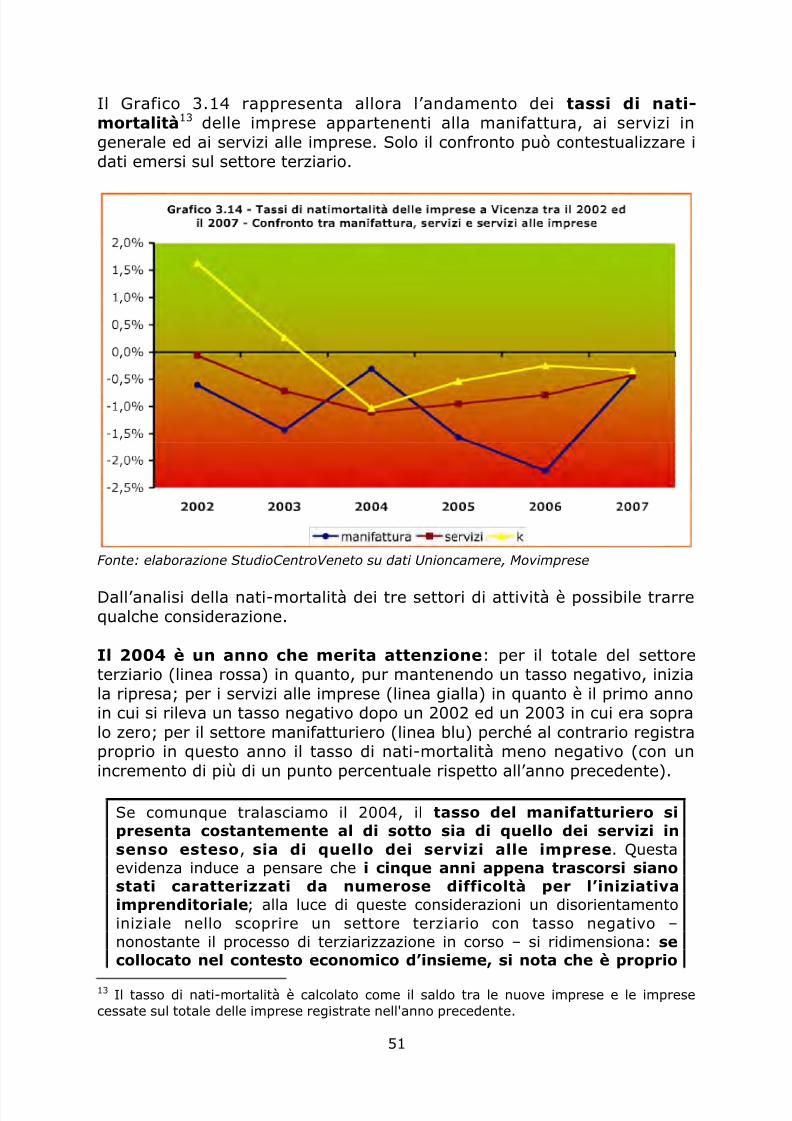

Il Grafico 3.14 rappresenta allora l’andamento dei tassi di nati-mortalità13 delle imprese appartenenti alla manifattura, ai servizi in

generale ed ai servizi alle imprese. Solo il confronto può contestualizzare idati emersi sul settore terziario.

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 52/135

il terziario avanzato il settore più in salute, a conferma di quantodetto sino a questo momento.

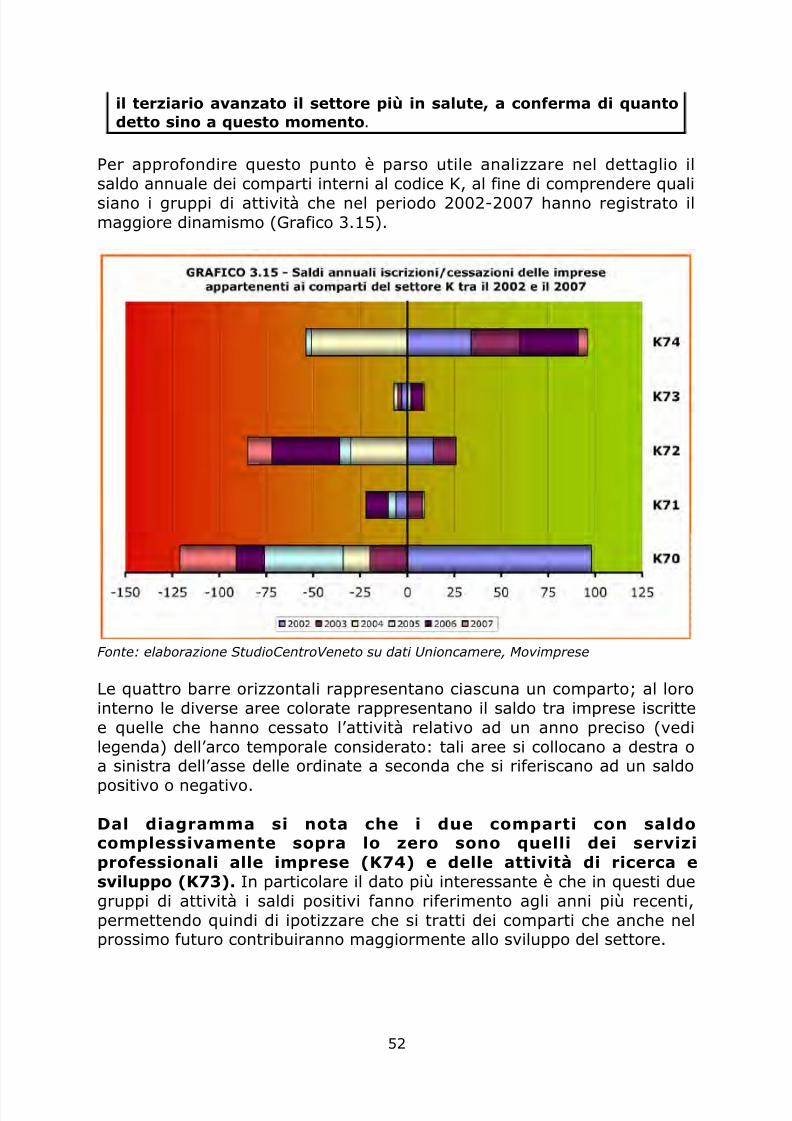

Per approfondire questo punto è parso utile analizzare nel dettaglio ilsaldo annuale dei comparti interni al codice K, al fine di comprendere qualisiano i gruppi di attività che nel periodo 2002-2007 hanno registrato ilmaggiore dinamismo (Grafico 3.15).

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 53/135

Al contrario le attività immobiliari (K70) sono state protagoniste di unvero e proprio b o o m nel 2002, tuttavia sgonfiatosi

progressivamente negli anni successivi.Non sembrano infine promettere particolari sviluppi né le attività dinoleggio, né quelle informatiche, entrambe con saldo complessivamentenegativo, soprattutto negli ultimi tre anni.

L’interscambio dei servizi

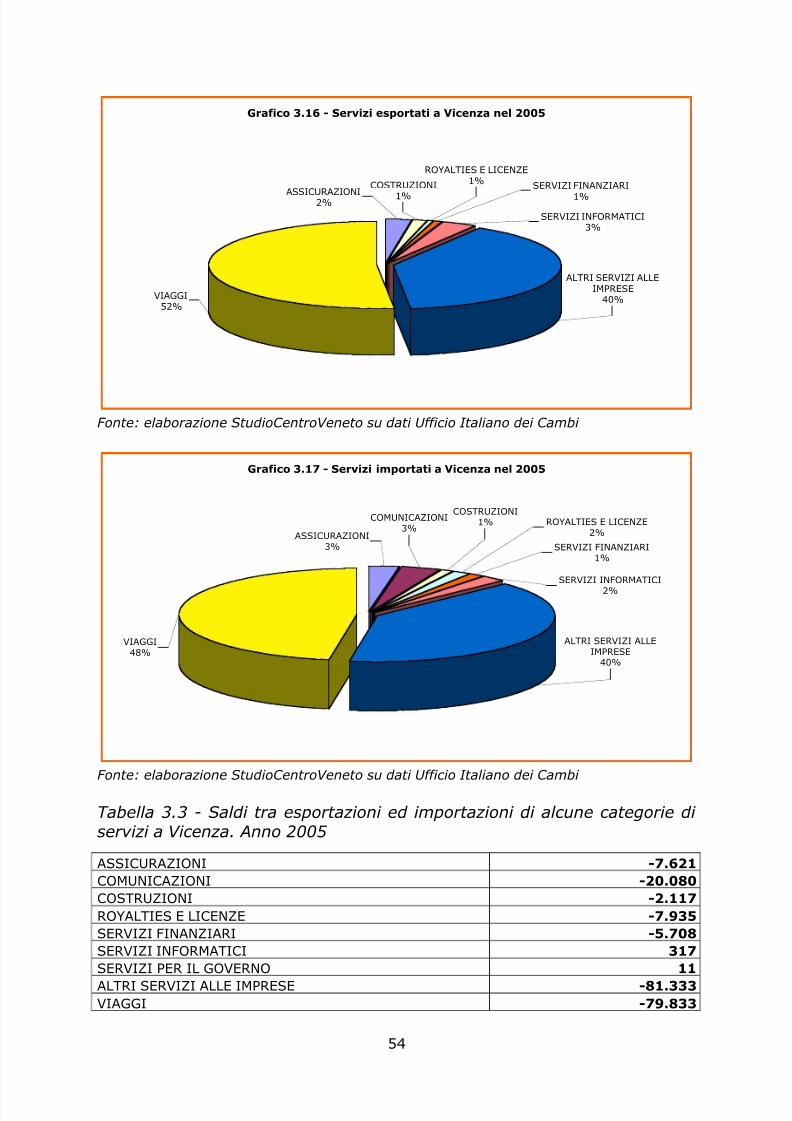

Un altro tassello utile per interpretare il quadro del terziario vicentinoderiva dall’osservazione del commercio internazionale dei servizi:quanti e quali servizi vengono importati ed esportati dalla provincia?In questo caso i dati più recenti a disposizione sono quelli dell’UfficioItaliano dei Cambi e si riferiscono all’anno 2005.

I Grafici 3.16 e 3.17 rappresentano appunto “la torta dei servizi”: nelprimo caso quelli esportati, nel secondo quelli importati. La primaconsiderazione che emerge riguarda la composizione stessa di entrambi idiagrammi. Tanto per le esportazioni quanto per le importazioni il90% circa dei movimenti è imputabile all’interscambio di due soliservizi: i viaggi e gli altri servizi alle imprese. Il restante 10% èsuddiviso in quote esigue tra assicurazioni, comunicazioni, costruzioni,

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 54/135

Grafico 3.16 - Servizi esportati a Vicenza nel 2005

ROYALTIES E LICENZE

1%SERVIZI FINANZIARI

1%

SERVIZI INFORMATICI

3%

ALTRI SERVIZI ALLE

IMPRESE

40%

COSTRUZIONI

1%ASSICURAZIONI

2%

VIAGGI

52%

Fonte: elaborazione StudioCentroVeneto su dati Ufficio Italiano dei Cambi

Grafico 3.17 - Servizi importati a Vicenza nel 2005

ASSICURAZIONI

3%

COMUNICAZIONI

3%ROYALTIES E LICENZE

2%

SERVIZI FINANZIARI

COSTRUZIONI

1%

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 55/135

Nel caso dei viaggi è possibile ipotizzare che la crisi economicainternazionale abbia avuto il suo peso nel frenare i flussi turistici. Del resto

lo stesso fenomeno è stato registrato in tutta la regione e Vicenza, chespesso brilla della luce riflessa da Venezia, non ha potuto evidentementefare eccezione. È possibile inoltre imputare le minori visite di turististranieri anche all’incremento dei prezzi dei servizi alberghieri aggravatisidi anno in anno a partire dall’entrata in vigore della moneta comunitaria.Variazioni climatiche sfavorevoli congiunte a mancati investimentie innovazioni nell’offerta turistica (che l’hanno quindi resa

direttamente più dipendente dalle condizioni meteorologiche) non hannocontribuito a migliorare il quadro complessivo.

Anche nel caso dei servizi alle imprese è spontaneo domandarsi perquale ragione il mercato vicentino non trovi risposta alle proprie esigenzenel territorio nazionale: intuitivamente questo dato di fatto sembrerebbeimputabile alla minore capacità competitiva dei fornitori italiani diservizi alle imprese, presumibilmente incapaci di soddisfarne ladomanda. La crescente richiesta rivolta ai fornitori stranieri può ancheessere interpretata come una spinta all’internazionalizzazione daparte delle imprese vicentine che potrebbero trovare più convenienteacquistare servizi nei mercati di destinazione sia per esigenze logisticheche per una maggiore conoscenza della realtà locale.

Per concludere, il commercio internazionale del settore è

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 56/135

Il Grafico 3.18 conferma la tendenza emersa per il 2005 come unacostante di tutti e sei gli anni considerati (2000-2005); pur essendo

diminuito il divario tra le due grandezze import ed export di servizi, nonsi è riusciti a rilevare, sulla base delle fonti disponibili, possibilielementi di orientamento in chiave futura, che consentisseroquanto meno di auspicare realisticamente un'inversione deltrend nel futuro prossimo. Il grafico segnala di fatto una carenzastrutturale, che merita un approfondimento serio e focalizzato, e diconseguenza iniziative mirate e coerenti per sopperire a tale carenza.

3.2.3 La domanda di servizi a Vicenza

Le seguenti considerazioni riprendono l’analisi condotta dal Centro StudiUnioncamere del Veneto all’interno del Rapporto sulla terziarizzazionedell’economia regionale14.

Calcolare la domanda di servizi, e soprattutto la sua coerenza con l’offerta,può non essere così immediato. Una possibile strategia utile si basasull’analisi dei servizi importati dall’estero: si presuppone che se ci sirivolge al mercato internazionale, il motivo risieda nell’assenza diun pari servizio interno. L’analisi della domanda ha richiesto pertanto lacreazione di uno strumento di rilevazione apposito: è stato domandato alleimprese manifatturiere quali servizi richiedono al mercato e quali servizi

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 57/135

Esistono infine servizi che le imprese non svolgono affatto, néall’interno né all’esterno dell’azienda: il 60,9% delle imprese del campione

non si preoccupa di raccogliere finanziamenti attraverso bandi, népiù in generale di intrattenere rapporti costanti con il mondo delcredito; il 56,3% del resto non ha una f igura di riferimento persupportare l’import-export, probabilmente perché ancora non vienedistinto dall’attività commerciale nel suo complesso.

Quanto al rilievo attribuito agli stessi servizi dalle imprese per il

prossimo futuro, è possibile stilare una sorta di classifica dei servizi chesono considerati quanto meno “abbastanza importanti” (le percentualiquindi includono anche chi li ritiene “molto importanti”).

I servizi connessi all’ ambiente e alla sicurezza sul lavoro si distinguonocon l’83,8% del campione che li considera importanti per i prossimi anni.Poco sopra al 70% si trovano una serie di servizi ritenuti comunquefondamentali, quali la manutenzione degli impianti, la gestionefiscale, la gestione delle reti informatiche, la qualità, il marketing,la ricerca.

Meno popolari, ma sostenuti comunque da più della metà del campione, iservizi legati alla formazione e gestione delle risorse umane, quelliconnessi alle paghe e alla contabilità, il credito, i b a n d i ed ifinanziamenti ed infine i trasporti e la logistica.

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 58/135

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 59/135

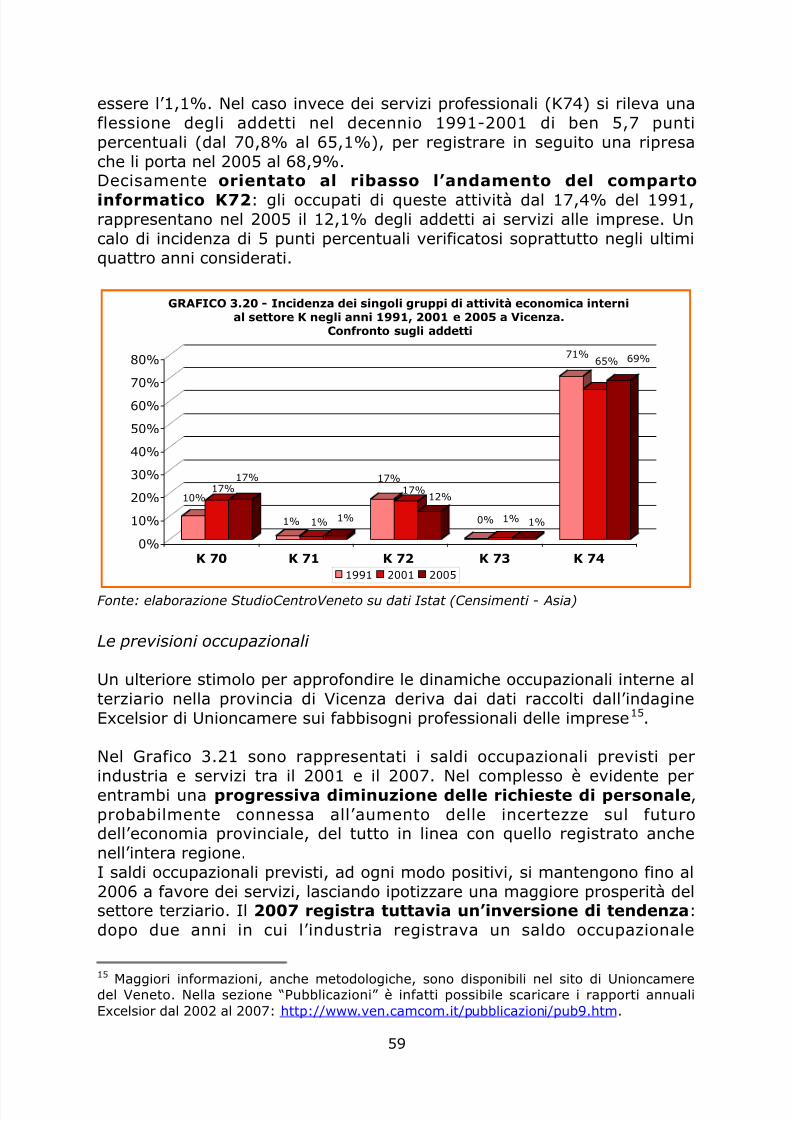

essere l’1,1%. Nel caso invece dei servizi professionali (K74) si rileva unaflessione degli addetti nel decennio 1991-2001 di ben 5,7 punti

percentuali (dal 70,8% al 65,1%), per registrare in seguito una ripresache li porta nel 2005 al 68,9%.Decisamente orientato al ribasso l’andamento del compartoinformatico K72: gli occupati di queste attività dal 17,4% del 1991,rappresentano nel 2005 il 12,1% degli addetti ai servizi alle imprese. Uncalo di incidenza di 5 punti percentuali verificatosi soprattutto negli ultimiquattro anni considerati.

10%17%

17%

1% 1%1%

17%

17%12%

0% 1% 1%

71%65% 69%

0%

10%

20%

30%

40%

50%

60%

70%

80%

GRAFICO 3.20 - Incidenza dei singoli gruppi di attività economica internial settore K negli anni 1991, 2001 e 2005 a Vicenza.

Confronto sugli addetti

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 60/135

pressoché nullo, si nota una lieve crescita che lo porta a raggiungere quasiil +1%. Al contrario quello dei servizi rimane in caduta, toccando il valore

minimo del periodo (+0,3%) proprio nello stesso anno: uno scarto, seconfrontato con il valore del 2001 (+6,9%), di ben 6,6 punti percentuali inmeno.

GRAFICO 3.21 - Saldi Occupazionali a VicenzaPrevisioni Indagine Excelsior 2001-2007

0

1

2

3

4

5

6

7

8

2001 2002 2003 2004 2005 2006 2007

Totale servizi Totale industria

Fonte: elaborazione StudioCentroVeneto su dati Indagine Excelsior

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 61/135

aumento (pari al 5,4%) registrato tra il 2003 ed il 2004. Ciò ha fattosì che le assunzioni nel terziario arrivassero a costituire il 48,3% del

totale, percentuale mantenutasi simile anche l’anno successivo (48,6%).Gli ultimi due anni hanno invece registrato un calo considerevole delleassunzioni previste nei servizi, che tuttavia si mantengono superiori al45% delle assunzioni totali previste.

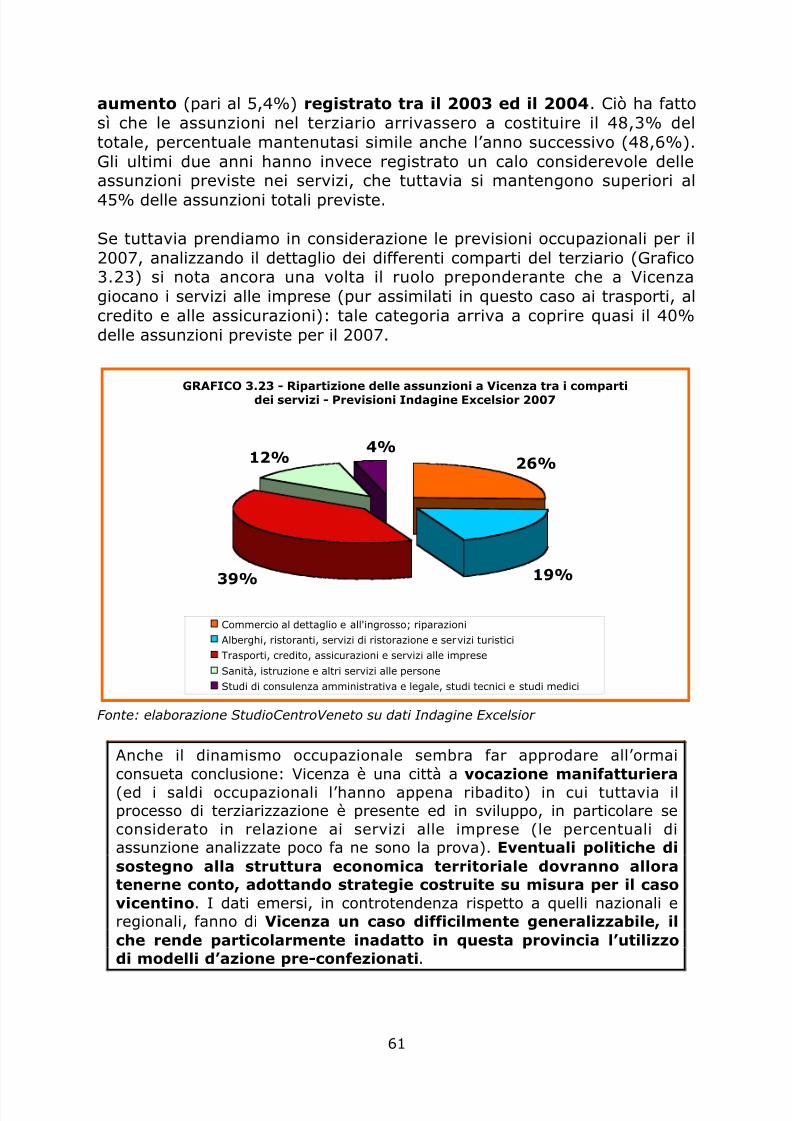

Se tuttavia prendiamo in considerazione le previsioni occupazionali per il2007, analizzando il dettaglio dei differenti comparti del terziario (Grafico3.23) si nota ancora una volta il ruolo preponderante che a Vicenzagiocano i servizi alle imprese (pur assimilati in questo caso ai trasporti, alcredito e alle assicurazioni): tale categoria arriva a coprire quasi il 40%delle assunzioni previste per il 2007.

GRAFICO 3.23 - Ripartizione delle assunzioni a Vicenza tra i comparti

dei servizi - Previsioni Indagine Excelsior 2007

26%12%4%

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 62/135

3.2.5 La terziarizzazione a Vicenza: qualche considerazione conclusiva

Lo sviluppo del terziario sembra essere una tappa irrinunciabile anche perl’economia di Vicenza.Come si è potuto costatare, dagli anni Novanta ad oggi il settore èdiventato progressivamente più incidente per l’economia interna (piùdella metà della ricchezza prodotta dalla provincia deriva propriodal terziario) seguendo un ritmo di sviluppo nel complesso coerente conquello regionale. Tuttavia, il ruolo ancora decisivo giocato dal settoresecondario fa di Vicenza una provincia con tratti peculiari e con unassetto economico originale che merita la pianificazioned’interventi e politiche ad hoc .

Proprio in virtù della sua tradizione storicamente manifatturiera, Vicenzaha tracciato un percorso autonomo che segue solo in parte quelloregionale. Vicenza si è discostata da altre realtà perché sono i servizinati a sostegno dell’industria, e quindi il comparto del terziario quianalizzato, che vi hanno alimentato lo sviluppo di un terziarioavanzato particolarmente incisivo. Se l’incidenza del settore terziarionell’economia vicentina è in aumento, è certo anche grazie al ruolo svoltodai servizi alle imprese.

Gli anni appena lasciati alle spalle, e la relativa crisi economicainternazionale che ne è stata protagonista, hanno posto numerose sfide

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 63/135

Appaiono invece in diminuzione, considerando tanto l’andamento delleunità locali quanto quello degli addetti, i servizi informatici, nonostante si

tratti degli unici che registrano un saldo esportazioni-importazioni positivo,mentre i servizi di noleggio sembrano progressivamente perdereimportanza, da tutti i punti di vista considerati.

Nel complesso, l’economia terziaria di Vicenza si direbbe aver ricevutonegli ultimi decenni un fortissimo stimolo allo sviluppo dal comparto delleattività immobiliari; la crescita di questo comparto – un vero e proprioboom nei primi anni del Duemila – si sta tuttavia mitigando, comedimostrato dai dati riguardanti il dinamismo interno al comparto stesso. Alcontrario, il gruppo delle attività di ricerca e sviluppo sembra guadagnareterreno, come pure quello dei servizi professionali alle imprese. Si tratta,in effetti, di servizi altamente qualificati, il cui potenziamento è anche inlinea con l’innalzamento del livello medio di istruzione della popolazione.

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 64/135

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 65/135

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 66/135

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 67/135

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 68/135

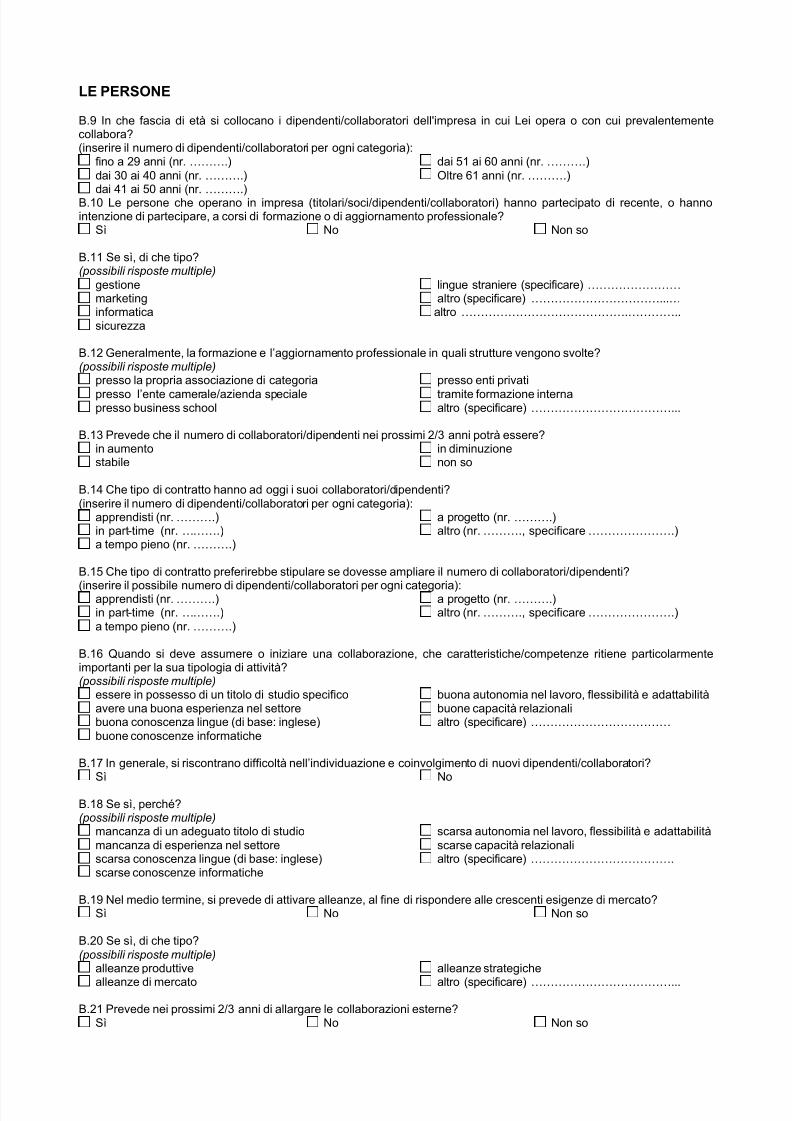

3. Persone (età dei dipendenti/collaboratori, formazione, tipologie dicontratti, ecc.);

4. Investimenti/promozione (tipologie ed intensità, modalità,evoluzione nel tempo, ecc.);5. Ipotesi di supporti istituzionali (azioni di promozione ed aiuto alterritorio, per migliorare le condizioni del settore).

Nell’analisi che segue si è comunque cercato di incrociare i diversidati e le varie aree d’indagine, anche al fine di aiutare la stesura dellelinee guida finali, nell’ottica di eventuali azioni di supporto al settore, daparte delle istituzioni locali, in primis della Camera di Commercio.

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 69/135

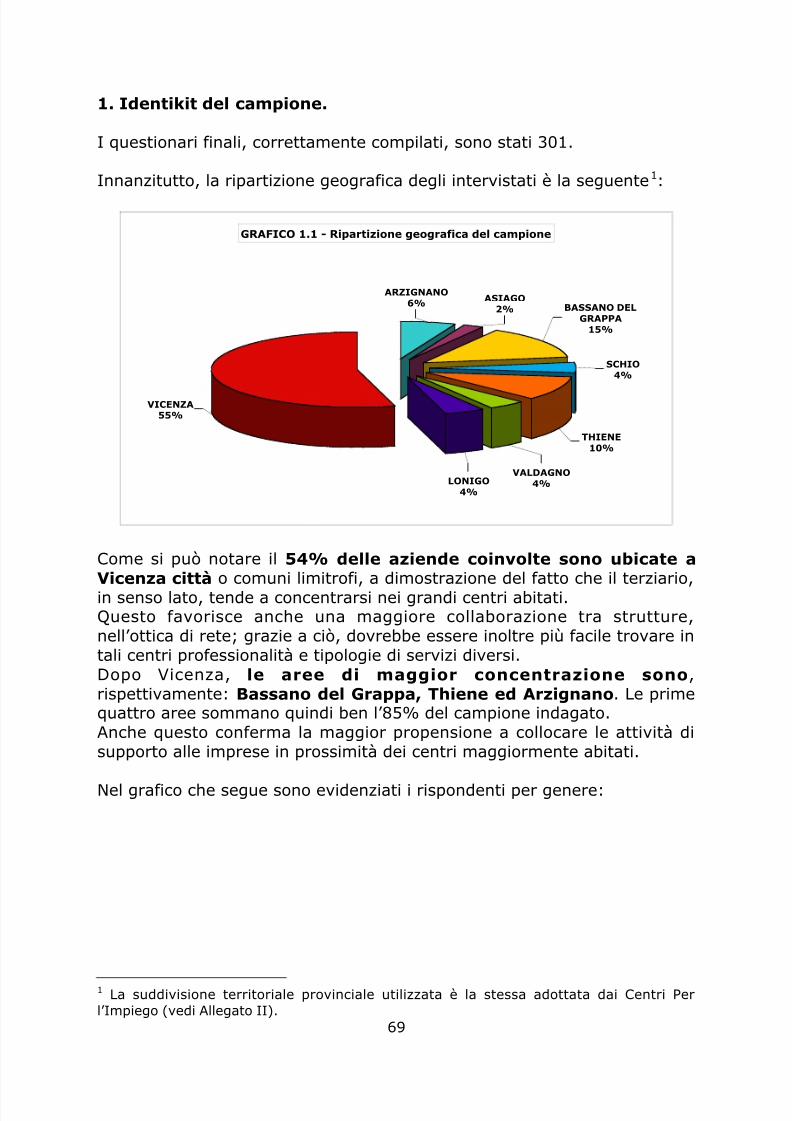

1. Identikit del campione.

I questionari finali, correttamente compilati, sono stati 301.Innanzitutto, la ripartizione geografica degli intervistati è la seguente1:

GRAFICO 1.1 - Ripartizione geografica del campione

ARZIGNANO6%

LONIGO4%

VALDAGNO4%

THIENE10%

SCHIO4%

BASSANO DELGRAPPA

15%

ASIAGO2%

VICENZA55%

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 70/135

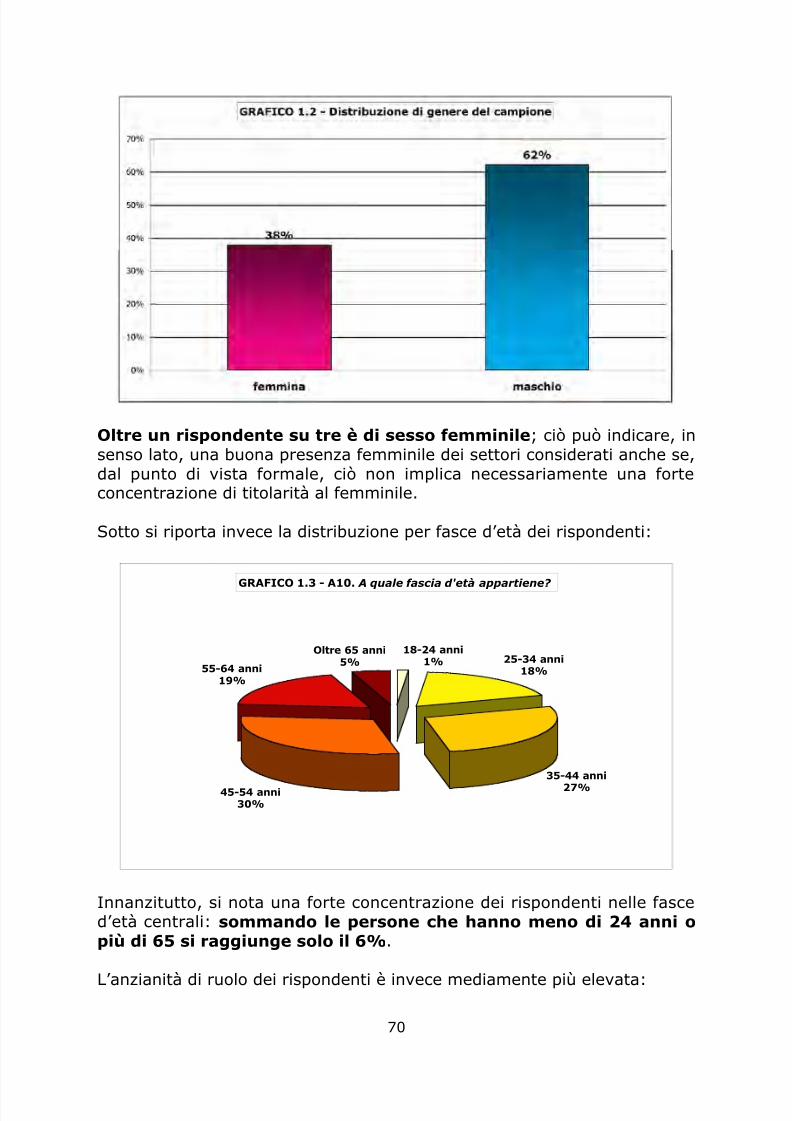

Oltre un rispondente su tre è di sesso femminile; ciò può indicare, insenso lato, una buona presenza femminile dei settori considerati anche se,dal punto di vista formale, ciò non implica necessariamente una forteconcentrazione di titolarità al femminile.

Sotto si riporta invece la distribuzione per fasce d’età dei rispondenti:

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 71/135

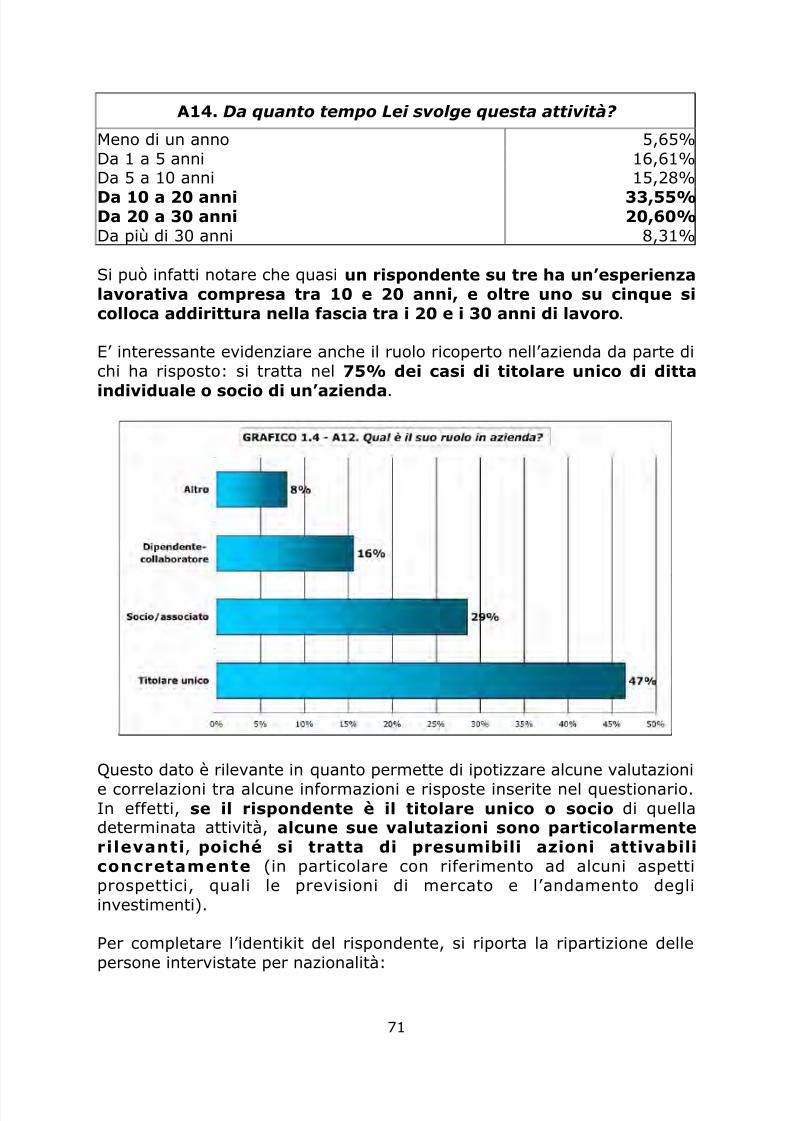

A14. Da quanto tempo Lei svolge questa attività?

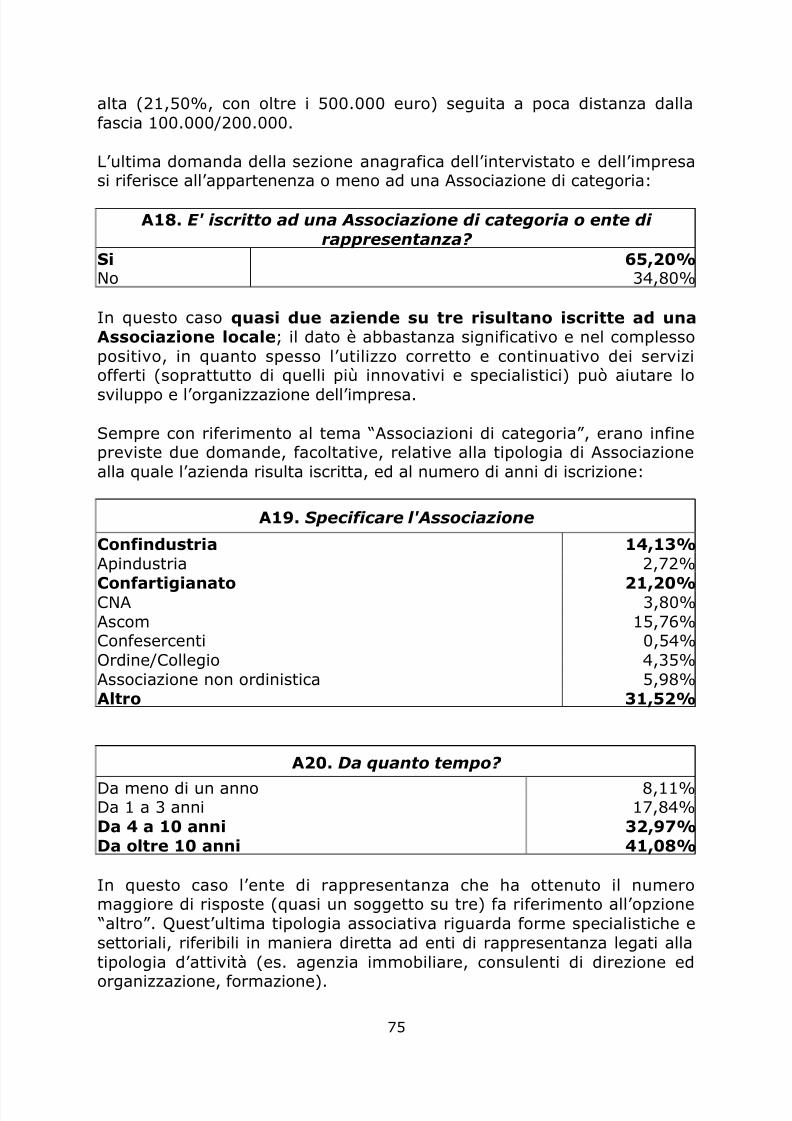

Meno di un anno 5,65%Da 1 a 5 anni 16,61%Da 5 a 10 anni 15,28%Da 10 a 20 anni 33,55%Da 20 a 30 anni 20,60%Da più di 30 anni 8,31%

Si può infatti notare che quasi un rispondente su tre ha un’esperienzalavorativa compresa tra 10 e 20 anni, e oltre uno su cinque sicolloca addirittura nella fascia tra i 20 e i 30 anni di lavoro.

E’ interessante evidenziare anche il ruolo ricoperto nell’azienda da parte dichi ha risposto: si tratta nel 75% dei casi di titolare unico di dittaindividuale o socio di un’azienda.

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 72/135

A11. Nazionalità

Italiana 99,67%Comunitaria 0Extra-comunitaria 0,33%

Come si può notare, nella sostanza la totalità degli intervistati è dinazionalità italiana. È possibile avanzare l’ipotesi che, contrariamente adalcuni settori (es. artigianato e alcune tipologie di commercio) ad oggi

potrebbero esistere alcune barriere all’entrata in questa sferad’attività o, in alternativa e integrazione, poco interesse da parte dipersone straniere.

Rispetto alla ripartizione del campione per macro settori, il grafico chesegue evidenzia che la voce “servizi professionali ed imprenditoriali"rappresenta ben il 60% della totalità:

GRAFICO 1.5. - A13. A che settore appartiene l'impresa con cui Lei

opera o con cui prevalentemente collabora?

Altro9%

Informatica e

Noleggioattrezzature e

macchinari1%

Attivitàimmobiliari

11%

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 73/135

A15. Quando è stata fondata l'impresa/studio in cui Lei opera o

con cui prevalentemente collabora? Meno di un anno 6,33%Da 1 a 5 anni 13,67%Da 5 a 10 anni 12,33%Da 10 a 20 anni 33,67%Da 20 a 30 anni 25,67%Da più di 30 anni 8,33%

Come si può notare, più di un’attività su quattro ha dai 20 ai 30 anni, eaddirittura più del 6% supera i 30 anni dalla sua costituzione.Inoltre, la fascia d’anzianità più consistente (oltre un’azienda su tre) hadai 10 ai 20 anni.

Le prime conclusioni che si possono trarre analizzando questo puntopossono essere le seguenti:- così come il settore manifatturiero vicentino e veneto presenta

aziende mature, anche il settore del terziario qui consideratoconcentra molte attività di età avanzata;

- questo aspetto rappresenta un fattore di rischio vero e proprioperché, se non si trovano una o più figure in grado di

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 74/135

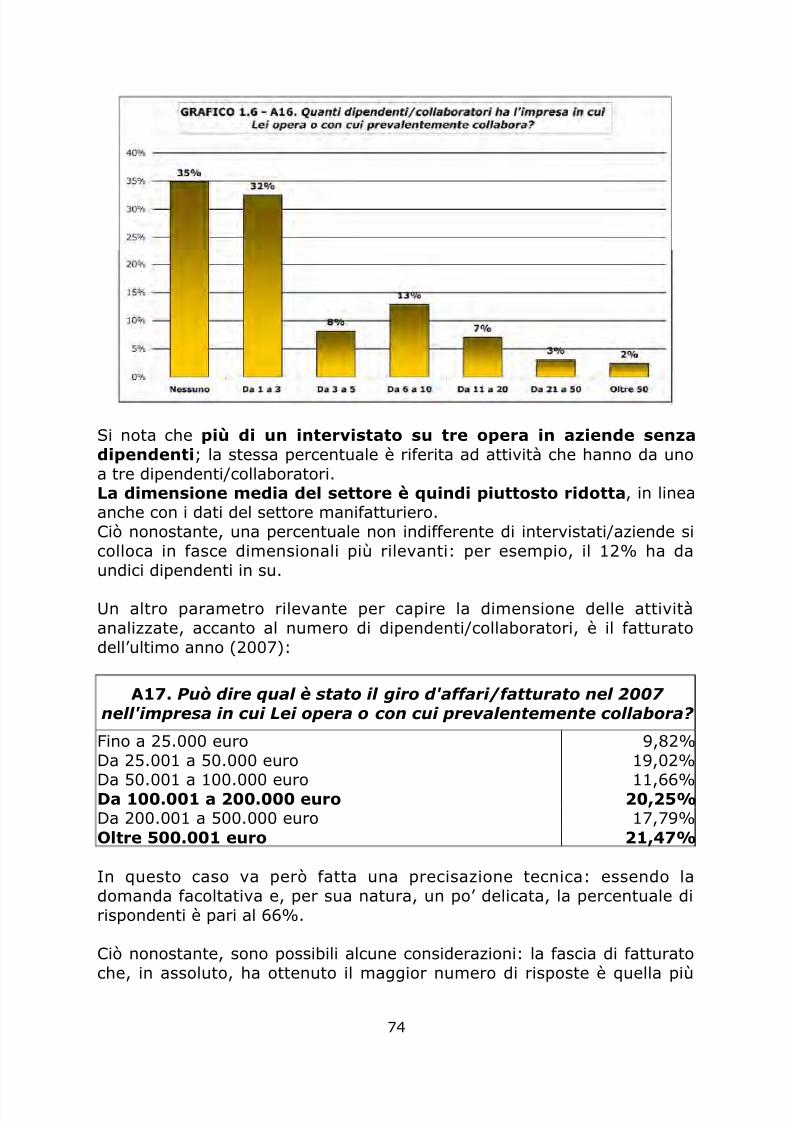

Si nota che più di un intervistato su tre opera in aziende senzadipendenti; la stessa percentuale è riferita ad attività che hanno da unoa tre dipendenti/collaboratori.La dimensione media del settore è quindi piuttosto ridotta, in lineaanche con i dati del settore manifatturiero.Ciò nonostante, una percentuale non indifferente di intervistati/aziende sicolloca in fasce dimensionali più rilevanti: per esempio, il 12% ha da

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 75/135

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 76/135

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 77/135

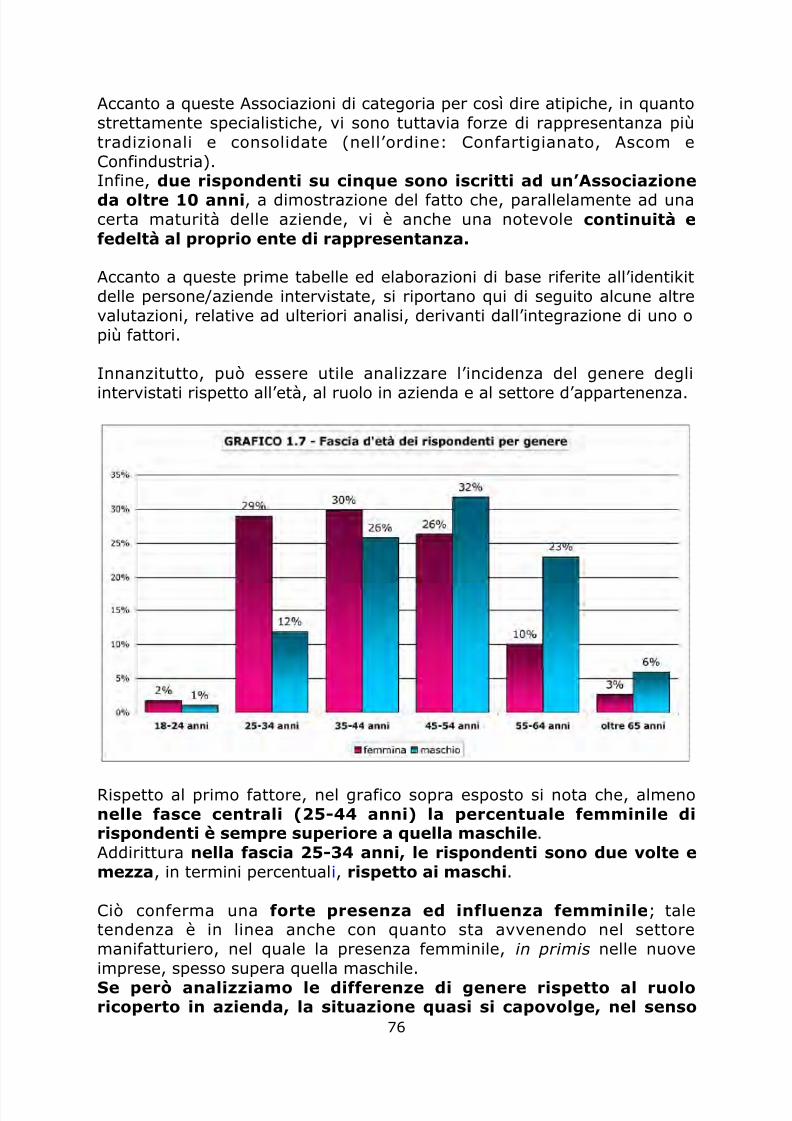

che il genere maschile prevale sia nella figura di titolare unico chedi socio.

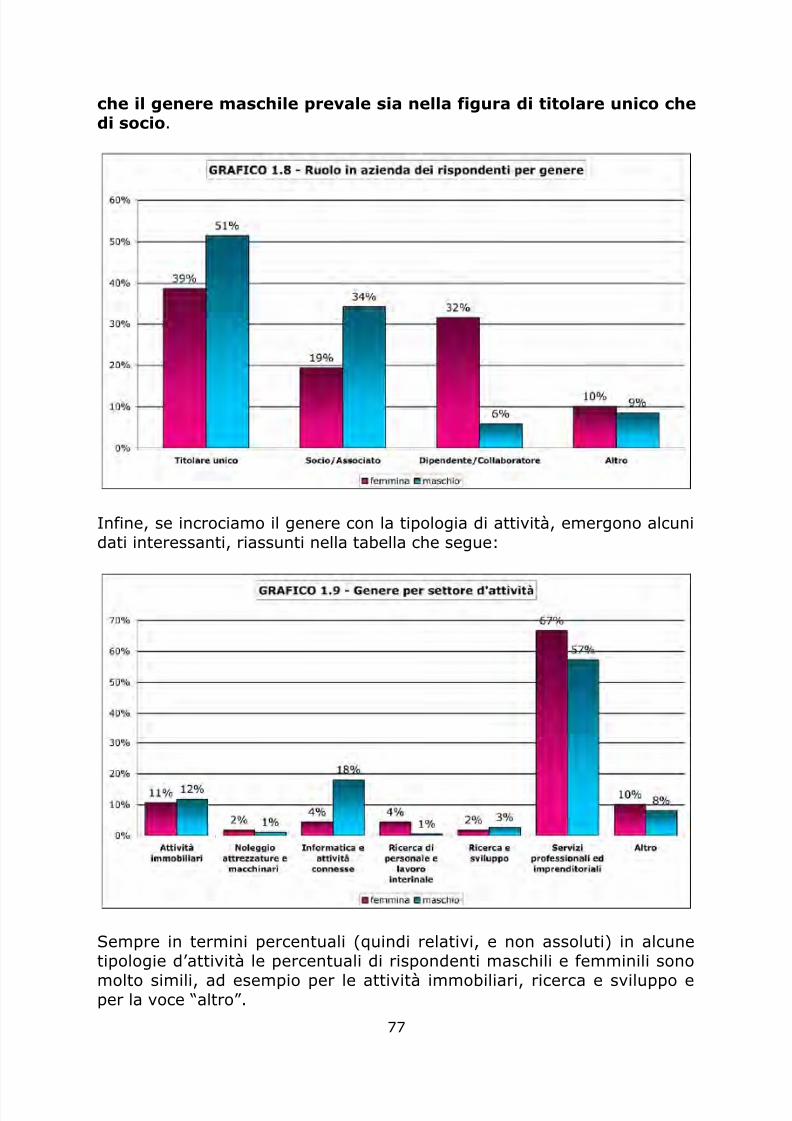

Infine, se incrociamo il genere con la tipologia di attività, emergono alcunidati interessanti, riassunti nella tabella che segue:

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 78/135

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 79/135

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 80/135

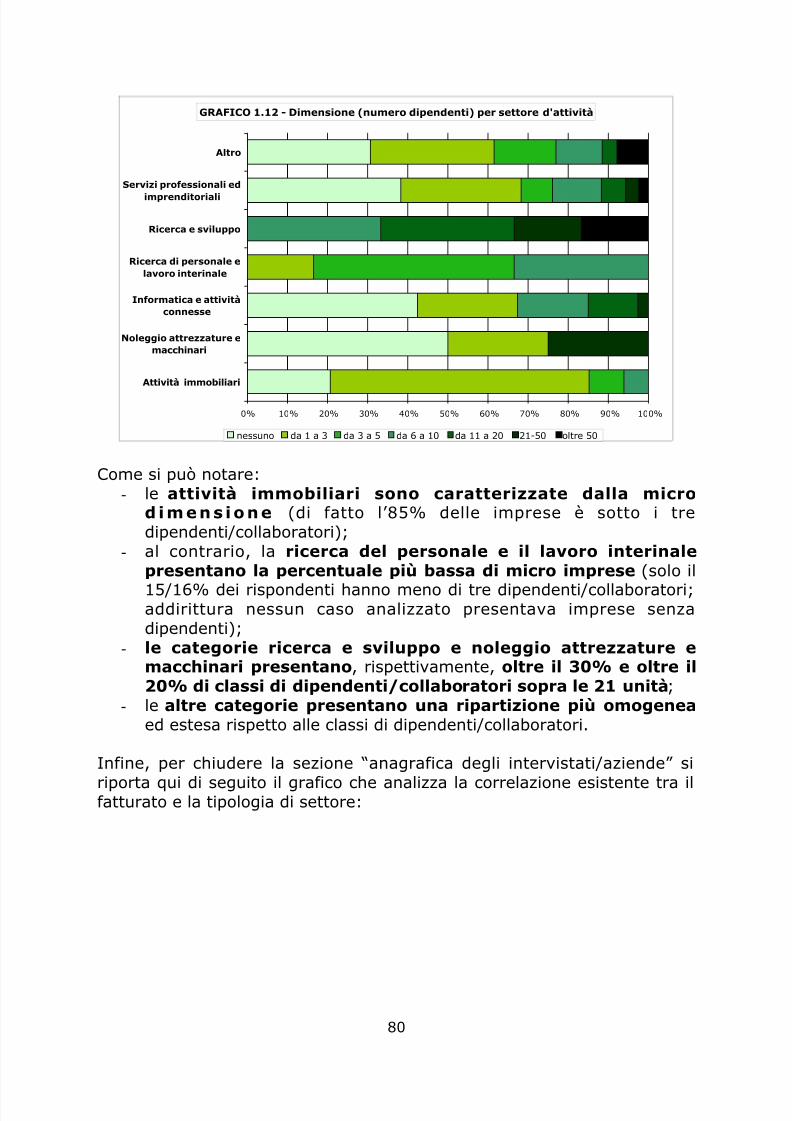

GRAFICO 1.12 - Dimensione (numero dipendenti) per settore d'attività

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Attività immobiliari

Noleggio attrezzature e

macchinari

Informatica e attività

connesse

Ricerca di personale e

lavoro interinale

Ricerca e sviluppo

Servizi professionali ed

imprenditoriali

Altro

nessuno da 1 a 3 da 3 a 5 da 6 a 10 da 11 a 20 21-50 oltre 50

Come si può notare:- le attività immobiliari sono caratterizzate dalla micro

d imens ione (di fatto l’85% delle imprese è sotto i tredipendenti/collaboratori);

- al contrario, la ricerca del personale e il lavoro interinale

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 81/135

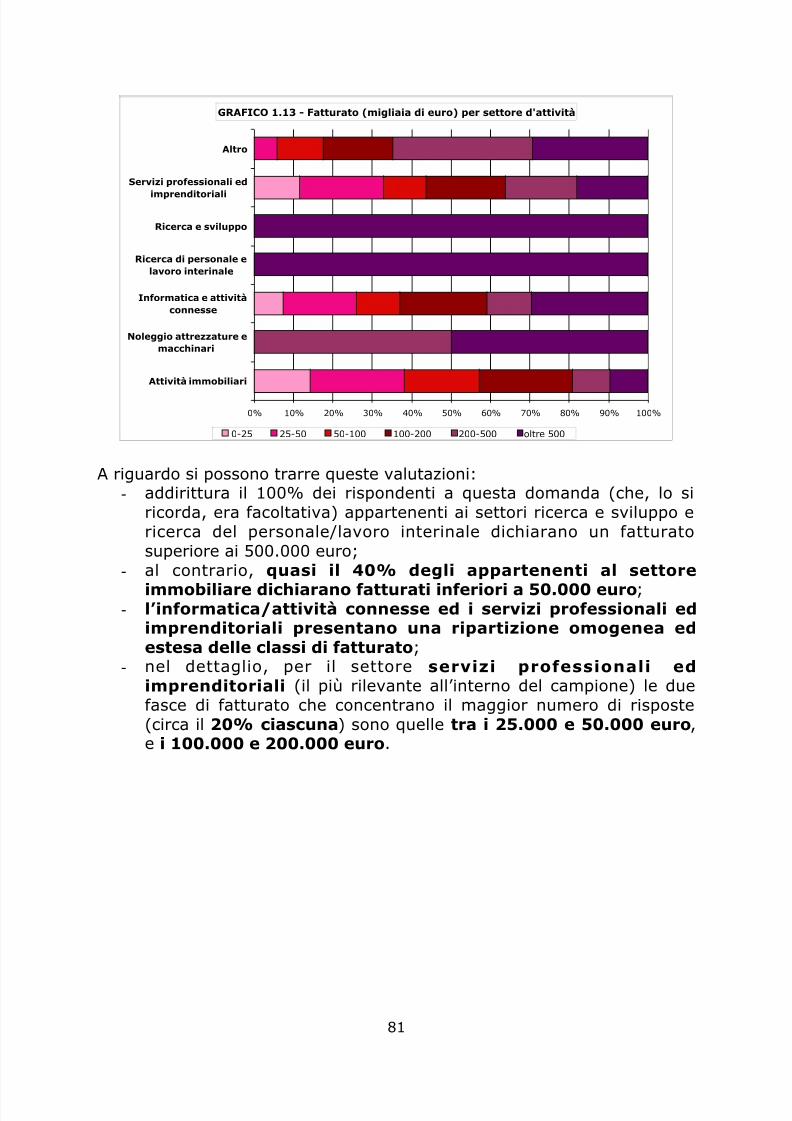

GRAFICO 1.13 - Fatturato (migliaia di euro) per settore d'attività

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Attività immobiliari

Noleggio attrezzature e

macchinari

Informatica e attività

connesse

Ricerca di personale e

lavoro interinale

Ricerca e sviluppo

Servizi professionali ed

imprenditoriali

Altro

0-25 25-50 50-100 100-200 200-500 oltre 500

A riguardo si possono trarre queste valutazioni:- addirittura il 100% dei rispondenti a questa domanda (che, lo si

ricorda, era facoltativa) appartenenti ai settori ricerca e sviluppo ericerca del personale/lavoro interinale dichiarano un fatturatosuperiore ai 500.000 euro;

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 82/135

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 83/135

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 84/135

GRAFICO 2.2 - B3. Dove si trova il Suo cliente principale?

Locale(Vicenza e provincia)

74%

Extra-Europa1%

Europa1%

Italia7%

NordEst3%

Regionale(fuori provincia)

14%

Come logica conseguenza della prima domanda, si può riscontrareun’ elevata concentrazione di risposte su Vicenza e Provincia (treaziende su quattro) seguita ad ampia distanza (solo il 14%) dalle altreProvince del Veneto.

Per quanto concerne invece i settori d’appartenenza della clientelaprincipale, si nota invece una ripartizione più omogenea, e menoconcentrata delle risposte:

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 85/135

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 86/135

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 87/135

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 88/135

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 89/135

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 90/135

3. Le persone

Passiamo ora ad analizzare l’importante sezione relativa alle persone, equindi agli aspetti che riguardano i dipendenti/collaboratori, le lorocaratteristiche, la formazione e le tipologie di contratto.

Iniziamo con l’analizzare le fasce d’età dei collaboratori/dipendenti(ovviamente con riferimento alle attività che hanno almeno una personanell’organico):

GRAFICO 3.1 - Fascia d'età dei dipendenti/collaboratori (attivitàcon almeno un dipendente/ collaboratore per la fascia d'età

considerata)

Da 51 a 60 anni11%

Oltre 61 anni2%

Fino a 29 anni29%

Da 41 a 50 anni24%

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 91/135

GRAFICO 3.2 - B10. Le persone che operano in impresa(titolari/soci/dipendenti/collaboratori) hanno partecipato di

recente, o hanno intenzione di partecipare, a corsi di formazione o di aggiornamento professionale?

SI

69%

NO

25%

NON SO

6%

Più di due aziende su tre danno risposta affermativa al quesito, adimostrazione del fatto, di per sé positivo, che il comparto ha unaparticolare attenzione agli indispensabili investimenti in formazione.

E’ però utile capire anche le tipologie di formazione e aggiornamento chele aziende coltivano:

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 92/135

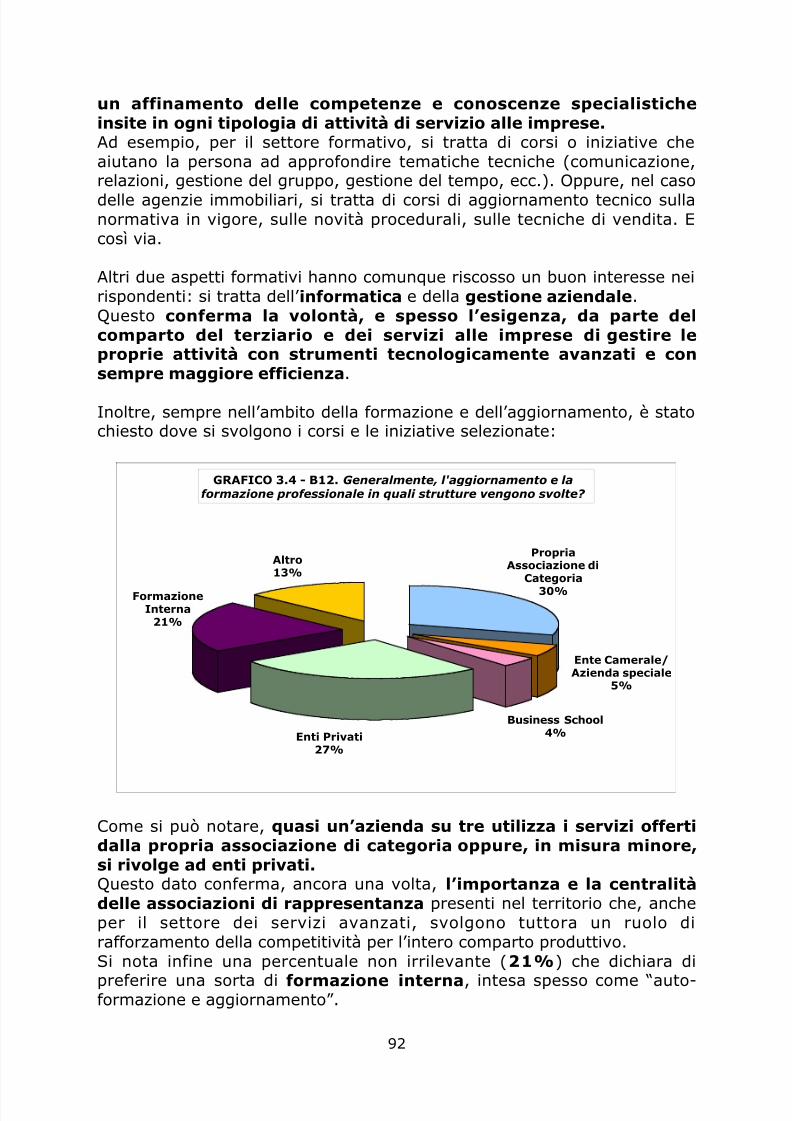

un affinamento delle competenze e conoscenze specialisticheinsite in ogni tipologia di attività di servizio alle imprese.Ad esempio, per il settore formativo, si tratta di corsi o iniziative cheaiutano la persona ad approfondire tematiche tecniche (comunicazione,relazioni, gestione del gruppo, gestione del tempo, ecc.). Oppure, nel casodelle agenzie immobiliari, si tratta di corsi di aggiornamento tecnico sullanormativa in vigore, sulle novità procedurali, sulle tecniche di vendita. Ecosì via.

Altri due aspetti formativi hanno comunque riscosso un buon interesse nei

rispondenti: si tratta dell’ informatica e della gestione aziendale.Questo conferma la volontà, e spesso l’esigenza, da parte delcomparto del terziario e dei servizi alle imprese di gestire leproprie attività con strumenti tecnologicamente avanzati e consempre maggiore efficienza.

Inoltre, sempre nell’ambito della formazione e dell’aggiornamento, è stato

chiesto dove si svolgono i corsi e le iniziative selezionate:

GRAFICO 3.4 - B12. Generalmente, l'aggiornamento e laformazione professionale in quali strutture vengono svolte?

lPropria

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 93/135

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 94/135

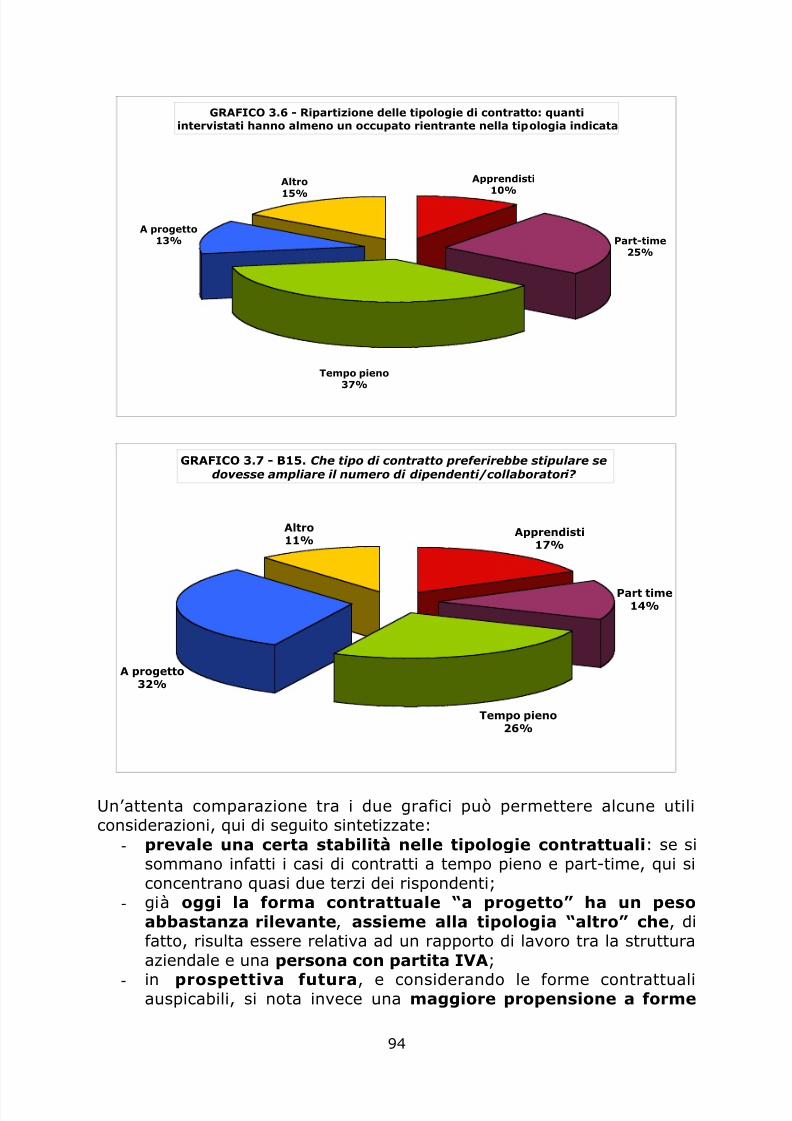

GRAFICO 3.6 - Ripartizione delle tipologie di contratto: quanti

intervistati hanno almeno un occupato rientrante nella tipologia indicata

Apprendisti10%

Altro15%

Tempo pieno37%

Part-time25%

A progetto13%

GRAFICO 3.7 - B15. Che tipo di contratto preferirebbe stipulare sedovesse ampliare il numero di dipendenti/collaboratori?

Apprendisti17%

Altro11%

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 95/135

meno stabili di rapporto contrattuale: in questo caso di riducefortemente la modalità di lavoro a tempo pieno, mentre s imoltiplica per due volte e mezza la tipologia “a progetto”;

- infine, la figura di “apprendista/tirocinante/praticante”riveste un certo rilievo, soprattutto nell’ipotesi di assunzionefutura, quasi a dimostrare la necessità ed opportunità direalizzare un percorso formativo e di crescita professionalepiuttosto lungo, prima di padroneggiare le competenze necessarienel settore dei servizi.

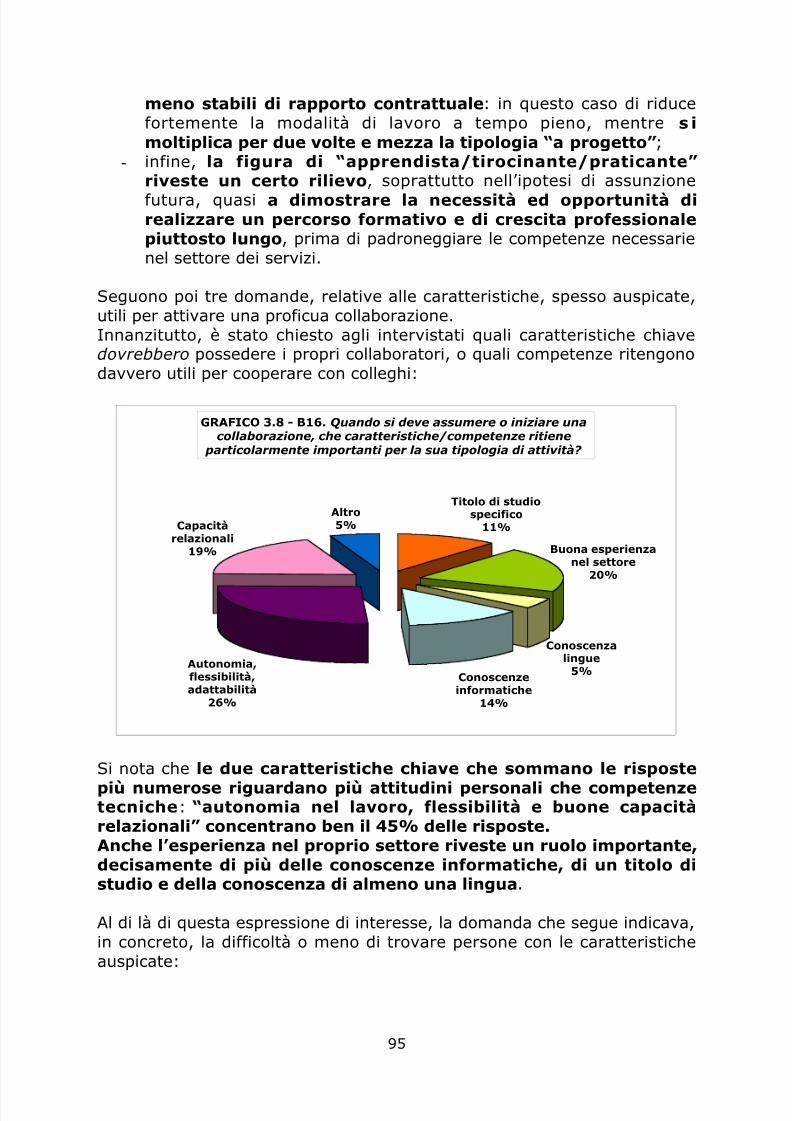

Seguono poi tre domande, relative alle caratteristiche, spesso auspicate,utili per attivare una proficua collaborazione.Innanzitutto, è stato chiesto agli intervistati quali caratteristiche chiavedovrebbero possedere i propri collaboratori, o quali competenze ritengonodavvero utili per cooperare con colleghi:

GRAFICO 3.8 - B16. Quando si deve assumere o iniziare unacollaborazione, che caratteristiche/competenze ritiene

particolarmente importanti per la sua tipologia di attività?

Titolo di studiospecifico

11%Capacitàrelazionali

19%

Altro5%

Buona esperienza

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 96/135

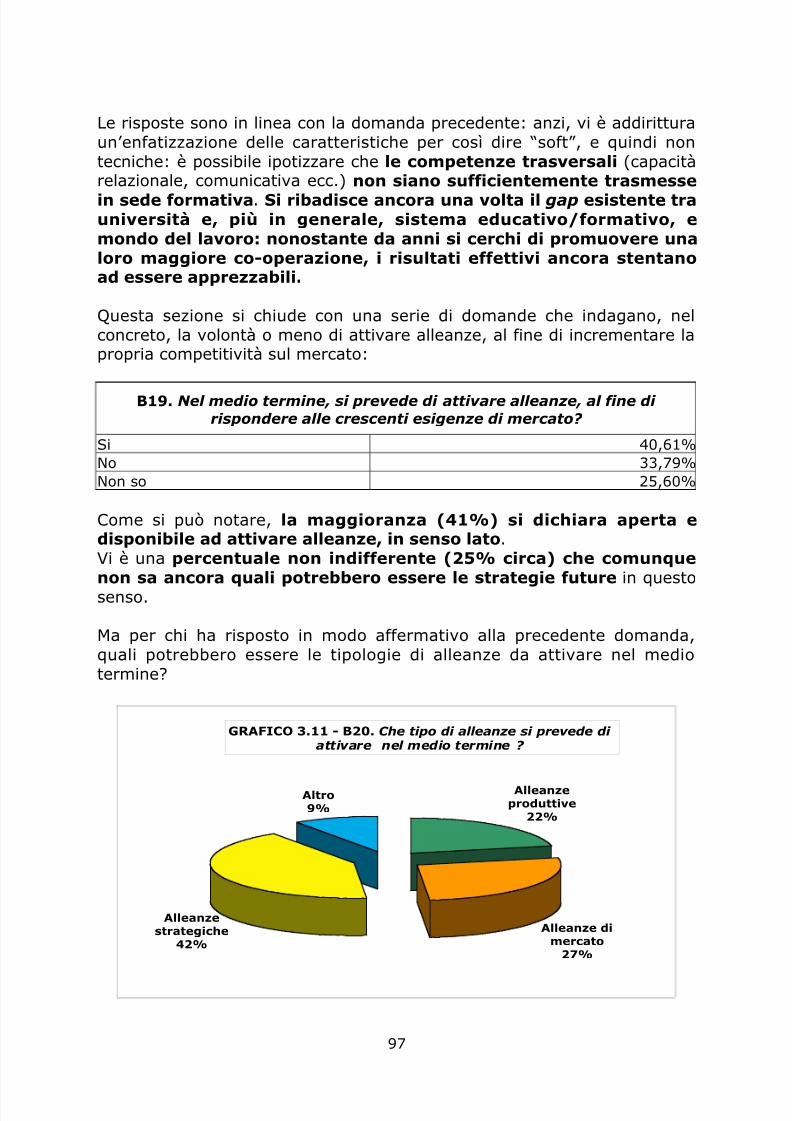

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 97/135

Le risposte sono in linea con la domanda precedente: anzi, vi è addiritturaun’enfatizzazione delle caratteristiche per così dire “soft”, e quindi nontecniche: è possibile ipotizzare che le competenze trasversali (capacitàrelazionale, comunicativa ecc.) non siano sufficientemente trasmessein sede formativa. Si ribadisce ancora una volta il gap esistente trauniversità e, più in generale, sistema educativo/formativo, emondo del lavoro: nonostante da anni si cerchi di promuovere unaloro maggiore co-operazione, i risultati effettivi ancora stentanoad essere apprezzabili.

Questa sezione si chiude con una serie di domande che indagano, nelconcreto, la volontà o meno di attivare alleanze, al fine di incrementare lapropria competitività sul mercato:

B19. Nel medio termine, si prevede di attivare alleanze, al fine di

rispondere alle crescenti esigenze di mercato?

Si 40,61%No 33,79%Non so 25,60%

Come si può notare, la maggioranza (41%) si dichiara aperta edisponibile ad attivare alleanze, in senso lato.Vi è una percentuale non indifferente (25% circa) che comunque

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 98/135

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 99/135

GRAFICO 3.12 - Partecipazione a corsi di formazione e aggiornamentoprofessionale per settore di attività

61%

50%

78%

50%

43%

73%

59%

29%

50%

16%

50%

23%

32%

10%

5%

4%

9%

29%29%

0% 10% 20% 30% 40% 50% 60% 70% 80%

Attività immobiliari

Noleggio attrezzature e

macchinari

Informatica e attività

connesse

Ricerca di personale e

lavoro interinale

Ricerca e sviluppo

Servizi professionali ed

imprenditoriali

Altro

si no non so

E’ inoltre interessante capire quali sono i settori nell'ambito dei quali irispondenti dichiarano di voler assumere dipendenti/collaboratori da qui a2/3 anni:

GRAFICO 3.13 - Previsioni sul numero di dipendenti/collaboratori per iprossimi 2/3 anni per settore d'attività

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 100/135

prevale nettamente una previsione di stabilità, e quindi una certaprudenza nell’evoluzione futura.

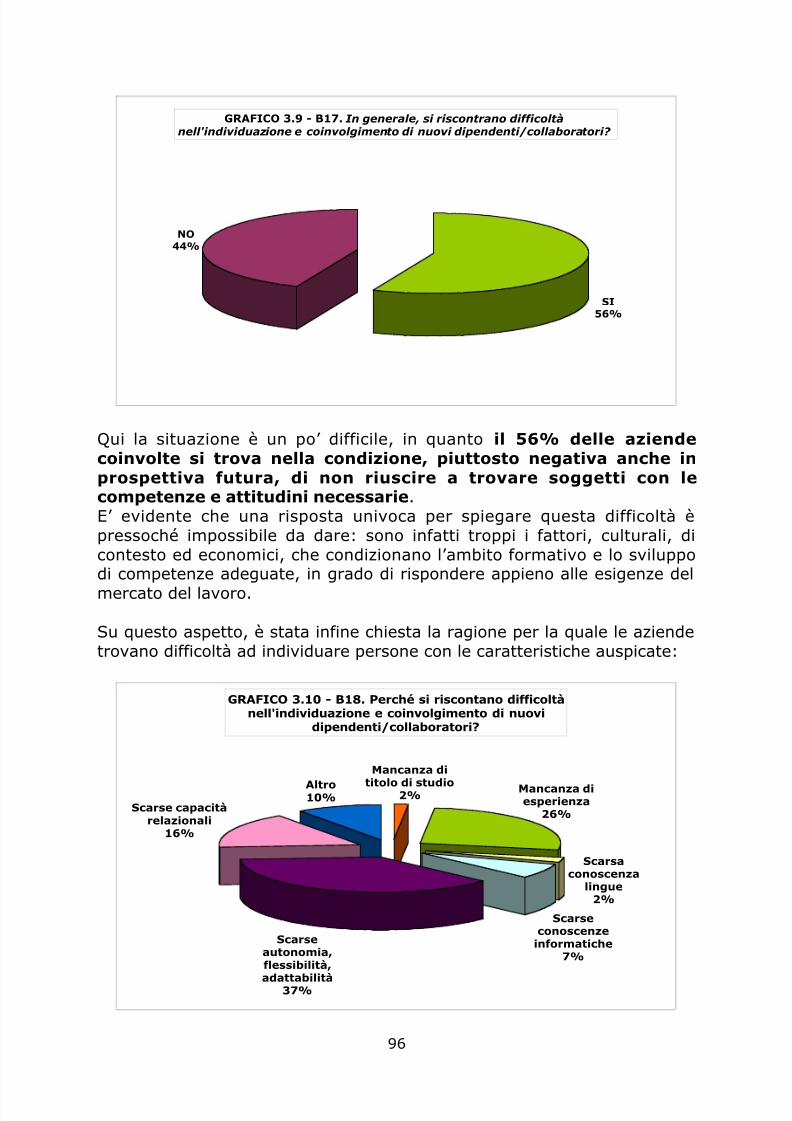

Per quanto riguarda la difficoltà o meno di trovare nuovidipendenti/collaboratori rispetto al settore, il grafico che segue neriassume i risultati:

GRAFICO 3.14 - Difficoltà nell'individuazione e coinvolgimento di nuovidipendenti/collaboratori per settore

100%

67% 67%

29%

52%

62%

39%

0%

33% 33%

71%

48%

38%

61%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Attivitàimmobiliari

Noleggioattrezzature e

macchinari

Informatica eattività

connesse

Ricerca dipersonale e

lavorointerinale

Ricerca esviluppo

Serviziprofessionali edimprenditoriali

Altro

si no

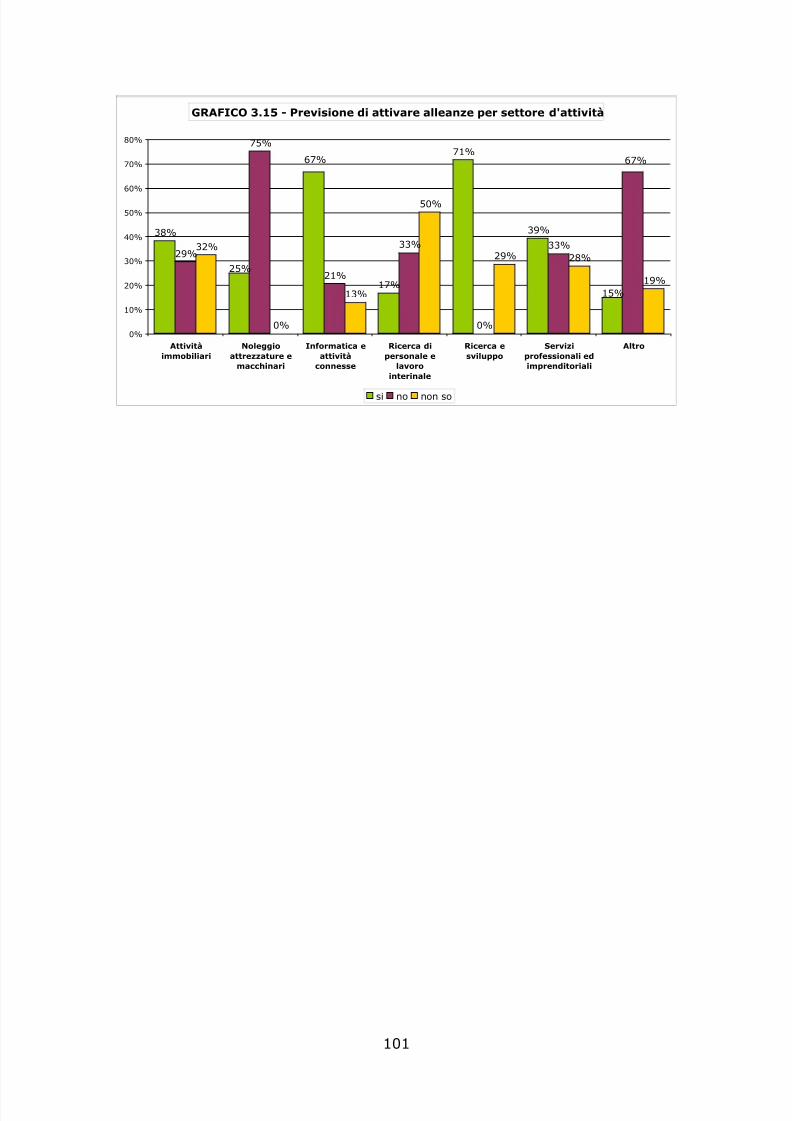

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 101/135

GRAFICO 3.15 - Previsione di attivare alleanze per settore d'attività

38%

17%

71%

39%

29%

75%

33%

0%

33%32%

0%

13%

50%

29% 28%

19%

67%

25%

15%

21%

67%

0%

10%

20%

30%

40%

50%

60%

70%

80%

Attività

immobiliari

Noleggio

attrezzature emacchinari

Informatica e

attivitàconnesse

Ricerca di

personale elavoro

interinale

Ricerca e

sviluppo

Servizi

professionali edimprenditoriali

Altro

si no non so

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 102/135

8/7/2019 Indagine del Terziario

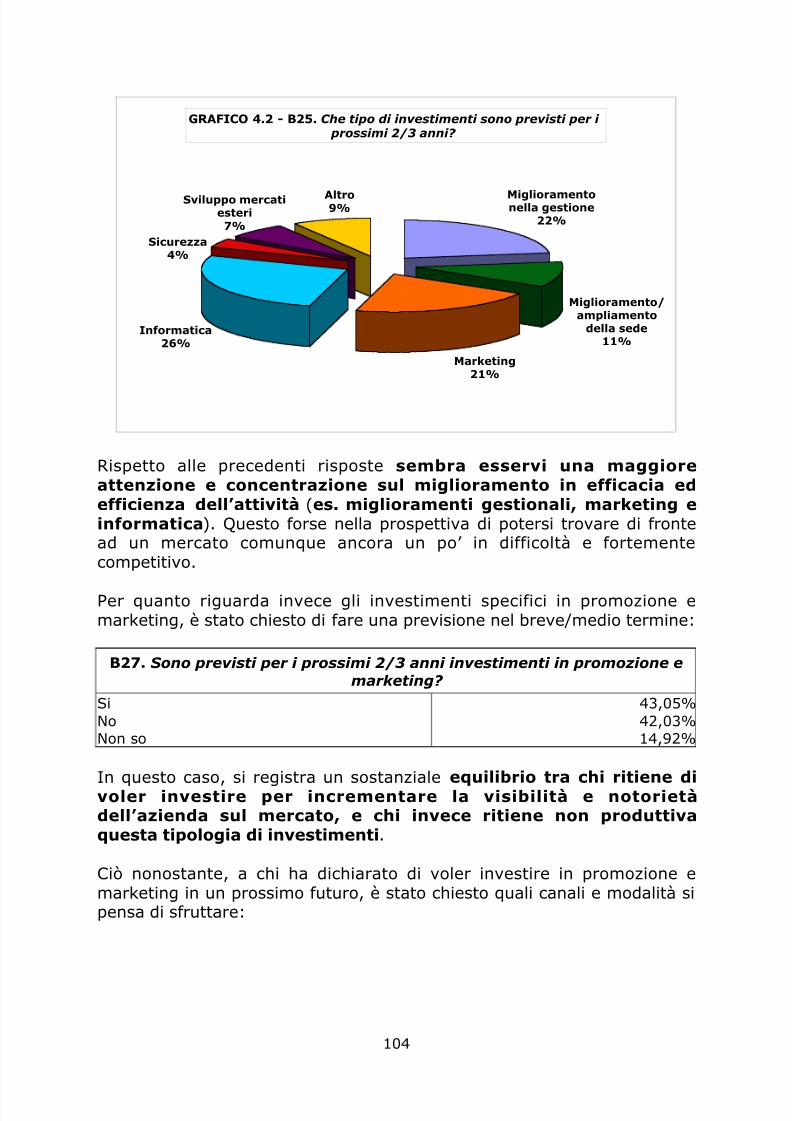

http://slidepdf.com/reader/full/indagine-del-terziario 103/135

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 104/135

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 105/135

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 106/135

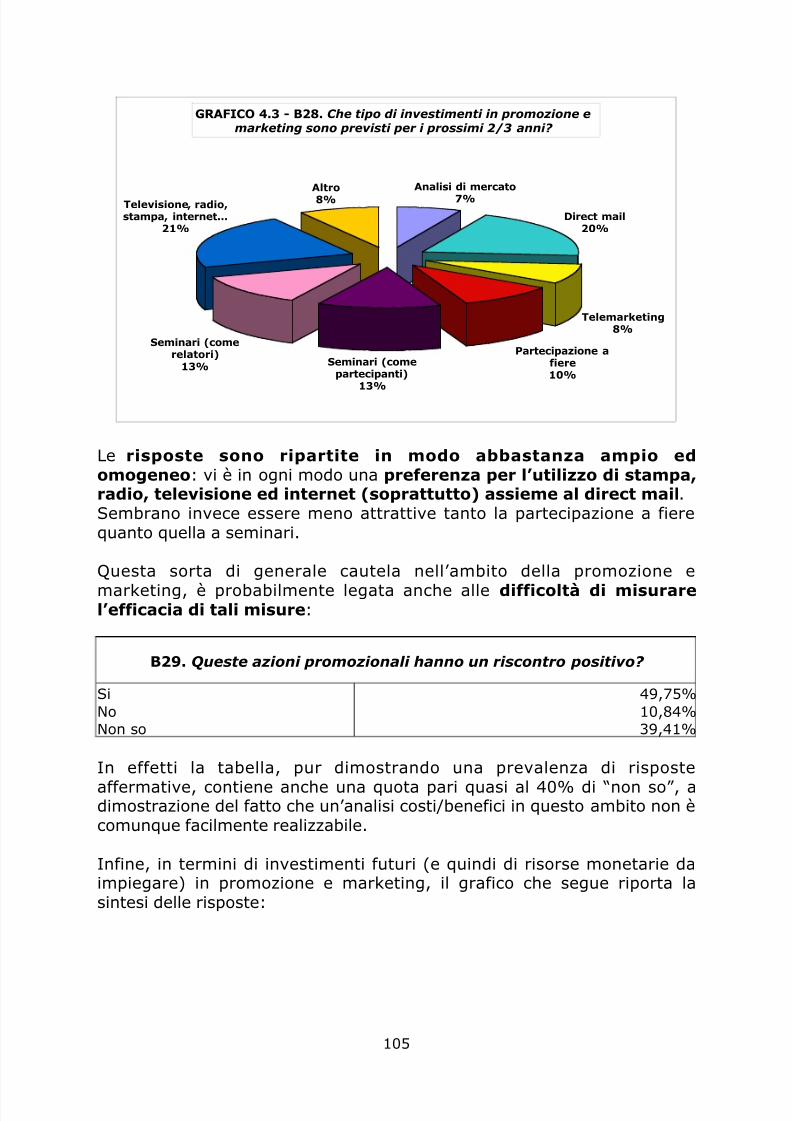

8/7/2019 Indagine del Terziario

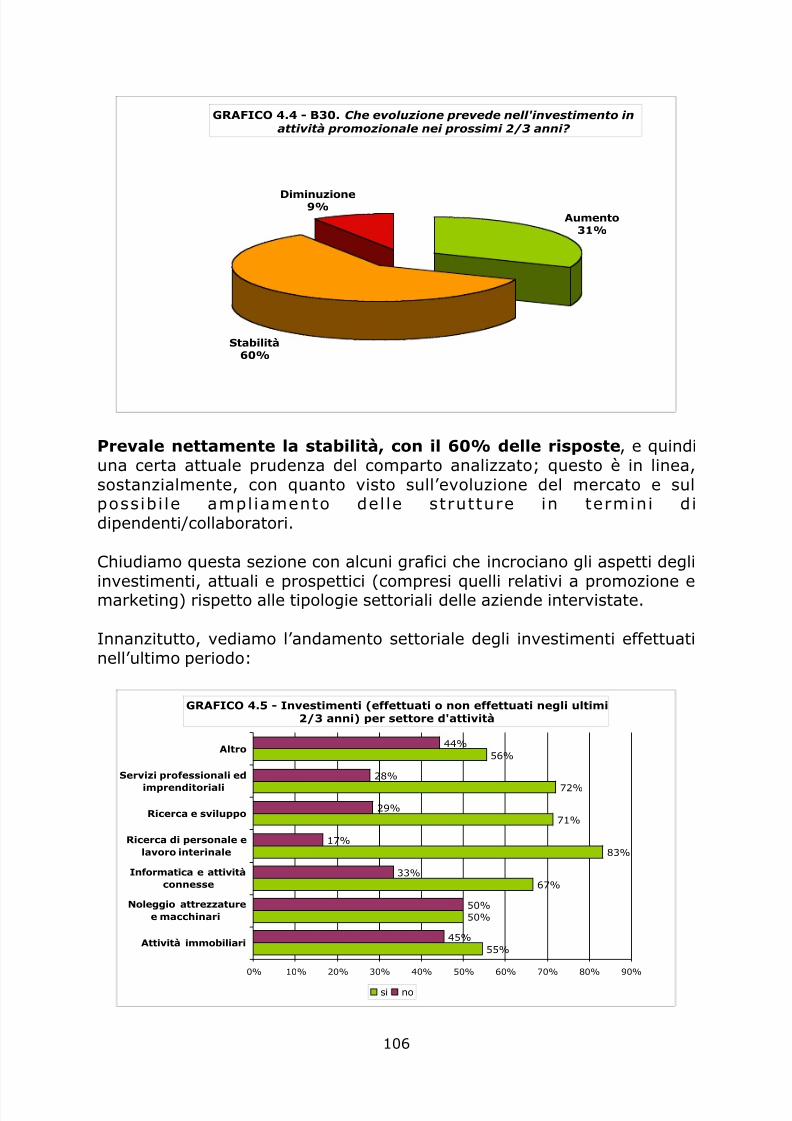

http://slidepdf.com/reader/full/indagine-del-terziario 107/135

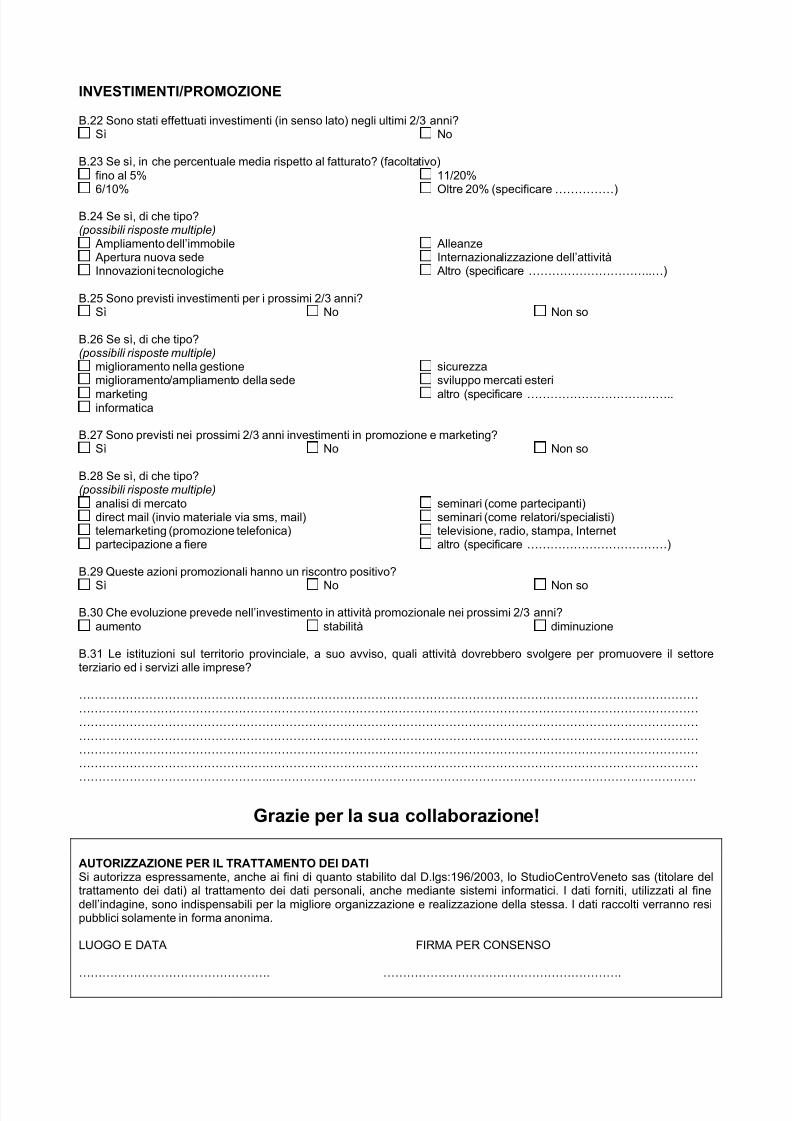

Si nota, con una certa evidenza, che alcuni settori (nell’ordine: ricercadel personale/lavoro interinale, servizi professionali ed

imprenditoriali, ricerca e sviluppo) si collocano fortemente soprala media in termini di investimenti effettuati, in senso lato.Al contrario, gli operatori delle attività immobiliari e di noleggio dimacchinari ed attrezzature si sono dimostrati molto cautinell’effettuare investimenti. C’è da chiedersi se, in una prospettiva dimedio termine, questa strategia si dimostrerà efficace o meno.

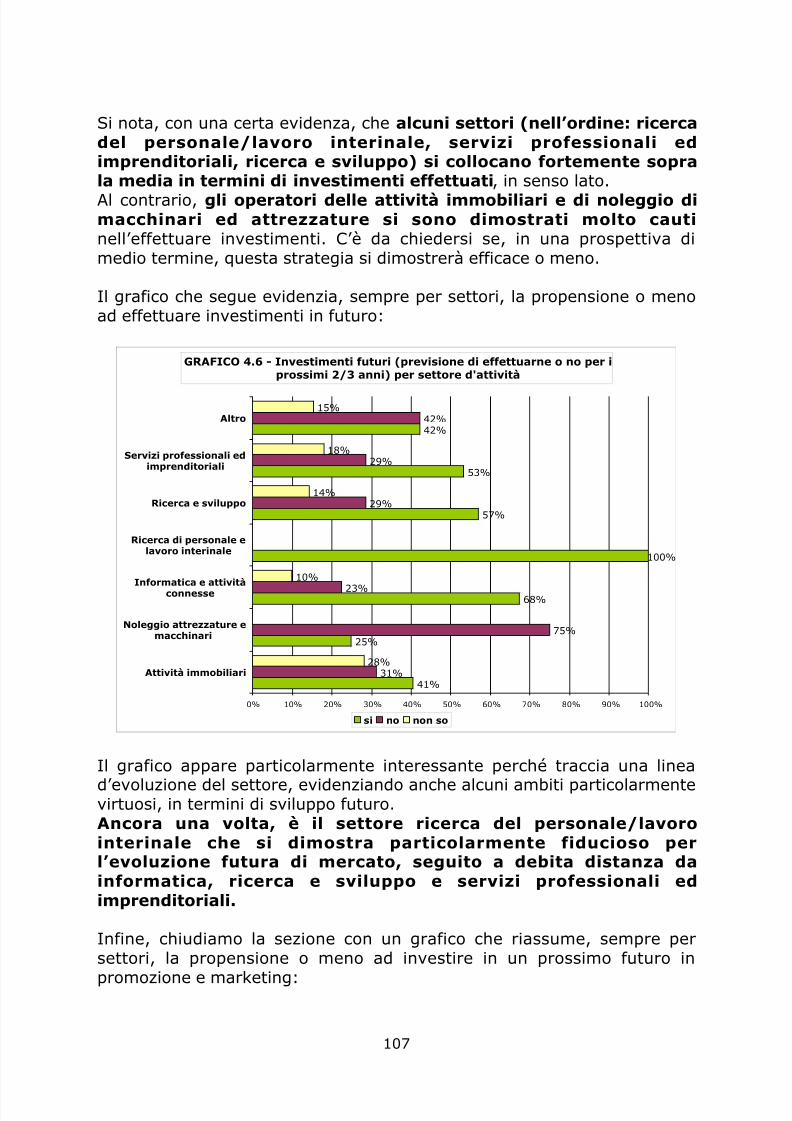

Il grafico che segue evidenzia, sempre per settori, la propensione o menoad effettuare investimenti in futuro:

GRAFICO 4.6 - Investimenti futuri (previsione di effettuarne o no per iprossimi 2/3 anni) per settore d'attività

100%

57%

53%

42%

29%

29%

42%

14%

18%

15%

Ricerca di personale elavoro interinale

Ricerca e sviluppo

Servizi professionali edimprenditoriali

Altro

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 108/135

8/7/2019 Indagine del Terziario

http://slidepdf.com/reader/full/indagine-del-terziario 109/135