IL QUADRO RW E LE PATRIMONIALI ESTERE

80

1 IL QUADRO RW E LE PATRIMONIALI ESTERE a cura di Ennio Vial Bolzano – 23 giugno 2014

Transcript of IL QUADRO RW E LE PATRIMONIALI ESTERE

1

IL QUADRO RW E LE PATRIMONIALI ESTERE

a cura di Ennio Vial

Bolzano – 23 giugno 2014

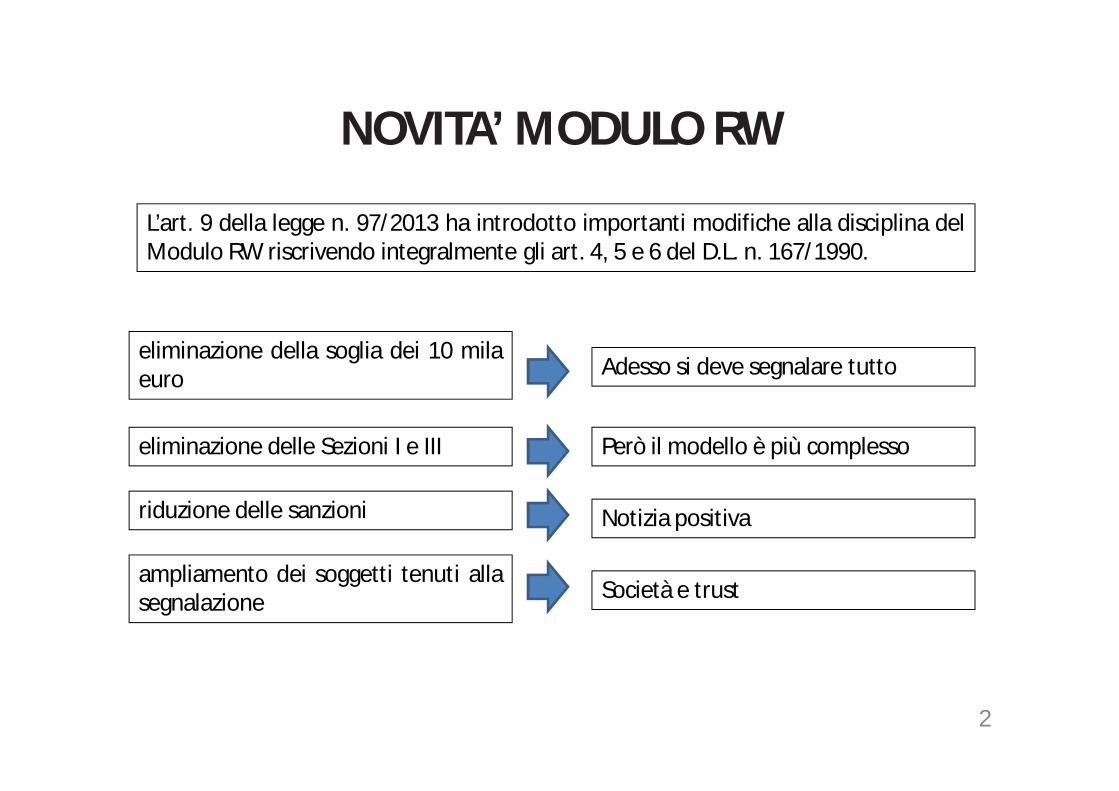

NOVITA’ MODULO RWIL QUADRO RW

L’art. 9 della legge n. 97/2013 ha introdotto importanti modifiche alla disciplina delModulo RW riscrivendo integralmente gli art. 4, 5 e 6 del D.L. n. 167/1990.

eliminazione della soglia dei 10 milaeuro

riduzione delle sanzioni

eliminazione delle Sezioni I e III

ampliamento dei soggetti tenuti allasegnalazione Società e trust

Notizia positiva

Però il modello è più complesso

Adesso si deve segnalare tutto

2

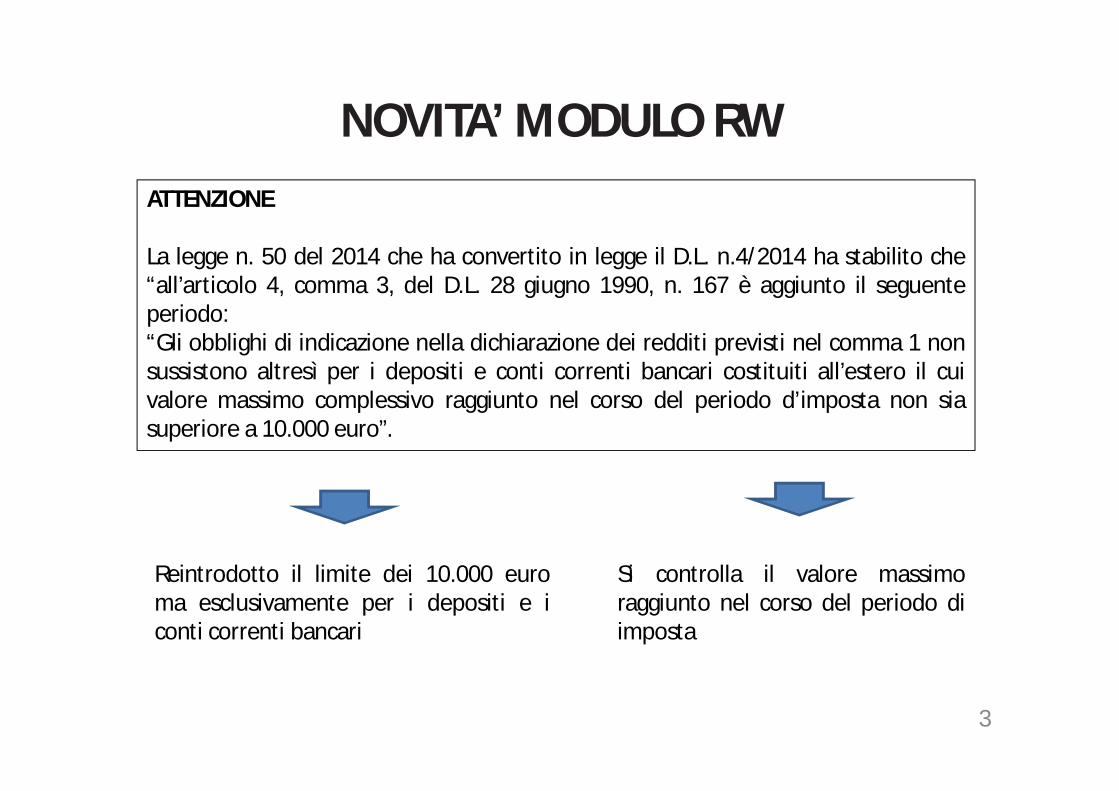

NOVITA’ MODULO RWIL QUADRO RW

ATTENZIONE

La legge n. 50 del 2014 che ha convertito in legge il D.L. n.4/2014 ha stabilito che“all’articolo 4, comma 3, del D.L. 28 giugno 1990, n. 167 è aggiunto il seguenteperiodo:“Gli obblighi di indicazione nella dichiarazione dei redditi previsti nel comma 1 nonsussistono altresì per i depositi e conti correnti bancari costituiti all’estero il cuivalore massimo complessivo raggiunto nel corso del periodo d’imposta non siasuperiore a 10.000 euro”.

Si controlla il valore massimoraggiunto nel corso del periodo diimposta

Reintrodotto il limite dei 10.000 euroma esclusivamente per i depositi e iconti correnti bancari

3

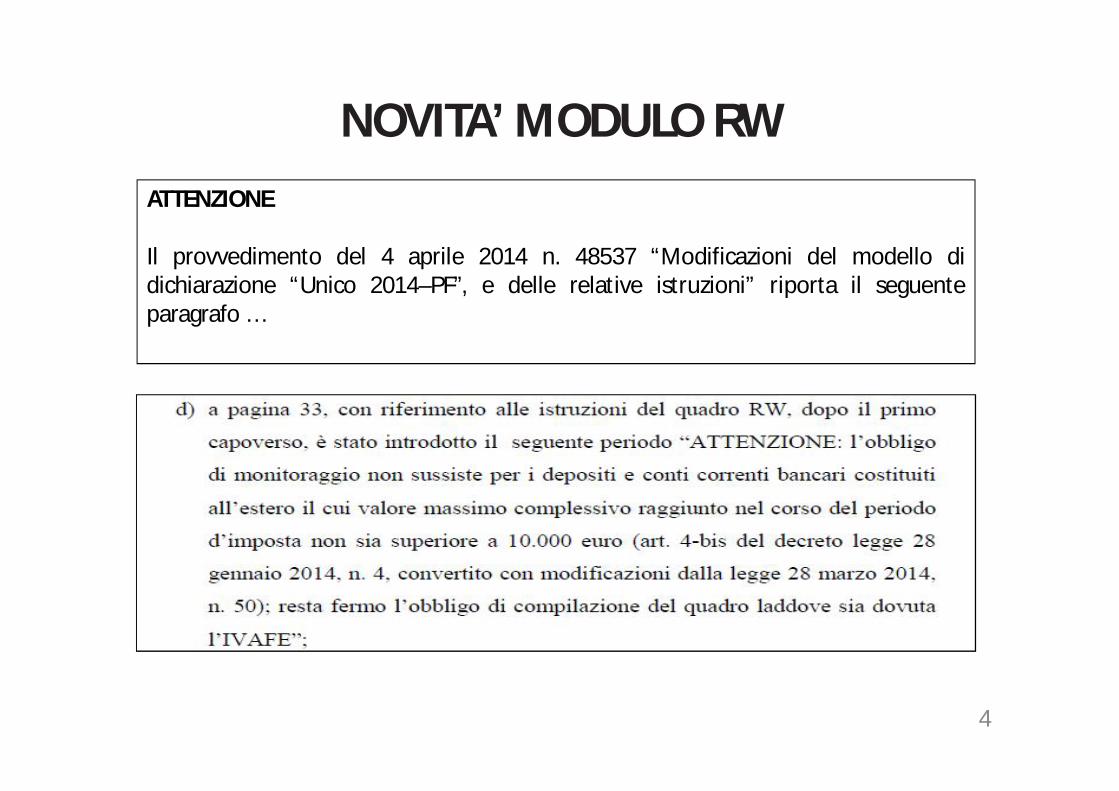

NOVITA’ MODULO RWIL QUADRO RW

ATTENZIONE

Il provvedimento del 4 aprile 2014 n. 48537 “Modificazioni del modello didichiarazione “Unico 2014–PF”, e delle relative istruzioni” riporta il seguenteparagrafo …

4

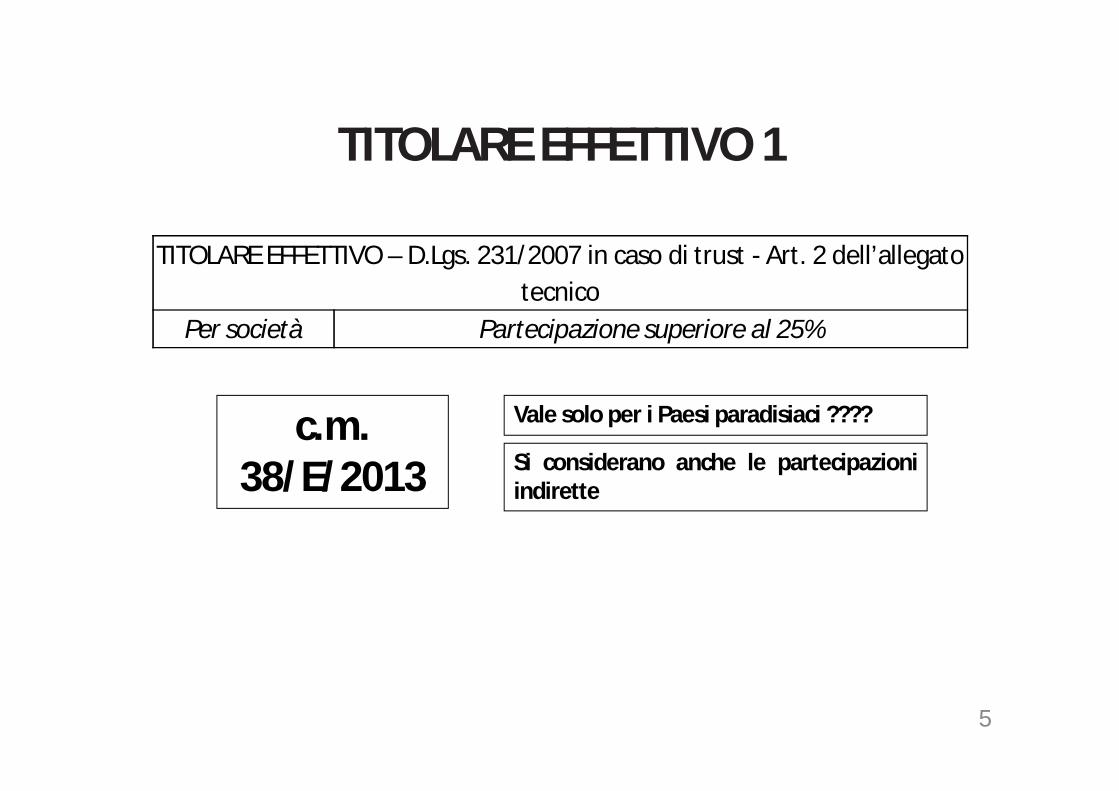

TITOLARE EFFETTIVO 1IL QUADRO RW

TITOLARE EFFETTIVO – D.Lgs. 231/2007 in caso di trust - Art. 2 dell’allegato tecnico

Per società Partecipazione superiore al 25%

Vale solo per i Paesi paradisiaci ????

Si considerano anche le partecipazioniindirette

c.m. 38/E/2013

5

6

Indicare l’intero valore dell’immobile con lapercentuale di possesso

Esempio n. 1

IL QUADRO RW

7

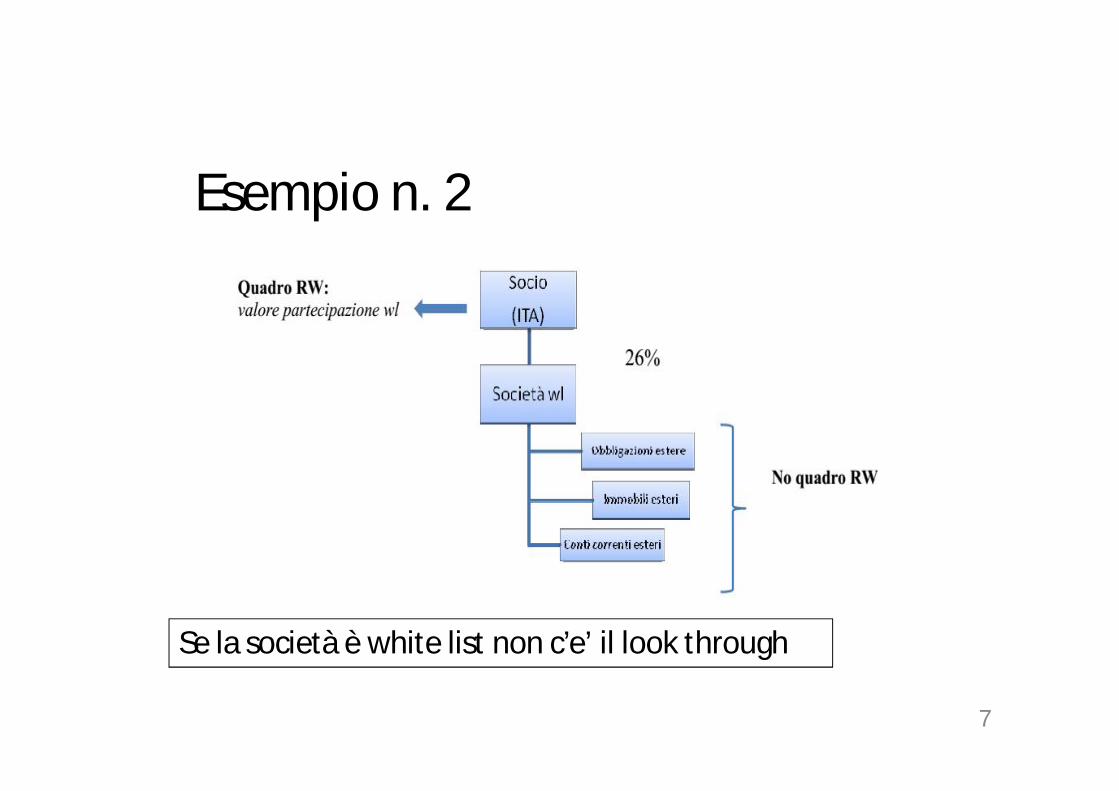

Se la società è white list non c’e’ il look through

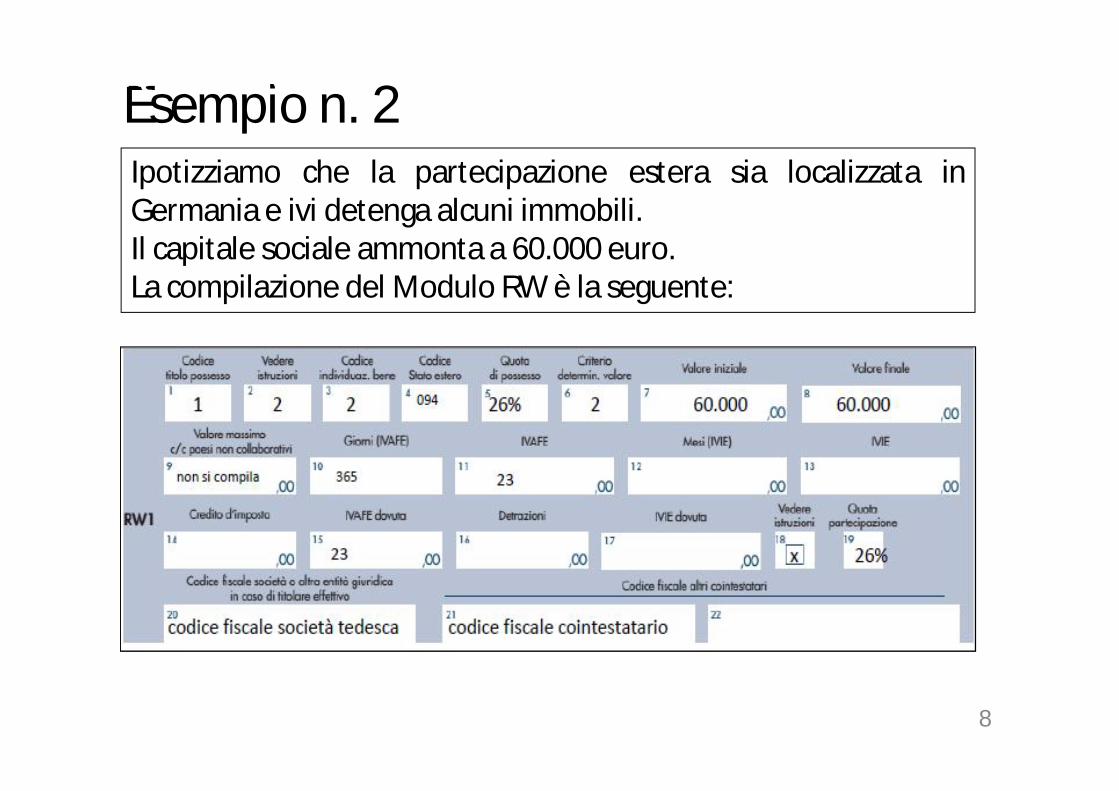

Esempio n. 2

IL QUADRO RW

8

Ipotizziamo che la partecipazione estera sia localizzata inGermania e ivi detenga alcuni immobili.Il capitale sociale ammonta a 60.000 euro.La compilazione del Modulo RW è la seguente:

Esempio n. 2IL QUADRO RW

9

Non risulta del tutto chiaro dalla C.M. 38/E/2013 se si debba indicarela presenza del titolare effettivo anche per le partecipazioni white list.Si potrebbe, infatti, ritenere che nel caso delle partecipazioni iltitolare effettivo emerga solo in presenza di partecipazioniparadisiache per le quali trova applicazione il principio del lookthrough.Noi seguiamo la strada prudenziale.

Esempio n. 2IL QUADRO RW

10

Chiarimento atteso finalmente giunto

Esempio n. 3

IL QUADRO RW

11

Si indica la partecipazione con il 40%

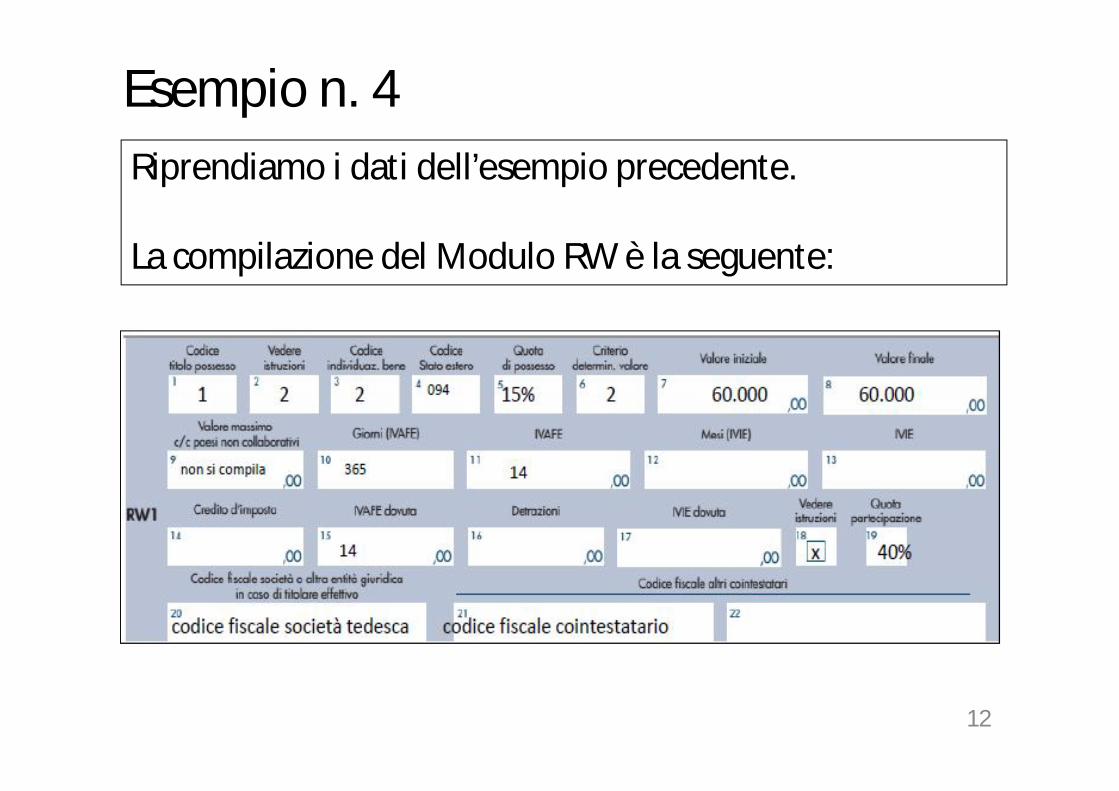

Esempio n. 4

IL QUADRO RW

12

Riprendiamo i dati dell’esempio precedente.

La compilazione del Modulo RW è la seguente:

Esempio n. 4

13

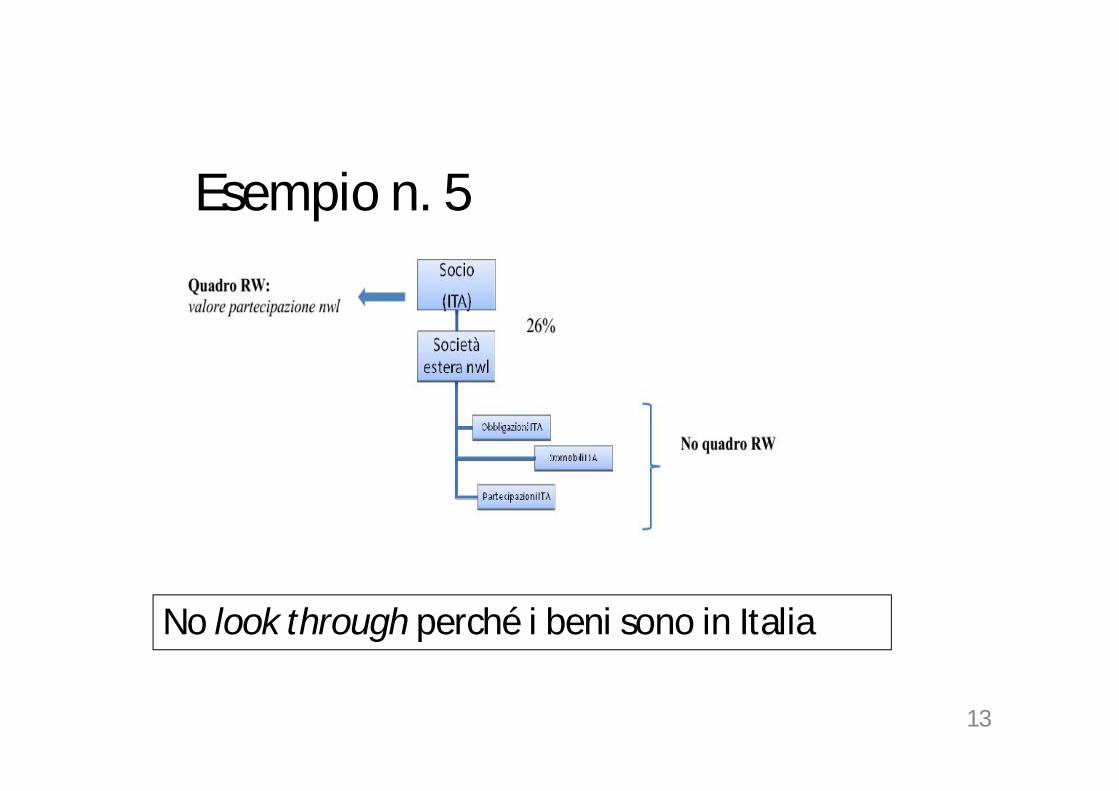

No look through perché i beni sono in Italia

Esempio n. 5

IL QUADRO RW

14

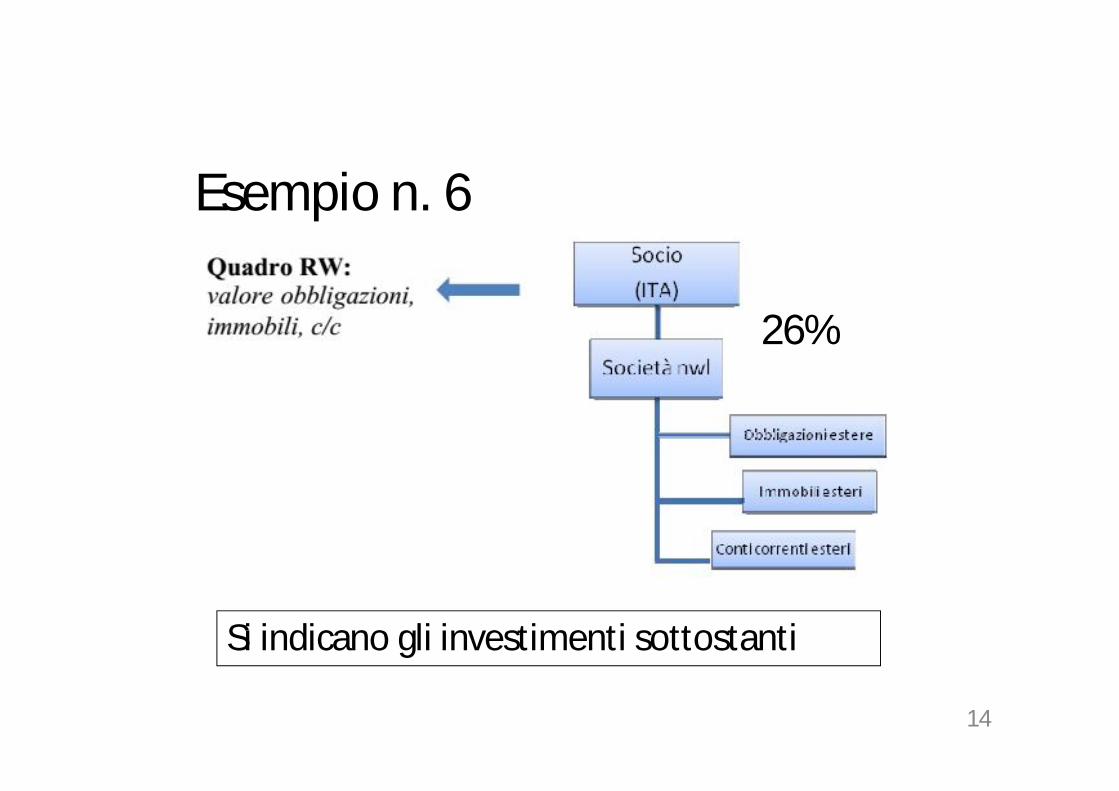

26%

Si indicano gli investimenti sottostanti

Esempio n. 6

IL QUADRO RW

15

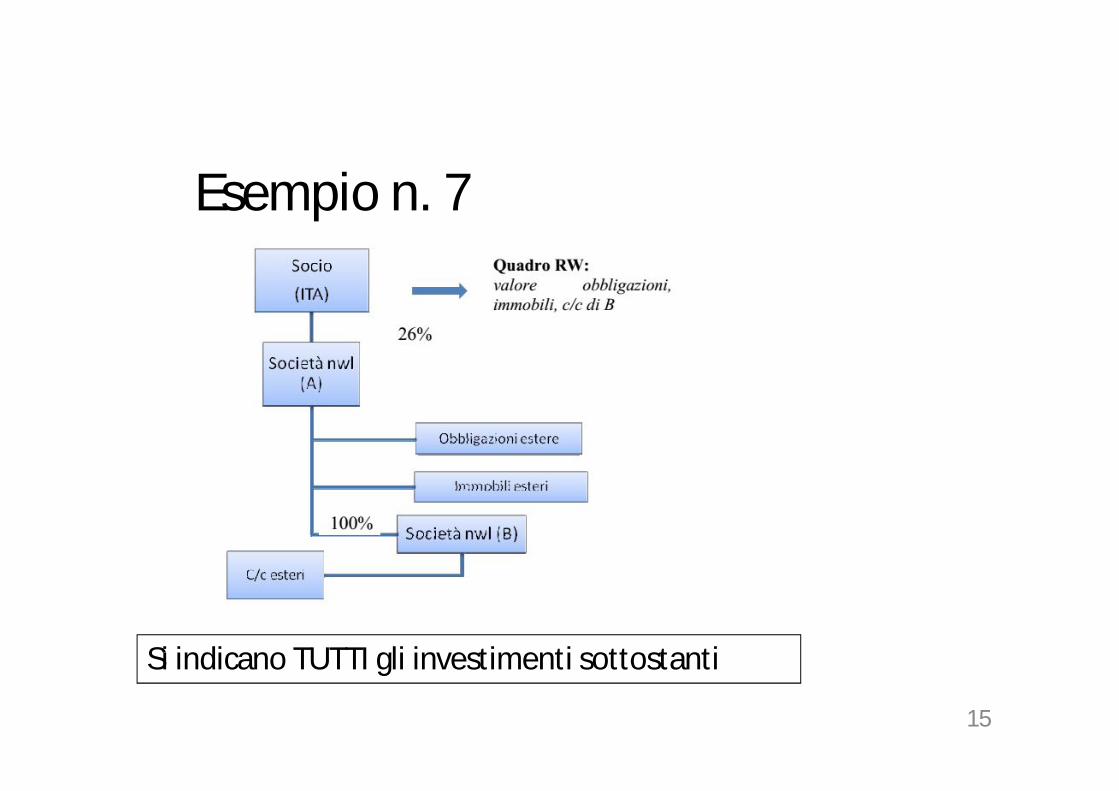

Si indicano TUTTI gli investimenti sottostanti

Esempio n. 7

IL QUADRO RW

16

Una persona fisica detiene una partecipazione al capitale sociale diuna società estera localizzata in un Paese non white list in misurapari al 50% la quale detiene all’estero investimenti e attivitàestere di natura finanziaria.

In tal caso il contribuente deve indicare nel quadro RW il valorecomplessivo degli investimenti e delle attività estere dellasocietà estera (obbligazioni, immobili e conti correnti) e lapercentuale di partecipazione (50%).

Per i paesi black list si applica un approccio “look through”finalizzato all’evidenziazione, accanto alla percentuale dipartecipazione nel veicolo estero, del valore degli investimenti daquesto detenuti in luogo del valore della partecipazione.

Esempio n. 7IL QUADRO RW

17

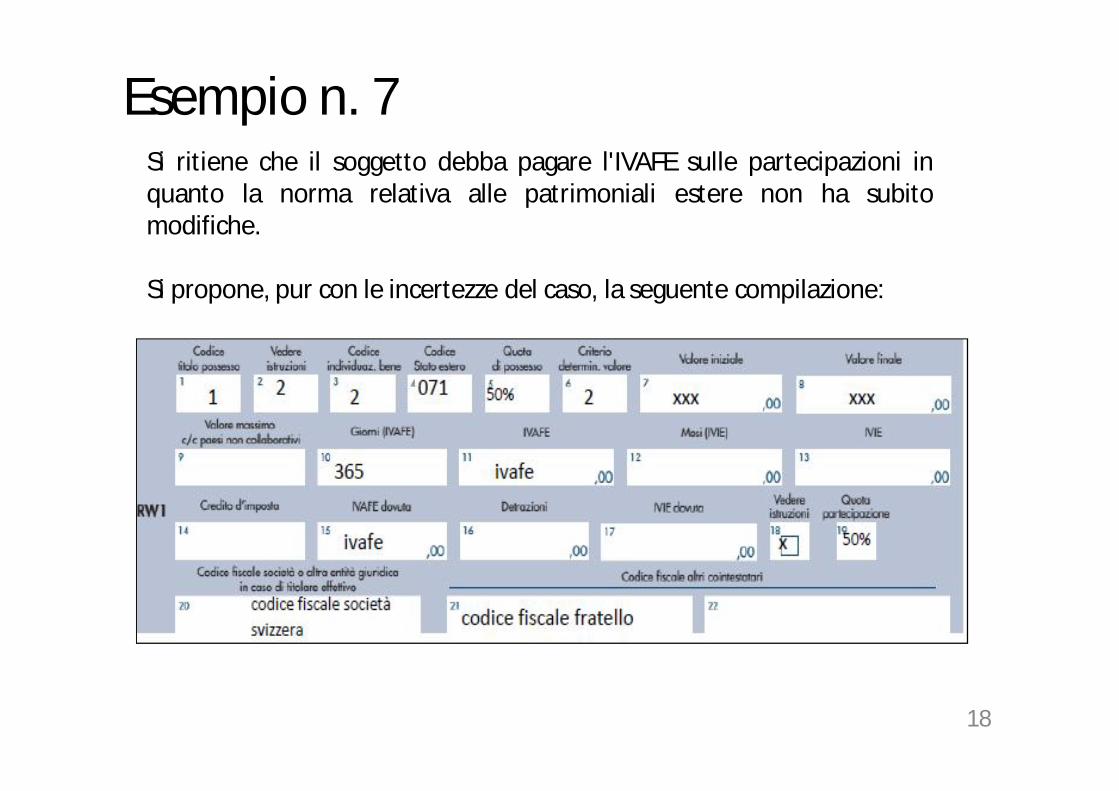

La circolare precisa che questo criterio opera solamente se sonosoddisfatti i requisiti del titolare effettivo; diversamente, se lapartecipazione non integra il controllo ai fini antiriciclaggio, si dovràcontinuare con la segnalazione della partecipazione.

Ipotizziamo il seguente caso: due fratelli detengono il 50% di unasocietà svizzera la quale detiene alcuni immobili in Svizzera eall’estero.Alla luce delle considerazioni proposte, se il soggetto è il titolareeffettivo (nel caso in esame ipotizzando che i due fratelli detenganoil 50% della società estera sono i titolari effettivi) deve monitorare ibeni sottostanti ossia gli immobili.

Esistono tuttavia ancora notevoli profili di incertezza in relazione aquesta fattispecie.

Esempio n. 7

18

Esempio n. 7Si ritiene che il soggetto debba pagare l'IVAFE sulle partecipazioni inquanto la norma relativa alle patrimoniali estere non ha subitomodifiche.

Si propone, pur con le incertezze del caso, la seguente compilazione:

19

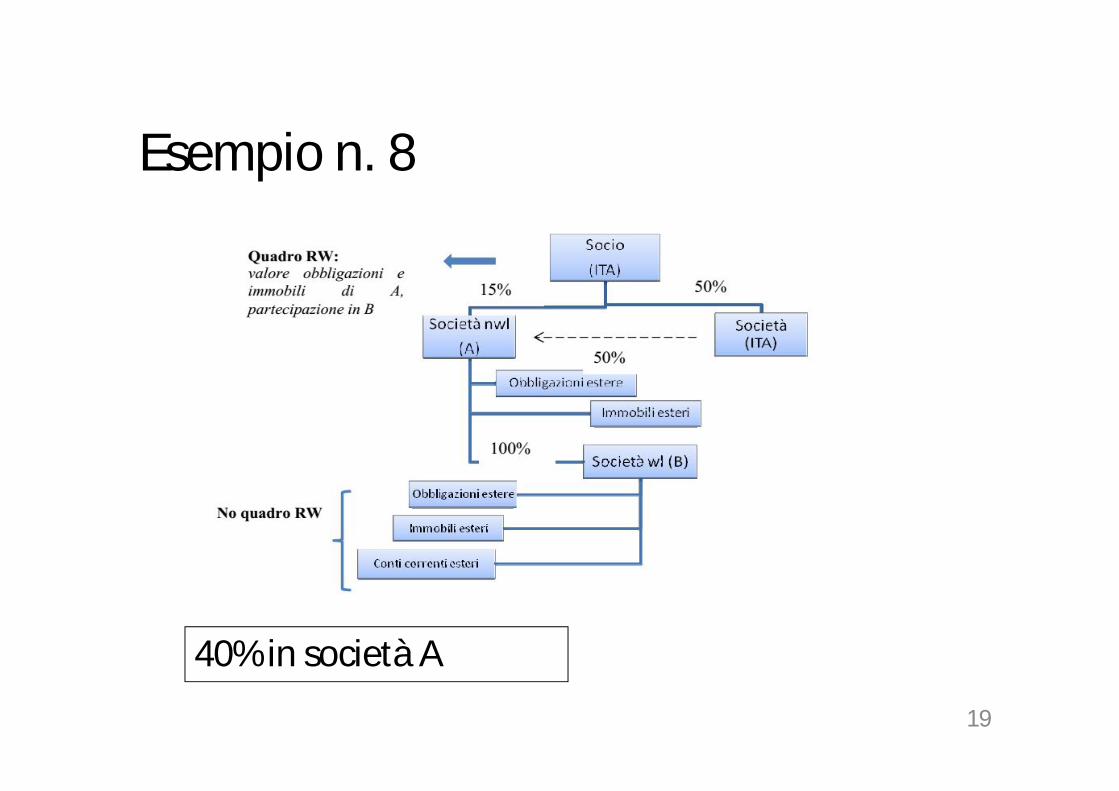

40% in società A

Esempio n. 8IL QUADRO RW

20

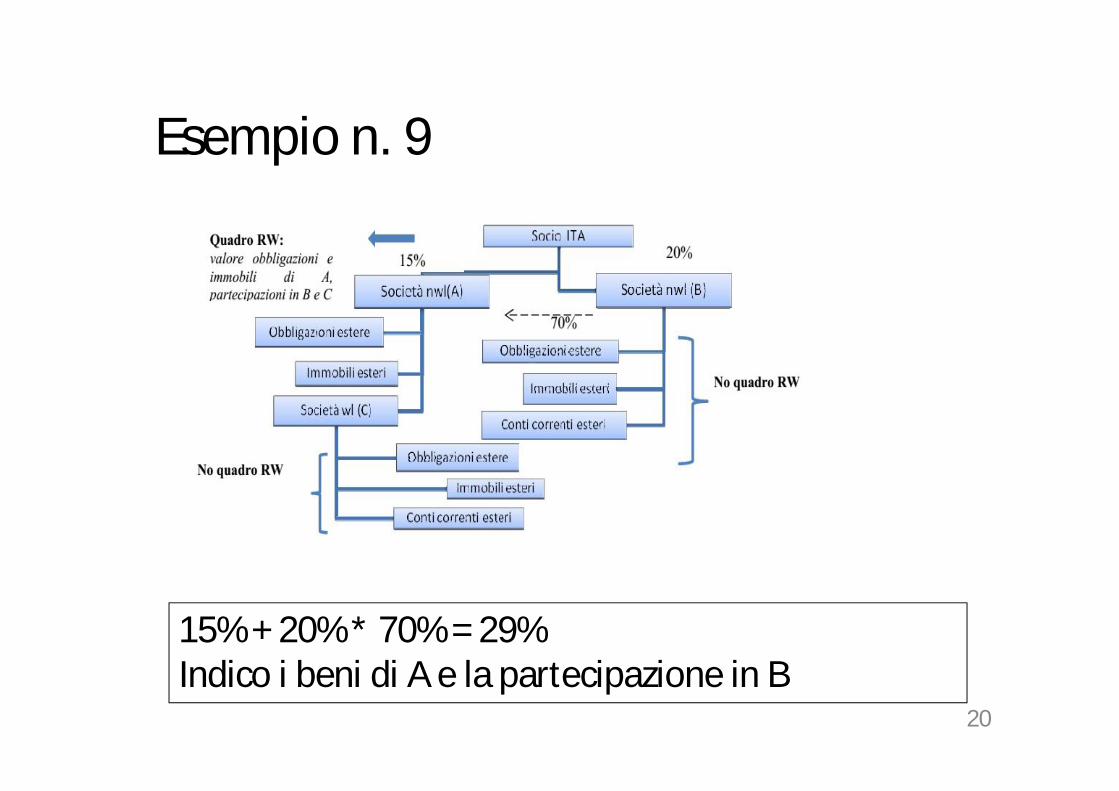

15% + 20% * 70% = 29%Indico i beni di A e la partecipazione in B

Esempio n. 9IL QUADRO RW

21

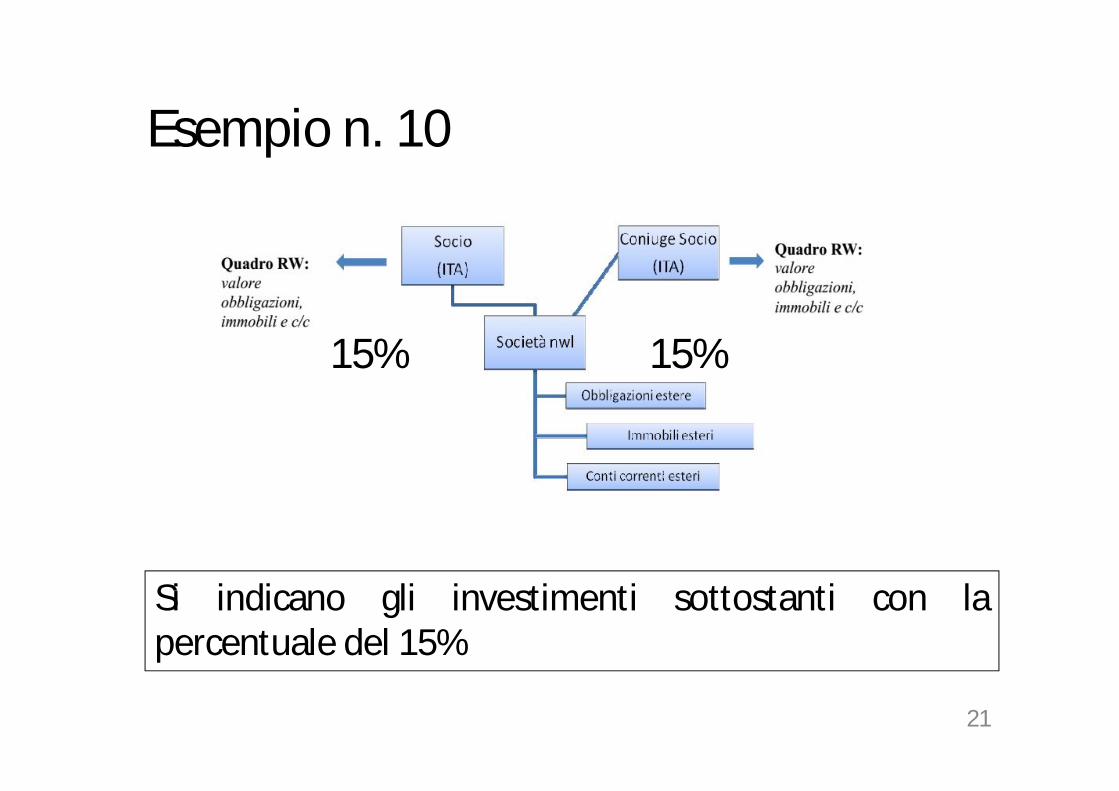

15% 15%

Si indicano gli investimenti sottostanti con lapercentuale del 15%

Esempio n. 10IL QUADRO RW

22

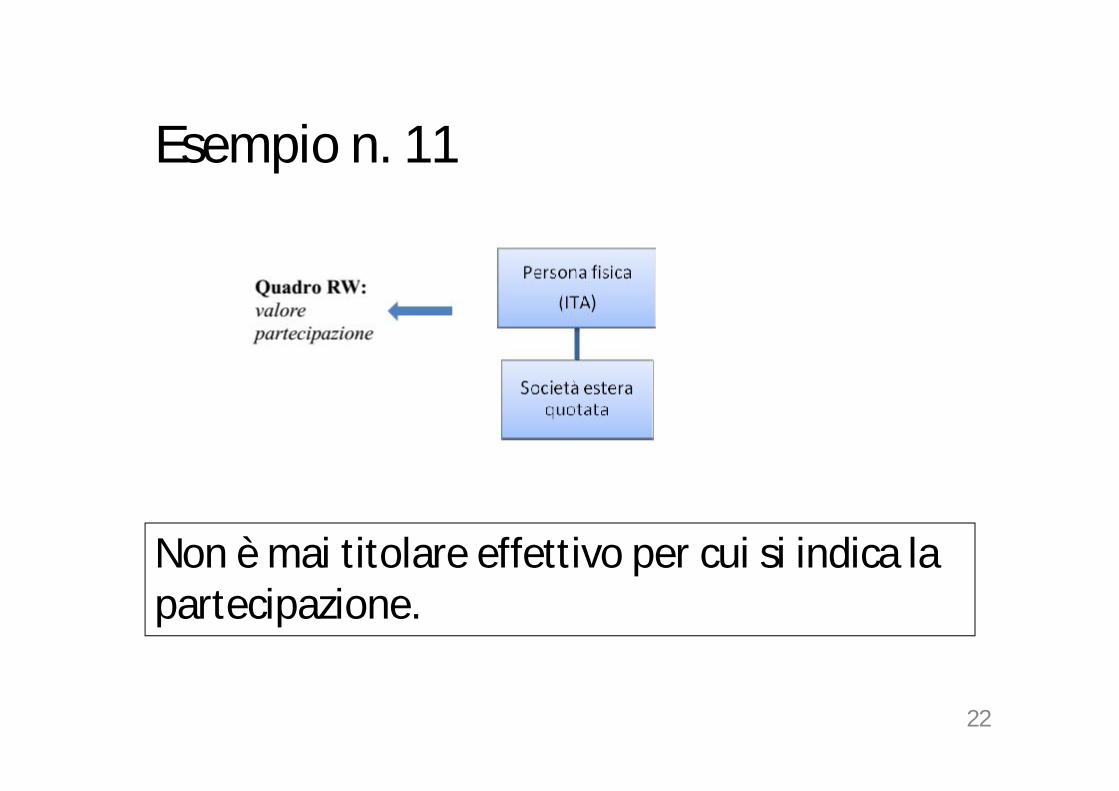

Non è mai titolare effettivo per cui si indica la partecipazione.

Esempio n. 11IL QUADRO RW

23

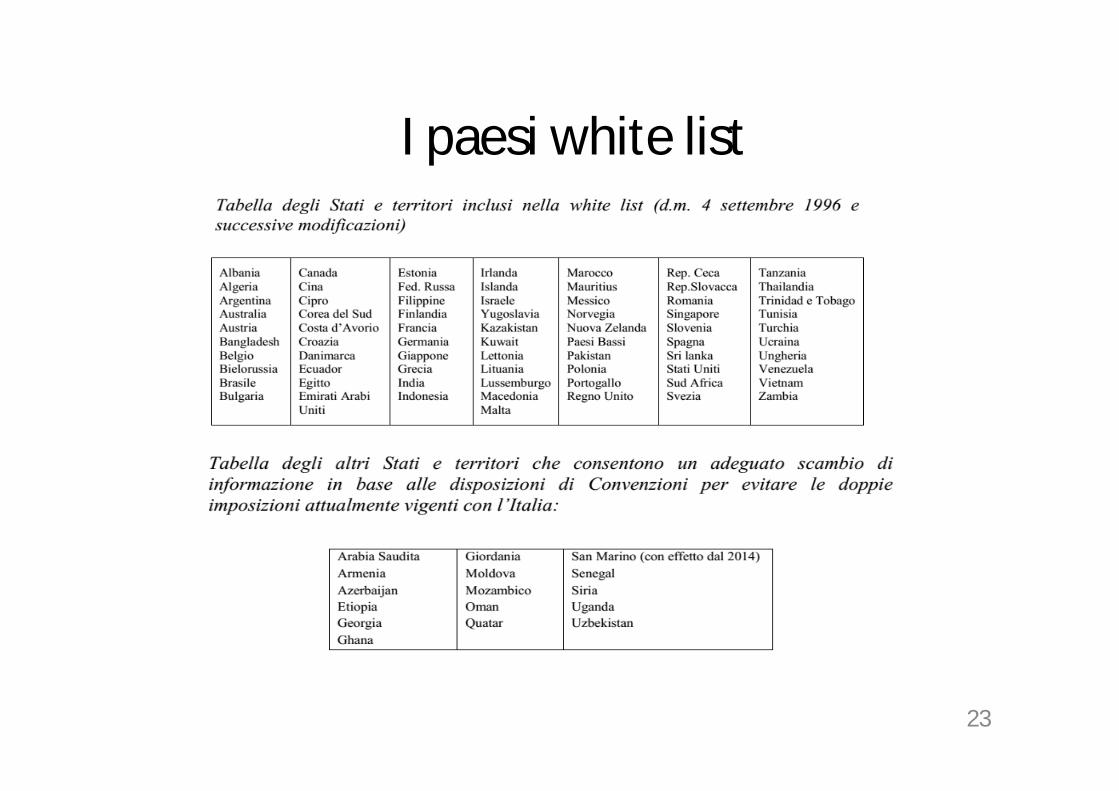

I paesi white listIL QUADRO RW

TITOLARE EFFETTIVO 2IL QUADRO RW

TITOLARE EFFETTIVO – D.Lgs. 231/2007 in caso di trust - Art. 2 dell’allegato tecnico

Per le Entità giuridiche,

come fondazioni o

istituti giuridici

come trust

con beneficiari

determinati

la persona o le persone giuridichebeneficiarie del 25% o più del patrimonio diun'entità giuridica

con beneficiari

non determinati

la categoria di persone nel cui interesseprincipale e' istituita o agisce l’entità giuridica

la persona fisica o le persone fisiche cheesercitano un controllo sul 25% o più delpatrimonio di un'entità giuridica.

SISI

NONO

NONO

Obbligo titolare

effettivo

Il contribuente indica, per ciascuna società o entità giuridica, il valorecomplessivo di tutte le attività finanziarie e patrimoniali di cui risulta essere iltitolare effettivo, avendo cura di predisporre e conservare un appositoprospetto in cui devono essere specificati i valori delle singole attività.

ISTRUZIONIQUADRO

RW

24

25

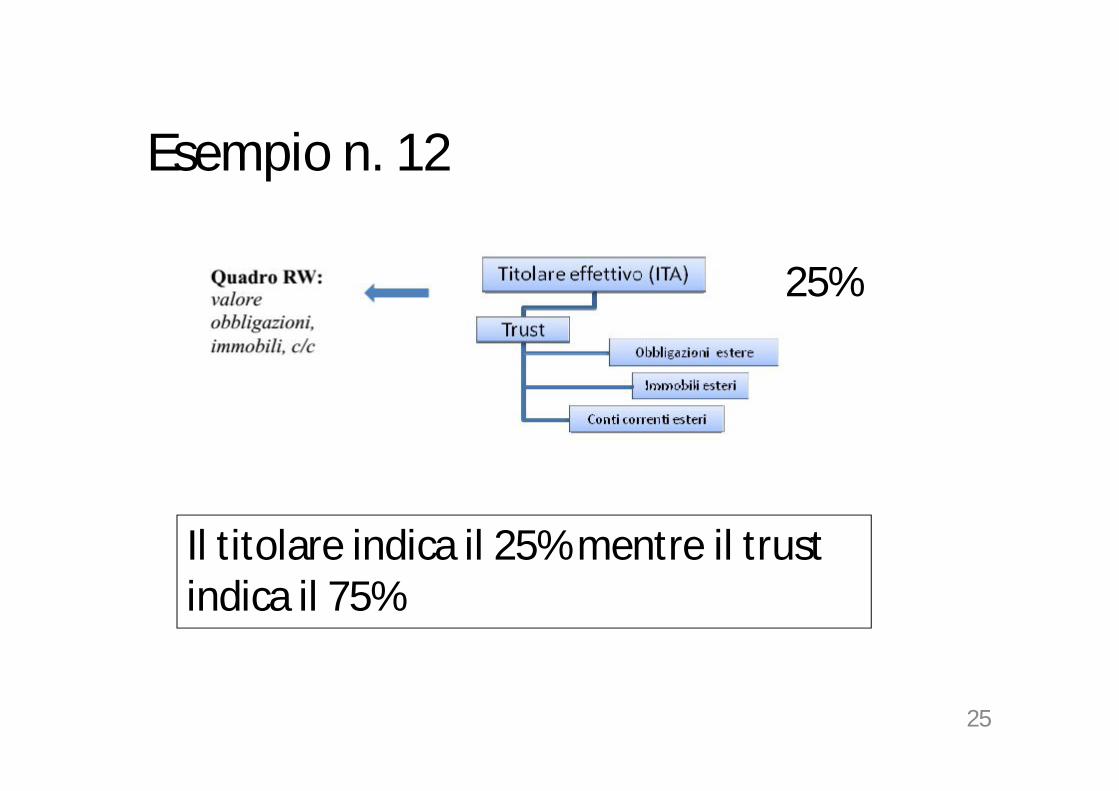

Il titolare indica il 25% mentre il trust indica il 75%

25%

Esempio n. 12IL QUADRO RW

26

80%

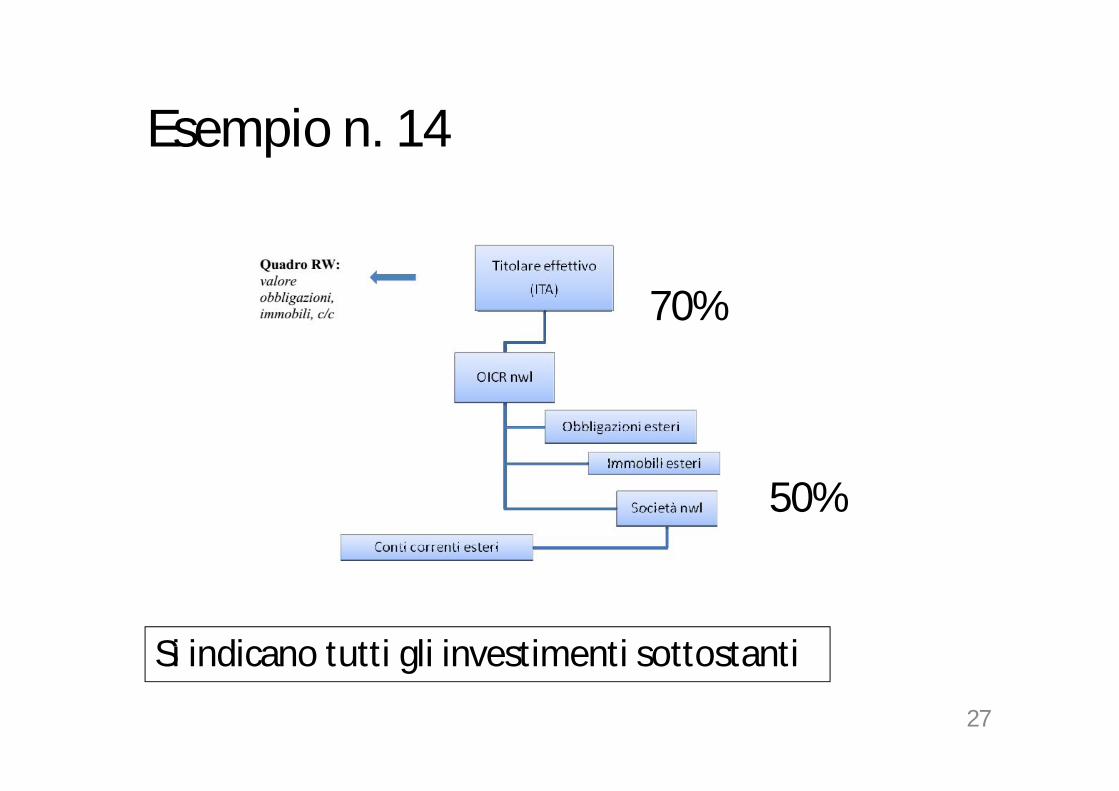

Si indicano tutti gli investimenti sottostanti

50%

Esempio n. 13IL QUADRO RW

27

Si indicano tutti gli investimenti sottostanti

70%

50%

Esempio n. 14IL QUADRO RW

28

Si indicano tutti gli investimenti sottostanti in luogo dellapolizza

Esempio n. 15IL QUADRO RW

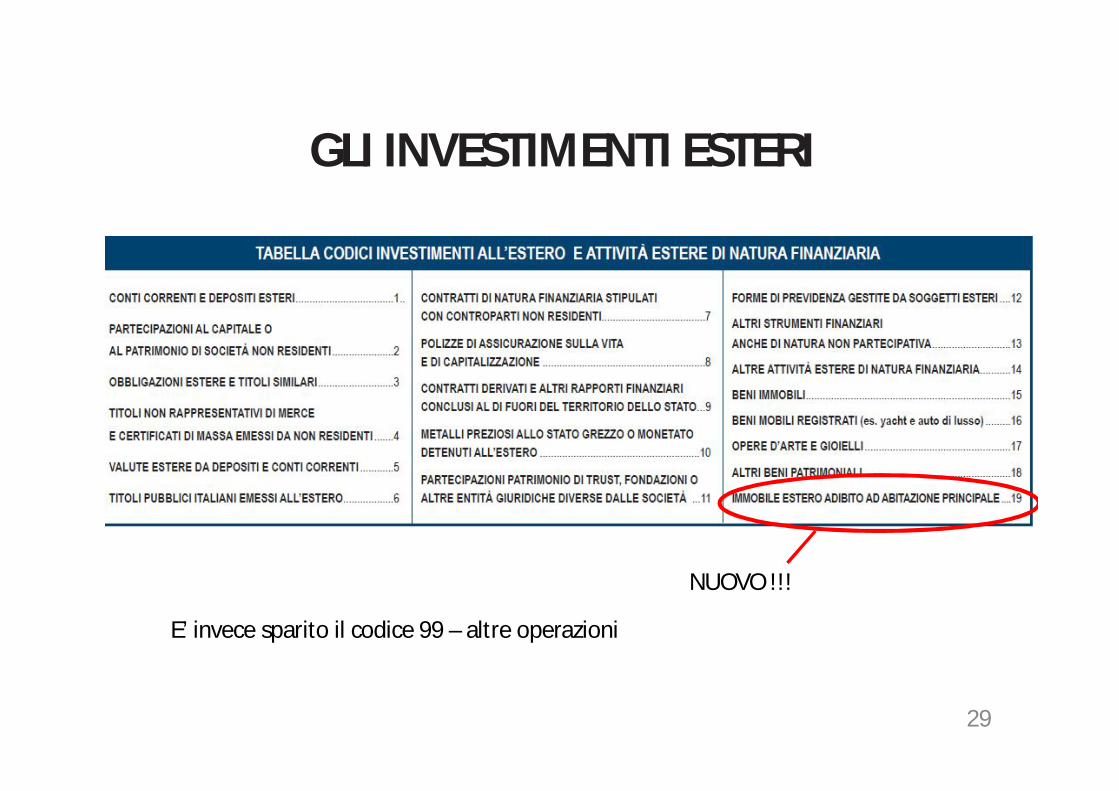

GLI INVESTIMENTI ESTERI

IL QUADRO RW

NUOVO !!!

E’ invece sparito il codice 99 – altre operazioni

29

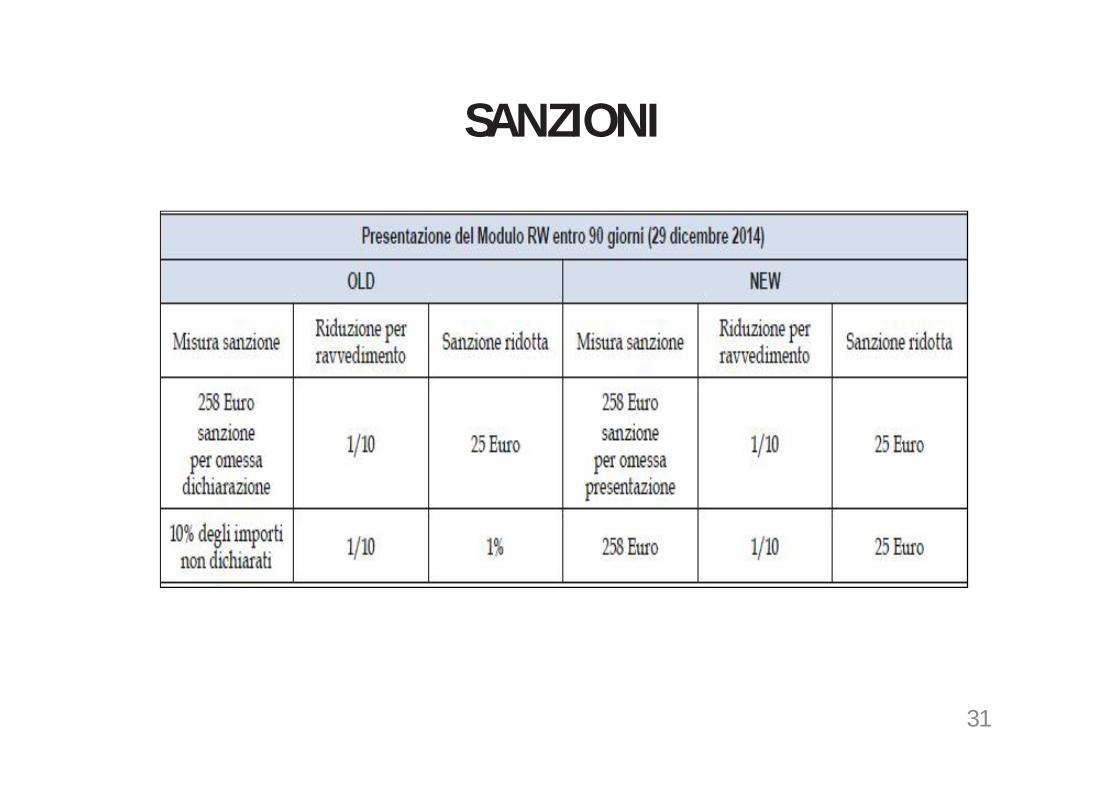

SANZIONIIL QUADRO RW

Sanzioni del Modulo RWInvestimenti in Paesi a fiscalitàordinaria

Investimenti in paradisi fiscali

Ante L. 97/2013 Post L.97/2013

Ante L. 97/2013 Post L. 97/2013

Dal 10 al 50% degliimporti nondichiarati

Dal 3 al 15%degliimporti nondichiarati

Dal 10 al 50%degli importi nondichiarati

Dal 6 al 30% degliimporti nondichiarati

Presunzione di costituzione di redditodelle somme non dichiarate e raddoppioperiodi di accertamento

30

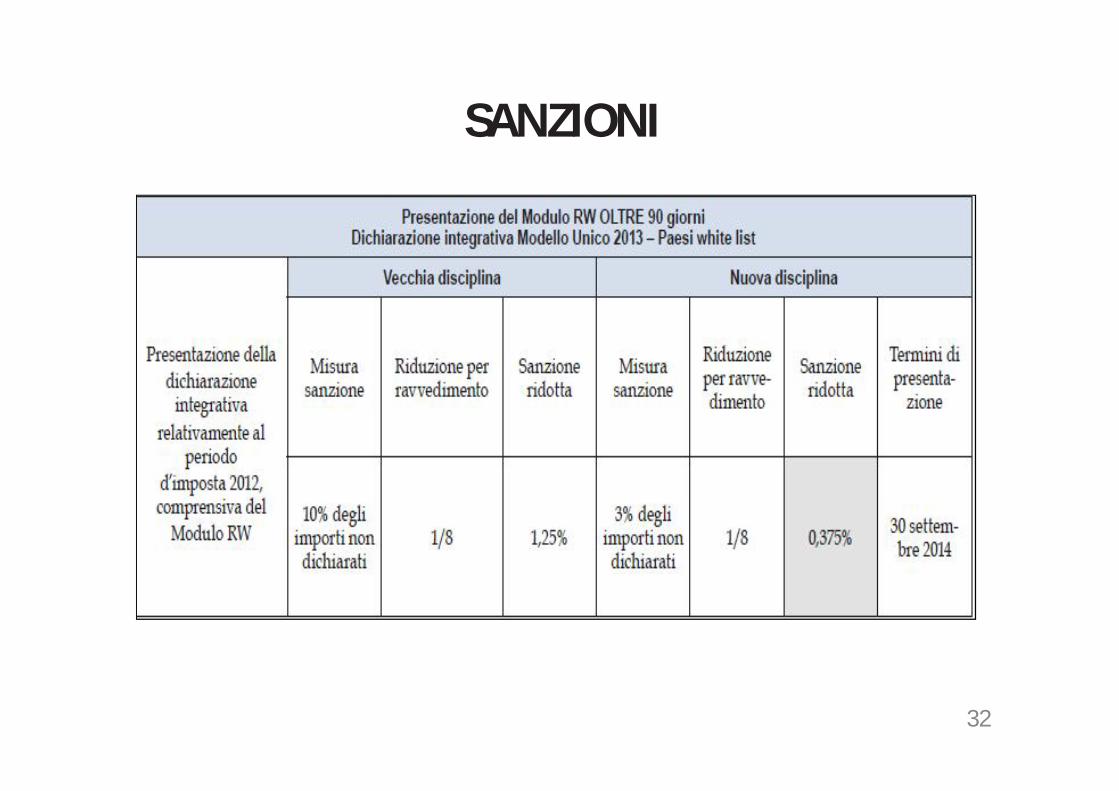

SANZIONIIL QUADRO RW

31

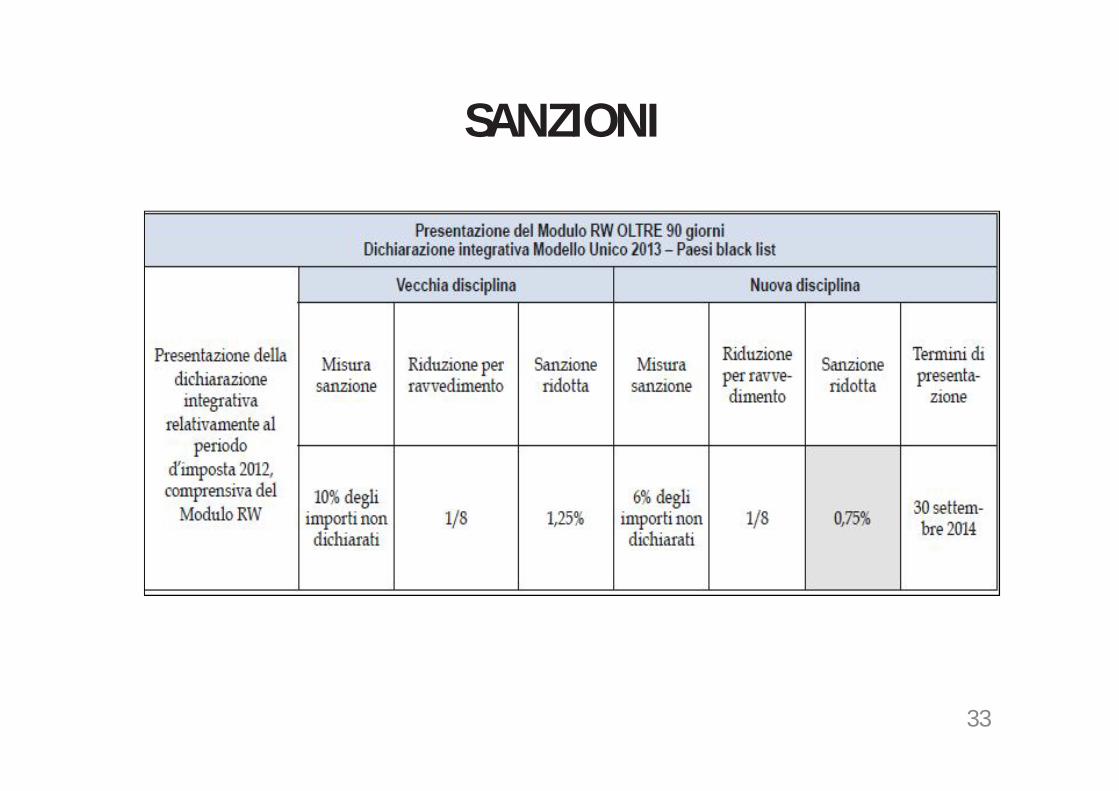

SANZIONIIL QUADRO RW

32

SANZIONIIL QUADRO RW

33

34

CONSISTENZA DELLE ATTIVITA’

CM 38/2013 PUNTO 1.3

IL QUADRO RW

35

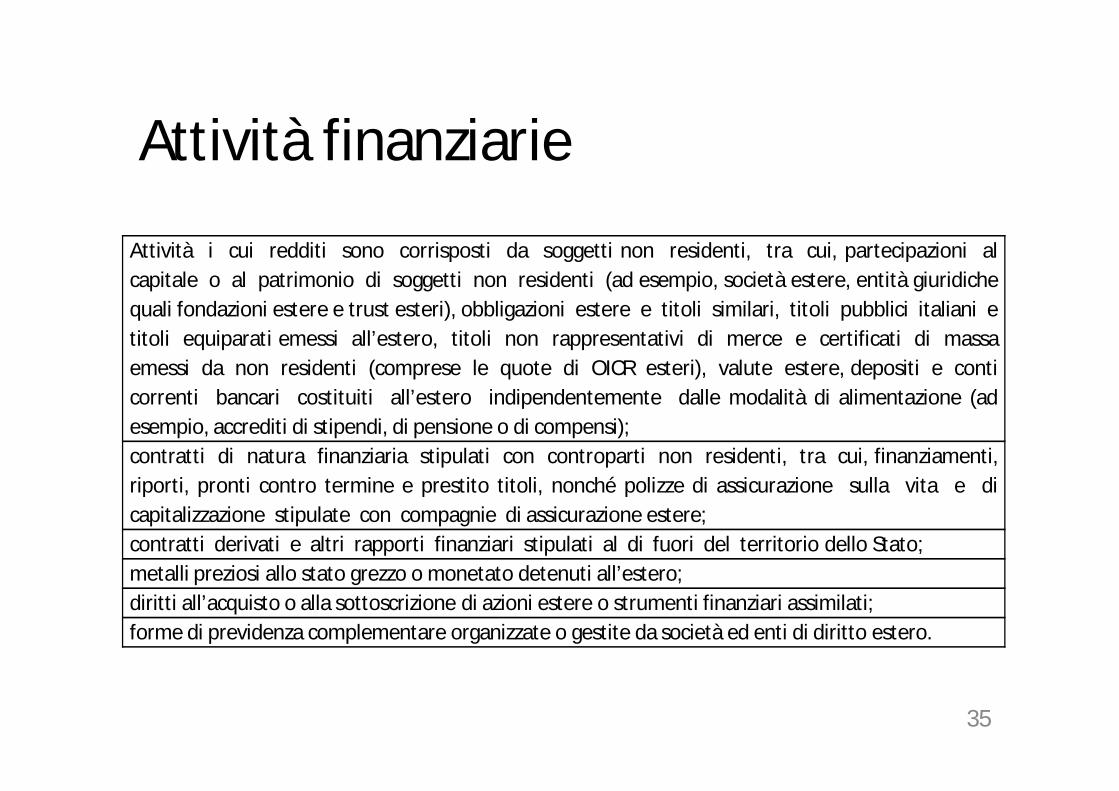

Attività i cui redditi sono corrisposti da soggetti non residenti, tra cui, partecipazioni alcapitale o al patrimonio di soggetti non residenti (ad esempio, società estere, entità giuridichequali fondazioni estere e trust esteri), obbligazioni estere e titoli similari, titoli pubblici italiani etitoli equiparati emessi all’estero, titoli non rappresentativi di merce e certificati di massaemessi da non residenti (comprese le quote di OICR esteri), valute estere, depositi e conticorrenti bancari costituiti all’estero indipendentemente dalle modalità di alimentazione (adesempio, accrediti di stipendi, di pensione o di compensi);contratti di natura finanziaria stipulati con controparti non residenti, tra cui, finanziamenti,riporti, pronti contro termine e prestito titoli, nonché polizze di assicurazione sulla vita e dicapitalizzazione stipulate con compagnie di assicurazione estere;contratti derivati e altri rapporti finanziari stipulati al di fuori del territorio dello Stato;metalli preziosi allo stato grezzo o monetato detenuti all’estero;diritti all’acquisto o alla sottoscrizione di azioni estere o strumenti finanziari assimilati;forme di previdenza complementare organizzate o gestite da società ed enti di diritto estero.

Attività finanziarieIL QUADRO RW

36

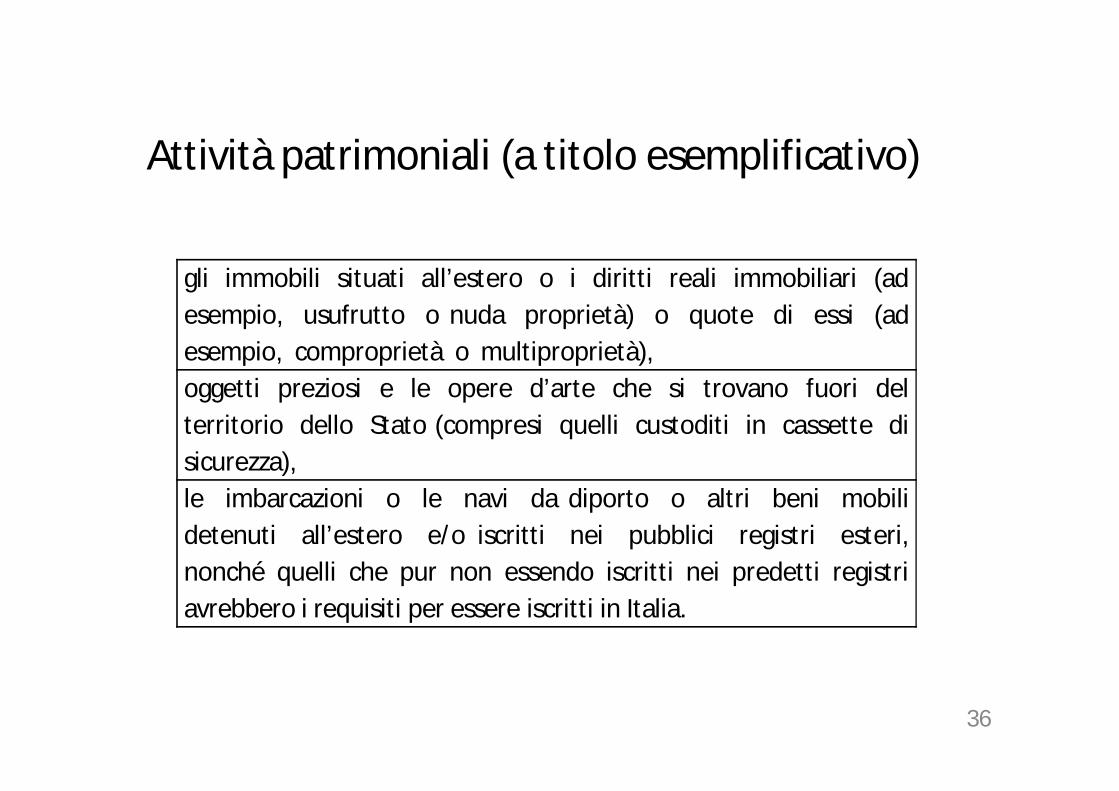

gli immobili situati all’estero o i diritti reali immobiliari (adesempio, usufrutto o nuda proprietà) o quote di essi (adesempio, comproprietà o multiproprietà),oggetti preziosi e le opere d’arte che si trovano fuori delterritorio dello Stato (compresi quelli custoditi in cassette disicurezza),le imbarcazioni o le navi da diporto o altri beni mobilidetenuti all’estero e/o iscritti nei pubblici registri esteri,nonché quelli che pur non essendo iscritti nei predetti registriavrebbero i requisiti per essere iscritti in Italia.

Attività patrimoniali (a titolo esemplificativo)

IL QUADRO RW

37

VALORIZZAZIONE DELLE ATTIVITA’C.M. 38/2013 PUNTO 1.4

IL QUADRO RW

38

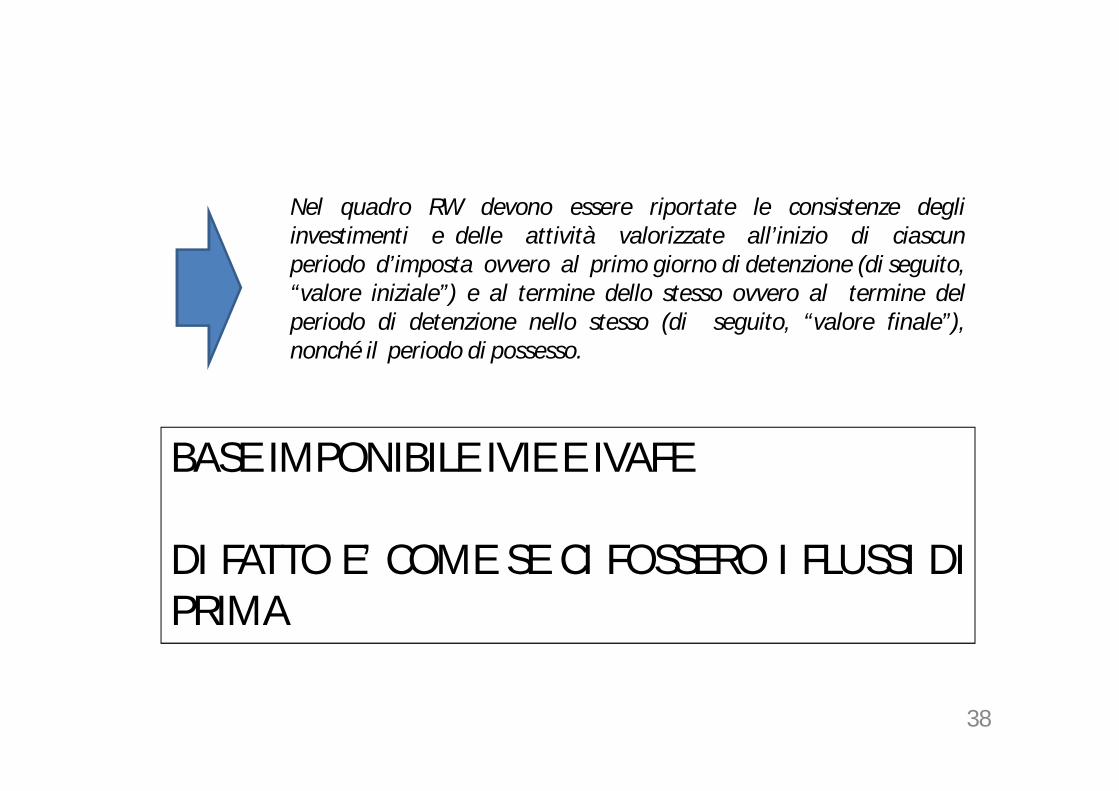

Nel quadro RW devono essere riportate le consistenze degliinvestimenti e delle attività valorizzate all’inizio di ciascunperiodo d’imposta ovvero al primo giorno di detenzione (di seguito,“valore iniziale”) e al termine dello stesso ovvero al termine delperiodo di detenzione nello stesso (di seguito, “valore finale”),nonché il periodo di possesso.

BASE IMPONIBILE IVIE E IVAFE

DI FATTO E’ COME SE CI FOSSERO I FLUSSI DIPRIMA

IL QUADRO RW

39

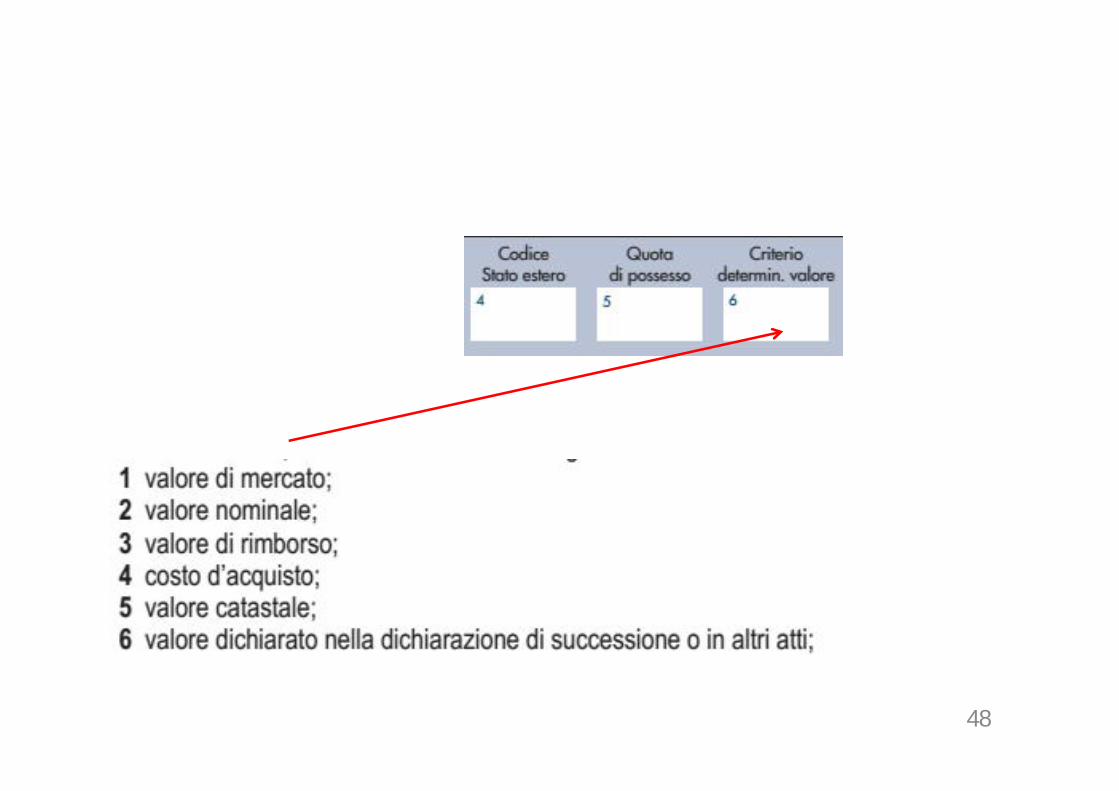

Attività finanziarievalore di mercato, rilevato al termine del periodod’imposta o al termine del periodo di detenzione nelluogo in cui esse sono detenute;valore nominale, se le attività finanziarie nonsono negoziate in mercati regolamentati;valore di rimborso, in mancanza del valorenominale;costo d’acquisto, in mancanza del valore nominale edel valore di rimborso.

IL QUADRO RW

40

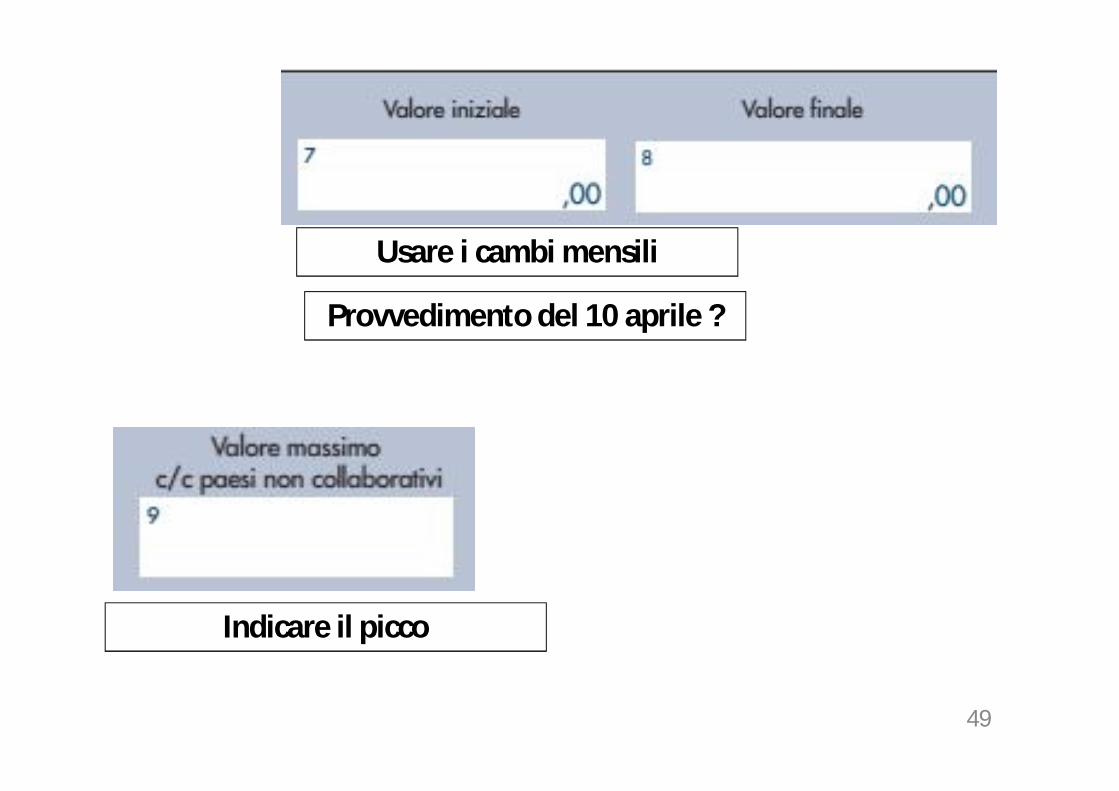

Per i conti correnti e i libretti di risparmiodetenuti in Paesi o territori diversi da quellicollaborativi occorre indicare, oltre al valoreiniziale e valore finale, anche l’ammontaremassimo che l’attività ha raggiunto nel corsodel periodo d’imposta.

IL QUADRO RW

41

ATTIVITA’ PATRIMONIALI

IMMOBILI IVIE

ALTRICOSTO DI ACQUISTO RISULTANTEDA DOCUMENTAZIONEPROBATORIA O VALIRE DIMERCATO

IL QUADRO RW

42

IVAFE E OROIL QUADRO RW

Si segnala come a seguito di una modifica presente nello schema di “DISEGNO DILEGGE RECANTE DISPOSIZIONI PER L’ADEMPIMENTO DEGLI OBBLIGHI DERIVANTIDALL’APPARTENENZA DELL’ITALIA ALL’UNIONE EUROPEA – LEGGE EUROPEA 2013 BIS”l’oro e le valute preziose non sconteranno più l’IVAFE a partire dal 1 gennaio 2014.

Con le modifiche introdotte il presupposto oggettivo di applicazione dell'Ivafecoinciderà con quello dell'imposta di bollo.

La relazione illustrativa al disegno di legge europea stima una perdita di gettito di circa700mila euro per ciascun esercizio; la modifica della disciplina risponde all'esigenza dinon violare le norme comunitarie, evitando futuri, nonché probabili contenziosi in sededi Corte di giustizia europea.

Il Sole 24 Ore - Norme e Tributi, 24.9.2013 - p.30 “Niente Ivafe su oro e valute estere” diValentino Tamburro.

43

IVAFE E OROIL QUADRO RW

Il Sole 24 Ore7.1.2014 - p.15L'oro è esente ma non sembra

Sui metalli preziosi l'Ivafe si paga oppure no?La risposta dovrebbe essere negativa: se la base imponibile Ivafe è la stessadell'imposta di bollo, vanno colpiti solo i prodotti finanziari.E i metalli preziosi allo stato grezzo o monetato non lo sono: per questo lo schema dilegge europea 2013-bis ripristina la corrispondenza fra i presupposti oggettivi delle dueimposte, dopo la contestazione della Commissione europea, intervenuta sul caso EUPilot 5095/12/Taxu.Ma lo schema di legge dà alla modifica effetto dal periodo d'imposta 2014. Invece,essendo una violazione al diritto comunitario, l'effetto dovrebbe essere fatto retroagireal 2012.

44

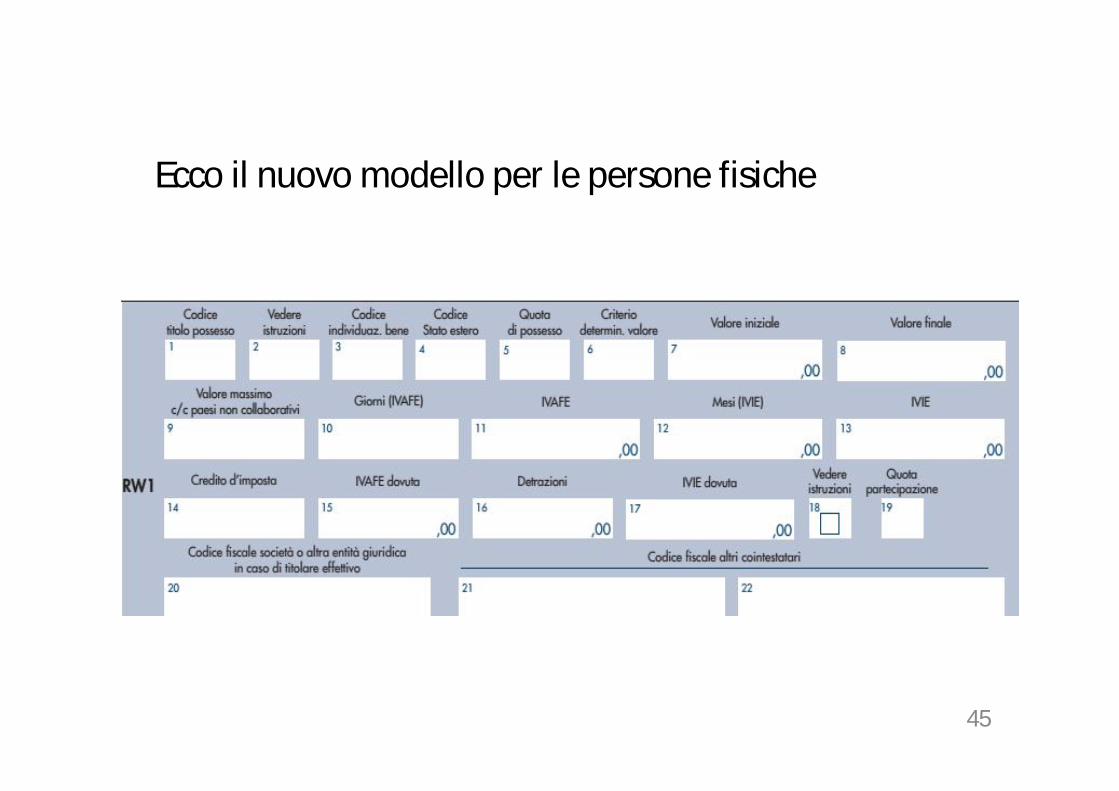

Esempi di compilazione

IL QUADRO RW

45

Ecco il nuovo modello per le persone fisiche

IL QUADRO RW

46

Ecco il nuovo modello per gli enti non commerciali

IL QUADRO RW

47

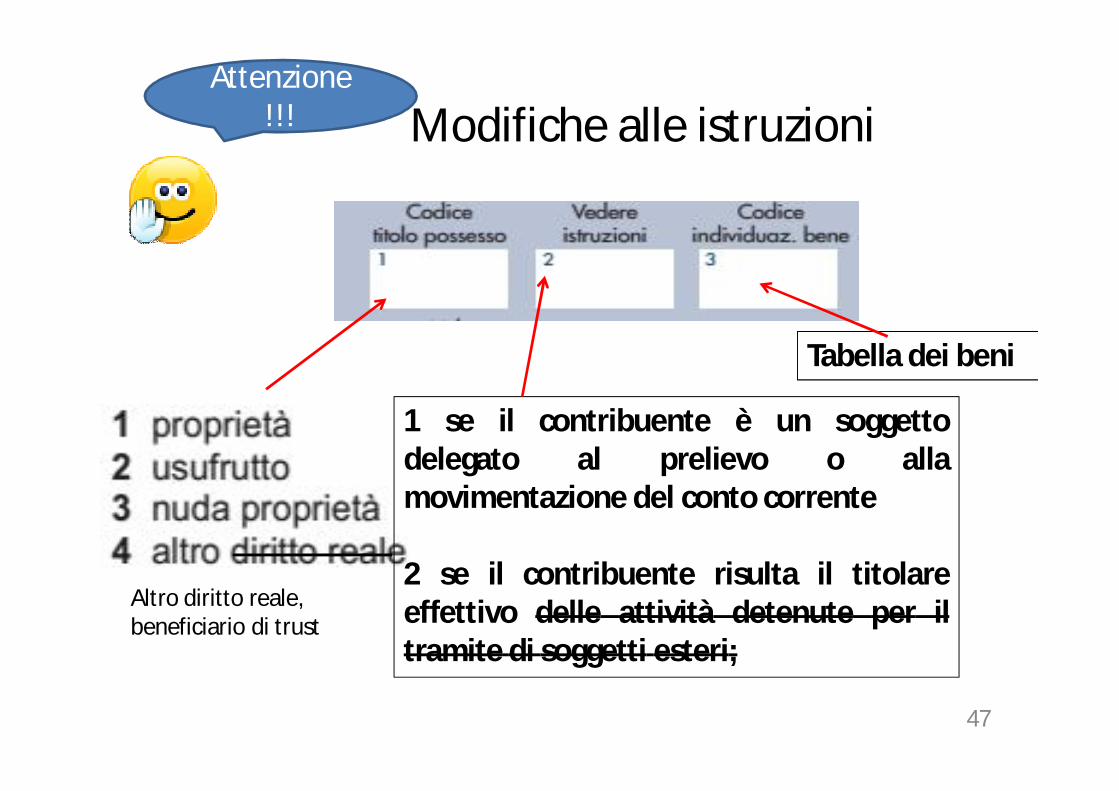

1 se il contribuente è un soggettodelegato al prelievo o allamovimentazione del conto corrente

2 se il contribuente risulta il titolareeffettivo delle attività detenute per iltramite di soggetti esteri;

Tabella dei beni

IL QUADRO RW

Altro diritto reale, beneficiario di trust

Modifiche alle istruzioniAttenzione

!!!

48

IL QUADRO RW

49

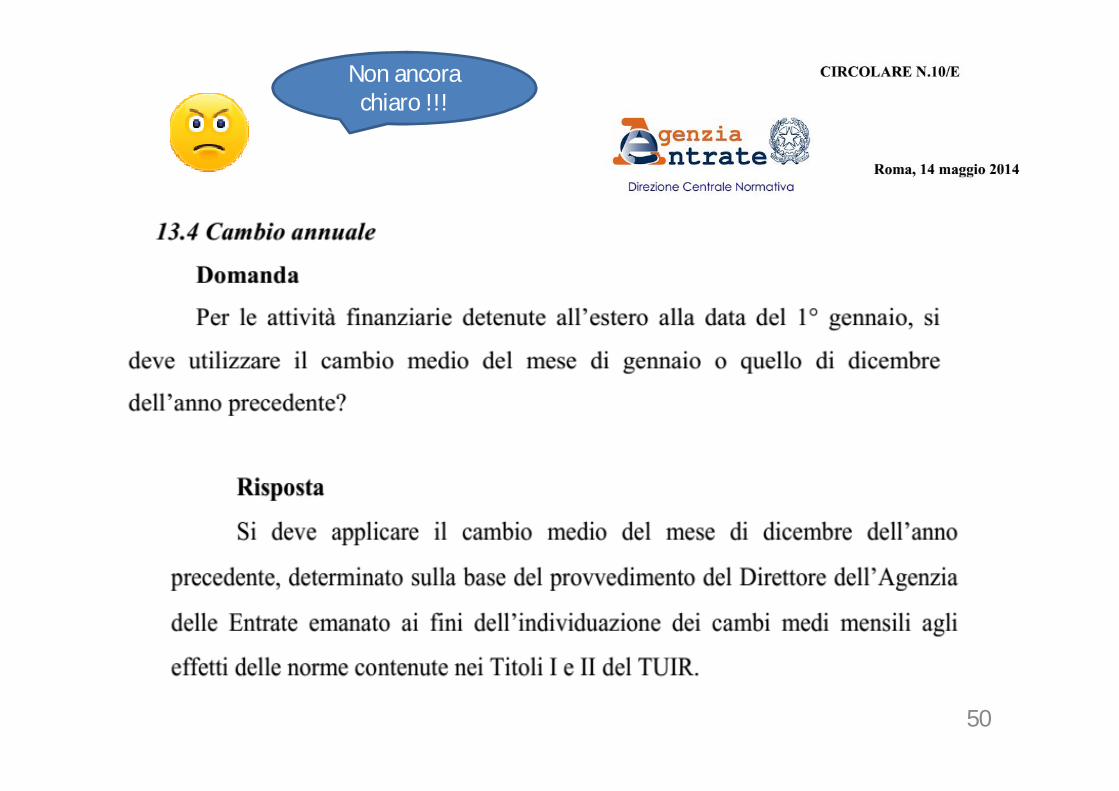

Usare i cambi mensili

Indicare il picco

Provvedimento del 10 aprile ?

50

Non ancora chiaro !!!

51

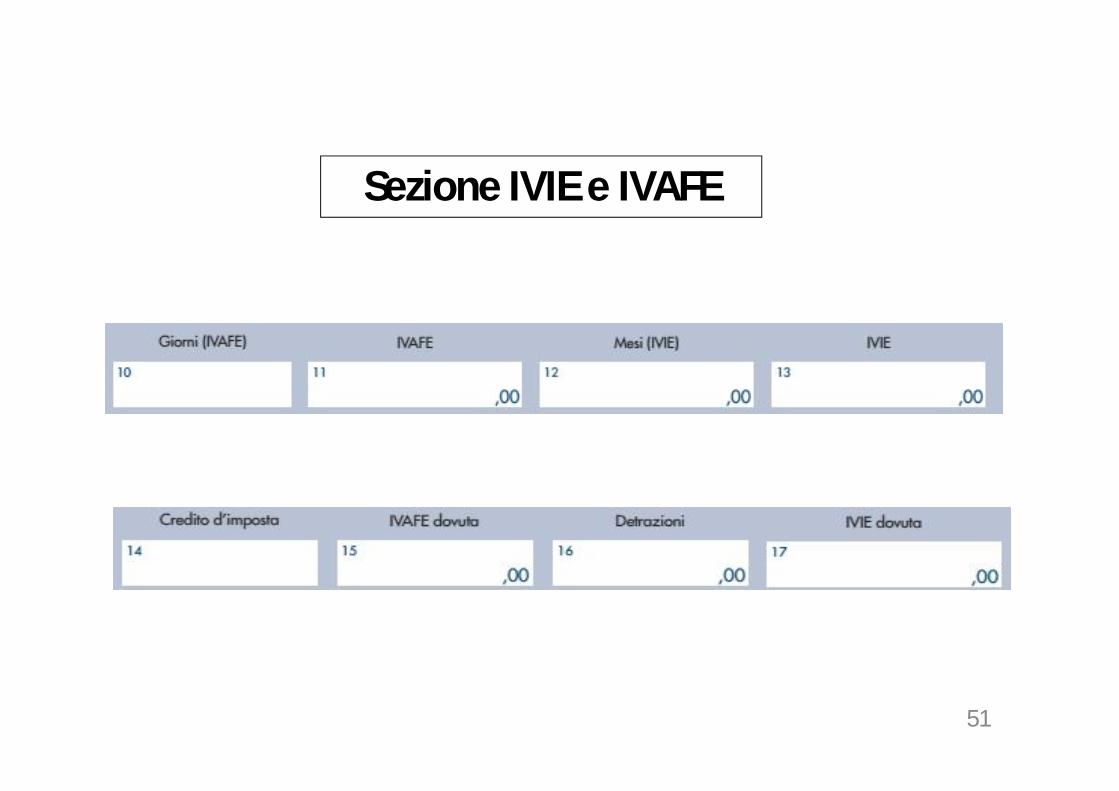

Sezione IVIE e IVAFE

IL QUADRO RW

52

Sezione IVIE e IVAFE

barrare se i redditi relativi alleattività finanziarie verrannopercepiti in un successivoperiodo d’imposta ovvero se lepredette attività sonoinfruttifere.

indicare la percentuale dipartecipazione nella società onell’entità giuridica nel caso incui il contribuente risultititolare effettivo

IL QUADRO RW

5353

inserire il codice fiscale o il codiceidentificativo della società o altraentità giuridica nel caso in cui ilcontribuente risulti titolare effettivo(in questo caso la colonna 2 vacompilata con il codice 2 e la colonna19 va compilata con la percentualerelativa allapartecipazione)

inserire i codici fiscali deglialtri soggetti che a qualsiasititolo sono tenuti allacompilazione della presentesezione nella propriadichiarazione dei redditi

IL QUADRO RW

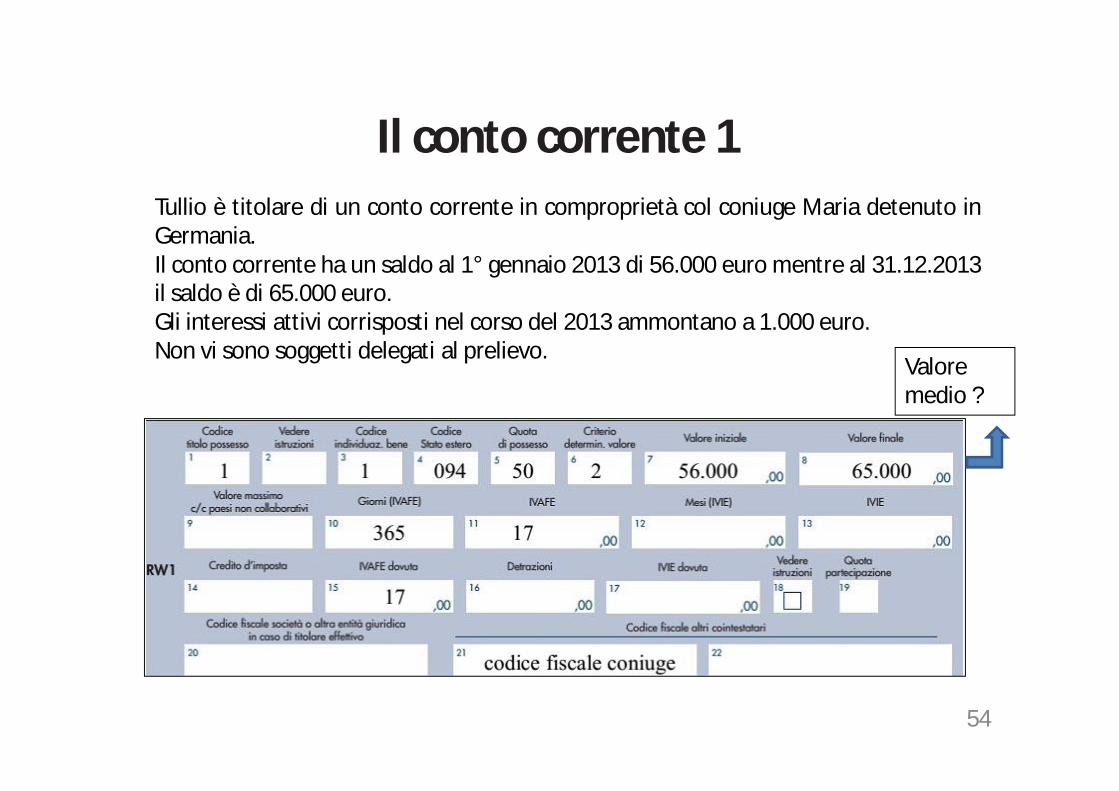

Il conto corrente 1Tullio è titolare di un conto corrente in comproprietà col coniuge Maria detenuto inGermania.Il conto corrente ha un saldo al 1° gennaio 2013 di 56.000 euro mentre al 31.12.2013il saldo è di 65.000 euro.Gli interessi attivi corrisposti nel corso del 2013 ammontano a 1.000 euro.Non vi sono soggetti delegati al prelievo.

IL QUADRO RW

Valoremedio ?

54

Il conto corrente 2Tizio ha un potere di prelievo sul conto corrente dei genitori Tullio e Mariadell'esempio precedente.Ala luce dei chiarimenti della C.M. 38/E/2013 egli deve comunqueprocedere alla segnalazione nel modulo RW del conto corrente estero.

IL QUADRO RW

55

La partecipazione 1Caio e Sempronio hanno una partecipazione in una societàlussemburghese costituita il 29 marzo 2013 con un capitale socialecomplessivo di 50.000 euro e un finanziamento di 40.000 euro cadauno.

La compilazione del quadro RW avverrà con le seguenti modalità.

Il quadro RW

56

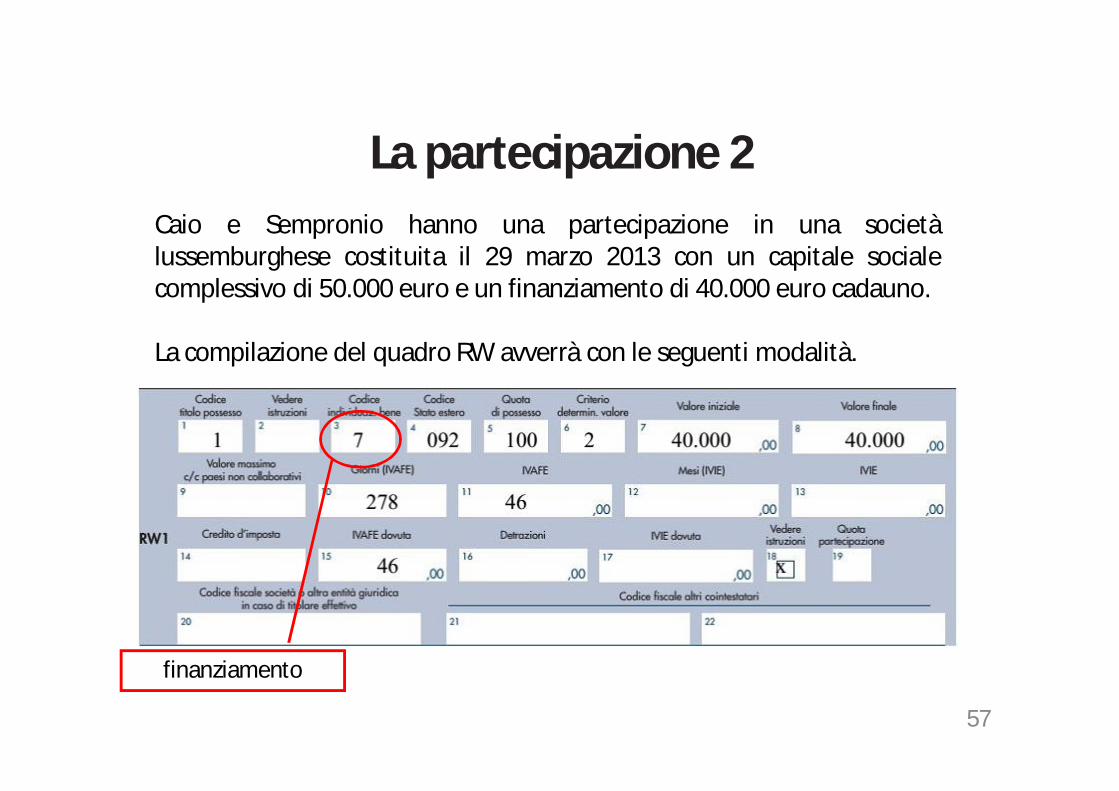

La partecipazione 2Caio e Sempronio hanno una partecipazione in una societàlussemburghese costituita il 29 marzo 2013 con un capitale socialecomplessivo di 50.000 euro e un finanziamento di 40.000 euro cadauno.

La compilazione del quadro RW avverrà con le seguenti modalità.

finanziamento

Il quadro RW

57

L’immobile 1Il quadro RW

Il paese estero determinauna base imponibile ai finicatastali per la suapatrimoniale?

usare questa base imponibile

Il paese estero determina unabase imponibile ai reddituali(reddito medio ordinario).Tuttavia sono presenti deimoltiplicatori locali perdeterminare la base imponibiledella patrimoniale

NO

COSTO STORICO

Il paese estero determina unabase imponibile ai reddituali(reddito medio ordinario).Tuttavia MANCANO moltiplicatorilocali per determinare la baseimponibile della patrimoniale

reddito medio ordinario per

coefficienti italiani

criteri alternativi

NO

valore di mercato

reddito medio ordinario per

coefficienti italiani

manca il reddito medio ordinario

La base imponibile secondo la C.M. 28/E/2012

UE + norvegia e islanda

COSTO STORICO

NO

valore di mercato

SI

SI

NO

58

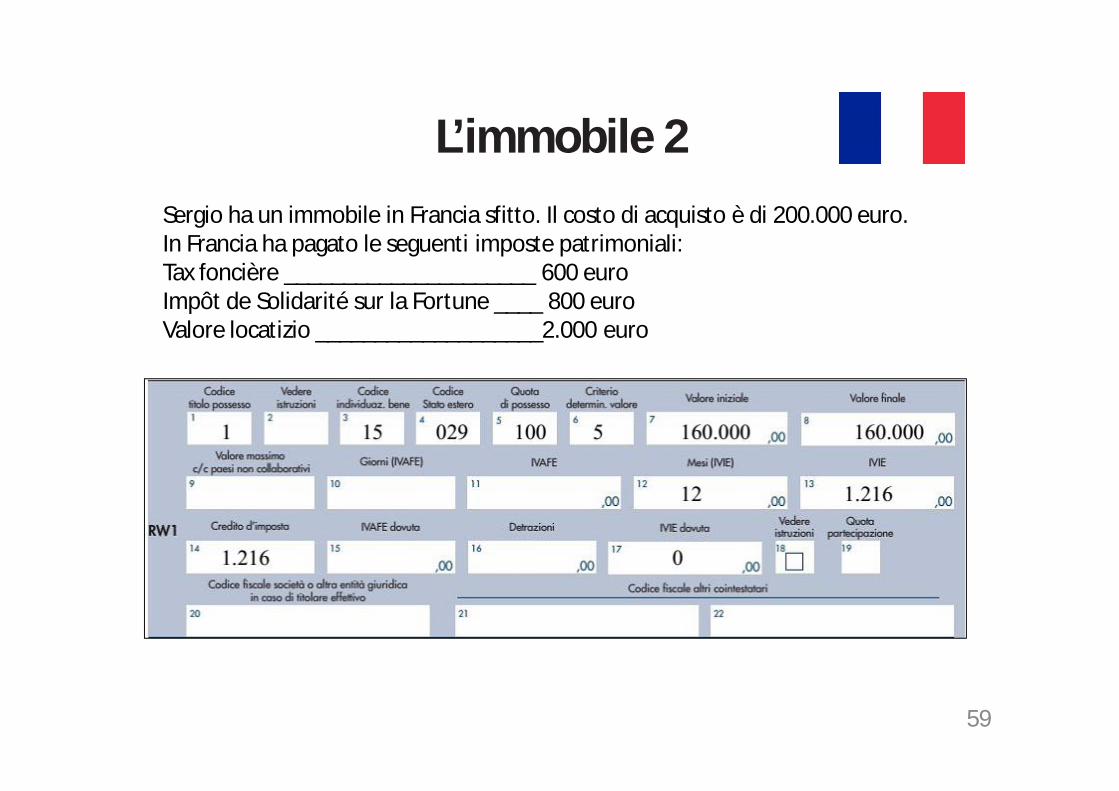

L’immobile 2Sergio ha un immobile in Francia sfitto. Il costo di acquisto è di 200.000 euro. In Francia ha pagato le seguenti imposte patrimoniali:Tax foncière _____________________ 600 euroImpôt de Solidarité sur la Fortune ____ 800 euroValore locatizio ___________________2.000 euro

Il quadro RW

59

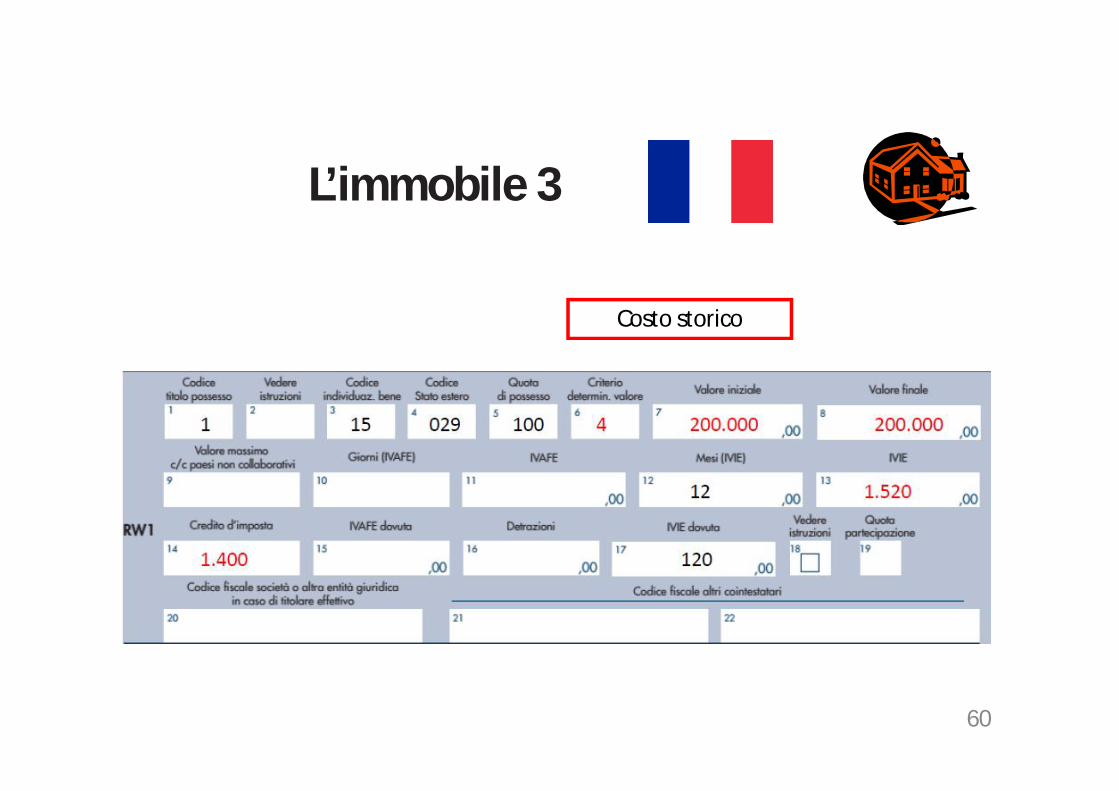

L’immobile 3

Costo storico

Il quadro RW

60

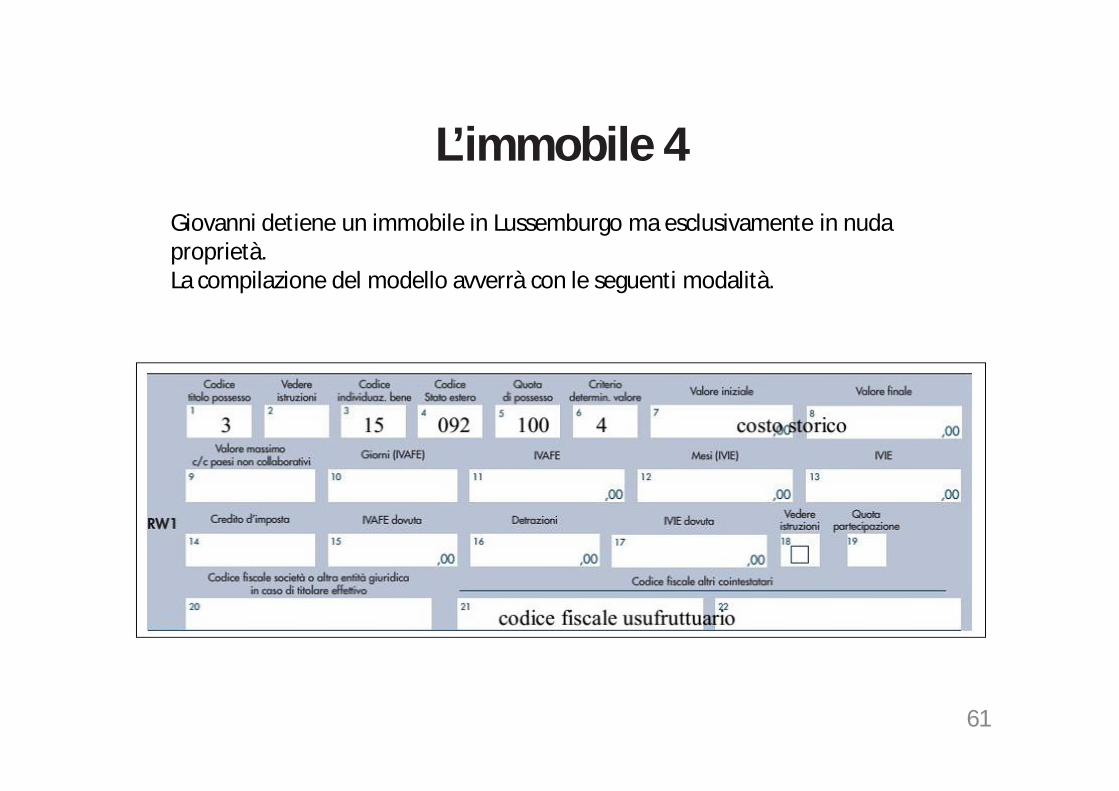

L’immobile 4Giovanni detiene un immobile in Lussemburgo ma esclusivamente in nuda proprietà.La compilazione del modello avverrà con le seguenti modalità.

Il quadro RW

61

Come evitare il Modulo RW

FRONTALIERI E DIPENDENTIPUBBLICI CHE LAVORANOALL’ESTERO

1. LA CONDIZIONE VASODDISFATTA PER LA MAGGIORPARTE DEL PERIODO DI IMPOSTA

2. BISOGNA RIMPATRIARE GLIINVESTIMENTI ENTRO 6 MESIDALLA CESSAZIONE

3. NON SERVE CHE LA CONDIZIONESIA SODDISFATTA AL 31.12

GESTIONE ATTRAVERSO INTERMEDIARI

1. CONFERMATO L’ESONERO DAMODULO RW

1. INTESTAZIONEFIDUCIARIA

2. MANDATOA GESTIRE

3. INTERVENTO NELLA RISCOSSIONE

Il quadro RW

62

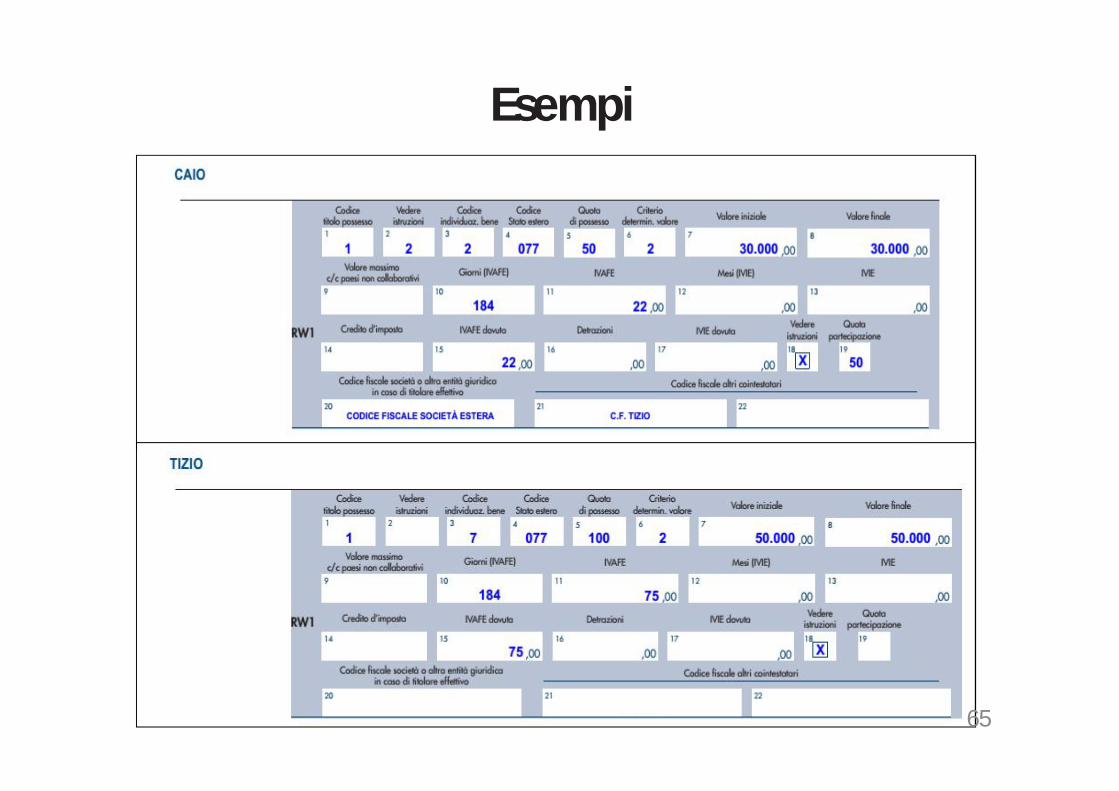

EsempiIl quadro RW

63

Esempi

64

EsempiIl quadro RW

65

Esempi

Il quadro RW

Polizza estera lussemburghese

66

EsempiIl quadro RW

67

Ritenuta del 20%Il quadro RW

68

L’articolo 4 del decreto Renzi contiene l’abrogazione definitivadella nuova ritenuta d’ingresso del 20% sui flussi finanziariprovenienti dall’estero, la cui entrata in vigore era stata sospesae contestualmente differita al 1° luglio 2014.

A carico degli intermediari finanziari era stato introdottol'obbligo di effettuare una ritenuta a titolo di acconto del 20%sui flussi di denaro provenienti dall'estero e destinati aicontribuenti nei confronti dei quali si rende applicabile ladisciplina del monitoraggio fiscale.

Era stata introdotta dalla legge 97/2013 ed era entrata in vigoreil 1° febbraio 2014.

Ritenuta del 20%Il quadro RW

69

Il provvedimento del direttore dell’Agenzia delle Entrate del 19febbraio 2014 ne aveva disposto la sospensione, differendonecontestualmente l’entrata in vigore al 1° luglio 2014.

La definitiva abrogazione della ritenuta rappresenta unasemplificazione sia per gli intermediari finanziari che per icontribuenti, che non dovranno più compilare alcunaautocertificazione per evitare l’applicazione della ritenuta.

70

Esempio di un accertamento in tema di Modulo RW

(vecchie sanzioni)

71

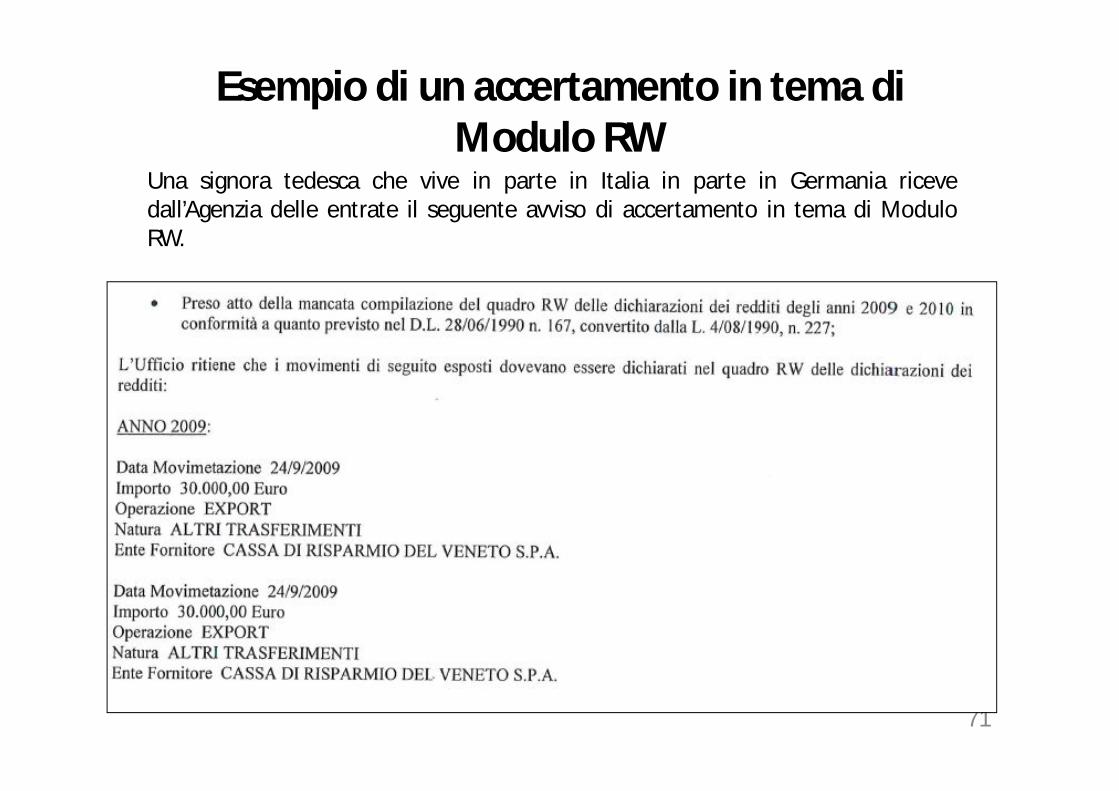

Esempio di un accertamento in tema di Modulo RW

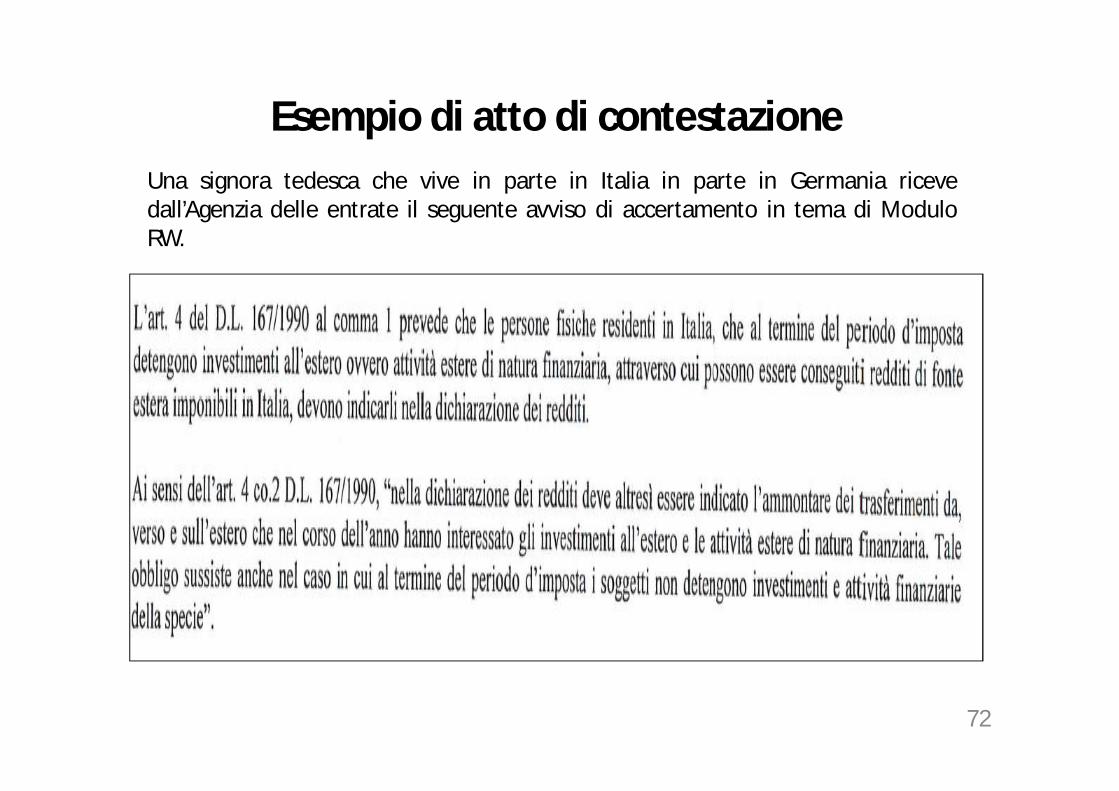

Una signora tedesca che vive in parte in Italia in parte in Germania ricevedall’Agenzia delle entrate il seguente avviso di accertamento in tema di ModuloRW.

72

Esempio di atto di contestazioneUna signora tedesca che vive in parte in Italia in parte in Germania ricevedall’Agenzia delle entrate il seguente avviso di accertamento in tema di ModuloRW.

73

Esempio di atto di contestazione

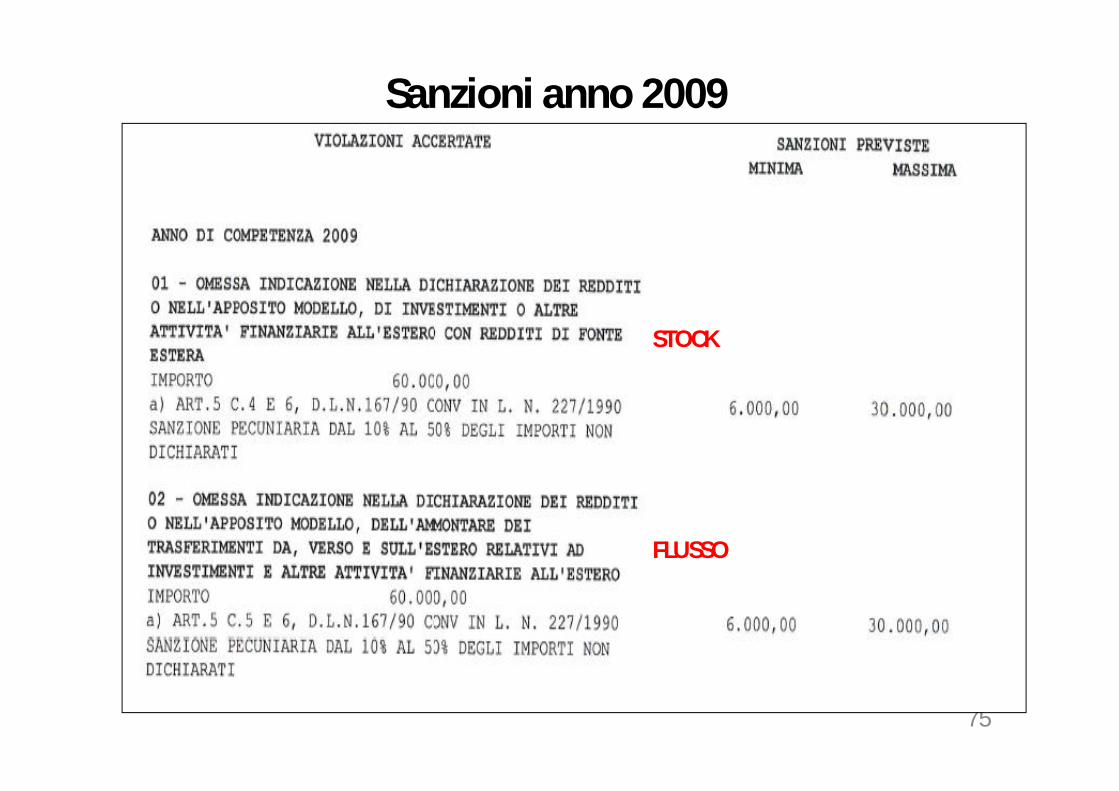

Anno 2009N.B. Mancata compilazione della Sezione II relativoallo stock a fine anno (conto corrente) e della sezioneIII relativa ai flussi dall’Italia alla Germania!!!!!

74

Esempio di atto di contestazione

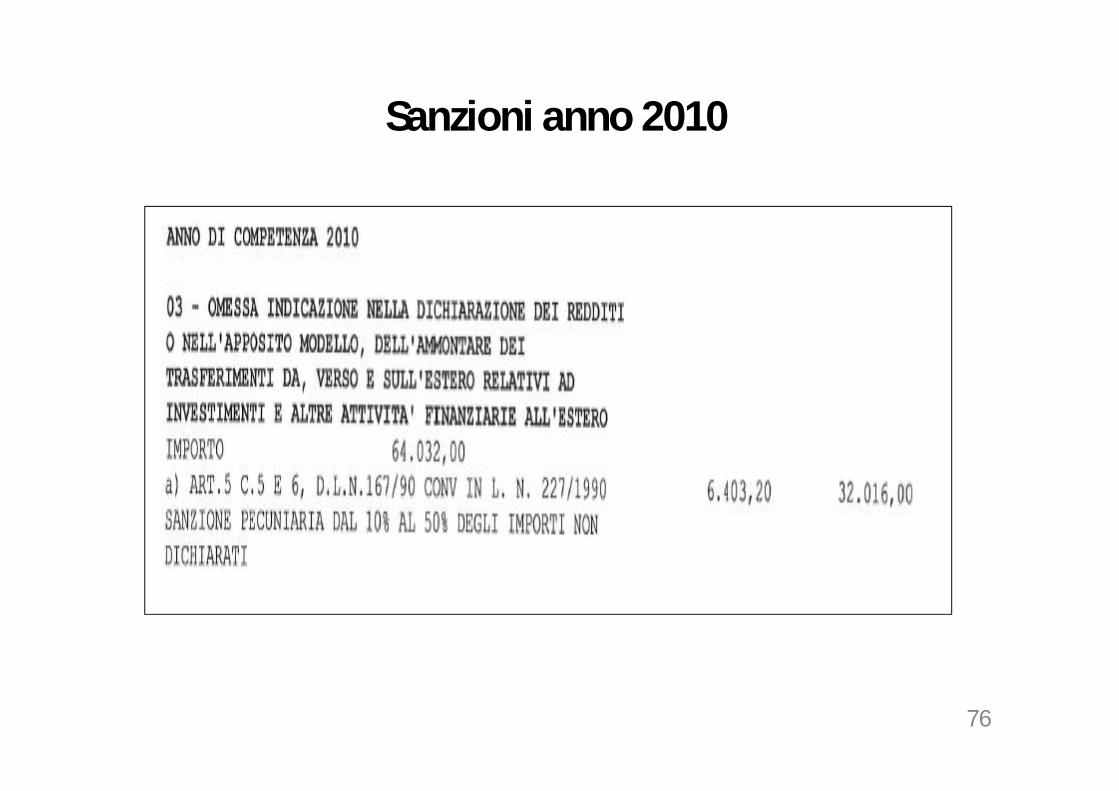

Anno 2010N.B. Mancata compilazione della Sezione III relativa aiflussi di rientro in Italia!!!!!

75

Sanzioni anno 2009

STOCK

FLUSSO

76

Sanzioni anno 2010

77

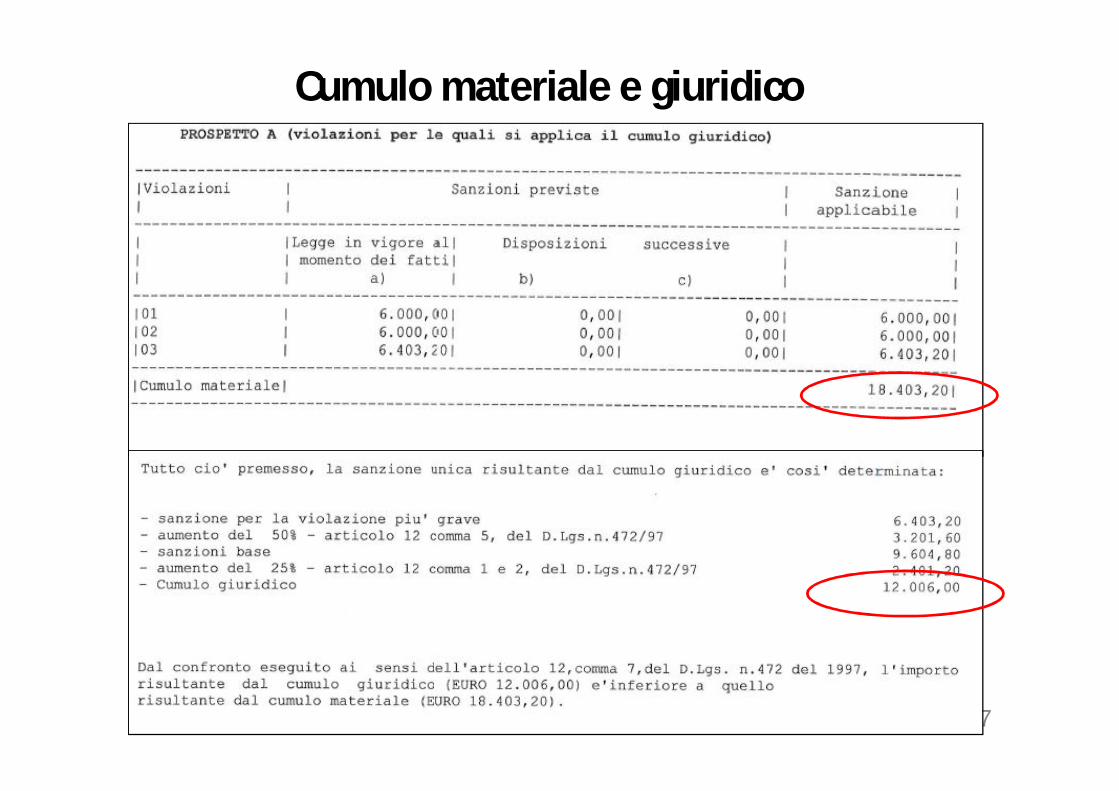

Cumulo materiale e giuridico

78

Cumulo materiale e giuridico

79

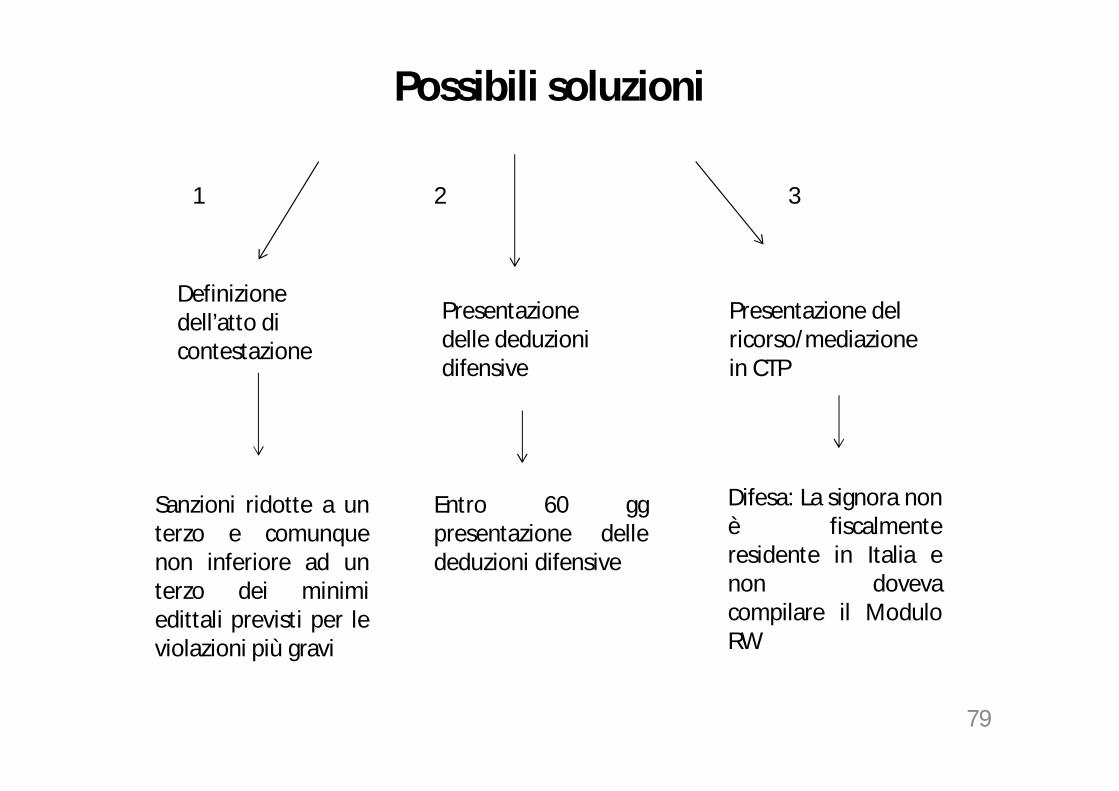

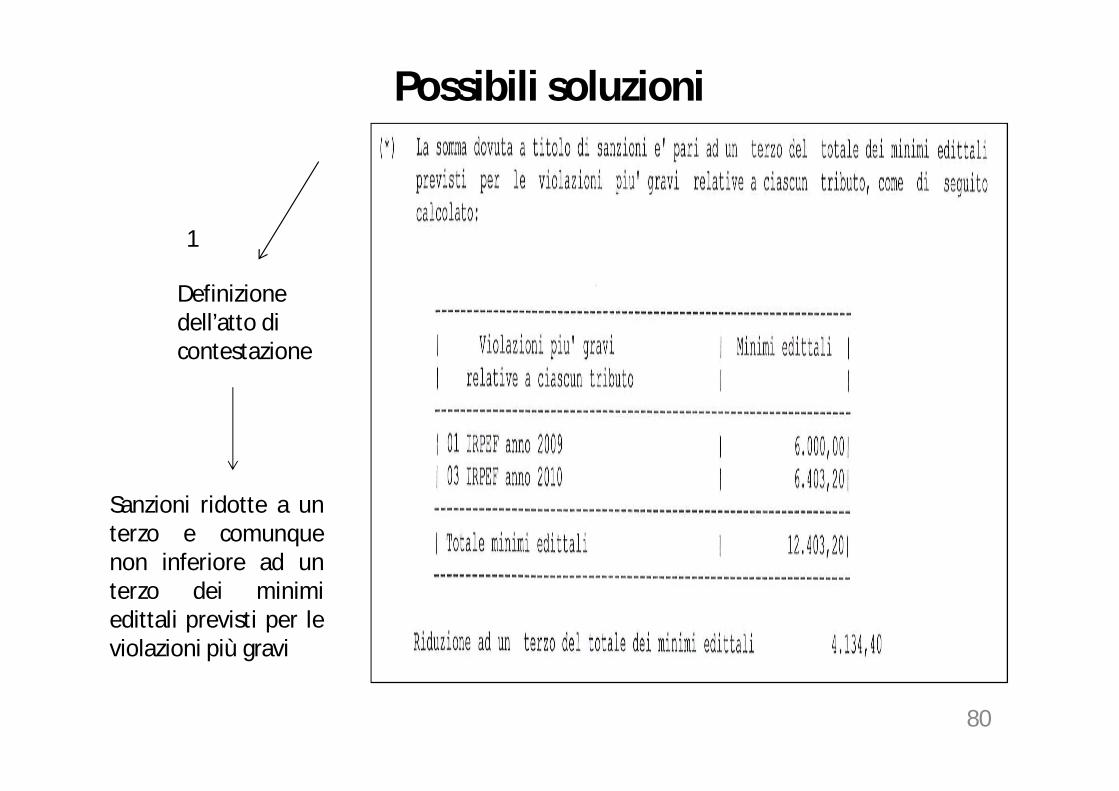

Possibili soluzioni

Presentazione del ricorso/mediazione in CTP

Difesa: La signora nonè fiscalmenteresidente in Italia enon dovevacompilare il ModuloRW

Presentazione delle deduzioni difensive

1 2 3

Definizione dell’atto di contestazione

Entro 60 ggpresentazione dellededuzioni difensive

Sanzioni ridotte a unterzo e comunquenon inferiore ad unterzo dei minimiedittali previsti per leviolazioni più gravi

80

Possibili soluzioni

1

Definizione dell’atto di contestazione

Sanzioni ridotte a unterzo e comunquenon inferiore ad unterzo dei minimiedittali previsti per leviolazioni più gravi