îìíòzfof,uW }oÀ }Ro'Ì SEKTÖR RAPORU · Bu rapor, Türkiye Petrolleri Strateji Geliştirme...

52

TÜRKİYE PETROLLERİ 2016 Yılı Ham Petrol ve Doğal Gaz SEKTÖR RAPORU MAYIS2017

Transcript of îìíòzfof,uW }oÀ }Ro'Ì SEKTÖR RAPORU · Bu rapor, Türkiye Petrolleri Strateji Geliştirme...

TÜRKİYE PETROLLERİ

2016 Yılı Ham Petrol ve Doğal Gaz

SEKTÖR RAPORU

MAY

IS20

17

Bu rapor, Türkiye Petrolleri Strateji Geliştirme Daire Başkanlığı tarafından, 13 Aralık 2016 günü Başbakanlıkça (Hazine Müsteşarlığı) Resmi Gazetede yayımlanan “2017 yılına ait genel yatırım ve finansman programının uygulanmasına ilişkin usul ve esasların belirlenmesine dair tebliğ” uyarınca, Ortaklığımızın faaliyette bulunduğu petrol ve doğal gaz arama-üretim sektörünü takip ederek sektör içindeki konumunu daha iyi analiz edebilmek ve etkin sektörel politikalar geliştirilmesine yardımcı olabilmek amacıyla hazırlanmıştır. Raporda yayınlanmışsa 2016 verileri, yayınlanmamışsa 2015 verileri kullanılmıştır.

TÜRKİYE PETROLLERİ2

ŞEKİLLER TABLOLARKISALTMALAR1. KÜRESEL PETROL VE DOĞAL GAZ SEKTÖRÜNÜN GÖRÜNÜMÜ 1.1. KÜRESEL PETROL SEKTÖRÜ Küresel Petrol Rezervleri Küresel Petrol Üretimi Küresel Petrol Rezervlerinin Ömrü Küresel Petrol Tüketimi Küresel Petrol Ticareti Küresel Rafinaj Faaliyetleri Petrol Fiyatları 1.2 KÜRESEL DOĞAL GAZ SEKTÖRÜ Küresel Doğal Gaz RezervleriKüresel Doğal Gaz ÜretimiKüresel Doğal Gaz Rezervlerinin Ömrü Küresel Doğal Gaz Tüketimi Küresel Doğal Gaz Ticareti Küresel Doğal Gaz Depolama Faaliyetleri Doğal Gaz Fiyatları Ankonvansiyonel Gaz Üretimi ve Enerji Sektörüne Etkileri Aktif Kule Sayısı ve Arama - Üretim Faaliyetleri2. TÜRKİYE’DE PETROL VE DOĞAL GAZ SEKTÖRÜNÜN GÖRÜNÜMÜ 2.1. TÜRKİYE ENERJİ GÖRÜNÜMÜ 2.2. TÜRKİYE HİDROKARBON SEKTÖRÜ Turkiye'deki Hidrokarbon Arama ve Üretim Faaliyetlerindeki GelişmelerTürkiye Arama - Üretim Sektörü ve Aktif Kule Sayısı Rafinaj 2.3. TÜRKİYE PETROLLERİ’NİN SEKTÖRDEKİ YERİ Türkiye Petrolleri Yurt içi ve Yurt Dışı YatırımlarıTP2023 Bütünsel Dönüşüm Programı2.4 HİDROKARBON KAYNAKLARININ NAKLİNDE TÜRKİYE’NİN KÖPRÜ KONUMU KAYNAKLAR

4556888

1012131414181819212223232426283030343437394045464850

İÇİNDEKİLER

HAM PETROL VE DOĞAL GAZ SEKTÖR RAPORU 3

ŞEKİLLERŞekil 1. 2016 yılı küresel birincil enerji tüketim oranlarıŞekil 2. 1990 - 2035 kaynak bazında dünya enerji talebiŞekil 3. 1990 - 2035 bölge bazında dünya enerji talebiŞekil 4. 2016 yılı bölgelere göre dünya ispatlanmış petrol rezervi Şekil 5. 2007 - 2016 bölge bazında dünya petrol üretimiŞekil 6. 2016 yılı bölgelerine ve türlerine göre başa baş petrol üretim maliyetleriŞekil 7. 2016 itibariyle bölge bazında rezerv miktarlarıŞekil 8. Dünya konvansiyonel/ankonvansiyonel petrol kaynaklarıŞekil 9. Derin deniz üretim maliyetleriŞekil 10. 2007-2015 bölgelere göre dünya petrol tüketimiŞekil 11. 2016-2022 ham petrol tüketim artışıŞekil 12. 2022 yılı petrol açık ve fazlası olması öngörülen bölgelerŞekil 13. 2007 -2016 bölge bazında dünya rafineri kapasitesiŞekil 14. 2013-2017 dönemi Brent ve WTI petrol fiyatlarıŞekil 15. 2016 yılı dünya ispatlanmış doğal gaz rezervleri dağılımıŞekil 16. 2016 yılı en fazla doğal gaz rezervine sahip ilk 10 ülkeŞekil 17. Dünya konvansiyonel/ankonvansiyonel gaz rezervleriŞekil 18. 2007-2016 bölgelere göre dünya doğal gaz üretimiŞekil 19. 2015-2021 dünya doğal gaz üretim artış projeksiyonuŞekil 20. 2016 yılı bölgelere göre doğal gaz rezervi ve rezerv ömrüŞekil 21. 2007-2016 dünya doğal gaz tüketimiŞekil 22. 2015-2021 dönemi bölgelere göre doğal gaz talep artışıŞekil 23. 2011–2016 doğal gaz ticaretiŞekil 24. 2015 bölgesel doğal gaz depolama kapasiteleri Şekil 25. 2015-2016 dönemi Brent petrol fiyatı ve doğal gaz fiyatlarıŞekil 26. 2013-2016 kuyu başı şeyl üretim (başa baş) maliyetleri Şekil 27. ABD tayt petrol üretim projeksiyonu (Referans senaryo)Şekil 28. ABD şeyl gaz üretim projeksiyonu (Referans senaryo)Şekil 29. Dünyada aktif sondaj kule sayısı ve petrol fiyatlarıŞekil 30. 2015 yılı Türkiye birincil enerji talebiŞekil 31. 2015 yılı Türkiye enerji tüketiminin sektörel dağılımıŞekil 32. 1990-2015 Türkiye enerji talebinin dışa bağımlılık oranıŞekil 33. 2007-2016 yılları arasında Türkiye’nin birincil enerji, petrol ve doğal gaz tüketimi Şekil 34. 2004-2016 yılları arasında Türkiye’nin petrol tüketimi ve yerli üretimŞekil 35. 2004-2016 yılları arasında Türkiye’nin doğal gaz arzı ve yerli üretim oranlarıŞekil 36. 2016 yılında Türkiye’nin ithal ettiği petrolün kaynak ülkelere göre dağılımıŞekil 37. 2016 yılında Türkiye’nin ithal ettiği doğal gazın kaynak ülkelere göre dağılımıŞekil 38. 2016 yılı Türkiye’de kalan üretilebilir ham petrol rezervleriŞekil 39. 2016 yılı Türkiye’de kalan üretilebilir doğal gaz rezervleriŞekil 40. 2016 yılında Türkiye'de yapılan sondaj sayıları

667899

10101112121314151818191921212222232325262728243030313132323333343436

TÜRKİYE PETROLLERİ4

Şekil 41. 2007-2016 yılları arasında Türkiye ham petrol üretimiŞekil 42. 2007-2016 yılları arasında Türkiye doğal gaz üretimiŞekil 43. Türkiye’de aktif kule sayısı ve petrol fiyatlarıŞekil 44. Mart 2017 Avrupa’da arama faaliyetlerinin yoğun olduğu ülkelerdeki aktif kule sayılarıŞekil 45. 2007-2016 arasında Türkiye Petrolleri tarafından yapılan 2B ve 3B sismik çalışmalarŞekil 46. 2007-2016 yılları arasında Türkiye Petrolleri tarafından gerçekleştirilen sondaj faaliyetleriŞekil 47. 2007-2016 yılları arasında Türkiye Petrolleri’nin hidrokarbon üretimiŞekil 48. 2007-2016 yılları arasında Türkiye Petrolleri’nin Türkiye hidrokarbon üretimindeki payıŞekil 49. Türkiye Petrolleri’nin son on yıldaki yatırımları Şekil 50. Türkiye Petrolleri 2023 Bütünsel Dönüşüm ProgramıŞekil 51. Türkiye’ye uzanan veya planlanan uluslararası petrol ve doğal gaz boru hattı projeleri

3637373840414142454649

1339

Tablo 1. 2016 Yılı Dünya Petrol TicaretiTablo 2. 2016 yılı Türkiye’deki rafineriler ve rafineri projelerine ilişkin bilgiler

• BP British Petroleum• EIA Amerikan Enerji Enformasyon İdaresi• EOR Enhanced Oil Recovery (İkincil Petrol Üretim Teknikleri)• EPDK Enerji Piyasası Denetleme Kurulu• GSYİH Gayri Safi Yurt İçi Hâsıla• IEA MTGMR Uluslararası Enerji Ajansı Orta Vadeli Gaz Piyasası Raporu• LNG Liquified Natural Gas (Sıvılaştırılmış Doğal gaz)• mmBtu milyon British thermal unit• PİGM Petrol İşleri Genel Müdürlüğü• TPE Ton Petrol Eşdeğeri• UEA / IEA Uluslararası Enerji Ajansı• v/g Varil/Gün• vpe Varil Petrol Eşdeğeri• WTI West Texas Intermediate

TABLOLAR

KISALTMALAR

HAM PETROL VE DOĞAL GAZ SEKTÖR RAPORU 5

63 66 72 79 82 87 92 96 99 101

35 39 4450 58 63 71 76 82 87

45 4548

6373

7778

82 82 81

9 1112

1313

1214

1617 19

10 1112

1316

1820

2324 26

1 11

23

713

1925

32

163 172189

220

245264

288311

329345

1990 1995 2000 2005 2010 2015 2020 2025 2030 2035

Yenilenebilir

Hidro

Nükleer

Kömür

DoğalGaz

Petrol

(MilyonVarilPetrolEşdeğeri/Gün)

Petrol; %33,3

DoğalGaz;%24,1

Kömür;%28,1Nükleer;%4,5

Hidro; %6,9

Yenilenebilir;%3,2

Şekil 2. 1990 - 2035 kaynak bazında dünya enerji talebi (Kaynak: BP)

Enerji, bir ülkenin ekonomik ve sosyal gelişiminin en temel ve sürükleyici gereksinimlerinden biridir. Bu bakımdan, “enerji güvenliği” olgusu, ekonomik güvenliğin ve ulusal güvenliğin yaşamsal unsurlarındandır. Enerji, toplumsal yaşamlarımızı sürdürebilmemiz için gerekli olan hemen hemen tüm süreçler

Petrol, özellikle ulaştırma sektörünün temel enerji kaynağı olarak, dünya birincil enerji tüketimi içinde en büyük paya sahiptir. Petrolü takip eden doğal gaz ve kömür ise büyük ölçüde elektrik üretiminde kullanılmaktadır.

2016 yılı ilk verileri itibariyle petrol, dünya enerji talebinin %33,3’ünü, doğal gaz ise %24,1’ini karşılamıştır. Bugüne kadar, çeşitli uluslararası kurum ve kuruluşlar tarafından (Uluslararası Enerji Ajansı, ABD Enerji Enformasyon İdaresi, BP, ExxonMobil vb.) yapılan çeşitli projeksiyonlara göre, petrol ve doğal gazın birincil enerji tüketimi içindeki paylarını uzun dönemde de koruyacakları öngörülmektedir (Şekil 2).

Şekil 1. 2016 yılı küresel birincil enerji tüketim oranları (Kaynak: BP)

1. KÜRESEL PETROL VE DOĞAL GAZ SEKTÖRÜNÜN GÖRÜNÜMÜ

için vazgeçilmez bir girdi olup; sanayi, ulaştırma, konut ve ticarethane alt sektörlerinde kullanılmaktadır. Bugün dünyada tüketilen enerji, çok sayıda enerji kaynağından elde edilirken; petrol, doğal gaz ve kömür gibi fosil kaynaklar, bu kaynakların %87’sini oluşturmaktadır (Şekil 1).

TÜRKİYE PETROLLERİ6

47 51 55 57 56 56 59 59 59 587 8 9 11 12 14 16 18 19 2064 56 57 60 59 57 58 58 58 575 7 9 11 15 18 20 22 24 264 5 6 7 8 9 10 11 13 15

36 4653

7494

110127

144158

168

163 172188

220

244264

289312

331346

1990 1995 2000 2005 2010 2015 2020 2025 2030 2035

AsyaPasifik

Afrika

OrtaDoğu

AvrupaveAvrasya

O.- G.Amerika

K.Amerika

(MilyonVarilPetrol Eşdeğeri/Gün)

Uzun dönemli enerji projeksiyonları değerlendirildiğinde, büyük ölçüde OECD dışı ülkelerin tüketimlerindeki artış dikkati çekerken, enerji arzı da yükselmektedir. Oransal değerlendirmede, enerji talebi 2035 yılına kadar 1,8 katına çıkan Afrika dikkat çekerken, miktarsal değerlendirmede, enerji talebi 1,5 katına çıkan Asya Pasifik bölgesi öne çıkmaktadır

Şekil 3. 1990 - 2035 bölge bazında dünya enerji talebi (Kaynak: BP)

2015 yılında, toplam birincil enerji talebinin %42’si elektrik üretimi için kullanılmıştır. 2035 yılında bu rakamın %46,6’ya çıkması beklenmektedir. Elektrik üretimi için her türlü birincil enerji kaynakları değerlendirilirken, 2015 yılında en fazla kömür kullanıldığı görülmekte olup, petrolün payının ise giderek azalması beklenmektedir.

(Şekil 3). OECD dışı ekonomilerde ise Hindistan’ın ekonomik performansı dikkat çekmektedir. Bu kapsamda, Hindistan’ın enerji talebinin yıllık %4,2 artması beklenmektedir. Daha önceki projeksiyon dönemlerinin aksine Çin’de enerji talebinin yıllık %1,9 artması beklenmektedir. Bu durum büyük ölçüde değişen ekonomik önceliklerin neticesi olarak değerlendirilmektedir.

Petrol, daha çok taşıma sektörü tarafından talep edilmektedir. 2015 yılında, diğer enerji türlerine kıyasla, petrolün, taşıma sektöründe kullanımı %95,1 oranındadır. 2035 yılında kadar, bu oranın %91,1’e düşmesi beklenmektedir. Bu durum üzerinde özellikle doğal gazın taşımacılık sektöründe kullanımının artması etkili olacaktır.

HAM PETROL VE DOĞAL GAZ SEKTÖR RAPORU 7

AVRASYA140,6;%8,8

ORTAVEGÜNEYAMERİKA

327,9;%19,2

K.AMERİKA227,5;%13,3

AFRİKA128;%7,5

ORTADOĞU813,5;%47,7

ASYAPASİFİK48,4;%2,8

ABD48;%2,8

RUSYA109,5;%6,4

ÇİN25,7;%1,5

AVRUPA14,6;%0,7

Birim:Milyarvaril

Küresel Petrol Rezervleri̇

Küresel Petrol Üretimi

1.1. KÜRESEL PETROL SEKTÖRÜ

Şekil 4. 2016 yılı bölgelere göre dünya ispatlanmış petrol rezervi (Kaynak: BP)

eklenen en düşük rezerv miktarı olarak kaydedilmiştir.

Orta Doğu bölgesi, dünya petrol rezervlerinin %47,7’lik bölümüne sahiptir. Orta Doğu’yu, %19,2’lik rezerv miktarı ile Orta ve Güney Amerika, %13,3’lük rezerv ile Kuzey Amerika takip etmektedir. Daha sonra sırası ile Avrasya %8,4, Afrika %7,5, Asya Pasifik %2,8 ve Avrupa %0,7’lik paya sahiptir (Şekil 4).

arzının 2016 yılında 2015’e göre 400.000 v/g arttığı belirtilmiştir. Bu durumun nedeni olarak ucuz Orta Doğu ve Rus petrolünün daha fazla üretilmesi ve yüksek üretim maliyetine sahip kaynakların ise piyasadan çekilmesi gösterilmektedir. 2016-2022 döneminde üretim kapasitesinin 5,6 milyon v/g artacağı belirtilirken, petrol fiyatlarının toparlanması durumunda bu üretim kapasitesinin –özellikle 2020 yılına kadar - devreye girmesi beklenmektedir. OPEC dışı ülkelerin üretiminin projeksiyon döneminde, 3,3 milyon vpe/g artması beklenirken, ABD başta olmak üzere Brezilya, Kanada ve Kazakistan’da da üretim artışları beklenmektedir.

2016 yılı dünya petrol rezervi, 1,7 trilyon varil olarak açıklanmıştır. Küresel petrol rezervi 2015 yılına göre, %0,9 artmıştır. Anılan dönemde Irak 10,5 milyar varil ve Rusya 7,1 milyar varil ile en fazla rezerv ekleyen ülkeler olmuştur. Wood Mackenzie verilerine göre eklenen rezerv miktarında küresel düzeyde basenlerin yaşlanması nedeniyle bir azalma söz konusudur. 2016 yılı itibariyle, bir önceki yıla göre 9 milyar vpe petrol ve doğal gaz rezervi eklenmiştir. Bu rakam son 60 yılda

2015 yılında, 91,7 milyon v/g olarak kaydedilen petrol üretimi, 2016 yılında, %0,5 artarak 92,2 milyon v/g’e yükselmiştir. Bu üretimin %34,5’lik bölümü, Orta Doğu’da gerçekleşmiştir (Şekil 5). Üretim alanında dikkati çeken önemli husus, dünyanın en büyük üreticileri Suudi Arabistan (%3) ve Rusya’da (%2,2) üretim artarken, ABD‘de üretimin %3,2 düşmesidir. Bu duruma ek olarak İran (%18) ve Irak’ta (%10,8) da üretim 2016 yılında artmıştır.

Uluslararası Enerji Ajansı’nın, 2017’de hazırladığı Petrol 2017 Raporu’nda (Market Report Series: Oil 2017), önümüzdeki dönem trendlerini değerlendirmiştir. Rapora göre, petrol

TÜRKİYE PETROLLERİ8

OPEC ülkelerine ilişkin olarak ise, 2022 yılına kadar üretimin ise 3,6 milyon v/g artması beklenmektedir. Artan üretimin büyük ölçüde düşük maliyetli petrol üreticisi Orta Doğu ülkelerinden gelmesi beklenmektedir. Bu ülkelerin başlıcalarının Irak, İran, BAE ve istikrarın sağlanması durumunda Libya olması beklenmektedir. OPEC ülkelerinden Venezüella, Cezayir, Nijerya ve Angola’da ise üretim kapasitesinin düşmesi beklenmektedir.

Küresel petrol üretim maliyetleri incelendiğinde ise, 2030 yılına kadar yeni yatırım sonucu üretime alınan bir varil petrolün

Şekil 7. 2016 itibariyle bölge bazında rezerv miktarları (Kaynak: BP)

Şekil 6. 2016 yılı bölgelerine ve türlerine göre başa baş petrol üretim maliyetleri (Kaynak: IHS)

maliyetinin genel olarak 20 – 60 $/v arasında seyreden bir bantta gerçekleşeceği görülmektedir. Ancak pek çok kaynağın da ortalamanın dışında bir üretim maliyetine sahip olduğu da dikkati çekmektedir. Kaynaklar bağlamında değerlendirme yapıldığında, Orta Doğu yeni üretime alınacak kaynaklar bağlamında en düşük üretim maliyetine sahiptir. Venezüella ağır petrolünün ise 80 $/vpe’nin üzerinde bir maliyete sahip olduğu değerlendirilmektedir (Şekil 6).

(Break-evenpriceforregionaloilproduction)

OrtaDoğu

Rusya

Çin

BatıAfrika

TightPetrol

Brezilya

0

20

40

60

80

100BaşabaşMaliyeti(AverageBreakevenPrice)

Venezuela

ToplamPetrolÜretimi(milyon v/g)

Ortalam

aBrenteş

değeribaşabaşp

etrolfiyatı($

/v)

Cezayir

Kazakis

tan

KanadaPe

trolKum

u

MALİYETARALIĞI

0 3.000 6.000 9.000 21.000 24.000 27.00015.000 18.00012.000

Meksik

aKörfezi(ABD

)

Norve

ç,İng

iltere

14 13 13 14 14 16 17 19 20 19

7 7 7 7 7 7 7 8 8 7

18 18 18 18 17 17 17 17 17 18

25 26 25 26 28 29 2829 30 32

10 10 10 10 9 9 98

8 88 8 8 8 8 8 8 88 882 83 81 83 84 86 87 8992 92

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

AsyaPasifik

Afrika

OrtaDoğu

AvrupaveAvrasya

O.veG.Amerika

KuzeyAmerika

(milyonv/g)

HAM PETROL VE DOĞAL GAZ SEKTÖR RAPORU 9

Küresel Petrol Rezervlerinin Ömrü“Petrol Rezerv Ömrü” mevcut teknolojilerle ekonomik olarak üretilebilen ispatlanmış rezervlerin, mevcut üretime bölünmesiyle (R/Ü) elde edilen değerdir. Dünya petrol rezerv miktarı, teknolojik gelişmeler ile birlikte sürekli yükselmektedir. BP verilerine göre dünya ham petrol rezerv miktarı 1,7 trilyon

Yukarıdaki genel tanım doğrultusunda ortaya konulan 50,7 yıllık “petrol rezerv ömrü” ifadesinde, söz konusu “ömür” bugün için ispatlanmış olan rezervlerin, mevcut konvansiyonel teknolojilerle ekonomik olarak üretimi esas alınarak hesaplanmıştır. Oysa yeni keşiflerle yeni rezervlerin devreye girmesi, gelişen teknolojiler sayesinde daha ekonomik olarak üretilebilecek mevcut rezervler (örneğin; ikincil ve üçüncül

Şekil 7. 2016 itibariyle bölge bazında rezerv miktarları (Kaynak: BP)

Şekil 8. Dünya konvansiyonel/ankonvansiyonel petrol kaynakları (Kaynak: IEA, WEO, 2016)

varil olarak kaydedilirken, 2015 yılında, 50,7 yıl olan rezerv ömrü, 2016 yılında, 50,6 yıla düşmüştür. Söz konusu rezervlerin bölgelere göre dağılımı incelendiğinde Orta Doğu birinci, Orta ve Güney Amerika ikinci, Kuzey Amerika ise üçüncü sırada yer almaktadır (Şekil 7).

üretim yöntemleri, vb.), kömürden ve gazdan sıvı yakıt elde edilmesi gibi yöntemlerle bu ömrün talebe de bağlı olarak değişebileceği dikkate alınmalıdır. Uluslararası Enerji Ajansı’nın verilerine göre, küresel üretilebilir petrol kaynaklarının dağılımı, bölgelere ve teknolojiye göre değişkenlik göstermektedir (Şekil 8).

2.260

107 56

1.166985

849

459

238

0

500

1.000

1.500

2.000

2.500

K.AMERİKA AVRUPA ASYAOKYANUSYA

ORTADOĞU AVRUPA/AVRASYA

LATİNAMERİKA AFRİKA ASYAOKYANUSYA

OECD OECDDIŞI

(MilyarVaril) TAYT PETROL

KEROJENPETROL

EKSTRAAĞIRPETROLVEBİTÜM

NGL

HAMPETROL

813

328227

162 12848

70

120

3225

44

14

0

20

40

60

80

100

120

140

0

100

200

300

400

500

600

700

800

900

OrtaDoğu O.veG.Amerika K.Amerika AvrupaveAvrasya Afrika AsyaPasifik

REZERV(MilyarVaril)

REZERVÖMRÜ(Yıl)

TÜRKİYE PETROLLERİ10

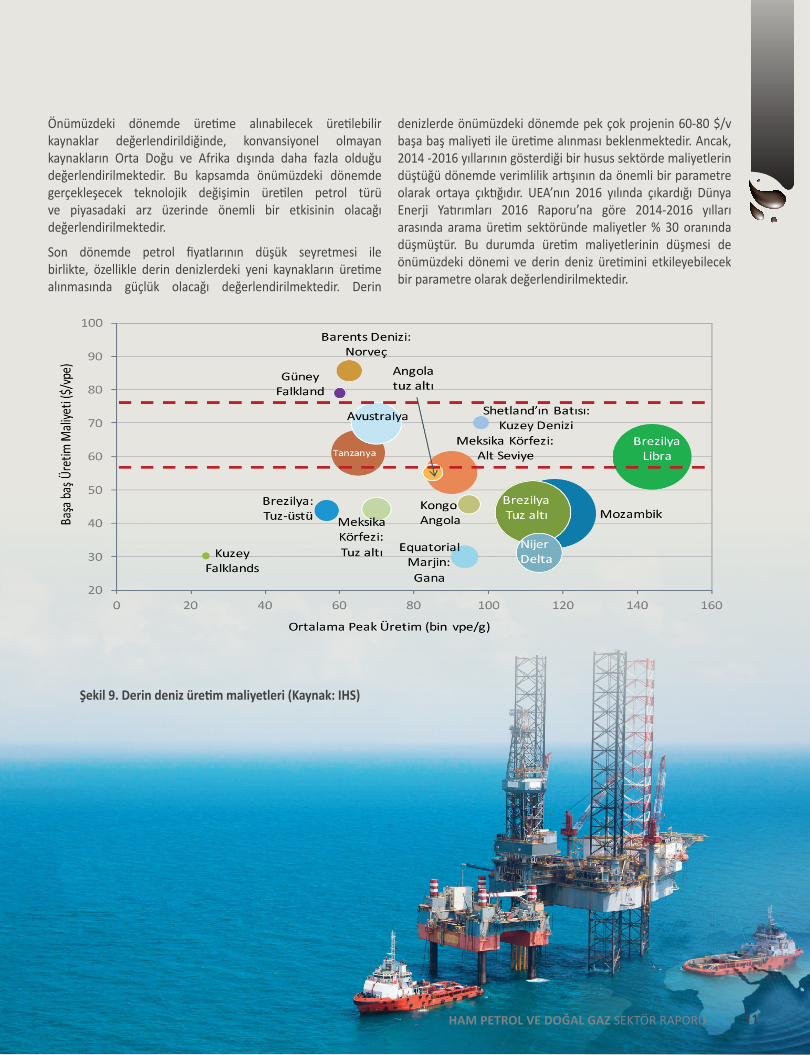

Şekil 9. Derin deniz üretim maliyetleri (Kaynak: IHS)

Önümüzdeki dönemde üretime alınabilecek üretilebilir kaynaklar değerlendirildiğinde, konvansiyonel olmayan kaynakların Orta Doğu ve Afrika dışında daha fazla olduğu değerlendirilmektedir. Bu kapsamda önümüzdeki dönemde gerçekleşecek teknolojik değişimin üretilen petrol türü ve piyasadaki arz üzerinde önemli bir etkisinin olacağı değerlendirilmektedir.

Son dönemde petrol fiyatlarının düşük seyretmesi ile birlikte, özellikle derin denizlerdeki yeni kaynakların üretime alınmasında güçlük olacağı değerlendirilmektedir. Derin

denizlerde önümüzdeki dönemde pek çok projenin 60-80 $/v başa baş maliyeti ile üretime alınması beklenmektedir. Ancak, 2014 -2016 yıllarının gösterdiği bir husus sektörde maliyetlerin düştüğü dönemde verimlilik artışının da önemli bir parametre olarak ortaya çıktığıdır. UEA’nın 2016 yılında çıkardığı Dünya Enerji Yatırımları 2016 Raporu’na göre 2014-2016 yılları arasında arama üretim sektöründe maliyetler % 30 oranında düşmüştür. Bu durumda üretim maliyetlerinin düşmesi de önümüzdeki dönemi ve derin deniz üretimini etkileyebilecek bir parametre olarak değerlendirilmektedir.

HAM PETROL VE DOĞAL GAZ SEKTÖR RAPORU 11

Küresel Petrol Tüketimi2015 yılında, 95 milyon v/g olan dünya petrol tüketimi, 2016 yılında, %1,6’lık artış ile 96,5 milyon v/g olarak gerçekleşmiştir (Şekil 10). Bölgeler bazında en önemli artışlar Asya Pasifik (%3,3) ve Avrupa ve Avrasya’da (%1,9) gerçekleşmiştir.

Şekil 10. 2007-2016 bölgelere göre dünya petrol tüketimi (Kaynak: BP)

Şekil 11. 2016-2022 ham petrol tüketim artışı (Kaynak: IEA Oil 2017)

UEA Petrol 2017 Raporu’nda, 2016-2022 döneminde, petrol tüketiminin 7,3 milyon v/g artacağını öngörmektedir. 2019 yılında petrol talebinin 100 milyon v/g’ün üzerine çıkması beklenirken, talep artışını ilerleyen dönemde genişleyen dünya ekonomisinin desteklemesi beklenmektedir. 2014-2016 yılları arasında daralan dünya ekonomisinin 2017-2022 yılları arasında %3,7 büyümesi beklenmektedir. Yine rapora göre bütün dönem boyunca OPEC dışı ülkelerde petrol talebinin sürekli artması beklenmektedir. Sektörel olarak ise ulaştırma ve petrokimya sektörleri petrol talep artışının esas kaynakları olacaktır.

2010-2016 döneminde, petrol talebi %1,5 düzeyinde artarken, 2016-2022 döneminde petrol talebinin küresel düzeyde %1,2 düzeyinde artması beklenmektedir. 2016-2022 döneminde Asya Pasifik bölgesinin yine petrol talebinin en fazla arttığı bölge olması beklenmektedir (Şekil 11).

805

204158 33 11

AsyaPasifik OrtaDoğu Afrika Amerika AvrupaveAvrasya

(binv/g)

25 24 23 24 23 23 23 23 24 24

6 6 6 6 6 7 7 7 7 7

20 20 19 19 19 19 18 18 18 19

7 7 8 8 8 8 8 9 9 93 3 3 3 3 4 4 4 4 4

26 26 26 28 29 30 30 31 32 34

87 86 85 88 89 90 91 93 95 97

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

AsyaPasifik

Afrika

OrtaDoğu

AvrupaveAvrasya

OrtaveGüneyAmerika

KuzeyAmerika

(milyonv/g)

TÜRKİYE PETROLLERİ12

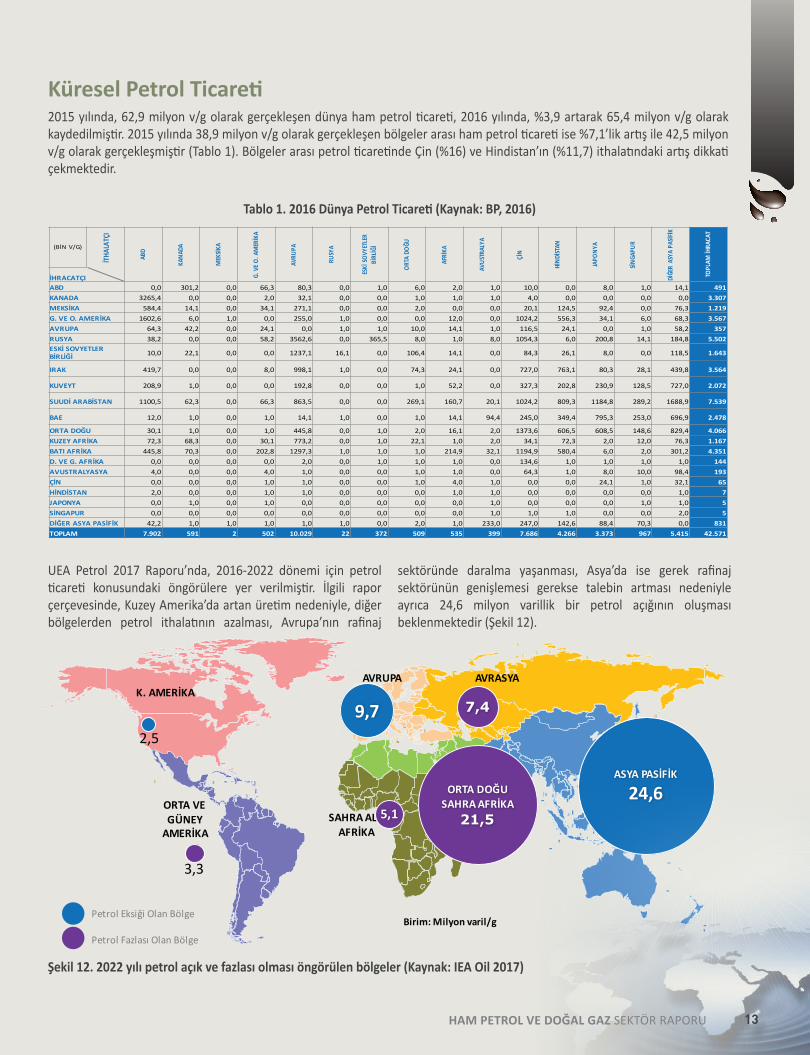

Küresel Petrol Ticareti2015 yılında, 62,9 milyon v/g olarak gerçekleşen dünya ham petrol ticareti, 2016 yılında, %3,9 artarak 65,4 milyon v/g olarak kaydedilmiştir. 2015 yılında 38,9 milyon v/g olarak gerçekleşen bölgeler arası ham petrol ticareti ise %7,1’lik artış ile 42,5 milyon v/g olarak gerçekleşmiştir (Tablo 1). Bölgeler arası petrol ticaretinde Çin (%16) ve Hindistan’ın (%11,7) ithalatındaki artış dikkati çekmektedir.

UEA Petrol 2017 Raporu’nda, 2016-2022 dönemi için petrol ticareti konusundaki öngörülere yer verilmiştir. İlgili rapor çerçevesinde, Kuzey Amerika’da artan üretim nedeniyle, diğer bölgelerden petrol ithalatının azalması, Avrupa’nın rafinaj

Şekil 12. 2022 yılı petrol açık ve fazlası olması öngörülen bölgeler (Kaynak: IEA Oil 2017)

sektöründe daralma yaşanması, Asya’da ise gerek rafinaj sektörünün genişlemesi gerekse talebin artması nedeniyle ayrıca 24,6 milyon varillik bir petrol açığının oluşması beklenmektedir (Şekil 12).

AVRASYA

ORTAVEGÜNEY

AMERİKA

K.AMERİKA

SAHRAALTIAFRİKA

AVRUPA

Birim:Milyonvaril/gPetrolEksiğiOlanBölge

PetrolFazlasıOlanBölge

ASYAPASİFİK

24,6ORTADOĞUSAHRAAFRİKA21,55,1

7,49,7

3,3

2,5

Tablo 1. 2016 Dünya Petrol Ticareti (Kaynak: BP, 2016)

(BİNV/G)

İTHA

LATÇI

ABD

KANA

DA

MEKSİK

A

G.VEO

.AMERİKA

AVRU

PA

RUSYA

ESKİSO

VYETLER

BİRLİĞİ

ORTADOĞ

U

AFRİKA

AVUS

TRALYA

ÇİN

HİND

İSTAN

JAPO

NYA

SİNGA

PUR

DİĞERASYA

PASİFİK

TOPLAM

İHRA

CAT

İHRACATÇIABD 0,0 301,2 0,0 66,3 80,3 0,0 1,0 6,0 2,0 1,0 10,0 0,0 8,0 1,0 14,1 491KANADA 3265,4 0,0 0,0 2,0 32,1 0,0 0,0 1,0 1,0 1,0 4,0 0,0 0,0 0,0 0,0 3.307MEKSİKA 584,4 14,1 0,0 34,1 271,1 0,0 0,0 2,0 0,0 0,0 20,1 124,5 92,4 0,0 76,3 1.219G.VEO.AMERİKA 1602,6 6,0 1,0 0,0 255,0 1,0 0,0 0,0 12,0 0,0 1024,2 556,3 34,1 6,0 68,3 3.567AVRUPA 64,3 42,2 0,0 24,1 0,0 1,0 1,0 10,0 14,1 1,0 116,5 24,1 0,0 1,0 58,2 357RUSYA 38,2 0,0 0,0 58,2 3562,6 0,0 365,5 8,0 1,0 8,0 1054,3 6,0 200,8 14,1 184,8 5.502ESKİSOVYETLERBİRLİĞİ 10,0 22,1 0,0 0,0 1237,1 16,1 0,0 106,4 14,1 0,0 84,3 26,1 8,0 0,0 118,5 1.643

IRAK 419,7 0,0 0,0 8,0 998,1 1,0 0,0 74,3 24,1 0,0 727,0 763,1 80,3 28,1 439,8 3.564

KUVEYT 208,9 1,0 0,0 0,0 192,8 0,0 0,0 1,0 52,2 0,0 327,3 202,8 230,9 128,5 727,0 2.072

SUUDİARABİSTAN 1100,5 62,3 0,0 66,3 863,5 0,0 0,0 269,1 160,7 20,1 1024,2 809,3 1184,8 289,2 1688,9 7.539

BAE 12,0 1,0 0,0 1,0 14,1 1,0 0,0 1,0 14,1 94,4 245,0 349,4 795,3 253,0 696,9 2.478

ORTADOĞU 30,1 1,0 0,0 1,0 445,8 0,0 1,0 2,0 16,1 2,0 1373,6 606,5 608,5 148,6 829,4 4.066KUZEYAFRİKA 72,3 68,3 0,0 30,1 773,2 0,0 1,0 22,1 1,0 2,0 34,1 72,3 2,0 12,0 76,3 1.167BATIAFRİKA 445,8 70,3 0,0 202,8 1297,3 1,0 1,0 1,0 214,9 32,1 1194,9 580,4 6,0 2,0 301,2 4.351D.VEG.AFRİKA 0,0 0,0 0,0 0,0 2,0 0,0 1,0 1,0 1,0 0,0 134,6 1,0 1,0 1,0 1,0 144AVUSTRALYASYA 4,0 0,0 0,0 4,0 1,0 0,0 0,0 1,0 1,0 0,0 64,3 1,0 8,0 10,0 98,4 193ÇİN 0,0 0,0 0,0 1,0 1,0 0,0 0,0 1,0 4,0 1,0 0,0 0,0 24,1 1,0 32,1 65HİNDİSTAN 2,0 0,0 0,0 1,0 1,0 0,0 0,0 0,0 1,0 1,0 0,0 0,0 0,0 0,0 1,0 7JAPONYA 0,0 1,0 0,0 1,0 0,0 0,0 0,0 0,0 0,0 1,0 0,0 0,0 0,0 1,0 1,0 5SİNGAPUR 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 1,0 1,0 1,0 0,0 0,0 2,0 5DİĞERASYAPASİFİK 42,2 1,0 1,0 1,0 1,0 1,0 0,0 2,0 1,0 233,0 247,0 142,6 88,4 70,3 0,0 831TOPLAM 7.902 591 2 502 10.029 22 372 509 535 399 7.686 4.266 3.373 967 5.415 42.571

HAM PETROL VE DOĞAL GAZ SEKTÖR RAPORU 13

Küresel Rafinaj Faaliyetleri

Şekil 13. 2007 -2016 bölge bazında dünya rafineri kapasitesi (Kaynak: BP)

18 18 17 18 18 18 18 19 19 19

6 6 5 5 5 5 5 5 5 4

20 20 19 19 19 19 19 19 20 19

6 7 7 7 7 7 7 7 8 8

2 2 2 2 2 2 2 2 2 2

22 22 22 24 24 25 26 26 27 28

75 75 7375 75 76 77 78

80 81

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

AsyaPasifik

Afrika

OrtaDoğu

AvrupaveAvrasya

OrtaveGüneyAmerika

KuzeyAmerika

(milyonv/g)

UEA Petrol 2017 Raporu’nda, özellikle petrol fiyatlarının düşmesi ile birlikte rafineri marjinlerinin aynı hızla düşmediğine dikkat çekilmiştir. Bu kapsamda, şirketlerin rafineri karlarının yükseldiği belirtilirken, kurulan yeni rafinerilere rağmen 2022 yılına kadar kapasite kullanım oranlarının yüksek seyretmesi, işlenmiş ürün talebinin artması beklenmektedir. Bu kapsamda 2022 yılına kadar 7 milyon v/g’lük rafineri kapasitenin kurulması ve 900.000 v/g’lük petrol ürünü üretilmesi beklenmektedir.

2015 yılında, 79,9 milyon v/g olarak kaydedilen rafineri petrol ürünleri üretimi, 2016 yılında %0,8’lik artış ile 80,5 milyon v/g olarak kaydedilmiştir (Şekil 13). 2016 yılında, rafine petrol ürünleri üretimi artışı Orta Doğu (%3,9), Asya (%3,8) ve Afrika’da (%0,2) gerçekleşmiştir. Dünyanın diğer bölgelerinde ise rafine ürün miktarında düşüşler dikkati çekmiştir. Bu durum büyük ölçüde ürün talebi ve rafineri marjinlerindeki düşüş ile ilişkilidir.

TÜRKİYE PETROLLERİ14

Petrol Fiyatları

Şekil 14. 2013-2017 dönemi Brent ve WTI petrol fiyatları (Kaynak: Wood Mackenzie)

95 92

106 106

59

43

32

56

113

102

112 112

48

63

47 49

53

0

20

40

60

80

100

120

140

2013 2014 2015 2016 2017

($/v)

WTI

Brent

Petrol fiyatlarında 2014 yılında görülen ani ve beklenmedik düşüş, 2016 yılı itibariyle henüz yerini kayda değer bir yükselişe bırakmamıştır. 2014 yılındaki düşüşün temel nedenleri incelendiğinde ortaya çıkan faktörlerin, piyasa üzerindeki etkilerini halen sürdürmekte olduğunu görülmektedir. Fiyatları düşüren ana etken olan arz fazlası, 2016 yılında kısmen daralsa da, etkisini sürdürmeye devam etmektedir. Bununla birlikte jeopolitik ortamda yaşanan çalkantılar, fiyatları yukarı çıkarmaya yeterli olmamıştır. Sektörde yaşanan teknik ve finansal gelişmeler, üretim artışı ve maliyet düşüşünü olumlu etkileme potansiyeline sahiptir. Küresel ekonomik görünüm her ne kadar talebi artırarak fiyatların yükselmesine etki edecek bir faktör olarak ortaya çıksa da, arzdaki fazlalığın etkisine yenik düşmüştür. Yılın sonuna doğru üretici ülkelerin üretim kesintisine giderek piyasayı dengeleme kararı alması, fiyatların 50 $/v seviyelerinin üzerine çıkmasına yardımcı olmuştur. Ancak fiyatların yükselmesi, ABD şeyl petrol üretiminin yeniden artışa geçmesine neden olmuş ve arz / talep dengesini arz yönlü bozarak fiyatların 60 $/v seviyelerini test etmesine engel olmuştur (Şekil 14).

Küresel petrol piyasasında yaşanan arz fazlası, önceki raporlarda da belirtildiği üzere, temel olarak Kuzey Amerika kaynaklı olarak ortaya çıkmıştır. ABD ve Kanada’nın toplam üretimleri, 2008-2014 yılları arasında yaklaşık %65 oranında artarak 8 milyon v/g’den 13 milyon v/g’ye yükselmiş, küresel piyasaya bu süre zarfında %6 oranında bir arz artışı sağlamıştı. Talebin aynı hızda

artmaması da, arz / talep dengesini bozarak fiyatları aşağı çekmişti. 2016 yılında ABD ve Kanada’nın üretimleri, önceki yıllarda sağladığı üretim artışını kısmen geri vermiştir. ABD üretimi 2015 yılında 9,6 milyon v/g seviyesini gördükten sonra 2016 yılında 8,9 milyon v/g seviyesine inmiştir. Aynı dönemde Kanada petrol üretimi de cüzi bir düşüş göstermiş ve 3,8 milyon v/g olarak gerçekleşmiştir. Kuzey Amerika arzındaki bu kısmi daralma her ne kadar fiyatları yukarı çıkarması gereken bir piyasa hareketi olsa da, başta Suudi Arabistan olmak üzere körfez ülkelerinin rekor seviyede petrol üretimi yapmaları arz fazlasını derinleştirmiş, petrol fiyatları 2016 yılının Ocak ayında 26 $/v ile 2004 yılından bu yana görülen en düşük seviyelere inmiştir.

Fiyatların 2016 yılı içerisinde 20 – 30 $/v bandına inmesinde tek neden Körfez ülkeleri kaynaklı üretim artışı değildir. 2015 yılında İran’a uygulanan yaptırımların kaldırılmasının ardından 2016 yılı başında İran petrolünün piyasaya girişi de, küresel petrol arzında kayda değer bir artışa neden oldu. Yaptırımlar öncesi 2,7 milyon v/g olan İran ham petrol ihracatı, yaptırımların ardından 2013 - 2015 yılları arasında 1,5 milyon v/g’e kadar düşmüştü. Yaptırımlar 2015 yılı başında kaldırılmasına rağmen, İran petrol ihracatının yaptırımlar öncesi seviyelere dönmesi 2016 yılında gerçekleşti. 2016 yılında İran’ın ortalama petrol ihracatı 2,5 milyon v/g olarak kayıtlara geçti.

HAM PETROL VE DOĞAL GAZ SEKTÖR RAPORU 15

TÜRKİYE PETROLLERİ16

Petrol fiyatlarının seyrinde önemli bir etken olan küresel finansal gelişmeler de, petrol fiyatlarını 2016 yılında baskılamıştır. Doların değeri ve petrol fiyatı arasında ters bir korelasyon bulunmaktadır. Bunun nedeni, petrolün tüm dünyada ticaretinin dolar üzerinden yapılmasıdır. Doların değeri arttıkça, ithalatçı ülkelerin petrol için kendi para birimleri cinsinden ödedikleri bedel de artmaktadır. Bu nedenle doların ithalatçı ülkelerin para birimleri karşısında değer kazanması, bu ülkelerde petrol ithalatının bütçe içerisindeki payını artırmaktadır. Bunun neticesinde petrol talebi azalmakta, buna mukabil petrol fiyatı da düşmektedir. Bu piyasa dengesi içinde, 2016 yılında ABD Merkez Bankası (Fed) 2008 krizinden bu yana düşük tuttuğu faizleri artırma kararı almış, bu karar küresel sermayenin ABD’ye kaymasına neden olarak doların değer kazanmasıyla sonuçlanmıştır. Doların değer kazanmasının etkisinde petrol fiyatları da aşağı yönlü baskılanmıştır.

Petrol fiyatlarının 2016 sonuna kadar düşük seyretmesinin bir diğer nedeni de, küresel petrol stoklarının rekor seviyeye yükselmesi olarak karşımıza çıkmaktadır. OECD verilerine göre üye ülkelerin petrol stokları 2016 yılında 1,7 milyar varile yükselerek tüm zamanların en yüksek rakamına ulaşmıştır. Bu rakam 2013 yılında 1,1 milyar varil seviyesinde seyretmekteydi. Öte yandan, resmi olmayan verilere göre dünya petrol stok seviyesi de, 2013-2016 yılları arasında %50’ye yakın artarak 2 milyar varil seviyesinden 3 milyar varile çıkmıştır. Stokların bu denli artması, daha önce de değinilen, arz fazlasının bir sonucu olmakla birlikte, petrol fiyatlarının seyrine ilişkin izlenen göstergeler arasında kısa vadede en önemli veri setini oluşturmaktadır. Küresel piyasalarda genel algı, stokların mevcut seviyelerin altına inmediği takdirde yeniden yüksek olarak kabul edilen 100 $/v seviyelerine çıkamayacağı yönünde oluşmuştur.

Petrol fiyatlarını aşağı yönlü baskılayan faktörlerin tersine, 2016 yılında piyasa oyuncularının en fazla ilgi gösterdiği gelişme, OPEC ve OPEC dışı petrol üreticilerinin arz fazlasını kırmak adına kendi üretimlerinde kısmi olarak kesintiye gitmesi oldu. Fiyatların her türlü olumsuz veriye rağmen 2016 Nisan ve Ağustos aylarında yükseliş göstermesinin ve Ekim ayında yeniden düşmesinin arkasında da, başta Doha’da, sonrasında da Cezayir’de üretim kesintisi görüşmelerinin yapılması ancak uzlaşma sağlanamamasıydı. Ancak Suudi Arabistan’ın Rusya’yı da kesinti planına dâhil etmeyi başarmasıyla üretici ülkeler 30

Kasım 2016’da üretim kesintisine gitme kararı aldı. 13 OPEC üyesi ve 11 OPEC dışı üretici ülke, toplamda 1,8 milyon v/g üretim kesintisine gitme konusunda uzlaşmaya vardı. Üretim kesintisinde en büyük payı 480.000 v/g ile Suudi Arabistan ve 300.000 v/g ile Rusya üstlenmiştir. Kuveyt ve Birleşik Arap Emirlikleri de toplamda 380.000 v/g üretim kesintisine gitme kararı almıştır. Fiyatların yılsonunda 50 $/v seviyelerine yükselmesinde, OPEC ve OPEC dışı ülkelerin aldıkları bu karar temel etken olmuştur. Bahse konu üretim kesintisi anlaşmasının geçerlilik süresi Mayıs 2017’de 9 ay daha uzatılmıştır. Ancak kesinti anlaşmasının yükselttiği fiyatlar, başta ABD ve Kanada olmak üzere diğer OPEC dışı ülkelerde üretim faaliyetlerinin canlanmasına ve bu ülkelerden yapılan petrol arzının artmasına neden olmuştur. Tek başına ABD’den gelecek üretim artışının 2018 yılına kadar 1,1 milyon v/g’ye ulaşması öngörüldüğünde, petrol fiyatlarının mevcut seviyelerin üstüne çıkması mümkün görünmemektedir.

HAM PETROL VE DOĞAL GAZ SEKTÖR RAPORU 17

Küresel Doğal Gaz Rezervleri2015 yılında, 185,4 trilyon m3 olan dünya doğal gaz rezervleri, 2016 yılında %0,6 artarak 186,6 trilyon m3 olarak kaydedilmiştir.

Dünya doğal gaz rezervlerinin %42,5’i Orta Doğu’da, %28,7’si

1.2. KÜRESEL DOĞAL GAZ SEKTÖRÜAvrasya’da, %9,4’ü Asya Pasifik’te, %7,6’sı Afrika’da, %6’sı Kuzey Amerika’da, %4,1’i Orta ve Güney Amerika’da ve %1,7’si ise Avrupa’da bulunmaktadır (Şekil 15). OECD ülkelerinin doğal gaz rezervi ise 17,8 trilyon m3 olup, toplam rezervin %9,5’ini oluşturmaktadır.

Şekil 15. 2016 yılı dünya ispatlanmış doğal gaz rezervleri dağılımı (Kaynak: BP)

Şekil 16. 2016 yılı en fazla doğal gaz rezervine sahip ilk 10 ülke (Kaynak: BP)

Genel olarak, doğal gaz keşif büyüklüklerinde bir azalma dikkati çekmektedir. Ancak bu eğilim, petrol keşiflerinde görüldüğü kadar çarpıcı değildir. 2011 yılından itibaren gerçekleşen keşiflerin arasında doğal gazın oranı %51 ile %76 arasında değişmektedir. 2015 yılında %76 olan bu oran 2016 yılının ilk yarısı itibariyle %86 olarak gerçekleşmiştir. 2016 yılı itibariyle, en fazla rezerve sahip on ülke arasındaki sıralama gerçekleşen keşifler sonrasında değişmemiştir (Şekil 16).

KUZEYAMERİKA11,1trilyonm3

%6

ORTAveGÜNEYAMERİKA

7,6trilyonm3

%4,1

AVRUPA3,2trilyonm3

%1,7

AFRİKA14,3trilyonm3

%7,6

AVRASYA53,5trilyonm3

%28,7

ORTADOĞU79,4trilyonm3

%42,5

ASYAPASİFİK17,5trilyonm3

%9,4

ABD8,7;%4,7 ÇİN

5,4;%2,9

RUSYA32,3;%17,3

İRAN33,5%18

5

5

6

6

8

9

17

24

32

34

Cezayir

Nijerya

Venezuela

BAE

S.Arabistan

ABD

Türkmenistan

Katar

Rusya

İran

(trilyonm3)

TÜRKİYE PETROLLERİ18

Şekil 17. Dünya konvansiyonel/ankonvansiyonel gaz rezervleri (Kaynak: IEA, WEO 2016)

Uzun vadede ise üreticilerin ankonvansiyonel kaynaklara yönelmesi beklenmektedir (Şekil 17). Bu kapsamda teknolojinin gelişimi rezervlerin geliştirilmesi açısından büyük bir öneme haiz olacaktır.

124

39 36

184

117101 100

83

0

20

40

60

80

100

120

140

160

180

200

AMER

İKA

ASYA

PASİF

İK

AVRU

PA

AVRU

PA/A

VRAS

YA

ORTA

DOĞ

U

ASYA

PASİF

İK

AFRİ

KA

LATİN

AMER

İKA

OECD OECDDIŞI

(trilyonm3)

KÖMÜRYATAKLARINDANGAZELDESİŞEYLGAZ

TAYTGAZ

KONVANSİYONEL

Küresel Doğal Gaz Üretimi2015 yılında, 3,53 trilyon m3 olarak gerçekleşen küresel doğal gaz üretimi, 2016 yılında, %0,3 artışla 3,55 trilyon m3 olarak kaydedilmiştir. Özellikle Orta Doğu (%3,3) ve Asya Pasifik’te (%2,9) yaşanan oransal üretim artışları, 2016 yılında dikkati çeken hususlardır (Şekil 18).

Şekil 18. 2007-2016 bölgelere göre dünya doğal gaz üretimi (Kaynak: BP)

782 801 807 821 866 894 900 937 969 948

162 163 159 163 167 174 176 177 178 177

1.042 1.074 955 1.027 1.034 1.028 1.026 1.003 995 1.000

371 400420

479525 545 588 603 616 638205

213200

214211 216 206 207 210 208

400417

440486

484 485 516 539 562 5802.963

3.0692.981

3.1913.288 3.343 3.409 3.461 3.531 3.552

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

AsyaPasifik

Afrika

OrtaDoğu

AvrupaveAvrasya

OrtaveGüneyAmerika

KuzeyAmerika

(milyar m3)

HAM PETROL VE DOĞAL GAZ SEKTÖR RAPORU 19

TÜRKİYE PETROLLERİ20

2016 yılında, küresel doğal gaz üretim artışı büyük ölçüde Orta Doğu kaynaklı olmuştur. UEA, 2021 yılına kadar olan dönemde, dünya gaz talebinin %1,5 artmasını beklemektedir. Projeksiyon döneminde özellikle Avrupa’da kayda değer bir talep azalması öngörülmektedir. Bu durum özellikle Hollanda’da yer alan Avrupa’nın en büyük doğal gaz sahası olan Groningen sahasında üretimin daha da azaltılması kararı ile ilişkilidir. 2012-2013 döneminde 53 milyar m3/yıl düzeyinde üretim yapan sahada 2014 yılında üretimi düşürme kararı alınmıştır. Yine 2016 yılında önümüzdeki dönem için Groningen sahasından üretimin 24 milyar m3/yıl’a düşmesi kararı hükümetçe alınmıştır. Avrasya bölgesinde ise üretimin yıllık % 1 oranında artmaya devam etmesi beklenmektedir. Şekil 19. 2015-2021 dünya doğal gaz üretim artış projeksiyonu (Kaynak: IEA MTGMR

2016)

114 113

55

2723

2

AsyaPasifik Amerika OrtaDoğu Afrika AvrupaveAvrasya

LatinAmerika

(Milyarm3)

Genel tanım itibariyle ortaya konulan 52,8 yıllık “doğal gaz rezerv ömrü” ifadesinde, söz konusu “ömür” bugün için ispatlanmış olan rezervlerin, mevcut konvansiyonel teknolojilerle ekonomik olarak üretimi çerçevesindeki bir ömürdür. Oysa yeni keşiflerle yeni rezervlerin devreye girmesi, gelişen teknolojiler sayesinde daha ekonomik olarak üretilebilecek mevcut rezervlerin devreye alınması ile bu ömrün talebe de bağlı olarak değişebileceği dikkate alınmalıdır.

Küresel Doğal Gaz Rezervlerinin Ömrü2016 yılı için, mevcut rezerv miktarı (186,6 trilyon m3) mevcut üretime (3,55 trilyon m3) bölündüğünde, küresel rezerv ömrünün 52,5 yıl olduğu hesaplanmaktadır. 2016 yılında, söz konusu rezervlerin bölgelere göre dağılımı incelendiğinde, Orta Doğu birinci, Avrupa ve Avrasya ikinci, diğer Asya Pasifik ülkeleri üçüncü sırada yer almaktadır (Şekil 20).

Şekil 20. 2016 yılı bölgelere göre doğal gaz rezervi ve rezerv ömrü (Kaynak: BP)

79

57

1814

11 8

124

57

30

68

12

43

0

20

40

60

80

100

120

140

0

10

20

30

40

50

60

70

80

90

OrtaDoğu AvrupaveAvrasya

AsyaPasifik Afrika K.Amerika O.veG.Amerika

Rezerv(Trilyonm3)

RezervÖmrü(yıl)

HAM PETROL VE DOĞAL GAZ SEKTÖR RAPORU 21

Küresel Doğal Gaz Tüketimi2016 yılında küresel doğal gaz talebi, bir önceki yıla göre %1,5 artarak, 3,5 trilyon m3 olarak gerçekleşmiştir. Talep artışı, son dönemde özellikle Orta Doğu (%3,5), Asya Pasifik (%2,7), Avrupa ve Avrasya’dan (%1,7) ve Afrika’dan (%1,4) kaynaklanmıştır. Buna ek olarak Kuzey Amerika’da (%0,3) artış gerçekleşirken, Orta ve Güney Amerika (%3,1) daralma gözlenmiştir. (Şekil 21).

UEA, 2016 yılı ortasında çıkardığı Medium Term Gas Market Report ile 2015-2022 arası dönemi değerlendirmiştir. Bu kapsamda gaz talebinin 2021 yılına kadar yıllık %1,5 artması öngörülmüştür. Gelişmiş OECD ekonomilerinde yenilenebilir enerjinin kullanımı doğal gaz talebinin yavaş artmasını beraberinde getirmektedir. Ancak Asya Pasifik bölgesinde Çin ve Hindistan’ın doğal gaz taleplerinin %4-%5 düzeyinde artması beklenmektedir. Ayrıca Afrika ve Orta Doğu’da da gaz talebinin artması beklenmektedir (Şekil 22).

Şekil 21. 2007-2016 dünya doğal gaz tüketimi (Kaynak: BP)

Şekil 22. 2015-2021 dönemi bölgelere göre doğal gaz talep artışı (Kaynak: IEA MTGMR 2016)

184

64

45

2712

7

AsyaPasifik OrtaDoğu Amerika Afrika AvrupaveAvrasya

LatinAmerika

(milyarm3)

814 821 816 850 871 903 928 944 963 968

143 144 139 148 152 162 166 169 176 172

1.128 1.134 1.0481.127 1.099 1.083 1.051 1.006 1.010 1.030

316 347356

386 403 413 447 461 494 51296 101100

108 115 123 123 127136 138458

480498

562 594627 678 694

702 7232.954

3.0282.957

3.181 3.2333.311

3.381 3.4013.480 3.543

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

AsyaPasifik

Afrika

OrtaDoğu

AvrupaveAvrasya

OrtaveGüneyAmerika

KuzeyAmerika

TÜRKİYE PETROLLERİ22

Küresel Doğal Gaz Ticareti2016 yılında, doğal gaz ticareti, bir önceki yıla göre %4,8 artarak 1.084,1 milyar m3 olarak gerçekleşmiştir. Boru hatları ile gerçekleşen ticaret %4 artarak, toplamda 737,5 milyar m3’e ulaşmış, LNG ticareti ise %6,5 artarak, 346,6 milyar m3’e ulaşmıştır (Şekil 23).

Şekil 23. 2011–2016 doğal gaz ticareti (Kaynak: BP)

Cedigaz, Medium and Long Term Outlook 2016’da, 2020’ye kadar LNG piyasasında vazgeçilen yatırımların söz konusu olacağını, bu durumun ise 2020 yılı sonrasında daha gergin (piyasada bulunan spot gazın daha az olacağı) bir piyasa yapısına neden olacağını öngörmektedir. 2035 yılına kadar, LNG

Şekil 24. 2015 bölgesel doğal gaz depolama kapasiteleri (Kaynak: Cedigaz)

157,0

119,8111,5

16,58,2

KuzeyAmerika Avrupa Avrasya AsyaPasifik OrtaDoğu

(milyarm3)

Küresel Doğal Gaz Depolama Faaliyetleri

ticaretinin doğal gaz ticaretinin yarıdan fazlasını oluşturması beklenmektedir. Özellikle Avrupa ve Asya’da önümüzdeki dönemde doğal gaz talebinin karşılanmasında LNG’nin rolünün önemli olacağı değerlendirilmektedir.

CEDIGAZ istatistiklerine göre 2015 yılının sonunda, dünya doğal gaz depolama kapasitesi 413 milyar m3 olarak kaydedilmiştir. İlgili kapasitenin %38’i (157 milyar m3) Kuzey Amerika’da, % 29’u (119,8 milyar m3) Avrupa’da, %27’si (111,5 milyar m3)

Avrasya’da %4’ü (16,5 milyar m3) Asya Pasifik’te, %2’si (8,2 milyar m3) Orta Doğu’da bulunmaktadır. İlgili depolama kapasitesinin %80’ini depolamaya uygun boşalmış sahalar, %12’sini Akiferler, %8’ini ise tuz mağaraları oluşturmaktadır. (Şekil 24).

330 328 325 332 326 347

700 705 707 677 709738

1.030 1.033 1.033 1.009 1.0341.084

2011 2012 2013 2014 2015 2016

(milyarm3)

BORUHATTI

LNG

HAM PETROL VE DOĞAL GAZ SEKTÖR RAPORU 23

Doğal Gaz Fiyatları2015 - 2016 yılları arasında petrol fiyatları 5 ile 11 $/mmBTU aralığında seyretmiştir. Petrol fiyatının seyri özellikle petrol ürünleri ve petrole endeksli doğal gaz ticareti açısından önemli bir husustur. 2015 yılsonunda, petrole endeksli olan Japonya LNG fiyatı 8,50 $/mmBtu, Alman Sınır Fiyatı 5,81 $/mmBtu ve büyük ölçüde uzun vadeli kontratlara ve petrole endeksli AB ortalama LNG ithalat fiyatı 6,10 $/mmBtu ve spot piyasada alınıp satılan Henry Hub doğal gaz fiyatı ise 1,92 $/mmBtu olarak yılı noktalamıştır. 2016 yılsonunda ise, Japonya LNG fiyatı 7,50 $/mmBtu; Alman Sınır Fiyatı 5,16 $/mmBtu, AB ortalama LNG ithalat fiyatı 5,50 $/mmBtu; Henry Hub doğal gaz fiyatı ise 3,59 $/mmBtu olarak gerçekleşmiştir (Şekil 25). Japonya LNG fiyatındaki düşüş ve devamında yaşanan yükselme bölgede ve ülkede öncelikle doğal gaz talebinin (nükleer santrallerin açılması nedeniyle) düşmesi ve 2017 yılına doğru bölgedeki talebin artarak piyasadaki fazla gazı tüketmesi ve petrol fiyatları ile ilişkilidir. Almanya sınır fiyatları görece petrole endeksli

olarak hesaplanması nedeniyle, görece istikrarlı bir seyir izlemiştir. Henry Hub fiyatları ise tarihsel olarak daha düşük seyretmeye devam ederken, 2016 kışında mevsimsel talep nedeniyle fiyatlar yükselmiştir.

EIA 2016 yılında dünya gaz ticaret merkezlerine ilişkin yaptığı değerlendirmede, LNG kontratlarının sona ermeleri ile birlikte doğalgazda spot fiyatlamanın yıllar bağlamında giderek artmasını beklediğini dile getirmiştir. Bu kapsamda önümüzdeki dönemde yeni merkezlerin kurulmasına özellikle Asya Pasifik bölgesi için beklenen bir gelişme olarak değerlendirilmektedir.

TÜRKİYE PETROLLERİ24

Şekil 25. 2015-2016 dönemi Brent petrol fiyatı ve doğal gaz fiyatları (Kaynak: Ychart)

0

2

4

6

8

10

12

14

16

2015 2016 2017

($/MMBTU) JaponLNGFiyatı

BrentPetrolü$/mmBtu

AlmanSınırFiyatı

ABOrt.DoğalGazFiyatı

HenryHubFiyatı

HAM PETROL VE DOĞAL GAZ SEKTÖR RAPORU 25

Ankonvansiyonel Üretim ve Enerji Sektörüne EtkileriDünyada teknik olarak üretilebilir ankonvansiyonel kaynakların 340 milyar varil petrol ve 212 trilyon m3 gaz olduğu tahmin edilmektedir. Bu kaynaklar, küresel olarak yaygınlık gösterseler de; gerek üretim açısından, gerekse de kaynak bolluğu açısından en zengin bölge Kuzey Amerika ve ikinci sırada Asya olarak gösterilmektedir.

İleri teknoloji ve geçtiğimiz dönemlerde yüksek seyreden petrol fiyatları ortamı, Kuzey Amerika’daki bu devasa ankonvansiyonel kaynaklarını gün yüzüne çıkarmıştır. Teknolojik donanımlı ABD petrol endüstrisi bu durumu son derece iyi değerlendirmiş, hidrolik çatlatma ve yönlü sondaj gibi teknikler ile adeta yeniden doğmuştur. Üretim tekniklerinde yaşanan bu gelişmeler, küresel enerji dengelerini de değiştirmiştir. Dünyanın en büyük gaz üretici ülkesi olarak ABD, Suudi Arabistan ve Rusya gibi büyük üreticilerle aynı tarafta yer almaya başlamış ve bu durum ABD’nin enerji politikalarına da yansımıştır. Bunun sonucunda, ABD kaynak kıtlığı politikaları döneminden kaynak bolluğu politikaları dönemine geçiş yapmıştır. 2008’de 5 milyon v/g olan ABD petrol üretimi, güçlü ve durağan petrol fiyatları ortamında yaşanan teknolojik gelişmeler ve risk alma iştahının etkisinde artmaya devam etmiştir.

Ankonvansiyonel üretimin, petrol fiyatlarının 2014 yılı

ortalarında düşmeye başlamasıyla zor bir döneme gireceği tahmin edilmiştir. ABD’de ankonvansiyonel üretim yapan bazı şirketler finansal olarak bazı sıkıntılar yaşamakla birlikte petrol fiyatlarındaki düşüş ankonvansiyonel üretimde beklenen düşüşe yol açmamıştır. 2014 yılı ortalarında 9 milyon varile yaklaşan günlük üretim, fiyatlardaki düşüşe rağmen 2015 yılı ortalarına kadar artmaya devam ederek 9,5 milyon varile ulaşmıştır. Petrol fiyatlarının 30 $/varil civarına kadar düştüğü 2016 yılında ise tekrar 2014 yılı seviyelerine dönerek 8,8 milyon varilde sabit bir seyir izlemiştir.

ABD ankonvansiyonel üretiminin beklenildiği kadar düşmemesi sahalarda yaşanan maliyet düşüşü ile açıklanmaktadır. Şekil 26’da görüldüğü gibi ABD’deki başlıca ankonvansiyonel sahalarda maliyetler ortalama 80 $/v’den 40 $/v’in altına düşmüştür.

Şekil 26. 2013-2016 kuyu başı şeyl üretim (başa baş) maliyetleri (Kaynak: Rystad Energy)

66

85

73

81

98

58

75

56

63

85

37

51

4347

51

29

3834 33

39

BAKKEN EAGLEFORD NIOBRARA PERMIANDELAWARE PERMIANMIDLAND

2013 2014 2015 2016

TÜRKİYE PETROLLERİ26

Kuyu başı başa baş maliyetleri detaylı olarak incelendiğinde ise maliyet düşüşünün önemli bir kısmının dönemsel olduğu ve orta-uzun vadede maliyetlerin tekrar artacağı öne sürülmektedir. Örneğin Bakken sahasında 2013 yılında 66 $ olan varil başı başa baş maliyet 2016 yılında 29 $’a düşmüştür. Rystad Energy tarafından yayınlanan bir çalışmada, 37 $’lık düşüşün 16 $’lık bölümünün kuyu performansındaki artış ve verimlilik artışı sebebiyle gerçekleştiği ve kalıcı olduğu, geri kalan 21 $’lık maliyet düşüşünün ise şirketlerin sondajlarında en verimli bölgeye odaklanması ve operasyonel maliyetlerde yaşanan geçici düşüş nedeniyle olduğu, orta-uzun vadede

Şekil 27. ABD tayt petrol üretim projeksiyonu (Referans senaryo) (Kaynak: EIA)

Şekil 28. ABD şeyl gaz üretim projeksiyonu (Referans senaryo) (Kaynak: EIA)

bu maliyetlerin tekrar artacağı değerlendirilmektedir. Sonuç olarak, dönemsel maliyet düşüşü tekrar eklendiğinde Bakken sahasında varil başı başa baş maliyetin 50 $ civarında stabilize olacağı tahmin edilmektedir.

Ankonvansiyonel üretimin küresel enerji piyasasında “oyun değiştirici” (game changer) olduğu ve önemini uzun vadede de sürdürmesi beklenmektedir. ABD Enerji Bilgi İdaresi’ne göre 2016 itibariyle 4,6 milyon varil olan günlük ABD tight petrol üretiminin 2025 sonrası durağan bir seyir izleyip 2040 yılında günlük 6 milyon varil’in üzerine çıkacağı tahmin edilmektedir (Şekil 27).

ABD Enerji Bilgi İdaresi referans senaryosuna göre, ABD şeyl gaz üretiminin de 2016’daki yıllık 400 milyar m3’ten yaklaşık %80 artış göstererek 2040’ta 715 milyar m3 civarına çıkacağı tahmin edilmektedir (Şekil 28).

4,9

4,6

4,3

4,6

5,0

5,2

5,45,6

5,75,8

5,96,0 6,0 6,1 6,1 6,2 6,2 6,2

6,0 6,0 6,0 6,1 6,1 6,2 6,3 6,3

2015 2020 2025 2030 2035 2040

(milyonvaril/gün)

383399

414

444

474

499518

534551

571589

606619

629639

648 650 657 662672

683 689 696 705 712 716

2015 2020 2025 2030 2035 2040

(milyarm3/yıl)

HAM PETROL VE DOĞAL GAZ SEKTÖR RAPORU 27

Aktif Kule Sayısı ve Arama-Üretim FaaliyetleriKüresel arama-üretim sektörü, sondaj kule sayıları ve Brent petrol fiyatı incelendiğinde, petrol fiyatındaki değişimlerin kule sayısına yaklaşık üç ay gecikmeyle yansıdığı görülmektedir. Petrol fiyatlarının 2010 yılı Ocak ayından beri yükseliş eğilimini sürdürmesi, Mart 2012’de 125 $/v’i görmesiyle kule sayıları da aynı dönemde 3.900 civarına yükselmiştir. 2014 yılı sonuna kadar 3.500 civarında seyreden kule sayıları petrol fiyatlarının 52 $/v düzeyinde seyrettiği 2015’te 2.000’lere, ortalama petrol fiyatının 43 $/v olduğu 2016’da ise 1.400 civarına kadar düşmüştür. Şubat 2017 itibariyle petrol fiyatlarının tekrar 55 $/v civarına çıkmasıyla kule sayıları da 15 ay sonra 2.000’leri aşarak 2.027’ye yükselmiştir (Şekil. 29).

Şekil 29. Dünyada aktif sondaj kule sayısı ve petrol fiyatları (Kaynak: Baker Hughes ve Energy Intelligence)

Dönemsel olarak farklılıklar göstermekle birlikte, ABD’deki aktif kule sayısı, dünya ortalamasının %36’sı ile %60’ı arasında değişmektedir. Öyle ki, ABD’nin kule sayısındaki artış ve azalış küresel kule sayılarını da etkilemektedir. Örneğin küresel kule sayısının son yıllarda zirveye çıktığı Şubat 2014’te küresel aktif kule sayısı 3.736 olarak gerçekleşirken ABD kule sayısı 1.729 olarak gerçekleşmiştir. Aynı şekilde Mayıs 2016’da küresel kule sayısı 1.405’e düşerken, ABD kule sayısı da son dönemdeki en düşük seviyeye gerileyerek 407 olarak gerçekleşmiştir. Sonuç olarak Şubat 2014 ile Mayıs 2016 arasında küresel kule sayısındaki 2.331’lik düşüşün 1.324’ü sadece ABD’deki düşüşten kaynaklanmıştır.

Bölgesel güvenlik riskleri arttığında, kule sayılarında azalma olmakla birlikte, petrol fiyatları ile ilişkilendirildiğinde genel olarak kule sayısının düşmesinin sebebi, sektörde faaliyet gösteren şirketlerin gelirlerinde meydana gelen düşüş ile birlikte, ilk olarak yatırımlarını azaltmalarıdır. Yatırımlar çerçevesinde, şirketler yeni arama kuyusu açmak yerine açacakları kuyuları azaltmayı tercih etmektedirler. Kule sayısındaki düşüş, orta vadede daha az rezerv ekleme ve üretimde azalma beklentisi yaratıp, petrol fiyatlarının daha da düşmemesine veya kısmi yükselmesine neden olabilmektedir.

0

20

40

60

80

100

120

140

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

2010 2011 2012 2013 2014 2015 2016 2017

($/v)(Adet)

AktifKuleSayısı

BrentPetrolFiyatı

TÜRKİYE PETROLLERİ28

HAM PETROL VE DOĞAL GAZ SEKTÖR RAPORU 29

Konut/Hizmet25%

ÇevrimSektörü23%

Sanayi25%

Ulaştırma19%

Diğer8%

2. TÜRKİYE’DE PETROL VE DOĞAL GAZ SEKTÖRÜNÜN GÖRÜNÜMÜ

Ortadoğu, Hazar Bölgesi, Rusya ve Orta Asya gibi ispatlanmış petrol ve doğal gaz rezervleri bakımından zengin bölgeler ile başta AB ülkeleri olmak üzere, petrol ve doğal gaz ithalat bağımlılığı yüksek olan ülkeler arasındaki coğrafi konumuyla Türkiye, enerji kaynaklarının arz ve talep edilen bölgeler arasında taşınmasında stratejik öneme sahiptir. Özellikle Azerbaycan gazını Türkiye üzerinden Avrupa’ya taşıyacak TANAP projesi Türkiye’nin stratejik öneminin daha da ön plana çıkmasını sağlamıştır.

OECD ülkeleri arasında, 2010 yılından bu yana en yüksek enerji talep artış oranına sahip olan Türkiye’nin büyük ölçüde enerji ithalatına bağımlı olması enerji güvenliği açısından dikkati çeken

bir husustur. Bu kapsamda hassas bir bölgede yer alan Türkiye için enerji arzının kesilmemesi gerekmektedir. Bu kapsamda gerek Türkiye Petrolleri gerekse diğer enerji şirketleri farklı projelere katılmakta, enerji arzının sürmesi ve yerli kaynakların değerlendirilmesi için çalışmaktadır.

2016 yılında petrol fiyatlarının düşük seyretmesi, diğer petrol ve doğal gaz ithal eden ülkeler gibi Türkiye’nin de petrol ve doğal gaz ithalat maliyetinin azalmasını sağlamıştır. Petrol fiyatlarının düşmeye başladığı 2014 yılında 43,6 milyar $ olan cari açık, petrol fiyatlarının düşük seyrettiği 2015 ve 2016 yıllarında sırasıyla 32,1 milyar $ ve 32,6 milyar $ olarak açıklanmıştır.

2.1. TÜRKİYE ENERJİ GÖRÜNÜMÜ

Şekil 30. 2015 yılı Türkiye birincil enerji talebi (Kaynak: ETKB)

Şekil 31. 2015 yılı Türkiye enerji tüketiminin sektörel dağılımı (Kaynak: ETKB)

Türkiye birincil enerji talebinin sektörlere göre dağılımı incelendiğinde; tüketimin %23’ü çevrim sektöründe (elektrik üretiminde), %25’i konut ve hizmet sektöründe, %25’i sanayide ve %19’u ulaştırma sektöründe kullanılmaktadır (Şekil 31).

DoğalGaz31%

Petrol30%

Kömür27% Hidro

4,5%

DiğerYenilenebilir

7,5%

Türkiye gelişen ekonomisi ile dünyanın önemli enerji tüketicileri arasında yer almaktadır. 2015 yılında, Türkiye’nin 129,2 milyon ton petrol eşdeğeri (tpe) (947 milyon varil) olan birincil enerji talebinde doğal gaz %31 ile birinci sırada yer alırken, petrol %30, kömür %27 ile doğal gazı takip etmiştir (Şekil 30).

TÜRKİYE PETROLLERİ30

DoğalGaz31%

Petrol30%

Kömür27% Hidro

4,5%

DiğerYenilenebilir

7,5%

Şekil 32. 1990-2015 Türkiye enerji talebinin dışa bağımlılık oranı (Kaynak: ETKB, EİGM)

Şekil 33. 2007-2016 yılları arasında Türkiye’nin birincil enerji, petrol ve doğal gaz tüketimi (Kaynak: BP)

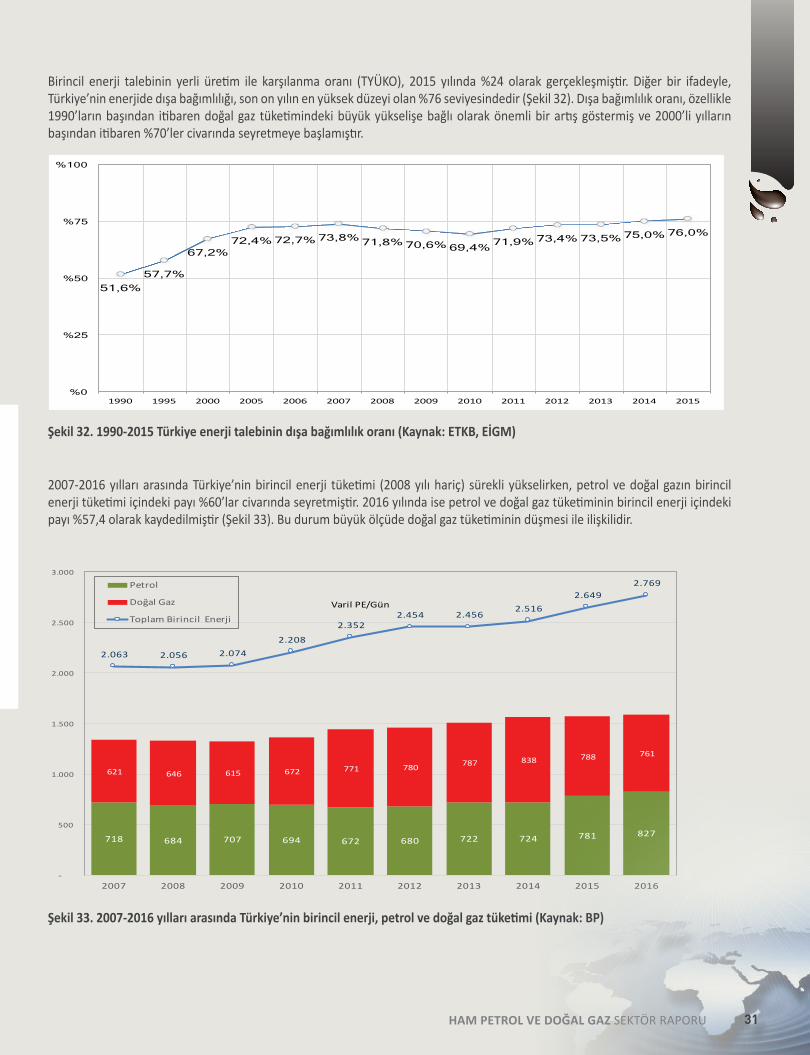

Birincil enerji talebinin yerli üretim ile karşılanma oranı (TYÜKO), 2015 yılında %24 olarak gerçekleşmiştir. Diğer bir ifadeyle, Türkiye’nin enerjide dışa bağımlılığı, son on yılın en yüksek düzeyi olan %76 seviyesindedir (Şekil 32). Dışa bağımlılık oranı, özellikle 1990’ların başından itibaren doğal gaz tüketimindeki büyük yükselişe bağlı olarak önemli bir artış göstermiş ve 2000’li yılların başından itibaren %70’ler civarında seyretmeye başlamıştır.

2007-2016 yılları arasında Türkiye’nin birincil enerji tüketimi (2008 yılı hariç) sürekli yükselirken, petrol ve doğal gazın birincil enerji tüketimi içindeki payı %60’lar civarında seyretmiştir. 2016 yılında ise petrol ve doğal gaz tüketiminin birincil enerji içindeki payı %57,4 olarak kaydedilmiştir (Şekil 33). Bu durum büyük ölçüde doğal gaz tüketiminin düşmesi ile ilişkilidir.

51,6% 57,7%

67,2% 72,4% 72,7% 73,8% 71,8% 70,6% 69,4% 71,9% 73,4% 73,5% 75,0% 76,0%

%0

%25

%50

%75

%100

1990 1995 2000 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

718 684 707 694 672 680 722 724 781 827

621 646 615 672 771 780 787 838 788 761

2.063 2.056 2.0742.208

2.3522.454 2.456

2.5162.649

2.769

-

500

1.000

1.500

2.000

2.500

3.000

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Petrol

DoğalGaz

ToplamBirincilEnerji

VarilPE/Gün

HAM PETROL VE DOĞAL GAZ SEKTÖR RAPORU 31

2016 yılında, Türkiye’de günlük ortalama 49 bin v/g ham petrol üretimi yapılmış; buna karşılık 550 bin v/g ham petrol tüketilmiş; 501 bin v/g düzeyinde ham petrol ithalatı, 303 bin v/g düzeyinde ise işlenmiş ürün ithalatı gerçekleştirilmiştir. 2016 yılında, yerli ham petrol üretiminin, toplam tüketime oranı %5,8 olarak gerçekleşmiştir (Şekil 34).

Türkiye’nin 2016 yılında yerli doğal gaz üretiminin tüketime oranı %0,8 olarak geçtiğimiz yıl ile aynı seviyede gerçekleşmiştir. 2008 yılında 1 milyar metreküpe kadar çıkan doğal gaz üretimi, 2016 yılında, 367 milyon metreküpe düşmüştür (Şekil 35). Diğer bir ifadeyle, petrolde ithalata bağımlılık oranı %93,6 olan Türkiye’nin, doğal gazda ithalata bağımlılık oranı %99,2’dir.

Şekil 34. 2007-2016 yılları arasında Türkiye’nin petrol tüketimi ve yerli üretim (Kaynak: BP, EPDK)

Şekil 35. 2004-2016 yılları arasında Türkiye’nin doğal gaz arzı ve yerli üretim oranları (Kaynak: EPDK)

0,7 0,9 0,9 0,9 1,0 0,7 0,7 0,8 0,7 0,6 0,5 0,4 0,4

21,4 26,0 29,6

35,2 36,5 35,0 38,3 43,9

44,6 45,1

49,3 48,4 46,322,1

26,9 30,5

36,1 37,5 35,7 39,0

44,7 45,3 45,6 49,8 48,8 46,7 3,2%

3,3%

3,0%

2,5%

2,7%

2,0% 1,9% 1,8%

1,5% 1,2%

1,0% 0,8% 0,8%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

-

10,0

20,0

30,0

40,0

50,0

60,0

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Milyarm3/yıl

YerliDoğalGazÜretimi DoğalGazİthalatı YerliÜretimOranı

Irak

23%

Rusya19%

İran17%

Hindistan;10%

Kuveyt6%

S.Arabistan6%İsrail4%

Diğer14%

43 43 48 50 48 47 48 49 47 49

469 441

283348 371 385 376 359

503 501

206200

376295 254 248 298 316

242303

718684 707 694 672 680

722 724

792

854

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

DiğerÜrünİthalatıHamPetrolİthalatıYerliHamPetrolÜretimi

Binvaril/gün

TÜRKİYE PETROLLERİ32

2016 yılında, Türkiye’nin ithal ettiği petrolün % 86’sı yedi ülkeden gelmiştir. 2015 yılına göre Irak’tan gelen petrolün oransal olarak azaldığı, İran’ın payının biraz arttığı gözlemlenirken Rusya’dan gelen petrolün payı %1 artmıştır. Petrol ithalat oranı azalmakla birlikte Irak, %22’lik payla yine ilk sırada yer alırken, Rusya %19 ile ikinci, İran %18 ile üçüncü sırada yer almıştır. Irak, Rusya ve

Şekil 36. 2016 yılında Türkiye’nin ithal ettiği petrolün kaynak ülkelere göre dağılımı (Kaynak: EPDK)

Şekil 37. 2016 yılında Türkiye’nin ithal ettiği doğal gazın kaynak ülkelere göre dağılımı (Kaynak: EPDK)

Doğal gaz tüketiminde dışa bağımlılık oranı, petroldekinden de yüksek olup, Türkiye gaz talebinin %99,2’si ithalatla karşılanmaktadır. Türkiye’de, 2015 yılında 48,8 milyar m doğal gaz tüketilmiş ve bu rakamın %0,8’i (399 milyon m3) ülke içi üretim ile karşılanmıştır. Tüketilen doğal gazın yaklaşık %50’si ise elektrik üretimi için kullanılmaktadır.

2016 yılı Türkiye doğal gaz ithalatının ülkelere göre dağılımında Rusya %53’lük oran ile birinci sıradadır. Bu ülkeyi İran (% 17), Azerbaycan (% 14) ve Cezayir (% 9) takip etmektedir (Şekil 37).

İran ile birlikte Hindistan, Suudi Arabistan ve İsrail 2015 yılına benzer olarak önemli miktarda petrol ithal edilen ülkeler olmaya devam ederken 2016’da Kuveyt bu ülkelere katılmıştır. 2016’da ithal edilen petrolün %6’sının Kuveyt’ten ithal edildiği gözlenmektedir (Şekil 36).

Irak

23%

Rusya19%

İran17%

Hindistan;10%

Kuveyt6%

S.Arabistan6%İsrail4%

Diğer14%

Rusya;53%

İran;17%

Azerbaycan;14%

Cezayir;9%Nijerya;3%

Diğer;5%

HAM PETROL VE DOĞAL GAZ SEKTÖR RAPORU 33

2.2. TÜRKİYE HİDROKARBON SEKTÖRÜTürkiye’deki Hidrokarbon Arama ve Üretim Faaliyetlerindeki Gelişmeler

2016 yılı Türkiye üretilebilir petrol rezervi 341,6 milyon varil olarak kaydedilmiştir (Şekil 38). Yeni keşifler yapılmadığı takdirde, mevcut üretim miktarı dikkate alındığında, kalan üretilebilir ham petrol rezervinin yaklaşık 18,8 yıllık ömrü bulunmaktadır.

Türkiye doğal gaz rezervi ise 2016 yılında 5,1 milyar m3 olarak kaydedilmiştir (Şekil 39). Yeni keşifler yapılmadığı takdirde, bugünkü durumda, kalan üretilebilir doğal gaz rezervinin yaklaşık 13,5 yıllık ömrü bulunmaktadır.

Türkiye’deki petrol sahalarının %7’si, 25 milyon varil rezervden daha büyük olup, kalan %93’ünün rezervi 25 milyon varilden azdır. Diğer bir ifadeyle, Türkiye’de keşfedilmiş petrol sahalarının %93’ü küçük saha, %7’si ise orta saha sınıfındadır. Büyük saha sınıfına giren 500 milyon varilden büyük sahamız

bulunmamaktadır. Sahaların büyük çoğunluğu yaşlı sahalar olup bu nedenle kuyu verimleri giderek düşmektedir. Bu kapsamda sahalarda uygulanan üretimi arttırma teknikleri, kuyuların verimi açısından büyük önem taşımaktadır.

Her geçen gün artan petrol ve doğal gaz ihtiyacının yurtiçi kaynaklardan karşılanması yönündeki faaliyetler kapsamında, yeterince aranmamış basenlerde ve özellikle Karadeniz ve Akdeniz'deki deniz alanlarında son yıllarda yapılan çalışmalar büyük bir ivme kazanmıştır.

Diğer taraftan, tüm dünyada doğal gaz piyasası dinamiklerini yeniden şekillendiren ankonvansiyonel gazın Türkiye'de aranmasına ve üretimine yönelik çalışmalara Güneydoğu Anadolu ve Trakya bölgelerinde devam edilmektedir. Bu kapsamda 2015 yılında petrol fiyatlarının düşük seyretmesine rağmen, ilgili faaliyetlere devam edilmiştir.

Şekil 38. 2016 yılı Türkiye’de kalan üretilebilir ham petrol rezervleri (milyon varil) (Kaynak: PİGM)

Şekil 39. 2016 yılı Türkiye’de kalan üretilebilir doğal gaz rezervleri (milyon m3) (Kaynak: PİGM)

TÜRKİYEPETROLLERİ

208,062%

DİĞERŞİRKETLER

126,538%

TÜRKİYEPETROLLERİ

180035%

DİĞERŞİRKETLER

334965%

TÜRKİYE PETROLLERİ34

HAM PETROL VE DOĞAL GAZ SEKTÖR RAPORU 35

Yerli kaynaklar üretimine ülke olarak önem verilmesi ve petrol fiyatlarının da yüksek seyretmesi sebebiyle 2014 yılına kadar petrol ve doğal gaz arama faaliyetlerinde artış görülmüştür. Ancak 2014 sonrası petrol fiyatlarının düşmesi tüm dünyada olduğu gibi Türkiye’de de petrol ve doğal gaz arama faaliyetlerinde azalmaya sebep olmuştur. Faaliyetlerdeki azalmaya rağmen, 2016 yılında Thrace Basin şirketinin Valeura Energy tarafından satın alınması ve Statoil’in Trakya bölgesinde 3 blokta Valeura Energy ile ortak olması yılın dikkat çeken şirket aktiviteleridir.

PİGM verilerine göre ilgili faaliyetler neticesinde son on dört yılda 2016 yılına kadar 7,1 milyon varil petrol ve 1,4 milyar m3 doğal gaz rezervi eklenmiştir.

Şekil 40. 2016 yılında Türkiye'de yapılan sondaj sayıları (Kaynak: PİGM)

Şekil 41. 2007-2016 yılları arasında Türkiye ham petrol üretimi (Kaynak: PİGM)

Türkiye’de 2016 yılında, Türkiye Petrolleri tarafından 12,2 ekip/ay, jeoloji çalışması ve 30,9 ekip/ay jeofizik saha çalışması gerçekleştirilmiştir. 2014 yılında 189 adet kuyuda sondaj gerçekleşirken 2015 yılında 62 sondaj gerçekleştirilmiştir. 2016 yılı içinde 22 adet arama ve tespit kuyusu, 23 adet üretim kuyusu olmak üzere toplam 45 adet kuyu açılmıştır. 2015 ve 2016 yıllarında arama ve sondaj faaliyetlerindeki bu azalmanın başlıca nedeni petrol fiyatlarının düşmesi ve şirketlerin buna bağlı olarak arama faaliyetlerine ayırdıkları kaynakları azaltmalardır (Şekil 40).

PİGM verileri itibariyle açılan arama kuyularının 2016 yılında açılan kuyuların 19 adedi petrollü 12 adedi ise gazlı kuyu olarak tespit edilmiştir. Ülke içinde arama üretim faaliyeti için toplamda 135 milyon $ harcama gerçekleştirilmiştir.

Türkiye’de 2016 yılında 18 milyon varil petrol (49.315 v/g) ve 381,6 milyon m3 doğal gaz üretilmiştir. Türkiye’de petrol ve doğal gaz üretimi-Akçakoca deniz alanlarındaki doğal gaz üretimi hariç-kara alanlarından yapılmaktadır (Şekil 41,42).

9

12

1

22

1

TP DİĞERŞİRKETLER TPORTAKLI

ARAMAVETESPİT ÜRETİM

42.859

43.379

48.233

50.127

47.540

46.943 48.166 49.319 50.520

49.315

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

(Varil/gün)

TÜRKİYE PETROLLERİ36

893

1.015

729 726793

664

562502

399 382

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Milyonm3/yıl

Şekil 42. 2007-2016 yılları arasında Türkiye doğal gaz üretimi (Kaynak: PİGM)

Şekil 43. Türkiye’de aktif kule sayısı ve petrol fiyatları (Kaynak: Baker Hughes ve Energy Intelligence)

Türkiye Arama-Üretim Sektörü ve Aktif Kule SayısıTürkiye’deki aynı anda sondaj yapan aktif kule sayıları petrol fiyatı ile birlikte incelendiğinde, özellikle son dönemde petrol fiyatlarındaki düşüşün Türkiye’deki aktif kule sayılarını da etkilediği görülmektedir. 2014 yılı ortalarında 40’lara çıkan aktif kule sayısı 2014 Kasım ayında 44’e yükselirken, 2014 Haziran ayından itibaren düşüş eğiliminde olan petrol fiyatlarının kule

sayısına yansıması 2014 Aralık ayından itibaren başlamış ve 2015 ve 2016 yılları boyunca 25-35 bandında seyredip Mart 2017 itibariyle 23’e düşmüştür. Kule sayısı petrol fiyatları ile bağlantılı olmakla birlikte fiyatların düşüşünün kule sayısına yansıması gecikmeli olarak gerçekleşmektedir (Şekil 43).

44

3032

23

…

64

31

52

20

30

40

50

60

70

80

90

100

110

120

-

5

10

15

20

25

30

35

40

45

50

Eylül14 Ocak15 Mayıs15 Eylül15 Ocak16 Mayıs16 Eylül16 Ocak17

AktifKuleSayısı(adet)

BrentPetrolFiyatı($/v)

HAM PETROL VE DOĞAL GAZ SEKTÖR RAPORU 37

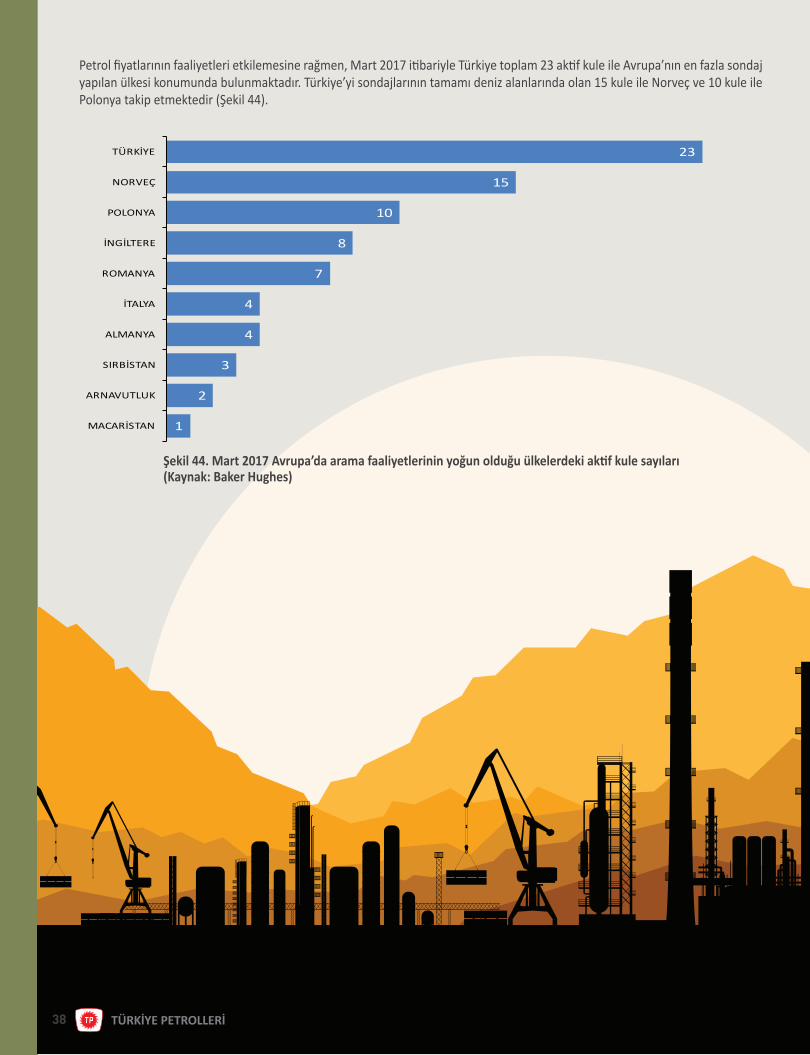

Şekil 44. Mart 2017 Avrupa’da arama faaliyetlerinin yoğun olduğu ülkelerdeki aktif kule sayıları (Kaynak: Baker Hughes)

Petrol fiyatlarının faaliyetleri etkilemesine rağmen, Mart 2017 itibariyle Türkiye toplam 23 aktif kule ile Avrupa’nın en fazla sondaj yapılan ülkesi konumunda bulunmaktadır. Türkiye’yi sondajlarının tamamı deniz alanlarında olan 15 kule ile Norveç ve 10 kule ile Polonya takip etmektedir (Şekil 44).

1

2

3

4

4

7

8

10

15

23

MACARİSTAN

ARNAVUTLUK

SIRBİSTAN

ALMANYA

İTALYA

ROMANYA

İNGİLTERE

POLONYA

NORVEÇ

TÜRKİYE

TÜRKİYE PETROLLERİ38

Tablo 2. 2016 yılı Türkiye’deki rafineriler ve rafineri projelerine ilişkin bilgiler(Kaynak: TÜPRAŞ, PETKİM, EPDK, IEA MTOMR 2016)

RafinajTürkiye’de artan petrol talebi ile birlikte rafinerilerde gerçekleştirilen petrol ürünleri üretimi bir önceki yıla göre 866 bin ton artarak 2016 yılında 28,7 milyon tona yükselmiştir. Ülkede sadece TÜPRAŞ’a ait rafineriler bulunurken, son

dönemde TÜPRAŞ rafinerilerinde gerçekleştirilen verim arttırma çalışmaları ile kapasite kullanım oranları önemli ölçüde artmıştır. (Tablo 2).

Türkiye’yi diğer OECD Avrupa ülkelerinden ayıran husus artan ham petrol ve işlenmiş ürün talebidir. UEA gerçekleştirdiği değerlendirmesinde Türkiye’de özellikle benzin (%4,3), dizel (%4,5) ve jet yakıtı (%3,9) taleplerinde olmak üzere toplam petrol talebinin 2021 yılına kadar %2,7 artması beklenmektedir.

Türkiye’nin talep artışı ile birlikte dikkat çeken bir diğer husus ise SOCAR’ın Türkiye’deki yatırımı, PETKİM aracılığıyla gerçekleştirdiği 214.000 v/g kapasiteli Aliağa’daki Star rafinerisinin Avrupa’da önümüzdeki dönemde tamamlanması beklenen tek rafineri projesi olarak öne çıkmasıdır.

RafineriKapasiteKullanımOranı(%)

RafinajKapasitesi(milyonton)

RafineriSatışMiktarı(milyonton)

İzmitRafinerisi 107,4 11 14,8İzmirRafinerisi 106,3 11 10,4KırıkkaleRafinerisi 101,3 5 4,4BatmanRafinerisi 92,5 1,1 0,8TOPLAM 28,1 30,4

PROJELER İŞLETMETARİHİ

RafinajKapasitesi(milyonton) Maliyet(milyar$)

STARRafinerisi 2018 10 4

HAM PETROL VE DOĞAL GAZ SEKTÖR RAPORU 39

2.3. TÜRKİYE PETROLLERİ'NİN SEKTÖRDEKİ YERİTürkiye Petrolleri’nin Yürüttüğü Arama-Üretim Faaliyetleri

Türkiye Petrolleri, 1954 yılından bu yana milli petrol şirketi olarak, Türkiye’nin her geçen gün artan petrol ve doğal gaz ihtiyacını yurtiçi ve yurtdışı kaynaklardan karşılama yönündeki vizyonu ve misyonu doğrultusunda, son yıllarda geliştirdiği yeni arama stratejisi ile faaliyetlerini Türkiye’nin yeterince aranmamış basenlerine, özellikle Karadeniz ve Akdeniz deniz alanlarına yönlendirmiş; 2015 yılına kadar yatırımlarına büyük bir ivme kazandırmıştır. TP, 2016 yılında ise petrol fiyatlarında görülen ciddi düşüş nedeniyle planlanan yatırım harcamalarında bir miktar kesintiye gitmekle birlikte, Türkiye’nin ham petrol ve doğal gaz arzına katkıda bulunmak amacıyla yurtdışında; Azerbaycan, Irak, Rusya, Afganistan ve Kuzey Kıbrıs Türk

Cumhuriyeti’nde çalışmalarını sürdürmüştür. Diğer yandan, 2014 yılında Libya’da meydana gelen iç karışıklıklardan dolayı, 28 Ağustos 2014 tarihinde, TP Libya Limited tarafından mücbir sebep bildirimi yapılmış ve faaliyetler askıya alınmıştır. Mücbir sebep durumu 2016 yılında devam etmiş ve halen devam etmektedir.

Türkiye Petrolleri, 2016 yılında 12,2 adam/ay jeoloji, karalarda 658 km 2B ve 32 km2 3B sismik çalışma ile denizlerde 2.809 km 2B, 6.589 km2 3B sismik çalışma gerçekleştirilmiştir. Öte yandan, 1.867.845 noktada gravite manyetik jeofizik veri toplama çalışması yapılmıştır (Şekil 45).

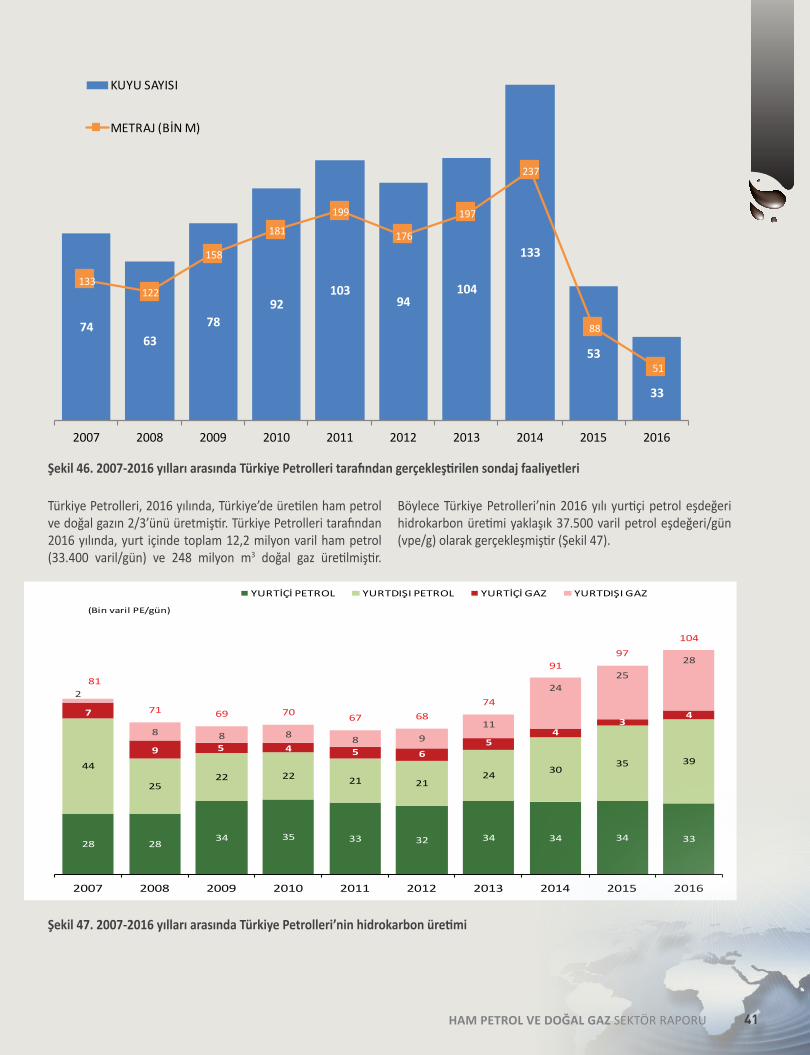

Türkiye Petrolleri’nin yaptığı sondaj faaliyetleri 2004-2014 yılları arasında artış göstermiş; ancak 2015 ve 2016 yıllarında, tüm dünyayı etkileyen petrol fiyatlarında görülen ciddi düşüş, TP faaliyetlerine de yansımıştır. 2016 yılında 33 adet kuyuda, 50.558 m sondaj gerçekleştirilmiştir (Şekil 46).

Şekil 45. 2007-2016 arasında Türkiye Petrolleri tarafından yapılan 2B ve 3B sismik çalışmalar

1,20,9 0,8 0,8

0,4

0,8

1,2 1,1

0,5

1,7

5,4

4,1 4,0

0,5

1,7

4,5

6,1

4,4

6,6

1,5 1,0 0,4 0,9 1,1 0,8 0,9 0,7 0,6 1,20,2 0,3 0,7

3,0

15,0

1,7

20,5

12,5

9,7

12,3

0,5

12,6

16,5

2,8

0

5

10

15

20

25

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 20160

1

2

3

4

5

6

7

2BSİSMİK

(binkm)

3BSİSMİK

(Binkm

2 )3B(DENİZ)(Km2)

3B(KARA)(Km2) 2B(DENİZ)(Km)

2B(KARA)(Km)

TÜRKİYE PETROLLERİ40

Türkiye Petrolleri, 2016 yılında, Türkiye’de üretilen ham petrol ve doğal gazın 2/3’ünü üretmiştir. Türkiye Petrolleri tarafından 2016 yılında, yurt içinde toplam 12,2 milyon varil ham petrol (33.400 varil/gün) ve 248 milyon m3 doğal gaz üretilmiştir.

Şekil 47. 2007-2016 yılları arasında Türkiye Petrolleri’nin hidrokarbon üretimi

Şekil 46. 2007-2016 yılları arasında Türkiye Petrolleri tarafından gerçekleştirilen sondaj faaliyetleri

Böylece Türkiye Petrolleri’nin 2016 yılı yurtiçi petrol eşdeğeri hidrokarbon üretimi yaklaşık 37.500 varil petrol eşdeğeri/gün (vpe/g) olarak gerçekleşmiştir (Şekil 47).

28 2834 35 33 32 34 34 34 33

44

2522 22 21 21

24 3035 39

7

9 5 4 5 65

43

4

2

8 8 8 8 911

2425

28

81

71 69 70 67 6874

9197

104

0

20

40

60

80

100

120

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

YURTİÇİPETROL YURTDIŞIPETROL YURTİÇİGAZ YURTDIŞIGAZ

(BinvarilPE/gün)

7463

7892

10394

104

133

53

33

133 122

158

181

199

176

197

237

88

51

0

60

120

180

240

300

360

0

30

60

90

120

150

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

KUYUSAYISI

METRAJ(BİNM)

HAM PETROL VE DOĞAL GAZ SEKTÖR RAPORU 41

65% 70%

60%

69%

46%

62%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

PETROL

PETROL+D.GAZ

D.GAZ

Azerbaycan, Irak ve Rusya’daki projelerle gerçekleşen yaklaşık 67.000 vpe/g’lük üretim de düşünüldüğünde, Türkiye Petrolleri’nin 2016 yılı yurt içi ve yurt dışı günlük üretimi toplam 104 bin vpe/g olarak gerçekleşmiştir. 2015 yılına göre ham petrol üretiminde de doğal gaz üretiminde de artış yaşanmıştır. Yurtiçi üretimde ufak bir düşüş yaşanmasına rağmen, yurtdışı üretimde görülen artış, yurtiçindeki düşüşü kompanse ederek, 2016 toplam üretiminin artışla sonuçlanmasını sağlamıştır.

Türkiye Petrolleri yurt içinde ve dışında arama üretim faaliyetlerini gerçekleştirirken, son dönemde hidrokarbon kaynaklarının sınırlı olduğu ülkemizde üretimin %67’lik bölümünü gerçekleştirmektedir. Yıllar itibariyle üretim rakamları değerlendirildiğinde Türkiye Petrolleri’nin yurt içi üretimdeki ağırlığı dikkati çekmektedir (Şekil 48).

Şekil 48. 2007-2016 yılları arasında Türkiye Petrolleri’nin Türkiye hidrokarbon üretimindeki payı (Kaynak: PİGM)

TÜRKİYE PETROLLERİ42

65% 70%

60%

69%

46%

62%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

PETROL

PETROL+D.GAZ

D.GAZ

HAM PETROL VE DOĞAL GAZ SEKTÖR RAPORU 43

Ülkemizin, her geçen gün daha büyük ölçüde ihtiyaç duyduğu en önemli enerji kaynaklarından olan petrol ve doğal gazın, öncelikle öz kaynaklarımızdan olmak üzere yurtiçi ve yurtdışı kaynaklardan sağlanması, petrol arama stratejimizin ana hedefini oluşturmaktadır. Bu hedefe ulaşmak için önceki yıllarda olduğu gibi 2016 yılında da hidrokarbon varlığı ispatlanmış basenlerin yanı sıra, henüz yeterince aranmamış yörelerimizde de çalışmalarına devam etmiştir.

2016 yılı içinde 33 adet kuyuda çalışma yapılmış olup, 2015 yılından devrolan 5 adet kuyu dahil, 28 adet kuyu tamamlanmış, 2 adet kuyu ise 2017 yılına devrolmuştur. 2016 yılında devam eden projeler, Batı Raman Sahası Petrol Üretimini Yükseltme Projesi, Garzan Su Enjeksiyon Projesi, Batı Kozluca WAG (Water Alternating Gas) projesi, Petrol ve Gaz Sahalarını Geliştirme Projeleri, Kuzey Marmara ve Değirmenköy Sahaları Yer Altı Doğal Gaz Depolama Projesi, Batı Karadeniz Arama, Üretim ve Geliştirme Projesidir.

Öte yandan, Türkiye Petrolleri, Karadeniz başta olmak üzere kendi başına, KKTC ve ayrıca yabancı şirketlerle (Tiway Turkey Ltd., Petrol Ofisi A.Ş., Foinavon Energy Inc., NVT Perenco, Amity Oil, Shell Upstream Turkey BV) yürüttüğü ortaklık anlaşmaları çerçevesinde kara ve deniz alanlarında arama ve üretim çalışmalarını sürdürmektedir.

Türkiye Petrolleri’nin yurt içi arama stratejisi; başta Güney Doğu Anadolu, Trakya ve petrol potansiyeli bulunan diğer kara alanları ile özellikle son dönemde beklentilerin büyük olduğu denizlerde yoğunlaşmış bulunmaktadır. Bu kapsamda Türkiye Petrolleri, ortaklıklar tesis edebildiği bölgelerde ortaklıklar ile ortaklıkların tesis edilemediği yerlerde ise arama çalışmalarını kendisi yürütmektedir. Operasyonel kapasitesini arttırabilmek için Türkiye Petrolleri 2012 yılının sonunda sismik gemi Barbaros Hayreddin Paşa‘yı satın almış ve denizlerdeki aktif aramacılık çalışmalarını daha da hızlandırmıştır. Bu kapsamda Barbaros Hayrettin Paşa tarafından sağlanan deniz alanlarına ilişkin veriler Türkiye Petrolleri ekiplerince yorumlanmaktadır.

Karadeniz’de 2015 yılında başlayan Tuna 2B ve Ünye 2B sismik verilerinin reproses/proses çalışmaları ile Çarşamba 3B sismik veri toplama çalışmaları tamamlanmıştır. Ağustos ayında başlayan Ordu 3B sismik veri toplama çalışması yıl sonu itibariyle devam etmektedir. Tuna alanında reprosesi yeni tamamlanan 2B sismik hatlar üzerinde yorum çalışmalarına başlanmış olup, buna paralel olarak prospekt oluşturma ve sıralama çalışmaları yürütülmektedir. Doğu Karadeniz’de eski ve yeni sismik hatlar kullanılarak jeoloji ve jeofizik değerlendirme çalışmalarına devam edilmiş olup,

prospekt belirleme ve sıralama çalışmaları yürütülmüştür. Bu proje kapsamında, Barbaros Hayreddin Paşa Sismik Gemisi ile 4.927 km2 3B sismik veri toplama çalışması gerçekleştirilmiştir.

Batı Karadeniz’deki derin deniz ruhsat alanlarında Shell ile imzalanan Farm-in ve Ortak İşletme Anlaşması kapsamında 2015 yılı içerisinde Shell operatörlüğünde sondajı gerçekleştirilen Şile-1 Kuyusunun sondaj sonrası değerlendirme çalışmaları 2016 yılI içerisinde de devam etmiş olup, söz konusu çalışmalara paralel olarak başlatılan bloğun aramacılık açısından yeniden değerlendirmesine ve ortaklık kapsamında açılması olası ikinci arama kuyu yerinin belirlenmesi çalışmalarına devam edilmiştir.

TP operatörlüğünde proje ortaklarımız Tiway Turkey Ltd, Tiway Petrol Üretim AŞ. ve Foinavon ile yürütülmekte olan Batı Karadeniz Arama ve Geliştirme Projesi kapsamında 2016 yılı içerisinde Akçakoca, Ayazlı ve Akkaya Sahalarından doğal gaz üretimine devam edilmiştir. 2016 yılı içerisinde Akçakoca-3 ve Akçakoca-5 Kuyularına üretimi artırmak amacıyla program dahilinde perfore operasyonları yapılmıştır. Batı Karadeniz Sahalarından yıl boyunca ortalama 138.000 sm3/gün debi ile toplam 55.394.538 sm3 doğal gaz üretimi gerçekleştirilmiştir.

Akdeniz’de İskenderun 3B sismik verisi projeye yüklenmiş olup, önceden belirlenmiş prospektlerin ayrıntılı yorumları yapılmış, İskenderun Körfezi’nde bulunan 2B sismik hatlar kullanılarak Messiniyen yaşlı tuz biriminin üstünde kalan Pliyosen-Pleyistosen yaşlı birimlerin yapısal modelleme çalışmaları yapılmıştır. Antalya Projesi kapsamında bulunan Alanya ve Finike 3B sismik verilerinde çalışmalar sürdürülmüş, Adana-Mersin Projesi kapsamında yeni ruhsat müracaatlarında bulunulmuştur.

Türkiye Petrolleri yurtdışı faaliyetleri kapsamında; Azerbaycan, Irak ve Rusya’da üretimini sürdürmektedir. 2015 yılında, Azerbaycan’da, Azeri Çıralı Güneşli (ACG) Projesi’nden 17.407 v/g petrol, Şah Deniz Projesi’nden 1,67 milyar m3/y doğal gaz ve 8.669 vpe/g kondensat, Irak, Missan Projesi’nden 4.515 v/g, Badra Projesi’nden 3.128 v/g petrol ve Rusya’da Baytugan Sahası’ndan 5.563 v/g petrol üretilmiştir. Libya’da, 2014 yılında başlayan iç karışıklıklar sebebiyle faaliyetler askıya alınmış ve 2015 yılında da bu durum devam etmiştir. Afganistan’da, Afganistan Maden ve Petrol Bakanlığı ile %40 hisse sahibi olduğumuz sahalardaki taahhüt yükümlülüklerinin azaltılması konusunda görüşmeler devam etmektedir.

TÜRKİYE PETROLLERİ44

Türkiye Petrolleri Yurt İçi ve Yurt Dışı Yatırımları Türkiye Petrolleri, gerek sektörde uygulanan en son teknolojik bilgi ve donanımları kullanarak, gerekse mali imkânlarını en üst seviyeye zorlayarak, uluslararası bir milli petrol şirketi olmayı amaçlamış ve çalışmalarını bu performansı sürdürmek üzere planlamıştır. Kazandırılan yeni teknolojiler ile faaliyetler etkin, verimli, daha düşük maliyetli ve zamandan tasarruf sağlanarak sürdürülmektedir.

Türkiye Petrolleri, bu kapsamda kaynaklardan sağlanan hidrokarbon üretimi yanında ülke ihtiyacının kesintisiz, yeterli ve ekonomik bir biçimde karşılanması amacıyla yurtdışında da petrol ve doğal gaz arama, sondaj ve üretim faaliyetlerini 2015

yılında da sürdürmüştür.