IFRS-固定資産に銫する考察...All rights reserved Crossfields Co., Ltd. ©, 2014 2....

26

IFRS-固定資産にする考察 2014/10/28 Crossfields IFRS研究会

Transcript of IFRS-固定資産に銫する考察...All rights reserved Crossfields Co., Ltd. ©, 2014 2....

IFRS-固定資産に関する考察

2014/10/28

Crossfields IFRS研究会

All rights reserved Crossfields Co., Ltd. ©, 2014

Index

1. はじめに

2. 固定資産に関連する基準の体系

3. 固定資産の取得

3-1. 固定資産の取得原価

3-2. 借入費用の取得原価算入

4. 資産除去債務

4-1. 定義

4-2. 引当金との関係

4-3. 推定的債務

4-4. IFRSと日本基準の差異

4-5. まとめ

4-6. 設例

4-7. 開示

5. 認識後の測定

5-1. 原価モデルと再評価モデル

5-2. 設例:原価モデル

5-3. 設例:再評価モデル

1

6. 減価償却6-1. 減価償却の方法6-2. 減価償却の単位6-3. IFRSと日本基準の差異

7. 減損7-1. IFRSと日本基準の差異7-2. 減損の戻入

All rights reserved Crossfields Co., Ltd. ©, 2014

1. はじめに

� 本資料ではIFRSの「固定資産」に関して記載しております。

<おことわり>

� 一部、当方の解釈が入っている部分があるため、今後のIFRSの論議の結果、異なる解釈結果となる部分も発生する可能性がありますので、ご了承ください。

� 本資料の内容の複製・転載、および転送を禁じます。

� 著作権は㈱ クロスフィールドに帰属します。

2

All rights reserved Crossfields Co., Ltd. ©, 2014

2. 固定資産に関連する基準の体系

固定資産に関して、IFRSは複数の基準によって規定しており、それらを固定資産のライフサイクルに当てはめて整理すると以下のようになる。

3

※言葉の説明IAS: International Accounting StandardsIFRS: International Financial Reporting Standards

取得(認識時点の測定)

使用(認識後の測定)

売却・除却(認識の中止)

IAS16「有形固定資産」

IAS38「無形固定資産」

IAS40「投資不動産」

IAS23「借入費用」 IAS36「減損」

・除去費用・自家建設・交換による取得

・減価償却・減価償却単位(コンポーネント)・原価モデル/再評価モデル

・売却・除却

固定資産

ライフサイクル

関連会計基準

IFRS5「売買目的で保有する非流動資産」

IAS17「リース」

All rights reserved Crossfields Co., Ltd. ©, 2014

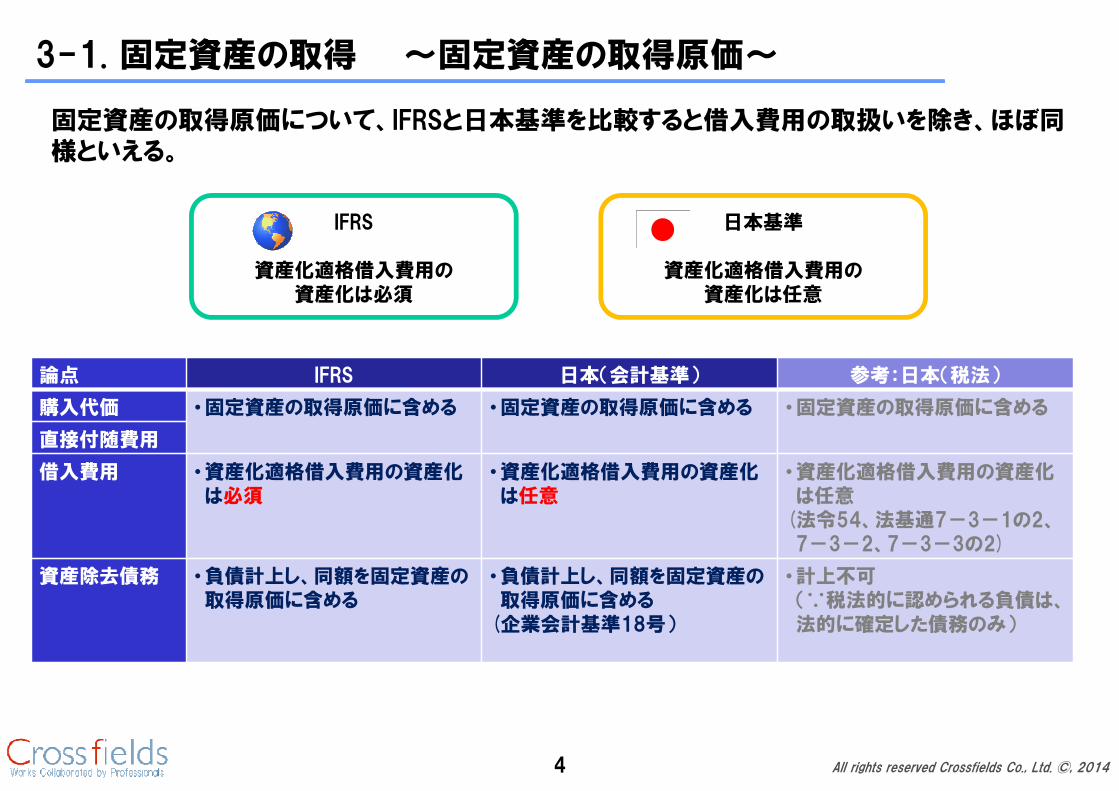

3-1. 固定資産の取得 ~固定資産の取得原価~

4

論点 IFRS 日本(会計基準) 参考:日本(税法)

購入代価 •固定資産の取得原価に含める •固定資産の取得原価に含める •固定資産の取得原価に含める

直接付随費用

借入費用 •資産化適格借入費用の資産化は必須

•資産化適格借入費用の資産化は任意

•資産化適格借入費用の資産化は任意

(法令54、法基通7-3-1の2、7-3-2、7-3-3の2)

資産除去債務 •負債計上し、同額を固定資産の取得原価に含める

•負債計上し、同額を固定資産の取得原価に含める

(企業会計基準18号)

•計上不可(∵税法的に認められる負債は、法的に確定した債務のみ)

固定資産の取得原価について、IFRSと日本基準を比較すると借入費用の取扱いを除き、ほぼ同様といえる。

IFRS

資産化適格借入費用の資産化は必須

日本基準

資産化適格借入費用の資産化は任意

5 All rights reserved Crossfields Co., Ltd. ©, 2014

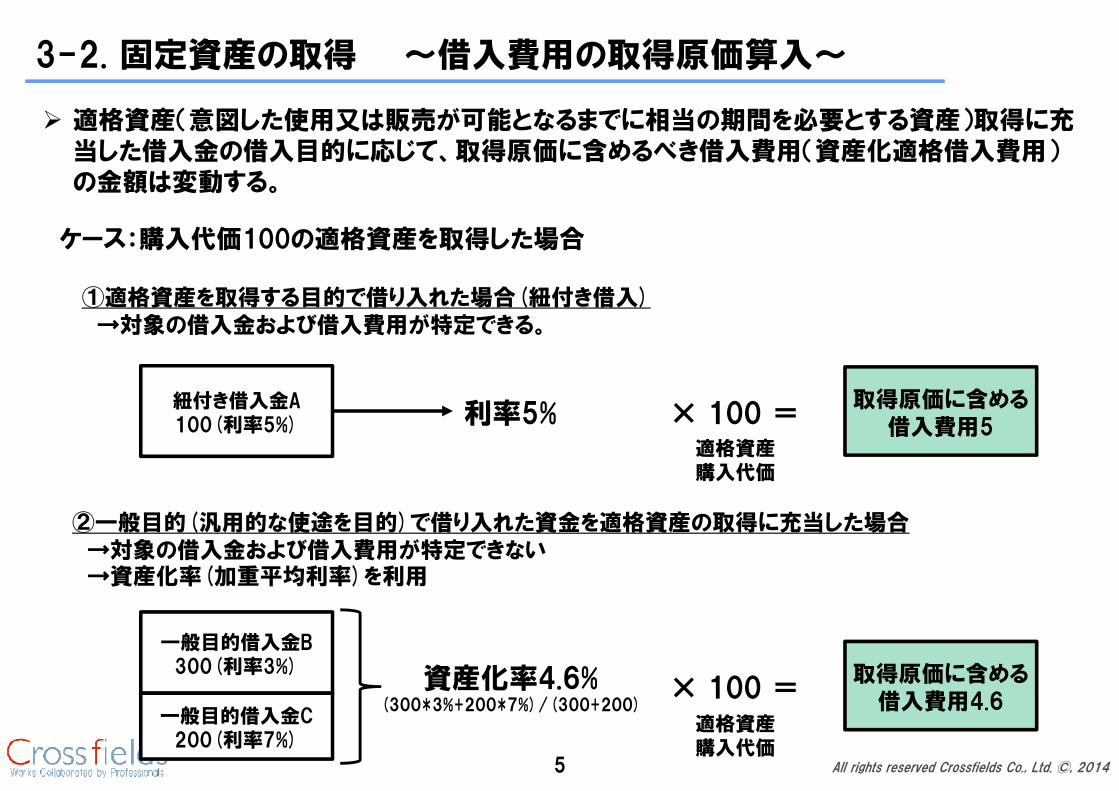

3-2. 固定資産の取得 ~借入費用の取得原価算入~

� 適格資産(意図した使用又は販売が可能となるまでに相当の期間を必要とする資産)取得に充当した借入金の借入目的に応じて、取得原価に含めるべき借入費用(資産化適格借入費用)の金額は変動する。

①適格資産を取得する目的で借り入れた場合(紐付き借入)→対象の借入金および借入費用が特定できる。

②一般目的(汎用的な使途を目的)で借り入れた資金を適格資産の取得に充当した場合→対象の借入金および借入費用が特定できない→資産化率(加重平均利率)を利用

紐付き借入金A100(利率5%) 利率5%

一般目的借入金B300(利率3%)

一般目的借入金C200(利率7%)

ケース:購入代価100の適格資産を取得した場合

× 100 =

資産化率4.6%(300*3%+200*7%)/(300+200)

取得原価に含める借入費用4.6

取得原価に含める借入費用5

× 100 =

適格資産購入代価

適格資産購入代価

All rights reserved Crossfields Co., Ltd. ©, 2014

4-1. 資産除去債務 ~定義~

6

1. 「資産除去債務」とは?有形固定資産の取得、建設、開発又は通常の使用によって生じ、当該有形固定資産の除去に関して法令又は契約で要求される法律上の義務及びそれに準ずるものをいう。

2. 会計上の取扱い負債として認識される資産除去債務の金額と同額を取得原価に含める。

3. 具体例� 定期借地権契約で賃借した土地の上に建設した建物等の除去� 賃借建物の原状回復義務� 石綿障害予防規則等で規定されているアスベスト建材の除去

※補足:税法上の取扱い資産の解体・除去・現状回復時に損金計上ができる。

All rights reserved Crossfields Co., Ltd. ©, 2014

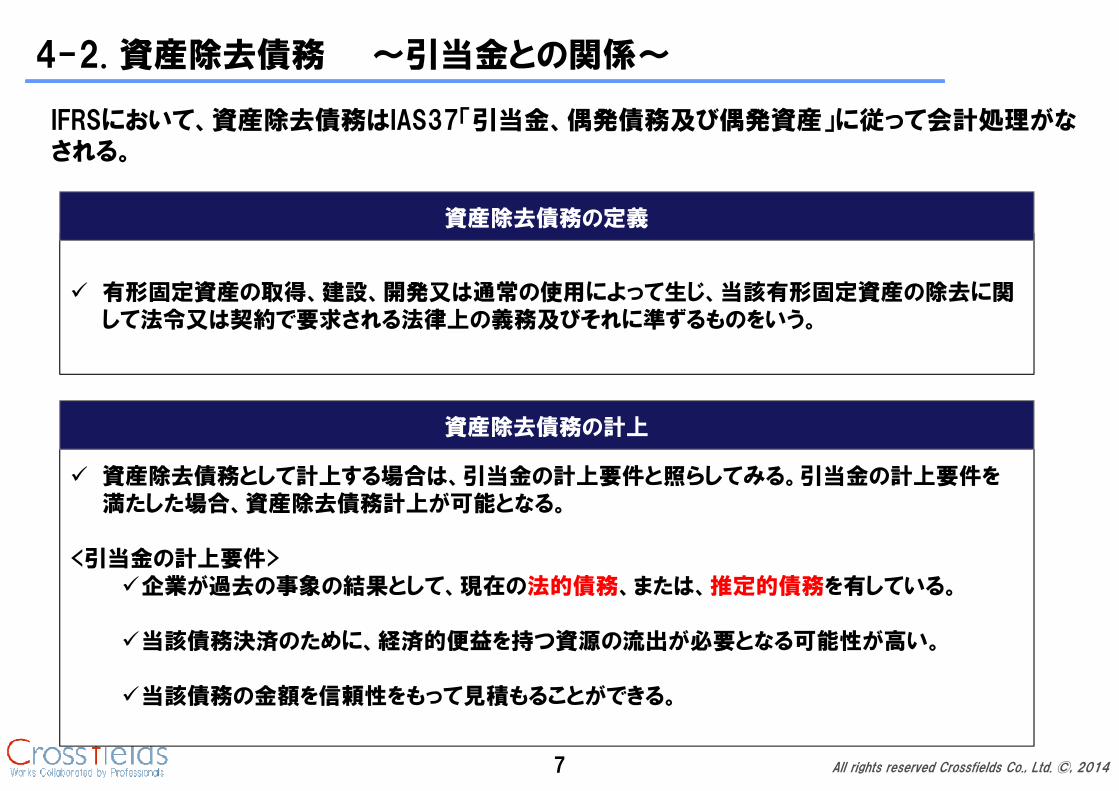

4-2. 資産除去債務 ~引当金との関係~

7

IFRSにおいて、資産除去債務はIAS37「引当金、偶発債務及び偶発資産」に従って会計処理がなされる。

� 有形固定資産の取得、建設、開発又は通常の使用によって生じ、当該有形固定資産の除去に関して法令又は契約で要求される法律上の義務及びそれに準ずるものをいう。

資産除去債務の定義

� 資産除去債務として計上する場合は、引当金の計上要件と照らしてみる。引当金の計上要件を満たした場合、資産除去債務計上が可能となる。

<引当金の計上要件>�企業が過去の事象の結果として、現在の法的債務、または、推定的債務を有している。

�当該債務決済のために、経済的便益を持つ資源の流出が必要となる可能性が高い。

�当該債務の金額を信頼性をもって見積もることができる。

資産除去債務の計上

All rights reserved Crossfields Co., Ltd. ©, 2014

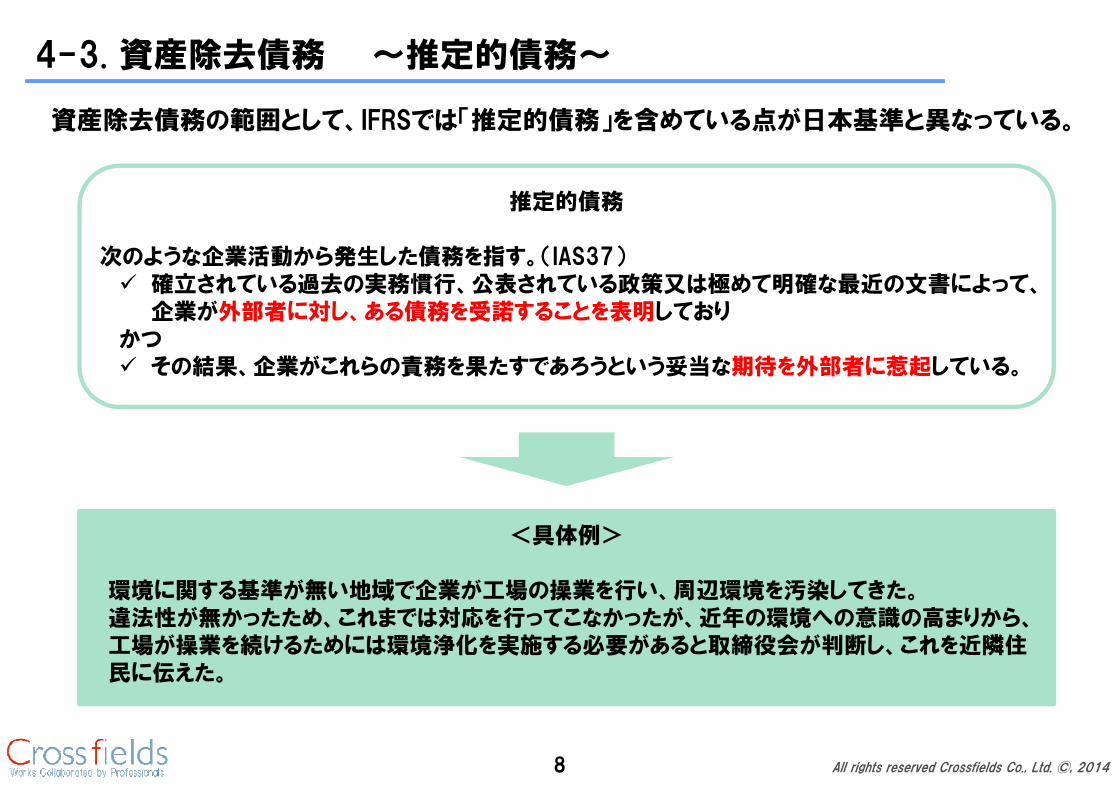

4-3. 資産除去債務 ~推定的債務~

8

資産除去債務の範囲として、IFRSでは「推定的債務」を含めている点が日本基準と異なっている。

推定的債務

次のような企業活動から発生した債務を指す。(IAS37)� 確立されている過去の実務慣行、公表されている政策又は極めて明確な最近の文書によって、

企業が外部者に対し、ある債務を受諾することを表明しておりかつ� その結果、企業がこれらの責務を果たすであろうという妥当な期待を外部者に惹起している。

<具体例>

環境に関する基準が無い地域で企業が工場の操業を行い、周辺環境を汚染してきた。違法性が無かったため、これまでは対応を行ってこなかったが、近年の環境への意識の高まりから、工場が操業を続けるためには環境浄化を実施する必要があると取締役会が判断し、これを近隣住民に伝えた。

All rights reserved Crossfields Co., Ltd. ©, 2014

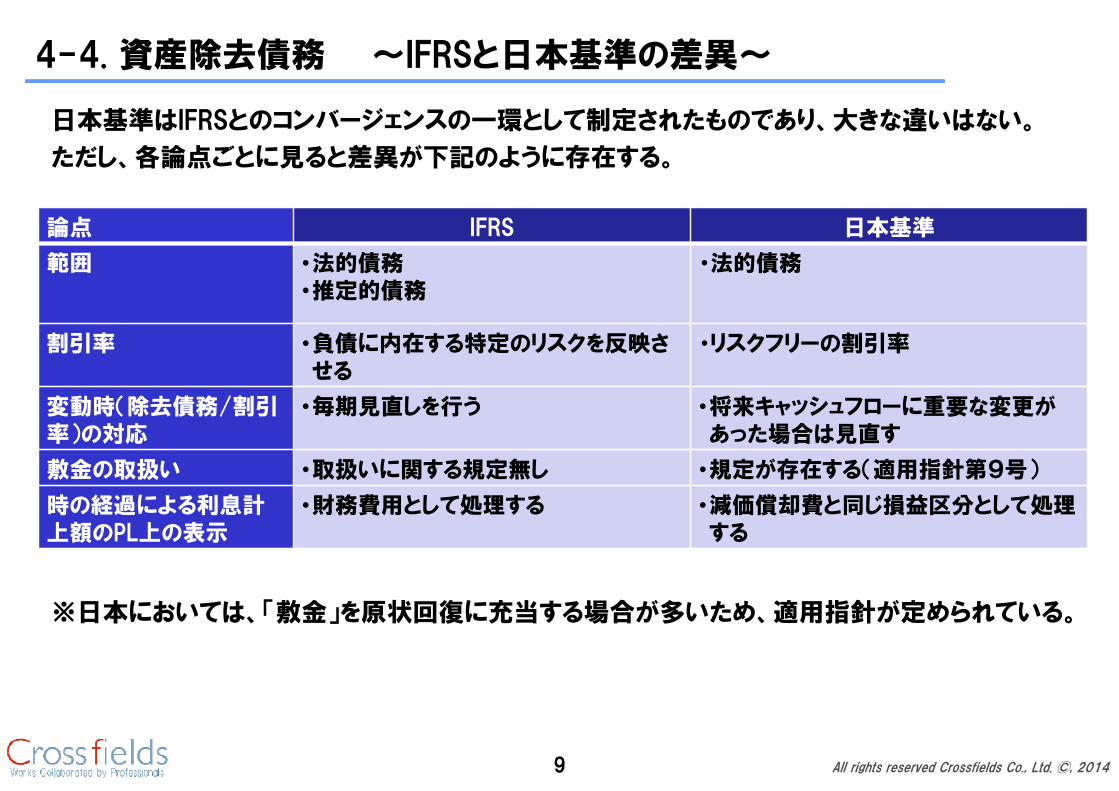

4-4. 資産除去債務 ~IFRSと日本基準の差異~

9

日本基準はIFRSとのコンバージェンスの一環として制定されたものであり、大きな違いはない。

ただし、各論点ごとに見ると差異が下記のように存在する。

※日本においては、「敷金」を原状回復に充当する場合が多いため、適用指針が定められている。

論点 IFRS 日本基準

範囲 •法的債務•推定的債務

・法的債務

割引率 •負債に内在する特定のリスクを反映させる

・リスクフリーの割引率

変動時(除去債務/割引率)の対応

•毎期見直しを行う •将来キャッシュフローに重要な変更があった場合は見直す

敷金の取扱い •取扱いに関する規定無し •規定が存在する(適用指針第9号)

時の経過による利息計上額のPL上の表示

•財務費用として処理する •減価償却費と同じ損益区分として処理する

All rights reserved Crossfields Co., Ltd. ©, 2014

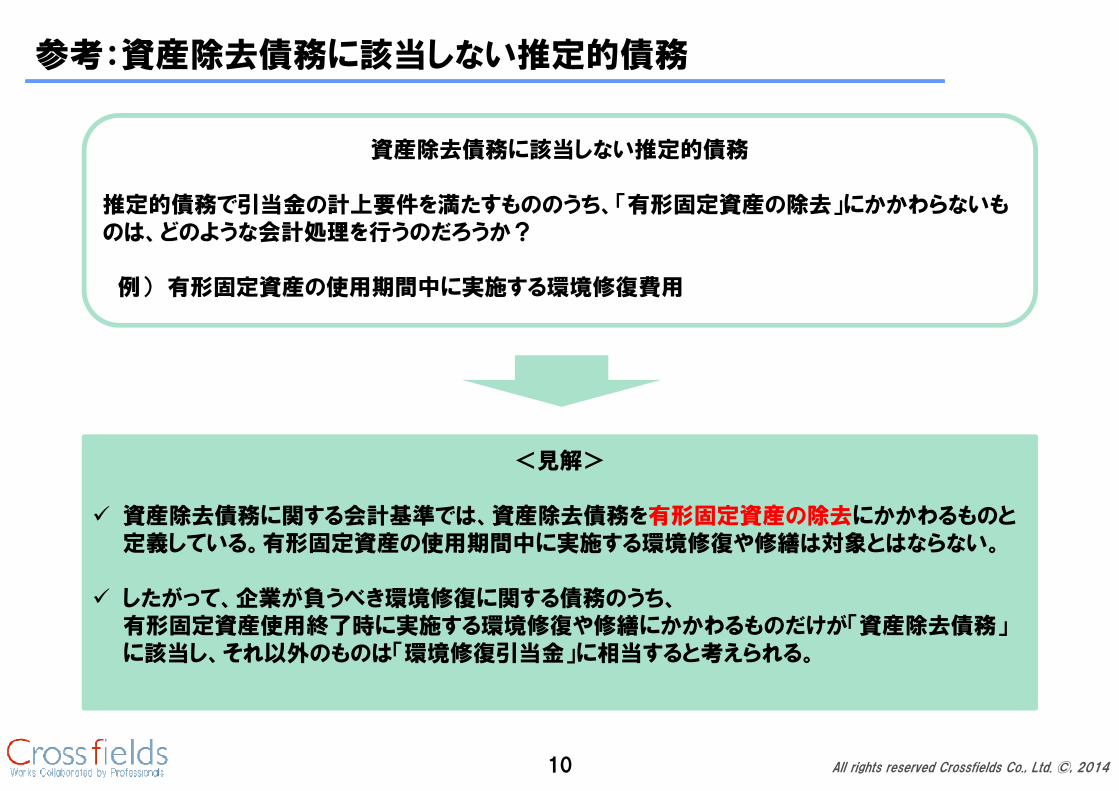

参考:資産除去債務に該当しない推定的債務

10

資産除去債務に該当しない推定的債務

推定的債務で引当金の計上要件を満たすもののうち、「有形固定資産の除去」にかかわらないものは、どのような会計処理を行うのだろうか?

例) 有形固定資産の使用期間中に実施する環境修復費用

<見解>

� 資産除去債務に関する会計基準では、資産除去債務を有形固定資産の除去にかかわるものと定義している。有形固定資産の使用期間中に実施する環境修復や修繕は対象とはならない。

� したがって、企業が負うべき環境修復に関する債務のうち、有形固定資産使用終了時に実施する環境修復や修繕にかかわるものだけが「資産除去債務」に該当し、それ以外のものは「環境修復引当金」に相当すると考えられる。

11 All rights reserved Crossfields Co., Ltd. ©, 2014

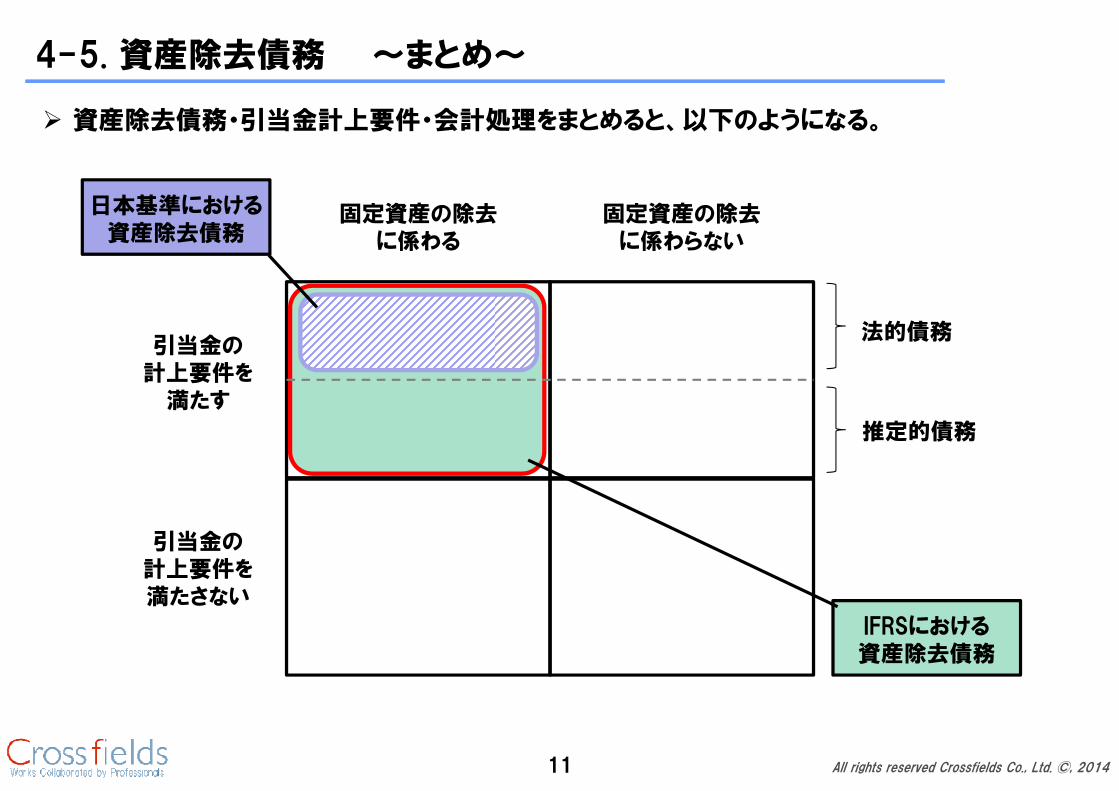

� 資産除去債務・引当金計上要件・会計処理をまとめると、以下のようになる。

4-5. 資産除去債務 ~まとめ~

固定資産の除去に係わる

固定資産の除去に係わらない

引当金の計上要件を

満たす

引当金の計上要件を満たさない

法的債務

推定的債務

IFRSにおける資産除去債務

日本基準における資産除去債務

All rights reserved Crossfields Co., Ltd. ©, 2014

●コラム 赤坂プリンスホテルの解体工事について

12

<問題提起>西武HDが保有していた赤坂プリンスホテルの解体工事が、以前話題になった。

(ホテルが建っている土地を自社所有資産と仮定した場合)当該工事に係るコストは、資産除去債務を法的債務に限る日本基準においては対象外だが、もし西武HDがIFRSを適用していたら、資産除去債務に相当したのであろうか。

<解釈>① 赤坂プリンスホテルの建築時点

法的債務、推定的債務いずれも存在しない。

② 赤坂プリンスホテルの営業停止時点営業停止となったとはいえ、建物自体を解体をすることは決定していないと考えられる。そのため、法律上の義務及びそれに準ずるものは無いと推測される。また、推定的債務にも該当しない。

③ 解体のアナウンス時点建物の解体を取締役会等で決定し、それを社外にアナウンスした時点で「推定的債務」に該当すると思われる。ただし、アナウンス時に建物を利用していないのであれば、資産除去債務としては認識せず、単純に「引当金」として計上すると推測される。

(参考)日本基準を適用している西武HDは、解体工事について、以下のように処理している。②営業停止時点 : 「減損損失」、「事業所閉鎖損失引当金繰入額」による損失計上(2010年3月期)③解体アナウンス時点 : 前年度に既に引当金計上済のため、特に会計処理はなかった(2011年3月期)

All rights reserved Crossfields Co., Ltd. ©, 2014

4-6. 資産除去債務 ~設例~

13

【前提】� 有形固定資産の購入価額を 10,000(耐用年数は5年:定額法)� 資産除去に係わる費用の見積金額を 1,000� 割引率は 5%

①資産取得時

②初年度末

③2年度末

------------------------------------------------------------------------3333年度~年度~年度~年度~4444年度省略年度省略年度省略年度省略--------------------------------------------------------------------------------------------④5年度末

⑤除却時(実際の除却費用は1,200だった)

(借) 有形固定資産 10,784 (貸) 未払金 10,000(貸) 資産除去債務 784 1,000/ (1.05)5

(借) 減価償却費 2,157 (貸) 減価償却累計額 2,157(借) 利息費用 39 (貸) 資産除去債務 39 784 * 5%

10,784/ 5

(借) 減価償却費 2,157 (貸) 減価償却累計額 2,157(借) 利息費用 41 (貸) 資産除去債務 41 (784+39) * 5%

10, 784/ 5

10,784

784

有形固定資産 除去債務

10,784

864

10,784

907

(借) 減価償却費 2,157 (貸) 減価償却累計額 2,157(借) 利息費用 48 (貸) 資産除去債務 48 (952+45) * 5%

10, 784/ 5

10,784

1000

(借) 減価償却累計額 10,784 (貸) 有形固定資産 10,784 (借) 資産除却債務 1,000 (貸) 現預金 1,200(借) 費用(履行差額) 200 1,200-1,000

14 All rights reserved Crossfields Co., Ltd. ©, 2014

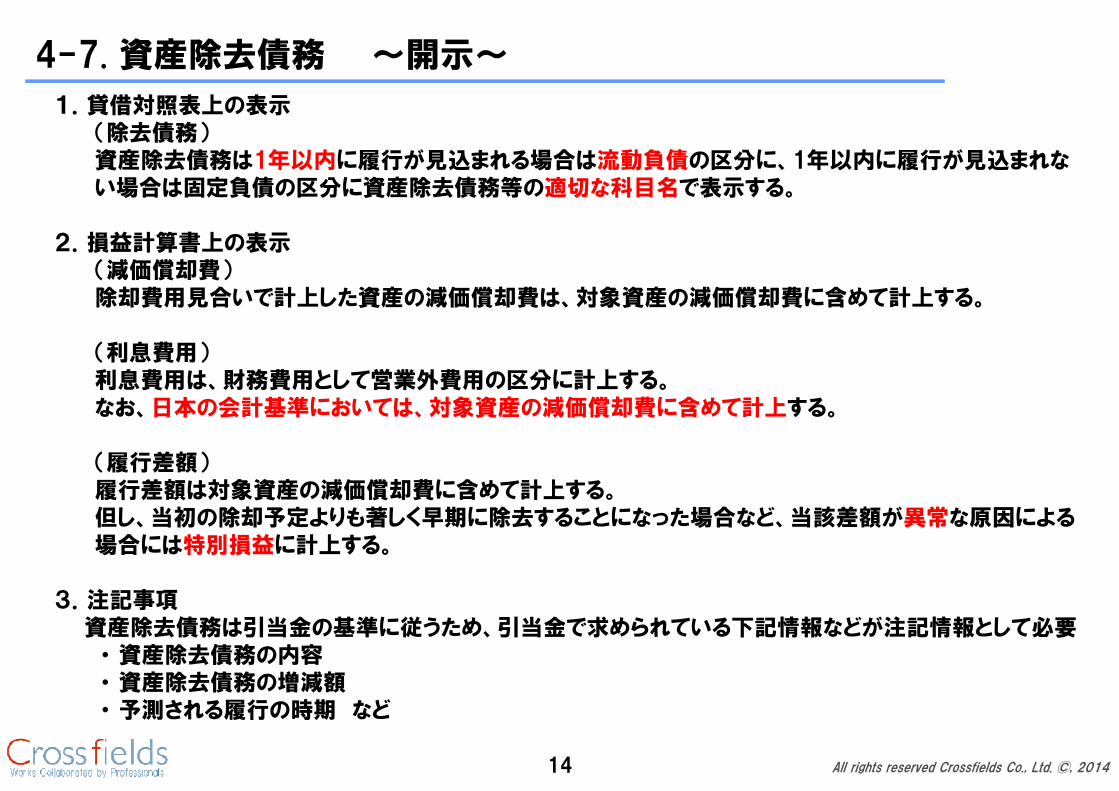

4-7. 資産除去債務 ~開示~

1.貸借対照表上の表示(除去債務)資産除去債務は1年以内に履行が見込まれる場合は流動負債の区分に、1年以内に履行が見込まれない場合は固定負債の区分に資産除去債務等の適切な科目名で表示する。

2.損益計算書上の表示(減価償却費)除却費用見合いで計上した資産の減価償却費は、対象資産の減価償却費に含めて計上する。

(利息費用)利息費用は、財務費用として営業外費用の区分に計上する。なお、日本の会計基準においては、対象資産の減価償却費に含めて計上する。

(履行差額)履行差額は対象資産の減価償却費に含めて計上する。但し、当初の除却予定よりも著しく早期に除去することになった場合など、当該差額が異常な原因による場合には特別損益に計上する。

3.注記事項資産除去債務は引当金の基準に従うため、引当金で求められている下記情報などが注記情報として必要

・ 資産除去債務の内容・ 資産除去債務の増減額・ 予測される履行の時期 など

All rights reserved Crossfields Co., Ltd. ©, 2014

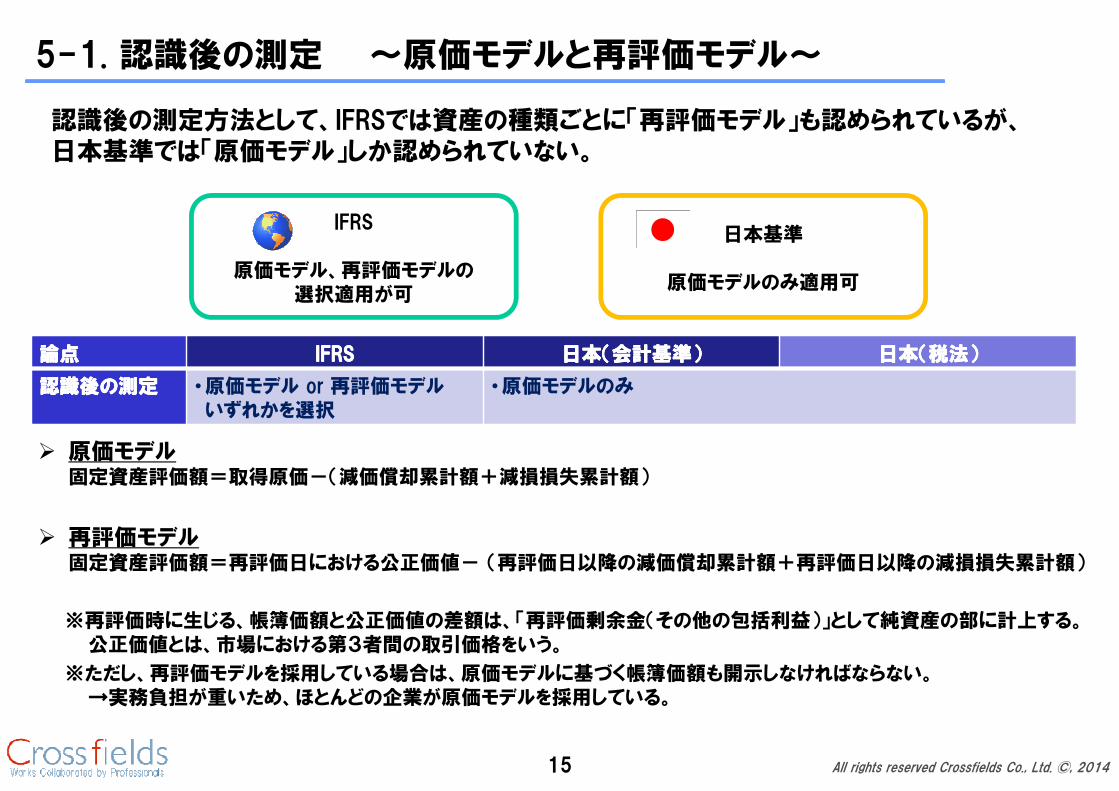

5-1. 認識後の測定 ~原価モデルと再評価モデル~

15

論点論点論点論点 IFRSIFRSIFRSIFRS 日本(会計基準)日本(会計基準)日本(会計基準)日本(会計基準) 日本(税法)日本(税法)日本(税法)日本(税法)

認識後の測定認識後の測定認識後の測定認識後の測定 •原価モデル or 再評価モデルいずれかを選択

•原価モデルのみ

� 原価モデル固定資産評価額=取得原価-(減価償却累計額+減損損失累計額)

� 再評価モデル固定資産評価額=再評価日における公正価値- (再評価日以降の減価償却累計額+再評価日以降の減損損失累計額)

※再評価時に生じる、帳簿価額と公正価値の差額は、「再評価剰余金(その他の包括利益)」として純資産の部に計上する。公正価値とは、市場における第3者間の取引価格をいう。

※ただし、再評価モデルを採用している場合は、原価モデルに基づく帳簿価額も開示しなければならない。→実務負担が重いため、ほとんどの企業が原価モデルを採用している。

認識後の測定方法として、IFRSでは資産の種類ごとに「再評価モデル」も認められているが、日本基準では「原価モデル」しか認められていない。

IFRS

原価モデル、再評価モデルの選択適用が可

日本基準

原価モデルのみ適用可

All rights reserved Crossfields Co., Ltd. ©, 2014

5-1. 認識後の測定 ~原価モデルと再評価モデル~

16

「原価モデル」と「再評価モデル」の固定資産評価額の違いは、下記の通り

取得原価から減価償却累計額と減損損失累計額を控除した金額を固定資産評価額とする

原価モデル

固定資産の固定資産評価額を定期的に公正価値へ引き直す

再評価モデル

固定資産評価額

取得原価

� 減価償却累計額� 減損損失累計額

固定資産評価額

再評価日における公正価値

� 再評価日以降の減価償却累計額

� 再評価日以降の減損損失累計額 ※1

再評価日の固定資産評価額 再評価実施 ※2

※1 再評価日においては、再評価日以降の減価償却累計額と再評価日以降の減損損失累計額はともにゼロ円になりますので、固定資産評価額=公正価値になります。

※2 再評価は、再評価が必要な時に行います。したがって、再評価日=決算日となるとは限りません。

All rights reserved Crossfields Co., Ltd. ©, 2014

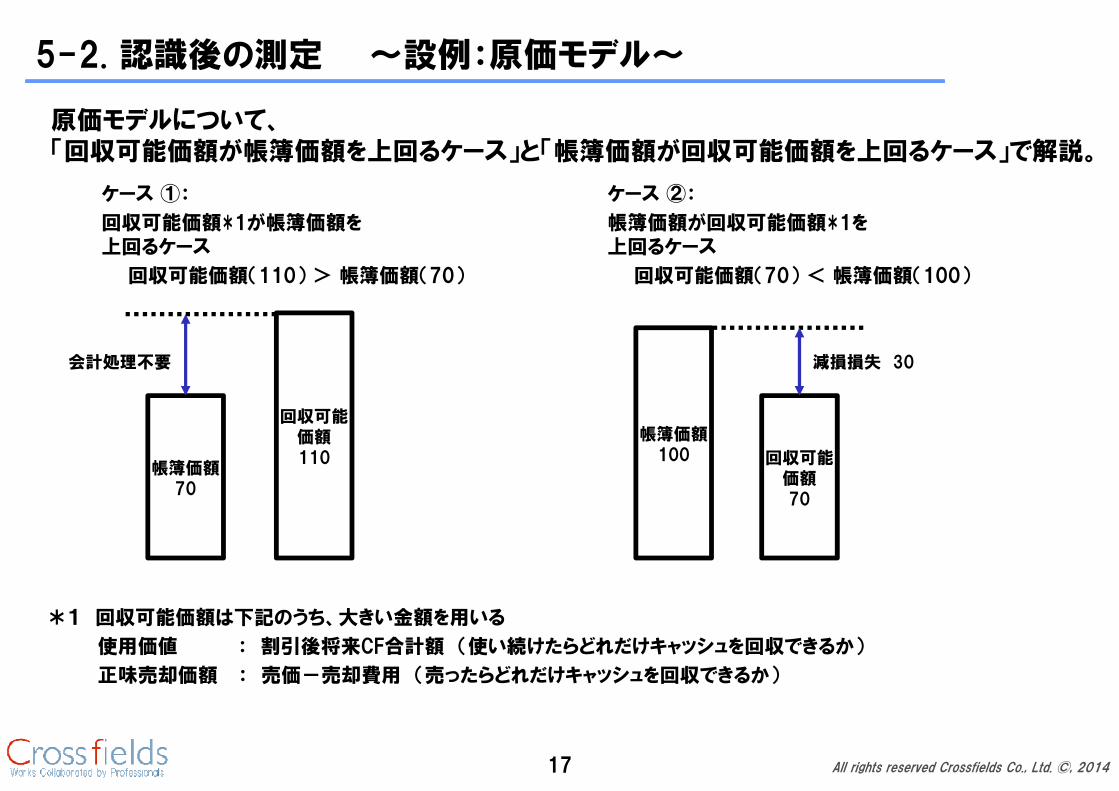

5-2. 認識後の測定 ~設例:原価モデル~

17

原価モデルについて、「回収可能価額が帳簿価額を上回るケース」と「帳簿価額が回収可能価額を上回るケース」で解説。

ケース ①:

回収可能価額*1が帳簿価額を上回るケース

回収可能価額(110) > 帳簿価額(70)

*1 回収可能価額は下記のうち、大きい金額を用いる

使用価値 : 割引後将来CF合計額 (使い続けたらどれだけキャッシュを回収できるか)

正味売却価額 : 売価-売却費用 (売ったらどれだけキャッシュを回収できるか)

帳簿価額70

回収可能価額110

会計処理不要

ケース ②:

帳簿価額が回収可能価額*1を上回るケース

回収可能価額(70) < 帳簿価額(100)

帳簿価額100 回収可能

価額70

減損損失 30

All rights reserved Crossfields Co., Ltd. ©, 2014

5-3. 認識後の測定 ~設例:再評価モデル~

(設例) 取得価額 200 耐用年数10年 減価償却費 20/年

18

1年目 年度末

減価償却費 20 帳簿価額 180

公正価値 190

2年目 年度末

減価償却費 30 帳簿価額 160

公正価値 130

公正価値190

再評価剰余金 10

帳簿価額180

減価償却20

帳簿価額160

減価償却30

公正価値130

再評価剰余金 △10減損損失 △20

1年目1年目1年目1年目 年度末年度末年度末年度末

減価償却費 20 減価償却累計額 20

減価償却累計額 10 再評価剰余金 10

2年目2年目2年目2年目 年度末年度末年度末年度末

減価償却費 30 減価償却累計額 30

再評価剰余金 10 減損損失累計額 30

減損損失 20

固定資産 200減価償却累計 △10

減価償却費 20

再評価剰余金 10

(P/L)(B/S)

固定資産 200減価償却累計 △40減損損失累計 △30

減価償却費 30減損損失 20

再評価剰余金 0

(P/L)(B/S)

All rights reserved Crossfields Co., Ltd. ©, 2014

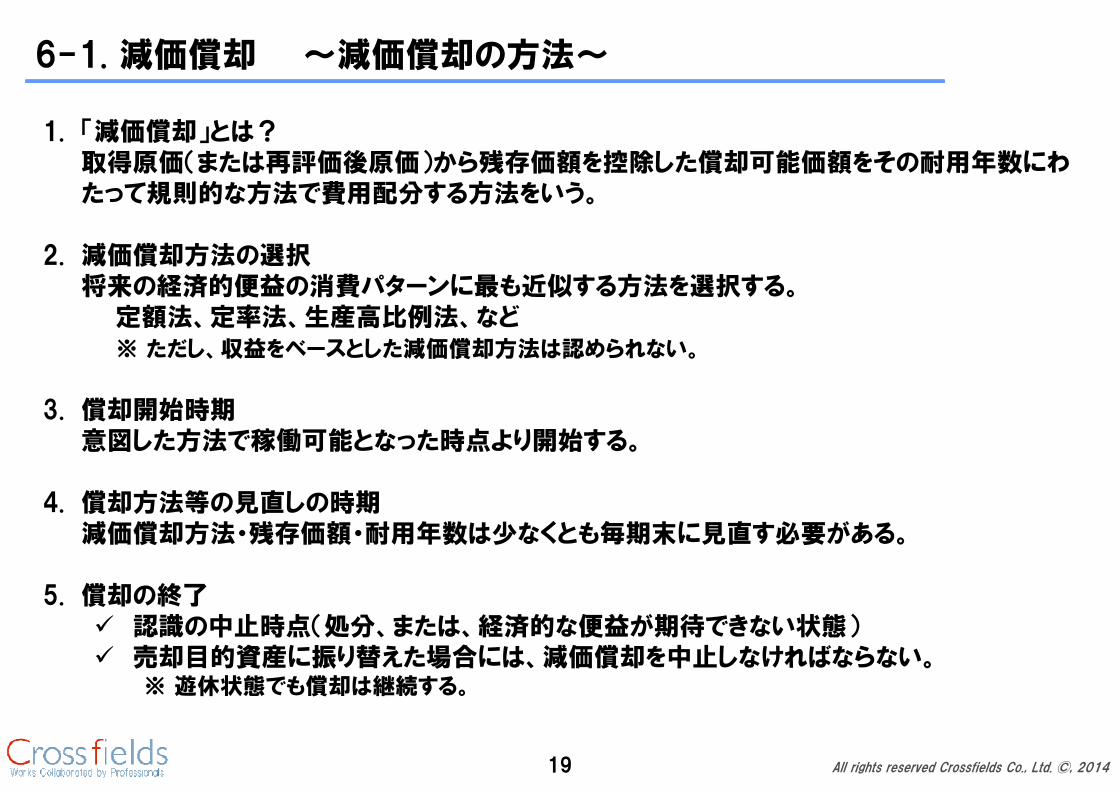

6-1. 減価償却 ~減価償却の方法~

19

1. 「減価償却」とは?取得原価(または再評価後原価)から残存価額を控除した償却可能価額をその耐用年数にわたって規則的な方法で費用配分する方法をいう。

2. 減価償却方法の選択将来の経済的便益の消費パターンに最も近似する方法を選択する。

定額法、定率法、生産高比例法、など※ ただし、収益をベースとした減価償却方法は認められない。

3. 償却開始時期意図した方法で稼働可能となった時点より開始する。

4. 償却方法等の見直しの時期減価償却方法・残存価額・耐用年数は少なくとも毎期末に見直す必要がある。

5. 償却の終了� 認識の中止時点(処分、または、経済的な便益が期待できない状態)� 売却目的資産に振り替えた場合には、減価償却を中止しなければならない。

※ 遊休状態でも償却は継続する。

All rights reserved Crossfields Co., Ltd. ©, 2014

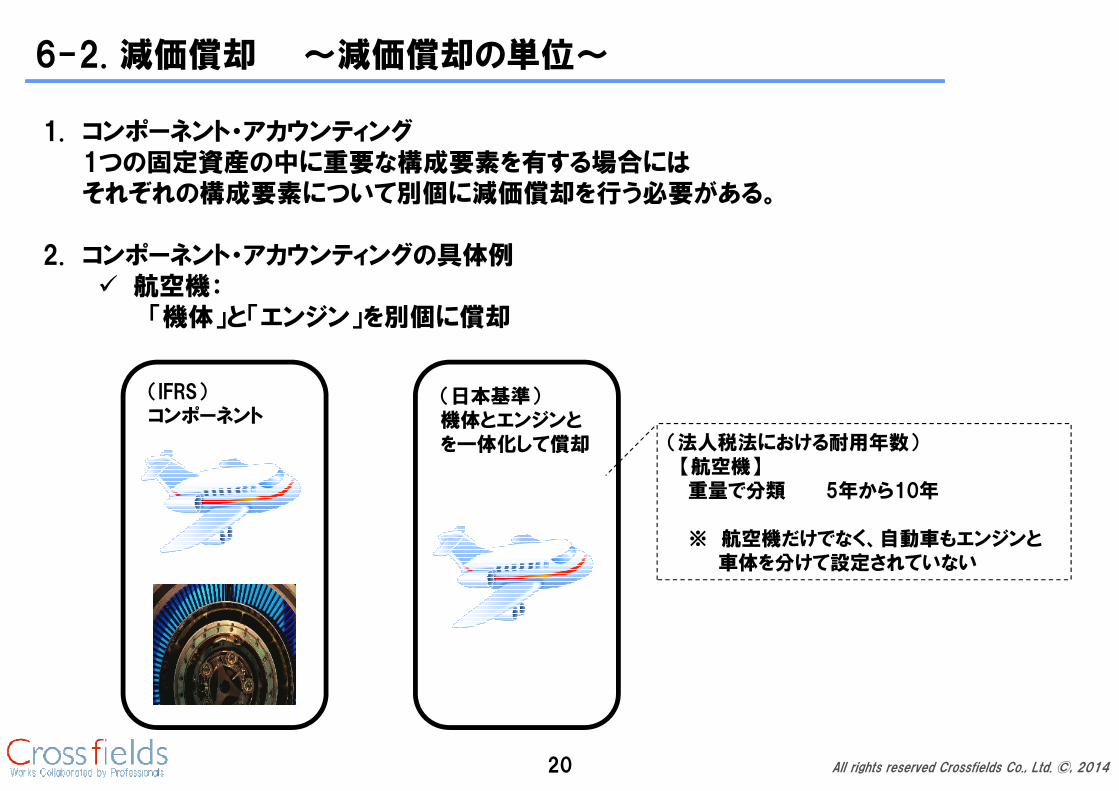

6-2. 減価償却 ~減価償却の単位~

20

1. コンポーネント・アカウンティング1つの固定資産の中に重要な構成要素を有する場合にはそれぞれの構成要素について別個に減価償却を行う必要がある。

2. コンポーネント・アカウンティングの具体例� 航空機:

「機体」と「エンジン」を別個に償却

(日本基準)機体とエンジンとを一体化して償却

(IFRS)コンポーネント

(法人税法における耐用年数)【航空機】重量で分類 5年から10年

※ 航空機だけでなく、自動車もエンジンと車体を分けて設定されていない

All rights reserved Crossfields Co., Ltd. ©, 2014

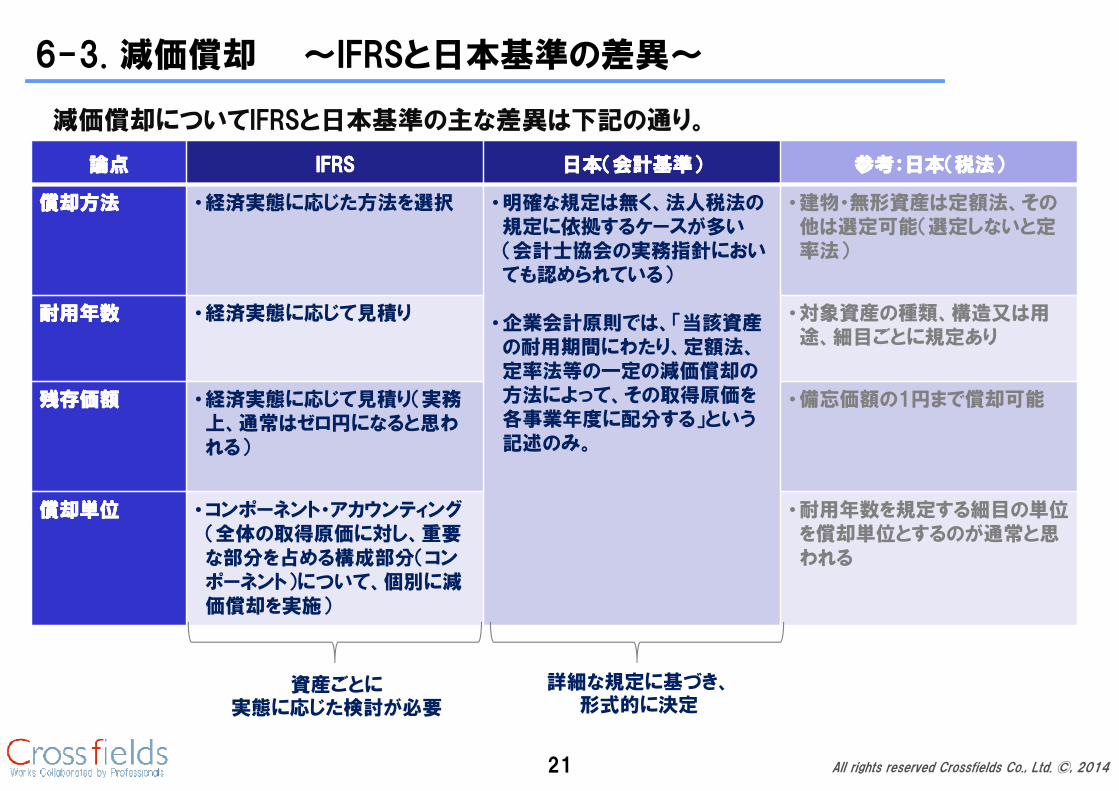

6-3. 減価償却 ~IFRSと日本基準の差異~

21

論点論点論点論点 IFRSIFRSIFRSIFRS 日本(会計基準)日本(会計基準)日本(会計基準)日本(会計基準) 参考:日本(税法)参考:日本(税法)参考:日本(税法)参考:日本(税法)

償却方法償却方法償却方法償却方法 •経済実態に応じた方法を選択 •明確な規定は無く、法人税法の規定に依拠するケースが多い(会計士協会の実務指針においても認められている)

•企業会計原則では、「当該資産の耐用期間にわたり、定額法、定率法等の一定の減価償却の方法によって、その取得原価を各事業年度に配分する」という記述のみ。

•建物・無形資産は定額法、その他は選定可能(選定しないと定率法)

耐用年数耐用年数耐用年数耐用年数 •経済実態に応じて見積り •対象資産の種類、構造又は用途、細目ごとに規定あり

残存価額残存価額残存価額残存価額 •経済実態に応じて見積り(実務上、通常はゼロ円になると思われる)

•備忘価額の1円まで償却可能

償却単位償却単位償却単位償却単位 •コンポーネント・アカウンティング(全体の取得原価に対し、重要な部分を占める構成部分(コンポーネント)について、個別に減価償却を実施)

•耐用年数を規定する細目の単位を償却単位とするのが通常と思われる

詳細な規定に基づき、形式的に決定

資産ごとに実態に応じた検討が必要

減価償却についてIFRSと日本基準の主な差異は下記の通り。

All rights reserved Crossfields Co., Ltd. ©, 2014

●コラム IFRSで定率法は認められるか?

22

IFRS適用の検討当初は「減価償却方法の「定率法」はIFRSで認められないのではないか?」という議論があった。経団連より2013年6月に公開された「IFRS 任意適用に関する実務対応参考事例」を参考に現在の状況について確認する。

IFRS適用検討当初の状況

減価償却方法は、資産の将来の経済的便益が企業によって消費されると予測されるパターンを反映されるものでなければならない

IFRS

多くの企業は、法人税法の規定に従って海外ではあまり採用されていない定率法を使用して減価償却の計算を行うことが実務慣行となっていた

日本の状況

定率法は資産の将来の経済的便益が消費されると予測されるパターンを反映していないのではないか?

IFRS財団の見解(2010年11月)

定率法も消費パターンのより良い近似となる場合もある →定率法の容認① 耐用年数の後半により多くの修繕やより頻繁なメンテナンスが必要となる資産も多い② ある資産を使って製造される製品の価格が、当該固定資産の耐用年数にわたって低下していく可能性有り

現時点の見解

定率法も減価償却の方法として選択可能→ 実際に、日本でも適用している企業も存在している

→ 資産の予想使用量が導入当初に比べ相対的に低くなることを根拠としている会社も存在

All rights reserved Crossfields Co., Ltd. ©, 2014

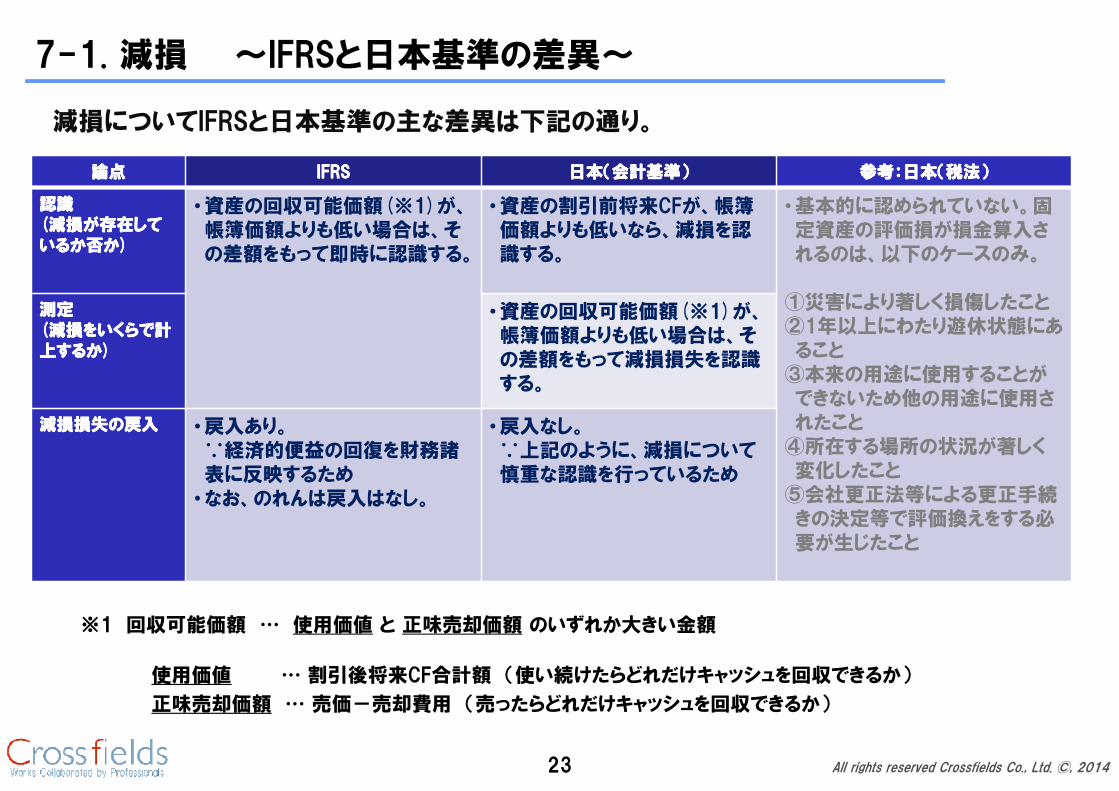

7-1. 減損 ~IFRSと日本基準の差異~

減損についてIFRSと日本基準の主な差異は下記の通り。

23

論点論点論点論点 IFRSIFRSIFRSIFRS 日本(会計基準)日本(会計基準)日本(会計基準)日本(会計基準) 参考:日本(税法)参考:日本(税法)参考:日本(税法)参考:日本(税法)

認識認識認識認識((((減損が存在して減損が存在して減損が存在して減損が存在しているか否かいるか否かいるか否かいるか否か))))

•資産の回収可能価額(※1)が、帳簿価額よりも低い場合は、その差額をもって即時に認識する。

•資産の割引前将来CFが、帳簿価額よりも低いなら、減損を認識する。

•基本的に認められていない。固定資産の評価損が損金算入されるのは、以下のケースのみ。

①災害により著しく損傷したこと②1年以上にわたり遊休状態にあること

③本来の用途に使用することができないため他の用途に使用されたこと

④所在する場所の状況が著しく変化したこと

⑤会社更正法等による更正手続きの決定等で評価換えをする必要が生じたこと

測定測定測定測定((((減損をいくらで計減損をいくらで計減損をいくらで計減損をいくらで計上するか上するか上するか上するか))))

•資産の回収可能価額(※1)が、帳簿価額よりも低い場合は、その差額をもって減損損失を認識する。

減損損失の戻入減損損失の戻入減損損失の戻入減損損失の戻入 •戻入あり。∵経済的便益の回復を財務諸表に反映するため•なお、のれんは戻入はなし。

•戻入なし。∵上記のように、減損について慎重な認識を行っているため

※1 回収可能価額 … 使用価値 と 正味売却価額 のいずれか大きい金額

使用価値 … 割引後将来CF合計額 (使い続けたらどれだけキャッシュを回収できるか)

正味売却価額 … 売価-売却費用 (売ったらどれだけキャッシュを回収できるか)

All rights reserved Crossfields Co., Ltd. ©, 2014

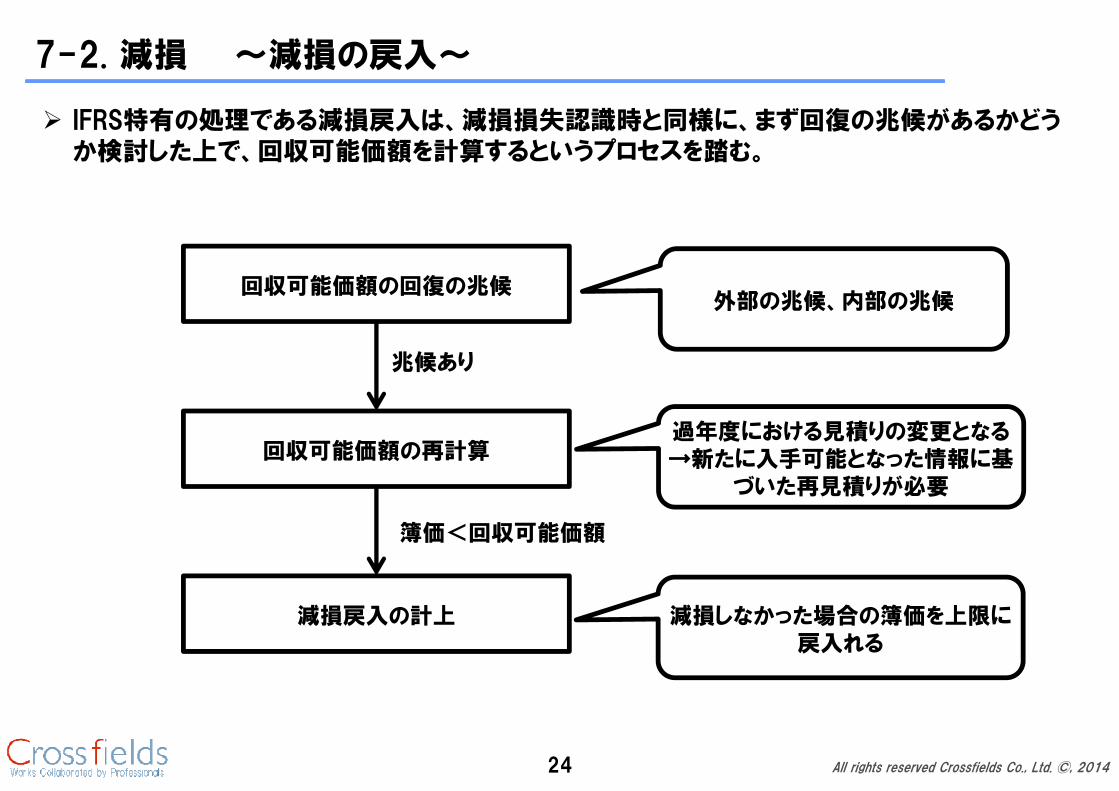

7-2. 減損 ~減損の戻入~

� IFRS特有の処理である減損戻入は、減損損失認識時と同様に、まず回復の兆候があるかどうか検討した上で、回収可能価額を計算するというプロセスを踏む。

24

回収可能価額の回復の兆候

回収可能価額の再計算

減損戻入の計上

兆候あり

簿価<回収可能価額

外部の兆候、内部の兆候

過年度における見積りの変更となる→新たに入手可能となった情報に基

づいた再見積りが必要

減損しなかった場合の簿価を上限に戻入れる

All rights reserved Crossfields Co., Ltd. ©, 2014

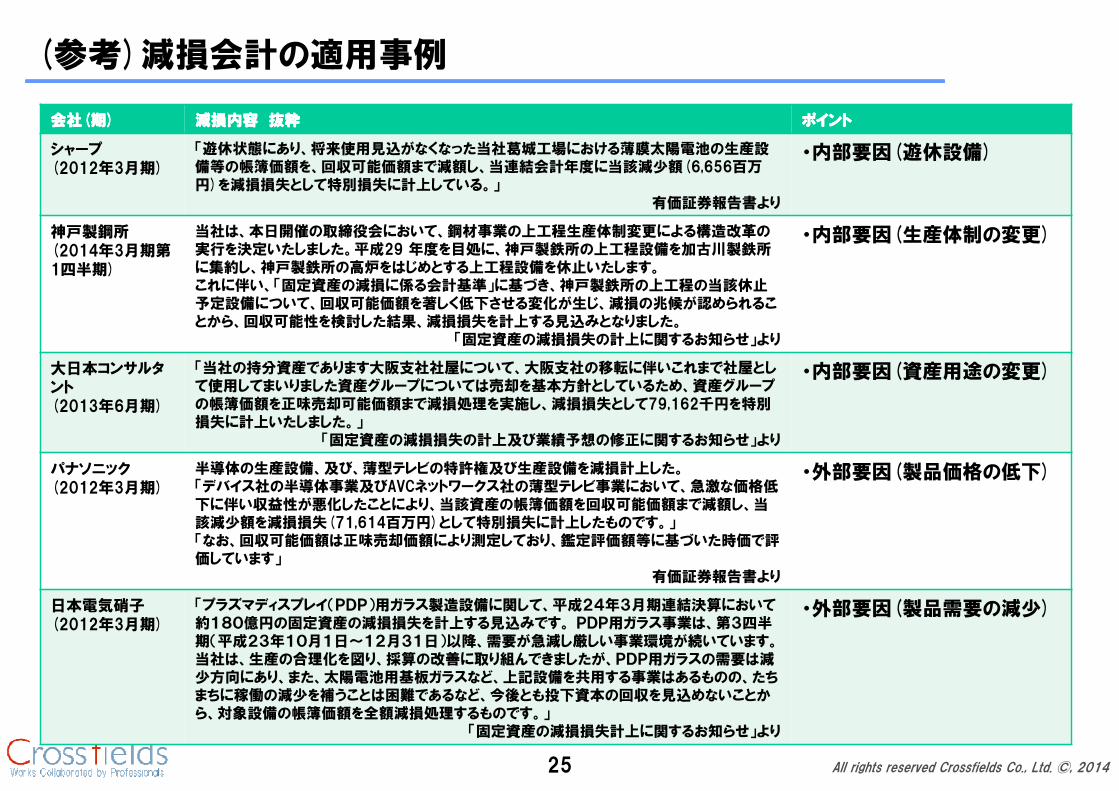

(参考)減損会計の適用事例

25

会社会社会社会社((((期期期期)))) 減損内容減損内容減損内容減損内容 抜粋抜粋抜粋抜粋 ポイントポイントポイントポイント

シャープ(2012年3月期)

「遊休状態にあり、将来使用見込がなくなった当社葛城工場における薄膜太陽電池の生産設備等の帳簿価額を、回収可能価額まで減額し、当連結会計年度に当該減少額(6,656百万円)を減損損失として特別損失に計上している。」

有価証券報告書より

・内部要因(遊休設備)

神戸製鋼所(2014年3月期第1四半期)

当社は、本日開催の取締役会において、鋼材事業の上工程生産体制変更による構造改革の実行を決定いたしました。平成29 年度を目処に、神戸製鉄所の上工程設備を加古川製鉄所に集約し、神戸製鉄所の高炉をはじめとする上工程設備を休止いたします。これに伴い、「固定資産の減損に係る会計基準」に基づき、神戸製鉄所の上工程の当該休止予定設備について、回収可能価額を著しく低下させる変化が生じ、減損の兆候が認められることから、回収可能性を検討した結果、減損損失を計上する見込みとなりました。

「固定資産の減損損失の計上に関するお知らせ」より

・内部要因(生産体制の変更)

大日本コンサルタント(2013年6月期)

「当社の持分資産であります大阪支社社屋について、大阪支社の移転に伴いこれまで社屋として使用してまいりました資産グループについては売却を基本方針としているため、資産グループの帳簿価額を正味売却可能価額まで減損処理を実施し、減損損失として79,162千円を特別損失に計上いたしました。」

「固定資産の減損損失の計上及び業績予想の修正に関するお知らせ」より

・内部要因(資産用途の変更)

パナソニック(2012年3月期)

半導体の生産設備、及び、薄型テレビの特許権及び生産設備を減損計上した。「デバイス社の半導体事業及びAVCネットワークス社の薄型テレビ事業において、急激な価格低下に伴い収益性が悪化したことにより、当該資産の帳簿価額を回収可能価額まで減額し、当該減少額を減損損失(71,614百万円)として特別損失に計上したものです。」「なお、回収可能価額は正味売却価額により測定しており、鑑定評価額等に基づいた時価で評価しています」

有価証券報告書より

・外部要因(製品価格の低下)

日本電気硝子(2012年3月期)

「プラズマディスプレイ(PDP)用ガラス製造設備に関して、平成24年3月期連結決算において約180億円の固定資産の減損損失を計上する見込みです。 PDP用ガラス事業は、第3四半期(平成23年10月1日~12月31日)以降、需要が急減し厳しい事業環境が続いています。当社は、生産の合理化を図り、採算の改善に取り組んできましたが、PDP用ガラスの需要は減少方向にあり、また、太陽電池用基板ガラスなど、上記設備を共用する事業はあるものの、たちまちに稼働の減少を補うことは困難であるなど、今後とも投下資本の回収を見込めないことから、対象設備の帳簿価額を全額減損処理するものです。」

「固定資産の減損損失計上に関するお知らせ」より

・外部要因(製品需要の減少)