IFRS 10, 11 e 12 - ey.comFILE/IFRS_10_11_12_-_Mercado_Imobiliario.pdf · IFRS 10, 11 e 12 |...

12

IFRS 10, 11 e 12 | Impactos da adoção das normas nos setores imobiliário e de construção civil 1 IFRS 10, 11 e 12 Impactos da adoção das normas nos setores imobiliário e de construção civil Um balanço em fase de mudanças

Transcript of IFRS 10, 11 e 12 - ey.comFILE/IFRS_10_11_12_-_Mercado_Imobiliario.pdf · IFRS 10, 11 e 12 |...

IFRS 10, 11 e 12 | Impactos da adoção das normas nos setores imobiliário e de construção civil 1

IFRS 10, 11 e 12 Impactos da adoção das normas nos setores imobiliário e de construção civil

Um balanço em fase de mudanças

Índice

1 Introdução 3

2 Principais impactos das novas normas 3

3 Consolidação 4

Gestores de ativos ou fundos 4

Escopo da autoridade no processo decisório 4

Direitos de terceiros 5

Remuneração do gestor de ativos 5

Retornos variáveis obtidos por meio de outras participações 6

Entidadesestruturadas(entidadesdefinalidadesespeciais) 6

Exceções para a consolidação de investimentos controlados de “entidades de investimento” 7

Resumo 7

4 Empreendimentos conjuntos 7

Unidade de contrato (unit of account) 8

Joint ventures 8

Operações conjuntas 9

Sociedade de participações e entidades semelhantes 9

Resumo 9

5 Consideraçõesfinais 10

6 Como a Ernst & Young Terco pode ajudar? 10

1 • Introdução

O Comitê de Normas Internacionais de Contabilidade (IASB) publicou três novas normas que devem impactar profundamente a definição de controle em uma companhia. São elas as normas IFRS 10 - Demonstrações Financeiras Consolidadas; IFRS 11 – Empreendimento em Conjunto; e IFRS 12 - Divulgação de Participação em Outras Entidades.

Como esses pronunciamentos tendem a afetar alguns setores da economia em específico, o time de Auditoria da Ernst & Young Terco desenvolveu esta publicação com o propósito de analisar os impactos e as mudanças contábeis a serem registradas por companhias de dois setores específicos: imobiliário e de construção civil.

Confira a seguir os principais destaques:

• O IFRS 10 inclui uma nova definição de controle de uma companhia e substitui trechos da norma IAS 27 - Demonstrações Consolidadas e Separadas e da SIC 12, referente à consolidação de entidades de propósito específico.

• O IFRS 11, por sua vez, descreve os aspectos contábeis de acordos envolvendo empreendimentos em que há controle conjunto; não é permitida a realização de consolidação proporcional para as joint ventures (conforme estabelecido pela nova norma). O IFRS 11 substitui o IAS 31 - Participações em Empreendimentos Controlados em Conjunto e a SIC 13, referente a entidades controladas conjuntamente.

• Já o IFRS 12 estabelece exigências para a divulgação sobre subsidiárias, joint ventures, associadas e “entidades estruturadas”. Além disso, substitui as exigências previamente incluídas nas normas IAS 27, IAS 31 e IAS 28 - Investimentos em Associadas.

A adoção dessas normas será obrigatória a partir de 1º de janeiro de 2013. O IFRS 11 é parte do projeto de convergência das normas produzidas pelo IASB com as emitidas pelo órgão americano Financial Accounting Standards Board (FASB).

Cabe ressaltar que o órgão brasileiro responsável pela emissão das normas no País, o Comitê de Pronunciamentos Contábeis (CPC), ainda não aprovou o conteúdo local equivalente aos IFRS 10, 11 e 12, portanto, essas regras só devem chegar ao Brasil após o processo de aprovação, previsto para ocorrer em 2012.

2 • Principais impactos das novas normas

A adoção do IFRS 10 e do IFRS 11 pode levar a mudanças significativas na divulgação da situação patrimonial e de resultados de uma empresa. Para algumas companhias, a nova definição de controle levará à consolidação de negócios que não estavam previamente incluídos no grupo, resultando em um potencial aumento de ativos e passivos nas demonstrações consolidadas. De outro lado, haverá casos em que as empresas terão de desconsolidar negócios anteriormente consolidados, ou seja, excluí-los do balanço.

Alguns empreendimentos conjuntos atualmente contabilizados com base na consolidação proporcional nos termos da norma vigente serão contabilizados de acordo com o método de equivalência patrimonial,

já seguindo o IFRS 11. Isso resultará no reconhecimento de uma única linha para

o investimento e para a participação da companhia no resultado

do empreendimento conjunto.

Ao contrário, alguns empreendimentos conjuntos atualmente contabilizados por meio do método da equivalência

patrimonial poderão ser considerados operações conjuntas, de acordo com os termos da nova norma. Para esses empreendimentos, a operadora conjunta reconhecerá seus ativos, passivos, receitas e despesas, e/ou

IFRS 10, 11 e 12 | Impactos da adoção das normas nos setores imobiliário e de construção civil 3

suas participações nos respectivos itens, se aplicável. Ou seja, a atual única linha de investimento será dividida em componentes no balanço patrimonial e na demonstração do resultado.

Um aspecto comum às normas IFRS 10 e 11 é o fato de exigirem um julgamento maior do que as normas previamente estabelecidas, como veremos nas páginas seguintes.

3 • Consolidação

É provável que o IFRS 10 exerça maior impacto junto aos gestores de ativos ou fundos, entidades estruturadas e entidades de investimento do mercado imobiliário e da construção civil.

Gestores de ativos ou fundos

O IFRS 10 pode fazer com que alguns gestores de recursos tenham de consolidar ativos ou fundos em suas demonstrações financeiras. A consolidação será necessária quando o gestor de ativos for o controlador do fundo, ou seja, quando tiver:

• Poder sobre a investida;

• Exposição ou direito sobre retornos variáveis resultantes do envolvimento com a investida;

• Possibilidade de utilizar seus poderes sobre a investida de forma a alterar os retornos atribuídos ao gestor de ativos.

No entanto, antes de concluir que um gestor de ativos é o controlador do fundo, será necessário especificar se ele efetivamente é detentor de poderes na investida na qualidade de principal ou, simplesmente, agente. Essa avaliação é particularmente complexa quando o investidor gerencia um fundo no qual também detém investimentos. Nesses casos, será necessário considerar as atividades que o gestor de ativos pode administrar e o grau de poder na tomada de decisões.

Contudo, um gestor de ativos pode ter controle (ser o principal) mesmo sem participação financeira direta no fundo, como acontece, por exemplo, em investimentos diretos em instrumentos patrimoniais (ou instrumento de dívida).

No caso de o gestor de ativos ter significativa autoridade no processo decisório, de não poder ser removido e/ou de ter remuneração significativa em relação aos retornos da investida, é possível que o gestor do referido ativo seja o principal.

Serão exigidas considerações cuidadosas para avaliar se o gestor do fundo age como principal (com eventual necessidade de consolidar o fundo) ou como agente (reconhecendo, neste caso, somente sua participação direta e taxa de administração).

Os fatores a serem considerados nesses casos incluem, mas não se limitam:

• Ao escopo da autoridade do gestor de ativos no processo decisório;

• Aos direitos de terceiros (ou seja, de proteção, dissolução de sociedade ou remoção do sócio comanditado – como é chamado aquele que contribui com capital e trabalho, além de ser responsável pela administração da companhia);

• À exposição a uma variedade de retornos por meio de remuneração do gestor de ativos;

• A retornos variáveis obtidos por meio de outras participações, como investimentos diretos por parte do gestor de ativos, melhoria de crédito e linha de liquidez.

A seguir, discutiremos cada um desses conceitos com mais detalhes.

Escopo da autoridade no processo decisório

Esse item é avaliado em relação à definição das atividades passíveis de serem desempenhadas pelo gestor e ao poder de decisão que tem sobre elas.

Normalmente, um gestor de ativos não tem autoridade para alterar as atividades que pode desempenhar

IFRS 10, 11 e 12 | Impactos da adoção das normas nos setores imobiliário e de construção 4

1 INREV Relatório de Pesquisa Trimestral, Edição 4 2010.

ou as decisões que pode tomar sem a prévia aprovação dos outros participantes do fundo. No entanto, a análise também deve levar em consideração o grau de envolvimento desse profissional na determinação do escopo de sua autoridade: esse envolvimento pode indicar que o gestor tem a oportunidade e o incentivo para obter a capacidade de administrar atividades relevantes – fato que poderia indicar que o gestor de ativos é um principal.

O escopo da autoridade no processo decisório deve ser considerado em conjunto com os demais fatores a seguir:

Direito de terceiros • Para determinar se um gestor de ativos é o principal ou o agente, deve-se considerar se os direitos de terceiros afetam os poderes delegados ao gestor. Por exemplo, o direito de os investidores dissolverem a sociedade ou removerem o sócio comanditado pode afetar a capacidade de tomada de decisões desse gestor de recursos?

Se uma das partes (investidor) detém o direito de remoção, isto é, um único investidor pode decidir pela remoção do gestor, este será considerado um agente. No caso de o exercício desse direito exigir a aprovação de mais de uma parte, não será conclusivo que o gestor de ativos é o principal ou o agente.

Em alguns casos, os investidores podem meramente deter direitos de proteção. Direitos de proteção são relativos a mudanças significativas nos negócios ou que podem ser exercidos somente em determinadas circunstâncias ou eventos. Por exemplo, muitos fundos de investimento imobiliário têm uma estratégia de investimento prédeterminada, normalmente descrita no documento de oferta. As alterações da estratégia muitas vezes requerem a aprovação dos investidores, seja por maioria simples, por unanimidade ou por maioria qualificada. O gestor de ativos terá que determinar se os referidos direitos serão considerados meramente de proteção ou se outorgam poderes.

Os direitos de terceiros devem ser considerados em conjunto com outros fatores ao determinar se o gestor de ativos é o principal ou o agente.

Remuneração do gestor de ativos • O IFRS 10 fornece algumas orientações, mas não inclui regras

em relação a remunerações. Se a remuneração recebida for proporcional aos serviços prestados e o acordo incluir termos de mercado, o gestor de ativos será provavelmente definido como um agente. Entretanto, quanto maior o percentual e exposição à variação em relação aos retornos esperados do fundo de investimento, maior será a probabilidade de o gestor de ativos ser definido como o principal, consolidando, dessa maneira, os investimentos.

Essa será uma área desafiadora para os gestores de ativos no setor imobiliário, devido à complexidade das estruturas de remuneração utilizadas na indústria. Por exemplo, é comum que um gestor receba remunerações diferentes para a prestação de diversos serviços. Além disso, a maior parte das estruturas de remuneração é baseada em retornos variáveis. Estudos realizados pela Associação Europeia de Investidores em Fundos Imobiliários de Capital Fechado (INREV) e pela Associação de Fundos de Pensão para Investimentos Imobiliários (PREA) na Europa e nos Estados Unidos, respectivamente, demonstraram que a maioria dos fundos cobra uma taxa anual de administração, incluindo a taxa de aquisição, honorários referentes à gestão de ativos, comissão do empréstimo, taxa cobrada por transações não concluídas, taxa de negociação de dívida, taxa de desenvolvimento, taxa de alienação e de desempenho, entre outras.

Dependendo da magnitude dos percentuais acima, determinadas estruturas de remuneração poderiam levar à classificação de um gestor de ativos como principal, sendo necessária, por conseguinte,

IFRS 10, 11 e 12 | Impactos da adoção das normas nos setores imobiliário e de construção civil 5

a consolidação dos fundos ou ativos por ele geridos. No entanto, a presença de um retorno variável não leva automaticamente à consolidação. Um gestor de ativos pode receber uma taxa variável pela prestação de serviços e ainda ser considerado um agente.

Nesse sentido, o gestor deve avaliar se sua exposição à variação dos retornos é diferente daquela de outros investidores e, em caso afirmativo, se isso pode influenciar os seus atos. O direito a retornos residuais, por exemplo, pode expor esse profissional à variação de retornos do fundo que diferem daqueles dos demais investidores.

Retornos variáveis obtidos por meio de outras participações • O fato de um gestor de ativos ser detentor de outras participações em uma investida pode ser um fator indicativo de que não pode ser considerado um agente. Isso porque, em virtude de deter outras participações, as decisões tomadas por ele podem diferir daquelas que teriam sido tomadas caso não tivesse essas participações. Esse caso pode ser ilustrado, por exemplo, quando esse profissional aprova um aumento de crédito para o fundo, ou caso seja titular de participações diretas significativas.

Nesse sentido, o IFRS 10 exige que um gestor de ativos considere o seguinte:

• Quanto maior for a magnitude e a variação associada aos interesses econômicos, considerando

a sua remuneração e outros interesses envolvidos, maior será a probabilidade de o gestor do ativo ser um principal;

• Quanto maior a diferença de exposição do gestor de ativos à variação de retornos em relação aos outros investidores, maior a probabilidade de influenciar os seus atos e, portanto, de ser considerado um principal.

Embora essa avaliação seja feita principalmente com base nos retornos esperados das atividades da investida, o gestor de ativos deve considerar também a sua exposição máxima à variação de retornos e outras participações das quais seja detentor.

Quando um gestor de ativos for detentor de participações diretas em um fundo ou estiver de qualquer outra forma em risco, por exemplo, ao fornecer garantias ou aumentos de crédito, será necessário conduzir uma avaliação cuidadosa para determinar se esse fato é indicativo para definição da figura desse profissional como principal ou agente.

Entidades estruturadas (entidades de propósito específico)

Para entidades estruturadas, frequentemente utilizadas nos setores imobiliário e na construção civil, o maior impacto da adoção do IFRS 10 provavelmente ficará restrito àquelas entidades constituídas

Nossa visão • Como descrito anteriormente, no setor imobiliário, as estruturas de fundo normalmente compreendem uma taxa de administração de ativos e uma taxa de desempenho estabelecida após a conclusão do projeto com base no desempenho realizado sobre uma taxa mínima de retorno prédefinida.

Em alguns casos, o resultado obtido na conclusão do projeto se baseia no preço de venda dos imóveis. Isso torna difícil avaliar qual parte receberá a maior parte dos retornos esperados. Portanto, é importante avaliar a variabilidade dos ganhos entre as partes para classificar um gestor de ativos como agente ou principal.

Tal classificação será ainda mais complexa quando a remuneração for combinada a uma participação financeira direta ou a uma situação em que o gestor de ativos esteja de qualquer outra forma em risco.

Segundo o IFRS atual, não há orientação específica referente às relações principal-agente (incluindo a análise do escopo da autoridade no processo decisório, da remoção do sócio comanditado, da remuneração ou de outras participações variáveis) ou aos direitos de proteção. O IFRS 10 introduz esses conceitos; contudo, ainda é necessário um julgamento para determinar se um acordo específico pode levar ou não à consolidação.

IFRS 10, 11 e 12 | Impactos da adoção das normas nos setores imobiliário e de construção 6

segundo a norma SIC 12 - que determina que a consolidação deve ser feita em companhias que detêm a maior parte dos riscos e benefícios. No entanto, algumas entidades estruturadas foram criadas para permanecer fora dos registros contábeis, em situações em que não foram consideradas detentoras de riscos ou benefícios.

As alterações introduzidas pelo IFRS 10 podem levar a situações nas quais se faz necessária a consolidação de entidades estruturadas. Em primeiro lugar, é necessário determinar as atividades que têm influência significativa sobre os retornos da entidade estruturada. O passo seguinte é identificar como as referidas atividades são geridas, ou seja, determinar os direitos que outorgam poder em relação a essas atividades. Na sequência, o gestor de ativos precisa identificar qual entidade tem poder sobre essas atividades.

Consequentemente, se o investidor detiver poderes sobre atividades com significativa influência sobre os retornos da entidade estruturada ou se estiver exposto a retornos variáveis sobre ela, esta deve ser por ele consolidada.

Exceções para a consolidação de investimentos controlados de “entidades de investimento” • A isenção de consolidação está sendo proposta para as entidades de investimento que atendam a determinados critérios relacionados com as atividades desempenhadas, atividades de investimento, estratégia de saída, participação em quotas (unit ownership), combinação entre fundos (pooling of funds), uso do valor justo para a divulgação interna e externa e, ainda, se representa uma entidade emissora (reporting entity). Nesse caso, as entidades de investimento teriam que avaliar seus investimentos controlados pelo método do valor justo por meio do resultado.

Está previsto que o IASB proponha que a exceção de consolidação não esteja disponível para controladoras de uma entidade de investimento, a menos que esta constitua a própria entidade. Portanto, uma controladora que não possui os aspectos necessários para ser definida como entidade de investimento teria que consolidar todos os respectivos investimentos controlados, incluindo aqueles realizados por entidades subsidiárias.

O gestor de ativos terá que consolidar (com base nas orientações do principal-agente) o fundo e os negócios controlados por ele, caso fique determinado que ele é detentor de controle.

Resumo

No setor imobiliário, as mudanças mais significativas do IFRS 10 são possivelmente aquelas que tratam das considerações acerca do agente e do principal.

Os gestores de ativos devem avaliar se a autoridade no processo decisório, a exposição a retornos variáveis e os direitos de terceiros em relação a possíveis interesses nos fundos por eles geridos podem resultar em uma situação em que os próprios gestores são detentores de controle. Fato que exige um julgamento considerável e pode resultar em situações que requerem a consolidação.

4 • Empreendimentos conjuntos

O IFRS 11 trata da contabilização de “empreendimentos conjuntos” sobre os quais duas ou mais partes exercem controle. Enquanto as atuais normas IFRS têm maior foco sobre a forma jurídica do acordo na determinação do procedimento contábil adequado, o IFRS 11 concentra-se na natureza dos direitos e das obrigações do acordo.

Um empreendimento conjunto pode ser definido como joint venture ou como operação conjunta. Empreendimentos controlados em conjunto (joint ventures) serão contabilizados pelo método da equivalência patrimonial, uma vez que para essa situação o IASB eliminou a opção da consolidação proporcional.

IFRS 10, 11 e 12 | Impactos da adoção das normas nos setores imobiliário e de construção civil 7

Definir se um empreendimento conjunto constitui uma joint venture ou uma operação conjunta requer um julgamento cuidadoso. Além de considerar os direitos relacionados aos ativos e aos passivos do empreendimento, outros fatores devem ser considerados, incluindo compromissos, restrições, garantias financeiras e responsabilidades por perdas.

Unidade de contrato (unit of account)

Alguns contratos podem conter mais de um empreendimento conjunto. E isso é particularmente recorrente no setor da construção civil, em que contratos de longo prazo podem englobar diversos empreendimentos conjuntos, sendo alguns classificados como joint ventures e outros como operações conjuntas. Isso está em contraste com as atuais normas da IFRS, segundo as quais todos os contratos seriam classificados como ativos controlados em conjunto, operações conjuntas ou joint ventures.

Joint ventures

Existem diversos tipos de empreendimentos conjuntos. Entre eles estão aqueles baseados no patrimônio – que beneficiam participações estrangeiras e/ou locais, além de grupos de interesse especial – e aqueles não baseados em patrimônio, também conhecidos como acordos de cooperação, em que as partes contratam, por exemplo, serviços técnicos, franquia ou o uso da marca, contratos de gestão, contratos de arrendamento ou contratos de construção.

Muitas vezes, empreendimentos conjuntos não baseados em patrimônio são utilizados apenas para dar acesso aos mercados externos. As joint ventures terão que considerar os fatos e as circunstâncias para avaliar se os empreendimentos conjuntos, especialmente aqueles não baseados em patrimônio, devem ser classificados como joint ventures nos termos do IFRS 11.

Nossa visão • É necessário cautela ao avaliar se há, de fato, controle conjunto das operações conjuntas e joint ventures nos termos do IFRS 11. Isso ocorre porque a referência ao “controle” constante do termo “controle conjunto” é baseada na nova definição de controle nos termos do IFRS 10, o que poderia levar a uma conclusão diferente com relação ao empreendimento ser controlado em conjunto ou não.

O IFRS 11 pode resultar em impactos significativos sobre o mercado imobiliário e de construção civil. Conheça a seguir os principais impactos.

Nossa visão • A eliminação da consolidação proporcional de joint ventures pode ser particularmente relevante para o setor imobiliário, no qual, por exemplo, centros comerciais controlados em conjunto são atualmente considerados entidades controladas em conjunto e seguem a consolidação proporcional. Isso mudará com a adoção do IFRS 11, se essas entidades forem classificadas como joint ventures daqui para a frente.

Um dos maiores fundos de investimento imobiliário, o European Real Estate Investment Trust (REIT), anunciou recentemente que havia alterado a forma de contabilizar suas joint ventures, não mais adotando a consolidação proporcional. Essa alteração resultou em uma receita de aluguel mais baixa para essa entidade.

No entanto, a administração deve ser cautelosa ao alterar de forma voluntária as políticas de contabilidade e ao avaliar os respectivos impactos, pois existe a possibilidade de que as estruturas previamente classificadas como joint ventures nos termos do IAS 31 sejam consideradas operações conjuntas nos termos do IFRS11 e, nesse caso, o impacto financeiro seria menos significativo.

IFRS 10, 11 e 12 | Impactos da adoção das normas nos setores imobiliário e de construção 8

Quando a contabilização de entidades controladas em conjunto se basear na consolidação proporcional nos termos do IAS 31 e as referidas entidades passarem a ser classificadas como joint ventures segundo os termos da IFRS 11, a adoção da nova norma resultará em alterações substanciais nas demonstrações financeiras do empreendedor, uma vez que terão que adotar o método da equivalência patrimonial.

Operações conjuntas

Ativos e operações controladas em conjunto referem-se a operações conjuntas que devem ser contabilizadas nos termos do IAS 31. Ou seja, a entidade continuará a reconhecer seus ativos, passivos, receitas e despesas e/ou suas participações nos respectivos itens, se aplicável. No entanto, alguns empreendimentos conjuntos previamente considerados entidades controladas em conjunto poderão começar a ser considerados operações conjuntas a partir da adoção do IFRS 11.

Por exemplo, uma vez que o IFRS 11 considera a responsabilidade conjunta e solidária como fator indicativo de uma operação conjunta, caso uma entidade seja previamente detentora de uma entidade controlada em conjunto - que inclua responsabilidades ou garantias conjuntas e solidárias -, essa estrutura poderá ser classificada como uma operação conjunta nos termos da nova norma.

Sociedade de participações e entidades semelhantes

Sociedade de participações, fundos mútuos e truste de investimento dividido em quotas (unit trusts),

entre outros, ainda podem avaliar seus investimentos em joint ventures por meio do método do valor justo. Contudo, isso pode mudar no futuro considerando a exceção atribuída ao escopo de investimento proposto, conforme abordado anteriormente.

Nesse projeto, espera-se que o IASB proponha que somente entidades de investimento (conforme definição) sejam solicitadas a avaliar seus investimentos em joint ventures e associadas por meio do método do valor justo. Isso significaria que as sociedades de participações, fundos mútuos, truste de investimento dividido em quotas e entidades semelhantes, incluindo o fundo de seguro atrelado ao investimento, que não atendessem à definição atribuída às entidades de investimento, não poderiam mais avaliar seus investimentos em joint ventures e associados por intermédio do método do valor justo, sendo consequentemente necessário utilizar o método da equivalência patrimonial.

Resumo

O IFRS 11 classifica um empreendimento conjunto como uma operação conjunta ou uma joint venture, com base em direitos e obrigações contratuais previstas no empreendimento. Isso levará a mudanças na contabilização, seja pelo fato de haver ajustes na contabilidade ou devido às mudanças na classificação. Nem todas as estruturas atualmente classificadas como joint ventures continuariam sendo classificadas como tais a partir da adoção do IFRS 11, podendo ser classificadas como operações conjuntas. Por consequência, é esperado que haja mudanças significativas nas empresas do setor imobiliário e da construção civil.

IFRS 10, 11 e 12 | Impactos da adoção das normas nos setores imobiliário e de construção civil 9

5 • Considerações finais

São esperadas mudanças contábeis significativas para o setores imobiliário e de construção civil, principalmente para gestores de ativos imobiliários, joint ventures e entidades estruturadas.

Em particular:

• Será requerida da administração a emissão de um julgamento a respeito de itens adicionais, que resultarão em profundo impacto na contabilidade corporativa;

• Será necessário realizar uma análise minuciosa dos acordos contratuais;

• Pode haver necessidade de desenvolver políticas contábeis bem fundamentadas, na medida em que envolvem a emissão extensa de julgamentos;

• Pode haver a alteração nas métricas de desempenho e nas cláusulas restritivas relacionadas à dívida;

• Podem ser necessárias a alteração e melhoria de sistemas de TI e de gestão para lidar com a mudança de padrões e para fornecer as informações necessárias quanto às novas exigências de divulgação.

6 • Como a Ernst & Young Terco pode ajudar?

A Ernst & Young Terco dispõe de uma equipe multidisciplinar nas áreas contábil, tributária e de TI que pode auxiliar companhias a adequar-se às recém-emitidas normas IFRS. Conheça, ao lado, as questões envolvidas na adoção do IFRS 10, 11 e 12 e saiba como nosso time pode ajudar desde os estágios iniciais de avaliação até a efetiva implantação dos pronunciamentos.

Nossa visão • No ramo da construção civil, muitos empreendimentos conjuntos são conduzidos segundo os termos de uma sociedade em nome coletivo, forma legal sob as quais as partes geralmente detêm responsabilidades conjuntas e solidárias de compromissos mútuos relacionados ao desempenho de um projeto.

Para determinar se um empreendimento conjunto equivale a uma operação conjunta ou joint venture, é necessário avaliar cuidadosamente a responsabilidade conjunta e solidária e eventuais garantias para determinar se as partes têm direito a ativos e obrigações em relação aos passivos (operação conjunta) ou direitos a ativos líquidos (joint venture).

IFRS 10, 11 e 12 | Impactos da adoção das normas nos setores imobiliário e de construção 10

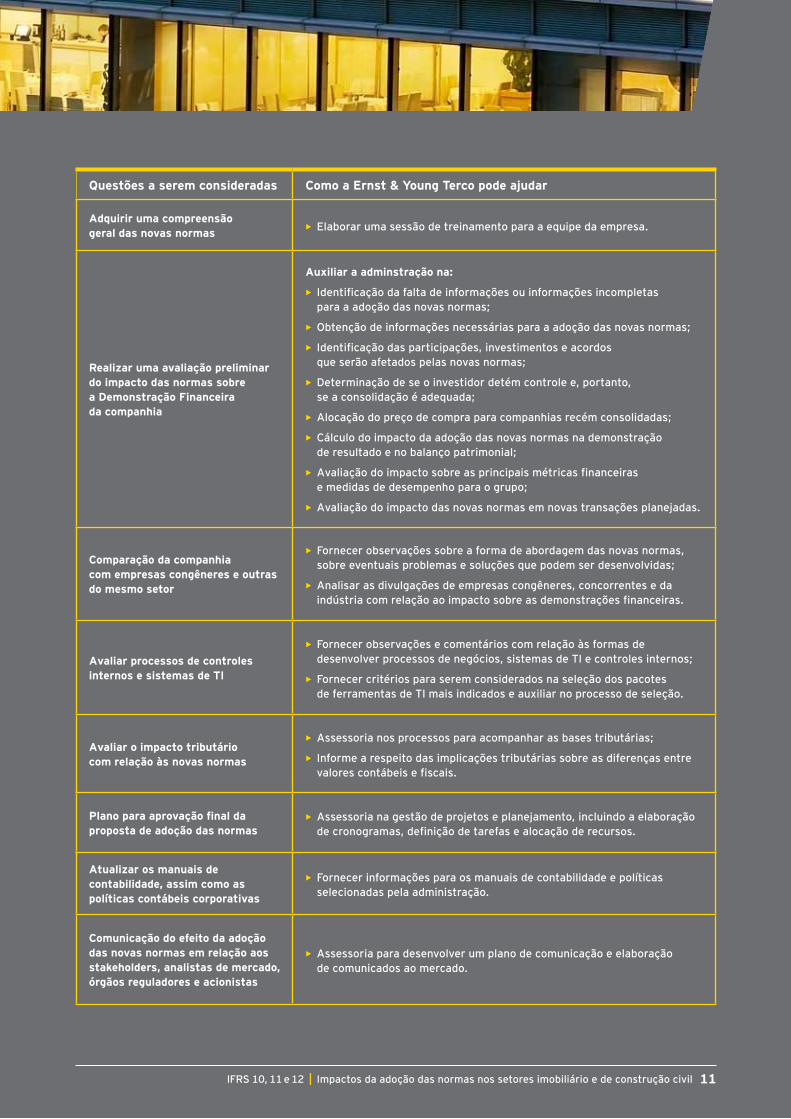

Questões a serem consideradas Como a Ernst & Young Terco pode ajudar

Adquirir uma compreensão geral das novas normas • Elaborar uma sessão de treinamento para a equipe da empresa.

Realizar uma avaliação preliminar do impacto das normas sobre a Demonstração Financeira da companhia

Auxiliar a adminstração na:

• Identificaçãodafaltadeinformaçõesouinformaçõesincompletas para a adoção das novas normas;

• Obtenção de informações necessárias para a adoção das novas normas;

• Identificaçãodasparticipações,investimentoseacordos que serão afetados pelas novas normas;

• Determinaçãodeseoinvestidordetémcontrolee,portanto, se a consolidação é adequada;

• Alocação do preço de compra para companhias recém consolidadas;

• Cálculo do impacto da adoção das novas normas na demonstração de resultado e no balanço patrimonial;

• Avaliaçãodoimpactosobreasprincipaismétricasfinanceiras e medidas de desempenho para o grupo;

• Avaliação do impacto das novas normas em novas transações planejadas.

Comparação da companhia com empresas congêneres e outras do mesmo setor

• Fornecerobservaçõessobreaformadeabordagemdasnovasnormas, sobre eventuais problemas e soluções que podem ser desenvolvidas;

• Analisarasdivulgaçõesdeempresascongêneres,concorrenteseda indústriacomrelaçãoaoimpactosobreasdemonstraçõesfinanceiras.

Avaliar processos de controles internos e sistemas de TI

• Fornecer observações e comentários com relação às formas de desenvolverprocessosdenegócios,sistemasdeTIecontrolesinternos;

• Fornecer critérios para serem considerados na seleção dos pacotes de ferramentas de TI mais indicados e auxiliar no processo de seleção.

Avaliar o impacto tributário com relação às novas normas

• Assessoria nos processos para acompanhar as bases tributárias;

• Informe a respeito das implicações tributárias sobre as diferenças entre valorescontábeisefiscais.

Plano para aprovação final da proposta de adoção das normas

• Assessorianagestãodeprojetoseplanejamento,incluindoaelaboração decronogramas,definiçãodetarefasealocaçãoderecursos.

Atualizar os manuais de contabilidade, assim como as políticas contábeis corporativas

• Fornecer informações para os manuais de contabilidade e políticas selecionadas pela administração.

Comunicação do efeito da adoção das novas normas em relação aos stakeholders, analistas de mercado, órgãos reguladores e acionistas

• Assessoria para desenvolver um plano de comunicação e elaboração de comunicados ao mercado.

IFRS10,11e12 | Impactos da adoção das normas nos setores imobiliário e de construção civil 11

IFRS 10, 11 e 12 | Impactos da adoção das normas nos setores imobiliário e de construção 10

Ernst & Young Terco

Auditoria | Impostos | Transações Corporativas | Consultoria | Middle Market | Governo | Serviços Financeiros

Sobre a Ernst & Young

AErnst&Youngélíderglobalemserviçosdeauditoria,impostos,transaçõescorporativaseconsultoria.Em todoomundo,nossos152milcolaboradoresestãounidos por valores pautados pela ética e pelo compromisso constante com a qualidade. Nosso diferencial consiste emajudarnossoscolaboradores,clienteseascomunidades com as quais interagimos a atingir todo o seu potencial.

NoBrasil,aErnst&YoungTercoéamaiscompleta empresadeconsultoriaeauditoria,com4.100profissionais quedãosuporteeatendimentoamaisde3.400clientes depequeno,médioegrandeportes,sendoque117* são companhias listadas na CVM e fazem parte da carteira especial da equipe de auditoria.

www.ey.com.br

Sobre o grupo responsável pelas Normas Internacionais de Divulgação de Informações Financeiras da Ernst & Young:

A convergência para os padrões internacionais de contabilidade(IFRS)representaainiciativamaisimportante no mundo da divulgação financeira. Seu impacto vai muito alémdacontabilização,influenciandotodasassuasprincipaisdecisões,nãosóamaneiradedivulgá-las.Nósdesenvolvemos osrecursosglobais-pessoaseconhecimento-para apoiar as equipes de nossos clientes. E trabalhamos para beneficiá-loscomumaamplaexperiêncianosetor,com profundo conhecimento do assunto e perspectivas mais recentes acerca do nosso trabalho em todo o mundo. É desta forma que a Ernst & Young faz a diferença.

©2011EYGMLimited.Todososdireitosreservados.

Estapublicaçãocontéminformaçõesresumidas,tendo,portanto,a finalidade de fornecer orientações gerais. Não deve ser utilizada para substituir pesquisas detalhadas ou o exercício de julgamento profissional. NemaEYGMLimitednemqualqueroutromembrodaorganização globaldaErnst&Youngseráresponsávelpelaperdaresultantedaação, oufaltadeação,dequalquerindivíduocomoconsequênciadequalquermaterial contido na presente publicação. O assessor adequado deve ser consultado sobre eventuais assuntos específicos.

*Dadoreferenteadezembro/2010

Contatos

Fernando Magalhães | Sócio-líderdeFinancialAccountingAdvisoryServices(FAAS) fernando.a.magalhã[email protected]•+552121091403

Paul Sutcliffe | Sócio-líderdeMercadodeIFRS [email protected]•+551125733411

Alexandre Labetta | Sócio [email protected]•+551130540009