I+D - Movimiento CREA – Mayo 2013 - redcame.org.ar · Olivo conserva Olivo aceite Nogal Pecán...

47

I+D - Movimiento CREA – Mayo 2013

Transcript of I+D - Movimiento CREA – Mayo 2013 - redcame.org.ar · Olivo conserva Olivo aceite Nogal Pecán...

I+D - Movimiento CREA – Mayo 2013

I+D - Movimiento CREA – Mayo 2013

¿Dimensiones?...

La importancia de una cadena productiva se expresa en distintos indicadores.

Cada indicador implica la visión de un observador.

Así.. del sector frutihortícola se pueden distinguir distintas dimensiones.

A través de este recorrido buscaremos encontrar acercar las visiones…

I+D - Movimiento CREA – Mayo 2013

I+D - Movimiento CREA – Mayo 2013

I+D - Movimiento CREA – Diciembre 2012

Esquema del trabajo

Se viene realizando desde hace 3 años.

Equipo de 8 investigadores

Más de 3.500 informes y artículos analizados.

Se entrevistaron más de 235 referentes.

Se visitaron 20 provincias.

Un recorrido de más de 28.000 km.

Red de conocimiento y contactos.

I+D - Movimiento CREA – Diciembre 2012

Dimensión: gasto e inversión

Cultivos plurianuales (frutícolas).

306 modelos productivos.

Gastos de implantación, mantenimiento y cosecha.

Gastos indirectos e inversiones.

Se analizó hasta la puerta del siguiente eslabón de la cadena de valor (empaque o industria).

I+D - Movimiento CREA – Diciembre 2012

La tierra en Argentina Superficie continental americana

I+D - Movimiento CREA – Diciembre 2012 Imágenes © Zynga

Cultivos Plurianuales

Praderas y Verdeos

Cultivos anuales

Lagos y Ríos

Ciudades

Caminos

Bosques

Montañas

Campo Natural

Islas Malvinas

Cultivos frutícolas plurianuales analizados

Manzana

Pera

Membrillo

Durazno

Ciruela

Cereza

Damasco

Nectarines

Banana

Arándano

Limón

Naranja

Pomelo

Mandarina

Uva mesa

Uva vinificar

Uva pasa

Olivo conserva

Olivo aceite

Nogal

Pecán

Almendro

Palto

Jojoba

Higo

I+D - Movimiento CREA – Diciembre 2012

25 producciones

Cultivos hortícolas analizados

Acelga Ajo Alcaucil Apio Batata Berenjena Brócoli Cebolla Cebolla de Verdeo Chaucha Choclo Dulce

Coliflor Espárrago Espinaca Frutilla Lechuga Mandioca Melón Papa Pimiento Puerro Rabanito

Radicheta Remolacha Repollito de Bruselas Repollo Rúcula Sandía Tomate Zanahoria Zapallo

31 producciones

I+D - Movimiento CREA – Mayo 2013

Superficie frutícola

Superficie 602.536 has.

Producción: 7.697.481 t Mendoza, San Juan, Entre Ríos, Río Negro y Tucumán

concentran el 71% de la superficie frutícola.

I+D - Movimiento CREA – Diciembre 2012

Superficie analizada Ejercicio 2011/12 – en has

Fuente: Movimiento CREA en base De la tierra al País.

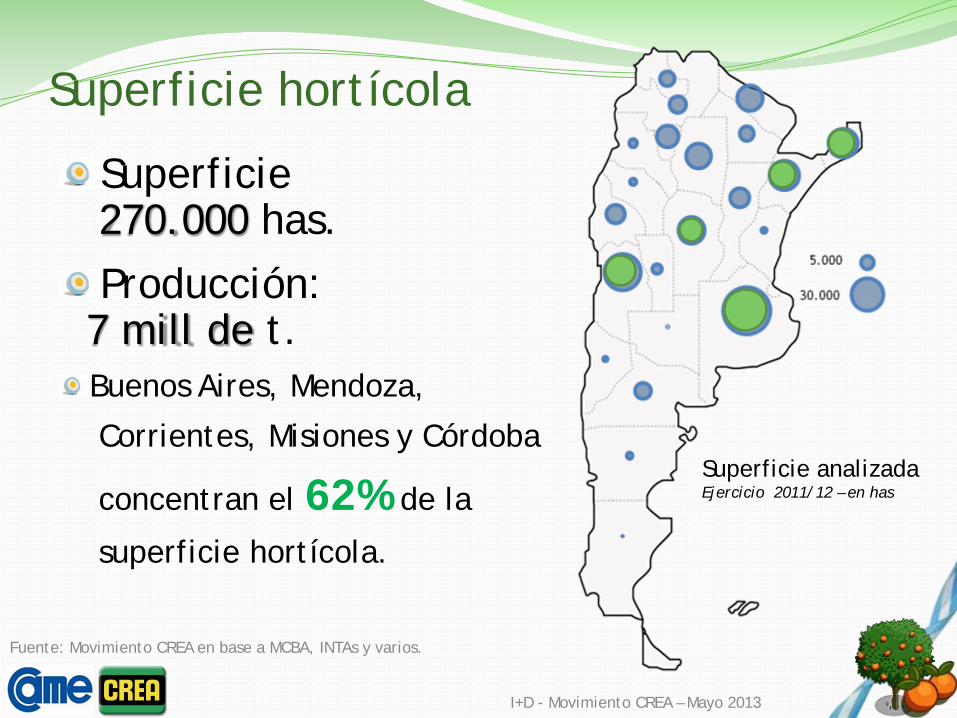

Superficie hortícola

Superficie 270.000 has.

Producción: 7 mill de t. Buenos Aires, Mendoza,

Corrientes, Misiones y Córdoba

concentran el 62% de la

superficie hortícola.

Superficie analizada Ejercicio 2011/12 – en has

Fuente: Movimiento CREA en base a MCBA, INTAs y varios.

I+D - Movimiento CREA – Mayo 2013

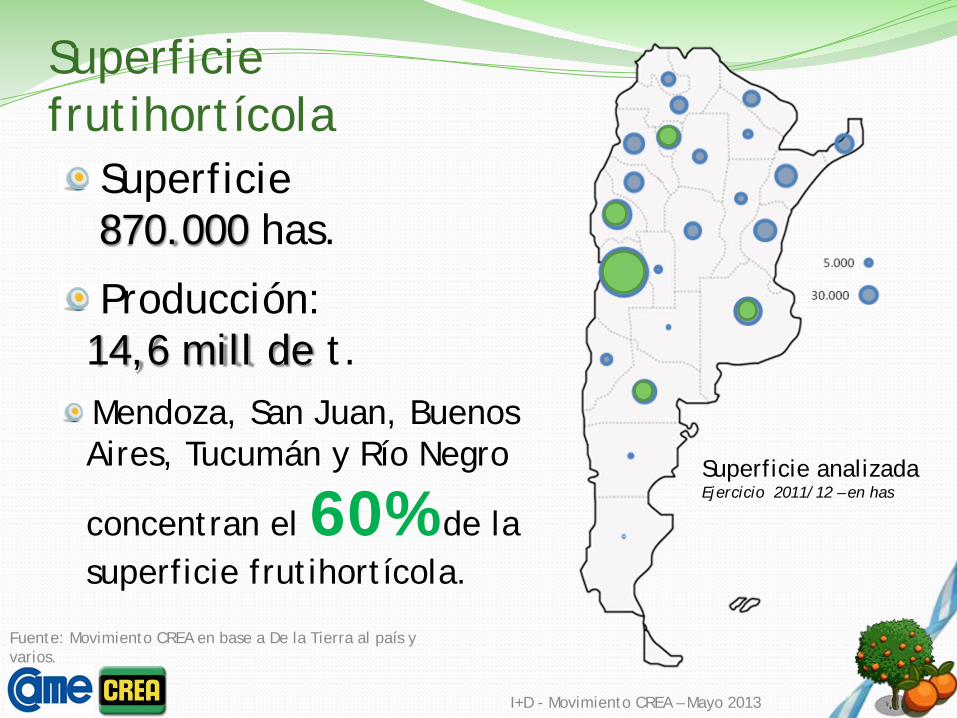

Superficie frutihortícola

Superficie 870.000 has.

Producción: 14,6 mill de t. Mendoza, San Juan, Buenos Aires, Tucumán y Río Negro

concentran el 60% de la superficie frutihortícola.

Superficie analizada Ejercicio 2011/12 – en has

Fuente: Movimiento CREA en base a De la Tierra al país y varios.

I+D - Movimiento CREA – Mayo 2013

Una primera dimensión…

Superficie trabajada

0% 20% 40% 60% 80% 100%

Frutas y hortalizas

Infusiones, caña, forestación, legumbres, aromáticas, flores y tabaco

Cereales y oleaginosas Carne y leche

I+D - Movimiento CREA – Mayo 2013

Producción frutihortícola

Producción analizada Ejercicio 2011/12 – en toneladas

Mendoza

Buenos Aires

Río Negro

Tucumán

San Juan

Corrientes

Salta

Córdoba

80% de la producción frutihortícola argentina

Fuente: Movimiento CREA en base a varios.

I+D - Movimiento CREA – Mayo 2013

Una segunda dimensión…

Producción

I+D - Movimiento CREA – Diciembre 2012

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Frutas y hortalizas

Una tercera dimensión…

Producción de alimentos

I+D - Movimiento CREA – Diciembre 2012

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Frutas y hortalizas

Man

zana

Pe

ra

Mem

brill

o D

uraz

no

Ciru

ela

Cere

za

Dam

asco

N

ecta

rine

s Ba

nana

Ár

anda

no

Lim

ón

Nar

anja

Po

mel

o M

anda

rina

U

va m

esa

Uva

vin

ific

ar

Uva

pas

a O

livo

cons

erva

O

livo

acei

te

Nog

al

Pecá

n Al

men

dro

Palt

o Jo

joba

H

igo

I+D - Movimiento CREA – Diciembre 2012

Gasto e Inversión - Fruticultura (Campaña 11/12 en $ totales) Buenos Aires

Catamarca Córdoba Corrientes Chaco Chubut Entre Ríos Formosa Jujuy La Pampa La Rioja Mendoza Misiones Neuquén Río Negro Salta San Juan San Luis Santa Cruz Santa Fe Sgo. del Estero Tucumán

Una cuarta dimensión…

Gasto e inversión productiva

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Frutas y hortalizas

I+D - Movimiento CREA – Mayo 2013

Mercado interno

El destino principal de las hortalizas es el

mercado interno: 93% En el caso de las frutas, se equilibra, siendo del

45% de lo producido.

Del complejo frutihortícola en su

totalidad, el 68% se destina al mercado interno.

I+D - Movimiento CREA – 2013

Fuente: Movimiento CREA en base a MCBA, SENASA, Funbapa INTAs y varios.

Ejemplo de esquema de comercialización – Hortalizas en Bs As

I+D - Movimiento CREA – Mayo 2013

Circuito comercial

Directo Indirecto

Industria

A consumidor final A minoristas Circuito

corto Circuito Largo

Exportación

A domicilio

Verdulería propia

Verdulerías Mercado

mayorista Hipermercados

Playa libre o puesto

15,2%

Buenos aires (sin LP) La Plata

14,4% 84,8% 59,1% 0,006% 26,4%

1,2% 2,7% 14% 11,7% 73,2% 47,4% 11,6% 11,7%

0,6% 1,8%

13,3% 9,9%

0,7% 2,5%

0,6% 0,2%

Fuente: CHBA 2005 y M. García UNLP.

Mercado externo Complejo frutihortícola (en mill de dólares)

I+D - Movimiento CREA – Mayo 2013

Fuente: Indec. Los complejos no incluyen olivo ni vid.

2001 1.020

2002 819

2003 984

2004 1.109

2005 1.346

2006 1.419

2007 1.805

2008 2.334

2009 1.910

2010 2.259

2011* 2.669

-30%

-20%

-10%

0%

10%

20%

30%

40%

Tasa

de

crec

imie

nto

anua

l

Mercado externo La provincias y socios comerciales

I+D - Movimiento CREA – Mayo 2013

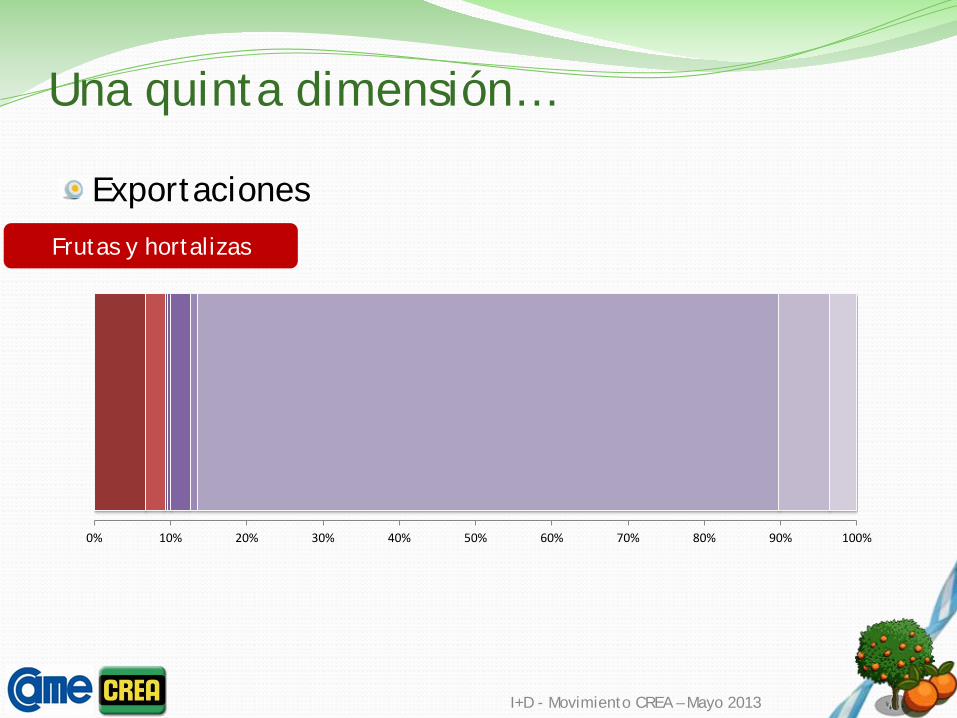

Una quinta dimensión…

Exportaciones

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Frutas y hortalizas

I+D - Movimiento CREA – Mayo 2013

I+D - Movimiento CREA – Mayo 2013

Consumo frutihortícola

Consumo per cápita diario en Argentina 140/180 grs.

Consumo recomendado por OMS: 400g/600g (sin papa)

El consumo en Europa: 388g

I+D - Movimiento CREA – Mayo 2013

Fuente: EUFIC, OMS. Consumo de Argentina, Galmarini y notas varias.

¿Consume al menos 5 días a la semana?

Frutas

I+D - Movimiento CREA – Mayo 2013

Fuente: Encuesta Nacional de Factores de Riesgo. Ministerio de Salud de la Nación

En Argentina, menos del 40% de

la población consume frutas al menos 5 días a la

semana.

¿Consume al menos 5 días a la semana?

Hortalizas

I+D - Movimiento CREA – Mayo 2013

Fuente: Encuesta Nacional de Factores de Riesgo. Ministerio de Salud de la Nación

En Argentina, menos del 50% de

la población consume hortalizas al menos 5 días a la

semana.

Consume al menos 5 días a la semana?

Hortalizas en las provincias

I+D - Movimiento CREA – Mayo 2013

Fuente: Encuesta Nacional de Factores de Riesgo. Ministerio de Salud de la Nación

El mayor consumo se mantiene en Misiones, Formosa, Jujuy, San

Juan y Salta.

Una sexta dimensión…

Consumo de alimentos de las personas

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Frutas y hortalizas

I+D - Movimiento CREA – Mayo 2013

El consumo: la importancia en los relojes de la economía

CBA (Canasta básica alimentaria) De los 53 kg mensuales de productos en la CBA, 15,7 kg son

frutas y verduras. El doble que la leche, tres veces el pan y la carne

IPC 3,95% de ponderación en el índice IPC-GBA. Al mismo nivel que bebidas o ropa.

I+D - Movimiento CREA – Mayo 2013

Las frutas y verduras, al ser parte del gasto familiar, tienen su peso en la formulación de índices que afectan la economía nacional.

Fuente: Indec

Localización

31% del consumo se localiza en el Conurbano y CABA

1,3 veces el volumen del MCBA

Buenos Aires + CABA: 45%

Rosario: 2,9%

I+D - Movimiento CREA – Mayo 2013

Mercados concentradores

38 mercados a nivel nacional

De los cuales 13 se encuentran en la zona metropolitana de Bs As.

I+D - Movimiento CREA – Mayo 2013

Transporte

13.000 se estima son los camiones que ingresan al MCBA por mes (430 al día).

20% de lo producido en quinta/finca recorre menos de 50 km para llegar al mercado.

40% recorre entre 51 km y 100 km para llegar al mercado.

I+D - Movimiento CREA – Mayo 2013

Fuente: INTA Balcarce

40% recorre más de 100 km para llegar al mercado.

45% de lo producido reporta daño durante el transporte

La cadena de valor

I+D - Movimiento CREA – Mayo 2013

Comercialización

Producción

de Materias Primas

Industrias derivadas

Insumos

Servicios vinculados

Tecnología de procesos

Valor agregado Cadenas frutícolas agroindustriales (Cepal-Prosap 2007)

Peras y manzanas

109.000 puestos de trabajo

807 VA mill de u$s

Cítricos

40.600 puestos de trabajo

444 VA mill de u$s

Limón

52.000 puestos de trabajo

552 VA mill de u$s

I+D - Movimiento CREA – Mayo 2013

Valor agregado cadenas hortícolas agroindustriales (Cepal-Prosap 2007)

Tomate

24.400 puestos de trabajo

234 VA mill de u$s

Papa

38.600 puestos de trabajo

116 VA mill de u$s

Ajo

34.800 puestos de trabajo

106 VA mill de u$s

I+D - Movimiento CREA – Mayo 2013

Una séptima dimensión…

Mano de obra directa teórica

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Frutas y hortalizas

I+D - Movimiento CREA – Mayo 2013

Los actores en la cadena de valor

I+D - Movimiento CREA – Mayo 2013

Comercialización

Producción

de Materias Primas

Industrias derivadas

Insumos

Servicios vinculados

Tecnología de procesos

Semilleras

Plantineras

Agronomías Productores

Secaderos

Procesam. enlatados

Procesam. Supercongelados

Empaques

Procesam. jugos y esencias

Verdulerías

Puestos

Consignatarios

Mayoristas

Ferias

Supermercados

Mercados concentradores

Transporte Acopios / Frío

Maquinarias

INTAs Cámaras

empresarias MinAgri Org provinciales

Org municipales

Asoc productores

Asoc quinteros

Asoc puesteros Mercados Cam.

importadores Cam.

exportadores Agric. fliar Programas sociales

Asoc consumidores

Percepciones de la cadena

I+D - Movimiento CREA – Mayo 2013

Productor Consumidor

Es un alimento caro de realizar.

Es un alimento caro de consumir, pero bueno para la salud.

Mercado

Es un alimento barato para vender.

Formalidad: marco legal, buenas prácticas, estándar unificado.

Información que se refleje en los mercados Profesionalización Integración del conocimiento en la cadena

Percepciones de la cadena

I+D - Movimiento CREA – Mayo 2013

Papa Rúcula

Generalmente promovida desde la oferta.

Generalmente promovida desde la demanda.

“No existe una variedad que cumpla todos los requisitos de calidad para todos los

productos, por lo que sería necesario diferenciarlas y

tipificarlas al comercializarlas”

Huarte, INTA Balcarce

De pronto los chefs insisten en que la rúcula es como Messi: no

importa dónde uno la ponga, siempre sale bien parada.

“Muchas veces si no explicás

que la hoja junto al plato es de rúcula, no te la comen", Donato

De Santis.

Cicco. Conexión Brando.com

Dimensiones superpuestas…

I+D - Movimiento CREA – Mayo 2013

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Superficie

Producción

Consumo

MO Directa

Tendencias de la cadena Aumento de la producción nacional. Crecimiento de las exportaciones Percepción positiva del valor nutricional y cultural de las frutas y hortalizas. Aumento en la tecnificación del proceso productivo. Sube el consumo de comidas semi/preparadas. Consumo nacional de 140/180 grs por persona. Especialización sin marca. Atomización de la producción. Concentración en la comercialización. Transformaciones sociales en la producción y comercialización.

I+D - Movimiento CREA – Mayo 2013

Sembramos confianza, potenciamos ideas, para construir entre todos una Argentina Posible

Visión Crea

La Filosofía CREA es como nuestro ADN: está presente en cada acción

•Integridad. •Búsqueda de la excelencia. •Compromiso. •Trabajo en equipo. •Respeto. •Solidaridad y Generosidad.

I+D - Movimiento CREA – Mayo 2013

I+D - Movimiento CREA – Mayo 2013