Hedging product

36

FOREIGN EXCHANGE RISK AND HEDGING PRODUCTS

-

Upload

rajkumar-sharma -

Category

Economy & Finance

-

view

392 -

download

0

Transcript of Hedging product

FOREIGN EXCHANGE RISK ANDHEDGING PRODUCTS

STARTERS1. WHAT ARE VARIOUS TYPES OF RATES?2. WHY DO RATES MOVE?3. WHAT IS THE IMPACT?4. WHAT ARE HEDGING PRODUCTS?5. IS FOREX BUSINESS RISKY / PROFITABLE?6. DO WE NEED THIS BUSINESS?7. HOW DO WE IDENTIFY NEED (POTENTIAL)?8. HOW DO WE ASSESS / MONITOR THE LIMITS?9. WHAT CHECKS & BALANCES ARE NEEDED?

1. WHAT ARE VARIOUS TYPES OF RATES?2. WHY DO RATES MOVE?3. WHAT IS THE IMPACT?4. WHAT ARE HEDGING PRODUCTS?5. IS FOREX BUSINESS RISKY / PROFITABLE?6. DO WE NEED THIS BUSINESS?7. HOW DO WE IDENTIFY NEED (POTENTIAL)?8. HOW DO WE ASSESS / MONITOR THE LIMITS?9. WHAT CHECKS & BALANCES ARE NEEDED?

LEARNING TOPICS

1. PRODUCTS2. RBI GUIDELINES3. BANK GUIDELINES

A. ASSESSMENT OF LIMITSB. MONITORINGC. DOCUMENTATIOND. ISSUES

1. PRODUCTS2. RBI GUIDELINES3. BANK GUIDELINES

A. ASSESSMENT OF LIMITSB. MONITORINGC. DOCUMENTATIOND. ISSUES

COMMON EXPOSURES

• EXPORTS / IMPORTS• FCNRB LOANS• PCFC/EBR• TRADE CREDITS

– BUYER’S CREDIT– SUPPLIER’S CREDIT

• EXTERNAL COMMERCIAL BORROWINGS (ECB)• FOREIGN CURRENCY CONVERTIBLE BONDS (FCCB)• ANY OTHER EXPOSURE TO INTEREST RATES /

CURRENCIES

• EXPORTS / IMPORTS• INWARD / OUTWARD REMITTANCES• FCNRB LOANS• PCFC/EBR• TRADE CREDITS

– BUYER’S CREDIT– SUPPLIER’S CREDIT

• EXTERNAL COMMERCIAL BORROWINGS (ECB)• FOREIGN CURRENCY CONVERTIBLE BONDS (FCCB)• FOREIGN CURRENCY EXCHANGEABLE BONDS

(FCEB)• ANY OTHER EXPOSURE TO INTEREST RATES /

CURRENCIES

• EXPORTS / IMPORTS• FCNRB LOANS• PCFC/EBR• TRADE CREDITS

– BUYER’S CREDIT– SUPPLIER’S CREDIT

• EXTERNAL COMMERCIAL BORROWINGS (ECB)• FOREIGN CURRENCY CONVERTIBLE BONDS (FCCB)• ANY OTHER EXPOSURE TO INTEREST RATES /

CURRENCIES

POTENTIAL IDENTIFICATION.ppt

• EXPORTS / IMPORTS• INWARD / OUTWARD REMITTANCES• FCNRB LOANS• PCFC/EBR• TRADE CREDITS

– BUYER’S CREDIT– SUPPLIER’S CREDIT

• EXTERNAL COMMERCIAL BORROWINGS (ECB)• FOREIGN CURRENCY CONVERTIBLE BONDS (FCCB)• FOREIGN CURRENCY EXCHANGEABLE BONDS

(FCEB)• ANY OTHER EXPOSURE TO INTEREST RATES /

CURRENCIES

24 hour Market

Mumbai

New YorkBahrain

Frankfurt

Zurich

London

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

Tokyo

HK

Singapore

Mumbai Los Angeles

Sydney Sydney

RUPEE

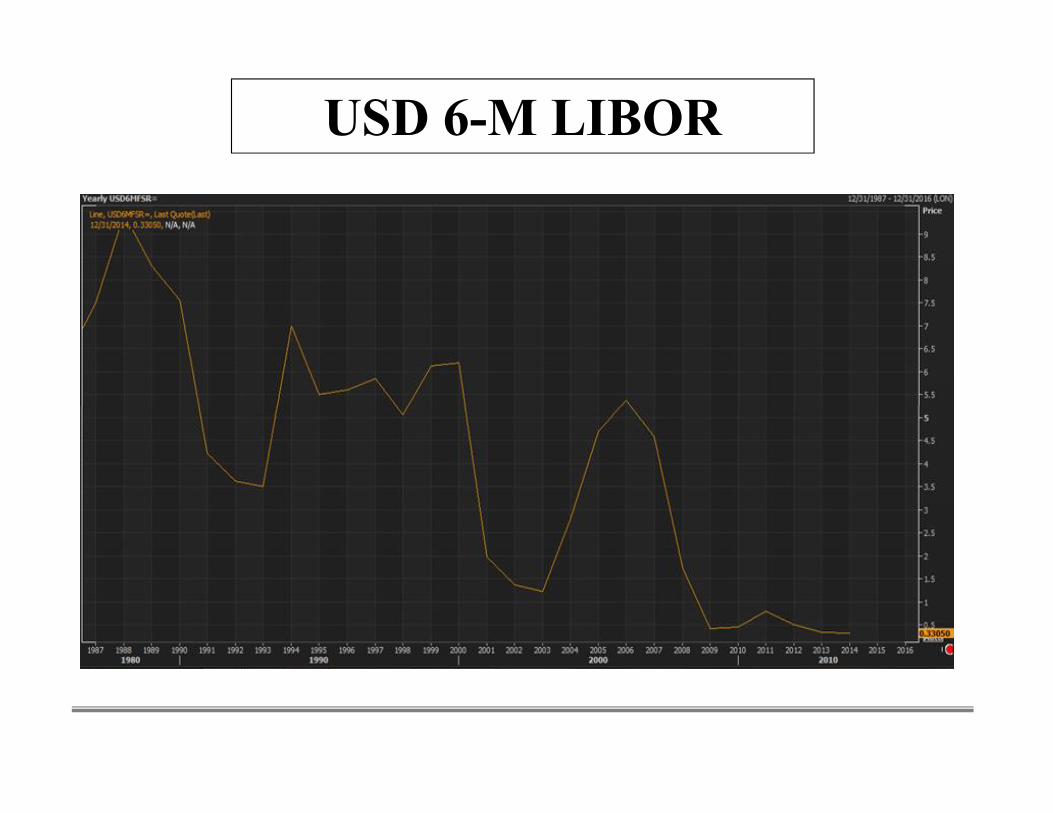

USD 6-M LIBOR

INR-SENSEX

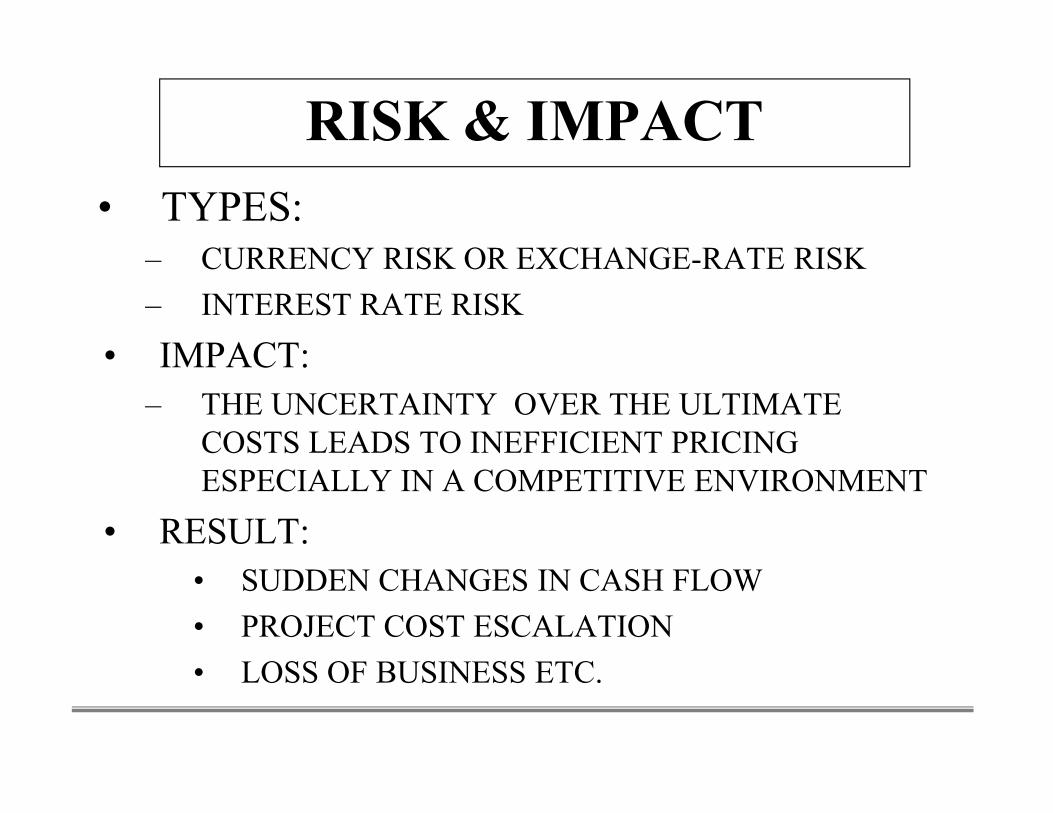

RISK & IMPACT• TYPES:

– CURRENCY RISK OR EXCHANGE-RATE RISK– INTEREST RATE RISK

• IMPACT:– THE UNCERTAINTY OVER THE ULTIMATE

COSTS LEADS TO INEFFICIENT PRICINGESPECIALLY IN A COMPETITIVE ENVIRONMENT

• RESULT:• SUDDEN CHANGES IN CASH FLOW• PROJECT COST ESCALATION• LOSS OF BUSINESS ETC.

• TYPES:– CURRENCY RISK OR EXCHANGE-RATE RISK– INTEREST RATE RISK

• IMPACT:– THE UNCERTAINTY OVER THE ULTIMATE

COSTS LEADS TO INEFFICIENT PRICINGESPECIALLY IN A COMPETITIVE ENVIRONMENT

• RESULT:• SUDDEN CHANGES IN CASH FLOW• PROJECT COST ESCALATION• LOSS OF BUSINESS ETC.

RISK-HEDGINGo FACTS

o RETURN IS A FUNCTION OF RISK- NO RISK NO REWARD

o A “HEDGE” IS A WAY OF TRANSFORMING RISK NOTELIMINATING

o HEDGING INVARIABLY INVOLVES VIEW TAKING

o EVERYBODY DOES NOT HAVE THE SAME INFORMATION

o PROBABILITY IS GOOD THEORY BUT DOES NOT REPLACEREAL LIFE

o NOTHING COMES FREE – EXCEPT RISK

o FACTS

o RETURN IS A FUNCTION OF RISK- NO RISK NO REWARD

o A “HEDGE” IS A WAY OF TRANSFORMING RISK NOTELIMINATING

o HEDGING INVARIABLY INVOLVES VIEW TAKING

o EVERYBODY DOES NOT HAVE THE SAME INFORMATION

o PROBABILITY IS GOOD THEORY BUT DOES NOT REPLACEREAL LIFE

o NOTHING COMES FREE – EXCEPT RISK

DERIVATIVESHEDGING TOOLS

PRODUCTSPRODUCTS

DERIVATIVESFINANCIAL INSTRUMENTS WHOSE VALUE/ PAY OFF ISDERIVED FROM VALUE OF AN UNDERLYING ASSET.

COMMON DERIVATIVEPRODUCTSFORWARD CONTRACTS-USD/INR, CROSS, THIRD

COMMON UNDERLYINGASSETS

COMMODITIESFORWARD CONTRACTS-USD/INR, CROSS, THIRDOPTIONS-PUT, CALL & COMBINATIONSSWAPS-PRINCIPAL, INTEREST & BOTHFUTURES-CURRENCY, EQUITY

COMMODITIES

FOREIGN EXCHANGE (ASSETS& LIABILITIES AND REVENUEFLOWS)INTEREST RATES

EQUITY SHARES

FORWARD CONTRACTSFORWARD CONTRACTS

Value Date - Time Scale

Time Scale

Cash Tom Spot Forward Maturities

Cash Deal is done today for delivery Today

Tom Deal is done today for delivery Tomorrow

Spot Deal is done today for delivery on 2nd Business Day

Forward Deal is done today for delivery beyond Spot Date

FORWARD CONTRACTS• A CONTRACT TO BUY OR SELL A SPECIFIED AMOUNT

OF CURRENCY AT A SPECIFIED PRICE FOR A SPECIFICFUTURE DATE.

• BOTH A RIGHT AND AN OBLIGATION TO BUY OR SELL• ADVANTAGE:

– SIMPLE , LIQUID , TRANSPARENT– REQUIRES NO OUTLAY OF FUNDS UPFRONT.

– WINDOW OPTION OF 30 DAYS

• DISADVANTAGE:– NO PARTICIPATION IN MARKET VOLATILITY– PROFIT AND LOSS ONLY CRYSTALLIZED ON DUE DATE– OPPORTUNITY PROFIT / OPPORTUNITY LOSS UNLIMITED

• A CONTRACT TO BUY OR SELL A SPECIFIED AMOUNTOF CURRENCY AT A SPECIFIED PRICE FOR A SPECIFICFUTURE DATE.

• BOTH A RIGHT AND AN OBLIGATION TO BUY OR SELL• ADVANTAGE:

– SIMPLE , LIQUID , TRANSPARENT– REQUIRES NO OUTLAY OF FUNDS UPFRONT.

– WINDOW OPTION OF 30 DAYS

• DISADVANTAGE:– NO PARTICIPATION IN MARKET VOLATILITY– PROFIT AND LOSS ONLY CRYSTALLIZED ON DUE DATE– OPPORTUNITY PROFIT / OPPORTUNITY LOSS UNLIMITED

FORWARD CONTRACTS

EXPORTER: SPOT: 50.00 + 3M FWD 0.50 Ps

RIGHT:PROTECTED RANGE

47.50 51.5050.50

RIGHT:PROTECTED RANGE

OBLIGATION:OPPORTUNITY LOSS RANGE

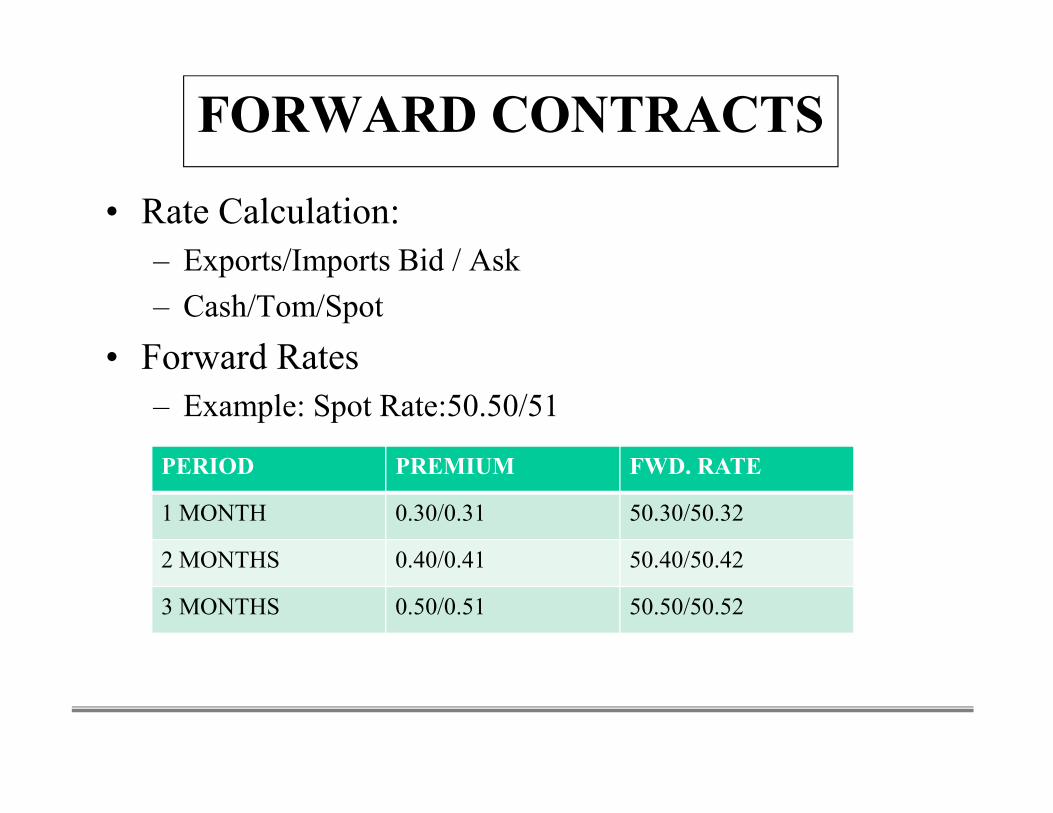

• Rate Calculation:– Exports/Imports Bid / Ask– Cash/Tom/Spot

• Forward Rates– Example: Spot Rate:50.50/51

FORWARD CONTRACTS

• Rate Calculation:– Exports/Imports Bid / Ask– Cash/Tom/Spot

• Forward Rates– Example: Spot Rate:50.50/51

PERIOD PREMIUM FWD. RATE

1 MONTH 0.30/0.31 50.30/50.32

2 MONTHS 0.40/0.41 50.40/50.42

3 MONTHS 0.50/0.51 50.50/50.52

FORWARD CONTRACTS• IMPORTANT OPERATIONAL GUIDELINES:

– CANCELLATIONS:• PROFIT/LOSS PASSED ON TO THE CUSTOMER (PROFIT WILL BE

PASED ON ONLY IF BOOKED UNDER DE METHOD)• CANCELLATION TO BE DONE ON OR BEFORE DUE DATE.

– ELSE PROFIT NOT GIVEN TO THE CUSTOMER BUT LOSS PASSEDON

• FOR EARLY CANCELLATIONS OPTION TO RECEIVE PROFIT ATDISCOUNTED RATE (PLR). LOSS TO BE DEBITED IMMEDIATELY.

• OVERDUE CONTRACTS MUST BE CANCELLED WITH IN 3 DAYS.AT CARD RATES.(FEDAI clarification dated 12/03/2013)

• PERIOD IS ALLOWED FOR BANK TO COMPLETE PROCESS NOTFOR CUSTOMER TO WAIT FOR RATE ADVANTAGE.

**

• IMPORTANT OPERATIONAL GUIDELINES:– CANCELLATIONS:

• PROFIT/LOSS PASSED ON TO THE CUSTOMER (PROFIT WILL BEPASED ON ONLY IF BOOKED UNDER DE METHOD)

• CANCELLATION TO BE DONE ON OR BEFORE DUE DATE.– ELSE PROFIT NOT GIVEN TO THE CUSTOMER BUT LOSS PASSED

ON• FOR EARLY CANCELLATIONS OPTION TO RECEIVE PROFIT AT

DISCOUNTED RATE (PLR). LOSS TO BE DEBITED IMMEDIATELY.• OVERDUE CONTRACTS MUST BE CANCELLED WITH IN 3 DAYS.

AT CARD RATES.(FEDAI clarification dated 12/03/2013)• PERIOD IS ALLOWED FOR BANK TO COMPLETE PROCESS NOT

FOR CUSTOMER TO WAIT FOR RATE ADVANTAGE.

**

OPTIONSOPTIONS

OPTIONSA CONTRACT WHEREBY THE BUYER ACQUIRES RIGHT BUT NOT

OBLIGATION TO PURCHASE/ SELL A SPECIFIED ASSET AT A

PREDETERMINED PRICE ON A SPECIFIED DATE. ( EUROPEAN

OPTION)

• ADVANTAGE:– OPPORTUNITY PROFIT UNLIMITED– OPPORTUNITY LOSS LIMITED TO THE PREMIUM PAID

• DISADVANTAGE:– PRICING LESS TRANSPARENT THAN FORWARD.

FACTOR OF A) SPOT B) STRIKE C) MATURITY D) INT. DIFF E) VOLATILITY

– UPFRONTPREMIUM PAYMENT(RBI has allowed for staggered pa.– SPECIFIC DATE MATURITY- NOWINDOW OPTION

A CONTRACT WHEREBY THE BUYER ACQUIRES RIGHT BUT NOT

OBLIGATION TO PURCHASE/ SELL A SPECIFIED ASSET AT A

PREDETERMINED PRICE ON A SPECIFIED DATE. ( EUROPEAN

OPTION)

• ADVANTAGE:– OPPORTUNITY PROFIT UNLIMITED– OPPORTUNITY LOSS LIMITED TO THE PREMIUM PAID

• DISADVANTAGE:– PRICING LESS TRANSPARENT THAN FORWARD.

FACTOR OF A) SPOT B) STRIKE C) MATURITY D) INT. DIFF E) VOLATILITY

– UPFRONTPREMIUM PAYMENT(RBI has allowed for staggered pa.– SPECIFIC DATE MATURITY- NOWINDOW OPTION

OPTION

RIGHT:PROTECTED RANGE

EXPORTER: SPOT: 50.00 + 3M FWD 0.50 Ps

47.5051.5050.50

ATM

1.00

RIGHT:PROTECTED RANGE

NO OBLIGATION:OPPORTUNITY PROFITRANGE

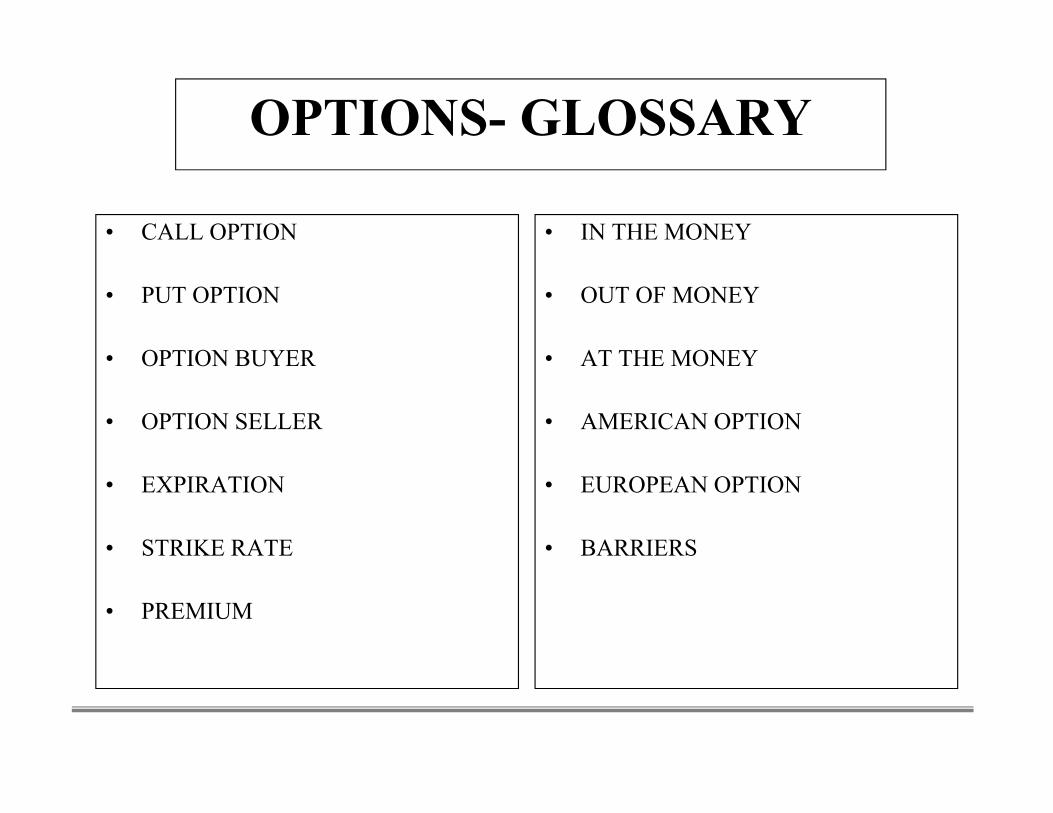

OPTIONS- GLOSSARY

• CALL OPTION

• PUT OPTION

• OPTION BUYER

• OPTION SELLER

• EXPIRATION

• STRIKE RATE

• PREMIUM

• IN THE MONEY

• OUT OF MONEY

• AT THE MONEY

• AMERICAN OPTION

• EUROPEAN OPTION

• BARRIERS

• CALL OPTION

• PUT OPTION

• OPTION BUYER

• OPTION SELLER

• EXPIRATION

• STRIKE RATE

• PREMIUM

• IN THE MONEY

• OUT OF MONEY

• AT THE MONEY

• AMERICAN OPTION

• EUROPEAN OPTION

• BARRIERS

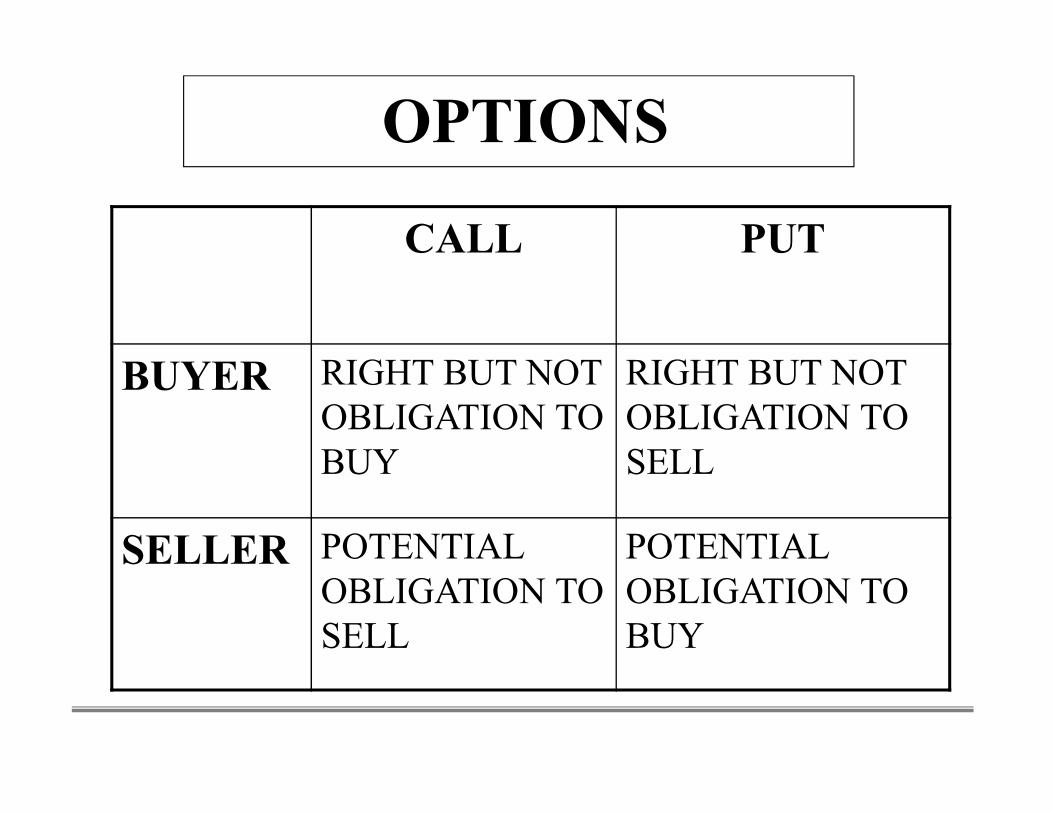

OPTIONS

CALL PUT

BUYER RIGHT BUT NOTOBLIGATION TOBUY

RIGHT BUT NOTOBLIGATION TOSELL

RIGHT BUT NOTOBLIGATION TOBUY

RIGHT BUT NOTOBLIGATION TOSELL

SELLER POTENTIALOBLIGATION TOSELL

POTENTIALOBLIGATION TOBUY

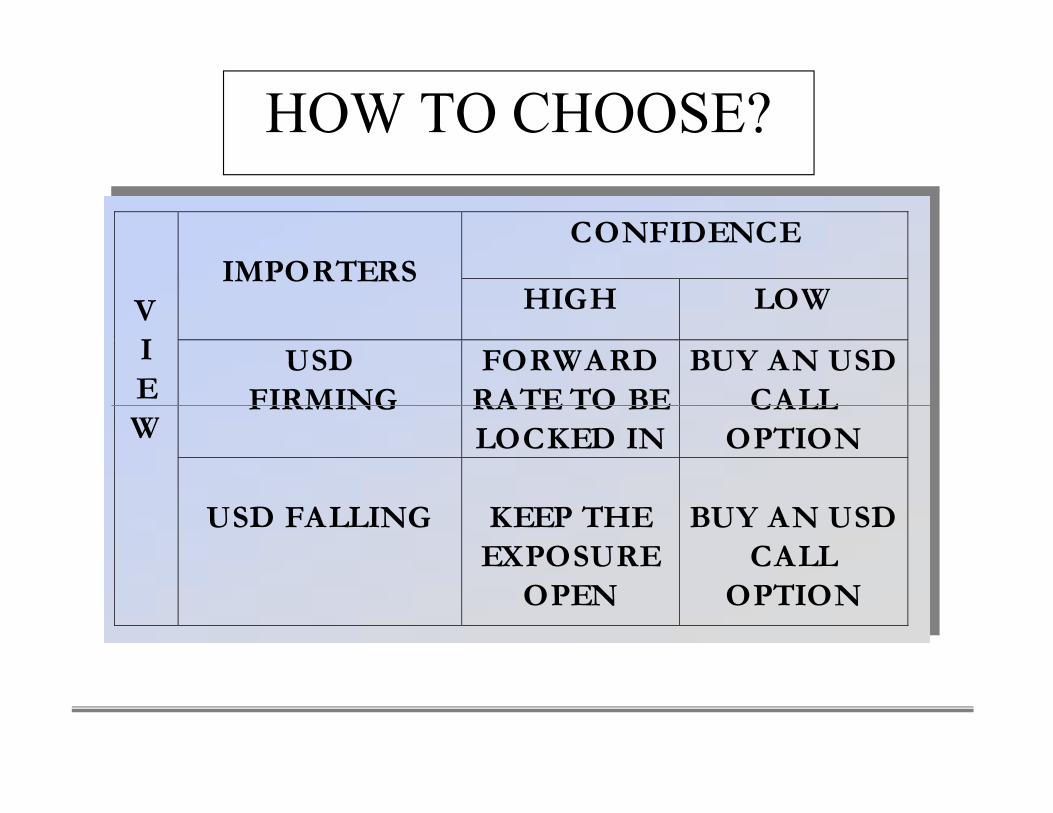

HOW TO CHOOSE?

VIEW

IMPORTERSCONFIDENCE

HIGH LOW

USDFIRMING

FORWARDRATE TO BELOCKED IN

BUY AN USDCALL

OPTION

USD FALLING KEEP THEEXPOSURE

OPEN

BUY AN USDCALL

OPTION

VIEW

IMPORTERSCONFIDENCE

HIGH LOW

USDFIRMING

FORWARDRATE TO BELOCKED IN

BUY AN USDCALL

OPTION

USD FALLING KEEP THEEXPOSURE

OPEN

BUY AN USDCALL

OPTION

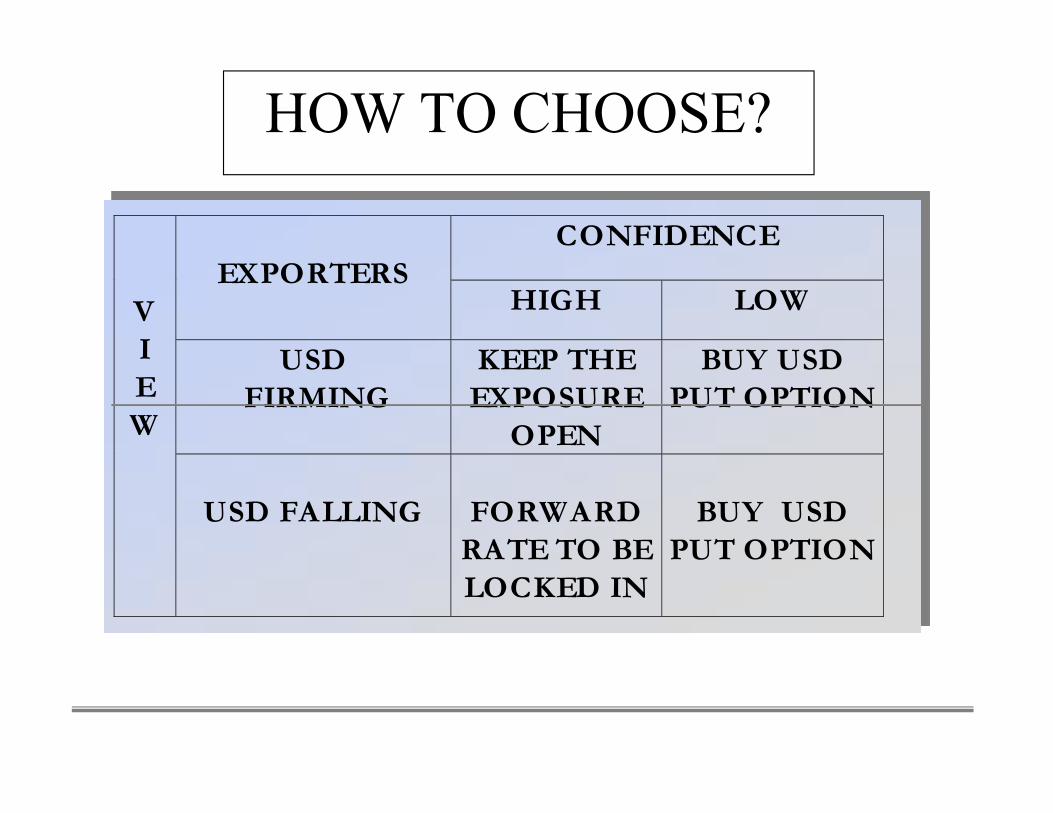

HOW TO CHOOSE?

VIEW

EXPORTERSCONFIDENCE

HIGH LOW

USDFIRMING

KEEP THEEXPOSURE

OPEN

BUY USDPUT OPTION

USD FALLING FORWARDRATE TO BELOCKED IN

BUY USDPUT OPTION

VIEW

EXPORTERSCONFIDENCE

HIGH LOW

USDFIRMING

KEEP THEEXPOSURE

OPEN

BUY USDPUT OPTION

USD FALLING FORWARDRATE TO BELOCKED IN

BUY USDPUT OPTION

OPTION- VARIETIES

RANGE FORWARD

RIGHT:PROTECTEDRANGE

NO RIGHT & NOOBLIGATIONRANGE-OPEN

Sell Call

48.0050.00

52.5051.00

50.50ATM

RIGHT:PROTECTEDRANGE

OBLIGATION:OPPORTUNITYLOSS RANGE

NO RIGHT & NOOBLIGATIONRANGE-OPEN

BuyPut

OPTION-VARIETIES

+0.50

SEA GULLRIGHT:PROTECTEDRANGE

NO RIGHT & NOOBLIGATIONRANGE-OPEN

RIGHT &OBLIGATIONRANGE

4850.25

5251.0049.75

+0.50

50.50ATM

OBLIGATION:OPPORTUNITYLOSS RANGE

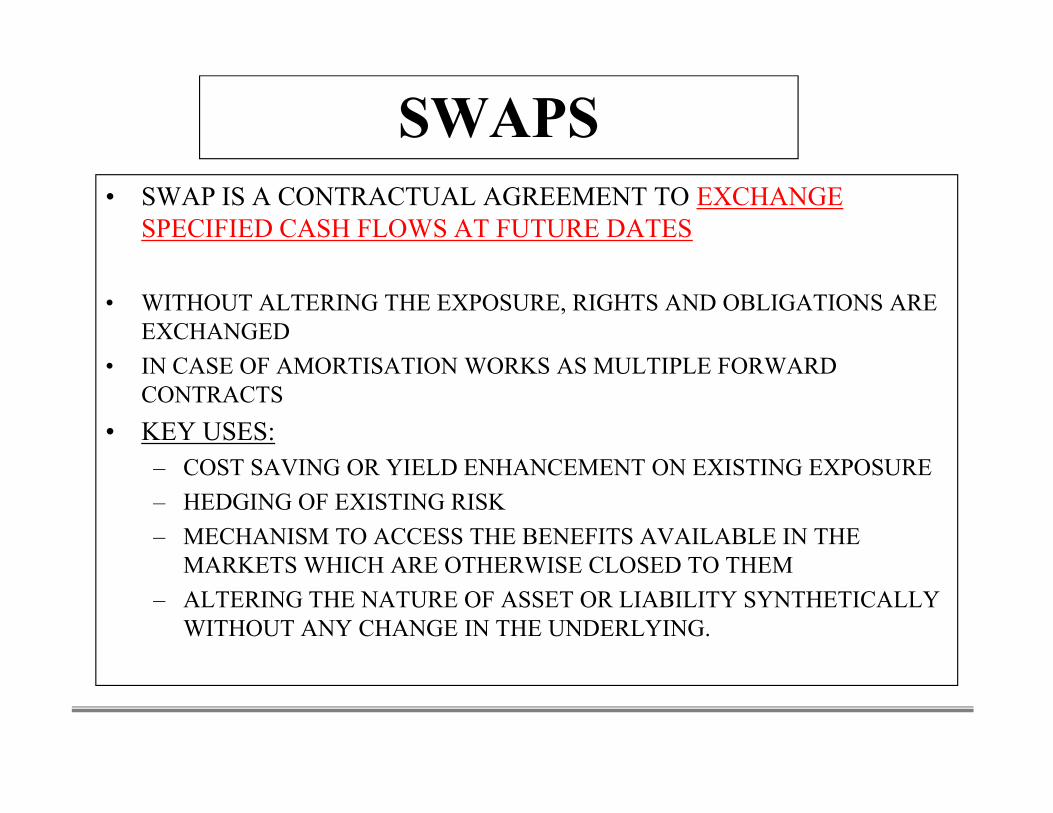

SWAPS• SWAP IS A CONTRACTUAL AGREEMENT TO EXCHANGE

SPECIFIED CASH FLOWS AT FUTURE DATES

• WITHOUT ALTERING THE EXPOSURE, RIGHTS AND OBLIGATIONS AREEXCHANGED

• IN CASE OF AMORTISATION WORKS AS MULTIPLE FORWARDCONTRACTS

• KEY USES:– COST SAVING OR YIELD ENHANCEMENT ON EXISTING EXPOSURE– HEDGING OF EXISTING RISK– MECHANISM TO ACCESS THE BENEFITS AVAILABLE IN THE

MARKETS WHICH ARE OTHERWISE CLOSED TO THEM– ALTERING THE NATURE OF ASSET OR LIABILITY SYNTHETICALLY

WITHOUT ANY CHANGE IN THE UNDERLYING.

• SWAP IS A CONTRACTUAL AGREEMENT TO EXCHANGESPECIFIED CASH FLOWS AT FUTURE DATES

• WITHOUT ALTERING THE EXPOSURE, RIGHTS AND OBLIGATIONS AREEXCHANGED

• IN CASE OF AMORTISATION WORKS AS MULTIPLE FORWARDCONTRACTS

• KEY USES:– COST SAVING OR YIELD ENHANCEMENT ON EXISTING EXPOSURE– HEDGING OF EXISTING RISK– MECHANISM TO ACCESS THE BENEFITS AVAILABLE IN THE

MARKETS WHICH ARE OTHERWISE CLOSED TO THEM– ALTERING THE NATURE OF ASSET OR LIABILITY SYNTHETICALLY

WITHOUT ANY CHANGE IN THE UNDERLYING.

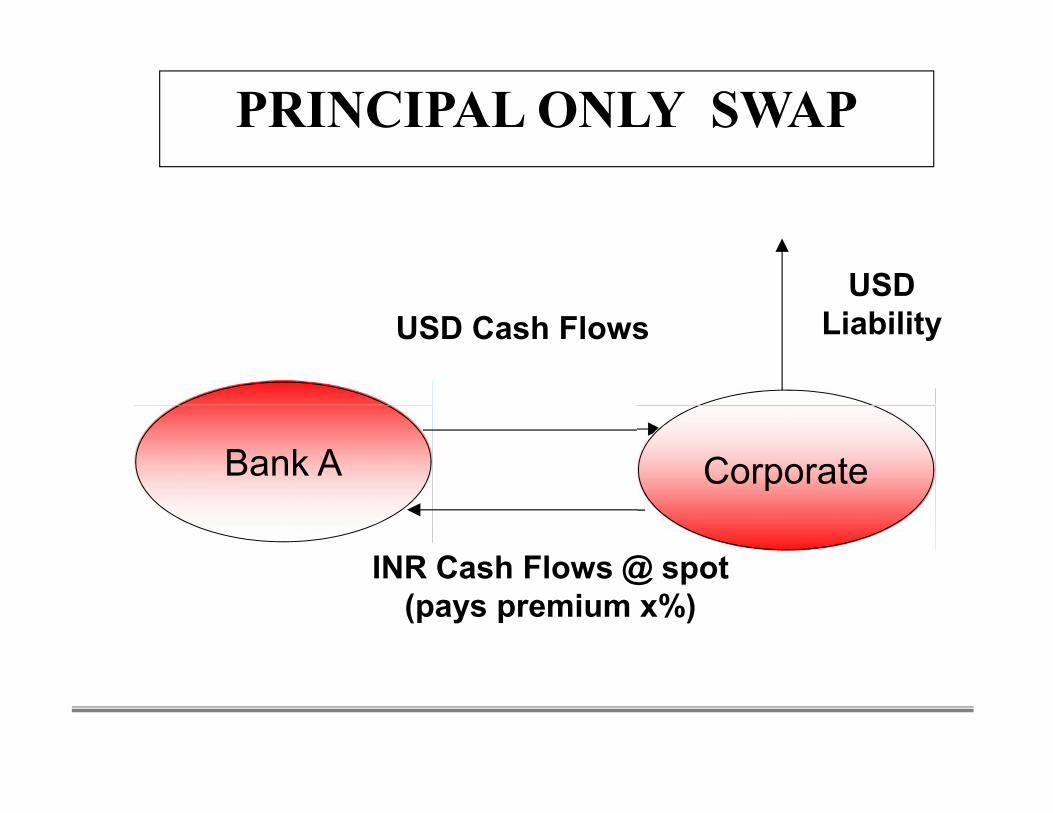

USD Cash FlowsUSD

Liability

PRINCIPAL ONLY SWAP

Bank A Corporate

INR Cash Flows @ spot(pays premium x%)

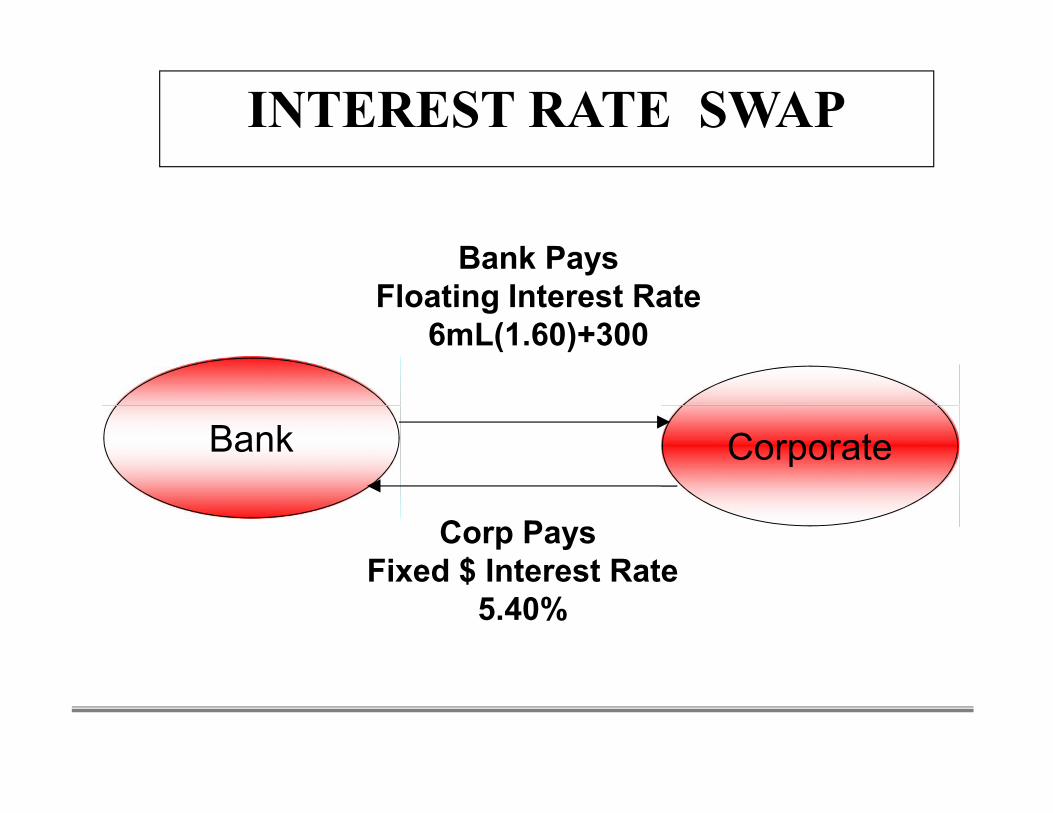

Bank

Bank PaysFloating Interest Rate

6mL(1.60)+300

INTEREST RATE SWAP

Bank

Corp PaysFixed $ Interest Rate

5.40%

Corporate

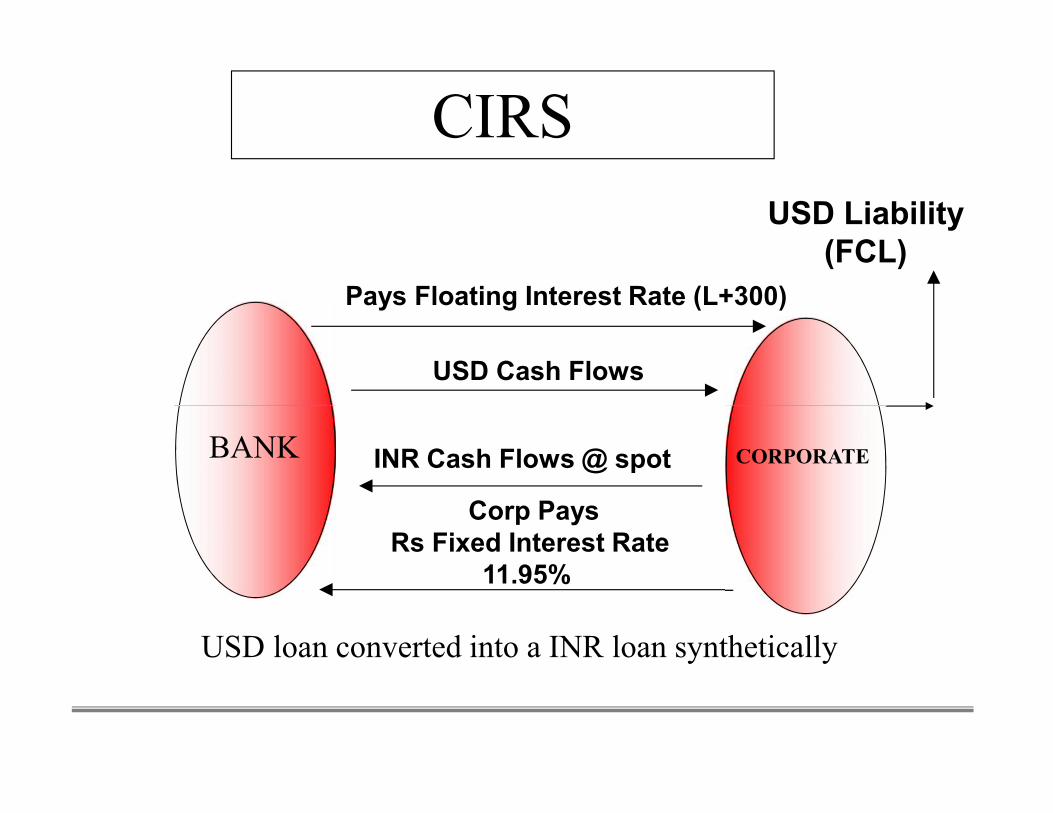

USD Cash Flows

USD Liability(FCL)

CIRS

Pays Floating Interest Rate (L+300)

INR Cash Flows @ spot

Corp PaysRs Fixed Interest Rate

11.95%

BANK CORPORATE

USD loan converted into a INR loan synthetically

GUIDELINES1. Comprehensive Guidelines on derivatives: Modifications:RBI Circular

02 Nov 2011

2. RBI Circular: 15 Dec 2011:limit reduced to 25% for importers on pastperformance basis

3. RBI Circular 13 Jan 2014:100% Cancellation and rebooking allowed forcurrent account transactions( if contract booked under D.E.)

4. FEDAI Clarification :

• FC booked in respect of all current account transaction irrespective oftenor can be cancelled and rebooked freely.

• FC booked in case of capital account transaction where the residualmaturity of underlying is less than one year can be freely cancelled andrebooked

• RBI Circular :18 June 2013: Deferment of option premium is allowed.

• RBI: 15.01.2014 :Monitoring of Un-hedged FC exposure : Provisioning

1. Comprehensive Guidelines on derivatives: Modifications:RBI Circular02 Nov 2011

2. RBI Circular: 15 Dec 2011:limit reduced to 25% for importers on pastperformance basis

3. RBI Circular 13 Jan 2014:100% Cancellation and rebooking allowed forcurrent account transactions( if contract booked under D.E.)

4. FEDAI Clarification :

• FC booked in respect of all current account transaction irrespective oftenor can be cancelled and rebooked freely.

• FC booked in case of capital account transaction where the residualmaturity of underlying is less than one year can be freely cancelled andrebooked

• RBI Circular :18 June 2013: Deferment of option premium is allowed.

• RBI: 15.01.2014 :Monitoring of Un-hedged FC exposure : Provisioning

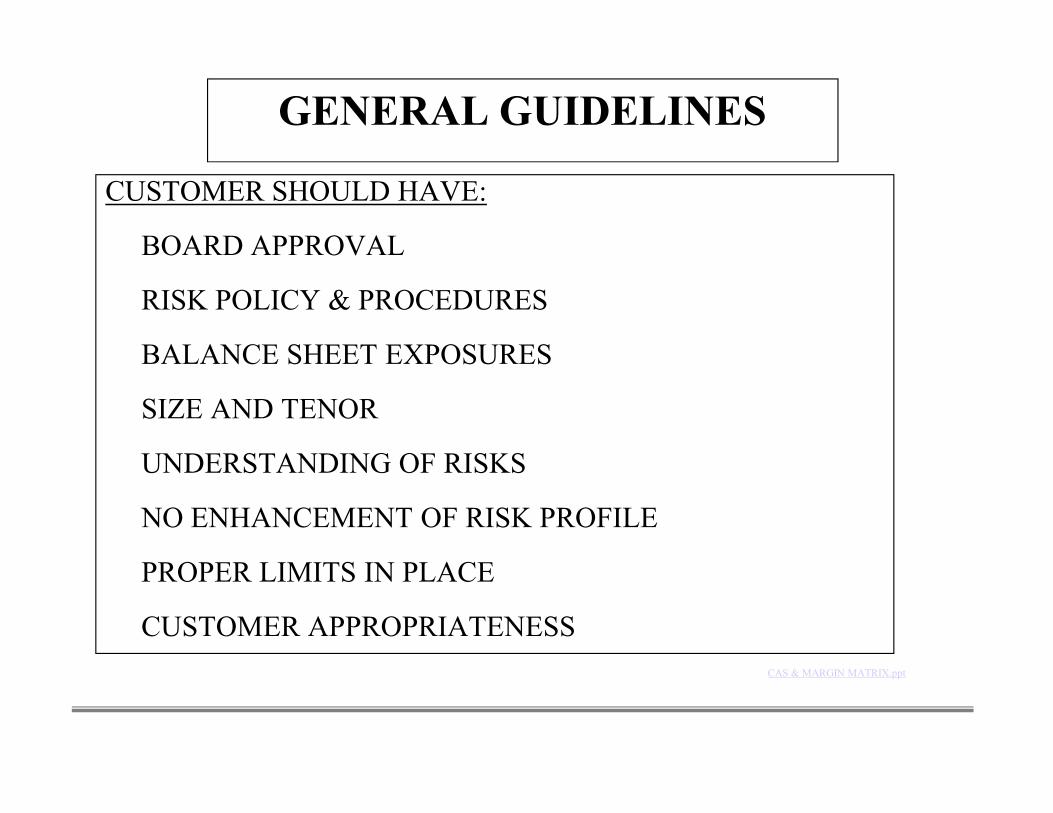

GENERAL GUIDELINES

CUSTOMER SHOULD HAVE:

BOARD APPROVAL

RISK POLICY & PROCEDURES

BALANCE SHEET EXPOSURES

SIZE AND TENOR

UNDERSTANDING OF RISKS

NO ENHANCEMENT OF RISK PROFILE

PROPER LIMITS IN PLACE

CUSTOMER APPROPRIATENESS

CUSTOMER SHOULD HAVE:

BOARD APPROVAL

RISK POLICY & PROCEDURES

BALANCE SHEET EXPOSURES

SIZE AND TENOR

UNDERSTANDING OF RISKS

NO ENHANCEMENT OF RISK PROFILE

PROPER LIMITS IN PLACE

CUSTOMER APPROPRIATENESSCAS & MARGIN MATRIX.ppt

PAST PERFORMANCE DOCUMENTARY EVIDENCE

BOOKING ON DECLARATION BOOKING ON PRODUCTION OFUNDERLYING(15 DAYS TIMEALLOWED FOR PRODUCTION OFUNDERLYING)

SEPARATE LIMITS FOR EXPORTS ANDIMPORTS(reduced to 25%)

CAN BE CANCELLED AND REBOOKEDWITHOUT RESTRICTIONS

CONTRACTS BOOKED >75% OF LIMITONLY ON DELIVERY BASIS ANDCANNOT BE CANCELLED

SIZE AND TENOR OF CONTRACT NOTTO EXCEED UNDERLYING.

CONDUCT

CONTRACTS BOOKED >75% OF LIMITONLY ON DELIVERY BASIS ANDCANNOT BE CANCELLED

SIZE AND TENOR OF CONTRACT NOTTO EXCEED UNDERLYING.

PERIODIC CERTIFICATIONANNUAL ; >50% LIMIT; EVIDENCEBEFORE MATURITY/CANCELLATION

PROFIT WILL BE PASSED ONCANCELLATION (ON OR BEFORE DUEDATE)

AGGREGATE BOOKED DURING THEYEAR AND OUTSTANDING AT ANYTIME NOT TO EXCEED LIMITIF CANCELLED PROFIT WILL NOT BEPASSED ON

SME-LIBERALISATION• SME’S HAVING DIRECT AND / OR INDIRECT EXPOSURES

TO FOREIGN EXCHANGE RISK ARE PERMITTED TO BOOK/ CANCEL / REBOOK FORWARD CONTRACTS WITHOUTPRODUCTION OF UNDERLYING DOCUMENTS SUBJECTTO :– THE ENTITY SHOULD QUALIFY AS SME AS DEFINED BY RBI.

(ME >5-10 & >2-5CR )(SE <5 &<2CR)– CONTRACTS CAN BE BOOKED THROUGH AD’S WITH WHOM THE

SME’S HAVE CREDIT FACILITIES.– THE TOTAL FORWARD CONTRACTS BOOKED SHOULD BE IN

ALIGNMENT WITH CREDIT FACILITIES AVAILED BY THEM.– SME’S ARE ALSO PERMITTED TO USE FOREIGN CURRENCY

RUPEE OPTIONS FOR HEDGING THEIR EXPOSURES AFTERPRODUCTION OF UNDERLYING DOCUMENTS OR UNDER PASTPERFORMANCE ROUTE.

– CAS NEEDS TO BE APPROVED **

• SME’S HAVING DIRECT AND / OR INDIRECT EXPOSURESTO FOREIGN EXCHANGE RISK ARE PERMITTED TO BOOK/ CANCEL / REBOOK FORWARD CONTRACTS WITHOUTPRODUCTION OF UNDERLYING DOCUMENTS SUBJECTTO :– THE ENTITY SHOULD QUALIFY AS SME AS DEFINED BY RBI.

(ME >5-10 & >2-5CR )(SE <5 &<2CR)– CONTRACTS CAN BE BOOKED THROUGH AD’S WITH WHOM THE

SME’S HAVE CREDIT FACILITIES.– THE TOTAL FORWARD CONTRACTS BOOKED SHOULD BE IN

ALIGNMENT WITH CREDIT FACILITIES AVAILED BY THEM.– SME’S ARE ALSO PERMITTED TO USE FOREIGN CURRENCY

RUPEE OPTIONS FOR HEDGING THEIR EXPOSURES AFTERPRODUCTION OF UNDERLYING DOCUMENTS OR UNDER PASTPERFORMANCE ROUTE.

– CAS NEEDS TO BE APPROVED **