Health Ins MHA Sept 1%2c 09 عن التأمين للدكتور ممدوح حمزة

111

13 الصحي التأمHealth Insurance أحمد حمزةمدوح م/ د. أ والتأم الخطر إدارة أستاذ والتأم الخطردارة كيةمري ا الجمعية وزميل2010

description

عن التأمين للدكتور ممدوح حمزة

Transcript of Health Ins MHA Sept 1%2c 09 عن التأمين للدكتور ممدوح حمزة

13

التأمني الصحيHealth Insurance

أ. د/ ممدوح حمزة أحمدأستاذ إدارة الخطر والتأمني

وزميل الجمعية األمريكية إلدارة الخطر والتأمني2010

مقدمة

لقد تم تصميم برنامج دبلوم التأمني حتى يتم إعداد الطالب على مستوى

عال في مجال التأمني، وقد أخذ في االعتبار أن يحقق البرنامج متطلباتمؤسسة النقد العربي السعودي بل ويزيد عنها.

ولقد تم دخول التأمني إلى اململكة بشكل رسمي وقانوني في عام 2004م، ويعتمد نجاح صناعة التأمني على قدرة وخبرة العاملني في هذا املجال.وسوف يساهم هذا القطاع في تشغيل عدد ال بأس به من السعوديني ولكن

حتى تنجح هذه الصناعة فالبد من تطوير املهن املرتبطة بها، وأول خطوة فيتطوير هذه املهن هي الفهم والتعلم.

ولقد صمم هذا املنهج – التأمني الصحي – بحيث يقوم الطالب بعدإملامه باملبادئ األساسية للتأمني في املقرر السابق الخاص باملبادئ العلمية

والعملية للتأمني، بزيادة مداركه العلمية من خالل اإلملام بمبادئ التأمنيالصحي كأحد أهم أنواع التأمني.

ويجب على الدارسني مراعاة أنه قد تم تصميم هذا املنهج ليكون بجواراملحاضرات جنبا إلى جنب االهتمام بالواجبات إضافة إلى القراءة لبعض

املراجع األخرى في التأمني وذلك حتى يصل الطالب إلى املستوى املرجو منه.وبالطبع هذا سيكون بجانب املناقشة وتكوين مجموعات أثناء املحاضرة وأيضا

بجانب قيام املحاضر باإلجابة على أسئلة الدارسني.ويتضمن الكتاب الدراسي التعريفات والشروح إضافة إلى أسئلة قصيرة

إلختبار مدى إستيعاب الطالب للموضوعات التي تم دراستها وتحفز الطالبعلى التفكير واقتراح األفكار والحلول وفتح باب املناقشة والحوار حولها.

وفي نهاية كل جزء يوجد مجموعة من األسئلة التي تختبر معارف الطالبوالتي ننصح بحلها قبل االنتقال إلى الجزء التالي لها.

وسوف تحقق كلية اليمامة املستوى العالي من الحرفية واملهنية لخريجيدبلوم التأمني إذا كان لدى الدارس الرغبة في التعليم والتميز حتى يكون إضافة

دبلوم التأمني إذا كان لدى الدارس الرغبة في التعليم والتميز حتى يكون إضافةلقطاع التأمني.

وهذا البرنامج صمم لكي تحقق النجاح والتطور في حياتك.وندعو اهلل أن يستفيد الجميع من هذا الدبلوم وتكون بالنسبة له نقطة

االنطالق ملهنة شيقة ومجزية.

األهداف التعليمية للمنهج:

إملام الدارس باملبادئ العلمية والعملية للتأمني الصحي وتوضيحأسلوب ممارسته في اململكة العربية السعودية.

الفصل األول

التأمني الصحي باململكة

مقدمة:جميع في وثابتا أساسيا محورا والصحية اإلجتماعية التنمية شكلت لقد الخطط الخمسية السبعة خالل الفترة من 1390هـ- 1425هـ (1970م- 2004م)الخطط تلك في واإلجتماعية الصحية للتنمية املالية املخصصات بلغت حيث 405.5 مليار ريال. ورغم انعكاس زيادة اإلنفاق الفعلي على مستوى الخدماتإلى ذلك يرجع وربما الطموح. مستوى دون ظلت أنها إال ونوعا كما الصحية التحديات الكثيرة التي تواجهها برامج التنمية اإلجتماعية والصحية في اململكةوظهور متغيرات جديدة، أثرت بشكل مباشر على وضع الخدمات الصحية وطرق

تقديمها وزيادة العبء على موارد وزارة الصحة.وقد بات ضروريا البحث عن وسائل جديدة إلدارة املشروعات الصحية الحكوميةوإتاحة الفرصة للقطاع الخاص للقيام بدور أكثر فعالية في النشاط الصحي،نال الذي الصحي التأمني مثل الصحية األنشطة لتمويل جديدة قنوات وفتح على اإللزامي التعاوني الصحي الضمان نظام صدور بعد رسميا اعترافا جديدة رؤية صياغة ضرورة الوضع هذا يفرض كما اململكة. في املقيمني ملستقبل الخدمات الصحية على ضوء الدور املتنامي للتأمني الصحي وتأثيراتهعام حتى الوطني االقتصاد وعلى الصحي النشاط مجمل على املتوقعة

1440هـ (2020م).ومما الشك فيه أن هناك أهمية خاصة للتأمني الصحي علي إعتبار أن القطاعمن يوفره ما خالل من الوطني، لالقتصاد املهمة الدخل مصادر أحد الصحي سيولة مالية ملقدمي الخدمات الصحية يجعلها أكثر قدرة على مواجهة التكاليفخدماتها على الطلب ويجعل عالية، بجودة صحية خدمات تقديم وعلى املرتفعة

يتنامى ويزداد من قبل املؤمن لهم.ومع اتجاه اململكة نحو تطبيق الضمان الصحي التعاوني على غير السعودينيأن خاصة الخاص الصحي القطاع مساهمة ترتفع أن يتوقع أولية) (كخطوة يضاف مقيم ماليني 5 عن يزيد ما سيشمل املرحلة تلك في التأميني الغطاء وارتفاع الحديثة، املدنية سلبيات أن كما عليهم. املؤمن السعوديني عدد إليهم الوعي الصحي بني أفراد املجتمع السعودي، وجواز الضمان الصحي التعاونيتعتبر عوامل يتوقع لها أن تساهم في ارتفاع أعداد املشتركني في برامج شرعا

الضمان الصحي التعاوني.وبالنسبة الوضع الصحي خالل السنوات الخمس عشرة السابقة نجد أن هناكزيادة مضطردة في ميزانية وزارة الصحة التي تضطلع بالدور األكبر في تقديمامليزانية إجمالي إلى قياسا نسبتها زيادة كذلك باململكة، الصحية الرعاية السنوية للمملكة من 4.1% إلى 10.2%. كما تطورت الخدمات الصحية باململكةحيث من 1420هـ إلى هـ 1414 من الخمس السنوات خالل معقولة بمعدالت عدد املستشفيات وعدد األسرة والقوى العاملة بالقطاع الصحي. ولكن من واقعتشكل التي المعوقات من مجموعة هناك فإن املجال هذا في تمت دراسات إلى للوصول االنطالق على قدرته من وتحد الصحي القطاع تطور أمام عثرة

مستويات قياسية.

ومن أهم هذه املعوقات:1-اإلدارة الحكومية للقطاع الصحي.

2-زيادة الطلب على الخدمات الصحية.3-االرتفاع الباهظ في تكاليف تقديم الرعاية الصحية.

4-انخفاض جودة الخدمات الصحية.5-ضعف مستوى التدريب.

تتم الذي الصحي التأمني إلى الدراسات هذه تطرقت فقد أخرى ناحية ومن له) (املؤمن املستفيد في تتمثل األطراف ثالثية منظومة إطار في ممارسته ، الصحية) الخدمة (مقدم املستوصف أو واملستشفي (املؤمن) التأمني وشركة أن ورغم منه. أشكال عدة عرفت قد السعودية العربية اململكة أن وأوضحت ممارسة التأمني الصحي الخاص بدأت في اململكة العربية السعودية منذ فترةوجيزة ال تتعدى خمسة عشر عاما إال أنه تطور حتى أصبح يحتل املرتبة األولى

في محفظة سوق التأمني السعودي.هـ بتاريخ 27 / 4 / 1420 رقم (71) السعودي الوزراء مجلس قرار صدر وقد للمقيمني التعاوني الصحي الضمان بنظام الخاص / 1999م 8 / املوافق 11 لجميع وتنظيمها الصحية الرعاية توفير بهدف وذلك السعودية العربية باململكة

املقيمني غير السعوديني في اململكة.

النظام هذا تطبيق عملية أمام املعوقات مجموعة من وهناك

النظام هذا تطبيق عملية أمام املعوقات من مجموعة وهناك وتشمل:

1-عدم تنظيم سوق التأمني السعودي.

2-التباين في أسعار التأمني الصحي.3-عملية تأهيل املستشفيات.

الصحي الضمان نظام يحققها أن ينتظر التي املنافع أهم النظام هذا يحقق أن املتوقع باململكة: من للمقيمني التعاوني

الكثير من املنافع أهمها:1-دعم الرعاية الصحية في القطاع الخاص.

2-تخفيف العبء عن املستشفيات الحكومية.3-إتاحة قناة تمويل للقطاع الصحي.

4-تطوير برامج لالستثمار في القطاع الصحي.5-ترسيخ روح التعاون والتكافل بني فئات املجتمع.

6-تنظيم سوق التأمني السعودي.7-إتاحة فرص وظيفية جديدة.

8-رفع مستوى جودة الخدمات الصحية.طبيعي كتطور يأتي تطبيقه وبدء التعاوني الصحي الضمان نظام صدور إن اشتراكات زادت حيث عليه الطلب وزيادة باململكة الصحي التأمني ملمارسة التأمني الصحي خالل السنوات العشر املاضية بنسبة كبيرة فارتفعت من 62.7تدرجت كما ، 2000م عام ريال مليون 975.3 إلى 1990م عام ريال مليون األهمية النسبية للتأمني الصحي خالل السنوات العشر املاضية حيث انتقل منإلى 1990م عام السوق اشتراكات إجمالي من %4.5 بنسبة الرابعة املرتبة املرتبة األولى بني قائمة أنواع التأمني في السوق بنسبة 30.6% عام 2000م ،شركة 15 إلى املمارسني عدد زيادة أيضا الصحي التأمني سوق شهد وقد تمارس واألخرى فقط الصحي التأمني ممارسة في متخصص بعضها تأمني

هذا النوع من التأمني ضمن محفظتها التأمينية التي تشمل أنواعا أخرى.وعلى ضوء املعطيات والحقائق املرتبطة بالتأمني الصحي فقد توقعت الدراساتالتي تمت في هذا املجال أن يتطور التأمني الصحي في اململكة خالل العشرينفترة وهي (2002- 2005م) الفترة خالل األولى مرحلتني، على القادمة سنة تطبيق نظام الضمان الصحي التعاوني على املقيمني فقط والثانية ما بعد عام2005 حتى عام 2020م وهي الفترة التي يتوقع أن تشهد شمول النظام لجميع

سكان اململكة (سعوديني ومقيمني).لتطبيق األولى املرحلة في التعاوني الصحي الضمان نظام اشتراكات وتقدر نظام الضمان الصحي التعاوني والتي ستغطي حوالي 6 مليون مقيم أجنبي،ما بني 5 – 8 مليار ريال ، أما اشتراكات املرحلة الثانية والتي ستغطي جميعسكان اململكة حتى عام 2020م ويقدر عددهم بنحو 33.5 مليون نسمة، فمنهذا وعلى ريال. مليار 100 – 83 بني ما االشتراكات تلك تتراوح أن املتوقع النحو يتوقع أن يزيد إسهام قطاع التأمني الصحي التعاوني في الناتج املحليعام و%7 بني %5 ما يتراوح ما إلى الحالي الوقت في من %0.6 اإلجمالي

عام و%7 بني %5 ما يتراوح ما إلى الحالي الوقت في من %0.6 اإلجمالي 2020م.

الصحي الضمان يؤدي أن املجال هذا في تمت التي الدراسات توقعت وقد منظومة ضمن الوطني االقتصاد لدعم مهما دورا املستقبل في التعاوني للنفط بدائل تعتبر جديدة أخرى دخل لمصادر قنوات لفتح الدولة تشجعها

كمصدر رئيس للدخل في اململكة.واملواثيق االتفاقيات كل تكفله أمر املناسبة الصحية التمتع بالرعاية حق إن تأكيد على اإلنسان لحقوق العاملي اإلعالن وقد حرص الصلة، ذات الدولية في شخص كل حق على من اإلعالن (25) املادة نصت حيث الحق، هذا على وألسرته، وخاصة له والرفاهية الصحة لضمان يكفى معيشة مستوى

صعيد املأكل وامللبس واملسكن والعناية الصحية.ويتفق كثير من خبراء األنظمة الصحية في العالم علي أن هناك عدة عناصرالرعاية لتقويم كأساس وتتخذ دولة، أي في الصحي النظام منها يتكون اإلدارة عنصري العناصر، هذه أهم من يعد حيث الدولة، بهذه الصحية أن نجد السعودية العربية اململكة صعيد وعلي الصحية. للخدمات والتمويل تمويل الخدمات الصحية الحكومية يتم من قبل الدولة من خالل بنود ميزانيتهاالتمويل، أحادي باململكة الصحية الخدمات تمويل فإن وبالتالي السنوية، للدولة العامة للميزانية بالنسبة الصحة وزارة ميزانية التالي الجدول ويوضح

خالل الفترة 1420/1421-1427/1428 ھ

جدول رقم (1)ميزانية وزارة الصحة بالنسبة للميزانية العامة للدولة

خالل الفترة 1420/1421-1427/1428 ھ

(القيمة باأللف ريال)

السنة اجماليميزانية الدولة

اجماليميزانية وزارة

الصحة

نسبية ميزانية وزارةالصحة إلي اجماليميزانية الدولة (%)

1420/1421 185,000,000 11,939,043 6.51421/1422 185,000,000 13,046,528 7.11422/1423 202,072,000 13,740,910 6.81423/1424 209,000,000 13,857,430 6.61424/1425 230,000,000 14,756,530 6.41425/1426 280,000,000 16,870,750 61426/1427 335,000,000 19,683,700 5.91427/1428 380,000,000 22,808,200 6اململكة الصحة، وزارة السنوي، اإلحصائي الكتاب *املصدر:

العربية السعودية.ويتضح من الجدول السابق أن املنفق علي الخدمات الصحية ال يتجاوز فيمع تتزايد لم النسبة هذه وأن للدولة، العامة امليزانية من %6.4 املتوسط مع تتزايد لم النسبة هذه أن كما باململكة، السكان عدد في النمو معدالت في تبلغ النسبة هذه أن حيث الصحية، الخدمات لتكلفة املستمر اإلرتفاع وسويسرا، كندا في %11 األمريكية، املتحدة الواليات في %15 املتوسط تحمل إلي اململكة في النسبة هذه تدني ويرجع والنمسا، فرنسا في %10إلي ذلك يؤدي حيث الصحية، الخدمات علي اإلنفاق عبء وحدها الدولة

انخفاض متوسط نصيب الفرد من املنفق علي الخدمات الصحية.تتمثل 2020 لعام السعودية العربية باململكة الصحة وزارة رؤية فإن ولذلك في خلق كيان واحد لوضع السياسات الصحية بما في ذلك خدمات التأمنيبفاعلية النظام لتمويل اإليرادات مصادر تنويع علي العمل وكذلك الصحي، التعاوني. فمعظم الصحي التأمني نظام طريق عن التمويل بذلك مشتمال تشترك وعليه الصحية، الرعاية تمويل مصادر في التعدد مبدأ تتبنى الدول كل من الحكومة وشركات التأمني في عملية التمويل، وتتراوح نسبة مساهمةقطاع التأمني الصحي التجاري في عملية تمويل الرعاية الصحية مابني 70-ونيوزيلندا وإيطاليا وأملانيا وفرنسا وهولندا اليابان من كل في %95وبريطانيا والسويد، كما تبلغ نسبة مساهمة قطاع التأمني الصحي التجاري

حوالي 62% في الواليات املتحدة األمريكية.ويتضح مما سبق أن القاسم املشترك في تمويل خدمات الرعاية الصحية فيتأمني وثيقة أول صدرت حيث التأمني ، قطاع هو املتقدم العالم دول معظم

طبي على مستوى العالم في أملانيا عام 1883م، أما بالنسبة للعالم العربيبني مصر في 1957م عام ظهرت الصحي العالج لتأمني وثيقة أول فان

الشركة املتحدة للتأمني وبنك اإلسكندرية.التي الشاملة النهضة أدت فقد السعودية العربية اململكة مستوى على أما من كبيرة أعداد استقدام إلى املاضية األربعة العقود خالل اململكة تشهدها العمالة األجنبية بلغت أكثر من سبعة ماليني شخص، ونتيجة لوجود هذا العددالكبير من املقيمني إضافة إلى ارتفاع معدل النمو السكاني في اململكة (3.7على الطلب زاد فقد ، العاملية املعدالت أعلى من يعتبر والذي سنويا) %باملستشفيات الصحية الخدمات تأثر عنه نتج مما الصحية، الخدمات الحكومية وعدم قدرتها علي تقديم الرعاية الصحية بمستوي مرضي إضافةإلى ارتفاع تكاليف الرعاية الصحية - في ظل سياسة ترشيد اإلنفاق العاملتمويل إضافية موارد عن البحث إلى أدى مما - املصروفات وتخفيض

لتمويل إضافية موارد عن البحث إلى أدى مما - املصروفات وتخفيض الخدمات الصحية.

ونتيجة لذلك صدر نظام الضمان الصحي التعاوني وفقا للمرسوم امللكي رقم71 رقم الوزراء مجلس قرار على واملبنى 01/05/1420هـ م/10 بتاريخ بتاريخ 27/04/1420هـ، والذي يهدف إلى توفير الرعاية الصحية واإلشرافعلى قطاع التأمني الصحي وتنظيمه لجميع سكان اململكة العربية السعودية.

:نشأة التأمني الصحي علي املستوي الدولياألوروبية الدول بعض في الحرف أصحاب قام الوسطى، القرون في بتشكيل نقابات سعت إلى إنشاء مؤسسات تساعد األعضاء أوقات محنتهم عنداإلصابة باملرض، حيث كان كل عضو يساهم باشتراك بشكل منتظم من خاللالتأمني االختياري، الذي نما وتوسع بشكل ملحوظ في أوروبا بعيدا عن التأمنيبوصفها العمالية النقابات نشأت وقد بعد. فيما نشأ الذي اإلجباري الصحي الرائدة في التمهيد لذلك النظام، وفي القرن الثامن عشر بدأ تأسيس جمعياتصناديق الصداقة، جمعيات (مثل مختلفة مسميات تحت التعاونية للخدمات واملزارعني العمال من مجموعات قامت الحني ذلك ومنذ املرضى). أصدقاء دفع خالل من وذلك األمراض، ملواجهة تعاونية مؤسسات بتكوين الصغار التطورات وراء كان نفسه الغرض أن ويفهم الشيخوخة. أو املرض عند إعانات تقوم التعاونية الجمعيات هذه وكانت الصحي. بالتأمني يتعلق فيما تلت التي وليس الحاجة، ذوي لألعضاء اإلعانات توفير من لتتمكن اشتراكات بتحصيل االستثمار. لغرض موارد لكسب أو تجارية مؤسسة لصالح ربح تحقيق بغرض التكافل تحقيق هي التعاونية الخدمات لجمعيات األساسية القاعدة وكانت

والتضامن بني األعضاء، وحتى تتاح لهم الفرصة للتفرغ ألعمالهم.وفي عام 1804م، بلغ أعضاء جمعيات الصداقة حوالي مليون عضو فيالبداية في وقاموا نسمة. ماليني 10 حوالي السكان عد كان بينما بريطانيا، أصبح بعد فيما ولكن األعضاء، أحد مرض حالة في نقدية إعانات بتقديم األطباء يقومون بتشخيص املرض وتقديم العالج. وفي عام 1900م بلغ أعضاءفي غيرهم ماليني عدة يوجد كان وربما عضو، ماليني 7 املسجلة الجمعيات نقدية إعانات على الحصول ألغلبهم يحق وكان مسجلة، غير أخرى جمعيات

عند العجز، وعلى خدمات األطباء واألدوية.وفي عام 1883م، قامت الدولة األملانية بوضع قانون ينص على انضمامخالل من الصحية املؤسسات إلى معني حد عن أجورهم تقل الذين العمال، حيث املؤسسات، هذه في إجباري بشكل العمل وأصحاب العمال اشتراك للتأمني كأساس اإلجباري الصحي للتأمني البدء إشارة النظام ذلك أعطى في املناجم لعمال إجباريا الجمعيات هذه في االشتراك وكان االجتماعي. في وأسسها صناديق، داخل املنافع هذه تنظيم تم حيث 1854م، عام أملانيا وتم إجباريا، تأمينا بالفعل كان وقد 1883م. عام بسمارك املستشار البداية التي الجهات بعض في املدنيني املستخدمني على خطواته أولى في تطبيقه في الغالبة النسبة وكانت عشر، الثامن القرن في أملانيا منها تتشكل كانت منذ مقاطعات عدة في املناجم لعمال تقدم الطبية الرعاية كانت حيث املناجم الخصوصيني أطبائهم باستخدام العمل أصحاب وقام عشر. السادس القرن وتجهيز مستشفيات صغيرة لهم، كما ساهم عمال املناجم في صندوق التأمني

هذه إلى باإلضافة األرباح. من بنصيب العمل أصحاب ويساهم الصحي، الخاضعني وغير الخاضعني العمال لتغطية صندوق يوجد كان الصناديق، الصناديق أحد لتكون املناسب الوقت في وجدت التي التمويل، لصناديق

الرئيسة.لتنظيم بروسيا في قوانني إصدار تم عشر، التاسع القرن أوائل وفي تم 1848م عام ثورات وبعد املدنيني. واملستخدمني املناجم لعمال الخدمات الخدمة بصناديق االلتحاق على العمال بإجبار للبلديات يسمح قانون صدور االجتماعية التعاونية للحصول على خدمات طبية. وفي عام 1868م، كان يوجدفي بروسيا وحدها أكثر من نصف مليون عضو منتمني لحوالي 4000 صندوق.من الكثير شجعت الصحي التأمني فكرة تطبيق بداية أن املالحظ ومن حكومات الدول األوربية على تدشني نظام التأمني الصحي، حيث قامت النمسابإدخال التأمني الصحي عام 1887م. وفي بداية القرن العشرين، توسع التأمني

بإدخال التأمني الصحي عام 1887م. وفي بداية القرن العشرين، توسع التأمنيضد (التأمني مسمى تحت وذلك بأوروبا، الصناعية الدول أغلب في الصحي عام الصحي التأمني بتطبيق النرويجية الحكومة قامت حيث واألمومة)، املرض التأمني بإدخال القانون قام حيث 1910م، عام املتحدة واململكة 1902م، صاحب من مساهمات مع البسيطة، الدخول ذوي للعمال اإلجباري الصحي العمل. وقد قام زعيم حزب األحرار ومخطط البرنامج اإلجباري بدراسة النظاموكانت بريطانيا. في السابقة البرامج مع ليتناسب بتهيئته وقام األملاني، كسب هو الرئيسي اإلهتمام وكان (بسمارك) بواعث من لديهأضيق البواعث شعبية الطبقة العاملة، وبذلك يكون قد كسب دعما كبيرا لحزب األحرار. وأعلنبتقديم وطالب البريطاني، الطبي االتحاد بإنشاء يسمح برنامج في رغبته عن بإدارة والتمثيل املشاركة في طبيب كل وحق أعلى، مكافآت بشأن تنازالت البرنامج، وتم بالفعل تحقيق كل هذه املطالب. وهكذا كان تدخل الحكومة بالقوةعام 1946م، تم وبحلول الصداقة. جمعيات سيطرة من املهنة ألصحاب إنقاذا محدودا الخاص التأمني وكان بريطانيا، في الوطنية الصحية الخدمة تأسيس

بشكل كبير قبل عام 1978م.وفي اليابان ظهر التأمني أول مرة عام 1905م، عندما حاولت جمعية أنعام 1922م صحي تأمني قانون أول وصدر تعاونية. بمنفعة أعضاءها تغطي لعام املناجم وقانون 1905م، لعام املصنع قانون يغطيهم كان الذين لتغطية للتأمني الدفع في يشتركان والعامل العمل صاحب من كل كان حيث 1911م عام 1957م، الشامل الصحي التأمني تغطية اقتراح وتم بالتساوي. الصحي

وتم التعديل عام 1958م فنشأ قانون التأمني الصحي الوطني الشامل.الدفع يتم بأن وطالبوا فرنسا في األطباء اعترض العشرينيات وفي بواسطة برامج التأمني، كما أن أهل املهنة لم تكن لديهم رغبة في تطبيق نظاماملريض من املباشر بالدفع يقضي كان حيث عليهم األملاني الصحي التأمني االجتماعي الضمان أو الحكومة وهو ثالث) بواسطة (طرف وليس الطبيب إلى الصحي التأمني برنامج في االشتراك األطباء ورفض خاص. مؤمن أو 1928م عام وفي النفقات. استرداد أساس على تشغيله يتم لم ما الحكومي 1930م، عام التنفيذ تم ولكن الصحي، التأمني قانون بإصدار فرنسا قامت التعاونية، الجمعيات من مجموعة عن عبارة الفرنسي الصحي التأمني وكان التأمني كان األمر، بادئ وفي القانون. صدور قبل متواجدة كانت التي الضمان إدارة قامت الثانية العاملية الحرب وبعد مشتركة، مهن ذات ملجموعات اإلذعان تم وقد املواطنني. جميع لتغطية للحكومة مشروع بتمويل االجتماعي لذلك عام 1928م وأصبح املريض يسترد من مدفوعاته 80% من األجرة املتفقأتعاب تقاضي في أحرارا األطباء صار حيث خطيرا أمرا هذا وكان عليها. لصالحهم أكثر مما تم التفاوض بشأنها. وقد تم تهيئة نظم مشابهة في بلجيكا،

وفي استراليا عام 1930م.عام إلى املتحدة الواليات في الصحية الخدمات تغطية بدء تاريخ ويعود يتم وكان البحرية، مستشفى خدمات بتأسيس الكونجرس قام عندما 1798م، اقتطاع إجباري من رواتب البحارة مقابل تقديم خدمات طبية لهم. وفي البدايةكانت بوليصة التأمني تقوم بالحماية ضد فقد الدخل املالي بسبب الحوادث أكثرشركة حررتها التي هي بوليصة أول وكانت الطبية. الخدمات تغطية من قسط وكان 1850م. عام ماساشوسيتز بوالية الصحي للتأمني ( (فرانكلني

عند أمريكي دوالر 200 مبلغ مقابلها يدفع سنتا، 15 بالبوليصة التأمني اإلصابة في حوادث قطارات السكة الحديد والبواخر. وإذا كانت نتيجة الحدثشركة أدخلت عام 1863م، وفي دوالر. مبلغ 400 البوليصة تدفع الكلي العجز ضد التأمني تطوير فضل لها وكان التأمني، مجال املسافرين على التأمني مماثلة. بتطبيقات وقاموا قليلة سنوات بعد املؤمنني من العديد وظهر الحوادث. وخالل األعوام 1870م إلى 1880م، قامت شركات في صناعات متعددة تشملالخدمات تغطية خطط بتأسيس الحديدية السكك طرق األخشاب، املناجم، الطبية. وكانت أول خطة من هذا النوع في عيادة (ويسترن) في (تاكوما) واليةتدفع العيادات وكانت أعضاؤها، يحتاجها التي الخدمات لتقديم (وايومي) أتعابا شهرية لألطباء. وفي جميع أنحاء (واشنطن) و(أوريجون) تم تأسيس 20ضد للعمال الطبية الرعاية بتقديم تقوم صناعية ملجموعات مماثلة عيادة املؤرخني من الكثير يرى عام، وبشكل الشائعة. واألمراض الصناعية الحوادث

املؤرخني من الكثير يرى عام، وبشكل الشائعة. واألمراض الصناعية الحوادث أن نمو التأمني الصحي كان مرتبطا بالنمو الصناعي في الواليات املتحدة. ,فيمارس 1899م، قامت شركة (ايتنا) للتأمني على الحياة بتقديم خطة صحية منعن الناتجة (الخسارة ضد تغطية مع التأمني بتقديم قاموا حيث جديد، نوع السل عدا ما األمراض جميع بسبب يكون والذي املؤقت، الكلي العجز

واألمراض التناسلية وإدمان الكحول واألمراض النفسية).وفي عام 1910م، قامت شركة (مونتجمري وارد) بوضع خطة لعمالها منكان حيث اإلصابة أو املرض عن الناتجة املالية الخسارة من حمايتهم أجل وقام املتحدة. الواليات في جماعية صحي تأمني بوليصة كأول إليها ينظر وكانت نيويورك. في والحوادث للضمان لندن شركة البوليصة هذه بتحرير البوليصة تقدم منافع أسبوعية تعادل نصف الراتب األسبوعي للعامل في حالةمباشرة املنافع تدفع الشركة وكانت إصابة. أو مرض بسبب العمل عن عجزه

للعامل ولم تكن تقوم بنظام رد مدفوعات للخدمات الطبية.وقد كان تأسيس مجموعة التأمني الصحي في البداية بالواليات املتحدة،في بدايات القرن العشرين استجابة للنمو الصناعي في البالد، واألغلبية كانتاتحادات حققته ما بسبب كان كما كبيرة. مجموعات ضمن يعملون للذين ضد يعملون الذين لألشخاص حمايتها من العمال واتحادات العمل أصحاب

الخسائر غير املتوقعة التي يمكن أن تنتج عن املوت أو العجز املفاجئ.وأخذت ثالث طرف بدفع تطالب املهن أهل من معارضة هناك وكانت وبعد العشرينيات. في األمريكية املتحدة بالواليات خطيرا سياسيا موقفا محاوالت عديدة، تم إدخال التأمني الصحي اإلجباري، ولكن في حدود ضيقة،للرعاية الصحية الطبية لكبار السن عام 1966م، ولم تكن فقط تستخدم نظام ردوبهذا عام 1993م، حتى عليه متفق أجور جدول هناك يكن لم كما املدفوعات، أجورهم الحسبان في وآخذين مناسبة، أجور تقاضي من األطباء تمكن

املعتادة وكذلك األجر السائد لألبطاء اآلخرين في املنطقة.وفي كندا تم اقتراح التأمني الصحي الشامل عام 1919م، نتيجة لتواجدعدد كبير من موظفي الخدمات، وكذلك بسبب التوسع في اكتشافات األمراضفيه ووضعت ،1945 عام مؤتمر عقد الثانية، العاملية الحرب وبعد الصحية. اململكة في الوطني الصحي النظام من ما، حد إلى قريب، لنموذج مسودة

املتحدة.وبعد هذه الحرب أيضا قامت الدولة اإليطالية بإنشاء صناديق عديدة، ثموداخل مركزية غير حينئذ الصناديق تلك وكانت كبير، صندوق في ضمتها مقدمي مع العقود وفي عائداتها، في األقاليم هذه وتختلف مستقلة. أقاليم اإلقليمية، االختالفات إلى وباإلضافة املنافع. مجموعة وفي الصحية، الرعاية توجد اختالفات بني االتحادات واملؤسسات التجارية املحلية. إذ تقوم االتحاداتواملؤسسات التجارية املحلية بشراء التأمني لكل أعضائها وتسمح لهم بامتيازات

معينة مثل الحصول املبكر على سرير باملستشفى.سياسات كانت حيث الدولية العمل منظمة أنشئت 1919م، عام وفي مؤتمرات عقد خالل مناقشتها تمت التي املواضيع أهم من الصحي التأمني ذات صلة بالتأمني ضد األمراض، وكذلك نشر األبحاث والدراسات في املوضعاألوروبية الدول مواطني نظرة تغيرت الدولي العمل منظمة إنشاء وبعد نفسه.

للرعاية الطبية ونظروا لها على أنها حق أساسي وواضح لكل مواطن.

العادات مع يتناسب اجتماعي نظام تطوير في الدول أغلب بدأت وقد مجال كان هناك الصحية، الرعاية مجال ففي االجتماعية، واألوضاع والتقاليد التنظيمي، الهيكل حيث من الصحية الخدمة تقديم برامج من العديد الختيار اتجاه يوجد كما التكلفة. في املشاركة بأسلوب الخدمة توفير التمويل، طريقة وتحقيق املالية، الدخول عن النظر بغض الشاملة التأمينية التغطية نحو شائع

التكافل والتضامن بني الدخول واملجموعات املهنية.ومنذ ذلك الحني، أصبحت الرعاية الطبية مرتبطة بالتقدم العلمي خاصةاتساعا أكثر أصبحت كما وتعقيداتها، الحديثة التقنيات عدد في الزيادة بعد عدد في االتساع معدالت أن وبما واجتماعية. بيئية جوانب عدة لتشمل هناك أصبحت لذا الصحية، الرعاية مقدمي عد في منها أكبر املستشفيات الوقت وفي قانونية. مهنية تراخيص خالل من أنشطتها وضبط لتنظيم حاجة

الوقت وفي قانونية. مهنية تراخيص خالل من أنشطتها وضبط لتنظيم حاجة الصفة ذوي واملتطوعني الكبيرة الخيرية املستشفيات فكرة ظهور بدأ نفسه الدينية أو هيئة تمريض ذات رسوم قليلة جدا. وفي عام 1944م، وجهت منظمةالعمل الدولية نداء خاصا بالرعاية الطبية إلى الحكومات كي تلبي احتياج الفردوالتسهيالت العالقة وذوي الطبية املهنة أعضاء بواسطة الصحية الرعاية من املعاناة وتخفيف املرض، نمو ومنع للمريض، الشفاء تحقيق خالل من األخرى

عند اإلصابة بمرض، والوقاية الصحية.انتشار في الصحي التأمني نظام تطبيق أهمية تتلخص عام، وبشكل أواخر في املرء يجدها أن يحتمل كان التي املشتركة الحاالت من عدد وصفت حيث النامية الدول أغلب في الخمسينيات بداية أو األربعينيات ما املثال سبيل على ومنها سيئة، واقتصادية واجتماعية بيئية بخصائص

يلي:1- انخفاض مستوى معيشة سكان القرى.

2- انتشار سوء التغذية واألمراض املعدية بشكل واسع..النقص الشديد في أعداد الهيئة الطبية -3.عدم كفاية وسائل النقل -4

الدفع، وسيلة تبني لم األوروبية الدول أغلب قوانني كانت املقابل، وفي العدد)، حسب (الدفع نظام اإلنفاق تتولى التي الجهات أغلب اختارت حيث الذي يتم بموجبه دفع مبلغ شهري عن كل فرد مؤمن عليه. وبعد مرور عدد منالسنني ظهر شكل جديد للدفع في النرويج وفرنسا، بحيث يدفع املريض للطبيبمحددة، لرسوم وطبقا والعالج االستشارة بعد املقدمة الخدمات قيمة مباشرة النفقات هذه من الرئيسي الجزء برد االجتماعي التأمني إدارة تقوم ذلك وبعد

إلى املريض.هناك أصبحت أوروبا، في االجتماعي التأمني قانون انتشر وعندما بنظام (الدفع العدد) حسب نظام (الدفع استبدال أجل من البعض لدى قناعة مبلغا لألطباء تدفع وهولندا والدانمارك بريطانيا ظلت فمثال الخدمة)، مقابل شهريا حسب عدد األشخاص املؤمن عليهم، أما إيطاليا فقد تحولت إلى نظم(الدفع حسب العدد) عام 1980. وفي جنوب أوروبا، قامت مؤسسات اجتماعيةالتأمني من متطور وطني نموذج بإدارة ومالي، إداري استقالل ذات كبيرة، القوى من كبيرة لقطاعات التأمينية التغطية تمت وقد اإلجباري. الصحي يفقدون ملن نقدي تعويض دفع إلى إضافة والشيخوخة، املرض ضد العاملة

دخلهم املالي أثناء املرض أو إصابات العمل أو العجز.وفي عام 1975م قام حزب العمال األسترالي بتأسيس ميدي بنك (الفرعالحكومات وقامت الصحية. للرعاية وإجباري عام تأمني برنامج وهو الطبي)، ذلك في تغييرات بعدة 1983م عام حتى 1975م عام من املدة في املختلفة

النظام.وفي الواليات املتحدة األمريكية يتم اتباع طرق مختلفة حول إمكانية قبولالخاص للتأمني األولويات وضعت حيث االجتماعي، الصحي التأمني سياسة الذي يشمل برامج مطورة وتتكفل بها جهات ال تسعى للربح أو جهات تجارية.معينة ملجموعات فيدرالي، مستوى على الصحي للتأمني قانون اختيار تم وقد مثل برامج الشيخوخة والفقراء. وكان ذلك من خالل تعديالت في قانون الضماناالجتماعي لعام 1965م. وامتدت التغطية التأمينية لتشمل الحاالت الصعبة منالدولة قامت 1957م، عام وفي الكلى. مرضى من املتأخرة والحاالت املعاقني

قامت ثم التشخيصية، والخدمات املستشفيات تأمني قانون بتشريع الكندية بتشريع قانون التأمني الصحي الوطني الشامل عام 1966م.

غير النامية الدول في اإلجباري الصحي للتأمني التاريخي التطور إن خالل الالتينية أمريكا دول في حدثت التي الوقائع ولكن عام، بشكل معروف أخذ مضت، قليلة عقود ومنذ جيد. بشكل تدوينها تم املاضية عاما الخمسني أشكال من شكال النامية البالد في اإلجباري الصحي التأمني قوانني تشريع الصحي التأمني في التطويرات معظم حدثت وقد االجتماعية. السياسات الصحي التأمني نظم أنشئت املثال، سبيل فعلى النامية، بالدول تدريجيا اإلجباري في كوبا عام 1979م، ونيكاراجوا عام 1982، بحيث تغطي قطاعاتالعمال رواتب من املستقطعة االشتراكات نظام خالل من السكان، من مختارة

العمال رواتب من املستقطعة االشتراكات نظام خالل من السكان، من مختارة وأصحاب العمل. وفي عام 1960، قامت وزارة الصحة التونسية بتشييد وإدارةكل أو أغلب البنية التحتية، وكذلك معالجة املرضى، على أساس أن تقوم إداراتطبقت عام 1963م، وفي إليها. سنوي إجمالي مبلغ بدفع االجتماعي التأمني قام التي الطبية للمصاريف جزئي رد نظام ولبنان كوريا حكومتي من كل التفاوض تم الخدمة) مقابل (أتعاب لجدول طبقا عليهم، املؤمن األفراد بدفعها العامة الخدمات ومقدمي الصحي التأمني إدارة في عليه ومتفق رسميا بشأنه

والخاصة. الصحية الرعاية حول التاريخي العاملي املؤتمر عقد عام 1978م، وفي جديد ملسار تخطيط وضع فيه وتم (سابقا)، السوفيتي االتحاد في األولية (الصحة املعروف الدولي الشعار مثل شاملة بأهداف الصحية للسياسة صحية استراتيجية وضع تم 1981م، عام وفي 2000م. عام بحلول للجميع) أجل من األولية الصحية الرعاية مفهوم نشر على التشجيع إلى تهدف شاملة احتواء التكاليف في الخدمات الصحية والطبية، وكذلك كيفية تمويلها، حيث كانهذا وعلى الصحي. التأمني لنظام مشابه نظام تطبيق املقترحات تلك من األساس قامت أغلب الدول النامية بالتصديق الكامل على األهداف والسياساتالظروف وتهيئة املوارد لتوفير كبيرة مجهودات بذل وتم أتا، – أملا في املقررة

املطلوبة لتحقيق تلك األهداف.إضافية موارد عن للبحث الحكومات من كثير أجبرت املنطلق، هذا ومن لتمويل الرعاية الصحية، وهكذا تم التعرف على التأمني الصحي اإلجباري فيهذا في الواعدة االختيارات أحد أنه على اجتماعي، ضمان برنامج شكل باألمم املؤهلة املتخصصة اإلدارات بواسطة الفكرة هذه دعم تم وقد املجال. وبنوك الدولي، البنك مثل دولية قيادية مالية مؤسسات بواسطة وكذلك املتحدة،

التنمية اإلقليمية.واجبات ومهام مجلس الضمان الصحي التعاوني:

تنفيذية كأداة التعاوني الصحي الضمان ملجلس العامة األمانة تشكيل تم لتتولي املهام التالية:

أعمال ملزاولة التعاوني التأمني شركات ▪ تأهيل التأمني الصحي.

▪ اعتماد مقدمي خدمات الرعاية الصحية.التأمني، وثيقة من املستفيدين فئات ▪ تحديد

ومراحل تطبيق النظام..إيجاد الحلول للمعوقات واملشاكل ▪

ولقد تم تصميم وثيقة الضمان الصحي التعاوني املوحدة، والتي عهد بها إلىشركات التأمني التعاونية لتسويقها إلى أصحاب األعمال، الخاضعني للنظام،

وهذه الوثيقة تغطى:- املصاريف الصحية األساسية - مصاريف التنويم باملستشفى

- املصاريف الجراحية - املصاريف الصحية الكبرى

- املصاريف الصحية اإلضافية املتنوعة - الدخل عند العجز

أهمية دراسة التأمني الصحي:الحتياج الجميع ويعتبر التأمني الصحي علي درجة كبيرة من األهمية نظرا سواء مواطنني أو مقيمني علي أرض اململكة إلي العالج مما يترتب عليه إعطاءفي مازالت التجربة وأن خاصة البحث من الكافي االهتمام املوضوع هذا أطوارها األولي. ومما الشك فيه أن هناك أهمية كبيرة للتأمني الصحي والتيمقارنة التعاوني الصحي التأمني أقساط لحجم النسبية األهمية من تتضح بباقي فروع التأمني، ويتضح ذلك علي سبيل املثال من األهمية النسبية لحجمالعاملة التعاوني للتأمني ميدغلف لشركة التعاوني الصحي التأمني أقساط :باململكة كما يوضحها الجدول التالي

جدول رقم (1)األهمية النسبية لحجم أقساط التأمني الصحي التعاوني

لشركة ميدغلف للتأمني التعاوني العاملة باململكةالسنوات

فروع التأمني2004%

2005%

2006%

طبي 56 37 46سيارات 17 36 17حريق 8 6 12

هندسي 7 4 3مسئوليات 1 3 1

بحري 3 3 3طيران 4 3 7

حوادثشخصية

2 2 1

حياة 2 6 10– 2004 التعاونى، للتأمني ميدغلف شركة السنوي، التقرير املصدر: )*

(2006الصحي التأمني أقساط لحجم النسبية األهمية السابق الجدول من ويتضح سنة من الفترة خالل الشركة لهذه األولى املرتبة في يأتي حيث التعاوني يستوجب مما التأمني، هذا إجبارية إلى ذلك ويرجع ، 2005 – 2004

البحث والدراسة والتقويم والتطوير.تثير املوضوعات التي أكثر من الصحي والضمان الصحية الرعاية وتعد اهتمام املختصني واألطراف ذات العالقة في اآلونة األخيرة، حيث أصبح حقدعائم أحد أهم وطنه في الصحية الرعاية على الحصول في مواطن كل املجتمع الجوهرية وأساسا الستقراره، ولقد امتد مفهوم الرعاية الصحية الذيليصبح للمواطنني والتأهيلية والعالجية التشخيصية الخدمات تقديم يشمل

الحفاظ على الصحة العامة ضمن إطار التنمية البشرية للمجتمع.

الحفاظ على الصحة العامة ضمن إطار التنمية البشرية للمجتمع.

أهداف أنظمة التـأمني الصحي

في الصحي التأمني أنظمة جميع تسعي التي األهداف من مجموعة هناك العالم إلي تحقيقها ، والتي من أهمها:

.التغطية الشاملة الكاملة لكل املواطنني -1.التغطية العادلة لكل املواطنني -2.أن تكون هذه التغطية ذات تكلفة معقولة للدولة واملواطنني -3.أن تتم هذه التغطية الصحية على أسس علمية صحيحة -4

العربية اململكة في الصحية الرعاية لنظام واملهتمني للمتتبعني ويتضح السعودية ومن الدراسات اإلستطالعية التي قام الباحثني بعملها عن مالمحالضمان نظام ودراسة التمويل بطرق يتعلق فيما وخصوصا النظام هذا الصحي التعاوني، والتغطية الصحية للفئات منخفضة الدخل، أن هناك عدة

وكذلك باململكة الصحية الرعاية نظام وتقويم بإدارة تتعلق إدارية مشاكل والتي الفنية، والحسابات الصحية الخدمات بتمويل تتعلق تمويلية مشاكل الصحية، الخدمات (مقدمي الصحية الرعاية أطراف من طرف كل تواجه كانوا سواء لهم املؤمن التعاوني، الصحي التأمني شركات املستفيدين، على مستوى الخدمات شركات أو أفراد أو أصحاب أعمال)، مما يؤثر سلبا الرعاية تقديم واستمرار نجاح على وكذلك للمستفيدين، املقدمة الصحية الصحي الضمان نظام مع ومتكامل ومتطور مرضي بشكل الصحية

التعاوني.وعليه فإننا نوضح من خالل هذا املقرر أهم املعوقات والتحديات التي تواجهالتأمني الصحي عمليات تطوير وكيفية الصحية، الرعاية أطراف جميع التعاوني باململكة، وتقديم الحلول املناسبة لهذه املشاكل واملعوقات، بما يؤدىوعالية متكاملة بكونها تتميز واملقيمني للمواطنني طبية خدمات توفير إلى الرضا مستوى رفع كيفية توضيح إلي إضافة مناسبة ، وبتكلفة الجودة الوظيفي، وإزالة العائق املالي بني املريض وحصوله على الخدمات الصحية.

التحديات التي تواجه خدمات الرعاية الصحية باململكة

الرعاية خدمات تطور وتعرقل تواجه التي التحديات من مجموعة هناك الصحية باململكة، والتي يمكن إيجازها في ثالثة قضايا أو مشاكل، وهي:

التكامل أو التنسيق حيث من الصحية: الخدمات 1. إدارة بني القطاعات الصحية، واملرونة اإلدارية واملالية.

2. تمويل الخدمات الصحية: من حيث هيكل تمويل الرعايةالصحية، وحسابات التكلفة، وإجراء الدراسات والحسابات

اإلكتوارية، وإعانة الفئات منخفضة أو منعدمة الدخل.نظام وجود عدم حيث من الصحية: املعلومات 3. نظام من يصعب مما الصحية، الرعاية عالقة أطراف بني يربط اتخاذ القرار اإلداري ويفسح املجال لالزدواجية في اتخاذ

القرارات مما يترتب عليه إهدار في املوارد.

املشاكل التي تواجه األطراف ذات العالقة بالتأمني

الصحي التعاونيتواجه األطراف ذات العالقة بالتأمني الصحي التعاوني العديد من املشاكلوالتي يمكن توضيحها من خالل تحديد املشاكل التي يتعرض لها كل طرف

علي حدة وذلك علي النحو التالي:

: شركات التأمني: أوالالتأمني لعمليات الفعلية ممارستها أثناء مشاكل عدة التأمني شركات تواجه

الصحي التعاوني، نذكر منها:بمفهوم -1 واملقيمني املواطنني لدى التأمنيي الوعي انخفاض

بالوثيقة، املدرجة والتغطيات التعاوني التأمني الصحي .وكذلك بالشروط واالستثناءات الواردة بها

بسلوكيات -2 يتعلق والذي املستفيدين، جانب من االحتيال أجازة على الحصول (بهدف املرض وإدعاء عليهم املؤمن .(مرضية في معظم األحوال

بعمل -3 وذلك الصحية، الخدمة مقدمي جانب من االحتيال إلي يؤدي مما ضرورية غير وتحاليل وفحوصات أشعة .زيادة قيمة املطالبة التي تتحملها شركات التأمني

منها -4 كل واستحداث التأمني، شركات بني املنافسة حدة

ملستويات مختلفة من الرعاية الصحية املقدمة للمستفيدين،مما يخلق عدم مساواة بني جمهور املؤمن عليهم، كذلك لجوءبعض شركات التأمني إلى تجزئة القسط على فترات نصفسنوية، أو ثلث سنوية، أو ربع سنوية، والذي ينعكس سلباعلى النواحي الفنية األخرى في التأمني، مثل سياسة إعادة.التأمني، واملخصصات الفنية، وعمليات االستثمار

الضمان -5 لنظام التنفيذية الالئحة من 46 املادة لنص وفقا تقدم بأن التأمني شركات تلزم والتي التعاوني، الصحي تتضمن عمل خطة التعاوني الصحي الضمان ملجلس والنتائج الفنية واملخصصات واملصروفات لإليرادات تقديرا الالحقة سنوات للثالث التأمني إلعادة ومخطط املتوقعة ضمن املستندات املطلوبة للتأهيل، مما يلقى على عاتق هذهواألدوات األساليب أحدث استخدام عبء الشركات .الرياضية واإلحصائية للتنبؤ بهذه البنود

تأمني -6 شركة من التعاوني التأمني الصحي أسعار تختلف ألخرى لنفس املزايا ومستويات الخدمة املقدمة، مما ينشىءعمليات نتائج على سلبا تنعكس ضارة سعريه منافسة .شركات التأمني، وعلى جودة الرعاية الصحية املقدمةزيادة عن والناتجة املقدمة الصحية الرعاية تكلفة 7- زيادة الكبرى، املستشفيات في خصوصا الرأسمالية التكلفة الصحية، التكنولوجية وتطور الحديثة، التقنيات وظهور

وزيادة أسعار األدوية، وزيادة الوعي الصحي.ثانيا: مقدمي الخدمات الصحية:

يواجه مقدمي الخدمات الصحية عدة مشاكل نذكر منها:.ندرة بعض التخصصات الصحية على كافة املستويات -1.إنخفاض عدد األطباء وهيئة التمريض املعاونة -2زيادة الطلب على الخدمات الصحية نتيجة تزايد معدل -3

.النمو السنوي للسكاناملستشفيات -4 فى الصحية الخدمات أسعار ارتفاع

الخاصة نسبيا عن املستشفيات الحكومية، مما يؤدى إلىفى اختالف هناك بأن املستفيدين بعض اعتقاد .مستويات الخدمة الصحية املقدمة

الفاتورة -5 قيمة حول التأمني، شركات مع خالفات حدوث شركات من املطالبة واملقدمة لحق املؤيدة الصحية .التأمني، بسبب عدة عوامل إدارية وفنية

الخدمات أداء مقدمي لتقويم جودة معايير وجود 6- عدم مع تتعاقد التأمني شركة أن نجد حيث الصحية، على أسس االعتماد دون اآلخر دون معني مستشفى املستشفيات بمصلحة يضر وهذا موضوعية، ومواصفات تكون قد أنها من بالرغم تتعاقد معها لم التي األخرى أفضل من املستشفيات التي تشملها قائمة شركة التأمنيالتأمني الصحي لدي خدمات احتكار يؤدي إلى وهذا عدد محدود من املستشفيات مما يقود إلى تدني مستوى

الخدمات الصحية.

ثالثا: املؤمن لهم ( أصحاب األعمال واألفراد):

يواجه املؤمن لهم سواء كانوا شركات أو أفراد عدة مشاكل، نذكر منها:قصور في مجال التغطية بموجب وثيقة الضمان الصحي -1

التعاوني املوحدة، وال بد من إبرام مالحق إضافية بتكلفة.إضافية، لتشمل خدمات تشخصية وعالجية أخرى

يعانى املؤمن لهم من أسعار التأمني املتفاوتة بني شركات -2شركات تستخدمها محددة معايير وجود وعدم التأمني، .التأمني فى تحديد األقساط

ال تأخذ شركات التأمني في االعتبار بعض العوامل املؤثرة -3في درجة الخطورة عند تحديد القسط، مثل درجة خطورةالمهنة، ومتوسط أعمار املؤمن عليهم مما يؤدي إلي عدم.عدالة القسطعالج تكاليف ( العمل صاحب ) لهم المومن 4- يتحمل املستفيد من الضمان في الفترة التي تنقضي بني تاريخاستحقاق العالج وتاريخ االشتراك في الضمان الصحي

التعاوني.رابعا: املستفيدون ( املؤمن عليهم ): يواجه املستفيدون عدة مشاكل

نذكر منها:واملراكز -1 واملستوصفات املستشفيات معظم تسعي

التأمني شركات من ممكن عدد أكبر لكسب الصحية أعداد تكدس على يعمل مما أكبر، ربح تحقيق بهدف جودة على سلبا ذلك ينعكس و بها، واملرضى املراجعني .الخدمات الصحية املقدمة

وفقا لنص املادة 16 من الالئحة التنفيذية لنظام الضمان -2الصحي التعاوني يتحمل املستفيد املبالغ التي تزيد عنفي الحدود هذه تحديد يتم لم حيث معني، تغطية حدود .ضوء خبرة شركات التأمني لحداثة النظام

3- %20 مقدارها تحمل أو اقتطاع نسبة املستفيد يتحمل للعيادات الزيارة حاالت في ريال، 100 أقصى بحد وعالج األذن، وسماعات األسنان، وعالج الخارجية، أنواع من للعديد قصوى حدود هناك أن كما النظر، لم يتم تحديدها فى العالج املختلفة، وهذه الحدود أيضا .ضوء خبرة شركات التأمني

ظاهرة الغش في التأمني والتأمني الصحي باململكة(التحايل التأميني ينتقل من املركبات إلى التأمني

(التحايل التأميني ينتقل من املركبات إلى التأمنيالصحي)

واالحتيال الغش صور من قلقهم التأمني شركات في المسئولون بعض أبدى سوق في االحتيال أن وبينوا الشركات، على العمالء بعض يمارسها التي التأمني تحول من تأمني املركبات بعد أن تم تطبيق التأمني على املركبة بدال مندقيقة معايير وجود وعدم األخير مجال التساع الصحي التأمني إلى الرخصة

لهذا النوع من التأمني. مؤكدين انها تمثل عبئا كبيرا على سوق التأمني.الغش ان مؤكدين الظاهرة، حد إلى تصل لم املمارسات تلك أن وبنيوا التنظيمات مع واضح بشكل انخفض لكنه تتوقف لم التأمني في واالحتيال

األخيرة التي تقنن السوق.من الحظوا أنهم التأمني شركات احدى في عمالء خدمات مدير أوضح وقد في التحايل بعض وجود الصحية واملراكز املستشفيات بعض زيارة خالل فحوصات وعمل املرضى عالج تكلفة رفع في يتمثل الصحي التأمني مجال وتحاليل طبية كبيرة رغم أن بعض الحاالت ال تستدعي مثل هذا اإلجراء، مشيراإلى أنه تم مخاطبة املسئولني في تلك املراكز إلى االكتفاء بمعالجة املريض وفق

ما تتطلبه الحالة.املستوصفات بعض من إليها ترد كبيرة فواتير وجود الحظت الشركة أن وبني في كبير فرق وجود تبني أخرى مراكز في العالج تكلفة مقارنة وعند الصحية

مبالغ التعويض وهي تقدم نفس مستوى الخدمة.وأوضح مسئول في شركة تأمني أخرى أن حاالت الغش واالحتيال ترتبط بشكلأساسي إما بأسلوب مقدمي الخدمة أو بسلوك حملة بطاقات التأمني الصحي، فأما مقدمو الخدمة فإن أكثرهم ال يمنح للمريض أي نسبة حسم في حالة أناملرضى لباقي حسومات يقدمون أنهم رغم طبية تأمني بطاقة املريض لدى أحقية عمالء شركات التأمني بالحسومات الذين يعالجون على حسابهم، مؤكدا وعلى املراكز. هذه عمالء إحدى كونها لعمالئها الصحية املراكز تمنحها التي صعيد العمالء فإن حاالت االحتيال تكمن بتقديم بيانات طبية غير صحيحة أوتكون املعلومات ال تنطبق على املؤهلني للحصول على الخدمة واملطالبة بخدماتمن املادية االستفادة محاولة أو املريض، وجنس سن مع تتناسب ال عالجية

خالل فرق تكلفة العالج.في السعودية التأمني لسوق التنظيمية الضوابط غياب أن فيه الشك ومما السابق أدى إلى شيوع كثير من املمارسات الخاطئة والتي يمكن تصنيف كثيرالتحايل أشاع مما التأمينية األعراف وفق احتيالية ممارسات أنها على منها في التأمني على الرخصة والتأمني الصحي، وعزز من عمليات التحايل، ودعمها

عدم وجود نظام قضائي فعال يحمي الحقوق ويردها ألصحابها.مع حدتها خفت قد السعودية السوق في التحايل ظاهرة أن فيه شك ال ومم التعاوني التأمني شركات ومراقبة التعاوني الصحي الضمان نظامي صدور جاهدا حاول الذي التعاوني الصحي الضمان مجلس إنشاء بعد والسيما التأمني شركات مراقبة نظام إليه أدى وما الصحي التأمني سوق ضبط

التأمني شركات مراقبة نظام إليه أدى وما الصحي التأمني سوق ضبط التعاوني.

وال يمكن القول بأن التحايل والغش قد إختفي من السوق السيما في التأمنيللقضاء حثيثة مجهودات الصحي الضمان مجلس يبذل مازال حيث الصحي التي التأمني وثائق تعدد لألفراد بالنسبة التحايل صور أبرز من انه كما عليه. العميل يقبض ثم ومن األموال, تأمني في الواحد الخطر عن العميل يبرمها

مجموعة التعويضات عن الضرر الواحد وذلك بعدد وثائق التأمني.صناعة تقدم تعيق التي املعوقات أحد يعتبر االحتيال أن ذلك إلي يضاف حيث تتحمل املالية، القطاعات كافة على كبيرا خطرا ويشكل التعاوني التأمني شركات التأمني وحاملوا وثائق التأمني التكاليف املترتبة عن هذا االحتيال، كماوعلى التأمني شركات أرباح على تؤثر االحتيال عن تنتج التي الخسائر أن

سالمة وضعها املالي.السعودي التأمني بسوق االحتيال لظاهرة العلمية املعالجة أن فيه الشك ومما لحداثة هذه السوق من الناحية التنظيمية، حيث صدر التزال في بداياتها نظرا العربي النقد مؤسسة عن 2004م عام في التأمني صناعة تنظيم قانون األقل في مرحليا تحول التي االعتبارات بعض وجود إلى باإلضافة السعودي، دون انتشارها مثل قلة عدد الذين لديهم تغطيات تأمينية، ووجود الوازع الدينيإلى إضافة التأمني، شركات مع املتعاملني بعض سلوك من نسبيا يحد الذي انخفاض الوعي التأميني بشكل عام وما تتطلبه عمليات االحتيال من فهم دقيقلقواعد التعامل مع شركات التأمني وتفاصيل وشروط الوثائق. وهناك تقرير يشيروقعت االحتيالية املطالبات أن يوضح التأمينية الشركات إحدى تقرير أن إلي الغربية املنطقة ثم %40 بنسبة الوسطى املنطقة تليها الشرقية املنطقة في الترتيب في الجنوبية املنطقة وتأتي بنسبة %2 الشمالية واملنطقة بنسبة %9 األخير بنسبة 1%، مضيفا أنه من الالفت للنظر أن هناك تحوال من حيث توزيعاملطالبات االحتيالية على مناطق اململكة خالل عام 2004، فقد شكلت مطالباتاالحتيال التي وقعت في املنطقة الشرقية 63% من إجمالي املطالبات املكتشفة.فب تتسبب الإحتيال جراء التأمني شركات على السلبية اآلثار فإن وبالطبع ملطالبات املستمرة التعويضات بدفع قيامها نتيجة املالية الخسائر من كثير من %10 ولغاية %5 من نسبتها تتراوح حقيقية، غير أو صحيحة غير مالية من لهم املؤمن على التأمني أسعار لرفع الشركات واضطرار التعويضات، وزيادة نسبة االحتياطات املالية األمر األفراد أو املؤسسات لتعويض الخسائر على القائمة التنافسية فقدان نتيجة الزبائن بعض خسارة يسبب الذي

األسعار.نتيجة التأمني أنواع بعض وبيع إلصدار الشركات لبعض التعامل وإيقاف التنظيمي الشكل في الخلل يسبب الذي األمر التعويضات، تكلفة الرتفاع

للشركة من ناحية األنواع التي تعمل فيها.الخدمات مزودي بعض مع التعامل إيقاف التأمني شركات اضطرار وكذلك مراكز من الصحية الخدمات أو الصيانة كمراكز التأمينية للخدمة الداعمة من يقلل ما الخدمة شبكات توسيع فرص يقلل الذي األمر وصيدليات طبية املنافسة مع الشركات أو حتى الحصول على أسعار منافسة فكما هو معروفكسر بمعنى أكثر تفضيلية أسعارا يعني أكثر خدمة شبكات وجود فإن

االحتكار من قبل املزودين للخدمات نفسها.كما يؤدي ذلك إلي خفض حجم ونوع االستثمارات نتيجة لزيادة املدفوعات وقلةاألقساط من كبير جزء باستثمار تقوم التأمني شركات أن حيث املالي، املردود دخلها، مصادر تنويع أجل من متنوعة مشاريع في عليها تحصل التي فالتعويضات التي ستذهب لتسديد مطالبات االحتيال هي في واقع األمر جزء

فالتعويضات التي ستذهب لتسديد مطالبات االحتيال هي في واقع األمر جزءمن مبالغ االستثمار.

إضافة إلى الخسائر املعنوية التي ستحصل داخل الشركة نفسها نتيجة للشكوالء اهتزاز سيسبب الذي األمر غيرهم، دون املوظفني لبعض اللوم وتوجيه عطائهم، مقدار وبالتالي النفسية وراحتهم وطموحهم شركتهم في املوظفني ظواهر انحصرت كما الوقت مرور مع تنتهي سوف الظاهرة هذه أن ونأمل

االحتيال في الجوانب التأمينية األخرى.

إقتراحات جديرة بالدراسة بخصوص التأمني الصحيباململكة

الصحية للرعاية الحالي والنظام الوضع وتقويم 1- دراسة السائدة في اململكة، من حيث اإلمكانات وجودة الخدمة.

تقويم وترشيد وتطوير عمليات التأمني الصحي التعاوني، -2كأحد الوسائل الهامة لتمويل الرعاية الصحية في معظمالحكومية، املساهمات مع باملشاركة املتقدم العالم دول واألدوات الرياضية اإلحصائية النماذج وتحديد والتعديل، والتنبؤ التقويم في تستخدم التي واإلكتوارية أطراف كأحد التأمني لشركات الفنية النواحي ملعظم فيما وخصوصا باململكة، الصحية الرعاية نظام تطوير :يتعلق بما يلي

متوسط - حساب من املقيم أو املواطن تكلفة .الرعاية الصحية

عمليات - ترشيد .االكتتاب في األخطار الصحية

السعر - تحديد فيه مبالغ والغير العادل .لألخطار محل الدراسة

حد - تحديد لشركات األمثل االحتفاظ .التأمني محل الدراسة

إجمالي - تحديد علي الصحية الرعاية تكلفة .مستوي اململكة

سياسة - ترشيد عمليات وتسعير التأمني، إعادة .إعادة تأمني تجاوز الخسائر

تحديد -

تحديد -واإلضافات الخصومات املستحقة للقسط مقابل اختالف.درجات الخطورة

مخصص - تحديد .التقلبات في معدالت الخسائر

النسبة - تحديد املئوية املثلى من فائض عملياتتحويلها سيتم والتي التأمني، الصحي الضمان صندوق إلى التي للمبادئ تطبيقا التعاوني، .يقوم عليها التأمني التعاوني

النسبة - تحديد املئوية املثلى من فائض عملياتتوزيعها سيتم والتي التأمني، تطبيقا لهم، املؤمن علي للمبادئ التي يقوم عليها التأمني.التعاوني

الحدود - تحديد املختلفة، للتغطيات القصوى أو االقتطاع نسبة وكذلك خبرة مع يتفق بما التحمل .شركات التأمني محل الدراسة

ثقة - فترة تحديد الصحية الرعاية تكلفة ملتوسط الخالفات لتالفى للمستفيد، التأمني شركة بني تنشأ التي الخدمات الصحية ومقدمي وكذلك املطالبة، قيمة حول .الرعاية الصحية

للفئات -3 الصحية الرعاية لتمويل نظام أو أليه استحداث .منخفضة الدخل

خبير، -4 صحي معلومات نظام وبناء لتصميم آلية وضع يقوم بإجراء العمليات الفنية املتعلقة بكافة عمليات التأمنيبالرعاية العالقة ذات األطراف وربط التعاوني، الصحي .الصحية، ملساندة اتخاذ القرارمن كل لإعتماد وفنية موضوعية ومؤشرات معايير 5- وضع شركات التأمني، ومقدمي الخدمة الصحية، لدى مجلسالدول بتجارب واالسترشاد التعاوني، الصحي الضمان

املتقدمة األخرى في هذا املجال.

أسئلة علي الفصل األول

1-ما هي أهمية دراسة التأمني الصحي؟2-ما هي أهم أهداف أنظمة التـأمني الصحي؟

3-وضح مفهوم التأمني الصحي الخاص؟4-وضح أهمية التأمني الصحي التعاوني وأثره على االقتصاد السعودي؟

5-ما هي واجبات ومهام مجلس الضمان الصحي التعاوني؟6-أذكر أهم التحديات التي تواجه خدمات الرعاية الصحية باململكة؟

7-أذكر أهم هذه املعوقات التي تواجه خدمات الرعاية الصحية باململكة؟8-أذكر أهم املشاكل التي تواجه األطراف ذات العالقة بالتأمني الطبي

التعاوني؟9-بصفتك خبيرا في التأمني بشكل عام وفي التأمني الصحي بشكل خاص ،

أذكر بعض اإلقتراحات الجديرة بالدراسة فيما يتعلق بالتأمني الصحيباململكة؟

الفصل الثانيالتأمني الصحي اإلجتماعي

خصائصه – مزاياه – تنظيمه – تكاليفه - معدالته

تحديد املؤمن عليهم في التأمني الصحي:

األصل في التأمني الصحي اإلجتماعي هو أن يكون قاصرا على الطبقاتالضعيفة في املجتمع وال يمتد إلى الطبقات األخرى التي تستطيع أن تحمي

نفسها بنفسها إما عن طريق االلتجاء إلى التأمني الخاص مهما ارتفعت تكاليفهأو عن طريق االعتماد على مدخراتهم الخاصة ملجابهة الخسائر املادية الناشئةعن املرض. ومن املستحسن خصوصا في املجتمعات التي تتميز بوجود تفاوتكبير في مستويات الدخول أن يكون التأمني الصحي اإلجتماعي شامال لجميع

: حتى تساهم الطبقات ذات الدخول املرتفعة في تكاليف طبقات الشعب أوالتأمني الطبقات ذات الدخول املنخفضة. وثانيا: ألن فرض التأمني اإلجتماعي

إجباريا على األفراد الذين ال يتجاوز دخلهم حدا معينا يدخلنا في مشكلةتحديد األفراد الخاضعني للتأمني ال سيما وأن دخول االفراد تتعرض ملوجات من

االرتفاع واالنخفاض من سنة إلى أخرى بل يصعب في حاالت كثيرة خاصةفي دول العالم الثالث إثبات الدخل (فما يمكن إثباته هو املرتب الثابت من جهة

رسمية ، أما باقي الدخل فيصعب إن لم يكن من املستحيل إثباته ، كما أنإثباته مكلف للغاية) وهذا يجعل من العسير فرض الرقابة الكافية لتحديد دائرة

املؤمن عليهم.وهناك طريقة أخرى لتحديد املؤمن عليهم في التأمني الصحي اإلجتماعي وذلك

بجعل هذا التأمني إجباريا بالنسبة لكافة الطبقات العاملة والتي يقصد بهاالطبقات العاملة بمعناها الواسع، أي أن تشمل كل من يعمل للغير بأجر سواء

أكان الغير هيئة عامة أو خاصة أي تشمل جميع العمال واملوظفني فياملشروعات العامة والخاصة ، وفي هذا خروج عن الهدف الرئيسي للتأمنياإلجتماعي ألن الطبقة الضعيفة في املجتمع ليست هي الطبقة التي تعمل

لحساب الغير، فهناك املاليني ممن يعملون لحسابهم الخاص وظروفهم املاديةواإلجتماعية أسوأ حاال من الكثيرين ممن يعملون لحساب الغير ولكن هذا ال

يمنع عند التدرج في التنفيذ من البدء بالطبقة العاملة لسهولة حصرها وسهولةتحديد االشتراكات وتحصيلها على أن يتم التطبيق على الفئات األخرى

تدريجيا.وفي بريطانيا نجد أن التأمني الصحي إجباريا بالنسبة لجميع طبقات الشعب ،وفي أملانيا االتحادية نجده إجباريا بالنسبة لكل من يعمل لحساب الغير وكذلكبالنسبة لبعض الذين يعملون لحسابهم دون تحديد وبالنسبة للبعض اآلخر من

الذين يعملون لحسابهم فإنهم ينتفعون بالتأمني إذا لم يتجاوز دخلهم حدامعينا. أما في سويسرا فال يوجد قانون للتأمني الصحي إجبارى لكافة طبقاتالشعب ولكن القانون الفيدرالي في سنة 1911 أعطى للقطاعات الحق فيفرض التأمني الصحي إجباريا بصفة عامة أو إجباريا على األفراد الذين اليتجاوز دخلهم حدا معينا ، كما أن من حق املقاطعات إلزام أرباب األعمال

املساهمة في تكاليف التأمني الصحي وفي حالة تنفيذ الشروط الواردة في هذاالقانون فإن صندوق التأمني يحصل على إعانة من حكومة االتحاد وهذا النظام

املتبع في سويسرا ال يصلح للدول التي لم تستكمل بها إمكانيات العالج.وفي النرويج يسرى التأمني الصحي على جميع األفراد املقيمني في النرويجبصرف النظر عن جنسيتهم وال يستثنى من ذلك سوى األفراد الذين يقومون

بزيارتها لفترة مؤقتة. وينقسم املؤمن عليهم إلى نوعني النوع األول يشملاألشخاص املؤمن عليهم بصفة أصلية ويساهمون في االشتراكات ، والنوعالثاني يشمل املؤمن عليهم بالتبعية كاألوالد الذين يقل سنهم عن 18 سنة أو

الزوجة التي يعولها زوجها أو الزوج الذي تعوله زوجته.وتوجد أنظمة للتأمني الصحي في بعض الدول العربية وهي جمهورية مصر

وتوجد أنظمة للتأمني الصحي في بعض الدول العربية وهي جمهورية مصرالعربية وتونس والجزائر وليبيا ولبنان.

وفي تونس فيسرى التأمني الصحي على العاملني في املنشآت التجاريةوالصناعية وبعض العاملني في املشروعات الزراعية والجمعيات التعاونية كمايسرى التأمني على أفراد أسر املؤمن عليهم إذا كانوا يعولونهم فعال وال يسرى

التأمني على خدم املنازل وبعض العاملني بالزراعة.وفي الجزائر يسرى التأمني على جميع العاملني بالدولة وإن كان هناك نظامخاص بعمال املناجم, والعاملني بالزراعة واملرافق العامة . كما يسرى النظامعلى أرباب املعاشات بالنسبة للعالج الصحي فقط (ال يغطي تعويض الدخل

خالل فترة املرض أو العجز ومصروفات الجنازة ، ... إلخ).

ويسرى التأمني الصحي في ليبيا على العاملني باملنشآت التجارية والصناعيةالتي بها 5 عمال فأكثر ويسرى على أرباب املعاشات فيما يتعلق بالرعاية

الصحية فقط.وفي لبنان يسرى التأمني على جميع العاملني عدا عمال الزراعة ويسرى على

العاملني بالحكومة من ناحية العالج الصحي فقط.

مشكلة الخسائر املادية الناتجة عن املرض

والحلول التي إتبعتها الدول املختلفة لمواجهتها

: طبيعة املشكلة: أواليعتبر املرض من أهم أعداء اإلنسانية كما يعتبر سببا من أسباب الفقر ، فكماأن الفقر يؤدي إلى تعرض الناس للكثير من األمراض , فإن تعرض اإلنسان

للمرض قد يكون من األسباب التي تؤدي إلى فقره . وتعمل وزارات الصحة فيجميع أنحاء العالم على وقاية السكان من األمراض املختلفة , ولكن رغم كلالجهود التي تبذل فإننا ال نستطيع أن نمنع املرض , ومن الظواهر املعروفة

ارتفاع نسبة املرض ومعدالت الوفيات بني الطبقات الفقيرة . وال تقتصرالخسائر الناشئة عن املرض على مجرد تكلفة العالج بل تتعداها بالنسبة للطبقة

العاملة إلى الخسائر املادية الناشئة عن فقد األفراد لدخولهم أثناء املرضبسبب عجزهم عن أداء أعمالهم خالل هذه الفترة ، كما قد يؤدي املرض إلىعجز األفراد عن العمل عجزا دائما أو بعبارة أخرى إلى فقدهم القدرة على

العمل لألبد أو لوفاتهم في بعض األحيان.ويمكن عموما تقسيم أفراد املجتمع الواحد إلى فئتني: الفئة األولى وهي فئة

القادرين على تحمل أعباء املرض والخسائر الناشئة عنه وهذه الفئة ال تعنينا ,وفئة أخرى تعجز تماما عن مواجهة كل هذه الخسائر املادية بل حتى تعجز عنتحمل تكلفة العالج الصحي وهذه الفئة هي التي يجب أن ينظر إليها , وبعبارةأخرى يتعني على كل دولة من الدول أن تفكر في الوسيلة التي تستطيع بها أن

تيسر لهذه الفئة مواجهة هذا الخطر الداهم وهو خطر املرض.وخالصة القول أن املشكلة األولى التي تصادف كل مجتمع هي مشكلة تحمل

الخسائر املادية الناشئة عن املرض نيابة عن الطبقات غير القادرة , ولكنباإلضافة إلى هذه املشكلة نجد أن الدول النامية تواجهها مشكلة أخرى ال تقلأهمية عن املشكلة السابقة وهي مشكلة عدم توافر إمكانيات العالج بالقدر الذييتالئم مع تعداد السكان وفقا للظروف الصحية السائدة في كل بلد. ومعنى هذاأن البالد النامية مطالبة بمواجهة مشكلتني: املشكلة األولى وهي مشكلة الفئاتغير القادرة على مواجهة الخسائر املادية الناشئة عن املرض ، واملشكلة الثانيةوهي ضرورة العمل على استكمال إمكانيات العالج , وأي حلول تقترح في هذا

الشأن البد أن تكون قادرة على حل املشكلتني في آن واحد .

ثانيا: الحلول املختلفة التي إتبعتها دول العالم:1- قامت معظم دول العالم بتحمل نفقات عالج أفراد القوات املسلحة وإنشاءاملستشفيات العسكرية لهذا الغرض. وقد نجحت هذه السياسة إلى حد كبير

في حل املشكلة بالنسبة لهذه الفئة.2- تقوم الحكومات عادة بدفع األجور والمرتبات ألفراد القوات املسلحة

والعاملني بالحكومة أثناء مرضهم.3- أنشأت الكثير من الدول املستشفيات العامة لعالج األفراد إما مجانا أو

بدفع تكاليف بسيطة، ولكن لم تنجح هذه السياسة في حل املشكلة ألناملستشفيات املجانية عجزت دائما عن مواجهة الطلب املتزايد على االنتفاع

بالخدمة الصحية مما أدى إلى هبوط مستوى العالج الذي تقدمه ال سميا وأنهال يوجد عادة ما يحول بني الطبقات القادرة ومحاولة االستفادة من هذا العالجاملجاني كما أن األموال التي تخصص لألنفاق على هذه املستشفيات تكون

عادة غير كافية العتمادها على ميزانيات محددة توجه لهذا الغرض.4- قيام بعض النقابات أو الهيئات أو الشركات بتقديم بعض الخدمات

الصحية للعاملني. ويعيب هذا النظام عدم وجود أساس موحد للخدمة وكذلكعدم استغالل إمكانيات العالج االستغالل الكافي في بعض األحيان ووجود

عجز في بعض األحيان األخرى لعدم وجود خطة شاملة موحدة للعمل. ولهذا اليصلح هذا النظام إال في البالد التي استكملت إمكانيات العالج ال سيما وأنه

يتميز بارتفاع التكاليف ارتفاعا كبيرا .5- وثائق التأمني التجاري: بدأ العالم يفكر في الناحية التأمينية حيث بدأت

شركات التأمني في تقديم صورا مختلفة من الوثائق التأمينية التي تغطي هذاالخطر أو جزءا منه وبعبارة أخرى بدأ التأمني التجاري أو التأمني الخاص فيالدخول في هذا املجال وبمعنى آخر بدأ يشترك في إيجاد الحلول العملية لهذهاملشكلة. ولكن التأمني التجاري لم يستطع أن يصل إلى أعماق املشكلة ألن هذاالتأمني ال يمكن أن يقدم عليه إال األفراد القادرين على تحمل أقساطه ومعظمهم

ينتمون إلى الفئة األولى أي الفئة القادرة.ويهمنا في هذا املوقف أن نعطي فكرة بسيطة عن فلسفة التأمني التجاري إذأنه ال يخرج عن كونه وسيلة لتوزيع الخسائر املادية التي تتحقق لدى بعضاألفراد علي مجموعة كبيرة من األفراد كلهم معرضني لخطر املرض وبعبارةأخرى فان كل فرد من األفراد الذين قبلوا التعاقد مع إحدى شركات التأمنييستبدلون بالخسارة الكبيرة املتوقعة في حالة تعرضهم فعال للمرض خسارة

بسيطة مؤكدة تتمثل في قسط التأمني الذي يلتزمون بدفعه سواء أصيبوابأمراض خالل الفترة التأمينية أو لم يصابوا. وهنا يبرز لنا مبدأ التضامن

اإلجتماعي الذي ترتكز عليه فكرة التأمني والذي يتمثل في التضامن بني جميعاألفراد املعرضني للمرض وبعبارة أخرى فإن الذين لم يصابوا باملرض خالل

فترة معينة قد ساهموا في تكلفة املرض بالنسبة لألفراد الذين أصيبوا فعال .6- التأمني الصحي كتأمني اجتماعي: كان بديهيا أن يفكر املجتمع في وسيلةأخرى أكثر إيجابية ونجاحا لحل هذه املشكلة بدال من التأمني التجاري وهذهالفكرة تبلورت وأدت إلى ظهور ما نسميه بالتأمني الصحي اإلجتماعي والذي

يجمع بني ثناياه املزايا الخاصة بالتأمني التجاري من حيث فكرة التعاونوالتضامن بني أفراد املجتمع الواحد ولكن بصورة أكثر عمقا كما أنه يتالفىعيوب ترك العالج في يد املنشآت التي تعالج عامليها بطرق مختلفة ومتشعبة

مما يؤدي إلى ارتفاع تكاليف العالج وانخفاض مستواه.

التأمني الصحي اإلجتماعي والتأمني الصحي التجاري

يختلف التأمني الصحي اإلجتماعي عن التأمني الصحي التجاري

وغيره من وسائل العالج األخرى في بعض النواحي التي يمكنتلخيصها في األمور التالية: (أ) أن التأمني

الصحي اإلجتماعي يعتمد أصال على تقدير التكاليف الكلية للخسائر املاديةالناشئة عن املرض ألفراد البلد الواحد ثم تقوم الدولة وأرباب األعمال بتحمل

جزء من هذه التكاليف على أن يتم توزيع باقي هذه التكاليف بني األفراد املؤمنعليهم ال على أساس درجة الخطر التي يتعرض لها كل فرد ولكن على أساسالدخل الذي يحصل عليه وهنا تتضح لنا فلسفة التأمني الصحي اإلجتماعيالتي يقوم على تحقيق مبدأ التضامن اإلجتماعي املزدوج إذ أن التضامن

اإلجتماعي في هذه الحالة يمكن النظر إليه من زاويتني مختلفتني فمن ناحيةمبدأ التضامن اإلجتماعي املوجود أصال في التأمني الخاص الذي يتمثل في

توزيع الخسائر املادية التي أصابت فعال بعض األفراد علي عدد كبير مناألفراد كلهم معرضني لنفس الخطر هذا من ناحية ، ومن ناحية أخرى يوجد فيالتأمني الصحي اإلجتماعي تضامن من نوع آخر يتمثل في أن توزيع التكاليف

بني األفراد املعرضني لخطر املرض ال يتم على أساس درجة تعرض الفردللمرض ولكنه يتم على أساس قدرة الفرد املادية على تحمل هذه التكاليف ، فكل

فرد يدفع اشتراكا بسيطا يتالئم هذا االشتراك مع دخله. ولهذا تفرضاشتراكات التأمني الصحي اإلجتماعي عادة كنسبة مئوية من الدخل الذي

يحصل عليه كل فرد وبهذا يتحقق التضامن اإلجتماعي املزدوج الذي هوأساس التأمني الصحي اإلجتماعي .

(ب) أن التأمني الصحي الخاص يقدم لألفراد في صورة وثائق تأمينية تختلفمن حيث املزايا وبالتالي من حيث األقساط الواجب دفعها لتغطية هذه املزايا ،بينما يقدم التأمني الصحي اإلجتماعي مزايا واضحة وموحدة ينص عليها عادة

في التشريع الذي يصدر بتنظيمه ، وال يجوز للهيئة التي تشرف على تنفيذالتأمني الصحي أن تقدم مزايا أقل أو أكثر من التي نص عليها التشريع وعندتحديد هذه املزايا يراعى عادة أن التأمني الصحي اإلجتماعي يجب أن يقتصر

على الضروريات وال يمتد إلى الكماليات، وهذا هو املفهوم الذي سارت عليهمعظم دول العالم. كما تعتبر الخدمة التي يقدمها التأمني الصحي حقا مكتسبا

لكل فرد وليست منحة أو مساعدة اجتماعية، وفي هذا تدعيم لقيمة الفردواحتراما النسانيته فاملنتفع في هذه الحالة يعتبر صاحب حق طبقا لنصوص

التشريع وفي هذا يختلف التأمني الصحي عن نظم العالج املجاني التييفترض تقديمها للطبقة املحتاجة فعال وتعتبر في حكم املساعدة اإلجتماعية من

جانب الدولة . (ج) أن شركات التأمني عندما تقوم بعرض الوثائق التأمينية فإنها ال تهتم عادة

بوسائل العالج ومدى توافرها في املجتمع إذ أن مهمتها تكون عادة قاصرة علىالناحية املادية فقط وأما بالنسبة للهيئة التي تنفذ التأمني الصحي اإلجتماعيفتكون لها مهمة تخطيطية إذ يتعني عليها أن تعمل على توفير كافة إمكانياتالعالج من أطباء ممارسني وإخصائيني وأسرة باملستشفيات ...إلخ، وبهذا

يضمن كل منتفع وجود إمكانيات العالج عند تعرضه لخطر املرض.(د) أن التأمني الصحي اإلجتماعي يتيح عادة فرصة العمل لكافة األطباء علىقدم املساواة وال يفرق بني طبيب وآخر إال على أساس مؤهالته وخبرته وكفاءتهبهم لإلستفاده وضمان األطباء جميع بني الفرص تكافؤ ملبدأ تحقيق هذا وفي

بهم لإلستفاده وضمان األطباء جميع بني الفرص تكافؤ ملبدأ تحقيق هذا وفي جميعا.

(هـ) أن التأمني الصحي اإلجتماعي بأسلوبه التخطيطي يمكن أن يطبقتدريجيا حتى يشمل جميع أفراد املجتمع بحيث يقضى في النهاية على املرضكسبب للفقر وبحيث ال تقف الحاجة املادية عقبة أمام عالج الفرد أو أحد أفراد

أسرته عندما يداهمها املرض، كل هذا يسير جنبا إلى جنب مع العمل علىتوفير إمكانيات العالج طبقا ملعدالت اآلداء الفنية التي يضعها الخبراء

املتخصصون من واقع الظروف الصحية للمجتمع.(و) أن التأمني الصحي التجاري يهدف عادة إلى تحقيق الربح , أما التأمني

الصحي اإلجتماعي كما سبق أن أوضحنا ليس له إال الهدف اإلجتماعي وهوحماية الطبقات الضعيفة في املجتمع من أخطار األمراض التي يتعرضون لها

وال قدرة لهم على حماية أنفسهم منها ، وعندما يمتد ليشمل أيضا طبقاتاملجتمع القادرة يكون الهدف هو مساهمة ذوي الدخول املرتفعة في تحمل جزء

من تكاليف العالج لذوى الدخول املنخفضة وهي الفلسفة التي ترتكز عليهافكرة التضامن اإلجتماعي التي تعتبر األساس األول لنظم التأمينات

اإلجتماعية كلها.ومعنى هذا أن الدول تحاول أن تحل مشكلة املرض والعالج الصحي بالكثير من

األنظمة املتفرقة ، فتارة بالعالج املجاني للطبقة الفقيرة وتارة أخرى بأنظمةللعالج الشامل بأجور رمزية ، كما أن الهيئات املختلفة أو النقابات تحاول أيضامن جانبها أن تقدم بعض الحلول لهذه املشكلة ولكن لو نظرنا إلى األمور نظرة

علمية ثاقبة لوجدنا أن نظام التأمني الصحي املتكامل يفوق كل هذه األنظمة ألنهمن ناحية يعتمد في تمويله على أسس ثابتة وتزداد موارد التمويل بزيادة عدداملؤمن عليهم وبهذا نتالفى مشكلة الضغط على املوارد املحدودة كما يحدث

عادة بالنسبة للمستشفيات املجانية.كما أن هذا السبب نفسه هو الذي يمكن التأمني الصحي من القيام بالبحوث

الصحية املختلفة على املريض وحاالته ومعدالت التردد ثم يحدد بناء على هذهالدراسات األعداد املطلوبة من األطباء وهيئات التمريض ألداء الخدمة

الصحية باملستوى املطلوب من الناحية الفنية وبهذا يمكن وصف التأمني

الصحي بأنه نظام املعدالت املوضوعة وهو بهذا يعمل على استكمال كل أوجهالنقص إن وجدت وهذا يحتم على التأمني الصحي دائما رسم خطط العمل

بالنسبة للمستقبل وأخذ معدالت الزيادة في عدد املؤمن عليهم في الحسبان.وقيام التأمني الصحي بهذه الوظيفة التخطيطية يجعل الدولة تضع يدها على

إمكانيات العالج املتناثرة وتستفيد بها بأقصى طاقة ممكنة. وبهذا أيضا نتالقىوجود إمكانيات عالجية ال تعمل بأقصى طاقتها في جهة معينة ووجود جهات

أخرى تقل فيها إمكانيات العالج عن املستوى املطلوب.وإذا نظرنا إلى املوضوع من وجهة اقتصادية لوجدنا أن الهيئة التي تنفذالتأمني الصحي تستفيد من قانون األعداد الكبيرة ومن كل مزايا اإلنتاجالكبير، فهي تعمل على تقديم خدمة العالج الصحي بأقل تكلفة ممكنة مع

املحافظة على مستوى هذه الخدمة . ولكي يكون املوضوع أكثر وضوحا نقولإنه في حدود انفاق معني بالنسبة للمنتفع الواحد ال يمكن ألي جهة من الجهاتأن تقدم نفس مستوى الخدمة الذي يستطيع التأمني الصحي أن يقدمه. كما أننظام التأمني الصحي يحقق مبدأ تكافؤ الفرص بني األطباء والصيادلة وهيئات

التمريض فهو يتيح لهم جميعا فرص العمل بشروط موحدة وبأسس واضحةوبهذا تستفيد الدولة من جهود العاملني في هذا امليدان.

تنظيم التأمني الصحي

يتوقف تنظيم التأمني الصحي على الهيئة التي سوف تقوم بتنفيذه إذ مناملمكن أن تقوم شركات التأمني العادية بتنفيذ التأمني الصحي طبقا للنظم التي

يحددها القانون على أن تتولى الحكومة إعانة شركات التأمني أو أن تكتفىباإلشتراكات املحصلة من املؤمن عليهم ومن أرباب األعمال ، أو أن تقوم

مختلفة في األقاليم الحكومة بإنشاء هيئة عامة للتأمني الصحي يكون لها فروعا أو أن تقوم صناديق خاصة بالتأمني الصحي بتنفيذ املشروع على أن يتم

تنظيمها جميعا طبقا لألوضاع التي يحددها القانون.ففي كثير من بلدان العالم مثل بريطانيا وفرنسا وإيران وإيطاليا و النرويجواليونان ... إلخ تقوم الهيئات الحكومية بتنفيذ التأمني الصحي اإلجتماع .

ولكن إذا نظرنا إلى سويسرا فإننا نجد أن التأمني الصحي يتم تنفيذ عن طريقصناديق التأمني الصحي الحكومية وغير الحكومية أي أن هناك صناديق عامة

Public Funds وصناديق خاصة Private Funds وبالنسبة للصناديقالخاصة توجد صناديق مفتوحة للجميع Open Funds وصناديق حرفية أومهنية أو دينية أي صناديق مقيدة Restricted Funds وتقبل الصناديق

املفتوحة كل األفراد وأما الصناديق املقيدة فهي خاصة بأبناء حرفة أو مهنةمعينة أو دين معني.

ومهما اختلفت أنواع الصناديق فيجب أن يكون معترفا بها من جانب الحكومة ,ويتم هذا االعتراف إذا توافرت شروط معينة في الصندوق. فيجب أوال أال يهدفإلى الربح , وثانيا أن تكون هناك معاملة واحدة لكافة أعضاء الصندوق ( املؤمن

عليهم ) سواء من ناحية الحقوق أو اإللتزامات ، وأن تضمن حدا أدنى ملزاياالتأمني وأن تقدم الضمان الكافي على القدرة على مواجهة إلتزاماتها املالية.

وتقوم الحكومة االتحادية بدفع إعانات لهذه الصناديق وتقدر اإلعانة علىأساس عدد األفراد املؤمن عليهم وطبيعة املزايا التي يمنحها الصندوق بالنسبة

للذكور واإلناث.وهذه الطريقة التي تتبعها سويسرا في تنفيذ مشروعات التأمني الصحينجحت نجاحا كبيرا في حل املشكلة نظرا لوجود عدد كبير من الصناديق

وإتباع نظام الالمركزية في التنفيذ وسهولة إشراف كل صندوق على املؤمنعليهم لديه.

وتتبع النرويج أيضا نظاما الالمركزية لتنظيم التأمني الصحي والذي يضمنالعالج لكل مقيم على أرض النرويج سواء كان نرويجيا أو أجنبيا ما دام يقيمفي النرويج بصفة دائمة حيث يوجد 736 صندوق مستقل في إدارته وتنظيمه

وال يحكمه سوى القوانني الوطنية والقواعد التي تضعها مؤسسة التأمني الوطنية. ويبلغ متوسط عدد املشتركني في الصندوق الواحد عدة آالف , ولكل صندوق

مجلس إدارة مكون من خمسة أعضاء , ومدير يعني إلدارة األعمال اليوميةالعادية , وتتم إدارة كل صندوق على أساس الظروف املتعلقة باملقاطعة التي

العادية , وتتم إدارة كل صندوق على أساس الظروف املتعلقة باملقاطعة التييخدمها.

دراسة مقارنة لتكاليف التأمني الصحي على املستوى

الدولى

حتي تتم عملية املقارنة بني تكاليف التأمني الصحي بني الدول فقد تم إختيارالعناصر اآلتية:

1- متوسط تكلفة املؤمن عليه الواحد بالعملة الوطنية.

متوسط تكلفة املؤمن عليه الواحد بالعملة الوطنية بالنسبة -2للقوة الشرائية الثابتة للعملة أي بإستبعاد أثر التغير فيالقوة الشرائية للنقود وذلك بتصحيح األرقام بإستخدام.األرقام القياسية لنفقات املعيشة

متوسط تكلفة املؤمن عليه محسوبا بالدوالرات وعلى أساس -3.أسعار الصرف السائدة

نسبة متوسط تكلفة املؤمن عليه إلى متوسط نصيب الفرد -4من الدخل القومي ويمكن حساب هذه التكاليف بالنسبة: للمزايا األساسية ويتم حسابها عادة بالنسبة إلى

-تكلفة خدمات األطباء خارج املستشفيات بما فيها الزيارات املنزلية..تكلفة الدواء خارج املستشفيات-.تكلفة الخدمة داخل املستشفيات-

ومما ال شك فيه أن القيام بهذه الدراسات يمكننا من معرفة تطور تكلفة الخدمةللمنتفع الواحد في البلد الواحد من سنة ألخرى كما يمكن فصل الزيادة

الحقيقية عن الزيادة الناشئة عن التغير في األسعار.وقياس متوسط تكلفة املنتفع الواحد في مختلف بالد العالم بالدوالرات هدفه

الرئيسي إجراء املقارنات بني الدول املختلفة ، وهذه في الواقع مشكلة ألن سعرالصرف أو بعبارة أوضح العالقة بني العملة الوطنية والدوالر في بعض الدول التتحدد على أساس أسعار الخدمات الصحية والدواء في داخل البلد واألسعاراملماثلة في الواليات املتحدة (هناك قيمة ثابتة أو رسمية لسعر الصرف ال تعكس

القيمة الحقيقية للعملة الوطنية مقابل الدوالر) , ومن ثم فإن املقارنة لن تكونسليمة بالدرجة التي بهدف إليها.

املعدالت الفنية في التأمني الصحي

اإلملام يجب التي الصحي بالتأمني املتعلقة الفنية املعدالت من مجموعة هناك بها وبالتالي التعرض لها والتي من أهمها:

Rate of Sickness :1- معدل املرضليس املقصود بمعدل املرض عدد األشخاص الذين مرضوا خالل سنة واحدة منبلوغهم سن معني من بني عدد من األحياء يتم مالحظتهم خالل سنة من بلوغهمهذا السن ، ولكن املقصود بمعدل املرض هو العالقة بني عدد أسابيع املرضخالل العام ومتوسط عدد األفراد الذين كانوا معرضني للمرض خالل العام.

ومعنى هذا أنه للوصول إلى هذا املعدل يتعني أوال معرفة متوسط عدد األفرادالذين كانوا معرضني للمرض خالل العام ( exposed to risk ) عند كل عمر

من األعمار وكذلك معرفة إجمالي أسابيع املرض.أما العالقة بني عدد األشخاص الذين مرضوا خالل السنة ومتوسط عدد األفراد

املؤمن عليهم على مدار السنة فيطلق عليها معدل العجز أو عدم القدرة علي.Rate of Incapacitation العمل

ونري أن تحديد املعدالت املختلفة ومدلوالتها يتوقف على طبيعة املزايا املقدمة ،فمثال في بعض صناديق التأمني الصحي في سويسرا نجد أن اإلهتمام يتركز

على معدالت املرض باملعنى املشار إليه ألن هذه الصناديق فد تكتفي بمنحتعويض نقدي أسبوعي في حالة املرض وعلى هذا فيتم في هذه الصناديق

معرفة معدل املرض عند كل عمر من األعمار وهو يساوي:

عدد أسابيع املرض خالل العام معدل املرض

=ـــــــــــــــــــــــــ

متوسط عدد األفراد املؤمن عليهم خالل العام

وذلك بالنسبة لكل عمر من األعمار أو لكل فئة من فئات العمر.

ويتم على أساس هذه املعدالت وعلى مقدار التعويض النقدي الذي يمنح عن كلأسبوع من أسابيع املرض تقدير اإلشتراكات.

وأما صناديق التأمني الصحي التي تقوم بالعالج الصحي على مستوىاملمارس العام واألخصائى واإلقامة داخل املستشفيات وتمنح تعويضا نقديا

عند العجز املؤقت عن العمل بسبب املرض فاألمر يقتضي ضرورة الوصول إلىالكثير من املعدالت من واقع الخبرات السابقة ، وسنتحدث بإختصار عن أهم

هذه املعدالت.2- معدل تكرار املرض: يتم حساب معدل تكرار املرض علي النحو التالي:

عدد الحاالت املرضية خالل العام

معدل تكرار املرض=

ـــــــــــــــــــــــــ

متوسط عدد األفراد املؤمن عليهم خالل العام

ويمكن حساب هذا املعدل بالنسبة لألعمار املختلفة أو فئات األعمار ، كما يمكن

تحديد هذا املعدل بالنسبة للمهن املختلفة إذا كان عدد املؤمن عليهم يسمحبذلك. كما يمكن الوصول إلى هذا املعدل على أساس أنواع األمراض املختلفة.وهذا املعدل ال يمكن إتخاذه كأساس لدراسات التكاليف ألن التكاليف ال تتوقف

فقط على معدل تكرار املرض ولكن تتوقف أيضا على متوسط تكلفة الحالةاملرضية الواحدة وهذا املتوسط يتم حسابه علي النحو التالي:

التكلفة الكلية تكلفة الحالة املرضية الواحدة = ــــــــــــــ

عدد الحاالت املرضية

وبترجيح معدل تكرار املرض بمعدل تكلفة الحالة املرضية الواحدة نحصل على

متوسط تكلفة املؤمن عليه الواحد.معدل تكرار املرض Î متوسط تكلفة الحالة املرضية الواحدة =

عدد الحاالت املرضية خالل العام التكلفة الكلية

ــــــــــــــــــــ = ــــــــــــــــمتوسط عدد املؤمن عليهم عدد الحاالت املرضية خالل

العام

التكاليف الكلية= ــــــــــــــــ

متوسط عدد املؤمن عليهم

3- معدل التردد على املمارس العام:ويجب أن نفرق هنا بني الحاالت املرضية الجديدة التي تعرض على املمارس

العام ألول مرة وبني التردد على املمارس أي بني الزيارة األولى والزياراتاألخرى ، وهذه املعدالت يمكن الحصول عليها بالنسبة لليوم أو الشهر أو السنة

، كما يمكن الحصول عليها حسب فئات أألعمار املختلفة .

عدد الزيارات بالنسبة للحاالت الجديدة

خالل السنةمعدل التردد للحاالت

الجديدة =ـــــــــــــــــــــــ

متوسط عدد املؤمن عليهم خالل السنة

واملعدل املئوي ملتوسط التردد اليومي =

عدد الزيارات بالنسبة للحاالت الجديدة خالل السنة Î 100 1

Îـــــــــــــــــــــــــــــ ـــــــمتوسط عدد املؤمن عليهم خالل السنة 365

وبنفس الطريقة يمكن الوصول للمعدل بالنسبة للحاالت املترددة وبجمع املعدلني

نصل معدل التردد اإلجمالي.ومعدل التردد اإلجمالي على املمارس العام يعتد به عند التخطيط للخدمةالصحية وكذلك عند تقدير التكاليف اللالزمة آلداء خدمة املمارس العام.

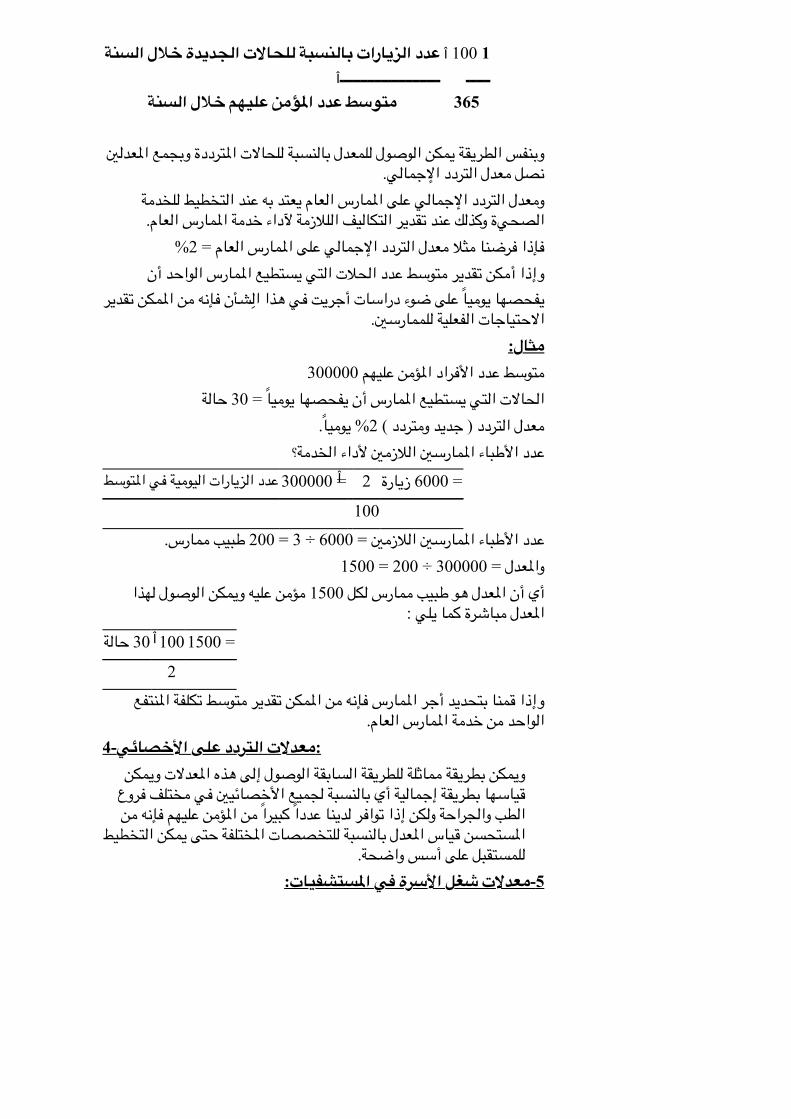

فإذا فرضنا مثال معدل التردد اإلجمالي على املمارس العام = %2وإذا أمكن تقدير متوسط عدد الحالت التي يستطيع املمارس الواحد أن

يفحصها يوميا على ضوء دراسات أجريت في هذا الشأن فإنه من املمكن تقديراالحتياجات الفعلية للممارسني.

مثال:متوسط عدد األفراد املؤمن عليهم 300000

الحاالت التي يستطيع املمارس أن يفحصها يوميا = 30 حالةمعدل التردد ( جديد ومتردد ) 2% يوميا.

عدد األطباء املمارسني الالزمني ألداء الخدمة؟عدد الزيارات اليومية في املتوسط 300000 =Î 2 = 6000 زيارة

100

عدد األطباء املمارسني الالزمني = 6000 ÷ 3 = 200 طبيب ممارس.واملعدل = 300000 ÷ 200 = 1500

أي أن املعدل هو طبيب ممارس لكل 1500 مؤمن عليه ويمكن الوصول لهذااملعدل مباشرة كما يلي :

30 حالة Î100 1500 = 2

وإذا قمنا بتحديد أجر املمارس فإنه من املمكن تقدير متوسط تكلفة املنتفعالواحد من خدمة املمارس العام.

:معدالت التردد على األخصائي-4ويمكن بطريقة مماثلة للطريقة السابقة الوصول إلى هذه املعدالت ويمكنقياسها بطريقة إجمالية أي بالنسبة لجميع األخصائيني في مختلف فروعالطب والجراحة ولكن إذا توافر لدينا عددا كبيرا من املؤمن عليهم فإنه من

املستحسن قياس املعدل بالنسبة للتخصصات املختلفة حتى يمكن التخطيطللمستقبل على أسس واضحة.

5-معدالت شغل األسرة في املستشفيات:

1/5-الطاقة القصوى للتشغيل:إن طبيعة العمل باملستشفيات تقتضى ترك بعض األسرة لحاالت الطوارئكما أن وقتا بسيطا وليكن يوما واحدا قد ينقضي بني دخول مريض وخروجمريض، ولهذا يرى البعض أنه عندما يتم استغالل األسرة في حدود %90من الطاقة املتاحة فإنه من املمكن القول بأن املستشفى يعمل بأقصى طاقة

ممكنة.وللوصول إلى معدل شغل األسرة فإنه من الضرورى تسجيل عدد األسرة

املشغولة يوميا وفي نهاية العام يمكن الوصول إلى مجموع ما يمكن تسميتهسرير يوم ( املشغول فعال ) ولتكن ( 1 ) .

وإذا ضربنا عدد األسرة باملستشفى أو عدد أيام السنة 365 يوما أو 366يوما نحصل على سرير يوم ( الطاقة القصوى ) ( 2 ).

وبقسمة ( 2 ) على ( 1 ) نحصل على معدل شغل األسرة.فإذا فرضنا أن عدد األسرة في املستشفى ( متوسط عدد األسرة خالل

السنة ) سوعدد أيام السنة = 365 يوما

ومجموع عدد السرير يوم املشغول فعال = ص

فإن املعدل املئوي لشغل األسرة = Î 100 ص

365 س

100 ] ص [

365 س

ويمكن بعد الوصول إلى هذا املعدل تحديد الطاقة الضائعة. ويقتضي األمردراسة املصروفات داخل املستشفيات وتوزيعها بني مصروفات ثابتة وأخرى

متغيرة وذلك إلمكان تحديد تكلفة الطاقة الضائعة ( غير املستغلة ).

تكلفة خدمة التأمني الصحي اإلجتماعي ووسائل تمويله

إن تحديد التكاليف الالزمة ألي مشروع للتأمني الصحي اإلجتماعي إنماتتوقف بصفة رئيسية على املزايا التي يمنحها التأمني وكذلك على الظروف

الصحية التي تسود املجتمع الذي نرغب في تطبق املشروع عليه. ويرتبط هذاناملعامالت ببعضهما إرتباطا وثيقا ألن تحديد املزايا قد يؤدى إلى زيادة

التكاليف أو إلى تخفيضها حسب رغبتنا في التوسع في منح املزايا من عدمه ،كما أن أسلوب التطبيق نفسة يحكم التكاليف إلى حد كبير فمثال: األخذ بمبدأ

مكافأة األطباء على أساس نظام األجر عن كل زيادة Fee for service يؤدىأيضا إلى زيادة في تكلفة الدواء خارج املستشفيات. كما أن فرض نسبة علىاملؤمن عليه عند األنتفاع بالخدمة يؤدى بطبيعة الحال إلى تخفيض في تكلفةخدمة التأمني الصحي بنسبة أعلى من النسبة املفروضة على الدواء ألن هذا

من شأنه أن يؤدى إلى قلة املستهلك من الدواء.وعلى هذا وقبل تحديد التكاليف الالزمة للمشروع البد أوال من تحديد املزاياالتي سيمنحها التأمني كما ال بد من تحديد ألسلوب التطبيق وبصفة خاصة

نظام محاسبة األطباء كما، ال بد من إجراء دراسات حول أتعاب األطباء سواءتعلق األمر باألجور أو املكافآت أو األتعاب التي تمنح مقابل كل خدمة على حدهوبدراسة الحالة الصحية خصوصا معدالت زيارات األطباء والتردد عليهم حيث

يمكن على ضوء تحديد العدد املطلوب التطبيق عليه تقدير التكاليف الكليةللمشروع.

وبعد تحديد هذه التكاليف تكون الخطوة التالية هي التفكير في وسائل التمويل، وتسير معظم الهيئات التي تقوم بتنفيذ التأمني الصحي في العالم على نظاماملوازنة السنوية بني اإليرادات واملصروفات ، فبعد تحديد التكاليف السنوية على

اساس اإلحصاءات املتعلقة باألمراض ومعدالت تكررها ...إلخ يتعني تحديدمصادر التمويل.

مصادر تمويل تكلفة التأمني الصحي:وتنقسم هذه املصادر إلى:

1- األقساط أو اإلشتراكات التي يتم تحصيلها من املؤمنعليهم.

.نصيب املؤمن عليهم في تكاليف العالج إن وجد -2.نصيب الحكومات سواء مركزية كانت أو محلية -3.حصة رب العمل -4الرسوم التي تفرض على الزيارات أو على الشهادات -5

.الصحية لصالح املشروع.عائد االستثمارات على أموال املشروع -6.أي إعانات أو هبات تمنح للمشروع -7

وبند اإلعانات أو الهبات التي قد تمنح للمشروع ال يمكن اإلعتماد عليه كمصدرمن مصادر التمويل، كما يجب أن نوضح أنه بعد حساب التكاليف الكليةللمشروع وبعد خصم الرسوم املختلفة التي تفرض على املؤمن عليهم عند

اإلنتفاع بالخدمة يمكن أوال تحديد نصيب الحكومة وكذلك أرباب األعمال في

التكاليف ثم بعد ذلك يتم تحديد دخول املؤمن عليهم وبقسمة صافي التكاليفعلى إجمالي دخول املؤمن عليهم يمكن الوصول إلى النسبة املئوية من أجر

املؤمن عليهم أو من دخولهم التي يجب أن يساهموا بها بصورة إشتراك.وهذا يعنى أن الجانب األكبر من تكلفة التأمني الصحي كتأمني إجتماعي

بصورة إجمالية يتحملها أوال الدولة ورب العمل والباقي يوزع بني املؤمن عليهمليس بالتساوي وال على أساس درجة التعرض لكل منهم للمرض ولكن على

أساس نسبة من دخل الفرد أو نسبة من أجره ، وبهذا يتحقق مبدأ التضامناإلجتماعي املزدوج في التأمني الصحي ألن السليم يساهم في تكلفة املريض

وألن ذوى الدخول املرتفعة يساهمون في عالج ذوى الدخول املنخفضة.

وجدير بالذكر أنه بعد تحديد نصيب الحكومة في التكاليف فإنه بقسمة صافيهذه التكاليف على أجور العاملني وتحديد نسبة اإلشتراكات يتم تقسيم النسبة

إلى جزء يتحمله صاحب العمل وجزء يتحمله العامل.وفي حالة تطبيق مشروع التأمني الصحي على مستوى الدولة فإنه من املمكنبعد تحديد صافي التكاليف قسمتها على إجمالي دخول املؤمن عليهم مهما

كان مصدر هذه الدخول للوصول إلى نسبة اإلشتراكات. واألخذ بهذا النظاماألخير ال يمكن تطبيقه إال إذا أخذت الدولة بنظام الضريبة املوحدة على

الدخول.ويتوقف نصيب الحكومة واملشتركني في نفقات التأمني على النظام السائد في

الدولة واتجاهها، ففي بريطانيا مثال تغطى الحكومة على سبيل املثال 90% منتكاليف التأمني الصحي ويدفع املؤمن عليهم وأرباب العمل باقي التكاليف.

وفي بلجيكا يتم توزيع التكاليف بني رب العمل والعامل بنسبة 2 : 1 ، أما فيسويسرا فيتم التمويل بصفة أساسية عن طريق اشتراكات املؤمن عليهم ونسبة

ضئيلة يتحملها أرباب العمال كما تقوم الحكومة اإلتحادية بدفع إعاناتللصناديق الخاصة بالتأمني الصحي وتبلغ املصروفات اإلدارية عادة 10% من

جملة املصروفات.وفي النرويج يشترك املؤمن عليهم وأرباب األعمال والحكومات املحلية والحكومة

اإلتحادية في تمويل التأمني الصحي حيث يتم تحديد قسط التأمني بالنسبةللمشتركني على أساس دخولهم بحيث يتم تقسيم الدخول إلى فئات مختلفة على

أساس تصاعدي ويحدد االشتراك بالنسبة لكل فئة على أساس تصاعديأيضا.

وأيا كان اإلتجاه الذي يسير فيه مشروع التأمني الصحي فإن األمر يتطلبالقيام بدراسات إحصائية عن عدد املنتفعني وأجورهم وكذلك عمل دراسات على

التوزيع العمري للمنتفعني وأجورهم بعد تقسيمهم إلى إناث وذكور.

أسئلة علي الفصل الثاني

1-وضح مفهوم مشكلة الخسائر املادية الناتجة عن املرض؟

2-أذكر أهم الحلول التي إتبعتها الدول املختلفة ملواجهة مشكلة الخسائر املاديةالناتجة عن املرض؟

تكاليف بني املقارنة عند اإلعتبار في أخذها يجب التي العناصر أهم 3-أذكر التأمني الصحي بني الدول املختلفة؟

4-وضح كيف يتم حساب كل من املعدالت التالية:-معدالت املرض.

-معدل تكرار املرض.-متوسط تكلفة الحالة املرضية الواحدة.

-معدل التردد للحاالت الجديدة.-املعدل املئوي ملتوسط التردد اليومي.

-عدد األطباء املمارسني الالزمني.

-معدالت التردد على األخصائي.-معدالت شغل األسرة في املستشفيات.

5-أذكر أهم مصادر تمويل تكلفة التأمني الصحي في معظم دول العالم؟

الفصل الثالثالمزايا التي يمنحها التأمني الصحي

إن الهدف الرئيسي من التأمني الصحي هو تغطية كل أو معظم الخسائر

املادية الناشئة عن املرض أو بمعنى آخر القضاء على املرض كسبب من أسبابالفقر. ونوضح فما يلي أهم املزايا التي يمنحها التأمني الصحي في غالبية

الدول.

أهم المزايا التي يمنحها التأمني الصحي:تنحصر أهم املزايا التي يمنحها التأمني الصحي في:

أوال: تكاليف العالج الصحي خارج املستشفيات.. ثانيا: العالج داخل املستشفيات. ثالثا: مزايا في حالة الوالدة والحمل .رابعا: التعويض النقدي في حالة العجز املؤقت.خامسا: مصروفات الجنازة

سادسا: األجهزة التعويضية . وفيما يلي توضيح لكل نقطة من هذه النقاط.

أوال: تكاليف العالج الصحي خارج املستشفيات

العالج الصحي خارج املستشفيات يشمل أتعاب األطباء وتكاليف الدواء

وكذا يشمل مصروفات التحاليل الصحية واألشعة ،...إلخ .ويمكن أن يتم التأمني بإحدى طريقتني: فإما أن يتحمل التأمني تكاليف

العالج الصحي بالكامل وإما أن يشترك املؤمن عليهم في تحمل جزء منالتكاليف.

إن اشتراك املؤمن عليهم في تحمل جزء من تكاليف العالج أفضل بكثير منتحمل هيئة التأمني لكل التكاليف لعدة أسباب أهمها:

-أن شعور اإلنسان بأنه سيدفع جزءا من تكاليف العالج يجعله ال يذهب إلىالطبيب إال إذا كان في حاجة فعلية إلى خدمات الطبيب وبذلك نتالقى

الحاالت التي يذهب فيها األفراد إلى األطباء ألتفه األسباب وبهذه الطريقةنتجنب سوء إستغالل التأمني.

-كما أن إشتراك املريض في تحمل جزء من تكاليف العالج فيه شيئ منالرقابة على األطباء.

-كما أن الحصيلة الناشئة عن تنفيذ مبدأ املساهمة أو االشتراك فيالتكاليف يعتبر مصدرا من مصادر تمويل املشروع.

ولكن يعيب اشتراك املؤمن عليهم في تحمل جزء من تكاليف العالج أنها ربماتؤدي إلى عدول ذوى الدخول املحدودة عن استشارة الطبيب لعدم قدرتهم

على تحمل جزء من التكاليف. وكعالج لهذه املشكلة يمكن إلغاء تحمل املؤمنعليهم جزء من تكاليف العالج بالنسبة لبعض األمراض املتوطنة الخطيرة .وأما عن طرق املساهمة في التكاليف فيمكن تحديدها على أساس نسبة

مئوية من كافة التكاليف ، وتتراوح هذه النسبة عادة بني 15% , 30% , كمايجوز استخدام طريقة الفرانشيزة , بمعنى أن يتحمل املنتفع مبلغا محددابالنسبة للمرض الواحد على أن تدفع هيئة التأمني ما يزيد عن هذا املبلغ ،وتتميز هذه الطريقة بإستبعاد الكثير من الحاالت البسيطة مما يؤدي إلى

تخفيض املصروفات اإلدارية.ويمكن اتباع طريقة أخرى هي في الواقع مزيج من الطريقتني السباقتنيفبمقتضى هذه الطريقة يساهم املنتفع بنسبة مئوية من تكلفة عالج الحالة

الواحدة بحد أدنى وبحد أقصى.ونرى من الناحية الفنية أن مبدأ مساهمة املؤمن عليه في تكلفة العالج عنداإلنتفاع به مبدأ هام بل هو بالنسبة للدواء خارج املستشفيات أمر حيوي ،إذ أنه في حالة التطبيق التدريجي ألي مشروع للتأمني الصحي فإن املؤمنعليه يميل دائما إلى محاولة استغالل التأمني وفرض نسبة على الدواء يؤديإلى الحد من سوء االستغالل ، كما أنه يعمل على تخفيض التكاليف بنسبةأكبر من النسبة املئوية املفروضة على الدواء كما يمكن تغيير هذه النسبةحسب نوع املجموعات الدوائية فترتفع بالنسبة لألدوية شبة الكمالية وتقل

بالنسبة لألدوية الضرورية. كما يمكن إعفاء بعض املرضى منها كلياخصوصا بالنسبة لألمراض املزمنة واملتوطنة طبقا لألسس التي يتم وضعها

بواسطة لجنة من األطباء املتخصصني.ويالحظ في الدول النامية أن املوارد املالية لهذه الدول ال تسمح عادة بتطبيقالتأمني الصحي دفعة واحدة وال شك في أن فرض هذه النسبة يساعد علىتطبيق التأمني الصحي على أكبر عدد ممكن من األفراد في حدود املوارد

تطبيق التأمني الصحي على أكبر عدد ممكن من األفراد في حدود املوارداملالية املتاحة.

أنواع الخدمة خارج املستشفيات:يمكن تقسيم الخدمة خارج املستشفيات إلى البنود التالية:

1- خدمة املمارس العام:املقصود بالطبيب املمارس العام هو الطبيب الذي لم يتخصص في فرع

معني من فروع الطب ويقوم عادة بعالج الحاالت العامة التي ال تحتاج إلىالعرض على الطبيب األخصائي ، وتعتبر خدمة املمارس العام هي املرحلة

األولى من مراحل خدمة التأمني الصحي .وهناك أنظمة مختلفة في العالم لتقديم خدمة املمارس العام

والتي يمكن تلخيصها في الطرق الرئيسية التالية:الطريقة األولى: حق املؤمن عليه في إختيار الطبيب املعالج:

ويمكن إتباع إحدى الوسيلتني التاليتني:(أ) أن تكون حرية املؤمن عليه في اختيار الطبيب حرية مطلقة بمعنى أنه ال

توجد أي قيود على حريته في اإلختيار.(ب) أن تتعاقد هيئة التأمني مع مجموعة كبيرة من األطباء وتتفق معهم علىأساس أسعار معينة ، ويتعني على املريض إختيار أحد هؤالء األطباءفإذا اختار أحد األطباء من خارج هذه املجموعة تعني عليه دفع فروق

التكاليف. ويتم هذا االتفاق عادة مع نقابة األطباء وتعلن التعريفة ولكلطبيب الحق في قبول هذه التعريفة واالنضمام إلى مجموعة األطباء الذين

يقبلون حاالت التأمني الصحي أو رفض هذه التعريفة وعدم القبوللحاالت التأمني الصحي. ويستخدم هذا النظام في بعض الدول األوربية

خصوصا في سويسرا. وهذا النظام ينطوي على مزايا كبيرة بالنسبةللمنتفعني إذ أنه يعطيهم الحق في إختيار الطبيب الذي يستريحونلخدماته إال أنه ينطوي على الكثير من العيوب: فمن ناحية يؤدي هذا

النظام إلى زيادة تكلفة هذه الخدمة زيادة كبيرة نظرا ألن الطبيبيتقاضى أجره عادة عن الزيارة الواحدة ومن مصلحته اإلكثار من هذه

الزيارات ليزيد دخله وإرضاء املنتفعني بإعطائهم كافة األدوية التييرغبون في الحصول عليها خصوصا الفيتامينات واألدوية املقوية مما

يؤدي إلى اإلسراف أيضا في تكلفة الدواء خارج املستشفيات. ولهذا نجدأنه من الصعب على الدول النامية التي ال يتوافر بها الوعي التأميني

الكافي لدى أفراد الشعب األخذ بهذا النظام ولهذا إذا رأت إحدى الدولاألخذ به فإنه من الضروري تحميل املؤمن عليه نسبة أيضا من أتعاب

األطباء .

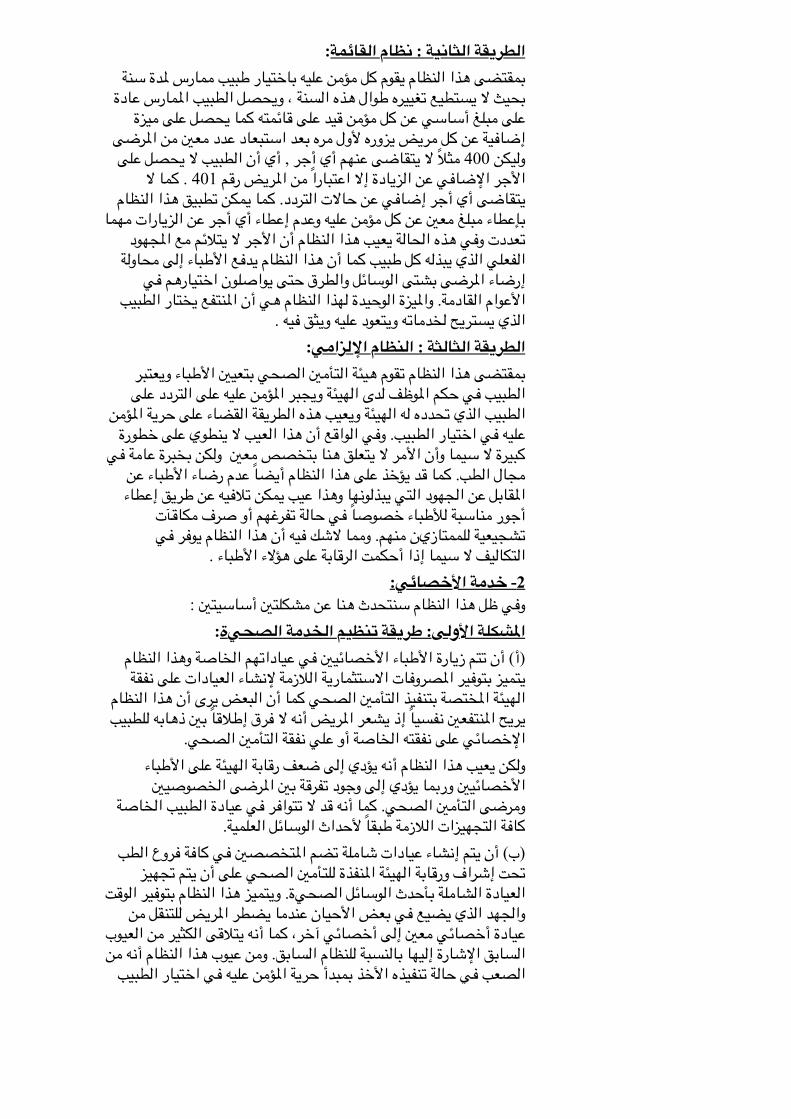

الطريقة الثانية : نظام القائمة:

بمقتضى هذا النظام يقوم كل مؤمن عليه باختيار طبيب ممارس ملدة سنةبحيث ال يستطيع تغييره طوال هذه السنة ، ويحصل الطبيب املمارس عادة

على مبلغ أساسي عن كل مؤمن قيد على قائمته كما يحصل على ميزةإضافية عن كل مريض يزوره ألول مره بعد استبعاد عدد معني من املرضىوليكن 400 مثال ال يتقاضى عنهم أي أجر , أي أن الطبيب ال يحصل على

األجر اإلضافي عن الزيادة إال اعتبارا من املريض رقم 401 . كما اليتقاضى أي أجر إضافي عن حاالت التردد. كما يمكن تطبيق هذا النظام

بإعطاء مبلغ معني عن كل مؤمن عليه وعدم إعطاء أي أجر عن الزيارات مهماتعددت وفي هذه الحالة يعيب هذا النظام أن األجر ال يتالئم مع املجهود

الفعلي الذي يبذله كل طبيب كما أن هذا النظام يدفع األطباء إلى محاولةإرضاء املرضى بشتى الوسائل والطرق حتى يواصلون اختيارهم في

األعوام القادمة. وامليزة الوحيدة لهذا النظام هي أن املنتفع يختار الطبيبالذي يستريح لخدماته ويتعود عليه ويثق فيه .

الطريقة الثالثة : النظام اإللزامي:بمقتضى هذا النظام تقوم هيئة التأمني الصحي بتعيني األطباء ويعتبرالطبيب في حكم املوظف لدى الهيئة ويجبر املؤمن عليه على التردد على

الطبيب الذي تحدده له الهيئة ويعيب هذه الطريقة القضاء على حرية املؤمنعليه في اختيار الطبيب. وفي الواقع أن هذا العيب ال ينطوي على خطورة

كبيرة ال سيما وأن األمر ال يتعلق هنا بتخصص معني ولكن بخبرة عامة فيمجال الطب. كما قد يؤخذ على هذا النظام أيضا عدم رضاء األطباء عناملقابل عن الجهود التي يبذلونها وهذا عيب يمكن تالفيه عن طريق إعطاء

أجور مناسبة لألطباء خصوصا في حالة تفرغهم أو صرف مكاقآتتشجيعية للممتازين منهم. ومما الشك فيه أن هذا النظام يوفر في

التكاليف ال سيما إذا أحكمت الرقابة على هؤالء األطباء .2- خدمة األخصائي:

وفي ظل هذا النظام سنتحدث هنا عن مشكلتني أساسيتني :املشكلة األولى: طريقة تنظيم الخدمة الصحية: